Unidad 4 Costos

94

[Escriba el título del documento] INSTITUTO TECNOLOGICO DE MINATITLAN UNIDAD IV ANALISIS DE CAPITAL 4.1 INVERSION FIJA DE CAPITAL 4.2 CAPITAL DE INVERSION 4.3 CAPITAL DE TRABAJO 4.4 CAPITAL CONTABLE 4.5 CAPITAL SOCIAL CATEDRATICO INTEGRANTES CARRERA INGENIERIA QUIMICA FECHA DE ENTREGA 10/ SEPTIEMBRE/2014

-

Upload

galahidalgo -

Category

Documents

-

view

53 -

download

0

Transcript of Unidad 4 Costos

INSTITUTO TECNOLOGICO DE MINATITLAN

UNIDAD IV

ANALISIS DE CAPITAL

4.1 INVERSION FIJA DE CAPITAL

4.2 CAPITAL DE INVERSION

4.3 CAPITAL DE TRABAJO

4.4 CAPITAL CONTABLE

4.5 CAPITAL SOCIAL

CATEDRATICO

INTEGRANTES

CARRERA

INGENIERIA QUIMICA

FECHA DE ENTREGA

10/ SEPTIEMBRE/2014

4.- Análisis de capital

Introducción

La investigación referida al análisis del capital de trabajo es de vital importancia en este contexto dado el creciente proceso de recuperación de la economía nacional y teniendo en cuenta que el perfeccionamiento empresarial se fundamenta en el autofinanciamiento por parte de la entidad, que exige que las empresas tengan que cubrir sus gastos con sus ingresos y generar un margen de utilidad para que sean cada vez más eficientes y competitivas, y lograr el uso racional de las reservas de la empresa para su mejor funcionamiento.

¿Qué es capital?

Es uno de los factores de la producción y comprende el conjunto de los bienes materiales que habiendo sido creados por el hombre, son utilizados para producir otros bienes o servicios. Dos características importantes del capital son que su creación involucra un costo, porque es necesario utilizar recursos que podrían destinarse al consumo; y la aplicación del capital al proceso de producción incrementa la productividad de los otros factores productivos. La función que se realiza puede ser la producción, el gasto, la inversión, la creación de una empresa, etc. Cuando este capital se destina a la producción, se transforma en un agente de producción. El capital se puede acumular con el tiempo, y sus beneficios o retornos (renta) pueden ser empleados o reutilizados para aumentar el capital original (principal).

Importancia del análisis de capital

Se puede decir que la importancia del análisis capital de trabajo es una inversión que realiza la empresa en activos realizables en el corto plazo, como es el efectivo, los valores negociables, las cuentas por cobrar y los inventarios.Con respecto al capital de trabajo neto nos referimos a los activos circulantes menos los pasivos circulantes, incluyendo préstamos bancarios, papel comercial, los salarios y los impuestos acumulados.Una correcta administración del capital de trabajo va a ser fundamental, y más aún porque en determinadas empresas representan más de la mitad de los activos totales de la misma. Una empresa que opera con determinada eficiencia, necesita supervisar y controlar las cuentas por cobrar y los inventarios.Si una empresa se encuentra en franco crecimiento es necesario su control debido a que las inversiones realizadas pueden fácilmente quedar fuera de área de supervisión.

4.1- Inversión fija de capital

¿Qué es inversión?

La cantidad de dinero necesaria para poner un proyecto en operación es conocida como "Inversión" de la empresa. Dicha inversión podrá estar integrada por capital propio, créditos de organismos financieros nacionales y/o internacionales, y de proveedores. Estrictamente, es aquella parte de la producción que no se destina al consumo inmediato sino a la producción de nuevos bienes de consumo o de nuevos bienes de capital. El fin de la inversión es mantener e incrementar la producción de bienes de consumo, para lo cual es necesario reponer el Stock de capital que se gasta en el proceso de producción, además de incrementar dicho Stock.

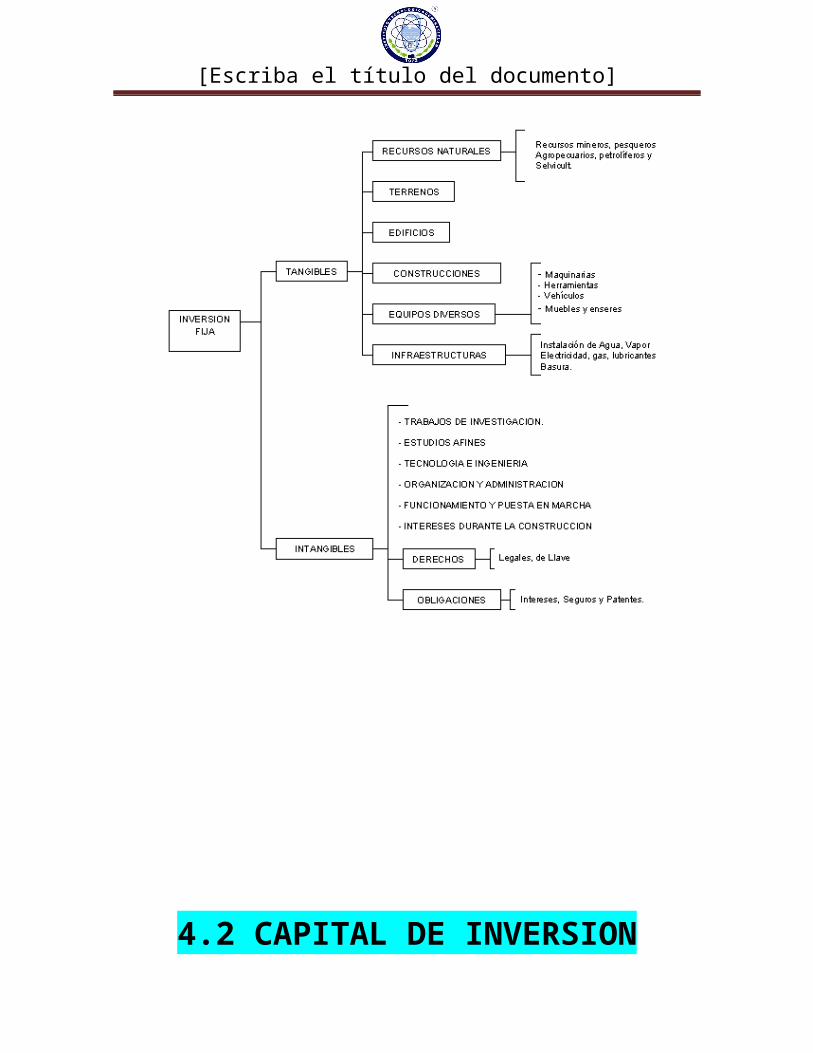

Inversión fija de capital

Inversión fija

Este rubro se agrupa en tangible e intangible, diferenciación que va a facilitar el costeo del proyecto en su fase operativa. La estimación de la inversión fija se basa en cotizaciones y/o proformas de los bienes y servicios a utilizarse en la ejecución del proyecto. Forma parte de la infraestructura operativa del negocio, es decir la base para iniciar la producción para el mercado seleccionado. Cabe mencionar que se considera como inversión a todas las compras o adquisiciones que van a formar parte de la propiedad de la empresa a constituirse en el proyecto que se está estructurando.

Los tipos de inversiones fijas se desglosan de la siguiente manera:

Inversión Fija IntangibleEn este rubro de inversión fija se incluyen a todos los gastos que se realizan en la fase pre operativa del proyecto que no sean posible identificarlos físicamente con inversión tangible. La inversión intangible se incorpora a los costos operativos del proyecto en su fase de funcionamiento (es un cargo contable que no implica pago en efectivo) con amortización de intangibles.

Inversión fija brutaLa inversión fija bruta mide el valor total de las adquisiciones de activos fijos tangibles o intangibles, obtenidos como resultado de procesos de producción, que son efectuados por el productor durante el periodo contable, el que los puede utilizar repetidamente en otros procesos de producción, durante más de un año.Dentro de ellos se consideran: edificios, instalaciones y estructuras no residenciales; maquinaria y equipo; equipo de transporte; software y programas de informática, comprados o producidos por cuenta propia y que se usarán por más de un año; originales literarios y otros activos fijos tangibles e intangibles.

Se incluyen además de las adiciones, las mejoras que se hacen a los bienes que están destinados a prolongar su vida útil o su capacidad de producción. La maquinaria y equipo de

origen nacional se refiere solamente a las adquisiciones de bienes nuevos, ya que la compra de los usados no significa ninguna adición a los activos existentes en el país, sino sólo un cambio de propietario. La maquinaria y equipo de origen importado incluye tanto a los bienes nuevos como los de segunda

El capital de trabajo considera aquellos recursos que requiere la empresa para atender las operaciones de producción y comercialización de bienes o servicios y, contempla el monto de dinero que se precisa para dar inicio al ciclo productivo de la empresa en su fase de funcionamiento. En otras palabras es el capital adicional con el que se debe contar para que comience a funcionar la empresa, esto es financiar la producción antes de percibir ingresos.

En efecto, desde el momento que se compran insumos o se pagan sueldos, se incurren en gastos a ser cubiertos por el capital de trabajo en tanto no se obtenga ingresos por la venta del producto final. Entonces el capital de trabajo debe financiar todos aquellos requerimientos que tiene ña empresa para producir un bien o servicio final. Entre estos requerimientos se tiene:

Materia prima, materiales directos e indirectos, mano de obra directa e indirecta. La Inversión en capital de trabajo se diferencia de la inversión fija y diferida, porque estas últimas pueden recuperarse a través de la depreciación y amortización diferida; por el contrario, el capital de trabajo no puede recuperarse por estos medios dada su naturaleza de circulante.

La Inversión en activos fijos y diferidos se financia con créditos a mediano y/o largo plazo y no así con créditos a corto plazo, ello significaría que el Proyecto transite por serias dificultades financieras ante la cuantía de la deuda y la imposibilidad de pago a corto plazo. Pero el capital de trabajo se financia con créditos a corto plazo, tanto en efectivo como a través de créditos de los proveedores.

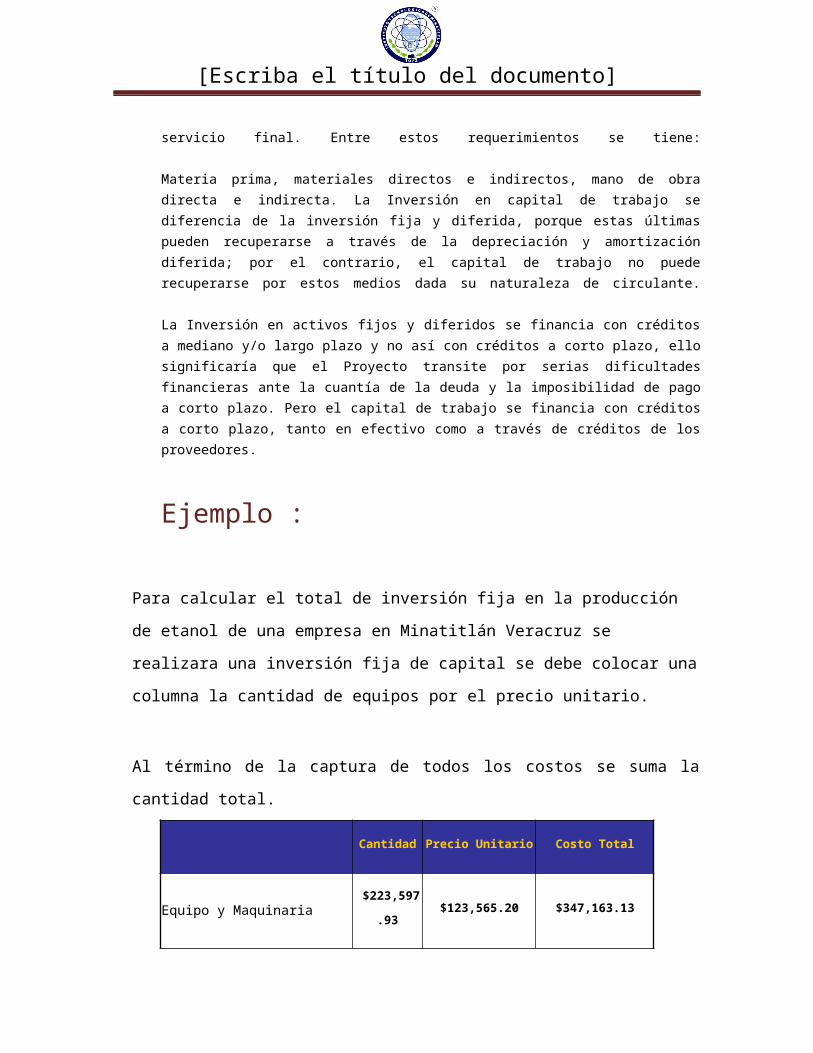

Ejemplo :

Para calcular el total de inversión fija en la producción de etanol de una empresa en Minatitlán

Veracruz se realizara una inversión fija de capital se debe colocar una columna la cantidad de

equipos por el precio unitario.

Al término de la captura de todos los costos se suma la cantidad total.

Cantidad Precio Unitario Costo Total

Equipo y Maquinaria $223,597.93 $123,565.20 $347,163.13

TOTAL: $ 348,995.85

Para obtener el total de total de la inversión fija se suma el total de la inversión fija más el total de la inversión

diferida.

INVERSION INICIAL $ 474,868.16

Inversión fija de capital

En la industria FENOMEX se requería hacer un inventario acerca del producto obtenido en esta (Fenolftaleína) desde la construcción de la empresa y así como todo lo requerido para el transporte a continuación se muestra el costo de cada uno de las asignaciones.

Diagrama

4.2 CAPITAL DE INVERSION

Capital: el conjunto de bienes producidos que sirven para producir otros bienes.

Inversión: es un término económico, con varias acepciones relacionadas con el ahorro, la ubicación de capital, y la postergación del consumo. El término aparece en gestión empresarial, finanzas y en macroeconomía.

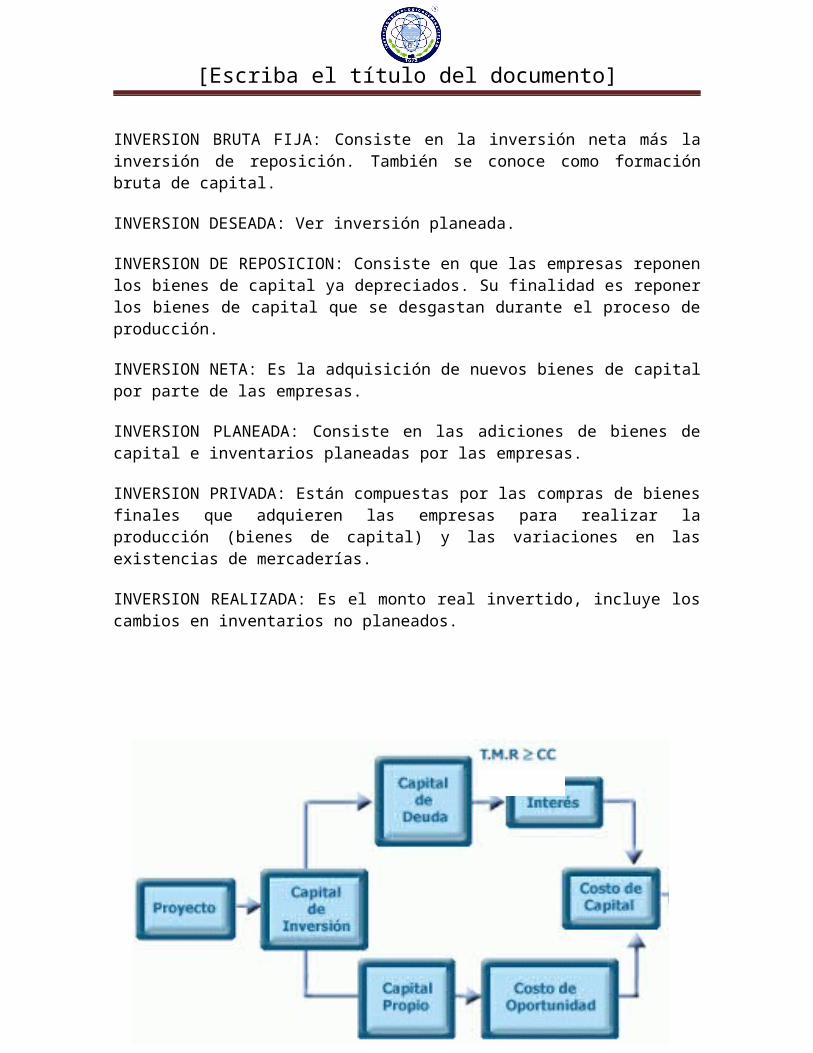

Capital de inversión: La definición tradicional de capital de inversión es una inversión en propiedades, planta y equipo. Estas inversiones son los medios esenciales para que las empresas proporcionen los bienes y servicios a los clientes. El capital de inversión no se vende en el curso de los negocios, pero es necesario para las actividades comerciales en curso. Las empresas pueden vender los bienes de capital por diferentes motivos, entre ellos por pura necesidad o para adquirir activos fijos nuevos para reemplazar a los antiguos. Sin embargo, estos ejemplos no se encuentran entre las operaciones diarias de la empresa. El capital de inversión por lo general permanece en uso durante un número de años.

¿POR QUE EL CAPITAL DE INVERSIÓN?

La mayor parte de los planes de negocios tienen dificultades de ser financiados totalmente por endeudamientos provenientes de la banca tradicional (chequeras, cuentas de ahorro, etc. Cuentas que, habitualmente, están en el balance del banco). Siendo las razones principales:

La falta de colaterales de la empresa (garantías)

Flujos de caja del plan de negocios que no satisfacen los costos de financiamiento actuales

Esto no quiere decir que el capital de inversión puede sustituir al financiamiento bancario tradicional, en el crecimiento de los negocios; sin embargo, la adición de una participación extra a su balance general es con mucha frecuencia, un elemento que aumenta sus oportunidades de endeudamiento tradicional.

Los siguientes ejemplos muestran cómo funciona el capital de inversión en diversas situaciones de negocios:

MANAGEMENT BUY-OUTS

Son situaciones donde una gran empresa decide reducir sus actividades y separar una parte de ella, convirtiéndola en una filial o segmento de negocios. Una solución habitual es que la gerencia existente del negocio, respaldada por un inversionista de capital, compre toda la participación de la filial o segmento de negocios. Otro buen ejemplo, es cuando los empleados compran todas las acciones de una empresa familiar, cuyos miembros desean retirarse de la misma.

MANAGEMENT BUY-INS

A diferencia de lo que sucede con el management buy-outs, el inversionista de capital apoya a gerentes individuales en la compra de todas las acciones de un negocio objetivo que ellos conocen bien, esperando crear una sinergia o mejorar su rendimiento con la nueva gerencia.

NUEVAS TECNOLOGÍAS O INDUSTRIAS EMERGENTES

Es cuando el capital de inversión puede apoyar la puesta en marcha de un negocio que no tenga antecedentes comerciales anteriores. Este es el tipo de negocio que el inversionista de capital cree que tendrá éxito si se inyecta una cantidad importante de participación.

¿ES EL CAPITAL DE INVERSIÓN UN SOCIO REAL?

Como cualquier otro inversionista, cuando los inversionistas de capitales colocan su capital en un negocio, ellos tienen que considerar cómo y cuándo pueden tener de regreso su dinero. Muchos inversionistas de capitales se trazan un período de tiempo de tres a cinco años para obtener un retorno aceptable de su inversión; pero desde luego existen inversionistas más grandes, cuya solidez económica les permite ser más pacientes y probablemente consideren una inversión de largo plazo, si los retornos parciales lo justifican. Es muy inusual, que un inversionista de capital, tenga la intención de invertir a largo plazo desde el principio.

En la mayoría de situaciones de inversión, los inversionistas de capitales optarán por un accionariado minoritario significativo y dejarán el control de la empresa bajo la gerencia existente. No obstante, el negocio normalmente no será tan simple como eso, ya que un accionariado minoritario de capital de inversión, no proveerá necesariamente del suficiente capital de trabajo que se requiere, siendo el déficit usualmente cubierto por préstamos a largo plazo convencionales.

FORMAS COMUNES DEL PAQUETE DE CAPITALES DE INVERSION

Un negocio con un inversionista de capitales, puede ser flexible y varía de acuerdo con las diferentes situaciones comerciales. Usualmente, un inversionista de capital preferiría un retorno garantizado en un negocio, dentro de las siguientes formas:

a) La participación proporcional por un capital de inversión, con una clase distinta de las acciones actuales; con derechos especiales para los dividendos. Estos derechos especiales pueden darse en la forma de dividendos fijos o participantes. Los dividendos participantes se expresan usualmente como un porcentaje fijo de las utilidades antes de impuestos y estas condiciones, usualmente obtienen un carácter obligatorio a través de la celebración de un contrato escrito entre el inversionista de capital y la alta gerencia. Si una empresa no obtiene suficientes utilidades para pagar los dividendos fijos, entonces éstos normalmente se acumulan hasta que la empresa pueda distribuirlos.

b) La emisión de un documento de préstamo convertible en acciones (acciones liberadas). Este tipo de préstamo convertible usualmente produce una tasa de interés ligeramente menor que un préstamo bancario, pero asegura al inversionista el derecho de ejercer la opción de convertir el préstamo en participación cuando llegue un momento dado. En la mayor parte de los casos, el préstamo de largo plazo es también parte del paquete que el inversionista de capital proporciona al negocio. Este tipo de préstamo de largo plazo, por lo general está garantizado por los activos fijos de la empresa.

CAPITAL DE INVERSIÓN DEFINIDO

El capital de inversión es a veces lo único que separa una exitosa compañía de ser un fracaso. Muchas empresas al inicio puede que no sean capaces de llevar su producto o servicio al mercado sin las infusiones de dinero en efectivo. La inversión de capital inicial es casi cualquier forma de financiación diseñada para ayudar a poner en marcha tu proyecto empresarial. Este dinero puede provenir de muchas fuentes como amigos y familiares, inversionistas ángeles, las empresas de capitales de riesgo y las entidades de crédito.

La inversión de capital inicialEs nada menos que el alma de muchos nuevos negocios. El capital de inversión le ofrece a las empresas los recursos necesarios para tener éxito. Las inversiones ángel y privadas son métodos bien conocidos de financiación de las empresas. Aquellas empresas con una planificación en un crecimiento agresivo podrían considerar el capital de riesgo para recoger grandes cantidades de financiación. La financiación de la deuda puede ser una opción viable para los propietarios de negocios que prefieren un mayor control

¿NECESITA USTED UN CAPITAL DE INVERSION?

No existen reglas rigurosas para tomar tal decisión, ya que no hay dos situaciones de negocios iguales. En nuestra opinión, uno debe evaluar:

1. El riesgo del negocio

2. Perspectivas del mismo

A fin de considerar si el capital de inversión tendrá el éxito esperado.

PASOS SENCILLOS PARA INICIAR CAPITAL DE INVERSION

Según la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef)

Primer paso: Libérate de deudas. Evitar tener deudas fuera de control es indispensable para empezar a invertir, por eso es importante que estés libre de compromisos que puedan cortar tu flujo de ahorro. Recuerda que puedes invertir y tener deudas al mismo tiempo, pero éstas deben ser controladas para adquirir bienes duraderos.

Segundo paso: Ahorro, ahorro, ahorro. Tener una cuenta bancaria te permite administrar tu dinero y tenerlo a la mano con sólo ir a un cajero o una sucursal, pero si tu meta financiera es de más largo plazo, puedes optar por un pagaré bancario; esta es una opción ideal para ‘principiantes' pues tus recursos no corren ningún riesgo porque están protegidas por el Seguro de depósitos del Instituto para la Protección al Ahorro Bancario (IPAB).

Tercer paso: Piensa en el futuro. No subestimes tu Afore, invierte una parte de tu dinero en tu cuenta individual o en tu subcuenta para el retiro, lo apreciarás cuando estés jubilado.

Cuarto paso: Considera el riesgo. Los instrumentos tradicionales de ahorro (las cuentas bancarias de ahorro, tandas y pagarés) tienen poco margen para ofrecer rendimientos, los fondos, dependiendo del riesgo y el tiempo de vida de la inversión pueden ofrecerte una buena ganancia, en este caso hay dos elementos clave que debes tener en mente: el largo plazo y la diversificación.

Los mercados son propensos a sufrir variaciones, si tu horizonte de tiempo para la inversión es muy corto, corres el riesgo de salir demasiado pronto de ella. Por otro lado, invertir en diferentes instrumentos y asegurarte de que tu portafolio de inversión está bien diversificado, reduce tus posibilidades de pérdida.

Quinto paso: Alternativa segura. Los seguros también son una forma de ahorrar e invertir, si tu perfil de riesgo no soporta mucho ‘peligro', la Condusef recomienda que consideres lo seguros de vida con componente de ahorro e inversión.

"El peor error de los inversionistas, aún en tiempos de crisis, es no invertir", señalaba aún en medio de la crisis Carlos Ponce, exdirector general adjunto de las areas de Análisis y Estrategia en el grupo financiero Banorte

EJEMPLO DE CAPITAL DE INVERSION1-El capital de inversión incluye maquinaria u otros equipos y lugares para albergar a esos artículos. En este caso son los distintos insumos para producir biodiesel

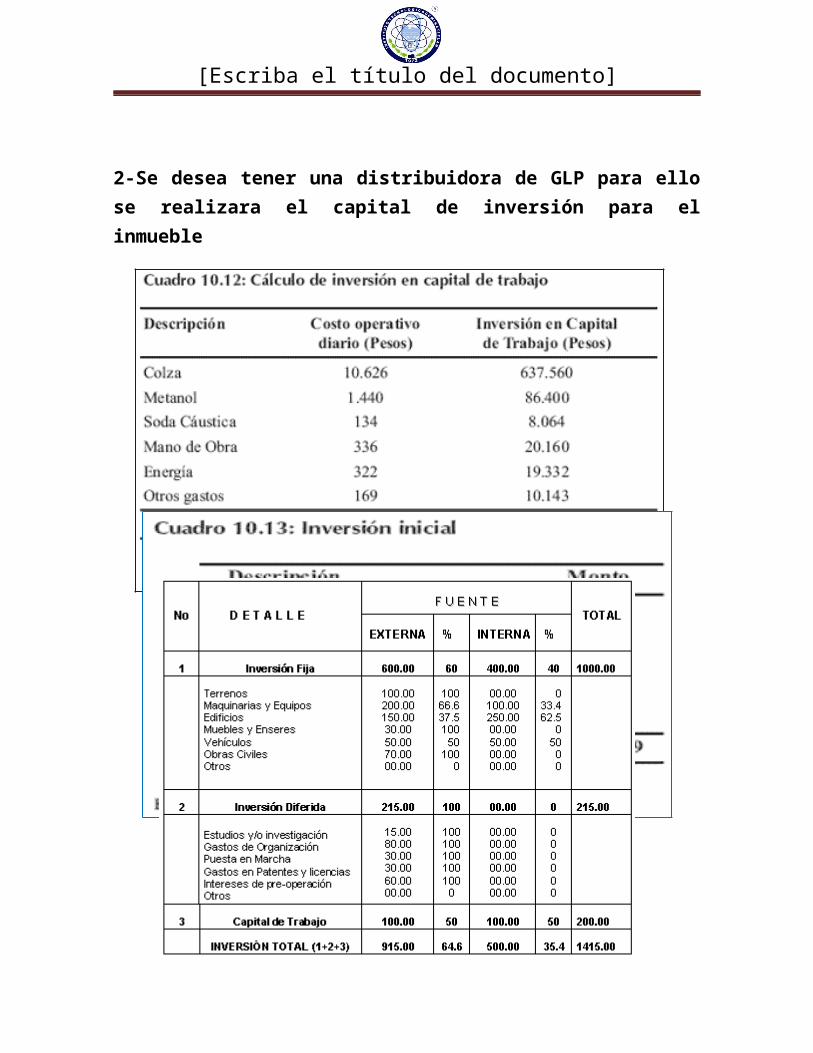

2-Se desea tener una distribuidora de GLP para ello se realizara el capital de inversión para el inmueble

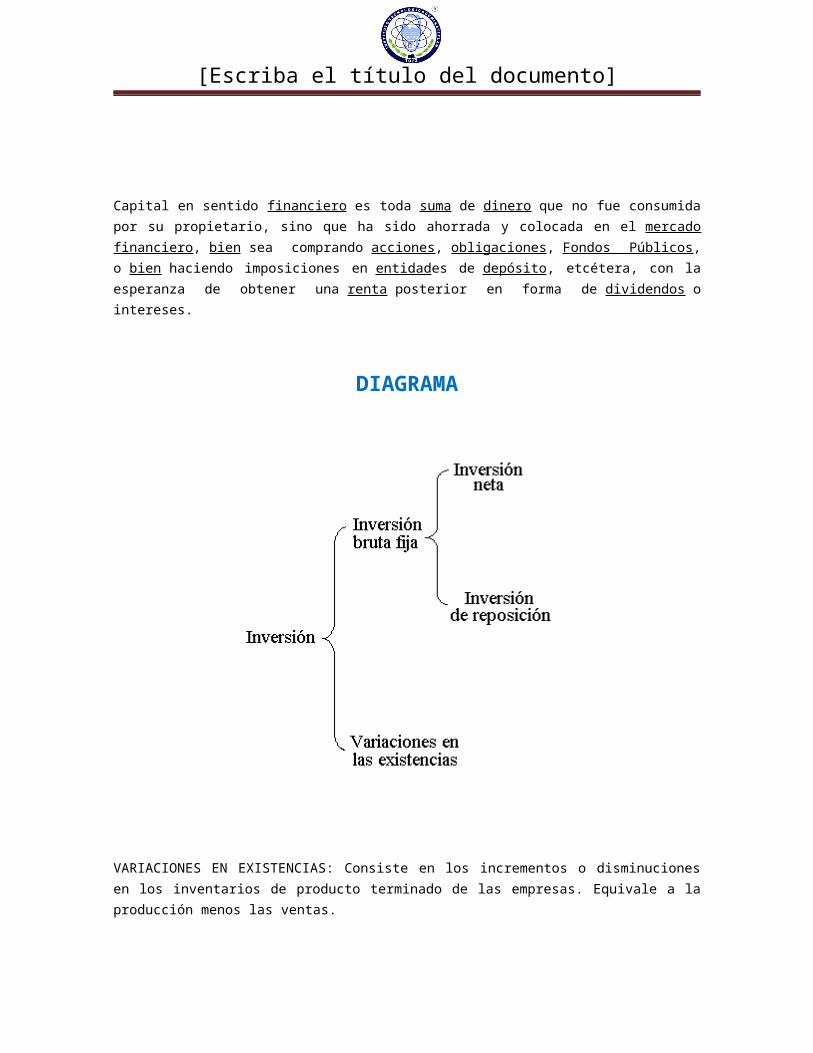

Capital en sentido financiero es toda suma de dinero que no fue consumida por su propietario, sino que ha sido ahorrada y colocada en el mercado financiero, bien sea comprando acciones, obligaciones, Fondos Públicos, o bien haciendo imposiciones en entidades de depósito, etcétera, con la esperanza de obtener una renta posterior en forma de dividendos o intereses.

DIAGRAMA

VARIACIONES EN EXISTENCIAS: Consiste en los incrementos o disminuciones en los inventarios de producto terminado de las empresas. Equivale a la producción menos las ventas.

INVERSION BRUTA FIJA: Consiste en la inversión neta más la inversión de reposición. También se conoce como formación bruta de capital.

INVERSION DESEADA: Ver inversión planeada.

INVERSION DE REPOSICION: Consiste en que las empresas reponen los bienes de capital ya depreciados. Su finalidad es reponer los bienes de capital que se desgastan durante el proceso de producción.

INVERSION NETA: Es la adquisición de nuevos bienes de capital por parte de las empresas.

INVERSION PLANEADA: Consiste en las adiciones de bienes de capital e inventarios planeadas por las empresas.

INVERSION PRIVADA: Están compuestas por las compras de bienes finales que adquieren las empresas para realizar la producción (bienes de capital) y las variaciones en las existencias de mercaderías.

INVERSION REALIZADA: Es el monto real invertido, incluye los cambios en inventarios no planeados.

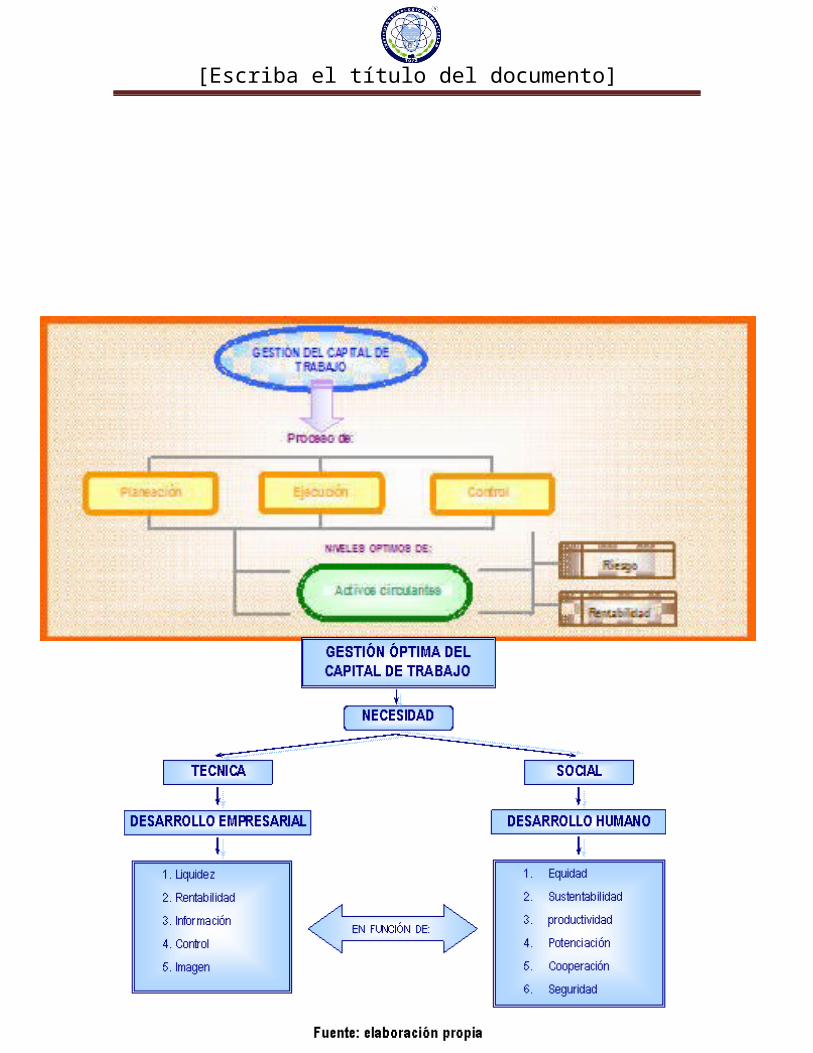

4.3 CAPITAL DE TRABAJO

Se define como capital de trabajo a la capacidad de una compañía para llevar a cabo sus actividades con normalidad en el corto plazo. Éste puede ser calculado como los activos que sobran en relación a los pasivos de corto plazo

El Capital de Trabajo considera aquellos recursos que requiere el Proyecto para atender las operaciones de producción y comercialización de bienes o servicios y, contempla el monto de dinero que se precisa para dar inicio al Ciclo Productivo del Proyecto en su fase de funcionamiento. En otras palabras es el Capital adicional con el que se debe contar para que comience a funcionar el Proyecto, esto es financiar la producción antes de percibir ingresos.

En efecto, desde el momento que se compran insumos o se pagan sueldos, se incurren en gastos a ser cubiertos por el Capital de Trabajo en tanto no se obtenga ingresos por la venta del producto final. Entonces el Capital de Trabajo debe financiar todos aquellos requerimientos que tiene el Proyecto para producir un bien o servicio final. Entre estos requerimientos se tiene:

Materia Prima, Materiales directos e indirectos, Mano de Obra directa e indirecta, Gastos de Administración y comercialización que requieran salidas de dinero en efectivo. La Inversión en Capital de Trabajo se diferencia de la Inversión fija y diferida, porque estas últimas pueden recuperarse a través de la depreciación y amortización diferida; por el contrario, el Capital de Trabajo no puede recuperarse por estos medios dada su naturaleza de circulante; pero puede resarcirse en su totalidad a la finalización del Proyecto.

La Inversión en activos fijos y diferidos se financian con créditos a mediano y/o largo plazo y no así con créditos a corto plazo, ello significaría que el Proyecto transite por serias dificultades financieras ante la cuantía de la deuda y la imposibilidad de pago a corto plazo. Pero el Capital de Trabajo se financia con créditos a corto plazo, tanto en efectivo como a través de créditos de los proveedores.

La definición contable del Capital de Trabajo se entiende como la asignación de recursos Financieros para activo corriente del Proyecto. Este concepto es válido para Empresas que generan recursos a corto plazo, no tomando en cuenta la naturaleza del Financiamiento ni las fuentes de procedencia que por lo general son de larga duración.

Asimismo es importante resaltar el hecho de que la principal fuente del capital del trabajo son las ventas que se realizan a los clientes.

Tipos de capital de trabajo

Capital de trabajo neto: es el que resulta de la diferencia entre activos circulantes menos pasivos circulantes, es cual es normalmente analizado por los contadores y administradores.

Capital de trabajo bruto: es el que se maneja en términos financieros y corresponde a la inversión de la empresa en los activos circulantes (cuentas por cobrar, inventarios, inversiones, efectivo, etc.)

La empresa para poder operar, requiere de recursos para cubrir necesidades

de insumos, materia prima, mano de obra, reposición de activos fijos, etc. Estos recursos deben estar disponibles a corto plazo para cubrir las necesidades de la empresa a tiempo.

Para determinar el capital de trabajo de una forma más objetiva, se debe

restar de losActivos corrientes, los pasivos corrientes. De esta forma obtenemos lo que se llama el capital de trabajo neto contable. Esto supone determinar con cuantos recursos cuenta la empresa para operar si se pagan todos los pasivos a corto plazo.

El capital de trabajo y el flujo de caja.

El capital de trabajo tiene relación directa con la capacidad de la empresa de genera flujo de caja. El flujo de caja o efectivo, que la empresa genere será el que se encargue de mantener o de incrementar el capital de trabajo.La capacidad que tenga la empresa de generar efectivo con una menor inversión o u una menor utilización de activos, tiene gran efecto en el capital de trabajo. Es el flujo de caja generado por la empresa el que genera los recursos para operar la empresa, para reponer los activos, para pagar la deuda y para distribuir utilidades a los socios.Una eficiente generación de recursos garantiza la solvencia de la empresa para poder asumir los compromisos actuales y proyectar futuras inversiones sin necesidad de recurrir a financiamiento de los socios o de terceros. El flujo de caja de la empresa debe ser suficiente par mantener el capital de trabajo, para reponer activos, para atender las costos de los pasivos, y lo más importante; para distribuir utilidades a los socios de la empresa

Capital de trabajo neto operativo

El capital de trabajo neto operativo comprende un concepto mucho mas profundo que el concepto contable de capital de trabajo, y en este se considera única y exclusivamente los activos que directamente intervienen en la generación de recursos, menos las cuentas por pagar. Para esto se excluyen las partidas de efectivo e inversiones a corto plazo.En primer lugar, se supone que el efectivo en una empresa debe ser lo menos posible, debe aproximarse a cero, ya que el efectivo no genera rentabilidad alguna. Tener grandes sumas de disponible es un error financiero. Una empresa no se puede dar el lujo de tener una cantidad considerable de efectivo ocioso cuando puede invertirlo en un activo que genere alguna rentabilidad como los inventarios, activos fijos, o el pago de los pasivos que por su naturaleza siempre generan altos costos financieros.El capital de trabajo neto operativo, es la suma de Inventarios y cartera, menos las cuentas por pagar.Básicamente, la empresa gira en torno a estos tres elementos. La empresa compra a crédito los inventarios, eso genera cuentas por pagar. Luego esos Inventarios los vende a crédito, lo cual genera la cartera.

La administración eficaz y eficiente de estos tres elementos, es lo que asegura un comportamiento seguro del capital de trabajo.La empresa debe tener políticas claras para cada uno de estos elementos. Respecto a los inventarios, estos deben ser solo los necesarios para asegurar una producción continua, pero no demasiados porque significaría inmovilizar una cantidad de recursos representados en Inventarios almacenados a la espera de ser realizados. (Vea Producción justo a tiempo).Respecto a la cartera, y entendiendo que esta representa buena parte de los recursos de la empresa en manos de clientes, debe tener políticas optimas de gestión y cobro, y en cuanto al plazo que se da a los clientes, este debe estar acorde con las necesidades financieras y los costos financieros que pueda tener la empresa por tener recursos sobre los cuales no puede disponer y que no están generando rentabilidad alguna, a no ser que se adopte una política de financiación que ofrezca un rendimiento superior al costo financiero que generarían esos mismos recursos.En cuanto a la política de cuentas por pagar, por su costo financiero, debe ser muy sana. Caso contrario que se debe dar en la cartera, en las cuentas por pagar, entre más plazo se consiga para pagar las obligaciones, mucho mejor. Igual con los costos financieros, entre menor sea la financiación más positivo para las finanzas de la empresa. La financiación y los plazos son básicamente los principales elementos que se deben tener en cuenta en el manejo de las cuentas por pagar.Debe haber concordancia entre las políticas de cartera y cuentas por pagar. No es recomendable por ejemplo, que las cuentas por pagar se pacten a 60 días y la cartera a 90 días. Esto generaría un desequilibrio en el capital de trabajo de 30 días. La empresa tendría que financiar con capital de trabajo extra esos 30 días. Igual sucede con la financiación. Si el proveedor cobra un 1% de financiación y al cliente solo se le cobra un 0.5% o no se le cobra, se presenta un desfase entre lo pagado con lo ganado, lo cual tendría que ser compensado con recursos extras de la empresa.Cualquier política que afecte el capital de trabajo, conlleva a que ese capital afectado debe financiarse o reponerse, lo que solo se posible hacerlo de tres forma; ser generado por la misma empresa; financiado por los socios o financiado por terceros.Lo ideal es que la empresa esté en condiciones de generar los suficientes recursos para cubrir todos estos eventos relacionados con el mantenimiento y crecimiento del trabajo. Pero se debe tener presente que muchas veces, con solo administrar eficazmente los elementos que intervienen en el capital de trabajo es suficiente.

El capital de trabajo temporal

Hace referencia al capital de trabajo adicional que debe mantener una empresa para épocas especiales de alta demanda.Por regla general, el capital de trabajo de una empresa se determina y analiza a final de un periodo, pero en la realidad de muchas empresas, es preciso determinar ese capital de trabajo en momentos diferentes y específicos.Las exigencias de capital de trabajo en una empresa para una temporada de fin de año, de vacaciones, en el mes del amor y la amistad o en el mes de mayo, puede ser mucho más elevado que en cualquier otra época del año.

FUENTES DE CAPITAL DE TRABAJO

El capital de trabajo es elemental para el normal funcionamiento de cualquier empresa por lo que es importante tener claro cuáles son sus fuentes para así lograr una mejor administración del capital de trabajo.Las principales fuentes de capital de trabajo son el endeudamiento, las capitalizaciones y los resultados de las operaciones de la empresa.El endeudamiento o financiación es una de las fuentes más comunes para adquirir capital de trabajo. La financiación se puede adquirir con entidades financieras o con proveedores o acreedores.Es preferible conseguir financiación con los proveedores que con los bancos, puesto que la financiación ofrecida por los proveedores suele tener un menor costo, aunque también un menor plazo, pero con una adecuada rotación de cuentas por pagar se puede garantizar un buen acceso a capital de trabajo sin necesidad de incurrir en costos financieros.La capitalización es una opción más económica de adquirir capital de trabajo, pero en algunos casos puede significar cierta pérdida de control de la empresa en la medida en que ingresen nuevos socios o algún socio adquiera mayor participación en virtud de la capitalización.La capitalización se puede dar mediante la emisión de nuevas acciones o mediante lacapitalización de utilidades, caso último en el cual no hay problemas ante una posible pérdida de control en la empresa.La otra forma de conseguir capital de trabajo es mediante el dinamismo de la empresa en sus operaciones. Esto es en el mejoramiento de los ingresos, las ventas, de modo que se garantice un continuo flujo de efectico.Esta última fuente de capital de trabajo es quizás la más saludable porque ello implica a la vez dinamismo y crecimiento para la empresa. En la medida en que las ventas se incrementen, la

empresa no solo logra hacerse a un flujo de capital de trabajo constante y progresivo, sino que en general puede alcanzar una gran solidez en todos los aspectos financieros.

¿POR QUE LA NECESIDAD DE UN CAPITAL DE TRABAJO ADECUADO?

En general se requiere un Capital de Trabajo adecuado por las siguientes razones

Para proteger la empresa de de las dificultades derivadas de la disminución en el activo circulantePor la posibilidad de pagar oportunamente todas las obligaciones y aprovechar las ventajas de las devoluciones y rebajas por pronto pago y los descuentos por compras de contadoPara asegurar él mantenimiento del crédito con proveedores de. Empresa. Para tener los inventarios con niveles (stocks) que permitan el flujo corriente de la producción, la atención oportuna de los pedidos y las ventas, para satisfacción de los clientesCapacitar a la empresa para ofrecer y otorgar condiciones de crédito favorables a los clientes. Capacitar a la empresa para operar su negocio con mas eficiencia y eficacia en razón a que no debe haber demora en la obtenci6n de materiales, servicios y suministros, debido a las posibles demoras o dificultades en la obtención de créditos ( a veces no es inmediata la consecución de dinero prestado )

USOS Y APLICACIONES DEL CAPITAL DE TRABAJO

Los principales usos o aplicaciones del capital de trabajo son:

Declaración de dividendos en efectivo. Compra de activos no corrientes (planta, equipo, inversiones a largo plazo en títulos valores comerciales.) Reducción de deuda a largo plazo.Recompra de acciones de capital en circulación. Financiamiento espontáneo:Crédito comercial, y otras cuentas por pagar y acumulaciones, que surgen espontáneamente en las operaciones diarias de la empresa. Enfoque de protección: Es un método de financiamiento en donde cada activo sería compensado con un instrumento de financiamiento de vencimiento aproximado.

El empleo del capital neto de trabajo en la utilización de fondos se basa en la idea de que los activos circulantes disponibles, que por definición pueden convertirse en efectivo en un periodo breve, pueden destinarse a sí mismo al pago de las deudas u obligaciones presentes, tal y como suele hacerse con el efectivo.

El motivo del uso del capital neto de trabajo (y otras razones de liquidez) para evaluar la liquidez de la empresa, se halla en la idea de que en cuanto mayor sea el margen en el que los activos de una empresa cubren sus obligaciones a corto plazo (pasivos a corto plazo), tanta más capacidad de pago generará para pagar sus deudas en el momento de su vencimiento

Esta expectativa se basa en la creencia de que los activos circulantes son fuentes de entradas de efectivo en tanto que los pasivos son fuentes de desembolso de efectivo. En la mayoría de las empresas los influjos o entradas, y los desembolsos o salidas de dinero en efectivo no se hallan sincronizadas; por ello es necesario contar con cierto nivel de capital neto de trabajo.

Las salidas de efectivo resultantes de pasivos a corto plazo son hasta cierto punto impredecibles, la misma predictibilidad se aplica a los documentos y pasivos acumulados por pagar. Entre más predecibles sean las entradas a caja, tanto menos capital neto de trabajo requerirá una empresa. Las empresas con entradas de efectivo más inciertas deben mantener niveles de activo circulante adecuados para cubrir los pasivos a corto plazo. Dado que la mayoría de las empresas no pueden hacer coincidir las recepciones de dinero con los desembolsos de éste, son necesarias las fuentes de entradas que superen a los desembolsos

VENTAJAS Y DESVENTAJAS DEL CAPITAL DE TRABAJO

a. VENTAJAS:El Capital de Trabajo adecuado es esencial porque sin él los problemas son inevitables. Aunque el pasivo circulante se paga con los fondos generados por el activo circulante, el capital de trabajo debe ser suficiente, en relación al pasivo circulante para permitir un margen de seguridad.Cuando una empresa cuenta con un capital de trabajo adecuado no sufrirá problemas de liquidez, es más le permite a la empresa las siguientes ventajas:Hacer frente a los aspectos adversos que le ocasionan a la empresa la inflación y/o devaluación de la moneda tan prejudicial al activo circulante.Proteger la solvencia técnica y aprovechar descuentos por pronto pago.Realizar esfuerzos para mantener siempre la solvencia y prestigio comercial, para acceder a los créditos tanto de proveedores, como bancarios, en épocas de emergencia.Hacer posible que se cuente con un stock necesario que le permita atender satisfactoriamente las demandas de los clientes.Mantiene la eficiencia ya que un capital de trabajo amplio impide la declinación en ella, que se establece cuando las operaciones se entorpecen debido a falta de material y por retardos para obtener los abastecimientos. Una producción constante significa trabajo constante para los empleados, lo que eleva su moral, aumenta su eficiencia, abate los costos.

b. DESVENTAJAS:Las empresas que tienen exceso de Capital de Trabajo, por los rubros de efectivo ya valore negociables son motivo de preocupación por esta situación tan desfavorable como un Capital de Trabajo insuficiente, debido a que no son usados productivamente.Frente a esta tendencia existen dos criterios de los gerentes o administradores de las empresas en cuanto al manejo de la liquidez, estas son:

1. Los que prefieren no tener problemas con los acreedores dando un margen amplio de seguridad a una empresa, cumpliendo oportunamente con sus obligaciones, es decir utilizan sus recursos en forma limitada, por lo que sus utilidades generadas por su lente rotación son pequeñas.2. Los gerentes o administradores, que utilizan al máximo el capital de trabajo, dándole a éste mayor rotación, pero están en constante peligro de que sus obligaciones lleguen a su vencimiento y no cuenten con disponible para pagarlas y el resultado sería pérdida del margen de crédito. Esta posición ofrece utilidades más amplias pero con mayor riesgo.Los riesgos que se correrían al disponer de amplio Capital de Trabajo, quedaría traducida en las siguientes desventajas:Incentiva a inversiones innecesarias.La disponibilidad amplia de fondos predispone a una desmesurada política de compras, y así el control administrativo de éstas, se torna compleja.Un exceso de capital de trabajo, atrae a los empresarios a invertir en negocios poco rentables lo que significa una operación ineficaz.

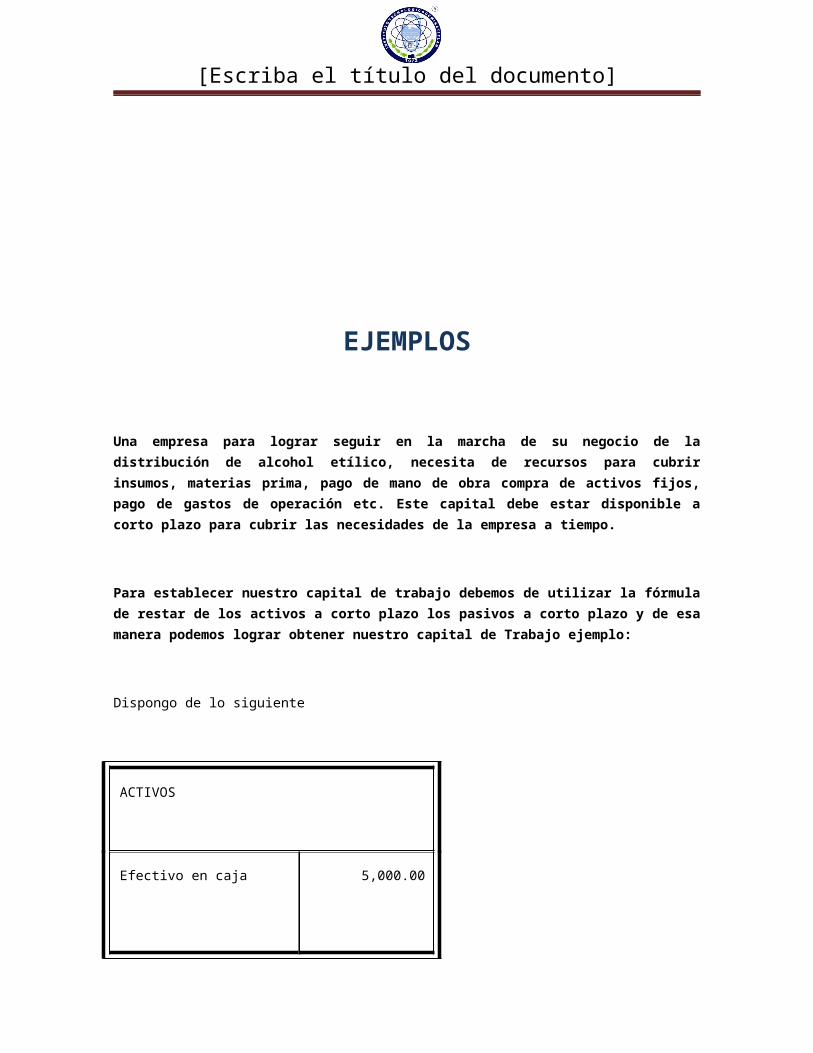

EJEMPLOS

Una empresa para lograr seguir en la marcha de su negocio de la distribución de alcohol etílico, necesita de recursos para cubrir insumos, materias prima, pago de mano de obra compra de activos fijos, pago de gastos de operación etc. Este capital debe estar disponible a corto plazo para cubrir las necesidades de la empresa a tiempo.

Para establecer nuestro capital de trabajo debemos de utilizar la fórmula de restar de los activos a corto plazo los pasivos a corto plazo y de esa manera podemos lograr obtener nuestro capital de Trabajo ejemplo:

Dispongo de lo siguiente

ACTIVOS

Efectivo en caja

Bancos

Total de Activo Corriente

5,000.00

25,000.00

30,000.00

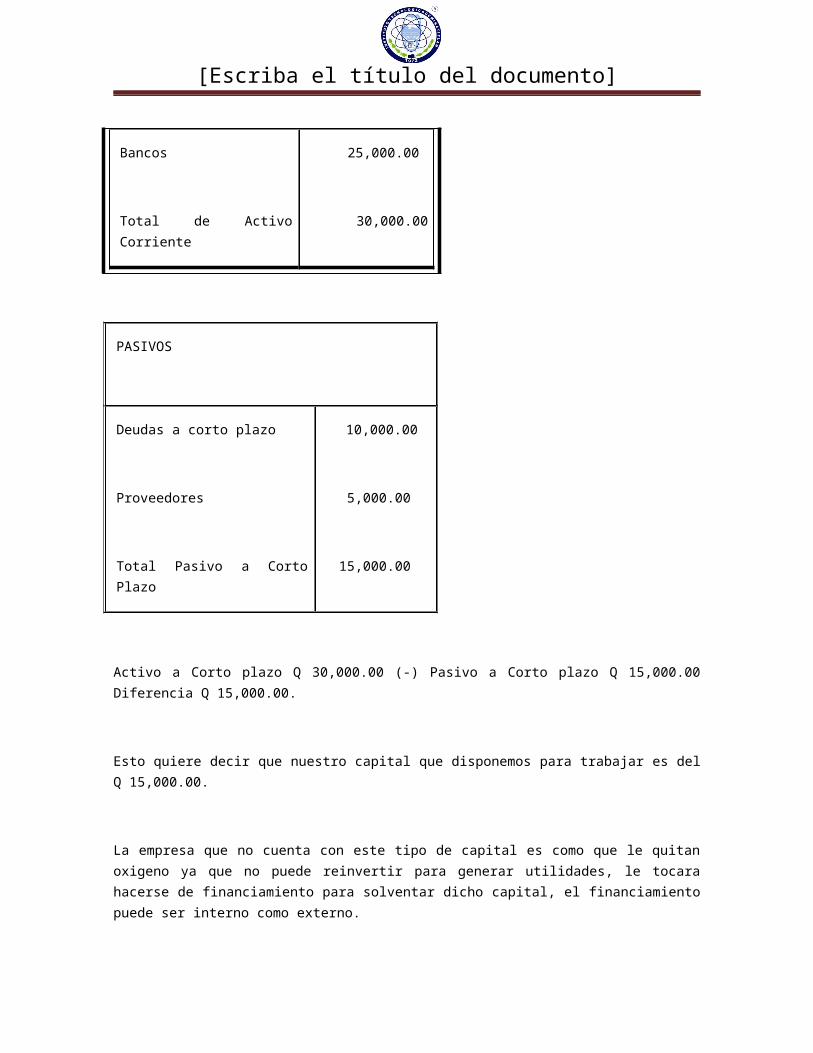

Activo a Corto plazo Q 30,000.00 (-) Pasivo a Corto plazo Q 15,000.00 Diferencia Q 15,000.00.

Esto quiere decir que nuestro capital que disponemos para trabajar es del Q 15,000.00.

PASIVOS

Deudas a corto plazo

Proveedores

Total Pasivo a Corto Plazo

10,000.00

5,000.00

15,000.00

La empresa que no cuenta con este tipo de capital es como que le quitan oxigeno ya que no puede reinvertir para generar utilidades, le tocara hacerse de financiamiento para solventar dicho capital, el financiamiento puede ser interno como externo.

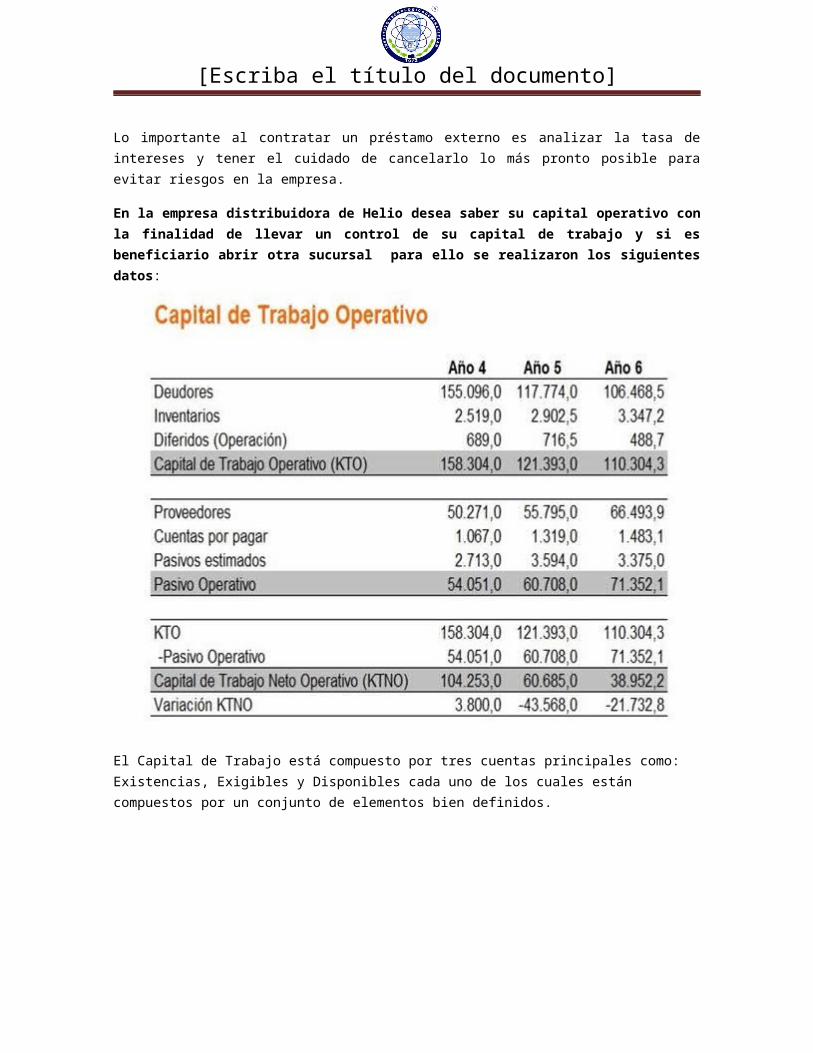

Lo importante al contratar un préstamo externo es analizar la tasa de intereses y tener el cuidado de cancelarlo lo más pronto posible para evitar riesgos en la empresa.

En la empresa distribuidora de Helio desea saber su capital operativo con la finalidad de llevar un control de su capital de trabajo y si es beneficiario abrir otra sucursal para ello se realizaron los siguientes datos:

DIAGRAMAS

El

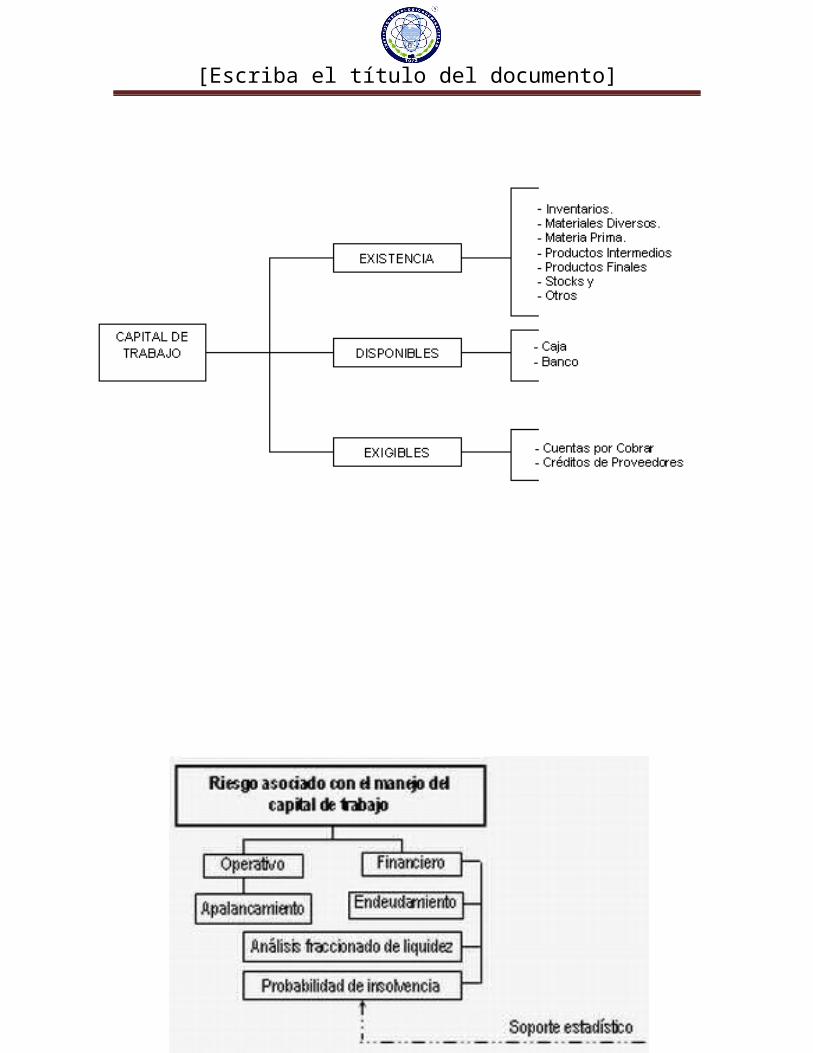

Capital de Trabajo está compuesto por tres cuentas principales como: Existencias, Exigibles y Disponibles cada uno de los cuales están compuestos por un conjunto de elementos bien definidos.

4.4 CAPITAL CONTABLE

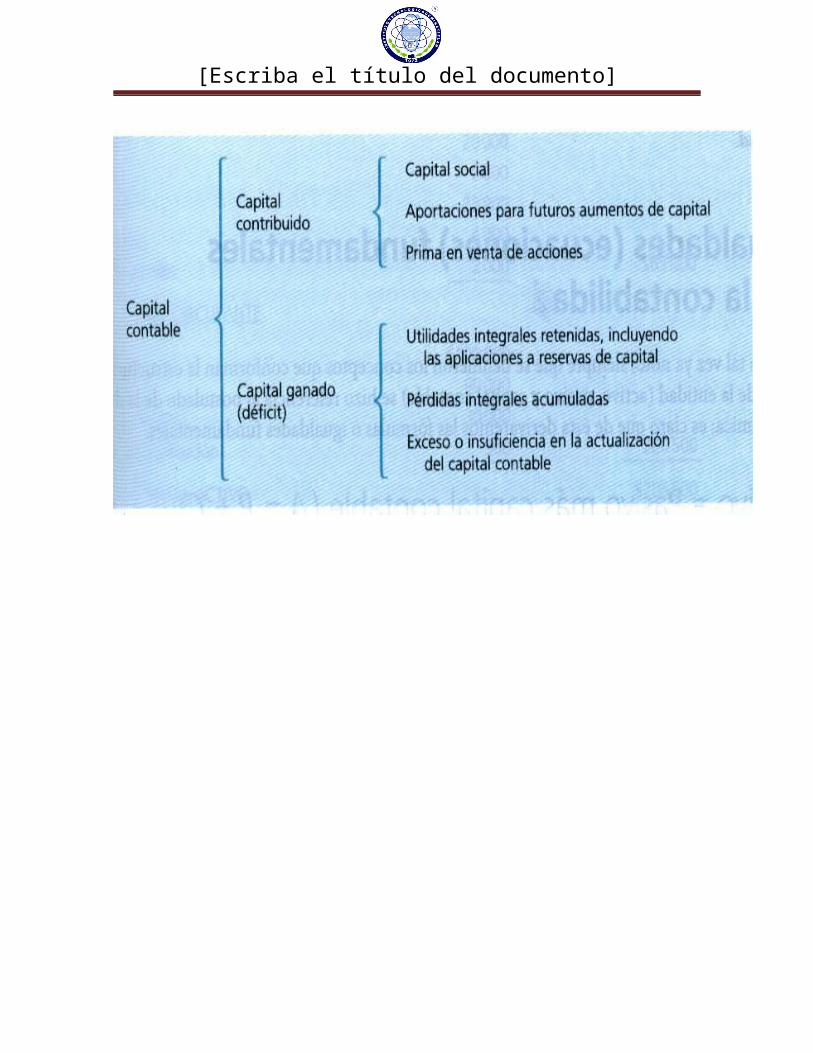

Definición de Capital Contable

El término capital contable designa la diferencia que resulta entre el activo y el pasivo de una empresa. Refleja la inversión de los socios o accionistas en la entidad y consiste generalmente en sus aportaciones, más o menos sus utilidades retenidas o pérdidas acumuladas, más otros tipos de superávit, como pueden ser: las donaciones, primas sobre acciones y la actualización del capital.

El capital contable es el derecho de los propietarios o poseedores sobre los activos netos que surgen o se manifiestan por aportaciones de los dueños, por transacciones o tratos y otros eventos o circunstancias que afectan a una entidad, el cual se ejerce mediante devolución, reembolso o distribuciones. El capital contable está constituido por capital contribuido y capital ganado o debido, en su caso. El capital contribuido lo forman las aportaciones de los dueños y las donaciones, así como también el acoplamiento a estas partidas. El capital ganado incumbe al resultado de las actividades operativas y de otros sucesos o circunstancias que le afecten.

Los conceptos que incluye habitualmente el capital contable son los siguientes:

· CAPITAL CONTRIBUIDO

Capital SocialParticipaciones o aportaciones para futuros aumentos de capitalPremio en venta de acciones

Donaciones o concesiones.

· CAPITAL CONTRIBUIDO

Utilidades retenidas, incluyendo las aplicadas a reservas de capitalPérdidas reunidas o acumuladasExceso o insuficiencia en la actualización del capital contable

El capital social está definido por los títulos que han sido expedidos a favor de los socios o accionistas. El exceso o insuficiencia en la actualización del capital contable está representado principalmente por el resultado por tenencia de activos no monetarios.

Los conceptos del capital contable se manifestaran en unidades de poder adquisitivo a la fecha de balance. El capital contable es la suma del valor nominal de las acciones suscritas y sufragadas y su actualización. La prima en suscripción de acciones simboliza la diferencia en exceso entre el pago de las acciones suscritas y el valor nominal de las mismas. Las donaciones que reciba una entidad deberán formar parte del capital contribuido y se expresaran a su valor de mercado el momento en que se ganaron, más su actualización. Cuando se reduzca capital amortizado acciones por importes superiores a su valor nominal, el exceso deberá considerarse como una disminución al capital devengado.Si los estatutos sociales de la entidad prevean la amortización de acciones contra utilidades retenidas, dicha amortización debe considerarse como una rebaja al capital ganado. Si se decide emplear parte del capital ganado, para incrementar el importe del capital ganado, para aumentar el importe del capital social mediante el reparto de un dividendo en acciones, deberá quedar marcado en la información financiera como una disminución del capital ganado y un aumento en la cuenta del capital suscrito y pagado. El importe del capital contribuido, actualizado mediante su reexpresión en unidades monetarias será la plataforma para calificar contablemente las distribuciones que conformen reembolsos de capital. Si se reembolsan pérdidas de la entidad en dinero o efectivo o en bienes, los importes correspondientes deben tomarse en cuenta como una reducción a las pérdidas acumuladas. Los beneficios comunes decretados pendientes de pago, y los dividendos no forman parte del capital contable, sino del pasivo a cargo de la entidad.

CAPITAL CONTABLE Y SU CLASIFICACIÓN

El capital de las empresas se puede ver desde tres aspectos: el contable, financiero y económico, lo que representa los recursos que tiene la organización para producir y realizar sus labores cotidianas.

Desde el punto de vista económico, se le considera uno de los factores de la producción, que se encuentra representado con los bienes que tiene la empresa para producir riqueza.

El capital, en el aspecto financiero, se considera la capacidad de dinero que se invierte con el objeto de producir una renta o un interés.

El capital contable es la diferencia entre los activos y los pasivos. De acuerdo a la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos (IMCP), el capital contable

es el derecho de los propietarios sobre los activos netos, que surgen por aportaciones de los dueños, por transacciones y otros eventos o circunstancias que afectan una entidad y el cual se ejerce mediante reembolso o distribución.

La principal clasificación de capital contable incluye las partidas:

Capital contribuido. Se divide a su vez en capital social en aportaciones para futuros aumentos de capital, prima en venta de acciones y donaciones.Capital ganado. Se divide en utilidades retenidas incluyendo las aplicadas a reservas de capital, pérdidas acumuladas u exceso o insuficiencia en la actualización del capital contable.Capital Autorizado. Sólo se encuentra en las sociedades constituidas en el régimen de capital variable y representa el total del capital que, como máximo, puede tener la sociedad sin modificar su escritura constitutiva.Capital suscrito. Es el que se han comprometido a pagar los socios o accionistas, siempre que esta variación no origine que el capital fijo sea inferior al mínimo que marca la ley.Capital exhibido. Es el que, de aquel que se había comprometido a aportar los socios o accionistas, se ha pagado en efectivo o en bienes.Utilidades retenidas. Es el importe acumulado de utilidades, menos las pérdidas y los dividendos declarados o pagados a los accionistas desde la formación de a sociedad.Donaciones. Son las contribuciones en efectivo o en especie que realizan los accionistas. Las donaciones que reciba una entidad deberán formar parte del capital contribuido y se expresará a su valor del mercado en el momento en que se percibieron, más su actualización.Exceso o insuficiencia en la actualización del capital contable. Resume las actualizaciones de las partidas que deben modificar su costo de adquisición para incorporar los efectos de la inflación. Se registran los efectos de la actualización de inventarios por costos específicos y los ajustes por el efecto monetario cuando surgen diferencias por usar el método simplificado.

EL CAPITAL CONTABLE.

Designa la diferencia entre el activo y el pasivo de una empresa.

Refleja la inversión de los propietarios en una entidad y consiste generalmente en sus aportaciones más o menos sus

utilidades retenidas o pérdidas acumuladas, más otros tipos de superávit como el exceso o insuficiencia en la

acumulación del capital contable y las donaciones.

La Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos (IMCP), en su boletín C-11 lo

define como:

El derecho de los propietarios sobre los activos netos que surge por las aportaciones de los dueños, por transacciones y

otros eventos o circunstancias que afectan a la entidad y el cual se ejerce mediante el reembolso o distribución.

INTEGRACIÓN DEL CAPITAL CONTABLE:

Estará integrado por:

Capital Social.

Aportaciones.

Donaciones.

Utilidades Retenidas ya sea por estar en la Reserva o por ser pendientes de aplicar.

Pérdidas Acumuladas.

Actualización del Capital Contable.

FORMACIÓN DEL CAPITAL CONTABLE.Está formado por capital contribuido y el capital ganado.

Capital Contribuido:

Se refiere a las aportaciones de los dueños y donaciones recibidas por la entidad.

Capital Ganado:

Se refiere al resultado de las actividades de la entidad y de otros eventos o circunstancias que le afecten como el ajuste

por recuperación de los cambios a los precios que se tengan que reconocer.

Dentro del Capital Contribuido tenemos al Capital Social.

El Capital Social: es el conjunto de aportaciones de socios o accionistas, considerado en la escritura constitutiva o en sus

reformas.

Está integrado por:

El Capital Autorizado, no emitido:

Lo constituye la diferencia entre el capital de la sociedad autorizado en las escrituras y la cantidad que se ha puesto a

suscripción.

Esta diferencia puede o no estar suscrita, desde el punto de vista de los Estados Financieros no es parte integrante del

Capital Contable pero si un elemento de Información.

Capital Emitido no suscrito:

Lo representa aquella parte del capital emitido en las actas de asamblea de accionistas y pendientes de suscribir, esta

parte del capital social tampoco es un elemento del capital contable desde punto de vista financiero, pero si desde el

punto de vista informativo.

Capital Suscrito:

Representa la parte del capital emitido que los socios o accionistas se comprometen a exhibir, desde el punto de vista de

los Estados Financieros SI es parte integrante del Capital Contable.

Capital Suscrito y no exhibido:

Representa la parte del Capital Suscrito por los socios o accionistas cuya exhibición se encuentra pendiente de recibir,

deberá presentarse en el Estado de Situación Financiera disminuyendo el capital Suscrito.

Capital Exhibido.

Representa la cantidad que los socios o accionistas han exhibido o han aportado efectivamente.

APORTACIONES DE SOCIOS, ACCIONISTAS O DONACIONES.

Bajo este concepto se consideran las aportaciones de los socios o accionistas diferentes a las que hicieron para integrar

el capital Social.

La diferencia es únicamente de carácter jurídico, es decir, las primeras se formalizaron a través de la escritura

constitutiva de la sociedad o de sus reformas y las otras no necesariamente.

Las primeras fueron protocolizadas por Notario Público, en este concepto se encuentran las Aportaciones para Futuros

Aumentos de Capital, las primas sobre venta de acciones, las aportaciones suplementarias en la Sociedad de

Responsabilidad Limitada (Artículo 70 de la Ley General de Sociedades Mercantiles)

Para que las aportaciones para futuros Aumentos de Capital se consideren como Capital debe existir una resolución de

la Asamblea de Socios o accionistas que se capitalizará, de lo contrario deberán formar parte del Pasivo.

Las donaciones representan acciones no reembolsables diferentes de los socios o accionistas deben formar parte del

Capital Contable.

En los Estados Financieros por la necesidad de una revelación clara y completa, es indispensable que dichas

donaciones se presenten en un renglón separado haciendo un análisis o detalles de las circunstancias dicten.

Existen las aportaciones mediatas, inmediatas y mixtas.

UTILIDADES-RETENIDAS. Las utilidades obtenidas por la empresa que no se han capitalizado o distribuido a los accionistas son conservadas en la

empresa y por tanto forman parte del capital contable, se clasifican en:

A) UTILIDADES RETENIDAS APLICADAS A RESERVAS DE MANERA ESPECIFICA.

Constituidas por disposición de la ley o de la escritura constitutiva de la empresa o por acuerdos de asamblea de

accionista.

B) UTILIDADES RETENIDAS PENDIENTES DE APLICAR.

Es la parte de las utilidades retenidas que no han sido aplicadas para un fin específico y por consiguiente se encuentran

libres, están integradas por las utilidades acumuladas pendientes de aplicar de años anteriores y la utilidad o pérdida del

período.

Se deben presentar en un renglón separado.

PÉRDIDAS-ACUMULADAS.

Cuando las pérdidas han absorbido las utilidades pendientes de aplicar y las aplicadas a reservas, se produce la pérdida

acumulada.

ACTUALIZACIÓN-DEL-CAPITAL-CONTABLE. La actualización del capital contable representa el ajuste por repercusión de los cambios en los precios que se tienen

que reconocer en la información financiera en Economías de alta inflación, está integrado con la actualización de las

partidas que forman el capital contable y el exceso o insuficiencia en esa actualización.

Para actualizar el capital contable se efectúa a través del método de ajustes por cambios en el nivel de precios, que

actualiza el costo histórico del Capital Contable por precios del poder adquisitivo actual de dinero al aplicar un factor

derivado del INPC.

Esto significa que el capital contable se sigue valuando a costo histórico pero actualizado con la pérdida del poder

adquisitivo de la moneda medido a través del nivel general de precios.

REGISTRO-DEL-CAPITAL-CONTABLE.

El registro del Capital Contable se hace generalmente a través de cuentas de Mayor para cada uno de los conceptos con

sub cuentas para cada uno de los elementos o partidas que se deseen controlar.

El Capital Contable está integrado por las siguientes cuentas:

Capital Social.

Acciones capital Suscrito.

Aportaciones para futuros aumentos de Capital.

Prima de venta de acciones.

Donaciones.

Reserva Legal.

Reserva de Reinversión de utilidades.

Utilidades Acumuladas.

Pérdida Acumulada.

Actualización del capital contable.

Exceso o insuficiencia en la actualización del capital Contable.

CAPITAL-SOCIAL

Las aportaciones o exhibiciones de los socios se efectúan en dinero o especie, mientras no liquiden sus suscripción son

deudores de la entidad.

Las acciones pagadas en todo o parte mediante aportaciones en especie deben quedar depositadas en la Sociedad por

lo menos dos años (artículo 141 LGSM)

Las aportaciones pueden ser:

Inmediatas: se liquida la aportación en la suscripción.

Mediatas: se efectúa la suscripción y posteriormente se liquida la aportación.

Mixtas: se suscribe el capital y se exhibe parte de él y el resto se exhibe posteriormente.

Estos movimientos se controlan y registran en la Cuenta de ACCIONISTAS CAPITAL SUSCRITO.

ACCIONISTAS CAPITAL SUSCRITO

SE CARGA SE ABONA

SUSCRIPCIONES DE LOS SOCIOS O ACCIONISTAS INICIO DEL ENTE ECONOMICO

EXHIBICIÓN O PAGO DE LAS SUSCRIPCIONES DE LOS SOCIOS O ACCIONISTAS.

POR SUS SUSCRIPCIONES ADICIONALES PARA INCREMENTAR CAPITAL

TRANSFERENCIA DE LA CUENTA APORTACIONES PARA FUTURO AUMENTO DE CAPITAL

SALDO: DEUDORA

REPRESENTA:

Cantidades pendientes de exhibir por parte de los accionistas como pago a la suscripción de sus aportaciones al ente

económico.

En el Estado de Situación Financiera:

Se presenta:

CAPITAL CONTABLE

CAPITAL SOCIAL.

CAPITAL NO EXHIBIDO (MENOS)

CAPITAL EXHIBIDO.

APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL.

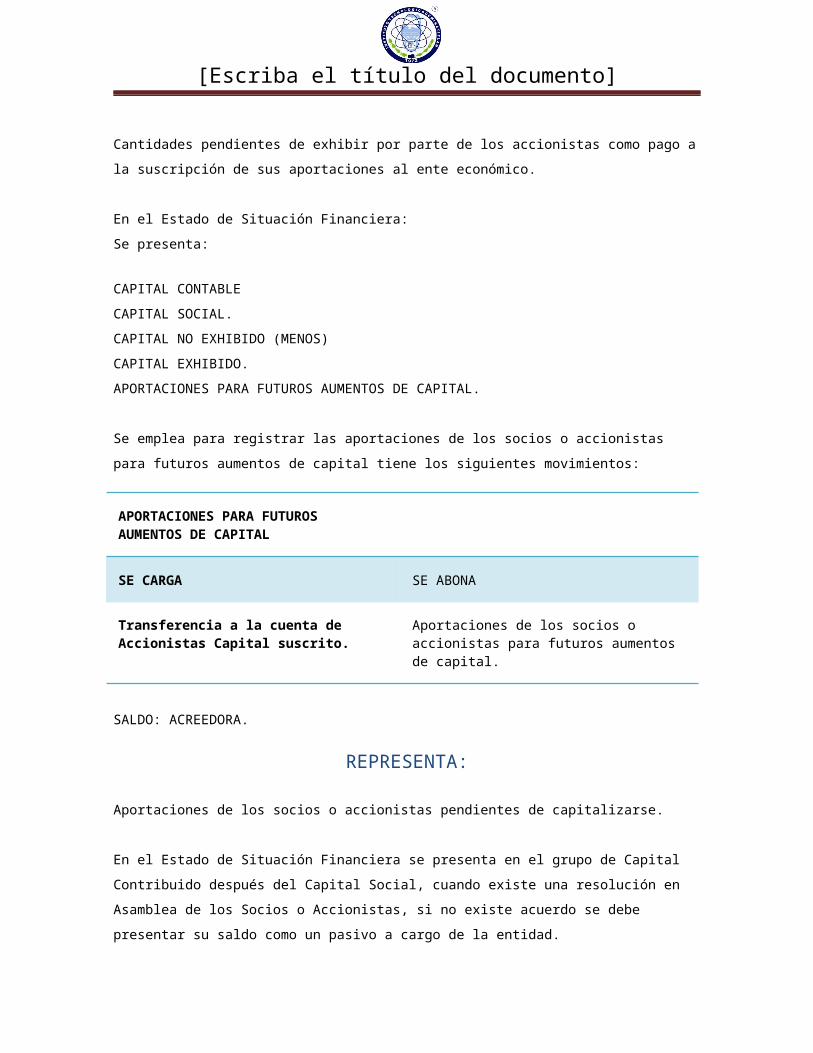

Se emplea para registrar las aportaciones de los socios o accionistas para futuros aumentos de capital tiene los

siguientes movimientos:

APORTACIONES PARA FUTUROS AUMENTOS DE CAPITAL

SE CARGA SE ABONA

Transferencia a la cuenta de Accionistas Capital suscrito.

Aportaciones de los socios o accionistas para futuros aumentos de capital.

SALDO: ACREEDORA.

REPRESENTA:

Aportaciones de los socios o accionistas pendientes de capitalizarse.

En el Estado de Situación Financiera se presenta en el grupo de Capital Contribuido después del Capital Social, cuando

existe una resolución en Asamblea de los Socios o Accionistas, si no existe acuerdo se debe presentar su saldo como un

pasivo a cargo de la entidad.

RESERVA LEGAL

Se crea de conformidad con lo dispuesto en la Ley General de Sociedades Mercantiles (LGSM), en sus artículos 6, 20,

21 que señalan que la escritura constitutiva deberá contener :

El importe de la reserva legal.

De las utilidades netas de toda sociedad deberá formarse anualmente del 5% el fondo de Reserva, hasta que importe la

Quinta Parte del Capital Social.

El fondo de reserva deberá ser restituido de la misma manera cuando disminuya por cualquier motivo.

Si no se han separado de las utilidades para formar o restituir el fondo de reserva, los administradores quedarán ilimitada

y solidariamente obligados a entregar a la sociedad una cantidad igual a la que hubiere debido separar.

Cuenta de Reserva Legal.

SALDO: ACREEDORA.

REPRESENTA:

Separación de las utilidades para constituir el fondo de Reserva legal que la ley ordena con objeto de que la empresa

haga frente a contingencias que se presenten.

En el Estado de Situación Financiera se presenta en el Capital Ganado.

En las Sociedades Cooperativas en adición al fondo de Reserva legal se debe constituir un fondo de previsión social del

acuerdo a la Ley General de Sociedades Cooperativas.

Que va del 10 al 20% de los rendimientos obtenidos por la sociedad en cada ejercicio. Y el fondo de Reserva deberá

constituirse cuando menos de 2 al millar de los ingresos brutos de la

sociedad.

UTILIDADES ACUMULADAS:

Se denomina así a las utilidades pendientes de aplicar o superávit

ganado.

SALDO: ACREEDORA.

REPRESENTA:

El saldo de las utilidades netas recibidas después de deducir las distribuciones a los socios o accionistas, la aplicación a

reservas o el capital social o en su caso la absorción de las pérdidas.

Se presenta en el Estado de Situación Financiera en el Grupo de Capital Ganado, después de las Reservas.

EJEMPLO:

BALANCE GENERAL Y ESTADOS FINANCIEROS PARA MÉXICO. EJEMPLO Y CASO PRÁCTICO

Consideraciones preliminares:

• Los estados financieros están elaborados con base en las Normas de Información

Financiera mexicanas vigentes hasta 2011.

• Para los asientos de ajuste no consideraron los efectos del Impuesto al Valor Agregado(IVA),

Impuesto sobre la Renta (ISR) y la Participación de los Trabajadores en las Utilidades (PTU).

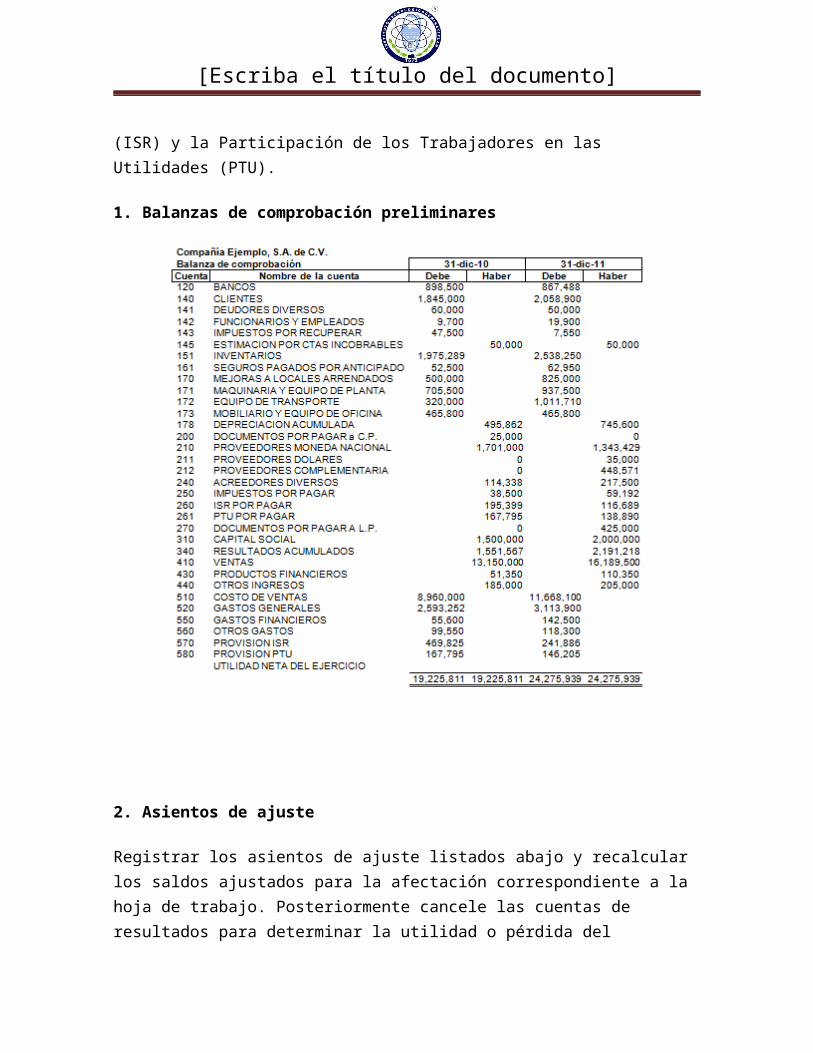

1. Balanzas de comprobación preliminares

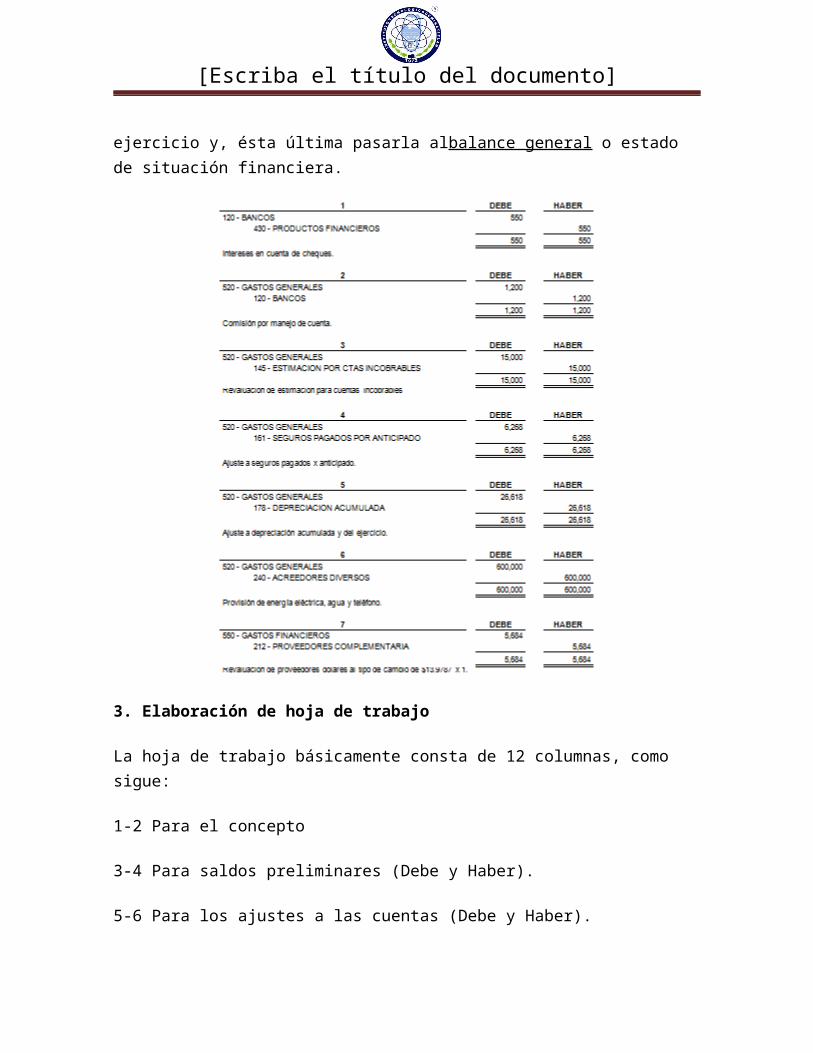

2. Asientos de ajuste

Registrar los asientos de ajuste listados abajo y recalcular los saldos ajustados para la afectación

correspondiente a la hoja de trabajo. Posteriormente cancele las cuentas de resultados para

determinar la utilidad o pérdida del ejercicio y, ésta última pasarla albalance general o estado de

situación financiera.

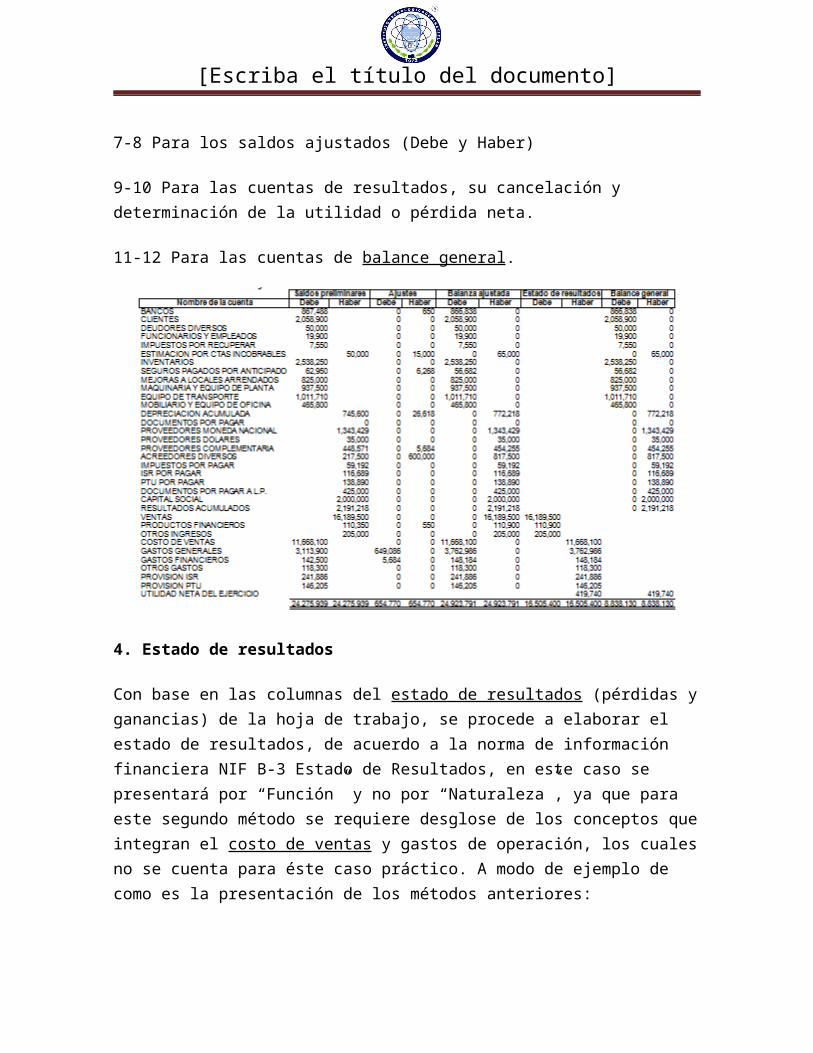

3. Elaboración de hoja de trabajo

La hoja de trabajo básicamente consta de 12 columnas, como sigue:

1-2 Para el concepto

3-4 Para saldos preliminares (Debe y Haber).

5-6 Para los ajustes a las cuentas (Debe y Haber).

7-8 Para los saldos ajustados (Debe y Haber)

9-10 Para las cuentas de resultados, su cancelación y determinación de la utilidad o pérdida neta.

11-12 Para las cuentas de balance general.

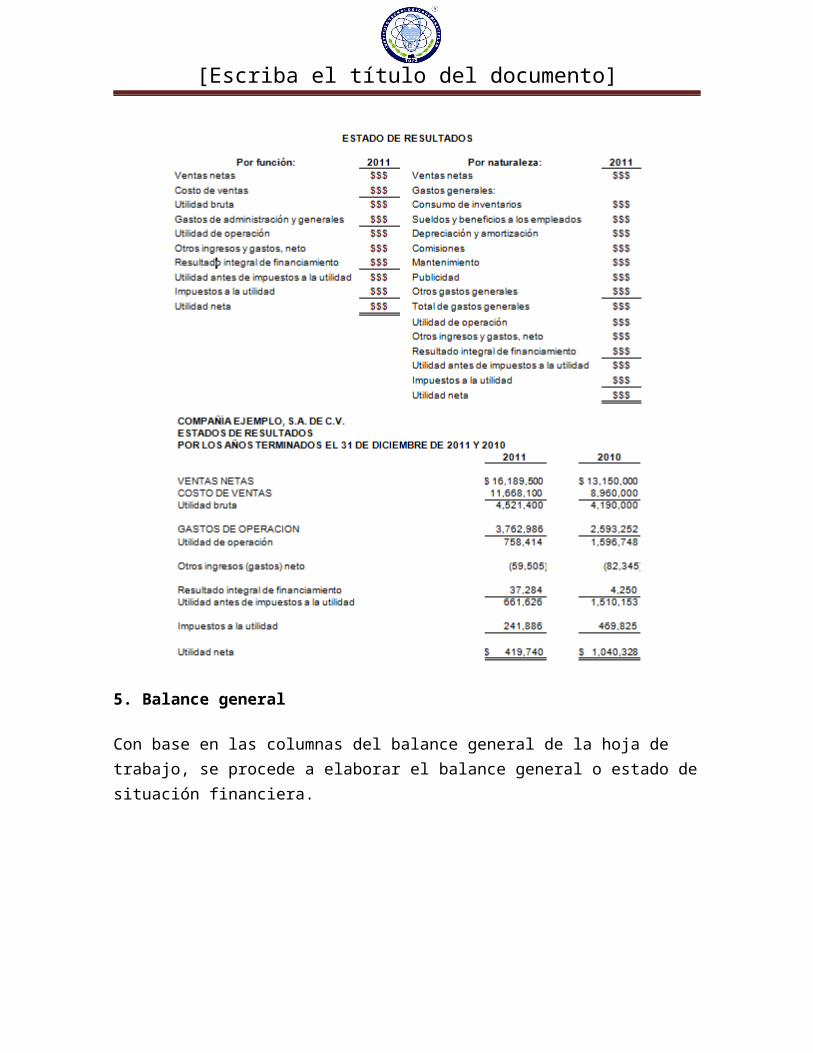

4. Estado de resultados

Con base en las columnas del estado de resultados (pérdidas y ganancias) de la hoja de trabajo, se

procede a elaborar el estado de resultados, de acuerdo a la norma de información financiera NIF B-3

Estado de Resultados, en este caso se presentará por “Función” y no por “Naturaleza”, ya que para

este segundo método se requiere desglose de los conceptos que integran el costo de ventas y

gastos de operación, los cuales no se cuenta para éste caso práctico. A modo de ejemplo de como

es la presentación de los métodos anteriores:

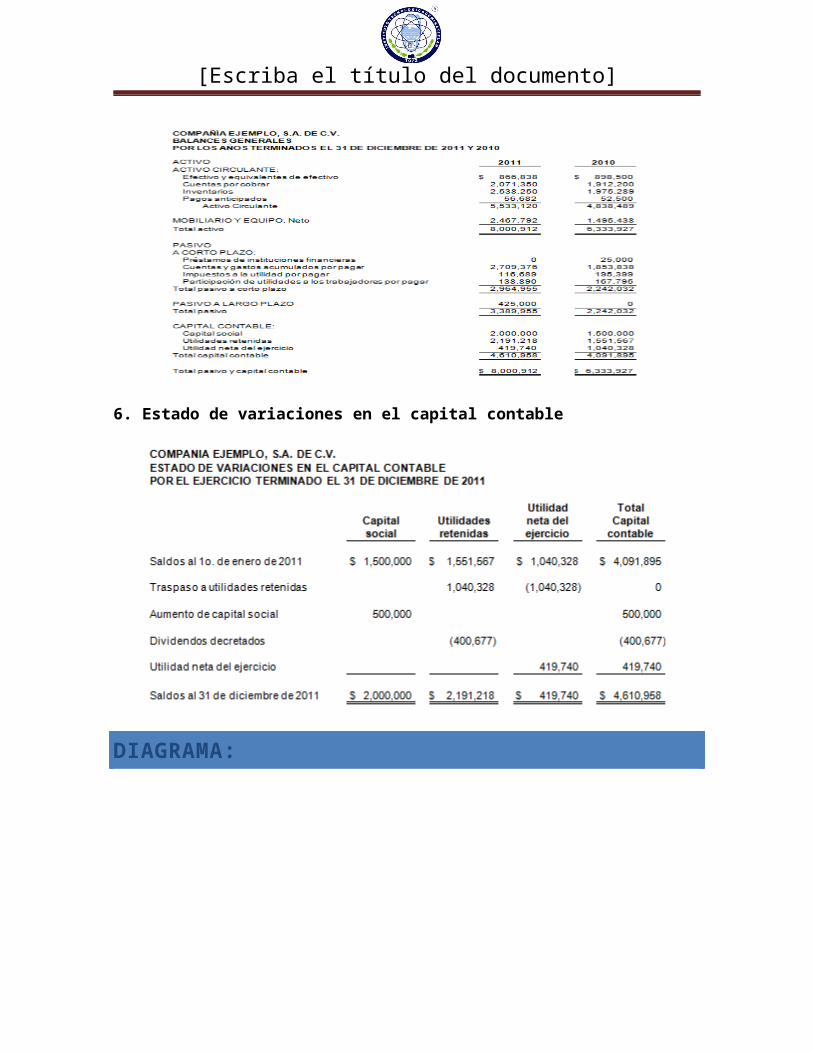

5. Balance general

Con base en las columnas del balance general de la hoja de trabajo, se procede a elaborar el

balance general o estado de situación financiera.

6. Estado de variaciones en el capital contable

DIAGRAMA:

4.5 CAPITAL SOCIAL

El Capital Social es considerado la variable que mide la colaboración social entre los diferentes grupos de un colectivo humano, y el uso individual de las oportunidades surgidas a partir de ello, a partir de tres fuentes principales: la confianza mutua, las normas efectivas y las redes sociales.

En lo que se refiere al Derecho mercantil y la contabilidad, el capital social es el importe monetario, o el valor de los

bienes que los socios de una sociedad (entendida esta como una empresa, conjunto de bienes, sea sociedad limitada,

anónima o comanditaria en sus diferentes versiones) le ceden a ésta sin derecho de devolución y que queda

contabilizado en una partida contable del mismo nombre. En otras palabras, el capital social se constituye con los

aportes iniciales de los socios, dinerarios o no dinerarios, para que la sociedad desarrolle los negocios que constituyen

su objeto social.1

Lo que identifica los derechos de los socios según su participación y, asimismo, cumple una función de garantía frente a

terceros dado que constituye punto de referencia para exigir la efectiva aportación patrimonial a la sociedad y la

retención del patrimonio existente hasta cubrir la cifra del capital social repartiendo entre los socios la diferencia restante

de los beneficios de la sociedad. Es una cifra estable, a diferencia del patrimonio social, cuya cifra variará según el buen

funcionamiento de la compañía mercantil. En caso de sucesivos resultados negativos puede que se vea afectada,

considerando excepcionalmente la quiebra, cuando el patrimonio social es negativo y por lo tanto no hay recursos

suficientes en la empresa para poder atender sus obligaciones ante terceros.

El capital social es un recurso, pasivo que representa una deuda de la sociedad frente a los socios originados por los

aportes que éstos realizaron para el desarrollo de las actividades económicas contempladas en el objeto social. Esta

cifra permanece invariable, salvo que se cumplan los procedimientos jurídicos establecidos para aumentar esta cifra o

disminuirla.

En el lenguaje coloquial, el término "capital" o "un capital" significa una suma de dinero, un caudal, un bien patrimonial,

un monto que se invierte o aporta.

Sin embargo, en términos jurídicos, capital social es una cifra del pasivo de la sociedad que indica una deuda de la

sociedad frente a los socios. Desde el punto de vista societario el capital debe ser devuelto, algún día por la sociedad a

los socios.

Por otro lado, Patrimonio Social es el conjunto de todos los activos y pasivos de la sociedad, que varían

constantemente durante la vida social.

Asimismo, se entiende al Patrimonio neto o Patrimonio Líquido como la diferencia efectiva entre el valor de

los activos y el de los pasivos exigibles a una fecha determinada.

CAPITAL SOCIAL

El concepto de capital social puede analizarse desde dos perspectivas: la contabilidad y la sociología. Como término contable, el capital social es el valor de los bienes o el dinero que los socios aportan a una empresa sin derecho de devolución.De esta manera, el capital social (que se registra en una partida contable) otorga a los socios distintos derechos según su participación y supone una garantía frente a terceros. Se trata de una cifra estable, aunque los resultados negativos pueden llevar a la quiebra y entonces la empresa ya contará con los recursos necesarios para hacer frente a sus obligaciones con terceros.Es importante establecer en este sentido además que también existe lo que se conoce como capital social mínimo. Un término este con el que viene a definirse a aquel capital que toda empresa debe mantener como mínimo. Es importante subrayar que este será uno u otro en función del tipo de sociedad que sea, de esta manera una sociedad anónima debe contar con un capital social mínimo mucho más elevado que el de una que sea de responsabilidad limitada.En otro sentido, el capital social es un pasivo (deuda) de la sociedad frente a los socios. Para modificar dicho aporte, deben seguirse una serie de procedimientos jurídicos. Cabe distinguir entre las nociones de capital social, patrimonio social (la totalidad de activos y pasivos de la sociedad) y patrimonio neto (la diferencia efectiva entre los activos y los pasivos).Además de todo lo expuesto tenemos que tener muy en cuenta que en el seno de una empresa puede tener lugar lo que es la ampliación del capital social. Eso se consigue a través de distintas acciones o situaciones como serían, por ejemplo, las aportaciones dinerarias, las aportaciones no dinerarias, por transformación de beneficios o reservas así como por compensación de créditos contra la sociedad.De la misma forma, también es posible que una empresa concreta sufra la reducción de su capital social. En este caso, las circunstancias que pueden propiciar aquel hecho son las devoluciones de aportaciones, el aumento de la reserva legal, la condonación de dividendos pasivos o con el claro objetivo de eliminar pérdidas.El último hecho citado se decide llevar a cabo con la intención de conseguir que se recupere el equilibrio existente entre lo que es el capital y el patrimonio neto. De ahí que esa compensación de pérdidas se pueda conseguir bien mediante la reducción de la dimensión contable de la empresa o bien a través de los beneficios de la sociedad.Para la sociología, el capital social es aquello que posibilita la cooperación entre dos partes. La noción no implica necesariamente algo positivo, ya que los contactos entre las personas pueden dar lugar a hechos negativos (como las sociedades mafiosas, por ejemplo).En otras palabras, el capital social implica la sociabilidad de un grupo humano, con los aspectos que permiten la colaboración y su uso. Los sociólogos destacan que el capital social está formado por las redes sociales, la confianza mutua y las normas efectivas, tres conceptos que no son fáciles de definir y que pueden variar de acuerdo a la concepción del analista.

CAPITAL SOCIAL (SOCIOLOGÍA)

El Capital Social es considerado la variable que mide la colaboración social entre los diferentes grupos de un colectivo humano, y el uso individual de las oportunidades surgidas a partir de ello, a partir de tres fuentes principales: la confianza mutua, las normas efectivas y las redes sociales.

El capital social mide, por tanto, la sociabilidad de un conjunto humano y aquellos aspectos que permiten que prospere la colaboración y el uso, por parte de los actores individuales, de las oportunidades que surgen en estas relaciones sociales. Una sociabilidad entendida como la capacidad para realizar trabajo conjunto, la de colaborar y llevar a cabo la acción colectiva.

EL CONCEPTO DE CAPITAL SOCIAL Y SUS CAMPOS DE APLICACIÓN

INTRODUCCIÓN

Tradicionalmente las políticas dirigidas a la promoción de desarrollo se han dirigido por ámbitos estrictamente económicos olvidando que el desarrollo es un proceso complejo que también debe incluir la dimensión política, cultural y de valores.

El desarrollo de nuestros pueblos ha quedado tapizado de deudas sociales, la sucesión de períodos de crisis con etapas de crecimiento ha acumulado a lo largo de décadas y siglos la resolución definitiva de las desigualdades sociales.

A un período de acelerado crecimiento económico y de reacomodo de la estructura social con emergencia de sectores medios y consolidación del modelo industrial durante los años sesenta y setenta, sobrevino la desastrosa década de los ochenta, la década perdida para el desarrollo, marcada por la crisis de la deuda y las políticas de ajuste. A partir de esta crisis sobrevino un conjunto de reformas estructurales que han agudizado en el curso de los últimos años los problemas sociales siendo el aumento de la pobreza el más dramático de ellos. La búsqueda de nuevos caminos al desarrollo ha mostrado la necesidad de pensarlo como un problema integral que atienda no sólo las variables económicas sino también las estructuras políticas, las situaciones sociales, la cultura de los pueblos y el impulso a los valores. El capital social es el ámbito en el que se forjan los valores de una sociedad.

Beneficios: Capital social y pobreza

Asociado a la potenciación de capacidades individuales y colectivas que genera el vínculo directo entre confianza, reciprocidad, asociatividad y ciudadanía, pueden obtenerse un conjunto de beneficios:

Reducir los costos de transacción, al reducir u obviar la necesidad de firmar contratos, llevar controles contra estafas y el costo enorme que son los pleitos judiciales.

Producir bienes públicos: tanto el manejo que hacen los individuos de sus redes y contactos, las estrategias delos grupos y las acciones calificadas de los instituciones comunitarias pueden producir beneficios para el conjunto de la sociedad.

Facilitar la constitución de organizaciones productivas y de gestión de base efectivas: son empresas asociativas de cualquier índole. “Facilita el surgimiento de actores sociales nuevos y de sociedades civiles

saludables, a nivel de sistemas nacionales. Indirectamente, este proceso de empoderamiento es un elemento clave para la superación de la pobreza material. (CEPAL, 2001: 3)

El capital social es un activo, como el dinero: es bueno tenerlo. Todas las personas tienen capital social y lo usan en sus estrategias, tanto en materias económicas, como en la satisfacción de otras necesidades más sociales y emocionales. Sin embargo, (y esto no está muy claro aún en la literatura) el capital social no está igualmente distribuido en la sociedad, y tampoco es en la pobreza dura donde más hay. Una de las causas de la pobreza más extrema es justamente la destrucción o pérdida de redes de apoyo de las personas y de los hogares. Y en los estratos asalariados del sector formal la competencia individual por educación y puestos de trabajo puede ser tanto o más importante que el capital social en las estrategias de las personas.

El capital social comunitario complementa los servicios públicos de diversa manera:

Fortalecer la participación a nivel comunitario asociativo puede ser clava para articular los servicios públicos con el individuo o el hogar. Esto es especialmente cierto en programas para superar la pobreza.

La elaboración de conceptos claros e indicadores de la existencia y grado de capital social comunitario puede aportar a una mejor evaluación de la viabilidad” económica de microempresas en hogares campesinos. La adecuada detección de este activo puede aportar marginalmente al cálculo de rentabilidad de la pequeña empresa familiar, especialmente en comunidades rurales.

La asociatividad comunitaria puede ser un eslabón clave que conecta el hogar individual con la institucionalidad pública, cuya expresión espacial menor suele ser el municipio. La asociatividad (no sólo formal o jurídica, sino con contenido de capital social) puede jugar un papel clave en la negociación y en nuevos arreglos contractuales entre Estado, empresa privada y sociedad civil, proveyendo una presencia de actores sociales para una nueva triangulación de servicios con rendición de cuentas hacia los usuarios.

CAPITAL SOCIAL

¿Qué es el capital social?

El capital social (capital a secas en el caso de empresas que no tengan la forma de sociedad) es el recurso financiero formado por las aportaciones, dinerarias y no dinerarias, comprometidas en la fundación de la empresa por los socios – propietarios, así como en futura ampliaciones, que se concretan documentalmente en acciones, si se trata de una Sociedad Anónima, o participaciones, si hablamos de una Sociedad Limitada.

¿Qué modalidades de capital social existen?

El capital de una sociedad puede encontrarse fundamentalmente en los siguientes estados:

Suscrito: hace referencia al compromiso de las aportaciones de cada socio, bien en el momento de fundación de la sociedad, bien en sucesivas ampliaciones del capital a lo largo de la vida de la sociedad. Está formado por el total de títulos emitidos a su valor nominal.Suscrito con prima de emisión: las participaciones en el capital o acciones de la sociedad se suscriben a un valor superior al nominal del título. La diferencia entre este valor nominal y el valor suscrito constituye la prima de emisión.Desembolsado: capital suscrito que efectivamente han aportado ya los socios. El aporte puede ser en dinero, bienes inmuebles, bienes muebles y cualquier otro hasta efectuar el total comprometido por cada socio, siempre que se trate de bienes y derechos económicamente valuables.

Operativa

En la escritura de constitución de la empresa se reflejará el montante del capital suscrito con el que nace la empresa, los socios que aportan al mismo, las aportaciones efectuadas en las que se concreta el capital suscrito y desembolsado y si existe, la parte pendiente de desembolsar por cada socio y su exigibilidad.

La ampliación de capital se puede hacer mediante:

La emisión de nuevas participaciones o acciones, incorporando a nuevos socios (entre ellos por ejemplo una Sociedad de Capital Riesgo que veremos posteriormente) o suscribiéndolas los ya partícipes o socios.El incremento del valor nominal de los títulos ya integrantes del capital social.

Los trámites de dicha ampliación fundamentalmente son los siguientes:

Formulación por los administradores de la propuesta con informe escrito de su justificación.

Convocatoria de junta general expresando en esta lo relativo a la ampliación de capital.

Formalización en escritura pública e inscripción en el Registro Mercantil.

¿Cuáles son sus características?

Fuente de financiación externa, propia y a largo plazo: no son generados por la propia actividad empresarial (salvo en el caso de ampliación de capital mediante la conversión de Reservas en Capital) pero sí por los propietarios de la empresa con previsión de financiar las inversiones de la empresa.El capital, en la S.A., no puede ser inferior a 60.101,21 euros, debiendo estar totalmente suscrito y desembolsado en al menos el 25%. Por su parte, en las S.L., el importe mínimo es de 3.005,06 euros, debiendo estar totalmente suscrito y desembolsado.La emisión de acciones o participaciones pueden estar destinadas a la creación de capital social, cuando se constituye la sociedad, o bien destinada a la ampliación de capital social, para dotar de recursos adicionales a la empresa.Las acciones de las S.A. pueden ser ordinarias o privilegiadas atendiendo a la preferencia en el cobro de dividendos o participación en el reparto del patrimonio resultante de la liquidación de la empresa, mientras que las participaciones en las S.L. atribuyen a los socios los mismos derechos, salvo disposición expresa en los estatutos sociales.

Estos recursos no suelen tener fecha de vencimiento para ser devueltos a su propietario.

¿Cuáles son sus ventajas y sus inconvenientes?

Ventajas de las aportaciones de capital

Las aportaciones sucesivas de capital suponen un aumento de los recursos disponibles que permite a la empresa tener mayor autonomía financiera, no dependiendo de la concesión de créditos.Financiación con menos riesgo para la empresa que el resto de recursos ajenos: el capital supone para la empresa una fuente de recursos financieros que no es necesario remunerar explícitamente, de forma inmediata y regular, a través de intereses, sino con la distribución de dividendos cuando la situación de la empresa lo permita.Accesibilidad para todas las empresas: todas las empresas, independientemente de la forma jurídica que tengan, pueden ver ampliado su capital por nuevas aportaciones de los socios o bien por la

entrada de nuevos socios a la empresa, ya sean aportaciones en metálico o en especie.Los socios fundadores y promotores pueden tener reservadas unas ventajas de índole económica consistentes en el derecho a la percepción de cómo máximo un 10% de los beneficios netos de la sociedad, descontada la dotación obligatoria a la reserva legal durante 10 años.

Inconvenientes de las aportaciones de capital

Beneficia en menor medida que los recursos ajenos a los procesos de expansión y crecimiento de la empresa por la propia limitación de los recursos propios de la empresa.

Dado el mayor riesgo para el inversor, éste puede llegar a exigir remuneraciones superiores a las del capital ajeno.

Ejemplo

Una empresa se constituye por tres socios con un capital social de 60.101,21 euros compuesto por 1.000 acciones de 60,10121 euros de valor nominal, aportando el socio A 15.025,30 euros en efectivo, es decir, el 25%. El socio B, poseedor de otro 25% del capital, aporta una máquina valorada en 12.000 euros y el resto en efectivo (3.025,30 euros). El socio C, poseedor del 50%, realiza la totalidad de su aportación (30.050,61 euros) en efectivo.

Unos meses más tarde con vistas a acometer una inversión, deciden recurrir a la financiación propia, ampliando el capital social a razón de 2 acciones por cada acción antigua, siendo suscrito y desembolsado totalmente en efectivo por los socios actuales de la empresa.

El socio A, poseedor de 250 acciones, aporta 30.050,60 euros (2 x 250 x 60,10121).

El socio B, poseedor de 250 acciones, aporta igualmente 30.050,60 euros.

El socio C, poseedor de 500 acciones, aporta 60.101,21 euros (2 x 500 x 60,10121)

El nuevo capital de la sociedad será por tanto: 60.101,21 + 120.202,42 = 180.303,63 euros.

Tanto la constitución como la ampliación de capital constituyen hechos sujetos al ITP:

Constitución de la empresa

Ampliación de capital

Base imponible: 60.101,21 euros

Base imponible: 180.303,63 euros

Tipo de gravamen: 1%

Cuota = 1% s/ 60.101,21 = 601,01 euros

Cuota = 1% s/ 180.303,63 = 1.803,03 euros

DIAGRAMA:

Glosario

ACTIVIDAD ECONOMICA: La interacción entre unidades productoras, consumidoras e intercambio. En este sentido es posible señalar tres elementos básicos de la actividad económica: los recursos, las necesidades y los bienes.

ACTIVOS: comprende los bienes y derechos financieros de la empresa, que tiene la persona o empresa, el pasivo recoge sus obligaciones: es el financiamiento provisto por un acreedor y representa lo que la persona o empresa debe a terceros,1 como el pago a bancos, proveedores, impuestos, salarios a empleados, etc.2

AHORRO: Parte del ingreso disponible que no se consume. Es importante para la economía por su canalización hacia la inversión, de modo que estos recursos regresan al ciclo ingreso-gasto.

ARANCELES: Es un impuesto a las importaciones. Se emplea generalmente para proteger a las industrias locales de la competencia extranjera.

AUTÁRQUICA: Es una economía que produce para su propia subsistencia.

BALANZA DE PAGOS: Es el registro contable de todas las transacciones económicas efectuadas entre los residentes de un país y los residentes de otras naciones durante un período determinado.

BALANZA COMERCIAL: También llamada balanza de mercancías. Aquí se registran todas las exportaciones e importaciones de bienes. Su saldo es la diferencia entre el valor de las exportaciones FOB y las importaciones CIF, que en caso de ser positivo se dice que es un superávit comercial y en caso contrario un déficit comercial.

BARRERAS DE ENTRADA: Barreras de entrada a la industria, típicas de monopolios y otras estructuras de mercado, las cuales pueden surgir por varias razones: 1. Barreras legales, patentes y licencias. 2. Las economías de escala mantienen fuera a la competencia, debido a que los costos

por unidad de un nuevo entrante a la industria son mucho más elevados que los del monopolista establecido, que puede cobrar precios más bajos (monopolio natural). 3. El control de un recurso esencial puede impedir que los competidores ingresen al mercado.

BASE MONETARIA: También es llamada dinero primario o dinero de alto poder. Es la base a partir de la cual los bancos comerciales pueden crear dinero bancario e influir sobre el medio circulante, está compuesta por el numerario en poder del público más las reservas bancarias.

BENFICIO MARGINAL: Para el productor es el beneficio de producir una unidad adicional de un bien o servicio. Para el consumidor es el beneficio de consumir una unidad adicional de un bien o servicio.