Unidad 4 Sistema de Costos Historicos

23

SISTEMA DE COSTOS HISTÓRICOS UNIDAD 4

-

Upload

jos-armando-hernandez-gonzalez -

Category

Documents

-

view

487 -

download

19

description

Contabilidad

Transcript of Unidad 4 Sistema de Costos Historicos

SISTEMA DE COSTOS HISTÓRICOS

UNIDAD 4

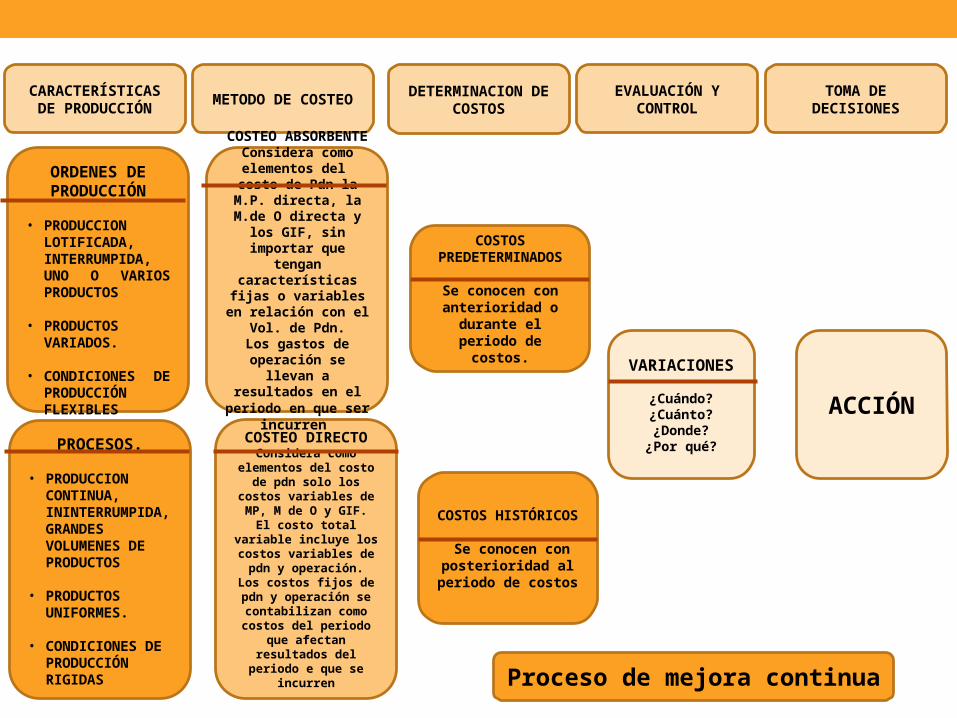

CARACTERÍSTICAS DE PRODUCCIÓN METODO DE COSTEO DETERMINACION DE

COSTOSEVALUACIÓN Y

CONTROLTOMA DE

DECISIONES

ORDENES DE PRODUCCIÓN

• PRODUCCION LOTIFICADA, INTERRUMPIDA, UNO O VARIOS PRODUCTOS

• PRODUCTOS VARIADOS.

• CONDICIONES DE PRODUCCIÓN FLEXIBLES

COSTEO DIRECTOConsidera como

elementos del costo de pdn solo los costos

variables de MP, M de O y GIF.

El costo total variable incluye los costos variables de pdn y

operación.Los costos fijos de pdn y

operación se contabilizan como

costos del periodo que afectan resultados del

periodo e que se incurren

PROCESOS.

• PRODUCCION CONTINUA, ININTERRUMPIDA, GRANDES VOLUMENES DE PRODUCTOS

• PRODUCTOS UNIFORMES.

• CONDICIONES DE PRODUCCIÓN RIGIDAS

COSTEO ABSORBENTEConsidera como

elementos del costo de Pdn la M.P. directa, la M.de O directa y los GIF, sin importar que

tengan características fijas o variables en

relación con el Vol. de Pdn.

Los gastos de operación se llevan a

resultados en el periodo en que ser

incurren

COSTOS PREDETERMINADOS

Se conocen con anterioridad o

durante el periodo de costos.

COSTOS HISTÓRICOS

Se conocen con posterioridad al

periodo de costos

VARIACIONES

¿Cuándo?¿Cuánto?¿Donde?

¿Por qué?

ACCIÓN

Proceso de mejora continua

Sistema por ordenes de producción• El sistema de costos de una empresa deberá aplicarse, ya sea por

ordenes de trabajo, por proceso o una combinación de ambas, dependiendo de las actividades de producción que se realicen en dicha empresa.

• El sistema de costos por ordenes especificas de fabricación pone énfasis en la acumulación y asignación de los costos a los trabajos o conjuntos de productos. Cada orden representa distintas especificaciones de fabricación.

• El sistema de costos por procesos que se relaciona con productos uniformes, pone énfasis en la acumulación de los costos de producción para un periodo de tiempo especifico, por departamentos, procesos o centro de costo a través de los cuales circula el producto.

• En un sistema de costos por ordenes, los costos se identifican directamente con cada trabajo, mientras que en un sistema de costos por procesos, los costos, primero se cargan a los departamentos de producción, para luego asignarse a los productos terminados.

• El sistema de costos por ordenes es usado por empresas cuyas actividades incluyen : diseños de ingeniería, construcción de edificios, películas cinematográficas, talleres de reparación, imprentas cuando los trabajos los realizan bajo pedido, talleres de herrería y carpintería, etc. Este sistema también es adoptado por algunas empresas de servicios como aquellas que se dedican a realizar estudio sobre proyectos de inversión, hospitales, contratos de auditoria, en organizaciones sin fines de lucro las ordenes de trabajo son comúnmente llamadas programas.

En algunas empresas cuyo proceso es continuo se pudiera implantar un sistema de costos por ordenes para determinar el costo de distintos lotes que se envían al inventario; como puede ser el caso de algunas fabricas de muebles, cuando la producción se ajusta para elaborar puros antecomedores, juegos de sala, cocinas integrales , etc.

MODELOS UTILIZADOS EN UN SISTEMA DE COSTOS POR ORDENES

Debido a que la producción no tiene un ritmo constante, bajo un sistema de costos por ordenes, es necesario que se haga un cuidadoso plan para lograr la utilización mas económica de los recursos humanos y técnicos. Este plan se inicia con el recibo de la orden del cliente; esta es generalmente, la base para la preparación y envió a la fabricación de una orden de producción. La orden de producción debe contener información respecto a las especificaciones del producto, tiempo de entrega y cotización.

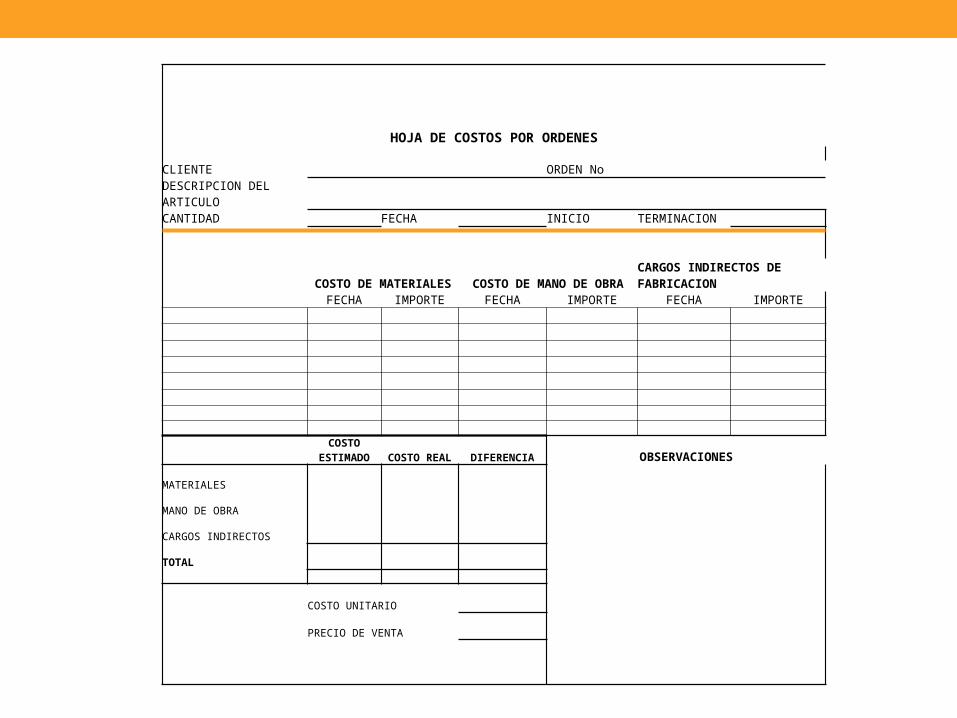

• El Modelo utilizado para registrar y controlar los costos imputados a un pedido se le llama Hoja de Costos por Ordenes . Y debe contener los principales elementos del costo, el nombre del cliente, descripción del articulo, cantidad solicitada , fecha de entrega, costos estimados y precio de venta cotizado.

• Un ejemplo de Hoja de Costos por Ordenes :

HOJA DE COSTOS POR ORDENES CLIENTE ORDEN No DESCRIPCION DEL ARTICULO CANTIDAD FECHA INICIO TERMINACION

COSTO DE MATERIALES COSTO DE MANO DE OBRACARGOS INDIRECTOS DE FABRICACION

FECHA IMPORTE FECHA IMPORTE FECHA IMPORTE

COSTO

ESTIMADO COSTO REAL DIFERENCIA OBSERVACIONES

MATERIALES

MANO DE OBRA

CARGOS INDIRECTOS

TOTAL

COSTO UNITARIO

PRECIO DE VENTA

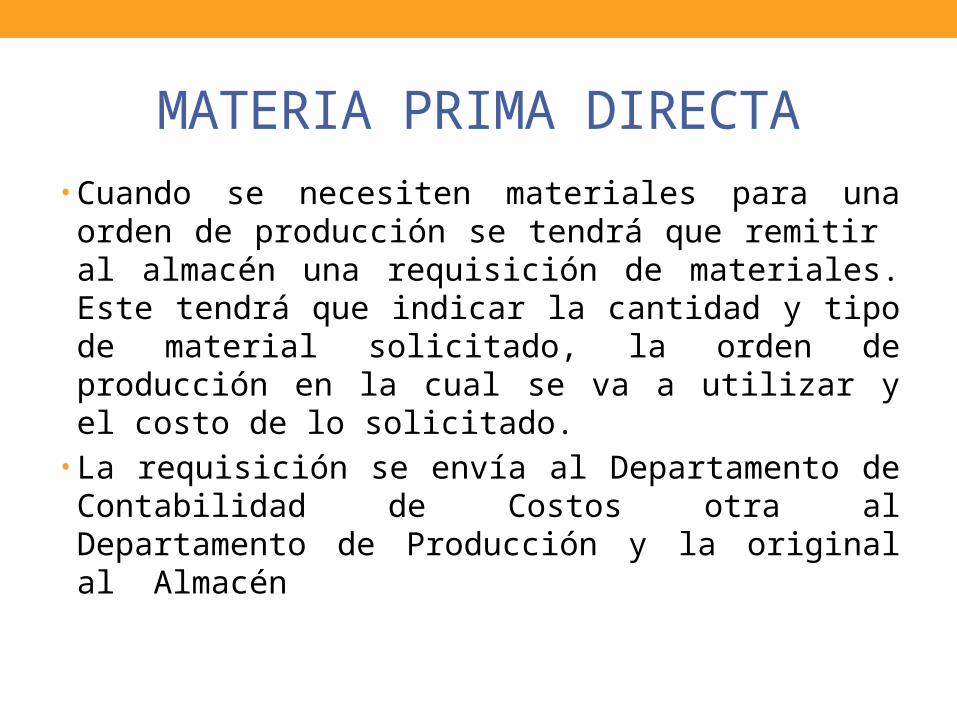

MATERIA PRIMA DIRECTA• Cuando se necesiten materiales para una orden de

producción se tendrá que remitir al almacén una requisición de materiales. Este tendrá que indicar la cantidad y tipo de material solicitado, la orden de producción en la cual se va a utilizar y el costo de lo solicitado.

• La requisición se envía al Departamento de Contabilidad de Costos otra al Departamento de Producción y la original al Almacén

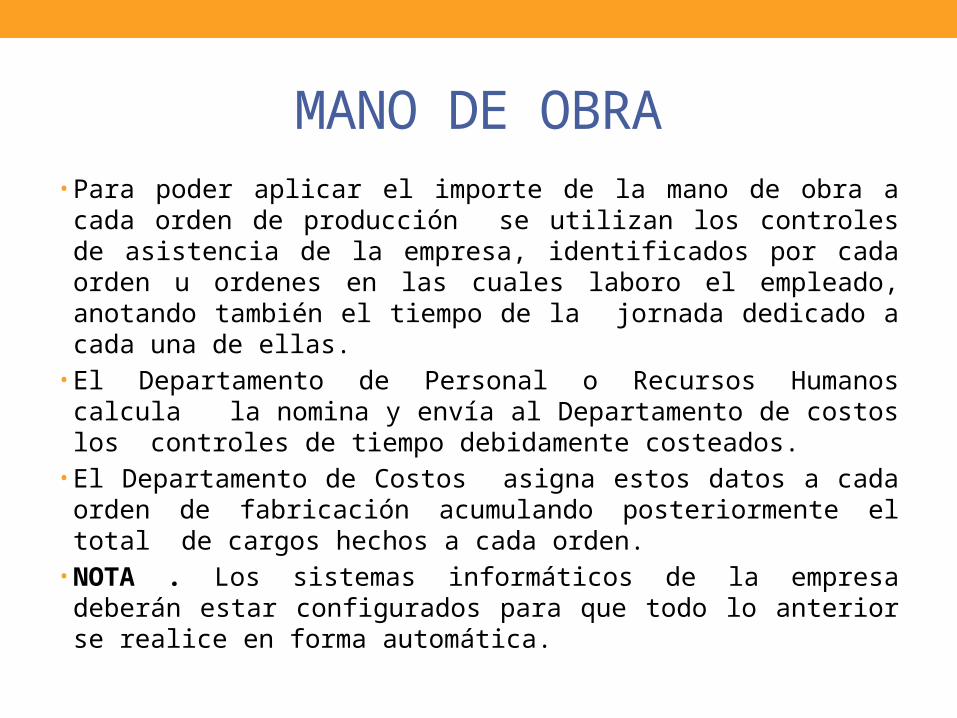

MANO DE OBRA• Para poder aplicar el importe de la mano de obra a cada orden

de producción se utilizan los controles de asistencia de la empresa, identificados por cada orden u ordenes en las cuales laboro el empleado, anotando también el tiempo de la jornada dedicado a cada una de ellas.

• El Departamento de Personal o Recursos Humanos calcula la nomina y envía al Departamento de costos los controles de tiempo debidamente costeados.

• El Departamento de Costos asigna estos datos a cada orden de fabricación acumulando posteriormente el total de cargos hechos a cada orden.

• NOTA . Los sistemas informáticos de la empresa deberán estar configurados para que todo lo anterior se realice en forma automática.

CARGOS INDIRECTOS• Ya que el importe de los cargos indirectos se conoce

hasta que se termina el proceso de fabricación será necesario determinar un factor predeterminado para poder estimar el costo que por este concepto corresponde a cada orden terminada.

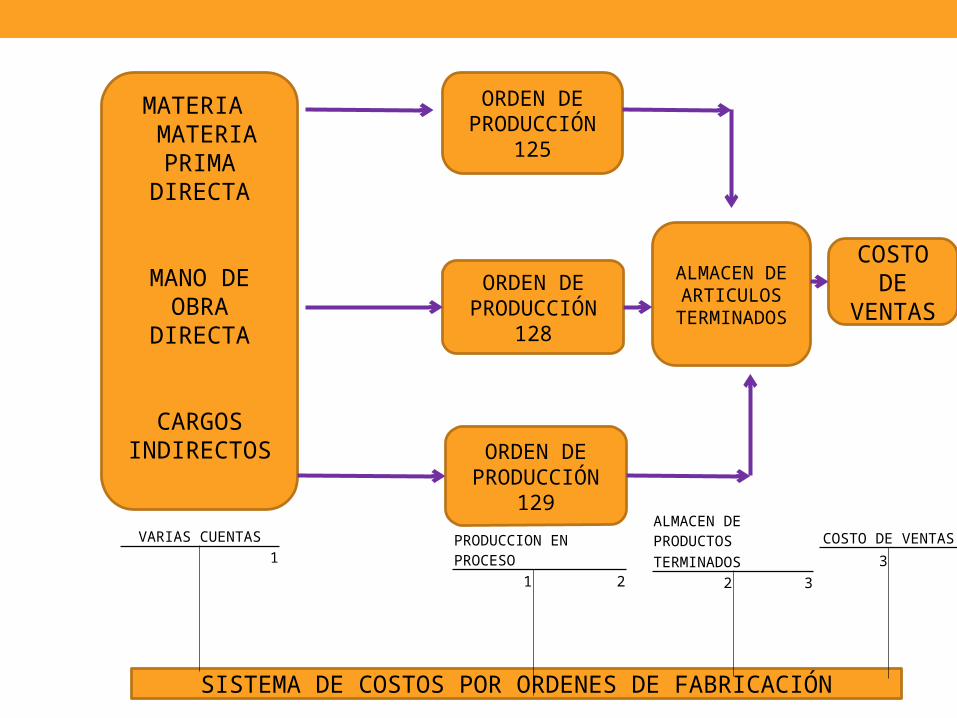

MATERIA MATERIA

PRIMA DIRECTA

MANO DE OBRA

DIRECTA

CARGOS INDIRECTOS

SISTEMA DE COSTOS POR ORDENES DE FABRICACIÓN

ORDEN DE PRODUCCIÓN

125

ALMACEN DE ARTICULOS

TERMINADOS

COSTO DE

VENTASORDEN DE

PRODUCCIÓN 128

ORDEN DE PRODUCCIÓN

129VARIAS CUENTAS

1

PRODUCCION EN PROCESO1 2

ALMACEN DE PRODUCTOSTERMINADOS

2 3

COSTO DE VENTAS3

EJEMPLO

• La compañía “Rio Florido, S.A: ” esta trabajando tres ordenes de producción simultáneamente. La orden 125 consta de 250 unidades, la 128 de 60 unidades y la 129 de 130.

• Los datos correspondientes a cada orden por las ultimas tres semanas del mes de Septiembre proceden del resumen de la requisiciones de materiales, controles de asistencia y factor predeterminado de costos indirectos y se detallan en el cuadro siguiente:

Compañía “Rio Florido, S.A: ”

CONCEPTO ORDEN NoSEMANA DEL 9 AL

15SEMANA DEL 16 AL

22SEMANA DEL 23 AL

29 MATERIALES COMPRADOS 120,000.00 60,000.00 0.00 MATERIALES UTILIZADOS 125 40,000.00 60,000.00 10,000.00 128 10,000.00 5,000.00 0.00 129 22,000.00 8,000.00 2,000.00 MANO DE OBRA 125 260 hrs. 300 hrs 125 hrs 128 100 hrs 80 hrs 35 hrs 129 200 hrs 180 hrs 120 hrs SALARIO POR HORA 23.00 23.00 23.00

FACTOR PREDETERMINADO DE COSTOS INDIRECTOS PARA APLICARSE SOBRE HORAS-HOMBRE 16.10 16.10 16.10

COSTOS INDIRECTOS INCURRIDOS 12,500.00 12,600.00 5,470.00

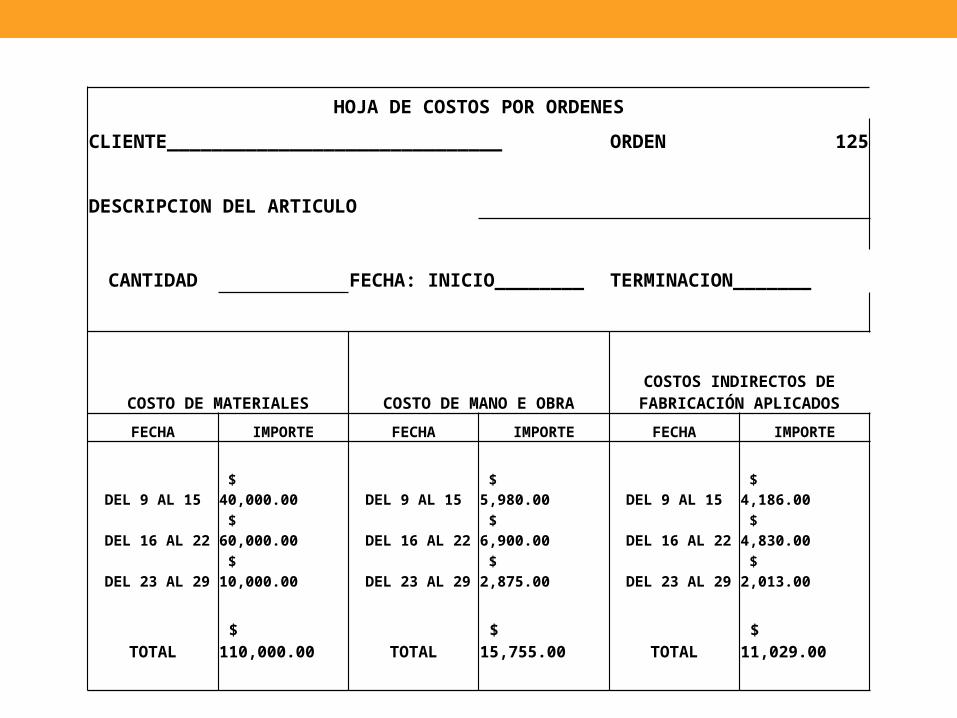

HOJA DE COSTOS POR ORDENES

CLIENTE______________________________ ORDEN 125

DESCRIPCION DEL ARTICULO

CANTIDAD FECHA: INICIO________ TERMINACION_______

COSTO DE MATERIALES COSTO DE MANO E OBRACOSTOS INDIRECTOS DE

FABRICACIÓN APLICADOS

FECHA IMPORTE FECHA IMPORTE FECHA IMPORTE

DEL 9 AL 15 $ 40,000.00 DEL 9 AL 15 $ 5,980.00 DEL 9 AL 15 $ 4,186.00

DEL 16 AL 22 $ 60,000.00 DEL 16 AL 22 $ 6,900.00 DEL 16 AL 22 $ 4,830.00

DEL 23 AL 29 $ 10,000.00 DEL 23 AL 29 $ 2,875.00 DEL 23 AL 29 $ 2,013.00

TOTAL $ 110,000.00 TOTAL $ 15,755.00 TOTAL $ 11,029.00

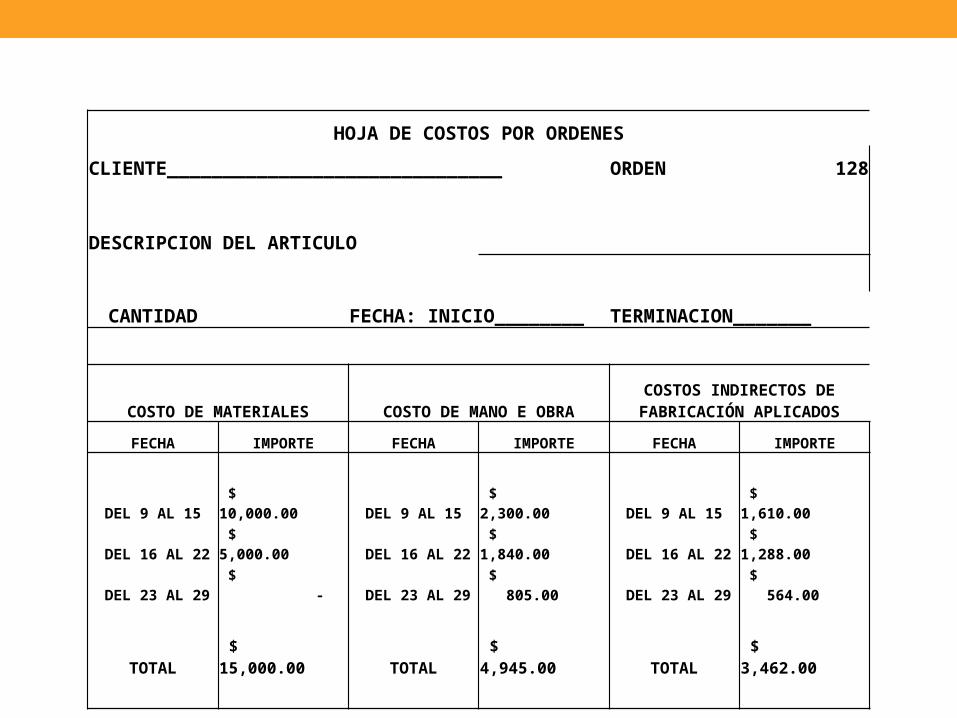

HOJA DE COSTOS POR ORDENES

CLIENTE______________________________ ORDEN 128

DESCRIPCION DEL ARTICULO

CANTIDAD FECHA: INICIO________ TERMINACION_______

COSTO DE MATERIALES COSTO DE MANO E OBRACOSTOS INDIRECTOS DE

FABRICACIÓN APLICADOS

FECHA IMPORTE FECHA IMPORTE FECHA IMPORTE

DEL 9 AL 15 $ 10,000.00 DEL 9 AL 15 $ 2,300.00 DEL 9 AL 15 $ 1,610.00

DEL 16 AL 22 $ 5,000.00 DEL 16 AL 22 $ 1,840.00 DEL 16 AL 22 $ 1,288.00

DEL 23 AL 29 $ - DEL 23 AL 29 $ 805.00 DEL 23 AL 29 $ 564.00

TOTAL $ 15,000.00 TOTAL $ 4,945.00 TOTAL $ 3,462.00

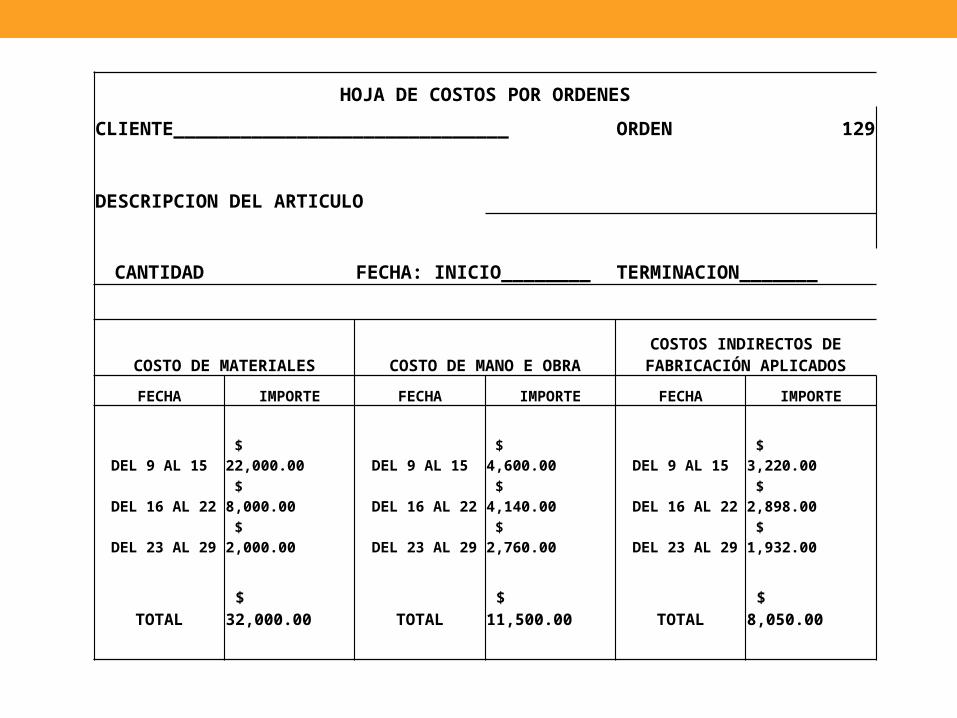

HOJA DE COSTOS POR ORDENES

CLIENTE______________________________ ORDEN 129

DESCRIPCION DEL ARTICULO

CANTIDAD FECHA: INICIO________ TERMINACION_______

COSTO DE MATERIALES COSTO DE MANO E OBRACOSTOS INDIRECTOS DE

FABRICACIÓN APLICADOS

FECHA IMPORTE FECHA IMPORTE FECHA IMPORTE

DEL 9 AL 15 $ 22,000.00 DEL 9 AL 15 $ 4,600.00 DEL 9 AL 15 $ 3,220.00

DEL 16 AL 22 $ 8,000.00 DEL 16 AL 22 $ 4,140.00 DEL 16 AL 22 $ 2,898.00

DEL 23 AL 29 $ 2,000.00 DEL 23 AL 29 $ 2,760.00 DEL 23 AL 29 $ 1,932.00

TOTAL $ 32,000.00 TOTAL $ 11,500.00 TOTAL $ 8,050.00

• Terminando el mes es necesario ajustar los costos indirectos sobre o sub aplicados en nuestro ejemplo tendríamos que realizar los siguientes ajustes:

• Se terminaron y entregaron al cliente las ordenes 125 y 128.

ORDEN HORAS COSTOS INDIRECTOS ESTIMADOS

COSTOS INDIRECTOS REALES

DIFERENCIA

125 685 11,029

128 215 3,461

129 500 8,050

22,540 30,570 8,030

• El prorrateo de los costos indirectos sub aplicados se hizo tomando las horas de mano de obra trabajadas en cada orden de producción

• 8030/1400*685=3,928.96• 8030/1400*215=1,233.18• 8030/1400*500=2,867.86

ORDEN HORAS PRORRATEO

125 685 3928.96128 215 1233.18 5,162129 500 2867.86 2,868

1,400 8030.00 8030

Sistema de producción por proceso• Introducción

• Un fabricante de un producto homogéneo, como es el caso del cemento o de la harina, no puede identificar los costos para un cliente en particular, como sucede en el sistema de costos por ordenes especificas de fabricación. En lugar de esto, clasifica sus procesos productivos por departamentos, lo que le permite un adecuado control administrativo de los costos en cada departamento.

Naturaleza del sistema de costos por procesos

• Este sistema es usado por empresas que fabrican sus productos de una forma continua. Este sistema centra su atención en los costos por departamento durante ciertos periodos de tiempo . Esta característica de continuidad en la producción origina el problema de como valuar los inventarios de producción en proceso; por esta razón en el sistema de costos por procesos se enfatiza sobre un periodo especifico y no sobre una orden o lote. Otra característica de este sistema radica en que la producción se destina al almacén de productos terminados y no para surtir ordenes especificas de clientes.

Aspectos a considerar para aplicar el sistema de costos por procesos

a) Numero de productos.b) La amplitud del ciclo de producciónc) El numero de departamentos y operaciones que intervienen en el

proceso productivod) El numero de departamentos en los cuales se agregan las

materias primas.e) El aumento en el volumen de producción o la alteración de los

productos que ya están en producción originados por los materiales añadidos

f) La cantidad de mermas y desperdicios.g) El tratamiento de la producción en proceso que queda al final de

cada periodo.Lo anterior determina la complejidad de aplicar un sistema de costos por procesos

Ejemplos de algunas empresas que usan el sistema de costos por procesos.

A. Industrias de transformación: Fabricas de: plástico, textiles, harina, cemento

muebles productos químico, etc. B. Industrias extractivas Minería, Silvicultura, producción de sal, etc.