Informe de situación No. 47 (27/04/2016) 10H00 Terremoto 7.8 ...

UNIDAD DE EVALUACIÓN Y CONTROL Comisión de Vigilancia de la Auditoría Superior de la Federación LXII Legislatura, Cámara de Diputados del H. Congreso de la Unión Av. Congreso de la Unión 66, edificio “G” Piso 2 Col. El Parque, Del. Venustiano Carranza C.P. 15960, México, D.F. ELEMENTOS PARA EL ANÁLISIS DE LA FISCALIZACIÓN SUPERIOR DE LA CUENTA PÚBLICA 2012 La Economía Mexicana y las Finanzas Públicas en 2012 México, diciembre de 2013. La versión electrónica de este documento se encuentra disponible en el sitio web de la Unidad de Evaluación y Control: http://uec.diputados.gob.mx o www.diputados.gob.mx/UEC

COMISIÓN DE VIGILANCIA DE LA AUDITORÍA SUPERIOR DE LA FEDERACIÓN

Presidente Dip. José Luis Muñoz Soria (PRD)

Secretarios

Dip. Kamel Athie Flores (PRI) Dip. Manuel Añorve Baños (PRI)

Dip. Socorro de la Luz Quintana León (PRI) Dip. Lourdes Eulalia Quiñones Canales (PRI) Dip. Mariana Dunyaska García Rojas (PAN) Dip. Elizabeth Oswelia Yáñez Robles (PAN) Dip. Alfa Eliana González Magallanes (PRD)

Dip. Carlos Octavio Castellanos Mijares (PVEM) Dip. Ricardo Mejía Berdeja (MC) Dip. Lucia Garfias Gutiérrez (NA)

Integrantes

Dip. Rubén Acosta Montoya (PVEM) Dip. Javier López Zavala (PRI) Dip. Alfredo Anaya Gudiño (PRI) Dip. José Sergio Manzur Quiroga (PRI)

Dip. Elsa Patricia Araujo de la Torre (PRI) Dip. José Luis Márquez Martínez (PRI) Dip. Victor Manuel Bautista López (PRD) Dip. Heberto Neblina Vega (PAN)

Dip. José Alberto Benavides Castañeda (PT) Dip. Pedro Porras Pérez (PRD) Dip. Minerva Castillo Rodríguez (PRI) Dip. Lizbeth Eugenia Rosas Montero (PRD)

Dip. Verónica García Reyes (PRD) Dip. Martha Leticia Sosa Govea (PAN) Dip. Gerardo Xavier Hernández Tapia (PRI) Dip. Carlos Sánchez Romero (PRI)

Dip. Julio César Lorenzini Rangel (PAN) Dip. José Martín López Cisneros (PAN)

Dr. Alejandro Romero Gudiño Titular de la Unidad de Evaluación y Control

H. HONORABLE CÁMARA DE DIPUTADOS

MESA DIRECTIVA

Presidente Dip. Ricardo Anaya Cortés (PAN)

Vicepresidentes

Dip. José González Morfín (PAN) Dip. Aleida Alavez Ruiz (PRD)

Dip. Francisco Agustín Arroyo Vieyra (PRI) Dip. Maricela Velázquez Sánchez (PRI)

Secretarios

Dip. Angelina Carreño Mijares (PRI) Dip. Xavier Azuara Zúñiga (PAN)

Dip. Ángel Cedillo Hernández (PRD) Dip. Javier Orozco Gómez (PVEM) Dip. Merilyn Gómez Pozos (MC)

Dip. Magdalena del Socorro Núñez Monreal (PT) Dip. Fernando Bribiesca Sahagún (NA)

JUNTA DE COORDINACIÓN POLÍTICA

Presidente Dip. Silvano Aureoles Conejo

Coordinador del Partido de la Revolución Democrática

Dip. Manlio Fabio Beltrones Rivera Coordinador del Partido Revolucionario Institucional

Dip. Luis Alberto Villareal García

Coordinador del Partido Acción Nacional

Dip. Arturo Escobar y Vega Coordinador del Partido Verde Ecologista de México

Dip. Alberto Anaya Gutiérrez

Coordinador del Partido del Trabajo

Dip. Ricardo Monreal Ávila Coordinador del Partido Movimiento Ciudadano

Dip. María Sanjuana Cerda Franco

Coordinadora del Partido Nueva Alianza

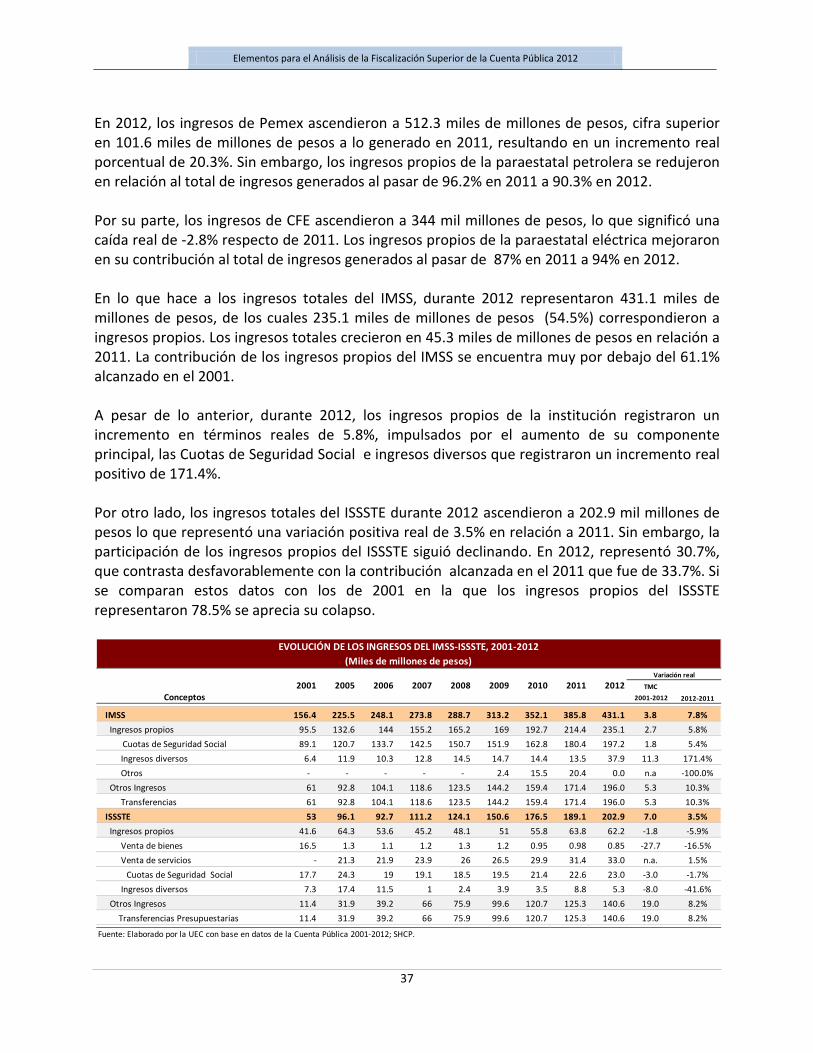

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

5

CONTENIDO

Presentación ..................................................................................................................................... 7 1. Situación de la economía en 2012 ............................................................................................ 9

1.1 Entorno internacional ........................................................................................................ 9 1.2 Entorno económico nacional ........................................................................................... 11 1.3 Análisis de riesgos para la economía mexicana .............................................................. 16

2. Resultados de las Finanzas Públicas en 2012.......................................................................... 29

2.1 Desempeño de los Ingresos Públicos ............................................................................... 29 2.2 Evolución del Gasto Público ............................................................................................. 40

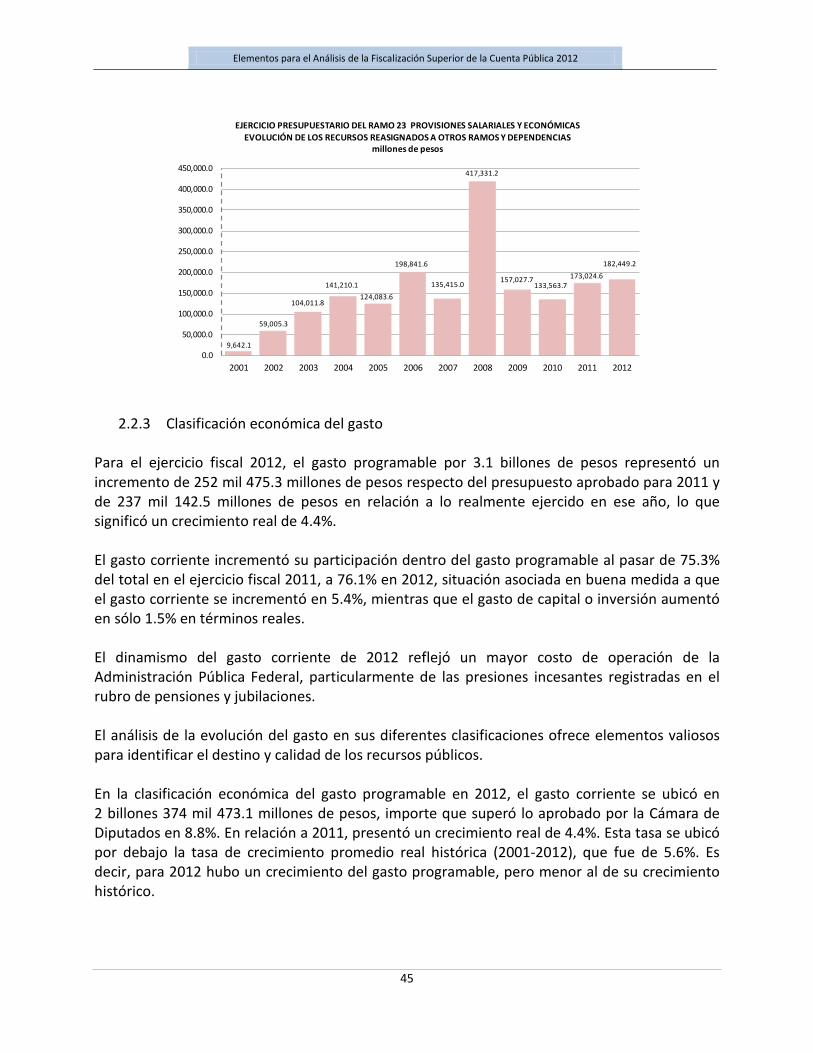

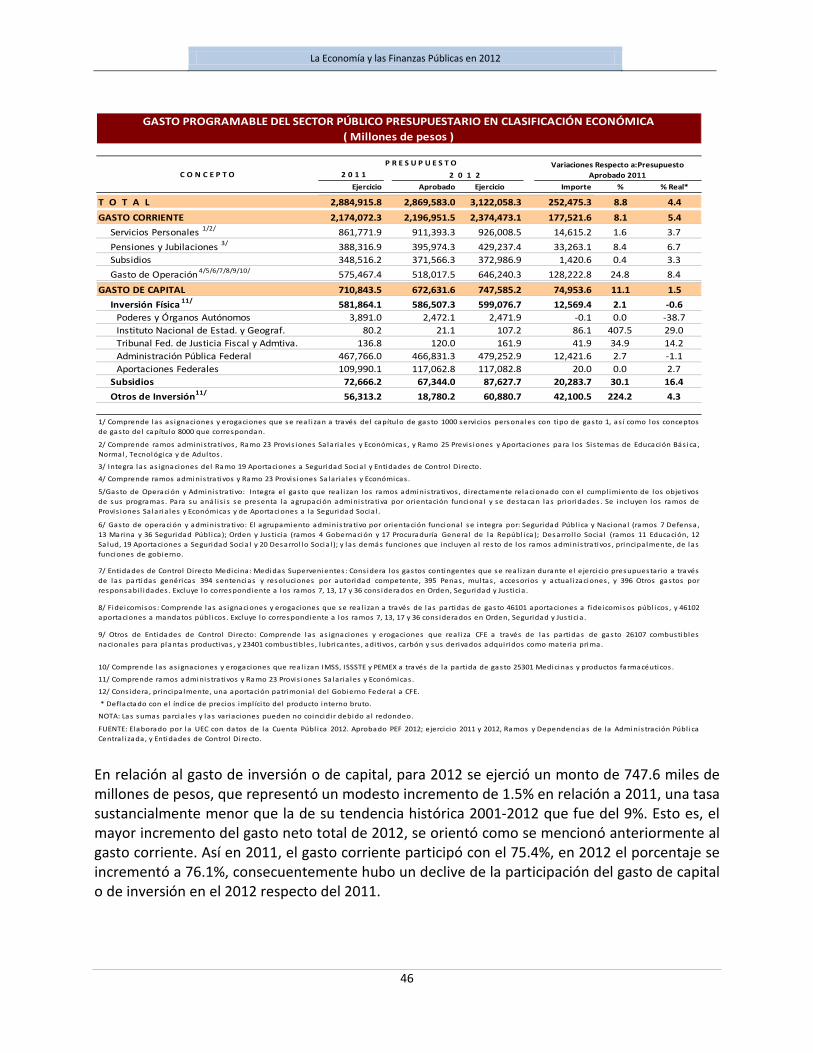

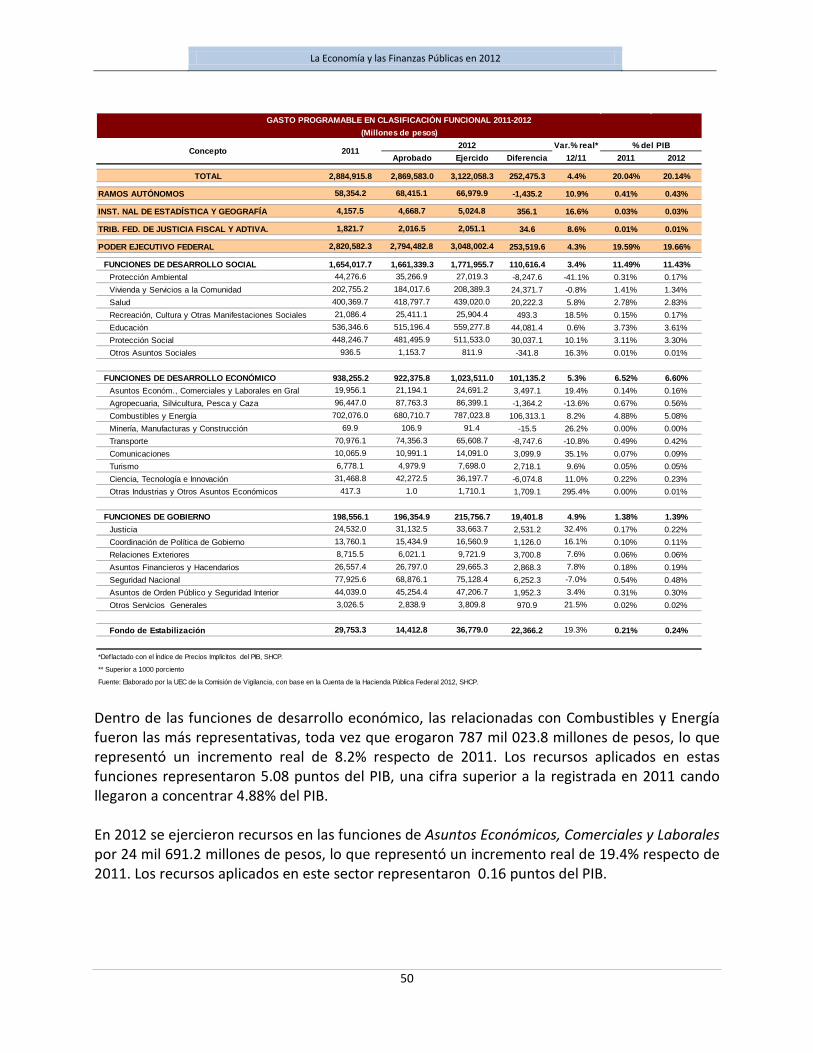

2.2.1 Contexto general del gasto público ......................................................................... 40 2.2.2 Resultados del ejercicio del gasto ............................................................................ 42 2.2.3 Clasificación económica del gasto ............................................................................ 45 2.2.4 Clasificación funcional del gasto .............................................................................. 49 2.2.5 Clasificación administrativa ...................................................................................... 52

2.3 Situación de la Deuda Pública.......................................................................................... 58 2.3.1 Repunte de la deuda pública .................................................................................... 59 2.3.2 Mayor peso de la deuda interna .............................................................................. 59 2.3.3 Importancia de la deuda del Gobierno Federal ....................................................... 61 2.3.4 Crecimiento del costo financiero ............................................................................. 62

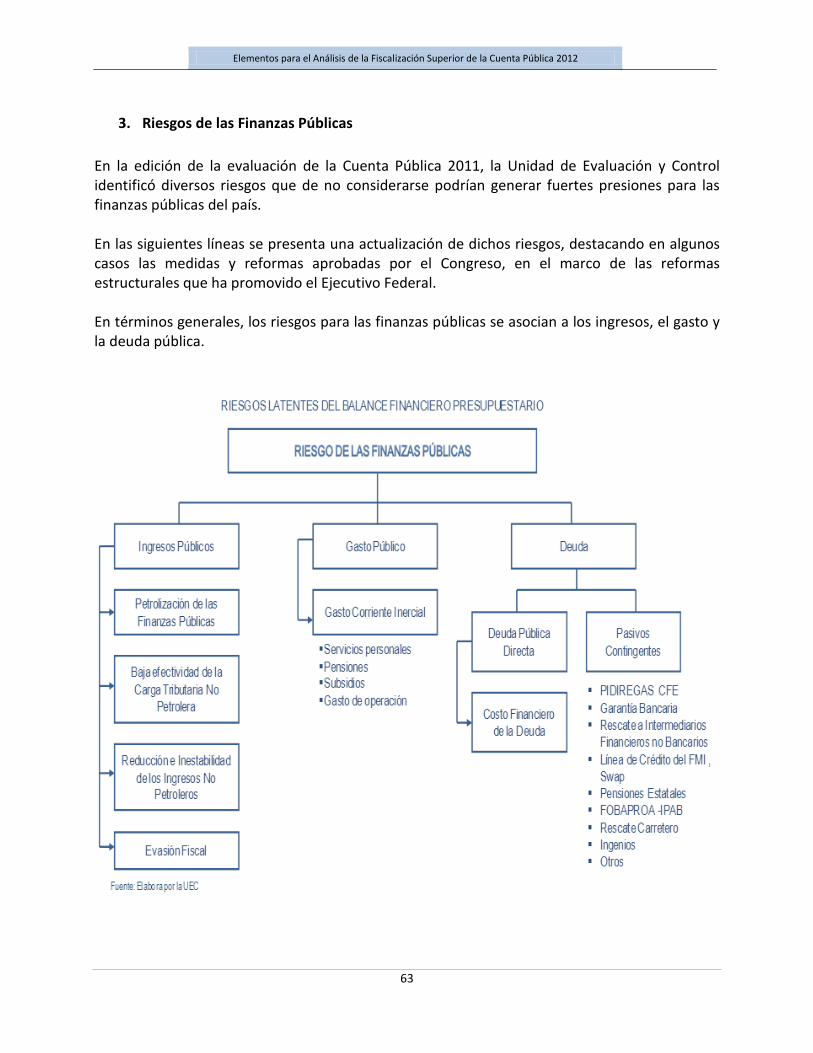

3. Riesgos de las Finanzas Públicas ............................................................................................. 63

3.1 Riesgos relacionados con los ingresos públicos ............................................................... 64 3.2 Riesgos relacionados con el gasto público ...................................................................... 71 3.3 Riesgos relacionados con la deuda pública ..................................................................... 74

4. Fiscalización a la luz de la Reforma Financiera ....................................................................... 79

4.1 Alcances de la reforma .................................................................................................... 79 4.2 Áreas de oportunidad de la fiscalización ......................................................................... 83

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

7

Presentación La Unidad de Evaluación y Control (UEC) de la Comisión de Vigilancia de la Auditoría Superior de la Federación (CVASF), preparó la Serie de documentos denominada “Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012”, la cual tiene como propósito apoyar la labor de ese órgano legislativo en los trabajos de análisis del Informe del Resultado, que deberá entregar la Auditoría Superior de la Federación (ASF) a la Cámara de Diputados, a más tardar el 20 de febrero de 2014. El presente, es el primer número de la Serie en comento y tiene por objetivo analizar los principales resultados que reporta la Cuenta Pública 2012 en materia económica y de finanzas públicas. El documento consta de cuatro secciones. En la primera de ellas se realiza un breve recuento del entorno económico nacional e internacional, describiendo los resultados más relevantes de las principales variables clave y algunos riesgos para la economía mexicana. En la segunda sección se revisan los resultados que reporta la Cuenta Pública 2012 en materia de finanzas públicas, analizando, en primera instancia, los indicadores de la captación de ingresos del Gobierno Federal y de los organismos y empresas bajo control directo presupuestario. Enseguida se analiza con mayor detalle la evolución del gasto público en sus distintas clasificaciones (económica, administrativa y funcional), y se incorpora un apartado que analiza los indicadores básicos de la deuda pública. La tercera sección del documento incorpora un breve análisis de diversos riesgos para las finanzas públicas del país, desglosándolos en materia de ingresos, gastos y deuda pública. El documento concluye con una sección dedicada a describir los ordenamientos legales que fueron modificados en el marco de la reforma financiera de 2013, así como algunas áreas de oportunidad para la fiscalización superior de la Cuenta Pública.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

9

1. Situación de la economía en 2012

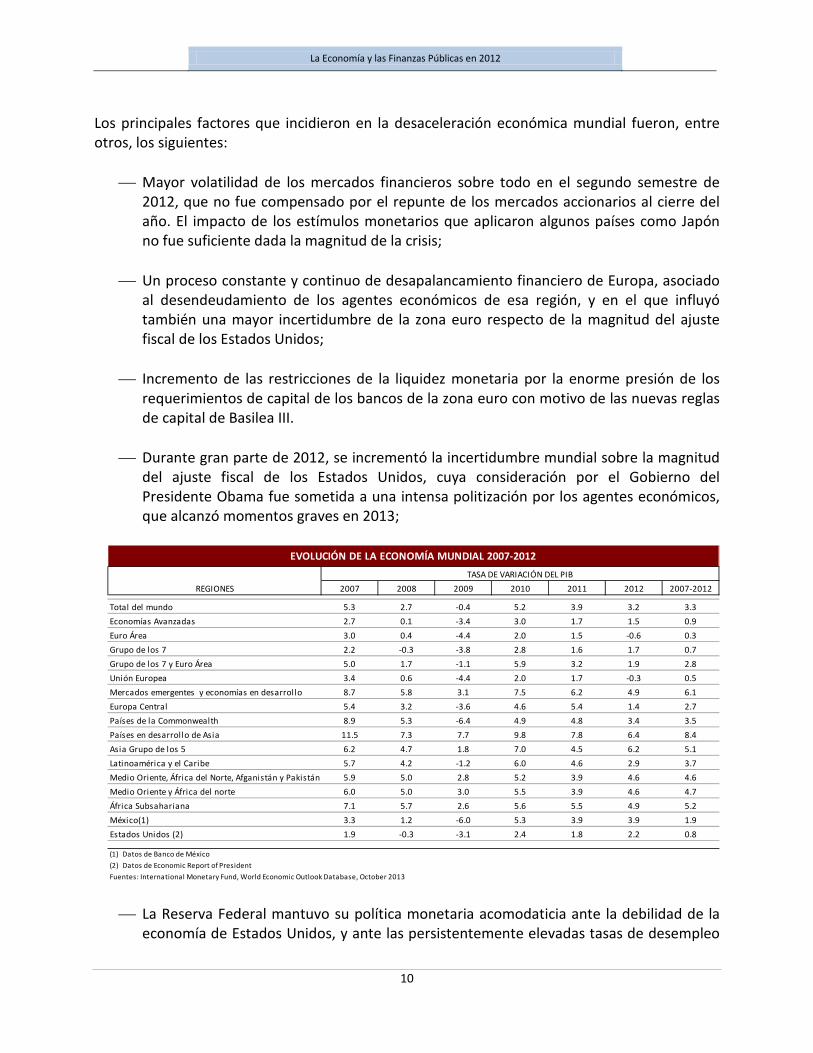

1.1 Entorno internacional Durante 2012, la economía mundial registró un crecimiento promedio de 3.2%, cifra que contrasta con el 5.2% de 2010 y con el 3.9% de 2011. Las economías avanzadas registraron un crecimiento de 1.5%, nivel también menor que los dos años previos. La zona euro registró un crecimiento negativo en 2012 de -0.6% en términos reales, tendencia que también presentaron los países de la Unión Europea, cuyo PIB experimentó una caída de -0.3%. Los países de economías emergentes y en vías de desarrollo registraron un menor crecimiento que años anteriores, ya que en promedio, su PIB real creció 4.9%, inferior al 7.5% alcanzado en 2010 y al 6.2% de 2011. Los países de Europa central observaron una mayor desaceleración, ya que el PIB creció a una tasa de sólo 1.4% real, que contrasta con el 5.4% obtenido por ese conjunto de naciones en 2011. Los Países de la Commowealth también registraron una desaceleración importante al registrar una tasa positiva de crecimiento del 3.4%, claramente inferior a la de 8% observada en 2011. Los países en desarrollo de Asia, que venían registrando tasas muy elevadas de crecimiento económico durante varios años, para 2012 experimentaron también una desaceleración al crecer en 2012 a una tasa real del PIB de 6.4%, la cual se compara muy desfavorablemente respecto del 9.8%, y del 7.8% que registraron en 2010 y 2011, respectivamente. Los países de Latinoamérica y el Caribe también registraron desaceleración económica; la tasa promedio del PIB real de la región para 2012 fue de 2.9%, menor a la obtenida en 2010 que fue de 4.6%. Asimismo, la región de África Subsaharia experimentó una leve desaceleración al crecer en 2012 a una tasa real del PIB de 4.9%, menor que el 5.5% de 2010. Es un hecho que el desempeño económico positivo que experimentaron algunas regiones específicas del mundo en 2012, no fue suficiente para compensar la desaceleración económica mundial. Destaca el crecimiento de los países del Medio Oriente con un PIB real de la región que se incrementó a una tasa de 4.6% en 2012, una variación superior a la de 2011. Por su parte, Estados Unidos, principal socio comercial de México, registró un repunte de su economía, al crecer su PIB a una tasa real de 2.2%, superior a la obtenida en 2011 que fue de 1.8%. Sin embargo, el anuncio de la Reserva Federal de mantener en 2012 su programa de facilidad crediticia y alargarlo en todo 2013, indica que no son buenas las expectativas de recuperación de la economía estadounidense y que en todo caso será un proceso muy lento.

La Economía y las Finanzas Públicas en 2012

10

Los principales factores que incidieron en la desaceleración económica mundial fueron, entre otros, los siguientes:

Mayor volatilidad de los mercados financieros sobre todo en el segundo semestre de 2012, que no fue compensado por el repunte de los mercados accionarios al cierre del año. El impacto de los estímulos monetarios que aplicaron algunos países como Japón no fue suficiente dada la magnitud de la crisis;

Un proceso constante y continuo de desapalancamiento financiero de Europa, asociado al desendeudamiento de los agentes económicos de esa región, y en el que influyó también una mayor incertidumbre de la zona euro respecto de la magnitud del ajuste fiscal de los Estados Unidos;

Incremento de las restricciones de la liquidez monetaria por la enorme presión de los requerimientos de capital de los bancos de la zona euro con motivo de las nuevas reglas de capital de Basilea III.

Durante gran parte de 2012, se incrementó la incertidumbre mundial sobre la magnitud del ajuste fiscal de los Estados Unidos, cuya consideración por el Gobierno del Presidente Obama fue sometida a una intensa politización por los agentes económicos, que alcanzó momentos graves en 2013;

La Reserva Federal mantuvo su política monetaria acomodaticia ante la debilidad de la economía de Estados Unidos, y ante las persistentemente elevadas tasas de desempleo

2007 2008 2009 2010 2011 2012 2007-2012

Total del mundo 5.3 2.7 -0.4 5.2 3.9 3.2 3.3Economías Avanzadas 2.7 0.1 -3.4 3.0 1.7 1.5 0.9Euro Área 3.0 0.4 -4.4 2.0 1.5 -0.6 0.3Grupo de los 7 2.2 -0.3 -3.8 2.8 1.6 1.7 0.7Grupo de los 7 y Euro Área 5.0 1.7 -1.1 5.9 3.2 1.9 2.8Unión Europea 3.4 0.6 -4.4 2.0 1.7 -0.3 0.5Mercados emergentes y economías en desarrollo 8.7 5.8 3.1 7.5 6.2 4.9 6.1Europa Central 5.4 3.2 -3.6 4.6 5.4 1.4 2.7Países de la Commonwealth 8.9 5.3 -6.4 4.9 4.8 3.4 3.5Países en desarrollo de Asia 11.5 7.3 7.7 9.8 7.8 6.4 8.4Asia Grupo de los 5 6.2 4.7 1.8 7.0 4.5 6.2 5.1Latinoamérica y el Caribe 5.7 4.2 -1.2 6.0 4.6 2.9 3.7Medio Oriente, África del Norte, Afganistán y Pakistán 5.9 5.0 2.8 5.2 3.9 4.6 4.6Medio Oriente y África del norte 6.0 5.0 3.0 5.5 3.9 4.6 4.7África Subsahariana 7.1 5.7 2.6 5.6 5.5 4.9 5.2México(1) 3.3 1.2 -6.0 5.3 3.9 3.9 1.9Estados Unidos (2) 1.9 -0.3 -3.1 2.4 1.8 2.2 0.8

Fuentes: International Monetary Fund, World Economic Outlook Database, October 2013(2) Datos de Economic Report of President

EVOLUCIÓN DE LA ECONOMÍA MUNDIAL 2007-2012

REGIONESTASA DE VARIACIÓN DEL PIB

(1) Datos de Banco de México

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

11

que han cedido muy poco. Esta política monetaria, fue seguida por un número relevante de bancos centrales de países avanzados, y fue acompañada de una política de tasas de interés menores de 1% y la aplicación de estímulos fiscales y monetarios.

La política de estímulos económicos no fue generalizada en Europa, por el contrario, en algunos países como España, se establecieron medidas severas de ajuste fiscal, que hicieron que la economía de esa región experimentara un crecimiento económico negativo.

En el contexto de debilidad macroeconómica, la tasa de inflación mundial fue a la baja.

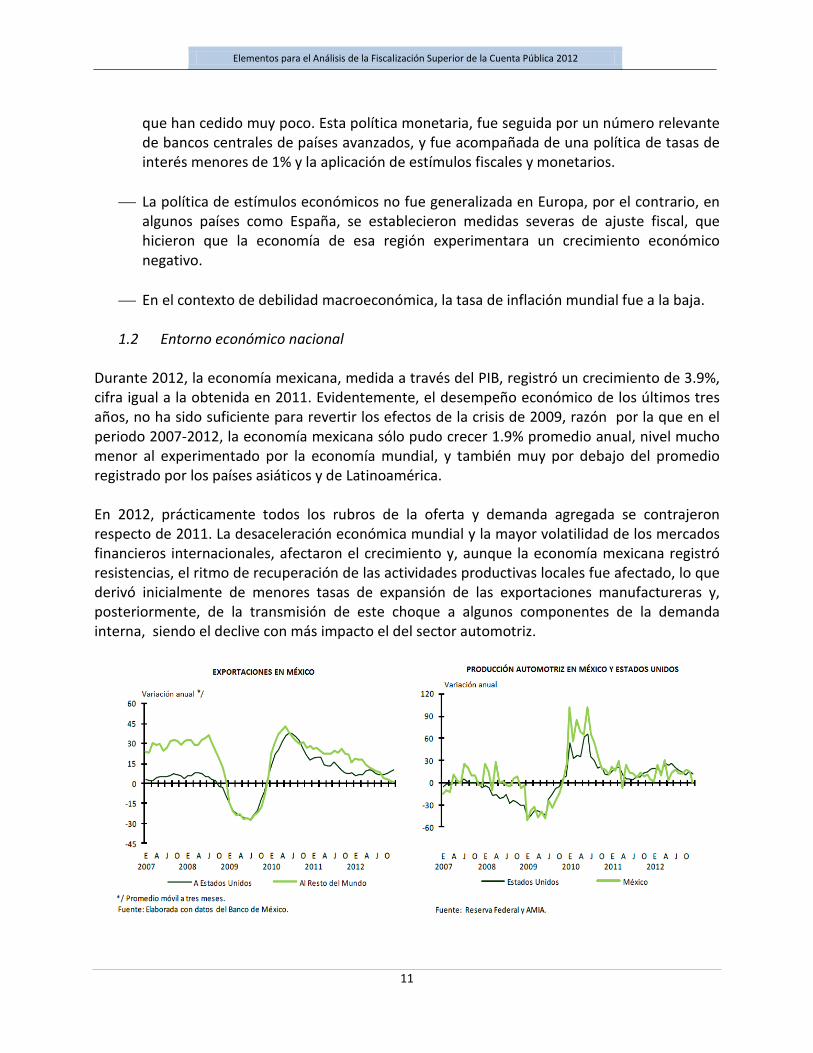

1.2 Entorno económico nacional Durante 2012, la economía mexicana, medida a través del PIB, registró un crecimiento de 3.9%, cifra igual a la obtenida en 2011. Evidentemente, el desempeño económico de los últimos tres años, no ha sido suficiente para revertir los efectos de la crisis de 2009, razón por la que en el periodo 2007-2012, la economía mexicana sólo pudo crecer 1.9% promedio anual, nivel mucho menor al experimentado por la economía mundial, y también muy por debajo del promedio registrado por los países asiáticos y de Latinoamérica. En 2012, prácticamente todos los rubros de la oferta y demanda agregada se contrajeron respecto de 2011. La desaceleración económica mundial y la mayor volatilidad de los mercados financieros internacionales, afectaron el crecimiento y, aunque la economía mexicana registró resistencias, el ritmo de recuperación de las actividades productivas locales fue afectado, lo que derivó inicialmente de menores tasas de expansión de las exportaciones manufactureras y, posteriormente, de la transmisión de este choque a algunos componentes de la demanda interna, siendo el declive con más impacto el del sector automotriz.

La Economía y las Finanzas Públicas en 2012

12

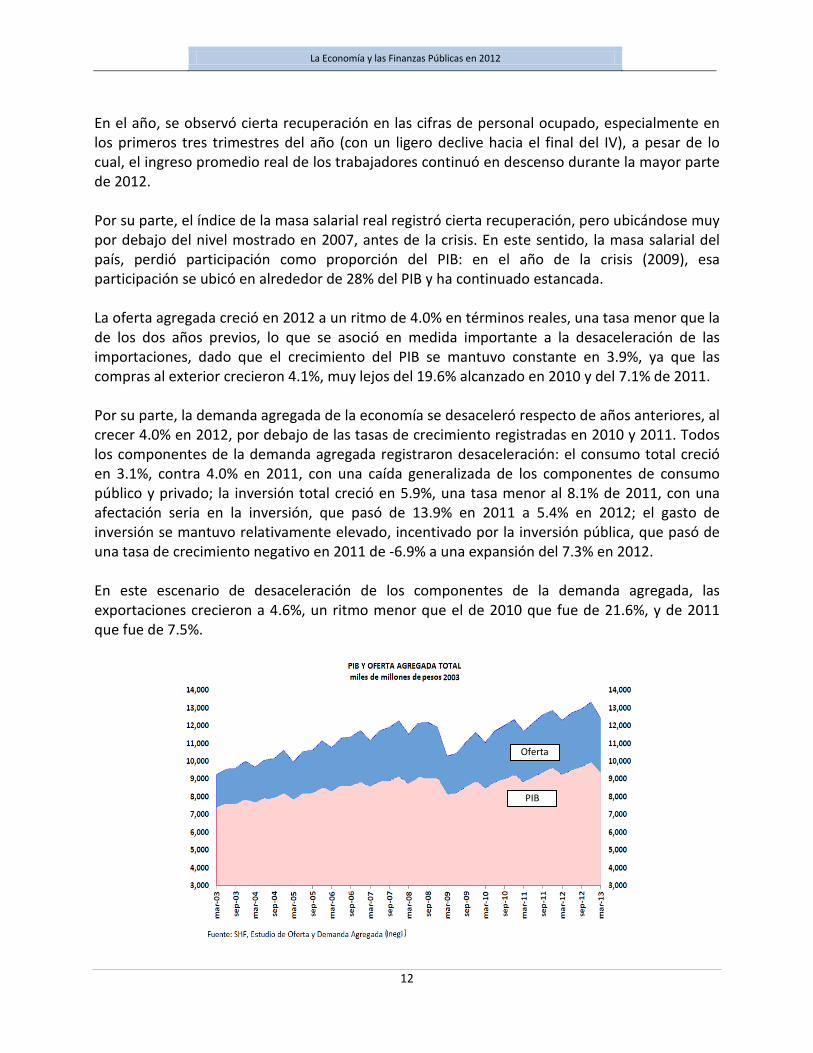

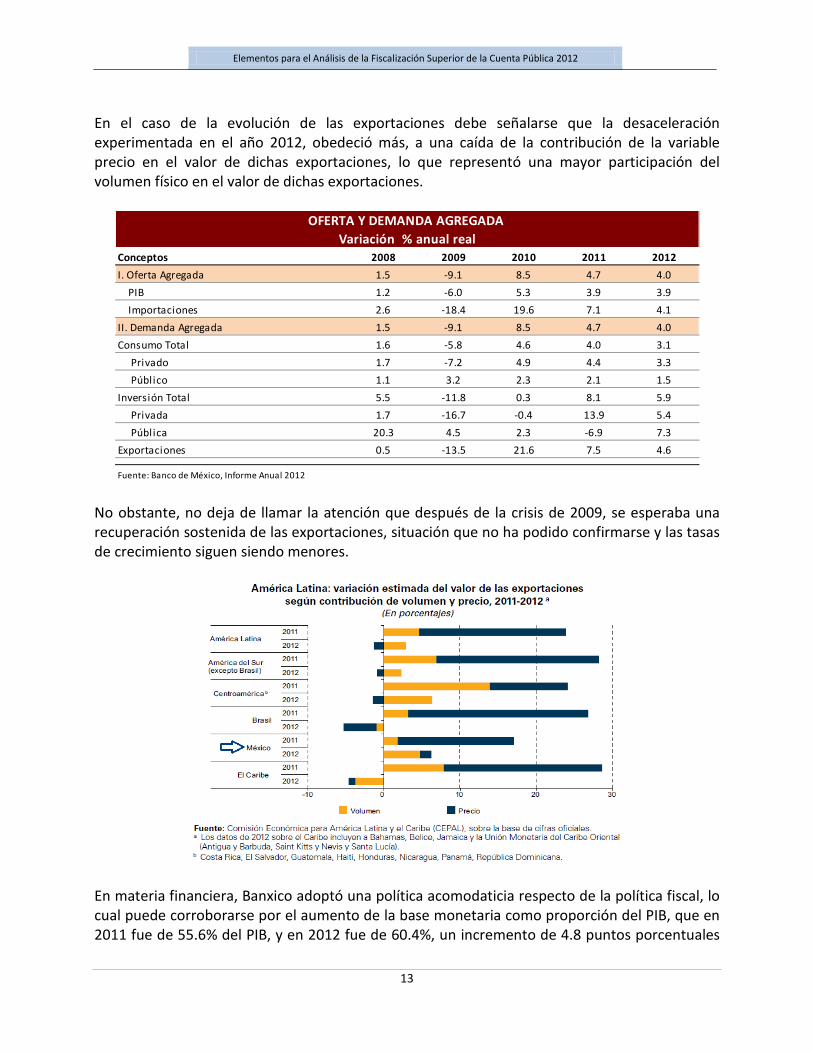

En el año, se observó cierta recuperación en las cifras de personal ocupado, especialmente en los primeros tres trimestres del año (con un ligero declive hacia el final del IV), a pesar de lo cual, el ingreso promedio real de los trabajadores continuó en descenso durante la mayor parte de 2012. Por su parte, el índice de la masa salarial real registró cierta recuperación, pero ubicándose muy por debajo del nivel mostrado en 2007, antes de la crisis. En este sentido, la masa salarial del país, perdió participación como proporción del PIB: en el año de la crisis (2009), esa participación se ubicó en alrededor de 28% del PIB y ha continuado estancada. La oferta agregada creció en 2012 a un ritmo de 4.0% en términos reales, una tasa menor que la de los dos años previos, lo que se asoció en medida importante a la desaceleración de las importaciones, dado que el crecimiento del PIB se mantuvo constante en 3.9%, ya que las compras al exterior crecieron 4.1%, muy lejos del 19.6% alcanzado en 2010 y del 7.1% de 2011. Por su parte, la demanda agregada de la economía se desaceleró respecto de años anteriores, al crecer 4.0% en 2012, por debajo de las tasas de crecimiento registradas en 2010 y 2011. Todos los componentes de la demanda agregada registraron desaceleración: el consumo total creció en 3.1%, contra 4.0% en 2011, con una caída generalizada de los componentes de consumo público y privado; la inversión total creció en 5.9%, una tasa menor al 8.1% de 2011, con una afectación seria en la inversión, que pasó de 13.9% en 2011 a 5.4% en 2012; el gasto de inversión se mantuvo relativamente elevado, incentivado por la inversión pública, que pasó de una tasa de crecimiento negativo en 2011 de -6.9% a una expansión del 7.3% en 2012. En este escenario de desaceleración de los componentes de la demanda agregada, las exportaciones crecieron a 4.6%, un ritmo menor que el de 2010 que fue de 21.6%, y de 2011 que fue de 7.5%.

Oferta

PIB

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

13

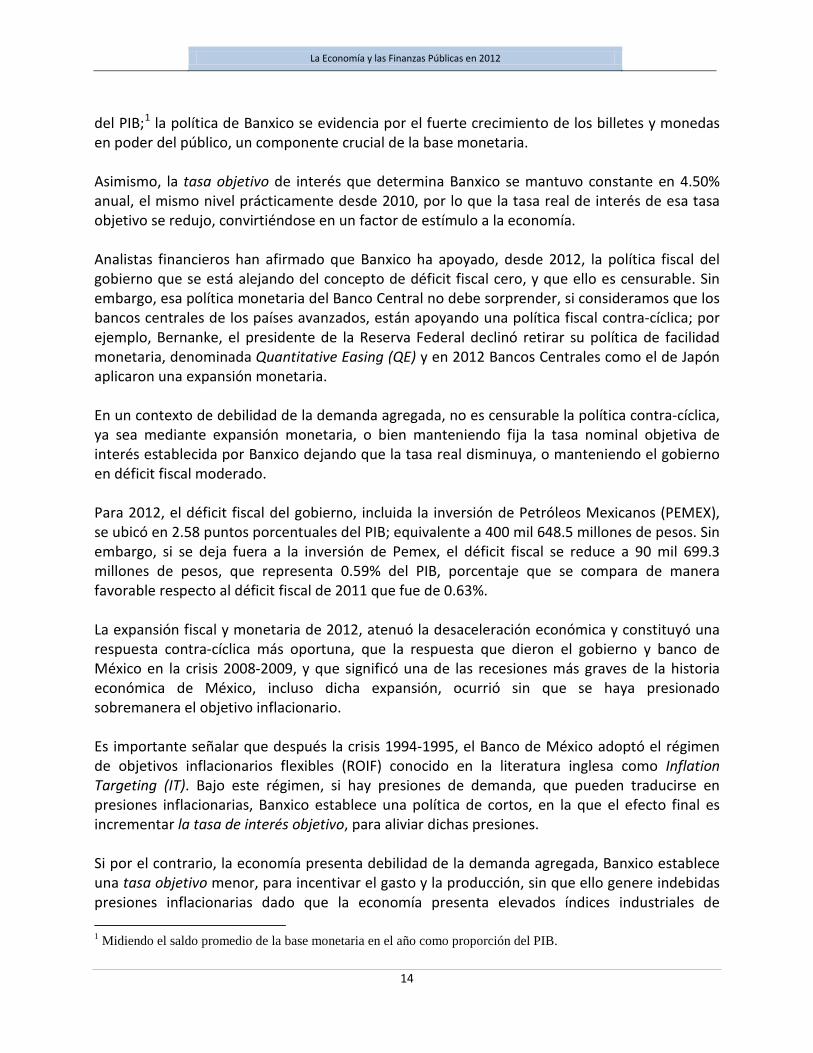

En el caso de la evolución de las exportaciones debe señalarse que la desaceleración experimentada en el año 2012, obedeció más, a una caída de la contribución de la variable precio en el valor de dichas exportaciones, lo que representó una mayor participación del volumen físico en el valor de dichas exportaciones.

No obstante, no deja de llamar la atención que después de la crisis de 2009, se esperaba una recuperación sostenida de las exportaciones, situación que no ha podido confirmarse y las tasas de crecimiento siguen siendo menores.

En materia financiera, Banxico adoptó una política acomodaticia respecto de la política fiscal, lo cual puede corroborarse por el aumento de la base monetaria como proporción del PIB, que en 2011 fue de 55.6% del PIB, y en 2012 fue de 60.4%, un incremento de 4.8 puntos porcentuales

2008 2009 2010 2011 20121.5 -9.1 8.5 4.7 4.01.2 -6.0 5.3 3.9 3.92.6 -18.4 19.6 7.1 4.11.5 -9.1 8.5 4.7 4.01.6 -5.8 4.6 4.0 3.11.7 -7.2 4.9 4.4 3.31.1 3.2 2.3 2.1 1.55.5 -11.8 0.3 8.1 5.91.7 -16.7 -0.4 13.9 5.4

20.3 4.5 2.3 -6.9 7.3Exportaciones 0.5 -13.5 21.6 7.5 4.6 Pública

Fuente: Banco de México, Informe Anual 2012

II. Demanda AgregadaConsumo Total Privado PúblicoInversión Total Privada

OFERTA Y DEMANDA AGREGADA Variación % anual real

ConceptosI. Oferta Agregada PIB Importaciones

La Economía y las Finanzas Públicas en 2012

14

del PIB;1

la política de Banxico se evidencia por el fuerte crecimiento de los billetes y monedas en poder del público, un componente crucial de la base monetaria.

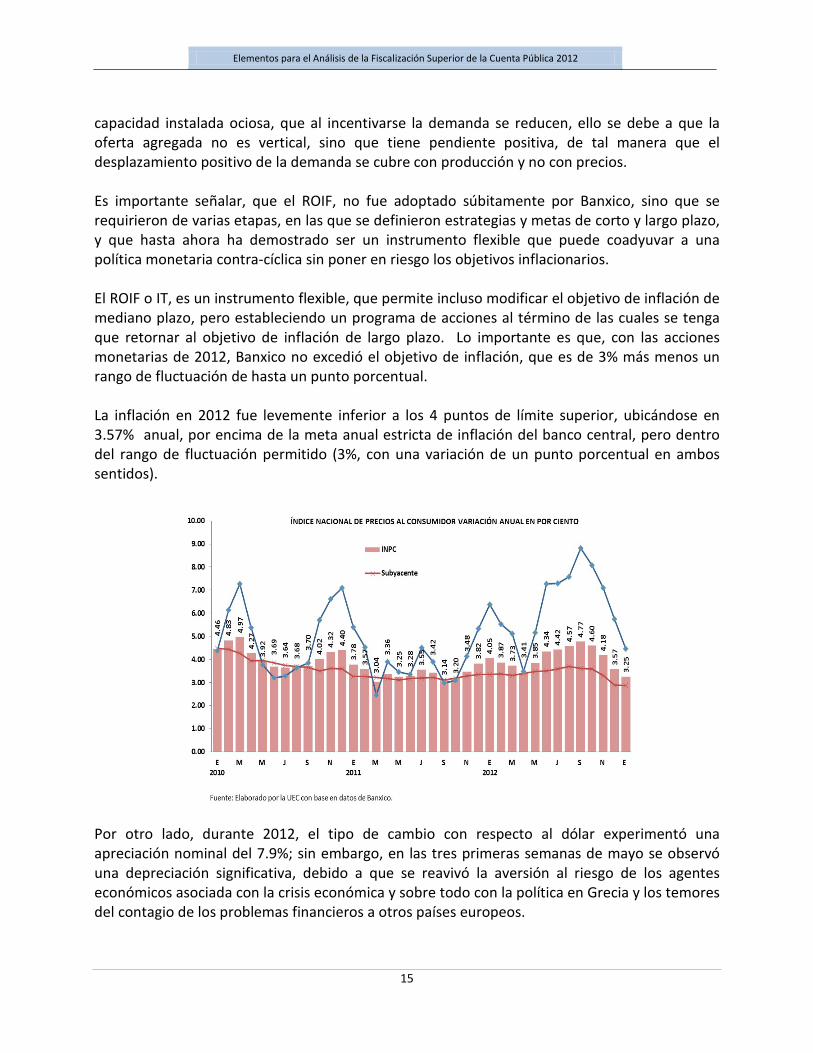

Asimismo, la tasa objetivo de interés que determina Banxico se mantuvo constante en 4.50% anual, el mismo nivel prácticamente desde 2010, por lo que la tasa real de interés de esa tasa objetivo se redujo, convirtiéndose en un factor de estímulo a la economía. Analistas financieros han afirmado que Banxico ha apoyado, desde 2012, la política fiscal del gobierno que se está alejando del concepto de déficit fiscal cero, y que ello es censurable. Sin embargo, esa política monetaria del Banco Central no debe sorprender, si consideramos que los bancos centrales de los países avanzados, están apoyando una política fiscal contra-cíclica; por ejemplo, Bernanke, el presidente de la Reserva Federal declinó retirar su política de facilidad monetaria, denominada Quantitative Easing (QE) y en 2012 Bancos Centrales como el de Japón aplicaron una expansión monetaria. En un contexto de debilidad de la demanda agregada, no es censurable la política contra-cíclica, ya sea mediante expansión monetaria, o bien manteniendo fija la tasa nominal objetiva de interés establecida por Banxico dejando que la tasa real disminuya, o manteniendo el gobierno en déficit fiscal moderado. Para 2012, el déficit fiscal del gobierno, incluida la inversión de Petróleos Mexicanos (PEMEX), se ubicó en 2.58 puntos porcentuales del PIB; equivalente a 400 mil 648.5 millones de pesos. Sin embargo, si se deja fuera a la inversión de Pemex, el déficit fiscal se reduce a 90 mil 699.3 millones de pesos, que representa 0.59% del PIB, porcentaje que se compara de manera favorable respecto al déficit fiscal de 2011 que fue de 0.63%. La expansión fiscal y monetaria de 2012, atenuó la desaceleración económica y constituyó una respuesta contra-cíclica más oportuna, que la respuesta que dieron el gobierno y banco de México en la crisis 2008-2009, y que significó una de las recesiones más graves de la historia económica de México, incluso dicha expansión, ocurrió sin que se haya presionado sobremanera el objetivo inflacionario. Es importante señalar que después la crisis 1994-1995, el Banco de México adoptó el régimen de objetivos inflacionarios flexibles (ROIF) conocido en la literatura inglesa como Inflation Targeting (IT). Bajo este régimen, si hay presiones de demanda, que pueden traducirse en presiones inflacionarias, Banxico establece una política de cortos, en la que el efecto final es incrementar la tasa de interés objetivo, para aliviar dichas presiones. Si por el contrario, la economía presenta debilidad de la demanda agregada, Banxico establece una tasa objetivo menor, para incentivar el gasto y la producción, sin que ello genere indebidas presiones inflacionarias dado que la economía presenta elevados índices industriales de 1 Midiendo el saldo promedio de la base monetaria en el año como proporción del PIB.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

15

capacidad instalada ociosa, que al incentivarse la demanda se reducen, ello se debe a que la oferta agregada no es vertical, sino que tiene pendiente positiva, de tal manera que el desplazamiento positivo de la demanda se cubre con producción y no con precios. Es importante señalar, que el ROIF, no fue adoptado súbitamente por Banxico, sino que se requirieron de varias etapas, en las que se definieron estrategias y metas de corto y largo plazo, y que hasta ahora ha demostrado ser un instrumento flexible que puede coadyuvar a una política monetaria contra-cíclica sin poner en riesgo los objetivos inflacionarios. El ROIF o IT, es un instrumento flexible, que permite incluso modificar el objetivo de inflación de mediano plazo, pero estableciendo un programa de acciones al término de las cuales se tenga que retornar al objetivo de inflación de largo plazo. Lo importante es que, con las acciones monetarias de 2012, Banxico no excedió el objetivo de inflación, que es de 3% más menos un rango de fluctuación de hasta un punto porcentual. La inflación en 2012 fue levemente inferior a los 4 puntos de límite superior, ubicándose en 3.57% anual, por encima de la meta anual estricta de inflación del banco central, pero dentro del rango de fluctuación permitido (3%, con una variación de un punto porcentual en ambos sentidos).

Por otro lado, durante 2012, el tipo de cambio con respecto al dólar experimentó una apreciación nominal del 7.9%; sin embargo, en las tres primeras semanas de mayo se observó una depreciación significativa, debido a que se reavivó la aversión al riesgo de los agentes económicos asociada con la crisis económica y sobre todo con la política en Grecia y los temores del contagio de los problemas financieros a otros países europeos.

La Economía y las Finanzas Públicas en 2012

16

En los primeros 21 días del año, el peso mexicano se depreció de 13.0 a 13.8 pesos por dólar. La cotización promedio del año muestra una depreciación nominal de 7.9% con relación a la observada durante 2011, sin que esta depreciación ejerciera una presión adicional excesiva sobre el objetivo inflacionario.

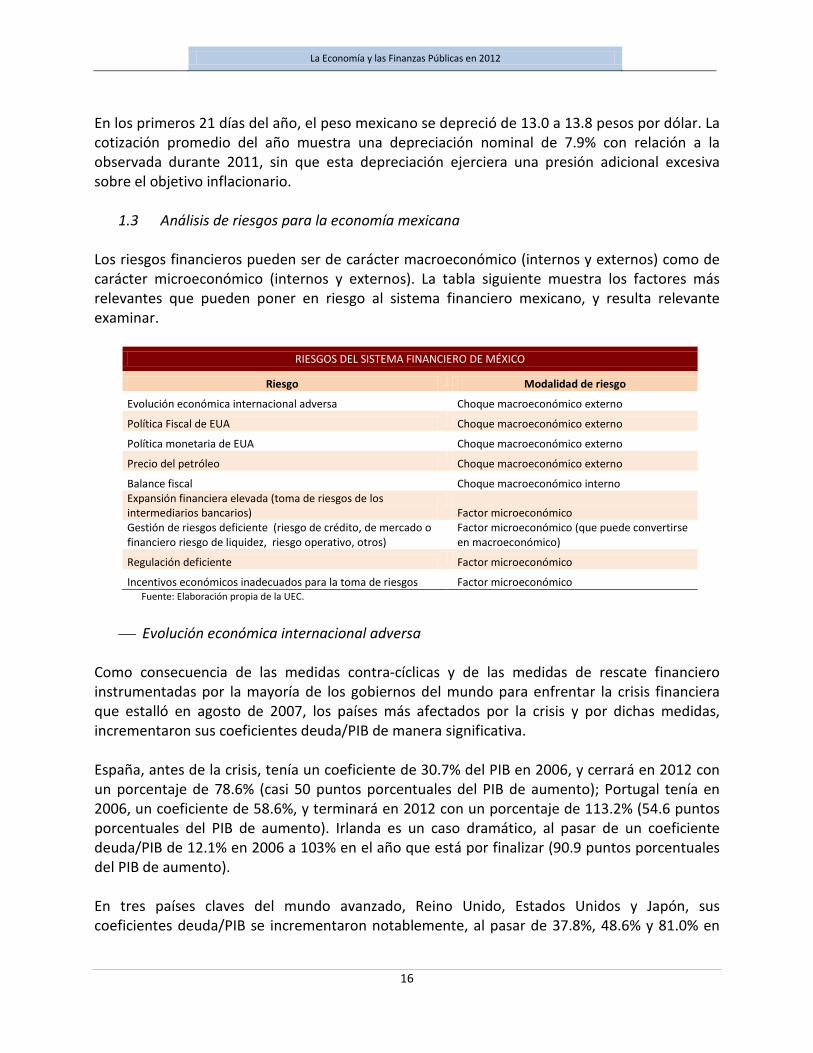

1.3 Análisis de riesgos para la economía mexicana Los riesgos financieros pueden ser de carácter macroeconómico (internos y externos) como de carácter microeconómico (internos y externos). La tabla siguiente muestra los factores más relevantes que pueden poner en riesgo al sistema financiero mexicano, y resulta relevante examinar.

RIESGOS DEL SISTEMA FINANCIERO DE MÉXICO

Riesgo Modalidad de riesgo

Evolución económica internacional adversa Choque macroeconómico externo

Política Fiscal de EUA Choque macroeconómico externo

Política monetaria de EUA Choque macroeconómico externo

Precio del petróleo Choque macroeconómico externo

Balance fiscal Choque macroeconómico interno Expansión financiera elevada (toma de riesgos de los intermediarios bancarios)

Factor microeconómico

Gestión de riesgos deficiente (riesgo de crédito, de mercado o financiero riesgo de liquidez, riesgo operativo, otros)

Factor microeconómico (que puede convertirse en macroeconómico)

Regulación deficiente Factor microeconómico

Incentivos económicos inadecuados para la toma de riesgos Factor microeconómico Fuente: Elaboración propia de la UEC.

Evolución económica internacional adversa

Como consecuencia de las medidas contra-cíclicas y de las medidas de rescate financiero instrumentadas por la mayoría de los gobiernos del mundo para enfrentar la crisis financiera que estalló en agosto de 2007, los países más afectados por la crisis y por dichas medidas, incrementaron sus coeficientes deuda/PIB de manera significativa. España, antes de la crisis, tenía un coeficiente de 30.7% del PIB en 2006, y cerrará en 2012 con un porcentaje de 78.6% (casi 50 puntos porcentuales del PIB de aumento); Portugal tenía en 2006, un coeficiente de 58.6%, y terminará en 2012 con un porcentaje de 113.2% (54.6 puntos porcentuales del PIB de aumento). Irlanda es un caso dramático, al pasar de un coeficiente deuda/PIB de 12.1% en 2006 a 103% en el año que está por finalizar (90.9 puntos porcentuales del PIB de aumento). En tres países claves del mundo avanzado, Reino Unido, Estados Unidos y Japón, sus coeficientes deuda/PIB se incrementaron notablemente, al pasar de 37.8%, 48.6% y 81.0% en

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

17

2006 a 83.7%, 83.8% y 135.4%, respectivamente. Los incrementos correlativos fueron de 45.9 puntos porcentuales del PIB para el Reino Unido, de 35.1 puntos para Estados Unidos y de 54.4 puntos porcentuales del PIB para Japón. Estos crecimientos del coeficiente de deuda pública como proporción del PIB, están planteando escenarios internacionales complejos. En primer lugar, producto de la instrumentación de distintos programas de austeridad en el año 2012, que se instrumentaron para contener los masivos endeudamientos públicos creados por los rescates financieros, se registró una pérdida de vigor de la economía mundial, con crecientes desequilibrios regionales. La economía mundial creció en el 2012 a una tasa de 3.2% menor a la observada en 2011 que fue de 3.9%. Los países avanzados crecieron a una tasa modesta de 1.5%, con un negativo crecimiento de los países de la zona euro (-0.6%). En los países emergentes se registró una desaceleración, al pasar de un crecimiento de 6.2% en 2011 a un crecimiento menor de 4.9% en el 2012, y aunque el principal socio comercial de México, Estados Unidos, experimentó una recuperación económica en el año en comento (2.2%), fue menor a lo esperada.

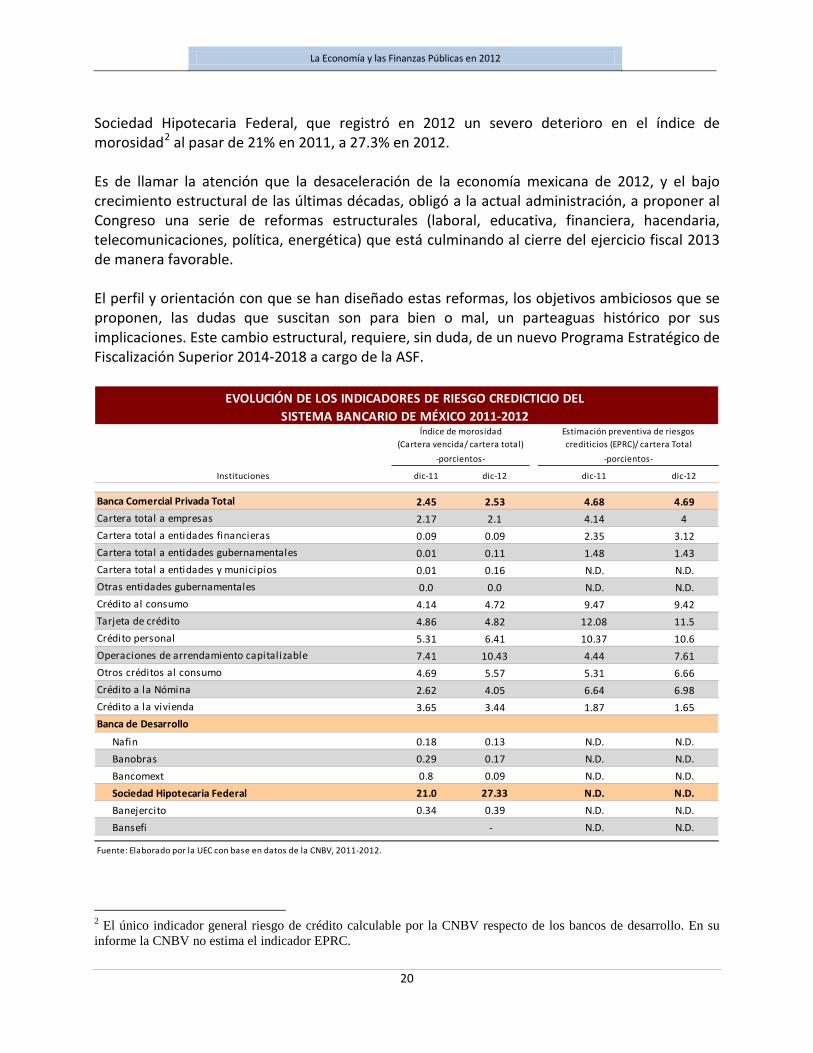

Impactos en la economía mexicana de la debilidad económica internacional Los mayores efectos de la desaceleración de la economía mundial y del crecimiento moderado de Estados Unidos, que se iniciaron en 2012 se resintieron en la economía mexicana en el 2013. En todo caso, la economía mexicana se desaceleró a partir del segundo semestre de 2012 y ha proseguido dicha tendencia. Si consideramos en conjunto, la crisis de 2009 y el desigual crecimiento que le siguió, se aprecia una tasa modesta de crecimiento de México para el periodo 2007-2012 de sólo 1.9%. La desaceleración económica de México se concretó en un entorno de mayores riesgos para el sector financiero; en primer lugar, una disminución del potencial de crecimiento de la intermediación crediticia bancaria, lo que se manifestó en una reducción de su crecimiento tendencial que fue mayor al del crecimiento del PIB. En el 2012, como proporción del PIB la oferta crediticia se incrementó en casi un punto porcentual del PIB respecto del año precedente, una tasa modesta si se piensa en el crecimiento del ahorro total del país. Otra manifestación de una desaceleración económica es el incremento (aunque moderado) de los riesgos crediticios experimentados por los intermediarios. En 2012, si bien aumentaron algunos indicadores de riesgos de la cartera crediticia del sistema bancario, no se presentaron riesgos de carácter sistémico. El índice de morosidad de la cartera de la banca comercial que opera en México, se incrementó de 2.45% en el 2011 a 2.53% en el ejercicio 2012, mientras que la estimación preventiva de riesgos crediticios como proporción de la cartera total aumentó marginalmente en 0.01% en el lapso considerado.

La Economía y las Finanzas Públicas en 2012

18

Los indicadores de riesgos de la cartera crediticia total otorgada por los bancos a las empresas, y al gobierno federal revelan que el riesgo es estable y reducido. Llama la atención que no obstante que el sistema bancario es el principal financiador de las entidades y municipios, los riesgos que representa la cartera en términos de la estabilidad del sistema bancario son bajos. El índice de morosidad (IMOR) pasó de 0.01% en 2011 a sólo 0.16 % en 2012. Los rubros de la cartera crediticia de los bancos que operan en México que presentaron más riesgos en 2012 son: créditos al consumo, tarjeta de crédito, y crédito personal. Si se miden los riesgos crediticios de manera estricta, (estimación preventiva de riesgos crediticios -EPRC-), éstos rondaron los dos dígitos (entre 9.4% y 11.5%), aunque con una disminución en 2012 respecto de 2011. Para 2012, destaca el crecimiento del riesgo del crédito a la nómina, medido por el índice de morosidad, que pasó de 2.62% en 2011 a 4.05% en el año 2012. Medido por el indicador EPRC, el riesgo a diciembre de 2012 fue de 6.98% un avance de 0.34% respecto de 2011. Es importante señalar que el índice del crédito a la nómina EPRC no es tan elevado, como el de tarjeta de crédito o de crédito personal, debido a que tiene mejores garantías (el crédito se descuenta por nómina); sin embargo, el crédito a la nómina se incrementó de manera significativa en el año 2011, y el riesgo sistémico potencial de este tipo de crédito se elevó con la desaceleración de la economía mexicana en 2012, en virtud de que con la crisis las personas dejan de pagar el crédito que no tiene garantía. En este sentido, una expansión del crédito a la nómina con una macroeconomía que se debilita puede generar un riesgo sistémico, al incrementar los incumplimientos en la cartera de crédito total del consumo. El mecanismo de contagio sistémico es el siguiente: El crédito a la nómina si bien no está respaldado por una garantía física, tiene un mecanismo automático de cobro que disminuye los riesgos de manera considerable, y tiene que ver con el hecho de que la empresa hace el descuento sobre la nómina. Ante esta circunstancia, las personas difícilmente dejan de pagar el crédito a la nómina (a menos que sean despedidas). Sin embargo, si se expande este tipo de crédito en un contexto en se presentan choques macroeconómicos que aumenten el riesgo de desaceleración de la economía, el patrimonio y los ingresos de las personas empeoraran, dejarán de pagar los créditos que no tienen garantía; estos incumplimientos se fortalecen debido a que la aplicación incesante del mecanismo de cobro del crédito a la nómina por la empresa retenedora, hace que los trabajadores se vean forzados, ante la caída de sus ingresos, a no pagar los créditos obtenidos sin garantía, pero el crédito a la nómina no se ve afectado; por ello, una expansión del crédito a la nómina seguida de una desaceleración económica (choque macroeconómico) se expresa en un aumento de la cartera vencida del crédito revolvente al consumo, lo que debilita a los bancos.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

19

Si la desaceleración prosigue hasta convertirse en una recesión (dos trimestres económicos consecutivos de descenso del PIB), otra clase de crédito como el hipotecario se contamina, las pérdidas se acumulan y la estabilidad de los bancos comienza a mermarse. Por lo tanto, una expansión indebida del crédito a la nómina puede generar efectos negativos en la cartera de créditos revolventes al consumo. Esto que antes de 2007 no era muy aceptado por los reguladores y el pensamiento convencional, fue reconocido claramente por las autoridades de regulación de México en 2012. En el Informe anual del Consejo de Estabilidad del Sistema Financiero (2012) se señaló claramente el riesgo de expansión del crédito a la nómina en los términos siguientes:

“En contraste, el crédito de nómina tuvo un crecimiento nominal del 66.6% de febrero a diciembre de 2011, periodo en el cual el número de instituciones participantes en este segmento de crédito pasó de 11 a 16. Estas altas tasas de crecimiento y acelerada incursión de nuevos bancos en el negocio podrían resultar en aumentos importantes en los índices de morosidad del crédito al consumo y por tanto constituyen una señal de alerta”.

Por otro lado, resulta relevante analizar el comportamiento del riesgo de crédito a la vivienda. Medido como índice de morosidad (IMOR), al cierre de diciembre 2012 el indicador mostraba un valor de 3.44% lo que representó una mejora respecto de 2011 que fue de 3.65%. Este índice revela una cartera vencida elevada, pero en proceso de control; sin embargo, hay riesgos latentes pues mientras no se resuelva el problema de las grandes empresas de construcción, como GEO, y prosiga la desaceleración económica, está latente un problema de agravamiento de la cartera vencida, por lo que constituye un foco amarillo de la economía. Por su parte, el índice de estimación preventiva de riesgos crediticios de la vivienda bajó de 1.87% en diciembre de 2011, a 1.65% en diciembre de 2012; este indicador se reduce respecto del índice de morosidad (IMOR) debido a la garantía del inmueble. No obstante que hay más incumplimientos crediticios, los bancos tienen mayor protección por la garantía hipotecaria. Los dos indicadores de riesgos crediticios en el caso de la vivienda, no reflejan la totalidad de los riesgos, debido a que no se incluye la rotación de reestructuraciones de los créditos a la vivienda, que practican los bancos e instituciones como el INFONAVIT y FOVISSSTE con un entorno de debilitamiento macroeconómico, con ello el incremento de esta rotación revelaría problemas de flujo en el sector crediticio del país, con lo que se incrementaría el riesgo de liquidez del sistema. Indudablemente, la anterior constituye una ventana de oportunidad para la fiscalización superior a efecto de verificar la forma en que las autoridades de supervisión y regulación financiera están controlando los riesgos sistémicos asociados con la vivienda. En lo que concierne a la banca de desarrollo, ésta registró en lo general niveles muy bajos de riesgo crediticio, lo que se refleja en índices de morosidad menores al 1%. La excepción es la

La Economía y las Finanzas Públicas en 2012

20

Sociedad Hipotecaria Federal, que registró en 2012 un severo deterioro en el índice de morosidad2

al pasar de 21% en 2011, a 27.3% en 2012.

Es de llamar la atención que la desaceleración de la economía mexicana de 2012, y el bajo crecimiento estructural de las últimas décadas, obligó a la actual administración, a proponer al Congreso una serie de reformas estructurales (laboral, educativa, financiera, hacendaria, telecomunicaciones, política, energética) que está culminando al cierre del ejercicio fiscal 2013 de manera favorable. El perfil y orientación con que se han diseñado estas reformas, los objetivos ambiciosos que se proponen, las dudas que suscitan son para bien o mal, un parteaguas histórico por sus implicaciones. Este cambio estructural, requiere, sin duda, de un nuevo Programa Estratégico de Fiscalización Superior 2014-2018 a cargo de la ASF.

2 El único indicador general riesgo de crédito calculable por la CNBV respecto de los bancos de desarrollo. En su informe la CNBV no estima el indicador EPRC.

dic-11 dic-12 dic-11 dic-12

Banca Comercial Privada Total 2.45 2.53 4.68 4.69Cartera total a empresas 2.17 2.1 4.14 4Cartera total a entidades financieras 0.09 0.09 2.35 3.12Cartera total a entidades gubernamentales 0.01 0.11 1.48 1.43Cartera total a entidades y municipios 0.01 0.16 N.D. N.D.Otras entidades gubernamentales 0.0 0.0 N.D. N.D.Crédito al consumo 4.14 4.72 9.47 9.42Tarjeta de crédito 4.86 4.82 12.08 11.5Crédito personal 5.31 6.41 10.37 10.6Operaciones de arrendamiento capitalizable 7.41 10.43 4.44 7.61Otros créditos al consumo 4.69 5.57 5.31 6.66Crédito a la Nómina 2.62 4.05 6.64 6.98Crédito a la vivienda 3.65 3.44 1.87 1.65Banca de Desarrollo

Nafin 0.18 0.13 N.D. N.D.Banobras 0.29 0.17 N.D. N.D.Bancomext 0.8 0.09 N.D. N.D.Sociedad Hipotecaria Federal 21.0 27.33 N.D. N.D.Banejercito 0.34 0.39 N.D. N.D.Bansefi - N.D. N.D.

Fuente: Elaborado por la UEC con base en datos de la CNBV, 2011-2012.

EVOLUCIÓN DE LOS INDICADORES DE RIESGO CREDICTICIO DEL SISTEMA BANCARIO DE MÉXICO 2011-2012

Instituciones

Índice de morosidad (Cartera vencida/ cartera total)

-porcientos-

Estimación preventiva de riesgos crediticios (EPRC)/ cartera Total

-porcientos-

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

21

Incertidumbre de la situación de Europa y de la política monetaria y fiscal en EE.UU. e inestabilidad de los flujos de capitales

De acuerdo con datos del Banco de México, en los últimos años la participación de los inversionistas internacionales en los mercados de deuda soberana denominada en moneda local de las economías emergentes, ha aumentado de manera significativa, llegando a representar más del 50% del saldo de la deuda soberana de países como Polonia e Indonesia, alrededor del 30% en México, Sudáfrica y Turquía y del 20% en Brasil.3

Este flujo de entrada de capital externo es de corto plazo, por lo que un cambio en el entorno económico del país receptor, o de los países avanzados, que implique una percepción mayor de riesgos en el país receptor y una mejor percepción de los países avanzados genera una salida inmediata de esos recursos, es lo que se denomina flight to safety (o flyght to quality). La incertidumbre de los flujos de capitales se asocia a la volatilidad de las tasas de rendimiento de los bonos por la concentración de compras de bonos soberanos de parte del capital extranjero. Por otro lado, para una mejor comprensión de estos riesgos, hay que considerar que el flujo de capitales en forma de cartera que ha fluido a los países emergentes y México incluido es de corto plazo, debido a lo siguiente:

• La toma de decisión de los administradores de cartera de los fondos extranjeros sobre la permanencia de la inversión es de corto plazo por las condiciones siempre cambiantes de los entornos políticos y económicos;

• La inversión es de corto plazo, porque hay una constante volatilidad de los diferenciales de primas de riesgo de los bonos soberanos, especialmente en los países emergentes, y ahora a partir de 2007 con la crisis financiera, la volatilidad se ha extendido a algunos países avanzados. Esta incesante volatilidad de los diferenciales de los bonos de deuda soberana hace que sea atractivo cambiar continuamente el portafolio de inversión de los bonos soberanos hacia aquellos que se considere están sobrevaluadas las primas de riesgo;

• Los administradores de fondos internacionales (hedge funds, mutual funds, private equity funds, sovereigne funds, bancos centrales) están desarrollando estrategias activas de gestión de portafolios (active managment) dejando las estrategias pasivas de gestión (pasive managment).4

3 Banxico “Reporte sobre el sistema financiero a septiembre de 2013 (página 12).

Una gestión más activa de los fondos, implica un enfoque de corto

4 No está claro en una perspectiva de largo plazo que tendencia prevalecerá, por ejemplo, el fondo soberano petrolero de Noruega en el 2006 decidió desarrollar estrategias activas de gestión de su portafolio, pero fue duramente golpeado en los rendimientos del fondo en el 2007-2009, generando pérdidas cuantiosas, por ejemplo tenía recursos colocados en bonos emitidos por Lehman Brothers, el banco que en 2008 fue declarado en bancarrota. Actualmente, la gestión del fondo soberano es más cautelosa. Los recursos de las Siefores de México se abrieron con cambios en la

La Economía y las Finanzas Públicas en 2012

22

plazo, para estar rebalanceando o ajustando la cartera en función de las expectativas sobre los diferenciales de precios de los bonos soberanos;

• Los administradores de fondos internacionales que manejan dólares o monedas extranjeras (euros, francos suizos) al invertir en CETES u otro bono soberano en México, lo hacen por un corto plazo debido a lo siguiente: previo al momento de la inversión tiene que haber una operación de canje de moneda extranjera por pesos mexicanos, y habitualmente para protegerse de una devaluación, los administradores de carteras de fondos internacionales adquieren una cobertura cambiaria, esto lo hacen en el mercado regulado o en el mercado no regulado (denominado OTC) y pueden utilizar una amplia gama de instrumentos de cobertura futuros, forwards, swaps, opciones o una combinación de todos los instrumentos derivados. Estos instrumentos derivados, los más líquidos se negocian preferentemente en el corto plazo, los menos líquidos y menos atractivos operan en el mediano y largo plazo, al optar por instrumentos líquidos, por la necesidad de reajustar los portafolios constantemente en función de la volatilidad de los diferenciales de tasas de los bonos soberanos la decisión de inversión tiende a concentrarse forzosamente en el corto plazo.

Por el peso que tiene Estados Unidos, las decisiones de política monetaria y fiscal impactan en primer lugar a los rendimientos de los bonos soberanos, lo que se traduce en ajustes de la cartera de inversión de los fondos internacionales, implicando que los capitales fluyan y refluyan constantemente de un país a otro. Países como Brasil, Francia y Argentina, entre otros, han establecido ciertos tipos de controles a estos movimientos; en realidad, el impuesto Tobin más que una medida tributaria, fue diseñada por su autor –el premio nobel de economía James Tobin– para suavizar los movimientos de entradas y salidas de capitales. Las autoridades de México en 2012 optaron por no realizar ningún tipo de control a los movimientos de capitales. ¿Qué eventos relevantes se generaron en 2012 que pudieran incrementar el riesgo país de México y alentar salidas de capitales? En primer término, la evolución económica de Europa, en la que se presentaron dudas a mitad de año en el tema de la consolidación fiscal de los países europeos más afectados por la crisis (España, Grecia, Portugal, Italia), las cuales fueron disipándose marginalmente hacia finales del año. En segundo lugar, la política fiscal de Estados Unidos, en la cual los mercados financieros percibieron incertidumbre y soluciones temporales en torno al tema del techo de la deuda de ese país. En tercer lugar, pero no menos importante, la incertidumbre que se presentó sobre el rumbo de la política monetaria estadounidense (aunque más lo estuvo en el primer semestre de 2013), en el que los principales medios financieros del mundo especularon con la idea de que el

legislación a una gestión más activa de los recursos, la consecuencia ha sido pérdidas relevantes en el portafolio en el 2008-2009 y ahora en el 2012.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

23

presidente de la Reserva Federal abandonaría el programa especial de expansión monetaria denominado Quantitative Easing (QE), que implicaría en principio una disminución de la compra de Bonos del Tesoro y de los bonos comprometidos en el QE. Lo que sucedió fue que al incrementarse la expectativa de una disminución de compra de bonos por parte de la Reserva Federal en el mercado de valores de Estados Unidos, el rendimiento de los mismos aumenta, lo que hace atractiva la compra de bonos en el mercado de Nueva York y el capital colocado en los bonos soberanos de los países emergentes emigra a ese mercado de manera ágil. Este riesgo puede volver a presentarse en 2014 si se confirma el repunte de la economía de Estados Unidos. Es de llamar la atención que los rendimientos de instrumentos financieros relacionados con los bonos soberanos de Estados Unidos son el principal determinante de la volatilidad del rendimiento de los bonos soberanos de deuda de México. Así, un aumento de la tasa swap a 10 años de Estados Unidos5

es el principal factor de la volatilidad del rendimiento de los bonos soberanos de México, de ahí el impacto de la política fiscal y monetaria de ese país.

Cabe señalar que una mayor volatilidad de la tasa de interés de los bonos soberanos, al afectar los flujos de capitales, incide en el tipo de cambio; si hay entrada de capitales, el peso se revalúa, y si hay salida el peso se devalúa. Si hay salida de capitales, y el tipo de cambio se deprecia, entonces los precios de los bienes comerciales se afectan y si inciden en el índice general de precios se afecta la tasa de inflación.

Precio del petróleo Debido a que los ingresos fiscales del gobierno federal dependen de más de un tercio de los ingresos petroleros, una variación del precio afecta sensiblemente los ingresos fiscales de la Nación; si el precio del petróleo se colapsara y se ubicara permanentemente en un nivel bajo, habría un riesgo de finanzas públicas, pues se generaría un boquete permanente que tendría que ser resuelto mediante mayores impuestos o mediante una reducción del gasto público. En el plazo de un año, el riesgo de la caída del precio del petróleo está cubierto por la cobertura petrolera, en este caso, el riesgo se presenta sólo si la caída es continua. En 2012 el precio de la mezcla mexicana de exportación fue de 101.8 dólares el barril; por segundo año consecutivo su nivel fue superior a la barrera de los 100 dólares. Asimismo, para los primeros diez meses de 2013, el precio se ubicó en 100.2 dólares el barril. Si las condiciones económicas mejoran, es posible que siga fuerte el precio del petróleo.

5 Los swaps son un instrumento derivado que refleja contratos de largo plazo, Se puede demostrar que un swaps es una sucesión de contratos forward (contratos pactados hoy a una fecha futura con un precio a futuro fijado hoy. Si el forward se refiere a los bonos soberanos estamos hablando de la tasa de interés de largo plazo, si es un swap de tasa de interés, estamos hablando de un conjunto intertemporal de tasas de interés forward a distinto plazo.

La Economía y las Finanzas Públicas en 2012

24

Balance fiscal El balance fiscal es el segundo determinante de la volatilidad de los rendimientos del bono soberano de México. Un empeoramiento del balance, puede incrementar la tasa de interés de los bonos del gobierno, encareciendo el costo de la deuda y propiciando la fuga de capitales. Un mejoramiento en el balance fiscal puede traer una disminución de la tasa de interés de los bonos soberanos. Esta relación no es lineal, puede suceder que ante una crisis, el gobierno instrumente una política fiscal expansiva que deteriore el balance fiscal, pero a cambio consiga evitar una grave recesión económica. En 2012, el balance económico del gobierno y el balance presupuestario fueron negativos y superiores a lo observado; el primero registró un déficit de 403.6 miles de millones de pesos, y el segundo un déficit de 405.5 miles de millones de pesos,6

situación que no preocupó en demasía a los mercados financieros.

Expansión de la cartera crediticia Una expansión imprudente de la cartera crediticia puede tener consecuencias desastrosas para un país, produciendo al colapsarse el ciclo crediticio en una pérdida de producción y empleo. Sin embargo, una insuficiente canalización de recursos crediticios a la economía, la paraliza o la estanca, siendo incapaz de generar la producción que incrementaría el empleo que requiere el país. Un escenario adecuado combina una oferta suficiente de crédito con baja cartera vencida. Desde la crisis de 1994, la cartera crediticia ha estado muy por debajo de las necesidades que requiere el país. Medida por estándares internacionales, México es uno de los países con más baja cartera crediticia como porcentaje del PIB ya que representó en 2012, el 27.6% del PIB. Lo anterior se asocia, en parte, a lo lucrativo de los negocios generados por la concentración de mercado que se expresan en ganancias inusuales por los amplios diferenciales entre la tasa activa y la tasa pasiva de interés (con volumen de oferta crediticia pequeña), así como por los ingresos por comisiones elevadas, generando que los bancos no estén interesados genuinamente en incrementar los créditos, y ocasionando un indeseable nivel de racionamiento crediticio en el país. Esto se expresa por una proporción baja de los créditos (y una proporción alta de las inversiones financieras) en el total de activos bancarios. El sistema bancario privado de México es el que tiene una de las más bajas proporciones de crédito sobre activos de un grupo representativo de países. Esta lógica de negocios implica una alta rentabilidad con bajo volumen explicable por ingresos oligopólicos. El volumen reducido de la oferta crediticia bancaria hace que exista un bajo riesgo en el sistema financiero, dado que los bancos son el principal participante en el mercado crediticio del país. 6 Banxico Informe Anual 2012.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

25

Gestión de riesgos La crisis bancaria de 1994-1995 fue producto de una multitud de factores, y uno de los que más destacó fue que los bancos emitieron una oferta de créditos muy agresiva sin una evaluación cuidadosa de la solidez de los proyectos que fundamentaban dichos créditos; a su vez, los reguladores fueron incapaces de establecer normas prudenciales eficientes creyendo que los mercados se autorregulan eficientemente. Un tercer factor fue el establecimiento de incentivos para obtener ganancias de corto plazo de la expansión crediticia en la expectativa de que ante una crisis el Estado no dejaría de actuar para evitar la quiebra de las instituciones bancarias. Con el colapso del volumen crediticio y las medidas de regulación que se han ido estableciendo, los riesgos del sistema son bajos, pero ante una eventual mejora de la economía puede dar lugar a una expansión crediticia; mientras esto no suceda, los riesgos son bajos y reducidos. La utilización de la valoración exclusivamente cualitativa de riesgos bancarios y del sistema financiero que se hace en este documento obedece a los siguientes hechos fundados:

• Los instrumentos de medición cuantitativa de riesgos bancarios que se elaboraron a nivel mundial en las dos últimas dos décadas con la utilización de matemáticas, estadística y econométrica, auxiliado con los avances de la tecnología de información y el uso de programas computacionales, fueron un evidente fracaso para evaluar los riesgos de los bancos, y que esas metodologías cuantitativas no ayudaron a predecir y anticipar la crisis financiera de 2007-2009, cuya magnitud apenas es comparable a la gran depresión de 1929-1933.

• Los diseñadores de esos modelos son en su mayor parte administradores de riesgos formados en el campo de las ciencias físico-matemáticas, que quisieron trasladar de manera acrítica los métodos de la física a los de la economía.

• No ha habido un examen autocrítico de las fallas de los modelos matemáticos de riesgos como el VAR, y otras medidas más complejas utilizadas para el control de riesgos, ni se han examinado con rigor las fallas de estos modelos para anticipar crisis financieras, como la de 2007-2009.

• La ASF ha basado su fiscalización de riesgos apoyada en los indicadores de riesgos como

el VAR, sin someter a procedimientos no sólo de auditoría, sino de evaluación, estas metodologías de riesgos muy estilizadas pero altamente mecanicistas. Indudablemente esta es un área de oportunidad para que la fiscalización evalúe de manera crítica y con alto rigor técnico esas metodologías.

El cuadro siguiente muestra diferentes tipos de riesgos, su gestión y supervisión en el sistema financiero de México para el año 2012 (antes de la reforma financiera aprobada en 2013).

La Economía y las Finanzas Públicas en 2012

26

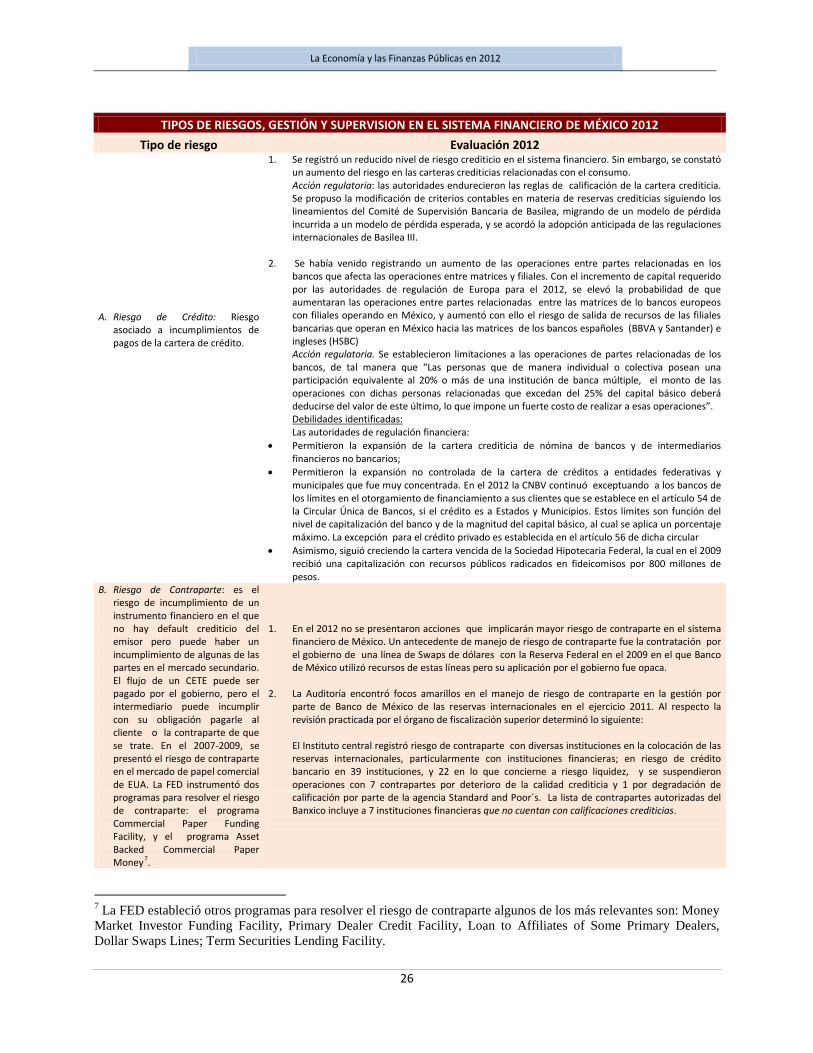

TIPOS DE RIESGOS, GESTIÓN Y SUPERVISION EN EL SISTEMA FINANCIERO DE MÉXICO 2012 Tipo de riesgo Evaluación 2012

A. Riesgo de Crédito: Riesgo asociado a incumplimientos de pagos de la cartera de crédito.

1. Se registró un reducido nivel de riesgo crediticio en el sistema financiero. Sin embargo, se constató un aumento del riesgo en las carteras crediticias relacionadas con el consumo. Acción regulatoria: las autoridades endurecieron las reglas de calificación de la cartera crediticia. Se propuso la modificación de criterios contables en materia de reservas crediticias siguiendo los lineamientos del Comité de Supervisión Bancaria de Basilea, migrando de un modelo de pérdida incurrida a un modelo de pérdida esperada, y se acordó la adopción anticipada de las regulaciones internacionales de Basilea III.

2. Se había venido registrando un aumento de las operaciones entre partes relacionadas en los bancos que afecta las operaciones entre matrices y filiales. Con el incremento de capital requerido por las autoridades de regulación de Europa para el 2012, se elevó la probabilidad de que aumentaran las operaciones entre partes relacionadas entre las matrices de lo bancos europeos con filiales operando en México, y aumentó con ello el riesgo de salida de recursos de las filiales bancarias que operan en México hacia las matrices de los bancos españoles (BBVA y Santander) e ingleses (HSBC) Acción regulatoria. Se establecieron limitaciones a las operaciones de partes relacionadas de los bancos, de tal manera que “Las personas que de manera individual o colectiva posean una participación equivalente al 20% o más de una institución de banca múltiple, el monto de las operaciones con dichas personas relacionadas que excedan del 25% del capital básico deberá deducirse del valor de este último, lo que impone un fuerte costo de realizar a esas operaciones”. Debilidades identificadas: Las autoridades de regulación financiera:

• Permitieron la expansión de la cartera crediticia de nómina de bancos y de intermediarios financieros no bancarios;

• Permitieron la expansión no controlada de la cartera de créditos a entidades federativas y municipales que fue muy concentrada. En el 2012 la CNBV continuó exceptuando a los bancos de los límites en el otorgamiento de financiamiento a sus clientes que se establece en el artículo 54 de la Circular Única de Bancos, si el crédito es a Estados y Municipios. Estos límites son función del nivel de capitalización del banco y de la magnitud del capital básico, al cual se aplica un porcentaje máximo. La excepción para el crédito privado es establecida en el artículo 56 de dicha circular

• Asimismo, siguió creciendo la cartera vencida de la Sociedad Hipotecaria Federal, la cual en el 2009 recibió una capitalización con recursos públicos radicados en fideicomisos por 800 millones de pesos.

B. Riesgo de Contraparte: es el riesgo de incumplimiento de un instrumento financiero en el que no hay default crediticio del emisor pero puede haber un incumplimiento de algunas de las partes en el mercado secundario. El flujo de un CETE puede ser pagado por el gobierno, pero el intermediario puede incumplir con su obligación pagarle al cliente o la contraparte de que se trate. En el 2007-2009, se presentó el riesgo de contraparte en el mercado de papel comercial de EUA. La FED instrumentó dos programas para resolver el riesgo de contraparte: el programa Commercial Paper Funding Facility, y el programa Asset Backed Commercial Paper Money7

1. En el 2012 no se presentaron acciones que implicarán mayor riesgo de contraparte en el sistema financiero de México. Un antecedente de manejo de riesgo de contraparte fue la contratación por el gobierno de una línea de Swaps de dólares con la Reserva Federal en el 2009 en el que Banco de México utilizó recursos de estas líneas pero su aplicación por el gobierno fue opaca.

.

2. La Auditoría encontró focos amarillos en el manejo de riesgo de contraparte en la gestión por

parte de Banco de México de las reservas internacionales en el ejercicio 2011. Al respecto la revisión practicada por el órgano de fiscalización superior determinó lo siguiente: El Instituto central registró riesgo de contraparte con diversas instituciones en la colocación de las reservas internacionales, particularmente con instituciones financieras; en riesgo de crédito bancario en 39 instituciones, y 22 en lo que concierne a riesgo liquidez, y se suspendieron operaciones con 7 contrapartes por deterioro de la calidad crediticia y 1 por degradación de calificación por parte de la agencia Standard and Poor´s. La lista de contrapartes autorizadas del Banxico incluye a 7 instituciones financieras que no cuentan con calificaciones crediticias.

7 La FED estableció otros programas para resolver el riesgo de contraparte algunos de los más relevantes son: Money Market Investor Funding Facility, Primary Dealer Credit Facility, Loan to Affiliates of Some Primary Dealers, Dollar Swaps Lines; Term Securities Lending Facility.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

27

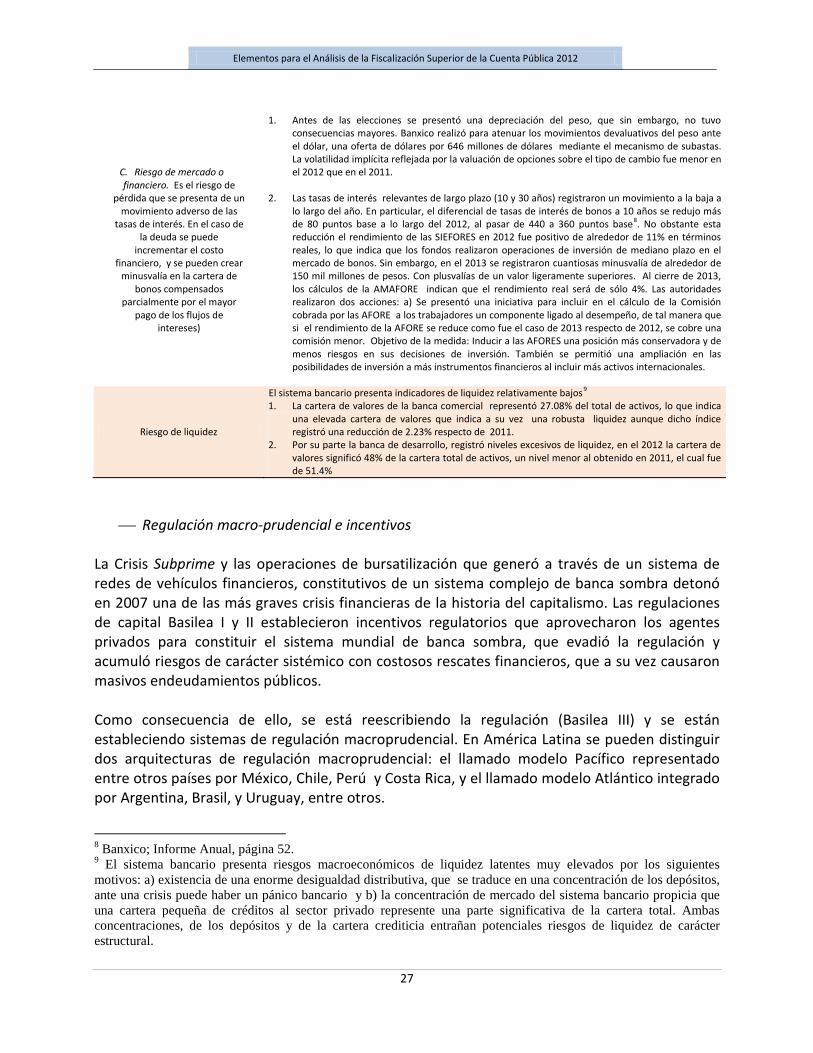

C. Riesgo de mercado o financiero. Es el riesgo de

pérdida que se presenta de un movimiento adverso de las

tasas de interés. En el caso de la deuda se puede

incrementar el costo financiero, y se pueden crear

minusvalía en la cartera de bonos compensados

parcialmente por el mayor pago de los flujos de

intereses)

1. Antes de las elecciones se presentó una depreciación del peso, que sin embargo, no tuvo consecuencias mayores. Banxico realizó para atenuar los movimientos devaluativos del peso ante el dólar, una oferta de dólares por 646 millones de dólares mediante el mecanismo de subastas. La volatilidad implícita reflejada por la valuación de opciones sobre el tipo de cambio fue menor en el 2012 que en el 2011.

2. Las tasas de interés relevantes de largo plazo (10 y 30 años) registraron un movimiento a la baja a

lo largo del año. En particular, el diferencial de tasas de interés de bonos a 10 años se redujo más de 80 puntos base a lo largo del 2012, al pasar de 440 a 360 puntos base8

. No obstante esta reducción el rendimiento de las SIEFORES en 2012 fue positivo de alrededor de 11% en términos reales, lo que indica que los fondos realizaron operaciones de inversión de mediano plazo en el mercado de bonos. Sin embargo, en el 2013 se registraron cuantiosas minusvalía de alrededor de 150 mil millones de pesos. Con plusvalías de un valor ligeramente superiores. Al cierre de 2013, los cálculos de la AMAFORE indican que el rendimiento real será de sólo 4%. Las autoridades realizaron dos acciones: a) Se presentó una iniciativa para incluir en el cálculo de la Comisión cobrada por las AFORE a los trabajadores un componente ligado al desempeño, de tal manera que si el rendimiento de la AFORE se reduce como fue el caso de 2013 respecto de 2012, se cobre una comisión menor. Objetivo de la medida: Inducir a las AFORES una posición más conservadora y de menos riesgos en sus decisiones de inversión. También se permitió una ampliación en las posibilidades de inversión a más instrumentos financieros al incluir más activos internacionales.

Riesgo de liquidez

El sistema bancario presenta indicadores de liquidez relativamente bajos9

1. La cartera de valores de la banca comercial representó 27.08% del total de activos, lo que indica una elevada cartera de valores que indica a su vez una robusta liquidez aunque dicho índice registró una reducción de 2.23% respecto de 2011.

2. Por su parte la banca de desarrollo, registró niveles excesivos de liquidez, en el 2012 la cartera de valores significó 48% de la cartera total de activos, un nivel menor al obtenido en 2011, el cual fue de 51.4%

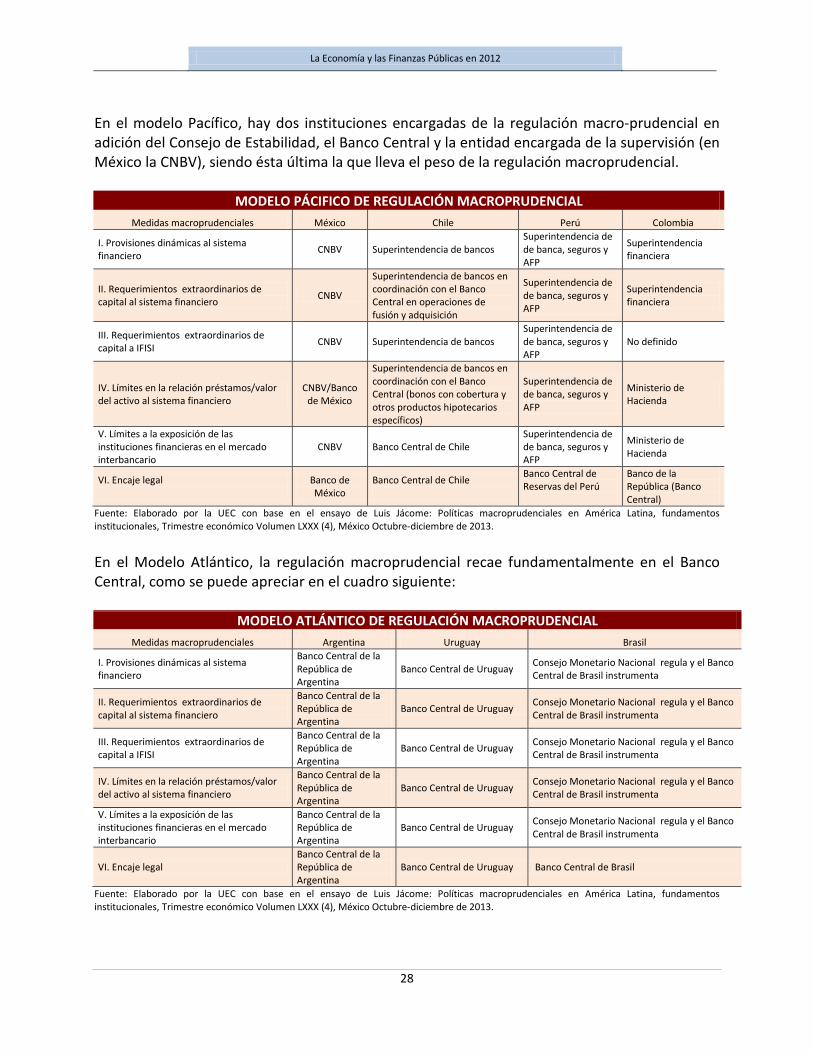

Regulación macro-prudencial e incentivos La Crisis Subprime y las operaciones de bursatilización que generó a través de un sistema de redes de vehículos financieros, constitutivos de un sistema complejo de banca sombra detonó en 2007 una de las más graves crisis financieras de la historia del capitalismo. Las regulaciones de capital Basilea I y II establecieron incentivos regulatorios que aprovecharon los agentes privados para constituir el sistema mundial de banca sombra, que evadió la regulación y acumuló riesgos de carácter sistémico con costosos rescates financieros, que a su vez causaron masivos endeudamientos públicos. Como consecuencia de ello, se está reescribiendo la regulación (Basilea III) y se están estableciendo sistemas de regulación macroprudencial. En América Latina se pueden distinguir dos arquitecturas de regulación macroprudencial: el llamado modelo Pacífico representado entre otros países por México, Chile, Perú y Costa Rica, y el llamado modelo Atlántico integrado por Argentina, Brasil, y Uruguay, entre otros.

8 Banxico; Informe Anual, página 52. 9 El sistema bancario presenta riesgos macroeconómicos de liquidez latentes muy elevados por los siguientes motivos: a) existencia de una enorme desigualdad distributiva, que se traduce en una concentración de los depósitos, ante una crisis puede haber un pánico bancario y b) la concentración de mercado del sistema bancario propicia que una cartera pequeña de créditos al sector privado represente una parte significativa de la cartera total. Ambas concentraciones, de los depósitos y de la cartera crediticia entrañan potenciales riesgos de liquidez de carácter estructural.

La Economía y las Finanzas Públicas en 2012

28

En el modelo Pacífico, hay dos instituciones encargadas de la regulación macro-prudencial en adición del Consejo de Estabilidad, el Banco Central y la entidad encargada de la supervisión (en México la CNBV), siendo ésta última la que lleva el peso de la regulación macroprudencial.

MODELO PÁCIFICO DE REGULACIÓN MACROPRUDENCIAL Medidas macroprudenciales México Chile Perú Colombia

I. Provisiones dinámicas al sistema financiero CNBV Superintendencia de bancos

Superintendencia de de banca, seguros y AFP

Superintendencia financiera

II. Requerimientos extraordinarios de capital al sistema financiero CNBV

Superintendencia de bancos en coordinación con el Banco Central en operaciones de fusión y adquisición

Superintendencia de de banca, seguros y AFP

Superintendencia financiera

III. Requerimientos extraordinarios de capital a IFISI CNBV Superintendencia de bancos

Superintendencia de de banca, seguros y AFP

No definido

IV. Límites en la relación préstamos/valor del activo al sistema financiero

CNBV/Banco de México

Superintendencia de bancos en coordinación con el Banco Central (bonos con cobertura y otros productos hipotecarios específicos)

Superintendencia de de banca, seguros y AFP

Ministerio de Hacienda

V. Límites a la exposición de las instituciones financieras en el mercado interbancario

CNBV Banco Central de Chile Superintendencia de de banca, seguros y AFP

Ministerio de Hacienda

VI. Encaje legal

Banco de México

Banco Central de Chile

Banco Central de Reservas del Perú

Banco de la República (Banco Central)

Fuente: Elaborado por la UEC con base en el ensayo de Luis Jácome: Políticas macroprudenciales en América Latina, fundamentos institucionales, Trimestre económico Volumen LXXX (4), México Octubre-diciembre de 2013.

En el Modelo Atlántico, la regulación macroprudencial recae fundamentalmente en el Banco Central, como se puede apreciar en el cuadro siguiente:

MODELO ATLÁNTICO DE REGULACIÓN MACROPRUDENCIAL Medidas macroprudenciales Argentina Uruguay Brasil

I. Provisiones dinámicas al sistema financiero

Banco Central de la República de Argentina

Banco Central de Uruguay Consejo Monetario Nacional regula y el Banco Central de Brasil instrumenta

II. Requerimientos extraordinarios de capital al sistema financiero

Banco Central de la República de Argentina

Banco Central de Uruguay Consejo Monetario Nacional regula y el Banco Central de Brasil instrumenta

III. Requerimientos extraordinarios de capital a IFISI

Banco Central de la República de Argentina

Banco Central de Uruguay Consejo Monetario Nacional regula y el Banco Central de Brasil instrumenta

IV. Límites en la relación préstamos/valor del activo al sistema financiero

Banco Central de la República de Argentina

Banco Central de Uruguay Consejo Monetario Nacional regula y el Banco Central de Brasil instrumenta

V. Límites a la exposición de las instituciones financieras en el mercado interbancario

Banco Central de la República de Argentina

Banco Central de Uruguay Consejo Monetario Nacional regula y el Banco Central de Brasil instrumenta

VI. Encaje legal Banco Central de la República de Argentina

Banco Central de Uruguay Banco Central de Brasil

Fuente: Elaborado por la UEC con base en el ensayo de Luis Jácome: Políticas macroprudenciales en América Latina, fundamentos institucionales, Trimestre económico Volumen LXXX (4), México Octubre-diciembre de 2013.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

29

2. Resultados de las Finanzas Públicas en 2012

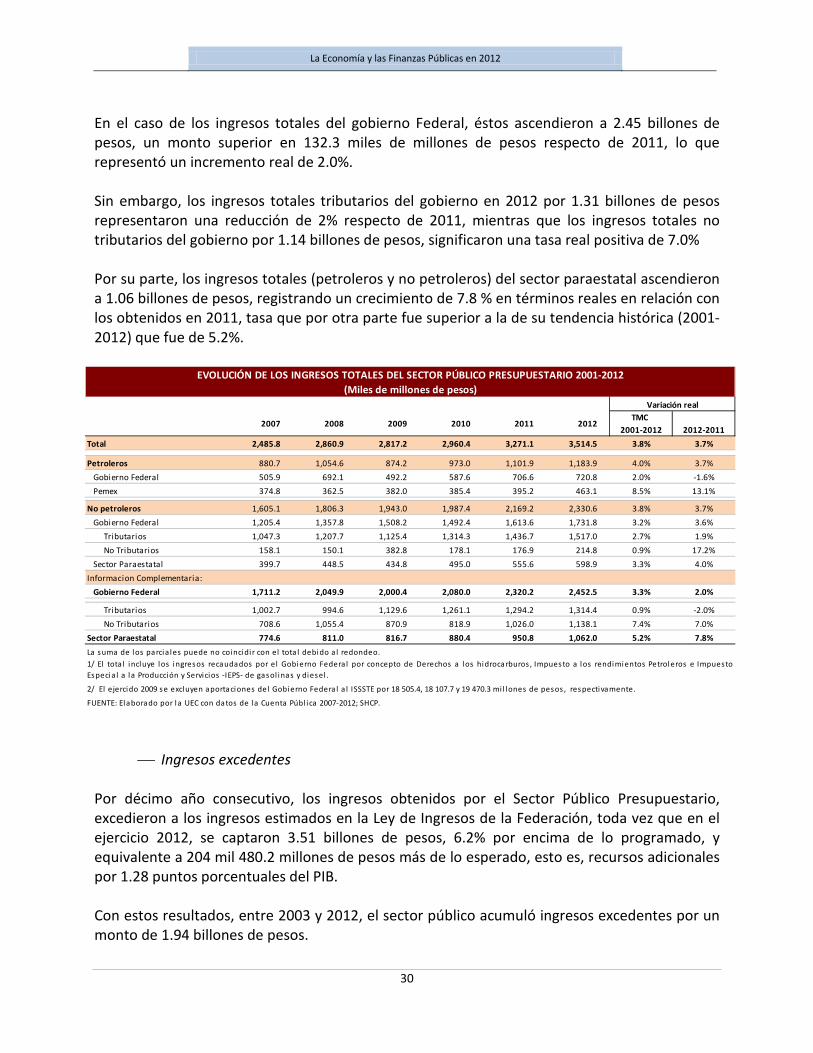

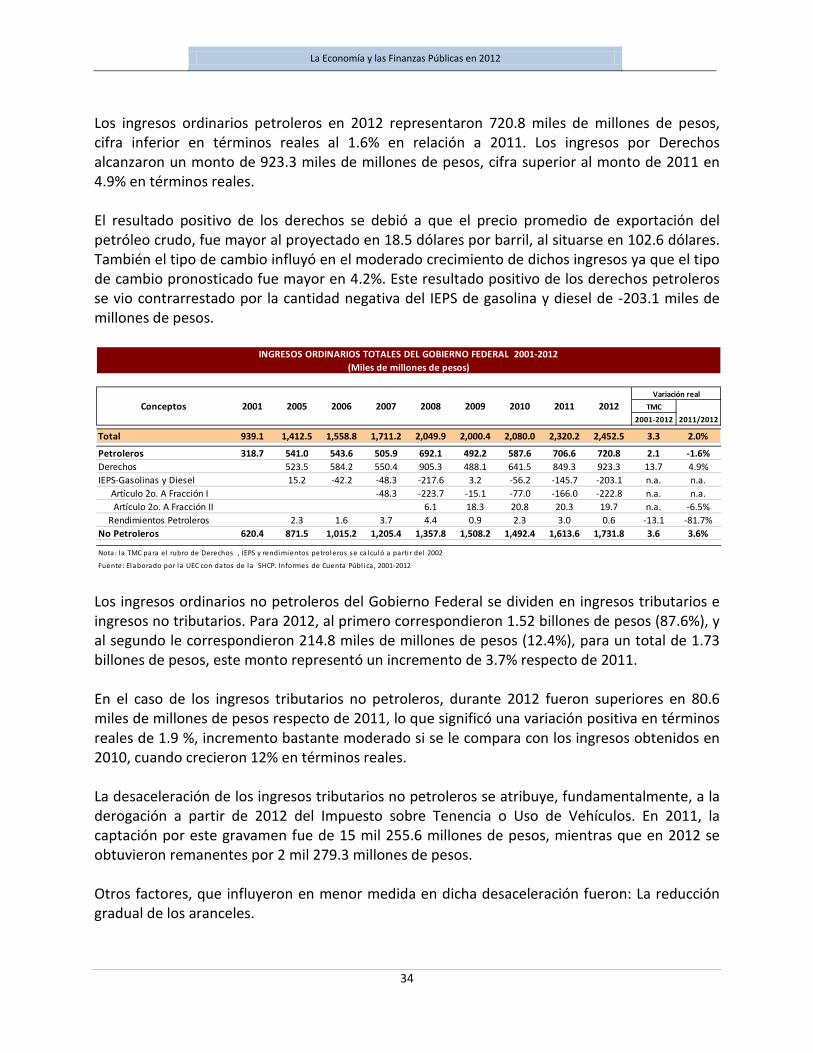

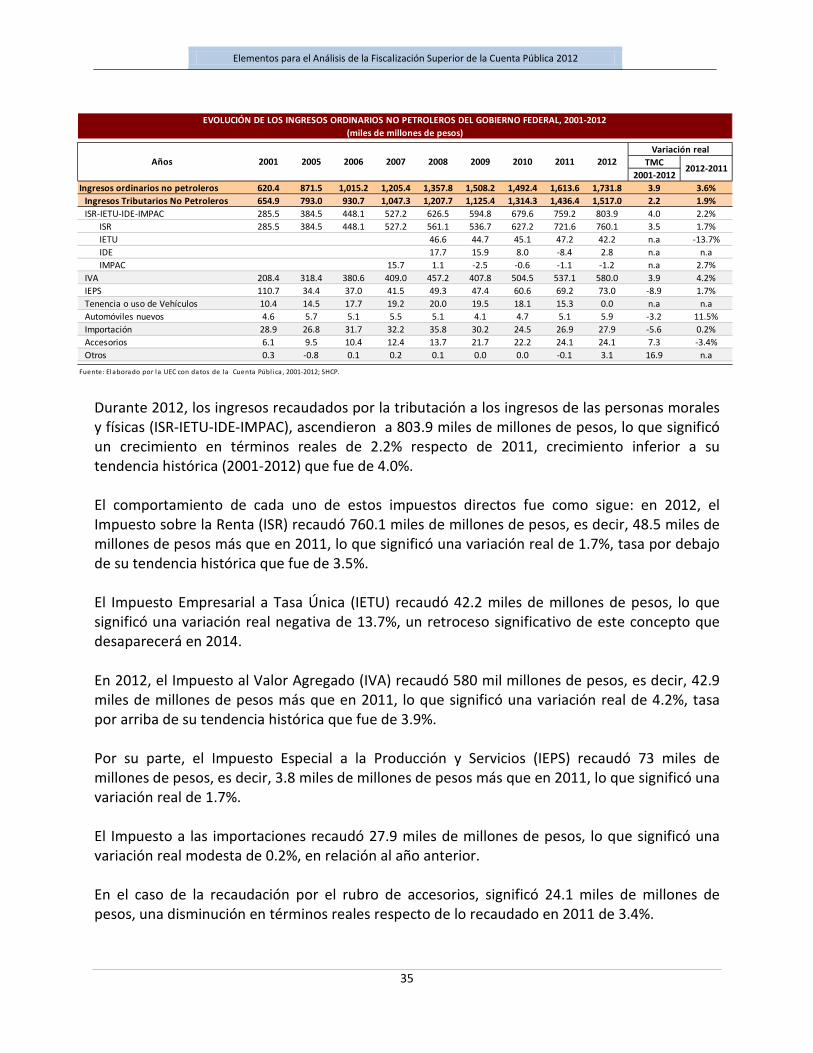

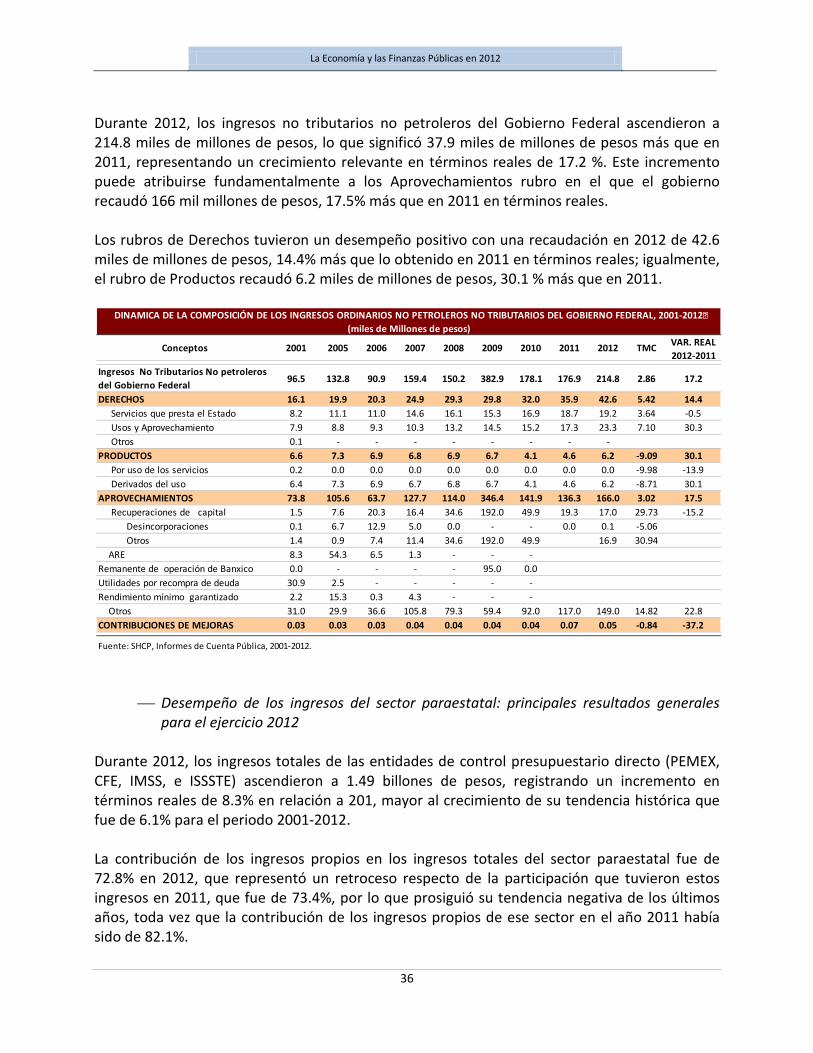

2.1 Desempeño de los Ingresos Públicos Con base en las cifras reportadas en la Cuenta de la Hacienda Pública Federal 2012, los ingresos del sector público presupuestario para dicho ejercicio ascendieron a 3 billones 514 mil 529.5 millones de pesos, cifra mayor en 204.5 miles de millones de pesos a los previstos en la Ley de Ingresos, y en 243.4 mil millones de pesos a los obtenidos en 2011, lo que significó un incremento de 3.7 % en términos reales, una tasa de crecimiento ligeramente inferior a la de su tendencia histórica, en virtud de que la tasa media de crecimiento real de los ingresos del sector público para el periodo 2001-2012 fue de 3.8 %. El incremento en los ingresos del sector público presupuestario del ejercicio fiscal de 2012, se sustentó fundamentalmente en el incremento registrado en términos reales en los ingresos tributarios no petroleros (3.7%) y en los ingresos petroleros que crecieron a la misma tasa real (3.7%). En 2012, los ingresos no petroleros ascendieron a 2.33 billones de pesos, es decir, 161.4 miles de millones de pesos más que en 2011. Del total de ingresos no petroleros, le correspondieron al Gobierno Federal 1.73 billones de pesos, el 74.3%, y al sector paraestatal 598.9 miles de millones de pesos, el 25.7%. Por su parte, los ingresos petroleros ascendieron a 1.18 billones de pesos, es decir 82 miles de millones de pesos más que en 2011. Del total de ingresos petroleros el gobierno obtuvo 720.8 miles de millones de pesos, el 60.9%, y Pemex retuvo 463.1 miles de millones de pesos, el 39.1% restante. Los ingresos tributarios no petroleros del gobierno federal ascendieron en 2012 a 1.52 billones de pesos, es decir, 80.3 miles de millones de pesos más que en 2011, lo que significó un aumento en términos reales de 1.9%, tasa por debajo de su tendencia histórica que es de 2.7%. Los ingresos no tributarios no petroleros del gobierno, pasaron de 176.9 miles de millones de pesos en 2011 a 214.8 miles de millones de pesos en 2012, un incremento de 37.9 miles de millones de pesos, significando una tasa real positiva de 17.2%, muy por arriba de su tendencia histórica que fue de apenas 0.9%. Por su parte, los ingresos no petroleros provenientes del sector paraestatal, registraron un monto de 598.9 miles de millones de pesos, lo que significó un incremento real relevante de 4.0% en relación a 2011, tasa mayor a la obtenida por su tendencia histórica (3.3 %).

La Economía y las Finanzas Públicas en 2012

30

En el caso de los ingresos totales del gobierno Federal, éstos ascendieron a 2.45 billones de pesos, un monto superior en 132.3 miles de millones de pesos respecto de 2011, lo que representó un incremento real de 2.0%. Sin embargo, los ingresos totales tributarios del gobierno en 2012 por 1.31 billones de pesos representaron una reducción de 2% respecto de 2011, mientras que los ingresos totales no tributarios del gobierno por 1.14 billones de pesos, significaron una tasa real positiva de 7.0% Por su parte, los ingresos totales (petroleros y no petroleros) del sector paraestatal ascendieron a 1.06 billones de pesos, registrando un crecimiento de 7.8 % en términos reales en relación con los obtenidos en 2011, tasa que por otra parte fue superior a la de su tendencia histórica (2001-2012) que fue de 5.2%.

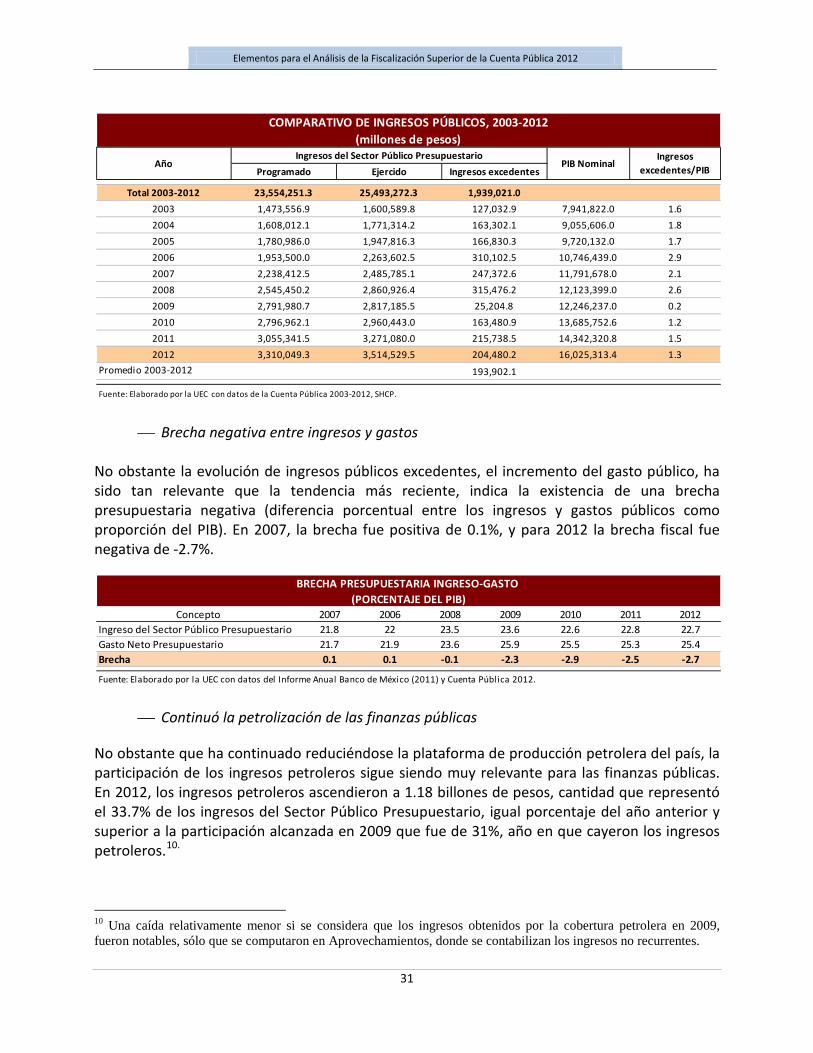

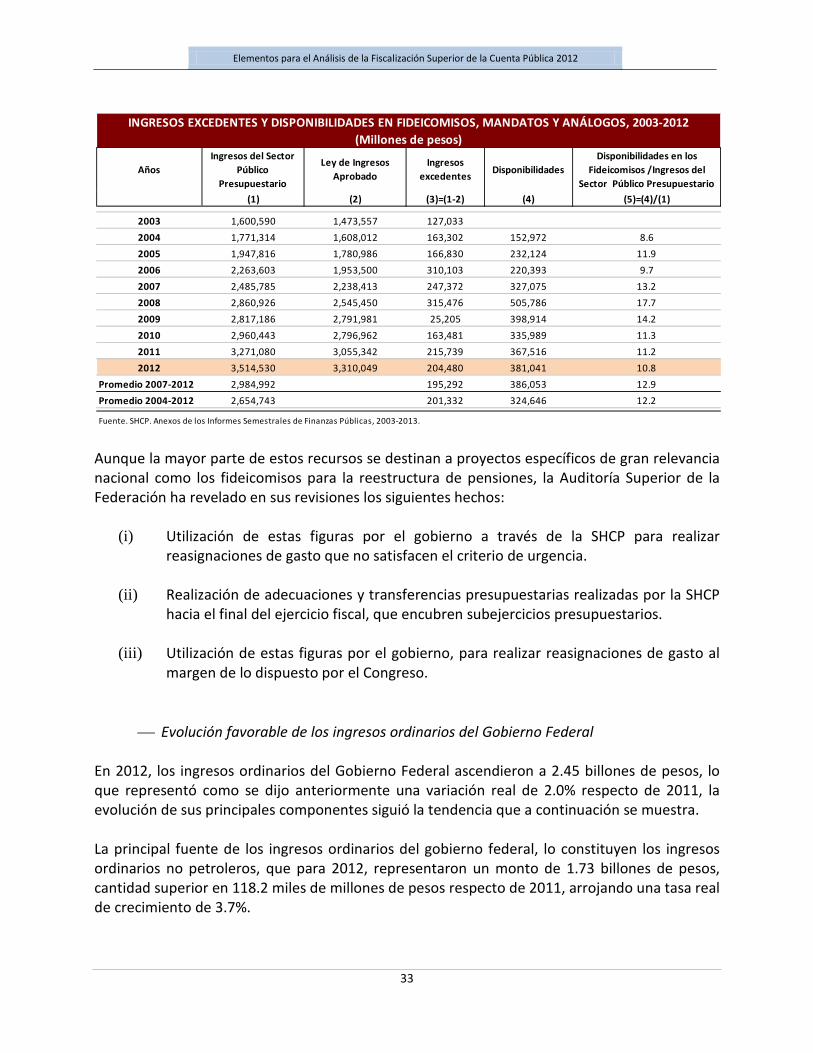

Ingresos excedentes Por décimo año consecutivo, los ingresos obtenidos por el Sector Público Presupuestario, excedieron a los ingresos estimados en la Ley de Ingresos de la Federación, toda vez que en el ejercicio 2012, se captaron 3.51 billones de pesos, 6.2% por encima de lo programado, y equivalente a 204 mil 480.2 millones de pesos más de lo esperado, esto es, recursos adicionales por 1.28 puntos porcentuales del PIB. Con estos resultados, entre 2003 y 2012, el sector público acumuló ingresos excedentes por un monto de 1.94 billones de pesos.

TMC 2001-2012

Total 2,485.8 2,860.9 2,817.2 2,960.4 3,271.1 3,514.5 3.8% 3.7%

Petroleros 880.7 1,054.6 874.2 973.0 1,101.9 1,183.9 4.0% 3.7% Gobierno Federal 505.9 692.1 492.2 587.6 706.6 720.8 2.0% -1.6% Pemex 374.8 362.5 382.0 385.4 395.2 463.1 8.5% 13.1%

No petroleros 1,605.1 1,806.3 1,943.0 1,987.4 2,169.2 2,330.6 3.8% 3.7% Gobierno Federal 1,205.4 1,357.8 1,508.2 1,492.4 1,613.6 1,731.8 3.2% 3.6% Tributarios 1,047.3 1,207.7 1,125.4 1,314.3 1,436.7 1,517.0 2.7% 1.9% No Tributarios 158.1 150.1 382.8 178.1 176.9 214.8 0.9% 17.2% Sector Paraestatal 399.7 448.5 434.8 495.0 555.6 598.9 3.3% 4.0%Informacion Complementaria: Gobierno Federal 1,711.2 2,049.9 2,000.4 2,080.0 2,320.2 2,452.5 3.3% 2.0%

Tributarios 1,002.7 994.6 1,129.6 1,261.1 1,294.2 1,314.4 0.9% -2.0% No Tributarios 708.6 1,055.4 870.9 818.9 1,026.0 1,138.1 7.4% 7.0%Sector Paraestatal 774.6 811.0 816.7 880.4 950.8 1,062.0 5.2% 7.8%

2/ El ejercido 2009 se excluyen aportaciones del Gobierno Federa l a l ISSSTE por 18 505.4, 18 107.7 y 19 470.3 mi l lones de pesos , respectivamente.

EVOLUCIÓN DE LOS INGRESOS TOTALES DEL SECTOR PÚBLICO PRESUPUESTARIO 2001-2012(Miles de millones de pesos)

Variación real

20122012-2011

La suma de los parcia les puede no coincidi r con el tota l debido a l redondeo.1/ El tota l incluye los ingresos recaudados por el Gobierno Federa l por concepto de Derechos a los hidrocarburos , Impuesto a los rendimientos Petroleros e ImpuestoEspecia l a la Producción y Servicios -IEPS- de gasol inas y diesel .

2007

FUENTE: Elaborado por la UEC con datos de la Cuenta Públ ica 2007-2012; SHCP.

2008 2009 2010 2011

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

31

Brecha negativa entre ingresos y gastos No obstante la evolución de ingresos públicos excedentes, el incremento del gasto público, ha sido tan relevante que la tendencia más reciente, indica la existencia de una brecha presupuestaria negativa (diferencia porcentual entre los ingresos y gastos públicos como proporción del PIB). En 2007, la brecha fue positiva de 0.1%, y para 2012 la brecha fiscal fue negativa de -2.7%.

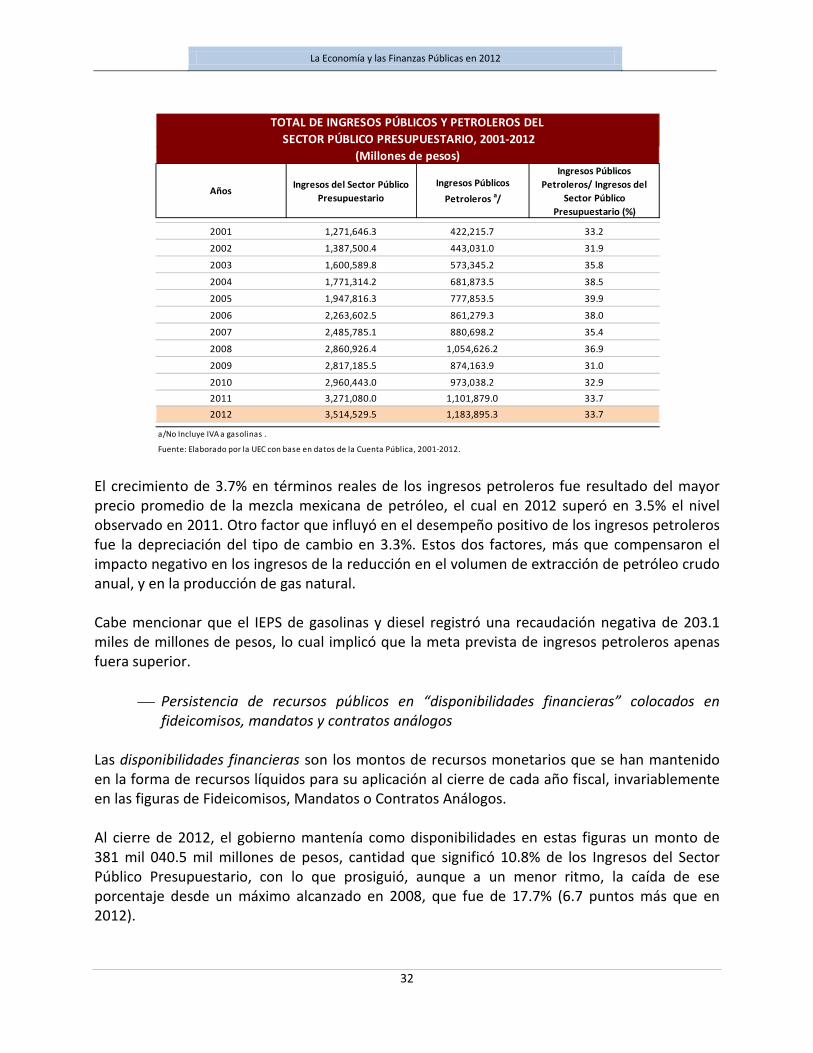

Continuó la petrolización de las finanzas públicas No obstante que ha continuado reduciéndose la plataforma de producción petrolera del país, la participación de los ingresos petroleros sigue siendo muy relevante para las finanzas públicas. En 2012, los ingresos petroleros ascendieron a 1.18 billones de pesos, cantidad que representó el 33.7% de los ingresos del Sector Público Presupuestario, igual porcentaje del año anterior y superior a la participación alcanzada en 2009 que fue de 31%, año en que cayeron los ingresos petroleros.10

10 Una caída relativamente menor si se considera que los ingresos obtenidos por la cobertura petrolera en 2009, fueron notables, sólo que se computaron en Aprovechamientos, donde se contabilizan los ingresos no recurrentes.

.

Programado Ejercido Ingresos excedentes

Total 2003-2012 23,554,251.3 25,493,272.3 1,939,021.02003 1,473,556.9 1,600,589.8 127,032.9 7,941,822.0 1.62004 1,608,012.1 1,771,314.2 163,302.1 9,055,606.0 1.82005 1,780,986.0 1,947,816.3 166,830.3 9,720,132.0 1.72006 1,953,500.0 2,263,602.5 310,102.5 10,746,439.0 2.92007 2,238,412.5 2,485,785.1 247,372.6 11,791,678.0 2.12008 2,545,450.2 2,860,926.4 315,476.2 12,123,399.0 2.62009 2,791,980.7 2,817,185.5 25,204.8 12,246,237.0 0.22010 2,796,962.1 2,960,443.0 163,480.9 13,685,752.6 1.22011 3,055,341.5 3,271,080.0 215,738.5 14,342,320.8 1.52012 3,310,049.3 3,514,529.5 204,480.2 16,025,313.4 1.3

Promedio 2003-2012 193,902.1

Fuente: Elaborado por la UEC con datos de la Cuenta Pública 2003-2012, SHCP.

PIB NominalIngresos

excedentes/PIBAño

COMPARATIVO DE INGRESOS PÚBLICOS, 2003-2012(millones de pesos)

Ingresos del Sector Público Presupuestario

Concepto 2007 2006 2008 2009 2010 2011 2012Ingreso del Sector Público Presupuestario 21.8 22 23.5 23.6 22.6 22.8 22.7Gasto Neto Presupuestario 21.7 21.9 23.6 25.9 25.5 25.3 25.4Brecha 0.1 0.1 -0.1 -2.3 -2.9 -2.5 -2.7

BRECHA PRESUPUESTARIA INGRESO-GASTO (PORCENTAJE DEL PIB)

Fuente: Elaborado por la UEC con datos del Informe Anual Banco de México (2011) y Cuenta Pública 2012.

La Economía y las Finanzas Públicas en 2012

32

El crecimiento de 3.7% en términos reales de los ingresos petroleros fue resultado del mayor precio promedio de la mezcla mexicana de petróleo, el cual en 2012 superó en 3.5% el nivel observado en 2011. Otro factor que influyó en el desempeño positivo de los ingresos petroleros fue la depreciación del tipo de cambio en 3.3%. Estos dos factores, más que compensaron el impacto negativo en los ingresos de la reducción en el volumen de extracción de petróleo crudo anual, y en la producción de gas natural. Cabe mencionar que el IEPS de gasolinas y diesel registró una recaudación negativa de 203.1 miles de millones de pesos, lo cual implicó que la meta prevista de ingresos petroleros apenas fuera superior.

Persistencia de recursos públicos en “disponibilidades financieras” colocados en

fideicomisos, mandatos y contratos análogos

Las disponibilidades financieras son los montos de recursos monetarios que se han mantenido en la forma de recursos líquidos para su aplicación al cierre de cada año fiscal, invariablemente en las figuras de Fideicomisos, Mandatos o Contratos Análogos. Al cierre de 2012, el gobierno mantenía como disponibilidades en estas figuras un monto de 381 mil 040.5 mil millones de pesos, cantidad que significó 10.8% de los Ingresos del Sector Público Presupuestario, con lo que prosiguió, aunque a un menor ritmo, la caída de ese porcentaje desde un máximo alcanzado en 2008, que fue de 17.7% (6.7 puntos más que en 2012).

Años Ingresos del Sector Público Presupuestario

Ingresos Públicos Petroleros a/

Ingresos Públicos Petroleros/ Ingresos del

Sector Público Presupuestario (%)

2001 1,271,646.3 422,215.7 33.2

2002 1,387,500.4 443,031.0 31.9

2003 1,600,589.8 573,345.2 35.8

2004 1,771,314.2 681,873.5 38.5

2005 1,947,816.3 777,853.5 39.9

2006 2,263,602.5 861,279.3 38.0

2007 2,485,785.1 880,698.2 35.4

2008 2,860,926.4 1,054,626.2 36.9

2009 2,817,185.5 874,163.9 31.0

2010 2,960,443.0 973,038.2 32.92011 3,271,080.0 1,101,879.0 33.72012 3,514,529.5 1,183,895.3 33.7

TOTAL DE INGRESOS PÚBLICOS Y PETROLEROS DEL SECTOR PÚBLICO PRESUPUESTARIO, 2001-2012

(Millones de pesos)

a/No Incluye IVA a gasolinas .

Fuente: Elaborado por la UEC con base en datos de la Cuenta Pública, 2001-2012.

Elementos para el Análisis de la Fiscalización Superior de la Cuenta Pública 2012

33

Aunque la mayor parte de estos recursos se destinan a proyectos específicos de gran relevancia nacional como los fideicomisos para la reestructura de pensiones, la Auditoría Superior de la Federación ha revelado en sus revisiones los siguientes hechos:

(i) Utilización de estas figuras por el gobierno a través de la SHCP para realizar reasignaciones de gasto que no satisfacen el criterio de urgencia.

(ii) Realización de adecuaciones y transferencias presupuestarias realizadas por la SHCP hacia el final del ejercicio fiscal, que encubren subejercicios presupuestarios.

(iii) Utilización de estas figuras por el gobierno, para realizar reasignaciones de gasto al

margen de lo dispuesto por el Congreso.

Evolución favorable de los ingresos ordinarios del Gobierno Federal En 2012, los ingresos ordinarios del Gobierno Federal ascendieron a 2.45 billones de pesos, lo que representó como se dijo anteriormente una variación real de 2.0% respecto de 2011, la evolución de sus principales componentes siguió la tendencia que a continuación se muestra. La principal fuente de los ingresos ordinarios del gobierno federal, lo constituyen los ingresos ordinarios no petroleros, que para 2012, representaron un monto de 1.73 billones de pesos, cantidad superior en 118.2 miles de millones de pesos respecto de 2011, arrojando una tasa real de crecimiento de 3.7%.

AñosIngresos del Sector

Público Presupuestario

Ley de Ingresos Aprobado

Ingresos excedentes Disponibilidades

Disponibilidades en los Fideicomisos /Ingresos del

Sector Público Presupuestario(1) (2) (3)=(1-2) (4) (5)=(4)/(1)