UNIDAD I MODELOS ECONÓMICOS EN UNA ECONOMÍA …biblioteca.iplacex.cl/MED/Política monetaria y...

107

POLÍTICA MONETARIA Y FISCAL UNIDAD I MODELOS ECONÓMICOS EN UNA ECONOMÍA CERRADA

Transcript of UNIDAD I MODELOS ECONÓMICOS EN UNA ECONOMÍA …biblioteca.iplacex.cl/MED/Política monetaria y...

POLÍTICA MONETARIA Y FISCAL

UNIDAD I

MODELOS ECONÓMICOS EN UNA ECONOMÍA CERRADA

2

INTRODUCCIÓN

La asignatura “Política Monetaria y Fiscal” tiene por finalidad proporcionar

al estudiante los principales objetivos e instrumentos de política económica.

En la primera unidad, denominada “Modelos Económicos en una Economía

Cerrada”, se desarrollarán los aspectos básicos que permitirán al alumno

comprender como funciona una economía cerrada.

El objetivo específico abordado en este documento es:

Para el cumplimento de lo anterior es necesario abordar en primera instancia conceptos y definiciones que son el insumo básico para la comprensión de los distintos modelo económicos.

La política monetaria es el proceso por el cual el gobierno, el banco central o la autoridad monetaria de un país controlan la oferta monetaria, que es la Cantidad de dinero en circulación, esto es por la cantidad de operaciones que existen en una economía de mercado y los tipos de interés o coste de dinero, esto se refiere a el tipo de interés que fija el banco central o autoridad monetaria a muy corto plazo.

Comprender los aspectos básicos que forman parte de los distintos modelos económicos.

3

MODELOS ECONÓMICOS EN UNA ECONOMÍA

La macroeconomía es una rama de la economía que estudia los sucesos

económicos desde un punto de vista generalizado, tomando en cuenta ciclos,

expansiones, recesiones, bienes y servicios dentro de la economía, el crecimiento

de la producción, entre otros. Es notable destacar, que se preocupa del

crecimiento económico a largo plazo como de las fluctuaciones a corto plazo.

Para llevar a cabo su función, es habitual que la macroeconomía use

ciertas herramientas denominadas “Modelos Económicos”, donde los elementos

esenciales que darán explicación a cada uno de los sucesos, tales como; salario,

mercados de bienes, mercado de trabajo, mercado de activos, se relacionan entre

sí.

Comenzaremos nuestro trabajo con un modelo denominado “Oferta y

Demanda Agregada", el cual nos ayudará a comprender el nivel de precios y

producción a través de la interacción de la oferta y demanda en la economía

|

LA OFERTA Y DEMANDA AGREGADA

Los conceptos fundamentales para saber cómo opera la economía en

aspectos monetarios y fiscales, se denominan oferta y demanda agregada.

El nivel de oferta agregada es la cantidad de producción que puede obtener

la economía dados los recursos y la tecnología que dispone.

El nivel de demanda agregada es la demanda total de bienes de consumo,

de nueva inversión, de bienes comprados por el Estado y de bienes netos

para la exportación.

Es habitual que en microeconomía se aplique el concepto de oferta y

demanda, pero en el caso de la Macroeconomía, tal como se mencionó con

anterioridad se habla de Oferta y demanda agregada, refiriéndose a todos los

bienes de la economía.

La producción total de una economía (oferta total) está definida por el PIB

(Producto Interno Bruto), el cual se define de la siguiente manera:

4

𝑌≡𝐶+𝐼+𝐺+𝑁𝑋

Donde:

Y=Producción

C= Consumo

I= Inversión

G=Gasto de Gobierno

XN= Saldo en la balanza comercial o exportaciones netas

De forma más clara, la producción (oferta) debe ser igual al consumo (demanda)

Consumo: gasto de los hogares en bienes y servicios.

Inversión: es la compra de activos de capital, existencias y estructuras.

Gasto de gobierno: gasto en bienes y servicios realizados por éste.

Exportaciones netas: exportaciones menos importaciones (“saldo de la

balanza comercial”).

Este último concepto (balanza comercial), es la brecha existente en el Comercio

Exterior de los países, por lo que será definido de la siguiente manera:

•𝑋 = exportaciones

•𝑀 = importaciones

•En consecuencia, el saldo de la balanza comercial se expresa como:

𝑁𝑋=𝑋 –𝑀

5

En consecuencia, dada esta última ecuación, existen dos resultados posibles,

dependiendo del tamaño de comercio entre países que presente la economía, a

saber, “Déficit” o “Superávit”.

- Si X > M, Implica que las exportaciones del país, son mayores que las

importaciones, por lo que existe un “Superávit en Balanza Comercial”, lo

que implica que los extranjeros gastan más dinero en nuestros bienes de lo

que nosotros gastamos en sus bienes. Lo que tiene un impacto positivo

sobre el PIB.

De manera contraria;

- Si X < M, Implica de las exportaciones del país, son menores que las

importaciones, por lo que existe un “Déficit en Balanza Comercial”, lo que

significa que los extranjeros gastan menos dinero en nuestros bienes de lo

que nosotros gastamos en sus bienes. Lo que tiene un impacto negativo

sobre el PIB.

De esta manera, tomando en cuenta cada una de las variables ya mencionadas

diremos que la ecuación fundamental de la macroeconomía es una identidad entre

producción y gasto. Así, cada dólar de gasto en el primer término de la ecuación,

también aparece en uno de los cuatro componentes del segundo término.

𝑌=𝐶+𝐼+𝐺+𝑁𝑋

Y= PRODUCCIÓN= 𝐶+𝐼+𝐺+𝑁𝑋=GASTO

Resumiendo, la inclusión de XN en la ecuación implica que la economía en

estudio es una economía abierta, donde existe una interacción comercial con el

exterior, y ante la no existencia de XN, se está en la existencia de una economía

cerrada.

Economía Cerrada: es una economía que no se relaciona con otras. Es

decir, no participa en el comercio exterior de bienes y servicios y en los

préstamos internacionales.

6

Economía Abierta: son aquellas economías que participan en el comercio

externo con todo el mundo y en los préstamos internacionales.

Considerando el supuesto de economía cerrada la identidad puede ser

escrita de la siguiente forma:

𝑌=𝐶+𝐼+𝐺

Lo anterior establece que cada unidad de producción vendida en una

economía cerrada es consumida, invertida o comprada por el Estado.

Operando la identidad algebraicamente, se obtiene:

𝑌−𝐶−𝐺=𝐼

En consecuencia, resulta que:

S=𝐼

Donde;

S= Ahorro.

I= Inversión.

A través de un pequeño manejo algebraico, se llega a la conclusión que en una

economía cerrada (no existencia de Comercio entre países), el Ahorro Nacional es

igual a la Inversión, entendiendo que el ahorro nacional es la renta total de la

economía que queda una vez pagado el consumo y las compras del estado.

7

Tipos de Ahorro

Ahorro Privado: es la cantidad de renta que el queda a los hogares una

vez pagados los impuestos y el consumo. Formalmente se expresa como:

𝑆𝑃=𝑌−𝑇−𝐶

Ahorro Público: es la cantidad de ingresos fiscales que le queda al estado

una vez pagado su gasto. Formalmente se expresa como:

𝑆𝐺=𝑇−𝐺

Dada la definición de Ahorro Público es posible encontrar dos situaciones:

Déficit Presupuestario: en este caso el estado recibe más dinero del que

gasta, es decir: G>𝑇 lo que implica que el Ahorro Público “es negativo”.

Superávit Presupuestario: en este caso el estado recibe más dinero del

que gasta, es decir: 𝑇>𝐺 lo que implica que el Ahorro Público “es positivo”.

•La tercera posibilidad es plantear que el estado posee un:

Presupuesto equilibrado es decir los ingresos y gastos son iguales 𝑇=𝐺.

En consecuencia, se tendrá:

8

𝑆𝑃=0

Mercado de Fondos Prestables

Es el mercado en que ofrecen fondos los individuos que quieren ahorrar y

demandan fondos los individuos que quieren pedir préstamos para invertir. En

palabras más sencillas, las personas que reducen su consumo y prefieren ahorrar,

otorgan fondos a la economía, para que dicho ahorro esté disponible para

individuos que al momento de demandar estos fondos lo hagan con la intención de

invertir.

En consecuencia a lo explicado con anterioridad, es posible plantear que:

•Demanda = Inversión.

•Oferta = Ahorro.

•Precio del préstamo = tasa de interés

9

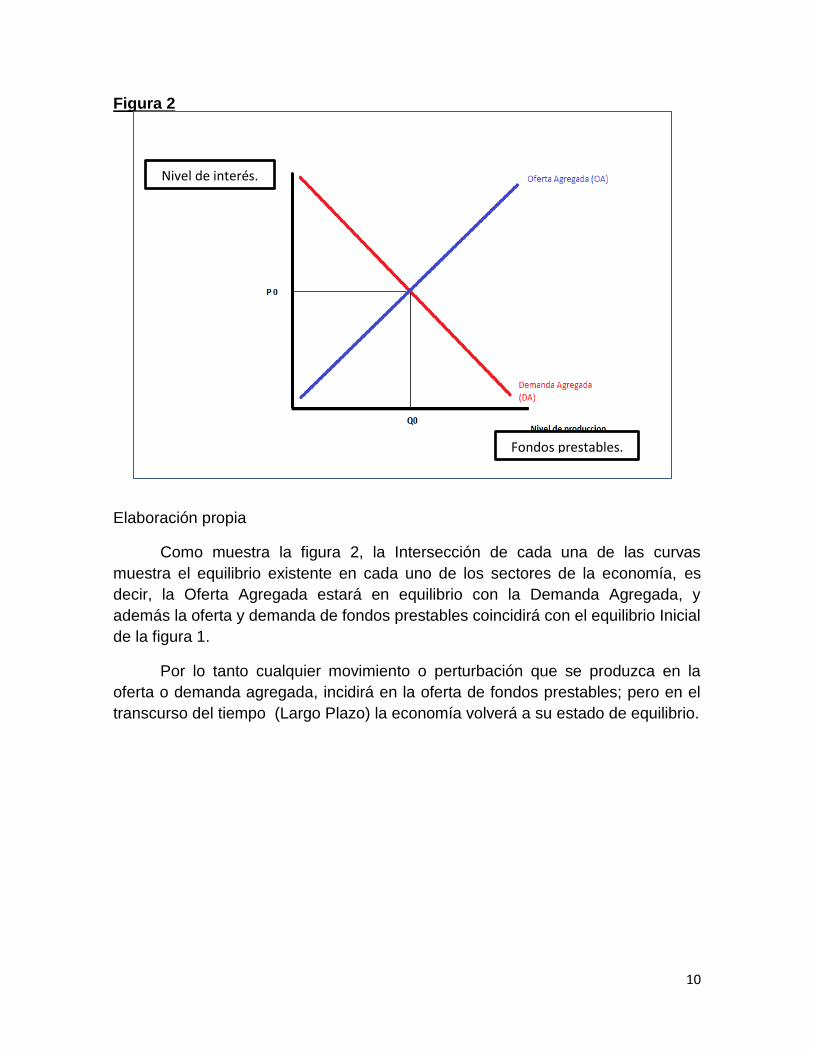

Gráficamente para la Oferta y Demanda Agregada, se tiene lo siguiente:

Figura 1

Elaboración Propia

La intersección de la OA con la curva de DA, nos muestra el equilibrio

existente en la economía, a un determinado nivel de precios y a una determinada

cantidad. De forma análoga a esto, si el mercado de fondos prestables también se

encuentra en equilibrio, el nivel de precios es representado por el nivel de la tasa

de interés, y los fondos prestables estarán asociados al nivel de producción, ya

que el nivel de producción estará se hará con fondos de la economía.

10

Figura 2

Elaboración propia

Como muestra la figura 2, la Intersección de cada una de las curvas

muestra el equilibrio existente en cada uno de los sectores de la economía, es

decir, la Oferta Agregada estará en equilibrio con la Demanda Agregada, y

además la oferta y demanda de fondos prestables coincidirá con el equilibrio Inicial

de la figura 1.

Por lo tanto cualquier movimiento o perturbación que se produzca en la

oferta o demanda agregada, incidirá en la oferta de fondos prestables; pero en el

transcurso del tiempo (Largo Plazo) la economía volverá a su estado de equilibrio.

Nivel de interés.

Fondos prestables.

11

BIBLIOGRAFÍA

Macroeconomía “Rudiger Dornbusch, Stanley Fischer, Richard Startz”.). Novena

Edición. Editorial McGraw Hill.

Macroeconomía en un mundo interdependiente, “Carlos Massad, Guillermo

Patillo”. Publicación 01 de enero del 2000. Cap.II.

POLÍTICA MONETARIA Y FISCAL

UNIDADI

MODELOS ECONÓMICOS EN UNA ECONOMÍA CERRADA

2

Índice.

Rigideces de precios. .............................................................................................. 3

VISIÓN CLÁSICA .................................................................................................... 6

VISIÓN KEYNESIANA ............................................................................................ 7

Análisis de ambas escuelas ................................................................................. 7

Función de Oferta Agregada, Clásico y Keynesianos. .......................................... 10

Pendiente de la curva de Oferta según la Escuela Keynesiana ......................... 11

Pendiente de la curva de oferta según la escuela Clásica ................................. 12

Horizonte de tiempo de los Keynesianos ........................................................... 12

Horizonte de tiempo de los Clásico .................................................................... 13

Modelo de síntesis ............................................................................................. 14

BIBLIOGRAFÍA ..................................................................................................... 16

3

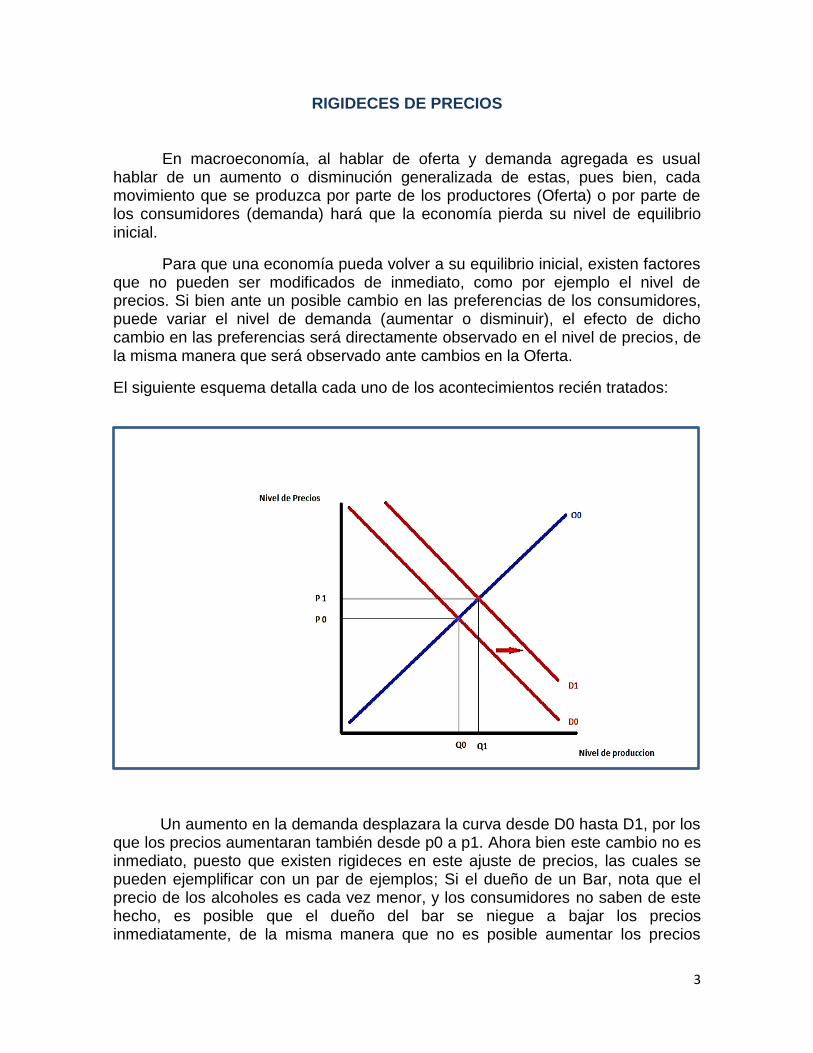

RIGIDECES DE PRECIOS

En macroeconomía, al hablar de oferta y demanda agregada es usual hablar de un aumento o disminución generalizada de estas, pues bien, cada movimiento que se produzca por parte de los productores (Oferta) o por parte de los consumidores (demanda) hará que la economía pierda su nivel de equilibrio inicial.

Para que una economía pueda volver a su equilibrio inicial, existen factores que no pueden ser modificados de inmediato, como por ejemplo el nivel de precios. Si bien ante un posible cambio en las preferencias de los consumidores, puede variar el nivel de demanda (aumentar o disminuir), el efecto de dicho cambio en las preferencias será directamente observado en el nivel de precios, de la misma manera que será observado ante cambios en la Oferta.

El siguiente esquema detalla cada uno de los acontecimientos recién tratados:

Un aumento en la demanda desplazara la curva desde D0 hasta D1, por los que los precios aumentaran también desde p0 a p1. Ahora bien este cambio no es inmediato, puesto que existen rigideces en este ajuste de precios, las cuales se pueden ejemplificar con un par de ejemplos; Si el dueño de un Bar, nota que el precio de los alcoholes es cada vez menor, y los consumidores no saben de este hecho, es posible que el dueño del bar se niegue a bajar los precios inmediatamente, de la misma manera que no es posible aumentar los precios

4

repentinamente, puesto que los clientes del bar dejaran de frecuentarlo. Otro caso habitual es la existencia de contratos, donde si el precio de un bien está pactado por un cierto periodo de tiempo, no es posible modificarlo hasta que se cumpla dicho contrato.1

Ante cualquier desequilibrio en la economía, serán dichas rigideces de

precios las que harán que los precios no se ajusten inmediatamente, sino más

bien, en el largo plazo.

La figura siguiente muestra de manera intuitiva el hecho de la existencia del Corto

y Largo plazo:

Es posible apreciar que en el Corto Plazo ( O.A.C.P.) P0 es constante, es

una línea horizontal, por lo que ante una perturbación en la demanda no existirán

cambios en los precios. En palabras sencillas, en el corto plazo los precios son

rígidos, y en el Largo Plazo (O.A.L.P) los precios tienden a ser flexibles, con lo que

la oferta agregada es vertical, y cualquier variación en el nivel de demanda,

afectara al nivel de precios. Gráficamente se puede observar lo siguiente:

1 Ver, Capitulo 6, Macroeconomía. Rudiger Dornbusch. “ Los contratos y las relaciones a largo plazo”

5

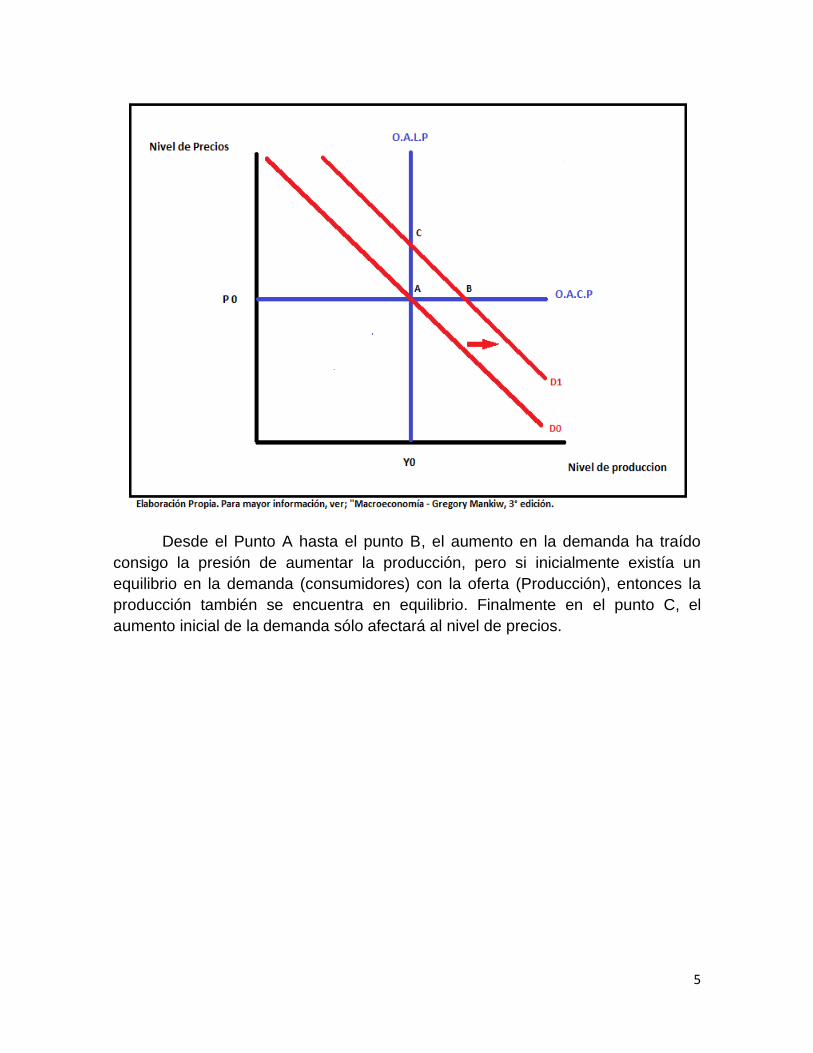

Desde el Punto A hasta el punto B, el aumento en la demanda ha traído

consigo la presión de aumentar la producción, pero si inicialmente existía un

equilibrio en la demanda (consumidores) con la oferta (Producción), entonces la

producción también se encuentra en equilibrio. Finalmente en el punto C, el

aumento inicial de la demanda sólo afectará al nivel de precios.

6

El proceso antes mencionado si bien es sencillo de examinarlo

gráficamente, es importante notar que el acomodamiento de las curvas

establecido.

Existen distintas visiones de observar la economía en lo que se refiere al

ajuste mencionado, producto de la interacción de Oferta y Demanda, y de la

misma manera, su forma de ver el ajuste esta dado en distintos horizontes de

tiempo.

VISIÓN CLÁSICA

La escuela de Economistas Clásicos pensaban que en un mundo

competitivo, la flexibilidad de precios y de salarios garantiza que los mercados se

despejan automáticamente, con lo que se garantiza el pleno empleo (la producción

de equilibrio).

Según los clásicos, la economía se ajusta por sí sola cuando se desvía de

su tendencia de crecimiento a largo plazo mediante interacciones de la oferta y

demanda.

7

Si tiene lugar una perturbación que incide sobre la actividad económica, las

razones internas del mercado, restablecerán la prosperidad que se encuentra en

el equilibrio. Desde esta perspectiva, las recesiones económicas son pasajeras,

porque hay un mecanismo automático que las corrige. No es necesario entonces

la intervención del Estado.

VISIÓN KEYNESIANA

Cada uno de los hechos observados durante la gran depresión de los años

302, Keynes cuestionó a los Economistas clásicos (Escuela de Economistas

clásicos) diciendo que los fundamentos en los que están basadas sus ideas

estaban equivocadas. Lo que se observó durante la gran depresión, fue que el

desempleo alcanzó niveles nunca antes vistos y el descenso de los sueldos y

precios no restableció los niveles de empleo.

Según Keynes, si se confiaba sólo en las fuerzas del mercado para

mantener la economía, dichas situaciones podrían volver a repetirse.

Dado lo anterior, según Keynes ( la inestabilidad del mercado), se hace

necesaria la intervención del Estado ante niveles similares a través del gasto

público, y de esta manera mantener estable la actividad económica.

La política económica (medidas económicas) activista, se manifiesta así

como un medio eficaz y necesario para evitar las recesiones en la actividad

económica.

Análisis de ambas escuelas

En su versión más elemental, la visión clásica se representa con una curva

de oferta agregada vertical y la visión Keynesiana se representa con una curva de

oferta agregada horizontal.

2 http://www.grandepresion.com/

8

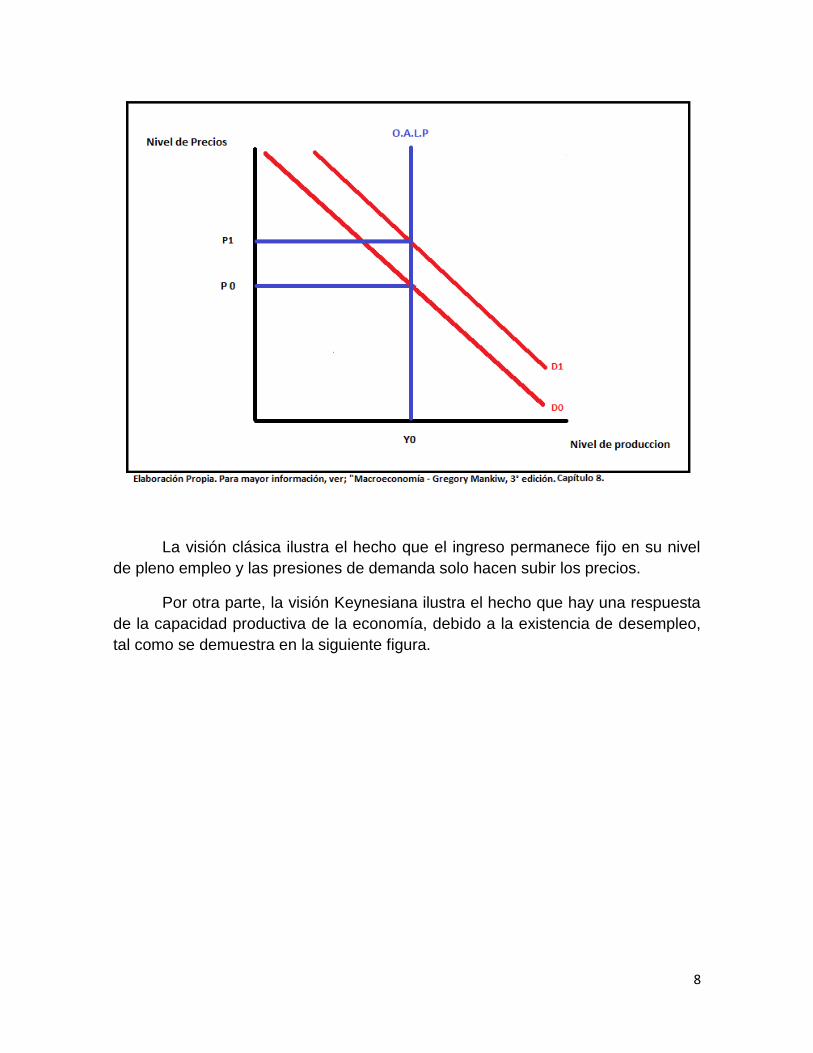

La visión clásica ilustra el hecho que el ingreso permanece fijo en su nivel

de pleno empleo y las presiones de demanda solo hacen subir los precios.

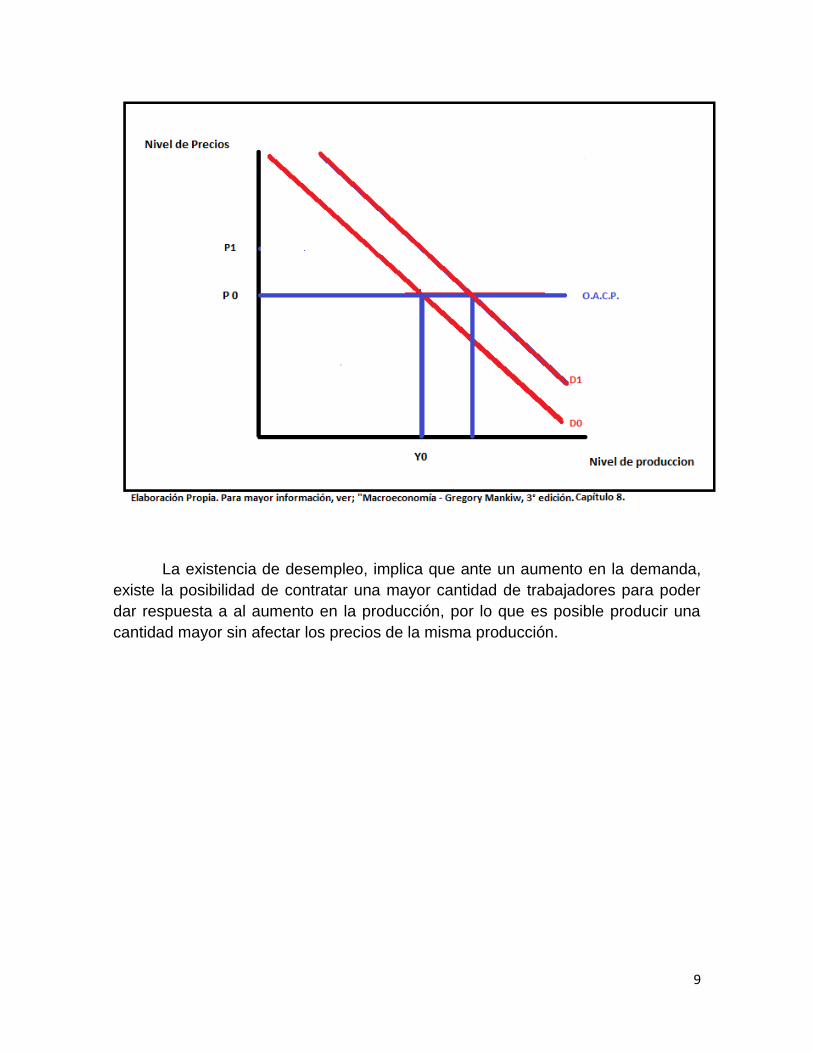

Por otra parte, la visión Keynesiana ilustra el hecho que hay una respuesta

de la capacidad productiva de la economía, debido a la existencia de desempleo,

tal como se demuestra en la siguiente figura.

9

La existencia de desempleo, implica que ante un aumento en la demanda,

existe la posibilidad de contratar una mayor cantidad de trabajadores para poder

dar respuesta a al aumento en la producción, por lo que es posible producir una

cantidad mayor sin afectar los precios de la misma producción.

10

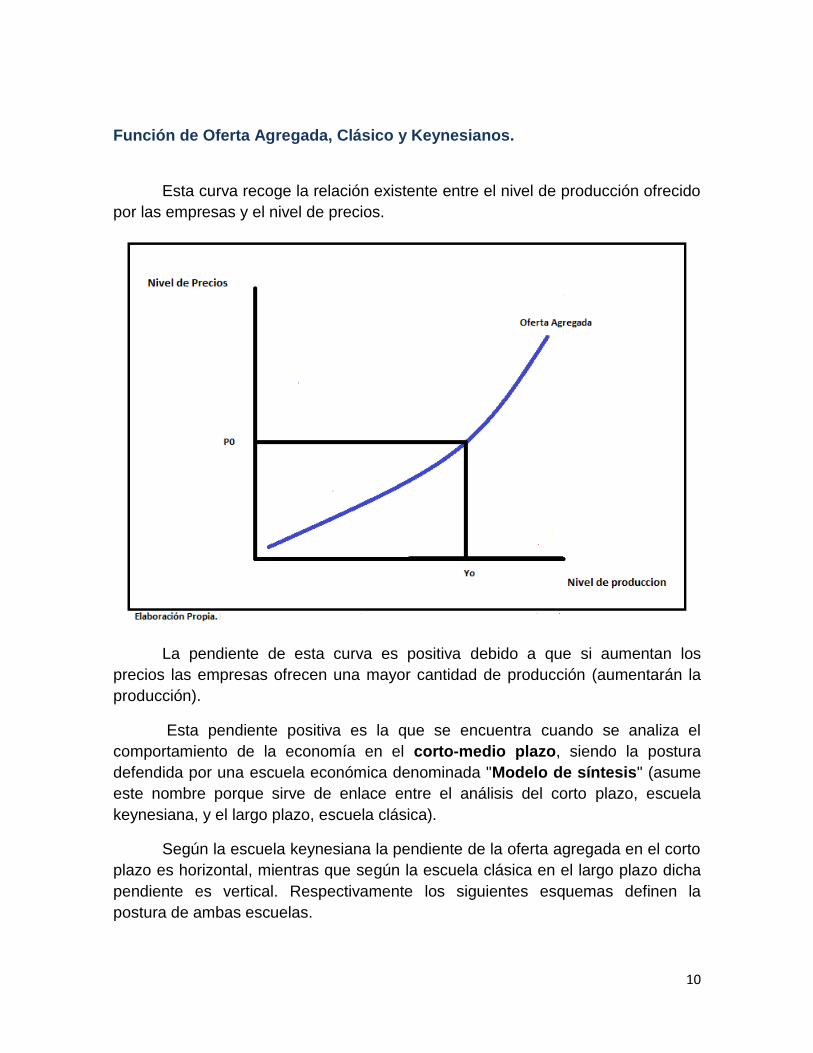

Función de Oferta Agregada, Clásico y Keynesianos.

Esta curva recoge la relación existente entre el nivel de producción ofrecido

por las empresas y el nivel de precios.

La pendiente de esta curva es positiva debido a que si aumentan los

precios las empresas ofrecen una mayor cantidad de producción (aumentarán la

producción).

Esta pendiente positiva es la que se encuentra cuando se analiza el

comportamiento de la economía en el corto-medio plazo, siendo la postura

defendida por una escuela económica denominada "Modelo de síntesis" (asume

este nombre porque sirve de enlace entre el análisis del corto plazo, escuela

keynesiana, y el largo plazo, escuela clásica).

Según la escuela keynesiana la pendiente de la oferta agregada en el corto

plazo es horizontal, mientras que según la escuela clásica en el largo plazo dicha

pendiente es vertical. Respectivamente los siguientes esquemas definen la

postura de ambas escuelas.

11

Pendiente de la curva de Oferta según la Escuela Keynesiana

12

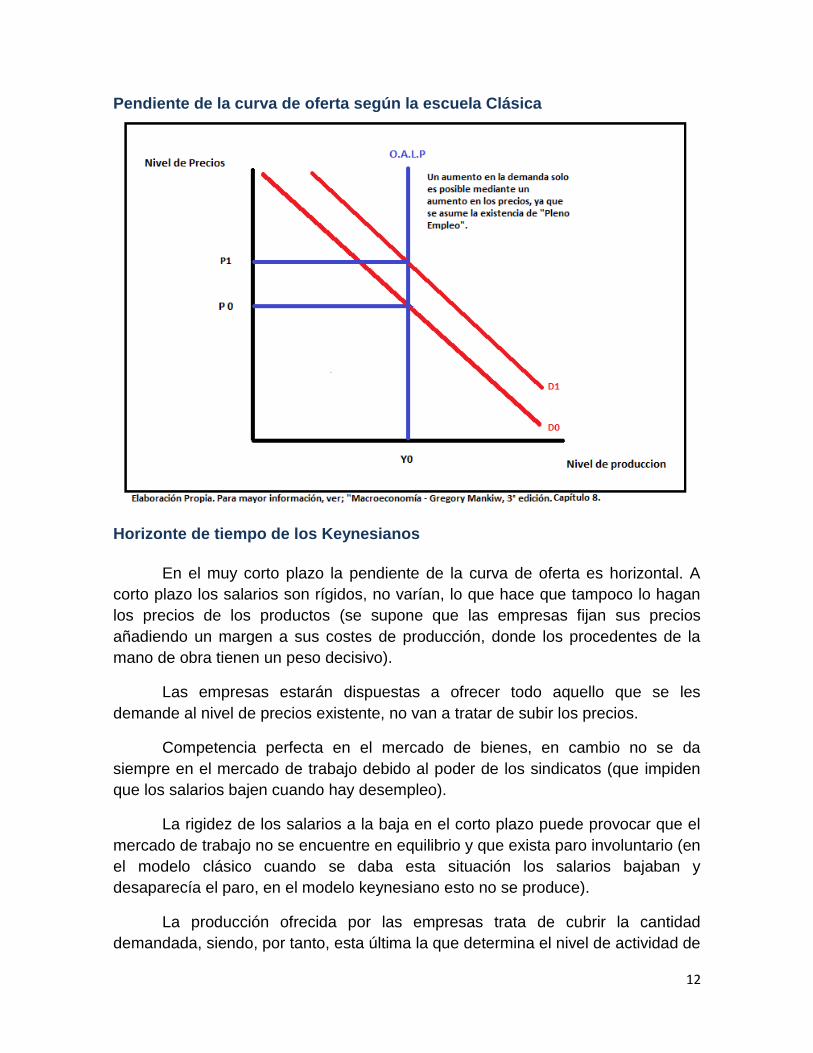

Pendiente de la curva de oferta según la escuela Clásica

Horizonte de tiempo de los Keynesianos

En el muy corto plazo la pendiente de la curva de oferta es horizontal. A

corto plazo los salarios son rígidos, no varían, lo que hace que tampoco lo hagan

los precios de los productos (se supone que las empresas fijan sus precios

añadiendo un margen a sus costes de producción, donde los procedentes de la

mano de obra tienen un peso decisivo).

Las empresas estarán dispuestas a ofrecer todo aquello que se les

demande al nivel de precios existente, no van a tratar de subir los precios.

Competencia perfecta en el mercado de bienes, en cambio no se da

siempre en el mercado de trabajo debido al poder de los sindicatos (que impiden

que los salarios bajen cuando hay desempleo).

La rigidez de los salarios a la baja en el corto plazo puede provocar que el

mercado de trabajo no se encuentre en equilibrio y que exista paro involuntario (en

el modelo clásico cuando se daba esta situación los salarios bajaban y

desaparecía el paro, en el modelo keynesiano esto no se produce).

La producción ofrecida por las empresas trata de cubrir la cantidad

demandada, siendo, por tanto, esta última la que determina el nivel de actividad de

13

la economía y, con ello, el nivel de empleo.

El dinero en el corto plazo puede afectar al nivel de producción ya que la

economía no se encuentra siempre en el pleno empleo.

El modelo keynesiano es especialmente adecuado para el corto plazo.

No obstante, esta escuela admite que cuando el plazo ya no es tan corto

(pasamos al corto-medio plazo) los salarios si pueden variar al alza: si las

empresas quieren producir más necesitarán más mano de obra y esta mayor

demanda de trabajo empujará los salarios al alza, lo que se terminará reflejando

en una subida de los precios de sus productos y hará que la curva de Oferta

Agregada comience a presentar una pendiente positiva.

Horizonte de tiempo de los Clásico

Centra su análisis en el largo plazo y defiende que la curva de oferta tiene

una pendiente totalmente vertical. Según esta escuela cualquier economía se

encontrará siempre en su nivel de pleno empleo, por lo que el volumen de

productos ofrecidos al mercado será el máximo que la capacidad instalada

permite, con independencia del nivel de precios.

Según esta escuela el nivel de producción de equilibrio de una economía

viene determinado por el lado de la oferta, es aquel que la función de producción

permite.

Precios flexibles al alza y a la baja, incluidos los salarios, es lo que va a

permitir que todos los mercados (de bienes y servicios, de dinero, de trabajo, etc.)

estén siempre en equilibrio (si hay demanda u oferta insatisfecha el ajuste de

precios se encargará de que el mercado vuelva a recuperar el equilibrio).

El mercado de trabajo está siempre en situación de pleno empleo. No hay

paro, el desempleo que pueda existir es de carácter friccional (debido al tiempo

que la gente tarda en localizar un trabajo acorde con su capacitación) o voluntario

(gente que no quiere aceptar el salario que le ofrece el mercado).

La producción ofrecida por las empresas viene determinada por el nivel de

pleno empleo (a través de la función de producción).

Por tanto, la oferta domina sobre la demanda. La curva de oferta es vertical

y es la que determina el nivel de producción de equilibrio: variaciones en la

demanda tan sólo producen variaciones en los precios.

14

Este modelo es especialmente adecuado para explicar el largo plazo en

nivel de pleno empleo y no por el de la demanda.

Modelo de síntesis

Esta escuela, como ya hemos comentado, permite enlazar las teorías de

Keynes (centradas en el comportamiento de la economía en el corto plazo) con las

de la escuela clásica (centradas en el largo plazo).

Este modelo mantiene que en el muy corto plazo los precios y los salarios

son rígidos (tal como mantiene el modelo keynesiano), pero si analizamos un

plazo más amplio los precios y los salarios comienzan a ajustarse lentamente. A

largo plazo los precios son totalmente flexibles (modelo clásico).

El siguiente esquema define el modelo de síntesis, tomando en cuenta la

visión Clásica y Keynesiana, y las variable subyacentes en cada uno de los

modelos:

Un aumento incipiente de la demanda agregada, hará que la curva se

desplace desde D0 hasta D1, aumentando la cantidad ofrecida desde Q0 hasta

Q1 y paralelamente la producción desde Y0 hasta Y1. En Y1 (aumento en la

producción) los precios se desplazan desde P0 hasta P1, debido a que según la

escuela clásica existe un nivel de pleno empleo, por lo que la única forma de

15

aumentar la producción es mediante un aumento en los costos de producción, ya

sea por aumento en los salarios o la adquisición de nueva maquinaria. Esto se

produce en el mediano plazo, y con posterioridad a esto al ver la existencia de

mayores precios por parte de la oferta, los consumidores al observar el aumento

en los precios, los trabajadores exigen un mayor salario, puesto que sus sueldos

se hacen cada vez menores, por lo que los productores para aceptar las

demandas de los trabajadores, comenzarán a despedir asalariados, retornando al

equilibrio inicial ( Q0, Y0) pero con un aumento en los precios en P2.

Considerando que cada uno de los modelos considera supuestos en

horizontes de tiempo distintos, es posible afirmar que cada una de las escuelas

tiene compatibilidad en el Largo plazo, donde los precios tienen tendencia a subir,

y los ajustes desde el corto plazo al largo plazo son producidos por sectores reales

de la economía, salarios, producción, entre otros.

16

BIBLIOGRAFÍA

Macroeconomía “Rudiger Dornbusch, Stanley Fischer, Richard Startz”. ).

Novena Edición. Editorial McGraw Hill.

Macroeconomía en un mundo interdependiente, “Carlos Massad, Guillermo

Patillo”. Publicación 01 de enero del 2000. Cap.II.

Macroeconomía.”Gregory Mankiw”. 3° Edición.

POLÍTICA MONETARIA Y FISCAL

UNIDAD II

SISTEMAS ECONÓMICOS EN UNA ECONOMÍA ABIERTA

2

INTRODUCCIÓN

En algunos casos, y por simplicidad es posible realizar modelos de

economías cerradas, es decir, sin Balanza Comercial, pues bien, la realidad indica

que una economía que no interactúa con otras es muy poco probable que pueda

llegar muy lejos.

Factores como ventajas comparativas, geográficos, culturales, entre otros,

hacen que sea imprescindible el intercambio entre países, más allá de los grados

de tecnología y producción que cada uno de estos tenga.

Una economía abierta entrega una mayor cantidad de bienes y servicios

para la economía, por lo que el concepto de Balanza Comercial, tiene una gran

importancia en la sociedad y su economía.

3

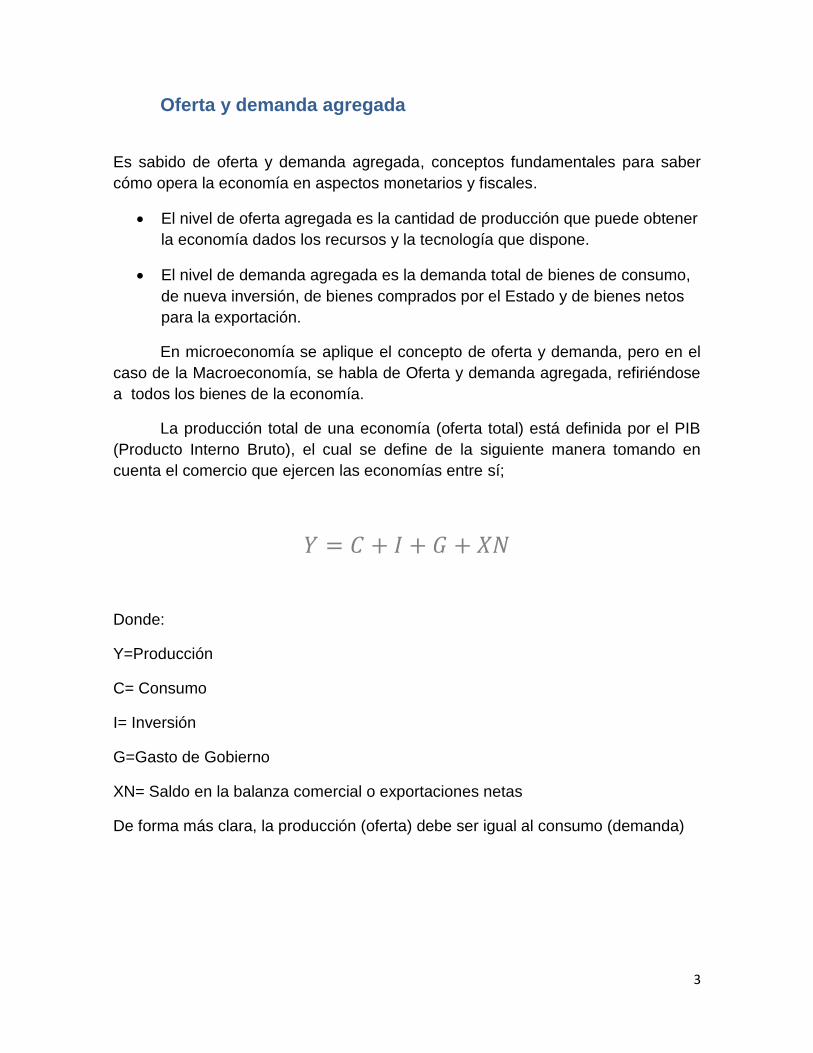

Oferta y demanda agregada

Es sabido de oferta y demanda agregada, conceptos fundamentales para saber

cómo opera la economía en aspectos monetarios y fiscales.

El nivel de oferta agregada es la cantidad de producción que puede obtener

la economía dados los recursos y la tecnología que dispone.

El nivel de demanda agregada es la demanda total de bienes de consumo,

de nueva inversión, de bienes comprados por el Estado y de bienes netos

para la exportación.

En microeconomía se aplique el concepto de oferta y demanda, pero en el

caso de la Macroeconomía, se habla de Oferta y demanda agregada, refiriéndose

a todos los bienes de la economía.

La producción total de una economía (oferta total) está definida por el PIB

(Producto Interno Bruto), el cual se define de la siguiente manera tomando en

cuenta el comercio que ejercen las economías entre sí;

𝑌 = 𝐶 + 𝐼 + 𝐺 + 𝑋𝑁

Donde:

Y=Producción

C= Consumo

I= Inversión

G=Gasto de Gobierno

XN= Saldo en la balanza comercial o exportaciones netas

De forma más clara, la producción (oferta) debe ser igual al consumo (demanda)

4

Consumo: gasto de los hogares en bienes y servicios.

Inversión: es la compra de activos de capital, existencias y estructuras.

Gasto de gobierno: gasto en bienes y servicios realizados por éste.

Exportaciones netas: exportaciones menos importaciones (“saldo de la

balanza comercial”).

Este último concepto (balanza comercial), es cuadro estadístico contable

de la Balanza de pagos, y es la brecha existente en el Comercio Exterior de los

países, por lo que será definido de la siguiente manera:

•𝑋 = exportaciones

•𝑀 = importaciones

•En consecuencia, el saldo de la balanza comercial se expresa como:

𝑁𝑋 = 𝑋 − 𝑀

En consecuencia, dada esta última ecuación, existen dos resultados

posibles, dependiendo del tamaño de comercio entre países que presente la

economía, a saber, “Déficit” o “Superávit”.

- Si X > M, Implica que las exportaciones del país, son mayores que las

importaciones, por lo que existe un “Superávit en Balanza Comercial”, lo

que implica que los extranjeros gastan más dinero en nuestros bienes de lo

que nosotros gastamos en sus bienes. Lo que tiene un impacto positivo

sobre el PIB.

De manera contraria;

- Si X < M, Implica de las exportaciones del país, son menores que las

importaciones, por lo que existe un “Déficit en Balanza Comercial”, lo que

significa que los extranjeros gastan menos dinero en nuestros bienes de lo

que nosotros gastamos en sus bienes. Lo que tiene un impacto negativo

sobre el PIB.

De esta manera, tomando en cuenta cada una de las variables ya

mencionadas diremos que la ecuación fundamental de la macroeconomía es una

5

identidad entre producción y gasto. Así, cada dólar de gasto en el primer término

de la ecuación, también aparece en uno de los cuatro componentes del segundo

término.

𝒀 = 𝑪 + 𝑰 + 𝑮 + 𝑵𝑿 (1)

Resumiendo, la inclusión de XN en la ecuación implica que la economía en

estudio es una economía abierta, donde existe una interacción comercial con el

exterior, y ante la no existencia de XN, se está en la existencia de una economía

cerrada.

La producción se encontrara en su nivel de equilibrio cuando la cantidad

producida es igual a la demandada:

𝒀 = 𝑫𝑨 = 𝑪 + 𝑰 + 𝑮 + 𝑿𝑵 (2)

La función de consumo1

La función de consumo es nuestro primer término en la ecuación (2) y

supondremos que el nivel de consumo aumenta con el nivel de renta.

C = C + cY C>0 0<c< 1 (3)

Esta última ecuación nos dice que el consumo será igual a un consumo

autónomo (C) de los individuos y que por cada dólar que aumenta la renta el nivel

de consumo aumenta en c. Por ejemplo, si c = 0,90 el consumo aumentará en 90

centavos que aumente la renta.

1 Rudiger dornbush adaptación del texto

6

El consumo y el ahorro

En el modelo, todo lo que no se consume debe ahorrarse, por lo que el

ahorro será expresado de la siguiente manera:

S = Y – C (4)

Donde “S” es el ahorro, y dice que el ahorro es igual a la renta (Ingreso “Y)

menos el consumo

Conjugando el sistema de ecuaciones se tiene:

S = Y – C = Y – (C + cY)

S = Y – C = Y – C - cY = -C + (l - c)Y (5)

En esta última ecuación el término (1-c) muestra la propensión marginal a

ahorrar, que dice que por cada dólar que aumenta la renta, aumentará el consumo

y además la propensión marginal a ahorrar. A modo de ejemplo y siguiendo con el

ejemplo se tiene que si la propensión marginal a consumir (c), es de 0,90 significa

que se consumen 90 centavos de cada dólar adicional de renta, por lo que 0,10

centavos están destinados al ahorro.

El consumo, la demanda Agregada y el gasto autónomo

Es preciso antes de seguir con nuestro modelo, que cuando se habla de

gasto autónomo se hace referencia al gasto que no depende de la renta.

En este punto se dice que el consumo depende de la renta (Ingreso)

disponible:

YD=Y-T +TR (6)

7

C = C´ + cYD= C´+c (Y+TR+F) (7)2

La ecuación 6 nos dice que el ingreso disponible será igual al Ingreso

menos lo impuestos más las trasferencias. Por otra parte la ecuación 8 es la

ecuación de consumo pero reemplazando el Ingreso disponible expuesto en la

ecuación 6.

La demanda agregada ahora entonces será la suma de la función de

consumo, inversión, gasto de gobierno o gasto público, más las exportaciones

netas, entonces nuestro modelo ahora será el siguiente:

DA =C+I+G+NX

DA = C´+c(Y-T+TR)+ I + G + NX

DA = [C –c(T-TR) + I + G + NX ] + cY

DA =A+cY (8)

Esta última ecuación simplifica las cosas denominando a cada una de las

partes del gasto autónomo (gasto que no depende del Ingreso) como “A”, y

además la parte que si depende del ingreso “Y”.

Renta y producción de equilibrio

La renta y producción de equilibrio es la relación entre la renta o Ingreso y

la producción de la economía, la cual debe estar en equilibrio con la demanda, por

lo que la producción debe ser igual a la demanda agregada.

De esta manera Y=DA, y dado que la ecuación (8) es igual a DA = A+cY,

haciendo uso de ambas ecuaciones se tiene que:

2 C´ es una expresión que resume que la parte del consumo que se encuentra en la ecuación, es el consumo

autónomo, aquel que no depende del ingreso.

8

Y = A+cY

Ya que Y está en ambos lados de la ecuación, podemos concluir lo siguiente:

𝑌 = Â + 𝑐𝑌3

𝑌 − 𝑐𝑌 = Â

𝑌 (1 − 𝑐) = Â

𝑌 = Â

1−𝑐

ó análogamente

𝑌 = 1

1−𝑐∗ Â

Es última ecuación no es más que el despeje del gasto autónomo

( 𝐶 + 𝐺 + 𝐼 + 𝑋𝑁) multiplicado por la relación 1

1−𝑐 .

Esto último indica que el nivel de producción de equilibrio será mayor

cuanto más alto sea la propensión marginal a consumir ( c) y a un mayor nivel de

gasto autónomo.

Lo que se acaba de afirmar es que mientras mayor sea el gasto público,

mayor sea el consumo, la inversión, mayor será el nivel de producción de

equilibrio.

Si llevamos la expresión a un ejemplo numérico es posible ver lo siguiente;

Si la economía presenta los siguientes datos:

Gasto autónomo correspondiente a USD 498000000 que se desglosa además de

la siguiente manera:

3 Â contempla las variables del gasto autónomo, es decir; Â = C + G + I + XN.

9

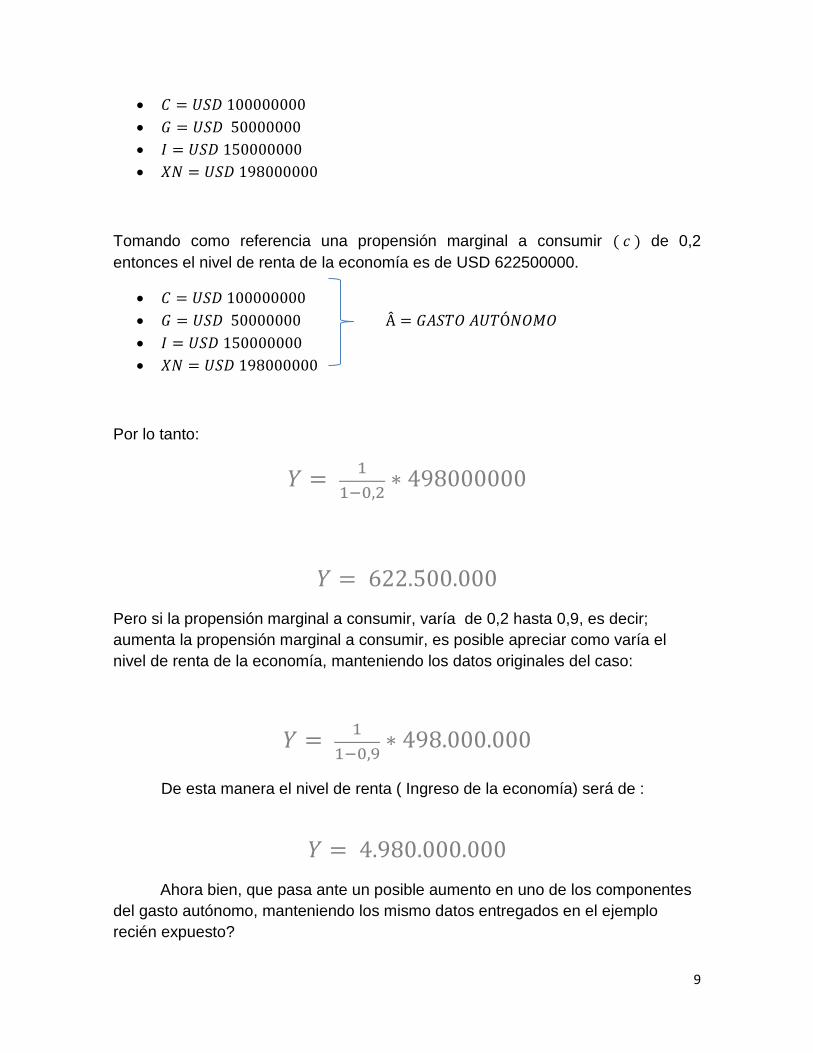

𝐶 = 𝑈𝑆𝐷 100000000

𝐺 = 𝑈𝑆𝐷 50000000

𝐼 = 𝑈𝑆𝐷 150000000

𝑋𝑁 = 𝑈𝑆𝐷 198000000

Tomando como referencia una propensión marginal a consumir ( 𝑐 ) de 0,2

entonces el nivel de renta de la economía es de USD 622500000.

𝐶 = 𝑈𝑆𝐷 100000000

𝐺 = 𝑈𝑆𝐷 50000000 Â = 𝐺𝐴𝑆𝑇𝑂 𝐴𝑈𝑇Ó𝑁𝑂𝑀𝑂

𝐼 = 𝑈𝑆𝐷 150000000

𝑋𝑁 = 𝑈𝑆𝐷 198000000

Por lo tanto:

𝑌 = 1

1−0,2∗ 498000000

𝑌 = 622.500.000

Pero si la propensión marginal a consumir, varía de 0,2 hasta 0,9, es decir;

aumenta la propensión marginal a consumir, es posible apreciar como varía el

nivel de renta de la economía, manteniendo los datos originales del caso:

𝑌 = 1

1−0,9∗ 498.000.000

De esta manera el nivel de renta ( Ingreso de la economía) será de :

𝑌 = 4.980.000.000

Ahora bien, que pasa ante un posible aumento en uno de los componentes

del gasto autónomo, manteniendo los mismo datos entregados en el ejemplo

recién expuesto?

10

𝐶 = 𝑈𝑆𝐷 100000000

𝐺 = 𝑈𝑆𝐷 50000000

𝐼 = 𝑈𝑆𝐷 150000000

𝑋𝑁 = 𝑈𝑆𝐷 198000000

Si el Gobierno reduce su gasto en favor de las transferencias hacia la ciudadanía,

de USD 50.000.000 a USD 20.000.000:

𝐶 = 𝑈𝑆𝐷 100000000

𝐺 = 𝑈𝑆𝐷 20000000 Â (gasto Autónomo)

𝐼 = 𝑈𝑆𝐷 150000000 USD 468.000.000

𝑋𝑁 = 𝑈𝑆𝐷 198000000

En este caso, con una propensión marginal a consumir, correspondiente a 0,2, el

ingreso de la economía es el siguiente:

𝑌 = 1

1−0,2∗ 468.000.000

𝑌 = 𝑈𝑆𝐷 585.000.000

Claramente esta cifra de Ingreso es menor que en el caso cuando el gobierno

tenía un gasto autónomo de USD 50.000.000 a una propensión marginal de 0,2.

Pero qué pasa si la propensión marginal a consumir, aumenta hasta 0,9?

𝑌 = 1

1−0,9∗ 468.000.000

𝑌 = 𝑈𝑆𝐷 4.680.000.000

Entonces ahora con cada caso demostrado es posible formular que mientras

mayor sea la propensión marginal a consumir, y mayor sea cada uno de los

11

componentes de  (gasto autónomo de la economía), mayor será la renta de la

economía.

Es posible afirmar estas aseveraciones de acuerdo a la función de consumo

inicialmente explicada.

Es posible recordar que :

𝐶 = 𝐶´ + 𝑐𝑌 𝐶 > 0 0 < 𝑐 < 1

Entonces si el consumo está constituido por una parte que no corresponde al

Ingreso ( consumo autónomo C´), y otra parte que si ( PMC4, 𝑐𝑌 ) y el consumo

afecta positivamente al Ingreso en su generalidad, es posible apreciar que tanto C´

, como c, mientras mayores sean, mayor será en Ingreso percibido por esta

economía.

El multiplicador5

El multiplicador obedece a la siguiente pregunta; cuanto aumenta el nivel de

renta (Ingreso) de la economía cuando el gasto autónomo ( C,G,I,XN) en 1 dólar.

En palabras sencillas el multiplicador de la economía es la cantidad en que

varía la producción cuando la demanda agregada autónoma aumenta en 1 unidad.

∆𝑌 = 1

1 − 𝑐 ∆Â

Esta última ecuación en su extremo derecho, dirá con exactitud cuánto

variará Y cuando varíe A (gasto autónomo)

El signo “∆" al indicar una variación del nivel de ingreso de la economía, se

puede apreciar que cualquiera de los componentes del gasto autónomo (𝐶 + 𝐺 +

𝐼 + 𝑋𝑁) serán comparados con una situación inicial, la cual siendo más favorable

4 Propensión Marginal a Consumir)

5 Rudiger Dornbush

12

o menos favorable a la actual mostrará el impacto de alguna medida efectuada

que pueda afectar a Â.

La variación en la producción estará dada por distintos sectores de la

economía, más directamente por acciones de política fiscal o monetaria, pero

antes de eso es necesario definir dos curvas que se hacen fundamentales, a saber

la curva IS y LM, las cuales dependiendo de las medidas efectuadas por los

gobiernos o entidades financieras, afectarán directamente al ingreso de la

economía.

La Curva IS

La curva IS es la curva de equilibrio del mercado de bienes. La curva IS

muestra las combinaciones de tipos de interés y niveles de producción con los que

el gasto planeado es igual a la renta6.

Al igual que el desglose existente en el consumo (𝐶 = 𝐶´ + 𝑐𝑌), la Inversión

también posee una formulación más detallada.

Hasta ahora sólo se ha establecido que el consumo posee una parte que no es

parte del gasto autónomo, es decir, 𝐶´ , y 𝑐𝑌 no pertenece al gasto autónomo por

estar en función del ingreso ( 𝑌).

De la misma manera la inversión también posee otros parámetros que hacen que

sólo una parte de la inversión sea parte del gasto autónomo.

La función del gasto en inversión entonces será la siguiente:

𝐼 = Î − 𝑏𝑖 𝑏 > 0

Donde i es el tipo de interés y el coeficiente á mide la sensibilidad del gasto de inversión al tipo de interés. Ahora Î representa el gasto autónomo de inversión, es decir, el gasto de inversión que es independiente tanto de la renta como del tipo de interés. La ecuación (𝐼 = Î − 𝑏𝑖) establece que cuanto más bajo es el tipo de interés, mayor es la inversión

6 Rudiger Dornbush. Cap. 10

13

planeada. Si el valor de b es alto, una subida relativamente pequeña del tipo de interés provoca una gran disminución del gasto de inversión7

La curva I explica que a una mayor tasa de interés, menor será la inversión

planeada.

De forma sencilla, es posible poder apreciar que ante la existencia de una

baja tasa de interés, es posible tomar mayores créditos, y dichos créditos estarán

destinados a la Inversión. De forma análoga una mayor tasa de interés hace que

sea más rentable mantener el dinero en el banco, puesto que el costo de

oportunidad es mayor.

Es posible también notar que ante un mayor nivel de renta (la que es igual a

la producción) menor será la tasa de Interés.

7 Rudiger Dornbush. Cap. 10. Pág.263

14

El siguiente esquema grafica con mayor el efecto recién mencionado.

Fuente: Rudiger Dornbush. Elaboración Propia

El grafico superior muestra la igualdad de la demanda, renta y producción.

Inicialmente en E1, la demanda DA= A-bi , donde b es un valor entre 0 y 1 y

es conocido como la propensión marginal a invertir, e “i” es la tasa de interés. Es

posible notar que una disminución en “i” hará mayor al gasto autónomo, por lo que

aumentará la demanda, y como en el equilibrio, la demanda debe ser igual a la

producción, la curva se desplazará paralelamente llegando hasta E2, que es

coincidente con el gráfico inferior en una baja en la tasa de interés desde I0 hasta

I1.

15

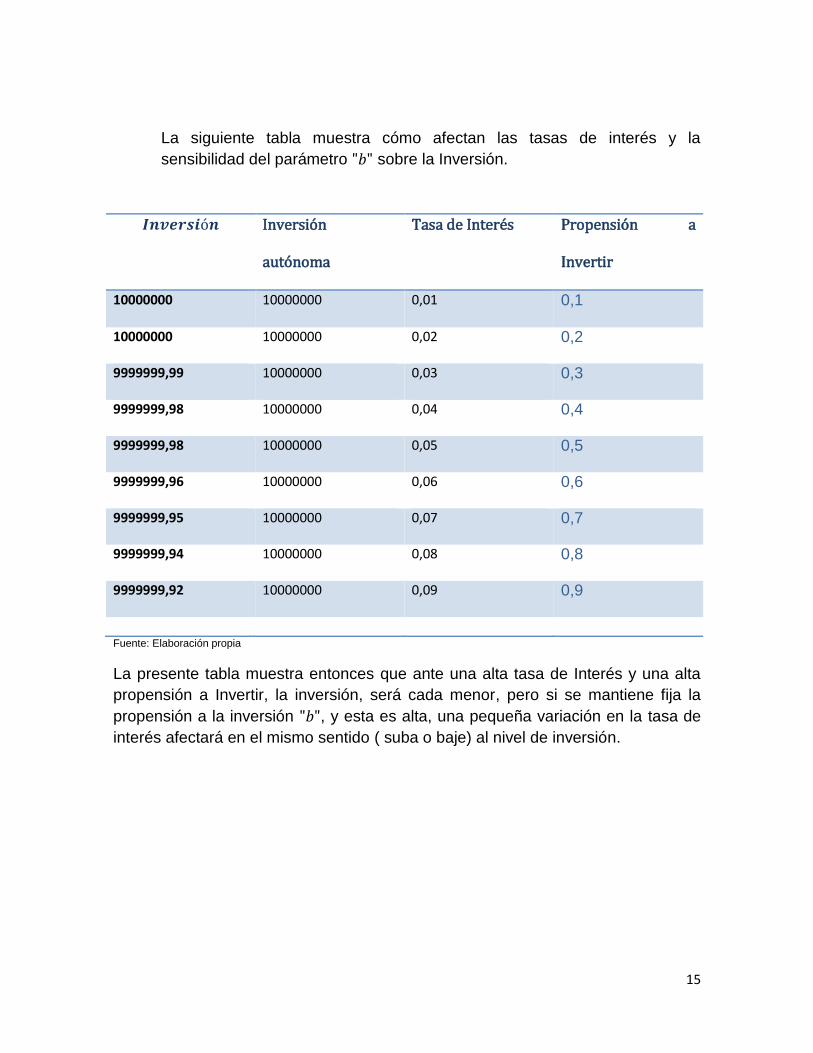

La siguiente tabla muestra cómo afectan las tasas de interés y la

sensibilidad del parámetro "𝑏" sobre la Inversión.

𝑰𝒏𝒗𝒆𝒓𝒔𝒊ó𝒏 Inversión

autónoma

Tasa de Interés Propensión a

Invertir

10000000

10000000

0,01

0,1

10000000

10000000

0,02

0,2

9999999,99

10000000

0,03

0,3

9999999,98

10000000

0,04

0,4

9999999,98

10000000

0,05

0,5

9999999,96

10000000

0,06

0,6

9999999,95

10000000

0,07

0,7

9999999,94

10000000

0,08

0,8

9999999,92

10000000

0,09

0,9

Fuente: Elaboración propia

La presente tabla muestra entonces que ante una alta tasa de Interés y una alta

propensión a Invertir, la inversión, será cada menor, pero si se mantiene fija la

propensión a la inversión "𝑏", y esta es alta, una pequeña variación en la tasa de

interés afectará en el mismo sentido ( suba o baje) al nivel de inversión.

16

La curva LM

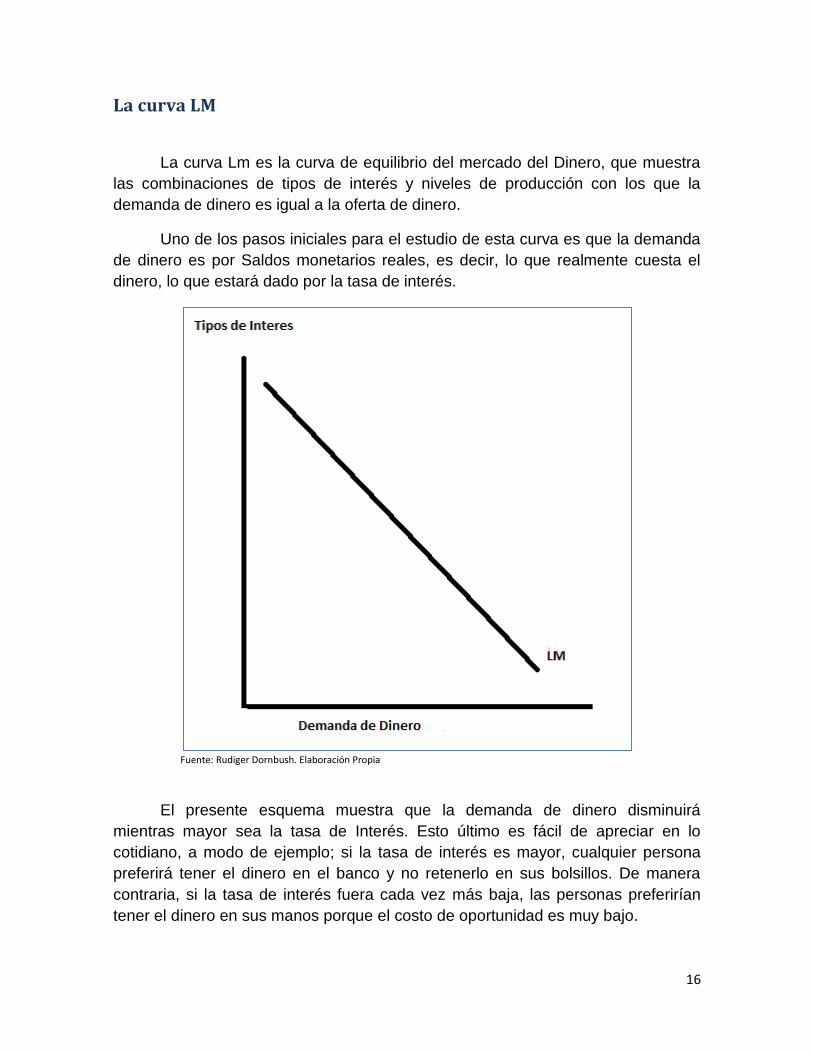

La curva Lm es la curva de equilibrio del mercado del Dinero, que muestra

las combinaciones de tipos de interés y niveles de producción con los que la

demanda de dinero es igual a la oferta de dinero.

Uno de los pasos iniciales para el estudio de esta curva es que la demanda

de dinero es por Saldos monetarios reales, es decir, lo que realmente cuesta el

dinero, lo que estará dado por la tasa de interés.

Fuente: Rudiger Dornbush. Elaboración Propia

El presente esquema muestra que la demanda de dinero disminuirá

mientras mayor sea la tasa de Interés. Esto último es fácil de apreciar en lo

cotidiano, a modo de ejemplo; si la tasa de interés es mayor, cualquier persona

preferirá tener el dinero en el banco y no retenerlo en sus bolsillos. De manera

contraria, si la tasa de interés fuera cada vez más baja, las personas preferirían

tener el dinero en sus manos porque el costo de oportunidad es muy bajo.

17

Una explicación a este último punto es que si la tasa de interés es muy baja, las

personas al guardar su dinero en los bancos comerciales, obtendrían ganancias

mínimas, puesto que la tasa de interés de retorno es baja. Cosa contraria pasa

cuando la tasa de interés es alta, porque las personas preferirían tener sus

ahorros en bancos comerciales y al fin de un respectivo periodo obtendrían

mayores retornos.

Si la tasa de interés es baja, existirá mucho circulante ( billetes y monedas) en la

economía, el costo de oportunidad8 es muy bajo. Si la tasa de interés es alta, vale

la pena mantener el dinero en bancos comerciales ya que el costo de oportunidad

es alto.

El siguiente esquema muestra de mejor manera cada acontecimiento de

esta curva

Fuente: Rudiger Dornbush. Elaboración Propia

El grafico anterior muestra de forma clara que la LM tiene una pendiente

positiva, pero la demanda de dinero estará dada por la tasa de interés del

mercado, que se observa en la figura de la derecha.

En general el grafico nos muestra que un aumento en la demanda de dinero

(L1 a L2) sólo trae consigo un aumento en la tasa de interés, ya que es la única

manera de poder mantener el valor de la moneda. De manera contraria, si la oferta

8 La elección entre dejar el dinero en bancos o mantenerlo fuera de ellos.

18

de dinero se expande a la derecha existiría una mayor cantidad de circulante, pero

este tendría un menor valor, es decir causaría Inflación9.

Tal cual como sucede en todos los mercados, bienes y servicios por ejemplo,

cuando la cantidad de un bien aumenta en el mercado existe una mayor gama de

elección, por lo que existiendo tanta cantidad de bienes en el mercado, estos van

perdiendo su valor. Lo mismo ocurre con la base monetaria, si la base monetaria

se expande o aumenta, el dinero tendrá menor valor, y esto será reflejado en la

tasa de interés.

Gráficamente, y siguiendo el mismo análisis del esquema anterior, es posible

mostrar el cambio en la tasa de interés:

Fuente: Rudiger Dornbush. Elaboración Propia

En la figura se muestra que un aumento en la base monetaria desde M/P hasta

M/P´ aumentará la cantidad de dinero en el mercado, pero la tasa de interés

descenderá desde I2 hasta I3.

9 Alza generalizada de los precios

19

BIBLIOGRAFÍA

Macroeconomía “Rudiger Dornbusch, Stanley Fischer, Richard Startz”. Novena

Edición. Editorial McGraw Hill.

Macroeconomía en un mundo interdependiente, “Carlos Massad, Guillermo

Patillo”. Publicación 01 de enero de 2000.

POLÍTICA MONETARIA Y FISCAL

UNIDAD II

SISTEMAS ECONÓMICOS EN UNA ECONOMÍA ABIERTA

Semana 4

2

INTRODUCCIÓN

La estabilidad económica de los países, si bien pasa por decisiones internas de

cada una de políticas del gobierno en transición, es de suma importancia entender

que las económicas están interrelacionadas entre sí. Por una parte las economías

comercian bienes y servicios, y de la misma manera están interrelacionadas a

través de los mercados financieros.

Cada uno de estos actos debe ser registrado de alguna forma por cada uno de los

países, es por esta razón que la “Balanza de Pagos” muestra el registro de

transacciones de un determinado país con el resto del mundo por una

determinada unidad de tiempo.

Balanza de Pagos

La balanza de pagos es un registro contable que expone las liquidaciones de un

país en una determinada unidad de tiempo entre un país y el extranjero. En

primera instancia registra las operaciones de comercio exterior (Importaciones y

Exportaciones), y transacciones realizadas por servicios tales como; turismo,

seguros, y transferencias de diversos tipos, por otra parte la balanza de pagos

registra los movimientos de capitales (inversiones en el extranjero, por ejemplo).

Composición de la Balanza de pagos

Como registro sistemático contable, la balanza de pagos trata de unificar

transacciones monetarias y financieras, entre residentes y no residentes del país.

Esta (Balanza de Pagos), está compuesta por dos grandes cuentas; “La Cuenta

Corriente y la Cuenta Capital y Financiera”.

Cuenta corriente de la Balanza de Pagos

La Cuenta Corriente muestra el comercio de bienes y servicios, comprendiendo,

fletes internacionales, pago de royalties, las rentas por inversiones, entre otras.

La cuenta corriente muestra un superávit si las exportaciones son mayores a las

Importaciones y a esto se le debe sumar las transferencias netas a extranjeros, es

Semana 4

3

decir los ingresos procedentes de dicho comercio de bienes y servicios. En

resumidas cuentas, se trata de los ingresos versus egresos procedentes del

comercio de bienes y servicios.

Cuenta Capital y Financiera de la Balanza de Pagos.

La cuenta Capital y Financiera por su parte registra la compra y venta de activos,

como por ejemplo, acciones, bonos, títulos y tierras1.

Composición de las cuentas de la balanza de pagos.

Cuenta corriente.

Esta cuenta registra todas las transacciones (créditos y débitos) asociadas al

intercambio de bienes y servicios, además de las transferencias unilaterales. La

composición de esta cuenta es la siguiente:

A Bienes y servicios

Bienes.

Incluye la exportación e importación de mercancías generales (transacciones

habituales de importación y exportación de bienes muebles que dan origen a una

transferencia de propiedad entre residentes y no residentes) que se registran a

valores FOB2.

Bienes de transformación, bienes que cruzan la frontera para ser transformados

en el extranjero (o en el país) y posteriormente ser reingresados (o reexportados)

al país de origen, sin que medie un cambio de propiedad.

Reparación de bienes, que corresponden al valor de las reparaciones efectuadas

para no residentes, o recibidas de ellos en bienes como barcos, aeronaves u

otros, que entran y luego salen del país.

1 Macroeconomía. Rudiger Dornbusch Stantey Fischer, Richard Startz.Cap. 12, pág 322 . 9° edición.

2 Cláusulas de compra y venta Internacional. “Free on Board”

Semana 4

4

Bienes adquiridos en puerto por medios de transporte (combustible, alimentos y

otros, adquiridos por los medios de transporte residentes de un determinado país,

en países extranjeros y requeridos para la operación de esos medios de

transporte).

Oro no monetario (exportación e importación de oro que no está en manos de

autoridades monetarias como activos de reserva) y Zonas Francas.

Servicios.

Incluye la exportación e importación de servicios de transporte ( marítimo, aéreo y

otros).

Viajes.

Servicios de comunicaciones.

Servicios de construcción.

Servicios de seguros.

Servicios financieros.

Servicios de informática e información.

Regalías y derechos de licencia.

Otros servicios empresariales.

Servicios personales culturales y recreativos.

Servicios de gobierno.

B Renta.

Registra la renta obtenida por los factores productivos, trabajo y capital, y se

subdivide en:

Semana 4

5

Remuneración de empleados:

Corresponde a las remuneraciones recibidas por no residentes por concepto de

trabajos efectuados para residentes en la economía donde se realizan los

trabajos.

Renta de inversión. Registra los ingresos y egresos de renta derivados de los

activos y pasivos externos.

Renta procedente de inversión directa

- En el extranjero

- En Chile

Renta procedente de inversión de cartera

- Dividendos

- Intereses

Renta procedente de otra inversión

C Transferencias corrientes.

Se caracterizan por ser asientos contables que compensan transacciones que no

tienen contrapartida; es decir, en las cuales una parte entrega un recurso real

financiero a otra, sin recibir ningún valor económico a cambio. Se subdividen en:

Semana 4

6

Transferencias corrientes

Transferencias de capital.

Estas involucran el traspaso de propiedad de un activo fijo por una de las partes

de la transacción, o la condonación de un pasivo.

II. Cuenta de capital y financiera.

Mide el cambio neto de activos de propiedad de los residentes (privados) y no

residentes, que no dan origen a cambios de reservas internacionales, más los

activos de reserva. Registra no solo las transacciones en activos y pasivos

financieros externos, sino también las transferencias de capital y las transacciones

en activos no financieros no producidos. Las últimas dos conforman la cuenta de

capital, en tanto que las primeras constituyen las cuentas financieras.

Se descompone en los siguientes ítems.

Cuenta de capital y financiera.

Registra las transferencias no oficiales de riqueza. Por ejemplo si algún individuo,

no residente en Chile, decide migrar hacia Chile y establecer su residencia en

nuestro país, los activos que haya tenido en su país de origen – si efectivamente

los ingresa con él al país – serán ahora parte de la posición neta de activos de

Chile, entrando en la cuenta de capital con un signo más. Otro ejemplo es si Chile

decide dejar de cobrar la deuda derivada de un crédito concedido a, por ejemplo,

Bolivia, lo que entraría con un signo menos en la cuenta de capital. Esta cuenta

aún no ha sido calculada para el caso de Chile, debido a que se ha dado prioridad

E Cuenta financiera. Incluye acciones y otras participaciones en el capital, y

utilidades reinvertidas. Se subdivide en:

Semana 4

7

Inversión directa.

Corresponde a la inversión que tiene por objeto obtener una participación

duradera en una empresa; es decir, hay una relación de largo plazo entra las

partes, así como un grado significativo de participación e influencia del

inversionista en la dirección de la empresa.

I. En el extranjero (activos).

II. En Chile (pasivos).

Inversión de cartera. Corresponde a las transacciones de activos y pasivos

financieros externos efectuados como inversiones de portafolio.

I. Las transacciones de activos corresponden a los flujos netos por inversiones de

cartera efectuadas por residentes de Chile (inversionistas institucionales como los

fondos de pensiones,

compañías de seguros, fondos mutuos y bancos, así como también empresas y

personas) en instrumentos emitidos por no residentes, como por ejemplo títulos de

participación en el capital (inversión en acciones, certificados representativos de

acciones , fondos mutuos y fondos de inversión), títulos de deuda (bonos,

acciones preferentes, bonos convertibles, certificados de depósito negociables a

más de un año, bonos cero cupón, pagarés, certificados de depósito y letras del

tesoro, efectos de comercio y financieros, pagarés a corto plazo y otros).

II. Las transacciones de pasivos corresponden a inversión de cartera de residentes

del exterior, y corresponde al fijo neto de adquisiciones (compras menos ventas)

por parte de inversionistas no residentes, de pasivos negociables emitidos por

residentes de Chile. Entre estas se tienen los títulos de participación en el capital

(fondos de inversión de capitales extranjeros y otras inversiones); títulos de deuda

(bonos emitidos en el exterior por residentes chilenos, tanto del sector público

como del sector privado)

Semana 4

8

Instrumentos financieros derivados, constituyen una categoría separada de la

anterior, como resultado de ser instrumento que se derivan de activos implícitos.

Otra inversión. Incluye créditos comerciales, préstamos, moneda y depósitos y

otros activos o pasivos.

Activos: créditos comerciales (flujos de financiamiento directo), préstamos,

monedas y depósitos y otros activos.

Pasivos: créditos comerciales, préstamos (incluyendo préstamos con el FMI),

moneda y depósitos, y otros pasivos.

Activos de reserva o reservas internacionales

Comprenden activos externos que están bajo control de la autoridad monetaria y

que están disponibles en forma inmediata para ser empleados en el financiamiento

directo de desequilibrios externos, para intervenir en el mercado cambiario u otros

fines. Entre estos se tienen Oro Monetario, Derechos Especiales de Giro (DEG),

Posición de Reserva en el FMI, divisas (monedas y depósitos más valores) y otros

activos (convenios de crédito recíproco).

III. Errores y omisiones. Registra las diferencias estadísticas que surgen de

errores contables o de la omisión de información

Semana 4

9

Formalmente3 el esquema de Balanza de pagos es el siguiente:

Fuente: Indicadores de comercio exterior y política comercial: análisis y

derivaciones de la balanza de pagos. José E. Durán Lima, Mariano Álvarez.

Comisión Económica para América Latina y el Caribe (CEPAL).

3 Para el caso Chileno, la información correcta de la Balanza de Pagos es entregada por en Banco Central de

Chile: http://www.bcentral.cl/estadisticas-economicas/publicaciones digitales/anuario_bdp/index_anuario_BDP2013.htm

Semana 4

10

Dependencia de las cuentas de la Balanza de Pagos.

En un marco analítico de cada una de las cuentas, es posible observar que el

comportamiento de cada una de las variables que conforman las cuentas de la

balanza de pagos, afectan positiva o negativamente su comportamiento.

Formalmente;

𝐵𝑃 = 𝐶𝐶(𝑄,𝑌,𝑌∗ )+ 𝐶𝐾( 𝑅−𝑅∗) − 𝑅𝐼 (1)

𝐵𝑃 = 𝐶𝐶(𝑄,𝑌,𝑌∗ )+ 𝐶𝐾( 𝑅−𝑅∗) − 𝑅𝐼 = 04 (2)

Donde;

𝐶𝐶(𝑄,𝑌,𝑌∗ )= Cuenta Corriente

𝐶𝐾( 𝑅−𝑅∗)= Cuenta de capitales

𝑅𝐼 = reservas Internacionales

En primera Instancia es necesario saber que la CC depende de tres factores, el

primero corresponde al Ingreso doméstico ( Y ), el Ingreso Extranjero (𝑌∗), y

finalmente del tipo de cambio ( Q).

Mientras mayor sea el Ingreso Domestico, mayor puede ser la adquisición de

bienes y servicios desde el exterior, pero dichas compras deben ser valoradas de

alguna forma, por lo que el tipo de cambio afectará directamente a la adquisición

de bienes y servicios. Recordando el concepto de “Deficit” y “Superavit” en la

4 Ecuación de equilibrio en Balanza de Pagos

Semana 4

11

balanza comercial (X-M), es posible entender, que mientras mayor sea el ingreso

doméstico, mayor puede ser la cantidad de bienes adquiridos desde el exterior,

afectando así de forma negativa a la balanza de pagos, ya que se está importando

más de lo que el país envía al exterior.

Por otra parte, si el Ingreso exterior ( ingreso extranjero) es cada vez mayor,

implica que es posible que se envíe una mayor cantidad de bienes y servicios

hacia el exterior, y ante un posible tipo de cambio elevado, mayor será el valor de

cada una de las transacciones efectuadas. Finalmente si existe un saldo positivo

en la balanza comercial, se está ante un “superávit” en balanza comercial (X-M)

que afecta positivamente a la Balanza de Pagos.

Es importante notar que el tipo de cambio corresponde a la equivalencia entre

monedas, así por ejemplo;

Ante un tipo de cambio de 564,90 se entiende que; 564,90 pesos Chilenos

equivalen a un Dólar, por lo que ante una venta de una determinada mercancía

por el valor de $ 6000000 de pesos chilenos, equivalen a 6000000/ tipo de cambio,

es decir:

6000000 / 564,9 = USD 10621,35. Entonces si la venta es llevada a cabo en

dólares, el sector exportador se verá favorecido ante la existencia de un tipo de

cambio cada vez mayor.

A modo de ejemplo, si la venta efectuada es de USD 10621,35, y el tipo de cambio

es de 564,90, al momento de liquidar las divisas en Chile, el exportador tendrá en

su poder $ 6000000 de pesos chilenos.

Pero si al mismo monto USD 10621,35, le aplicamos un tipo de cambio mayor

como $600, el retorno de las divisas será de: 10621,35*600 = $ 6372810.

Así ante un aumento en el tipo de cambio desde 564,90 a 600, implica un aumento

del valor exportado de $ 372810.

Por otra parte la cuenta de capitales (𝐶𝐾( 𝑅−𝑅∗) ) muestra un dependencia de la

tasa de interés, lo que implica que ante una mayor tasa de interés, mayor será en

Ingreso por parte de esta cuenta.

Es posible notar que 𝑅∗ corresponde a la tasa de Interés externa, y que 𝑅

corresponde a la tasa de Interés Doméstica.

El hecho de que la cuenta de capitales esté en función de los tipos de interés

implica que los países que poseen una mayor tasa de Interés, tienen una mayor

Semana 4

12

entrada de divisas, puesto que el retorno que obtendrán pos sus inversiones, será

mayor que el retorno que pueden obtener al invertir a una tasa de interés local.

Se debe tener en cuenta, que en la cuenta de capitales, también se encuentra

presente la existencia de los tipos de cambio.

La comparación de las tasas de interés no puede hacerse entre países

considerando distintas monedas, para dicha comparación se hace necesario que

se trabaje con la misma moneda, y solo de esa manera es posible tomar la

decisión de invertir sobre una tasa de interés local o extranjera.

Incidencias de la política monetaria en la balanza de pagos

Una política monetaria expansiva, de forma interna en la economía implicará la

existencia de una mayor cantidad de circulante (dinero) en la economía, por lo que

el dinero ya no tendrá el mismo valor al de la política monetaria inicial, por lo que

al aumentar la cantidad de dinero, la curva LM se desplazará hacia la derecha,

haciendo que la tasa de interés bajé. Este efecto puede hacer que los capitales

extranjeros, prefieran sacar su dinero de la economía doméstica, y lleven sus

divisas a países que entreguen un mayor retorno por interés a sus fondos, de esta

manera la economía doméstica será afectada en la cuenta de capitales, puesto

que existe una salida de divisas, y dicha salida de divisas afectará negativamente

a la Balanza de Pagos. Por otra parte una política monetaria restrictiva hará

aumentar la tasa de interés, lo que puede ser una señal para inversionistas, para

que sus divisas las hagan entrar a la economía doméstica, generando un ingreso

a la cuenta de capitales, y afectando de manera positiva a la Balanza de Pagos.

Política fiscal en la Balanza de Pagos

Una Política fiscal expansiva desplazará la curva IS hacia la derecha, por lo que

es posible apreciar un aumento en la renta y la producción, y esto se reflejará en

una mayor tasa de interés. El aumento en la tasa de interés, al igual que en una

política monetaria restrictiva, es atractiva para inversionistas extranjeros, haciendo

que exista un incremento en la balanza de pagos, producido por un aumento en la

cuenta de capitales.

Semana 4

13

Cada acto que produzca la economía que afecte la producción, Ingreso, Interés,

tendrá efectos en la balanza de pagos, si la economía está abierta a los mercados

externos, es decir, una economía abierta.

Las reservas Internacionales

Hasta ahora se conoce la existencia de reservas internacionales, pero el uso o

como afectan o ayudan a la economía no se ha descrito de forma clara hasta

ahora.

Los bancos centrales habitualmente mantienen reservas en divisas, habitualmente

dólares u otras monedas, con la finalidad de venderlas en el caso de querer

intervenir en el mercado de divisas.5

La intervención del mercado es la compra y venta de monedas extranjeras por

parte de los bancos centrales. La intervención en el mercado cambiario puede ser

apreciada de mejor manera, en el siguiente caso:

“Si la tasa de interés en Chile, es mayor que en todos los países de Latinoamérica,

puede existir un aumento en el ingreso de divisas ( dólares), por lo que ante un

aumento en la cantidad de dólares, la equivalencia entre pesos y dólares será

cada vez menor. Por qué?. Si el tipo de cambio existente en primera instancia es

de $ 500,00 X USD 1,00, es porque existe una cierta cantidad de dólares en la

economía, pero si dicha cantidad de dólares aumenta cada vez más, el tipo de

cambio irá bajando, porque los dólares se hará cada vez menos escasos, así el

tipo de cambio puede llegar a $300,00 x USD1,00 estableciendo que la brecha

entre equivalencia de monedas sea cada vez menor. El problema de esto reside

en que si otro país de Latinoamerica presenta una mejor tasa de interés, los

capitales preferirán llevar sus divisas hasta dicho país, entonces la balanza de

pagos se resentirá fuertemente por el déficit producido en la cuenta capital y

financiera.

Para evitar dicha situación, ante la existencia del déficit, la cuenta corriente

debería compensar con un superávit. De no poder ser llevado a cabo el superávit

en Cuenta Corriente, serán las Reservas internacionales las que compensarán

ambos déficit.

5 Macroeconomía. Rudiger Dornbusch Stantey Fischer, Richard Startz. 9° Edición. Pag 324.

Semana 4

14

Ahora bien, para evitar llegar hasta última instancia, se hace necesario que el tipo

de cambio sea el que corresponde a la realidad económica de cada país, es por

esto que ante un exceso de dólares, que implicará igualdad en el tipo de cambio (

tipo de cambio cada vez más bajo), los bancos centrales compran el incipiente

exceso de dólares con pesos “aumentando en la base monetaria” y mantiene el

tipo de cambio, pero al mismo tiempo para evitar que la tasa de interés baje, toma

acciones de esterilización6”.

Todo el proceso detallado conllevará a una acumulación de reservas

internacionales, las cuales ante la existencia de un déficit generalizado en BP,

serán las encargadas de compensar el déficit.

6 Intervención del tipo de cambio, sin afectar la tasa de interés.

POLÍTICA MONETARIA Y FISCAL

UNIDAD III

SISTEMAS ECONÓMICOS EN UNA ECONOMÍA ABIERTA

Semana 5

2

INTRODUCCIÓN

El intercambio de bienes y servicios de todas las economías, deben ser pagados de alguna manera, actualmente es posible hacer transacciones directamente a través de un banco comercial y sólo se asume el cargo a la respectiva cuenta. Pero como es posible que usted estando en Chile pueda comprar cualquier tipo de mercancía (siempre y cuando esté permitida) a una vendedor Chino que esté en su país de origen?

¿Cómo se puede hacer esto posible si existen distintas monedas operando en cada país?

Este tipo de preguntas es posible responderlas de manera intuitiva ya conociendo que existen diferencias en las tasas de interés de los países, y de la misma manera existen distintas monedas. Esta diferencia entre monedas es el concepto conocido como “Tipo de Cambio”, y si bien ya es un concepto intuitivamente conocido a través de la balanza comercial, presente en la balanza de pagos, es importante formalizar dicho concepto, y de la misma manera, comprender como opera el intercambio de los países por bienes y servicios a través de sus distintas monedas.

Para entender de una forma clara de que hablamos cuando hablamos de “tipo de cambio” resumiremos diciendo que; “tipo de cambio es la equivalencia existente entre el valor de una moneda en comparación de otra.

Una de las teorías más usadas para explicar el proceso de determinación del tipo de cambio es la denominada “Power Purchasing Parity” ( paridad del poder de compra).

PARIDAD DE TASAS DE INTERES

Los movimientos de capital, son también una fuente de ingresos de divisas para las economías, es por esto que mientras mayor sea la tasa de interés de una u otra economía, de esta manera, una mayor tasa de interés será más atractiva para inversiones internacionales, siempre y cuando no exista restricción alguna de flujos de capital. Por otra parte, los movimientos de capital están expuestos a las variaciones del tipo de cambio, donde una depreciación de la moneda elevará la rentabilidad espera de los depósitos.

Semana 5

3

La teoría de la Paridad de tasas de interés supone que las rentabilidades de cada una de las inversiones o depósitos independientes de su naturaleza, deben ser las mismas. De esta manera todos los activos a adquirir, deben ser igual de deseables.

Independiente de la teoría, es el inversionista quien decide si cubrirse o no de cada inversión. Tomar un resguardo frente a una posible fluctuación del tipo de cambio, o bien operar con el tipo de cambio inmediato o comúnmente denominado “Spot”

En el caso de que el inversionista puede asegurar su inversión fijando un tipo de cambio que no necesariamente será el mismo que al finalizar el periodo, puesto que este último no se conoce al momento de pactar el tipo de cambio.

La diferencia entre ambos tipos de cambio se conoce como premio al riesgo, así si el tipo de cambio pactado es menor al tipo de cambio Spot, el inversionista perderá dicho diferencial; esto es lo que se conoce como Paridad de tasas de interés cubierta.

Por otra parte si el inversionista no toma las consideraciones anteriores, estará operando bajo una paridad de tasas de interés no cubierta, por lo que no podrá saber cuál es la rentabilidad final, sino hasta el final del periodo, donde la rentabilidad estará dada de acuerdo al tipo de cambio Spot.

PARIDAD DEL PODER DE COMPRA

La teoría de la paridad de poder de compra, de ahora en adelante PPP, es una teoría sobre la determinación del tipo de cambio spot (Tipo de cambio actual) la cual está basada en la idea de que un par de monedas involucradas en una transacción por un bien o servicio, tienen el mismo poder adquisitivo para ambos países. En palabras sencillas podemos decir que la PPP actua como “un precio, un bien”, y que en ausencia de intermediaciones financieras el valor de cada bien debería ser el mismo en cada país si se transaran en una moneda común.

Semana 5

4

LEY DE UN SOLO PRECIO Y LA PARIDAD DEL PODER DE COMPRA

Ley de un solo precio

A simple vista la ley PPP no es sencilla de ver, pero si el caso es analizado en una situación cotidiana no es complejo entender que frente a la “Paridad del poder de Compra” es posible asegurar que en la transacción de bienes y servicios siendo estos idénticos, se deben venderse a un mismo precio.

A modo de ejemplo analizaremos la siguiente situación fútbol de Chile y Argentina;. Supongamos que todas las entradas al partido han sido vendidas, y además que todas las entradas independiente de su ubicación tienen un mismo precio. Ahora bien, que pasaría si producto del interés por ver el partido se genera un mercado negro por dichas entradas, en bares, restaurantes y en gran parte de la ciudad.

De manera repentina se escucha que existe fuera de los puntos habilitados una reventa de entradas, específicamente en Valparaíso, pero el valor de la entrada es de 40 mil pesos.

De acuerdo a la ley de un solo precio se debería esperar que en Rancagua el valor fuera el mismo, pero que pasaría si en Rancagua hipotéticamente hablando la entrada tuviera un valor de 20 mil pesos (20 mil pesos menos). Obviamente es que nadie querría comprar una entrada en Valparaíso y todos los que pudieran comprarían la entrada en Rancagua, o sea por ningún motivo la gente que vive incluso en Valparaíso compraría una entrada en su localidad si el costo duplica el valor de otra localidad. Con lo anterior es posible entonces afirmar que no se cumple la ley de un solo precio?

En efecto, si el mismo bien es medido en una misma moneda y no tienen el mismo precio, no se cumple la ley en cuestión, y de la misma manera existiendo la información necesaria de las diferencias de precios se hacen presente personas que pueden explotar estos diferenciales de precios. ¿Cómo opera esto último?

La existencia de un menor precio por un determinado bien, en este caso puntual las entradas, incita a un aumento en la demanda por el bien en la localidad donde se encuentra más barato, Rancagua.

Semana 5

5

La alta demanda en Rancagua por las entradas elevara el precio de las entradas en dicha localidad y por otra parte en Valparaíso al observar que no podrán vender las entradas al precio que ellos establecieron, se verán obligados a bajar el precio.

Este movimiento de precios no se lleva a cabo de manera automática, existen personas que al notar el diferencial de precios compran la mayor cantidad de entradas posible en Rancagua, y luego las revenden en Valparaíso, ganando así un pequeño diferencial por la transacción.

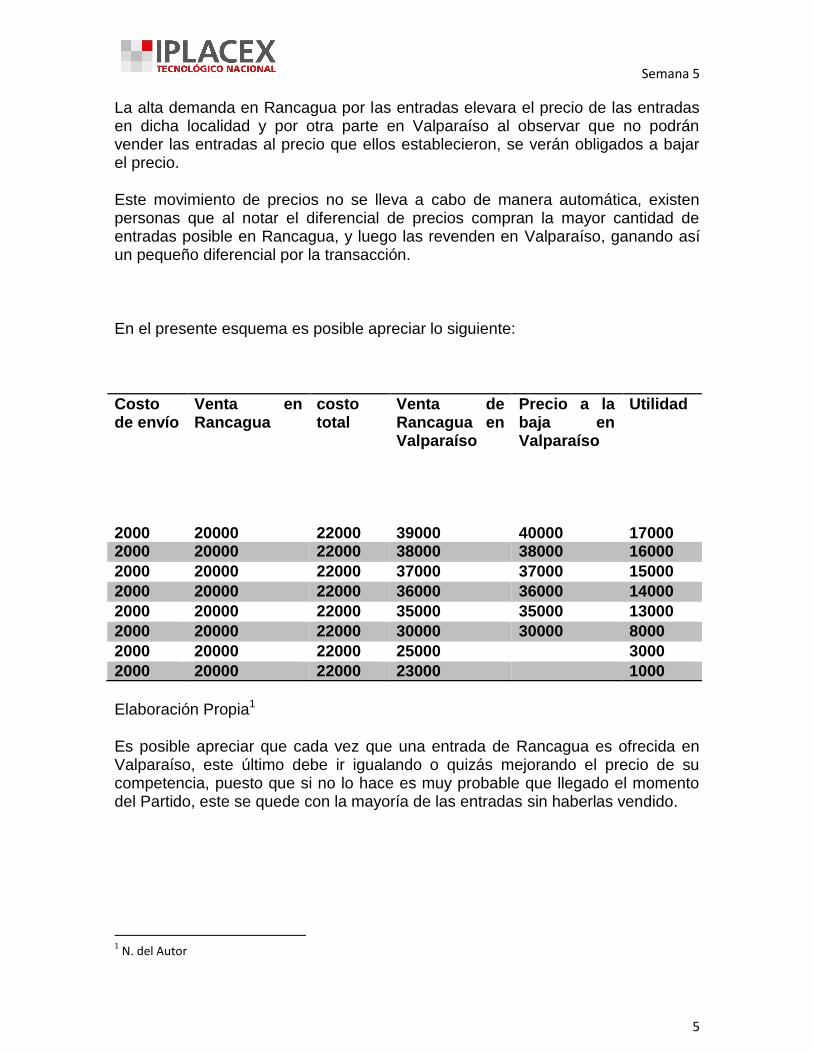

En el presente esquema es posible apreciar lo siguiente:

Costo de envío

Venta en Rancagua

costo total

Venta de Rancagua en Valparaíso

Precio a la baja en Valparaíso

Utilidad

2000 20000 22000 39000 40000 17000 2000 20000 22000 38000 38000 16000

2000 20000 22000 37000 37000 15000

2000 20000 22000 36000 36000 14000

2000 20000 22000 35000 35000 13000

2000 20000 22000 30000 30000 8000

2000 20000 22000 25000 3000

2000 20000 22000 23000 1000

Elaboración Propia1

Es posible apreciar que cada vez que una entrada de Rancagua es ofrecida en Valparaíso, este último debe ir igualando o quizás mejorando el precio de su competencia, puesto que si no lo hace es muy probable que llegado el momento del Partido, este se quede con la mayoría de las entradas sin haberlas vendido.

1 N. del Autor

Semana 5

6

Si el precio inicial de las entradas en Valparaíso es de 40 mil pesos, y en Rancagua es de 20 mil pesos, es posible comprar una cantidad determinada de entradas en Rancagua y luego ofrecerlas en Valparaíso, pudiendo ser este último precio $ 35.000. El arbitrador por lo tanto estará obteniendo un margen de $15000 por la venta de cada entrada.

Por otra parte, la entidad encargada de la venta de entradas en Valparaíso al ver que sus entradas no están siendo compradas a su valor original, reducirán el precio de estas, pudiendo ser al mismo valor que un revendedor que compro las entradas en Rancagua. De esta forma el arbitrador para intentar vender todas las entradas posibles, bajará nuevamente el valor de las entradas a un valor de $30000 obteniendo un diferencial de $10000 por cada entrada vendida, asi sucesivamente es que el valor de las entradas llega a un precio donde las ganancias obtenidas por el arbitrador son cada vez menores, llegando a existir ninguna utilidad en el proceso.

En resumidas cuentas el proceso puede ser enumerado de la siguiente manera:

1. Hacen subir el precio en Rancagua 2. Hacen bajar el precio en Valparaíso 3. Obtienen una pequeña ganancia para sí mismos.

“Formalmente entonces el proceso de arbitraje se define como la acción de comprar un determinado bien o servicio para luego venderlo, con la finalidad de poder obtener una alguna utilidad libre de riesgo”

La existencia del arbitraje es una actividad común en muchos mercados, tanto de activos como de bienes y servicios, pero ante su existencia también existen factores que impiden que actividad se pueda llevar a cabo, porque es posible entender que a nadie le parece la idea de que limiten cada vez más las ganancias que se pueden obtener por la venta de algún artículo.

Dentro de los factores que pueden impedir que el arbitraje pueda ser llevado a cabo podemos enumerar los siguientes:

Semana 5

7

A) Falta de Información.

Es posible señalar que la actividad misma de los arbitradores es buscar de forma efectiva la explotación de diferenciales de precios, y sin la existencia de dicha información no sería posible que su actividad fuera llevada a cabo.

Medios como el internet permiten que el arbitrador pueda tomar decisiones correctas, de la misma manera que lo hace la información por distintos canales, donde la información fluye libremente.

B) El Costo Efectivo de la Transacción para el Arbitrador.

Es claro que en todo el proceso de arbitraje existen costos de transacción, más aun cuanto estamos hablando de bienes a transar, pero dicho costo no constituye un impedimento para que la ley de un solo precios pueda ser llevada a cabo.

Mientras el diferencial de precios sea mayor a todos los costos involucrados en la operación por cada unidad intercambiada, el arbitraje continuará y solo será finalizado cuando se agoten las ganancias existentes producidas por el arbitraje.

C) Barreras Legales.

Dependiendo de la forma en que sea llevado el arbitraje puede ser una actividad ilegal, puesto que a diferencia de la especulación2, es una actividad libre de riesgo con lo que siempre habrá oferta de arbitradores y de fondos para financiar, por lo que puede hacer ilegal esta actividad es el hecho de que la oferta de fondos para financiar el arbitraje sea demasiado pequeña.

2 Especulación es la actividad de mantener un bien activo con la finalidad o esperanza de que en un futuro

aumente su precio

Semana 5

8

D) No transabilidad de bienes.

En este punto nos referimos a que los costos de transacción de un bien, pueden ser tan elevados

que es imposible llevar dicho bien a un determinado lugar, como por ejemplo una vivienda.

Paridad del poder de compra, versión absoluta

La existencia de arbitraje en localidades que poseen una moneda en común, y donde la información permite que se lleve a cabo el movimiento de bienes y servicios con una ganancia libre de riesgo, es posible también hablar de transacciones a nivel internacional, y en este caso la ley de un solo precio será definida por lo siguiente:

“Si dos países producen un mismo bien en cuanto a sus características, el precio de cada del bien deberá ser el mismo en cada país, considerando el uso de distintas monedas”

Considerando ahora la posibilidad de transacciones a nivel internacional, la ley de un sólo precio se puede establecer en los siguientes términos:

“Si dos países producen un bien idéntico en todas sus características, el precio de éste debiera ser el mismo en cada economía, tomando en cuenta el uso de distintas monedas.”

Más claramente esto implica que el precio de un bien en el país local deberá ser el mismo que en un país extranjero multiplicado por el factor de su respectiva moneda, o sea:

𝑷 = 𝑺 ∗ 𝑷∗

Donde:

𝑃 = 𝑝𝑟𝑒𝑐𝑖𝑜 𝑙𝑜𝑐𝑎𝑙𝑒𝑠

𝑆 = 𝑇𝑖𝑝𝑜 𝑑𝑒 𝑐𝑎𝑚𝑏𝑖𝑜

𝑃∗ = 𝑝𝑟𝑒𝑐𝑖𝑜 𝑖𝑛𝑡𝑒𝑟𝑛𝑎𝑐𝑖𝑜𝑛𝑎𝑙 𝑒𝑛 𝑚𝑜𝑛𝑒𝑑𝑎 𝑒𝑥𝑡𝑟𝑎𝑛𝑗𝑒𝑟𝑎

Semana 5

9

Nótese además de la ecuación 1 que el tipo de cambio estará dado por:

𝑺 =𝑷

𝑷 ∗

Expresando que el tipo de cambio, será el precio local dividido por el precio extranjero.

Es importante reconocer que un sencillo modelo de determinación de tipo de cambio puede explicar de forma clara la relación existente entre la moneda local y los precios internacionales, pero también se debe reconocer que la PPP tiene un escaso poder predictivo en el corto plazo, y que su uso sólo sirve como guía para el comportamiento del tipo de cabio en el largo plazo. Existen otros factores para explicar que el tipo de cambio spot3 , no depende sólo de los precios relativos de los bienes o canasta de bienes entre las economías.

Algunos de estos factores son los siguientes:

Asume la transabilidad de todos los bienes, siendo que no todos los bienes son transables en el mercado internacional.

Supone que no hay barreras de comercio entre los países, siendo que una de las políticas comerciales más usadas son los aranceles de importación, lo que afecta directamente el valor del tipo de cambio.

No considera las preferencias de los individuos por mercancías extranjeras de las nacionales.

3 Tipo de cambio a corto plazo

Semana 5

10