UNIDAD III.pptx

29

III. DETERMINACIÓN DE CUOTAS OBRERO PATRONALES AL SEGURO Objetivo: El alumno determinará el salario base de cotización de un trabajador, elaborará las cédulas de liquidación de cuotas obrero patronales y de retención del Seguro Social.

-

Upload

ricardo-evaristo-lira-mejia -

Category

Documents

-

view

4 -

download

0

Transcript of UNIDAD III.pptx

III. DETERMINACIÓN DE CUOTAS OBRERO

PATRONALES AL SEGUROObjetivo: El alumno determinará el salario base de cotización de un

trabajador, elaborará las cédulas de liquidación de cuotas obrero patronales y de retención del Seguro Social.

Salario Base de Cotización• Es el salario con el que un trabajador está registrado ante el IMSS y sirve para calcular:

Las cuotas obrero-patronales que el patrón debe pagar al Seguro Social.Los beneficios que pueden recibir el trabajador y su familia.

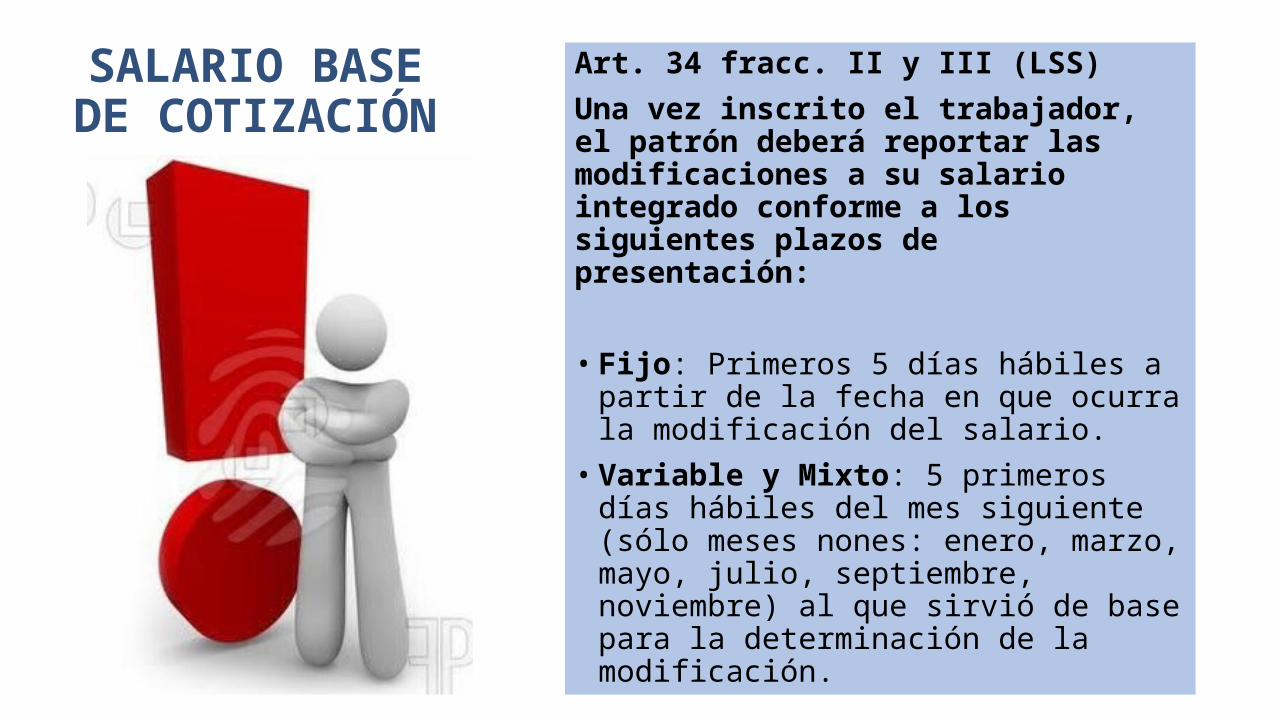

SALARIO BASE DE COTIZACIÓN

Art. 34 fracc. II y III (LSS)Una vez inscrito el trabajador, el patrón deberá reportar las modificaciones a su salario integrado conforme a los siguientes plazos de presentación:

• Fijo: Primeros 5 días hábiles a partir de la fecha en que ocurra la modificación del salario.

• Variable y Mixto: 5 primeros días hábiles del mes siguiente (sólo meses nones: enero, marzo, mayo, julio, septiembre, noviembre) al que sirvió de base para la determinación de la modificación.

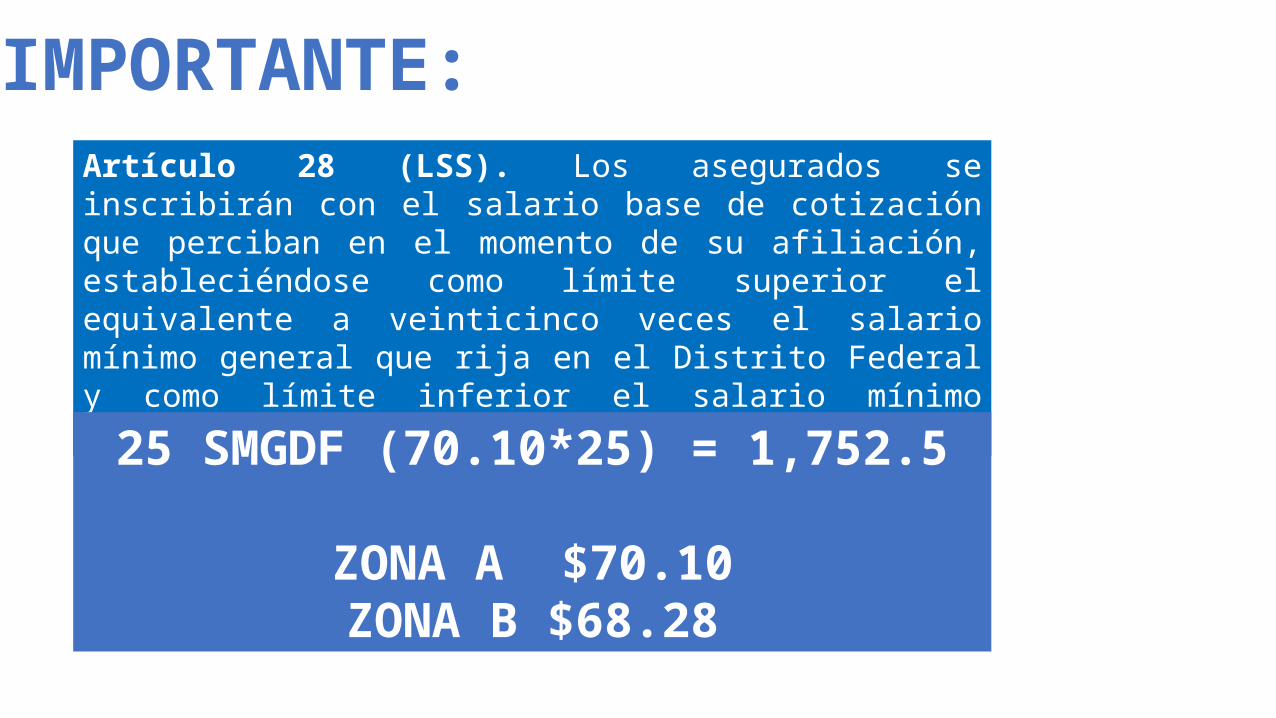

Artículo 28 (LSS). Los asegurados se inscribirán con el salario base de cotización que perciban en el momento de su afiliación, estableciéndose como límite superior el equivalente a veinticinco veces el salario mínimo general que rija en el Distrito Federal y como límite inferior el salario mínimo general del área geográfica respectiva.

IMPORTANTE:

25 SMGDF (70.10*25) = 1,752.5

ZONA A $70.10ZONA B $68.28

Prestaciones que Conforman el SALARIO

Art. 82 (LFT) Art. 84 (LFT) Art. 27 (LSS)

• El salario, es la retribución que debe pagar el patrón al trabajador.

• El salario se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo.

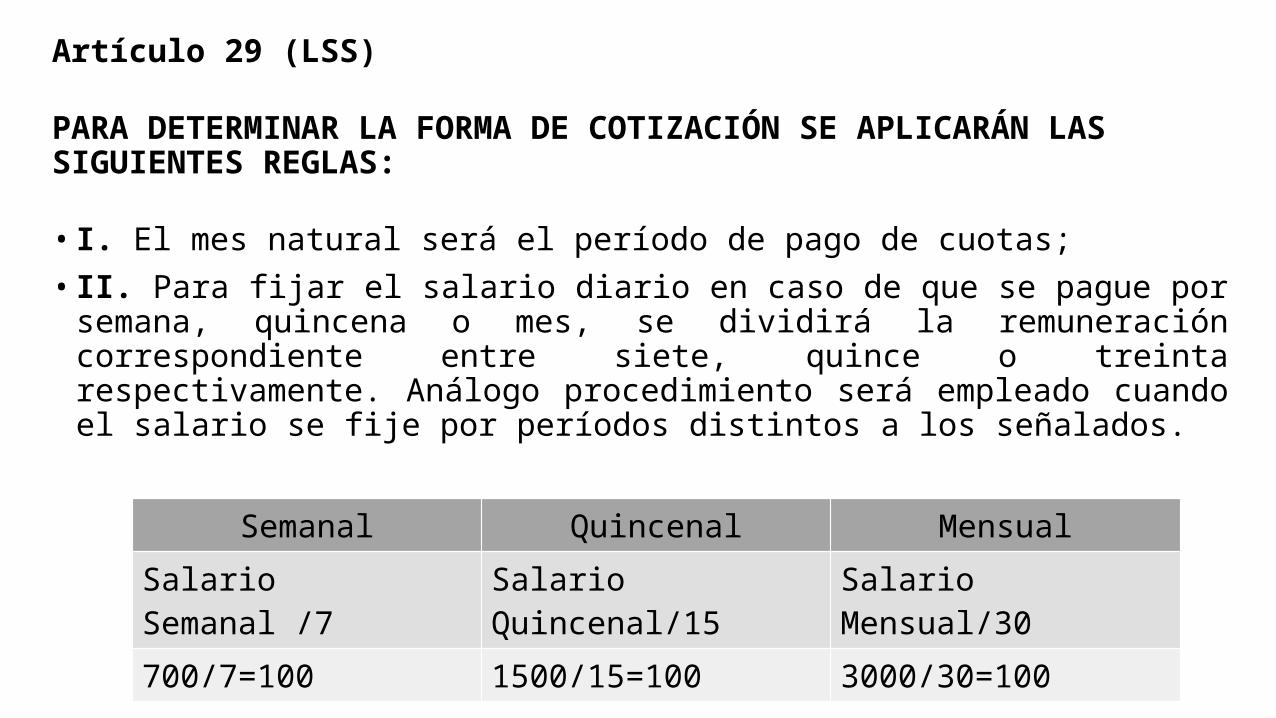

Artículo 29 (LSS)

PARA DETERMINAR LA FORMA DE COTIZACIÓN SE APLICARÁN LAS SIGUIENTES REGLAS:

• I. El mes natural será el período de pago de cuotas;• II. Para fijar el salario diario en caso de que se pague por semana, quincena o mes, se

dividirá la remuneración correspondiente entre siete, quince o treinta respectivamente. Análogo procedimiento será empleado cuando el salario se fije por períodos distintos a los señalados.

Semanal Quincenal MensualSalario Semanal /7 Salario Quincenal/15 Salario Mensual/30700/7=100 1500/15=100 3000/30=100

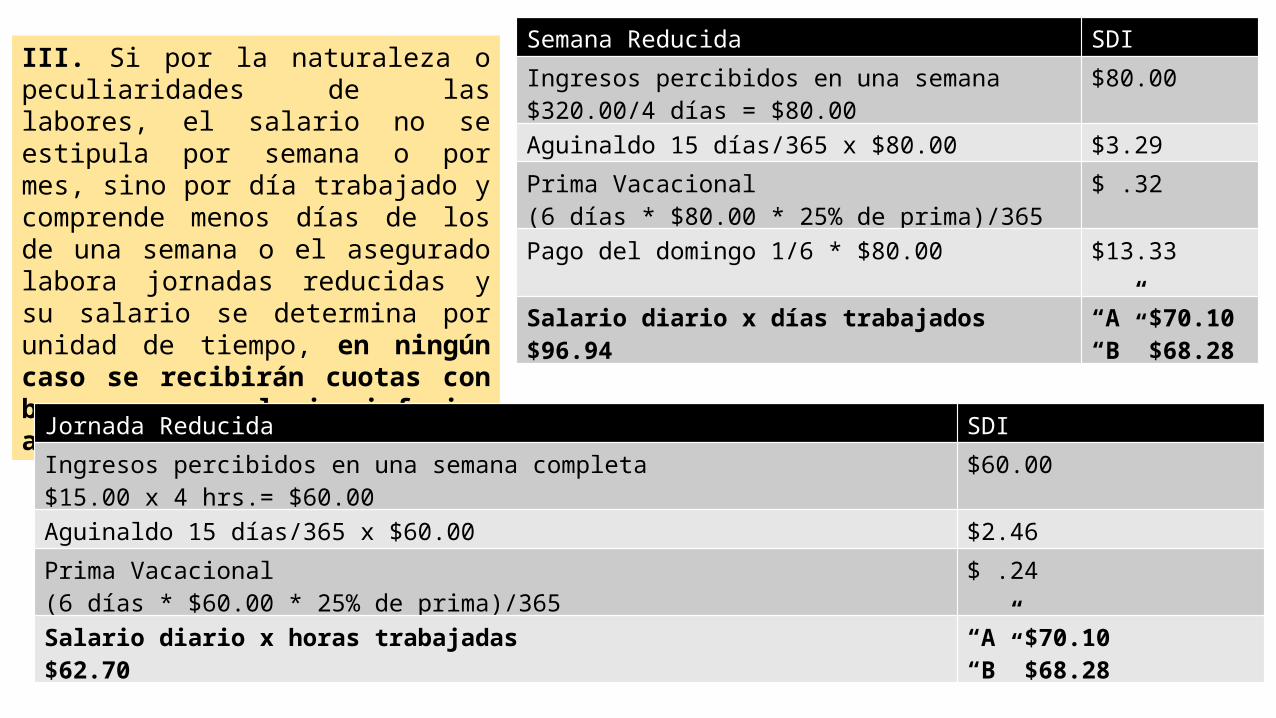

III. Si por la naturaleza o peculiaridades de las labores, el salario no se estipula por semana o por mes, sino por día trabajado y comprende menos días de los de una semana o el asegurado labora jornadas reducidas y su salario se determina por unidad de tiempo, en ningún caso se recibirán cuotas con base en un salario inferior al mínimo.

Semana Reducida SDI

Ingresos percibidos en una semana$320.00/4 días = $80.00

$80.00

Aguinaldo 15 días/365 x $80.00 $3.29

Prima Vacacional(6 días * $80.00 * 25% de prima)/365

$ .32

Pago del domingo 1/6 * $80.00 $13.33

Salario diario x días trabajados$96.94

“A” $70.10“B” $68.28

Jornada Reducida SDI

Ingresos percibidos en una semana completa$15.00 x 4 hrs.= $60.00

$60.00

Aguinaldo 15 días/365 x $60.00 $2.46

Prima Vacacional(6 días * $60.00 * 25% de prima)/365

$ .24

Salario diario x horas trabajadas$62.70

“A” $70.10“B” $68.28

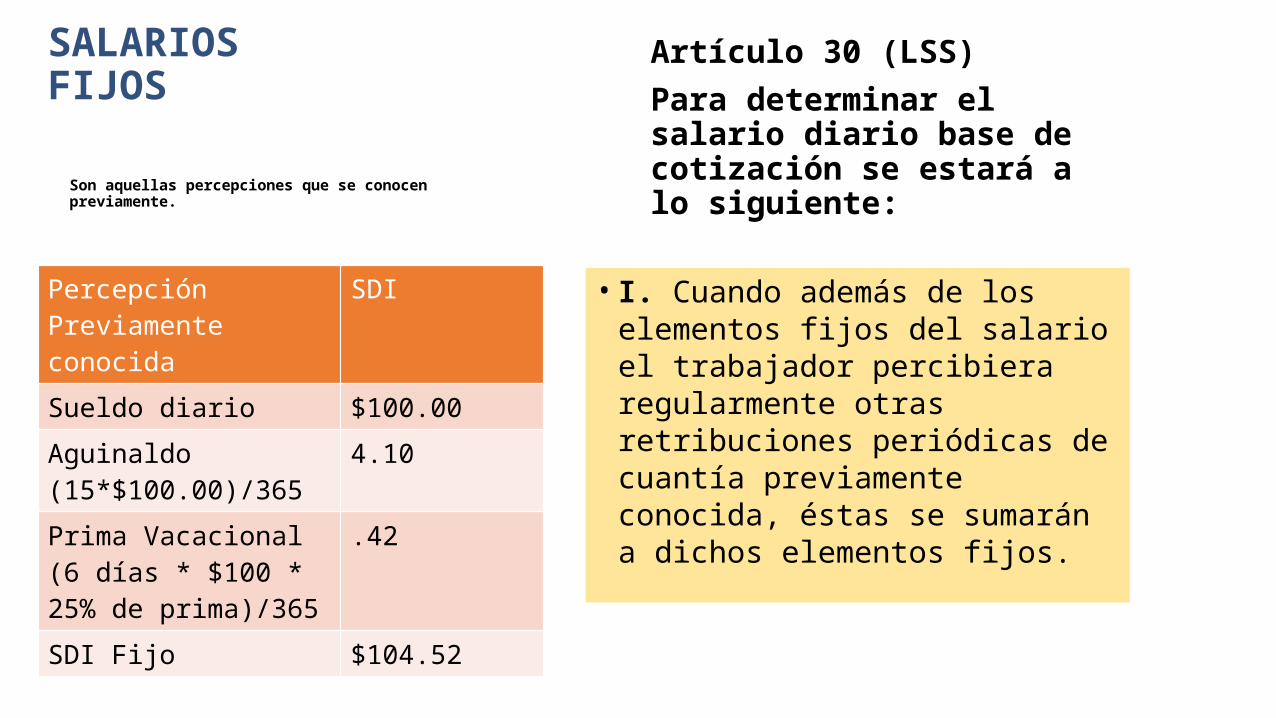

SALARIOS FIJOS

Son aquellas percepciones que se conocen previamente.

Artículo 30 (LSS) Para determinar el salario diario base de cotización se estará a lo siguiente:

Percepción Previamente conocida

SDI

Sueldo diario $100.00Aguinaldo (15*$100.00)/365

4.10

Prima Vacacional (6 días * $100 * 25% de prima)/365

.42

SDI Fijo $104.52

• I. Cuando además de los elementos fijos del salario el trabajador percibiera regularmente otras retribuciones periódicas de cuantía previamente conocida, éstas se sumarán a dichos elementos fijos.

SALARIOS VARIABLES

El salario se integra con percepciones que no pueden ser conocidas. (Bimestre anterior)

• II. Si por la naturaleza del trabajo, el salario se integra con elementos variables que no puedan ser previamente conocidos, se sumarán los ingresos totales percibidos durante los dos meses inmediatos anteriores y se dividirán entre el número de días de salario devengado en ese período. Si se trata de un trabajador de nuevo ingreso, se tomará el salario probable que le corresponda en dicho período.

Percepciones Variables SDIComisiones por ventas $2,000.00Tiempo extra que excede los límites de la LFT

200.00

Bono de productividad 1,200.00Gratificaciones extraordinarias

3,000.00

Suma de percepciones variables

$6,400.00

Número de días 61SDI Variable $104.91

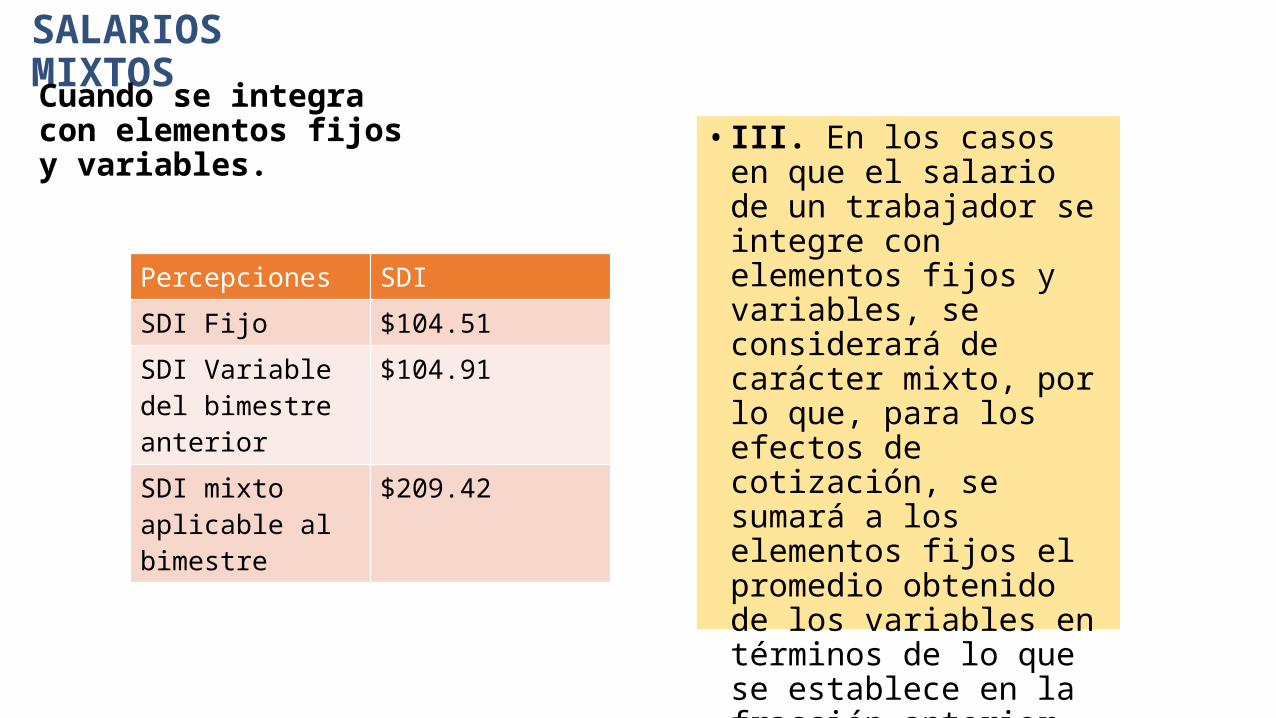

SALARIOS MIXTOSCuando se integra con elementos fijos y variables.

Percepciones SDISDI Fijo $104.51SDI Variable del bimestre anterior

$104.91

SDI mixto aplicable al bimestre

$209.42

• III. En los casos en que el salario de un trabajador se integre con elementos fijos y variables, se considerará de carácter mixto, por lo que, para los efectos de cotización, se sumará a los elementos fijos el promedio obtenido de los variables en términos de lo que se establece en la fracción anterior.

ARTÍCULO 27 (LSS). PARA LOS EFECTOS DE ESTA LEY, SE EXCLUYEN COMO INTEGRANTES DEL SALARIO BASE DE COTIZACIÓN, LOS SIGUIENTES

CONCEPTOS:

PERCEPCIONES NO INTEGRA SBC

I. Instrumentos de trabajo Cuando sean instrumentos utilizados para desarrollar sus actividades. ( herramientas, ropa y otros similares)

II. Aportaciones adicionales que el patrón convenga otorgar a favor de sus trabajadores

Por concepto de cuotas del seguro de retiro, cesantía en edad avanzada y vejez.

III. Las cuotas en términos de esta Ley que le corresponde cubrir al patrón

Las aportaciones al Instituto del Fondo Nacional de la Vivienda para los Trabajadores, y las participaciones en las utilidades de la empresa.

IV. Aportaciones otorgadas por el patrón

Para fines sociales de carácter sindical.

V. Las cantidades aportadas para fines sociales

Considerándose como tales las entregadas para constituir fondos de algún plan de pensiones establecido por el patrón o derivado de contratación colectiva.

PERCEPCIONES NO INTEGRA SBC SE INCLUYE EN SBC

VI. Fondo de ahorro (Aportación semanal, quincenal y mensual)

Cuando el patrón aporte lo mismo o menos que el trabajador, y no haya más de dos retiros al año.

La aportación del patrón que exceda a la del trabajador; cuando se hagan más de dos retiros al año.

SUPUESTO 2• Fondo de Ahorro

Semanal:• Aporte del patrón $20.00• Aporte del trabajador

$50.00• Puede retirar solo dos

veces en el año.NO INTEGRA

SUPUESTO 3• Fondo de Ahorro Mensual:• Aporte del patrón $50.00 • Aporte del trabajador

$20.00• Puede retirar más de dos

veces en el año.Integra: $30.00

SUPUESTO 1 Fondo de Ahorro

Quincenal: Aporte del patrón $50.00 Aporte del trabajador

$50.00 Puede retirar solo dos

veces en el año.NO INTEGRA

PERCEPCIONES NO INTEGRA SDI SE INCLUYE EN SDIVII. Alimentación y habitación Cuando se cobra como

mínimo el 20% del SMDF, por cada concepto.

(70.10*20%)=14.02

Cuando son prestaciones gratuitas o se cobra menos del 20% del SMDF.

INTEGRARÁ (Art. 32 LSS)

Si es habitación y 3 alimentos, integra 50%.Si solo habitación o 3 alimentos 25%.Si solo es uno o dos alimentos se adicionará un 8.33% por c/u.

SUPUESTO 1

Desayuno $9.00

Comida $15.00

Cena $5.00

1 y 3 si integran (8.33% c/u)

Salario $100.00

% de integración: 16.66%

Integra $116.66 x (6/7)

SUPUESTO 2

Alimento 1 $9.00

Alimento 2 $10.00

Alimento 3 $5.00

1, 2 y 3 si integran (25%)

Salario $100.00

% de integración 25%

Integra $125.00 x (5/7)

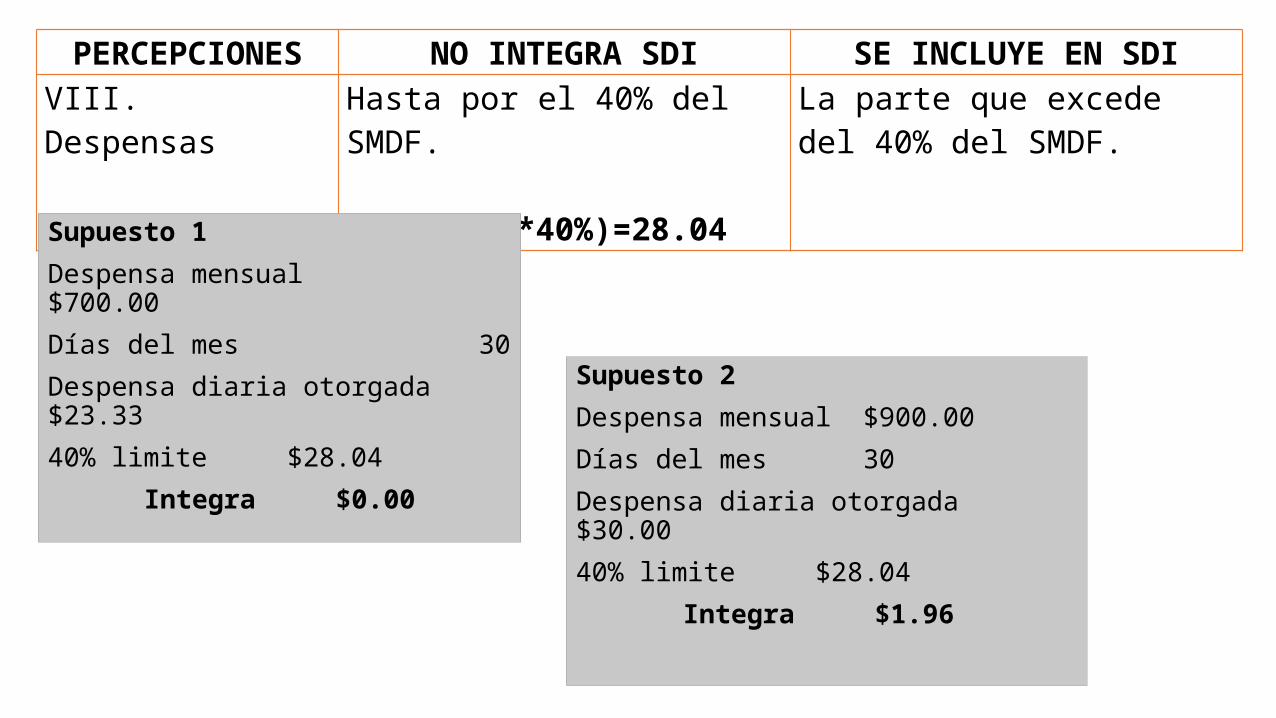

PERCEPCIONES NO INTEGRA SDI SE INCLUYE EN SDIVIII. Despensas Hasta por el 40% del SMDF.

(70.10 *40%)=28.04

La parte que excede del 40% del SMDF.

Supuesto 1

Despensa mensual $700.00

Días del mes 30

Despensa diaria otorgada $23.33

40% limite $28.04

Integra $0.00

Supuesto 2

Despensa mensual $900.00

Días del mes 30

Despensa diaria otorgada $30.00

40% limite $28.04

Integra $1.96

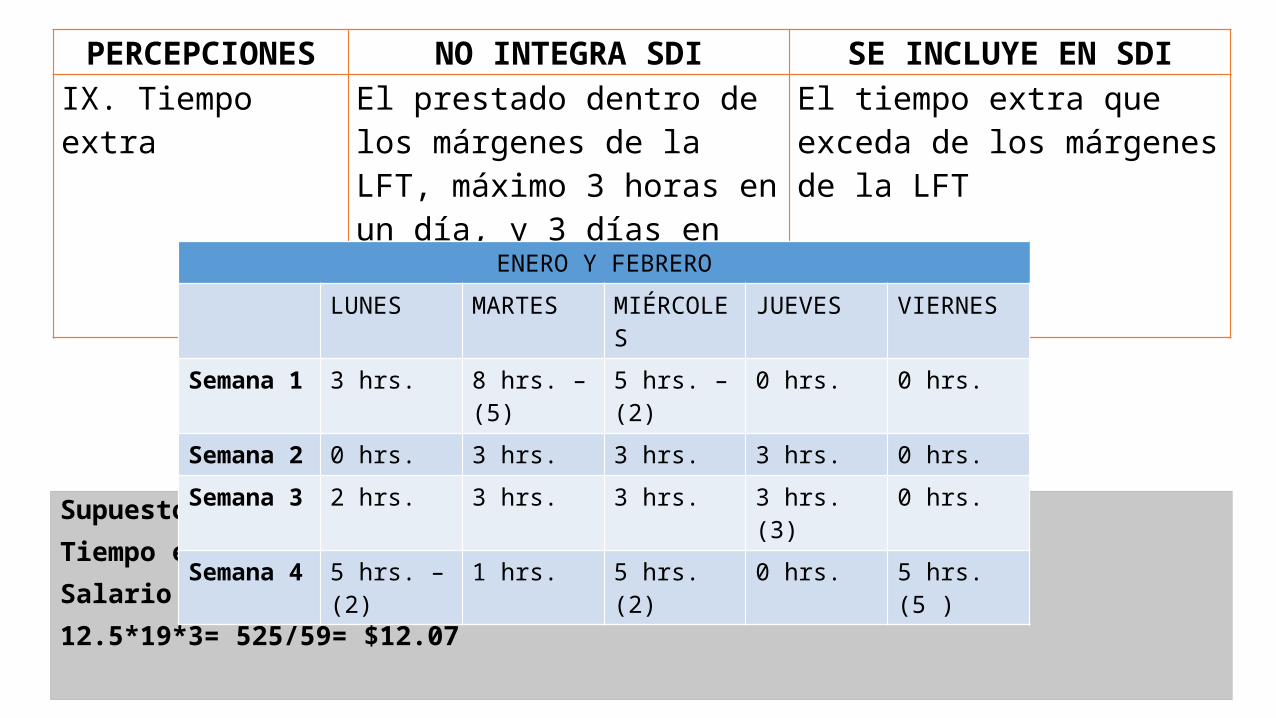

PERCEPCIONES NO INTEGRA SDI SE INCLUYE EN SDIIX. Tiempo extra El prestado dentro de los

márgenes de la LFT, máximo 3 horas en un día, y 3 días en una semana (Art. 68 LFT)

El tiempo extra que exceda de los márgenes de la LFT

Supuesto 1

Tiempo extra del bimestre anterior 19 horas

Salario diario $100.00/8 hrs. = 12.5

12.5*19*3= 525/59= $12.07

ENERO Y FEBRERO

LUNES MARTES MIÉRCOLES JUEVES VIERNES

Semana 1 3 hrs. 8 hrs. – (5) 5 hrs. – (2) 0 hrs. 0 hrs.

Semana 2 0 hrs. 3 hrs. 3 hrs. 3 hrs. 0 hrs.

Semana 3 2 hrs. 3 hrs. 3 hrs. 3 hrs. (3) 0 hrs.

Semana 4 5 hrs. – (2) 1 hrs. 5 hrs. (2) 0 hrs. 5 hrs. (5 )

PERCEPCIONES SI INTEGRA SDISE INCLUYE EN SDI

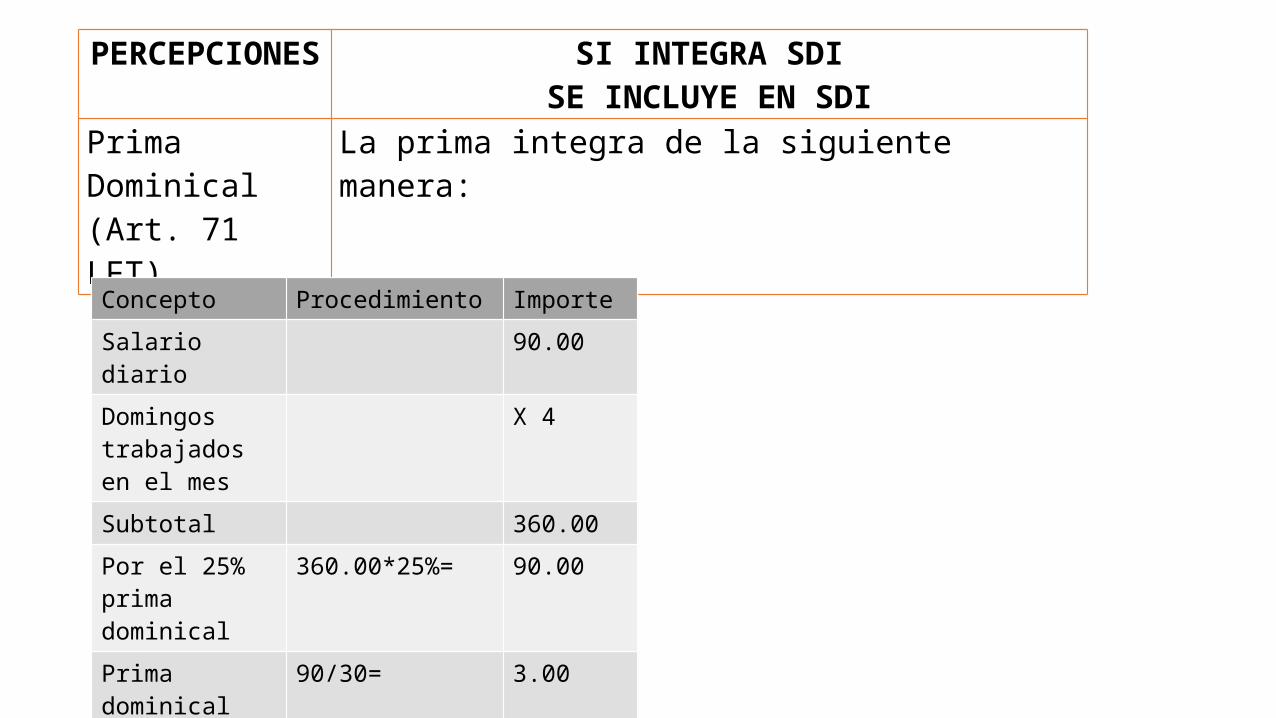

Prima Dominical(Art. 71 LFT)

La prima integra de la siguiente manera:

Concepto Procedimiento Importe

Salario diario 90.00

Domingos trabajados en el mes

X 4

Subtotal 360.00

Por el 25% prima dominical

360.00*25%= 90.00

Prima dominical 90/30= 3.00

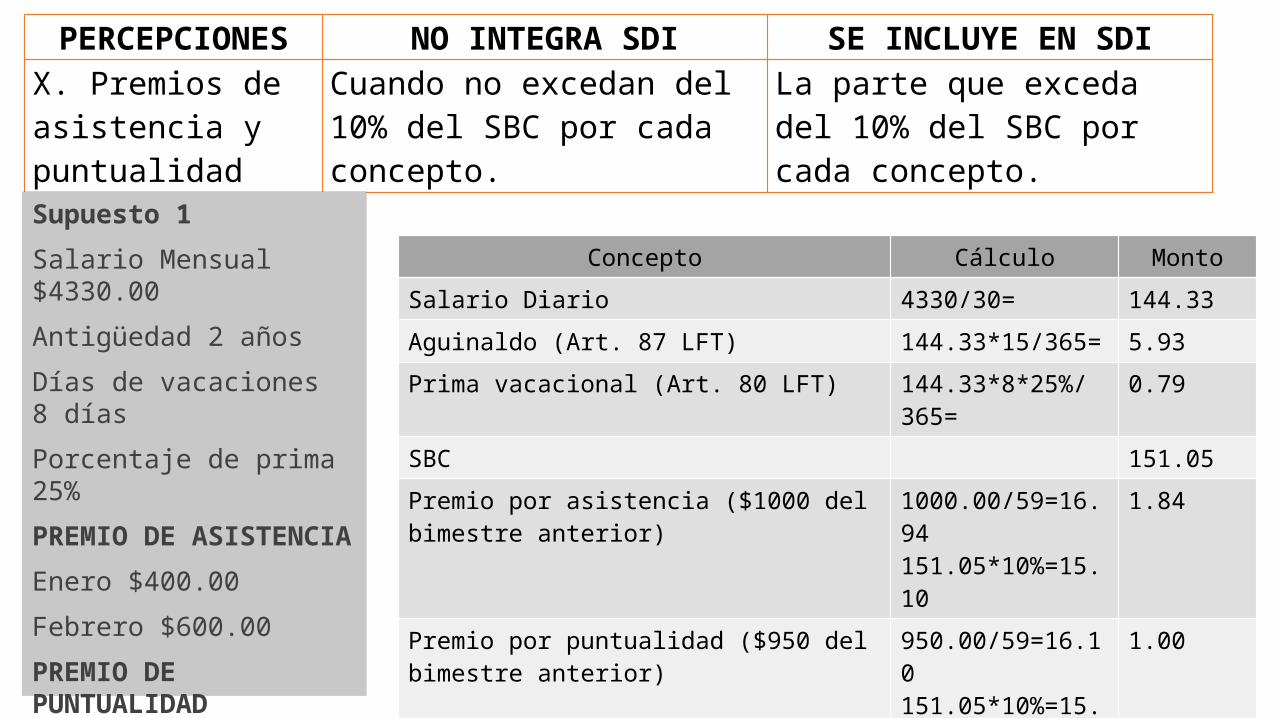

PERCEPCIONES NO INTEGRA SDI SE INCLUYE EN SDIX. Premios de asistencia y puntualidad

Cuando no excedan del 10% del SBC por cada concepto.

La parte que exceda del 10% del SBC por cada concepto.

Concepto Cálculo Monto

Salario Diario 4330/30= 144.33

Aguinaldo (Art. 87 LFT) 144.33*15/365= 5.93

Prima vacacional (Art. 80 LFT) 144.33*8*25%/365= 0.79

SBC 151.05

Premio por asistencia ($1000 del bimestre anterior)

1000.00/59=16.94151.05*10%=15.10

1.84

Premio por puntualidad ($950 del bimestre anterior)

950.00/59=16.10151.05*10%=15.10

1.00

SBC 153.89

Supuesto 1

Salario Mensual $4330.00

Antigüedad 2 años

Días de vacaciones 8 días

Porcentaje de prima 25%

PREMIO DE ASISTENCIA

Enero $400.00

Febrero $600.00

PREMIO DE PUNTUALIDAD

Enero $450.00

Febrero $500.00

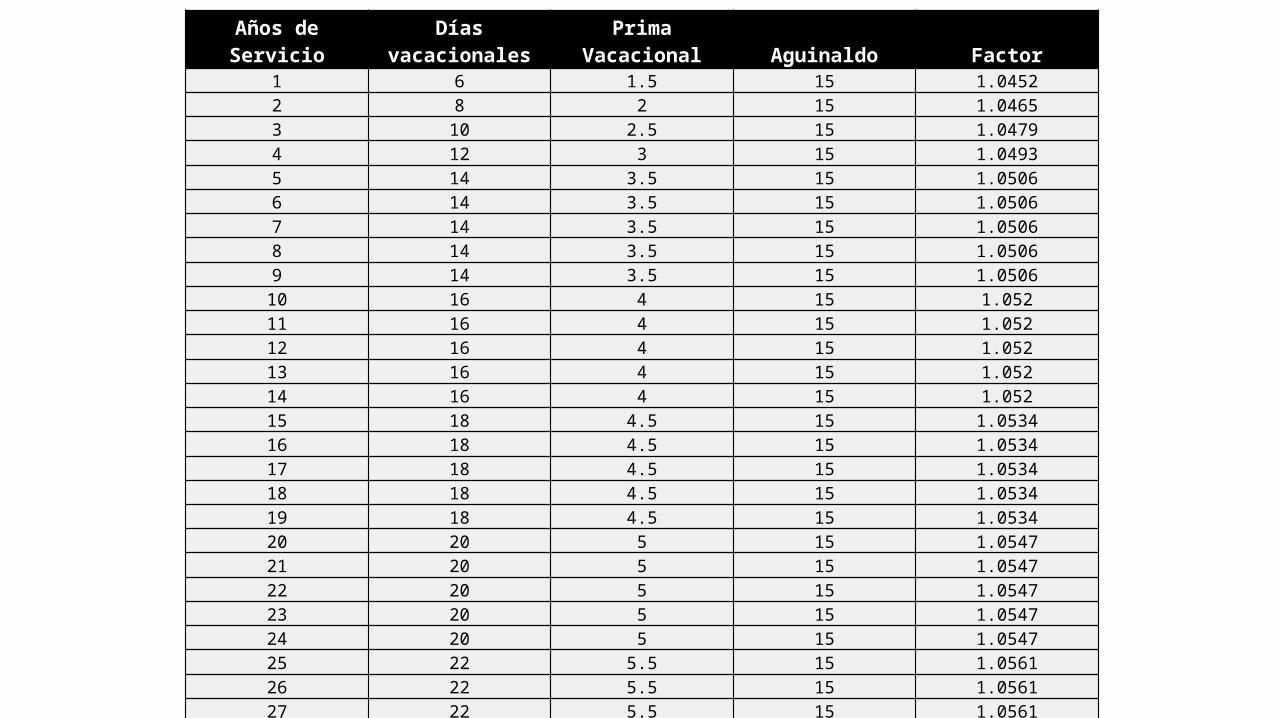

Años de Servicio Días vacacionales Prima Vacacional Aguinaldo Factor1 6 1.5 15 1.04522 8 2 15 1.04653 10 2.5 15 1.04794 12 3 15 1.04935 14 3.5 15 1.05066 14 3.5 15 1.05067 14 3.5 15 1.05068 14 3.5 15 1.05069 14 3.5 15 1.050610 16 4 15 1.05211 16 4 15 1.05212 16 4 15 1.05213 16 4 15 1.05214 16 4 15 1.05215 18 4.5 15 1.053416 18 4.5 15 1.053417 18 4.5 15 1.053418 18 4.5 15 1.053419 18 4.5 15 1.053420 20 5 15 1.054721 20 5 15 1.054722 20 5 15 1.054723 20 5 15 1.054724 20 5 15 1.054725 22 5.5 15 1.056126 22 5.5 15 1.056127 22 5.5 15 1.056128 22 5.5 15 1.056129 22 5.5 15 1.056130 24 6 15 1.0575

CONCEPTO PATRÓN TRABAJADOR TOTAL FUNDAMENTO

ENFERMEDAD Y MATERNIDAD

a ) Cuota Fija para ingresos de hasta 3 S.M.G.D.F. 20.40% No

aplica 20.40% 106-I L.S.S.

b ) Cuota sobre excedente de más de 3 S.M.G.D.F. 1.10% 0.40% 1.50% 106-II L.S.S.

c ) Prestaciones en dinero de los trabajadores activos 0.70% 0.25% 0.95% 107 L.S.S.

d ) Prestaciones en especie de los trabajadores pensionados 1.050% 0.375% 1.43% 25 L.S.S.

RIESGO DE TRABAJO

No (-) 0.50% o (+)

15.00%

No aplica 0.50% 73 L.S.S.

INVALIDEZ Y VIDA 1.750% 0.625% 2.38% 147-148 L.S.S.

GUARDERÍAS Y PRESTACIONES SOCIALES 1.00% No

aplica 1.00% 211 L.S.S.

SEGURO DE RETIRO 2.00% No aplica 2.00% 168 L.S.S.

CESANTÍA EN EDAD AVANZADA Y VEJEZ 3.150% 1.125% 4.28% 168 L.S.S.

APORTACIONES INFONAVIT 5.00% No aplica 5.00% 29-II L.INF.

Art. 5 (LSS)Cuotas obrero patronales o cuotas:

Las aportaciones de seguridad social establecidas en la Ley a cargo del patrón, trabajador y sujetos obligados;

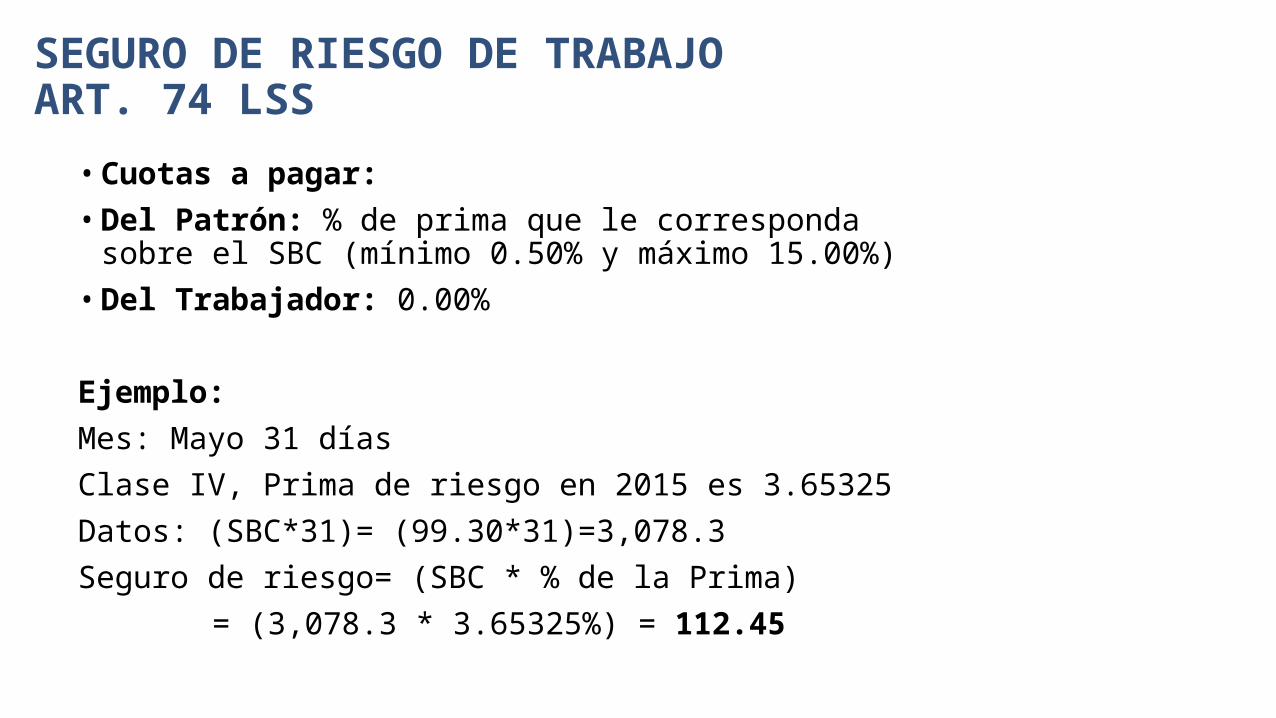

SEGURO DE RIESGO DE TRABAJOART. 74 LSS

• Cuotas a pagar:• Del Patrón: % de prima que le corresponda sobre el SBC

(mínimo 0.50% y máximo 15.00%)• Del Trabajador: 0.00%

Ejemplo: Mes: Mayo 31 díasClase IV, Prima de riesgo en 2015 es 3.65325Datos: (SBC*31)= (99.30*31)=3,078.3Seguro de riesgo= (SBC * % de la Prima)

= (3,078.3 * 3.65325%) = 112.45

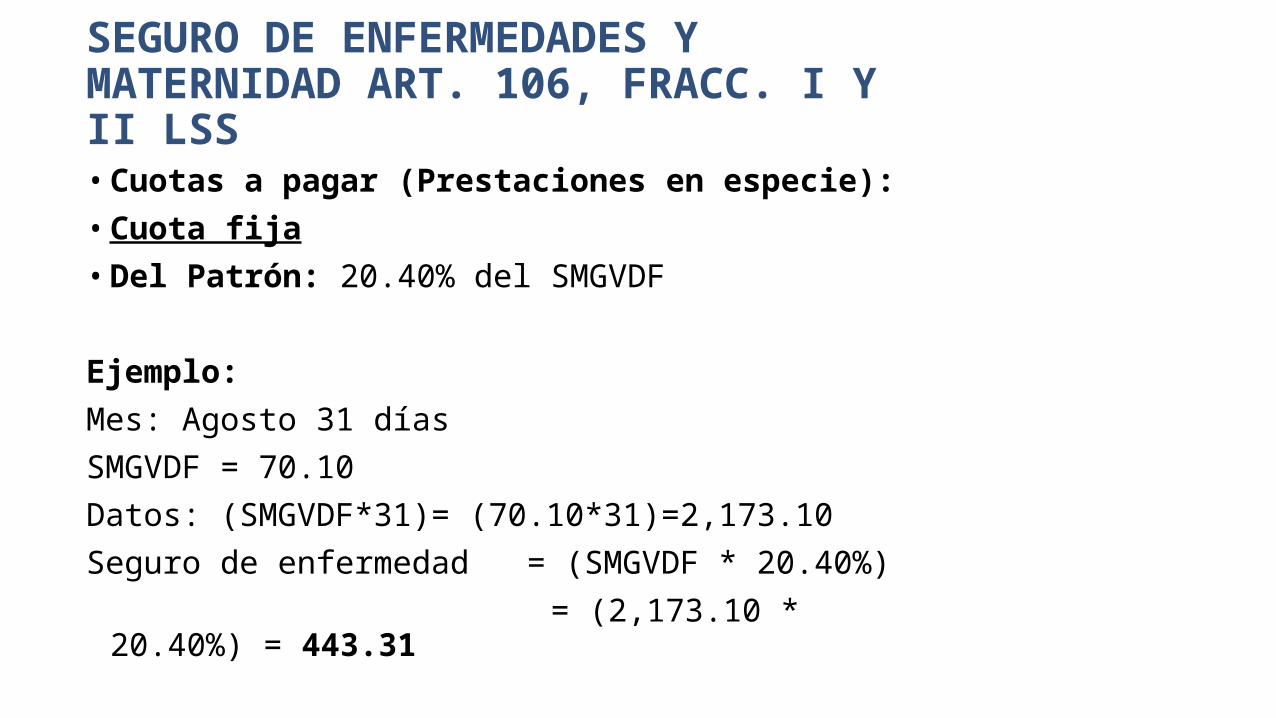

SEGURO DE ENFERMEDADES Y MATERNIDAD ART. 106, FRACC. I Y II LSS• Cuotas a pagar (Prestaciones en especie):• Cuota fija• Del Patrón: 20.40% del SMGVDF

Ejemplo: Mes: Agosto 31 díasSMGVDF = 70.10Datos: (SMGVDF*31)= (70.10*31)=2,173.10Seguro de enfermedad = (SMGVDF * 20.40%)

= (2,173.10 * 20.40%) = 443.31

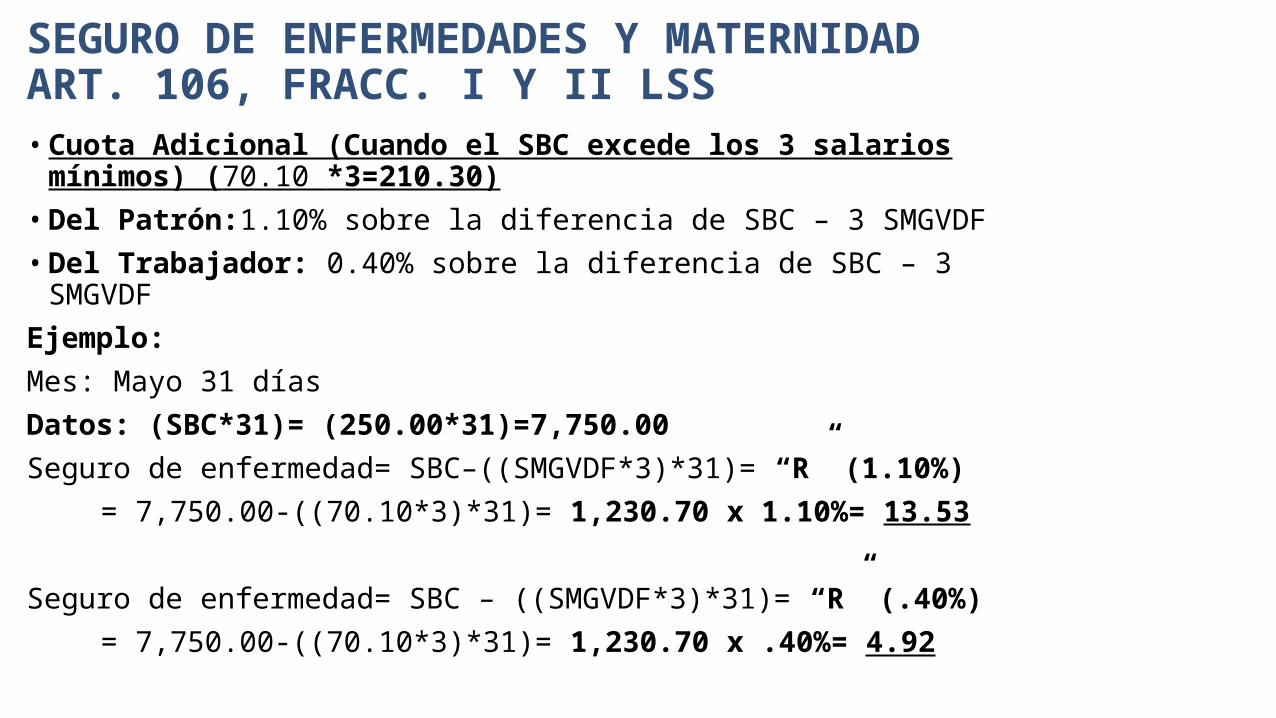

SEGURO DE ENFERMEDADES Y MATERNIDAD ART. 106, FRACC. I Y II LSS• Cuota Adicional (Cuando el SBC excede los 3 salarios mínimos) (70.10

*3=210.30)• Del Patrón:1.10% sobre la diferencia de SBC – 3 SMGVDF• Del Trabajador: 0.40% sobre la diferencia de SBC – 3 SMGVDFEjemplo: Mes: Mayo 31 díasDatos: (SBC*31)= (250.00*31)=7,750.00Seguro de enfermedad= SBC–((SMGVDF*3)*31)= “R” (1.10%)

= 7,750.00-((70.10*3)*31)= 1,230.70 x 1.10%= 13.53

Seguro de enfermedad= SBC – ((SMGVDF*3)*31)= “R” (.40%) = 7,750.00-((70.10*3)*31)= 1,230.70 x .40%= 4.92

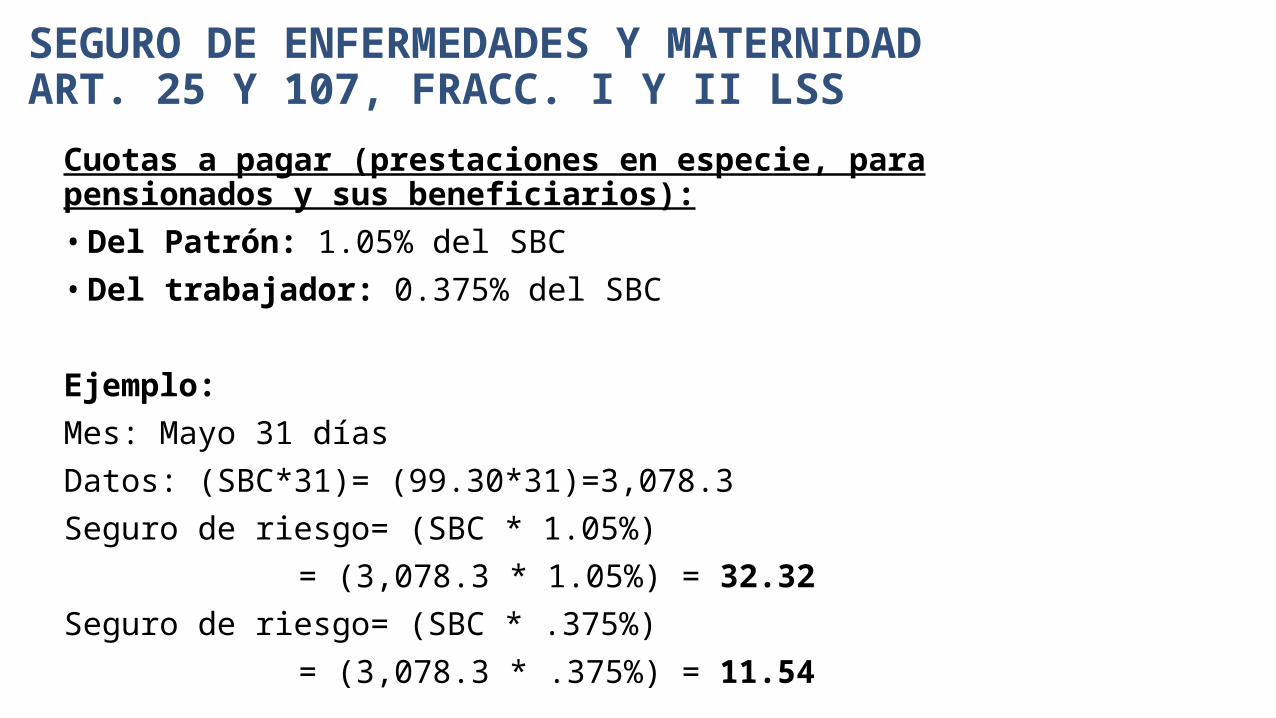

SEGURO DE ENFERMEDADES Y MATERNIDAD ART. 25 Y 107, FRACC. I Y II LSS

Cuotas a pagar (prestaciones en especie, para pensionados y sus beneficiarios):• Del Patrón: 1.05% del SBC• Del trabajador: 0.375% del SBC

Ejemplo: Mes: Mayo 31 díasDatos: (SBC*31)= (99.30*31)=3,078.3Seguro de riesgo= (SBC * 1.05%)

= (3,078.3 * 1.05%) = 32.32Seguro de riesgo= (SBC * .375%)

= (3,078.3 * .375%) = 11.54

SEGURO DE ENFERMEDADES Y MATERNIDAD ART. 25 Y 107, FRACC. I Y II LSS

Prestaciones en dinero:• Del Patrón: 0.70% del SBC • Del Trabajador: 0.25% del SBC

Ejemplo: Mes: Mayo 31 díasDatos: (SBC*31) = (99.30*31)=3,078.3Prestaciones en dinero= (SBC * 0.70%)

= (3,078.3 * 0.70%) = 21.54 Prestaciones en dinero= (SBC * 0.25%)

= (3,078.3 * 0.25%) = 7.69

SEGURO DE INVALIDEZ Y VIDA ART. ART. 147 LSS

• Del Patrón: 1.75% del SBC• Del Trabajador: 0.625% del SBC

Ejemplo: Mes: Mayo 31 díasDatos: (SBC*31) = (99.30*31)=3,078.3Seguro de invalidez y vida = (SBC * 1.75%)

= (3,078.3 * 1.75%) = 53.87 Seguro de invalidez y vida = (SBC * 0.625%)

= (3,078.3 * 0.625%) = 19.23

GUARDERÍAS Y PRESTACIONES SOCIALES ART. 211 LSS

• Del Patrón: 1.00% del SBC• Del Trabajador: 0.00%

Ejemplo: Mes: Mayo 31 díasDatos: (SBC*31) = (99.30*31)=3,078.3Guardería y prestaciones sociales = (SBC * 1.00%)

= (3,078.3 * 1.00%) = 30.78

SEGURO DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ ART. 168 FRACC. I Y II LSS

Retiro• Del Patrón: 2.00% del SBC• Del Trabajador: 0.00%

Ejemplo: Mes: Mayo (Marzo 31 días y Abril 30 días=61 días)Datos: (SBC*61) = (99.30*61)=6,057.30Retiro = (SBC * 2.00%)

= (6,057.30 * 2.00%) = 121.14

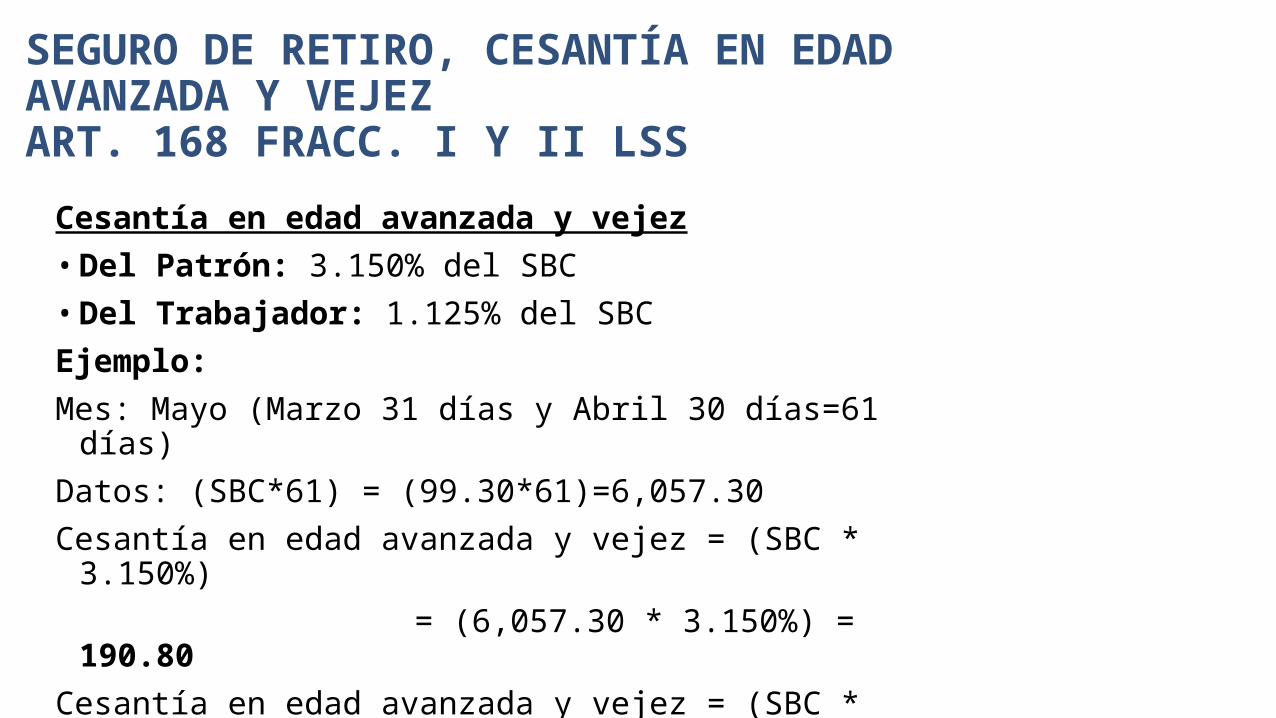

SEGURO DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ ART. 168 FRACC. I Y II LSS

Cesantía en edad avanzada y vejez• Del Patrón: 3.150% del SBC• Del Trabajador: 1.125% del SBCEjemplo: Mes: Mayo (Marzo 31 días y Abril 30 días=61 días)Datos: (SBC*61) = (99.30*61)=6,057.30Cesantía en edad avanzada y vejez = (SBC * 3.150%)

= (6,057.30 * 3.150%) = 190.80Cesantía en edad avanzada y vejez = (SBC * 1.125%)

= (6,057.30 * 1.125%) = 68.14

INFONAVIT

• Del Patrón: 5.00% del SBCEjemplo: Mes: Mayo (Marzo 31 días y Abril 30 días=61 días)Datos: (SBC*61) = (99.30*61)=6,057.30INFONAVIT = (SBC * 5.00%)

= (6,057.30 * 5.00%) = 302.86

![Home []...EQUIPOS DE INFORMATICA EQUIPOS DE TELECOMUNICACIONES EQUIPOS DE INFORMATICA CANT. UNIDAD DE MEDIDA UNIDAD UNIDAD UNIDAD UNIDAD …](https://static.fdocuments.es/doc/165x107/61433d14f4b63467dd719f7c/home-equipos-de-informatica-equipos-de-telecomunicaciones-equipos-de-informatica.jpg)