UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · Análisis de costos y gastos de los años...

147

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA CONTABILIDAD Y AUDITORÍA ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL ÁREA AGRÍCOLA “PRODUCCIÓN DE PLÁTANO BARRAGANETE DE EXPORTACIÓN” APLICADO EN LA EMPRESA UNIPERSONAL ZORAIDA UBICADA EN LA PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS PARROQUIA PUERTO LIMÓN. AUTORA: GLORIA MONSERRATE CAMACHO PAREDES [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA CONTADORA PÚBLICA AUTORIZADA DIRECTOR: MSc. MARCO VINICIO CEVALLOS BRAVO [email protected] QUITO D.M., ENERO 2016

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · Análisis de costos y gastos de los años...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA CONTABILIDAD Y AUDITORÍA

ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL ÁREA

AGRÍCOLA “PRODUCCIÓN DE PLÁTANO BARRAGANETE DE

EXPORTACIÓN” APLICADO EN LA EMPRESA UNIPERSONAL

ZORAIDA UBICADA EN LA PROVINCIA SANTO DOMINGO DE

LOS TSÁCHILAS PARROQUIA PUERTO LIMÓN.

AUTORA:

GLORIA MONSERRATE CAMACHO PAREDES

INGENIERA EN CONTABILIDAD Y AUDITORÍA

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

MSc. MARCO VINICIO CEVALLOS BRAVO

QUITO D.M., ENERO 2016

ii

Camacho Paredes, Gloria Monserrate (2016). Análisis de Costo-Volumen-

utilidad en el área Agrícola “producción de plátano barraganete de exportación”

aplicado en la empresa Unipersonal Zoraida Ubicada en la Provincia Santo

Domingo de los Tsáchilas Parroquia Puerto Limón. Trabajo de investigación

para optar por el grado de Ingeniera en Contabilidad y Auditoría, Contadora

Pública Autorizada. Carrera de Contabilidad y Auditoría. Quito UCE. 133 p.

iii

DEDICATORIA

Dedicado:

A Dios.

A la memoria de un hombre al que amo, admiro, le debo lo que soy y a quien orgullosa y

eternamente lo llamaré “papá”, al Señor Milton Rodrigo Camacho Camacho.

A mi hermosa madre Zoraida, pilar fundamental en mi vida, que con sus consejos, palabras

de aliento y caricias, me fortalece y motiva día a día.

A mi hermano Milton, en quien veo un ejemplo de joven profesional, emprendedor,

luchador y perseverante.

A mi inolvidable angelito Nelson, mi inspiración.

A ellos les dedico todo mi esfuerzo plasmado en este trabajo final, con el que culmino mi

carrera.

iv

AGRADECIMIENTO

Agradezco:

Por sobre todo a Dios, por cada segundo que me permite existir.

A mis queridísimos padres, de quienes siempre he recibido amor y total apoyo incondicional

durante toda mi vida, por eso, éste triunfo también es de ellos.

A la Facultad de Ciencias Administrativas de la Gloriosa Universidad Central del Ecuador, por

darme la oportunidad de estudiar y formarme profesionalmente.

A mis maestros, por sus conocimientos y experiencia impartidos, de manera especial al Dr. Marco

Cevallos y al Dr. Henry Ríos, por su paciencia.

A mis compañeros y compañeras, amigos y amigas de universidad, por todos los momentos

inolvidables y muy gratos que pudimos compartir.

A mi esposo Oscar Macías, a mi tía Elva, a mi amiga Miri y a todas las personas que de una u otra

manera me han brindado su cariño, amistad, apoyo y compañía en los momentos bonitos como

también en los más difíciles de mi vida mientras duró este proceso, que hoy, me convierte en una

profesional.

Mil gracias a todos y que Dios los bendiga por siempre.

v

AUTORIZACIÓN DE AUTORÍA INTELECTUAL

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Yo, GLORIA MONSERRATE CAMACHO PAREDES en calidad de autor del trabajo de

investigación o Tesis realizada sobre ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL

ÁREA AGRÍCOLA “PRODUCCIÓN DE PLÁTANO BARRAGANETE DE

EXPORTACIÓN” APLICADO EN LA EMPRESA UNIPERSONAL ZORAIDA UBICADA

EN LA PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS PARROQUIA PUERTO

LIMÓN, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR hacer uso

de todos los contenidos que me pertenecen o parte de los que contiene esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autor me corresponde, con excepción de la presente autorización seguirán

vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

DM Quito, a 08 de enero del 2016

GLORIA MONSERRATE CAMACHO PAREDES

230000124-1

vi

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por la presente dejo constancia que he leído el Trabajo de Titulación presentado por la Señorita

GLORIA MONSERRATE CAMACHO PAREDES, para optar por el título profesional cuyo

tema es ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL ÁREA AGRÍCOLA

“PRODUCCIÓN DE PLÁTANO BARRAGANETE DE EXPORTACIÓN” APLICADO EN

LA EMPRESA UNIPERSONAL ZORAIDA UBICADA EN LA PROVINCIA SANTO

DOMINGO DE LOS TSÁCHILAS PARROQUIA PUERTO LIMÓN, la misma que une los

requerimientos, y los méritos suficientes para ser sometida a evaluación por el tribunal calificador.

DM Quito, 08 enero de 2016.

MSC. Marco Vinicio Cevallos

CC.170889234-2

vii

AUTORIZACIÓN DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE AUTORÍA INTELECTUAL ......................................................................... v

APROBACIÓN DEL DIRECTOR DE TESIS ................................................................................. vi

AUTORIZACIÓN DE LA EMPRESA ............................................................................................ vii

CONTENIDO ................................................................................................................................. viii

LISTA DE FIGURAS ....................................................................................................................... xi

ANEXOS.......................................................................................................................................... xii

RESUMEN EJECUTIVO ............................................................................................................... xiii

ABSTRACT .................................................................................................................................... xiv

INTRODUCCIÓN .............................................................................................................................. 1

CAPÍTULO I ....................................................................................................................................... 3

1. LA EMPRESA. .................................................................................................................... 3

1.1. Concepto de Empresa ....................................................................................................... 3

1.2. Importancia de Empresa ................................................................................................... 3

1.3. Ventajas de la Empresa .................................................................................................... 3

1.4. Clasificación de Empresa ................................................................................................. 4

1.5. Sector Primario en el Ecuador: Agricultura. .................................................................... 7

1.6. Las Empresas Agrícolas. ................................................................................................ 10

1.7. Empresa Unipersonal Zoraida. ....................................................................................... 10

1.7.1. Antecedentes de la Empresa. .......................................................................................... 10

1.7.2. Generalidades de la Empresa. ........................................................................................ 12

1.7.3. Descripción de Productos. .............................................................................................. 14

1.7.4. Direccionamiento Estratégico. ....................................................................................... 16

1.7.4.1. Misión ............................................................................................................................ 16

1.7.4.2. Visión ............................................................................................................................. 17

1.7.4.3. Objetivos Empresariales: General y Específicos. ........................................................... 18

1.7.4.4. Valores Empresariales .................................................................................................... 19

1.7.4.5. Estructura Organizacional: ............................................................................................. 20

1.7.4.6. Políticas Empresariales. ................................................................................................. 24

1.7.5. Obligaciones de la Empresa. .......................................................................................... 27

CAPÍTULO II ................................................................................................................................... 30

2. DIAGNÓSTICO SITUACIONAL .................................................................................... 30

2.1. Matriz FODA. ................................................................................................................ 30

2.1.1. Factores Externos. .......................................................................................................... 32

2.1.1.1. Factor Político- Económico. ........................................................................................... 32

ix

2.1.1.2. Factor Tecnológico. ........................................................................................................ 35

2.1.2. Matriz de Factores Externos EFE ................................................................................... 36

2.1.3. Factores Internos. ........................................................................................................... 38

2.1.3.1. Clientes. .......................................................................................................................... 39

2.1.3.1.1. Diseño y Aplicación de Encuesta. .................................................................................. 41

2.1.3.2. Proveedores. ................................................................................................................... 42

2.1.3.3. Gestión empresarial. ....................................................................................................... 44

2.1.3.3.1. Planificación. .................................................................................................................. 45

2.1.3.3.2. Organización. ................................................................................................................. 45

2.1.3.3.3. Dirección. ....................................................................................................................... 45

2.1.3.3.4. Control............................................................................................................................ 46

2.1.3.3.5. Diseño y aplicación de encuesta. .................................................................................... 47

2.1.4. Matriz EFI ...................................................................................................................... 49

2.2. Hoja de Trabajo Matriz FODA. ..................................................................................... 53

2.2.1. Síntesis de estrategias FODA ......................................................................................... 61

2.2.1.1. Definición de Estrategias. .............................................................................................. 61

2.3. Producción. ..................................................................................................................... 64

2.3.1. Descripción del proceso de producción (paso a paso). .................................................. 64

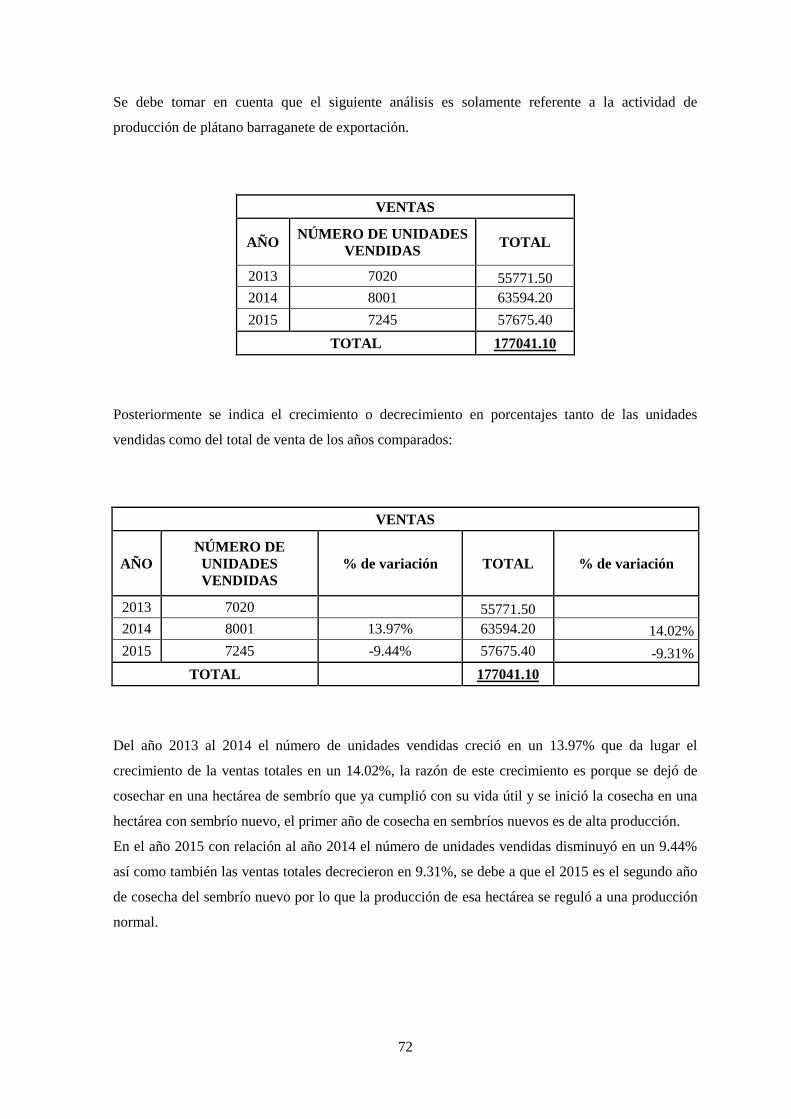

2.3.2. Análisis de ventas de los años 2013-2015. ..................................................................... 71

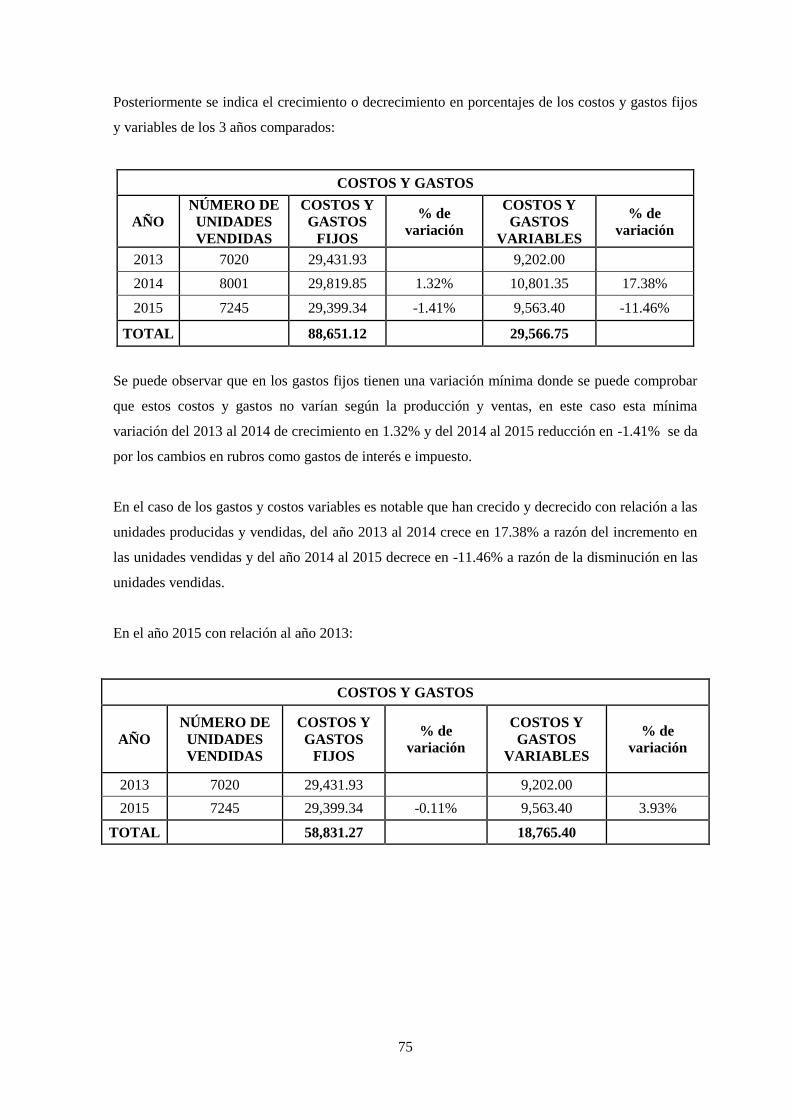

2.3.3. Análisis de costos y gastos de los años 2013-2015. ....................................................... 74

CAPÍTULO III .................................................................................................................................. 77

3. MARCO TEÓRICO. ......................................................................................................... 77

3.1. La Contabilidad. ............................................................................................................. 77

3.2. La Contabilidad de Costos. ............................................................................................ 77

3.3. Costos. ............................................................................................................................ 78

3.3.1. Elementos del costo: ...................................................................................................... 79

3.3.1.1. Materiales o Materia Prima Directa: .............................................................................. 80

3.3.1.2. Mano de Obra Directa o Trabajo Directo:...................................................................... 80

3.3.1.3. Costos Indirectos de Fabricación u Otros Insumos. ....................................................... 81

3.3.2. Clasificación de los Costos o Tipos de Costos ............................................................... 82

3.3.3. Diferencias entre costos y gastos ................................................................................... 85

3.4. Sistemas de contabilidad de costos. ............................................................................... 85

3.4.1. Acumulación de costos................................................................................................... 86

3.4.2. Por órdenes de producción. ............................................................................................ 87

3.4.3. Por procesos de producción............................................................................................ 88

3.4.4. Costeo Estándar. ............................................................................................................. 88

3.4.5. Costeo directo, por absorción y actividades abc. ........................................................... 88

x

3.5. Costeo por Absorción: .................................................................................................... 89

3.6. Introducción al estudio del tema. ................................................................................... 91

3.7. Análisis/Relación Costo-Volumen-Utilidad................................................................... 92

3.8. Costo de Venta. .............................................................................................................. 92

3.9. El Volumen de Producción. ........................................................................................... 92

3.10. Ingresos. ......................................................................................................................... 95

3.11. La Utilidad. .................................................................................................................... 96

3.12. Precio de Venta. ............................................................................................................. 96

3.13. Margen de Contribución: ............................................................................................... 97

3.14. Punto de Equilibrio. ....................................................................................................... 98

3.14.1. Definición ....................................................................................................................... 98

3.14.2. Métodos para determinar el Punto de Equilibrio............................................................ 98

3.14.2.1. Margen de contribución ................................................................................................. 99

3.14.2.2. Método algebraico ........................................................................................................ 100

3.14.2.3. Método gráfico ............................................................................................................. 100

3.15. Margen de Seguridad. .................................................................................................. 101

3.15.1. Definición ..................................................................................................................... 101

3.15.2. La importancia de invertir con un margen de seguridad .............................................. 101

CAPÍTULO IV ................................................................................................................................ 102

4. LA PROPUESTA ............................................................................................................ 102

4.1. Ingresos por venta del producto. .................................................................................. 102

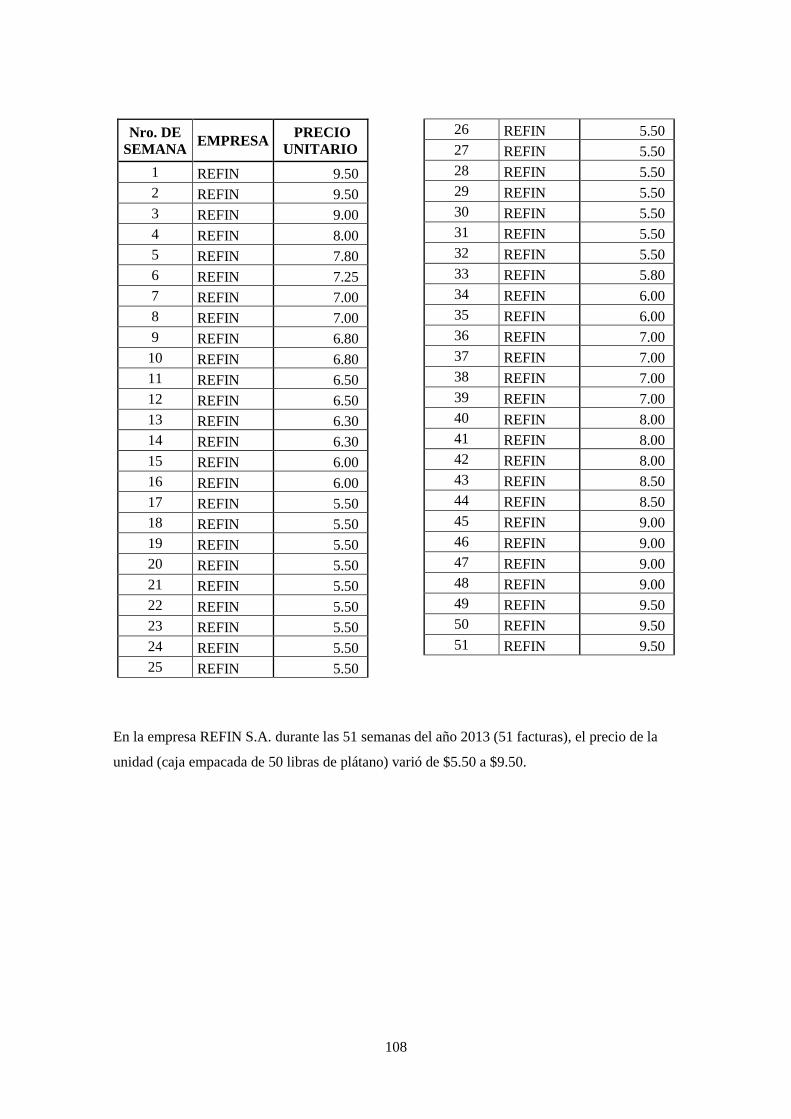

4.2. Precio Unitario de Venta. ............................................................................................. 106

4.3. Volumen de producción. .............................................................................................. 109

4.4. Identificación de Costos y Gastos. ............................................................................... 111

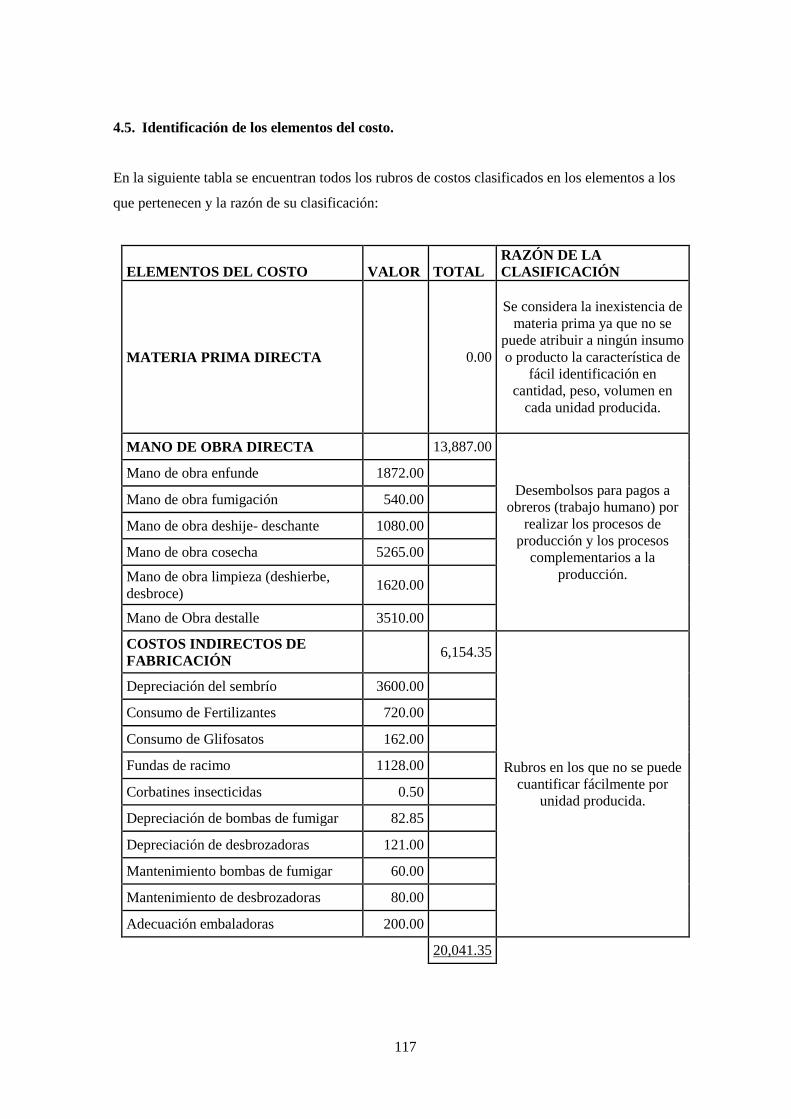

4.5. Identificación de los elementos del costo. .................................................................... 117

4.6. Clasificación de Costos. ............................................................................................... 118

4.7. Aplicación del Costo Unitario y Costo de Venta. ........................................................ 119

4.8. Aplicación y Análisis del Margen de Contribución. .................................................... 120

4.9. Aplicación y Análisis del Punto de Equilibrio. ............................................................ 121

4.10. Aplicación y Análisis del Margen de Seguridad. ......................................................... 124

CAPÍTULO V ................................................................................................................................. 125

5. CONCLUSIONES Y RECOMENDACIONES. ............................................................. 125

5.1. Conclusiones ................................................................................................................ 125

5.2. Recomendaciones ......................................................................................................... 126

BIBLIOGRAFÍA ............................................................................................................................. 127

xi

LISTA DE FIGURAS

Figura 1.1 Clasificación de empresa .................................................................................................. 5

Figura 1.2 Distribuciòn de los cultivos de la regiòn costa. ................................................................ 8

Figura 1.3 Distribuciòn de los cultivos de la regiòn sierra. ................................................................ 9

Figura 1.4 Distribuciòn de los cultivos de la regiòn amazónica......................................................... 9

Figura 1.5 Logotipo de la empresa Zoraida ..................................................................................... 12

Figura 1.6 Fruta Plátano Barraganete ............................................................................................... 12

Figura 1.7 Caja de 50 libras plátano barraganete de exportación ..................................................... 13

Figura 1.8 Queso casero ................................................................................................................... 13

Figura 1.9 Cerdos en proceso de crianza. ......................................................................................... 14

Figura 1.10 Sembrío de plátano barraganete de exportación ........................................................... 14

Figura 1.11 Nacimiento de la bellota (flor de plátano) .................................................................... 15

Figura 1.12 Organigrama estructural de la empresa Zoraida ........................................................... 22

Figura 1.13 Organigrama funcional de la empresa Zoraida ............................................................. 23

Figura 1.14 Organigrama posicional de la empresa Zoraida ............................................................ 24

Figura 1.15 Logo del Servicio de Rentas Internas SRI. ................................................................... 27

Figura 1.16 Logo del Instituto Ecuatoriano de Seguridad Social. .................................................... 28

Figura 1.17 Logo del Gobierno Autónomo Descentralizado Santo Domingo. ................................ 29

Figura 1.18 Responsabilidad con el medio ambiente. ...................................................................... 29

Figura 2.1 Esquema del FODA ........................................................................................................ 31

Figura 2.2 Exportaciones no petroleras ............................................................................................ 33

Figura 2.3 Logo Ministerio de Agricultura, Ganadería, Acuacultura y Pesca ................................. 34

Figura 2.4 Logo del Banco Nacional de Fomento ............................................................................ 35

Figura 2.5 Porcentajes de emisiones de nitrógeno anuales de diversas fuentes ............................... 36

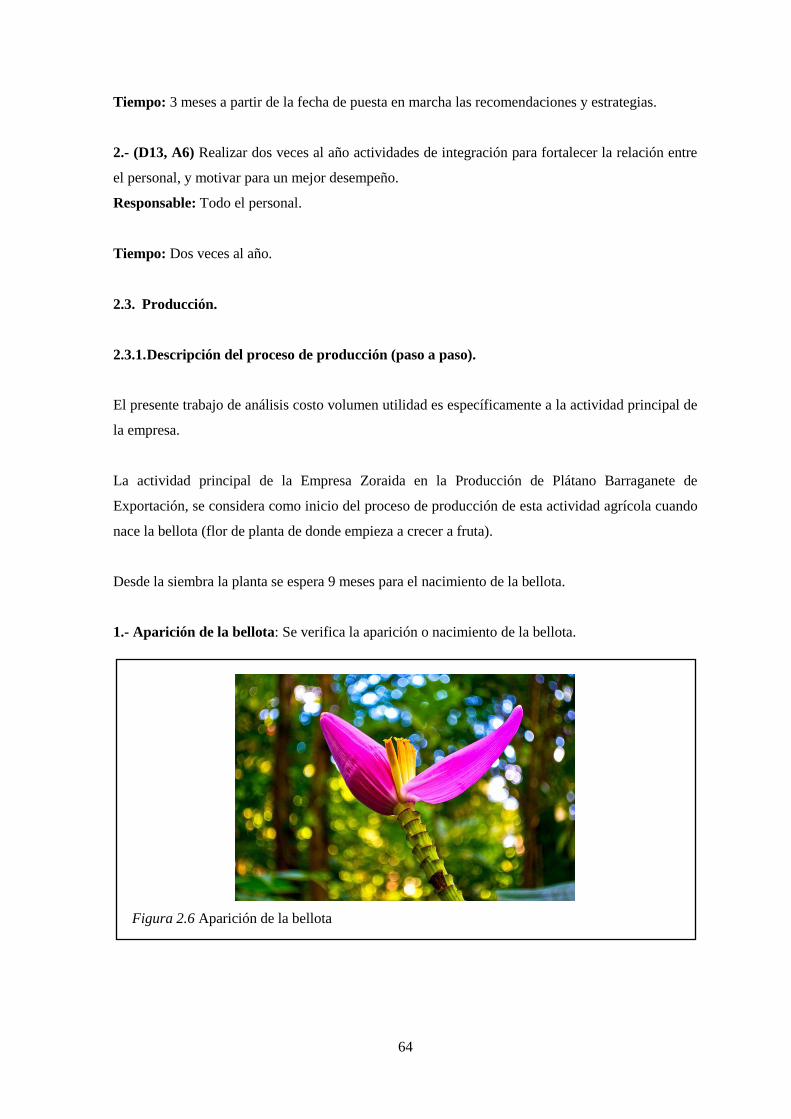

Figura 2.6 Aparición de la bellota .................................................................................................... 64

Figura 2.7 Crecimiento de la fruta ................................................................................................... 65

Figura 2.8 Enfunde de la fruta ......................................................................................................... 65

Figura 2.9 Corbatín (dispositivo insecticida) ................................................................................... 66

Figura 2.10 Medición del calibre de la fruta .................................................................................... 66

Figura 2.11 Corte de tallos en la cosecha ......................................................................................... 67

Figura 2.12 Acarreo de la fruta al lugar de empaque ....................................................................... 67

Figura 2.13 Retiro de funda. Corbatín y ápice. ................................................................................ 68

Figura 2.14 Lavado de fruta y traspase de tina. ................................................................................ 69

Figura 2.15 Lavado de fruta con productos químicos. ..................................................................... 69

Figura 2.16 Escurrido pre empaque ................................................................................................. 70

Figura 2.17 Empaque de la fruta ...................................................................................................... 70

Figura 2.18 Etiquetado de la fruta .................................................................................................... 71

xii

Figura 2.19 Variación en el número de unidades (cajas de 50 libras) vendidas. Años 2013-

2015 ..................................................................................................................................... 73

Figura 2.20 Variación en el total de ventas. Años 2013-2015 ......................................................... 74

Figura 2.21 Variación en los costos y gastos fijos. Años 2013-2015............................................... 76

Figura 2.22 Variación en los costos y gastos variables. Años 2013-2015 ....................................... 76

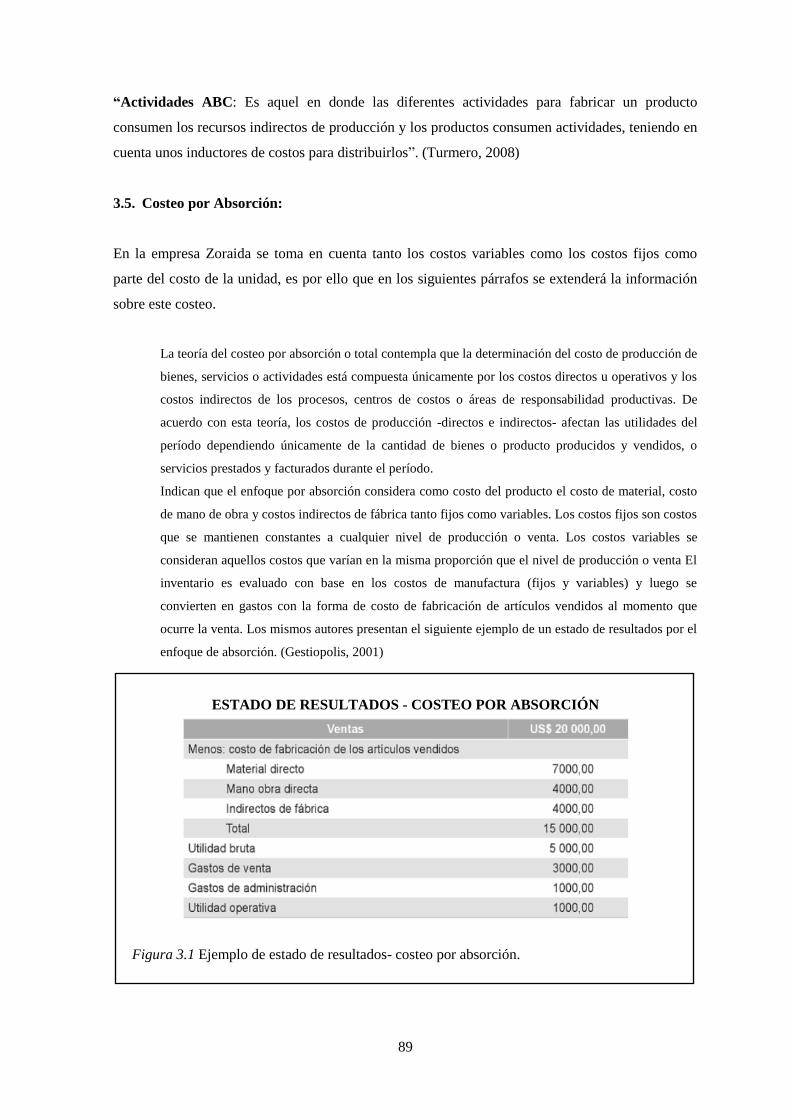

Figura 3.1 Ejemplo de estado de resultados- costeo por absorción. ................................................. 89

Figura 3.2 Ejemplo de punto de equilibrio. Método gráfico .......................................................... 100

Figura 4.1 Aplicación de punto de equilibrio. Método gráfico. ..................................................... 123

ANEXOS

Anexo A Registro de Desembolsos y Depreciaciones Actividad "Producción de Plátano

Barraganete de Exportación" ............................................................................................. 129

Anexo B Depreciaciones: ............................................................................................................... 131

Anexo C Roles de pago y beneficios sociales anual 2013. ........................................................... 132

xiii

RESUMEN EJECUTIVO

ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL ÁREA AGRÍCOLA

“PRODUCCIÓN DE PLÁTANO BARRAGANETE DE EXPORTACIÓN” APLICADO EN

LA EMPRESA UNIPERSONAL ZORAIDA UBICADA EN LA PROVINCIA SANTO

DOMINGO DE LOS TSÁCHILAS PARROQUIA PUERTO LIMÓN.

Realizar un análisis de costo-volumen-utilidad es realmente importante para toda empresa u

organización independientemente del tamaño o giro de negocio, se considera como una

herramienta para decidir en cuanto a fijación de precios de venta, volumen de producción, y

manejo de costos. Puntualmente en el área agrícola es fundamental determinar los ingresos, costos,

margen de rentabilidad y seguridad, utilidades y el punto de equilibrio, así como también conocer

la relación entre ellos en los diferentes procesos y actividades que ésta área abarca.

El presente trabajo es aplicado en la EMPRESA UNIPERSONAL ZORAIDA, dedicada a la

producción de plátano barraganete de exportación, pequeña empresa que se encuentra ubicada en la

provincia Santo Domingo de los Tsáchilas, parroquia Puerto Limón, el principal objetivo de éste

análisis es, proporcionar información que de una visión financiera amplia que contribuya para la

toma decisiones acertadas frente a la planificación de utilidades, niveles de producción y

optimización de costos, que permitan potencializar los rendimientos empresariales no solo de ésta

empresa, si no de los pequeños productores de la provincia, despejando dudas e incertidumbres

sobre la rentabilidad de éste negocio.

PALABRAS CLAVES:

COSTOS

GASTOS

INGRESOS

UTILIDAD

PUNTO DE EQUILIBRIO

MARGEN DE SEGURIDAD

.

xiv

ABSTRACT

1

INTRODUCCIÓN

La importancia de realizar un análisis de costo-volumen-utilidad en el área agrícola “producción de

plátano barraganete de exportación” aplicado en la empresa unipersonal Zoraida, es generar

información que sea de severa utilidad para la empresa analizada y para todos los pequeños

productores de la zona de la provincia Tsáchila, la información servirá para la toma de decisiones

en cuanto a la planificación de utilidades, niveles de producción y optimización de costos, que

permitan potencializar los rendimientos empresariales no solo de ésta empresa, si no de los

pequeños productores de la provincia, despejando dudas e incertidumbres sobre la rentabilidad de

éste negocio.

En todas las áreas en este caso puntualmente en el área agrícola es fundamental determinar los

ingresos, costos, margen de rentabilidad y seguridad, utilidades y el punto de equilibrio, así como

también conocer la relación entre ellos en los diferentes procesos y actividades que ésta área

abarca.

Esta tesis está compuesta por 5 capítulos los cuales se detallan a continuación.

CAPÍTULO I LA EMPRESA

En este capítulo se encuentra un enfoque general sobre el concepto de empresa su clasificación,

empresas agrícolas y puntualiza en el conocimiento de los antecedentes, generalidades y

características puntuales así como también el direccionamiento estratégico de la empresa Zoraida.

CAPÍTULO II DIAGNÓSTICO SITUACIONAL

En este capítulo se encuentra el análisis FODA con las matrices de factores internos y externos con

sus respectivas conclusiones.

Para finalizar el capítulo se realizó una descripción de la producción, tanto el proceso productivo

como un análisis de ventas de los años 2013-2015.

CAPÍTULO III MARCO TEÓRICO

En este capítulo se encuentra detallado todo lo concerniente a conceptos, definiciones,

clasificaciones, todo en un marco teórico de los temas específicos y trascendentales para el estudio

y análisis de costos volumen utilidad.

2

CAPÍTULO IV LA PROPUESTA

ANÁLISIS DE COSTO-VOLUMEN-UTILIDAD EN EL ÁREA AGRÍCOLA

“PRODUCCIÓN DE PLÁTANO BARRAGANETE DE EXPORTACIÓN” APLICADO EN

LA EMPRESA UNIPERSONAL ZORAIDA UBICADA EN LA PROVINCIA SANTO

DOMINGO DE LOS TSÁCHILAS PARROQUIA PUERTO LIMÓN.

Se detalla el proceso práctico de la aplicación de análisis en la empresa Zoraida mediante la

construcción de cuadros y tablas, aplicación de punto de equilibrio y margen de seguridad, en cada

aplicación se determinan conclusiones de las respuestas encontradas.

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES

En este capítulo final del trabajo se encuentra descrita las conclusiones y recomendaciones que se

encontraron durante toda la elaboración de la tesis.

3

CAPÍTULO I

1. LA EMPRESA.

1.1. Concepto de Empresa

Una empresa es una unidad creada para producir dedicada a desarrollar actividades económicas con

un fin establecido.

En general, se puede definir como una unidad formada por un grupo de personas, bienes materiales

y financieros, con el objetivo de producir algo o prestar un servicio que cubra una necesidad

obteniendo beneficios.

También podemos conceptualizar diciendo que una empresa es un ente económico-social,

integrado o conformado por elementos humanos, materiales y técnicos, que tiene el objetivo de

obtener utilidades o beneficio a través de su participación en el mercado de bienes y servicios,

utilizando el factor trabajo, factor tierra y factor capital.

1.2. Importancia de Empresa

En la empresa debe existir la profunda relación de la capacidad intelectual, la responsabilidad y la

organización, las condiciones o factores necesarios para la producción de bienes o servicios. La

creación y desarrollo de empresas es importante porque:

a) Favorece el progreso humano como finalidad principal al permitir dentro de ella la

autorrealización de sus integrantes, contribuyendo a conseguir los numerosos intereses de

sus miembros: accionistas, directivos, empleados, trabajadores y consumidores.

b) Favorece directamente el avance económico de un país.

Además la empresa promueve el crecimiento o desarrollo ya que cuando existe inversión para la

creación de una empresa se considera como demanda ya que esto implica la compra de terreno,

maquinaria, equipo, patentes, materias primas, etc., pero también se considera oferta porque genera

producción, nuevas plazas de empleo y progreso general.

1.3. Ventajas de la Empresa

Existen dos ventajas básicas de las empresas:

4

a) Es la última forma de realizar la producción y los negocios en gran escala.

b) Su organización administrativa y su constitución legal hacen de ella un organismo que

ofrece garantía por lo cual se ha ampliado el crédito y se pueden realizar obras de gran

volumen a mediano y largo plazo.

Es importante tener en cuenta los siguientes puntos sobre el nacimiento de una empresa:

El camino a recorrer para la creación de una empresa empieza por tener algo que ofrecer, luego

conseguir demanda es decir que el mercado se interese, y financiar cada etapa de la creación de la

empresa.

En una empresa que inicia sus actividades, como arranque de su negocio tiene que saber innovar ya

que de la innovación depende su éxito.

Superada la etapa inicial todo es más fácil puesto que la empresa es más fuerte, los clientes la

reconocen, los proveedores mejoran sus ofertas y crédito, las entidades financieras confían y la

propia empresa es el resultado de una dura selección y, por tanto, con capacidad de lucha

demostrada.

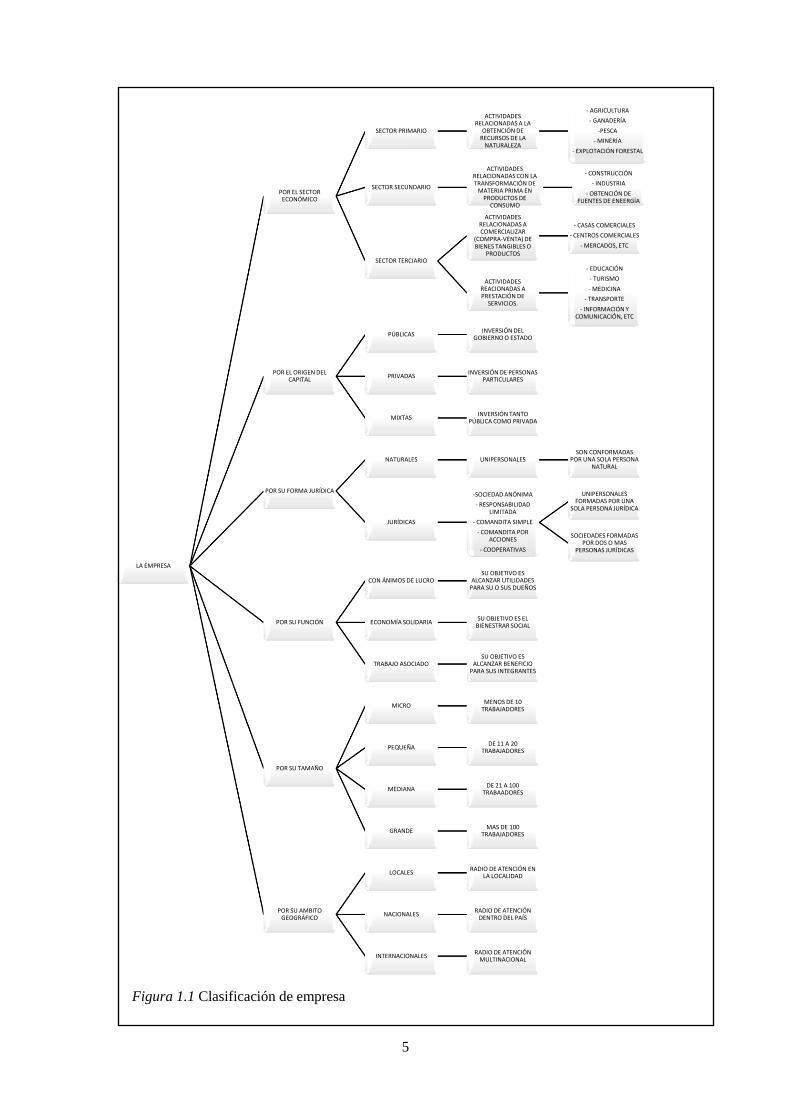

1.4. Clasificación de Empresa

El siguiente cuadro sinóptico se puede observar la clasificación de las empresas con sus

características principales y aspectos importante de cada tipo de empresa así como también con

ejemplos de empresas de nuestro país.

5

Figura 1.1 Clasificación de empresa

LA EMPRESA

POR EL SECTOR ECONÓMICO

SECTOR PRIMARIO

ACTIVIDADES RELACIONADAS A LA

OBTENCIÓN DE RECURSOS DE LA

NATURALEZA

- AGRICULTURA

- GANADERÍA

-PESCA

- MINERÍA

- EXPLOTACIÓN FORESTAL

SECTOR SECUNDARIO

ACTIVIDADES RELACIONADAS CON LA TRANSFORMACIÓN DE

MATERIA PRIMA EN PRODUCTOS DE

CONSUMO

- CONSTRUCCIÓN

- INDUSTRIA

- OBTENCIÓN DE FUENTES DE ENEERGÍA

SECTOR TERCIARIO

ACTIVIDADES RELACIONADAS A COMERCIALIZAR

(COMPRA-VENTA) DE BIENES TANGIBLES O

PRODUCTOS

- CASAS COMERCIALES

- CENTROS COMERCIALES

- MERCADOS, ETC

ACTIVIDADES REACIONADAS A PRESTACIÓN DE

SERVICIOS.

- EDUCACIÓN

- TURISMO

- MEDICINA

- TRANSPORTE

- INFORMACIÓN Y COMUNICACIÓN, ETC

POR EL ORIGEN DEL CAPITAL

PÚBLICAS INVERSIÓN DEL

GOBIERNO O ESTADO

PRIVADAS INVERSIÓN DE PERSONAS

PARTICULARES

MIXTAS INVERSIÓN TANTO

PÚBLICA COMO PRIVADA

POR SU FORMA JURÍDICA

NATURALES UNIPERSONALES SON CONFORMADAS

POR UNA SOLA PERSONA NATURAL

JURÍDICAS

-SOCIEDAD ANÓNIMA

- RESPONSABILIDAD LIMITADA

- COMANDITA SIMPLE

- COMANDITA POR ACCIONES

- COOPERATIVAS

UNIPERSONALES FORMADAS POR UNA

SOLA PERSONA JURÍDICA

SOCIEDADES FORMADAS POR DOS O MAS

PERSONAS JURÍDICAS

POR SU FUNCIÓN

CON ÁNIMOS DE LUCRO SU OBJETIVO ES

ALCANZAR UTILIDADES PARA SU O SUS DUEÑOS

ECONOMÍA SOLIDARIA SU OBJETIVO ES EL

BIENESTRAR SOCIAL

TRABAJO ASOCIADO SU OBJETIVO ES

ALCANZAR BENEFICIO PARA SUS INTEGRANTES

POR SU TAMAÑO

MICRO MENOS DE 10

TRABAJADORES

PEQUEÑA DE 11 A 20

TRABAJADORES

MEDIANA DE 21 A 100

TRABAADORES

GRANDE MAS DE 100

TRABAJADORES

POR SU AMBITO GEOGRÁFICO

LOCALES RADIO DE ATENCIÓN EN

LA LOCALIDAD

NACIONALES RADIO DE ATENCIÓN

DENTRO DEL PAÍS

INTERNACIONALES RADIO DE ATENCIÓN

MULTINACIONAL

6

Por el sector económico:

Sector primario: Realizan actividades relacionadas con la obtención de recursos de la naturaleza.

La empresa Zoraida pertenece a esta clasificación.

Sector Secundario: Realizan actividades relacionadas con la transformación de la materia prima

en productos de consumo.

Sector Terciario: Realizan actividades relacionadas con la comercializacion de bienes tagibles

(productos) e intangibles(servicios).

Por el origen del capital:

Públicas: Creadas con la inversión el gobierno o estado.

Privadas: Creada con inversión de personas particulares. La empresa Zoraida pertenece a esta

clasificación

Mixtas: Creada con inversión tanto pública como privada.

Por su forma jurídica:

Naturales: Formadas por una sola persona natural. La empresa Zoraida pertenece a esta

clasificación.

Jurídicas: Formadas por una o mas personas que sin tener figura física estan sujetos a derechos y

obligaciones.

Por su función:

Con ánimos de lucro: Tiene como objetivo alcanzar utilidades para sus dueños. La empresa

Zoraida pertenece a esta clasificación.

Economía solidaria: Tiene como objetivo el bienestar social.

Trabajo asociado: Tiene como objetivo alcanzar beneficios para sus socios integrantes.

7

Por su tamaño:

Micro: Cuenta con menos de 10 epleados. La empresa Zoraida pertenece a esta clasificación.

Pequeña: Tiene de 11 a 20 trabajadores.

Mediana: Tiene de 21 a 100 trabajadores .

Grande: Cuenta con más de 100 trabajadores.

Por su ámbito geográfico:

Locales: Radio de antención en la localidad. La empresa Zoraida pertenece a esta clasificación.

Nacionales: Radio de atención dentro del país.

Internacionales: Radio de atención multinacional.

1.5. Sector Primario en el Ecuador: Agricultura.

Cabe recalcar, que no solo en nuestro país Ecuador si no en todo el mundo, en el inicio de la

humanidad ya se presenciaban las empresas clasificadas en la actualidad como del sector primario,

ya que en el sustento de los primeros humanos y primeras tribus se lo atribuye a actividades de

agricultura, caza y pezca. Por lo que se debe reconocer la importancia de la trayectoria de estas

activiades a lo largo de la existencia humana.

Se han realizado varios cambios en los espacios agrícolas a través del tiempo; estos cambios se han

dado en función de la adaptación a los factores naturales, así como también, en función de los

sistemas económicos y políticos actuales.

Se pueden distinguir dos tipos de estilos de la agricultura.

- La agricultura como modo de vida, es decir, la concepción más tradicional.

- La agricultura como modo de ganarse la vida, es decir, con un punto de vista mucho más

económico.

8

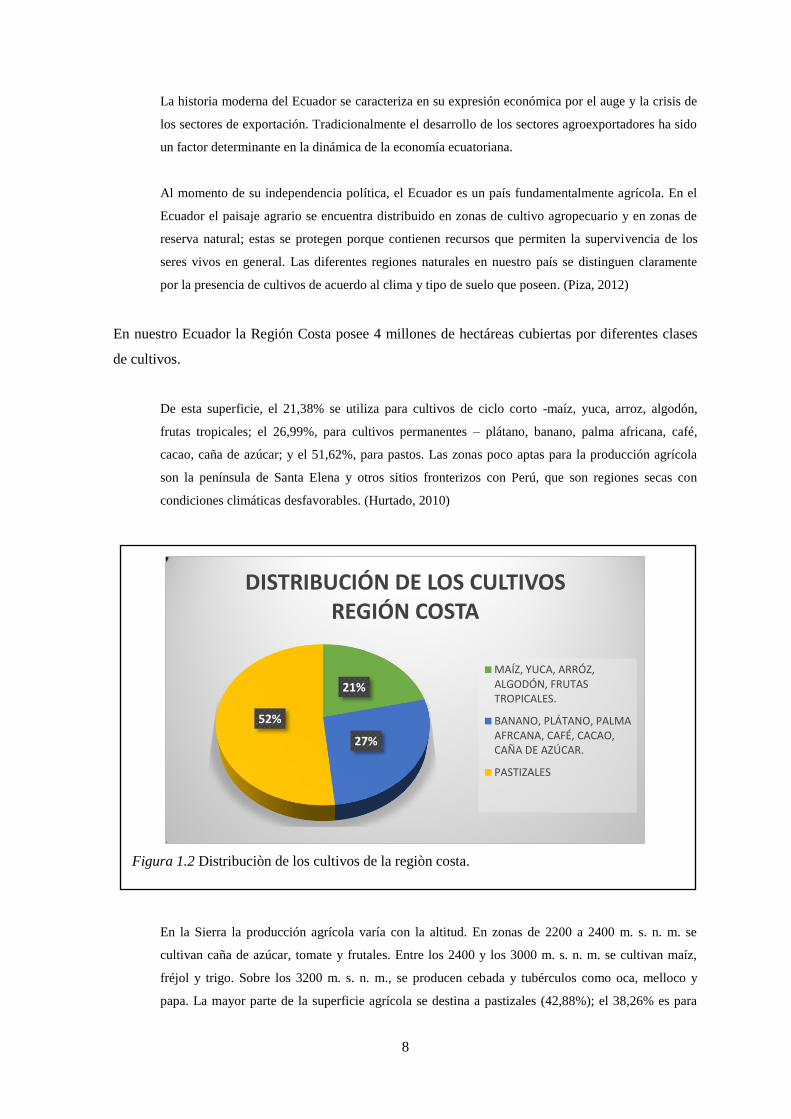

La historia moderna del Ecuador se caracteriza en su expresión económica por el auge y la crisis de

los sectores de exportación. Tradicionalmente el desarrollo de los sectores agroexportadores ha sido

un factor determinante en la dinámica de la economía ecuatoriana.

Al momento de su independencia política, el Ecuador es un país fundamentalmente agrícola. En el

Ecuador el paisaje agrario se encuentra distribuido en zonas de cultivo agropecuario y en zonas de

reserva natural; estas se protegen porque contienen recursos que permiten la supervivencia de los

seres vivos en general. Las diferentes regiones naturales en nuestro país se distinguen claramente

por la presencia de cultivos de acuerdo al clima y tipo de suelo que poseen. (Piza, 2012)

En nuestro Ecuador la Región Costa posee 4 millones de hectáreas cubiertas por diferentes clases

de cultivos.

De esta superficie, el 21,38% se utiliza para cultivos de ciclo corto -maíz, yuca, arroz, algodón,

frutas tropicales; el 26,99%, para cultivos permanentes – plátano, banano, palma africana, café,

cacao, caña de azúcar; y el 51,62%, para pastos. Las zonas poco aptas para la producción agrícola

son la península de Santa Elena y otros sitios fronterizos con Perú, que son regiones secas con

condiciones climáticas desfavorables. (Hurtado, 2010)

Figura 1.2 Distribuciòn de los cultivos de la regiòn costa.

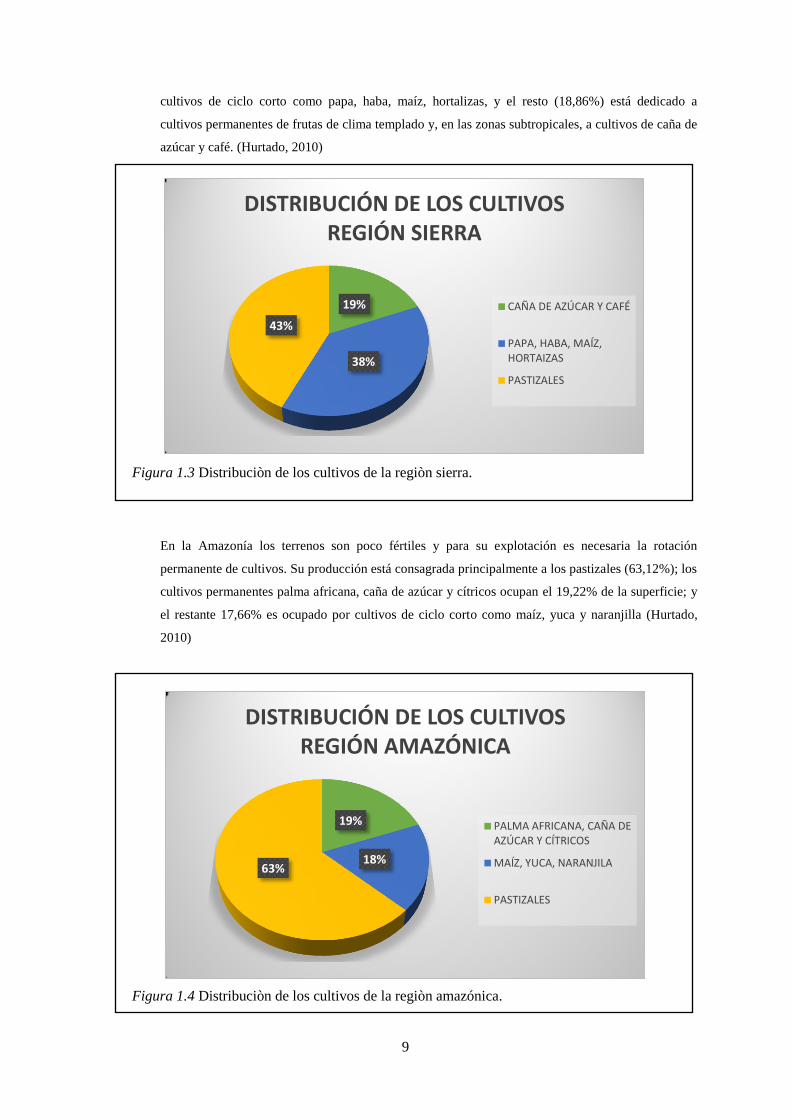

En la Sierra la producción agrícola varía con la altitud. En zonas de 2200 a 2400 m. s. n. m. se

cultivan caña de azúcar, tomate y frutales. Entre los 2400 y los 3000 m. s. n. m. se cultivan maíz,

fréjol y trigo. Sobre los 3200 m. s. n. m., se producen cebada y tubérculos como oca, melloco y

papa. La mayor parte de la superficie agrícola se destina a pastizales (42,88%); el 38,26% es para

21%

27%

52%

DISTRIBUCIÓN DE LOS CULTIVOS REGIÓN COSTA

MAÍZ, YUCA, ARRÓZ,ALGODÓN, FRUTASTROPICALES.

BANANO, PLÁTANO, PALMAAFRCANA, CAFÉ, CACAO,CAÑA DE AZÚCAR.

PASTIZALES

9

cultivos de ciclo corto como papa, haba, maíz, hortalizas, y el resto (18,86%) está dedicado a

cultivos permanentes de frutas de clima templado y, en las zonas subtropicales, a cultivos de caña de

azúcar y café. (Hurtado, 2010)

Figura 1.3 Distribuciòn de los cultivos de la regiòn sierra.

En la Amazonía los terrenos son poco fértiles y para su explotación es necesaria la rotación

permanente de cultivos. Su producción está consagrada principalmente a los pastizales (63,12%); los

cultivos permanentes palma africana, caña de azúcar y cítricos ocupan el 19,22% de la superficie; y

el restante 17,66% es ocupado por cultivos de ciclo corto como maíz, yuca y naranjilla (Hurtado,

2010)

Figura 1.4 Distribuciòn de los cultivos de la regiòn amazónica.

19%

38%

43%

DISTRIBUCIÓN DE LOS CULTIVOS REGIÓN SIERRA

CAÑA DE AZÚCAR Y CAFÉ

PAPA, HABA, MAÍZ,HORTAIZAS

PASTIZALES

19%

18% 63%

DISTRIBUCIÓN DE LOS CULTIVOS REGIÓN AMAZÓNICA

PALMA AFRICANA, CAÑA DEAZÚCAR Y CÍTRICOS

MAÍZ, YUCA, NARANJILA

PASTIZALES

10

1.6. Las Empresas Agrícolas.

“Agrícola es un adjetivo relativo o perteneciente a la agricultura o agricultor. Esta palabra procede

del latín agricŏla. Se forma con los términos ager ('campo de cultivo'), el verbo colere (referente al

cultivo) y el sufijo -a (agente realiza algo)” (Significados, 2015)

Una empresa agrícola es una entidad que desarrolla su actividad en el sector agrícola. Se dedica a la

producción de recursos derivados de la agricultura. Puede ser una gran empresa, una pequeña

empresa o una cooperativa.

El sector agrícola es una actividad productora o primaria que obtiene materias primas de origen

vegetal a través del cultivo. Se trata de una de las actividades económicas más importantes del

medio rural. Junto con el sector ganadero o pecuario, el sector agrícola forma parte del sector

agropecuario.

Producción agrícola es el resultado de la actividad agrícola. En esta categoría se incluyen los

productos obtenidos de la agricultura y pueden estar destinadas a la alimentación de personas o

animales por ejemplo al cultivo de papas, plátano o trigo, dedicadas a la industria por ejemplo

cultivo de caucho, la palma africana o el algodón.

1.7. Empresa Unipersonal Zoraida.

1.7.1. Antecedentes de la Empresa.

La Empresa Unipersonal Zoraida fue creada en el año de 1997, por el Señor Milton Rodrigo

Camacho Camacho y su esposa la Señora Zoraida Paredes, de allí nace el nombre de la empresa.

La empresa se inició con la compra de 35 hectáreas de terreno al Sr. Gonzalo Alcívar, terreno

ubicado en el kilómetro veinte y dos de la vía Santo Domingo Puerto Limón, Cooperativa Agrícola

Chiriboga Villagómez, perteneciente a la Parroquia Puerto Limón, Cantón Santo Domingo, en ese

entonces en la Provincia Pichincha, actualmente provincia Santo Domingo de los Tsáchilas, en esa

fecha, el terreno se encontraba circunscritos dentro de los siguientes linderos: por el Norte con

Gilberto Mera; por el Sur: Ángel Gonzalo Alcívar; por el Éste: Río Cóngoma, y por el Oeste:

Ángel Gonzalo Alcívar.

El Propietario y Administrador el Sr. Milton Camacho una vez adquirido el terreno en ese entonces

valorado en 12.000.000,00 de sucres, inició sus actividades económicas incurriendo en menesteres

11

agrarios con actividades de ganadería, donde hacía uso de servicios que le prestaban dos

trabajadores.

Invirtió en la compra de ganado bovino lechero, la producción de leche oxilaba entre los 250 a 270

litros diarios, toda la producción se vendía a una microempresa del sector.

Después de aproximadamente 2 años es decir a inicios de 1999, propietario decidió procesar la

producción de leche mediante la elaboración de queso casero en las instalaciones propias

preparadas para dicho proceso en la empresa, en el mismo año también montó una granja porcina y

se da inicio a la actividad de crianza de cerdos, estos cambios e implementaciones trajeron

rentabilidad a la empresa.

A finales del año 1999 el propietario de la empresa realizó un préstamo prendario con hipoteca en

el Banco Nacional de Fomento de $25.000,00 dólares, monto que invirtió en la siembra de plátano

barraganete de exportación en cinco hectáreas de terreno.

Luego de un año de la siembra en el 2000, la empresa empezó a cultivar los primeros frutos. En ese

año el propietario realizó la inscripción en el Servicio de Rentas Internas con Registro Único de

Contribuyentes de personas naturales no obligada a llevar contabilidad número 1706396353001,

también realizó las debidas gestiones y consiguió un cupo de entrega del producto empacado en

unidades (cajas de 50 libras) de plátano barraganete de explotación en la BANANERA

CONTINENTAL BANACONT S. A, tiempo después con Exportadora REFIN S.A, con las cuales

en la actualidad aún mantiene la relación de clientes.

En el año 2014 por motivo de fallecimiento del Administrador Propietario el Sr. Milton Camacho,

la empresa con todos los activos y pasivos obtenidos hasta el 20 de agosto del año mencionado,

quedan como sucesión indivisa para los dos herederos existente el 50%, y el otro 50% restante

como ganancia para la cónyuge sobreviviente.

Por dicha situación la empresa se registra nuevamente en el Servicio de Rentas Internas con

Registro Único de Contribuyente número 0801419169001 perteneciente a la Sra. Zoraida Pilar

Paredes Carabajo persona natural no obligada a llevar contabilidad, quien por decisión de los

herederos queda como propietaria de la empresa mediante un poder otorgado que le faculta para

manejar todos los bienes, y en calidad de administrador está unos de los herederos el Dr. Milton

Argenis Camacho Paredes.

12

1.7.2. Generalidades de la Empresa.

Figura 1.5 Logotipo de la empresa Zoraida

En: Empresa Zoraida

La empresa unipersonal ZORAIDA es considerada una microempresa perteneciente al sector

primario por dedicarse al desarrollo de actividades de agricultura y ganadería, jurídicamente es una

empresa natural unipersonal, creada con fines de lucro y capital privado y se ubica en la provincia

Santo Domingo de los Tsáchilas, Cantón Santo Domingo en la parroquia Puerto Limón a 1 ½ km

vía al Nila.

Actividad principal:

Producción de plátano barraganete de exportación.

El “Barraganete” es una de las variedades de plátano, el nombre científico de la especie es

Musa Paradisiaca, es exportado con destino en su mayor parte a países europeos, como también

a EEUU y Colombia.

Figura 1.6 Fruta Plátano Barraganete

13

Actividad secundaria:

Producción de leche para la elaboración de queso.

Crianza de cerdos.

Productos que lanza al mercado:

Cajas de 50 libras de plátano barraganete de exportación.

Figura 1.7 Caja de 50 libras plátano barraganete de exportación

Queso casero.

Figura 1.8 Queso casero

14

Cerdos finalizados.

Figura 1.9 Cerdos en proceso de crianza.

1.7.3. Descripción de Productos.

Cajas de plátano barraganete de exportación.

Características de la planta:

Especie: Musa paradisiaca.

A la cosecha tiene por lo menos 6 hojas.

Edad: 8 semanas de la parición (nacimiento bellota).

Libre de enfermedades como la sigatoka y el picudo.

Figura 1.10 Sembrío de plátano barraganete de exportación

15

Figura 1.11 Nacimiento de la bellota (flor de plátano)

Características de la Fruta:

Color: Verde oscuro.

Largo mínimo: 8 pulgadas

Largo máximo: 12 pulgadas

Grosor mínimo: 52 grados

Grosor máximo: 58 grados.

Libre de enfermedades como trípidos y punta de cigarro.

Características del empaque:

Peso: 55 libras (incluye 5 libras de merma).

Ancho: 40cm x 40cm

Alto: 25cm

Estar marcada con un sello donde se identifique el código zonal de la empresa productora:

SQ, código de productor: 463, el número de semana de la cosecha y el día en el que fue

empacado el producto.

Queso casero.

Características:

Color: Blanco hueso

16

Textura: Suave

Bajo en sal.

Cerdos finalizados.

Características:

Raza: york shire, duroc y landrace.

Culminado etapas de: Gestación (114 días), Lactancia (35 días), Cría (Iniciación: 35 días,

Desarrollo Crecimiento: 29 días.) por último la etapa de Engorde y Finalización (hasta

alcanzar el peso del mercado 100 kg)

Edad: 5 meses

1.7.4. Direccionamiento Estratégico.

El Direccionamiento Estratégico podríamos definirlo como el instrumento metodológico por el cual

establecemos los logros esperados y los indicadores para controlar, identificamos los procesos

críticos dentro de la gestión, los enfoques, y demás áreas importantes que tengan concordancia con

la misión, la visión, y los objetivos establecidos.

En otras palabras, el Direccionamiento Estratégico lo podemos considerar como la materia prima o

insumo fundamental para aplicar la Planeación Estratégica, Táctica y Operativa que al final dicha

aplicación es la que nos garantiza el poder alcanzar el lugar el cual nos hemos propuesto. (Beltran,

2009)

1.7.4.1. Misión

La misión debe explicar las razones por la cuales una empresa debe existir en la sociedad.

Dicho lo anterior, podemos decir que para diseñar una misión, debe responderse las siguientes

preguntas:

- ¿Cuál es el negocio?

- ¿Para qué existe la empresa?

- ¿Cuáles son los productos y mercado?

- ¿Cuáles son sus objeticos organizacionales?

- ¿Cuál es su prioridad?

- ¿Con que recursos cuenta la organización?

- ¿Quiénes son sus clientes?

17

- ¿Cuáles son sus valores?

La misión debe tener las siguientes características:

- Precisa y concisa: Fácil de comprender por todo público.

- Memorable: Hace comprender porque existimos a los propios y externos.

- Inspiradora: Fuente de motivación de los miembros de la empresa.

- Refleja a la organización en el mercado: Explicita la diferencia entre la empresa y otras

empresas de la industria y del sector, debe identificar los factores diferenciadores que la

organización entrega a los clientes para fidelizarlos.

PROPUESTA DE MISIÓN DE LA EMPRESA ZORAIDA

Entregar al mercado productos agrícolas-ganaderos, cosechados y elaborados con calidad y esmero

a fin de satisfacer las necesidades y exigencias de nuestros clientes, contribuyendo con el

crecimiento económico de la provincia Tsáchila.

1.7.4.2. Visión

La visión de la organización se forma de una serie de ideas de lo que la empresa puede llegar a ser

o debe ser en el futuro, esas ideas son fuerzas manejadas a través de talento humano preparado y

capacitado para el liderazgo, la planeación y la prospectiva. La visión nace de ese ser creativo,

optimista y emprendedor que todos los seres humanos llevamos en nuestro interior, crece con la

voluntad y la dedicación y se hace realidad con el trabajo esmerado y el compromiso responsable.

Las características de la visión son:

- Contesta la pregunta dónde: Es decir, hacia donde quiero que se dirija mi empresa, cual

es la situación que se desea para la empresa en el futuro.

- Dimensionada en el tiempo: Debe definir el horizonte de acuerdo a la turbulencia del

mercado y el entorno.

- Integrada: La visión debe ser positiva, alentadora, realista y posible, consistente con los

principios corporativos y con la misión.

Puede redactarse la misión mediante el siguiente esquema:

Describir la acción que se desea vivir, es decir el estado de la situación que se anhela. Utilizar

verbos: lograr, ser, mantener, alcanzar, etc.

18

Responderse a las preguntas ¿cómo sería dicha empresa en el futuro?, ¿qué tipo de cambios e

innovaciones puede hacerse en dicha empresa en el futuro?

Finalmente explicitar del para qué desea llegar a la situación deseada.

PROPUESTA DE VISIÓN DE LA EMPRESA ZORAIDA

Ser una empresa agrícola-ganadera reconocida provincialmente en el 2020 por la calidad de los

productos, competitiva y generadora de negocios en la región.

1.7.4.3. Objetivos Empresariales: General y Específicos.

Un objetivo empresarial en el rol de la empresa, se puede decir que es un resultado o fin que se

desea lograr, hacia dónde se encaminan todos los esfuerzos y que pretende mejorar o estabilizar la

eficacia y eficiencia de este tipo de entidades.

Existen distintos tipos de objetivos empresariales, de una forma genérica se pueden identificar una

serie de características.

Las características principales son:

Claridad y especificidad: Entendibles para todos.

Realismo: Los objetivos definidos deben ser alcanzables.

Generar un nivel de motivación.

Por consiguiente deben ser de alguna forma medibles en términos cuantitativos, para facilitar la

función de evaluación y control.

OBJETIVO GENERAL DE LA EMPRESA ZORAIDA

Producir leche, cerdos finalizados y cultivar plátano barraganete con calidad de exportación,

empleando la mejor genética y mano de obra en todos los procesos y actividades.

19

OBJETIVOS ESPECÍFICOS DE LA EMPRESA ZORAIDA

- Identificar, seleccionar y emplear así como también mejorar continuamente la genética de

ganado bovino óptima para cumplir con el propósito de producir leche y elaborar queso

libre de antibióticos, apto para el consumo humano.

- Identificar, seleccionar y emplear así como también mejorar continuamente la genética de

ganado porcino óptima para cumplir con el propósito de entregar al mercado cerdos

finalizados de la mejor calidad.

- Cultivar y cosechar plátano barraganete de exportación cumpliendo con los procesos

exigidos por nuestros clientes.

- Contribuir con el mejoramiento de la calidad de vida de nuestros empleados y

colaboradores, brindándoles un buen ambiente y seguridad laboral.

- Alcanzar utilidades que permitan un crecimiento periódico de la empresa.

1.7.4.4. Valores Empresariales

Los valores empresariales son elementos propios de cada negocio, empresa, organización,

institución, éstos corresponden a su cultura organizacional, también podemos decir que son las

características competitivas, condiciones del entorno y expectativas de sus grupos de interés como

socios, accionistas, clientes, proveedores, directivos y los empleados.

Importancia de los valores en una empresa

Los valores son de gran importancia para una institución, entidad o empresa ya que representan

grandes fuerzas que generan impulso del cómo se realizan cada una de las actividades en

mencionada empresa.

- Definen una cultura empresarial así como también patrones para la toma de decisiones.

- Promueven un cambio de pensamiento y por ende de actitudes.

- Evitan los fracasos en la implantación de estrategias dentro de la empresa.

- Se lograr una baja rotación de empleados.

- Se evitan conflictos entre el personal.

- Con ellos los integrantes de la empresa de adaptan más fácilmente.

- Se logra el éxito en los procesos de mejora continua.

20

VALORES DE LA EMPRESA ZORAIDA

Compromiso: Hacemos nuestros mejores esfuerzos por satisfacer de la mejor forma posible los

requerimientos de nuestros clientes y proveedores, para mantener la confianza y fidelidad de ellos.

Profesionalismo: Somos eficientes y eficaces en cada una de las tareas, actividades y procesos

desempeñados en todo momento.

Disciplina: Cumplimos todas las actividades con responsabilidad, puntualidad y siguiendo un

orden y espacio determinado.

Espíritu de cuerpo: Promovemos la solidaridad y trabajo en equipo para conseguir el bien común

entre los grupos de interés de la empresa.

Perseverancia: Demostrar constancia y persistencia en todas las actividades realizadas para

alcanzar los objetivos esperados.

1.7.4.5. Estructura Organizacional:

La estructura organizacional es una disposición intencional de roles, en la que cada persona asume

un papel que se espera que cumpla con el mayor rendimiento posible. La finalidad de una estructura

organizacional es establecer un sistema de papeles que han de desarrollar los miembros de una

entidad para trabajar juntos de forma óptima y que se alcancen las metas fijadas en la planificación.

(Gestiopolis, 2012)

- Para Mintzberg la estructura organizacional es el conjunto de todas las formas en que se

divide el trabajo en tareas distintas y la posterior coordinación de las mismas.

- Para Strategor la estructura organizacional es el conjunto de las funciones y de las

relaciones que determinan formalmente las funciones que cada unidad deber cumplir y el

modo de comunicación entre cada unidad.

CARGOS Y FUNCIONES DEL TALENTO HUMANO DE LA EMPRESA

- Propietaria – Gerente General.

- Administrador.

- Agricultores y Ganaderos.

21

Funciones generales de la Propietaria- Gerente General:

Velar por el adecuado manejo de la empresa.

Controlar y evaluar el desempeño de sus trabajadores.

Hacer contratos para la comercialización.

Aprobar las decisiones tomadas por el administrador.

Mantener al día las obligaciones para con terceros.

Funciones generales del Administrador:

Dirigir y organizar la empresa en forma integral.

Tomar decisiones en forma correcta y adecuada en el momento justo, de modo que

redunden en el buen funcionamiento de la empresa.

Hacer un seguimiento de las labores que desempeñan las personas que tiene a su cargo.

Dirigir en forma correcta el desempeño de las labores, de modo que se cumplan todos los

planes establecidos y se alcancen los objetivos propuestos.

Manipular adecuadamente todos los recursos de la finca.

Estar pendiente en todo momento de todas las unidades establecidas en la finca.

Hacer cumplir aquellas labores encomendadas al ganadero y al agricultor.

Informar de forma oportuna sobre las eventualidades que ocurren en la finca.

Funciones generales encargados de área de ganadería:

Alimentar a los animales durante el horario establecido.

Realizar las actividades propias de cada unidad.

Cumplir con actividades extras dispuestas por el administrador o la dueña.

Funciones generales encargados de área de agricultura:

Preparar el terreno para uno de los cultivos.

Realizar las actividades propias de cada unidad.

Cumplir con actividades extras dispuestas por el administrador o la dueña.

22

ORGANIGRAMA ESTRUCTURAL DE LA EMPRESA ZORAIDA

Figura 1.12 Organigrama estructural de la empresa Zoraida

GERENCIA GENERAL

DEPARTAMENTO DE

ADMINISTRACIÓN

COORDINACIÓN RECURSOS HUMANOS

DEPARTAMENTO FINANCIERO-

CONTABLE

CONTABILIDAD

TESORERÍA

DEPARTAMENTO DE PRODUCCIÓN

ÁREA DE AGRICULTURA

ÁREA DE GANADERÍA

DEPARTAMENTO DE VENTAS

COORDINACIÓN DE VENTAS

FACTURACIÓN

ASESORÍA Y CONTROL

23

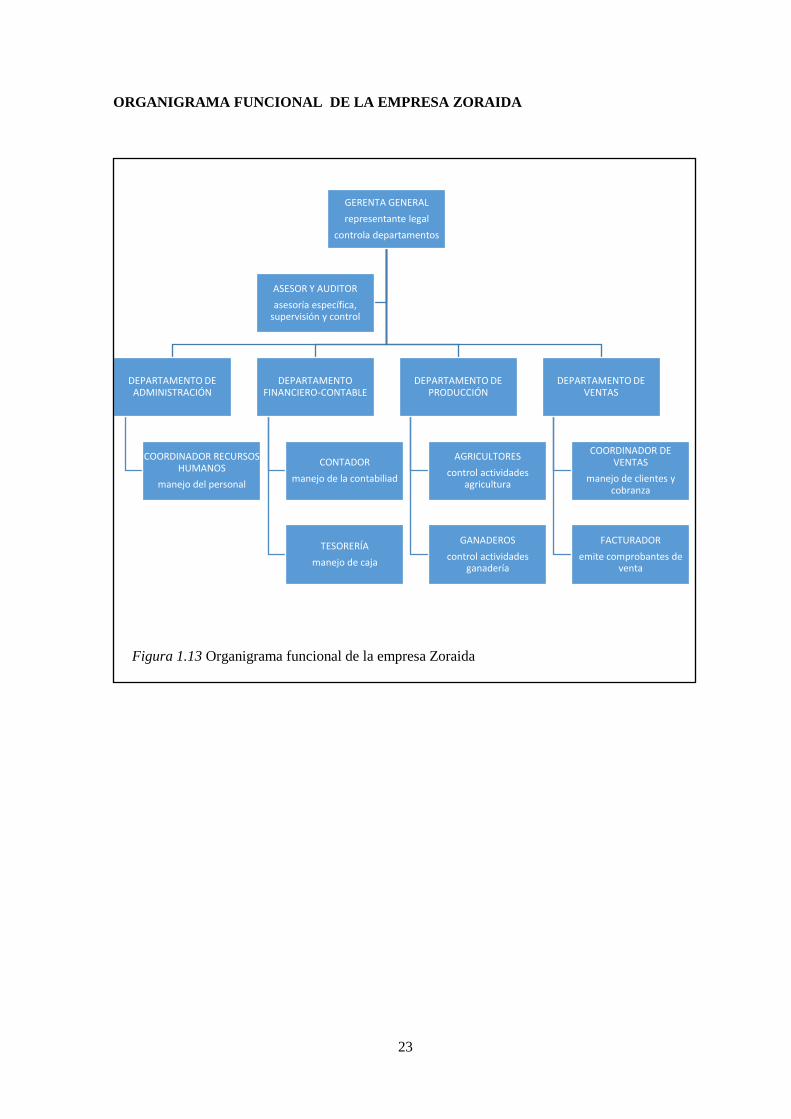

ORGANIGRAMA FUNCIONAL DE LA EMPRESA ZORAIDA

Figura 1.13 Organigrama funcional de la empresa Zoraida

GERENTA GENERAL

representante legal

controla departamentos

DEPARTAMENTO DE ADMINISTRACIÓN

COORDINADOR RECURSOS HUMANOS

manejo del personal

DEPARTAMENTO FINANCIERO-CONTABLE

CONTADOR

manejo de la contabiliad

TESORERÍA

manejo de caja

DEPARTAMENTO DE PRODUCCIÓN

AGRICULTORES

control actividades agricultura

GANADEROS

control actividades ganadería

DEPARTAMENTO DE VENTAS

COORDINADOR DE VENTAS

manejo de clientes y cobranza

FACTURADOR

emite comprobantes de venta

ASESOR Y AUDITOR

asesoría específica, supervisión y control

24

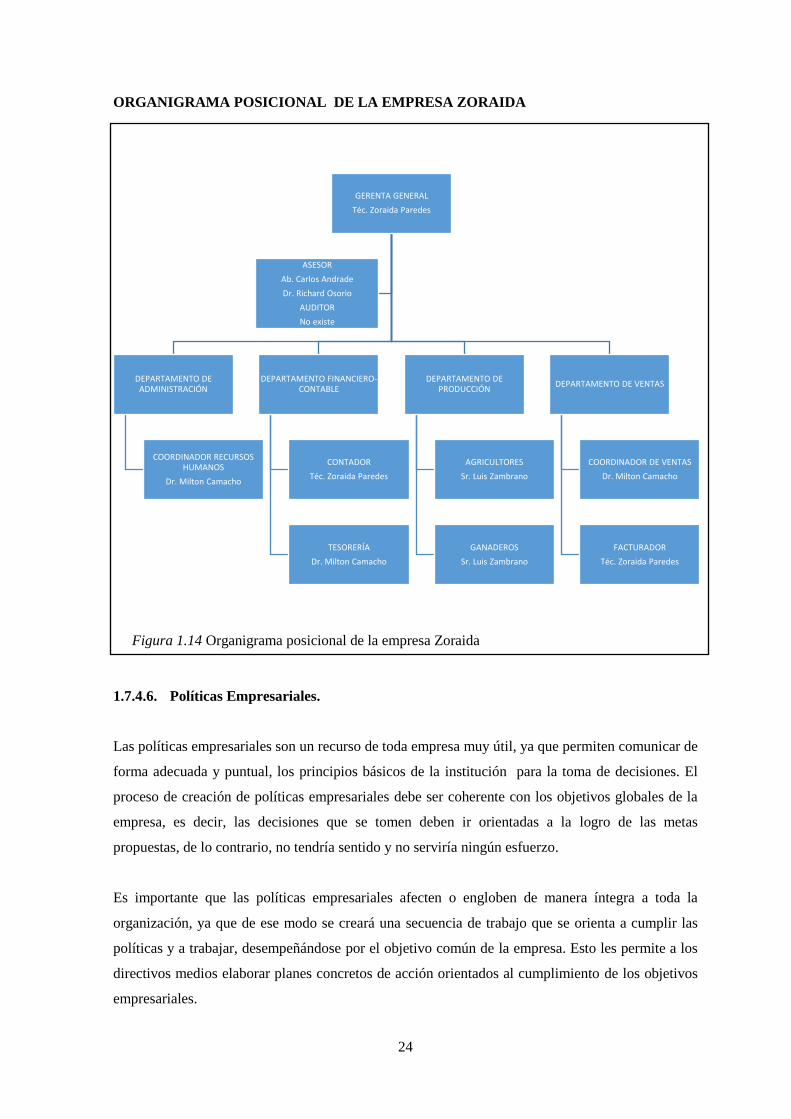

ORGANIGRAMA POSICIONAL DE LA EMPRESA ZORAIDA

Figura 1.14 Organigrama posicional de la empresa Zoraida

1.7.4.6. Políticas Empresariales.

Las políticas empresariales son un recurso de toda empresa muy útil, ya que permiten comunicar de

forma adecuada y puntual, los principios básicos de la institución para la toma de decisiones. El

proceso de creación de políticas empresariales debe ser coherente con los objetivos globales de la

empresa, es decir, las decisiones que se tomen deben ir orientadas a la logro de las metas

propuestas, de lo contrario, no tendría sentido y no serviría ningún esfuerzo.

Es importante que las políticas empresariales afecten o engloben de manera íntegra a toda la

organización, ya que de ese modo se creará una secuencia de trabajo que se orienta a cumplir las

políticas y a trabajar, desempeñándose por el objetivo común de la empresa. Esto les permite a los

directivos medios elaborar planes concretos de acción orientados al cumplimiento de los objetivos

empresariales.

GERENTA GENERAL

Téc. Zoraida Paredes

DEPARTAMENTO DE ADMINISTRACIÓN

COORDINADOR RECURSOS HUMANOS

Dr. Milton Camacho

DEPARTAMENTO FINANCIERO-CONTABLE

CONTADOR

Téc. Zoraida Paredes

TESORERÍA

Dr. Milton Camacho

DEPARTAMENTO DE PRODUCCIÓN

AGRICULTORES

Sr. Luis Zambrano

GANADEROS

Sr. Luis Zambrano

DEPARTAMENTO DE VENTAS

COORDINADOR DE VENTAS

Dr. Milton Camacho

FACTURADOR

Téc. Zoraida Paredes

ASESOR

Ab. Carlos Andrade

Dr. Richard Osorio

AUDITOR

No existe

25

POLÍTICAS GENERALES DE LA EMPRESA ZORAIDA

De la empresa:

1.- Mantener una imagen íntegra de la empresa.

2.- Compromiso de entregar producto de calidad.

3.- Compromiso sincero y permanente de practicar una relación honesta y confiable con clientes

internos y externos.

4.- Practicar los valores empresariales: Compromiso, profesionalismo, disciplina, espíritu de

cuerpo, perseverancia.

5.- Cumplir a tiempo con las obligaciones que se mantiene con terceros.

Para con el cliente:

6.- Atender al cliente es responsabilidad de todos los integrantes de la empresa.

7.- Brindar trato justo y esmerado a todos los clientes en sus llamadas, en sus solicitudes

requerimientos, recomendaciones y reclamos.

De las ventas:

8.- La facturación se realiza al momento de entregar el producto luego del debido control de

calidad realizado por el cliente.

9.- El cobro de la factura es mediante depósito o transferencia la cuenta bancaria de la dueña.

10.- Verificar el cobro en 15 días posteriores a la fecha de entrega del producto.

Del personal:

11.- Todo el personal de la empresa debe mantener un comportamiento ético.

12.- Conocimiento pleno de los procesos de la empresa.

26

13.- Los puestos de trabajo en la empresa son de carácter poli funcional; ningún trabajador podrá

negarse a cumplir una actividad para la que esté debidamente preparado.

14.- Trabajo en equipo.

15.- El pago al administrador es mensual y el pago a trabajadores es semanal según las actividades

realizadas en la semana.

16.- Todo el personal tiene la obligación de comunicar al administrador las novedades de cualquier

índole.

De la producción:

17.- La empresa cumplirá los requisitos exigidos por los clientes en el proceso de producción.

18.- Los días de embarque los disponen los clientes.

19.- El número de unidades a entregar los dispone cada cliente.

20.- Mantener en producción por lo menos 5 hectáreas.

21.- Mantener los sembríos en excelente estado.

De los proveedores:

22.- El pedido y la recepción del producto son en el mismo momento.

23.- Los pago de contado son el efectivo o con tarjeta de débito.

24.- Los pagos a crédito máximo 15 días plazo.

27

1.7.5. Obligaciones de la Empresa.

Las personas naturales que realizan alguna actividad económica están obligadas a inscribirse en el

RUC; emitir y entregar comprobantes de venta autorizados por el SRI por todas sus transacciones y

presentar declaraciones de impuestos de acuerdo a su actividad económica.

Las personas naturales se clasifican en obligadas a llevar contabilidad y no obligadas a llevar

contabilidad. Se encuentran obligadas a llevar contabilidad todas las personas nacionales y

extranjeras que realizan actividades económicas y que cumplen con las siguientes condiciones: tener

ingresos mayores a $ 100.000, o que inician con un capital propio mayor a $60.000, o sus costos y

gastos han sido mayores a $80.000.

En estos casos, están obligadas a llevar contabilidad, bajo la responsabilidad y con la firma de un

contador público legalmente autorizado e inscrito en el Registro Único de Contribuyentes (RUC),

por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos.

Las personas que no cumplan con lo anterior, así como los profesionales, comisionistas, artesanos, y

demás trabajadores autónomos (sin título profesional y no empresarios), no están obligados a llevar

contabilidad, sin embargo deberán llevar un registro de sus ingresos y egresos. (SRI, 2015)

La Empresa Unipersonal Zoraida mantiene obligaciones con el estado a través del Servicio de

Rentas Internas.

Figura 1.15 Logo del Servicio de Rentas Internas SRI.

28

Sus obligaciones son:

Presentar declaraciones semestrales del Impuesto al Valor Agregado. (No obligada a llevar

contabilidad)

Presentar declaración anual del Impuesto a la Renta. (No obligada a llevar contabilidad)

Anexos de Gastos Personales.

Declaración anual y pago de impuesto a las Tierras Rurales.

Con el Instituto Ecuatoriano de Seguridad Social.

Figura 1.16 Logo del Instituto Ecuatoriano de Seguridad Social.

Inscripción del trabajador con relación de dependencia: El empleador está obligado a

registrar al trabajador o servidor a través de la página web del IESS mediante el aviso de

entrada, desde el primer día de labor, dentro de los quince días siguientes al inicio de la relación

laboral o prestación de servicios, según corresponda.

Novedades: El empleador informará a través del sistema de historia laboral (internet) la

modificación de sueldos, contingencias de enfermedad, separación del trabajador (aviso de

salida) u otra novedad, dentro del término de tres días posteriores a la ocurrencia del hecho.

Pago de aportes: Para el cálculo del aporte de los trabajadores con relación de dependencia, se

entiende como materia gravada a todo ingreso regular y susceptible de apreciación pecuniaria

percibido por el trabajador, que en ningún caso será inferior a la establecida por el IESS. El

pago se realiza dentro de los 15 días posteriores al mes que corresponda. (IESS, 2015)

29

La obligación con el Gobierno Autónomo Descentralizado Municipal Santo Domingo es de

cumplir con el pago anual de los respectivos impuestos prediales.

Figura 1.17 Logo del Gobierno Autónomo Descentralizado Santo Domingo.

Como responsabilidad social más que como obligación de la empresa es promover el cuidado del

medio ambiente, y realizar sus actividades procurando no perjudicar de ninguna manera el suelo,

aire y agua, así como también desarrollar procesos de reforestación y renovación de suelos.

Figura 1.18 Responsabilidad con el medio ambiente.

30

CAPÍTULO II

2. DIAGNÓSTICO SITUACIONAL

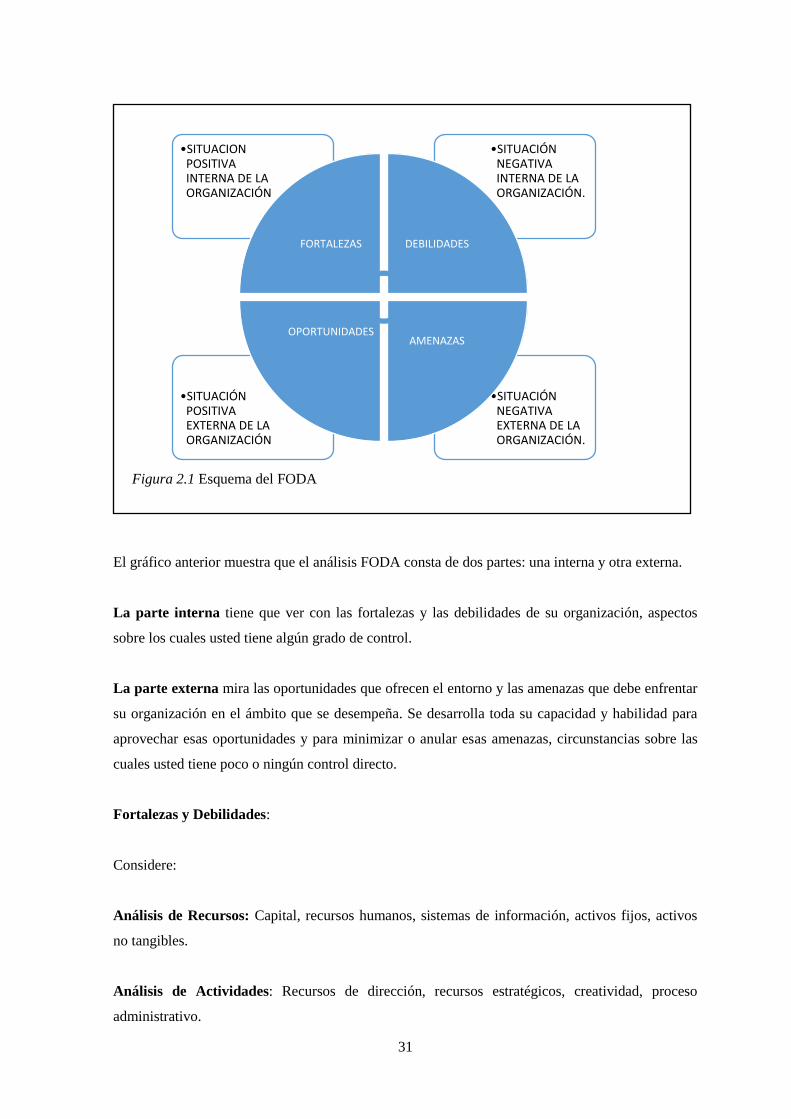

2.1. Matriz FODA.

El análisis FODA es un instrumento o herramienta de planeación estratégica que determina un

cuadro situacional actual de la empresa, permitiendo de esta manera obtener un diagnóstico preciso

que facilite una mejor óptica para la toma decisiones acordes con los institucionales.

FODA es una sigla conformada por las primeras letras de las palabras:

Fortalezas

Oportunidades

Debilidades

Amenazas

Fortalezas: Son las capacidades, recursos especiales que dispone la empresa, y esto hace que se

encuentre en posición privilegiada o ventajosa frente a la competencia.

Oportunidades: Son aquellos factores que resultan positivos, favorables, ocasiones provechosas,

situaciones en el entorno en el que actúa la empresa que benefician de mucho o cierta manera a la

organización.

Debilidades: Son aquellos factores negativos, situaciones deficientes, carencias propias de la

empresa que provocan una posición desfavorable frente a la competencia.

Amenazas: Son aquellas situaciones desafortunadas que anuncian una reacción negativa para la

empresa y que provienen del entorno y en algunos casos llegan a liquidar la organización.

31

Figura 2.1 Esquema del FODA

El gráfico anterior muestra que el análisis FODA consta de dos partes: una interna y otra externa.

La parte interna tiene que ver con las fortalezas y las debilidades de su organización, aspectos

sobre los cuales usted tiene algún grado de control.

La parte externa mira las oportunidades que ofrecen el entorno y las amenazas que debe enfrentar

su organización en el ámbito que se desempeña. Se desarrolla toda su capacidad y habilidad para

aprovechar esas oportunidades y para minimizar o anular esas amenazas, circunstancias sobre las

cuales usted tiene poco o ningún control directo.

Fortalezas y Debilidades:

Considere:

Análisis de Recursos: Capital, recursos humanos, sistemas de información, activos fijos, activos

no tangibles.

Análisis de Actividades: Recursos de dirección, recursos estratégicos, creatividad, proceso

administrativo.

•SITUACIÓN NEGATIVA EXTERNA DE LA ORGANIZACIÓN.

•SITUACIÓN POSITIVA EXTERNA DE LA ORGANIZACIÓN

•SITUACIÓN NEGATIVA INTERNA DE LA ORGANIZACIÓN.

•SITUACION POSITIVA INTERNA DE LA ORGANIZACIÓN

FORTALEZAS DEBILIDADES

AMENAZAS

OPORTUNIDADES

32

Análisis de Riesgos: Con relación a los recursos y a las actividades de su organización.

Análisis de Portafolio: La contribución consolidada de las diferentes actividades de la

organización.

Oportunidades y Amenazas

Considere:

Análisis del Entorno: Estructura de su organización (Autoridades, estabilidad política,

trabajadores, organizaciones sindicales, similares).

Grupos de interés: Gobierno, instituciones públicas, sindicatos, gremios, accionistas, clientes,

proveedores, comunidad.

El entorno visto en forma más amplia: Aspectos demográficos, políticos, legislativos, etc.

2.1.1. Factores Externos.

Análisis del Macro Ambiente:

Son los factores que se encuentran alrededor de la empresa en los cuales ésta no puede ejercer

ningún tipo de control y que de manera directa o indirecta se ve afectada o beneficiada, ya que

estos factores puedes representar amenazas así como también oportunidades que se deben

aprovechar.

2.1.1.1. Factor Político- Económico.

El Ecuador es un país netamente agrícola, tanto así que el sector agrícola, representa alrededor del

14% del PIB y el 30% de la fuerza laboral (1,25 millones de trabajadores), se sustenta en su mayor

exportación, el banano. La industria del banano se enfrenta con dificultades temporales de

producción en 1998, cuando El Niño destruyó gran parte de la cosecha, pero desde entonces ha

recuperado su posición como principal exportador del mundo. Un problema más terco que se

enfrenta la industria es el bajo precio de los plátanos en el mercado internacional. (Piza, 2012)

33

El plátano y banano del Ecuador es apetecido en varios países europeos y norteamericanos por su

calidad, esto se convierte en una OPORTUNIDAD para las empresas productoras.

Figura 2.2 Exportaciones no petroleras

Pero esta actividad ha sufrido una baja en los últimos años debido a diversos factores, tales como:

1. Causas climáticas, ausencia de lluvias en determinadas regiones o el exceso de éstas en

otras. Esto se convierte en una AMENAZA para los productores.

2. La emigración del campesino a las ciudades. Es considerado como AMENAZA para los

productores porque implicaría no tener personal para la mano de obra.

3. Por la atención a otros campos de actividad económica, como la explotación petrolera.

4. Por las leyes que gravan al campesino en la tenencia de la tierra. AMENAZA para los

productores.

5. Malas políticas de importación y exportación. AMENAZA para los exportadores y por

ende para los productores.

Actualmente en nuestro país Ecuador existe el Ministerio de Agricultura, Ganadería, Acuacultura y

Pesca que a través de sus programas y servicios impulsa el fortalecimiento de las cadenas

productivas en el Ecuador, a través de la asistencia técnica, entrega de insumos y mecanización,

34

destinados a los pequeños y medianos agricultores para contribuir con la soberanía y seguridad

alimentaria del país.

Esto se convierte en una OPORTUNIDAD para los productores agricultores, contar con un

gobierno preocupado por el sector agrícola.

Figura 2.3 Logo Ministerio de Agricultura, Ganadería, Acuacultura y Pesca

Misión del MAGAP

El Ministerio de Agricultura, Ganadería, Acuacultura y Pesca es la institución rectora del

multisector, para regular, normar, facilitar, controlar, y evaluar la gestión de la producción agrícola,

ganadera, acuícola y pesquera del país; promoviendo acciones que permitan el desarrollo rural y

propicien el crecimiento sostenible de la producción y productividad del sector impulsando al

desarrollo de productores, en particular representados por la agricultura familiar campesina,

manteniendo el incentivo a las actividades productivas en general. (MAGAP, 2015)

Visión del MAGAP

Para el 2020 el Ministerio de Agricultura, Ganadería, Acuacultura y Pesca contará con un modelo de

gestión de calidad basado en sistemas de información y comunicación. Que posibiliten la producción

de bienes y servicios que garanticen la seguridad alimentaria del país, el crecimiento y desarrollo

equitativo, generando valor agregado con rentabilidad económica, equidad social, sostenibilidad

ambiental e identidad cultural. (MAGAP, 2015)

35

2.1.1.2. Factor Tecnológico.

Hoy en día en el Ecuador se han posicionado en el mercado varias empresas dedicadas a tecnificar

el agro, que no solamente ofrecen maquinaria para las diferentes necesidades en el campo si no

también capacitación para su buen uso y mantenimiento periódico de las mismas.

Algunos agricultores manifiestan que el problema no está en conseguir la maquinaria adecuada

para sus labores, si no, en obtener financiamiento para el respectivo costeo de la adquisición.

El Banco Nacional de Fomento es una de las tantas instituciones financieras que tienen a

disposición de sus clientes créditos para la compra de maquinaria agrícola, esto es una

OPORTUNIDAD para los productores agrícolas para mejorar sus sembríos y su calidad de vida.

Figura 2.4 Logo del Banco Nacional de Fomento

En las diferentes áreas agrícolas, hoy por hoy, se han unido los pequeños y medianos productores,

creando asociaciones en donde gestionan y logran consiguen beneficios para los socios en temas de

mecanización y tecnificación.

2.1.1.3.- Factor Ambiental.

La agricultura representa la mayor proporción de uso de la tierra por el hombre. Sólo los pastos y los

cultivos ocupaban el 37 por ciento de la superficie de tierras de labranza del mundo en 1999. Casi

dos terceras partes del agua utilizada por el hombre se destina a la agricultura. En Asia, la

proporción aumenta hasta cuatro quintas partes.

La producción agropecuaria tiene unos profundos efectos en el medio ambiente en conjunto. Son la

principal fuente de contaminación del agua por nitratos, fosfatos y plaguicidas. También son la

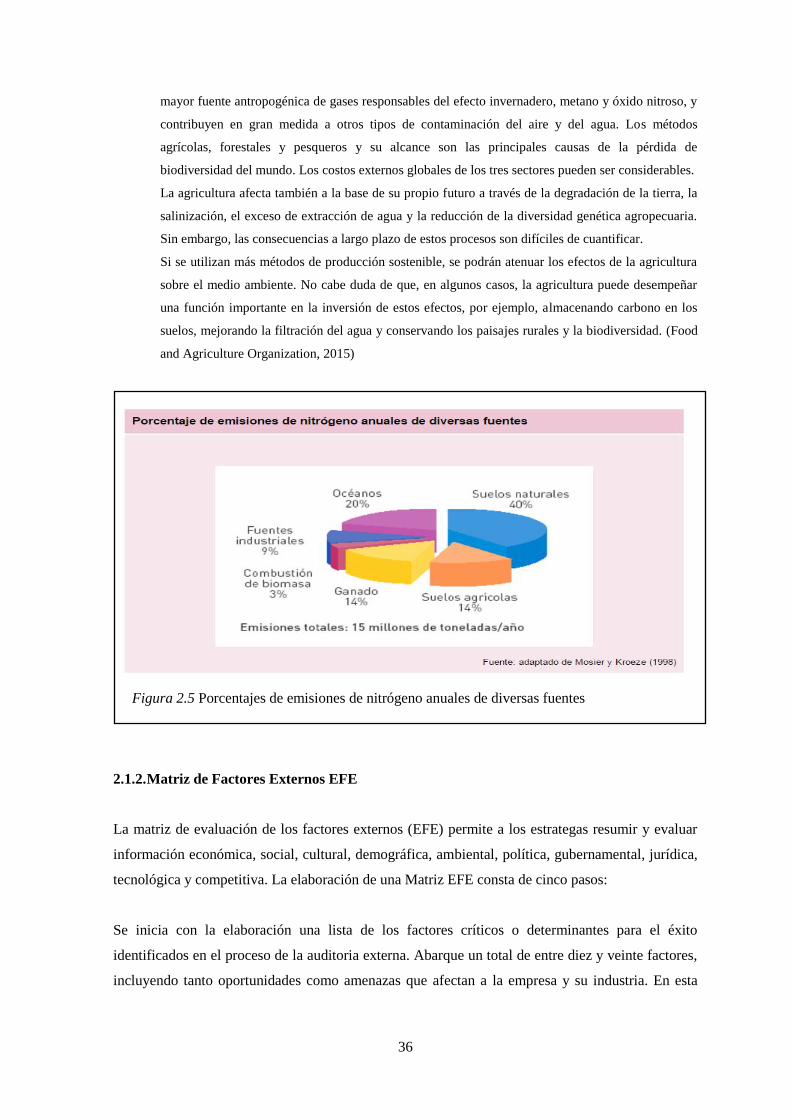

36

mayor fuente antropogénica de gases responsables del efecto invernadero, metano y óxido nitroso, y

contribuyen en gran medida a otros tipos de contaminación del aire y del agua. Los métodos

agrícolas, forestales y pesqueros y su alcance son las principales causas de la pérdida de

biodiversidad del mundo. Los costos externos globales de los tres sectores pueden ser considerables.

La agricultura afecta también a la base de su propio futuro a través de la degradación de la tierra, la

salinización, el exceso de extracción de agua y la reducción de la diversidad genética agropecuaria.

Sin embargo, las consecuencias a largo plazo de estos procesos son difíciles de cuantificar.

Si se utilizan más métodos de producción sostenible, se podrán atenuar los efectos de la agricultura