UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ... · DISEÑO DE UN SISTEMA DE COSTOS PARA LA...

193

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA CALZADO BEST CLASSIC COLECCTION CIA. LTDA. UBICADA EN LA PARROQUIA MACHACHI CANTÓN MEJÍA PROVINCIA DE PICHINCHA. TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUTORIZADO AUTOR: JUAN PABLO TUQUERES CALVA TUTOR: DR. CARLOS HERNÁN MOREANO LUCERO D. M. DE QUITO, AGOSTO 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ... · DISEÑO DE UN SISTEMA DE COSTOS PARA LA...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA CALZADO

BEST CLASSIC COLECCTION CIA. LTDA. UBICADA EN LA PARROQUIA

MACHACHI CANTÓN MEJÍA PROVINCIA DE PICHINCHA.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD Y AUDITORÍA, CONTADOR PÚBLICO AUTORIZADO

AUTOR: JUAN PABLO TUQUERES CALVA

TUTOR: DR. CARLOS HERNÁN MOREANO LUCERO

D. M. DE QUITO, AGOSTO 2017

REFERENCIAS DEL AUTOR : Juan Pablo Tuqueres Calva,

[email protected] [email protected]

REFERENCIAS DEL TUTOR: Dr. Carlos Hernán Moreano Lucero,

REFERENCIAS INVESTIGATIVAS:

Sistema de Costos por órdenes de producción a empresas industriales dedicadas a la

fabricación de Calzado.

Tuqueres Calva, Juan Pablo (2017). Diseño de un sistema de costos para la

empresa Calzado Best Classic Colecction Cía. Ltda., ubicada en la parroquia

Machachi, Cantón Mejía Provincia de Pichincha. Trabajo de Titulación,

modalidad proyecto de investigación para la obtención del Título de Ingeniero

en Contabilidad y Auditoría. Contador Público Autorizado. Carrera de

Contabilidad y Auditoría. Quito: UCE. 169 p.

iii

DERECHOS DE AUTOR

Yo, Juan Pablo Tuqueres Calva, en calidad de autor y titular de los derechos morales y

patrimoniales del trabajo de titulación DISEÑO DE UN SISTEMA DE COSTOS

PARA LA EMPRESA CALZADO BEST CLASSIC COLECCTION CÍA. LTDA.

UBICADA EN LA PARROQUIA MACHACHI, CANTÓN MEJÍA PROVINCIA DE

PICHINCHA, modalidad presencial(a distancia) de conformidad con el Art. 114 del

CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E INNOVACIÓN, concedo a favor de la Universidad Central del

Ecuador una licencia gratuita, intransferible y no exclusiva para el uso no comercial de

la obra, con fines estrictamente académicos. Conservo a mi favor todos los derechos de

autor sobre la obra, establecidos en la normativa citada.

Asimismo autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de titulación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

El autor declara que la obra objeto de la presente autorización es original en su forma

de expresión y no infringe el derecho de autor de terceros, asumiendo la

responsabilidad por cualquier reclamación que pudiera presentarse por esta causa y

liberando a la Universidad de toda responsabilidad.

En la ciudad de Quito, a los 10 días del mes de agosto de 2017

Juan Pablo Tuqueres Calva

C.C. 172612800-0

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Carlos Hernán Moreano Lucero, en calidad de tutor del trabajo de titulación,

DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA CALZADO BEST

CLASSIC COLECCTION CÍA. LTDA. UBICADA EN LA PARROQUIA

MACHACHI, CANTÓN MEJÍA PROVINCIA DE PICHINCHA, elaborado por el

estudiante Juan Pablo Tuqueres Calva, de la Carrera de Contabilidad y Auditoría,

Facultad de Ciencias Administrativas de la Universidad Central del Ecuador,

APRUEBO, en consideración que el trabajo de titulación reúne los requisitos y méritos

necesarios en el campo metodológico y epistemológico, para ser sometido al jurado

examinador que se designe en virtud de continuar con el proceso de titulación

determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 10 días del mes de agosto de 2017

Dr. Carlos Hernán Moreano Lucero

C.C. 0600941090

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

Yo Dr. Carlos Hernán Moreano Lucero, en calidad de tutor del trabajo de titulación,

DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA CALZADO BEST

CLASSIC COLECCTION CÍA. LTDA. UBICADA EN LA PARROQUIA

MACHACHI, CANTÓN MEJÍA PROVINCIA DE PICHINCHA, elaborado por el

estudiante Juan Pablo Tuqueres Calva, de la Carrera de Contabilidad y Auditoría,

Facultad de Ciencias Administrativas de la Universidad Central del Ecuador,

APRUEBO, el nivel de similitud en correspondencias con los parámetros establecidos

considerando el resultado del programa especializado para tal efecto, el análisis y

revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF

En la ciudad de Quito, a los 24 días del mes de Octubre de 2017

Dr. Carlos Hernán Moreano Lucero

C.C. 0600941090

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

Dedico este trabajo de titulación a:

Dios por haber estado presente en cada uno de mis pasos a través de las personas que

puso a mi alrededor.

Mi madre Amparito, pilar fundamental en mi crecimiento personal, espiritual y

profesional demostrándome su cariño y apoyo incondicional a pesar de nuestras

diferencias de opinión.

A mis segundos padres Miguel y Narcisa por haberme acogido en su hogar, brindarme

su cariño haciéndome sentir como uno de sus hijos.

A mi familia quienes esperan mucho de mí, lo que me ha dado fuerza y ánimo cuando

pensaba que ya no podía más.

A mis queridos amigos Lady, Patricio, Cristian, Gabriela y Michael por hacer que mi

paso por la universidad sea más agradable, como siempre lo decíamos esas horas de

clase nos transportábamos a otra dimensión olvidándonos de todo lo exterior y por

“enseñarme cosas básicas de primaria”

Juan Pablo Tuqueres Calva

ix

AGRADECIMIENTOS

A Dios, por haberme dotado de los dones del Espíritu Santo más importantes tales

como el entendimiento, fortaleza y temor de Dios los cuales me han ayudado a alcanzar

las metas propuestas.

A mi madre, por esas largas horas de trabajo e incluso por algún tiempo llegó a

desempeñar sus funciones en dos entidades diferentes con el único propósito de que a

mí no me falte nada cosas que ella consideraba que eran esenciales en mi vida

(educación, salud y vestimenta) y haberme enseñado que las cosas se ganan con

esfuerzo, siempre me decía que mientras tanto mi trabajo era el estudio para lo cual

premiaba mis logros académicos con cosas a las que usualmente no tenía acceso como

algo tan simple como un helado hasta la computadora de última generación.

A mis tíos, por haberme acogido en su hogar lo cual facilitó mi estadía en este mundo

nuevo como lo fue la universidad alejado de mi madre supe encontrar un hogar cálido y

acogedor.

A mi Gloriosa Universidad Central del Ecuador, especialmente a los docentes de la

Facultad de Ciencias Administrativas los cuales supieron brindarme sus conocimientos

tanto en el ámbito profesional como en el personal, a los miembros encargados de

acreditación, a la directora de la carrera de Contabilidad y Auditoría María Angélica

García quienes llegaron a ser grandes amigos de los cuales me llevo gratos recuerdos.

A mi tutor, Dr. Carlos Moreano por la paciencia y excelente predisposición al

brindarme sus conocimientos para poder terminar este proyecto de investigación.

A los socios de Calzado Best por abrirme las puertas de su empresa y por la apertura

para realizar mi trabajo de mejor manera.

Juan Pablo Tuqueres Calva

x

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................. iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ............................................................................................. v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTOS ................................................................................................... ix

CONTENIDO ................................................................................................................... x

LISTA DE TABLAS ..................................................................................................... xiv

LISTA DE FIGURAS .................................................................................................... xv

ANEXOS ....................................................................................................................... xvi

RESUMEN ................................................................................................................... xvii

ABSTRACT ................................................................................................................ xviii

INTRODUCCIÓN ............................................................................................................ 1

1. ANTECEDENTES GENERALES..................................................................... 2

1.1. Antecedentes. ..................................................................................................... 2

1.2. Características de la industria del calzado en el ecuador. .................................. 4

1.2.1. Participación del Gobierno en la Industria del Calzado. .................................... 5

1.2.2. La matriz productiva .......................................................................................... 6

1.3. Reseña Histórica de la Empresa. ........................................................................ 6

1.3.1. Base legal ........................................................................................................... 7

1.3.1.1. Constitución de la República del Ecuador. ........................................................ 7

1.3.1.2. Ley Orgánica de Régimen Tributario Interno. ................................................... 8

1.3.1.3. Ley de Seguridad Social. .................................................................................. 10

1.3.1.4. Ley Orgánica de Régimen Municipal. ............................................................. 11

1.3.1.5. Código de Trabajo. ........................................................................................... 11

1.3.1.6. Ley de Compañías. ........................................................................................... 12

2. ANÁLISIS SITUACIONAL. ........................................................................... 15

2.1. Descripción de la empresa. ............................................................................... 15

2.1.1. Estructura Organizativa. ................................................................................... 17

2.1.2. Ciclo de Producción. ........................................................................................ 19

xi

2.2. Ambiente Externo............................................................................................. 21

2.2.1. Macro ambiente. ............................................................................................... 21

2.2.1.1. Factor Político .................................................................................................. 21

2.2.1.2. Factor económico ............................................................................................. 22

2.2.1.3. Factor Social ..................................................................................................... 25

2.2.1.4. Factor Tecnológico. .......................................................................................... 26

2.2.2. Microambiente.................................................................................................. 26

2.2.2.1. Clientes ............................................................................................................. 26

2.2.2.2. Proveedores ...................................................................................................... 27

2.2.2.3. Competencia ..................................................................................................... 27

2.2.2.4. Precio. ............................................................................................................... 28

2.3. Ambiente Interno. ............................................................................................. 28

2.3.1. Producción. ....................................................................................................... 28

2.3.2. Ventas. .............................................................................................................. 33

2.3.3. Contabilidad. .................................................................................................... 34

2.3.4. Gerencia............................................................................................................ 36

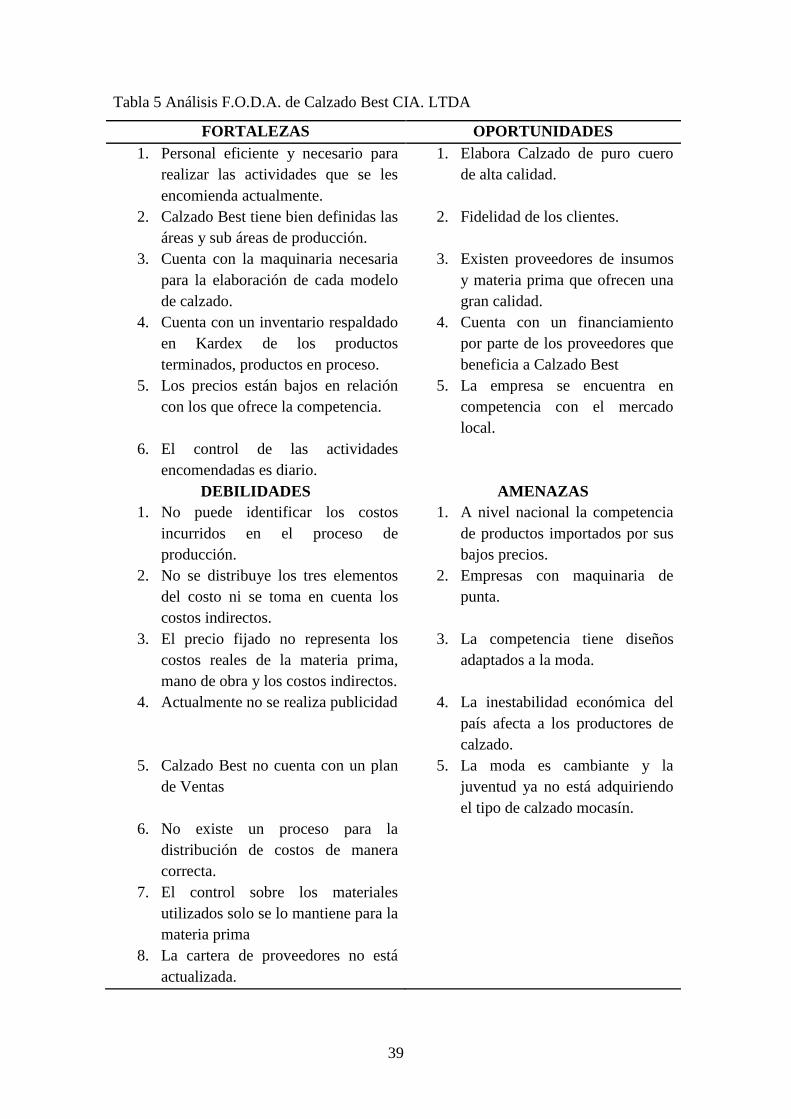

2.4. Matriz F.O.D.A. ............................................................................................... 38

3. FUNDAMENTOS TEÓRICOS ....................................................................... 40

3.1. Contabilidad. .................................................................................................... 40

3.1.1. Definición de contabilidad. .............................................................................. 40

3.1.2. Características de contabilidad. ........................................................................ 40

3.1.3. Importancia ....................................................................................................... 41

3.1.4. Objetivo de la contabilidad. .............................................................................. 41

3.2. Clasificación de la Contabilidad....................................................................... 42

3.3. Definición de Contabilidad de Costos. ............................................................. 42

3.3.1.1. Objetivos de la contabilidad de costos. ............................................................ 43

3.3.2. Importancia de la contabilidad de costos. ........................................................ 44

3.3.3. Características de contabilidad de costos. ........................................................ 45

3.4. Costos y Gasto .................................................................................................. 46

3.5. Clasificación de los costos ............................................................................... 46

3.6. Elementos del costo. ......................................................................................... 48

3.6.1. Materia prima. .................................................................................................. 48

xii

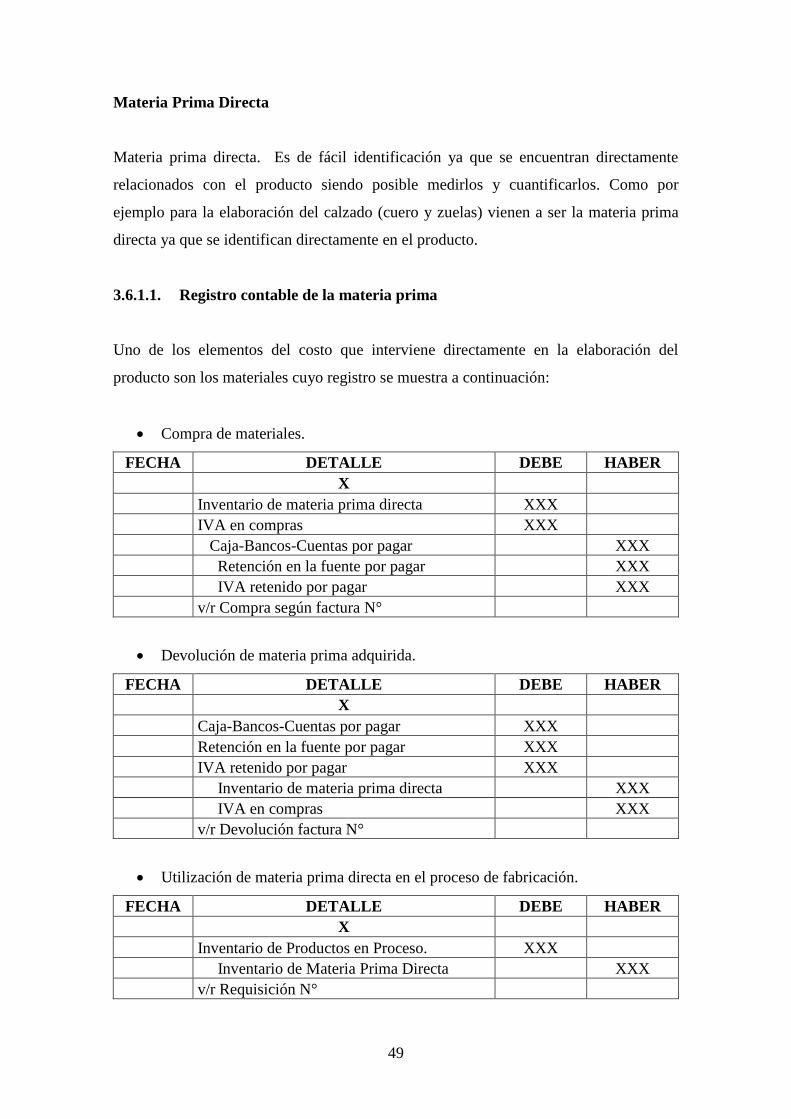

3.6.1.1. Registro contable de la materia prima .............................................................. 49

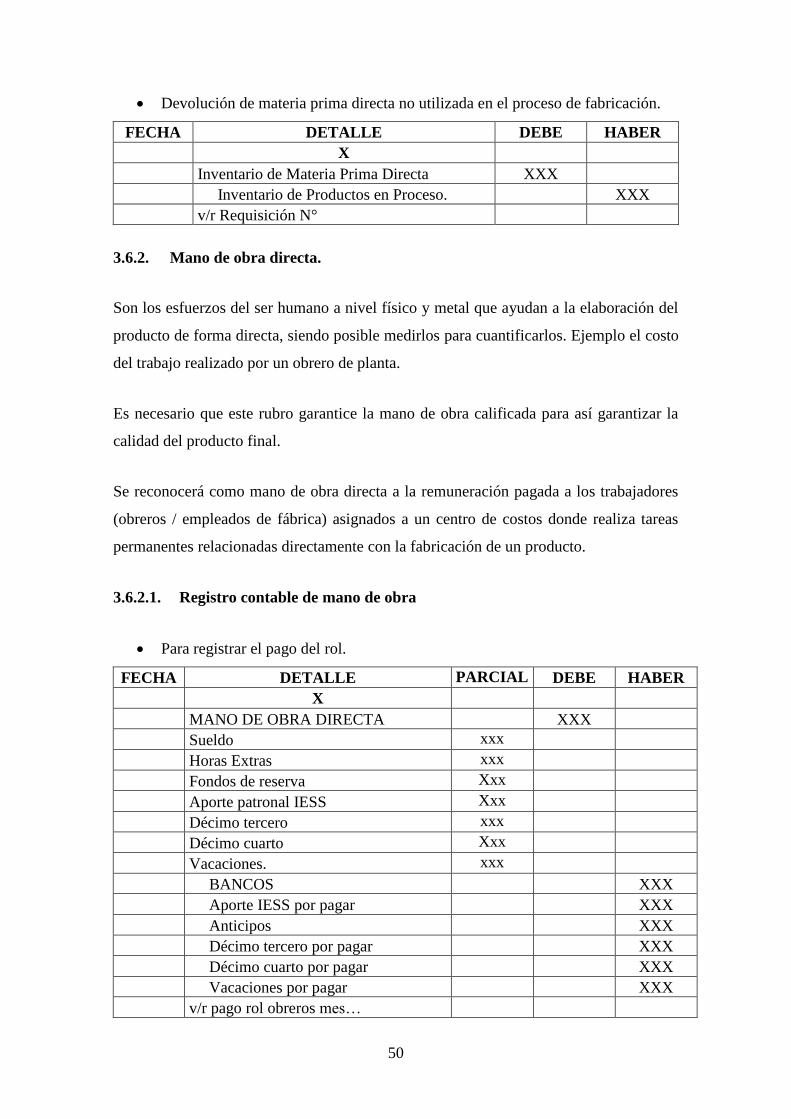

3.6.2. Mano de obra directa. ....................................................................................... 50

3.6.2.1. Registro contable de mano de obra .................................................................. 50

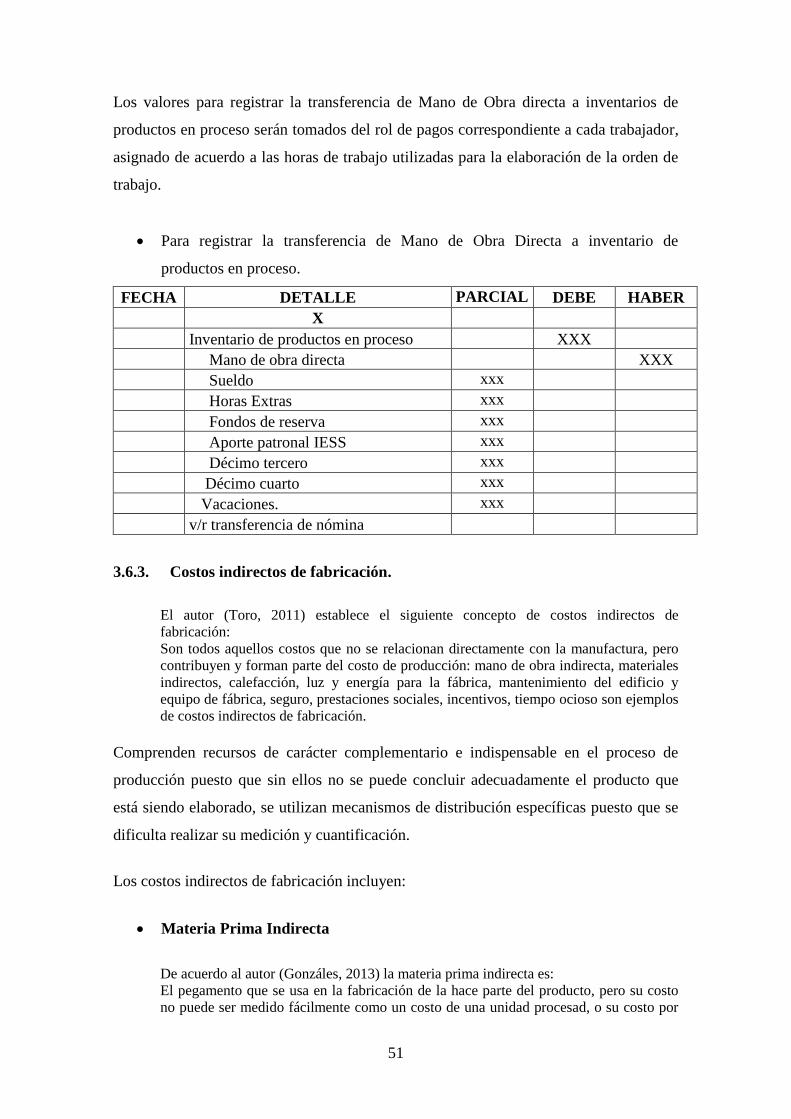

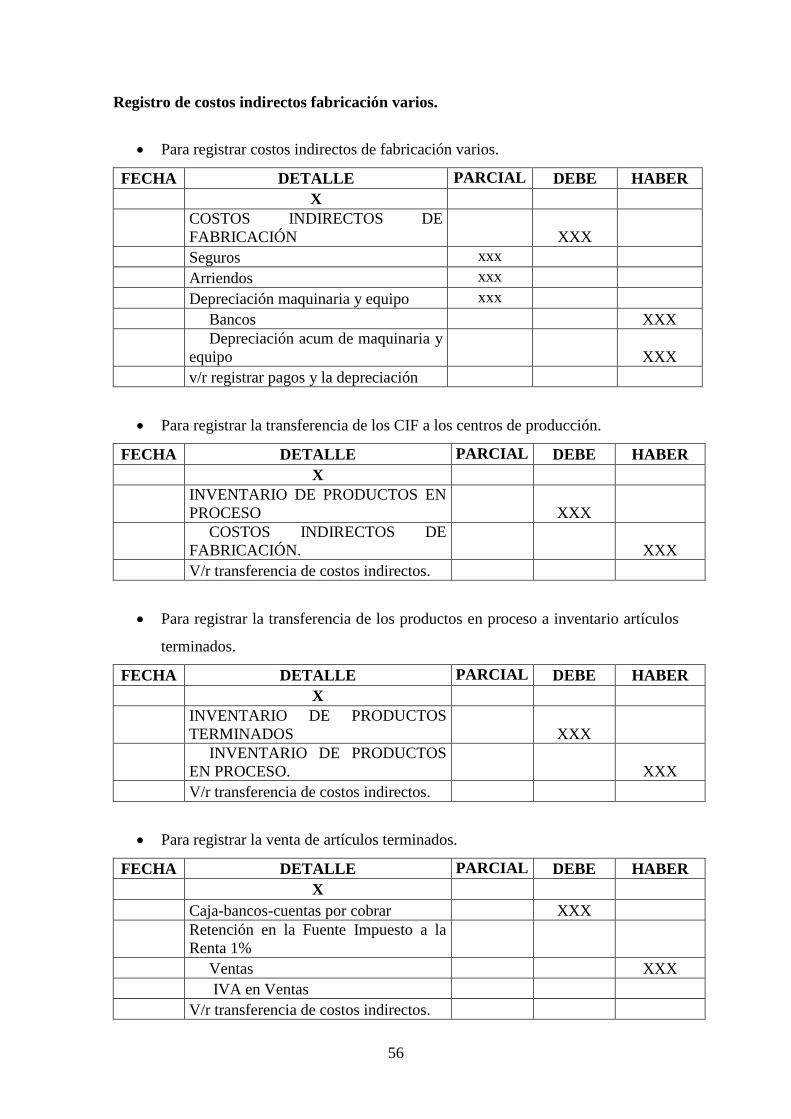

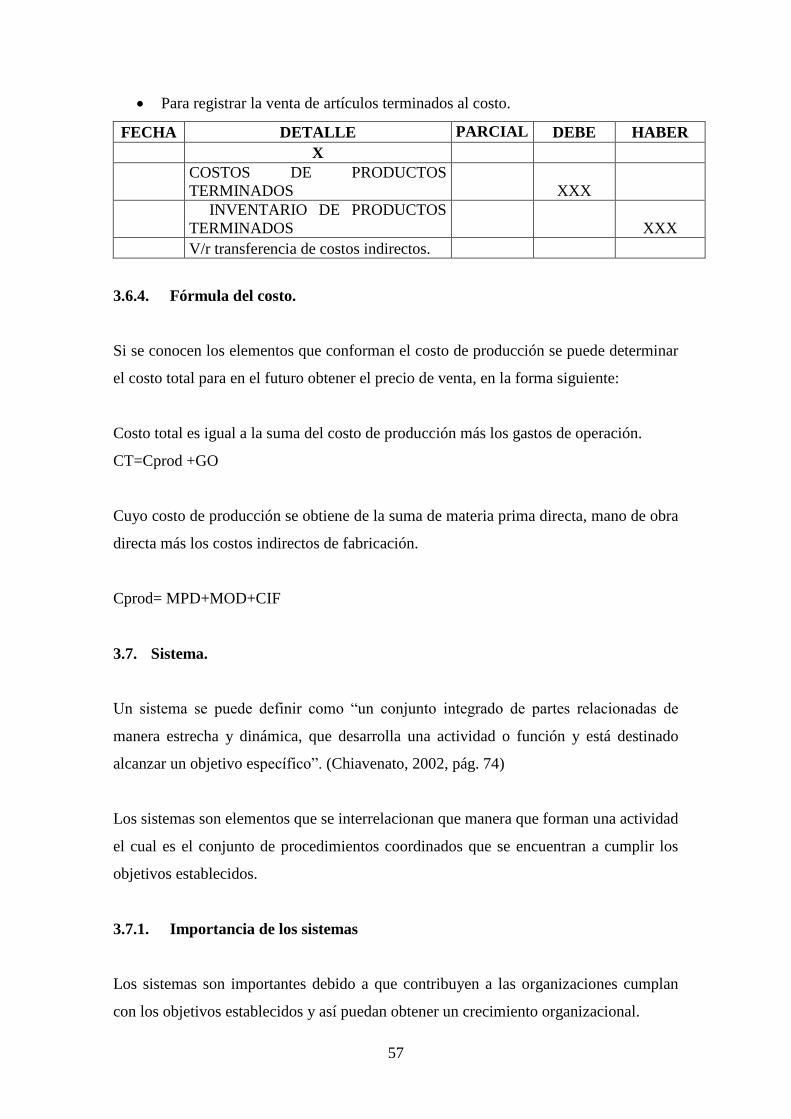

3.6.3. Costos indirectos de fabricación....................................................................... 51

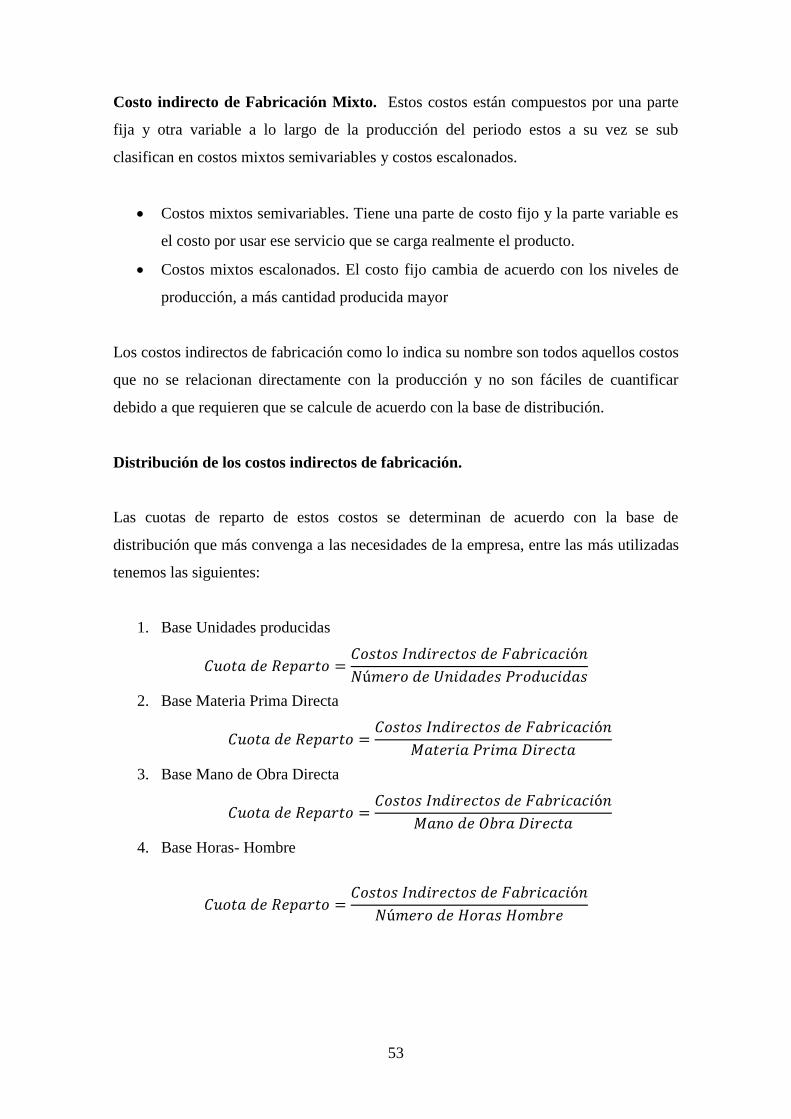

3.6.3.1. Clasificación de los costos indirectos. .............................................................. 52

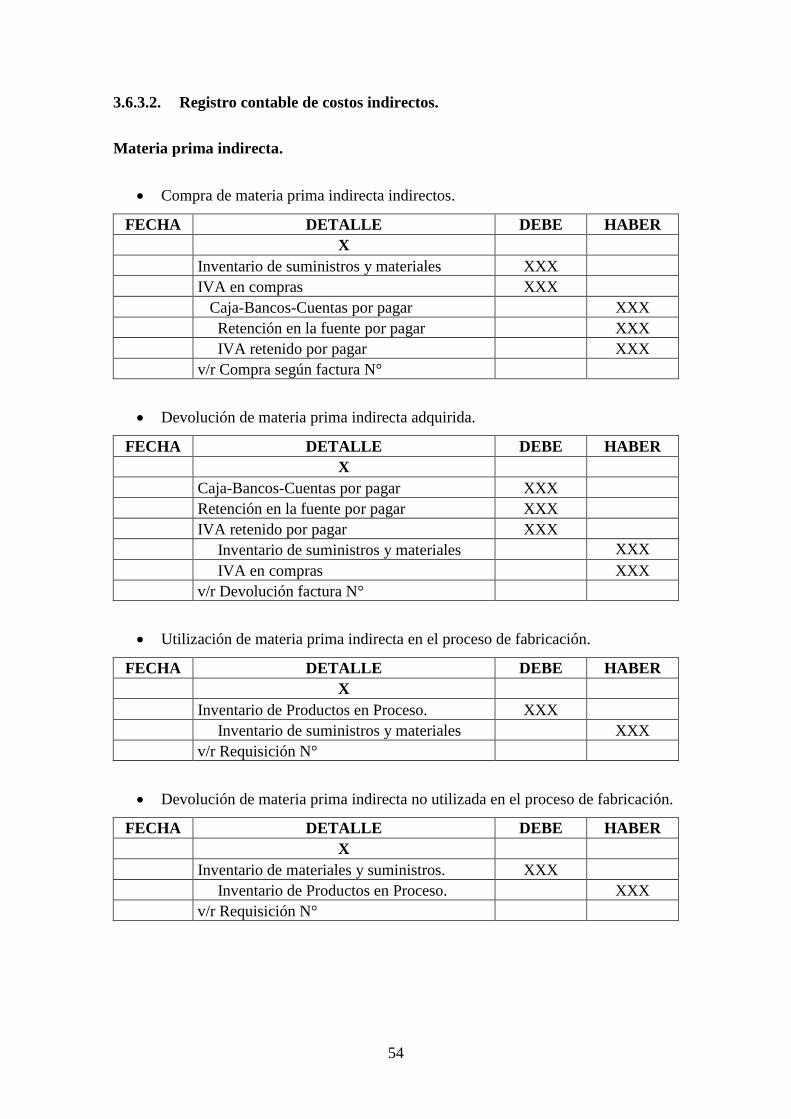

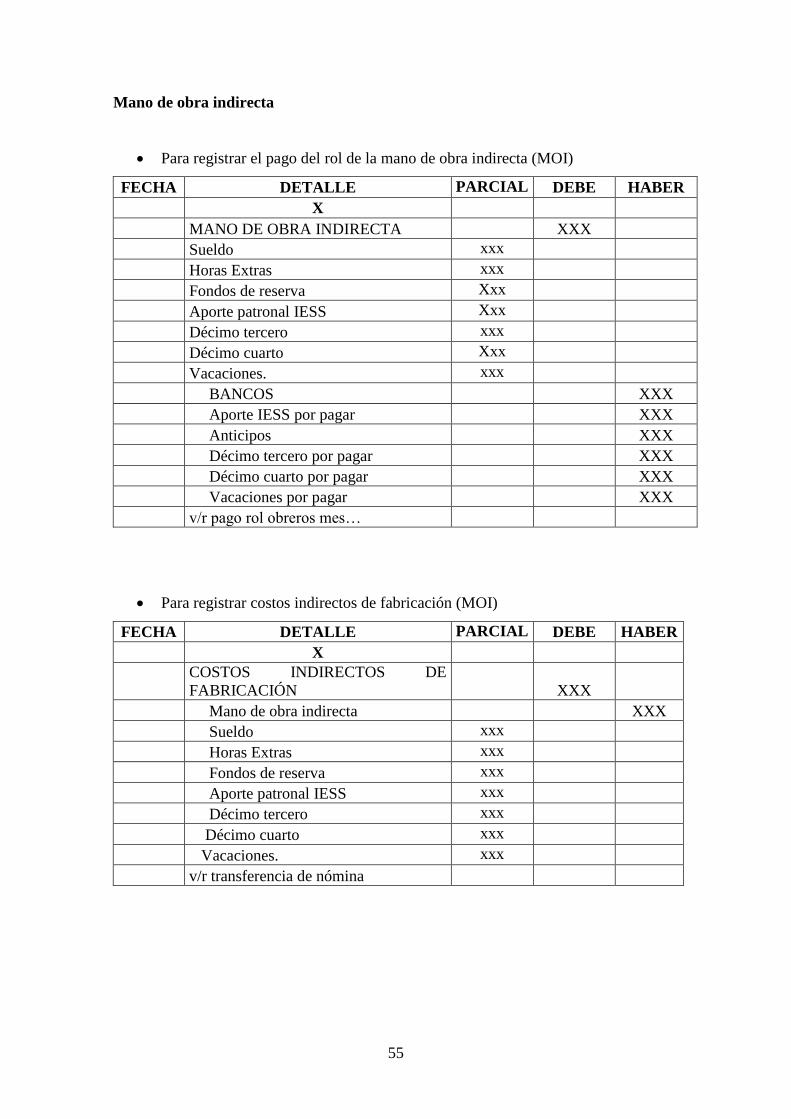

3.6.3.2. Registro contable de costos indirectos. ............................................................ 54

3.6.4. Fórmula del costo. ............................................................................................ 57

3.7. Sistema. ............................................................................................................ 57

3.7.1. Importancia de los sistemas .............................................................................. 57

3.7.2. Componentes del Sistema. ............................................................................... 58

3.8. Sistema de costos.............................................................................................. 58

3.8.1. Objetivos de los sistemas de costos .................................................................. 58

3.8.2. Clasificación de los sistemas de costos ............................................................ 59

3.8.2.1. Costos por absorción ........................................................................................ 59

3.8.2.2. Costos variables ................................................................................................ 61

3.8.2.3. Costos por órdenes de producción.................................................................... 63

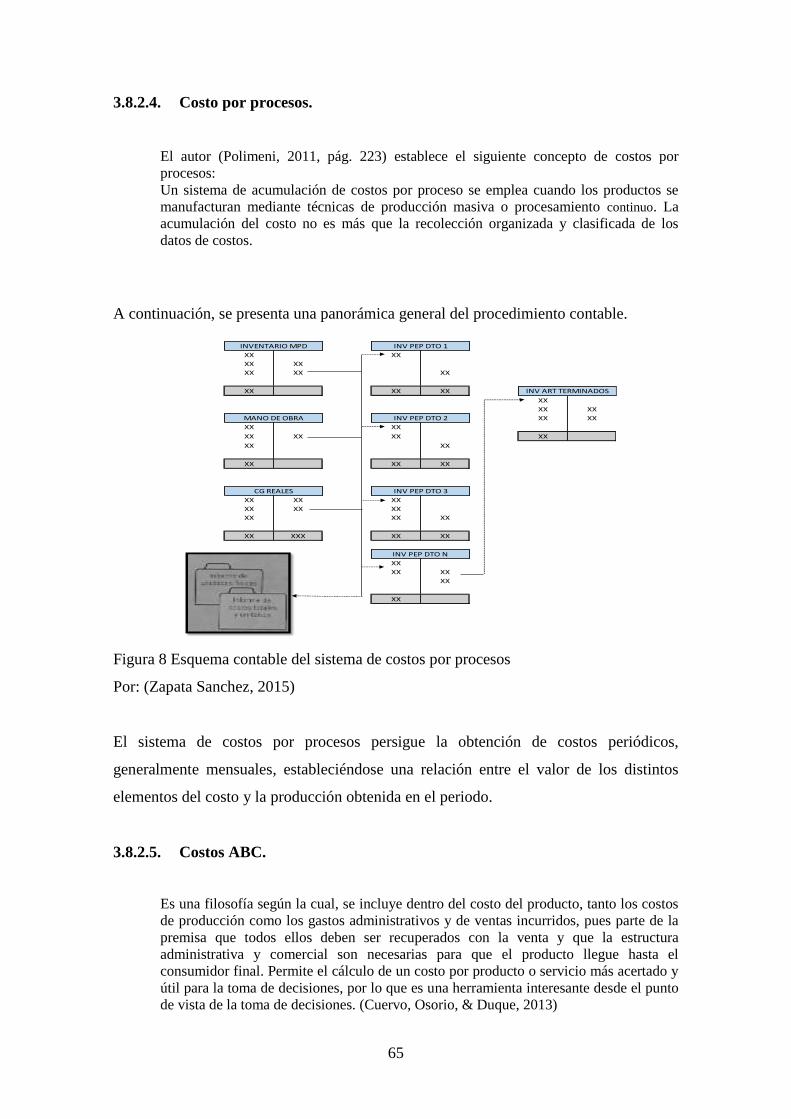

3.8.2.4. Costo por procesos. .......................................................................................... 65

3.8.2.5. Costos ABC. ..................................................................................................... 65

3.8.2.6. Costos Históricos .............................................................................................. 66

3.8.2.7. Costos predeterminados ................................................................................... 67

3.8.2.8. Costos estimados .............................................................................................. 67

3.9. Costos por órdenes de producción.................................................................... 68

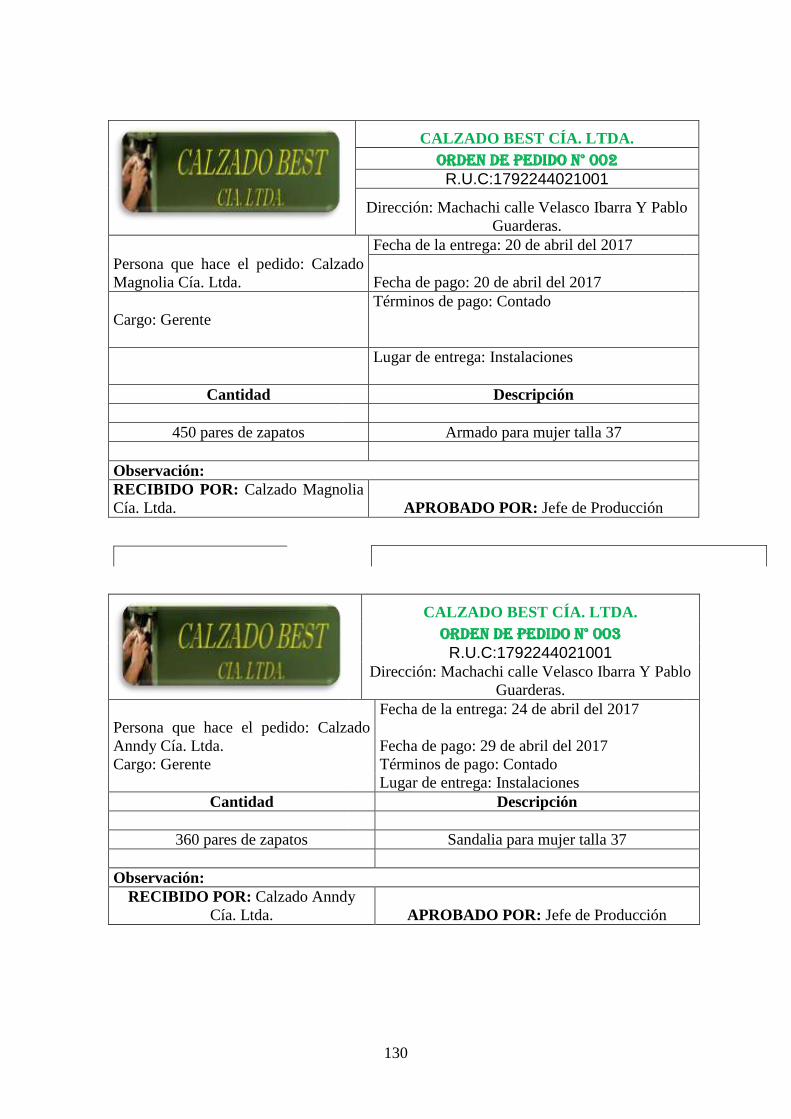

3.9.1. Documentos de los costos por órdenes de producción ..................................... 69

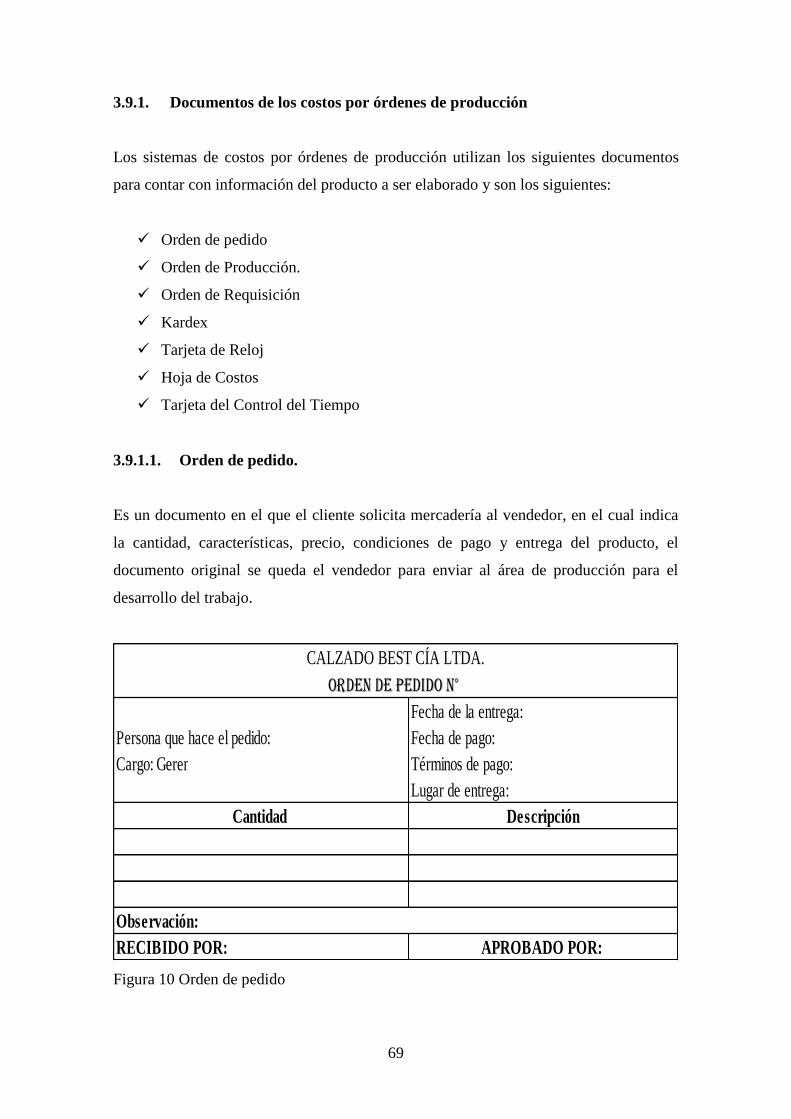

3.9.1.1. Orden de pedido. .............................................................................................. 69

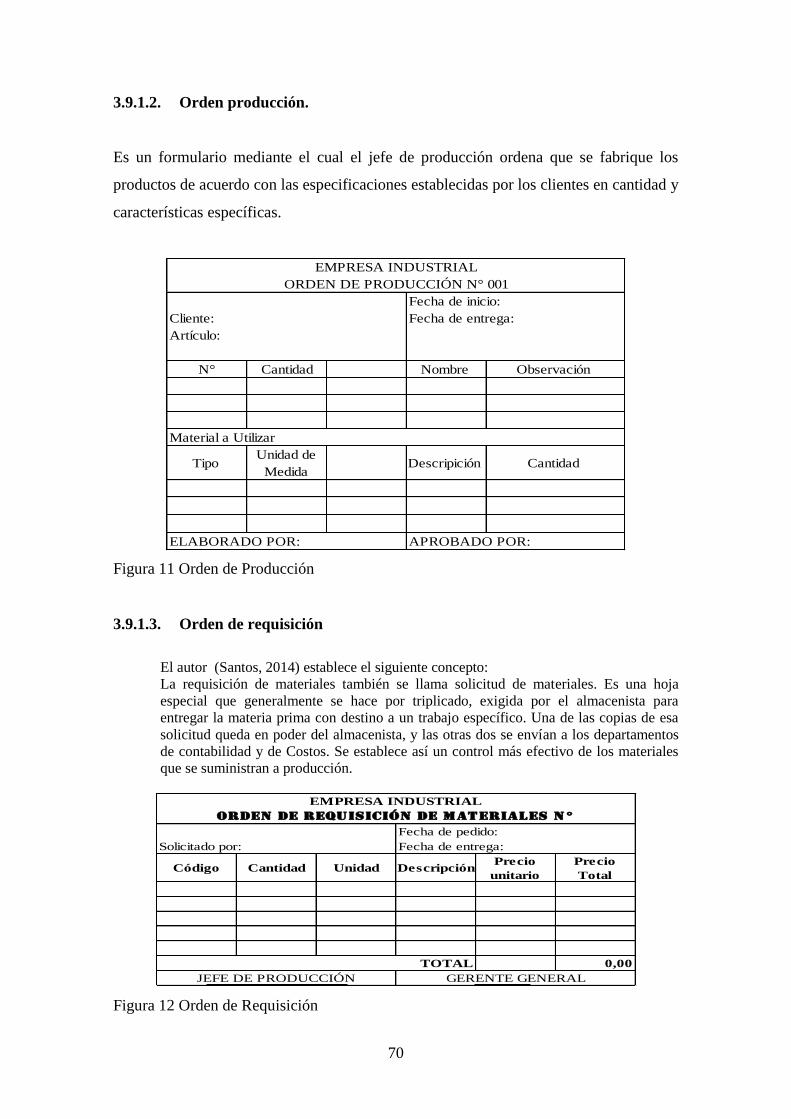

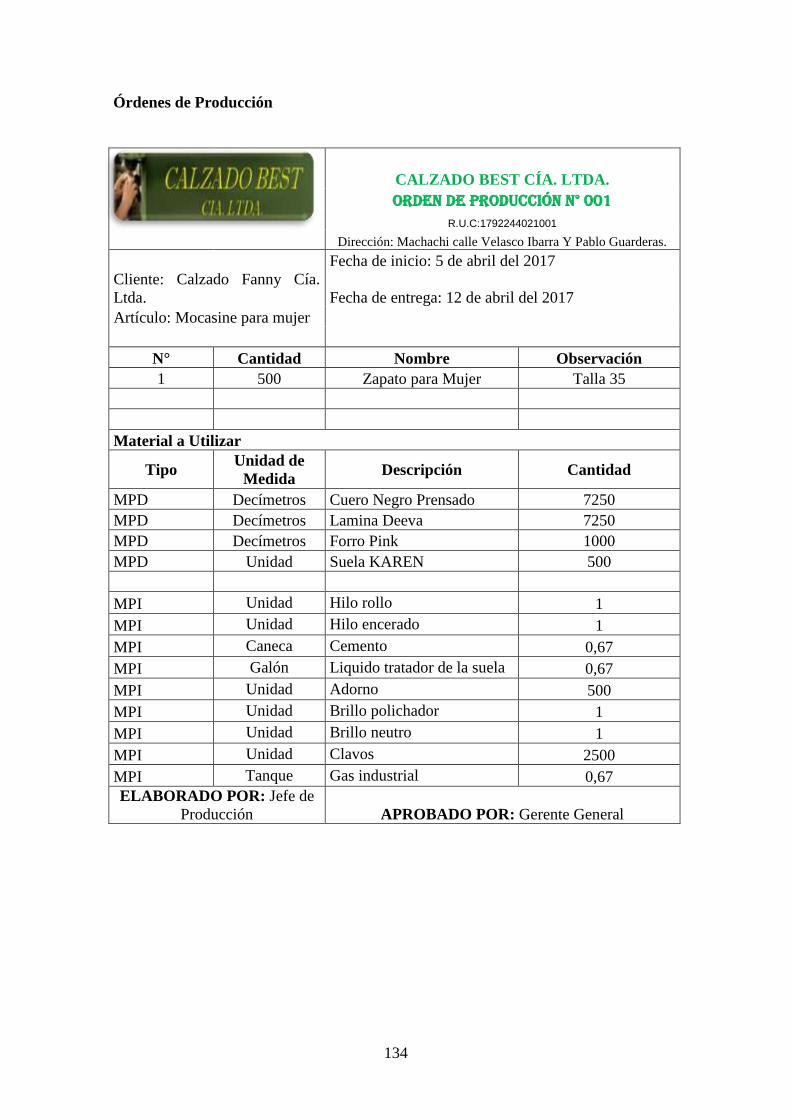

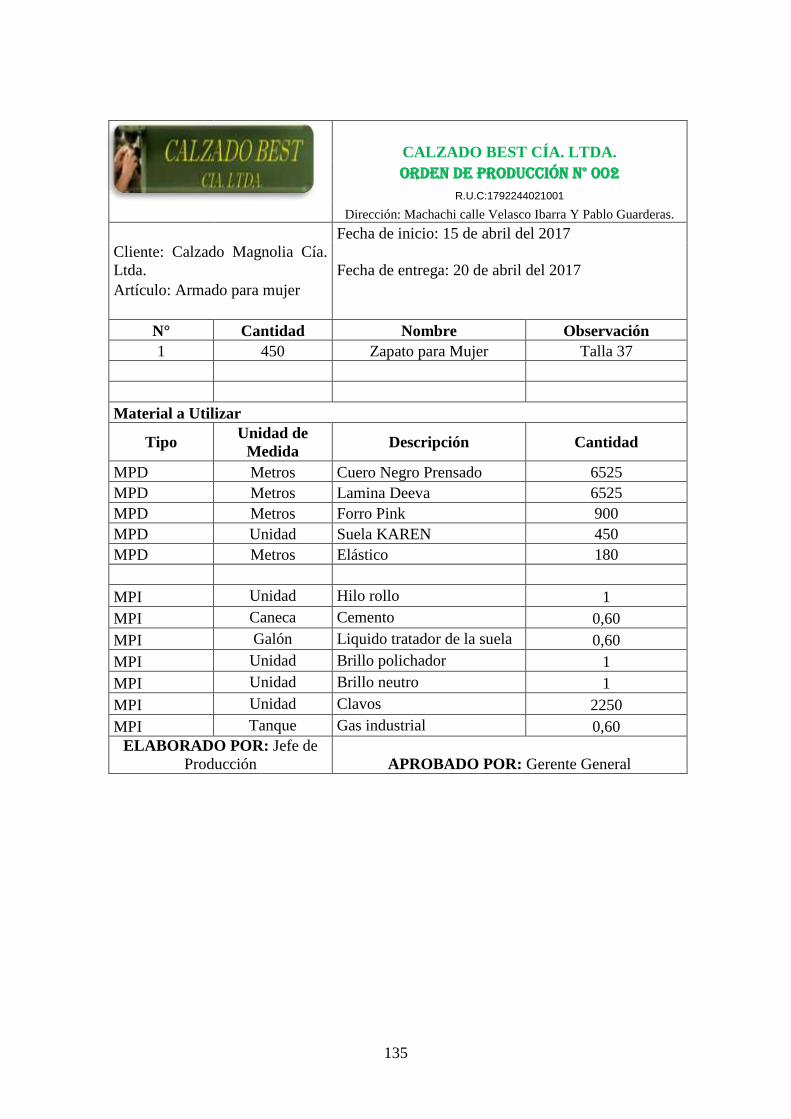

3.9.1.2. Orden producción. ............................................................................................ 70

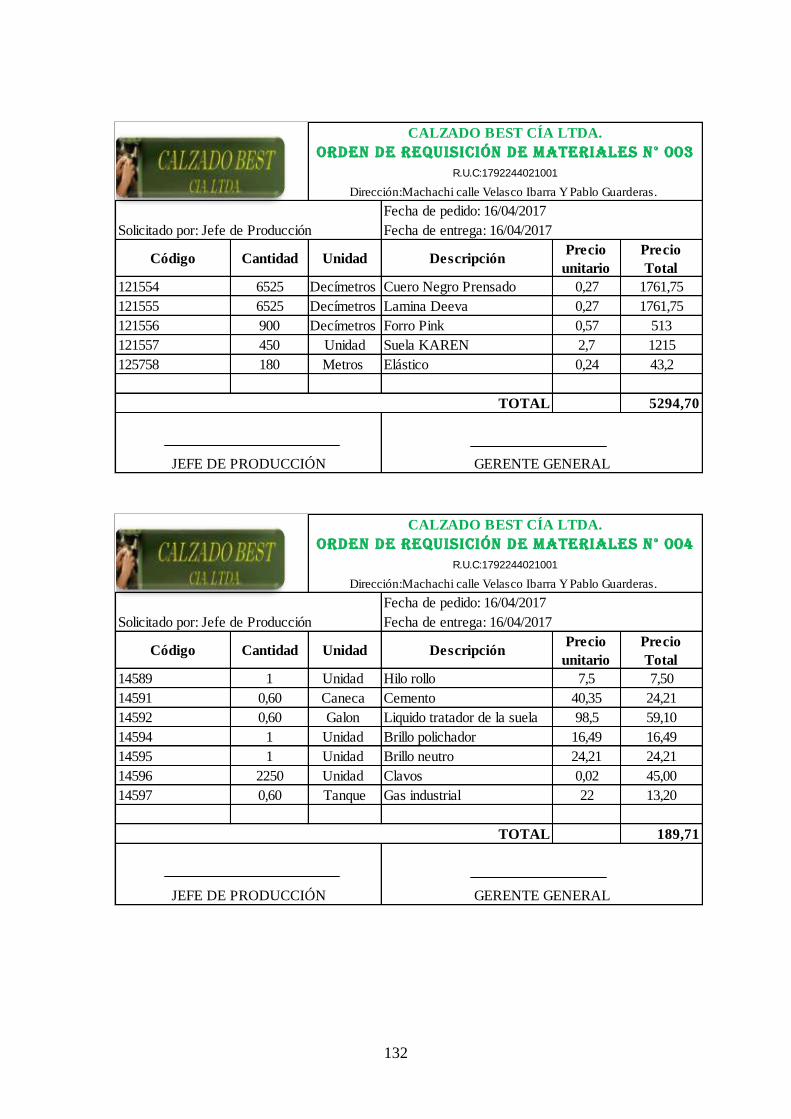

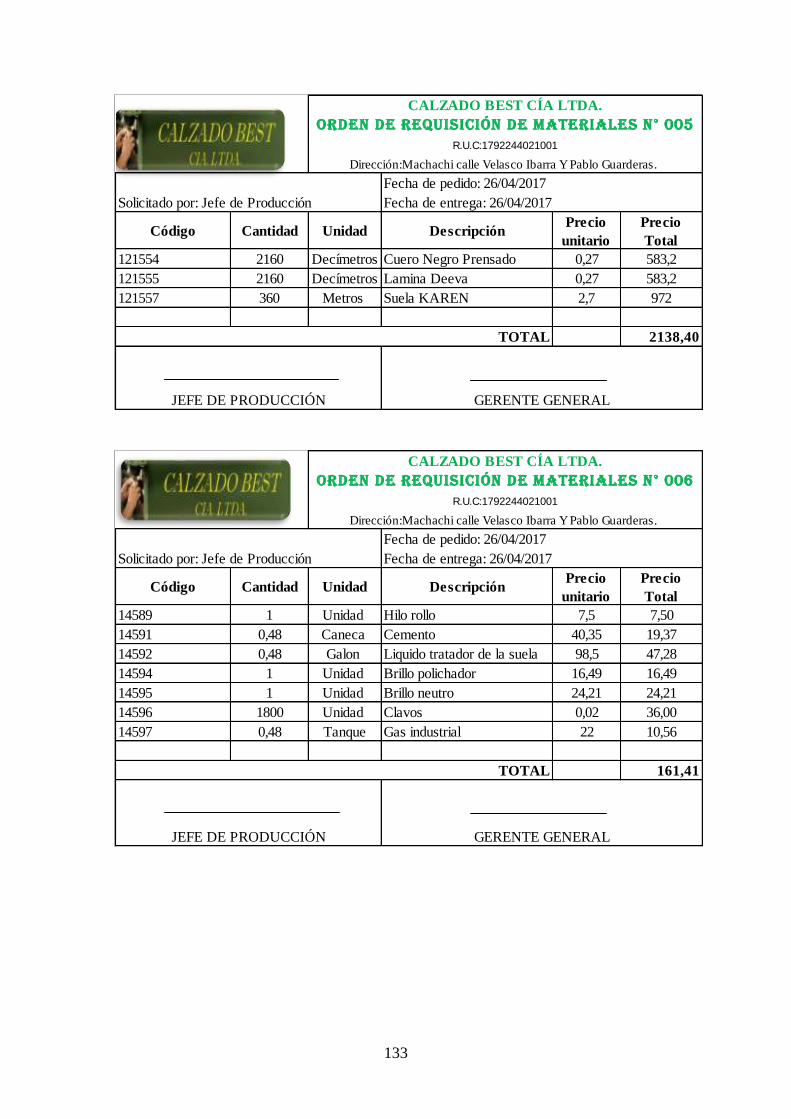

3.9.1.3. Orden de requisición ........................................................................................ 70

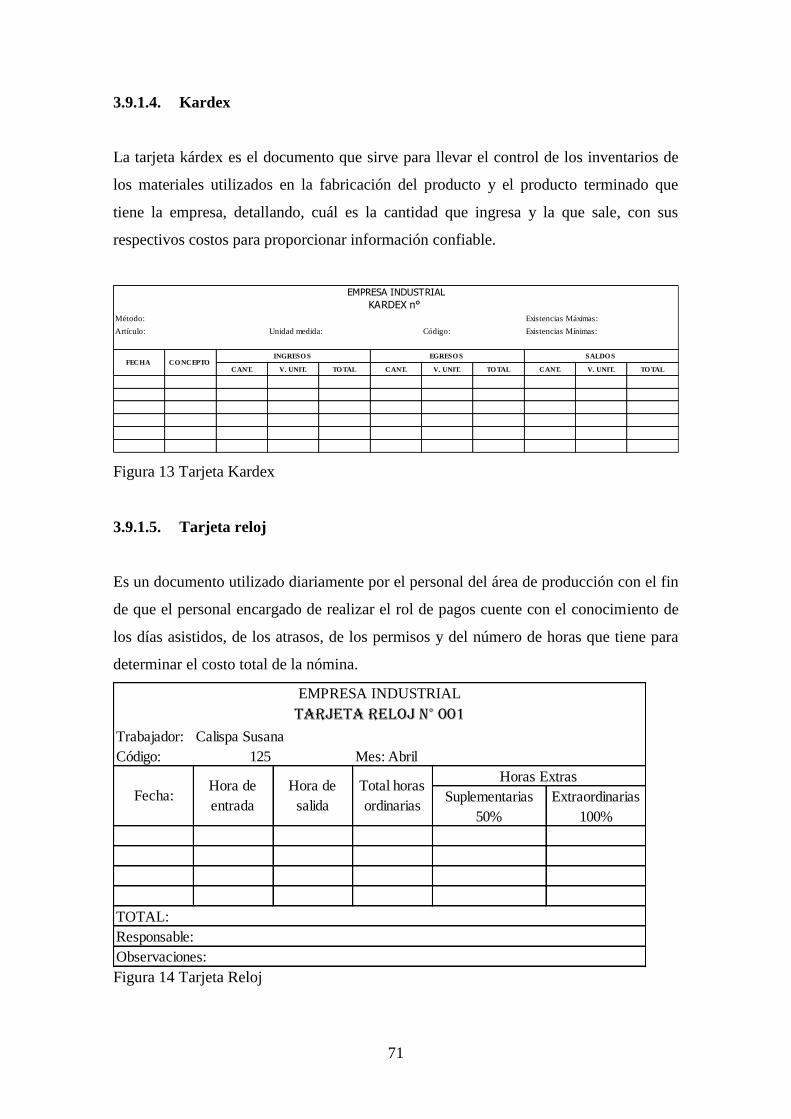

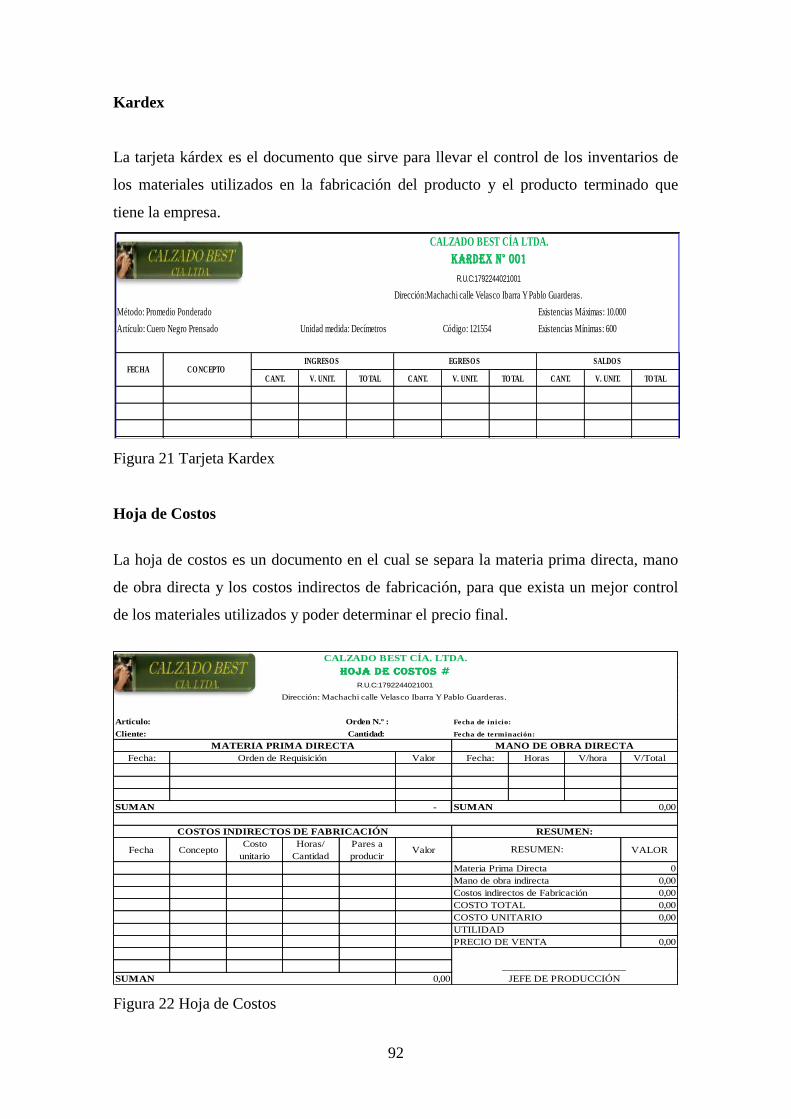

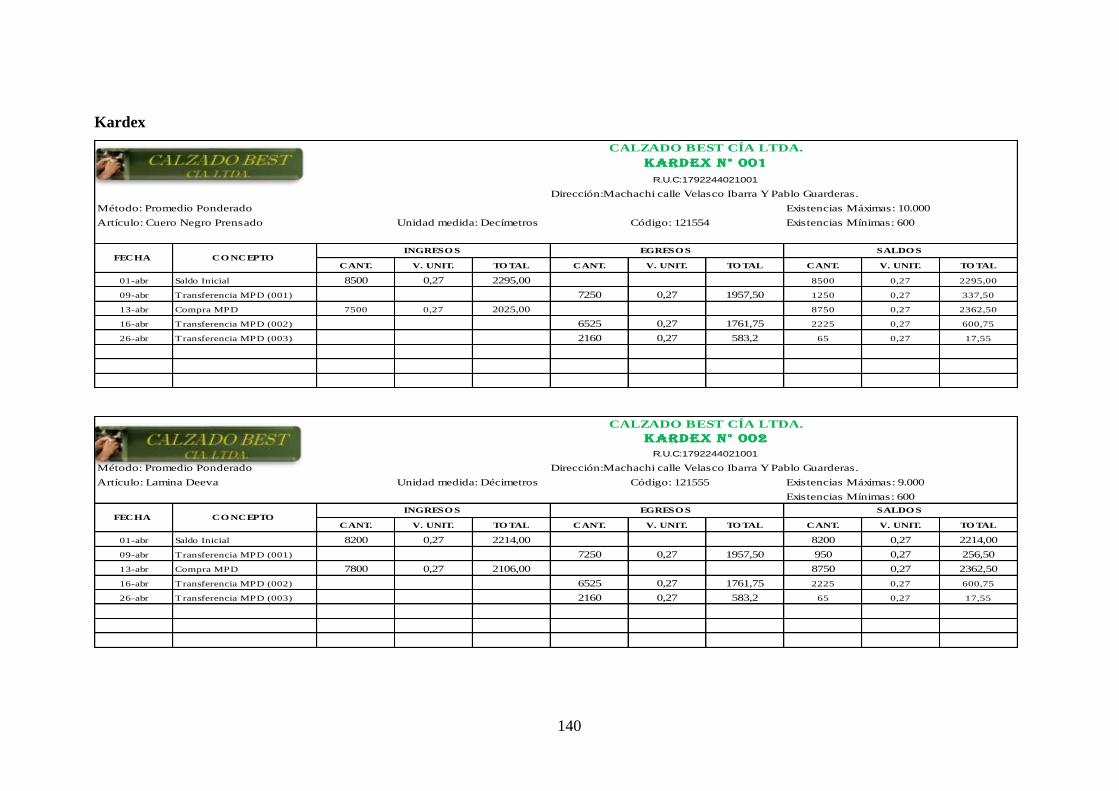

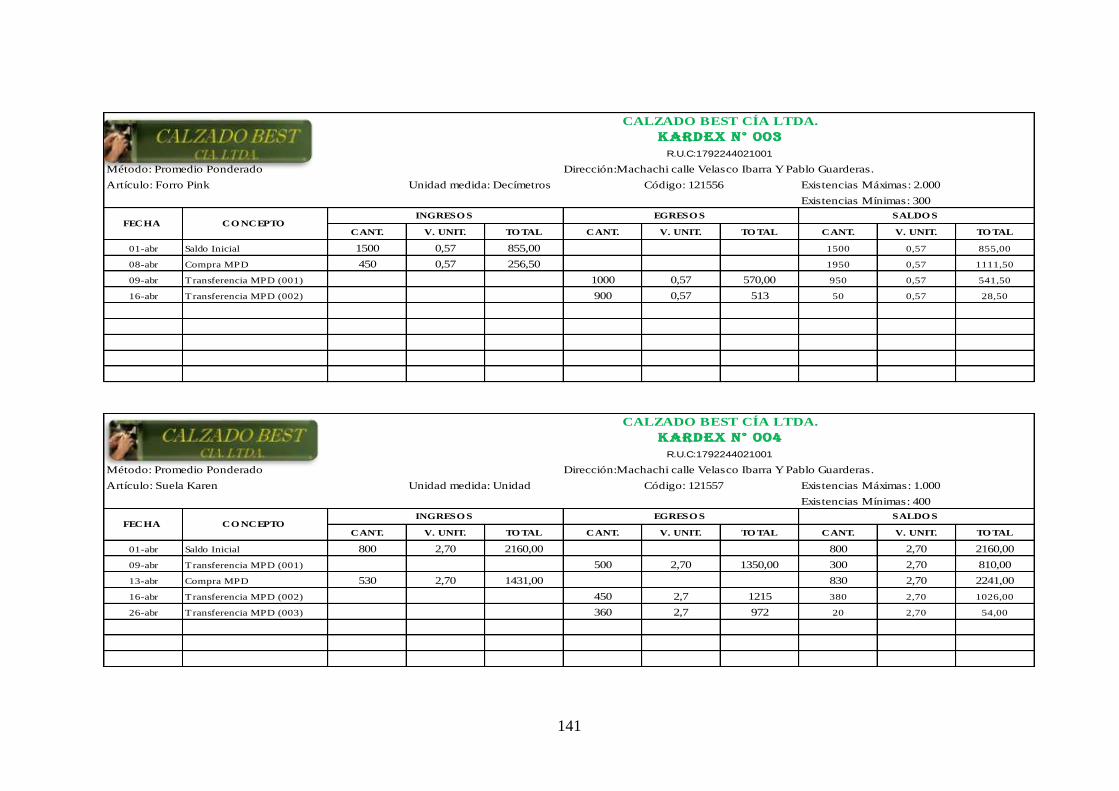

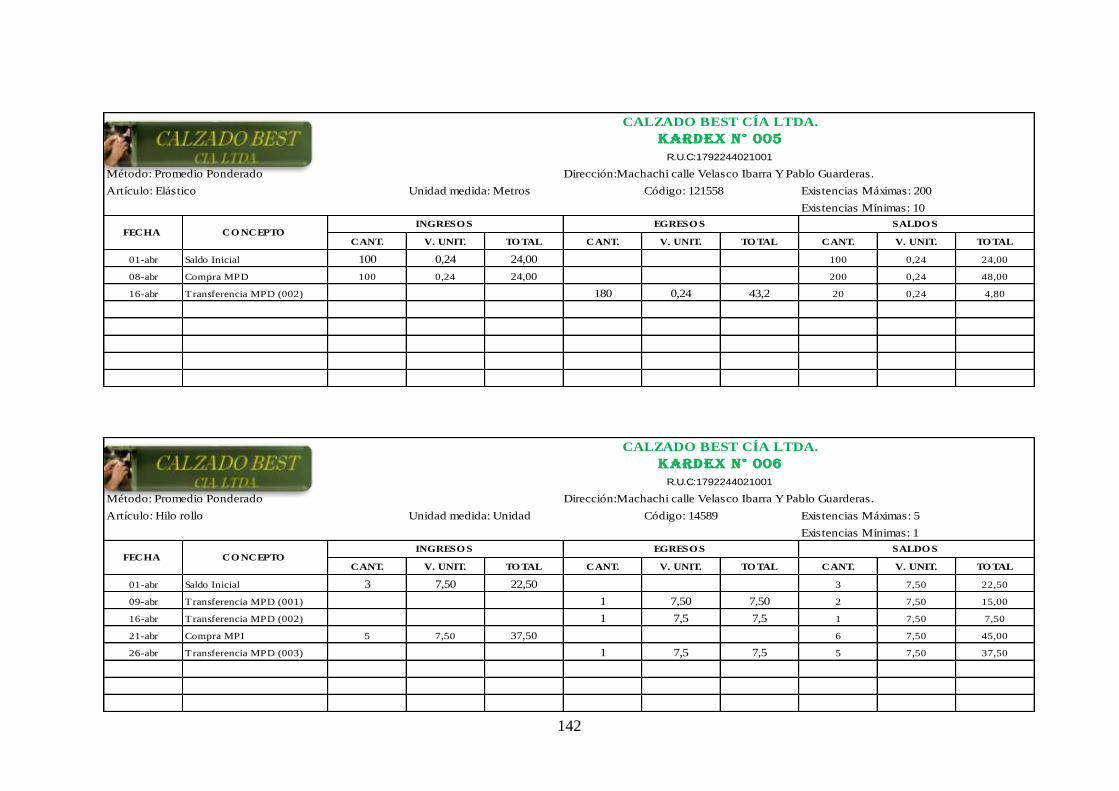

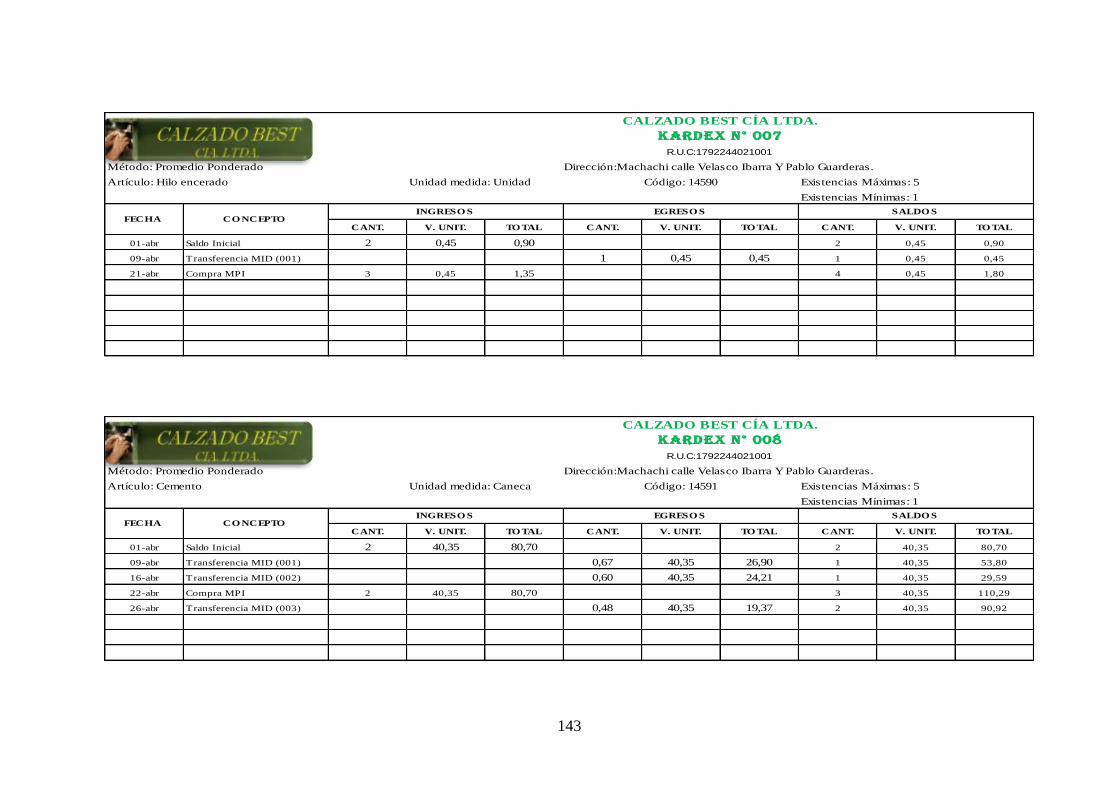

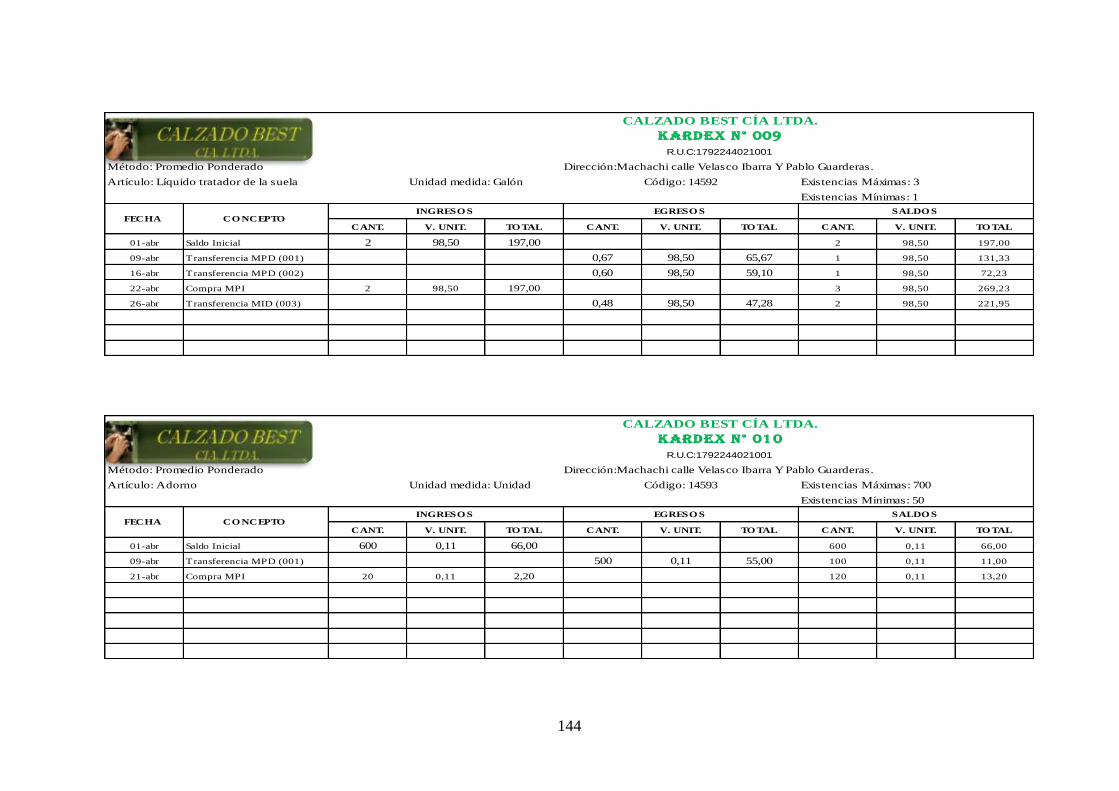

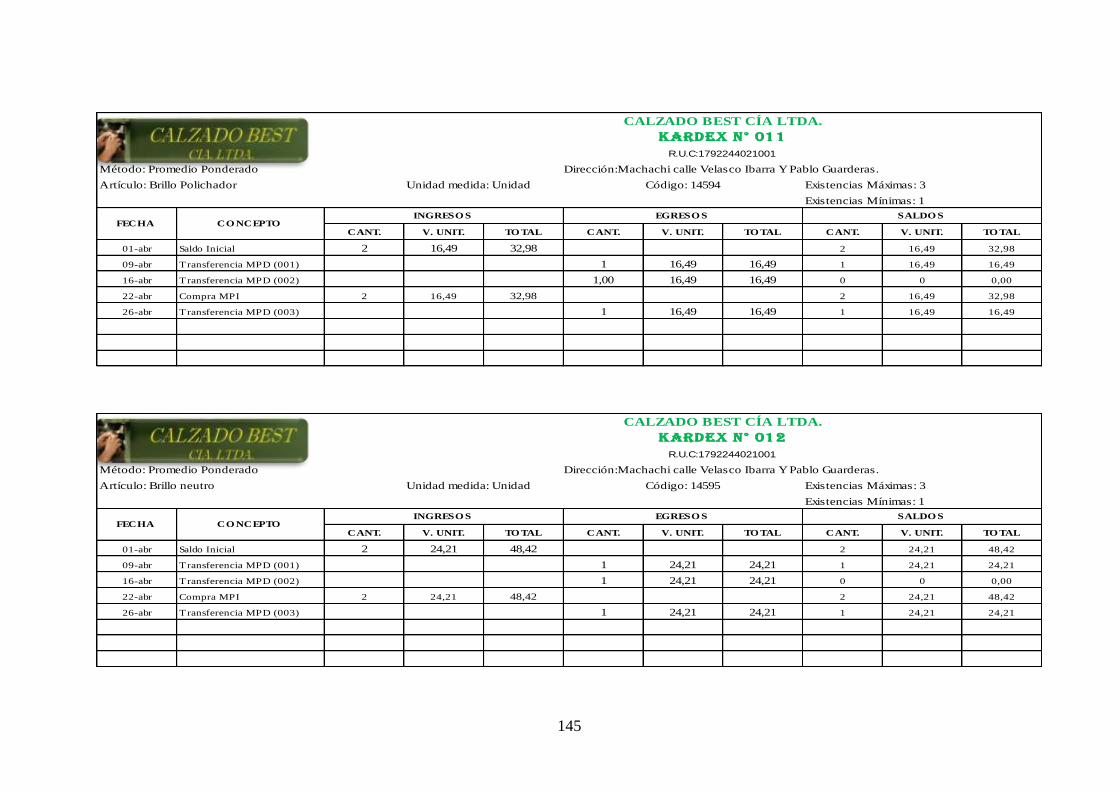

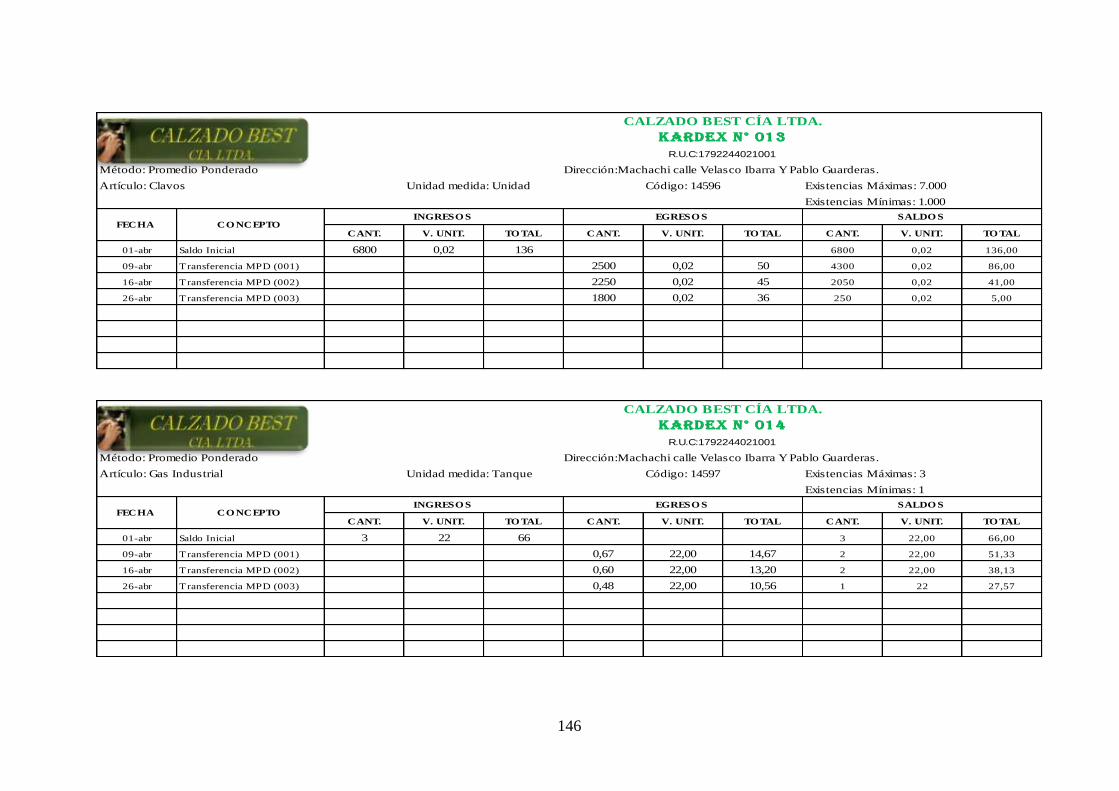

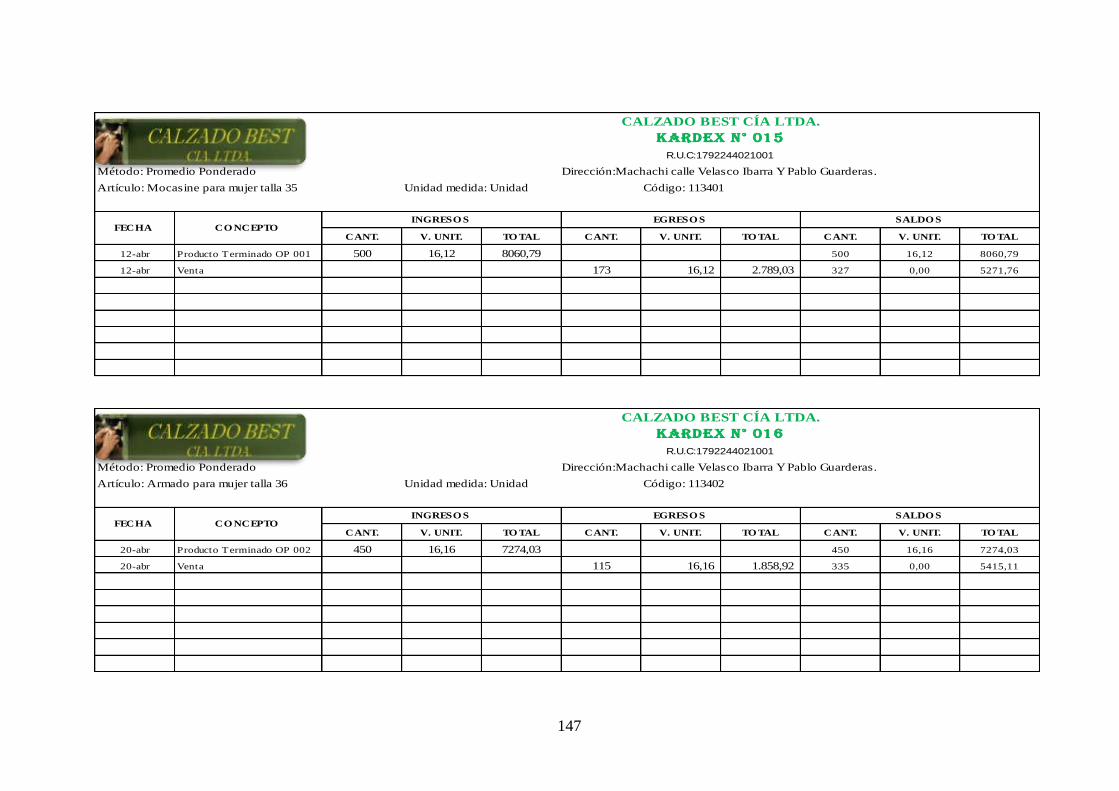

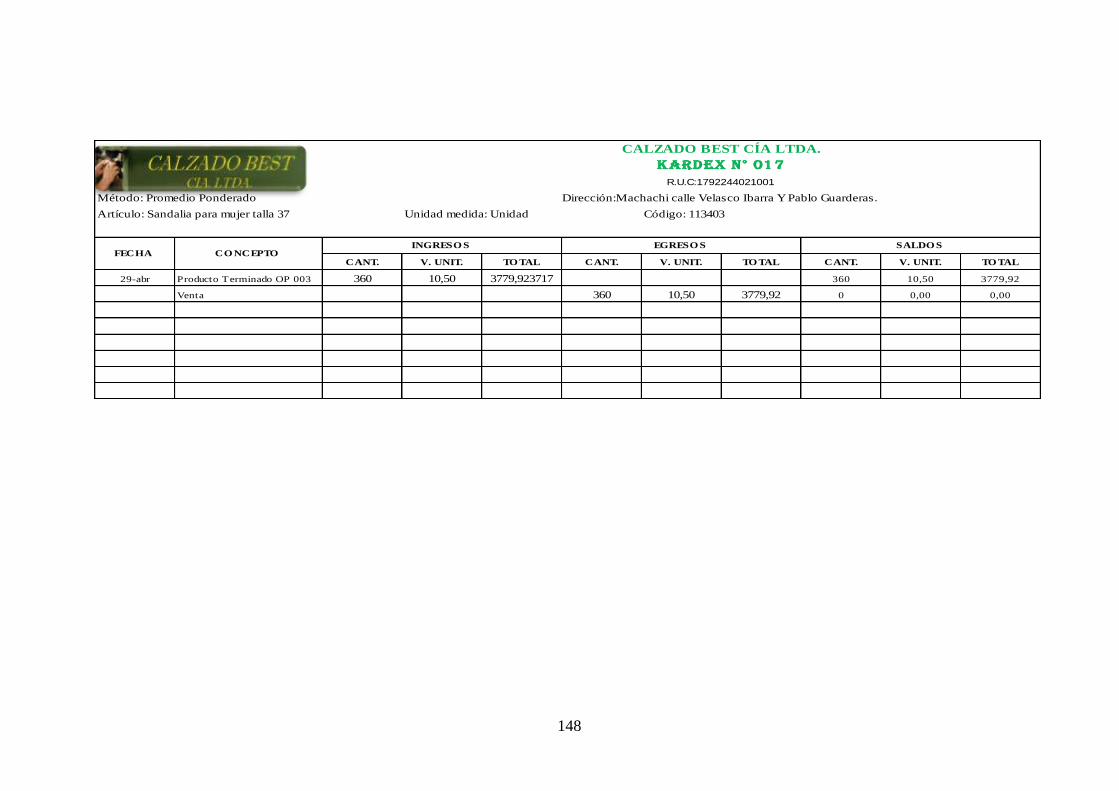

3.9.1.4. Kardex .............................................................................................................. 71

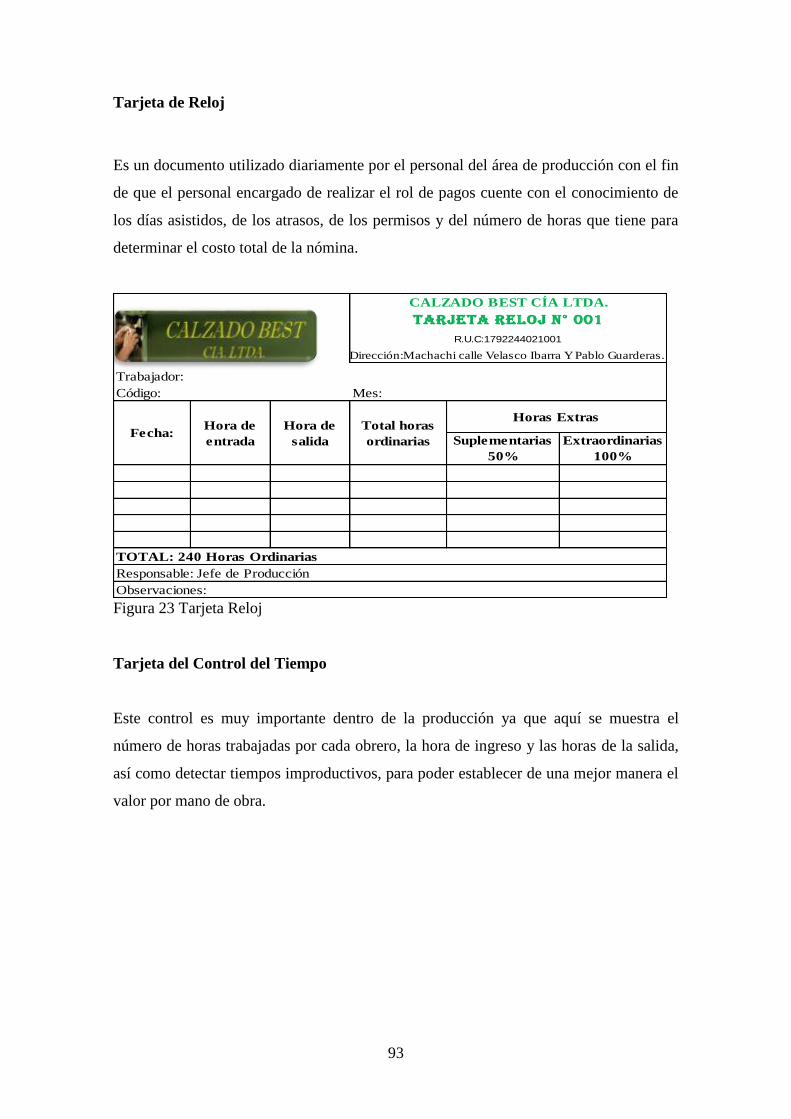

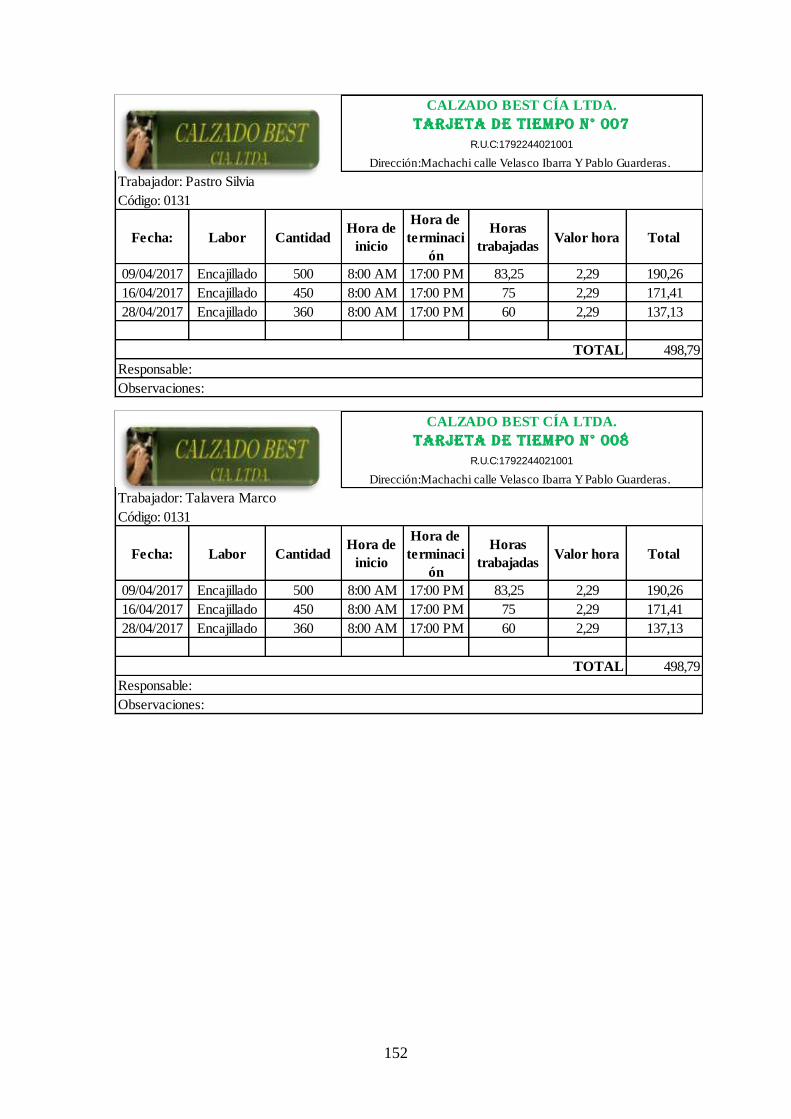

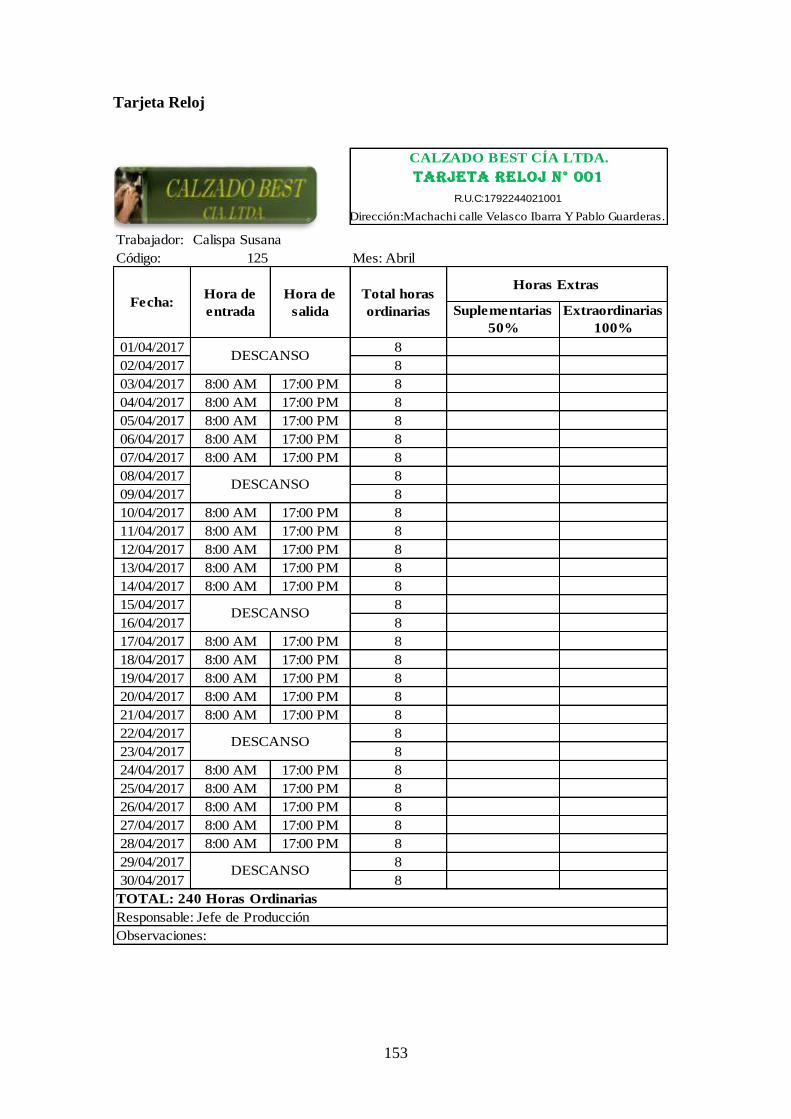

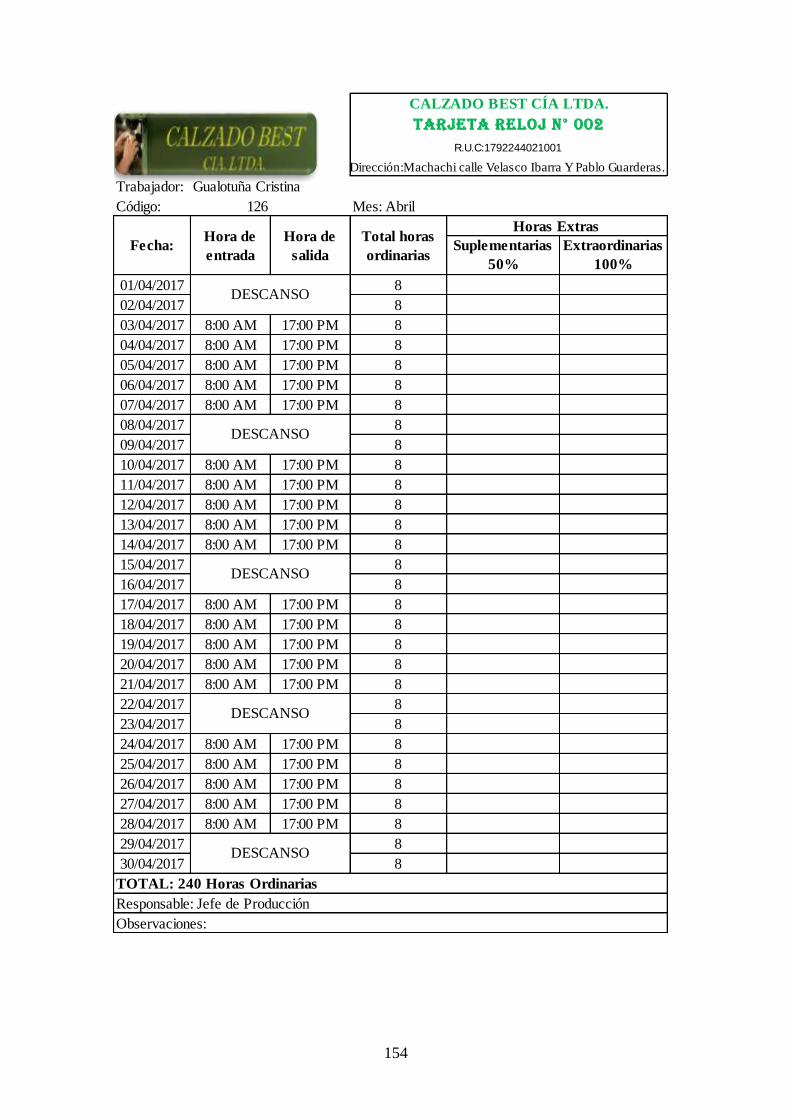

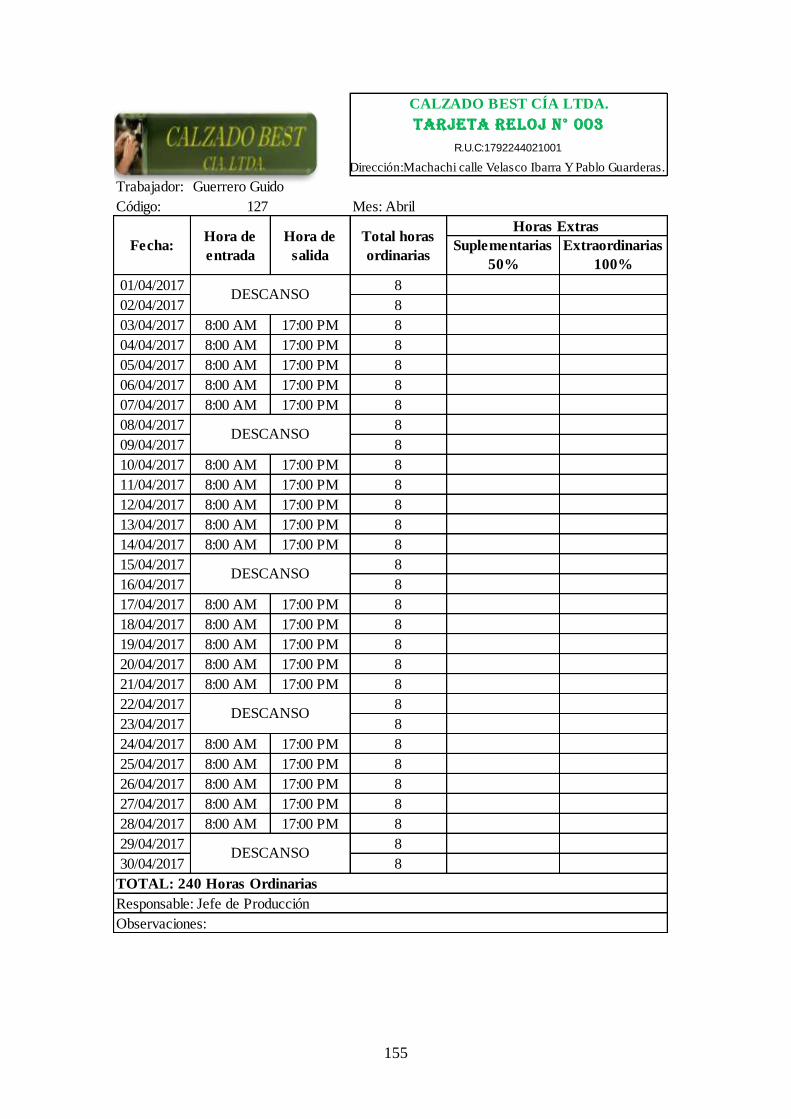

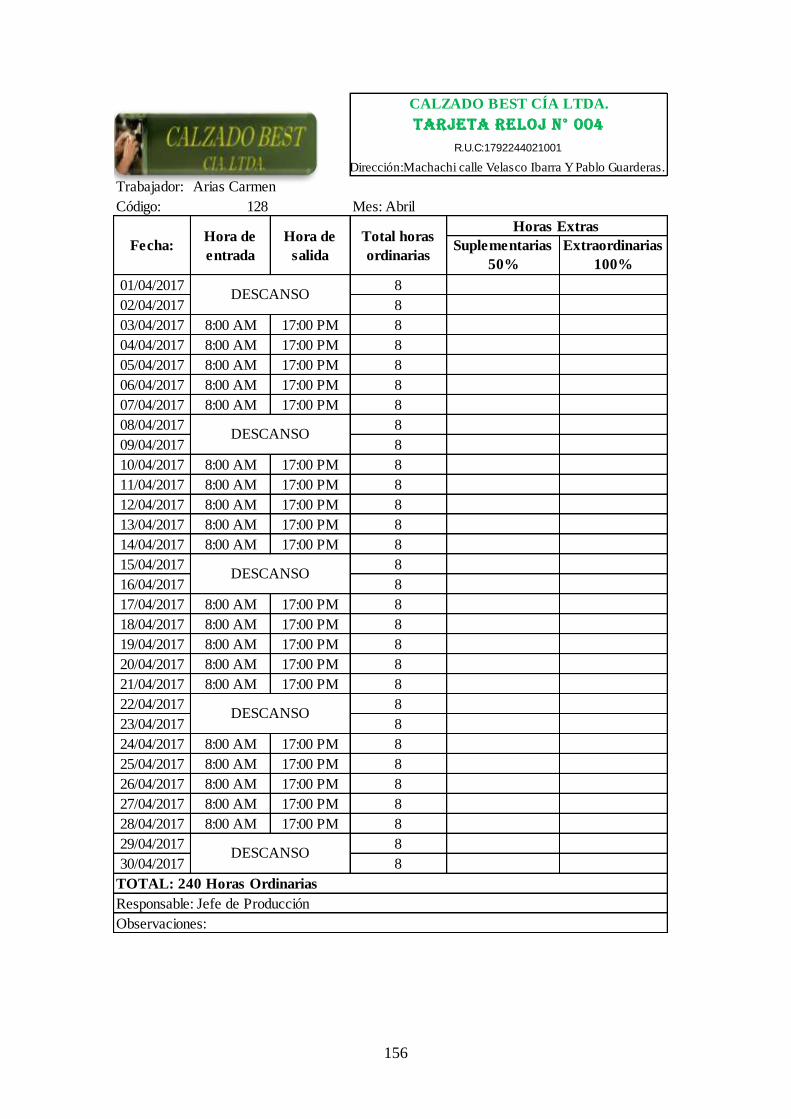

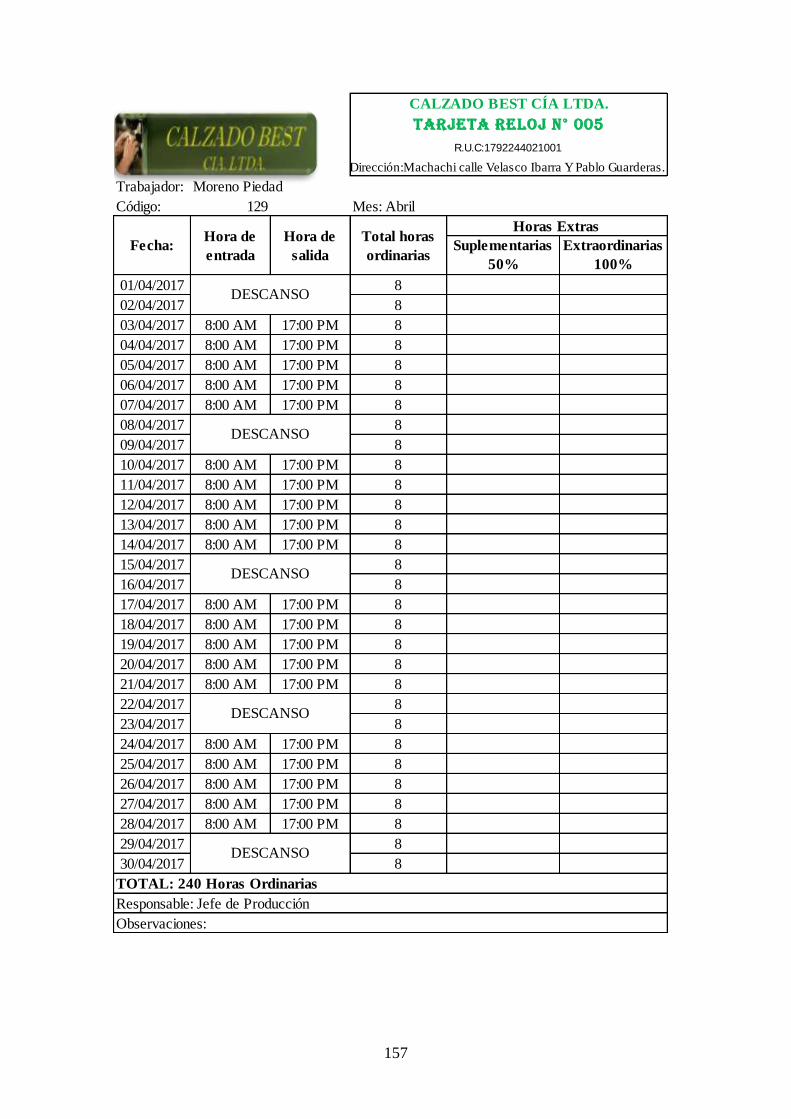

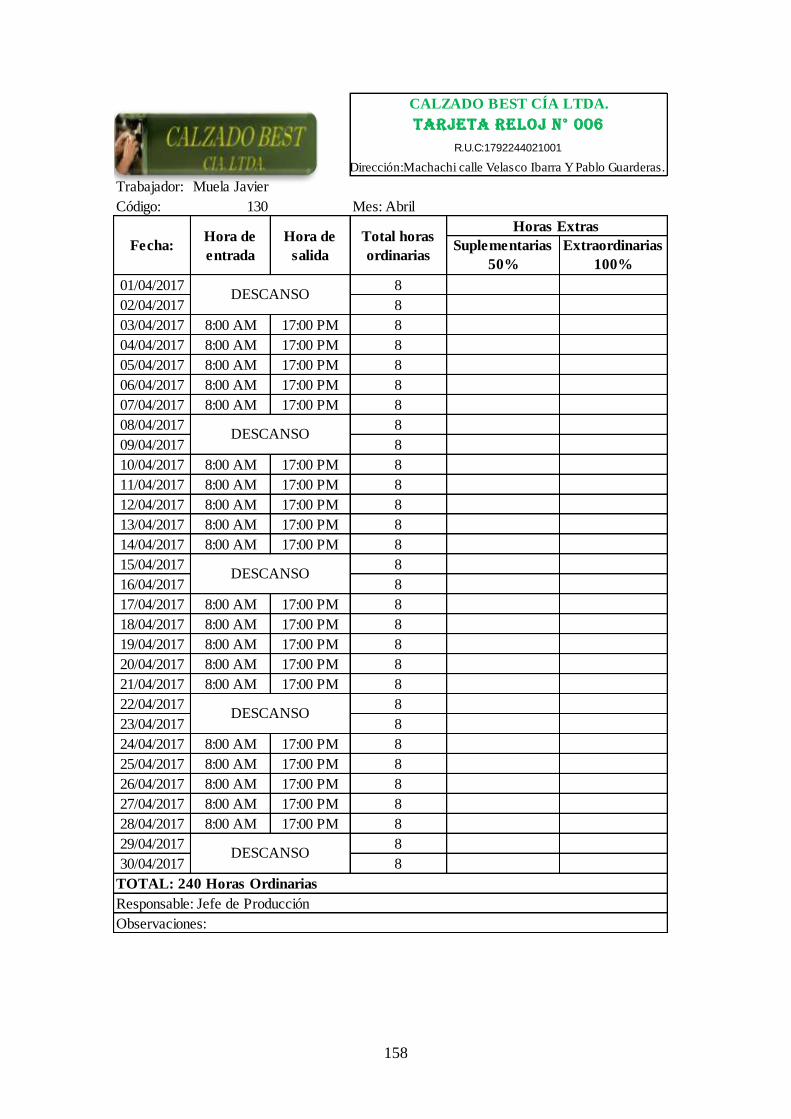

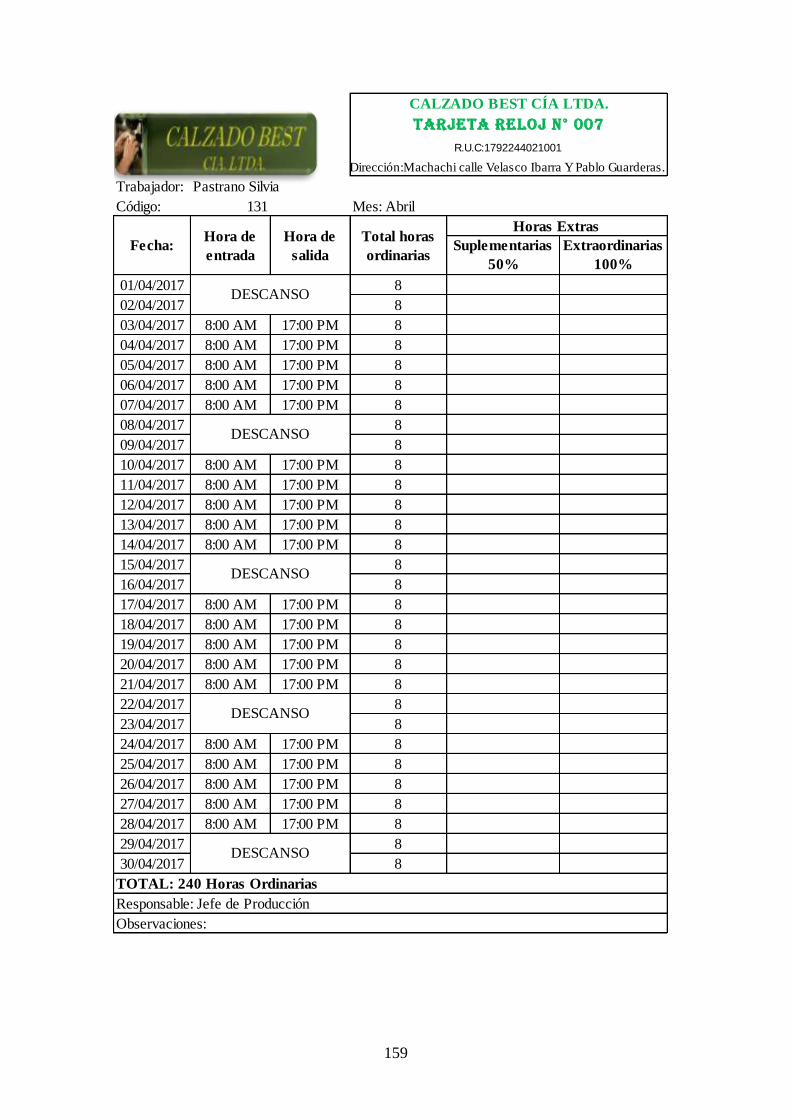

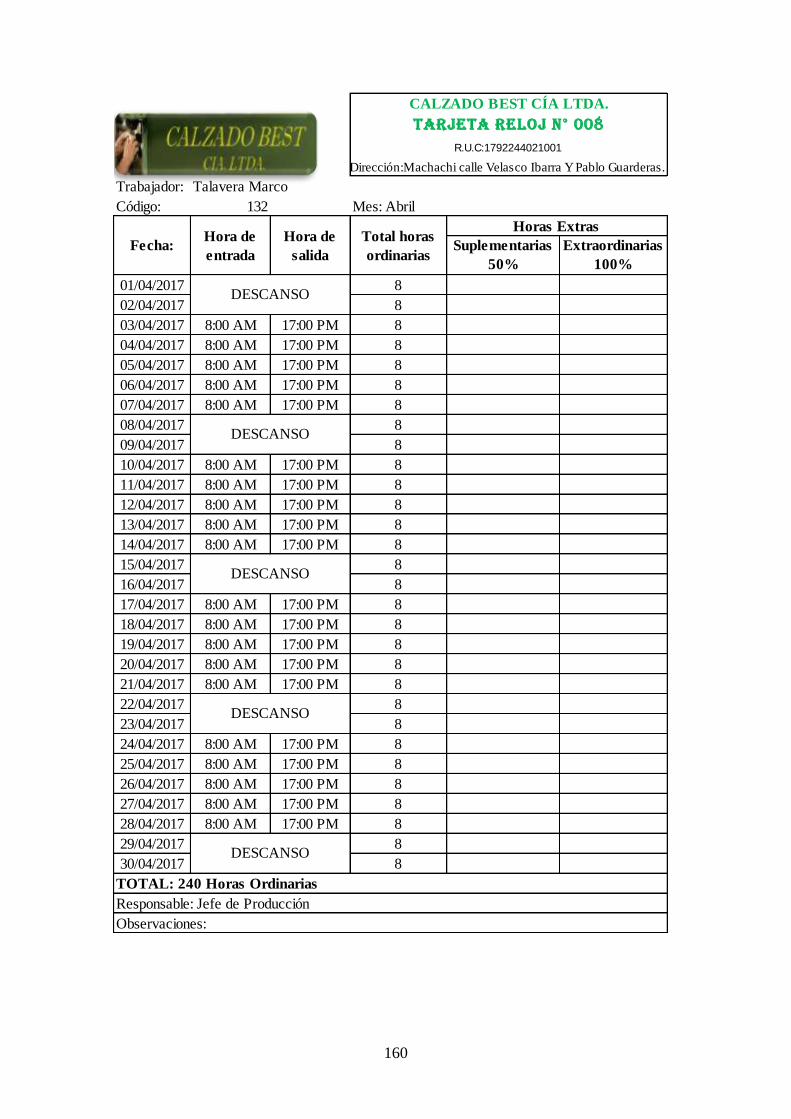

3.9.1.5. Tarjeta reloj ...................................................................................................... 71

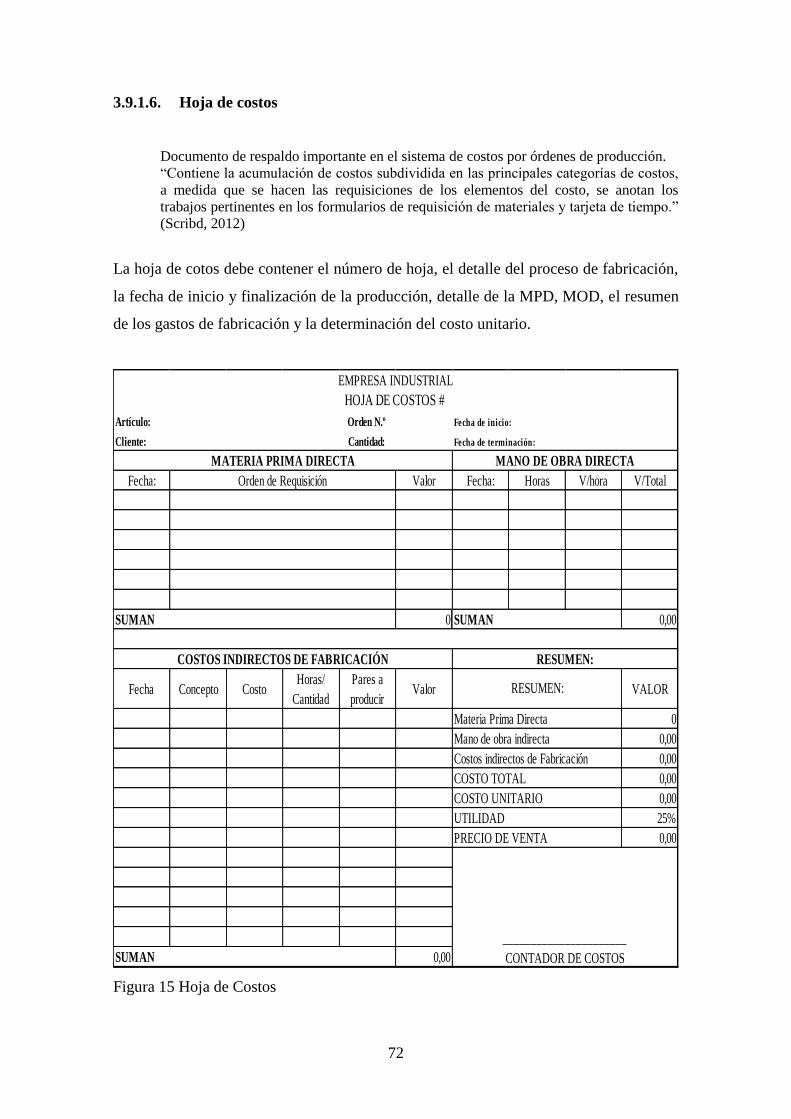

3.9.1.6. Hoja de costos .................................................................................................. 72

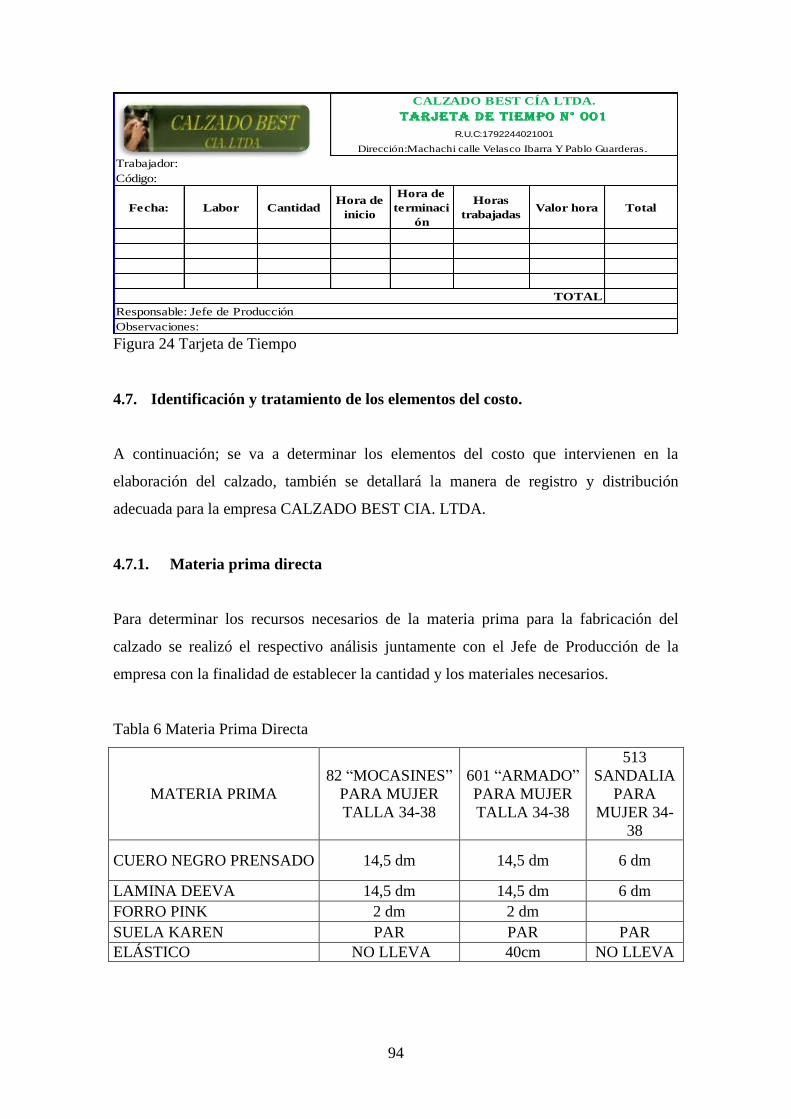

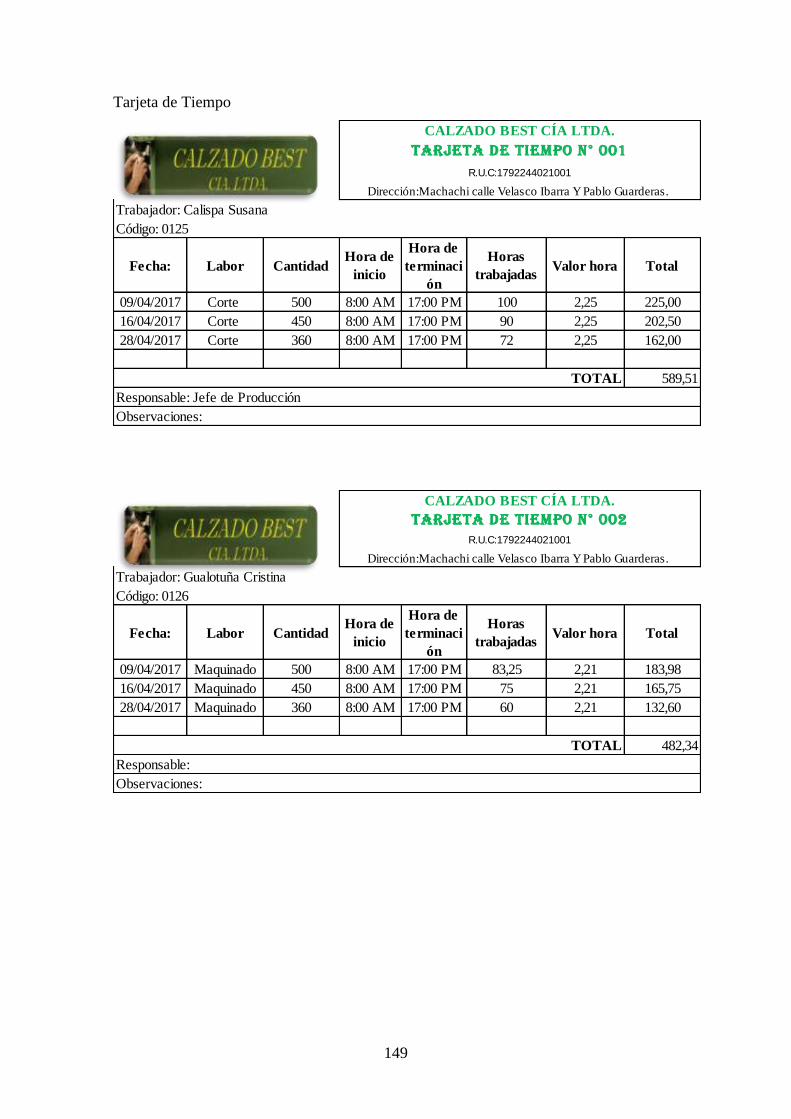

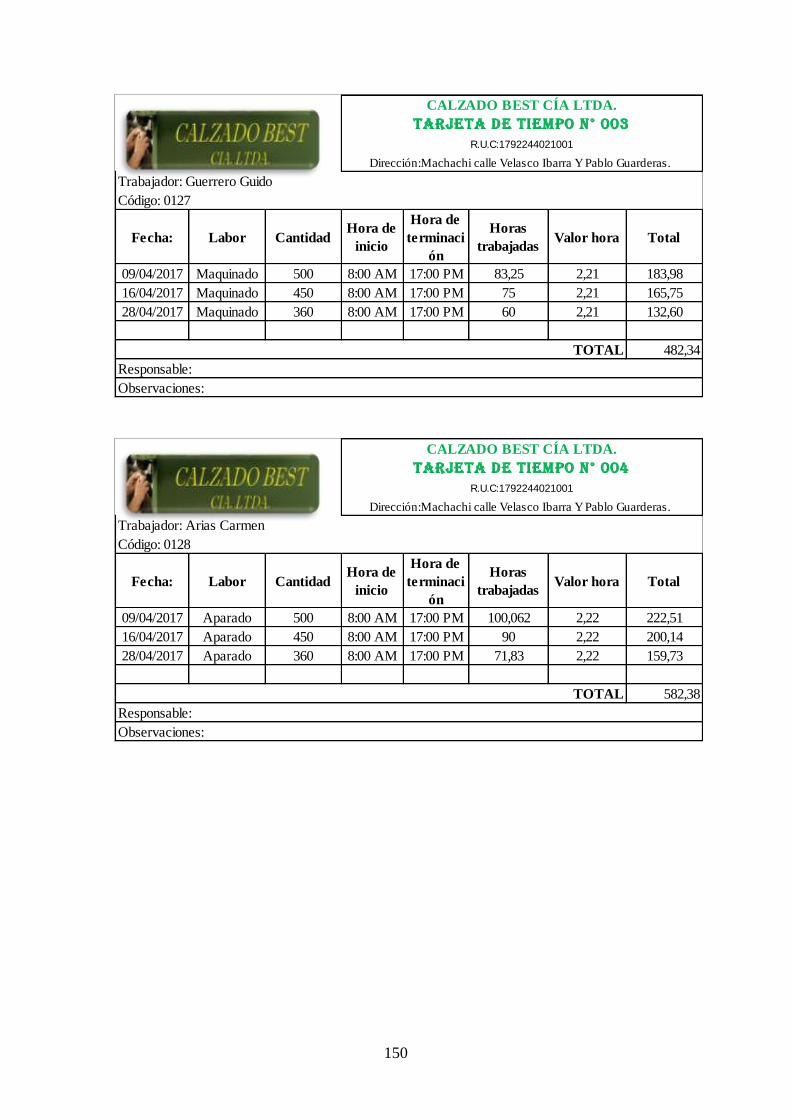

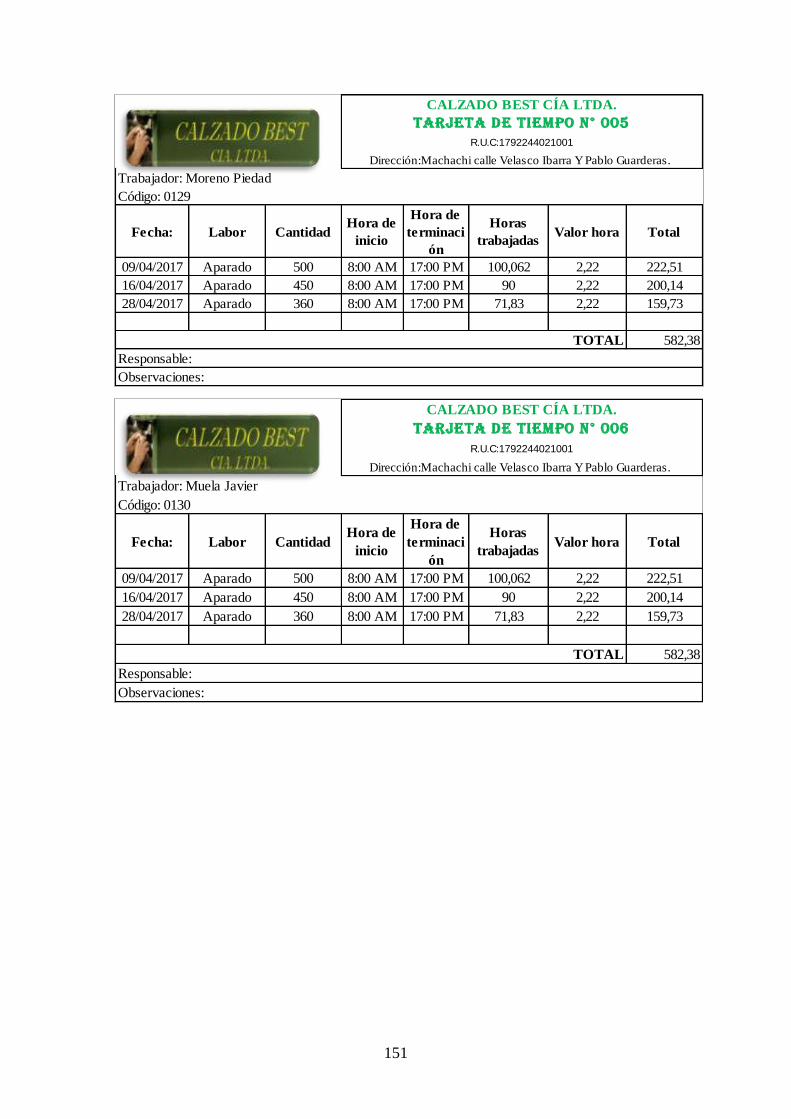

3.9.1.7. Tarjeta del control del tiempo .......................................................................... 73

4. DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA

CALZADO BEST CLASSIC COLECCTION CIA. LTDA. UBICADA

xiii

EN LA PARROQUIA MACHACHI CANTÓN MEJÍA PROVINCIA

DE PICHINCHA. ............................................................................................. 74

4.1. Introducción...................................................................................................... 74

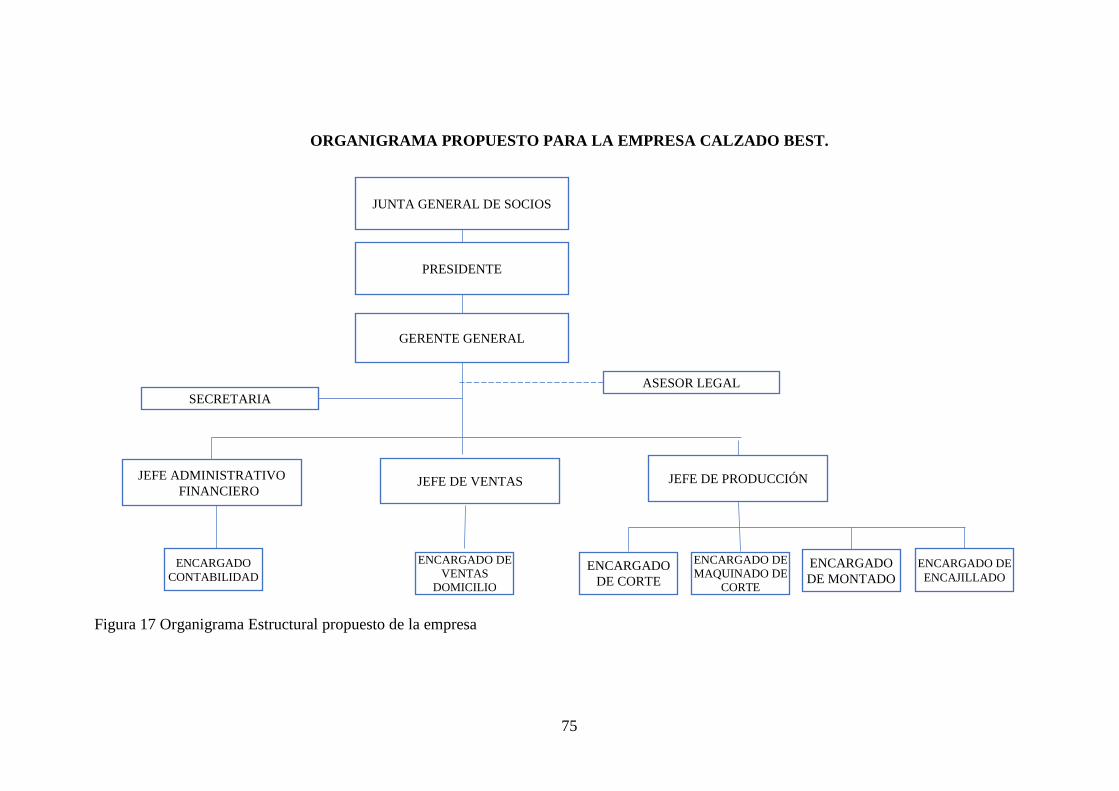

4.2. Estructura organizacional propuesta para Calzado Best. ................................. 74

4.3. Funciones y responsabilidades del área de producción. ................................... 76

4.4. Funciones y responsabilidades del jefe administrativo financiero. .................. 78

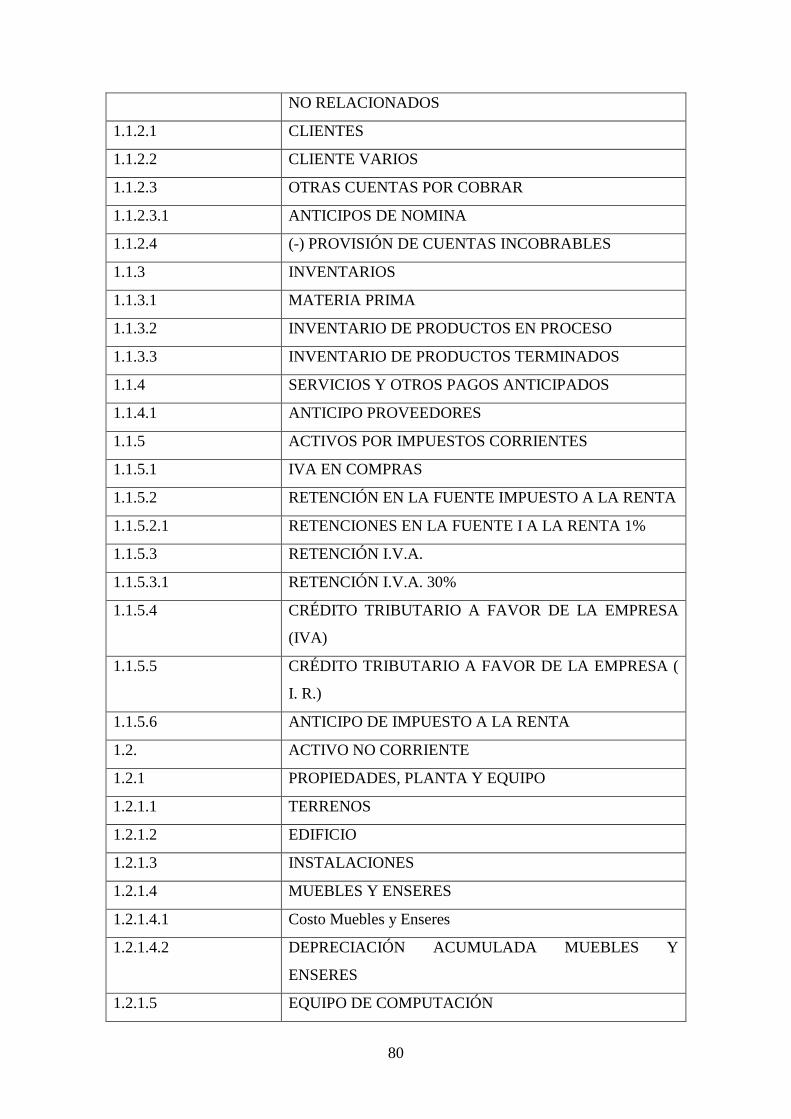

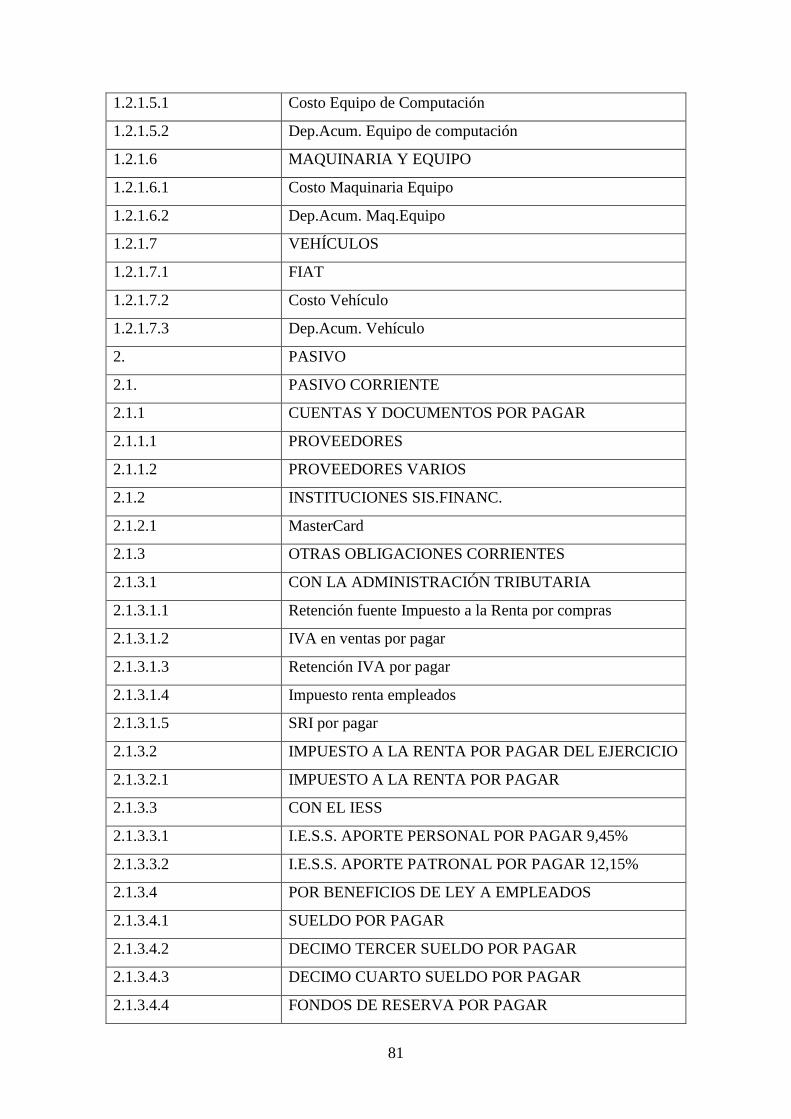

4.5. Plan de cuentas. ................................................................................................ 79

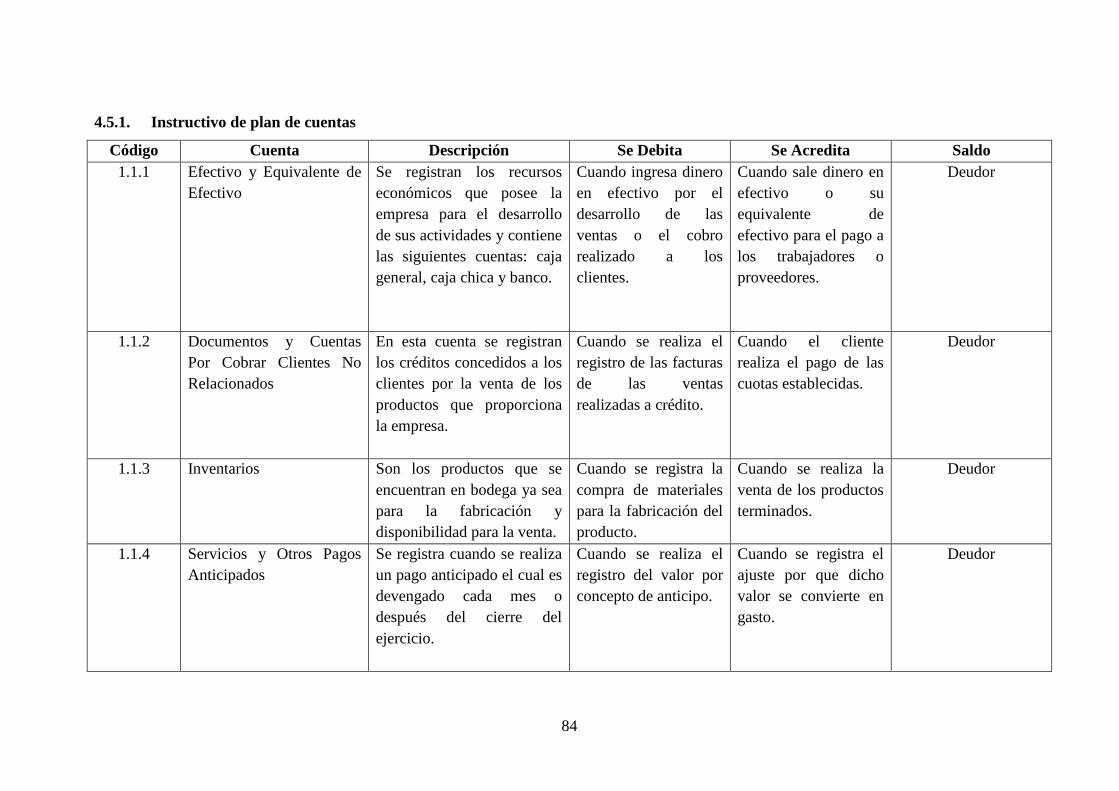

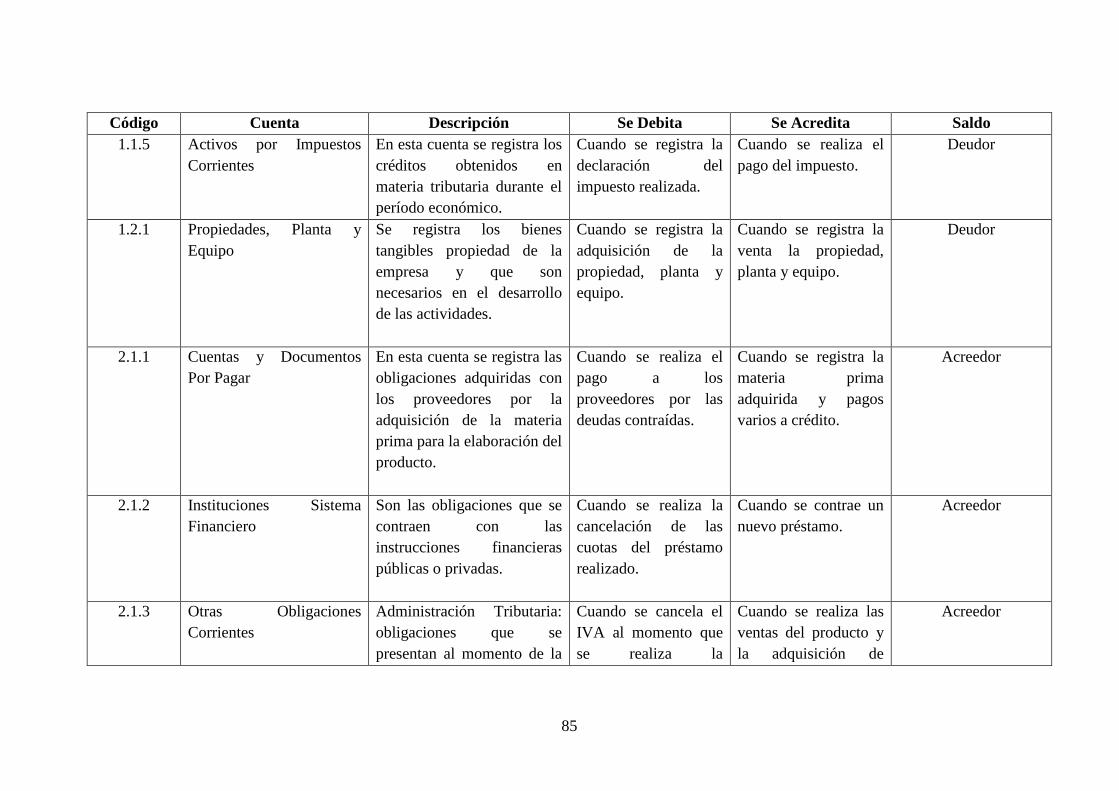

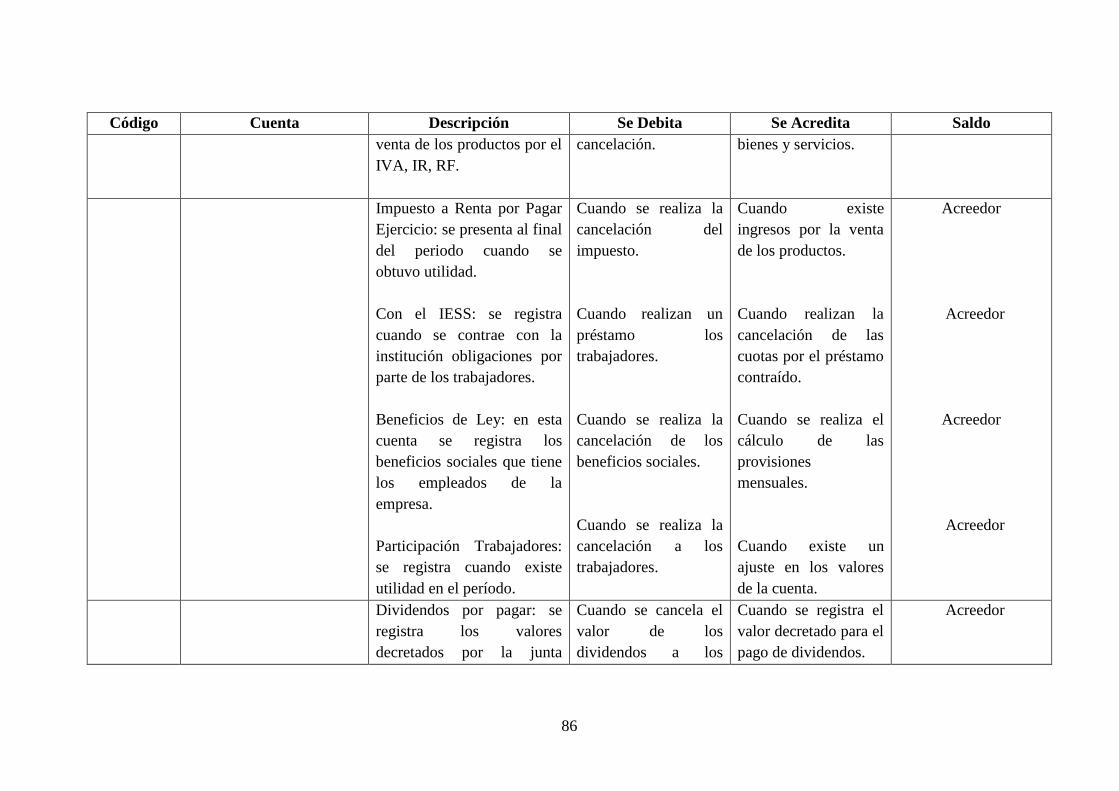

4.5.1. Instructivo de plan de cuentas .......................................................................... 84

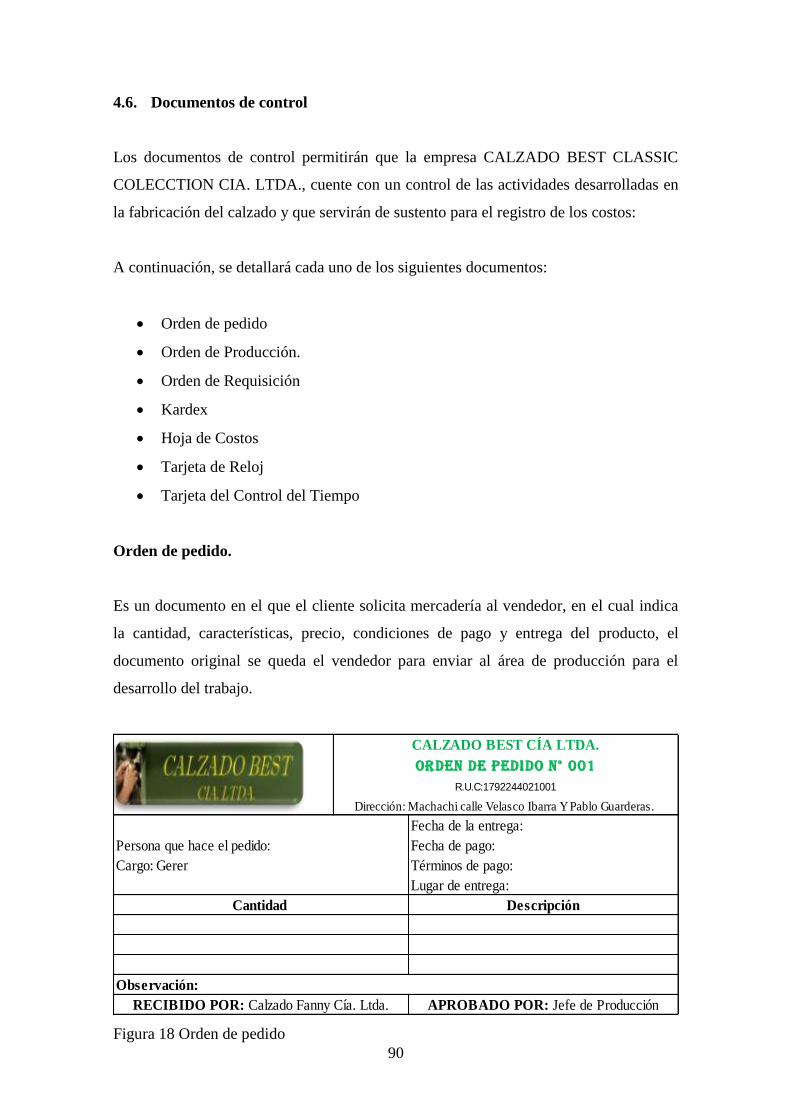

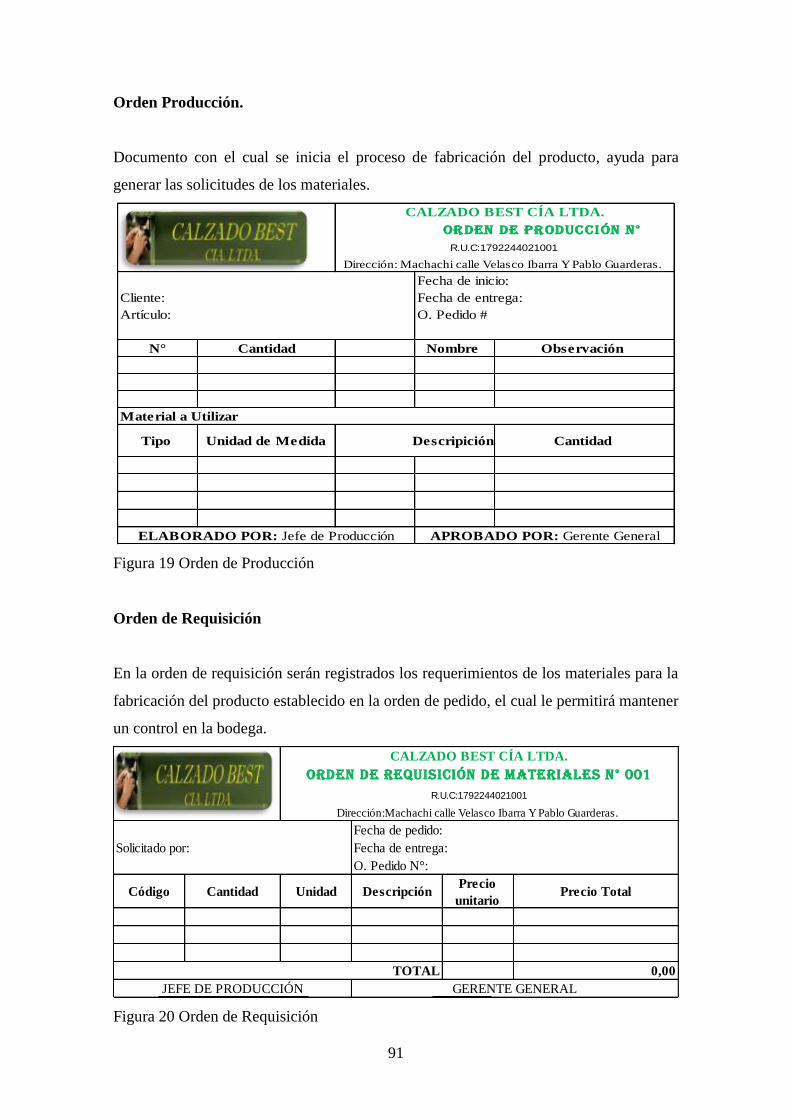

4.6. Documentos de control ..................................................................................... 90

4.7. Identificación y tratamiento de los elementos del costo................................... 94

4.7.1. Materia prima directa ....................................................................................... 94

4.7.2. Mano de obra directa ........................................................................................ 95

4.7.3. Costos indirectos de fabricación....................................................................... 95

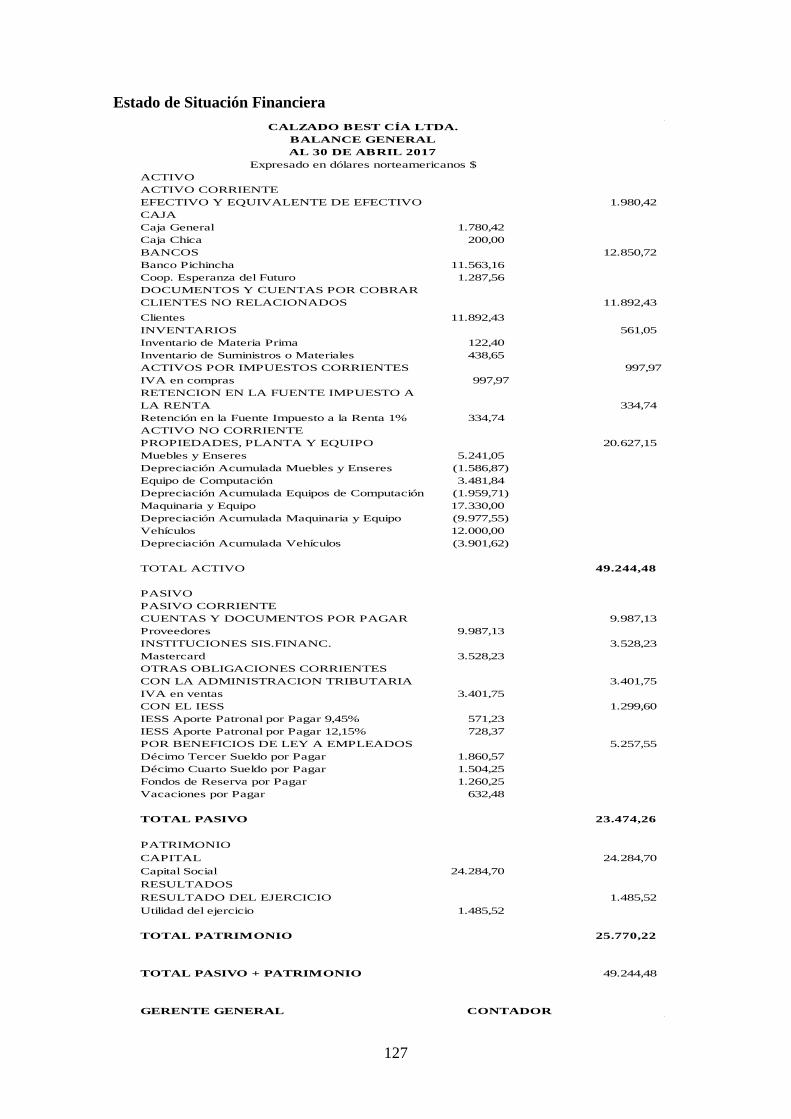

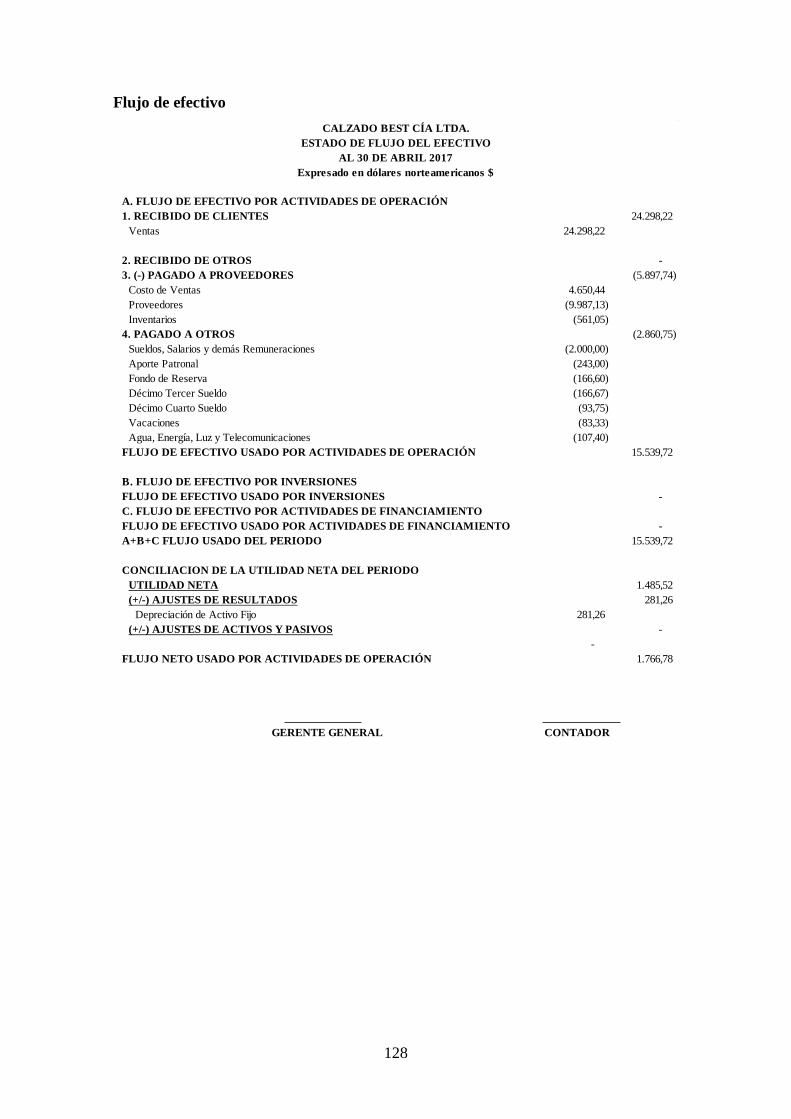

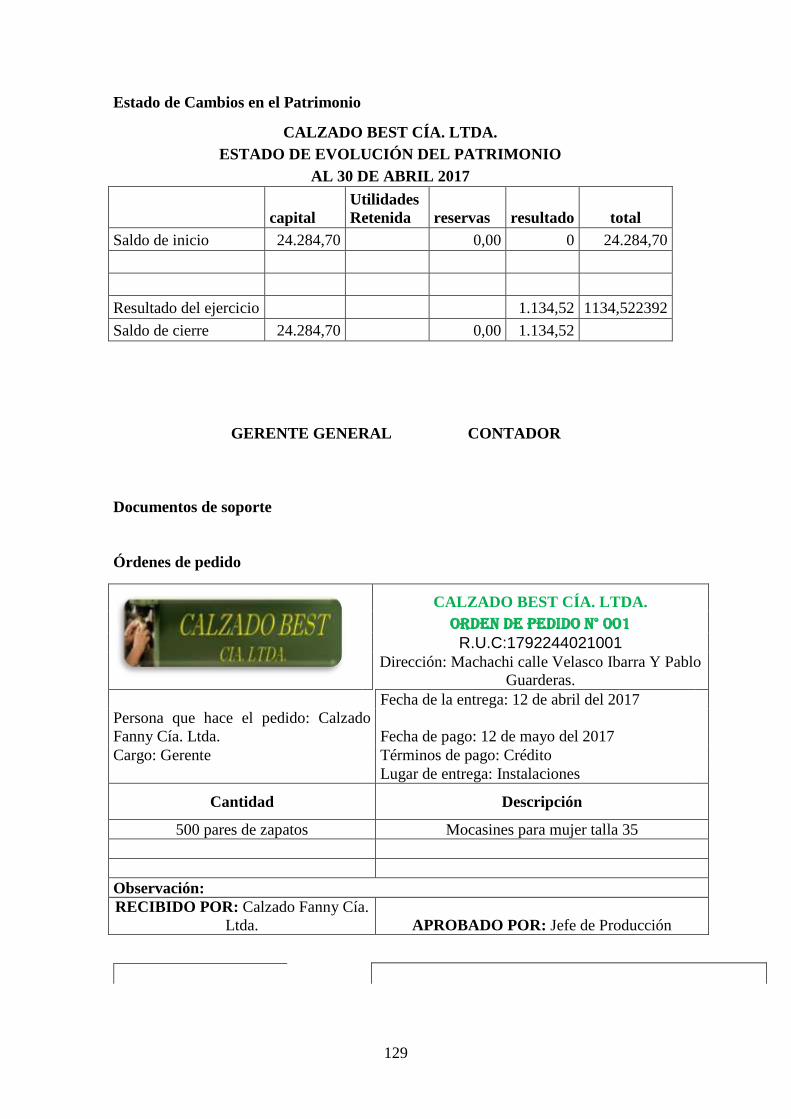

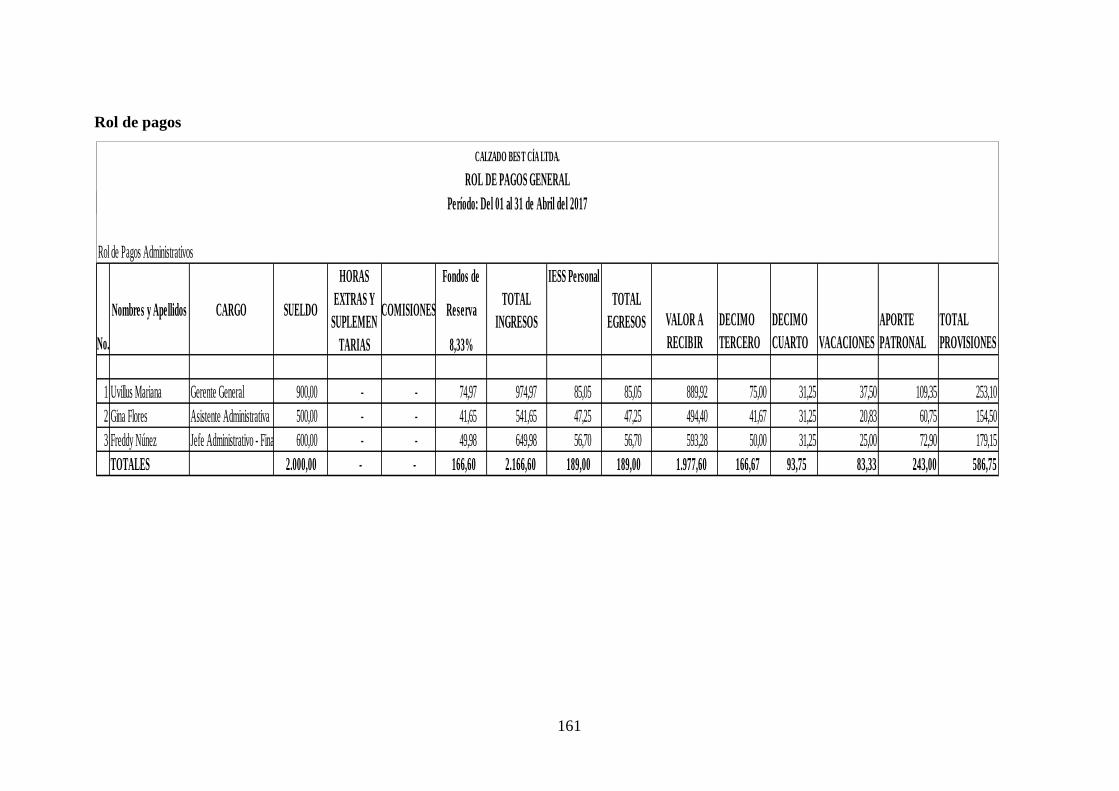

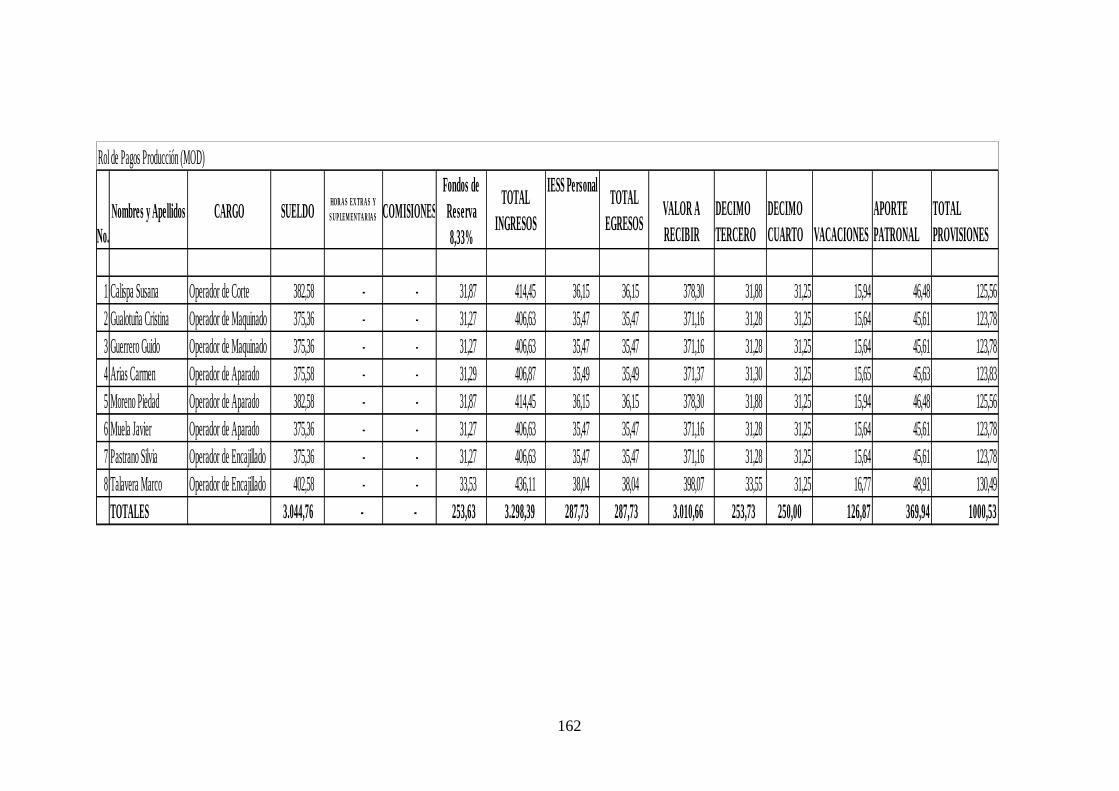

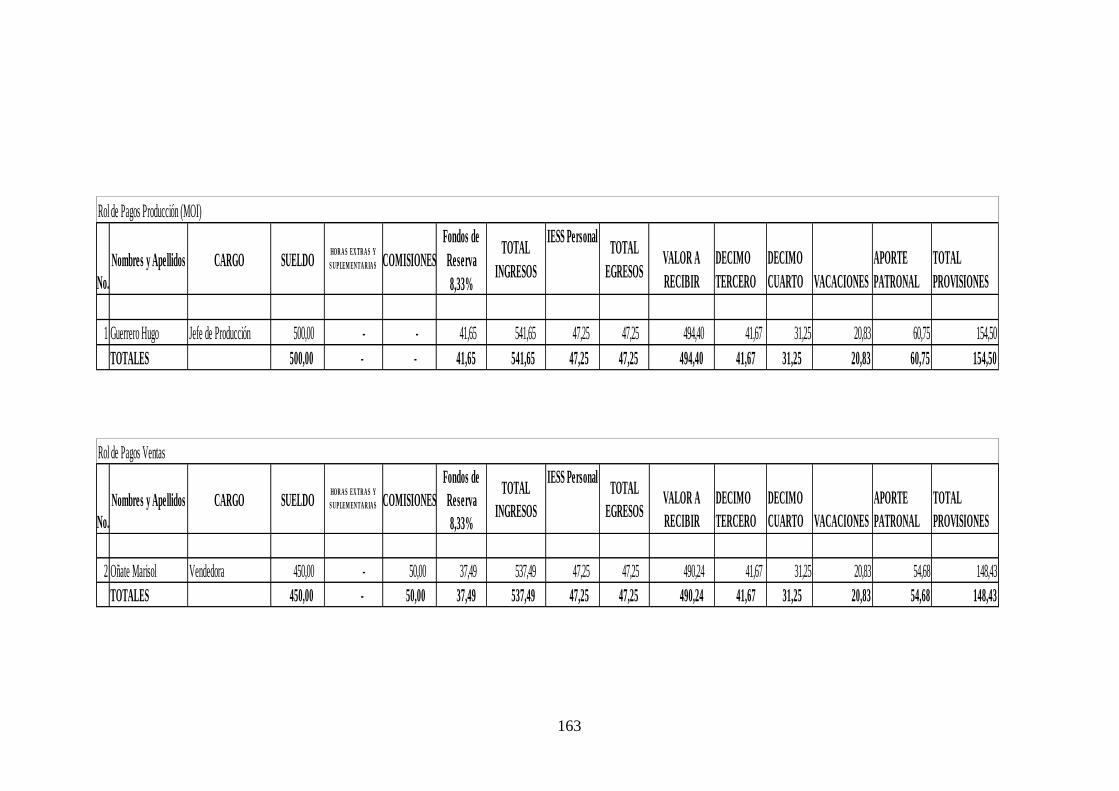

4.8. Desarrollo del caso práctico. ............................................................................ 95

CONCLUSIONES Y RECOMENDACIONES ........................................................... 164

Conclusiones ................................................................................................................. 164

Recomendaciones ......................................................................................................... 165

BIBLIOGRAFÍA .......................................................................................................... 166

ANEXOS ...................................................................................................................... 171

xiv

LISTA DE TABLAS

Tabla 1 Principales Países Exportadores de Calzado en el Mundo .................................. 3

Tabla 2 Tasa de interés activa......................................................................................... 24

Tabla 3 Tasa de Interés Pasiva ....................................................................................... 25

Tabla 4 Análisis de competitividad ................................................................................ 27

Tabla 5 Análisis F.O.D.A. de Calzado Best CIA. LTDA .............................................. 39

Tabla 6 Materia Prima Directa ....................................................................................... 94

Tabla 7 Bodega entrega el material requerido ................................................................ 98

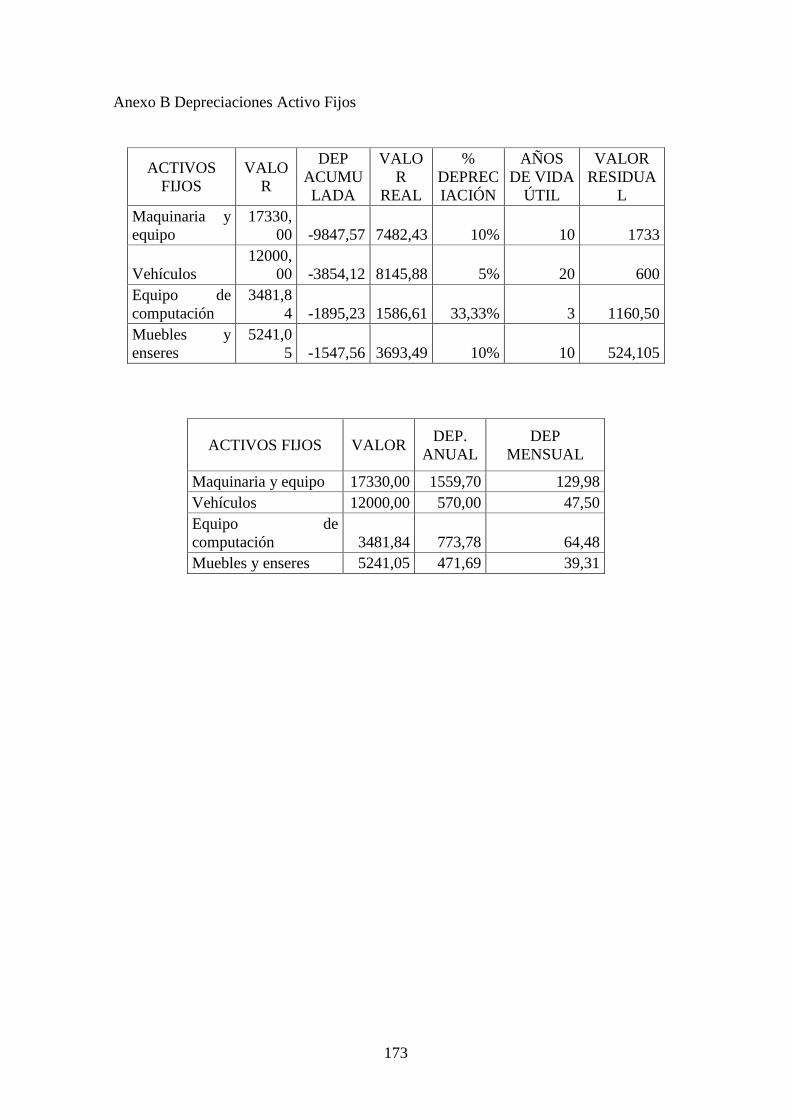

Tabla 8 Depreciación activos fijos. .............................................................................. 108

xv

LISTA DE FIGURAS

Figura 1 Principales Países Exportadores de Calzado ...................................................... 4

Figura 2 Cantón Mejía ...................................................................................................... 7

Figura 3 Organigrama Estructural Calzado BEST CIA. LTDA. .................................... 17

Figura 4 Producto Interno Bruto tasas de variación anual 2016 América Latina y

el Caribe .............................................................................................................. 23

Figura 5 Inflación acumulada a enero de cada año ........................................................ 23

Figura 6 Incidencia de las divisiones de los productos en la inflación........................... 24

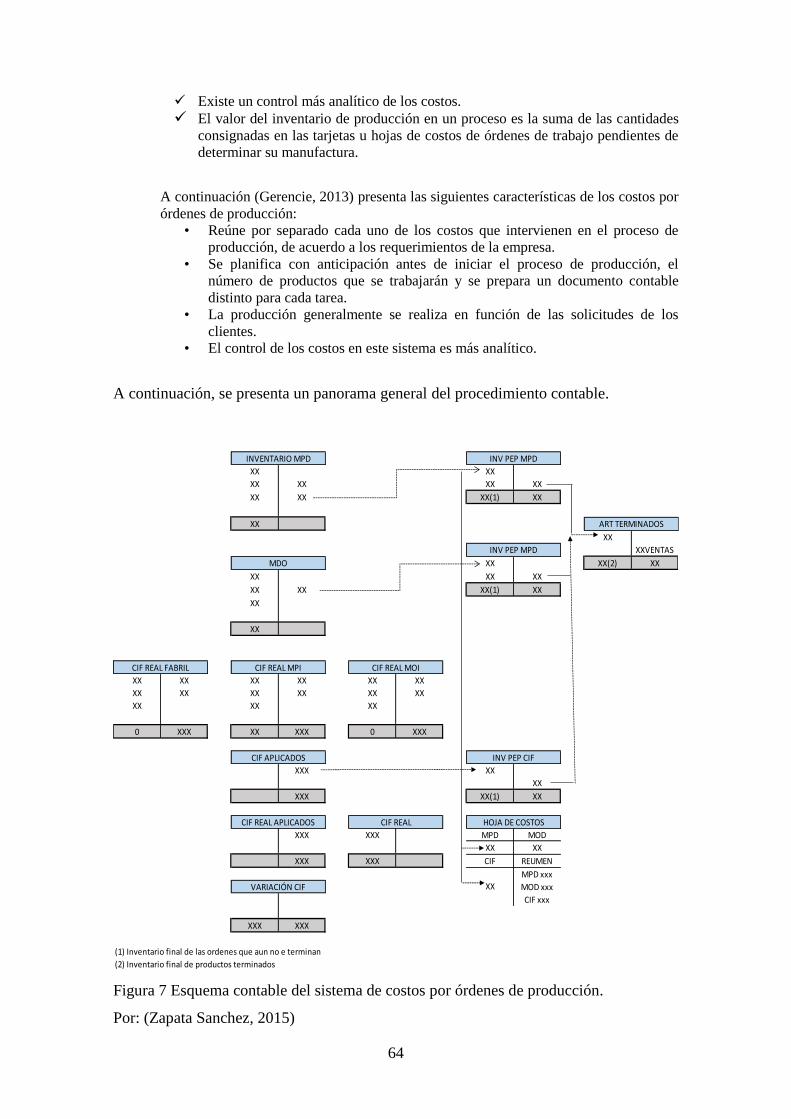

Figura 7 Esquema contable del sistema de costos por órdenes de producción. ............. 64

Figura 8 Esquema contable del sistema de costos por procesos..................................... 65

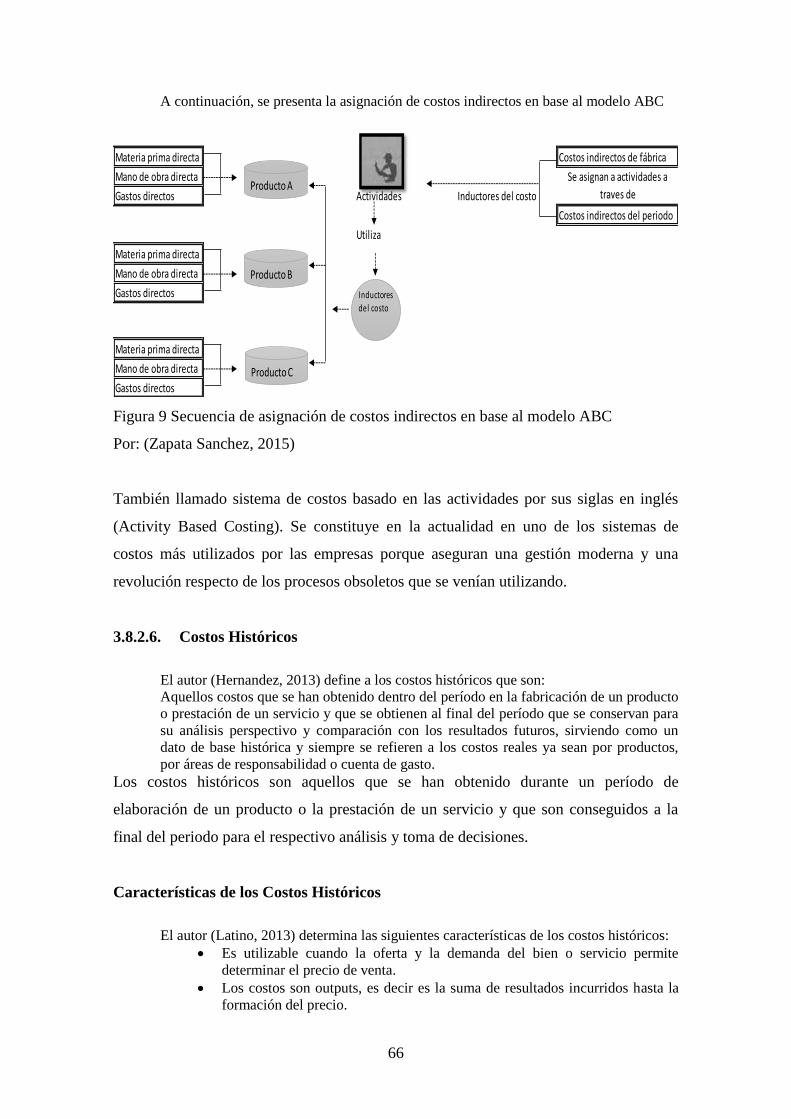

Figura 9 Secuencia de asignación de costos indirectos en base al modelo ABC ........... 66

Figura 10 Orden de pedido ............................................................................................. 69

Figura 11 Orden de Producción ...................................................................................... 70

Figura 12 Orden de Requisición ..................................................................................... 70

Figura 13 Tarjeta Kardex ................................................................................................ 71

Figura 14 Tarjeta Reloj ................................................................................................... 71

Figura 15 Hoja de Costos ............................................................................................... 72

Figura 16´Tarjeta de Tiempo .......................................................................................... 73

Figura 17 Organigrama Estructural propuesto de la empresa ........................................ 75

Figura 18 Orden de pedido ............................................................................................. 90

Figura 19 Orden de Producción ...................................................................................... 91

Figura 20 Orden de Requisición ..................................................................................... 91

Figura 21 Tarjeta Kardex ................................................................................................ 92

Figura 22 Hoja de Costos ............................................................................................... 92

Figura 23 Tarjeta Reloj ................................................................................................... 93

Figura 24 Tarjeta de Tiempo .......................................................................................... 94

xvi

ANEXOS

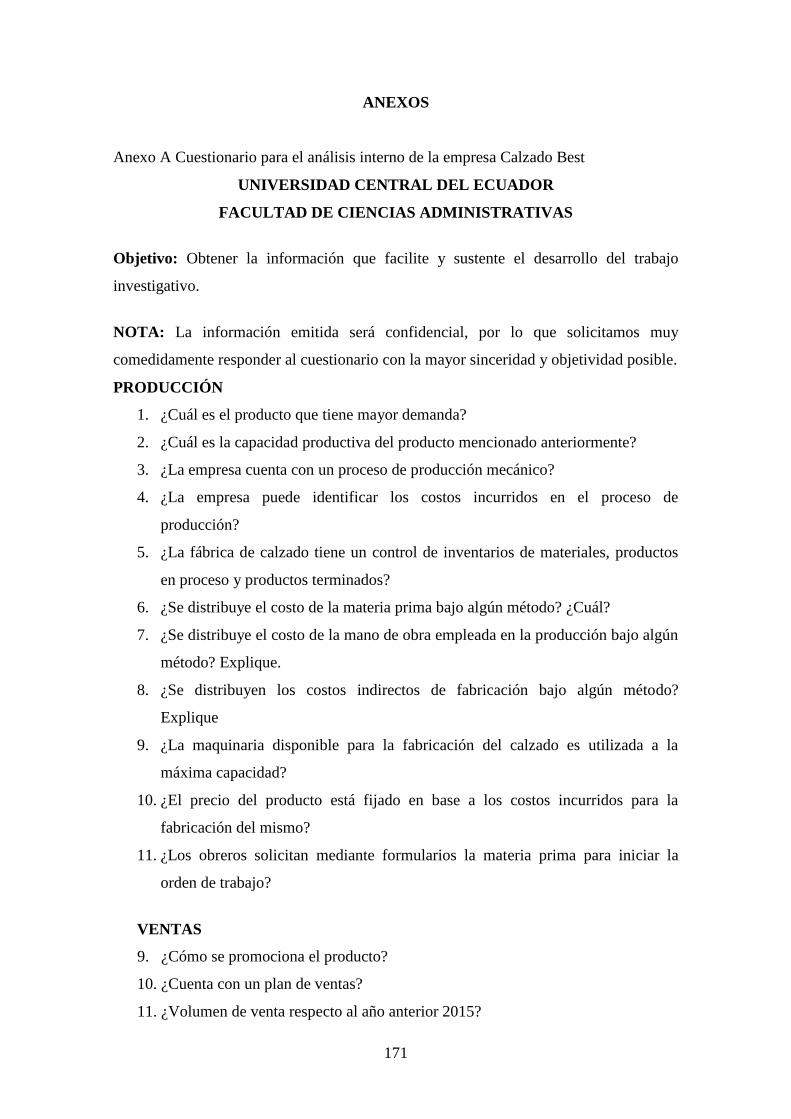

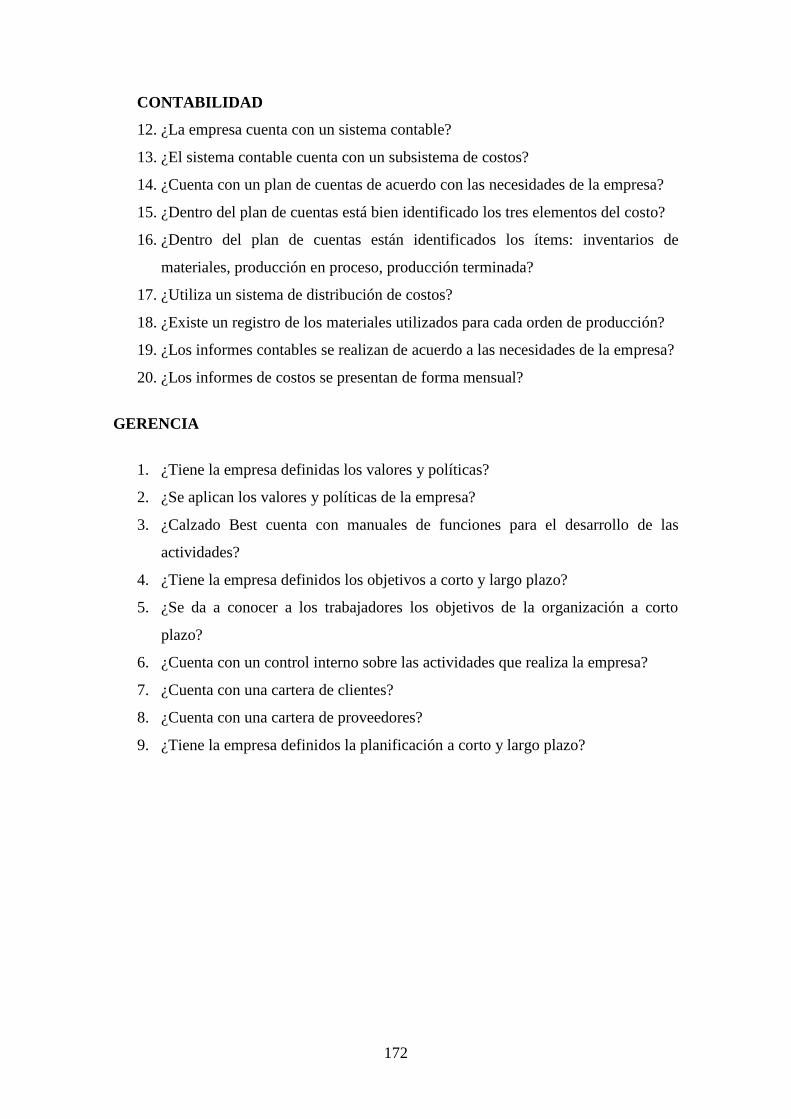

Anexo A Cuestionario para el análisis interno de la empresa Calzado Best ................ 171

Anexo B Depreciaciones Activo Fijos ......................................................................... 173

Anexo C Tabla de Costeo ............................................................................................. 174

xvii

DISEÑO DE UN SISTEMA DE COSTOS PARA LA EMPRESA CALZADO

BEST CLASSIC COLECCTION CÍA. LTDA. UBICADA EN LA PARROQUIA

MACHACHI, CANTÓN MEJÍA PROVINCIA DE PICHINCHA.

RESUMEN

La producción de calzado exclusivo de cuero en el Ecuador se encuentra inmersa en

procesos tecnificados y avanzados. Las provincias más desarrolladas en la industria son

Tungurahua, Azuay, Pichincha y Guayas.

En el Ecuador se produce alrededor de 350 mil cueros y pieles al año de los cuales se

fabrica calzado exportando US$ FOB 38,9 mm a Colombia, Perú, Venezuela,

Guatemala y Estados Unidos.

El tema de investigación se realizó en la empresa “Calzado Best” dedicada a la

fabricación y comercialización de calzado de cuero en la Parroquia Machachi.

El objetivo principal de esta investigación es entregar a Calzado Best un sistema de

costos por órdenes de producción, cuya herramienta le ayudará a planificar, conocer y

controlar los costos. Facilitando la toma de decisiones para el futuro de la empresa.

PALABRAS CLAVE: CALZADO DE CUERO / CONTABILIDAD DE COSTOS /

SISTEMA DE COSTOS / COSTOS POR ÓRDENES DE PRODUCCIÓN /

REGISTROS CONTABLES

xviii

DESIGN OF A SYSTEM OF COSTS FOR THE COMPANY CALZADO BEST

CLASSIC COLECCTION CÍA. LTDA. LOCATED IN THE PARISH

MACHACHI, MEJÍA COUNTY, PICHINCHA PROVINCE.

ABSTRACT

The production of exclusive leather footwear in Ecuador is immersed in technological

and advanced processes. The most developed provinces in the industry are Tungurahua,

Azuay, Pichincha and Guayas.

In Ecuador, there are around 350 thousand hides and skins per year of which footwear is

manufactured exporting FOB USD $38.9MM to Colombia, Peru, Venezuela, Guatemala

and the United States.

The research topic was carried out in the company "Calzado Best" dedicated to the

manufacture and marketing of leather shoes in the Parish Machachi.

The main objective of this research is to deliver to Calzado Best a cost system for

production orders, whose tool will help you to plan, know and control costs. Facilitating

decision-making for the future of the company.

KEYWORDS: LEATHER FOOTWEAR / COST ACCOUNTING / COST SYSTEM /

COSTS BY PRODUCTION ORDERS / ACCOUNTING RECORDS

1

INTRODUCCIÓN

Con el desarrollo del presente caso de estudio, se pretende dar a conocer el valor real

que cuesta producir cada par de zapato independiente del modelo que este sea, para así

fijar un precio de venta al público que permita ser competitivo y que a su vez ayude a

recuperar los costos y obtener una rentabilidad considerable para los socios.

En el ámbito personal, la realización del presente trabajo me permitirá poner en práctica

los conocimientos que he venido adquiriendo en mi vida de estudiante universitario, así

como también nutrirme de los diferentes casos que se presentan en el campo de acción

de la profesión para así estar listo para servir a la sociedad.

Diseñar un Sistema de Costos, para CALZADO BEST CLASSIC COLECCTION CIA.

LTDA, para mejorar la relación costo – beneficio, otorgando así poder competitivo a la

misma.

Se empezará estableciendo los antecedentes históricos de la empresa, así como las

generalidades de la fabricación de calzado, para luego llevar a cabo una investigación

sobre el estado actual de la empresa, analizando el ambiente interno y externo para crear

una matriz F.O.D.A donde se resumirán los aspectos más relevantes.

El desarrollo del caso práctico estará centrado en la utilización de un sistema de costos

por órdenes de producción empezando con un adecuado manejo de los documentos

fuente que servirán para realizar los registros contables, los cuales estarán resumidos en

los estados financieros referenciales de la empresa.

Una vez culminado el trabajo de investigación se establecerán las debidas conclusiones

y recomendaciones para la aplicación del sistema de costos en Calzado Best CIA.

LTDA.

2

1. ANTECEDENTES GENERALES.

1.1. Antecedentes.

Desde el comienzo de la humanidad nació la necesidad de protegerse el cuerpo y los

pies, el hombre frente a esta necesidad llegó a utilizar las pieles de los animales que

cazaba para fabricar prendas de vestir que le ayuden a enfrentar las inclemencias de la

naturaleza.

Existen evidencias que nos enseñan que la historia del zapato comienza a partir el año

10.000 a.C., o sea, al final del periodo paleolítico (pinturas de esta época en cuevas de

España y sur de Francia, hacen referencia al calzado). Entre los utensilios de piedra de

los hombres de las cuevas, existen diversas de estas que servían para raspar las pieles, lo

que indica que el arte de cubrir el cuerpo es muy antiguo. En los hipogeos (camas

subterráneas utilizadas para entierros múltiples) egipcios, que tienen la edad entre 6 y 7

mil años, fueron descubiertas pinturas que representaban los diversos procesos de la

preparación del cuero y de los calzados. En los países fríos, el mocasín es el protector de

los pies y en los países más calientes, la sandalia aun es la más utilizada. Las sandalias

de los egipcios eran hechas de paja, papiro o de fibra de palmera. (Pineda, 2011)

Debido a la gran demanda del calzado se pasó de los primeros talleres de sandalias un

tanto rústicos existentes en el periodo del Bajo imperio Romano sus maestros utilizaban

piedras, agujas de hueso y un hilo de bramante. Apartir del periodo de la Revolución

Industrial, la industria del calzado empezó a consolidarse empleando mano de obra, la

numeración del calzado llegando a montar industrias destinadas a la fabricación de

calzados.

En la Edad Media el zapato se elaboraba con colgajos o telas alternadas para proteger la

piel y reforzar el pie para un mejor ajuste. En Europa, el zapato se convirtió en símbolo

de estatus social de nobles y ricos, pero llegó a tener proporciones ridículas lo que

obligó a su simplificación y creación de nuevos estilos hasta llegar al zapato moderno

macizo y cosido. Desde el siglo XVII, la mayoría de los zapatos de cuero se

han caracterizado por un cosido único. Los avances en la industria del caucho, del

plástico, de las telas sintéticas y de los adhesivos industriales han permitido a los

fabricantes crear zapatos que se distinguen considerablemente de las técnicas

tradicionales de elaboración. Por lo tanto, el cuero, que había sido el principal material

de elaboración hoy se usa generalmente para elaborar zapatos caros, mientras que el

zapato deportivo no lleva cuero real. (Rocaguinard, 2013)

3

La fabricación del calzado ha ido mejorando las tecnologías, como, por ejemplo,

máquinas cortadoras que permiten aprovechar las materias primas, la aguja de acero

innovó el cosido junto con las colas sintéticas mejorando la resistencia y disminuyendo

los costos.

Dentro de las industrias manufactureras más globalizadas la industria del calzado

presenta una gran competencia internacional, denotando un crecimiento sorprendente

debido a que estas se encuentran interconectadas.

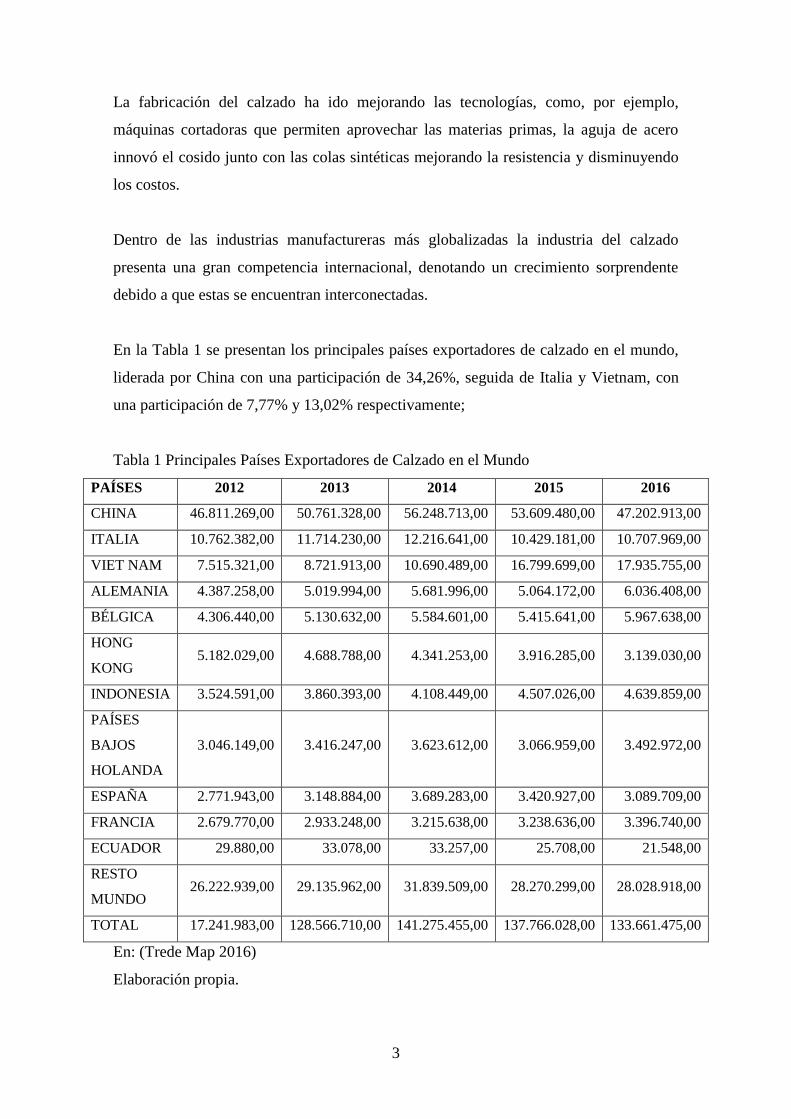

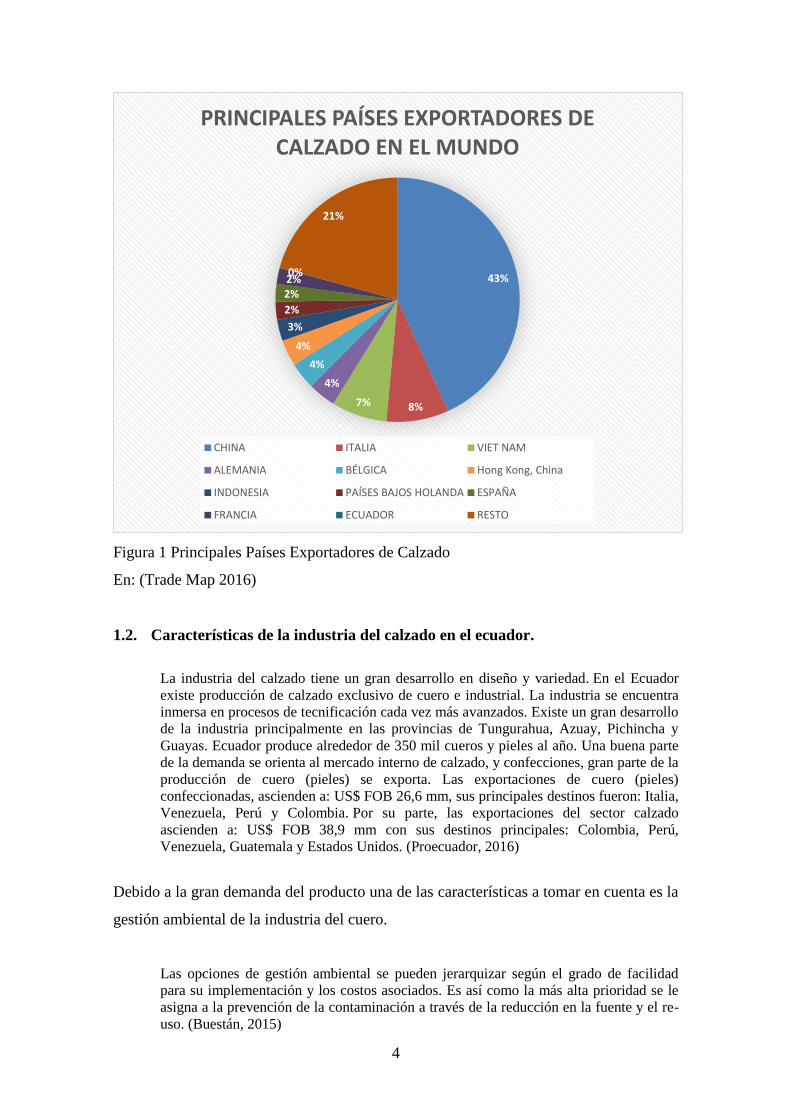

En la Tabla 1 se presentan los principales países exportadores de calzado en el mundo,

liderada por China con una participación de 34,26%, seguida de Italia y Vietnam, con

una participación de 7,77% y 13,02% respectivamente;

Tabla 1 Principales Países Exportadores de Calzado en el Mundo

PAÍSES 2012 2013 2014 2015 2016

CHINA 46.811.269,00 50.761.328,00 56.248.713,00 53.609.480,00 47.202.913,00

ITALIA 10.762.382,00 11.714.230,00 12.216.641,00 10.429.181,00 10.707.969,00

VIET NAM 7.515.321,00 8.721.913,00 10.690.489,00 16.799.699,00 17.935.755,00

ALEMANIA 4.387.258,00 5.019.994,00 5.681.996,00 5.064.172,00 6.036.408,00

BÉLGICA 4.306.440,00 5.130.632,00 5.584.601,00 5.415.641,00 5.967.638,00

HONG

KONG 5.182.029,00 4.688.788,00 4.341.253,00 3.916.285,00 3.139.030,00

INDONESIA 3.524.591,00 3.860.393,00 4.108.449,00 4.507.026,00 4.639.859,00

PAÍSES

BAJOS

HOLANDA

3.046.149,00 3.416.247,00 3.623.612,00 3.066.959,00 3.492.972,00

ESPAÑA 2.771.943,00 3.148.884,00 3.689.283,00 3.420.927,00 3.089.709,00

FRANCIA 2.679.770,00 2.933.248,00 3.215.638,00 3.238.636,00 3.396.740,00

ECUADOR 29.880,00 33.078,00 33.257,00 25.708,00 21.548,00

RESTO

MUNDO 26.222.939,00 29.135.962,00 31.839.509,00 28.270.299,00 28.028.918,00

TOTAL 17.241.983,00 128.566.710,00 141.275.455,00 137.766.028,00 133.661.475,00

En: (Trede Map 2016)

Elaboración propia.

4

Figura 1 Principales Países Exportadores de Calzado

En: (Trade Map 2016)

1.2. Características de la industria del calzado en el ecuador.

La industria del calzado tiene un gran desarrollo en diseño y variedad. En el Ecuador

existe producción de calzado exclusivo de cuero e industrial. La industria se encuentra

inmersa en procesos de tecnificación cada vez más avanzados. Existe un gran desarrollo

de la industria principalmente en las provincias de Tungurahua, Azuay, Pichincha y

Guayas. Ecuador produce alrededor de 350 mil cueros y pieles al año. Una buena parte

de la demanda se orienta al mercado interno de calzado, y confecciones, gran parte de la

producción de cuero (pieles) se exporta. Las exportaciones de cuero (pieles)

confeccionadas, ascienden a: US$ FOB 26,6 mm, sus principales destinos fueron: Italia,

Venezuela, Perú y Colombia. Por su parte, las exportaciones del sector calzado

ascienden a: US$ FOB 38,9 mm con sus destinos principales: Colombia, Perú,

Venezuela, Guatemala y Estados Unidos. (Proecuador, 2016)

Debido a la gran demanda del producto una de las características a tomar en cuenta es la

gestión ambiental de la industria del cuero.

Las opciones de gestión ambiental se pueden jerarquizar según el grado de facilidad

para su implementación y los costos asociados. Es así como la más alta prioridad se le

asigna a la prevención de la contaminación a través de la reducción en la fuente y el re-

uso. (Buestán, 2015)

43%

8% 7%

4%

4%

4%

3%

2%

2% 2% 0%

21%

PRINCIPALES PAÍSES EXPORTADORES DE CALZADO EN EL MUNDO

CHINA ITALIA VIET NAM

ALEMANIA BÉLGICA Hong Kong, China

INDONESIA PAÍSES BAJOS HOLANDA ESPAÑA

FRANCIA ECUADOR RESTO

5

La gestión ambiental se ve reflejada con un correcto manejo de los principales impactos

ambientales. “Impactos asociados a las emisiones atmosféricas: Las emisiones a la

atmosfera son causadas principalmente por la producción de olores desagradables de los

lugares de almacenamiento de residuos sólidos biodegrádales y la mezcla de efluentes

con contenidos de sulfuro” (Buestán, 2015)

Por lo que se debe optar por buenas prácticas ambientales tales como:

Capacitación permanente de operadores de seguridad industrial.

Mantenimiento preventivo de equipos e instalaciones.

Ahorro de agua e insumos; control de pérdidas por derrames y puntos de fuga.

1.2.1. Participación del Gobierno en la Industria del Calzado.

Durante los últimos años la participación del gobierno a través del Ministerio de

Coordinación de Productividad, Empleo y Competitividad con la creación de políticas

comerciales y el Ministerio de Industrias y Productividad fortaleciendo las políticas

productivas.

El sector nacional de producción de calzado se vio muy afectado por las importaciones,

especialmente de la China, durante los años 2008 y 2009. Como respuesta a este choque

externo de aumento de las importaciones de zapatos, y en conjunto con el considerable

aumento del déficit comercial que estaba sufriendo la economía nacional, el gobierno

implementó una serie de salvaguardas comerciales que tuvieron como resultados una

disminución de las importaciones, un estímulo a la producción nacional de calzado

(Jácome, Naranjo, & Burgos, 2010).

Sin embargo, es necesario aclarar que, si bien por un lado se aplicó una política de

protección para la industria de calzado – como producto final-, no se aplicaron medidas

proteccionistas a los insumos de la cadena de producción del calzado como los son el

cuero y otros materiales. Según la base de datos de la Corporación Aduanera

Ecuatoriana, los aranceles y salvaguardas para las importaciones de cuero ayudan con el

desarrollo del sector. Por otro lado, el Ministerio de Industrias y Productividad

(MIPRO), en el ánimo de impulsar la producción de calzado nacional, se encuentra

implementando una serie de proyectos dirigidos a los productores de calzado a nivel

nacional, localizados especialmente en las provincias de Tungurahua y Cotopaxi.

6

1.2.2. La matriz productiva

La matriz productiva es la forma cómo se organiza una comunidad o sociedad para

producir determinados bienes, productos o servicios en un tiempo y precio determinado,

esta no se limita únicamente a los procesos estrictamente técnicos o económicos, sino

que también tiene la obligación de velar por esos procesos y realizar interacciones entre

los distintos actores: sociales, políticos, económicos, culturales, entre otros, que utilizan

los recursos que tienen a su disposición para llevar adelante las actividades de índole

productivo. (Maldonado, 2015)

Dentro de los sectores económicos priorizados para la producción y exportación se

encuentran 14 sectores productivos de bienes y servicios como alimentos frescos,

confecciones y calzado, energía renovable, metalmecánica, petroquímica entre otros, y 5

industrias estratégicas entre las cuales tenemos refinería, petroquímica, astillero,

metalurgia, siderúrgica.

Por parte del gobierno con el apoyo de la campaña primero Ecuador, cursos

permanentes en el SECAP, reducción de diez puntos en el pago del impuesto a la renta

para los que opten por la reinversión de utilidades estos como los más importantes.

1.3. Reseña Histórica de la Empresa.

Calzado Best tiene sus inicios en julio 1 de 1997, emprendido por 8 socios

extrabajadores de SOECA Cía. Ltda. de la ciudad de Quito, quienes conformaron una

sociedad de hecho dedicados a la fabricación de calzado de dama a través de la empresa

denominada CALECSA. (1997 - 2010).

En enero 2010 se convirtió en una compañía limitada ahora conformada por cuatro

socios, cuyo representante legal es el Sr. Gonzalo Flores, empresa que funciona en la

ciudad de Machachi con la razón social CALZADO BEST CLASSIC Cía. Ltda.

En estos últimos años la empresa ha mantenido un constante crecimiento, por lo que los

propietarios de la empresa se han dado cuenta que es necesario proponer un sistema de

contabilidad de costos, para mejorar el actual control de los mismos, ya que las

diferentes actividades relacionadas a la fabricación del calzado no se encuentran

debidamente alineadas a los procesos; generando que el personal las realice por

experiencias en trabajos anteriores o como los dueños les indicaron.

7

UBICACIÓN DE LA EMPRESA.

CALZADO BEST CLASSIC COLECCTION CIA. LTDA. es una empresa ubicada en

el Cantón Mejía, Parroquia Machachi calle Velasco Ibarra y Pablo Guarderas.

Figura 2 Cantón Mejía

En: (G A D Cantón Mejía, 2016)

1.3.1. Base legal

Calzado Best Classic Colecction es una empresa que forma parte del sector Textiles,

cuero y calzado siendo su especialización la fabricación y comercialización de calzado,

para que pueda funcionar adecuadamente, se rige a la normativa legal siguiente:

1.3.1.1. Constitución de la República del Ecuador.

La Constitución de la República del Ecuador del 2008 garantiza los derechos de las y

los ciudadanos habitantes del territorio ecuatoriano, establece artículos para impulsar el

desarrollo público, social, así como el derecho a desarrollar actividades económicas, en

forma individual o colectiva, conforme a los principios de solidaridad, responsabilidad

social y ambiental.

8

Amparados en el artículo 66 de la constitución en el que se reconoce el derecho a

desarrollar actividades económicas en forma individual o colectiva., y el artículo 319

reconoce las diversas formas de organización de la producción en la economía.

La empresa tiene que cumplir con los diferentes derechos que tienen las personas

usuarias y consumidoras contemplados en la sección novena de la Constitución, artículo

52 el cual señala el derecho a disponer bienes y servicios de óptima calidad con una

información precisa y no engañosa sobre su contenido y características, así como en el

artículo 54 se les hace responsables civil y penalmente a las personas o entidades que

incumplan con estos derechos.

1.3.1.2. Ley Orgánica de Régimen Tributario Interno.

Esta Ley está orientada a regular las relaciones entre los sujetos pasivo y activo del

impuesto, menciona las obligaciones tributarias que mantienen los contribuyentes ya

sean personas naturales o jurídicas en lo referente al impuesto a la renta, al valor

agregado y a los consumos especiales.

Siendo Calzado Best Cía. LTDA. una persona jurídica debe cumplir con lo siguiente:

De forma mensual.

o Declaración del IVA (Ingreso de valores totales de Ventas y compras

relacionadas con su actividad económica)

o Declaración de retenciones en la fuente del Impuesto a la Renta.

o Declaración del Anexo Transaccional. (Ingreso de facturas de compras y

ventas, pagos, retenciones y exportaciones.)

De forma anual.

o Impuesto a la renta sobre el total de sus ingresos gravados menos

devoluciones, descuentos, costos, gastos y deducciones para obtener la base

imponible sobre la cual se calcula este impuesto cuya declaración se presenta

de acuerdo con el noveno digito del ruc en el mes de abril, tomando en

cuenta los ingresos del 1ro de enero al 31 de diciembre del mismo año.

9

o Anexo de retenciones en la fuente bajo relación de dependencia debe ser

presentado hasta febrero tomando la información del periodo fiscal anterior.

o Anexo de dividendos debe ser presentado hasta mayo del ejercicio fiscal

siguiente al periodo sobre el cual se presenta la información donde se

indicará la distribución de dividendos con las respectivas retenciones.

Impuesto al Valor Agregado.

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de dominio o a

la importación de bienes muebles de naturaleza corporal, en todas sus etapas de

comercialización, así como a los derechos de autor, de propiedad industrial y derechos

conexos; y al valor de los servicios prestados. (Servicio de Rentas Internas, 2015)

Base imponible.

La base imponible de este impuesto es calculada sobre la base de los precios de venta de

los productos o de prestación del servicio. Para las importaciones para obtener esta base

se debe sumar al valor CIF los impuestos, aranceles, tasas, derechos, recargos y otros

gastos que figuren en la importación.

Sujeto Pasivo

En calidad de contribuyentes, quienes realicen importaciones gravadas con una tarifa,

ya sea por cuenta propia o ajena.

En calidad de agentes de percepción: Las personas naturales y las sociedades que

habitualmente efectúen transferencias de bienes o servicios gravados con una tarifa.

Sujeto activo.

El Estado administra este impuesto a través del Servicio de Rentas.

Impuesto a la Renta

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas

naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El

ejercicio impositivo comprende del 1o. de enero al 31 de diciembre

10

Base imponible.

“Art. 16.- Base imponible. - En general, la base imponible está constituida por la

totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos

las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos.”

(Servicio de Rentas Internas, 2015)

Sujeto pasivo.

“Son sujetos pasivos del impuesto a la renta las personas naturales, las sucesiones

indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que

obtengan ingresos gravados de conformidad con las disposiciones de esta Ley. Los

sujetos pasivos obligados a llevar contabilidad pagarán el impuesto a la renta en base de

los resultados que arroje la misma.” (Servicio de Rentas Internas, 2015)

Sujeto activo.

El Estado administra este impuesto a través del Servicio de Rentas.

1.3.1.3. Ley de Seguridad Social.

Mediante un Seguro General obligatorio el cual protegerá a sus afiliados para que no sea

afectada su capacidad de trabajo por las contingencias y no se vea comprometida la

obtención de un ingreso acorde con su actividad habitual, en casos de enfermedad,

maternidad, riesgos del trabajo, vejez, muerte e invalidez, que incluye discapacidad y

cesantía. También presta el Seguro Social Campesino.

El Consejo Directivo del Instituto Ecuatoriano de Seguridad Social (IESS) en diciembre

2013 dispuso aumentar el aporte por parte de los afiliados a 9,45% el cual es calculado

sobre el salario, siendo la aportación total que recibe por cada afiliado 20,6% (incluido

el aporte del patrono).

Fondos de reserva.

Según la reforma a la "LEY PARA EL PAGO MENSUAL DEL FONDO DE

RESERVA Y EL RÉGIMEN SOLIDARIO DE CESANTÍA POR PARTE DEL

11

ESTADO", publicada en el Registro Oficial No. 644, de 29 de julio del 2009, se

establece la nueva modalidad para el pago del fondo de reserva. Desde el mes de agosto

del 2009, el empleador paga mensualmente el fondo a sus trabajadores.

Los que no deciden ahorrar en el IESS, reciben juntamente con el salario o

remuneración, un valor equivalente al ocho coma treinta y tres por ciento (8,33%) de la

remuneración de aportación.

1.3.1.4. Ley Orgánica de Régimen Municipal.

La Ley Orgánica de Régimen Municipal regula la recaudación de valores por tasas

impositivas como el impuesto predial urbano, el impuesto predial rural, el de las

alcabalas, el de plusvalía, la patente municipal, etc.

1.3.1.5. Código de Trabajo.

El Código de Trabajo regula las relaciones entre empleadores y trabajadores, se aplica a

las diversas modalidades de contratos de trabajo, establece las formas de remuneración,

la duración máxima de la jornada de trabajo, los descansos obligatorios, las vacaciones,

así como las reglas generales de las asociaciones de los trabajadores.

Entre los contratos más comunes dentro de la industria del calzado tenemos los

siguientes:

a) Expreso o tácito, y el primero, escrito o verbal; se acuerdan condiciones, sea

de palabra o escrito. Toda relación de trabajo esta sobreentendida.

b) A sueldo, a jornal, la remuneración se pacta tomando como base, cierta

unidad de tiempo; en participación es aquel en el que como remuneración de

su trabajo el trabajador tiene parte en las utilidades de los negocios del

empleador, y mixto cuando en concepto de retribución por su trabajo además

del sueldo o salario fijo, el trabajador participa en el producto del negocio

del empleador.

c) Por tiempo fijo, por tiempo indefinido, de temporada, eventual y ocasional.

12

Tanto el empleador como el trabajador tienen obligaciones entre las más importantes las

siguientes:

Obligaciones del Empleador.

1. Pagar las cantidades que correspondan al trabajador, en los términos del contrato y

de acuerdo con las disposiciones de este Código;

2. Instalar las fábricas, talleres, oficinas y demás lugares de trabajo, sujetándose a las

medidas de prevención, seguridad e higiene del trabajo y demás disposiciones

legales y reglamentarias, tomando en consideración, además, las normas que

precautelan el adecuado desplazamiento de las personas con discapacidad;

3. Indemnizar a los trabajadores por los accidentes que sufrieren en el trabajo y por las

enfermedades profesionales.

4. Establecer comedores para los trabajadores cuando éstos laboren en número de

cincuenta más en la fábrica o empresa, y los locales de trabajo estuvieren situados a

más de dos kilómetros de la población más cercana;

5. Establecer escuelas elementales en beneficio de los hijos de los trabajadores,

cuando se trate de centros permanentes de trabajo ubicados a más de dos kilómetros

de distancia de las poblaciones y siempre que la población escolar sea por lo menos

de veinte niños, sin perjuicio de las obligaciones empresariales con relación a los

trabajadores analfabetos (Comisión de Legislación y Codificación, 2013)

Obligaciones del trabajador.

a) “Ejecutar el trabajo en los términos del contrato, con la intensidad, cuidado y

esmero apropiados, en la forma, tiempo y lugar convenidos;

b) Restituir al empleador los materiales no usados y conservar en buen estado los

instrumentos y útiles de trabajo, no siendo responsable por el deterioro que origine

el uso normal de esos objetos, ni del ocasionado por caso fortuito o fuerza mayor, ni

del proveniente de mala calidad o defectuosa construcción;

c) Trabajar, en casos de peligro o siniestro inminentes, por un tiempo mayor que el

señalado para la jornada máxima y aún en los días de descanso, cuando peligren los

intereses de sus compañeros o del empleador. En estos casos tendrá derecho al

aumento de remuneración de acuerdo con la ley;

d) Cumplir las disposiciones del reglamento interno expedido en forma legal;”

(Comisión de Legislación y Codificación, 2013).

1.3.1.6. Ley de Compañías.

Esta ley establece las normas de funcionamiento de las personas jurídicas, hay cinco

especies de compañías de comercio, a saber:

La compañía en nombre colectivo;

La compañía en comandita simple y dividida por acciones;

La compañía de responsabilidad limitada;

13

La compañía anónima; y,

La compañía de economía mixta.

La Ley reconoce, además, la compañía accidental o cuentas en participación.

Para cada una menciona la composición del capital, el responsable de la administración,

los socios entre otros lineamientos.

Para la compañía limitada la junta general, formada por los socios legalmente

convocados y reunidos, siendo el órgano supremo de la compañía, no podrá

considerarse válidamente constituida si no existe la representación de más de la mitad

del capital social

Se forma entre tres a quince personas respondiendo a las obligaciones sociales hasta el

monto de sus aportaciones individuales tienen una denominación objetiva a la que se

añadirá las palabras “Compañía Limitada” su capital es representado por

participaciones.

Características generales de la compañía de responsabilidad limitada.

Monto mínimo para constituir US $ 400

El capital debe estar pagado al constituir la compañía, o en un aumento de

capital, mínimo el 50% y el saldo en un año.

Número de socios para constituir mínimo 2 máximo 15. Luego de constituida no

puede subsistir con un sólo socio.

El capital está dividido en participaciones.

Para transferir las participaciones se requiere el consentimiento unánime de

todos los socios. f) La transferencia de las participaciones es formal a través de

escritura pública.

El nombre puede estar constituido por una razón social.

Tanto el quórum de instalación de la Junta de Socios como el de votación se los

establece sobre la base del capital que tenga cada socio al margen si el mismo

está o no íntegramente pagado.

Es facultativo la existencia del Comisario.

14

Las convocatorias a Junta de Socios pueden hacerse mediante comunicación

escrita dirigida a cada socio o por la prensa o por cualquier otro mecanismo

según lo disponga el estatuto.

El Fondo de Reserva es el 5% de las utilidades anuales hasta completar el 20%

del capital.

No puede establecerse un capital autorizado.

Existen únicamente dos convocatorias de la Junta General para resolver sobre

reformas al estatuto.

No pueden ser socios los bancos, las compañías de seguros, capitalización y

ahorro, las compañías anónimas extranjeras, las corporaciones eclesiásticas, los

religiosos, los clérigos, los quebrados que no hayan obtenido rehabilitación y los

funcionarios públicos de alto nivel señalados en el Art. 266 del Código Penal.

Se puede excluir a un socio por causas legales previo trámite judicial.

No se puede disminuir el capital para devolver el mismo a los socios.

Los administradores pueden ser removidos únicamente por causas legales.

Las participaciones no son embargables.

El derecho preferente que tienen los socios para aumentar el capital lo será salvo

que el estatuto o las resoluciones de la Junta de Socios dispongan lo contrario.

Pueden pedir convocatoria a Junta un número de socios que representen el 10%

del capital.

Los administradores no pueden dedicarse por cuenta propia al mismo género de

negocios de la compañía.

15

2. ANÁLISIS SITUACIONAL.

2.1. Descripción de la empresa.

Calzado Best CIA. LTDA. es una empresa constituida el dos de febrero del dos mil diez

con un plazo de duración de cincuenta años, plazo que podrá ser prorrogado o reducido

por resolución de la junta general de socios, cuyo domicilio principal es en la ciudad de

Machachi, cantón Mejía, provincia de Pichincha.

Tiene como actividad principal la producción, venta, distribución de calzado y

productos afines. Para ello podrá exportar su producción e importar productos afines

con su negocio (materia prima.)

La fábrica está especializada en la confección de calzado mocasín para damas de 40

años en adelante, caracterizado por no llevar cordones está compuesto por tres piezas

fundamentales: la capellada o parte que cubre el empeine del pie, la punta y la talonera

unidos con pagamento e hilos a la suela; se los encuentra en colores negro, café, vino y

plena flor distribuidos en almacenes de renombre nacional.

Calzado Best CIA. LTDA. está orientada principalmente por sus valores empresariales

que le ayudan cada día a cumplir con su misión para alcanzar su propósito a futuro

siendo los siguientes:

Valores empresariales.

Para mantener un excelente entorno de trabajo que contribuya a mantener una cultura

organizacional relacionada con la identidad de la empresa.

Honestidad. - Observar normas y compromisos de forma honrada para actuar

con la verdad dentro del desempeño de cada actividad.

Puntualidad. - Cumplir a tiempo cada uno de los compromisos con la empresa y

con terceros.

16

Lealtad. – Compromiso de los empleados hacia la empresa cumpliendo dentro

de los plazos y parámetros cada una de las tareas encomendadas y por parte de la

empresa hacia los empleados recompensarlos con buenos sueldos,

bonificaciones.

Liderazgo. - mediante el ejemplo influir en otros y apoyarlos para que trabajen

con entusiasmo en el logro de objetivos comunes.

Excelencia en el servicio. – superar las expectativas del cliente para lo cual se

debe organizar, gestionar, y hacer todo bien a la primera.

Misión de Calzado Best Cia. Ltda.

Calzado Best Cía. Ltda. tiene como misión: “Fabricación de calzado mocasín de dama

con altos estándares de confort y calidad, e innovación constante en nuestros diseños

elaborados en 100% cuero, utilizando la mejor materia prima y mano de obra calificada

en el proceso de producción de acuerdo con la tendencia actual.”

Visión de Calzado Best Cia. Ltda.

Calzado Best Cía. Ltda. tiene como visión: “Ser líderes en fabricación de calzado

mocasín de dama, cumpliendo las más altas expectativas de nuestros clientes a nivel

nacional e internacional, valorizando la empresa a través del desarrollo integral de

nuestra gente en armonía con la sociedad y el medio ambiente.”

Objetivos de Calzado Best Cia. Ltda.

Los objetivos principales de Calzado Best Cía. Ltda. son:

Posesionar a nuestra marca ser líderes en el mercado nacional con diseños

innovadores y de calidad.

Proporcionar tecnología permanente en el proceso de producción.

Capacitar y fomentar a nuestro talento humano valores de responsabilidad.

Respetar al miedo ambiente a través de un desarrollo sostenible en cada etapa de

producción.

17

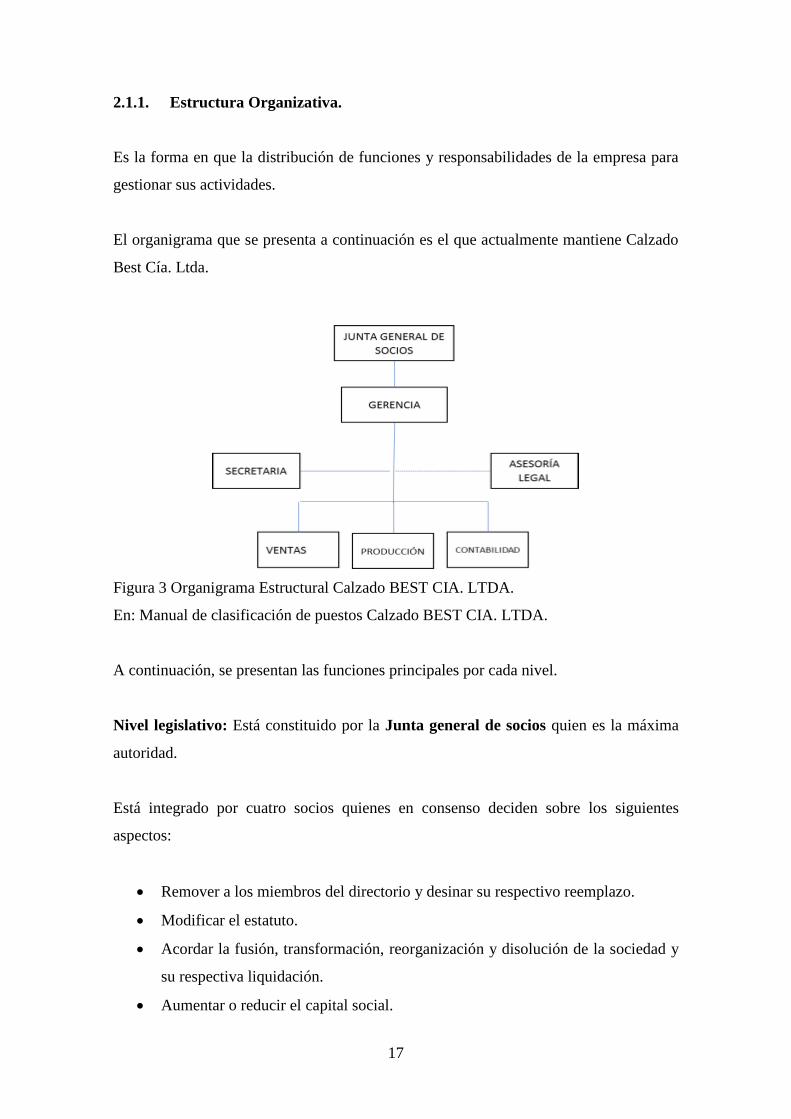

2.1.1. Estructura Organizativa.

Es la forma en que la distribución de funciones y responsabilidades de la empresa para

gestionar sus actividades.

El organigrama que se presenta a continuación es el que actualmente mantiene Calzado

Best Cía. Ltda.

Figura 3 Organigrama Estructural Calzado BEST CIA. LTDA.

En: Manual de clasificación de puestos Calzado BEST CIA. LTDA.

A continuación, se presentan las funciones principales por cada nivel.

Nivel legislativo: Está constituido por la Junta general de socios quien es la máxima

autoridad.

Está integrado por cuatro socios quienes en consenso deciden sobre los siguientes

aspectos:

Remover a los miembros del directorio y desinar su respectivo reemplazo.

Modificar el estatuto.

Acordar la fusión, transformación, reorganización y disolución de la sociedad y

su respectiva liquidación.

Aumentar o reducir el capital social.

18

Resolver los casos que la ley o el estatuto disponga la intervención

Disponer investigaciones y auditorias especiales.

Aprobar políticas administrativas.

Aprobar los reglamentos internos de la compañía.

Remover y designar reemplazos de funcionarios en el caso de ausencia.

Aprobar los Balances financieros.

Nivel Ejecutivo: Conformado por la Gerencia quien es responsable legal, judicial y

extrajudicial de la compañía para un periodo de dos años sus funciones son:

Dirigir, coordinar, supervisar y dictar normas y resoluciones de la asamblea

general de socios.

Presentar planes a la asamblea general de socios.

Preparar y ejecutar el presupuesto aprobado por la Junta general de socios.

Delegar funciones en asuntos específicos.

Elaborar el plan estratégico para cumplir los objetivos y metas.

Seleccionar, contratación y despido del personal.

Crear un ambiente motivador impulsando a mejorar las capacidades de cada uno.

Mantener el contacto directo y continuo con los proveedores con amplitud de

negociación.

Gestionar asuntos financieros internos y externos.

Nivel Asesor: Se encuentra la asesoría legal se encargan de:

Representar legalmente a la empresa

Elaborar informes de disposiciones legales que involucren a la empresa

Defender y elaborar litigios que se ocasione en contra de la empresa.

Nivel Auxiliar: Se ubica la secretaria su trabajo se enfoca en:

Efectúa registros contables de los documentos.

Revisa y controla pagos, comprobantes, cheques y otros.

Elabora informes de gestión.

19

Recepta y revisa documentación de soporte contable (facturas, comprobantes,

guías de remisión, etc.)

Control y participación del inventario.

Nivel Operativo: está compuesto por los departamentos de ventas, producción y

contabilidad

Departamento de ventas:

Establecer un nexo entre el cliente y la empresa.

Captar clientes.

Detectar nichos de mercado.

Concretar las ventas.

Departamento de producción:

Diseña, programa y controla del proceso de producción en las diferentes etapas.

Planea y evalúa métodos de trabajo y el uso de la tecnología.

Implementa y administra sistemas de seguridad e higiene personal.

Planea, implementa y dirige proyectos industriales de ampliación y/o

modernización.

Organiza e implantan sistemas de costeo

Departamento de Contabilidad:

Organiza la Contabilidad de la Empresa.

Supervisa las actividades relacionadas con el personal a su cargo que se

encuentren correctamente.

Elabora balances, reportes y demás Estados financieros.

2.1.2. Ciclo de Producción.

La empresa CALZADO BEST CIA. LTDA. desarrolla los siguientes ciclos para la

producción de calzado.

20

Diseño. - consiste en la elaboración del modelo mediante patrones (confección

de un patrón)

Elaboración de patrones. - Elaboración de moldes de cada modelo con sus

respectivos detalles pasos a seguir: En un papel se trazará la figura indicada

según las medidas correspondientes (medidas tomadas en centímetros) se

empieza formando la pala, teniendo en cuenta de darle las curvas bien

proporcionadas luego se traza la trasera de acuerdo a cada característica. Luego

de trazado el patrón se procede a recortar con la cuchilla quedando dos piezas; la

pala trasera. Luego se procede a la confección de la pala en un trozo de papel

doblado se marca la pieza de la pala.

Clasificación del cuero. - Se clase el cuero de acuerdo al pedido de cada cliente.

El corte. - Se corta las diferentes piezas que componen la capellada (parte

superior del zapato) esto se realiza con la ayuda de troqueles metálicos (moldes)

que chocan con el pastelón y se produce el corte del cuero.

Preparación de las diferentes piezas. - Se realiza las labores de destallado,

pintado, pisado, perforado, marcado.

Costura. - Se ensambla las diferentes piezas en base a la costura. (Unión de las

diferentes piezas que conforman la capellada)

Armado. - Es el área donde se coloca punteras, contrafuertes y se coloca el

pegamento.

Pre-modelado del corte. - Se realiza el estiramiento de acuerdo al número del

zapato y la hidratación.

Armado de punta. - Se realiza el moldeado de las puntas, el talón, obteniendo

un corte cerrado.

Estabilización del zapato. - Se le somete al zapato a un horno estabilizador.

Señalización de la punta y del talón. - Se señala la punta y el talón la ubicación

correcta de la suela.

Encardado del cuero. - Se quita la flor cuero para que el pegamento filtre en

los poros del cuero.

Tiempo de secado. - Se le deja reposar para su secado alrededor de 20 minutos.

Reactivación del pegamento. - Se realiza la unión del corte armado y la suela

Sacado del zapato de la horma. - En esta área ya se encuentra el producto

armado.

21

Terminado del zapato. - Se realiza la corrección de defectos de producción

como el pegamento, pintura se coloca plantilla posterior, una vez revisado y

eliminado todos los inconvenientes el zapato queda listo para su respectivo

empaque con su respectiva codificación y fecha de elaboración.

Empaque. - Se coloca la etiqueta y su codificación.

2.2. Ambiente Externo

Para tener un mejor conocimiento del entorno de la empresa se realizará un análisis al

conjunto de fuerzas y condiciones que existen fuera de la organización en el cual se

pretende identificar las necesidades, oportunidades, recursos disponibles, dificultades y

restricciones de las que no se puede escapar.

Para realizar un mejor análisis se utilizará la subdivisión dentro del mismo, pasando así

a analizar las fuerzas de la empresa tales como: Económicas, sociales, tecnológicas y

culturales; que influyen en el microambiente comprendido por clientes, proveedores y

competencia.

2.2.1. Macro ambiente.

Incluye un análisis de los factores: político, económico, social y tecnológico; los cuales

se encuentran fuera del alcance de las manos de la empresa, estos elementos son

importantes por lo que Calzado BEST debe acoplarse, buscando la mejor estrategia para

sobrellevarlos.

2.2.1.1. Factor Político

En la última década el Ecuador ha pasado momentos de incertidumbre debido a

diferentes factores, causando un grado de inestabilidad elevada causada por la

corrupción por lo que en los últimos años el presidente de la Republica ha hecho

cambios y reformas en las políticas que apoyan a las microempresas a través del

incentivo a la producción nacional con la reducción de importaciones de productos

sustitutos ayudando a que la población ecuatoriana tienda a consumir productos

elaborados en el territorio nacional, lo cual motiva a los empresarios a invertir en la

22

producción interna para satisfacer el abastecimiento de insumos que sean demandados, a

precios asequibles con calidad internacional pudiendo llegar a competir con el mercado

internacional teniendo como ventaja un precio menor debido a que estos no pagan los

aranceles como los productos importados.

También están presente los créditos blandos ofrecidos por la banca pública, como

política pública el mejoramiento de las normas de certificación de origen, actualización

de 115 normas técnicas de estandarización para garantizar bienes de calidad impulsando

la certificación a los productores en buenas prácticas de manufactura y sanitarias.

2.2.1.2. Factor económico

Su producción se orienta, principalmente, al mercado interno, de tal manera que, si el

consumo local decrece, afecta de la misma manera a esta industria. Este sector no ha

tenido una tendencia fija dentro del periodo.

El sector del calzado en la actualidad ha generado múltiples ventajas sociales debido a

la creación de empleos mejorando la economía familiar también tiene una contribución

importante al PIB nacional.

Las variables con mayor influencia en la empresa respecto al factor económico son los

siguientes:

Producto Interno Bruto (PIB)

Es la suma de todos los bienes y servicios que produce un país sin importar si las

empresas son nacionales o extranjeras.

23

Figura 4 Producto Interno Bruto tasas de variación anual 2016 América Latina y el

Caribe

En: CEPAL

INFLACIÓN.

La inflación es medida estadísticamente a través del Índice de Precios al Consumidor

del Área Urbana (IPCU), a partir de una canasta de bienes y servicios demandados por

los consumidores de estratos medios y bajos, establecida a través de una encuesta de

hogares.

Figura 5 Inflación acumulada a enero de cada año

En: (Banco Central del Ecuador, 2016)

0,57%

0,50%

0,72%

0,59%

0,31%

0,00% 0,20% 0,40% 0,60% 0,80%

2012

2013

2014

2015

2016

24

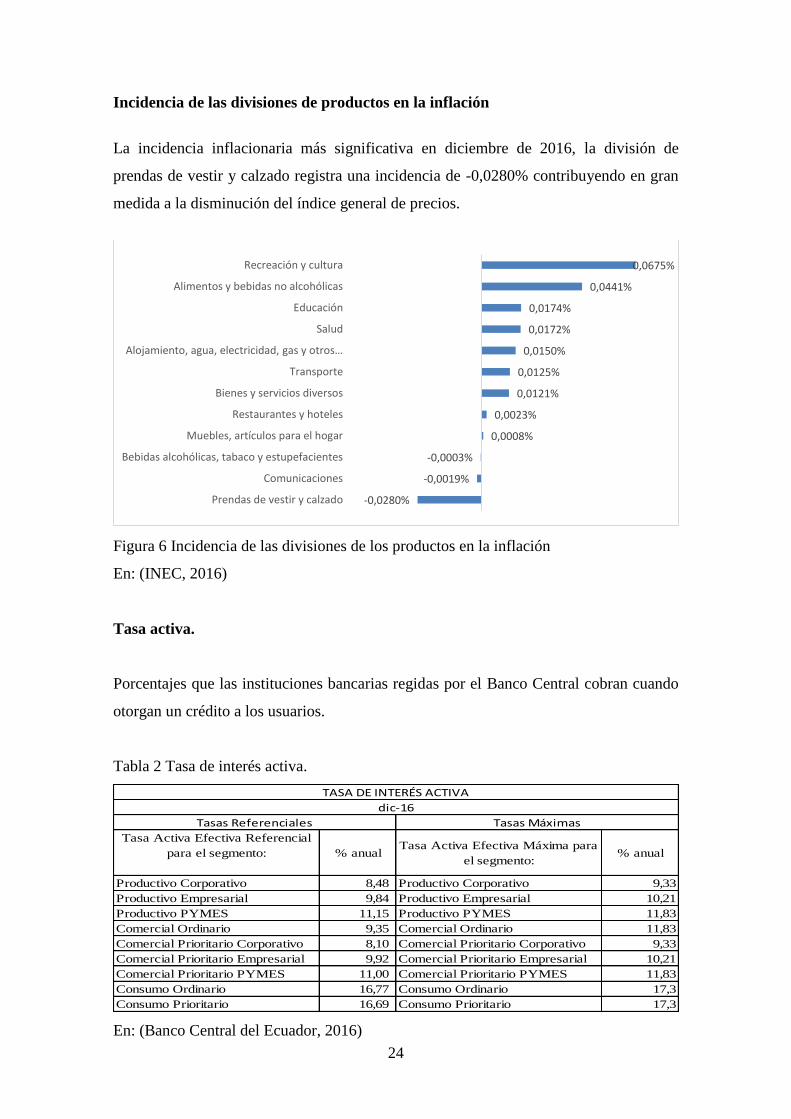

Incidencia de las divisiones de productos en la inflación

La incidencia inflacionaria más significativa en diciembre de 2016, la división de

prendas de vestir y calzado registra una incidencia de -0,0280% contribuyendo en gran

medida a la disminución del índice general de precios.

Figura 6 Incidencia de las divisiones de los productos en la inflación

En: (INEC, 2016)

Tasa activa.

Porcentajes que las instituciones bancarias regidas por el Banco Central cobran cuando

otorgan un crédito a los usuarios.

Tabla 2 Tasa de interés activa.

En: (Banco Central del Ecuador, 2016)

-0,0280%

-0,0019%

-0,0003%

0,0008%

0,0023%

0,0121%

0,0125%

0,0150%

0,0172%

0,0174%

0,0441%

0,0675%

Prendas de vestir y calzado

Comunicaciones

Bebidas alcohólicas, tabaco y estupefacientes

Muebles, artículos para el hogar

Restaurantes y hoteles

Bienes y servicios diversos

Transporte

Alojamiento, agua, electricidad, gas y otros…

Salud

Educación

Alimentos y bebidas no alcohólicas

Recreación y cultura

Tasa Activa Efectiva Referencial

para el segmento: % anualTasa Activa Efectiva Máxima para

el segmento:% anual

Productivo Corporativo 8,48 Productivo Corporativo 9,33

Productivo Empresarial 9,84 Productivo Empresarial 10,21

Productivo PYMES 11,15 Productivo PYMES 11,83

Comercial Ordinario 9,35 Comercial Ordinario 11,83

Comercial Prioritario Corporativo 8,10 Comercial Prioritario Corporativo 9,33

Comercial Prioritario Empresarial 9,92 Comercial Prioritario Empresarial 10,21

Comercial Prioritario PYMES 11,00 Comercial Prioritario PYMES 11,83

Consumo Ordinario 16,77 Consumo Ordinario 17,3

Consumo Prioritario 16,69 Consumo Prioritario 17,3

Tasas Referenciales Tasas Máximas

dic-16

TASA DE INTERÉS ACTIVA

25

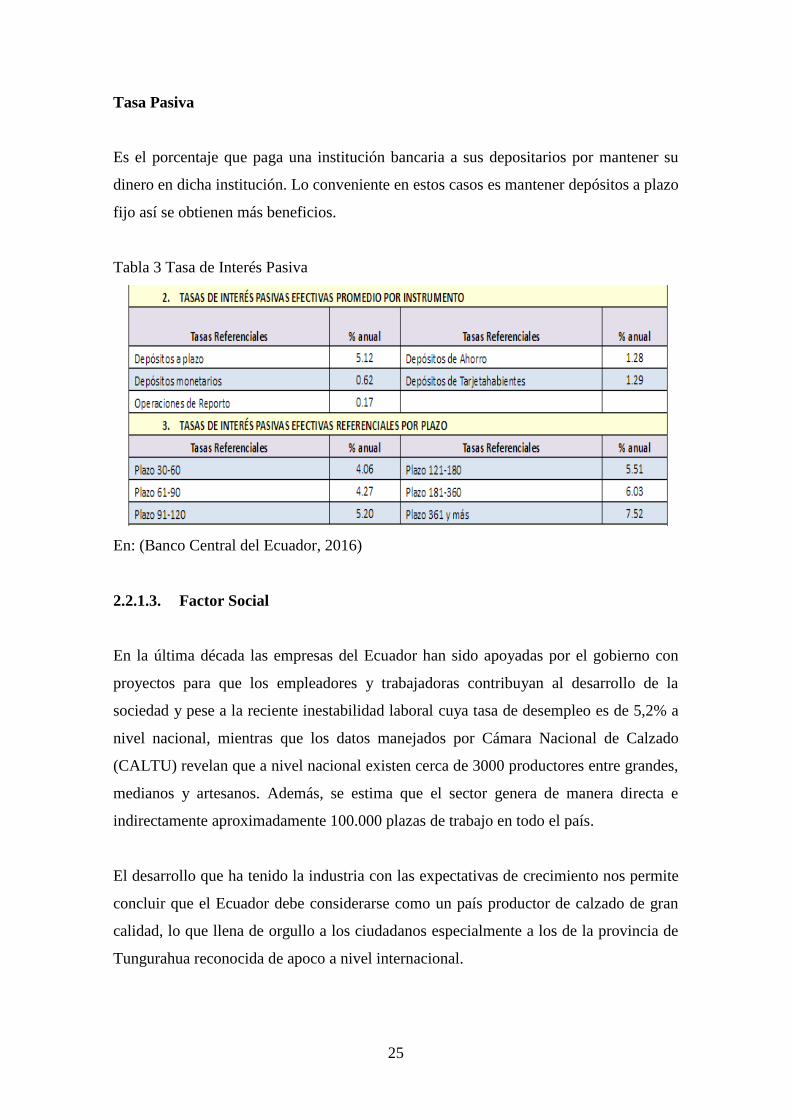

Tasa Pasiva

Es el porcentaje que paga una institución bancaria a sus depositarios por mantener su

dinero en dicha institución. Lo conveniente en estos casos es mantener depósitos a plazo

fijo así se obtienen más beneficios.

Tabla 3 Tasa de Interés Pasiva

En: (Banco Central del Ecuador, 2016)

2.2.1.3. Factor Social

En la última década las empresas del Ecuador han sido apoyadas por el gobierno con

proyectos para que los empleadores y trabajadoras contribuyan al desarrollo de la

sociedad y pese a la reciente inestabilidad laboral cuya tasa de desempleo es de 5,2% a

nivel nacional, mientras que los datos manejados por Cámara Nacional de Calzado

(CALTU) revelan que a nivel nacional existen cerca de 3000 productores entre grandes,

medianos y artesanos. Además, se estima que el sector genera de manera directa e

indirectamente aproximadamente 100.000 plazas de trabajo en todo el país.

El desarrollo que ha tenido la industria con las expectativas de crecimiento nos permite

concluir que el Ecuador debe considerarse como un país productor de calzado de gran

calidad, lo que llena de orgullo a los ciudadanos especialmente a los de la provincia de

Tungurahua reconocida de apoco a nivel internacional.

26

2.2.1.4. Factor Tecnológico.

La producción de calzado se obtiene ya sea con métodos de montaje manual o semi

automatizado; no se cuenta en el país con instalaciones de calzado automatizadas en su

totalidad. El montaje manual demanda de artesanos con habilidades adquiridas a lo

largo de varios años de experiencia. El montaje semi automatizado requiere de

maquinarias de inyección de la suela directamente en el corte aparado, demandando de

grandes inversiones para los empresarios nacionales. Los procesos fundamentales para

mantener las especificaciones de calidad son preparación de suelas, preparación de

hormas, armado de puntas, armado de talones, cardado y rayado, aplicación de

pegamento, prensado y sacado de hormas. Se establece así que el método de operación

actual de las empresas en su totalidad se basa en una distribución mixta considerando

una línea de producción por producto y por proceso existe una falta de capacidad en

mano de obra especializada y automatización de la línea de producción.

2.2.2. Microambiente

Para el análisis del microambiente conviene distinguir las variables: clientes,

proveedores, competencia y precio; debido a que afectan internamente el desempeño de

Calzado Best Cía. Ltda., los administradores de la empresa influyen directamente

tomando decisiones para mejorar su desempeño tanto productivo como administrativo

para de esta manera alcanzar los objetivos a mediano y largo plazo.

2.2.2.1. Clientes

Los clientes son el segmento del mercado que contrata servicios o compra bienes de una

determinada empresa, Calzado Best Cía. Ltda. tiene relaciones de negocios con el

mercado de consumo que son las personas que compran los bienes para su consumo

personal por otro lado el mercado de negocio en el cual se compran los bienes para

revenderlos.

La empresa ha mantenido su posicionamiento en el mercado gracias a la fidelidad de sus

clientes demostrada por años, Calzado Best es preferido por la entrega a tiempo de sus

pedidos y a los acabados de calidad presente en cada diseño de calzado, también cuenta

con clientes los cuales venden nuestros pedidos en sus locales cuyos pedidos son en

cantidades considerables.

27

2.2.2.2. Proveedores

En el contexto de las ciencias económicas y empresariales, el término Proveedor

designa a toda la entidad que pone a disposición de otra entidad un determinado

producto o servicio. De acuerdo con este concepto, el proveedor puede ser el productor

de bienes y servicios o de sus distribuidores (por ejemplo, un importador o

representante) (Nemes, 2016)

Calzado Best Cía. Ltda. cuenta con una cartera de proveedores que distribuyen la

materia prima para la actividad que se realiza en la fábrica. Debido a los años de

presencia en el mercado entregan productos de calidad para así empezar la elaboración

del calzado con los mejores insumos que logran directamente el posicionamiento en el

mercado.

2.2.2.3. Competencia

Calzado Best Cía. Ltda. mantiene una competencia directa con diferentes empresas del

entorno local ya que el estilo de zapato mocasín es conocido por su confort y

comodidad, la originalidad y los años de experiencia junto a la fidelidad de los clientes

ha hecho posible que puedan competir por un lugar en el mercado quedando como

principales competencias las siguientes:

Según los datos tomados del plan estratégico de calzado Best para el periodo 2016

donde se analiza la fortaleza y debilidades respecto a Calzado Best.

Tabla 4 Análisis de competitividad

N° MARCA PRODUCTO FORTALEZA DEBILIDAD

1 CALZADO

BUESTAN Zapatos en la línea mocasín.

Producto de alta

calidad y

exportación.

Altos precios.

2

CALZADO

VISION

SHOES

Zapatos de diversos diseños

en la línea de mocasín.

Variedad de líneas

de productos

Utilización de

cuero sintético en

sus diseños.

3 Calzado

monique

Zapatos de diseños

exclusivos y mocasín

clásico

Diversos modelos

de productos.

Utiliza cuero

sintético y se

dedica a la moda.

4 PONYSTORE Zapatos en la línea de

mocasín y sandalia

Productos de

exportación con

alta calidad.

Altos precios

En: Plan estratégico de calzado Best para el periodo 2016.

28

2.2.2.4. Precio.

El precio debe relacionarse, aparte del tipo de producto y la competencia, con la

capacidad económica del mercado al que se va a dirigir el producto, es indispensable

conjugar estratégicamente calidad y precio, por razón de que ambos elementos tienen

fuertes implicaciones para los compradores del producto y en sus costos de fabricación,

estos últimos con efecto sobre la rentabilidad. (Prettel Vidal, 2012, pág. 189)

Calzado Best Cía. Ltda. toma como referencia los precios de la competencia en muchas

de las veces sin tomar en cuenta los costos que se incurrieron para la fabricación del

calzado, siendo positivo porque se mantiene en el mercado como una gran competencia,

pero al no tomar en cuenta los costos reales provoca las perdidas en la venta.

2.3. Ambiente Interno.

Se refiere al conjunto de fuerzas y condiciones que existen dentro de la organización, su

importancia se menciona a continuación:

Dentro del análisis interno de la organización surgen influencias directas que afectan sus

estrategias operativas. Este efecto puede ser perjudicial o favorable para la