UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ... · 2018-01-11 · i...

139

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ESTADÍSTICA PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO ESTADÍSTICO TEMA: “PROBABILIDAD DE QUIEBRA DE LA INDUSTRIA AUTOMOTRIZ (CIIU G4510.01) ECUATORIANA EN LOS AÑOS 2014-2015” AUTORES ARIAS CALDERÓN BORIS ALEJANDRO ESPINOSA TORRES ALEJANDRA CAROLINA TUTOR ECON. NANCY CLARA MARÍA MEDINA CARRANCO QUITO, 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ECONÓMICAS CARRERA DE ... · 2018-01-11 · i...

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ECONÓMICAS

CARRERA DE ESTADÍSTICA

PROYECTO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO ESTADÍSTICO

TEMA:

“PROBABILIDAD DE QUIEBRA DE LA INDUSTRIA AUTOMOTRIZ (CIIU

G4510.01) ECUATORIANA EN LOS AÑOS 2014-2015”

AUTORES

ARIAS CALDERÓN BORIS ALEJANDRO

ESPINOSA TORRES ALEJANDRA CAROLINA

TUTOR

ECON. NANCY CLARA MARÍA MEDINA CARRANCO

QUITO, 2017

ii

DEDICATORIA

A Dios y a nuestros padres por ser un pilar fundamental

en todo lo que somos, en toda nuestra educación tanto académica

como de la vida por su incondicional apoyo perfectamente

mantenido a través del tiempo.

A nuestros maestros aquellos que marcaron cada etapa

de nuestro camino universitario, y que nos ayudaron

en la asesoría y dudas en la elaboración de este proyecto.

Todo este trabajo ha sido gracias a ustedes.

iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Arias Calderón Boris Alejandro, en calidad de autores del Trabajo de Investigación

realizada sobre: “Probabilidad de quiebra de la industria automotriz (CIIU. G4510.01)

ecuatoriana en los años 2014-2015”, por la presente autorizamos a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o parte

de los que contiene esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autores nos corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido en los

artículos 5, 6, 8 y 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Quito, 20 Abril del 2017

Boris Alejandro Arias Calderón

CI: 1726926049

Telf: 0998933657

E-mail: [email protected]

iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, Espinosa Torres Alejandra Carolina, en calidad de autores del Trabajo de Investigación

realizada sobre: “Probabilidad de quiebra de la industria automotriz (CIIU. G4510.01)

ecuatoriana en los años 2014-2015”, por la presente autorizamos a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o parte

de los que contiene esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autores nos corresponden, con excepción de la presente

autorización, seguirán vigentes a nuestro favor, de conformidad con lo establecido en los

artículos 5, 6, 8 y 19 y demás pertinentes de la Ley de Propiedad Intelectual y su

Reglamento.

Quito, 20 Abril del 2017

Alejandra Carolina Espinosa Torres

CI: 1727034496

Telf: 0998789946

Email: [email protected]

v

HOJA DE APROBACIÓN DEL TUTOR

Quito, 20 de abril de 2017

Economista

Vicente Paspuel

DIRECTOR DE LA CARRERA DE ESTADISTICA

FACULTAD DE CIENCIAS ECONOMICAS

UNIVERSIDAD CENTRAL DEL ECUADOR

Presente.-

Señor Director:

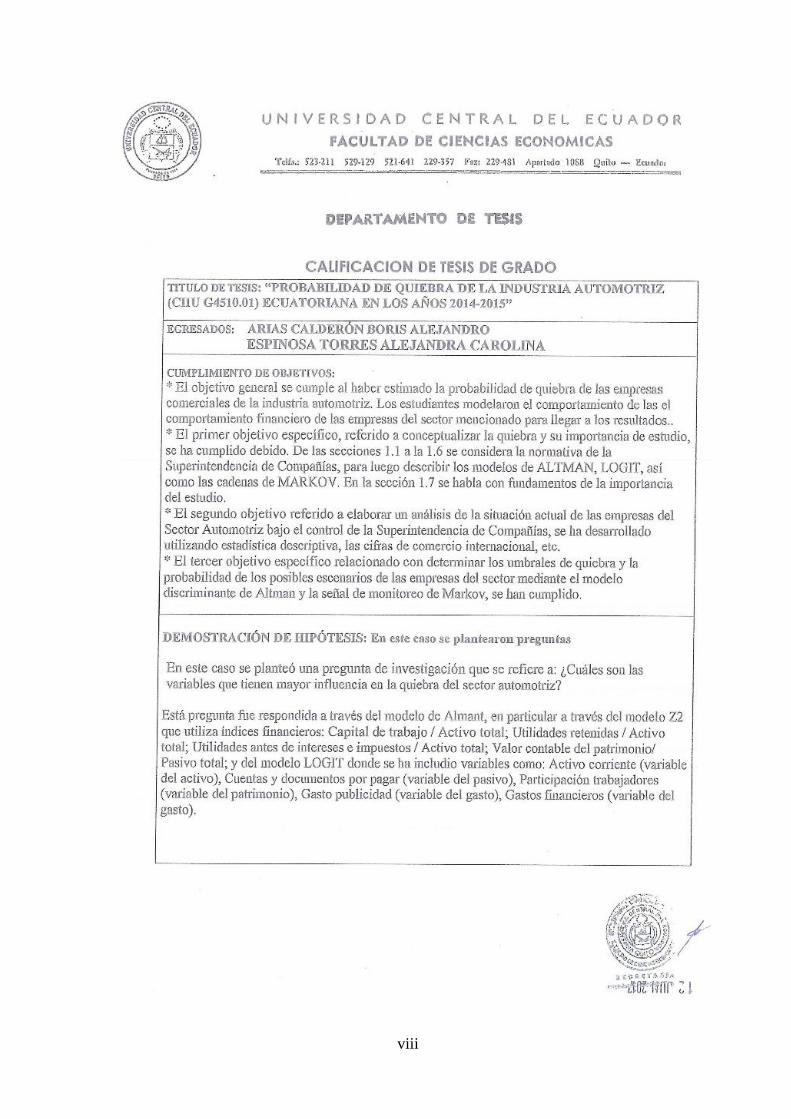

A través de la presente informo a usted sobre la tesis intitulada ““Probabilidad de quiebra

de la industria automotriz (CIIU G4510.01) ecuatoriana en los años 2014-2015”,

elaborada por la señorita ALEJANDRA CAROLINA ESPINOSA TORRES y el señor

BORIS ALEJANDRO ARIAS CALDERON, EGRESADOS de la carrera de Estadística.

Debo señalar que la tesis ha sido terminada y está lista para ser revisada por el tribunal

calificador que usted designe. Es necesario señalar que en el desarrollo de la tesis el logro

de los objetivos planteados se cumple.

El objetivo general se cumple al haber estimado la probabilidad de quiebra de las empresas

comerciales de la industria automotriz. Los estudiantes modelaron el comportamiento de

las el comportamiento financiero de las empresas del sector mencionado para llegar a los

resultados. Debo señalar que los egresados han incluido todas las recomendaciones

sugeridas, en realidad es un magnífico esfuerzo.

Debo señalar que los estudiantes hicieron algunos cambios con respecto al plan propuesto

originalmente, los cuales detallo a continuación:

vi

PLAN PRESENTADO INICIALMENTE PLAN MODIFICADO

TÍTULO

MODELO ESTOCÁSTICO DE CADENAS

DE MARKOV PARA EL MONITOREO

DE LA SITUACIÓN FINANCIERA DE

LA ACTIVIDAD DE

COMERCIALIZACIÓN AL POR MAYOR

Y MENOR DE AUTOMÓVILES DE LA

INDUSTRIA AUTOMOTRIZ (G45.01)

ECUATORIANA EN EL PERÍODO 2014-

2015.

“Probabilidad de quiebra de la industria

automotriz (CIIU G4510.01) ecuatoriana

en los años 2014-2015”.

OBJETIVOS

GENERAL: Monitorear la situación

financiera de la industria automotriz

mediante el desarrollo de indicadores de

quiebra con el propósito de establecer

propuestas que tiendan a mejorar su

situación actual evitando posibles

disoluciones.

GENERAL: Establecer la probabilidad

de quiebra de las empresas comerciales de

la industria automotriz CIIU G4510.01 a

través de modelos que se adapten al sector

mediante el uso de indicadores

financieros.

ESPECÍFICOS:

• Analizar la epistemología de quiebra que

permita comprender de mejor manera la

situación actual de las empresas comerciales

del sector automotriz

• Determinar las cuentas financieras para

elaborar una base de datos que permita

realizar análisis de la situación de las

empresas del sector automotriz

• Ejecutar el modelo discriminante múltiple

Altman a fin de obtener los umbrales de

quiebra del sector

• Construir la señal de monitoreo (Markov)

que permita determinar las alertas de forma

oportuna

ESPECÍFICOS:

• Conceptualizar la quiebra y su

importancia de estudio.

• Elaborar un análisis de la situación

actual de las empresas del Sector

Automotriz bajo el control de la

Superintendencia de Compañías.

• Determinar los umbrales de quiebra y la

probabilidad de los posibles escenarios de

las empresas del sector mediante el

modelo discriminante de Altman y la

señal de monitoreo de Markov.

PREGUNTAS DE INVESTIGACIÓN

• ¿Existe un modelo estocástico que permita

predecir la quiebra del sector automotriz en

el tiempo?

• ¿Cuál es el concepto epistemológico de

quiebra que se ajuste a las empresas

comerciales del sector automotriz?

• ¿Cuáles son las variables relevantes de

quiebra?

• ¿Cómo determinar los rangos de quiebra

de las empresas del sector automotriz?

• ¿Cómo se compone en el tiempo el proceso

de quiebra del sector automotriz?

¿Cuáles son las variables que tienen

mayor influencia en la quiebra del sector

automotriz?

vii

Clasificar las empresas comerciales del

sector automotriz mediante un modelo

discriminante múltiple permitirá comprender

de mejor manera cual es la situación

financiera real del sector.

Se eliminó

Sin modificación (Se utiliza como base el

Balance General de las empresas)

Sin modificación (Se utiliza como base el

Balance General de las empresas)

Fue necesario hacer las modificaciones detalladas para ajustar al título, ello debido a que

se observó que trabajar únicamente en construir la señal de monitoreo (Markov) que

permita determinar las alertas de forma oportunas era un tema limitado, por lo cual se

decidió ampliar y ajustar el contenido.

Sin otro particular y conocedora de su comprensión, anticipo mis agradecimientos y reitero

a usted mis sentimientos de consideración y estima.

Muy atentamente,

Nancy Medina Carranco

PROFESORA DE LA FACULTAD DE CIENCIAS ECONOMICAS

viii

NOTA S EMITIDA S P OR EL TR IBUNAL CA LIFICAD OR

ix

EL TRIBUNAL CA

LIFICADOR

x

xi

xii

xiii

xiv

TABLA DE CONTENIDO

DEDICATORIA .................................................................................................. ii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ............................... iii

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ............................... iv

HOJA DE APROBACIÓN DEL TUTOR ......................................................... v

NOTAS EMITIDAS POR EL TRIBUNAL CALIFICADOR ...................... viii

TABLA DE CONTENIDO .............................................................................. xiv

ÍNDICE DE ANEXOS .................................................................................... xviii

ÍNDICE DE TABLAS ...................................................................................... xix

ÍNDICE DE GRÁFICAS ................................................................................. xxi

ÍNDICE DE FIGURAS ................................................................................... xxii

RESUMEN ...................................................................................................... xxiii

ABSTRACT ..................................................................................................... xxiv

INTRODUCCIÓN ............................................................................................... 1

Planteamiento del problema ............................................................................................. 2

Pregunta de investigación ................................................................................................ 2

Objetivos de la investigación ........................................................................................... 3

Objetivo General .......................................................................................................... 3

Objetivos Específicos .................................................................................................. 3

Justificación ..................................................................................................................... 3

Alcance ............................................................................................................................ 4

Metodología ..................................................................................................................... 4

CAPÍTULO I ........................................................................................................ 6

1. MARCO NORMATIVO Y TEÓRICO ...................................................... 6

1.1. Superintendencia de Compañías ........................................................................... 6

1.1.1. Estado social de las compañías ...................................................................... 7

xv

1.1.2. Empresas según su tamaño ............................................................................ 9

1.1.3 Clasificación Nacional de Actividades Económicas......................................... 10

1.2. Indicadores financieros ....................................................................................... 11

1.2.1. Indicadores de liquidez ................................................................................ 12

1.2.2. Indicadores de solvencia .............................................................................. 13

1.2.3. Indicadores de gestión ................................................................................. 14

1.2.4. Indicadores de rentabilidad .......................................................................... 16

1.3. Modelo de Altman ............................................................................................... 18

1.3.1. Modelo Z ...................................................................................................... 19

1.3.2. Modelo Z1 .................................................................................................... 19

1.3.3. Modelo Z2 .................................................................................................... 20

1.4. Análisis discriminante ......................................................................................... 20

1.4.1. Modelo matemático ..................................................................................... 21

1.4.2. Descomposición de la varianza .................................................................... 22

1.4.3. Extracción de funciones discriminantes....................................................... 23

1.4.4. Matricialmente ............................................................................................. 23

1.5. Cadenas de Markov ............................................................................................. 24

1.5.1. Evolución de una cadena de Markov ........................................................... 27

1.5.2. Convergencia de las cadenas de Markov ..................................................... 28

1.5.3. Transformada de Z ....................................................................................... 29

1.6. Modelo Logit ....................................................................................................... 30

1.6.1. Características del modelo Logit ................................................................. 31

1.6.2. Coeficiente de correlación de Pearson ......................................................... 32

1.7. La quiebra empresarial y su importancia de estudio ........................................... 33

1.7.1. Consideraciones generales ........................................................................... 33

1.7.2. Afectaciones de la quiebra ........................................................................... 36

CAPITULO II .................................................................................................... 37

xvi

2. ANÁLISIS INTERNACIONAL Y NACIONAL DEL SECTOR

AUTOMOTRIZ ................................................................................................. 37

2.1. Definición y origen de la industria automotriz ................................................... 37

2.2. Evaluación de la industria automotriz a nivel mundial ....................................... 39

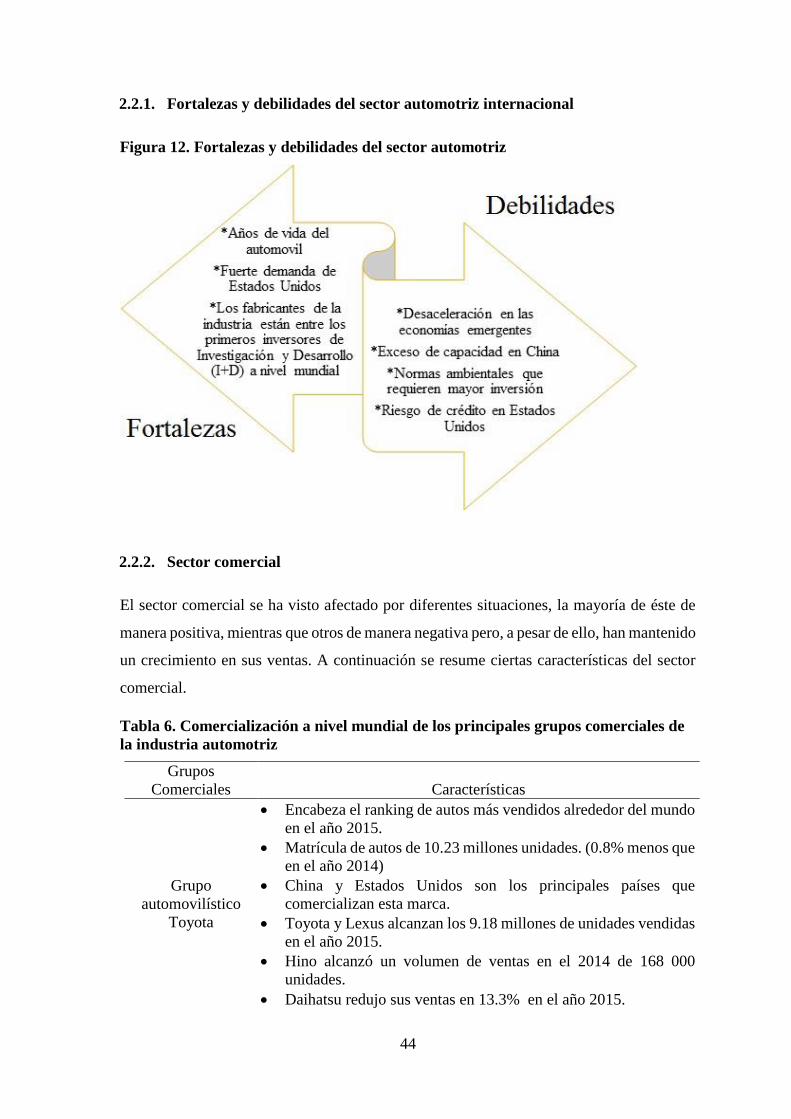

2.2.1. Fortalezas y debilidades del sector automotriz internacional ...................... 44

2.2.2. Sector comercial .......................................................................................... 44

2.3. Industria automotriz y sector comercial a nivel latinoamericano ....................... 46

2.4. Análisis económico del sector automotriz en el Ecuador. .................................. 47

2.4.1. Antecedentes del Sector Automotriz en el Ecuador .................................... 47

2.4.2. Medidas tomadas por el gobierno que afectan al sector industrial como

comercial automotriz ................................................................................................. 49

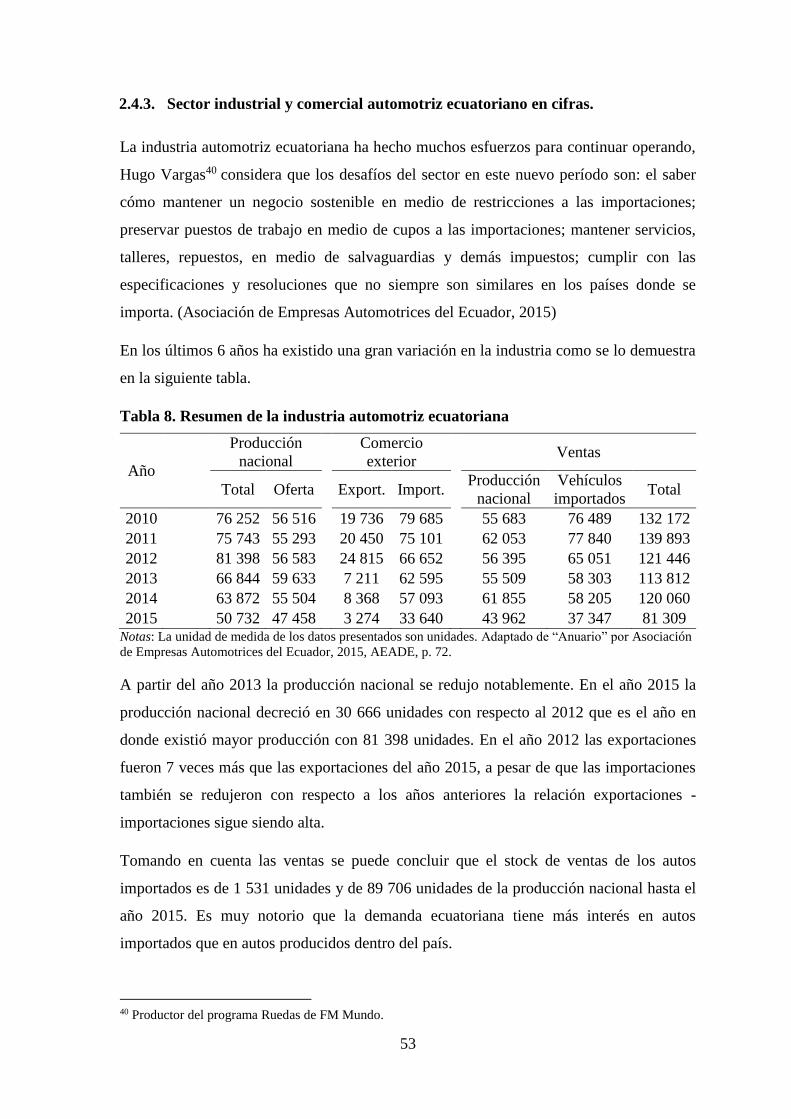

2.4.3. Sector industrial y comercial automotriz ecuatoriano en cifras. .................. 53

2.4.4. Análisis internacional del sector comercial automotriz ecuatoriano ........... 55

CAPITULO III ................................................................................................... 63

3. APLICACIÓN DEL MODELO ................................................................ 63

3.1. Clasificación de las empresas del sector comercial automotriz CIIU G4510.01

según la Superintendencia de Compañías, Valores y Seguros ...................................... 63

3.1.1. Según su estado social ................................................................................. 63

3.1.2. Según su constitución .................................................................................. 64

3.1.3. Según su tamaño .......................................................................................... 64

3.2. Análisis de los indicadores financieros ............................................................... 64

3.2.1. Indicadores de liquidez ................................................................................ 65

3.2.2. Indicadores de solvencia .............................................................................. 66

3.2.3. Indicadores de gestión ................................................................................. 67

3.2.4. Indicadores de rentabilidad .......................................................................... 68

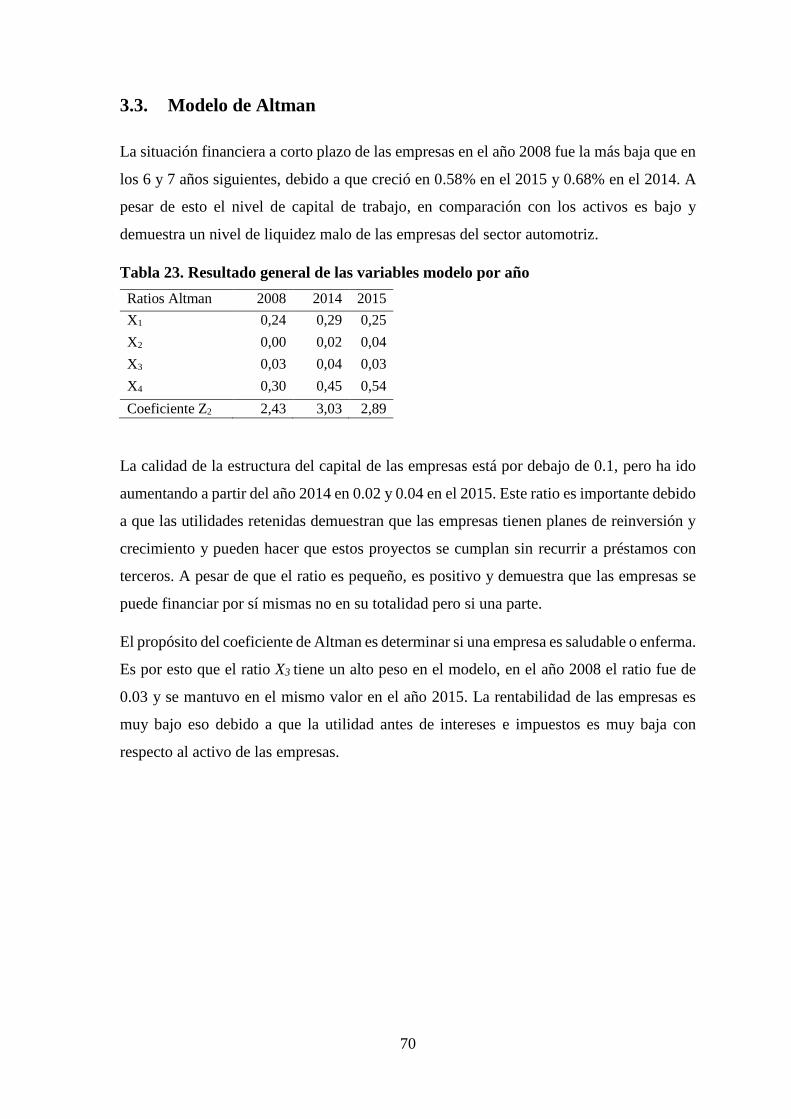

3.3. Modelo de Altman ............................................................................................... 70

3.4. Validación del Modelo de Altman y su adaptación al Sector Automotriz

ecuatoriano ..................................................................................................................... 72

xvii

3.4.1. Análisis descriptivo ...................................................................................... 73

3.4.2. Resumen de las funciones canónicas discriminantes ................................... 75

3.4.3. Coeficientes estandarizados y matriz de estructura ..................................... 76

3.4.4. Función de clasificación .............................................................................. 77

3.5. Probabilidad de transición en el año 2014-2015 de las empresas del sector

comercial automotriz ..................................................................................................... 78

3.5.1. Empresas grandes ........................................................................................ 79

3.5.2. Empresas medianas ...................................................................................... 80

3.5.3. Empresas pequeñas ...................................................................................... 81

3.5.4. Micro empresas ............................................................................................ 82

3.5.5. Convergencia de los estados ........................................................................ 83

3.6. Variables influyentes en la quiebra del sector comercial automotriz.................. 84

CONCLUSIONES ............................................................................................. 87

RECOMENDACIONES ................................................................................... 89

ANEXOS ............................................................................................................. 90

BIBLIOGRAFÍA ............................................................................................. 111

xviii

ÍNDICE DE ANEXOS

Anexo 1. Activo corriente .................................................................................................. 90

Anexo 2. Pasivo corriente .................................................................................................. 91

Anexo 3. Activo no corriente ............................................................................................. 92

Anexo 4. Pasivo total ......................................................................................................... 93

Anexo 5. Patrimonio .......................................................................................................... 94

Anexo 6. Oferta y demanda internacional ......................................................................... 95

Anexo 7. Venta de vehículos por provincia y marca en los años 2014-2015 .................... 96

Anexo 8. Empresas sector comercial industria automotriz ................................................ 97

Anexo 9. Correlación entre variables .............................................................................. 101

Anexo 10. Mapa de la correlación entre variables ........................................................... 102

Anexo 11. Discriminación estado saludable .................................................................... 103

Anexo 12. Discriminación estado gris ............................................................................. 103

Anexo 13. Discriminación estado enfermo ...................................................................... 104

Anexo 14. Discriminación general .................................................................................. 104

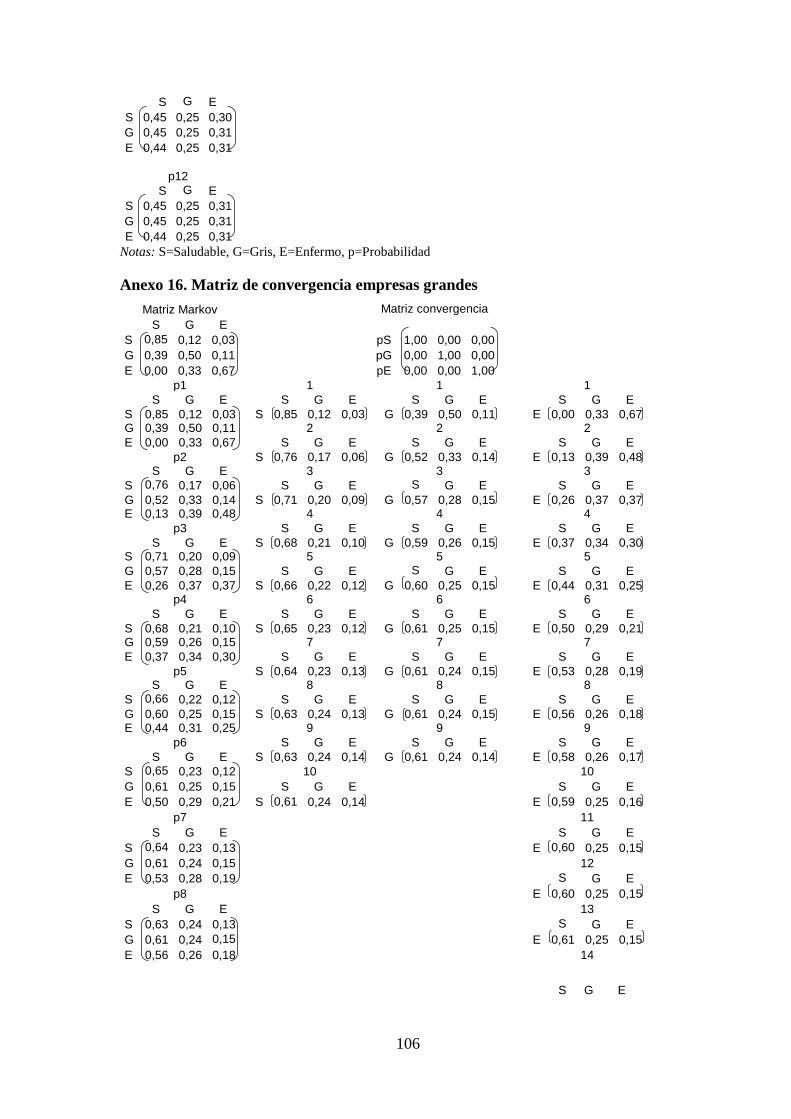

Anexo 15. Matriz de convergencia empresas del sector comercial automotriz ............... 105

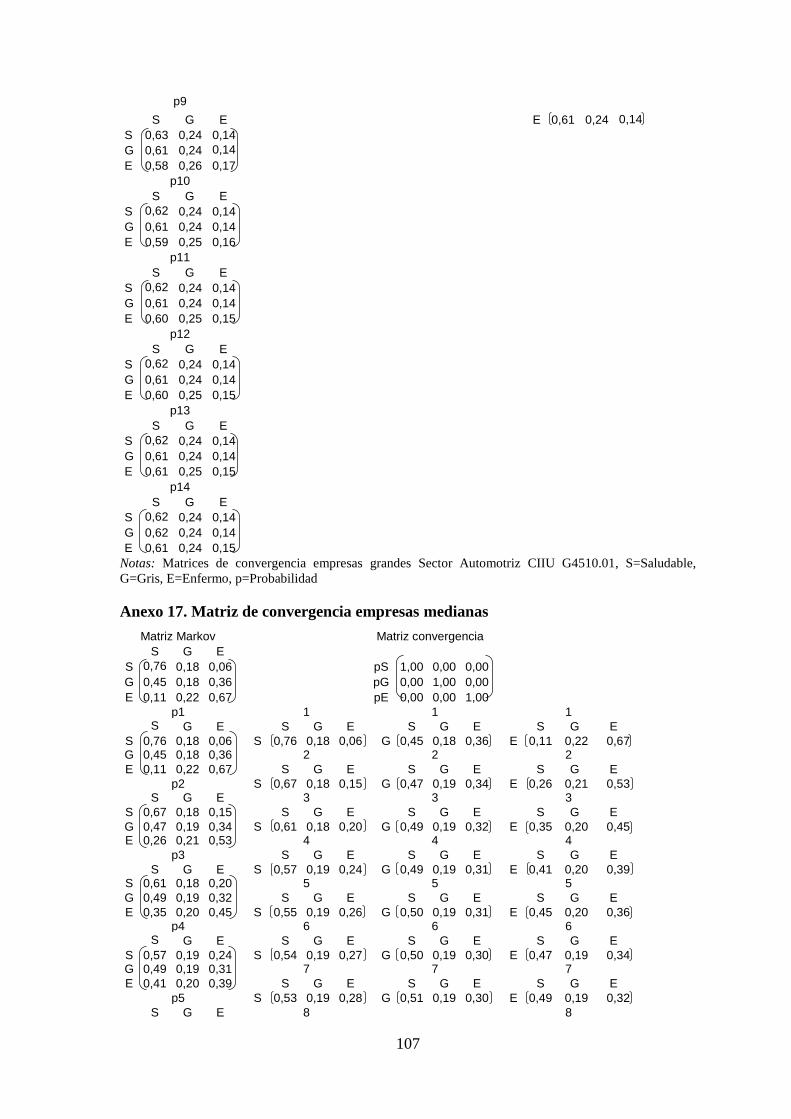

Anexo 16. Matriz de convergencia empresas grandes ..................................................... 106

Anexo 17. Matriz de convergencia empresas medianas .................................................. 107

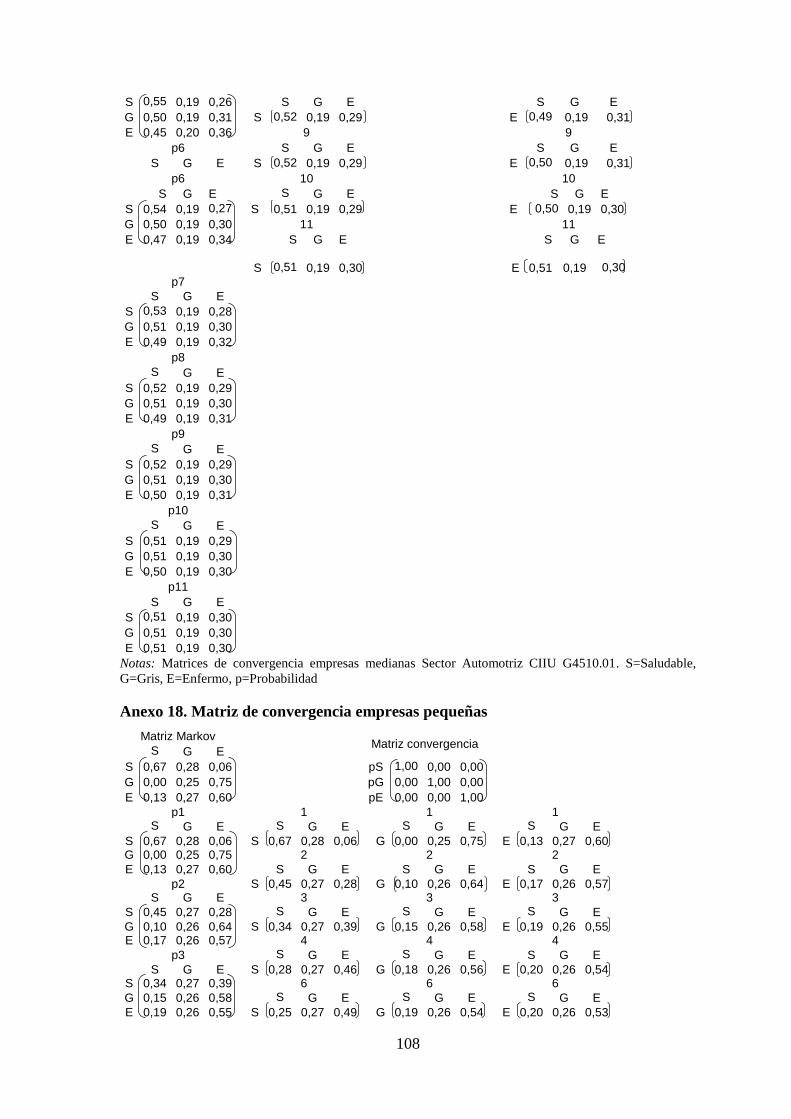

Anexo 18. Matriz de convergencia empresas pequeñas .................................................. 108

Anexo 19. Matriz de convergencia micro-empresas........................................................ 109

xix

ÍNDICE DE TABLAS

Tabla 1. Correlación lineal entre dos variables .................................................................. 32

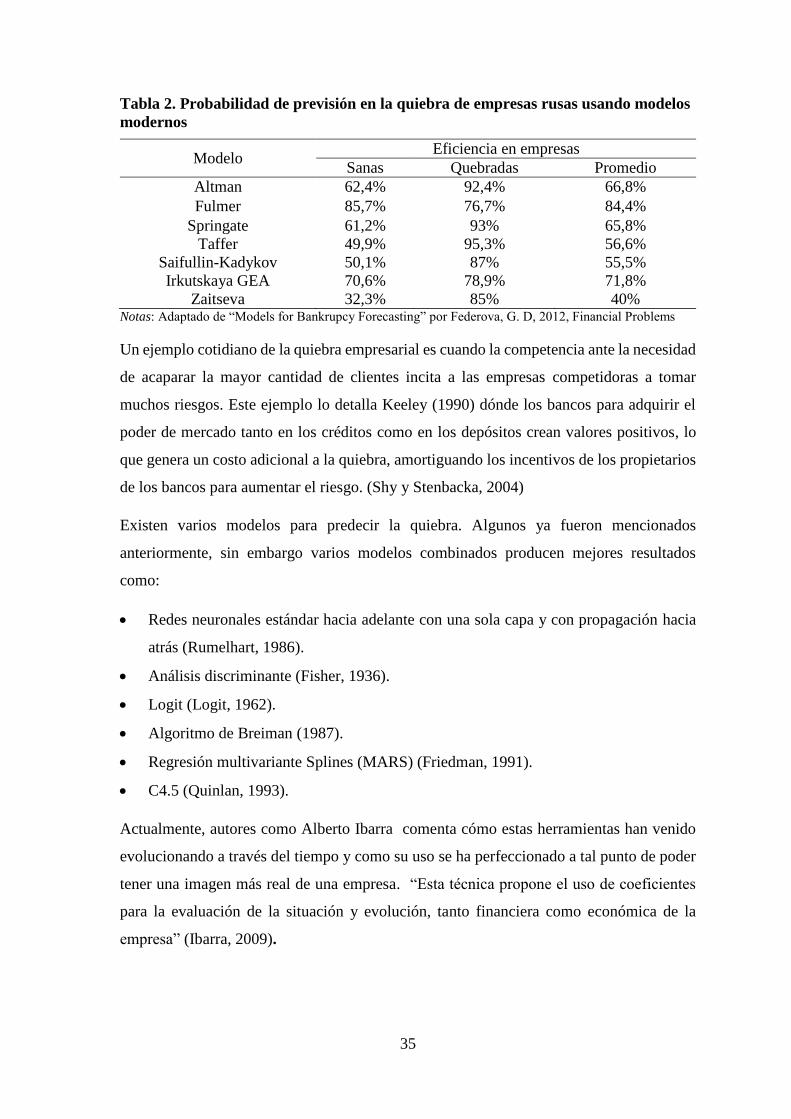

Tabla 2. Probabilidad de previsión en la quiebra de empresas rusas usando modelos

modernos ............................................................................................................................ 35

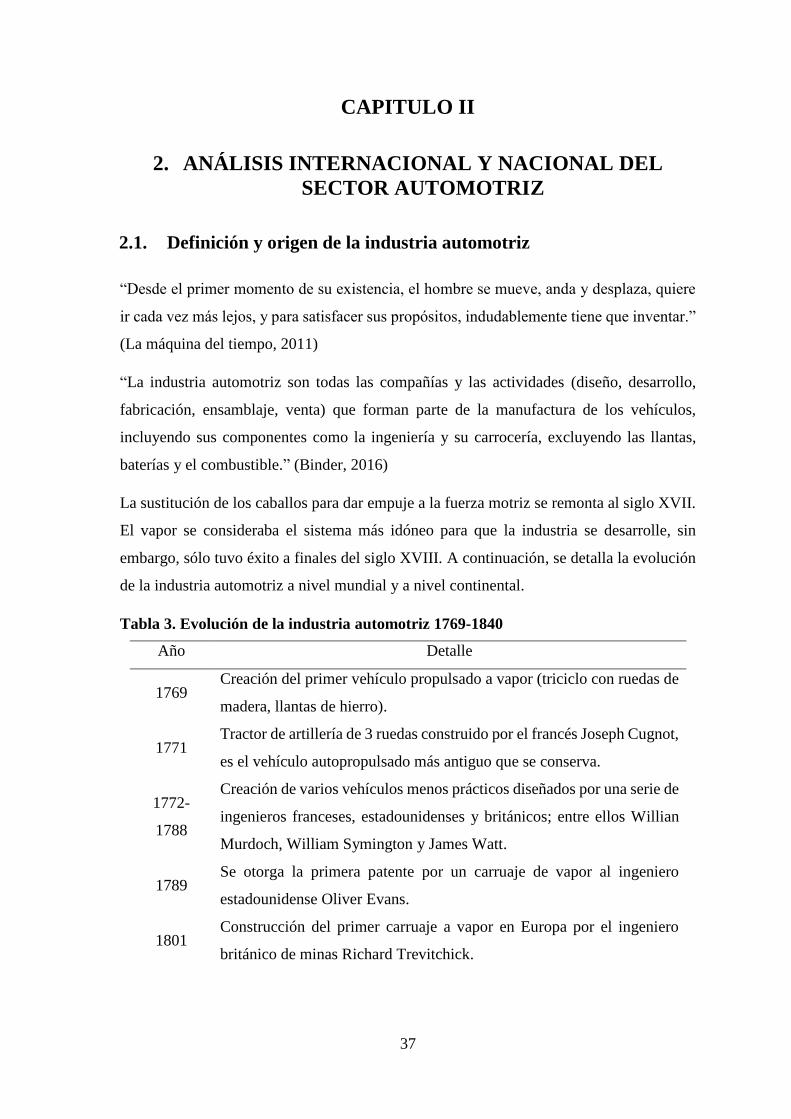

Tabla 3. Evolución de la industria automotriz 1769-1840 ................................................. 37

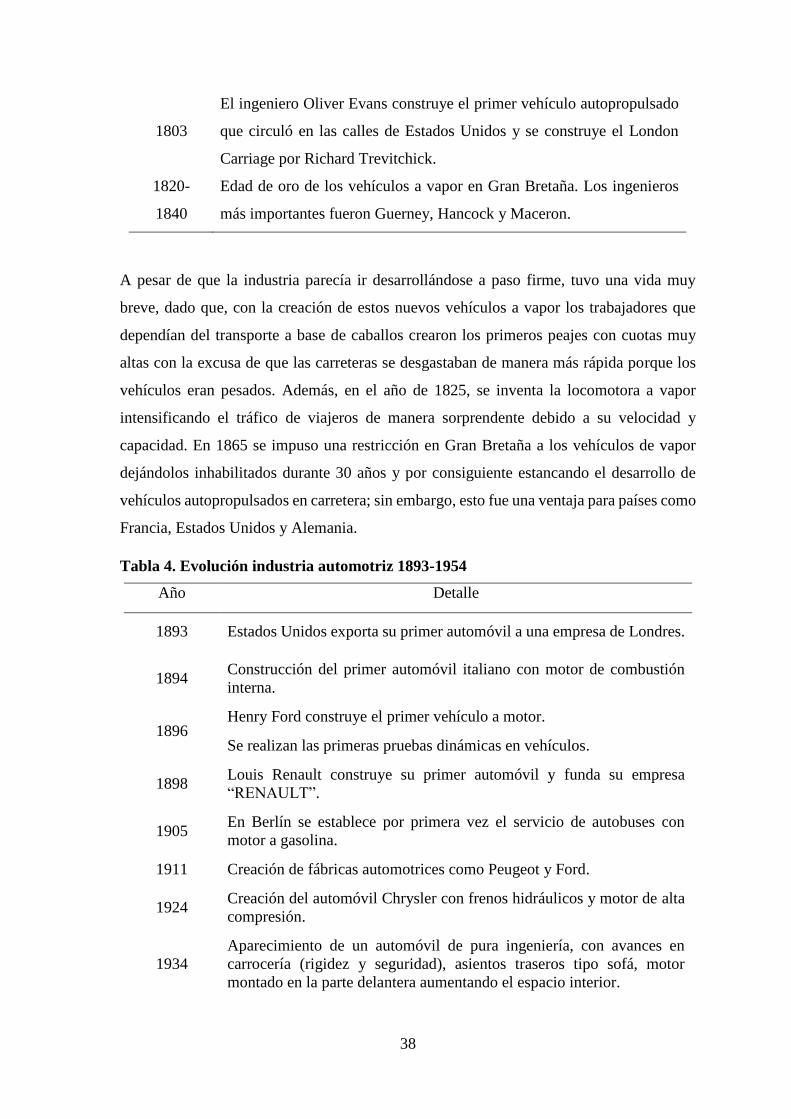

Tabla 4. Evolución industria automotriz 1893-1954 ......................................................... 38

Tabla 5. Producción de vehículos años 2013-2015 ........................................................... 42

Tabla 6. Comercialización a nivel mundial de los principales grupos comerciales de la

industria automotriz ........................................................................................................... 44

Tabla 7. Sector automotriz latinoamericano en cifras ....................................................... 47

Tabla 8. Resumen de la industria automotriz ecuatoriana ................................................. 53

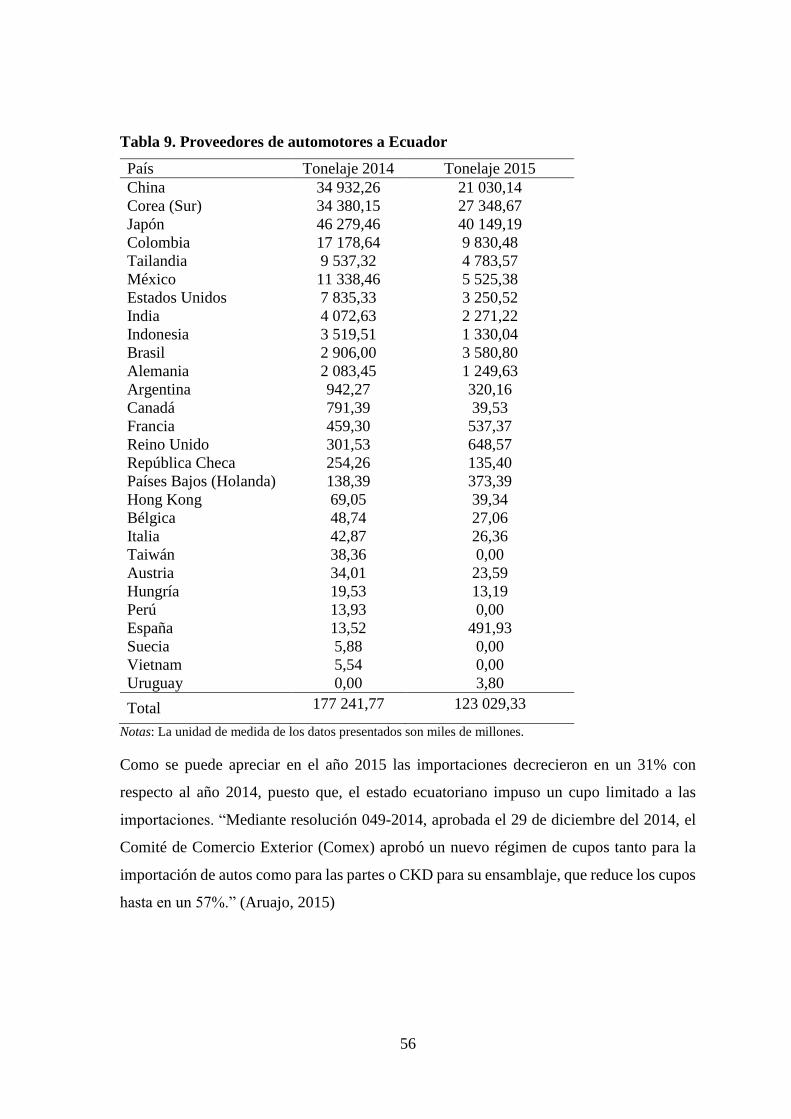

Tabla 9. Proveedores de automotores a Ecuador ............................................................... 56

Tabla 10. Importación de furgonetas a diésel por año ....................................................... 58

Tabla 11. Importación de furgonetas a combustible por año ............................................. 58

Tabla 12. Estado social de las empresas año 2015 ............................................................ 63

Tabla 13. Empresas según su constitución ........................................................................ 64

Tabla 14. Empresas según sus activos ............................................................................... 64

Tabla 15. Indicadores de liquidez según tamaño de empresa ............................................ 65

Tabla 16. Solvencia y endeudamiento de las empresas según su tamaño ......................... 66

Tabla 17. Apalancamiento de las empresas según su tamaño ........................................... 67

Tabla 18. Rotación de cartera y ventas .............................................................................. 67

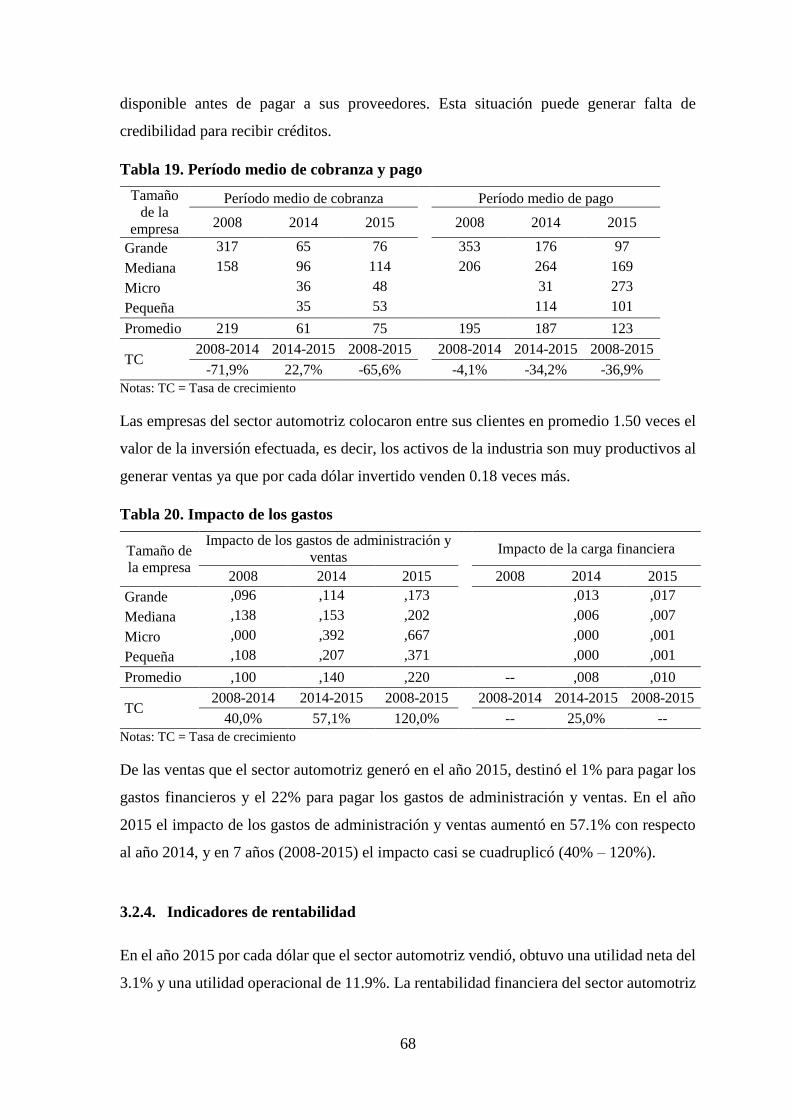

Tabla 19. Período medio de cobranza y pago .................................................................... 68

Tabla 20. Impacto de los gastos ......................................................................................... 68

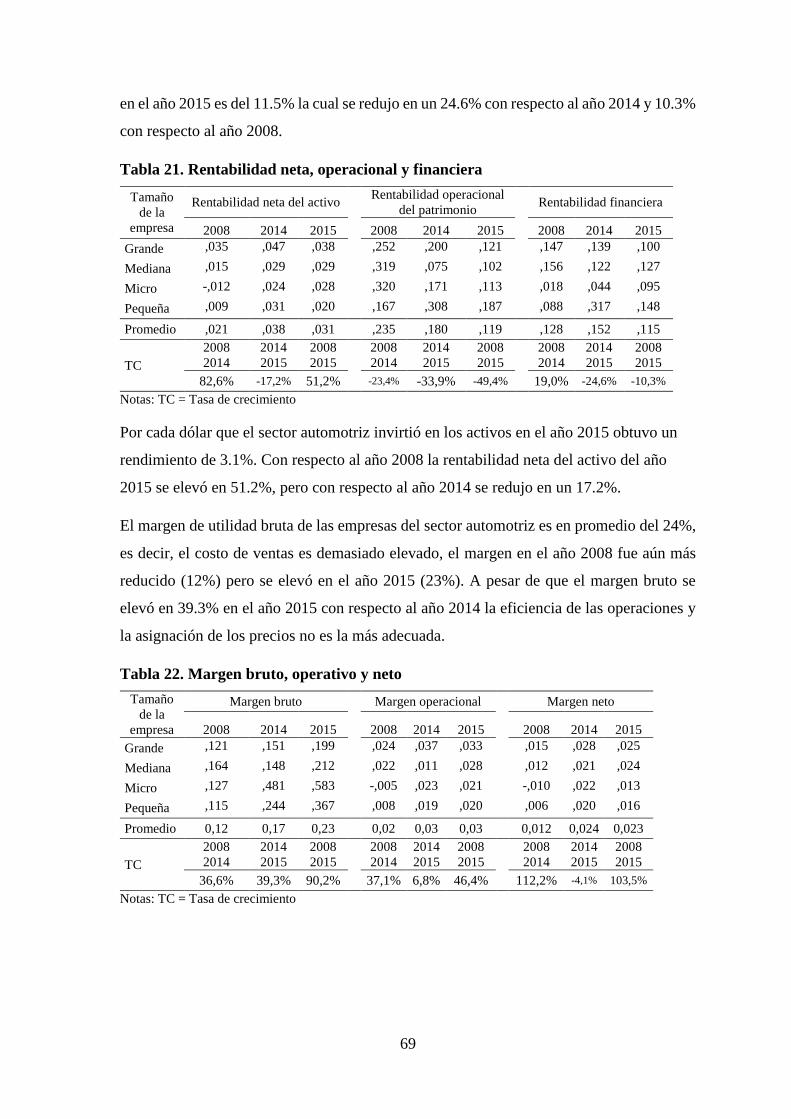

Tabla 21. Rentabilidad neta, operacional y financiera ....................................................... 69

Tabla 22. Margen bruto, operativo y neto ......................................................................... 69

Tabla 23. Resultado general de las variables modelo por año ........................................... 70

Tabla 24. Estado de Altman según el tamaño de empresas en el año 2015 ....................... 71

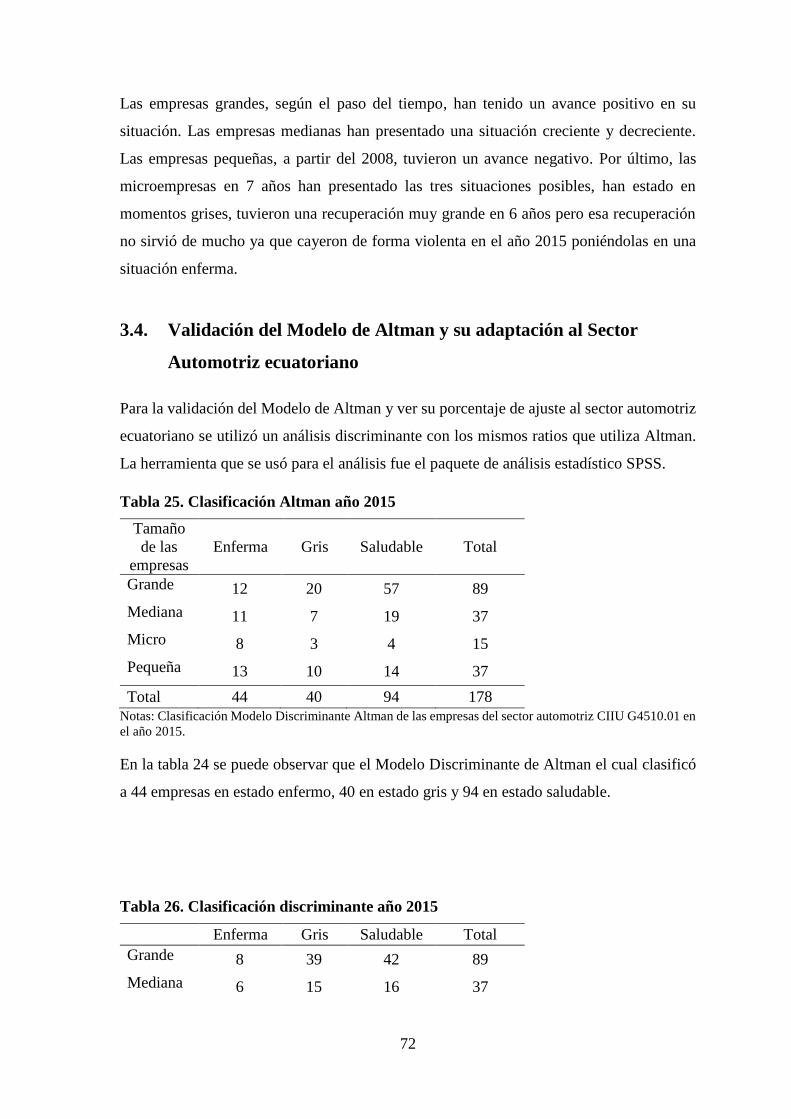

Tabla 25. Clasificación Altman año 2015.......................................................................... 72

Tabla 26. Clasificación discriminante año 2015 ................................................................ 72

Tabla 27. Resultados de la clasificación ........................................................................... 73

Tabla 28. Estadísticos de los estados ................................................................................. 73

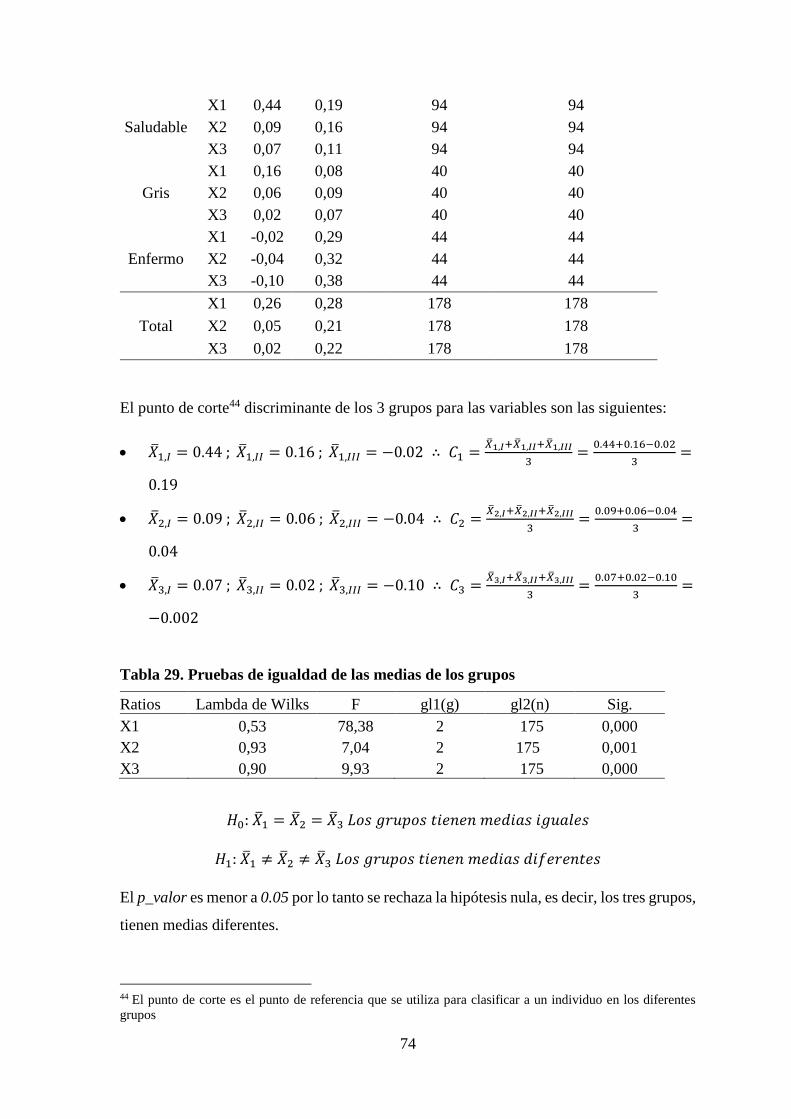

Tabla 29. Pruebas de igualdad de las medias de los grupos .............................................. 74

Tabla 30. Variables introducidas y excluidas .................................................................... 75

xx

Tabla 31. Resumen de las funciones canónicas discriminantes ......................................... 75

Tabla 32. Lambda de Wilks ............................................................................................... 75

Tabla 33. Coeficientes estandarizados ............................................................................... 76

Tabla 34. Matriz de estructura ........................................................................................... 77

Tabla 35. Coeficientes de las funciones canónicas ............................................................ 77

Tabla 36. Funciones en los centroides de los grupos ......................................................... 77

Tabla 37. Coeficientes de la función de clasificación........................................................ 77

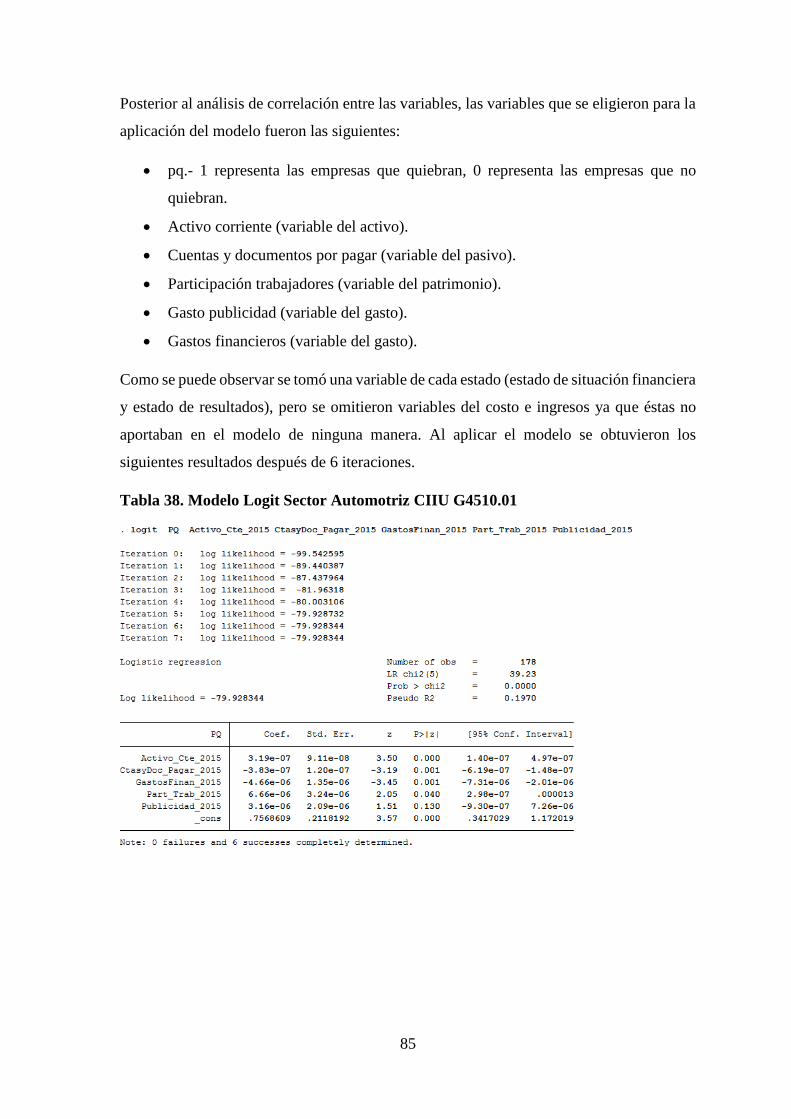

Tabla 38. Modelo Logit Sector Automotriz CIIU G4510.01............................................. 85

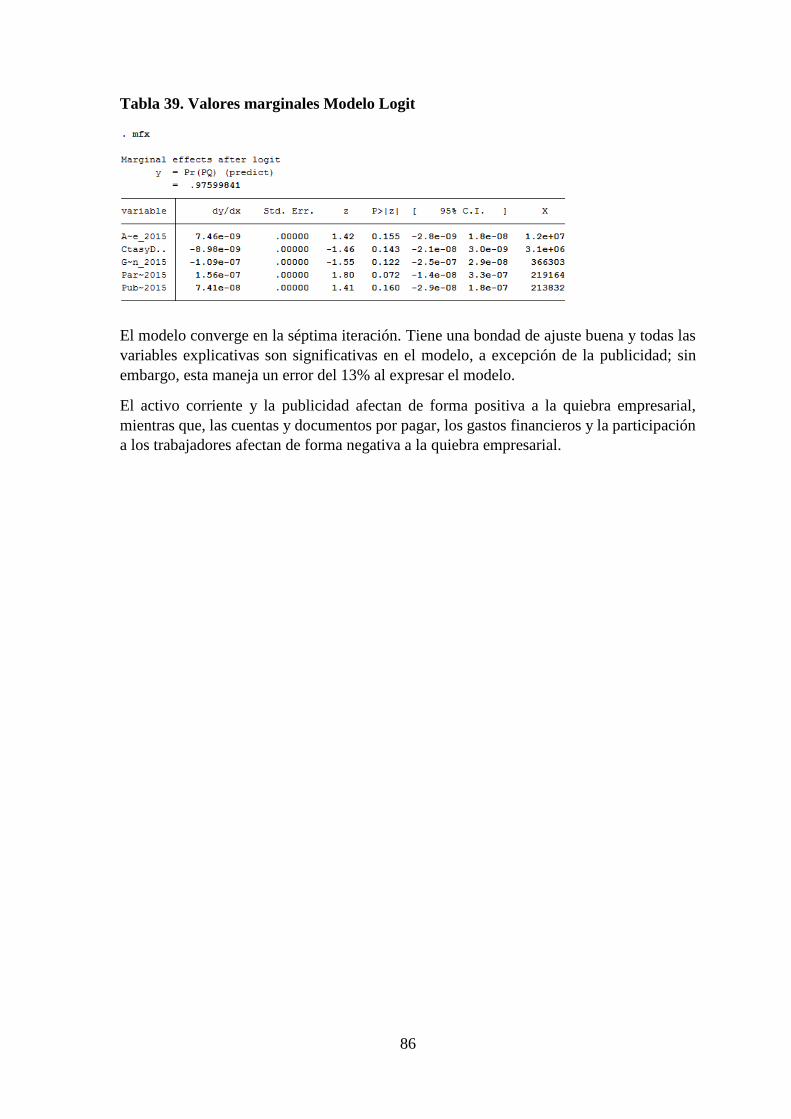

Tabla 39. Valores marginales Modelo Logit ..................................................................... 86

xxi

ÍNDICE DE GRÁFICAS

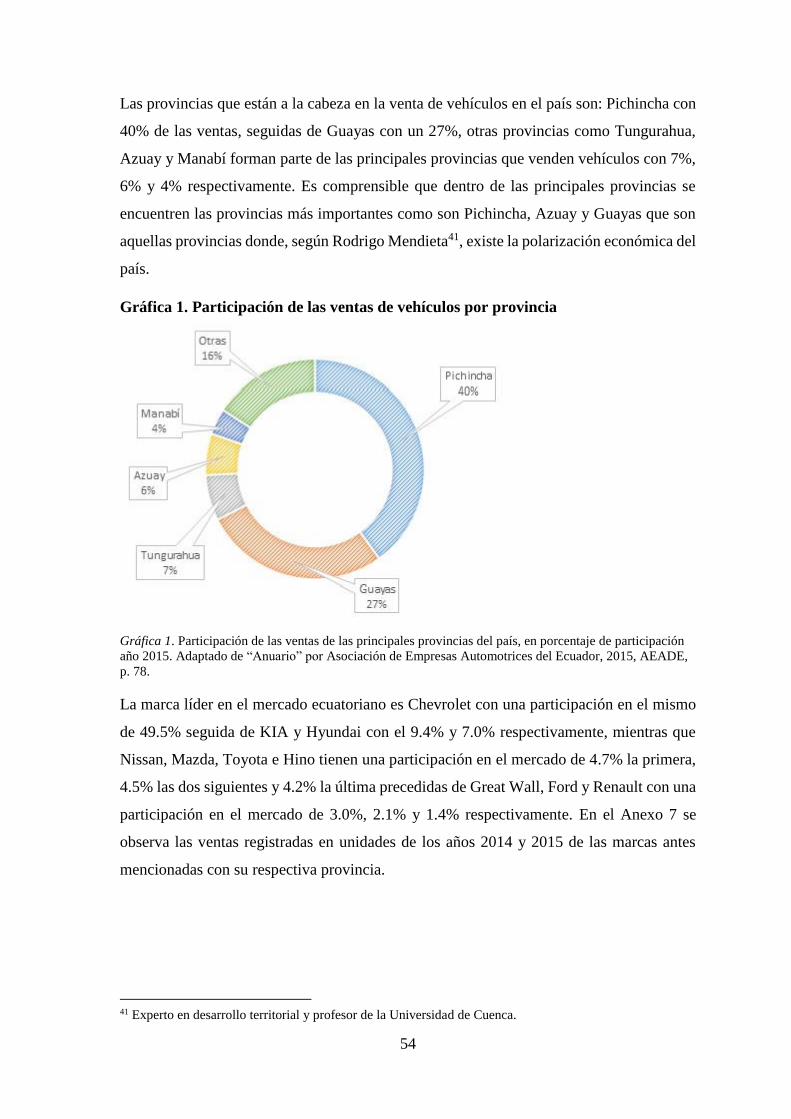

Gráfica 1. Participación de las ventas de vehículos por provincia .................................... 54

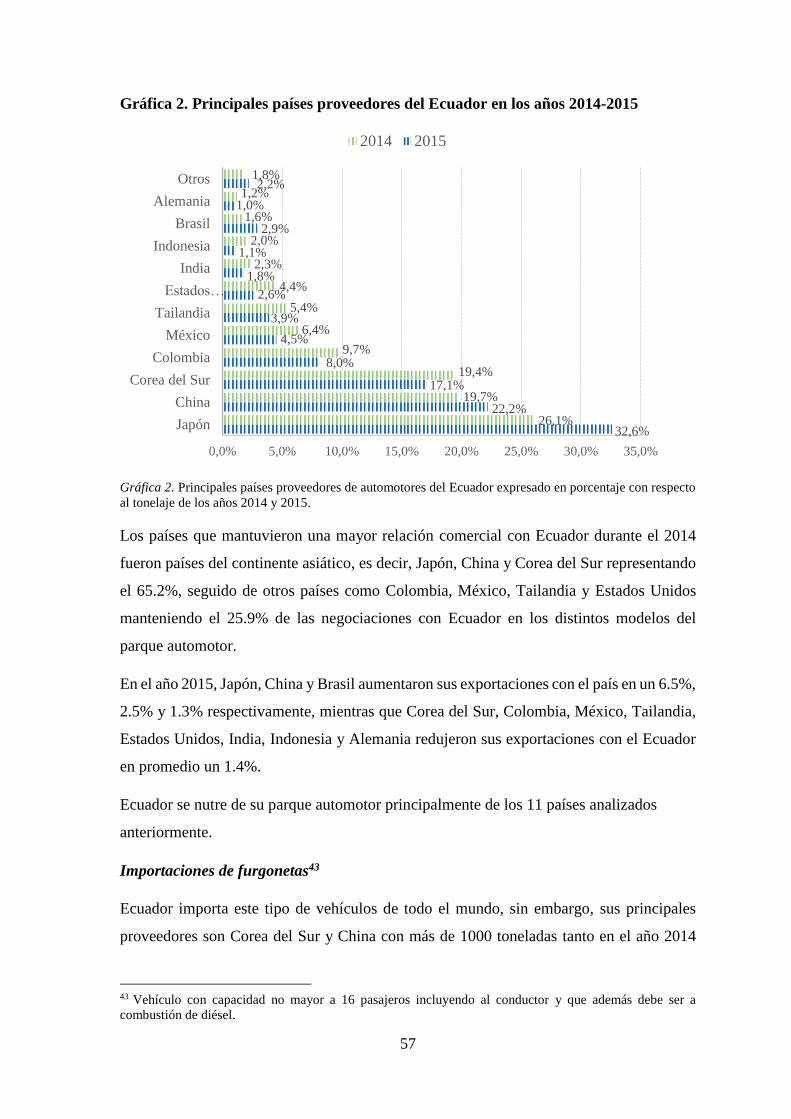

Gráfica 2. Principales países proveedores del Ecuador en los años 2014-2015 ................ 57

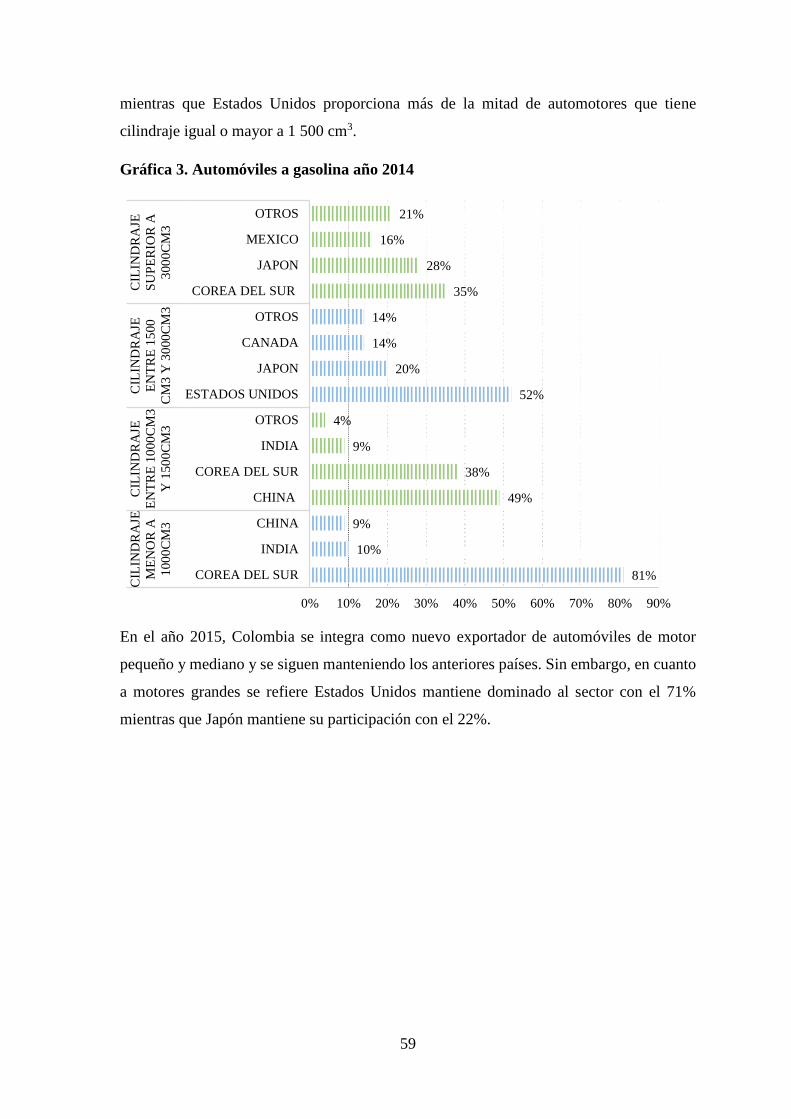

Gráfica 3. Automóviles a gasolina año 2014 ..................................................................... 59

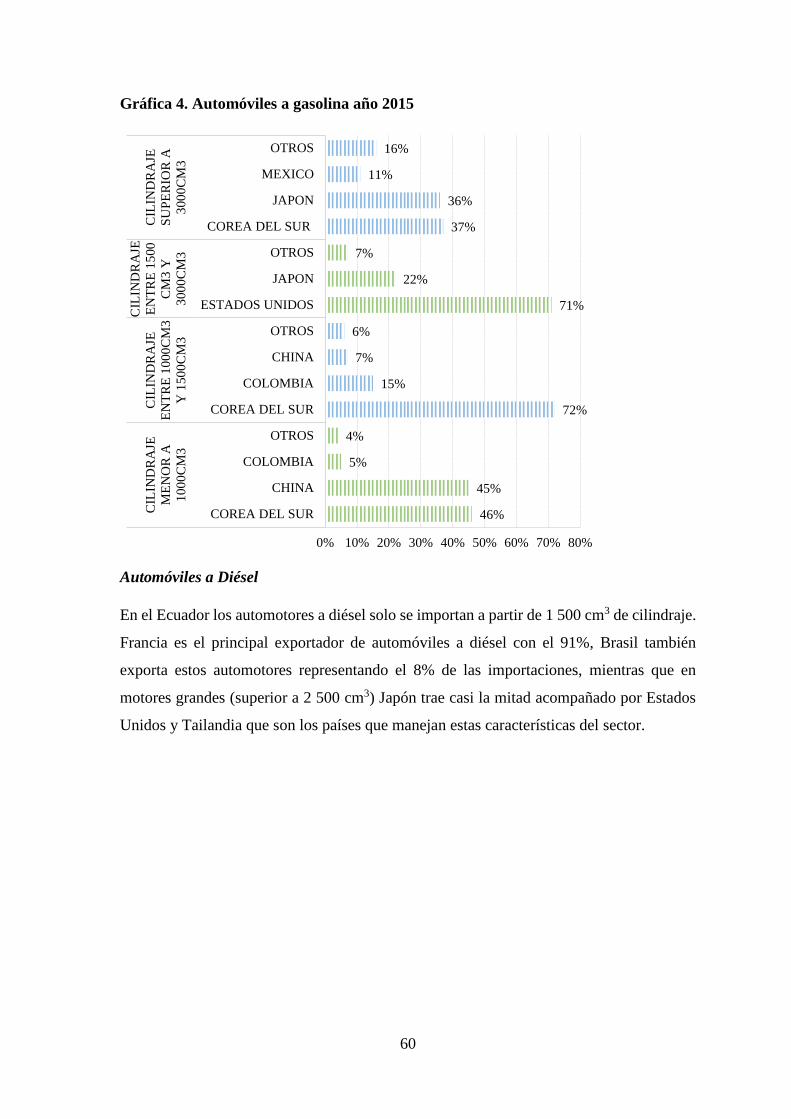

Gráfica 4. Automóviles a gasolina año 2015 ..................................................................... 60

Gráfica 5. Automóviles a diésel año 2014 ......................................................................... 61

Gráfica 6. Capacidad en toneladas de automotores de carga pesada ................................. 61

Gráfica 7. Exportadores a Ecuador de automotores pesados por año ................................ 62

Gráfica 8. Tonelaje de motos por año ................................................................................ 62

Gráfica 9. Discriminante de Altman por tamaño de empresa y año .................................. 71

Gráfica 10. Probabilidad de transición año 2014-2015 de las empresas del sector comercial

automotriz .......................................................................................................................... 79

Gráfica 11. Probabilidad de transición año 2014-2015 de las empresas grandes del sector

comercial automotriz ......................................................................................................... 80

Gráfica 12. Probabilidad de transición año 2014-2015 de las empresas medianas del sector

comercial automotriz ......................................................................................................... 81

Gráfica 13. Probabilidad de transición año 2014-2015 de las empresas pequeñas del sector

comercial automotriz ......................................................................................................... 82

Gráfica 14. Probabilidad de transición año 2014-2015 de las micro-empresas del sector

comercial automotriz ......................................................................................................... 83

Gráfica 15. Convergencia de los estados por tamaño de empresa y estado ....................... 83

xxii

ÍNDICE DE FIGURAS

Figura 1. Clasificación de las empresas según su tamaño ................................................. 10

Figura 2. Tabla sectores codificados .................................................................................. 10

Figura 3. Indicadores de liquidez ....................................................................................... 12

Figura 4. Indicadores de solvencia .................................................................................... 13

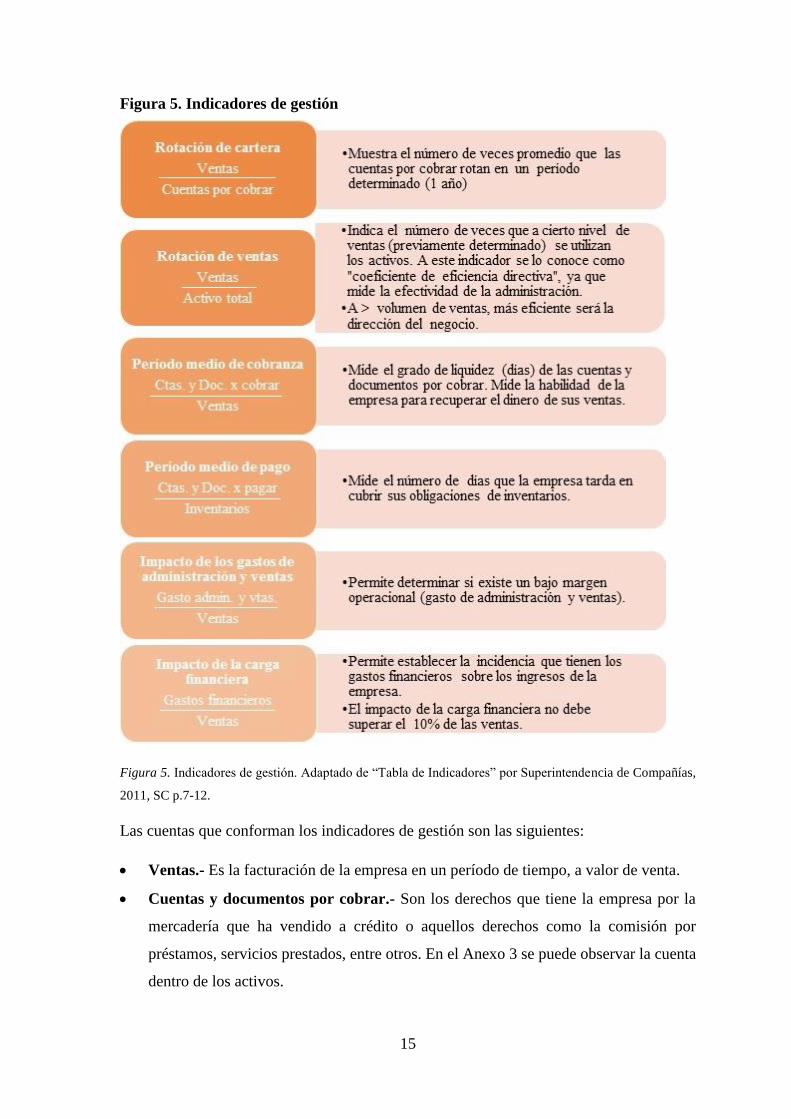

Figura 5. Indicadores de gestión ........................................................................................ 15

Figura 6. Indicadores de rentabilidad ................................................................................ 17

Figura 7. Cadenas de Markov ............................................................................................ 26

Figura 8. Modelo Logit ...................................................................................................... 31

Figura 9. Características de la industria automotriz continental ........................................ 39

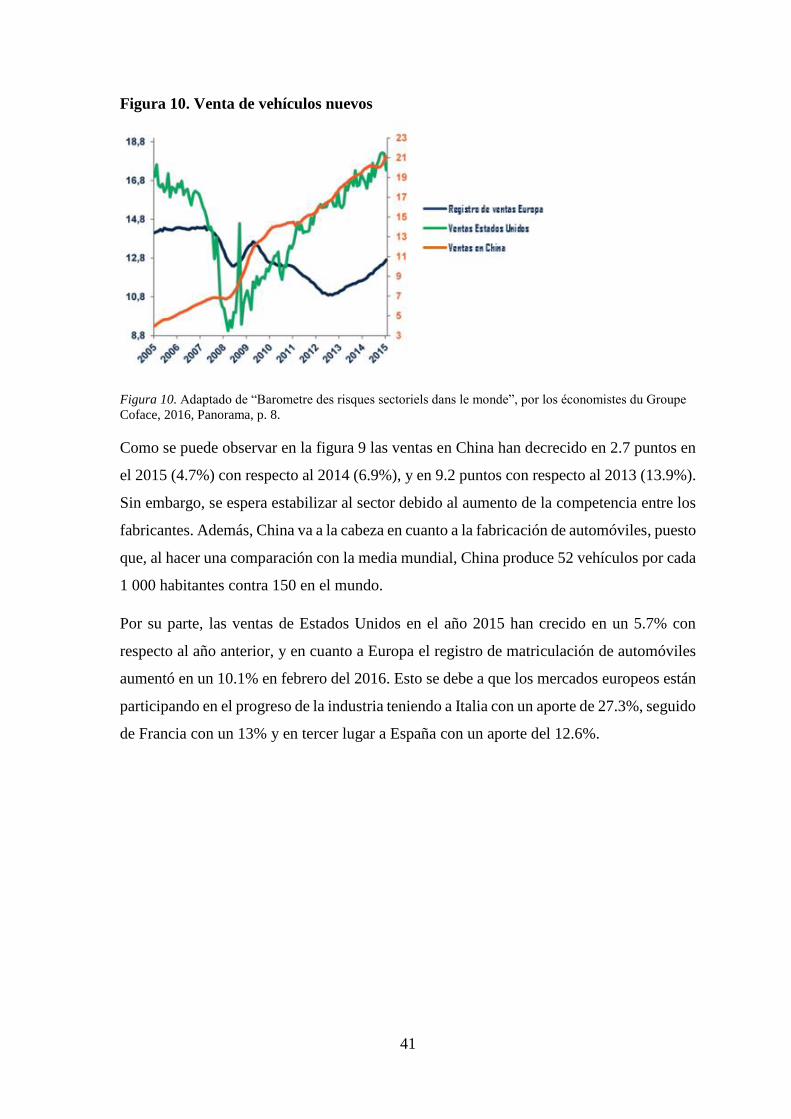

Figura 10. Venta de vehículos nuevos ............................................................................... 41

Figura 11. Producción de vehículos por continente año 2015 ........................................... 43

Figura 12. Fortalezas y debilidades del sector automotriz ................................................. 44

xxiii

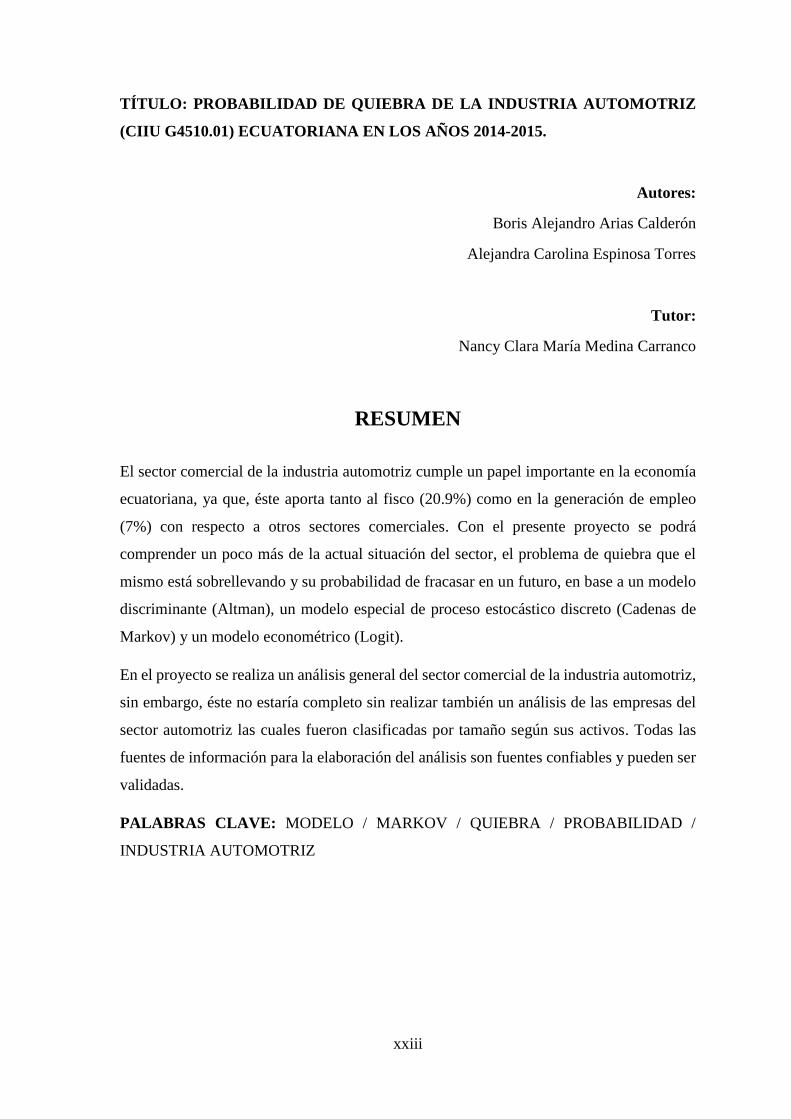

TÍTULO: PROBABILIDAD DE QUIEBRA DE LA INDUSTRIA AUTOMOTRIZ

(CIIU G4510.01) ECUATORIANA EN LOS AÑOS 2014-2015.

Autores:

Boris Alejandro Arias Calderón

Alejandra Carolina Espinosa Torres

Tutor:

Nancy Clara María Medina Carranco

RESUMEN

El sector comercial de la industria automotriz cumple un papel importante en la economía

ecuatoriana, ya que, éste aporta tanto al fisco (20.9%) como en la generación de empleo

(7%) con respecto a otros sectores comerciales. Con el presente proyecto se podrá

comprender un poco más de la actual situación del sector, el problema de quiebra que el

mismo está sobrellevando y su probabilidad de fracasar en un futuro, en base a un modelo

discriminante (Altman), un modelo especial de proceso estocástico discreto (Cadenas de

Markov) y un modelo econométrico (Logit).

En el proyecto se realiza un análisis general del sector comercial de la industria automotriz,

sin embargo, éste no estaría completo sin realizar también un análisis de las empresas del

sector automotriz las cuales fueron clasificadas por tamaño según sus activos. Todas las

fuentes de información para la elaboración del análisis son fuentes confiables y pueden ser

validadas.

PALABRAS CLAVE: MODELO / MARKOV / QUIEBRA / PROBABILIDAD /

INDUSTRIA AUTOMOTRIZ

xxiv

TITLE: PROBABILITY OF BANKRUPTCY OF THE ECUADORIAN SELF-

PROPELLING INDUSTRY (CIIU G4510.01) IN THE YEARS 2014-2015.

Authors:

Boris Alejandro Arias Calderón

Alejandra Carolina Espinosa Torres

Tutor:

Nancy Clara María Medina Carranco

ABSTRACT

The commercial sector of the automotive industry fulfills an important paper in the

ecuadorian economy, since, it reaches so much to the exchequer (20.9 %) as in the

generation of employment (7 %) with regard to other commercial sectors. With the present

project it will be possible understand a bit more of the current situation of the sector, the

problem of bankruptcy that the same one is carrying and his probability of failing in a

future, on the basis of a discriminating model (Altman), an special model of discreetly

stochastic process (Markov's Chains) and an econometric model (Logit).

In the project we used a general analysis of the commercial sector of the automotive

industry, nevertheless, this one would not be complete without realizing also an analysis of

the companies of the automotive sector which were classified by size according to his

assets. All the sources of information for the production of the analysis are reliable sources

and can be validated.

KEY WORDS: MODEL / MARKOV / BANKRUPTCY / PROBABILITY/

AUTOMOTIVE INDUSTRY

1

INTRODUCCIÓN

La constitución de una empresa, sin importar su actividad económica, responde a una visión

de éxito y su estabilidad en el tiempo. Sin embargo, no todas cumplen con ese objetivo

inicial por lo que se vuelve importante analizar el comportamiento financiero de los

sectores empresariales en el Ecuador.

La industria automotriz se caracteriza por tener una estructura de poder de mercado y de

mucha exclusividad en el manejo del negocio. Las empresas comercializadoras de autos se

han visto afectadas por las restricciones y la política tributaria que el Estado ecuatoriano ha

impuesto durante los últimos años, así como por ejemplo el proteccionismo a las empresas

nacionales, sin embargo, esto ha generado quiebra y reestructuraciones en las mismas.

En el país no existe mucha información acerca del tema económico del sector comercial de

la industria automotriz. En la industria automotriz existen tres instituciones que amplían el

conocimiento de las empresas, las cuales son Pro Ecuador, Cámara de la Industria

Automotriz del Ecuador (CINAE) y Asociación de Empresas Automotrices del Ecuador

(AEADE), pero la información que éstas aportan para el conocimiento del sector comercial

es muy limitada, ya que, para el análisis de éste se necesita información pertinente, amplia

y segura.

El análisis de la probabilidad de quiebra de las empresas del sector comercial ampliará el

conocimiento del sector, ya que la investigación no se enfoca solamente en el análisis de la

quiebra, sino también a la realidad a la que se está enfrentando el sector tanto a nivel

nacional como internacional, sustentado con cifras.

En el capítulo I se explica la quiebra, sus modelos, los diferentes métodos de aplicación y

su importancia de estudio. En el capítulo II se describe el sector automotriz a nivel mundial

y latinoamericano para luego explicar la realidad nacional del sector comercial. En el

capítulo III se realiza un análisis de los indicadores financieros, se discrimina a las

empresas, se mide su probabilidad de quiebra y las variables que influyen en la misma.

Además, se plantean conclusiones y recomendaciones para próximos estudios de quiebra.

2

Planteamiento del problema

“El nacimiento y muerte de las empresas, según los expertos, es un proceso que da

dinamismo a la economía. La muerte empresarial, aunque parezca contradictorio, puede

dar origen a emprendimientos con mayor potencial. Esto siempre que los procesos de

disolución y liquidación no se alarguen”. (Revista Líderes, 2015)

La economía ecuatoriana en el año 2015 se ha visto afectada por varios componentes, sin

embargo, la caída del precio del barril de petróleo y la apreciación del dólar han generado

varias expectativas. El sector comercial automotriz está resignado a tener una baja en sus

ventas del 42% debido al cambio en la economía; “por ejemplo Renault registró una baja

en las ventas del 50% en enero y febrero del 2015”. (Revista Líderes, 2015).

Lo más preocupante en el descenso de las ventas en el sector comercial es que puede

generar inquietud de una posible quiebra y generar inestabilidad en la economía. Según un

estudio realizado por la Cámara de Comercio Quito la baja en las ventas puede provocar el

cierre de empresas, una reducción en la nómina, desempleo y como consecuencia final una

reducción en el consumo.

La quiebra empresarial en el Ecuador no solo afecta a los trabajadores de las empresas por

la pérdida de sus empleos sino también a los dueños de las mismas, ya que, la disolución

de una empresa en el Ecuador cuesta en promedio el 18% de sus bienes, esto se debe a que

no existe una Ley de quiebra, sino que, existe una intervención por parte de

Superintendencia de Compañías, Valores y Seguros desacelerando el proceso, lo que no

sucede en otros países donde las empresas quiebran automáticamente y el proceso es más

acelerado.

Pregunta de investigación

¿Cuáles son las variables que tienen mayor influencia en la quiebra del sector comercial

automotriz (CIIU G4510.01)?

3

Objetivos de la investigación

Objetivo General

Establecer la probabilidad de quiebra de las empresas comerciales de la industria

automotriz CIIU G4510.01 a través de la aplicación de modelos adecuados al sector

utilizando indicadores financieros.

Objetivos Específicos

Sustento normativo y teórico de la quiebra y su importancia de estudio.

Elaborar un análisis de la situación actual de las empresas del Sector Automotriz bajo

el control de la Superintendencia de Compañías, Valores y Seguros.

Determinar los umbrales de quiebra y la probabilidad de los posibles escenarios de las

empresas del sector mediante el Modelo Discriminante de Altman y Cadenas de

Markov.

Justificación

El sector comercial de la industria automotriz ha tenido una participación importante en la

economía del Ecuador, ya que, según la Encuesta de Comercio Interno realizada por el

Instituto Nacional de Estadística y Censos (INEC) en el año 2014 el sector posee el 6.9%

de personal ocupado de todas las empresas comerciales encuestadas ubicándose en el tercer

lugar, realizando un aporte del 8.2% al IESS y un aporte del 20.9% al fisco. Si bien es cierto

en estos años el sector ha aportado de forma positiva a la economía, éste se ha visto afectado

y, esta situación se ve reflejada en sus estados financieros con una reducción en el último

año del 32% en sus ventas totales (AEADE, 2015).

Considerando que el sector automotriz (CIIU G45) lo componen 2 090 empresas activas a

nivel nacional entre ensambladoras, casas de venta, distribuidores de autopartes, empresas

de llantas, etc. De 437 empresas que pertenecen al CIIU G4510.01 se estudiarán 178

empresas dedicadas a la comercialización al por mayor y menor de automóviles.

La información recopilada de los repositorios de la Superintendencia de Compañías,

Valores y Seguros y, posteriormente, integrada en una base de datos permitirá aplicar los

4

ratios necesarios para el análisis discriminante de Altman, clasificar a las empresas en sus

posibles escenarios, determinar cuál sería su probabilidad de mantenerse o cambiar de

escenario en el siguiente año (Cadenas de Markov) e identificar las variables que afectan

en mayor parte a este último evento.

Alcance

Según su finalidad se trata de una investigación teórica aplicada, ya que, permite ampliar

los conocimientos respecto de un fenómeno, en este caso la posible quiebra en el sector

automotriz subsector comercializadora al por mayor y menor (Código CIIU G4510.01).

Según el alcance temporal, ésta es una investigación diacrónica-prospectiva; ya que, se

basa en la recolección de datos en diferentes etapas temporales y su evolución en el tiempo

de los balances anuales de los años 2008, 2014 y 2015 de las empresas del sector comercial

de la industria automotriz.

La investigación propuesta se basa en fuentes primarias y secundarias. Las fuentes

primarias se relacionan con el aporte que genera la propia investigación respecto al análisis

de quiebra y Cadenas de Markov. Las fuentes secundarias se asocian al acopio y

sistematización de información existente en los organismos públicos nacionales e

internacionales (Banco Central del Ecuador (BCE) /Ministerio de Industrias y

Productividad – Ecuador / Comisión Económica para América Latina y el Caribe (CEPAL)

/ Asociación de Empresas Automotrices (nacionales e internacionales), Superintendencia

de Compañías (nacionales e internacionales); privados (Cámaras de comercio/industrias/

Fedexpot/ Corpei/ Asociación de Empresas Automotrices del Ecuador (AEADE) / Cámara

de la Industria Automotriz del Ecuador (CINAE) e instituciones académicas (Institutos de

Investigación Económica.).

Metodología

La investigación es de tipo exploratoria, descriptiva y mixta ya que constituye un tema de

actualidad que se relaciona con la necesidad de comprender de manera más amplia la

verdadera situación de uno de los sectores con desarrollo en el país que es el sector

comercial de la industria automotriz mediante el uso de los balances de cada una de las

empresas.

5

La investigación se caracteriza por ser exploratoria porque analiza la quiebra con modelos

que permiten evaluar la situación del sector en escenarios nacionales e internacionales. Esta

técnica permite realizar simulaciones de los principales indicadores financieros, los mismos

que son relaciones entre cuentas presentadas en el balance general, estado de resultados y

flujo de caja, determinando comportamientos y tendencias que reflejan la gestión de los

recursos económicos en la compañía y a su vez permiten la comparación de la misma con

sus pares del sector. Es importante resaltar que los indicadores permiten tener una visión

objetiva de la empresa, dado que establecen relaciones exactas (numéricas) entre los

diferentes rubros y, por tal razón, forman parte del análisis financiero cuantitativo.

La investigación se caracteriza además por ser de tipo mixta, ya que, hace uso del análisis

discriminante para obtener una función capaz de clasificar a las empresas automotoras en

tres estados (saludable, gris y enferma) mediante el uso de los indicadores.

6

CAPÍTULO I

1. MARCO NORMATIVO Y TEÓRICO

1.1. Superintendencia de Compañías

“La Superintendencia de Compañías, Valores y Seguros es el organismo técnico, con

autonomía administrativa y económica, que vigila y controla la organización, actividades,

funcionamiento, disolución y liquidación de las compañías y otras entidades en las

circunstancias y condiciones establecidas por la Ley.” (Superintendecia de Compañías,

Valores y Seguros, 2008). La Superintendencia de Compañías, Valores y Seguros para su

funcionamiento se rige en la Constitución de la República del Ecuador, Ley de Compañías

y la Ley del Mercado de Valores.

La Ley de Compañías estipula que la primera autoridad y representante legal de la entidad

es el Superintendente de Compañías y que la Superintendencia de Compañías, Valores y

Seguros ejercerá el control y la vigilancia ya sea total o parcial de todas las empresas

mencionadas en el artículo 2, además de las empresas extrajeras, la bolsa de valores y sus

demás entes, de acuerdo a los términos de la Ley del Mercado de Valores.

Según el artículo 1 de la Ley de Compañías, “un contrato de compañía es aquel por el cual

dos o más personas unen capitales o industrias para emprender en operaciones mercantiles

y participar de sus utilidades”. Existen cinco especies de compañías de comercio según el

artículo 2 de la misma ley las cuales son:

Compañía en nombre colectivo. - Según el artículo 36 de la Codificación de la Ley

de Compañías, “la compañía a nombre colectivo se contrae entre dos o más personas

que hacen el comercio bajo una relación social”.

Compañía en comandita simple y dividida por acciones. - Según el artículo 59 de

la Codificación de la Ley de Compañías “la compañía en comandita simple existe bajo

una razón social y se contrae entre uno o varios socios solidaria e ilimitadamente

responsables y otro u otros, simples suministradores de fondos, llamados socios

comanditarios, cuya responsabilidad se limita al monto de sus aportes”.

Según el artículo 301 de la Codificación de la Ley de Compañías, “el capital de la

compañía en comandita por acciones se dividirá en acciones nominativas de un valor

7

nominal igual. La décima parte del capital social, por lo menos, debe ser aportada por

los socios solidariamente responsables (comanditados), a quienes por sus acciones se

entregarán certificados nominativos intransferibles”.

Compañía de responsabilidad limitada.- Según los artículos 92, 93 y 95 de la

Codificación de la Ley de Compañías, “la compañía de responsabilidad limitada es la

que se contrae entre tres o más personas, que solamente responden por las obligaciones

sociales hasta el monto de sus aportaciones individuales y hacen el comercio bajo una

razón social o denominación objetiva, a la que se añadirá, en todo caso, las palabras

“Compañía Limitada” o su correspondiente abreviatura. Este tipo de compañía es

siempre mercantil, pero sus integrantes, por el hecho de constituirla, no adquieren

calidad de comerciantes. La compañía de responsabilidad limitada no podrá funcionar

como tal si sus socios exceden del número de quince, si excediere de este máximo,

deberá transformarse en otra clase de compañía o disolverse”.

Compañía anónima.- Según el artículo 143 de la Codificación de la Ley de

Compañías, “la compañía anónima es una sociedad cuyo capital, dividido en acciones

negociables, está formado por la aportación de los accionistas que responden

únicamente por el monto de sus acciones. Las sociedades o compañías civiles

anónimas están sujetas a todas las reglas de las sociedades o compañías mercantiles

anónimas.

Compañía de economía mixta.- Según los artículo 308 y 309 de la Codificación de

la Ley de Compañías, “el Estado, las municipalidades, los consejos provinciales y las

entidades y organismos del sector público podrán participar, juntamente con el capital

privado, en el capital y en la gestión social de esta compañía. La facultad a la que se

refiere el artículo anterior corresponde a las empresas dedicadas al desarrollo y

fomento de la agricultura y de las industrias convenientes a la economía nacional y a

la satisfacción de necesidades de orden colectivo; a la prestación de nuevos servicios

públicos o al mejoramiento de los ya establecidos”.

1.1.1. Estado social de las compañías

Las empresas según la Ley de Compañías están clasificadas, por su estado social, en:

Disolución

En general según el artículo 361 de la Ley de Compañías, las compañías se disuelven por:

8

Vencimiento del plazo de duración fijado en el contrato social;

Traslado del domicilio principal a país extranjero;

Auto de quiebra de la compañía, legalmente ejecutoriado;

Acuerdo de los socios, tomado de conformidad con la Ley y el contrato social;

Conclusión de las actividades para las cuales se formaron o por imposibilidad

manifiesta de cumplir el fin social;

Pérdidas del cincuenta por ciento o más del capital social o, cuando se trate de

compañías de responsabilidad limitada, anónimas, en comandita por acciones y de

economía mixta, por pérdida del total de las reservas y de la mitad o más del capital;

Fusión a la que se refieren los artículos 3371;

Reducción del número de socios o accionistas del mínimo legal establecido, siempre

que no se incorpore otro socio a formar parte de la compañía en el plazo de seis meses,

a partir de cuyo vencimiento, si no se hubiere cubierto el mínimo legal, el socio o

accionista que quedare empezará a ser solidariamente responsable por las obligaciones

sociales contraídas desde entonces, hasta la publicación de la correspondiente

declaratoria de disolución. Por incumplimiento, durante cinco años, de lo dispuesto por

el artículo 20 de esta Ley;

No elevar el capital social a los mínimos establecidos en la Ley;

Inobservancia o violación de la Ley, de sus reglamentos o de los estatutos de la

compañía que atenten contra su normal funcionamiento o causen graves perjuicios a

los intereses de los socios, accionistas o terceros;

Obstaculizar o dificultar la labor de control y vigilancia de la Superintendencia de

Compañías o por incumplimiento de las resoluciones que ella expida; y,

Cualquier otra causa determinada en la Ley o en el contrato social.

Además de las causas enunciadas anteriormente, la disolución varía también según la

constitución de la empresa.

Reactivación

Sin importar la causa por la cual una empresa se disolvió, sí la compañía está en proceso

de liquidación puede reactivarse, siempre y cuando no se haya hecho la cancelación de la

1 Artículo 337 “La fusión de las compañías se produce: a) Cuando dos o más compañías se unen para formar

una nueva que les sucede en sus derechos y obligaciones; y, b) Cuando una o más compañías son absorbidas

por otra que continúa subsistiendo”. (Comisión Legislativa y Codificación, 1999)

9

inscripción en el Registro Mercantil, se haya solucionado el problema que haya provocado

la disolución, y sí el Superintendente de Compañías no encuentre otro motivo para que en

efecto se procese la disolución.

Inactividad

Según el artículo 359 y el artículo 360 de la Ley de Compañías, las empresas que son

declaradas inactivas son aquellas que no hayan cumplido con el artículo 20 de la Ley de

Compañías2 durante dos años consecutivos. Sí en 30 días la empresa sigue inactiva el

Superintendente está en el derecho de declarar disuelta y ordenar que se liquide.

Liquidación

Cuando la empresa ya está previamente disuelta, esta puede ser liquidada, siempre y cuando

no haya sido disuelta por fusión o escisión.

Cancelación

Cuando el proceso de liquidación haya terminado, el Superintendente de Compañías dictará

una resolución ordenando la cancelación de la empresa siempre y cuando un liquidador

haga el respectivo pedido.

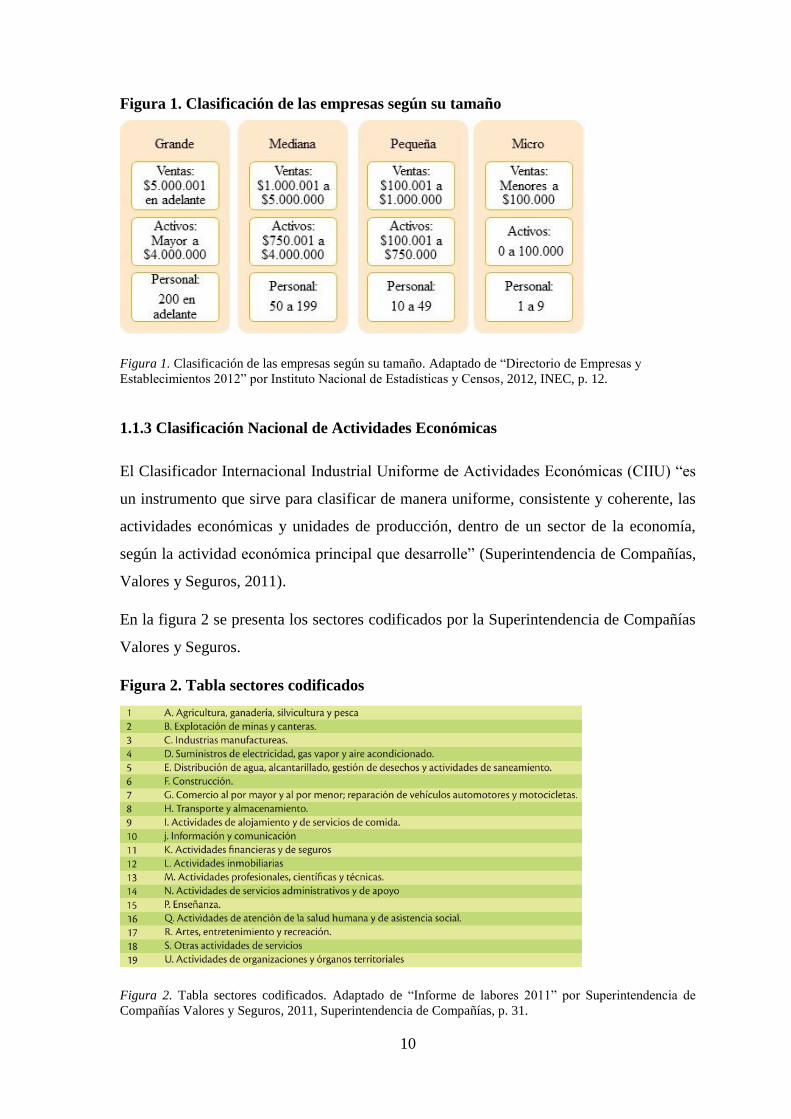

1.1.2. Empresas según su tamaño

En la Ley de la Superintendencia de Compañías a las empresas se las clasifica de acuerdo

al volumen de ventas que ha obtenido en un año, sus activos y el número de empleados que

posee, como se puede observar en la Figura 1.

2 Las compañías constituidas en el Ecuador, sujetas a la vigilancia y control de la Superintendencia de

Compañías, enviarán a ésta, en el primer cuatrimestre de cada año:

a) Copias autorizadas del balance general anual, del estado de la cuenta de pérdidas y ganancias, así como de

las memorias e informes de los administradores y de los organismos de fiscalización establecidos por la Ley;

b) La nómina de los administradores, representantes legales y socios o accionistas; y,

c) Los demás datos que se contemplaren en el reglamento expedido por la Superintendencia de Compañías.

El balance general anual y el estado de la cuenta de pérdidas y ganancias estarán aprobados por la junta

general de socios o accionistas, según el caso; dichos documentos, lo mismo que aquellos a los que aluden

los literales b) y c) del inciso anterior, estarán firmados por las personas que determine el reglamento y se

presentarán en la forma que señale la Superintendencia.

10

Figura 1. Clasificación de las empresas según su tamaño

Figura 1. Clasificación de las empresas según su tamaño. Adaptado de “Directorio de Empresas y

Establecimientos 2012” por Instituto Nacional de Estadísticas y Censos, 2012, INEC, p. 12.

1.1.3 Clasificación Nacional de Actividades Económicas

El Clasificador Internacional Industrial Uniforme de Actividades Económicas (CIIU) “es

un instrumento que sirve para clasificar de manera uniforme, consistente y coherente, las

actividades económicas y unidades de producción, dentro de un sector de la economía,

según la actividad económica principal que desarrolle” (Superintendencia de Compañías,

Valores y Seguros, 2011).

En la figura 2 se presenta los sectores codificados por la Superintendencia de Compañías

Valores y Seguros.

Figura 2. Tabla sectores codificados

Figura 2. Tabla sectores codificados. Adaptado de “Informe de labores 2011” por Superintendencia de

Compañías Valores y Seguros, 2011, Superintendencia de Compañías, p. 31.

11

El sector que se estudiará en el presente proyecto es el G “Comercio al por mayor y menor;

reparación de vehículos automotores y motocicletas el cual se caracteriza por la venta sin

transformación como paso final en la distribución de la mercadería. El sector G posee 3

divisiones las cuales son:

45.- Abarca las actividades relacionadas a la venta y reparación de vehículos

automotores y motocicletas.

46.- Otras actividades de venta pero caracterizadas por ser al por menor.

47.- Otras actividades de venta pero caracterizadas por ser al por mayor.

En este caso se estudia la división 45 la cual se caracteriza por incluir todas las actividades

relacionadas con vehículos automotores, motocicletas, como la venta al por mayor y menor

de vehículos nuevos y de segunda mano, al igual que partes y accesorios de los mismos,

entre otros excepto la fabricación y renta; no incluye la venta de combustible, lubricantes,

refrigerantes, entre otros.

Además, esta división tiene 4 desagregados más que es el sector específico en análisis,

“G4510.01”, “Venta de vehículos nuevos y usados: vehículos de pasajeros, incluidos

vehículos especializados como: ambulancias y minibuses, camiones, remolques y

semirremolques, vehículos de acampada como: caravanas y autocaravanas, vehículos para

todo terreno (jeeps, etcétera), incluido la venta al por mayor y al por menor por

comisionistas” (INEC, 2012).

1.2. Indicadores financieros

Los indicadores financieros son el fundamento usual del análisis y la interpretación de los

estados financieros de una empresa. Estos permiten determinar la situación y la evolución

ya sea financiera o económica de la misma y así alcanzar una buena toma de decisiones. Es

importante resaltar que los indicadores no se los puede considerar de manera aislada, ya

que, no son significativos por si solos, sino deben ser comparados de acuerdo a los objetivos

que se quieran alcanzar.

12

1.2.1. Indicadores de liquidez

Estos indicadores miden la capacidad que tienen las empresas para pagar sus obligaciones

además de evaluar el riesgo de crédito de las mismas en un lapso menor a un año (corto

plazo).

Figura 3. Indicadores de liquidez

Figura 3. Indicadores de liquidez. Adaptado de “Tabla de Indicadores” por Superintendencia de

Compañías, 2011, SC p.4-7.

Las cuentas que conforman los indicadores de liquidez son las siguientes:

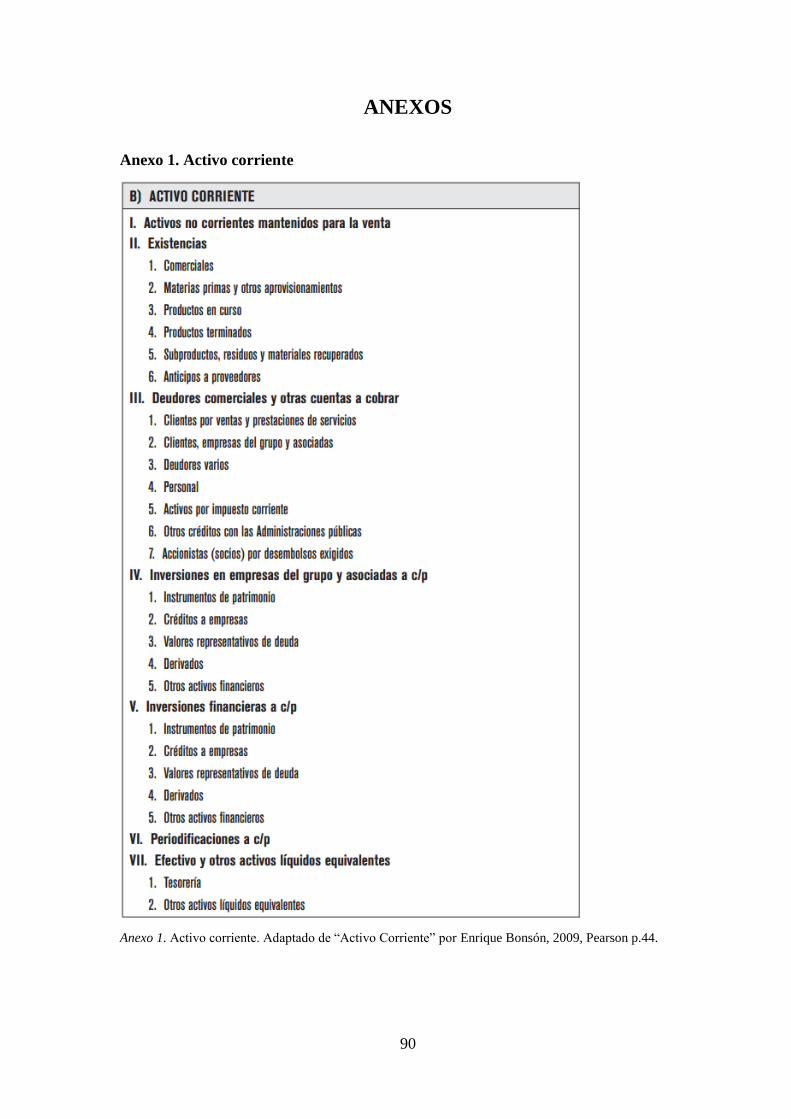

Activo corriente.- Son los activos que se espera consumir, vender o realizar en el corto

plazo (un año). En el Anexo 1 se observa las cuentas que pertenecen al activo corriente.

Inventarios.- Los inventarios son parte de los activos corrientes, ya que, se espera que

estos roten y sean consumidos en menos de un año. Estos bienes son usados para

satisfacer una demanda futura. En el Anexo 1, los inventarios se encuentran en el punto

II y se los denomina como “existencias”.

Pasivo corriente.- Son las deudas y obligaciones que tiene la empresa. Éstas tienen un

vencimiento inferior a un año, es decir son de corto plazo. En el Anexo 2 se observa

las cuentas que pertenecen al pasivo corriente.

13

1.2.2. Indicadores de solvencia

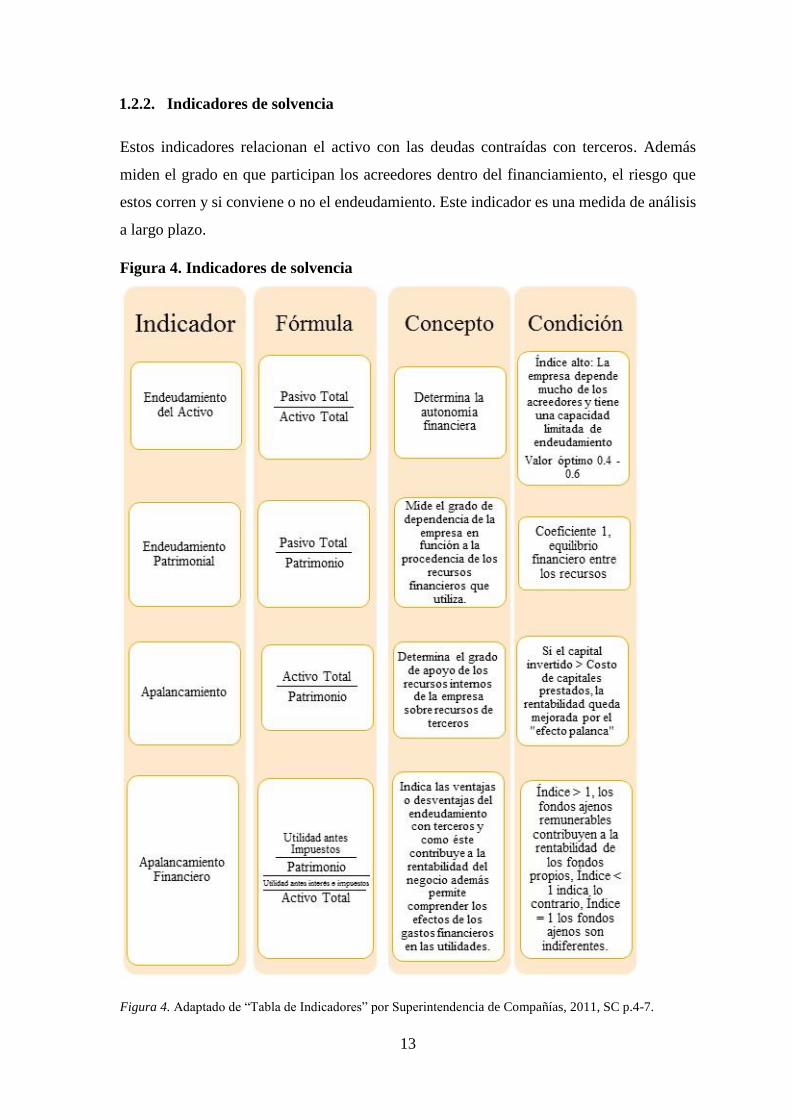

Estos indicadores relacionan el activo con las deudas contraídas con terceros. Además

miden el grado en que participan los acreedores dentro del financiamiento, el riesgo que

estos corren y si conviene o no el endeudamiento. Este indicador es una medida de análisis

a largo plazo.

Figura 4. Indicadores de solvencia

Figura 4. Adaptado de “Tabla de Indicadores” por Superintendencia de Compañías, 2011, SC p.4-7.

14

Las cuentas que conforman los indicadores de solvencia son las siguientes:

Activo total.- Son los recursos o derechos que son administrados por la empresa, de

los cuales se confía obtener un beneficio económico a futuro. Esta cuenta se forma por

los activos corrientes (ver Anexo 1) y los activos no corrientes (ver Anexo 3).

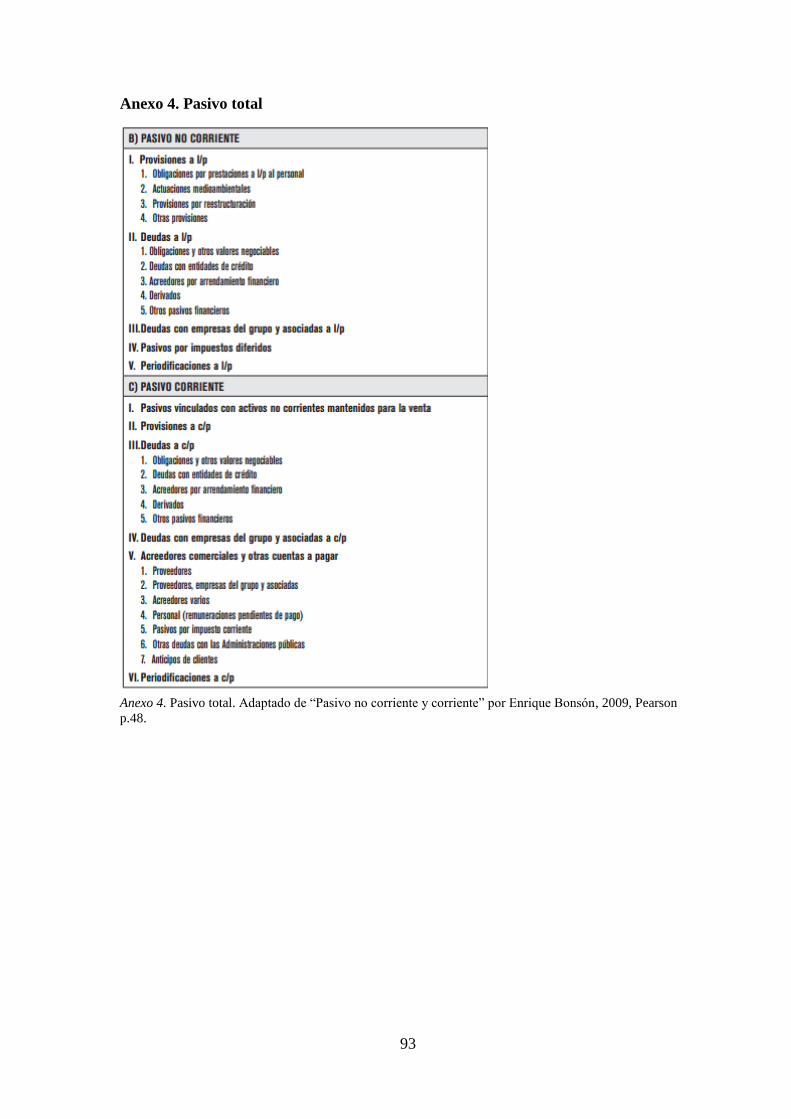

Pasivo total.- Son las obligaciones que tiene la empresa con terceros o los mismos

socios. Esta cuenta se forma por los pasivos corrientes y los pasivos no corrientes. En

el Anexo 4 se observan las cuentas que conforman el pasivo total.

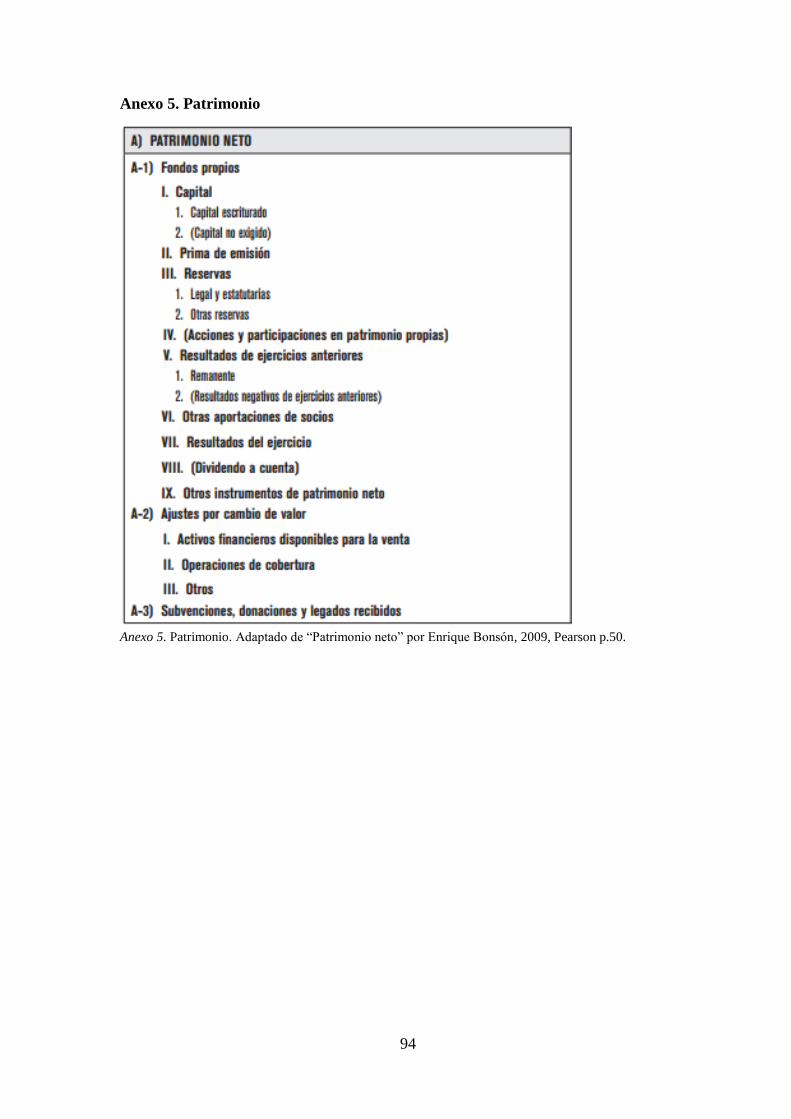

Patrimonio.- Es la parte residual de la empresa, ya que, es lo que queda al restar los

pasivos de los activos. Esta cuenta incluye el capital social, los resultados acumulados,

entre otros que se pueden observar en el Anexo 5.

Utilidad antes de impuestos.- Es un indicador que se calcula restando los gastos

(gastos generales, administrativos, operativos, financieros) de los ingresos (ventas,

costo de ventas, intereses, depreciación) sin tomar en cuenta los impuestos. Esta cuenta

mide el desempeño financiero de la empresa (utilidad operacional y no operacional).

Utilidad antes de interés e impuestos.- También conocido como resultado operativo.

Este indicador contable mide la rentabilidad de la empresa y se lo calcula restando los

ingresos de los gastos, excluyendo de estos últimos los impuestos e intereses.

1.2.3. Indicadores de gestión

Estos indicadores miden la eficiencia de la utilización de los recursos de la empresa, es

decir, miden el nivel de rotación del activo, la recuperación de los créditos y el pago de las

deudas.

El período medio de cobranza puede afectar a la liquidez de la empresa ante la posibilidad

de un período bastante largo entre el momento que la empresa factura sus ventas y el

momento en que recibe el pago de las mismas. El período medio de pago adquiere mayor

significado cuando se lo compara con los índices de liquidez y el período medio de

cobranza; cabe recalcar que las cuentas y documentos por cobrar y por pagar son las de

corto plazo.

15

Figura 5. Indicadores de gestión

Figura 5. Indicadores de gestión. Adaptado de “Tabla de Indicadores” por Superintendencia de Compañías,

2011, SC p.7-12.

Las cuentas que conforman los indicadores de gestión son las siguientes:

Ventas.- Es la facturación de la empresa en un período de tiempo, a valor de venta.

Cuentas y documentos por cobrar.- Son los derechos que tiene la empresa por la

mercadería que ha vendido a crédito o aquellos derechos como la comisión por

préstamos, servicios prestados, entre otros. En el Anexo 3 se puede observar la cuenta

dentro de los activos.

16

Cuentas y documentos por pagar.- Son las formas en como la empresa busca

financiamiento en el corto plazo para poder financiar los bienes que constituyen el

activo. En el Anexo 4 se puede observar cuál es su estructura en el pasivo.

Gasto de administración y ventas.- Son todos los rubros que la empresa necesita para

que funcione normalmente.

Gastos financieros.- Son los gastos a los que la empresa recurre para poder

financiarse. Dentro de esta cuenta se encuentran los intereses por bonos u obligaciones,

intereses de deuda, entre otros.

1.2.4. Indicadores de rentabilidad

Los indicadores de rentabilidad también conocidos como indicadores de rendimiento o

lucratividad miden la efectividad de la administración de la empresa para controlar los

costos y gastos y así convertir las ventas en utilidades.

La rentabilidad neta del activo o Método Dupont permite relacionar la rentabilidad de

ventas y la rotación del activo total, con lo que se puede identificar las áreas responsables

del desempeño de la rentabilidad del activo. Si existe un monto muy alto de gastos no

deducibles, el impuesto a la renta tendrá un valor elevado, el mismo que, al sumarse con la

participación de trabajadores puede ser incluso superior a la utilidad del ejercicio.

17

Figura 6. Indicadores de rentabilidad

Figura 6. Indicadores de rentabilidad. Adaptado de “Tabla de Indicadores” por Superintendencia de

Compañías, 2011, SC p.12-17.

Las cuentas que conforman los indicadores de gestión son las siguientes:

Utilidad neta.- Es la utilidad que se distribuye a los socios, es igual a los ingresos

menos el costo y los gastos.

Costo de ventas.- Es el esfuerzo económico que representa la fabricación de un

producto, o alcanzar el objetivo operativo.

18

Utilidad operacional.- Es aquella que resulta de la resta entre los ingresos

operacionales y los costos y gastos operacionales. Esta utilidad está relacionada

directamente con la actividad principal de la empresa.

1.3. Modelo de Altman

En el año de 1966 para poder clasificar las empresas en solventes e insolventes, Altman

desarrolló un modelo donde tomó una muestra de 66 empresas. Con esta muestra de

empresas que habían quebrado y otras que seguían funcionando, se calculó 22 razones

financieras las cuales fueron clasificadas en 5 categorías: rentabilidad, apalancamiento,

liquidez, actividad y solvencia. Sin embargo, después de varias pruebas Altman determinó

5 variables que fueron aquellas que caracterizaban de mejor manera al modelo y dieron

mejores resultados en la predicción de las empresas manufactureras que cotizaban en la

bolsa.

Para llegar a esa clasificación Altman utilizó los siguientes métodos:

La significatividad estadística de funciones discriminantes alternativas incluyendo la

contribución relativa de variables individuales.

Examen de la matriz de correlaciones relevante.

Resultados predictivos basados en los test de clasificación.

Su propio juicio como investigador.

El análisis discriminante, en base a la formulación del Modelo de Altman, busca una unidad

estadística, donde el objeto central de esta técnica estadística multivariada utilizada son los

grupos de unidades estadísticas (previamente determinados) y así, en un siguiente paso

poder ubicarlos en una nueva unidad estadística.

Este análisis asume la existencia de una partición de todo el universo en g grupos de

unidades estadísticas. Donde g≥2, a estos k grupos se los denomina poblaciones y se los

representará por _1; _2; _3; _4; …; _g. Las variables discriminatorias se las ubicarán en

un vector aleatorio X. En este caso serán los ratios de Z2 y su función de densidad f(X) estará

asociada al universo y a cada una de las subpoblaciones se le asocia una función de densidad

del vector X; fk(X) donde k= 1, 2, 3, 4, …, g.

La regla discriminante permite ubicar a una nueva unidad estadística con información

específica del vector aleatorio X=x, provocando una participación del espacio de las

19

observaciones £ en regiones disjuntas £1; £2; £3; £4;…, £g; tal que g Ʃ£k=£, llamada

regiones de clasificación, regla definida en forma genérica K=1 como “ubicar la unidad

estadística con información X=x en el grupo _k, si x _£k”. Para k=1,2,3,…, g.

Antes de ubicar una nueva unidad a alguno de los grupos, a cada unidad se le asocia las

probabilidades _1; _2; _3;…, de pertenecer a cada uno de las g poblaciones. La

probabilidad _k se la llama probabilidad a priori de pertenecer a la población _k. La

asignación de la unidad a un grupo puede ser incorrecta, a esta equivocación se la denomina

error de clasificación incorrecta.

1.3.1. Modelo Z

𝑍 = 1.2𝑥1 + 1.4𝑥2 + 3.3𝑥3 + 0.6𝑥4 + 0.99𝑥5

Dónde:

X1 =Capital de trabajo / Activo total

X2 =Utilidades retenidas / Activo total

X3 =Utilidades antes de intereses e impuestos / Activo total

X4 =Valor de mercado del capital / Pasivo total

X5 = Ventas / Activo total.

Los resultados de este modelo indican que si el valor de Z≥2.99, la empresa no va a tener

problemas de insolvencia en el futuro; si Z≤1.81, la empresa va a tener alta posibilidad de

tener problemas de insolvencia.

Utilizando este criterio de clasificación, Altman concluye que su modelo da buenos

resultados de predicción hasta dos años previos a la quiebra. Si se sobrepasa este tiempo la

capacidad predictiva del modelo se reduce drásticamente.

1.3.2. Modelo Z1

El ratio X4 cambia su numerador por el valor contable en lugar del valor del mercado de

capital. Esto ha hecho que el modelo se pudiera aplicar no sólo a empresas que cotizaran

en la bolsa sino a todas las demás. Como el ratio X4 cambió, la función discriminante

también y se obtuvo el siguiente resultado:

𝑍 = 0.717𝑥1 + 0.847𝑥2 + 3.107𝑥3 + 0.420𝑥4 + 0.998𝑥5

20

Los resultados de este modelo indican que si el valor de Z1≥2.90, la empresa no va a tener

problemas de insolvencia en el futuro; si Z1≤1.23, la empresa va a tener alta posibilidad de

tener problemas de insolvencia. La zona que está entre esos dos intervalos se la define como

zona gris, ya que, no está bien definida su situación futura.

1.3.3. Modelo Z2

Este modelo es el más óptimo, ya que, se lo modificó de tal manera que se pueda aplicar a

todo tipo de empresa y no sólo a las manufactureras. En este modelo se elimina X5

ponderando y dando mayor importancia a la generación de utilidades en relación al activo,

al igual que su reinversión.

Función:

𝑍 = 6.56𝑥1 + 3.26𝑥2 + 6.72𝑥3 + 1.05𝑥4

Dónde:

X1 =Capital de trabajo / Activo total|

X2 =Utilidades retenidas / Activo total

X3 =Utilidades antes de intereses e impuestos / Activo total

X4 =Valor contable del patrimonio/ Pasivo total

Los resultados de este modelo indican que si el valor de Z2≥2.60, la empresa no va a tener

problemas de insolvencia en el futuro; si Z2≤1.10, la empresa va a tener alta posibilidad de

tener problemas de insolvencia. La zona que está entre los dos intervalos se la define como

zona gris, ya que, no está bien definida su situación futura.

1.4. Análisis discriminante

El análisis discriminante es una técnica estadística multivariante que permite analizar si

existe diferencia significativa entre grupos, y de existir esa diferencia explicar cómo es que

éstas existen y así clasificarlas. El análisis discriminante pretende encontrar las relaciones

lineales que existe entre las variables independientes 3 (deben ser continuas) que

discriminen de mejor manera en los grupos donde se encuentran los objetos y además

3 Estas variables son las que determinan a qué grupos pertenecen los objetos.

21

construir una regla que clasifique a los objetos nuevos con ciertas características en uno de

los grupos prefijados.

El análisis discriminante considera los siguientes supuestos:

Existe una variable categórica y las demás, que son independientes a la variable

categórica, son de razón o intervalo.

Al menos se necesitan dos grupos de clasificación, y cada grupo debe tener más de dos

casos.

(𝑥1, 𝑥2, … , 𝑥𝑝) donde p < (n-2), es decir, el total de variables discriminantes es menor

al total de objetos menos dos.

Las variables discriminantes no pueden tener combinación lineal con otras de su

mismo tipo.

El número máximo de funciones discriminantes es el mínimo (total de variables, total

de grupos -1) con q grupos, (q-1) funciones discriminantes.

La matriz de covarianzas intra-grupos deben ser casi semejantes.

Las variables independientes deben tener una distribución normal multivariante4.

1.4.1. Modelo matemático

Se inicia con q grupos los cuales tienen asignados objetos y p variables que están medidas

sobre estos últimos (𝑥1, 𝑥2, … , 𝑥𝑝), donde se intenta obtener para cada objeto puntuaciones

que permitan indicar el grupo al que pertenecen (𝑦1, 𝑦2, … , 𝑦𝑚), donde estas sean funciones

lineales de las p variables.

{

𝑦1 = 𝑤11𝑥1 + 𝑤12𝑥2 +⋯+𝑤1𝑝𝑥𝑝 + 𝑤𝑖0……………………………………

𝑦𝑚 = 𝑤𝑚1𝑥1 + 𝑤𝑚2𝑥2 +⋯+𝑤𝑚𝑝𝑥𝑝 + 𝑤𝑖0 m=min[𝑞 − 1, 𝑝]

4 Un vector aleatorio X=, sigue una distribución normal k-variante o k-dimensional de vector de medias,𝑀 =

(

𝜇1𝜇2.𝜇𝑍

) y de matriz de varianzas, 𝑉 =

(

𝜎12 𝜎1.2 . . 𝜎1,𝑘

𝜎1.2 𝜎22 . . 𝜎2,𝑘

. . . . .

. . . . .𝜎1.𝑘 𝜎2,𝑘 . . 𝜎𝑘

2 )

lo que se expresa como: 𝑋~𝑁𝑘(𝑀; 𝑉) si su

función de densidad conjunta obedece a la expresión:

𝑓(𝑋) = 𝑓(𝑥1, 𝑥2, … , 𝑥𝑘) =𝑒−12[(𝑋−𝑀)′𝑉−1(𝑋−𝑀)]

√(2𝜋)𝑘𝑑𝑒𝑡𝑉

. (Lejarza, 2012)

22

Las cuales discriminen lo más que puedan a los q grupos. Estas combinaciones que deben

ser lineales deben maximizar la varianza inter-grupos y minimizar la varianza intra-grupos.

1.4.2. Descomposición de la varianza

La varianza puede descomponerse en variabilidad inter-grupos y variabilidad intra-grupos.

Teniendo como ecuación inicial:

𝐶𝑜𝑣(𝑥𝑗 , 𝑥𝑗′) =1

𝑛∑(𝑥𝑖𝑗 − �̅�𝑗)(

𝑛

𝑖=1

𝑥𝑖𝑗′ − �̅�𝑗′)

Donde:

�̅�𝑘𝑗 =1

𝑛𝑘∑ 𝑥𝑖𝑗𝑖∈𝐼𝑘 para k=1,…, q.

De esta manera, la media total de la variable 𝑥𝑗 se expresa como función de las medias

intra-grupos:

𝑛𝑘�̅�𝑘𝑗 =∑𝑥𝑖𝑗𝑖∈𝐼𝑘

Con lo cual,

�̅�𝑗 =1

𝑛∑𝑥𝑖𝑗 =

1

𝑛∑∑𝑥𝑖𝑗 =

1

𝑛∑𝑛𝑘�̅�𝑘𝑗 =∑

𝑛𝑘𝑛�̅�𝑘𝑗

𝑞

𝑘=1

𝑞

𝑘=1𝑖∈𝐼𝑘

𝑞

𝑘=1

𝑛

𝑖=1

Así,

𝐶𝑜𝑣(𝑥𝑗 , 𝑥𝑗′) =1

𝑛∑∑(𝑥𝑖𝑗 − �̅�𝑗)(𝑥𝑖𝑗′ −

𝑖∈𝐼𝑘

𝑞

𝑘=1

𝑥𝑗′)

Remplazando: {(𝑥𝑖𝑗 − �̅�𝑗) = (𝑥𝑖𝑗 − �̅�𝑘𝑗) + (�̅�𝑘𝑗 − �̅�𝑗)

(𝑥𝑖𝑗′ − �̅�𝑗′) = (𝑥𝑖𝑗′ − �̅�𝑘𝑗′) + (�̅�𝑘𝑗′ − �̅�𝑗′) se obtiene,

23

𝐶𝑜𝑣(𝑥𝑗 , 𝑥𝑗′) = 1

𝑛∑∑(𝑥𝑖𝑗 − �̅�𝑗)(𝑥𝑖𝑗′ −

𝑖∈𝐼𝑘

𝑞

𝑘=1

𝑥𝑗′)

=1

𝑛∑∑(𝑥𝑖𝑗 − �̅�𝑘𝑗)(𝑥𝑖𝑗′ −

𝑖∈𝐼𝑘

𝑞

𝑘=1

�̅�𝑘𝑗′) +∑𝑛𝑘𝑛(�̅�𝑘𝑗 − �̅�𝑗)(

𝑞

𝑘=1

(�̅�𝑘𝑗′ − �̅�𝑗′)

= 𝑣(𝑥𝑗 , 𝑥𝑗′) + 𝑓(𝑥𝑗 , 𝑥𝑗′) → 𝑡(𝑥𝑗 , 𝑥𝑗′)⏞ 𝑐𝑜𝑣𝑎𝑟𝑖𝑎𝑛𝑧𝑎 𝑡𝑜𝑡𝑎𝑙

= 𝑣(𝑥𝑗 , 𝑥𝑗′)⏞ 𝑐𝑜𝑣𝑎𝑟𝑖𝑎𝑛𝑧𝑎 𝑖𝑛𝑡𝑟𝑎 𝑔𝑟𝑢𝑝𝑜𝑠

+ 𝑓(𝑥𝑗 , 𝑥𝑗′)⏞ 𝑐𝑜𝑣𝑎𝑟𝑖𝑎𝑛𝑧𝑎 𝑖𝑛𝑡𝑒𝑟 𝑔𝑟𝑢𝑝𝑜𝑠

→ 𝑇 = 𝑉 + 𝐹⏞ 𝑀𝑎𝑡𝑟𝑖𝑐𝑖𝑎𝑙𝑚𝑒𝑛𝑡𝑒

La covarianza total = covarianza intra grupos+ covarianza inter grupos

1.4.3. Extracción de funciones discriminantes

El análisis discriminante se basa en la extracción de ciertas variables observadas

(𝑥1, 𝑥2, … , 𝑥𝑝) en k grupos, m funciones (𝑦1, 𝑦2, … , 𝑦𝑚). Donde: 𝑦𝑖 = 𝑤𝑖1𝑥1 + 𝑤𝑖2𝑥2 +

⋯+𝑤𝑖𝑝𝑥𝑝 + 𝑤𝑖0 donde m=min[𝑞 − 1, 𝑝], tales que corre (𝑦𝑖, 𝑦𝑗) = 0 ∀𝑖 ≠ 𝑗.

Se denomina discriminantes canónicas si las variables están tipificadas y las funciones

(𝑦1, 𝑦2, … , 𝑦𝑚) se extraen de modo que:

𝑦1 sea la combinación lineal de (𝑥1, 𝑥2, … , 𝑥𝑝) que proporciona la mayor

discriminación posible entre grupos.

𝑦2 sea la combinación lineal de (𝑥1, 𝑥2, … , 𝑥𝑝) que proporciona la mayor

discriminación posible entre los grupos, después de 𝑦1, tal que corre (𝑦1, 𝑦2) = 0.

En general, 𝑦𝑖 es la combinación lineal de (𝑥1, 𝑥2, … , 𝑥𝑝) que proporciona la mayor

discriminación posible entre grupos, después de 𝑦𝑖−1, tal que corre (𝑦𝑖, 𝑦𝑗) = 0 para

𝑗 = 1,… , (𝑖 − 1).

1.4.4. Matricialmente

Se busca una función lineal de (𝑥1, 𝑥2, … , 𝑥𝑝): 𝑌 = 𝑤′𝑋.

Como se dijo anteriormente, la covarianza total = covarianza intra grupos más covarianza

inter grupos: 𝑇 = 𝑉 + 𝐹⏞ 𝑀𝑎𝑡𝑟𝑖𝑐𝑖𝑎𝑙𝑚𝑒𝑛𝑡𝑒

.

24

De modo que, 𝑉𝑎𝑟(𝑦) = 𝑤′𝑇𝑤 = 𝑤′𝐹𝑤 + 𝑤′𝑉𝑤.

Se maximiza la varianza inter grupos: 𝑚á𝑥 [𝑤′𝐹𝑤

𝑤′𝑇𝑤] donde ésta es una función homogénea

𝑓(𝑤) = 𝑓(𝜇𝑤)∀𝜇 ∈ 𝑅. Como se considera que esta función es homogénea equivale a

calcular 𝑚á𝑥[𝑤′𝐹𝑤] 𝑡𝑎𝑙 𝑞𝑢𝑒 𝑤′𝑇𝑤 = 1.

De acuerdo a los multiplicadores de Lagrange:

𝐿 = 𝑤′𝐹𝑤 − 𝜆(𝑤′𝑇𝑤 − 1) ⇒𝜗𝐿

𝜗𝑤= 2𝐹𝑤 − 2𝜆𝑇𝑤 = 0 ⇒ 𝐹𝑤 = 𝜆𝑇𝑤 ⇒ (𝑇−1𝐹)𝑤

= 𝜆𝑤

En consecuencia, el auto vector asociado a la primera función discriminante lo es de la

matriz (𝑇−1𝐹), que en general no es simétrica.

Como 𝐹𝑤 = 𝜆𝑇𝑤, se tiene 𝑤′𝐹𝑤 = 𝜆𝑤′𝑇𝑤 = 𝜆.

Por lo tanto al tomar el vector asociado al máximo auto valor5 se obtiene la función que

recoge el máximo poder discriminante.

1.5. Cadenas de Markov

El uso de Cadenas de Markov para el análisis económico financiero de las industrias es

muy común. Se han utilizado en ambientes donde el tipo de cambio de divisas puede ser y

es representado como una función de sus varios valores pasados modificados por la

volatilidad del mercado donde es incorporada como un término de perturbación. En este

estudio la estabilidad financiera envuelve las pequeñas fluctuaciones que la rodean que a

simple vista no se las encuentran, sin embrago, se puede observar la inestabilidad con el

tipo de cambio que tiende al infinito. (Paul Krugman, 1992).

El teorema Markoviano permite determinar un proceso de riesgo clásico en un entorno

aleatorio, siempre y cuando exista un estado inicial, generando aproximaciones que

convergen desde arriba hacia abajo a la solución. Norkin (2004) considera un proceso de

quiebra general, el cual describe la evolución estocástica del capital en una compañía en un

entorno Markoviano aleatorio con un volumen de primas no lineal y los seguros (contratos)

generales. Muestra que la probabilidad de quiebra del proceso responde a un sistema de

5 Auto valor asociado indica la proporción de varianza total explicada por las m funciones discriminantes que

recoge la variable 𝑦𝑖 .

25

ecuaciones integrales infinitas las cuales son usadas para calcular la probabilidad de quiebra

y aplica las iteraciones para ver la convergencia que existe en el mismo (proceso).

Una cadena de Markov es un modelo matemático dinámico y estocástico que describe la

evolución de un sistema aplicando probabilidad a través del tiempo.

El modelo de Markov utiliza matrices y vectores de probabilidad para hacer más sencillo

su comprensión.

Un vector columna 𝑣 = [

𝑣1𝑣2…𝑣𝑟

] es un vector de probabilidad si 𝑣𝑖 ≥ 0 ∀𝑖= 1,2, … , 𝑟 y

además ∑ 𝑣𝑖𝑟𝑖=1 . De igual manera, el vector fila 𝑣 = [𝑣1𝑣2…𝑣𝑟] es también un vector de

probabilidad si todas las vi son positivas o son igual a cero y suman 1. Estos vectores de

probabilidad (r) se determinan conociendo r-1. Este sistema sólo cambia de estado en

instantes de tiempo dados: t=0, t=1, t=2, …, t=n. Por lo tanto, la variable tiempo es una

variable discreta y n se considera una variable aleatoria de tipo cualitativa o cuantitativa

dependiendo de si tiene valores o atributos.

Para indicar la probabilidad de que el proceso se encuentra en el estado i en el instante n se

lo representa de la siguiente manera:

𝑃(𝑋𝑛 ∈ 𝐸𝑖) = 𝑃(𝑋𝑛 = 𝑖)

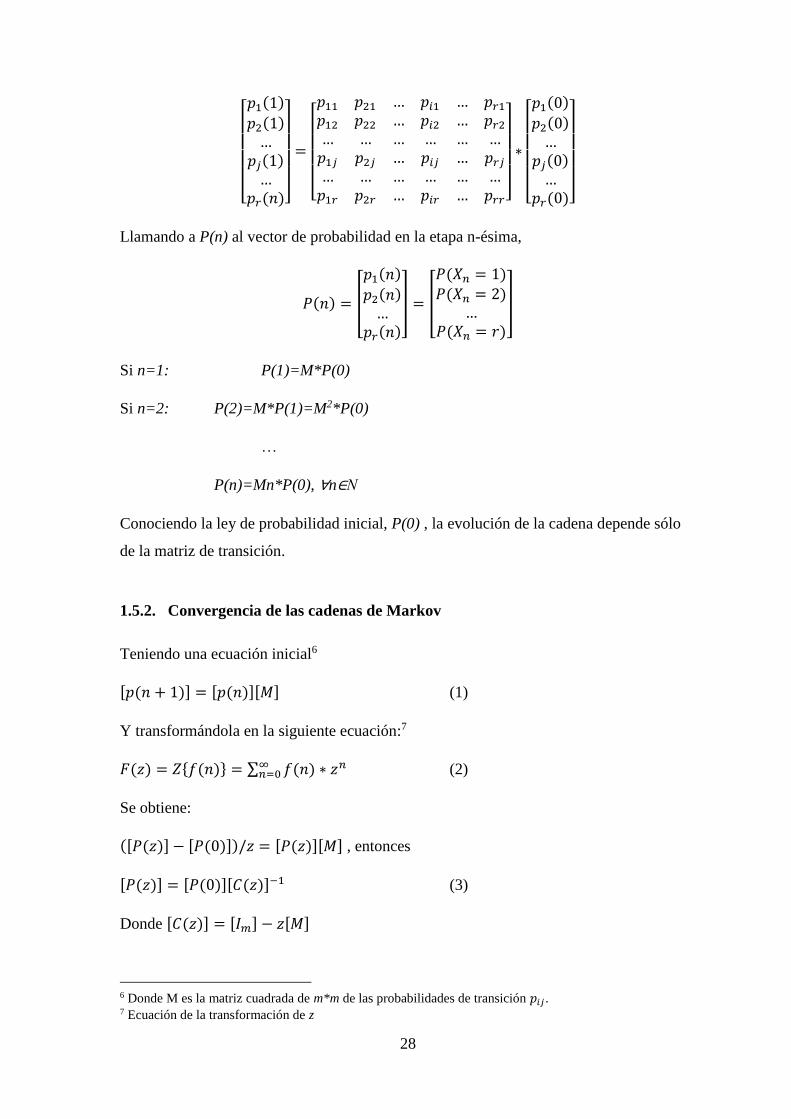

Y se define el vector de probabilidad en la etapa n-ésima, al vector columna:

𝑃(𝑛) =

[ 𝑝1(𝑛)

𝑝2(𝑛)…

𝑝𝑗(𝑛)…

𝑝𝑟(𝑛)]

𝑠𝑖𝑒𝑛𝑑𝑜 𝑝𝑗(𝑛) = 𝑃(𝑋𝑛 = 𝑗)

Este vector está formado por probabilidades cuya suma es 1 porque el sistema en cada etapa

está en uno de los estados E1, E2,…, Ej, …, Er que son parte del conjunto de estados E. A

cada par del conjunto finito de estados se le asigna un número pij no negativo el cual

representa la probabilidad de que el sistema del estado inicial i pasa al estado j

posteriormente.

𝑝𝑖𝑗 = 𝑃(𝑋1 = 𝑗 𝑋0⁄ = 𝑖)

26

Una cadena de Markov finita es una sucesión de variables aleatorias discretas X0, X1, X2,

…, Xn, …, todas con rango finito y conjunto de valores E, espacio de estados del sistema

que verifican:

𝑃(𝑋𝑛+1 = 𝑗 𝑋0⁄ = 𝑖0, 𝑋1 = 𝑖1, … , 𝑋𝑛 = 𝑖𝑛) = 𝑃(𝑋𝑛+1 = 𝑗 𝑋𝑛⁄ = 𝑖𝑛) = 𝑝𝑖𝑛𝑗

∀𝑛 ≥ 0 y ∀𝑖0, 𝑖1, … , 𝑖𝑛 ∈ 𝐸 para los que 𝑃(𝑋0 = 𝑖0, … , 𝑋𝑛 = 𝑖𝑛) > 0.

El conjunto E es el conjunto de estados de la cadena y las probabilidades

𝑝𝑖𝑗 = 𝑃(𝑋𝑛+1 = 𝑗 𝑋𝑛⁄ = 𝑖)

que no dependen de n, se llaman probabilidades de transición o probabilidades de transición

en una etapa.

Figura 7. Cadenas de Markov

Figura 7. Representación de la transición entre estados para una cadena de Markov. Adaptado de

“Convergencia de las Cadenas de Markov” por Scientia et Technica, 2006, UTO p.73-78.

En resumen, una Cadena de Markov, es un proceso aleatorio homogéneo en el tiempo, ya

que, las probabilidades de transición no dependen de una etapa específica de n, pues la

variable tiempo puede tener un sin número de valores.

La probabilidad de que una cadena de Markov esté en el período n+1 depende del estado

en que estuvo en el momento anterior y este último del que pasó antes de él y así

repetidamente. Esto se lo puede representar mediante la siguiente matriz de transición con

espacio de estados 𝐸 = {1, 2, 3, … , 𝑟} donde r≥2 a la matriz M, de orden r.

27

E1 E2 … Ej … Er

E1 p11

p21 … pi1 … pr1

E2 p12 p22 … pi2 … pr2

Mrxr= … … … … … … …

Ej p1j p2j … pij … prj

… … … … … … …

Er p1r p2r … pir … prr

Donde 𝑝𝑖𝑗 = 𝑃(𝑋𝑛+1 = 𝑗 𝑋𝑛⁄ = 𝑖) = 𝑃(𝑋1 = 𝑗 𝑋0⁄ = 𝑖)∀𝑛 ∈ Ν.

1.5.1. Evolución de una cadena de Markov

Una cadena de Markov queda determinada si cumple las siguientes condiciones:

Su espacio de estados es finito donde r≥2.

Tiene una matriz estocástica conocida como matriz de probabilidades de transición

𝑀 = [𝑝𝑖𝑗]𝑟𝑥𝑟′.