UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · Gracias a sus esfuerzos han hecho de mí una ......

271

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA DISEÑO DE UN SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN ADMINISTRATIVA DE LA EMPRESA PIN PUBLICIDAD, IMPRENTA Y NEGOCIOS. UBICADA EN LA CUIDAD DE QUITO AUTORA: GABRIELA ALEXANDRA PACHECO CALDERÓN [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR: ING. HENRY ADRIANO RÍOS PAZMIÑO [email protected] QUITO, D.M. MARZO DE 2016

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · Gracias a sus esfuerzos han hecho de mí una ......

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

DISEÑO DE UN SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN

ADMINISTRATIVA DE LA EMPRESA PIN PUBLICIDAD, IMPRENTA Y NEGOCIOS.

UBICADA EN LA CUIDAD DE QUITO

AUTORA:

GABRIELA ALEXANDRA PACHECO CALDERÓN

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR:

ING. HENRY ADRIANO RÍOS PAZMIÑO

QUITO, D.M. MARZO DE 2016

ii

Pacheco Calderón Gabriela Alexandra (2016). Diseño

de un sistema contable para mejorar la gestión

administrativa de La Empresa PIN Publicidad,

Imprenta y Negocios. Ubicada en la ciudad de Quito.

Trabajo de investigación para optar por el Título de

Ingeniera en Contabilidad y Auditoría, Contadora

Pública Autorizada. Carrera de Contabilidad y

Auditoría. Quito: UCE 253 p.

P p.

iii

DEDICATORIA

Este trabajo de Titulación dedico con mucho amor a mi

familia y a Dios quienes han sido una parte fundamental

en mí vida.

A mis Padres Cristian Pacheco e Indaliza Calderón que

con su cariño, esfuerzo y sacrificio me han guiado y

apoyado a lo largo de mi vida y de mi carrera

universitaria. Gracias a sus esfuerzos han hecho de mí una

persona con buenos valores y sentimientos.

A mis abuelitos que a pesar que no están conmigo han sido

una fortaleza para seguir y haber llegado a mi gran meta.

A mi hermana y hermano que han sido un reflejo y ejemplo

a seguir, con su apoyo y sus consejos nunca me he

rendido para cumplir mis metas y sueños.

A mis sobrinos, que día a día me contagian su alegría y

buenas energías que me dan fuerza para seguir adelante.

A todos mis amigos quienes estuvieron siempre dispuestos

ayudarme y alegrar cada uno de mis días en mi carrera

universitaria y afuera de ella.

iv

AGRADECIMIENTO

A Dios por darme y regalarme salud y vida para conseguir

mi gran meta.

A mis Padres por ser quienes día a día con su esfuerzo y

sabiduría me han sabido guiar para ser una gran mujer, hija

y compañera y poder cumplir mi meta. Gracias por estar a mi

lado siempre, creo que juntos hemos alcanzado un triunfo

más en nuestras vidas.

A mis abuelitos que a pesar que están en el cielo siempre

estarán en mí pensamiento.

A mi Hermana Verónica Pacheco, que siempre ha estado

conmigo porque ha sido una gran mujer y muy importante en

mi vida, gracias por su ayuda en todos los momentos y sus

consejos.

A la Universidad Central de Ecuador, por aportar a mí

desarrollo profesional, a los docentes de la Facultad de

Ciencias Administrativas, que compartieron conmigo sus

conocimientos durante todos estos años. Al Ingeniero Henry

Ríos quien me ha compartido sus conocimientos, y

experiencias para desarrollar mis habilidades, competencias

y culminar con éxito el desarrollo de mi tesis.

.

v

vi

APROBACIÓN DEL DIRECTOR

vii

AUTORIZACIÓN DE PIN

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

AUTORIZACIÓN DE PIN .............................................................................................................. vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ..................................................................................................................... xiii

ANEXOS......................................................................................................................................... xvi

RESUMEN EJECUTIVO .............................................................................................................. xvii

ABSTRAC .................................................................................................................................... xviii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I .................................................................................................................................... 2

1 GENERALIDADES ................................................................................................................. 2

1.1 Empresa en General ........................................................................................................... 2

1.1.1 Objetivo ...................................................................................................................... 3

1.1.2 Características ............................................................................................................ 3

1.2 Clases de Empresas ............................................................................................................ 3

1.2.1 Por su Tamaño ............................................................................................................ 5

1.2.2 Por su actividad .......................................................................................................... 5

1.2.3 Por su conformación de capital .................................................................................. 7

1.2.4 Por el origen del capital .............................................................................................. 8

1.2.5 Por el pago de impuestos ............................................................................................ 8

1.2.6 Por su forma de constitución ...................................................................................... 9

1.3 Empresas De Servicios ..................................................................................................... 16

1.3.1 Clasificación de Empresas de Servicios ................................................................... 18

1.4 Empresas de Servicios Publicitarios................................................................................. 20

1.4.1 Concepto de publicidad ............................................................................................ 20

1.4.2 Finalidad de la Publicidad ........................................................................................ 20

1.4.3 Objetivo de la Publicidad ......................................................................................... 20

1.4.4 Clasificación de Servicios Publicitarios ................................................................... 21

1.4.5 La Industria Gráfica en el Ecuador ........................................................................... 23

1.5 Productos y Procesos de Publicidad e Imprenta ............................................................... 31

1.5.1 Proceso de una Empresa Publicitaria hacia un Cliente ............................................ 36

ix

CAPÍTULO II ................................................................................................................................. 37

2 ASPECTOS GENERALES DE PIN PUBLICIDAD, IMPRENTA Y NEGOCIOS ........ 37

2.1 Antecedentes .................................................................................................................... 37

2.2 Marco Legal ..................................................................................................................... 38

2.2.1 Ley de Compañías .................................................................................................... 38

2.2.2 Servicios de Rentas Internas .................................................................................... 39

2.2.3 Ministerio de Relaciones Laborales ......................................................................... 41

2.2.4 Sistema Nacional de Contratación Pública .............................................................. 42

2.3 Dirección Estratégica ....................................................................................................... 42

2.3.1 Misión ...................................................................................................................... 42

2.3.2 Valores y Principios Institucionales ......................................................................... 44

2.3.3 Políticas Empresariales ............................................................................................ 47

2.3.4 Objetivo General de Pin Publicidad, Imprenta y Negocios Propuesto .................... 51

2.3.5 Procesos de la Empresa ............................................................................................ 52

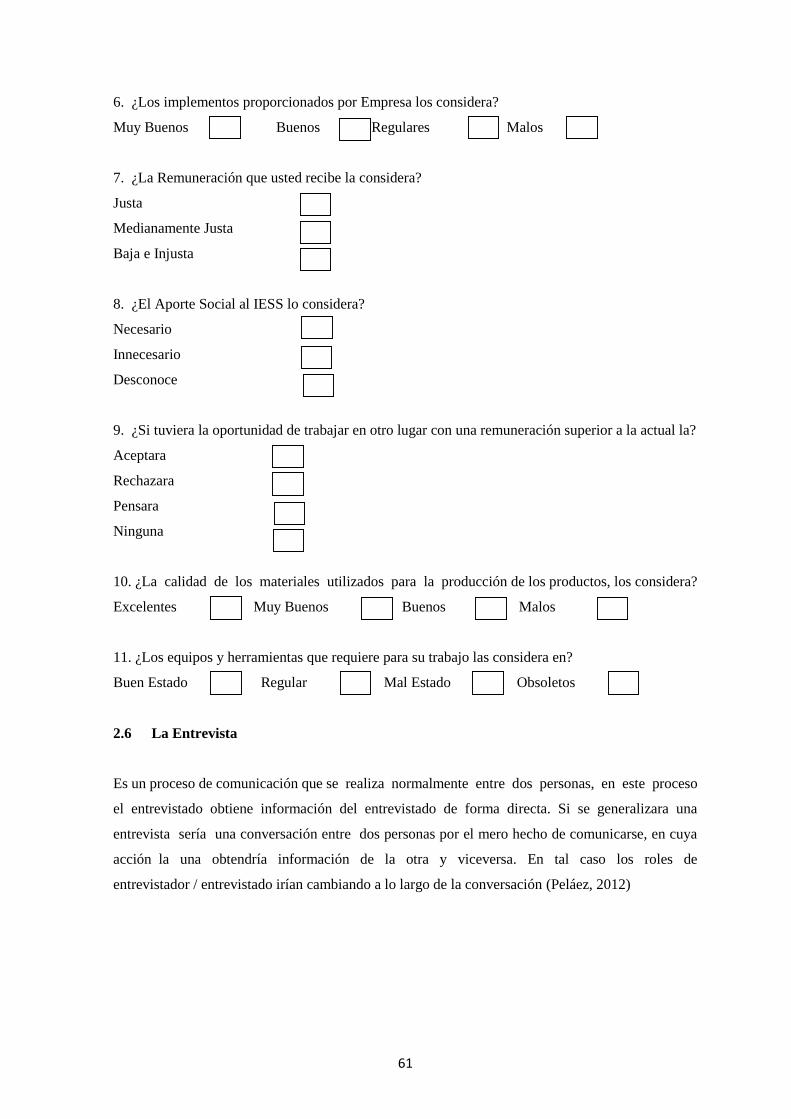

2.4 La Encuesta ...................................................................................................................... 57

2.4.1 Características de la Encuesta .................................................................................. 58

2.4.2 Ventajas de la Encuesta ............................................................................................ 58

2.4.3 Tipos de Encuestas ................................................................................................... 58

2.4.4 Según las preguntas .................................................................................................. 59

2.5 Formato de Encuestas realizada ....................................................................................... 60

2.6 La Entrevista .................................................................................................................... 61

2.6.1 Tipos de Entrevistas ................................................................................................. 62

2.6.2 Según su estructura ................................................................................................... 62

2.6.3 Personas que intervienen en la Entrevista ............................................................... 63

2.7 Análisis de la Situación Actual ........................................................................................ 67

2.7.1 Factores Externo ....................................................................................................... 67

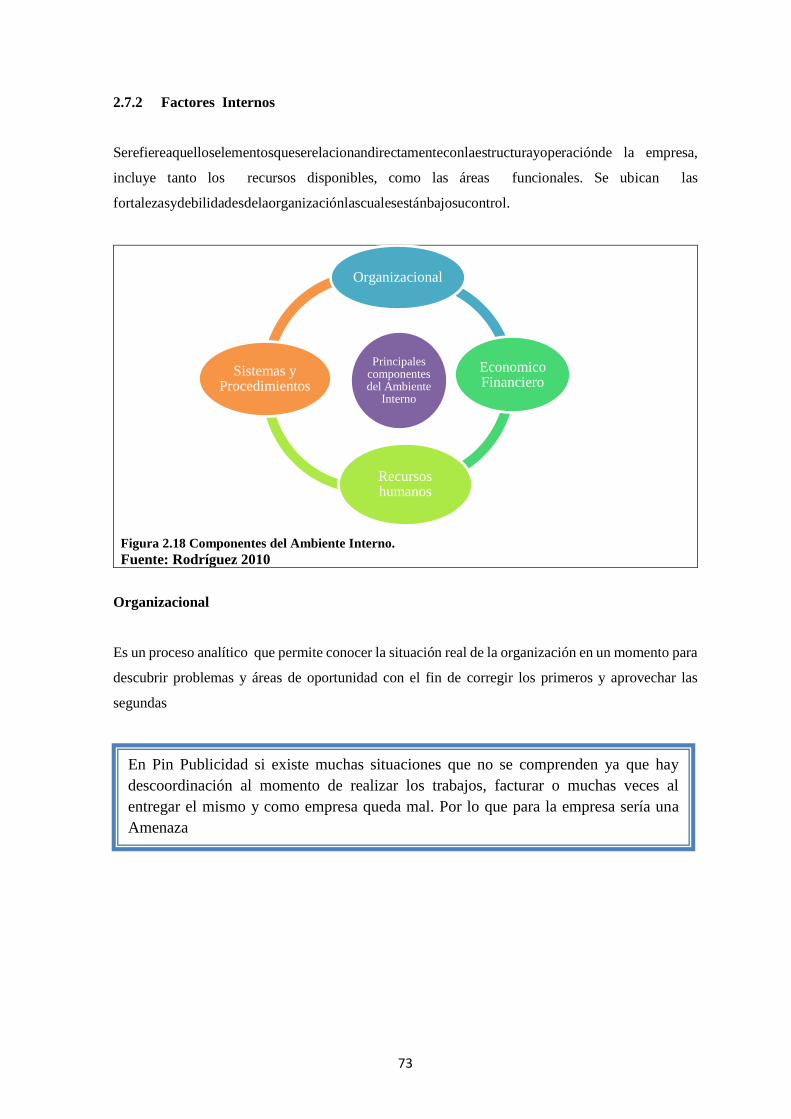

2.7.2 Factores Internos ..................................................................................................... 73

2.8 Matriz FODA ................................................................................................................... 74

2.8.1 Matriz de Factores Externos EFE ............................................................................. 78

2.8.2 Matriz de Factores Internos EFI ............................................................................... 79

2.8.3 Matriz de Perfil Competitivo .................................................................................... 79

2.8.4 Matriz de Impacto Externo ....................................................................................... 79

2.8.5 Matriz de Vulnerabilidad ......................................................................................... 80

2.8.6 Matriz de Aprovechamiento ..................................................................................... 80

2.9 Estructura Organizacional ................................................................................................ 94

2.9.1 Concepto de Organigrama ........................................................................................ 94

2.9.2 Pasos para elaborar un organigrama ......................................................................... 94

x

2.9.3 Elementos de un organigrama .................................................................................. 95

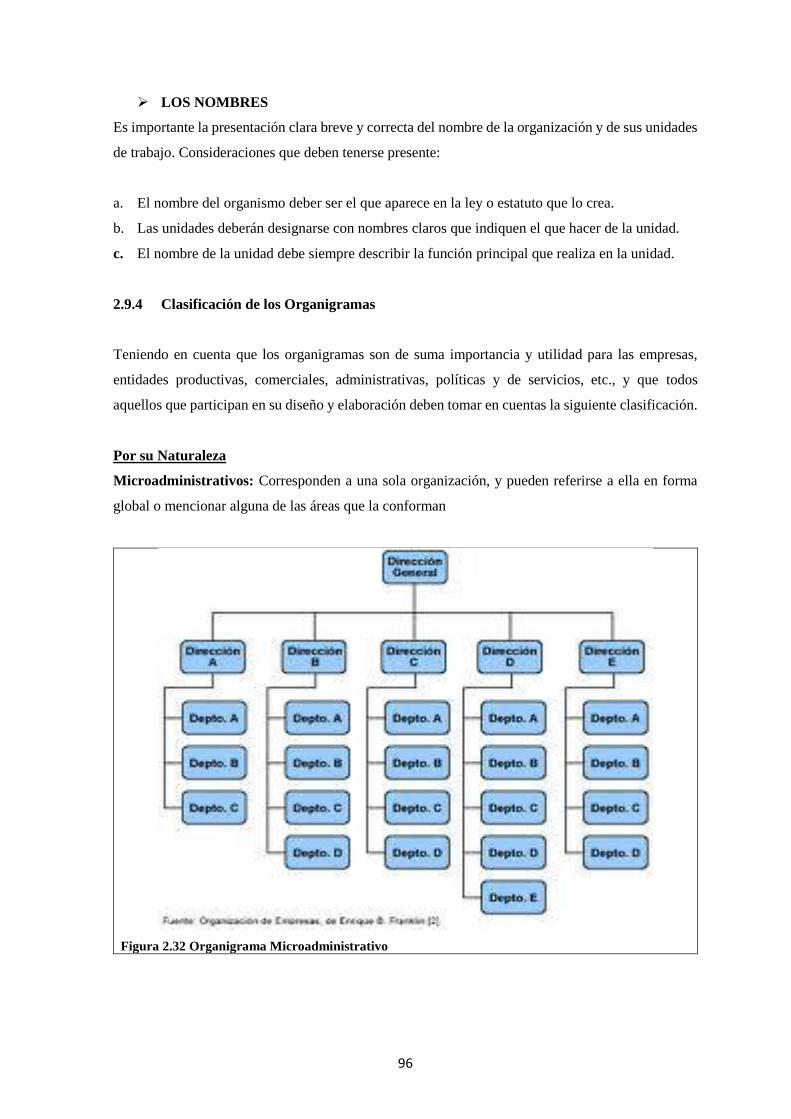

2.9.4 Clasificación de los Organigramas ........................................................................... 96

2.10 ORGANIGRAMA FUNCIONAL ................................................................................. 103

2.10.1 Funciones de las unidades administrativas ............................................................. 104

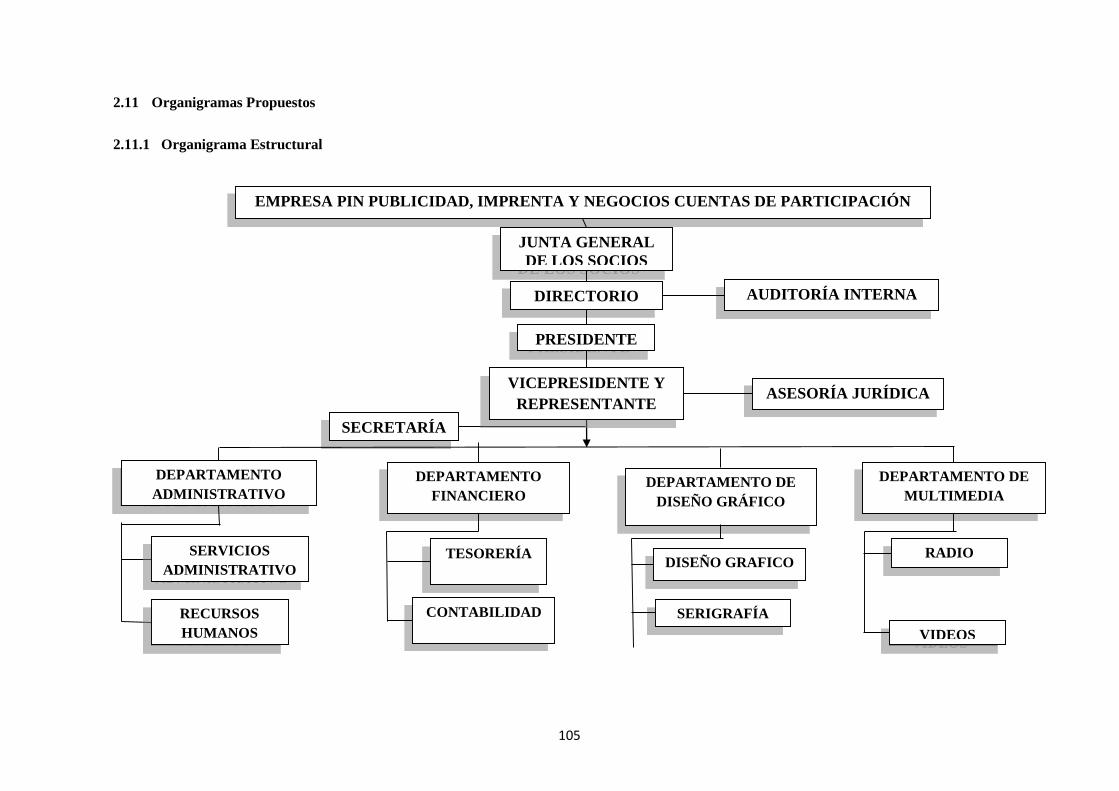

2.11 Organigramas Propuestos ............................................................................................... 105

2.11.1 Organigrama Estructural ........................................................................................ 105

2.11.2 Organigrama Funcional .......................................................................................... 106

2.12 Manual de Funciones para la Empresa Pin Publicidad, Imprenta y Negocios ............... 107

CAPÍTULO III ............................................................................................................................. 117

3 ELEMENTOS ADMINISTRATIVOS Y SISTEMA CONTABLE ................................ 117

3.1 Elementos Administrativos ............................................................................................ 117

3.1.1 Planificación Estratégica ........................................................................................ 117

3.1.2 Plan Operativo Anual ............................................................................................. 118

3.1.3 El Proceso Administrativo ..................................................................................... 119

3.2 Definición del Sistema Contable y Obligatoriedad de llevar Contabilidad.................... 122

3.2.1 Régimen Tributario Interno .................................................................................... 122

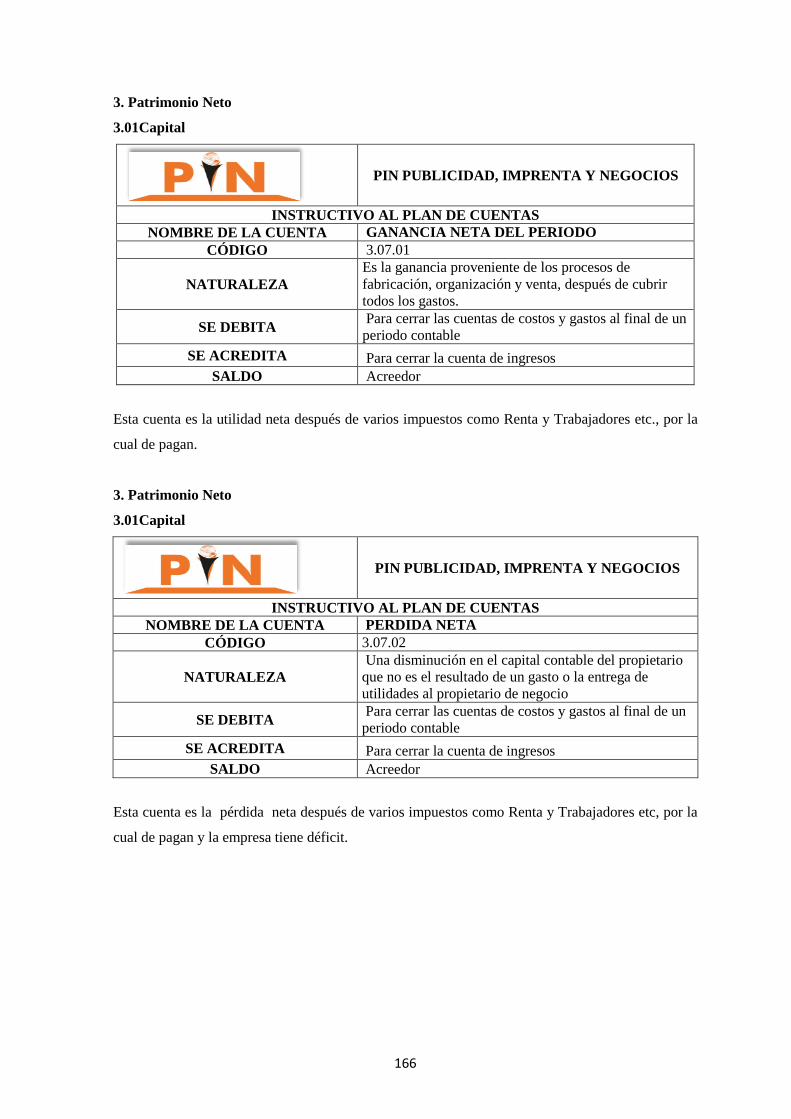

3.2.2 Sistema Contable .................................................................................................... 122

3.2.3 Características ........................................................................................................ 123

3.3 Manual de Procedimientos ............................................................................................. 124

3.4 Documentos Fuente ........................................................................................................ 129

3.4.1 Flujogramas de Procesos para sustentar los Documentos Fuente .......................... 130

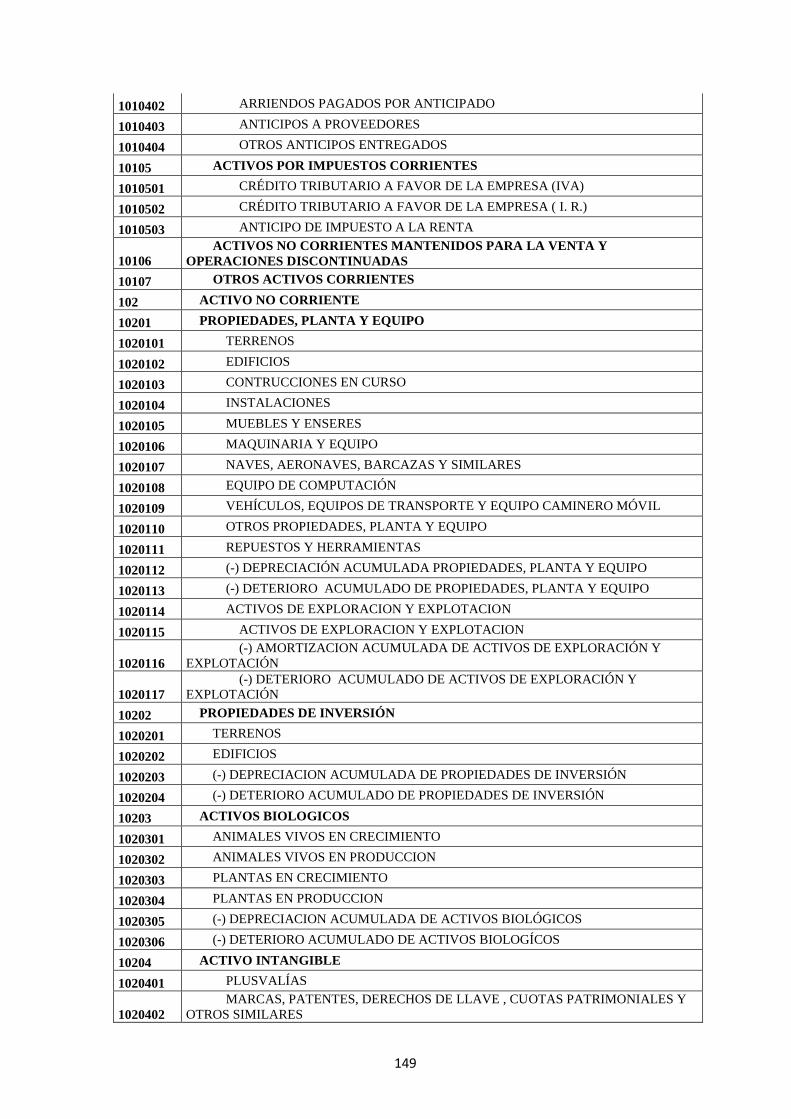

3.5 Estructura del Plan de Cuentas ....................................................................................... 145

3.5.1 Plan general de cuentas Pin ................................................................................... 148

3.5.2 Instructivo al plan de cuentas ................................................................................. 155

3.5.3 Aplicación del instructivo al plan de cuentas ......................................................... 155

3.6 Procedimientos del sistema contable .............................................................................. 167

3.6.1 Pasos del ciclo contable .......................................................................................... 170

3.7 Ingreso de Información .................................................................................................. 172

3.8 Validación de la Información ......................................................................................... 173

3.9 Estados Financieros ........................................................................................................ 173

3.9.1 Estado Del Resultado Integral Del Período ............................................................ 175

3.9.2 Estado de Situación Financiera .............................................................................. 177

3.9.3 Estados de Flujo de Efectivo .................................................................................. 179

3.9.4 Estado de Cambios en el Patrimonio ...................................................................... 181

3.9.5 Notas a los Estados Financieros ............................................................................. 182

xi

CAPÍTULO IV ............................................................................................................................. 183

4 APLICACIÓN DEL PROCESO CONTABLE ................................................................. 183

4.1 Descripción del Ejercicio ............................................................................................... 183

4.2 Resolución del Ejercicio ................................................................................................. 187

4.2.1 Estado de Situación Inicial ..................................................................................... 187

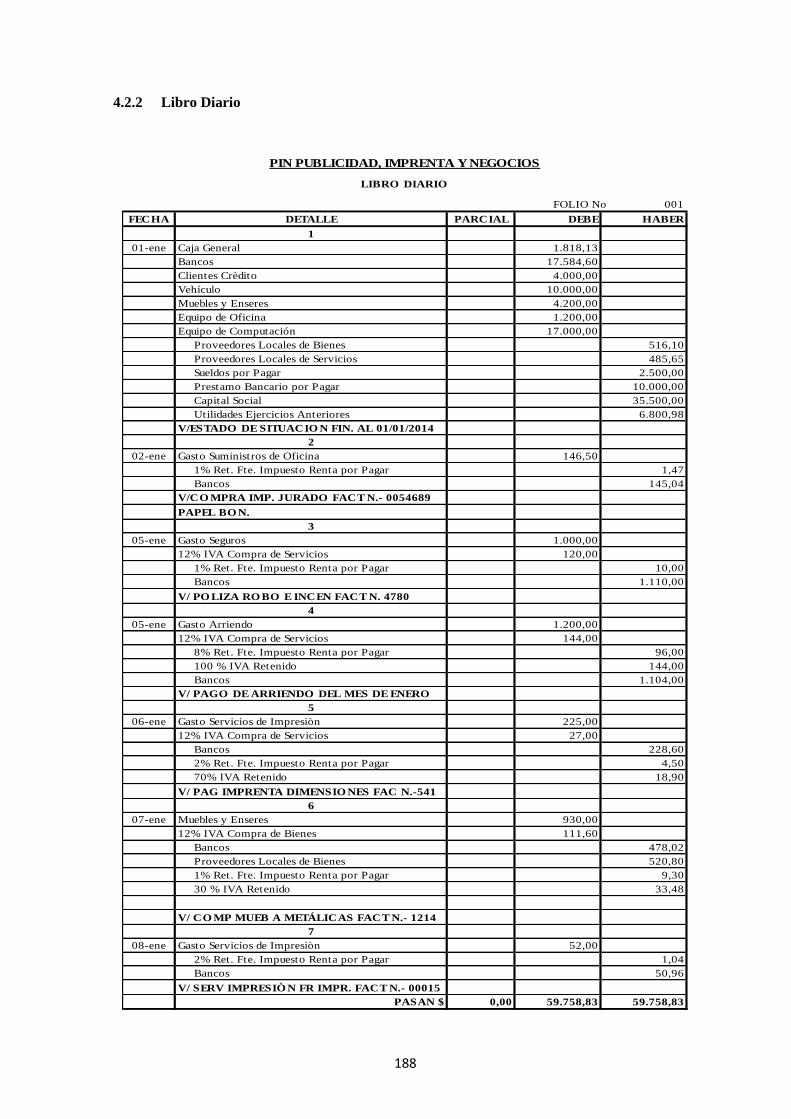

4.2.2 Libro Diario ............................................................................................................ 188

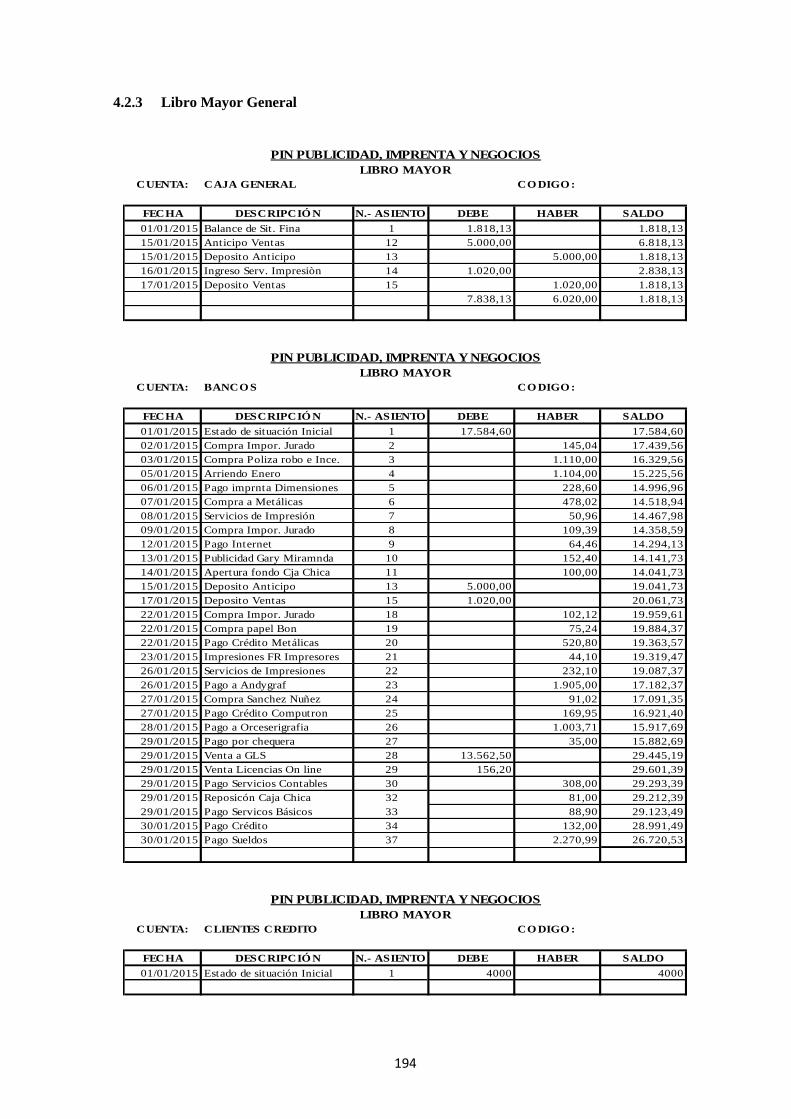

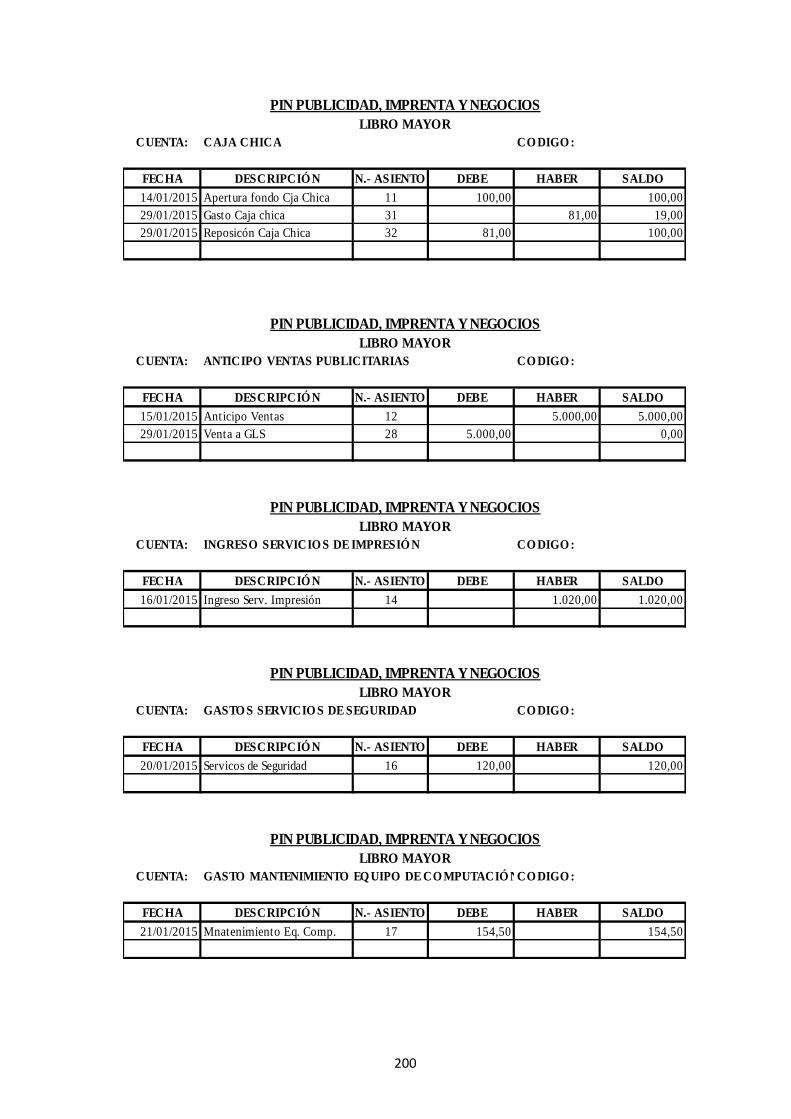

4.2.3 Libro Mayor General .............................................................................................. 194

4.2.4 Balance de Comprobación...................................................................................... 206

4.2.5 Estado de Resultado Integral del Periodo ............................................................... 207

4.2.6 Estado de Situación Financiera .............................................................................. 208

4.2.7 Estado de Flujo de Efectivo.................................................................................... 209

4.2.8 Estado de Cambios en el Patrimonio ...................................................................... 210

4.2.9 Notas a los Estados Financieros ............................................................................. 211

CAPÍTULO V ............................................................................................................................... 214

5 CONCLUSIONES Y RECOMENDACIONES ................................................................. 214

5.1 Conclusiones .................................................................................................................. 214

5.2 Recomendaciones ........................................................................................................... 214

BIBLIOGRAFÍAS ........................................................................................................................ 216

ANEXOS ....................................................................................................................................... 218

xii

LISTA DE TABLAS

Tabla 1.1 Clasificación de las Empresas por su Tamaño ................................................................... 5

Tabla 1.2 Compañías por su Forma de Constitución ......................................................................... 9

Tabla 1.3 Empresas de Servicios ...................................................................................................... 18

Tabla 1.4 Socios de la AIG .............................................................................................................. 29

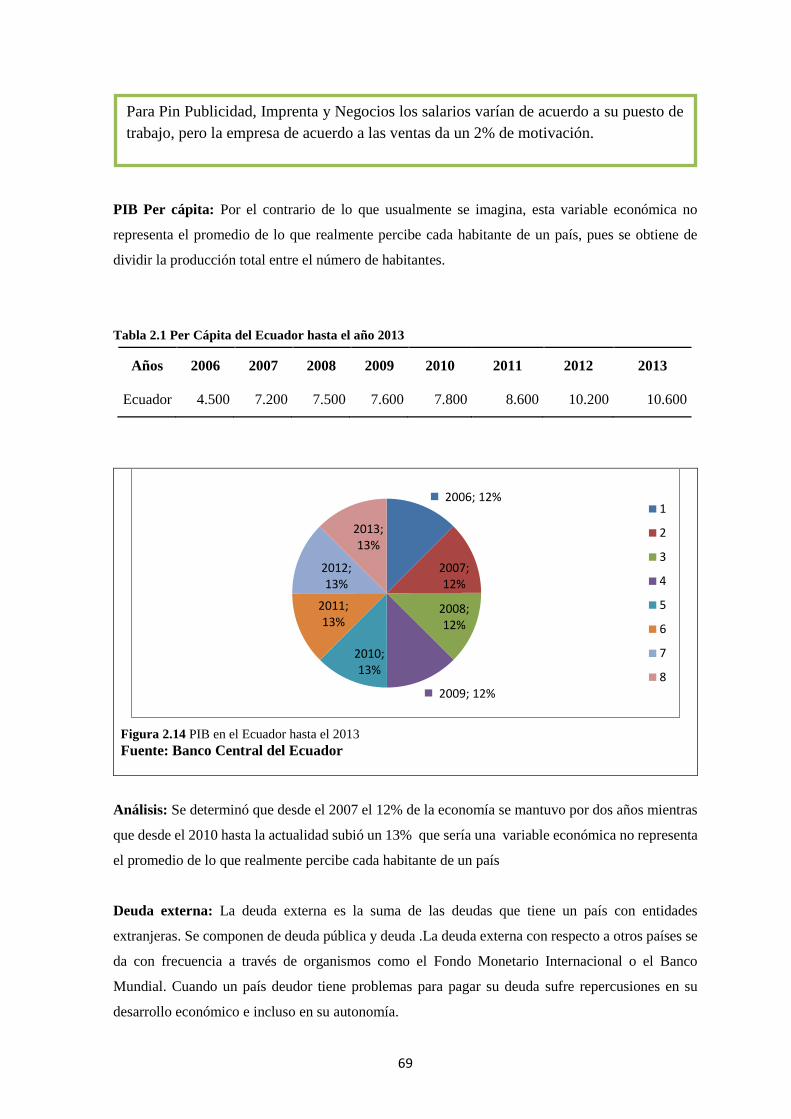

Tabla 2.1 Per Cápita del Ecuador hasta el año 2013 ........................................................................ 69

Tabla 2.2 Matriz EFI ........................................................................................................................ 85

Tabla 2.3 Matriz de Perfil Competitivo............................................................................................ 87

Tabla 2.4 Matriz de Impacto Externo ............................................................................................... 89

Tabla 2.5 Matriz de Vulnerabilidad ................................................................................................. 90

Tabla 2.6 Matriz de Aprovechamiento ............................................................................................. 92

xiii

LISTA DE FIGURAS

Figura 1.1 Clasificación De Las Empresas ........................................................................................ 4

Figura 1.2 Extractivas ........................................................................................................................ 6

Figura 1.3 Manufactureras ................................................................................................................. 6

Figura 1.4 Empresas Comerciales ...................................................................................................... 7

Figura 1.5 Empresas de servicios ....................................................................................................... 7

Figura 1.6 Compañías por su Forma de Constitución ...................................................................... 10

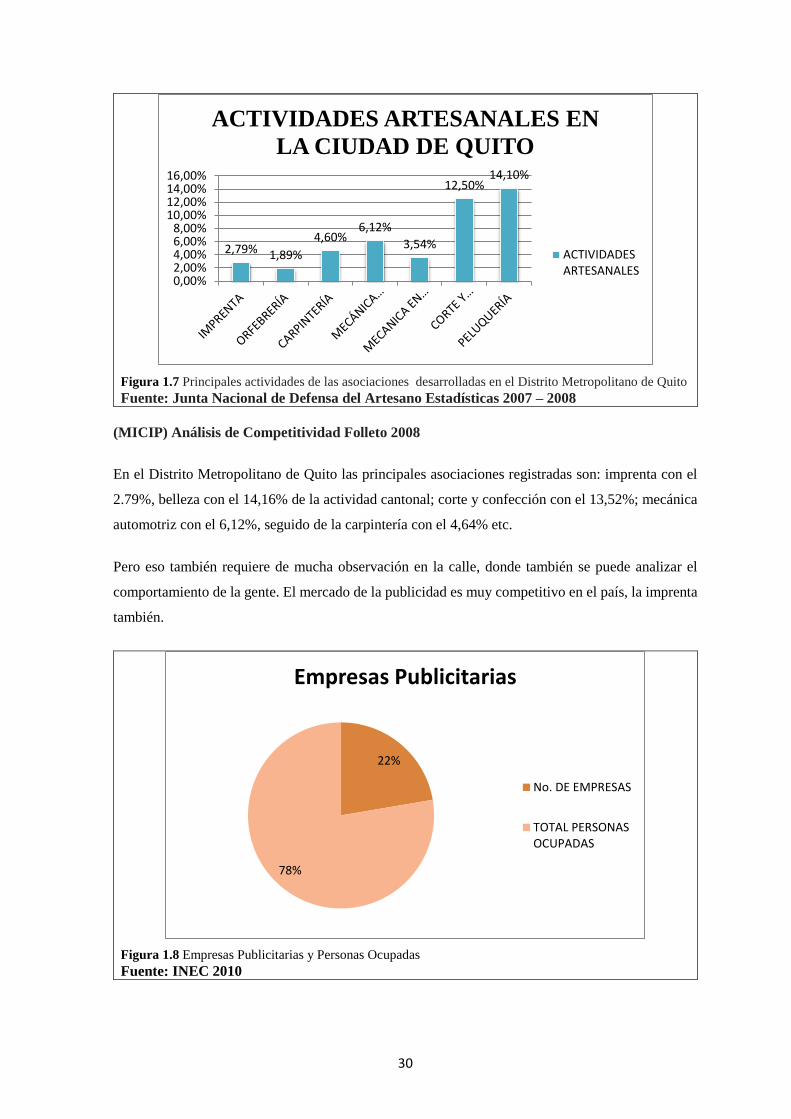

Figura 1.7 Principales actividades de las asociaciones desarrolladas en el Distrito Metropolitano de

Quito ................................................................................................................................................. 30

Figura 1.8 Empresas Publicitarias y Personas Ocupadas ................................................................. 30

Figura 1.9 Artículos, Servicios y Papelería Publicitaria ................................................................. 34

Figura 1.10 Símbolos para elaborar Diagramas de Flujo ................................................................ 35

Figura 1.11 Proceso de un Producto Hojas Membretadas ................................................................ 36

Figura 2.1 Ley de Compañias .......................................................................................................... 38

Figura 2.2 SRI .................................................................................................................................. 39

Figura 2.3 Ministerio de Relaciones Laborales ................................................................................ 41

Figura 2.4 Sercop ............................................................................................................................. 42

Figura 2.5 Valores y Principios Institucionales ............................................................................... 45

Figura 2.6 Flujograma de Selección de Personal .............................................................................. 53

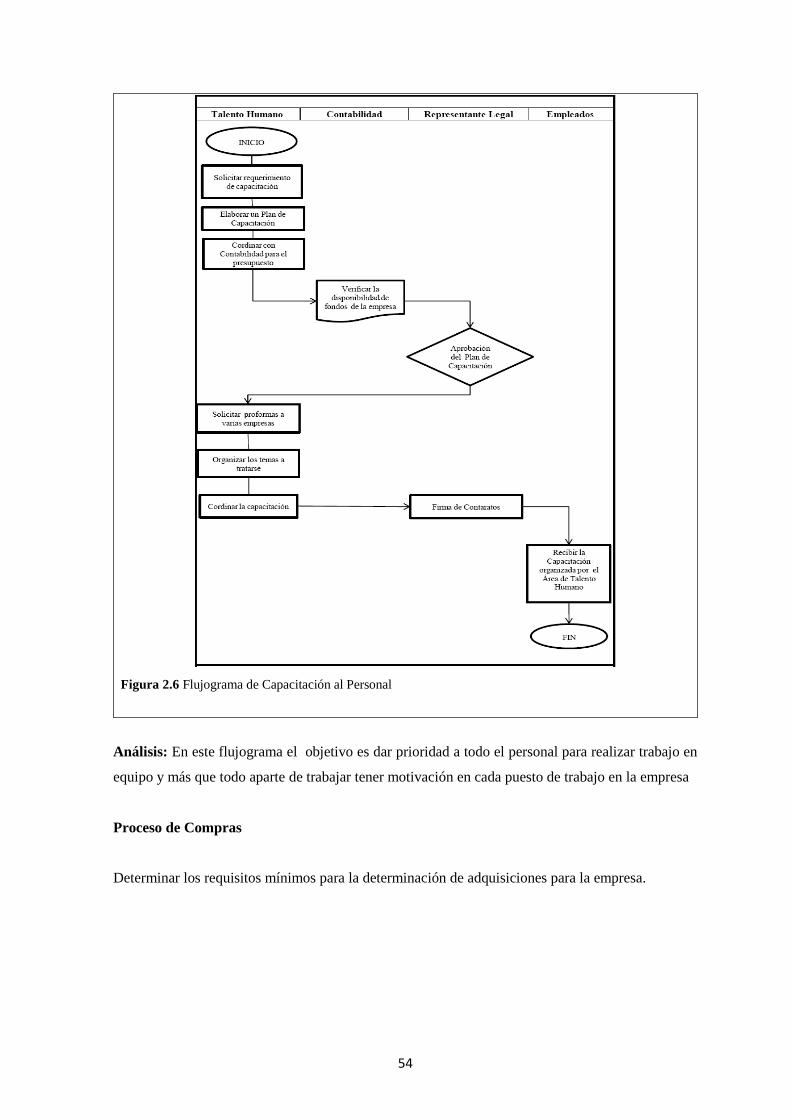

Figura 2.7 Flujograma de Capacitación al Personal ......................................................................... 54

Figura 2.8 Flujograma de Compras .................................................................................................. 55

Figura 2.9 Flujograma de Ventas ..................................................................................................... 56

Figura 2.10 Flujograma de Producción ............................................................................................ 57

Figura 2.11 Tipos de respuestas para la Encuesta. .......................................................................... 59

Figura 2.12 Entrevista ...................................................................................................................... 62

Figura 2.13 Componentes del Ambiente Externo. ........................................................................... 67

Figura 2.14 Factor Económico. ........................................................................................................ 68

Figura 2.15 PIB en el Ecuador hasta el 2013 ................................................................................... 69

Figura 2.16 Factores Políticos – Legales ........................................................................................ 70

Figura 2.17 Factores Tecnológicos .................................................................................................. 71

Figura 2.18 Factor Social ................................................................................................................. 72

Figura 2.19 Componentes del Ambiente Interno. ............................................................................ 73

Figura 2.20 FODA ........................................................................................................................... 75

Figura 2.21 Descripción de FODA .................................................................................................. 76

Figura 2.22 Resumen del FODA ...................................................................................................... 82

Figura 2.23 Matriz EFE .................................................................................................................... 83

xiv

Figura 2.24 Gráfico de los Factores Externos Oportunidades .......................................................... 84

Figura 2.25 Gráfico de los Factores Externos Amenazas ................................................................ 84

Figura 2.26 Gráfico de los Factores Internos Fortalezas ................................................................. 86

Figura 2.27 Gráfico de los Factores Internos Debilidades ............................................................. 86

Figura 2.28 Gráfico de la Matriz de Perfil Competitivo .................................................................. 88

Figura 2.29 Gráfico de la Matriz de Vulnerabilidad Amenazas ....................................................... 91

Figura 2.30 Gráfico de la Matriz de Vulnerabilidad Debilidades. ................................................... 91

Figura 2.31 Gráfico de la Matriz de Aprovechamiento Oportunidades .......................................... 93

Figura 2.32 Gráfico de la Matriz de Aprovechamiento Fortalezas ................................................. 93

Figura 2.33 Organigrama Microadministrativo................................................................................ 96

Figura 2.34 Organigrama Macroadministrativo .............................................................................. 97

Figura 2.35 Organigrama Mesoadministrativo ................................................................................ 97

Figura 2.36 Organigrama General .................................................................................................... 99

Figura 2.37 Organigrama Específico ............................................................................................... 99

Figura 2.38 Organigrama Integral .................................................................................................. 100

Figura 2.39 Organigrama Funcional .............................................................................................. 100

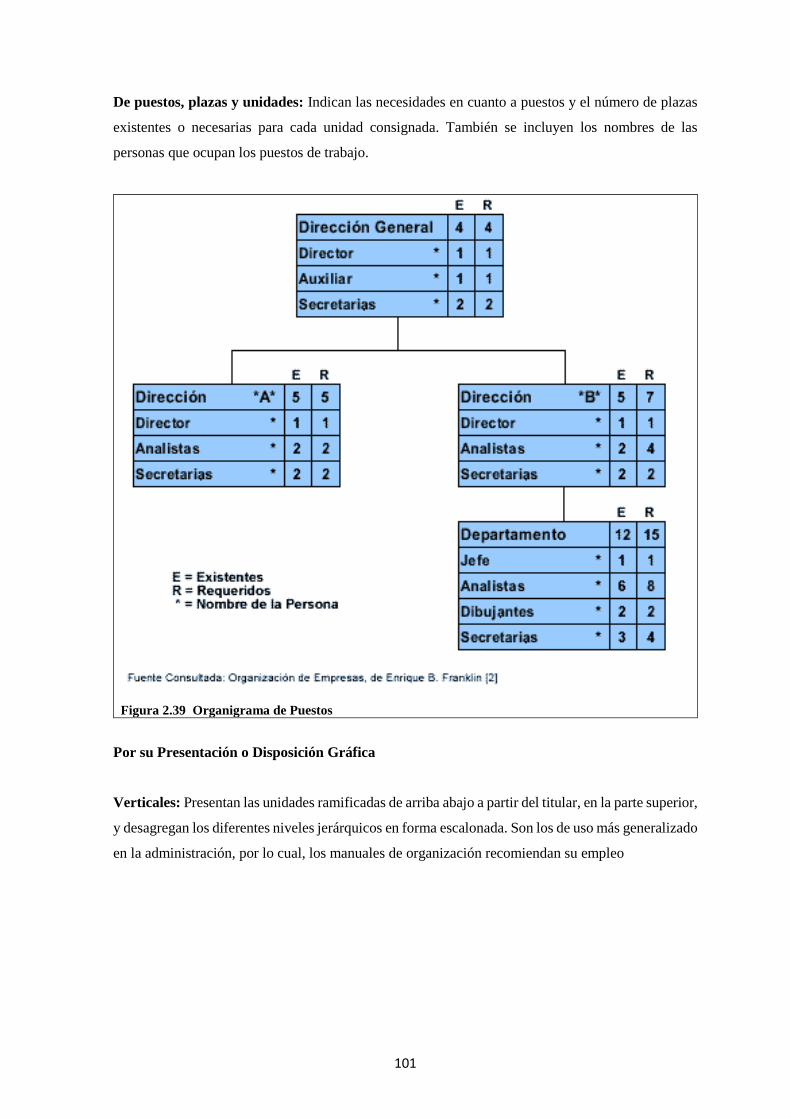

Figura 2.40 Organigrama de Puestos ............................................................................................ 101

Figura 2.41 Organigrama Vertical ................................................................................................. 102

Figura 2.42 Organigrama Horizontal ............................................................................................. 102

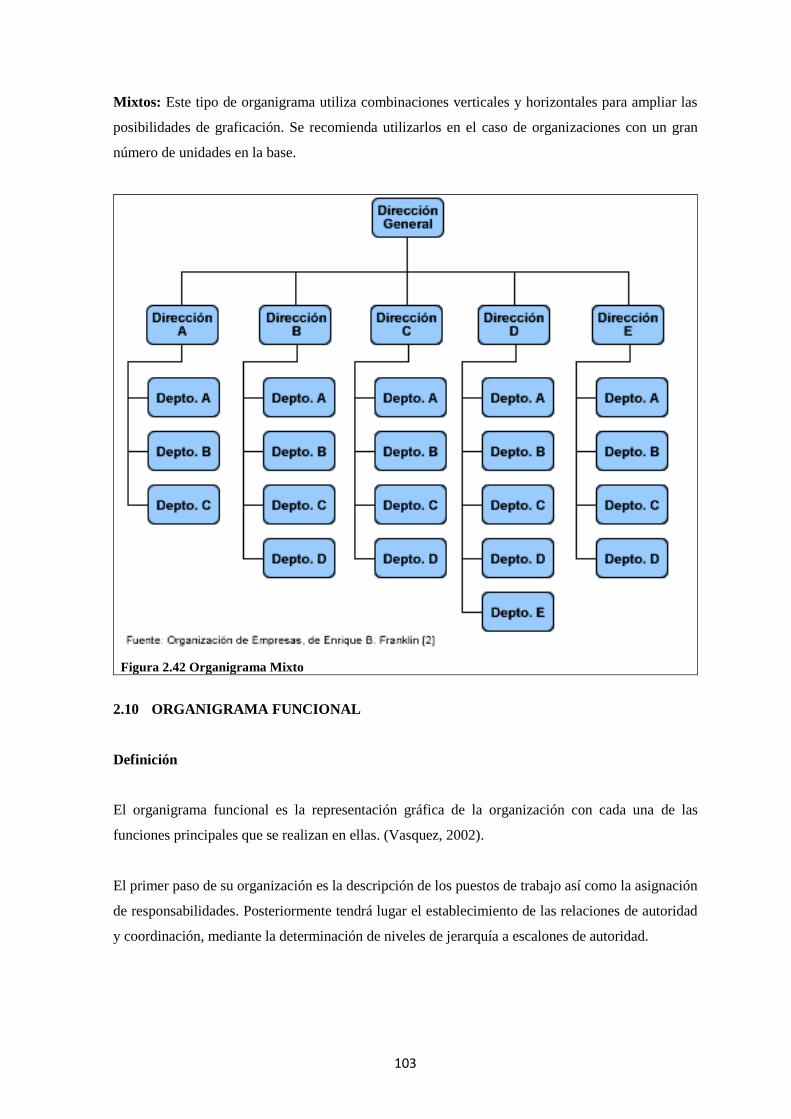

Figura 2.43 Organigrama Mixto ..................................................................................................... 103

Figura 3.1 Elementos de la Planificación Estratégica .................................................................... 118

Figura 3.2 Proceso Administrativo ................................................................................................. 119

Figura 3.3 Metodología para la Elaboración del Manual de Procesos ........................................... 126

Figura 3.4 Flujograma de Proceso de Ventas ................................................................................. 130

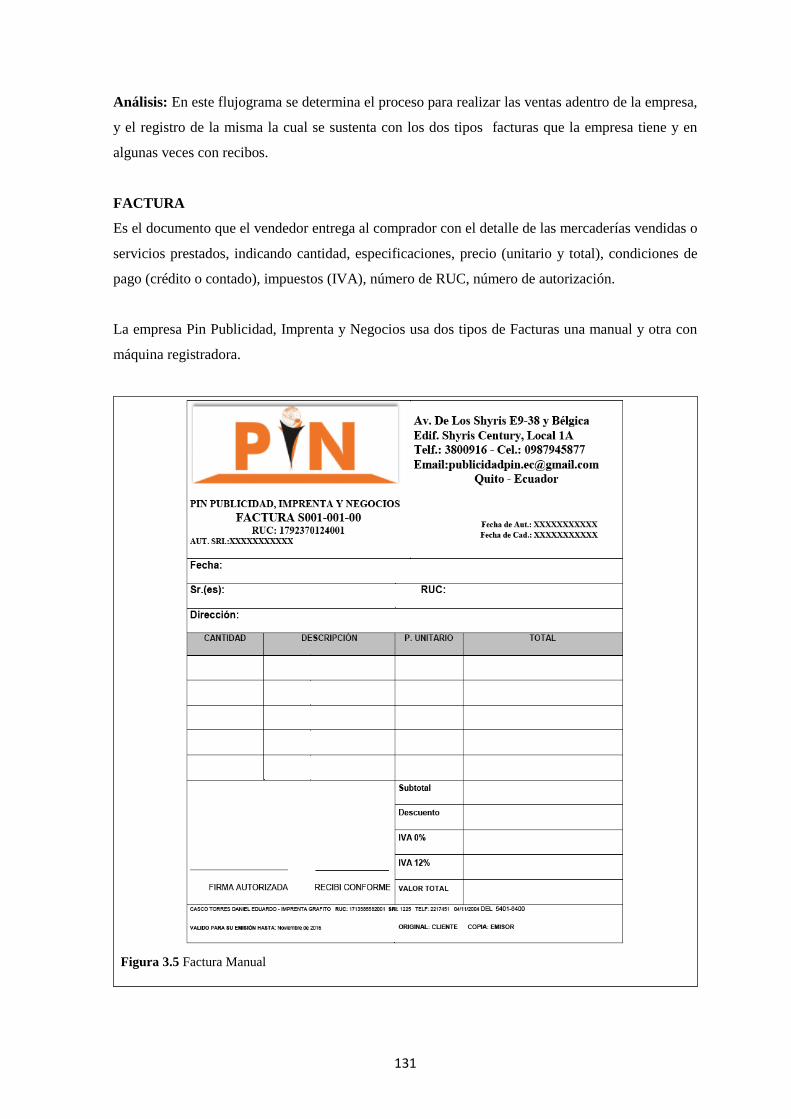

Figura 3.5 Factura Manual ............................................................................................................. 131

Figura 3.6 Factura Máquina Registradora ...................................................................................... 132

Figura 3.7 Recibo ........................................................................................................................... 133

Figura 3.8 Flujograma de Proceso de Compra ............................................................................... 134

Figura 3.9 Retención de Pin Publicidad, Imprenta y Negocios ...................................................... 135

Figura 3.10 Flujograma de Proceso de Cuentas por Cobrar ........................................................... 136

Figura 3.11 Comprobante de Ingreso ............................................................................................. 137

Figura 3.12 Cheque del Banco Internacional ................................................................................. 137

Figura 3.13 Flujograma de Proceso de Cuentas por Pagar ............................................................. 138

Figura 3.14 Comprobante de Egreso .............................................................................................. 139

Figura 3.15 Flujograma de Proceso para Vale de Caja .................................................................. 140

Figura 3.16 Vale de Caja ................................................................................................................ 141

Figura 3.17 Flujograma de Proceso Depósito ................................................................................ 141

xv

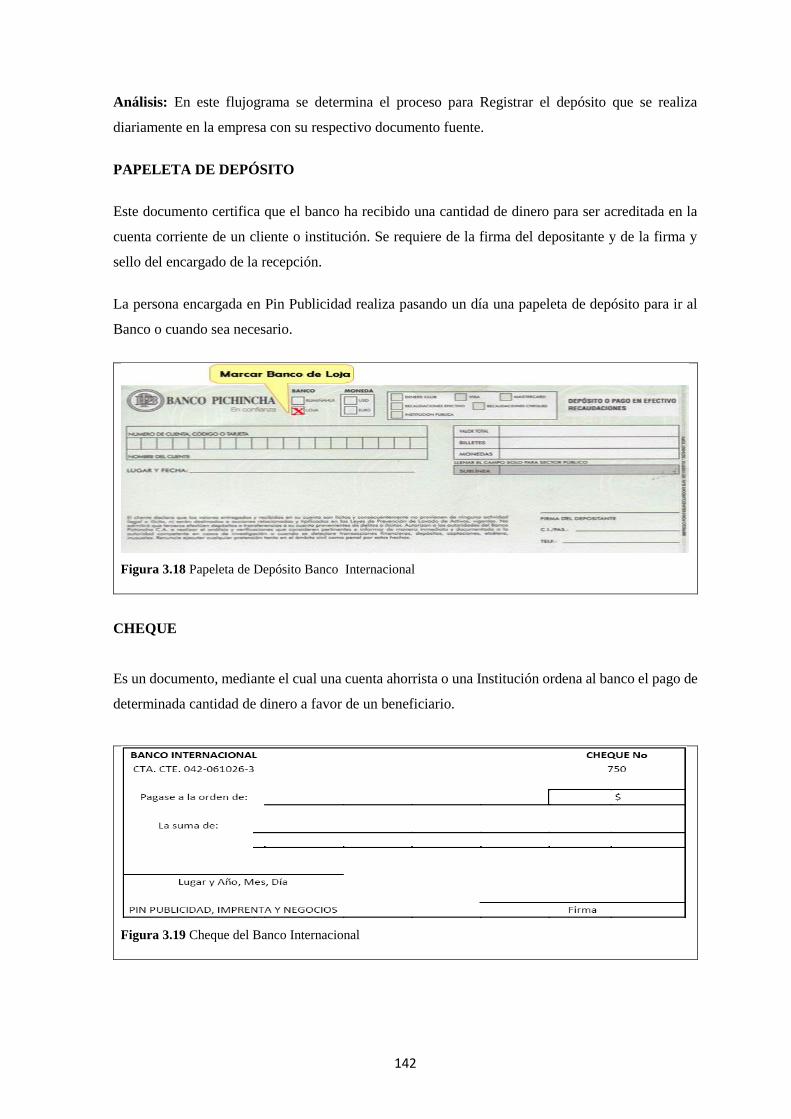

Figura 3.18 Papeleta de Depósito Banco Internacional ................................................................ 142

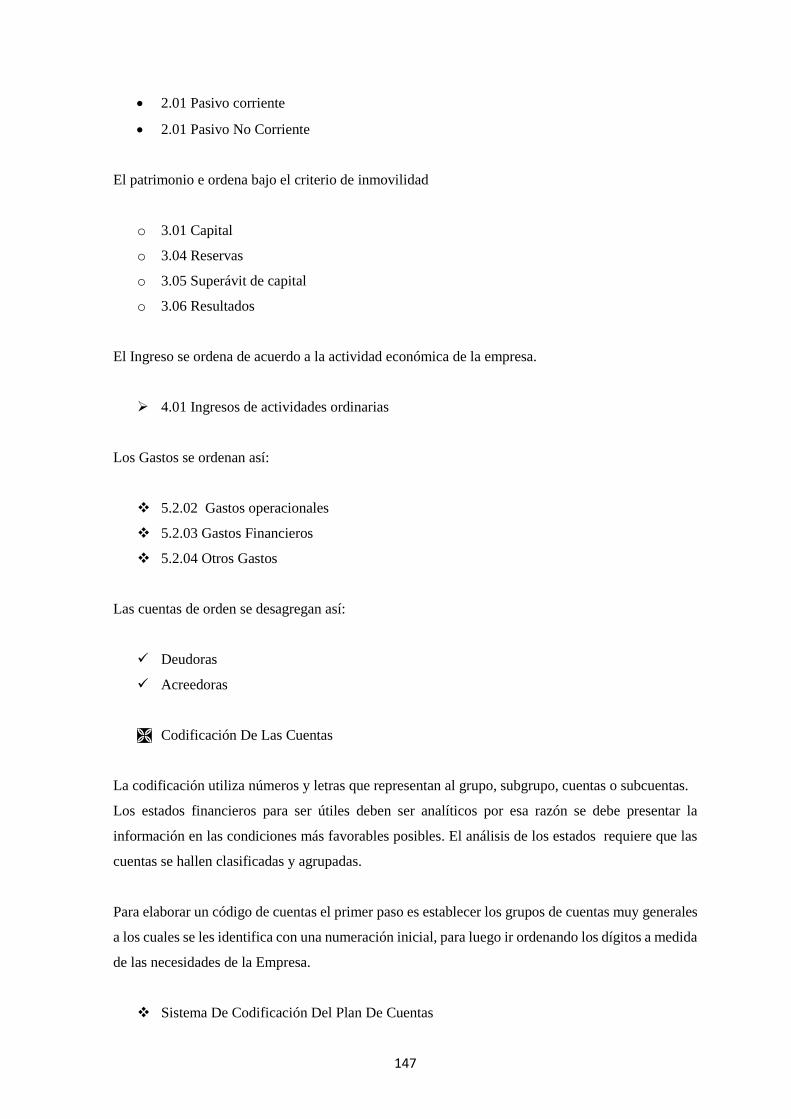

Figura 3.19 Cheque del Banco Internacional ................................................................................. 142

Figura 3.20 Flujograma de Nomina ............................................................................................... 143

Figura 3.21 Rol de Pagos Individual .............................................................................................. 144

Figura 3.22 Rol de Pagos General ................................................................................................. 144

Figura 3.23 Nota de Crédito ........................................................................................................... 145

xvi

ANEXOS

Anexo A RUC de Pin Publicidad, Imprenta y Negocios ............................................................... 218

Anexo B Cédula del Presidente de Pin Publicidad, Imprenta y Negocios ..................................... 220

Anexo C Cédula del Vicepresidente y Representante Legal de Pin Publicidad, Imprenta y Negocios

........................................................................................................................................................ 221

Anexo D RUP de Pin Publicidad, Imprenta y Negocios ................................................................ 222

Anexo E Patente de Pin Publicidad, Imprenta y Negocios ........................................................... 223

Anexo F Acta de la Junta General de Pin Publicidad, Imprenta y Negocios ................................. 224

Anexo G Nombramiento del Presidente de Pin Publicidad, Imprenta y Negocios ........................ 225

Anexo H Nombramiento del Vicepresidente y Representante Legal de Pin Publicidad, Imprenta y

Negocios ......................................................................................................................................... 226

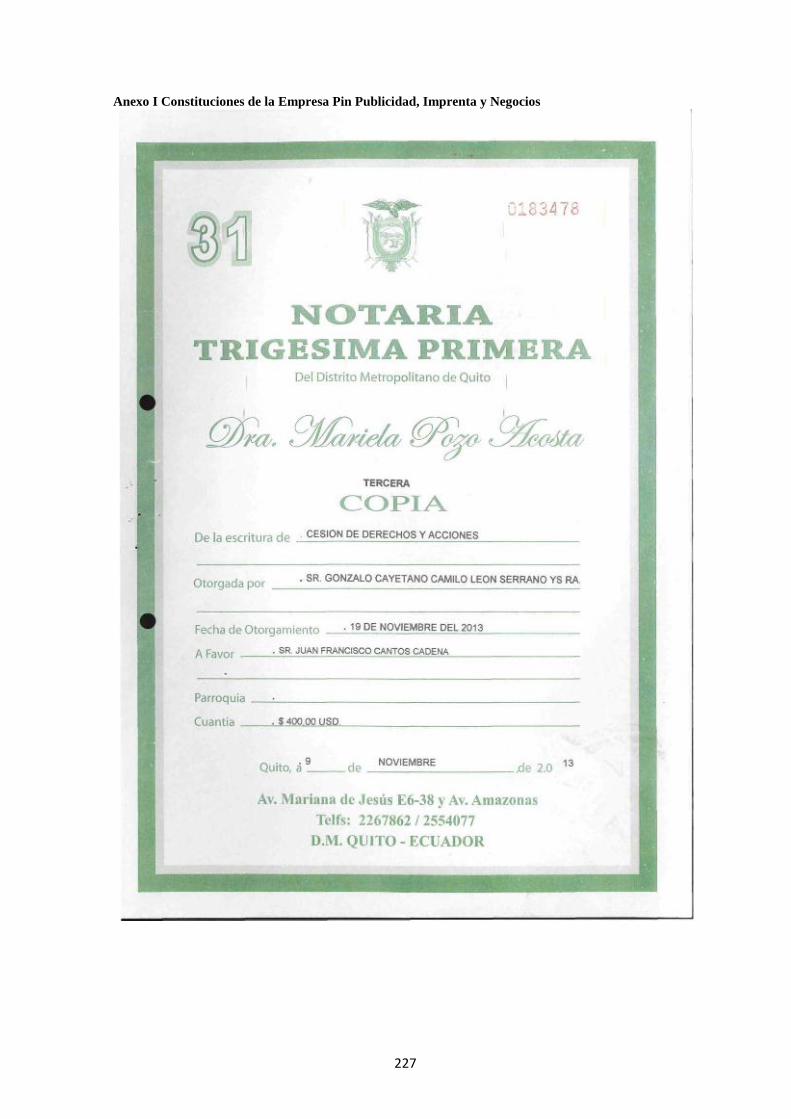

Anexo I Constituciones de la Empresa Pin Publicidad, Imprenta y Negocios ............................... 227

xvii

RESUMEN EJECUTIVO

“DISEÑO DE UN SISTEMA CONTABLE PARA MEJORAR LA GESTIÓN

ADMINISTRATIVA DE LA EMPRESA PIN PUBLICIDAD, IMPRENTA Y NEGOCIOS.

UBICADA EN LA CUIDAD DE QUITO”.

La Empresa Pin Publicidad, Imprenta y Negocios sociedad en Cuentas de Participación: fue creada

con el fin a de dedicarse a la compra y venta de suministros de oficina, a la proyección, diseño,

planificación, desarrollo, administración, promoción, comercialización y consultoría de diseños de

publicidad, servicio de imprenta, copias, ploteo, digitalización, diseño gráfico, asesoría publicitaria,

servicio de internet. Debido a la falta de un Sistema Contable para la empresa, se crea un Sistema

Contable para Mejorar la Gestión Administrativa de la Empresa Pin Publicidad, Imprenta y Negocios

para establecer procedimientos que ayuden al grupo de trabajo a realizar sus actividades con mayor

eficacia y eficiencia y efectividad para el cumplimiento de los objetivos propuestos por el Presidente

de la empresa el Sr. Arturo Cadena. La falta de este sistema ha hecho que la empresa este en riesgo

varias veces.

PALABRAS CLAVES

CUENTAS EN PARTICIPACIÓN

SISTEMA CONTABLE

ADMINISTRACIÓN

PROCESOS

ORGANIGRAMAS

FLUJOGRAMAS

xviii

ABSTRAC

1

INTRODUCCIÓN

El crecimiento notable de las empresas en Publicidad ha ocasionado una alta competitividad en la

industria Gráfica que cada año tiene a su expansión y crecimiento, muchas empresas en el Ecuador

compiten para abarcar, mantener e integrar mercado ya que buscan tener ventaja competitiva ya sea

sustentable para así obtener una parte del mercado nacional.

Una empresa que no tenga claro sus estrategias puede estar en riesgo ya que existe mucha

competencia y más que todo en Quito en donde estamos ubicados, la mayor parte de empresas buscan

ofertar un producto, pero son pocas las que nos interesa más el cliente la cual son la razón de la

existencia de la industria gráfica y de nuestra empresa.

Cuando buscamos que la administración consolide una buena estrategia para lograr un crecimiento

en la rentabilidad de la empresa podremos estar enfocados a la satisfacción del cliente.

A continuación se detalla los capítulos que el trabajo de titulación contendrá:

Capítulo I, se detalla a la Empresa en su generalidad, su objetivo, características, sus clases y después

la empresa de servicios con la cual vamos a hacer el trabajo de investigación y es Servicios

Publicitarios, su finalidad, clases de servicios publicitarios, productos etc.

Capítulo II, se detalla Aspectos Generales de la Empresa Pin Publicidad, Imprenta y Negocios como

sus antecedentes, marco legal, su misión, su visión, valores y principios institucionales, el FODA,

procesos y organigramas, con la finalidad a que se dedica la organización y hacia dónde quiere llegar

con sus objetivos.

Capítulo III, se detalla los Elementos Administrativos y Sistema Contable, la base conceptual y

teórica para más adelante realizar la propuesta que es crear un Sistema Contable para mejorar la

Gestión Administrativa y su metodología.

Capítulo IV, se desarrollará un Ejercicio completo para crear el Sistema Contable para tomar en

cuenta a la hora de implementarlo a la empresa Pin Publicidad.

Capítulo V, se establecerán la conclusiones y recomendaciones realizada del trabajo de investigación

para que la gestión administrativa y contable sea más beneficiosa.

2

CAPÍTULO I

1 GENERALIDADES

1.1 Empresa en General

Es el conjunto de recursos humanos, económicos, financieros y técnicos, para el desarrollo de una

actividad productora de bienes y/o servicios tendientes a la satisfacción de las necesidades de una

comunidad. (Rodríguez, 1994)

Para que una empresa pueda lograr sus objetivos, es necesario que cuente con una serie de elementos,

recursos o insumos que conjugados armónicamente contribuyen a su funcionamiento adecuado,

dichos recursos son:

Recursos Materiales: Son los bienes tangibles con que cuenta la empresa para poder ofrecer sus

servicios, tales como:

Instalaciones: edificios, maquinaria, equipo, oficinas, terrenos, instrumentos, herramientas ,

etc. ( empresa )

Materia prima: materias auxiliares que forman parte del producto, productos en proceso,

productos terminados, etc. ( producto )

Recursos Técnicos: Son aquellos que sirven como herramientas e instrumentos auxiliares en la

coordinación de los otros recursos, Pueden ser:

Sistemas de producción, de ventas, de finanzas, administrativos, etc.

Fórmulas, patentes, marcas, etc.

Recursos Humanos: Estos recursos son indispensables para cualquier grupo social; ya que de ellos

depende el manejo y funcionamiento de los demás recursos. Los Recursos Humanos poseen las

siguientes características:

Posibilidad de desarrollo.

Ideas, imaginación, creatividad, habilidades.

Sentimientos

Experiencias, conocimientos, etc.

3

Estas características los diferencian de los demás recursos, según la función que desempeñan y el

nivel jerárquico en que se encuentren pueden ser: obreros, oficinistas, supervisores, técnicos,

ejecutivos, directores, etc.

Recursos Financieros: Son los recursos monetarios propios y ajenos con los que cuenta la empresa,

indispensables para su buen funcionamiento y desarrollo, pueden ser:

Recursos financieros propios, se encuentran en: dinero en efectivo, aportaciones de los

socios (acciones), utilidades, etc.

Recursos financieros ajenos; están representados por: prestamos de acreedores y

proveedores, créditos bancarios o privados y emisiones de valores, (bonos).

1.1.1 Objetivo

Es la consecución de un beneficio a través de la satisfacción de una necesidad de mercado, son los

resultados, situaciones o estados que una empresa pretende alcanzar o a los que pretende llegar, en

un periodo de tiempo y a través del uso de los recursos con los que dispone o planea disponer en la

institución o empresa.

1.1.2 Características

Las Características que la empresa debe tener son:

Fin Económico.- Es crear bienes y servicios para satisfacer la sociedad asumiendo riesgos para

posesionarse en el mercado y obtener una rentabilidad.

Unidad de Recursos Humanos.- Es la relación de cooperación entre los directivos y los trabajadores

para evitar los frecuentes enfrentamientos derivados de una relación jerárquica tradicional y

funcionan de modo correcto, de esta manera los empleados están comprometidos con la empresa.

Administración.- Nos sirve para llevar un mejor funcionamiento de la empresa ya que todo tiene

que estar muy bien estructurado para tener un buen control de cada uno de los aspectos que se nos

pueden presentar para así saber qué decisión tenemos que tomar para un beneficio de la empresa.

1.2 Clases de Empresas

Para clasificar las empresas en aspectos contables existen algunos criterios a continuación las

clasificamos de la siguiente manera.

4

Figura 1.1 Clasificación De Las Empresas

5

1.2.1 Por su Tamaño

Tabla 1.1 Clasificación de las Empresas por su Tamaño

Grande: Su constitución se soporta en grandes cantidades de capital, un gran número de trabajadores

y el volumen de ingresos al año, su número de trabajadores excede a 100 personas

Mediana: Su capital, el número de trabajadores y el volumen de ingresos son limitados y muy

regulares, número de trabajadores superior a 20 personas e inferior a 100.

Pequeñas: Se dividen a su vez en.

Pequeña:Su capital, número de trabajadores y sus ingresos son muy reducidos, el número

de trabajadores no excede de 20 personas.

Micro: Su capital, número de trabajadores y sus ingresos solo se establecen en cuantías

muy personales, el número de trabajadores no excede de 10 (trabajadores y empleados).

Famiempresa: Es un nuevo tipo de explotación en donde la familia es el motor del

negocio convirtiéndose en una unidad productiva.

1.2.2 Por su actividad

Las empresas pueden clasificarse, de acuerdo con la actividad que desarrollen, en:

Industriales. La actividad primordial de este tipo de empresas es la producción de bienes mediante

la transformación de la materia o extracción de materias primas. Las industrias, a su vez, se clasifican

en:

GRANDES MEDIANAS PEQUEÑAS MICRO

Número de Empleados Mayor a 200 50-199 De 20 hasta 49 01-oct

Valor Bruto de Ventas Anuales Mayor a 5´000.000 1´000.001 a 5´000.000 1´000.000 100.000

Valor Activos Totales Mayor a 4´000.000 750,001 a 4´000.000 De 100.001 a 750.000 Menor a 100.000

6

Figura 1.2 Empresas Industriales Maquinaria Extractiva de Petróleo

Cuando se dedican a la explotación de recursos naturales, ya sea renovable o no renovable. Ejemplos

de este tipo de empresas son las pesqueras, madereras, mineras, petroleras, etc.

Figura 1.3 Empresas Manufactureras

Son empresas que transforman la materia prima en productos terminados.

De consumo final. Producen bienes que satisfacen de manera directa las necesidades del consumidor.

Por ejemplo: prendas de vestir, alimentos, aparatos eléctricos, etc.

De producción. Estas satisfacen a las de consumo final. Ejemplo: maquinaria ligera, productos

químicos, etc.

Comerciales. Son intermediarias entre productor y consumidor; su función primordial es la

compra/venta de productos terminados.

7

Figura 1.4 Empresas Comerciales

Pueden clasificarse en:

Mayoristas: Venden a gran escala o a grandes rasgos.

Minoristas (detallistas): Venden al menudeo.

Comisionistas: Venden de lo que no es suyo, dan a consignación.

Servicio. Son aquellas que brindan servicio que las personas necesitan para la satisfacción de sus

necesidades como de recreación, de capacitación, de medicina, de asesoramiento, de construcción,

de turismo, de televisión por cable, de organización de una fiesta, de luz, etcétera a cambio de un

precio.

Figura 1.5 Empresas de servicios

1.2.3 Por su conformación de capital

Público: Su capital proviene del Estado o Gobierno. Ejemplo: Ministerio de Finanzas, Ministerio de

Salud Pública

Privado: Son aquellas en que el capital proviene de particulares. Ejemplo: Sociedades comerciales.

Economía Mixta: El capital proviene una parte del estado y la otra de particulares. Ejemplo:

Parmalat

8

1.2.4 Por el origen del capital

Multinacionales: En su gran mayoría el capital es extranjero y explotan la actividad en diferentes

países del mundo (globalización). Ejemplo: Nicole

Grupos Económicos: Estas empresas explotan uno o varios sectores pero pertenecen al mismo grupo

de personas o dueños. Ejemplo: Alejandro Echevarría, Manuel Mejía Jaramillo.

Nacionales: Son las que están dentro del país normalmente tienen su principal en una ciudad y

sucursales en otras

Locales: Son aquellas en que su radio de atención es dentro de la misma localidad.

1.2.5 Por el pago de impuestos

Personas Naturales: es aquel individuo que profesionalmente se ocupa de algunas de las actividades

mercantiles, la Persona Natural se inscribe en la Cámara de Comercio, igualmente se debe hacer con

la Matrícula del Establecimiento Comercial.

Están obligados a pagar impuestos, su declaración de renta aquí le corresponde a trabajadores

profesionales independientes y algunos que ejercen el comercio.

Régimen Simplificado: Pertenecen los comerciantes que no llenan requisitos Ejemplo: Las

pequeñas tiendas, no están obligados a llevar contabilidad.

Régimen Común.- Empresas legalmente constituidas y sobrepasan las limitaciones del régimen

simplificado, deben llevar organizadamente su contabilidad.

9

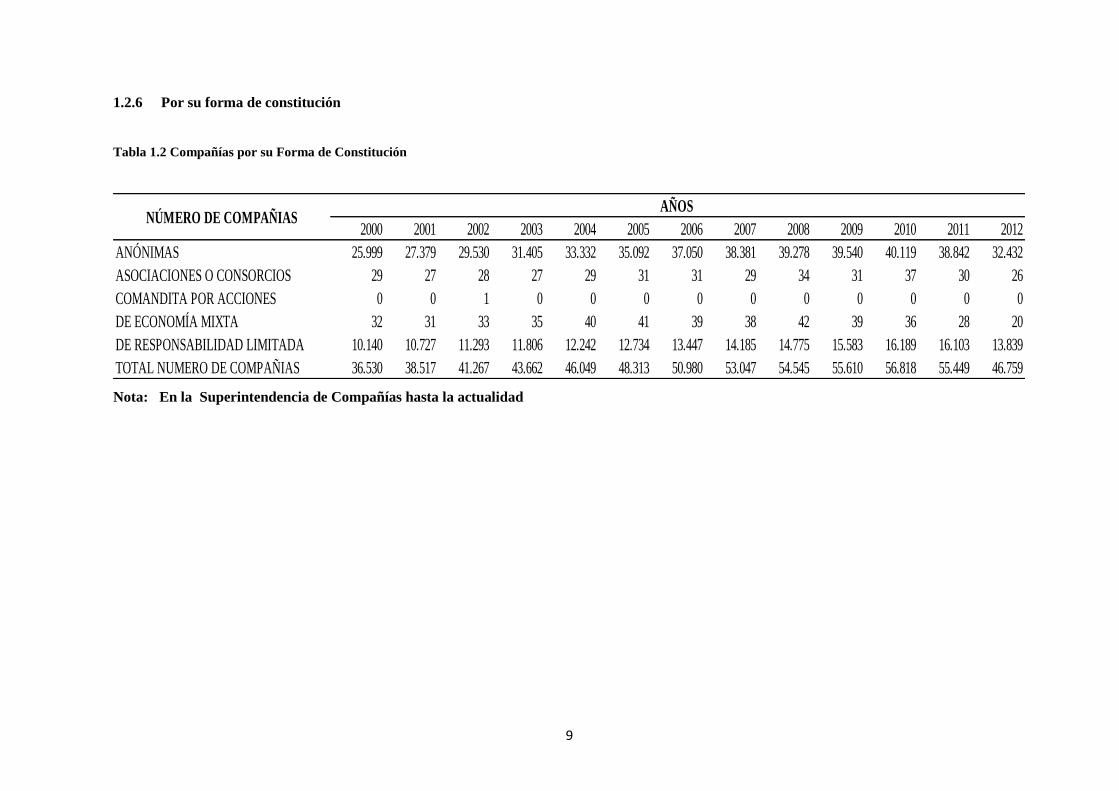

1.2.6 Por su forma de constitución

Tabla 1.2 Compañías por su Forma de Constitución

Nota: En la Superintendencia de Compañías hasta la actualidad

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

ANÓNIMAS 25.999 27.379 29.530 31.405 33.332 35.092 37.050 38.381 39.278 39.540 40.119 38.842 32.432

ASOCIACIONES O CONSORCIOS 29 27 28 27 29 31 31 29 34 31 37 30 26

COMANDITA POR ACCIONES 0 0 1 0 0 0 0 0 0 0 0 0 0

DE ECONOMÍA MIXTA 32 31 33 35 40 41 39 38 42 39 36 28 20

DE RESPONSABILIDAD LIMITADA 10.140 10.727 11.293 11.806 12.242 12.734 13.447 14.185 14.775 15.583 16.189 16.103 13.839

TOTAL NUMERO DE COMPAÑIAS 36.530 38.517 41.267 43.662 46.049 48.313 50.980 53.047 54.545 55.610 56.818 55.449 46.759

AÑOS NÚMERO DE COMPAÑIAS

10

La Superintendencia de Compañías desde el año 2012 hasta la actualidad tiene registrada a nivel

nacional a 46.759 Compañías, que se dividen en diferentes empresas para su forma de constitución.

Figura 1.6 Compañías por su Forma de Constitución

En nuestro País existen cinco compañías de comercio por lo que unen sus capitales y dos o más

personas para emprender en operaciones mercantiles y participar de sus utilidades.

Una vez el futuro empresario haya identificado y definido la actividad económica a desarrollar deberá

definir el número de personas involucradas en la creación de la compañía, de tal forma que tendrá

dos opciones frente a tal disyuntiva.

Si el empresario ha decidido emprender su empresa o actividad económica de manera individual

tendrá tres posibilidades, ejercer su actividad empresarial como persona natural comerciante

debidamente registrada.

Las sociedades se clasifican en sociedades personales, capitalistas y de naturaleza mixta.

Las sociedades personales: son aquellas en las cuales todos los socios se conocen entre sí, y tanto

la sociedad como los socios responden con la totalidad de su patrimonio de forma solidaria e

ilimitadamente por las obligaciones sociales, lo que le da derecho a todos los socios a administrar la

sociedad ejemplo las sociedades colectivas y las en comandita simple.

Y también prevalecen los lazos de amistad y la confianza que existe en las personas

11

Las sociedades capitalistas: son aquellas sociedades en las que no se sabe quiénes son los socios y

éstos responden hasta el monto de sus aportes por las obligaciones sociales, ejemplo las sociedades

anónimas, las en comandita por acciones y las sociedades por acciones simplificadas. Causas:

Aumento del tamaño. Las empresas tienden a aumentar de tamaño, aumentando la oferta laboral.

División técnica del trabajo. En la manufactura todos los trabajadores producían un objeto entero.

En la fábrica, cada trabajador hace una parte aumentando la productividad, de tal forma que no

controlan la calidad del resultado final por lo que es necesario trabajadores indirectos que gerencia.

Se sustituyen las herramientas manuales por máquinas. La productividad no depende del obrero

sino de la máquina, reduciendo el trabajo físico.

Se produce para el mercado. Se fabrica lo que tiene compradores, para esto se utilizan los precios

como indicador.

Libertad de trabajo. En la empresa capitalista se busca trabajadores con salarios que libremente

negocien.

Las sociedades de naturaleza mixta: son aquellas sociedades en las cuales todos los socios se

conocen entre sí, pero solo responden por las obligaciones adquiridas por la sociedad hasta el monto

de sus aportes.

La sociedad de economía mixta es una empresa creada con aportes estatales y capital privado. Se

trata de organismos constituidos bajo la forma de sociedades comerciales con aportes estatales y de

capital privado, autorizado por la ley con el objeto de desarrollar actividades de naturaleza industrial

o comercial conforme a las reglas de derecho privado.

Estas sociedades formalmente no hacen parte del sector gubernamental, su órbita propia es la del

sector privado, y en principio gozan de la misma autonomía que caracteriza la actividad de los

particulares, sin embargo estas sociedades pueden quedar sometidas a algunas limitaciones por tener

al estado como accionista.

Ejemplo las sociedades limitadas. Las clases de sociedades previstas en la normatividad jurídica a

saber son la sociedad limitada, la colectiva, la en comandita simple, la anónima y la en comandita

por acciones.

Anónima

Es una sociedad cuyo capital está dividido en acciones negociables y está formado por las

aportaciones de los accionistas que corresponden por el monto de sus acciones estas están sujetas a

todas las reglas de las sociedades mercantiles.

12

Se constituye mediante escritura pública entre mínimo cinco accionistas quienes responden hasta por

el monto o aporte de capital respectivo que han suministrado para la sociedad. Se debe definir en la

escritura pública el tiempo de duración de la empresa y que lo hayan expresado en su documento de

fundación o estatutos.

La administración de ésta sociedad se desarrolla con la asamblea general de accionistas quienes

definen el revisor fiscal y la junta directiva, quien a su vez define al gerente, quien es la persona que

asume la representación legal de la sociedad. El capital se representa en acciones de igual valor que

son títulos negociables, todo ello es el capital autorizado y se debe aclarar cuánto de esto es capital

suscrito y cuánto capital pagado.

Las sociedades anónimas son una excelente oportunidad para realizar inversiones cuando se dispone

de un capital reducido. No obstante, para realizar estas operaciones en necesario tener un buen

conocimiento del mercado y su funcionamiento

La denominación de esta compañía deberá ser “compañía o sociedad anónima” o las

correspondientes siglas “S.A.” si la contravinieren a lo dispuesto por la Superintendencia de

compañías serán sancionadas con una multa. (Superintendencias de Compañias, 2015)

Asociación en Cuentas de Participación y Consorcios

Es aquella en la que un comerciante da a una o más personas participación en las utilidades o perdidas

de la actividad que se esté realizando, puede también tener lugar en operaciones mercantiles hechas

por no comerciantes, estas personas no tienen derecho de propiedad sobre los bienes ya que son

objeto de asociación aunque hayan aportado para su compra.

La asociación en participación es un contrato por medio del cual, una persona denominada asociado,

otorga dinero, bienes o servicios, a otra denominada asociante, para la realización de un negocio

mercantil; a cambio de que el asociante le participe en las utilidades o pérdidas de negocio.

Se la realiza mediante escritura pública con dos o más personas las cuales quieran asociarse para

realizar dicha actividad

Encontramos que la asociación en participación puede ser singular, o de un solo negocio, y plural,

cuando se trata de varios negocios. La asociación plural podrá ser parcial, cuando se de alguno de

los negocios de la empresa asociante, o total, cuando los comprenda todos; es decir cuando el

13

asociante comparta con el asociado, la empresa en su totalidad. (Superintendencias de Compañias,

2015)

Características de la Asociación en Cuentas de Participación

Resulta ser un contrato y no una sociedad comercial

El asociante actúa y responde en nombre propio

Propiedad de los bienes aportados por el asociado.

Limitación De Asociar

El asociante no puede atribuir participación en el mismo negocio o empresa a otras personas sin el

consentimiento expreso de los asociados.

Presunción De Propiedad De Los Bienes Contribuidos

Los bienes contribuidos por los asociados se presumen de propiedad del asociante, salvo aquellos

que se encuentren inscritos en el registro a nombre del asociado.

Extinción Del Contrato De Asociación En Partición

a) El mutuo acuerdo de las partes.

b) Por resolución, según sea por causal existente al momento de celebrarlo o sobreviviente a su

celebración, respectivamente.

c) El transcurso del tiempo de duración fijada en el contrato.

d) El término de la operación o empresa para cuyo fin se firmó el contrato.

e) La muerte o incapacidad del socio gestor, de no existir pacto de continuar el contrato con sus

herederos. Esto incluye la declaratoria de insolvencia y extinción de la empresa asociante,

en el caso de personas jurídicas.

En caso que la empresa valla a la quiebra tienen derecho a ser considerados como pasivo por los

fondos por los fondos que han contribuido. Deben liquidarse cada año la porción de utilidades

asignada en la participación.

Obligaciones de las partes

Asociante.- es la persona física o moral encargada de crear, organizar, dirigir y controlar el negocio

objeto del contrato. Él es el titular de todos los derechos y obligaciones que se generen frente a

terceros y responderá frente a éstos, en caso de incumplimiento.

14

Entre sus obligaciones encontramos:

Debe realizar el negocio mercantil, asumiendo todas las obligaciones que se generen frente

a terceros.

Debe rendir cuentas a los asociados respecto del desarrollo del negocio.

Entregar a los asociados la parte que les corresponda en las utilidades o pérdidas.

Restituir al asociado las aportaciones efectuadas, cuando éstas sean bienes materiales y no

se haya pactado que se entregan en propiedad.

Asociado.- Es quien aporta dinero, bienes o servicios al asociante, a cambio de participaren las

utilidades o perdidas del negocio mercantil objeto de la asociación.

Entre sus obligaciones encontramos:

Efectuar las aportaciones a que se hubiera comprometido.

Participar en los riesgos del negocio.

Comandita por Acciones

Se constituye mediante escritura pública entre uno o más socios gestores y por lo menos 5 socios

capitalistas o comanditarios.

Los socios gestores responden solidaria, ilimitada y directamente por las operaciones y los socios

capitalistas solo responden por sus respectivos aportes.

Cuando se constituye éste tipo de sociedad, se debe definir en la escritura pública el tiempo de

duración de la empresa, solo los socios gestores podrán administrar la sociedad o delegar esta

administración en terceros, cosa que no podrán hacer los socios capitalistas.

El capital se representa en acciones de igual valor, que son títulos negociables aportados por los

capitalistas e inclusive por los socios gestores, quienes separan su aporte de industria el cual no forma

parte del capital. Se debe tener claridad en la razón social de estas sociedades, la cual se forma

exclusivamente con el nombre completo o solo apellido de uno o más socios colectivos, seguido de

la palabra "y compañía" o su abreviatura "& CIA" seguido en todo caso por las palabras "Sociedad

en Comandita por Acciones" o su abreviatura "SCA" (Superintendencias de Compañias, 2015)

De Economía Mixta

15

Son aquellos Organismos del Sector Público, conjuntamente con el capital privado y gestión social

de esta compañía, su capital debe ser suscribiendo su aporte en dinero o entregando equipos,

instrumentos agrícolas o industriales, bienes muebles e inmuebles.

Son aplicables a esta compañía las mismas disposiciones que la compañía anónima, cuando la

aportación de sector publico exceda del cincuenta por ciento del capital de la compañía uno de los

directores de este sector será presidente de esta compañía.

Al formarse esta compañía se describirá claramente la forma de distribución de utilidades y pérdidas

tanto para el sector público y privado.

Se constituyen por medio de escritura pública, de la cual ha de inscribirse una copia en el registro

público de comercio del Lugar de domicilio social; mientras no se haga esto, el contrato social no

solamente no es oponible a terceros, sino que no podría empezar a desarrollar los negocios propios

de su objeto (Superintendencias de Compañias, 2015)

Son características esenciales de las sociedades de economía mixta la integración de un patrimonio

con aportes estatales y particulares y de igual forma la administración conjunta de la persona jurídica

por las dos categorías de socios. Los aportes de estado o de las entidades de derecho público pueden

constituir entre otros, en ventajas financieras, garantía de las obligaciones de la sociedad o

suscripción de los bonos que la misma emita, auxilios especiales, etc.

De Responsabilidad Limitada

Se constituye mediante escritura pública o documento privado según corresponda, entre mínimo dos

socios y máximo veinticinco, quienes responden con sus respectivos aportes.

Los socios deben definir en la escritura pública o documento privado el tiempo de duración de la

empresa y podrán delegar la representación legal y administración en un gerente, quien se guiará por

las funciones establecidas en los estatutos.

La compañía de responsabilidad limitada podrá tener como finalidad la realización de toda clase de

actos civiles o de comercio y operaciones mercantiles permitida por la Ley, excepción hecha de

operaciones de banco, segura, capitalización y ahorro.

El capital se representa en cuotas de igual valor que para su cesión, se pueden vender o transferir en

las condiciones previstas en la ley o en los respectivos estatutos.

16

Cualquiera que sea el nombre de la sociedad deberá estar seguido de la palabra "Limitada" o su

abreviatura "Ltda." que de no aclararse en los estatutos hará responsable a los asociados solidaria e

ilimitadamente (Superintendencias de Compañias, 2015)

Sociedad En Comandita Simple

Se constituye mediante escritura pública entre uno o más socios gestores y uno o más socios

comanditarios o capitalistas. Los socios gestores responden solidaria, ilimitada y directamente por

las operaciones y los socios capitalistas o comanditarios solo responden por sus respectivos aportes.

Cuando se constituye éste tipo de sociedad, se debe definir en la escritura pública el tiempo de

duración de la empresa.

Solo los socios gestores podrán administrar la sociedad o delegar esta administración en terceros,

cosa que no podrán hacer los socios capitalistas.

Los socios capitalistas o comanditarios aportan capital mientras los gestores aportan la

administración de los capitales y el desarrollo de los negocios. Se debe tener claridad en la razón

social de estas sociedades, la cual se forma exclusivamente con el nombre completo o solo apellido

de uno o más socios colectivos comanditarios o gestores; seguido de la palabra "y compañía" o su

abreviatura"& CIA" y seguido de la abreviación "S. en C". (Superintendencias de Compañias, 2015)

Sociedad Colectiva

Se constituye mediante Escritura Pública entre dos o más socios quienes responden solidaria,

ilimitada y subsidiariamente por toda la operación es social. Cuando se constituye este tipo de

sociedad, se debe definir en la escritura pública el tiempo de duración de la empresa, el que deseen

sus socios quienes a su vez podrán delegar la administración de la sociedad en otras personas

extrañas, pero perdiendo así la posibilidad de diligenciar o gestionar negocios.

Cada socio deberá entregar sus aportes en capital, especie o con trabajo, definiendo de ésta manera

el capital social de la empresa, el cual no tiene ni un mínimo ni un máximo según la ley comercial.

Es importante saber que la razón social de estas sociedades se forma con el nombre completo o solo

apellido de uno de los socios, seguido de la palabra "y compañía", "hermanos" o "e hijos". Esto quiere

decir que no podrá ir un nombre de un extraño en la razón social.

1.3 Empresas De Servicios

17

Concepto

Empezó a principios del siglo XIV. No compran bienes materiales de forma directa, sino servicios

que se ofrecen para satisfacer las necesidades de la población.

Incluye subsectores como comercio, transportes, comunicaciones, finanzas, turismo, hostelería, ocio,

cultura, espectáculos, la administración pública y los denominados servicios públicos, del Estado o

la iniciativa privada.

Dirige, organiza y facilita la actividad productiva de los otros sectores (sector primario y sector

secundario). Aunque se lo considera un sector de la producción, propiamente su papel principal se

encuentra en los dos pasos siguientes de la actividad económica: la distribución y el consumo.

Definición

Un servicio es cualquier actividad o beneficio que una parte puede ofrecer a otra, que es

esencialmente intangible y que no da como resultado la propiedad de nada. Su producción puede o

no estar vinculada a un producto físico. Las actividades como rentar una habitación de hotel,

depositar dinero en un banco, viajar en avión, ver una película y obtener consejo de un ingeniero

implican todas las compras de un servicio.

Una empresa debe considerar cuatro características especiales del servicio cuando diseña sus

programas de mercadotecnia: intangibilidad, inseparabilidad, variabilidad y naturaleza perecedera.

La intangibilidad del servicio, significa que los servicios no se pueden ver, saborear, sentir, oír ni

oler antes de comprarlos. Por ejemplo, las personas que se someten a una cirugía plástica no pueden

ver el resultado antes de la compra y los pasajeros de las aerolíneas no tienen nada, excepto un boleto

y la promesa de que los llevarán a su punto de destino.

Objetivo

El objetivo de satisfacer necesidades colectivas cumpliendo con un ejercicio económico

18

1.3.1 Clasificación de Empresas de Servicios

Tabla 1.3 Empresas de Servicios

Nota: Superintendencia de Compañías hasta la actualidad

Análisis: En este cuadro se determina a los servicios que existen inscritos en la Superintendencia de

Compañías en el Ecuador y cuantas empresas existen hasta la actualidad.

2007 2008 2009 2010 2011 2012

A.- Agricultura

Ganadería

Silvicultura

Pesca

B.- Explotación de Minas

Canteras

C.- Industrias Manufactureras 4.315 4.396 4.532 4.608 4.486 3.860

D.- Suministro de Electricidad

Gas

Vapor

Aire Acondicionado

E.- Distribución de Agua

Alcantarillado

Gestiòn de Desechos

Actividades de Saneamiento

F.- Construcción 3.716 4.028 4.368 4.858 4.886 4.070

G.- Comercio al por mayor y Menor

Reparación de Vehículos

H.- Transporte y Almacenamiento 4.148 4.443 4.688 4.964 5.041 4.669

I.- Actividades de alojamiento 966 1.028 1.098 1.132 1.089 928

Servicio de Comida

J.- Información y Comunicación 1.500 1.577 1.635 1.072 1.654 1.427

K.- Actividades Financieras y Seguros 448 456 473 509 534 497

L.- Actividades Inmobiliarias 8.668 8.670 8.400 7.963 7.478 5.697

M.- Actividades Profesionales

Científicas

Técnicas

N.- Actividades de Servicio Administrativo 4.104 3.940 3.830 3.800 3.581 2.964

Actividades de Apoyo

O.- Administracion Pública y Defensa 0 0 0 0 0 2

Planes de Seguridad Social

P.- Enseñanza 497 536 565 598 597 514

Q.- Actividades de atención de la salud

humana y de Asistencia social 661 726 77 849 860 734

R.- Artes, entrenimiento y recreación 233 247 254 259 207 140

S.- Otras actividades de Servicios 293 311 324 325 308 260

T.- Actividades de los Hogares 2 2 2 2 2 2

U.- Actividades de Organizaciones 1 1 1 1 1 1

Z.- Depurar 150 82 31 0 0 1

Total de Número de Compañias 53.039 54.538 54.908 56.188 55.449 46.758

Número de Compañias Años

3.875 4.034 4.079 4.095 3.949 3.210

209

618 631 623 626

144 156 171 197 227

591 538

215 222 204 206 215 271

14.427 12.126

4.477 4.697 4.995 5.272 5.316 4.638

14.008 14.355 14.558 14.852

19

Empresas de servicios con actividades uniformes en el tiempo

Son las que tienen alto consumo de mano de obra y costes de producción de porcentaje poco

relevante. Destaquemos por ejemplo:

Empresas de mantenimiento de instalación limpieza, ascensores, prestaciones de servicios

profesionales como asesorías

Empresas de servicios que se rigen por la gestión de proyectos

Son todos los servicios que incluyen un servicio puntual y definido, con una duración temporal media

- larga de desarrollo del proyecto y no garantizada la vuelta del cliente por obligación contractual

fuera de las condiciones previamente pactadas por ejemplo: programación web, procesos de

selección de personal etc.

Empresas de servicios combinados con venta de productos

En este tipo de empresas, el cálculo de costes como la fijación de precios es un proceso bastante largo

y el procedimiento a seguir consiste en realizar el cálculo estimado de la productividad máxima y

adaptar nuestros precios mediante el criterio de fijación de precios por la clasificación de los clientes

Clasificación de los servicios

Servicios Hospitalarios.- Es un conjunto de servicios médicos especializados

Servicios de Educación.-Es un servicio público que puede ser ofrecido a través de instituciones

públicas, fisco misionales y particulares, con lo cual se garantiza la libertad de enseñanza y se

consagra la existencia de la educación particular, así como de la educación fisco misional, siempre

que cumplan con ciertas condiciones que responden al carácter público del servicio educativo, entre

las que se destaca que en todos los centros educativos se debe ofrecer, sin costo, servicios de carácter

social y de apoyo psicológico, en el marco del sistema de inclusión y equidad social.

Servicios de Transporte.- Es un servicio público que dan a los usuarios pero se debe adaptarse al

horario y rutas que estén registradas en cada cuidad.

Servicios de Turismo.- Son acciones que se llevan a cabo para lograr la satisfacción de una

necesidad de una o más personas. Turístico, por su parte, es aquello relacionado con el turismo.

Son prestaciones que una persona realiza para hacer turismo en alguna cuidad, con esto lleva lo que

es el alojamiento, comida, etc.

20

Servicios de Publicidad.- Son servicios que se dan a empresas las cuales quieran darse a conocer

más como institución realizando: propagandas, tv, radio, volantes, etc.

Servicios de Instituciones financieras.- Son los servicios que comprenden caja, captación de

fondos, satisfaciendo las necesidades de los usuarios cada vez que van al Banco.

Servicios públicos (energía, agua, comunicaciones).- Es el conjunto de prestaciones reservadas en

cada Estado a la órbita de las administraciones públicas y que tienen como finalidad ayudar a los

usuarios del país. Satisfaciendo sus necesidades.

Servicios privados (asesoría, ventas, publicidad, contable, administrativo).- Son todas aquellas

actividades realizadas por particulares o entes privados con fines de lucro dirigidos a satisfacer

necesidades individuales sectoriales

Servicios de Estética.-Los servicios de salud estética son servicios que requieren la intervención de

un profesional de la medicina, en los cuales se realizan procedimientos.

1.4 Empresas de Servicios Publicitarios

1.4.1 Concepto de publicidad

Es una disciplina científica cuyo objetivo es persuadir al público meta con un mensaje comercial para

que tome la decisión de compra de un producto o servicio que una organización ofrece.

1.4.2 Finalidad de la Publicidad

Mostrar que se puede satisfacer una necesidad con el producto o servicio que se está vendiendo.

La posibilidad de armar una publicidad se gesta en el departamento de Marketing de una empresa,

que es el encargado de estudiar al consumidor, el dicho de mercado, etc.

1.4.3 Objetivo de la Publicidad

Las empresas Publicitarias deben cumplir con algunos objetivos los cuales son:

Cuantificables: Se deben formular en términos numéricos

Definidos en el tiempo: Tiene que fijar plazos

Delimitados a un Mercado: Deben especificar en qué zona geográfica e incluso a que audiencia o

grupo de consumidores nos referimos.

Alcanzables: Deben ser realistas

Motivadores: La motivación de los responsables de lograr los objetivos

21

1.4.4 Clasificación de Servicios Publicitarios

Son el resultado de una o más clasificaciones que ayuda a determinar el alcance de la publicidad,

los diferentes usos que se puede dar, las situaciones en las que puede ser utilizada y los patrocinadores

que la pueden emplear para lograr sus objetivos.

Propaganda

Es aquel que se realiza en medios masivos de comunicación para difundir ideas políticas y religiosas.

En la mayoría las empresas lo realizan en radios más escuchadas en el país como son: América

Estéreo, Canela, Zaracay, etc.

Publicidad de acuerdo a quién lo patrocina

Publicidad por Fabricantes

Publicidad por intermediarios

Publicidad hecha por una organización no lucrativa

Publicidad por organizaciones no comerciales como hospitales

Publicidad en cooperativas

Publicidad de acuerdo con la forma de pago

Aquí interviene la Publicidad Individual esto quiere decir patrocinada por un individuo o una

organización que actúa en lo individual

Publicidad en cooperativa

Se divide en:

Publicidad en cooperativa horizontal: El costo es compartido por los empresarios a diferentes

niveles dentro del canal de distribución.

Publicidad en cooperativa vertical: Un grupo de empresarios comparte el gasto al mismo nivel

dentro del canal de distribución. Por lo tanto, los fabricantes y mayoristas comparten los costos de la

publicidad hache para minoristas o fabricantes, y los minoristas comparten los costos de la publicidad

para los consumidores.

22

Publicidad de acuerdo con el tipo y propósito del mensaje

Publicidad para estimular la demanda primaria: Es la demanda para una clase general de

productos y se estimula la aceptación de una idea o un concepto revolucionario acerca de un

producto. Este tipo de publicidad se utiliza principalmente en la introducción de productos nuevos

para el mercado.

Publicidad para estimular la demanda selectiva: Se promueve la demanda de una marca

específica.

Publicidad según el propósito del mensaje

Publicidad de acción directa: Tiene el propósito de generar una conducta inmediata o una acción

en el mercado, por ejemplo, la publicidad que se hace los días ordinarios para los fines de semana

para los supermercados.

Publicidad de acción indirecta: Está encaminada a obtener el reconocimiento de un producto, a

desarrollar actitudes favorables como prerrequisito para la acción de compra.

Publicidad según el enfoque del mensaje

Se divide en:

Publicidad en el Producto: Su propósito es informar acerca del producto

Publicidad Institucional: Crea una imagen corporativa favorable del enunciante

Publicidad de patronazgo: El vendedor trata de atraer clientes apelando a motivos de compra de

tipo patronal más que a motivos de compra de un producto.

Publicidad de relaciones públicas: Se usa para crear una imagen favorable de la empresa ante

empleados, accionistas o el público en general

Publicidad de acuerdo al receptor

Publicidad a consumidores: Por ejemplo, publicidad nacional respaldada por fabricantes o

publicidad local patrocinada por los minoristas y dirigida a los consumidores.

Publicidad a fabricantes: Se dividen:

Publicidad a organizaciones comerciales

Publicidad profesional

Publicidad boca a boca

23

Publicidad Social

Tiene como objetivo primordial el tratar de contrarrestar los efectos de la publicidad comercial.

Orienta al consumidor para que no haga gastos superfluos y compre solo lo indispensable.

Publicidad Subliminal

Son mensajes que se captan pero no se descubren. Su alcance es insospechado, es invisible a todos

los sentidos y su gran recurso está en el uso del sexo. El objetivo de este tipo de publicidad es vender

mediante la atracción subliminal de la atención a necesidades reprimidas existentes a nivel

subconsciente o inconsciente de la mente del individuo.

1.4.5 La Industria Gráfica en el Ecuador

La industria gráfica en el Ecuador es un pilar de desarrollo nacional al ser un sector transversal de

todos los demás sectores de la industria. Su participación a través de: empaques, cajas, materiales

promocionales, etiquetas, entre otros, son parte constitutiva de todos los productos y servicios que

genera el país. Se estima que de todos los productos que llegan al consumidor el 0,5% al 1% están

ligados al sector gráfico.

Es importante mencionar que la industria gráfica no está considerada en la matriz productiva debido

a que es un sector transversal. El Gobierno ha aceptado últimamente la importancia de esta industria

y en el 2013 fue invitada al primer encuentro empresarial debido a que es una industria que da apoyo

a los demás sectores.

El sector industrial gráfico factura anualmente alrededor de 250 millones de dólares y genera

alrededor de 250 a 300 mil plazas de empleo directo e indirecto. La industria gráfica es considerada

como un sector estratégico que aporta un proceso importante para que el producto final sea

comercializado.

De acuerdo al SRI, las ventas totales de la industria gráfica en Pichincha al 2012 suman $275.710,022

USD. A pesar de las dificultades que experimenta el sector gráfico y la contracción de la demanda,

en el 2012 se creció un 0,7%.

Claramente este valor represento una alarma significativa por cuanto es aproximadamente 5 puntos

porcentuales por debajo del crecimiento general de la economía nacional.

24

Definición del Sector Industrial

Para tener claro la diferencia entre sector e industria se tiene claro que un sector es el grupo de

industrias con características similares mientras que una industria es un grupo de empresas que

elaboran un producto o servicio similar.

La industria gráfica se encarga de transmitir ideas a través del uso del lenguaje gráfico, utilizando

soportes (digitales e impresos), con el fin de satisfacer las necesidades del cliente. Obteniendo que

el receptor capte el mensaje gráfico y exista una retroalimentación.

La industria gráfica integra el sector manufacturero en el Ecuador. El sector de la industria gráfica

envuelve a todas las empresas dedicadas a actividades de edición, impresión, publicidad y

reproducción de grabaciones.

Clasificación Internacional Industrial Uniforme de todas las actividades Económicas (CIIU),

utilizada por el Instituto Nacional de Estadísticas y Censos (INEC) y por el servicio de rentas

internas (SRI).

El Sector grafico se compone en tres subsectores:

1.- Actividades de Edición: Este sector se ve integrado por empresas que son denominadas

editoriales, estén o no estén vinculadas con la impresión. Publican ejemplares de obra en las que el

derecho tiene el autor.

Los subsectores a su vez están segmentados de la siguiente manera:

Edición de libros folletos, partiduras y otras publicaciones: Comprende las actividades de edición de

altas y mapas, libros, folletos en general, enciclopedias y diccionarios, edición de grabación de libros

y la edición de enciclopedias en Cds.

Edición de periódicos, revistas y publicaciones periódicas: Edición de periódicos, revistas y

publicaciones periódicas de contenido técnico o general, revistas de industrias, humorísticas, etc.

Edición de material grabado: Incluye las actividades de grabación de discos gramofónicos, discos

compactos y cintas con música u otra grabación de sonido.

25

Otras actividades de Edición: Donde se incluye edición de fotografías, grabados, tarjetas postales,

horarios, carteles formularios, reproducciones de obra de arte y otras obras impresas.

2.- Impresión y actividades relacionadas con la impresión: Este sector lo integran empresas que

realizan impresión de varios productos y los servicios que sean necesarios para entregar el producto

terminado.

Actividades de impresión: Impresión de periódicos, revistas, libros en general, partituras, mapas,

atlas, carteles, folletos, cajas, naipes y otros artículos para editoriales. Impresión de sellos postales,

timbres fiscales, papel moneda para el gobierno. Impresión de catálogos para fabricantes de máquinas

y de otros materiales de publicidad comercial.

Impresión de libros, álbumes, agendas, calendarios, tarjetas de invitación y otros impresos