UNIVERSIDAD CENTROCCIDENTAL “LISANDRO …bibadm.ucla.edu.ve/edocs_baducla/tesis/P815.pdf · A mis...

136

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” DECANATO DE ADMINISTRACION Y CONTADURÍA COORDINACION DE POSTGRADO EL VALOR ECONÓMICO AGREGADO (EVA) COMO HERRAMIENTA DE DIRECCIÓN CORPORATIVA PARA OPTIMIZAR LA GESTIÓN DE CAPITAL Autor: Lic. Joana Diaz

Transcript of UNIVERSIDAD CENTROCCIDENTAL “LISANDRO …bibadm.ucla.edu.ve/edocs_baducla/tesis/P815.pdf · A mis...

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE ADMINISTRACION Y CONTADURÍA

COORDINACION DE POSTGRADO

EL VALOR ECONÓMICO AGREGADO (EVA) COMO HERRAMIENTA DE

DIRECCIÓN CORPORATIVA PARA OPTIMIZAR LA GESTIÓN DE CAPITAL

Autor: Lic. Joana Diaz

ii

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE ADMINISTRACION Y CONTADURÍA

COORDINACION DE POSTGRADO

EL VALOR ECONÓMICO AGREGADO (EVA) COMO HERRAMIENTA DE

DIRECCIÓN CORPORATIVA PARA OPTIMIZAR LA GESTIÓN DE CAPITAL

Trabajo de grado presentado para optar al grado de Magíster

Scientiarum en Gerencia Financiera

Autor: Lic. Joana Diaz

Tutor: Prof. Carlos Bello

iii

DEDICATORIA

A mi esposo por ser mi mayor apoyo en el logro de este proyecto.

iv

AGRADECIMIENTO

A Dios primeramente, por darme siempre la fuerza y confianza de ir en busca de mis sueños.

A mis padres Magalis y José Antonio por su apoyo incondicional y por ser en todo momento ejemplo de dedicación y profesionalismo.

A mi esposo Loscar Alberto, por impulsarme a realizar este proyecto con su decisivo “si hazlo”. Gracias por compartir tantos sueños conmigo!

A mis hermanos Josely y Toño, por su particular forma de ser y de apoyarme.

A los profesores Carlos Bello y Yelitza Vega por su valioso tiempo y excelentes recomendaciones para hacernos cada día mejores profesionales.

A los representantes de las corporaciones Industriales del Estado Lara, por abrir sus puertas, dedicar su tiempo y atención para apoyar este proyecto.

A mis compañeras de trabajo France, Susana, Ines, Amarelys, Esme y Oralis por su amistad y preocupación en todo momento.

A todas aquellas personas que de una forma u otra contribuyeron a la realización de este proyecto…Gracias!

v

INDICE

Pág.

DEDICATORIA………………………………………………….…................. iii

AGRADECIMIENTO………………………………………………….…......... iv

INDICE DE GRÁFICOS………………………………………………….….... viii

INDICE DE FIGURAS………………………………………………….…....... x

INDICE DE CUADROS………………………………………………….......... xi

RESUMEN………………………………………………….…......................... xii

INTRODUCCIÓN………………………………………………….…............... 1

CAPITULO

I. EL PROBLEMA………………………………………………….…….. 3

Planteamiento del Problema.………………………………………..... 3

Objetivos de la Investigación…………………………………………. 8

General………………………………………………….…………... 8

Específicos……………………………………………...…………... 8

Justificación e Importancia…………………………………………..... 9

Alcance y Limitaciones………………………………………………… 13

II. MARCO TEORICO ……………………………………………….…… 15

Antecedentes de la Investigación……………………….……………. 15

Bases Teóricas…………………………………………….…………… 21

Valor Económico Agregado (EVA)…………..…..……………….. 21

Cálculo de la Utilidad Económica (o EVA)…………………...….. 22

Elementos Básicos para medir la Creación de Valor…………... 25

Los Conductores del EVA…………………………………………. 26

Variables que Inciden en el EVA…………………………………. 27

Estrategias para Disminuir el Costo de Capital…………………. 28

Los Cuatro Costes de Capital……………………………………... 29

EL Costo de Capital y sus Implicaciones Frente a la Inversión.. 30

Capital Empleado…………………………………………………... 32

Relación entre Valor Agregado y Capital Empleado…………… 34

vi

EVA y Capital Empleado en el Resultado Financiero………….. 37

Estrategias del EVA………………………………………………... 39

El Cuadro de Mando Integral (CMI)………………………………. 40

Relación entre el EVA y el CMI………………………….………... 41

Valor de Mercado Añadido………………………………………... 42

EVA Vs. VMA……………………………………………………….. 42

Valor del Flujo del Efectivo Agregado (CVA)……………………. 43

EVA y CVA………………………………………………………….. 43

¿En que se diferencia el EVA de los otros Indicadores?............ 44

¿Es EVA mejor que los otros Indicadores de Gestión?.............. 44

El EVA en las Organizaciones……………………………………. 45

Factores que Determinan el Alcance y la Profundidad

de la Aplicación del EVA en una Organización…………………. 47

El EVA en las Unidades de Negocio……………………………... 48

Situación Financiera mínimamente aceptable que debe

tener una empresa para Implementar el EVA con Éxito……….. 48

El EVA y el Sistema de Incentivos de la Organización………… 49

Evaluación de Desempeño………………………………………... 50

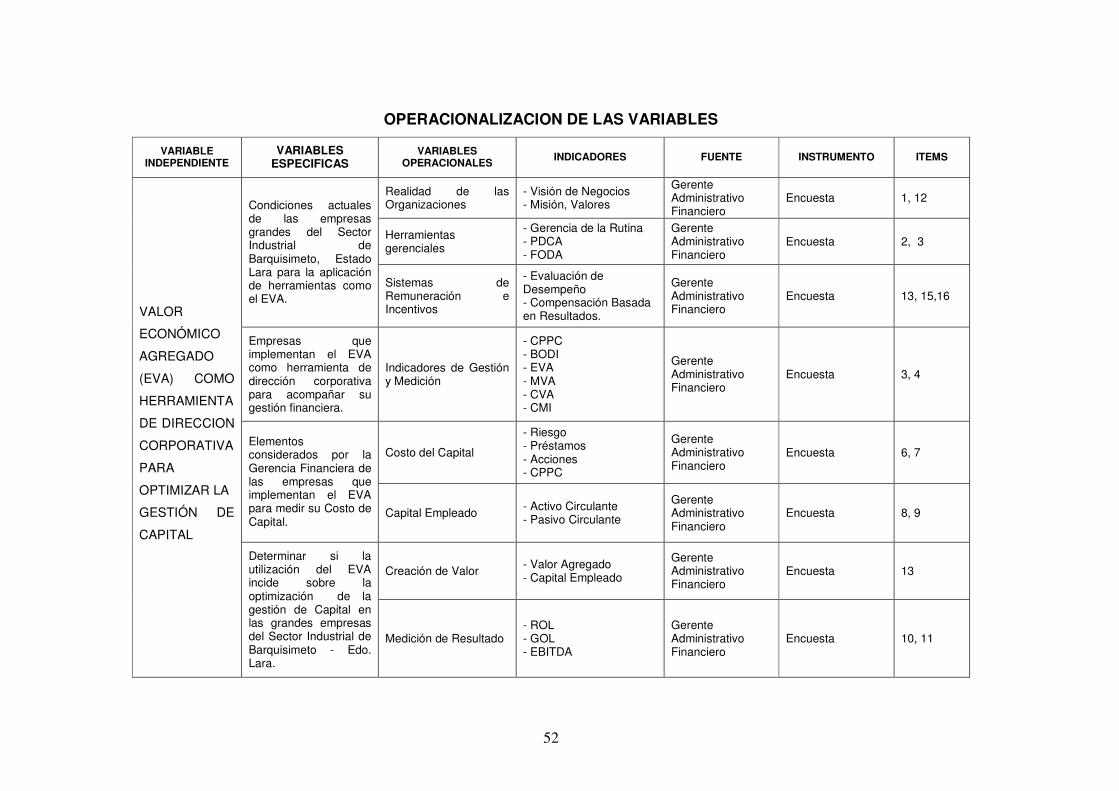

Operacionalización de las Variables…………………………………. 52

Glosario de Términos………………………………………………….. 53

III. MARCO METODOLÓGICO………………………………………....... 56

Naturaleza de la Investigación……………………………….............. 56

Tipo de Investigación………………………………………................. 56

Diseño de la Investigación…………………………………................ 57

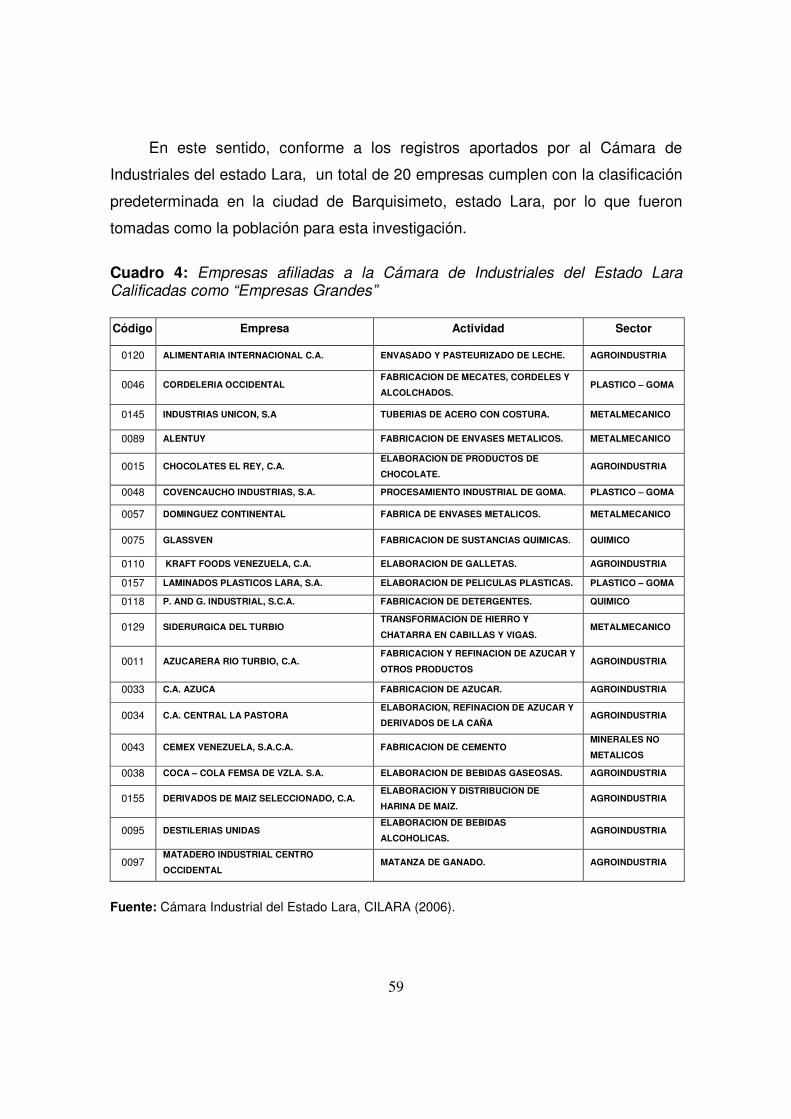

Población o Universo de Estudio……………………………............. 58

Muestra………………………………………………………................. 60

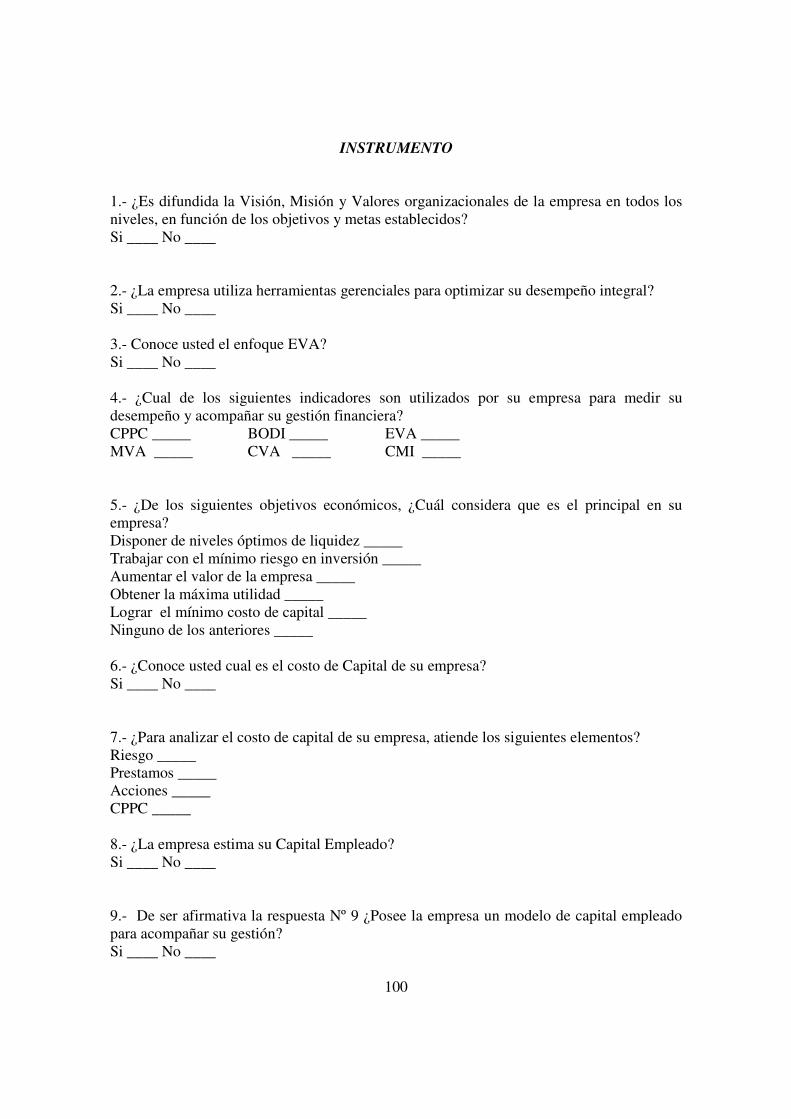

Técnica de Recolección de Datos……………………….................... 63

Instrumento para la Recolección de Datos………………................. 63

Tratamiento Estadístico……….……………………………………….. 64

IV. ANALISIS E INTERPRETACIÓN DE LOS RESULTADOS………. 65

V. CONCLUSIÓN Y RECOMENDACIONES…………………………… 87

vii

Conclusiones……………………………………………………………. 87

Recomendaciones……………………………………………………… 90

REFERENCIAS BIBLIOGRAFICAS……………………………................... 93

ANEXOS………………………………………………………………………… 97

viii

ÍNDICE DE GRÁFICOS

GRÁFICO Pág.

1

Representación gráfica de la distribución de corporaciones del Sector Industrial que consideran que es difundida la Visión, Misión y Valores organizacionales en todos los niveles, en función de los objetivos y metas establecidos………………………………………………………….

66

2 Representación gráfica de la distribución de corporaciones del Sector Industrial que utilizan herramientas gerenciales para optimizar su desempeño integral………………………………….

67

3 Representación gráfica de la distribución de corporaciones del Sector Industrial que conocen el enfoque EVA………………….

69

4 Representación gráfica de la distribución de indicadores de gestión utilizados por las corporaciones del Sector Industrial para medir su desempeño y acompañar su gestión financiera……………………………………………………………..

70

5 Representación gráfica de la distribución de los principales objetivos económicos perseguidos por las corporaciones del Sector Industrial……………………………………………………..

71

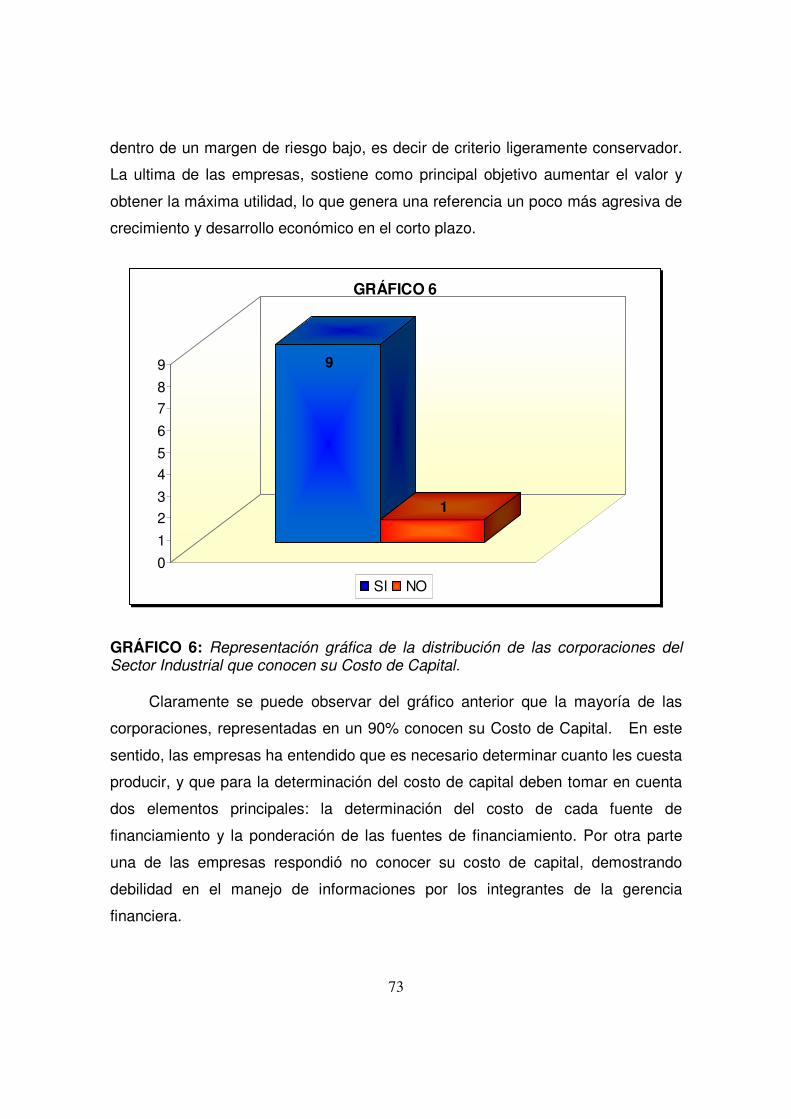

6 Representación gráfica de la distribución de las corporaciones del Sector Industrial que conocen su Costo de Capital…...........

73

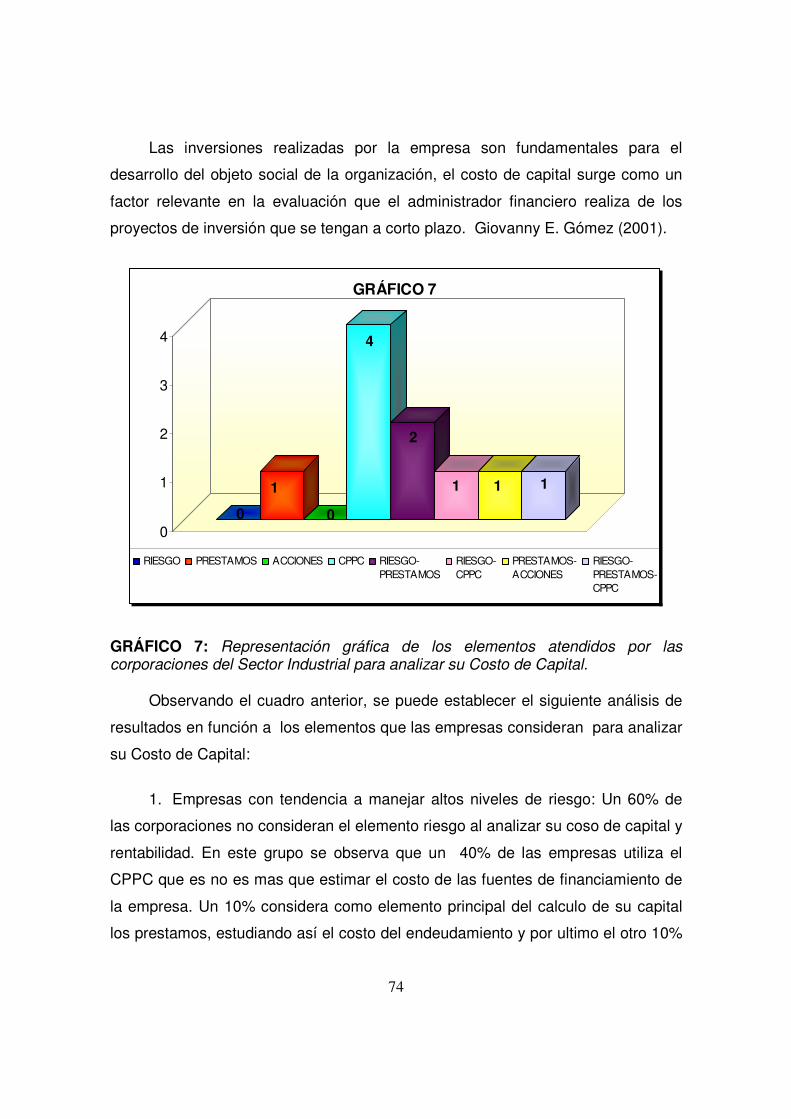

7 Representación gráfica de los elementos atendidos por las corporaciones del Sector Industrial para analizar su Costo de Capital………………………………………………………………..

74

8 Representación gráfica de las corporaciones del Sector Industrial que estiman su Capital Empleado……………………..

75

9 Representación gráfica de las corporaciones del Sector Industrial que poseen modelo de Capital Empleado para acompañar su gestión………………………………………………

76

ix

10 Representación gráfica de las corporaciones del Sector Industrial que se enfocan en resultados………………………….

77

11 Representación gráfica de la distribución de los indicadores utilizados por las corporaciones del Sector Industrial para medir resultados……………………………………………………

78

12 Representación gráfica de la distribución de las principales limitaciones consideradas por las corporaciones del Sector Industrial a la hora de implementar el EVA………………………

79

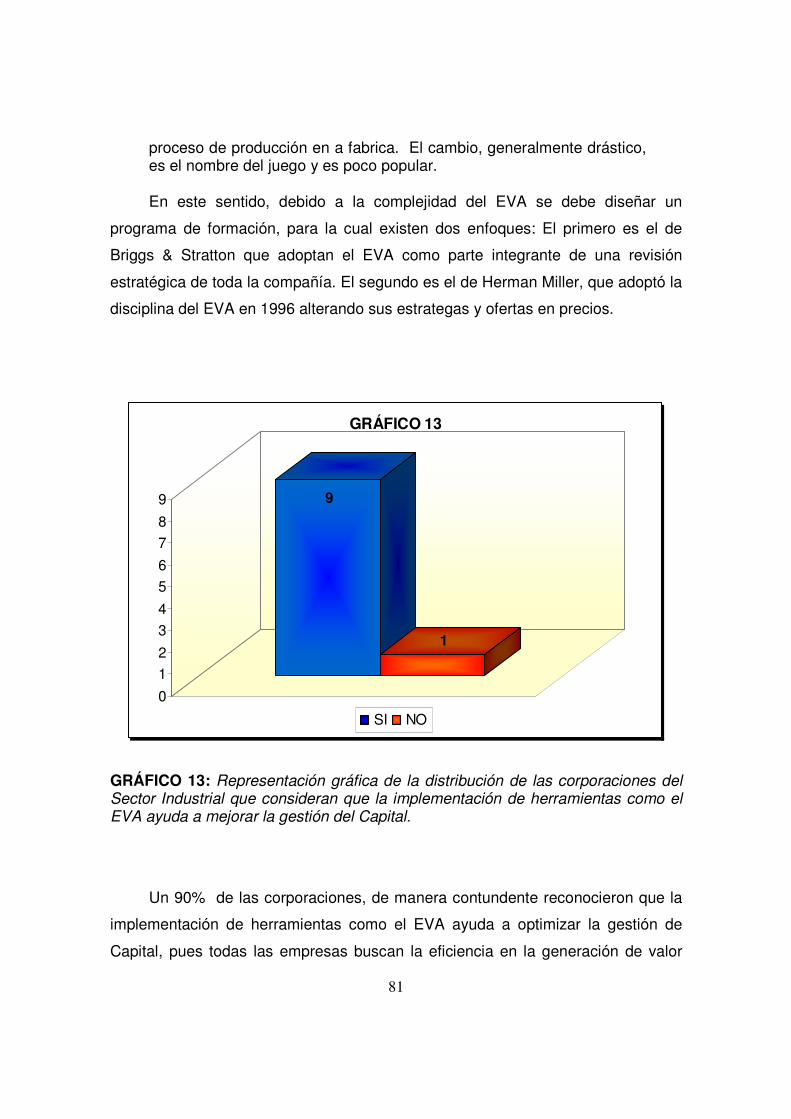

13 Representación gráfica de la distribución de las corporaciones del Sector Industrial que consideran que la implementación de herramientas como el EVA ayuda a mejorar la gestión del Capital………………………………………………………………

81

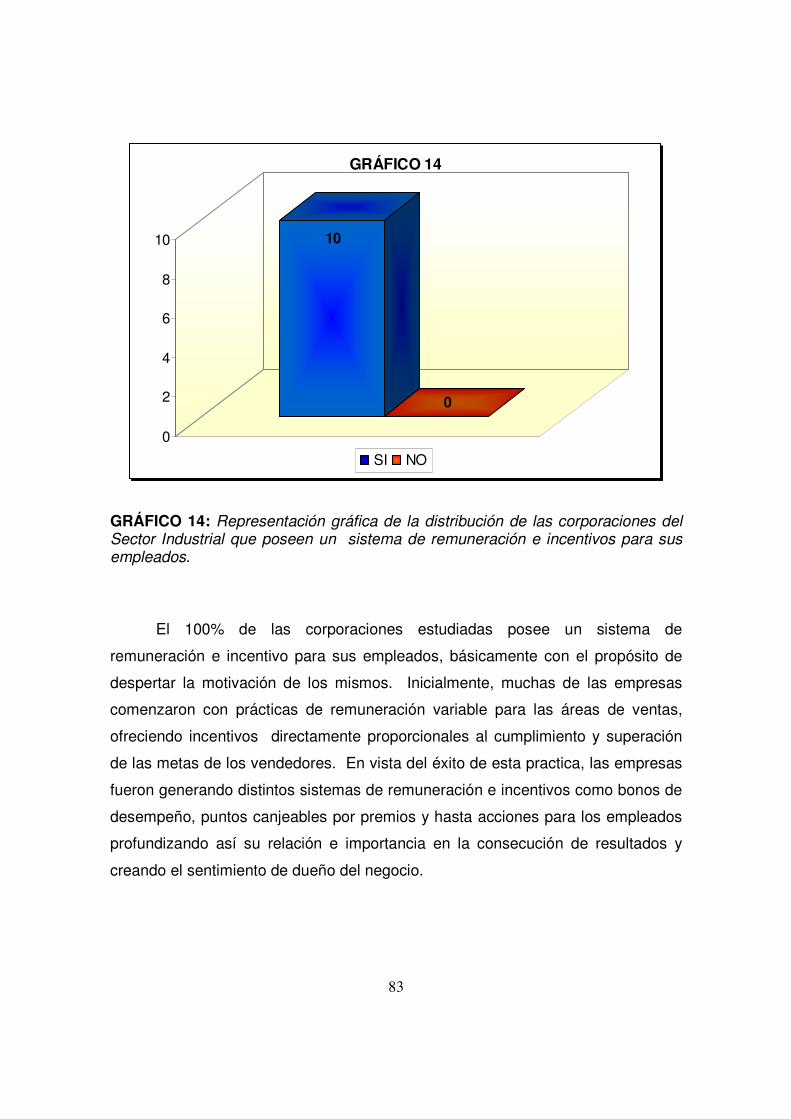

14 Representación gráfica de la distribución de las corporaciones del Sector Industrial que poseen un sistema de remuneración e incentivos para sus empleados………………………………….

83

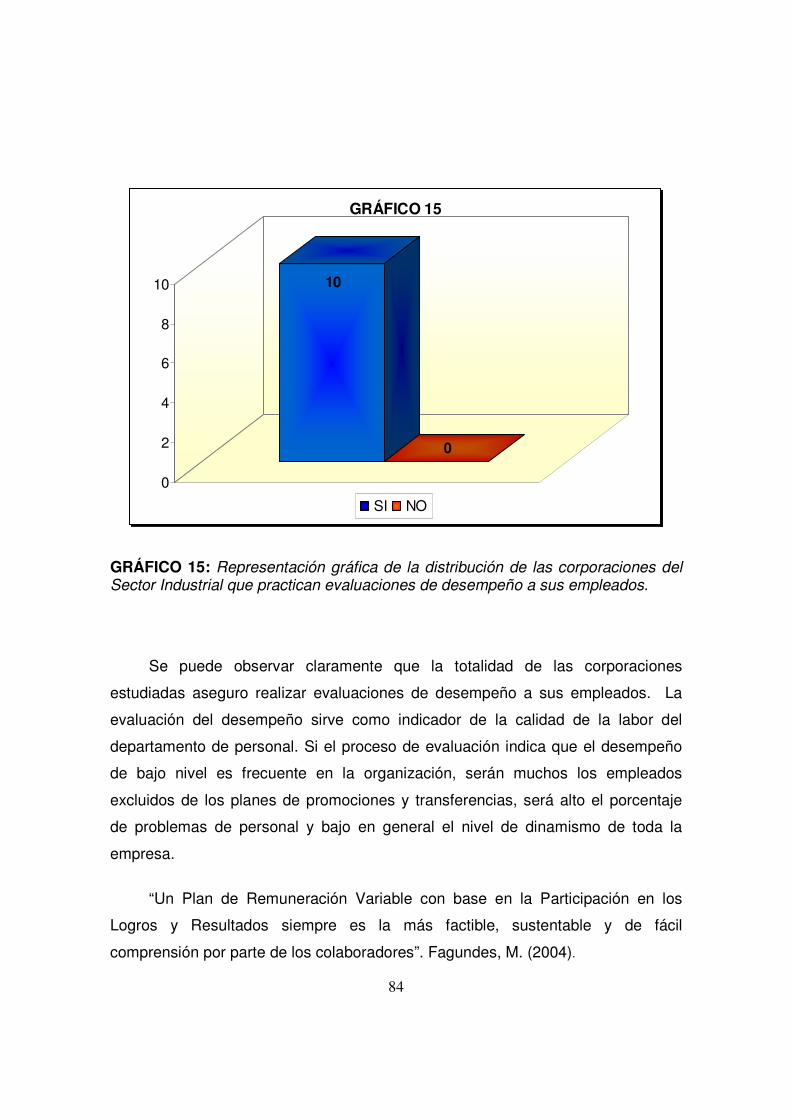

15 Representación gráfica de la distribución de las corporaciones del Sector Industrial que practican evaluaciones de desempeño a sus empleados……………………………………...

84

16 Representación gráfica de la distribución de la finalidad con la cual las corporaciones del Sector Industrial aplican evaluaciones de desempeño a sus empleados…………….……

85

x

ÍNDICE DE FIGURAS

FIGURA Pág.

17

Composición del Capital Empleado 33

18 Desglose del facturado de las empresas A y B 35

19 Rentabilidad del Capital Empleado 37

20 Medición de la Creación de Valor Económico en la Empresa 38

21 Estrategia para aumentar el EVA 40

xi

ÍNDICE DE CUADROS

CUADRO Pág.

22

Cálculo del BAIDI y el EVA………………………………………... 21

23 Ecuación del Costo Promedio Ponderado de Capital

(CPPC)……………………………………………………………….

31

24 Esquema de la determinación del Capital Empleado…………... 34

25 Empresas afiliadas a la Cámara de Industriales del Estado Lara Calificadas como “Empresas Grandes”…………………….

59

xii

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO”

DECANATO DE ADMINISTRACION Y CONTADURÍA

COORDINACION DE POSTGRADO

EL VALOR ECONÓMICO AGREGADO (EVA) COMO HERRAMIENTA DE DIRECCIÓN CORPORATIVA PARA OPTIMIZAR LA GESTION DE CAPITAL

Autor: Joana Díaz Tutor: Carlos Bello Año: 2007

RESUMEN

La presente investigación tuvo como objetivo diagnosticar las condiciones actuales de las empresas grandes del Sector Industrial de Barquisimeto, Estado Lara, para la implementación del EVA como herramienta gerencial de dirección corporativa, con el fin de optimizar el manejo de Capital. El trabajo se justifica en la necesidad de actualización de la gerencia moderna en cuanto a modelos que permiten romper con el enfoque tradicional y medir la generación de valor. Se hizo referencia exhaustiva a las áreas temáticas de Valor Económico Agregado, Costo de Capital y Capital Empleado. Metodológicamente es un estudio de carácter descriptivo, seccional no experimental bajo el diseño de trabajo de campo con apoyo de una investigación documental. Una vez definida la población, se seleccionó la muestra a través de la técnica de muestra estadística estratificada, sobre la cual se aplicó la encuesta como instrumento de recolección de datos. El análisis de los resultados permitió determinar que el 100% de las empresas estudiadas están en condiciones de implementar herramientas como el EVA y de hecho, ya un 40% la utiliza como medidor de gestión financiera. Finalmente se pudo concluir que efectivamente el EVA incide en la optimización del manejo de capital debido a que las empresas para lograr incrementar su valor deben desplegar estrategias orientadas a la disminución de su Costo de Capital.

Descriptores: Valor Económico Agregado, Creación de Valor, Costo de Capital, Capital Empleado.

1

INTRODUCCION

Durante mucho tiempo, los directores de las empresas han intentado

controlar el rendimiento de sus compañías utilizando criterios objetivos y

tradicionales basados en los indicadores que utilizan los contadores, pero estos

criterios suelen ser inadecuados ya que no revelan si esta realmente creciendo el

valor de la empresa. Actualmente, la utilidad neta o resultado final, ha ido

adquiriendo cada vez más importancia, pues se supone que a medida que esta

aumenta, debe aumentar el precio de las acciones, esto a su vez, ha despertado

la preocupación de los directivos por desarrollar e implementar técnicas mas

acertadas para medir su resultado.

En este sentido, se ha hecho necesario crear sistemas de medición de

resultados y por ende, creación de valor económico en la empresa capaces de

asegurar que la utilidad o riqueza generada en la empresa es lo suficientemente

grande para cubrir el costo de todas las fuentes de financiamiento de los recursos

invertidos en el negocio, dotar de un medidor a la alta dirección a la gerencia y a

todos los niveles de la organización para asegurar que todas las áreas y unidades

de negocio ayudan a la creación de valor en la empresa y por último apoyar el

desarrollo de esquemas de compensación ejecutiva, donde se busca ligar la

recompensa de los ejecutivos con el desempeño de la empresa.

El Valor Económico Agregado (EVA), es una herramienta que permite

calcular y evaluar la riqueza generada por la empresa, teniendo en cuenta el nivel

de riesgo con el que opera, por tanto, se trata de un indicador integrador ya que

considera los objetivos principales de la empresa. Adicionalmente, el EVA aporta

elementos para que los accionistas, inversores, y aquellos con intereses en el

negocio, puedan tomar decisiones con mayor garantía de información.

2

La presente investigación, pretende en primer lugar diagnosticar las

condiciones actuales de las grandes corporaciones Industriales de Barquisimeto,

Estado Lara para la implementación del EVA y en segundo, analizar el EVA como

una herramienta de dirección corporativa innovadora, útil y capaz de ayudar a la

gerencia financiera a optimizar la gestión del Capital.

Este trabajo está sustentado en una revisión de la literatura existente, así

como de estudios previos sobre el Valor Económico Agregado, Estrategias para

aumentar el Valor de la Empresa, Análisis sobre Costo de Capital y Técnicas de

estimación de Capital Empleado, que son planteadas según los puntos de vista

de sus autores en el Capitulo II.

Seguidamente, en el Capitulo III se presenta en detalle la naturaleza de la

investigación, se define el universo o población, técnica de selección de muestra y

descripción del instrumento utilizado para la recolección de Datos.

Finalmente, en el Capitulo IV, se presenta el análisis de los resultados

obtenidos una vez recabada la información objeto de estudio en las Corporaciones

Industriales seleccionadas. Estos resultados son representados en gráficos de

barra, en los cuales se puede observar de una manera didáctica y sencilla las

frecuencias y respuestas a las variables estudiadas. El análisis de estos

resultados, fundamentado en las bases teóricas de la investigación, generan las

conclusiones y por ende recomendaciones finales.

3

CAPÍTULO I

EL PROBLEMA

Planteamiento del Problema

Las organizaciones hoy en día, no pueden alejarse de los eminentes

procesos de cambio producto de la globalización y el desarrollo económico

mundial, pues las incidencias son determinantes y extensivas a todos los niveles y

miembros que la integran. Hablar de cambios no es tan fácil, si se toma en cuenta

que no solo deben considerarse máquinas, métodos o premisas, sino que éste

debe nacer en las personas, comenzando por quien dirige la organización, y

continuando en efecto cascada con todos tos integrantes. Por esta razón,

adaptarse o actualizarse, no incide solo en ajustar los niveles tecnológicos,

manuales administrativos o procesos de calidad, requiere de un cambio total de la

esencia misma de la organización. Si se hace referencia al particular caso de

Venezuela, deben considerarse elementos adicionales como la cultura

organizacional, resistencia al cambio y cierta dificultad para reaccionar con fuerza

y velocidad ante las variables exógenas.

La empresa venezolana debe tornarse competitiva, debe hacer una auditoria

administrativa de su realidad, de cuál es su actual responsabilidad social, de cómo

está su capacidad de ofrecer al mercado su mayor calidad, sus mejores precios y

mayor satisfacción a los consumidores con respecto a lo que está ofreciendo la

competencia. Se debe evaluar el cómo la gerencia actualmente está enfrentando

los retos, cómo se utilizan las modernas filosofías administrativas, cómo se

interpretan los paradigmas, cómo se están utilizando las herramientas

administrativas.

4

Partiendo de la necesidad de cambio, las organizaciones de cierta forma,

deben equiparse y valerse de las herramientas necesarias para hacerse más

competitivas y garantizar su permanencia en el tiempo y en el mercado, pues cada

día el mundo empresarial se hace más exigente, al punto que empresas

anteriormente consideradas exitosas han cerrado sus puertas derrotadas por

debilidades operativas y gerenciales. Es cierto que son muchos los factores

capaces de conducir a una organización al éxito o al fracaso, el presente trabajo

pretende enfocar uno de esos factores destacando el impacto de la función del

gerente como gestor y responsable de la dirección financiera de la empresa, y por

ende su resultado.

La gerencia venezolana debe adaptarse a los nuevos conocimientos que

demandan los actuales escenarios, no puede quedarse anclada en el pasado,

aplicando viejas teorías, herramientas, modelos que atentan contra la

supervivencia de las organizaciones donde laboran. Hoy los escenarios son más

dinámicos, sometidos constantemente a cambios, a innovaciones, a turbulencias,

en donde las alianzas son figuras determinantes en la apertura por conquistar

nuevos mercados.

Sobre éste particular señala Carlos Mora Vanegas (2004) que diagnosticar el

estado actual de la Administración Venezolana, especialmente el sector

empresarial, presenta muchas debilidades, las cuales se deducen de sus acciones

en aspectos como recursos, liderazgo y estructura. Es por ello, que ahondando en

estos aspectos, se podría decir que en el área de recursos humanos por ejemplo,

se aprecia poca atención al desarrollo y capacitación del capital humano,

desmotivación, poca participación en la toma de decisiones y poco

reconocimiento.

En este sentido, con respecto a los recursos tecnológicos se nota cierta

ausencia de procesos productivos que aseguren la calidad, se trabaja con

estándares de altos costos de producción y de índices de gestión y finalmente y

mas importante para efectos de la presente investigación, los recursos financieros

5

denotan un bajo nivel de inversión en parte producto del temor al riesgo y al

manejo de tasas de interés, además se manejan bajos niveles de ingreso lo que

hace necesario revisar si es realmente eficiente el manejo del costo de capital.

Para Joel M. Stern (2002) la esencia del problema radica en que pese a que

en una empresa que cotiza en el Mercado de Capitales la propiedad es

compartida por varios accionistas, el control de las operaciones de la misma está

en manos de administradores profesionales que, por lo general, suelen tener

relativamente pocas acciones y sus intereses suelen divergir de los de los

accionistas mayoritarios. El divorcio entre propiedad y control se inició hace mucho

tiempo, y no era un secreto cuando Brealy R. y S. Mayers, grandes estudiosos de

las Finanzas Corporativas afirmaron con rotundidad, en 1932, que las grandes

empresas eran tan poderosas que la “iniciativa privada” era prácticamente

inexistente. Por ello, esto nos conlleva a un existente problema y es que los

grupos de directivos que permanecen mucho tiempo en sus cargos dominan la

economía pero normalmente tienen intereses distintos de los de los propietarios.

Existen buenos indicadores de rendimiento empresarial, como el rendimiento

sobre los recursos propios (ROE), el rendimiento sobre la inversión (ROI), o el

rendimiento sobre los activos netos (RAN), pero comparten un defecto común: se

pueden manipular a través de estrategias como ir mejorando los resultados

empresariales gradualmente, reducir los recursos propios de la compañía

comprando sus propias acciones, entre otras.

Tal como comenta Oriol Amat (1999 p.25) “Los indicadores tradicionales

suelen ser claros y fáciles de entender. No obstante tienen limitaciones que

reducen su potencial como instrumentos de medición de la riqueza creada para el

accionista, de evaluación de la gestión de los responsables de cada unidad de

negocio y para incentivar a los directivos a actuar como accionistas”. El autor

resalta que las limitaciones mas comunes de estos indicadores, radican en que no

son calculados para cada unidad de negocio dentro de una empresa y la mayoría

no animan inversiones que superen el costo de oportunidad de los accionistas.

6

Además muchos de ellos no consideran variables que son decisivas como el costo

del dinero, el riesgo con el que opera la empresa y las expectativas de futuro, en

pocas palabras, aun cuando tienen gran poder informativo pecan de

“cortoplacistas”.

Atendiendo esta necesidad, el presente estudio se enfocará en una

herramienta que ha sido utilizada en la última década generando cambios en la

forma de plantear el análisis y toma de decisiones en esta rama, ese indicador es

el Valor Económico Agregado (EVA), que según sus investigadores y defensores,

representa un redireccionamiento del enfoque, ya que se consideran elementos

más ajustados a la realidad que utilizando métodos tradicionales.

El Valor Económico Agregado (EVA) es un concepto general basado en la

teoría financiera y económica desde hace muchos años, pero es solo en la década

de los noventa cuando la compañía consultora estadounidense Stern Stewart &

Co. desarrolla una metodología sobre el tema y patenta ese producto denominado

EVA como marca registrada. El EVA, es también denominado Utilidad Económica

(Economic Profit) y es una herramienta financiera que indica en cuanto se está

sobrepasando el costo total del capital y sugiere que medidas tomar si se está

excediendo, pues induce una nueva disciplina financiera que impulsa a los

gerentes a actuar como empresarios al proporcionarles la clave real para medir y

producir riqueza.

Matemáticamente, el Valor Económico Agregado (EVA) es la utilidad de

operaciones neta de impuestos, menos el costo total de capital empleado para

producir esas utilidades lo que quiere decir, que no sólo mide el capital de la

deuda, sino el del patrimonio. Observando el planteamiento matemático de la

herramienta se evidencia que aparece otro elemento de interés que es el manejo

del Costo de Capital, entonces ¿Cual sería la ventaja para un Gerente Financiero,

de decidir en función a una herramienta capaz de obtener el mínimo costo de ese

Capital? Esa es una interrogante que cualquier Gerente se haría en caso de

contar con un indicador que entre otras variables permita manejar el costo de

7

capital en dos direcciones principales: La generación de riqueza y la obtención del

mínimo costo de capital. Por tal motivo, se pretende aproximar las bondades del

uso de este interesante indicador financiero, al abanico de estrategias de dirección

de la gerencia.

Peter Drucker en su artículo para Harvard Bussines Review (2003) expresa

“Mientras que un negocio tenga un rendimiento inferior a su costo de capital,

operará a pérdidas”. Básicamente se refiere en este comentado al hecho de que

no importa que la empresa pague un impuesto como si obtuviera una ganancia

real, pues si la empresa obtiene un beneficio económico menor a los recursos que

gasta, no estaría generando riqueza, por el contrario, iría encaminada hacia la

destrucción.

Atendiendo a la inquietud de que actualmente “Las empresas venezolanas

deben aceptar el reto de lo que significa desarrollar una gerencia que ocupe ese

nivel que se necesita para ser competitivo, especialmente ante la globalización, a

pesar de que se afronta incertidumbre, producto de un sistema político que no ha

garantizado seguridad, más bien ha predominado el riesgo”, tal como lo expresa

Omar Gerardo López Sangrona (2004) y basándonos en una nueva visión de la

gerencia moderna, se puede concluir que los gerentes tienen ante sí, una nueva

herramienta de soporte para el proceso de toma de decisiones, que les permite

estudiar el costo de capital, enfocarse en los activos así como los ingresos

concentrándose en costos y eficiencia, manejando expectativas, riesgo y sobre

todo procurando maximizar el valor de su negocio, por lo cual la intención de esta

investigación, es ofrecer a los gerentes de las empresas corporativas del sector

industrial del estado Lara un pequeño acercamiento a un enfoque que puede

incluso cambiar la forma de dirigir su negocio.

8

Objetivos de la Investigación

Objetivo General

Analizar el EVA como herramienta gerencial de dirección corporativa para

optimizar la Gestión de Capital en empresas grandes del Sector Industrial de

Barquisimeto Estado Lara.

Objetivos Específicos

• Identificar las condiciones actuales de las empresas grandes del Sector

Industrial de Barquisimeto, Estado Lara, para la aplicación de herramientas

como el EVA.

• Determinar cuales de las empresas en estudio implementan el EVA como

herramienta de dirección corporativa para acompañar su gestión financiera.

• Conocer los elementos considerados por la Gerencia Financiera de las

empresas que implementan el EVA para medir su Costo de Capital.

• Evaluar si la utilización del EVA incide sobre la optimización del capital en

las empresas grandes del sector Industrial de Barquisimeto Estado Lara.

.

9

Justificación de la Investigación

La búsqueda de la creación y el aumento del valor de una empresa es una

preocupación constante y un objetivo clave de sus diversos participantes, en

donde destacan: los accionistas, que esperan un retorno adecuado sobre su

inversión; los ejecutivos, que buscan cumplir el mandato para el cual han sido

contratados (hacer un adecuado uso de los recursos encomendados); los clientes

y proveedores, que son atraídos y retenidos en mayor grado por las empresas

más exitosas en generación de valor y crecimiento; y los empleados, que contarán

con un mejor futuro y mayores oportunidades de mejoramiento en empresas que

crean más valor. Cuando una empresa genera una utilidad mayor al costo de los

recursos, está agregando valor. Por el contrario si las utilidades generadas son

menores, la empresa está destruyendo su valor.

Las decisiones corporativas de la Gerencia Financiera, son un punto álgido

en la existencia de una organización, este importante proceso se ha venido

sustentando en modelos e indicadores tradicionales que no miden el verdadero

resultado y valor generado, en función a esta debilidad se ha patentado el EVA,

que más que un indicador es parte de todo un proceso de generación de valor, lo

que permite orientar y colocar a quien toma las decisiones en una posición

estratégica para la búsqueda de generación de riqueza. La situación ideal sería

aquella en que toda empresa estuviera en la capacidad de generar el mayor

resultado y valor económico posible. Para el caso venezolano ha habido cierto

retraso en la incorporación a la planificación y control de la creación del valor por

diferentes circunstancias, siendo quizá la más resaltante la resistencia al cambio

muchas veces sin razón, además de lo difícil que resulta calcular el riesgo y la

tasa de actualización del costo de capital, tal como lo expone Víctor Dezerega

Cáceres (2002).

Una organización, independientemente de trazarse distintos objetivos

económicos, en esencia pretende tres objetivos principales: en primer lugar,

disponer de niveles óptimos de liquidez, el cual logra mediante la obtención de un

10

financiamiento adecuado y un debido equilibrio entre recaudos y pagos, en

segunda instancia, pretende trabajar con el mínimo riesgo resguardando así sus

aspectos más susceptibles como la inversión, obligaciones financieras,

operaciones de cambio y en tercer lugar y quizá el más importante, aumentar el

valor de la empresa y por ende la riqueza de sus dueños, para lo cual se vale de

dos metas especificas: obtener la máxima utilidad y el mínimo costo de capital. En

esta última meta se enfocará y desarrollará la investigación, la cual pretende

analizar el manejo del Capital en las empresas del sector Industrial, bajo un

enfoque del EVA.

Uno de los principales argumentos que justifican el presente estudio, es que

el EVA es lo suficientemente simple y fácil como para que pueda ser calculado y

aplicado por todos aquellos que no sean expertos en finanzas, y ésta es una de

sus virtudes. El EVA tampoco es un concepto nuevo, pero lo que faltaba, hasta

hace poco era un sistema de incentivos bien diseñado, para motivar a los

directivos ya otros empleados. La principal innovación del EVA es que incorpora el

costo de capital en el cálculo del resultado del negocio, y su principal finalidad es

inducir el comportamiento de los gerentes, orientándolos a actuar como si fuesen

los inversionistas del negocio.

Según lo expresa Joel M. Stern y Jhon S. Shiely (2002) “Propiamente

implementado en una compañía, el EVA alinea los intereses de los directivos con

los de los accionistas, acabando así con el inherente conflicto de intereses que

durante tanto tiempo ha invadido a las empresas”. La coincidencia de intereses

ocurre, en primer lugar, porque la medida del rendimiento empresarial ya no se ve

afectada por el capricho de las convenciones contables, para no hablar de trucos o

artimañas. Ahora la utilidad económica es la medida del rendimiento empresarial

un objetivo que claramente beneficia a los accionistas.

En esencia la intención de tratar el Valor Económico Agregado como

herramienta gerencial de dirección corporativa empresarial, parte de la capacidad

de este método de disgregar la contribución al valor económico de la organización

11

en sus partes componentes. El EVA puede calcularse a nivel de una división, una

empresa e incluso de una función específica y así determinar que unidad es la que

está contribuyendo en mayor proporción a la creación del valor corporativo, tanto

así, que incluso se puede utilizar el EVA como indicador gerencial para medir y

premiar el desempeño de los miembros. Este es otro de los beneficios derivados

de la metodología, permitirle al gerente apreciar de forma nítida y clara las

instancias y planes que están generando el valor financiero en su actividad

comercial. Esto permite mejorar y redireccionar el proceso de planificación y

aseguramiento de la gestión, pues facilita la operacionalización de la estrategia y

el análisis de las eventuales desviaciones generando así un nuevo enfoque que

dista del control de gestión tradicional.

En Venezuela, cada día las técnicas de administración contable y financieras

de las empresas se tornan más complejas. Cada vez van exigiendo un

perfeccionamiento continuo de los métodos de evaluación de desempeño

buscando el aumento de la eficiencia junto con la precisión y simplicidad de

implantación de los mismos. La aplicación de la metodología del EVA implica una

crítica a las estimaciones contables convencionales de los resultados financieros

de una empresa. El beneficio neto resulta de deducir todos los costos y gastos de

las empresas de sus ingresos de operación, y es ese beneficio neto el que debe

satisfacer las expectativas del accionista en términos del rendimiento esperado por

ellos de acuerdo al nivel de riesgo asumido en la inversión. La empresa puede ser

rentable, pero esa rentabilidad puede estar por debajo de la deseada por los

propietarios y sus recursos están siendo utilizados de manera ineficiente, el valor

invertido inicialmente en el negocio no se está recuperando, se está destruyendo.

Cada vez son más las empresas de todo el mundo que han orientado su

gestión a la generación de valor y para ello han adoptado la guía de EVA, para

Stewart, G. Bennet III (1999) muchos de ellos se han beneficiado de una mejora

sostenida de su actuación, motivación de sus directivos y valor en el mercado.

Esta herramienta ha ayudado a ganadores a convertirse en campeones, el mejor

12

ejemplo es Coca-Cola que adoptó formalmente el EVA a mediados de los 80, su

director general en esa época Roberto Goizueta, admitió que concentrarse en el

Eva había desempeñado un papel esencial en su éxito. A principios de los años

90, empresas de servicios como Equifax, Centura Banks, fabricantes como

German Millar, gigantes como Siemens, Diageo se hicieron discípulos del EVA.

Empresas en crecimiento como E Lilly, Brahma y Kao y otras como AT & T,

Quaker, Monsanto, U.S. Postal Service, RP. Scherer, Dun & Bradstreet Corp,

Baush & Lomb, Whirlpool, Embratel y Editora Globo adoptaron el EVA como guía

de su gestión.

Pretender identificar los elementos considerados por la gerencia Financiera

para tomar sus decisiones, nos hace ver el negocio como un todo, del cual deben

analizarse sus partes y generar estrategias en función a ellas, de modo que ese

engranaje estratégico se convierta en opciones, ante esta interrogante Gustavo

Roosen presidente Cantv - Movilnet en publicación Gerentes frente a la tormenta

(Agosto 2003), destaca que la principal estrategia para gestionar su negocio es:

Agregar valor al cliente. Comentó “Reducir significativamente nuestros costos,

ejercer estricto control sobre las cuentas incobrables, proteger nuestros servicios

no regulados del impacto de la inflación y definir legalmente el estatus de nuestros

servicios regulados con las autoridades competentes, a fin de mantener la

orientación de la empresa en la maximización del flujo de caja libre”. Por su parte,

BJÖRN Cullman, presidente de Sony Ericsson, ante la misma interrogante,

confiesa que su estrategia es: Rigor operativo “La situación actual nos impone

rigor en el manejo de nuestros costos de operación. Hemos congelado posiciones,

controlado muchísimo nuestros gastos internos, para lograr tener el menor

impacto negativo en el rendimiento de nuestros presupuestos”.

Observando estos planteamientos, encontramos un punto en común, que es

el manejo de una reducción de costos, lo que posteriormente se traduciría en una

disminución recursos o capital empleado para lograr los objetivos de un negocio.

De allí, nace un nuevo objetivo de investigación, que es determinar como impacta

13

en este complejo proceso de toma de decisiones y en la generación de valor el

manejo de un mínimo costo de capital, es decir “Eficiencia al menor costo”, esta es

la estrategia usada por Arturo Castejón, gerente general de Epson quien la define

como:

Aumentar significativamente la eficiencia en términos de costos de la empresa, implementando nuevas técnicas de penetración de mercado, para aumentar ventas al menor costo. Igualmente, promoviendo una actitud positiva en el personal que permita descubrir nuevas oportunidades de negocios, tomando en cuenta la situación que nos rodea.

Analizar la visión de negocio de grandes empresarios del país, sustentan la

necesidad de resaltar las fortalezas del manejo de una adecuada estructura de

costos de capital, establecer objetivos, evaluar la actuación, determinar incentivos,

comunicarse con los inversores y reestablecer los presupuestos de capital y

valoración de todas las clases bajo un enfoque de generación de valor, que es la

premisa esencial del EVA.

Alcances y Limitaciones

El presente trabajo ha sido orientado al estudio de escenarios claves para la

implementación del EVA como herramienta de dirección corporativa y desempeño

gerencial en función de variables necesarias para el logro de una exitosa gestión

financiera basada en el manejo del costo de Capital.

Con base en los resultados de este estudio, podrán realizarse

investigaciones por parte del sector empresarial, para la implementación e

inserción del EVA en la metodología de trabajo de las empresas grandes del

Sector Industrial, como una estrategia financiera que permita determinar el

rendimiento del capital humano y contribuya así al logro de sus objetivos y metas.

14

Por otra parte, esta investigación puede aportar elementos importantes para

la elaboración de otros estudios acerca del comportamiento de las empresas del

sector y otros ramos que operan en el país, que utilizan el EVA como herramienta

financiera y su influencia en el rendimiento económico y desarrollo de las mismas.

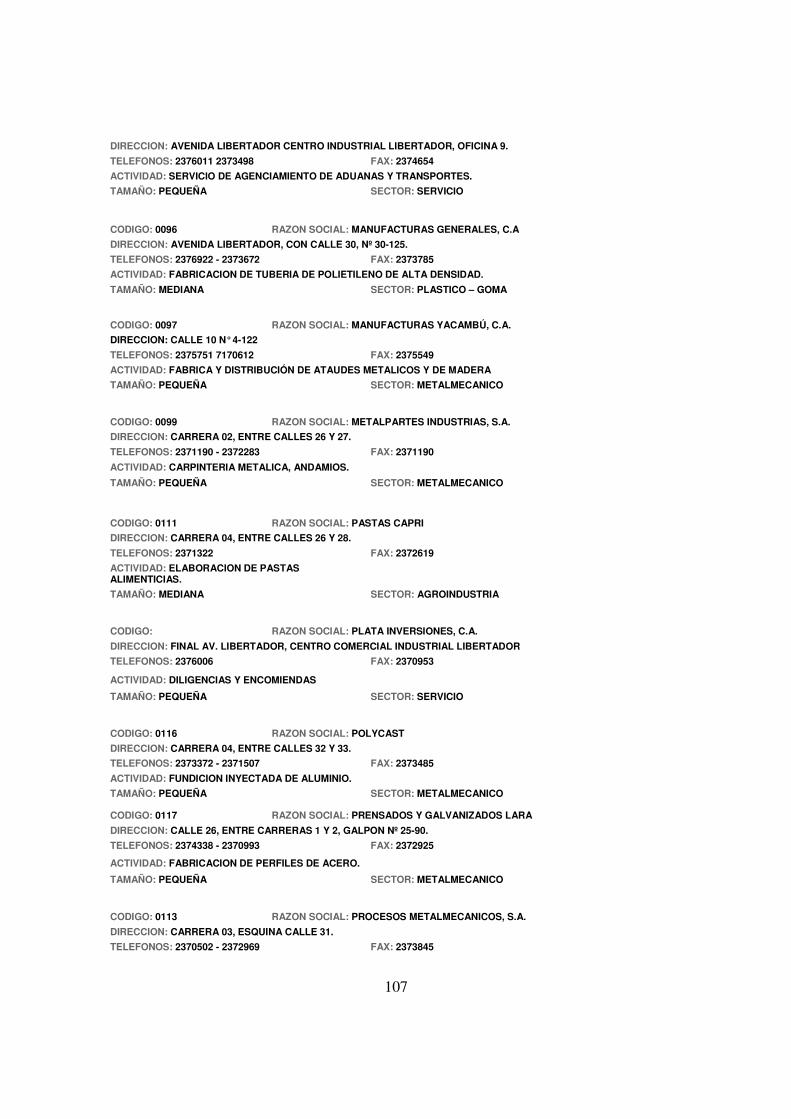

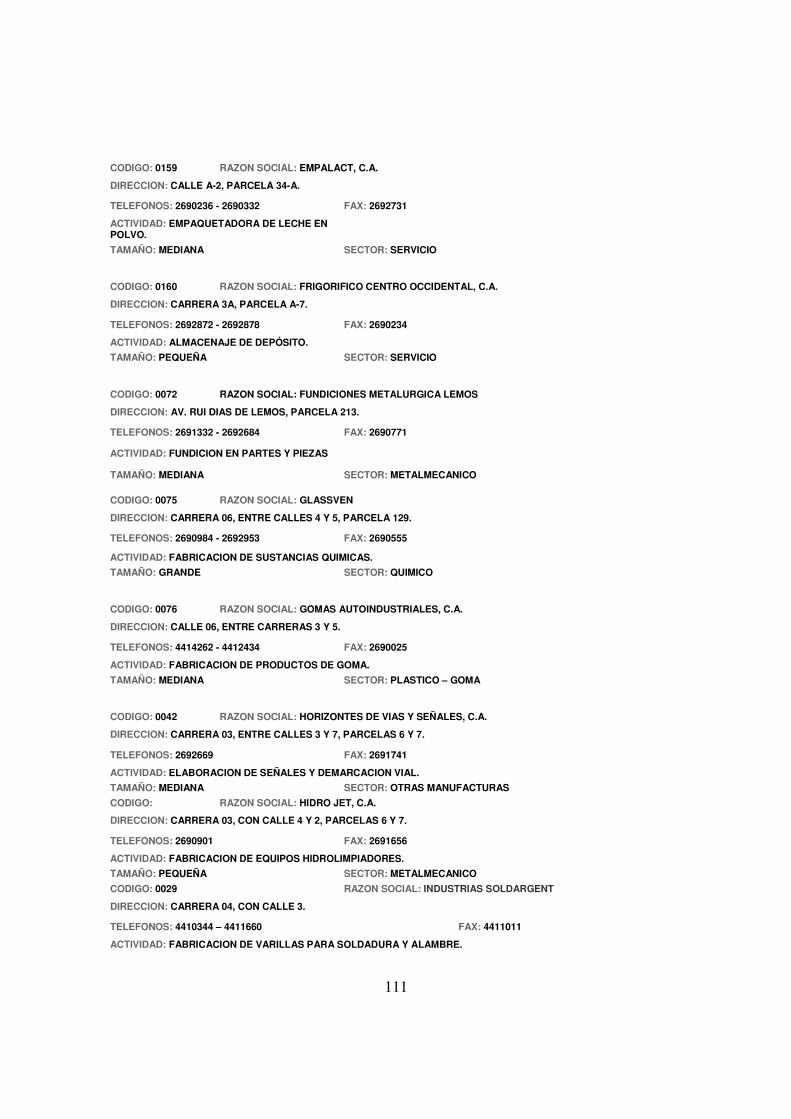

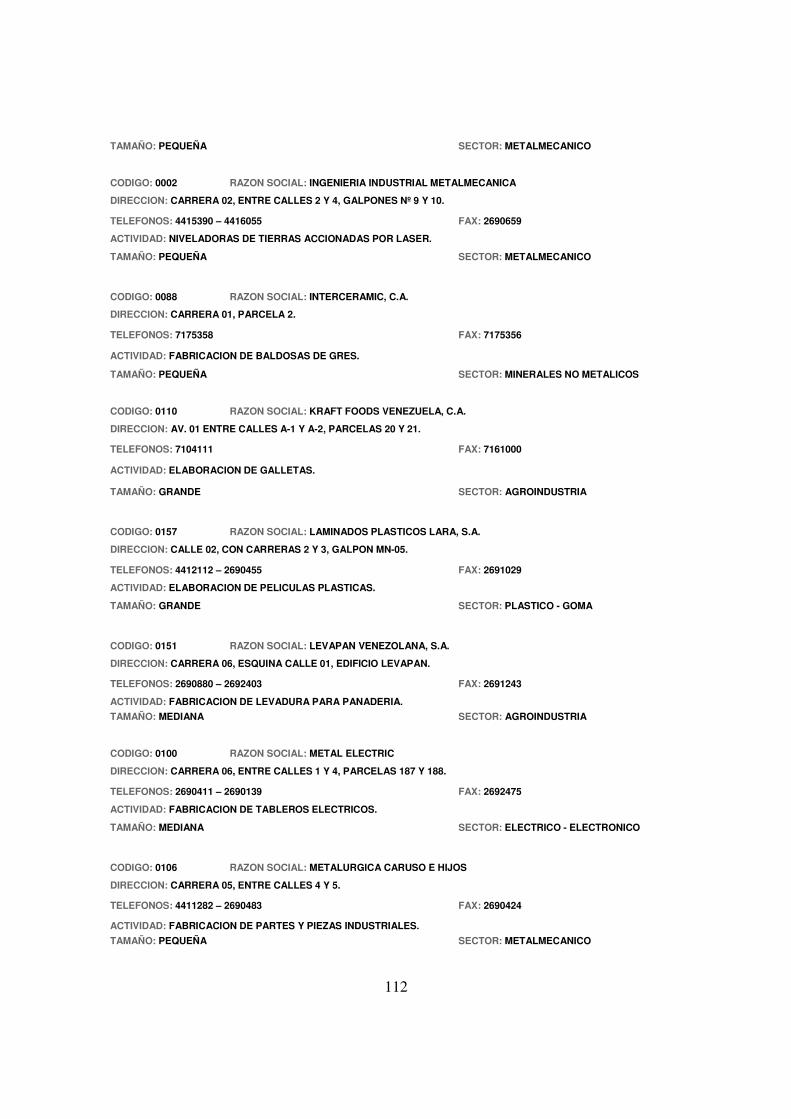

Es de hacer notar que para la realización de este trabajo, la información fue

recabada de las empresas afiliadas y calificadas como grandes por la Cámara de

Industriales del Estado Lara por considerarse que es la entidad representativa del

sector.

El período de tiempo seleccionado para el presente estudio fue de un año,

pretendiendo así realizar un estudio seccional evaluando el período 2006.

Con la presente investigación se aspira observar de los escenarios claves, el

manejo y uso de los indicadores de gestión, para diagnosticar así la aplicabilidad

de la herramienta EVA y la inclusión como una mejor práctica para la toma de

decisiones financieras y optimización del Costo de Capital.

Por otra parte, cabe resaltar que dentro de la cobertura del tema no se

abarca el desarrollo de modelos, sino el estudio de variables y escenarios

necesarios para su aplicación, lo que podría representar una limitante para la

presente investigación. Asimismo, la presencia de solo 20 empresas del sector

calificadas como grandes registradas en la ciudad de Barquisimeto, estado Lara,

reduce la muestra a ser evaluada, limitando los resultados de la evaluación, al

comportamiento de los sujetos de estudio.

15

CAPÍTULO II

MARCO TEÓRICO

Antecedentes de la Investigación

Los antecedentes de la investigación se sustentaron en la revisión,

interpretación y análisis de literatura sobre Valor Económico Agregado y Costo de

Capital encontrada en diversas fuentes tales como textos, publicaciones de

artículos de revistas, trabajos de investigación, estudios previos y publicaciones en

Internet. Cabe destacar que los antecedentes aquí planteados sirvieron como

bases teóricas conceptuales y metodológicas que ayudaron a diseñar el tipo de

investigación a realizar, proporcionando conocimientos más profundos sobre el

EVA, metodologías del desempeño y herramientas gerenciales.

Por su parte, los trabajos previos de investigación coinciden en que el EVA

constituye una herramienta importante para mejorar el desempeño organizacional

y la toma de decisiones que contribuyan a incrementar los beneficios económicos

y el valor de la empresa como tal. A continuación se presentan los trabajos previos

que constituyen los antecedentes de esta investigación.

Marco (2005) desarrolló un trabajo de investigación titulado “Gerencia

Basada en Valor (VBM). Un Modelo de Gestión Integral para La Generación de

Valor En Empresas Corporativas Industriales”, mediante el cual, planteó como

objetivo determinar la situación actual de la gestión de las empresas corporativas

industriales del Estado Lara, relacionada con la utilización de herramientas para

mejorar el desempeño basado en la generación de valor económico. Para ello

enfocó y justificó la investigación en la necesidad que representa hoy en día, el

16

diseño de estrategias alternativas que permitan ligar el desempeño y alinear los

objetivos de gerentes, propietarios y empleados con la creación de valor.

Luego del muestreo aleatorio, aplicación del instrumento de recolección de

datos y posterior análisis de sus resultados, se llegó a la conclusión de que en el

60% de las empresas estudiadas, se implementan modelos de administración

tradicionales que miden si la empresa esta creciendo en términos de utilidades,

pero que no consideran la generación de valor. Finalmente, se concluye que la

Gerencia Basada en Valor proporciona una visión más amplia para el desarrollo

de estrategias que conduzcan a una mejor toma de decisiones, enfocadas en la

generación de valor para los accionistas.

Celis (2004) tituló a su trabajo de investigación “Análisis y Metodología del

EVA (Valor Económico Agregado), instrumento de evaluación y/o desempeño de

las empresas”. En esta propuesta expone que muchas empresas al haber

evaluado sus resultados económicos fundamentándose solo en cifras contables,

no se dan cuenta de que aun cuando mostraron utilidad, realmente no generaron

riqueza, y que en síntesis, las ganancias contables no son suficientes, si estas no

superan el costo de oportunidad del Capital Empleado, pues solo las ganancias de

valor, son la verdadera guía para medir la actividad empresarial. De esta

investigación concluye, que el EVA es una medida que se puede utilizar no solo

para valorar un proyecto o una compañía a lo largo de su vida, sino que también

sirve para medir la rentabilidad obtenida en un año en comparación con el costo

de los recursos empleados.

Álvarez (2004) desarrolló un trabajo de investigación denominado “Análisis

de EVA y la Gerencia Basada en Valor pan la toma de Decisiones Gerenciales”,

donde analiza la aplicabilidad del EVA para la toma de decisiones gerenciales en

las empresas venezolanas del Sector Industrial Manufacturero que cotizan en la

Bolsa de Valores con la finalidad de determinar las condiciones para la aplicación

de herramientas de toma de decisiones como EVA y Gerencia Basada en Valor

mediante el diseño de un modelo práctico.

17

El autor realiza una investigación de campo de tipo descriptiva de

diagnóstico, para evaluar la situación de la gerencia, determinando que existe

cierto retraso en la incorporación de la planificación y control de gestión basada en

la generación de valor económico, atribuyendo como a una de sus causas la

resistencia al cambio del tipo de gerencia tradicional. Asimismo, concluye que la

mayoría de las empresas utilizan indicadores financieros que son distorsionadores

de la realidad que tienen origen en la contabilidad anacrónica que utilizan, de igual

forma, plantea la ausencia de una planificación estratégica que lleve la visión a la

acción como lineamiento para el éxito, considerando al EVA como una

herramienta que permite a la empresa alinear aspiraciones salariales, técnicas

analíticas y procedimientos administrativos y a la gerencia a concentrarse en los

elementos claves de la generación de valor.

Mata (2003) presentó un trabajo de investigación titulado “Análisis del Valor

Económico Agregado en la Banca venezolana en el período 1998 al 2002”, en el

cual determinó el EVA en cuatro (4) entidades bancarias como aporte a un mejor

conocimiento de la creación de valor y desempeño para el sistema financiero. Se

realizaron ajustes contables y cálculo del costo de capital mediante tres

metodologías. Los ajustes, si bien incrementaron el margen operativo neto y el

patrimonio, resultaron poco significativos para el EVA, los EVAS calculados

indican una notable volatibilidad en el Valor agregado de los Bancos. Este trabajo

llegó a la conclusión de que el EVA como medida de desempeño, por su alta

volatibilidad, dificulta su aplicación como métrica gerencial a corto plazo, no

obstante, la dimensión cronológica para su evaluación es determinante para así

aprovechar su real guía hacia la generación de valor.

Por su parte Boranda (2003) desarrolló un estudio denominado “Aplicación

de un modelo Integrado de Costo Basado en Actividades (ABC) y el Valor

Económico Agregado (EVA) a la Truchería el Paraíso” para determinar la

pertinencia de continuar con los procesos actuales de importaciones de ovas de

truchas, o por el contrario incorporar procesos de inseminación artificial. Los

18

resultados obtenidos, indicaron que la organización debe continuar con la práctica

actual, ya que los ahorros en costo y capital al introducir la inseminación artificial

no son suficientes para cubrir la merma en los ingresos, ocasionando así una

pérdida de valor a la organización.

Villalobos (2003) en su investigación denominada “Valoración de empresas

como fuente de información para la creación de Valor Económico Agregado en

las pequeñas y medianas empresas de la región zuliana”, realizó una investigación

de campo bajo un diseño no experimental fundamentada en la aplicación de un

cuestionario administrado a una muestra definida de treinta (30) empresas

pertenecientes a la Cámara de Industriales del Estado Zulia.

Calva (2002) desarrolló un análisis titulado “Creación del Valor Económico

de las Empresas en México (1999- 2001)” el cual lo elabora en función de las

empresas que cotizan en la bolsa mexicana de valores, analiza la creación de

valor a través de los estados financieros y concluye que la idea de medir valor

económico no consiste en su medidor, se trata de una forma de pensamiento que

debe estar en una empresa, en todos los niveles de dirección y gerencia. Debe

comenzarse por un número a nivel total y desagregarse por divisiones, áreas y

unidades de negocios.

Morales (2001) basó su estudio titulado “La Gerencia de Riesgo en las

Empresas Corporativas Industriales y su incidencia en el Diseño de la Estructura

de Capital” en la necesidad de la Gerencia de Riesgo de crear las condiciones

necesarias para garantizar el crecimiento y la generación de valor de la empresa.

El objetivo principal de la investigación, fue analizar el manejo de la gerencia de

riesgo en las empresas corporativas del sector industrial y su incidencia en el

diseño de su estructura de capital, refiriéndose básicamente a los riesgos

financieros como volatibilidad de flujo de caja, liquidez, tasa de cambio y análisis

de proyectos de inversión. Para ello se identificaron las estrategias y métodos

dirigidos a su control y gestión, manejo de financiamiento interno, deuda a largo

plazo y nuevo capital accionario como fuentes de la estructura de capital. Como

19

resultado se determinó que la gerencia de riesgos de estas empresas no ha

permitido racionalizar el nivel de apalancamiento financiero en función de un

desarrollo adecuado de estrategias, ya que el nivel de apalancamiento es bastante

alto.

Saavedra (2001) desarrolló un análisis titulado “La valuación de empresas en

México, aplicación del Modelo de Valor Económico Agregado (1991-2000)”, cuyo

objetivo era mostrar la aplicación del modelo EVA en las empresas que cotizan en

la Bolsa Mexicana de Valores con el fin de determinar su valor y buscar si existe

algún patrón de comportamiento de valuación. El principal hallazgo de la

investigación es que si existe una tendencia consistente que es la referencia del

precio del mercado.

Ferrer (2001), en su trabajo “Factores estratégicos del proceso de toma de

decisiones en la creación de Valor Económico Agregado (EVA)”, permite

caracterizar y evaluar la unidad a partir de los indicadores de gestión. En esta

investigación el análisis e interpretación del EVA se sintetizó en tres variables: la

utilidad operacional, el costo de capital, y el capital empleado. El análisis FODA

partió de la orientación estratégica de la unidad soportada por todos los procesos

de la cadena de valor, definiéndose así nueve (9) estrategias de desarrollo y

donde se debería establecer un balance entre la gerencia operacional y la

estratégica.

Da Silva (2000), elaboró un estudio titulado “EVA (Economice Value Added),

la más novedosa versión para medir el desempeño de una empresa”, mediante el

cual pretende demostrar el nuevo concepto de costo-precio-valor que son los 3

pilares del lucro a través de la nueva teoría de creación del valor, mostrando la

importancia de las relaciones con otros conceptos de valor agregado o valor

adicionado y formas de distribución de riquezas.

Noguera y Pérez (1999), desarrollaron un trabajo denominado Evaluación de

la relación entre el valor de mercado de los bancos en Venezuela y el Valor

20

Económico Agregado (EVA), como medida de desempeño operativo entre 1990-

1998. Esta investigación pretende evaluar el EVA como medida de desempeño

capaz de determinar el valor mercado de los bancos que cotizan en la Bolsa de

Valores de Caracas. Para la elaboración de este análisis, se utilizó un modelo

econométrico lineal donde el valor de mercado es dependiente del capital invertido

y de las variaciones del EVA. Entre los resultados obtenidos, se demuestra que el

mercado venezolano al valorar los bancos toma en cuenta las ganancias futuras,

empleando herramientas de análisis que incorporan el riesgo propio del negocio

reflejándose en los negocios.

Ciertamente, cada trabajo que antecede la presente investigación, denota el

interés común en este tema particular. Cada autor, según sus necesidades,

plantea una variable y por ende un enfoque distinto de la aplicación del EVA en

determinada área o proceso, coincidiendo básicamente, en su utilidad como

herramienta de gestión y en consecuencia, para la fijación de objetivos en

organizaciones comprometidas con la generación de valor para el accionista,

determinación de riqueza y sistema de beneficios. Estas investigaciones, servirán

de referencia para abordar un nuevo enfoque, orientado al costo de capital.

21

Bases Teóricas

Valor Económico Agregado (EVA)

Aunque EVA y generación de valor han aparecido como desarrollos de la

última década, la teoría económica y financiera se ha aproximado a estos

conceptos hace bastante tiempo.

El concepto EVA es una variación de lo que tradicionalmente se ha llamado

“Ingreso o Beneficio residual” que se definía como el resultado que se obtenía al

restar a la utilidad operacional los costos de capital. La idea del beneficio residual

apareció en la literatura de teoría contable de las primeras décadas de este siglo.

Inicialmente, lo introdujo Church en 1917 y posteriormente sería Scovell en 1924.

También apareció en la literatura de contabilidad gerencial en los años 60, a

comienzo de la década de los 70, algunos académicos finlandeses discutieron

dicho concepto. En este sentido, Sheehan (1999) define el EVA o Utilidad

Económica, como “el producto obtenido por la diferencia entre la rentabilidad de

sus activos y el costo de financiación o capital requerido para poseer dichos

activos”

Si se aprecian estos antecedentes, surge la pregunta ¿por qué aparece EVA

recientemente? La respuesta es simple, porque la consultora Stern Stewart & Co.

ha hecho grandes esfuerzos publicitarios y de mercadeo para desarrollar un

producto que tiene su marca, pero que se basa en la teoría financiera y económica

de muchos años.

Según Stern y Shiely (2002), en Stern Stewart, el sistema EVA tiene sus

orígenes en una inquietud y un interés por el modelo económico de la empresa en

lugar de por el modelo contable. Es decir, en eI trabajo de consultoría que

realizaba en materia de proyectos de valoración de capital y adquisiciones,

estructura de capital y política de dividendos siempre se ponía énfasis en los flujos

de caja, concretamente en el valor actual neto (VAN) de los flujos de caja futuros,

22

un término ideado por Joel Stern en 1972. Las bases teóricas de este método

fueron establecidas por artículos académicos publicados entre 1958 y 1961 por

dos economistas especializados en finanzas, Merton H. Miller y Franco Modigliani,

ambos premio Nóbel de economía, decían que la renta económica era el origen de

la creación de valor en la empresa y que la tasa de rendimiento umbral (que

hemos llamado costo de capital) se calcula a partir de la cantidad de riesgo que

asume el inversionista.

Para Oriol Amat (2002, p.32):

El EVA podría definirse como el importe que queda una vez se han deducido de los ingresos la totalidad de los gastos, incluidos el costo de oportunidad y los impuestos. Por tanto, el EVA considera la productividad de todos los factores utilizados para desarrollar la actividad empresarial. En otras palabras, el EVA es lo que queda una vez se han atenido todos los gastos y satisfecho una rentabilidad mínima esperada por parte de los accionistas.

Para Makelainen (1999) la idea detrás del Valor Económico Agregado (EVA)

es que “los propietarios o accionistas de la empresa, ganen un rendimiento que

compense el riesgo que toman al invertir. En otras palabras el capital invertido

debe ganar al menos el mismo rendimiento que inversiones de similar riesgo en el

mercado”. Esta premisa indica que en el análisis fundamental de la metodología

del EVA los recursos que invierten los propietarios en la empresa tienen un costo,

y las operaciones de la empresa deben ser capaces de cubrir este costo, al igual

que todos los demás elementos de costo de sus actividades.

Cálculo de la Utilidad Económica (o EVA)

El valor económico añadido (EVA) es el indicador que responde

adecuadamente de todos los intercambios complejos involucrados en la creación

de valor”. Según Stewart, G. Bennet III (1999 p.163) “se calcula tomando la

diferencia entre la tasa de rendimiento sobre el capital, y el coste del capital

empleado y luego multiplicándolo por el valor contable económico del capital

dedicado al negocio”:

23

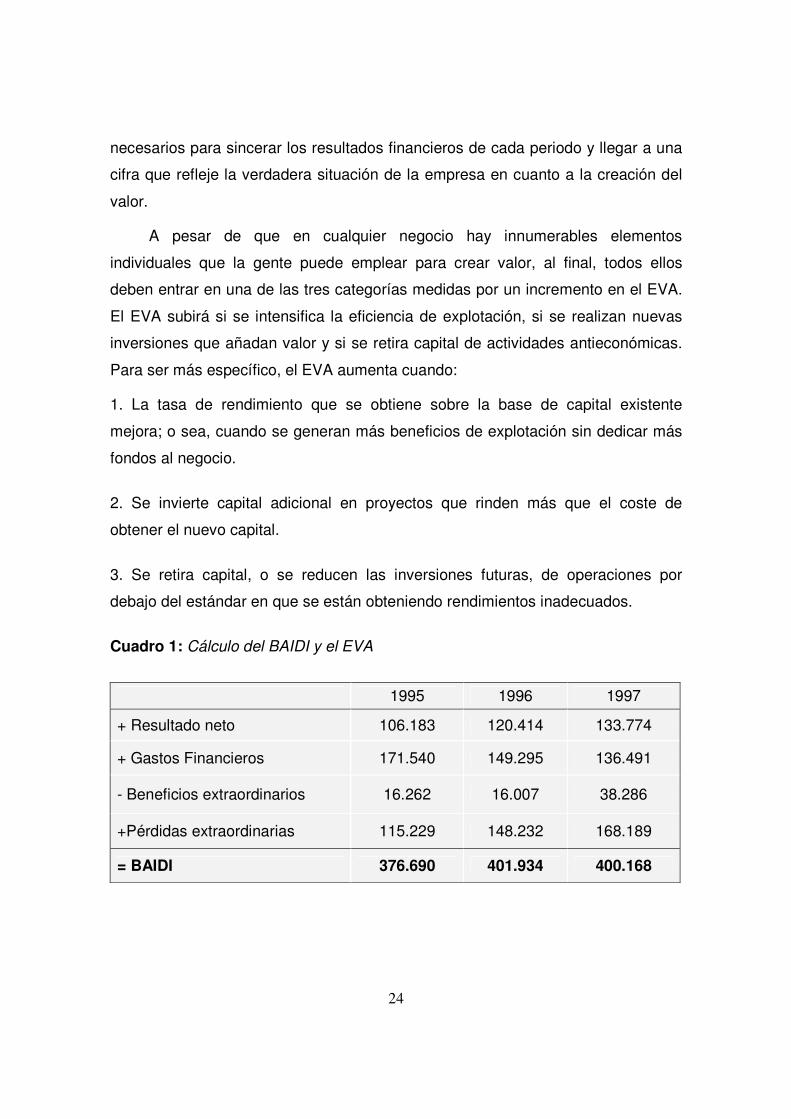

EVA =(r-c) x capital

EVA = (tasa de rendimiento - costo de capital) x capital

Si, por ejemplo, La Utilidad Operativa Después de Impuestos (UODI) es de 250$,

el capital es de 1.000$ y el c del 15%, el r es del 25% (UODI/capital) y el EVA es

100$.

EVA = (r - c) x capital

100$ = (25% - 15%) x 1.000$

Se conoce como utilidad económica (UE) al resultado de restarle a la utilidad

neta de operación después de impuestos (UODI) el producto del costo de capital

(CC) y el monto en el capital empleado (CE).

Con esto se intenta reflejar si la utilidad que genera la empresa es mayor al

costo de todas las fuentes de financiamiento que requiere la empresa, es decir, si

se crea valor. Es importante enfatizar que si una empresa genera utilidad de

operación negativa es claro que no es negocio, que no crea riqueza y que

destruye valor. Por el contrario, sí genera utilidad de operación positiva no

podemos asegurar que sea negocio ni que genere valor, a menos que esta utilidad

sea suficiente para cubrir con todo el costo de sus activos utilizados.

Puede observarse que su estimación involucra 2 elementos principales. El

primer elemento para calcular el EVA es el Beneficio o Utilidad en Operaciones

Después de impuestos (BODI ó UODI), el cual representa el excedente que queda

de los ingresos de la empresa luego de deducidos todos los costos y gastos de

operaciones (sin deducir lo correspondiente a gastos de tipo financiero - intereses)

y de considerar el pago de impuestos relacionados con ese excedente

operacional. Al estar basado este cálculo en información contable, la metodología

recomienda hacer una revisión exhaustiva de cada elemento que participa en la

estimación del BODI de tal manera que se realicen todos los ajustes que sean

24

necesarios para sincerar los resultados financieros de cada periodo y llegar a una

cifra que refleje la verdadera situación de la empresa en cuanto a la creación del

valor.

A pesar de que en cualquier negocio hay innumerables elementos

individuales que la gente puede emplear para crear valor, al final, todos ellos

deben entrar en una de las tres categorías medidas por un incremento en el EVA.

El EVA subirá si se intensifica la eficiencia de explotación, si se realizan nuevas

inversiones que añadan valor y si se retira capital de actividades antieconómicas.

Para ser más específico, el EVA aumenta cuando:

1. La tasa de rendimiento que se obtiene sobre la base de capital existente

mejora; o sea, cuando se generan más beneficios de explotación sin dedicar más

fondos al negocio.

2. Se invierte capital adicional en proyectos que rinden más que el coste de

obtener el nuevo capital.

3. Se retira capital, o se reducen las inversiones futuras, de operaciones por

debajo del estándar en que se están obteniendo rendimientos inadecuados.

Cuadro 1: Cálculo del BAIDI y el EVA

1995 1996 1997

+ Resultado neto 106.183 120.414 133.774

+ Gastos Financieros 171.540 149.295 136.491

- Beneficios extraordinarios 16.262 16.007 38.286

+Pérdidas extraordinarias 115.229 148.232 168.189

= BAIDI 376.690 401.934 400.168

25

Fuente: Calculo del BAIDI y EVA de Telefónica. EVA un nuevo enfoque para optimizar la gestión, motivar y crear valor. Amat, Oriol (2002) p. 35

Elementos Básicos para medir la Creación de Valor

Según María Luisa Saavedra (2001), la empresa se parte de tres conceptos

básicos:

1. Capital Empleado: Definido por Weston F. Y Brigham H. (1994) como el

activo total (AT) menos los pasivos sin costo explícitos. El concepto de capital

empleado parte de la idea de que cualquier inversión en el activo implica un costo,

ya que se está financiando, sea con fuentes externas (pasivo) o con recursos del

accionista (capital contable). Ambos tienen un costo, y por lo tanto el activo debe

de ser capaz de pagarlo.

Al activo total se le resta el pasivo sin costo explícito, es decir, aquellos

rubros del pasivo que no pagan un costo en forma explícita y/o fácilmente

cuantificable. Se considera pasivo sin costo explícito, por ejemplo, la cuentas por

pagar con proveedores y en general los gastos acumulados. El financiamiento con

proveedores sí tiene un costo, al igual que cualquier fuente de financiamiento,

pero este costo está normalmente incluido en el precio de compra del material o

producto. Los gastos acumulados, como pueden ser rentas por pagar, sueldos por

pagar, impuestos por pagar, no pagan un costo al menos en principio.

1995 1996 1997

BAIDI 376.690 401.934 400.168 Activo x Coste medio Pasivo (3.834.645x0,075) (4.065.665x0,065) (4.236.416x0,045)

287.598 264.268 190.638

EVA +89.092 +137.666 +209.530

Incremento Anual del EVA

54% 52%

26

2. El Costo del Capital: Es el promedio ponderado del costo de las fuentes

de financiamiento de la empresa. El nombre completo de costo de capital es el de

costo de capital promedio ponderado. También se le conoce por sus siglas en

inglés: WACC (weighted average cost of capital).

Para la determinación del costo de capital se parte de dos elementos

principales: la determinación del costo de cada fuente de financiamiento y la

ponderación de las fuentes de financiamiento. También en teoría es muy sencillo

el cálculo del costo de capital, en la realidad se complica por la dificultad que hay

en la cuantificación de las tasas para presentar el costo de cada fuente de

financiamiento. Por otro lado, la volatilidad de las tasas hace más difícil determinar

un valor adecuado para la evaluación.

3. Utilidad neta de operación después de impuestos: Incluye los ingresos de

operación, sin intereses ganados, dividendos y otros ingresos extraordinarios, los

gastos incurridos en la operación de la empresa, incluyendo depreciaciones e

impuestos, sin tomar en cuenta intereses a cargo u otros gastos extraordinarios.

Los Conductores del EVA

María Luisa Saavedra (2001), categoriza los conductores del EVA de la

siguiente manera:

• Ventas: La combinación de productos, unidades vendidas y margen de

utilidad, determinan las ventas totales. La estrategia para vender productos

que generen alto valor económico agregado (EVA) con amplios márgenes

de utilidad y colocar el mayor número de unidades, debe ser labor de la

dirección en su conjunto.

• Costo de ventas, gastos de operación e impuestos: Elaborar estrategias de

compras, inventarios, gastos de propaganda, gastos administrativos, gastos

de investigación, gastos de mercadotecnia y otros gastos operativos para

27

hacer más eficiente su uso, así como generar un vasto margen operativo.

Los impuestos se calculan sobre la utilidad operativa.

• Cargo por capital invertido: Se denomina capital invertido a la inversión en

inmuebles, maquinaria y equipo más el capital de trabajo operativo (sin

considerar el efectivo y las inversiones temporales, así como el pasivo con

costo) y otros activos. El cargo por capital invertido es el capital invertido

por la tasa del costo de capital promedio ponderado.

Variables que Inciden en el EVA

Según Amat, O. (2002) son:

1. El BAIDI: Es el resultado de las actividades ordinarias antes de intereses y

después de impuestos, excluye los resultados extraordinarios para concentrase en

los que son consecuencia de la actividad típica de la empresa. Se puede obtener

a partir del resultado neto incorporando los gastos financieros y restando los

beneficios extraordinarios. Una de las formas de aumentar el valor de la empresa,

es incrementar el BAIDI. Para incrementar el BAIDI, hay que incrementar los

ingresos y reducir los gastos de explotación e impuestos, por tanto algunas

estrategias a utilizar pueden ser:

• Aumentar las ventas, para reducir la parte de costo fijo que corresponde a

cada unidad de producto, esto puede lograrse a través de la innovación y

reforzamiento de los elementos del marketing.

• Reconvertir los costos fijos en costos variables para que la empresa sea más

flexible.

• Rediseño de actividades, para eliminar las que aportan poco o ningún valor

a los clientes.

• Rediseñar procesos, para que cuesten menos sin comprometer la calidad

• Reducir el pago de impuestos aprovechando el marco fiscal vigente

(deducciones, desgravámenes, rebajas, etc.).

28

2. El Valor del Activo: Se obtiene a partir del valor de adquisición de los

activos una vez deducidas las amortizaciones. Para la determinación de los

activos a considerar existen varias opciones como el valor de adquisición, valor de

mercado, tratamiento y uso que les da la empresa y principios contables.

La empresa debe invertir en activos que rindan por encima del costo de

capital. Para ello, se pueden tomar medidas como las siguientes:

• Aumentar la rotación de los activos

• Alquilar activos inmovilizados en lugar de comprarlos

• Reducir los ciclos de producción

3. El Costo de Capital: Es aquel costo de oportunidad que los accionistas

están soportando por el hecho de decidirse a invertir en la empresa y se obtiene

en base a la media ponderada de todos los elementos del pasivo de la empresa.

La empresa necesita obtener financiación para sus inversiones, esta puede

ser interna o externa. Para evaluar que tipo de financiación utilizar conviene

evaluar tres aspectos: Costo de capital, plazos de la financiación y garantías

exigidas por las entidades de crédito.

Estrategias para Disminuir el Costo de Capital

Según Amat, O. (2002), las estrategias más resaltantes para disminuir el

costo de capital y generar más valor son:

• Apalancamiento: Consiste en el uso de deuda para financiar la empresa.

Independientemente de la cantidad de deuda que tenga la empresa y de su

capacidad para devolver el endeudamiento, hay que analizar el efecto que

tiene la deuda obre la rentabilidad y la generación de valor. La empresa

disminuirá su costo de capital si el costo de la deuda es inferior al

rendimiento de sus activos.

29

• Política de Dividendo: Interesa que la empresa reparta poco dividendo en la

relación con el beneficio neto, pero que el dividendo repartido sea

suficientemente elevado en relación con lo capitales propios. De este modo

se pueden conseguir dos objetivos: autofinanciar suficientemente la empresa

y retribuir adecuadamente a los accionistas. Para ello se deben evaluar

aspectos como: Posibilidades de crecimiento, costo de oportunidad y riesgo.

• Recompra de Acciones: Proporciona liquidez a los accionistas. La empresa

reduce su activo, al reducir la tesorería para entregarla a sus accionistas y a

continuación reduce el capital social para amortizarlo a las acciones

recompradas. El efecto inmediato que produce esta medida es el

incremento del EVA, del beneficio por acción y de la rentabilidad de los

capitales propios.

Los Cuatro Costes de Capital

Stewart, G. Bennet III (1999), plantea que para empezar, todas las empresas

todas las unidades de negocios dentro de las empresas tienen, en realidad, cuatro

costes de capital con los que tienen que luchar.

1. El coste de capital para el riesgo de negocios es el rendimiento que los

inversores exigen para que les compense por la característica cíclica inherente al

BAIDI. En la práctica, puede estimarse añadiendo una prima por el riesgo de

negocio a la tasa predominante y sin riesgo de los bonos del gobierno a largo

plazo.

2. El coste de los préstamos es el rendimiento exigido para el riesgo de

crédito; o sea, para el riesgo de atender los pagos del principal y del interés

contractual sobre la deuda. Se indica por el rendimiento después de impuestos

hasta el vencimiento sobre las obligaciones de deuda a largo plazo de la empresa;

en símbolos, es (1 t) b. El tipo impositivo t debe ser el tipo de impuesto marginal

de sociedades, y el tipo de interés de los empréstitos debería ser el coste de

reposición de la deuda.

30

3. El coste de capital en acciones y es el rendimiento que exigen los

inversores para que les compense por la variabilidad de los beneficios mínimos

aceptables. Realizar pagos de interés fijo sacándolos de unos beneficios de

explotación inciertos hace que los beneficios mínimos aceptables sean más

variables, y por lo tanto más arriesgados que los beneficios de explotación. El

coste del capital en acciones es, pues, el coste de capital por el riesgo del negocio

más una prima por riesgo financiero (PRF). Puede estimarse añadiendo una prima

tanto para el riesgo financiero como para el de negocios a la tasa sin riesgo

predominante.

4. El coste medio ponderado del capital es el coste mezclado de la deuda y

las acciones de la empresa. Es el tipo para actualizar los flujos de caja de

explotación a su valor actual, para clasificar los proyectos de inversión de capital, y

para juzgar los rendimientos sobre el capital empleado. En otras palabras, es el

coste de capital.

EL Costo de Capital y sus Implicaciones Frente a la Inversión

Las inversiones realizadas por la empresa son fundamentales para el

desarrollo del objeto social de la organización, el costo de capital surge como un

factor relevante en la evaluación que el administrador financiero realiza de los

proyectos de inversión que se tengan a corto plazo. Giovanny E. Gómez (2001).

Partiendo de la definición de costo de de capital como la tasa de rendimiento

que debe obtener la empresa sobre sus inversiones para que su valor en el

mercado permanezca inalterado y teniendo en cuenta que este costo es también

la tasa de descuento de las utilidades empresariales futuras, el administrador de

las finanzas empresariales debe proveerse de las herramientas necesarias para

tomar las decisiones sobre las inversiones a realizar y por ende las que más le

convengan a la organización.

31

Por su parte, Pablo Mauricio Pachas (2001), describe el costo promedio

ponderado de capital, como el promedio de los costos de los financiamientos

(recursos) provenientes de fuentes alternativas de endeudamiento y de aportación

de capital que demandan las organizaciones empresariales para atender sus

diversas necesidades en activos o para emprender nuevos negocios, este

constituye un parámetro fundamental en la Gestión Financiera, en el caso de ser

considerado como tasa de descuento en la evaluación de las proyecciones de los

beneficios esperados de nuevos productos o de Inversiones, su determinación

errónea conduciría a decisiones perjudiciales, ya que tasas sobrestimadas

rechazarían oportunidades rentables y frente a un mercado agresivamente

competitivo en que describe márgenes cada vez reducidos, no se debe improvisar,

porque conllevaría al deterioro del valor de la Empresa.

Ante ambos enfoques, se puede hacer énfasis de la ventaja de la deuda no

solo por el beneficio de la deducción de los impuestos (escudo fiscal) sino por el

objetivo de la gestión Financiera, que establece que el costo de la deuda es menor

que el costo de los recursos del patrimonio, ya que no sería un buena decisión

endeudarse a una tasa mayor que la del rendimiento del capital invertido,

ciertamente su limitación sería el riesgo de insolvencia y salida del mercado. Este

efecto, haría crecer el rendimiento de la empresa y por tanto el rendimiento de los

accionistas-costo de capital y no el costo de la deuda por ser fija, orientación que

se enmarca en la creación de valor en la empresa o EVA.

Cuadro 2: Ecuación del Costo Promedio Ponderado de Capital (CPPC)

Fuente: Vera (2000a) en Tendencias. Revista de la Facultad de Ciencias Económicas y Administrativas. Universidad de Nariño (Colombia). Vol. 1. No. 1. Mayo. P. 65-86

32

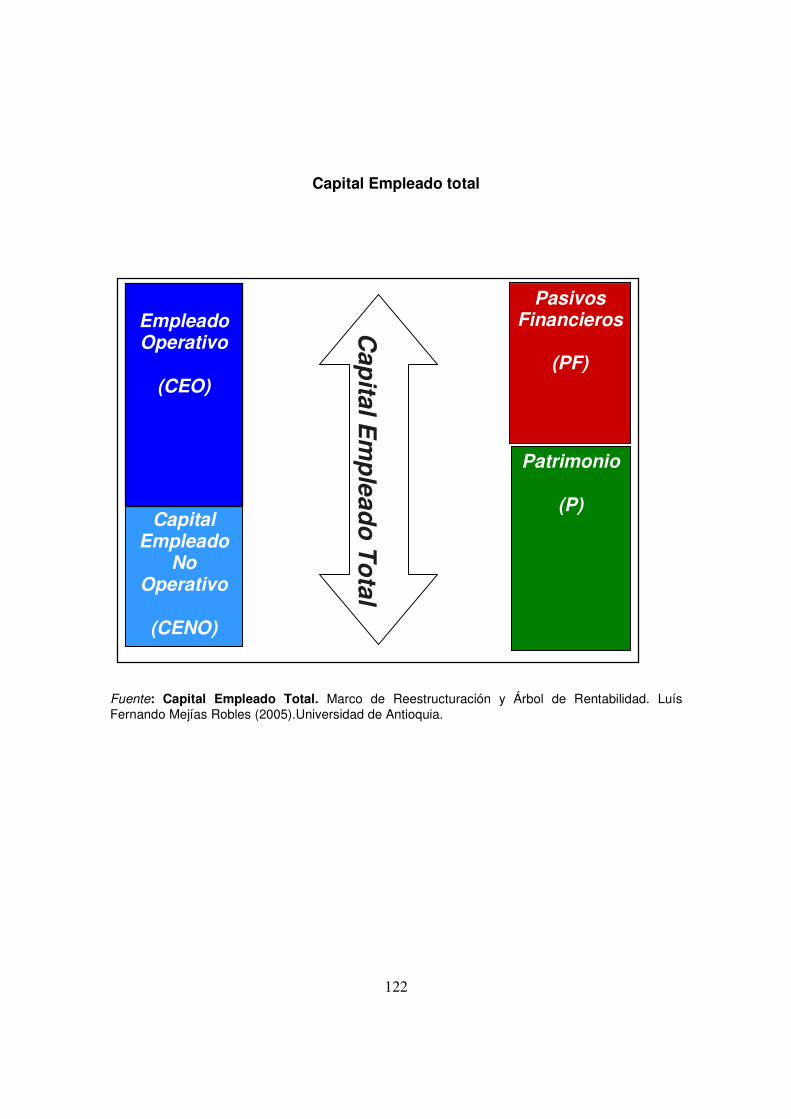

Capital Empleado

El concepto de capital empleado parte de la idea de que cualquier inversión

en el activo implica un costo, ya que se está financiando, sea con fuentes externas

(pasivo) o con recursos del accionista (capital contable). Ambos tienen un costo, y

por lo tanto el activo debe de ser capaz de pagarlo.

Por su parte, Stewart, G. Bennet III (1999), plantea que el CE no es más que

el total de recursos utilizados en las operaciones, es decir, recursos provenientes

de terceros (pasivos) y recursos de accionistas (patrimonio), o lo que seria

equivalente, la totalidad del activo en operación. Al igual que el BODI este capital

empleado se estima de acuerdo a su valor en libros contable, por lo que debe ser

revisado y ajustado para que refleje la situación real del negado. Por ejemplo,

incluir o no los pasivos a corto plazo dentro del total del CE, es uno de los ajustes

que debe analizar la gerencia para determinar si son o no relevantes en el cálculo;

asimismo, considerar el valor en libros histórico o el valor ajustado por inflación, es

otro de los aspectos a definir. Es importante destacar que tanto los ajustes en el

BODI como en el CE dependen de cada empresa, y son aplicables de diferente

manera en cada caso; son estos ajustes los que permiten adaptar la estimación

del EVA a la realidad de cada negocio, y de allí que una de las ventajas de este

indicador sea su flexibilidad y adaptabilidad a cada situación. (Stewart, G. Bennet

III 1999).

33

Figura 1: Composición del Capital Empleado. Marco de Reestructuración y Árbol de Rentabilidad. Luís Fernando Mejías Robles (2005).Universidad de Antioquia.

Para fines de evaluar la creación de valor en la empresa, se puede

considerar el Capital Empleado como el activo total menos el pasivo sin costo

explícito y menos el activo disponible. Esto se debe a que cuando el capital

empleado se relacione con la utilidad, ésta será antes de los intereses a favor que

pudiera haber generado el activo disponible.

Al activo total se le resta el pasivo sin costo explícito, es decir, aquellos

rubros del pasivo que no pagan un costo en forma explícita y/o fácilmente

cuantificable. Se considera pasivo sin costo explícito, por ejemplo, la cuentas por

pagar con proveedores y en general los gastos acumulados. El financiamiento con

proveedores sí tiene un costo, al igual que cualquier fuente de financiamiento,

pero este costo está normalmente incluido en el precio de compra del material o

producto. Los gastos acumulados, como pueden ser rentas por pagar, sueldos por

pagar, impuestos por pagar, no pagan un costo al menos en principio.

Capital Empleado Operativo Capital de trabajo Neto Operativo + C x C + Inventarios - C x P Activos Operativos fijos Capital Empleado No Operativo. Disponible Inversiones permanentes

Pasivos Financieros Deudas Corto Plazo Deudas Largo Plazo

34

Cuadro 3: Esquema de la determinación del Capital Empleado

Fuente: Medición de la creación de valor económico en la empresa. Calva, Alberto (2002).

Relación entre Valor Agregado y Capital Empleado

Una ventaja de poder acceder a los estados del valor agregado es la de

permitir determinar a los usuarios inversores, prestamistas o negociadores

sindicales la contribución neta producida por los activos fijos de la empresa y la

contribución neta producida por los empleados de la empresa.

El total facturado se mide en relación al capital empleado y al número de

empleados y muestra cómo estos ratios ayudan a indicar el desarrollo comercial

de las empresas. Sin embargo existe una diferencia considerable entre una

empresa que ensambla componentes producidos principalmente por otras

empresas y una fábrica que realiza el proceso productivo global, desde los

factores productivos primarios como, por ejemplo, las materias primas y la

energía, hasta la realización del producto acabado. La diferencia entre ambas

Esquema de la determinación del Capital Empleado

Activo Circulante

Pasivo sin costo explicito:

• Proveedores

• Gastos acumulados

Pasivo de corto plazo con costo explicito:

• Créditos bancarios Capital Empleado

Activo Fijo

Pasivo de largo plazo con costo explicito:

• Crédito bancario

• Créditos no bancarios

= Activo total menos

pasivo sin costo explicito

Capital contable (no tiene costo explicito):

• Capital social

• Utilidades retenidas

• Actualizaciones

= Pasivo con costo explicito

más capital contable

35

empresas se encuentra, sin lugar a dudas, en la creación del valor agregado. Pino,

J. (2005).

Por ejemplo:

Empresa A (millones ML)

Empresa B (millones ML)

Facturado

Menos provisiones adquiridas

Valor agregado

Capital empleado

100

80

20

40

100

20

80

75

Las diferencias se pueden representar visualmente de la siguiente forma:

Figura 2: Desglose del facturado de las empresas A y B. Pino, Joel (2005). Universidad de la Habana. Facultad de Contabilidad y Finanzas

36

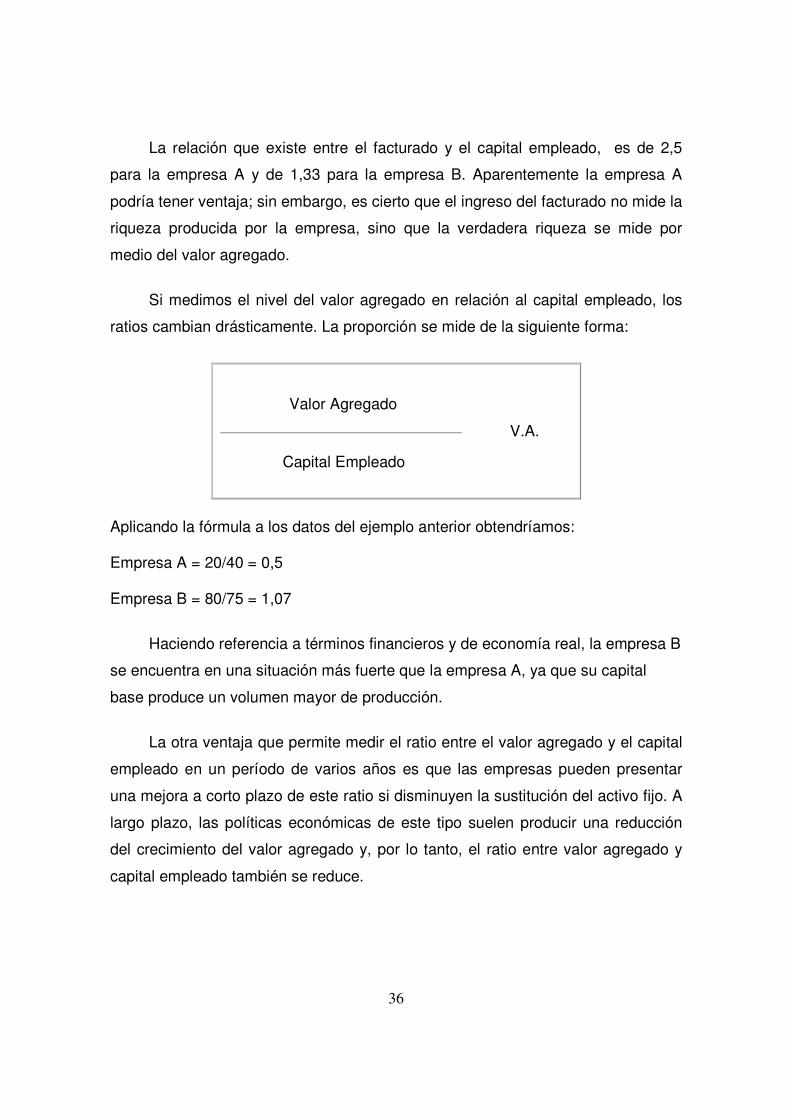

La relación que existe entre el facturado y el capital empleado, es de 2,5

para la empresa A y de 1,33 para la empresa B. Aparentemente la empresa A

podría tener ventaja; sin embargo, es cierto que el ingreso del facturado no mide la

riqueza producida por la empresa, sino que la verdadera riqueza se mide por

medio del valor agregado.

Si medimos el nivel del valor agregado en relación al capital empleado, los

ratios cambian drásticamente. La proporción se mide de la siguiente forma:

V.A.

Aplicando la fórmula a los datos del ejemplo anterior obtendríamos:

Empresa A = 20/40 = 0,5

Empresa B = 80/75 = 1,07

Haciendo referencia a términos financieros y de economía real, la empresa B

se encuentra en una situación más fuerte que la empresa A, ya que su capital

base produce un volumen mayor de producción.

La otra ventaja que permite medir el ratio entre el valor agregado y el capital

empleado en un período de varios años es que las empresas pueden presentar

una mejora a corto plazo de este ratio si disminuyen la sustitución del activo fijo. A

largo plazo, las políticas económicas de este tipo suelen producir una reducción

del crecimiento del valor agregado y, por lo tanto, el ratio entre valor agregado y

capital empleado también se reduce.

Valor Agregado

Capital Empleado

37

EVA y Capital Empleado en el Resultado Financiero

Si una empresa genera utilidad de operación negativa es claro que no es

negocio, que no crea riqueza y que destruye valor. Por el contrario, si genera

utilidad de operación positiva no podemos asegurar que sea negocio ni que

genere valor, a menos que esta utilidad sea suficiente para cubrir con todo el costo

de sus activos utilizados.

Entre los objetivos de un proceso de medición de creación de valor

económico en la empresa se puede mencionar el de asegurar que la utilidad o