UNIVERSIDAD DE EL SALVADOR ESCUELA DE COTADURÍA PÚBLICA CONTABILIDAD FINANCIERA II

Upload

lyle-roblesCategory

view

67download

1description

UNIVERSIDAD DE EL SALVADORESCUELA DE COTADURÍA PÚBLICA

CONTABILIDAD FINANCIERA II

EQUIPO N° 5 – LOS PUMAS

Inversiones TemporalesINSTRUMENTOS FINANCIEROS

¿ Qué es un Instrumento Financiero?

Según NIIF PYMES SEC. 11 Un instrumento Financiero es un contrato que da lugar

a un activo financiero de una entidad y a un pasivo financiero o a un instrumento de patrimonio de otra. (P. 11.3)

Esta sección requiere un modelo de costo amortizado para todos los instrumentos financieros básicos excepto para: (P.11.4)

- Inversiones en acciones preferentes no convertibles.- Acciones preferentes sin opción de venta.- Acciones ordinarias sin opción de venta que cotizan

en bolsa.

Una entidad…(P. 11.8)

Contabilizará instrumentos financieros como básicos de a cuerdo a:

- Efectivo- Un instrumento de deuda- Un compromiso de recibir un préstamo qué: No

pueda liquidarse por el importe neto en efectivo y, cuando se ejecute el compromiso, se espera que cumpla las condiciones del párrafo 11.9

Ejemplos:-Cuentas de origen comercial- Cuentas por pagar en moneda

extrajera- Prestamos de subsidiarias que se

deben pagar cuando son reclamados.

Son ejemplos de instrumentos financieros básicos: (P. 11.5)

-Efectivo-Cuentas bancarias -Obligaciones negociables y facturas comerciales

mantenidas.-Cuentas, pagarés y préstamos por cobrar y por pagar.

La sección 11 se aplica a los instrumentos financieros excepto a: (P. 11.7)

- Inversiones en subsidiarias, asociadas y negocios conjuntos.

- Instrumentos financieros que cumplan la definición de patrimonio propio de una entidad.

- Arrendamientos.

Inversiones Temporales Las inversiones temporales son activos

financieros adquiridos con el ánimo de invertir dinero ocioso y obtener beneficios económicos, su realización se considera de forma inmediata, estos activos financieros pueden estar justificados con títulos valores

entre ellos: - Bonos.

- Acciones. - Cédulas hipotecarias. - Depósitos a plazo. - Certificados de inversión.

Clasificación…- Inversiones de renta fija: son aquellos

títulos valores cuyos rendimientos queda establecido en el cuerpo del titulo valor o contrato, por ejemplo: bonos, cedulas hipotecarias, entre otros.

- Inversiones de renta variable: son aquellos títulos valores cuyo rendimiento queda determinado en función de los resultados que obtenga la empresa emisora, por ejemplo: acciones.

• La Cuenta Contable en Inversiones Temporales

La cuenta contable inversiones temporales es una cuenta de activo corriente, y se considera equivalente de efectivo para efectos de análisis de liquidez, cuando su realización es en un máximo de 3 meses.

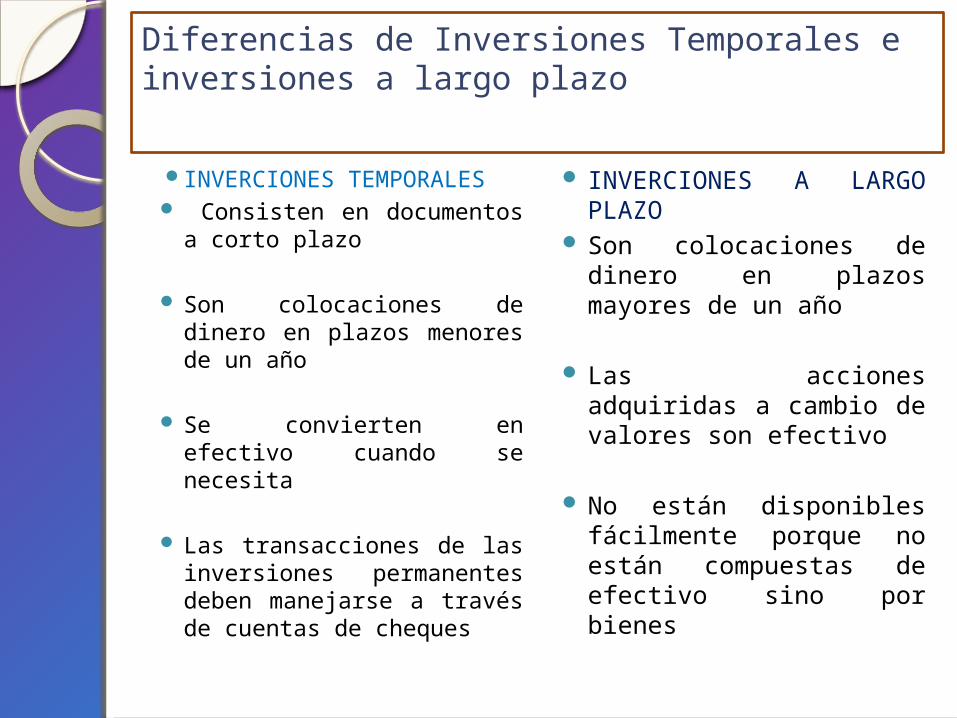

Diferencias de Inversiones Temporales e inversiones a largo plazo

INVERCIONES TEMPORALES

Consisten en documentos a corto plazo

Son colocaciones de dinero en plazos menores de un año

Se convierten en efectivo cuando se necesita

Las transacciones de las inversiones permanentes deben manejarse a través de cuentas de cheques

INVERCIONES A LARGO PLAZO

Son colocaciones de dinero en plazos mayores de un año

Las acciones adquiridas a cambio de valores son efectivo

No están disponibles fácilmente porque no están compuestas de efectivo sino por bienes

Reglas de presentations de las Inversiones

Las reglas que rigen la valuación de obligaciones de las cuentas contables así como los métodos de contabilización de la presentación de los estados financieros, de pende de un alto grado de si la inversión va a conservarse por poco o mucho tiempo.

Las inversiones transitorias o temporales se clasifican dentro del activo corriente y para que puedan ser catalogadas como transitorias se quiere que sea en títulos valores negociables y que puedan garantizar un mercado fácil para ellos o cuando menos su periodo de vencimiento menor de un año.

• Clasificacion de los Activos No corrientes de las Inverciones,

Instrumentos financieros de deuda y de capital cotizados en el mercado de valores, cuyo destino este relacionado con la adquisición de activos no corrientes o con la amortización de pasivos a largo plazo.

Instrumentos financieros de deuda cotizados en el mercado de valores y lo que se mantienen hasta su vencimiento, cuando este sea superior a un año a partir de la fecha de los estados financieros.

Instrumentos de capital no cotizados en el mercado de valores sobre los que no exista evidencia de su realización a corto plazo.

Reglas de valuacion

Se evalúan al costo de adquisición (incluye gastos tales como. Corretajes, honorarios, que se le paga al corredor de bolsa, derechos y gastos bancarios, etc.) y en los bancos, se les agrega una nota explicativa que es el valor actual del mercado).

Si la inversión se adquiere, total o parcialmente, mediante la emisión de acciones u otros títulos. El costo de adquisición está constituido por el valor razonable de los títulos emitidos y no por su valor nominal, si una inversión se adquiere total o parcialmente, mediante intercambio de un activo, el costo de adquisición de la inversión se determina con referencia al valor razonable del activo entregado.

Los intereses, regalías, dividendos y rentas recibidos con relación a las inversiones, se consideran generalmente como ingresos, que son el rendimiento de la inversión. Sin embargo en algunas circunstancias tales ingresos representan una recuperación del costo y no forma parte de la utilidad.

Principios de contabilidad generalmente aceptadosUnidad monetariaPeriodo contableValor histórico originalImportancia relativa/ revelación

suficienteEntidadRealizaciónDualidad económicaNegocio en marcha

Títulos valores consideraciones como inversiones temporalesACCIONES COMUNES, Art. 159 C. de C.Se trata de un titulo de propiedad de una sociedad anónima en donde se distribuyen dividendos.

ACCIONES PREFERENTES, Art. 160 C. de C.Son un tipo especial de acciones con las que el inversionista tiene derecho de preferencia sobre los dividendos.

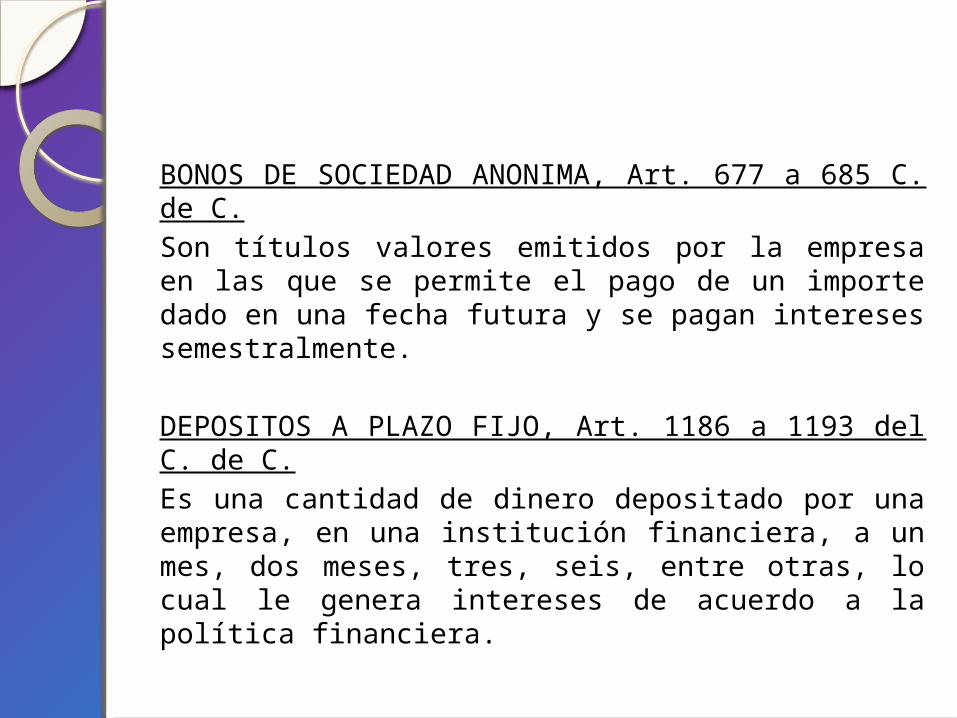

BONOS DE SOCIEDAD ANONIMA, Art. 677 a 685 C. de C.Son títulos valores emitidos por la empresa en las que se permite el pago de un importe dado en una fecha futura y se pagan intereses semestralmente.

DEPOSITOS A PLAZO FIJO, Art. 1186 a 1193 del C. de C.Es una cantidad de dinero depositado por una empresa, en una institución financiera, a un mes, dos meses, tres, seis, entre otras, lo cual le genera intereses de acuerdo a la política financiera.

Control Interno de las InversionesLos valores deben de ser

depositados en la caja fuerte o en lugar seguro.

Emplear a los empleadosToda operación que se realiza debe

ser autorizada por la Administración

Se deberán hacer arqueos sorpresivos de títulos que amparan las inversiones.

Aspectos Legales

Ley del Impuesto de Bienes Muebles y prestación de Servicios.

Art. 4 y 5 que se refiere al hecho generados del IVA y al concepto de bien mueble corporal, en el cual se tiene que los títulos valores y otros instrumentos financieros se consideran bienes muebles INCORPOREOS, Art. 46 literales f) y g), art. 17 literal l)

Ley de impuesto sobre la rentaArtículo 29, numeral 10 Código tributarioArtículo 159

Registro de las Inversiones.

Método Del Costo.

El registro se hace a precio de adquisición y se reconoce como utilidades únicamente los dividendos que se reciben por parte de la emisora.

Método Del Costo Amortizado.

Es el valor presente de los flujos de efectivo por cobrar a futuro (pagos) descontados a la tasa de interés efectivo.

ES LA SUMA PAGADA EN EFECTIVO O EL

VALOR PAGADO EN EFECTIVO O EN

ESPECIES ENTREGADAS A CAMBIO DE

BIENES ADQUIRIDOS.

MÉTODO DE PARTICIPACIÓN, SECCIÓN

14.8 NIIF PARA PYMES.

Método de Participación.

Valores Negociables

Inversiones en valores negociablesSon inversiones en obligaciones (bonos) emitidos por instituciones de crédito reconocidos por organismos gubernamentales. Costo de adquisiciónIncluye el precio total de compra, incluyendo cualquier comisión que se haya pagado y cualquier impuesto a que sido sujeta la transacción.

Diferencias en las reglas de valoración de la inversión en obligaciones y la inversión en acciones.

La diferencia es que la inversión en obligaciones (bonos) acumula intereses, las cuales son cobradas periódicamente y la inversión en acciones percibe un rendimiento llamado dividendos, el cual es cobrado de acuerdo con las disposiciones emitidas por la asamblea de accionista de la empresa que haya decretado la repartición de dividendos.

Valuación de valores de deuda negociable

Una inversión a corto plazo en bonos generalmente se mantiene en los registros contables al costo y se reconoce una ganancia o pérdida cuando la inversión se vende.

Valuación a valores patrimoniales negociables.

Los valores de mercado de las acciones pueden subir o caer dramáticamente durante un periodo contable.

Un negociante que vende una inversión a un precio por encima o por debajo del costo, debe reconocer una ganancia o pérdida en la venta.

Los dividendos en acciones no son acumulables como los intereses en las obligaciones y el precio que se haya pagado es registrado en la cuenta de inversiones.

Ejercicio de Aplicación. El 1° de mayo se adquieren 5,000 acciones comunes de la

empresa Energy S.A a $100.00 más una comisión de corretaje del 2% se pide elaborar la partida de la compra.

Solución 5000 acciones a $100.00 cada una $500,000 2% de comisión $ 10,000 Sub-total $510,000 IVA crédito (sobre los $10,000 x 0.13) $ 1,300 Costo de adquisición $511,300 El 5 de agosto la empresa B. recibe dividendos en efectivo

de $2.00 por acción. El 12 de noviembre se vendieron todas las acciones de la

empresa B, a $120 cada una. Se pide: elaborar los asientos contables correspondientes

Partida No. 1 Inversiones temporales

$511,300 5000 acciones a $100 $500,000 Comisión de corretaje $ 10,000 IVA crédito fiscal. $ 1,300 Efectivo y equivalentes

$511,300 Bancos $511,000 v/ valor de la compra de acciones.

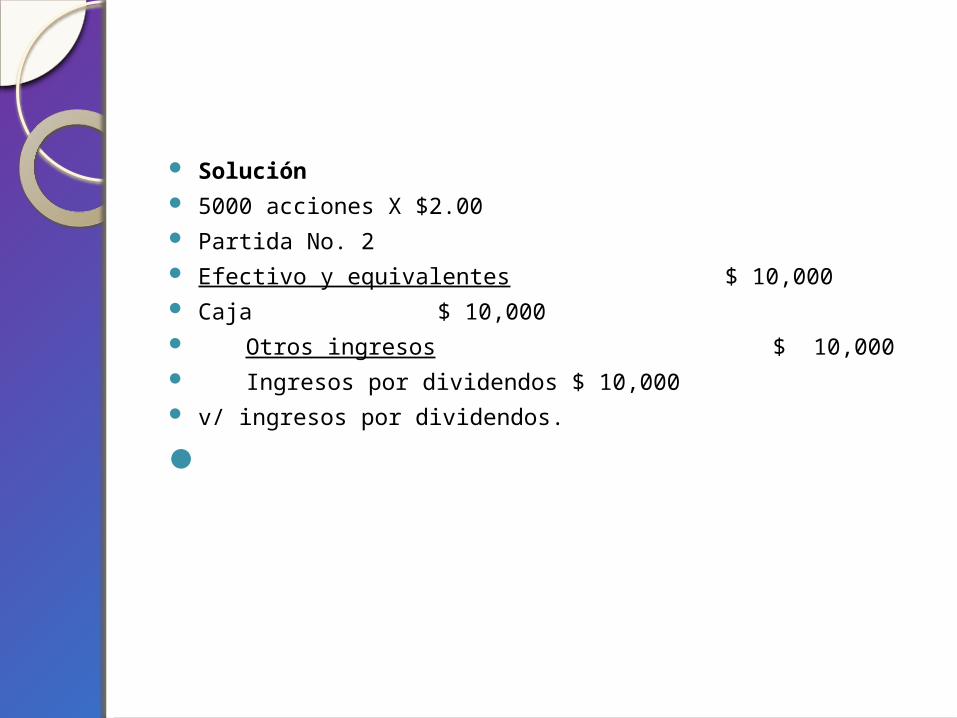

Solución 5000 acciones X $2.00 Partida No. 2 Efectivo y equivalentes $

10,000 Caja $ 10,000 Otros ingresos

$ 10,000 Ingresos por dividendos $ 10,000 v/ ingresos por dividendos.

Solución Precio de venta 5000 x $120 $600,000 Total $600,000 (-) valor en libro inversión temporal $511,300 Utilidad en venta de acciones $ 88,700 Partida No. 3 Efectivo y equivalentes $600,000 Caja Inversiones temporales $511,300 Ganancia en venta de inversiones temporales

$ 88,700 v/ venta de acciones