Universidad de León · Procedimiento global o de mercancías generales ..... 122 5.5.2....

153

Universidad de León FACULTAD DE CONTADURÍA PÚBLICA Con Reconocimiento de Validez Oficial de la Secretaría de Educación Pública según acuerdo número 20090215 de fecha 20 de mayo de 2009 . “IMPLANTACIÓN DE UN SOFTWARE CONTABLE QUE AYUDE A LA EMPRESA MULTISERVICIOS ARROYO A TENER UN MEJOR CONTROL DE SUS OPERACIONES” T E S I S QUE PARA OBTENER EL TITULO DE LICENCIADO EN CONTADURÍA PÚBLICA PRESENTA ALMA GABRIELA RAMÍREZ JAIME SALAMANCA, GTO. AGOSTO DE 2012

Transcript of Universidad de León · Procedimiento global o de mercancías generales ..... 122 5.5.2....

Universidad de León

FACULTAD DE CONTADURÍA PÚBLICA

Con Reconocimiento de Validez Oficial de la Secretaría de Educación Pública según acuerdo número 20090215 de fecha 20 de mayo de 2009 .

“IMPLANTACIÓN DE UN SOFTWARE CONTABLE QUE AYUDE A

LA EMPRESA MULTISERVICIOS ARROYO A TENER UN MEJOR

CONTROL DE SUS OPERACIONES”

T E S I S

QUE PARA OBTENER EL TITULO DE

LICENCIADO EN CONTADURÍA PÚBLICA

PRESENTA

ALMA GABRIELA RAMÍREZ JAIME

SALAMANCA, GTO. AGOSTO DE 2012

2

I N D I C E

Pag.

INTRODUCCIÓN ............................................................................................. iv

CAPITULO 1. ASPECTOS GENERALES DE LAS EMPRESAS ....................... 1

1.1. Antecedentes de una empresas .............................................................. 1

1.2. Definición de empresa ............................................................................ 3

1.3. Ciclo de vida de una empresa en general ............................................... 6

1.4. Clasificación de las organizaciones o departamentos dentro de una

empresa .................................................................................................. 10

1.5. Elementos generales de las empresas.................................................. 14

1.6. Tipos de empresas ............................................................................... 15

1.7. Empresas existentes hoy en día en el mercado .................................... 22

CAPITULO 2. ESTRATEGIAS DE LAS ORGANIZACIONES Y DE LA

EMPRESA MULTISERVICIOS ARROYO ................................................... 28

2.1. Descripción de problemas actuales en las empresas ............................ 28

2.2. Problemas de la empresa Multiservicios Arroyo ................................... 31

2.3. Técnicas que utilizan las empresas en general ..................................... 32

2.4. Técnicas que utiliza la empresa Multiservicios Arroyo ........................... 40

2.5. Antecedentes de las fuentes de financiamiento .................................... 40

3

2.5.1. Fuentes de financiamiento de las organizaciones .......................... 43

2.5.2. Ventajas y desventajas de las fuentes de financiamiento ............... 48

CAPITULO 3. ESTUDIO DE LA EMPRESA MULTISERVICIOS ARROYO .... 58

3.1. Información financiera ........................................................................... 58

3.2. Información fiscal ................................................................................. 60

3.3. Información administrativa .................................................................... 62

3.3.1. Comunicación en la empresa Multiservicios Arroyo ....................... 64

3.3.2. Comunicación formal e informal ..................................................... 65

3.3.3. Dirección del flujo de comunicación ............................................... 66

3.4. Software contable y administrativo ........................................................ 73

3.5. Estrategias utilizadas para un mejor control .......................................... 78

CAPITULO 4. MANEJO DE LA CONTABILIDAD EN LAS DIFERENTES

EMPRESAS ................................................................................................ 82

4.1. Antecedentes históricos de la contabilidad ............................................ 83

4.2. Definición de contabilidad en términos generales .................................. 87

4.3. Ventajas y objetivos de la contabilidad .................................................. 89

4.4. Tipos de contabilidades ........................................................................ 91

4.5. Distintos libros para el registro de la contabilidad en las diferentes

empresas ................................................................................................ 94

4.5.1. Libro diario ..................................................................................... 96

4.5.2. Libro mayor .................................................................................... 99

4.6. Sistemas de registros electrónicos en las empresas ........................... 101

4.7. Ventajas del sistema del registro contable .......................................... 105

CAPITULO 5. ASPECTOS PARTICULARES DE LA CONTABILIDAD DE

LA EMPRESA MULTISERVICIOS ARROYO ............................................ 108

5.1. Antecedentes de la empresa Multiservicios Arroyo ............................. 109

4

5.2. Los tipos de contabilidades utilizados por las empresas Multiservicios

Arroyo.................................................................................................... 110

5.3. Registro de la contabilidad en libros de la empresa Multiservicios

Arroyo.................................................................................................... 113

5.3.1. Libro diario ................................................................................... 113

5.3.2. Libro mayor .................................................................................. 115

5.4. Registro electrónico de la contabilidad en la empresa Multiservicios

Arroyo.................................................................................................... 117

5.4.1. CONTPAQ .................................................................................. 120

5.4.2. ASPEL COI ................................................................................. 120

5.5. Procedimientos para el registro de las operaciones de compra y venta

de mercancías ....................................................................................... 121

5.5.1. Procedimiento global o de mercancías generales ........................ 122

5.5.2. Procedimiento analítico o pormenorizado .................................... 123

5.5.3. Procedimiento de inventarios perpetuos ...................................... 125

5.6. Métodos de evaluación de inventarios ................................................ 126

5.7. Procedimiento de inventarios perpetuos utilizado por la empresa

Multiservicios Arroyo ............................................................................. 127

CONCLUSIONES .......................................................................................... 131

PROPUESTA ................................................................................................ 134

BIBLIOGRAFIA ............................................................................................. 140

ANEXOS ....................................................................................................... 145

5

I N T R O D U C C I Ó N

El presente proyecto se hizo con la finalidad de dar a conocer a todas

las personas la forma de controlar los negocios, es decir, como llevar a cabo

la contabilidad en una empresa para poder lograr los objetivos esperados en

algún momento, ya que es de vital importancia tomar en cuenta todos los

aspectos que conforman a la empresa porque con ellos se podrá tener una

base real de las operaciones realizadas.

Es por ello que se estudió todos los aspectos generales de una

empresa, para tener las bases teóricas y después poder analizar en forma

particular los aspectos de la empresa Multiservicios Arroyo, para al final poder

demostrar el resultado con operaciones reales y con una empresa conocida

en Valle de Santiago, Guanajuato.

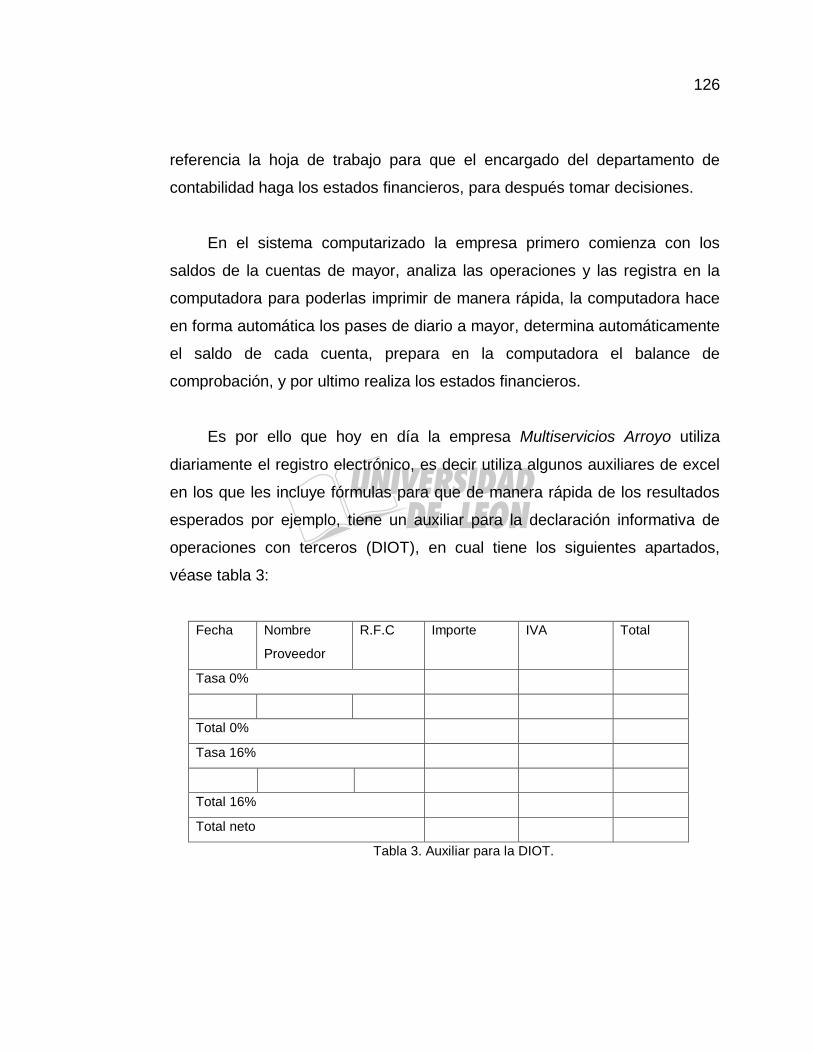

También se analizó todos los programas que utiliza la empresa

Multiservicios Arroyo, para controlar sus operaciones para después poder

diseñar un software que ayude a que la empresa sea más competitiva día con

día, porque actualmente se vive en un mundo muy globalizado donde la

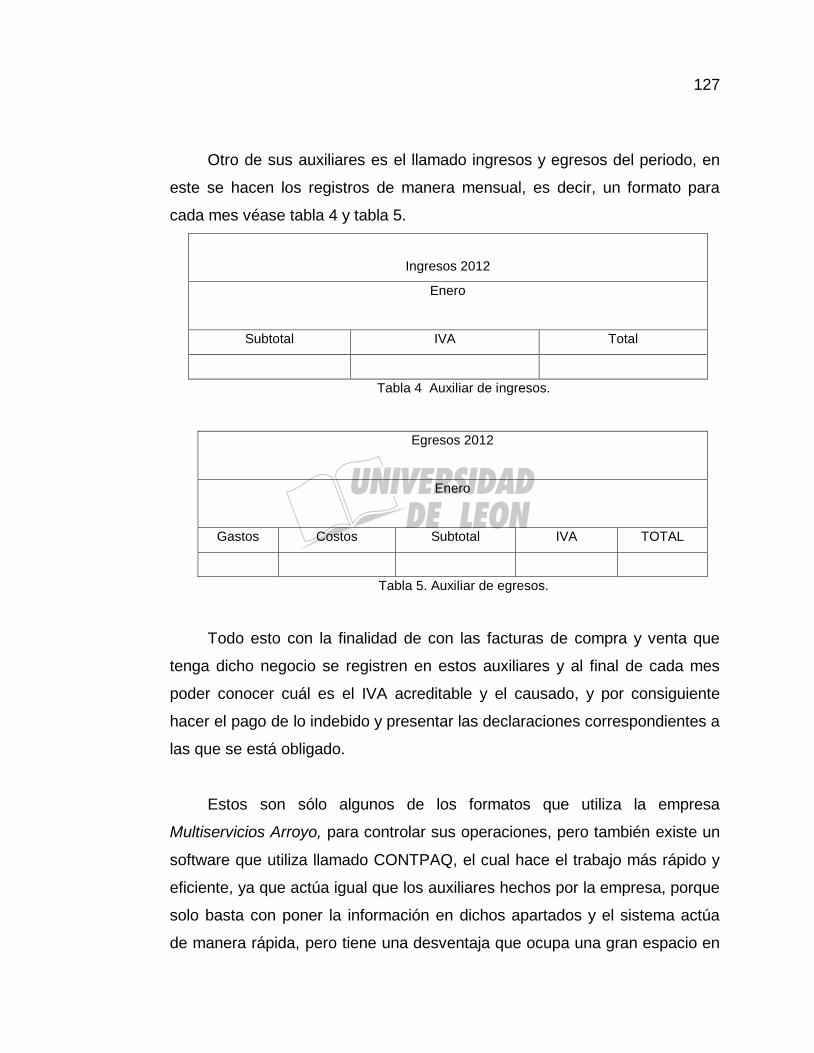

6

mayoría de las empresas son más competitivas para lograr ser mejores que

otras empresas ya sea de un solo giro o diferente.

Los objetivos que guiaron la investigación son generales y particulares,

el objetivo general en la investigación no se logró completamente debido a

que la empresa Multiservicios Arroyo, ya utiliza un programa muy eficaz

llamado CONTPAQ para controlar sus operaciones, pero se diseñaron varios

auxiliares que con ayuda de este software podrán tener un mejor control de la

empresa en todos sus aspectos.

Los objetivos particulares si se cumplieron en su totalidad ya que se

tuvo que investigar a la empresa en todos sus aspectos, se analizaron todos

los aspectos de la empresa y sus estados financieros, se conoció los

programas más utilizados, etc.

De los objetivos señalados se desprendió la cuestión ¿Qué estrategia

aplicar para diseñar un software administrativo y contable, en la empresa

Multiservicios Arroyo; que ayude al crecimiento de las utilidades, basado en la

información de los estados financieros?

En la cual se desglosó la siguiente hipótesis: Que hoy en día cada una

de las empresas llevan a cabo la contabilidad de acuerdo a varios programas

o software como son COI, CONTPAQ, excel, etc., para poder llevar un mejor

control de sus operaciones que realizan, para así obtener los beneficios

esperados, es por ello que la empresa Multiservicios Arroyo puede tener

varias alternativas para lograr ventajas competitivas, y por lo tanto buscar que

estrategias llevar a cabo de acuerdo a la información generada por los

estados financieros y por la administración de la empresa para lograr sus

metas; como por ejemplo el implantar nuevos programas para llevar un mejor

control de sus ingresos y egresos; entre otras.

7

En cuanto al marco teórico que sirvió como fundamento a la

investigación fue la bibliografía de Jeffeyli Written, Solvedila Pilar, Perdomo

Moreno Abraham, manual de ASPEL COI y CONTPAQ, páginas de internet,

etc., los conceptos de contabilidad, empresa, tipos de contabilidades,

software contables, entre otros.

La metodología que se utilizó en la investigación fue de acuerdo al

método a trabajar analítico ya que se pretendió analizar primero toda la

situación de la empresa para después poder hacer la propuesta necesaria en

dicho negocio.

El tipo de investigación por la fuente de datos fue de acuerdo a los libros

y al análisis de la empresa Multiservicios Arroyo, es decir, de acuerdo a

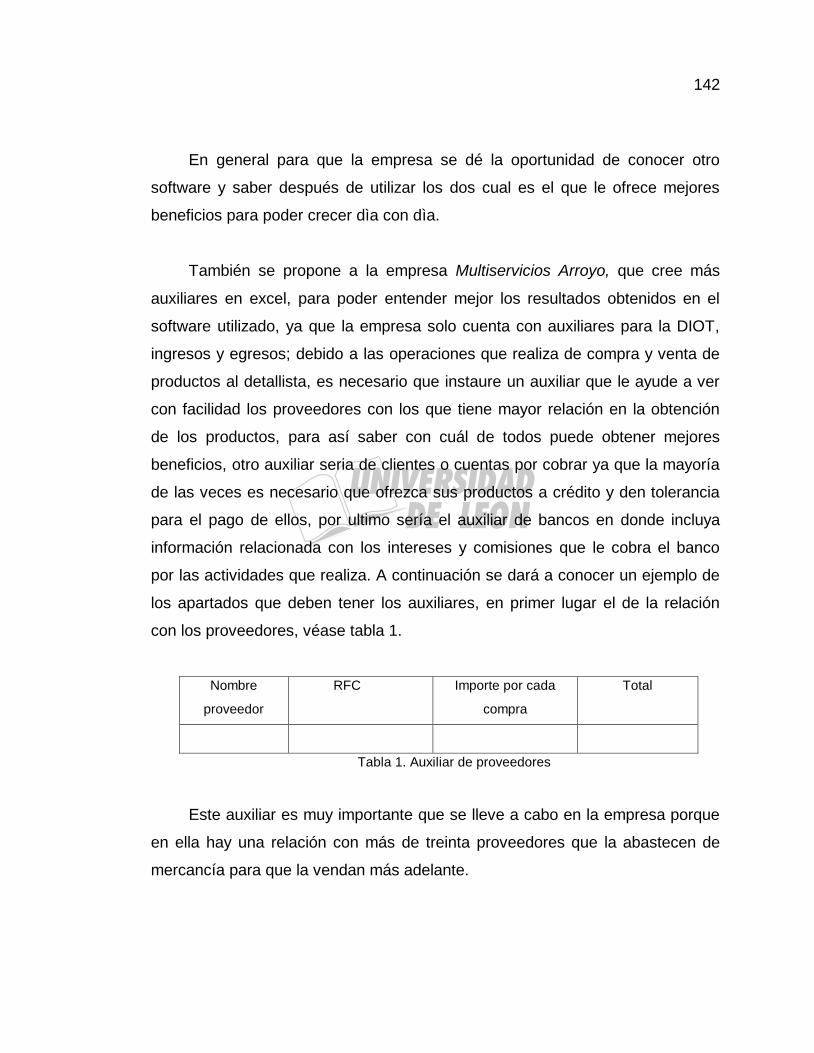

bases teóricas y de campo para poder tener una investigación más completa.

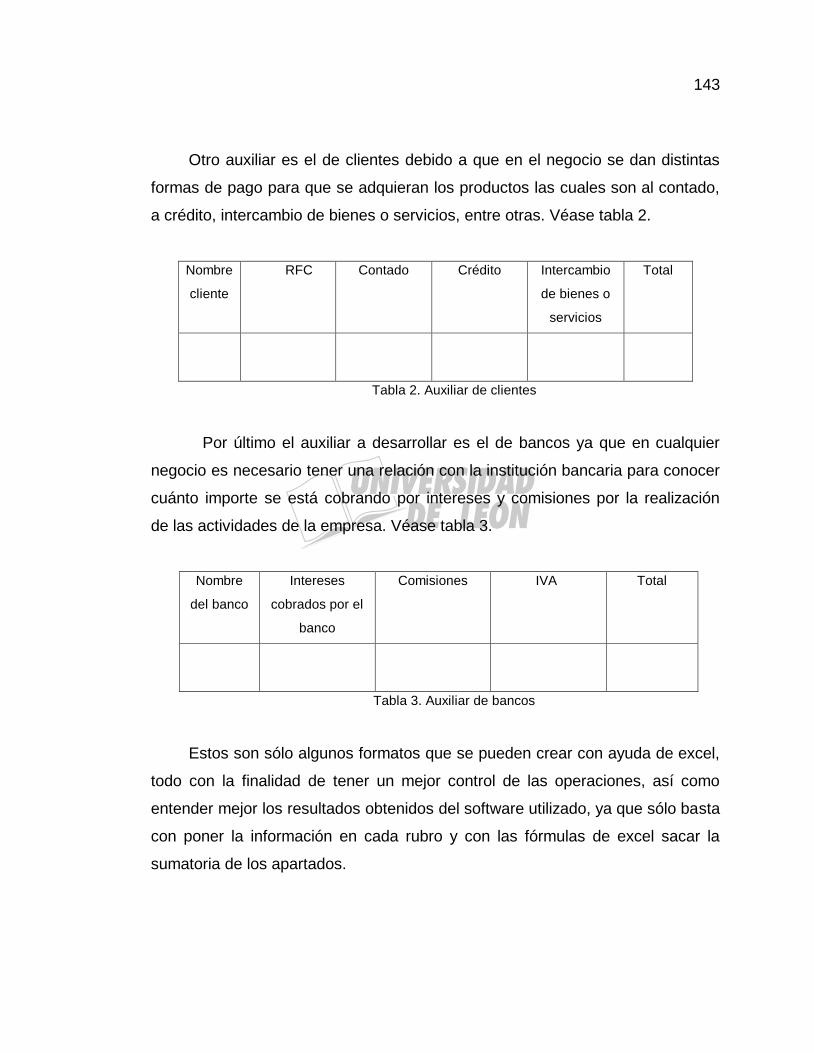

El tipo de investigación por la profundidad de datos fue explicativa y

correctiva, porque es importante informar todos los aspectos buenos y malos

de la investigación para más adelante corregir lo que está mal y tener mejores

resultados.

La técnica de investigación a utilizar fue la bibliográfica y la entrevista,

ya que primero se agrupó la información de los libros y después se entrevistó

a los dueños y encargados de la empresa para analizarla de manera

completa.

Y por último la población a estudiar fue la empresa Multiservicios Arroyo

en Valle de Santiago, Guanajuato de manera particular.

8

Los temas tratados dentro del capitulario fueron, capítulo uno informar

las generalidades de las empresas, es decir, los antecedentes, conceptos,

clasificaciones, tipos de organizaciones, etc.; para en el capítulo segundo dar

a conocer también aspectos generales como son las fuentes de

financiamiento más utilizadas por las empresas, tipos de fuentes, riesgos,

ventajas y desventajas, etc., en el capítulo tres las estrategias que utilizan las

empresas para la toma de decisiones, ser más competitivas, en el capítulo

cuatro sobre concepto de contabilidad, tipos de contabilidades, ventajas y

desventajas, programas utilizados, entre otras; como se puede ver en cada

uno de estos capítulos se hablaron de aspectos generales de todas las

empresas para en el capítulo cinco adentrarse a la empresa Multiservicios

Arroyo, en todos los aspectos antes mencionados pero ya de manera

particular, para después poder realizar la propuesta de acuerdo a la

información obtenida para poder diseñar un programa que forje a la empresa

a ser competitiva en todos sus aspectos.

Algunos factores limitantes que intervinieron para la realización de la

presente investigación fueron la falta de material didáctico en cuanto a libros,

ya que muchos de estos temas son pequeños y difíciles de encontrar, otra

limitante fue el depender de otras personas para poder continuar con el

trabajo, ya que se hizo en grupo y muchas veces esto afecto dicha realización

o presentación del mismo, ya que cada una de las personas tiene distintas

formas de trabajar y es por ello que es difícil que haya un acuerdo en dicha

realización.

Alma Gabriela Ramírez Jaime

9

C A P Í T U L O 1

A S P E C T O S G E N E R A L E S D E L A S E M P R E S A S

En el presente capitulo se dará a conocer los aspectos generales de las

empresas, es decir, conceptos o definiciones, antecedentes de la misma, el ciclo

de vida por la que deben de pasar cada una de ellas para poder cumplir los

objetivos esperados, la clasificación de las empresas, por ejemplo de servicios,

comerciales o industriales dependiendo del ramo en el que se desee ubicar, así

como sus características, obligaciones que deben de tener las empresas o

negocios ya que no es sólo el abrir la empresa si no cumplir con lo que se

requiere para poderla tener en constante producción, entre otras cosas.

1.1. ANTECEDENTES DE UNA EMPRESA

Aquí se dará a conocer de manera general los antecedentes de las

empresas de cualquier tipo ya sea del sector industrial, comercial y de

servicios, ya que es de vital importancia conocer desde que momento se

empezó a considerar el terminó empresa y él porque de dicho acontecimiento,

10

así como para más adelante poder adentrarse al tema de manera más

particular.

“Desde el principio de los tiempos, los seres humanos se reunían y

compartían sus bienes, beneficiando de este modo a todo el núcleo familiar.

Los excedentes de comida o excedentes de ropa o herramientas podían

ser intercambiadas entre los pueblos, de este modo se crea el antecedente

del comercio.

La finalidad de este tipo de acuerdos comerciales se basaba en

satisfacer las necesidades de todas las personas, de modo que todos los

individuos salían beneficiados de cada acuerdo. Nadie perdía y todos

ganaban. Está claro que estas familias especializadas terminaron por ser el

antecedente de la empresa. Poco después se implantaría el hecho de fichar

nuevos trabajadores y enseñarles el oficio.”1

Como se puede ver, el origen de las empresas tiene un inicio muy

natural, ya que al querer satisfacer sus necesidades realizaban las

actividades de compra y venta de bienes o servicios para así obtener

beneficios.

“El desarrollo de la empresa lo podemos considerar paralelo al

desarrollo experimentado por la especie humana, el cual ha sido

fundamentalmente el resultado de tres grandes cambios, los cuales se han

subdividido en culturas o civilizaciones anteriores, los cuales son:

1 Antecedentes de las empresas.(on-line). 12 enero 2011 (cited 25 mayo 2012). Available from

internet:<http://www.antecedentes.net/antecedentes-empresa.html.

11

1. El primer cambio la civilización agrícola, tardó miles de años en

desplegarse,

2. El segundo cambio el nacimiento de la revolución Industrial, necesitó

trescientos años en completarse,

3. El tercer cambio la revolución científico-tecnológica, se inició en la

década de los años 50`s.”2

Las empresas han existido desde hace miles de años, sólo que

anteriormente las personas no la llamaban así, es decir, únicamente

realizaban las actividades de compra, venta, producción, etc., en conjunto

con el fin de poder subsistir con el paso del tiempo, hubo grandes motivos los

cuales hicieron que las empresas u organizaciones empezaran a crecer, pero

el más importante es la necesidad de poder obtener ingresos para adquirir lo

que se requiere, mas adelante fue el observar que empezaban a nacer mas

negocios lo cual hacia que muchas empresas empezarán a quedarse abajo y

otras subieran de manera rápida para posicionarse en el mercado día con

día.

También la tecnología se considera como uno de los aspectos que

motivaron a que muchas empresas tuvieran un gran desarrollo, entre otras

cosas.

12. DEFINICIÓN DE EMPRESA

Es importante tener un concepto amplio y definido de lo que es el

término empresa, ya que existen miles de definiciones de distintos autores,

que cada uno la adecuada de acuerdo a sus necesidades, es por ello que se

2 Ìdem.

12

pretende dar a conocer el concepto lo más detallado posible para una mejor

comprensión del mismo.

“La empresa, organización económica creada por la libre iniciativa,

constituye una comunidad de personas e intereses que, al perseguir objetivos

económicos específicos, forjan ideas y actitudes, crea oportunidades de

progreso, fuentes de trabajo y de seguridad social con los demás sectores

sociales, solidariamente responsable del desarrollo del país.

Una definición de empresa u organización es el conjunto

interrelacionado de actividades entre dos o más personas que interactúan

para procurar el logro de un objetivo común a través de una estructura de

roles y funciones así como de una división de trabajo.”3

Es por ello que para que se pueda llamar organización o empresa, esta

debe de conformarse por dos o más personas las cuales llevan a satisfacer

un fin en común, pero lo más importante para poder lograrlo depende de la

división de funciones que se hagan para trabajar de manera mas eficiente.

“El objetivo de la empresa es de suplir a la comunidad bienes y servicios

con la máxima eficiencia. La empresa tiene por objetivos satisfacer

necesidades económicas y así mejorar el nivel de vida de la población”4.

Existen distintas definiciones de una empresa, pero al final todas estas

llegan a un mismo objetivo el cual es la obtención de utilidades para las

personas que invierten su capital en ellas mismas, otro seria el satisfacer las

3 Marín Lucas, García Antonio. Sociología de las organizaciones., ed. 1ª. México, Editorial Mg.

Graw, 2002, p. 56. 4 Johnson Robert W. Ronald W. Melcher. Administración financiera, ed. 1ª. México, Editorial

Continental, 2004, p. 80.

13

necesidades de todas las personas en cada uno de los lugares que se

encuentren.

Otra definición es “Una empresa es una organización o institución

dedicada a actividades o persecución de fines económicos o comerciales

además también una empresa se puede definir como la unidad económico-

social, con fines de lucro, en la que el capital, el trabajo y la dirección se

coordinan para llevar a cabo una producción socialmente útil, de acuerdo con

las exigencias del bien común.

Los elementos necesarios para formar una empresa son: capital, trabajo

y recursos materiales. En general, se entiende por empresa al organismo

social integrado por elementos humanos, técnicos y materiales cuyo objetivo

natural y principal es la obtención de utilidades; o bien, la prestación de

servicios a la comunidad, coordinados por un administrador que toma

decisiones en forma oportuna para la consecución de los objetivos para los

que fueron creadas. Para cumplir con este objetivo la empresa combina

naturaleza y capital.”5

Como se puede observar una empresa es un ente destinado a cumplir o

a satisfacer las necesidades que necesiten las demás personas llamadas

clientes, pero también puede haber empresas u organizaciones que sus fines

no son lucrativos, lo más importante es que una empresa necesita de capital

para adquirir las cosas y poder producir, personas también llamadas mano de

obra que son las que van a realizar dichas actividades y de materiales

tecnológicos para poder tener un control de sus operaciones, entre otros.

5 Op cit p. 2

14

1.3. CICLO DE VIDA DE UNA EMPRESA EN GENERAL

Todo tipo de empresa al formarse debe de pasar por muchas etapas en

su vida para poder lograr sus metas, es por ello que aquí se informará sobre

cuales son algunas de sus etapas más importantes, ya que de igual manera

cada autor las menciona de manera diferente. La más común es la que se da

a continuación.

“La empresa, como cualquier organismo viviente, pasa por una serie de

etapas de desarrollo, más o menos largas, conocidas dentro de la teoría de la

empresa como:

1. Nacimiento,

2. Crecimiento,

3. Madurez,

4. Declinación,

5. Liquidación.”6

En general tanto las empresas comerciales, industriales y de servicios

deben de pasar por todas estas etapas para poder cumplir los objetivos

esperados en el momento esperado.

El nacimiento de la empresa: “Se inicia en el instante mismo en que los

hombres comienzan a desarrollar sus actividades, las máquinas y los equipos

a operar.”7

Pero antes de esto se de ben de considerar aspectos todavía más

importantes como hacia donde se desea llegar y en que periodo es decir a

6 Ìdem.

7 Ìdem.

15

corto, mediano o largo plazo. Por consiguiente establecer las estrategias o

tácticas necesarias para poder lograr lo que se pretender, para que en el

momento decidido se pueda dar inicio a abrir la empresa y sea más fácil para

todos los que la integran.

El crecimiento o expansión: “No todas las empresas son al comienzo

grandes y complejas. Cada unidad de producción constituye un todo orgánico

cuyo crecimiento es posible en la mayoría de los casos.

El crecimiento y la expansión de la empresa es un proceso que puede

ocurrir en cualquier momento, cuando las condiciones sean favorables para

ello.

Son características del crecimiento y la expansión empresarial, entre

otros, los siguientes signos:

1. Incremento del número de socios,

2. Penetración en nuevos mercados,

3. Fabricación de nuevos productos,

4. Mayor volumen de ventas y utilidades,

5. Ampliación de planta: agencias, sucursales, oficinas,

6. Número de personas ocupadas,

7. Tecnología utilizada.”8

Al abrir una empresa se debe empezar desde abajo, es decir, poco

capital, personal, material, etc., y con el paso del tiempo y las ganancias

obtenidas adquirir más recursos para poder crecer, así como tratar de

involucrarse con personas de distintos lugares para en cierto momento poder

8 Ìdem.

16

expandirse a otro lugar y obtener mayores ingresos. En este proceso de

crecimiento y desarrollo se permite clasificar a la empresa en categorías o

grupos según su nivel y grado de expansión:

Famiempresas: “Se caracterizan por ser una forma de organización

familiar, en la cual el mercado es extendido casi únicamente a su núcleo

familiar y amigos.

Microempresa: Su producción es artesanal y su volumen reducido. Se

caracterizan por ser una forma de organización socio-económica dedicada a

la producción de bienes o servicios para un mercado mínimo local.

Pequeña empresa: Se caracteriza por el predominio de manufacturas

para mercados locales, su tamaño es limitado, es intensiva en mano de obra

no calificada, sus productos son generalmente bienes de consumo final, su

organización es simple.

Mediana empresa: Es una categoría intermedia entre pequeña y gran

industria. El número de personas ocupadas por ella puede llegar hasta los

doscientos, generalmente se ubica en las grandes ciudades, su tecnología en

algunos casos es elemental; en otros sofisticados.

Gran empresa: Emplea tecnología y formas de organización sofisticada

y compleja, es poco intensiva en mano de obra y extensiva en capital. Opera

generalmente en grandes ciudades y utiliza mano de obra calificada”9.

9 Ìdem.

17

Esta es sólo una clasificación de un autor pero existen miles de

clasificaciones en las que se pueden definir cada una de las empresas de

acuerdo a las necesidades de las mismas, así como a los ingresos o recursos

con los que se cuenta. Pero en especial con las personas con las que se está

involucrando, es decir, los socios o dueños de la misma organización, lo más

importante para ello es llevar un control de lo que se hace y que haya la

suficiente comunicación entre ellos para poder tomar la mejor decisión.

Madurez: “En esta etapa la empresa ha llegado a ocupar una posición

relativamente estable en el mercado. La competencia es intensa y su

estrategia se encuentra en la defensa de sus mercados. En términos

generales, esta etapa puede considerarse una de las más largas dentro del

ciclo de vida de la empresa.”10

En esta etapa debe haber mayor comunicación entre las personas que

están interactuando en el negocio ya que de ello depende el crecer más o

que otras empresas intervengan en el mercado ya que hoy en día existe

mucha competencia entre negocios del mismo ramo no solo en un estado si

no en todo el país.

Declinación: “Una de las características de esta etapa son la pérdida de

participación en el mercado y el debilitamiento en cuanto a su situación

financiera. Esas circunstancias hacen que la unidad de producción sea presa

fácil de sus competidores.”11

10Ìdem.

11Ìdem.

18

Y al pasar esto el negocio recaiga y en muchos casos sea difícil hacerlo

crecer de manera rápida por muchos motivos en especial la innovación ya

que muchos competidores pueden hacer de sus productos o servicios más

sofisticados y hacer que a las personas les llame más la atención lo de ellos y

por consiguiente el que no cuente con medios o aparatos tecnológicos,

técnicos, etc., tenga menos consumo de sus productos o servicios.

Liquidación: “Constituye la última etapa del ciclo de vida de la empresa.

En este momento desaparece todos los factores favorables que la mantenían

operando. “12

Se puede considerar cuando muchos negocios dejan de existir por falta

de capital, de materiales, de mano de obra etc., y deciden cerrar su empresa

porque en vez de obtener ganancias están teniendo perdidas al no producir o

vender como antes.

1.4. CLASIFICACIÒN DE LAS ORGANIZACIONES O DEPARTAMENTOS

DENTRO DE UNA EMPRESA

En este apartado se dará a conocer algunas clasificaciones de las

organizaciones en las empresas de acuerdo a las actividades que se realicen

en ellas, es decir, que para que un negocio cumpla sus metas debe de contar

dentro de el con varias organizaciones o grupos de personas para

distribuirlos y cada uno haga lo que le corresponda, de igual manera como

anteriormente se dijo esta depende de cada autor ya que cada una de las

personas tienen distintas formas de pensar y darle un sentido a lo que ocurra.

12 Ìdem.

19

“Una clasificación es las empresas según la contribución que se haga

dentro de ella:

1. La organización de producción es la que elabora productos que son

consumidos por la sociedad,

2. Organización política es la que busca asegurar que la empresa logre

sus objetivos con lo que realice,

3. Organización integrativa es solucionar conflictos, motivar y satisfacer

las metas así como que los que trabajan en la sociedad lo hagan de

manera compacta.”13

En otras palabras se considera estas organizaciones como los

departamentos que forman dicha empresa ya que cada uno de ellos debe

realizar distintas funciones para realizar su trabajo de manera más rápida, por

ejemplo el departamento de producción se va encargar de crear los

productos, el de ventas obtener ingresos vendiendo los productos

producidos, el de recursos humanos se encargara de contratar personas,

capacitarlas, y así sucesivamente, cada una de las empresa podrá formar sus

organizaciones o sus grupos de trabajo de acuerdo a lo que requiera.

Según D. Katz y R. Kahn en el libro sociología de las organizaciones,

menciona que:

1. “Organización de producción económica es la que se ocupa de crear

el capital, la manufactura de mercancías, prestación de servicios al

público en general o a un segmento.. Este tipo de organizaciones se

subdivide en primarias, secundarias y terciarias, las recompensas

ofrecidas por estas organizaciones sirven como estímulo para

conservar el funcionamiento del orden colectivo,

13 Op cit Sociología de las organizaciones p.4.

20

2. Organización de mantenimiento es dedicada a la preparación global

de las personas para sus funciones en otras organizaciones y en la

sociedad. Estas se subdividen en aquellas que se ocupan

directamente en el mantenimiento, a las de restauración de salud y

bienestar, en general proporcionan una integridad normativa en la

sociedad,

3. Organizaciones adaptantes son las que crean conocimiento,

desarrollan pruebas teóricas y hasta cierto punto aplican información

a los problemas existentes, proporcionan una integración en la

sociedad,

4. Organización administrativa o política es la que se encarga de

asignar, coordinar y controlar los recursos, personas y

subsistemas.”14

Por ejemplo el departamento de políticas se encargará de establecer las

reglas para cumplir los objetivos, pero en especial el departamento de

producción económica también se puede nombrar como el de finanzas el cual

se encarga de contar con el capital disponible para tener lo necesario y

obtener mayores beneficios.

Renate Mayntz según el libro Sociología de las organizaciones:

“Distingue tres categorías puras y mixtas de organización con arreglo a su

objetivos:

1. Organizaciones voluntarias son las que sus objetivos se limitan a la

coexistencia de sus miembros, a su actuar común y a la interacción

que ello exige, se estructuran democráticamente, las decisiones son

14 Ìdem.

21

por acuerdo o votación, los dirigentes en la mayoría de los casos son

elegidos por los miembros de la misma empresa,

2. Organizaciones estructuradas con el objeto de actuar de una manera

determinada sobre un grupo de personas estas se distinguen por dos

tipos cuando la incorporación es voluntaria o es forzada, o cuando los

miembros son permanentes los cuales se asemejan a una estructura

burocrática que las gobierna y los transitorios que pasan por ellas con

el fin temporal determinado y que ejercen poca influencia en su

estructura de gobierno,

3. Organizaciones que tienen por objeto el logro de cierto resultado,

entre las que destaca:

a) Con fines de lucro: Son las empresas en general las cuales su

organización está dada sobre la base del dueño del capital, los

miembros participan para ganarse el sustento,

b) En orden al bien común: La administración pública y las

organizaciones benéficas,

c) En orden al bien de sus afiliados: Son los sindicatos, las

asociaciones, las cuales son estructuradas democráticamente,

es decir que las decisiones son por acuerdo o votación,

d) En orden a la obtención del poder: Los partidos políticos y

organizaciones similares.”15

Esta última clasificación puede entrar como los tipos de las empresas,

como por ejemplo una organización con fines lucrativos, es decir, obtener

ganancias, fines no lucrativos como los sindicatos, partidos políticos y

asociaciones, entre otras.

15 Ìdem.

22

Cada una de estas personas que conforman una organización o

departamento dentro de una empresa deben de trabajar en equipo en todo

momento tomando siempre en cuenta el objetivos especifico al que se quiere

llegar en algún momento.

1.5. ELEMENTOS GENERALES DE LAS EMPRESAS

Para poder dar inicio a las operaciones de un negocio se debe de tomar

en cuenta distintos elementos para llevarse a cabo, ya que sin ellos no sería

posible realizar dichas actividades, de igual manera esto puede varias de

acuerdo a los autores y a las necesidades de cada empresa.

“Los elementos de la empresa son el empresario, la hacienda y el

trabajo, éstos deben ser considerados en su conjunto.

1. Empresario: La empresa puede ser manejada por una persona física

(comerciante individual) o por una sociedad mercantil (comerciante

social), según el caso, de empresario individual o empresario social,

El empresario es el dueño de la empresa, el que la organiza y maneja

con fines de lucro,

2. La hacienda o patrimonio de la empresa: Se denomina hacienda al

conjunto de los elementos patrimoniales que pertenecen a la

empresa; esto es, el conjunto de bienes materiales e inmateriales

organizados por el empresario para el ejercicio de su actividad

mercantil. La hacienda está constituida por los bienes y medios con

los cuales se desenvuelve una actividad económica y se consigue el

fin de empresa. La hacienda es el patrimonio de la empresa,

3. El trabajo: Otro elemento de la empresa está constituido por el

personal al servicio de la misma, se ha dicho con frecuencia que es

fundamental en la empresa la organización del trabajo ajeno, la

23

condición y relaciones de este personal se rigen por la Ley Federal

del Trabajo.”16

Existen muchos aspectos que se deben de tomar en cuenta al tener la

idea de formar una empresa pero en especial estos tres elementos son los

más importantes para que esta pueda funcionar adecuadamente, el primero

pues es lo más significativo ya que en todo negocio debe estar al frente una

persona la cual cumpla con las obligaciones de la empresa y pueda llevar un

control de todo lo que se realice en ella, el segundo también muy importante

ya que si no se cuenta con el capital o materiales necesarios el negocio no va

a poder crecer en ningún momento y de igual manera el tercero es la mano

de obra que se requiere para llevar a cabo las operaciones, es decir, tener a

los obreros suficientes para que realicen las actividades y se obtengan los

resultados de manera mas eficiente.

1.6. TIPOS DE EMPRESAS

Es necesario conocer los diferentes tipos de empresas existentes de

manera general para tratar de ubicar en que tipo se encuentra la empresa

Multiservicios Arroyo, para darle un estudio más particular a dicho negocio en

especial. Por lo que en seguida se muestra dicha clasificación:

Según el Sector de Actividad:

1. “Empresas del Sector Primario: También denominado extractivo, ya

que el elemento básico de la actividad se obtiene directamente de la

naturaleza: agricultura, ganadería, caza, pesca, extracción de áridos,

agua, minerales, petróleo, energía eólica,

16 Elementos de una empresa. (on line). 17, septiembre, 2000, (cited 3 junio 2012). Available

from internet:< http://www.empresas.us/directorio/asesoramiento/elementos-de-una-empresa/

24

2. Empresas del Sector Secundario o Industrial: Se refiere a aquellas

que realizan algún proceso de transformación de la materia prima.

Abarca actividades tan diversas como la construcción, la óptica, la

maderera, la textil,

3. Empresas del Sector Terciario o de Servicios: Incluye a las empresas

cuyo principal elemento es la capacidad humana para realizar

trabajos físicos o intelectuales. Comprende también una gran

variedad de empresas, como las de transporte, bancos, comercio,

seguros, hotelería, asesorías, educación, restaurantes, etc.”17

Esta es la clasificación más conocida, ya que incluye las tres actividades

en las que se clasifican las empresas de acuerdo a su giro, porque en la

primera, antes que todo se debe obtener la materia prima que se utiliza para

poder generar el producto, es decir, todas las empresas que se dedican a

obtener los recursos naturales, sin que estos ya hayan pasado por un

proceso de transformación, por lo contrario en la segunda es cuando los

recursos ya fueron sometidos a cambios para ser transformados en productos

y sean distribuidos o comercializados, en distintos lugares para su posterior

venta y la última clasificación son las empresas no dedicadas a distribuir,

extraer, vender productos, etc.; si no a satisfacer las necesidades de los

clientes ofreciéndoles una gama de servicios como por ejemplo los bancos,

restaurantes, hoteles, escuelas, entre otros.

Según el Tamaño: “Existen diferentes criterios que se utilizan para

determinar el tamaño de las empresas, como el número de empleados, el tipo

de industria, el sector de actividad, el valor anual de ventas, etc. Sin

17 Zuani Rafael Elio. Introducción a la Administración de Organizaciones, ed 3º, Mexico.

Editorial. Maktub. 2003, p. 82-86.

25

embargo, e indistintamente el criterio que se utilice, las empresas se

clasifican según su tamaño en:

1. Grandes Empresas: Se caracterizan por manejar capitales y

financiamientos grandes, por lo general tienen instalaciones propias,

sus ventas son de varios millones de dólares, tienen miles de

empleados de confianza y sindicalizados, cuentan con un sistema de

administración y operación muy avanzado y pueden obtener líneas de

crédito y préstamos importantes con instituciones financieras

nacionales e internacionales,

2. Medianas Empresas: En este tipo de empresas intervienen varios

cientos de personas y en algunos casos hasta miles, generalmente

tienen sindicato, hay áreas bien definidas con responsabilidades y

funciones, tienen sistemas y procedimientos automatizados,

3. Pequeñas Empresas: En términos generales, son entidades

independientes, creadas para ser rentables, que no predominan en la

industria a la que pertenecen, cuya venta anual en valores no excede

un determinado tope y el número de personas que las conforman no

excede un determinado límite,

4. Microempresas: Por lo general, la empresa y la propiedad son de

propiedad individual, los sistemas de fabricación son prácticamente

artesanales, la maquinaria y el equipo son elementales y reducidos,

los asuntos relacionados con la administración, producción, ventas y

finanzas son elementales y reducidos y el director o propietario puede

atenderlos personalmente.”18

18 Freitman Jack. Negocios Exitosos, ed. 1ª. México, Editorial Mc Graw Hill, 2000, p. 22- 23.

26

Esta es otra clasificación muy importante en esta lo que se toma en

cuenta son muchos factores por ejemplo el número de empleados que puede

varias desde uno hasta miles de obreros, el capital con el que se cuente en

dicho momento o el ingreso obtenido conocido normalmente como las

ganancias que obtengan las empresas, pero como se había mencionado

anteriormente la mayoría de las empresas empiezan siendo microempresas o

en muchos caso empresas familiares y con el paso del tiempo estas se van

superando, expandiendo, creciendo hasta considerarse como grandes

empresas en todos sus aspectos.

Según la Propiedad del Capital: “Se refiere a si el capital está en poder

de los particulares, de organismos públicos o de ambos. En sentido se

clasifican en:

1. Empresa Privada: La propiedad del capital está en manos privadas,

2. Empresa Pública: Es el tipo de empresa en la que el capital le

pertenece al Estado, que puede ser nacional, provincial o municipal,

3. Empresa Mixta: Es el tipo de empresa en la que la propiedad del

capital es compartida entre el estado y los particulares.”19

Es de suma importancia conocer esta clasificación ya que se debe saber

si las ganancias que se obtienen o se obtengan en algún momento tendrán

que ser repartidas entre dos o más partes, es decir, con las personas que

están invirtiendo en dicho negocio, para hacerlo crecer.

Según el Ámbito de Actividad: “Esta clasificación resulta importante

cuando se quiere analizar las posibles relaciones e interacciones entre la

19 Op cit. Introducción a la administración de organizaciones, p. 16.

27

empresa y su entorno político, económico o social. En este sentido las

empresas se clasifican en:

1. Empresas Locales: Aquellas que operan en un pueblo, ciudad o

municipio,

2. Empresas Provinciales: Aquellas que operan en el ámbito geográfico

de una provincia o estado de un país,

3. Empresas Regionales: Son aquellas cuyas ventas involucran a varias

provincias o regiones,

4. Empresas Nacionales: Cuando sus ventas se realizan en

prácticamente todo el territorio de un país o nación,

5. Empresas Multinacionales: Cuando sus actividades se extienden a

varios países y el destino de sus recursos puede ser cualquier

país.”20

Casi todas las empresas comienzan formándose en un lugar específico,

es decir, siendo solamente la matriz, pero conforme pase el tiempo y estas se

superen, obtengan mayores ingresos consideran conveniente expandirse a

otros lugares y obtener mayores ganancias es aquí cuando dichos negocios

de ser locales pasan a ser multinacional en otras palabras cuando la matriz

está en un lugar y expande a sus sucursales a distintas partes.

Según el Destino de los Beneficios: “Según el destino que la empresa

decida otorgar a los beneficios económicos (excedente entre ingresos y

gastos) que obtenga, pueden categorizarse en dos grupos:

1. Empresas con Ánimo de Lucro: Cuyos excedentes pasan a poder de

los propietarios, accionistas,

20 Ìdem.

28

2. Empresas sin Ánimo de Lucro: En este caso los excedentes se

vuelcan a la propia empresa para permitir su desarrollo.”21

Esta decisión se debe tomar desde el comienzo del negocio y estar

convenida en el contrato de la empresa, ya que los dos casos son permitidos,

aunque el más conocido es el primero cuando las ganancias obtenidas se

reparten entre todos los socios que invirtieron en el negocio, pero la segunda

en algunos caso se da mayormente cuando las ganancias no son tan grandes

para ser repartidas entre cada uno de los accionistas y por consiguiente se

decide mejor invertirlas en el mismo negocio para que con el paso del tiempo

si se obtengan mayores ingresos y ahora si puedan ser entregados a cada

uno.

Según la forma jurídica: “La legislación de cada país regula las formas

jurídicas que pueden adoptar las empresas para el desarrollo de su actividad.

La elección de su forma jurídica condicionará la actividad, las obligaciones,

los derechos y las responsabilidades de la empresa. En ese sentido, las

empresas se clasifican en términos generales en:

1. Unipersonal: El empresario o propietario, persona con capacidad

legal para ejercer el comercio, responde de forma ilimitada con todo

su patrimonio ante las personas que pudieran verse afectadas por el

accionar de la empresa,

2. Sociedad colectiva: En este tipo de empresas de propiedad de más

de una persona, los socios responden también de forma ilimitada con

su patrimonio, y existe participación en la dirección o gestión de la

empresa,

21 Ìdem.

29

3. Cooperativas: No poseen ánimo de lucro y son constituidas para

satisfacer las necesidades o intereses socioeconómicos de los

cooperativistas, quienes también son a la vez trabajadores, y en

algunos casos también proveedores y clientes de la empresa,

4. Comanditarias: Poseen dos tipos de socios: a) los colectivos con la

característica de la responsabilidad ilimitada, y los comanditarios cuya

responsabilidad se limita a la aportación de capital efectuado,

5. Sociedad de responsabilidad limitada: Los socios propietarios de

éstas empresas tienen la característica de asumir una

responsabilidad de carácter limitada, respondiendo solo por capital o

patrimonio que aportan a la empresa,

6. Sociedad anónima: Tienen el carácter de la responsabilidad limitada

al capital que aportan, pero poseen la alternativa de tener las puertas

abiertas a cualquier persona que desee adquirir acciones de la

empresa. Por este camino, estas empresas pueden realizar

ampliaciones de capital, dentro de las normas que las regulan.”22

Este es otro de los aspectos importantes al querer formar una empresa

y de igual manera como la clasificación anterior se debe tomar dicha decisión

desde un principio y estar asentada en dicho contrato, ya que de ella depende

el accionar de cada una de las personas que intervienen en dicho negocio, ya

que cada una de ellas tendrán que adquirir las obligaciones establecidas en

ley de acuerdo a cada una de esta clasificación.

22 Ìdem.

30

Por ejemplo si en algún momento la empresa llega a tener un problema

legal, financiero, o económico todas las personas que median en el negocio

deberán responder ya sea en forma limitada o ilimitada, de acuerdo al tipo de

empresa que tengan, es por ello que es mejor conocer caca una de ellas a

fondo para poder tomar la mejor decisión y no tener mayores problemas con

el paso del tiempo.

1.7. EMPRESAS EXISTENTES HOY EN DÍA EN EL MERCADO

De manera particular se mostrará cuáles son los tipos de empresas que

hoy en día existen y cuáles son las obligaciones que estas tiene actualmente

en relación a las clasificaciones anteriores ya que muchas de ellas son sólo

mencionadas teóricamente por los autores en sus libros, pero las que si son

realmente existentes se darán a conocer más adelante.

“En las economías de mercado se produce una amplia variedad de

organizaciones empresariales que van desde las más pequeñas empresas de

propiedad individual hasta las gigantescas sociedades anónimas que

dominan la vida económica en las economías capitalistas.”23

En la actualidad el país está conformado por una serie de empresas de

distintos tamaños, de acuerdo a su capital existente, ya que una empresa se

considera así aunque sólo tenga una persona trabajando para ella, no es

necesario tener miles de trabajadores para que en realidad sea organización,

como se mencionó en las pasadas clasificaciones, todo depende de los

ingresos que esta obtenga para así considerarla pequeña, mediana o grande

así como de otros aspectos.

23 La pequeña empresa. (on line). 27, diciembre, 2007, (cited 3 junio 2012). Available from

internet:< http://www.promonegocios.net/empresa/tipos-empresa.html

31

Esta amplia variedad de organizaciones empresariales se divide en

términos generales en los siguientes tipos de empresa:

“Empresas de propiedad individual: Por lo general, este tipo de empresa

se halla constituida por el profesional, el artesano o el comerciante que opera

por su cuenta un despacho, un taller o una tienda; sin embargo, en la

actualidad también se debe considerar a los millones de tele trabajadores o

emprendedores en internet que han iniciado y mantienen un negocio en la red

o prestan servicios a través de ella. La empresa individual tiene un

inconveniente, el de no poder extenderse generalmente más allá de cierto

límite, porque depende de una sola persona; si esta muere, envejece o

enferma, la empresa puede desaparecer aun cuando su continuación pudiera

haber sido tan beneficiosa para la comunidad o sus servidores.”24

He aquí donde muchas personas consideran que este tipo de negocios

no se pueda llamar empresa, por el hecho de que sólo es realizada por una

persona, pero en la mayoría de nuestro país existen un porcentaje más alto

de empresas particulares que de empresas formadas por mayor personal, en

todo caso lo que en realidad importa es que los dos tipos realiza una

actividad para obtener ingresos.

Sociedad colectiva: “Dos o más personas cualesquiera pueden unirse y

formar una sociedad colectiva. Cada una acuerda aportar parte del trabajo y

del capital, quedarse con un porcentaje de los beneficios y compartir, desde

luego, las pérdidas o las deudas.

24 Idem

32

La sociedad colectiva se caracteriza por tener socios que responden

solidaria e ilimitadamente por las deudas de la sociedad. Si una persona (un

socio) posee un 1% de ésta y quiebra, entonces deberá pagar el 1% de la

deuda y los demás socios el 99%. Pero si los demás socios no pueden pagar,

esta persona podría ser obligada a pagarlo todo, incluso aunque eso

signifique vender sus propiedades personales para ello.

El peligro de la responsabilidad ilimitada y la dificultad de obtener

fondos explican por qué las sociedades colectivas tienden a ser empresas

pequeñas y personales, como las agrícolas y el comercio al por menor.

Sencillamente, son demasiado arriesgadas en la mayoría de las

situaciones.”25

Es por ello que se debe conocer primero todas las obligaciones se

tendrán para poder llevarla a cabo, ya que en muchos casos al responder

solidariamente es invertir todas las pertenencias particulares de cada persona

para lograr salir de dicho problema, esto es uno de los inconvenientes más

conocidos hoy en día la responsabilidad solidaria e ilimitada.

Sociedad anónima: “Es una entidad jurídica independiente y, de hecho,

es una persona jurídica que puede comprar, vender, pedir créditos, producir

bienes y servicios y firmar contratos. Disfruta además, de responsabilidad

limitada, lo que quiere decir que la inversión y la exposición financiera de

cada propietario en ella se limitan estrictamente a una cantidad específica

Este tipo de empresa, se caracteriza por incorporar a muchos socios

accionistas quienes aportan dinero para formar un capital social cuyo monto

25 Ìdem.

33

posibilita realizar operaciones que serían imposibles para el organizador en

forma individual.”26

Este tipo de sociedad es la más común hoy en día en la mayoría de los

países, porque tiene mayores ventajas al crearse y por consiguiente menos

obligaciones en su actuación.

“Las características de la sociedad anónima son:

1. El capital está representado por acciones,

2. Los accionistas o socios que la forman, frente a las obligaciones

contraídas tienen una responsabilidad limitada,

3. Son estrictamente sociedades de capitales; el número de sus

accionistas es ilimitado, y esto le permite reunir y utilizar los capitales

de muchas personas,

4. Tiene existencia ilimitada, la muerte o la incapacidad de algunos de

sus socios no implica la disolución de la sociedad,

5. La razón social debe ser adecuada al objeto para el cual se ha

constituido; no se designa con el nombre de los socios.”27

Es por ello que la mayoría de los empresarios decide formar en la

mayoría de los casos una sociedad anónima, ya que el aspecto más

importante es el de tener una responsabilidad limitada y poder adentrar a

dicho negocio a un número indefinido de personas para hacerla crecer día

con día.

26 Ìdem

27 Ìdem

34

En este capítulo se trató de dar a conocer los aspectos más importantes y

generales de las empresas ya que es de vital importancia que se conozcan

desde sus antecedentes para informar desde que momento se empezó a utilizar

este concepto, debido a que en aquellos tiempos las personas solo realizaban

dichas actividades de producir, comprar y vender los productos sin darse cuenta

que dichas operaciones en conjuntos hacían que se formara una empresa ya

sea con fines de lucro o sin lucro, que en esos momentos la mayoría era sin

lucro solo por satisfacer sus necesidades diarias, ya con el paso del tiempo se

empezó a definir dicho concepto.

También aquí se pretende dar a saber por todas las etapas que pasa una

empresa, ya que estas son muy similares a las de un ser humano, es decir

formarse, crecer, expandirse y en cierto momento dejar de existir o liquidarse,

pero no siempre debe dejar de preexistir eso depende de las personas que la

administran para hacer crecer o en su caso mejor liquidarla a que este es un

término más apropiado.

En especial también informar que cada uno de los autores que se

consultaron este esté capitulo, clasifican las empresas de acuerdo a sus

necesidades y conocimientos, entre las que se destacan las que se expusieron

con anterioridad, ya que estas son las más utilizadas hoy en día en especial las

sociedades anónimas, porque tiene menos obligaciones.

Por consiguiente en el siguiente capítulo se darán a conocer los problemas

a los cuales se enfrentan las empresas hoy en día, las técnicas o estrategias

que utilizan para seguir operando y las fuentes de financiamiento que ellas

utilizan para formarse, crecer o expandirse, hacer frente a sus necesidades

diarias, entre otras cosas de manera general.

35

Y de manera particular dar a conocer los problemas a los que se enfrente

la empresa Multiservicios Arroyo actualmente, lo que realiza para enfrentar

dichos problemas y las fuentes de financiamiento más adecuadas utilizadas por

dicho negocio para seguir subsistiendo hoy en día.

36

C A P Í T U L O 2

E S T R A T E G I A S D E L A S O R G A N I Z A C I O N E S Y D E

L A E M P R E S A M U L T I S E R V I C I O S A R R O Y O

En este capítulo se hablará de los problemas a los que se enfrenta una

empresa en la actualidad, no importa si son empresas pequeñas, medianas o

grandes; los problemas afectan por igual y la forma que utilizan para respaldarse

es manejando técnicas o estrategias, así como fuentes de financiamiento si es

que la empresa lo requiere. Primero se dará a conocer en forma general, para

después ver particularmente a la empresa Multiservicios Arroyo. Este capítulo

se hace con la finalidad de demostrar que todas las empresas se enfrentan a

muchos problemas hoy en dìa, los cuales se pueden resolver utilizando distintas

alternativas.

2.1. DESCRIPCIÓN DE PROBLEMAS ACTUALES EN LAS EMPRESAS

Hoy en día las empresas se enfrentan a un gran mundo lleno de

competencia donde todo es posible, ahora con la tecnología es más probable

que una empresa sufra una decadencia si no se encuentra actualizada día a

día; estos problemas no sólo abarcan el área tecnológica, de igual forma

37

toma parte la sociedad, la economía y la cultura, específicamente en este

país existe un gran problema para la creación de nuevas empresas y para

salir adelante ya que la cultura ha estado afectando mucho en los últimos

años.

A pesar de que el gobierno trata de darle apoyo a las PyME es muy

escaso, es por este motivo que existe la falta de capacitación e interés por

parte del personal, al mismo tiempo las PyME no están acostumbradas a dar

incentivos a sus trabajadores y esto trae por consecuencia que los

trabajadores no hagan el trabajo en equipo, aunque el empleado sea el

instrumento más importante para la empresa; por este motivo las empresas

no tienen un crecimiento, ni realizan capacitaciones o integraciones.

“Por eso cuando llegan a sobrevivir algunas empresas se enfrentan a

muchos problemas por ejemplo:

1. Para generar ventas,

2. Para llevar a cabo la comunicación comercial de sus clientes y

proveedores,

3. Participación ilimitada en el comercio exterior,

4. Capacitación deficiente en los recursos humano,

5. Falla de vinculación en el sector académico,

6. No se cuenta con una cultura de innovación de procesos y desarrollo

tecnológico.”28

Entonces el gobierno debería de poner un poco más de atención en el

área empresarial, para reducir esto con el apoyo mutuo de la sociedad, cada

vez es menos la cantidad de empresas que logran sobrevivir a estos cambios

28 Sandhusen Richard, Mercadotecnia, ed. 1ª. México. Editorial Compañía Continental, 2004, p.

71 - 89

38

tan brutales que tiene el sector empresarial; la consecuencia del poco interés

que se tiene provoca una disminución en la economía y un alto nivel de

inseguridad.

“De los problemas antes mencionados se derivan unos más específicos

como son:

1. Falta de liquidez,

2. Disminución de las ventas,

3. Aumento de los costos,

4. Reducción de la productividad,

5. Incremento de los gastos de operación,

6. Conflictos laborales constantes,

7. Mala relación con los distribuidores,

8. Mala comunicación en forma jerárquica,

9. Robo de mercancía,

10.Pérdida de clientes importantes,

11.Problemas con autoridades.”29

Es por ello que las empresas deben estar atentas a estos posibles

conflictos para poder corregirlos de manera inmediata y no se hagan más

grandes con el paso del tiempo.

Existe otro factor el cual también es un gran problema para las PyME y

se trata de la competencia, dentro de este tema se debe de revisar el

ambiente interno de toda pequeña y mediana empresa; esta parte requiere de

un perfil el cual trata de los siguientes puntos:

29 Ídem.

39

“Ingresos y tecnología: cuando no se posee tecnología, las técnicas de

producción son simples y el producto baja su costo, por lo cual tiene poca

capacidad para adaptarse o implementar nuevos procesos o mejoras al

producto.

Recursos Humanos: Generalmente utilizan mano de obra de baja

calidad, se paga un bajo salario a comparación de las de mayor tamaño y se

evaden regulaciones laborales.

Administración: Es un papel muy importante dentro de una empresa ya

que es con quien se tiene el contacto y el conocimiento directo del cliente.

Renovación de Equipos: No se llega a realizar esta acción por el motivo

de que las renovaciones o modificaciones tienen un alto costo, y esto

representa un factor limitante para su crecimiento.”30

Se deben de considerar todos estos aspectos, ya que son los que

pueden ayudar o afectar a las empresas, debido a que de estos depende que

la organización crezca o se quede estancada ante posibles situaciones.

2.2. PROBLEMAS DE LA EMPRESA MULTISERVICIOS ARROYO

En esta parte se mencionarán los problemas que ha llegado a tener la

empresa Multiservicios Arroyo para realizar una comparación con la realidad

en la que se encuentra hoy en día el país de México en general.

30 Ídem.

40

La empresa Multiservicios Arroyo conlleva diferentes problemas que han

afectado a los trabajadores de esta organización, entre estos destaca la poca

posibilidad que tiene para darles capacitación a los trabajadores y estos

puedan salir adelante, llegar a ascender en su área o en otras, esta actividad

no se puede llevar a cabo por la falta de presupuesto, es necesario satisfacer

al trabajador para que pueda estar conforme en dicho trabajo.

Otro problema que ataca es el tiempo tan corto que tienen para realizar

las compras de sus productos, hay tiempos dónde la empresa se encuentra

en temporada baja, es decir, pocas ventas y por lo tanto no tiene el suficiente

presupuesto para realizar una compra de gran cantidad de material, es por

ello que se espera que con la investigación a realizar les ayude a elegir una

mejor forma de financiar los pequeños problemas monetarios que puedan

surgir.

2.3. TÉCNICAS QUE UTILIZAN LAS EMPRESAS EN GENERAL

Se demostrarán las diferentes técnicas que utiliza una empresa por más

pequeña o grande que sea, estas técnicas o estrategias ayudan a una

empresa a realizar una mejor gestión del negocio.

Según Richard L. Sandhusen, en su libro Mercadotecnia, proporciona la

siguiente clasificación de estrategias para el crecimiento del mercado o

estrategias de crecimiento para los productos ya existentes y para las nuevas

adiciones al portafolio de productos:

“Estrategias de Crecimiento Intensivo: Consisten en cultivar de manera

intensiva los mercados actuales de la compañía. Son adecuadas en

41

situaciones donde las oportunidades de producto o mercado existentes aún

no han sido explotadas en su totalidad.

Estrategias de Crecimiento Integrativo: Consiste en aprovechar la

fortaleza que tiene una determinada compañía en su industria para ejercer

control sobre los proveedores, distribuidores y/o competidores. En ese

sentido, una compañía puede desplazarse hacia atrás, hacia adelante u

horizontalmente.

Estrategias de Crecimiento Diversificado: Son adecuadas cuando hay

pocas oportunidades de crecimiento en el mercado meta de la compañía.

Generalmente, abarcan diversificación horizontal, diversificación en

conglomerado y diversificación concéntrica.

Estrategias de Liderazgo de Mercado: Son utilizadas por compañías que

dominan en su mercado con productos superiores, eficacia competitiva, o

ambas cosas. Una vez que la compañía logra el liderazgo en su mercado,

tiene dos opciones estratégicas para seguir creciendo:

1. Estrategia cooperativa: Consiste en incrementar el tamaño total del

mercado (para la misma compañía y los competidores) al encontrar

nuevos usuarios y aplicaciones del producto o servicio,

2. Estrategia competitiva: Consiste en lograr una participación adicional

en el mercado invirtiendo fuertemente (por ejemplo, en publicidad,

venta personal, promoción de ventas y relaciones públicas) para

captar a los clientes de la competencia.

42

Estrategias de Reto de Mercado: Son estrategias que las compañías

pueden adoptar contra el líder del mercado y se clasifican en tres:

1. Ataque frontal: Consiste en atacar toda la mezcla de mercado

(producto, precio, distribución, promoción) del líder. Por lo general, la

realizan los competidores más fuertes.

2. Ataque en los costados: Consiste en enfocarse en los puntos débiles

del líder, como el precio. Por lo general, la realizan los competidores

más débiles.

3. Estrategias de derivación: Consiste en enfocarse en áreas que no

son abarcadas por el líder (generalmente, la realizan los

competidores que tienen un producto o servicio muy

especializado).”31

De acuerdo a la situación en la que se encuentre las empresas podrán

optar por realizar algunas de estas técnicas para poder lograr sus objetivos,

ya que como se sabe todas las empresas esperan obtener un resultado

positivo obtenido por la realización de sus actividades.

William Stanton, Michael Etzel y Bruce Walker, en su libro Fundamentos

de Marketing, proponen tres estrategias para mercados meta (que se pueden

emplear después de que se ha realizado la segmentación de un mercado):

“Estrategia de congregación del mercado: También conocida como

estrategia de mercado de masas o estrategia de mercado indiferenciado,

consiste en:

1. Ofrecer un sólo producto al mercado total,

2. Diseñar una estructura de precios y un sistema de distribución para

el producto ,

31Ídem.

43

3. Emplear un único programa de promoción destinado a todo el

mercado. Este método es también conocido como de escopeta o de

perdigones, porque pretende alcanzar un objetivo extenso con un

sólo programa.

Estrategia de un sólo segmento: También llamada estrategia de

concentración, consiste en elegir como meta un segmento abierto del

mercado total; por lo tanto, se hace una mezcla de mercadotecnia para llegar

a ese segmento único. Este tipo de estrategia permite a la empresa u

organización penetrar a fondo en el segmento del mercado que ha elegido y

adquirir una reputación como especialista o experto en ese segmento.

Estrategia de segmentos múltiples: Consiste en identificar como

mercados meta dos o más grupos de clientes potenciales y generar una

mezcla de mercadotecnia para llegar a cada segmento; por ello, la empresa u

organización elabora una versión distinta del producto básico para cada

segmento, con precios diferenciados, sistemas de distribución y programas

de promoción adaptados para cada segmento .”32

El propósito de las estrategias de mercado es el brindar a la empresa u

organización una guía útil acerca de cómo afrontar los retos que encierran a

los diferentes tipos de mercado; es necesario realizar un análisis cuidadoso

de las características de la empresa u organización, esto con la finalidad de

elegir la mejor estrategia o técnica para tener una ventaja sobre la

competencia. Las estrategias son acciones que se llevan a cabo con el fin de

alcanzar determinados objetivos pero que presentan cierto grado de dificultad

en su formulario y ejecución, son acciones que al momento de formular

32William Stanton, Etzel Michael, Fundamentos de Marketing, ed. 13ª. México. Editorial Mc

Graw Hill, 2001, p. 179-182.

44

requieren de cierto análisis, y que al momento de ejecutarlas requieren cierto

esfuerzo.

Por ejemplo aparte de las estrategias de marketing también se contará

con técnicas o estrategias de recursos humanos, como se sabe el ser

humano es una pieza clave muy importante para un rompecabezas, porque

son fundamentales para concluir ciertos objetivos y por lo cual presentan un

grado de dificultad en su formulario y ejecución.

Algunos de estos ejemplos son el contratar nuevo personal, utilizar

nuevas técnicas de motivación para que tengan un mejor rendimiento, realizar

cursos o programas de capacitación; ya que es primordial que el personal se

encuentre actualizado en su área de trabajo de esta forma podrá dar un mejor

rendimiento y lograr tanto los objetivos personales como de la empresa.

“Las estrategias de una empresa deben de reunir los siguientes

requerimientos:

1. Deben ser los medios o las formas que permitan lograr los objetivos;

los objetivos deben ser los fines y las estrategias los medios que

permitan alcanzarlos,

2. Deben guiar al logro de los objetivos con la menor cantidad de

recursos, y en el menor tiempo posible,

3. Deben ser claras y comprensibles para todos,

4. Deben estar alineadas y ser coherentes con los valores, principios y

cultura de la empresa,

5. Deben considerar adecuadamente la capacidad y los recursos de la

empresa,

6. Deben representar un reto para la empresa,

7. Deben poder ejecutarse en un tiempo razonable.

45

Se mostrará otro tipo de estrategias de las cuales son útiles para las

empresas:

Mejorar la calidad del producto: La calidad de un producto es uno de los

principales factores que determinan el nivel de ventas de una empresa; si las

ventas no son las esperadas, probablemente sea necesario mejorar la calidad

de los productos, lo cual podría significar dotarlo de mejores insumos,

hacerlos más durables y más eficiente.

Mejorar el servicio al cliente: Otro de los principales factores que

determinan las ventas de una empresa es el servicio al cliente; no hay mejor

forma de aumentar las ventas que mejorando éste, además de que no implica

mayores costos; mejorar el servicio al cliente podría implicar tratar al cliente

con mayor amabilidad, atenderlo con mayor rapidez, brindarle un trato

personalizado, etc.

Reducir los precios: Una estrategia comúnmente utilizada para

incrementar las ventas consiste en reducir los precios; sin embargo, se debe

tener cuidado al utilizar esta estrategia ya que además de significar una

reducción del margen de ganancia, podría significar la reducción de la calidad

de los productos (al procurar reducir los costos). Se debe de utilizar esta

estrategia sólo cuando no implique tener que reducir la calidad de los

productos, cuando el público esté conformado por compradores sensibles a

los precios, y cuando los competidores no puedan imitarla fácilmente.

Aumentar la variedad de productos: Otra estrategia para aumentar las

ventas consiste en aumentar la variedad de los productos ofrecidos; para lo

46

cual se puede aumentar los tipos o clases de productos que se venden, o

aumentar la variedad en un mismo tipo de producto, por ejemplo, al brindar

mayores modelos o colores. Al aumentar la variedad de los productos se

aumentan las ventas ya que se apunta a nuevos públicos, o simplemente se

ofrecen a los consumidores más alternativas para escoger, y así, se obtienen

más posibilidades de que encuentren el producto que buscan o que les guste.

Aumentar los servicios ofrecidos: Así como puede aumentar la variedad

de productos, también se puede optar por brindar nuevos servicios que sean

adicionales al producto; por ejemplo, incluir el servicio de instalación, el

servicio de mantenimiento, otorgar nuevas garantías, implementar políticas

de devoluciones, entregar gratuitamente el producto a domicilio, etc.

Aumentar la publicidad: Otra forma efectiva de aumentar las ventas

consiste en aumentar la publicidad; para lo cual se publicitar en medios tales

como radios, prensa escrita o Internet; se puede hacer uso de volantes,

folletos o tarjetas; o participar en ferias, eventos o actividades sociales. Al

aumentar la publicidad aumentan las ventas ya que se hacen conocidos entre

los consumidores, y además son persuadidos a que adquieran los productos

o contraten los servicios.

Aumentar las promociones de ventas: Otra estrategia para aumentar las

ventas consiste en aumentar las promociones de ventas; por ejemplo, se

pueden brindar ofertas especiales, entregar cupones de descuento, dar

obsequios o regalos a los clientes, realizar sorteos o concursos entre ellos,

etc. Al aumentar las promociones de ventas se incrementan las ventas ya que

con ellas se incentiva al consumidor a comprar; pero al usarlas, se debe tener

cuidado de que la inversión sea compensada por el beneficio que generen.

47

Estrategias para el producto: El producto es el bien o servicio que se

ofrece o se vende a los consumidores. Algunas estrategias que se pueden

diseñar relacionadas al producto son:

1. Incluir nuevas características al producto, por ejemplo, darle nuevas

mejoras, nuevas utilidades, nuevas funciones, nuevos usos,

2. Incluir nuevos atributos al producto, por ejemplo, darle un nuevo

diseño, nuevo empaque, nuevos colores, nuevo logo,

3. Lanzar una nueva línea de producto, por ejemplo, si el producto son

los jeans para damas, optar por lanzar una línea de zapatos para

damas,

4. Ampliar la línea de producto, por ejemplo, aumentar el menú del

restaurante, o sacar un nuevo tipo de champú para otro tipo de

cabello,

5. Lanzar una nueva marca (sin necesidad de sacar del mercado la que

ya se tiene), por ejemplo, una nueva marca dedicada a otro tipo de

mercado, por ejemplo, uno de mayor poder adquisitivo,

6. Incluir nuevos servicios adicionales que les brinden al cliente un

mayor disfrute del producto, por ejemplo, incluir la entrega a domicilio,

el servicio de instalación, nuevas garantías, nuevas facilidades de

pago, una mayor asesoría en la compra.”33

En pocas palabras estas estrategias son diferentes formas de ayudar a

que las empresas puedan obtener mejores beneficios en la realización de sus

actividades diarias, ya que con el sólo hecho de implementarlas, se ocasiona

33 Técnicas de las empresas (On-line), 05 agosto 2011, (cited 12 mayo 2012). Avaliable from

internet: <http://www.crecenegocios.com/las-estrategias-de-una-empresa/

48

un cambio par la organización lo que le va a permitir llamar la atención y

poder crecer diariamente.

2.4. TÉCNICAS QUE UTILIZA LA EMPRESA MULTISERVICIOS ARROYO

Para la empresa Multiservicios Arroyo es de gran importancia tener

ciertas estrategias, por diferentes motivos uno de ellos es por la localización

en Valle de Santiago, aunque este sea un lugar pequeño cuenta con grandes

oportunidades para tener una economía estable; también quiere tener una

expansión a otros lugares donde sea necesario un negocio de este tipo.

Una de las técnicas que utiliza la empresa Multiservicios Arroyo es una

llamativa publicidad hablando en cuanto al slogan pues contiene la

información necesaria para que puedan ubicarlos con facilidad junto con los

servicios que dicha empresa brinda a la sociedad, también tener promociones

es una técnica que le ha ayudado mucho a esta empresa para difundir y

obtener mayores ingresos.

2.5. ANTECEDENTES DE LAS FUENTES DE FINANCIAMIENTO

Hoy en dìa la mayoría de las empresas se enfrentan a muchos

problemas pero el principal es la obtención de ingresos para poder crecer, es

por ello que se pretende dar a conocer la manera en que estas se pueden

allegar de recursos financieros para poder satisfacer sus necesidades.

“Las profundas reformas del sistema financiero mexicano en los últimos

años han sentado las bases para una expansión sin precedentes del

financiamiento, que a través de las instituciones crediticias y de los mercados

de valores, requieren desde las llamadas microempresas, pequeñas y

49

medianas empresas, hasta las grandes corporaciones para enfrentar niveles

de competencia que no se habían presentado en nuestro país y que tienden a

incrementarse a medida que se abren los mercados por los tratados

regionales, como el Tratado de Libre Comercio.”34

Todo esto ha podido ser posible gracias a la globalización que está

sufriendo México, ya que gracias a esto se han creado más empresas por lo

que en consecuencia estas necesitarán de un apoyo económico para realizar

sus actividades por lo cual requerirán de financiamientos para desarrollarse y

seguir creciendo.

“El restablecimiento de la gestión crediticia a los bancos permitía que se

canalizarán los recursos financieros hacia las empresas, siempre y cuando

los empresarios tuvieran expectativas favorables del futuro y sus cálculos del

valor presente del flujo de rendimientos futuros de la inversión en proyectos

productivos que superarán otras alternativas de inversión como podrían ser

las financieras, situación que en el caso de México se encuentra muy

vinculada a la entrada en operación del mencionado Tratado, aunque esa

perspectiva ha inducido a los años pasados inversiones de modernización en

algunos sectores productivos como la industria del cemento y la automotriz.

Uno de los aspectos claves de la modernización fue la integración

acelerada de los veinticinco grupos financieros iniciada en abril de 1991, los

cuales se han caracterizado y definido su papel, por ejemplo, se ha señalado

que:

34 Antecedentes de las fuentes de financiamiento. (On line), 4 de febrero de 2011. (cited 15 de

mayo del 2012). Available from internet: <http://www.fuentes de financiamiento.com.mx.

50

En el nuevo modelo de desarrollo en el que el estado retraía su

participación directa en la actividad productiva y en los servicios, se entiende

que tales grupos serán la punta de lanza del crecimiento económico, los

núcleos de la acumulación de capital y los que substancialmente enfrenten en

la competencia derivada de la apertura económica-financiera.

Se tiende a un proceso más avanzado de centralización del capital, en

la cual tendrán participación de los extranjeros, son las grandes

corporaciones financiero industriales que se intenta arrastren al resto de la

economía por la vía de la modernización microeconómica, poniendo al

servicio de los empresarios sus servicios integrales de financiamiento.”35

Como ya se mencionó, la modernización que está sufriendo México ha

influenciado en la creación de nuevas instituciones crediticias lo cual hace

que el país tenga una mejor participación económica en el mundo ya que en

el país estas instituciones forman una parte muy importante ya que son las