UNIVERSIDAD DE PANAMÁ - up.ac.pa · 1.2.2. Objetivos del Estudio 1.2.2.1. General Preparar y...

43

UNIVERSIDAD DE PANAMA Facultad de Economía ESTUDIO Registro No. 01-09-01-01-2008-05 Elaborado por: Ana E. Patiño M. FEBRERO, 2011 “Asistencia técnica para la actualización de los regímenes impositivos de los municipios miembros de la Asociación Intermunicipal de Los Santos”

Transcript of UNIVERSIDAD DE PANAMÁ - up.ac.pa · 1.2.2. Objetivos del Estudio 1.2.2.1. General Preparar y...

UNIVERSIDAD DE PANAMA

Facultad de Economía

ESTUDIO

Registro No. 01-09-01-01-2008-05

Elaborado por:

Ana E. Patiño M.

FEBRERO, 2011

“Asistencia técnica para la actualización de los regímenes

impositivos de los municipios miembros de la Asociación

Intermunicipal de Los Santos”

Contenido

Capítulo 1: ASPECTOS GENERALES

1.1. Introducción 1.2. Marco Conceptual

1.2.1. Problema 1.2.2. Objetivos del Estudio 1.2.3. Antecedentes 1.2.4. Justificación

1.3. Marco Metodológico 1.4. Marco Teórico

1.4.1. La mancomunidad 1.4.2. La descentralización y la autonomía municipal

Capítulo 2: LOS MUNICIPIOS EN PANAMÁ

2.1. Marco legal 2.2. La descentralización en Panamá 2.3. División política de los municipios 2.4. Los presupuestos municipales 2.5. Los ingresos municipales

Capítulo 3: LA ASOCIACIÓN INTERMUNICIPAL DE LOS SANTOS

3.1. Antecedentes 3.2. Características de la región 3.3. Indicadores sociales 3.4. Aspectos generales de la AILS 3.5. Objetivos de la AILS 3.6. Principales logros de la AILS

Capítulo 4: PROPUESTA DE ACTUALIZACIÓN DEL RÉGIMEN MUNICIPAL

4.1. Introducción 4.2. Definiciones 4.3. Características de la propuesta 4.4. Propuesta de actualización del régimen impositivo municipal

Conclusiones

Bibliografía.

Capítulo 1: ASPECTOS GENERALES

1.1. Introducción

Los municipios, como organizaciones en cambio, deben mejorar continuamente los

servicios ofrecidos, que tienen que ver con un estado local promotor de la

modernización del gobierno local. Los ciudadanos son cada vez más conscientes

de su deber de exigir más eficacia y eficiencia a los gobiernos locales en la gestión

de los recursos públicos, una mejora en la calidad de los servicios orientada a los

resultados, más transparencia y un compromiso de liderazgo por parte de los

municipios en el desarrollo de su territorio.

Uno de los mecanismos utilizados para mejorar la prestación de dichos servicios,

está relacionada con distintas iniciativas encaminadas a mancomunar o asociar dos

o más municipios, el cual tiene como objetivo consolidar la gobernabilidad

democrática y las condiciones que promueven un desarrollo local con equidad

social y más equilibrada territorialmente en el marco de una gestión

descentralizada de un territorio.

El estudio que se presenta a continuación es un ejemplo de cómo se logra el

fortalecimiento de la de gestión recaudatoria de una mancomunidad, en este caso

la Asociación Intermunicipal de la Provincia de Los Santos (AILS), compuesta por

los Distritos de Macaracas y Guararé; como paso principal en el logro de la

descentralización municipal, para lo cual es importante que cada municipio

gestiones eficientemente sus ingresos, entre ellos las recaudaciones.

1.2. Marco Conceptual

1.2.1. Problema

Baja recaudación de los municipios de Guararé y Macaracas dada la obsolescencia

de de los regímenes impositivos frente a la realidad de las actividades que

desarrolla actualmente.

1.2.2. Objetivos del Estudio

1.2.2.1. General

Preparar y presentar una propuesta para fortalecer la capacidad de gestión

recaudatoria de los Municipios de Guararé y Macaracas.

1.2.2.2. Específicos

Analizar los regímenes impositivos actuales de los Municipios de Guararé y

Macaracas con los responsables de las tesorerías de estos municipios.

Desarrollar la metodología y plan de trabajo para la actualización de regímenes

impositivos.

Preparar una actualización de los regímenes impositivos de los Municipios de

Guararé y Macaracas.

1.2.3. Antecedentes

Actualmente los setenta y cuatro (74) municipios del país reciben escasamente

0.025% de los recursos estatales, alrededor de 38 millones de dólares, que se

dividen en 10 mil Balboas para obras comunitarias de las 587 juntas comunales, 5

mil Balboas a través del Programa de Inversión Local (PROINLO), algunos fondos

otorgados a través del Programa de Desarrollo Comunitario para infraestructura

pública (PRODEC) y el subsidio que le da el Estado a 51 municipios que no son

autosostenibles.

La Asociación Intermunicipal de Los Santos, por sus siglas AILS, no escapa a esta

realidad, por ello propugnan por generar recursos propios que garanticen su

independencia presupuestaria. Por tanto, garantizar el bienestar de los pobladores

de estos distritos; depende de los recursos provenientes de la recaudación de

tributos. En este sentido, el funcionamiento de todos los municipios de la

República de Panamá se enmarca dentro de lo previsto en la Ley 106 de 8 de

octubre de 1973 conocida como la Ley Orgánica del Régimen Municipal Panameño

y cada municipio promulga, de cuando en cuando, los llamados Acuerdos

Municipales para establecer las particularidades de cada uno, tales como las tasas

e impuestos conforme a la actividad de sus contribuyentes. Así vemos que un

negocio en particular situado en el Municipio de Los Santos no necesariamente

tributa sobre las mismas tarifas que un negocio con iguales características

domiciliado en la Ciudad de Panamá o en el Municipio de San Miguelito.

1.2.4. Justificación

La descentralización y fortalecimiento de los municipios debe garantizarle la

capacidad económica y de eficiencia técnica, si ello no es así, es un indicador

veraz de la necesidad de realizar una revisión de los mecanismos de recaudación

tributaria que realiza un municipio. Ello requiere de un diagnóstico principalmente y

a su vez de una actualización de los regímenes impositivos ajustándolo a la

realidad de las actividades que se llevan a cabo.

En Panamá, al igual que en Centroamérica, el gasto de los gobiernos locales como

porcentaje del presupuesto nacional es muy bajo, sobre todo si se analiza a la luz

de la cantidad e importancia de las competencias que les han sido otorgadas. Y es

que entre los diferentes niveles de la administración pública, los gobiernos locales

han contado tradicionalmente con una mayor cuota de responsabilidades y una

menor dotación de recursos para atenderlas.

En el caso que nos ocupa, los municipios miembros de la AILS, han identificado y

considerado a través de la observación, la necesidad de actualizar sus regímenes

impositivos, que de acuerdo a la legislación panameña, debe darse cada dos (2)

años. Por lo anterior, consideramos, oportuna la realización de esta asistencia

técnica que cumpla con los propósitos planteados anteriormente y que sirva de

guía a las demás mancomunidades o asociaciones municipales existentes en el

país y de esta forma mejorar sus ingresos.

1.3. Marco Metodológico

La actualización de los regímenes impositivos de los municipios miembros de la

AILS, producirá y analizará información cualitativa y cuantitativa sobre la temática

en la provincia de Los Santos a través de la cobertura de tres fases, la primera la

recolección de la información bibliográfica existente, búsqueda y levantamiento de

nuevos datos a través del trabajo de campo, para el análisis de los regímenes

tributarios de los contribuyentes, la segunda fase, consiste en la actualización de

los regímenes impositivos, a través de la elaboración de una propuesta de diseño

metodológico que actualice el régimen impositivo de dicha asociación

intermunicipal; y la tercera fase será la preparación del documento final que

contenga la propuesta.

En cuanto a los datos o bibliografía existente, se obtendrán de los actores

involucrados, ya sean alcaldes, tesoreros, personal de tesorería, miembros del

Concejo Municipal y demás actores involucrados. De igual forma se consultará la

legislación existente en materia. Con respecto a la información de campo, se

aplicaran los siguientes métodos y técnicas de recolección de información en

ambos Distritos:

Entrevistas a profundidad estructuradas a los funcionarios expertos y

expertas precitados anteriormente para triangular la información disponible

en el las fuentes de información primarias

Observación a profundidad de las áreas en estudio: Una primera gira en

cada área para el establecimiento de contactos iniciales y explicación de los

objetivos del proyecto para lograr la aceptación y colaboración por parte de

los actores involucrados, esta gira incluye toma fotográfica del área

específica de atención. Durante el segundo contacto, se aplicaron y

realizaron las entrevistas dirigidas.

1.4. Marco Teórico:

1.4.1. La mancomunidad

El asociacionismo puede adquirir diversos nombres y manifestaciones tales como:

Asociación, Mancomunidad, Consorcio; de los cuales el que no ocupa es la

mancomunidad. El término de Mancomunidad nace de la tradición romanístitca

civil, entendida como una obligación común de dos o más personas, este término

fue ampliamente usado en la edad antigua y permitió la definición de obligaciones

que se convertían en una modalidad jurídica dentro del derecho de las obligaciones

de las personas. Actualmente, la mancomunidad es un instrumento, producto de la

voluntad asociativa de actores municipales, que convienen en gestionar,

administrar y generar, poder y mejores procesos de eficacia y eficiencia en la

gestión pública local; y tiene como principales limitantes: la acción partidista, la

atomización de los territorios, la asimetría de desarrollo de los territorios de una

misma región y la falta de reconocimiento jurídico por parte de las instituciones.

Las Mancomunidades, como expresión del Asociativismo, de las alianzas y del

ejercicio de competencias municipales, incursionan en una multiplicidad de

materias con intereses y con proyecciones políticos y territoriales diversas; en

donde la ampliación de actores y socios, la separación de intereses partidarios y la

sostenibilidad institucional, se convierten en objetivos estratégicos. Las materias

sujetas a ser mancomunadas son amplias y diversas, a saber:

Recursos naturales y medio

ambiente

Equidad de género

Multiculturalidad

Mantenimiento de caminos

comunales

Obras de ingeniería

Lucha contra la pobreza

Servicios públicos

Gestión territorial

Superación de la exclusión

Protección de recursos

naturales

Educación

Producción

Fortalecimiento institucional

El asociacionismo municipal representa una forma de coordinación y gestión en red

que busca fortalecer el proceso de gobernanza descentralizada, en la medida que

contribuye al fortalecimiento de la capacidad de concertación e interacción de los

actores locales, autoridades, funcionarios, técnicos municipales y líderes de la

sociedad civil, al igual que la capacidad de representación e intermediación entre

niveles de gobierno. Las condiciones básicas para lograr equilibrio en la gestión de

la Mancomunidad son:

Solidaridad

Diálogo, un sistema de comunicación e información con la comunidad es

necesario para la transparencia, credibilidad y buena gestión pública.

Conformación de unidades de planificación de la gestión.

Reconocimiento de particularidades nacionales, pueden diferir a la hora de

su aplicación.

Se debe contar con oficinas técnicas, con recursos humanos preparados

para las competencias que asumen.

Establecimiento de alianzas estratégicas con el gobierno central, centros

académicos, Ong’s, cooperantes en general y la participación ciudadana.

Las Mancomunidades que ofrezcan servicios, deben generar ingresos por

los servicios prestados.

La sostenibilidad de la mancomunidad, la introducción de tecnología, el uso

de indicadores de desempeño y de medición de impacto,

La rendición de cuentas, básica para la Gobernabilidad Democrática.

En Panamá, actualmente existen algunas experiencias en mancomunidad de

municipios, tales como:

En 1999 se constituye, con el apoyo del Fondo Mixto Hispano-Panameño de

Cooperación, la Asociación Intermunicipal de Los Santos, integrada por los

Municipios de Guararé y Los Santos.

En el 2000 se constituye la Asociación de los Municipios de Santa Isabel y

Portobelo en la Costa Arriba de la Provincia de Colón, con el apoyo de la

Agencia de Cooperación Española.

En el 2001 se constituye la Asociación de Municipios de Veraguas, la cual

asocia a los Municipios de Las Palmas, Montijo, Ríos de Jesús y Soná, con

el apoyo de la Fundación Española DEMUCA.1

Actualmente se está gestionando la conformación de Asociación de

Municipios de la Provincia de Bocas del Toro, forjando una Mancomunidad

entre los tres distritos de la provincia: Isla Colón, Chiriquí Grande y

Changuinola.

1.4.2. La Descentralización y la autonomía municipal

A nivel municipal se debe contar con un marco jurídico que garantice una visión

estratégica de la descentralización, de forma tal que la administración local sea

más cercana al ciudadano, la descentralización puede tener como efecto el hecho

de que el ciudadano participe más directamente en la tomas de decisiones. Por

tanto, desde una visión causa-efecto la renovación política y la valoración de la

política dependerá en gran parte de la dinamización de los municipios. De la

capacidad de desarrollo de su propia función y por tanto del respeto y del ejercicio

de su autonomía.

Según la definición jurídica de la autonomía y tomando en cuenta el marco político

de su competencia, la autonomía municipal contiene tres aéreas determinantes

para un funcionamiento conjunto, coherente y coordinado de la institución

municipal. La definición de estas tres aéreas de autonomía municipal son la

autonomía administrativa, la financiera y la política.

La autonomía administrativa es la capacidad que tiene el gobierno local de

generar su propia estructura administrativa enfocada a la autorregulación de

sus servicios y autodeterminación de sus intereses.

1 Fundación para el Desarrollo Local y el Fortalecimiento Municipal e Institucional de Centroamérica y el Caribe.

La autonomía financiera es vital corresponde a la capacidad municipal para

hacer uso, planificación y distribución de los recursos financieros tanto

internos como externos .La autonomía financiera es esencial para convertir

al Municipio en un entre promotor del desarrollo.

La autonomía política se puede entender en dos vertientes, la primera la

que concierne con la facultad de elegir los gobiernos locales por medio de

un proceso democrático, y por otro lado, la facultad que tiene de definir

políticas para la consolidación de su autonomía y el cumplimiento optimo

de sus competencias.

En la medida en que los gobiernos municipales puedan contar con presupuestos

considerables, su labor como promotores del desarrollo local será más adecuada,

independiente y sostenible. Por otra parte, la redistribución del poder del Estado y

el fortalecimiento de procesos de toma de decisiones que involucren a lo local

juegan un papel fundamental en la construcción de sociedades democráticas. Para

ello se requiere un municipio con un grado cada vez mayor de autonomía financiera

y de gestión. En este sentido, es innegable que uno de los ingredientes básicos

para el ejercicio de dichas condiciones es la posibilidad de que los gobiernos

locales obtengan y dispongan de los recursos necesarios.

Capítulo 2: LOS MUNICIPIOS EN PANAMÁ

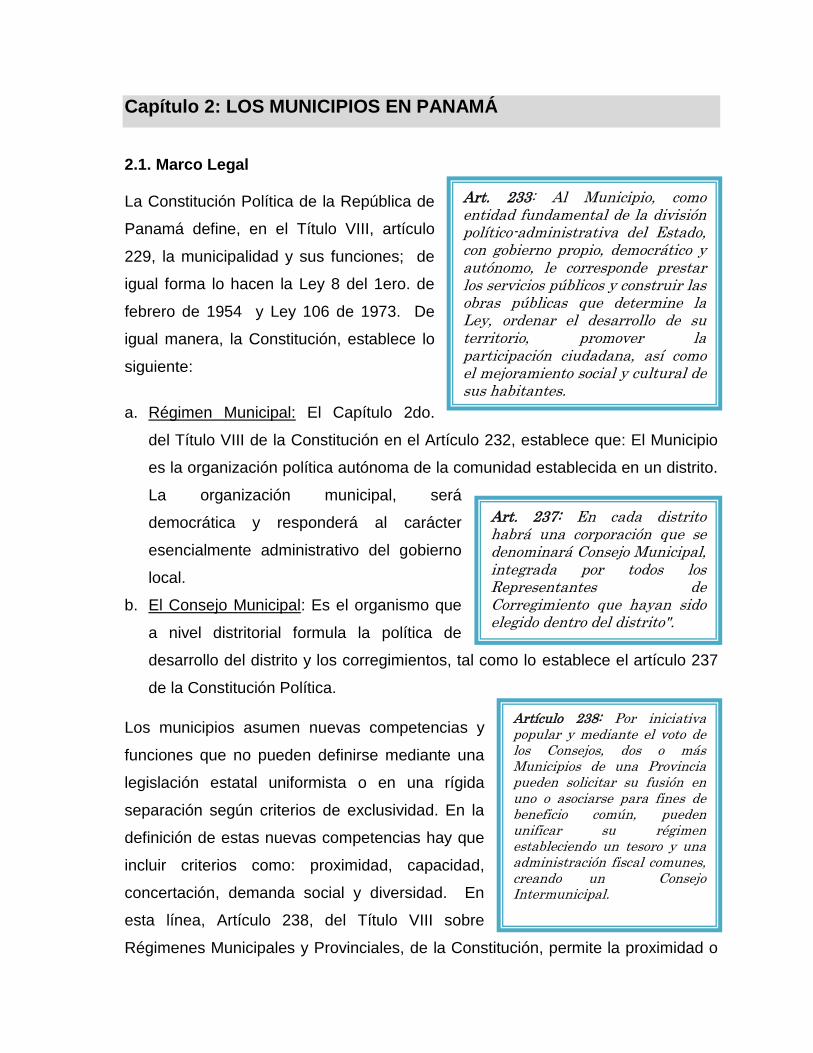

2.1. Marco Legal La Constitución Política de la República de

Panamá define, en el Título VIII, artículo

229, la municipalidad y sus funciones; de

igual forma lo hacen la Ley 8 del 1ero. de

febrero de 1954 y Ley 106 de 1973. De

igual manera, la Constitución, establece lo

siguiente:

a. Régimen Municipal: El Capítulo 2do.

del Título VIII de la Constitución en el Artículo 232, establece que: El Municipio

es la organización política autónoma de la comunidad establecida en un distrito.

La organización municipal, será

democrática y responderá al carácter

esencialmente administrativo del gobierno

local.

b. El Consejo Municipal: Es el organismo que

a nivel distritorial formula la política de

desarrollo del distrito y los corregimientos, tal como lo establece el artículo 237

de la Constitución Política.

Los municipios asumen nuevas competencias y

funciones que no pueden definirse mediante una

legislación estatal uniformista o en una rígida

separación según criterios de exclusividad. En la

definición de estas nuevas competencias hay que

incluir criterios como: proximidad, capacidad,

concertación, demanda social y diversidad. En

esta línea, Artículo 238, del Título VIII sobre

Régimenes Municipales y Provinciales, de la Constitución, permite la proximidad o

Art. 237: En cada distrito habrá una corporación que se denominará Consejo Municipal, integrada por todos los Representantes de Corregimiento que hayan sido elegido dentro del distrito".

Art. 233: Al Municipio, como entidad fundamental de la división político-administrativa del Estado, con gobierno propio, democrático y autónomo, le corresponde prestar los servicios públicos y construir las obras públicas que determine la Ley, ordenar el desarrollo de su territorio, promover la participación ciudadana, así como el mejoramiento social y cultural de sus habitantes.

Artículo 238: Por iniciativa popular y mediante el voto de los Consejos, dos o más Municipios de una Provincia pueden solicitar su fusión en uno o asociarse para fines de beneficio común, pueden unificar su régimen estableciendo un tesoro y una administración fiscal comunes, creando un Consejo Intermunicipal.

fusión de dos municipios para la necesaria optimización de los recursos y el

compromiso de asumir nuevos roles. Adicionalmente, la Ley 106, del 8 de octubre

de 1973, modificada por Ley 52 de 12 de diciembre de 1984, Ley 55 de 10 de julio

de 1973, modificada por la Ley No. 32 de 9 de febrero de 1996 y otras leyes que

específicamente rigen para los municipios, también regula la materia en cuanto los

servicios de utilidad pública y las asociaciones intermunicipales.

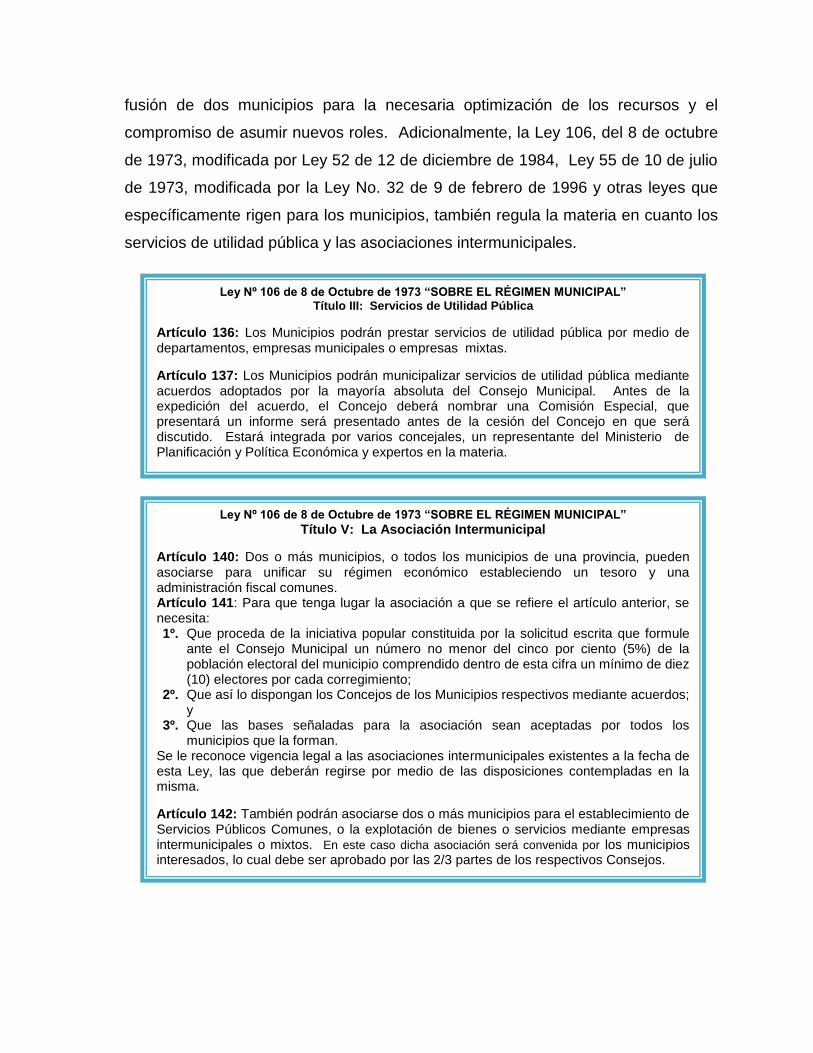

Ley Nº 106 de 8 de Octubre de 1973 “SOBRE EL RÉGIMEN MUNICIPAL”

Título V: La Asociación Intermunicipal

Artículo 140: Dos o más municipios, o todos los municipios de una provincia, pueden asociarse para unificar su régimen económico estableciendo un tesoro y una administración fiscal comunes. Artículo 141: Para que tenga lugar la asociación a que se refiere el artículo anterior, se necesita: 1º. Que proceda de la iniciativa popular constituida por la solicitud escrita que formule

ante el Consejo Municipal un número no menor del cinco por ciento (5%) de la población electoral del municipio comprendido dentro de esta cifra un mínimo de diez (10) electores por cada corregimiento;

2º. Que así lo dispongan los Concejos de los Municipios respectivos mediante acuerdos; y

3º. Que las bases señaladas para la asociación sean aceptadas por todos los municipios que la forman.

Se le reconoce vigencia legal a las asociaciones intermunicipales existentes a la fecha de esta Ley, las que deberán regirse por medio de las disposiciones contempladas en la misma.

Artículo 142: También podrán asociarse dos o más municipios para el establecimiento de Servicios Públicos Comunes, o la explotación de bienes o servicios mediante empresas intermunicipales o mixtos. En este caso dicha asociación será convenida por los municipios interesados, lo cual debe ser aprobado por las 2/3 partes de los respectivos Consejos.

Ley Nº 106 de 8 de Octubre de 1973 “SOBRE EL RÉGIMEN MUNICIPAL” Título III: Servicios de Utilidad Pública

Artículo 136: Los Municipios podrán prestar servicios de utilidad pública por medio de departamentos, empresas municipales o empresas mixtas.

Artículo 137: Los Municipios podrán municipalizar servicios de utilidad pública mediante acuerdos adoptados por la mayoría absoluta del Consejo Municipal. Antes de la expedición del acuerdo, el Concejo deberá nombrar una Comisión Especial, que presentará un informe será presentado antes de la cesión del Concejo en que será discutido. Estará integrada por varios concejales, un representante del Ministerio de Planificación y Política Económica y expertos en la materia.

2. La descentralización en Panamá

En el año 2009 se aprobó en Panamá la Ley No. 37 de junio de 2009 de

Descentralización, en la cual se estableció que se deben entregar nuevos recursos y

funciones a los municipios. Además de modificar sus funciones, la ley establece

también una serie de mecanismos de planeación y elaboración de presupuestos al

interior de los municipios y distritos de obligatorio cumplimiento, tocando

adicionalmente aspectos como el organigrama interno de entidades pertenecientes a

los gobiernos locales y sus funciones.

Dentro de los aspectos medulares de la Ley 37, corresponde a lo reglamentado en los

Artículos 111 a 113, que establece que el Impuesto de Bienes Inmuebles será

responsabilidad municipal y que debe ser transferido por el gobierno nacional a los

municipios. Asimismo, señala que las autoridades locales tendrán la potestad de fijar y

cobrar tasas sobre la contribución de valorización o revalorización de tierras, lotes y

ejidos, recursos que deberán ser destinados exclusivamente a obras de inversión

incluidas en los planes de desarrollo estratégico distrital. Con este propósito, esta ley

sentó las bases de la planeación estratégica mediante las cuales se espera garantizar

la ejecución responsable y eficiente de los recursos públicos y el fortalecimiento

económico y social de cada uno de los territorios y sus gobiernos.

Sin embargo, durante el 2010, la nueva administración del estado aplazó la aplicación

de la Ley 37, por un periodo de cuatro años hasta el 30 de junio del 2014, bajo la

argumentación de que dicho proceso de descentralización, amerita de un análisis

profundo y serio antes de ponerlo en marcha como función pública en la República de

Panamá; dado que el traslado de competencias y la transferencias de partidas

presupuestarias de la administración central a las administraciones municipales sugiere

un estudio y examen responsable para evitar el fracaso de este nuevo paradigma

político, administrativo y financiero que si bien es necesario, debe realizarse, teniendo

como meta el éxito, la eficiencia y la eficacia de la prestación de los servicios públicos

municipales.

Provincia Distrito Provincia Distrito

Arraiján Chitré

Balboa Las Minas

Capira Los Pozos

Chame Ocú

Chepo Parita

Chimán Pesé

La Chorrera Santa María

Panamá

San Carlos

San Miguelito Guararé

Taboga Las Tablas

Los Santos

Bocas del Toro Macaracas

Changuinola Pedasí

Chiriquí Grande Pocrí

Tonosí

Aguadulce

Antón Atalaya

La Pintada Calobre

Natá Cañazas

Olá La Mesa

Penonomé Las Palmas

Mariato

Montijo

Colón Río de Jesús

Chagres San Francisco

Donoso Santa Fe

Portobelo Santiago

Santa Isabel Soná

Alanje

Barú

Boquerón El Porvenir Boquete

Bugaba Kankintú

David Kusapín

Dolega Besikó

Gualaca Mironó

Remedios Muna

Renacimiento Nole Duima

San Felix Ñurun

San Lorenzo

Tolé

Chepigana Cémaco

Pinogana Sambú

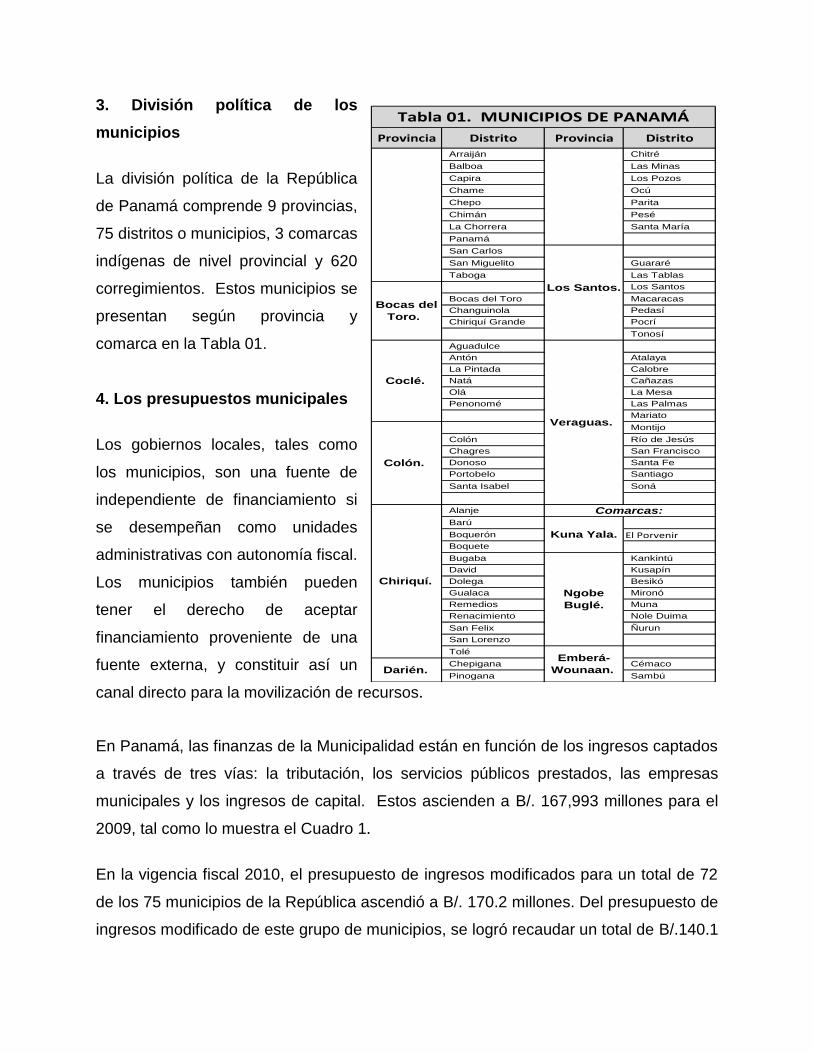

Tabla 01. MUNICIPIOS DE PANAMÁ

Darién.

Chiriquí.

Emberá-

Wounaan.

Veraguas.

Kuna Yala.

Bocas del

Toro.

Colón.

Los Santos.

Comarcas:

Ngobe

Buglé.

Coclé.

3. División política de los

municipios

La división política de la República

de Panamá comprende 9 provincias,

75 distritos o municipios, 3 comarcas

indígenas de nivel provincial y 620

corregimientos. Estos municipios se

presentan según provincia y

comarca en la Tabla 01.

4. Los presupuestos municipales

Los gobiernos locales, tales como

los municipios, son una fuente de

independiente de financiamiento si

se desempeñan como unidades

administrativas con autonomía fiscal.

Los municipios también pueden

tener el derecho de aceptar

financiamiento proveniente de una

fuente externa, y constituir así un

canal directo para la movilización de recursos.

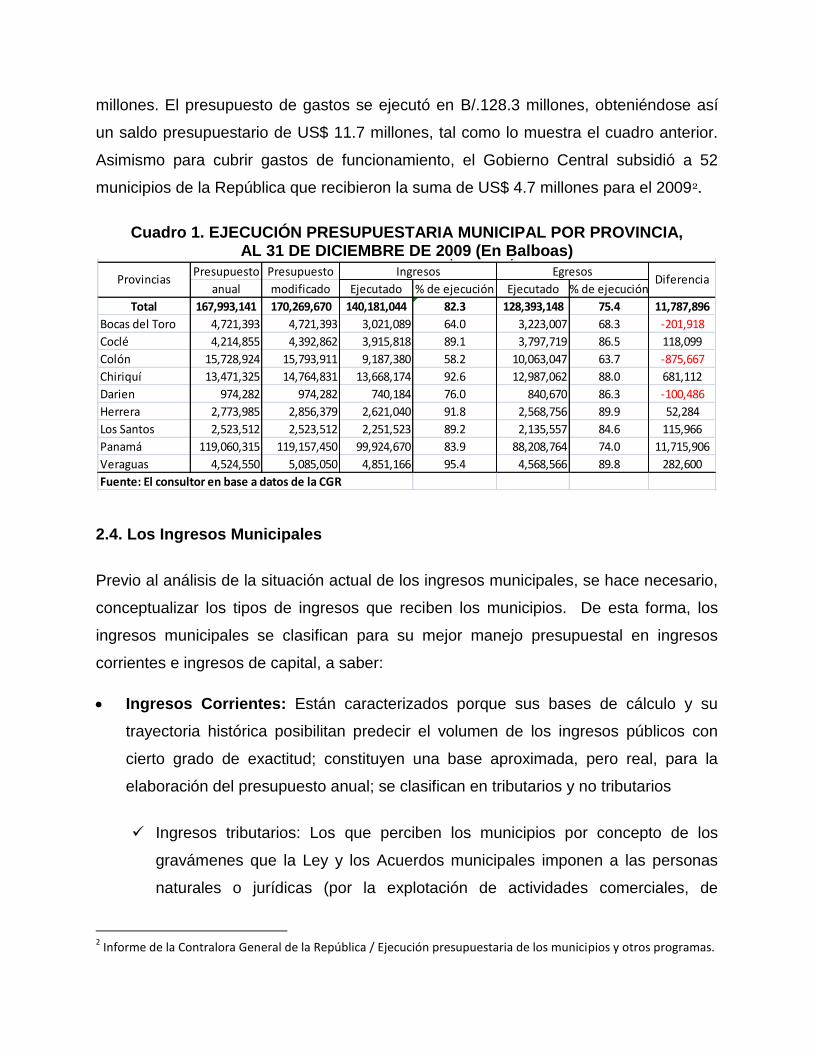

En Panamá, las finanzas de la Municipalidad están en función de los ingresos captados

a través de tres vías: la tributación, los servicios públicos prestados, las empresas

municipales y los ingresos de capital. Estos ascienden a B/. 167,993 millones para el

2009, tal como lo muestra el Cuadro 1.

En la vigencia fiscal 2010, el presupuesto de ingresos modificados para un total de 72

de los 75 municipios de la República ascendió a B/. 170.2 millones. Del presupuesto de

ingresos modificado de este grupo de municipios, se logró recaudar un total de B/.140.1

millones. El presupuesto de gastos se ejecutó en B/.128.3 millones, obteniéndose así

un saldo presupuestario de US$ 11.7 millones, tal como lo muestra el cuadro anterior.

Asimismo para cubrir gastos de funcionamiento, el Gobierno Central subsidió a 52

municipios de la República que recibieron la suma de US$ 4.7 millones para el 20092.

Cuadro 1. EJECUCIÓN PRESUPUESTARIA MUNICIPAL POR PROVINCIA,

AL 31 DE DICIEMBRE DE 2009 (En Balboas)

Presupuesto Presupuesto

anual modificado Ejecutado % de ejecución Ejecutado % de ejecución

Total 167,993,141 170,269,670 140,181,044 82.3 128,393,148 75.4 11,787,896

Bocas del Toro 4,721,393 4,721,393 3,021,089 64.0 3,223,007 68.3 -201,918

Coclé 4,214,855 4,392,862 3,915,818 89.1 3,797,719 86.5 118,099

Colón 15,728,924 15,793,911 9,187,380 58.2 10,063,047 63.7 -875,667

Chiriquí 13,471,325 14,764,831 13,668,174 92.6 12,987,062 88.0 681,112

Darien 974,282 974,282 740,184 76.0 840,670 86.3 -100,486

Herrera 2,773,985 2,856,379 2,621,040 91.8 2,568,756 89.9 52,284

Los Santos 2,523,512 2,523,512 2,251,523 89.2 2,135,557 84.6 115,966

Panamá 119,060,315 119,157,450 99,924,670 83.9 88,208,764 74.0 11,715,906

Veraguas 4,524,550 5,085,050 4,851,166 95.4 4,568,566 89.8 282,600

Fuente: El consultor en base a datos de la CGR

Ingresos EgresosProvincias Diferencia

Cuadro 8.EJECUCIÓN PRESUPUESTARIA MUNICIPAL POR PROVINCIA.

AL 31 DE DICIEMBRE DE 2009 (en balboas)

2.4. Los Ingresos Municipales

Previo al análisis de la situación actual de los ingresos municipales, se hace necesario,

conceptualizar los tipos de ingresos que reciben los municipios. De esta forma, los

ingresos municipales se clasifican para su mejor manejo presupuestal en ingresos

corrientes e ingresos de capital, a saber:

Ingresos Corrientes: Están caracterizados porque sus bases de cálculo y su

trayectoria histórica posibilitan predecir el volumen de los ingresos públicos con

cierto grado de exactitud; constituyen una base aproximada, pero real, para la

elaboración del presupuesto anual; se clasifican en tributarios y no tributarios

Ingresos tributarios: Los que perciben los municipios por concepto de los

gravámenes que la Ley y los Acuerdos municipales imponen a las personas

naturales o jurídicas (por la explotación de actividades comerciales, de

2 Informe de la Contralora General de la República / Ejecución presupuestaria de los municipios y otros programas.

servicios industriales, circulación de vehículos y de cualquier forma lucrativa);

los cuales se deben destinar para atender sus gastos de funcionamiento, la

inversión y la prestación de los servicios inherentes a sus funciones

primordiales

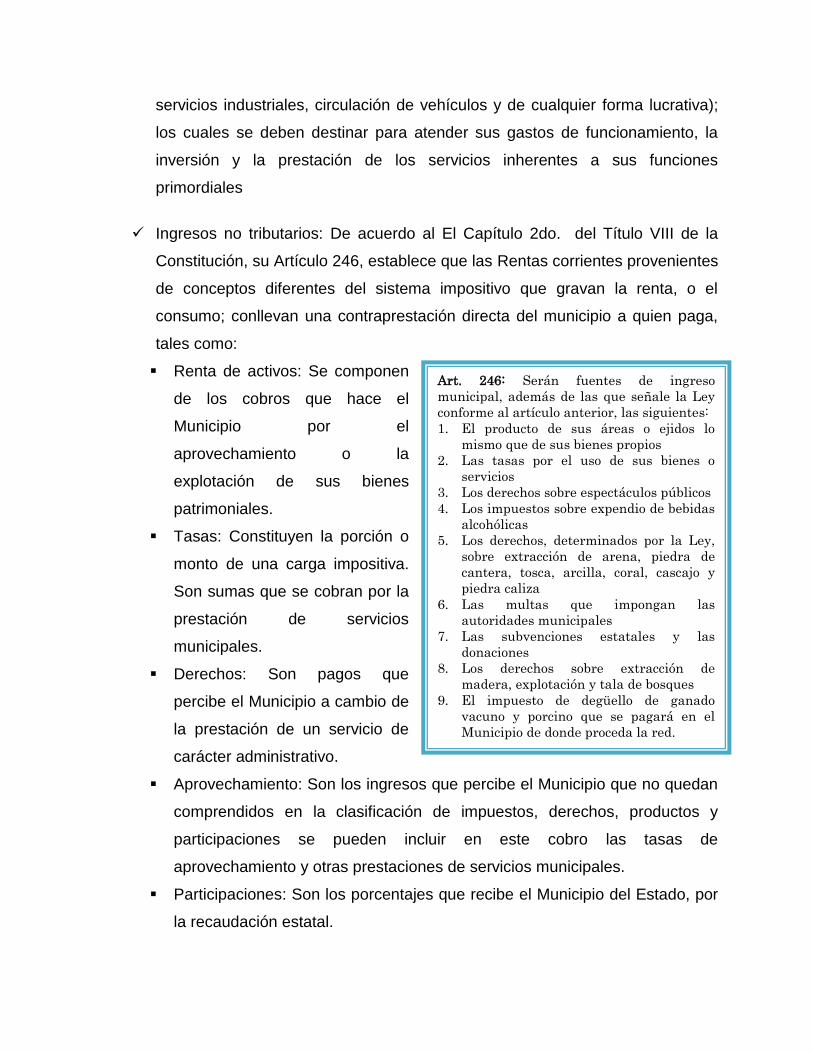

Ingresos no tributarios: De acuerdo al El Capítulo 2do. del Título VIII de la

Constitución, su Artículo 246, establece que las Rentas corrientes provenientes

de conceptos diferentes del sistema impositivo que gravan la renta, o el

consumo; conllevan una contraprestación directa del municipio a quien paga,

tales como:

Renta de activos: Se componen

de los cobros que hace el

Municipio por el

aprovechamiento o la

explotación de sus bienes

patrimoniales.

Tasas: Constituyen la porción o

monto de una carga impositiva.

Son sumas que se cobran por la

prestación de servicios

municipales.

Derechos: Son pagos que

percibe el Municipio a cambio de

la prestación de un servicio de

carácter administrativo.

Aprovechamiento: Son los ingresos que percibe el Municipio que no quedan

comprendidos en la clasificación de impuestos, derechos, productos y

participaciones se pueden incluir en este cobro las tasas de

aprovechamiento y otras prestaciones de servicios municipales.

Participaciones: Son los porcentajes que recibe el Municipio del Estado, por

la recaudación estatal.

Art. 246: Serán fuentes de ingreso

municipal, además de las que señale la Ley

conforme al artículo anterior, las siguientes:

1. El producto de sus áreas o ejidos lo

mismo que de sus bienes propios

2. Las tasas por el uso de sus bienes o

servicios

3. Los derechos sobre espectáculos públicos

4. Los impuestos sobre expendio de bebidas

alcohólicas

5. Los derechos, determinados por la Ley,

sobre extracción de arena, piedra de

cantera, tosca, arcilla, coral, cascajo y

piedra caliza

6. Las multas que impongan las

autoridades municipales

7. Las subvenciones estatales y las

donaciones

8. Los derechos sobre extracción de

madera, explotación y tala de bosques

9. El impuesto de degüello de ganado

vacuno y porcino que se pagará en el

Municipio de donde proceda la red.

Contribuciones Especiales: Son los ingresos que recibe el Municipio,

eventualmente; por ejemplo: El pago que realizan los contribuyentes por el

beneficio de alguna obra municipal, cooperaciones al Municipio con aportes

de los contribuyentes.

Los Recursos del Capital: Están conformados por los recursos por las ventas de

activos, por los aportes de capital y el crédito; este último, se refiere a los ingresos

que percibe el Municipio en concepto de préstamos que solicita para el

cumplimento de sus funciones.

A partir de información suministrada por el Ministerio de Economía y Finanzas (MEF) y

conforme al Informe del BID, de Luis Zapata3 se clasificación los 75 municipios de

Panamá, de acuerdo con el nivel de ingresos corrientes, tributarios y no tributarios,

observados en el año 2009; para analizar la capacidad fiscal de los municipios para

enfrentar o asumir potenciales niveles de gasto, así como para estimar el nivel de

dependencia o independencia que estos presentan con las transferencias del gobierno

centrar para asumir tareas locales.

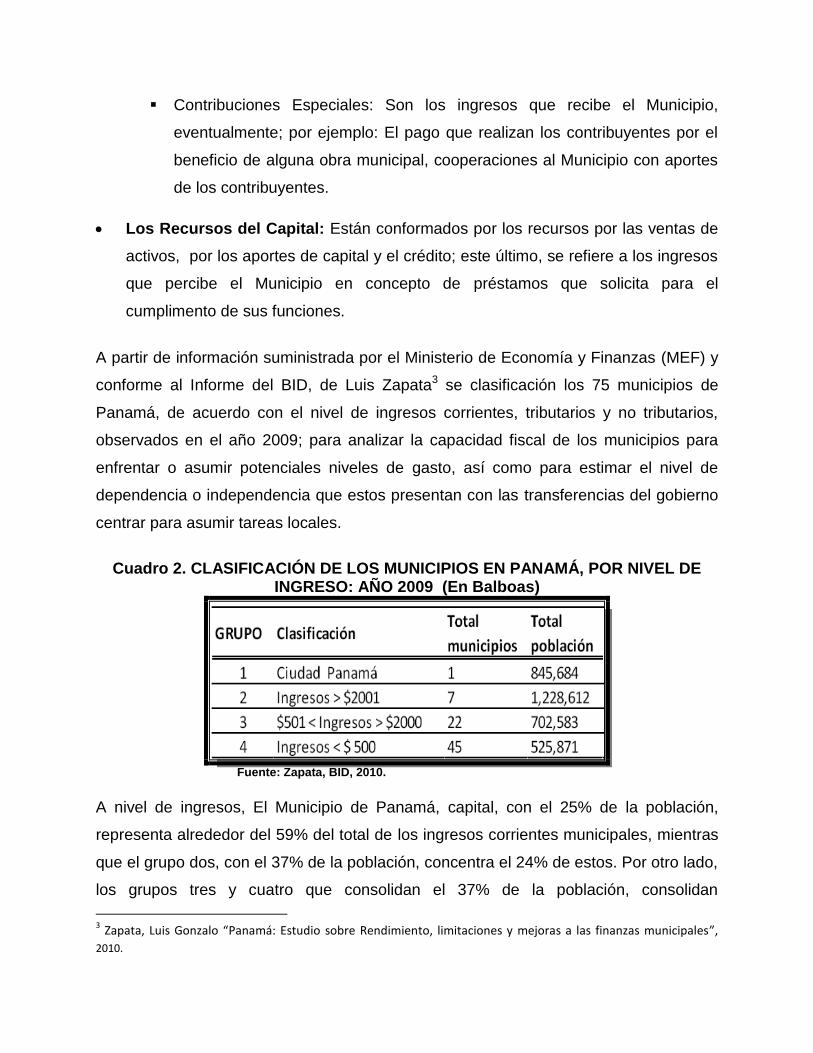

Cuadro 2. CLASIFICACIÓN DE LOS MUNICIPIOS EN PANAMÁ, POR NIVEL DE

INGRESO: AÑO 2009 (En Balboas)

Fuente: Zapata, BID, 2010.

A nivel de ingresos, El Municipio de Panamá, capital, con el 25% de la población,

representa alrededor del 59% del total de los ingresos corrientes municipales, mientras

que el grupo dos, con el 37% de la población, concentra el 24% de estos. Por otro lado,

los grupos tres y cuatro que consolidan el 37% de la población, consolidan

3 Zapata, Luis Gonzalo “Panamá: Estudio sobre Rendimiento, limitaciones y mejoras a las finanzas municipales”,

2010.

respectivamente, el 13% y el 4% del total de lo recaudado por los municipios. A

excepción de Ciudad Panamá, cuyo principal ingreso proviene de los no tributarios

(53% del ingreso total), para el resto de municipios los ingresos tributarios

corresponden a la principal fuente de recursos para la financiación de la gestión pública

local (entre 54 y 64% del total de ingresos).

El informe del BID, identificó que las transferencias del Gobierno Nacional de Panamá

son poco importantes dentro del total del gasto ejecutado por los cuatro grupos de

municipios, las cuales representaron en el año 2008 el 0,15% del total de estos

gobiernos locales. Finalmente, se encontró grandes diferencias en la tributación per

cápita de los grupos; así, mientras que cada habitante de ciudad de Panamá tributó en

promedio B/. 99 anuales en el 2008, los municipios del grupo 4 apenas tributaron en

promedio B/.12 en el mismo año. En los grupos 2 y 3, la tributación es mayor en el

segundo con B/.29 per cápita, mientras que el primero sólo tributa en promedio B/.23

per cápita; el grupo 3 tienen un mejor comportamiento fiscal que los del grupo 2.

Con respecto al gasto, el documento del BID, presenta una gran diferencia entre los

cuatro grupos. Mientras que el total de gasto ejecutado para el grupo 1, Ciudad de

Panamá, es del orden de 60 millones de Balboas (42% del total), para el grupo 4 es de

9 millones de Balboas (6% del total). Por otro lado, se identificó que gran parte de los

gastos que ejecutan los municipios corresponde a gastos corrientes; los principales

rubros son los servicios personales o de nómina, que para los tres primeros grupos

suman entre el 50% y 60% del gasto total y en el grupo 4 estos llegan a ser del 72%.

Adicionalmente, se encontró que la proporción de recursos destinados a la inversión es

mínima; con excepción de Ciudad Panamá, el gasto en infraestructura en los

municipios es prácticamente inexistente. Finalmente, se concluye que la

profundización de la descentralización en Panamá es baja, medida en términos de

recursos transferidos como porcentaje del gasto total. De la totalidad del gasto público,

los municipios ejecutan solo el 3,5% de este. Considerando además que el gasto de

Ciudad Panamá representa más del 50% del local, se concluye que el gasto del resto

de municipios es apenas equivalente al 1,7% del gasto total del gobierno nacional.

Capítulo 3: LA ASOCIACIÓN INTERMUNICIPAL DE LOS SANTOS

3.1. Antecedentes

A finales de 1998, los municipios

independientes de Macaracas y Guararé en

la provincia de Los Santos, tradicionalmente

subsidiados por el Estado y sin recursos para

invertir en beneficio de la población de sus

distritos, analizan sus debilidades en común

y deciden asociarse para trabajar de forma

mancomunada en la resolución de los

problemas, constituyéndose así en el año

1999 la “Asociación Intermunicipal de Los

Santos” por sus siglas AILS, la cual goza de

personería jurídica.

Los principales objetivos de la creación de la AILS es obtener de forma conjunta

soluciones que le permitan mayor desarrollo local y fortalecerse institucionalmente y

económicamente. La segunda meta que se fijan las municipalidades de la AILS en el

año 2000, fue la automatización del cobro de impuestos municipales, para desarrollar

de forma sostenible la gestión de cobros de impuestos municipales.

3.2. Características de la región

Entre las características generales de la AILS podemos mencionar que está integrada

por los municipios de los distritos de Guararé y Macaracas, ubicados en la Provincia de

Los Santos, una de las nueve provincias que tiene Panamá, que cuenta con una

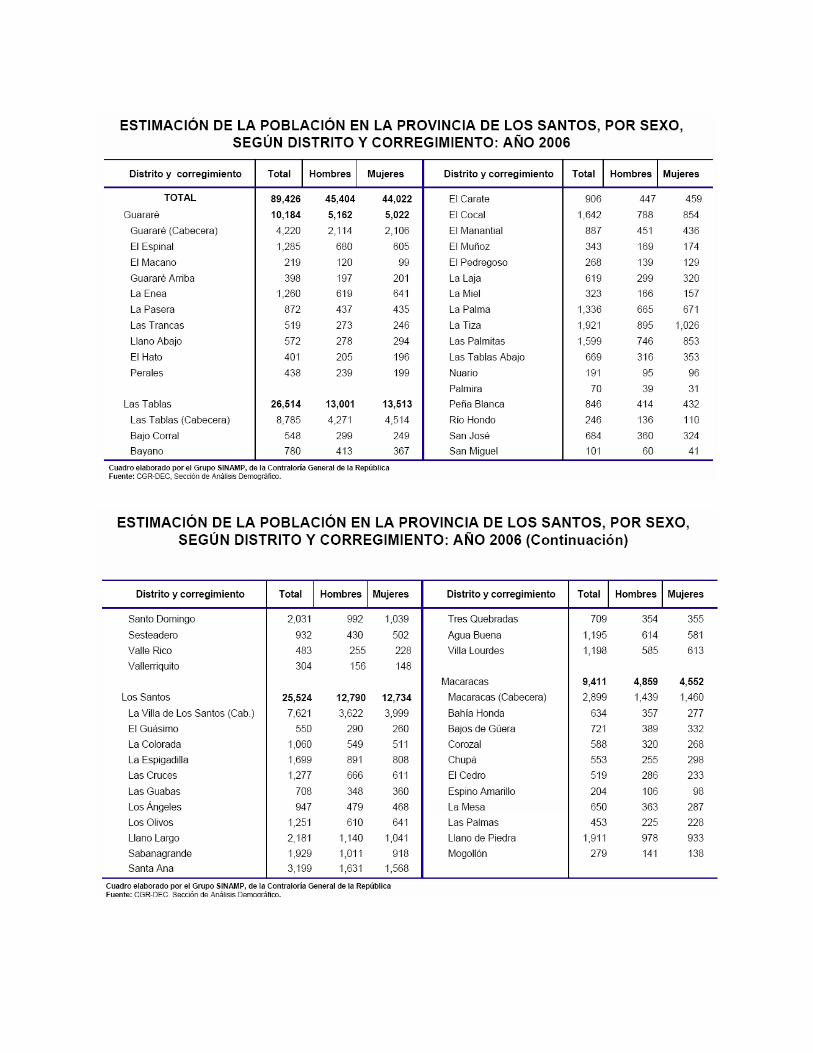

superficie 3805.5 kilómetros cuadrados y tiene bajo su égida más de 89,000 habitantes,

de forma desagregada Guararé cuenta con 10,184 habitantes distribuidos en 10

corregimientos y Macaracas con 9,411 habitantes distribuidos en 11; ello totalizando la

AILS 21 corregimientos y 19,595 habitantes, según los avances del Censo de 2004.

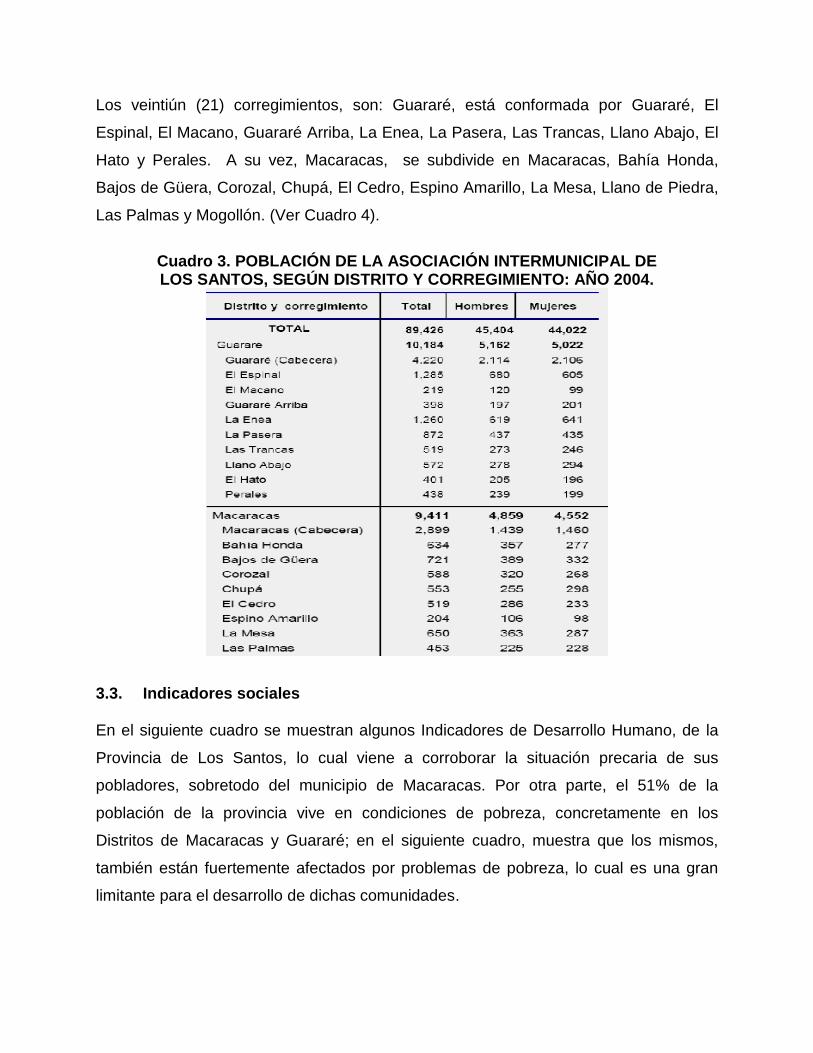

Los veintiún (21) corregimientos, son: Guararé, está conformada por Guararé, El

Espinal, El Macano, Guararé Arriba, La Enea, La Pasera, Las Trancas, Llano Abajo, El

Hato y Perales. A su vez, Macaracas, se subdivide en Macaracas, Bahía Honda,

Bajos de Güera, Corozal, Chupá, El Cedro, Espino Amarillo, La Mesa, Llano de Piedra,

Las Palmas y Mogollón. (Ver Cuadro 4).

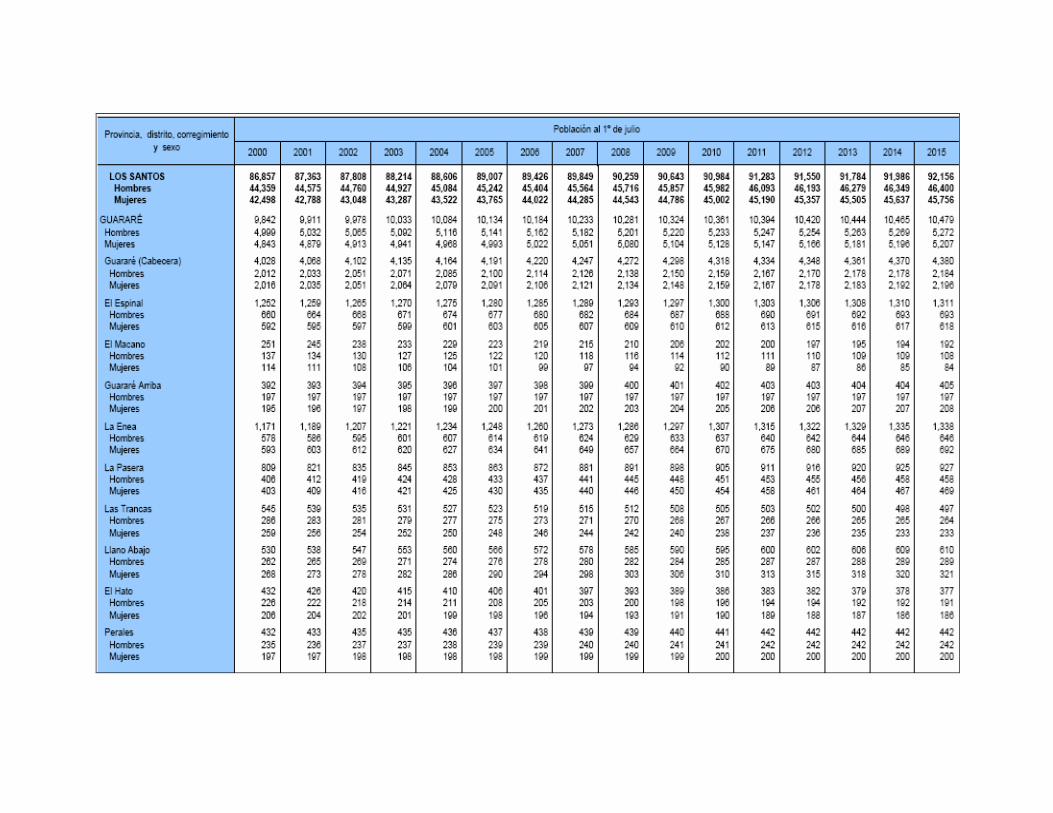

Cuadro 3. POBLACIÓN DE LA ASOCIACIÓN INTERMUNICIPAL DE LOS SANTOS, SEGÚN DISTRITO Y CORREGIMIENTO: AÑO 2004.

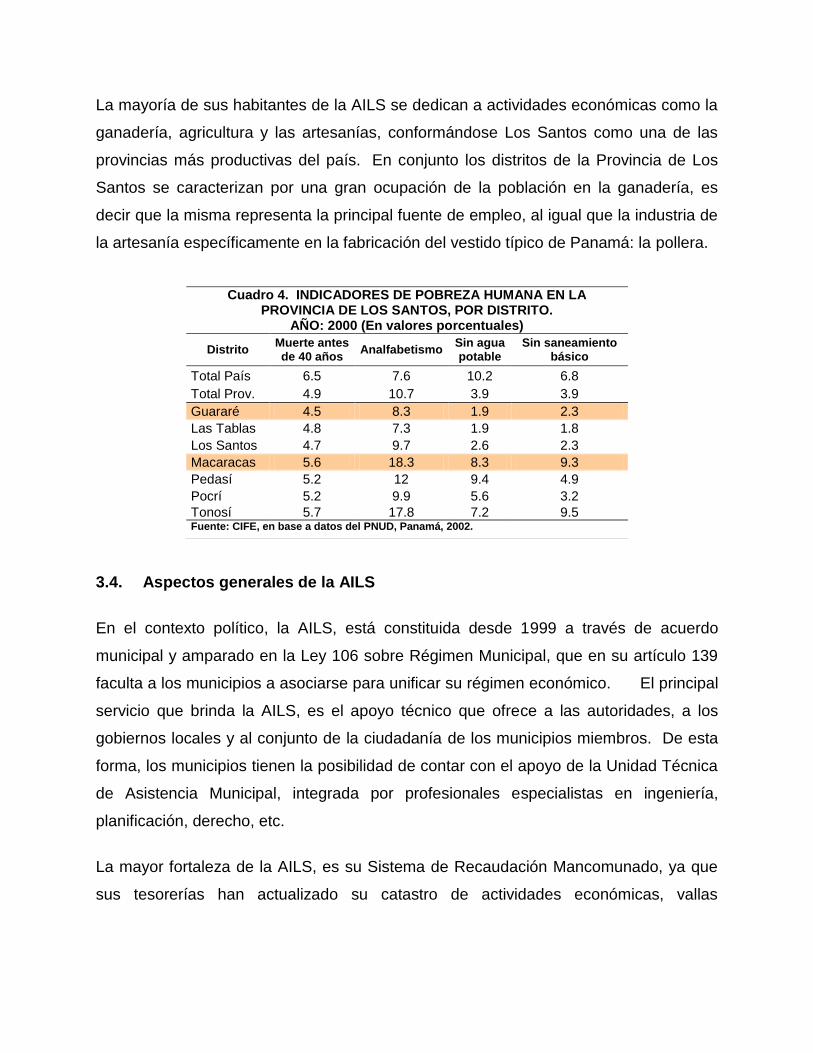

3.3. Indicadores sociales En el siguiente cuadro se muestran algunos Indicadores de Desarrollo Humano, de la

Provincia de Los Santos, lo cual viene a corroborar la situación precaria de sus

pobladores, sobretodo del municipio de Macaracas. Por otra parte, el 51% de la

población de la provincia vive en condiciones de pobreza, concretamente en los

Distritos de Macaracas y Guararé; en el siguiente cuadro, muestra que los mismos,

también están fuertemente afectados por problemas de pobreza, lo cual es una gran

limitante para el desarrollo de dichas comunidades.

http://es.wikipedia.org/w/index.php?title=Corozal_(corregimiento_de_Macaracas)&action=edit&redlink=1

La mayoría de sus habitantes de la AILS se dedican a actividades económicas como la

ganadería, agricultura y las artesanías, conformándose Los Santos como una de las

provincias más productivas del país. En conjunto los distritos de la Provincia de Los

Santos se caracterizan por una gran ocupación de la población en la ganadería, es

decir que la misma representa la principal fuente de empleo, al igual que la industria de

la artesanía específicamente en la fabricación del vestido típico de Panamá: la pollera.

3.4. Aspectos generales de la AILS

En el contexto político, la AILS, está constituida desde 1999 a través de acuerdo

municipal y amparado en la Ley 106 sobre Régimen Municipal, que en su artículo 139

faculta a los municipios a asociarse para unificar su régimen económico. El principal

servicio que brinda la AILS, es el apoyo técnico que ofrece a las autoridades, a los

gobiernos locales y al conjunto de la ciudadanía de los municipios miembros. De esta

forma, los municipios tienen la posibilidad de contar con el apoyo de la Unidad Técnica

de Asistencia Municipal, integrada por profesionales especialistas en ingeniería,

planificación, derecho, etc.

La mayor fortaleza de la AILS, es su Sistema de Recaudación Mancomunado, ya que

sus tesorerías han actualizado su catastro de actividades económicas, vallas

Cuadro 4. INDICADORES DE POBREZA HUMANA EN LA PROVINCIA DE LOS SANTOS, POR DISTRITO.

AÑO: 2000 (En valores porcentuales)

Distrito Muerte antes de 40 años

Analfabetismo Sin agua potable

Sin saneamiento básico

Total País 6.5 7.6 10.2 6.8

Total Prov. 4.9 10.7 3.9 3.9

Guararé 4.5 8.3 1.9 2.3

Las Tablas 4.8 7.3 1.9 1.8

Los Santos 4.7 9.7 2.6 2.3

Macaracas 5.6 18.3 8.3 9.3

Pedasí 5.2 12 9.4 4.9

Pocrí 5.2 9.9 5.6 3.2

Tonosí 5.7 17.8 7.2 9.5 Fuente: CIFE, en base a datos del PNUD, Panamá, 2002.

publicitarias, tierras, lotes y comercios; obteniendo de esta forma una información más

exacta que les permite recaudar los impuestos que establece la ley.

El patrimonio de la Asociación Intermunicipal está constituido por:

1. La posesión de todos los bienes, muebles e inmuebles, que se adquieran,

cedan o adscriban a la Asociación intermunicipal, los cuales deberán figurar

inventariados.

2. Los estudios, anteproyectos, obras e instalaciones que costee o realice la

Asociación Intermunicipal.

3. Los productos del patrimonio y operación de la Asociación.

4. Las contribuciones que pueda efectuar el Gobierno Central.

Los recursos económicos de la Asociación Intermunicipal están constituido por:

1. Las rentas y productos de los Servicios Mancomunados.

2. Los ingresos por prestación de los Servicios Mancomunados.

3. Las aportaciones de otros organismos públicos.

4. Las aportaciones voluntarias, donativos, legados, auxilios y subvenciones de

toda índole, que cualquier persona natural o jurídica realice a favor del servicio.

5. Cualesquiera otros ingresos.

En cuanto a los Criterios de Participación en la AILS.

1. En gastos generales:

20% del presupuesto entre los municipios asociados.

35% del presupuesto proporcional a la población de cada municipio.

45% del presupuesto proporcional a los ingresos tributarios que perciba

cada municipio.

2. En servicios:

En esta materia se atenderá a lo que se establezca en los acuerdos del

Concejo Intermunicipal, los cuales estarán basados en lo que determine

el estudio económico-financiero que se hará para tal efecto; teniéndose

en cuenta los coeficientes de incremento y reducción planteados en dicho

estudio.

3.5. Objetivos de la AILS El principal objetivo de la asociación es el fortalecimiento institucional de los municipios

que componen la Mancomunidad. Las autoridades locales y sus instituciones aspiran a

poder brindar al conjunto de la ciudadanía, todos aquellos servicios básicos como

salud, educación, cultura y vivienda. Para ello, realizan una serie de políticas públicas

y actividades que conlleven una mejor inversión de los recursos en los distritos y

corregimientos. Concretamente sus objetivos son:

a. Objetivos generales:

Fortalecer institucionalmente a los municipios miembros

Crear las condiciones institucionales que favorezcan el proceso de

descentralización administrativa.

Promover el desarrollo integral y sostenido del territorio.

b. Objetivos específicos:

Promover el desarrollo turístico y cultural del territorio

Mejorar la recaudación municipal mediante la implementación de programas

comunes.

Gestionar de forma integral el servicio de recolección de basura, transporte,

tratamiento de vertederos, recolección selectiva, reciclaje y otras actividades

análogas.

Mejorar los servicios municipales de mataderos y mercados.

Favorecer el desarrollo y mejra de las actividades agrarias, ganaderas y

pesqueras mediante los mecanismos y actuaciones que en su momento se

acuerden.

Mejorar el desarrollo urbanístico del territorio.

Crear la Unidad Técnica de Asistencia Municipal (UTAM)

Crear empresas intermunicipales, públicas o mixtas para la mejor gestión de

los servicios.

Cualquier otra actuación de naturaleza análoga a todas las anteriores.

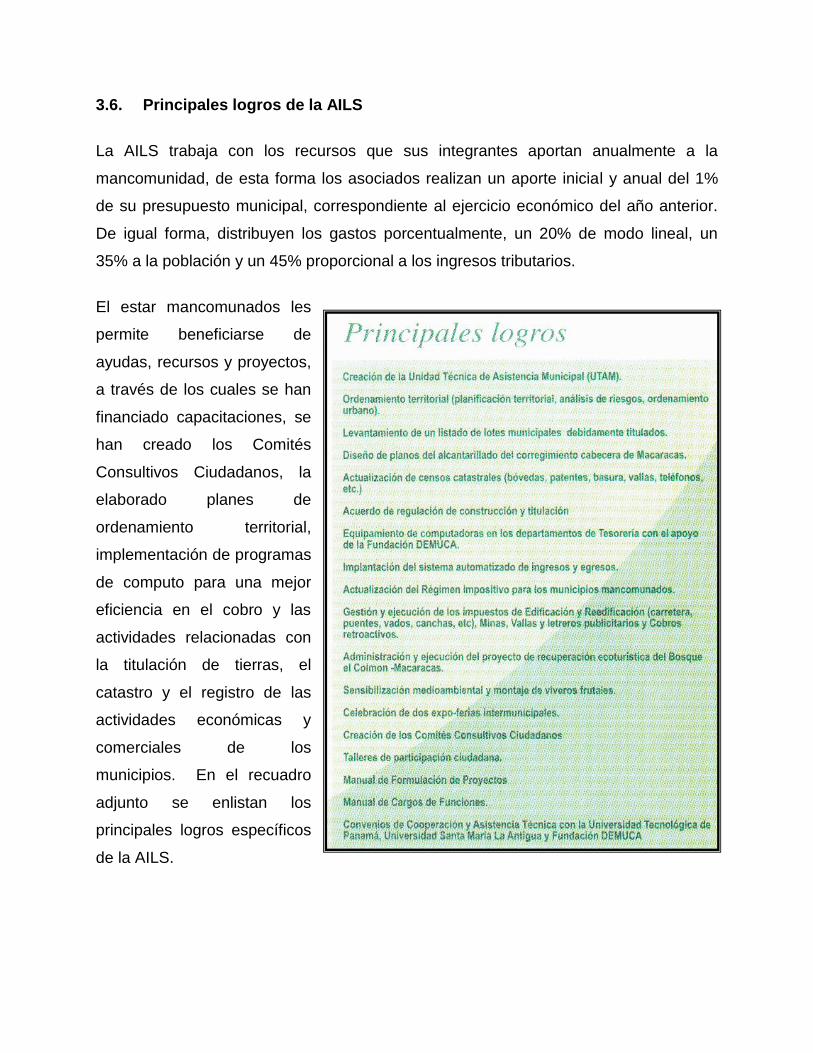

3.6. Principales logros de la AILS

La AILS trabaja con los recursos que sus integrantes aportan anualmente a la

mancomunidad, de esta forma los asociados realizan un aporte inicial y anual del 1%

de su presupuesto municipal, correspondiente al ejercicio económico del año anterior.

De igual forma, distribuyen los gastos porcentualmente, un 20% de modo lineal, un

35% a la población y un 45% proporcional a los ingresos tributarios.

El estar mancomunados les

permite beneficiarse de

ayudas, recursos y proyectos,

a través de los cuales se han

financiado capacitaciones, se

han creado los Comités

Consultivos Ciudadanos, la

elaborado planes de

ordenamiento territorial,

implementación de programas

de computo para una mejor

eficiencia en el cobro y las

actividades relacionadas con

la titulación de tierras, el

catastro y el registro de las

actividades económicas y

comerciales de los

municipios. En el recuadro

adjunto se enlistan los

principales logros específicos

de la AILS.

Capítulo 4: PROPUESTA DE ACTUALIZACIÓN DEL REGIMEN IMPOSITIVO MUNICIPAL 4.1. Introducción Han transcurrido más de ocho (8) años desde que se hicieran las actualizaciones a

los regímenes impositivos de Macaracas y Guararé, cuando de acuerdo a la Ley, se

sugiere que cada municipio debe actualizar los mismos cada dos (2) años. Por lo

anterior los municipios miembros de la Asociación Intermunicipal deben considerar

oportuno actualizar sus regímenes impositivos y ajustarlos a la realidad de las

actividades que se desarrollan hoy día en cada uno de los municipios, y de esta forma

mejorar sus ingresos.

Se hace necesario reorganizar y actualizar el sistema tributario de la AILS incorporando

nuevas actividades lucrativas, basadas en los principios de equidad y proporcionalidad

tributaria. El numeral 5 del artículo No.242 de la Constitución Política de la República

de Panamá y el numeral 8 del artículo 17 de la Ley No.- 106 del 8 de octubre de 1973,

modificada por la Ley No. 52 del 12 de diciembre de 1984, establecen que compete al

Consejo Municipal aprobar, establecer, o eliminar impuestos, contribuciones, derechos

y tasas municipales.

4.2. Definiciones

Los ingresos propios de los municipios se clasifican para su mejor manejo presupuestal

en: Ingresos corrientes e ingresos de capital.

4.2.1. Ingresos corrientes

Están caracterizados porque sus bases de cálculo y su trayectoria histórica

posibilitan predecir el volumen de los ingresos públicos con cierto grado de

exactitud; constituyen una base aproximada, pero real, para la elaboración del

presupuesto anual; regularmente destinadas a atender actividades ordinarias. Se

clasifican en tributarios y no tributarios.

4.2.1.1. Ingresos tributarios: Son los ingresos que perciben los municipios por

concepto de los gravámenes que la Ley y los Acuerdos municipales imponen.

Por lo general no tiene destinación específica ni ofrecen una contraprestación

particular al sujeto quien los genera o paga. En este sentido los impuestos son

las contribuciones pagadas por la explotación de actividades comerciales, de

servicios, industriales, circulación de vehículos y cualquier forma lucrativa.

4.2.1.2. Ingresos no tributarios: Se denomina así a aquellas rentas corrientes

provenientes de conceptos diferentes del sistema impositivo que gravan la

renta, o el consumo. Por lo general, conllevan una contraprestación directa del

municipio a quien paga tal como ocurre con las tasas, derechos y tarifas por

servicios públicos, multas, rentas ocasionales, transferencias gubernamentales

o privadas y los ingresos compensados como la contribución de valorización.

Renta de activos: Cobros que hace el Municipio por el aprovechamiento

o la explotación de sus bienes patrimoniales.

Tasas: Porción o monto de una carga impositiva. Son sumas que se

cobran por la prestación de servicios municipales.

Derechos: Pagos que percibe el Municipio a cambio de la prestación de

un servicio de carácter administrativo.

Aprovechamiento: Ingresos que percibe el Municipio como las tasas de

aprovechamiento y otras prestaciones de servicios municipales.

Participaciones: Porcentajes que recibe el Municipio del Estado, por la

recaudación estatal.

Contribuciones especiales: Ingresos que recibe el Municipio,

eventualmente; por ejemplo: El pago que realizan los contribuyentes por

el beneficio de alguna obra municipal, cooperaciones al Municipio con

aportes de los contribuyentes.

4.2.2. Recursos de capital

Los recursos del capital, están conformados por los recursos del crédito, por las

ventas de activos y por los aportes de capital. En este sentido los créditos son los

ingresos que percibe el Municipio en concepto de préstamos que solicita para el

cumplimento de sus funciones; y la venta de activos son los ingresos que percibe

el Municipio por la venta de activos, incluyendo lotes de terreno de su propiedad.

4.3. Características principales de la propuesta La propuesta de actualización del régimen impositivo presenta las siguientes

características:

Dada la complicada y extensa documentación concerniente a las rentas, se

sugiere como prioritario, la simplificación y reorganización de algunas rentas

para agilizar el sistema de recaudación.

No se considera necesario el establecimiento de nuevos impuestos, lo que debe

priorizarse es una revisión y actualización de los impuestos existentes.

Lo esencial es aclarar las reglas del régimen impositivo de quienes son llamados

a pagar impuestos, tasas, derechos, contribuciones, quedando exentos de pagar

impuestos solo:

Profesionales con excepción de aquellas que se constituyan en personas

jurídicas para lucrar o realizar venta al por menor.

La Nación.

Los pobres de solemnidad

Los que determinen el Concejo Municipal Conforme a la Ley

La asociación intermunicipal.

El pago de impuesto debe seguir siendo mensual, sin embargo, debe

adicionarse una cláusula a favor del contribuyente que estimule y premie el

cumplimiento en el pago de sus compromisos. De esta forma, si el contribuyente

decide pagar la totalidad anual del impuesto deberá aplicársele un descuento del

10% del total, de igual forma como se aplica en otras municipalidades.

Los incentivos también deben ir acompañados, en el caso de incumplimientos, a

castigos. En este caso, se propone que si el contribuyente no cumple con el

pago de sus impuestos, tasas, derechos, contribuciones, fijadas por mes se le

debe aplicar un recargo del 20% y un recargo adicional del 1% por cada mes

adicional en mora.

Adicionalmente, toda morosidad debe seguir siendo cobrable por jurisdicción

coactiva e igualmente la AILS podrá a través de su tesorería, ordenar el cierre

de establecimientos que presenten mora por más de tres (3) meses en el

cumplimiento de los impuestos.

4.4. Propuesta de actualización del Régimen Impositivo Municipal

A continuación presentamos las propuestas de acuerdo intermunicipal requerido para la

actualización del régimen Impositivo municipal, cuyo contenido muestra los aspectos

mínimos que deben ser considerados, susceptibles a modificar por parte de las

autoridades municipalistas, pero que no se deben pasar por alto, para la realización

conjunta, a futuro, de otros proyectos de competencia municipal en beneficio de la

región.

CONSEJO MUNICIPAL DE LOS DISTRITOS DE MACARACAS Y GUARARÉ ACUERDO MUNICIPAL

“Por el cual se establece y aprueba el Régimen Tributario de La Asociación

Intermunicipal de Los Santos”

EL HONORABLE CONSEJO MUNICIPAL DE LOS MUNICIPIOS DE MACARACAS Y GUARARÉ EN USO DE SUS FACULTADES LEGALES Y,

CONSIDERANDO:

1. Que al Municipio, como entidad fundamental de la división político-administrativa del Estado, con gobierno propio, democrático y autónomo, le corresponde prestar los servicios públicos y construir las obras publicas que determine la Ley, ordenar el desarrollo de su territorio, promover la participación ciudadana, así como el mejoramiento social y cultural de sus habitantes y cumplir las demás funciones que le asigne la Constitución y la Ley.

2. Que de conformidad con el numeral 8 del artículo 17 de la Ley 106 de octubre de 1973, reformada por la Ley 52 de 12 de diciembre de 1984, es competencia exclusiva de los Consejos Municipales, en ejercicio de sus funciones, establecer impuestos, tasas, derechos y contribuciones, de conformidad con las leyes para atender los gastos de la administración, servicios e inversiones municipales.

3. Que de conformidad al Artículo 238, del Título VIII sobre Regímenes Municipales y Provinciales, de la Constitución de la República, se permite la proximidad o fusión de dos municipios para la necesaria optimización de los recursos y el compromiso de asumir nuevos roles.

4. Que el actual Régimen Impositivo ha superado el termino mínimo establecido por

la ley 106 de 1973, reformada por la ley 52 de 1984, para efectuar la revisión y actualización del Régimen Impositivo y es urgente actualizar el sistema tributario, en busca de un reordenamiento fiscal y la incorporación de nuevas actividades

económicas bajo el concepto de equilibrio financiero.

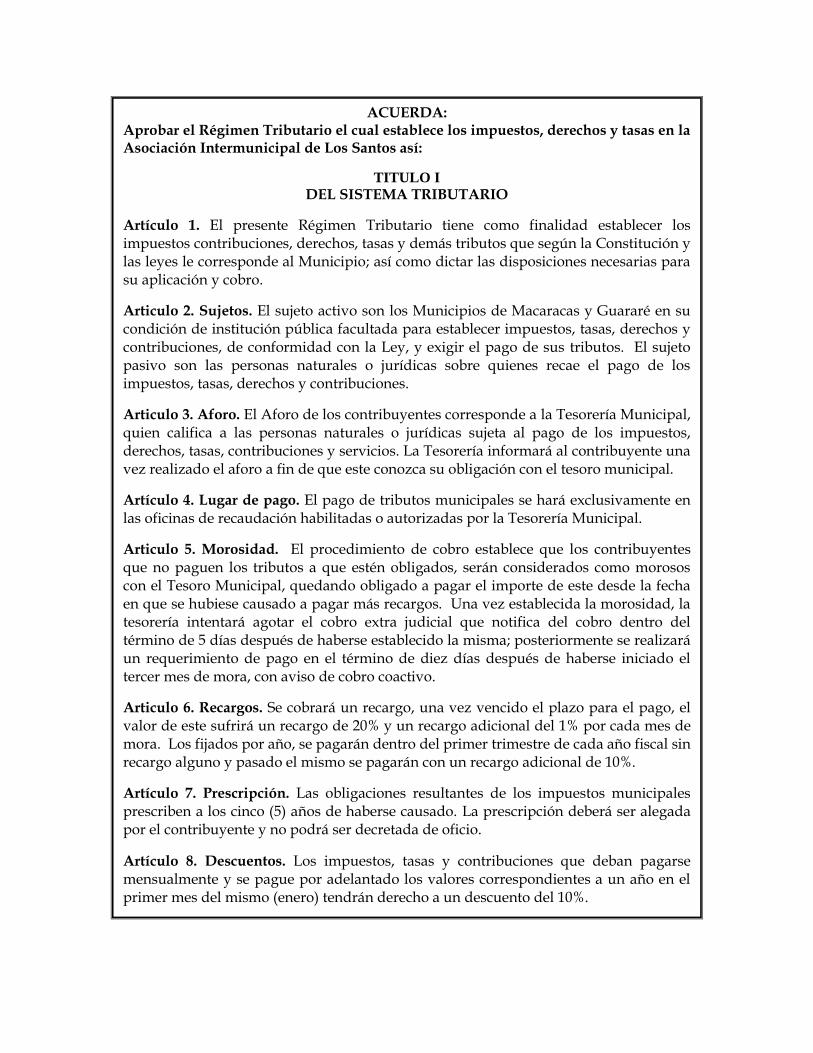

ACUERDA: Aprobar el Régimen Tributario el cual establece los impuestos, derechos y tasas en la Asociación Intermunicipal de Los Santos así:

TITULO I

DEL SISTEMA TRIBUTARIO

Artículo 1. El presente Régimen Tributario tiene como finalidad establecer los impuestos contribuciones, derechos, tasas y demás tributos que según la Constitución y las leyes le corresponde al Municipio; así como dictar las disposiciones necesarias para su aplicación y cobro.

Articulo 2. Sujetos. El sujeto activo son los Municipios de Macaracas y Guararé en su condición de institución pública facultada para establecer impuestos, tasas, derechos y contribuciones, de conformidad con la Ley, y exigir el pago de sus tributos. El sujeto pasivo son las personas naturales o jurídicas sobre quienes recae el pago de los impuestos, tasas, derechos y contribuciones.

Articulo 3. Aforo. El Aforo de los contribuyentes corresponde a la Tesorería Municipal, quien califica a las personas naturales o jurídicas sujeta al pago de los impuestos, derechos, tasas, contribuciones y servicios. La Tesorería informará al contribuyente una vez realizado el aforo a fin de que este conozca su obligación con el tesoro municipal.

Artículo 4. Lugar de pago. El pago de tributos municipales se hará exclusivamente en las oficinas de recaudación habilitadas o autorizadas por la Tesorería Municipal.

Articulo 5. Morosidad. El procedimiento de cobro establece que los contribuyentes que no paguen los tributos a que estén obligados, serán considerados como morosos con el Tesoro Municipal, quedando obligado a pagar el importe de este desde la fecha en que se hubiese causado a pagar más recargos. Una vez establecida la morosidad, la tesorería intentará agotar el cobro extra judicial que notifica del cobro dentro del término de 5 días después de haberse establecido la misma; posteriormente se realizará un requerimiento de pago en el término de diez días después de haberse iniciado el tercer mes de mora, con aviso de cobro coactivo.

Articulo 6. Recargos. Se cobrará un recargo, una vez vencido el plazo para el pago, el valor de este sufrirá un recargo de 20% y un recargo adicional del 1% por cada mes de mora. Los fijados por año, se pagarán dentro del primer trimestre de cada año fiscal sin recargo alguno y pasado el mismo se pagarán con un recargo adicional de 10%.

Artículo 7. Prescripción. Las obligaciones resultantes de los impuestos municipales prescriben a los cinco (5) años de haberse causado. La prescripción deberá ser alegada por el contribuyente y no podrá ser decretada de oficio.

Artículo 8. Descuentos. Los impuestos, tasas y contribuciones que deban pagarse mensualmente y se pague por adelantado los valores correspondientes a un año en el primer mes del mismo (enero) tendrán derecho a un descuento del 10%.

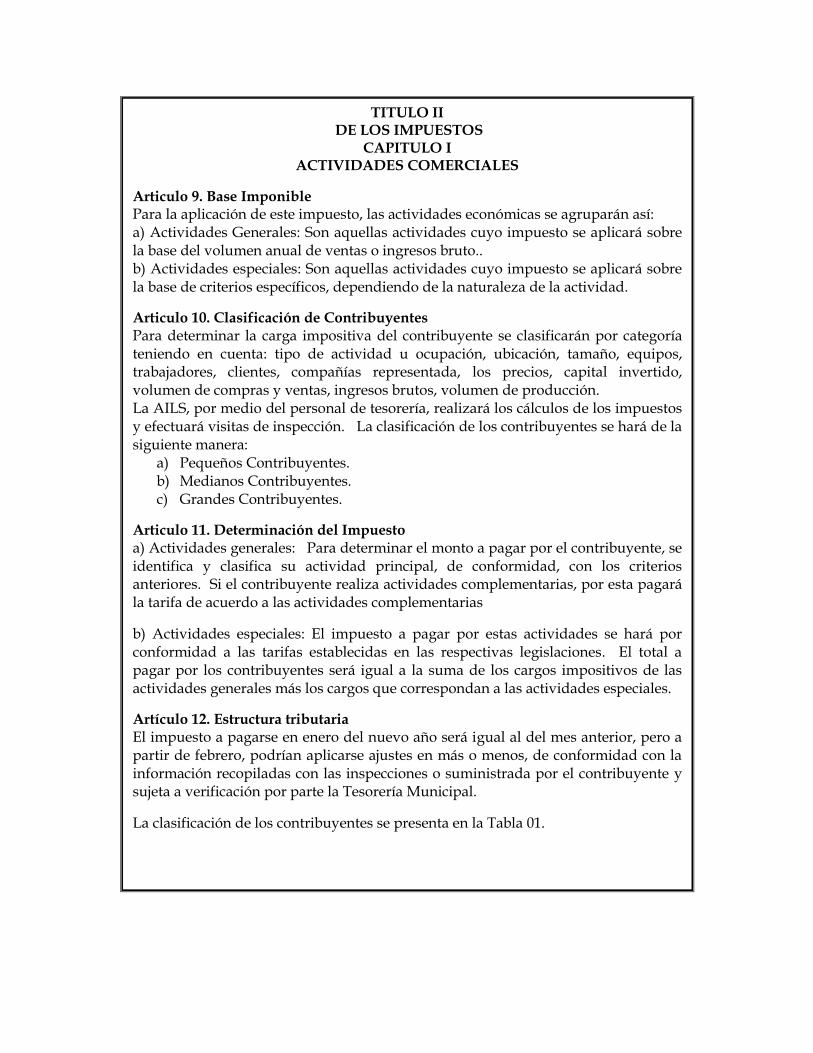

TITULO II DE LOS IMPUESTOS

CAPITULO I ACTIVIDADES COMERCIALES

Articulo 9. Base Imponible Para la aplicación de este impuesto, las actividades económicas se agruparán así: a) Actividades Generales: Son aquellas actividades cuyo impuesto se aplicará sobre la base del volumen anual de ventas o ingresos bruto.. b) Actividades especiales: Son aquellas actividades cuyo impuesto se aplicará sobre la base de criterios específicos, dependiendo de la naturaleza de la actividad.

Articulo 10. Clasificación de Contribuyentes Para determinar la carga impositiva del contribuyente se clasificarán por categoría teniendo en cuenta: tipo de actividad u ocupación, ubicación, tamaño, equipos, trabajadores, clientes, compañías representada, los precios, capital invertido, volumen de compras y ventas, ingresos brutos, volumen de producción. La AILS, por medio del personal de tesorería, realizará los cálculos de los impuestos y efectuará visitas de inspección. La clasificación de los contribuyentes se hará de la siguiente manera:

a) Pequeños Contribuyentes. b) Medianos Contribuyentes. c) Grandes Contribuyentes.

Articulo 11. Determinación del Impuesto a) Actividades generales: Para determinar el monto a pagar por el contribuyente, se identifica y clasifica su actividad principal, de conformidad, con los criterios anteriores. Si el contribuyente realiza actividades complementarias, por esta pagará la tarifa de acuerdo a las actividades complementarias

b) Actividades especiales: El impuesto a pagar por estas actividades se hará por conformidad a las tarifas establecidas en las respectivas legislaciones. El total a pagar por los contribuyentes será igual a la suma de los cargos impositivos de las actividades generales más los cargos que correspondan a las actividades especiales.

Artículo 12. Estructura tributaria El impuesto a pagarse en enero del nuevo año será igual al del mes anterior, pero a partir de febrero, podrían aplicarse ajustes en más o menos, de conformidad con la información recopiladas con las inspecciones o suministrada por el contribuyente y sujeta a verificación por parte la Tesorería Municipal.

La clasificación de los contribuyentes se presenta en la Tabla 01.

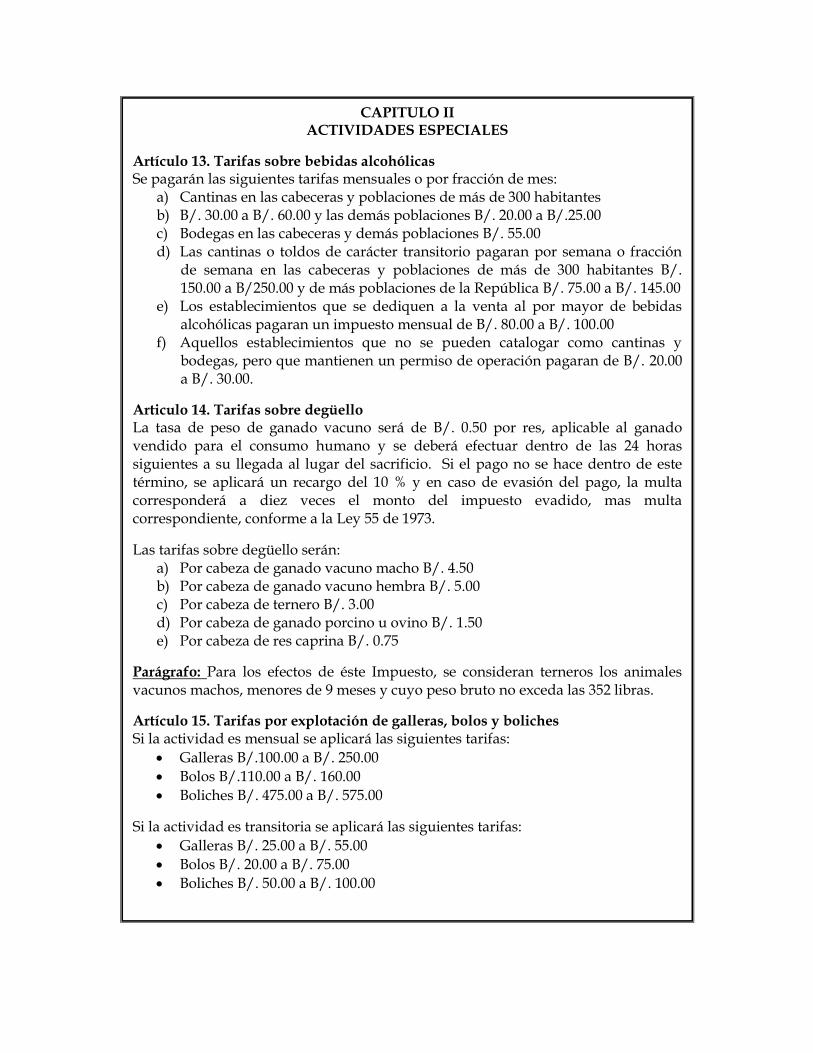

CAPITULO II ACTIVIDADES ESPECIALES

Artículo 13. Tarifas sobre bebidas alcohólicas Se pagarán las siguientes tarifas mensuales o por fracción de mes:

a) Cantinas en las cabeceras y poblaciones de más de 300 habitantes b) B/. 30.00 a B/. 60.00 y las demás poblaciones B/. 20.00 a B/.25.00 c) Bodegas en las cabeceras y demás poblaciones B/. 55.00 d) Las cantinas o toldos de carácter transitorio pagaran por semana o fracción

de semana en las cabeceras y poblaciones de más de 300 habitantes B/. 150.00 a B/250.00 y de más poblaciones de la República B/. 75.00 a B/. 145.00

e) Los establecimientos que se dediquen a la venta al por mayor de bebidas alcohólicas pagaran un impuesto mensual de B/. 80.00 a B/. 100.00

f) Aquellos establecimientos que no se pueden catalogar como cantinas y bodegas, pero que mantienen un permiso de operación pagaran de B/. 20.00 a B/. 30.00.

Articulo 14. Tarifas sobre degüello La tasa de peso de ganado vacuno será de B/. 0.50 por res, aplicable al ganado vendido para el consumo humano y se deberá efectuar dentro de las 24 horas siguientes a su llegada al lugar del sacrificio. Si el pago no se hace dentro de este término, se aplicará un recargo del 10 % y en caso de evasión del pago, la multa corresponderá a diez veces el monto del impuesto evadido, mas multa correspondiente, conforme a la Ley 55 de 1973.

Las tarifas sobre degüello serán: a) Por cabeza de ganado vacuno macho B/. 4.50 b) Por cabeza de ganado vacuno hembra B/. 5.00 c) Por cabeza de ternero B/. 3.00 d) Por cabeza de ganado porcino u ovino B/. 1.50 e) Por cabeza de res caprina B/. 0.75

Parágrafo: Para los efectos de éste Impuesto, se consideran terneros los animales vacunos machos, menores de 9 meses y cuyo peso bruto no exceda las 352 libras.

Artículo 15. Tarifas por explotación de galleras, bolos y boliches Si la actividad es mensual se aplicará las siguientes tarifas:

Galleras B/.100.00 a B/. 250.00

Bolos B/.110.00 a B/. 160.00

Boliches B/. 475.00 a B/. 575.00

Si la actividad es transitoria se aplicará las siguientes tarifas:

Galleras B/. 25.00 a B/. 55.00

Bolos B/. 20.00 a B/. 75.00

Boliches B/. 50.00 a B/. 100.00

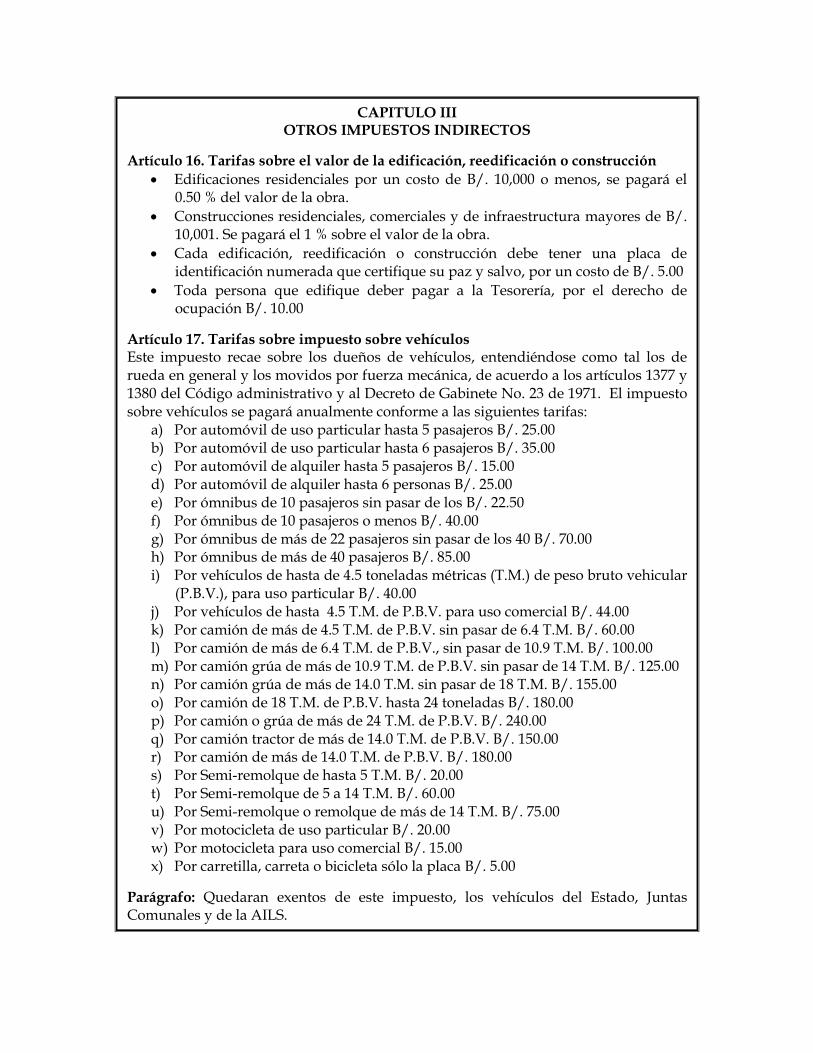

CAPITULO III OTROS IMPUESTOS INDIRECTOS

Artículo 16. Tarifas sobre el valor de la edificación, reedificación o construcción

Edificaciones residenciales por un costo de B/. 10,000 o menos, se pagará el 0.50 % del valor de la obra.

Construcciones residenciales, comerciales y de infraestructura mayores de B/. 10,001. Se pagará el 1 % sobre el valor de la obra.

Cada edificación, reedificación o construcción debe tener una placa de identificación numerada que certifique su paz y salvo, por un costo de B/. 5.00

Toda persona que edifique deber pagar a la Tesorería, por el derecho de ocupación B/. 10.00

Artículo 17. Tarifas sobre impuesto sobre vehículos Este impuesto recae sobre los dueños de vehículos, entendiéndose como tal los de rueda en general y los movidos por fuerza mecánica, de acuerdo a los artículos 1377 y 1380 del Código administrativo y al Decreto de Gabinete No. 23 de 1971. El impuesto sobre vehículos se pagará anualmente conforme a las siguientes tarifas:

a) Por automóvil de uso particular hasta 5 pasajeros B/. 25.00 b) Por automóvil de uso particular hasta 6 pasajeros B/. 35.00 c) Por automóvil de alquiler hasta 5 pasajeros B/. 15.00 d) Por automóvil de alquiler hasta 6 personas B/. 25.00 e) Por ómnibus de 10 pasajeros sin pasar de los B/. 22.50 f) Por ómnibus de 10 pasajeros o menos B/. 40.00 g) Por ómnibus de más de 22 pasajeros sin pasar de los 40 B/. 70.00 h) Por ómnibus de más de 40 pasajeros B/. 85.00 i) Por vehículos de hasta de 4.5 toneladas métricas (T.M.) de peso bruto vehicular

(P.B.V.), para uso particular B/. 40.00 j) Por vehículos de hasta 4.5 T.M. de P.B.V. para uso comercial B/. 44.00 k) Por camión de más de 4.5 T.M. de P.B.V. sin pasar de 6.4 T.M. B/. 60.00 l) Por camión de más de 6.4 T.M. de P.B.V., sin pasar de 10.9 T.M. B/. 100.00 m) Por camión grúa de más de 10.9 T.M. de P.B.V. sin pasar de 14 T.M. B/. 125.00 n) Por camión grúa de más de 14.0 T.M. sin pasar de 18 T.M. B/. 155.00 o) Por camión de 18 T.M. de P.B.V. hasta 24 toneladas B/. 180.00 p) Por camión o grúa de más de 24 T.M. de P.B.V. B/. 240.00 q) Por camión tractor de más de 14.0 T.M. de P.B.V. B/. 150.00 r) Por camión de más de 14.0 T.M. de P.B.V. B/. 180.00 s) Por Semi-remolque de hasta 5 T.M. B/. 20.00 t) Por Semi-remolque de 5 a 14 T.M. B/. 60.00 u) Por Semi-remolque o remolque de más de 14 T.M. B/. 75.00 v) Por motocicleta de uso particular B/. 20.00 w) Por motocicleta para uso comercial B/. 15.00 x) Por carretilla, carreta o bicicleta sólo la placa B/. 5.00

Parágrafo: Quedaran exentos de este impuesto, los vehículos del Estado, Juntas Comunales y de la AILS.

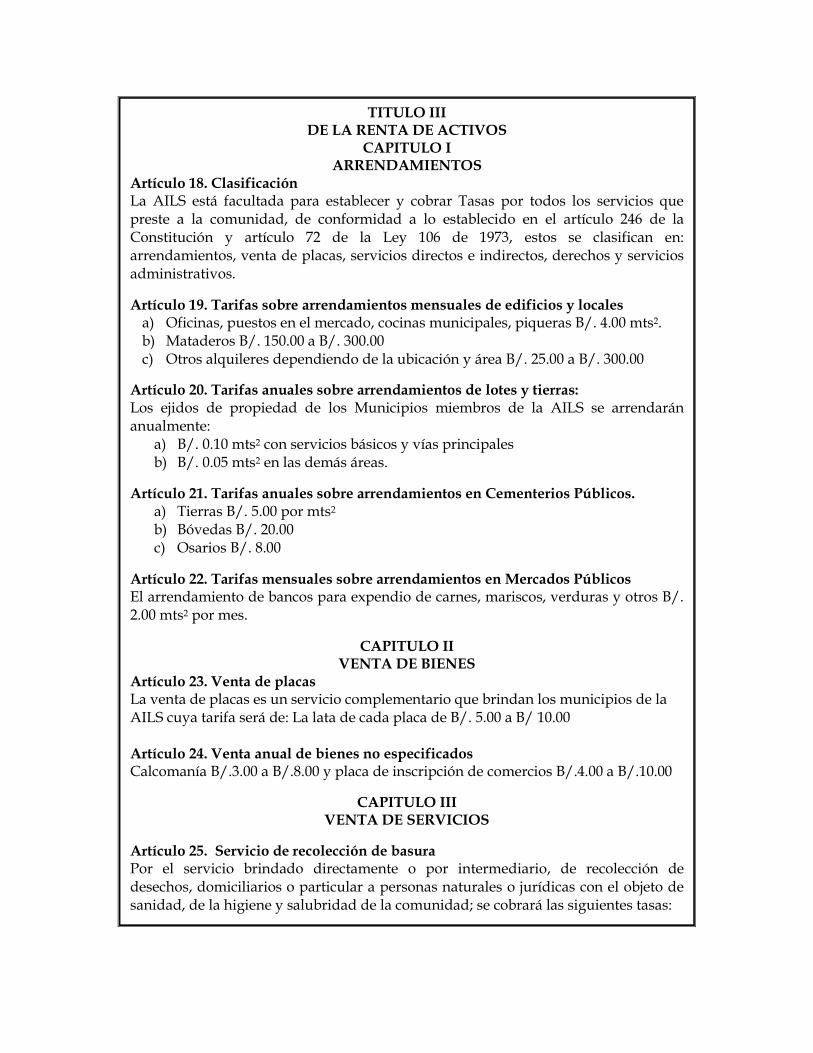

TITULO III DE LA RENTA DE ACTIVOS

CAPITULO I ARRENDAMIENTOS

Artículo 18. Clasificación La AILS está facultada para establecer y cobrar Tasas por todos los servicios que preste a la comunidad, de conformidad a lo establecido en el artículo 246 de la Constitución y artículo 72 de la Ley 106 de 1973, estos se clasifican en: arrendamientos, venta de placas, servicios directos e indirectos, derechos y servicios administrativos.

Artículo 19. Tarifas sobre arrendamientos mensuales de edificios y locales a) Oficinas, puestos en el mercado, cocinas municipales, piqueras B/. 4.00 mts2. b) Mataderos B/. 150.00 a B/. 300.00 c) Otros alquileres dependiendo de la ubicación y área B/. 25.00 a B/. 300.00

Artículo 20. Tarifas anuales sobre arrendamientos de lotes y tierras: Los ejidos de propiedad de los Municipios miembros de la AILS se arrendarán anualmente:

a) B/. 0.10 mts2 con servicios básicos y vías principales b) B/. 0.05 mts2 en las demás áreas.

Artículo 21. Tarifas anuales sobre arrendamientos en Cementerios Públicos. a) Tierras B/. 5.00 por mts2 b) Bóvedas B/. 20.00 c) Osarios B/. 8.00

Artículo 22. Tarifas mensuales sobre arrendamientos en Mercados Públicos El arrendamiento de bancos para expendio de carnes, mariscos, verduras y otros B/. 2.00 mts2 por mes.

CAPITULO II VENTA DE BIENES

Artículo 23. Venta de placas La venta de placas es un servicio complementario que brindan los municipios de la AILS cuya tarifa será de: La lata de cada placa de B/. 5.00 a B/ 10.00 Artículo 24. Venta anual de bienes no especificados Calcomanía B/.3.00 a B/.8.00 y placa de inscripción de comercios B/.4.00 a B/.10.00

CAPITULO III VENTA DE SERVICIOS

Artículo 25. Servicio de recolección de basura Por el servicio brindado directamente o por intermediario, de recolección de desechos, domiciliarios o particular a personas naturales o jurídicas con el objeto de sanidad, de la higiene y salubridad de la comunidad; se cobrará las siguientes tasas:

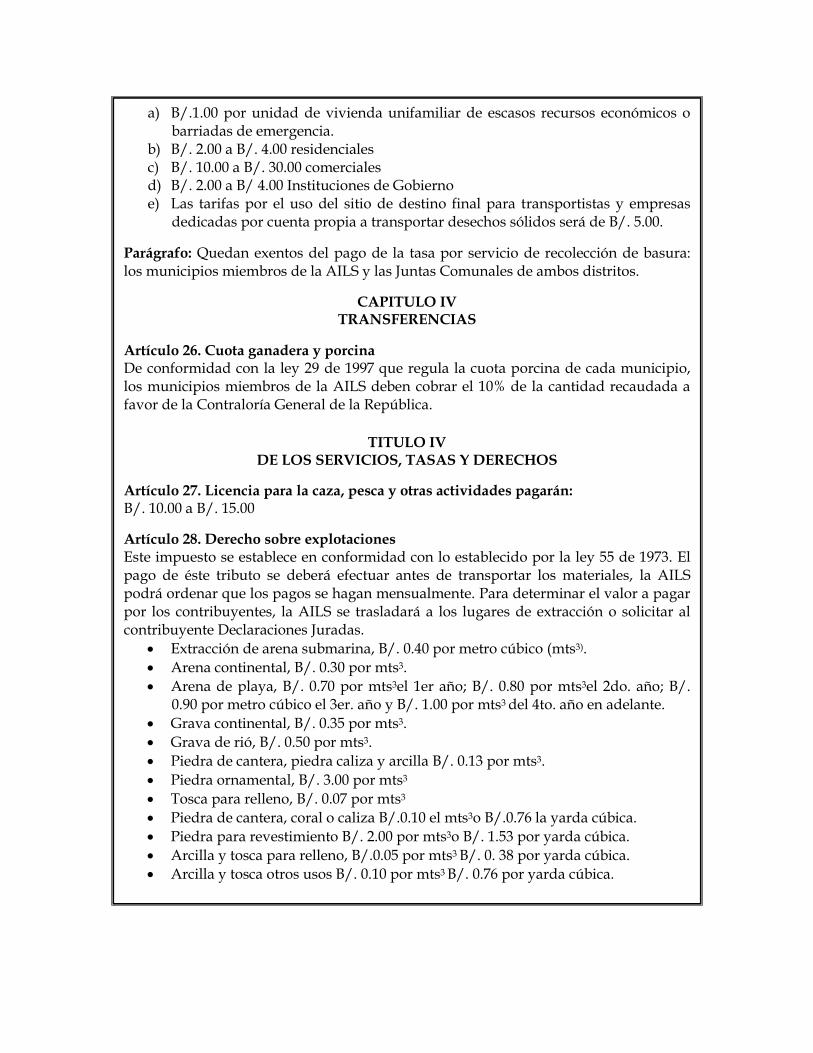

a) B/.1.00 por unidad de vivienda unifamiliar de escasos recursos económicos o barriadas de emergencia.

b) B/. 2.00 a B/. 4.00 residenciales c) B/. 10.00 a B/. 30.00 comerciales d) B/. 2.00 a B/ 4.00 Instituciones de Gobierno e) Las tarifas por el uso del sitio de destino final para transportistas y empresas

dedicadas por cuenta propia a transportar desechos sólidos será de B/. 5.00.

Parágrafo: Quedan exentos del pago de la tasa por servicio de recolección de basura: los municipios miembros de la AILS y las Juntas Comunales de ambos distritos.

CAPITULO IV TRANSFERENCIAS

Artículo 26. Cuota ganadera y porcina De conformidad con la ley 29 de 1997 que regula la cuota porcina de cada municipio, los municipios miembros de la AILS deben cobrar el 10% de la cantidad recaudada a favor de la Contraloría General de la República.

TITULO IV

DE LOS SERVICIOS, TASAS Y DERECHOS

Artículo 27. Licencia para la caza, pesca y otras actividades pagarán: B/. 10.00 a B/. 15.00

Artículo 28. Derecho sobre explotaciones Este impuesto se establece en conformidad con lo establecido por la ley 55 de 1973. El pago de éste tributo se deberá efectuar antes de transportar los materiales, la AILS podrá ordenar que los pagos se hagan mensualmente. Para determinar el valor a pagar por los contribuyentes, la AILS se trasladará a los lugares de extracción o solicitar al contribuyente Declaraciones Juradas.

Extracción de arena submarina, B/. 0.40 por metro cúbico (mts3).

Arena continental, B/. 0.30 por mts3.

Arena de playa, B/. 0.70 por mts3el 1er año; B/. 0.80 por mts3el 2do. año; B/. 0.90 por metro cúbico el 3er. año y B/. 1.00 por mts3 del 4to. año en adelante.

Grava continental, B/. 0.35 por mts3.

Grava de rió, B/. 0.50 por mts3.

Piedra de cantera, piedra caliza y arcilla B/. 0.13 por mts3.

Piedra ornamental, B/. 3.00 por mts3

Tosca para relleno, B/. 0.07 por mts3

Piedra de cantera, coral o caliza B/.0.10 el mts3o B/.0.76 la yarda cúbica.

Piedra para revestimiento B/. 2.00 por mts3o B/. 1.53 por yarda cúbica.

Arcilla y tosca para relleno, B/.0.05 por mts3 B/. 0. 38 por yarda cúbica.

Arcilla y tosca otros usos B/. 0.10 por mts3 B/. 0.76 por yarda cúbica.

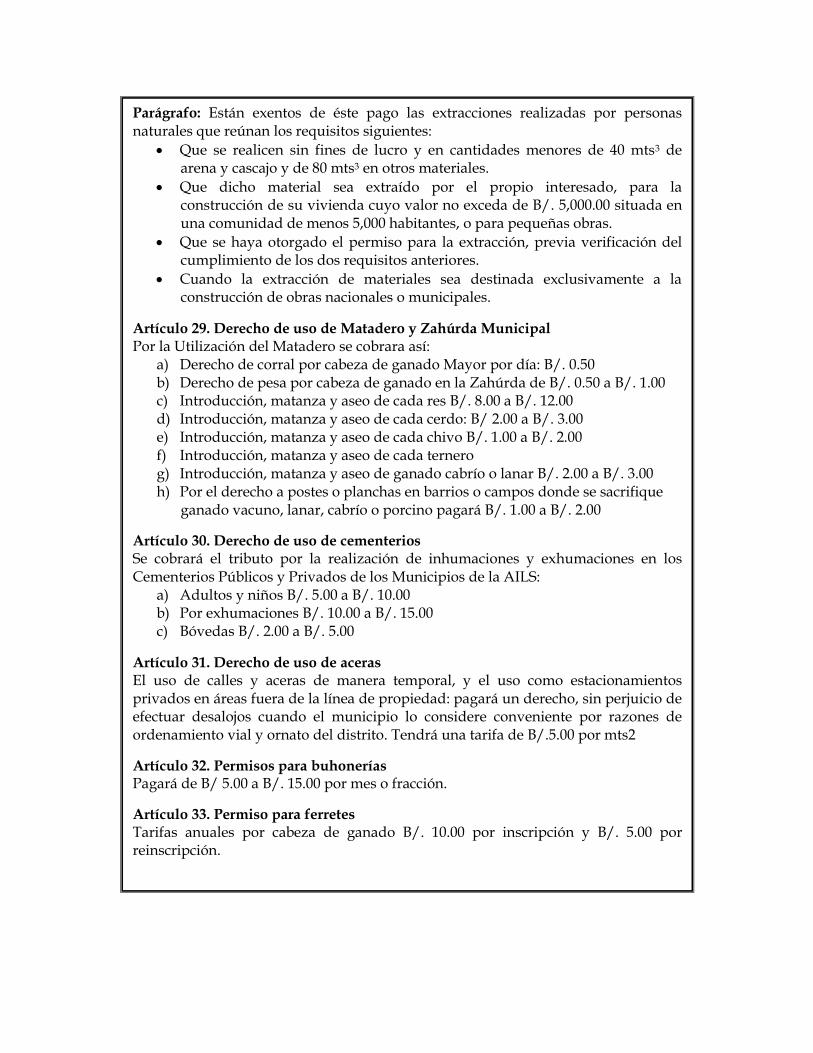

Parágrafo: Están exentos de éste pago las extracciones realizadas por personas naturales que reúnan los requisitos siguientes:

Que se realicen sin fines de lucro y en cantidades menores de 40 mts3 de arena y cascajo y de 80 mts3 en otros materiales.

Que dicho material sea extraído por el propio interesado, para la construcción de su vivienda cuyo valor no exceda de B/. 5,000.00 situada en una comunidad de menos 5,000 habitantes, o para pequeñas obras.

Que se haya otorgado el permiso para la extracción, previa verificación del cumplimiento de los dos requisitos anteriores.

Cuando la extracción de materiales sea destinada exclusivamente a la construcción de obras nacionales o municipales.

Artículo 29. Derecho de uso de Matadero y Zahúrda Municipal Por la Utilización del Matadero se cobrara así:

a) Derecho de corral por cabeza de ganado Mayor por día: B/. 0.50 b) Derecho de pesa por cabeza de ganado en la Zahúrda de B/. 0.50 a B/. 1.00 c) Introducción, matanza y aseo de cada res B/. 8.00 a B/. 12.00 d) Introducción, matanza y aseo de cada cerdo: B/ 2.00 a B/. 3.00 e) Introducción, matanza y aseo de cada chivo B/. 1.00 a B/. 2.00 f) Introducción, matanza y aseo de cada ternero g) Introducción, matanza y aseo de ganado cabrío o lanar B/. 2.00 a B/. 3.00 h) Por el derecho a postes o planchas en barrios o campos donde se sacrifique

ganado vacuno, lanar, cabrío o porcino pagará B/. 1.00 a B/. 2.00

Artículo 30. Derecho de uso de cementerios Se cobrará el tributo por la realización de inhumaciones y exhumaciones en los Cementerios Públicos y Privados de los Municipios de la AILS:

a) Adultos y niños B/. 5.00 a B/. 10.00 b) Por exhumaciones B/. 10.00 a B/. 15.00 c) Bóvedas B/. 2.00 a B/. 5.00

Artículo 31. Derecho de uso de aceras El uso de calles y aceras de manera temporal, y el uso como estacionamientos privados en áreas fuera de la línea de propiedad: pagará un derecho, sin perjuicio de efectuar desalojos cuando el municipio lo considere conveniente por razones de ordenamiento vial y ornato del distrito. Tendrá una tarifa de B/.5.00 por mts2

Artículo 32. Permisos para buhonerías Pagará de B/ 5.00 a B/. 15.00 por mes o fracción.

Artículo 33. Permiso para ferretes Tarifas anuales por cabeza de ganado B/. 10.00 por inscripción y B/. 5.00 por reinscripción.

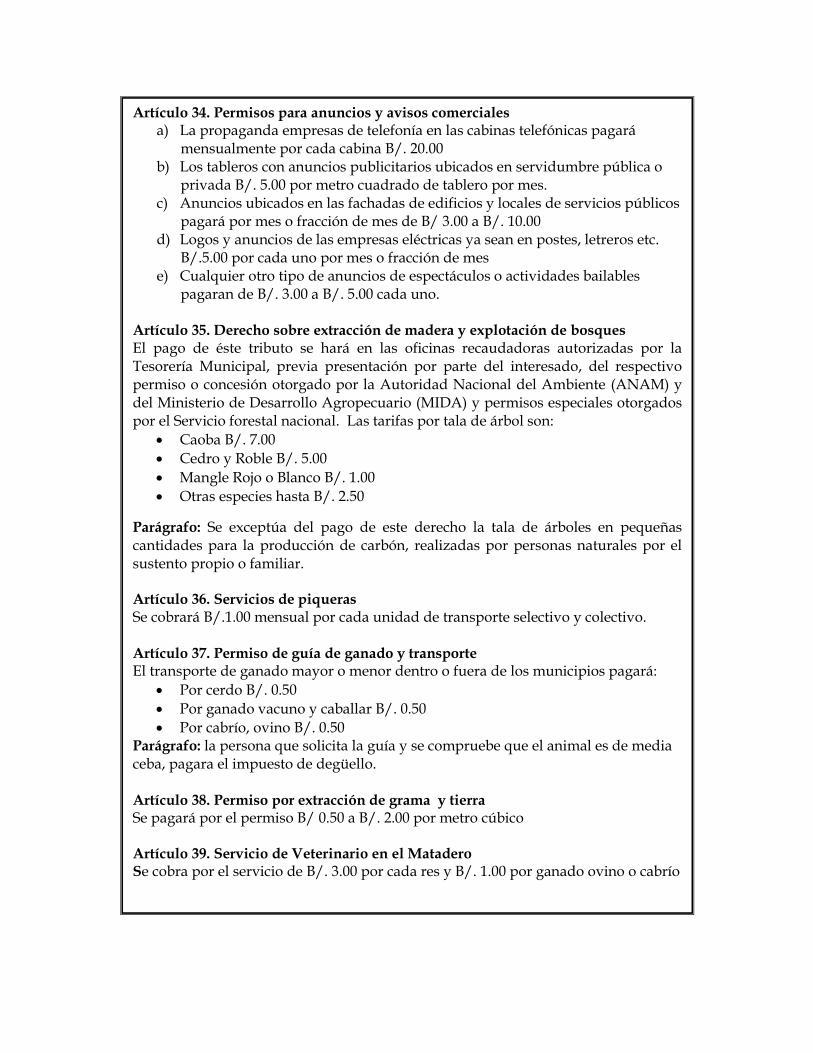

Artículo 34. Permisos para anuncios y avisos comerciales a) La propaganda empresas de telefonía en las cabinas telefónicas pagará

mensualmente por cada cabina B/. 20.00 b) Los tableros con anuncios publicitarios ubicados en servidumbre pública o

privada B/. 5.00 por metro cuadrado de tablero por mes. c) Anuncios ubicados en las fachadas de edificios y locales de servicios públicos

pagará por mes o fracción de mes de B/ 3.00 a B/. 10.00 d) Logos y anuncios de las empresas eléctricas ya sean en postes, letreros etc.

B/.5.00 por cada uno por mes o fracción de mes e) Cualquier otro tipo de anuncios de espectáculos o actividades bailables

pagaran de B/. 3.00 a B/. 5.00 cada uno.

Artículo 35. Derecho sobre extracción de madera y explotación de bosques El pago de éste tributo se hará en las oficinas recaudadoras autorizadas por la Tesorería Municipal, previa presentación por parte del interesado, del respectivo permiso o concesión otorgado por la Autoridad Nacional del Ambiente (ANAM) y del Ministerio de Desarrollo Agropecuario (MIDA) y permisos especiales otorgados por el Servicio forestal nacional. Las tarifas por tala de árbol son:

Caoba B/. 7.00

Cedro y Roble B/. 5.00

Mangle Rojo o Blanco B/. 1.00

Otras especies hasta B/. 2.50

Parágrafo: Se exceptúa del pago de este derecho la tala de árboles en pequeñas cantidades para la producción de carbón, realizadas por personas naturales por el sustento propio o familiar. Artículo 36. Servicios de piqueras Se cobrará B/.1.00 mensual por cada unidad de transporte selectivo y colectivo. Artículo 37. Permiso de guía de ganado y transporte El transporte de ganado mayor o menor dentro o fuera de los municipios pagará:

Por cerdo B/. 0.50

Por ganado vacuno y caballar B/. 0.50

Por cabrío, ovino B/. 0.50 Parágrafo: la persona que solicita la guía y se compruebe que el animal es de media ceba, pagara el impuesto de degüello. Artículo 38. Permiso por extracción de grama y tierra Se pagará por el permiso B/ 0.50 a B/. 2.00 por metro cúbico Artículo 39. Servicio de Veterinario en el Matadero Se cobra por el servicio de B/. 3.00 por cada res y B/. 1.00 por ganado ovino o cabrío

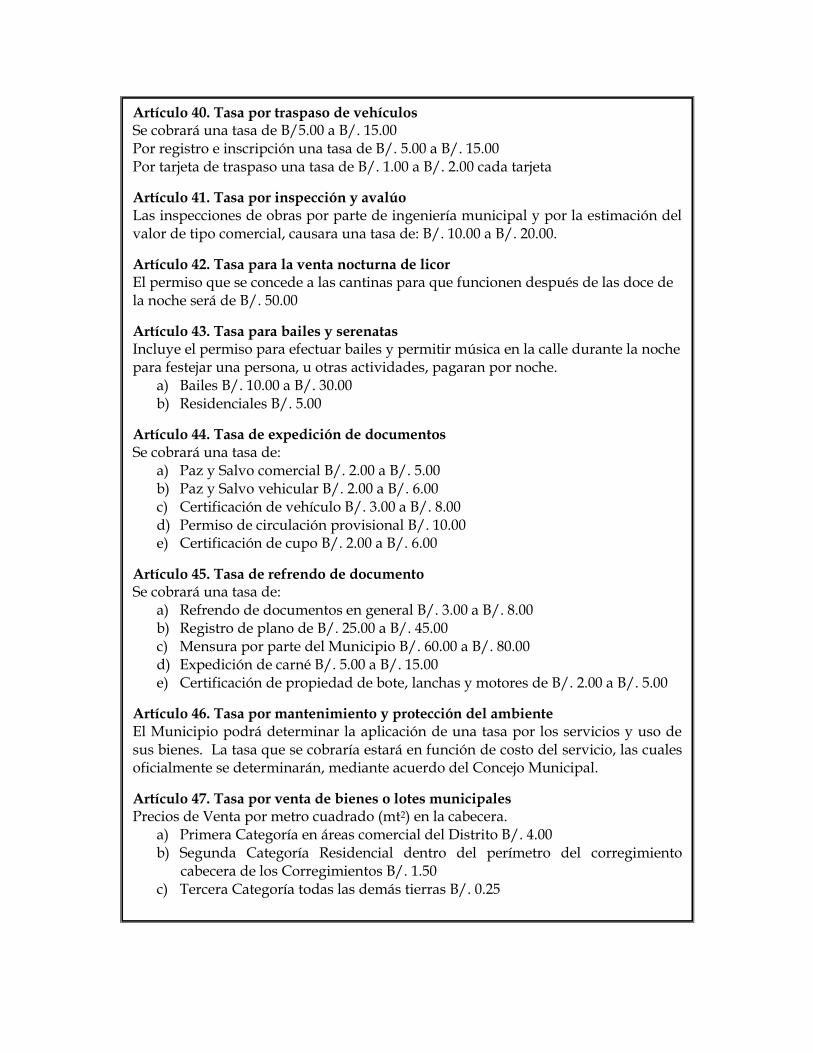

Artículo 40. Tasa por traspaso de vehículos Se cobrará una tasa de B/5.00 a B/. 15.00 Por registro e inscripción una tasa de B/. 5.00 a B/. 15.00 Por tarjeta de traspaso una tasa de B/. 1.00 a B/. 2.00 cada tarjeta

Artículo 41. Tasa por inspección y avalúo Las inspecciones de obras por parte de ingeniería municipal y por la estimación del valor de tipo comercial, causara una tasa de: B/. 10.00 a B/. 20.00.

Artículo 42. Tasa para la venta nocturna de licor El permiso que se concede a las cantinas para que funcionen después de las doce de la noche será de B/. 50.00

Artículo 43. Tasa para bailes y serenatas Incluye el permiso para efectuar bailes y permitir música en la calle durante la noche para festejar una persona, u otras actividades, pagaran por noche.

a) Bailes B/. 10.00 a B/. 30.00 b) Residenciales B/. 5.00

Artículo 44. Tasa de expedición de documentos Se cobrará una tasa de:

a) Paz y Salvo comercial B/. 2.00 a B/. 5.00 b) Paz y Salvo vehicular B/. 2.00 a B/. 6.00 c) Certificación de vehículo B/. 3.00 a B/. 8.00 d) Permiso de circulación provisional B/. 10.00 e) Certificación de cupo B/. 2.00 a B/. 6.00

Artículo 45. Tasa de refrendo de documento Se cobrará una tasa de:

a) Refrendo de documentos en general B/. 3.00 a B/. 8.00 b) Registro de plano de B/. 25.00 a B/. 45.00 c) Mensura por parte del Municipio B/. 60.00 a B/. 80.00 d) Expedición de carné B/. 5.00 a B/. 15.00 e) Certificación de propiedad de bote, lanchas y motores de B/. 2.00 a B/. 5.00

Artículo 46. Tasa por mantenimiento y protección del ambiente El Municipio podrá determinar la aplicación de una tasa por los servicios y uso de sus bienes. La tasa que se cobraría estará en función de costo del servicio, las cuales oficialmente se determinarán, mediante acuerdo del Concejo Municipal.

Artículo 47. Tasa por venta de bienes o lotes municipales Precios de Venta por metro cuadrado (mt2) en la cabecera.

a) Primera Categoría en áreas comercial del Distrito B/. 4.00 b) Segunda Categoría Residencial dentro del perímetro del corregimiento

cabecera de los Corregimientos B/. 1.50 c) Tercera Categoría todas las demás tierras B/. 0.25

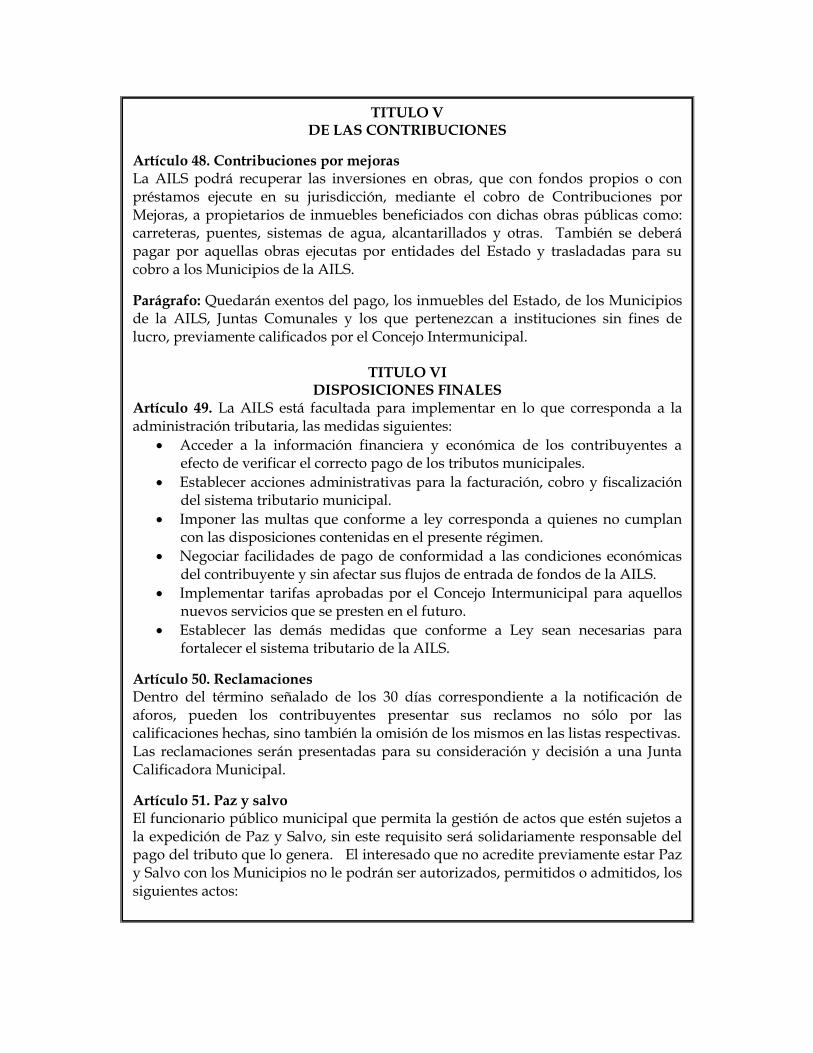

TITULO V DE LAS CONTRIBUCIONES

Artículo 48. Contribuciones por mejoras La AILS podrá recuperar las inversiones en obras, que con fondos propios o con préstamos ejecute en su jurisdicción, mediante el cobro de Contribuciones por Mejoras, a propietarios de inmuebles beneficiados con dichas obras públicas como: carreteras, puentes, sistemas de agua, alcantarillados y otras. También se deberá pagar por aquellas obras ejecutas por entidades del Estado y trasladadas para su cobro a los Municipios de la AILS.

Parágrafo: Quedarán exentos del pago, los inmuebles del Estado, de los Municipios de la AILS, Juntas Comunales y los que pertenezcan a instituciones sin fines de lucro, previamente calificados por el Concejo Intermunicipal.

TITULO VI

DISPOSICIONES FINALES Artículo 49. La AILS está facultada para implementar en lo que corresponda a la administración tributaria, las medidas siguientes:

Acceder a la información financiera y económica de los contribuyentes a efecto de verificar el correcto pago de los tributos municipales.

Establecer acciones administrativas para la facturación, cobro y fiscalización del sistema tributario municipal.

Imponer las multas que conforme a ley corresponda a quienes no cumplan con las disposiciones contenidas en el presente régimen.

Negociar facilidades de pago de conformidad a las condiciones económicas del contribuyente y sin afectar sus flujos de entrada de fondos de la AILS.

Implementar tarifas aprobadas por el Concejo Intermunicipal para aquellos nuevos servicios que se presten en el futuro.

Establecer las demás medidas que conforme a Ley sean necesarias para fortalecer el sistema tributario de la AILS.

Artículo 50. Reclamaciones Dentro del término señalado de los 30 días correspondiente a la notificación de aforos, pueden los contribuyentes presentar sus reclamos no sólo por las calificaciones hechas, sino también la omisión de los mismos en las listas respectivas. Las reclamaciones serán presentadas para su consideración y decisión a una Junta Calificadora Municipal.

Artículo 51. Paz y salvo El funcionario público municipal que permita la gestión de actos que estén sujetos a la expedición de Paz y Salvo, sin este requisito será solidariamente responsable del pago del tributo que lo genera. El interesado que no acredite previamente estar Paz y Salvo con los Municipios no le podrán ser autorizados, permitidos o admitidos, los siguientes actos:

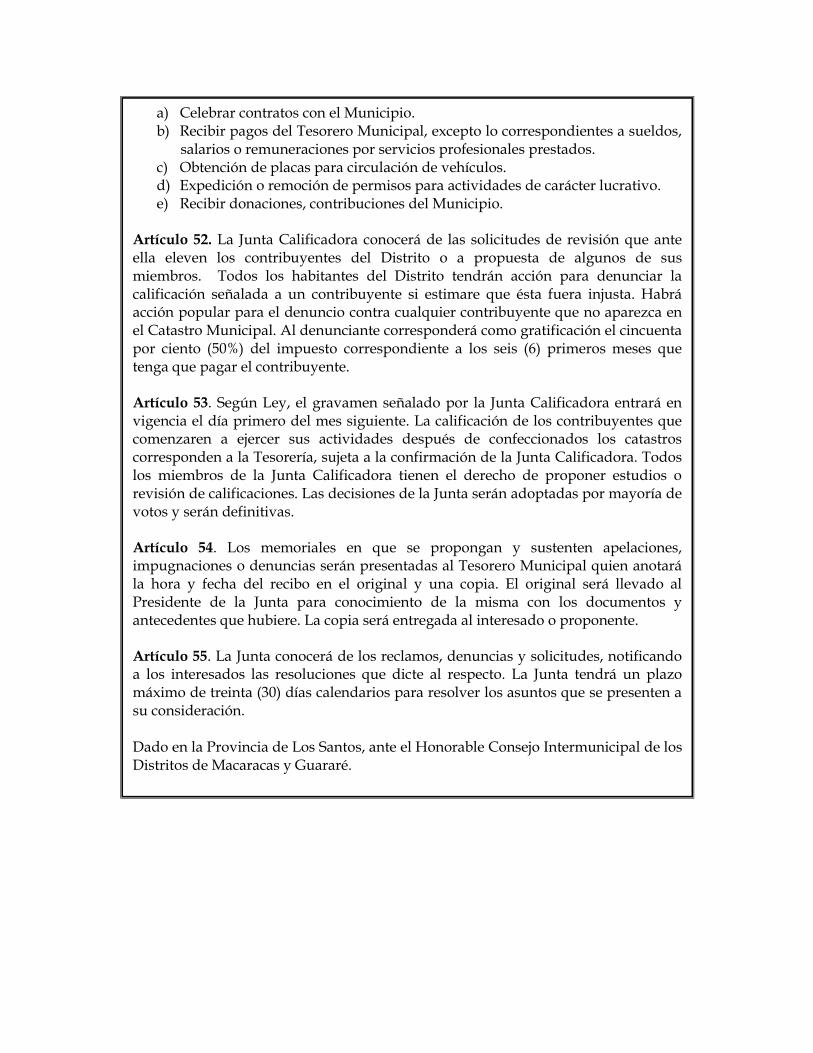

a) Celebrar contratos con el Municipio. b) Recibir pagos del Tesorero Municipal, excepto lo correspondientes a sueldos,

salarios o remuneraciones por servicios profesionales prestados. c) Obtención de placas para circulación de vehículos. d) Expedición o remoción de permisos para actividades de carácter lucrativo. e) Recibir donaciones, contribuciones del Municipio.

Artículo 52. La Junta Calificadora conocerá de las solicitudes de revisión que ante ella eleven los contribuyentes del Distrito o a propuesta de algunos de sus miembros. Todos los habitantes del Distrito tendrán acción para denunciar la calificación señalada a un contribuyente si estimare que ésta fuera injusta. Habrá acción popular para el denuncio contra cualquier contribuyente que no aparezca en el Catastro Municipal. Al denunciante corresponderá como gratificación el cincuenta por ciento (50%) del impuesto correspondiente a los seis (6) primeros meses que tenga que pagar el contribuyente. Artículo 53. Según Ley, el gravamen señalado por la Junta Calificadora entrará en vigencia el día primero del mes siguiente. La calificación de los contribuyentes que comenzaren a ejercer sus actividades después de confeccionados los catastros corresponden a la Tesorería, sujeta a la confirmación de la Junta Calificadora. Todos los miembros de la Junta Calificadora tienen el derecho de proponer estudios o revisión de calificaciones. Las decisiones de la Junta serán adoptadas por mayoría de votos y serán definitivas. Artículo 54. Los memoriales en que se propongan y sustenten apelaciones, impugnaciones o denuncias serán presentadas al Tesorero Municipal quien anotará la hora y fecha del recibo en el original y una copia. El original será llevado al Presidente de la Junta para conocimiento de la misma con los documentos y antecedentes que hubiere. La copia será entregada al interesado o proponente. Artículo 55. La Junta conocerá de los reclamos, denuncias y solicitudes, notificando a los interesados las resoluciones que dicte al respecto. La Junta tendrá un plazo máximo de treinta (30) días calendarios para resolver los asuntos que se presenten a su consideración. Dado en la Provincia de Los Santos, ante el Honorable Consejo Intermunicipal de los Distritos de Macaracas y Guararé.

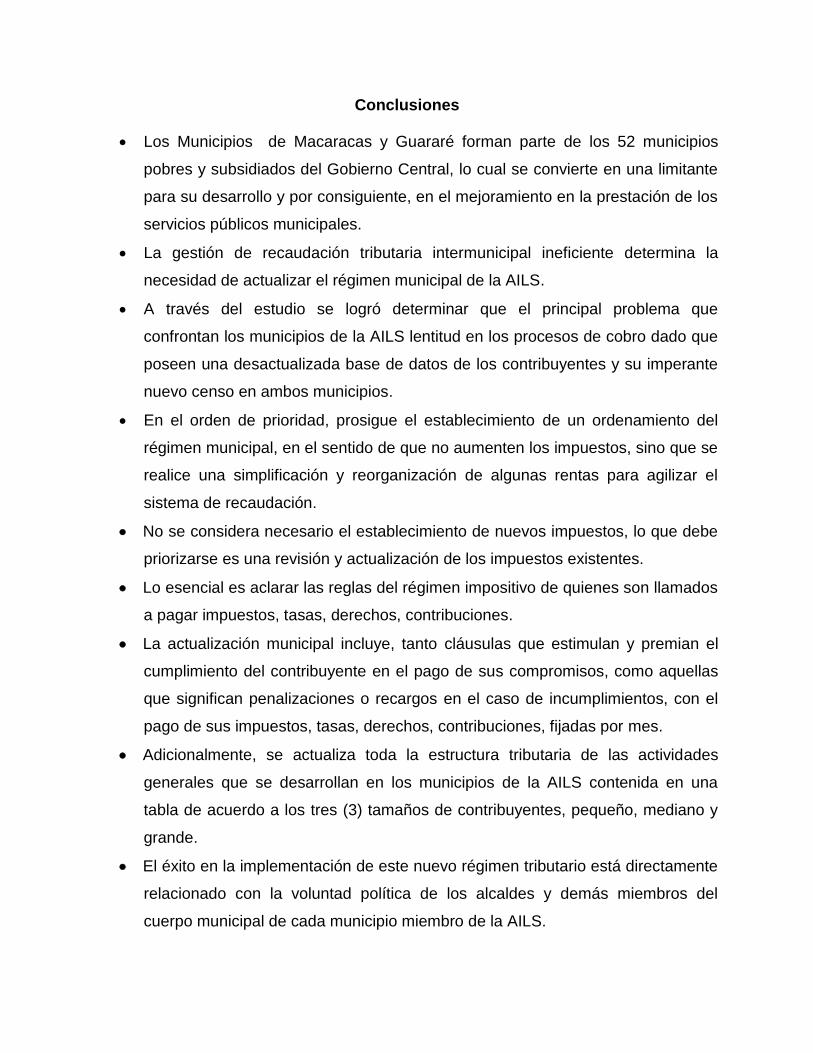

Conclusiones