UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS...

58

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS COSTO DE REPOSICIÓN A NUEVO POR TIPOLOGÍAS CONSTRUCTIVAS. FRANCELINE ACUÑA DIAZ UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS FACULTAD DE INGENIERÍA BOGOTÁ, D.C. 2019

Transcript of UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS...

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

COSTO DE REPOSICIÓN A NUEVO POR TIPOLOGÍAS CONSTRUCTIVAS.

FRANCELINE ACUÑA DIAZ

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

ESPECIALIZACIÓN EN AVALÚOS FACULTAD DE INGENIERÍA

BOGOTÁ, D.C. 2019

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

COSTO DE REPOSICIÓN A NUEVO

POR TIPOLOGÍAS CONSTRUCTIVAS.

FRANCELINE ACUÑA DIAZ INGENIERO CIVIL

PROYECTO DE GRADO

DIRECTOR HERNANDO ACUÑA CARVAJAL

INGENIERO CATASTRAL Y GEODESTA DOCENTE Y COORDINADOR DE LA ESPECIALIZACIÓN

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

FACULTAD DE INGENIERÍA BOGOTÁ, D.C.

2019

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

3

TABLA DE CONTENIDO

INDICE DE ILUSTRACIONES ..................................................................... 4

INDICE DE TABLAS ................................................................................... 5

AGRADECIMIENTOS .................................................................................. 6

INTRODUCCIÓN ......................................................................................... 7

1. PLANTEAMIENTO ................................................................................ 9

2. OBJETIVOS ......................................................................................... 10

2.1 Objetivo General ..................................................................................... 10

2.1 Objetivos Específicos .............................................................................. 10

3. MARCO TEORICO ............................................................................... 11

4. METODOLOGÍA…………………………………………………………….. 20

5. DESARROLLLO Y RESULTADOS……………………………………….. 22

6. CONCLUSIONES…………………..……………………………………….. 38

7. GLOSARIO…………………………….…………………………………….. 40

8. BIBLIOGRAFIA……………………..……………………………………….. 42

9. ANEXOS……………………………..……………………………………….. 43

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

4

INDICE DE ILUSTRACIONES

pág.

Ilustración No 1. Corte de arquitectura del plano………………………………… 22

Ilustración No 2. Imagen de referencia……………………………………………. 27

Ilustración No 3. Corte de arquitectura del plano ………………………………… 31

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

5

INDICE DE TABLAS pág.

Tabla No 1. Incidencia sobre el costo directo T1..……………………………..…… 23

Tabla No 2. Incidencia de lo costos indirecto T1 ……………….………………….. 24

Tabla No 3. Resumen de la tipología resultado T1..…………………………..…… 26

Tabla No 4. Incidencia sobre el costo directo T2..……………………………..…… 28

Tabla No 5. Incidencia de lo costos indirecto T2 ……………….………………….. 29

Tabla No 6. Resumen de la tipología resultado T2..…………………………..…… 30

Tabla No 7. Incidencia sobre el costo directo T3..……………………………..…… 32

Tabla No 8. Incidencia de lo costos indirecto T3.……………….………………….. 33

Tabla No 9. Resumen de la tipología resultado T3..…………………………..…… 34

Tabla No 10. Comparación de las incidencias CD.……………………………..…… 35

Tabla No 11. Comparación de las incidencias de los capítulos .………………….. 36

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

6

AGRADECIMIENTOS

Primeramente, a Dios y a mi hermosa familia por su amor y apoyo incondicional, a quienes les dedico este logro.

A la Universidad Distrital Francisco José de Caldas y el Instituto Geográfico Agustín Codazzi, por su invaluable aporte en la formación como profesionales Especialistas en Avalúos.

Agradecimiento especial al director de proyecto, el ingeniero Hernando Acuña Carvajal por su orientación y apoyo para la realización de este trabajo.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

7

INTRODUCCIÓN

Teniendo en cuenta que, en temas de avalúos para estimar el valor comercial de un

inmueble se debe evaluar cual es el enfoque más idóneo por el cual se debe realizar

el cálculo, esto dependerá entre otras cosas, del tipo de inmueble, de su entorno,

de las condiciones actuales del mercado inmobiliario, del tipo de estructura, de su

condición jurídica, entre otras variables.

En el caso particular que el inmueble en estudio por sus características físicas no

cuente con un mercado especifico, es decir no existan otras ofertas similares y

comparables al bien objeto del avalúo se puede realizar el estudio con bases en el

enfoque de costos, que busca establecer el valor del inmueble en función de lo que

costaría reproducirlo para luego depreciarlo y hacerlo igual al inmueble objeto del

avalúo. Una técnica apropiada es la de tipologías constructivas o analogías de

construcciones similares en cuanto a utilidad, funcionalidad y características físicas,

que consiste en ubicar presupuestos de obras similares al inmueble en estudio y

por análisis porcentual de la incidencia del costo de cada proceso en la construcción

se estima el costo de reposición a nuevo.

El enfoque de costo para reposición o reproducción aplica generalmente para

edificaciones que raramente se transan en el mercado como, por ejemplo:

hospitales, escuelas, edificios comerciales o de oficinas, edificios o bodegas

industriales, obras o construcciones inconclusas para las cuales se desea estimar

su costo para solicitar un crédito para el constructor, entre otras. En tal sentido para

determinar el costo como tal debemos basarnos en un presupuesto detallado y

resumido por capítulos cuya fuente sea confiable como centros especializados en

construcción o algún constructor que este o haya ejecutado alguna obra similar al

objeto de estudio.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

8

El presente trabajo de grado muestra cómo se aplica la metodología de tipologías

constructivas a tres proyectos de edificios diferentes en cuanto a características

físicas, funcionales, dimensiones y estratos, y se obtiene el costo de reposición a

nuevo de estos inmuebles por metro cuadrado considerando los costos indirectos

relacionados con su proceso constructivo.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

9

1. PLANTEAMIENTO

El presente proyecto presenta una metodología basada en la ingeniería de costos,

que permita al avaluador establecer el costo de reposición a nuevo de un inmueble

a partir de presupuestos de tipologías constructivas similares que sustente y/o

respalde técnicamente el valor estimado.

En este trabajo se tomó la base de datos de cuarenta (40) presupuestos de obra de

la asignatura de construcción, del primer semestre de la especialización de avalúos

de la Universidad Distrital Francisco José de Caldas y se seleccionaron tres

proyectos diferentes en cuanto a características físicas, y estratos, que los

proyectos contarán con la información mínima requerida ( presupuestos, planos, y

estudio de factibilidad, verificando que la información fuera coherente y que los

presupuestos de obra se encontraran discriminados por capítulos.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

10

2. OBJETIVOS

2.1 OBJETIVO GENERAL

Presentar y analizar presupuestos de obras, calcular e identificar los índices de los

ítems que más inciden en el presupuesto de obra y así crear tipologías de

construcción que puedan ser utilizadas como guía u orientación para establecer el

costo de reposición a nuevo de un bien inmueble similar a los presentados en el

presenta trabajo.

2.2 OBJETIVOS ESPECÍFICOS

o Incentivar el uso de este método entre los avaluadores con el fin de mejorar y

fortalecer la actividad valuatoria.

o Dejar una guía de fácil entendimiento de cómo se pueden usar los

presupuestos de obras en construcción y por similitud usarlo para calcular el

costo de reposición de un inmueble existente con características físicas

similares.

o Poder llegar al costo de reposición a nuevo de un inmueble a partir de los

porcentajes que representan la incidencia de cada capítulo del presupuesto

sobre su total, esto basándonos en la ingeniería de costos. Con

recomendaciones y sugerencias para que los avaluadores tengan

herramientas para estimar el valor comercial del inmueble objeto de estudio.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

11

3. MARCO TEORICO

En Colombia es el instituto Geográfico Agustín Codazzi (IGAC) el encargado por el

estado colombiano de adoptar las normas, métodos, parámetros, criterios y

procedimientos para aplicar los avalúos de acuerdo a las facultades que les da el

artículo 23 de la Ley 1682 de 2013 para temas de infraestructura y en casos de

expropiaciones está facultada por el artículo 3 del Decreto nacional 1420 de 1998.

Por lo anterior tomaremos como base la Resolución 620 de 2009 del IGAC Por la

cual establece los procedimientos para los avalúos ordenados dentro del marco de

la Ley 388 de 1997, para tomar la definición legal sobre el enfoque del Costo:

Artículo 3º.- Método de costo de reposición. Es el que busca establecer el valor

comercial del bien objeto de avalúo a partir de estimar el costo total de la

construcción a precios de hoy, un bien semejante al del objeto de avalúo, y restarle

la depreciación acumulada. Al valor así obtenido se le debe adicionar el valor

correspondiente al terreno. Para ello se utilizará la siguiente fórmula:

Vc = {Ct – D} + Vt

En donde:

Vc = Valor comercial

Ct = Costo total de la construcción

D = Depreciación

Vt = Valor del terreno

Parágrafo. - Depreciación. Es la porción de la vida útil que en términos económicos

se debe descontar al inmueble por el tiempo de uso, toda vez que se debe avaluar

la vida remanente del bien.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

12

Existen varios sistemas para estimar la depreciación, siendo el más conocido el

Lineal, el cual se aplicará en el caso de las maquinarias adheridas al inmueble. Para

la depreciación de las construcciones se deben emplear modelos continuos y no los

discontinuos o en escalera. Deberá adoptarse un sistema que tenga en cuenta la

edad y el estado de conservación, tal como lo establece Fitto y Corvini, para lo cual

se presentan las ecuaciones resultantes del ajuste para los estados 1, 2, 3 y 4. (Ver

capítulo VII De las Fórmulas Estadísticas).

Artículo 13º.- Método de Costo de Reposición. En desarrollo de este

método se debe entender por costo total de la construcción la suma de los costos

directos, costos indirectos, los financieros y los de gerencia del proyecto, en que

debe incurrirse para la realización de la obra. Después de calculados los volúmenes

y unidades requeridas para la construcción se debe tener especial atención con los

costos propios del sitio donde se localiza el inmueble.

Al valor definido como costo total se le debe aplicar la depreciación.

Parágrafo 1.- Este método se debe usar en caso que el bien objeto de avalúo no

cuente con bienes comparables por su naturaleza (colegios, hospitales, estadios,

etc.) o por la inexistencia de datos de mercado (ofertas o transacciones) y

corresponda a una propiedad no sujeta al régimen de propiedad horizontal.

Parágrafo 2.- Para depreciar los equipos especiales que posea el bien, se emplea

el método lineal, tomando en cuenta la vida remanente en proporción a la vida útil

establecida por el fabricante.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

13

En Colombia también se tienen las guías técnicas sectoriales que define el Enfoque

o método del costo de la siguiente manera

“Enfoque o método del costo. Este enfoque o método comparativo considera la

posibilidad de que, como sustitutivo de la compra de cierto bien, uno podría construir

otro bien que sea o una réplica del original o uno que proporcionara una utilidad

equivalente. En el contexto de los bienes inmuebles, generalmente se justifica pagar

más por ciertos inmuebles que el costo de adquirir un terreno similar y construir una

edificación alternativa, a menos que el momento no resulte el adecuado, o que

existan inconvenientes o riesgos. En la práctica, el enfoque o método también tiene

en consideración la estimación de depreciación de bienes más antiguos y/o menos

funcionales de forma que la estimación del costo de uno nuevo excedería el precio

que probablemente se pagaría por el bien tasado. (Véase la Norma Técnica

Sectorial NTC, El Enfoque del Costo para los Estados Financieros – (DRC))

También podemos considerar las Normas Internacionales de Valuación Versión

2017, que presenta su perspectiva de la siguiente manera:

Enfoque de Costo

El enfoque de costo provee un indicador de valor utilizando el principio económico

de que un comprador no pagará más por un activo que el costo que representaría

obtener un activo de igual utilidad, sea mediante compra y por construcción, saldo

que ello involucrará tiempo, inconveniente, riesgo u otros factores indebido o

excesivo. El enfoque provee una indicación de valor calculando el costo de

reposición o reproducción de un activo y haciendo deducciones por deterioro físico

y otras formas pertinentes de obsolescencia.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

14

El enfoque de costo deberá aplicarse y atribuírsele significativo peso, bajo las

siguientes circunstancias:

a) Los participantes pueden tener la posibilidad de recrear un activo con

sustancialmente la misma utilidad del activo sujeto, sin restricciones

reglamentarias o legales, y el activo podría recrearse con rapidez tal que un

participante no estaría dispuesto a pagar una significativa prima por la

capacidad de usar el activo sujeto inmediatamente.

b) El activo no es un generador directo de ingresos y la singular característica

del activo desaconseja y no hace viable usar un enfoque de ingresos o de

mercado.

c) La base de valor que se está usando está basada fundamentalmente en

costo de reposición, tal como sería valor de reposición.

Aunque las circunstancias que señala el párrafo anterior indicarían que debe

aplicarse y atribuírsele peso significativo, las siguientes son circunstancias

adicionales en las cuales el enfoque de costos puede aplicarse y atribuírsele peso

significativo. Cuando se utiliza el enfoque de costo bajo las siguientes

circunstancias, un valuador debe considerar si pueden aplicarse otros enfoques y

ponderarse para corroborar la indicación de valor del enfoque de costo:

(a) Los participantes podrían considerar la recreación de un activo con utilidad

similar, pero hay escollos legales o reglamentarios potenciales o se involucra

un tiempo significativo para recrear el activo.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

15

(b) Cuando se está utilizando el enfoque de costo como una forma de verificar

la razonabilidad de otros enfoques (por ejemplo, utilizando el enfoque de

costo para confirmar si una empresa valoradas como empresa en marcha

puede ser más valiosa valuada sobre una base de liquidación), y/o

(c) El activo fue creado recientemente, por lo tanto, hay un alto grado de

fiabilidad en las suposiciones usadas en el enfoque de costo.

El valor de un activo parcialmente terminado generalmente habrá de reflejar los

costos incurridos a la fecha en la creación del activo (y si esos costos contribuyeron

al valor) y las expectativas de los participantes con relación al valor de la propiedad

al terminarse, pero consideran los costos y tiempos requerido para completar el

activo y los ajustes apropiados por utilidad y riesgo.

Métodos del Enfoque de Costo

En general, hay tres métodos para el enfoque de costo:

(d) método de costo de reposición: un método que indica valor mediante el

cálculo del costo de un activo similar que ofrece una utilidad equivalente.

(e) método de costo de reproducción: un método, dentro del costo, que indica el

valor calculando el costo de recrear una réplica del activo.

(c) método de suma: un método que calcula el valor de un activo mediante la

suma de los valores de sus partes componentes.

Por lo general, el costo de reposición es el costo pertinente para determinar el precio

que pagaría un participante ya que está basado en reproducir la utilidad del activo,

no sus propiedades físicas exactas.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

16

Generalmente el costo de reposición se ajusta por deterioro físico y todas las formas

pertinentes de obsolescencia. Después de tales ajustes, se puede hacer referencia

a él como costo de reposición depreciado.

Los pasos claves en el método de costo de reposición, son:

(a) Calcular todos los costos que habría de realizar un participante típico que

buscase crear y obtener un activo que proveyese utilidad equivalente.

(b) Determinar si hay alguna depreciación relacionada con obsolescencia física,

funcional y externa asociada con el activo sujeto, y

(c) Deducir la depreciación total de los costos totales para llegar al valor del

activo sujeto.

El costo de reposición generalmente es el de un activo moderno equivalente, que

es uno que provee una función similar y equivalente a la del activo que se está

valuando, pero que responde a un diseño contemporáneo y está construido o hecho

usando materiales y técnicas actuales y rentables.

Modelo de Costo de Reproducción

El costo de reproducción es apropiado en circunstancias como las siguientes:

(a) El costo de un activo moderno equivalente es mayor que el costo de recrear

una réplica del activo sujeto, o

(b) La utilidad ofrecida por el activo sujeto sólo podría proveerlo una réplica y

una un equivalente moderno.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

17

Los pasos clave en el método de costo de reproducción son:

(a) Calcular todos los costos que debería hacer un participante que buscase

crear una réplica exacta del activo sujeto.

(b) Determinar si hay alguna depreciación relacionada con obsolescencia físicas,

funcionales y externas del activo sujeto, y

(c) Deducir la depreciación total de los costos totales para llegar al valor del

activo sujeto.

Método de Suma

El método de suma, al cual también se hace referencia como el método del activo

subyacente, usualmente se emplea para compañías de inversión u otros tipos de

activos o entidades para la cuales el valor es principalmente un factor del valor de

sus participaciones.

Los pasos básicos del método de suma son:

(a) Valuar cada uno de los activos componentes que son parte del activo sujeto

usando enfoques y métodos de valuación apropiados, y

(b) Sumar el valor de los activos componentes para llegar al valor del activo

sujeto.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

18

Consideraciones de Costo

El enfoque de costo debe capturar todos los costos que habrían de realizarse por

un participante típico.

Los elementos de costo pueden ser diferentes dependiendo del tipo de activo y

deberán incluir los costos directos e indirectos que habrían de requerirse para

reponer/recrear el activo en la fecha de valuación.

Algunos de los elementos comunes a considerar incluyen:

(a) Costos directos:

1. Materiales, y

2. Mano de obra.

(b) Costos indirectos:

1. Costos de transportación.

2. Costos de instalación.

3. Honorarios profesionales (diseño, permisos, arquitectónicos, legales, etc.),

4. Otros cargos.

5. Gastos generales.

6. Impuestos.

7. Costos financieros (v.gr., intereses sobre financiamiento de deuda), y

8. Margen de utilidad/beneficio empresarial para el constructor.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

19

Presumiblemente, un activo adquirido de un tercero reflejaría sus costos

relacionados con la creación del activo, así como alguna forma de margen de

beneficio para proveer un retorno sobre su inversión. Como tal, conforme a bases

de valor que suponen una transacción hipotética, puede ser apropiado incluir un

margen de ganancias supuesto sobre ciertos costos que puede expresarse como

una ganancia o beneficio objetivo, sea una cantidad global o un retorno porcentual

sobre costo o valor. Sin embargo, los costos financieros, si se incluyen, podrían ya

reflejar el retorno que sobre el capital empleado han requerido los participantes, por

lo cual los valuadores deben tener cautela cuando incluyen costos financieros y

márgenes de beneficio.

Cuando los costos se han derivado de precios corrientes, cotizado o estimados por

tercero, proveedores o contratistas. Estos costos ya incluirán el nivel de utilidad

deseado por esos terceros.

Los costos que se han generado al crear el activo sujeto (o un activo de referencia

comparable) pueden estar disponibles y proveer un indicador pertinente del costo

del activo. Sin embargo, puede ser necesario hacer ajustes para reflejar lo siguiente:

(a) Fluctuaciones de costo entre la fecha en la cual se generó ese costo y la

fecha de valuación, y

(b) Cualesquiera costos o ahorros, atípicos o excepcionales, que se vean

reflejados en la información de costos pero que no surgirían en la creación de

un equivalente.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

20

4. METODOLOGÍA

Tomando en consideración el marco normativo colombiano, las normas técnicas

sectoriales y el marco normativo internacional se debería seguir los siguientes pasos

para aplicar el método de tipologías constructivas o analogías de construcciones

similares, que busca estimar el costo de reposición a nuevo de un inmueble en

estudio a partir de los costos reales de un inmueble comparable en cuanto a utilidad,

funcionalidad y características físicas:

1- Se debe tener seguridad total de que el único método aplicable para estimar

el valor del inmueble es el enfoque del Costo, es decir este inmueble objeto

del avalúo no debe contar con un mercado comparable, además de no poder

estimar su valor por el enfoque de las rentas.

2- Se debe establecer las características constructivas del bien objeto del

avaluó.

3- En función del paso anterior, se debe ubicar un presupuesto real de obra

culminada de un inmueble similar al objeto del avalúo (preferiblemente el del

cuadro de cierre que es el que contempla las cantidades reales de obras

ejecutadas y su valor final).

4- Se debe realizar un análisis completo y exhaustivo del presupuesto, y

estructurarlo por capítulos, para luego establecer la incidencia de cada uno

sobre el costo total de construcción de la edificación.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

21

5- Adicionalmente de deben contemplar los costos indirectos o asociados al

proceso constructivo, estos pueden variar de acuerdo al estrato, al municipio,

al tipo de licencia requerido entre otras, algunos costos indirectos que se

deben contemplar para el caso Bogotá son: los honorarios de proyectos y

asesorías, estudios y diseños, derechos, permisos y escrituración, fiducia y

patrimonio, comercialización y publicidad, costos financieros e impuestos,

pólizas y seguros, además de la utilidad bruta estimada.

6- En caso de que el presupuesto no sea reciente igualmente se podría utilizar

como base para estimar el valor actual del costo de construcción, por

supuesto que aplica una actualización de los precios de los materiales, mano

de obra y equipos contemplados en el presupuesto. Este sería el proceso

largo.

7- El proceso corto y más eficiente es tomar el valor total por metro cuadrado

que dan las empresas especializadas en construcción y aplicarle la incidencia

de cada capítulo del presupuesto ya estudiado, y así obtener el costo real de

cada capítulo del presupuesto al día del avalúo.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

22

Ilustración No 1. Corte de arquitectura del plano del proyecto Edificio Carduus.

5. DESARROLLO Y RESULTADOS

Para el presente trabajo se tomó la base de datos de cuarenta (40) presupuestos

de obra de la asignatura de construcción, del primer semestre de la especialización

de avalúos de la Universidad Distrital Francisco José de Caldas, se seleccionaron

tres proyectos que cumplían con lo siguiente:

• Proyectos de tres estratos diferentes.

• Proyectos completos con presupuestos, estudio de factibilidad, y planos.

• Se verifico que la información de soporte fuera coherente.

• Presupuestos detallados discriminados por capítulos (deseado)

5.1 Tipologías Seleccionadas

PRIMERA TIPOLOGÍA:

PROYECTO EDIFICIO CARDUUS - Estrato tres (3) - Construcción de un

edificio de 4 pisos, 4 apartamentos por piso para un total 16 apartamento

(Área total de construcción 1.122 m2)

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

23

Tabla No 1. Incidencia sobre el costo directo. Tipología 1

El procedimiento para obtener el costo directo de construcción por metro cuadrado,

consiste en calcular el porcentaje de incidencia de cada capítulo del presupuesto

analizado y presentar la tabla resumen con el costo por metro cuadrado final que da

el presupuesto.

Descripción Costo Unitario $/m2 Incidencia %

Preliminares 17.300.101 1,64% Obras de urbanismo 5.375.577 0,51% Desagües 12.733.955 1,21% Cimentación 102.579.812 9,75% Estructura 165.714.000 15,75% Mampostería 53.969.690 5,13% Cubierta 49.244.326 4,68% Pañetes 107.685.568 10,23% Enchapes 12.370.000 1,18% Pisos Bases y Acabados 68.793.735 6,54% Instalaciones eléctricas 78.000.000 7,41% Instalaciones hidrosanitarias 50.093.400 4,76% Instalación Gas Natural 4.480.000 0,43% Carpintería metálica 64.101.800 6,09% Carpintería madera 20.060.000 1,91% Vidrios espejos y cerraduras 10.603.803 1,01% Pinturas y revestimientos 34.290.290 3,26% Equipos baños y cocinas 49.551.709 4,71% Equipos electro mecánicos (Ascensor) 133.300.000 12,67% Aseo General 12.147.254 1,15% Total 1.052.395.019 100,00% Costo directo por m2 de construcción 937.963 $/m2

Este valor por m2 obtenido seria el costo de reposición a nuevo a utilizar si el inmueble objeto del avalúo fuese idéntico a la tipología utilizada, en caso contrario tocaría comenzar a ajustar la tipología, por ejemplo en el caso que se este realizando el avalúo de un edificio en construcción y se requiera establecer el costo de reposición a nuevo del inmueble a un 85% de obra, que falten acabados, la carpintería metálica y de madera, se realiza el siguiente calculo:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

24

Tabla No 2. Incidencia de los costos indirectos sobre el costo directo. Tipología 1

Costo directo de reposición a nuevo (tipología ajustada) =

Costo directo (m2) – Costo directo (m2) *(6,54%+6,09%+1,91%)

937.963 $/m2- 937.963 $/m2*(14,54%)

801.639 $/m2

El valor a utilizar como costo directo sería los 801.639 $/m2 obtenidos ajustando la

tipología a la necesidad del ejemplo presentado.

Se debe tener la claridad de que el valor obtenido corresponde solo al costo directo

de construcción, a esto falta incluirle los costos asociados (costos indirectos) a la

construcción como lo son los costos de transporte, honorarios profesionales, gastos

generales, impuestos, licencias, costos financieros, publicidad, utilidad del

constructor u otros que se deban considerar. En este caso se presentan los costos

indirectos obtenidos del proyecto analizado, teniendo como resultado la siguiente

tabla:

Costos indirectos Incidencia % sobre el costo directo

HONORARIOS DE PROYECTO Y ASESORÍAS 15,25%

ESTUDIOS Y DISEÑOS 4,50%

DERECHOS, PERMISOS Y ESCRITURACIÓN 3,60%

FIDUCIA Y PATRIMONIOS 2,39%

COMERCIALIZACIÓN Y PUBLICIDAD 1,56%

COSTOS FINANCIEROS E IMPUESTOS 10,25%

POLIZAS Y SEGUROS 0,25%

UTILIDAD BRUTA ESTIMADA DEL PROYECO 8,00%

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

25

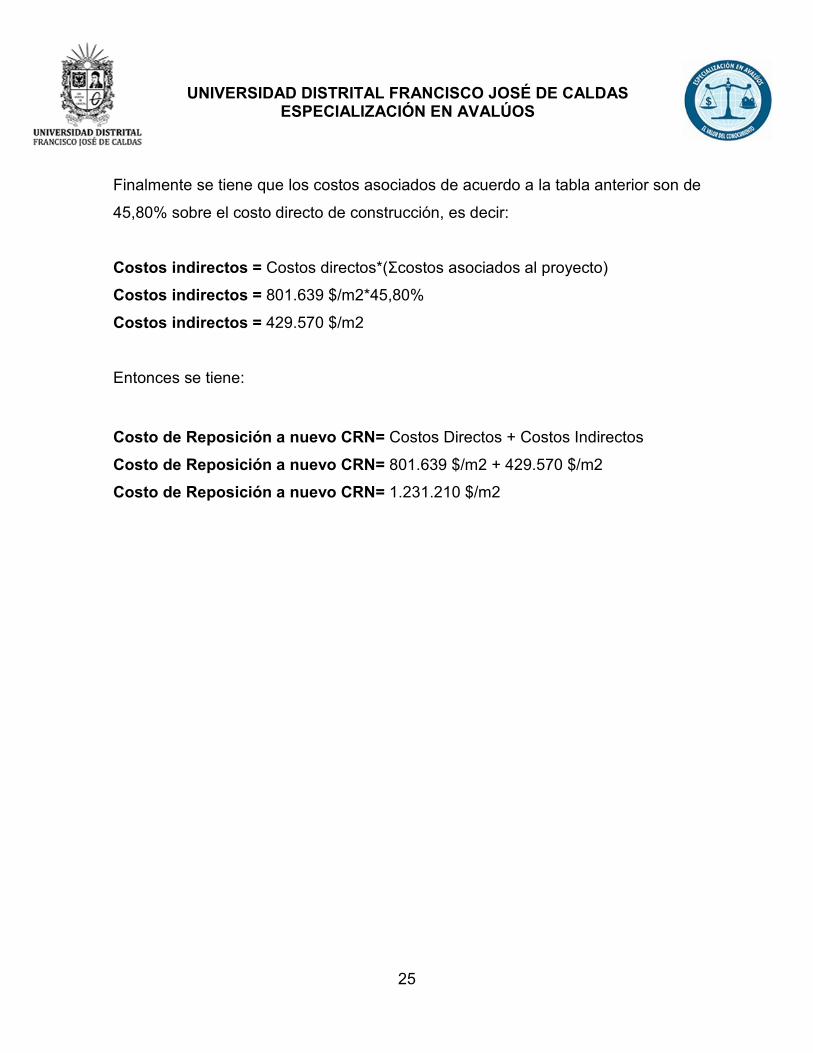

Finalmente se tiene que los costos asociados de acuerdo a la tabla anterior son de

45,80% sobre el costo directo de construcción, es decir:

Costos indirectos = Costos directos*(Σcostos asociados al proyecto)

Costos indirectos = 801.639 $/m2*45,80%

Costos indirectos = 429.570 $/m2

Entonces se tiene:

Costo de Reposición a nuevo CRN= Costos Directos + Costos Indirectos

Costo de Reposición a nuevo CRN= 801.639 $/m2 + 429.570 $/m2

Costo de Reposición a nuevo CRN= 1.231.210 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

26

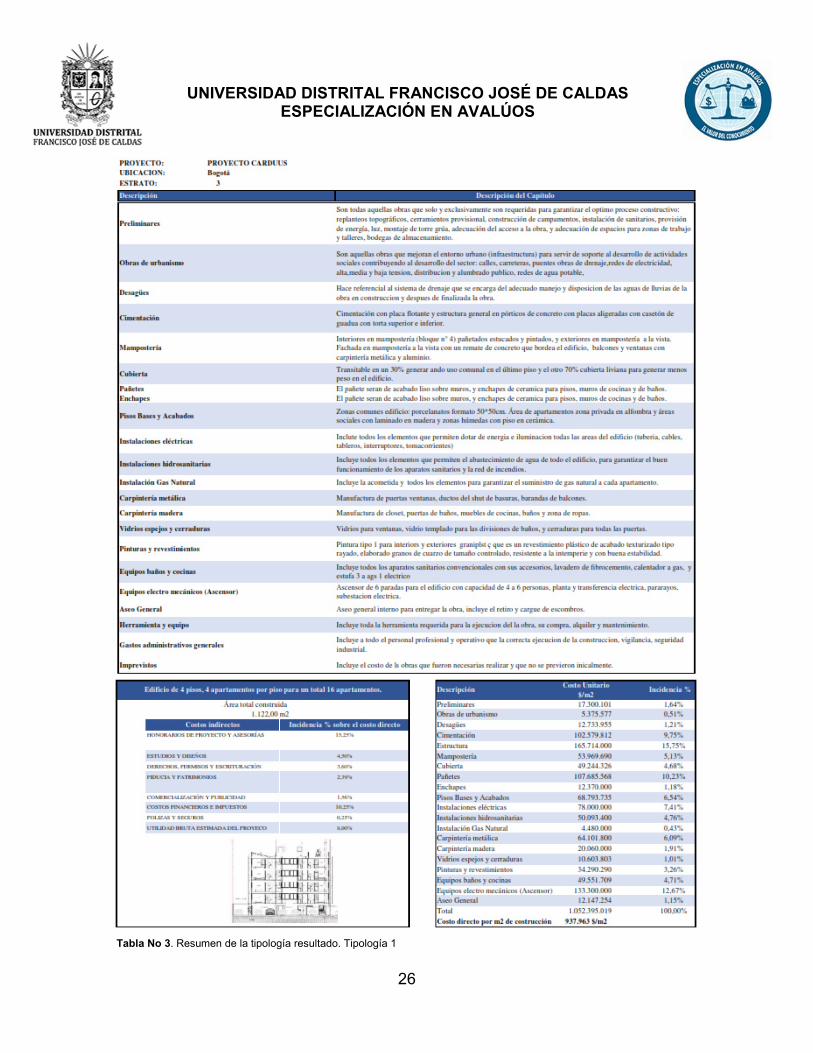

Tabla No 3. Resumen de la tipología resultado. Tipología 1

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

27

Ilustración No 2. Imagen de referencia.

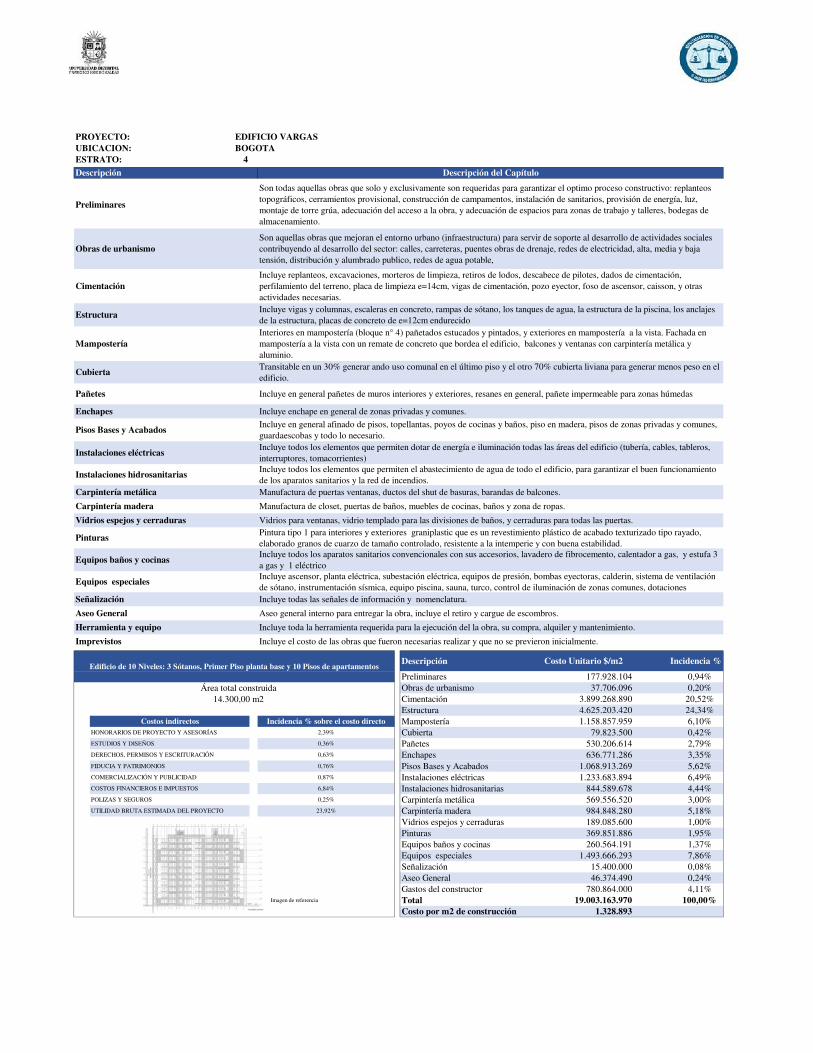

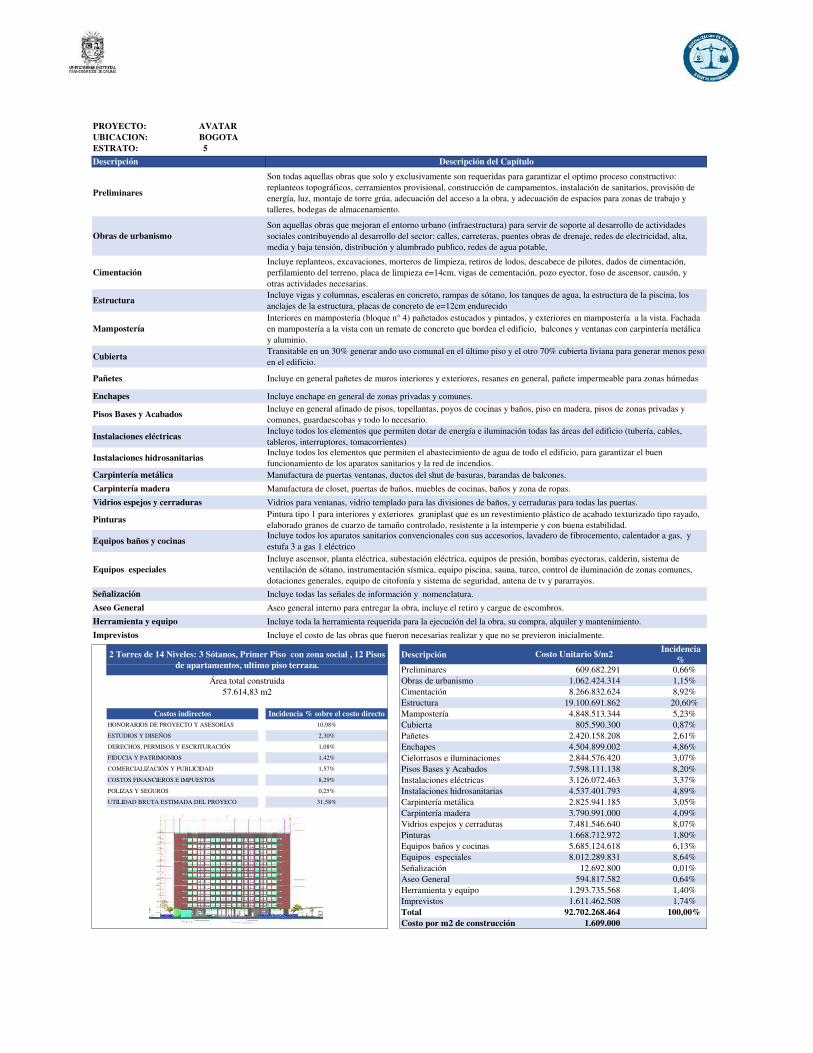

SEGUNDA TIPOLOGÍA:

PROYECTO EDIFICIO VARGAS- Estrato cuatro (4) - Construcción de un Edificio de 10 Niveles: 3 Sótanos, Primer Piso planta base y 10 Pisos de apartamentos Área total de construcción: 14.300 m2

Se procede de la misma manera que el caso anterior para obtener el costo directo

de construcción por metro cuadrado, se calcular el porcentaje de incidencia de cada

capítulo del presupuesto analizado y presentar la tabla resumen con el costo por

metro cuadrado final que da el presupuesto.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

28

Tabla No 4. Incidencia sobre el costo directo. Tipología 2

Descripción Costo Unitario $/m2 Incidencia %

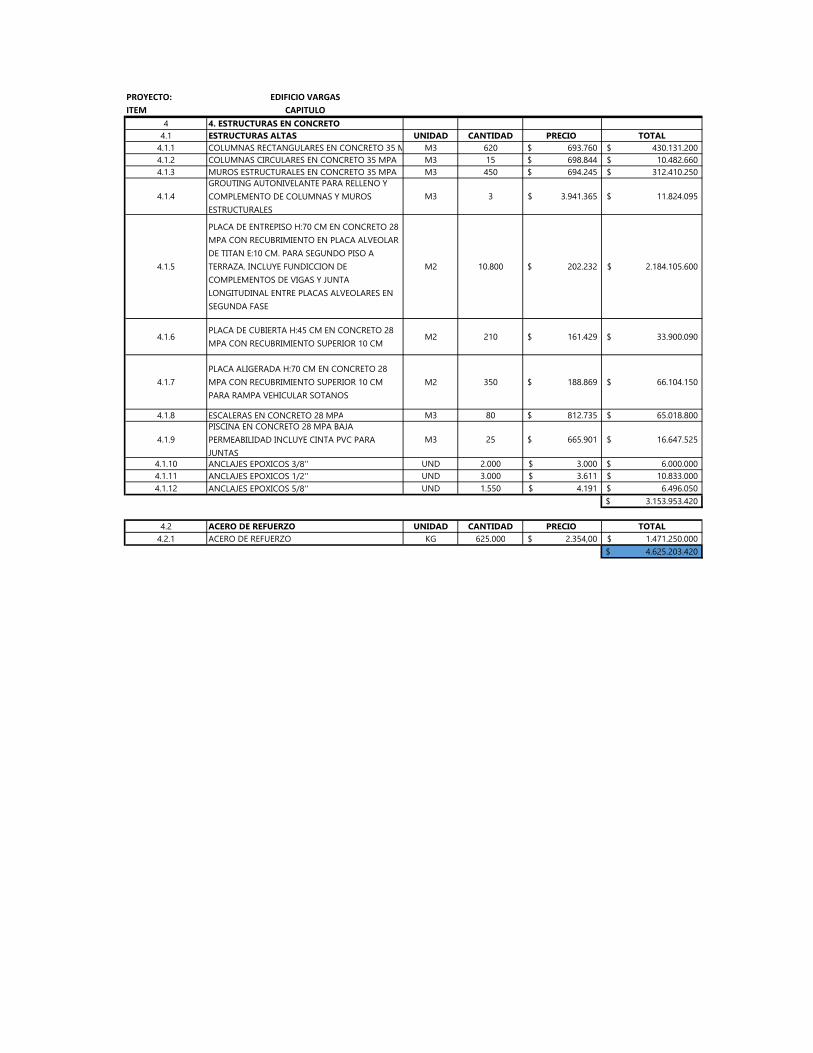

Preliminares 177.928.104 0,94% Obras de urbanismo 37.706.096 0,20% Cimentación 3.899.268.890 20,52% Estructura 4.625.203.420 24,34% Mampostería 1.158.857.959 6,10% Cubierta 79.823.500 0,42% Pañetes 530.206.614 2,79% Enchapes 636.771.286 3,35% Pisos Bases y Acabados 1.068.913.269 5,62% Instalaciones eléctricas 1.233.683.894 6,49% Instalaciones hidrosanitarias 844.589.678 4,44% Carpintería metálica 569.556.520 3,00% Carpintería madera 984.848.280 5,18% Vidrios espejos y cerraduras 189.085.600 1,00% Pinturas 369.851.886 1,95% Equipos baños y cocinas 260.564.191 1,37% Equipos especiales 1.493.666.293 7,86% Señalización 15.400.000 0,08% Aseo General 46.374.490 0,24% Gastos del constructor 780.864.000 4,11% Total 19.003.163.970 100,00%

Costo por m2 de construcción 1.328.893

Este valor por m2 obtenido es el costo de reposición a nuevo a utilizar si el inmueble objeto del avalúo fuese idéntico a la tipología utilizada, en caso contrario se debe ajustar la tipología, por ejemplo en el caso que se esté realizando el avalúo de un edificio en construcción al 45% de avance de obra y se requiera establecer el costo de reposición a nuevo del inmueble, es decir hasta el momento solo se ha ejecutado lo correspondiente a obras preliminares, cimentación y estructura, se realiza el siguiente calculo:

Costo directo de reposición a nuevo (tipología ajustada) =

Costo directo (m2) *(0,94%+20,52%+24,34%)

1.328.893 $/m2*(45,79%)

608.559 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

29

Tabla No 5. Incidencia de los costos indirectos sobre el costo directo. Tipología 2

El valor a utilizar como costo directo sería los 608.559 $/m2 obtenidos ajustando la

tipología a la necesidad existente.

Igual que el caso anterior se debe tener en cuenta que el valor obtenido corresponde

solo al costo directo de construcción, a esto falta incluirle los costos indirectos, por

lo tanto, se presentan los obtenidos del proyecto analizado, teniendo como resultado

la siguiente tabla:

Costos indirectos Incidencia % sobre el costo directo

HONORARIOS DE PROYECTO Y ASESORÍAS 2,39%

ESTUDIOS Y DISEÑOS 0,36%

DERECHOS, PERMISOS Y ESCRITURACIÓN 0,63%

FIDUCIA Y PATRIMONIOS 0,76%

COMERCIALIZACIÓN Y PUBLICIDAD 0,87%

COSTOS FINANCIEROS E IMPUESTOS 6,84%

POLIZAS Y SEGUROS 0,25%

UTILIDAD BRUTA ESTIMADA DEL PROYECTO 23,92%

Finalmente se tiene que los costos asociados son del 36,02% sobre el costo directo

de construcción, es decir:

Costos indirectos = Costos directos*(Σcostos asociados al proyecto)

Costos indirectos = 608.559 $/m2 *36,02%

Costos indirectos = 219.209 $/m2

Entonces se tiene:

Costo de Reposición a nuevo CRN= Costos Directos + Costos Indirectos

Costo de Reposición a nuevo CRN= 608.559 $/m2 + 219.209 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

30

Tabla No 6. Resumen de la tipología resultado. Tipología 2

Costo de Reposición a nuevo CRN= 827.769 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

31

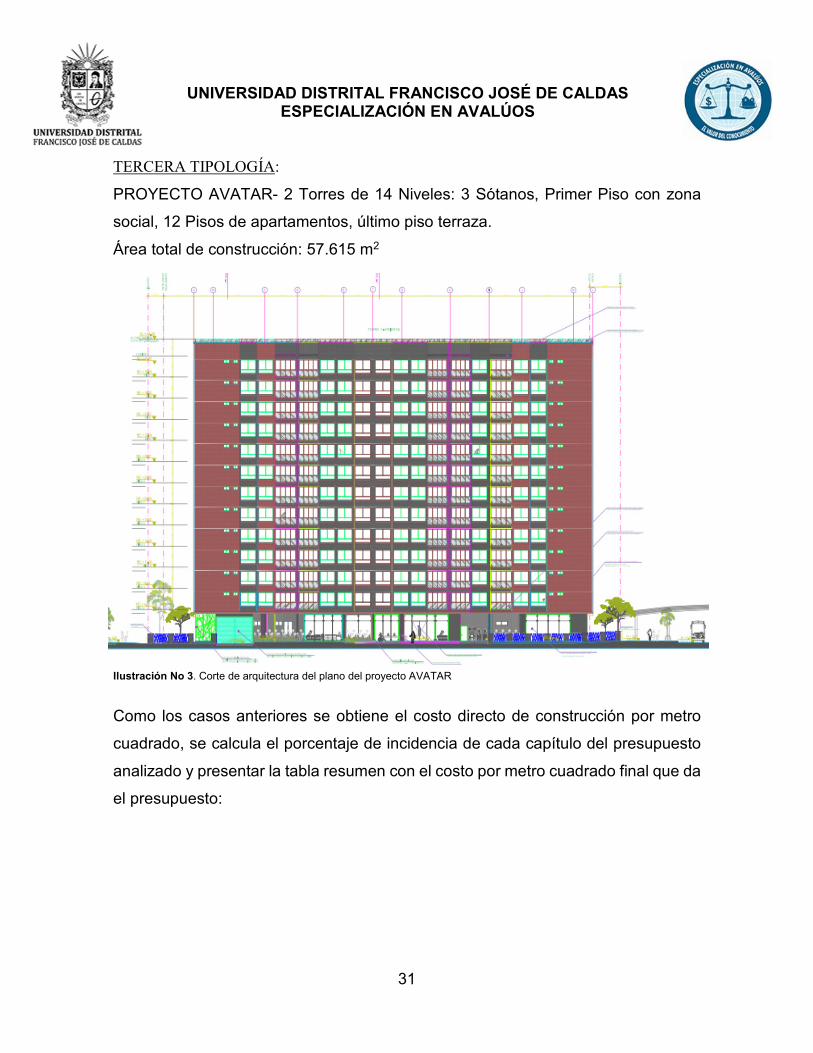

TERCERA TIPOLOGÍA:

PROYECTO AVATAR- 2 Torres de 14 Niveles: 3 Sótanos, Primer Piso con zona

social, 12 Pisos de apartamentos, último piso terraza.

Área total de construcción: 57.615 m2

Ilustración No 3. Corte de arquitectura del plano del proyecto AVATAR

Como los casos anteriores se obtiene el costo directo de construcción por metro

cuadrado, se calcula el porcentaje de incidencia de cada capítulo del presupuesto

analizado y presentar la tabla resumen con el costo por metro cuadrado final que da

el presupuesto:

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

32

Tabla No 7. Incidencia sobre el costo directo. Tipología 3

Descripción Costo Unitario $/m2 Incidencia %

Preliminares 609.682.291 0,66%

Obras de urbanismo 1.062.424.314 1,15%

Cimentación 8.266.832.624 8,92%

Estructura 19.100.691.862 20,60%

Mampostería 4.848.513.344 5,23%

Cubierta 805.590.300 0,87%

Pañetes 2.420.158.208 2,61%

Enchapes 4.504.899.002 4,86%

Cielorrasos e iluminaciones 2.844.576.420 3,07%

Pisos Bases y Acabados 7.598.111.138 8,20%

Instalaciones eléctricas 3.126.072.463 3,37%

Instalaciones hidrosanitarias 4.537.401.793 4,89%

Carpintería metálica 2.825.941.185 3,05%

Carpintería madera 3.790.991.000 4,09%

Vidrios espejos y cerraduras 7.481.546.640 8,07%

Pinturas 1.668.712.972 1,80%

Equipos baños y cocinas 5.685.124.618 6,13%

Equipos especiales 8.012.289.831 8,64%

Señalización 12.692.800 0,01%

Aseo General 594.817.582 0,64%

Herramienta y equipo 1.293.735.568 1,40%

Imprevistos 1.611.462.508 1,74%

Total 92.702.268.464 100,00%

Costo por m2 de construcción 1.609.000

Así tenemos que el valor por m2 obtenido es el costo de reposición a nuevo a utilizar si el inmueble objeto del avalúo fuese idéntico a la tipología utilizada, en caso contrario se procede a ajustar la tipología. Asumiendo que este sea el caso se tiene lo siguiente:

Costo directo de reposición a nuevo =

Costo directo (m2)

1.609.000 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

33

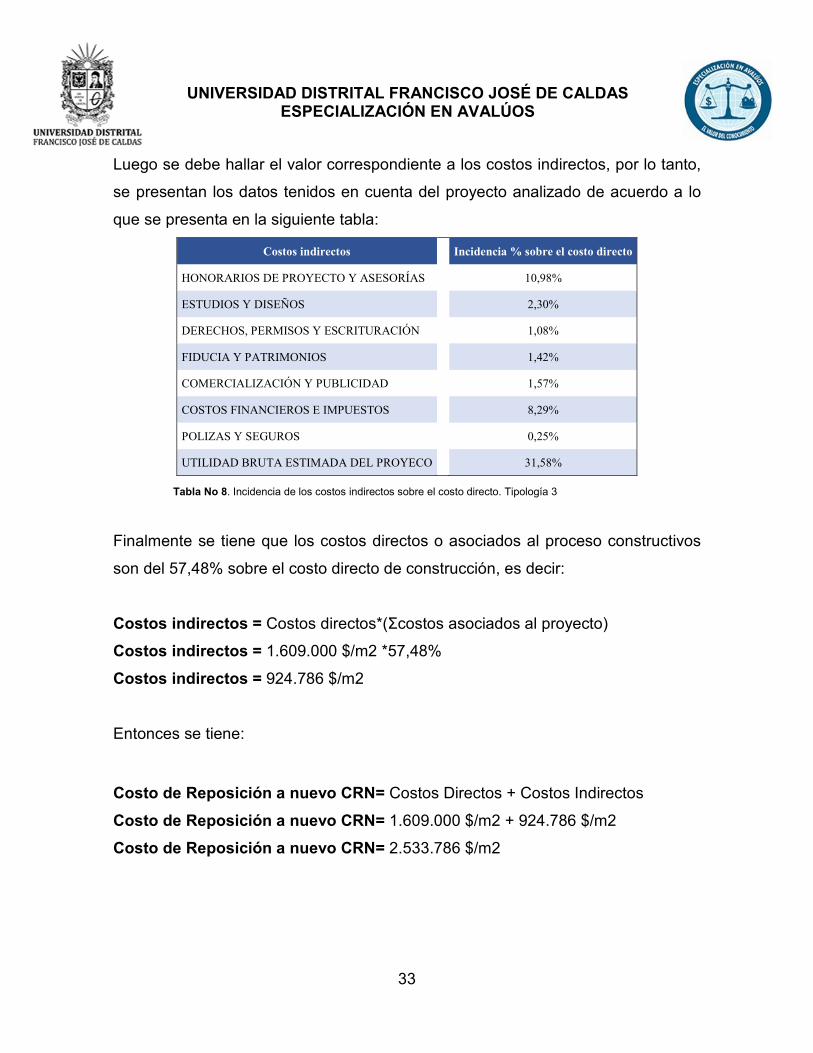

Tabla No 8. Incidencia de los costos indirectos sobre el costo directo. Tipología 3

Luego se debe hallar el valor correspondiente a los costos indirectos, por lo tanto,

se presentan los datos tenidos en cuenta del proyecto analizado de acuerdo a lo

que se presenta en la siguiente tabla:

Costos indirectos Incidencia % sobre el costo directo

HONORARIOS DE PROYECTO Y ASESORÍAS 10,98%

ESTUDIOS Y DISEÑOS 2,30%

DERECHOS, PERMISOS Y ESCRITURACIÓN 1,08%

FIDUCIA Y PATRIMONIOS 1,42%

COMERCIALIZACIÓN Y PUBLICIDAD 1,57%

COSTOS FINANCIEROS E IMPUESTOS 8,29%

POLIZAS Y SEGUROS 0,25%

UTILIDAD BRUTA ESTIMADA DEL PROYECO 31,58%

Finalmente se tiene que los costos directos o asociados al proceso constructivos

son del 57,48% sobre el costo directo de construcción, es decir:

Costos indirectos = Costos directos*(Σcostos asociados al proyecto)

Costos indirectos = 1.609.000 $/m2 *57,48%

Costos indirectos = 924.786 $/m2

Entonces se tiene:

Costo de Reposición a nuevo CRN= Costos Directos + Costos Indirectos

Costo de Reposición a nuevo CRN= 1.609.000 $/m2 + 924.786 $/m2

Costo de Reposición a nuevo CRN= 2.533.786 $/m2

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

34

Tabla No 9. Resumen de la tipología resultado. Tipología 3

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

35

Tabla No 10. Comparación de la Incidencia sobre el costo directo.

5.2 Comparación de Tipologías Seleccionadas

Debido a que las tipologías son de diferentes proyectos, estratos y características

completamente distintas no son comparables entre sí, sin embargo, a modo de ver

cómo se comportan los costos asociados de las tipologías constructivas

seleccionadas se presenta el siguiente cuadro:

Costos indirectos Incidencia % sobre el costo directo

Estrato 3 Estrato 4 Estrato 5

Honorarios de proyecto y asesorías 15,25% 2,39% 10,98%

Estudios y diseños 4,50% 0,36% 2,30%

Derechos, permisos y escrituración 3,60% 0,63% 1,08%

Fiducia y patrimonios 2,39% 0,76% 1,42%

Comercialización y publicidad 1,56% 0,87% 1,57%

Costos financieros e impuestos 10,25% 6,84% 8,29%

Pólizas y seguros 0,25% 0,25% 0,25%

Utilidad bruta estimada del proyecto 8,00% 23,92% 31,58%

Se debe tener en cuenta que este comportamiento no es representativo para ser

considerado como base general, es solo una comparación a nivel de costo

asociados entre los tres proyectos seleccionados y dio como resultado que:

• A pesar que los proyectos no son comparables entre sí, se evidencia que a

mayor estrato mejor manejo de la utilidad.

• Se evidencia que los gastos asociados a pólizas y seguros tienden a ser el

mismo porcentaje independientemente del estrato.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

36

Tabla No 11. Incidencia de los capítulos del presupuesto sobre el costo directo total sobre el costo

Cuando se hace el mismo procedimiento para comparar las incidencias de los

capítulos de las tipologías seleccionadas se tiene lo siguiente:

Descripción Incidencia %

Estrato 3 Estrato 4 Estrato 5

Preliminares

1,64%

0,94%

0,66%

Obras de urbanismo

0,51%

0,20%

1,15%

Desagües

1,21%

Cimentación

9,75%

20,52%

8,92%

Estructura

15,75%

24,34%

20,60%

Mampostería

5,13%

6,10%

5,23%

Cubierta

4,68%

0,42%

0,87%

Pañetes

10,23%

2,79%

2,61%

Enchapes

1,18%

3,35%

4,86%

Cielorrasos e iluminaciones

3,07%

Pisos Bases y Acabados

6,54%

5,62%

8,20%

Instalaciones eléctricas

7,41%

6,49%

3,37%

Instalaciones hidrosanitarias

4,76%

4,44%

4,89%

Instalación Gas Natural

0,43%

Carpintería metálica

6,09%

3,00%

3,05%

Carpintería madera

1,91%

5,18%

4,09%

Vidrios espejos y cerraduras

1,01%

1,00%

8,07%

Pinturas y revestimientos

3,26%

1,95%

1,80%

Equipos baños y cocinas

4,71%

1,37%

6,13%

Equipos Especiales

12,67%

7,86%

8,64%

Señalización

0,08%

0,01%

Gastos del constructor

4,11%

Aseo General

1,15%

0,24%

0,64%

Herramienta y equipo

1,40%

Imprevistos

1,74%

Total

100,00%

100,00%

100,00%

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

37

Nuevamente se debe tener en cuenta que este comportamiento no es

representativo para ser considerado como base general, es solo una

comparación entre las incidencias de los capítulos de los tres proyectos

seleccionados y dio como resultado que los ítems que más peso tienen en el

presupuesto independientemente de la construcción es la cimentación y la

estructura.

5.3 Ventajas del uso de la metodología

• Permite realizar avalúos de inmuebles por el método del Costo lo más

ajustado a la realidad económica del momento, cometiendo el menor error,

con bases técnicas solidas (ingeniería de costos) y en el menor tiempo

posible

• Las tipologías se pueden ajustar e incluso corregir.

5.4 Desventajas del uso de la metodología

• El profesional que aplique el método debe saber identificar y discriminar los

elementos que integran la construcción o edificación valuada. y verificar que

se encuentren contempladas dentro de la tipología utilizada como base.

• Los presupuestos no son estándar, por lo que algunos proyectistas priorizan

de manera diferente.

• Las tipologías presentadas se adaptan a la información de soporte por lo

tanto son independiente unas de las otras (No son comparables).

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

38

6. CONCLUSIONES

La aplicación de ingeniería de costos para estimar costo de reposición a nuevo de

una edificación blinda un avalúo, dando un respaldo técnico al momento de calcular

el costo de construcción de un inmueble, si la tipología utilizada cuenta con toda la

información de soporte mínima, como presupuestos, con costos de materiales,

mano de obra y maquinaria, además de los costos asociados al proceso

constructivo, se puede utilizar con toda confianza. Adicionalmente el profesional que

haga uso de esta metodología debe considerar lo siguiente:

• Se debe tener claridad de cuando se puede o no aplicar el método.

• El área que trabaja este método es el área total construida.

• Los tramites de licencias, impuestos pueden variar de acuerdo al municipio

donde se necesiten estimar el costo de reposición por este método.

• Los costos de estudios y diseños pueden variar considerablemente si fue

autoconstrucción o un proyecto inmobiliario.

• Se debe tener criterio para verificar el valor obtenido.

• El uso de la metodología por tipologías al aplicarse de la manera correcta

facilita, y mejora el cálculo de valor de un inmueble semejante

Esta técnica adicionalmente es ideal para avalúos masivos donde se logre identificar

el inmueble representativo del sector, y en función de este determinar el valor de

referencia de las construcciones de la zona en estudio.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

39

Finalmente, con este trabajo se le da al avaluador una guía que le facilite el cálculo

de costo de reposición a nuevo del inmueble objeto de avalúo, de una manera

rápida, eficiente y con respaldo técnico.

Se recomienda implementar este método para obras en construcción, obras

inconclusas, obrar de usos dotacionales que no cuentan con ofertas similares en el

mercado inmobiliario.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

40

7. GLOSARIO

Este marco contempla una lista de términos y sus definiciones con el fin de capturar

un vocabulario común y facilitar el entendimiento del presente trabajo:

ÁREA: Magnitud geométrica que mide la extensión de un cuerpo en dos

dimensiones.

ÁREA CONSTRUIDA: Parte edificada que corresponde a la suma de las superficies

de los pisos. Excluye azoteas, áreas duras sin cubrir o techar, áreas de las

instalaciones mecánicas y puntos fijos, así como el área de los estacionamientos

ubicados en semisótanos, sótanos y en un piso como máximo.

Avalúo: Estimación o dictamen pericial que se hace del valor o precio de una cosa.

Base de datos: Es un conjunto de datos perteneciente a un mismo contexto y

almacenados sistemáticamente para su posterior uso.

Costo de Reposición a nuevo: también denominado coste de reproducción de una

propiedad en una determinada fecha, se define como es costo de reproducción a

los precios actuales de la mano de obra y materiales.

Edificio: Construcción de uno o varios pisos levantados sobre un lote o terreno,

cuya estructura comprende un numero plural de unidades independientes, aptas

para ser usadas de acuerdo con su destino natural o convencional, además de

áreas y servicios de uso y utilidad general.

Enfoque de costo: Es el que busca establecer el valor comercial del bien objeto de

avalúo a partir de estimar el costo total de la construcción a precios de hoy, un bien

semejante al del objeto de avalúo, y restarle la depreciación acumulada. Al valor así

obtenido se le debe adicionar el valor correspondiente al terreno.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

41

Ingeniería de costos: Es la disciplina que aplica conocimientos empíricos, técnicos

y/o científicos para resolver problemas de estimación de costos, hacer cálculos de

costos lo más reales posible, de un proyecto, cualquiera que sea, así como de su

control durante la ejecución del mismo

Ingeniería de costos: Se define como el arte de aplicar conocimientos científicos y

empíricos para hacer conjeturas más realistas y valorizar una construcción.

Inmueble: Que no puede ser trasladado o separado del lugar en que se halla, como

tierras, casas o edificios

presupuesto: Cálculo anticipado del coste de una obra o un servicio. Conjunto de

los gastos e ingresos previstos para un determinado período de tiempo.

Tipología: Estudio y clasificación de tipos que se practica en diversas ciencias.

Valor actual: se obtiene en función del costo de reproducción o de reposición,

teniendo en cuenta los coeficientes que le sean aplicables.

valor comercial: Es el precio más probable en que se podría comercializar un bien,

en las circunstancias prevalecientes a la fecha del avalúo, en un plazo razonable de

exposición, en una transacción llevada a cabo entre un oferente y un demandante

libre de presiones, bien informados.

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

42

8. BIBLIOGRAFIA

IGAC. (2008). Resolucion 620 de 2008.Bogotá: IGAC

IVS (2017). Copyright © 2017 International Valuation Standards Council.

José García Pereira, (2013). Enfoque del Costo. Programa Integral De Formación Profesional en Avalúo de Bienes Inmuebles. Venezuela. F.I.M.P

Fernández Pirla, S. (1992) Valoración de bienes inmuebles. España. Consejo Superior de los Colegios de Arquitectos.

Unidad de Catastro Distrital – Glosario, U.d (s.f). Obtenido de la Unidad de Catastro Distrital: https://www.catastrobogota.gov.co/es/glosario

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS ESPECIALIZACIÓN EN AVALÚOS

43

9. ANEXOS

Cuadros resumen de las tipologías obtenidas y sus respectivos presupuestos.

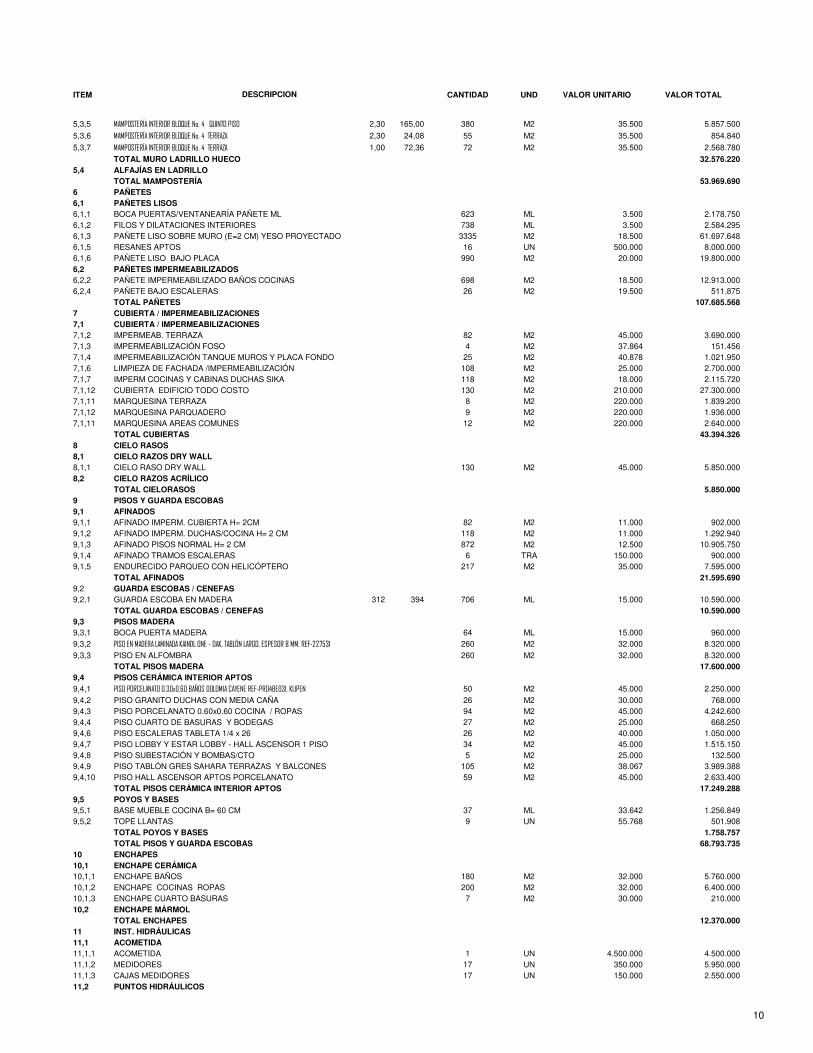

PROYECTO: PROYECTO CARDUUS

UBICACION: Bogotá

ESTRATO: 3

Descripción

Costo directo por m2 de costrucción 937.963 $/m2

Total 1.052.395.019 100,00%

Aseo General 1,15%

Instalación Gas Natural

Carpintería metálica

Carpintería madera

Vidrios espejos y cerraduras

Pinturas y revestimientos

Equipos baños y cocinas

Equipos electro mecánicos (Ascensor) 133.300.000 12,67%

1,01%

3,26%

4,71%

0,43%

6,09%

1,91%

12.147.254

Pisos Bases y AcabadosInstalaciones eléctricas

9,75%

6,54%7,41%

Equipos electro mecánicos (Ascensor)Ascensor de 6 paradas para el edificio con capacidad de 4 a 6 personas, planta y transferencia electrica, pararayos,subestacion electrica.

Incidencia %

Incluye el costo de ls obras que fueron necesarias realizar y que no se previeron inicalmente.

Obras de urbanismo

102.579.812

Gastos administrativos generalesIncluye a todo el personal profesional y operativo que la correcta ejecucion de la construccion, vigilancia, seguridadindustrial.

Imprevistos

Incluye toda la herramienta requerida para la ejecucion del la obra, su compra, alquiler y mantenimiento.

1,64%

1,21%

5,13%

4,68%

10,23%

0,51%

Estructura

10.603.803

34.290.290

49.551.709

Costo Unitario

$/m2

50.093.400

Aseo General Aseo general interno para entregar la obra, incluye el retiro y cargue de escombros.

Herramienta y equipo

Descripción

Manufactura de closet, puertas de baños, muebles de cocinas, baños y zona de ropas.

Vidrios espejos y cerraduras Vidrios para ventanas, vidrio templado para las divisiones de baños, y cerraduras para todas las puertas.

Pinturas y revestimientosPintura tipo 1 para interiors y exteriores graniplst ç que es un revestimiento plástico de acabado texturizado tiporayado, elaborado granos de cuarzo de tamaño controlado, resistente a la intemperie y con buena estabilidad.

165.714.000 15,75%

Área total construida

4,76%Instalaciones hidrosanitarias

68.793.73578.000.000

Preliminares

DesagüesCimentación

Descripción del Capítulo

Son todas aquellas obras que solo y exclusivamente son requeridas para garantizar el optimo proceso constructivo:replanteos topográficos, cerramientos provisional, construcción de campamentos, instalación de sanitarios, provisiónde energía, luz, montaje de torre grúa, adecuación del acceso a la obra, y adecuación de espacios para zonas de trabajoy talleres, bodegas de almacenamiento.

Hace referencial al sistema de drenaje que se encarga del adecuado manejo y disposicion de las aguas de lluvias de laobra en construccion y despues de finalizada la obra.

Son aquellas obras que mejoran el entorno urbano (infraestructura) para servir de soporte al desarrollo de actividadessociales contribuyendo al desarrollo del sector: calles, carreteras, puentes obras de drenaje,redes de electricidad,alta,media y baja tension, distribucion y alumbrado publico, redes de agua potable,

Cimentación con placa flotante y estructura general en pórticos de concreto con placas aligeradas con casetón deguadua con torta superior e inferior.

Interiores en mampostería (bloque n° 4) pañetados estucados y pintados, y exteriores en mampostería a la vista.Fachada en mampostería a la vista con un remate de concreto que bordea el edificio, balcones y ventanas concarpintería metálica y aluminio.

4.480.000

64.101.800

20.060.000

Mampostería

Cubierta

53.969.690

49.244.326

107.685.568

17.300.101

12.733.955

Pañetes

5.375.5771.122,00 m2

Edificio de 4 pisos, 4 apartamentos por piso para un total 16 apartamentos.

Cubierta

Equipos baños y cocinas

Instalaciones eléctricas

Preliminares

Desagües

Obras de urbanismo

Cimentación

Mampostería

Inclute todos los elementos que permiten dotar de energia e iluminacion todas las areas del edificio (tuberia, cables,tableros, interruptores, tomacorrientes)

Instalaciones hidrosanitariasIncluye todos los elementos que permiten el abastecimiento de agua de todo el edificio, para garantizar el buenfuncionamiento de los aparatos sanitarios y la red de incendios.

Instalación Gas Natural Incluye la acometida y todos los elementos para garantizar el suministro de gas natural a cada apartamento.

Carpintería metálica Manufactura de puertas ventanas, ductos del shut de basuras, barandas de balcones.

Transitable en un 30% generar ando uso comunal en el último piso y el otro 70% cubierta liviana para generar menospeso en el edificio.

Incluye todos los aparatos sanitarios convencionales con sus accesorios, lavadero de fibrocemento, calentador a gas, yestufa 3 a ags 1 electrico

Carpintería madera

Pañetes El pañete seran de acabado liso sobre muros, y enchapes de ceramica para pisos, muros de cocinas y de baños.

Pisos Bases y AcabadosZonas comunes edificio: porcelanatos formato 50*50cm. Área de apartamentos zona privada en alfombra y áreassociales con laminado en madera y zonas húmedas con piso en cerámica.

1,56%

10,25%

0,25%

8,00%

ESTUDIOS Y DISEÑOS

DERECHOS, PERMISOS Y ESCRITURACIÓN

FIDUCIA Y PATRIMONIOS

COMERCIALIZACIÓN Y PUBLICIDAD

COSTOS FINANCIEROS E IMPUESTOS

POLIZAS Y SEGUROS

UTILIDAD BRUTA ESTIMADA DEL PROYECO

Enchapes

Enchapes El pañete seran de acabado liso sobre muros, y enchapes de ceramica para pisos, muros de cocinas y de baños.

12.370.000 1,18%

Incidencia % sobre el costo directo

15,25%

4,50%

3,60%

2,39%

Costos indirectos

HONORARIOS DE PROYECTO Y ASESORÍAS

ITEM CANTIDAD UND VALOR UNITARIO VALOR TOTAL

1 PRELIMINARES1.1 ADECUACIÓN TERRENO1,1,1 DEMOLICIÓN CASA CARGUE Y RETIRO 1 UN 3.000.000 3.000.0001,1,2 REMOCIÓN DE ESCOMBROS 5 M3 150.000 675.0001,1,3 LOCALIZACIÓN Y REPLANTEO 2 DÍA 300.000 600.0001,1,5 TOPOGRAFÍA EXCAVACIÓN MECÁNICA 0 MS 6.500.000 1.300.000

TOTAL ADECUACIÓN TERRENO 5.575.0001,2 CONEXIÓN SERVICIOS PROVISIONALES1,2,1 INSTALACIÓN PROVISIONAL ENERGÍA 1 UN 2.500.000 2.500.0001,2,2 INSTALACIÓN PROVISIONAL HIDRO SANITARIA 1 UN 1.800.000 1.800.0001,2,3 INSTALACIÓN PROVISIONAL TELÉFONO 1 UN 500.000 500.000

TOTAL CONEXIÓN SERVICIOS PROVISIONALES 4.800.0001,3 INSTALACIONES DE OBRA1,3,1 ALBERCA CILINDRO ENSAYOS 0 M3 721.392 288.5571,3,2 CAMPAMENTO 9 M2 146.380 1.332.0611,3,4 CERRAMIENTO PROVISIONAL - LAMINA 2 MTS 15 ML 69.126 1.036.8831,3,5 DESMONTE CAMPAMENTO 9 M2 36.000 327.6001,3,6 MANTENIMIENTO CERRAMIENTO 9 MES 150.000 1.350.0001,3,7 DOTACIÓN CAMPAMENTO 1 UN 2.000.000 2.000.0001,3,9 WC PORTABLES INC. MANTENIMIENTO 2 UN 295.000 590.000

TOTAL INSTALACIONES DE OBRA 6.925.101TOTAL PRELIMINARES 17.300.101

2 CIMENTACIÓN2,2 CONCRETO CIMENTACIÓN + ACERO + MANO DE OBRA

2,2,3 PLACA FLOTANTE DE CIMENTACIÓN CON VIGA T 0,90MT , PLACA MACIZA DE 0.20 MT 237 M2 380.000 90.060.000

2,2,4 CONCRETO FOSO ASCENSOR 3 M3 700.000 2.100.0002,2,5 ANCLAJE D =5/8" , PROFUNDIDAD 14 CM PANTALLA PREES. 119 M3 8.499 1.007.179

TOTAL CONCRETO CIMENTACIÓN + ACERO + MANO DE OBRA 93.167.1792,3 EXCAVACIONES + RETIRO2,3,1 EXCAVACIÓN A MAQUINA PRIMER PISO 119 M3 21.745 2.576.7942,3,2 EXCAVACIÓN MANUAL MATERIAL COMÚN TRINCHERAS 59 M3 38.537 2.283.317

TOTAL EXCAVACIONES + RETIRO 4.860.1122,4 NIVELACIÓN Y RELLENOS2,4,1 NIVELACIÓN FONDO CIMENTACIÓN 237 M3 6.747 1.598.9732,4,4 RELLENO DE RECEBO B-200 COMPACTADO 47 M3 52.345 2.481.1602,4,5 RELLENO MANUAL MAT. EXC. 24 M3 19.932 472.388

TOTAL NIVELACIÓN Y RELLENOS 4.552.5212,5 PILOTAJE

TOTAL CIMENTACIÓN 102.579.8123 ESTRUCTURA3,2 COLUMNAS / PANTALLA / ESCALERA / ACERO / MANO DE OBRA3,2,1 COLUMNAS EN CONCRETO 280KG/CM2 21 M3 1.100.000 23.100.0003,2,2 ESCALERAS 6 M3 700.000 4.200.0003,2,3 PANTALLA EN CONCRETO FOSO ASCENSOR PREES 8 M3 700.000 5.754.0003,2,4 CONCRETO POZO EYECTOR 0,8 M3 700.000 560.000

TOTAL COLUMNAS / PANTALLA / ESCALERA / ACERO / MANO DE OBRA 33.614.0003,3 OBRAS ESTRUCTURA SUBSOTANO3,3,1 TANQUE SUB TERRANEO E= 0,20MT 10 M3 700.000 7.000.000

TOTAL OBRAS ESTRUCTURA SUBSOTANO 7.000.0003,4 PLACAS ALIGERADAS / MACIZAS3,4,3 PLACA ALIGERADA 3000 PSI E= 0,40MT 990 M2 125.000 123.750.0003,4,4 PLACAS ÁREA MACIZA CUARTO DE MAQUINAS 15 M2 90.000 1.350.000

TOTAL PLACAS ALIGERADAS / MACIZAS 125.100.000TOTAL ESTRUCTURA 165.714.000

4 DESAGÜES E INSTALACIONES SUBTERRÁNEAS4,1 DESAGÜES / INSTAL. SUBTERRÁNEAS4,1,1 CAJA INSPECCIÓN 80*80*80 4 UN 320.000 1.280.0004,1,2 CAÑUELA PARQUEADERO 20 ML 21.585 431.7064,1,3 EXCAVACIÓN MANUAL ALCANT. 40 M3 38.537 1.541.4804,1,4 TUBERIA DRENAJE 4" Y 6" CONEXIÓN POZO EYECTOR 25 ML 30.407 760.1764,1,5 FILTRO PERIMETRAL AGUAS LLUVIAS 20 ML 107.431 2.148.6164,1,6 CÁRCAMO PARQUEADERO 20 ML 328.599 6.571.977

TOTAL DESAGÜES E INSTALACIONES SUBTERRÁNEAS 12.733.9555 MAMPOSTERÍA5,1 ELEMENTOS NO ESTRUCTURALES5,1,1 ANCLAJES MUROS 160 UN 2.090 334.4005,1,2 DOVELAS EN MUROS 199 ML 59.646 11.869.570

TOTAL ELEMENTOS NO ESTRUCTURALES 12.203.9705,2 MUROS Y ACABADOS FACHADA5,2,1 ENCHAPE DE PLACAS H= 0.40 m 26 M2 70.000 1.792.0005,2,2 MURO ESTRUCTURAL FINO GRANFORMATO TERRACOTA e=0.11 76 M2 70.000 5.285.000

5,2,3 PIEDRA PIZARRA NEGRA OXIDADA 33 M2 65.000 2.112.500TOTAL MUROS Y ACABADOS FACHADA 9.189.500

5,3 MURO LADRILLO HUECO

5,3,1 MAMPOSTERÍA INTERIOR BLOQUE No. 4 PRIMER PISO 2,30 177,20 408 M2 35.500 6.290.600

5,3,2 MAMPOSTERÍA INTERIOR BLOQUE No. 4 SEGUNDO PISO 2,30 165,00 380 M2 35.500 5.857.500

5,3,3 MAMPOSTERÍA INTERIOR BLOQUE No. 4 TERCER PISO 2,30 157,00 361 M2 35.500 5.573.500

5,3,4 MAMPOSTERÍA INTERIOR BLOQUE No. 4 CUARTO PISO 2,30 157,00 361 M2 35.500 5.573.500

DESCRIPCION

PRESUPUESTO DE OBRA PROYECTO EDIFICIO CARDUUS

9

ITEM CANTIDAD UND VALOR UNITARIO VALOR TOTALDESCRIPCION

5,3,5 MAMPOSTERÍA INTERIOR BLOQUE No. 4 QUINTO PISO 2,30 165,00 380 M2 35.500 5.857.500

5,3,6 MAMPOSTERÍA INTERIOR BLOQUE No. 4 TERRAZA 2,30 24,08 55 M2 35.500 854.840

5,3,7 MAMPOSTERÍA INTERIOR BLOQUE No. 4 TERRAZA 1,00 72,36 72 M2 35.500 2.568.780

TOTAL MURO LADRILLO HUECO 32.576.2205,4 ALFAJÍAS EN LADRILLO

TOTAL MAMPOSTERÍA 53.969.6906 PAÑETES6,1 PAÑETES LISOS6,1,1 BOCA PUERTAS/VENTANEARÍA PAÑETE ML 623 ML 3.500 2.178.7506,1,2 FILOS Y DILATACIONES INTERIORES 738 ML 3.500 2.584.2956,1,3 PAÑETE LISO SOBRE MURO (E=2 CM) YESO PROYECTADO 3335 M2 18.500 61.697.6486,1,5 RESANES APTOS 16 UN 500.000 8.000.0006,1,6 PAÑETE LISO BAJO PLACA 990 M2 20.000 19.800.0006,2 PAÑETES IMPERMEABILIZADOS6,2,2 PAÑETE IMPERMEABILIZADO BAÑOS COCINAS 698 M2 18.500 12.913.0006,2,4 PAÑETE BAJO ESCALERAS 26 M2 19.500 511.875

TOTAL PAÑETES 107.685.5687 CUBIERTA / IMPERMEABILIZACIONES7,1 CUBIERTA / IMPERMEABILIZACIONES7,1,2 IMPERMEAB. TERRAZA 82 M2 45.000 3.690.0007,1,3 IMPERMEABILIZACIÓN FOSO 4 M2 37.864 151.4567,1,4 IMPERMEABILIZACIÓN TANQUE MUROS Y PLACA FONDO 25 M2 40.878 1.021.9507,1,6 LIMPIEZA DE FACHADA /IMPERMEABILIZACIÓN 108 M2 25.000 2.700.0007,1,7 IMPERM COCINAS Y CABINAS DUCHAS SIKA 118 M2 18.000 2.115.7207,1,12 CUBIERTA EDIFICIO TODO COSTO 130 M2 210.000 27.300.0007,1,11 MARQUESINA TERRAZA 8 M2 220.000 1.839.2007,1,12 MARQUESINA PARQUADERO 9 M2 220.000 1.936.0007,1,11 MARQUESINA AREAS COMUNES 12 M2 220.000 2.640.000

TOTAL CUBIERTAS 43.394.3268 CIELO RASOS8,1 CIELO RAZOS DRY WALL8,1,1 CIELO RASO DRY WALL 130 M2 45.000 5.850.0008,2 CIELO RAZOS ACRÍLICO

TOTAL CIELORASOS 5.850.0009 PISOS Y GUARDA ESCOBAS9,1 AFINADOS9,1,1 AFINADO IMPERM. CUBIERTA H= 2CM 82 M2 11.000 902.0009,1,2 AFINADO IMPERM. DUCHAS/COCINA H= 2 CM 118 M2 11.000 1.292.9409,1,3 AFINADO PISOS NORMAL H= 2 CM 872 M2 12.500 10.905.7509,1,4 AFINADO TRAMOS ESCALERAS 6 TRA 150.000 900.0009,1,5 ENDURECIDO PARQUEO CON HELICÓPTERO 217 M2 35.000 7.595.000

TOTAL AFINADOS 21.595.6909,2 GUARDA ESCOBAS / CENEFAS9,2,1 GUARDA ESCOBA EN MADERA 312 394 706 ML 15.000 10.590.000

TOTAL GUARDA ESCOBAS / CENEFAS 10.590.0009,3 PISOS MADERA9,3,1 BOCA PUERTA MADERA 64 ML 15.000 960.0009,3,2 PISO EN MADERA LAMINADA KAINDL ONE - OAK, TABLÓN LARGO, ESPESOR 8 MM. REF-227531 260 M2 32.000 8.320.000

9,3,3 PISO EN ALFOMBRA 260 M2 32.000 8.320.000TOTAL PISOS MADERA 17.600.000

9,4 PISOS CERÁMICA INTERIOR APTOS

9,4,1 PISO PORCELANATO 0.30x0.60 BAÑOS DOLOMIA CAYENE REF-PR04BE031, KLIPEN 50 M2 45.000 2.250.000

9,4,2 PISO GRANITO DUCHAS CON MEDIA CAÑA 26 M2 30.000 768.0009,4,3 PISO PORCELANATO 0.60x0.60 COCINA / ROPAS 94 M2 45.000 4.242.6009,4,4 PISO CUARTO DE BASURAS Y BODEGAS 27 M2 25.000 668.2509,4,6 PISO ESCALERAS TABLETA 1/4 x 26 26 M2 40.000 1.050.0009,4,7 PISO LOBBY Y ESTAR LOBBY - HALL ASCENSOR 1 PISO 34 M2 45.000 1.515.1509,4,8 PISO SUBESTACIÓN Y BOMBAS/CTO 5 M2 25.000 132.5009,4,9 PISO TABLÓN GRES SAHARA TERRAZAS Y BALCONES 105 M2 38.067 3.989.3889,4,10 PISO HALL ASCENSOR APTOS PORCELANATO 59 M2 45.000 2.633.400

TOTAL PISOS CERÁMICA INTERIOR APTOS 17.249.2889,5 POYOS Y BASES9,5,1 BASE MUEBLE COCINA B= 60 CM 37 ML 33.642 1.256.8499,5,2 TOPE LLANTAS 9 UN 55.768 501.908

TOTAL POYOS Y BASES 1.758.757TOTAL PISOS Y GUARDA ESCOBAS 68.793.735

10 ENCHAPES10,1 ENCHAPE CERÁMICA10,1,1 ENCHAPE BAÑOS 180 M2 32.000 5.760.00010,1,2 ENCHAPE COCINAS ROPAS 200 M2 32.000 6.400.00010,1,3 ENCHAPE CUARTO BASURAS 7 M2 30.000 210.00010,2 ENCHAPE MÁRMOL

TOTAL ENCHAPES 12.370.00011 INST. HIDRÁULICAS11,1 ACOMETIDA11,1,1 ACOMETIDA 1 UN 4.500.000 4.500.00011,1,2 MEDIDORES 17 UN 350.000 5.950.00011,1,3 CAJAS MEDIDORES 17 UN 150.000 2.550.00011,2 PUNTOS HIDRÁULICOS

10

ITEM CANTIDAD UND VALOR UNITARIO VALOR TOTALDESCRIPCION

11,2,1 PUNTO HIDRÁULICO INODOROS 34 UN 70.000 2.380.00011,2,2 PUNTO HIDRÁULICO LAVAMANOS 34 UN 70.000 2.380.00011,2,3 PUNTO HIDRÁULICO DUCHA 32 UN 70.000 2.240.00011,2,4 PUNTO HIDRÁULICO COCINA 16 UN 70.000 1.120.00011,2,5 PUNTO HIDRÁULICO LAVADERO 16 UN 70.000 1.120.00011,2,6 PUNTO HIDRÁULICO LAVADORA 16 UN 70.000 1.120.00011,2,7 TUBERÍA DE PVC AN 1" 42 ML 25.000 1.050.00011,2,8 TUBERÍA PVC AN 2" 42 ML 25.000 1.050.00011,2,9 TUBERÍA SANITARIA PVC ALL 3" 42 ML 25.000 1.050.00011,3 SIFONES / REJILLAS11,3,1 SIFONES Y REJILLAS 60 20.000 1.200.000

TOTAL INSTALACIONES HIDRÁULICAS 27.710.00012 INSTALACIONES DE GAS12,1 GAS COCINAS12,1,1 PUNTOS DE GAS COCINAS 16 UN 70.000 1.120.00012,2 GAS HORNOS1,2,1 PUNTO DE GAS HORNOS COCINAS 16 UN 70.000 1.120.00012,3 GAS CALENTADORES SE AGUA POTABLE12,3,1 PUNTOS DE GAS CALENTADORES DE AGUA MAS APARATO 16 UN 70.000 1.120.0001,4 GAS SECADORAS12,4,1 PUNTOS DE GAS SECADORAS 16 UN 70.000 1.120.000

TOTAL INSTALACIONES GAS 4.480.00013 INSTALACIONES ELECTRICAS13,1 ACOMETIDA / SUMINISTRO13,1,1 SUB ESTACIÓN DE TRANSFORMACIÓN 1 UN13,1,2 ARMARIO DE MEDIDORES DE 9 A 15 CUENTAS 1 UN 3.000.000 3.000.00013,1,3 TABLERO DE DISTRIBUCIÓN 1 UN 1.000.000 1.000.00013,1,4 TABLERO DE CIRCUITOS 18 UN 1.500.000 27.000.00013,1,5 TUBERÍA ELÉCTRICA PVC 60 ML 25.000 1.500.000

TOTAL ACOMETIDA / SUMINISTRO 32.500.00013,2 PUNTOS ELÉCTRICOS13,2,1 INTERRUPTORES SENCILLOS 100 UN 70.000 7.000.00013,2,2 INTERRUPTORES DOBLES 20 UN 70.000 1.400.00013,2,3 TIMBRE SONORO 17 UN 70.000 1.190.00013,2,4 DETECTORES DE MOVIMIENTOS CON SENSOR DE LUZ 7 UN 100.000 700.00013,2,5 CITÓ FONOS 17 UN 100.000 1.700.00013,2,6 SALIDAS TOMAS ELÉCTRICAS 200 UN 70.000 14.000.00013,2,7 SALIDA LÁMPARA FLUORESCENTE 2x32w/120v PARQUEO 15 UN 70.000 1.050.00013,2,8 SALIDA LÁMPARAS INCANDESCENTES 120 UN 70.000 8.400.00013,2,9 SALIDA BALAS HALÓGENAS CUADRADA 50W 12 V 20 UN 70.000 1.400.000

TOTAL PUNTOS ELÉCTRICOS 36.840.00013,3 PUNTOS TELEVISIÓN Y COMUNICACIÓN13,3,1 SALIDA EQUIPOS DE TELEVISIÓN 50 UN 60.000 3.000.00013,3,2 SALIDA EQUIPOS DE COMUNICACIÓN 18 UN 70.000 1.260.000

TOTAL PUNTOS TELEVISIÓN Y COMUNICACIÓN 4.260.000TOTAL INSTALACIONES ELÉCTRICAS 73.600.000

14 INSTALACIONES SANITARIAS14,1 PUNTOS SANITARIOS14,1,1 PUNTO SANITARIOS INODORO 34 UN 65.000 2.210.00014,1,2 PUNTO SANITARIO LAVAMANOS 34 UN 65.000 2.210.00014,1,3 PUNTO SANITARIO DUCHAS 32 UN 65.000 2.080.00014,1,4 PUNTO SANITARIO LAVADEROS 16 UN 65.000 1.040.00014,1,5 PUNTO SANITARIO LAVADORAS 16 UN 65.000 1.040.00014,1,6 PUNTO SANITARIO SIFONES 60 UN 65.000 3.900.00014,1,7 PUNTO SANITARIO COCINAS 16 UN 65.000 1.040.00014,2 TUBERÍA TRAMOS LARGOS14,2,1 TUBERÍA DE PVC DE 4" 86 ML 25.000 2.150.00014,2,2 TUBERÍA DE PVC DE 3" 82 ML 25.000 2.050.0003,1 TUBERÍA DE PVC DE 2" 35 ML 25.000 875.00014,2,3 BAJANTE AGUAS NEGRAS 4" 75 ML 25.000 1.875.00014,2,4 BAJANTE AGUAS LLUVIAS 3" 75 ML 25.000 1.875.00014,3 PUNTOS DE INSPECCIÓN14,3,1 TAPONES DE INSPECCIÓN 3" 4 UN 4.800 19.20014,3,2 TAPONES DE INSPECCIÓN 4" 4 UN 4.800 19.200

TOTAL INSTALACIONES SANITARIAS 22.383.40015 APARATOS SANITARIOS15,1 APARATOS SANITARIOS15,1,3 COMBO SANITARIO, LAVAMANOS Y ACCESORIOS 24 400.000 9.600.00015,1,4 COMBO ACUAFER CORONA W.C 1ER PISO PORTERÍA Y LOCAL 2 UN 350.000 700.00015,1,5 EXTRACTOR OLORES AXIAL DE PRESIÓN REF-SILENT 200, SOLER & PALAU 26 UN 100.000 2.600.000

TOTAL APARATOS SANITARIOS 12.900.00015,2 ACCESORIOS Y GRIFERÍAS15,2,1 GRIFERÍA DUCHA SAMPIA REF-KI53BL274 24 UN 60.000 1.440.00015,2,2 GRIFERÍA COCINA YORK FLAT MONO CONTROL REF-GK25CR185, KLIPEN 16 UN 60.000 960.000

15,2,3 GRIFERÍA LAVAMANOS PARED REF-ARETA KG25CR090, KLIPEN ALCOBAS 24 UN 60.000 1.440.000

15,2,5 LLAVES TERMINALES/LAVADORA CAJA 16 UN 33.732 539.70915,2,6 REGISTRO DE PASO 1/2" AGUA FRÍA APTOS 16 UN 40.000 640.00015,2,7 REGISTRO DE PASO 1/2" AGUA FRÍA 1ER PISO 1 UN 40.000 40.00015,2,8 REGISTRO DE PASO 1/2" AGUA CALIENTE APTOS 16 UN 40.000 640.000

11

ITEM CANTIDAD UND VALOR UNITARIO VALOR TOTALDESCRIPCION

15,2,9 REGISTRO DE PASO 1/2" AGUA CALIENTE 1ER PISO 1 UN 40.000 40.000TOTAL ACCESORIOS Y GRIFERÍAS 5.739.709

15,3 REJILLAS Y OTROS15,3,2 TAPA REGISTRO SILPLAS 32 UN 11.000 352.00015,3,3 TAPA REGISTRO PVC COCINA 16 UN 30.000 480.00015,3,4 TAPA REGISTRO PVCE BAÑOS 16 UN 30.000 480.000

TOTAL REJILLAS Y OTROS 1.312.000TOTAL APARATOS SANITARIOS 19.951.709

16 CARPINTERÍA DE MADERA / MUEBLES FIJOS16,1 PUERTAS16,1,1 PUERTA ENTAMBORADA TRIPLEX 70 CM APTOS BAÑO 34 UN 240.000 8.160.00016,1,3 PUERTA ENTAMBORADA TRIPLEX 80 CM APTOS ALCOBAS 32 UN 320.000 10.240.00016,1,6 TOPE PUERTAS 66 UN 10.000 660.000

19.060.00016,2 CLOSET16,3 MUEBLES16,3,2 CASILLERO PORTERÍA 1.50 M 1 UN 500.000 500.00016,3,5 MUEBLE PORTERÍA 0.80 M 1,50 1 UN 500.000 500.000

1.000.000TOTAL CARPINTERÍA DE MADERA / MUEBLES FIJOS 20.060.000

17 CARPINTERÍA METÁLICA17,1 CARPINTERÍA ALUMINIO17,1,1 DIVISIONES WC EN VIDRIO TEMPLADO 8MM 24 M2 250.000 6.000.00017,1,2 PUERTA ACCESO APTOS 16 UN 600.000 9.600.00017,1,3 PUERTA VENTANA EN ALUMINIO 8 UN 300.000 2.400.00017,1,4 VENTANEARÍA ALUMINIO FACHADA SISTEMA ARQUITECTÓNICO PROYECTANTE REF VP-3831, 100 M2 133.768 13.376.800

TOTAL CARPINTERÍA ALUMINIO 31.376.80017,2 CARPINTERÍA METÁLICA17,2,1 BARANDAS FACHADAS 80 ML 35.000 2.800.00017,2,2 BARANDAS ESCALERAS 36 ML 50.000 1.800.00017,2,3 PTA. CUARTO DE BASURAS 1.2 M 1 ML 350.000 350.00017,2,4 PUERTA SALIDA BBQ 1.20 M 1 ML 520.000 520.00017,2,6 PTA. CUARTO DISPONIBLE TERRAZA 0.70 M 1 ML 250.000 250.00017,2,7 PUERTA EQUIPOS DE BOMBEO 1.2 M 1 ML 350.000 350.00017,2,8 PUERTA CORTA FUEGO SUBESTACIÓN 1 ML 7.500.000 7.500.00017,2,10 TAPAS SHUT DE BASURAS EN ACERO INOX. 6 UN 180.000 1.080.00017,2,11 PUERTAS DEPÓSITOS 0.80 M 16 UN 150.000 2.400.00017,2,12 PUERTA CUARTO MAQUINAS ASCENSOR 1.0 M 1 UN 520.000 520.00017,2,14 PUERTA SALIDA A CUBIERTA 0.70 M 1 UN 500.000 500.00017,2,16 PUERTAS SALIDA VEHÍCULOS PRIMER PISO 1 UN 6.000.000 6.000.000

TOTAL CARPINTERÍA METÁLICA 24.070.00017,3 OBRAS VARIAS CARP. METÁLICA17,3,1 NOMENCLATURA APTOS 16 UN 30.000 480.00017,3,2 NOMENCLATURA CTO TÉCNICOS AGUA 17 UN 25.000 425.00017,3,3 NOMENCLATURA CTO TÉCNICOS ENERGÍA 17 UN 25.000 425.00017,3,4 NOMENCLATURA CTO TÉCNICOS GAS 17 UN 25.000 425.00017,3,5 NOMENCLATURA EDIFICIO 1 UN 1.200.000 1.200.00017,3,6 SHUT DE BASURAS DUCTO 20 ML 220.000 4.400.00017,3,7 DUCTO DESFOGUE PLANTA ELÉCTRICA 10 ML 130.000 1.300.000

TOTAL OBRAS VARIAS CARP. METÁLICA 8.655.000TOTAL CARPINTERÍA METÁLICA 64.101.800

18 EQUIPOS ESPECIALES / COCINAS / ROPAS18,1 COCINA / ROPAS18,1,4 LAVADERO FIRPLAK 16 UN 150.000 2.400.00018,1,6 MUEBLE COCINA APTO 1 8 UN 1.700.000 13.600.00018,1,7 MUEBLE COCINA APTO 2 8 UN 1.700.000 13.600.000

29.600.00018,2 EQUIPOS ESPECIALES18,2,1 ASCENSOR 1.0 MT/SG 6 PASAJEROS 8 PARADAS 1 UN 62.000.000 62.000.00018,2,3 EQUIPO APARATOS DE CITOFONIA 1 UN 2.000.000 2.000.00018,2,4 EQUIPO DE PRESIÓN HIDRONEUMÁTICO 1 UN 17.000.000 17.000.00018,2,8 SUBESTACIÓN ELÉCTRICA 1 UN 15.000.000 15.000.00018,2,10 EXTINTORES EQUIPO CONTRAINCENDIOS 6 UN 450.000 2.700.00018,2,11 PARARRAYOS 1 UN 5.000.000 5.000.000

103.700.000TOTAL EQUIPOS ESPECIALES / COCINAS / ROPAS 133.300.000

19 CERRADURAS19,1 CERRADURAS

19,1,1 CERRADURA ALCOBAS CILÍNDRICA DE MANIJA REF-ACCENT A-50WS, SCHLAGE 32 UN 35.000 1.120.000

19,1,2 CERRADURA BAÑOS CILÍNDRICA DE MANIJA REF-ACCENT A-40WS, SCHLAGE 34 UN 30.000 1.020.000

19,1,3 CERRADURA AZBE REF 6001-R ACCESO PRINCIPAL APTOS 16 UN 100.000 1.600.000

19,1,4 CERRADURA BALCONES CILÍNDRICA DE MANIJA REF-ACCENT A-40WS, SCHLAGE 8 UN 36.292 290.339

19,1,5 CERRADURAS DEPÓSITOS 16 UN 21.779 348.464

19,1,6 CERRADURAS ACCESO PRINCIPAL EDIFICIO 1 UN 250.000 250.000

4.628.803TOTAL CERRADURAS 4.628.803

20 VIDRIOS Y ESPEJOS20,1 VIDRIOS20,1,2 SILICONA VENTANEARÍA 350 ML 12.500 4.375.000

12

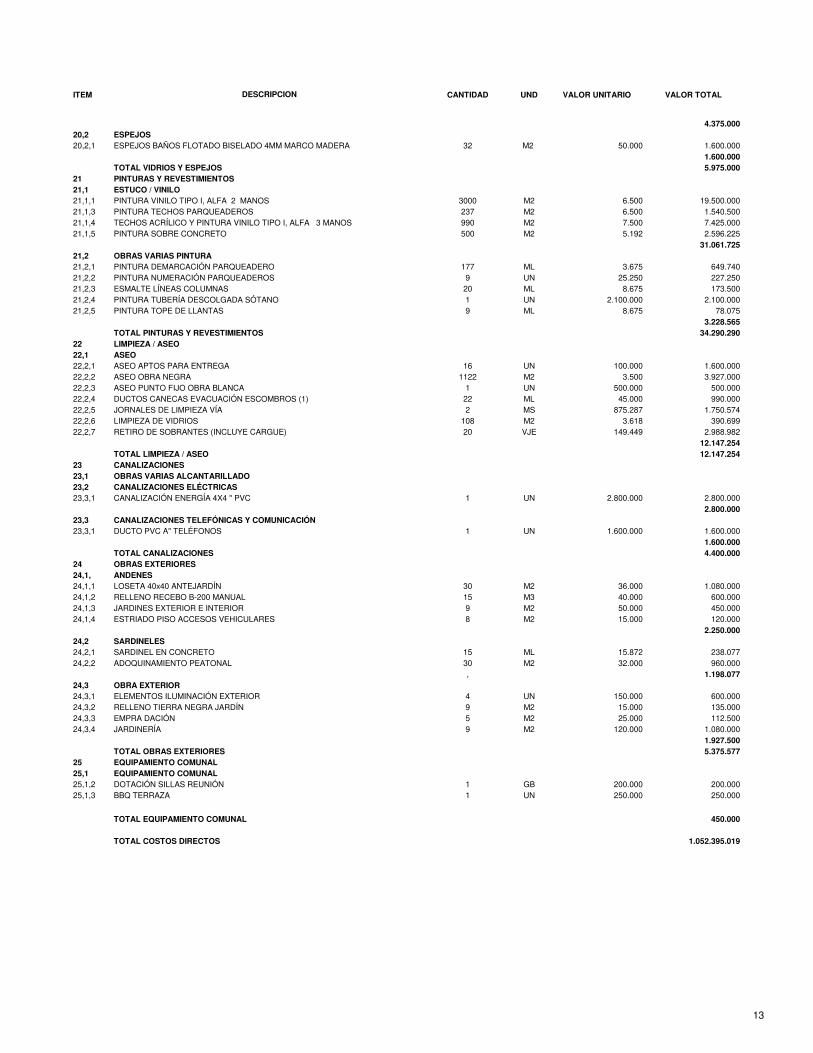

ITEM CANTIDAD UND VALOR UNITARIO VALOR TOTALDESCRIPCION

4.375.00020,2 ESPEJOS20,2,1 ESPEJOS BAÑOS FLOTADO BISELADO 4MM MARCO MADERA 32 M2 50.000 1.600.000

1.600.000TOTAL VIDRIOS Y ESPEJOS 5.975.000

21 PINTURAS Y REVESTIMIENTOS21,1 ESTUCO / VINILO21,1,1 PINTURA VINILO TIPO I, ALFA 2 MANOS 3000 M2 6.500 19.500.00021,1,3 PINTURA TECHOS PARQUEADEROS 237 M2 6.500 1.540.50021,1,4 TECHOS ACRÍLICO Y PINTURA VINILO TIPO I, ALFA 3 MANOS 990 M2 7.500 7.425.00021,1,5 PINTURA SOBRE CONCRETO 500 M2 5.192 2.596.225

31.061.72521,2 OBRAS VARIAS PINTURA21,2,1 PINTURA DEMARCACIÓN PARQUEADERO 177 ML 3.675 649.74021,2,2 PINTURA NUMERACIÓN PARQUEADEROS 9 UN 25.250 227.25021,2,3 ESMALTE LÍNEAS COLUMNAS 20 ML 8.675 173.50021,2,4 PINTURA TUBERÍA DESCOLGADA SÓTANO 1 UN 2.100.000 2.100.00021,2,5 PINTURA TOPE DE LLANTAS 9 ML 8.675 78.075

3.228.565TOTAL PINTURAS Y REVESTIMIENTOS 34.290.290

22 LIMPIEZA / ASEO22,1 ASEO22,2,1 ASEO APTOS PARA ENTREGA 16 UN 100.000 1.600.00022,2,2 ASEO OBRA NEGRA 1122 M2 3.500 3.927.00022,2,3 ASEO PUNTO FIJO OBRA BLANCA 1 UN 500.000 500.00022,2,4 DUCTOS CANECAS EVACUACIÓN ESCOMBROS (1) 22 ML 45.000 990.00022,2,5 JORNALES DE LIMPIEZA VÍA 2 MS 875.287 1.750.57422,2,6 LIMPIEZA DE VIDRIOS 108 M2 3.618 390.69922,2,7 RETIRO DE SOBRANTES (INCLUYE CARGUE) 20 VJE 149.449 2.988.982

12.147.254TOTAL LIMPIEZA / ASEO 12.147.254

23 CANALIZACIONES23,1 OBRAS VARIAS ALCANTARILLADO23,2 CANALIZACIONES ELÉCTRICAS23,3,1 CANALIZACIÓN ENERGÍA 4X4 " PVC 1 UN 2.800.000 2.800.000

2.800.00023,3 CANALIZACIONES TELEFÓNICAS Y COMUNICACIÓN23,3,1 DUCTO PVC A" TELÉFONOS 1 UN 1.600.000 1.600.000

1.600.000TOTAL CANALIZACIONES 4.400.000

24 OBRAS EXTERIORES24,1, ANDENES24,1,1 LOSETA 40x40 ANTEJARDÍN 30 M2 36.000 1.080.00024,1,2 RELLENO RECEBO B-200 MANUAL 15 M3 40.000 600.00024,1,3 JARDINES EXTERIOR E INTERIOR 9 M2 50.000 450.00024,1,4 ESTRIADO PISO ACCESOS VEHICULARES 8 M2 15.000 120.000

2.250.00024,2 SARDINELES24,2,1 SARDINEL EN CONCRETO 15 ML 15.872 238.07724,2,2 ADOQUINAMIENTO PEATONAL 30 M2 32.000 960.000

, 1.198.07724,3 OBRA EXTERIOR24,3,1 ELEMENTOS ILUMINACIÓN EXTERIOR 4 UN 150.000 600.00024,3,2 RELLENO TIERRA NEGRA JARDÍN 9 M2 15.000 135.00024,3,3 EMPRA DACIÓN 5 M2 25.000 112.50024,3,4 JARDINERÍA 9 M2 120.000 1.080.000

1.927.500TOTAL OBRAS EXTERIORES 5.375.577

25 EQUIPAMIENTO COMUNAL25,1 EQUIPAMIENTO COMUNAL25,1,2 DOTACIÓN SILLAS REUNIÓN 1 GB 200.000 200.00025,1,3 BBQ TERRAZA 1 UN 250.000 250.000

TOTAL EQUIPAMIENTO COMUNAL 450.000

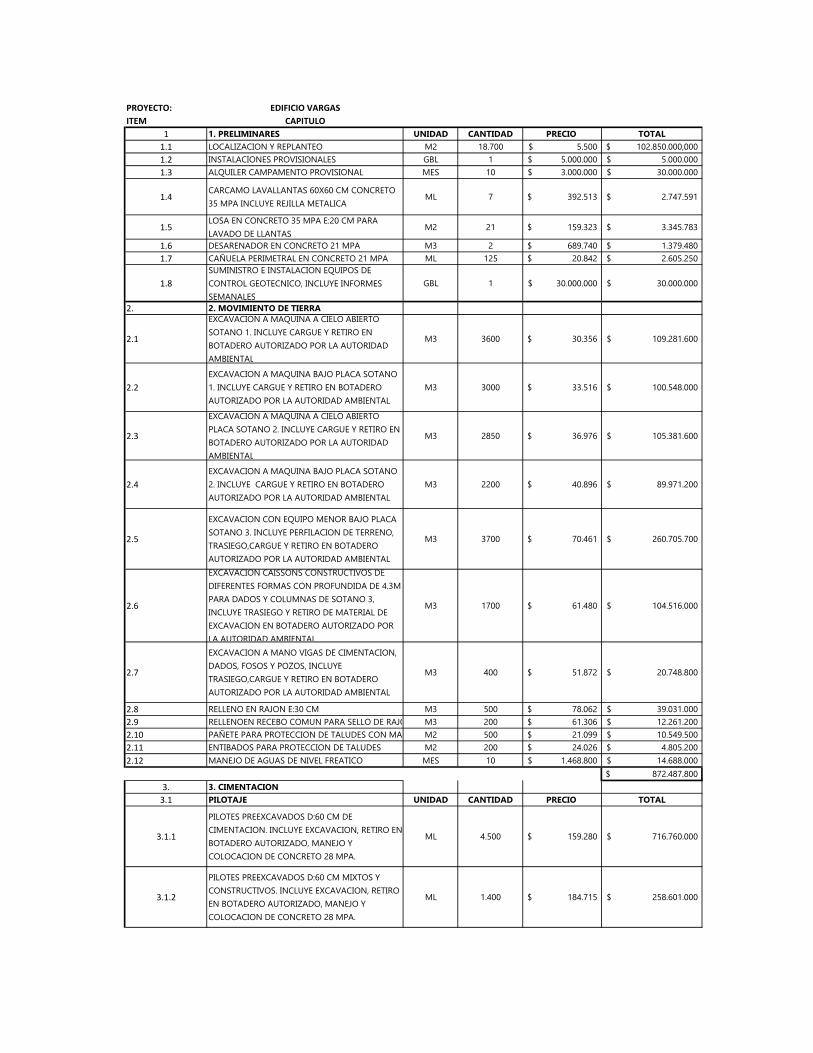

TOTAL COSTOS DIRECTOS 1.052.395.019

13

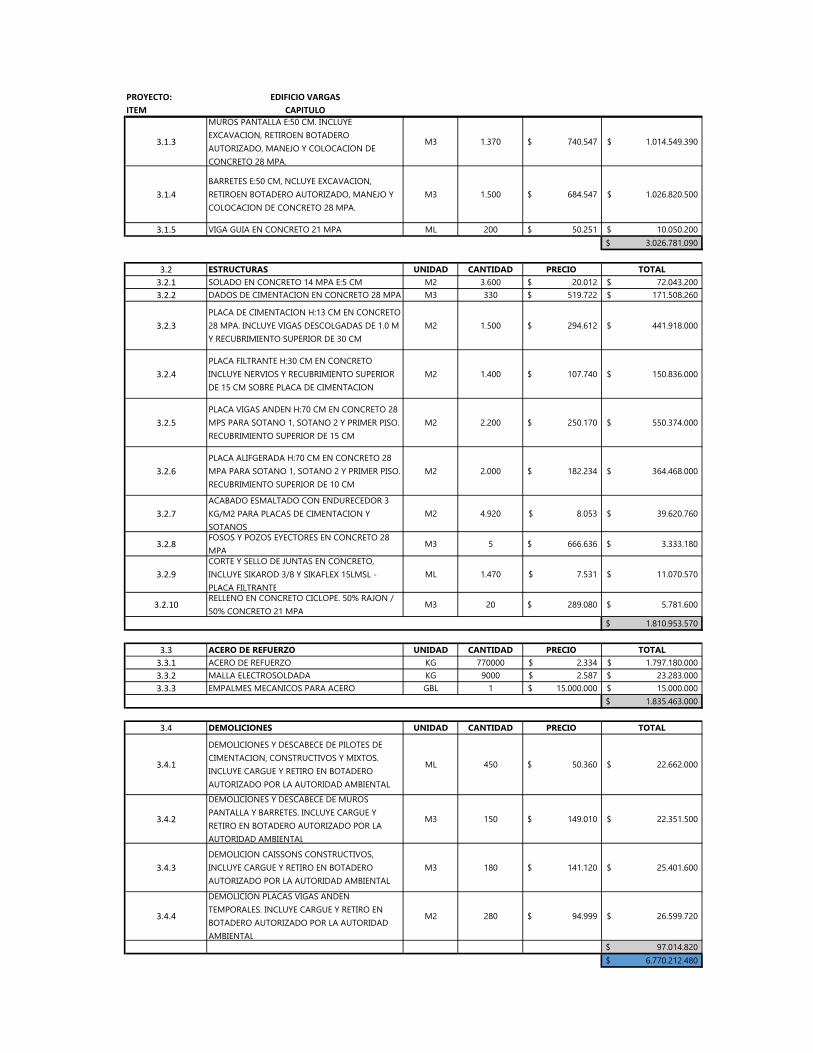

PROYECTO: EDIFICIO VARGAS

UBICACION: BOGOTA

ESTRATO: 4

Descripción

Señalización 15.400.000 0,08%

Señalización Incluye todas las señales de información y nomenclatura.

Enchapes 636.771.286 3,35%

Enchapes Incluye enchape en general de zonas privadas y comunes.

Pisos Bases y AcabadosInstalaciones eléctricas

20,52%

5,62%6,49%

Equipos especialesIncluye ascensor, planta eléctrica, subestación eléctrica, equipos de presión, bombas eyectoras, calderin, sistema de ventilaciónde sótano, instrumentación sísmica, equipo piscina, sauna, turco, control de iluminación de zonas comunes, dotaciones

14.300,00 m2

Incidencia %

24,34%Estructura

Edificio de 10 Niveles: 3 Sótanos, Primer Piso planta base y 10 Pisos de apartamentos

Imprevistos Incluye el costo de las obras que fueron necesarias realizar y que no se previeron inicialmente.

4.625.203.420

Manufactura de closet, puertas de baños, muebles de cocinas, baños y zona de ropas.

Vidrios espejos y cerraduras Vidrios para ventanas, vidrio templado para las divisiones de baños, y cerraduras para todas las puertas.

PinturasPintura tipo 1 para interiores y exteriores graniplastic que es un revestimiento plástico de acabado texturizado tipo rayado,elaborado granos de cuarzo de tamaño controlado, resistente a la intemperie y con buena estabilidad.

EstructuraIncluye vigas y columnas, escaleras en concreto, rampas de sótano, los tanques de agua, la estructura de la piscina, los anclajesde la estructura, placas de concreto de e=12cm endurecido

Cubierta

Equipos baños y cocinas

Instalaciones eléctricas

Preliminares

Cimentación

Obras de urbanismo

Mampostería

Incluye todos los elementos que permiten dotar de energía e iluminación todas las áreas del edificio (tubería, cables, tableros,interruptores, tomacorrientes)

Instalaciones hidrosanitariasIncluye todos los elementos que permiten el abastecimiento de agua de todo el edificio, para garantizar el buen funcionamientode los aparatos sanitarios y la red de incendios.

Carpintería metálica Manufactura de puertas ventanas, ductos del shut de basuras, barandas de balcones.

Transitable en un 30% generar ando uso comunal en el último piso y el otro 70% cubierta liviana para generar menos peso en eledificio.

Incluye todos los aparatos sanitarios convencionales con sus accesorios, lavadero de fibrocemento, calentador a gas, y estufa 3a gas y 1 eléctrico

Pañetes Incluye en general pañetes de muros interiores y exteriores, resanes en general, pañete impermeable para zonas húmedas

Pisos Bases y AcabadosIncluye en general afinado de pisos, topellantas, poyos de cocinas y baños, piso en madera, pisos de zonas privadas y comunes,guardaescobas y todo lo necesario.

Descripción del Capítulo

Son todas aquellas obras que solo y exclusivamente son requeridas para garantizar el optimo proceso constructivo: replanteostopográficos, cerramientos provisional, construcción de campamentos, instalación de sanitarios, provisión de energía, luz,montaje de torre grúa, adecuación del acceso a la obra, y adecuación de espacios para zonas de trabajo y talleres, bodegas dealmacenamiento.

Incluye replanteos, excavaciones, morteros de limpieza, retiros de lodos, descabece de pilotes, dados de cimentación,perfilamiento del terreno, placa de limpieza e=14cm, vigas de cimentación, pozo eyector, foso de ascensor, caisson, y otrasactividades necesarias.

Son aquellas obras que mejoran el entorno urbano (infraestructura) para servir de soporte al desarrollo de actividades socialescontribuyendo al desarrollo del sector: calles, carreteras, puentes obras de drenaje, redes de electricidad, alta, media y bajatensión, distribución y alumbrado publico, redes de agua potable,

Interiores en mampostería (bloque n° 4) pañetados estucados y pintados, y exteriores en mampostería a la vista. Fachada enmampostería a la vista con un remate de concreto que bordea el edificio, balcones y ventanas con carpintería metálica yaluminio.

569.556.520844.589.678

984.848.280189.085.600369.851.886260.564.191

Costo Unitario $/m2

Aseo General Aseo general interno para entregar la obra, incluye el retiro y cargue de escombros.

Herramienta y equipo

Descripción

Incluye toda la herramienta requerida para la ejecución del la obra, su compra, alquiler y mantenimiento.

Carpintería madera

46.374.490

7,86%

Instalaciones hidrosanitarias

1.068.913.2691.233.683.894

Equipos baños y cocinas

1,00%1,95%1,37%

3,00%5,18%

Cubierta1.158.857.959

79.823.500530.206.614

177.928.104

Pañetes

37.706.096Obras de urbanismo

Equipos especiales 1.493.666.293

3.899.268.890

0,94%

6,10%0,42%2,79%

0,20%

4,44%

Costo por m2 de construcción 1.328.893

Total 19.003.163.970 100,00%

Aseo GeneralGastos del constructor 780.864.000

0,24%4,11%

Carpintería metálicaCarpintería maderaVidrios espejos y cerradurasPinturas

Preliminares

Cimentación

Mampostería

Área total construida

Costos indirectos Incidencia % sobre el costo directo

HONORARIOS DE PROYECTO Y ASESORÍAS 2,39%

ESTUDIOS Y DISEÑOS 0,36%

Imagen de referencia

UTILIDAD BRUTA ESTIMADA DEL PROYECTO 23,92%

DERECHOS, PERMISOS Y ESCRITURACIÓN 0,63%

FIDUCIA Y PATRIMONIOS 0,76%

COMERCIALIZACIÓN Y PUBLICIDAD 0,87%

COSTOS FINANCIEROS E IMPUESTOS 6,84%

POLIZAS Y SEGUROS 0,25%

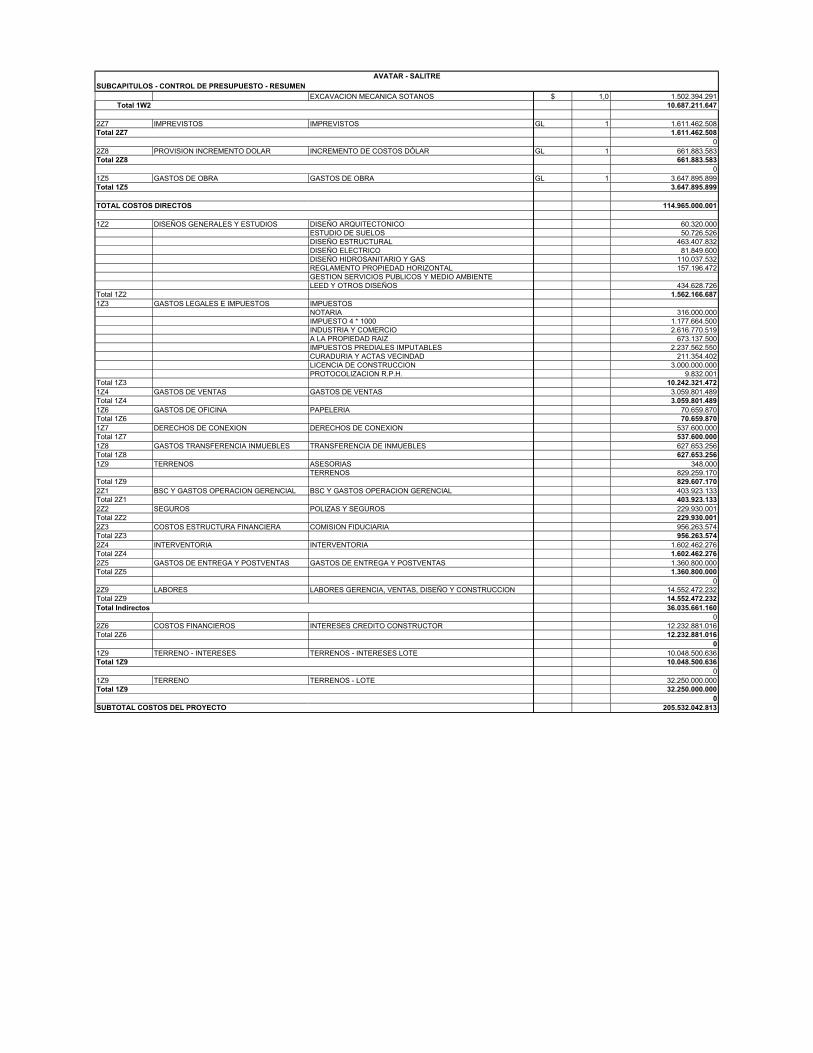

PROYECTO: EDIFICIO VARGAS

ITEM CAPITULO

1 1. PRELIMINARES UNIDAD CANTIDAD PRECIO TOTAL