UNIVERSIDAD LAICA “VICENTE ROCAFUERTE” DE...

109

UNIVERSIDAD LAICA “VICENTE ROCAFUERTE” DE GUAYAQUIL FACULTAD DE ADMINISTRACIÓN CARRERA: CONTABILIDAD Y AUDITORÍA PLAN DE TRABAJO DE TITULACIÓN: PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA - CPA TEMA: VALORACIÓN DE ACTIVOS BIOLÓGICOS Y SU IMPACTO EN LOS ESTADOS FINANCIEROS TUTOR: ING. COM. RICARDO D. SALCEDO LASCANO, MT AUTORA: JOMAIRA ALEJANDRA NORIEGA MONTAÑO GUAYAQUIL – ECUADOR ENERO 2017

Transcript of UNIVERSIDAD LAICA “VICENTE ROCAFUERTE” DE...

UNIVERSIDAD LAICA “VICENTE ROCAFUERTE” DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CARRERA: CONTABILIDAD Y AUDITORÍA

PLAN DE TRABAJO DE TITULACIÓN: PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA - CPA

TEMA:

VALORACIÓN DE ACTIVOS BIOLÓGICOS Y SU IMPACTO EN LOS

ESTADOS FINANCIEROS

TUTOR:

ING. COM. RICARDO D. SALCEDO LASCANO, MT

AUTORA:

JOMAIRA ALEJANDRA NORIEGA MONTAÑO

GUAYAQUIL – ECUADOR

ENERO

2017

II

REPOSITORIO NACIONAL DE EDUCACIÓN SUPERIOR, CIENCIA,

TECNOLOGÍA E INNOVACIÓN

FICHA DE REGISTRO DE TESIS

Título y subtítulo: ―Valoración de activos biológicos y su impacto en los estados

financieros‖

Autora: Jomaira Alejandra Noriega

Montaño

Revisor: Ing. Com. Ricardo D. Salcedo Lascano,

MT – Tutor

Institución: Universidad Laica

Vicente Rocafuerte de Guayaquil Facultad: Administración

Carrera: Contabilidad y Auditoria

Fecha de publicación: Enero 2017 N° de Páginas: 109

Áreas temáticas: Contabilidad de costos y Finanzas

Palabras claves: Activos biológicos, costos, valor razonable

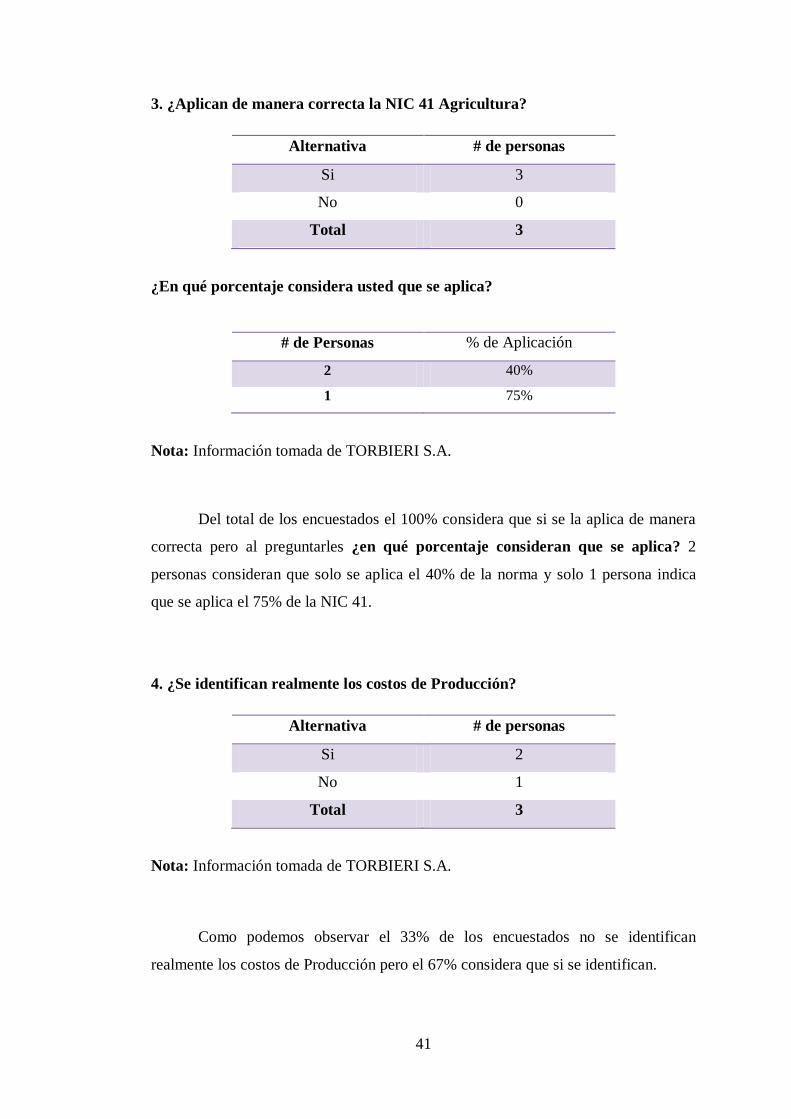

Resumen: Este proyecto se se basa en la aplicación de la NIC 41 Agricultura, vigente en

nuestro país, la cual tiene como objetivos ordenar el tratamiento contable, la presentación en

los estados financieros y la información a revelar en relación con la actividad agrícola que

comprende tanto los activos biológicos y productos agrícolas determinando el

reconocimiento y medición a valor razonable, e inclusión en resultados las ganancias o

pérdidas.

N. de registro (base de datos): N. de clasificación:

Dirección URL (tesis en la web):

Adjunto URL (tesis en la web):

Adjunto PDF: Si No

Contacto de autor/a: Teléfono:

0993213620

E-mail:

Contacto en la institución:

Nombre: Msc. Ing. Darwin Ordoñez Iturralde

Teléfono: 042596500 Ext. 274

E-mail: darwindordoñ[email protected]

Director de la carrera: Mca. Acg. Mónica

Armijos Santos

Teléfono: 042596500 Ext. 271

E-mail: [email protected]

III

IV

UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD DE ADMINISTRACIÓN

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR

En mi calidad de tutor de Proyecto de Investigación, nombrado por la Decana de la

Facultad de Administración de la carrera de Contabilidad y Auditoría de la

Universidad Laica Vicente Rocafuerte de Guayaquil.

CERTIFICO

Haber dirigido, revisado y analizado el Proyecto de Investigación con el tema:

―VALORACIÓN DE ACTIVOS BIOLÓGICOS Y SU IMPACTO EN LOS

ESTADOS FINANCIEROS‖, presentado como requisito previo a la aprobación y

desarrollo de la investigación para optar al título de:

INGENIERA EN CONTABILIDAD Y AUDITORÍA – CPA

El mismo que considero debe ser aceptado por reunir los requisitos legales, vialidad

e importancia del tema:

Presentado por la Egresada:

Jomaira Alejandra Noriega Montaño. C.C. 0916779846

____________________________

Ing. Com. Ricardo D. Salcedo, MT

Tutor

V

CERTIFICADO DE AUTORÍA Y CESIÓN DE DERECHOS DE AUTOR

Yo, Jomaira Alejandra Noriega Montaño, declaro bajo juramento que la autoría

del presente trabajo de investigación me corresponde totalmente y me responsabilizo

con los criterios y opiniones que en el mismo se declaran, como producto de mi

investigación.

De la misma forma cedo los derechos de autor a la UNIVERSIDAD LAICA

VICENTE ROCAFUERTE DE GUAYAQUIL, según lo establecido por la ley de

la Propiedad Intelectual por su reglamento y normatividad institucional vigente.

_______________________

Jomaira A. Noriega Montaño

C.I. 0916779846

VI

DEDICATORIA

Este trabajo se lo dedico a mi Dios, a mi padre Alejandro Noriega Maldonado, que

en paz descase, a mis Hijos Katherine y Jonathan Valencia Noriega, que son mi

inspiración y la razón para seguir luchando hasta alcanzar lo anhelado, también a la

universidad ―Laica Vicente Rocafuerte‖ que me abrió sus puertas y me brindo

conocimientos, y a todos los jóvenes o adultos que quieren retomar sus estudio les

motivo a seguir luchando por llegar a cumplir sus metas y dejo esta constancia que

con la bendición de Dios todo es posible; cabe mencionar también que el esfuerzo y

perseverancia de hoy será el éxito de mañana.

VII

AGRADECIMIENTO

Agradezco primero a Dios mi padre celestial, que me da salud, sabiduría,

inteligencia e hizo posible terminar mi carrera, porque sin sus bendiciones no lo

hubiese logrado.

A mi padre Alejandro Noriega Maldonado, que en vida fue mi fiel apoyo y sé que

estaría muy orgulloso de mí.

A mis dos madres: Clemencia Montaño Jaime y Rosaura Carpio Montaño, que son

de gran bendición para mi vida.

A la Srta. Dra. Elsa Alarcón y a la Dra. Norma de Bayas que hicieron posible

estudiar becada en esta prestigiosa Universidad.

Al Pastor Dr. Daniel Cárdenas Suárez, por su ayuda en conseguirme la empresa para

realizar este proyecto de tesis.

Al CPA Robert Merelo Jiménez y todo el personal de la compañía TORBIERI S.A.

por brindarme la información y ayuda necesaria para desarrollar este proyecto de

investigación.

A mi tutor por su valiosa guía en la tesis, al Econ. Fulton Zambrano por su valiosa

ayuda y a todos los que fueron mis docentes por sus valiosos conocimientos y sabios

consejos.

A mi mejor amiga la cual es como mi hermana Polet Cárdenas Miranda, por su

apoyo en todo momento.

A mis pastores, hermanos y familiares que han creído en mí brindándome sus

palabras de aliento y sus valiosas oraciones al creador de todo.

VIII

ÍNDICE INICIAL

CARÁTULA I

FICHA DE REGISTRO DE TESIS SENESCYT II

RESULTADO DEL URKUND III

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR IV

CERTIFICADO DE AUTORÍA Y CESIÓN DE DERECHOS V

DEDICATORIA VI

AGRADECIMIENTOS VII

ÍNDICE INICIAL VIII

ÍNDICE DE CONTENIDO IX

ÍNDICE DE FIGURAS XII

ÍNDICE DE TABLAS XIII

IX

TABLA DE CONTENIDO

INTRODUCCIÓN ........................................................................................................1

CAPÍTULO I ................................................................................................................2

1. El Problema ..............................................................................................................2

1.1. Tema de Investigación .................................................................................... 2

1.2. Planteamiento del Problema ............................................................................ 2

1.3. Formulación del Problema .............................................................................. 3

1.4. Sistematización del Problema ......................................................................... 3

1.5. Objetivos de la Investigación .......................................................................... 3

1.5.1. Objetivo General ...................................................................................... 3

1.5.2. Objetivos Específicos ............................................................................... 3

1.6. Justificación de la Investigación ...................................................................... 4

1.7. Delimitación del Problema .............................................................................. 4

1.8. Ideas a Defender ............................................................................................. 5

CAPITULO II ..............................................................................................................6

2. Marco Teórico ..........................................................................................................6

2.1. Antecedentes Referenciales y de Investigación ............................................... 6

2.2. Marco Teórico Referencial.............................................................................. 7

2.2.1. La Empresa y su Situación Actual ................................................................ 7

2.2.2. Organigrama ................................................................................................ 8

2.2.3. Misión y Visión ........................................................................................... 8

2.2.4. Antecedentes del Ganado Porcino ................................................................ 9

2.2.5. Raza Actualmente Usada ........................................................................... 12

2.2.5.1. Fase Cerda (Reproductora). ................................................................. 12

2.2.5.2. Fase Verraco (Reproductor). ................................................................ 13

2.2.5.4. Fase de Crianza y Engorde. ................................................................. 15

2.2.5.5. Proceso de Venta General. ................................................................... 16

X

2.2.6. Cronograma de implementación de las NIIF en el Ecuador ........................ 17

2.2.7. Norma Internacional Contabilidad NIC 41 Agricultura .............................. 18

2.2.7.1. Objetivo. .............................................................................................. 18

2.2.7.2. Alcance. .............................................................................................. 18

2.2.7.3. Reconocimiento y Medición. ............................................................... 19

2.2.7.4. Ganancias o Pérdidas. .......................................................................... 22

2.2.7.5. Imposibilidad de Medir el Valor Razonable de Forma Fiable. ............. 24

2.2.7.5.1. Depreciación de cerdos reproductores. .............................................. 25

2.2.7.6. Información a Revelar. ........................................................................ 26

2.2.7.7. Información a revelar sobre los activos biológicos cuyo valor razonable

no puede ser medido con fiabilidad. ................................................................. 27

2.2.7.8. Valor de Mercado del ganado porcino, NIIF 13 Medición del Valor

Razonable. ....................................................................................................... 28

2.2.7.9. Políticas contables, Cambios en las Estimaciones Contables y Errores

NIC 8. .............................................................................................................. 31

2.3. Marco Conceptual ......................................................................................... 32

CAPÍTULO III ........................................................................................................... 38

3. Marco Metodológico ............................................................................................... 38

3.1. Tipo de Investigación .................................................................................... 38

3.2. Enfoque de la Investigación .......................................................................... 38

3.3. Técnicas de Investigación ............................................................................. 38

3.3.1. Encuestas................................................................................................ 38

3.3.2. Entrevistas. ............................................................................................. 39

3.3.3. Observación. .......................................................................................... 39

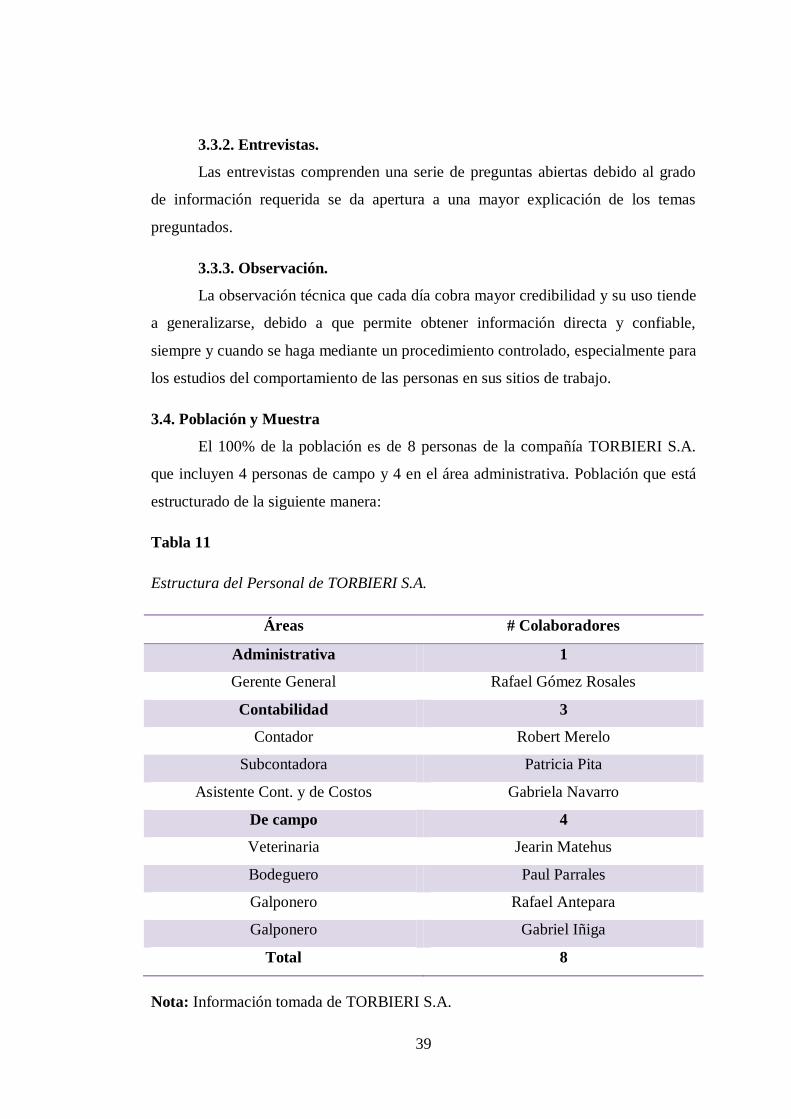

3.4. Población y Muestra ..................................................................................... 39

3.5. Tratamiento de la Información, Procesamiento y Análisis. ............................ 40

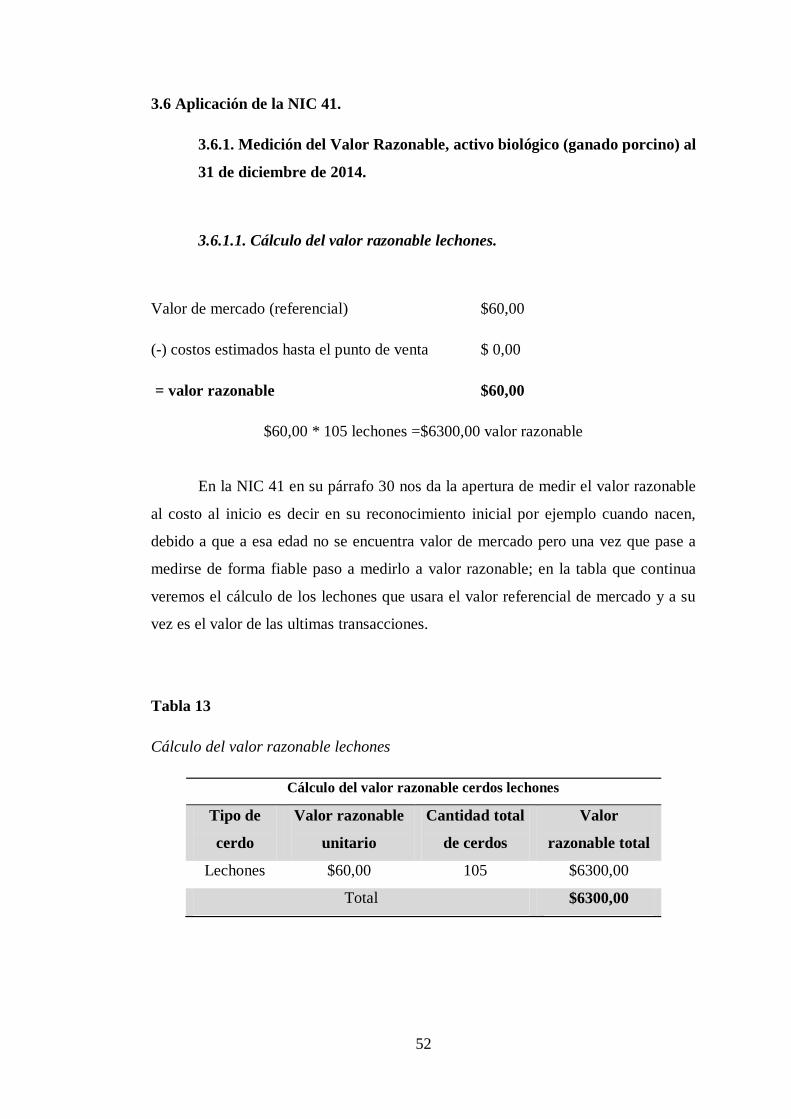

3.6 Aplicación de la NIC 41. ................................................................................ 52

XI

3.6.1. Medición del Valor Razonable, activo biológico (ganado porcino) al 31 de

diciembre de 2014. ........................................................................................... 52

3.8. Costos de Producción ganado porcino ........................................................... 58

3.8.1. Costo de un lechón. ................................................................................ 59

3.8.3. Costos de un verraco .................................................................................. 61

CAPÍTULO IV ........................................................................................................... 67

Informe Técnico ......................................................................................................... 67

4.1. Informe Técnico ............................................................................................ 67

Conclusiones y Recomendaciones .............................................................................. 71

Conclusiones ....................................................................................................... 71

Recomendaciones ................................................................................................ 72

Bibliografía .......................................................................................................... 73

Anexos ................................................................................................................ 75

XII

ÍNDICE DE FIGURAS

Figura 1. Organigrama de la compañía TORBIERI S.A. ...............................................8

Figura 2. Clasificación de periodos del destete............................................................ 13

Figura 3. Proceso normal de alimentación de un cerdo. .............................................. 15

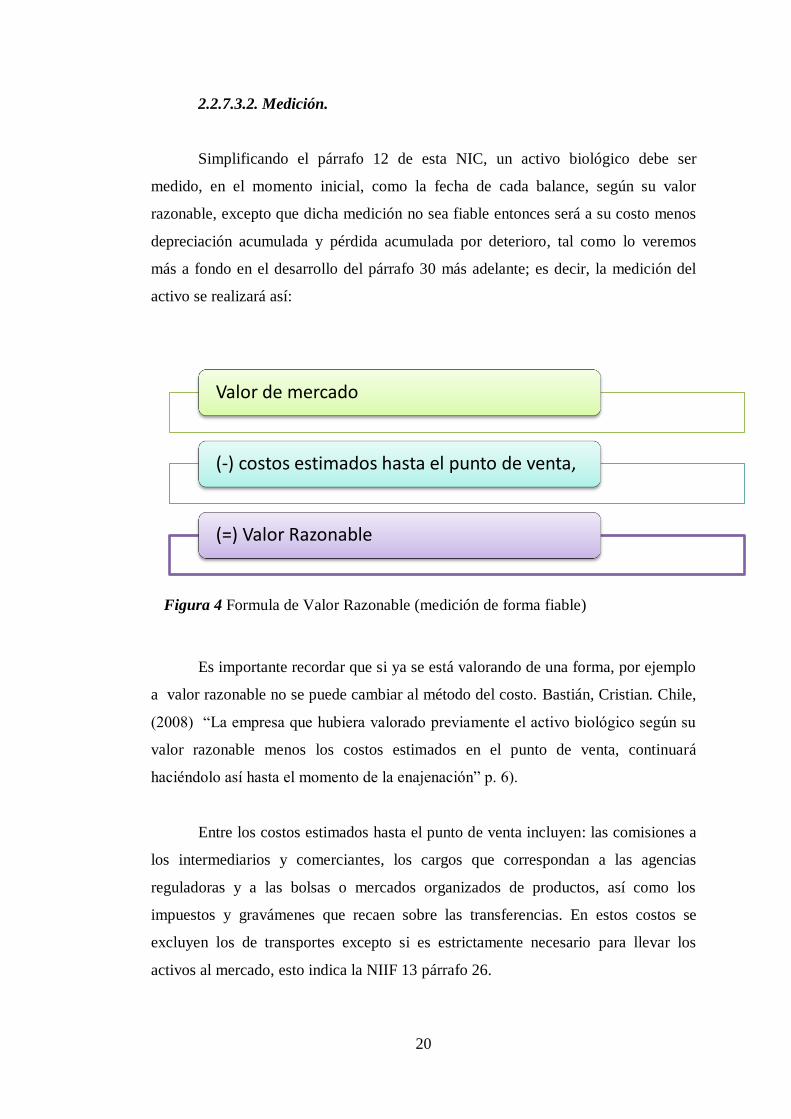

Figura 4 Formula de Valor Razonable (medición de forma fiable) .............................. 20

Figura 5 Formula de Valor Razonable (imposibilidad de medir de forma fiable) ........ 24

XIII

ÍNDICE DE TABLAS

Tabla 1 Variación del Ganado Porcino del Año 2011 al 2014 .......................................7

Tabla 2 Razas de piel clara .......................................................................................... 10

Tabla 3 Razas de piel oscura........................................................................................ 10

Tabla 4 Registro Contable (Compra de Reproductores). .............................................. 14

Tabla 5 Registro Contable (Venta de Cerdos). ............................................................. 17

Tabla 6 Activos biológicos y Productos Agrícolas........................................................ 19

Tabla 7 Reconocimiento de un cerdo a valor razonable ............................................... 22

Tabla 8 Registro contable, ganancia por nacimiento de un cerdo ................................ 23

Tabla 9 Contabilización por cambio de etapas ............................................................ 23

Tabla 10 Depreciacion de cerdos reproductores, metodo decreciente. ......................... 25

Tabla 11 Estructura del Personal de TORBIERI S.A. ................................................... 39

Tabla 12 Ficha de Observación ................................................................................... 50

Tabla 13 Cálculo del valor razonable lechones ............................................................ 52

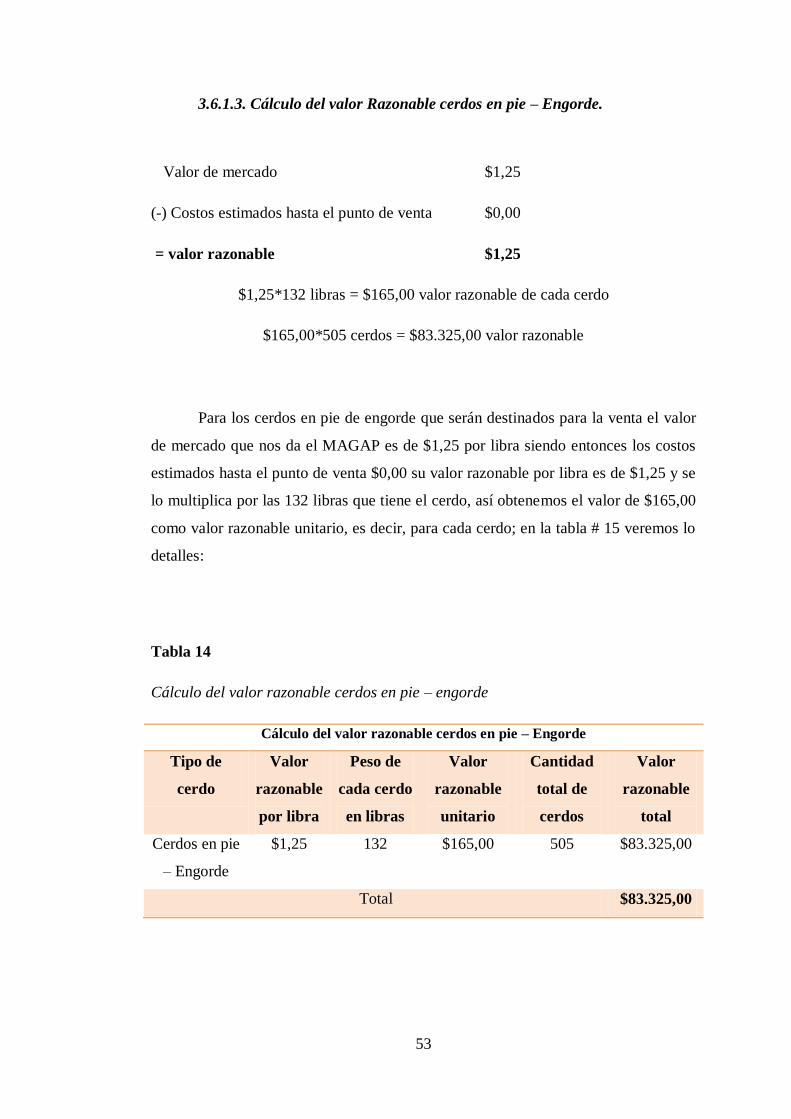

Tabla 14 Cálculo del valor razonable cerdos en pie – engorde .................................... 53

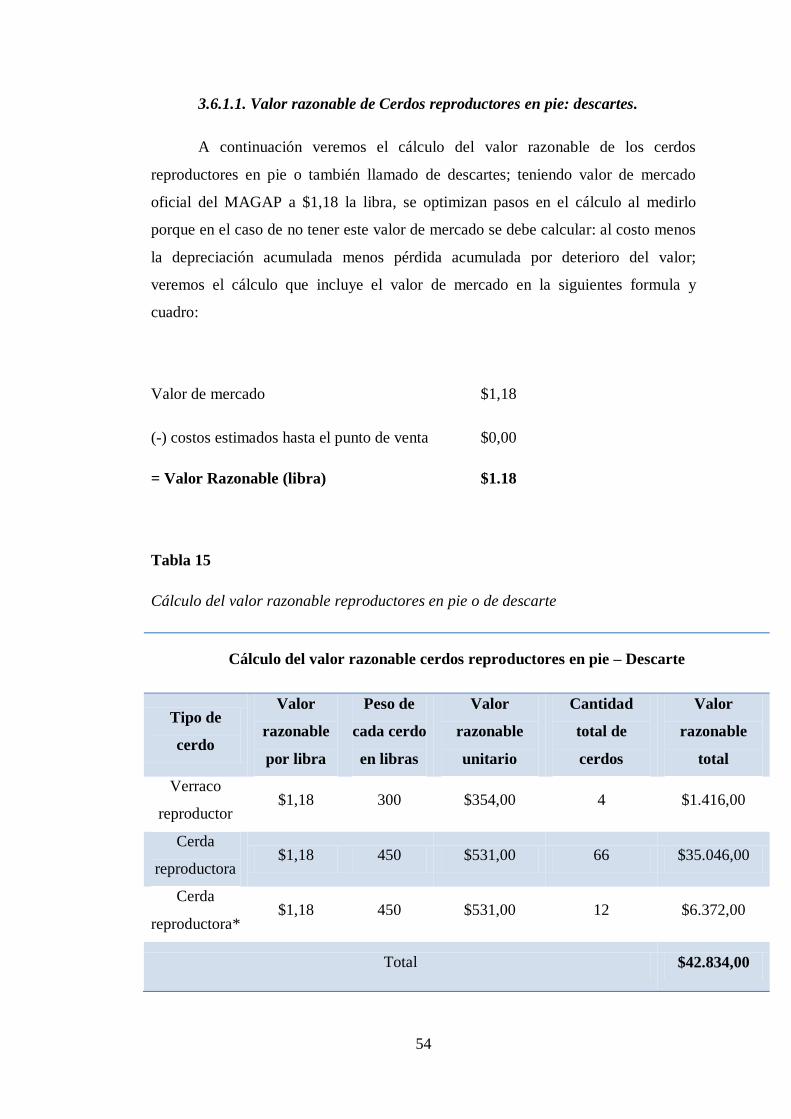

Tabla 15 Cálculo del valor razonable reproductores en pie o de descarte ................... 54

Tabla 16 Inventario de Activos Biológicos al 31 de diciembre2014 ............................. 55

Tabla 17 Ajuste de activo biológico a valor razonable ................................................. 56

Tabla 18 Cuenta Activo Biológico Modificada a Valor Razonable ............................... 56

Tabla 19 Estado de Situación Financiera..................................................................... 56

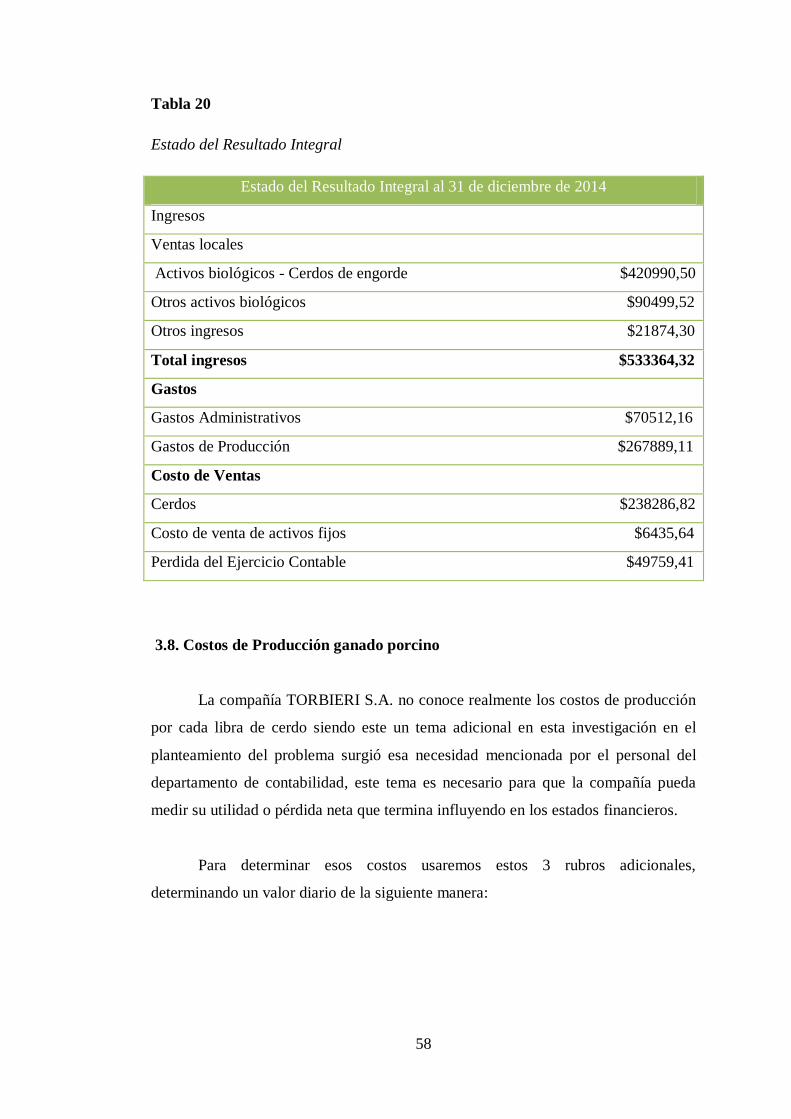

Tabla 20 Estado del Resultado Integral ....................................................................... 58

Tabla 21 Otros Costos diarios de Producción Ganado Porcino ................................... 59

Tabla 22 Costo por libra de un Lechón ........................................................................ 59

Tabla 23 Costos en Medicina para un Lechón ............................................................. 60

Tabla 24 Costos de Alimentación para un Lechón ....................................................... 60

XIV

Tabla 25 Costo por libra de un Cerdo - Engorde (para la Venta) ................................ 61

Tabla 26 Costos de Alimentación de un Cerdo - Engorde (para la Venta) ................... 61

Tabla 27 Costos por libra de un Verraco ..................................................................... 62

Tabla 28 Costos de medicinas para un Verraco Reproductor ...................................... 62

Tabla 29 Costos de Alimentación Verraco Reproductor ............................................... 63

Tabla 30 Costo por libra de una Cerda Reproductora ................................................. 63

Tabla 31 Costos en medicina para una Cerda reproductora: ....................................... 64

Tabla 32 Costos de Alimentación Cerda Reproductora ................................................ 64

Tabla 33 Tabla referencial de consumo de balanceado (Pro-cerdos Pronaca) ............ 65

Tabla 34 Tabla de consumo de balanceado (Veterinaria) ............................................ 66

1

INTRODUCCIÓN

Esta investigación se basa en la Norma Internacional de Contabilidad, 41

Agricultura, vigente en nuestro país, teniendo como objetivos ordenar el tratamiento

contable, la presentación en los estados financieros y la información a revelar en

relación con la actividad agrícola que comprende tanto los activos biológicos y

productos agrícolas determinando el reconocimiento y medición a valor razonable,

tomando como referencia de la NIIF 13 la Medición del Valor Razonable. La

compañía TORBIERI S.A. ubicada en la vía a la Costa Km 51 (parte operativa) y en

el Km 1.5 vía Samborondón Edificio SBC Office Center piso 1 oficina 1 en

Guayaquil, está dedicada a la crianza de ganado porcino (cerdos), la cual no está

valorando dichos activos biológicos correctamente como indica la NIC 41 a valor

razonable, al igual que muchos porcicultores en nuestro país no la aplican, por tal

motivo surgió la necesidad de profundizar este tema de muy poca aplicación pero de

mucho interés en la actualidad. La valoración adecuada de los activos biológicos

refleja un impacto en los estados financieros, al reconocer y medir el activo, y los

resultados de las pérdidas o ganancias a valor razonable ya sea por reconocimiento o

por cambios en el activo biológico; analizando el método de valoración actual al

costo, nos dará una clara impresión si esta sobrevaluada o subvaluada la cuenta

activos biológicos, afectando directamente a la presentación de los estados

financieros de la compañía. El tipo de investigación utilizado es el método

descriptivo y documental con un enfoque cualitativo y cuantitativo, aplicando

técnicas de recolección de datos como: entrevistas, encuestas, observación y revisión

de documentos. Con la información recopilada se recomienda aplicar de manera

integral la NIC 41 para reconocer y medir a valor razonable el activo biológico de la

compañía TORBIERI S.A.; incluir en resultados las ganancias o pérdidas tras el

nacimiento o muerte de los cerdos como también los cambios en el activo; calcular

los costos de producción cada año debido al incremento de precios tanto en el

balanceado, medicinas, sueldos y salarios y otros costos de producción. La

aplicación de este proyecto para la compañía u otras compañías ayuda a tomar

decisiones acertadas y mejora controles internos siendo este proyecto el que marque

un precedente de la aplicación de esta norma en el ganado porcino en el Ecuador.

2

CAPÍTULO I

1. El Problema

1.1. Tema de Investigación

Valoración de activos biológicos y su impacto en los estados financieros.

1.2. Planteamiento del Problema

La Norma Internacional de Contabilidad 41, Agricultura; de acuerdo a su

párrafo introductorio dos, expone la valoración de los activos biológicos y establece

el tratamiento contable de dichos activos a lo largo del periodo tanto de: crecimiento,

degradación, producción y procreación, así también la valoración inicial de los

productos agrícolas en el punto de su cosecha.

Esta investigación surge de la necesidad de muchos porcicultores que llevan

su actividad como una empresa informal, más no controlando adecuadamente todo el

giro del negocio por lo tanto no conocen realmente sus costos y gastos para poder

medir con exactitud sus pérdidas o ganancias, por lo general se debe a que en su

mayoría los porcicultores administran según las experiencias familiares, surgiendo la

necesidad de valorar los activos biológicos aplicando la Norma de manera integral,

por la evolución financiera que ha presentado el sector agrícola en los últimos años y

su incremento en el área de: productividad, rentabilidad y calidad del producto.

Al adoptar un tratamiento correcto de valoración de los Activos biológicos se

va creando información que será útil para la toma de decisiones, ya que los métodos

de costeo del ganado porcino que se realizan actualmente no son los correctos y no

permiten la presentación razonable de los estados financieros.

En la compañía TORBIERI S.A., los problemas esenciales en los que se

enfocó esta investigación son:

1) No se aplica de manera integral la NIC 41Agricultura.

2) La valoración incorrecta o desconocimiento de lo que realmente cuesta

producir una libra de cerdo.

3) Desperdicios y desconocimiento en los costos de alimentación por la falta de

control en cuanto a la cantidad de balanceado que debe consumir cada cerdo.

3

Al no valorar adecuadamente los activos biológicos y no existir control de los

recursos, genera desperdicios de materias primas por parte de los trabajadores. La

consecuencia de no controlar la valoración de los activos biológicos en la granja de

la compañía antes mencionada constituye que se pierda el compás que guía a la

empresa al éxito.

1.3. Formulación del Problema

¿Cómo incide la valoración de los Activos biológicos en los Estados Financieros?

1.4. Sistematización del Problema

¿De qué manera la medición de los activos biológicos a valor razonable influye en la

presentación razonable de los estados financieros?

¿Cuál es la importancia de verificar los costos de producción por cada libra de cerdo,

tanto en la venta del animal en pie y del faenado, en la granja de esta compañía y su

control en general?

¿Existe desconocimiento de los costos reales de alimentación y falta de control en la

cantidad de balanceado que debe consumir cada cerdo?

1.5. Objetivos de la Investigación

1.5.1. Objetivo General

Evaluar la valoración de activos biológicos y su impacto en los estados

financieros.

1.5.2. Objetivos Específicos

Calcular el valor razonable del activo biológico como indica la Norma,

considerando las existencias reales de los activos biológicos, ganado porcino,

de la granja mediante documentación física (Inventario realizado al periodo

investigado).

Calcular los costos reales de producción por cada libra de cerdo a la venta, de

los animales en pie.

Calcular los costos de alimentación en relación a la cantidad de balanceado

que debe consumir cada cerdo en sus diferentes etapas según indicaciones de

la veterinaria. para evitar desperdicios innecesarios.

4

1.6. Justificación de la Investigación

A través de esta investigación se estructuró una valoración adecuada de los

activos biológicos (ganado porcino) para poder medir el impacto que tendrá en los

estados financieros debido a que actualmente la compañía TORBIERI S.A. tiene una

valoración inadecuada debido a que no aplican de manera integral la NIC 41

Agricultura, lo que afecta en la presentación razonable de los estados financieros,

siendo la cuenta activos biológicos la cuentas más importante en los ingresos que

genera esta compañía debido al giro del negocio; es importante que la compañía

reconozca y mida sus activos biológicos a valor razonable, genere controles internos

y siga tomando inventarios en la granja.

El propósito de esta investigación también es cuantificar realmente el activo

biológico para que la compañía tome las decisiones que crea pertinentes ya sea hacer

el respectivo ajuste o empezar a corregir el reconocimiento y la medición a partir de

este año, si aplican la Norma de forma correcta obtendrán información razonable.

A través de esta implementación integral de la NIC 41, se aporta a la

información razonable en los estados financieros, lo cual creara un panorama más

confiable tanto para la parte contable como para los directivos de la compañía para la

toma de decisiones; quedando esta investigación como precedente para futuras

investigaciones o aplicaciones a compañías en las cuales su negocio sean los activos

biológicos o mejor aún las granjas porcícolas que no están aplicando la NIC 41.

1.7. Delimitación del Problema

El presente proyecto se encuentra delimitado en los siguientes aspectos a

considerar:

Campo: Privado

Aspectos: La valoración de Activos biológicos

Área: Contabilidad de Costos y Finanzas

Delimitación temporal: Años 2014

Delimitación espacial: Guayaquil

5

Compañía: TORBIERI S.A.

Dirección: Vía a la Costa Km 51 (Granja) y Km 1.5 vía

Samborondón Edificio SBC Office Center piso 1 oficina 1

1.8. Ideas a Defender

La correcta aplicación de la NIC 41 Agricultura, presenta una valoración

adecuada en los estados financieros, al describir el tratamiento contable tanto para el

reconocimiento, la medición, e inclusión en los resultados las pérdidas o ganancias

por la medición de los activos biológicos (ganado porcino) en la compañía

TORBIERI S.A. a valor razonable.

El cálculo razonable de los costos de producción anuales de los cerdos,

propende a una toma de decisiones confiable y oportuna y también para medir la

rentabilidad del negocio. Esto conduce a la compañía a que cumpliendo con la norma

técnica contable vigente refleje su activo biológico a valor razonable e identifique el

efecto de dicho reconocimiento en los estados financieros.

6

CAPITULO II

2. Marco Teórico

2.1. Antecedentes Referenciales y de Investigación

Hace algunos años la porcicultura ha sido practicada limitadamente de forma

anti-técnica criándolo en los patios de las casas y sólo se los alimentaba de la

llamada comúnmente lavasa (desechos o desperdicio de la cocina), los cuales

obviamente eran portadores de enfermedades como por ejemplo la triquinosis o

también la gripe porcina. Actualmente dicha labor es más tecnificada debido también

a las exigencias y controles sanitarios. El mercado actual de ganado porcino ha

crecido a nivel nacional e internacional, también las exigencias en cuanto a calidad

por parte de los consumidores. Asociación de Porcicultores del Ecuador (ASPE).

El 82% de la población se concentró en la Sierra. La forma productiva fue la

hacienda tradicional con características semifeudales, concentración de la

distribución de la tierra, orientación de la producción hacia la demanda para el

consumo interno y con un alto grado de autoconsumo.

En el año 2011 el ganado porcino el Ecuador registro 1,8 millones de

cabezas, un 22.9% más que lo reportado en el 2010. En total la existencia de ganado

en el país aumentó en un 4,1% al llegar a 8,6 millones de cabezas, predominando el

vacuno con 5,3 millones de cabezas, seguido por el porcino con 1,8 millones. La

Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC), que se

realiza el último trimestre de cada año desde el 2002, investigó a 41.237 Unidades de

Producción Agropecuaria (UPA). Esta encuesta mide el uso del suelo por categorías,

cultivos, ganaderías y avicultura del país. ―En Santo Domingo se encuentra el mayor

número de cabezas de ganado porcino con 608.075 cabezas, seguidos por Manabí

con 157.285 y Chimborazo con 149.606 cabezas de ganado‖ (INEC).

En el año 2012 llegó tan solo a 1.1 millones de cabezas de ganado porcino,

siendo para el año 2013 las cabezas de ganado porcino existente de 1.2 millones. Y

en el año 2014 el ganado porcino asciende a 1.93 millones de cabezas a nivel

nacional estos son los últimos resultados de la Encuesta de Superficie y Producción

7

Agropecuaria Continua (ESPAC) del Instituto Nacional de Estadísticas y Censos

(INEC).

En la siguiente tabla observamos un resumen del aumento y disminución de

ganado porcino desde el año 2011 al 2014; en el año 2012 disminuye 0,7 millones en

relación al 2011; en cambio para el 2013aumenta 0,1 millón comparado al 2012; ya

para el año 2014 sobrepasa los 3 años anteriores incluso con 0,13 millones más que

el 2011.

Tabla 1

Variación del Ganado Porcino del Año 2011 al 2014

Año Cantidad (cabezas de

ganado porcino)

2011 1,8 millones

2012 1,1 millones

2013 1,2 millones

2014 1,93 millones

Nota: Información tomada de Encuesta de Superficie y Producción Agropecuaria

Continua (ESPAC) del Instituto Nacional de Estadísticas y Censos (INEC).

2.2. Marco Teórico Referencial

2.2.1. La Empresa y su Situación Actual

La compañía TORBIERI S.A., inició sus actividades en el Cantón Guayaquil,

el 30 de Octubre de 1992, su representante legal, es el Sr. Rafael Gómez Rosales;

esta compañía se dedica a la crianza y comercialización de ganado porcino tanto en

pie como faenado (en libras o kg.) sólo a nivel nacional, sus clientes son tanto

empresas como personas naturales, hacen los pedidos vía telefónica y van directo a

la granja a retirarlos, cabe recalcar que para el faenado cuenta con un camal exigido

por el Ministerio de Salud Pública.

8

Gerente General

Contador

Sub

Contadora

Asistente Cont. y de

Costos

Veterinaria

Galponero Galponero

Bodeguero

La parte operativa se encuentra funcionando en el km. 51 vía a la Costa, y sus

oficinas administrativas están ubicadas km. 1.5 vía Samborondon Edificio SBC

Office Center piso 1 oficina 1.

2.2.2. Organigrama

Nota: Información tomada de TORBIERI S.A.

2.2.3. Misión y Visión

Misión

Crianza y comercialización de ganado porcino de la mejor calidad; utilizando

talento humano calificado para satisfacer las necesidades de nuestros clientes,

ofreciéndoles el producto de calidad y excelente atención.

Figura 1. Organigrama de la compañía TORBIERI S.A.

9

Visión

Ser a futuro una granja porcícola reconocida y con cobertura a nivel nacional

en nuestro medio, por su gran calidad en la producción de cerdos bajo los mejores

estándares de calidad que exige el mercado.

2.2.4. Antecedentes del Ganado Porcino

En la enciclopedia wikipedia.org; el ganado porcino: es una subespecie de

mamífero artiodáctilo de la familia Suidae. Es un animal doméstico usado para la

alimentación humana por muchos pueblos. Su nombre científico es: Sus scrofassp,

domestica, aunque algunos autores lo denominan Sus domesticus o Sus doméstica,

reservando Sus scrofa para el Jabalí. Su domesticación inicio en el próximo Oriente

ya hace unos 13.000 años, aunque se produjo un proceso paralelo e independiente de

domesticación en China.

Los datos procedentes de estudios de ADN sobre restos óseos de cerdos

neolíticos europeos indican que los primeros cerdos domésticos llegaron a Europa

desde el próximo Oriente. Aun así, parece que posteriormente, también se

produjeron en Europa procesos de domesticación de Jabalíes Salvajes. Los registros

históricos indican que los cerdos domésticos asiáticos fueron introducidos en Europa

durante los siglos XVIII y XIX, mezclándose con las razas europeas.

En la actualidad el cerdo doméstico está a nivel mundial. La diferencia es

pequeña entre el cerdo silvestre y el cerdo doméstico y hay partes del mundo por

ejemplo en Nueva Zelanda se ha vuelto cimarrón el cerdo doméstico. Los cerdos

cimarrones pueden causar daños sustanciales al ecosistema. La familia de los suidos

incluyen también alrededor de doce diferentes especies del cerdo silvestre,

clasificado igualmente bajo el género: Sus.

Los cerdos llegaron al Continente Americano con la llegada de los españoles

en sus diferentes viajes de conquista.

Terminología Porcicultura

La porcicultura o crianza de cerdos utiliza la siguiente terminología:

Piara: se llama al grupo o conjunto de cerdos.

10

Verraco: el cerdo-macho semental destinado solo a la reproducción.

Reproductora: la cerda-hembra destinada a la reproducción.

Camada: Conjunto de crías de los cerditos nacidos del mismo parto.

Cochinillo: cuando aún son amamantados.

Gorrino: es cuando son menores de 4 meses de edad, que ya han sido destetados.

Cocha, Gocha o Marrana: son otros nombres de las cerdas.

Lechón: cerdo macho aun pequeño. En costa rica, Cuba, Argentina, Uruguay,

Paraguay, Chile, México, Puerto Rico y España se les dice así a los que manan.

Cochino: los cerdos cebados para matanza.

Razas de Ganado Porcino

En las tablas 2 y 3 que veremos a continuación, encontraremos los tipos de

razas de ganado porcino clasificados según su color de piel: razas de piel clara y

razas de piel oscura.

Tabla 2

Razas de piel clara

Razas de piel clara:

Large White(LW), York o Yorkshire es lo mismo (Gran Bretaña)

Landrace (LD)

Pietrain (Bélgica)

Otra raza Clara: es el Cerdo Ibérico

Tabla 3

Razas de piel oscura

Razas de piel oscura:

Berkshire

Tamworth

11

DurocYersey (Americano)

Cochino Negro Canario (Islas Canarias).

Cerdo vietnamita.

Razorback (Norteamérica).

SpottedPoland

Hampshire

Poland China

Razas Reproductoras de Carne

En el ganado porcino, las granjas reproductoras de animales por lo general no

utilizan razas puras; emplean líneas genéticas que son cruces de Landrace con Large

White, dependiendo del objetivo final del cruzamiento. Razas con características

óptimas reproductivas y de crecimiento destinadas a la reproducción de hembra

hibridas son Large White, Duroc, Landrace. Las razas con buena eficiencia

alimentaria y extraordinaria calidad de canal, están Pietrain, Landrace, Belga y

Hampshire. (Ministerio de agricultura, alimentación y medio ambiente -

Magrama.gob.es).

El cerdo Pietrain macho con una hembra de otras razas da excelentes

resultados de producción de carne de mejor calidad y en menos tiempo. El Large

White son grandes y pesado excelentes para maternidad ya que su camada es más

grande es decir paren más cerditos.

En cambio las razas españolas, casi han desaparecido. La única raza que se

produce a nivel industrial es el cerdo ibérico y este comprende variedades, líneas y

estirpes; las diferencias son tanto ambientales como genéticas.

Las estirpes principales son Retinto Extremeño, Valdesequera, Torbiscal y

Negro Lampiño. La diferencia entre estas estirpes es el color de la capa (manchada,

retinta, rubia y negra). A pesar de las diferencias tiene en común la dotación genética

que requiere para pertenecer a esta raza. (magrama.gob.es)

12

Para mejorar las características morfológicas y a fin de incrementar los

índices productivos, se han cruzado los últimos años con razas extranjeras como

Berkshire, Hampshire, Tamwort y Durocsiendo la más usada.

Las razas que veremos más son York, Landra, Duroc y Pietrain siendo más

productores de carne en menos tiempo al ser cruzados; el York también conocido

como Yorkshire o Large White, son cerdos blancos, grandes y anchos su cara es

corta, son de mayor camada por parto (prolificidad) y se adapta fácilmente a

cualquier ambiente (rusticidad), son muy buenos para cruzarlos con otras razas están

a nivel mundial, el Landrace con las mismas características que el anterior pero con

las pequeñas diferencia como su cuerpo es más estrecho y sus orejas tiradas hacia

adelante y más largas, igual es perfecto para cruzarlo. El Pietrain es manchado o

pintado, tiene más carne en sus músculos proporciona más carne que grasa siendo

muy in-significativa la grasa por canal pero es de menor prolificidad,

2.2.5. Raza Actualmente Usada

El ganado porcino que tiene la granja de TORBIERI S.A. es una raza Híbrida

C-40, son razas mejoradas que provienen de los clones York y Landra para las

hembras; y los verracos también son híbridos C-40 macho mejorado; es decir, al

híbrido de macho blanco York o Landra se le pone un macho rematador en su sangre

al cruce genético Pietrain (moteado) al 50% o un Duroc; entonces en un hibrido C-40

más un macho Pietrain al 50% es perfecto porque hay más rusticidad y dura

aproximadamente 4 años este reproductor; esta raza que usa la compañía tiene como

ventaja menos días en producción y más carne.

2.2.5.1. Fase Cerda (Reproductora).

Se las compran desde los 80 a 90 días de nacidas, una vez compradas se las

pone en cuarentena de saneamiento fitosanitario, tiempo en el cual sólo se alimenta

de balanceado inicial, este proceso es antes de integrarla a la piara y prepararla para

la reproducción. Pasado ese tiempo empieza su alimentación normal como cualquier

otro cerdo para su desarrollo hasta que empiece a reproducir: 21días balanceado

inicial, luego consume 21 días de crecimiento 1, después se alimenta 23 días con

crecimiento 2, pasado este proceso ya tiene 155 días de vida o aproximadamente 6

13

meses, de allí en adelante solo se alimentará de gestante, a pesar de que en esta etapa

ya está lista para reproducir la veterinaria recomienda que es preferible que pasen 2

celos antes de su primera monta, siendo ya la cerda de 7 meses y medio a 8 meses

para obtener camadas más numerosas. Cuando ya está preñada se alimenta de

Gestante (4 meses) y estando parida solo comerá Lactante (28 días), y así

sucesivamente en su vida útil; cabe mencionar que es mejor que comience a

consumir el gestante 2 días después de la monta.

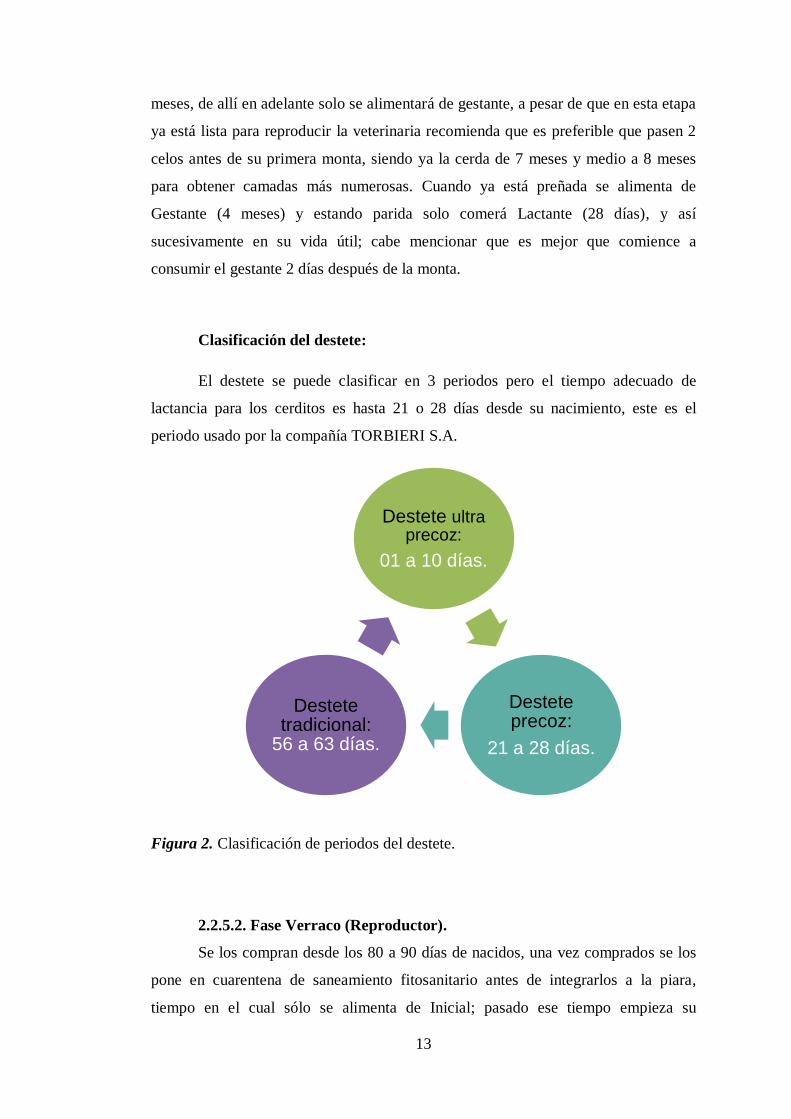

Clasificación del destete:

El destete se puede clasificar en 3 periodos pero el tiempo adecuado de

lactancia para los cerditos es hasta 21 o 28 días desde su nacimiento, este es el

periodo usado por la compañía TORBIERI S.A.

2.2.5.2. Fase Verraco (Reproductor).

Se los compran desde los 80 a 90 días de nacidos, una vez comprados se los

pone en cuarentena de saneamiento fitosanitario antes de integrarlos a la piara,

tiempo en el cual sólo se alimenta de Inicial; pasado ese tiempo empieza su

Destete ultra precoz:

01 a 10 días.

Destete precoz:

21 a 28 días.

Destete tradicional:

56 a 63 días.

Figura 2. Clasificación de periodos del destete.

14

alimentación normal: 30 días de balanceado inicial, luego 21 días de crecimiento 1,

después consume 21 días de crecimiento 2, terminado ese proceso ya tiene un

aproximado de 6 meses de allí en adelante se lo alimentara de Lactante el resto de su

vida, a los 11 meses de edad el semental ya empieza a reproducir.

El registro contable para la compra de los reproductores lo visualizamos en la

siguiente tabla:

Tabla 4

Registro Contable (Compra de Reproductores).

Detalle Debe Haber

--X—

Activos biológicos

Activos biológicos Madre (gestante)

Cuentas por pagar

Activos biológicos

P/R compra de reproductora (madre)

--X--

Activos biológicos

Activos biológicos Padre (gestante/lactante)

Cuentas por pagar

P/R compra de verraco reproductor

(padre)

$XXX.xx

$XXX.xx

$XXX.xx

$XXX.xx

Suman $XXX.xx $XXX.xx

15

2.2.5.4. Fase de Crianza y Engorde.

El tratamiento alimenticio que tiene los cerdos es por etapa o edades, cuando

nacen hasta los 28 días sólo ingieren leche materna. Luego de esto empiezan su

alimentación en el orden que veremos en la figura 3, llegando así a su etapa final

(150 días) en la cual ya está listo para su venta, proceso en el que ya alcanzo 205

libras, incluso a los 140 o 145 días ya lo pueden vender porque el cerdo ya ha

conseguido un peso óptimo.

En esta figura a continuación veremos en cada cuadro el tipo de balanceado y

en los paréntesis la cantidad de días específicos que consume esos balanceados,

sumando un total de 150 días, considerando que empieza desde los 29 días justo

después que termina su periodo de lactancia.

Tipos de Balanceados:

Figura 3. Proceso normal de alimentación de un cerdo.

Destete •días 29-50

•(total 22 días )

Inicial •días 51-71

•(total 21 dias)

Crecimiento F1

•días 72-93

•(total 22 dias)

Crecimiento F2

•días 94-120

•(total 27 dias)

Engorde/

Finalizador

•días 121-150

•(total 30 dias)

Lechón

16

En cuanto a vacunas u otros insumos necesarios para un óptimo cuidado de

los cerdos tanto Lechón, Reproductora y Verraco se utiliza lo siguiente:

1 dosis/hierro (28 días)

2 dosis/autovacuna (cada 2 meses o cada mes)

1 dosis/cólera vac (21 días de nacido)

2 dosis/cerditobac (combatir enfermedades)

1 dosis/para parásitos destomax (2 o 3 días de nacido por la nuca).

2.2.5.5. Proceso de Venta General.

Los clientes previo pedido telefónico van directo a la granja para comprar el

cerdo en pie con su propio transporte, si es faenado, sólo para clientes que están

cerca de la granja, se les llevan.

Los lechones se los pueden vender desde que pesan mínimo 8.5 kg, están más

o menos en el periodo de destete (29-42 días)

El cerdo normal y listo para la venta es el que está en más o menos 100kg,

siendo de 145-150 días desde su nacimiento.

Las cerdas reproductoras se las venden cuando ya terminaron su vida útil

como tal, debido a que ya no pare muchos lechones, el precio de venta oscila entre

$0,70 o hasta $0,90 la libra, debido a que es una carne muy usada en la reproducción.

En la tabla que veremos a continuación visualizamos el registro contable de

venta de los cerdos de la siguiente manera:

17

Tabla 5

Registro Contable (Venta de Cerdos).

Detalle Debe Haber

--X--

Clientes

Cuentas por cobrar

Venta Activos biológicos

Cerdo de engorde

P/R venta de cerdo de engorde, lechón,

verraco, reproductora.

$xxx.xx

$xxx.xx

$xxx.xx $xxx.xx

2.2.5.5.2. Proceso de Venta de un Verraco.

El verraco cuando ya termina su vida útil como semental reproductor se lo

vende, pero antes de venderlo se debe castrar al animal y pasar un tiempo de

recuperación de 1 a 2 meses caso contrario su carne expide mal olor que en realidad

es olor sexual ya que se liberan 2 componentes naturales de este macho reproductor

como son: la androstenona y el escatol que se acumula en la grasa de los cerdos.

El valor de la carne del verraco al igual que la reproductora oscila entre $0,70

o hasta $0,90 la libra.

2.2.6. Cronograma de implementación de las NIIF en el Ecuador

La Superintendencia de Compañía resolvió mediante Resolución #

08.G.DSC.010 el 20 de noviembre de 2008, establecen un cronograma de

implementación obligatoria de las NIIF en el Ecuador en 3 grupos desde el 2010

hasta el 2012.

Grupo 1: a partir del 01 de enero de 2010, las compañías y los entes sujetos

regulados por la Ley de Mercado de Valores, así como todas las compañías que

ofrecen autoría externa.

18

Grupo 2: a partir del 01 de enero de 2011, las compañías que sus activos

totales sean iguales o superiores a US$4’000.000,00 al 31 de diciembre de 2007;

las compañías Holding, que voluntariamente hubieren conformado grupos

empresariales; las compañías de economía mixta, sociedades y Entidades del

Sector Publico; sucursales de compañías extranjeras u otras empresas

extranjeras estatales, paraestatales, privadas o mixtas, organizadas como

personas jurídicas y sus asociaciones. (Resolución, 2008, G.DSC 010)

Grupo 3: a partir del 01 de enero de 2012, las demás compañías que no están

consideradas en los 2 grupos anteriores.

2.2.7. Norma Internacional Contabilidad NIC 41 Agricultura

2.2.7.1. Objetivo.

Esta NIC ordena ―el tratamiento contable, la presentación en los estados

financieros y la información a revelar en relación con la actividad agrícola‖.

2.2.7.2. Alcance.

Cabe indicar que esta Norma tiene que aplicarse para la contabilización de

activos biológicos y productos agrícolas en su punto de cosecha o recolección.

En esta tabla veremos ejemplos de activos biológicos, productos agrícolas y

productos que resultan del procesamiento tras la cosecha o recolección:

19

Tabla 6

Activos biológicos y Productos Agrícolas

Activos biológicos Productos agrícolas

Productos resultantes del

procesamiento tras la

cosecha o recolección

Ovejas Lana Hilo de lana, alfombras

Arboles de una

plantación forestal Árboles talados Troncos, madera

Plantas Algodón

Caña cortada

Hilos de algodón,

Vestidos

Azúcar

Ganado lechero Leche Queso

Cerdos Reses sacrificadas Salchichas, jamones

curados

Arbustos Hojas Té, tabaco curado

Vides Uvas Vino

Árboles frutales Fruta recolectada Fruta procesada

Nota: Información tomada de la NIC 41

2.2.7.3. Reconocimiento y Medición.

2.2.7.3.1. Reconocimiento.

La compañía deberá reconocer un activo biológico solamente: cuando

controla dicho activo como resultado de hechos pasados, controla los beneficios

económicos que probablemente la compañía genere relacionado con el activo y

cuando puedan ser medidos confiablemente el valor razonable o su costo, según el

párrafo 10 de esta NIC.

20

Valor de mercado

(-) costos estimados hasta el punto de venta,

(=) Valor Razonable

2.2.7.3.2. Medición.

Simplificando el párrafo 12 de esta NIC, un activo biológico debe ser

medido, en el momento inicial, como la fecha de cada balance, según su valor

razonable, excepto que dicha medición no sea fiable entonces será a su costo menos

depreciación acumulada y pérdida acumulada por deterioro, tal como lo veremos

más a fondo en el desarrollo del párrafo 30 más adelante; es decir, la medición del

activo se realizará así:

Es importante recordar que si ya se está valorando de una forma, por ejemplo

a valor razonable no se puede cambiar al método del costo. Bastián, Cristian. Chile,

(2008) ―La empresa que hubiera valorado previamente el activo biológico según su

valor razonable menos los costos estimados en el punto de venta, continuará

haciéndolo así hasta el momento de la enajenación‖ p. 6).

Entre los costos estimados hasta el punto de venta incluyen: las comisiones a

los intermediarios y comerciantes, los cargos que correspondan a las agencias

reguladoras y a las bolsas o mercados organizados de productos, así como los

impuestos y gravámenes que recaen sobre las transferencias. En estos costos se

excluyen los de transportes excepto si es estrictamente necesario para llevar los

activos al mercado, esto indica la NIIF 13 párrafo 26.

Figura 4 Formula de Valor Razonable (medición de forma fiable)

21

De acuerdo a lo estipulado en el párrafo 15 de esta NIC, nos permite facilitar

la medición del valor razonable, agrupando los activos biológicos o los productos

agrícolas según las características más significativas, por ejemplo cerdos y cerdas,

terneros y terneras, novillos, vaquillonas, cereales con calidades diversas, trigo duro,

trigo blando, etc. etc. Esto se usará de base para fijar los precios.

A modo de referencia en el párrafo 16 de esta NIC nos guía que si las

entidades van a vender activos biológicos o productos agrícolas realizando contratos

para fechas futuras; el valor razonable refleja las condiciones actuales del mercado

como consecuencia no se ajustará el valor razonable ya que se hizo un contrato en

una fecha pasada y ese era su valor razonable en dicha fecha.

En algunas situaciones el valor razonable puede asemejarse a los costos del

activo biológico: Cuando la transformación biológica sea insignificante o adquirido

recientemente; o cuando la transformación biológica de los primeros años no

impacta en el precio por ser activos de ciclos muy largos, por ejemplo la silvicultura-

producción de madera de 20 a 30 años, la diferencia de precio no es significativa

como nos muestra el párrafo 24 de esta Norma.

Bastián, Cristian. Chile (2008) afirma:

que los costos como aproximaciones del valor razonable, los costos pueden,

en ocasiones, ser aproximaciones del valor razonable, en particular cuando la

transformación biológica desde que se incurrieron en los primeros costos

haya sido leve, por ejemplo, para semillas de árboles frutales plantadas

inmediatamente antes de la fecha del balance, o cuando no se espera que sea

importante el impacto de la transformación biológica en el precio, por

ejemplo, para las fases iniciales de crecimiento de árboles en una plantación

con un ciclo de producción de 30 años. (p. 7)

Aplica para el caso de los reproductores que se han comprado y los cerdos

que nacen recientemente ya que no han sufrido transformación biológica de

importancia desde su costo. En el caso del nacimiento de un lechón lo

reconoceremos al costo incurrido hasta dicho nacimiento que ese es su valor

razonable como indica la Norma, reconociendo entonces con ese valor del nuevo

activo biológico de la siguiente manera:

22

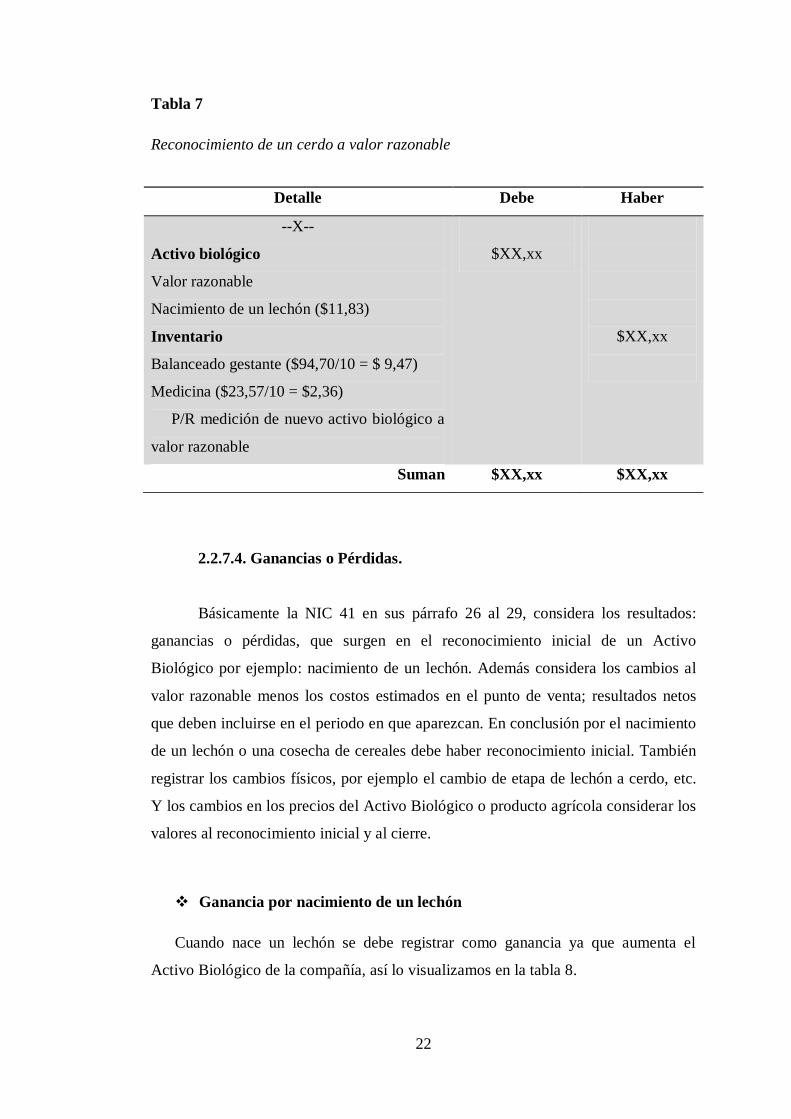

Tabla 7

Reconocimiento de un cerdo a valor razonable

2.2.7.4. Ganancias o Pérdidas.

Básicamente la NIC 41 en sus párrafo 26 al 29, considera los resultados:

ganancias o pérdidas, que surgen en el reconocimiento inicial de un Activo

Biológico por ejemplo: nacimiento de un lechón. Además considera los cambios al

valor razonable menos los costos estimados en el punto de venta; resultados netos

que deben incluirse en el periodo en que aparezcan. En conclusión por el nacimiento

de un lechón o una cosecha de cereales debe haber reconocimiento inicial. También

registrar los cambios físicos, por ejemplo el cambio de etapa de lechón a cerdo, etc.

Y los cambios en los precios del Activo Biológico o producto agrícola considerar los

valores al reconocimiento inicial y al cierre.

Ganancia por nacimiento de un lechón

Cuando nace un lechón se debe registrar como ganancia ya que aumenta el

Activo Biológico de la compañía, así lo visualizamos en la tabla 8.

Detalle Debe Haber

--X--

Activo biológico

Valor razonable

Nacimiento de un lechón ($11,83)

Inventario

Balanceado gestante ($94,70/10 = $ 9,47)

Medicina ($23,57/10 = $2,36)

P/R medición de nuevo activo biológico a

valor razonable

$XX,xx

$XX,xx

Suman $XX,xx $XX,xx

23

Tabla 8

Registro contable, ganancia por nacimiento de un cerdo

Detalle Debe Heber

--X--

Activos biológicos

Activo biológico nacimiento de un lechón

Ganancia

Activos biológicos

P/R ganancia por nacimiento de un lechón

$XX,xx

$XX,xx

Suman $XX,xx $XX,xx

Tabla 9

Contabilización por cambio de etapas

Detalle Debe Haber

--X--

Activo biológico

Destete

Pre-inicio (hasta 28 días)

P/R cambio de etapa 1 a 2 activos biológicos

--X--

Activo biológico

Etapa Engorde

Destete 29-42dias

P/R cambio de etapa 2 a 3 activos

biológicos

$XXX.xx

$XXX.xx

$XXX.xx

$XXX.xx

Suman $XXX.xx $XXX.xx

24

Costo

(-) Depreciación acumulada

(-) Pérdida acumulada por deterioro del valor

(=) Valor Razonable

2.2.7.5. Imposibilidad de Medir el Valor Razonable de Forma Fiable.

Analizando el párrafo 30 simplificaremos el contenido a una práctica

formula, ya que el valor razonable de un Activo Biológico se presume puede medirse

de forma fiable. Sin embargo, puede ser refutada, solo en el momento del

reconocimiento inicial, en el caso de los activos biológicos para los que no estén

disponibles precios cotizados de mercado, y para los cuales se haya determinado

claramente que no son fiables otras mediciones alternativas del valor razonable. En

tal caso, estos Activos biológicos deben ser medidos a su:

Para el cálculo de la depreciación el método más acertado para este tipo de

activos es la depreciación decreciente, debido a que en el último año no van a

reproducir la misma cantidad de cerdos que los primeros años pero eso dependerá de

la política contable de la compañía, porque si se usa el método decreciente

obviamente los primeros años será mayor el valor en libros por depreciación y puede

darse el caso que los directivos de la compañía no lo aprueben, debido a ese

inconveniente otras investigaciones usan el método de línea recta con la siguiente

formula: Valor del Activo Biológico (–) valor residual o salvamento (/) vida útil

probable, pero no es recomendable por que a cada año le da el mismo valor de

depreciación.

Figura 5 Formula de Valor Razonable (imposibilidad de medir de forma fiable)

25

Una vez que el valor razonable de estos activos biológicos pase a medirse de

forma fiable, la entidad debe medirlos a su valor razonable menos los costos de

venta. Una vez que el Activo Biológico no corriente cumple los criterios para ser

clasificado como mantenido para la venta (o ha sido incluido en un grupo de activos

para su disposición que ha sido clasificado como mantenido para la venta), de

acuerdo con los criterios de la NIIF 5 Activos no Corrientes Mantenidos para la

Venta y Operaciones Discontinuadas, se supone que el valor razonable puede ser

medidos con fiabilidad, señala el (párrafo 30, NIC 41)

2.2.7.5.1. Depreciación de cerdos reproductores.

El método más recomendable para depreciar los reproductores del ganado

porcino es el método de depreciación decreciente debido a que los primeros años la

producción es mayor y los últimos años de vida útil no, para ejemplo veremos en la

siguiente tabla el cálculo de la depreciación para los 5 años de vida útil de un cerdo.

Tabla 10

Depreciacion de cerdos reproductores, metodo decreciente.

Método de depreciación decreciente

Vida

útil

Periodo de

depreciación

Suma

de vida

útil

%

depreciación

asignado

Importe

depreciable

Depreciación

anual

Depreciación

acumulada

Importe

en

libros

1 5 15 0,33 $264,72 $88,24 $88,24 $526,48

2 4 15 0,27 $264,72 70,59 $158,83 $455,89

3 3 15 0,20 $264,72 52,94 $211,78 $402,94

4 2 15 0,13 $264,72 35,30 $247,07 $367,65

5 1 15 0,07 $264,72 17,65 $264,72 $350,00

∑ 15

Este es el proceso en el caso de no existir valor de mercado para los cerdos

reproductores, así nos indica la norma que se debe medir el valor razonable:

26

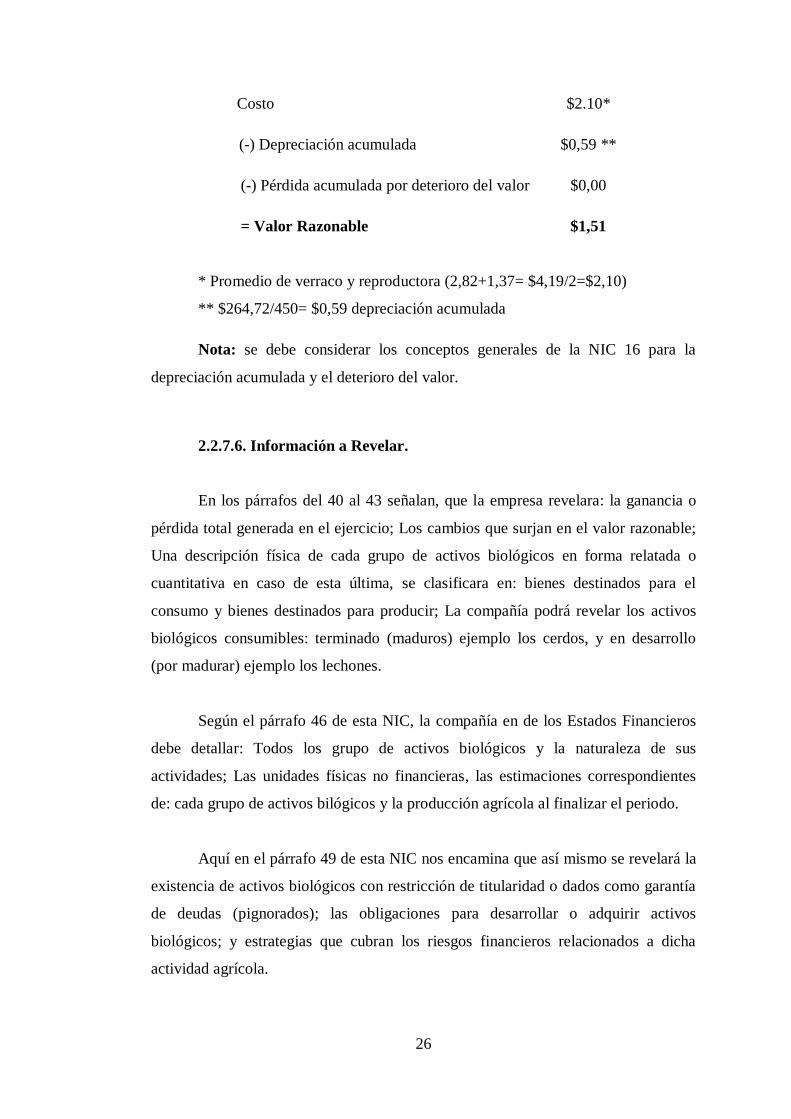

Costo $2.10*

(-) Depreciación acumulada $0,59 **

(-) Pérdida acumulada por deterioro del valor $0,00

= Valor Razonable $1,51

* Promedio de verraco y reproductora (2,82+1,37= $4,19/2=$2,10)

** $264,72/450= $0,59 depreciación acumulada

Nota: se debe considerar los conceptos generales de la NIC 16 para la

depreciación acumulada y el deterioro del valor.

2.2.7.6. Información a Revelar.

En los párrafos del 40 al 43 señalan, que la empresa revelara: la ganancia o

pérdida total generada en el ejercicio; Los cambios que surjan en el valor razonable;

Una descripción física de cada grupo de activos biológicos en forma relatada o

cuantitativa en caso de esta última, se clasificara en: bienes destinados para el

consumo y bienes destinados para producir; La compañía podrá revelar los activos

biológicos consumibles: terminado (maduros) ejemplo los cerdos, y en desarrollo

(por madurar) ejemplo los lechones.

Según el párrafo 46 de esta NIC, la compañía en de los Estados Financieros

debe detallar: Todos los grupo de activos biológicos y la naturaleza de sus

actividades; Las unidades físicas no financieras, las estimaciones correspondientes

de: cada grupo de activos bilógicos y la producción agrícola al finalizar el periodo.

Aquí en el párrafo 49 de esta NIC nos encamina que así mismo se revelará la

existencia de activos biológicos con restricción de titularidad o dados como garantía

de deudas (pignorados); las obligaciones para desarrollar o adquirir activos

biológicos; y estrategias que cubran los riesgos financieros relacionados a dicha

actividad agrícola.

27

En cambio en el párrafo 50 denota que se debe presentar una conciliación por

los cambios de valores de los activos biológicos, la que incluirá:

(+/-) ganancia o pérdida surgida en los cambios del valor razonable

(-) los costos estimados en el punto de venta;

(+) Incrementos debido a las compras y

(-) disminuciones debido a las ventas;

(-) disminuciones por cosecha o recolección y

(+) Incrementos procedentes de la combinación de negocios;

(+/-) diferencias de cambios provenientes de la conversión de estados

financieros de una empresa extrajera; y

(+/-) otros cambios.

2.2.7.7. Información a revelar sobre los activos biológicos cuyo valor

razonable no puede ser medido con fiabilidad.

En el caso de medir el activo biológico en el orden del párrafo 30 de esta

norma, (Párrafo 54, NIC 41) exige que ―Si la entidad mide, al del periodo, los

activos biológicos a su costo (-) la depreciación acumulada y (-) las perdidas por

deterioro del valor acumuladas indicadas en el párrafo 30, debe revelar en relación

con tales activos biológicos‖:

Una descripción de los activos biológicos;

Una explicación de la razón por la cual no se puede medirse con fiabilidad el

valor razonable;

Si es posible, el rango de estimaciones entre las cuales es altamente probable

que se encuentre el valor razonable;

El método de depreciación utilizado;

Las vidas útiles o las tasas de depreciación utilizadas; y

El importe en libros brutos y la depreciación acumulada (a la que se

agregaran las pérdidas por deterioro del valor acumuladas), al principio y al

final del periodo.

28

Si la compañía, en su periodo corriente mide los activos biológicos como

menciona el párrafo 30 debe revelar las ganancias o pérdidas reconocida por causa

de dichos activos exigidos en la conciliación del párrafo 50; debe revelar por

separado las cuantías relacionadas con tales activos biológicos, además la

conciliación debe incluir las cuantías incluidas en la ganancia o la pérdida neta

(párrafo 55, NIC 41).

Pérdida por deterioro del valor;

Reversiones de las perdidas por deterioro del valor; y

Depreciación

Concluyendo con el párrafo 56 que si la compañía ha podido medir con

fiabilidad el valor razonable de los activos biológicos los cuales se los media al costo

menos depreciación acumulada y las pérdidas por deterioro del valor acumuladas

también debe revelar:

Una descripción de los activos biológicos;

Una explicación de las razones por las que el valor razonable ha pasado a ser

medido con fiabilidad; y

El efecto del cambio.

2.2.7.8. Valor de Mercado del ganado porcino, NIIF 13 Medición del

Valor Razonable.

Para analizar y determinar cuál es el valor de mercado que se usará y así

obtener el valor razonable; hay que tener en cuenta la jerarquía del valor razonable

en la cual hay 3 niveles mencionados por la NIIF 13:

Nivel 1.- precios cotizados en mercados activos para los activos o pasivos

idénticos, sin ajustar. En este caso se calcula el valor razonable con fiabilidad; para

medir el valor razonable aplico: (valor de mercado (-) costos estimados hasta el

punto de venta).

29

Nivel 2.- diferentes a los precios cotizados en el nivel 1 que son observables

(información disponible referencial en sucesos o transacciones reales) directa o

indirectamente. En este caso se calcula al costo ya que inicialmente no se puede

medir el valor razonable con fiabilidad pero en las últimas etapas ya pasa a medirse

con fiabilidad como indica el párrafo 30 de la NIC 41; para medir el valor razonable

aplico: (Costo (-) depreciación acumulada (-) perdida por deterioro del valor).

Nivel 3.- no observables para el activo o pasivo, para medir el valor

razonable aplico: (Valor Presente de flujos futuros).

Una vez analizado estos niveles se llega a la conclusión que para el activo

biológico de TORBIERI S.A. ―ganado porcino‖ el nivel más acertado es el nivel 2

debido a que no en todas las etapas hay valor de mercado en Guayaquil solo cuando

ya está faenado en canales (cortado por la mitad) si se encuentra valor cotizado en

mercado de nivel 1, el cual es idéntico; entonces usando el nivel 2, precios en el

mercado observables directa o indirectamente es decir referencial de transacciones

anteriores o del mercado principal o del mercado más ventajoso, entendiéndose

como mercado principal para la NIIF 13 el que tiene mayor volumen y nivel de

actividad para el activo o pasivo; siendo el mercado con mayor volumen y actividad

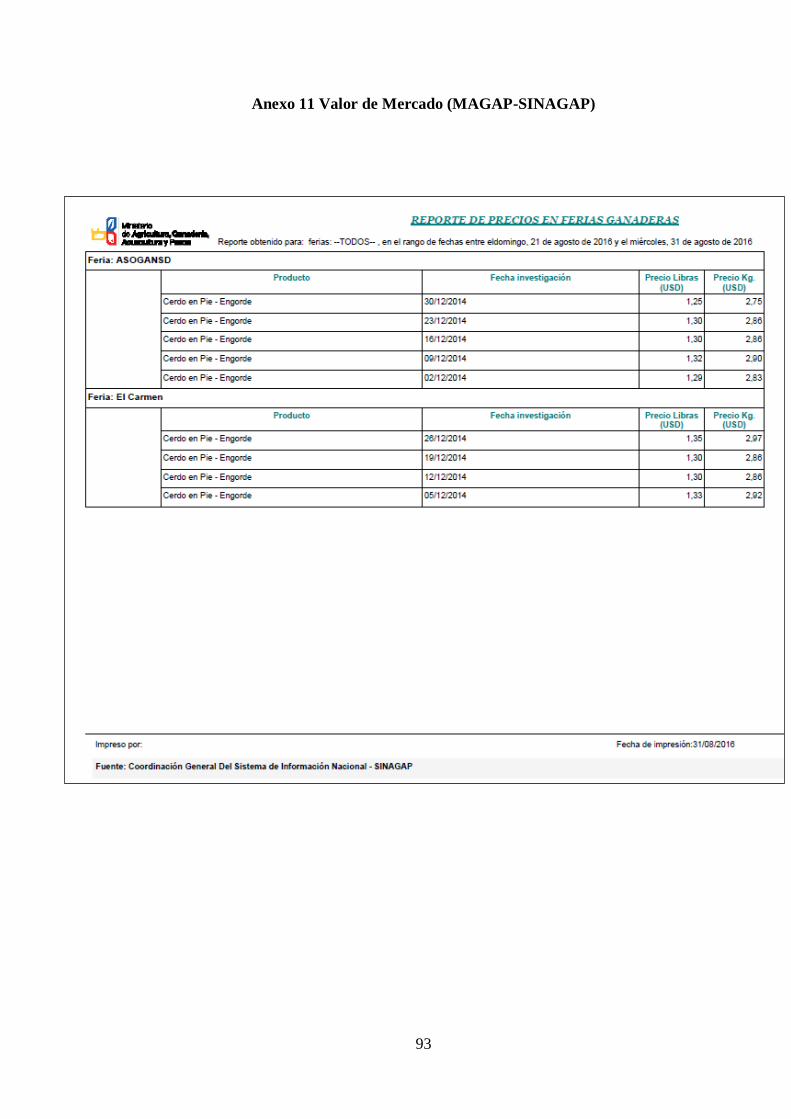

el de Santo Domingo de los Tsáchilas a nivel nacional con valores de mercado tanto

para los cerdos reproductores o de descarte a $1,18 y el cerdo en pie de engorde a

$1,25 la libra del año en investigación 2014, los lechones tienen un valor referencial

y de transacciones anteriores de $60,00 por cada lechón, precio al cual se lo vende en

la ciudad de Guayaquil.

Análisis y determinación del valor justo o razonable

De existir un mercado activo para un preciso activo biológico o para un

producto agrícola, el precio de cotización en dicho mercado será la base

apropiada para el cálculo del valor razonable. Si la empresa tuviera acceso a

diferentes mercados activos, usara el más relevante. Si no existiera un

mercado activo la empresa deberá utilizar otros datos para llegar al valor

razonable, siempre que estén disponibles, como pueden ser: Los últimos

precios de transacción en el mercado, estimando que no ha tenido un cambio

30

significativo en las circunstancias económicas entre la fecha de la transacción

y la del balance. Los precios de mercado de activos similares, ajustados de

manera que reflejen las diferentes existentes. Referencias sectoriales, tales

como el valor de los cultivos expresados en función de superficies; unidades

de capacidad, peso o volumen. En muchos casos, pueden no estar disponibles

los precios, determinados por el mercado, para un Activo Biológico en su

condición actual. En tales casos, la empresa debe utilizar, para determinar el

valor razonable, el valor actual de los flujos netos de efectivo esperados del

activo, descontados a un tipo de interés antes de impuestos definido por el

mercado. (Bastián, Cristian. Chile, 2008, pg. 7)

El valor actual de los flujos netos de efectivo como valor justo

Para determinar el valor actual de los flujos netos de efectivo esperado del

activo, la empresa debe incorporar las expectativas de posibles variaciones en los

flujos de efectivo sobre los propios flujos de efectivos esperados, sobre los tipos de

descuento o sobre alguna combinación de ambos. Al determinar el tipo de tasa de

descuento, la empresa aplicara hipótesis coherentes con las que ha empleado en la

estimación de los flujos de efectivo esperados para evitar el efecto de que algunas

hipótesis se tengan en cuenta por duplicado o se ignoren.

El objetivo del cálculo del valor actual de los flujos netos de efectivo

esperados es determinar el valor razonable del Activo Biológico en su ubicación y

condiciones actuales. La condición actual de un Activo Biológico excluye cualquier

incremento en el valor por causa de su transformación biológica adicional, así como

por actividades futuras de la empresa, tales como las relacionadas con la mejora de la

transformación biológica futura, con la cosecha o recolección, o venta.

La empresa no debe incluir flujo de efectivos destinados al financiamiento de

los activos, ni flujos derivados de impuestos o para restablecer los activos biológicos

tras la cosecha o recolección, por ejemplo, los costos de replantar los árboles en una

plantación forestal después de la tala de los mismos.

31

2.2.7.9. Políticas contables, Cambios en las Estimaciones Contables y

Errores NIC 8.

2.2.7.9.1. Errores.

Los errores pueden surgir al reconocer, valorar, presentar o revelar la

información de los elementos de los estados financieros. Estos estados no cumplen

con las NIIF si tienen errores materiales o inmateriales cuando se cometieron

intencionalmente para mejorar su situación financiera, rendimientos o flujos de

efectivo (párrafo 41, NIC 8).

Sujetos a la limitación a la reexpresión retroactiva, la compañía corregirá los

errores materiales de periodos anteriores de forma retroactiva en los primeros

estados financieros elaborados después de haberlos descubierto, para lo cual hay que:

1.- Reexpresar la información comparativa para el o los periodos anteriores en los

que se originó el error; 2.- si el error es más antiguo presentar la información

reexpresando los saldos iniciales de activos pasivos y patrimonio para ese periodo

recalca el párrafo 42 de la NIC 8.

Para el párrafo 43 nos indica que se debe corregir los errores con reexpresión

retroactiva con excepción si no se puede determinar los efectos de cada periodo.

2.2.7.9.2. Información a revelar sobre errores de periodos anteriores. (NIC

8, párrafo 49)

La naturaleza del error del periodo anterior.

El importe del ajuste para cada periodo anterior: para cada partida del

estado financiero que se vea afectada y de ser necesario el importe de

la ganancia por acción (GPA).

El importe del ajuste al principio el periodo anterior más antiguo,

junto con un detalle desde cuándo y cómo se ha corregido ese error. Y

32

si fuera impracticable la reexpresión retroactiva, las circunstancias

que han conducido a esta situación.

No es necesario repetir esta información a revelar en los estados financieros

de periodos posteriores.

2.3. Marco Conceptual

Actividad Agrícola: es la gestión, por parte de una empresa, de las transformaciones

de carácter biológico realizadas con los activos biológicos, ya sea para destinarlos a

la venta, para dar lugar a productos agrícolas o para convertirlos en otros activos

biológicos diferentes.

Un Activo Biológico: es un animal vivo o una planta.

La Transformación Biológica: comprende los procesos de crecimiento,

degradación, producción y procreación que son la causa de los cambios cualitativos

o cuantitativos en los activos biológicos.

La Cosecha o Recolección: es la separación del producto del activo biológico del

que procede o bien el cese de los procesos vitales de un activo biológico.

Capacidad de Cambio: tanto las plantas como los animales vivos son capaces de

experimentar transformaciones biológicas.

Gestión del Cambio: la gerencia facilita las transformaciones biológicas

promoviendo el menos estabilizando, las condiciones necesarias para que el proceso

tenga lugar (por ejemplo: niveles de nutrición, humedad, temperatura, fertilidad y

luminosidad). Tal gestión distingue la actividad agrícola de otras actividades. Por

ejemplo, no constituye actividad agrícola la cosecha o recolección de recursos no

gestionados previamente, tales como la pesca en el océano y la tala de bosques

naturales.

Medición de Cambio: se refiere a los cambios cualitativos (por ejemplo: adecuación

genética, densidad, maduración y fortaleza de la fibra) como cambios cuantitativos

(por ejemplo: peso, metros cúbicos, longitud o diámetro de la fibra y numero de

33

brotes) conseguidos por la transformación biológica, los cuales son objetos de

valoración y control como una función rutinaria de la gerencia.

Un mercado activo es un mercado en el que se dan todas las condiciones siguientes:

a) los bienes o servicios intercambiados en el mercado son homogéneos;

b) se pueden encontrar en todo momento compradores o vendedores para un

determinado bien o servicio, y

c) los precios están disponibles para el público.

Importe en Libros es el importe por el que se reconoce un activo en el estado de

situación financiera.

Valor Justo o Razonable es el precio por el cual puede ser intercambiado un activo

o liquidado un pasivo, entre partes interesadas y debidamente informadas, que

realizan una transacción libre.

Valor Razonable Es el precio que se recibiría por vender un activo o que se pagaría

por transferir un pasivo en una transacción ordenada entre participante de mercado

en la fecha de la medición.

Mercado principal: es el mercado con mayor volumen y nivel de actividad para el

activo o pasivo.

Mercado más ventajoso: es el mercado que maximiza el importe que se recibirá por

vender el activo o minimiza el importe que se pagaría por transferir el pasivo,

después de tener en cuenta los costos de transacción y los costos de transporte.

Valoración: la valoración es el proceso de asignar un valor económico a un bien o

servicio.

Diferentes Formas De Valoración

El Valor De Mercado es el valor de un bien o servicio determinado por la oferta y

demanda de ese mercado, siendo el importe neto que un vendedor podría obtener de

la venta del bien o servicio en condiciones estándares de comercio en el mercado,

por ello, e veces también se le conoce como valor de mercado abierto aunque este

término tiene una definición diferente en estándares diferentes.

34

También es el precio que razonablemente se puede esperar en una operación de

venta en un mercado libre, entre un comprador y un vendedor, ambos con un

conocimiento similar sobre los negocios y los mercados en los que opera la sociedad,

y actuando cada uno de ellos en su propio interés y beneficio.

En definitiva las condiciones que ha de darse para calcular de este valor son:

Estar totalmente informado sobre el negocio y el mercado.

Ser un inversor prudente.

No tener limitación de recursos.

Estar dispuesto a pagar el valor de mercado antes de dejar pasar la oportunidad.

No tener circunstancias concretas que le hagan estar en situación de obtener sinergias

o reconocer valores especiales.

Estados Financieros

Los estados financieros más importantes en esta investigación son: Estado de

Situación Financiera (Balance General) y Estado de Resultado Integral (Estado de

Pérdidas y Ganancias).

El Estado de Situación Financiera también se lo conoce como Balance General, es

un documento contable que refleja la situación financiera de un ente económico a

una fecha determinada. Su estructura la conforman cuentas de activo, pasivo y

patrimonio o capital contable. Su formulación está definida por medio de un formato,

en el cual la mayoría de los casos obedece a criterios personales en el uso de las

cuentas, razón por el cual su forma de presentación no es estándar. A criterio

personal creo conveniente y oportuno que el Comité de Normas Internacionales de

Contabilidad (IASC), debería emitir un formato general de catálogo de cuentas que

permitirá la presentación de este estado financiero en una estandarización global en

su utilización.

Características:

35

Comprensivos: debe integrar todas las actividades u operaciones de la

empresa.

Consistencia: la información contenida debe ser totalmente coherente y

lógica para efectos de información.

Relevancia: debe ayudar a mostrar los aspectos principales del desempeño de

la empresa, esta característica ayudara a ejercer influencia sobre las

decisiones económicas de los que la utilizan, ayudándoles a evaluar hechos

pasados, presentes o futuros, o bien confirmar o corregir evaluaciones

realizadas anteriormente.

Confiabilidad: deben ser el reflejo fiel de la realidad financiera de la

empresa.

Comparabilidad: es necesario que puedan compararse con otros periodos de

la misma empresa con el fin de identificar las tendencias de la situación

financiera.

Ya que su estructura la conforman las cuentas de activo, pasivo y patrimonio,

definiremos cada uno de ellos de acuerdo a NIIF.

CONCEPTOS

Activos

Es un recurso controlado por la empresa como resultado de eventos pasados y cuyos

beneficios económicos futuros se espera que fluyan a la empresa.

Pasivos

Es una obligación presente de la empresa a raíz de sucesos pasados, al vencimiento

del cual y para poder cancelarla la entidad espera desprenderse de recursos que

incorporen beneficios económicos.

Patrimonio Contable

Es el valor residual de los activos de la entidad, una vez deducidos todos los pasivos.

Estado de Resultado Integral: también se lo conoce como estado de pérdidas y

ganancias e informa detalladamente y ordenadamente la utilidad o pérdida del

ejercicio o de un determinado periodo de tiempo de una empresa.

36

La primera parte consiste en analizar todos los elementos que entran en la compra-

venta de mercancía hasta determinar la utilidad o pérdida del ejercicio en ventas.

Esto quiere decir la diferencia entre el precio de costo y de venta de las mercancías

vendidas.

Para determinar la utilidad o pérdida en ventas, es necesario conocer los siguientes

resultados.

Ventas Netas

Compras Totales o Brutas

Compras Netas

Costo de lo Vendido

Ventas netas

Se determina restando de las ventas totales el valor de las devoluciones y las

rebajas en ventas.

Devoluciones sobre ventas

Ventas totales- = ventas netas

Rebajas sobre ventas

Compras totales o brutas

Se determinan aumentado a las compras el valor de los gastos de compra.

Compra + gastos de compras = compras totales

Compras netas

Se obtiene restando de las compras totales el valor de las devoluciones y rebajas

sobre compras

Devoluciones sobre compras

Compras totales - = compras netas

Rebajas sobre compras

Costo de lo vendido

37

Se obtiene sumando el inventario inicial el valor de las compras netas y restando

de la suma total que se obtenga el valor del inventario final.

Inventario inicial + compras netas = total de mercancías – inventario final =

costos de lo vendido.

Utilidad en ventas

Se determina restando de las ventas netas el valor del costo de lo vendido

Ventas netas – costo de lo vendido = utilidad en ventas.

38

CAPÍTULO III

3. Marco Metodológico

3.1. Tipo de Investigación

El desarrollo de esta investigación que dirige las fases de recolección y