Universidad Laica VICENTE ROCAFUERTE de Guayaquil...

101

Universidad Laica VICENTE ROCAFUERTE de Guayaquil FACULTAD DE ADMINISTRACIÓN CARRERA DE CONTABILIDAD Y AUDITORÍA PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD Y AUDITORÍA TEMA LAS SALVAGUARDIAS Y SU IMPACTO EN LA LIQUIDEZ Y RENTABILIDAD DE LAS EMPRESAS Tutor ECON. JOSÉ BASTIDAS, MFE. Autora KATHERINE ORRALA CEDEÑO Guayaquil, 2017

Transcript of Universidad Laica VICENTE ROCAFUERTE de Guayaquil...

Universidad Laica VICENTE ROCAFUERTE de Guayaquil

FACULTAD DE ADMINISTRACIÓN

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROYECTO DE INVESTIGACIÓN

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD Y AUDITORÍA

TEMA

LAS SALVAGUARDIAS Y SU IMPACTO EN LA LIQUIDEZ Y

RENTABILIDAD DE LAS EMPRESAS

Tutor

ECON. JOSÉ BASTIDAS, MFE.

Autora

KATHERINE ORRALA CEDEÑO

Guayaquil, 2017

II

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y carrión, Edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 2509054

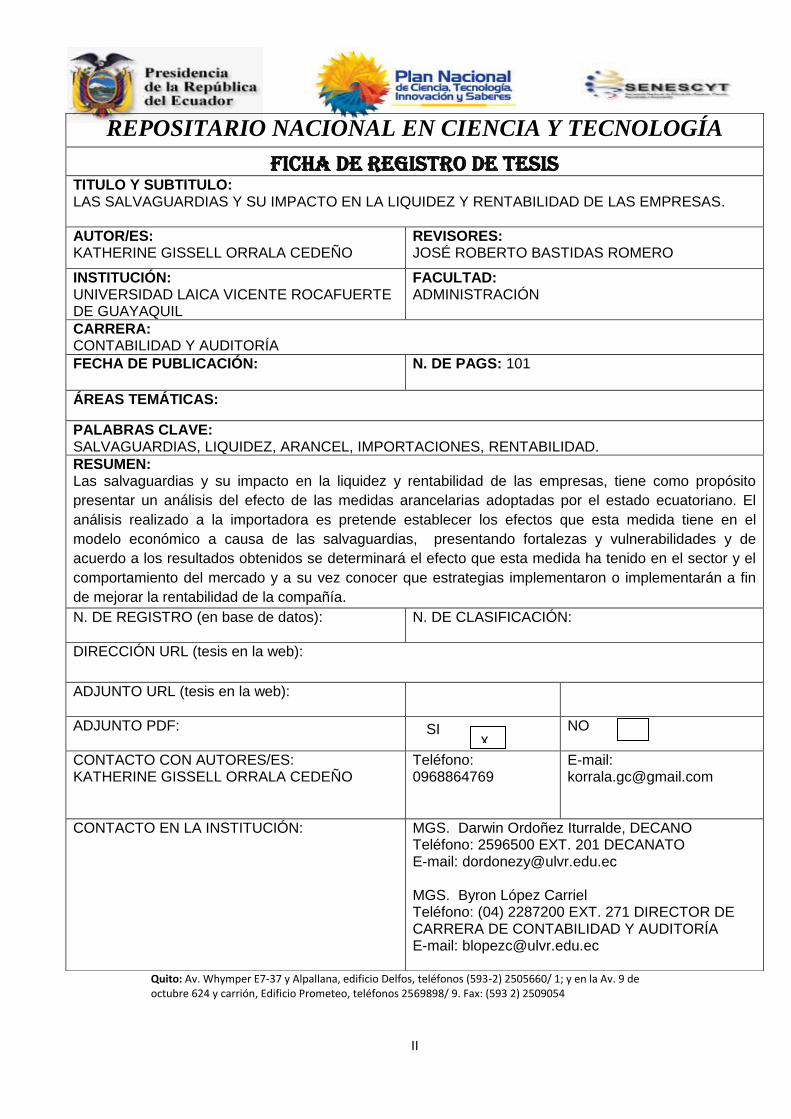

REPOSITARIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO de tesis TITULO Y SUBTITULO: LAS SALVAGUARDIAS Y SU IMPACTO EN LA LIQUIDEZ Y RENTABILIDAD DE LAS EMPRESAS.

AUTOR/ES: KATHERINE GISSELL ORRALA CEDEÑO

REVISORES: JOSÉ ROBERTO BASTIDAS ROMERO

INSTITUCIÓN: UNIVERSIDAD LAICA VICENTE ROCAFUERTE DE GUAYAQUIL

FACULTAD: ADMINISTRACIÓN

CARRERA: CONTABILIDAD Y AUDITORÍA

FECHA DE PUBLICACIÓN:

N. DE PAGS: 101

ÁREAS TEMÁTICAS:

PALABRAS CLAVE: SALVAGUARDIAS, LIQUIDEZ, ARANCEL, IMPORTACIONES, RENTABILIDAD.

RESUMEN: Las salvaguardias y su impacto en la liquidez y rentabilidad de las empresas, tiene como propósito

presentar un análisis del efecto de las medidas arancelarias adoptadas por el estado ecuatoriano. El

análisis realizado a la importadora es pretende establecer los efectos que esta medida tiene en el

modelo económico a causa de las salvaguardias, presentando fortalezas y vulnerabilidades y de

acuerdo a los resultados obtenidos se determinará el efecto que esta medida ha tenido en el sector y el

comportamiento del mercado y a su vez conocer que estrategias implementaron o implementarán a fin

de mejorar la rentabilidad de la compañía.

N. DE REGISTRO (en base de datos):

N. DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO URL (tesis en la web):

ADJUNTO PDF:

SI NO

CONTACTO CON AUTORES/ES: KATHERINE GISSELL ORRALA CEDEÑO

Teléfono: 0968864769

E-mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

MGS. Darwin Ordoñez Iturralde, DECANO Teléfono: 2596500 EXT. 201 DECANATO E-mail: [email protected] MGS. Byron López Carriel Teléfono: (04) 2287200 EXT. 271 DIRECTOR DE CARRERA DE CONTABILIDAD Y AUDITORÍA E-mail: [email protected]

X

III

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

PATRIMONIALES

Yo, Katherine Gissell Orrala Cedeño, declaro bajo juramento, que la

autoría del presente trabajo de investigación, corresponde totalmente a la

suscrita y me responsabilizo con los criterios y opiniones científicas que

en el mismo se declaran, como producto de la investigación realizada.

De la misma forma, cedo los derechos patrimoniales y de titularidad a la

Universidad Laica Vicente Rocafuerte de Guayaquil, según lo establece la

Ley de Propiedad Intelectual del Ecuador.

Este proyecto se ha ejecutado con el propósito de estudiar LAS

SALVAGUARDIAS Y SU IMPACTO EN LA LIQUIDEZ Y RENTABILIDAD

DE LAS EMPRESAS.

Autora:

__________________________

Katherine Gissell Orrala Cedeño

C.I. 0925197923

IV

CERTIFICACIÓN DE ACEPTACIÓN DEL TUTOR

En mi calidad de Tutor del Proyecto de Investigación LAS

SALVAGUARDIAS Y SU IMPACTO EN LA LIQUIDEZ Y RENTABILIDAD

DE LAS EMPRESAS., nombrado por el Consejo Directivo de la Facultad

de Administración de la Universidad Laica VICENTE ROCAFUERTE de

Guayaquil.

CERTIFICO:

Haber dirigido, revisado y analizado en todas sus partes el Proyecto de

Investigación titulado: “LAS SALVAGUARDIAS Y SU IMPACTO EN LA

LIQUIDEZ Y RENTABILIDAD DE LAS EMPRESAS”, presentado por la

estudiante Katherine Orrala Cedeño como requisito previo a la aprobación

de la investigación para optar al Título de Ingeniera en Contabilidad y

Auditoría – CPA. encontrándose apto para su sustentación

Firma:

__________________________

MFE. José Roberto Bastidas Romero

C.I. 0920331303

V

CERTIFICADO DE ANTIPLAGIO

VI

AGRADECIMIENTO

A Dios por permitirme disfrutar este momento junto con mi familia, por

darme esta oportunidad y vivir esta felicidad y poder compartirla.

A mis padres quienes me formaron para ser una persona de bien, mi

mamá por estar ahí en todo momento y apoyándome en cada decisión.

A la Sra. Patricia Arzube que gracias a ella pude culminar esta carrera,

quien apostó en que este día llegaría, mil gracias por ese apoyo

incondicional y desinteresado.

A cada persona que se hizo presente dándome una palabra de aliento,

diciéndome que puedo, que lo lograré, que se alegraban cuando lo

intentaba y que me alentaban cuando desmayaba, muchas gracias.

A mi tutor el Máster José Bastidas quien siempre estuvo predispuesto

ayudarme, gracias por su tiempo brindado, realmente sin su apoyo no

hubiese sido posible.

Katherine Orrala Cedeño

VII

DEDICATORIA

Este logro va dedicado a mi mamá quien siempre guardo la esperanza de

que algún día llegaría este momento y me formaría profesionalmente,

gracias a ella por el apoyo incondicional.

A mi hija Ammy Paulette, por entender a su corta edad que se tiene que

luchar para alcanzar objetivos y que a pesar de obstáculos se pueden

lograr. Ten presente siempre que trato de dar lo mejor de mí por ti y en

especial esta meta que cumplí es para ti.

A mis hermanos y sobrinas, en la vida se cumplen ciclos y aunque me

salté varios y demoré para conseguir este, lo puede lograr y no los

decepcioné.

A mis ángeles que están cielo Elvira y José, mis lindos abuelos quienes

también fueron parte de mi trayecto estudiantil, sé que desde allá ellos

disfrutan este logro conmigo.

Katherine Orrala Cedeño

VIII

ÍNDICE GENERAL

INTRODUCCIÓN .................................................................................................. 1

CAPÍTULO I DISEÑO DE LA INVESTIGACIÓN ................................................. 2

1.1. Tema........................................................................................................ 2

1.2. Planteamiento del problema .................................................................... 2

1.3. Formulación del problema ....................................................................... 7

1.4. Sistematización del problema ................................................................. 7

1.5. Justificación de la investigación .............................................................. 7

1.6. Objetivos de la investigación ................................................................... 9

1.6.1. Objetivo general ................................................................................... 9

1.6.2. Objetivos específicos ........................................................................... 9

1.7. Delimitación o alcance de la investigación............................................ 10

1.8. Idea a defender ..................................................................................... 10

CAPÍTULO II MARCO TEÓRICO ...................................................................... 11

2.1. Antecedentes ......................................................................................... 11

2.2 Bases teóricas ....................................................................................... 12

2.2.1. Aranceles ........................................................................................... 12

2.2.2 Salvaguardias ..................................................................................... 13

2.2.3 Cálculo de Salvaguardias ................................................................... 15

2.2.4. Afectación comercial por Salvaguardias............................................ 17

2.2.5. Política Comercial .............................................................................. 17

2.2.6. Impuestos que se cancelan en Importaciones .................................. 18

2.2.7. Función de aprovisionamiento ........................................................... 20

2.2.8 Indicadores de gestión .................................................................... 20

2.2.9. La gestión del capital ......................................................................... 22

2.2.10. Valor económico del inventario ........................................................ 23

2.2.11. La Inflación del país en el tiempo .................................................... 24

2.2.12. Análisis de ratios financieros .......................................................... 24

2.3 Marco conceptual ...................................................................................... 27

CAPÍTULO III METODOLOGÍA DE LA INVESTIGACIÓN ............................... 31

3.1. Metodología ........................................................................................... 31

IX

3.1.1 Tipo de la investigación ..................................................................... 32

3.1.2 Fuentes de información ...................................................................... 33

3.1.3 Enfoque de la investigación ................................................................ 33

3.1.4 Técnicas de investigación ................................................................... 34

3.2. Población y Muestra ................................................................................. 35

3.3. Análisis de los resultados ......................................................................... 36

3.3.1. Entrevistas ......................................................................................... 36

3.3.2. Revisión documental .......................................................................... 50

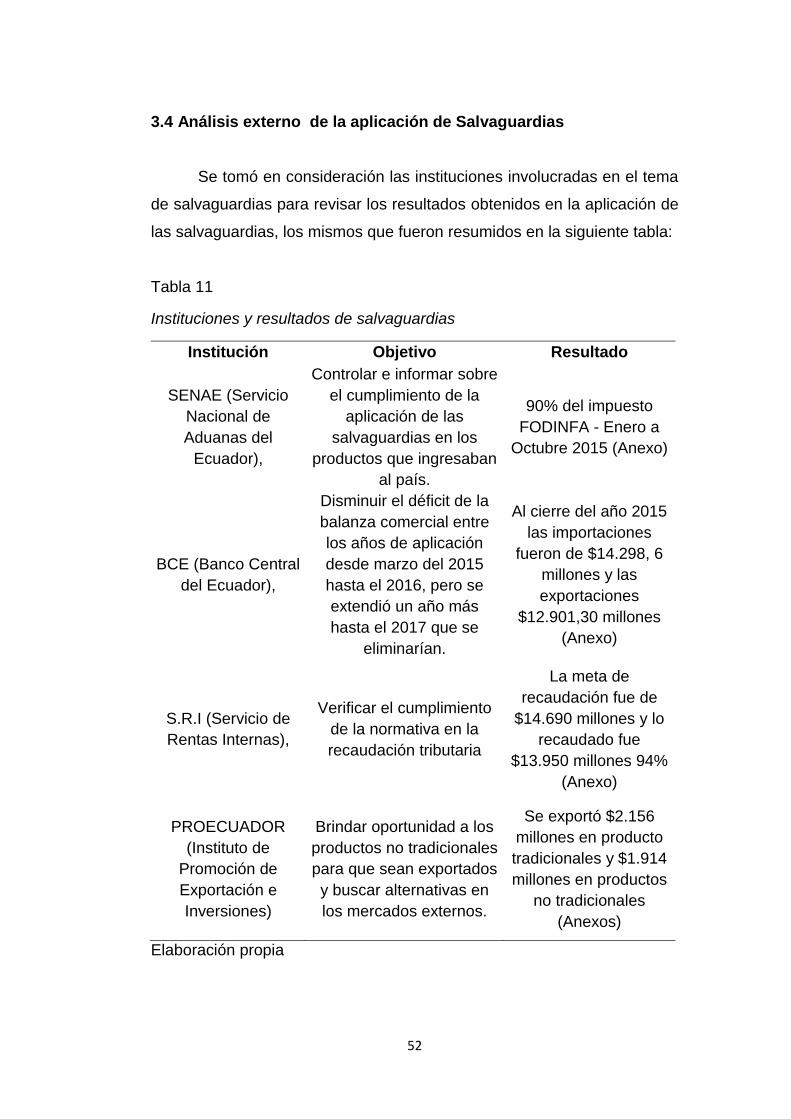

3.4 Análisis externo de la aplicación de Salvaguardias ................................. 52

3.5 Análisis interno de los efectos en Aplicación de Salvaguardias ............... 53

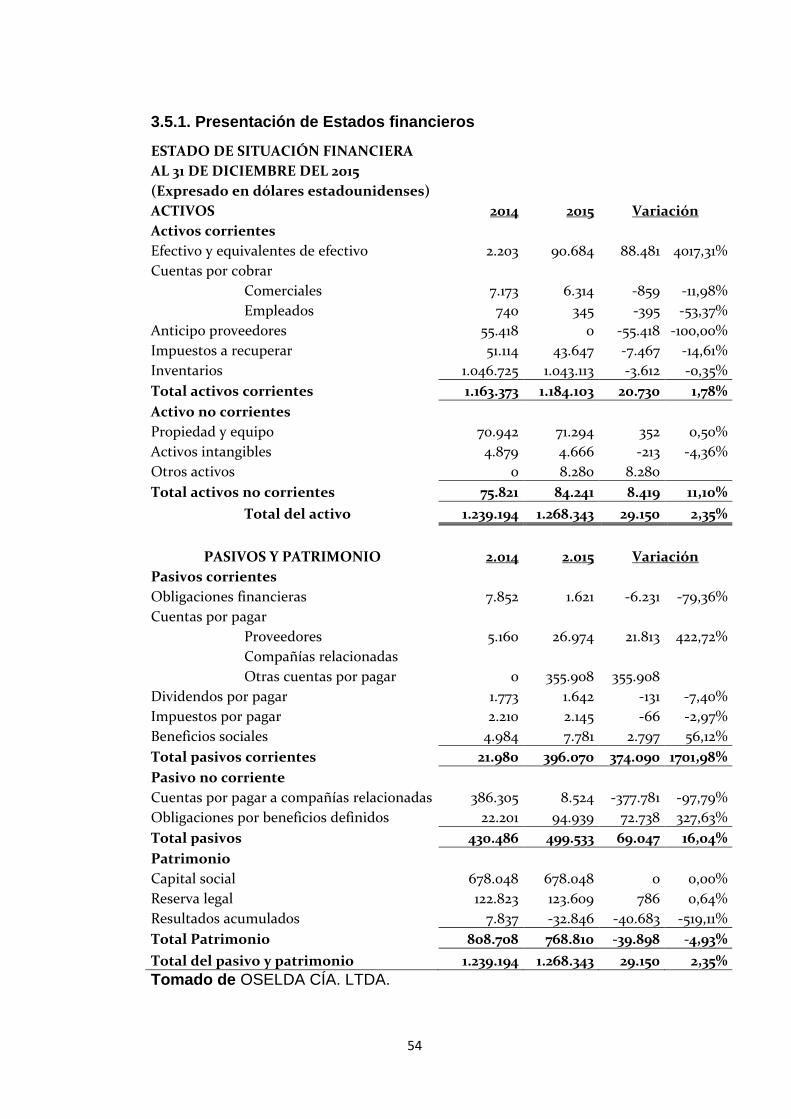

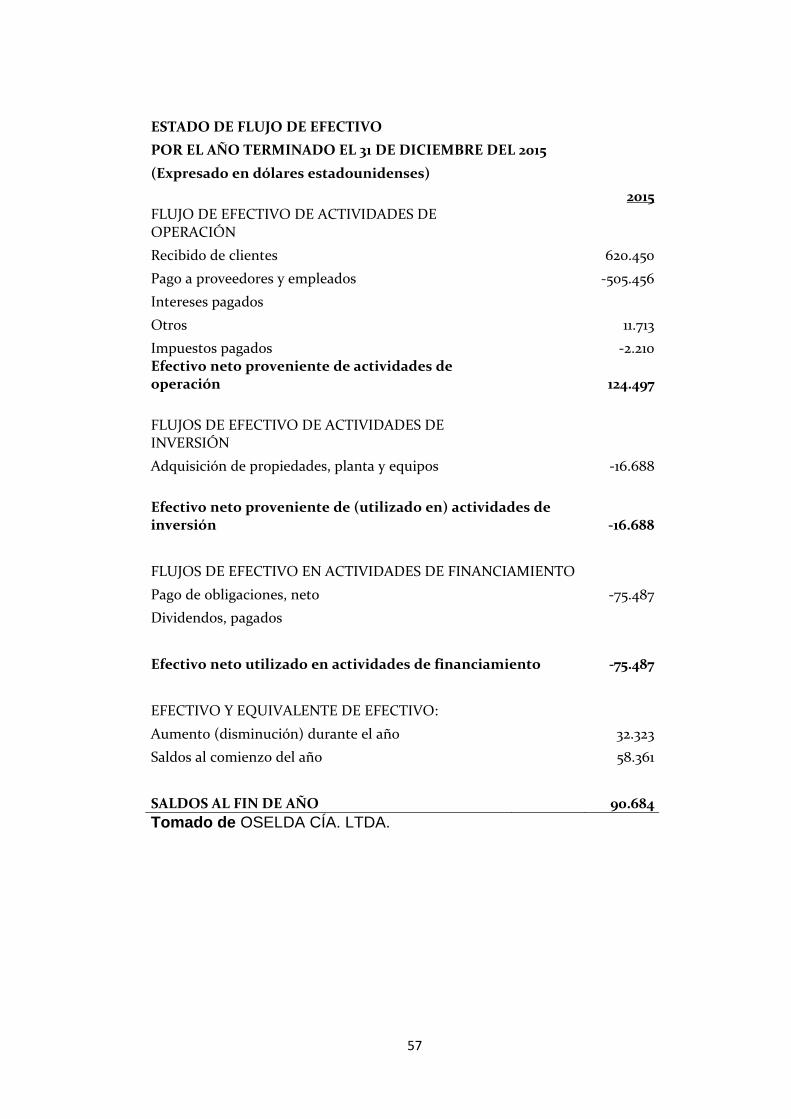

3.5.1. Presentación de Estados financieros ................................................ 54

3.5.2. Análisis de los Estados financieros .................................................. 58

3.5.3. Efectos Contables ............................................................................. 60

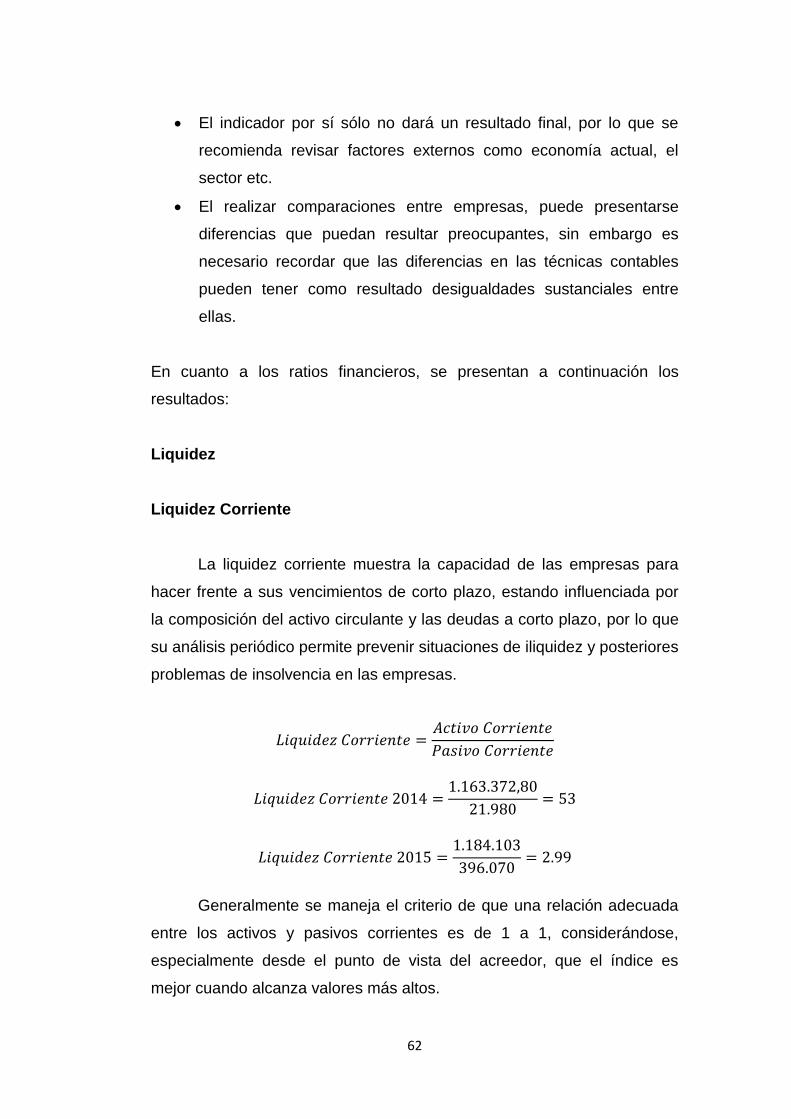

3.5.4 Análisis Ratios ..................................................................................... 61

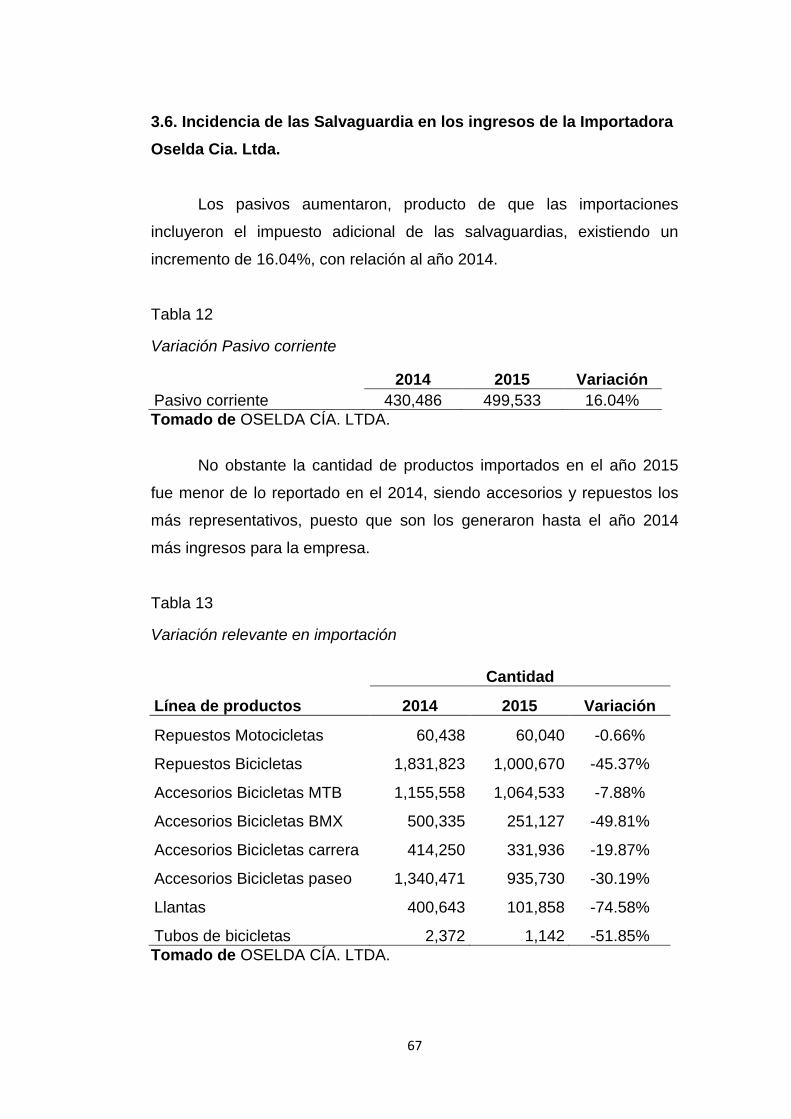

3.6. Incidencia de las Salvaguardia en los ingresos de la Importadora

Oselda Cia. Ltda. ............................................................................................. 67

3.7. Medidas precautelares de la Importadora Oselda Cia. Ltda. .................. 69

3.8 Consecuencia de las Salvaguardia en la Importadora Oselda Cia.

Ltda. ............................................................................................................... 69

CAPÍTULO IV INFORME FINAL ........................................................................ 71

4.1 Investigación............................................................................................. 71

4.2 Efectos de la salvaguardia: ....................................................................... 72

4.3 Efectos de la Importadora Comercial OSELDA CIA LTDA. ...................... 73

4.4. Las salvaguardias: impacto en la liquidez y rentabilidad Importadora

Comercial OSELDA CÍA. LTDA ...................................................................... 74

Conclusiones ...................................................................................................... 76

Recomendaciones .............................................................................................. 77

Bibliografía .......................................................................................................... 78

Anexos ............................................................................................................... 84

Marco Legal ..................................................................................................... 86

Constitución de la República del Ecuador ................................................... 86

Código Orgánico de la Producción, Comercio e Inversiones (COPCI) ....... 86

X

Acuerdo General sobre Aranceles Aduaneros y Comercio. ........................ 87

LOA (Ley Orgánica de Aduanas) ................................................................. 88

XI

ÍNDICE DE TABLAS

Tabla 1 Cálculo de Salvaguardias ............................................................. 15

Tabla 2 Importación de producto sin salvaguardia.................................... 16

Tabla 3 Importación de producto con salvaguardia ................................. 16

Tabla 4 Población de la investigación ....................................................... 35

Tabla 5 Muestra de la investigación .......................................................... 35

Tabla 6 Entrevista al MBA. Danilo Suárez – Administrador General de la

Importadora y Distribuidora OSELDA C. LTDA. ........................................ 39

Tabla 7 Entrevista al Ing. Oscar Suárez Gerente Financiero de la

Importadora y Distribuidora OSELDA C. LTDA. ........................................ 42

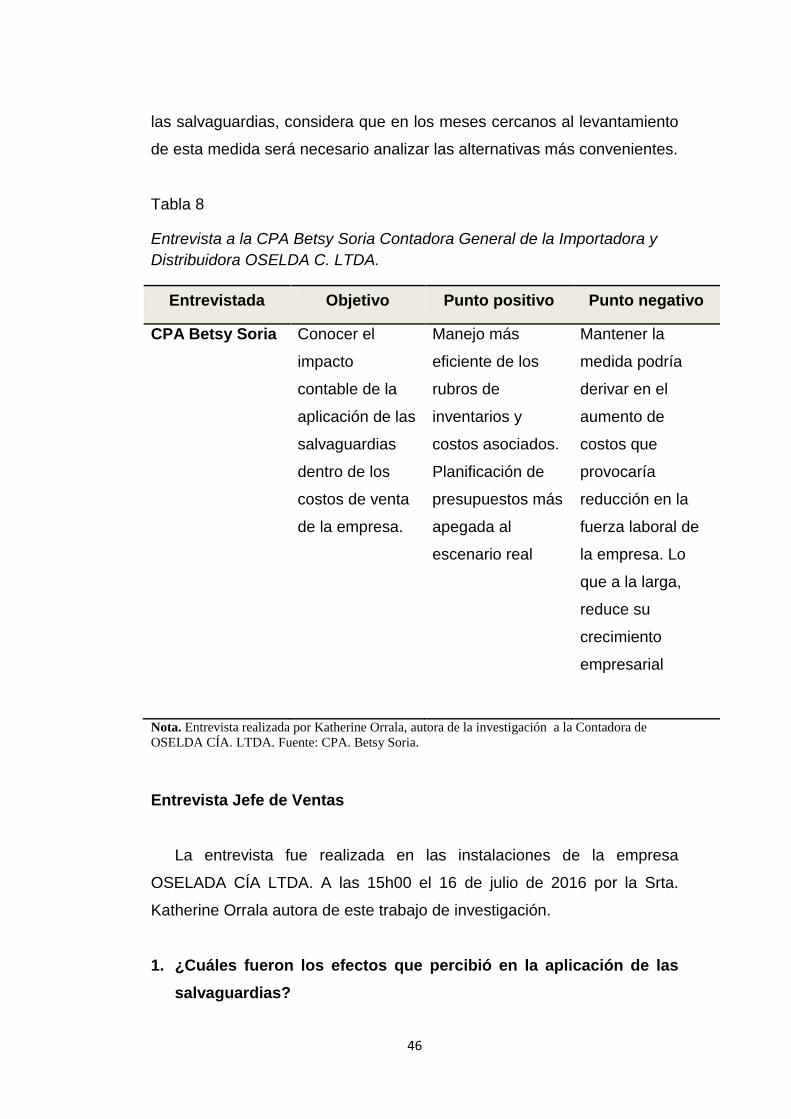

Tabla 8 Entrevista a la CPA Betsy Soria Contadora General de la

Importadora y Distribuidora OSELDA C. LTDA. ........................................ 46

Tabla 9 Entrevista al Ing. Andrés Burgos Lara Jefe de Ventas de

Importadora y Distribuidora OSELDA C. LTDA. ........................................ 49

Tabla 10 Aspectos relevantes en la observación ..................................... 51

Tabla 11 Instituciones y resultados de salvaguardias ............................... 52

Tabla 12 Variación Pasivo corriente .......................................................... 67

Tabla 13 Variación relevante en importación ............................................ 67

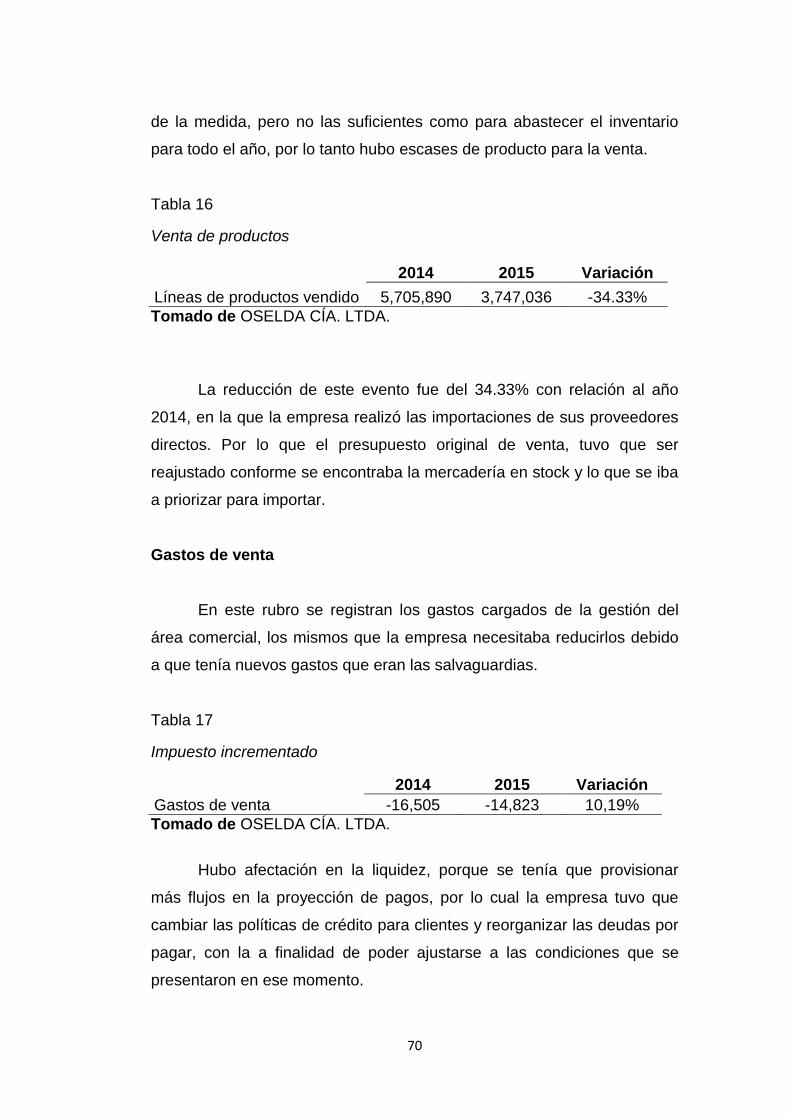

Tabla 14 Variación costo de venta ............................................................ 68

Tabla 15 Variación ingresos y utilidad bruta ............................................. 68

Tabla 16 Venta de productos .................................................................... 70

Tabla 17 Impuesto incrementado .............................................................. 70

Tabla 18 Utilidad en Venta ........................................................................ 72

XII

ÍNDICE DE FIGURAS

Figura 1. Tabla de salvaguardias 2015 ....................................................... 2

Figura 2. Evolución de precio de petróleo ................................................... 3

Figura 3. Importaciones en el Ecuador........................................................ 4

Figura 4. Importaciones no petroleras ......................................................... 8

Figura 5. Balanza de pagos ....................................................................... 12

Figura 6. Tasas de salvaguardias ............................................................. 14

Figura 7. Variación Importaciones año 2015. ............................................ 19

Figura 8. Variación Importaciones año 2015 ............................................. 24

Figura 9. Ratios Financieros ...................................................................... 25

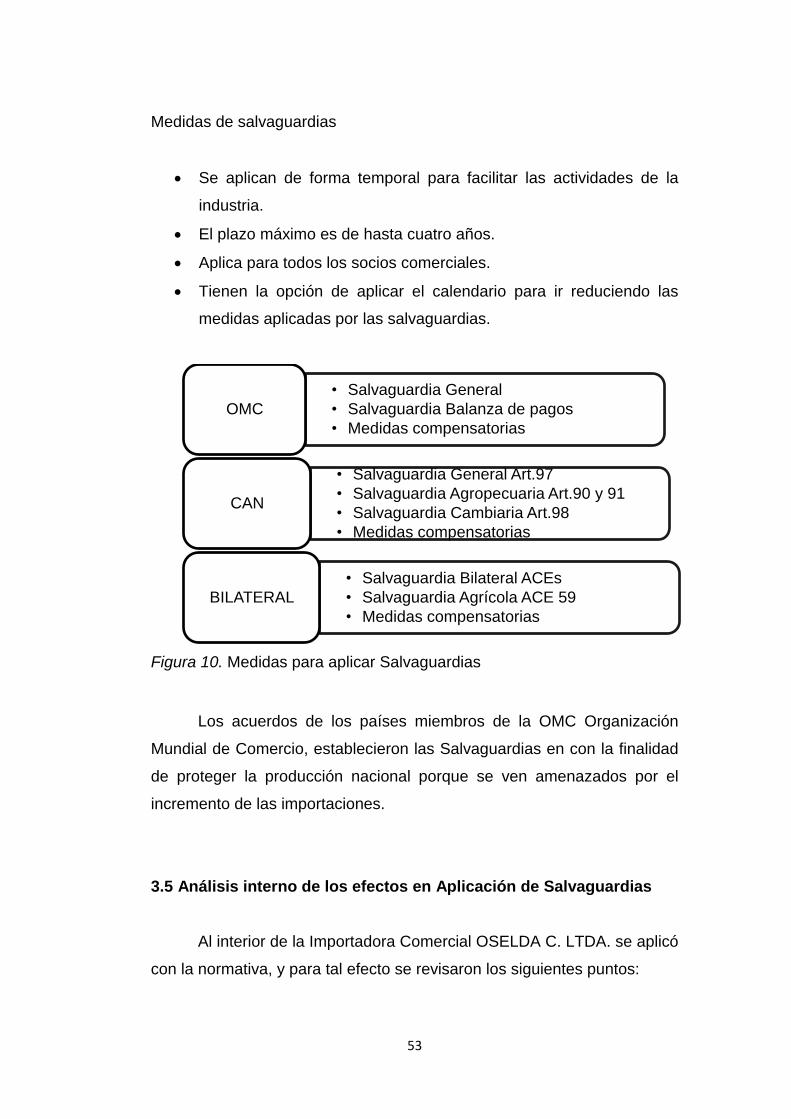

Figura 10. Medidas para aplicar Salvaguardias ........................................ 53

1

INTRODUCCIÓN

Esta investigación tiene como propósito presentar un análisis del

efecto de las medidas arancelarias adoptadas por el estado ecuatoriano

para proteger la economía nacional así como promover el desarrollo de

las actividades productivas del país, debido principalmente al impacto en

la drástica disminución del precio del barril de petróleo (fuente principal de

ingresos para el país) así como la dolarización en nuestro país, esto

sumado al desarrollo y la competitividad ha generado un fuerte impacto

en el comercio exterior.

Los problemas económicos del Ecuador provienen de las

tradicionales estructuras de crecimiento, de la organización y estructuras

del poder, así como el funcionamiento de la economía nacional. La

situación económica actual del país tiene su origen en el déficit fiscal, el

sector productivo y exportador del país se han visto afectados debido a

los problemas inflacionarios.

El análisis realizado a la Importadora Comercial OSELDA CÍA.

LTDA., empresa dedicada a la importación de repuestos, partes y

accesorios de bicicletas MTB, BMX, carrera, paseo; llantas y tubos de

bicicletas y motocicletas, pretende establecer los efectos que esta medida

tiene en el modelo económico implantado por el Gobierno Ecuatoriano,

presentando fortalezas y vulnerabilidades y de acuerdo a los resultados

obtenidos se determinará el efecto que esta medida ha tenido en el sector

y el comportamiento del mercado de la Importadora Comercial OSELDA

CÍA. LTDA. y a su vez conocer que estrategias implementaron o

implementarán a fin de mejorar la rentabilidad de la compañía.

2

CAPÍTULO I

DISEÑO DE LA INVESTIGACIÓN

1.1. Tema

Las salvaguardias y su impacto en la liquidez y rentabilidad de las

empresas.

1.2. Planteamiento del problema

Las medidas de salvaguardia buscan reducir el déficit teniendo como

finalidad aumentar la producción nacional para el consumo local e

incrementando los impuestos a los productos importados, para equilibrar

la balanza comercial del país. “Esta medida se da con el propósito de

promover el desarrollo de las actividades productivas en un país, para

incremento de la competitividad y protección de la producción nacional”

(Acosta, 2013, p.12).

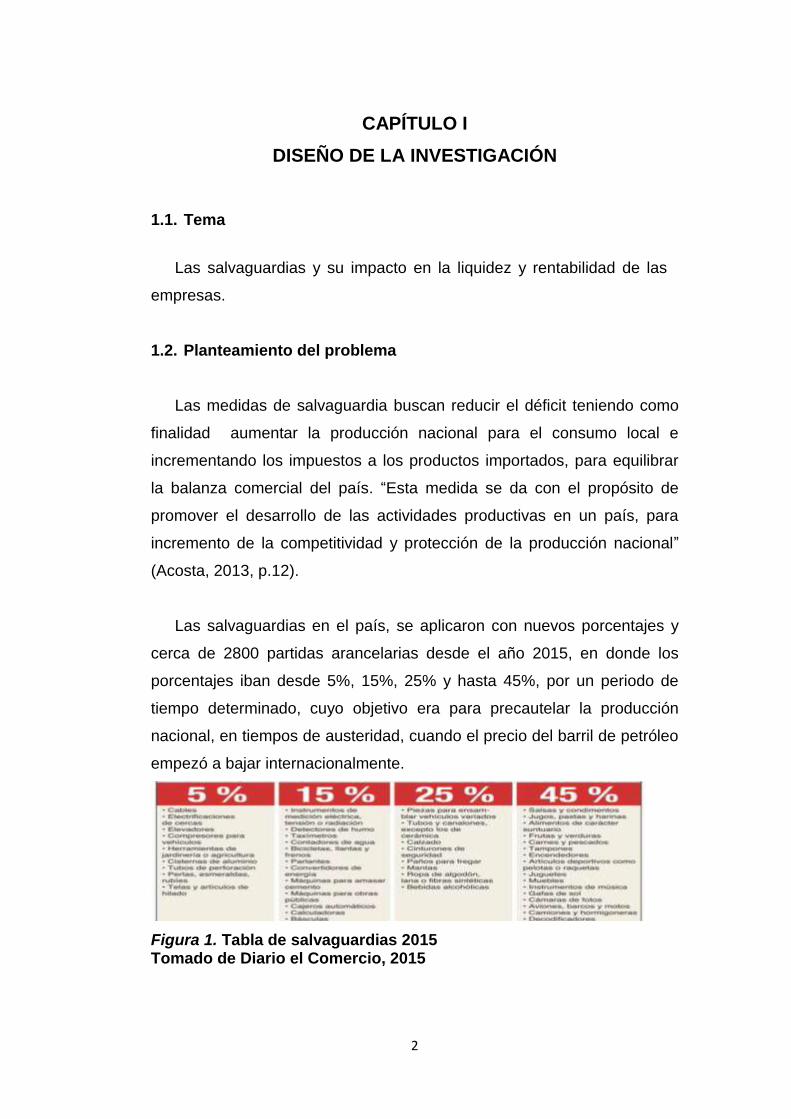

Las salvaguardias en el país, se aplicaron con nuevos porcentajes y

cerca de 2800 partidas arancelarias desde el año 2015, en donde los

porcentajes iban desde 5%, 15%, 25% y hasta 45%, por un periodo de

tiempo determinado, cuyo objetivo era para precautelar la producción

nacional, en tiempos de austeridad, cuando el precio del barril de petróleo

empezó a bajar internacionalmente.

Figura 1. Tabla de salvaguardias 2015 Tomado de Diario el Comercio, 2015

3

El impacto de las salvaguardias aplicadas en el Ecuador tuvo

efecto en un gran número de empresas dedicadas a la importación de

productos para la venta en el mercado ecuatoriano. Siendo

aproximadamente 2800 productos afectados con este impuesto (El

Universo, 2015, p.3) y en el caso de la Importadora Comercial Oselda

Cía. Ltda., dedicada a la importación y comercialización de repuestos,

partes y accesorios de bicicletas y motocicletas se vio afectada con tal

medida ya que este tipo de importaciones pagan una sobretasa del 15%

(COMEX, 2015).

La medida fue tomada por el gobierno, debido a que los dólares

que ingresaban eran menos por la venta de petróleo ubicando al precio

en menos de $50, como se evidencia en la figura a continuación, por lo

tanto había que cuidar los dólares internos del país, aplicando las

salvaguardias, afectando a los tres sectores principales: Bienes de

capital, de consumo y materias primas.

Figura 2. Evolución de precio de petróleo Tomado de Bloomberg Index

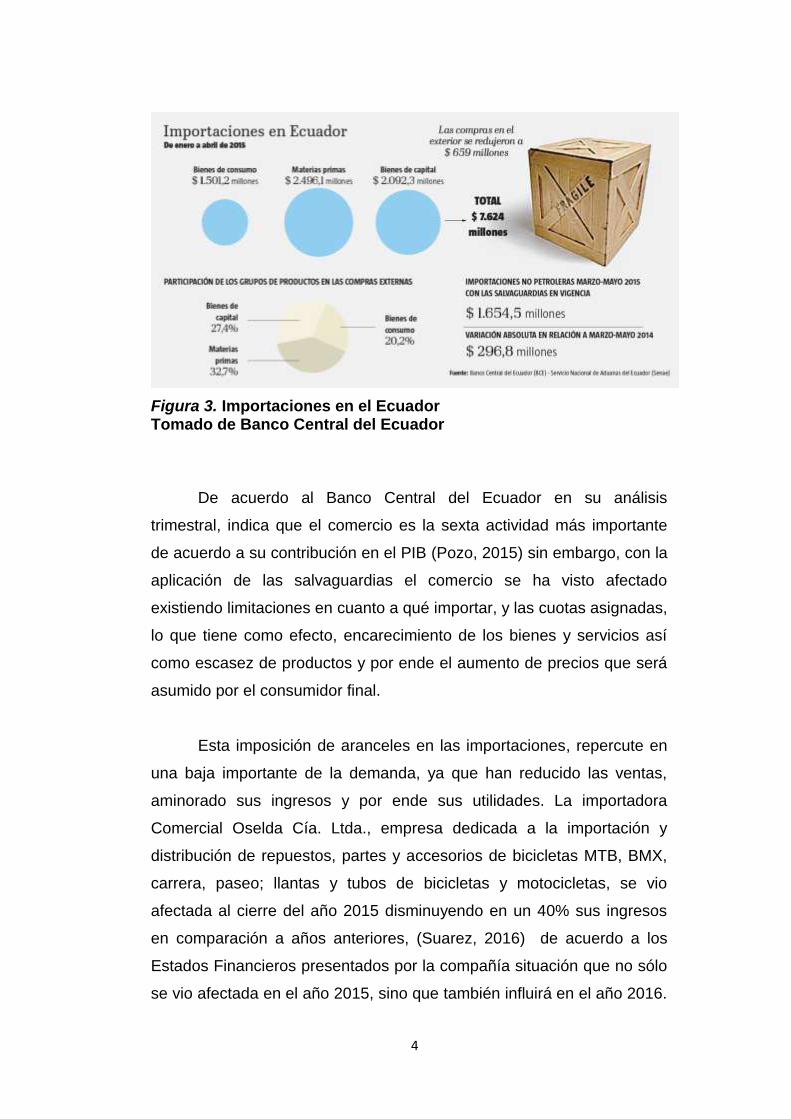

Estas medidas tuvieron la repercusión que se esperaba,

ocasionando que las importaciones se redujeran en $659 millones con

corte a mayo de 2015, ubicando a la Importadora Comercial Oselda Cía.

Ltda., en las empresas que importan bienes de capital.

4

Figura 3. Importaciones en el Ecuador Tomado de Banco Central del Ecuador

De acuerdo al Banco Central del Ecuador en su análisis

trimestral, indica que el comercio es la sexta actividad más importante

de acuerdo a su contribución en el PIB (Pozo, 2015) sin embargo, con la

aplicación de las salvaguardias el comercio se ha visto afectado

existiendo limitaciones en cuanto a qué importar, y las cuotas asignadas,

lo que tiene como efecto, encarecimiento de los bienes y servicios así

como escasez de productos y por ende el aumento de precios que será

asumido por el consumidor final.

Esta imposición de aranceles en las importaciones, repercute en

una baja importante de la demanda, ya que han reducido las ventas,

aminorado sus ingresos y por ende sus utilidades. La importadora

Comercial Oselda Cía. Ltda., empresa dedicada a la importación y

distribución de repuestos, partes y accesorios de bicicletas MTB, BMX,

carrera, paseo; llantas y tubos de bicicletas y motocicletas, se vio

afectada al cierre del año 2015 disminuyendo en un 40% sus ingresos

en comparación a años anteriores, (Suarez, 2016) de acuerdo a los

Estados Financieros presentados por la compañía situación que no sólo

se vio afectada en el año 2015, sino que también influirá en el año 2016.

5

Árbol de Problemas EFECTOS PROBLEMA

CAUSAS Elaborado por: Katherine Orrala

Se reduce la cantidad de productos y accesorios

importados.

La Liquidez se destina a pagar más impuesto y

menos inversión.

Incremento en los precios de productos y

accesorios para la venta.

Importación de productos incluye sobretasa

arancelarias.

Resultados del negocio son bajos.

Las ventas se afectan porque no existe

variedad de producto y el precio se elevó.

Las salvaguardias afectan la liquidez y la rentabilidad de los negocios.

6

Los nuevos impuestos declarados por el gobierno, afecto

principalmente a las empresas dedicadas a la importación y

comercialización de productos, debido al incremento que tuvieron que

cancelar al momento de la importación a partir de marzo del 2015, dicha

medida sería temporal, sin embargo la consecuencia encontrada en la

Importadora Comercial Oselda Cía. Ltda fue la reducción de productos

importados.

Debido a esto, durante los primeros meses del año, alcanzó a

importar mercadería pero no la suficiente para tener en stock, los precios

de los productos y accesorios que ingresaron subieron los precios de

venta al público. Esto produjo que al momento de la implementación de

las salvaguardias, la Importadora Comercial Oselda Cía. Ltda no tenga

variedad de productos, adicionalmente los precios subieron y las ventas

cayeron por dos causas, falta de producto y precios incrementados.

La siguiente causa del problema encontrado, que es parte del

estudio de esta investigación, se refiere en general a las empresas

dedicadas a la importación y comercialización se vieron afectadas, debido

a que tuvieron que destinar más dinero de su liquidez para cancelar

tributos e ingresar productos al país, por otra parte, si la decisión era no

sacrificar la liquidez, tuvieron que tomar la decisión de importar menos

productos.

En ambos casos, el resultado fue la reducción de sus ingresos, ya que

al tener un precio de venta al público alto, las ventas tienden a la baja, y

por otra parte, sino existe variedad de productos para vender, también las

ventas recaen. En el caso de la Importadora Comercial Oselda Cía. Ltda.,

redujo sus importaciones, las ventas no siguieron la misma tendencia y

los costos se incrementaron, afectó significativamente los ingresos,

ubicando los costos de ventas con un gran peso en los estados

financieros.

7

1.3. Formulación del problema

¿De qué manera las salvaguardias afectan la liquidez y rentabilidad de

la Importadora Comercial Oselda Cía. Ltda.?

1.4. Sistematización del problema

- ¿Cómo incidió las salvaguardias en los ingresos de la Importadora

Comercial Oselda Cía. Ltda.?

- ¿Qué estrategias fueron implementadas por la Importadora

Comercial Oselda Cía. Ltda. con el fin de tomar medidas

precautelares ante la aplicación de las salvaguardias?

- ¿Cuáles fueron las consecuencias en la implementación de las

salvaguardias de la Importadora Comercial Oselda Cía. Ltda.?

1.5. Justificación de la investigación

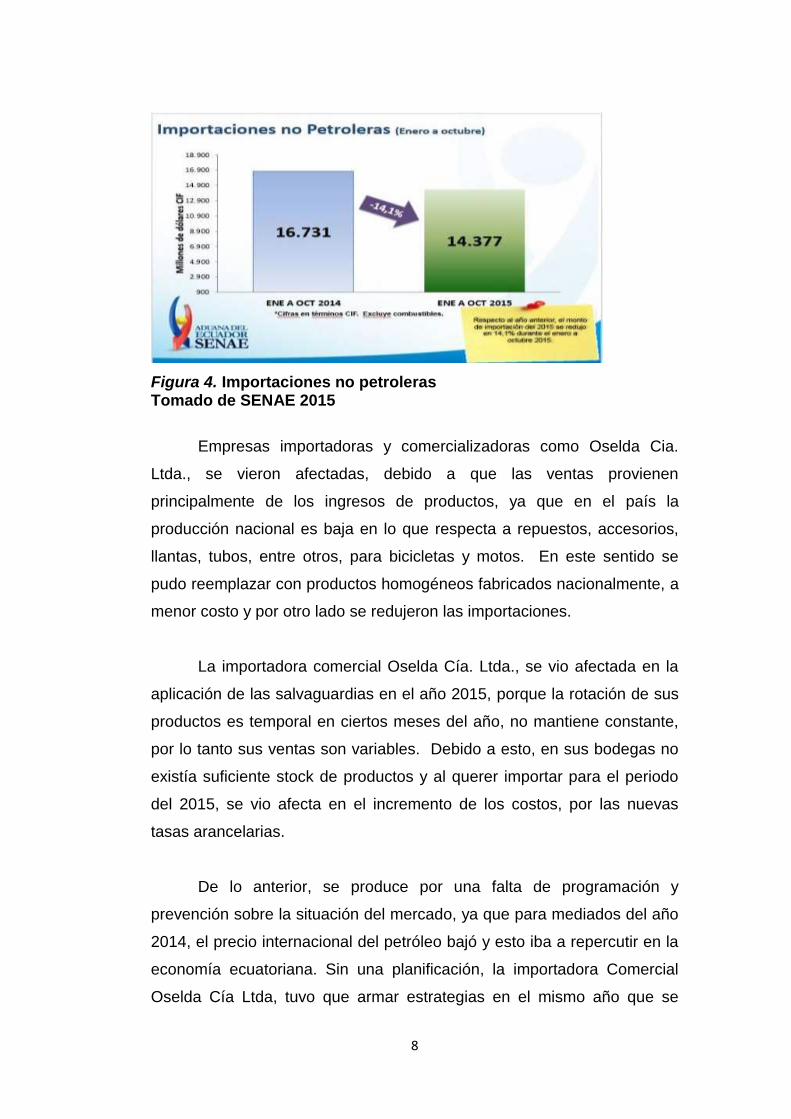

La investigación realizada se basa en el análisis de la afectación de

las empresas importadoras, cuyo negocio radica en traer del exterior

productos para luego ser comercializados en el país. En este sentido,

cabe señalar que esta actividad del año 2014 al 2015 se redujo en un

14,10%, de las importaciones no petroleras, reflejado en la figura

siguiente, sin embargo se incrementaron las recaudaciones por los

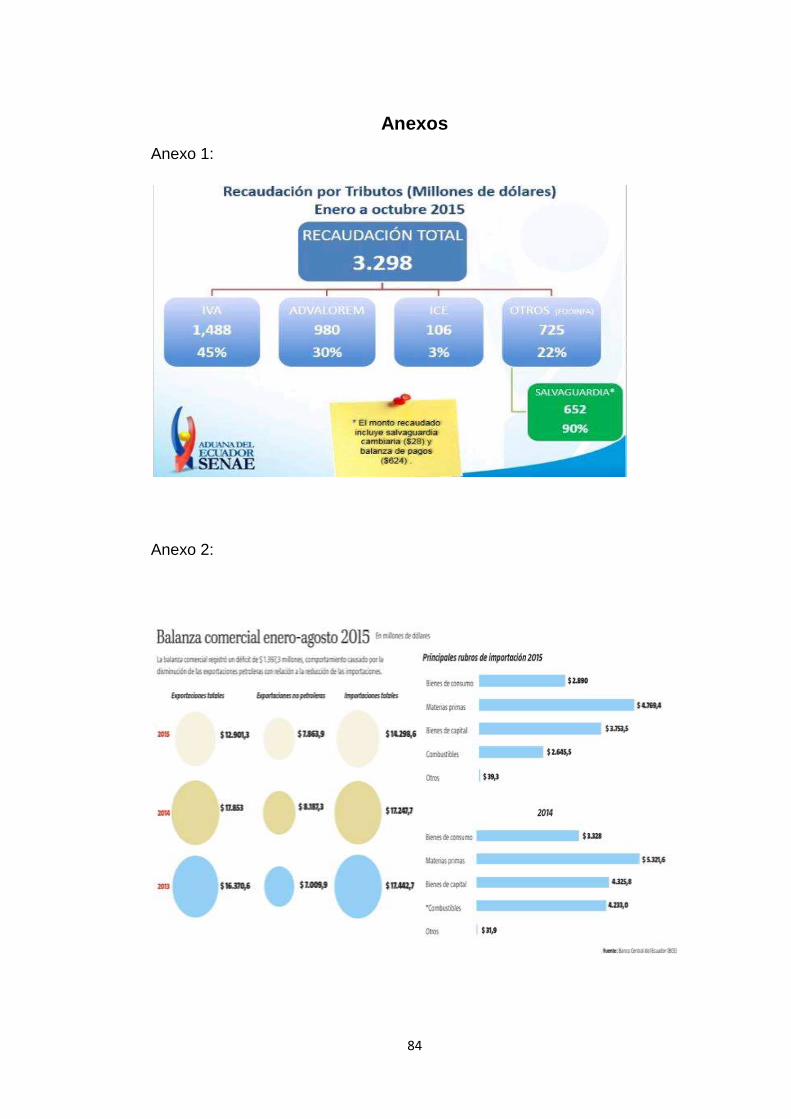

nuevos impuestos grabados. La Secretaría Nacional de Aduanas de

Ecuador (SENAE) manifiesta “recaudó 3.298 millones de dólares entre

enero y octubre 2015, 9,9% más que lo alcanzado en 2014, de esa cifra,

más de 650 millones provienen de las salvaguardias arancelarias

implementadas por el gobierno nacional en marzo pasado”.

8

Figura 4. Importaciones no petroleras Tomado de SENAE 2015

Empresas importadoras y comercializadoras como Oselda Cia.

Ltda., se vieron afectadas, debido a que las ventas provienen

principalmente de los ingresos de productos, ya que en el país la

producción nacional es baja en lo que respecta a repuestos, accesorios,

llantas, tubos, entre otros, para bicicletas y motos. En este sentido se

pudo reemplazar con productos homogéneos fabricados nacionalmente, a

menor costo y por otro lado se redujeron las importaciones.

La importadora comercial Oselda Cía. Ltda., se vio afectada en la

aplicación de las salvaguardias en el año 2015, porque la rotación de sus

productos es temporal en ciertos meses del año, no mantiene constante,

por lo tanto sus ventas son variables. Debido a esto, en sus bodegas no

existía suficiente stock de productos y al querer importar para el periodo

del 2015, se vio afecta en el incremento de los costos, por las nuevas

tasas arancelarias.

De lo anterior, se produce por una falta de programación y

prevención sobre la situación del mercado, ya que para mediados del año

2014, el precio internacional del petróleo bajó y esto iba a repercutir en la

economía ecuatoriana. Sin una planificación, la importadora Comercial

Oselda Cía Ltda, tuvo que armar estrategias en el mismo año que se

9

incorporaron las nuevas salvaguardias, afectando su situación económica

hasta el presente año, en muchos aspectos, como la reducción de ventas,

aumento de costos, liquidez, recuperación de cartera, planificación, entre

otros.

Debido a esta situación, la importadora comercial Oselda Cía. Ltda.

ha tenido que adoptar otras medidas desde el año 2015, tratando de darle

prioridad a los repuestos y accesorios de más consumo y realizando sus

importaciones en el primer trimestre del año, donde aún no se encontraba

en vigencia la medida económica.

Por lo anterior expuesto, se justifica el presente trabajo, para analizar

de forma integral el propósito de las salvaguardias y los efectos que han

tenido las empresas importadoras y comercializadoras, cuya dependencia

de las ventas de estos productos afectó su liquidez, aportando en este

estudio la importancia de una correcta planificación y como han sido las

estrategias para sobrellevar la etapa de recesión del país que ha tenido

desde el año 2015.

1.6. Objetivos de la investigación

1.6.1. Objetivo general

Analizar las salvaguardias y su impacto en la liquidez y

rentabilidad de la importadora comercial Oselda Cía. Ltda.

1.6.2. Objetivos específicos

- Explicar la incidencia de las salvaguardias en los ingresos que

generó la importadora comercial Oselda Cía. Ltda.

10

- Describir las medidas precautelares que tomó la importadora

comercial Oselda Cía. Ltda. ante la aplicación de las salvaguardias.

- Analizar las consecuencias por la implementación de las

salvaguardias de la importadora comercial Oselda Cía. Ltda.

1.7. Delimitación o alcance de la investigación

El marco de aplicación de esta investigación corresponde al campo y área

detallado a continuación:

Provincia: Guayas

Ciudad: Guayaquil

Lugar: Importadora Comercial Oselda Cía. Ltda.

Dirección: Venezuela 704 y Noguchi

Área: Departamento Financiero

Tema: Las salvaguardias y su impacto en la liquidez y rentabilidad

de las empresas.

Periodo: 2015

1.8. Idea a defender

Las salvaguardias y las consecuencias que asumió Importadora

Comercial Oselda Cia. Ltda. en la aplicación de los resultados y la liquidez

del negocio con el propósito de analizar su situación económica durante el

año 2015.

11

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes

La Importadora Comercial OSELDA CIA.LTDA. fundada hace 28 años

por el Econ. Oscar Suárez Cedeño en la ciudad de Guayaquil

especializada en la comercialización de repuestos, partes y accesorios de

bicicletas MTB, BMX, carrera y paseo, llantas, tubos de bicicleta y

motocicleta con certificado de calidad ISO9001 - 2008. Importan

directamente de fábricas de Taiwan, Vietnam, China e India, la

comercialización y distribución es a nivel nacional al por mayor.

Desde el inicio de las actividades comerciales, mantienen latente la

aspiración de convertirse en una empresa eficiente y dinámica al servicio

de los clientes, encaminados bajo el objetivo de ofrecer productos

altamente competitivos con la mejor calidad, el mejor precio y

presentación y sobre todo el mejor servicio, con una atención amable y un

despacho oportuno. Ofreciendo todo tipo de repuestos y accesorios para

bicicletas, e inclusive contar con repuestos de motocicletas de las mejores

marcas.

Al ser una importadora, las medidas de salvaguardia impuestas en el

año 2015, le afectaron fuertemente en la liquidez porque hubo incremento

en los aranceles, provocando que se dejen de importar ciertos productos y

encareciendo los que podían ingresar. Dichas salvaguardias, fueron

medidas emergentes que tomó el país para compensar el equilibrio en la

balanza de pagos, para que existan más exportaciones que

importaciones de productos, y con ello la salida de dólares.

Mediante este gráfico se aprecia la disminución en la cuenta corriente

que tuvo el país, producto de la caída del precio de petróleo que ha sido

12

su principal generador de recursos. De acuerdo con Enríquez (2015) “El

instrumento de comercio exterior se puso en marcha para evitar el

impacto de la apreciación del dólar y la caída de los precios de petróleo.

Se aplicaron sobretasas de entre el 5% y el 45% para 2691 partidas

arancelarias” (p.7).

Figura 5. Balanza de pagos Tomado de Banco Central, publicado por diario El Universo

Con este antecedente, se desarrollan a continuación las teorías

relevantes que tienen incidencia en la investigación, debido a que su

aporte es importante para comprender el fenómeno de estudio por medio

del análisis de OSELDA CIA. LTDA.

2.2 Bases teóricas

2.2.1. Aranceles

El arancel forma un componente vital dentro del análisis a realizar

en este trabajo de investigación. Estos aranceles son específicos y

especiales dependiendo de la actividad de la organización.

Según (Finger, 2005) indica que existen dos tipos de aranceles: el

arancel fijo que es utilizado sobre cantidades fijas de un bien

13

importado, mientras que un arancel ad valorem, es aplicado como

un porcentaje específico sobre el valor total de los productos que

se están importando.

En el comercio internacional que realizan las empresas, deben

pagar tributos para colocar sus productos en mercados internacionales,

por lo este impuesto es cobrado al ingresar al país, dicho cálculo y gestión

lo realizan los operadores de comercio exterior, que coordinan su llegada,

desaduanización y movilización hacia el punto requerido. Por lo tanto, el

pago del arancel lo convierte en un producto legal para movilizarse dentro

de los límites de un país.

2.2.2 Salvaguardias

A nivel doctrinario, la literatura especializada suele calificar a las

salvaguardias como “remedios del comercio”, mecanismos de defensa

comercial frente a importaciones

De acuerdo con Mueller (2015) manifiesta:

Las medidas de salvaguardia, tienen un significado de salvar o

proteger un ente o una situación. Estas medidas pueden adoptar la

forma de un aumento de aranceles por sobre los compromisos

Organización Mundial del Comercio OMC, o bien la forma de una

restricción cuantitativa a la importación del producto de que se

trate, de esta forma poder dar prioridad a la adquisición del

producto elaborado dentro del país y este sea consumido.

Las salvaguardias no se aplican a todos los productos que ingresan

a un país, sino que se distingue a los productos que afectan directa e

indirectamente a la producción nacional, por lo tanto al incrementar el

arancel, por medio de la salvaguardia, se pretende disminuir los productos

importados que se producen nacionalmente, y que el público los

14

consuma, sin embargo si el deseo es seguir consumiendo los productos

importados, éste tendrá un precio elevado porque los aranceles son

trasladados al precio del consumidor final.

Para (Del Piano Liria, 2015) define:

Son medidas de defensa comercial que tienen por objeto hacer

frente a un aumento imprevisto de las importaciones cuando dichas

importaciones causan o amenazan causar un daño grave a los

productores nacionales de productos similares o directamente

competidores en ese territorio

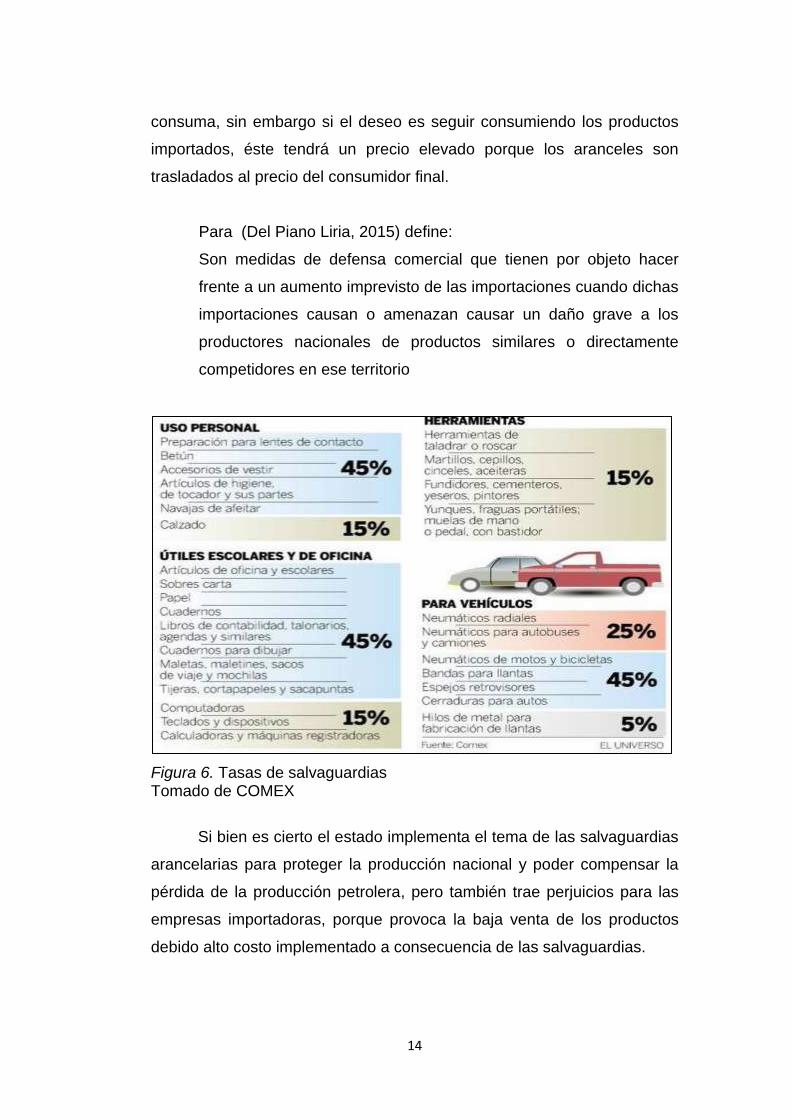

Figura 6. Tasas de salvaguardias Tomado de COMEX

Si bien es cierto el estado implementa el tema de las salvaguardias

arancelarias para proteger la producción nacional y poder compensar la

pérdida de la producción petrolera, pero también trae perjuicios para las

empresas importadoras, porque provoca la baja venta de los productos

debido alto costo implementado a consecuencia de las salvaguardias.

15

De acuerdo con Rodríguez (2015) manifiesta:

El efecto de un arancel hace que se incremente el precio del bien

en el país importador y lo reduce en el país exportador; es decir

como consecuencia de esos cambios de precio, los consumidores

pierden en el país importador debido a que deben pagar un valor

más alto y ganan en el país exportador al disminuir el precio del

producto.

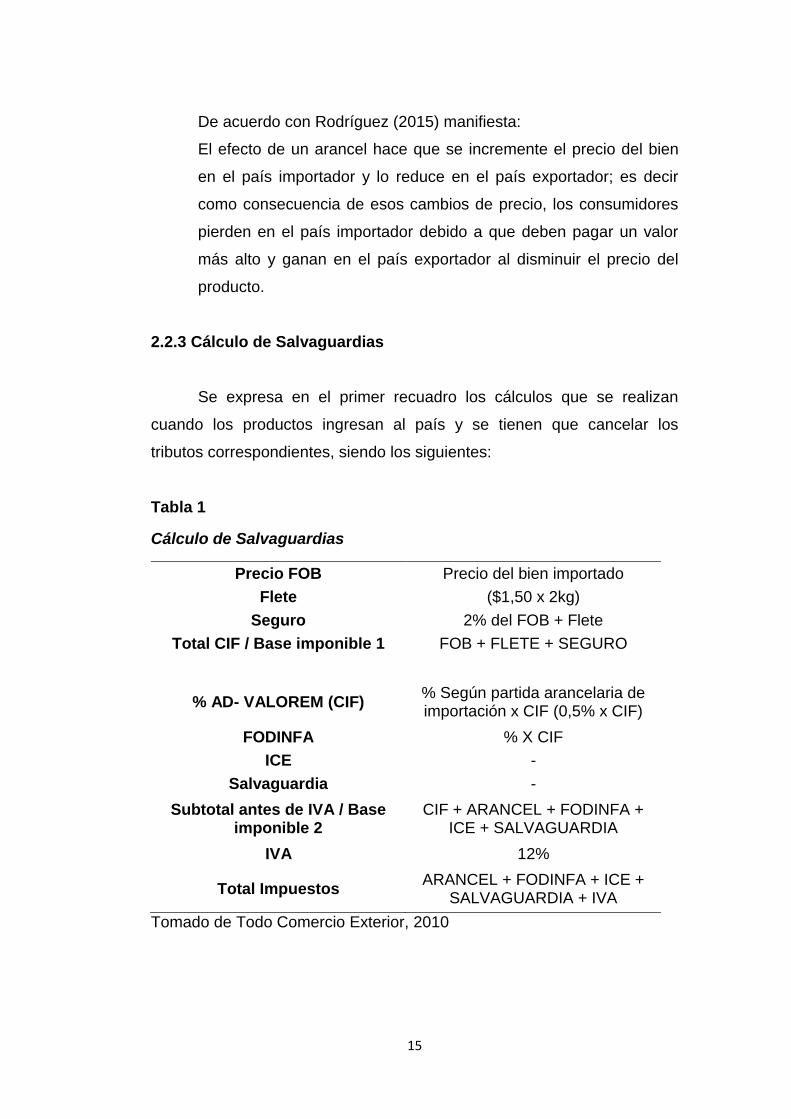

2.2.3 Cálculo de Salvaguardias

Se expresa en el primer recuadro los cálculos que se realizan

cuando los productos ingresan al país y se tienen que cancelar los

tributos correspondientes, siendo los siguientes:

Tabla 1

Cálculo de Salvaguardias

Precio FOB Precio del bien importado

Flete ($1,50 x 2kg)

Seguro 2% del FOB + Flete

Total CIF / Base imponible 1 FOB + FLETE + SEGURO

% AD- VALOREM (CIF) % Según partida arancelaria de importación x CIF (0,5% x CIF)

FODINFA % X CIF

ICE -

Salvaguardia -

Subtotal antes de IVA / Base imponible 2

CIF + ARANCEL + FODINFA + ICE + SALVAGUARDIA

IVA 12%

Total Impuestos ARANCEL + FODINFA + ICE +

SALVAGUARDIA + IVA

Tomado de Todo Comercio Exterior, 2010

16

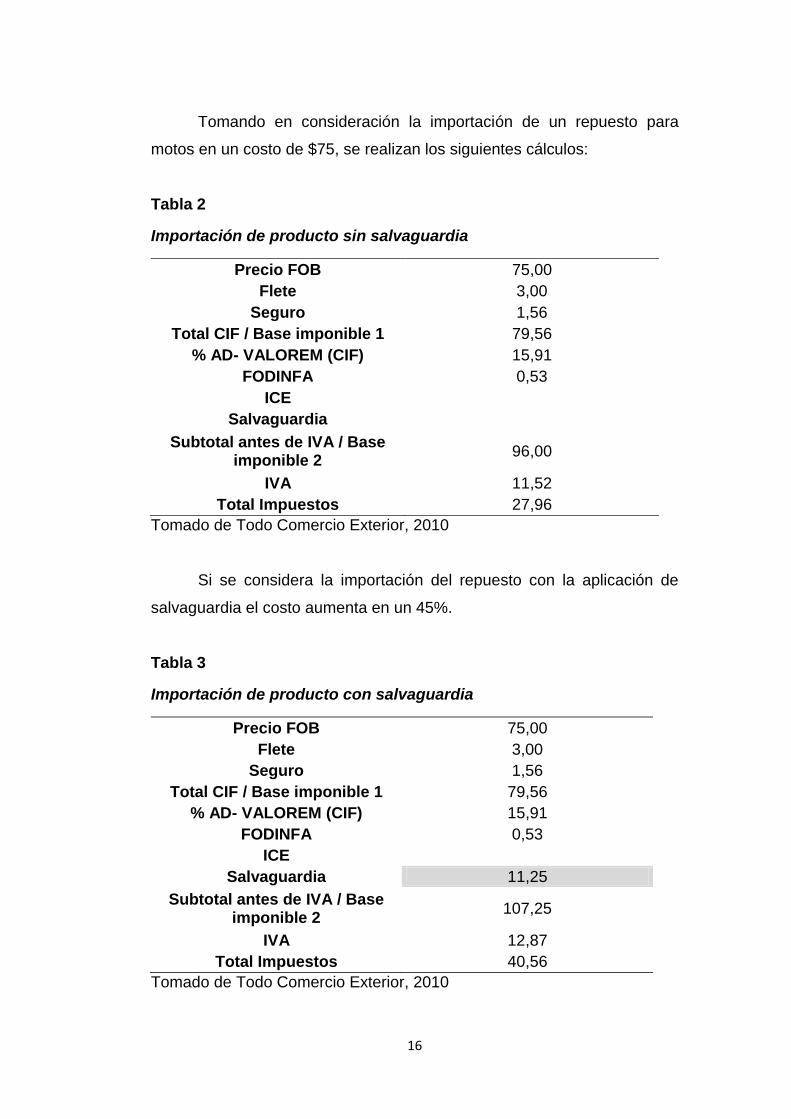

Tomando en consideración la importación de un repuesto para

motos en un costo de $75, se realizan los siguientes cálculos:

Tabla 2

Importación de producto sin salvaguardia

Precio FOB 75,00

Flete 3,00

Seguro 1,56

Total CIF / Base imponible 1 79,56

% AD- VALOREM (CIF) 15,91

FODINFA 0,53

ICE

Salvaguardia

Subtotal antes de IVA / Base imponible 2

96,00

IVA 11,52

Total Impuestos 27,96

Tomado de Todo Comercio Exterior, 2010

Si se considera la importación del repuesto con la aplicación de

salvaguardia el costo aumenta en un 45%.

Tabla 3

Importación de producto con salvaguardia

Precio FOB 75,00

Flete 3,00

Seguro 1,56

Total CIF / Base imponible 1 79,56

% AD- VALOREM (CIF) 15,91

FODINFA 0,53

ICE

Salvaguardia 11,25

Subtotal antes de IVA / Base imponible 2

107,25

IVA 12,87

Total Impuestos 40,56

Tomado de Todo Comercio Exterior, 2010

17

2.2.4. Afectación comercial por Salvaguardias

Esta medida impuesta por el Gobierno ha traído consigo afectaciones

para los propietarios de diversas empresas, aunque es por un tiempo

determinado, esto no excluye la disminución ocasionada en los ingresos

anuales percibidos en la empresa en comparación a años anteriores.

Ante una baja de demanda, las empresas verán aminorados sus

ingresos y sobre todo se desharán de mano de obra excedente

existente en las empresas. Por ello, un aumento en los aranceles

repercute de manera notoria en el aumento del desempleo, siendo

claramente los sectores rurales y urbano-marginales los más

afectados. (Zambrano, 2015, p.23)

Ecuador por lo tanto requiere de las estrategias de competitividad para

la consecución de ventajas comerciales en el ámbito internacional, sin

embargo para (Berumen, 2015) la competitividad de un país o región es el

nivel en que estos pueden (en condiciones libres y justas del mercado)

producir bienes y servicios que cumplan con las exigencias del mercado

internacional y que mantengan y amplíen los ingresos reales de sus

ciudadanos.

2.2.5. Política Comercial

La política comercial del Ecuador no ha cambiado su estructura

primaria exportadora durante décadas, el petróleo y sus derivados siguen

siendo el producto de mayor venta en los mercados internacionales,

seguido por el banano, camarón y flores naturales; en los productos

industrializados corresponde a los elaborados del mar y manufactura de

metales, la diversificación de productos de exportación es clara; sin

embargo, no tienen el peso suficiente en el ámbito comercial. (Comunidad

Andina de Naciones, 2014)

18

La política comercial de los gobiernos anteriores está cambiando

por políticas proteccionistas que buscan alentar la producción nacional

con barreras al comercio, como las salvaguardias; las mismas que se

utilizan para reducir las importaciones.

Adicionalmente, los aranceles son la política comercial más antigua

y generalmente son utilizados como una fuente de ingreso para el estado;

sin embargo, su verdadera finalidad es proteger la industria nacional.

(Ballesteros, 2001)

Por lo anterior, la política comercial está encaminada para que los

gobiernos protejan a la producción nacional, y en el caso de Ecuador la

salida de dólares, por lo tanto, si las empresas deciden importar

productos, deben considerar una alza elevada en los artículos a la venta

trayendo así una disminución en ventas, aminorando ingresos a la

empresa; viéndose en la obligación de ser selectivo en los artículos a

importar y dar prioridad en lo que mayor consumo tiene, de esta forma

tratar de cubrir su solvencia e incurrir en gastos innecesarios.

2.2.6. Impuestos que se cancelan en Importaciones

Dentro de la investigación se considera que los impuestos que

impactan de manera directa a las importaciones y que están relacionados

con el análisis de salvaguardias se enlistan a continuación:

Los derechos arancelarios establecidos en los respectivos

aranceles, emitidos COMEX con sobretasas de 45% para

repuestos, partes y accesorios de bicicletas.

Tasas por servicios aduaneros (FODINFA), que son impuestos

adicionales a las importaciones destinado a formar parte de los

recursos del Fondo de Desarrollo para la Infancia (FODINFA). Este

19

impuesto externo corresponde al 0.5% de la base imponible del

CIF, el cual es administrado por el Instituto Nacional de la Niñez y

la Familia.

Impuestos establecidos en leyes o disposiciones especiales (ICE)

El impuesto a los consumos especiales ICE, se aplica a los bienes

y servicios de procedencia nacional o importados, detallados en el

artículo 82 de la Ley de Régimen Tributario Interno. (SRI, 2015)

Impuesto al valor agregado (IVA)

Es el impuesto que se paga por la transferencia de bienes y por la

prestación de servicios. Se denomina Impuesto al Valor Agregado

por ser un gravamen que afecta a todas las etapas de

comercialización, pero exclusivamente en la parte generada o

agregada en cada etapa.

En la siguiente figura se puede apreciar la variación producida en

Ecuador producto de la política arancelaria instaurada en 2015.

Figura 7. Variación Importaciones año 2015. Tomado de Revista América Economía- Enero 2016

20

2.2.7. Función de aprovisionamiento

La función del aprovisionamiento consiste en comprar y almacenar

los materiales necesarios para la actividad de la empresa, tanto para la

producción como para la venta de bienes y servicios.

Para (Rubio, 2012) El objetivo general es:

- Suministrar al departamento de producción los materiales

necesarios para la fabricación: materias primas, productos

semielaborados, piezas de recambio o embalajes.

- Suministrar a departamento de ventas, los productos para

comercializar.

- Organizar las existencias que generan en este proceso.”

En una empresa comercial, el ciclo de aprovisionamiento implica

menos movimiento, porque la actividad de la empresa es vender y

distribuir un producto: una actividad de compraventa sin ninguna

transformación. (Rubio, 2012) El ciclo por tanto se reduce a dos

movimientos; entradas por compras y salida por ventas.

2.2.8 Indicadores de gestión

Son medidos que se utilizan para conocer la situación actual de la

empresa, siendo el más conocido y utilizado por los analistas de crédito

es el índice de liquidez corriente.

“Los indicadores de liquidez representan una medida de la

capacidad de la compañía para hacer frente a sus deudas de corto plazo”

(Alvarez , 2014). Desde el punto de vista del inversionista, lo más

importante de utilizar estos indicadores es analizar la manera como se

produce el retorno de los valores invertidos en la empresa (rentabilidad

del patrimonio y rentabilidad del activo total).

21

Según la Superintendencia de Compañías del Ecuador hace

referencia que los indicadores de rendimiento, denominados también de

rentabilidad o lucratividad, sirven para medir la efectividad de la

administración de la empresa para controlar los costos y gastos y, de esta

manera, convertir las ventas en utilidades. (SBS, 2013)

La liquidez de una empresa se mide por la capacidad que tiene

para cubrir sus deudas a corto plazo. Dado que una liquidez baja o «en

bajada» se relaciona con quiebras y problemas de flujo de efectivo. (Herz,

2015)

Por otra parte el análisis costo-beneficio es una herramienta

financiera que mide la relación entre los costos y beneficios asociados con

el fin de evaluar su rentabilidad, como inversiones que se pueden hacer

en un negocio en marcha tales como el desarrollo de nuevo producto o la

adquisición de nueva maquinaria. (Alvarez , 2014)

Las razones financieras de rentabilidad permiten evaluar los

rendimientos o ganancias generadas por la empresa. (García, 2014)

menciona que para evaluar el comportamiento de los rendimientos o

ganancias se utilizan las siguientes razones financieras.

- Rentabilidad.

- Productividad.

- Costo de ventas/ventas totales.

- Gastos/ventas totales.

- Recuperación del activo fijo.

- Cobertura del capital social.

- Capital de trabajo”.

22

2.2.9. La gestión del capital

La gestión del capital de trabajo está relacionada positiva o

negativamente, con el grado de liquidez y de rendimiento operativo de la

empresa. Estas variables son directamente proporcionales o sea, que

cuando una de las variables aumenta también lo hace la otra y viceversa.

(Córdoba, 2012)

Se afirma que la rentabilidad de una empresa mide el rendimiento

del capital en un periodo determinado; es una comparación entre los

ingresos generados por la empresa en ese periodo y los recursos

utilizados para obtenerlos. De acuerdo con esta comparación, existen

empresas rentables y otras que no lo son. Hay empresas muy rentables y

otras que apenas si sobreviven con una rentabilidad muy baja. (García,

2014)

El diagnóstico de la empresa, en consecuencia, es el resultado del

análisis de todos los datos relevantes de la misma, aunque

tradicionalmente suele asociarse directamente con el análisis de sus

estados financieros. En la práctica, y dado que dichos estados deben

reflejar fielmente la información financiera y de los resultados económicos

de la empresa, las técnicas de análisis suelen enfocarse hacia el estudio

de dichos documentos (balances, cuentas de pérdidas y ganancias,

presupuestos y estados de flujos de tesorería, etc.). (Marí, 2013)

Las principales decisiones económicas que toman los usuarios son

las siguientes:

Decidir si comprar, mantener o vender inversiones financieras

de capital;

Evaluar el comportamiento o la actuación de los

administradores;

23

Evaluar la capacidad de la empresa para satisfacer los pagos y

suministrar otros beneficios a los empleados;

Evaluar la seguridad de los fondos prestados a la empresa;

Determinar políticas impositivas;

Determinar las ganancias distribuibles y los dividendos;

Preparar y usar las estadísticas de la renta nacional; o

Regular las actividades de las empresas”. (Biondi, 2014)

2.2.10. Valor económico del inventario

Si los inventarios tardan igual tiempo en convertirse en efectivo que

la exigibilidad de la cartera pasiva permiten el cumplimiento oportuno de

las obligaciones, caso contrario, generan iliquidez en las finanzas, se

encarece la actividad y menguan la rentabilidad que es en últimas el

reflejo del buen desempeño de gestión. Por esta razón, se debe contar

con un plan de negocios o presupuesto de las reposiciones justo a tiempo

para no incurrir en costos de inversión, manipulación y control, como

también en la acertada escogencia de los proveedores para evitar

sobresaltos en las ventas y la escasez de las mercancías en el almacén.

(Fierro, 2015)

El valor económico de la información, es el valor de un bien o

servicio, según lo determinado por el mercado. El valor está vinculado al

precio a través del mecanismo de intercambio (Navarrete, 2015).

Cuando se observa un cambio, dos importantes funciones de valor

se revelan: la de que el comprador y el vendedor. Así como el comprador

revela lo que está dispuesto a pagar por una cierta cantidad de un bien,

también lo hace el vendedor revelando los atributos y beneficios del

producto que ofrece.

24

2.2.11. La Inflación del país en el tiempo

La inflación está definida como el incremento sostenido del nivel de

precios en el transcurso del tiempo, se la puede medir por medio del

índice de precios al consumidor en el área urbana (IPCU), a partir de una

canasta de bienes y servicios demandados por los consumidores de

estratos medios y bajos, establecida a través de una encuesta de

ingresos y gastos de los hogares; el índice de inflación tiene una

incidencia directa con cualquier tipo de negocio o empresa ya que afecta

directamente en los costos y gastos y por ende en el precio del producto o

servicio que éstas ofrecerán al consumidor final. (Ramirez, 2014)

En la siguiente figura se expresa a través de indicadores de precios

del consumidor, los resultados de la inflación en los años 2015 y 2016

(mayo)

Figura 8. Variación Importaciones año 2015 Tomado INEC. Boletín mensual Junio 2016.

2.2.12. Análisis de ratios financieros

Estos ratios con considerados de gran importancia dentro del proceso

de toma de decisiones, ya que con sus resultados guían a los gerentes

hacia una buena dirección de la empresa, les proporciona sus objetivos y

25

sus estándares. Adicionalmente, permite a los gerentes a orientarlos hacia

las estrategias a largo plazo más beneficiosos, además a la toma de

decisiones efectivas a corto plazo. En este trabajo se procederá a utilizar

el análisis en base a lo siguiente:

Su utilidad

o Análisis Externo

o Análisis Interno

Sus instrumentos de medición

o Análisis Horizontal

o Análisis Vertical

o Indicadores financieros

o Análisis de tendencias

o Benchmarking (comparación de industrias)

Figura 9. Ratios Financieros Tomado de Fundamentos de Administración Financiera. Hernandez.2014

Se presentan a continuación los ratios más representativos en el

proyecto de investigación:

26

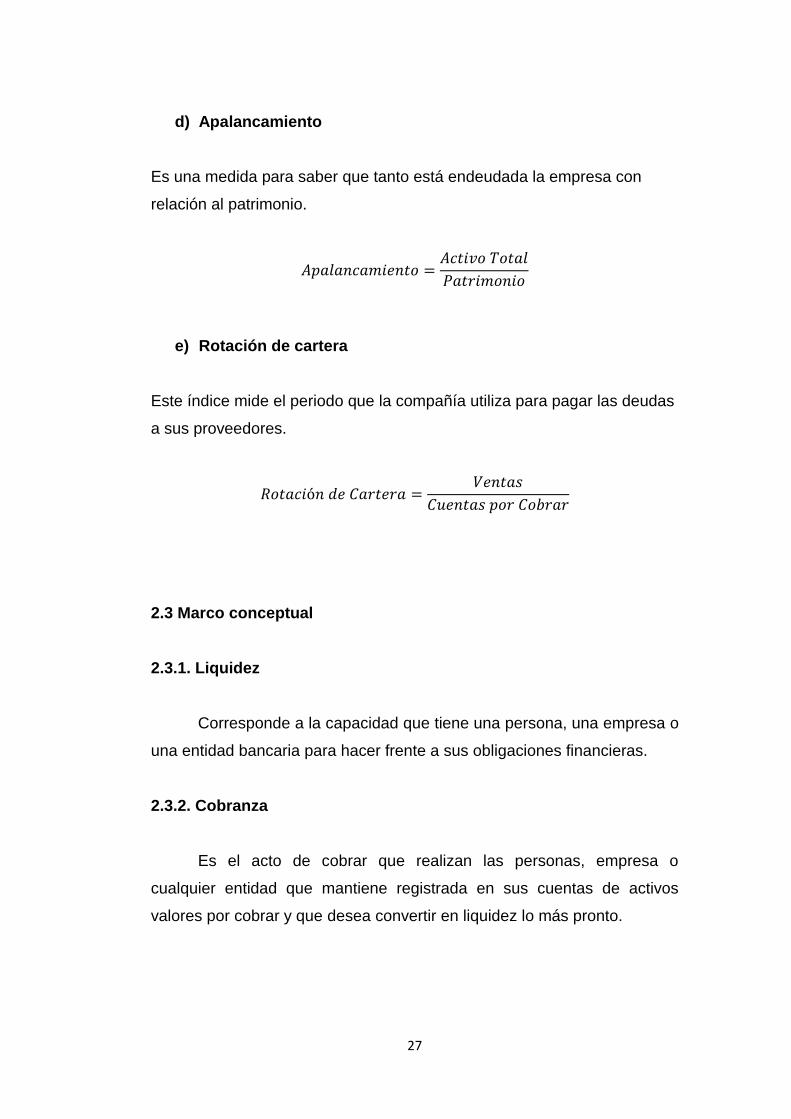

a) Prueba ácida

Proporciona una medida más exigente de capacidad de pago de una

empresa a corto plazo.

b) Rentabilidad Neta del activo

Proporciona la medición de cada dólar que se invierte, cuanto se está

generando en resultados.

c) Solvencia

Una de las medidas es la de endeudamiento del Activo, Es la medición

aceptable con que opera la empresa, con relación al activo.

27

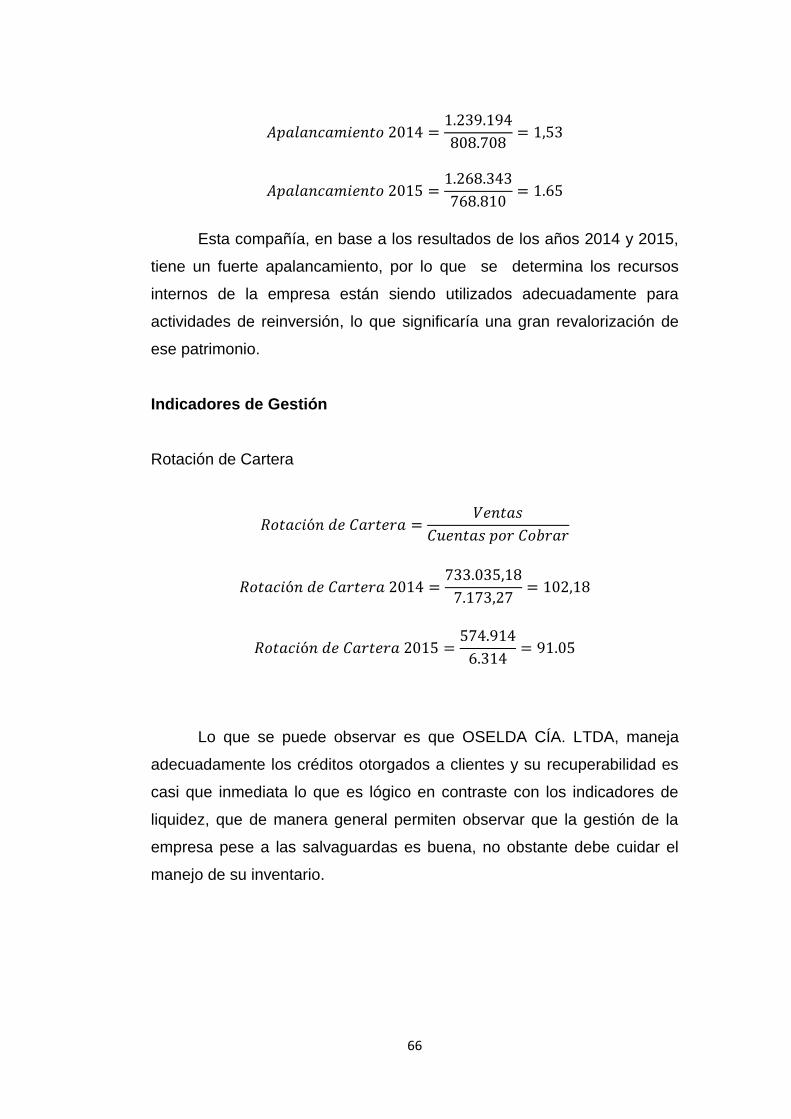

d) Apalancamiento

Es una medida para saber que tanto está endeudada la empresa con

relación al patrimonio.

e) Rotación de cartera

Este índice mide el periodo que la compañía utiliza para pagar las deudas

a sus proveedores.

2.3 Marco conceptual

2.3.1. Liquidez

Corresponde a la capacidad que tiene una persona, una empresa o

una entidad bancaria para hacer frente a sus obligaciones financieras.

2.3.2. Cobranza

Es el acto de cobrar que realizan las personas, empresa o

cualquier entidad que mantiene registrada en sus cuentas de activos

valores por cobrar y que desea convertir en liquidez lo más pronto.

28

2.3.3 Riesgo

Es la posibilidad de que ocurra un improvisto o que no se cumpla

un plan propuesto, por diversos factores del entorno, por lo tanto el riesgo

lo asumen una empresa o una persona que debe estar consciente de que

puede perder su inversión.

2.3.4. Provisión

La reserva que cuenta la empresa para futuros escenarios que no

se cubran, por lo tanto es importante realizar provisiones a corto, mediano

y largo plazo, con la finalidad de estimar la cantidad de dinero que llegará

a las cuentas.

2.3.5. Salvaguardia

Es el impuesto adicional que sufren los artículos importados

diferente al arancel que se cancela por cada artículo, también se suma

este impuesto a determinado grupo de artículos.

2.3.6. Flujo de efectivo

Corresponde al aumento o disminución que tiene la empresa en las

entradas y salidas de dinero en las cuentas bancarias, con la finalidad de

revisar que tenga el suficiente saldo para cubrir las obligaciones.

2.3.7. Tendencia de ventas

Uno de los objetivos principales es identificar el precio de mercado

para establecer y mantener operaciones de compra o venta, siendo

competitivos. Un análisis de las tendencias de ventas es una revisión de

las ventas o indicadores claves de rendimiento durante un período de

29

tiempo específico. El período puede ser a corto, mediano o largo plazo.

Las tendencias en las ventas pueden subir, bajar o permanecer sin

cambios.

2.3.8. Análisis Financiero.

Es una disciplina del conocimiento humano que permite preparar

información de carácter general sobre la entidad económica, mediante un

proceso de recopilación e interpretación.

2.3.9. Eficiencia

Grado en que un programa ha utilizado recursos apropiadamente y

ha completado las actividades de manera oportuna.

2.3.10. Actividad comercial

Una empresa dedicada al comercio se refiere a la compra y venta

de artículos a un mercado determinado, en la cual afronta consecuencia

en un mercado oligopolio, donde hay más competidores que venden el

mismo producto.

2.3.11. Costos de Importación

Es uno de los términos de mayor uso dentro de la investigación por

la naturaleza de las actividades comerciales de la empresa objeto de

estudio.

2.3.12. Ratios financieros

También se as conoce como razones financieros, cuya finalidad es

efectuar relaciones entre cuentas, para obtener resultados porcentuales

30

que le permita a los propietarios tener un análisis más condensado de los

principales rubros.

2.3.13. Capital de trabajo

Como se revisó en la sección de antecedentes, una organización

que no se encuentra administrada eficientemente no tiene capacidad de

sostener su actividad operativa en el tiempo razón por la cual para efectos

de la tesis este concepto debe ser puesto en consideración.

2.3.14. Estrategias comerciales

Son las decisiones que se toman al interior de la organización con

la finalidad de afrontar situaciones que no son controlables y de las cuales

no se tienen injerencia, por lo tanto as estrategias se aplican al interior de

la organización en base a los recursos que se dispongan.

2.3.15. Rentabilidad

Corresponde al resultado que se obtiene en función a una actividad

que se realice, por lo tanto es la capacidad que tienen las empresas para

producir, comercializar y generar un beneficio a la empresa, siempre se

aspira en que sean positivos como parte de la gestión que se realice.

31

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Metodología

La metodología que se utilizó en el desarrollo de la investigación fue el

método cualitativo y cuantitativo.

A través del método cuantitativo se usó la recolección de datos

numéricos, en base a la información que entregó la empresa y de esta

forma se determinó los patrones de comportamiento. En base a estos

conceptos se procedió a realizar entrevistas a las personas dedicadas

dentro de la Importadora Comercial OSELDA CIA. LTDA.

Así mismo se aplicó el método cualitativo, el cual sirvió para recolectar

datos al interior de la empresa, y de la gestión interna que se realizaba,

mientras se estuvo documentando por medio de entrevistas, visita a

oficinas, documentación y procedimientos internos, como se aplicó en el

tema de salvaguardia en la empresa durante el periodo de estudio.

La entrevista realizada fue personalmente, mediante una conversación

que se sostuvo con dos funcionarios de la organización que fueron: el

Administrador y Apoderado legal, quienes explicaron abiertamente la

operativa y experiencia que tuvo la empresa en el tema de salvaguardias,

su aplicación y resultados.

Los funcionarios manifestaron que a pesar que el tema de

salvaguardia se encontraba instrumentado, es decir documentado en

manuales de procesos e instalado en los sistemas que la empresa, como

se debió proceder al momento del cambio de porcentajes, esto no pudo

evitar que en lo que respecta a la liquidez de la empresa se viera afectada

porque se redujeron las ventas e importaciones.

32

3.1.1 Tipo de la investigación

El estudio exploratorio se realizó, mediante la consulta a diversas

fuentes secundarias de información, los mismos que permitieron forjar un

análisis de lo ocurrido mediante, informes, reportes, estudios, análisis,

entre otros, de entidades gubernamentales que se dispuso directamente

de las páginas de cada institución, lo cual permitió enriquecer la

investigación, dichas instituciones fueron:

SENAE (Servicio Nacional de Aduanas del Ecuador),

BCE (Banco Central del Ecuador),

S.R.I (Servicio de Rentas Internas),

PROECUADOR (Instituto de Promoción de Exportación e

Inversiones)

COMEXI (Ministerio de Comercio Exterior).

Además de utilizar páginas de entidades gubernamentales, también se

investigó los diversos acuerdos bilaterales, o a Ecuador como miembros

de algún grupo internacional, que beneficie a las importaciones que se

efectuaron, o en su efecto si la empresa tuvo el conocimiento de dichos

acuerdos, que permitió beneficiarse de ellos. Entre los que se nombran

los siguientes:

Acuerdo General sobre Aranceles Aduaneros y Comercio, sus

siglas en inglés (GATT).

Resoluciones de la CAN.

COPCI (Código Orgánico de la Producción, Comercio e

inversiones)

Libros sobre relaciones Comerciales.

LOA (Ley orgánica de Aduanas)

LEXI (Ley de Comercio exterior e inversiones)

Resoluciones del COMEXI.

33

Documentales de segunda y tercera mano como son: periódicos,

informes gubernamentales, revistas.

Base de datos de internet

SENAE (Servicio Nacional de Aduanas del Ecuador)

MRECI (Ministerio de relaciones exteriores, comercio e integración)

Con la ayuda de las fuentes anteriormente mencionadas se extrajo la

información más relevante en el tema de Salvaguardias Ecuatorianas con

la finalidad de que se analizara la situación ocurrida en las operaciones de

la Importadora Comercial OSELDA CIA. LTDA.

3.1.2 Fuentes de información

Fuentes secundarias: Se utilizó los datos obtenidos extraídos

principalmente de estudios e investigaciones ya existentes, libros,

artículos de revistas, artículos científicos, informes, entre otros.

Fuentes primarias: Se utilizó los datos obtenidos a través de entrevistas.

3.1.3 Enfoque de la investigación

La investigación tuvo un enfoque cualitativo, se utilizó la

recolección de datos sin medición numérica para descubrir y afinar

preguntas de investigación en el proceso de la interpretación, lo que

proporcionó los resultados enfocados en el análisis de los estados

financieros y su impacto contable– tributario.

Un instrumento importante que se utilizó para la investigación

fueron los Estados Financieros, que los proporcionaron los funcionarios

de la empresa, y sobre los cuales se aplicaron diversas razones

financieras, que sirvieron para efectuar el análisis en rubros importantes

como costos de ventas, recargos de producto por sobretasa,

34

mantenimiento, entre otros valores conexos a la investigación que se

realizó.

3.1.4 Técnicas de investigación

Las técnicas de investigación que se utilizaron fueron la entrevista

y la observación, porque fue el contacto directo con los funcionarios de la

empresa.

Entrevista: fue una forma específica de interacción social que tuvo por

objeto recolectar datos para la investigación. Intervino el investigador

quien formuló preguntas a las personas capaces de aportar datos de

interés, se estableció un diálogo peculiar, asimétrico, donde una de las

partes buscó recoger información valiosa y la otra fue la fuente que

proporcionó la información.

La ventaja esencial de la entrevista residió en que son los mismos

actores sociales quienes proporcionaron los datos relativos a sus

conductas, opiniones, deseos, actitudes y expectativas, cosa que por su

misma naturaleza fue casi imposible que se hubiera observado desde

afuera. Partiendo de este punto, se realizó un cuestionario de preguntas

abiertas, para que puedan expresar ampliamente sus opiniones respecto

de cada tema que se trató.

Documental: Por medio de esta herramienta, se pudo analizar la

investigación escrita sobre un determinado tema, con el propósito de

establecer relaciones ocasionadas, diferencias, etapas, posturas, sucesos

respecto a un tema de estudio.

Mediante la documentación, el investigador pudo solicitar

información que facilitó la investigación, por lo tanto obtuvo facilidad de

recolectar estados financieros, estructura de registros contables, mayores,

35

y demás información, con respecto a los registros, procesos y manejo de

la liquidez, con la finalidad de tomar nota de sus conocimientos,

comentarios y experiencias en la realización del trabajo investigativo.

3.2. Población y Muestra

La población se determinó en base al número de personal que

trabajó la empresa, en el periodo de análisis e investigación del proyecto,

que fueron las siguientes cantidades por cada

Tabla 4

Población de la investigación

Área Cantidad

Administración 12

Contabilidad / Auditoria 4

Ventas / Cobranzas 8

Operaciones 7

Total 31

Tomado de Personal OSELDA CÍA. LTDA.

La muestra está constituida por el Administrador General, Gerente

Financiero, Contadora General, Jefe de Ventas, que representaron los

contactos más directos que sabían del tema de salvaguardia y su

aplicación, en las diferentes áreas que se desenvolvían.

Tabla 5 Muestra de la investigación

Entrevistado Cargo en OSELDA CÍA. LTDA.

MBA. Danilo Suárez Administrador General

Ing. Oscar Suárez Gerente Financiero

CPA. Betsy Soria Contadora General

Sr. Andrés Burgos Jefe de Ventas

Tomado de Personal OSELDA CÍA. LTDA.

36

3.3. Análisis de los resultados

3.3.1. Entrevistas

Entrevista Administrador General

La entrevista fue realizada en las instalaciones de la Importadora

Comercial OSELDA CÍA. LTDA. a las 17:00 del día 11 de julio de 2016

junio de 2016 por la Sra. Katherine Orrala autora de este trabajo de

investigación.

1. ¿Cuál fue el nivel de impacto de las salvaguardias en la

Importadora OSELDA CIA LTDA?

Fue bastante alto, más que nada en las importaciones.

2. ¿Considera que el sector comercial se afectó más que otros?

No, en realidad el comercio es uno de los principales dinamizadores de la

economía, por lo tanto si se reduce el sector comercia por el impacto de

las salvaguardias, los demás sectores también se afectan.

3. ¿Qué medida le pareció más acertada para la empresa?

El manejo de la liquidez y control eficiente del inventario, más que un

problema internamente fue una oportunidad para ser más eficientes en el

control interno, encontrar falencias superarlas y encaminarse en nuevos

proyectos.

37

4. ¿De qué manera afectó la reducción de importaciones?

Mucho, porque el corazón del negocio es importar y comercializar

productos exclusivos de las marcas que representamos, sin embargo se

aprendió a ser más conservadores, cautos en los negocios, buscar

opciones en que el precio, para que no sea drástico al momento de

traspasarlo al cliente.

5. ¿Las salvaguardias se aplicaron para reducir el movimiento de

importaciones, y fomentar la producción nacional para cubrirlos,

considera que hubo oportunidad para la empresa local?

Si la hubo, pero en el caso de Importadora OSELDA CIA LTDA, algunos

de sus productos son de acero, el precio del acero también tuvo

variaciones en el mercado, que afectó negativamente a este sector, por lo

tanto no pudo suplir la demanda local, así que hubo la necesidad de

seguir importando. Entonces puedo decir, que depende del sector

hubieron beneficiados pero en otros se complicó por el tema de precio

internacional, materia prima, entre otros.

6. ¿Qué medidas fueron consideras dentro del presupuesto y el flujo

de efectivo descontado? ¿Qué estrategias han sido

implementadas?

La planificación financiera fue clave, se tuvo que reestructurar el

presupuesto del 2015, ser aún más conservadores, estimar la demanda

en base a la situación actual y como seguirá hasta el 2016. Lo que la

empresa se propuso, es manejar efectivamente la liquidez, reorganizar las

cuentas por pagar y buscar nuevas oportunidades en el mercado.

7. ¿Dentro de sus análisis financieros la medición del impacto de las

salvaguardias con respecto a su competencia?

38

Fue alta, se dejó de importar un 25% con respecto al año anterior, hubo

menos productos, no se alcanzó a importar lo suficiente para el primer

trimestre, y eso se vio reflejado en los estados financieros.

Análisis de la entrevista:

Concluida la entrevista con el Ing. Danilo Suárez, Administrador

General de la Importadora Comercial OSELDA CIA LTDA., se comprende

la magnitud del impacto que, a nivel empresarial tiene la imposición de las

medidas de salvaguardias a los productos comercializados en la empresa,

mismos que no afectan únicamente a la empresa sino al sector y

consecuentemente a su comercialización y operaciones.

Entre los aspectos importantes, está la gestión de la empresa para

conservar sus niveles de liquidez y manejo prudente y adecuado de los

niveles de inventario para no ocasionar un mayor impacto a los costos

operativos de la empresa. En este sentido optaron por estrategia de

control en los precios de importación para no transferir este valor al

consumidor final y ser competitivos entre sus clientes.

Menciona que por el momento, no han observado beneficio alguno

en la imposición de las medidas, pues la empresa nacional no cubre las

demandas de los clientes, menciona que esta medida ha sido aplicada

para limitar importaciones y en el caso de OSELDA CÍA. LTDA. se ve

afectada por que esta empresa se ve en la obligación de importar, ya que

los repuestos y accesorios que venden no son producidos en el país, esto

hace la medida genera más incertidumbre que beneficios en el mercado.

Considera que la única alternativa financiera y contable que es

viable para mantener estabilidad en la empresa es la planificación

financiera y correcta administración contable, la imposición de la medida

no ha generado beneficio directo alguno, por lo tanto la mejor estrategia

es un manejo prudente de los recursos y evitar al máximo la iliquidez y el

39

sobre endeudamiento, planificando adecuadamente la importación de

productos y estimando lo más precisión posible la demanda de los

usuarios.

Tabla 6

Entrevista al MBA. Danilo Suárez – Administrador General de la

Importadora y Distribuidora OSELDA C. LTDA.

Entrevistado Objetivo Puntos

positivos

Puntos

negativos

MBA. Danilo

Suárez R.

Conocer el

impacto general

de la aplicación

de las

salvaguardias

dentro de la

cumplimiento de

objetivos

estratégicos

La cuota actual

de clientes ha

entendido que

la medida es

impuesta más

no estrategia

de la

importadora.

Han aprendido

a administrar

mejor su

inventario y

tomar riesgos

pequeños al

momento de

importar

Incertidumbre

acerca de

cuánto tiempo

tomará

realmente la

vigencia de la

medida

Los efectos

tributarios

impactan en la

liquidez de la

empresa y se

ven reflejados

directamente en

el aumento de

costos

Se ha importado

un 25% menos

con respecto a

años anteriores.

Nota. Entrevista realizada por Katherine Orrala, autora de la investigación al Administrador

General de OSELDA CÍA. LTDA. Fuente: MBA. Danilo Suárez

Entrevista Gerente Financiero

La entrevista fue realizada en las instalaciones de la empresa

OSELDA CÍA. LTDA. a las 16:00 el 14 de julio de 2016 por la Srta.

Katherine Orrala autora de este trabajo de investigación.

40

1. ¿De qué manera afectó las salvaguardias con respecto a temas

contables?

Hubo incremento en los costos de ventas, se tuvo realizar planificación de

liquidez a corto y largo plazo.

2. ¿Qué alternativas financieras y contables se deben tomar para

enfrentar el incremento en los precios de los productos de su

empresa?

El costo de ventas se incrementó, sin embargo los gastos elevados

producto de los impuestos de la salvaguardia, se tuvo que trasladar al

precio de venta final del cliente.

3. ¿Hubo incremento de cartera incobrable?

Si, efectivamente hubo retrasos, producto de que el mercado, y el país

sufría una desaceleración económica, sin embargo en temas de crédito se

supo manejar por medio de restructuración de deudas y minimizar los

créditos.

4. ¿Cómo se mantuvo la liquidez de la empresa?

Se reestructuró el presupuesto, se incrementó el flujo de bancos, se

redujo importaciones, y se pudo sobre llevar el año 2015.

5. ¿Considera que hubo cambios importantes en la parte financiera,

por las medidas de salvaguardias?

Por supuesto que sí, la tendencia de ventas se redujo, hubo sectores que

limitaron sus compras y se tuvo que buscar nuevos mercados.

41

6. ¿Cómo estuvieron los resultados financieros al cierre del año

2015?

El ROE fue relativamente bajo, puesto que sus resultados fueron mucho

menor que el año anterior, la liquidez se mantuvo en niveles aceptables,

pero no los que se acostumbraba, la cartera pendiente de cobro se

incrementó. En resumen, el golpe fue duro financieramente.

7. ¿Cuáles fueron las estrategias financieras?

Disminuir importaciones e incrementar ventas en cantidad de unidades,

alcanzar un ROE superior al 5% y evitar pérdidas en el ejercicio.

Análisis de la entrevista:

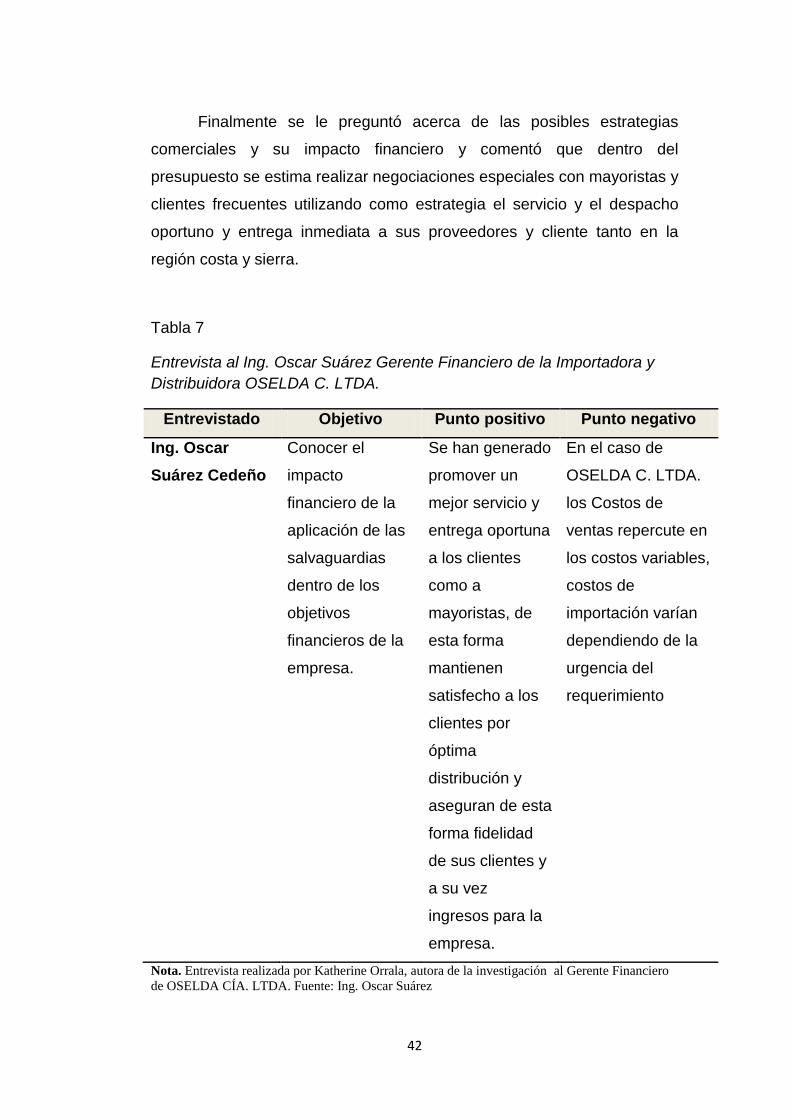

Concluida la entrevista con el Ing. Oscar Suárez, Gerente

Financiero de la Empresa OSELDA CÍA. LTDA., se comprende la

magnitud del impacto que, a nivel empresarial tiene la imposición de las

medidas de salvaguardias a los productos comercializados en la empresa,

mismos que no afectan únicamente a la empresa sino al sector y

consecuentemente a su comercialización y operaciones.

Se resaltan los siguientes puntos importantes obtenidos en la

entrevista al Gerente Financiero de OSELDA CÍA. LTDA. para realizar un

análisis del desempeño financiero contable y tributario aplicado a la

compañía; generando un análisis que permita interpretar los efectos de la

medida salvaguardias en el caso particular de la empresa y su relación

con los rendimientos financieros y costo de venta, se destaca lo

siguiente: el costo de venta se ve considerablemente afectado por esta

medida porque no se está permitiendo proyectar con mayor exactitud las

ventas , trasladando estos costos de importación al cliente final, lo que

provoca un menor poder adquisitivo.

42

Finalmente se le preguntó acerca de las posibles estrategias

comerciales y su impacto financiero y comentó que dentro del

presupuesto se estima realizar negociaciones especiales con mayoristas y

clientes frecuentes utilizando como estrategia el servicio y el despacho

oportuno y entrega inmediata a sus proveedores y cliente tanto en la

región costa y sierra.

Tabla 7

Entrevista al Ing. Oscar Suárez Gerente Financiero de la Importadora y

Distribuidora OSELDA C. LTDA.

Entrevistado Objetivo Punto positivo Punto negativo

Ing. Oscar

Suárez Cedeño

Conocer el

impacto

financiero de la

aplicación de las

salvaguardias

dentro de los

objetivos

financieros de la

empresa.

Se han generado

promover un

mejor servicio y

entrega oportuna

a los clientes

como a

mayoristas, de

esta forma

mantienen

satisfecho a los

clientes por

óptima

distribución y

aseguran de esta

forma fidelidad

de sus clientes y

a su vez

ingresos para la

empresa.

En el caso de

OSELDA C. LTDA.

los Costos de

ventas repercute en

los costos variables,

costos de

importación varían

dependiendo de la

urgencia del

requerimiento

Nota. Entrevista realizada por Katherine Orrala, autora de la investigación al Gerente Financiero

de OSELDA CÍA. LTDA. Fuente: Ing. Oscar Suárez

43

Entrevista Contadora General

La entrevista fue realizada en las instalaciones de la empresa

OSELDA CÍA. LTDA. a las 17h00 el 14 de julio de 2016 por la Srta.

Katherine Orrala autora de este trabajo de investigación. Dentro de la

entrevista realizada a la Contadora General CPA. Betsy Soria de OSELDA

CÍA. LTDA. Se destacan principalmente los siguientes puntos:

1. ¿Cuál considera usted son los efectos más importantes de la

aplicación de las salvaguardias?

Los efectos a nivel macro, es la reducción de importaciones y fomentar el

mercado nacional.

2. ¿Se consideraron cambios importantes en la contabilidad, por

efecto de la salvaguardia?

No hubo cambios extremos, se llevó el registro normalmente en los

inventarios. La mayoría de productos son importados.

3. ¿A nivel de inventarios afectó el tema de salvaguardias?

Los productos que comercializa OSELDA CÍA. LTDA. son importados, no

existe fabricación nacional, sin embargo repuestos se pueden encontrar

pero no es un volumen importante, las salvaguardias afectaron las

importaciones.

4. ¿De mantenerse las medidas vigentes, cómo estas afectarían la

proyección de ventas y el costo de venta de los productos?

De mantenerse las medidas, los costos van a estar en niveles altos y se

traslada al precio de venta para el cliente.

44

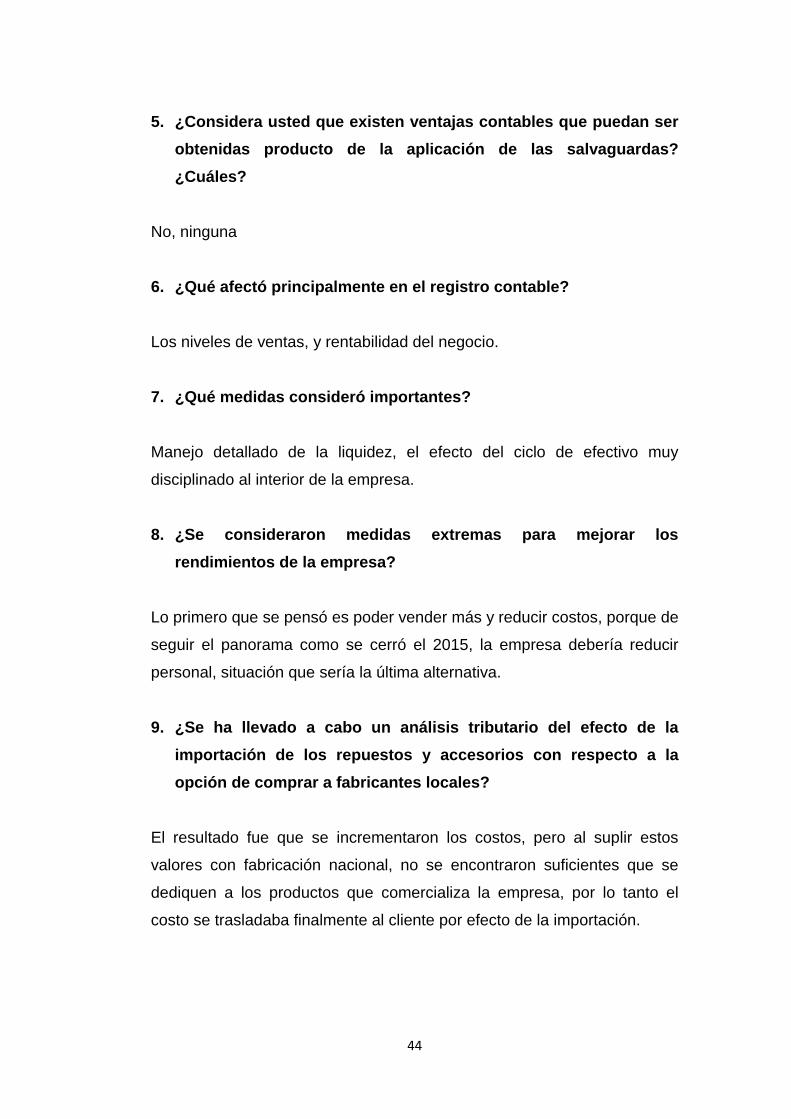

5. ¿Considera usted que existen ventajas contables que puedan ser

obtenidas producto de la aplicación de las salvaguardas?

¿Cuáles?

No, ninguna

6. ¿Qué afectó principalmente en el registro contable?

Los niveles de ventas, y rentabilidad del negocio.

7. ¿Qué medidas consideró importantes?

Manejo detallado de la liquidez, el efecto del ciclo de efectivo muy

disciplinado al interior de la empresa.

8. ¿Se consideraron medidas extremas para mejorar los

rendimientos de la empresa?

Lo primero que se pensó es poder vender más y reducir costos, porque de

seguir el panorama como se cerró el 2015, la empresa debería reducir

personal, situación que sería la última alternativa.

9. ¿Se ha llevado a cabo un análisis tributario del efecto de la

importación de los repuestos y accesorios con respecto a la

opción de comprar a fabricantes locales?

El resultado fue que se incrementaron los costos, pero al suplir estos

valores con fabricación nacional, no se encontraron suficientes que se

dediquen a los productos que comercializa la empresa, por lo tanto el

costo se trasladaba finalmente al cliente por efecto de la importación.

45

Análisis de la entrevista;

A nivel económico se entiende por parte de la empresa, que la

salvaguardia es una medida proteccionista con efectos directos en la

balanza de pagos del país, para el fomento de la producción nacional de

los bienes a quienes se les han impuesto las sobretasas (incluyendo en

estos rubros repuestos de bicicletas, principal inventario de

comercialización de OSELDA CÍA. LTDA.

Se indica que el rubro de mayor atención y control a la fecha son

los inventarios, debido a que su valoración, y rotación tiene un efecto

directo en los resultados de OSELDA CÍA. LTDA. Se procura realizar

importaciones con cantidades controladas, ya que al ser una medida que

puede ser cambiada en cualquier momento, podría posteriormente afectar

los costos de venta y valoración. Adicionalmente nos aclara que

únicamente la compañía podrá abastecerse de mercadería importada, ya

que el producto que comercializa OSELDA CÍA. LTDA. no se elabora en

el país es por esto que se imposibilita la adquisición de mercadería

nacional.

Al momento de preguntar sobre el efecto de un mantenimiento de

este tipo de medidas y que llegara a prolongarse más tiempo de lo ya

indicado a COMEX, nos manifestó que sus efectos serían preocupantes

ya que estas medidas afectan el poder adquisitivo de los clientes y las

medidas para controlar los gastos de la empresa sería la reducción de

plazas de trabajo, lo que agravaría la situación económica actual que

atraviesa el país.