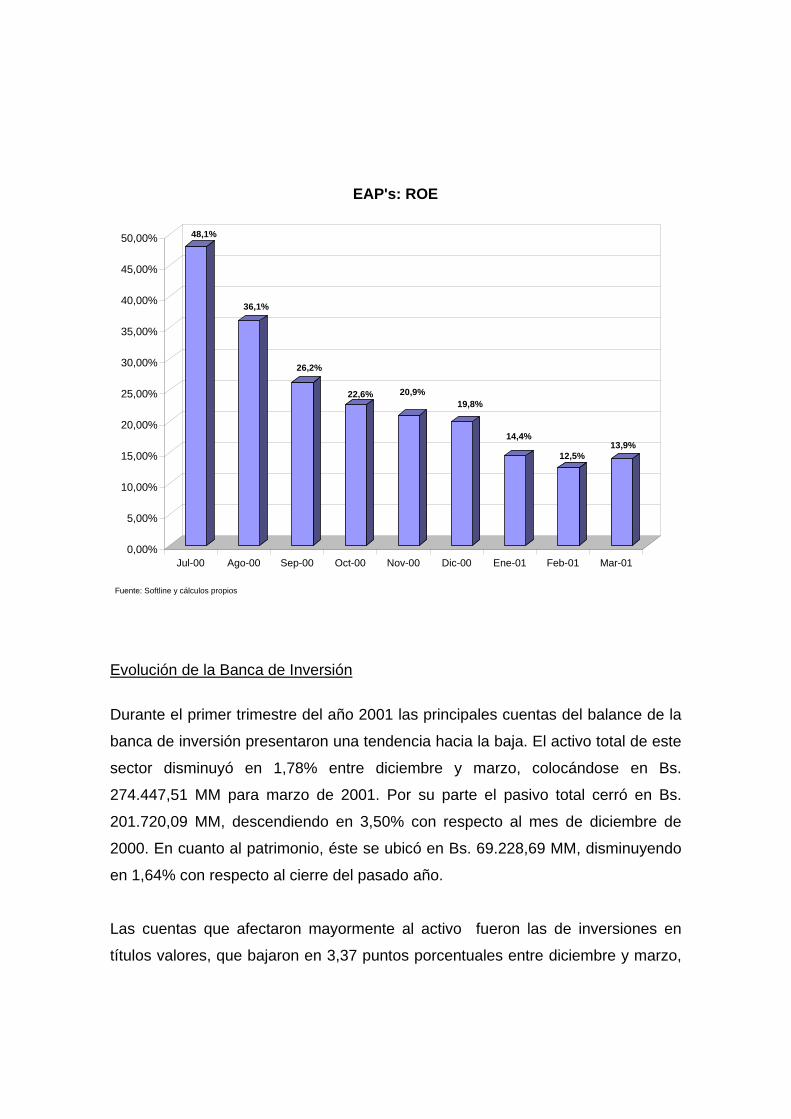

UNIVERSIDAD METROPOLITANA MENCIÓN GERENCIA DE...

233

UNIVERSIDAD METROPOLITANA DECANATO DE INVESTIGACIONES Y POSTGRADO MAESTRÍA EN ADMINISTRACIÓN MENCIÓN GERENCIA DE MERCADEO PLAN ESTRATEGICO DE MERCADEO PARA UNA INSTITUCIÓN FINANCIERA EN LA REGIÓN CENTRO-OCCIDENTAL DE VENEZUELA CASO: NORVALBANK, C.A. BANCO UNIVERSAL MARÍA CARLA MOSQUEDA R. MARÍA DE LOS ANGELES BOBÉ G. TUTOR: DR. TULIO MONSALVE CARACAS, ABRIL 2002

-

Upload

phungtuyen -

Category

Documents

-

view

217 -

download

0

Transcript of UNIVERSIDAD METROPOLITANA MENCIÓN GERENCIA DE...

UNIVERSIDAD METROPOLITANA

DECANATO DE INVESTIGACIONES Y POSTGRADO

MAESTRÍA EN ADMINISTRACIÓN

MENCIÓN GERENCIA DE MERCADEO

PLAN ESTRATEGICO DE MERCADEO PARA

UNA INSTITUCIÓN FINANCIERA EN LA REGIÓN CENTRO-OCCIDENTAL DE VENEZUELA

CASO: NORVALBANK, C.A. BANCO UNIVERSAL

MARÍA CARLA MOSQUEDA R.

MARÍA DE LOS ANGELES BOBÉ G.

TUTOR: DR. TULIO MONSALVE

CARACAS, ABRIL 2002

“Un plan no es nada a menos

que se convierta en trabajo”

Peter Drucker

INDICE PAG.

LISTA DE TABLAS Y FIGURAS I

RESUMEN V

INTRODUCCIÓN 1

CAPITULO I PLANTEAMIENTO DEL PROBLEMA 4

1. Problema 4

1.1. Planteamiento del Problema 4

1.2. ¿Por qué es un problema? 6

1.3. ¿Para quién es un problema? 7

2. Objetivo General y Específicos 7

2.1. Objetivo General 7

2.2 Objetivos Específicos 7

3. Justificación 8

CAPITULO II MARCO TEÓRICO 10

1. La Planificación Estratégica de Mercadeo 10

1.1. Definición de Planificación Estratégica 10

1.2. Diseño del Plan Estratégico 12

1.2.1. La Misión y los Objetivos de la Organización. 12

1.2.2. Análisis DOFA (Debilidades, Oportunidades,

Fortalezas y Amenazas). 17

1.2.3. La Unidad Estratégica de Negocio (UEN). 23

1.2.4. Análisis del Portafolio del Negocio. 24

1.3. El Plan Estratégico de Mercadeo 24

2. La Investigación de Mercados 27

2.1 Definición de Investigación de Mercados 27

2.2 Funciones de la Investigación de Mercados 27

2.3 Importancia de la Investigación de Mercados 28

2.4 Tipos de investigación 28

2.5 Proceso de la Investigación de Mercados 30

3. Análisis de la Situación Actual 39

3.1. Análisis de la Industria 40

3.1.1. Tamaño de la industria 45

3.1.2. Crecimiento de la industria 46

3.1.3. Análisis Macroeconómico 46

3.2. Análisis de la Compañía 47

3.3. Evaluación del Consumidor 47

3.3.1 Comportamiento del consumidor 47

3.3.1.1. Influencias personales en el

comportamiento del consumidor 50

3.3.1.2. Influencias socioculturales en el

comportamiento del consumidor 55

3.4. Revisión de la Competencia 59

4. Segmentación de Mercados, Mercado Meta y Posicionamiento 61

4.1 Segmentación del mercado 61

4.2 Mercado Meta 68

4.3 Posicionamiento 70

5. Sistema de Variables 84

CAPITULO III MARCO METODOLÓGICO 86

1. Nivel de investigación 86

2. Diseño de la Investigación 86

3. Población y muestra 87

4. Técnicas e instrumentos de recolección de datos 92

5. Técnicas de procesamiento y análisis de datos 95

CAPÍTULO IV RESULTADOS Y ANÁLISIS DE RESULTADOS 96

1. Antecedentes 96

2. Análisis de los Resultados 96

2.1. Comportamiento del Consumidor 96

2.1.1. Estilos de vida 96

2.1.2. Motivaciones 98

2.2. Posicionamiento 99

2.2.1. Percepciones 99

2.2.2. Motivaciones 103

2.3. Actitud hacia un concepto 105

3. Resumen de los Hallazgos más importantes 107

3.1. Comportamiento del consumidor 107

3.2. Posicionamiento 108

3.3. Generales 110

CAPÍTULO V DISEÑO DEL PLAN ESTRATEGICO DE MERCADEO PARA UNA INSTITUCIÓN FINANCIERA EN LA REGIÓN CENTRO-OCCIDENTAL DE VENEZUELA. CASO: NORVALBANK, C.A. BANCO UNIVERSAL 113

1. Análisis de la Situación Actual 114

1.1. La Industria Bancaria 114

1.1.1. Definición de la Industria Bancaria y las

instituciones financieras 114

1.1.2. Historia de la Industria Bancaria 122

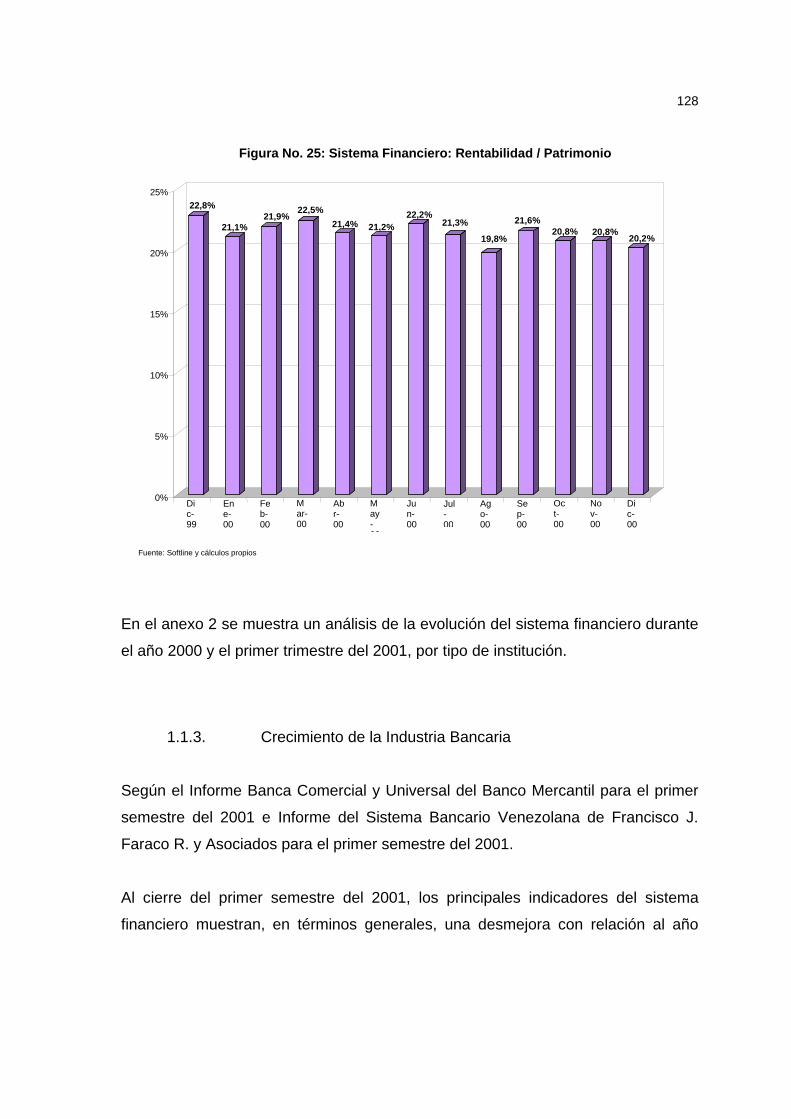

1.1.3. Crecimiento de la Industria Bancaria 128

1.1.4. Características de la Industria Bancaria 140

1.2. La Compañía: Norvalbank, C.A. Banco Universal 142

1.2.1. Misión 142

1.2.2. Breve reseña 142

1.2.3. Lugar en la industria bancaria 144

1.2.4. Calificación de Riesgo 148

1.2.5. Posicionamiento 150

1.2.6. Segmentación de mercado 150

1.2.7. Participación de Mercado 151

1.2.8. Estrategia de Producto 151

1.2.9. Estrategias de Precios 155

1.2.10.Estrategia de Distribución 155

1.2.11.Estrategia de Promoción 156

1.3. El Mercado 156

1.3.1. Mercado Meta 156

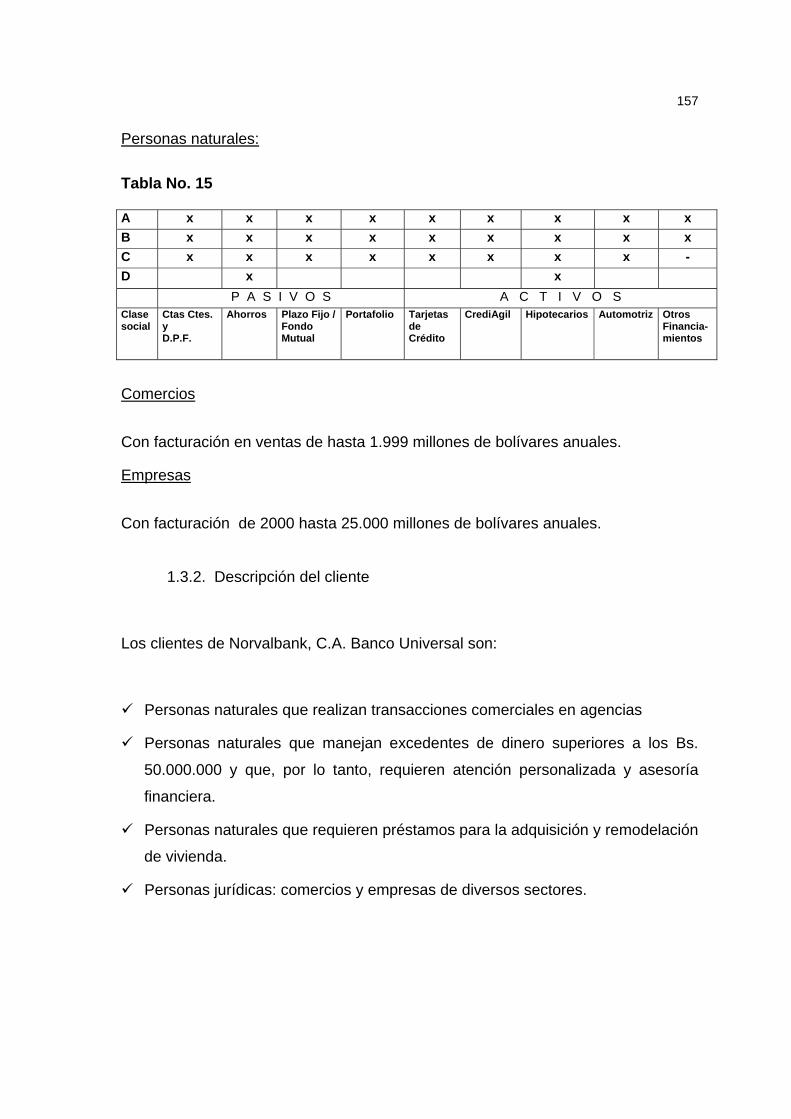

1.3.2. Descripción del cliente 157

1.3.3. Comportamiento del comprador 158

1.4. Revisión de la Competencia 159

1.5. Análisis D.O.F.A. 160

1.6. Objetivos de Mercadeo 162

1.7. Mercado Meta 165

1.8. Posicionamiento 165

1.9. Mezcla de Mercadeo 165

1.9.1. Recomendaciones de Publicidad 166

1.9.1.1. Objetivos 166

1.9.1.2. Audiencia meta 167

1.9.1.3. Estrategia Creativa 167

1.9.1.4.Estrategia de Medios 168

1.9.2. Recomendaciones de Promociones de Ventas 169

1.9.2.1.Objetivos 169

1.9.2.2. Audiencia meta 169

1.9.2.3. Plan de Promociones 169

1.9.3. Recomendaciones de Identidad Visual 171

1.9.4. Recomendaciones de Acciones Puntuales 171

1.9.5. Recomendaciones de Relaciones Públicas 171

1.9.6. Recomendaciones de Venta Personal 171

1.9.7. Recomendaciones de Mercadeo Interno 174

1.9.8. Medición, revisión y control 175

1.10. Presupuesto 175

1.11. Time Table 177

1.12. Otras estrategias de Mercadeo y Publicidad

recomendadas

177

CONCLUSIONES 181

BIBLIOGRAFÍA Y REFERENCIAS 185

ANEXOS 188

I

LISTA DE TABLAS Y FIGURAS PAG.

TABLAS 1. Tipos de investigación de mercados y su concepto 29

2. Población bancarizable rentable para la zona Centro-Occidental

de Venezuela 87

3. Composición de la muestra 92

4. Cronograma propuesto para la realización de las sesiones de

grupo 94

5. Resultados generales en cuanto a la evaluación del concepto 110

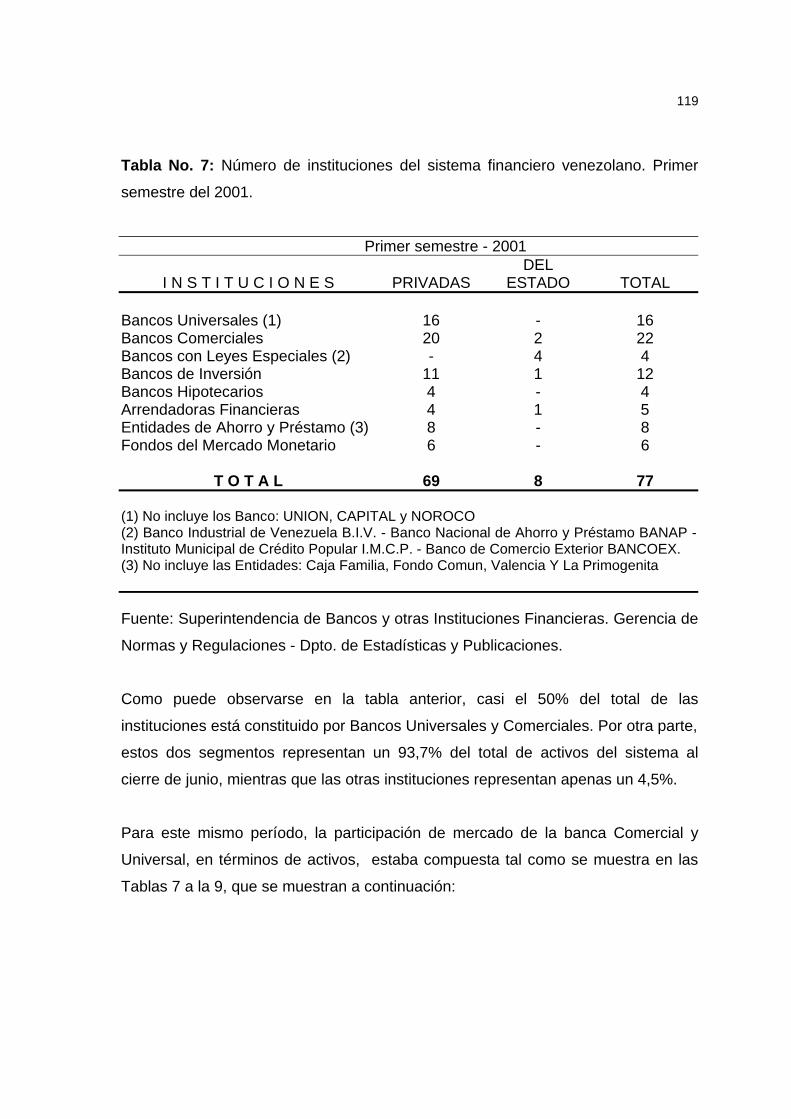

6. Categorías de las instituciones bancarias 115

7. Numero de instituciones del sistema financiero venezolano 119

8. Participación de mercado del activo de la Banca Universal y

Comercial de Capital privado nacional 120

9. Participación de mercado del activo de la Banca Universal y

Comercial de Capital privado extranjero

121

10.Participación de mercado del activo de la Banca Comercial del

Estado 122

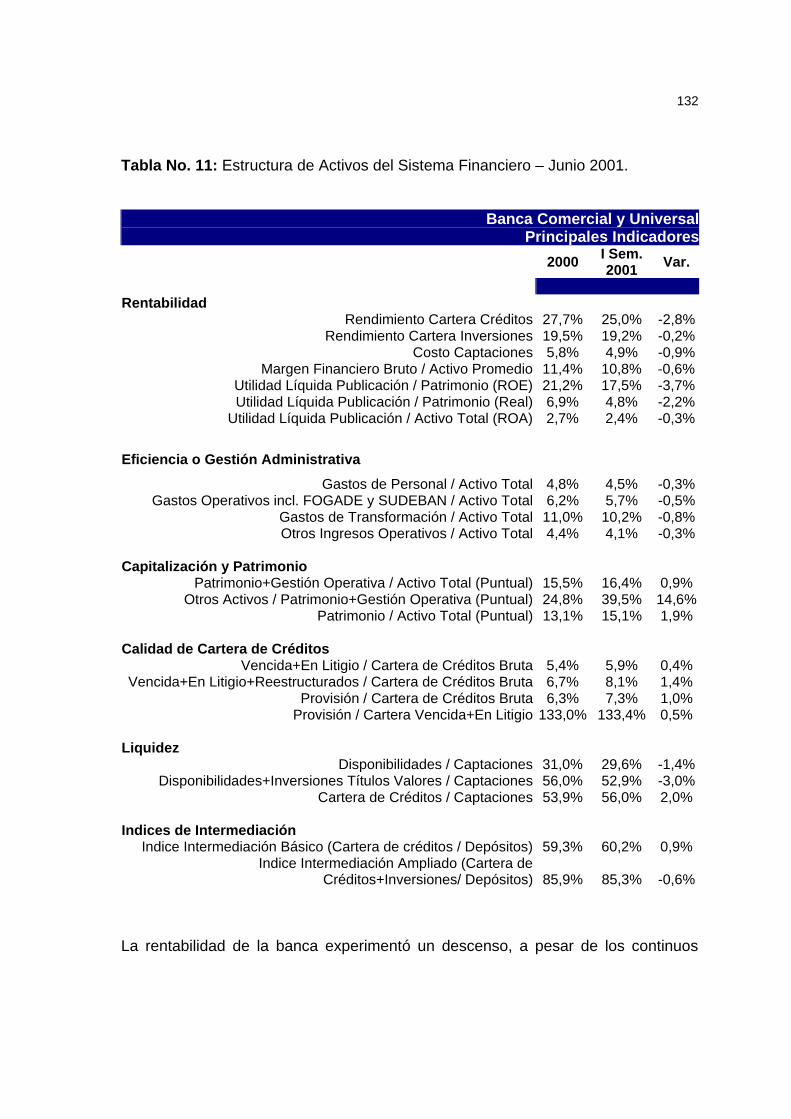

11.Estructura del Activo del Sistema Financiero - Junio 2001 132

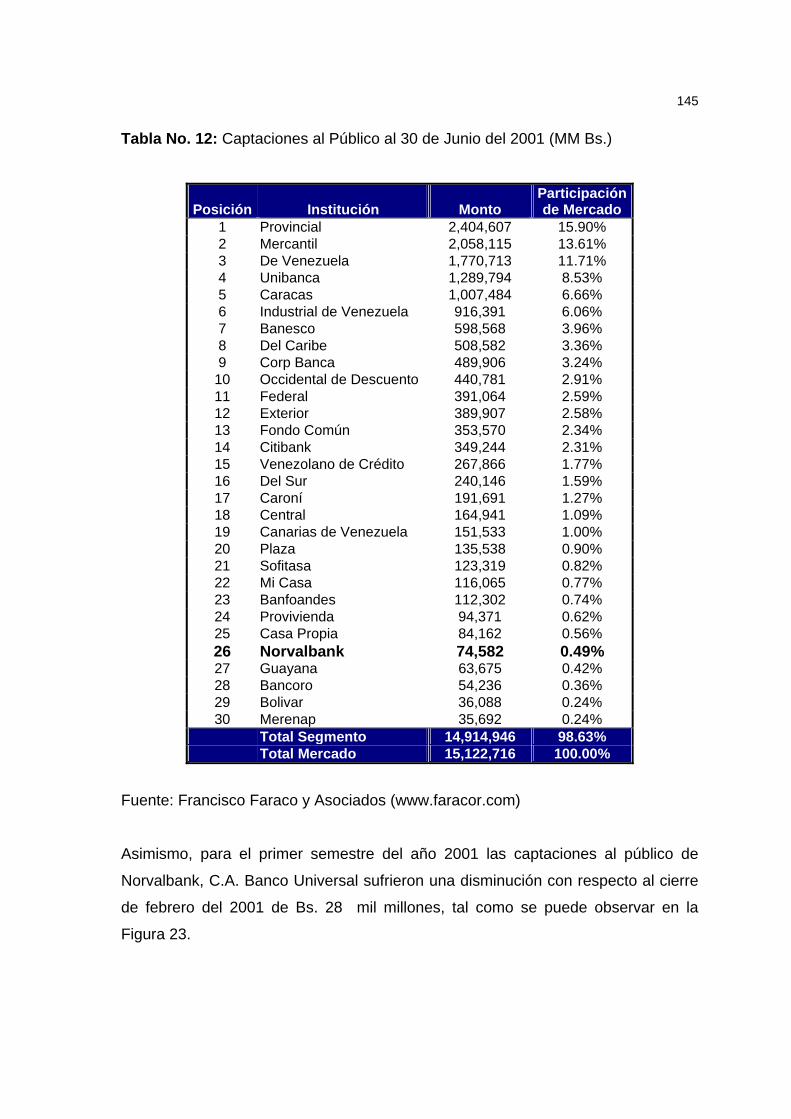

12.Captaciones al público al 30 de junio del 2001 145

13.Cartera de Créditos al 30 de junio del 2001 147

14.Productos de Norvalbank, C.A. Banco Universal 153

15.Distribución de los principales productos por clase social para las

personas naturales 157

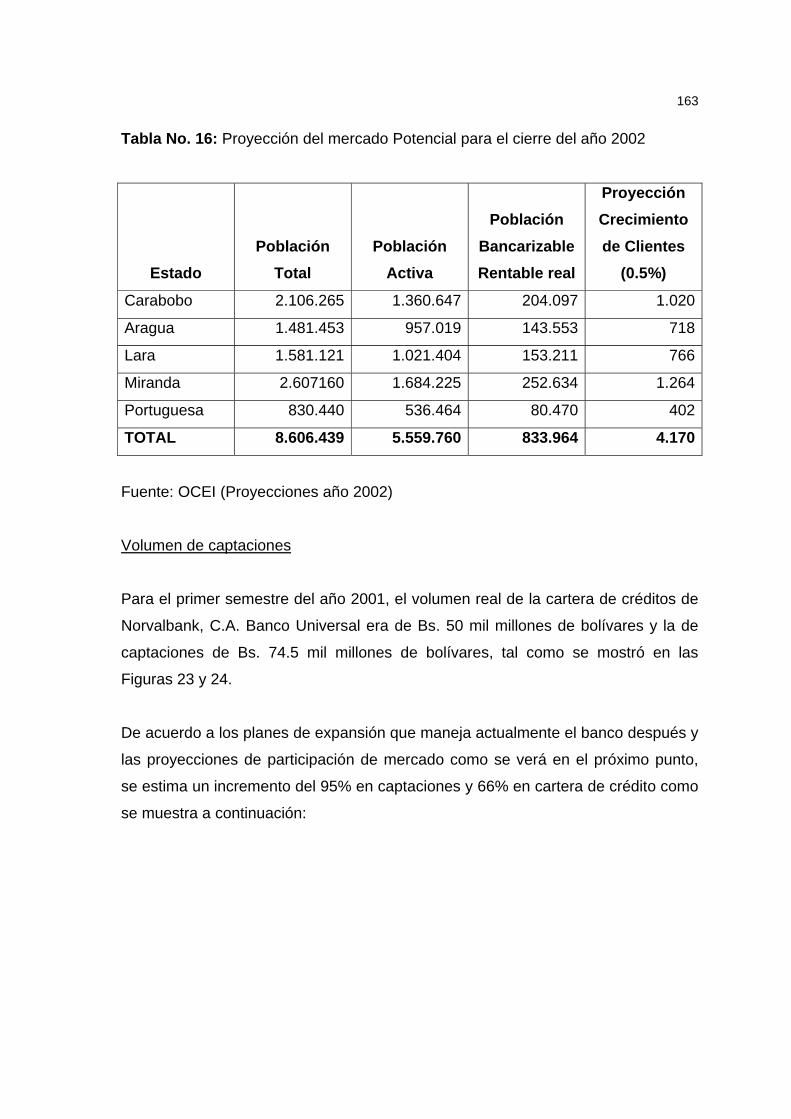

16.Proyección del mercado potencial para el cierre del año 2002 163

17.Proyección de las captaciones y cartera de créditos para el cierre

del año 2002 164

18.Resumen del Presupuesto de mercadeo para Norvalbank, C.A.

Banco Universal para el año 2002 201

II

FIGURAS 1. Relación entre la jerarquía de objetivos y la organizacional 16

2. Matriz DOFA para la formulación de estrategias 24

3. Proceso de investigación de mercados 31

4. Relación de la mezcla de mercadeo con la investigación de

mercado 33

5. Componentes del análisis de la situación actual 40

6. Modelo de las cinco fuerzas de Porter para el análisis de la

competitividad en la industria 42

7. Modelo simplificado de las características que afectan al

consumidor

49

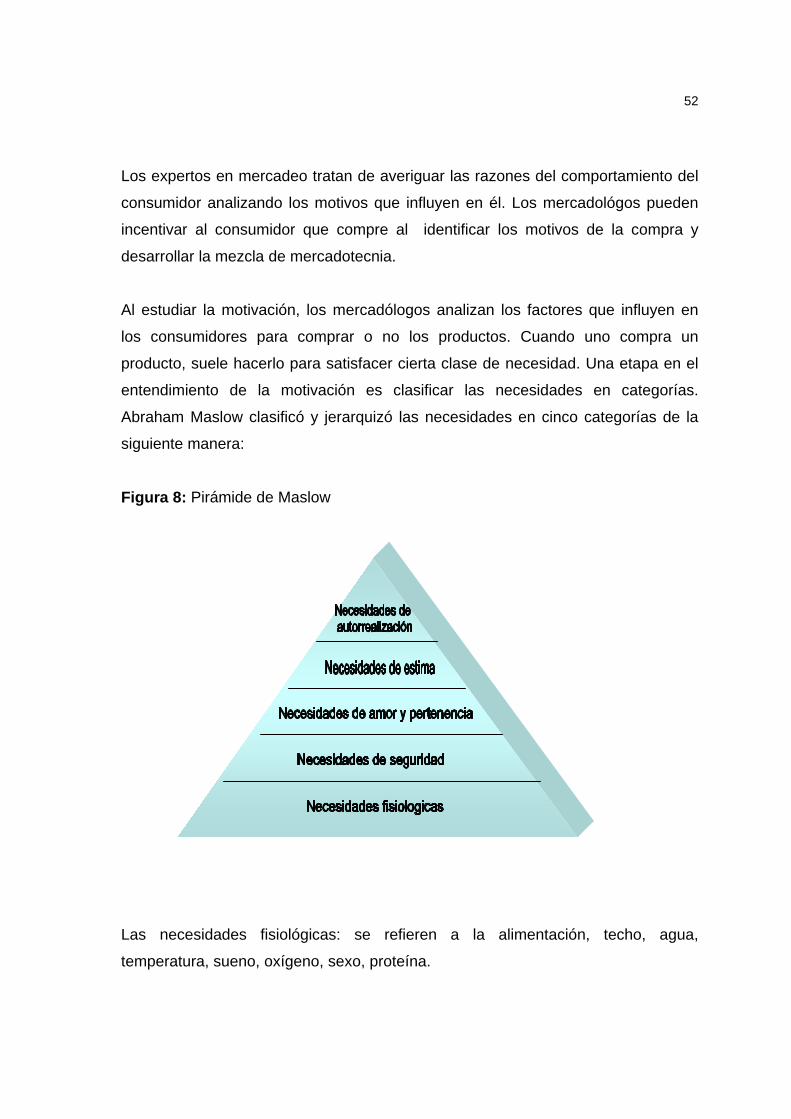

8. Pirámide de Maslow 52

9. Modelo de seis pasos para segmentar un mercado 66

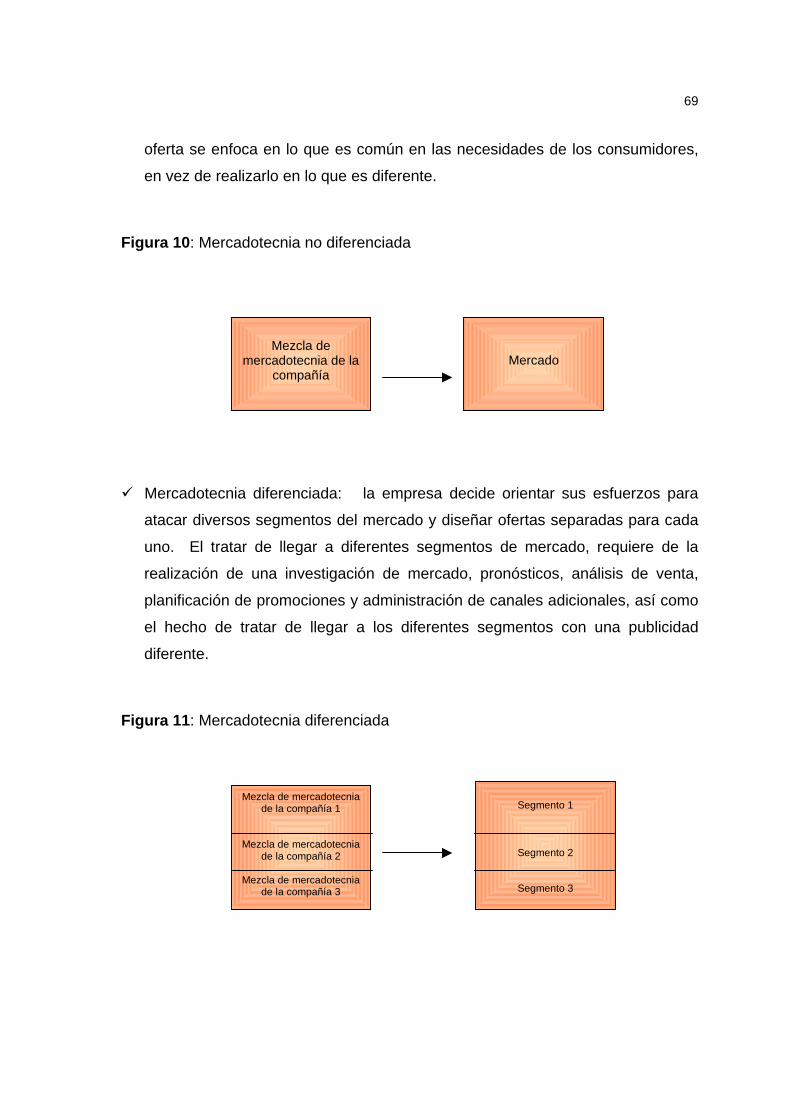

10.Mercadotecnia no diferenciada 69

11.Mercadotecnia diferenciada 69

12.Mercadotecnia concentrada 70

13.Características del servicio 76

14.Decisiones importantes en la publicidad 83

16.Bancos mas recordados 101

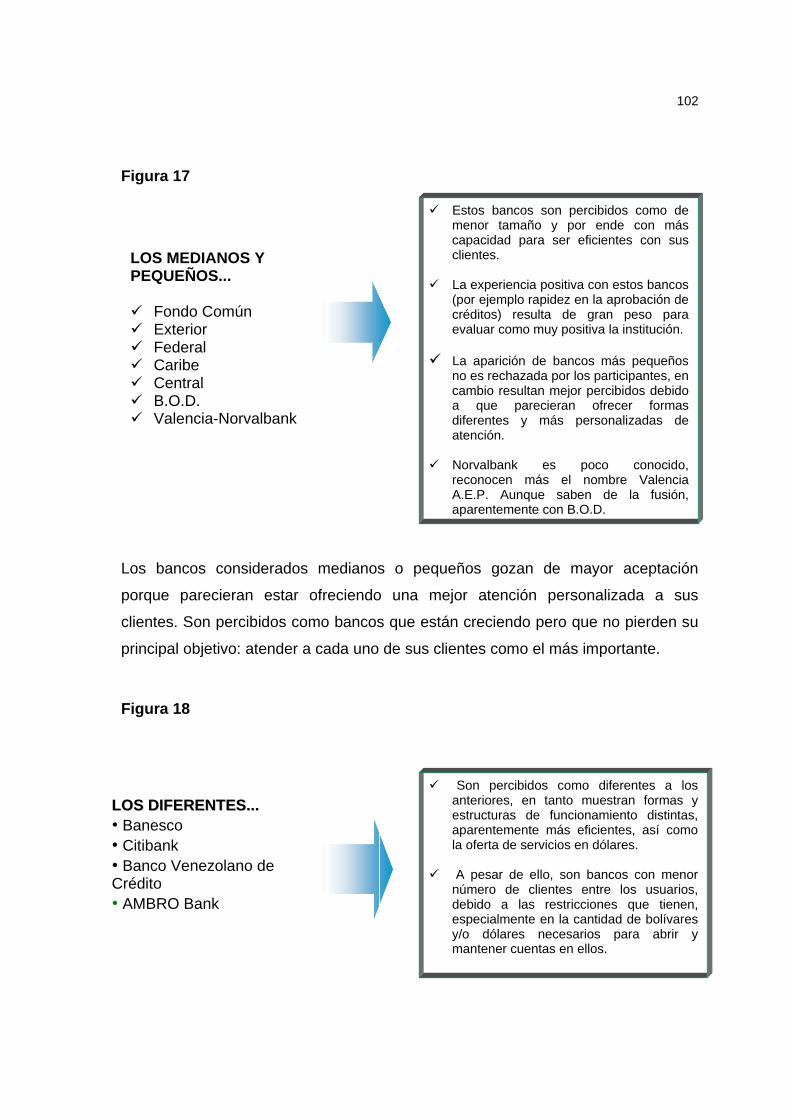

17.Bancos medianos y pequeños 102

18.Bancos denominados diferentes 102

19.Resultados por grupo de la evaluación de las sesiones de grupo 109

20.Seis principales bancos tasas de interés activas y pasivas. Ano

2002 123

21.Sistema Financiero: Margen de Intermediación Financiera / Activo 124

22.Sistema Financiero: Gastos de Transformación / Activo 125

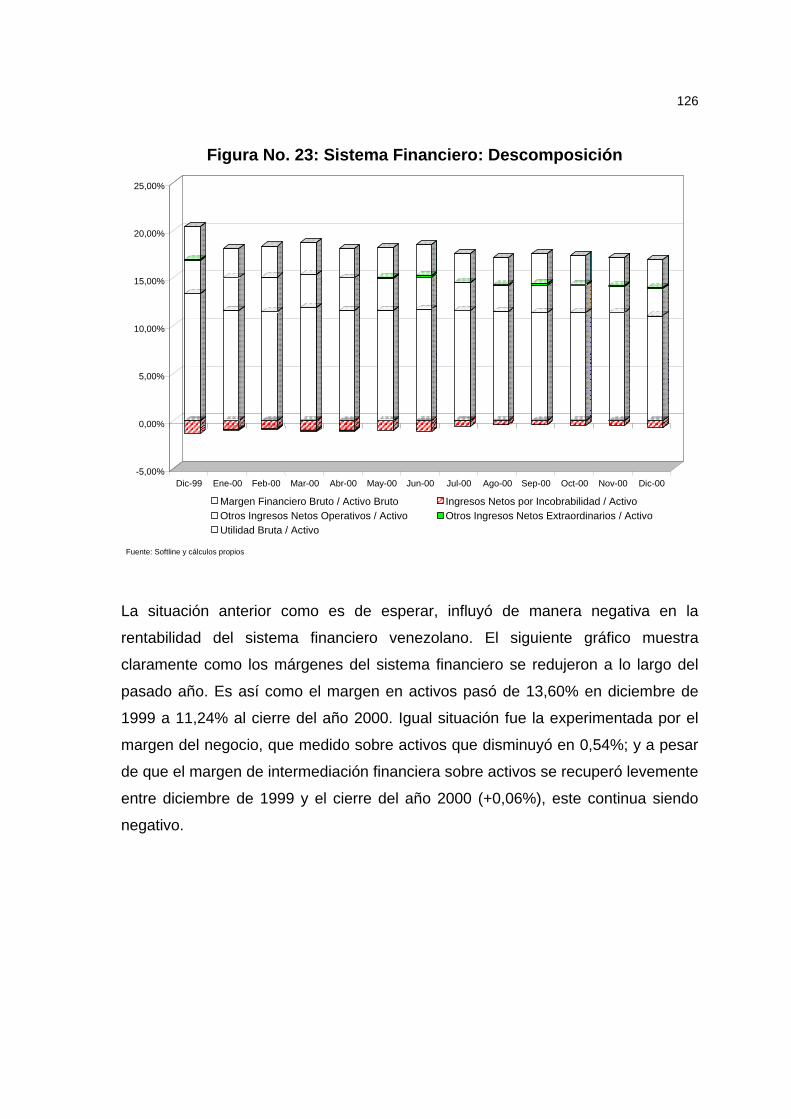

23.Sistema Financiero: Descomposición de los ingresos 126

24.Sistema Financiero: Rentabilidad 127

25.Sistema Financiero: Rentabilidad / Patrimonio 128

III

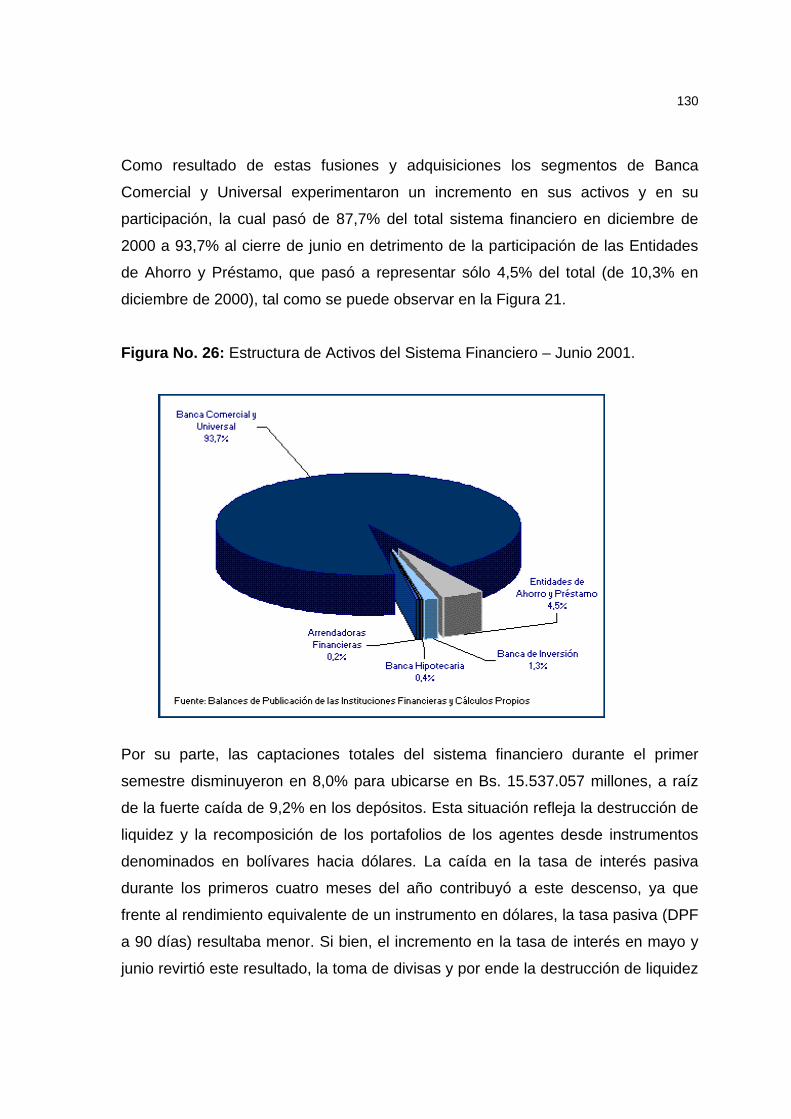

26. Estructura de los Activos del Sistema Financiero 130

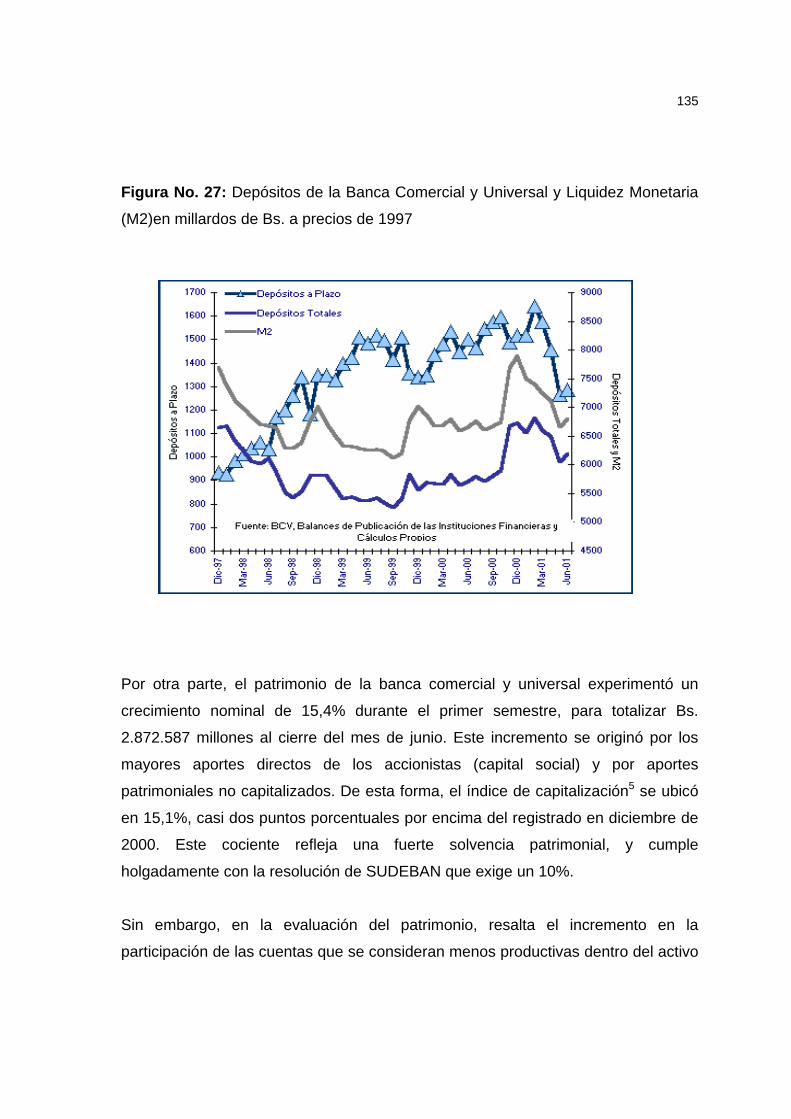

27. Depósitos de la Banca Comercial y Universal y Liquidez

Monetaria (M2) en millardos de Bs. A precios de 1997

135

28. Variación de las Captaciones de Norvalbank, C.A. Banco

Universal al Primer semestre del año 2001

146

29. Variación de la cartera de crédito de Norvalbank, C.A. Banco

Universal al Primer semestre del año 2001

148

30. Distribución de Agencias de Norvalbank, C.A. Banco Universal 155

31. Análisis de la competitividad de la industria financiera

venezolana, de acuerdo al modelo de las cinco fuerzas de Porter

159

32. Acciones de Comunicación Integral 166

33. Plataforma creativa para Norvalbank, C.A. Banco Universal 167

34. Organigrama de la fuerza de ventas de Norvalbank, C.A. Banco

Universal

172

IV

PLAN ESTRATEGICO DE MERCADEO PARA

UNA INSTITUCIÓN FINANCIERA EN LA REGIÓN CENTRO-OCCIDENTAL DE VENEZUELA

CASO: NORVALBANK, C.A. BANCO UNIVERSAL

Autores: María Carla Mosqueda R.

María de los Angeles Bobé G.

Tutor:

Dr. Tulio Monsalve

El objetivo general de esta investigación es desarrollar un plan estratégico de

mercadeo y comunicaciones para posicionar exitosamente a Norvalbank, C.A.

Banco Universal en el Centro-Occidente de Venezuela.

Con la finalidad de llevar a cabo el objetivo general, se plantearon los siguientes

objetivos específicos: realizar una investigación de mercado basada en sesiones

de grupo para conocer los hábitos de uso y consumo, percepción de la categoría

bancos, grado de conocimiento de Norvalbank, C.A. y aceptación de ciertos

conceptos propuestos de los habitantes de la ciudad de Valencia; hacer un

análisis mercadotécnico de las Instituciones Financieras de la zona Centro-

Occidente del país que se considere competencia de Norvalbank, C.A. según los

resultados arrojados por la investigación de mercado; Crear un plan de

mercadeo para Norvalbank, C.A. Banco Universal, basadoen los resultados de la

V

investigación cualitativa, que esté orientado a apoyar el posicionamiento del

banco en la región Centro-Occidental del país y establecer un método a utilizar

para medir la efectividad del plan estratégico de mercadeo y comunicaciones

propuesto para Norvalbank, C.A. Banco Universal.

Las limitaciones del proyecto estuvieron enfocadas en lo concerniente a los

costos de la investigación y tiempo disponible.

Las variables analizadas y evaluadas que contribuyeron al desarrollo del plan de

mercadeo fueron:

Comportamiento del Consumidor de la ciudad de Valencia: sus Estilos de vida y

Motivaciones; posicionamiento de Norvalbank, C.A. Banco Universal:

motivaciones que tiene el consumidor valenciano en referencia a la categoría

bancos, percepción de la competencia y de Norvalbank, C.A. Banco Universal y

actitud que tiene el consumidor valenciano en referencia a un determinado

concepto propuesto.

El estudio que se realizó fue de tipo descriptivo y ex post facto. El diseño de la

investigación tuvo una primera fase de campo a través de sesiones de grupo. En

su segunda fase, que es la realización del plan estratégico de mercadeo, este

proyecto tuvo un diseño de investigación documental.

Se realizaron seis sesiones de grupo compuestas por diez participantes cada

una. Estas sesiones se realizaron en la ciudad de Valencia, Estado Carabobo,

los días jueves 7 y viernes 8 de junio del año 2001.

El propósito fundamental de las sesiones de grupo fue obtener información

sobre las características y actitudes del habitante de la ciudad de Valencia, que

se considera importante para la elaboración del plan de mercadeo y

comunicaciones. Adicionalmente se plantearon los siguientes objetivos

VI

específicos de las sesiones de grupo: conocer el estilo de vida y las principales

motivaciones que constituyen el comportamiento del consumidor de la ciudad de

Valencia, determinar las motivaciones que tiene el consumidor valenciano en

referencia a la categoría bancos, evaluar la imagen que tiene el consumidor

valenciano en referencia a la competencia y a Norvalbank, C.A. Banco Universal

y determinar la actitud que tiene el consumidor valenciano en referencia a un

determinado concepto propuesto.

Los principales hallazgos obtenidos de las sesiones de grupo fueron los

siguientes:

Comportamiento potencial del consumidor

El valenciano y el carabobeño, en general, mantiene hábitos asociativos con

su familia y el campo de trabajo.

El automóvil es un recurso básico usado para realizar diligencias laborales y

familiares, lo cual influye en que el medio más usado por él sea la radio. La

prensa local también un espacio de significación.

La fidelidad del servicio bancario no es estable ya que está siendo revisada

constantemente por los participantes, especialmente por el desequilibrio

percibido entre servicios y atención.

Los bancos percibidos como medianos y pequeños son más aceptados

debido a que ofrecen satisfacción de las necesidades de relación y

aceptación social a sus clientes, necesidad fundamental para ellos.

Norvalbank, C.A. Banco Universal es percibido con muy bajo perfil, se le

relaciona positivamente con Valencia E.A.P. Y el B.O.D.

VII

Posicionamiento

En cuanto a atención:

Pareciera que los participantes están exigiendo al sector bancario que mejore

rotundamente su calidad de servicio y atención. Esta variable aparece como

la dimensión más exigida por el cliente.

Las faltas en la atención son castigadas por algunos de los participantes

retirando sus cuentas de diferentes Bancos, migrando hacia aquellos que les

ofrecen los mismos servicios ejecutan un trato más humano y directo.

El cliente promedio requiere ser apreciado como importante, pues es su

dinero el que está en manos del banco.

En cuanto a servicios:

En cuanto a servicios y herramientas bancarias, los participantes se

concentran en la obtención fácil y sin restricciones de líneas de crédito,

especialmente entre aquellos comerciantes y pequeños empresarios que

están surgiendo dentro de sus áreas de mercado.

Igualmente, el manejo de cuentas en dólares pareciera ser una necesidad

que se ha ido construyendo paralelamente con la situación preocupante del

país, así como por las relaciones que pudieran tener los participantes con

países extranjeros.

El resto de los servicios son los mismos que les ofrecen sus bancos, pero

siempre retomando el énfasis en la atención personalizada.

En cuanto al concepto:

VIII

La mayoría de los participantes fueron congruentes con sus necesidades de

atención personalizada y eficiente, escogiendo el concepto que pareciera estar

respondiendo a esas necesidades.

Los resultados generales en cuanto a la evaluación del concepto fueron:

Concepto Puntuación

Te entendemos y te atendemos mejor 33/59

Un banco que te pertenece 17/59

Donde tu dinero toma vida 11/59

Comprometidos con Venezuela 6/59

Una vez realizada la investigación cualitativa, se llevó a cabo un análisis de la

situación actual del mercado financiero venezolano, se estudió su evolución y

atractivo, se analizó la segmentación, mercado meta y posicionamiento de

Norvalbank, C.A. Banco Universal para el desarrollo del plan de mercadeo.

Por último se plantearon las estrategias de producto, precio, distribución,

promoción y publicidad, que contribuirán con los objetivos planteados en el plan

de mercadeo.

INTRODUCCIÓN

Durante el año 2000 y lo que va del 2001, el sector financiero nacional ha

experimentado un proceso de recuperación muy lento. Esta situación ha sido el

resultado del desprestigio que ganó la banca durante la crisis financiera de los años

1993 y 1994 y el contexto de incertidumbre, debido entre otras causas al

incremento de las tasas de interés en Estados Unidos, así como al actual proceso

de relegitimación de las autoridades políticas del país.

De acuerdo a los resultados del Ranking Bancario 2000, elaborado por la revista

DINERO con la colaboración de Softline Consultores, para el año 2000 el promedio

de la variación de utilidad neta para toda la banca fue de 37,92%. Resulta

ligeramente superior al perfil de los primeros diez (34,82%), que se vio afectado

negativamente por el comportamiento de las utilidades netas del Provincial y del

Banco Caracas.

Esto demuestra que este no fue un buen año para los grandes conglomerados

financieros que se están viendo afectados por el dinamismo de la banca pequeña y

mediana que ha aprendido a mostrar las ventajas de un buen servicio y un trato

más personalizado. Como ejemplo, se puede citar el caso del Banco Occidental de

Descuento, una entidad regional que se situó en el puesto 9 y que en los últimos

tiempos ha mostrado un dinamismo y una disposición al crecimiento que son

notables, y que le han permitido mantenerse durante el año 2000 en el mismo

rango a pesar de las dificultades del mercado.

En los tiempos venideros, el sector financiero nacional tendrá que buscar y poner

en práctica los medios que le permitan lograr las eficiencias operativas que

necesiten para enfrentar los cambios que se están sucediendo en las exigencias de

una clientela con mayor cultura financiera, buscando tecnologías que requieren la

presencia de instituciones capaces de personalizar la relación bancaria, mejorar la

atención y ofrecer nuevos servicios y productos.

2

El presente trabajo estará dirigido a establecer la forma de relacionar variables que

permitan asegurar la implementación de acciones con las cuales responder a estas

tendencias innovadoras.

Las variables que se consideraron en este estudio están relacionadas básicamente

con Comportamiento del consumidor y el tema del Posicionamiento. Esta

investigación fue realizada en dos fases, una primera fase de tipo bibliográfico y

documental que se complementó con una segunda de trabajo de campo, donde se

sondearon las motivaciones y percepciones del consumidor bancario de la zona de

referencia.

A continuación se describe el contenido de cada una de las secciones que

componen este trabajo:

El Capítulo I explica cual es el Problema de la Investigación, los Objetivos general y

Específicos que se plantearon y la justificación del estudio.

En el Capítulo II se encuentra el Marco Teórico en el cual se contemplan los temas

relacionados con las variables de la investigación. En la primera parte de este

capítulo se describen los conceptos básicos relacionados con el proceso de

Planificación Estratégica, como marco de referencia para la elaboración de un Plan

Estratégico de Mercadeo. En la sección siguiente se expone la importancia de la

investigación de mercados en el proceso de elaboración del Plan Estratégico. La

tercera sección da a conocer como se realiza el análisis de la situación actual de la

industria y el banco. Seguidamente se presentan los principales aspectos

relacionados con la segmentación de mercado como parte del Plan Estratégico de

Mercadeo. En la última parte se establecen las variables de la investigación.

3

El Capítulo III resume los principales resultados obtenidos de la investigación

cualitativa. Dicho análisis fue estructurado tomando como base las variables

definidas al final del Capítulo II.

El Capítulo IV está compuesto por el desarrollo de un Plan Estratégico de

Mercadeo, que permita lograr el posicionamiento exitoso de Norvalbank, C.A.

Banco Universal como el banco de la región Centro-Occidental de Venezuela,

basándose en los resultados del estudio cualitativo. Cabe destacar que este plan

ha sido elaborado tomando como premisas los planteamientos y conceptos

desarrollados en el Marco Teórico.

Finalmente se encontrarán las Conclusiones y Recomendaciones que resultan de

la comparación entre los planteamientos teóricos, el estudio de campo y el Plan de

Mercadeo propuesto.

4

CAPÍTULO I 1. Problema

1.1. Planteamiento del Problema

La principal tendencia que ha mostrado el mercado bancario nacional para

enfrentar los cambios en las exigencias de los clientes, es la realización de

fusiones y adquisiciones, muy en línea con los acontecimientos en la escena del

mercado financiero mundial y con las medidas tomadas por la Superintendencia de

Bancos tendentes a estimular o forzar el proceso de fusiones y adquisiciones.

Estas medidas básicamente se concentraron en el establecimiento de nuevos

montos mínimos de capital pagado para forzar la venta o fusión de muchas

instituciones pequeñas ya que, en el sistema financiero nacional existe un número

considerable de instituciones que abarcan una proporción muy pequeña del

mercado, generando ineficiencias considerables que inciden en buena medida en

los elevados diferenciales entre las tasas de interés activas y pasivas.

Sin embargo, las fusiones y adquisiciones no son la solución a todos los problemas

estructurales. Según la Revista DINERO No. 155, “las instituciones financieras

deben acentuar sus esfuerzos por construir un sistema más sano, confiable, con

mayor fortalecimiento patrimonial y eficiencia, y acorde con la dinámica en

generación de productos, servicios, soporte tecnológico y atención al cliente que

demandan los tiempos actuales.”

Como parte de las estrategias orientadas al logro de este fortalecimiento

patrimonial y eficiencia operativa, los principales accionistas del Grupo Banco

Occidental de Descuento, adquieren, en el año 2000, al Banco Noroco, que es una

institución financiera que opera bajo un concepto de hacer banca comercial y de

inversión estrictamente personalizada.

5

En enero del 2001 se materializa la fusión entre el Banco Noroco y Valencia E.A.P.,

institución financiera perteneciente al Grupo B.O.D. que posee significativas

fortalezas en el área de crédito y captaciones en el ramo inmobiliario, con una

importante trayectoria y un interés genuino por la región Centro-Occidental del país

y su gente.

De la fusión de estas dos instituciones nace Norvalbank, C.A. Banco Universal, con

el propósito de posicionarse como un Banco Regional enfocado en al área Centro-

Occidental del país que ofrezca a sus clientes un servicio y un trato personalizado y

a la medida de sus necesidades.

Tomando en cuenta lo anterior, la realización de la presente investigación radica en

la obtención de información a través de diferentes medios para desarrollar un Plan

Estratégico de Mercadeo que permita a Norvalbank, C.A., Banco Universal

posicionarse exitosamente como un Banco Regional en la zona Centro-Occidental

de Venezuela y así aprovechar la ventaja competitiva que significa ser un banco

pequeño que puede un trato personalizado a sus clientes.

En consecuencia, el aporte de esta investigación estriba en el desarrollo de una

herramienta de planificación estratégica que permita a cualquier institución

financiera posicionarse en forma exitosa en una región específica del país.

Bajo las premisas descritas en los párrafos anteriores, se plantea el siguiente

problema:

Cómo lograr exitosamente el posicionamiento de Norvalbank, C.A., Banco

Universal como un Banco Regional de la zona Centro-Occidental de Venezuela,

mediante estrategias y programas de mercadeo y comunicación.

6

1.2. ¿Por qué es un problema?

Porque Norvalbank, C.A. Banco Universal es una institución financiera nueva,

producto de la fusión entre dos organizaciones con estrategias de mercadeo

diferentes que atendían segmentos de mercado totalmente distintos. Como

consecuencia de lo anterior, es imprescindible el desarrollo de estrategias que

permitan el diseño de programas de trabajo para unificar las actividades de

mercadeo que apoyen la creación de una nueva imagen que consolide estas

dos instituciones en una.

Porque Norvalbank, C.A. Banco Universal, aprovechando la presencia de

mercado y estructura física adecuada que poseía Valencia E.A.P. en el Centro-

Occidente de Venezuela dada su condición de banco pequeño, quiere

posicionarse en dicha región.

Porque al ser una institución nueva y casi desconocida en la región, requerirá el

desarrollo de estrategias de mercadeo y comunicaciones que permitan lograr

este posicionamiento en forma eficiente.

Porque para posicionarse en la región Centro-Occidental, Norvalbank, C.A.

Banco Universal, deberá previamente realizar una investigación de su mercado

meta a través de la cual obtenga la información necesaria para diseñar una

estrategia de mercadeo y comunicaciones que le permita aprovechar sus

ventajas competitivas y proporcionar a dicho mercado la posición elegida en

forma efectiva. Tal como lo sugieren Grande y Abascal citados por Grande

(2000, p.130): “Identificar los atributos que servirán para posicionar entidades

desde la dimensión organización o producto supone comenzar con una

investigación cualitativa en la que una serie de personas identifiquen los

atributos importantes para ellas y que pueden servir de base para conseguir el

posicionamiento.”

7

1.3. ¿Para quién es un problema?

Para los clientes de la región Centro-Occidental del país que requieren la

presencia de instituciones financieras capaces de ofrecer un trato

personalizado, respuestas rápidas y efectivas y servicios a la medida de sus

necesidades.

Para los accionistas de Norvalbank, C.A. Banco Universal quienes esperan que

al lograr un posicionamiento exitoso en la región Centro-Occidental se produzca

un aumento de su participación de mercado y del nivel de rendimiento de su

inversión.

Para los gerentes de mercadeo, quienes requieren de información y técnicas

que los apoyen en el proceso de la toma de decisiones sobre las mezclas de

mercadotecnia a ser utilizadas para lograr el posicionamiento exitoso en una

región.

2. Objetivo General y Específicos 2.1. Objetivo General

Diseñar un plan estratégico de mercadeo y comunicaciones para Norvalbank, C.A.

Banco Universal para crear y mantener una identidad coherente después de la

fusión y posicionarse exitosamente en el centro occidente del país.

2.2 Objetivos Específicos

Con la finalidad de llevar a cabo el objetivo general, se han planteado los siguientes

objetivos específicos:

8

1. Realizar una investigación de mercado basada en métodos cualitativos,

(específicamente sesiones de grupo o focus group) con el propósito de conocer

los hábitos de uso y consumo de los habitantes de la ciudad de Valencia (su

percepción de la categoría bancos, su grado de conocimiento de Norvalbank,

C.A. y la aceptación de ciertos conceptos propuestos).

2. Hacer un análisis mercadotécnico específicamente de las Instituciones

Financieras de la zona Centro-Occidente del país que se considere

competencia de Norvalbank, C.A. según los resultados arrojados por la

investigación de mercado.

3. Crear un plan de mercadeo para Norvalbank, C.A. Banco Universal, basado en

los resultados de la investigación cualitativa, que esté orientado a apoyar el

posicionamiento del banco en la región Centro-Occidental del país.

4. Establecer un método a utilizar para medir la efectividad del plan estratégico de

mercadeo y comunicaciones propuesto para Norvalbank, C.A. Banco Universal.

3. Justificación

La presente investigación pretende:

Desarrollar un modelo de trabajo que le dé fundamento al diseño de un plan de

mercadeo y las bases para el modelo de comunicación integrada que permita

lograr un posicionamiento exitoso en una región.

Realizar un aporte pragmático al conocimiento de la disciplina de la Gerencia de

Mercadeo.

Colaborar con las instituciones financieras venezolanas y extranjeras, pequeñas

y medianas, que quieran posicionarse en una región y que por lo tanto

9

requieran considerar todos los factores relacionados con el consumidor

venezolano en cada región para poder diseñar la estrategia de mercadeo

adecuada.

10

CAPÍTULO II

1. La Planificación Estratégica de Mercadeo

En este capítulo se describen los conceptos básicos relacionados con el proceso

de Planificación Estratégica, como marco de referencia para la elaboración de un

Plan Estratégico de Mercadeo.

1.1. Definición de Planificación Estratégica

La Planificación Estratégica es el proceso que “permite combinar de la mejor forma

posible las fortalezas, recursos y oportunidades soslayando si es posible, las

amenazas y limitaciones del entorno-mercado, así como resguardar sus

debilidades.” (Abascal, 2001, p.185)

Según R. Alain Thietart (1984) citado por Abascal (2001, p.185), la Planificación

Estratégica tiene dos dimensiones: “Una primera dimensión, analítica y económica

y se refiere a medios, informes específicos, mercado potencial, secuencias de

acción, tácticas competidoras, capacidad de inversión y cumplimiento de

necesidades.

La segunda dimensión es política y humana y permite ver la existencia de

escenarios donde es posible ayudar a que se realice la estrategia diseñada o por el

contrario se produzca un perjuicio irremediable.”

En un sentido más práctico, se podría definir a la Planeación Estratégica como el

proceso a través del cual se configura una lista de hechos programados con el

propósito de alcanzar un objetivo específico en un tiempo determinado.

De acuerdo a esta definición, los hechos o acciones forman parte de una

11

metodología que sigue una determinada secuencia. Esta secuencia consiste en los

siguientes pasos generales:

1. Establecimiento de objetivos para un período determinado.

2. Análisis de la situación presente y futura.

3. Estudio de las previsiones para el futuro.

4. Definición de estrategias que permitan acercar los objetivos a las previsiones

del futuro.

5. Estudio y análisis de los medios y recursos financieros, humanos y técnicos que

permitirán llevar a cabo las acciones en el período de tiempo establecido.

6. Cuantificación monetaria de los programas por medio de los presupuestos.

7. Corrección de todas las previsiones determinadas en función de los objetivos,

por medio de un control de las acciones estratégicas fijadas.

Por otra parte, tal como lo define P. Drucker (1987, p. 14) todo proceso de

planificación estratégica debe cumplir con tres fases básicas. La primera de ellas

consiste en contestar una pregunta fundamental: ¿cuál es nuestro negocio y cuál

debería ser?.

En una segunda fase, el proceso de Planificación Estratégica se orienta a la

búsqueda y establecimiento de objetivos para áreas claves de la empresa

buscando el equilibrio de dichos objetivos.

La tercera fase tiene como propósito la definición y asignación de los recursos a

aquellas estrategias seleccionadas para la consecución de los objetivos de cada

área.

Considerando lo anterior, se puede establecer que la Planificación Estratégica sirve

fundamentalmente para ayudar a la alta dirección minimizar los riesgos que implica

estar inmersos en un entorno altamente cambiante, seleccionando las acciones

para hacer frente a dichos cambios y preparando a la organización para

12

fundamentar el éxito del futuro.

1.2. Diseño del Plan Estratégico

Por todo lo que se ha mencionado en los párrafos precedentes, se infiere que la

elaboración del Plan Estratégico está concebida como un proceso largo y complejo.

Esta extensión y complejidad estriba, por una parte, en el hecho de que el plan

resulta coherente si existe la intervención de una cantidad numerosa de personas

de la organización. Por otro lado, resulta un proceso largo y complejo, por la

sistemática que lleva implícita, que trata de organizar una metodología para las

diferentes partes del plan.

Esta metodología se compone por un conjunto de actividades que configuran el

Marco Global del Plan Estratégico. Según Steiner citado por Abascal (2001, p.

196), estas actividades son las siguientes:

1. Establecimiento de la Misión y los Objetivos.

2. Análisis DOFA (Debilidades, Oportunidades, Fortalezas y Amenazas).

3. Identificación y selección de las Unidades Estratégicas de Negocio (UEN).

4. Análisis del Portafolio del Negocio.

5. Preparación del Plan Estratégico para cada unidad de negocios.

1.2.1. La Misión y los Objetivos de la Organización.

La misión “establece aquello que la organización piensa hacer, y para quién lo

hará, así como las premisas filosóficas centrales que servirán para sus

operaciones." (Mintzberg, Brian Quinn y Voyer, 1997, p. 60).

Para la consecución de los resultados de la organización es vital tener

perfectamente claro cuál es la misión de la organización o de las unidades de

negocio, es decir, su fin, su razón de ser.

13

Adicionalmente, la definición de la misión es importante para una organización por

las siguientes razones:

Sirve como guía interna para las personas que toman decisiones en la

organización

Permite al personal de la organización enfocar sus esfuerzos, porque brinda

una comprensión de los objetivos perseguidos

Contribuye a la creación de una identidad corporativa.

En la definición de la misión de la organización se deberá considerar algunos

aspectos como: el conjunto de creencias sobre lo que debe ser su actividad, es

decir, quién será su mercado, qué bienes y/o servicios ofrecerá, cómo son sus

consumidores, proveedores y distribuidores y en qué se diferenciará de sus

competidores.

En tal sentido, Lambin, (1995, p. 574) establece que la misión estratégica de la

empresa debe comprender al menos, los cuatro elementos básicos descritos a

continuación:

1. La historia de la empresa: se refiere a un breve recordatorio de la empresa, sus

orígenes y sus transformaciones sucesivas a lo largo del tiempo. En la

búsqueda de una estrategia de desarrollo o de reorientación, una empresa debe

ser coherente con sus resultados pasados y con las cualidades que la

distinguen.

2. La definición del ámbito de actividad: trata sobre una "definición del mercado de

referencia que ponga el acento en la necesidad genérica más que en la

tecnología”, de esta forma, “la empresa favorecerá la adopción de una óptica de

mercadeo en la organización: seguir las necesidades del comprador antes que

acogerse a una tecnología." (Lambin, 1995, p. 574)

14

3. Objetivos prioritarios y restricciones: se refiere a los objetivos principales de los

directivos y/o propietarios de la empresa y que constituyen tanto las directrices

generales como las restricciones del plan estratégico. Los objetivos son

generalmente de naturaleza económica (rendimiento del capital, crecimiento de

la participación de mercado), sin embargo pueden ser de naturaleza no

económica (mantenimiento de la estructura de la empresa, del volumen de

empleo). Por otra parte, los recursos disponibles (capital, capacidad de

producción, recursos humanos) forman parte de las restricciones y deben

precisarse.

4. Las opciones estratégicas básicas: se refiere a la “línea política general que

viene a expresar la vocación de la empresa en el mercado de referencia, y el

papel que quiere jugar en él." (Lambin, 1995, p. 575). La ambición debe ser

compatible con los medios disponibles y debe enunciar el posicionamiento

general sobre el que se apoya.

Por otra parte, según Lambin (1995, p. 575) es en la misión “donde se enunciarán

los valores éticos y morales que una empresa considera que debe respetar dentro

de su estrategia de marketing, en sus relaciones con sus interlocutores (clientes,

distribuidores, proveedores, competencia)."

David, citado por Lambin (1989, p. 575) enuncia una “lista de factores tomados en

cuenta por las empresas en la definición de la misión estratégica”. Estos son:

Clientes ¿Quiénes son los clientes de la empresa?

Productos y/o servicios ¿Cuáles son los productos ofrecidos?

Localización ¿Dónde se sitúa el campo de batalla?

Tecnología ¿Cuál es la tecnología de base?

Objetivos de supervivencia ¿Cuál es el objetivo económico perseguido?

15

Filosofía ¿Cuáles son las creencias, valores y aspiraciones

prioritarias?

Imagen propia ¿Cuáles son las cualidades distintivas y las

ventajas competitivas reivindicadas?

Imagen buscada ¿Cuál es la imagen deseada y cuáles son las

responsabilidades públicas asumidas?

Responsabilidad social ¿Cuál es la actitud de la empresa frente a su

personal?

Una vez que se ha definido la misión de la organización, “es necesario convertir la

misión de la compañía en objetivos de apoyo detallados para cada nivel de la

gerencia.” (Kotler y Armstrong, 1998, p. 40). Los objetivos son “aquello que la

organización quiere ser o llegar a ser en algún punto del futuro” (Mintzberg, Brian

Quinn y Voyer, 1997, p. 62).

De acuerdo a Mintzberg, Brian Quinn y Voyer, (1997, p. 63) los objetivos y las

metas deben cumplir con algunos parámetros:

Estar bien expresados, ser verificables, viables, flexibles y congruentes

Empezar con un infinitivo y después un verbo de acción o logro

Especificar un solo resultado mensurable por alcanzar

Definir un plazo de tiempo para su realización

Especificar sólo qué y cuándo y no cómo y por qué

Jerarquía de los objetivos

De acuerdo al modelo propuesto por Koontz y Weihrich (1998, p. 140), “los

objetivos forman una jerarquía, que va desde el propósito general hasta los

objetivos individuales específicos.”

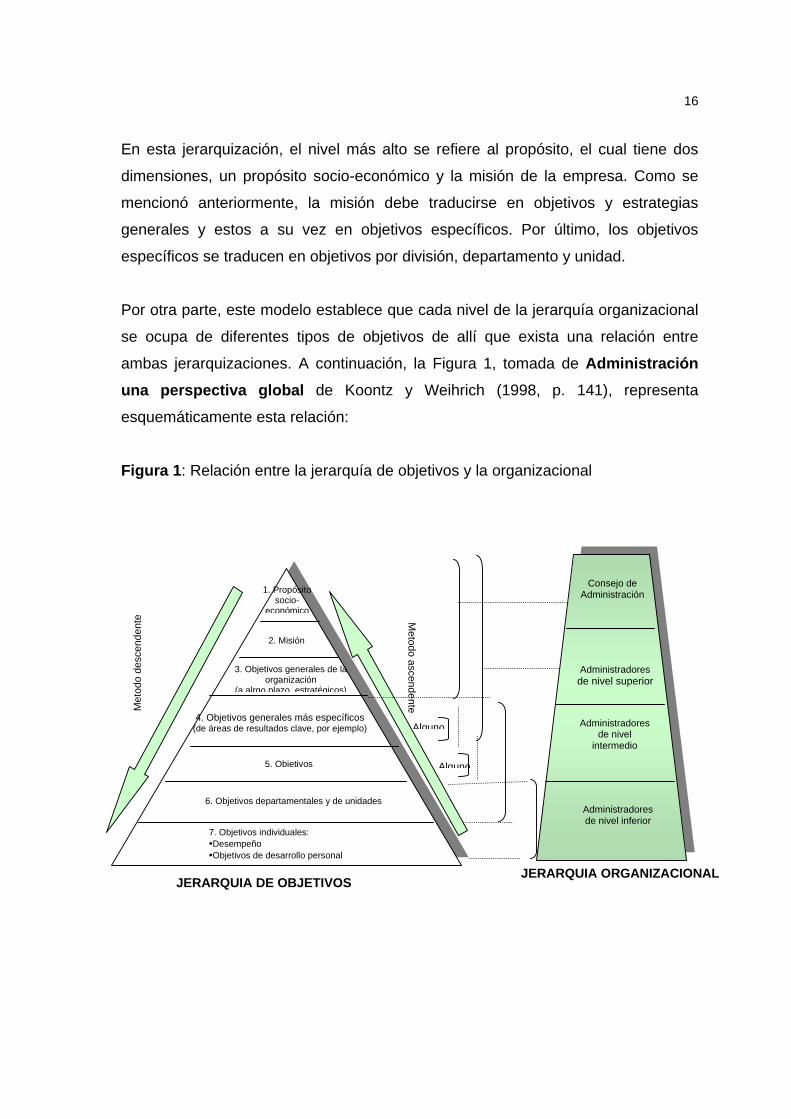

16

En esta jerarquización, el nivel más alto se refiere al propósito, el cual tiene dos

dimensiones, un propósito socio-económico y la misión de la empresa. Como se

mencionó anteriormente, la misión debe traducirse en objetivos y estrategias

generales y estos a su vez en objetivos específicos. Por último, los objetivos

específicos se traducen en objetivos por división, departamento y unidad.

Por otra parte, este modelo establece que cada nivel de la jerarquía organizacional

se ocupa de diferentes tipos de objetivos de allí que exista una relación entre

ambas jerarquizaciones. A continuación, la Figura 1, tomada de Administración una perspectiva global de Koontz y Weihrich (1998, p. 141), representa

esquemáticamente esta relación:

Figura 1: Relación entre la jerarquía de objetivos y la organizacional

Alguno

Alguno

JERARQUIA DE OBJETIVOS JERARQUIA ORGANIZACIONAL

7. Objetivos individuales: •Desempeño •Objetivos de desarrollo personal

6. Objetivos departamentales y de unidades

5. Objetivos

4. Objetivos generales más específicos (de áreas de resultados clave, por ejemplo)

3. Objetivos generales de la organización

(a alrgo plazo, estratégicos)

2. Misión

1. Propósito socio-

económico

Administradores de nivel inferior

Administradores de nivel

intermedio

Administradores de nivel superior

Consejo de Administración

Metodo ascendenteM

etod

o de

scen

dent

e

17

Una vez que se han definido los objetivos se pasará a diseñar las estrategias

necesarias para alcanzar dichos objetivos.

La estrategia es la “determinación del propósito (o la misión) y los objetivos básicos

a largo plazo de una empresa y adopción de cursos de acción y asignación de los

recursos necesarios para lograr estos propósitos” (Koontz y Weihrich, 1998, p.

781).

1.2.2. Análisis DOFA (Debilidades, Oportunidades, Fortalezas y Amenazas).

El análisis DOFA “se puede considerar como el punto de partida de todo plan

estratégico” (Abascal, 2001, p. 196). En concordancia con la definición de

Planificación Estratégica que se menciona en el punto 1.1, uno de sus propósitos

fundamentales es descubrir las oportunidades y amenazas futuras en comparación

con la misión que se haya establecido, ya sea para explotar aquella o evitar éstas e

identificar los puntos fuertes y débiles de la organización o de las Unidades de

Negocios.

Como puntos fuertes y puntos débiles se entienden, “aquellos elementos críticos de

la propia empresa que sitúan a ésta o a la unidad de negocio en situación de

superioridad o inferioridad en el mercado.” (Abascal, 2001, p. 196).

“Como oportunidades se entienden aquellas posibilidades potenciales interiores

que de ocurrir permitirían a la empresa o a la unidad de negocio en caso de

explotarlas convenientemente mejorar su posición en el mercado...” (Abascal,

2001, p. 196). Es importante tener en cuenta que las fortalezas y debilidades son

definidas en comparación con la característica correspondiente presente en otras

empresas de la industria que constituyan competidores de la organización.

18

Metodología del Análisis DOFA

Según (Abascal, 2001, p. 197) para realizar el análisis DOFA se requiere llevar a

cabo una serie de pasos estructurados que permitan establecer las interconexiones

que existen entre los factores de la organización y los del ambiente. Como una

metodología para este análisis se propone seguir los siguientes pasos:

1. Análisis de los factores de la organización y del ambiente.

2. Análisis cruzado utilizando una matriz, de los factores definidos en el punto

anterior.

3. Determinación y representación en la matriz, de la situación de cada fortaleza o

debilidad con respecto a la competencia. Esta determinación es realizada con

base en la revisión de la estructura interna de la organización que busca un

espacio dentro de un entorno determinado.

4. Determinación de las estrategias que implican decisiones a tomar y acciones a

emprender para cada situación.

Para seguir esta metodología es necesario comenzar con la consideración de las

Verdaderas o Reales Fortalezas, Debilidades, Oportunidades, y Amenazas.

Una real Fortaleza es aquella que representa una ventaja comparativa para la

organización, donde la empresa está bien posicionada ya que es un área que

conoce y domina bien. Una real fortaleza puede tener diversos orígenes. En su

libro Crafting and Implementing Strategy, Thompson y Strickland (1998, p. 105)

establecen que algunas veces estas fortalezas se relacionan con habilidades y

experticias específicas y otras veces son un conjunto de recursos que crean una

posición competitiva para la organización. A continuación algunos ejemplos de

reales fortalezas:

Una habilidad o experticia importante: por ejemplo costos bajos de manufactura,

conocimiento tecnológico, récord probado en manufactura con cero defectos,

19

experticia proveyendo consistentemente un buen servicio al cliente, habilidades

en el desarrollo de productos innovadores o excelentes habilidades de

publicidad, promoción y mercadeo.

Activos físicos valiosos: por ejemplo localidades de bienes raíces atractivas,

facilidades de distribución alrededor del mundo, depósitos de recursos naturales

o disponibilidad de efectivo.

Activos humanos valiosos: por ejemplo, una fuerza de trabajo capacitada y con

experiencia, empleados talentosos en áreas claves de la organización o

empleados motivados.

Activos organizacionales valiosos: sistemas de control de calidad eficientes,

tecnología de punta, patentes, derechos de explotación, una base de clientes

leales, una fuerte posición financiera y récord de crédito, intranet para el acceso

e intercambio de información internamente y con proveedores y clientes,

sistemas de manufactura computarizados o internet.

Activos intangibles valiosos: como imagen de marca, reputación de la

compañía, alto grado de fidelidad de los empleados o un clima de trabajo y

cultura organizacional positivos.

Ventajas competitivas: cortos tiempos de desarrollo de nuevos productos, fuerte

red de distribución, fuertes socios estratégicos con proveedores claves, una

organización de Investigación y Desarrollo capaz de mantener la línea de la

compañía con nuevos y novedosos productos, capacidad para responder a las

condiciones del mercado y las oportunidades que este ofrece o sistemas vía

Internet.

Logros o atributos que colocan a la compañía en una posición ventajosa en el

mercado: por ejemplo bajos costos, liderazgo en participación de mercado,

20

poseer el mejor producto, fuerte reconocimiento de la marca y el nombre de la

compañía o mejor servicio al cliente.

Alianzas estratégicas: como asociaciones con otros que tienen experticia y

capacidad de incrementar la competitividad de la compañía.

La ausencia de estas condiciones en áreas críticas de la organización constituye

verdaderas Debilidades. Una verdadera debilidad puede entonces estar

relacionada con alguno de los siguientes factores:

Deficiencias en habilidades o experticias competitivamente importantes

Falta de activos físicos, humanos, organizacionales o intangibles

competitivamente importantes

Debilidades competitivas en áreas claves de la organización.

Por otro lado, una real Oportunidad es aquella que representa para la organización

la posibilidad del logro de objetivos vitales, está originada por fuentes de peso y la

organización cuenta con los recursos necesarios para aprovecharla al máximo. A

continuación, se presenta una lista de factores a considerar al identificar las

oportunidades de mercado de una organización:

Captación de grupos de clientes adicionales, expansión a nuevas áreas

geográficas o segmentos de producto.

Expansión de la línea de producto de la compañía para satisfacer un rango

mayor de necesidades del consumidor.

Transferencia de las habilidades o conocimientos tecnológicos a nuevos

productos o negocios.

Ruptura o debilitamiento de las barreras de entrada a mercados internacionales

atractivos.

Apertura a tomar participación de mercado de la competencia

Habilidad para crecer con rapidez por los incrementos fuertes de la demanda

21

del mercado

Adquisición de compañías rivales

Alianzas que expandan la cobertura de la compañía y su posición competitiva.

Apertura a explotar nuevas tecnologías emergentes

Por último, la verdadera Amenaza proviene igual mente de fuentes de peso, afecta

gran cantidad de objetivos fundamentales, pero la organización no tiene los

recursos necesarios para hacerle frente. Una lista de verdaderas amenazas

potenciales se presenta a continuación:

Entrada de nuevos competidores fuertes

Pérdida de ventas por productos sustitutos

Disminuciones del crecimiento del mercado

Políticas cambiarias y de comerciales adversas

Nuevos requerimientos regulatorios costosos

Vulnerabilidad a la recesión y al ciclo de negocios

Aumento del poder de clientes y proveedores

Cambios desfavorables en las necesidades y gustos del consumidor

Cambios demográficos adversos

Vulnerabilidad a las fuerzas de la industria

Una vez que han sido definidas las Verdaderas o Reales Fortalezas, Debilidades,

Oportunidades, y Amenazas de la organización, es necesario el establecimiento de

la estrategia a ser utilizada por la organización para llevar a cabo su misión.

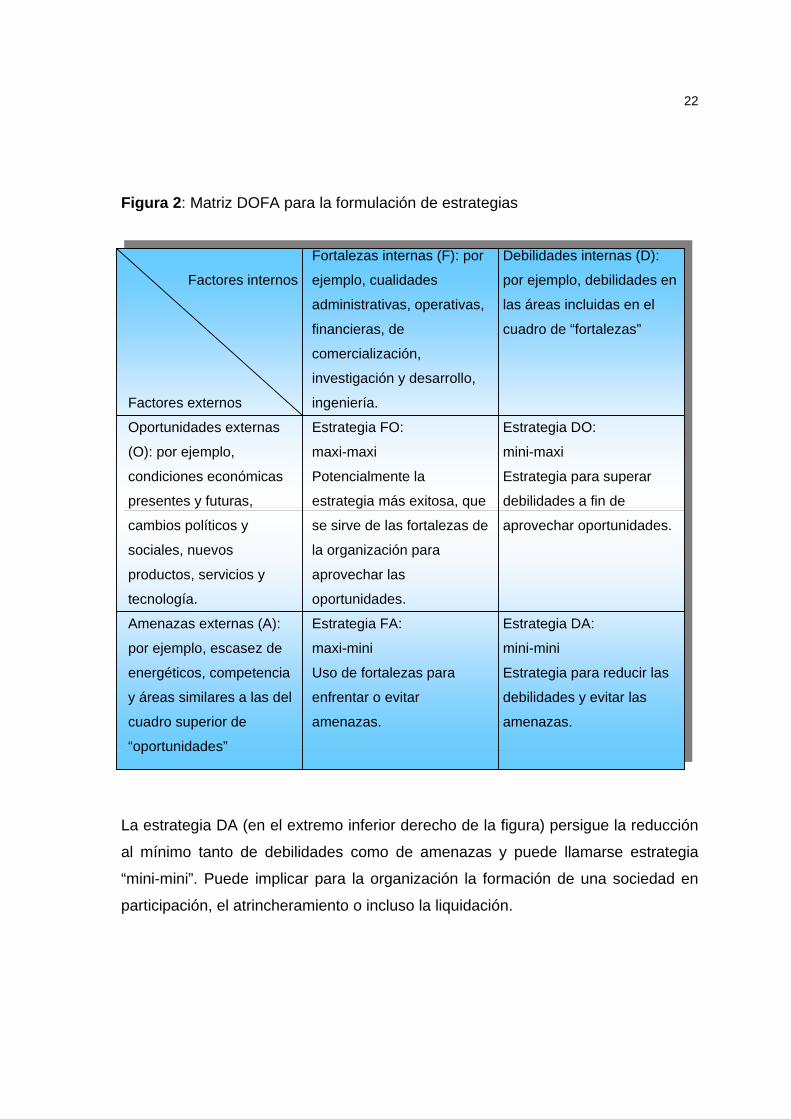

H. Koontz y H. Weihrich (1998, p. 173) presentan un modelo para la elección de la

estrategia, basado en el análisis de las condiciones externas (amenazas y

oportunidades) y de las condiciones internas (debilidades y fortalezas). De acuerdo

a este modelo, esquematizado en la Figura 2, existen cuatro estrategias

alternativas de la Matriz DOFA:

22

Figura 2: Matriz DOFA para la formulación de estrategias

Factores internos

Factores externos

Fortalezas internas (F): por

ejemplo, cualidades

administrativas, operativas,

financieras, de

comercialización,

investigación y desarrollo,

ingeniería.

Debilidades internas (D):

por ejemplo, debilidades en

las áreas incluidas en el

cuadro de “fortalezas”

Oportunidades externas

(O): por ejemplo,

condiciones económicas

presentes y futuras,

cambios políticos y

sociales, nuevos

productos, servicios y

tecnología.

Estrategia FO:

maxi-maxi

Potencialmente la

estrategia más exitosa, que

se sirve de las fortalezas de

la organización para

aprovechar las

oportunidades.

Estrategia DO:

mini-maxi

Estrategia para superar

debilidades a fin de

aprovechar oportunidades.

Amenazas externas (A):

por ejemplo, escasez de

energéticos, competencia

y áreas similares a las del

cuadro superior de

“oportunidades”

Estrategia FA:

maxi-mini

Uso de fortalezas para

enfrentar o evitar

amenazas.

Estrategia DA:

mini-mini

Estrategia para reducir las

debilidades y evitar las

amenazas.

La estrategia DA (en el extremo inferior derecho de la figura) persigue la reducción

al mínimo tanto de debilidades como de amenazas y puede llamarse estrategia

“mini-mini”. Puede implicar para la organización la formación de una sociedad en

participación, el atrincheramiento o incluso la liquidación.

23

La estrategia DO pretende la reducción al mínimo de las debilidades y la

optimización de las oportunidades. De este modo, una organización con

debilidades en ciertas áreas puede desarrollarlas o adquirir las aptitudes

necesarias a fin de aprovechar las oportunidades que las condiciones externas le

ofrecen.

La estrategia FA se basa en las fortalezas de la organización para enfrentar

amenazas en su entorno. El propósito es optimizar las primeras y reducir al máximo

las segundas.

La situación más deseable es aquella en que la organización puede hacer uso de

sus fortalezas para aprovechar oportunidades (estrategia FO).

1.2.3. La Unidad Estratégica de Negocio (UEN).

El próximo paso en el diseño del Plan Estratégico es la identificación y selección de

las Unidades Estratégicas de Negocio (UEN).

La Unidad Estratégica de Negocio (UEN) es un “negocio pequeño definido,

establecido como una unidad dentro de una compañía mayor, para asegurar que

se promocione un cierto producto o línea de productos y se maneje como si se

tratara de un negocio independiente” (Koontz y Weihrich, 1998, p. 786).

La Unidad Estratégica de Negocio (UEN) tienen una misión y unos objetivos

separados del resto de la organización y pueden planearse independientemente de

los demás negocios.

Asimismo, las UEN pueden desplazarse a otras unidades más pequeñas como

pueden ser: una división dentro de la organización, líneas de producto, segmento

de mercado, o incluso un solo producto o marca.

24

La mayoría de las veces las Unidades Estratégicas de Negocio están claramente

definidas dentro de la organización, sin embargo, en ocasiones es difícil

reconocerlas como tales. Yánez (1988) citado por Abascal (2001, p.198) establece

las siguientes características generales que permiten definir a las UEN:

1. Suelen ser centros de beneficio, generalmente independientes

2. Cuentan con un gerente ejecutivo o un director como representante

3. Tienen un nicho de mercado perfectamente ubicado

4. Conservan una estrategia identificable

5. Sus competidores son conocidos

1.2.4. Análisis del Portafolio del Negocio.

Según Kotler y Armstrong (1998, p. 41): “Guiada por la definición de la misión y de

los objetivos de la compañía, la gerencia ahora debe planificar su cartera de

negocios, el conjunto de negocios y productos que constituyen la compañía.”

El análisis de la cartera o portafolio de negocios es un instrumento utilizado dentro

del proceso de planificación estratégica para permitir a la gerencia identificar y

evaluar los negocios que constituyen la organización.

Este análisis se realiza con el propósito de que la alta dirección de la organización

ajuste sus decisiones y asigne los recursos necesarios a cada producto o línea de

producto dependiendo de cuán importantes sean para la organización.

1.3. El Plan Estratégico de Mercadeo

El Plan Estratégico de Mercadeo es un documento escrito donde se detallan los

objetivos de mercado de productos y financieros de la organización y los

programas y estrategias para alcanzar estos objetivos. Asimismo cada programa y

estrategia son soportados por un presupuesto.

25

Según lo explica Lambin (1995, p. 571), existen una serie de beneficios claves de

un Plan Estratégico, algunos de ellos son los siguientes:

Expresa el sistema de valores, la filosofía del directivo de la empresa y pone de

manifiesto una visión común del futuro en el seno del equipo directivo.

Explica la situación de partida y describe los contratiempos y las evoluciones

acaecidos en el entorno, lo que hace que las elecciones efectuadas y los

resultados alcanzados sean más inteligibles para la dirección general.

Es un instrumento de coordinación que permite mantener una coherencia entre

los objetivos y favorecer un arbitraje en base a criterios objetivos cuando haya

conflictos o incompatibilidades.

Facilita el seguimiento de las acciones emprendidas y permite una

interpretación objetiva de las desviaciones entre objetivos y resultados.

Incrementa la agilidad en las reacciones de la empresa frente a cambios

imprevistos, en la medida en que ya se haya llevado a cabo un análisis sobre el

alcance de estos cambios para la empresa.

Permite una organización y una gestión más rigurosas, basadas en normas,

presupuestos, cronogramas y no en improvisaciones.

Por otra parte, “a pesar de las ventajas que representan los mecanismos de

planificación, surgen a menudo bastantes objeciones propuestas por los directivos

que no ven la utilidad de la misma” Lambin (1995, p. 572). Algunos obstáculos para

la construcción de un Plan Estratégico de Mercadeo, son los siguientes:

Falta de información relacionada con la industria, tendencias del mercado,

competencia, innovaciones tecnológicas, entre otras.

Problemas para realizar pronósticos en un entorno de turbulencia.

Problemas de coordinación entre los diversos departamentos de la organización

que intervienen en la planificación estratégica

Presión de tiempo

26

Proceso de la Panificación Estratégica de Mercadeo

Es el proceso de evaluar el entorno, analizar oportunidades de mercado,

seleccionar públicos objetivo, desarrollar estrategias de mercadeo y preparar las

acciones para implantar dichas estrategias.

Como mínimo, establece Lambin (1995, p. 570), todo proceso de Planificación

Estratégica de Mercadeo debería incluir los siguientes pasos:

1. Definición de la misión estratégica

2. Análisis de la situación del entorno

3. Análisis de la situación de la organización

4. Determinación de metas y objetivos

5. Desarrollo de estrategias de mercadeo para lograr las metas deseadas

6. Diseño un plan de acción para implantar las estrategias

7. Determinación del procedimiento para evaluar el plan

En el contenido de este capítulo se han presentado los conceptos básicos

relacionados con el proceso de Planificación Estratégica y con la elaboración de un

Plan Estratégico de Mercadeo. Sin embargo, en el Capítulo 3: Análisis de la

Situación Actual, se expondrán en forma detallada cada uno de los pasos para

realizar este análisis que constituye una de las partes esenciales del Plan

Estratégico de mercadeo.

27

2. La Investigación de Mercados

En el capítulo anterior se hizo referencia al proceso de Planificación Estratégica y el

Plan Estratégico de Mercadeo. En este capítulo se expondrá la importancia de la

investigación de mercados como el proceso clave en la obtención de la información

que requiere el gerente de mercadeo para elaborar el Plan Estratégico.

2.1. Definición de Investigación de Mercados

“Según American Marketing Association: La investigación de mercados es la

función que enlaza al consumidor, a la clientela y al público con el vendedor

a través de información, la cual se utiliza para identificar y definir las

oportunidades y problemas de mercadotecnia, para generar, refinar y

evaluar las actividades de mercadotecnia; para vigilar el comportamiento del

mercado; y para mejorar la comprensión de la mercadotecnia como proceso. La investigación de mercados especifica la información necesaria para tener

en cuenta estos aspectos; diseña el método para recabar información,

administra e incrementa el proceso de recopilación de datos; analiza los

resultados, y comunica los resultados obtenidos y sus significados.”

(McDaniel y Gates, 1999, p. 8)

2.2. Funciones de la Investigación de Mercados

Los autores McDaniel y Gates (1999, p. 8) indican que la investigación de mercado

desempeña tres funciones:

Función descriptiva: recopila y presenta la declaraciones de hechos

Función diagnóstica: explica los datos y las acciones

28

Función predictiva: especifica la manera de usar la investigación descriptiva y

diagnóstica para hacer pronósticos de los resultados de una decisión planeada

de mercadotecnia

2.3. Importancia de la Investigación de Mercados

El gerente de mercadeo trabaja en el sector interno de la organización, pero debe

comprender y entender el ambiente externo de la organización.

La información de mercado suministra información al gerente de mercadeo, con el

fin de que modifique la mezcla de factores de mercadotecnia: producto, promoción,

precio y plaza.

La importancia de la investigación de mercados ha aumentado ya que la gerencia

de mercadeo enfatiza en identificar las necesidades de los clientes para

conservarlos.

Según los autores McDaniel y Gates (1999, p. 8) "Una investigación de mercado

sólo debe llevarse cabo cuando los beneficios sean mayores que los costos"

2.4. Tipos de investigación de Mercados

De acuerdo al contenido del Capitulo 20 del Curso de Marketing y Dirección

Comercial (1982, p. 72), existen varios tipos de investigación de mercados. Dicha

clasificación y su concepto, se describe en la Tabla 1:

29

Tabla 1: Tipos de investigación de mercados y su concepto

TIPOS CONCEPTO

Investigación cualitativa Estudia los problemas relacionados con las

cualidades y características de los consumidores,

así como del mercado. Puede aplicarse para

examinar las actitudes, los sentimientos y las

motivaciones de los usuarios fuertes.

Investigación motivacional Estudia la conducta humana: no es lógica sino

psicológica. El por qué de las acciones, actitudes y

reacciones de los consumidores. Estudia las causas

ocultas y las razones psicológicas que condicionan

las actitudes de los consumidores. Revela

diferencias significativas a nivel estadístico entre los

usuarios ligeros y fuertes.

Investigación cuantitativa Facilita cifras, datos concretos, sobre problemas de

la comercialización.

Las cuotas de ventas, la estimación de mercados

potenciales, las precisiones de ventas, etc., son

aspectos que estudia con eficacia y propiedad la

investigación cuantitativa.

Investigación publicitaria La publicidad como medio para influir en el

consumidor haciendo variar su actitud frente a un

producto, marca, etc. , precisa de la investigación de

mercadeo con el fin de perfeccionar sus

instrumentos, conseguir mayor efectividad y

controlar los resultados de las acciones publicitarias.

30

TIPOS CONCEPTO

Investigación de la

promoción de ventas

Precisa de la investigación de mercadeo para

asegurarse el éxito de sus acciones y poder

controlar la efectividad de su rendimiento

Investigación de

Distribución y ventas

Los canales de distribución que llevan los productos

del fabricante al consumidor. Las ventas constituye

el objetivo final del mercadeo. Ambos son

investigados adecuada y convenientemente

mediante unos tipos de investigación propios y

específicos que dan adecuada respuesta a su

problemática.

Investigación del producto Investiga como debe ser el producto en sus tres

atributos: diseño, envase y precio, buscando la

acogida por lo consumidores.

Investigación de la

competencia y tendencias

Se realizan para descubrir las tendencias del

mercado, de la competencia y sus productos. Es

básica para las previsiones

2.5. Proceso de la Investigación de Mercados

Los autores Schoell y Guiltinan (1991, p. 115) señalan que la investigación de

mercado es un proceso de ocho pasos, que se describen en la Figura 3:

31

Figura 3: Proceso de la Investigación de Mercados

Detalle del proceso de la Investigación de Mercados

Paso 1: Identificación y formulación de problemas y oportunidades: en esta etapa

se analizan tres preguntas

El problema de la investigación de mercados comprende el determinar cuál es la

información necesaria y cómo obtenerla de una mejor manera.

El objetivo de la investigación de mercados: consiste en obtener información

específica para resolver el problema

Para resolver los problemas y oportunidades se analizan estas tres preguntas:

1.- Identificar y

formular el problema

u oportunidad 3.- Elegir el

método de la

investigación

8.Seguimiento

5.- Recopilar

los datos

4.- Seleccionar el procedimiento

de muestreo 7.- Preparar el reporte de

investigación

6.- Analizar los

datos

2.- Crear el

diseño de la

investigación

32

¿Por qué se desea esta información?

¿Ya existe esta información?

¿Es posible contestar esta pregunta?

Paso 2: Creación del diseño de la investigación: “ es el plan para responder los

objetivos o hipótesis de la investigación” (McDaniel y Gates, 1999, p. 68). El

investigador debe proporcionarle a la gerencia la mejor información.

Según los autores McDaniel y Gates (1999, p. 68) El diseño de la investigación

puede ser descriptivo o causal:

El estudio descriptivo responde a preguntas: quién, qué, cuándo, dónde y cómo.

La gerencia conoce las relaciones de la situación problema.

El estudio causal: analiza si una variable ocasiona o determina el valor de la otra

variable. Consta de tres aspectos:

1.- Variable: “Una variable es un símbolo o concepto que puede adoptar cualquier

valor de un conjunto de los mismos.” (McDaniel y Gates, 1999, p.69)

Hay variables dependientes e independientes. Las variables dependientes es

aquella que espera explicar. La variable independiente es aquella que se puede

manipular, o alterar en un experimento, el investigador tiene cierto control es esta

variable. Teóricamente depende de la variable “dependiente”.

2.- Variación simultánea o concomitante: “es el grado en que una causa posible y

su efecto posible ocurren simultáneamente o varían en conjunto” (McDaniel y

Gates, 1999, p. 69)

33

3.- Asociación falsa: “relación entre una posible causa y un posible efecto que

ocurre como resultado de una variable o de un conjunto de variables no

examinadas” (McDaniel y Gates, 1999, p. 70)

En la Figura 4 se representa la relación de la mezcla de mercadeo con la

investigación de mercado:

Figura 4: Relación de la mezcla de mercadeo con la investigación de mercado

Fuente: Datos del Centro de Extensión Profesional de la Universidad Central de

Venezuela

Variable independiente (causas)

Variable dependiente (efectos)

Mezcla de mercadeo(controlable)

Decisiones sobre: - Precio - Promociones - Distribución - Producto

Respuesta conductual - Despertar - Conocimiento - Preferencias - Intención de compra - Compra

Factores situacionales

(no controlables)

- Demanda - Competencia - Legal / político - Clima económico - Tecnológico - Regulaciones - Recursos internos

de la organización

Medidas de ejecución

- Ventas - Participación de

mercado - Costo - Ganancias - Retorno de la inv. - Flujo de caja - Valor de acciones - Imagen

34

Paso 3: Selección del método básico de investigación

Según los autores McDaniel y Gates (1999, p. 70-71) existen tres métodos básicos

de investigación: encuestas, observación y experimentos.

Encuesta: consiste en la recolección de datos externos partiendo de un

cuestionario elaborado para tal efecto. En el método de encuestas se somete al

entrevistado a un interrogatorio, cuyas preguntas fueron preparadas

previamente en relación con el problema que se investiga, reflejando las

respuestas en un cuestionario. Existen tres tipos de encuestas: de hechos,

opiniones e interpretativa

Observación: el entrevistador observa y vigila las acciones de los entrevistados

sin interactuar directamente con ellos. Consiste simplemente en tomar notas de

un hecho que sucede ante los ojos de un observador.

Experimentos: el objetivo de los experimentos es medir la causalidad ya que

los investigadores tratan de influir en las variables: precio, empaque diseño,

espacio en la estantería, tema y gastos publicitarios para observar su efecto.

Paso 4: Selección del procedimiento de muestreo

Según los autores McDaniel y Gates (1999, p.8) para el plan de muestreo primero

se debe definir la población o universo de interés para que de este grupo se

seleccione la muestra.

Luego de definir la población se debe preguntar si trabajar con el muestreo

probabilística o no probabilística.

35

Muestra probabilística: "Son los subconjuntos de una población que aseguran un

corte transversal y tienen una probabilidad conocida y diferente de cero de ser

seleccionados". (McDaniel y Gates, 1999, p.G-7)

Muestra no probabilística: "Son los subconjuntos de una población que no se

intente efectuar un corte transversal representativo de la población". (McDaniel y

Gates 1999, p.G-7)

Paso 5: Recopilación de datos: En esta etapa se efectúa el acopio de datos

precisos para poder enjuiciar la hipótesis

Paso 6: análisis de datos: los resultados obtenidos de la investigación deben ser

analizados, revisados, contados e interpretados de la siguiente manera:

De acuerdo al Capitulo 20 del Curso de Marketing y Dirección Comercial (1982, p.

74, la interpretación de los resultados debe realizarse tomando en cuenta ciertos

parámetros. Estos son:

Interpretación lógica de los resultados:

La relación entre los hechos y las interpretaciones ha de ser real y no imaginaria

Las interpretaciones deben estar apoyadas y soportadas por la evidencia

Las evidencias han de analizarse a la luz de algunas excepciones

Las evidencias buscan o intentan satisfacer la hipótesis

Comprobar la existencia de evidencias que apoyen una conclusión opuesta

La interpretación práctica de los resultados:

Las interpretaciones han de ser prácticas de acuerdo con las situaciones de las

empresas y el mercado

Es preciso prever las oposiciones a las recomendaciones

36

Es conveniente que los investigadores entren en la ejecución práctica

Las recomendaciones han de ser concretas

Revoluciones: No, evoluciones: Si

Paso 7: Preparación y escritura de informe: en este paso se prepara un informe

en el cual se expone la solución y se demuestra su certeza. El reporte debe ser

conciso y preciso para evitar malas interpretaciones ya que el gerente de mercadeo

ha obtenido respuestas a problemas, ha confirmado la hipótesis, se han traducido

una serie de recomendaciones que afectarán a la política o al plan de mercadeo.

Según los autores McDaniel y Gates (1999, p. 72) “Los informes deben comenzar

con una declaración clara y concisa de los objetivos de la investigación o de la

metodología empleada. A continuación se incluye un resumen de los principales

datos obtenidos. Se termina con una presentación de conclusiones y

recomendaciones para la gerencia.”

De acuerdo al Capitulo 23 del Curso de Marketing y Dirección Comercial (1982, p.

72), los informes han de ser populares y/o técnicos:

El Informe popular consta de:

Estructura:

Introducción

Detalle sobre la realización

Enunciado de conclusiones y recomendaciones

Estudio detallado de los resultados de la investigación

Recomendaciones practicas finales

37

Normas para su realización:

Tener presente las características individuales de las personas receptoras del

informe

Los informes han de ser breves

Evitar las terminologías muy técnicas y conceptos puramente científicos

Exponer los temas en orden psicológico

El informe ha de convencer

El Informe técnico consta de:

Partes:

Introducción

Objetivos

Metodología

Resumen de conclusiones y recomendaciones

Demostración técnica y científica de las conclusiones

Demostración técnica y científica de las recomendaciones

Aplicación practica de las recomendaciones en el plan de mercadeo

Apéndice

Normas para su realización:

Concreto

Objetivo

Ordenado lógicamente

Exactitud

Lo mas completo posible

38

Paso 8: Seguimiento: la solución y las recomendaciones de deben aplicar

garantizando así el esfuerzo invertido en la investigación.

Según los autores McDaniel y Gates (1999, p. 73) "Después de que una compañía

ha dedicado cantidades considerables de esfuerzo y dinero a una investigación de

mercados y a preparar un informe, es importante que los datos sean aplicables. La

gerencia debe determinar si las recomendaciones se siguieron y el motivo."

Tomando en cuenta los conceptos expuestos en este capítulo, el proceso de

Investigación de Mercados debe considerarse como el punto de partida para la

elaboración del Plan Estratégico de Mercadeo de Norvalbank, C.A. Banco

Universal. Considerando que la institución desea posicionarse en la zona Centro-

Occidental del país es necesario que conozca al cliente de dicha región y que

identifique cuales son sus necesidades. La información obtenida como resultado de

la investigación se utilizará para diseñar el plan estratégico que le permita atender

a sus clientes a través de productos y servicios acorde a sus necesidades.

Hasta ahora se ha tratado el tema del proceso de Planificación Estratégica de

Mercadeo y la importancia de la investigación de mercados como el proceso clave

en la obtención de la información para elaborar dicho plan. El capítulo siguiente

tiene como propósito entrar en detalle en el proceso de planificación estratégica

que debe comenzar con el análisis de la situación actual tanto de la industria como

de la organización.

39

3. Análisis de la Situación Actual

A través del proceso de investigación de mercados, expuesto en el capítulo

anterior, se obtiene una gran variedad de información sobre el producto,

consumidor, competencia, industria que tienen que ver con la situación actual que

afecta a la organización. El presente capítulo pretende dar a conocer la forma como

la información obtenida será utilizada en el proceso estratégico de mercadeo.

De acuerdo a Dolan y Silk (1995, p. 114): “En su nivel más general, el plan gira

alrededor de tres preguntas fundamentales para la empresa:

1. ¿Dónde estamos en este momento?

2. ¿A dónde deseamos ir?

3. ¿Cómo podemos llegar allá?”

Como se describió en el Capítulo 1, una vez que la misión estratégica ha sido

identificada, el próximo paso a seguir es realizar un “Análisis de la situación del

entorno” Lambin (1995, p. 570).

El análisis de la situación actual “se refiere a esta pregunta: ¿Dónde estamos en

este momento?. Es una descripción de los hechos, y no algo normativo; es decir,

describe las cosas como son y no como debieran ser.” (Dolan y Silk, 1995, p. 114).

Componentes del Análisis de la Situación Actual

El Análisis de la Situación actual, según el modelo propuesto por Dolan y Silk

(1995, p. 115), debería incluir los pasos descritos en la Figura 5.

40

Figura 5: Componentes del Análisis de Situación

En las páginas subsiguientes se describen en detalle cada uno de los pasos o

componentes del análisis.

3.1. Análisis de la Industria

Como se observa en la Figura 5, el análisis de la situación actual debe comenzar

con la evaluación de las relaciones de la organización con su medio ambiente. Este

medio ambiente o entorno abarca una gran cantidad de fuerzas de diversos tipos,

sin embargo, uno de los aspectos claves del entorno de la organización es la

industria en la cual compite.

Se define como industria al grupo de empresas que ofrecen un mismo producto o

productos sustitutos.

La posición económica de una industria puede variar de acuerdo a un gran número

de factores, tales como: tamaño y crecimiento del mercado, cambios tecnológicos,

Ambiente / Industria

Consumidores

Factores Internos

Factores Externos

Análisis de la Situación

Competidores

Recursos

Técnicas

Capacidades

41

barreras geográficas, cantidad y tamaño de compradores y vendedores, economías

de escala, canales de distribución utilizados, entre otros. Asimismo, las industrias

difieren unas de otras en cuanto al énfasis que ponen en mantener precios

competitivos, calidad de producto, excelente servicio, innovación, publicidad y

promoción o imagen de marca.

Como lo expresan Thompson y Strickland (1998, p. 70) el Análisis de la Industria es

una herramienta que proporciona una forma de pensamiento estratégico acerca de

la industria y permite llegar a conclusiones acerca de cómo la industria representa

una inversión atractiva para la compañía.

Según estos autores, una parte importante en este análisis es profundizar en el

proceso competitivo de la industria para descubrir las fuerzas principales de presión

competitiva y cuan fuertes son dichas fuerzas. Este paso es considerado esencial

ya que los gerentes no pueden establecer una estrategia exitosa sin comprender la

posición competitiva de la industria en la que opera la compañía.

Modelo de las Cinco Fuerzas de Porter

De acuerdo a Michael Porter (1997, p. 28 y s.s.), el análisis de la situación de una

organización dentro de su industria depende de cinco fuerzas básicas que

determinan la rentabilidad potencial del sector. Gráficamente estas fuerzas pueden

describirse de la siguiente forma:

42

Amenaza de nuevos entrantes

Poder de negociación Poder de negociación de los proveedores de los compradores

Amenaza de productos y servicios sustitutos

Figura 6: Modelo de las Cinco Fuerzas de Porter para el Análisis de la

competitividad en la industria

La amenaza de nuevos entrantes

Según Thompson y Strickland (1998, p. 78), los nuevos entrantes a un mercado

traen nueva capacidad de producción, el deseo de establecer un lugar seguro en el

mercado y en ciertas ocasiones, recursos sustanciales.

La amenaza de ingreso en un sector industrial depende de las barreras para el