UNIVERSIDAD MILITAR NUEVA GRANADA Facultad...

61

i UNIVERSIDAD MILITAR NUEVA GRANADA Facultad de Ciencias Económicas Programa de Contaduría Pública DESCRIPCIÓN DEL IMPACTO DE LA APLICACIÓN DE LAS NIC MEDIANTE EL DECRETO 3022 DE 2013 SOBRE EL MARCO TÉCNICO NORMATIVO PARA LOS PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL GRUPO 2; SECCIÓN 17 (PROPIEDAD, PLANTA Y EQUIPO); ANÁLISIS EN 2 ESTUDIOS DE CASO EN EMPRESAS DEL SECTOR CONSTRUCCIÓN-OBRAS CIVILES. MONOGRAFIA Bogotá, Colombia 2014

Transcript of UNIVERSIDAD MILITAR NUEVA GRANADA Facultad...

i

UNIVERSIDAD MILITAR NUEVA GRANADA

Facultad de Ciencias Económicas

Programa de Contaduría Pública

DESCRIPCIÓN DEL IMPACTO DE LA APLICACIÓN DE LAS NIC MEDIANTE EL

DECRETO 3022 DE 2013 SOBRE EL MARCO TÉCNICO NORMATIVO PARA LOS

PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL

GRUPO 2; SECCIÓN 17 (PROPIEDAD, PLANTA Y EQUIPO); ANÁLISIS EN 2

ESTUDIOS DE CASO EN EMPRESAS DEL SECTOR CONSTRUCCIÓN-OBRAS

CIVILES.

MONOGRAFIA

Bogotá, Colombia

2014

ii

UNIVERSIDAD MILITAR NUEVA GRANADA

Facultad de Ciencias Económicas

Programa de Contaduría Pública

DESCRIPCIÓN DEL IMPACTO DE LA APLICACIÓN DE LAS NIC MEDIANTE EL

DECRETO 3022 DE 2013 SOBRE EL MARCO TÉCNICO NORMATIVO PARA LOS

PREPARADORES DE INFORMACIÓN FINANCIERA QUE CONFORMAN EL

GRUPO 2; SECCIÓN 17 (PROPIEDAD, PLANTA Y EQUIPO); ANÁLISIS EN 2

ESTUDIOS DE CASO EN EMPRESAS DEL SECTOR CONSTRUCCIÓN-OBRAS

CIVILES.

DIEGO FERNANDO QUIROZ MARTINEZ

MONOGRAFIA

Bogotá, Colombia

2014

iii

DEDICATORIA

A mis padres, Salomón Quiroz y Elsa Martínez; a mi abuela.

A mi hermana, Nancy Marcela Quiroz Martínez.

A mi sobrina, Juana Valentina Quiroz.

A mis mascotas Pillo y a Lola.

Diego Fernando Quiroz Martínez

iv

AGRADECIMIENTOS

Agradezco principalmente a Dios, por guiarme y brindarme sabiduría y fortaleza

durante todo este proceso, sin Él nada sería posible.

A la Universidad Militar Nueva Granada por formarme como profesional de

contaduría Publica, por brindarme espacios de discusión que me permitiera crecer

intelectualmente y desarrollar una conciencia crítica y transformadora, útil para la

sociedad.

Agradecer de forma especial a el tutor asignado, por creer en mi, por su

compromiso, su apoyo, su exigencia, su entrega y disposición incondicionales, sin su

colaboración no lo habríamos logrado, éste es también su triunfo.

A los jurados, por realizar la lectura crítica y constructiva de la presente monografía,

por la retroalimentación y el enriquecimiento, por su oportuna intervención para

lograr un proceso exitoso.

A las empresas, por permitirme implementar esta propuesta, por confiar en mis

capacidades y ayudarme a crecer personal y profesionalmente.

A mi familia, quien me brindo su apoyo sincero en cada momento de debilidad,

cuando estuve a punto de desfallecer, cuyos hombros estuvieron siempre dispuestos

a recibir cada lágrima de sacrificio, cuyos brazos estuvieron siempre abiertos para

fortalecerme, y sus palabras de aliento siempre dispuestas a animarme; quienes

soportaron mis ausencias aun en fechas importantes, quienes aguantaron mis

rabietas en momentos de estrés y mis angustias en momentos de desespero, los

mismos que se alegraban con mis alegrías y disfrutaban cada sonrisa,

expresándome su satisfacción y su orgullo, a todos ellos, GRACIAS!!

v

A mis amigos, amigas, novia, y demás seres queridos, quienes soportaron

momentos de estrés y de angustia, sin flaquear, siendo incondicionales, sin

reprocharme y siempre con una sonrisa sincera, quienes a pesar de la distancia

siempre estuvieron cerca, pasando por alto los constantes cambios de humor, y

estuvieron siempre atentos a mis necesidades, dispuestos a ayudarme de una u otra

forma, así en ocasiones lo único que necesitara fuese silencio.

A cada persona que hizo parte de este proceso, éste logro también es de ustedes.

GRACIAS.

vi

Contenido

INTRODUCCIÓN ......................................................................................................viii

JUSTIFICACIÓN ........................................................................................................ xi

UTILIDAD. ..................................................................................................................................... xi

APORTES ....................................................................................................................................... xi

OBJETIVOS ..............................................................................................................xiii

Objetivo General ................................................................................................................. xiii

Objetivos Específicos ........................................................................................................... xiii

CAPÍTULO I: ............................................................................................................. 14

1.1. DEFINICION DEL PROBLEMA ..............................................................................................14

1.2. PLANTEAMIENTO DEL PROBLEMA......................................................................................14

CAPÍTULO II: ............................................................................................................ 16

2.1. MARCO REFERENCIAL ............................................................................................................16

2.1.1. RESEÑA DE LAS IFRS EN COLOMBIA .............................................................................16

2.1.2. MARCO NORMATIVO ..................................................................................................18

CAPÍTULO III: ........................................................................................................... 21

3.1. METODOLOGÍA .....................................................................................................................21

3.1.1. ¿Qué es un estudio de caso? .......................................................................................21

3.1.2. ¿Cómo se realizan los estudios de caso? .....................................................................21

3.1.3. Enfoque Investigativo..................................................................................................22

3.2. CRONOGRAMA ......................................................................................................................24

3.2.1. Fases: ..........................................................................................................................24

CAPÍTULO IV: ........................................................................................................... 47

4.1. CONCLUSIONES .....................................................................................................................47

RECOMENDACIONES ............................................................................................. 49

REFERENCIAS ......................................................................................................... 50

vii

REFERENCIAS ESQUEMAS .................................................................................... 51

ANEXOS ................................................................................................................... 52

ANEXO 1 (Decreto 3022 de 2013) .........................................................................................52

viii

INTRODUCCIÓN

La presente Monografía da a conocer el impacto en la aplicación de las NIC

mediante el decreto 3022 de 2013 sobre el marco técnico normativo para los

preparadores de información financiera que conforman el grupo 2; sección 17

(propiedad, planta y equipo); Mediante el estudio de dos casos prácticos con

PYMES.

Para explicitar el proceso, en el primer capítulo, se identifica la situación problema,

que tiene que ver con las falencias encontradas en el proceso llevado a cabo por

parte de las NIC, se identifica y plantea el problema encontrado por el investigador.

En el segundo capítulo, se expone el marco referencial (teórico y conceptual) que

fundamenta la Monografía, en él aparecen algunas definiciones; las cuales se

consideran indispensables para abordar un análisis crítico y reflexivo del tema a

desarrollar, puesto que la fortalecen y la enriquecen desde los procesos llevados a

cabo a través de la historia y hasta el presente; simultáneamente, se explora

autores que trabajan sobre el tema para conocer los conceptos involucrados en la

construcción del mismo.

Por otra parte se tienen en cuenta de manera primordial las leyes que rigen la

importancia del cumplir cada uno de los procesos que establecidos en las mismas;

(Ley 1314 de 2009, Dec. 3022 de 2013 y siguiendo con el Decreto 4946 de 2011, del

Ministerio de Comercio, Industria y Turismo).

Así pues, se observan diferentes nociones, que se encuentran articuladas entre

sí, y tienen como fin viabilizar la construcción de las generalidades que posibilitan la

apropiación del conocimiento por parte de las NIC, como lo son la importancia de

ix

conocer IASB (International Accounting Standards Board) las NIC adoptando los

IAS. Y tener claros diferentes conceptos que se deben trabajar en conjunto.

El tercer capítulo, presenta el enfoque investigativo y metodológico empleado para el

desarrollo de los estudios de caso, para la ejecución de cada una de las fases:

Fase 1: análisis documental y normativo.

Fase 2: identificación de los casos a partir de una caracterización en común

(empresas de construcción)

Con la aplicación de las NIC para propiedad, planta y equipo, se puede valorar un

vehículo en sus partes o componentes esenciales (chasis, motor, carrocería, llantas

y demás) ya que cada una de ellas tienen diferentes tiempos de vida útil

dependiendo de su uso, mientras en la norma local los elementos que componen el

vehículo; no se realiza una discriminación sino que este es un solo equipo. Esto se

podrá observar más detalladamente en el cuadro desarrollado dentro del presente

capitulo.

Fase 3: análisis financiero y de cuentas de las partidas de propiedad, planta y

equipo.

Fase 4: comparación de los resultados (ventajas y desventajas en el desarrollo de

los procesos financieros y tributarios)

Es así como se pretende mostrar la importancia del conocimiento de las NIC a nivel

del manejo contable de la compañía, como una herramienta para garantizar un uso

adecuado de los recursos de la misma; y la posibilidad de utilizar mecanismos como

el control interno para llevarlo a cabo con el fin de garantizar resultados positivos.

x

De tal manera que para efectos de determinar quiénes son los preparadores de

información financiera del grupo 2, se deberá verificar que no pertenezcan a los

grupos 1 y 3, se observa:

Grupo 1 Grupo 3

1. Emisores de valores 1. Microempresas que cumplan con la

totalidad de los siguientes requisitos:

2. Entidades y negocios de interés

público a) Empleados no superior a diez (10)

3. Otras entidades que cumplan con

varios parámetros:

b) Activos totales inferiores a 500

SMLMV

a) Empleados mayores de 200 c) Tener ingresos brutos anuales

inferiores a 6.000 SMLMV

b) Activos totales superiores a 30.000

SMLMV

c) Cumpla cualquiera de cuatro

requisitos

Se inicia trabajando en cuatro casos de los cuales dos de ellos cumplen con los

requisitos de la norma según lo establecido en el Decreto 3022 de 2013, sección 17

(propiedad, planta y equipo) por parte de las PYMES. En eta se identifican que el

caso 1 y 4 como se puede observar en el anterior cuadro.

Finalmente, se exponen las conclusiones en la que se tiene en cuenta el marco

teórico referenciado, y del mismo modo las recomendaciones que surgen a partir

del análisis realizado en la presente Monografía.

xi

JUSTIFICACIÓN

UTILIDAD.

Partiendo de la observación llevada a cabo y de la problemática evidenciada, surge

la actual monografía, con la cual se pretende evidenciar y dar a conocer las

dificultades que inciden en la apropiación e interiorización del conocimiento del

Decreto 3022 de 2013, sección 17 (propiedad, planta y equipo) por parte de las

PYMES.

Por otra parte, después de todos los cambios realizados en los sectores

económicos a nivel nacional es importante el estudio de transformaciones que

sufrirán la presentación y afectación de la información financiera inicialmente en

propiedad, planta y equipo, en los últimos años y debido a la confianza que el país

demuestra a nivel internacional y nacional es importante tener un conocimiento

claro frente a las actualizaciones que se realizan en cada periodo, por tal motivo se

hace necesario que las nuevas personas encargadas del área contable de las

empresas, informe de manera coherente, correcta y garantizando la satisfacción por

parte de sus funcionarios y grupo de trabajo en lograr tener claridad frente al

“Decreto 3022 del 27 de Diciembre de 2013, sección 17 (propiedad, planta y equipo)

del Ministerio de Comercio, Industria y Turismo”.

APORTES

Se ha decidido trabajar en torno a este tema teniendo en cuenta que durante el

periodo de observación, pudo evidenciarse que las PYMES presentan una gran

dificultad para la interiorización y aplicación de la noción que plantea el Decreto 3022

de 2013, sección 17 (propiedad, planta y equipo).

xii

Por otra parte se observa lo importante y novedoso que es este decreto para las

PYMES en Colombia, por tal motivo se decide hacer el estudio de dos casos

prácticos; en el cual se analizara un activo fijo de cada una de ellas; para tener una

connotación más clara de la aplicación de este decreto en la parte de propiedad

planta y equipo.

Después de efectuar la investigación se podrá incrementar el nivel de confiabilidad

de generación de informes correctos por parte de las empresas, en el ámbito

contable de la compañía. Ya sea para la toma de decisiones, seguir incrementando

el crecimiento de la misma; brindando información confiable y relevada con

estándares de calidad que garantizan que los recursos que fueron invertidos de tal

forma que se cumplió en objetivo planteado por la empresa.

xiii

OBJETIVOS

Objetivo General

Describir el impacto en la aplicación de las NIC mediante el decreto 3022 de 2013

sobre el marco técnico normativo para los preparadores de información financiera

que conforman el grupo 2; sección 17 (propiedad, planta y equipo); Mediante

estudios de casos prácticos.

Objetivos Específicos

- Identificar los procedimientos de valor razonable más utilizados para la

aplicación del decreto 3022 de 2013, desde los estudios de caso y la

jurisprudencia recomendada.

- Establecer las ventajas y/o desventajas financieras y tributarias de la

aplicación del decreto 3022 de 2013, al presentar un estado ajustado a valor

razonable como lo establece las NIIF y NIC en un periodo de un trimestre.

14

CAPÍTULO I:

1.1. DEFINICION DEL PROBLEMA

Éste capítulo presenta de manera concreta el problema identificado y planteado por

el investigador.

Después de la observación realizada por parte del autor a desarrollar en la presente

monografía; es necesario que la gerencia general, el área financiera, planeación,

control interno y externo, contadores, auditores; todos los cargos relacionados con

la preparación, divulgación, análisis y examen de estados financieros; actúen en la

aplicabilidad adecuada tanto en procedimientos como en las normas estipuladas en

el Decreto 3022 del 27 de Diciembre de 2013, sección 17 (propiedad, planta y

equipo) del Ministerio de Comercio, Industria y Turismo, el cual se dirige a todos los

niveles y sectores económicos, afectando así la información a revelar del área

contable, por tal razón es necesario estudiar la manera más adecuada en su

aplicación del decreto en un caso específico: Las empresas del sector construcción-

obras civiles. En este sector se centrara el análisis de casos sobre impacto al

interior de los estados financieros y principales divergencias sobre los

procedimientos contables en la elaboración de los mismos.

1.2. PLANTEAMIENTO DEL PROBLEMA.

Teniendo en cuenta la reglamentación vigente por el gobierno nacional de las

normas Internacionales, sobre el marco técnico normativo para los preparadores de

información financiera que conforma el grupo 2; sección 17 (propiedad, planta y

equipo) Decreto 3022 del 27 de Diciembre de 2013, del Ministerio de Comercio,

Industria y Turismo; se hace necesario el cambio de políticas, procedimientos y

prácticas contables para las PYMES que cumplen con las características expuestas

15

en este grupo, afectando así la información a revelar de la compañía, y más la forma

de presentación de dicha información a los diferentes usuarios.

Por tal razón es importante observar la aplicación en que se deben realizar para las

PYMES, ya que al desconocer el algunos aportes del Decreto 3022 de 2013 se

tienen vacíos las cuales afectan los aspectos económicos y por tal su desarrollo,

como en su razonabilidad en cifras las cuales se ven afectadas en su patrimonio.

16

CAPÍTULO II:

2.1. MARCO REFERENCIAL

El presente apartado consta de los antecedentes en relación con la monografía

desarrollada, y el sustento teórico que fundamenta la misma (marco histórico y

marco conceptual) La investigación de este proyecto.

El marco referencial es esencialmente la normatividad en Colombia, cuya base

documental esta en: IFRS en español (NIIF) (Normas Internacionales de Información

Financiera): Son los estándares Internacionales de Información Contable y

Financiera que se debe adoptar para poder brindar información de manera confiable,

verdadera, y con altos niveles de calidad internacional que en el país después de la

promulgación de la ley 1314 de 2009 se hace indiscutible su aplicación y

convergencia de todas las entidades a dichos estándares.

Por otra parte, es importante referenciar la historia de las Normas Internacionales de

Contabilidad, el cual se encuentra dentro del sistema IFRS, Dicho sistema IFRS

están compuesto por los estándares internacionales de información financiera (NIIF),

y por las interpretaciones emanadas por el comité de interpretaciones de las Normas

Internacionales de Información Financiera (CNIIF) o del anterior Comité de

Interpretaciones (SIC).

2.1.1. RESEÑA DE LAS IFRS EN COLOMBIA

La relación histórico-documental del proceso de adopción de IFRS en Colombia

tiene la siguiente cronología:

CARACTERISTICAS:

17

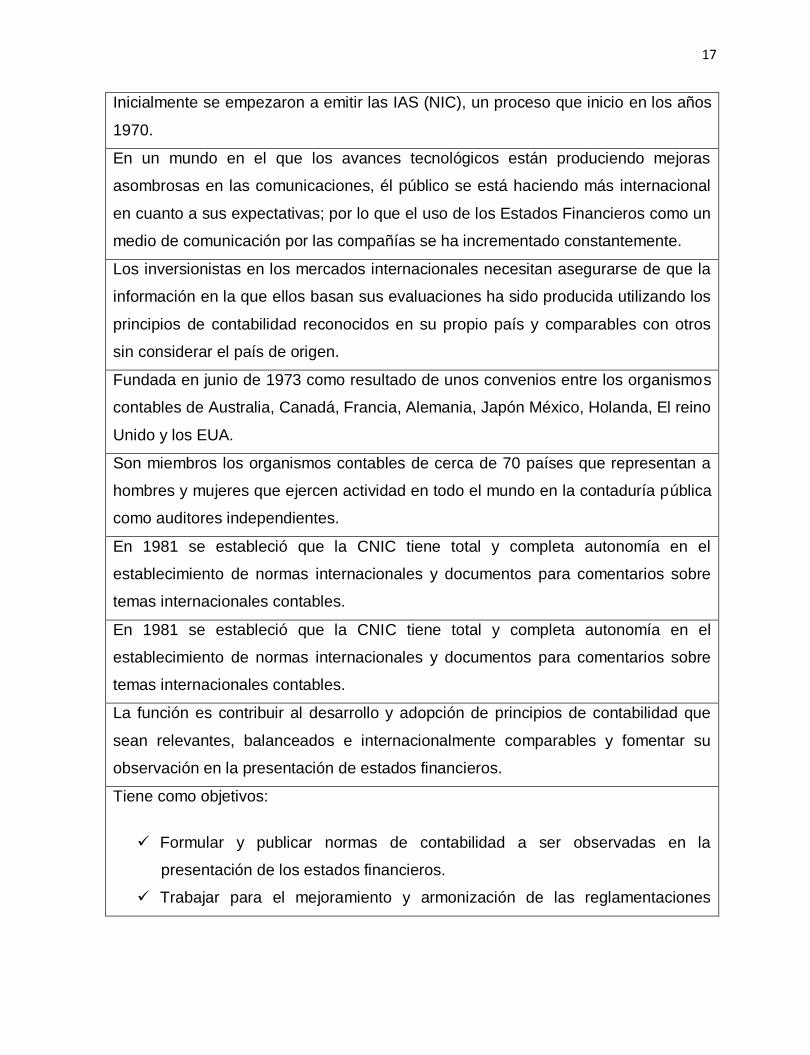

Inicialmente se empezaron a emitir las IAS (NIC), un proceso que inicio en los años

1970.

En un mundo en el que los avances tecnológicos están produciendo mejoras

asombrosas en las comunicaciones, él público se está haciendo más internacional

en cuanto a sus expectativas; por lo que el uso de los Estados Financieros como un

medio de comunicación por las compañías se ha incrementado constantemente.

Los inversionistas en los mercados internacionales necesitan asegurarse de que la

información en la que ellos basan sus evaluaciones ha sido producida utilizando los

principios de contabilidad reconocidos en su propio país y comparables con otros

sin considerar el país de origen.

Fundada en junio de 1973 como resultado de unos convenios entre los organismos

contables de Australia, Canadá, Francia, Alemania, Japón México, Holanda, El reino

Unido y los EUA.

Son miembros los organismos contables de cerca de 70 países que representan a

hombres y mujeres que ejercen actividad en todo el mundo en la contaduría pública

como auditores independientes.

En 1981 se estableció que la CNIC tiene total y completa autonomía en el

establecimiento de normas internacionales y documentos para comentarios sobre

temas internacionales contables.

En 1981 se estableció que la CNIC tiene total y completa autonomía en el

establecimiento de normas internacionales y documentos para comentarios sobre

temas internacionales contables.

La función es contribuir al desarrollo y adopción de principios de contabilidad que

sean relevantes, balanceados e internacionalmente comparables y fomentar su

observación en la presentación de estados financieros.

Tiene como objetivos:

Formular y publicar normas de contabilidad a ser observadas en la

presentación de los estados financieros.

Trabajar para el mejoramiento y armonización de las reglamentaciones

18

relativas a la presentación de E.F.

Fuente: elaboración propia

Posteriormente, en los años 90 fueron sometidos a un proceso de revisión

integral que derivo, además de los cambios en los estándares, en una

nueva estructuración del emisor.

En el año 2002 el nuevo emisor, IASB (International Accounting Standards

Board) comenzó a emitir los IFRS adoptando los IAS.

Así se hace la claridad que debido a que las normas están en constantes

actualizaciones, se debe estar muy atento a cualquier modificación, implementación

y seguimientos de las nuevas normas.

NORMA INTERNACIONAL NORMA LOCAL

Decreto 2784 de 2012 Decreto 2649 de 1993

Decreto 2706 de 2012 Decreto 2649 de 2012

Decreto 4946 de 2011

Elaboración propia

19

2.1.2. MARCO NORMATIVO

Análisis documental y normativo.

“presentación esquema NIC y NIIF que se muestra arriba pág. 26”

Para la implementación de la presente monografía, se hace necesario estudiar a

fondo sus implicaciones en las modificaciones que deben sufrir las nuevas formas de

revelación de la información financiera y contable, ahora si bien en el conocimiento

de la normatividad que rigen a nivel mundial. Estableciendo el proceso que llevan de

la mano garantizando la segura y confiable generación de informes correctos, en el

ámbito contable de la compañía y así no diversificar el nivel económico, social,

productivo y político de está, ya sea para la toma de decisiones, seguir

incrementando el crecimiento de la misma; brindando información confiable y

20

relevada con estándares de calidad que garantizan que los recursos realmente

fueron invertidos de tal forma que se cumplió en objetivo planteado por las NIC.

Por lo mencionado anteriormente es necesario tener plena claridad frente a los

conceptos a desarrollar en el presente trabajo:

Para el análisis del Decreto 3022 de 2013 sobre el marco técnico normativo para los

preparadores de información financiera que conforman el grupo 2, sección 17

(propiedad, planta y equipo) Es necesario estudiar a fondo las modificaciones que

deben sufrir las nuevas formas de revelación de la información financiera y contable.

Las estándares de Contabilidad e Información Financiera se deben comenzar a

comprender dentro del marco legal que inicia en firme con la Promulgación de la Ley

1314 de 2009 y siguiendo con el Decreto 4946 de 2011, del Ministerio de Comercio,

Industria y Turismo, pasando así al estudio y comprensión de las Normas

Internacionales de Contabilidad, verificación, compilación de Información de su

aplicabilidad y cambios necesarios para la convergencia y adopción, dentro de este

campo de estudio se hace necesario la revisión real frente a la modificación de los

decretos dependiendo de las necesidades que se van presentando tanto a nivel

nacional como internacional.

Este se encuentra en la Ley citada como base principal para el desarrollo de la

presente monografía

Sección 17 Propiedades, Planta y Equipo. Véase en anexo 1.

CAPÍTULO III:

3.1. METODOLOGÍA

El siguiente apartado presenta el enfoque investigativo y metodológico empleado

para el diseño de la presente monografía; con la cual se aborda los planteamientos a

desarrollar paso a paso:

3.1.1. ¿Qué es un estudio de caso?

Se considera una práctica enmarcada en contextos económicos e históricos

específicos con impactos directos sobre las organizaciones en el transcurrir

cotidiano. Se argumenta por lo tanto, que se puede relacionar la metodología que se

puede relacionar la teoría y la práctica contables a través de la investigación.

3.1.2. ¿Cómo se realizan los estudios de caso?

Proceso de implementación NIIF en Colombia (pág. 44)

“Para realizar un estudio de caso se lleva los cuales implica la indagación simultánea

de cinco niveles de realidad: Físico, estructural, cultural e individual. Desde una

perspectiva critico-interpretativa, se considera que el estudio de caso explicativo es

la mejor forma para indagar de organizaciones y la contabilidad, para construir

teorías comprensivas de ellos, se debe argumentar y se concluye la necesidad de la

investigación en estudios de caso para el contexto Colombiano dada su adscripción

a la reflexión crítica”.

Para este se deben tener en cuenta la siguiente lista de chequeo; la cual da a

conocer los pasos a seguir en el desarrollo de un estudio de caso:

· Definir el objetivo del Estudio de Caso.

· Identificar los actores importantes dentro de la organización, las "partes

interesadas".

· Establecer la misión oficial de la organización estudiada (empresas del mismo

22

sector).

· Escalar la importancia de los interesados, ya sea en la toma de decisiones o en

los efectos de las consecuencias.

· Identificar temas estratégicos puntuales a tomar en cuenta.

Elaboración propia

3.1.3. Enfoque Investigativo

Teniendo en cuenta que esta es una monografía, que pretende cualificar y

enriquecer las prácticas en el ámbito de diferentes entidades, debe abordarse

desde un enfoque que responda al problema evidenciado frente a la importancia del

conocimiento de temas específicos, técnicos y normativos del ámbito de la

contabilidad; para lo cual, la investigación acción es considerada la mejor alternativa

a la hora de indagar, problematizar, profundizar y resolver el caso u objeto de

estudio.

El objetivo del método investigación, consiste no solo en observar determinado

fenómeno, sino en relacionarse con la realidad estudiada a fin de comprenderla y

resolver la posible problemática hallada.

El autor que desarrolla la monografía, busca durante todo el proceso; recolección e

interpretación de información referente a la problemática hallada, a fin de promover

un cambio en las concepciones e imaginarios en el ámbito de la gerencia en su

proceso de revisión, análisis y control, orientado hacia la transformación y

resolución de la situación problema.

A continuación se presenta las fases metodológicas empleadas para el diseño en la

monografía. El siguiente cuadro, muestra su estructura general y su desarrollo en

tres etapas.

23

Elaboración propia

24

3.2. CRONOGRAMA

SEMANA 1 2 3 4 5

ACTIVIDAD 2014/01/21 2014/01/28 2014/02/05 2014/02/12 2014/02/19

2014/01/28 2014/02/05 2014/02/12 2014/02/19 2014/02/22

Elaboración plan Proyecto X

Coordinación X X X X

Organización X X

Implementación X X X

Aplicación de Instrumentos X

Procesamiento de Datos X X

Análisis Datos X X

Interpretación Datos X

Elaboración Conclusiones X

Comunicación Resultados X

Entrega Proyecto Final X X

Teniendo en cuenta las características del método de investigación, la actual

monografía se desarrolla en movimientos cíclicos de los planeamientos, que

viabilizan los procesos de observación, acción y reflexión frente al tema a

desarrollar.

3.2.1. Fases:

Para la presente monografía se tienen en cuenta el desarrollo de las siguientes

fases; puesto que se considera de gran importancia dar una focalización acertada

en la investigación; y así tener definida la metodología estructurada en proceso a

llevar a cabo.

25

3.2.1.1. Fase 1:

LEY 1314 DE 2009

CONVERGENCIA DE NIC – NIIF EN COLOMBIA

Emisor de la norma: los emisores bajo la dirección de la Presidencia para expedir

normar son la Contaduría General de la Nación para el Sector Público y el Ministerio

de Hacienda y Crédito Público y el Ministerio de Comercio Industria y Turismo

obrando conjuntamente para expedir normas señaladas.

“Clasificación de PYMES en Colombia que se muestra en la parte de abajo

(pág. 27)”

26

TIPO DE NORMA, GRUPOS Y ESTÁNDARES DE REFERENCIA

Se presentan cada uno de los grupos mencionados en la normatividad puesto que

el gobierno emite los decretos para logran una vinculación acertada según las

características de la empresa; Grupo 1: Emisores de valores y entidades de interés

público. (NIIF – I FRS). Grupo 2: Empresas de tamaño grande y mediano, que no

sean emisores de valores ni entidades, interés público (según la clasificación legal

colombiana de empresas). IFRS foro SMEs (NIIF para PYMES). Grupo 3: Pequeña

y Micro Empresas según la clasificación Legal Colombiana de Empresas.

Contabilidad simplificada, emitan estados financieros y revelaciones abreviadas o

aseguramiento de la información de nivel moderado.

Las compañías que no pertenezcan al Grupo 1 voluntariamente pueden aplicar.

“proceso de implementación NIIF en Colombia que se muestra en la parte de

abajo (pág. 28)”

27

“proceso de implementación NIIF en Colombia que se muestra en la parte de

abajo (pág. 24)”

Compañías grupo 2

Empresas de tamaño mediano y pequeño:

Entre 11 y 200 trabajadores.

Entre 501 y 30.000 SMLMV en activos.

Entidades de tamaño grande que NO cumplan los siguientes requisitos:

Emisores de valores

Entidades de interés publico

Ser subordinadas de una compañía extranjera que aplique NIIF

plenas.

Ser subordinadas o matriz de una compañía nacional de deba aplicar

NIIF plenas.

Ser matriz asociada o negocio conjunto de una o más entidades

extranjeras que apliquen las NIIF plenas.

Realizar importaciones y exportaciones que representan más del 50%

de las compras y de las ventas.

También son Grupo 2 los portafolios de terceros administrados por:

Comisionista de bolsa.

Negocios fiduciarios.

Otros vehículos de propósito especial.

28

Los grupos anteriormente mencionados son vigilados por la superintendencia

financiera.

“Marco técnico normativo grupo 2 que se encuentra en la parte superior (pág.

30)”

Para poder establecer la pertenencia en el Grupo 2 se deberá considerar los

trabajadores, aquellas personas que presten de manera personal y directa sus

servicios a cambio de una remuneración.

Calcular el número de trabajadores y de los activos totales, mediante el promedio

de los 12 meses correspondientes del año anterior al periodo de preparación

obligatoria, en el periodo de preparación obligatoria comprende entre enero de 2014

hasta de diciembre de 2014.

29

Para determinar la clasificación en el grupo 2, el año de referencia para aplicar los

cálculos es el 2013.

“Calendario adopción en Colombia Normas Internacionales de Información

Financiera Grupo 2 – PYMES que se observa en la parte superior (pág. 31)”

3.2.1.2. Fase 2: identificación de los casos a partir de una caracterización en

común (empresas de construcción).

A continuación se presentan las diferentes empresas relacionadas en la

investigación de esta aplicación de las NIC mediante el decreto 3022 de 2013 sobre

el marco técnico normativo para los preparadores de información financiera que

conforman el grupo 2; sección 17 (propiedad, planta y equipo); Mediante estudios

de casos prácticos.

PRESENTACIÓN DE CASOS PRÁCTICOS

30

CASOS CARACTERÍSTICAS

CONSTRUCTORA

RUMIE SAS

Es una empresa dedicada a la prestación de servicios de

ejecución de obras civiles y mantenimiento de inmuebles

empresariales. Contamos con un personal idóneo dispuesto

a servir y con el compromiso de brindar soluciones con

calidad a los problemas de nuestros clientes.

SERVINORTE S.A. Empresa Obras Civiles SERVINORTE EIRL, dedicada a la

construcción de Obras Civiles, con calidad, eficiencia,

aprovechamiento de los recursos y protección al Medio

Ambiente.

Su objetivo es cumplir los Proyectos encomendados, en el

menor tiempo posible, sin comprometer la calidad y no

provocar impacto negativo en el Medio Ambiente, que nos

rodea.

CP

CONSTRUCCIONES

Es una empresa que cuenta con los recursos físicos y

humanos necesarios para ejecutar obras civiles y de

protección geotécnica, construcción de edificaciones

urbanísticas, a lo largo del territorio colombiano.

Fase 3: análisis financiero y de cuentas de las partidas de propiedad, planta y

equipo. (Balances)

CP CONSTRUCCION S.A

BALANCES GENERALES

A Marzo 31 de 2014

(Cifras Expresadas En Pesos Colombianos)

2014

Activos

Activo corriente

31

Disponible (Nota 3)

2.328.014 7%

Deudores (Nota 4)

2.524.631 7%

Inventarios (Nota 5)

29.411.662 86%

Total activo corriente

34.264.307 100%

Activo no corriente

Propiedades, planta y equipo, neto (Nota 6)

463.812.424 100%

Inversiones (Nota 7)

1.128.054 0,2%

Diferidos (Nota 8)

1.892.378 0,4%

Depreciacion acumulada

(3.020.432) -1%

Total activo no corriente

463.812.424 100%

TOTAL ACTIVOS

498.076.730

Pasivos

Pasivo corriente

Proveedores (Nota 10)

9.143.053 47%

Cuentas por pagar (Nota 11)

9.612.284 50%

Impuestos, gravámenes y tasas (Nota 12)

0 0%

Obligaciones laborales (Nota 13)

564.573 3%

Total pasivo corriente

19.319.910 100%

Pasivo no corriente

Obligaciones financieras (Nota 14)

14.145.840 66%

Pasivos estimados y provisiones (Nota 15)

3.626.638 17%

Diferidos (Nota 16)

2.543.436 12%

Otros pasivos (Nota 17)

1.213.484 6%

0%

Total pasivo no corriente

21.529.398 100%

TOTAL PASIVOS

40.849.307

457.227.424

Patrimonio

Capital social (Nota 18)

442.763.439 97%

Prima en colocacion de acciones (Nota 18)

1.840 0%

Superávit por valorizaciones (Nota 18)

0 0%

Resultados de ejercicios anteriores

(11.256.384) -2%

Resultado del ejercicio

25.718.528 6%

TOTAL PATRIMONIO

457.227.424 100%

TOTAL PASIVOS + PATRIMONIO 498.076.730

32

ESTADO DE RESULTADO

A 31 de Marzo 2014 2014

Ingresos operacionales

Ventas del período (Nota 20)

202.022.838

202.022.838

Total ingresos operacionales

202.022.838

Menos: Costo de ventas (Nota 21)

(145.013.273)

Resultado bruto en ventas

57.009.565

Gastos operacionales

De administración (Nota 22)

(9.865.469)

De ventas (Nota 23)

(17.072.971)

(26.938.440)

Total gastos operacionales

30.071.125

Resultado operacional

30.071.125

Otros ingresos y egresos netos

Egresos no operacionales (Nota 24)

(8.133.878)

Ingresos no operacionales (Nota 25)

5.512.449

Resultado no operacional

(2.621.428)

Resultado antes de impuesto sobre la renta 27.449.696

Provisión para impuesto sobre la renta (Nota 26) (1.731.168)

Resultado del ejercicio

25.718.528

SERVINORTE S.A

BALANCES GENERALES

33

A Marzo 31 de 2014

(Cifras Expresadas En Pesos Colombianos)

2014

Activos

1.000

Activo corriente

Disponible (Nota 3)

56.583.360.000 50%

Deudores (Nota 4)

47.983.419 0%

Inventarios (Nota 5)

56.608.859.335 50%

0%

Total activo corriente

113.240.202.754 100%

Activo no corriente

Propiedades, planta y equipo, neto (Nota 6)

49.667.152 50%

Inversiones (Nota 7)

46.624.800 47%

Diferidos (Nota 8)

1.782.698 2%

1.782.698 2%

0%

Total activo no corriente

99.857.349 100%

TOTAL ACTIVOS

113.340.060.103

Pasivos

Pasivo corriente

Proveedores (Nota 10)

6.320.627 22%

Cuentas por pagar (Nota 11)

22.264.316 77%

Impuestos, gravámenes y tasas (Nota 12)

101.286 0%

Obligaciones laborales (Nota 13)

263.450 1%

0%

Total pasivo corriente

28.949.680 100%

Pasivo no corriente

Obligaciones financieras (Nota 14)

91.327.200 98%

Pasivos estimados y provisiones (Nota 15)

847.361 1%

Diferidos (Nota 16)

1.204.621 1%

Otros pasivos (Nota 17)

12.570 0%

0%

Total pasivo no corriente

93.391.753 100%

TOTAL PASIVOS

122.341.433

113.217.718.670

Patrimonio

Capital social (Nota 18)

108.273.343.090 96%

Prima en colocación de acciones (Nota 18)

0 0%

Superávit por valorizaciones (Nota 18)

0 0%

Resultados de ejercicios anteriores

589.624.359 1%

Resultado del ejercicio

4.014.536.282 4%

34

TOTAL PATRIMONIO

112.877.503.731 100%

TOTAL PASIVOS + PATRIMONIO

112.999.845.164

ESTADO DE RESULTADO

A 31 de Marzo 2014 2014

Ingresos operacionales

Ventas del período (Nota 20)

4.242.479.588

0

Total ingresos operacionales

4.242.479.588

Menos: Costo de ventas (Nota 21)

(725.066.364)

Resultado bruto en ventas

3.517.413.224

Gastos operacionales

De administración (Nota 22)

(49.327.346)

De ventas (Nota 23)

(85.364.855)

(134.692.201)

Total gastos operacionales

3.382.721.023

Resultado operacional

3.382.721.023

Otros ingresos y egresos netos

Egresos no operacionales (Nota 24)

(8.133.878)

Ingresos no operacionales (Nota 25)

27.562.246

Resultado no operacional

19.428.369

Resultado antes de impuesto sobre la renta 3.402.149.392

Provisión para impuesto sobre la renta (Nota 26) 612.386.891

Resultado del ejercicio

4.014.536.282

35

36

CONSTRUCTORA RUMIE S.A.S.

BALANCES GENERALES

A Marzo 31 de 2014

(Cifras Expresadas En Pesos Colombianos)

2014

Activos

1.000

Activo corriente

Disponible (Nota 3)

14.995.570 10%

Deudores (Nota 4)

6.397.789 4%

Inventarios (Nota 5)

18.042.029 12%

Inventarios importados

108.995.029 73%

Total activo corriente

148.430.417 100%

Activo no corriente

Propiedades, planta y equipo, neto (Nota 6)

49.667.152 51%

Inversiones (Nota 7)

46.624.800 47%

Diferidos (Nota 8)

1.782.698 2%

Valorizaciones (Nota 9)

224.008 0%

0%

Total activo no corriente

98.298.658 100%

TOTAL ACTIVOS

246.729.076

Pasivos

Pasivo corriente

Proveedores (Nota 10)

6.320.627 22%

Cuentas por pagar (Nota 11)

22.264.316 77%

Impuestos, gravámenes y tasas (Nota 12)

101.286 0%

Obligaciones laborales (Nota 13)

263.450 1%

0%

Total pasivo corriente

28.949.680 100%

Pasivo no corriente

Obligaciones financieras (Nota 14)

91.327.200 98%

Pasivos estimados y provisiones (Nota 15)

847.361 1%

Diferidos (Nota 16)

1.204.621 1%

Otros pasivos (Nota 17)

12.570 0%

Total pasivo no corriente

93.391.753 100%

TOTAL PASIVOS

122.341.433

Patrimonio

Capital social (Nota 18)

617.624.422 -497%

Prima en colocacion de acciones (Nota 18)

1.840 0%

Superávit por valorizaciones (Nota 18)

224.008 0%

37

ESTADO DE RESULTADO

A 31 de Marzo 2014 2014

Ingresos operacionales

Ventas del período (Nota 20)

202.022.838

0

Total ingresos operacionales

202.022.838

Menos: Costo de ventas (Nota 21)

(652.559.727)

Resultado bruto en ventas

(450.536.890)

Gastos operacionales

De administración (Nota 22)

(44.394.611)

De ventas (Nota 23)

(76.828.370)

(121.222.981)

Total gastos operacionales

(571.759.871)

Resultado operacional

(571.759.871)

Otros ingresos y egresos netos

Egresos no operacionales (Nota 24)

(36.602.449)

Ingresos no operacionales (Nota 25)

0

Resultado no operacional

(36.602.449)

Resultado antes de impuesto sobre la renta (608.362.320)

Resultados de ejercicios anteriores

(35.883) 0%

Resultado del ejercicio

(742.202.030) 597%

TOTAL PATRIMONIO

(124.387.643) 100%

TOTAL PASIVOS + PATRIMONIO

(2.046.210)

38

Provisión para impuesto sobre la renta (Nota 26) (133.839.710)

Resultado del ejercicio

(742.202.030)

3.2.1.3. Fase 4: comparación de los resultados (ventajas y desventajas en el

desarrollo de los procesos financieros y tributarios)

DESCRIPCIÓN Y ANÁLISIS CASOS PRÁCTICOS

A continuación se presenta una descripción y análisis de los resultados obtenidos

durante la implementación del impacto en la aplicación de las NIC mediante el

decreto 3022 de 2013 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el grupo 2; sección 17 (propiedad, planta y

equipo); Mediante estudios de casos prácticos, en las cuales, surgieron diferentes

impresiones, comentarios y situaciones dignas de interpretación y de ser

confrontadas con los postulados mencionados anteriormente en los cuales se

sustenta esta monografía.

En los balances expuestos anteriormente, se observa como la empresa

SERVINORTE S.A. no pertenece al grupo 2 puesto que el decreto establece que “la

empresa debe estar en un rango entre 501 y 30.000 SMLMV en activos”. Y esta los

supera.

Por otra parte la empresa CONSTRUCTORA RUMIE S.A.S. tampoco logra

pertenecer al grupo 2 establecido por el decreto 3022 de 2013; ya que tiene más de

200 empleados directos y para poder establecer la pertenencia en el Grupo 2 se

deberá considerar los trabajadores, aquellas personas que presten de manera

personal y directa sus servicios a cambio de una remuneración.

Calcular el número de trabajadores y de los activos totales, mediante el promedio

de los 12 meses correspondientes del año anterior al periodo de preparación

obligatoria, en el periodo de preparación obligatoria comprende entre enero de 2014

hasta de diciembre de 2014. (Información suministrada por el área de recursos

39

humanos de la empresa). También esta no pertenece por que compra por medio de

importaciones más del 50% de sus inventarios y el decreto establece debe realizar

importaciones y exportaciones que representen más del 50% de las compras y de

las ventas.

Lo anterior, repercutió directamente en la dificultad que presentaron las empresas al

momento de aplicar lo establecido en la sección 17 del decreto 3022 de 2013.

Con relación directa a la empresa CP CONSTRUCCIONES S.A. se realizaron

varias sesiones durante las cuales, se posibilitó un trabajo simultáneo que permitió

la construcción y la interiorización del decreto, para así lograr una aplicación

correcta en esta; como se observa a continuación.

NORMA INTERNACIONAL

CP CONSTRUCCIONES S.A.

La compañía desea adquirir un activo fijo

así:

1. Un vehículo como equipo de transporte

1. EQUIPO DE TRANSPORTE

1.1. Medición inicial del costo o precio de

compra.

1.2. Criterio de medición inicial utilizado por la compañía NIC 8, Valor

Razonable.

NIC 16 propiedad, planta y equipo

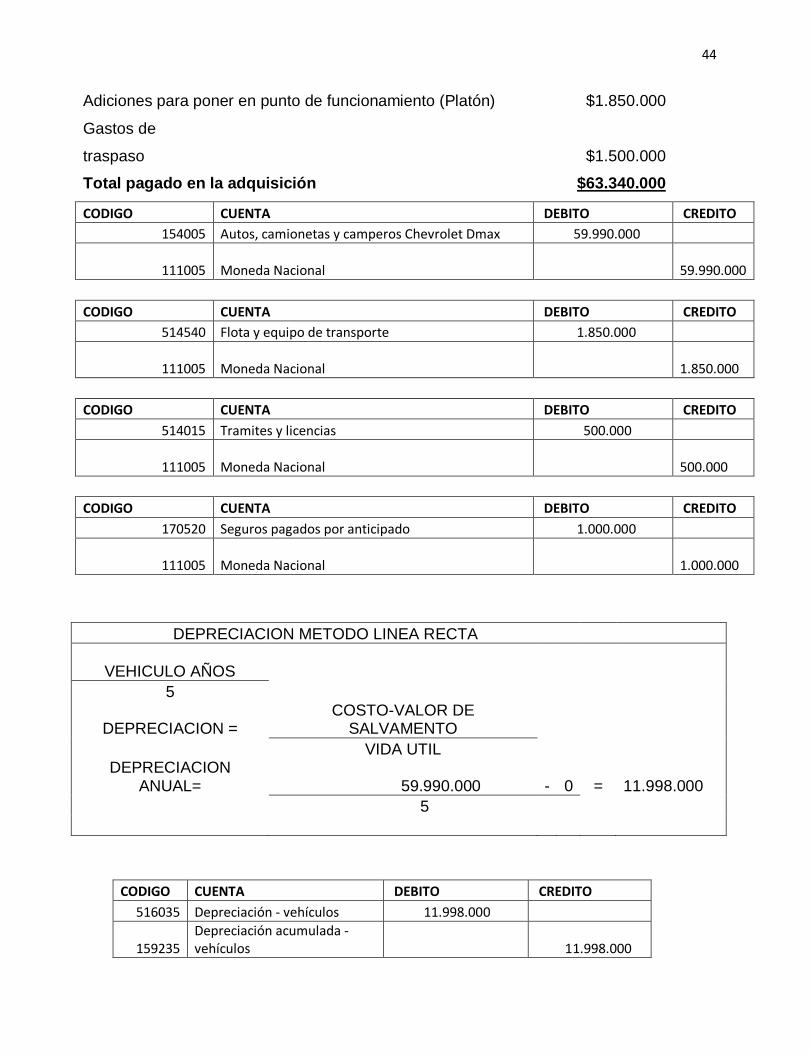

Valor. Pagado al confeccionaría $59.990.000

Adiciones para poner en punto de funcionamiento (Platón) $1.850.000

Gastos de traspaso $1.500.000

Total pagado en la adquisición $63.340.000

40

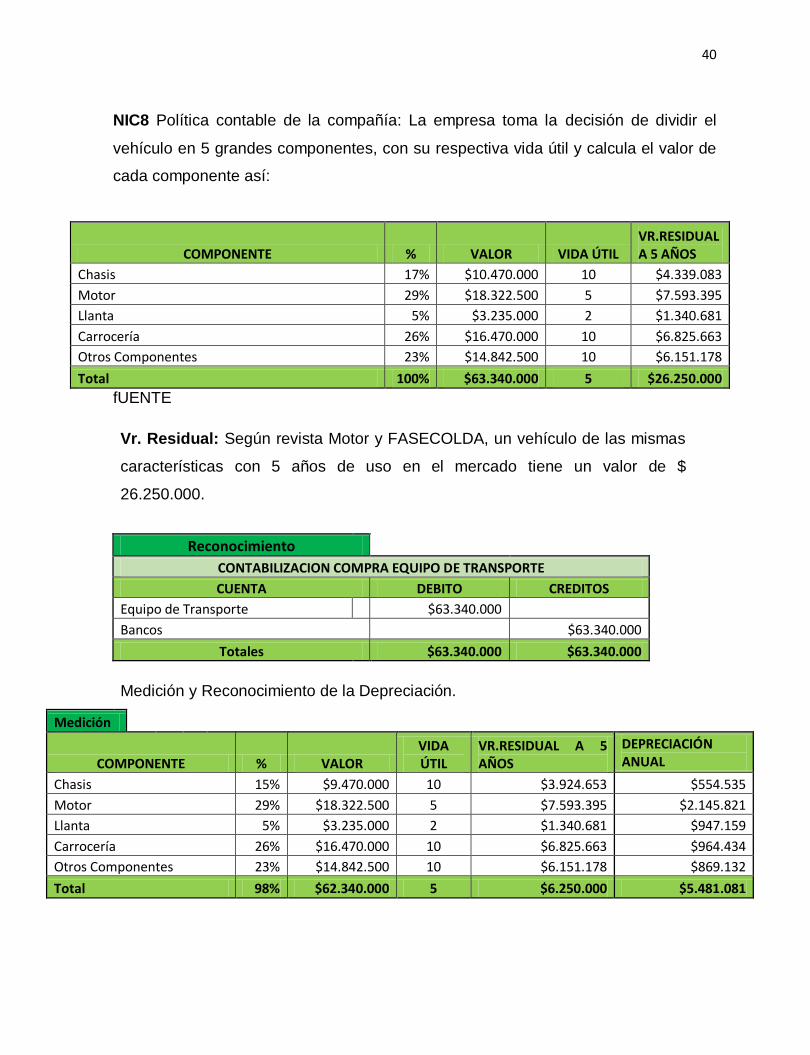

NIC8 Política contable de la compañía: La empresa toma la decisión de dividir el

vehículo en 5 grandes componentes, con su respectiva vida útil y calcula el valor de

cada componente así:

COMPONENTE % VALOR VIDA ÚTIL VR.RESIDUAL A 5 AÑOS

Chasis 17% $10.470.000 10 $4.339.083

Motor 29% $18.322.500 5 $7.593.395

Llanta 5% $3.235.000 2 $1.340.681

Carrocería 26% $16.470.000 10 $6.825.663

Otros Componentes 23% $14.842.500 10 $6.151.178

Total 100% $63.340.000 5 $26.250.000

fUENTE

Vr. Residual: Según revista Motor y FASECOLDA, un vehículo de las mismas

características con 5 años de uso en el mercado tiene un valor de $

26.250.000.

Reconocimiento CONTABILIZACION COMPRA EQUIPO DE TRANSPORTE

CUENTA DEBITO CREDITOS Equipo de Transporte $63.340.000 Bancos $63.340.000 Totales $63.340.000 $63.340.000

Medición y Reconocimiento de la Depreciación.

Medición

COMPONENTE % VALOR VIDA ÚTIL

VR.RESIDUAL A 5 AÑOS

DEPRECIACIÓN ANUAL

Chasis 15% $9.470.000 10 $3.924.653 $554.535

Motor 29% $18.322.500 5 $7.593.395 $2.145.821

Llanta 5% $3.235.000 2 $1.340.681 $947.159

Carrocería 26% $16.470.000 10 $6.825.663 $964.434

Otros Componentes 23% $14.842.500 10 $6.151.178 $869.132

Total 98% $62.340.000 5 $6.250.000 $5.481.081

41

Reconocimiento CONTABILIZACION DEPRECIACION 1° AÑO

CUENTA DEBITO CREDITOS

Gastos por Depreciación Chasis $554.535

Depreciación Acumulada Chasis $554.535

Gastos por Depreciación Motor $2.145.821

Depreciación Acumulada Motor $2.145.821

Gastos por Depreciación Llanta $947.159

Depreciación Acumulada Llanta $947.159

Gastos por Depreciación Carrocería $964.434

Depreciación Acumulada Carrocería $964.434

Gastos por Depreciación Otros Componentes $869.132

Depreciación Acumulada $869.132

Totales $5.481.081 $5.481.081

Medición Posterior y Reconocimiento del deterioro NIC 36

Vr. Componente en Deterioro $62.340.000

Vr. Deterioro $34.017.500

COMPONENTE % VALOR NUEVO VR. COMPONENTE

ASIGNACION DEL VR. DEL DETERIORO

DEPRECIACIÓN ANUAL

Chasis 15% $9.470.000 $5.500.000 $5.167.561 15%

Motor 29% $18.322.500 $11.322.500 $9.998.166 29%

Llanta 5% $3.235.000 $2.500.000 $1.765.265 5%

Carrocería 26% $16.470.000 $5.500.000 $8.987.299 26%

Otros Componentes 23% $14.842.500 $3.500.000 $8.099.210 24%

Total 98% $62.340.000 $28.322.500 $34.017.500 100%

42

Reconocimiento CONTABILIZACION DEPRECIACION 1° AÑO

CUENTA DEBITO CREDITOS

Gastos por Deterioro $34.017.500

Equipo de Transporte - Deterioro Chasis $34.017.500

Equipo de Transporte - Deterioro Motor $9.998.166

Equipo de Transporte - Deterioro Llanta $1.765.265

Equipo de Transporte - Deterioro Carrocería $8.987.299

Equipo de Transporte - Deterioro Otros Componentes $8.099.210

Totales $34.017.500 $62.867.439

Nueva medición de la Depreciación

COMPONENTE VR. COMPONENTE

VR. DEL DETERIORO

VIDA ÚTIL

VR. RESIDUAL

DEPRECIACIÓN ANUAL

Chasis $9.470.000 $5.167.561 10 $3.924.653 $37.779

Motor $18.322.500 $9.998.166 5 $7.593.395 $146.188

Llanta $3.235.000 $1.765.265 2 $1.340.681 $64.527

Carrocería $16.470.000 $8.987.299 10 $6.825.663 $65.704

Otros Componentes $14.842.500 $8.099.210 10 $6.151.178 $59.211

Total $62.340.000 $34.017.500 20 $25.835.570 $373.409

PRESENTACIÓN Estado de la situación financiera

PP y E - Equipo de Transporte $63.340.000

PP y E - Equipo de Transporte – Deterioro -$34.017.500

Depreciación Acumulada -$5.854.490

Valor en Libros $23.468.010

Valor razonable o de mercado $23.468.010

NOTA: Se debe hacer hasta que cumpla los 5 años y si el valor del deterioro y el

valor residual cambia se debe ajustar anualmente.

43

Cuadro comparativo (ventajas y desventajas entre la norma local y norma

internacional)

NORMA LOCAL NORMA INTERNACIONAL

VENTAJAS La empresa tiene un valor real sobre el activo que se analizó, ya que se observó a detalle la compra del vehículo, se discriminaron sus parte como lo fueron en chasis, motor, llanta, carrocería y otros componentes para hallar su real sobre el mercado.

Se tomó como marco de

referencia Fasecolda (La

Federación de Aseguradores

Colombianos).

Con la norma local no se Discriminan las partes de un vehículo solamente se hace un registro total, sin tener en cuenta que hay parte que tienen mayos vida útil por ejemplo el chasis. Ventaja tributaria, es que al

comprar un activo la empresa

tiene el beneficio de recuperar

el valor del mismo vía

declaración de renta y no vía

declaración de IVA

Las normas internacionales tengan el estándar de valor real para ingresar en un mercado de globalización económica, en la que están incurriendo los países latinoamericanos con el fin de llegar a un aceptable desarrollo económico, por medio de negociaciones y tratados con los demás países del mundo.

Al reconocer el activo en su totalidad con todos los rublos intrinsecos para ponerlo en funcionamiento para la empresa, tenemos un beneficio financiero ya que tenemos un aumento significativo en los activos de la empresa y por ende un aumento patrimonial.

DESVENTAJ

AS

Según la norma local establece

que el vehículo se depreciara

por su totalidad, mas no por sus

partes o componentes

esenciales.

Al agregar más costos a los activos fijos con el fin de aumentar su patrimonio, esto puede traer más inversionistas, reflejando valores no razonables dentro de su balance general.

44

DEPRECIACION METODO LINEA RECTA

VEHICULO AÑOS 5

DEPRECIACION = COSTO-VALOR DE

SALVAMENTO

VIDA UTIL

DEPRECIACION ANUAL= 59.990.000 - 0 =

11.998.000

5

CODIGO CUENTA DEBITO CREDITO 516035 Depreciación - vehículos 11.998.000

159235 Depreciación acumulada - vehículos 11.998.000

Adiciones para poner en punto de funcionamiento (Platón) $1.850.000

Gastos de

traspaso

$1.500.000

Total pagado en la adquisición $63.340.000

CODIGO CUENTA DEBITO CREDITO

154005 Autos, camionetas y camperos Chevrolet Dmax 59.990.000

111005 Moneda Nacional 59.990.000

CODIGO CUENTA DEBITO CREDITO

514540 Flota y equipo de transporte 1.850.000

111005 Moneda Nacional 1.850.000

CODIGO CUENTA DEBITO CREDITO

514015 Tramites y licencias 500.000

111005 Moneda Nacional 500.000

CODIGO CUENTA DEBITO CREDITO

170520 Seguros pagados por anticipado 1.000.000

111005 Moneda Nacional 1.000.000

45

Año Cuota depreciación

Depreciación acumulada

Valor neto en libros Factor

1 11.998.000,00 11.998.000,00 47.992.000,00 20%

2 11.998.000,00 23.996.000,00 35.994.000,00 20%

3 11.998.000,00 35.994.000,00 23.996.000,00 20%

4 11.998.000,00 47.992.000,00 11.998.000,00 20%

5 11.998.000,00 59.990.000,00 - 20%

TOTAL 59.990.000,00 179.970.000,00 119.980.000,00 100%

Estado de la Situación

Financiera

PP y E - Equipo de

Transporte

$59.990.000

Depreciación Acumulada

-$59.990.000

Valor en Libros

$0

Valor razonable o de

mercado

$0

Gastos para la Adquisición del activo

Mantenimiento y reparación

$1.850.000

Tramites y licencias

$500.000

Seguros

$1.000.000

46

VENTAJAS

DESVENTAJAS

No se tiene un valor razonable de los

activos de propiedad planta y equipo,

por tal razón no se tiene un valor real en

sus estados financieros.

No se tiene un valor razonable de los

activos de propiedad planta y equipo,

por tal razón no se tiene un valor real en

sus estados financieros.

Un Activo se puede depreciar de una

manera inadecuada y afectar el P y G

de la compañía mostrando una utilidad

no real.

Un Activo se puede depreciar de una

manera inadecuada y afectar el P y G

de la compañía mostrando una utilidad

no real.

47

CAPÍTULO IV:

4.1. CONCLUSIONES

Es evidente que la descripción del impacto en la aplicación de las NIC mediante el

decreto 3022 de 2013 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el grupo 2; sección 17 (propiedad, planta y

equipo); Mediante estudios de casos prácticos representa un reto para el

investigador , quien tiene la responsabilidad de aprehender primero los conceptos y

las nociones que ayudará a construir una realidad frente al análisis expuesto en

cada caso práctico desarrollado en diferentes empresas, diseñar las estrategias en

las que resuelva algunas situaciones, lo que permitirá avanzar en la apropiación e

interiorización del decreto trabajado, a través de los procesos efectuados.

Así pues, durante el desarrollo de la propuesta, se procuró cumplir los objetivos

planteados para el proyecto:

1. Se identifican los procedimientos de valor razonable más utilizados para la

aplicación del decreto 3022 de 2013, desde los estudios de caso y la

jurisprudencia recomendada. Puesto que en cada uno de los casos

observados en la presente monografía, se analizan los diferentes impactos y

modificaciones establecidas en el decreto.

2. En cuanto a las ventajas y/o desventajas financieras y tributarias que se

encontraron de la aplicación del decreto 3022 de 2013, se observa:

Las NICSP de base de acumulación (o devengado) que han convergido con

las NIIF mantienen los requerimientos, estructura y texto de las NIIF, a

menos que haya una razón específica del sector público para apartarse. La

falta de aplicación de su NIIF equivalente ocurrirá cuando los requerimientos

o terminología de la NIIF no sean apropiados para el sector público, o cuando

sea necesaria la introducción de comentarios adicionales o ejemplos para

48

ilustrar ciertos requerimientos en el contexto del sector público. Las

diferencias entre las NICSP y sus equivalentes NIIF se identifican en la

Comparación con las NIIF incluida en cada NICSP.

Al evaluar si existen indicios de que el importe en libros de un activo

revaluado podría diferir significativamente del que se determinaría si el activo

fuera revaluado en la fecha sobre la que se informa, una entidad considerará.

El párrafo 44 de la NICSP 17 requiere a las entidades que adopten el modelo

de revaluación para medir sus activos por un importe revaluado que no

difiere significativamente del que se hubiera determinado utilizando el valor

razonable en la fecha sobre la que se informa. El párrafo 49 de la NICSP 17

especifica que la frecuencia de las revaluaciones dependerá de los cambios

que experimenten los valores razonables de los elementos de propiedades,

planta y equipo que se estén revaluando. Cuando el valor razonable del

activo revaluado difiera significativamente de su importe en libros, será

necesaria una nueva revaluación. El propósito de esta guía es ayudar a las

entidades que adoptan el modelo de revaluación a determinar si el importe

en libros difiere significativamente del valor razonable en la fecha de los

estados financieros.

La flexibilidad que permiten las Normas Internacionales de Información

Financiera (NIIF), las empresas pueden utilizar solamente los métodos que

desean, lo que permite que los estados financieros muestren los resultados

solo deseados.

Esto puede dar lugar a la manipulación de los Activos fijos, puede ser utilizado

para ocultar problemas financieros en la empresa e incluso puede fomentar el

fraude.

49

RECOMENDACIONES

A partir de la planeación, ejecución y análisis de la actual monografía y con el fin de

posibilitar la descripción del impacto en la aplicación de las NIC mediante el decreto

3022 de 2013 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el grupo 2; sección 17 (propiedad, planta y

equipo); Mediante estudios de casos prácticos.a partir de la interiorización de los

procesos se recomienda revisar los siguientes criterios:

1. La construcción de todo conocimiento implica contar con las nociones previas

y los procesos propios de cada uno de los procedimientos a llevar a cabo

para la construcción e interiorización de los nuevos conceptos. Para ello, se

debe posibilitar experiencias concretas que se adapten a las necesidades, lo

que les permitirá la aprehensión de los mismos, como en este caso el

conocimiento del decreto desarrollado.

2. La interiorización y apropiación del decreto 3022 de 2013 sobre el marco

técnico normativo para los preparadores de información financiera que

conforman el grupo 2; sección 17 (propiedad, planta y equipo), implica el

trabajo simultáneo de sus componentes, al mismo tiempo que una

ampliación progresiva de los mismos partiendo de experiencias concretas,

que al ser apropiadas e interiorizadas..

3. Finalmente, se hace evidente la necesidad de transformar aquellas acciones

mecánicas y memorísticas que impiden la construcción de conocimiento, en

estrategias que surjan de las necesidades en las PYMES frente al decreto

3022 de 2013 sobre el marco técnico normativo para los preparadores de

información financiera que conforman el grupo 2; sección 17 (propiedad,

planta y equipo).

50

REFERENCIAS

Decreto 3022 de 27 de Diciembre de 2013; sección 17 (Propiedad, Planta y Equipo).

Fecha de publicación: 10 de enero de 2014.

http://www.actualicese.com/normatividad/2013/Decretos/D3022-13.pdf. Capítulo 3

de las leyes art. 150 (corresponde al congreso hacer las leyes)

Ventajas y desventajas NIC y NIIF. Fecha de publicación: 25 de febrero de 2011.

http://www.capic.cl/capic/images/vol9art2.pdf. CAPIC REVIEW Vol. 9 No 1.

Preparadores de información financiera. Fecha de publicación: 29 de Enero de 2014.

http://www.gerencie.com/quienes-son-los-preparadores-de-informacion-financiera-

del-grupo-2.html

Modificación de decretos 2706 y 2784 de 2012. Fecha de publicación: 08 de Enero

de 2012. http://actualicese.com/actualidad/2014/01/08/gobierno-modifico-

decretos-2706-y-2784-de-2012-que-contienen-los-marcos-contables-de-los-

grupos-3-y-1/

Documentos IFRS. Fecha de publicación: o1 de Enero de 2012.

http://www.ifrs.org/IFRSs/Documents/Spanish%20IAS%20and%20IFRSs%20PDF

s%202012/IAS%2008.pdf

Informes técnicos IFRS. Fecha de publicación: 01 de Enero de 2012.

http://www.ifrs.org/IFRSs/IFRS-technical

summaries/Documents/Spanish2012/IAS16.pdf

51

REFERENCIAS ESQUEMAS

“presentación esquema NIC y NIIF que se muestra arriba pág. 26”

“Clasificación de PYMES en Colombia que se muestra en la parte de abajo (pág.

27)”

“proceso de implementación NIIF en Colombia que se muestra en la parte de abajo

(pág. 28)”

“Marco técnico normativo grupo 2 que se encuentra en la parte superior (pág. 30)”

“Calendario adopción en Colombia Normas Internacionales de Información

Financiera Grupo 2 – PYMES que se observa en la parte superior (pág. 31)”

52

ANEXOS

ANEXO 1 (Decreto 3022 de 2013)

A continuación se mencionaran la Ley citada como base principal para el

desarrollo de la presente monografía

“Sección 17

Propiedades, Planta y Equipo

Alcance

17.1 Esta sección se aplicará a la contabilidad de las propiedades, planta y equipo,

así como a las propiedades de inversión cuyo valor razonable no se pueda medir

con fiabilidad sin costo o esfuerzo desproporcionado. La Sección 16, Propiedades de

Inversión se aplicará a propiedades de inversión cuyo valor razonable se puede

medir con fiabilidad sin costo o esfuerzo desproporcionado.

17.2 Las propiedades, planta y equipo son activos tangibles que:

(a) Se mantienen para su uso en la producción o suministro de bienes o servicios,

para arrendarlos a terceros o con propósitos administrativos, (b) se esperan usar

durante más d un periodo.

17.3 Las propiedades, planta y equipo no incluyen:

(a) los activos biológicos relacionados con la actividad agrícola (véase la Sección 34

Actividades Especiales), o (b) los derechos mineros y reservas minerales tales como

petróleo, gas natural y recursos no renovables similares.

Reconocimiento

17.4 Una entidad aplicará los criterios de reconocimiento del párrafo 2.27 para

determinar si reconocer o no una partida de propiedades, planta o equipo. Por lo

tanto, la entidad reconocerá el costo de un elemento de propiedades, planta y",

equipo como un activo si, y solo si:

53

(a) es probable que la entidad obtenga los beneficios económicos, futuros"

asociados con el elemento, y (b) el costo del elemento puede medirse con fiabilidad.

17.5 Las piezas de repuesto y el equipo auxiliar se registran habitualmente como

inventarios, y se reconocen en el resultado del periodo cuando se consumen: Sin

embargo, las piezas de repuesto importantes y el equipo de mantenimiento

permanente son propiedades, planta y equipo cuando la entidad espera utilizarlas

durante más de un periodo. De forma similar, si las piezas de repuesto y el equipo

auxiliar solo pueden ser utilizados con relación a un elemento de propiedades, planta

y equipo, se considerarán también propiedades, planta y equipo.

17.6 Ciertos componentes de algunos elementos de propiedades, planta y equipo

pueden requerir su reemplazo a intervalos regulares (por ejemplo, el techo de un

edificio). Una entidad añadirá el costo de reemplazar componentes de tales

elementos al importe en libros de un elemento de propiedades, planta y equipo

cuando se incurra en ese costo, si se espera que el componente reemplazado vaya

a proporcionar beneficios futuros adicionales a la entidad. El importe en libros de

estos componentes sustituidos se dará de baja en cuentas de acuerdo con los

párrafos 17.27a 17.30. El párra.fo 17.16 establece que si los principales.

Componentes de un elemento de propiedades, planta y equipo tienen patrones,

significativamente diferentes de consumo de beneficios económicos, una entidad

distribuirá el costo inicial del activo entre sus componentes' principales y se

despreciará estos componentes por separado a lo largo de su vida útil.

17.7 Una condición para que algunos elementos de propiedades, planta y equipo'

continúen operando, (por ejemplo, un autobús) puede ser la realización periódica, de

inspecciones generales en busca de defectos, independientemente- de que algunas

partes del elemento sean sustituidas o no. Cuando se realice una inspección

general, su costo se reconocerá en el importe en libros de elementos de

propiedades, planta y equipo como una sustitución, si se satisfacen las condiciones

para su reconocimiento. Se dará de baja cualquier importe en libros que se conserve

del costo de una inspección previa· importante· (distinto de los componentes físicos).

Esto se hará con independencia de que el costo de la inspección previa importante

54

fuera identificado en la transacción en la cual se adquirió o se construyó el elemento.

Si fuera necesario, puede utilizarse el costo estimado de una inspección similar

futura como indicador de cuál fue el costo del componente de inspección existente

cuando la partida fue adquirida o construida.

17.8 Los terrenos y los edificios son activos separables, y una entidad los

contabilizará por separado, incluso sí hubieran sido adquiridos de forma conjunta.

Medición en el momento del reconocimiento

17.9 Una entidad medirá un elemento de propiedades, planta y equipo por su costo

en el momento del reconocimiento inicial. Componentes del costo

17.10 El costo de los elementos de propiedades, planta y equipo comprende todo

siguiente:

(a) El precio de adquisición, que incluye los honorarios legales e intermediación, los

aranceles de importación y los impuestos no recuperables, después de deducir 'los

descuentos comerciales y las rebajas.

(b) Todos los costos directamente atribuibles a la ubicación del activo en el lugar y

en las condiciones necesarias para que pueda operar de la forma prevista por la

gerencia. Estos costos pueden incluir los costos de preparación del emplazamiento,

los costos de entrega y manipulación inicial, los de instalación y montaje y los de

comprobación de' que el activo funciona adecuadamente.

(c) La estimación inicial de los costos de desmantelamiento o retiro del elemento, así

como la rehabilitación del lugar sobre el que se asienta, la obligación en que incurre

una entidad cuando adquiere el elemento o como consecuencia de haber utilizado

dicho elemento durante un determinado periodo, con propósitos distintos al de

producción de inventarios durante tal periodo.17.t1· Los siguientes costos no son

costos de un elemento de propiedades, planta' y equipo una entidad los reconocerá

como gastos cuando se incurra en ellos:

(a) Los costos de apertura de una nueva instalación productiva.

55

(b) Los costos de introducción de un nuevo producto o servicio (incluyendo los

costos de publicidad y actividades promocionales).

(c) Los costos de apertura del negocio en una nueva localización, o los de redirigirlo

a un nuevo tipo de clientela (incluyendo los costos de formación del personal).

(d) Los costos de administración y otros costos indirectos generales.

(e) Los costos por préstamos (véase la Sección 25 Costos por Préstamos).

17.12 Los ingresos. y. gastos asociados con las operaciones accesorias durante la

construcción o desarrollo de un elemento de' propiedades, planta y equipo se

reconocerán en resultados si esas operaciones no son necesarias para ubicar el

activo en su lugar y condiciones de funcionamiento previstos. Medición del costo

17.13 El costo de un elemento de propiedades, planta y equipo será el precio

equivalente en efectivo en la fecha de reconocimiento. Si el pago se aplaza más allá

de los términos normales de crédito, el costo es el valor presente de todos los pagos

futuros.

Permutas de activos

17.14 Un elemento de propiedades, planta y equipo puede haber sido adquirido a

cambio de uno o varios activos no monetarios, o de una combinación de activos

monetarios y no monetarios. Una entidad medirá el costo del activo adquirido por su

valor razonable, a menos que (a) la transacción de intercambio no tenga; carácter

comercial, o (b) ni el valor razonable del activo recibido ni el del activo: entregado

puedan medirse con fiabilidad. En tales casos, el costo del activo, se medirá por el

valor en libros del activo entregado. Medición posterior al reconocimiento inicial

17.15 Una entidad medirá todos los elementos de propiedades, planta y equipo tras

su reconocimiento inicial al costo menos la depreciación acumulada y cualesquiera

pérdidas por deterioro del valor acumuladas. Una entidad reconocerá los costos del

mantenimiento diario de un elemento de propiedad, planta y equipo en los resultados

del periodo en el que incurra en dichos costos.

56

Depreciación

17.16 Si los principales componentes de un elemento de propiedades, planta y

equipo tienen patrones significativamente diferentes de consumo dé beneficios

económicos, una entidad distribuirá el costo inicial del activo entre sus componentes

principales y depreciará cada' uno de estos, Componentes por separado a lo largo

de su vida útil. Otros activos se depreciarán a lo largo de sus vidas útiles como

activos individuales. Con algunas excepciones, tales como minas, canteras y

vertederos, los terrenos tienen una vida ilimitada y por tanto no se deprecian.

17.17 El cargo por depreciación para cada periodo se reconocerá, en el resultado; a

menos que otra sección de esta 1\111 F requiera que el costo se reconozca como

parte del costo de un activo. Por ejemplo, la depreciación de una propiedad, planta y

equipo de manufactura se incluirá en los costos de los inventarios (véase la Sección

13 Inventarios). Importe depreciable y periodo de cierre PRECIACIÓN

17.18 Una entidad distribuirá el importe depreciable de un activo de forma

sistemática a lo largo de su vida útil. '

17.19 Factores tales como un cambio en el usó del activo, un desgaste significativo

inesperado, avances tecnológicos y cambios en los precios de mercado podrían

indicar que ha cambiado el valor residual o la vida útil de un activo desde la fecha

sobre la que se informa anual más reciente. Si estos, indicadores están presentes,

una entidad revisará sus estimaciones anteriores y, si las expectativas actuales son

diferentes, modificar~ él valor residual, el método de depreciación la vida útil. La

entidad contabilizará el cambio en el valor residual" el método de depreciación o la

vida útil como un cambio de estimación contable, de acuerdo con los párrafos 10.15

a 10.18.

17.20 La depreciación de un activo comenzará cuando esté disponible para su uso,

esto es cuando se encuentre en la ubicación y en las condiciones necesarias para

operar de la forma prevista por la gerencia. La depreciación de un activo cesa

cuando se da de baja en cuentas. La depreciación no cesará cuando el activo esté.)

Sin utilizar se haya retirado del uso activo a menos que se encuentre depreciado; ("

57

por completo. Sin embargo, si se utilizan métodos de depreciación en función del

uso, el cargo por depreciación podría ser nulo cuando no tenga lugar ninguna

actividad de producción.

1 7.21 Para determinar la vida útil de un activo, una entidad deberá considerar todos

los factores siguientes:

(a) La utilización prevista del activo. El uso se evalúa por referencia a la: capacidad o

al producto físico que se espere del mismo.

(b) El desgaste físico esperado, que dependerá de factores operativos tales como el

número de turnos de trabajo en los que se utilizará el activo, el programa de

reparaciones y mantenimiento, y el, grado de cuidado y conservación mientras el

activo no está siendo utilizado.

(c) La obsolescencia técnica o comercial procedente de los cambios o mejoras en la

producción, o de los cambios en la demanda del, mercado de los productos o

servicios que, se obtienen con el activo.

(d) Los límites legales o restricciones similares sobre el uso del activo, tales como

las fechas de caducidad de los contratos de arrendamiento relacionados.

Método de depreciación

17:22 Una entidad seleccionará un método de depreciación que refleje el patrón de

arreglo al cual espera consumir los beneficios económicos futuros del activo. Los

métodos posibles de depreciación incluyen el método lineal el método de

depreciación decreciente y los métodos basados en el uso, como por ejemplo el

método de las unidades de producción.

17.23 Si existe alguna indicación de que se ha producido un cambio significativo,

desde la última fecha sobre la que se informa, en el patrón con arreglo al cual una

entidad espera consumir los beneficios económicos futuros de un activo anual, dicha

entidad revisará su método de depreciación presente y si las expectativas actuales

58

son diferentes, cambiará dicho método de depreciación para reflejar el nuevo patrón.

La entidad contabilizará este cambio como un cambio de estimación contable, de

acuerdo con los párrafos 10.15 a 10.18. Deterioro del valor.

Medición y reconocimiento del deterioro del valor

17.24 En cada fecha sobre la que se informa, una entidad aplicará la Sección 27,

Deterioro del Valor de los Activos para determinar si un elemento o grupo de

elementos de propiedades, planta y equipo ha visto deteriorado su valor y en tal

caso, cómo reconocer y medir la pérdida por deterioro de valor. Esa sección explica

cuándo y cómo una entidad revisará el importe en libros de sus activos cómo

determinará el importe recuperable de un activo, y cuándo reconocerá o revertirá

una pérdida por deterioro en valor.

Compensación por deterioro del valor

17.25 Una entidad incluirá en resultados las compensaciones procedentes de

terceros, por elementos de propiedades, planta y equipo que hubieran

experimentado un deterioro del valor, se hubieran perdido o abandonado, solo·

cuando tales compensaciones sean exigibles. Propiedades, planta y equipo

mantenidos para la venta

17.26 El párrafo 27.9 establece que un plan para la disposición de un activo antes de

la fecha esperada anteriormente es un indicador de deterioro del valor que

desencadena el cálculo del importe recuperable del activo a afectos de determinar si

ha visto deteriorado su valor. Baja en cuentas

17.27 Una entidad dará de baja en cuentas un elemento de propiedades, planta y

equipo:

(a) cuando disponga de él; o (b) cuando no se espere obtener beneficios

económicos futuros por su uso o disposición.

17.28 Una entidad reconocerá la ganancia o pérdida por la baja en cuentas de un

elemento de propiedades, planta y equipo en el resultado del periodo en que el

59

elemento sea dado de baja en cuentas (a menos que la Sección 20. Arrendamientos

requiera otra cosa en caso de venta con arrendamiento posterior). La entidad no

clasificará estas ganancias como ingresos de actividades ordinarias.

17.29 Para determinar la fecha de la disposición de un elemento, una entidad

aplicará los criterios de la Sección 23 Ingresos de Actividades Ordinarias para el

reconocimiento de ingresos de actividades ordinarias por ventas de bienes. La

Sección 20 se aplicará a la disposición por venta con arrendamiento posterior.

17.30 Una entidad determinará la ganancia o pérdida procedente de la baja en

cuentas de un elemento de propiedades, planta y equipo, como la diferencia entre el

producto neto de la disposición, si lo hubiera, y el importe en libros del elemento.

Información a revelar

17.31 Una entidad revelará para cada categoría de elementos de propiedad, planta y

equipo que- se considere apropiada de acuerdo con el párrafo 4.11 (a), la siguiente

información. (a) Las bases de medición utilizadas para determinar el importe en

libros bruto. (b) Los métodos de depreciación utilizados. (c) Las vidas útiles o las

tasas de depreciación utilizadas. (d) El importe bruto en libros y la depreciación

acumulada (agregada con pérdidas por deterioro del valor acumuladas), al principio

y final del periodo. Sobre en que se informa. (e) Una conciliación entre los importes

en libros al principio y al final del periodo sobre el que se informa, que muestre por

separado:

(i) Las adiciones realizadas.

(ii) Las disposiciones.

(iii) Las adquisiciones mediante combinaciones de negocios.

(iv) Las transferencias a propiedades de inversión, si una medición fiable del valor

razonable pasa a estar disponible (véase el párrafo 16.8).

(v) Las pérdidas por deterioro del valor reconocidas o revertidas en el resultado de

acuerdo con la Sección 27.

60

(Vi) La depreciación.

(vii) Otros cambios.

No es necesario presentar esta conciliación para periodos anteriores.

17.32 La entidad revelará también:

(a) La existencia e importes en libros de las propiedades, planta y equipo a cuya

titularidad la entidad tiene alguna restricción o que está pignorada como garantía de

deudas.

(b) El importe de Ios compromisos contractuales para la adquisición de propiedades,

planta y equipo”.

61