UNIVERSIDAD PERUANA UNIÓN - core.ac.uk · 14 En la capacitación me explicaron cómo llenar el...

104

UNIVERSIDAD PERUANA UNIÓN ESCUELA DE POSGRADO UNIDAD DE POSGRADO DE ADMINISTRACIÓN RELACIÓN ENTRE PLAN DE CAPACITACIÓN Y DESEMPEÑO DE TESOREROS DE IGLESIA DE LA MISIÓN ECUATORIANA DEL SUR, DURANTE LOS AÑOS 2012-2013 Tesis presentada para optar el grado académico de Magíster en Administración de Negocios con mención en Gestión Empresarial Por Yarith Milena Morales Barrera Lima, Perú 2014

Transcript of UNIVERSIDAD PERUANA UNIÓN - core.ac.uk · 14 En la capacitación me explicaron cómo llenar el...

UNIVERSIDAD PERUANA UNIÓN

ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE ADMINISTRACIÓN

RELACIÓN ENTRE PLAN DE CAPACITACIÓN Y DESEMPEÑO

DE TESOREROS DE IGLESIA DE LA MISIÓN ECUATORIANA

DEL SUR, DURANTE LOS AÑOS 2012-2013

Tesis presentada para optar el grado académico de Magíster en

Administración de Negocios con mención

en Gestión Empresarial

Por Yarith Milena Morales Barrera

Lima, Perú

2014

ii

DEDICATORIA

A mi querido y muy amado esposo Jorge.

Por todo su apoyo brindado durante todo el

proceso de la elaboración de la tesis.

iii

AGRADECIMIENTOS

En primer lugar, a mi maravilloso Dios, quien ha sido mi fortaleza en

todo momento y me ha dado la sabiduría y entendimiento para llegar a

cumplir esta meta.

A la Universidad Peruana Unión, Escuela de Posgrado en la Unidad

de Administración dirigida por el Dr. Rubén Huanca, por darme la

oportunidad de pertenecer a esta casa de estudios y poder crecer

intelectualmente.

A mi familia, cuyos miembros siempre me alentaron a la distancia para

luchar y perseverar, para culminar una etapa más en mi vida.

A Jorge, mi esposo, por estar a mi lado siempre y ser mi fuerza

motivadora para continuar y llegar a feliz término de esta investigación.

A mi asesor, el Dr. Luis Córdova, por su calidad humana y sus

excelentes consejos y aportes a esta investigación, cuya asesoría se dio a

tiempo y fuera de tiempo.

A la Misión Ecuatoriana del Sur, sus administradores, por permitirme

realizar esta investigación y a cada uno de quienes participaron en este

proyecto.

iv

TABLA DE CONTENIDO

DEDICATORIA ............................................................................................. ii

AGRADECIMIENTOS .................................................................................. iii

TABLA DE CONTENIDO ............................................................................. iv

LISTA DE TABLAS ...................................................................................... vi

RESUMEN ................................................................................................. viii

ABSTRACT .................................................................................................. ix

INTRODUCCIÓN .......................................................................................... x

CAPÍTULO I ................................................................................................. 1

PLANTEAMIENTO DEL PROBLEMA .......................................................... 1

1 Descripción de la realidad problemática ..........................................1

2. Antecedentes ...................................................................................2

3. Formulación del problema ...............................................................7

3.1 Problema Principal ....................................................................... 7

3.2 Problemas Secundarios ................................................................ 7

4. Justificación y viabilidad...................................................................8

4.1 Justificación................................................................................... 8

4.2 Viabilidad ...................................................................................... 9

5. Objetivos ........................................................................................ 10

5.1 Objetivo general .......................................................................... 10

5.2 Objetivos específicos .................................................................. 10

CAPÍTULO II .............................................................................................. 11

FUNDAMENTOS TEÓRICOS DE LA INVESTIGACIÓN ........................... 11

1. Marco histórico .............................................................................. 11

1.1. Capacitación ............................................................................... 11

1.2. Desempeño ................................................................................. 14

Administración del desempeño ........................................................... 17

2. Marco teórico ................................................................................. 19

2.1 Capacitación ...................................................................................... 19

v

3. Definición de términos .................................................................. 30

4.1 Hipótesis general ........................................................................ 33

5. Variables .............................................................................................. 34

5.1. Definición de las variables ............................................................. 34

5.2. Operacionalización de las variables .............................................. 35

CAPÍTULO III ............................................................................................. 40

MÉTODO DE LA INVESTIGACIÓN ........................................................... 40

1 Tipo de investigación .......................................................................... 40

2 Diseño de investigación ................................................................. 40

3. Delimitación espacial y temporal ......................................................... 41

4. Población y Muestra ...................................................................... 41

4.1 Población ...................................................................................... 41

4.2 Muestra ....................................................................................... 41

4.3 Tamaño de la muestra................................................................... 42

5. Instrumentos de investigación ....................................................... 43

5.1 Técnicas de recolección de datos .................................................. 43

5.2 Tratamiento estadístico.................................................................. 44

5.3 Confiabilidad .................................................................................. 44

CAPÍTULO IV ............................................................................................. 47

ANÁLISIS E INTERPRETACIÓN DE DATOS............................................ 47

1. Descripción de los resultados ........................................................ 47

2. Prueba de hipótesis ....................................................................... 63

DISCUSIÓN ............................................................................................. 70

CONCLUSIONES .................................................................................... 75

RECOMENDACIONES ............................................................................ 77

LISTA DE REFERENCIAS ...................................................................... 81

ANEXOS .................................................................................................. 84

1. Instrumento Original .................................................................... 84

2. Matriz de consistencia ................................................................. 90

vi

LISTA DE TABLAS

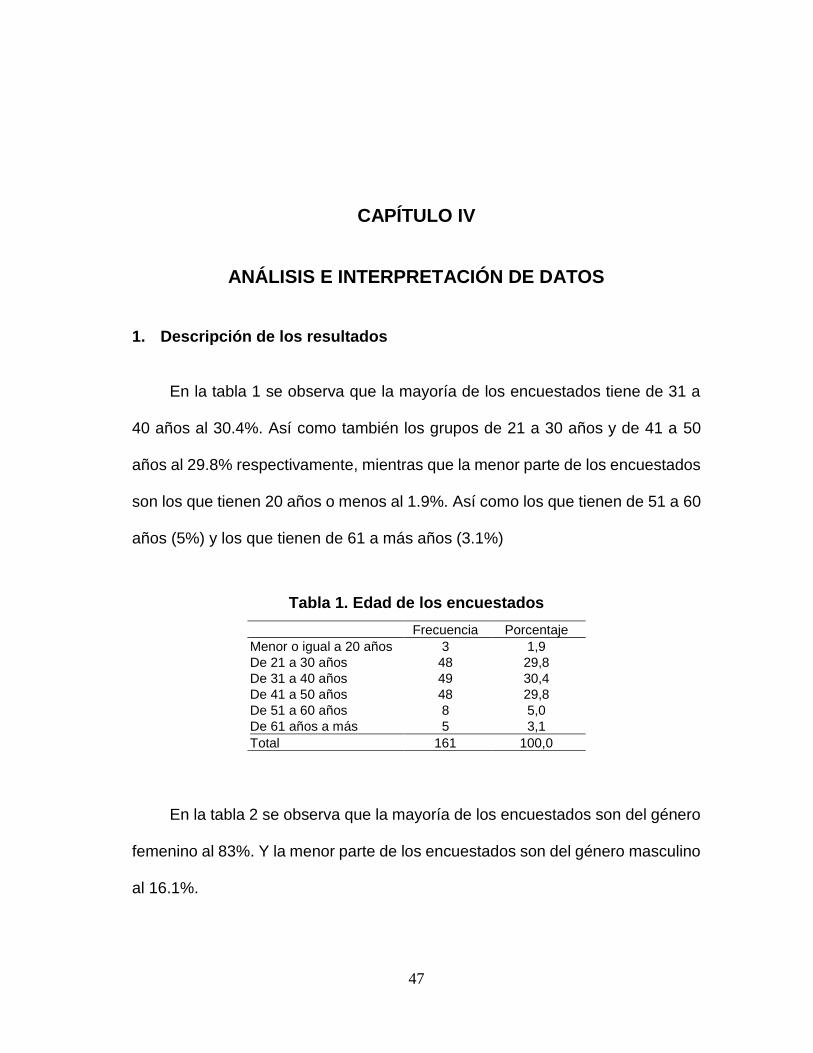

Nº 1 Edad de los encuestados 47

2 Género de los encuestados 48

3 Estado civil 48

4 Nivel académico 48 5 Cuantas capacitaciones ha recibido para el cargo de

tesorero por parte de la misión 49

6 En la capacitación que ha recibido le han explicado que documentos debe enviar o llevar a la misión para poder hacer el registro adecuado de la remesa

49

7 Cuando usted tiene alguna duda sobre la tesorería y solicita ayuda a la misión

49

8 Le explican el calendario de remesas donde indica las fechas de cierre y entrega de remesas

50

9 Cuando usted solicita más tiempo de capacitación en otra fecha

50

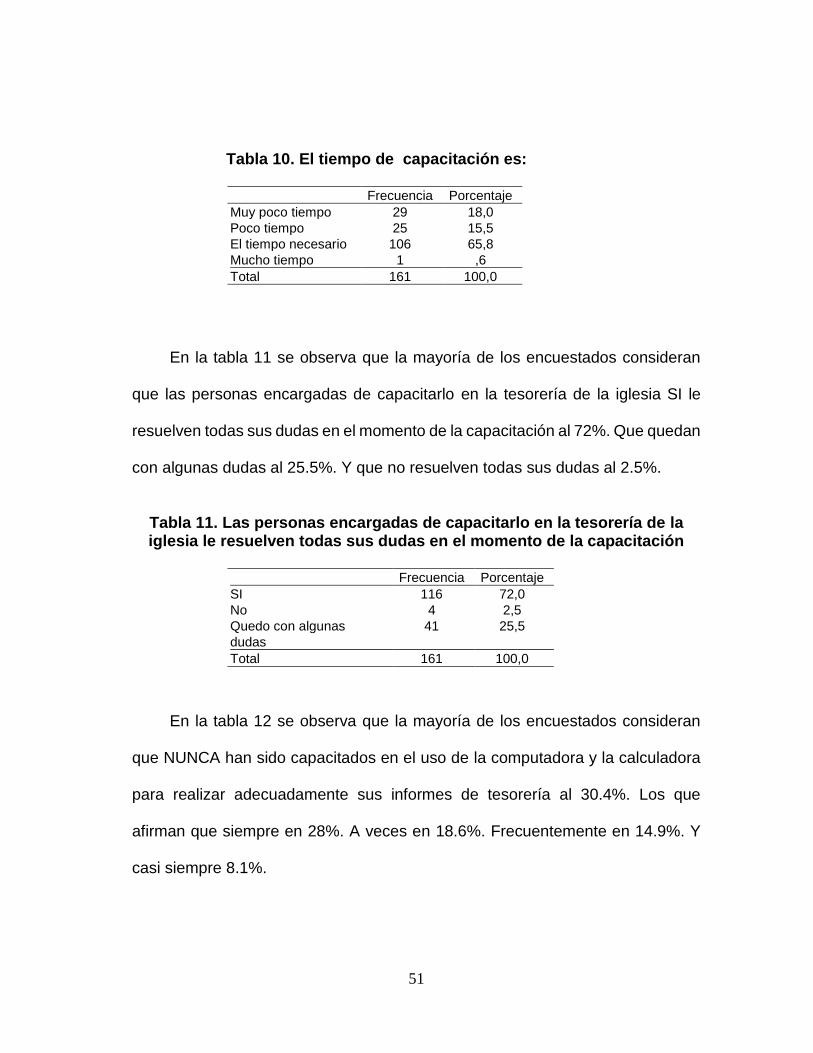

10 El tiempo de capacitación 51 11 Las personas encargadas de capacitarlo en la tesorería de

la iglesia le resuelven todas sus dudas en el momento de la capacitación

51

12 Le han capacitado en el uso de la computadora y la calculadora para realizar adecuadamente sus informes de tesorería

52

13 Cuenta con las herramientas tecnológicas necesarias para realizar adecuadamente sus informes de tesorería: puede marcar una o varias opciones

53

14 En la capacitación me explicaron cómo llenar el sobre de diezmo, ofrendas y pactos

53

15 Entrega las remesas y los documentos de respaldo en las fechas establecidas en el calendario de remesas

54

16 Sabe qué porcentaje del dinero queda en la iglesia o se va a la misión

54

17 Cuando registro los datos de la remesa me equivoco entre el ingreso y el gasto para la iglesia

55

18 En ocasiones el depósito o dinero que llevo o envío a la misión no concuerda con el total de la hoja de remesa

55

19 Entrega los recibos a los donantes 56 20 Entrega oportunamente a la junta de iglesia el informe de

tesorería 56

21 Entrega oportunamente a la iglesia el informe de tesorería 56 22 Verifica que el dinero que está en el sobre, corresponde al

dinero que el donante ha escrito en el depósito 57

vii

23 Cada cuanto tiempo deposita en el banco el dinero recibido de los donantes

57

24 Después del culto divino están presentes en el conteo del dinero el anciano de turno y un diacono encargado.

58

25 Exige comprobante de venta al momento de realizar una compra con el dinero de la iglesia

58

26 Actualizo los libros de tesorería detallando los fondos que corresponden a la iglesia

58

27 Registra en los libros de tesorería el dinero que fue donado para un proyecto específico de la iglesia, señalando el destino que le corresponde

59

28 Ha gestionado que su iglesia tiene tenga cuenta bancaria activa

59

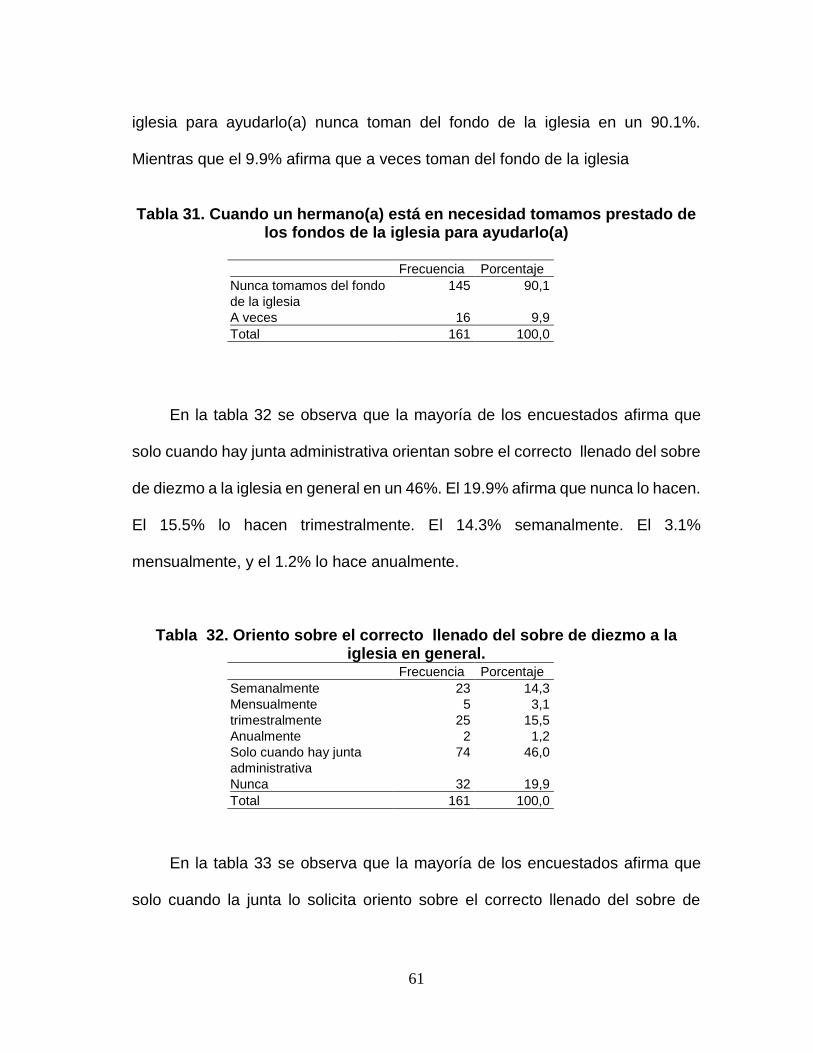

29 La cuenta bancaria de mi iglesia está a nombre de 60 30 Cuando un hermano(a) está en necesidad 60 31 Cuando un hermano(a) está en necesidad tomamos

prestado de los fondos de la iglesia para ayudarlo(a) 61

32 Oriento sobre el correcto llenado del sobre de diezmo a la iglesia en general

61

33 Oriento sobre el correcto llenado del sobre de diezmo a la junta de iglesia

62

34 Oriento sobre el correcto llenado del sobre de diezmo a los hermanos que lo requieren

62

viii

RESUMEN

En la Iglesia Adventista del Séptimo día a nivel mundial se nombran

para cada iglesia un tesorero, quien es el encargado de custodiar todos los

fondos de la iglesia y cumplir con las funciones y responsabilidades

asignadas según el Manual de iglesia.

Por esto es importante averiguar ¿Cuál es la relación entre la

capacitación permanente y el desempeño de tesoreros de iglesia de la

Misión Ecuatoriana del Sur durante los años 2012 y 2013?

Los datos obtenidos al aplicar el instrumento fueron sometidos a la

prueba estadística de Rho spearman, donde se aprecia que la Capacitación

permanente guarda relación significativa con Desempeño del tesoreros de

iglesia, hallándose con un valor calculado donde p = 0.001 a un nivel de

significativa de 0,01 (bilateral), y un nivel de relación de 0,520; lo cual indica

la correlación media.

Estos resultados ayudan a darle una gran importancia a la capacitación

que la Misión Ecuatoriana del sur debe brindar a los tesoreros de iglesia para

que su desempeño sea efectivo al momento de realizar sus funciones.

Palabras calves: capacitación permanente, desempeño

ix

ABSTRACT

In the Seventh-day Adventist Church worldwide are named for each

church treasurer, who is the custodian of all funds of the church and fulfill the

duties and responsibilities assigned according to the Church Manual.

Therefore it is important to find out what is the ratio of the permanent

training and performance of church treasurers of the Ecuadorian Mission

South during the years 2012 and 2013?

The data obtained in applying the instrument were subjected to

statistical test Rho Spearman, it is observed that the permanent Training

saves significant relationship with Performance church treasurers, being with

a calculated value where p = 0.001 at a level significantly from 0 , 01

(bilateral) relationship and a level of 0.520; This indicates that half the

correlation.

These results help to give great importance to training the South

Ecuadorian Mission should provide treasurers church to be effective

performance when performing their duties.

Words calves: permanent training, recover

x

INTRODUCCIÓN

La iglesia Adventista del Séptimo Día a nivel mundial está siempre

preocupada por mostrar la transparencia y honestidad, en el manejo de los

dineros donados por todos los miembros de la iglesia y sus simpatizantes.

Durante los últimos años, los líderes de la iglesia en Sudamérica han

marcado una tendencia al tener todos los datos de la iglesia en programas

informatizados, lo que hace que la información se pueda tener en menor

tiempo y con mayor grado de confiabilidad. Por eso al momento de elegir los

líderes en las iglesias en especial para el área de tesorería, se buscan

personas con un perfil que permita el buen manejo de la información

económica de cada iglesia y con su ayuda lograr los objetivos de la iglesia

mundial en relación con los dineros donados.

Por esta razón la presente investigación busca establecer la relación

que existe entre plan de capacitación y el desempeño de los tesoreros de la

Misión Ecuatoriana del Sur.

La capacitación se considera un proceso a corto plazo, se utiliza un

procedimiento planeado, sistemático y organizado, comprende un conjunto

de acciones educativas y administrativas orientadas al cambio y

mejoramiento de conocimientos, habilidades y actitudes del personal, a fin

de propiciar mejores niveles de desempeño compatibles con las exigencias

del puesto que desempeña y, por lo tanto, posibilita su desarrollo personal,

así como la eficacia, eficiencia y efectividad empresarial a la cual sirve

(Ibáñez, 1998).

xi

El Desempeño Laboral se puede definir, como el nivel de ejecución

alcanzado por el trabajador en el logro de las metas dentro de la organización

en un tiempo determinado (Araujo y Guerra, 2007). El objetivo general de la

presente investigación es determinar la relación que existe entre la

capacitación permanente y el desempeño de tesoreros de iglesia de la

Misión Ecuatoriana del Sur durante los años 2012 y 2013.

La presentación de la presente investigación se dio en forma

sistemática y comprensible siguiendo el protocolo de la Universidad Peruana

Unión; por tanto, quedó estructurado de la siguiente forma:

En el primer capítulo se presenta el problema y el planteamiento del

problema, incluye la descripción de la situación problemática, antecedentes

de la investigación, formulación del problema, justificación y viabilidad, se

explica las razones por las cuales se investiga la capacitación permanente y

su relación con el desempeño. Y se identifican los objetivos que se logran

cumplir mediante la investigación.

En el segundo capítulo, se presenta los fundamentos teóricos de la

investigación, a fin de tener un panorama claro de los temas en investigación,

se describieron los orígenes y evolución de la capacitación y el desempeño

en el marco histórico, luego en el Marco teórico se desarrolla las

conceptualizaciones, importancia, enfoques principales y definiciones

importantes para la capacitación y desempeño. Asimismo se presenta la

hipótesis que se pretende comprobar, las variables e indicadores.

En el tercer capítulo, se registra la metodología empleada para llevar a

cabo la investigación. Entre ellas: el tipo de investigación, el diseño de la

xii

investigación, delimitación, población y muestra las técnicas empleadas para

recolectar los datos. El cuarto capítulo expone el análisis e interpretación de

datos, habiendo realizado la organización de resultados, análisis de los

resultados e interpretación de los resultados.

Finalmente, en el quinto capítulo se exponen las conclusiones y las

recomendaciones.

1

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA

1 Descripción de la realidad problemática

La Iglesia Adventista del Séptimo Día está organizada con una estructura

jerárquica muy bien definida, concede poderes y responsabilidades a los

representantes y oficiales. Cuatro niveles definen la estructura de la Iglesia, desde

el creyente individual hasta la organización mundial:

La iglesia local está compuesta de creyentes individuales.

El campo o Misión local está compuesta de varias iglesias en un territorio

definido, puede abarcar todo un estado o parte de él.

La Unión se compone de campos o misiones dentro de un territorio mayor.

La Asociación General, la unidad más extensa de la organización, está

compuesta de todas las uniones en todas las partes del mundo.

Cada nivel refleja un proceso democrático de formación y elección. Las

iglesias locales eligen sus propios oficiales. Estas mismas iglesias eligen

delegaciones para las elecciones en las misiones que ocurren cada dos o tres años.

Un proceso semejante ocurre en las sesiones de Uniones, Divisiones y Asociación

General.

En todo el mundo, los adventistas sirven a las comunidades mediante los

servicios más diversificados posibles procurando siempre la mayor calidad de vida

2

de las personas, y en el caso de la tesorería de la iglesia se procura la honestidad

de las personas quienes reciben los dineros de los donantes y quienes puedan estar

capacitados para cumplir su tarea fielmente para tranquilidad de quienes donan su

dinero para el crecimiento de la iglesia.

La preocupación de los dirigentes de la iglesia es que algunos de los tesoreros

de Iglesias no se desempeñan eficientemente en la responsabilidad asignada,

cometiendo muchos errores por desconocimiento o por factores que alteran sus

responsabilidades, por lo cual se requiere un estudio donde se pueda mostrar si la

capacitación transmitida por la Misión a las personas nombradas como tesoreros de

iglesia es eficiente y ayuda a mejorar su labor de tesoreros y a su vez perfilar a los

tesoreros según su edad, género, estado civil y nivel académico y poder concluir si

tienen las capacidades para atender la tesorería de iglesia de una forma adecuada

y consistente.

2. Antecedentes

Aguillón López (2009) realizó un estudio sobre la capacitación y la motivación,

influyentes en el nivel de desempeño de los líderes de pequeñas congregaciones

de la Misión Occidental y de la Misión Central de la Iglesia Adventista del Séptimo

Día de El Salvador. Se utilizó un instrumento de 90 declaraciones en escala de

Likert, 30 por cada variable. Se utilizó el modelo de regresión lineal para predecir el

desempeño, en función de las variables motivación y capacitación. La población de

estudio estuvo conformada por dos campos de El Salvador, 554 líderes de

pequeñas congregaciones de la Misión Occidental y 359 líderes de la Misión

Central; se utilizó la muestra de un total de 629 individuos. Para la prueba de

3

hipótesis se hizo uso del modelo de regresión lineal múltiple y el modelo de análisis

de varianza factorial. El grado de motivación (M = 3.9196) encontrado en la

población es cercano a bueno, el grado de capacitación (M = 3.5987) estaba entre

regular y bueno y el nivel de des-empeño (M = 3.9057) encontrado era muy cercano

a bueno. La motivación y capacitación sí son predictoras del nivel de desempeño

de los líderes de pequeñas congregaciones (p = .000 < .05). Las variables campo

local, zona donde viven, género y nivel académico tuvieron un efecto significativo

sobre el grado de capacitación (p = .022 < .05) y sobre el grado de motivación (p =

.010 < 0.05), pero no fue así sobre el nivel de desempeño (p = .531 > .05). Las

variables edad, el tiempo de ser miembro de la iglesia y el tiempo de ser líder de

pequeñas congregaciones no influyen significativamente sobre el grado de

capacitación (p = .064 > .05) y el grado de motivación (p = .429 > .05), pero no fue

así sobre el nivel de desempeño (p = .012 < .05). En conclusión, la motivación y la

capacitación que da el pastor influyen significativamente en el desempeño de los

líderes de pequeñas congregaciones de la Misión Central y Misión Occidental del

Salvador.

Tomayanga Tomé (2009) también realizó un estudio titulado: Nivel de

eficiencia y eficacia financiera en la Unión Mexicana del Sur; se utilizaron dos

instrumentos, el primero con 29 declaraciones para medir el nivel de eficiencia

financiera y el segundo con 20 declaraciones para medir el nivel de la eficacia

financiera, los valores de confiabilidad fueron .930 y .914 respectivamente. La

muestra fue un total de 64 empleados del área financiera. Para las diferentes

hipótesis formuladas se utilizaron las pruebas estadísticas r de Pearson, t para

muestras independientes y análisis de varianza para un factor. Se encontró que los

4

niveles de eficiencia y eficacia financiera tuvieron un grado de relación positiva y

fuerte (r = .795 y p = .000). Se encontró que el género, nivel de estudio, el tiempo

de servicio, el puesto desempeñado y el tipo de institución no hicieron diferencia en

la percepción que tienen los empleados del nivel de eficiencia y eficacia financiera.

Se concluyó que todos los empleados encuestados tienen una percepción entre alta

y excelente del nivel de eficiencia y del nivel de eficacia financiera de las

instituciones adventistas de la Unión Mexicana del Sur.

Montenegro Aldan (2003) menciona que el desempeño se concibe como la

realización de un conjunto de actividades en cumplimiento de una profesión u oficio.

Hernández. (2006), en su tesis doctoral dice lo siguiente: Otro de los autores

que expresa la importancia de la evaluación del desempeño es 1. Chiavenato

(1995), el cual menciona ocho elementos en su Obra La Administración de los

Recursos Humanos: 1. Verificar la vinculación del individuo con el cargo; 2. Detectar

la necesidad de entrenamiento o capacitación; 3. Visualizar posibles promociones,

ascensos, traslados o despidos; 4. Ofrecer incentivos salariales y de otra índole; 5.

Mejorar las relaciones humanas entre superior y subordinados; 6. Estimular la

mayor productividad; 7. Retroalimentar al individuo evaluado, y 8. Muchas otras

decisiones relativas a la Administración de Recursos Humanos.

Ahora bien, la evaluación del desempeño se realiza como un instrumento para

medir el proceso o resultados de la eficiencia del trabajo (Vargas, 2002), por lo que

el autor se refiere también a otro autor que trata este último tema. Al estudiar los

fundamentos de la teoría de las pruebas o evaluación del desempeño vemos como

Zatsiorski (1989), al igual que otros autores cubanos, considera que se le da esta

5

denominación a la medición o el experimento con el objetivo de determinar el estado

o las capacidades.

Tomado del periódico el Clarín de Buenos Aires, Argentina. En una época

cuando parece que todo puede ser cuantificable, el desempeño en el ámbito laboral

no escapa a la tendencia. Las áreas de Recursos Humanos de las empresas

analizan constantemente estadísticas que muestran la evolución de las tácticas

implementadas para mejorar el rendimiento de los trabajadores.

Un estudio realizado por la American Societyfor Training and Development

reveló que la 5/6 parte de lo que se invierte en el desarrollo de su personal no

impacta en resultados medibles ni en el comportamiento de las personas. Es decir,

si se toma un programa de formación para 20 personas, 17 de ellas no mejorarán

su desempeño.

¿Cuál es entonces la importancia que le otorgan las compañías a la

capacitación de su personal? ¿Cuáles son los métodos más utilizados para

incrementar el rendimiento? Presenta una mirada integral. Existen varias causas

que pueden incidir en el desempeño: los empleados no saben lo que se espera de

ellos, no tienen la capacidad ni las herramientas para lograr los objetivos, carecen

de confianza en ellos mismos para alcanzar estas metas o no cuentan con la

observación de parte de la empresa para la correcta resolución de sus tareas.

Marcos Fontela, gerente general de AXG Tecnonexo, una empresa dedicada

a la consultoría en mejora del desempeño, desarrollo de herramientas tecnológicas

y formación empresarial, explica que el problema central es que “la mayor parte de

las empresas gestionan el desempeño mejorando algunos de estos ejes

individualmente pero sin una mirada integral”. Por ejemplo, es muy común que se

6

capacite al personal para mejorar ciertas habilidades, pero luego en el contexto no

está preparado para acoplarse a las nuevas prácticas adquiridas.

De todas maneras, Fontela rescata que, paulatinamente, hay un mayor

consenso en las empresas acerca de la importancia de pensar los problemas de

desempeño como una totalidad. “Esto posibilita una discusión más madura de la

formación de los empleados, entendida como un asunto estratégico en el cual la

gerencia de desarrollo o de capacitación tiene un rol, pero que es una

responsabilidad indelegable de cada gerente”.

El especialista asegura que para que la transferencia de estos mecanismos se

realice exitosamente, es indispensable que, previamente, exista un entendimiento

de cómo se supone que va a mejorar el desempeño del empleado. Y es fundamental

generar mecanismos claros de seguimiento para que las medidas se trasladen a la

práctica.

Para Héctor Jorge, gerente de RR. HH del Banco Galicia, la mejora del

desempeño es una preocupación permanente. “A lo largo del proceso de

capacitación realizamos un seguimiento de la implementación e impacto de las

actividades desarrolladas para mejorar el rendimiento: satisfacción y valoración de

los participantes, grado de apropiación de conocimientos, nivel de aplicación de lo

aprendido y resultados de desempeño alcanzado”.

El monitoreo es clave para lograr que estas medidas puedan ser llevadas a la

práctica. En el Banco Galicia, el seguimiento consta de encuestas, sesiones de

feedback y relevamiento de nuevas necesidades, concursos de conocimiento,

evaluación de transferencia por parte del supervisor y la vinculación con la

7

evaluación de desempeño, como fuente de identificación de necesidades

individuales.

Según comenta Jorge, la efectividad de las acciones de formación dentro del

banco alcanza el 56%, un porcentaje muy superior a la media internacional. “En un

sector de servicios como el nuestro, con alto nivel de uniformidad de productos, son

las personas las que nos permiten diferenciarnos y así obtener una ventaja

comparativa que sea sostenible en el tiempo”, concluye el gerente de Recursos

Humanos.

3. Formulación del problema

Acorde a la realidad problemática, presentamos a continuación las

interrogantes de la investigación.

3.1 Problema Principal

El propósito de esta investigación es dar respuesta a la siguiente pregunta:

¿Cuál es la relación entre la capacitación permanente y el desempeño de tesoreros

de iglesia de la Misión Ecuatoriana del Sur durante los años 2012 y 2013?

3.2 Problemas Secundarios

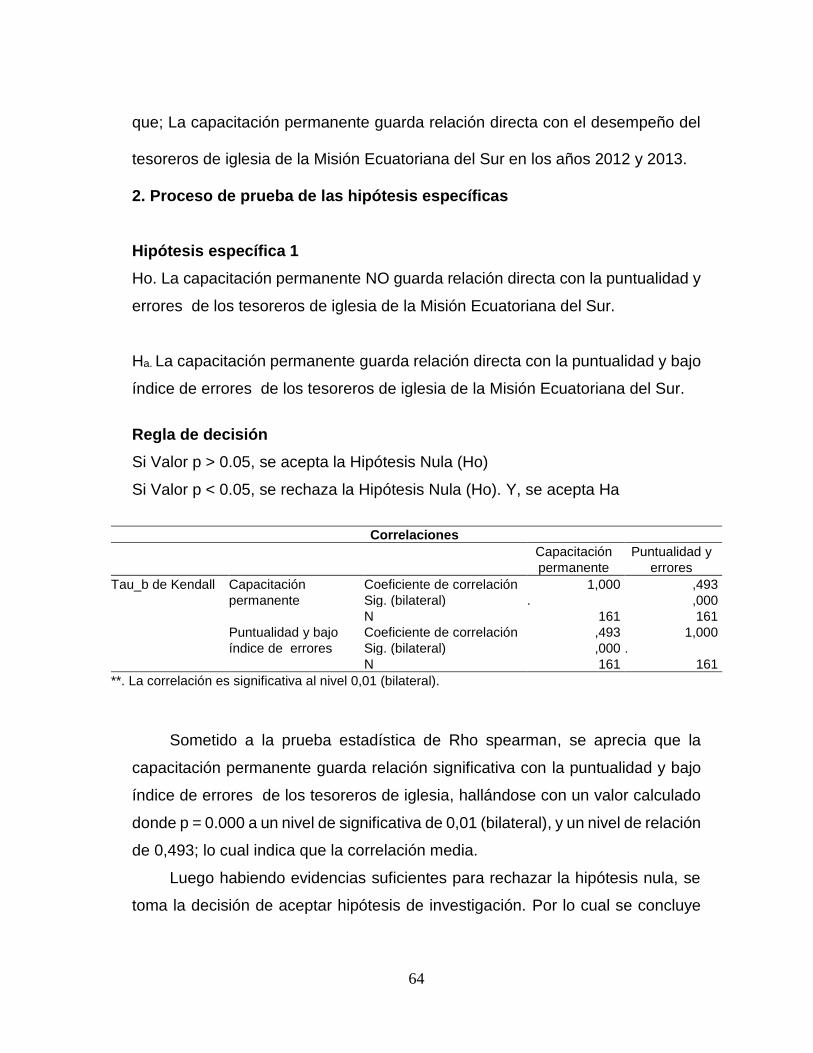

1. ¿Cuál es la relación entre la capacitación permanente y la puntualidad y

bajo índice de errores de los tesoreros de iglesia de la Misión Ecuatoriana

del Sur?

2. ¿Cuál es la relación entre la capacitación permanente y los informes y

recibos entregados de los tesoreros de iglesia de la Misión Ecuatoriana del

Sur?

8

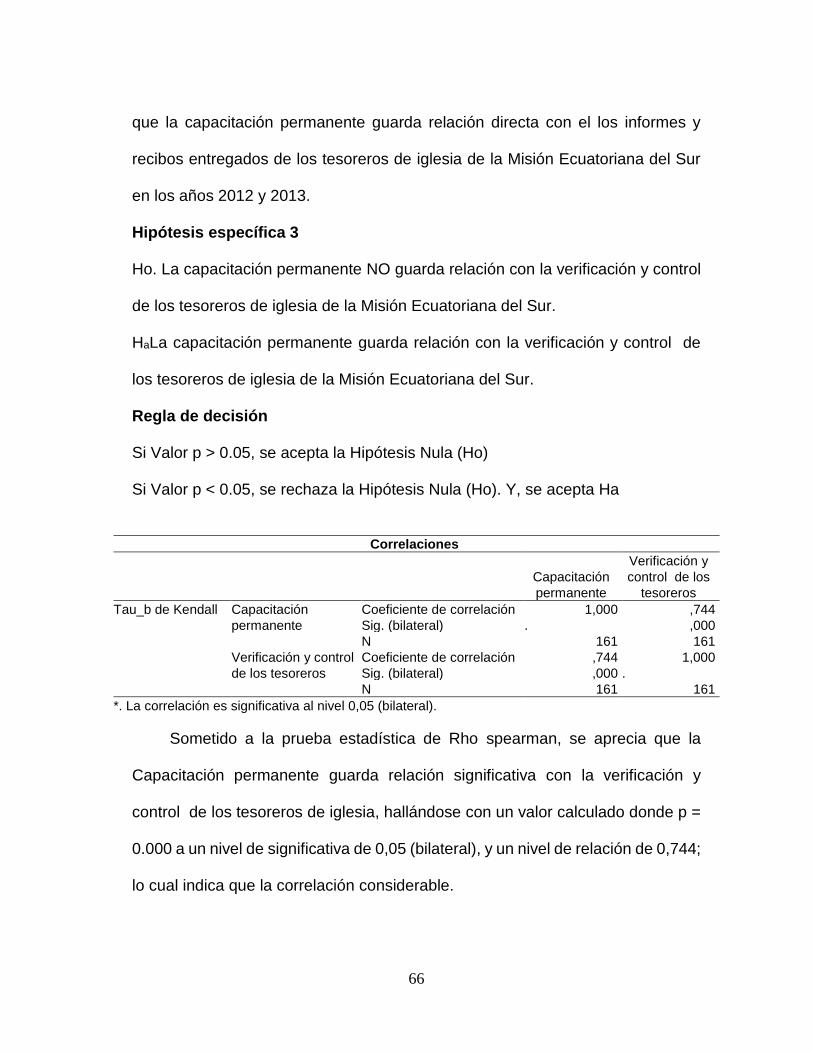

3. ¿Cuál es la relación entre la capacitación permanente y la verificación y

control de los tesoreros de iglesia de la Misión Ecuatoriana del Sur?

4. ¿Cuál es la relación entre la capacitación permanente y la ética de los

recursos de los tesoreros de iglesia de la Misión Ecuatoriana del Sur?

5. ¿Cuál es la relación entre la capacitación permanente que reciben los

tesoreros de iglesia y capacitación que brindan a los hermanos?

4. Justificación y viabilidad

4.1 Justificación

En las iglesias locales, los tesoreros son pilar fundamental en el manejo

adecuado de los recursos donados por los miembros de iglesia, por esa razón el

presente estudio se justifica, porque permite conocer la relación que existe entre la

capacitación de los tesoreros de iglesia y el desempeño en las actividades y

responsabilidades de su cargo.

También tiene como propósito contribuir con la administración de la misión

para tener una guía en la toma de decisiones; en la gestión de las remesas que los

tesoreros envían a la misión y para guiar a los pastores señalando el perfil que

deben tener los miembros de iglesia al momento de nombrar los tesoreros para las

Iglesias y a su vez sirve para determinar por parte del tesorero de la Misión si las

capacitaciones realizadas por el personal de la misión son efectivas y ayudan al

tesorero de iglesia a realizar sus labores de forma adecuada y confiable.

Los beneficios que se van a lograr al realizar la presente investigación van

dirigidos a la los tesoreros en sí, pero fundamentalmente a la institución que se ven

9

afectada, porque no se tiene la certeza de que se realiza un buena gestión por parte

de los tesoreros de iglesia y que realizan su labor con transparencia.

Los elementos que se están tomando en cuenta en esta investigación serán

de gran ayuda para tener tesoreros de iglesia comprometidos, motivados, que den

valor agregado a su responsabilidad en las Iglesias. Hasta ahora no se conoce de

un estudio que pueda dar a conocer la relación existente entre la capacitación que

da la Misión a los tesoreros de iglesias y desempeño que éstos tienen en su cargo,

por esta razón es relevante la presente investigación que sirva como referencia en

trabajos de investigación similares.

4.2 Viabilidad

Para llevar a cabo la recolección de la información que este trabajo exige, es

necesario contar con la autorización y apoyo de la Administración de la Misión

Ecuatoriana del Sur, con la cual se cuenta de antemano y también con su

aprobación se facilitó el levantamiento de los datos con las encuestas realizadas.

Así mismo se cuenta con la disponibilidad de las personas que serán encuestadas.

También se cuenta con los recursos necesarios para el estudio desde el proyecto

hasta el informe final de tesis.

Por otro lado, se contó con el apoyo de profesionales altamente calificados

para brindar asesoría en los temas a investigar y realizar los estudios técnicos

estadísticos indispensables para hallar los resultados de esta investigación.

10

5. Objetivos

5.1 Objetivo general

Determinarla relación que existe entre la capacitación permanente y el

desempeño de tesoreros de iglesia de la Misión Ecuatoriana del Sur durante los

años 2012 y 2013.

5.2 Objetivos específicos

1. Determinar la relación que existe entre la capacitación permanente y la

puntualidad y el bajo índice de errores de los tesoreros de iglesia de la

Misión Ecuatoriana del Sur.

2. Determinar cuál es la relación entre la capacitación permanente y los

informes y recibos entregados de los tesoreros de iglesia de la Misión

Ecuatoriana del Sur.

3. Determinar cuál es la relación entre la capacitación permanente y la

verificación y control de los tesoreros de iglesia de la Misión Ecuatoriana

del Sur.

4. Determinar cuál es la relación entre la capacitación permanente y la ética

de los recursos de los tesoreros de iglesia de la Misión Ecuatoriana del

Sur.

5. Determinar cuál es la relación entre la capacitación permanente que reciben

los tesoreros de iglesia y capacitación a los hermanos de iglesia.

11

CAPÍTULO II

FUNDAMENTOS TEÓRICOS DE LA INVESTIGACIÓN

1. Marco histórico

1.1. Capacitación

A través de la capacitación y el desarrollo, las organizaciones hacen frente a

sus necesidades presentes y futuras utilizando mejor su potencial humano, el cual,

a su vez, recibe la motivación para lograr una colaboración más eficiente, que

naturalmente busca traducirse en incrementos de la productividad.

En las sociedades antiguas no existía ni se concebía un proceso formal de

enseñanza para el trabajo, ya que el conocimiento se transmitía de manera directa:

los más experimentados enseñaban todo lo necesario para desempeñar un oficio a

quienes, a través de un tiempo de aprendizaje, podían hacerse responsables del

trabajo.

Es importante mencionar de qué manera trabajaban las personas en tiempos

remotos y como se dieron los principios indicios del entrenamiento, esto se puede

observar, por ejemplo, en los monumentos arquitectónicos como ruinas o pirámides.

Estos nos permiten concluir que para su construcción intervinieron personas con

diferentes oficios, como pintores, escultores, carpinteros y arquitectos. En la

Antigüedad, la alfabetización se limitaba a ciertos sectores sociales, y la única

12

manera que había de comunicar los conocimientos era mediante la transmisión

verbal de generación en generación, indicando y supervisando la ejecución de los

oficios o actividades y, de esta forma, es como se entrenaba a familias completas y

se especializaban en algún oficio o actividad.

Los gremios constituyen la primera forma del concepto de una empresa y estas

a su vez dan origen a las agrupaciones de trabajadores. Estos se crearon para

proteger los intereses de los trabajadores, hoy en día se conocen como sindicatos

y con ellos surgieron reglamentaciones como la cantidad y la calidad del trabajo que

debía ejecutar el trabajador tomando en cuenta el sistema de remuneración.

Estos a su vez se conformaban con grupos de personas con intereses en

común, ayudándose entre sí. Para que se pudiera conformar un gremio era

necesaria la participación de tres elementos:

Maestro. El que transmitía las habilidades y los conocimientos por medio de

la instrucción directa.

Aprendices. Quienes recibían el entrenamiento proporcionado por el maestro

sin recibir una retribución económica.

Oficiales. Los que ya habían recibido algún tipo de entrenamiento aun cuando

no habían desarrollado habilidades para desempeñar un oficio con eficiencia.

Conforme el tiempo pasó, los mercados se fueron expandiendo; por lo tanto,

se requirió más maquinaria y materiales, y esto a su vez propició una mayor

inversión de los maestros. Con esto nació la necesidad de parte de los trabajadores

de instalar talleres propios y esto hizo que hubiera trabajadores especializados. Esto

también fue propiciado por los maestros, quienes al ver establecidos nuevos talleres

13

hicieron los suyos más exclusivos y, por lo tanto, demandaban mayor habilidad en

la mano de obra que contrataban.

Cabe mencionar que la capacitación se constituyó más que como un hecho

educativo, como una fórmula para controlar los secretos de los diferentes oficios

con el propósito de proteger intereses económicos y el status social de artesanos y

comerciantes.

Con la Revolución Industrial, la capacitación se transformó en la incorporación

de objetivos y métodos; es decir, se pedía la participación de las personas para que

pudieran trabajar en una sola actividad, teniendo a su cargo una parte del proceso

de fabricación a realizar. Lo único que se hacía era entrenarlas en una tarea del

proceso y no en todas las actividades. Esto fue lo que provocó la Revolución

Industrial junto con los problemas de los obreros y la explotación de los mismos.

En la medida de que los empresarios fueron adquiriendo mayor crecimiento y

desarrollo para sus empresas, fueron entrenando a los trabajadores no solo en las

actividades que realizaban sino en diversas actividades y así es como empiezan a

participar más en los procesos que se llevan a cabo.

La industrialización los llevó al cambio en los objetivos y métodos y esto, a su

vez, propicio una gran demanda en la mano de obra capacitada para el manejo de

maquinaria nueva.

Posteriormente a partir de la Primera Guerra Mundial se tuvo que entrenar a

las personas en distintos tipos de actividades y sobre todo en las bélicas. En esta

etapa, la mujer desempeñó un papel muy relevante en la industria, debido a que los

hombres jóvenes y en edad productiva partieron a la guerra. En consecuencia, la

capacitación se transformó de nuevo ya que las jornadas de trabajo sufrieron un

14

cambio pues había toque de queda, la producción disminuía y surgió la necesidad

de elaborar productos clandestinos.

En esta etapa, se utilizó la primera prueba de inteligencia (Army – Beta) para

incrementar la eficiencia, se desarrolló en Estados Unidos de América una fórmula

que se conoce como el método de los 4 pasos: explicar, demostrar, ejecutar y

verificar.

Desde 1920 hasta nuestros días, la capacitación ha sufrido una evolución

continua y las organizaciones reconocen y aceptan los beneficios que de ésta se

derivan. Para Grados (2009), la capacitación se entiende como la acción destinada

a incrementar las aptitudes y los conocimientos del trabajador con el propósito de

prepararlo para desempeñar eficientemente una unidad de trabajo específico e

impersonal y que conlleva múltiples beneficios para el personal y la organización.

1.2. Desempeño

En el siglo XVI, antes de la fundación de la compañía de Jesús, San Ignacio

de Loyola introdujo un procedimiento formal para juzgar a los miembros de su

Iglesia. Utilizaba un sistema combinado de informes y notas de las actividades y

principalmente del potencial de cada uno de sus jesuitas.

El sistema consistía en auto calificaciones hechas por los miembros de la

orden, informes de cada supervisor acerca de las actividades de sus subordinados

e informes especiales hechos por cualquier jesuita que acreditase tener información

acerca de su propio desempeño o del de sus compañeros, a los cuales un superior

quizá no tuviera acceso por un medio diferente.

15

Algo más de historia: Los emperadores de la dinastía china Wei (221-265,

d.C.) tenían un "valorador imperial", el cual tenía por tarea valorar el rendimiento y

comportamiento de los miembros de la corte.

En 1850, las oficinas del gobierno norteamericana tenían ya su ficha de

valoración. En 1880, el ejército norteamericano crea su propio sistema. En 1918, La

General Motors es la primera empresa que diseña un sistema de evaluación, pero

orientado a sus ejecutivos.

Para las organizaciones, el desempeño laboral no ha sido una novedad debido

a que el individuo ha mantenido desde hace tiempo una relación con su trabajo. De

tal forma, el desempeño laboral se puede entender como el mérito que puede

mejorar tanto a las organizaciones como al personal que las conforman.

Según Stoner (1994), el desempeño laboral “es la manera como los miembros

de la organización trabajan eficazmente, para alcanzar metas comunes, sujeto a las

reglas básicas establecidas con anterioridad”.

Por otro lado, Chiavenato (1998) expone sobre desempeño laboral como “una

sistemática apreciación del desempeño, del potencial de desarrollo del individuo en

el cargo, afirmando que toda evaluación es un proceso para estimular o juzgar el

valor, la excelencia, las cualidades de alguna persona”.

Según estas definiciones se puede afirmar que el desempeño es una

apreciación de los supervisores de una empresa de la manera como un empleado

logra sus metas u objetivos; así mismo, el desempeño laboral permite visualizar el

punto hasta el cual un empleado puede realizar una labor; aclarando que dicho

desempeño no solo incluye la producción de unidades tangibles sino también las no

tangibles: el pensar en forma creativa, inventar un producto nuevo, resolver un

16

conflicto entre otros o vender un bien o servicio. Ahora bien, desempeño laboral es

cuando ocurre en un contexto laboral, rodeado y regulado por normas, restricciones,

expectativas de otros, exigencias, incentivos y probablemente recursos o ayudas

necesarias para asegurar la calidad desempeño-resultado.

Al respecto, Harbour (1999) afirma que en el desempeño laboral intervienen

factores o condiciones relacionados dentro del llamado contexto del desempeño, y

son en primer lugar las condiciones, las cuales constituyen una fuente de causalidad

desde remota o mediata del desempeño, que actúan sobre factores llamados

intervinientes conformados por 3 categorías: las características de las condiciones

sociales (status, roles), culturales (valores, creencias y actitudes) y demográficas

(edad, ocupación, nivel socio-económico, estado civil, salud y educación); las

categorías de los factores de personalidad: incluyen un conjunto de tenencias,

patrones de comportamiento y reacciones de la persona; y las categorías de las

características del puesto de trabajo: constituyen circunstancias o hechos externos

a las personas; sus especificaciones y características inducen a ciertos patrones de

acción en las personas que desempañan el cargo.

El mismo autor afirma que las condiciones intervinientes, afectadas de algún

modo por las condiciones antecedentes y sus categorías, son: el conocimiento, el

cual a su vez está conformado por el cúmulo de conceptos, datos y hechos

asimilados y estructurados por la persona a lo largo de su vida (en el caso del

desempeño laboral, son los conocimientos que se adquieren mediante la

experiencia y el aprendizaje, derivados del proceso de socialización y al mismo

tiempo, influye el desempeño laboral de los individuos); las habilidades que

representan un conjunto de operaciones intelectuales y motoras, que explican en

17

gran parte el grado de desarrollo que una persona ha logrado de sus actividades

asociadas al desempeño laboral; y la motivación en la cual se engloban factores y

hechos que reciben la influencia de las condiciones (antecedentes sociales,

culturales y demográficas) y pueden condicionar el desempeño laboral.

Apoyando lo anteriormente expuesto, vale la pena discernir sobre un término

relacionado con el tema en cuestión como lo es la administración del desempeño,

lo cual busca lograr los resultados esperados en la administración del recurso

humano.

Administración del desempeño

La administración del desempeño es un enfoque sistemático aplicado a la

administración de personal del día a día en el ambiente de trabajo, orientado a

evaluar los resultados esperados en la ejecución de un proceso; utilizando el

“acompañamiento” como recurso principal para optimizar los resultados. La misma

posee un enfoque sistémico cuando se integran las acciones administrativas para

disminuir individual y colectivamente los desempeños no deseados e incrementar

los deseados.

También pretende dejar claros los resultados esperados en términos de

calidad, costo y oportunidad, individual y grupal, para continuar con un proceso de

seguimiento, la cual propende por prevenir un buen desempeño al acompañar al

empleado y plantearle mejoras en los procesos que ejecuta, o en los resultados que

debe alcanzar. Para lograrlo, es necesario hacer acuerdos dejando constancia de

ellos, cada vez que su buen criterio administrativo se lo insinúe, o el resultado del

empleado lo requiera, no cada tres, seis o doce meses como se hacía. Asimismo,

18

la Administración del desempeño, insinúa medidores (costo-calidad-oportunidad),

puesto que si no los hay, no será fácil cuantificar el desempeño. Si no los tiene,

tendrá entonces que corregir y no prevenir, obteniendo resultados ineficientes. La

medición reduce el sentimentalismo y aumenta la solución constructiva de los

problemas.

Por otra parte, debe generar un ambiente en el que el empleado experimente

ayuda para mejorar su desempeño al ejecutar un proceso y obtener un mejor

resultado. No debe convertirse en una herramienta más para calificarlo y castigarlo,

si el resultado es malo, será útil en el caso extremo en que deba tomar una acción

drástica. En ésta se puede justificar la decisión en los datos cuantificados y

conservados como historia de los resultados alcanzados en acuerdos y revisiones

anteriores con el empleado. En este orden de ideas, se requiere un buen equipo de

trabajo que esté en condiciones de proyectar acciones cualitativas, para lograr la

misión y visión de las instituciones.

Para tal efecto, se mencionan 5 principios que ayudarán a lograr dichos

objetivos: la Planificación del Desempeño, donde establece lo que se espera de los

trabajadores; el desarrollo del desempeño, aspecto en el cual se proveen las

técnicas y los métodos apropiados para ayudar a los trabajadores; asimismo,

la revisión, se efectúa una supervisión constante del desarrollo de los subordinados;

el monitoreo, juega un papel importante el gerente, pues le corresponde tener bien

motivados al personal, para que ellos mejoren su desempeño; y finalmente,

la evaluación del desempeño, en este aspecto se observa y se reconoce si el

docente se desenvuelve en forma efectiva, y dada su importancia al efectuar esta

evaluación, se deben considerar ciertos aspectos: centrar su acción en las tareas

19

que corresponden, ya que esta se convierte en una estrategia de perfeccionamiento

que permite ejercitar actividades en reflexión, cooperación y participación.

De lo anterior se deduce que el desempeño laboral depende de las dinámicas

de las relaciones que se establecen entre el gerente y los subordinados.

2. Marco teórico

Este estudio tiene la finalidad de conocer la relación entre capacitación y

desempeño de los tesoreros de la Misión Ecuatoriana del sur y en este capítulo se

presentan de forma más abarcante los conceptos y definiciones relacionadas con

cada variable del problema que se está abordando, con el propósito de sustentarlo

teóricamente.

2.1 Capacitación

La capacitación tiene un significado amplio. Incluye el adiestramiento, su

objetivo principal es proporcionar conocimientos sobre todos los aspectos técnicos

del trabajo. En esta virtud, la capacitación se imparte a empleados, ejecutivos y

funcionarios en general, cuyo trabajo tiene un aspecto intelectual bastante

importante (Siliceo Aguilar, 2006).

Los programas de capacitación afectan de dos maneras al comportamiento en

el trabajo. La más evidente es que mejora directamente las capacidades del

empleado para cumplir con su trabajo. Esta mejora en las capacidades acrecienta

el potencial del empleado de desenvolverse en un nivel superior. Desde luego que

el potencial se materialice es un asunto básicamente de motivación. El segundo

beneficio de la capacitación es que aumenta la eficacia personal de los empleados

(Robbins, 2004).

20

Cualquiera que sea el nivel y el tipo de cambio que se vaya a emprender

requiere de un proceso de capacitación. La capacitación tiene un sentido más

amplio que la formación, es todo un proceso de mejora sucesiva de las capacidades

aplicadas a una serie de nuevas disciplinas, para que en una ejecución se mejoren

las destrezas, los tiempos de ejecución y la propia capacidad de seguir mejorando

(Goñi Zabala, 1999).

El capital humano consiste principalmente en conocimientos y habilidades

adquiridos a través de la educación formal e informal en el sistema educativo y en

el hogar, también por medio del entrenamiento, la experiencia y la movilidad de la

fuerza laboral. La formación de capital humano implica costos y beneficios y ha sido

estudiada ampliamente por la teoría económica. Por lo tanto, la formación de capital

humano puede ser entendida como una inversión. El capital humano se deprecia a

causa de la obsolescencia de conocimientos y habilidades o del deterioro de la salud

de la persona. El entrenamiento continuo es el mecanismo para combatir dicha

depreciación (United Nations, 2006).

La capacitación implica una serie de actividades, cuyo fin es mejorar el

rendimiento presente o futuro; aumentar la capacidad por medio de la mejora de

conocimientos, habilidades y actitudes. Un programa de capacitación implica

compartir conocimientos, que permitan al trabajador desarrollar su aptitud y

capacidad de resolver situaciones que se le presenten durante su desempeño

(Dolan, 1999).

Es un proceso de formación implementado por el área de recursos humanos

con el objeto de que el personal desempeñe su papel lo más eficientemente posible.

(Nash, 1989).

21

La capacitación se considera como un proceso a corto plazo, en que se utiliza

un procedimiento planeado, sistemático y organizado, comprende un conjunto de

acciones educativas y administrativas orientadas al cambio y mejoramiento de

conocimientos, habilidades y actitudes del personal, a fin de propiciar mejores

niveles de desempeño compatibles con las exigencias del puesto que desempeña,

y, por lo tanto, posibilita su desarrollo personal, así como la eficacia, eficiencia y

efectividad empresarial a la cual sirve (Ibáñez).

La capacitación está teniendo actualmente una importancia clave para la

sobrevivencia y desarrollo de las empresas, cada vez más se requiere de personal

que conozca "lo último" en los aspectos relacionados con sus actividades diarias.

Diferencia entre capacitación y adiestramiento

Para tener un concepto claro sobre la capacitación, es necesario diferenciarlo

del entrenamiento y el adiestramiento. El entrenamiento es la preparación que se

sigue para desempeñar una función, mientras el adiestramiento es el proceso

mediante el cual se estimula al trabajador a incrementar sus conocimientos,

destreza y habilidad. En cambio, capacitación es la adquisición de conocimientos

técnicos, teóricos y prácticos que van a contribuir al desarrollo del individuos en el

desempeño de una actividad Se puedo señalar, entonces, que el concepto

capacitación es mucho más abarcador.

Objetivo y funciones de capacitación

Objetivos de la capacitación

1. Proporcionar a la empresa recursos humanos altamente calificados en

términos de conocimiento, habilidades y actitudes para un

mejor desempeño de su trabajo.

22

2. Desarrollar el sentido de responsabilidad hacia la empresa a través de una

mayor competitividad y conocimientos apropiados.

3. Lograr que se perfeccionen los ejecutivos y empleados en el desempeño de

sus puestos tanto actuales como futuros.

4. Mantener a los ejecutivos y empleados permanentemente actualizados frente

a los cambios científicos y tecnológicos que se generen proporcionándoles

información sobre la aplicación de nueva tecnología.

5. Lograr cambios en su comportamiento con el propósito de mejorar

las relaciones interpersonales entre todos los miembros de la empresa.

Funciones de la capacitación

La función de capacitación se inserta como parte integrante del acontecer

cotidiano de las empresas y para cumplir con sus objetivos toma información del

medio ambiente y del mismo centro de trabajo. Por eso es necesario que antes de

tomar alguna decisión al respecto se lleve a cabo un estudio que permita identificar

la situación real que en términos generales prevalece en el centro de trabajo. Las

funciones administrativas y de capacitación muchas veces son de mutuo acuerdo

cuando el profesional no es el dueño; sin embargo, recordemos que muchas de

estas funciones son también funciones legales aunque no siempre se reconocen

así.

Beneficios de la capacitación

La capacitación es una experiencia de aprendizaje, porque produce cambios

relativamente permanentes en las personas, de modo que mejora la capacidad de

desempeño del trabajo. Por ello la capacitación implica cambiar las habilidades, los

conocimientos, las actitudes o el comportamiento (Robbins y Decenzo, 2009).

23

Las razones para brindar capacitación son numerosas, ya que gracias a la

capacitación se consiguen beneficios no solo para la organización, sino también

para el desarrollo de los individuos y el mejoramiento de las relaciones laborales.

Ferraro (2001) menciona los siguientes beneficios al tener un programa de

capacitación:

1. Conduce a rentabilidad más alta y a actitudes más positivas.

2. Mejora el conocimiento del puesto en todos los niveles.

3. Eleva la moral de la fuerza de trabajo.

4. Ayuda al personal a identificarse con los objetivos de la organización.

5. Crea mejor imagen.

6. Fomenta la autenticidad, la apertura y la confianza.

7. Mejora la relación jefes-subordinados.

8. Ayuda en la preparación de guías para el trabajo.

9. Es un poderoso auxiliar para la comprensión y adopción de políticas.

10. Proporciona información respecto a necesidades futuras a todo nivel.

11. Se agiliza la toma de decisiones y la solución de problemas.

12. Promueve el desarrollo con vistas a la promoción.

13. Contribuye a la formación de líderes y dirigentes.

14. Incrementa la productividad y la calidad del trabajo.

15. Se promueve la comunicación en toda la organización.

2.2. Desempeño

El concepto de desempeño ha sido tomado del inglés performance o

de perform. Aunque admite también la traducción como rendimiento, será

24

importante conocer que su alcance original tiene que ver directamente con el logro

de objetivos (o tareas asignadas). Es la manera como alguien o algo trabaja,

juzgado por su efectividad. Bien pudiera decirse que cada empresa o sistema

empresarial debiera tener su propia medición de desempeño. De esto se establece

que para tener una metodología general de medición, hay que contar con un modelo

básico de funcionamiento de la empresa o sistema que objeto de evaluación.

El segundo aspecto a tomar en cuenta es ¿para qué necesitamos medir el

desempeño de un ente empresarial? Postulamos lo siguiente:

De una parte, para conocer cómo opera, a su interior y en relación con su

entorno.

Para contrastar este funcionamiento con uno deseable, equilibrado en

términos de comportamiento, gestión empresarial y gestión financiera.

Para derivar recomendaciones hacia la mejora continua.

Para utilizar el aprendizaje en nuevas experiencias.

Para verificar y enriquecer la estrategia.

Milkovich y Boudreau (1994) definen desempeño como el grado en el cual el

empleado cumple con los requisitos de trabajo. Los autores Gibson et al. (2001)

definen el desempeño laboral como el resultado de cargos que se relacionan con

los propósitos de la organización, tales como calidad, eficiencia y otros criterios de

efectividad.

Existe una gran cantidad de criterios que podrían medirse al estimar el

desempeño. Las capacidades, habilidades, necesidades y cualidades son

características individuales que interactúan con la naturaleza del trabajo y de la

25

organización para producir comportamientos los cuales, a su vez, afectan los

resultados; ejemplos de criterios para medir el desempeño de los empleados

tenemos: cantidad de trabajo, calidad de trabajo, cooperación, responsabilidad,

conocimiento del trabajo, asistencia, necesidad de supervisión, etc. El desempeño

refleja principalmente los objetivos de la eficiencia, esto es, alcanzar las metas al

tiempo que se utilizan los recursos eficientemente.

Desempeño laboral: es el comportamiento del trabajador en la búsqueda de

los objetivos fijados, este constituye la estrategia individual para lograr los objetivos.

(Chavenato, 2000).

El Desempeño Laboral se puede definir como el nivel de ejecución alcanzado

por el trabajador en el logro de las metas dentro de la organización en un tiempo

determinado (Araujo y Guerra, 2007). Además otra definición interesante es la que

usa Chiavenato, ya que expone que el desempeño es eficacia del personal que

trabaja dentro de las organizaciones, la cual es necesaria para la organización,

funcionando el individuo con una gran labor y satisfacción laboral (Araujo y Guerra,

2007) En este sentido, el desempeño laboral delas personas va a depender de su

comportamiento y también de los resultados obtenidos.

También otro aporte importante en la conceptualización del desempeño laboral

es dada por Stoner, quien afirma que el desempeño laboral es la manera como los

miembros de la organización trabajan eficazmente, para alcanzar metas comunes,

sujeto a las reglas básicas establecidas con anterioridad (Araujo y Guerra, 2007).

Así se puede notar que esta definición plantea que el Desempeño Laboral está

referido a la manera en la que los empleados realizan de una forma eficiente sus

funciones en la empresa, con el fin de alcanzar las metas propuestas.

26

Sin embargo, otro concepto fundamental y que va más acorde con esta

investigación es la que utilizan Milkovich y Boudreau, pues mencionan el

desempeño laboral como algo ligado a las características de cada persona, entre

las cuales se pueden mencionar: las cualidades, necesidades y habilidades de cada

individuo, entre otros que interactúan, con la naturaleza del trabajo y de la

organización para producir comportamientos que afectan los resultados.

El análisis del desempeño de una persona es un instrumento para dirigir y

supervisar al personal. Entre sus objetivos principales se encuentran (a) el

desarrollo personal y profesional de colaboradores, (b) la mejora permanente de

resultados de la organización y (c) el aprovechamiento adecuado de los recursos

humanos. El análisis del desempeño tiende un puente entre el responsable y los

colaboradores de mutua comprensión y adecuado diálogo de lo que se espera de

cada uno y la forma en que se satisfacen las expectativas y cómo hacer para mejorar

los resultados (Alles, 2004).

Mejorar el desempeño de las organizaciones a través de las personas es un

asunto cuyo equilibrio está entre orientarse a individuos y grupos tan pequeños

como grupos de trabajo y orientarse a grupos tan grandes como toda la

organización. Durante años, las organizaciones han creído que la forma de mejorar

el desempeño de la organización consistía en conseguir que cada individuo hiciera

mejor su trabajo. De un modo u otro, esta mejora en el desempeño individual se

acumulará e influirá sobre la cuenta de los resultados (McAdams, 1998).

Los líderes cristianos eficientes, como su Maestro, tratan de capacitar a otras

personas para que experimenten esa vida abundante. Los estilos de vida de los

líderes y sus métodos de relación con los demás pueden ser muy variados, pero su

27

objetivo debe ser siempre ayudar a los demás a crecer al máximo de su capacidad,

hasta la medida de la edad adulta en Cristo (D’Souza, 1997).

Gestión del desempeño

La gestión del desempeño empieza con el establecimiento de metas. Las

metas definen los resultados que las personas deberían conseguir. Las metas son

unos puntos que permiten evaluar la planificación, el reconocimiento de la labor, las

recompensas y la mejora. Sin metas, el tiempo y la energía se perderían en

actividades que contribuyen muy poco al éxito empresarial (Luecke, 2007).

La gestión del desempeño es un proceso basado en el individuo que

normalmente tiene lugar entre un empleado y su jefe directo. Implica establecer

expectativas, observar el comportamiento, determinar el desempeño, actuar como

tutor y proporcionar retroalimentación; todo esto desemboca en un debate de

evaluación del desempeño (McAdams, 1998).

Evaluación del desempeño

Definición de evaluación del desempeño

Por evaluación del desempeño se entiende aquel proceso sistemático y

periódico de que estima la cualidad y cantidad del grado de eficacia con que las

personas llevan a cabo las actividades, cometidos y responsabilidades de los

puestos que desempeñan, realizado mediante una serie de instrumentos. También

la evaluación del desempeño consiste en la identificación, medición y gestión del

rendimiento humano en las empresas. En síntesis, la evaluación del desempeño se

entiende como la valoración sistemática y periódica del desempeño de un empleado

en relación con su trabajo habitual realizada por su supervisor o alguna persona

28

acreditada que conozca la evolución del empleado en cuestión (Publicaciones

Vértice, 2008).

La evaluación del desempeño es un proceso continuo, sistemático, orgánico y

en cascada, de expresión de juicios acerca del personal de una empresa, en

relación con su trabajo habitual, que pretende sustituir a los juicios ocasionales y

formulados de acuerdo con los más variados criterios. La evaluación tiene una

óptica histórica (hacia atrás) y prospectiva (hacia adelante), y pretende integrar en

un mayor grado los objetivos organizacionales con los individuales (Puchol, 2007).

Importancia de la evaluación del desempeño

¿Por qué se evalúa el desempeño? El análisis de desempeño o gestión de una

persona, es un instrumento para dirigir y supervisar al personal. Entre los principales

objetivos se encuentran el desarrollo personal y profesional de colaboradores, la

mejora permanente de resultados de la organización y el aprovechamiento

adecuado de los recursos humanos (Alles, 2007).

Según Varela Juárez (2006), la evaluación del desempeño se realiza por las

siguientes razones:

a) Proporciona información para la toma de decisiones.

b) Ofrece la posibilidad de que el superior y el subalterno repasen la

conducta laboral. Esto permite que ambos elaboren un plan para corregir

las deficiencias descubiertas.

c) La evaluación forma parte del proceso de la planificación.

d) Ayuda a administrar mejor el desempeño de la organización.

Capacitación y desempeño

29

La capacitación es uno de los instrumentos más importantes con los que

cuenta cualquier empresa para lograr un mejor desempeño. También es vital en

todos los niveles de un organismo y tiene como propósito fundamental mejorar el

desempeño actual, así como futuro de la fuerza del trabajo, mediante la superación

de los conocimientos básicos, perfeccionando las habilidades específicas y la

inducción y adecuación de las actitudes de las personas (Rodríguez Valencia,

2002).

Los programas de capacitación ayudan a las personas a desarrollar las

competencias que necesitan para desempeñarse al máximo. La inducción y la

capacitación de las habilidades básicas ayudan a mejorar el desempeño (Hellriegel,

Jackson y Slocum, 2006).

Los programas de capacitación y desarrollo de personal constituyen un

enfoque conocido y efectivo del desarrollo del capital humano. El objetivo básico de

dichos programas es hacer posible que las personas adquieran los conocimientos

y aptitudes que se requieren para mejorar el desempeño (Lusthaus, 2002).

Robbins (2004) expresa que existe una relación entre capacitación y

desempeño de los empleados. Destaca que los trabajadores competentes no

permanecerán por siempre así, por lo que es necesario entrenamiento y

capacitación para mantener, mejorar y aumentar su desempeño.

Blanchard, Ballard y Finch (citado en Cruz Castillo, 2008) mencionan que la

capacitación es una estrategia clave cuando se busca que una compañía sea una

organización de aprendizaje. La falta de claridad en las metas es la primera razón

por la cual los empleados no logran su buen desempeño. La segunda razón más

común por la cual fracasan las personas en su trabajo, es la falta de capacitación.

30

Destacan que la capacitación es importante al comienzo y al mismo tiempo después

que la persona ha sido contratada; la capacitación es necesaria para mantener

actualizadas y motivadas a las personas. Afirman que entre más experiencia previa

tengan las personas para un trabajo en particular, menos entrenamiento necesitarán

en relación con las competencias. Sin embargo, los trabajos cambian

constantemente y uno de los sellos de las grandes organizaciones es el compromiso

que tienen de reentrenar y educar constantemente a su personal, de modo que sus

conocimientos se mantengan actualizados.

La mejor manera de capacitar líderes es formar un grupo modelo. Se elige a

los que se cree serán buenos líderes; el líder debe ser el ejemplo. Al ver a su líder

dirigir, los integrantes del grupo modelo irán considerando y desempeñando lo que

se espera de ser líder (Davis, 2000).

3. Definición de términos

Tiempo. Se denomina tiempo a una medida efectuada sobre los cambios que

se producen en el universo. Este concepto ha sido extensamente debatido en

variadas áreas del saber humano, dejando siempre margen para más reflexiones.

Así ya desde tiempos antiguos, la filosofía se ha abocado con diversas posturas

sobre el análisis de este tópico, ya más cercanas a nuestra época, lo ha hecho con

mucha probidad la física, en especial desde la teoría de la relatividad.

Recursos tecnológicos. Un recurso es un medio que permite satisfacer

necesidades o alcanzar objetivos. Los recursos tecnológicos son medios con los

que se vale la tecnología para cumplir su propósito.

31

Lo recursos tecnológicos sirven para optimizar procesos, tiempos, recursos

humanos, agilizando el trabajo y tiempos de respuesta que finalmente impactan en

la productividad y muchas veces en la preferencia del cliente o consumidor final.

Los recursos tecnológicos considerados se clasifican como específicos (o tangibles)

y transversales (o intangibles).

Los recursos específicos incluyen herramientas, equipos, instrumentos,

materiales, máquinas, dispositivos y software específicos necesarios para lograr el

propósito técnico establecido. Por su parte, los recursos transversales son de tipo

intangible, y pueden ser identificados como capital intelectual (estructural y humano)

o de manera más general como información y conocimiento.

Puntualidad. Es el esfuerzo de estar a tiempo en el lugar adecuado, para cumplir

obligaciones, sin tener distracciones, retrasos, ni obstáculos.

La puntualidad se basa en la disciplina de estar a tiempo para cumplir nuestras

obligaciones, sea esta una reunión con amigos, una reunión de trabajo, clases en

la escuela o universidad, etc. La puntualidad es algo fundamental para nuestra

personalidad de carácter, ya que estaríamos capaces de hacer más actividades,

realizar un buen trabajo, ganando la confianza de una segunda persona. Cuando la

puntualidad está ausente, se percibe que no va a haber un buen trabajo, por la falta

de organización del tiempo, y de las actividades.

Error. Es algo equivocado o desacertado. Puede ser una acción, un concepto o una

cosa que no se realizó de manera correcta.

Se llama error a un efecto o consecuencia no deseada de un determinado

accionar. Debe distinguirse de aquello causado con intención, en tanto y en cuanto

esta circunstancia compromete a la voluntad libre de quien la provoca. Por el

32

contrario, en el error no se debe a una búsqueda deliberada sino que constituye un

accidente.

Informe. El concepto de informe, como derivado del verbo informar, consiste en

un texto o una declaración que describe las cualidades de un hecho y de los

eventos que lo rodean. El informe, por lo tanto, es el resultado o la consecuencia de

la acción de informar (difundir, anoticiar).

Por lo general, la finalidad del informe es, obviamente, informar. De todas

formas, estos escritos pueden incluir consejos u otros elementos que apunten a

la persuasión.

Los informes, por otra parte, pueden ser públicos o privados según el objetivo

de divulgación. En cuanto a los formatos de los informes, pueden

ser simples o complejos de acuerdo a su estructura y a sus contenidos.

Verificación. La verificación es el proceso o acción mediante el cual se revisa si

una cosa está cumpliendo con leyes, normas o estatutos establecidos con

anterioridad.

El proceso de verificación es muy común en disciplinas como la economía,

la ingeniería y, por sobre todo, las ciencias naturales y exactas, al ser una parte

fundamental del método científico.

Control. La palabra control proviene del término francés contrôle y

significa comprobación, inspección, fiscalización o intervención. También puede

hacer referencia al dominio, mando y preponderancia, o a la regulación sobre

un sistema.

33

El control se puede aplicar a prácticamente cualquier cosa, casi siempre

buscando darle un orden definido y entendible, aunque no siempre beneficioso o

práctico.

Ética de los recursos. Es el conjunto de valores, normas y principios reflejados en

la cultura de la empresa para alcanzar una mayor sintonía con la sociedad y permitir

una mejor adaptación a todos los entornos en condiciones que supone respetar los

derechos reconocidos por la sociedad y los valores que ésta comparte. Se encarga

especial y excluyentemente de las cuestiones de índole moral que surgen o se

plantean a instancias del mundo de los negocios, de las empresas.

Iglesia local. Compuesta por miembros que están organizados en un cuerpo unido,

y todos desempeñan los deberes y las funciones que les son confiadas.

Tesorero(a) de iglesia. Es quien custodia todos los recursos financieros de la

iglesia.

4 Hipótesis

4.1 Hipótesis general

La capacitación permanente guarda relación directa con el desempeño de

tesoreros de iglesia de la Misión Ecuatoriana del Sur según la edad, género, estado

civil, nivel académico durante los años 2012 y 2013.

Se concluye que la capacitación permanente guarda relación directa con el

desempeño de los tesoreros de iglesia de la Misión Ecuatoriana del Sur en los años

2012 y 2013.

34

4.2 Hipótesis específicas

H1.La capacitación permanente guarda relación directa con la puntualidad y bajo

índice de errores de los tesoreros de iglesia de la Misión Ecuatoriana del Sur.

H2. La capacitación permanente guarda relación directa con los informes y recibos

entregados de los tesoreros de iglesia de la Misión Ecuatoriana del Sur.

H3. La capacitación permanente guarda relación directa con la verificación y control

que deben hacer los tesoreros de iglesia de la Misión Ecuatoriana del Sur.

H4. La capacitación permanente guarda relación directa con la ética de los recursos

que deben tener los tesorerosde iglesia de la Misión Ecuatoriana del Sur.

H5.La capacitación permanente que reciben los tesoreros de iglesia guarda relación

directa con la capacitación que brindan los tesoreros de la Misión Ecuatoriana del

Sur.

5. Variables

Variable (1)

Variable predictora: capacitación permanente

Variable (2)

Variable criterio: desempeño

5.1. Definición de las variables

Definición conceptual

Capacitación. Se entiende por capacitación el proceso continuo de enseñanza-

aprendizaje, mediante el cual se desarrolla las habilidades y destrezas de los

servidores, que les permitan un mejor desempeño en sus labores habituales. Puede

ser interna o externa, de acuerdo con un programa permanente, aprobado y que

pueda brindar aportes a la institución.

35

Desempeño. Se entiende por desempeño el desarrollo de las tareas,

actividades de un empleado, en relación con los estándares y los objetivos

deseados por la organización. El desempeño está integrado por los conocimientos

y la pericia que tiene el trabajador en la ejecución de sus tareas, por las actitudes y

el compromiso del trabajador, así como por los logros en productividad o resultados

alcanzados.

Definición operacional

Capacitación. Comprendida por los aspectos de capacitación, tiempo,

recursos tecnológicos.

Desempeño comprendido por los aspectos de puntualidad y errores, informes

y recibos entregados, verificación y control, ética de los recursos y capacitación a

hermanos.

5.2. Operacionalización de las variables

La operacionalización de variables la encontramos detalladamente en la tabla N.1

que encontramos a continuación.

36

Operacionalización de variables

Variables dimensiones indicadores Ítems Valoración Instrumento

Variable 1 Capacitación permanente

Capacitaciones

Numero de capacitaciones

1. Cuantas capacitaciones ha recibido para el cargo de tesorero por parte de la misión

a) Ninguna b) 1 vez al año c) 2 veces al año d) 3 veces al año e) Más de 3 veces al año

Encuesta de capacitación y desempeño de los tesoreros de iglesia de la Misión Ecuatoriana del Sur. Elaborado por la tesista Yarith Milena Morales Barrera

capacitación documentaria

2. En la capacitación que ha recibido le han explicado que documentos debe enviar o llevar a la misión para poder hacer el registro adecuado de la remesa

a) Si b) No c) No lo tengo tan claro d) No recuerdo

Absolución de preguntas

3. Cuando usted tiene alguna duda sobre la tesorería y solicita ayuda a la misión;

1.

a) Le atienden inmediatamente b) Le dicen que lo van a llamar más

tarde y nunca lo llaman c) Le dicen que lo van a llamar más

tarde y si lo llaman oportunamente. d) Nunca le atienden

Llenado de sobres 4. En la capacitación me explicaron cómo llenar el sobre de diezmo, ofrendas y pactos

a) Si, pero no entendí nada b) Si pero me quedaron algunas

dudas c) Si y quedo todo claro d) No me explicaron nada de eso. e) No recuerdo.

Tiempo

Fechas de cierre 5. Le explican el calendario de remesas donde indica las fechas de cierre y entrega de remesas

a) Nunca b) A veces c) Frecuentemente d) Casi siempre e) Siempre

2. e

Reforzamiento 6. Cuando usted solicita más tiempo de capacitación en otra fecha

a) El capacitador acuerda con usted la fecha de una próxima visita y la cumple.

b) Le dice que hay mas iglesias por atender y ya no hay más tiempo disponible para su iglesia

c) Acuerdan otra fecha pero nunca se realiza la visita de capacitación

7. Las personas encargadas de capacitarlo en la tesorería de la iglesia le resuelven todas sus dudas en el momento de la capacitación

a) Si b) no c) Quedo con algunas dudas

3.

37

Tiempo 8. El tiempo de capacitación es: a) Muy poco tiempo b) Poco tiempo c) El tiempo necesario d) Mucho tiempo

Recursos tecnológicos

Capacitación tecnológica

9. Le han capacitado en el uso de la computadora y la calculadora para realizar adecuadamente sus informes de tesorería

a) Nunca b) A veces c) Frecuentemente d) Casi siempre e) Siempre

Tecnología disponible

10. Cuenta con las herramientas tecnológicas necesarias para realizar adecuadamente sus informes de tesorería: puede marcar una o varias opciones.

a) Solo cuento con una calculadora b) Cuento con una computadora pero

no sé cómo usarla. c) Cuento con el programa de

tesorería que la misión ha instalado en mi computadora

d) Realizo mi informe en Excel e) Realizo mi informe en el libro de