UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

86

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA: EXAMEN ESPECIAL DE AUDITORÍA FINANCIERA AL COMPONENTE SOCIOS POR COBRAR E INFORMACIÓN FINANCIERA EN LA EMPRESA “COMPAÑÍA DE TRANSPORTE Y SERVICIO URGENTE DE CARGA PESADA SEURTRANS S.A.”, CIUDAD DE SANTO DOMINGO, 2015. AUTOR: RIVADENEIRA JÁCOME CRISTIAN STALIN ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS. SANTO DOMINGO - ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN

DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

EXAMEN ESPECIAL DE AUDITORÍA FINANCIERA AL

COMPONENTE SOCIOS POR COBRAR E INFORMACIÓN

FINANCIERA EN LA EMPRESA “COMPAÑÍA DE TRANSPORTE

Y SERVICIO URGENTE DE CARGA PESADA SEURTRANS S.A.”,

CIUDAD DE SANTO DOMINGO, 2015.

AUTOR: RIVADENEIRA JÁCOME CRISTIAN STALIN

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO - ECUADOR

2017

APROBACION DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señor Cristian Stalin Rivadeneira Jácome, estudiante de la Carrera de

Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema

“EXAMEN ESPECIAL DE AUDITORÍA FINANCIERA AL COMPONENTE

SOCIOS POR COBRAR EN LA EMPRESA “COMPAÑÍA DE TRANSPORTE Y

SERVICIO URGENTE DE CARGA PESADA SEURTRANS S.A.”, CIUDAD DE

SANTO DOMINGO, 2015.”, ha sido prolijamente revisado, y cumple con todos los

requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma

de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, agosto de 2017.

_______________________________

Ing. Jorge Hernan Almeida Blacio, Mgs.

ASESOR

DECLARACION DE AUTENTICIDAD

Yo, Cristian Stalin Rivadeneira Jácome, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción

de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, agosto de 2017.

_______________________________

Sr. Cristian Stalin Rivadeneira Jácome

CI. 230042883-2

AUTOR

DERECHOS DE AUTOR

Yo, Cristian Stalin Rivadeneira Jácome, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma

de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la

Universidad o por cuenta de ella;

Santo Domingo, agosto de 2017.

_______________________________

Sr. Cristian Stalin Rivadeneira Jácome

CI. 230042883-2

AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Oscar Rodrigo Aldaz Bombón, en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Cristian Stalin

Rivadeneira Jácome sobre el tema: EXAMEN ESPECIAL DE AUDITORÍA

FINANCIERA AL COMPONENTE SOCIOS POR COBRAR E INFORMACIÓN

FINANCIERA EN LA EMPRESA “COMPAÑÍA DE TRANSPORTE Y

SERVICIO URGENTE DE CARGA PESADA SEURTRANS S.A.”, CIUDAD DE

SANTO DOMINGO, 2015, ha sido cuidadosamente revisado por el suscrito, por lo que

he podido constatar que cumple con todos los requisitos de fondo y forma establecidos

por la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo

que autorizo su presentación.

Santo Domingo, octubre de 2017

_______________________________

Ing. Oscar Rodrigo Aldaz Bombón, MAG.

LECTOR

DEDICATORIA

Dedico el presente trabajo a Dios por haberme dado la vida y permitirme el haber

llegado hasta este momento tan importante en mi vida y de a ver bendecido paso a paso

en mi formación profesional.

A mis padres que con su sabiduría, dedicación y apoyo incondicional han sido la

fortaleza para alcanzar un sueño hecho realidad, Mi madre por ser el pilar más

importante y por demostrarme su amor sin importar nuestras diferencias. Además a mi

querido padre a pesar de nuestra diferencias y distancia, estás conmigo siempre, aunque

nos faltó muchas cosas por vivir juntos, este momento es especial para el como lo es

para mí, con sus pocos consejos han logrado formarme como una persona de bien.

A mis hermanos que siempre han estado junto a mí, acompañándome para poderme

realizar.

Cristian Stalin Rivadeneira Jácome

AGRADECIMIENTO

Mi agradecimiento a Dios por haberme dado la vida, por iluminar mi mente y espíritu,

quien con sus bendiciones me han iluminado y guiado, para llegar a la culminación de

mi carrera.

A la universidad Autónoma de los Andes UNIANDES, Extensión Santo Domingo de los

Tsáchilas, a quienes conforman esta prestigiosa institución, realizado mi sueño de

obtener mi título profesional.

A mi asesor, Ing. Almeida Blacio Jorge Hernán, por su apoyo, tiempo y paciencia

incondicional, que impartió conocimientos en el desarrollo de la misma.

Un agradecimiento especial al Ing. Quito Betancourt Byron Fernando, Gerente general

de la Compañía SEURTRANS S.A.”, por su confianza y apoyo al suministrar

información para la realización del trabajo de investigación. Este nuevo logro es en gran

parte gracias a Uds., mi familia por ser mi apoyo y motivación para culminar esta etapa

de mi vida.

RESUMEN

La COMPAÑÍA DE TRANSPORTE Y SERVICIO URGENTE DE CARGA

PESADA SEURTRANS S.A., se dedica a la distribución de carga pesada, cuenta con

24 socios por lo que tiene importante movimiento de los saldos de cuota administrativa,

lo que ha ocasionado inconvenientes en la situación financiera, es de vital importancia

realizar el examen especial al componente socios por cobrar, convirtiéndose en

lineamientos importantes para la buena toma de decisiones, para mejorar la información

financiera.

El examen especial aplicó métodos, técnicas e instrumentos de investigación los

mismos que permitieron determinar un registro no adecuado de la compañía con el

saldo de los socios, identificando con claridad la pérdida financiera, esto se origina por

la falta de supervisión de gerencia al no verificar que se cumplan con las actividades

adecuadas para mejorar la información financiera.

El principal resultado obtenido, mediante la aplicación de la evaluación del control

interno determinó el nivel de confianza del 60%, dando un nivel moderado de su control

interno, el mismo provocó una subestimación de $990,00 en el componente auditado,

producto del mal registro de los saldos de los socios y por falta de supervisión de

gerencia son sus empleados.

El desarrollo del examen especial ayudó a gerencia con recomendaciones basadas en el

hallazgo encontrado al momento de analizar la información de la compañía, con el

propósito de mantener un control adecuado de las operaciones del componente,

determinando así como lineamientos importantes que servirán de guías para una buena

toma de decisiones en el rendimiento financiero.

ABSTRACT

The transport and service URGENT HEAVY SEURTRANS SA company, is dedicated

to the heavy consignment distribution, has 24 partners so it has important movement of

the administrative quota balances movement, which has caused inconveniences in the

financial situation, is it vitally important to carry out the special examination on the

component partners receivable, becoming important guidelines for good decision

making, to improve financial information.

The special examination applied the same methods, techniques and research instruments

that allowed the an inadequate determination company record with the balance of the

partners, clearly identifying the financial loss, this is due to the management supervision

lack by not verifying that they comply with the appropriate activities to improve

financial information.

The main result obtained, through the application of the internal control evaluation,

determined the level of confidence about 60%, giving a moderate level of internal

control, which led to an underestimation for $ 990.00 in the audited component, due to

bad registration of the balances of the partners and for lack of supervision of

management are its employees.

The development of the special examination helped management with recommendations

based on the finding found at the time of analyzing the information of the company, in

order to maintain an adequate control of the operations of the component, determining

as important guidelines that will serve as guidelines for a good decision making in

financial performance.

ÍNDICE

PORTADA

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE

INTRODUCCIÓN. ........................................................................................................... 1

Situación problemática. .................................................................................................... 2

Problema científico. .......................................................................................................... 3

Delimitación del Problema. .............................................................................................. 3

Objeto de investigación y campo de acción. ..................................................................... 3

Identificación de la línea de investigación. ....................................................................... 3

Objetivo general. ............................................................................................................... 3

Objetivos específicos. ....................................................................................................... 3

Idea a defender .................................................................................................................. 4

Justificación del tema. ....................................................................................................... 4

CAPÍTULO I .................................................................................................................... 6

1 MARCO TEÓRICO ...................................................................................................... 6

1.1 Origen y evolución del objeto de investigación. ......................................................... 6

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ........... 6

1.2.1 Auditoría. ................................................................................................................. 6

1.2.1.1 Definición. ............................................................................................................ 6

1.2.1.2 Importancia. .......................................................................................................... 7

1.2.1.3 Objetivo. ............................................................................................................... 7

1.2.1.4 Tipos de Auditoria. ............................................................................................... 8

1.2.1.4.1 Auditoría de Gestión. ......................................................................................... 8

1.2.1.4.2 Auditoría de Cumplimiento. .............................................................................. 8

1.2.1.4.3 Auditoría Gubernamental. ................................................................................. 9

1.2.1.4.4 Auditoría Financiera. ......................................................................................... 9

1.2.2 Información Financiera. ......................................................................................... 11

1.2.2.1 Definición. .......................................................................................................... 11

1.2.2.2 Importancia. ........................................................................................................ 12

1.2.2.3 Objetivos. ............................................................................................................ 12

1.2.2.4 Análisis Financiero. ............................................................................................ 13

1.2.2.4.1 Análisis Vertical. ............................................................................................. 13

1.2.2.4.2 Análisis Horizontal. ......................................................................................... 14

1.2.3 Examen Especial. ................................................................................................... 15

1.2.3.1 Definición. .......................................................................................................... 15

1.2.3.2 Papeles de trabajo. .............................................................................................. 15

1.2.3.2.1 Archivo permanente. ........................................................................................ 15

1.2.3.2.2 Archivo corriente. ............................................................................................ 16

1.2.3.2.3 Archivo principal. ............................................................................................ 16

1.2.3.3 Fases de la Auditoría. .......................................................................................... 16

1.2.3.3.1 Planificación. ................................................................................................... 16

1.2.3.3.2 Ejecución. ........................................................................................................ 20

1.2.3.3.3 Comunicación de Resultados. .......................................................................... 22

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación. ....................................................................... 24

1.4 Conclusiones parciales del capítulo. ......................................................................... 24

CAPÍTULO II ................................................................................................................. 25

2 MARCO METODOLÓGICO...................................................................................... 25

2.1 Caracterización de la empresa en el problema de la investigación. .......................... 25

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación (que conducen al resultado queda solución al problema planteado). ....... 25

2.2.1 Metodología de la investigación. ........................................................................... 25

2.2.1.1 Modalidad cualitativa: ........................................................................................ 25

2.2.1.2 Modalidad cuantitativa: ...................................................................................... 26

2.2.2 Tipos de investigación. .......................................................................................... 26

2.2.2.1 Investigación de Campo: .................................................................................... 26

2.2.2.2 Investigación bibliográfica: ................................................................................ 26

2.2.2.3 Investigación descriptiva: ................................................................................... 26

2.2.2.4 Investigación explicativa: ................................................................................... 26

2.2.3 Métodos. ................................................................................................................ 26

2.2.3.1 Inductivo–Deductivo: ......................................................................................... 26

2.2.3.2 Analítico–Sintético: ............................................................................................ 27

2.2.3.3 Histórico-Lógico: ................................................................................................ 27

2.2.4 Técnicas de investigación. ..................................................................................... 27

2.2.4.1 Observación: ....................................................................................................... 27

2.2.4.2 Entrevista: ........................................................................................................... 27

2.2.4.3 Encuesta: ............................................................................................................. 27

2.2.4.4 Citas bibliográficas: ............................................................................................ 28

2.2.5 Instrumentos. .......................................................................................................... 28

2.2.5.1 Guía de observación: .......................................................................................... 28

2.2.5.2 Guía de entrevista: .............................................................................................. 28

2.2.5.3 Cuestionario: ....................................................................................................... 28

2.2.5.4 Cita de autor: ....................................................................................................... 28

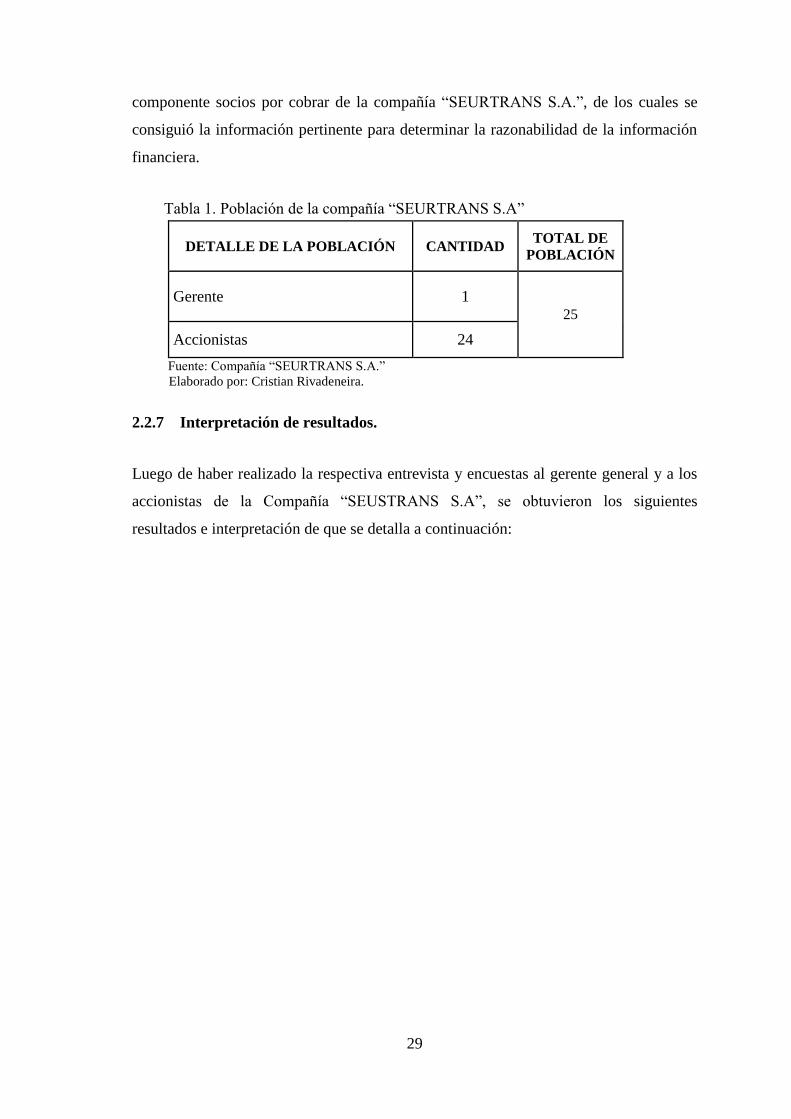

2.2.6 Población. .............................................................................................................. 28

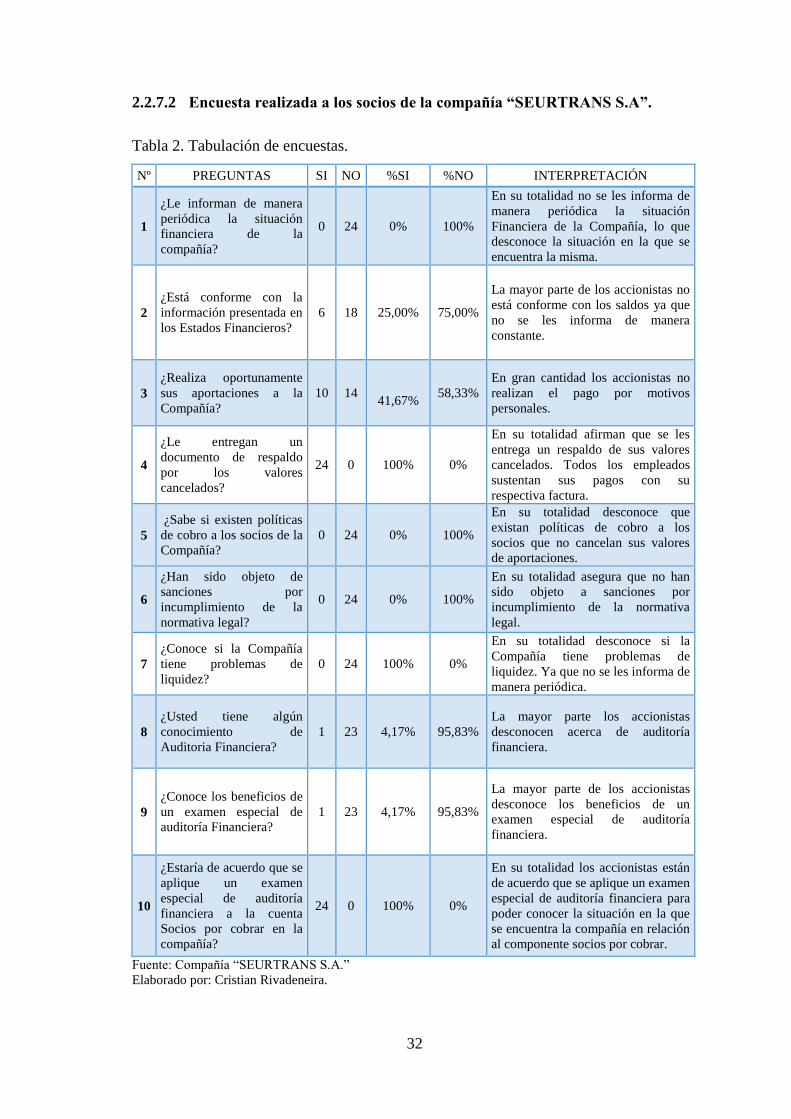

2.2.7 Interpretación de resultados. .................................................................................. 29

2.2.7.1 Entrevista realiza al Gerente de la Compañía “SEURTRANS S.A.” ................. 30

2.2.7.2 Encuesta realizada a los socios de la compañía “SEURTRANS S.A”. .............. 32

2.2.8 Verificación de la idea a defender. ........................................................................ 33

2.3 Propuesta del investigador. ....................................................................................... 34

2.4 Conclusiones Parciales del Capítulo ......................................................................... 34

CAPÍTULO III ................................................................................................................ 35

3 MARCO PROPOSITIVO. ........................................................................................... 35

3.1 TÍTULO DE LA PROPUESTA. .............................................................................. 35

3.2 DESARROLLO DE LA PROPUESTA. .................................................................. 35

3.2.1 Justificación. .......................................................................................................... 35

3.2.2 Objetivo General. ................................................................................................... 35

3.2.3 Objetivos Específicos. ........................................................................................... 36

3.3 ANÁLISIS DE LOS RESULTADOS FINALES. .................................................... 36

3.3.1 Planificación. ......................................................................................................... 37

3.3.1.1 Plan Específico ................................................................................................... 38

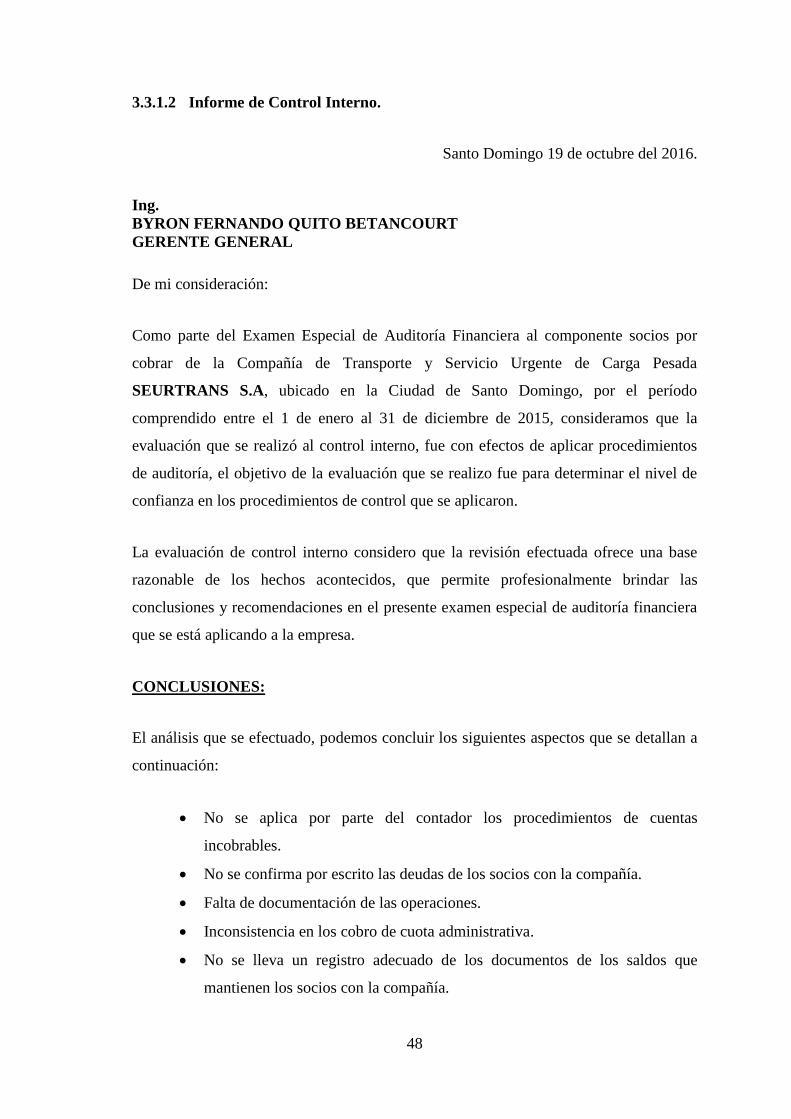

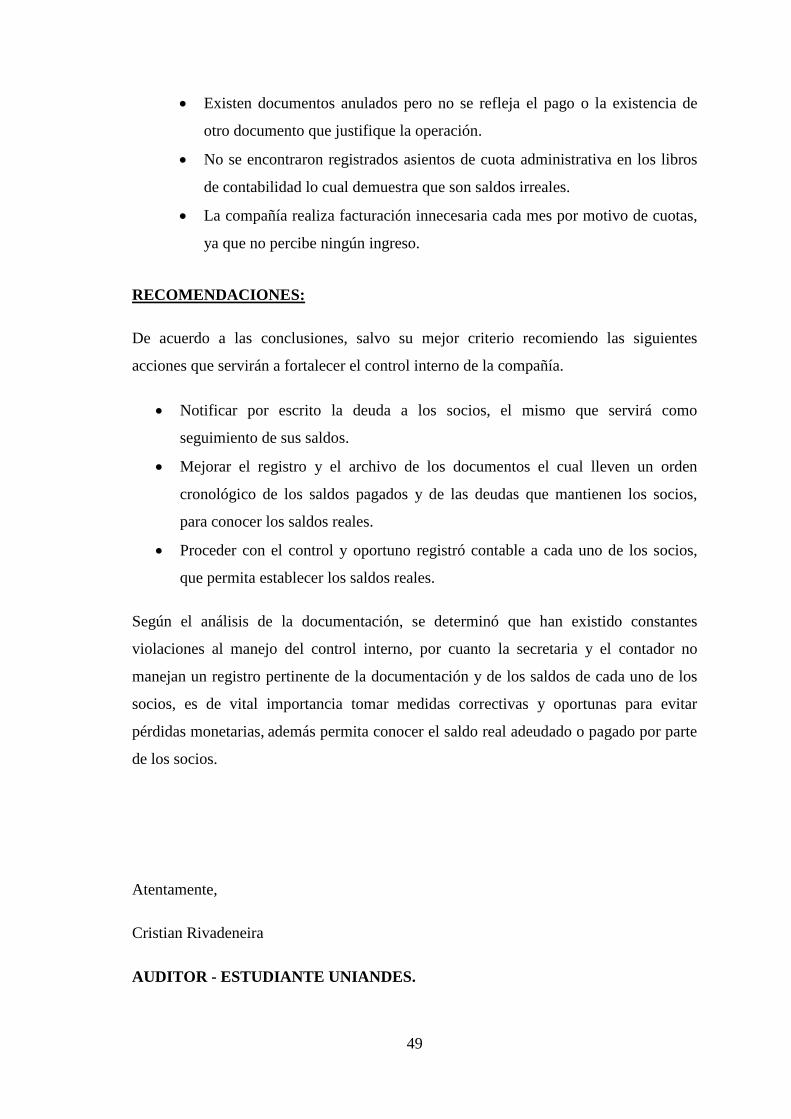

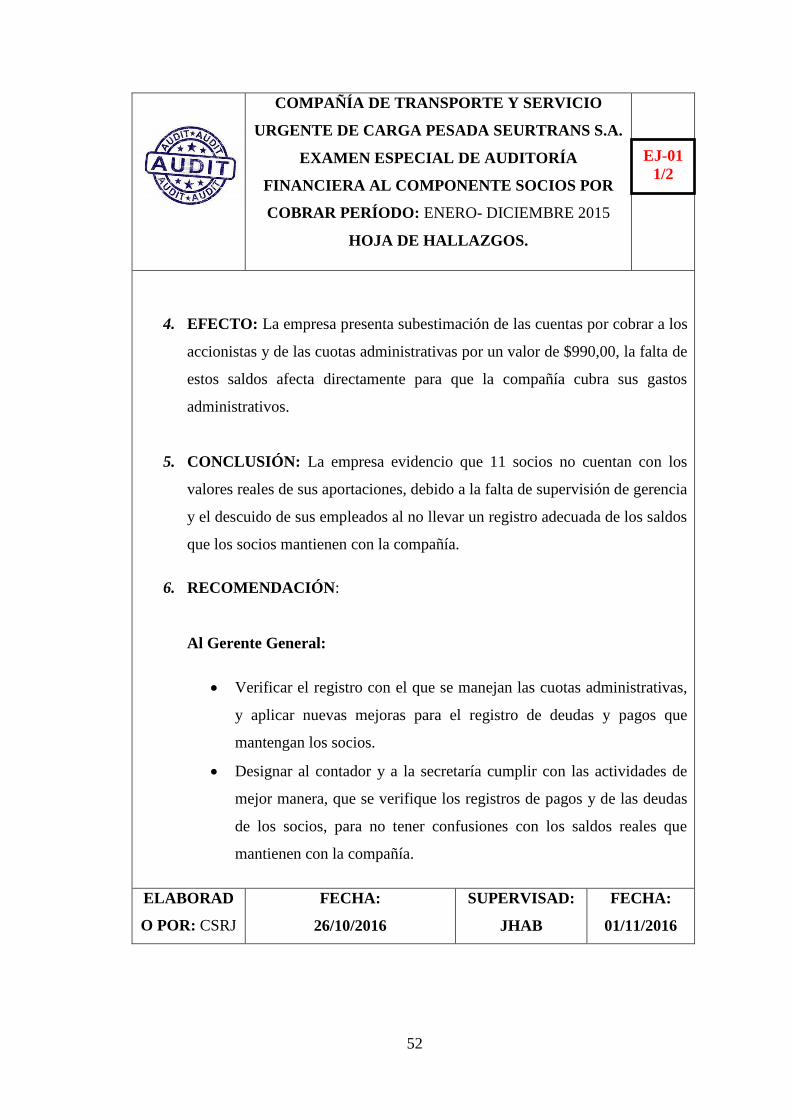

3.3.1.2 Informe de Control Interno. ................................................................................ 48

3.3.2 Ejecución de la auditoría. ....................................................................................... 50

3.3.2.1 Hoja de Hallazgos. .............................................................................................. 51

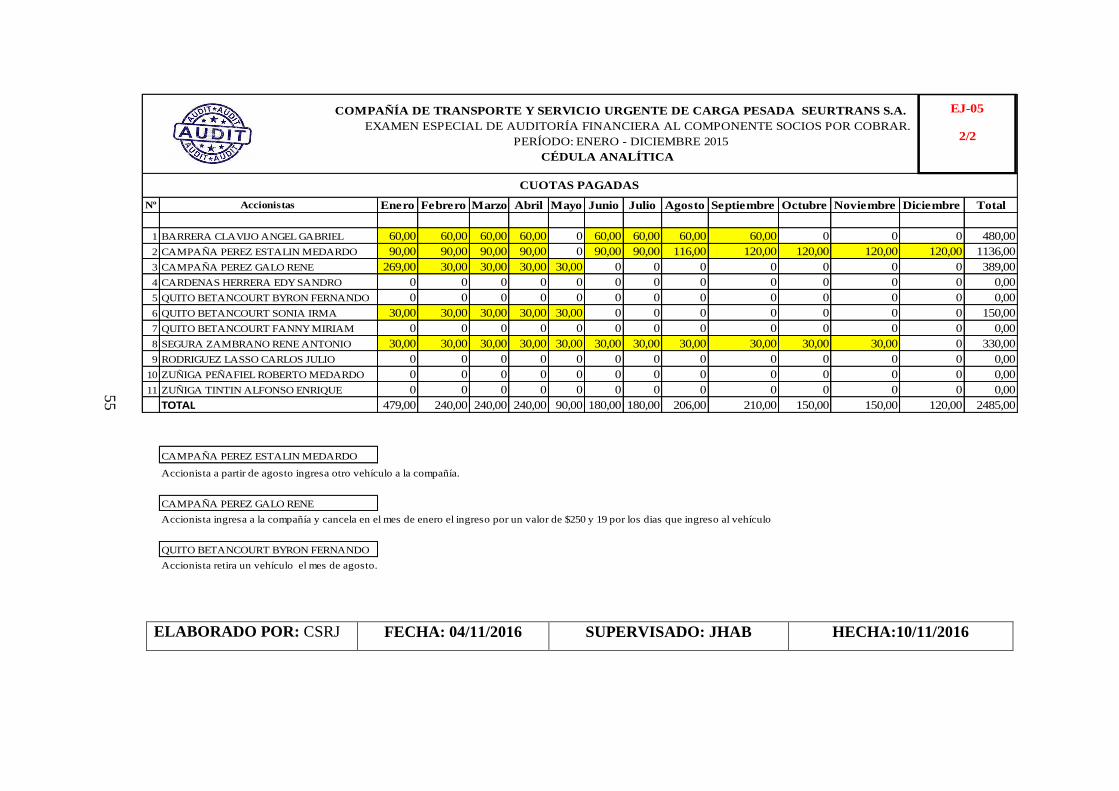

3.3.2.1.1 Cédula Sumaria. ............................................................................................... 53

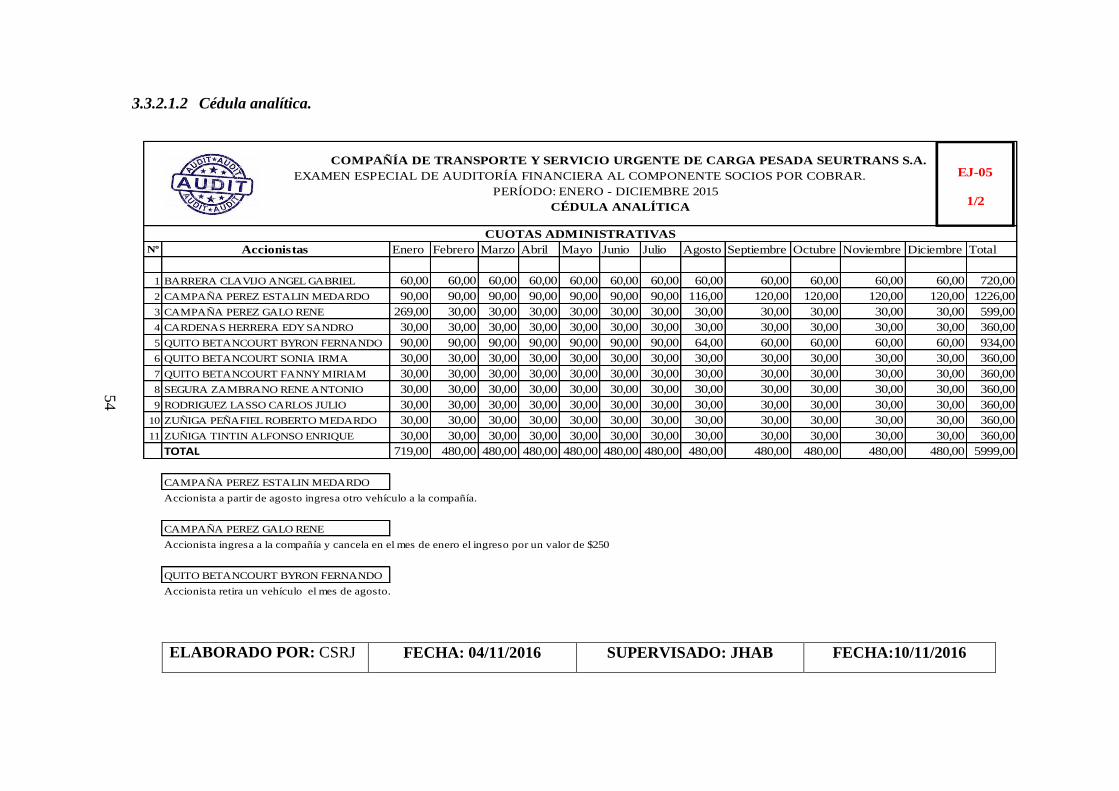

3.3.2.1.2 Cédula analítica. ............................................................................................... 54

3.3.3 Comunicación de Resultados. ................................................................................ 56

3.3.3.1 Opinión de Auditoría. ......................................................................................... 57

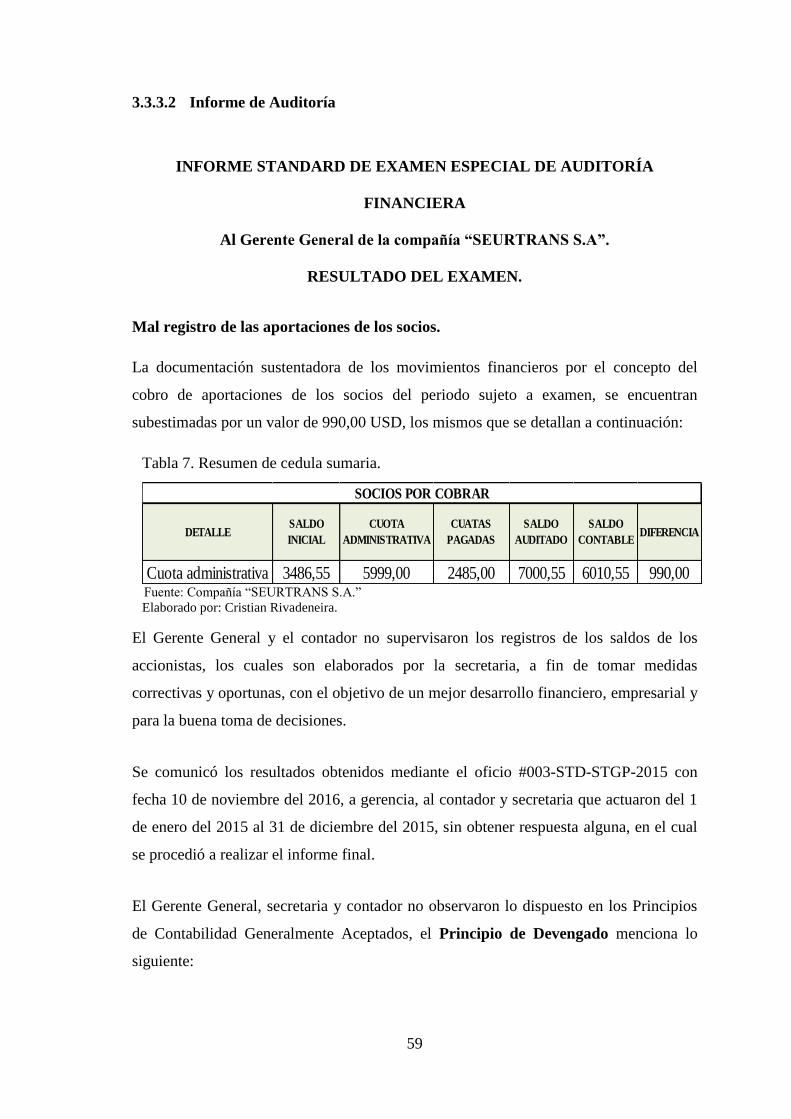

3.3.3.2 Informe de Auditoría .......................................................................................... 59

3.4 Validación de la propuesta. ....................................................................................... 61

3.5 CONCLUSIONES PARCIALES DEL CAPÍTULO. ............................................... 61

CONCLUSIONES Y RECOMENDACIONES. ............................................................ 62

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla1: Población utilizada……………………………….………………..….29

Tabla 2: Tabulación de Encuestas………………………………...…………….32

Tabla 3: Procesos Relacionados……………………………...…………...……42

Tabla 4: Resumen de saldos de recursos examinados……………….......................….42

Tabla 5: Resumen de evaluación de control interno………………………………44

Tabla 6: Tiempo de ejecución de trabajo………………………………...………46

Tabla 7: Resumen de cedula sumaria…………………………………..……….59

ÍNDICE DE ANEXOS

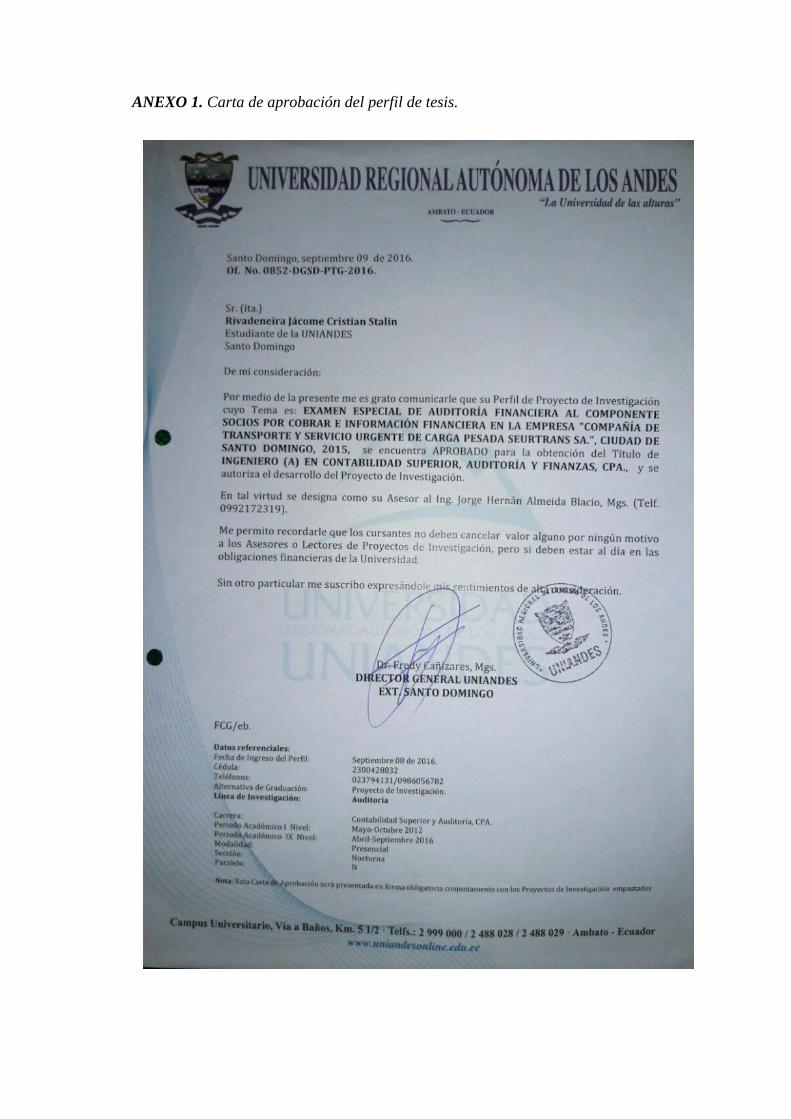

ANEXO 1. Carta de aprobación del perfil de tesis.

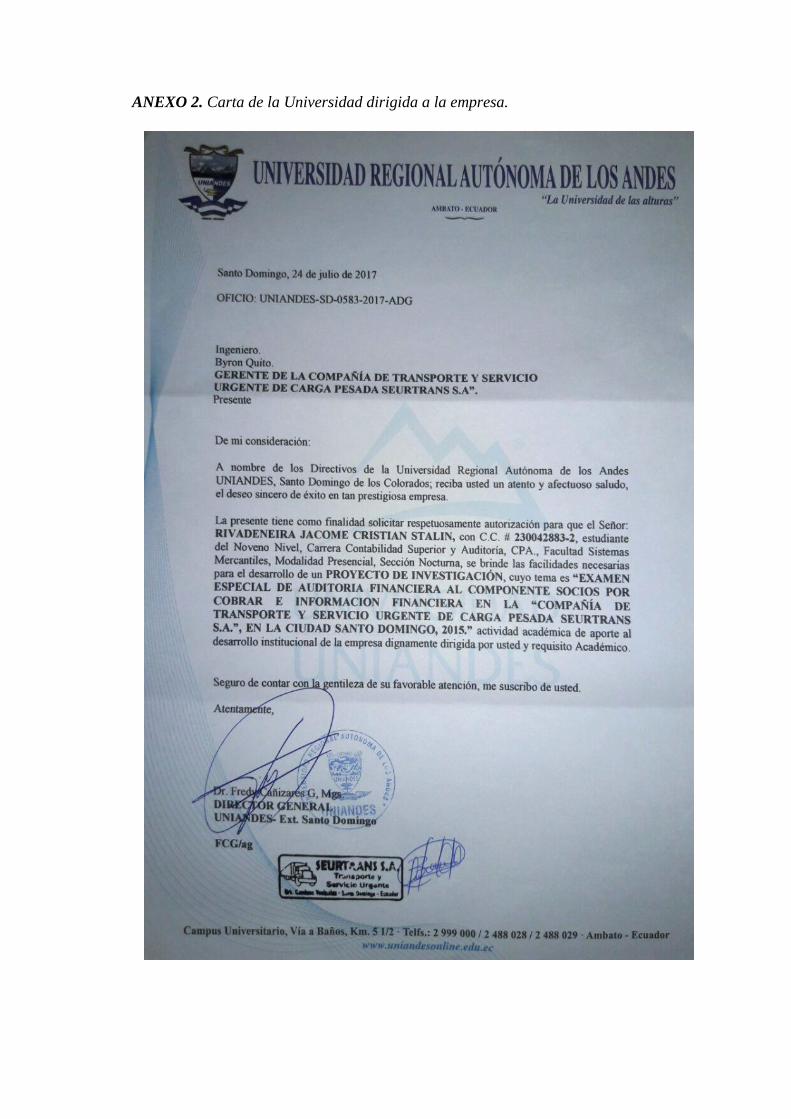

ANEXO 2. Carta de la Universidad dirigida a la empresa

ANEXO 3. Carta de apertura de la empresa

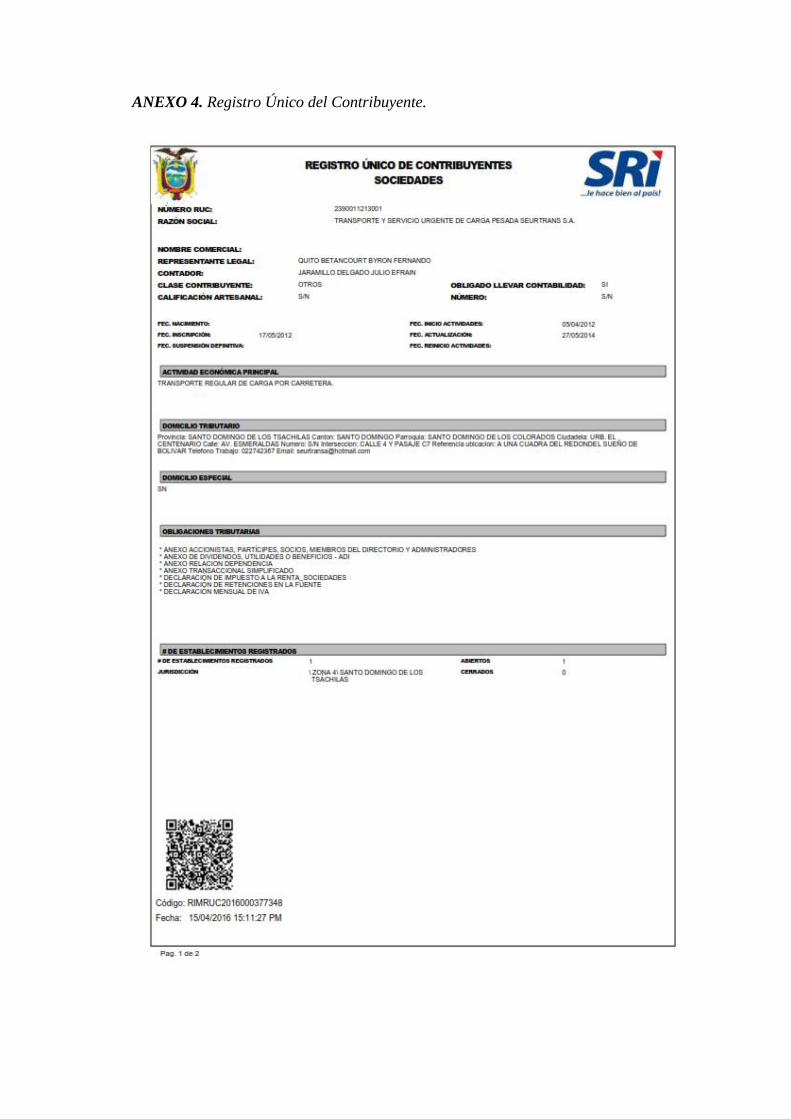

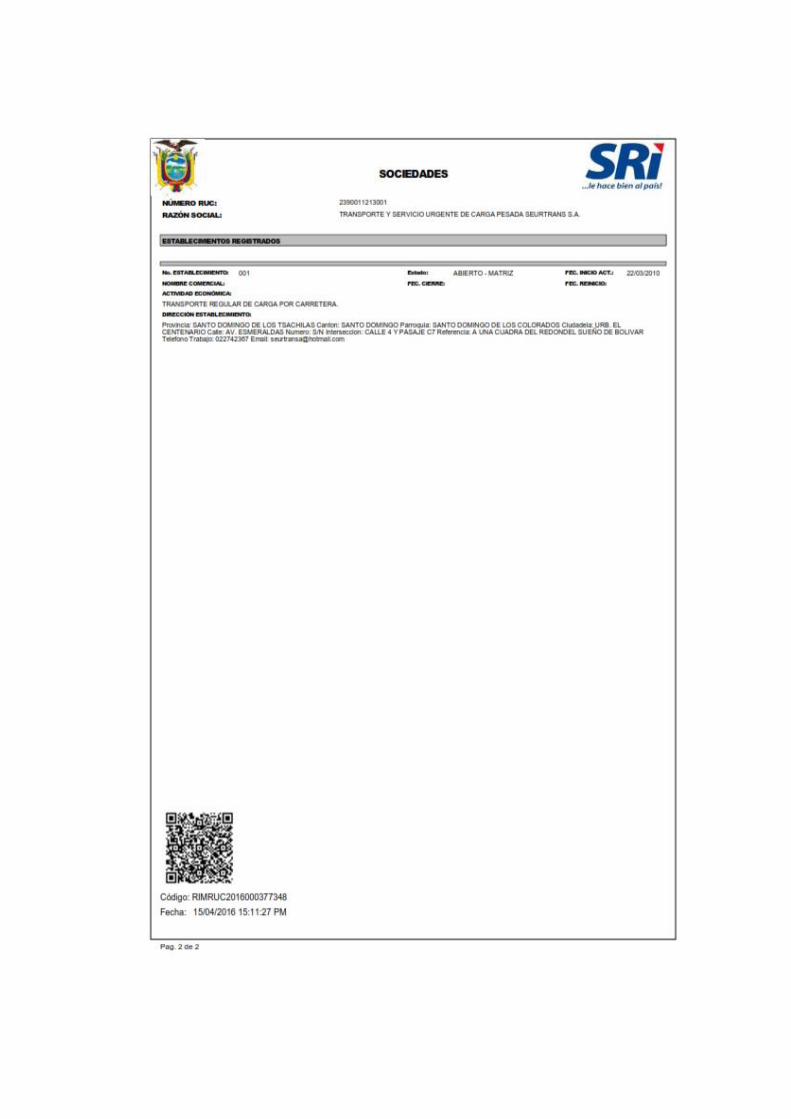

ANEXO 4. Registro Único del Contribuyente

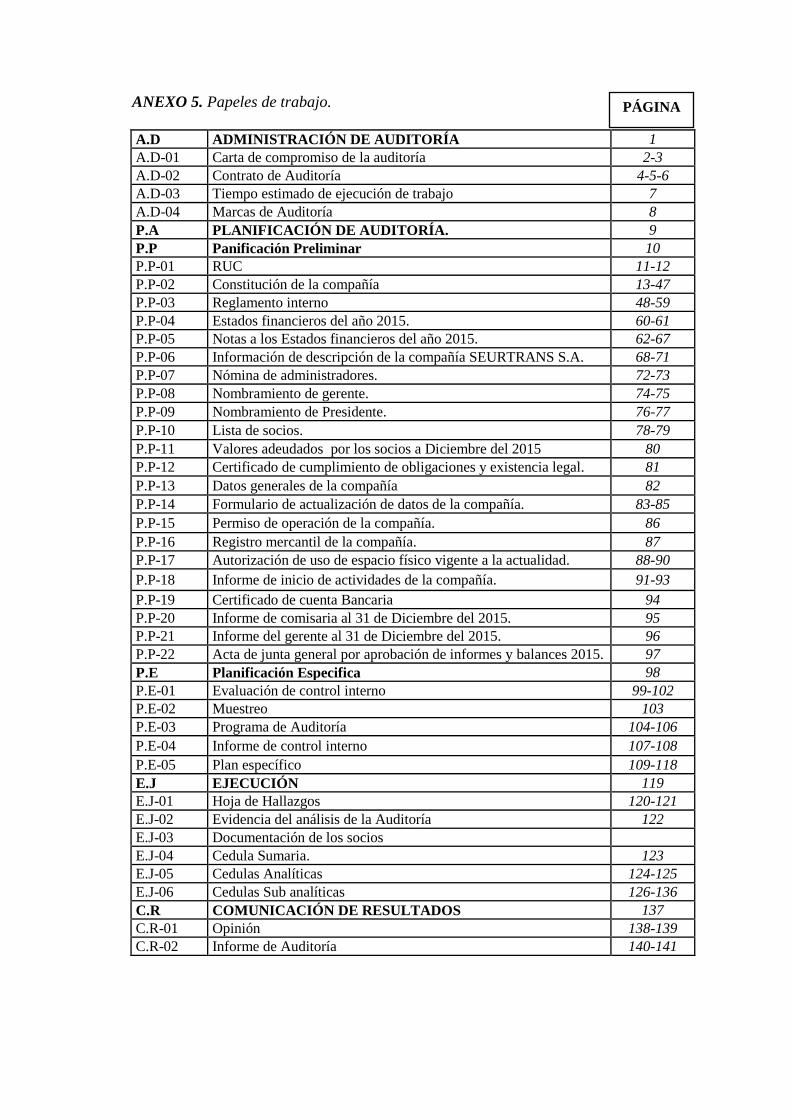

ANEXO 5. Índice de papeles de trabajo.

1

INTRODUCCIÓN.

En el transcurso del tiempo las empresas se han caracterizado por ser muy cuidadosas

en el ámbito económico. La auditoría financiera es de gran ayuda porque determina

estabilidad financiera, esto sirve de gran apoyo a la gestión que realiza una empresa, ya

que hoy en día aplican mucho estos procedimientos de evaluación con la finalidad de

emitir una opinión profesional, basados en las normas vigentes establecidas por la Ley.

En el mundo de los negocios la información financiera es un resumen de todos los

movimientos y actividades económicas que son realizados dentro de un periodo de una

empresa para poder conocer cómo se encuentra financieramente, esto ayuda a efectuar

una buena toma de decisiones, generando así un desarrollo, crecimiento en sus cuentas y

un mejor posicionamiento en el mercado financiero.

En la actualidad en la ciudad de Santo Domingo, se ha registrado un crecimiento

acelerado de Compañías de transporte pesado las mismas que ofrecen servicios de

distribución de uno o varios productos en el momento y lugar de destino indicado,

dentro de este sector se encuentra la “Compañía de transporte y servicio urgente de

carga pesada SEURTRANS S.A.” que lleva varios años dentro del mercado

competitivo, ésta sociedad ha registrado un crecimiento acelerado descuidando sus

procesos de control y el manejo de su información financiera.

Luego de realizar la búsqueda en el CDIC de la Universidad Regional Autónoma de los

Andes “Uniandes” extensión Santo Domingo, se determinó que no existen temas

relacionados al propuesto, por lo que el presente tema de investigación se declara único

y original del autor, pero si existen trabajos similares:

“Examen especial a la cuenta cartera de crédito para determinar las consistencias

operacionales en la cooperativa de ahorro y crédito Sumak Kawsay Ltda.

Agencia Santo Domingo de los Tsáchilas, del año 2012”. Silva Patzo Miriam

Elena, Ing. Vega Carrillo Diego Francisco, Mgs.

“Examen especial a la cuenta proveedores y gestión financiera en el Gobierno

Autónomo Descentralizado de la Parroquia Rural Valle Hermoso, Provincia

Santo Domingo de los Tsáchilas, año 2012.” Chiquito López Diana Maribel,

Ing. Carrión Hurtado Leonardo Humberto, Mba.

2

“Auditoría Financiera a la empresa Calsedonia en Santo Domingo de los

Tsáchilas para verificar la razonabilidad de los estados financieros en el periodo

2011.” Rúales Romero Jessica Yasenia, Ing. Martínez Patiño Amanda Elizabeth,

Mgs.

Situación problemática.

La “Compañía de transporte y servicio urgente de carga pesada SEURTRANS S.A.”,

tiene sus oficinas ubicadas en la ciudad de Santo Domingo, Urbanización El Centenario,

Avenida la Paz, calle 4, constituida el 22 de marzo del año 2010, con el número de

Registro Único de Contribuyentes 2390011213001; en la actualidad cuenta con 26

accionistas, y el gerente es el Ingeniero Byron Quito. De acuerdo con la investigación

que se ha realizado en la empresa previo contacto personal con la gerencia, se ha

permitido detectar una serie de aspectos los cuales se detallan a continuación:

La mayor parte de los accionistas no realizan sus respetivos pagos de cuotas

administrativas en cada uno de los meses que les corresponden, ocasionando una

iliquidez dentro de la misma y que la compañía no pueda cubrir sus gastos

administrativos.

La rotación de empleados que realizan el cobro del aporte de accionistas

provoca desconfianza en la información financiera de la Compañía generando

cartera vencida.

El contador externo no aplica los procedimientos de provisión de cuentas

incobrables ni asientos de cierre, lo que ocasiona la desconfianza en los estados

financieros.

El contenido de la información financiera genera la mala toma de decisiones con

respecto a la proyección de ingresos en relación a los gastos de la compañía.

De no dar soluciones a estos problemas de la compañía, esta corre el riesgo de obtener

pérdidas financieras considerables y hasta el cese definitivo de sus actividades.

3

Problema científico.

¿Con la aplicación de un Examen Especial de Auditoría financiera al componente

socios por cobrar ayudará a mejorar la información financiera en la “Compañía de

transporte y servicio urgente de carga pesada SEURTRANS S.A.” ciudad de Santo

Domingo, 2015?

Delimitación del Problema.

El trabajo se enfocó en un examen especial de auditoría financiera al componente socios

por cobrar en la empresa “Compañía de transporte y servicio urgente de carga pesada

SEURTRANS S.A.” ciudad de Santo Domingo, 2015, la misma que ayudará a

determinar la razonabilidad del componente, la veracidad y correcta valoración de sus

saldos, de la misma manera ayudar a mejorar la información financiera dentro de la

sociedad.

Objeto de investigación y campo de acción.

Objetivo de investigación: Proceso de Auditoría Financiera.

Campo de acción: Examen Especial al componente socios por cobrar.

Identificación de la línea de investigación.

La línea de investigación a ejecutarse es Auditoría.

Objetivo general.

Realizar un Examen Especial de Auditoría financiera al componente Socios por cobrar

para el mejoramiento de la información financiera en la compañía de transporte y

servicio urgente de carga pesada “SEURTRANS S.A.” ciudad de Santo Domingo, 2015.

Objetivos específicos.

Fundamentar teórica y científicamente el examen especial de auditoría

financiera al componente socios por cobrar e información financiera.

Diagnosticar la situación actual de la compañía mediante la aplicación de

métodos, técnicas e instrumentos de investigación.

4

Efectuar un examen especial de auditoría financiera al componente socios por

cobrar para determinar la razonabilidad de los saldos de la compañía

“SEURTRANS S.A.”.

Idea a defender

Con el desarrollo de un examen especial de auditoría financiera al componente socios

por cobrar, basado en una adecuada planificación, que permita obtener la

documentación necesaria para así evidenciar los problemas encontrados, los mismos

que serán resumidos en las hojas de hallazgos, los cuales estarán presentados en el

informe final de auditoría determinando las razonabilidad de los saldos. Se emitirá las

respectivas recomendaciones que permita mejorar la información financiera de la

empresa.

Justificación del tema.

Al realizar el examen especial de auditoría financiera al componente socios por cobrar

se propone recomendaciones a la compañía “SEURTRANS S.A., ya que es de vital

importancia mejorar la información financiera, cabe recalcar que esto permite ser más

eficientes en los movimientos operativos y financieros de la empresa, para promover el

ingreso de futuros socios y que la compañía obtenga mayores réditos.

Este aporte teórico servirá de base para las siguientes investigaciones, ya que hace

énfasis en un examen de auditoría financiera al componente socios por cobrar, dando a

conocer los principales conceptos para determinar la razonabilidad de los estados

financieros y así presentar informes reales de información económica.

En el trabajo se determinará que el Examen especial de auditoría financiera se ha podido

caracterizar aspectos esenciales de la problemática planteada los cuales están

direccionados con la solución viable de la ejecución del trabajo, se aplicará lineamientos

para mejorar la información financiera y estos a su vez ayudaran encaminar al

crecimiento de la empresa.

Es por aquello que la novedad científica se basa en el Examen Especial de auditoría

financiera, el mismo que aplicará procedimientos de evaluación para mejorar la

5

información financiera dentro de la “Compañía de transporte y servicio urgente de carga

pesada SEURTRANS S.A.”, sin duda alguna emitirá información de gran importancia

para la aplicación de los correctivos necesarios en un futuro y así tomar buenas

decisiones para mejorar la razonabilidad de los Estados Financieros.

En la investigación utilizó la modalidad cauli-cuantitativa, cualitativa se empleó al

momento de realizar la entrevista al gerente, cuantitativa porque se analizó los

movimientos del componente auditado, el mismo permitió la tabulación de datos y

resultados, también se utilizó la investigación de campo, bibliográfica, descriptiva y

explicativas, las mismas están respaldadas por los métodos inductivo-deductivo,

analítico-sintético, histórico-lógico, así mismo se aplicó la observación, la entrevista y

la encuesta, como técnicas para la recolección de información, con esto se fundamentó

la presente investigación, en el cual se constató la existencia del problema y las posibles

soluciones.

6

CAPÍTULO I

1 MARCO TEÓRICO

1.1 Origen y evolución del objeto de investigación.

El proceso de Auditoría financiera tiene su origen en la edad media, en el cual trataba de

descubrir fraudes y errores en los que se presentaban en el contenido de la información

de las empresas. Con la aparición de grandes organizaciones surgió la necesidad de la

aplicación de este proceso de estudio.

La auditoría con el pasar del tiempo se limitaba a la vigilancia del contenido de la

documentación de empresas, con el fin de evitar errores y fraudes, este proceso se

convirtió en un examen sistemático para determinar la información suministrada

por las empresas, con el objetivo de evaluar de manera precisa las evidencias suficientes

y pertinente, referente a los movimientos económicos que realicen. La auditoría tiene la

finalidad de dar una opinión profesional y determinar las respectivas recomendaciones,

la aplicación de este estudio permitirá a las organizaciones tomar medidas pertinentes y

oportunas para el mejoramiento de la información financiera.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Auditoría.

1.2.1.1 Definición.

“La auditoría es una disciplina por la cual un experto adopta las medidas adecuadas para

examinar las actividades y procedimientos desarrollados por una organización,

plasmando los resultados de su revisión en un documento resumen o informe.”

(Segovia, A., Herrador, T., Segundo, A., pág. 25)

La Auditoría es un proceso sistemático de obtener y evaluar objetivamente la evidencia de

las afirmaciones relacionadas con actos y acontecimientos económicos, a fin de evaluar tales

declaraciones a la luz de los criterios establecidos y comunicar el resultado a las partes

interesadas. (Orta, M., Castrillo, L., Sanchez, I., Sierra, G., 2012, pág. 22)

7

Se puede definir que auditoria es el examen que nos ayuda a verificar la información

financiera, documentos contables, operacionales y administrativos con su respectiva

evidencia y elementos de juicio, con la finalidad de emitir una opinión profesional e

independiente, sobre la credibilidad de dichos resultados. La auditoría surge para

garantizar la información financiera.

1.2.1.2 Importancia.

“La auditoría tiene como importancia averiguar la exactitud, integridad y autenticidad

de los estados financieros, expedientes y demás documentos administrativos-contables

presentados por la dirección.” (Segovia, A., Herrador, T., Segundo, A., 2011, pág. 25)

“La auditoría suministra información capaz de facilitar la rendición de cuentas de la

gestión y la toma de decisiones.” (Fonseca, O., 2012, pág. 52)

Las auditorías en los negocios son muy importantes ya que analizan la exactitud,

integridad y autenticidad de los movimientos de la empresa para poder facilitar

información para una buena toma de decisiones y verificar algún fraude empresarial.

También ayuda al cumplimiento de objetivos, metas planteadas anteriormente por la

empresa.

1.2.1.3 Objetivo.

Tiene como objetivo la regulación de la actividad de auditoría de cuentas, tanto obligatoria

como voluntaria, mediante el establecimiento de las condiciones y los requisitos de necesaria

observancia para su ejercicio, así como la regulación del sistema de supervisión pública y los

mecanismos de cooperación internacional en relación con dicha actividad. (Pallerola, J.,

Monfort, E., 2012, pág. 15)

El objetivo de la auditoría es ayudar a la dirección en el cumplimiento de sus funciones

y responsabilidades, análisis de objetivos, evaluación, recomendación y todo tipo de

comentarios pertinentes sobre las operaciones examinadas. La auditoría es expresar una

idea como apoyo para los miembros de la empresa mediante el análisis los cuales

ayudarán a una buena toma decisión en el momento que una organización realice algún

movimiento empresarial.

8

1.2.1.4 Tipos de Auditoria.

1.2.1.4.1 Auditoría de Gestión.

“Consiste en revisar el sistema, y los procedimientos internos aplicados, así como

comprobar el grado de cumplimiento de los objetivos y proponer condiciones de

mejora, con la finalidad de incrementar la eficiencia dentro de la empresa.” (Segovia,

A., Herrador, T., Segundo, A., 2011, pág. 25)

Es la acción fiscalizadora que se dirige a examinar y evaluar el control interno y la gestión,

utilizando los recursos humanos de carácter multidisciplinario, el desempeño de una

institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar

si dicho desempeño, o ejecución, se está realizando, o se ha realizado, de acuerdo a

principios y criterios de economía, efectividad y eficiencia. (Contraloria General del Estado,

2015, pág. 6 Cap. I )

La auditoría de gestión es un examen sistemático que se realiza a una empresa de

manera minuciosa y detallada cada aspecto administrativo con el único fin de evaluar a

una organización y el grado de eficiencia y eficacia de la toma de decisiones por parte

de la administración de la empresa y así poder medir el cumplimiento y el logro de

objetivos que se establecieron dentro de la misma.

1.2.1.4.2 Auditoría de Cumplimiento.

“Se dirige a revisar el respeto en la ejecución de determinados puntos o acuerdos

contractuales.” (Segovia, A., Herrador, T., Segundo, A., 2011, pág. 25)

La auditoría de cumplimiento es la comprobación o examen de las operaciones financieras,

administrativas, económicas y de otra índole de una entidad, para establecer que dichas

operaciones se han realizado conforme a las normas legales, reglamentarias, estatutarias y de

procedimiento que le son aplicables. (Blanco, Y., 2012, pág. 362)

Este tipo de auditoria se encarga realizar una comprobación y examen para verificar las

operaciones financieras, administrativas, económicas y de otra índole de una

organización para así analizar que todos los movimientos y actividades que realiza una

empresa se han realizado de manera eficiente y eficaz y poder determinar si han

cumplido con las normas legales y reglamentarias.

9

1.2.1.4.3 Auditoría Gubernamental.

“Este tipo de auditoria tiene el propósito de uniformar y fortalecer su trabajo así como

garantizar que estos mantengan su competencia, integridad, objetividad, e

independencia al planificar y realizar y presentar su trabajo.” (Fonseca, O., 2012, pág.

55)

La auditoría gubernamental realizada por la Contraloría General del Estado, consiste en un

sistema integrado de asesoría, asistencia y prevención de riesgos que incluye el examen y

evaluación críticos de las acciones y obras de los administradores de los recursos públicos.

La auditoría gubernamental no podrá modificar las resoluciones adoptadas por los

funcionarios públicos en el ejercicio de sus atribuciones, facultades o competencias, cuando

éstas hubieran definido la situación o puesto término a los reclamos de los particulares, pero

podrá examinar la actuación administrativa del servidor de conformidad con la ley.

(Contraloria General del Estado, 2015, pág. 3 Cap I)

La auditoría gubernamental es un mecanismo esencial que se realiza en la actualidad y

es uno de los mejores medios de control y de vigilancia y así poder realizar la

verificación de todas las autoridades y componentes que forman parte de sector público

y de toda la gestión pública que elaboran, la misma que se debe realizar de manera

eficaz eficiente y que hayan cumplido las disposiciones legales aplicables.

1.2.1.4.4 Auditoría Financiera.

a) Definición.

La auditoría financiera se encarga de emitir una opinión sobres si las cuentas anuales

expresan en todos sus aspectos significativos la imagen fiel de la empresa de acuerdo con el

marco normativo de información financiera que resulta de aplicación y, en particular con los

principios y criterios contables contenidos en el mismo. (Segovia, A., Herrador, T.,

Segundo, A., 2011, pág. 26)

La Auditoría es un proceso complejo cuyo resultado final es la emisión de un informe en el

que una persona, a la que se le denomina auditor; expresa su opinión sobre la razonabilidad

con la que las cuentas anuales de una empresa expresan la imagen fiel de su patrimonio

neto, de su situación financiera, del resultado de sus operaciones y de los flujos de efectivo

obtenidos y aplicados en el periodo examinado. (Orta, M., Castrillo, L., Sanchez, I., Sierra,

G., 2012, pág. 21)

10

La auditoría financiera es un examen sistemático y específico que se encarga de la

revisión, verificación y aceptación de toda la información financiera de los diferentes

movimientos contables económicos que tiene una organización lo cual los auditores

podrán determinar la razonabilidad y la representatividad de cada una de los rubros que

se están dentro de la misma.

b) Importancia.

“Es verificar la razonabilidad de la información económica financiera emitida por

las empresas, con la finalidad de intentar incrementar la confianza del usuario en

dicha información.” (Segovia, A., Herrador, T., Segundo, A., 2011, pág. 27)

La importancia de la auditoría hace referencia a que los estados financieros y las notas

explicativas son de exclusiva responsabilidad de la entidad y pertenecen a la misma, sin

embargo el auditor puede sugerir cambios, sin que esto implique relevar a la institución de

la responsabilidad de su contenido y presentación. (Contraloria General del Estado, 2015,

pág. 6 Cap I)

La importancia de la auditoría financiera es determinar y verificar la razonabilidad de

sus cuentas al momento que se realiza la auditoria y poder determinar si los

procedimientos que se utilizaron fueron útiles dentro de la auditoria y con el único fin

de mejorar la toma de decisiones en el ámbito organizacional y dar más confianza en

sus saldos.

c) Objetivo.

La auditoría financiera tiene como objetico el examen de los estados financieros por parte

de un contador público distinto del que preparo la información financiera y de los usurarios,

con la finalidad de establecer su racionalidad, dando a conocer los resultados de su examen,

a fin de aumentar la utilidad que la información posee. (Blanco, Y., 2012, pág. 322)

“La auditoría financiera tiene como objetivo principal expresar una opinión sobre la

fiabilidad de la información económico-financiera contenida en las cuentas

anuales.” (Orta, M., Castrillo, L., Sanchez, I., Sierra, G., 2012, pág. 26)

La auditoría financiera tiene como objetivo dar a conocer una opinión después de

aplicar este examen lo cual va a determinar la razonabilidad en la que se encuentren los

valores auditados, también examina el manejo de los recursos financieros de una

11

empresa y así establecer el grado de eficiencia y eficacia en sus actividades y determinar

si la información financiera es oportuna, útil, adecuada y confiable.

d) Afirmaciones.

La afirmación de veracidad implica en esta área que todas las operaciones y hechos

patrimoniales incluidos en los estados financieros de la empresa existen o han acontecido y

que la empresa es el sujeto titular de los mismos.

La afirmación de integridad implica que todos los inmovilizados controlados

económicamente por la empresa han sido incluidos en los estados financieros.

La afirmación de la valoración implica que los aportes por los que figuran los movilizados

en cuentas sean correctos, tanto matemáticamente como conceptualmente.

La afirmación de la presentación implica que la entidad auditada presenta la información

relativa al área de la forma adecuada, realizando una clasificación y desglose acorde con la

naturaleza de las operaciones realizadas y de los bienes implicados, e incluyendo todos los

aspectos necesarios para su comprensión. (Segovia, A., Herrador, T., Segundo, A., 2011,

págs. 128-132-133-134)

Las afirmaciones de auditoría tienen como objetivo indagar todas las evidencias que

forman parte de la empresa, las afirmaciones están contenidas en los saldos de los

estados financieros al momento cuando se realiza una auditoría se obtienen una buena

cantidad de información, la cual será suficiente como pruebas que respalden al

momento que el auditor de su opinión.

1.2.2 Información Financiera.

1.2.2.1 Definición.

“La información financiera es de tipo cuantitativo, se expresa en términos monetarios y

muestra los logros en la operación, las inversiones y los financiamientos que una

entidad tiene con el tiempo.” (Morales, L., 2012, pág. 2)

“La información financiera es un sistema coherente de objetivos y fundamentos

interrelacionados que establece la naturaleza, la función y las limitaciones de la

información financiera.” (Cántu, G., 2014, pág. 24)

12

La información financiera es la información que es producida por la contabilidad

indispensable para la administración y el desarrollo futuro de la empresa, la misma

información puede ser utilizada por parte de la gerencia para verificar todos los

movimientos que se realicen en periodos, esto sirve como respaldo de lo que la empresa

ejecuta dentro de la misma.

1.2.2.2 Importancia.

La información financiera proviene de la contabilidad, a su vez, ésta es un sistema de

información que inicia con el registro organizado de las operaciones que afectan

económicamente a la empresa, y es la base para proporcionar información financiera

estructurada a fin de que los diferentes usuarios la empleen para la toma de decisiones.

(Morales, L., 2012, pág. 34)

“La información financiera es de vital importancia que los empresarios tomen

decisiones a la velocidad con que evoluciona la economía, en consecuencia.” (Cántu,

G., 2014, pág. 34)

La información financiera es importante dentro del ambiento empresarial porque

proporciona toda la base de los movimientos organizacionales y contables que se

generen dentro de la empresa, los cuales sus resultados serán comunicados a la gerencia

la cual se encarga de determinar si los movimientos que se realizaron dentro de la

misma son valederos y confiables.

1.2.2.3 Objetivos.

El objetivo primordial de la información financiera es proporcionar información que sea útil

para la toma de decisiones. Asimismo, y dada la diversidad de usuarios y que cada uno tiene

sus propias necesidades, la información financiera también debe proporcionar fundamentos

para el análisis que cada uno realice. (Morales, L., 2012, pág. 2)

El objetivo de generar y comunicar información útil de tipo cuantitativo para la oportuna

toma de decisiones de los diferentes usuarios externos de una organización económica. En el

caso de las organizaciones lucrativas, uno de los datos más importantes para sus usuarios,

que es indispensable informar, es la cifra de su utilidad o pérdida, es decir la cuantificación

de los resultados. (Cántu, G., 2014, pág. 34)

13

La información financiera tiene como objetivo, comunicar a los máximos integrantes de

la organización, para así poder determinar la estabilidad en la que se encuentra la misma

para después realizar la toma de decisiones necesarias para poder desarrollar y lograr el

éxito en todas las actividades que se lleven a cabo dentro del ámbito empresarial ya sea

de manera general o solo en el ámbito financiero.

1.2.2.4 Análisis Financiero.

“El análisis de los estados financieros comprende un estudio de las relaciones y las

tendencias para determinar si la situación financiera, resultados de operación, y si la

evolución económica de la empresa, son satisfactorios o no.” (Zamorano, E., 2012, pág.

50)

La metodología conocida como análisis de los estados financieros, constituye uno de los

mejores enfoques metodológicos para reunir información cuantitativa a nivel de la empresa,

la cual es una fuente de gran valor para efectuar el análisis competitivo de la entidad. Sin

embargo, los criterios financieros cuantitativos, aunque tienen carácter fundamental, sólo

constituyen una parte del proceso de evaluación estratégica. (Blanco, Y., 2012, pág. 423)

El análisis financiero es una evaluación de la empresa utilizando los datos arrojados de

los estados financieros con datos históricos para la planeación a corto y a largo plazo.

También considerado una conjugación de tres factores: empleo de las herramientas

adecuadas, el uso de datos confiables, y la disposición de un analista que maneje y

moldee los esquemas de pensamiento con buen criterio.

1.2.2.4.1 Análisis Vertical.

Son los porcentajes integrales; esta herramienta ayuda a conocer la participación interna de

las partidas dentro de los estados financieros. En el balance general permite saber cómo están

formados los activos, cuanto son los activos circulantes y cuanto son activos fijos; en la otra

parte del balance general, como se distribuye las fuentes de financiamiento, cuánto es de

pasivos y cuánto representa el capital. También, dentro de estos rubros, cuales son las

partidas más importantes de acuerdo con sus cantidades monetarias.

Esta herramienta sirve de apoyo para determinar cómo han cambiado las estructuras de los

activos en el balance general; si los activos circulantes son ahora proporcionalmente mayores

en relación con los activos totales o si son los activos fijos los que están incrementando su

proporción; o respecto a la estructura de las fuentes de financiamiento, pasivo y capital, cuál

14

de las dos tiene mayor participación y como se modifican y en los pasivos totales las

proporciones de los circulantes y los de largo plazo, así como la forma en que participan las

partidas dentro de los circulantes y dentro de los de largo plazo, y la forma como cambian

cada una de estas proporciones. (Morales, L., 2012, pág. 149)

El análisis Vertical es una técnica sencilla que consiste en tomar un solo estado financiero, el

balance general o el estado de resultados y relacionar cada una de sus partes con un total o

subtotal dentro del mismo estado, el cual se denomina cifra base. Es un análisis estático,

pues estudia la estructura de los estados financieros de un negocio en un momento

determinado, sin tener en cuenta los cambios ocurridos a través del tiempo. Si se toma, por

ejemplo, el balance general se puede hacer el análisis vertical tanto en la parte izquierda,

activo, como en la parte derecha, pasivo y patrimonio. (Anaya, H. , 2014, pág. 96)

El análisis vertical de los estados financieros es muy importante para hacernos una idea

de si una empresa está realizando una distribución equitativa y de acuerdo a las

necesidades financieras y operativas. Es bueno tener en cuenta que el objetivo del

análisis vertical es determinar que tanto porcentual representa cada cuenta del activo o

del pasivo dentro del subtotal de sus afines o del total de ellas.

1.2.2.4.2 Análisis Horizontal.

La aplicación de esta herramienta ayuda a entender qué ha pasado a través del tiempo (meses

o años), comprando las tendencias que han tenido las partidas relacionadas entre sí y que sus

variaciones deben seguir un patrón ya sea en el mismo sentido o en sentido opuesto pero que

una dependa de la otra. Así, el análisis se forma un juicio al comparar las tendencias,

identificar su son favorables o desfavorables, profundizar en las situaciones que así convenga

para tomar decisiones en consecuencia. (Morales, L., 2012, pág. 142)

El análisis horizontal es una herramienta que se ocupa de los cambios ocurridos tanto en las

cuentas individuales como en los totales y subtotales de los estados financieros de un periodo

a otro, por tanto requiere de dos o más estados financieros de la misma clase, presentados

para periodos consecutivos e iguales como meses, semestres o años. Además es, un análisis

dinámico porque se ocupa del cambio o movimiento de cada rubro de uno a otro periodo.”

(Anaya, H. , 2014, pág. 116)

Los análisis financieros en general sirven para poder ayudar a determinar la

razonabilidad en la que se encuentran sus cuentas ya sea de un periodo o de varios, y

poder determinar cómo se realizan las operaciones en una empresa, en si los análisis

15

financieros es una evaluación que se realiza con sus rubros para conocer para cómo se

encuentra la empresa dentro del ámbito financiero.

1.2.3 Examen Especial.

1.2.3.1 Definición.

El examen especial es una auditoría de alcance limitado que puede comprender la revisión y

análisis de una parte de las operaciones efectuadas por la entidad, con el objeto de verificar

el adecuado manejo de los recursos públicos, así como el cumplimiento de la normativa legal

y otras normas reglamentarias aplicables. (Fonseca, O., 2012, pág. 277)

El examen especial verificará, estudiará y evaluará aspectos limitados o de una parte de

actividades relativas a la gestión financiera, administrativa, operativa y medio ambiental, con

posterioridad a su ejecución, aplicará las técnicas y procedimientos de auditoría, de la

ingeniería o afines, o de las disciplinas específicas, de acuerdo con la materia de examen y

formulará el correspondiente informe que deberá contener comentarios, conclusiones y

recomendaciones. (Contraloria General del Estado, 2015, págs. 2, Capitulo 1)

El examen especial de auditoría financiera es de vital importancia porque se realiza una

evaluación a sus estados financiero lo cual se considera como un control a las empresas,

la misma que se encarga de evaluar y verificar las actividades financieras aplicando los

respectivos procedimientos de auditoría, con el fin de emitir una opinión profesional al

momento de presentar el informe de auditoría.

1.2.3.2 Papeles de trabajo.

Los papeles de trabajo comprenden la totalidad de los documentos preparados o recibidos

por el auditor, de manera que, en conjunto constituyen un compendio de la información

utilizada y de las pruebas efectuadas en la ejecución del trabajo, junto con las decisiones que

ha debido tomar para llegar a formarse una opinión. (Orta, M., Castrillo, L., Sánchez, I.,

Guillermo, J., 2012, pág. 236)

1.2.3.2.1 Archivo permanente.

“Contiene toda información de la empresa a conservar de un ejercicio a otro por

considerarse necesaria de forma continuada. Es decir, debe contener los datos que son

válidos en el tiempo y no se refieran exclusivamente a un solo período”. (Segovia, A.,

Herrador, T., San Segundo, A., 2011, pág. 74)

16

1.2.3.2.2 Archivo corriente.

Contiene el grueso de los papeles de trabajo y está formado por los soportes de las diversas

pruebas y procedimientos realizados. Aunque depende del tamaño de la empresa auditada, lo

más frecuente es que se archiven de forma separada los componentes correspondientes al

activo y pasivo del balance. (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 74)

1.2.3.2.3 Archivo principal.

El archivo principal incluye las informaciones más relevantes del cliente, así como el trabajo

de auditoría; es decir, va a constituir un resumen de los principales aspectos de la auditoría,

ofreciendo una visión global de la situación del cliente y del trabajo, resumiendo los

problemas, enfoques, decisiones adoptadas y otros puntos de interés. (Segovia, A., Herrador,

T., San Segundo, A., 2011, pág. 75).

Los papeles de trabajo son documentos que contienen todo tipo de información que

encontró el auditor al momento de su revisión, así como los resultados de los

procedimientos que se aplicaron, los mismos que sustentaran las observaciones,

recomendaciones, la opinión profesional del auditor y conclusiones contenidas en el

informe elaborado por el auditor.

1.2.3.3 Fases de la Auditoría.

1.2.3.3.1 Planificación.

La fase de planificación es muy importante, pues su correcta asignación de recursos debe

permitir llegar a unos niveles altos de eficiencia y eficacia. En esta fase se debe prever las

pruebas a realizar, el número de horas máximo en que se debería realizar toda la auditoria,

desde que se recibe la aceptación de cliente, hasta la lectura y la entrega al cliente del

informe de auditoría. (Pallerola, J., Monfort, E., 2012, pág. 36)

“La planificación del trabajo de auditoría es una tarea muy importante porque es la

única forma de controlar los procedimientos y pruebas que van a desarrollarse y así

evitar pérdidas de tiempo por llevar acabo aquellas que no sean necesarios.” (Orta, M.,

Castrillo, L., Sanchez, I., Sierra, G., 2012, pág. 79)

La fase de la planificación de la auditoría financiera es de vital importancia porque se

logra determinar de qué forma se van a utilizar los procedimientos y controles de

17

auditoría en esta fase se determina todas las estipulaciones y todo los que se va a poder

realizar dentro de la auditoria y poder cumplir con cada uno de los procesos a auditar

dentro de la empresa.

a) Planificación preliminar.

La planificación preliminar tiene el propósito de obtener o actualizar la información

general sobre la entidad y las principales actividades, a fin de identificar globalmente las

condiciones existentes para ejecutar la auditoría. La planificación preliminar es un proceso

que se inicia con la emisión de la orden de trabajo, continúa con la aplicación de un

programa general de auditoría y culmina con la emisión de un reporte para conocimiento

del Director de la Unidad de Auditoría. (Contraloria General del Estado, 2015, pág. 36)

“Consiste en llevar a cabo el estudio y evaluación del control interno contable

existente y en identificar los controles clave para el registro contable sobre las

aseveraciones de los estados Financieros.” (Instituto Mexicano de Contadores

Públicos, 2013, pág. 43)

En la planificación preliminar de la auditoría financiera tiene como propósito obtener o

actualizar toda la información general sobre la empresa y sus actividades que se realizan

en la misma con el único fin de determinar cómo se encuentra la empresa para poder

ejecutar o realizar la auditoría, el auditor utiliza estrategias de conocimiento para

obtener información en el ente auditado.

b) Planificación especifica.

En esta fase se define la estrategia a seguir en el trabajo. Tiene incidencia en la eficiente

utilización de los recursos y en el logro de las metas y objetivos definidos para la auditoría.

Se fundamenta en la información obtenida durante la planificación preliminar. La

planificación específica tiene como propósito principal evaluar el control interno, evaluar y

calificar los riesgos de la auditoría y seleccionar los procedimientos de auditoría a ser

aplicados a cada componente en la fase de ejecución, mediante los programas respectivos.

(Contraloria General del Estado, 2015, pág. 88)

La planificación especifica tiene como propósito primordial realizar la evaluación de

control interno, evaluar y calificar los riesgos que se encuentren en el proceso de

18

auditoría, y determinar los procedimientos de auditoría a ser aplicados en cada uno de

los componentes dentro de la fase de ejecución mediante los programas respectivos

dentro de la auditoria y lo cual el auditor tiene como finalidad determinar el objetivo de

la auditoría.

Evaluación del control interno.

“Por evaluar se entiende identificar los controles claves, siendo el control clave

aquel que proporciona satisfacción de auditoría de una forma eficiente.” (Segovia,

A., Herrador, T., San Segundo, A., 2011, pág. 64)

“El control interno se define como todos aquellos mecanismos de control que

dispone una empresa para poder asegurar sus activos y resultados, donde de forma

esquemática todo buen control debe poder conseguir evaluar sus objetivos.”

(Pallerola, J., Monfort, E., 2012, pág. 55)

La evaluación del control interno tiene una gran influencia sobre el desarrollo del

trabajo de auditoría, la cual se refleja en los procedimientos de auditoría a ejecutar,

sobre el dictamen y sobre el contador público mismo. Los objetivos deben existir antes

de que la dirección pueda identificar potenciales eventos que afecten a su consecución.

La gestión de riesgos corporativos asegura que la dirección ha establecido un proceso

para fijar objetivos y que los objetivos seleccionados apoyan la misión de la entidad y

están en línea con ella, además de ser consecuentes con el riesgo aceptado.

Programa de Auditoría.

El programa de auditoría es un enunciado lógico ordenado y clasificado de los

procedimientos de auditoría a ser empleados, así como la extensión y oportunidad de su

aplicación. Es el documento, que sirve como guía de los procedimientos a ser aplicados

durante el curso del examen y como registro permanente de la labor efectuada. La actividad

de la auditoría se ejecuta mediante la utilización de los programas de auditoría, los cuales

constituyen esquemas detallados por adelantado del trabajo a efectuarse y contienen

objetivos y procedimientos que guían el desarrollo del mismo. (Contraloria General del

Estado, 2015, pág. 160)

Una vez examinados de forma conjunta los principales riesgos inherentes y los resultados

de la evaluación de los sistemas de control interno realizado durante la planificación, el

19

auditor ya se encuentra en disposición de tomar algunas decisiones: los procedimientos a

llevar a cabo para realizar una evaluación más extendida de algunos controles (pruebas de

cumplimiento), los procedimientos sustantivos y de revisión analítica que se propondrán,

cuando se procederá a la ejecución de dichos procedimientos, o cuál será su intensidad.

Todos estos aspectos son recogidos en el programa de auditoría, que va a constituir una

guía a seguir para la realización del trabajo, ya que en él se van a indicar de manera

detallada las pruebas de auditoría que el auditor considera necesarias para conseguir los

objetivos de su examen. (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 68)

Los programas de auditoria son guías detalladas sobre los procedimientos y pruebas a

realizar y la extensión de las mismas para cumplir con los objetivos y propósitos de la

auditoria. Son elaboradas por el auditor responsable de su aplicación, además sirven

como medio de control para la adecuada ejecución y supervisión de la auditoría.

c) Riesgos de Auditoría.

Riesgo Inherente.

“Es el riesgo que existe en un negocio, ya sea por su actividad o por la forma de estar

organizado.” (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 59)

Riesgo de control.

“Es el riesgo de que puedan existir errores e irregularidades materiales en los

estados financieros, y no sean detectados a tiempo por los procedimientos de

control interno.” (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 59)

Riesgo de detección.

“Es el riesgo de que los errores e irregularidades importantes no detectados por el

sistema de control interno, tampoco sean detectados por el auditor.” (Segovia, A.,

Herrador, T., San Segundo, A., 2011, pág. 59)

En toda empresa se debe organizar de manera eficaz y eficiente que garantice una

correcta evaluación de la información lo cual se detectaran los niveles de los riesgos de

20

auditoria que presenta la empresa, dichos riesgos siempre se someten a procesos y

procedimientos de control lo cual se verificara el desempeños de los mismos, lo que

podría modificar por completo la opinión profesional del auditor.

1.2.3.3.2 Ejecución.

La fase de ejecución se inicia con la aplicación de los programas específicos producidos en

la fase anterior, continúa con la obtención de información, la verificación de los resultados

financieros, la identificación de los hallazgos y las conclusiones por componentes

importantes y la comunicación a la administración de la entidad para resolver los problemas

y promover la eficiencia y la efectividad en sus operaciones. (Contraloria General del

Estado, 2015, pág. 205)

La ejecución de la auditoria es la etapa en la cual se aplica todo lo estipulado en el

programa de auditoría y en la fase anterior, en esta etapa se verifica la información

financiera la misma que determinaran los hallazgos dentro de la auditoria y las pruebas

que se aplicaran en la misma la cual ayudara a poder resolver estos problemas al

momento que se comunique a la empresa.

a) Hoja de hallazgos.

El hallazgo en la auditoría tiene el sentido de obtención y síntesis de información específica

sobre una operación, actividad, u otro asunto evaluado y que los resultados sean de interés

para los funcionarios de la entidad auditada. Una vez que se cuenta con la evidencia real

obtenida durante la ejecución de la auditoría, los hallazgos deben ser evaluados en función

de cada procedimiento, de cada componente y de la auditoría en su conjunto, considerando

si la evidencia obtenida es importante y confiable. A base de esta evaluación se deberán

obtener conclusiones a fin de comprobar si los objetivos determinados para cada

componente y para los estados financieros en su conjunto han sido alcanzados. (Contraloria

General del Estado, 2015, pág. 221)

La tercera Norma Técnica de Auditoría sobre la ejecución del trabajo establece que el

auditor debe obtener evidencias suficiente y adecuada, mediante la realización de las

pruebas de auditoría que considere necesarias, con la finalidad de obtener una base de

juicio razonable sobre los datos contenidos en las cuentas anuales que se examinan y así

poder expresar una opinión respecto a las mismas.

21

La evidencia del auditor puede definirse como la convicción razonable de que los datos

contables incluidos en los estados financieros están debidamente soportados, han sido

adecuadamente registrados y realmente han ocurrido. (Segovia, A., Herrador, T., San

Segundo, A., 2011, pág. 65)

Los hallazgos de auditoría son todos los problemas que se han encontrado dentro de la

empresa al momento que se analizó toda la información de la empresa y de la aplicación

de los procedimientos de auditoría, las cuales que ayudará a detectar en qué situación se

encuentra la empresa, y así poder emitir una opinión al momento que se comunique a la

empresa.

Cedulas Sumarias.

En las cédulas sumarias se resumen las cifras, procedimientos y conclusiones del rubro o

sub función sujeto a examen. Es conveniente que estas cédulas contengas los principales

indicadores contables o estadísticos de la operación, así como la comparación con los

estándares del periodo anterior. (Napolitano, A., Holguín, F., Tejero, A., 2013, pág. 237)

Es un resumen de los procedimientos aplicados a un grupo homogéneo de conceptos o

datos que están analizados en otras cédulas. Las cédulas sumarias se elaboran teniendo

en cuenta los rubros correspondientes a un grupo homogéneo, que permita el análisis de

manera más eficiente.

Cedulas Analíticas.

En las cédulas analíticas, además de incluirse la desagregación o análisis de un saldo,

concepto, cifra, operación o movimiento del rubro mediante la aplicación de uno o varios

procedimientos de auditoría, se detalla la información con la que se contó, las pruebas

realizadas y las observación formuladas. (Napolitano, A., Holguín, F., Tejero, A., 2013, pág.

237)

Contiene el desarrollo de un procedimiento sobre un concepto u operación o sobre una

parte de los conceptos u operaciones contenidos en las cédulas sumarias. Las analíticas

deben obligatoriamente describir todos y cada uno de las técnicas y procedimientos de

auditoria que se efectuaron en el estudio de la cuenta. Si el estudio de la cédula analítica

lo amerita, se deben elaborar sub‑cédulas.

22

1.2.3.3.3 Comunicación de Resultados.

a) Tipos de Opinión.

“El informe de auditoría de cuentas anuales debe contener uno de los siguientes

tipos de opinión:

Sin salvedades.

La opinión favorable se emite en aquellas auditorías que habiéndose realizado aplicando

todos los procedimientos de auditoría, los mismos han sido satisfactorios, no existiendo

limitaciones al alcance del trabajo del auditoria, asimismo, una opinión favorable implica,

además de la no existencia de limitaciones al alcance, que las cuentas anuales se han

formulado de conformidad con el marco normativo de información financiera que resulta de

aplicación, y en particular con los principios y criterios contables contenidos en el mismo,

conteniendo ésta toda la información necesaria y suficiente para su adecuada comprensión e

interpretación. (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 324)

Con salvedades.

La opinión con salvedades es aplicable cuando existen, a juicio del auditor, circunstancias

que afectan significativamente a las cuentas anuales tomadas en su conjunto. Las mismas

pueden tener su origen en algunas de las siguientes situaciones: Limitaciones en el alcance e

Incumplimiento de los principios y criterios contables. (Segovia, A., Herrador, T., San

Segundo, A., 2011, pág. 325)

Desfavorable.

La opinión desfavorable supone manifestarse en el sentido de que las cuentas anuales

tomadas en su conjunto no expresan la imagen fiel del patrimonio, de la situación

financiera, de los resultados de las operaciones y, en su caso, de los flujos de efectivo de la

entidad, que debe mostrarse de acuerdo con el marco normativo de información financiera

que resulta de aplicación y, en particular, con los principios y criterios contables en el

mismo

Abstención.

La denegación de opinión u opinión denegada, se utiliza para indicar que el auditor no ha

sido capaz de formarse una opinión sobre las cuentas anuales tomadas en su conjunto, por

23

alguno de los siguientes motivos: Limitaciones en el alcance de importancias y magnitud

muy significativa, la existencia de múltiples incertidumbres cuyo efecto conjunto puede ser

muy significativo. (Segovia, A., Herrador, T., San Segundo, A., 2011, pág. 327)

La opinión del auditor o más conocida como un dictamen profesional después de a ver

realizado una auditoria es uno de los pasos más importantes porque se logró determinar

los problemas que tiene la empresa y dando recomendaciones las mismas que pueden

ser puestas en pie si la empresa lo desea para así poder solucionar los problemas que se

encuentran dentro de la misma.

b) Informe de Resultados.

El informe de auditoría constituye el producto final del trabajo del auditor en el que

constan: el dictamen profesional a los estados financieros, las notas a los estados

financieros, la información financiera complementaria, la carta de Control Interno y los

comentarios sobre hallazgos, conclusiones y recomendaciones, en relación con los aspectos

examinados, los criterios de evaluación utilizados, las opiniones obtenidas de los

funcionarios vinculados con el examen y cualquier otro aspecto que juzgue relevante para

su adecuada comprensión. (Contraloria General del Estado, 2015, pág. 87)

En el informe de auditoría, el auditor comunicará a los diferentes usuarios de la información

financiera las conclusiones obtenidas y el alcance de su trabajo, motivo por el cual dicho

informe se considera el producto principal derivado de una auditoria, ya que éste documento

será el único aspecto del conjunto de fases y trabajos que constituye la auditoria, que

transciende a los usuarios de la información financiera. De esta forma, el auditorio cumplirá

e principal objetivo de la auditoría, que es emitir una opinión profesional sobre la

razonabilidad con que las cuentas anuales, consideradas en su conjunto, representan la

realidad de la entidad auditada. (Segovia, A., Herrador, T., San Segundo, A., 2011, pág.

307)

El informe de auditoría es el resultado más importante del trabajo que realizo el auditor

dentro de la empresa, es un documento elaborado por el auditor en el cual expresa de

forma general y sencilla todos los hallazgos encontrados dentro de la auditoria y el

mismo que realizara una opinión profesional sobre la razonabilidad de sus estados

financieros.

24

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre el objeto de investigación.

Según Segovia Ana, la auditoría financiera es un examen sistemático encargado de

realizar la revisión y verificación de la información financiera, en el cual se realiza un

estudio con el fin de brindar una opinión profesional por parte del auditor para así poder

determinar la razonabilidad de las cuentas de los estados financieros de las empresas.

Según Fonseca Oswaldo, el examen especial es un análisis limitado que consiste en la

revisión y análisis de los movimientos efectuados por la empresa, con el objetivo de

verificar un manejo adecuado de la información financiera, así como el cumplimiento

de la normativa legal y otras normas reglamentarias aplicables

Según Cantú G., la información financiera es un sistema coherente de objetivos y

fundamentos interrelacionados que establece la naturaleza, la función y las limitaciones

de la información financiera.

1.4 Conclusiones parciales del capítulo.

La planificación es la primera fase de la auditoría, en donde se aplica la

recolección de información, con la finalidad de realizar el análisis del control

interno y así determinar su nivel de confianza, en esta fase también se aplica el

respectivo programa de auditoría en el cual se da a conocer los procedimientos

de auditoria que se van a aplicar dentro de un proceso de auditoría.

La ejecución de la auditoría es la fase principal de una auditoría en cual se da a

conocer los hallazgos mediante los atributos de condición, criterio, causa y

efecto, este análisis se resumen con la aplicación de cedulas de auditoría, los

mismos que debe estar sustentado con la información pertinente y oportuna.

La comunicación de resultados es la fase final de la auditoría en el cual se

realiza la elaboración del informe final, así mismo se emitirá la opinión del

auditor, las conclusiones y recomendaciones, con la finalidad que la empresa

tome medidas correctivas y oportunas para el mejoramiento de la información

financiera.

25

CAPÍTULO II

2 MARCO METODOLÓGICO.

2.1 Caracterización de la empresa en el problema de la investigación.

La “Compañía de transporte y servicio urgente de carga pesada SEURTRANS S.A”, el

4 de enero de 2013 realizo el comienzo de sus actividades laborales, la cual está ubicada

en el anillo vial diagonal al monumento a Simón Bolívar, cuyo Gerente es el Ing. Byron

Quito, es una empresa con alto prestigio en el transporte regular de carga por carretera,

a nivel nacional e internacional.

En la compañía luego de realizar una observación directa se llegó al punto de establecer

los problemas, los accionistas en su mayor parte no realizan el pago de cuota

administrativa, ocasionando iliquidez en la empresa, el cobro de cuota administrativa

realizado por la variedad de personas provoca desconfianza en la información

financiera, la desconfianza de la información financiera genera la mala toma decisiones

con respecto a la proyección de ingresos en relación con los gastos de la compañía, así

mismo el contador externo no aplica los procedimientos de cuentas incobrables.

Es de vital importancia realizar un examen especial de auditoría financiera al

componente socios por cobrar, así contribuye al mejoramiento de la información

financiera.

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación (que conducen al resultado queda solución al problema

planteado).

A continuación se detallan el procedimiento metodológico aplicado para fundamentar

estrategias a utilizar para la investigación realizada:

2.2.1 Metodología de la investigación.

2.2.1.1 Modalidad cualitativa:

Es cualitativa porque se realizó una comunicación directa con los involucrados, esta

modalidad sirvió para detallar los hechos, la calidad de las actividades, situaciones o los

problemas evidentes de la empresa, la misma tiene como objetivo buscar soluciones

prácticas.

26

2.2.1.2 Modalidad cuantitativa:

Es cuantitativa porque se la utilizó de manera numérica en la tabulación de la

información que se recolecto de manera directa en la empresa, la misma que ayudó a

sustentar el trabajo.

2.2.2 Tipos de investigación.

2.2.2.1 Investigación de Campo:

Este tipo de investigación se la utilizó en el momento de la visita a la empresa, se la

aplicó en todo el desarrollo de la investigación desde la observación hasta dar a conocer

las conclusiones y recomendaciones.

2.2.2.2 Investigación bibliográfica:

Es el conjunto de técnicas y estrategias que se empleó para localizar, identificar, acceder

y registrar aquella documentación que contiene la información pertinente para la