UNIVERSIDAD REGIONAL AÚTONOMA DE LOS ANDES...

96

UNIVERSIDAD REGIONAL AÚTONOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A. PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A. TEMA: LA GESTIÓN ADMINISTRATIVA Y FINANCIERA Y LA EFECTIVIDAD EN EL SERVICIO DE LA COOPERATIVA DE TRANSPORTES BAÑOS. AUTORA: CHICAIZA CHANGO ELSA PAULINA ASESORA: DRA. ESTEVEZ BONILLA ADRIANA ESTHELA AMBATO – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AÚTONOMA DE LOS ANDES...

I

UNIVERSIDAD REGIONAL AÚTONOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

LA GESTIÓN ADMINISTRATIVA Y FINANCIERA Y LA EFECTIVIDAD EN EL

SERVICIO DE LA COOPERATIVA DE TRANSPORTES BAÑOS.

AUTORA: CHICAIZA CHANGO ELSA PAULINA

ASESORA: DRA. ESTEVEZ BONILLA ADRIANA ESTHELA

AMBATO – ECUADOR

2017

II

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por la señorita Elsa Paulina Chicaiza Chango, estudiante de la Carrera de Contabilidad

Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, con el tema “LA GESTIÓN

ADMINISTRATIVA Y FINANCIERA Y LA EFECTIVIDAD EN EL SERVICIO DE

LA COOPERATIVA DE TRANSPORTES BAÑOS”, ha sido prolijamente revisado, y

cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad

Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, Mayo de 2017

_______________________________

DRA. ESTEVEZ BONILLA ADRIANA ESTHELA, Mg.

ASESORA

III

DECLARACIÓN DE AUTENTICIDAD

Yo, Elsa Paulina Chicaiza Chango, estudiante de la Carrera de Contabilidad Superior y

Auditoría C.P.A., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos

en el presente trabajo de investigación, previo a la obtención del título de INGENIERO(A)

EN CONTABILIDAD SUPERIOR AUDITORÍA Y FINANZAS C.P.A., son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de

mi exclusiva responsabilidad.

Ambato, mayo de 2017

_______________________________

Elsa Paulina Chicaiza Chango

CI. 180459537-7

AUTORA

IV

DERECHOS DE AUTOR

Yo, Elsa Paulina Chicaiza Chango, declaro que conozco y acepto la disposición constante en

el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que

en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por:

La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos

profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Ambato, mayo de 2017

_______________________________

Elsa Paulina Chicaiza Chango

CI. 180459537-7

AUTORA

V

DEDICATORIA

A Dios haberme dado la existencia, su amor, su paciencia por no haberme dejado sola en ningún

momento.

A mi madre el ángel que desde el cielo guío cada uno de mis pasos siempre buscando lo mejor

en mi vida.

A mi tía por ser el soporte en mi diario vivir, por su cariño le dedico todo mi esfuerzo puesto

en el desarrollo de este proyecto.

A mis amigas, amigos, compañeros por ser el apoyo constante la motivación para seguir

adelante.

Paulina Chicaiza

VI

AGRADECIMIENTO

A Dios por estar presente en todos y cada uno de los días de mi vida, por haber permitido que

llegue este día.

A la Universidad Regional Autónoma de los Andes “Unidades”, Facultad de Sistemas

Mercantiles, Carrera de Contabilidad Superior y Auditoría C.P.A. por contribuir a mis

conocimientos para el fortalecimiento de mi desempeño laboral.

A la Dra. Adriana Estévez, Mg. por haber sido mi tutor, mi guía, por su apoyo, comprensión,

conocimiento, su experiencia y paciencia que han permitido culminar con éxito este trabajo.

A la Cooperativa de Transportes Baños, a su presidente Sr. Juan Carlos Guevara Villavicencio

y empleados que me permitieron la realización del presente trabajo, me apoyaron con

dedicación y paciencia.

Paulina Chicaiza

VII

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

RESUMEN EJECUTIVO

ABSTRACT

INTRODUCCIÓN ............................................................................................................................ 1

a) Tema. ............................................................................................................................................ 2

b) Problema que se va investigar. ....................................................................................................... 2

Antecedentes investigativos. .............................................................................................................. 2

Situación problemática. ..................................................................................................................... 3

Problema científico............................................................................................................................ 4

Delimitación del problema. ................................................................................................................ 5

c) Justificación de la necesidad, actualidad e importancia del tema. .................... ……………………..5

d) Objetivos. ...................................................................................................................................... 6

Objetivo general. ............................................................................................................................... 6

Objetivos específicos. ........................................................................................................................ 6

Variables de la investigación. ............................................................................................................ 6

e) Fundamentación teórica-conceptual de la propuesta. ...................................................................... 7

1. Gestión. ......................................................................................................................................... 7

1.1. Gestión administrativa. ............................................................................................................... 7

1.1.1. Importancia de la gestión administrativa................................................................................... 7

1.2. Gestión financiera. ...................................................................................................................... 8

1.2.1. Funciones de la gestión financiera. ........................................................................................... 8

1.2.2. Importancia de la gestión financiera. ........................................................................................ 8

1.3. Auditoría. ................................................................................................................................... 9

1.3.1. Objeto de la auditoría. .............................................................................................................. 9

1.3.2. Alcance.................................................................................................................................. 10

VIII

1.3.3. Riesgos de auditoría. .............................................................................................................. 10

1.3.4. Marcas de auditoría. ............................................................................................................... 11

1.3.5. Hallazgos de auditoría. ........................................................................................................... 11

1.4. Auditoría de gestión. ................................................................................................................. 12

1.4.1. Fases de la auditoría de gestión. ............................................................................................. 12

1.4.2. Técnicas de auditoría de gestión. ............................................................................................ 13

1.5. Indicador. ................................................................................................................................. 14

1.5.1. Tipos de indicadores. ............................................................................................................. 14

1.5.2. Indicadores de auditoría de gestión. ........................................................................................ 15

f) Metodología de La investigación.......…………………………………………....………….…..….15

2. Métodos de investigación............................................................................................................ 16

2.1 Tipo de investigación. ................................................................................................................ 17

2.2 Técnicas e instrumentos. ............................................................................................................ 17

2.3 Población y muestra. .................................................................................................................. 18

g) Propuesta…………………………………………………………………………………….…..….33

3. FASE I ........................................................................................................................................ 34

3.1 Planificación estratégica ............................................................................................................ 35

3.1.1 Planificación específica........................................................................................................... 50

3.2 FASE II ..................................................................................................................................... 59

3.3. FASE III ................................................................................................................................... 72

3.4 FASE IV ................................................................................................................................... 77

h) Conclusiones ............................................................................................................................... 79

i) Recomendaciones ........................................................................................................................ 79

j) Fuentes Bibliográficas

k) Anexos

IX

ÍNDICE DE TABLAS

Tabla 1: Conocimiento del POA…………………………………………………………...…23

Tabla 2: Existencia de una auditoría de gestión……………………………………….............24

Tabla 3: Evaluación de gestión administrativa y financiera…………………………..............25

Tabla 4: Herramientas para la toma de decisiones…………………………………….............26

Tabla 5: Seguimiento de objetivos mediante indicadores……………………….....................27

Tabla 6: Utilización de recursos………………………………………………………………28

Tabla 7: Conocimiento de los problemas…………………………………………………......29

Tabla 8: Conocimientos decisiones importantes……………………………………………...30

Tabla 9: Mecanismos para la evaluación……………………………………………………...31

Tabla 10: Justificación del desarrollo de la auditoría de gestión, para mejorar la calidad del

servicio……………………………………………………………………………………….32

X

ÍNDICE DE GRÁFICOS

Gráfico 1: Conocimiento plan operativo anual..........................................................................23

Gráfico 2: Existencia de una auditoría de gestión......................................................................24

Gráfico 3: Evaluación de Gestión administrativa y financiera..................................................25

Gráfico 4: Herramientas para tomar decisiones……………………........................................26

Gráfico 5: Seguimiento de objetivos mediante indicadores......................................................27

Gráfico 6: Utilización de recursos.............................................................................................28

Gráfico 7: Conocimiento de los problemas en la gestión...........................................................29

Gráfico 8: Conocimiento sobre decisiones importantes............................................................30

Gráfico 9: Mecanismos para evaluar la calidad.........................................................................31

Gráfico 10: Justificación de la auditoría de gestión...................................................................32

XI

RESUMEN EJECUTIVO

Uno de los principales temas dentro de toda actividad empresarial constituye la gestión

administrativa y financiera, misma que al ser adecuadamente evaluada permite contar con

herramientas útiles para la toma de decisiones por parte de la administración del ente.

La auditoría de gestión consiente en detectar y anticipar las necesidades de financiación, de

eficiencia, de eficacia y calidad en el servicio, lo que permite analizar la rentabilidad de la

entidad para proporcionar elementos de juicio a todos los interesados en la gestión de la

Cooperativa de Transporte Baños.

Una adecuada aplicación de la auditoría de gestión ha justificado, preparar objetivos

operacionales si no también indicadores de gestión que en el futuro servirán como medidas de

evaluación que prueben una adecuada gestión administrativa y financiera de la entidad que

garantice la efectividad del servicio prestado que es la fuente generadora de recursos en la

Cooperativa de Transportes Baños. Como resultado de esta investigación la entidad cuenta con

un tablero de indicadores para medir la gestión administrativa y financiera que garantizará la

efectividad en el servicio prestado por la Cooperativa de transportes baños.

Todo lo recopilado para el presente trabajo investigativo se encuentra sustentado con cada una

de las fuentes bibliográficas de los diferentes autores de los libros mencionados, mismos que

han ofrecido la información necesaria y completa para el desarrollo de este proyecto.

XII

ABSTRACT

One of the main topics in all business activity is administrative and financial management,

which, when properly evaluated, allows to use tools for decision-making by the administration

of the entity, when properly evaluated.

The management audit consents to detect and anticipate the needs for financing, efficiency,

effectiveness and quality of service, it allows analyzing the profitability of the entity in order

provide elements of judgment to all stakeholders in the management of the Cooperative.

Transportation Baños.

An adequate implementation of the management audit has justified not only preparation of

operational objectives but management indicators that in the future will serve as evaluation

measures. It will prove an adequate administrative and financial management of the entity that

guarantees the effectiveness of the service wich provides resources in the Cooperativa de

Transportes Baños. As a result of this investigation the entity has a dashboard of indicators to

measure the administrative and financial management that will guarantee the effectiveness in

the service provided by the Cooperativa de Transportes baños.

All the information gathered for the present research work is supported by each of the

bibliographic sources of the different authors of the mentioned books, who have provided the

necessary and complete information for the development of this Project.

1

INTRODUCCIÓN

La Cooperativa de Transportes Baños fue creada en el año de 1965, con 60 años de servicio en

el transporte de pasajeros y encomiendas, la Superintendencia de Economía Popular y Solidaria

la ubicó dentro de la clasificación del sistema cooperativo no financiero obligado a llevar

contabilidad.

Cuenta con el mayor número de socios (120) y ha movilizado a más de 5 millones de pasajeros

anualmente, posee 38 oficinas a nivel nacional con 27 agencias en el país, su principal objetivo

es el de brindar un servicio de calidad.

Determinar la situación actual dentro de la cooperativa con el propósito de medir la gestión

administrativa y financiera, mediante la aplicación de las fases de auditoría de gestión, deducir

grado de eficiencia, eficacia y el cumplimiento de las metas institucionales y el mejoramiento

de la calidad del servicio prestado.

Por lo que se ha planteado una propuesta con la finalidad de generar instrumentos de medición

que permitan observar el grado de efectividad brindado mediante el desarrollo de un tablero de

indicadores de gestión, que permita la evaluación de la gestión administrativa y financiera de

manera continua y así dar cumplimiento de plan anual operacional (POA).

2

a) Tema.

LA GESTIÓN ADMINISTRATIVA Y FINANCIERA Y LA EFECTIVIDAD EN EL

SERVICIO DE LA COOPERATIVA DE TRANSPORTES BAÑOS.

b) Problema que se va investigar.

Antecedentes investigativos.

Revisados los repositorios de universidades locales, no existe un trabajo investigativo sobre el

tema enfoque de esta investigación de la Cooperativa de Transportes Baños, sin embargo, se

ha podido determinar que existen trabajos de investigación sobre temas similares en otras

entidades.

Sailema (2014), Universidad Técnica de Ambato, en su trabajo de investigación: auditoría de

gestión y su incidencia en la evaluación de proyectos realizados por la Corporación Civil para

el desarrollo económico de Ambato y Tungurahua durante el período 2011, concluye:

“mediante la aplicación de un tablero de indicadores de gestión se determinó que no se logra

el cumplimiento con las metas y objetivos, debido a la inadecuada evaluación de los

proyectos”.

Moposita (2014), Universidad Técnica de Ambato, en su trabajo de investigación: la gestión

administrativa y su incidencia en el desarrollo sostenible en la Cooperativa de ahorro y crédito

La Floresta Ltda., concluye: “la cooperativa no tiene definidas estrategias financieras y

administrativas que le permitan llegar a ser sostenible en el tiempo, lo cual ha provocado que

pierda credibilidad y a su vez socios”.

3

Andy (2016), Universidad Regional Autónoma de los Andes “UNIANDES”, en su trabajo de

investigación: auditoría de gestión y su incidencia en la gestión administrativa del Gobierno

Autónomo Descentralizado parroquial de Montalvo, cantón y provincia de Pastaza, periodo

2015, concluye: “el informe final de auditoría de gestión constituirá una guía para la toma de

decisiones por parte del nivel directivo de la institución, encaminadas a corregir el desempeño

de los servidores públicos que son la base para el manejo de los recursos”.

Situación problemática.

En la actualidad las Cooperativas de Transportes a nivel nacional, no cuentan con una adecuada

gestión administrativa y financiera que les permita conocer el riesgo de pérdida de liquidez, el

cual es provocado por la inadecuada atención a usuarios a causa de no contar un personal

operativo capacitado, inapropiado manejo del servicio de encomiendas, falta de control de los

recursos económicos obtenidos, falta de equipamiento tecnológico que provoca el retraso en

entregas de mercancías, lo que genera pérdida de clientes y pérdida de ingresos monetarios, en

resumen la mala gestión administrativa y financiera provoca un bajo rendimiento dentro de las

cooperativas de transportes dedicadas al servicio de encomiendas impidiendo así que compitan

con mayor éxito en el mercado.

Por lo que es necesario contar con una auditoria de gestión para identificar la calidad del

servicio brindado por parte de estas.

Según datos estadísticos del Banco Central del Ecuador, en el cantón Baños, provincia de

Tungurahua, existen varias Cooperativas de Transporte que ofertan servicio de movilidad de

pasajeros y envío de encomiendas.

4

Usualmente se puede apreciar la existencia de constantes quejas de los usuarios, por el servicio

brindado, por el maltrato, deterioro e incluso perdida de la mercancía enviada y recibida por el

sistema de encomiendas, pese a que varias cooperativas cuentan con un sistema digitalizado,

la administración competente no realiza un adecuado control y registro estadístico.

La situación problemática se centra en el tema: “La gestión administrativa y financiera y la

efectividad en el servicio de la Cooperativa de Transportes Baños”, ubicado en el cantón del

mismo nombre, en las calles Ambato y Thomas Halflants.

La cooperativa tiene por objeto ofrecer un servicio de calidad que permita el traslado de

encomiendas, mercadería, mensajería, de una forma adecuada, eficiente, segura e inmediata,

optimizando los recursos y de esta manera obtener y usar fondos para maximizar el valor de la

empresa.

En la Cooperativa de transportes “Baños” se puede apreciar que no cuentan con una auditoría

de gestión que examine en forma minuciosa cada aspecto operativo, para el logro de objetivos

institucionales y el involucramiento de cada uno de los empleados, falta de cumplimiento de la

normatividad general y específica, falta de evaluación de la eficiencia, medición del grado de

confiabilidad de la información financiera y escasa atención a los procedimientos realizados.

Problema científico.

¿Cómo una adecuada gestión administrativa y financiera mejorará la efectividad en los

servicios de la “Cooperativa de Transportes Baños”?

5

Identificación de la línea de investigación.

Auditoría.

Delimitación del problema.

Objeto de investigación: Gestión administrativa y financiera

Campo de acción: Auditoría de Gestión.

c) Justificación de la necesidad, actualidad e importancia del tema.

El presente trabajo de investigación justifica su importancia en cuanto a que los resultados

logrados favorecerán la efectividad en sus servicios mediante una adecuada gestión

administrativa y financiera en la Cooperativa de transportes Baños.

El estudio realizado en cuanto a la elaboración de una auditoría de gestión, tiene como interés

reconocer la carencia de efectividad, planificación, riesgos potenciales, medición y

seguimiento de las actividades, las cuales se visualizan en la parte administrativa y financiera

de la cooperativa, además tratar de conocer cuáles son los errores u equivocaciones y de esta

forma utilizar las técnicas o herramientas de auditoría que permita transformar estas

debilidades en oportunidades y así obtener excelentes resultados que favorezcan de forma

efectiva a la cooperativa.

La investigación propuesta se justifica en que puede desarrollar, dado que el gerente y su comité

directivo ha decidido y se encuentran con la disposición absoluta de facilitar la información

necesaria y también la disposición para poder aplicar los instrumentos de investigación,

6

además, de proporcionar los recursos y materiales necesarios para su desarrollo y

funcionamiento.

d) Objetivos.

Objetivo general.

Analizar la gestión administrativa y financiera mediante las fases de la auditoría de gestión

para mejorar la efectividad en los servicios de la Cooperativa de Transportes Baños.

Objetivos específicos.

1. Fundamentar teóricamente la gestión administrativa, gestión financiera y la efectividad.

2. Determinar la situación actual de la Cooperativa de Transportes Baños sobre la gestión

administrativa y financiera y la efectividad

3. Desarrollar las fases de la auditoria de gestión en la Cooperativa de Transportes Baños

para el mejoramiento de la efectividad en el servicio, mediante la aplicación de un

tablero de indicadores de gestión.

Variables de la Investigación.

Variable Independiente: gestión administrativa y gestión financiera.

Variable Dependiente: efectividad.

7

e) Fundamentación teórica-conceptual de la propuesta.

1. Gestión.

Beltran (1998) lo define como: “El conjunto de decisiones y acciones que llevan al logro de los

objetivos previamente establecidos” (pág. 36)

Para Blanco (2012): “Es la actuación de la dirección y abarca lo razonable de las políticas y

objetivos propuestos, los medios establecidos para su implementación y los mecanismos de

control que permitan el seguimiento de los resultados obtenidos”. (p. 23)

1.1. Gestión Administrativa.

Cepeda (2007) afirma que la gestión administrtiva es: “El conjunto de acciones mediante

las cuales el directivo desarrolló sus actividades a través del cumplimiento de las fases del

proceso administrativo: planear, organizar, dirigir, coordinar y controlar”. (p. 18)

1.1.1. Importancia de la gestión administrativa.

Para Cepeda (2007):

Se puede decir que en cualquier institución se desenvuelve una cierta cantidad de

tareas que se apoyan en la gestión administrativa de la misma. Para que se produzca

el correcto desarrollo de la gestión administrativa es necesario que la misma

contribuya en una mejora para la eficiencia en el seno de la organización.

El fin de la persona responsable de la gestión administrativa es garantizar la

disposición de determinadas capacidades y habilidades con respecto a este tema, por

ejemplo, la capacidad de liderazgo, la de dirección y en especial, la capacidad de

motivación que le puede proporcionar a su equipo de trabajo. Como complemento

imprescindible no podemos ignorar el hecho de que en la actualidad para lograr el

desarrollo de estas capacidades mencionadas, el responsable de la gestión

administrativa de cualquier entidad debe disponer de fundamentos coherentes cuando

8

lleve a cabo la utilización de los recursos económicos, materiales y humanos para el

cumplimiento de los objetivos de la misma. (p.28)

1.2. Gestión financiera.

Block & Hirt (2005) define como:

La responsabilidad de la administración financiera asignar los fondos a los activos

circulantes y a los activos fijos; para obtener la mejor mezcla de alternativas de

financiamiento, y para crear una política apropiada de dividendos dentro del contexto

de los objetivos de la empresa. Estas funciones se desempeñan sobre la base de día,

así como a través de un uso infrecuente de los mercados de capitales para adquirir

nuevos fondos. Las actividades diarias de la administración financiera incluyen la

administración del crédito, el control del inventario, y la recepción y el desembolso

de fondos. Otras funciones menos rutinarias incluyen la venta de acciones y bonos y

al establecimiento de presupuestos de capital y de planes de dividendos. (pp. 7-8)

1.2.1. Funciones de la gestión financiera.

García (Citado por Córdoba, 2012) define que:

Las finanzas, consideradas durante mucho tiempo como parte de la economía,

surgieron como un campo de estudio independiente a principios del siglo pasado. En

su origen se relacionan solamente con los documentos, instituciones y aspectos de

procedimientos de los mercados de capital. Con el desarrollo de las innovaciones

tecnológicas y las nuevas industrias provocaron la necesidad de mayor cantidad de

fondos, impulsando el estudio de las finanzas para destacar la liquidez y el

financiamiento de las empresas. La atención se centró más bien en el funcionamiento

externo que en la administración interna. Hacia fines de la década se intensifico el

interés en los valores, en especial las acciones comunes, convirtiendo al banquero

inversionista en una figura de especial importancia para el estudio de las finanzas

corporativas del periodo. (p.18)

1.2.2. Importancia de la gestión financiera.

Para Córdova (2012):

La gestión financiera es de gran importancia para cualquier organización, teniendo

que ver con el control de sus operaciones, la consecución de nuevas fuentes de

financiación, la efectividad y eficiencia operacional, la confiabilidad de la

información financiera y el cumplimiento de las leyes y regulaciones aplicables. (p.6)

9

1.3. Auditoría.

Holmes (2006) define a la auditoría como: “Es un proceso objetivo, sistemático y profesional

de las operaciones administrativas y financiera efectuada con posterioridad a su ejecución con

la finalidad de verificarlas, evaluarlas y elaborar un informe que contenga comentarios,

conclusiones y recomendaciones” (p.10)

Para Sotomayor (2008) auditoría es: “Un proceso debidamente sistematizado que examina

evidencias y hallazgos relacionados con actividades de muy distinto género e informa sobre

sus resultados”. (p.7)

Arens (2007) define que: “Es el proceso de acumular y evaluar evidencia, realizado por una

persona independiente acerca de la información cuantificable de una entidad económica, con

el propósito de informar sobre el grado de correspondencia existente entre la información

cuantificable y los criterios establecidos” (p.3)

1.3.1. Objeto de la auditoría.

Para Sandoval (2012): “El objeto de una auditoria consiste en proporcionar los elementos

técnicos que puedan ser utilizados por el auditor para obtener la información y comprobación

necesaria que fundamente su opinión profesional sobre los aspectos de una entidad sujetos a

un examen”. (p.37)

10

1.3.2. Alcance.

Según Sandoval (2012): “El alcance es de vital importancia desde la apertura de la auditoria,

ya que esto especificará, el tiempo que durará la auditoria, la profundidad y la cantidad de

personal requerido”.

1.3.3. Riesgos de auditoría.

Para Blanco (2012):

Se debe evaluar el riesgo en la auditoria y diseñar los procedimientos de auditoria para

para asegurar que el riesgo se reduzca a un nivel aceptablemente bajo. De acuerdo con

las normas internacionales de auditoria, riesgo en la auditoria significa riesgo de que

el auditor de una opinión de auditoria inapropiada cuando existan errores importantes

en la temática. El riesgo en la auditoria tiene tres componentes:

Riesgo Inherente

Riesgo de Control

Riesgo de Detección

a) Riesgo inherente: es una auditoría financiera es la susceptibilidad del saldo de

una cuenta o clase de transacciones o una representación errónea que pudiera ser

de importancia relativa individualmente o cuando se agrega con manifestaciones

erróneas en otras cuentas o clases, asumiendo que hubo controles internos

relacionados.

b) Riesgo de control: en una auditoría financiera es el riesgo de que una presentación

errónea que pueda ocurrir en el saldo de cuenta o clase de transacciones y resulte

ser de importancia relativa individualmente o cuando se agrega con

manifestaciones erróneas en otros saldos o clases, no sea prevenido o detectado y

corregido con oportunidad por los sistemas de contabilidad y de control interno.

c) Riesgo de detección: en una auditoría financiera es el riesgo de que los

procedimientos sustantivos de un auditor no detecten una representación errónea

que existe en un saldo de una cuenta o clase de transacciones que podría ser de

importancia relativa, individualmente o cuando se agrega con manifestaciones

erróneas en otros saldos o clases. (p. 68)

11

1.3.4. Marcas de auditoría.

Para Bacón (2007):

Son aquellos símbolos convencionales que el auditor adopta y utiliza para identificar,

clasificar y dejar constancia de las pruebas y técnicas que se aplicaron en el desarrollo

de una auditoría. Las marcas al igual que los índices y referencias, preferentemente

deben ser escritas con lápiz de color rojo, ya que su uso se encuentra generalizado al

igual que los papeles de trabajo elaborados por el auditor. Por las características

especiales de cada una, las marcas de auditoría pueden ser de dos tipos:

a) Marcas de auditoría estándar: Las marcas estándar se utilizan para hacer

referencia a técnicas o procedimientos que se aplican constantemente en las

auditorias y son interpretadas de la misma manera por todos los auditores que las

emplean. Son de utilización y aceptación general.

b) Marcas de auditoría: Específicas Las marcas específicas no de uso común; en la

medida en que se adopten deberán integrarse al índice de marcas correspondiente

y señalarse con toda claridad al pie o calce de los papeles de trabajo. Estas

dependen de cada auditoria específica y según el usuario. No son las mismas

marcas en una empresa que en otra, ni son las mismas en un tipo de auditoría que

en otro. (p.67)

1.3.5. Hallazgos de auditoría.

Para Maldonado (2011):

Es toda la información que, a juicio del auditor, permite identificar hechos o

circunstancias importantes que inciden en forma significativa en la gestión de la

entidad auditada, tales como debilidades o deficiencias en los controles, y por lo tanto,

merecen ser comunicados en el informe.

Los atributos del hallazgo son:

Condición: Es la situación actual encontrada por el auditor con respecto a una

operación, actividad o transacción que se está examinando.

Criterio: Son parámetros de comparación a las normas aplicables a la situación

encontrada, que permiten la evaluación de la situación actual. Es la disposición legal

o normativa de cómo deben hacer las actividades o transacciones examinadas.

Causa: Es la razón fundamental por la cual ocurrió la condición, o es el motivo por

lo que no se cumplió el criterio o norma. La simple aseveración en el informe de que

el problema existe porque alguien no cumplió las normas es insuficiente para ser

convincente al lector.

12

Efecto: Es el resultado adverso, real o potencial que resulta de la condición

encontrada. Normalmente representa la pérdida en dinero o en efectividad causado

por el fracaso en el logro de las metas. (p.69)

1.4. Auditoría de gestión.

Fernández (2002) afirma: “Es la revisión objetiva, metódica y completa, de la satisfacción de

los objetivos institucionales, con base en los niveles jerárquicos de la empresa, en cuanto a su

estructura, y a la participación individual de los integrantes de la institución”. (p.28)

Para De Armas (2008):

Es un proceso para examinar y evaluar las actividades realizadas, en una entidad,

programa, proyecto u operación, con el fin de determinar su grado de eficiencia,

eficacia y economía y por medio de las recomendaciones que al efecto se formulen,

promover la correcta administración del patrimonio público o privado. (p.7)

1.4.1. Fases de la auditoría de gestión.

Para Blanco (2012): la representación esquemática de las fases es la siguiente.

Fase I: Etapa previa y definición de los términos del trabajo.

Fase II: Planeación

Entendimiento de la entidad y su entorno y valoración de los riesgos.

Obtención de información sobre las obligaciones legales de la empresa

Obtención de información sobre el plan de gestión de la empresa

Realización de procedimientos analíticos preliminares

Establecer la importancia relativa y evaluar el riesgo aceptable de auditoría y el riesgo

inherente.

Entender la estructura de control interno y evaluar el riesgo de control

Elaborar un plan global de auditoría y un programa de auditoría.

Fase III: Procedimientos de auditoría en respuesta a los riesgos valorados.

Determinación de la naturaleza, oportunidad y alcance de los procedimientos

sustantivos requeridos.

Pruebas de controles.

Procedimientos sustantivos.

Evaluación de la evidencia.

Documentación.

13

Fase IV: Fase final de la auditoría

Revisar los pasivos contingentes.

Revisar los acontecimientos posteriores.

Acumular las evidencias finales:

Evaluar el supuesto de empresa en marcha.

Obtener carta de presentación o certificaciones de los estados financieros.

Revisar los estados financieros y verificar que las cifras finales concuerdan con ellos.

Construir los indicadores esenciales para evaluar el desempeño de la administración

en el cumplimiento de los objetivos y metas.

Emitir el informe de auditoría integral.

Discusión del informe con la Administración o Comité de Auditoría.

Fase V: Control de calidad de los servicios. (p.34 - 35)

1.4.2. Técnicas de auditoría de gestión.

Según Maldonado (2011). Se clasifican de la siguiente manera:

Técnicas de Verificación Ocular:

Comparación. - Observar la similitud o diferencia de dos o más conceptos.

Observación. - Es considerada la más general de las técnicas de auditoría y su

aplicación es de utilidad en casi todas las fases del examen. Por medio de ella, el

auditor se cerciora de ciertos hechos y circunstancias.

Revisión selectiva. - Constituye una técnica frecuente aplicada a áreas que por su

volumen u otras circunstancias no están comprendidas en la revisión o constatación

más detenida o profunda.

Rastreo. - Seguir una operación de un punto a otro dentro de su procedimiento.

Técnicas de Verificación Verbal:

Indagación. - Consiste en averiguar o inquirir sobre un hecho. El empleo cuidadoso

de esta técnica puede determinar la obtención de información valiosa que sirva más

como apoyo que como evidencia directa en el juicio definitivo del auditor.

Análisis. - Con más frecuencia el auditor aplica técnicas del análisis a varias de las

cuentas del mayor general de la entidad sujeta a examen.

Técnicas de Verificación Escrita: Conciliación. - Este término significa poner de acuerdo o establecer la relación exacta

entre dos conceptos interrelacionados.

Confirmación. - Consiste en cerciorarse de la autenticidad de activos, pasivos,

operaciones, etc., mediante la afirmación escrita de una persona o institución

independiente de la entidad examinada y que se encuentra en condiciones de conocer

la naturaleza y requisitos de la operación consultada, por lo tanto, informar de una

manera válida sobre ella.

Técnicas de Verificación Documental:

Comprobación. - Constituye el esfuerzo realizado para cerciorarse o asegurarse de la

veracidad de un hecho.

14

Computación. - Esta técnica se refiere a calcular, contar o totalizar datos numéricos

con el objeto de asegurarse que las operaciones matemáticas sean correctas.

Técnicas de Verificación Física:

Inspección. - Involucra el examen físico y ocular de algo. La aplicación de esta técnica

es sumamente útil en lo relacionado a la constatación de dinero en efectivo,

documentos que evidencian valores, activos fijos y similares. (p.77)

1.5. Indicador.

Franklin (2013) menciona:

Un indicador es una estadística simple o compuesta que refleja algún rasgo importante

de un sistema dentro de un contexto de interpretación. Un indicador pretende

caracterizar el éxito o la efectividad de un sistema, programa u organización, sirve

como una medida aproximada de algún componente o de la relación entre

componentes. (p.144)

Hernández & Rodríguez (2011) afirman que: “Los indicadores también son señales positivas

de algo que está bien, como un incremento de ventas, una disminución de quejas, etc.” (p.245)

De Armas define (2008): “La relación entre variables cuantitativas o cualitativas que permite

observar la situación y tendencia de cambios generados en el objeto o fenómeno observado, en

relación con los objetivos y metas previstas y los impactos esperados”. (p.77)

1.5.1. Tipos de indicadores.

Según (Franklin, 2007) los indicadores son los siguientes:

Estratégicos. - permiten identificar: La contribución o aportación para lograr los

objetivos estratégicos con relación a la misión de la organización.

De Gestión. - informan sobre los procesos y funciones clave. Se utilizan en el

proceso administrativo para: controlar la operación, prevenir e identificar

desviaciones que impidan el cumplimiento de los objetivos, determinar costos

unitarios por áreas, por programas, unidades de negocio y centros de control y

verificar el logro de las metas e identificar las posibles desviaciones.

15

De Servicio. - miden la calidad con que se generan los productos y servicios en

función de estándares y la satisfacción de clientes y proveedores se emplean para:

implementar acciones de mejora continua, elevar la calidad de atención a los

clientes, el cumplimiento de estándares, los indicadores de satisfacción o calidad

que percibe el cliente sobre el producto o servicio recibido. (p.149)

1.5.2. Indicadores de auditoría de gestión.

Según (Franklin, 2013) Para que los indicadores puedan evaluar la dimensión de las acciones

deben posibilitar la medición.

Impacto:

Mide el cumplimiento de los objetivos y metas.

Cuantifica valores y efectos en los clientes.

Gradúa el desempeño de los procesos.

Cobertura:

Informa sobre el alcance de las acciones.

Eficiencia: Calcula costos unitarios y de productividad.

Cuantifica la optimización de recursos humanos, materiales, financieros,

tecnológicos para obtener productos y servicios a menor costo y en el menor

tiempo posible.

Calidad: Evalúa el grado en que los productos y servicios satisfacen las necesidades y

cumplen con las expectativas de los clientes.

Cuantifica la satisfacción de los clientes. (p. 146).

f) Metodología de la investigación.

Castro & Rodríguez (2011: p. 12-17) considera:

Como los conjuntos postulados, reglas y normas para el estudio y la solución de los

problemas de investigación, que son institucionalizados por la denominada

comunidad científica reconocida. En sentido global, el método científico se refiere al

conjunto de procedimientos que, valiéndose de los instrumentos olas técnicas

necesarias, examina y soluciona un problema o conjunto de problemas de la

investigación.

16

El presente trabajo investigativo aplicará métodos de investigación cualitativa y cuantitativa.

Castro & Rodríguez (2011: p. 15-17):

El método cuali-cuantitativo o método tradicional se fundamenta en la medición de

las características de los fenómenos sociales, lo cual supone derivar de un marco

conceptual pertinente al problema analizado, uno de los postulados expresa relaciones

entre las variables estudiadas de forma deductiva. Este método tiende a generalizar y

normalizar resultados.

2. Métodos de investigación.

Método deductivo

Según (Bernal, 2011):

El método deductivo es un método científico que considera que la conclusión se halla

implícita dentro las premisas. Esto quiere decir que las conclusiones son una

consecuencia necesaria de las premisas: cuando las premisas resultan verdaderas y el

razonamiento deductivo tiene validez, no hay forma de que la conclusión no

sea verdadera. (p. 55)

Método inductivo

Para (Rojas ,2011):

El método inductivo o inductivismo es, aquel método científico que obtiene

conclusiones generales a partir de premisas particulares. Se trata del método científico

más usual, en el que pueden distinguirse cuatro pasos esenciales: la observación de

los hechos para su registro; la clasificación y el estudio de estos hechos; la derivación

inductiva que parte de los hechos y permite llegar a una generalización; y la

contrastación. (p. 34)

Las conclusiones obtenidas resultado del análisis de las encuestas realizas a las personas según

la muestra determinada en la Cooperativa de transportes y turismo Baños de la ciudad de Baños,

permite evidenciar claramente la problemática existente y la posible solución para así lograr

mejorar la gestión administrativa y financiera y la efectividad en el servicio, mediante el

desarrollo de una auditoría de gestión.

17

2.1 Tipo de investigación.

Investigación bibliográfica.

La investigación se fundamentó en el conocimiento bibliográfico, determinado a través de

fuentes como: libros, módulos, otros trabajos previos del tema, revistas, publicaciones y

manejo de documentos confiables referentes al tema administrativo y financiero y de la

efectividad. La investigación bibliográfica forma parte del marco teórico del presente trabajo

investigativo.

2.2 Técnicas e instrumentos.

Las técnicas e instrumentos para llevar a cabo la investigación son las siguientes:

Entrevista. Esta técnica permitirá recolectar información mediante la aplicación de una guía

de entrevista, con la finalidad de detectar cómo se gestiona administrativa y financieramente la

entidad y la efectividad en el servicio prestado, la mima que está dirigida al Gerente de la

cooperativa, persona directamente relacionada con la gestión administrativa y financiera.

Encuesta. Esta técnica permitirá recolectar información mediante la aplicación de un

cuestionario, dirigido a la muestra aplicada a empleados y socios lo que permitirá identificar

como se gestionan administrativa y financieramente los recursos y la efectividad en el servicio

prestado por la cooperativa.

18

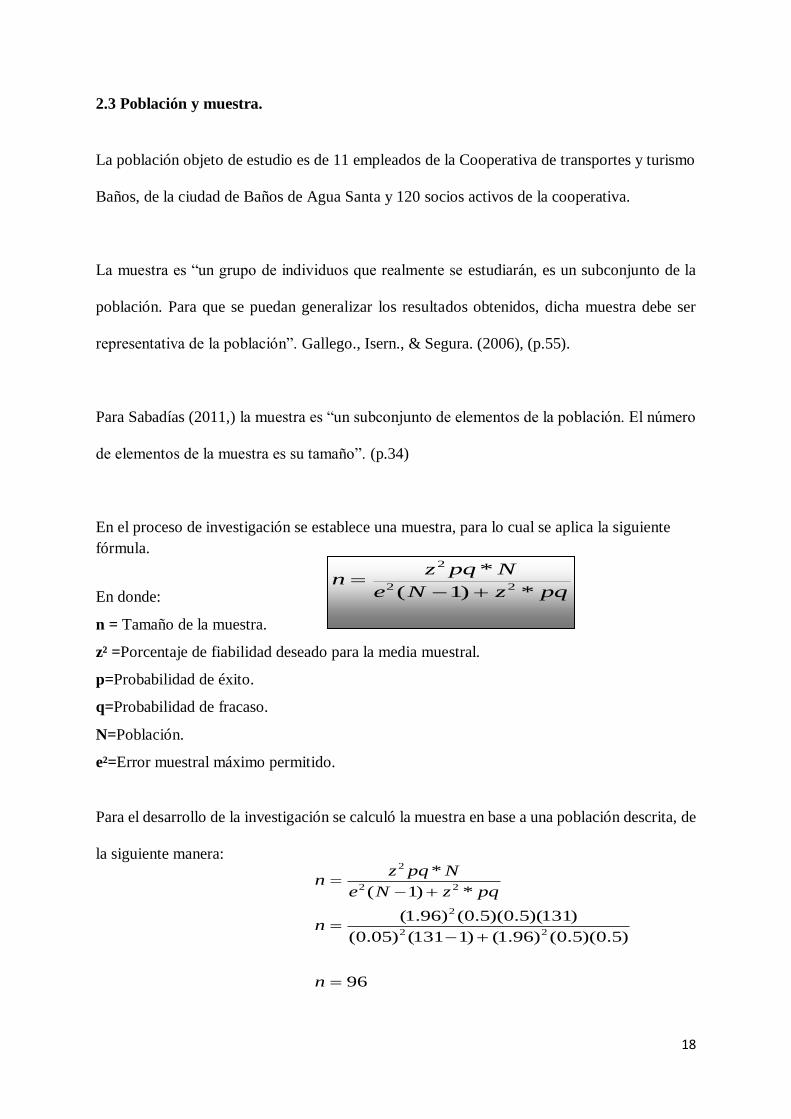

2.3 Población y muestra.

La población objeto de estudio es de 11 empleados de la Cooperativa de transportes y turismo

Baños, de la ciudad de Baños de Agua Santa y 120 socios activos de la cooperativa.

La muestra es “un grupo de individuos que realmente se estudiarán, es un subconjunto de la

población. Para que se puedan generalizar los resultados obtenidos, dicha muestra debe ser

representativa de la población”. Gallego., Isern., & Segura. (2006), (p.55).

Para Sabadías (2011,) la muestra es “un subconjunto de elementos de la población. El número

de elementos de la muestra es su tamaño”. (p.34)

En el proceso de investigación se establece una muestra, para lo cual se aplica la siguiente

fórmula.

En donde:

n = Tamaño de la muestra.

z² =Porcentaje de fiabilidad deseado para la media muestral.

p=Probabilidad de éxito.

q=Probabilidad de fracaso.

N=Población.

e²=Error muestral máximo permitido.

Para el desarrollo de la investigación se calculó la muestra en base a una población descrita, de

la siguiente manera:

96

)5.0)(5.0()96.1()1131()05.0(

)131)(5.0)(5.0()96.1(

*)1(

*

22

2

22

2

n

n

pqzNe

Npqzn

pqzNe

Npqzn

*)1(

*22

2

19

Se observa entonces que la muestra calculada es de 96 socios y empleados, que conforman una

parte representativa de la población debido a que son de suma importancia y sirven de sustento

para la verificación de la gestión administrativa y financiera, así como de la efectividad del

servicio prestado por la Cooperativa de transportes y Turismo Baños.

20

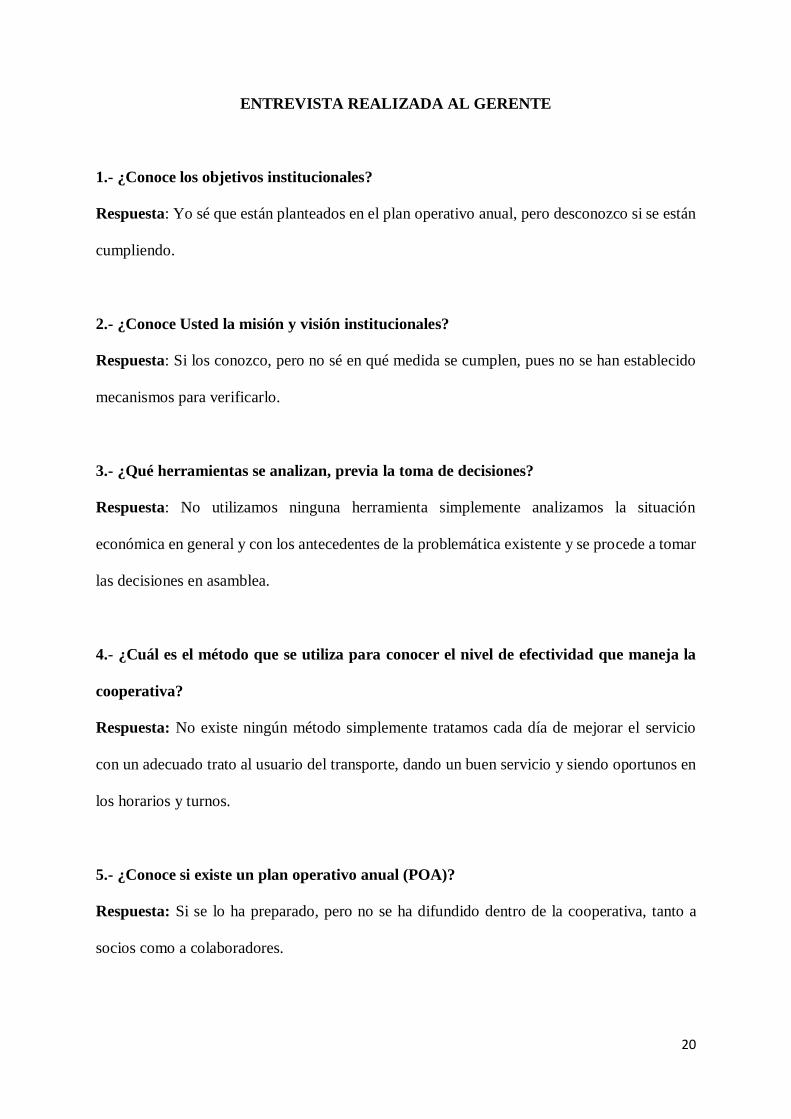

ENTREVISTA REALIZADA AL GERENTE

1.- ¿Conoce los objetivos institucionales?

Respuesta: Yo sé que están planteados en el plan operativo anual, pero desconozco si se están

cumpliendo.

2.- ¿Conoce Usted la misión y visión institucionales?

Respuesta: Si los conozco, pero no sé en qué medida se cumplen, pues no se han establecido

mecanismos para verificarlo.

3.- ¿Qué herramientas se analizan, previa la toma de decisiones?

Respuesta: No utilizamos ninguna herramienta simplemente analizamos la situación

económica en general y con los antecedentes de la problemática existente y se procede a tomar

las decisiones en asamblea.

4.- ¿Cuál es el método que se utiliza para conocer el nivel de efectividad que maneja la

cooperativa?

Respuesta: No existe ningún método simplemente tratamos cada día de mejorar el servicio

con un adecuado trato al usuario del transporte, dando un buen servicio y siendo oportunos en

los horarios y turnos.

5.- ¿Conoce si existe un plan operativo anual (POA)?

Respuesta: Si se lo ha preparado, pero no se ha difundido dentro de la cooperativa, tanto a

socios como a colaboradores.

21

6.- ¿Realizan un análisis del plan operativo anual (POA) para conocer sus objetivos y

estrategias?

Respuesta: No se realiza ningún análisis, pues al no estar a disposición y en conocimiento de

todos los socios y empleados, nunca se ha realizado.

7.- ¿Se plantean objetivos de obligatorio cumplimiento en la cooperativa?

Respuesta: Si, pero nunca se han analizado y tampoco conozco de alguna forma para

evaluarlos.

8.- ¿Con que frecuencia se actualizan el plan operativo anual (POA)?

Respuesta: Anualmente se realiza una actualización, pero desconozco como se hace o si se

cumple lo planificado.

9.- ¿Se han determinado medios de verificación de cumplimiento de las metas y objetivos

del plan operativo anual (POA)?

Respuesta: No se da seguimiento de ninguna manera.

10.- ¿Considera usted importante el cumplimiento de metas y objetivos mediante una

auditoría de gestión para mejorar la efectividad del servicio, mediante la aplicación de

indicadores?

Respuesta: Si, sería importante realizar una auditoría de gestión para contar con herramientas

que nos permita la mejora continua, pues el mercado de la transportación es tan amplio y

competitivo, que me preocupa el cómo estamos reaccionando al mismo.

22

Análisis e interpretación de la entrevista.

De la entrevista realiza al Gerente de la Cooperativa de Transportes y turismo Baños

de la ciudad de Baños de Agua Santa, se puede determinar que no se conoce con

claridad los objetivos institucionales; la misión y la visión se conoce, pero no se

establece el grado de cumplimiento; no se ha socializado el plan operativo anual y

nunca se han aplicado herramientas para evaluar y mejorar sus actividades, toma de

decisiones y el normal funcionamiento de la cooperativa.

No existe una correcta difusión de los planes y decisiones tomadas, por el directorio.

No se aplica ningún método de verificación, para determinar si se está llevando a cabo

una correcta gestión tanto administrativa como financiera para lo cual una auditoría de

gestión puede brindar las directrices necesarias que permitan el logro de objetivos y

metas institucionales, así como mejorar la efectividad de la cooperativa.

23

Encuesta aplicada a la muestra calculada.

1. ¿Conoce si existe un plan operativo anual (POA)?

Tabla 1. Conocimiento del POA.

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 1: Conocimiento plan operativo anual.

Elaborado por: Paulina Chicaiza.

Análisis

El 90% del total de socios y empleados encuestados en la cooperativa informan que desconocen

totalmente la existencia de un plan operativo anual (POA) por otra parte el 10% de los

empleados y socios conoce de la existencia del mismo.

Interpretación

La mayor parte de los socios y empleados encuestados desconocen la existencia del plan

operativo anual, el mismo que se ha diseñado y no ha sido socializado.

10%

90%

¿Conoce si existe un plan operativo anual (POA)?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 10 10%

NO 86 90%

TOTAL 96 100%

24

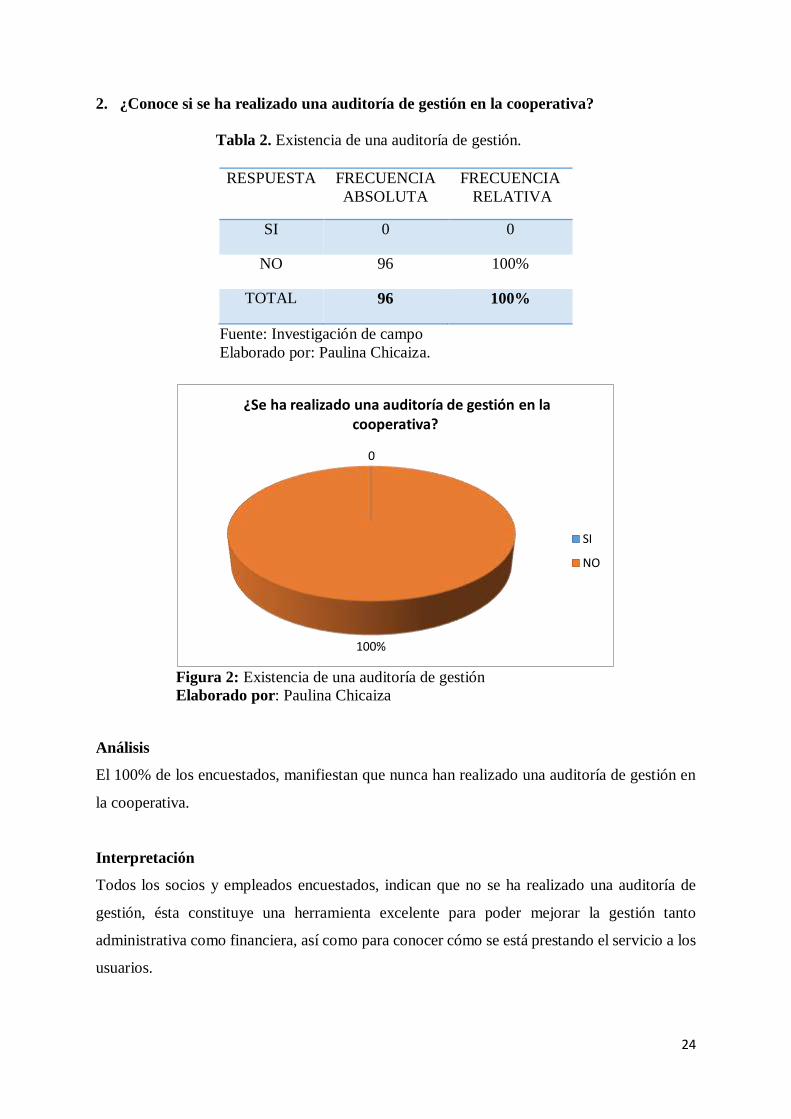

2. ¿Conoce si se ha realizado una auditoría de gestión en la cooperativa?

Tabla 2. Existencia de una auditoría de gestión.

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 0 0

NO 96 100%

TOTAL 96 100%

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 2: Existencia de una auditoría de gestión

Elaborado por: Paulina Chicaiza

Análisis

El 100% de los encuestados, manifiestan que nunca han realizado una auditoría de gestión en

la cooperativa.

Interpretación

Todos los socios y empleados encuestados, indican que no se ha realizado una auditoría de

gestión, ésta constituye una herramienta excelente para poder mejorar la gestión tanto

administrativa como financiera, así como para conocer cómo se está prestando el servicio a los

usuarios.

0

100%

¿Se ha realizado una auditoría de gestión en la cooperativa?

SI

NO

25

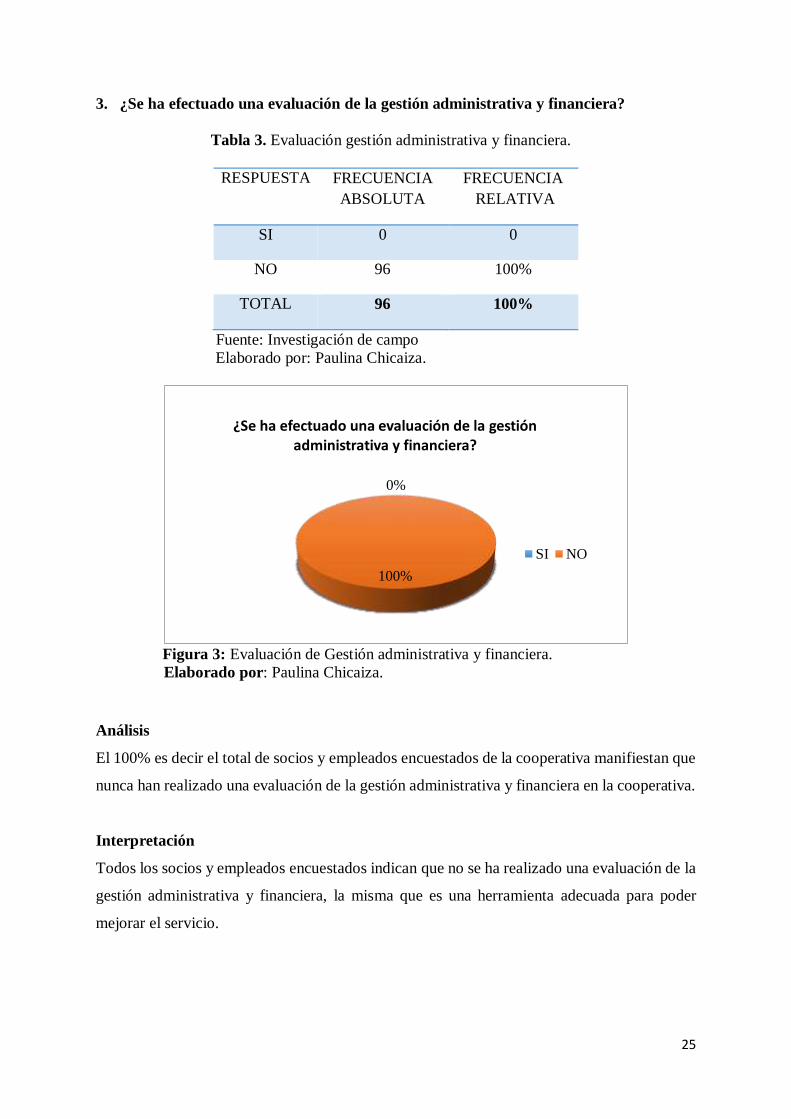

3. ¿Se ha efectuado una evaluación de la gestión administrativa y financiera?

Tabla 3. Evaluación gestión administrativa y financiera.

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 0 0

NO 96 100%

TOTAL 96 100%

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 3: Evaluación de Gestión administrativa y financiera.

Elaborado por: Paulina Chicaiza.

Análisis

El 100% es decir el total de socios y empleados encuestados de la cooperativa manifiestan que

nunca han realizado una evaluación de la gestión administrativa y financiera en la cooperativa.

Interpretación

Todos los socios y empleados encuestados indican que no se ha realizado una evaluación de la

gestión administrativa y financiera, la misma que es una herramienta adecuada para poder

mejorar el servicio.

0%

100%

¿Se ha efectuado una evaluación de la gestión administrativa y financiera?

SI NO

26

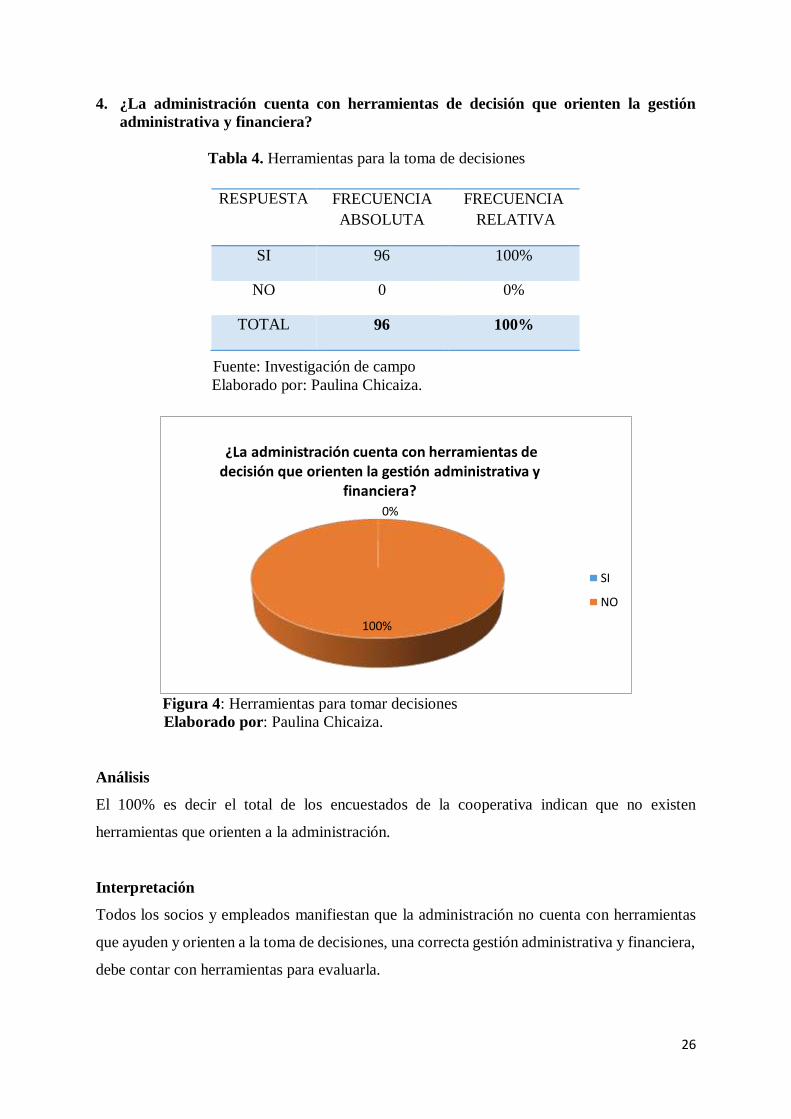

4. ¿La administración cuenta con herramientas de decisión que orienten la gestión

administrativa y financiera?

Tabla 4. Herramientas para la toma de decisiones

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 4: Herramientas para tomar decisiones

Elaborado por: Paulina Chicaiza.

Análisis

El 100% es decir el total de los encuestados de la cooperativa indican que no existen

herramientas que orienten a la administración.

Interpretación

Todos los socios y empleados manifiestan que la administración no cuenta con herramientas

que ayuden y orienten a la toma de decisiones, una correcta gestión administrativa y financiera,

debe contar con herramientas para evaluarla.

0%

100%

¿La administración cuenta con herramientas de decisión que orienten la gestión administrativa y

financiera?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 96 100%

NO 0 0%

TOTAL 96 100%

27

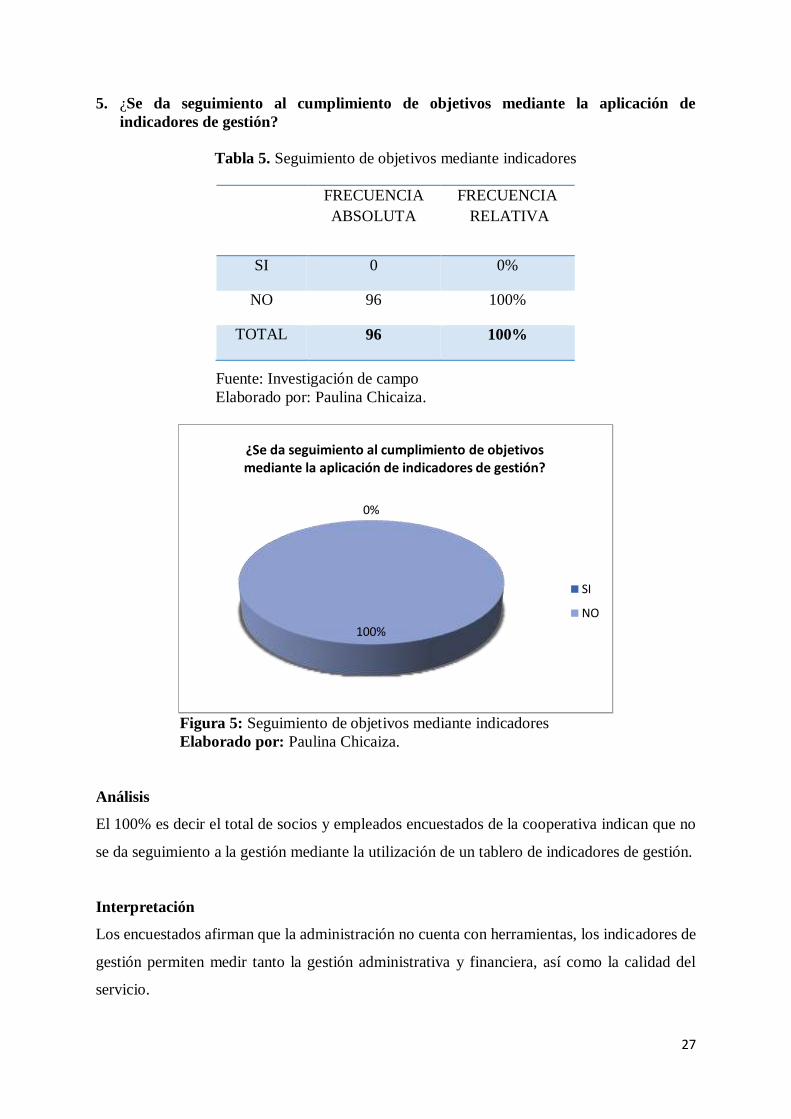

5. ¿Se da seguimiento al cumplimiento de objetivos mediante la aplicación de

indicadores de gestión?

Tabla 5. Seguimiento de objetivos mediante indicadores

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 5: Seguimiento de objetivos mediante indicadores

Elaborado por: Paulina Chicaiza.

Análisis

El 100% es decir el total de socios y empleados encuestados de la cooperativa indican que no

se da seguimiento a la gestión mediante la utilización de un tablero de indicadores de gestión.

Interpretación

Los encuestados afirman que la administración no cuenta con herramientas, los indicadores de

gestión permiten medir tanto la gestión administrativa y financiera, así como la calidad del

servicio.

0%

100%

¿Se da seguimiento al cumplimiento de objetivos mediante la aplicación de indicadores de gestión?

SI

NO

FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 0 0%

NO 96 100%

TOTAL 96 100%

28

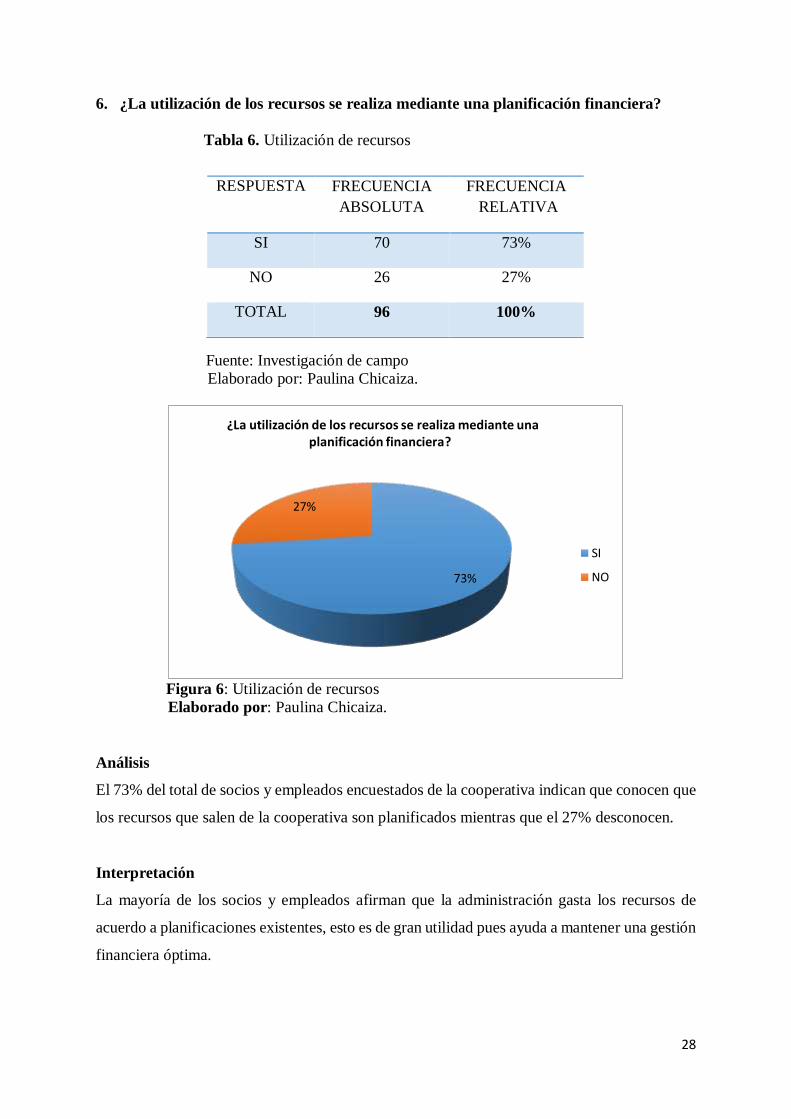

6. ¿La utilización de los recursos se realiza mediante una planificación financiera?

Tabla 6. Utilización de recursos

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 6: Utilización de recursos

Elaborado por: Paulina Chicaiza.

Análisis

El 73% del total de socios y empleados encuestados de la cooperativa indican que conocen que

los recursos que salen de la cooperativa son planificados mientras que el 27% desconocen.

Interpretación

La mayoría de los socios y empleados afirman que la administración gasta los recursos de

acuerdo a planificaciones existentes, esto es de gran utilidad pues ayuda a mantener una gestión

financiera óptima.

73%

27%

¿La utilización de los recursos se realiza mediante una planificación financiera?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 70 73%

NO 26 27%

TOTAL 96 100%

29

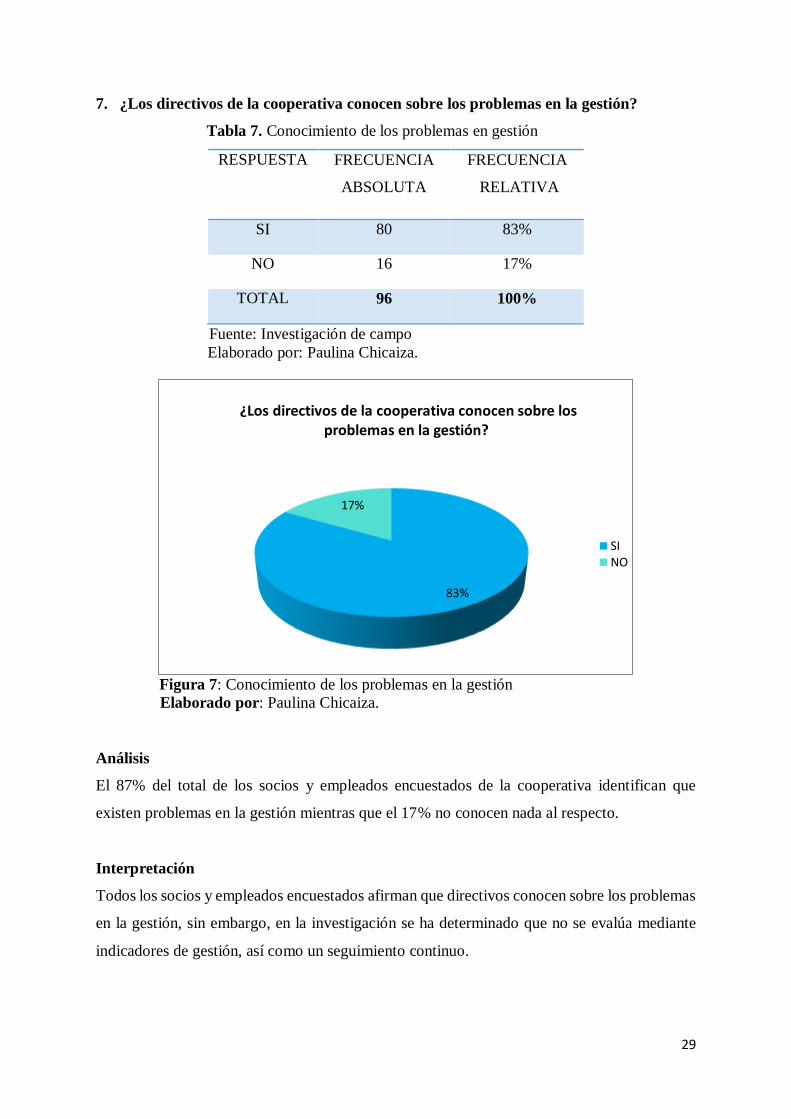

7. ¿Los directivos de la cooperativa conocen sobre los problemas en la gestión?

Tabla 7. Conocimiento de los problemas en gestión

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 80 83%

NO 16 17%

TOTAL 96 100%

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 7: Conocimiento de los problemas en la gestión

Elaborado por: Paulina Chicaiza.

Análisis

El 87% del total de los socios y empleados encuestados de la cooperativa identifican que

existen problemas en la gestión mientras que el 17% no conocen nada al respecto.

Interpretación

Todos los socios y empleados encuestados afirman que directivos conocen sobre los problemas

en la gestión, sin embargo, en la investigación se ha determinado que no se evalúa mediante

indicadores de gestión, así como un seguimiento continuo.

83%

17%

¿Los directivos de la cooperativa conocen sobre los problemas en la gestión?

SINO

30

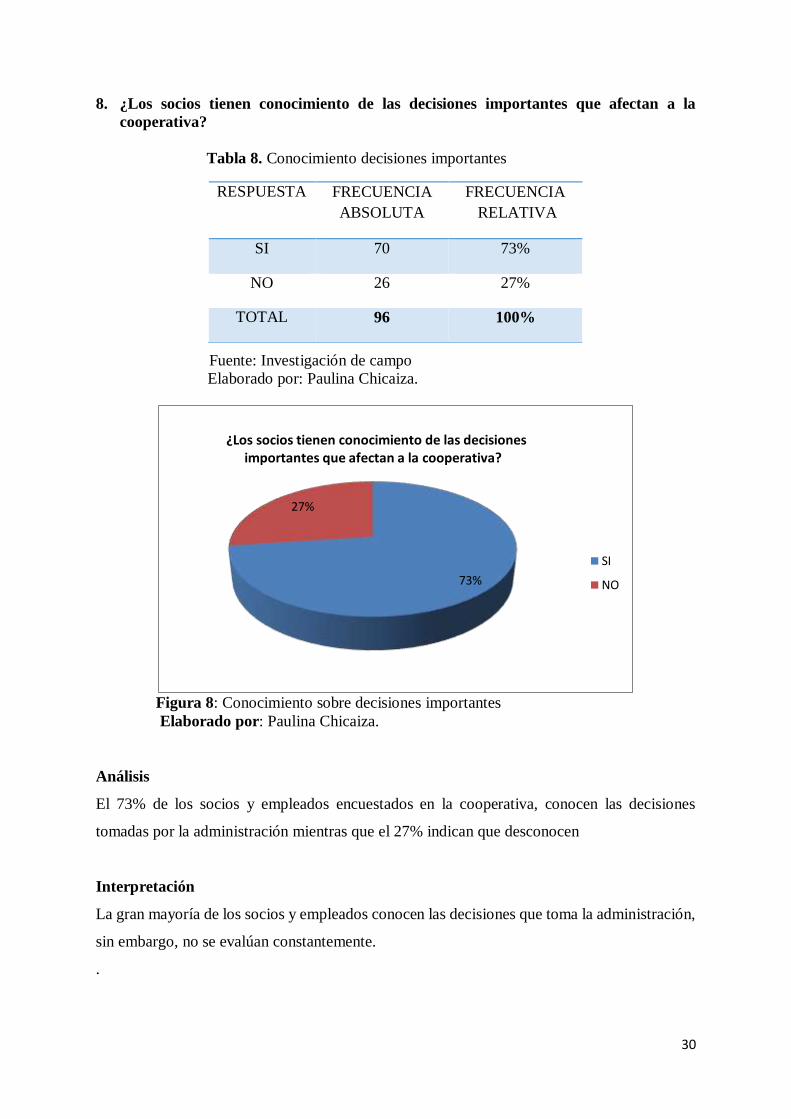

8. ¿Los socios tienen conocimiento de las decisiones importantes que afectan a la

cooperativa?

Tabla 8. Conocimiento decisiones importantes

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 8: Conocimiento sobre decisiones importantes

Elaborado por: Paulina Chicaiza.

Análisis

El 73% de los socios y empleados encuestados en la cooperativa, conocen las decisiones

tomadas por la administración mientras que el 27% indican que desconocen

Interpretación

La gran mayoría de los socios y empleados conocen las decisiones que toma la administración,

sin embargo, no se evalúan constantemente.

.

73%

27%

¿Los socios tienen conocimiento de las decisiones importantes que afectan a la cooperativa?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 70 73%

NO 26 27%

TOTAL 96 100%

31

9. ¿La administración ha determinado mecanismos para evaluar la calidad del servicio?

Tabla 9. Mecanismos para la evaluación la calidad del servicio.

Fuente: Investigación de campo Elaborado por: Paulina Chicaiza.

Figura 9: Mecanismos para evaluar la calidad.

Elaborado por: Paulina Chicaiza.

Análisis

El 90% de los socios y empleados encuestado en la cooperativa indican que no existen

mecanismos para evaluar la calidad del servicio que se brinda mientas que el 10% indican que

existen mecanismos para evaluar la calidad.

Interpretación

La mayoría de los socios y empleados encuestados afirman que la administración no cuenta

con mecanismos para medir la calidad, sin embargo, que el cliente es el principal actor de la

gestión empresarial.

10%

90%

¿La administración ha determinado mecanismos para evaluar la calidad del servicio?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 10 10%

NO 86 90%

TOTAL 96 100%

32

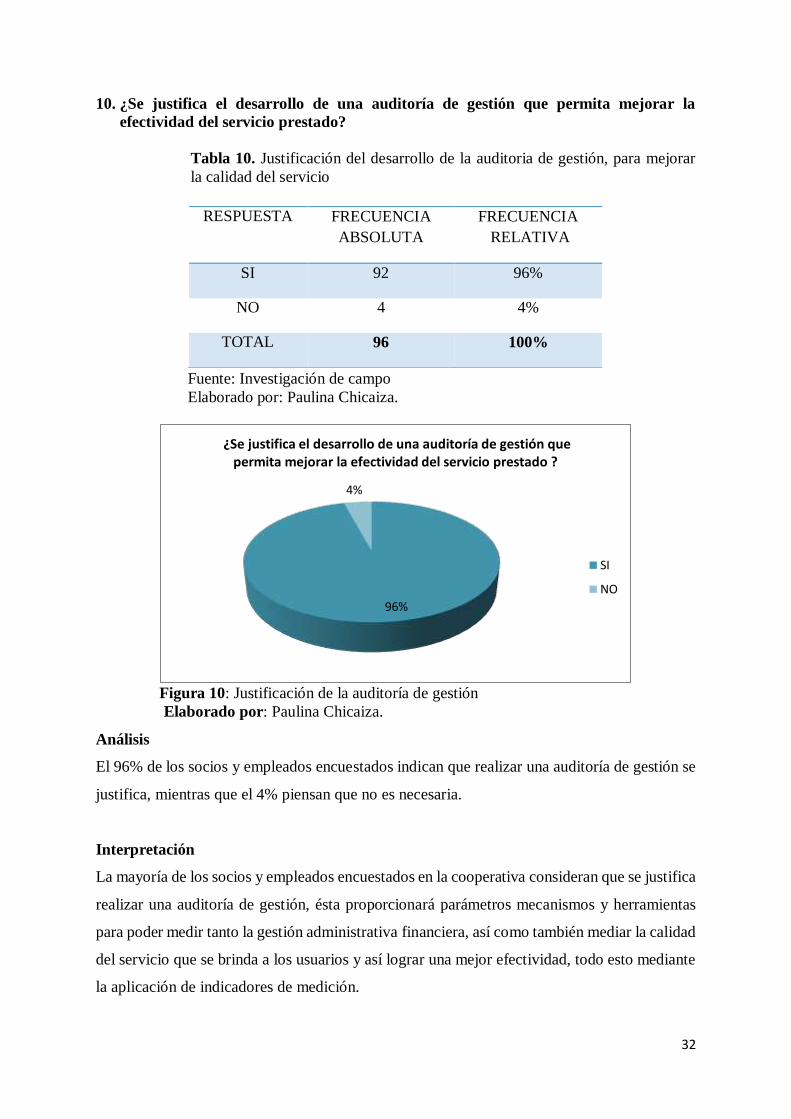

10. ¿Se justifica el desarrollo de una auditoría de gestión que permita mejorar la

efectividad del servicio prestado?

Tabla 10. Justificación del desarrollo de la auditoria de gestión, para mejorar

la calidad del servicio

Fuente: Investigación de campo

Elaborado por: Paulina Chicaiza.

Figura 10: Justificación de la auditoría de gestión

Elaborado por: Paulina Chicaiza.

Análisis

El 96% de los socios y empleados encuestados indican que realizar una auditoría de gestión se

justifica, mientras que el 4% piensan que no es necesaria.

Interpretación

La mayoría de los socios y empleados encuestados en la cooperativa consideran que se justifica

realizar una auditoría de gestión, ésta proporcionará parámetros mecanismos y herramientas

para poder medir tanto la gestión administrativa financiera, así como también mediar la calidad

del servicio que se brinda a los usuarios y así lograr una mejor efectividad, todo esto mediante

la aplicación de indicadores de medición.

96%

4%

¿Se justifica el desarrollo de una auditoría de gestión que permita mejorar la efectividad del servicio prestado ?

SI

NO

RESPUESTA FRECUENCIA

ABSOLUTA

FRECUENCIA

RELATIVA

SI 92 96%

NO 4 4%

TOTAL 96 100%

33

FASE II:

EJECUCIÓN.

ELABORACIÓN DE OBJETIVOS

OPERACIONALES

ELABORACIÓN DE INDICADORES DE

GESTIÓN FASE III: PREPARACIÓN DEL

INFORME.

ELABORACIÓN DEL INFORME DE

AUDITORÍA DE GESTIÓN

PREPARACIÓN DEL TABLERO DE

INDICADORES

FASE IV: SEGUIMIENTO Y

MONITOREO.

SEGUIMIENTO DE RECOMENDACIONES

MATRIZ DE VERIFICACIÓN Y MONITOREO DE

RECOMENDACIONES

g) Propuesta

Esquema de la propuesta: Desarrollo de la Auditoría de gestión

Fuente: Auditoría Integral Yanel Blano Luna

Elaborado por: Paulina Chicaiza.

FASE I: PLANIFICACIÓN

CONOCIMIENTO GENERAL DEL

NEGOCIO

a. PLANIFICACIÓN ESTRATEGICA:

- MEMORANDUM DE PLANIFICACIÓN

ESTRATÉGICA

B. PLANIFICACIÓN ESPECÍFICA:

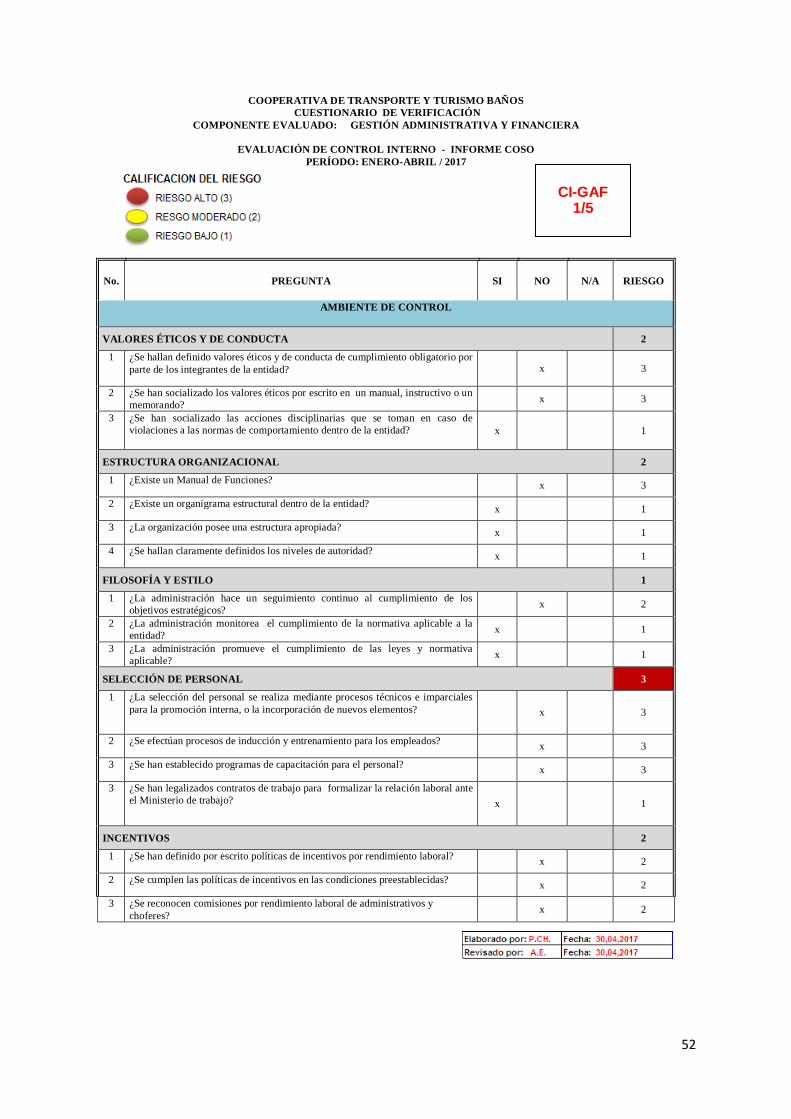

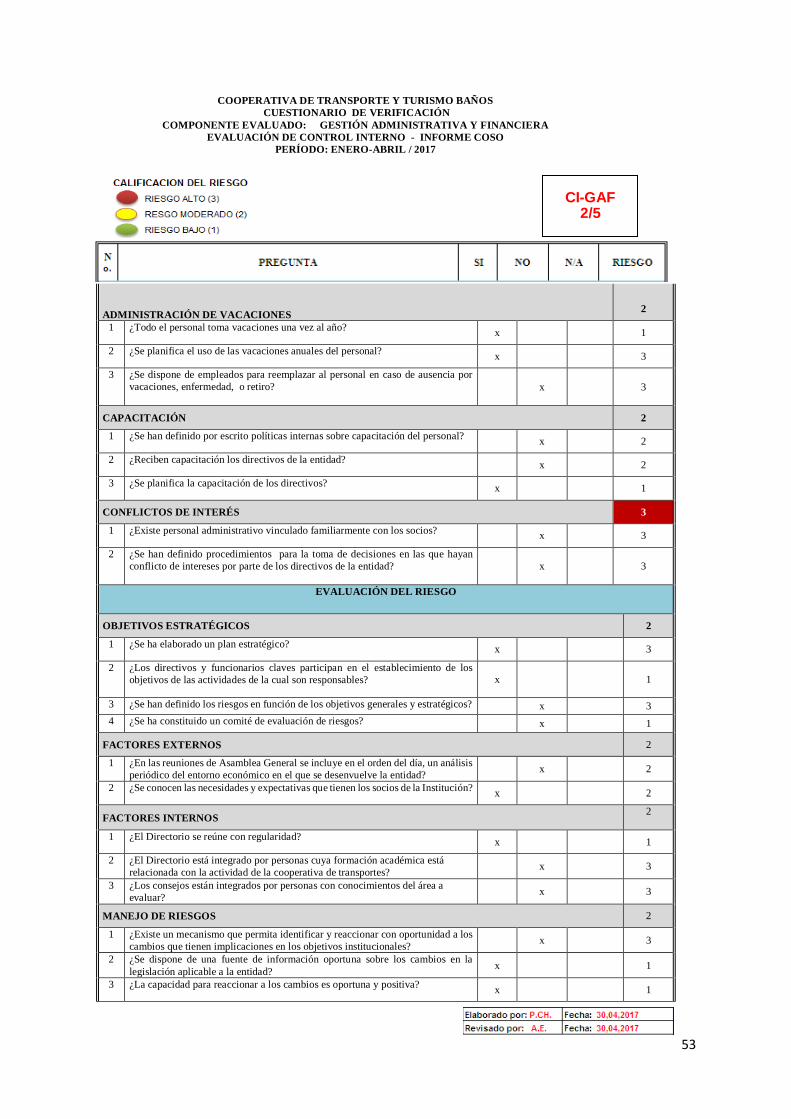

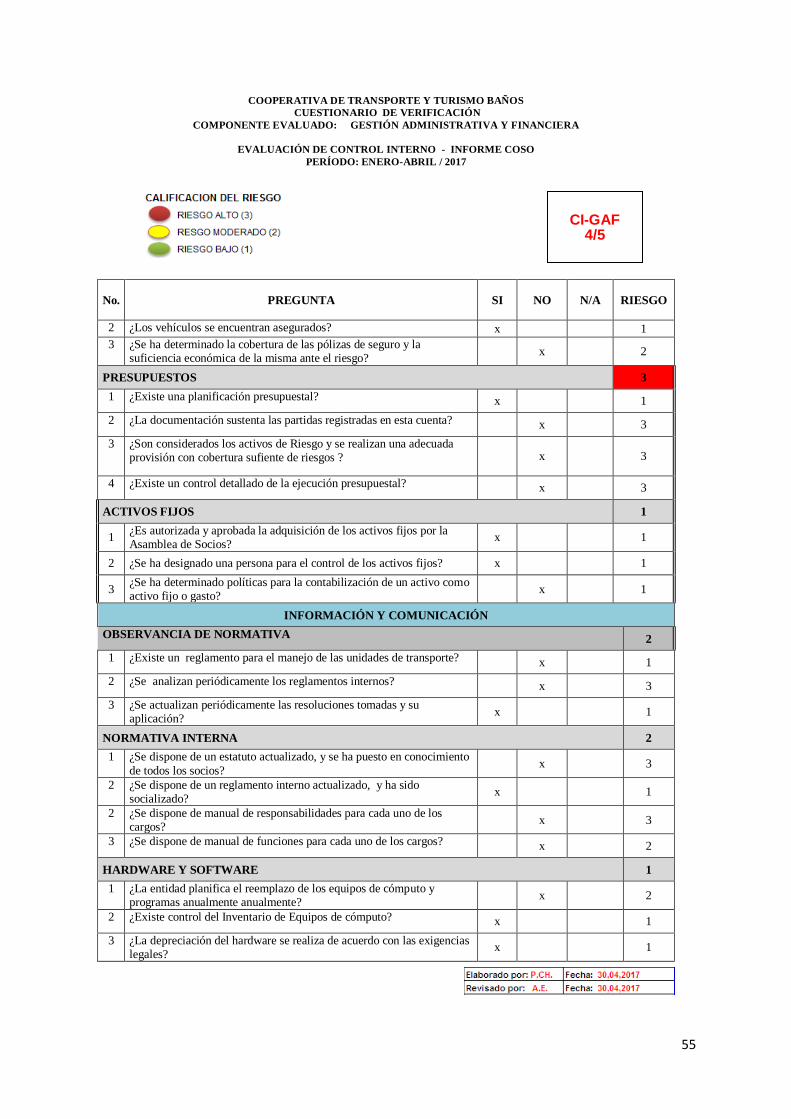

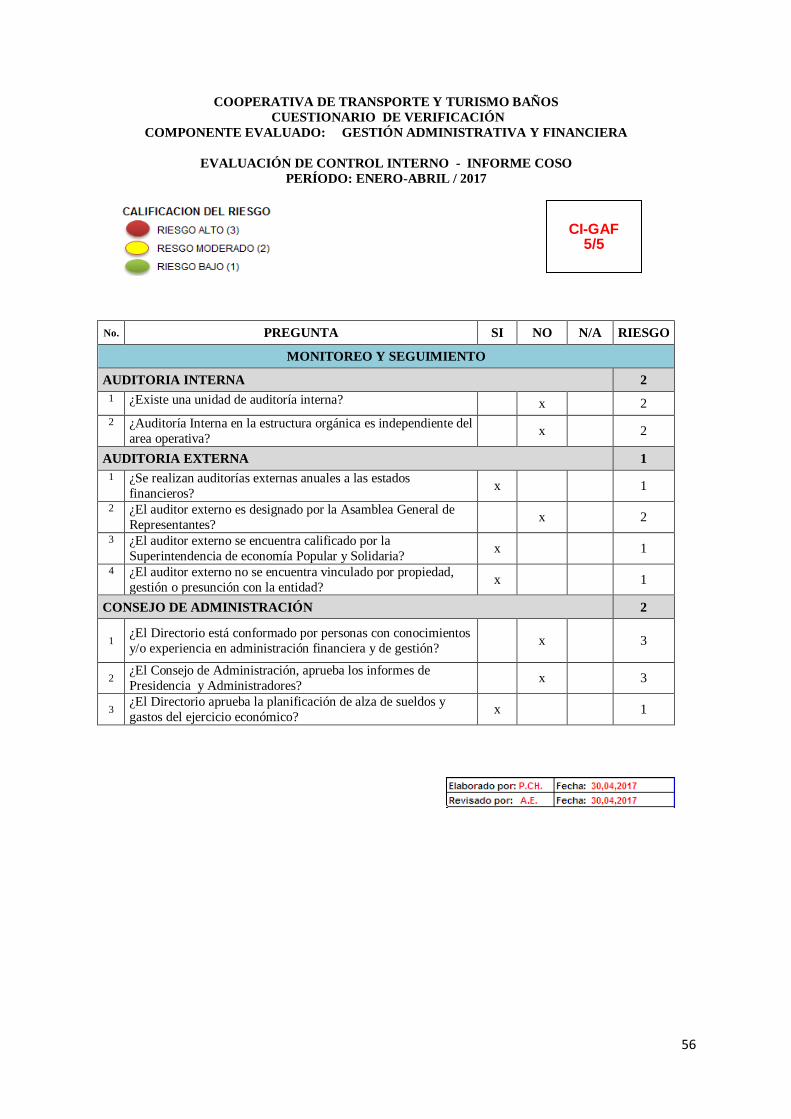

- EVALUACIÓN DE CONTROL INTERNO DE LA GESTIÓN.

- PROGRAMA DE AUDITORÍA

34

3. FASE I

PLANIFICACIÓN

35

3.1

PLANIFICACIÓN

ESTRATÉGICA

36

MEMORANDO DE PLANIFICACIÓN ESTRATÉGICA

AL 31 DE ABRIL DEL 2017

COOPERATIVA DE TRANSPORTES Y TURISMO BAÑOS

DE LA CIUDAD DE BAÑOS

Motivo de la auditoría.

El área administrativa y financiera constituye la columna vertebral dentro de la estructura

organizativa de la COOPERATIVA DE TRANSPORTES Y TURISMO BAÑOS de la

ciudad de Baños de Agua Santa de la provincia del Tungurahua, la cual con la finalidad de

contar con un adecuado control dentro de la entidad, acepta la propuesta de una auditoría de

gestión para medir el impacto de los procesos misionales dentro de la entidad, que permitan

determinar la efectividad del servicio que presta y por ende la satisfacción de los socios y

usuario, razón de existir de la cooperativa.

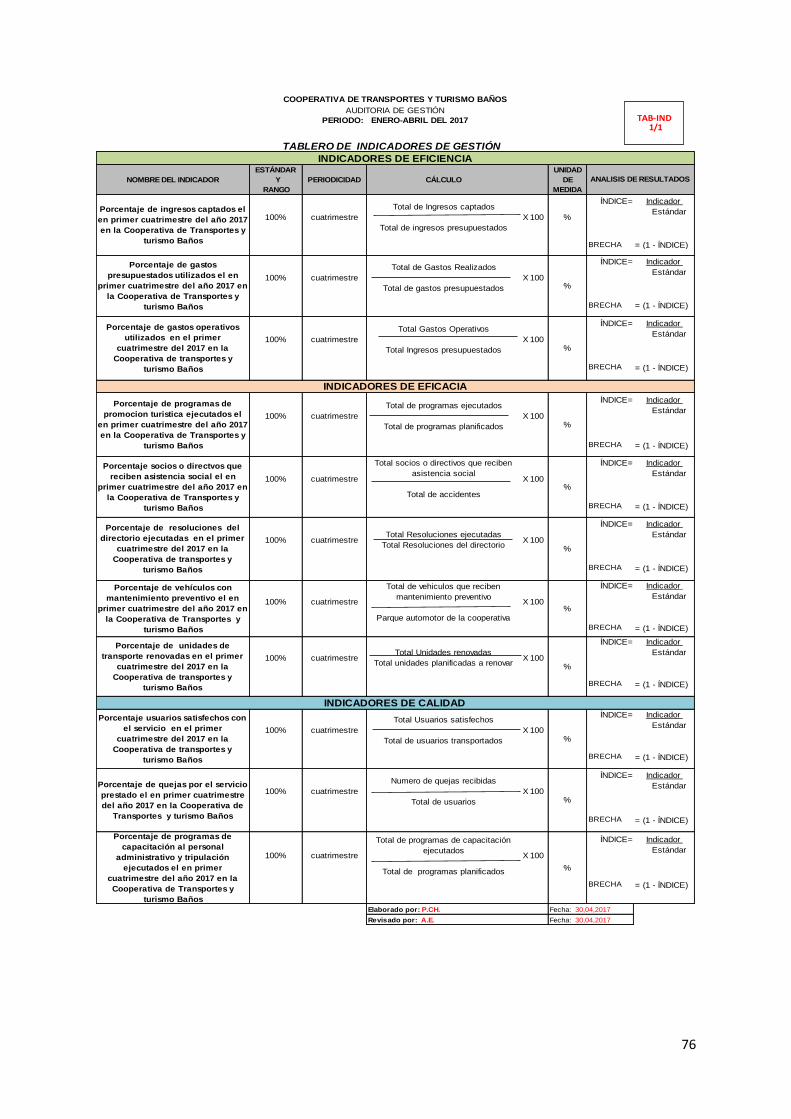

1. Objetivo de la auditoría.

El objetivo de la auditoría de gestión es el de expresar una opinión sobre el grado de eficiencia

y eficacia en el cumplimiento de los objetivo y metas institucionales de la Cooperativa, así

como la calidad del servicio prestado, mediante la propuesta de un tablero de indicadores de

gestión, que permita la evaluación.

37

2. Naturaleza y alcance de la auditoría.

La auditoría de gestión busca evaluar el grado de eficiencia y eficacia en el logro de los metas

y objetivos institucionales, así como el grado de calidad con que se prestan los servicios de

transportación a usuarios y clientes en sus diferentes rutas a nivel nacional, así como determinar

el adecuado uso de los recursos que garantice la permanencia de la entidad como cooperativa

de transporte.

3. Conocimiento general de la organización.

3.1 Constitución.

La Cooperativa de transportes y Turismo Baños es una entidad creada en el año de 1965 tiene

60 años de permanencia en el mercado de la transportación movilizando a más de 5 millones

de pasajeros anualmente. Actualmente está obligada a llevar contabilidad, cuenta con 120

socios activos que han invertido en ella esperando rentabilidad de sus inversiones;

Posee 38 oficinas a nivel nacional, con 27 agencias en el país. Su principal objetivo es el de

ofrecer un servicio de calidad, con un moderno parque automotor, cumpliendo con los

estándares establecidos por las entidades de control, para el logro de la eficiencia y eficacia

operativa, con un compromiso de servicio de transportación a sus usuarios y con sus socios

quienes son los grandes inversionistas en la cooperativa, que buscan entregar un servicio de

calidad en la movilización de pasajeros a nivel nacional, recorriendo Costa, Sierra y Oriente

transportando a su destino de manera cómoda y segura.

38

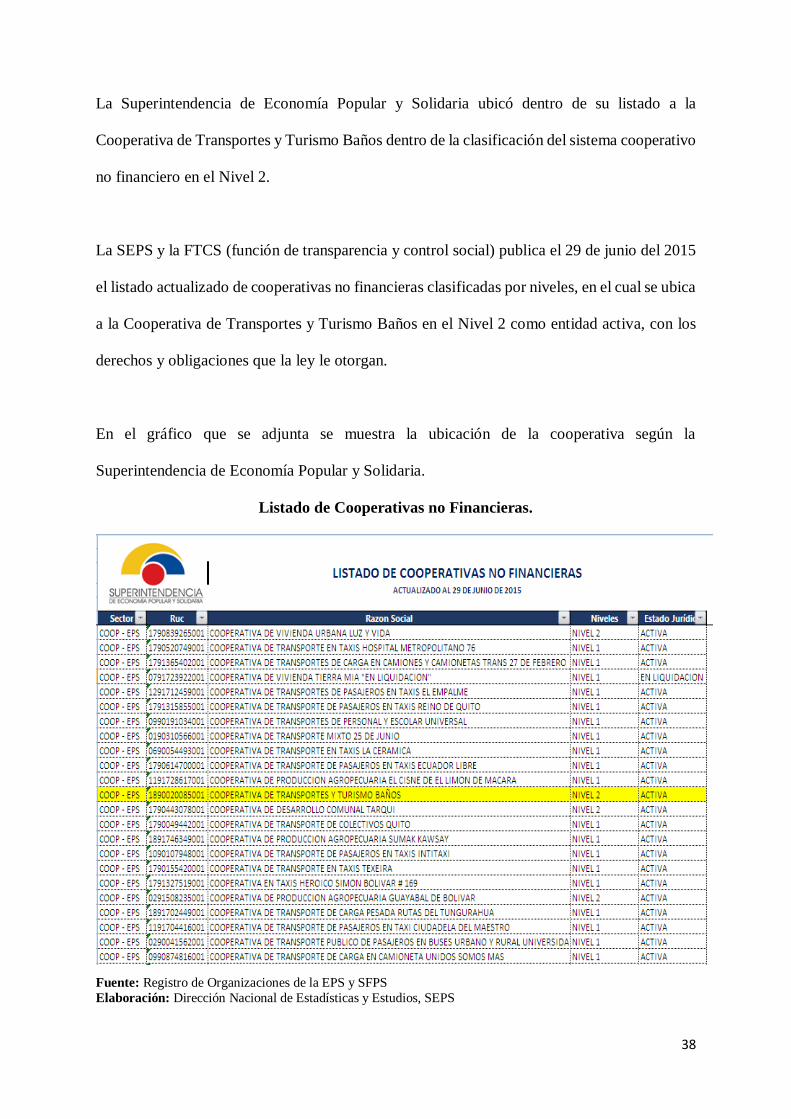

La Superintendencia de Economía Popular y Solidaria ubicó dentro de su listado a la

Cooperativa de Transportes y Turismo Baños dentro de la clasificación del sistema cooperativo

no financiero en el Nivel 2.

La SEPS y la FTCS (función de transparencia y control social) publica el 29 de junio del 2015

el listado actualizado de cooperativas no financieras clasificadas por niveles, en el cual se ubica

a la Cooperativa de Transportes y Turismo Baños en el Nivel 2 como entidad activa, con los

derechos y obligaciones que la ley le otorgan.

En el gráfico que se adjunta se muestra la ubicación de la cooperativa según la

Superintendencia de Economía Popular y Solidaria.

Listado de Cooperativas no Financieras.

Fuente: Registro de Organizaciones de la EPS y SFPS

Elaboración: Dirección Nacional de Estadísticas y Estudios, SEPS

39

3.2 Principales bases legales que rigen a la entidad.

- Constitución política de la República del Ecuador.

En ella se manifiesta el derecho de todos los ecuatorianos al trabajo y al desarrollo de

actividades que le proporcionen el Buen Vivir como ciudadano ecuatoriano.

- Ley orgánica de la economía popular y solidaria (LOEPS) y reglamento general

de la LOEPS y resoluciones de la SEPS.

Según la ley Orgánica de Economía Popular y Solidaria y del sector financiero popular y

solidario (2012), en el artículo 2. Ámbito: manifiesta: “se rigen por la presente ley todas las

personas naturales y jurídicas, y demás formas de organización, que de acuerdo con la

constitución conforman la economía popular y solidaria y el sector no financiero, las

instituciones públicas encargadas de la rectoría, regulación, control, fortalecimiento,

promoción y acompañamiento”. (Pág. 2)

- Ley de seguridad social

En observancia a la normativa de la ley de seguro social obligatorio, tiene afiliado a todo su

personal; garantizando así la salud y estabilidad laboral de sus colaboradores.

Puntualmente cancela las aportaciones al Instituto Ecuatoriano de Seguridad Social,

cumpliendo con lo que establece la ley respecto a la responsabilidad patronal.

40

- Código de trabajo

La Cooperativa de Transportes y Turismo Baños da cumplimiento a las normas que regulan las

relaciones laborales entre empleadores y trabajadores, las diversas modalidades de

contratación, sus derechos y obligaciones, que garantizan el derecho al trabajo en las mejores

condiciones de seguridad para el trabajador.

Cumple con todos los beneficios sociales a los que tienen derecho los trabajadores: vacaciones,

décimo tercera remuneración, décimo cuarta remuneración, fondo de reserva, horas extras y

establece las jornadas de trabajo y descanso, los términos de desahucio, despido y la

terminación del contrato de trabajo, entre otros.

El Ministerio de Trabajo es el órgano de control externo que regula el cumplimiento de todos

los beneficios sociales a que tiene derecho los trabajadores según lo dispone el código de

trabajo.

- Ley de régimen tributario interno y su reglamento.

La entidad como cualquier otro contribuyente, se halla sujeta a las disposiciones de ley

establecidas en la Ley de régimen tributario interno y su reglamento.

Esta normativa establece el cumplimiento de las obligaciones tributarias, en lo relativo a su

función como agente de retención de los impuestos, definiendo los porcentajes de retención,

así como los plazos para la presentación de las declaraciones.

41

- Normas internacionales de contabilidad (NIC).

La estructura contable se fundamenta en la aplicación de los criterios de registro y control

contable de las normas internacionales de contabilidad, para la preparación y presentación de

balances.

- Estatuto social de constitución de la cooperativa

En él se definen los lineamientos para el funcionamiento de la entidad como una empresa

ecuatoriana de transporte terrestre de pasajeros.

- Reglamento interno administrativo.

En él se establece la estructura interna y administrativa de la cooperativa con las principales

atribuciones y deberes de cada una de las unidades de la estructura organizacional.

- Resoluciones de asamblea, consejos de administración y vigilancia.

Constituyen los lineamentos internos que regulan la sana convivencia y relación entre socios,

así como el cumplimiento de las normativas vigentes para una empresa ecuatoriana de

transporte terrestre de pasajeros.

3.3 Estructura orgánica

1. Asamblea general de socios.

2. Consejo de administración.

3. Consejo de vigilancia.

42

4. Presidente de la cooperativa.

5. Gerente de la cooperativa.

6. Secretario (a).

4. Misión, visión y objetivos estratégicos.

Misión.

Brindar el servicio de transporte interprovincial de pasajeros a nivel nacional, en las

diferentes rutas y frecuencias impulsando el desarrollo y fomentando la comunicación en

forma continua y permanente con seguridad, confort, puntualidad y excelente servicio

calidad asegurando cumplimiento en el envío y recepción de carga de encomiendas y giro

Visión.

Ser la empresa líder de transporte de pasajeros del País, buscar satisfacer las necesidades de

nuestros clientes, a través del mejoramiento continuo de los servicios, mediante la

renovación de la flota vehicular y capacitar permanentemente a todo el personal en sus

diferentes áreas, para obtener el mejoramiento del desempeño laboral y que, como fruto de

este desarrollo, obtener el reconocimiento cantonal, provincial y nacional

5. Objetivos estratégicos.

El Plan operativo anual (POA) 2017-2018 establece los siguientes:

1. Establecer estrategias de trabajo internas para mantener a la organización como una

empresa sólida y confiable;

Fuente: Entidad Auditada

43

2. Mantener y mejorar el servicio que brinda actualmente la cooperativa satisfaciendo las

necesidades de sus usuarios y clientes del cantón Baños, sobre dentro de las rutas y

frecuencias que mantiene la institución, con el cumplimiento de turnos y horarios;

3. Establecer cursos de servicio al cliente y reuniones trimestrales de trabajo con el

personal administrativo para evaluar el servicio conocer los nudos críticos y mejorar la

atención;

4. Dar cursos de servicio al cliente y reuniones trimestrales de trabajo con los conductores

y ayudantes, y sus patronos para evaluar y conocer la problemática dada con el fin de

mejorar el servicio a nuestros usuarios;

5. Conocer mensualmente el informe sobre el estado mecánico y de presentación de las

unidades de parte de gerencia a fin de tomar resoluciones al respecto procurando

siempre que las unidades se encuentren en buen estado mecánico, y de presentación,

reuniendo siempre las condiciones de seguridad, para brindar un servicio de calidad;

6. Implantar el servicio de asistencia social, jurídica y médica, estos dos últimos a través

de convenios institucionales, con el fin de auxiliar a sus miembros en caso de

accidentes o calamidad doméstica, debidamente comprobados, a través de un fondo de

accidentes, y ayudas sociales, aprobado por el Consejo de Administración;

7. Realizar sobre un estudio del servicio de ingreso y entrega de encomiendas y servicio

postal, de los usuarios y turistas dentro de las ciudades donde la cooperativa, tiene sus

rutas y frecuencias a fin de mejorarlo;

8. Establecer políticas de ahorro interno a través de una caja de ahorro y crédito, a fin que

la organización realice préstamos de sus asociados, para diferentes necesidades de los

asociados;

9. Mantener dentro de la cooperativa, la información actualizada financiera, así como un

efectivo control de los ingresos;

44

10. Instituir políticas de comunicación entre empleados y socios a fin de que se conozcan las

resoluciones del consejo de administración, y gerencia sobre el efectivo servicio, normas

legales administrativas internas;

11. Instaurar dentro de la cooperativa, el recurso económico, suficiente, para el cumplimiento

de las actividades y presupuestos dados dentro del plan de trabajo anual del año 2017-

2018;

12. Implementar el cocimiento a sus directivos, socios, y empleados, dentro del área legal,

administrativa, gerencial y de servicio al cliente, para un manejo oportuno, eficiente y legal

de la empresa;

13. Establecer una interrelación continúa con la comunidad, a fin de que se conozcan los

servicios que brinda la cooperativa, así como también conocer las novedades y deficiencias

de sus servicios, para realizar cambios inmediatos. (Ver AP- POA)

6. Contenido del trabajo de auditoría.

Realizar un examen de auditoría de gestión en la Cooperativa de transporte y turismo Baños de

la ciudad de Baños por el primer cuatrimestre del año 2017.

Se ejecutarán:

1. Todas las fases del proceso de Auditoría de gestión en la Cooperativa de transporte y

turismo Baños de la ciudad de Baños.

2. Expresar una opinión sobre grado de eficiencia y eficacia en el cumplimiento de los

objetivo y metas institucionales de la Cooperativa, así como la calidad del servicio

prestado, mediante la propuesta de un tablero de indicadores de gestión, que permita la

45

evaluación del primer cuatrimestre del 2017.

3. Generar un tablero de indicadores que sirva como base para la evaluación de la gestión

administrativa y financiera de manera continua.

7. Principales problemáticas detectadas.

Dentro de las principales problemáticas detectadas se encuentran: una baja rentabilidad, la

misma que no justifica la inversión de los socios, una inadecuada planificación financiera que

conduce a gastos excesivos o innecesarios, así como la escasa capacitación continua a los

choferes de las unidades de transporte lo que origina accidentes de tránsito que obliga a la

cooperativa a realizar egresos por indemnizaciones cuya afectación se reflejan en los niveles

de rentabilidad.

A todo lo mencionado se suma un inadecuado control en la administración de los recursos,

pues los empleados que los gestionan, al no estar caucionados han provocado pérdidas por mal

uso de los mismos y al ser la provisión para cuentas incobrables insuficiente para cubrir estos

eventos, afectan directamente a la rentabilidad de la cooperativa.

De allí que el desarrollo de esta investigación es importante, pues al plantear un tablero de

indicadores, se podrá evaluar de manera continua la gestión financiera y administrativa de la

entidad, garantizando así una conducción adecuada de los recursos, el cumplimiento de

objetivos de la cooperativa, la prestación de un servicio de calidad y sobre todo un adecuado

rendimiento de la inversión de cada uno de sus socios.

46

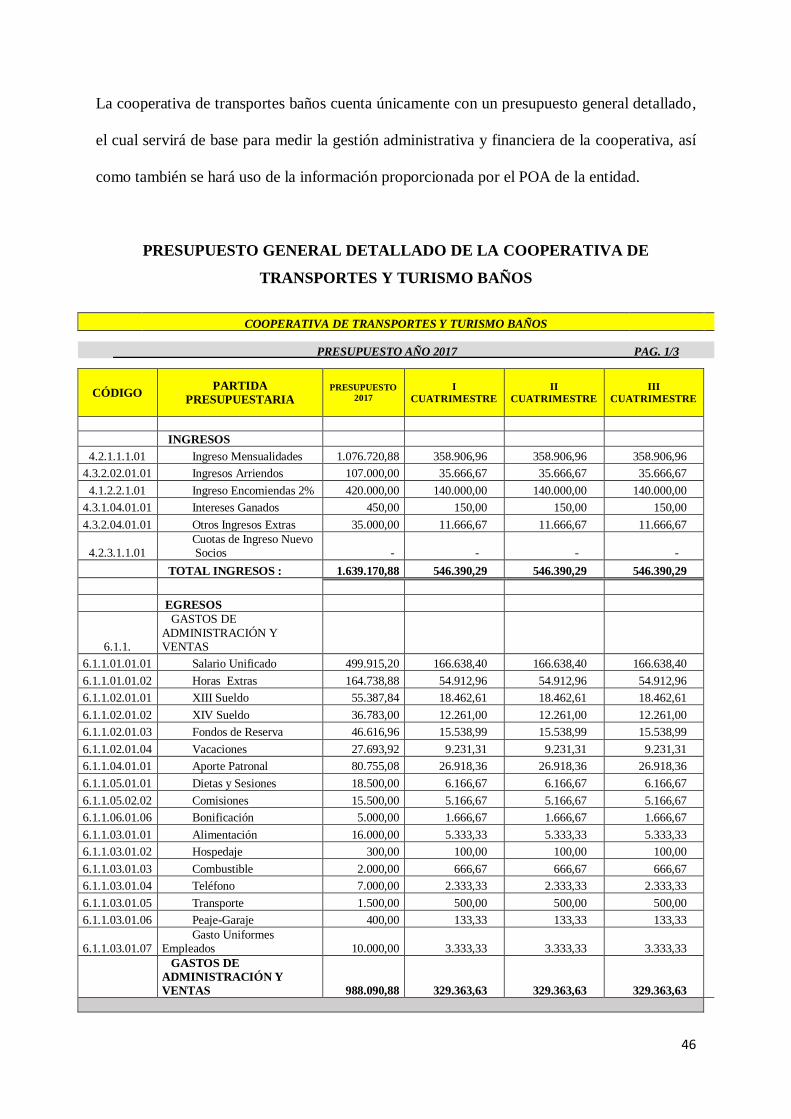

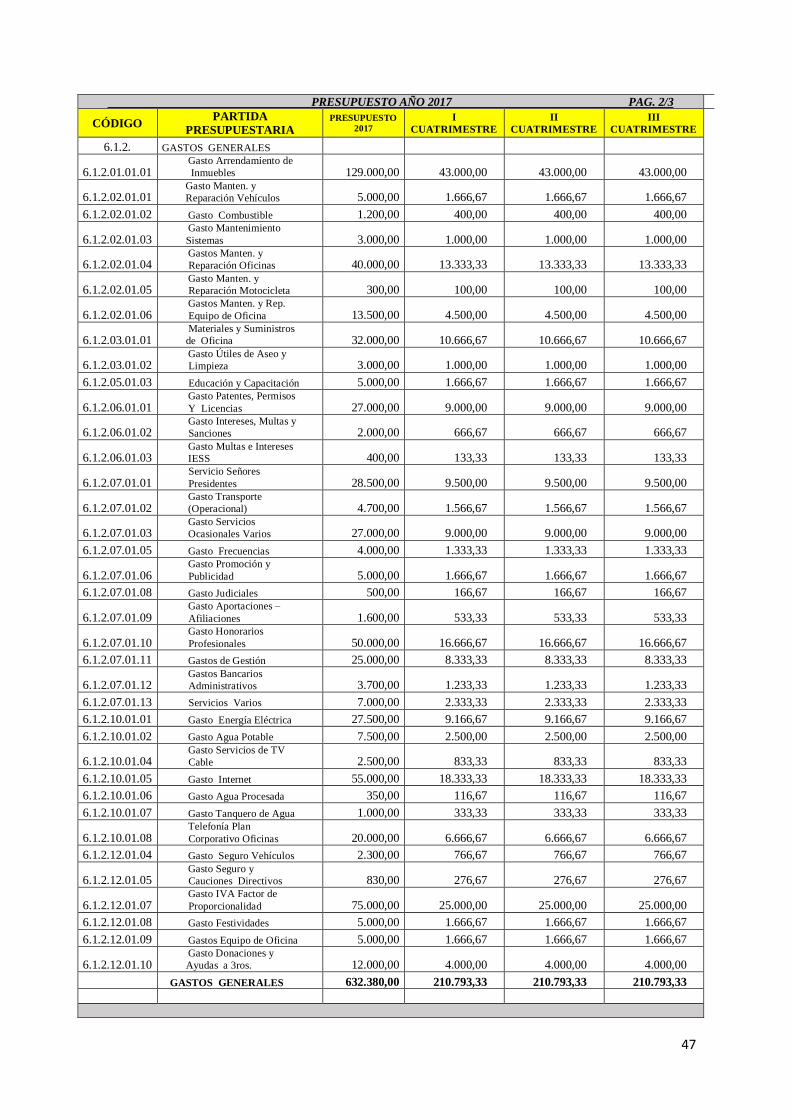

La cooperativa de transportes baños cuenta únicamente con un presupuesto general detallado,

el cual servirá de base para medir la gestión administrativa y financiera de la cooperativa, así

como también se hará uso de la información proporcionada por el POA de la entidad.

PRESUPUESTO GENERAL DETALLADO DE LA COOPERATIVA DE

TRANSPORTES Y TURISMO BAÑOS

COOPERATIVA DE TRANSPORTES Y TURISMO BAÑOS

PRESUPUESTO AÑO 2017 PAG. 1/3

CÓDIGO PARTIDA

PRESUPUESTARIA PRESUPUESTO

2017 I

CUATRIMESTRE

II

CUATRIMESTRE

III

CUATRIMESTRE

INGRESOS

4.2.1.1.1.01 Ingreso Mensualidades 1.076.720,88 358.906,96 358.906,96 358.906,96

4.3.2.02.01.01 Ingresos Arriendos 107.000,00 35.666,67 35.666,67 35.666,67

4.1.2.2.1.01 Ingreso Encomiendas 2% 420.000,00 140.000,00 140.000,00 140.000,00

4.3.1.04.01.01 Intereses Ganados 450,00 150,00 150,00 150,00

4.3.2.04.01.01 Otros Ingresos Extras 35.000,00 11.666,67 11.666,67 11.666,67

4.2.3.1.1.01 Cuotas de Ingreso Nuevo Socios - - - -

TOTAL INGRESOS : 1.639.170,88 546.390,29 546.390,29 546.390,29

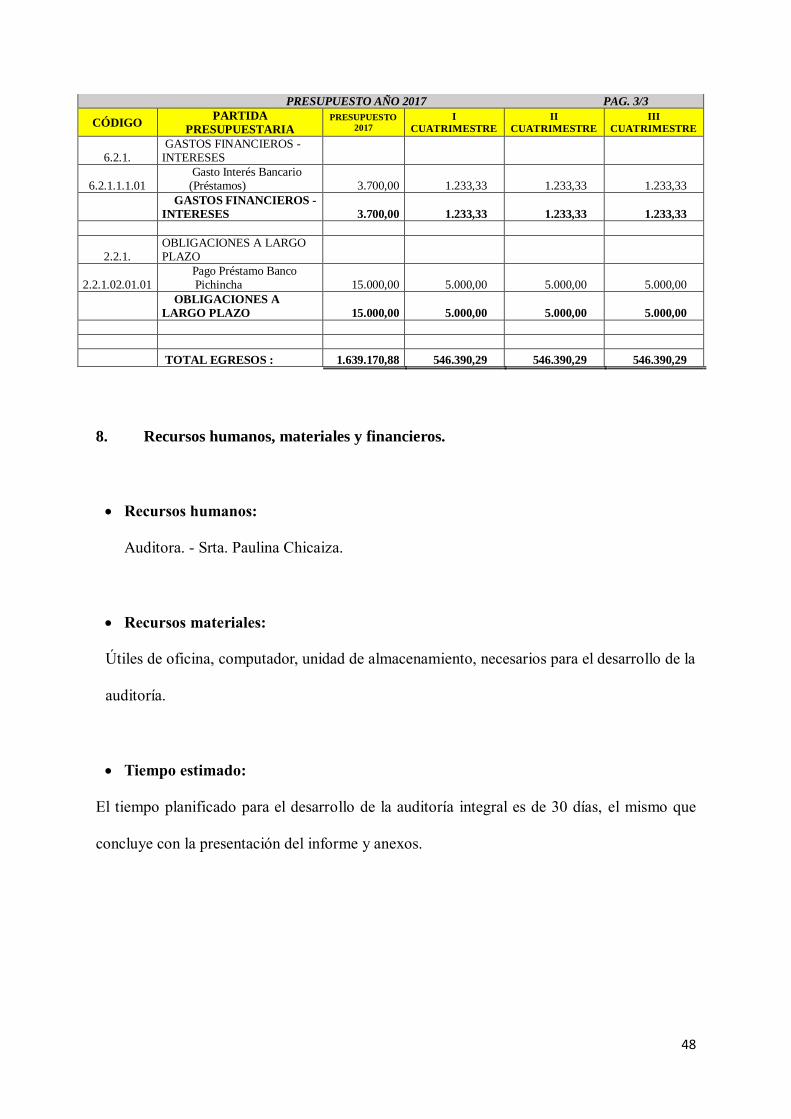

EGRESOS