UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/4468/1/... ·...

97

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA MODELO DE GESTIÓN Y CONTROL DE INVENTARIOS PARA LA EMPRESA COMERCIAL “MM IMPORTACIONES” DE LA CIUDAD DE AMBATO. AUTOR: MARCO ANTONIO MELÉNDEZ CANSECO TUTOR: MSc. JEANNETTE URRUTIA; Dra. Ambato – Ecuador 2013

-

Upload

duongxuyen -

Category

Documents

-

view

213 -

download

0

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/4468/1/... ·...

i

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS

ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERÍA

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

MODELO DE GESTIÓN Y CONTROL DE INVENTARIOS PARA LA EMPRESA

COMERCIAL “MM IMPORTACIONES” DE LA CIUDAD DE AMBATO.

AUTOR: MARCO ANTONIO MELÉNDEZ CANSECO

TUTOR: MSc. JEANNETTE URRUTIA; Dra.

Ambato – Ecuador

2013

ii

CERTIFICACIÓN

Ambato, Abril del 2013

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título

es “MODELO DE GESTIÓN Y CONTROL DE INVENTARIOS PARA LA

EMPRESA COMERCIAL “MM IMPORTACIONES” DE LA CIUDAD DE

AMBATO”, fue elaborado por el Sr. Marco Antonio Meléndez Canseco y cumple con los

requisitos metodológicos y científicos que la Universidad Regional Autónoma de los Andes

“UNIANDES” exige, por lo tanto, autorizo su presentación para los trámites pertinentes.

Atentamente,

MSc. JEANNETTE URRUTIA; Dra.

Tutora

iii

DECLARATORIA DE AUTORÍA

Ante las autoridades de la Universidad Regional Autónoma de los andes “UNIANDES”

Declaro que el contenido de la tesis cuyo título es “MODELO DE GESTIÓN Y

CONTROL DE INVENTARIOS PARA LA EMPRESA COMERCIAL “MM

IMPORTACIONES” DE LA CIUDAD DE AMBATO”. Presentada como requisito para

la obtención del título en ingeniería en Contabilidad Superior, Auditoría y Finanzas, CPA

es original, de mi autoría y responsabilidad, y no compromete a la política de la

UNIANDES.

Atentamente,

Marco Meléndez

180460262-9

AUTOR

iv

DEDICATORIA

El presente trabajo va dedicado en primer lugar a Dios que me da la fortaleza

para afrontar los obstáculos que se me han presentado en

cada etapa de mi vida, a mi madre abnegada que con su apoyo y

comprensión ha sabido aconsejarme y guiarme por el buen camino y se que ella

estará siempre en los momentos que más la necesite, por último

lo dedico a una persona especial la que con sus palabras de aliento

me animaron a culminar mi trabajo.

Marco

v

AGRADECIMIENTO

A la Universidad Autónoma de los Andes por abrirnos sus

aulas para que aprendiéramos en ella, a mis profesores

que con su paciencia y conocimiento han sabido guiarme.

A la empresa comercial “MM IMPORTACIONES” por permitirme

desarrollar la presente investigación.

Marco

vi

INTRODUCCIÓN 1

Antecedentes de la investigación 1

Situación problémica 2

problema científico 3

objetivo general 3

objetivos específicos 3

variables de la investigación 4

estructura de la tesis 6

aporte teórico, significación práctica y novedad científica 7

CAPÍTULO I 9

MARCO TEÓRICO 9

Origen y evolución de la Contabilidad 9

Análisis de las distintas posiciones teóricas de Contabilidad Comercial 10

Contabilidad 10

El Proceso Contable 12

CICLO CONTABLE 13

Inventarios 14

Sistemas de valoración de inventarios 15

Control de inventarios 16

Sistemas de valoración de inventarios 17

Sistema de cuenta múltiple 17

Sistema de inventario permanente 18

Tarjetas kárdex 19

Métodos de valoración de inventarios 21

Funciones que efectúa el inventario 22

Clasificación de los inventarios 24

Inventarios por su forma 24

Inventarios por su función 24

Control de existencias (máxima, mínima y crítica) 25

Valoración crítica 27

Conclusiones parciales del capitulo 27

CAPÍTULO II 28

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA 28

Caracterización del sector, rama de la empresa 28

Descripción del procedimiento metodológico para el desarrollo de la Gestión y

Control de Inventarios para la Empresa Comercial “MM Importaciones” de la

ciudad de Ambato. 32

POBLACIÓN Y MUESTRA 33

TIPOS DE INVESTIGACIÓN 33

MÉTODOS, TÉCNICAS E INSTUMENTOS 35

vii

INTERPRETACION DE RESULTADOS (GRÁFICOS Y CUADROS) 38

ENTREVISTA DIRIGIDA AL ECO. EDISON MATUTE GERENTE DE LA

EMPRESA COMERCIAL “MM IMPORTACIONES”. 48

VERIFICACIÓN DE LA HIPÓTESIS 49

PLANTEAMIENTO DE LA HIPÓTESIS 49

PRUEBA DE HIPÓTESIS CON CHI CUADRADO 50

Conclusiones parciales del capitulo 53

CAPÍTULO III 54

DESARROLLO DE LA PROPUESTA 54

APLICACIÓN DE UN MODELO DE GESTIÓN Y CONTROL DE

INVENTARIOS PARA EL MEJORAMIENTO EN EL AREA DE BODEGA

PARA LA EMPRESA COMERCIAL “MM IMPORTACIONES”

54

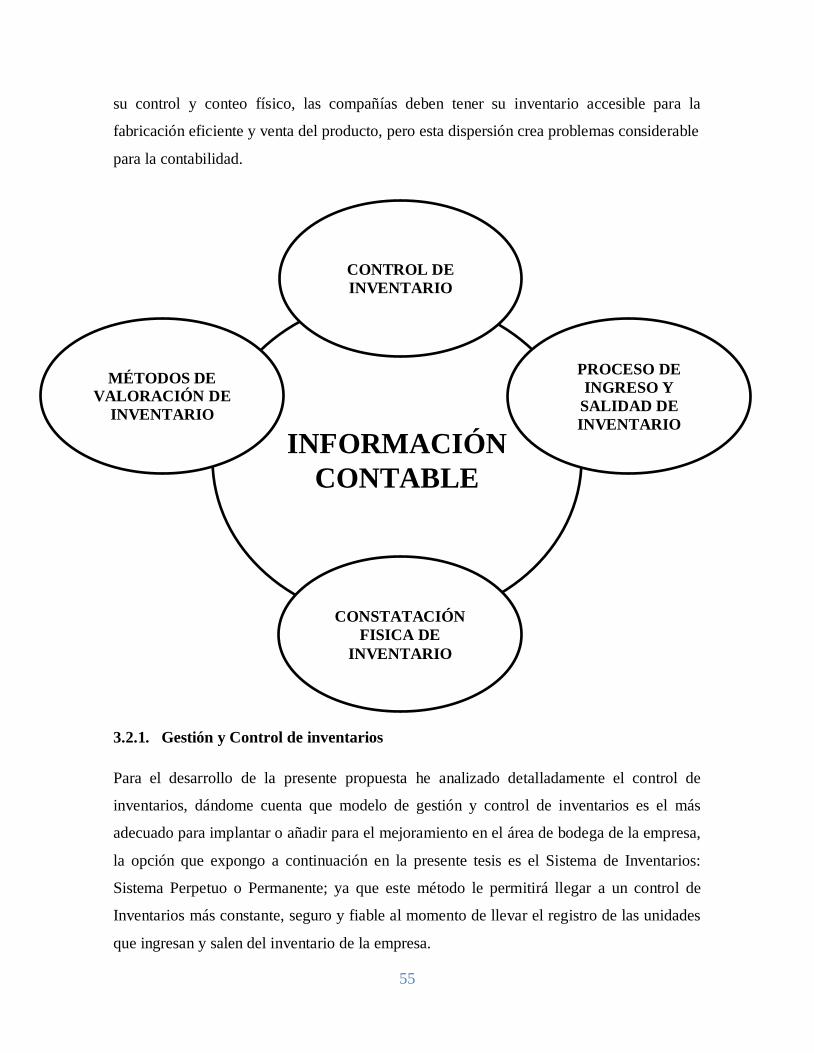

Gestión y Control de inventarios 55

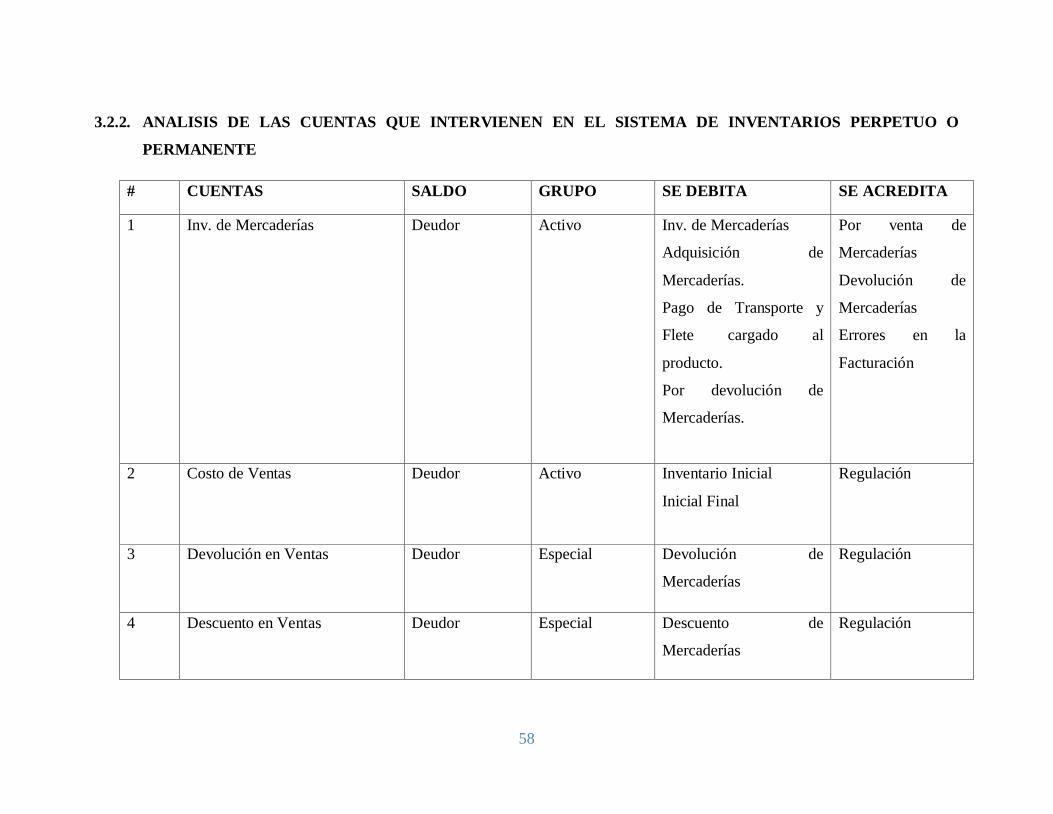

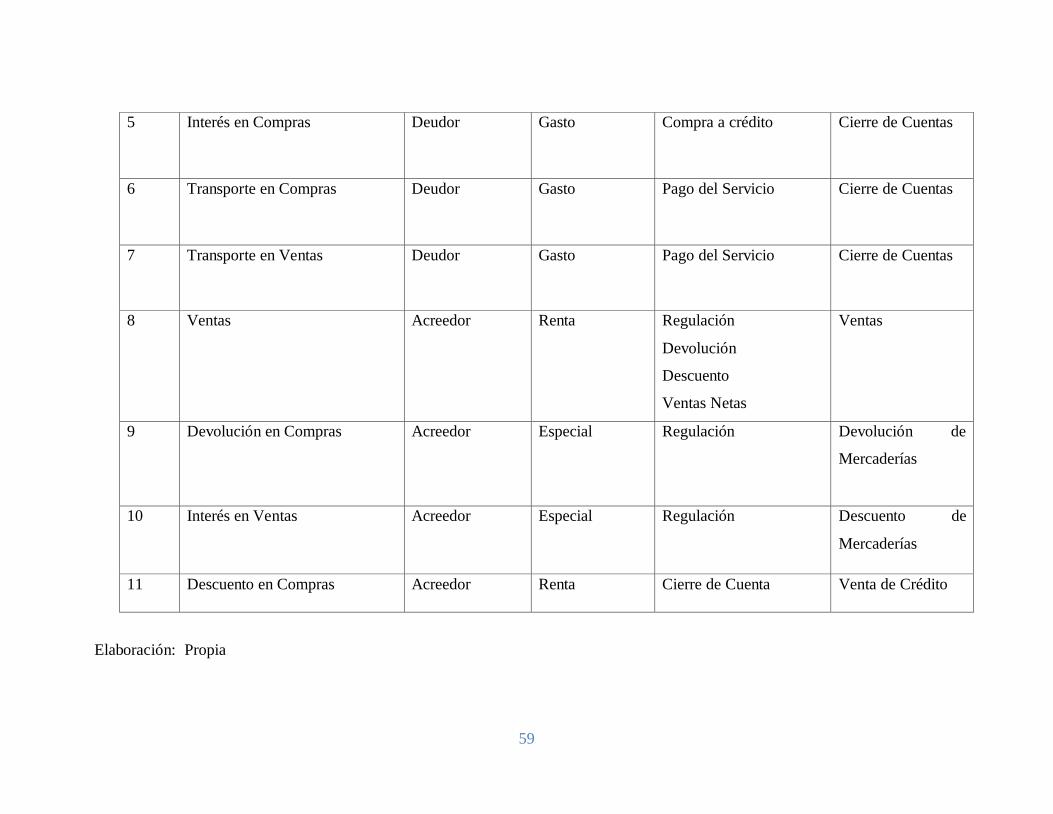

ANÁLISIS DE LAS CUENTAS QUE INTERVIENEN EN EL SISTEMA DE

INVENTARIOS PERPETUO O PERMANENTE 58

Método de Valoración de Inventario 60

TARJETA KÁRDEX 61

Control de existencias 65

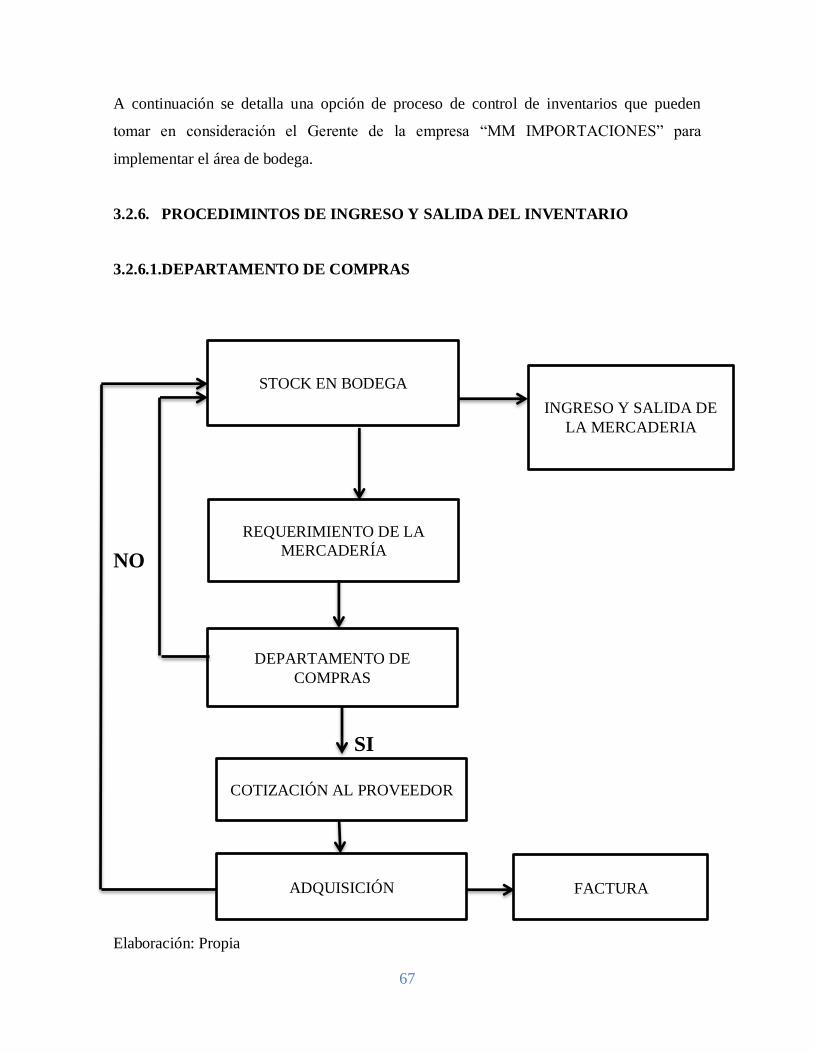

PROCEDIMINTOS DE INGRESO Y SALIDA DEL INVENTARIO 67

DEPARTAMENTO DE COMPRAS 67

FUNCIONES DEL DEPARTAMENTO DE COMPRAS 68

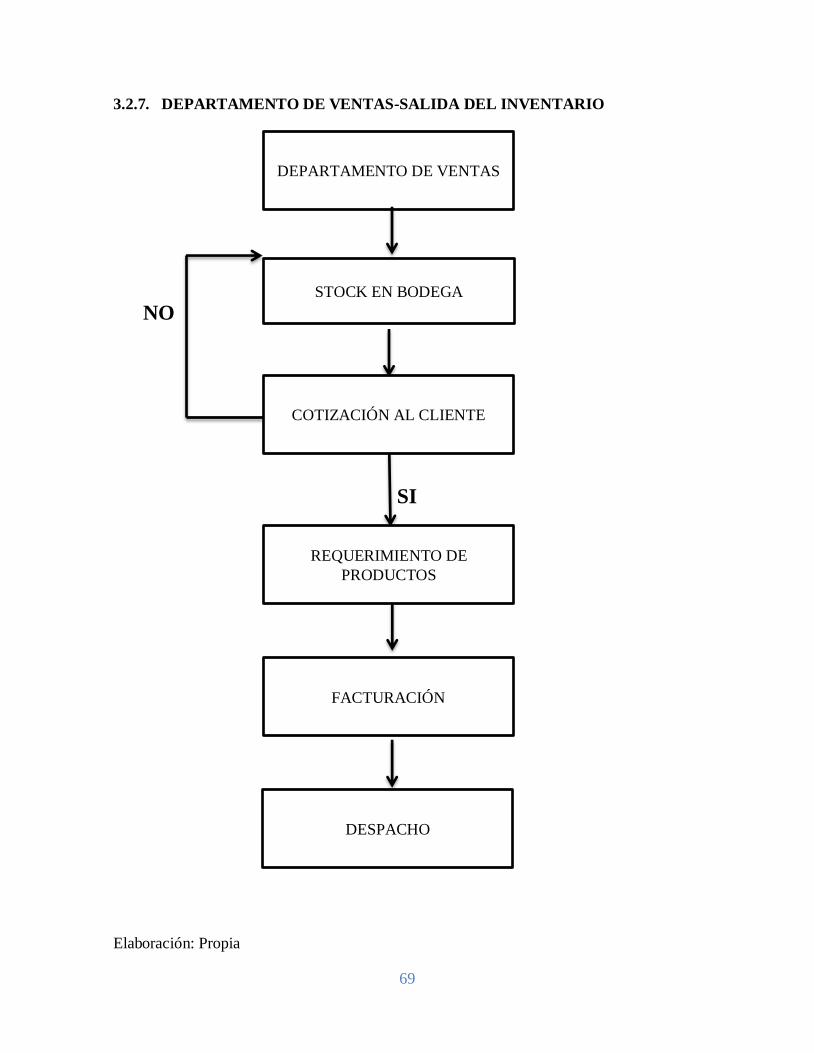

DEPARTAMENTO DE VENTAS-SALIDA DEL INVENTARIO 69

FUNCIONES DEL DEPARTAMENTO DE VENTAS 70

CUSTODIOS DEL ÁREA DE BODEGA 71

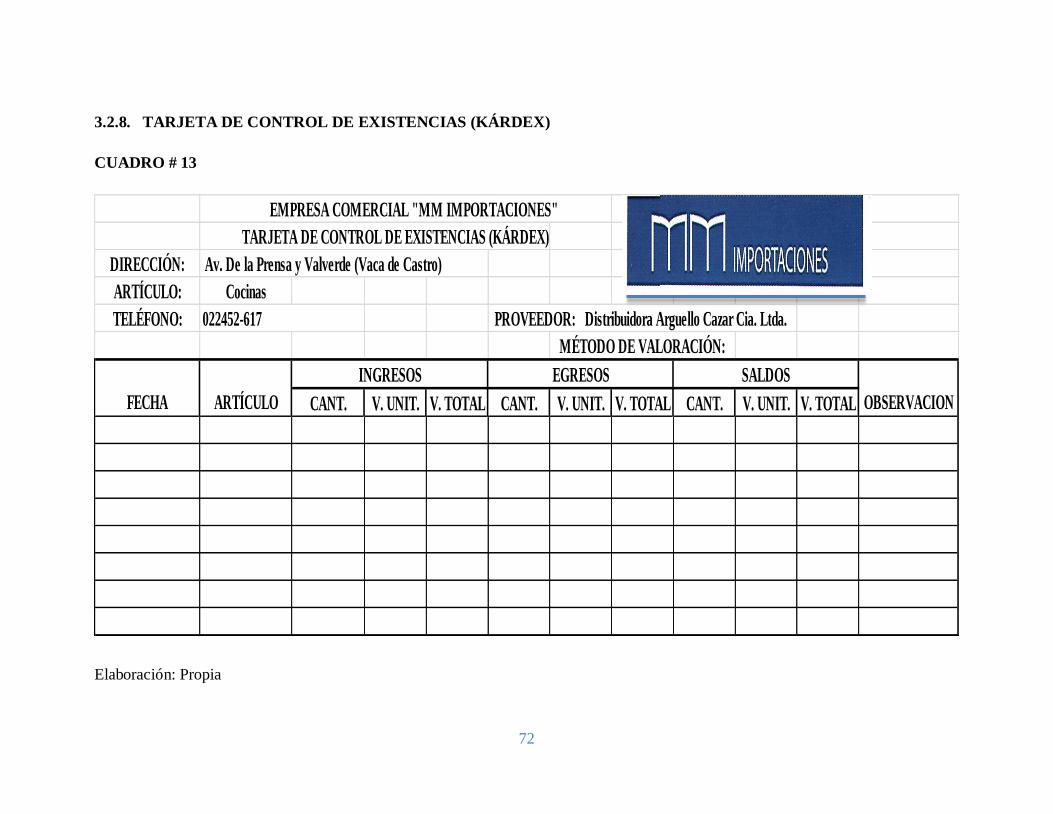

TARJETA DE CONTROL DE EXISTENCIAS (KÁRDEX) 72

GESTIÓN DE INVENTARIOS 74

Conclusiones parciales del capitulo 75

CONCLUSIONES GENERALES 76

RECOMENDACIONES 77

BIBLIOGRAFÍA

ANEXOS

viii

RESUMEN EJECUTIVO

El proyecto de tesis titulado MODELO DE GESTIÓN Y CONTROL DE

INVENTARIOS PARA LA EMPRESA COMERCIAL “MM IMPORTACIONES”

DE LA CIUDAD DE AMBATO. Se sugiere el control de inventarios enfocada al área de

bodega, desde el punto de vista de un bodeguero, en la presente investigación se presenta

los contenidos que involucra a la contabilidad y sus distintas posiciones teóricas de

diferentes autores que complementan el entendimiento y el trabajo que se realizó.

Contenido: La primera parte, comprende la introducción de la contabilidad. A su vez, se

plantea: la situación problemática, el problema científico, el objetivo general, los objetivos

específicos que se pretende lograr en la investigación, la hipótesis. Asimismo, se específica

la novedad del tema y los métodos, técnicas y herramientas empleados en la investigación y

desarrollo del tema. La segunda parte, está formada por el Capítulo I, corresponde a la parte

conceptual y teórica de la contabilidad, lo que permite un mejor entendimiento y

compresión del alcance y objetivos de la misma. Estudio que ayudará analizar los

componentes a utilizar determinando elementos, la conceptualización del área de control

de inventarios. La tercera parte, está formada por el Capítulo II, corresponde al marco

propositivo de la evaluación del área de contabilidad comercial, identificando el control de

inventarios en bodega. A su vez, se propone el Modelo de Gestión y Control de Inventarios

para la empresa objeto de estudio. La cuarta parte, está formada por el Capítulo III,

corresponde a los procedimientos y resultados de la investigación en base a la propuesta

sobre el área de control de inventarios. La quinta parte, corresponde a las conclusiones y

recomendaciones determinadas en el objeto de estudio, luego del respectivo análisis e

interpretación de los datos obtenidos. Se detalla los procedimientos, las técnicas,

actividades y demás estrategias metodológicas requeridas para la investigación. El diseño

metodológico es la base para planificar todas las actividades que demanda la investigación

y para determinar los recursos humanos y control de inventarios requeridos para la Empresa

Comercial “MM Importaciones”. Deberá indicarse el proceso a seguir en la recolección de

la información, así como en la organización, sistematización y análisis de los datos.

ix

EXECUTIVE SUMMARY

The thesis project titled MODEL MANAGEMENT AND INVENTORY CONTROL FOR

BUSINESS ENTERPRISE "MM IMPORTS" AMBATO CITY. Is suggested focused

inventory control warehouse area, from the point of view of a winemaker, in this

investigation is presented content involving accounting and different positions of different

authors that complement the understanding and work was performed. Content: The first

part includes the introduction of accounting. In turn, arises: the problem situation, the

scientific problem, the general objective, specific objectives to be achieved in the research,

the hypothesis. Additional specific novelty of the topic and the methods, techniques and

tools used in the research and development of the subject. The second part consists of

Chapter I, corresponds to the conceptual and theoretical accounting, which allows a better

understanding and understanding of the scope and objectives of the same. Study will help

analyze the components to use elements determining the conceptualization of inventory

control area. The third part consists of Chapter II, corresponds to propositional framework

of the evaluation of commercial accounting area, identifying inventory control in

warehouse. In turn, it is proposed the Management Model and Inventory Control for the

company under study. The fourth part consists of Chapter III, corresponds to the procedures

and results of research based on the proposal on inventory control area. The fifth

corresponds to the findings and recommendations identified in the study object, then the

respective analysis and interpretation of the data obtained. It details the procedures,

techniques, activities, and other methodological strategies required for research. The

methodology is the basis for planning all activities that demand research and to identify the

human resources and inventory control

1

INTRODUCCIÓN

Antecedentes de la investigación

En el año 6000 antes de Cristo, existieron elementos necesarios para considerar la

existencia de actividades contables, a través de la escritura, los números y desde luego

elementos económicos indispensables, como la definición de propiedad y la aceptación

general de una unidad de medida de valor.

Mientras que en Grecia, se imponían a los comerciantes la obligación de llevar

determinados libros, con la finalidad de anotar las operaciones realizadas. Y en Egipto, los

faraones tenían escribanos que por órdenes superiores, anotaban las entradas y los gastos

del soberano debidamente ordenados. También con el código de Hammurabi, en Babilonia

se realizaba la célebre codificación que lleva su nombre y en ella se menciona la práctica

contable.

De tal manera, en la legislación de Salomón se establece jurídicamente que el Consejo,

nombre por sorteo entre sus miembros, diez legistas, para construir el “Tribunal de

Cuentas”, destinado a encomendar a funcionarios, diversos servicios administrativos que

debían rendir cuentas anualmente.

Consecuentemente entre los siglos VI y IX en Constantinopla, se emite el “Solidus” de oro

con peso de 4.5 gramos, donde se constituyó la moneda más aceptada en todas las

transacciones internacionales, permitiendo mediante esta medida homogénea la registración

contable. Razón por la cual, no es raro que ciudades italianas alcanzaran un alto

conocimiento y desarrollo máximo de la contabilidad.

Además, el expansionismo mercantilista se encargó de exportar al nuevo continente la

contabilidad por partida doble. Sin embargo, en América precolombina, esta ciencia era una

actividad usual entre los pobladores. Es a partir del siglo XVII, que surgen los centros

mercantiles, profesionales independientes, con funciones orientadas primordialmente a

vigilar y revisar la veracidad de la información contable.

2

A partir del siglo XIX, la contabilidad encara trascendentales modificaciones debido al

nacimiento de especulaciones sobre la naturaleza de las cuentas, constituyendo de esta

manera y dando lugar a crear escuelas, entre las que se mencionan: la personalista, del

valor, la abstracta, la jurídica y la positivista. Además, se inicia el estudio de principios de

Contabilidad, tendientes a solucionar problemas relacionados con precios y la unidad de

medida de valor apareciendo conceptos referidos a depreciaciones, amortizaciones,

reservas, fondos, etc.

Se puede decir que los inventarios son bienes materiales que el empresario o comerciante

destina para la venta, con el afán de satisfacer las diversas necesidades de la sociedad y

obtener una ganancia, y para ello se debe recalcar que el inventario de mercadería es la

relación detallada y valorada de toda la existencia en bodega de los bienes sujetos a

comercialización, siendo un elemento de suma importancia dentro de los Activos

Circulantes de todo negocio, pero sobre todo significa inversión de valores al ser

adquiridos, que al ser vendidos generan liquidez a la organización, y que si son manejados

de forma inadecuada, pueden generar pérdida por sustracciones, el deterioro y/o

permanencia en bodega sin generar utilidad alguna, conocida también como mercadería

hueso.

La contabilidad para los inventarios forma parte muy importante para los sistemas de

contabilidad de mercancías, porque la venta del inventario es la razón del negocio. El

inventario es, por lo general, el activo mayor en sus balances generales, y los gastos por

inventarios, llamados costo de mercancías vendidas, son usualmente el gasto mayor en el

estado de resultados.

La situación problémica que responde a la investigación es:

El manejo de los inventarios a través de un método seguro y fiable en la empresa comercial

”MM IMPORTACIONES”, que se dedica a la compra y venta de electrodomésticos, es

muy importante porque ayuda no solo a mantener el control de las mercaderías que entra y

sale de la empresa sino también permite conocer al final del período contable, sus saldos o

existencia, lo que sustenta la situación económica de la empresa, cuánto se genera de

3

utilidades y qué correctivos o cambios deben adoptarse en el manejo no solo de la empresa,

sino también de los inventarios como tal.

A partir de lo anteriormente expuesto, se plantea como problema científico:

¿Cómo mejorar la gestión, el manejo y el control de inventarios en el área de Bodega en

comercial ”MM IMPORTACIONES”?

Con lo cual el objeto de investigación se centra en la Contabilidad comercial, y el campo de

acción está relacionado a la Gestión y Control de Inventarios para empresas comerciales.

Asimismo, la línea de investigación para este estudio es la Regulación y Metodología de la

Contabilidad.

El objetivo general que responde a la investigación es:

Proponer un Modelo de Gestión y Control de Inventarios para la empresa comercial ”MM

IMPORTACIONES” para contribuir al mejoramiento de la gestión, el manejo y e control

de inventarios en el área de Bodega

Los objetivos específicos que se derivan son:

1. Fundamentar científicamente los referentes teóricos relacionados con la

contabilidad y el control de inventarios.

2. Diagnosticar el estado actual de los procesos de control de inventarios

3. Estructurar un Modelo de Gestión y Control de Inventarios en la empresa comercial

“MM IMPORTACIONES”, de la ciudad de Ambato.

4

La hipótesis que corrobora el problema planteado, y que debe cumplirse con los

objetivos establecidos, es

Se diseña un Modelo de Gestión y Control de Inventarios, entonces se mejora la

información contable de comercial ”MM IMPORTACIONES”.

Las variables de la investigación, son:

Variable independiente Modelo de Gestión

Variable dependiente Control de inventarios

El estudio de las variables dependientes e independientes en los últimos años, denomina a

la variable dependiente como el efecto y a la variable independiente como la causa,

fundamentos teóricos que permiten analizar la relación causa efecto dentro de la

contabilidad.

La teoría de la investigación cualitativa según Ruiz, (2012): pretende captar el significado

de las cosas (procesos, comportamientos, actos), siendo su objetivo la captación y

reconstrucción del significado, así en base a esta investigación permite el entendimiento del

área de Contabilidad y Control de Inventarios.

A través del estudio de la investigación cualitativa y cuantitativa, se puede lograr:

Cualitativa

1.-Un enfoque amplio del pensamiento que se desee,

2.-Planes de trabajos flexibles y reactivos. y,

3.-La definición de un significado o problema.

5

Cuantitativa

1.-Partir de un problema bien definido por el investigador,

2.-Objetivos definidos, y,

3.-Utilizar medios de recolección de información y medición.

Al hacer uso de este tipo de investigación se puede profundizar en los distintos casos y

obstáculos que puede afrontar la contabilidad.

La investigación en el presente trabajo hace uso del razonamiento para explicar algo,

partiendo de lo general a lo particular, o a su vez iniciar un estudio individual de los hechos

para formar conclusiones universales, que permita establecer una mejor compresión del

área de Control de Inventarios.

Utilizando técnicas y herramientas de investigación basada en la contabilidad comercial,

análisis documental, recolección de datos, observación directa, entrevistas, cuestionarios y

análisis de datos, para desarrollar y establecer estrategias que faciliten estudio del objeto de

investigación y los distintos obstáculos que pueden presentarse.

El estudio se concreta con una estructura lógica de investigación en la cual se profundiza

todos los contenidos que necesita la empresa para realizar un control de inventarios para el

área de Bodega en comercial ”MM IMPORTACIONES”.

Con los métodos, técnicas y herramientas de investigación planteadas se puede realizar y

sustentar la investigación metodológica.

6

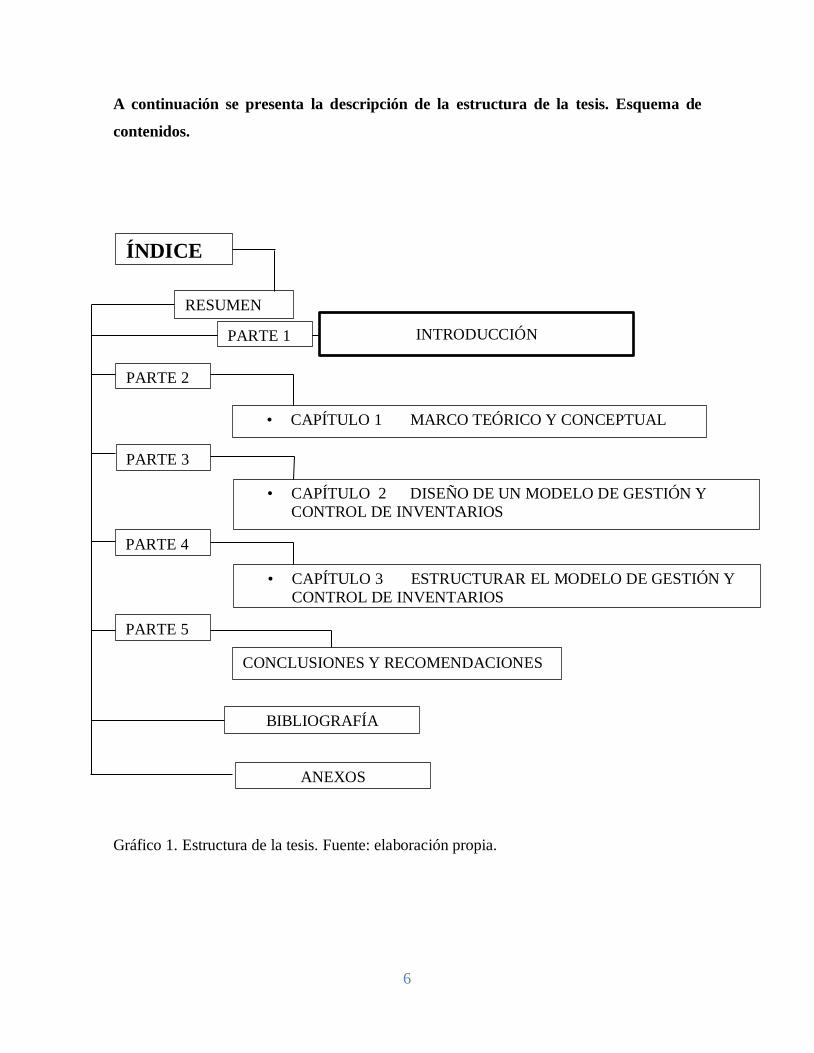

A continuación se presenta la descripción de la estructura de la tesis. Esquema de

contenidos.

Gráfico 1. Estructura de la tesis. Fuente: elaboración propia.

ÍNDICE

RESUMEN

PARTE 2

• CAPÍTULO 1 MARCO TEÓRICO Y CONCEPTUAL

• CAPÍTULO 2 DISEÑO DE UN MODELO DE GESTIÓN Y

CONTROL DE INVENTARIOS

•

PARTE 3

PARTE 4

• CAPÍTULO 3 ESTRUCTURAR EL MODELO DE GESTIÓN Y

CONTROL DE INVENTARIOS

PARTE 5

CONCLUSIONES Y RECOMENDACIONES

BIBLIOGRAFÍA

ANEXOS

INTRODUCCIÓN PARTE 1

7

La primera parte, comprende la introducción de la contabilidad. A su vez, se plantea: la

situación problemática, el problema científico, el objetivo general, los objetivos específicos

que se pretende lograr en la investigación, la hipótesis. Asimismo, se específica la novedad

del tema y los métodos, técnicas y herramientas empleados en la investigación y desarrollo

del tema.

La segunda parte, está formada por el Capítulo I, corresponde a la parte conceptual y

teórica de la contabilidad, lo que permite un mejor entendimiento y compresión del alcance

y objetivos de la misma. Estudio que ayuda analizar los componentes a utilizar

determinando elementos que rodeen la conceptualización del área de control de inventarios.

La tercera parte, está formada por el Capítulo II, corresponde al marco propositivo de la

evaluación del área de contabilidad comercial, identificando el control de inventarios en

bodega. A su vez, se propone el Modelo de Gestión y Control de Inventarios para la

empresa objeto de estudio.

La cuarta parte, está formada por el Capítulo III, corresponde a los procedimientos y

resultados de la investigación en base a la propuesta sobre el área de control de inventarios.

La quinta parte, corresponde a las conclusiones y recomendaciones determinadas en el

objeto de estudio, luego del respectivo análisis e interpretación de los datos obtenidos.

El aporte teórico, significación práctica y novedad científica es:

Teórico: con la fundamentación teórica a los epígrafes relacionados con la contabilidad

comercial, se corrobora con las distintas posiciones teóricas de autores nacionales e

internacionales que validan los conceptos principales y los distintos conceptos que se

enmarcan en el objeto de investigación y el estudio de las variables que permiten diseñar

procesos de contabilidad comercial para el área de control de inventarios.

8

Práctico: de igual forma se aporta a la práctica de la contabilidad comercial y los procesos

tecnológicos en el área de control de inventarios en la empresa comercial ”MM

IMPORTACIONES”.

Novedad científica: diseño de un Modelo de Gestión y Control de Inventarios en la empresa

comercial ”MM IMPORTACIONES”.

9

CAPÍTULO I

1. MARCO TEÓRICO

1.1. Origen y evolución de la Contabilidad

Definir cómo nació o cuál fue el origen de la contabilidad resulta difícil, por no imposible,

ya que su aceptación fue lenta, a medida que los pueblos avanzaban en su desarrollo, sus

economías y sus sistemas políticos; fueron una consecuencia del proceso evolutivo de las

formas de vida de la humanidad razón del comienzo de la contabilidad.

Cada pueblo busca, a su manera, llevar las cuentas contables de sus haberes o pertenencias,

ya sea grabando en piedras por medio de signos o valiéndose de objetos materiales para

representarlos. El feudalismo, basó su poderío en la tenencia de a tierra, creó sus propios

sistemas para controlar las propiedades y la producción agropecuaria; quizá lo que más

impulsó es la búsqueda de nuevos métodos de registro y control de los bienes, recaudos y el

gasto fue la actividad mercantilista, que incluso empezó a transformar las firmas de

gobierno.

Con el desarrollo evolutivo de las economías, los gobiernos se vieron en la necesidad de

legislar y para ello se valieron de reglamentaciones, que obligan a llevar determinados

registros de sus operaciones con el fin de controlar y, aplicar los respectivos impuestos en

cumplimiento de las disposiciones del Estado.

Con la aparición de la partida doble, en el siglo XV, se facilitó el avance técnico de llevar

las cuentas, por cuanto se pasó de la partida simple a la forma del registro de las

operaciones por partida doble, modificando sustancialmente la teneduría de los libros.

Con este nuevo conocimiento en la técnica de registro y control de las actividades

económicas, la contabilidad abrió nuevos horizontes, apoyada en criterios más

especializados y modernos. La divulgación de tratadistas expertos en la materia, ha

contribuido de una manera eficaz a plantear nuevas soluciones en la búsqueda del

perfeccionamiento de técnicas adecuadas a los progresos técnico-científicos de la sociedad

10

moderna. Como respuesta a esta necesidad podemos observar que la contabilidad viene

evolucionando a la par con el progreso de las naciones y es así como se ha pasado de la

técnica puramente manual a la técnica sofisticada de computación electrónica de datos.

El mundo de los negocios ha evolucionado tan vertiginosamente, que hoy en día seria

imposible tener una información financiera y administrativa de los mismos, sin los registros

y las técnicas adecuadas y actualizadas de la contabilidad.

El propio Estado, los acreedores, los inversionistas y los hombres de empresa no tendrían

los elementos de juicio óptimos para tomar sus decisiones, si no hay un principio de

organización contable acorde con las necesidades de la industria, el comercio, las

instituciones de derecho público y en fin, de la economía general.

Con estos antecedentes se procede analizar a analizar las distintas posiciones teóricas

contables de diferentes autores

1.2. Análisis de las distintas posiciones teóricas de Contabilidad Comercial,

1.2.1. Contabilidad.

Es la ciencia que estudia el Patrimonio, y las variaciones que en él se producen. El objeto

de Contabilidad es la medición adecuada del Patrimonio. (REY, 2009)

Es el sistema de información que mide las actividades de las empresas, procesa esa

información en estados (informes) y comunica los resultados a los tomadores de decisiones.

Es frecuente que se llame “lenguaje de los negocios” a la contabilidad. (HORNGREN,

2009)

11

Es el sistema que mide las actividades del negocio, procesa dicha medición en informes y

comunica los resultados a los que toman decisiones. Por esta razón se le conoce como “el

lenguaje de los negocios”. (ROBINSON, 2009)

La Contabilidad es un saber convencional, es decir, es un lenguaje que permite organizar la

realidad. Es un lenguaje que permite explicar los flujos económicos, sociales y físicos a

través de instrumentos como el sistema de información contable, el cual puede definirse

como la aplicación del saber contable. (RINCON, 2009)

La Contabilidad es la técnica que analiza, interpreta y registra cronológicamente los

movimientos o transacciones comerciales de una empresa. (SARMIENTO, 2010)

La Contabilidad es la ciencia, el arte y la técnica que permite el análisis, clasificación,

registro, control e interpretación de las transacciones que se realizan en una empresa con el

objeto de conocer su situación económica y financiera al término de un ejercicio económico

o periodo contable. (BRAVO, 2009)

Es la ciencia que analiza, interpreta, ordena y registra las transacciones comerciales de una

empresa, dentro de un periodo contable, para que al final de éste determinar los resultados

obtenidos, mediante los estados financieros. (NARANJO, 2009)

Contabilidad es el conjunto de conocimientos y funciones referentes a la sistemática

iniciación, la comprobación de autenticidad, el registro, la clasificación, el procesamiento,

el resumen, el análisis, la interpretación y el suministro de información confiable y

significativa, relativa a las transacciones y a los acontecimientos que son, al menos en

parte, de índole financiera, requeridos para la administración y la operación de una empresa

y para la preparación de informes que deben rendirse para cumplir con las

responsabilidades derivadas de mandatos encomendados y de índole diversa.

(VÁSCONEZ, 2009)

12

El objetivo de la contabilidad es generar y comunicar información útil para la oportuna

toma de decisiones de los acreedores y accionistas de un negocio, así como de otros

públicos interesados en la situación financiera de una organización. (GUAJARDO, 2009)

Se corrobora con (SARMIENTO, 2010) y con (VÁSCONEZ, 2009) que Contabilidad es la

técnica que analiza, interpreta y registra cronológicamente los movimientos o transacciones

comerciales de una empresa.

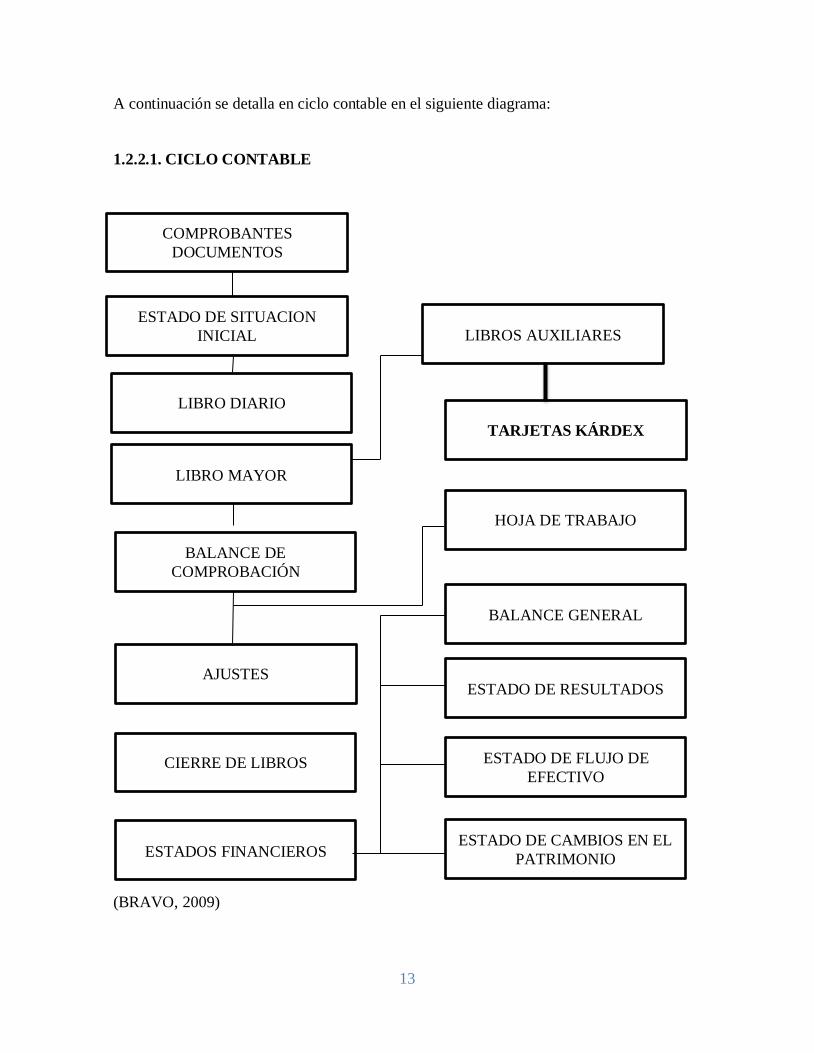

1.2.2. El Proceso Contable

Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue

la información contable desde el origen de la transacción (comprobantes o documentos

fuente) hasta la presentación de los Estados Financieros.

Horngren y Harrison señalan que el Ciclo Contable es el proceso mediante el cual los

contadores producen los estados financieros de una entidad para un periodo especifico.

“El proceso contable se refiere a todas las operaciones y transacciones que registra la

Contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio

económico, desde la apertura de libros hasta la preparación y elaboración de los estados

financieros”.

El Ciclo Contable contiene:

Comprobantes o documentos fuente

Estado de Situación Inicial

Libro Diario

Libro Mayor

Libros Auxiliares (Kárdex)

Balance de Comprobación

Hoja de Trabajo

Ajustes y Resultados

Cierre de Libros

Estados Financieros

13

A continuación se detalla en ciclo contable en el siguiente diagrama:

1.2.2.1. CICLO CONTABLE

(BRAVO, 2009)

COMPROBANTES

DOCUMENTOS

LIBROS AUXILIARES

ESTADO DE SITUACION

INICIAL

LIBRO DIARIO

LIBRO MAYOR

TARJETAS KÁRDEX

BALANCE DE

COMPROBACIÓN

HOJA DE TRABAJO

AJUSTES

CIERRE DE LIBROS

ESTADOS FINANCIEROS ESTADO DE CAMBIOS EN EL

PATRIMONIO

ESTADO DE FLUJO DE

EFECTIVO

ESTADO DE RESULTADOS

BALANCE GENERAL

14

1.2.3. Inventarios

Son contabilizados al costo, en el momento de adquisición y los consumos se determinan

con base en el método promedio, bajo el sistema permanente. (ESTUPIÑAN, 2010)

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario del

negocio o para ser consumidos en la producción de bienes o servicios para su posterior

comercialización. Los inventarios comprenden, además de las materias primas, productos

en proceso y productos terminados o mercancías para la venta, los materiales, repuestos y

accesorios para ser consumidos en la producción de bienes fabricados para la venta o en la

prestación de servicios; empaques y envases y los inventarios en tránsito. (CHAUVEL,

2009)

Los inventarios están constituidos por una serie de bienes, pertenecientes al Activo

corriente, que:

Son adquiridos por la empresa para volver a ser vendidos sin transformación

(existencias comerciales). (REY, 2009)

Comprende todos aquellos artículos, materiales, suministros, productos y recursos

renovables y no renovables, para ser utilizados en procesos de transformación, consumo,

alquiler o venta dentro de las actividades propias del giro normal de los negocios del ente

económico. (RINCON, 2009)

Son activos poseídos para ser vendidos en el curso normal de la explotación, en proceso de

producción o en forma de materiales o suministros para ser consumidos en el proceso de

producción o en la prestación de servicios. (RODRÍGUEZ, 2009)

En la contabilidad de las empresas que se dedican a la compra y venta de mercaderías,

existe una cuenta de inventarios de mercaderías, la cuál representa el costo de las

mercaderías de propiedad de la empresa y que están destinadas para la venta. (ALVAREZ,

2009)

15

Los inventarios comprenden, además de las materias primas, productos en proceso y

productos terminados o mercancías para la venta, los materiales, repuestos y accesorios

para ser consumidos en la producción de bienes fabricación para la venta o en la prestación

de servicios.

Ahora bien, el inventario constituye las partidas del activo corriente que están listas para la

venta, es decir, toda aquella mercadería que posee una empresa en el almacén valorada al

costo de adquisición, para la venta o actividades productivas.

El inventario es la relación detallada y valorada de los distintos elementos que componen el

patrimonio de una empresa a partir de un adecuado inventario es fundamental para una

correcta puesta en marcha de la contabilidad.

Es el conjunto de bienes propiedad de una que han sido adquiridos con el ánimo de

volverlos a vender en el mismo estado en que fueron comprados, o para ser transformados

en otro tipo de bienes y vendidos como tales. (TORRES, 2009)

Se corrobora con (RODRÍGUEZ, 2009) y con (TORRES, 2009) que los inventarios son

activos poseídos por la empresa para ser vendidos para obtener una utilidad.

1.2.4. Sistemas de valoración de inventarios

Existen dos tipos principales de sistemas de valoración de inventarios: el sistema periódico

y el sistema perpetuo. El sistema de inventario periódico se utiliza por los negocios que

venden mercancías relativamente baratas. En los pequeños negocios, el propietario puede

inspeccionar visualmente las mercancías disponibles para propósitos de control.

Con el sistema de inventario perpetuo, el negocio mantiene un registro al día de los

inventarios disponible. Mantener el registro de inventario es una tarea de contabilidad

demandante, desde el requerido trabajo de papelería para la compra y venta del inventario

hasta el trabajo de contabilizarlo periódicamente. Las computadoras han reducido

dramáticamente el tiempo requerido para manejar las mercancías y han aumentado en gran

forma la habilidad de una compañía para controlar sus mercancías.

16

Un sistema computarizado mejora el control administrativo sobre los inventarios porque la

computadora puede mantener los registros exactos al minuto en cuanto al número de

unidades compradas, vendidas y las cantidades disponibles.

Los sistemas computarizados para inventarios se integran a menudo con las cuentas por

cobrar y ventas. Por ejemplo, cuando la orden de un prospecto de cliente se teclea en la

computadora, ésta verifica los registros del almacén para ver si las unidades requeridas

están almacenadas. Si es así, se teclean los detalles del embarque en la computadora, la cual

multiplica luego el número de unidades embarcadas por el precio unitario de venta. La

computadora imprime luego la factura para el cliente y calcula el cargo a cuantas por cobrar

(para ese cliente), el abono a ingresos por ventas y la disminución en las unidades del

inventario.

La computadora puede manejar registros al momento, por lo que los administradores

pueden tener la información actual del inventario disponible en cualquier momento. Por

ejemplo, en un sistema perpetuo, la caja registradora e muchas tiendas de descuento o

farmacias es una terminal de computo que registra la venta y actualiza también los registros

del inventario. (ROBINSON, 2009)

Se corrobora con (ROBINSON, 2009) que el sistema de inventario periódico se utiliza por

los negocios que venden mercancías relativamente baratas y el sistema de inventario

perpetuo, el negocio mantiene un registro al día de los inventarios disponible.

1.2.5. Control de inventarios

El control de inventario se refiere a obtener un equilibrio entre dos objetivos propuestos: 1)

minimizar el costo de mantener un inventario y 2) maximizar el servicio a los clientes. Los

costos de inventario incluyen los costos de inversión, de almacenamiento y de las

obsolencias o daños posibles. (GROOVER, 2009)

17

Es de gran importancia el control de inventarios (Mercaderías, Materias Primas, Materiales

Indirectos, etc.) de tal manera que la empresa pueda satisfacer adecuada y oportunamente

sus necesidades y especialmente los requerimientos de los clientes.

Se corrobora con (GROOVER, 2009) y con (BRAVO, 2009) que es de gran importancia el

control de inventarios de tal manera que la empresa pueda satisfacer adecuada y

oportunamente sus necesidades y especialmente los requerimientos de los clientes.

1.2.6. Sistemas de control: Los sistemas de Control de la Cuenta de Mercaderías son:

Sistema de Cuenta Múltiple o de Inventario Periódico

Sistema de Inventario Permanente o Inventario Perpetuo

Estos Sistemas de Control se aplican de conformidad con las disposiciones de la Ley de

Régimen Tributario Interno y las Normas Ecuatorianas de Contabilidad Generalmente

Aceptadas.

1.2.6.1. Sistemas de valoración de inventarios

1.2.6.1.1. Sistema de cuenta múltiple: Denominado también Sistema de Inventario

Periódico, consiste en controlar el movimiento de la Cuenta Mercaderías en varias o

múltiples cuentas que por su nombre nos indican a que se refiere cada una de ellas, además

se requiere la elaboración de inventarios periódicos o extracontables que se obtienen

mediante la toma o constatación física de la mercadería que existe en la empresa en un

momento determinado.

El Inventario Final Extracontable se realiza contando, pensando, midiendo y valorando el

costo de las mercaderías o artículos destinados para la venta.

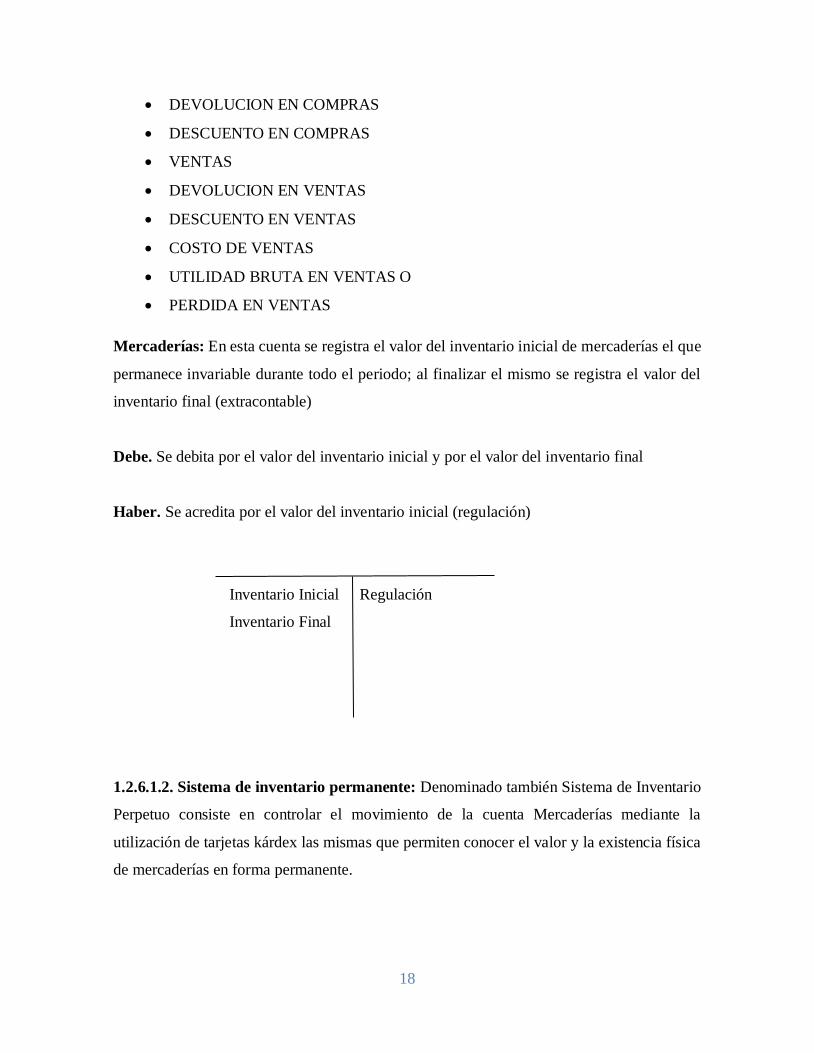

Cuentas que intervienen: En este sistema se utilizan varias cuentas y al final de cada

periodo contable se realiza la Regulación o Ajuste correspondiente.

MERCADERÍAS

COMPRAS

18

DEVOLUCION EN COMPRAS

DESCUENTO EN COMPRAS

VENTAS

DEVOLUCION EN VENTAS

DESCUENTO EN VENTAS

COSTO DE VENTAS

UTILIDAD BRUTA EN VENTAS O

PERDIDA EN VENTAS

Mercaderías: En esta cuenta se registra el valor del inventario inicial de mercaderías el que

permanece invariable durante todo el periodo; al finalizar el mismo se registra el valor del

inventario final (extracontable)

Debe. Se debita por el valor del inventario inicial y por el valor del inventario final

Haber. Se acredita por el valor del inventario inicial (regulación)

Inventario Inicial Regulación

Inventario Final

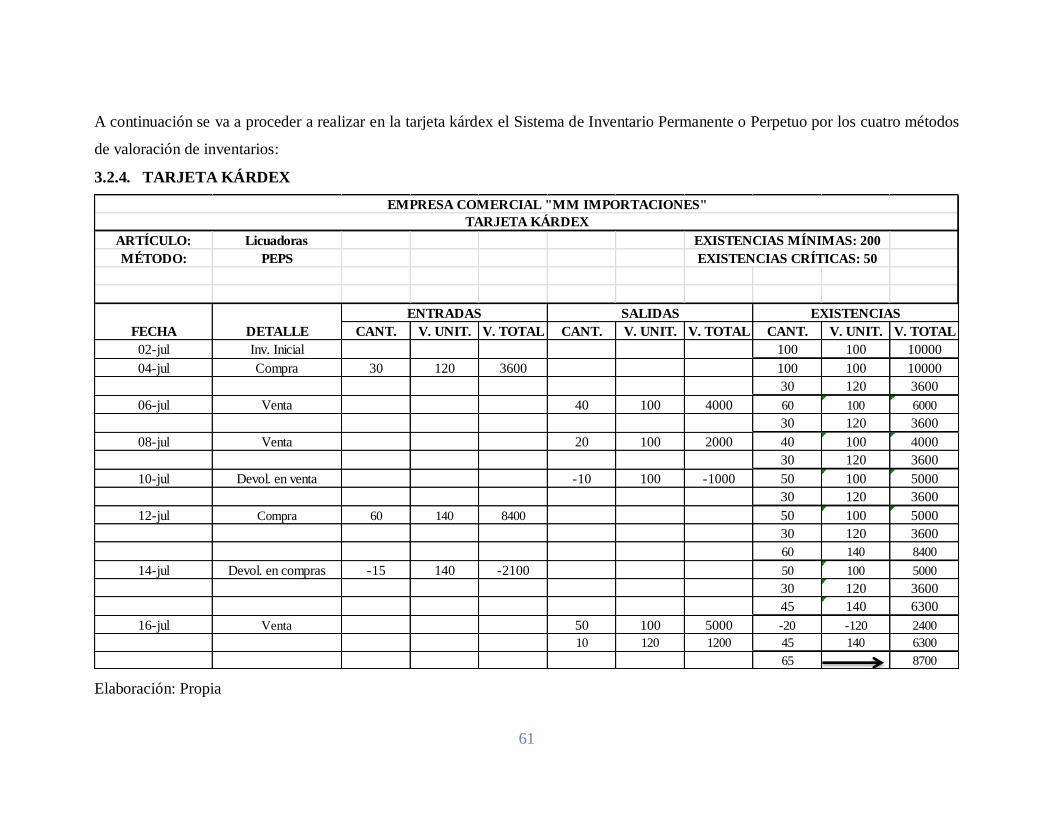

1.2.6.1.2. Sistema de inventario permanente: Denominado también Sistema de Inventario

Perpetuo consiste en controlar el movimiento de la cuenta Mercaderías mediante la

utilización de tarjetas kárdex las mismas que permiten conocer el valor y la existencia física

de mercaderías en forma permanente.

19

Se requiere de una tarjeta kárdex para el control de cada uno de los artículos destinados

para la venta.

Cuentas que intervienen: En este sistema se controla el movimiento de la cuenta

Mercaderías a través de las siguientes cuentas:

INVENTARIO DE MERCADERIAS

VENTAS

COSTO DE VENTAS

UTILIDAD BRUTA EN VENTAS O PERDIDA EN VENTAS

Inventario de mercaderías: En esta cuenta se registran los valores del inventario inicial de

mercaderías, de las adquisiciones o compras de mercaderías y el valor de las ventas al

costo.

El saldo de la cuenta (DEUDOR) demuestra el valor del inventario final de mercaderías

Debe. Se debita por el inventario inicial de mercaderías, por las compras de mercaderías y

por las devoluciones en ventas al costo.

Haber. Se acredita por las devoluciones en compras, y por las ventas de mercaderías al

costo.

Inventario Inicial Devolución en compras

Compras Venta de Mercaderías

Devolución en ventas (costo)

(costo)

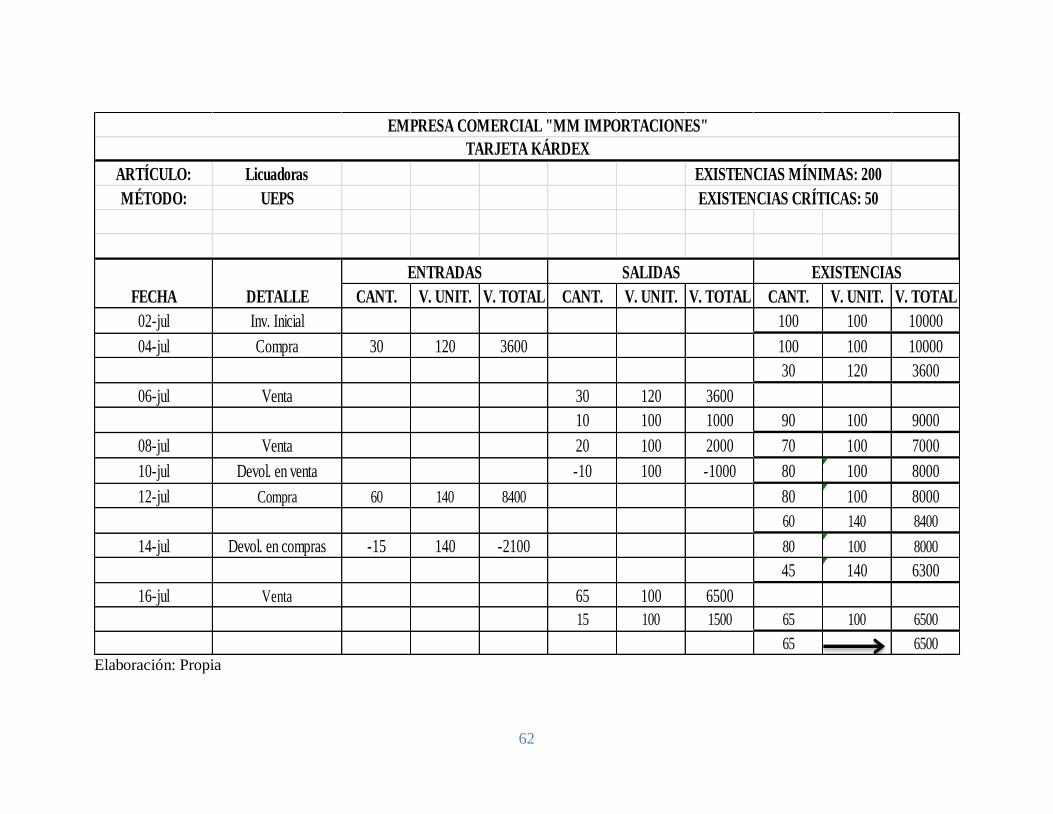

1.2.7. Tarjetas kárdex: En el Sistema de Inventario Permanente se controla el movimiento

de las mercaderías a través de las tarjetas kárdex, las mismas que contienen:

1. Razón Social

2. Denominación del articulo o mercadería y código

3. Existencia máxima

20

4. Existencia mínima

5. Método de valoración

6. Unidad de medida

7. Fecha de transacción

8. Ingresos o Entradas

8.1 Cantidad

8.2 Valor Unitario

8.3 Valor total

9. Egresos o Salidas

9.1 Cantidad

9.2 Valor unitario

9.3 Valor total

10. Saldos o Existencias

10.1 Cantidad

10.2 Valor unitario

10.3 Valor total

21

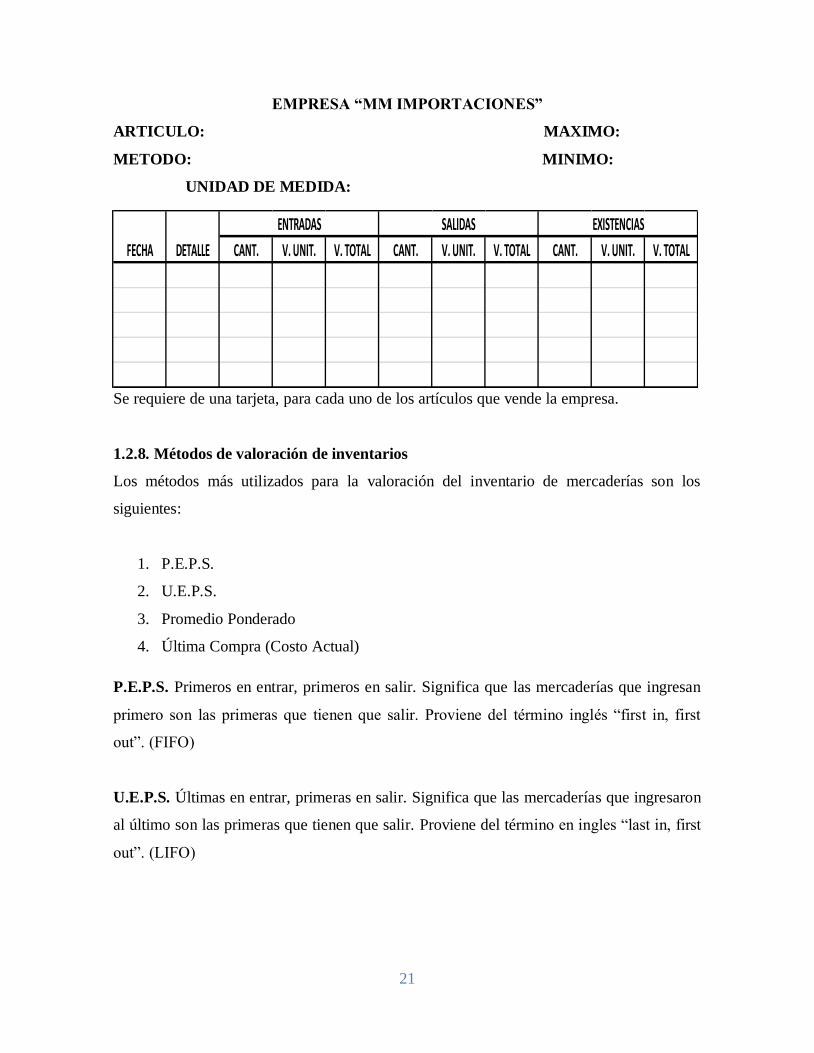

EMPRESA “MM IMPORTACIONES”

ARTICULO: MAXIMO:

METODO: MINIMO:

UNIDAD DE MEDIDA:

Se requiere de una tarjeta, para cada uno de los artículos que vende la empresa.

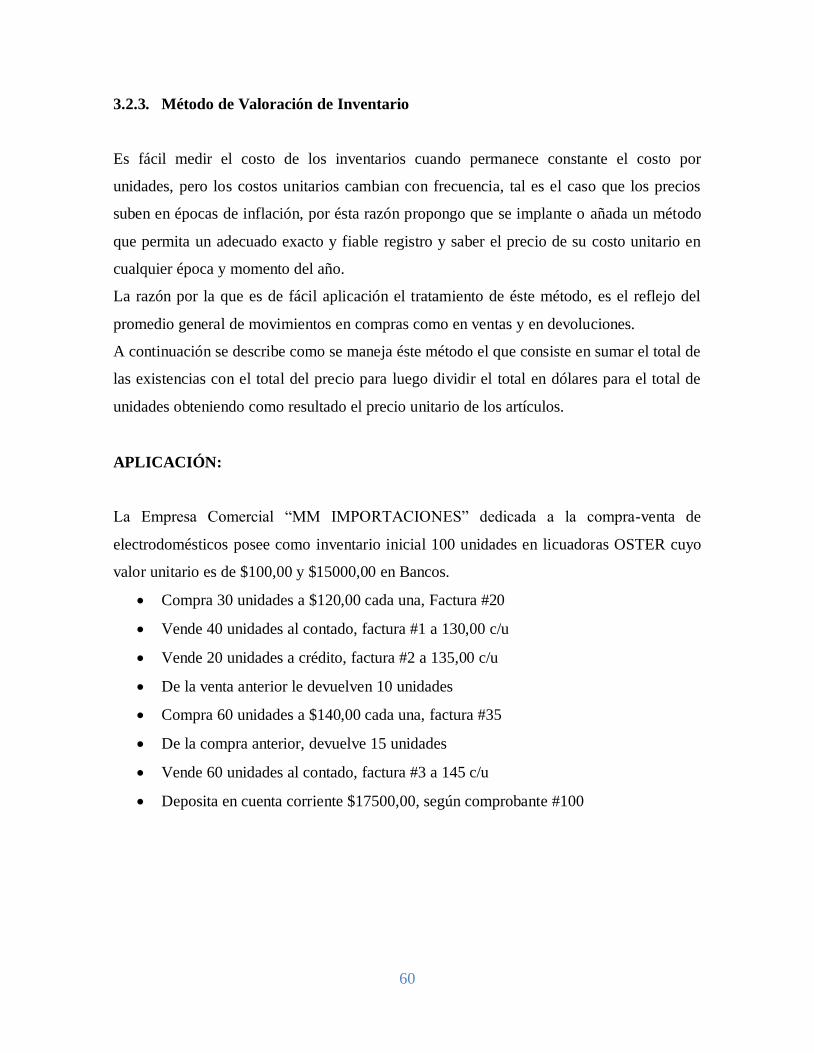

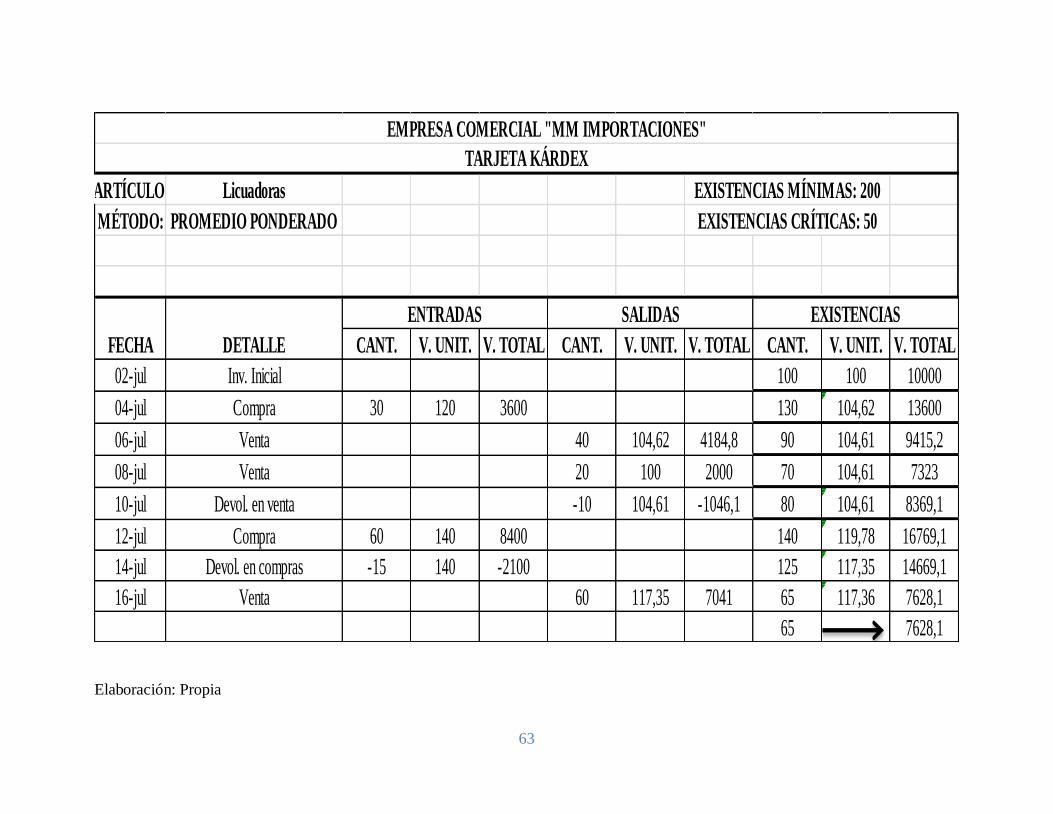

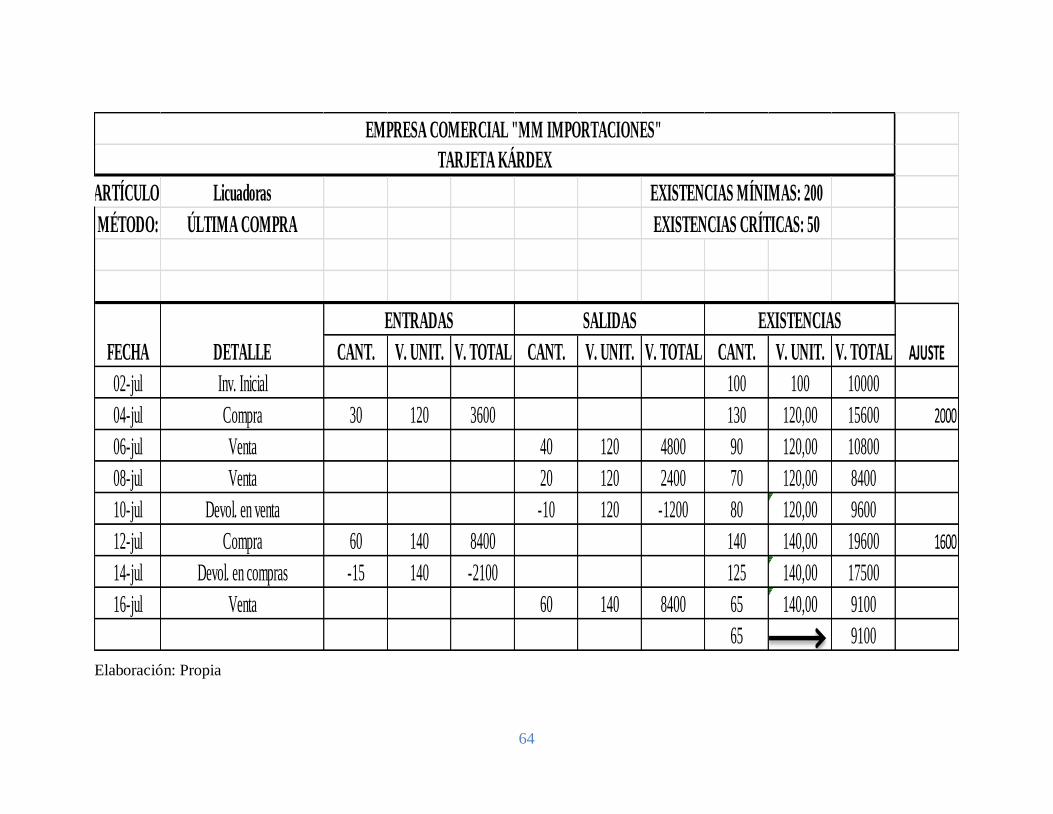

1.2.8. Métodos de valoración de inventarios

Los métodos más utilizados para la valoración del inventario de mercaderías son los

siguientes:

1. P.E.P.S.

2. U.E.P.S.

3. Promedio Ponderado

4. Última Compra (Costo Actual)

P.E.P.S. Primeros en entrar, primeros en salir. Significa que las mercaderías que ingresan

primero son las primeras que tienen que salir. Proviene del término inglés “first in, first

out”. (FIFO)

U.E.P.S. Últimas en entrar, primeras en salir. Significa que las mercaderías que ingresaron

al último son las primeras que tienen que salir. Proviene del término en ingles “last in, first

out”. (LIFO)

CANT. V. UNIT. V. TOTAL CANT. V. UNIT. V. TOTAL CANT. V. UNIT. V. TOTAL

ENTRADAS SALIDAS EXISTENCIAS

FECHA DETALLE

22

PROMEDIO PONDERADO: En este método se determina el valor promedio de las

mercaderías que ingresaron a la empresa, es de fácil aplicación y permite mantener una

valoración adecuada del inventario.

ÚLTIMA COMPRA (COSTO ACTUAL): Consiste en valuar las mercaderías al costo

actual de mercado, mediante ajustes contables. (BRAVO, 2009)

A continuación se da una breve explicación de que método de valoración ya no es aplicado

actualmente:

Uno de los Métodos de Valoración de Inventarios o Existencias que no se permiten aplicar

al utilizar tanto las NIIF Completas como las NIIF para Pymes es el Método UEPS o Lifo

(Últimas en Entrar Primeras en Salir).

La metodología de utilización del Método UEPS o Método Lifo es a la inversa del Método

PEPS o Fifo, en otras palabras, aquellos inventarios que recién ingresaron a la bodega son

los que primero deben irse sacando.

Las Normas Internacionales de Información Financiera (NIIF), no permiten la aplicación

del Método de Valoración de Inventarios UEPS, porque el inventario queda subvalorado.

Funciones que efectúa el inventario

¿Qué funciones cumple el Inventario?

En cualquier organización, los inventarios añaden una flexibilidad de operación que de otra

manera no existiría. En fabricación, los inventarios de producto en proceso son una

necesidad absoluta, a menos que cada parte individual se lleve de máquina a máquina y que

estas se preparen para producir una sola parte.

Funciones:

Eliminación de irregularidades en la oferta

Compra o producción en lotes o tandas

23

Permitir a la organización manejar materiales perecederos

Almacenamiento de mano de obra

Decisiones sobre inventario: Hay dos decisiones básicas de inventario que los gerentes

deben hacer cuando intentan llevar a cabo las funciones de inventario recién revisadas.

Estas dos decisiones se hacen para cada artículo en el inventario:

1. Que cantidad de un artículo ordenar cuando el inventario de ese ítem se va a

reabastecer.

2. Cuando reabastecer el inventario de ese artículo.

1.2.9. Los inventarios

El valor del inventario debe estar formado por lo siguiente:

Las existencias de mercaderías de propiedad del negocio que estén en la bodega y

en el almacén.

Las mercaderías que, habiendo sido compradas en el exterior, estén viajando por

cuenta y riesgo de la empresa, es decir, mercaderías en tránsito.

Las mercaderías que no estén en su poder, porque se enviaron a comisionistas para

que ellos las vendan por cuenta de la empresa; los comisionistas cobran una

comisión por la venta; estas mercaderías se denominan mercaderías enviadas por

consignación.

Para valorar los inventarios de mercaderías deben excluirse las siguientes existencias:

Las mercaderías recibidas en consignación, es decir, mercaderías de propiedad de

otros comerciantes y que la empresa las vende con el propósito de cobrar una

comisión por el valor de esa venta.

Las mercaderías registradas como vendidas pero que no se han enviado a los

compradores.

24

1.2.10. Clasificación de los inventarios

El inventario puede clasificarse por su forma o función:

Clasificación de Inventarios por su forma

El inventario se mantiene de tres formas distintas:

Inventario de materia prima, constituye los insumos y materiales básicos que

ingresan al proceso.

Inventario de productos en proceso, son materiales en proceso de producción.

Inventario de productos terminados, que representan materiales que han pasado por

los procesos productivos correspondientes y que serán destinados a su

comercialización o entrega. (NOORI, 1997)

Clasificación de Inventarios por su función

Inventario de Seguridad o de Reserva.- Es el que se mantiene para compensar los

riesgos de paros no planeados de la producción o incrementos inesperados en la

demanda de los clientes.

Inventario de Desacoplamiento.- Es el que se requiere entre dos procesos u

operaciones adyacentes cuyas tasas de producción no pueden sincronizarse, esto

permite que cada proceso funcione como se planea

Inventario en Tránsito.- Esta constituido por materiales que avanzan en la cadena de

valor. Estos materiales son artículos que se han pedido pero no se han recibido

todavía.

Inventario de Ciclo.- Resulta cuando la cantidad de unidades compradas (o

producidas) con el fin de reducir los costos por unidad de compra (o incrementar la

eficiencia de la producción) es mayor que las necesidades inmediatas de la empresa.

Inventario de Previsión o Estacional.- Se acumula cuando una empresa produce más

de los requerimientos inmediatos durante los periodos de demanda baja para

satisfacer las de demanda alta. (NOORI, 1997)

Se corrobora con (REY, 2009) y (NOORI, 1997) que las existencias de mercaderías de

propiedad del negocio que estén en la bodega y en el almacén.

25

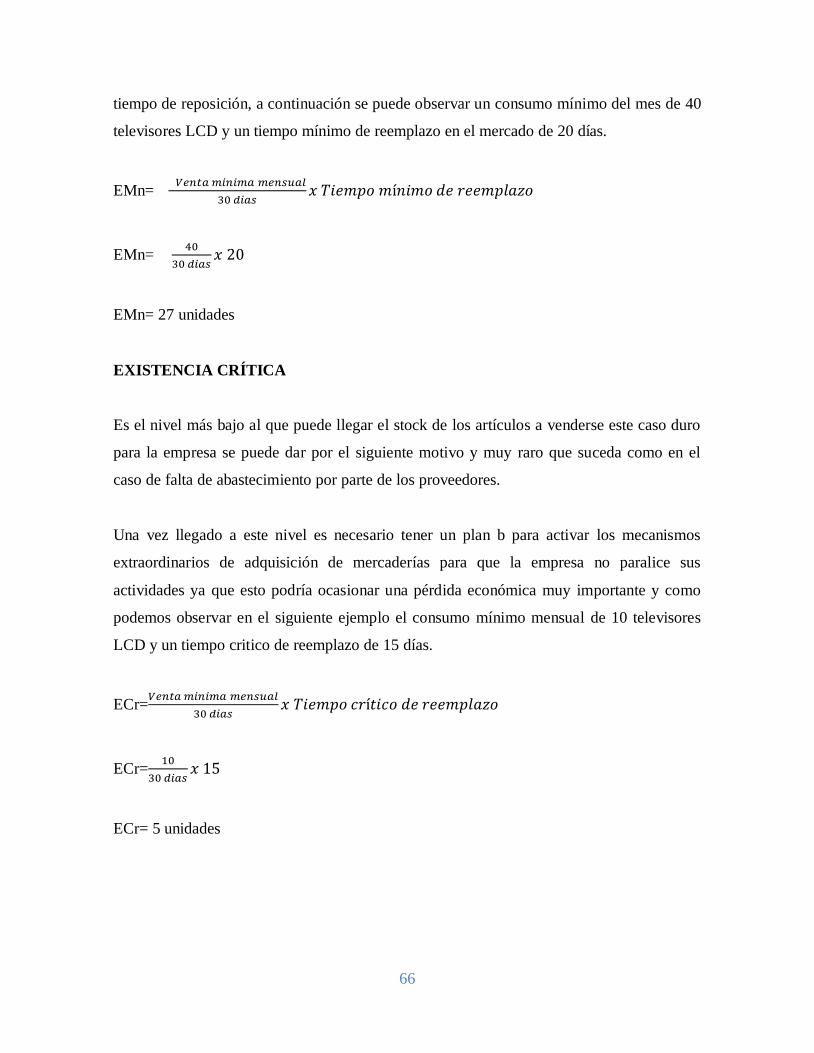

1.2.11. Control de existencias (máxima, mínima y crítica)

Es de gran importancia el control de inventarios (Mercaderías, Materias Primas, Materiales

Indirectos, etc.) de tal manera que la empresa pueda satisfacer adecuada y oportunamente

sus necesidades y especialmente los requerimientos de los clientes.

Este control comprende el establecimiento de tres niveles de existencias:

Máxima

Mínima

Crítica

Existencia máxima: Es la cantidad máxima que la empresa debe mantener en stock (de

cada articulo) con el fin de cubrir eventuales deficiencias en los suministros. Se determina

considerando la demanda, consumo o venta máxima y el tiempo de reposición o de

reemplazo.

EMx=

El exceso (+) de existencias, ocasiona:

Dinero sin movimiento

Capital de trabajo sin retorno

Costos y gastos de bodegaje, manipuleo, registros, control, etc.

La mercadería se puede volver obsoleta pierde actualidad.

Se corre el riesgo de prescripción, vencimiento, caducidad

Por la naturaleza de la mercadería, ésta puede cambiar: solidificarse, licuarse,

evaporarse, pierde calidad y se deteriora.

Se pierde la oportunidad de disponer de mercadería nueva, mejores diseños; de tal

forma que algunos artículos se convierten en objetos de difícil comercialización o

expendio.

26

Existencia mínima: Es el nivel mínimo de stock que debe permanecer en existencia para

satisfacer a los clientes en la empresa comercial o para los procesos productivos no se

interrumpan en el caso de las empresas manufactureras. Se determina considerando la

demanda, consumo o venta mínima periódica y el tiempo mínimo de reposición o de

reemplazo.

EMn=

La insuficiencia (-) de existencias, ocasiona:

Pérdida de clientes

Disminución de las ventas

Disminución de las utilidades

Pérdida de la imagen de la empresa

Atenta a su liquidez

Existencia crítica: Es el nivel más bajo al que puede llegar el stock o inventario en el caso

que fallen los suministros normales de los proveedores. Si se llega a este nivel la empresa

debe establecer mecanismos extraordinarios o especiales de compras para atender

adecuadamente a los clientes (comercial) o para no suspender las actividades de producción

(manufactura). Se determina considerando la demanda, consumo o venta mínima y el

tiempo critico de reemplazo o reposición.

ECr=

La existencia crítica, ocasiona:

Problemas

Riesgo declarado

Peligro (BRAVO, 2009)

27

1.3. Valoración crítica

Se coincide con (BRAVO, 2009) y con (ESTUPIÑAN, 2010) y (NOORI, 1997) en el cual

consideran que los inventarios incluyen todas las mercancías que posee la compañía, y

espera vender en el curso normal de sus operaciones.

El importe que obtiene un negocio al vender sus inventarios, se le conoce como ingreso por

ventas, abreviado a menudo como ventas netas, (las ventas netas son iguales a los ingresos

por ventas menos cualquier deducción de las ventas.) los mayores ingresos de una entidad

comercializadora, los ingresos por ventas, representan el aumento en el capital contable por

entregar el inventario a los clientes. El mayor gasto de un comerciante es el costo de las

mercancías vendidas. El nombre de este gasto ha sido bien escogido, porque representa el

costo de las mercancías (inventario) de la entidad que ha sido vendido a los clientes.

Mientras el inventario esté en manos del negocio, es un activo, porque las mercancías son

un recurso económico con un valor con un valor futuro para la compañía. Sin embargo,

cuando se vende el inventario, el costo del mismo es un gasto para el vendedor porque las

mercancías ya no están disponibles.

1.4. Conclusiones parciales del capítulo

En conclusión la Contabilidad es la ciencia y el conjunto de conocimientos y funciones

referentes al registro, la clasificación, el procesamiento, el resumen, el análisis, la

interpretación de las transacciones y a los acontecimientos que son, al menos en parte, de

índole financiera, requeridos para la administración y la operación de una empresa y para la

preparación de informes que deben rendirse para cumplir con las responsabilidades

derivadas de mandatos encomendados.

28

CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1. Caracterización del sector, rama de la empresa

2.1.1. Antecedentes

San Juan Bautista de Ambato, es una ciudad ecuatoriana, capital de la provincia de

Tungurahua. Es también conocida como "Cuna de los Tres Juanes", "Tierrita Linda",

"Fénix del Ecuador", "Ciudad Cosmopolita", "Tierra Ternura", "Jardín del Ecuador" y

"Ciudad de las Flores, Frutas y el Pan".

Según datos oficiales del INEC, censo del 28 de noviembre de 2010, la población es de 329

856 habitantes. Su clima es templado seco, se encuentra a 2500 metros sobre el nivel del

mar, su temperatura media es de 20°C. Esta asentada en la rivera del río homónimo. En

Ambato se concentra el mayor movimiento comercial del centro del país, por tanto genera

grandes créditos para la región y para el país.

La ciudad fue destruida varias veces por terremotos y erupciones volcánicas. El último de

estos eventos se dió el 5 de agosto de 1949: un terremoto con epicentro en la ciudad de

Pelileo, en el sector conocido como Chacauco, afectó a Ambato en casi su totalidad.

Gracias a la tenacidad de sus habitantes, logró levantarse nuevamente en menos de dos

años. En honor a esta lucha, se celebra cada año la Fiesta de las Flores y de las Frutas, en

los días de Carnaval. Cabe resaltar que esta fiesta es totalmente ajena a la celebración de

Carnaval, la F.F.F. ha trascendido fronteras y es hoy por hoy una de las fiestas más

importantes del Ecuador.

Con estos antecedentes se puede indicar que el sector comercial surge como consecuencia

de la búsqueda de mejores condiciones de vida para las personas en la ciudad de Ambato.

Para el análisis del sector de electrodomésticos se ha considerado variables como:

Empresas que se encuentran dentro del sector, análisis del cliente, productos mas vendidos

entre otras; las cuales serán detalladas a continuación:

29

Las principales Cadenas Comercializadoras del país son: Créditos Económicos, Artefacta,

Almacenes Japón, Orve Hogar, Comandato, La Ganga, Marcimex , Jaher y otros como la

empresa “MM Importaciones”.

A continuación se detalla una reseña de los productos más vendidos en el Ecuador, en el

cual debemos decir que los electrodomésticos en Ecuador no son igualmente populares, los

refrigeradores, las cocinas, las lavadoras y aquellos relacionados con el entretenimiento y el

ocio son las que más se comercializan; durante el año 2006 y el 2007 se han vendido

muchos más reproductores de mp3 que en España, por ejemplo, dato curioso si tenemos en

cuenta que los ingresos de los europeos son mucho mayores. Los televisores plasma no sólo

fueron furor en Argentina y Brasil, en Ecuador de la totalidad de los modelos fabricados el

69% de los que fueron vendidos tenían estas características; luego siguieron las pantallas

LCD, tal fue su auge que el juego de oferta y demanda empezó a hacerse presente: tan

grande fue la segunda que el precio disminuyó un 50%.

Pero entre todos los electrodomésticos en Ecuador el más solicitado es un conocido nuestro,

el refrigerador; aunque todavía no se entiende el porqué de las seguidas compras de

neveras, debemos señalar que esta nación posee los últimos modelos en refrigeradores los

cuales se caracterizan por ser más ecológicos ya que contienen floro carburos, elementos

menos contaminantes para la capa de ozono. Parece ser un detalle banal, pero para Ecuador

el futuro en frigoríficos ha llegado ya, aunque sea difícil de creer estos aparatos,

comercializados en esta nación, pueden ya navegar por Internet, controlarse a distancia,

regularse automáticamente en función de la conservación de alimentos y hasta avisan

cuando el champagne ha alcanzado la temperatura ideal.

También cabe destacar que toda esta clase de electrodomésticos en Ecuador poseen una

vida útil prolongada y un mantenimiento casi nulo; los hornos convencionales y

microondas, por ejemplo, cuentan con tratamientos especiales en sus puertas y paredes para

que la limpieza sea un juego de niños; las puertas de los refrigeradores poseen tratamientos

anti-bacterianos y así evitan la proliferación de microrganismos dentro del artefacto, sin

mencionar que las neveras actuales poseen sistemas de auto-descongelamiento. Ecuador ha

30

demostrado ser una nación avanzada en cuanto a la fabricación de electrodomésticos

modernos, este ejemplo es tomado hoy por varios de los países vecinos, ahora es cuestión

de esperar la expansión.

El presente trabajo de investigación está relacionado con la Gestión y Control de

Inventarios con lo que sus autoridades se encuentran insatisfechos por los resultados

obtenidos en el área de bodegaje.

La empresa Comercial “MM Importaciones” se dedica a la Venta al por menor de

Artefactos Electrodomésticos.

Dando a conocer que en el año 2007 el Gobierno del Presidente Rafael Correa anuncia una

regulación de la tasas de interés que la Banca y Almacenes comerciales cobrarán de

intereses a los clientes, lo cual afectó significativamente las proyecciones de ventas

planificadas para este periodo.

Para la descripción de las operaciones de la Empresa y su sucursal dentro del país se pone

en conocimiento de los productos que ofrecemos a nivel nacional como son:

Refrigeradoras, Cocinas, Lavadoras, Televisores, Mini-Sess, Celulares, Motocicletas, Car-

Audio, etc. Las Motocicletas empezaron a comercializar a partir del año 2004.

La ciudad más representativa en cuanto a volumen de ventas es Quito que concentran más

del 70% de la venta a nivel del centro del país. Mientras que por productos de línea Blanca,

suman el 80% de participación.

Para realizar la valoración de “MM Importaciones” se ha analizado al centro del país en su

entorno macroeconómico en lo que se refiere a marcas que predominan en el mercado y

otras variables.

En las marcas predominantes de electrodomésticos en Ecuador se puede decir que aunque

nos resulte un poco extraña la siguiente afirmación, debemos señalar que ecuador es una de

las naciones que más electrodomésticos comercializa en Latinoamérica; junto con

31

Argentina y Brasil, lo ecuatorianos han mostrado un gran interés en los artefactos

tecnológicos y hasta en aquellos relacionados con la domótica. Los electrodomésticos en

Ecuador se comercializan de tal forma que se estima la presencia de una tienda de artículos

para el hogar cada dos cuadras; este dato puede resultar increíble pero es muy cierto, las

zonas céntricas y la capital de esta nación han visto en la venta de electrodomésticos un

negocio rentable.

Si analizamos más a fondo esta situación, debemos afirmar también que el auge de

electrodomésticos en Ecuador tuvo lugar principalmente por el buen momento económico y

técnico que este país sudamericano atraviesa; corporaciones como Phillips, Sony y Pioneer

vieron en Ecuador un lugar rentable para sus inversiones, es por esto que establecieron allí

varias de sus fábricas y centros comerciales.

Durante los 90’ Ecuador se caracterizaba por ser el sitio de los mobiliarios, algunas de sus

calles escondidas imitaban al mítico barrio de San Telmo en donde se pueden comprar las

más hermosas antigüedades; este negocio fue fructífero hasta el fin de la década en donde

la tecnología empezó a atraer la atención de los ecuatorianos: los reproductores de mp3, los

plasmas, las pantallas LCD, los formatos en DVD; todo esto contribuyó al avance. A partir

del nuevo milenio las tiendas de electrodomésticos en Ecuador comenzaron a ser furor; si a

este factor sumamos otro como el “crédito” y “las cuotas sin interés”, tenemos como

resultado un gran crecimiento del sector. Como en toda nación, los ecuatorianos tienen su

preferencia a la hora de comprar, de acuerdo a varios encuestados un 77% de los usuarios

opta por electrodomésticos de larga vida útil y por eso no escatiman a la hora de invertir; un

20% sólo compra un aparato por necesidad y el resto se define como “comprador

compulsivo”.

32

2.2. Descripción del procedimiento metodológico para el desarrollo de la Gestión y

Control de Inventarios para la Empresa Comercial “MM Importaciones” de la ciudad

de Ambato.

Se detalla los procedimientos, las técnicas, actividades y demás estrategias metodológicas

requeridas para la investigación. Deberá indicarse el proceso a seguir en la recolección de

la información, así como en la organización, sistematización y análisis de los datos. El

diseño metodológico es la base para planificar todas las actividades que demanda la

investigación y para determinar los recursos humanos y control de inventarios requeridos

para la Empresa Comercial “MM Importaciones”.

Grafico 1. Estructura de la Metodología de Investigación.

Fuente: Elaboración propia

33

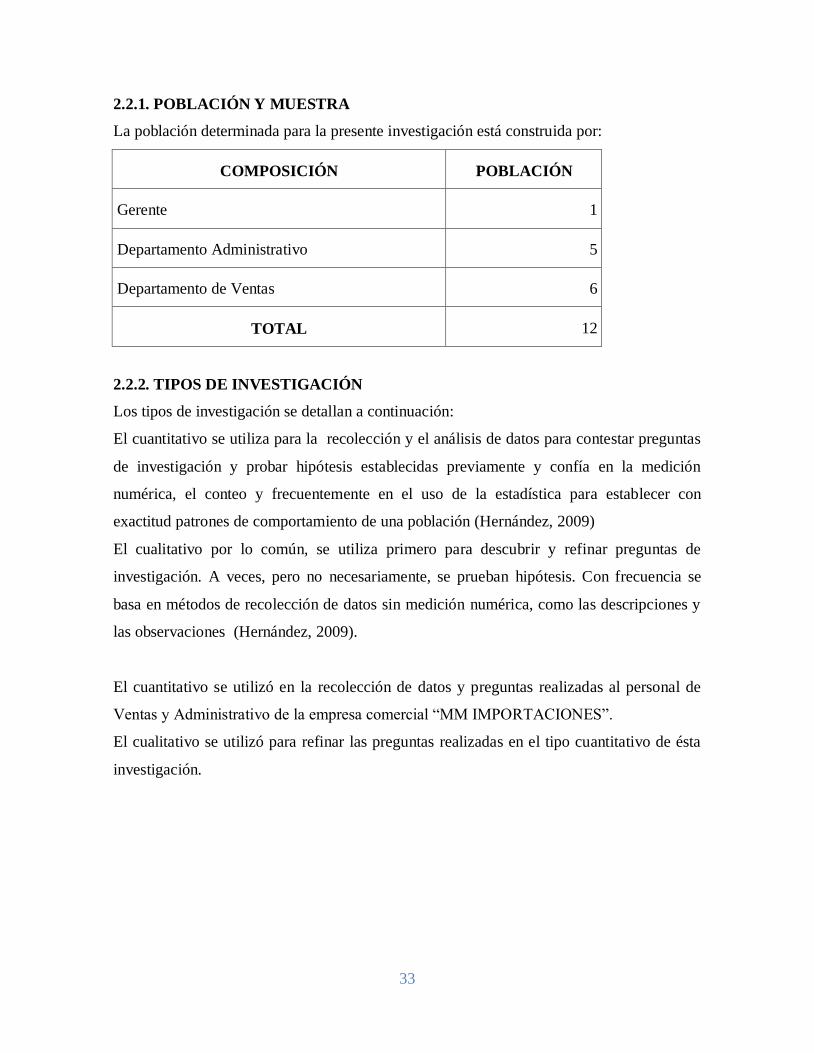

2.2.1. POBLACIÓN Y MUESTRA

La población determinada para la presente investigación está construida por:

COMPOSICIÓN POBLACIÓN

Gerente 1

Departamento Administrativo 5

Departamento de Ventas 6

TOTAL 12

2.2.2. TIPOS DE INVESTIGACIÓN

Los tipos de investigación se detallan a continuación:

El cuantitativo se utiliza para la recolección y el análisis de datos para contestar preguntas

de investigación y probar hipótesis establecidas previamente y confía en la medición

numérica, el conteo y frecuentemente en el uso de la estadística para establecer con

exactitud patrones de comportamiento de una población (Hernández, 2009)

El cualitativo por lo común, se utiliza primero para descubrir y refinar preguntas de

investigación. A veces, pero no necesariamente, se prueban hipótesis. Con frecuencia se

basa en métodos de recolección de datos sin medición numérica, como las descripciones y

las observaciones (Hernández, 2009).

El cuantitativo se utilizó en la recolección de datos y preguntas realizadas al personal de

Ventas y Administrativo de la empresa comercial “MM IMPORTACIONES”.

El cualitativo se utilizó para refinar las preguntas realizadas en el tipo cuantitativo de ésta

investigación.

34

Ambos usan fases similares y relacionadas entre sí:

Observación y evaluación de fenómenos

Establecimiento de ideas

Pruebas que demuestren el fundamento

Revisión de ideas con base datos

Proposición de nuevas observaciones para cimentarlas ideas originales o generar

otras

Investigación Cualitativa

A continuación se utilizó la investigación cualitativa porque con la misma se puede hacer

preguntas que vayan de acuerdo con la solución del problema planteado.

Investigación Cuantitativa

Para la utilización de la investigación cuantitativa se procedió a recolectar y analizar los

resultados de las preguntas realizadas en la investigación cualitativa.

En la técnica cualitativa se utilizó la Guía de Observación, encuestas y la entrevista.

En la técnica cuantitativa se utilizó los resultados obtenidos en las preguntas propuestas

para llegar a una solución del problema

Elaboración propia

Investigación de campo

El tipo de investigación será de campo, a través de la recolección de información del

gerente de la empresa con la finalidad de determinar las falencias encontradas a la hora de

llevar el control de los inventarios. Los datos han sido recogidos dentro de la Empresa

Comercial “MM IMPORTACIONES”

Investigación Bibliográfica

La investigación es bibliográfica porque nos ha permitido explorar diversos escritos por los

diferentes autores sobre la contabilidad comercial que corresponde al marco teórico de esta

investigación. La investigación bibliográfica, servirá para la estructuración de la

fundamentación teórica, científica del estudio.

35

2.2.3. MÉTODOS, TÉCNICAS E INSTUMENTOS

2.2.3.1. MÉTODOS

Se aplicaron los siguientes métodos:

Analítico – Sintético

El método analítico-sintético porta dos métodos básicos en toda investigación científica, ya

que permite penetrar en aspectos que pueden constituir causas del fenómeno, y así,

desentrañar los elementos que necesita modificar el investigador para cambiar el

comportamiento del todo, en estrecha relación con sus partes constitutivas.

Inductivo-Deductivo

Permite reflejar la realidad investigada, las relaciones entre variables y la claridad del

diagnóstico para proponer soluciones, así explicar las características de la contabilidad,

donde se presenta conceptos, principios, definiciones, normas generales para llegar a lo

particular que es precisamente el control de los inventarios de la Empresa Comercial “MM

IMPORTACIONES”

Histórico-Lógico

Está vinculado al conocimiento de las distintas etapas del objeto de estudio en su sucesión

cronológica, para con el procedimiento lógico arribar a una comprensión profunda del

objeto de estudio, permitiéndonos emitir posibles soluciones ante la realidad comprendida.

Sistémico

Analiza las características del ambiente de trabajo y sus modelos de consulta, recopilando

todos los datos posibles vinculados con la investigación realizada.

36

2.2.3.2. TÉCNICAS

Encuesta

Es una técnica de adquisición de información de interés sociológico, mediante un

cuestionario previamente elaborado, a través del cual se puede conocer la opinión o

valoración del sujeto seleccionado en la población sobre un asunto dado. (Hernández, 2003)

Con la finalidad de investigar el tema Modelo de Gestión y Control de Inventarios, se

utilizó un cuestionario, dirigido al Personal Administrativo y de Ventas, que determinen la

causa de las falencias del control de los inventarios de la Empresa Comercial “MM

IMPORTACIONES”.

Entrevista

Es una técnica de recopilación de información mediante un diálogo profesional, con la que

además de adquirirse información acerca de lo que se investiga, tiene importancia desde el

punto de vista educativo; los resultados a lograr en la misión dependen en gran medida del

nivel de comunicación entre el investigador y los participantes en la misma.

Con la finalidad de investigar el tema Modelo de Gestión y Control de Inventarios, se

utilizó la entrevista al Gerente de la Empresa Comercial “MM IMPORTACIONES” para

determinar como se puede ayudar al mejoramiento del control de inventarios de la misma.

2.2.3.3. INSTRUMENTOS DE LA INVESTIGACIÓN

Los instrumentos que se utilizaron para ésta investigación son:

Cuestionario

Guía de entrevista

Guía de Observación

37

Cuestionario

Para recopilar la información se utilizó un cuestionario con preguntas cerradas y de opinión

múltiple al personal administrativo y de ventas, con la finalidad de que el encuestado

seleccione la respuesta de acuerdo a su criterio personal.

Guía de Entrevista

Se la realizó al Eco. Edison Matute Gerente de la Empresa Comercial “MM

IMPORTACIONES”.

Guía de Observación

Se lo hace durante todo el trabajo de campo, de manera que este tipo de metodología

permita identificar el problema hasta la identificación de las alternativas de solución, este

método es importante en la investigación ya que muchos de los empleados de la empresa

comercial no estén aplicando la observación como método de conocimiento por lo cual se

debe obtener información sistémica para obtener futuros resultados.

38

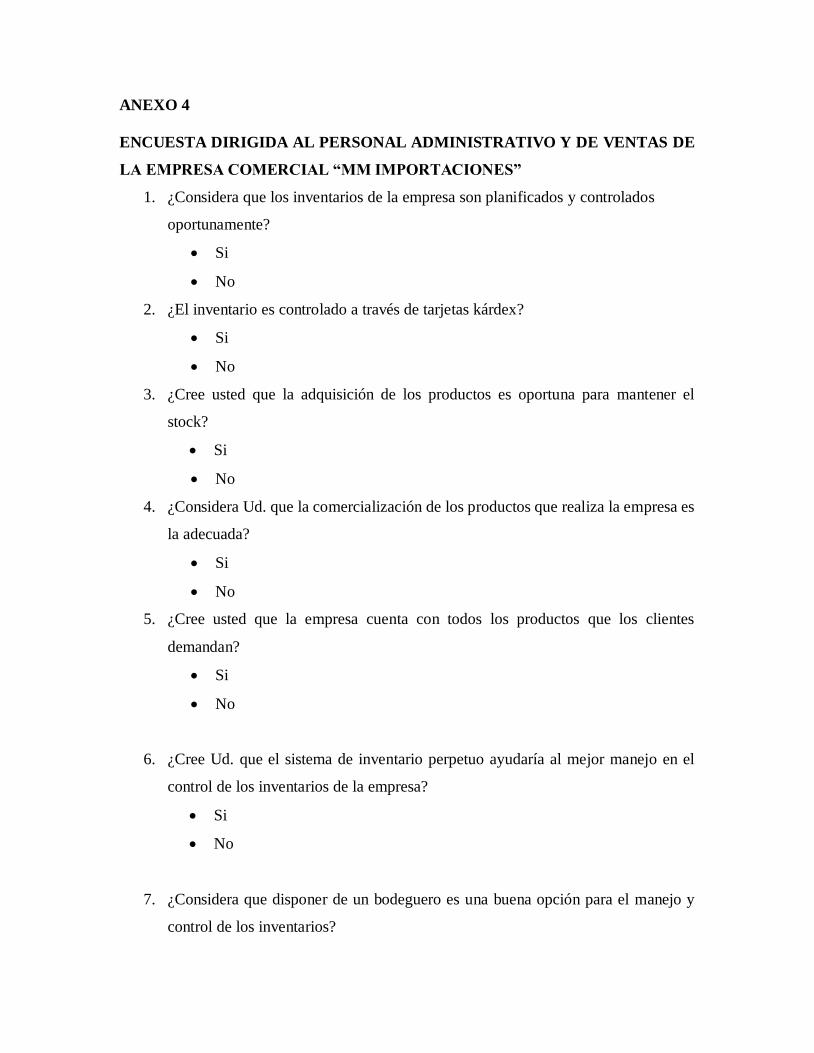

2.2.4. INTERPRETACIÓN DE RESULTADOS (GRÁFICOS Y CUADROS)

2.2.4.1. ENCUESTA DIRIGIDA AL PERSONAL ADMINISTRATIVO Y DE

VENTAS DE LA EMPRESA COMERCIAL “MM IMPORTACIONES”

OBJETIVO: Diagnosticar el estado actual de los procesos de control de inventarios

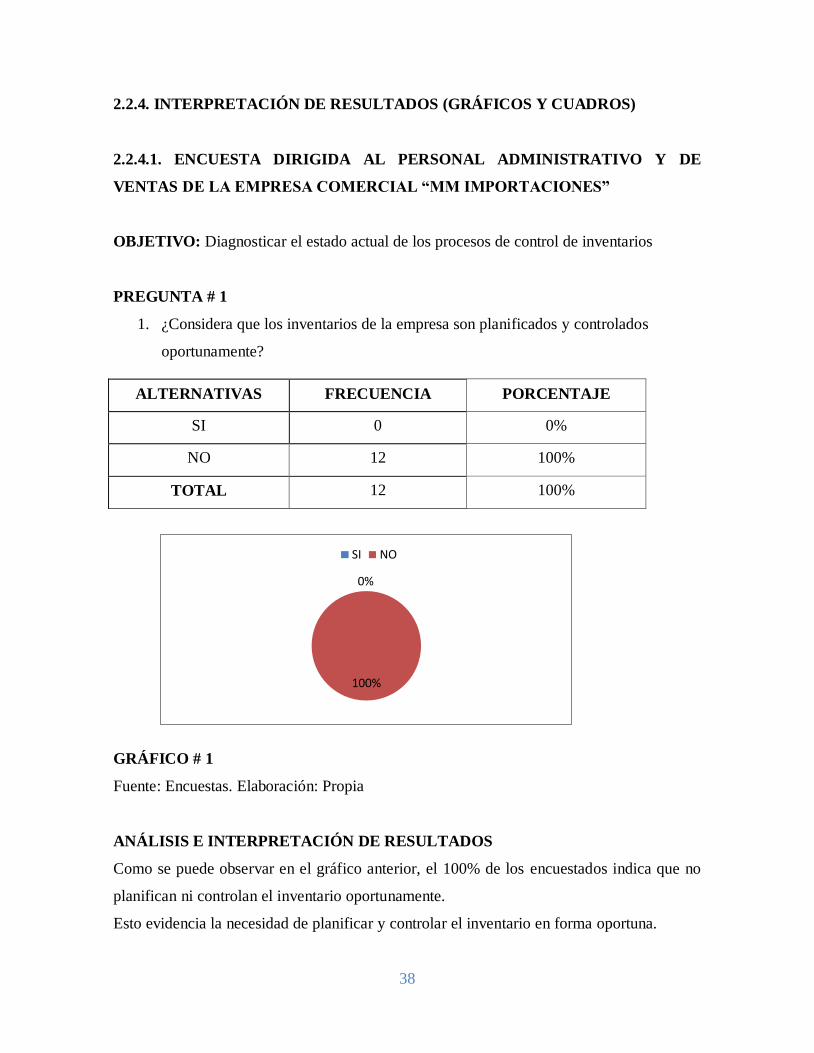

PREGUNTA # 1

1. ¿Considera que los inventarios de la empresa son planificados y controlados

oportunamente?

GRÁFICO # 1

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como se puede observar en el gráfico anterior, el 100% de los encuestados indica que no

planifican ni controlan el inventario oportunamente.

Esto evidencia la necesidad de planificar y controlar el inventario en forma oportuna.

0%

100%

SI NO

ALTERNATIVAS FRECUENCIA PORCENTAJE

SI 0 0%

NO 12 100%

TOTAL 12 100%

39

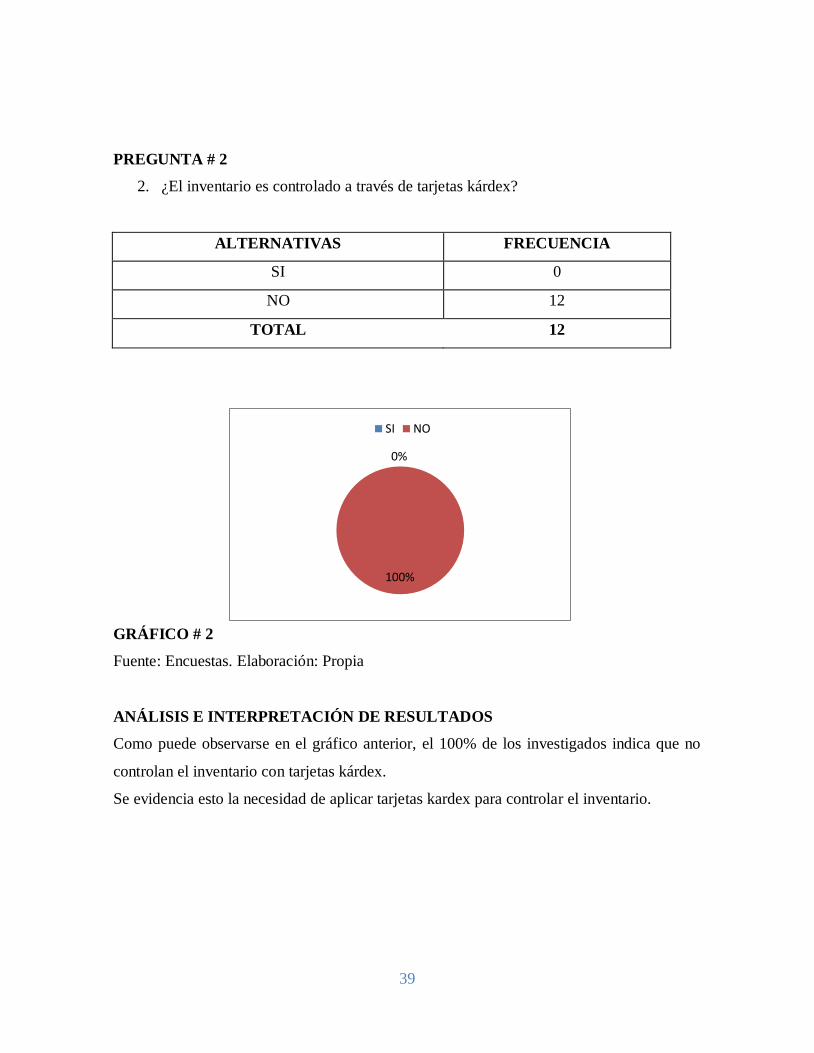

PREGUNTA # 2

2. ¿El inventario es controlado a través de tarjetas kárdex?

ALTERNATIVAS FRECUENCIA

SI 0

NO 12

TOTAL 12

GRÁFICO # 2

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anterior, el 100% de los investigados indica que no

controlan el inventario con tarjetas kárdex.

Se evidencia esto la necesidad de aplicar tarjetas kardex para controlar el inventario.

0%

100%

SI NO

40

PREGUNTA # 3

3. ¿Cree usted que la adquisición de los productos es oportuna para mantener el stock?

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 8 67%

NO 4 33%

TOTAL 12 100%

GRÁFICO # 3

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como se puede observar en el gráfico anteriormente expuesto, el 67% de los investigados

indica que se adquieren oportunamente los productos manteniendo un stock positivo para la

empresa, lo que no cree el 33%.

Se evidencia esto la necesidad de aplicar políticas de adquisición para un mejoramiento en

el área.

67%

33%

SI NO

41

PREGUNTA # 4

4. ¿Considera Ud. que la comercialización de los productos que realiza la empresa es

la adecuada?

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 10 83%

NO 2 17%

TOTAL 12 100%

GRÁFICO # 4

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anterior, el 83% de los encuestados indica que si se

comercializa los productos adecuadamente en comparación al 17% que opina lo contrario.

Esto evidencia la necesidad de aplicar nuevas estrategias de comercialización.

83%

17%

SI NO

42

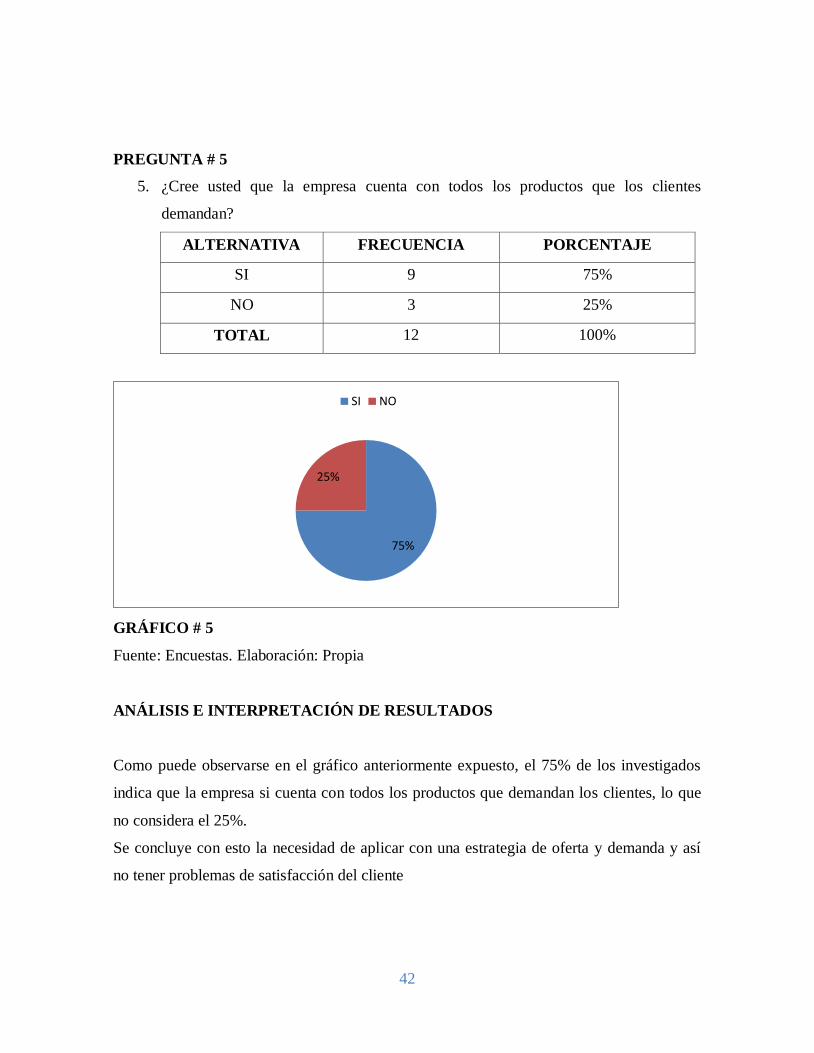

PREGUNTA # 5

5. ¿Cree usted que la empresa cuenta con todos los productos que los clientes

demandan?

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 9 75%

NO 3 25%

TOTAL 12 100%

GRÁFICO # 5

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anteriormente expuesto, el 75% de los investigados

indica que la empresa si cuenta con todos los productos que demandan los clientes, lo que

no considera el 25%.

Se concluye con esto la necesidad de aplicar con una estrategia de oferta y demanda y así

no tener problemas de satisfacción del cliente

75%

25%

SI NO

43

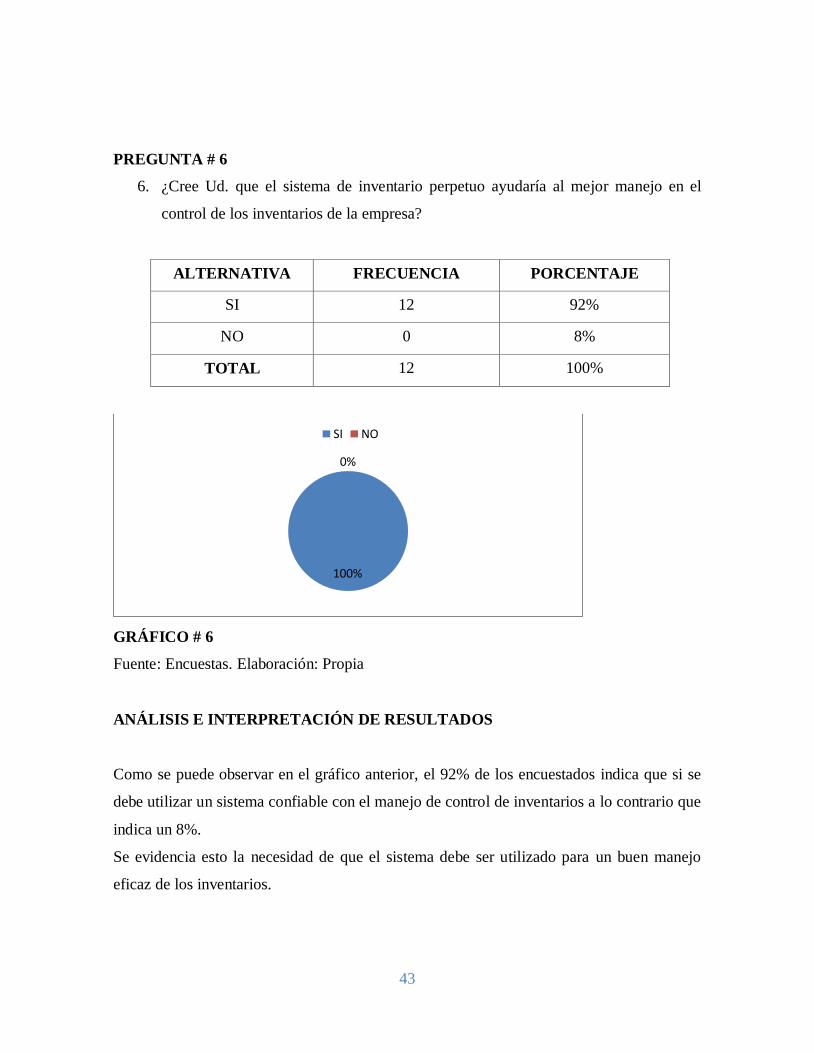

PREGUNTA # 6

6. ¿Cree Ud. que el sistema de inventario perpetuo ayudaría al mejor manejo en el

control de los inventarios de la empresa?

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 12 92%

NO 0 8%

TOTAL 12 100%

GRÁFICO # 6

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como se puede observar en el gráfico anterior, el 92% de los encuestados indica que si se

debe utilizar un sistema confiable con el manejo de control de inventarios a lo contrario que

indica un 8%.

Se evidencia esto la necesidad de que el sistema debe ser utilizado para un buen manejo

eficaz de los inventarios.

100%

0%

SI NO

44

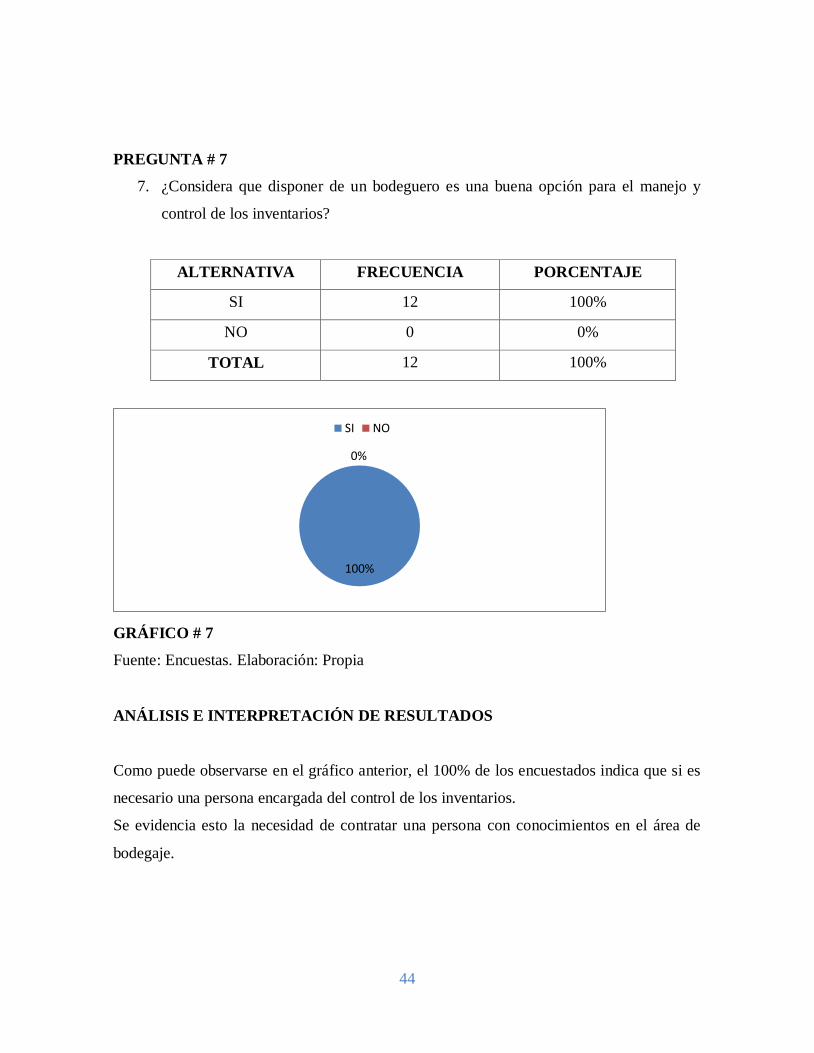

PREGUNTA # 7

7. ¿Considera que disponer de un bodeguero es una buena opción para el manejo y

control de los inventarios?

ALTERNATIVA FRECUENCIA PORCENTAJE

SI 12 100%

NO 0 0%

TOTAL 12 100%

GRÁFICO # 7

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anterior, el 100% de los encuestados indica que si es

necesario una persona encargada del control de los inventarios.

Se evidencia esto la necesidad de contratar una persona con conocimientos en el área de

bodegaje.

100%

0%

SI NO

45

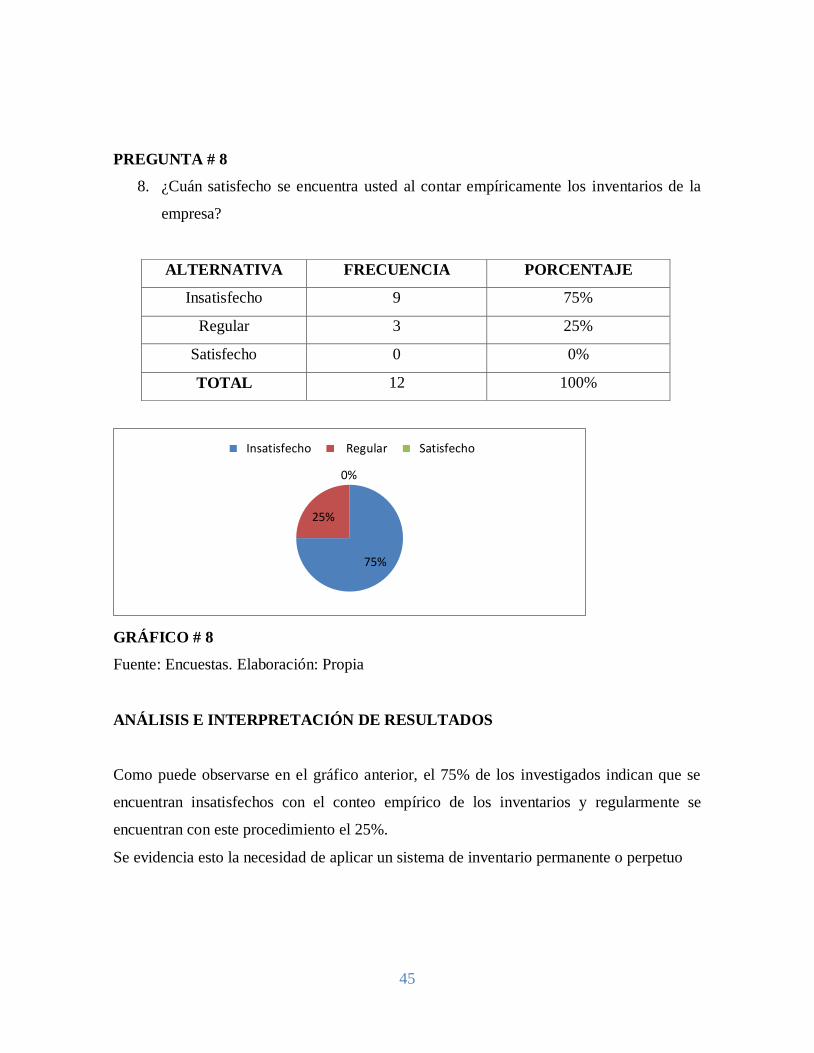

PREGUNTA # 8

8. ¿Cuán satisfecho se encuentra usted al contar empíricamente los inventarios de la

empresa?

ALTERNATIVA FRECUENCIA PORCENTAJE

Insatisfecho 9 75%

Regular 3 25%

Satisfecho 0 0%

TOTAL 12 100%

GRÁFICO # 8

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anterior, el 75% de los investigados indican que se

encuentran insatisfechos con el conteo empírico de los inventarios y regularmente se

encuentran con este procedimiento el 25%.

Se evidencia esto la necesidad de aplicar un sistema de inventario permanente o perpetuo

75%

25%

0%

Insatisfecho Regular Satisfecho

46

PREGUNTA # 9

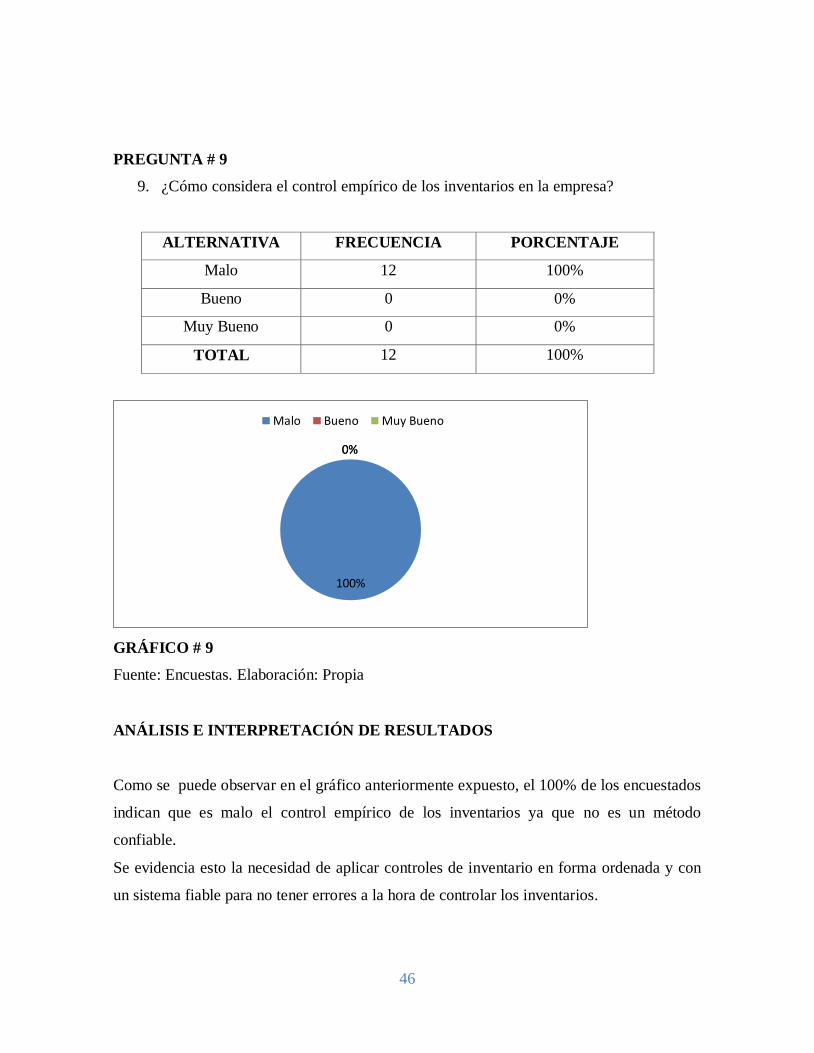

9. ¿Cómo considera el control empírico de los inventarios en la empresa?

ALTERNATIVA FRECUENCIA PORCENTAJE

Malo 12 100%

Bueno 0 0%

Muy Bueno 0 0%

TOTAL 12 100%

GRÁFICO # 9

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como se puede observar en el gráfico anteriormente expuesto, el 100% de los encuestados

indican que es malo el control empírico de los inventarios ya que no es un método

confiable.

Se evidencia esto la necesidad de aplicar controles de inventario en forma ordenada y con

un sistema fiable para no tener errores a la hora de controlar los inventarios.

100%

0% 0%

Malo Bueno Muy Bueno

47

PREGUNTA # 10

10. ¿Si el control de los inventarios fuera adecuado, oportuno los pedidos serian

atendidos adecuadamente?

ALTERNATIVA FRECUENCIA PORCENTAJE

Si 12 100%

No 0 0%

TOTAL 12 100%

GRÁFICO # 10

Fuente: Encuestas. Elaboración: Propia

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

Como puede observarse en el gráfico anteriormente expuesto, el 100% de los investigados

indican que si el control de inventarios adecuado nos ayuda a atender las necesidades de los

clientes.

Se evidencia esto la necesidad de controlar los inventarios adecuadamente para entregar los

pedidos a tiempo sin contratiempos

100%

0%

Si No

48

2.2.5. ENTREVISTA DIRIGIDA AL ECO. EDISON MATUTE GERENTE DE LA

EMPRESA COMERCIAL “MM IMPORTACIONES”.

1. ¿Cree ud. que implementando un sistema de control de inventarios, ayudaría al

mejoramiento de la situación contable de la empresa comercial?

Durante la vida institucional los inventarios son nuestra fortaleza, que han manejado

adecuadamente con el criterio empírico de los conocimientos de su propietario, por lo que

se oferta como una excelente opción el manejo profesional de los inventarios, con un

sistema de valoración propuesto por el Sr. Estudiante.

Para el cual iría de la mano con el uso de un sistema contable eficiente y confiable con

estrategias para alcanzar mejores resultados y beneficios de la empresa

Además un sistema de control de los inventarios propuesto podría considerarse como un

sistema de apoyo de decisiones, ya que esto nos ayudaría a tiempo tomar las adecuadas

decisiones en favor y beneficio de la empresa.

2.2.6. ANÁLISIS DE LA GUÍA DE OBSERVACIÓN

Analizando la guía de observación mostrada en el anexo #6 podemos observar que la

empresa comercial no cuenta con un área de bodegaje la cual ayudaría a un mejor control

de los inventarios, y además se evidencia la falta de un personal que sea sólo para el

espacio requerido por la empresa y así abastecer la necesidad que la misma requiere con la

cuál se resolvería el gran problema que la empresa presenta en la actualidad.

49

2.3. VERIFICACIÓN DE LA HIPÓTESIS

La prueba o verificación de las hipótesis se refiere al modo de presentar los resultados de

una investigación, las cuales no se realizan al total de la población investigada, sino a las

muestras seleccionadas. Este proceso de generalización parte de un estudio de la muestra

seleccionada, a cual recurre al apoyo de la estadística.

2.3.1. PLANTEAMIENTO DE LA HIPÓTESIS

Una hipótesis nula Ho, es un enunciado del estado en que se encuentran las cosas y en el

que no se espera ninguna diferencia ni efecto. Si se acepta la hipótesis nula no se hacen

cambios.

Una hipótesis alternativa Hi, es un enunciado en el que se espera alguna diferencia o efecto.

La aceptación de la hipótesis alternativa lleva cambios de opinión o de acciones. Así la

hipótesis alternativa es la opuesta a la hipótesis nula.

La hipótesis nula es siempre la que se pone a prueba. Se refiere a un valor especificado del

parámetro (por ejemplo, μ, ơ; Π) y no a una estadística de la muestra (como x).

Es posible refutar pero nunca confirmar una hipótesis nula sobre la base de una sola prueba,

una prueba estadística sólo puede tener dos resultados. Uno es rechazar la hipótesis nula y

aceptar la alternativa. El otro es que los hechos no contradicen la hipótesis nula. Ahora

bien, sería incorrecto concluir que porque no se rechaza la hipótesis nula, se toma como

válida. (Saltos, 2011)

Modelo lógico

Ho: La aplicación de un Modelo de Gestión y Control de inventarios no permite mejorar el

funcionamiento de la gestión en el área de bodega de la empresa comercial “MM

IMPORTACIONES”.

50

Hi: La aplicación de un Modelo de Gestión y Control de inventarios permite mejorar el

funcionamiento de la gestión en el área de bodega de la empresa comercial “MM

IMPORTACIONES”.

Modelo matemático

Ho: X1 = X2

Hi: X1 ≠ X2

Modelo estadístico

Chi cuadrado

Es una medida de discrepancia que existe entre las frecuencias observadas y esperadas

viene proporcionada por el estadístico x2.

X2= (∑

(Fo-Fe)2)/fe

En donde:

X2= Chi Cuadrado

∑= Sumatoria

Fo= Frecuencia observada

Fe= frecuencia esperada

A continuación se detalla la siguiente información

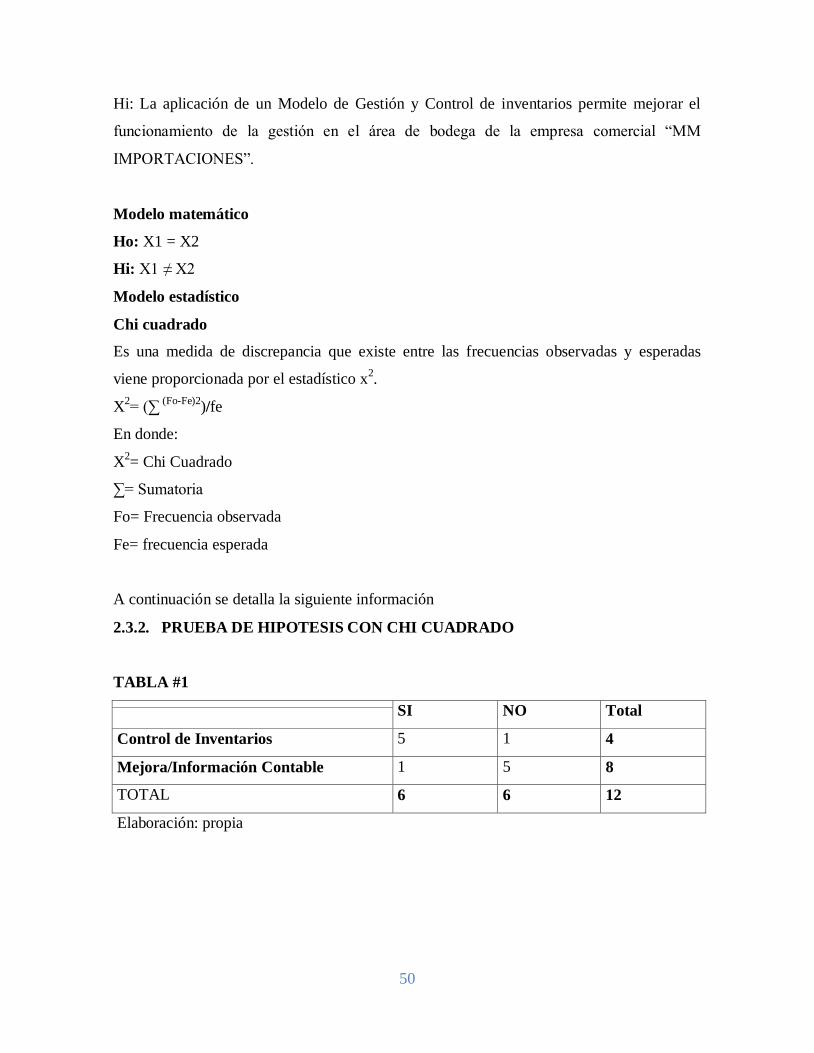

2.3.2. PRUEBA DE HIPOTESIS CON CHI CUADRADO

TABLA #1

SI NO Total

Control de Inventarios 5 1 4

Mejora/Información Contable 1 5 8

TOTAL 6 6 12

Elaboración: propia

51

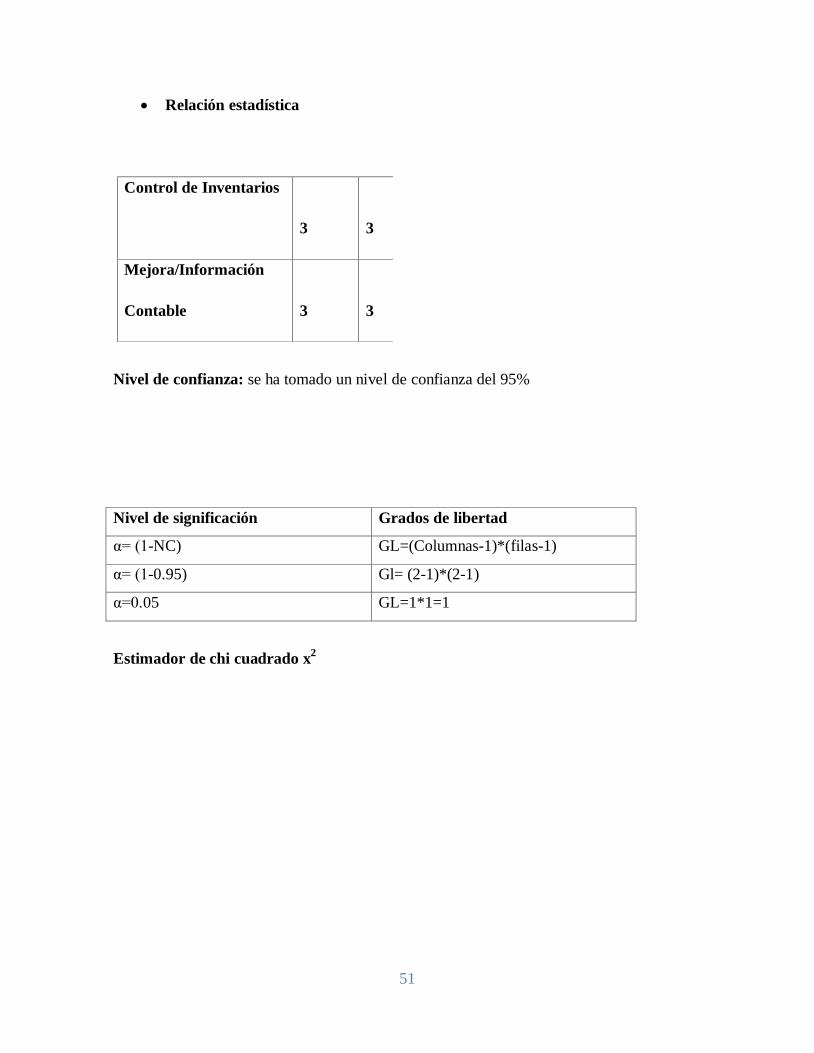

Relación estadística

Control de Inventarios

3

3

Mejora/Información

Contable

3

3

Nivel de confianza: se ha tomado un nivel de confianza del 95%

Nivel de significación Grados de libertad

α= (1-NC) GL=(Columnas-1)*(filas-1)

α= (1-0.95) Gl= (2-1)*(2-1)

α=0.05 GL=1*1=1

Estimador de chi cuadrado x2

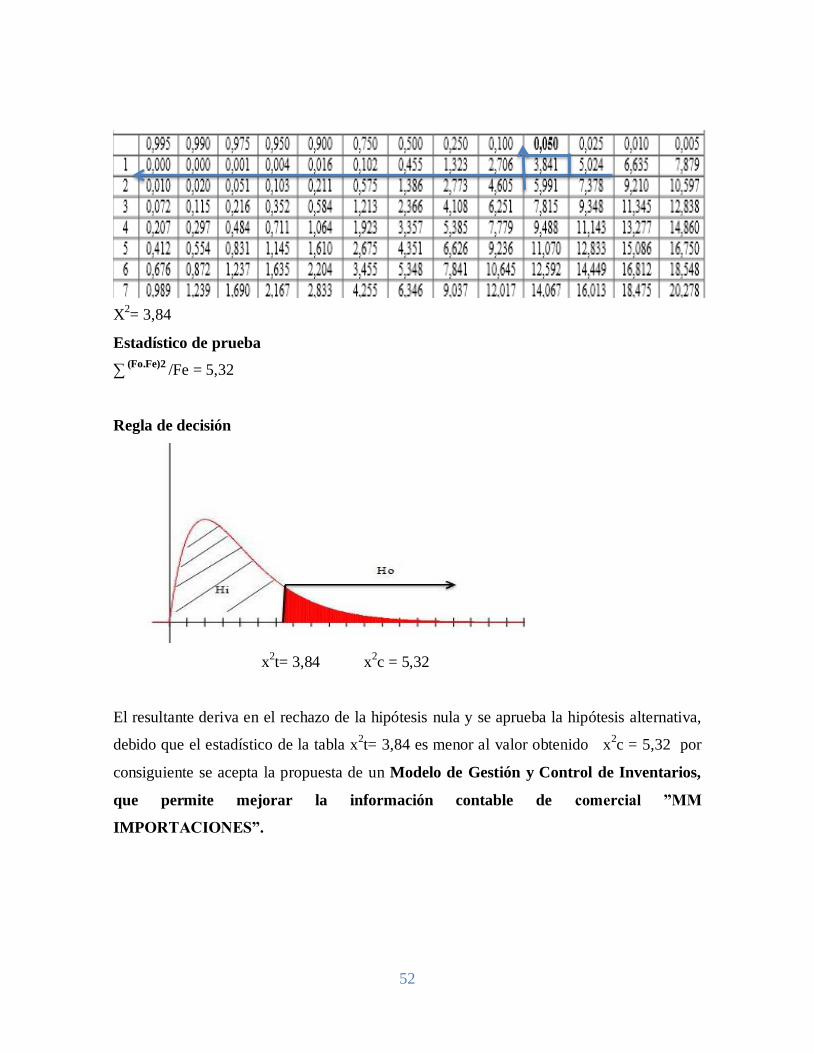

52

X2= 3,84

Estadístico de prueba

∑ (Fo.Fe)2

/Fe = 5,32

Regla de decisión

x2t= 3,84 x

2c = 5,32

El resultante deriva en el rechazo de la hipótesis nula y se aprueba la hipótesis alternativa,

debido que el estadístico de la tabla x2t= 3,84 es menor al valor obtenido x

2c = 5,32 por