UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/2445/1/... ·...

145

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA. TEMA: “MANUAL CONTABLE BÁSICO, PARA EL CONTROL DE LA GESTIÓN ECONÓMICA FINANCIERA DE LA ASOCIACIÓN DE ARTESANOS DEL CANTÓN CALUMA” AUTORA: LAURA JACQUELINE VARGAS ABRIL TUTORA: Msc. INÉS RAMOS CASTRO BABAHOYO-ECUADOR 2014-2015

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/2445/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD

SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

“MANUAL CONTABLE BÁSICO, PARA EL CONTROL DE LA GESTIÓN

ECONÓMICA FINANCIERA DE LA ASOCIACIÓN DE ARTESANOS DEL

CANTÓN CALUMA”

AUTORA:

LAURA JACQUELINE VARGAS ABRIL

TUTORA:

Msc. INÉS RAMOS CASTRO

BABAHOYO-ECUADOR

2014-2015

I

II

III

DEDICATORIA

Esta Tesis se la dedico a mi Dios quién supo guiarme por el buen camino, darme

fuerzas para seguir adelante y no desmayar en los problemas que se

presentaban, enseñándome a encarar las adversidades sin perder nunca la

dignidad ni desfallecer en el intento.

A mi familia quienes por ellos soy lo que soy. Para mis padres por su apoyo,

consejos, comprensión, amor, ayuda en los momentos difíciles, y por ayudarme

con los recursos necesarios para estudiar. Me han dado todo lo que soy como

persona, mis valores, mis principios, mi carácter, mi empeño, mi perseverancia,

mi coraje para conseguir mis objetivos.

A mis hermanos por estar siempre presentes, acompañándome para poderme

realizar. A mis hijos quienes son mi motivación, inspiración y felicidad. A mi

esposo ya que me ha apoyado siempre de alguna u otra forma.

Laura Jacqueline Vargas Abril

“La dicha de la vida consiste en tener siempre algo que hacer, alguien a quien

amar y alguna cosa que esperar”.

(Thomas Chalmers)

IV

AGRADECIMIENTOS

A tí Dios mío, por darme la oportunidad de existir así, aquí y ahora; por mi vida,

que la he vivido junto a tí. Gracias por iluminarme y darme fuerzas y caminar por

tu sendero. A ti Papi, por tu incondicional apoyo, tanto al inicio como al final de mi

carrera; por estar pendiente de mí a cada momento. Gracias Pa’ por ser ejemplo

de arduo trabajo y tenaz lucha en la vida.

A ti Mami, que tienes algo de Dios por la inmensidad de tu amor, y mucho de

ángel por ser mi guarda y por tus incansables cuidados. Porque si hay alguien

que está detrás de todo este trabajo, eres tú mi Negra, que has sido, eres y serás

el pilar de mi vida. Les agradezco a mis hijos por la paciencia que me tuvieron, ya

que tuvieron que pasar muchas peripecias, sacrificios, entre otros, por mis

estudios, gracias tesoros míos.

Agradezco a mis hermanos el amor que sin ese no hubiera podido ser lo que soy.

Agradezco a mi esposo por su apoyo y ayuda en todo este trabajo.

A todos, mis amigos y amigas que me han brindado desinteresadamente su

valiosa amistad.

A la Universidad Autónoma de los Andes, y a mis estimados maestros, que, a lo

largo de mi carrera, me han transmitido sus amplios conocimientos y sus sabios

consejos; Un agradecimiento a mi tutora Msc. Inés Ramos Castro por su calma,

dedicación y comprensión desde el principio de este trabajo.

A todos: Muchas gracias por existir.

Laura Jacqueline Vargas Abril

V

ÍNDICE GENERAL

INTRODUCCIÓN ................................................................................................... 1

Antecedentes de la investigación ........................................................................... 1

Planteamiento del problema .................................................................................. 2

Formulación del problema...................................................................................... 3

Delimitación del problema ...................................................................................... 3

Objeto de investigación y el campo de acción........................................................ 4

Identificación de la línea de investigación .............................................................. 4

Objetivo general ..................................................................................................... 4

Objetivos específicos ............................................................................................. 4

Hipótesis ................................................................................................................ 5

Justificación del tema ............................................................................................. 5

Descripción de la metodología a emplear .............................................................. 6

Estructura de la tesis o esquema de contenidos .................................................... 7

Aporte teórico ........................................................................................................ 8

Significación Práctica ............................................................................................. 8

CAPÍTULO I: MARCO TEÓRICO ........................................................................... 9

1.1. Origen y evolución de los Procesos Contables ............................................ 9

1.2. Análisis de las distintas posiciones teóricas de los procesos contables ..... 11

1.3. Valoración crítica de las distintas nociones básicas de Contabilidad,

definiciones, formatos, entre otros ....................................................................... 13

1.4. Conclusiones parciales del capítulo ........................................................... 31

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA ....................................................................................................... 32

2.1. Caracterización de la Asociación de artesanos del Cantón Caluma .............. 32

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación ........................................................................................................ 35

2.3. Propuesta de la investigación ....................................................................... 46

2.4. Conclusiones parciales del capítulo. ............................................................. 70

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU

APLICACIÓN ....................................................................................................... 72

1.1. Análisis técnico de un experto sobre la Propuesta .................................... 72

1.2. Análisis de los resultados finales de la investigación .................................. 73

VI

1.3. Conclusiones parciales del capítulo ........................................................... 77

CONCLUSIONES GENERALES.......................................................................... 78

RECOMENDACIONES ........................................................................................ 79

BIBLIOGRAFÍA .................................................................................................... 80

“ANEXOS” ........................................................................................................... 83

VII

ÍNDICE DE CUADROS

Cuadro 1: Tipos de empresas ............................................................................. 14

Cuadro 2: Características de la información contable. ........................................ 17

Cuadro 3: Ejemplo de representación de la ecuación contable: ......................... 17

Cuadro 4: Esquema contable de las cuentas. ..................................................... 21

Cuadro 5: Clasificación de la cuenta contable:.................................................... 21

Cuadro 6: Ejemplo de plan de cuentas: .............................................................. 22

Cuadro 7: Pasos del proceso contable: ............................................................... 23

Cuadro 8: Clasificación de documentos fuente ................................................... 23

Cuadro 9: Aspectos importantes referenciados por la base legal: ....................... 24

Cuadro 10: Características y tipos de asiento contable: ...................................... 24

Cuadro 11: Características de los Componentes del Estado de Resultados: ...... 29

Cuadro 12: Socios fundadores de la Asociación de artesanos del Cantón. ......... 33

Cuadro 13: Bienes Asociación de artesanos Caluma desde su fundación: ......... 33

Cuadro 14: directiva de la Asociación de artesanos Caluma año 2013. .............. 37

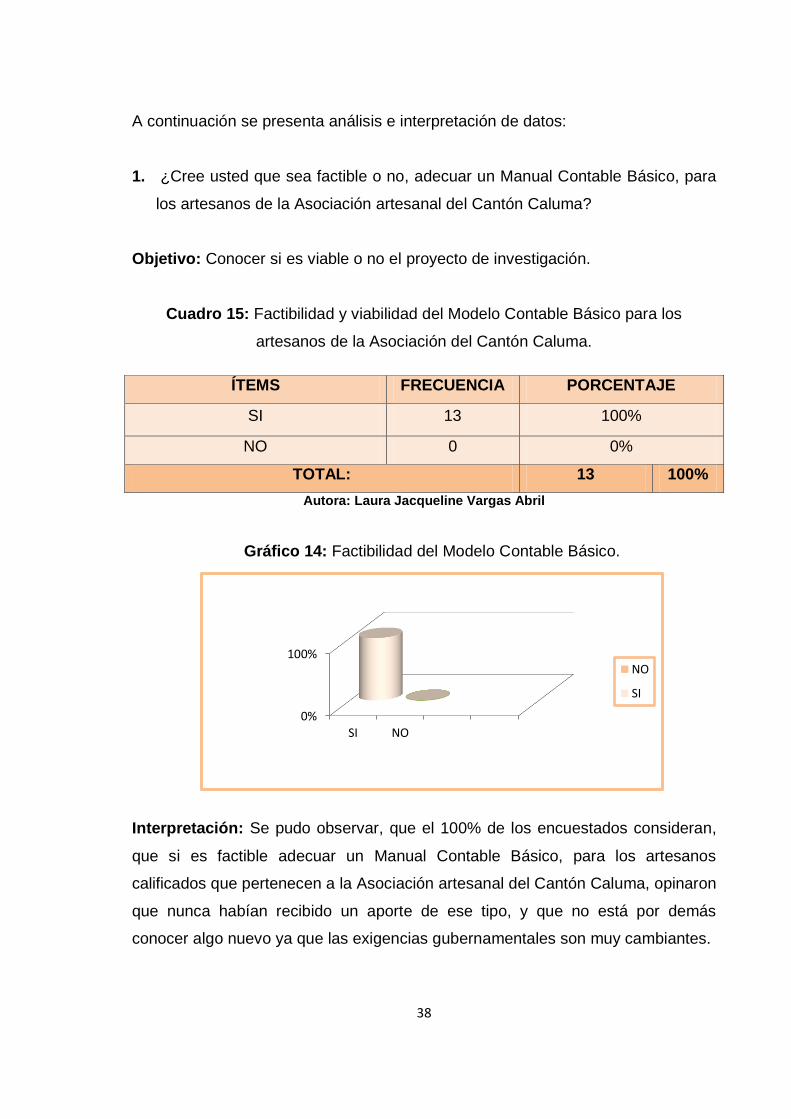

Cuadro 15: Factibilidad y viabilidad del Modelo Contable Básico para los

artesanos de la Asociación del Cantón Caluma. .................................................. 38

Cuadro 16: Contabilidad formal, en los negocios de los artesanos de la

Asociación artesanal del Cantón Caluma. ............................................................ 39

Cuadro 17: Conocimientos contables adquiridos por los artesanos que

pertenecen a la Asociación artesanal del Cantón Caluma. .................................. 40

Cuadro 18: Conocimientos sobre los pasos para realizar una Contabilidad Básica

de parte de los artesanos calificados de la Asociación artesanal del Cantón

Caluma. …………………………………………………………………………41

Cuadro 19: Experiencia de Utilidad o Pérdida Contable en el negocio de un

artesano de la Asociación artesanal del Cantón Caluma. .................................... 42

Cuadro 20: uso del control de Ingresos y Gastos en el negocio de un artesano

calificado que pertenece a la Asociación artesanal del Cantón Caluma. .............. 43

Cuadro 21: Uso de un Capital Fijo en el negocio de un artesano calificado que

pertenece a la Asociación artesanal del Cantón Caluma. .................................... 44

Cuadro 22: Asistencia a charlas virtuales o personales sobre Contabilidad Básica,

por parte del artesano calificado de la Asociación artesanal del Cantón Caluma. 45

VIII

ÍNDICE DE GRÁFICOS

Gráfico 1: Etapas de la Contabilidad como sistema ............................................ 16

Gráfico 2: Usuarios de la Contabilidad como sistema ......................................... 16

Gráfico 3: Fórmula de la ecuación contable: ....................................................... 18

Gráfico 4: Esquema del ciclo financiero de las operaciones: .............................. 22

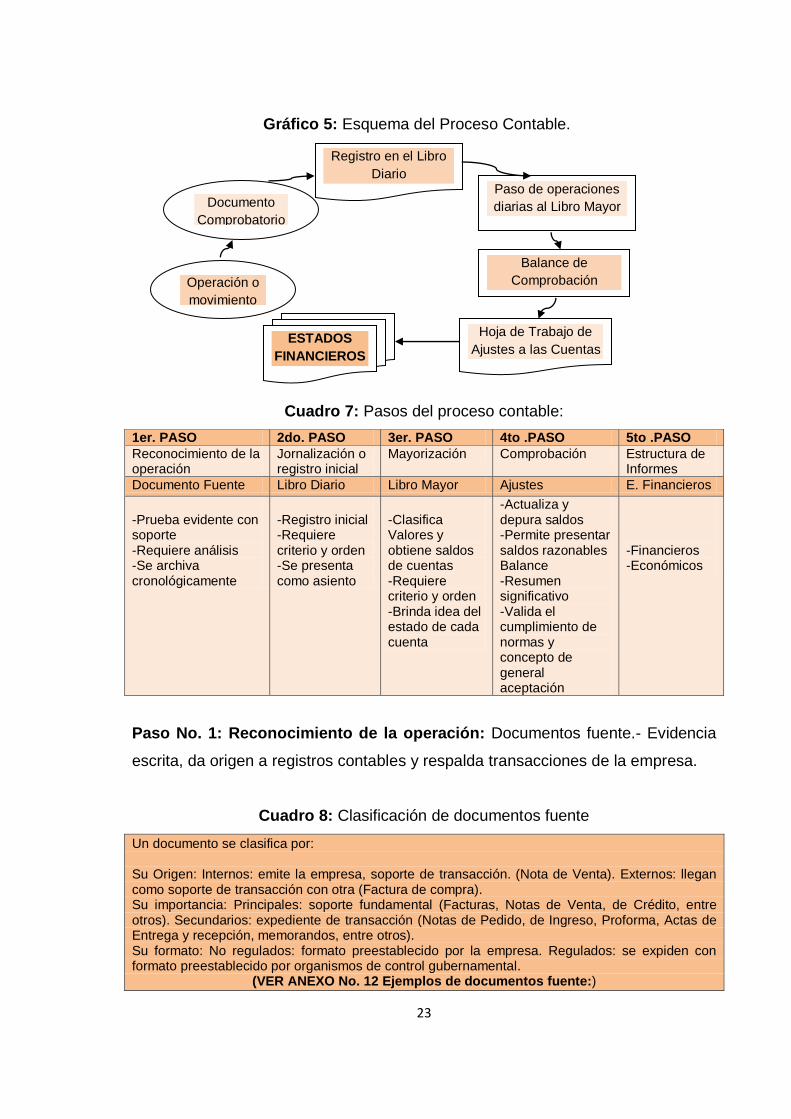

Gráfico 5: Esquema del Proceso Contable. ........................................................ 23

Gráfico 6: Esquema de Libro Diario: ................................................................... 25

Gráfico 7: Esquema de Libro Mayor en Folio: ..................................................... 26

Gráfico 8: Esquema de Libro Mayor en T: .......................................................... 26

Gráfico 9: Esquema de Balance de Comprobación: ........................................... 27

Gráfico 10: Esquema del Balance General o Estado de Situación Financiera: ... 28

Gráfico 11: Esquema del Estado de Pérdidas y Ganancias: ............................... 30

Gráfico 12: Cantón Caluma: ............................................................................... 32

Gráfico 13: Organigrama Asociación de artesanos de Caluma año 2013: .......... 34

Gráfico 14: Factibilidad del Modelo Contable Básico. ......................................... 38

Gráfico 15: Contabilidad formal, en los negocios de los artesanos de la

Asociación artesanal del Cantón Caluma. ............................................................ 39

Gráfico 16: Conocimientos contables adquiridos por los artesanos que

pertenecen a la Asociación artesanal del Cantón Caluma. .................................. 40

Gráfico 17: Conocimientos sobre los pasos para realizar una Contabilidad Básica

de parte de los artesanos calificados de la Asociación artesanal del ................... 41

Gráfico 18: Experiencia de Utilidad o Pérdida Contable en el negocio de un

artesano de la Asociación artesanal del Cantón Caluma. .................................... 42

Gráfico 19: uso del control de Ingresos y Gastos en el negocio de un artesano

calificado que pertenece a la Asociación artesanal del Cantón Caluma. .............. 43

Gráfico 20: Uso de un Capital Fijo en el negocio de un artesano calificado que

pertenece a la Asociación artesanal del Cantón Caluma. .................................... 44

Gráfico 21: asistencia a charlas virtuales o personales sobre Contabilidad Básica,

por parte del artesano calificado de la Asociación artesanal de Caluma. ............. 45

Gráfico 22: Propuesta de la investigación ........................................................... 48

IX

RESUMEN EJECUTIVO (ESPAÑOL)

La presente investigación, se enfoca al diseño de un Manual Contable Básico

para los artesanos calificados que pertenecen a la Asociación artesanal del

Cantón Caluma, tema importante y actual, el que ayudará a obtener un adecuado

control de los procesos contables. La tecnología cada vez avanza más y los

Agentes de Control son más exigentes, por eso existe la necesidad de buscar

alternativas para evitar pérdidas frecuentes y así alcanzar objetivos propuestos en

los negocios de un artesano con miras a formar una microempresa.

La metodología de investigación será: Método de Análisis Documental: sustento

teórico de trabajos investigativos, Histórico lógico: estudio de los orígenes de la

Asociación artesanal de Caluma, Inductivo: actualizaciones de Normas, Leyes y

Reglamentos, Deductivo: estructura del Manual Contable Básico, Descriptivo:

observación actual de casos, Observación: manejo de los Procesos Contables,

Análisis Documental: registros de rendimiento de Ingresos, gastos, cuentas por

cobrar, por pagar, Estados Financieros, entre otros. Delphi: validar la Hipótesis y

aseveraciones generadas en la investigación por medio de la consulta a expertos.

Las Técnicas de Recolección de Datos serán: Cuantitativas (Encuestas a los

representantes de la Asociación de Artesanos de Caluma que en su mayoría son

artesanos y Entrevistas a profesionales en la rama contable) y los Instrumentos a

plantear: cuestionarios, para encuestas con (preguntas cerradas) y cuestionario

para entrevistas con (preguntas mixtas).

La Línea de Investigación: gestión de la información contable y Resultados a

obtener: los integrantes de la Asociación de Artesanos, se sientan satisfechos con

el Manual el cual les servirá como herramienta contable y usarán para un mejor

Control de los Procesos Contables y así poder evitar Pérdidas Continuas de un

Periodo a otro, los directivos de la Asociación serán los encargadas de extender

dicha información al resto de artesanos que deseen ayudarse con la información

del Manual.

X

EXECUTIVE SUMMARY

The next research focuses on the design of a basic Accounting Manual for skilled

craftsmen belonging to the traditional Association of Caluma Canton; this is an

important issue, which will help to obtain adequate control of accounting

processes. Nowadays, Technology has advanced a lot, and because of that the

Control Agents are more and more demanding every day. Since that perspective,

there is a need to look for alternatives to avoid frequent losses and achieve aims

proposed in the business of a craftsman concentrated on creating a micro-

enterprise.

The methodology research will be:

Analysis documentary method: research work based on theoretical support;

Historical-Logic, study about the origins of the craft Association in Caluma;

Inductive: update information of standards, laws and regulations; Deductive:

Accounting Basic Manual structure; Descriptive: current observation of cases;

Observation: handle accounting processes; Documents analysis: record

performance income, expenses, accounts receivable and payable, payable,

financial statements, among others. Delphi: Hypothesis validity, assumptions and

assertions research through experts advise.

Data collection techniques will be: quantitative (surveys among representatives of

Caluma Artisan Association, where most of them are craftsmen, going ahead with

interviews with professionals in the accounting Branch). Instruments to raise:

questionnaires (closed questions) and interviews (mixed questions).

The line of research will be management accounting and the results looked for will

be: Development of a helpful manual which be like a guide for the members of the

Craftsmen Association, which would be develop in order to be useful as an

accounting tool and to get a better Control of the accounting processes and last

but not least, avoid losses between one period and another. Director within the

Association will be in charge to socialize the information about the Manual among

craftsmen

1

INTRODUCCIÓN

Antecedentes de la investigación

CPA Pedro Zapata Sánchez, en su obra Séptima Edición titulada: “Contabilidad

General con base en las Normas Internacionales de Información Financiera”

estudia y analiza la problemática actual de la ciencia contable, el mismo que la

presenta de una manera más actual y clara para toda clase de usuario.

Contribuye con información sobre Contabilidad Básica, rompe paradigmas

contables que han afectado a nuestra ciencia en su metodología del manejo de la

información financiera para la toma de decisiones y la valorización de empresas.

Polar Falcón Ernesto y Díaz Inchicaqui Miguel Nicolás (2004) en su investigación:

“Contabilidad del Conocimiento: una necesidad imperiosa en la Contabilidad”.

Analiza la problemática actual de la ciencia contable como parte del sistema de

información de una empresa que manejan los actores de negocios en la nueva

economía del conocimiento, en estas últimas décadas se ha producido un cambio

muy importante con relación a los factores generadores de beneficios en las

microempresas.

Un reto, buscar la mejor aplicación del Capital Intelectual y Procesos Contables,

para producir información confiable en los Estados Financieros que preparen los

artesanos, permitirá el progreso y crecimiento financiero y económico de las

microempresas, puestos de trabajo y mejora de niveles económicos de la

población.

En Latinoamérica existe un alto nivel de desconocimiento de un Manual de

Contabilidad Básica, connotado por la tendencia a concebir aún la Contabilidad

como ciencia y cuenta con un conjunto de sistemas, modelos, técnicas y

procedimientos, para reflejar la información y exponerlo para su reconocimiento,

valuación y exposición de resultados obtenidos.

2

Planteamiento del problema

Una Asociación Artesanal constituida legalmente, debe regirse a Normas, Leyes y

Reglamentos, enmarcadas a lineamientos de control en su Gestión Económica

Financiera. Deben siempre mantenerse actualizados con los cambios que

presentan ciertos documentos, como: Ley Orgánica y Reglamento General de la

Economía Popular y Solidaria y del Sector Financiero Popular y Solidario, Leyes y

Reglamentos Tributarios, Leyes Sociales y Laborales, Normas y Principios

Contables, Plan de Cuentas, entre otros, al ser un ente jurídicamente legalizado

debe estrictamente cumplir con estos lineamientos de ley.

La necesidad de la presente investigación, es culturizar y concientizar a un

artesano calificado que pertenece a la Asociación artesanal del Cantón Caluma,

que aunque le proteja la Junta Nacional de Defensa del Artesano, Ley del

Artesano y leyes Tributarias, las que informan que no se encuentran obligados a

llevar contabilidad, por lo tanto, para realizar sus declaraciones no requieren de

un contador, solo deberán llevar un registro mensual de sus ingresos y gastos,

por el hecho de ser calificados facturan con tarifa 0%.

Esta protección, con el pasar del tiempo puede eliminarse o tal vez considerar

mayores controles para un artesano que sobrepasa los montos de venta anuales

establecidos en la ley. Las leyes que posee nuestro país son tan cambiantes, los

entes reguladores cada vez son más exigentes, hay casos de artesanos que

llegan a obtener un gran éxito en su negocio, y pueden convertirse en una

microempresa fructífera, entonces, sentirán la necesidad de un mejor control

contable y se convertirán en microempresarios.

Algunos artesanos manejan actualmente Capital Intelectual (Mano de obra) en

gran proporción, posen dos o más locales con la misma naturaleza, venden

montos que sobrepasan los límites anuales, simplemente no declaran todo y

tienen productos terminados en vitrina, entre otras situaciones, las que pueden

ocasionar la pérdida de la calificación artesanal.

3

La baja rentabilidad y pérdidas continuas, entre un periodo y otro, se da por el

poco interés y desconocimiento de los artesanos calificados, en lo que tiene que

ver con información contable básica y leyes actuales, esto impulsado por la

despreocupación personal, desinterés de directivos de la Asociación de

Artesanos, instituciones educativas y autoridades del Cantón.

Ellos deberían preocuparse por brindar conocimientos mediante seminarios,

información documental, entre otros en cuanto a temas contables y tributarios, ya

que generan un aporte importante al Cantón y la sociedad en general.

Formulación del problema.

El problema se plantea: ¿Cómo incide el manejo económico, financiero y su

control contable en cada uno de los negocios de los artesanos del Cantón

Caluma?

Delimitación del problema

Campo de investigación: Es la Contabilidad; Área a investigar: Son los Procesos

Contables; Aspecto a investigar: La calidad del manejo de la Gestión Económica,

Financiera; Delimitación espacial: va dirigida en especial a las autoridades de la

Asociación de artesanos del Cantón Caluma, los que en su mayoría son

artesanos calificados y serán los únicos encomendados a extender y difundir la

información del Manual Contable Básico hacia el resto de integrantes de dicha

Asociación.

Este documento será una herramienta para una Contabilidad básica de un

artesano calificado con miras a una microempresa, ellos tienen su sede en La

Provincia de Bolívar, Cantón Caluma, Barrio Santa Rosa, Calle Héroes del

Cenépa. Y la Delimitación Temporal: Tiempo del problema; desde su fundación y

Tiempo de investigación; periodo contable del año 2013.

4

Objeto de investigación y el campo de acción

El objeto de investigación son los Procesos Contables y el campo de acción es el

Manual Contable Básico.

Identificación de la línea de investigación

La Línea de investigación es la gestión de la información contable.

Objetivo general

Aplicar el Manual Contable Básico, que permita el Control de la Gestión

Económica Financiera de los artesanos calificados que pertenecen a la

Asociación Artesanal del Cantón Caluma.

Objetivos específicos

Elaborar el Marco Teórico que sustente el contenido del Manual Contable Básico,

para el Control de la Gestión Económica Financiera de los artesanos calificados

que pertenecen a la Asociación Artesanal del Cantón Caluma.

Realizar un estudio de contexto actual financiero contable del área artesanal.

Elaborar un Manual Contable Básico, para el Control de la Gestión Económica

Financiera de los artesanos calificados que pertenecen a la Asociación Artesanal

del Cantón Caluma.

Validar el Manual Contable Básico, para el Control de la Gestión Económica

Financiera de los artesanos calificados que pertenecen a la Asociación Artesanal

del Cantón Caluma, a través de expertos.

5

Hipótesis

Con un Manual Contable Básico, para el Control de la Gestión Económica

Financiera de los artesanos calificados que pertenecen a la Asociación Artesanal

del Cantón Caluma, se incrementará la calidad del manejo económico financiero

que obtiene un artesano que pertenece a la Asociación.

La Variable Independiente: El Manual Contable Básico. La Variable Dependiente:

Gestión Económica Financiera de los artesanos calificados que pertenecen la

Asociación Artesanal del Cantón Caluma.

Justificación del tema

Conforme avanza el tiempo, los cambios son más frecuentes en el ámbito social,

económico, cultural y tecnológico, siendo este un factor importante en el

desarrollo de las microempresas, es por esto que la elaboración de un Manual

Contable Básico, para los artesanos calificados que pertenecen a la Asociación

Artesanal del Cantón Caluma, se deberá realizar con mucha responsabilidad, ya

que esto permitirá obtener beneficios futuros y como es de conocimiento, las

exigencias de Entes Reguladores cada vez son mayores en nuestro país.

La importancia teórica práctica del Manual Contable Básico, estará enmarcada en

base a las Normas, Leyes, Reglamentos Contables y a las necesidades de los

artesanos de dicha Asociación, ajustándose de esta manera las falencias que

existen en los Procesos Contables y Políticas Contables, para la correcta

contabilización de los hechos económicos, que permita el cumplimiento de los

objetivos para cada día ser más competitivas.

Además el Manual Contable Básico, será útil tanto para autoridades de la

Asociación los que en su mayoría son artesanos, artesanos calificados y público

en general, porque se contará con información transparente y fiable de los

sucesos contables satisfaciendo los criterios y dudas de los mismos.

6

El impacto de la presente investigación, estará reflejada en el adecuado diseño

del Manual Contable Básico, pues para ese momento los integrantes de la

Asociación contarán con información adecuada de acuerdo a la normativa

vigente, las mismas que serán la base para la preparación de los Estados

Financieros, dando lugar a una adecuada implementación de las medidas

identificadas y analizadas previamente.

Es factible la investigación porque se cuenta con tiempo suficiente para analizar el

problema, así como también con recursos financieros, humanos y tecnológicos

que permitirán alcanzar el objeto de estudio.

Descripción de la metodología a emplear

Se utilizarán los siguientes métodos teóricos:

Método de Análisis Documental: sustento teórico de trabajos investigativos, para

conceptualizar los términos fundamentales del trabajo y obtener información sobre

Manuales de Contabilidad Básica escritos por algunos profesionales.

El Método Histórico lógico: estudio de los orígenes de la Asociación artesanal del

Cantón Caluma y los procesos contables, estudiaremos los hechos, ideas del

pasado comparándolos con hechos actuales.

Inductivo: inspeccionaremos otros mecanismos, como las actualizaciones de

Normas, leyes y Reglamentos.

Deductivo: detallaremos toda la estructura de la propuesta para la elaboración del

Manual de Contabilidad Básica para su futura aplicación.

Descriptivo: observación de casos, procurando la interpretación legítima.

7

Los métodos de recolección de datos serán:

Observación: analizaremos el estado actual del manejo de los Procesos

Contables.

Análisis Documental: registros de rendimiento en cuanto a Ingresos, Gastos,

Cuentas por Cobrar, por Pagar, Estados Financieros, entre otros y grado de

ejecución de actividades del Proceso artesanal calificado.

Delphi: validar la hipótesis y demás aseveraciones generadas en la investigación

por medio de la consulta a expertos.

Las técnicas de recolección de datos serán:

Cuantitativos: encuestas a los directivos de la Asociación de artesanos del Cantón

Caluma, los que en su mayoría son artesanos calificados y entrevistas a

profesionales activos en la Rama Contable.

Los instrumentos:

Cuestionarios para encuestas con (preguntas cerradas) y cuestionarios para

entrevistas con (preguntas mixtas).

Estructura de la tesis o esquema de contenidos

La estructura de la Tesis, se plantea de la siguiente manera:

En el Capítulo I Marco teórico: Hablamos sobre el origen y evolución de los

procesos contables; analizamos las distintas posiciones teóricas de los Procesos

Contables; realizamos una valoración crítica de las distintas nociones básicas de

Contabilidad, definiciones, formatos, entre otros y finalizamos con las respectivas

conclusiones parciales.

8

En el Capítulo II Marco metodológico y planteamiento de la propuesta: realizamos

una caracterización de la Asociación de artesanos del Cantón Caluma,

descripción del procedimiento metodológico para el desarrollo de la investigación,

exponemos la propuesta del Manual Contable Básico para el Control de la gestión

Económica, Financiera de los artesanos calificados de la Asociación artesanal del

Cantón Caluma y finalizamos con las Conclusiones Parciales del capítulo.

En el Capítulo III Validación y evaluación de resultados de su aplicación:

Planteamos los procedimientos de la aplicación de resultados de la investigación;

analizamos los resultados finales de la investigación; realizamos una validación,

aplicación y evaluación de los resultados de la Propuesta para la investigación del

Manual Contable Básico, para el Control de la Gestión Económica Financiera de

los artesanos calificados que pertenecen a la Asociación Artesanal del Cantón

Caluma, y las respectivas Conclusiones parciales del capítulo.

Aporte teórico

El Manual Contable Básico, brinda un aporte importante a los artesanos

calificados de la Asociación Artesanal Caluma, diseñado basado en la teoría que

manifiesta CPA Pedro Zapata Sánchez, en su obra titulada: “Contabilidad General

con base en las Normas Internacionales de Información Financiera” la cual

estudia y analiza la problemática actual de la ciencia contable. De una manera

actual, completa y clara para toda clase de usuario. Está diseñado también con la

ayuda de otros autores y validado por profesionales Activos en la rama contable.

Significación Práctica

Con este Manual el artesano se encontrará con suficiente información para poder

desenvolverse de una manera más organizada, en el manejo correcto de sus

movimientos contables y no depender de un Contador particular para que lleve su

información, también su rentabilidad, su calidad de vida y la de los suyos va a

mejorar.

9

CAPÍTULO I: MARCO TEÓRICO

1.1. Origen y evolución de los Procesos Contables

El presente capítulo comprende, la evolución histórica de Procesos Contables, es

importante conocer cómo y cuándo nació la Contabilidad, aportaciones, evolución

y diferentes etapas o épocas. La Contabilidad se remonta desde tiempos

antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus

propiedades porque su memoria no bastaba para guardar tanta información.

Se dice que: En años 6000 A.C.: nacen elementos indispensables para

conceptuar la existencia de actividad contable, el hombre había formado grupos,

inicialmente cazadores, luego agricultores y pastores, y se da inicio a la escritura

y a los números, necesarios para la actividad contable. Antecedente más remoto

una Tabilla de Barro de origen sumerio en Mesopotamia datada al año 6000 A.C.

Respecto a Egipto: se ve en jeroglíficos a los escribas, los cuales representan

ciertamente a los contadores de aquella época, realzando su labor contable.

Con relación a Grecia: un pueblo con el desarrollo intelectual, político y social

como el griego, esta práctica también se desarrolló de manera importante.

En Roma: escribieron gran cantidad de obras sobre el derecho, pero en relación

con la Contabilidad o a las prácticas contables, no existe un dato importante.

Edad Media: se inició el feudalismo, no ceso totalmente el comercio, por lo que

las prácticas contables debieron de ser usuales, aun cuando esta actividad se

volviese casi exclusiva del señor feudal y de los monasterios europeos.

Contabilidad en Italia: siglo Vlll, tres ciudades italianas dieron gran uso e impulso

a la actividad contable: Génova, Florencia y Venecia, se usaba la Contabilidad por

partida doble como utilizada actualmente.

10

Comuna Genovesa: célebre juego de libros, empleando los términos de “debe” y

“haber”, utilizando asientos cruzados y la cuenta de Pérdidas y Ganancias.

El Renacimiento: cambio fundamental (la partida doble), la seguimos utilizando en

nuestros días. Benedetto Cotugli, originario de Dalmacia, pionero del estudio y

registro de las operaciones mercantiles por partida doble, se aprecia en su obra:

“Dellamercatura et del mercante perfetto, terminada en 1458 impresa en 1573.”

Siglo XlX y XX: se adecua, necesidades de información financiera de entidades

económicas, se desarrolló la enseñanza de Contabilidad y libros de texto.

En México: los aztecas llevaban control de transacciones mercantiles, en la

ordenada cuenta, tributos del pueblo los que sojuzgaban, mediante mayordomos,

distribuía entre guerreros, sacerdotes de culto, y otros. No existía una verdadera

moneda, podían distribuirse entre contribuyentes el pago de rentas públicas.

1519 fundan ayuntamiento de Veracruz, nombran contador a Alfonso de Ávila,

1536, el virrey Antonio de Mendoza establece la Contabilidad de la Casa de

Moneda, libro de Contabilidad más antiguo de nuestros continentes.

Influencia de los cambios tecnológicos:

La revolución industrial: se creó ferrocarriles, regularizó el gobierno en lo fiscal,

información para bolsas y valores, agrupaciones de profesionales Contadores

Públicos (colegios o institutos), auge sociedad anónima, teoría económica,

tratados comerciales (Francia e Inglaterra). La Contabilidad, cambia del sistema

de producción manual y en pica escala, a producción mecanizada y en masa.

Contabilidad de costos, uso histórico de costo de producción (materia prima,

mano de obra y gastos indirectos de producción), (sistemas de costos

predeterminados o estándar), el costo de artículos no se obtiene al fin del proceso

productivo, se calcula de antemano y sirve de base de control y eficiencia.

11

1.2. Análisis de las distintas posiciones teóricas de los procesos

contables

La realidad económica, ha hecho que la Contabilidad sea importante en la

empresa. Hay expectativas sobre la orientación de esta profesión por los cambios

económicos, tecnológicos y sociales actuales. El Contador no solo es técnico de

un proceso de recolección y generador de información, sino pensador que aporta

con investigación y conocimiento, para el funcionamiento de organizaciones. El

objetivo de este capítulo, exponer las partes que rigen la profesión contable

(teoría y práctica) e importancia dentro del ámbito empresarial, sistema eficiente.

Teorías normativas.-

Tratan de describir lo que la Contabilidad debe hacer y cómo debe hacerlo. Es

empleada para evaluar la práctica y desarrollar nuevos procedimientos.

La práctica contable: Todo principio generalmente aceptado, nace de la práctica,

proporciona soluciones inmediatas a problemas que se presentan. Fundamenta

Principios de Contabilidad Generalmente Aceptados que son las reglas que

regirán y guiarán la realización del trabajo contable.

La teoría contable: "Proposiciones conceptuales hipotéticas y pragmáticas,

explican y orientan la acción del Contador en la identificación, medición y

comunicación de información económica”1

El cual desarrolla teorías que pueden predecir los cambios y efectos que tiene un

procedimiento contable. Así como por ejemplo:

1 ASOCIACIÓN AMERICANA DE CONTADORES PÚBLICOS (American Accounting),

INDEPENDENCIA Y OBJETIVIDAD: UN MARCO DE TRABAJO PARA AUDITORES INTERNOS, Edición: Año 2001.

12

Teoría de invariabilidad del capital: el capital debe permanecer invariable a fin de

determinar su incremento o disminución en el transcurso de un período

operacional de la empresa.

Teorías descriptivas.-

Explican la práctica para dar validez a procedimientos aplicables en la economía,

miden la utilidad de la información, la convicción de las explicaciones que da y los

fenómenos que explique con claridad. Un ejemplo de teoría descriptiva: Teoría de

la partida doble, hilo transcendente en las prácticas contables.

Se considera a Pacciolo como padre de la partida doble. Monje franciscano de la

orden Toscana, matemático, se impuso en la materia cuando fue tutor de los hijos

de un famoso mercader de Venecia. Así se difundió en Italia y en otros países.

“La partida doble es la interpretación de dos aspectos que aparecen en todo

fenómeno económico, un aspecto y un contras pecto. Método de aplicación de un

sistema de representación y coordinación mediante el cual se registran hechos

económicos a través de una doble anotación que coordina por una parte el origen,

la causa o financiación que es lo que se anota en el haber y por otra parte la

aplicación, efecto o inversión que es lo que anotamos en él debe”2.

Otras teorías.-

“La investigación contable deberá aplicar un método inductivo para elaborar,

partiendo de la observación de la realidad, leyes fundamentales que rigen la vida

de las empresas, haciendo abstracción las características particulares de éstas.”3

2 FRAY PACCIOLO L., (SUMA DE ARITMÉTICA, GEOMETRÍA, PROPORTIONI ET

PROPORCIONALITA) Suma de Geometría, Proporciones y Proporcionalidad, Edición: (1494). 3 VIEGAS, J.C., TEORÍA CONTABLE, Ediciones Macchi, Año 1998.

13

La administración, tiene relación teórica entre la Contabilidad para la toma de

decisiones. La conexión tiene que ser directa, forma parte integrante durante

todos los procesos de direccionamiento, en el sentido en que la Contabilidad

provee los mecanismos necesarios y muestra de manera detallada, en cada

momento, cómo se encuentra la entidad en sus distintas áreas.

“La crisis actual de la Contabilidad reconoce patrones tales como la crisis en

legislación y en lo social en los que el gerenciamiento está por encima de todo,

por lo cual la contabilización está al servicio de la toma de decisiones y no del

reflejo de la realidad de manera pragmática”4.

Algunos investigadores dicen que la Contabilidad no se encarga simplemente de

reflejar la realidad, también puede crearla. Por eso, hay agentes que falsean la

realidad empresarial.

1.3. Valoración crítica de las distintas nociones básicas de Contabilidad,

definiciones, formatos, entre otros

La sociedad actual, se caracteriza por ser informadora, la actividad económica, y

los distintos participantes de la misma, precisan gran cantidad de datos de

naturaleza económica y de otro tipo. Toda entidad pública o privada, desde una

pequeña empresa a una multinacional, necesita procesar información y elaborar

informes para tomar decisiones de naturaleza económica.

Calcular gastos mes a mes, es saber si puede o no ahorrar para viajes o cambio

de carro, allí razonamos en términos económico-contables. En medios de

comunicación hablan de presupuesto, déficit, gastos, ingresos, entre otros, se

refieren a actividades privadas (empresas) y actividades del sector público.

4VIEGAS, J.C., TEORÍA CONTABLE, Ediciones Macchi, Año 1998.

14

El presente capítulo, contiene información, base para formular la respectiva

propuesta (Manual Contable Básico), herramienta que ayudará a usuarios que

necesiten conocer como procesar información contable básica de una manera

adecuada, ya que el registro de las transacciones debe ser ordenado y

sistemático y responde a un debido proceso, desde el reconocimiento de los

hechos económicos, con operaciones por medio de la documentación fuente,

hasta la elaboración de los Estados Financieros.

Aquí se analiza términos como:

La empresa.-

Unidad económica de producción, combina factores o recursos productivos,

trabajo, capital y productos naturales, para producir bienes y servicios que se

venden en el mercado.

“Es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes bienes

y/o servicios que, al ser vendidos, producirán una renta que beneficia al

empresario, al estado y a la sociedad en general”.5

Cuadro 1: Tipos de empresas

5ZAPATA, P. S., CONTABILIDAD GENERAL CON BASE EN LAS NIIF, Séptima Edición.

POR SU NATURALEZA SECTOR PROCEDENCIA DE

CAPITAL

INTEGRACIÓN DEL CAPITAL O

NUMERO DE SOCIOS

Industriales: Transforman Materias

primas en nuevos productos. Ej.: Textiles (San Pedro, Pronaca S.A. Comerciales: compra y venta de productos, intermediarios entre productores y compradores. Ej.: Import. Tomebamba S.A. Servicios: generación y venta de productos intangibles. Ej.: Banco del Pichincha, Multicines. Agropecuarias: explotan productos

avícolas y pecuarios. Mineras: explotan los recursos del

subsuelo.

Públicas: El capital

pertenece al sector público. Privadas: el capital pertenece al sector privado. Ej.: Pintulac Cía. Ltda. Mixtas: El capital es público y privado. Ej.: ExploCEM.

Unipersonales: el capital

es el aporte de una sola persona. Sociedades: aporte de capital por personal jurídica o natural. Sociedad de personas Sociedad de capital

15

Contabilidad.-

“Técnica auxiliar de la Economía, apoya los procesos en la Administración de una

empresa. Información que entrega sirve a los ejecutivos para la toma de

decisiones con respecto al futuro de la organización. Arte de registrar, clasificar y

sintetiza, expresándolos en dinero los actos y las operaciones que tengan

características financieras y de interpretar sus resultados”.6

“Sistema de información que mide las actividades de las empresas, procesa esta

información en estados y comunica los resultados a los tomadores de

decisiones”7

“Técnica de toda actividad económica, opera por medio de un sistema dinámico

de control e información que se sustenta tanto en un marco teórico como en

norma internacionales. Reconocimiento de los hechos que afectan el patrimonio,

de la valoración justa y actual de los activos y obligaciones de la empresa, y de la

presentación relevante de la situación económica-financiera. Por medio de

reportes generales preparados periódicamente para que pueda tomar las

decisiones adecuadas que apuntalen el crecimiento económico de manera,

responsable y ética en las entidades”8

Importancia de la Contabilidad.-

Medio de generación de datos, reportes y balances, información que usa el

Gerente en la toma de decisiones.

Procesos Contables computarizados, en línea y descentralizados, los datos,

acumulados y específicos se obtienen casi al instante.

Para afrontar la competencia con existo, una empresa sin datos oportunos,

confiables, completos, está en desventaja y, con seguridad, destinada al fracaso.

6MANUAL DE CONTABILIDAD: www.sisman.utm.edu.ec

7Charles Horngren, Contabilidad, Editorial Pearson Educación, Quinta Edición, 2003.

8 ZAPATA, P. S., CONTABILIDAD GENERAL CON BASE EN LAS NIIF, Séptima Edición.

16

Objetivos de la Contabilidad.-

Proporcionar una imagen numérica de la que en realidad sucede en la vida y en la

actividad de la empresa, conocer el patrimonio y sus modificaciones.

Proporcionar cifras para actuaciones de gerencia en toma de decisiones.

Proporcionar la justificación de la correcta gestión de los recursos de la empresa.

La Contabilidad como sistema.-

Dentro del macro-sistema “empresa” existen una variedad de subsistemas de

información administrativa, entre los cuales encontramos el subsistema de

información contable.

Usuarios.-

CORRIENTE DE ENTRADA PROCESO CONTABLE CORRIENTE DE SALIDA

Recopilación de Datos: Facturas, Boletas C/Vta., Notas de Débitos, Notas de Créditos, Depósitos, cheques, Letras, Comprobantes

Ingreso, Compra y. Egreso.

Entrega Balance General, Estados de Resultados y Estado de Cambio en la Posición Financiera.

1. Análisis y Clasificación de Operaciones realizadas.

2. Registro de las Operaciones 3. Preparación Estados Contables

(Balance General, Estado de Resultados)

4. Análisis Información Contable.

USUARIOS SECTOR INTERNO USUARIOS SECTOR EXTERNO

1. Trabajadores de la empresa 2. Nivel gestión 3. Nivel operativo 4. Con el propósito de

proyectar el desarrollo de la organización.

5. Directivas Sindicales

Servicio Impuestos Internos 1. Superintendencia Bancos 2. Superintendencia Valores y

Seguros (controla Sociedades Anónimas)

3. Acreedores, Accionistas, entre

otros.

Gráfico 1: Etapas de la Contabilidad como sistema

Gráfico 2: Usuarios de la Contabilidad como sistema

17

Campos de especialización de la Contabilidad.-

La Contabilidad es única en sus principios y múltiple en sus aplicaciones, tiene

campos especializados, según el objetivo que cumplen, de tal manera hablamos

de: Contabilidad Comercial o General, de costos, Gubernamental o Bancaria.

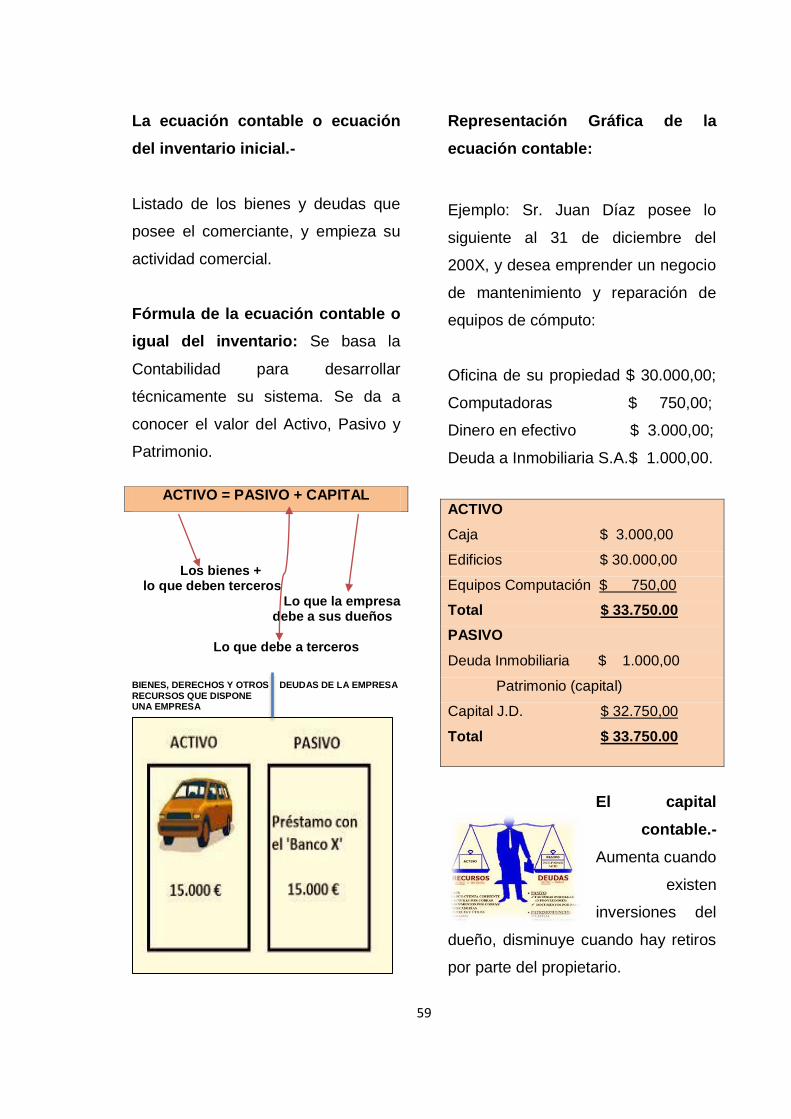

La ecuación contable o ecuación del inventario inicial.-

Listado de bienes, deudas que posee el comerciante, y empieza su actividad

comercial. Se da a conocer el valor del Activo, Pasivo y Patrimonio. Ejemplo: Sr.

Carlos Pérez posee lo siguiente al 31 de diciembre del 200X, y desea emprender

un negocio de mantenimiento y reparación de equipos de cómputo:

1) Oficina de su propiedad $ 30.000,00

2) Dinero en efectivo $ 3.000,00

3) Computadoras $ 750,00

4) Deuda a Inmobiliaria S.A. $ 1.000,00

La presentación de la ecuación contable será:

Exacta: responde con exactitud datos de documentos originales (facturas, cheques, y otros). Verdadera y fidedigna: los registros e informes deben expresar la real situación de los hechos. Clara: la información debe ser presentada de tal forma que su contenido no induzca a error y comprendida por el común de los miembros de la empresa. Referida: a un nivel, elaborada según el destinatario. Económica: con un costo inferior al beneficio que reporta. Oportuna: que esté disponible al momento en que se requiera su información.

Cuadro 2: Características de la información contable.

ACTIVO PASIVO Caja $ 3.000,00 Deuda Inmobiliaria $ 1.000,00 Edificios $ 30.000,00 Patrimonio (capital) Equipos Computación$ 750,00 Capital J.D. $ 32.750,00 Total $ 33.750.00 Total $ 33.750,00

Cuadro 3: Ejemplo de representación de la ecuación contable:

18

Gráfico 3: Fórmula de la ecuación contable:

Los bienes + Lo que debe Lo que la empresa Lo que deben terceros a terceros debe a sus dueños

El capital contable.-

Aumenta cuando existen inversiones, disminuye cuando hay retiros por parte del

propietario. La Fórmula del Capital Contable es: ACTIVO - PASIVO = CAPITAL

Invariabilidad del capital: El Capital aumenta con las utilidades; disminuye con las

pérdidas. Como el Capital no puede variar, se habilitan dos tipos de cuentas: de

pérdidas y de ganancias. (Capital Inicial < Capital Final = Utilidad) (Capital Inicial >

Capital Final = Pérdida).

Normas, principios y políticas contables de valoración, preparación e información

financiera.-

El Consejo de Normas Internacionales de Contabilidad (IASB) ha definido la base

teórica que regula la práctica contable mundial. La citada base reconoce la

vigencia jerárquica de: Las Normas Internacionales de Información Financiera

(NIIF), Las Normas Ecuatorianas de Contabilidad (NEC), Principios Contables,

Los Conceptos, las Prácticas y las Definiciones generalmente aceptados, Las

Políticas Contables específicas de cada entidad.

Las NIIF(Normas Internacionales de Información Financiera): conjunto de normas

exigibles, aceptadas, comprensibles de alta calidad basadas en principios; que

requieren que los Estados Financieros contengan información comparable,

transparente y de calidad, que ayude a los inversionistas, y a otros usuarios, a

tomar decisiones económicas. Las pequeñas y medianas entidades, no tienen

obligación de rendir cuentas, publican Estados Financieros con propósito de

información general para usuarios externos.

ACTIVO = PASIVO + CAPITAL

19

Una entidad tiene obligación pública de rendir cuentas si: sus instrumentos de

deuda o de patrimonio se negocian en un mercado público o en proceso de emitir

en este (bolsa de valores nacional o extranjera, o fuera de, locales o regionales).

Una de sus principales actividades es mantener Activos en calidad de fiduciaria

para un amplio grupo de terceros (bancos, cooperativas, compañías de seguros,

intermediarios de bolsa, fondos de inversión y bancos de inversión).

NIIF para las PyMES: Norma simplificada, reducen temas de revelaciones. Esta

norma aplica para entidades que no tienen obligación de publicar sus Estados

Financieros. Basada en NIIF completas, han sido simplificadas para que sean de

uso y aplicación en pequeñas y medianas empresas. Compañías que aplican NIIF

para las PYMES. Las que en base a su Estado de Situación Financiera cortado al

31 de diciembre del ejercicio económico anterior, cumplan las siguientes

condiciones:

Activos totales, inferiores a US $ 4, 000,000.00.

Registren un Valor Bruto de Ventas Anuales hasta US $ 5, 000,000.00.

Tengan menos de 200 trabajadores (Personal Ocupado).

Para este cálculo se tomará el promedio anual ponderado.

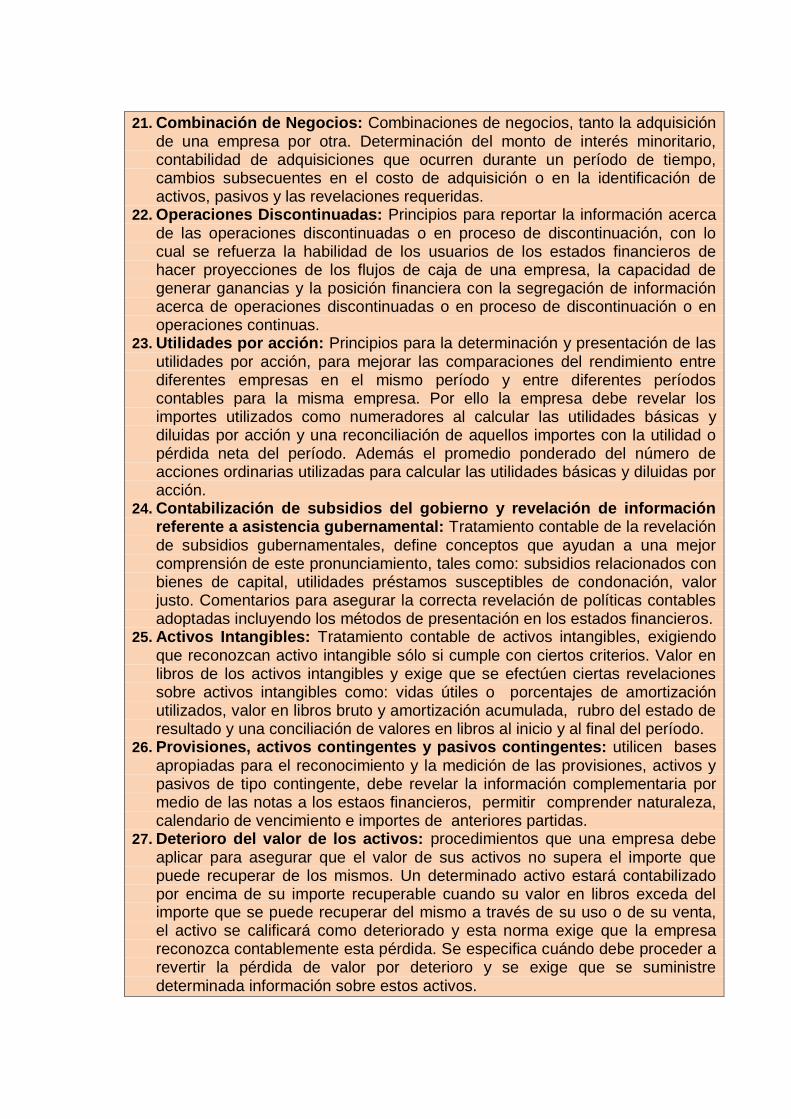

(VER ANEXO No. 14: Síntesis NIIF Pymes)

Las Normas Ecuatorianas de Contabilidad (NEC): La Federación Ecuatoriana de

Contadores del Ecuador adoptó los contenidos básicos de las (NIC) emitidas por

la Federación Mundial de Contadores y las adoptó a necesidades del país. Se

emitieron las NEC, gran paso a la modernización, al unificar el criterio profesional

y mejor preparación y presentación de los Estados Financieros.

(VER ANEXO No. 13: Síntesis de las (NEC)

20

Principios contables: Con el objeto de que los Estados Financieros puedan ser

entendidos por terceros, deben ser preparados con sujeción a un cuerpo de

reglas o convenciones previamente conocidas y de aceptación general. Son las

presunciones básicas sobre las que descansan las normas. Derivan de los

factores económicos y políticos del medio, formas de pensar y costumbres de la

comunidad que involucra al mundo de los negocios.

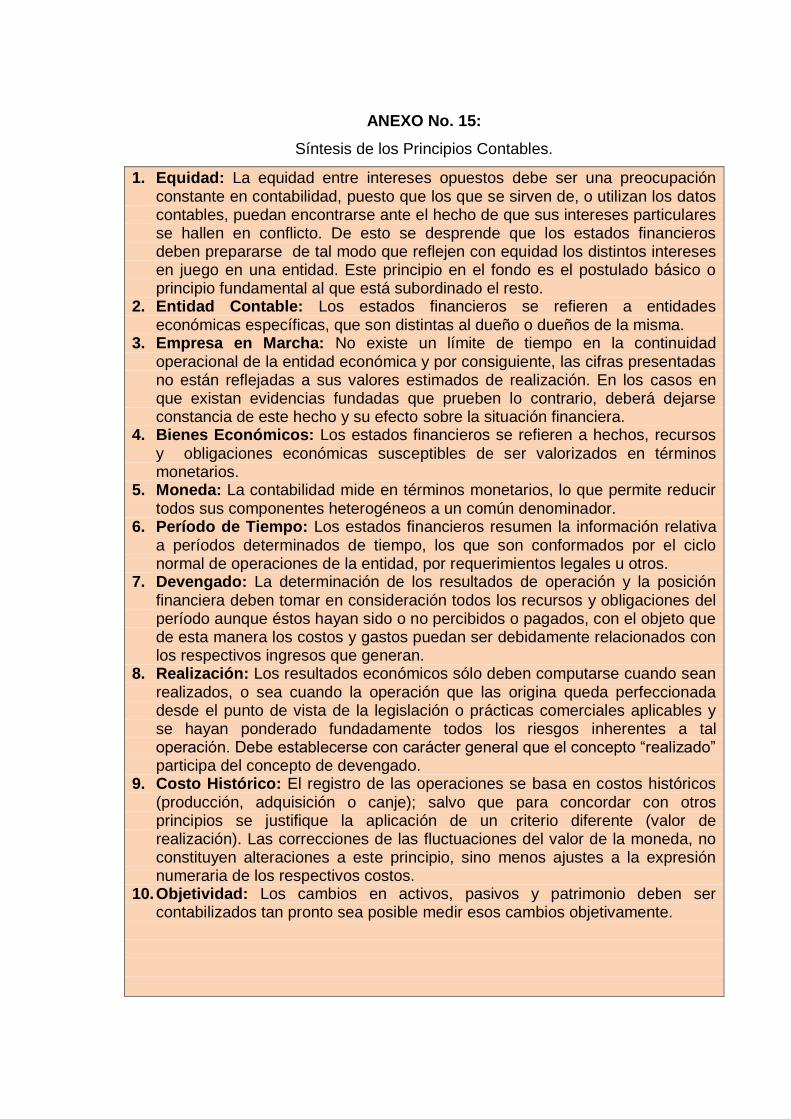

(VER ANEXO No. 15: Síntesis de los Principios Contables)

Las Políticas Contables específicas de cada entidad: Para todo aquello que se

debe regular o sujetar a normas dentro de un ente contable específico, y que no

consten en las NIIF, NIC, CCGA, será indispensable que el Contador, con

suficiente criterio, y en acuerdo con la gerencia delimite mediante Políticas estos

aspectos.

La Cuenta Contable.-

“Es el nombre o denominación objetiva usado en Contabilidad para registrar,

clasificar y resumir en forma ordenada los incrementos y disminuciones de

manera similar (originados en las transacciones comerciales) que corresponden a

los diferentes rubros integrantes del Activo, Pasivo y Patrimonio, las Rentas, los

Costos y los Gastos”.9

Ejemplo:

1) Ingresos y salidas de dinero en efectivo, se registrará en la cuenta Caja.

2) Dineros depositados en el Banco, se registrarán en Cuenta Banco.

Tratamiento contable de las cuentas: se representa por una T esquemática que

tiene dos partes: DEBE y HABER, los que sólo son nombres convencionales para

identificar izquierda y derecha.

9ZAPATA, P.S., CONTABILIDAD GENERAL CON BASE EN LAS NIIF, Séptima Edición.

21

Cuadro 4: Esquema contable de las cuentas.

DEBE BANCO PICHINCHA HABER

Cargos 420, oo Abonos 35, oo

380, oo 120, oo

60, oo 164, oo

Débitos 860, oo Créditos 319, oo

Las anotaciones registradas al Debe de la cuenta se llaman cargos. Las anotaciones registradas al Haber de la cuenta se llaman abonos. La suma de los cargos se llama: débitos. La suma de los abonos se llama: créditos. La diferencia entre débitos y créditos se llama saldo. Cuando los débitos son mayores, se llama saldo deudor. Cuando los créditos son mayores, se llama saldo acreedor. Cuando débitos y créditos son iguales, se dice que la cuenta está saldad.

Cuadro 5: Clasificación de la cuenta contable:

Plan o Código de Cuentas.-

Listado de cuentas que una empresa ha determinado utilizar para el desarrollo de

sus Procesos Contables, dependerá de la naturaleza de las actividades

económicas que realice. Los requisitos deben ser:

Amplio, debe abarcar todas las actividades de la empresa.

Flexible, para que pueda adaptarse a la evolución de la empresa.

Sistema de codificación numérico de cuentas, de fácil identificación por grupos.

POR SU NATURALEZA

SEGÚN EL GRUPO AL CUAL PERTENECEN

POR EL ESTADO FINANCIERO

POR EL SALDO

Personales Ej.: Ctas. por Cobrar

Activo: Ej.: Bancos Balance General Ej.: Muebles de Ofic.

Debito- Deudoras Ej.: Sueldos

Impersonales Ej.: Caja

Pasivo: Ej.: Cuentas por Pagar

Patrimonio: Ej.: Aportes de Capital

Gastos: Ej.: Sueldos

Ingresos: Ej.: Intr. Ganados

Resultados Ej.: Beneficios Sociales

Crédito-Acreedoras

Ej.: Intereses Ganados

Cero o Nulo

22

El Código de Cuentas: Diseñado con la finalidad de establecer una clasificación,

flexible, ordenada y pormenorizada de las cuentas de mayor y de las subcuentas

que se utilizan para el registro contable de las operaciones. La estructura que

presenta permite formar agrupaciones que van de conceptos generales a

conceptos particulares, la cual se conforma de 4 niveles de clasificación y de 4

dígitos, así:

Ciclo financiero de las operaciones.-

Es el conjunto de pasos o fases de la Contabilidad que se repiten en cada período

contable, durante la vida de un negocio. Se inicia con el registro de las

transacciones, continúa con la labor de pase de las cantidades registradas del

Diario al Libro mayor, la elaboración del balance de comprobación, la hoja de

trabajo, los Estados Financieros, la contabilización en el Libro Diario de los

asientos de ajuste, su traspaso a las cuentas del Libro Mayor y, finalmente el

balance de comprobación posterior al cierre.

ENTRADAS PROCESO PRODUCTOS

Gerente fundamentado en la información de EE.FF, toma decisiones.

Actos de Comercio Compra, vende,

deposita, entre otros.

Proceso

Contable

Estados Financieros (EE.FF) y otros

Reportes

PRIMER AGREGADO

Genero 1 ACTIVO Grupo 1.1 Activo Circulante

Rubro 1.1.1 Efectivo y Equivalentes

SEGUNDO AGREGADO

Cuenta 1.1.1.1 Efectivo

GENERO: Considerado el universo de la clasificación. GRUPO: Determina el ámbito del universo en rubros compatibles con el género en forma

estratificada, permitiendo conocer a niveles agregados su composición. RUBRO: Permite la clasificación particular de las operaciones del ente.

CUENTA: Establece el registro de las operaciones a nivel Libro Mayor.

Cuadro 6: Ejemplo de plan de cuentas:

Gráfico 4: Esquema del ciclo financiero de las operaciones:

23

Cuadro 7: Pasos del proceso contable:

1er. PASO 2do. PASO 3er. PASO 4to .PASO 5to .PASO

Reconocimiento de la operación

Jornalización o registro inicial

Mayorización Comprobación Estructura de Informes

Documento Fuente Libro Diario Libro Mayor Ajustes E. Financieros

-Prueba evidente con soporte -Requiere análisis -Se archiva cronológicamente

-Registro inicial -Requiere criterio y orden -Se presenta como asiento

-Clasifica Valores y obtiene saldos de cuentas -Requiere criterio y orden -Brinda idea del estado de cada cuenta

-Actualiza y depura saldos -Permite presentar saldos razonables Balance -Resumen significativo -Valida el cumplimiento de normas y concepto de general aceptación

-Financieros -Económicos

Paso No. 1: Reconocimiento de la operación: Documentos fuente.- Evidencia

escrita, da origen a registros contables y respalda transacciones de la empresa.

Cuadro 8: Clasificación de documentos fuente

Un documento se clasifica por: Su Origen: Internos: emite la empresa, soporte de transacción. (Nota de Venta). Externos: llegan como soporte de transacción con otra (Factura de compra). Su importancia: Principales: soporte fundamental (Facturas, Notas de Venta, de Crédito, entre otros). Secundarios: expediente de transacción (Notas de Pedido, de Ingreso, Proforma, Actas de Entrega y recepción, memorandos, entre otros). Su formato: No regulados: formato preestablecido por la empresa. Regulados: se expiden con formato preestablecido por organismos de control gubernamental.

(VER ANEXO No. 12 Ejemplos de documentos fuente:)

Documento

Comprobatorio

Registro en el Libro

Diario Paso de operaciones

diarias al Libro Mayor

Balance de

Comprobación Operación o

movimiento

Hoja de Trabajo de

Ajustes a las Cuentas ESTADOS

FINANCIEROS

Gráfico 5: Esquema del Proceso Contable.

24

Paso No. 2: Jornalización o registro inicial: Jornalización.- registrar diferentes

operaciones en cuentas de Contabilidad. Acción de trasladar datos de transacción

al libro diario. Pasos: Se analiza principio de la partida doble; la(s) cuentas que

reciben deudoras (van al debe); y, la(s) cuentas que entregan acreedoras (van al

haber). Dejar constancia de la transacción o asiento contable en el Libro Diario.

Partida doble: Sistema de registro de las operaciones usado en la Contabilidad.

Se asemeja a una balanza, iguales condiciones para estar en equilibrio. Tiene que

ver dos palabras: Él debe es cargar o deudora, (débito), lo que le deben. El haber

es abonar, cargar, (crédito), lo que debe. Asiento Contable: Representación

gráfica de la “Partida Doble”.

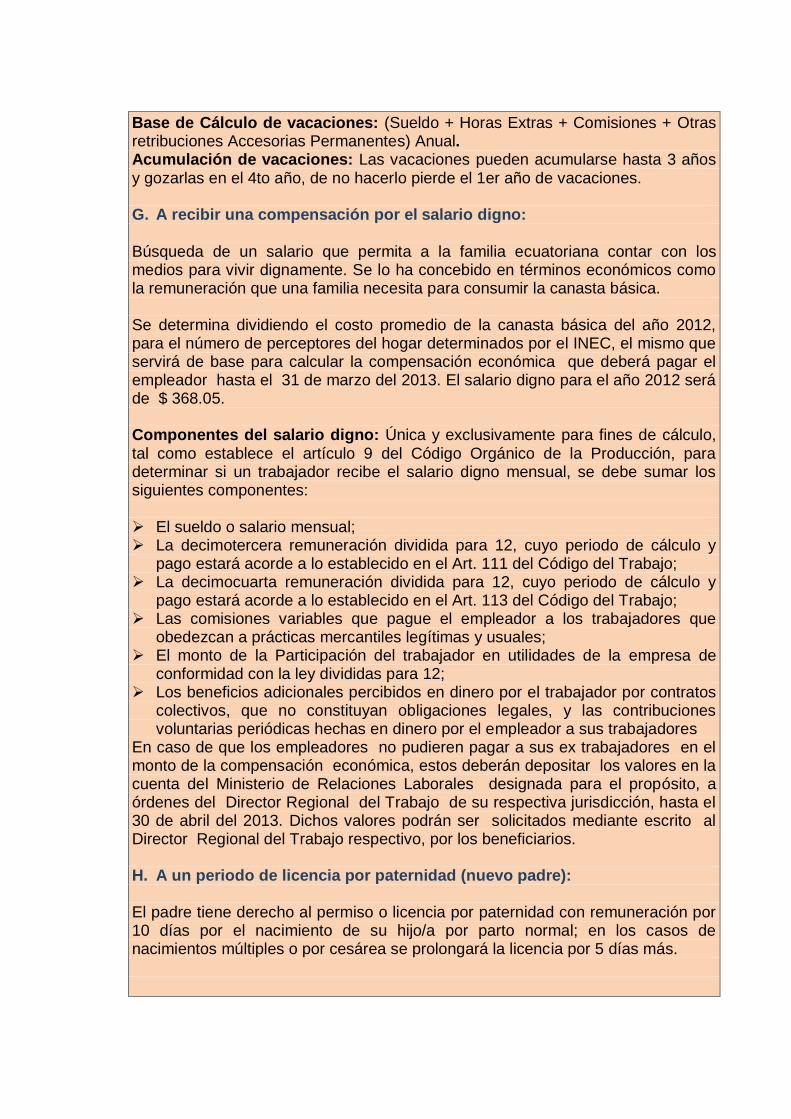

Todo comerciante o industrial, capital propio sea mayor de $ 60.000,00, o ingresos brutos por ventas anuales superan los $100.000,00, o costo de ventas mayor a $80.000,00, está obligado a llevar contabilidad. Las sociedades llevaran Contabilidad sin cumplir con estas bases.

Contabilidad del comerciante al por mayor debe llevarse en 4 libros encuadernados, forrados y foliados, que son: Diario, Mayor, Inventarios y Caja, en idioma castellano.

Todo comerciante, al empezar su giro, y a fin de cada año, hará en Libros de Inventarios una descripción estimativa de todos sus bienes, tanto muebles como inmuebles, y todo crédito Activos y Pasivos. Firmados.

Comerciantes al por menor, operaciones en un solo Libro, encuadernado, forrado y foliado, se asentaran diariamente, y en resumen, las compras, ventas al contado, y detalladamente crédito, pagos, cobros de estas.

Se prohíbe: Alterar el orden y fecha de las operaciones descritas, dejar espacios en blanco,

hacer raspaduras o enmienda, borrar, arrancar hojas o alterar la encuadernación.

Cuadro 9: Aspectos importantes referenciados por la base legal:

Numeración correlativa; Fecha cronológica, Cuentas deudoras (son las que registran “cargos”), Cuentas acreedoras (las que registran “abonos), Cargos valorizados (Debe); Abonos valorizados (Haber), Glosa: breve explicación de la operación comercial que se registra.

Asiento simple: una cuenta deudora y una cuenta acreedora. Asiento compuesto: una o más cuentas deudoras y acreedoras. Asientos mixtos: Constan de una cuenta deudora y dos o más acreedoras.

Cuadro 10: Características y tipos de asiento contable:

25

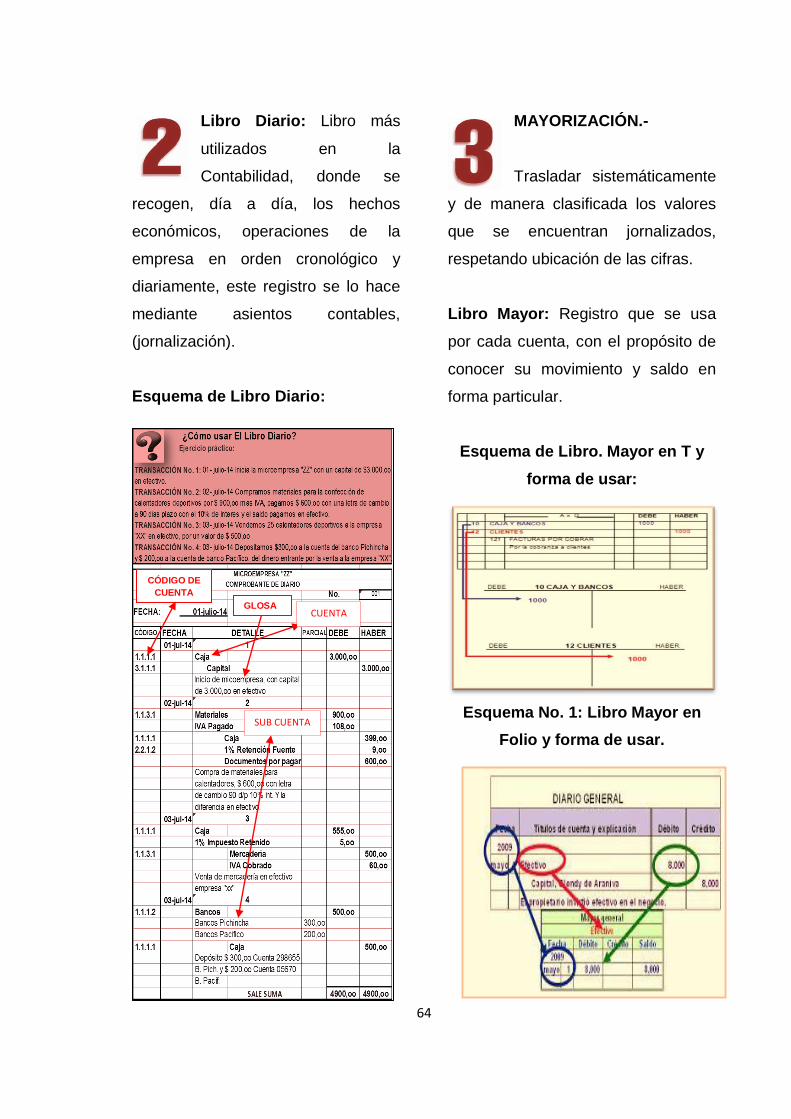

Libro diario: Libro más utilizado en la Contabilidad, aquí se recogen, día a día, los

hechos económicos. Asentar todas las operaciones de la empresa en orden

cronológico y diariamente, este registro se lo hace mediante asientos contables,

(jornalización).

Gráfico 6: Esquema de Libro Diario:

26

Gráfico 7: Esquema de Libro Mayor en Folio:

Gráfico 8: Esquema de Libro Mayor en T:

Paso No. 3: Mayorización: Trasladar sistemáticamente, de manera clasificada

valores jornalizados, respetando y ubicación las cifras. Libro Mayor: Segundo

registro principal que se mantiene por cada cuenta, con el propósito de conocer

su movimiento y saldo en forma particular.

27

Gráfico 9: Esquema de Balance de Comprobación:

Paso No. 4: comprobación:

Balance de comprobación.- Instrumento financiero que se utiliza para visualizar la

lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada

una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un

resumen básico de un Estado Financiero. Confirmar que la Contabilidad de la

empresa esté bien organizada.

Ajustes.-

Ajustar cuentas erróneas o desactualizadas. Es presentar saldos razonables

mediante la depuración de cuentas que, por diversas causas, no presentan

valores comprobados, no denotan la real situación económica y financiera.

Principales ajustes: Omisión, errores, usos indebidos, pérdidas fortuitas, pre

pagados y pre cobrados, gastos y rentas pendientes de pago y cobro, por

desgaste de propiedad planta y equipo, por provisiones para posibles incobrables.

28

Gráfico 10: Esquema del Balance General o Estado de Situación Financiera:

Paso No. 5: estructuración de informes:

Estados Financieros.- Reportes que se elaboran al finalizar un periodo contable,

proporcionan información sobre la situación económica y financiera de la

empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial

económico de la entidad.

Balance General o Estado de Situación Financiera: Muestra a una fecha

determinada situación económica y financiera de una empresa. Presenta

ordenada y sistemáticamente cuentas de Activo, Pasivo y Patrimonio. Situación

económica, capacidad que tiene la empresa de generar utilidades. Situación

financiera, capacidad de para cancelar sus deudas oportunamente.

29

Características del Balance General o Estado de Situación Financiera:

Ser comprensivos: abarcar todas las actividades u operaciones de la empresa.

Consistencia: la información contenida debe ser totalmente coherente entre las

distintas partidas y entre los distintos Estados Financiero.

Relevancia: debe mostrar aspectos principales del desempeño de la firma.

Confiabilidad: debe ser fidedignos de la realidad financiera de la empresa.

Comparabilidad: comparables con otros periodos de la empresa y otras firmas.

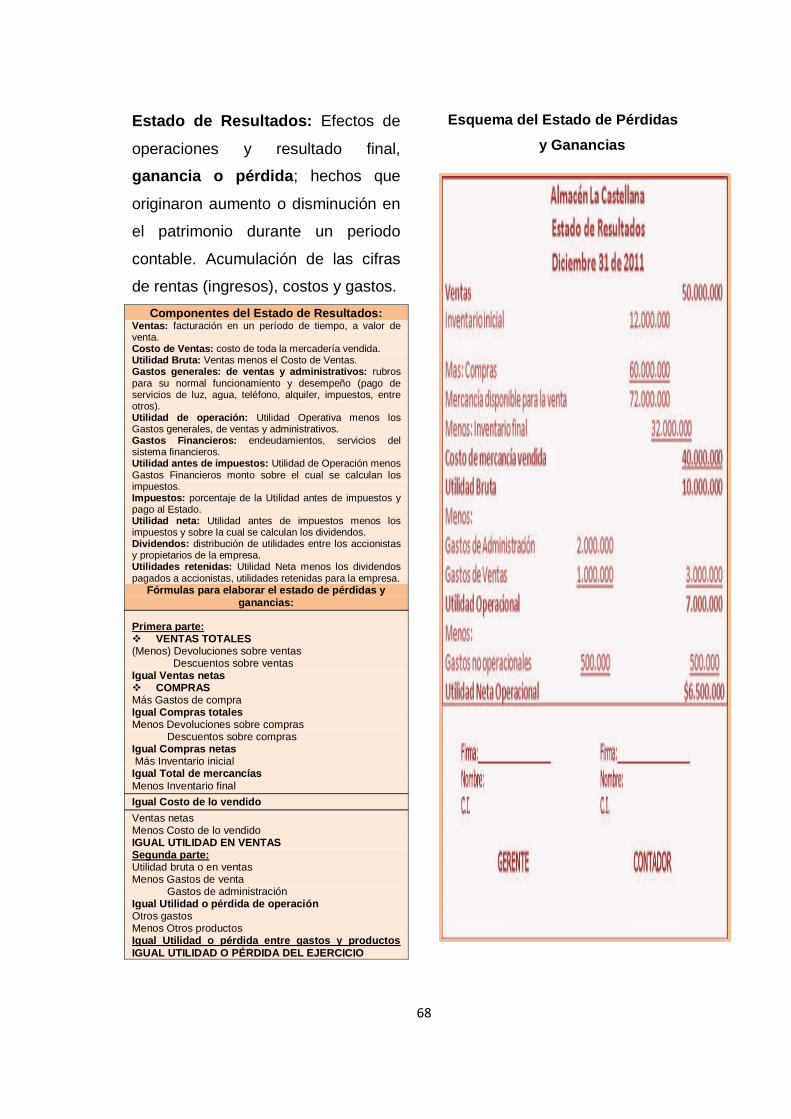

Estado de Resultados: Efectos de operaciones de una empresa y resultado final,

ganancia o pérdida; resumen hechos que originaron un aumento o disminución en

el patrimonio en un periodo contable. Expresión de cifras de rentas (ingresos),

costos y gastos.

a. Ventas: Representa la facturación de la empresa en un período de tiempo, a valor de

venta.

b. Costo de Ventas: representa el costo de toda la mercadería vendida.

c. Utilidad Bruta: Ventas menos el Costo de Ventas.

d. Gastos generales: de ventas y administrativos: rubros para su normal funcionamiento y

desempeño (pago de servicios de luz, agua, teléfono, alquiler, impuestos, entre otros).

e. Utilidad de operación: Utilidad Operativa menos los Gastos generales, de ventas y

administrativos.

f. Gastos Financieros: endeudamientos, servicios del sistema financieros.

g. Utilidad antes de impuestos: es la Utilidad de Operación menos los Gastos Financieros

y es el monto sobre el cual se calculan los impuestos.

h. Impuestos: porcentaje de la Utilidad antes de impuestos y pago al Estado.

i. Utilidad neta: Utilidad antes de impuestos menos los impuestos y sobre la cual se

calculan los dividendos.

j. Dividendos: distribución de utilidades entre los accionistas y propietarios de la

empresa.

k. Utilidades retenidas: Utilidad Neta menos los dividendos pagados a accionistas,

utilidades retenidas para la empresa.

Cuadro 11: Características de los Componentes del Estado de Resultados:

30

Gráfico 11: Esquema del Estado de Pérdidas y Ganancias:

31

1.4. Conclusiones parciales del capítulo

a. Al realizar una investigación, sobre los orígenes de los Procesos Contables,

causa un gran interés, debido a que conocer y profundizar en sus inicios, nos

ayuda a entender su evolución y que tan amplio es este tema. Nos aclara de

una manera más completa las causas del porque han modificado algunos

métodos para llevar la Contabilidad y sobre todo los beneficios de estos

cambios que han traído.

b. Es de gran importancia conocer el origen de los Procesos Contables, por las

grandes aportaciones que han dado personajes importantes, en beneficio de

nuestra carrera profesional, ya que hoy en día tenemos un conocimiento más

amplio sobre este tema.

c. Al analizar las distintas posiciones teóricas de los Procesos Contables, se

concluye que para un buen manejo y control de la Contabilidad de una

empresa existen ciertos parámetros a seguir, los cuales un Contador

profesional debe regirse, para cumplir a cabalidad con sus funciones, dichas

directrices han sido planteadas por profesionales en la metería desde hace

mucho tiempo, y simplemente deben adecuarse a las Técnicas, Normas y

Procedimientos que tiene la rama contable.

d. Con la respectiva valoración crítica de las distintas nociones básicas de

Contabilidad: definiciones, formatos, entre otros., se ha conseguido conocer

sobre los principales conceptos que tiene dicha rama, y sobre todo un tema

muy importante para esta investigación, cuales son los pasos para un buen

Proceso Contable. Así se cuenta con suficiente información para plantear la

respectiva Propuesta.

32

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA

PROPUESTA

2.1. Caracterización de la Asociación de artesanos del Cantón Caluma

El Cantón Caluma fue un paso para comerciantes

que viajaban desde La Magdalena hasta Urdaneta,

conocida como zona montañosa "La Orilla", viajeros

llegaban a San Antonio guiados por la orilla del río

hasta Ricaurte.

Se pobló de viajeros, construyeron una choza

(vivienda rústica) la que les protegía esas noches;

se hizo costumbre hasta que se quedaron

definitivamente. Primeros pobladores fueron: familias Fierro, Recalde, Camaho

oriundos de Bolívar. Se dice también que Caluma se debe a indígenas de apellido

Calumus.

Mediante Ley de División Territorial 29 de Mayo de 1861, crean la Unidad Política

Administrativa. Parroquia San Antonio Cantón Chimbo Provincia Los Ríos,

desmembrándose de Chimborazo, 23 de Agosto de 1990, Decreto Ejecutivo 123

crean el Cantón Caluma, sexto Cantón de Bolívar, se ubica en la parte meridional,

al occidente, en estribaciones externas del ramal de la Hoya del Río Chimbo.

Superficie: 175 Km2. Límites: al norte, Cantón Echeandía; al sur, parroquia

Telimbela (Cantón Chimbo); al este, parroquia Julio Moreno (Cantón Guaranda); y

al oeste, Cantón Urdaneta (Los Ríos). Altitud: está a 350m .s.n.m. Temperatura:

22 o C promedio. Clima: Subtropical. Turismo: varios atractivos turísticos de gran

importancia para el desarrollo turístico, destacan: La Cascada del Retiro de

Harquiyaco, el Santuario de la Virgen del Valle, la Cascada la Chorrera en El

Triunfo, los Bosques de Samama, Naranjapata y El Castillo.

Gráfico 12: Cantón Caluma:

33

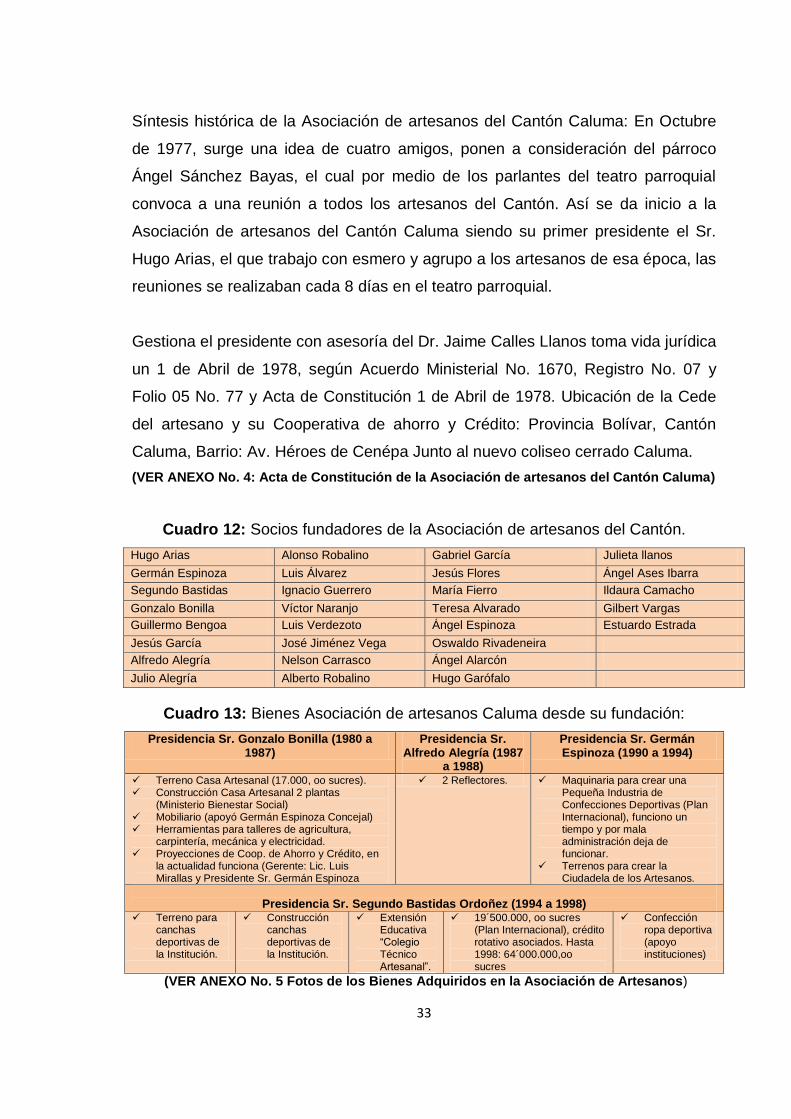

Síntesis histórica de la Asociación de artesanos del Cantón Caluma: En Octubre

de 1977, surge una idea de cuatro amigos, ponen a consideración del párroco

Ángel Sánchez Bayas, el cual por medio de los parlantes del teatro parroquial

convoca a una reunión a todos los artesanos del Cantón. Así se da inicio a la

Asociación de artesanos del Cantón Caluma siendo su primer presidente el Sr.

Hugo Arias, el que trabajo con esmero y agrupo a los artesanos de esa época, las

reuniones se realizaban cada 8 días en el teatro parroquial.

Gestiona el presidente con asesoría del Dr. Jaime Calles Llanos toma vida jurídica

un 1 de Abril de 1978, según Acuerdo Ministerial No. 1670, Registro No. 07 y

Folio 05 No. 77 y Acta de Constitución 1 de Abril de 1978. Ubicación de la Cede

del artesano y su Cooperativa de ahorro y Crédito: Provincia Bolívar, Cantón

Caluma, Barrio: Av. Héroes de Cenépa Junto al nuevo coliseo cerrado Caluma.

(VER ANEXO No. 4: Acta de Constitución de la Asociación de artesanos del Cantón Caluma)

Cuadro 12: Socios fundadores de la Asociación de artesanos del Cantón.

Hugo Arias Alonso Robalino Gabriel García Julieta llanos

Germán Espinoza Luis Álvarez Jesús Flores Ángel Ases Ibarra

Segundo Bastidas Ignacio Guerrero María Fierro Ildaura Camacho

Gonzalo Bonilla Víctor Naranjo Teresa Alvarado Gilbert Vargas

Guillermo Bengoa Luis Verdezoto Ángel Espinoza Estuardo Estrada

Jesús García José Jiménez Vega Oswaldo Rivadeneira

Alfredo Alegría Nelson Carrasco Ángel Alarcón

Julio Alegría Alberto Robalino Hugo Garófalo

Cuadro 13: Bienes Asociación de artesanos Caluma desde su fundación:

Presidencia Sr. Gonzalo Bonilla (1980 a 1987)

Presidencia Sr. Alfredo Alegría (1987

a 1988)

Presidencia Sr. Germán Espinoza (1990 a 1994)

Terreno Casa Artesanal (17.000, oo sucres). Construcción Casa Artesanal 2 plantas

(Ministerio Bienestar Social) Mobiliario (apoyó Germán Espinoza Concejal) Herramientas para talleres de agricultura,

carpintería, mecánica y electricidad. Proyecciones de Coop. de Ahorro y Crédito, en

la actualidad funciona (Gerente: Lic. Luis Mirallas y Presidente Sr. Germán Espinoza

2 Reflectores. Maquinaria para crear una Pequeña Industria de Confecciones Deportivas (Plan Internacional), funciono un tiempo y por mala administración deja de funcionar.

Terrenos para crear la Ciudadela de los Artesanos.

Presidencia Sr. Segundo Bastidas Ordoñez (1994 a 1998) Terreno para

canchas deportivas de la Institución.

Construcción canchas deportivas de la Institución.

Extensión Educativa “Colegio Técnico Artesanal”.

19´500.000, oo sucres (Plan Internacional), crédito rotativo asociados. Hasta 1998: 64´000.000,oo sucres

Confección ropa deportiva (apoyo instituciones)

(VER ANEXO No. 5 Fotos de los Bienes Adquiridos en la Asociación de Artesanos)

34

Participación social.- Desde su creación, han aportado al Cantón en los ámbitos

como: educación en las distintas ramas artesanales en base a (títulos refrendados

por el M. de Educación). En 1994 inscriben la directiva en el M. de trabajo y Junta

Nacional de Defensa del artesano cursos de capacitación para titulación por

Propios Derechos.

Gremios o instituciones de apoyo.- Antes les apoyaba el Municipio, hoy ya no. En

la obtención de obras: M. de Bienestar Social, M. del Trabajo y Plan Internacional.

El 8 de Agosto del 2013, mediante Oficio No. MRL-DRTSPG-2013-6383-0,

enviado al M. de Relaciones Laborales, inscriben la nueva Directiva de la

Asociación de Artesanos de Caluma.

(VER ANEXO No. 3: Oficio enviado por el Ministerio de relaciones Laborales, dirigido hacia el Sr. Wilson Aníbal García Baños con la finalidad de informar la inscripción de la directiva de la Asociación de Artesanos del Cantón Caluma periodo 2013- 2014)

DIRECTIVA ACTUAL DE LA ASOCIACIÓN DE ARTESANOS DEL

CANTÓN CALUMA:

SINDICO:

Abg.

Toapanta Toapanta

Clever Leonardo

PRESIDENTE:

Sr. Dandy Emerson Bastidas Calero MÉDICO:

Dr. Suarez Ayala

Robert Sebastián VICEPRESIDENTE:

Sr. Pillapa Ojeda Juan Byron

TESORERO:

Sr. Mastián Ortiz Luis Enrique

SECRETARIO:

Sr. Massón Chávez William Arturo

PRO-SECRETARIA:

Sra. Bonilla Olalla

Juana Mercedes

PRIMER VOCAL TITULAR:

Sr. Gavilanes Borja Rodrigo

Estuardo

SEGUNDO VOCAL TITULAR:

Sr. Camacho Sánchez Ivanos

Vladimir

TERCER VOCAL TITULAR:

Marino Llanos Gonzalo Polivio

PRIMER VOCAL SUPLENTE: Sr. Yánez Moyano Ángel

Segundo

SEGUNDO VOCAL SUPLENTE

Sr. Bonilla Carrillo Carlos Jesús

TERCER VOCAL SUPLENTE:

Sr. Rea Llumitaxi Jaime Patricio

ARTESANOS CALIFICADOS ACTIVOS

Gráfico 13: Organigrama Asociación de artesanos de Caluma año 2013:

35

2.2. Descripción del procedimiento metodológico para el desarrollo de la

investigación

Enfoque de la investigación.-

Se realizó investigación con enfoque cualitativo: consistió en utilizar recolección y

análisis de datos para contestar preguntas de investigación y probar la hipótesis

establecida y medición numérica, conteo y uso de la estadística para establecer

con exactitud patrones de comportamiento en una población. También se usó un

enfoque cuantitativo: es decir se obtuvo la recolección de datos para conocer o

medir el fenómeno en estudio y encontrar soluciones para la misma; trajo consigo

la afirmación o negación de la hipótesis establecida en dicho estudio.

Tipo de investigación.-

La investigación realizada se basó, en el uso de los siguientes métodos: Método

de Análisis Documental: se sustentó teóricamente trabajos investigativos, para

conceptualizar términos fundamentales del trabajo y obtener información sobre

Manuales de Contabilidad Básica escritos por algunos profesionales.

Método Histórico Lógico: se estudió los orígenes de la vida artesanal del Cantón

Caluma y Procesos Contables.

Inductivo: análisis de Normas, Leyes, Reglamentos actualizados. Se describió el

fenómeno en estudio, se obtuvo perspectivas teóricas de investigación.

Deductivo: estructura del Manual Contable Básico para su futura aplicación.

Investigación propositiva: se diseñó un documento guía para un buen manejo

contable básico, efectivo y eficiente, direccionado a autoridades de la Asociación

de artesanos de Caluma, quienes son los más acertados para difundir dicha

información hacia el resto de integrantes de dicho gremio (Artesanos calificados) y

público en general, que desee mejorar su manejo contable.

36

Descriptivo: observación de casos, interpretación de la variable los Procesos

Contables para un efectivo manejo financiero.

Recolección y tratamiento de datos.- Se usó los métodos de recolección:

Observación: se analizó el estado actual del manejo de los Procesos Contables y

la Gestión Económica, financiera de los artesanos calificados del Cantón Caluma.

Análisis Documental: se usó en la base conceptual, registros de rendimiento en

cuanto a Ingresos, Gastos, Cuentas por Cobrar y por Pagar, Estados Financieros,

entre otros, grado de conocimiento contable por parte de un artesano calificado

que pertenece a la asociación artesanal Caluma.

Delphi: se procedió a validar la hipótesis y aseveraciones generadas en la

investigación por medio de la consulta a tres expertos activos en el área contable.

Instrumentos para el tratamiento de datos.-

Los datos se presentaron en tablas simples. Análisis en base a porcentajes, de

mayor a menor. Mediante: cuestionarios, para encuestas con (preguntas

cerradas) a los directivos de la Asociación artesanal del Cantón Caluma, quienes

en su mayoría son artesanos calificados y cuestionario para entrevista a

profesionales activos en la rama contable (preguntas mixtas).

(VER ANEXO No. 7 cuestionario de encuesta) (VER ANEXO No. 9: cuestionario de entrevista)

(VER ANEXO No. 8: Fotos de encuesta) (VER ANEXO No. 10: fotos de entrevista)

Técnicas de recolección de datos.-

Se realizó la recolección de datos cuantitativos (encuestas) a directivos de la

Asociación artesanal del Cantón Caluma y entrevistas a profesionales activos en

la rama contable.

37

Presentación, análisis e interpretación de datos.-

Análisis e interpretación de datos, de las encuestas realizadas hacia los

representantes legales de la Asociación.

Población se entiende por: "Totalidad de fenómenos a estudiar en donde las