UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/6812/1/... ·...

125

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, C.P.A. TEMA: EVALUACIÓN DEL CONTROL INTERNO Y GESTIÓN DE CARTERA AL DEPARTAMENTO DE CRÉDITO – COBRANZAS DE LA EMPRESA “NUEVA DISTRIBUIDORA TMM” DE LA CIUDAD DE SANTO DOMINGO. AUTORA: VARGAS INTRIAGO ANA MARIA. ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER, MGN. SANTO DOMINGO - ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/6812/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, C.P.A.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

C.P.A.

TEMA:

EVALUACIÓN DEL CONTROL INTERNO Y GESTIÓN DE CARTERA AL

DEPARTAMENTO DE CRÉDITO – COBRANZAS DE LA EMPRESA “NUEVA

DISTRIBUIDORA TMM” DE LA CIUDAD DE SANTO DOMINGO.

AUTORA: VARGAS INTRIAGO ANA MARIA.

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER, MGN.

SANTO DOMINGO - ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado

por la Srta. Ana María Vargas Intriago, Estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “EVALUACIÓN DEL

CONTROL INTERNO Y GESTIÓN DE CARTERA AL DEPARTAMENTO DE

CRÉDITO – COBRANZAS DE LA EMPRESA “NUEVA DISTRIBUIDORA TMM”

DE LA CIUDAD DE SANTO DOMINGO.”, ha sido prolijamente revisado, y cumple con

todos los requisitos establecidos en la normativa pertinente de la Universidad Regional

Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación

Santo Domingo, julio de 2017

Ing. Mario Javier Cabezas Arellano, Mgn

ASESOR

DECLARACIÓN DE AUTENTICIDAD.

Yo, Ana María Vargas Intriago, estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos

en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente

originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva

responsabilidad.

Santo Domingo, julio de 2017

Ana María Vargas Intriago

C.I. 1719428029

AUTORA

DERECHOS DE AUTOR.

Yo, Tec. Ana María Vargas Intriago, declaro que conozco y acepto la disposición constante

en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que

en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por:

La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos

profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, julio de 2017

Ana María Vargas Intriago

C.I. 1719428029

AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, OSCAR RODRIGO ALDAZ BOMBÓN, en calidad de Lector del Proyecto de

Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Ana María Vargas Intriago

sobre el tema EVALUACIÓN DEL CONTROL INTERNO Y GESTIÓN DE

CARTERA AL DEPARTAMENTO DE CRÉDITO – COBRANZAS DE LA

EMPRESA “NUEVA DISTRIBUIDORA TMM” DE LA CIUDAD DE SANTO

DOMINGO” ha sido cuidadosamente revisado por el suscrito, por lo que he podido

constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su

presentación.

Santo Domingo, septiembre de 2017

___________________________

Ing. Oscar Rodrigo Aldaz Bombón, Mgs.

LECTOR

DEDICATORIA.

El fruto de este Trabajo Investigativo es dedicado a mis Hijos: Doménica, Rafaela y Matías

que son el motivo importante de mi Vida y a mi Esposo Milton que supieron darme el

aliento requerido para seguir con mis objetivos, acción que se ha convertido en el motor

permanente en mi vida diaria, y así cumplir con todo lo propuesto en el transcurso de esta

hermosa etapa estudiantil.

Anita Vargas

AUTORA

AGRADECIMIENTO.

Mi fraterno agradecimiento a Dios por darme la oportunidad de vivir y así poder

esforzarme y conseguir una meta más en mi vida profesional.

A mi esposo que estuvo en los momentos que más lo necesitaba, a la Universidad Regional

Autónoma de los Andes “Uniandes”, a mi Asesor de este Trabajo de Investigación Ing.

Mario Cabezas, por haber hecho posible la culminación de esta etapa de mi vida. Además,

agradezco al Ing. Jorge Almeida Blacio por su dedicación, paciencia y experiencia,

cualidades que contribuyeron para culminar con éxito el presente trabajo; a cada uno de los

docentes universitarios, mil gracias por sus conocimientos impartidos.

Anita Vargas

AUTORA

RESUMEN.

Las grandes corporaciones y empresas en el mundo basan su éxito en un excelente sistema

de control interno que le garantice eficiencia operacional, cumplimiento de normativas

contables y legales generando información financiera confiable, oportuna y veraz, en la

cual basa, la toma de decisiones empresariales acertadas dentro de un mercado globalizado

y competitivo.

Sin embargo; la mayoría de las micro empresas, como es el caso de Distribuidora TMM,

no consideran los beneficios que tiene un sistema de control interno, aplicables a todas las

áreas. En tal sentido, en la mencionada empresa se pudo evidenciar problemas en el

manejo de la gestión del departamento de crédito y cobranzas, justamente porque sus

procedimientos y políticas de control se establecían de forma empírica y verbal, afectando

directamente al flujo de fondos por las dificultades en su recuperación de cartera.

Mediante la aplicación de técnicas e instrumentos de investigación se obtuvo información

de los actores relacionados con la gestión de cartera y se pudo corroborar la existencia de

la problemática planteada así como, la necesidad de estructurar un sistema de control

interno que conlleve a la concesión adecuada de créditos que minimicen el riesgo de

recuperación.

Cumpliendo con lo establecido en las NAGAS, se evaluó el sistema de control interno del

área de cartera, aplicando herramientas como son cuestionarios, narrativas, flujogramas y

pruebas de cumplimiento, que sustentan los hallazgos incluidos en un informe que contiene

adicionalmente recomendaciones para establecer puntos de control precisos para alcanzar

niveles de eficiencia operacional en el área de cartera.

.

ABSTRACT.

Large corporations and companies around the world base their success on an excellent

internal control system that guarantees operational efficiency, compliance with accounting

and legal regulations, generating reliable, appropriate and truthful financial information on

which to base, making sound business decisions within a globalized and competitive

market.

Nevertheless; the majority of micro-enterprises, such as TMM Distributor, do not consider

the benefits of an internal control system applicable to all areas. In this sense, in the

abovementioned company, problems could be evidenced in the management of the credit

and collection department, precisely because its control procedures and strategies were

established in an empirical and verbal way, directly affecting the flow of funds due to

difficulties in its portfolio recovery.

Through the application of investigative techniques and instruments, information was

obtained from stakeholders related to portfolio management and it was possible to validate

the existence of the problem raised as well as the need to structure a system of internal

control that leads to the adequate granting from credits that minimize the risk of recovery.

In compliance with NAGAS, the internal control system of the portfolio was evaluated,

applying tools such as questionnaires, narratives, flowcharts and compliance tests, which

support the findings included in a report that additionally contains recommendations to

establish points of control to achieve operational efficiency levels in the portfolio area.

ÍNDICE GENERAL.

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN. .......................................................................................................................1

Antecedentes de la Investigación. ................................................................................................1

Planteamiento del problema. ........................................................................................................2

Formulación del Problema. ..........................................................................................................3

Delimitación del Problema. ..........................................................................................................3

Objeto de Investigación. ...............................................................................................................3

Campo de Acción. ........................................................................................................................3

Identificación de la Línea de Investigación. .................................................................................3

Objetivo General. .........................................................................................................................4

Objetivo Específicos. ....................................................................................................................4

Idea a Defender. ............................................................................................................................4

Variables de la Investigación. .......................................................................................................4

Justificación del Tema. .................................................................................................................5

Breve explicación metodología investigativa a emplear. .............................................................5

Resumen de la estructura del proyecto de Investigación. .............................................................6

Elementos de novedades, aporte teórico y significación práctica, en dependencia del alcance

del proyecto de investigación. ......................................................................................................7

CAPITULO I. ...............................................................................................................................8

1 MARCO TEÓRICO. .................................................................................................................8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. .....................................8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ......................................................................................................................8

1.2.1 Auditoría. .............................................................................................................................8

1.2.1.1 Objetivos de la Auditoría. .................................................................................................9

1.2.1.2 Importancia de la Auditoria. .............................................................................................9

1.2.1.3 Normas de Auditoría. .......................................................................................................9

1.2.1.3.1 Normas Técnicas de Carácter General o Normas Personales. .....................................9

1.2.1.3.2 Normas Técnicas sobre la Ejecución del Trabajo de Auditoria....................................9

1.2.1.3.3 Normas Técnicas sobre la Preparación de los Informes. ...........................................10

1.2.1.4 Riesgos de auditoría. ......................................................................................................10

1.2.1.5 Tipos de Auditoría. .........................................................................................................10

1.2.1.5.1 Auditoría de cumplimiento. .........................................................................................10

1.2.1.5.2 Auditoria del control interno. ......................................................................................11

1.2.1.5.3 Auditoria de Gestión. ...................................................................................................11

1.2.1.5.4 Auditoría Financiera. ..................................................................................................12

1.2.2 Control Interno. .................................................................................................................13

1.2.2.1 Clases de Control Interno. ..............................................................................................13

1.2.2.1.1 Controles Contables. ...................................................................................................13

1.2.2.1.2 Controles Administrativos. ..........................................................................................14

1.2.2.2 Características del Control Interno. ................................................................................14

1.2.2.3 Importancia del Control Interno. ....................................................................................14

1.2.2.4 Clasificación del Control Interno. ..................................................................................14

1.2.2.4.1 Controles Contables. ...................................................................................................14

1.2.2.4.2 Controles Administrativos. ..........................................................................................15

1.2.2.5 Objetivos del Control Interno. ........................................................................................15

1.2.2.6 Evolución del Control Interno. .......................................................................................15

1.2.2.7 Limitaciones del Control Interno. ...................................................................................15

1.2.2.8 Quienes son los Responsables del Control Interno. .......................................................16

1.2.2.9 Evaluación del Control Interno.......................................................................................16

1.2.2.10 Componentes del Control Interno.................................................................................16

1.2.2.10.1 Ambiente de Control. .................................................................................................16

1.2.2.10.2 Evaluación de Riesgos. ..............................................................................................16

1.2.2.10.3 Actividades de Control. .............................................................................................17

1.2.2.10.4 Información y Comunicación. ...................................................................................17

1.2.2.10.5 Supervisión y Monitoreo. ...........................................................................................17

1.2.3 Crédito y Cobranzas. .........................................................................................................18

1.2.3.1 Crédito ............................................................................................................................18

1.2.3.2 Importancia. ....................................................................................................................18

1.2.3.3 Políticas de Crédito. ........................................................................................................19

1.2.3.4 Las decisiones en el otorgamiento del crédito. ...............................................................19

1.2.3.5 Clasificación del Crédito. ...............................................................................................19

1.2.3.6 Establecimientos de las políticas de cobranza. ...............................................................21

1.2.3.6.1 Plazo de cobro. ............................................................................................................21

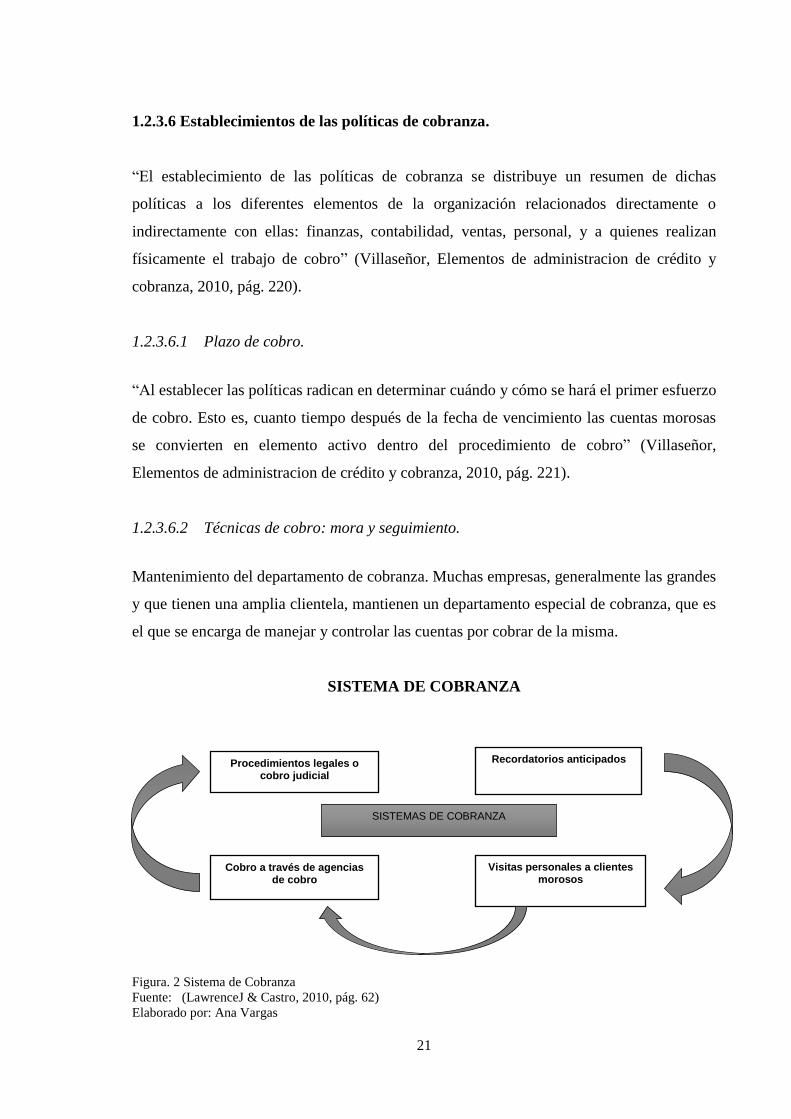

1.2.3.6.2 Técnicas de cobro: mora y seguimiento. .....................................................................21

1.2.3.7 Los medios de cobro y pago. ..........................................................................................22

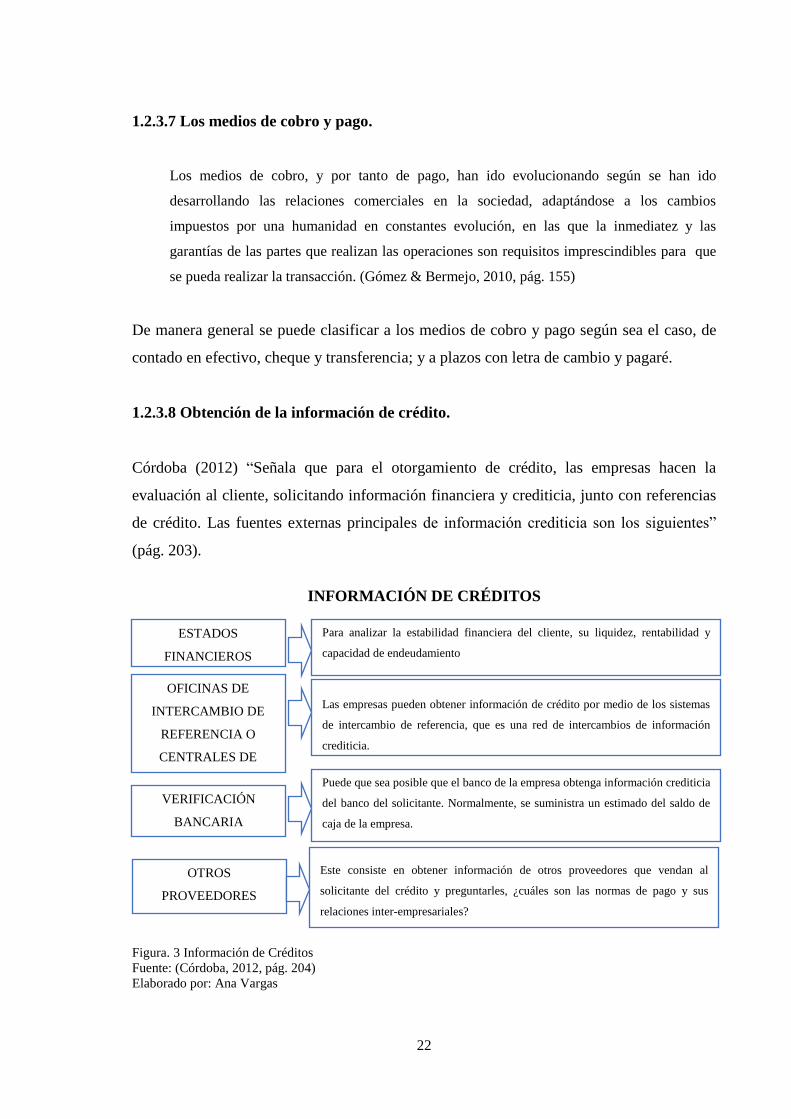

1.2.3.8 Obtención de la información de crédito. ........................................................................22

1.2.3.9 Condiciones del crédito. .................................................................................................23

1.2.3.10 Factores determinantes en la gestión de la cuentas por cobrar. ....................................23

1.2.3.11 La 5 c del crédito. .........................................................................................................24

1.2.3.12 Gestión de Cartera ........................................................................................................24

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ........25

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ..........................................................25

CAPÍTULO II. ............................................................................................................................27

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ....................27

2.1 CARACTERIZACIÓN EN EL CONTEXTO INSTITUCIONAL. .....................................27

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL DESARROLLO DE

LA INVESTIGACIÓN. ..............................................................................................................27

2.2.1 Tipos de Investigación. ......................................................................................................28

2.2.1.1 De campo. .......................................................................................................................28

2.2.1.2 Explicativa ......................................................................................................................28

2.2.1.3 Bibliográfica. ..................................................................................................................28

2.2.1.4 Descriptiva. .....................................................................................................................28

2.2.1.5 Aplicada. .........................................................................................................................28

2.2.2 Población. ..........................................................................................................................29

2.2.3 Métodos de la Investigación. .............................................................................................29

2.2.3.1 Método Inductivo- Deductivo. .......................................................................................29

2.2.3.2 Método Analítico- Sintético. ..........................................................................................29

2.2.4 Técnicas de investigación. .................................................................................................30

2.2.4.1 Entrevista. .......................................................................................................................30

2.2.4.2 Encuesta. .........................................................................................................................30

2.2.5 Instrumentos de investigación. ..........................................................................................30

2.2.5.1 Guía de Entrevista. .........................................................................................................30

2.2.5.2 Cuestionario. ...................................................................................................................31

2.2.6 Interpretación de Resultados. ............................................................................................31

2.2.6.1 Entrevista aplicada a la Gerente general. ........................................................................31

2.2.6.2 Entrevista aplicada a los colaboradores. .........................................................................33

2.2.7 Verificación de la idea a defender. ....................................................................................36

2.3 PROPUESTA DE LA INVESTIGADORA. ........................................................................37

2.4 CONCLUSIONES DEL CAPÍTULO. .................................................................................37

CAPÍTULO III. ..........................................................................................................................39

3. VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN. ......................................39

3.1 TÍTULO DE LA PROPUESTA: EVALUACIÓN DEL CONTROL INTERNO AL

DEPARTAMENTO DE CRÉDITO – COBRANZAS PARA MEJORAR LA GESTIÓN DE

CARTERA DE LA EMPRESA “NUEVA DISTRIBUIDORA TMM” DE LA CIUDAD DE

SANTO DOMINGO. .................................................................................................................39

3.2 DESARROLLO DE LA PROPUESTA. ..............................................................................39

3.2.1 Justificación .......................................................................................................................39

3.2.2 Objetivo General ...............................................................................................................40

3.2.3 Objetivos Específicos ........................................................................................................40

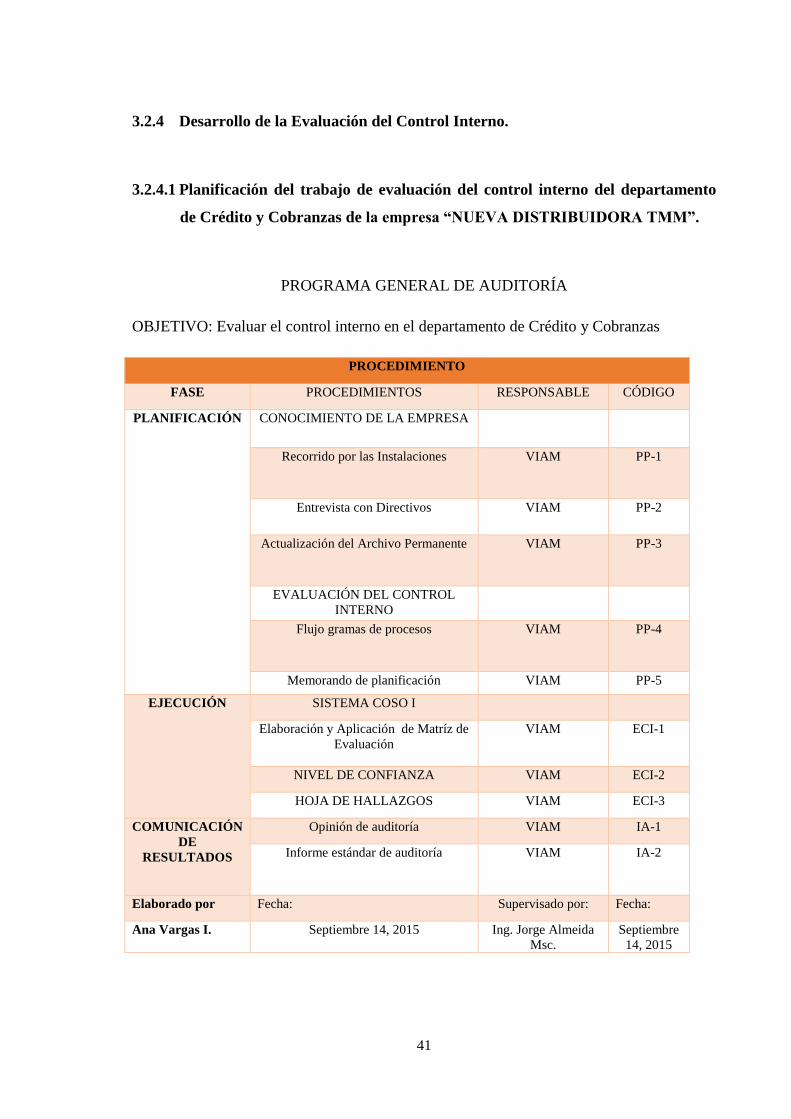

3.2.4 Desarrollo de la Evaluación del Control Interno. ..............................................................41

3.2.4.1 Planificación del trabajo de evaluación del control interno del departamento de Crédito

y Cobranzas de la empresa “NUEVA DISTRIBUIDORA TMM”. ...........................................41

3.2.4.2 Planificación ...................................................................................................................42

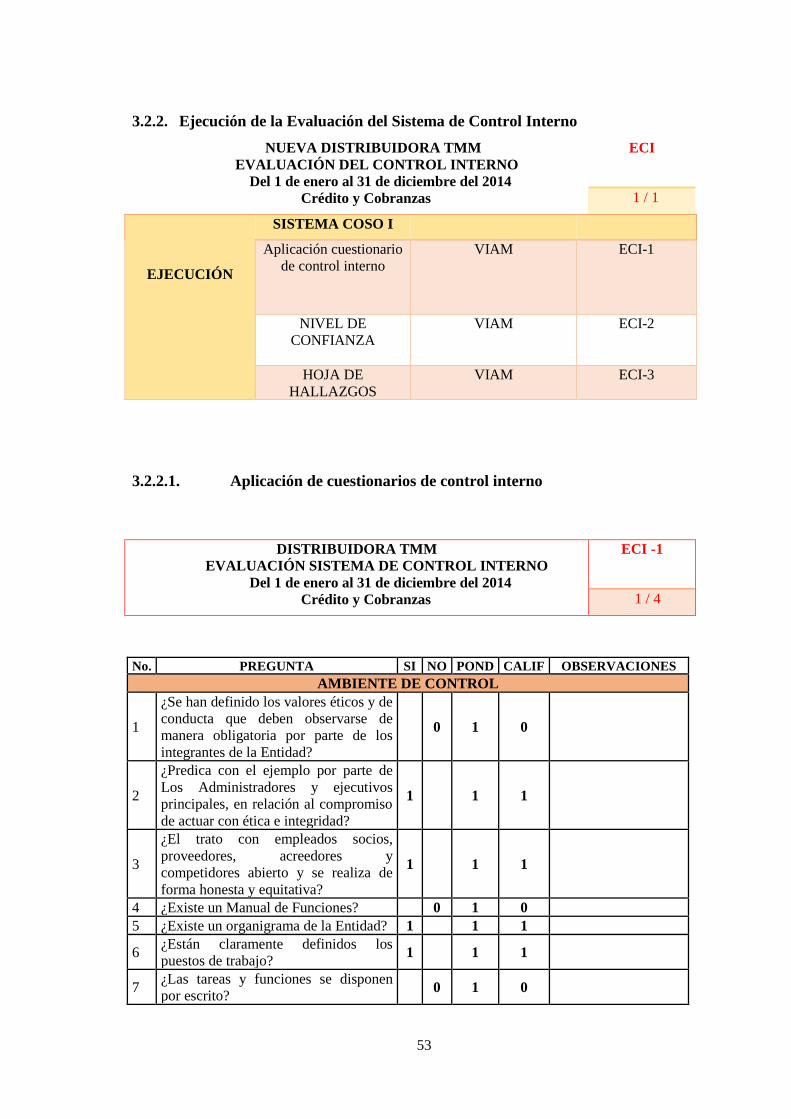

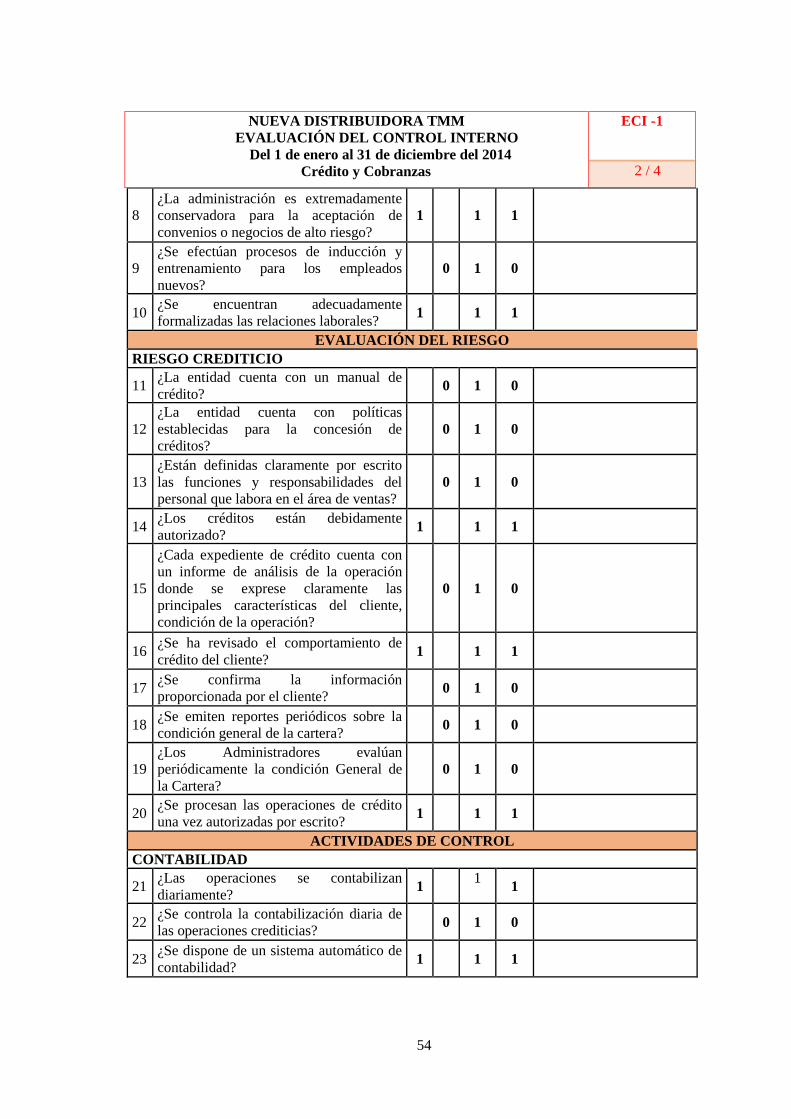

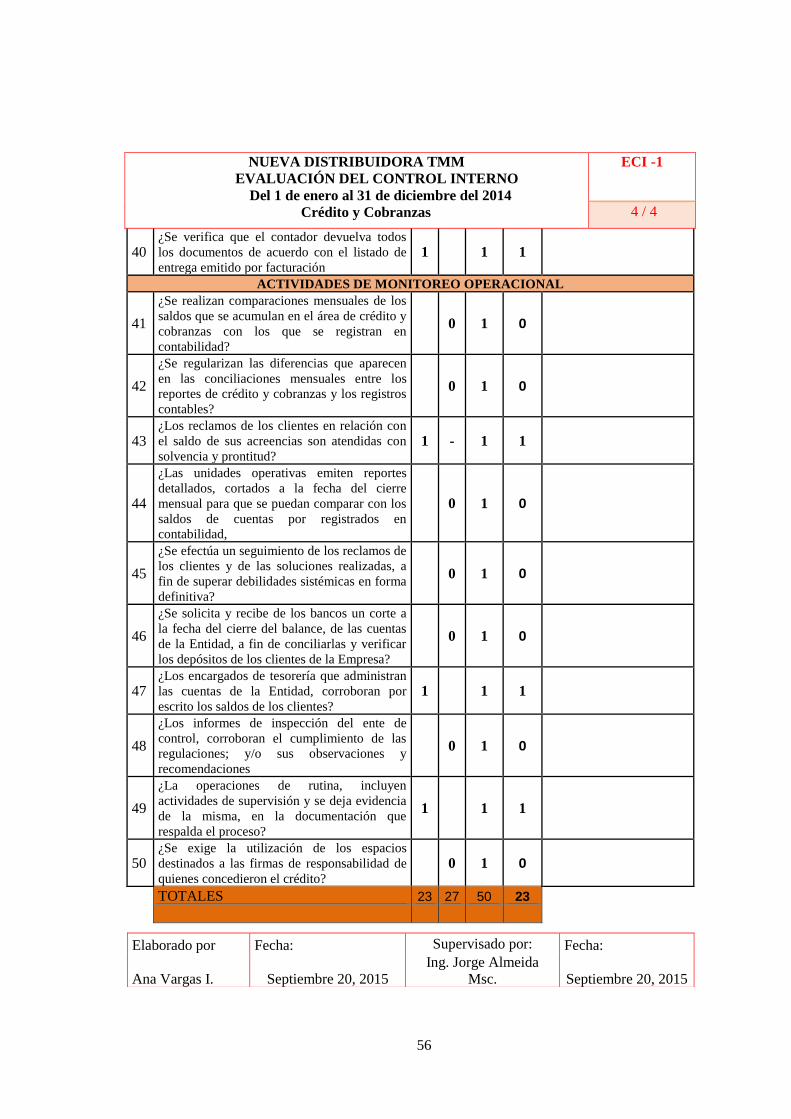

3.2.2. Ejecución de la Evaluación del Sistema de Control Interno ...........................................53

3.2.2.1. Aplicación de cuestionarios de control interno .............................................................53

3.2.2.2. Establecer nivel de Confianza .......................................................................................57

3.2.2.3. Establecer los Hallazgos ................................................................................................58

3.2.4. Comunicación de Resultados ...........................................................................................61

3.3. VALIDACIÓN DE LA PROPUESTA ...............................................................................68

3.4. CONCLUSIONES PARCIALES DEL CAPÍTULO ..........................................................68

CONCLUSIONES Y RECOMENDACIONES GENERALES .................................................69

CONCLUSIONES ......................................................................................................................69

RECOMENDACIONES. ...........................................................................................................70

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE FIGURAS.

Figura. 1 Clasificación del Crédito ...................................................................................... 20

Figura. 2 Sistema de Cobranza ............................................................................................ 21

Figura. 3 Información de Créditos ....................................................................................... 22

Figura. 4 Condiciones de Crédito ........................................................................................ 23

Figura. 5 Factores determinantes en la Gestión de la Cuenta por Cobrar ........................... 23

Figura. 6 La 5 c del Crédito ............................................................................................... 24

Figura. 7 Gestión de cartera ................................................................................................ 24

ÍNDICE DE TABLAS.

Tabla 1. Población. .............................................................................................................. 29

Tabla 2. Preguntas cerradas realizadas a los colaboradores de la empresa ......................... 33

Tabla 3. Preguntas de selección múltiple ............................................................................. 35

ÍNDICE DE ANEXOS.

ANEXO 1. CARTA DE APROBACIÓN DEL PERFIL.

ANEXO 2. SOLICITUD Y ACEPTACIÓN DE LA EMPRESA.

ANEXO 3. FORMATO DE ENTREVISTA.

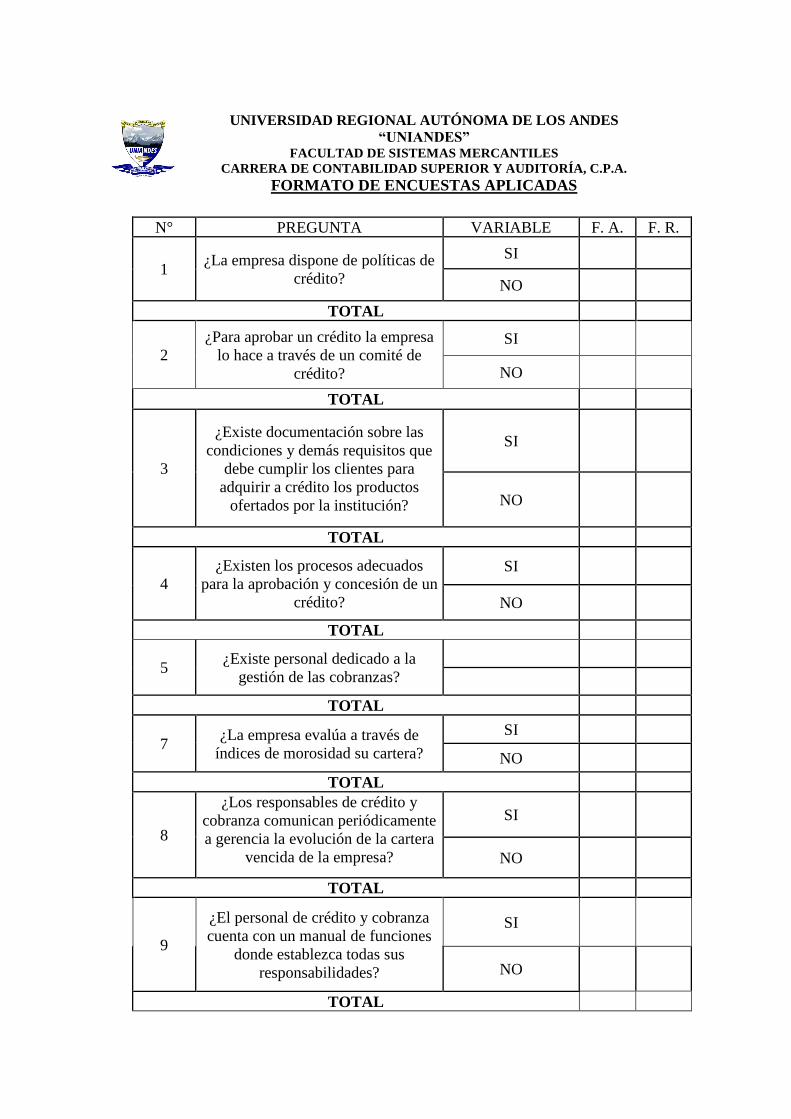

ANEXO 4. FORMATO DE ENCUESTAS APLICADAS.

ANEXO 5. PAPELES DE TRABAJO

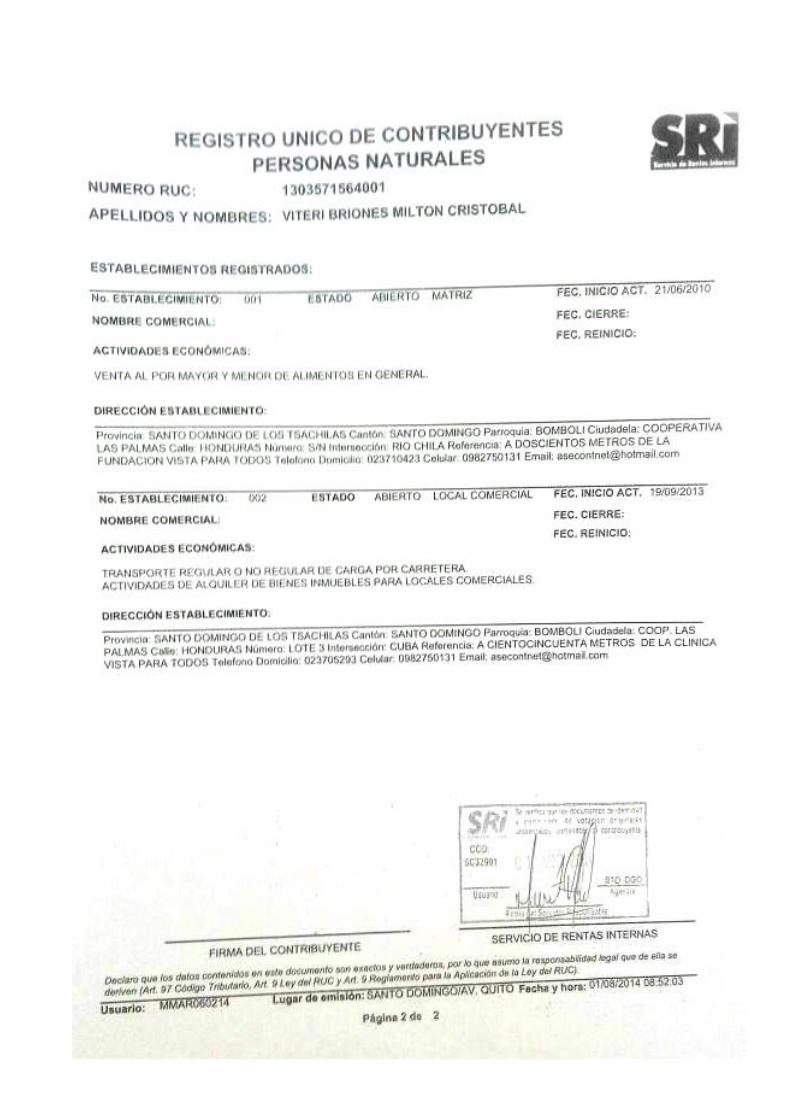

ANEXO 6. RUC DE LA EMPRESA

1

INTRODUCCIÓN.

Antecedentes de la Investigación.

La evaluación de Control Interno dentro de una empresa tiene como finalidad principal el

determinar si los procesos de crédito y cobranza se han cumplido a cabalidad y basados en

el cumplimiento de políticas y normas establecidas referentes a la capacidad de

endeudamiento de los clientes, montos, plazos, documentos de respaldo y otros aspectos

relacionados al otorgamiento del crédito, por otra parte es fundamental la recuperación

oportuna de los créditos otorgados a los clientes, lo que permite optimizar el ciclo del

efectivo a través del mantenimiento de una cartera de crédito saludable con bajos niveles

de morosidad.

La gestión de cartera es de gran importancia para cualquier empresa u organización, su

enfoque se direcciona hacia el control y optimización de las cobranzas; que permiten

optimizar de mejor manera esta primordial fuente de financiamiento, procurando mejorar

los niveles de morosidad y eficiencia operacional, además es fundamental que exista

confiabilidad de la información financiera generada en el departamento de crédito y

cobranzas de una compañía u organización, el cumplimiento de las leyes y regulaciones

aplicables, para lograr la consecución de los objetivos fijados por los responsables del área

financiera.

Realizando una investigación a través de la revisión de los temas de proyectos que reposan

en el CDIC de la Universidad Regional Autónoma de los Andes, extensión Santo Domingo

de los Tsáchilas, se ha podido confirmar que existen temas similares en relación a las

variables de estudio que a continuación se mencionan:

Sistema de Control Interno para la Gestión de Cartera de la empresa RODELECTRIC CIA.

LTDA, en Santo Domingo, elaborado por Rocano Ortiz Adriana Isabel, en el año 2009.

Sistema de Control Interno y Gestión de Cartera de Clientes de la “DISTRIBUIDORA LA

CHORRERA” en la ciudad de Santo Domingo, cuyo autor es Guerrero Ureña José

Antonio, en el año 2012.

2

Planteamiento del problema.

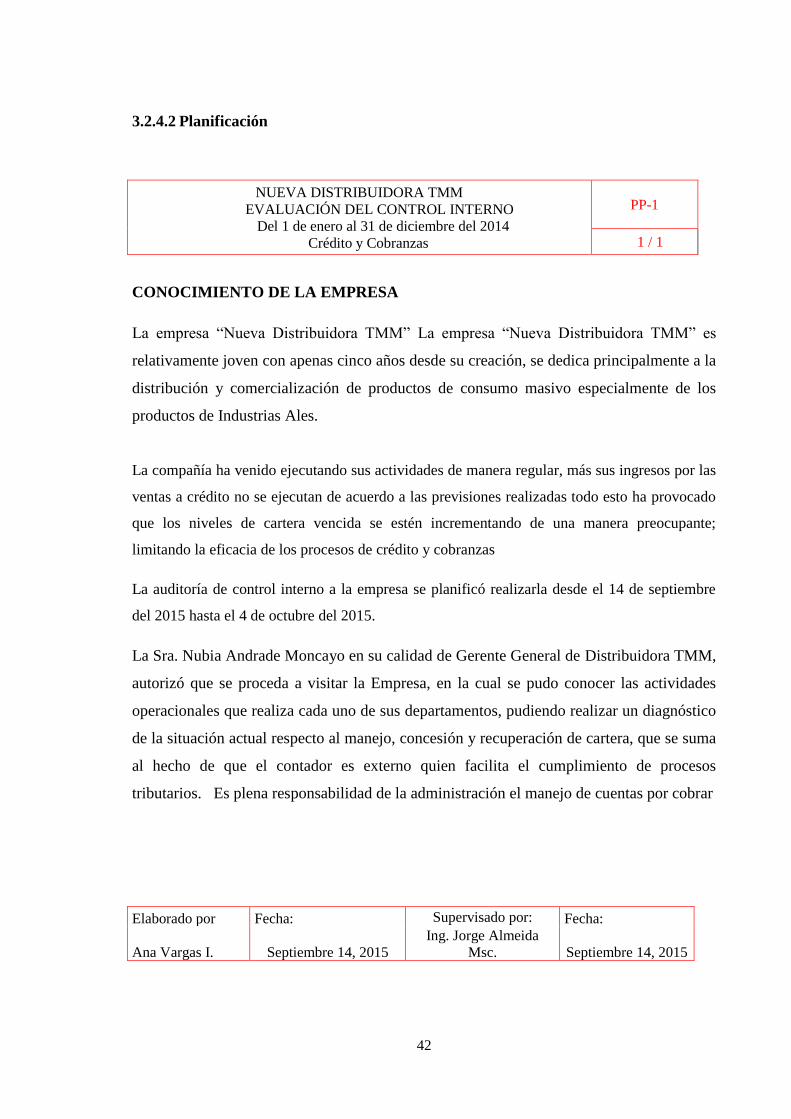

La empresa “Nueva Distribuidora TMM” es relativamente joven con apenas cinco años

desde su creación, se dedica principalmente a la distribución y comercialización de

productos de consumo masivo especialmente de los productos de Industrias Ales.

La compañía ha venido ejecutando sus actividades de manera regular, más sus ingresos por las

ventas a crédito no se ejecutan de acuerdo a las previsiones realizadas todo esto ha provocado

que los niveles de cartera vencida se estén incrementando de una manera preocupante;

limitando la eficacia de los procesos de crédito y cobranzas. Luego de la aplicación de una

entrevista previa al gerente de la empresa se detectó las falencias que a continuación se

detallan:

• No existen adecuados mecanismos de control en los procesos de crédito – cobranza, ha

ocasionado que se presenten graves irregularidades que afectan a la gestión de cartera.

• No dispone la empresa de directrices, políticas de crédito y cobranza, que aseguren la

concesión del crédito y la recuperación de cartera, ha provocado un considerable

aumento de la cartera vencida.

• Inexistencia de planificación adecuada para el desarrollo de las actividades en el

departamento de crédito – cobranzas, ha generado una deficiente recuperación de

cartera.

• El análisis inoportuno y deficiente de la capacidad de endeudamiento del cliente, ha

ocasionado el incumplimiento de los pagos establecidos, repercutiendo en la gestión de

cartera.

• No se desarrolla una efectiva aplicación de estrategias de cobranzas, lo que ha

generado atrasos de los clientes en sus cuotas de pago e incrementando la cartera

vencida y la morosidad.

3

Al no solucionarse el problema, la empresa no podrá llevar a cabo un adecuado control

interno del proceso de otorgamiento del crédito con una correcta administración de las

cobranzas, lo cual repercute en gran medida a la gestión de cartera de la empresa “Nueva

Distribuidora TMM”.

Formulación del Problema.

¿Cómo mejorar la Gestión de cartera de la empresa “Nueva Distribuidora TMM” de la

ciudad de Santo Domingo?

Delimitación del Problema.

La empresa “Nueva Distribuidora TMM” está ubicada en la Cooperativa Las Palmas, en la

calle Honduras s/n y Rio Chila, ciudad de Santo Domingo, provincia de Santo Domingo de

los Tsáchilas. Son distribuidores exclusivos de los Productos de Industrias Ales,

dedicándose a la distribución y comercialización de productos de consumo masivo en las

ciudades de El Carmen, La Concordia y Quinindé, fue constituida en el año 2010 por el

señor Milton Cristóbal Viteri Briones, en la actualidad tiene aproximadamente 500 clientes

fijos.

Objeto de Investigación.

El objeto de investigación es el proceso de Auditoría.

Campo de Acción.

El Campo de acción es el Control Interno.

Identificación de la Línea de Investigación.

La línea de Investigación del trabajo investigativo es Auditoría.

4

Objetivo General.

Evaluar el Control Interno para mejorar la Gestión de Cartera del departamento de Crédito

– Cobranzas de la empresa “Nueva Distribuidora TMM” de la ciudad de Santo Domingo.

Objetivo Específicos.

• Fundamentar teórica y científicamente sobre la Auditoría, control interno, crédito,

cobranzas y gestión de cartera para garantizar técnicamente la elaboración de la

investigación.

• Diagnosticar la situación actual del Departamento de crédito - cobranzas de la

empresa “Nueva Distribuidora TMM”, utilizando las metodologías de investigación

necesarias.

• Realizar la evaluación de control interno que coadyuve a mejorar la gestión de

cartera del departamento de crédito – cobranzas de la empresa “Nueva

Distribuidora TMM”.

Idea a Defender.

Con la evaluación de control interno al departamento de crédito – cobranza de la empresa

“Nueva Distribuidora TMM”, a través de la aplicación de un adecuado programa de

auditoría de control interno, integrado por la estructurada planificación y conocimiento de

la empresa, efectiva ejecución de la evaluación del control interno, nivel de riesgo y

descripción de hallazgos, complementándose con la apropiada comunicación de resultados,

se logrará evidenciar, establecer conclusiones razonablemente y se emitirá

recomendaciones sobre las falencias identificadas, para mejorar la gestión de cartera en el

departamento de crédito - cobranza de la empresa.

Variables de la Investigación.

La variable independiente se considera a la Evaluación de Control Interno, mientras que se

determina como variable dependiente a la Gestión de Cartera.

5

Justificación del Tema.

Es importante indicar que toda empresa indistintamente de sus fines, debería desarrollar

evaluaciones de Control Interno, más aún cuando existan departamentos de crédito –

cobranzas, dicho examen permite determinar las falencias del sistema de los procesos de

crédito – cobranza.

La evaluación del control coadyuvará no solo en la mejora de la gestión de cartera, sino

también en el logro de los objetivos planteados por sus propietarios y directivos, es así que

los procesos de crédito y cobranza deben enmarcarse en diversas políticas que rijan el

otorgamiento del crédito y la recuperación de cartera, a través de un proceso de cobranza

efectivo que permita disminuir los niveles de morosidad, pero que deben responder a

estrictos controles que impidan que existan irregularidades.

En función a lo descrito, la investigación propone la aplicación de la evaluación del control

interno para recomendar en lo posible alternativas de solución a la problemática existente

en la empresa “Nueva Distribuidora TMM”, debido a que resulta necesario aplicar una

Evaluación al Departamento de crédito – cobranzas que permita mejorar la gestión de

cartera y disminuir los actuales niveles de cartera vencida.

Esta investigación servirá de modelo para que otras empresas con similares características

lo puedan aplicar, además este estudio permitirá alcanzar una meta mayor, la cual es

obtener el Título de Ingeniera en Contabilidad Superior, Auditoria y Finanzas, CPA.

Breve explicación metodología investigativa a emplear.

La modalidad del presente estudio responde a los paradigmas cuali cuantitativo con

tendencia cualitativa debido a que la investigación se fundamenta principalmente en

aspectos que tienen que ver con el desarrollo de los procesos de crédito y cobranza que

están relacionados con los componentes del control interno que permitirán dar un

diagnóstico sobre cómo se llevan los procesos a fin de mejorarlos. Los aspectos

cuantitativos se los evidencia en el proceso y análisis de los datos a través de la estadística

6

descriptiva, así como en los cálculos referentes a los niveles de cartera vencida e índices de

morosidad.

Los tipos de investigación que se utilizarán son: bibliográfica, de campo y descriptiva, así

como se aplican los métodos inductivo - deductivo, ya que se estudiarán hechos

particulares para luego generalizarlos; analítico sintético, por último las técnicas a

implementarse son la entrevista y encuesta utilizando la guía de entrevista y el cuestionario

respectivamente.

Resumen de la estructura del proyecto de Investigación.

Para desarrollar el tema denominado Evaluación del Control Interno y Gestión de Cartera

al Departamento de Crédito – Cobranzas de la empresa “NUEVA DISTRIBUIDORA

TMM” de la ciudad de Santo Domingo, se ha organizado en la introducción y tres

capítulos siguiendo una secuencia lógica que se detalla a continuación:

Introducción donde se plantea, se formula y se delimita el problema a ser investigado, a su

vez la identificación del objeto de estudio, campo de acción e identificación clara de la

línea de investigación así como también se establece los objetivos y la idea a defender que

se propone para dar solución a la problemática existente, de igual manera se establece la

justificación del tema, la metodología a emplear y el respectivo resumen, finalizando con

los elementos de novedad, el aporte teórico y la significación práctica que caracteriza este

trabajo investigativo.

En el capítulo I sustentado por el marco teórico de la investigación, dentro del cual se

tratan conceptos y definiciones enmarcadas en la: auditoría, control interno, sistema y

evaluación del control interno, crédito, cobranzas y otros elementos relacionados a la

Evaluación de Control Interno y Gestión de Cartera, este apartado también contiene la

valoración crítica de los conceptos principales y las conclusiones parciales del capítulo.

En el capítulo II se define la parte metodológica de la investigación, la modalidad básica de

investigación, la operacionalización de las variables, determinación de la población, así

como la aplicación de las herramientas, técnicas e instrumentos utilizados y la

7

interpretación de los datos resultantes de las encuestas, la verificación de la idea a defender

y termina este capítulo con el establecimiento de las respectivas conclusiones.

En el capítulo III se desarrolla la propuesta con la aplicación de la evaluación del control

interno al Departamento de Crédito – Cobranzas de la empresa “NUEVA

DISTRIBUIDORA TMM”, se incluye en este capítulo la validación de la propuesta y las

conclusiones parciales.

Finalmente se establecen conclusiones, recomendaciones, bibliografías y anexo que van a

servir de evidencia y fundamentación de este trabajo de investigación.

Elementos de novedades, aporte teórico y significación práctica, en dependencia del

alcance del proyecto de investigación.

Los diferentes conceptos y teorías que se despliegan en el trabajo investigativo se

fundamentan en aportes de diferentes y reconocidos autores cuyos libros han sido de gran

significancia teórica - científica en el campo de la Auditoría, Control Interno, Crédito,

Cobranza y Gestión de Cartera.

La evaluación de Control Interno del departamento de crédito – cobranza de la empresa

“Nueva Distribuidora TMM”, es de enorme relevancia, debido a que su aplicación

permitirá que el análisis, control e instrumentación de los procesos crediticios y de

cobranzas se desarrollen en estricto cumplimiento de políticas y normas propias del

contexto de la empresa, contribuyendo significativamente a una eficaz recuperación de

cartera que optimice los niveles de liquidez y solvencia, minimizando a la vez los índices

de morosidad.

La investigación será un aporte para la ciencia ya que contribuirá con sus aportes a mejorar

los procesos de crédito y cobranza en una distribuidora de productos de consumo masivo,

lo que garantiza que el trabajo tenga una significación práctica a través de las

recomendaciones para solucionar la problemática de la investigación.

8

CAPITULO I.

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

Crédito y cobranza es una de las área clave de una organización que determina el nivel de

endeudamiento a los clientes, una evaluación de control interno ayudará a mejor el

desenvolvimiento del área de crédito y cobranza, remplazando el viejo paradigma de

otorgación de crédito.

La Gestión financiera se encarga de la eficiente administración del capital de trabajo dentro

de un equilibrio de los criterios de riesgos y rentabilidad; además de orientar la estrategia

financiera para garantizar la disponibilidad de fuentes de financiación y proporcionar el

debido registro de las operaciones como herramientas de control de la gestión de la

empresa.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Auditoría.

La auditoría es un examen independiente y sistemático de las actividades y documentos

relacionados con el ensayo para determinar si las actividades evaluadas y relacionadas con el

ensayo fueron realizadas y si los datos fueron registrados, analizados y comunicados

correctamente, de acuerdo con el protocolo. (Hernández, Moreno, Zaragozá, & Porras, 2010,

pág. 424)

Se considera a la auditoría como el proceso sistemático para determinar si se están

cumpliendo las actividades de acuerdo a los procesos establecidos.

9

1.2.1.1 Objetivos de la Auditoría.

Establecer los objetivos de la auditoria es determinar qué esperamos conseguir con ella.

Deben quedar bien definidos desde el principio y ser claros y concisos para evitar el fracaso

de la actividad del auditor, bien por ser la auditoria incompleta, bien por todo lo contrario,

demasiado extensa. Así mismo, deben establecerse siempre de común acuerdo con el cliente

como primer paso para la planificación de la auditoria. (Pelazas, 2015, pág. 39)

1.2.1.2 Importancia de la Auditoria.

La importancia de la auditoria consiste en apoyar a los miembros de la empresa, es decir al

directorio y la gerencia en el desempeño de sus actividades, para ello la auditoria

proporciona un análisis, evaluaciones, recomendaciones, asesorías e información

concerniente a las actividades revisadas. (Villaseñor, 2010, pág. 47)

1.2.1.3 Normas de Auditoría.

Para efecto de este documento, nos referimos a las Normas de Auditoria Generalmente

Aceptada y, mientras no se diga lo contrario, adicionalmente, las llamaremos por la sigla

NAGA. Las normas de auditoria contienen las reglas básicas que el contador público debe

observar con apego durante la realización de una auditoria, revisoría fiscal o en el examen de

estados financieros, es decir, cuando sea llamado a la ejecución de un trabajador con carácter

eminentemente público, una actividad pública. (Manco, 2014, pág. 36)

1.2.1.3.1 Normas Técnicas de Carácter General o Normas Personales.

Las normas Técnicas de Carácter General afectan a las condiciones que debe reunir el

auditor de cuentas y a su comportamiento en el desarrollo de la actividad de la actividad de

auditoría de cuentas.

1.2.1.3.2 Normas Técnicas sobre la Ejecución del Trabajo de Auditoria.

Hacen referencia esta norma a la preparación y ejecución del trabajo a realizar por el auditor

de cuentas, regularan el conjunto de técnicas de investigación e inspección aplicables a

10

partidas y hechos relativos a los documentos contables sujetos a examen, mediante los cuales

el auditor fundamental su opinión responsable e independiente.

1.2.1.3.3 Normas Técnicas sobre la Preparación de los Informes.

Las normas técnicas sobre preparación de los informes son las que regularan los principios

que han de ser observados en la elaboración y presentación del informe de auditoría de

cuentas estableciendo la extensión y contenido de los diferentes tipos de informe, así como

los criterios que fundamenten el modelo de informe a utilizar en cada caso. (Wayne ,

Ledesma, & Ramos, 2012, pág. 84)

1.2.1.4 Riesgos de auditoría.

Es el riesgo que resulta que los estados contables contengan errores u omisiones

significativos en su conjunto, no detectados o evitados por los sistemas de control de la

entidad ni por el propio proceso de auditoría, en definitiva es el riesgo de emitir un informe

de auditoría inadecuado. (Vizcarra, 2010, pág. 24)

1.2.1.5 Tipos de Auditoría.

Se distinguen diferentes tipos de auditoría y que pueden desembocar en otras tantas

diferencias en cuanto a procedimiento, informe y objetivos de los mismos. Los tipos de

auditoria se diferencian a partir de los siguientes criterios: según la especialización o

cualidad de la auditoría, según el ciclo temporal, según los objetivos, según la relación

auditor-organización. (Lado, 2013, pág. 17)

1.2.1.5.1 Auditoría de cumplimiento.

Se realiza para determinar si la entidad auditada aplica correctamente los procedimientos,

reglas o reglamentos específicos que una autoridad superior ha establecido.

Una auditoría de cumplimiento de un negocio privado puede incluir:

• Determinar si el personal contable aplica los procedimientos que prescribió el contralor

de la compañía,

11

• Revisar promedios de sueldos para que cumplan con la legislación laboral.

• Revisar los acuerdos contractuales con los banqueros y otros prestamistas para asegurarse

de que la compañía cumple con los requerimientos legales. (Arens, Randal, & Beasley,

2010, pág. 14)

1.2.1.5.2 Auditoria del control interno.

Es la valoración de los controles internos realizada por la administración y la obligación de

esta de hacer una declaración explícita respecto de la misma, es un proceso efectuado por el

consejo de administración, la dirección y el resto de personal de una entidad diseñado con el

objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de

objetivos dentro de las siguientes categorías. (Mantilla, 2011, pág. 35)

1.2.1.5.3 Auditoria de Gestión.

Fernández (2010). “La auditoría de gestión es aquella que se realiza para evaluar el grado

de eficiencia y eficacia en el logro de los objetivos previstos por la organización y con los

que se han manejado los recursos” (pág. 114).

a) Objetivos Auditorios de Gestión.

• Evaluar los objetivos y planes organizacionales.

• Vigilar la existencia de políticas y sus cumplimientos.

• Comprobar la confiabilidad de la información y de los controles.

• Verificar la existencia de métodos adecuados de operación.

• Comprobar la correcta utilización de los recursos. (Fernández, 2010, pág. 115)

b) Elementos de la Auditoria de gestión.

La insuficiencia del presupuesto para el control de la gestión de los recursos, ha motivado

la aparición de elementos como los de economía, eficiencia y eficacia, para evaluar la

actividad económica financiera, operacional y cumplimiento, criterios que han ido

recogiéndose en nuestro ordenamiento legal.

12

• Economía: Significa la adquisición, al menor costo y en el momento adecuado,

recursos financieros, humanos y físicos en calidad apropiado.

• Eficiencia: Relación entre los recursos consumidos y la producción de bienes y

servicios.

• Eficacia: Significa el logro, en el mejor grado, de los objetivos u otros efectos

perseguidos de un programa, una organización o una actividad(Whittington & Pany,

2011, pág. 85)

1.2.1.5.4 Auditoría Financiera.

Aumatell (2013) Manifiesta que “Emite una opinión sobre si las CC. AA. Expresan en

todos sus aspectos significativos la imagen fiel de la empresa conforme a los PCGA. El

objetivo de estudio es de las cuentas anuales” (pág. 108).

a) Objetivo de Auditoría Financiera.

Whittington & Pany (2011) “El objetivo principal es opinar si los estados financieros

de una empresa presentan, o no razonablemente la situación financiera, el resultado de

sus operaciones y los cambios dentro de un periodo determinado” (pág. 4).

b) Importancia de la Auditoria Financiera.

La importancia de los estados financieros es indiscutible el administrador y el inversionista

necesitan como un elemento importante para tomar decisiones primero conocer la situación

financiera de la empresa que administran o en la que desean invertir, y segundo tener la

certeza de que tal situación financiera corresponde a la realidad que vive el negocio.

(Osorio, 2010, pág. 35)

c) Evidencia de Auditoría.

La evidencia representa la comprobación fehaciente de los hallazgos durante el ejercicio de

la auditoría, por lo que constituye un elemento relevante para fundamentar los juicios y

13

conclusiones que formula el auditor. Por tal motivo al reunirla se debe prever el riesgo,

incertidumbre y conflicto que puede traer consigo, así como el grado de confiabilidad,

calidad y utilidad real que debe tener; en consecuencia, es indispensable que el auditor se

apegue en todo momento a la línea de trabajo acordad. (Franklin, 2010, pág. 89)

Los tipos de auditoria dan anotar que se presenta para evaluar el cumplimiento, el control

interno, la gestión y la auditoría financiera, todas ellas con el objetivo de establecer la

razonabilidad de sus resultados.

1.2.2 Control Interno.

Es una herramienta administrativa que por muchos años fue terreno casi exclusivo de

auditores y contadores. Ahora, se han convertido en un conocimiento indispensable para

todos los niveles de la organización. El control interno es una forma de vida, una cultura,

hasta el punto que se convierte en un hábito. (Lara, 2012, pág. 5)

El control interno esta determinado por la cultura que se desarrolla en las empresas hasta

convertirse en un habito y una herramienta de verificación para las organización.

1.2.2.1 Clases de Control Interno.

Pelazas (2015) “El control interno implica a los departamentos financieros y contables, por

lo que se tendrán que cubrir todos los aspectos de la empresa teniendo entonces controles

internos contables, administrativos, técnicos, jurídicos, financieros” (pág. 34).

1.2.2.1.1 Controles Contables.

Pelazas (2015) “Son los que están orientados a garantizar la seguridad de los activos y la

finalidad de la información. Comprenden el plan de organización y todos los métodos y

procedimientos para garantizar lo señalado. ” (pág. 34).

14

1.2.2.1.2 Controles Administrativos.

Pelazas (2015) “Buscan la eficiencia de funcionamiento, asegurando la unión de todos los

departamentos de la empresa o entidad a las disposiciones de la gerencia o dirección.

Comprenden normativa y procedimientos de una empresa y normalmente influyen

indirectamente en la contabilidad” (pág. 34).

1.2.2.2 Características del Control Interno.

• Esta impulsado por la alta dirección a fin de solventar las reticencias que pudieran surgir

en la misma.

• Ha de diseñarse con el máximo consenso posible. Esto requiere utilizar fórmulas que

fomenten la participación de las personas implicadas.

• Tiene que nutrirse constantemente del máximo número de personas de la organización.

• La información ha de ser en tiempo real, claro y concreto. (Muñiz, 2013, pág. 75)

1.2.2.3 Importancia del Control Interno.

Un apropiado método de control interno en el área de provisiones y contingencias debe estar basado

en la existencia de un adecuado sistema de información y registro que permita detectar los riesgos y

sus adecuados procesos de comunicación, seguimiento y contabilización. (Montaño, 2014, pág. 95)

1.2.2.4 Clasificación del Control Interno.

El control interno se puede englobar en dos tipos de controles: Contables y

Administrativos.

1.2.2.4.1 Controles Contables.

Pelazas (2015) “Son los que están orientados a garantizar la seguridad de los activos y la

fiabilidad de la información. Comprenden el plan organización y todos los métodos y

procedimientos para garantizar lo señalado” (pág. 35).

15

1.2.2.4.2 Controles Administrativos.

Pelazas (2015) “Los controles administrativos de una empresa buscan la eficiencia de funcionamiento,

asegurando la unión de todos los departamentos de la empresa o entidad a las disposiciones de la gerencia o

dirección. Comprende normativa y procedimientos de una empresa y normalmente influye directamente en la

contabilidad que se maneje dentro de la misma” (pág. 35).

1.2.2.5 Objetivos del Control Interno.

Para Samuel Mantilla los objetivos del control interno se pueden categorizarse en:

a) Operacionales: Fortalecimiento de la efectividad y eficacia de las operaciones con principios y

transparencia.

b) Información financiera: Mantenimiento de la confiabilidad de la información financiera.

c) Cumplimiento: Cumplimiento de las normas, leyes y disposiciones legales del órgano rector.

(Mantilla, 2010, pág. 17)

1.2.2.6 Evolución del Control Interno.

La evolución del control interno se ha dado en paralelo a la modernización de los negocios en

cuanto a: Los componentes necesarios para su funcionamiento, el entorno donde se da el control y la

forma en que se maneja el riesgo. (Lara, 2012, pág. 17)

1.2.2.7 Limitaciones del Control Interno.

El control interno puede proporcionar solamente una seguridad razonable de que lleguen a alcanzar

los objetivos de la administración a causa de limitaciones inherentes al mismo control interno, tales

como:

• El requisito usual de la administración de que un control es eficaz en relación a su costo; es

decir, que el costo de un procedimiento de control no sea desproporcional a la pérdida potencial

debida a fraudes o errores;

16

• El hecho de que la mayoría de los controles tiendan a ser dirigidos a tipos de operaciones

esperadas y no a operaciones poco usuales. (Maldonado, 2011, pág. 57)

1.2.2.8 Quienes son los Responsables del Control Interno.

La implantación y mantenimiento de los sistemas de control interno corresponden a la dirección de

la empresa, que tendrá que supervisarlos para ver que siguen funcionando por los cauces previstos, y

modificándolos de acuerdos a las circunstancias cambiantes como son nuevas normas legales o

nuevos cambios en la actividad empresarial. (Pelazas, 2015, pág. 33)

1.2.2.9 Evaluación del Control Interno.

Un primer contacto del auditor con la empresa puede proporcionarle una cierta conciencia de

control interno, a través de la actitud de la gerencia y de las personas con responsabilidades.

El conocimiento del control interno le indicará cuáles son los procedimientos y métodos del

sistema contable que proporcionen una seguridad razonable, según el criterio del auditor.

(Pelazas, 2015, pág. 35)

1.2.2.10 Componentes del Control Interno.

Estupiñan (2002) describe los componentes del COSO I (Committee of Sponsoring

Organizations):

1.2.2.10.1 Ambiente de Control.

"Consiste en el establecimiento de un entorno que estimule e influencie la actividad

del personal con respecto al control de sus actividades.

Los factores del Ambiente Interno incluyen la filosofía de gestión de riesgos de una

entidad, su riesgo aceptado, la supervisión ejercida por el consejo de administración, la

integridad, valores éticos y competencia de su personal.

1.2.2.10.2 Evaluación de Riesgos.

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la

base para determinar la forma en que tales riesgos deben ser mejorados. Así mismo,

17

se refiere a los mecanismos necesarios para identificar y manejar riesgos específicos

asociados con los cambios, tanto los que influyen en el entorno de la organización

como en el interior de la misma.

Los impactos positivos y negativos de los eventos potenciales deben examinarse,

individualmente o por categoría, en toda la entidad. Los riegos se evalúan con un doble

enfoque: riesgo inherente y riesgo residual.

1.2.2.10.3 Actividades de Control.

Son aquellas que realizan la gerencia y demás personal de la organización para

cumplir diariamente con las actividades asignadas. Estas actividades están

expresadas en las políticas, sistemas y procedimientos.

Las actividades de control tienen lugar a través de toda la organización, a todos los niveles

y en todas las funciones

1.2.2.10.4 Información y Comunicación.

Los sistemas de información están diseminados en todo el ente y todos ellos atienden

a uno o más objetivos de control. De manera amplia, se considera que existen

controles generales de aplicación sobre los sistemas de información.

También existe una comunicación eficaz fluyendo en todas las direcciones dentro de la

organización. Todo el personal recibe un mensaje claro desde la alta dirección de que

deben considerar seriamente las responsabilidades de gestión de los riesgos corporativos

1.2.2.10.5 Supervisión y Monitoreo.

En general los sistemas de control están diseñados para operar en determinadas

circunstancias. Claro está que para ello se tomaron en consideración los objetivos,

riesgos y las limitaciones inherentes al control; sin embargo, las condiciones

18

evolucionan debido tanto a factores externos como internos, provocando con ello que

los controles pierdan su eficiencia”. (pág. 29)

Durante el transcurso normal de las actividades de gestión, tiene lugar una supervisión

permanente. El alcance y frecuencia de las evaluaciones independientes dependerá

fundamentalmente de la evaluación de riesgos y la eficacia de los procedimientos de

supervisión permanente.

1.2.3 Crédito y Cobranzas.

1.2.3.1 Crédito

El termino crédito proviene del latín creditum, de credere, tener confianza. Aun cuando no

existe una definición generalmente aceptada, podemos definir la operación de crédito como

“la entrega de un valor actual, sea dinero, mercancía o servicio, sobre la base de confianza, a

cambio de un valor equivalente esperado en un futuro, pudiendo existir adicionalmente un

interés pactado. (Villaseñor, 2009, pág. 11)

Se determina como crédito a la entrega de un producto a cambio de uno o varios pagos

futuros, basados en la confianza vendedor – cliente.

1.2.3.2 Importancia.

En la actualidad, el crédito es de importancia vital para la economía de todos los países y de

todas las empresas, ya que su utilización adecuada produce, entre otros beneficios, los

siguientes:

• Aumento de los volúmenes de venta.

• Incremento de la producción de bienes y servicios y, como consecuencia, una

disminución de los costos unitarios.

19

• Elevación del consumo, al permitir que determinados sectores socioeconómicos

adquieran bienes y servicios que no estarían a su alcance si tuvieran que pagarlos de

contado.

• Creación de más fuentes de trabajo, mediante nuevas empresas y ampliación de las ya

existentes.

• El uso responsable del crédito facilita realizar gastos de consumo e inversión por

encima de lo que permiten los ingresos corrientes. (Villaseñor, 2009, pág. 12)

1.2.3.3 Políticas de Crédito.

“Una política de crédito se puede definirse como un curso general de acción para

situaciones concurrentes, encaminadas a alcanzar los objetivos establecidos. En otras

palabras, es una regla que norma la actuación y que, acatándola, permite lograr los fines

propuestos” (Villaseñor, 2009, pág. 24).

1.2.3.4 Las decisiones en el otorgamiento del crédito.

Las decisiones para otorga o negar un crédito en particular deben realizarse de conformidad

con los planes y políticas generales de la empresa, y con las políticas de crédito

correspondientes. Una efectiva decisión de crédito presupone la clara definición y la cabal

comprensión de estas políticas. (Villaseñor, Elementos de administracion de crédito y

cobranza, 2010, pág. 200)

1.2.3.5 Clasificación del Crédito.

El crédito se clasifica tanto por la naturaleza, por la calidad de las cosas en que consiste su

presentación, por el vencimiento, por las personas, por la garantía, por el objeto y la

finalidad, las cuales se detalla en la figura que se muestra a continuación: (Villaseñor, 2010,

pág. 24).

20

CLASIFICACIÓN DEL CRÉDITO

CLASIFICACIÓN DEL CRÉDITO

Por su Naturaleza

Propio

Necesario

Por la calidad de las

cosas en que consiste

su presentación

Natural

Monetario

A Corto Plazo

A Término A Largo Plazo

Por el Vencimiento

Denunciable

A Plazo No Denunciable

Publico

Por las Personas

Privado

Directo

Personal Aunado a un tercero

Por la Garantía

Mobiliario

Real Inmobiliario

Por el Objeto o la

Finalidad

De Consumo

Comercial

De Pago

Popular De Empresa

Productivo Agrícola De Hacienda

De posición

Figura. 1 Clasificación del Crédito

Fuente: Emilio Villaseñor (2010).

Elaborado: Ana Vargas.

21

1.2.3.6 Establecimientos de las políticas de cobranza.

“El establecimiento de las políticas de cobranza se distribuye un resumen de dichas

políticas a los diferentes elementos de la organización relacionados directamente o

indirectamente con ellas: finanzas, contabilidad, ventas, personal, y a quienes realizan

físicamente el trabajo de cobro” (Villaseñor, Elementos de administracion de crédito y

cobranza, 2010, pág. 220).

1.2.3.6.1 Plazo de cobro.

“Al establecer las políticas radican en determinar cuándo y cómo se hará el primer esfuerzo

de cobro. Esto es, cuanto tiempo después de la fecha de vencimiento las cuentas morosas

se convierten en elemento activo dentro del procedimiento de cobro” (Villaseñor,

Elementos de administracion de crédito y cobranza, 2010, pág. 221).

1.2.3.6.2 Técnicas de cobro: mora y seguimiento.

Mantenimiento del departamento de cobranza. Muchas empresas, generalmente las grandes

y que tienen una amplia clientela, mantienen un departamento especial de cobranza, que es

el que se encarga de manejar y controlar las cuentas por cobrar de la misma.

SISTEMA DE COBRANZA

Figura. 2 Sistema de Cobranza

Fuente: (LawrenceJ & Castro, 2010, pág. 62)

Elaborado por: Ana Vargas

SISTEMAS DE COBRANZA

Visitas personales a clientes morosos

Recordatorios anticipados Procedimientos legales o cobro judicial

Cobro a través de agencias de cobro

22

1.2.3.7 Los medios de cobro y pago.

Los medios de cobro, y por tanto de pago, han ido evolucionando según se han ido

desarrollando las relaciones comerciales en la sociedad, adaptándose a los cambios

impuestos por una humanidad en constantes evolución, en las que la inmediatez y las

garantías de las partes que realizan las operaciones son requisitos imprescindibles para que

se pueda realizar la transacción. (Gómez & Bermejo, 2010, pág. 155)

De manera general se puede clasificar a los medios de cobro y pago según sea el caso, de

contado en efectivo, cheque y transferencia; y a plazos con letra de cambio y pagaré.

1.2.3.8 Obtención de la información de crédito.

Córdoba (2012) “Señala que para el otorgamiento de crédito, las empresas hacen la

evaluación al cliente, solicitando información financiera y crediticia, junto con referencias

de crédito. Las fuentes externas principales de información crediticia son los siguientes”

(pág. 203).

INFORMACIÓN DE CRÉDITOS

Figura. 3 Información de Créditos

Fuente: (Córdoba, 2012, pág. 204)

Elaborado por: Ana Vargas

ESTADOS

FINANCIEROS

OFICINAS DE

INTERCAMBIO DE

REFERENCIA O

CENTRALES DE

RIESGO

VERIFICACIÓN

BANCARIA

OTROS

PROVEEDORES

Para analizar la estabilidad financiera del cliente, su liquidez, rentabilidad y

capacidad de endeudamiento

Las empresas pueden obtener información de crédito por medio de los sistemas

de intercambio de referencia, que es una red de intercambios de información

crediticia.

Puede que sea posible que el banco de la empresa obtenga información crediticia

del banco del solicitante. Normalmente, se suministra un estimado del saldo de

caja de la empresa.

Este consiste en obtener información de otros proveedores que vendan al

solicitante del crédito y preguntarles, ¿cuáles son las normas de pago y sus

relaciones inter-empresariales?

23

1.2.3.9 Condiciones del crédito.

Córdoba (2012) “Deduce que las condiciones de crédito ayudan a la empresa a obtener

mayores clientes, pero pueden tener efectos en su rentabilidad total. Se deben evaluar los

diferentes factores, tanto positivos como negativos” (pág. 206)

CONDICIONES DE CRÉDITO.

Figura. 4 Condiciones de Crédito

Fuente: (Córdoba, 2012, pág. 206)

Elaborado por: Ana Vargas

1.2.3.10 Factores determinantes en la gestión de la cuentas por cobrar.

Una adecuada gestión de las cuentas por cobrar dependerá de varios factores:

FACTORES DETERMINANTES EN LA GESTIÓN DE LA CUENTA POR COBRAR

Figura. 5 Factores determinantes en la Gestión de la Cuenta por Cobrar

Fuente: (Córdoba, 2012, pág. 204)

Elaborado Por: Ana Vargas

Factores para una adecuada gestión de las cuentas por cobrar

Políticas de incobrabilidad Plazo de

cobranzas Niveles de venta

Tipo de clientes

Riesgo crediticio

Si la demanda es elástica, las ventas deben aumentar como resultado de la disminución de este precio.

Mientras más tiempo transcurra, hay más oportunidades que un cliente se declare técnicamente

insolvente o en bancarrota.

Con el descuento por pronto pago se espera cambios y efectos en las utilidades

El periodo de cobro promedio debe disminuir

La estimación de las cuentas incobrables debe disminuir

Tanto la disminución en el periodo promedio de cobro, como la disminución es la estimación de cuentas

incobrables, deben dar como resultado un aumento en las utilidades

24

1.2.3.11 La 5 c del crédito.

LA 5 C DEL CRÉDITO

Figura. 6 La 5 c del Crédito

Fuente: (Córdoba, 2012, págs. 207-208)

Elaborado por: Ana Vargas

1.2.3.12 Gestión de Cartera

González (2011) “La gestión de cobranza conlleva las diligencias necesarias para la

recuperación de las obligaciones en mora. A través de una instancia extrajudicial en la cual

el deudor, por requerimiento del acreedor, atiende el pago de lo debido” (pág. 57).

GESTIÓN DE CARTERA

Figura. 7 Gestión de cartera

Fuente: (Córdoba, 2012, pág. 206)

Elaborado por: Ana Vargas

Son las cualidades de solvencia moral que tiene el deudor

para responder al crédito.

Posibilidad de pago del solicitante de las obligaciones

requeridas, para lo cual se analiza sus estados financieros

Es el ambiente de negocio y la economía actual, son los

factores externos que pueden afectar la marcha de algún

negocio, es decir, aquellos que no dependen de su trabajo

Se refiere a los valores invertidos en el negocio

Son todos aquellos elementos de que dispone el negocio o sus

dueños, para garantizar el cumplimiento de pago en el

crédito,

CARÁCTER

CAPACIDAD

CAPITAL

COLATERAL

CONDICIONES

Investigación de la capacidad de pagos del cliente

Fijación del tope de crédito a para cada cliente

Instrumentación de la deuda comercial

Cobro de deudas vencidas

25

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según el autor Ángel Fierro, señala que la contabilidad permite identificar la situación

actual en que se encuentra la empresa, medir, clasificar, registrar, interpretar, analizar y

evaluar a la empresa en estudio para luego poder tomar decisiones que beneficien a la

empresa.

De acuerdo a los autores Hernández, Moreno, Zaragoza y Porras en su libro dan a conocer

que la auditoría es un examen que se le realiza a la empresa para verificar que si las

actividades que están realizando y registrando están de acuerdo con el protocolo.

Según el autor Arturo Lara en su libro de Toma el Control de tu Negocio manifiesta que el

control interno en la actualidad es un hábito dentro de una empresa la cual consta de

métodos, procedimientos en benéfico de los activos y el desarrollo de la actividad de forma

eficaz.

Según Sonia González la gestión de cobranza es la actividad que realiza la empresa para

poder recuperar las obligaciones en mora, es una de las variables más importantes que

tiene la empresa para recuperar su capital de trabajo y orientar a un buen manejo del

mismo para generar mejor liquidez.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

La aplicación correcta de los procesos de evaluación de control interno serán necesarios

para que los resultados sea efectivos, esto debe ir acompañado de la ética del auditor, quien

velara por que los datos a obtener sean de uso exclusivo para la investigación como lo

manifiestan los autores en sus conceptos.

La atención estricta de las Normas de Auditoría Generalmente Aceptadas (NAGAS),

constituyen las reglas que minimizan los riesgos de la auditoría y fortalecen la confianza

26

que expresan las empresas en sus actividades de control, logrando establecer lineamientos

a ser analizados para determinar conclusiones y recomendaciones de mejora.

Se debe tomar como aporte fundamental lo que señala Córdoba Marcial con relación al

otorgamiento de un crédito, hacer la evaluación, solicitando información financiera y

crediticia, junto con referencias afirmativas del sujeto de crédito y sobre todo establecer las

condiciones que regirán el crédito.

27

CAPÍTULO II.

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN EN EL CONTEXTO INSTITUCIONAL.

En la ciudad de Santo Domingo, provincia Santo Domingo de los Tsáchilas, la empresa

“Nueva Distribuidora TMM” es relativamente joven con apenas cinco años desde su

creación, se dedica principalmente a la distribución y comercialización de productos de

consumo masivo, especialmente de los productos de Industrias Ales.

La compañía ha venido ejecutando sus actividades de manera regular, más sus ingresos por las

ventas a crédito no se ejecutan de acuerdo a las previsiones realizadas todo esto ha provocado

que los niveles de cartera vencida se estén incrementando de una manera preocupante,

limitando la eficacia de los procesos de crédito y cobranzas.

Con los antecedentes descritos anteriormente, existe la necesidad de la aplicación de una

evaluación del control interno que permita mejorar el departamento de crédito y cobranzas

de manera eficiente y a su vez mejorar la gestión de cartera de la misma.

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

La investigación se basó en el modelo cualitativo y cuantitativo con énfasis en lo

cualitativo. Cuantitativo en la determinación de valores de cartera vencida y en el cálculo

de provisión de cuentas incobrables que mantiene la empresa por los créditos otorgados.

Así como el análisis de los resultados que serán examinados y fundamentados para la

establecer la propuesta de solución.

Cualitativo en la utilización de métodos teóricos, la observación de los procesos crediticios

que se efectúan en el departamento de crédito y cobranza para determinar causa y efecto de

la situación problémica y la información recolectada a través de la aplicación de los

instrumentos de investigación como entrevistas y encuestas, resultados que mediante

estadísticas serán procesados para la respectiva interpretación.

28

2.2.1 Tipos de Investigación.

2.2.1.1 De campo.

El traslado al sitio mismo donde se producen los hechos y la fuente de datos en este caso la

empresa “Nueva Distribuidora TMM”, y al cual se dirigió el desarrollo del trabajo

investigativo, también se obtuvo la información mediante la observación, entrevista y

encuestas a las personas inmersas en los procesos

2.2.1.2 Explicativa

El trabajo es explicativo porque se utilizó este tipo de investigación en la elaboración del

marco propositivo el mismo que permitió determinar las causas y efectos del problema de

investigación.

2.2.1.3 Bibliográfica.

La investigación bibliográfica se orientó a textos físicos y virtuales nta en la bibliografía

actualizada indicando los nombres de los autores, editores, ediciones, año de publicación,

los mismos que se utilizaron para establecer el capítulo uno denominado marco teórico.

2.2.1.4 Descriptiva.

La investigación es descriptiva pues se utilizó un modelo teórico establecido para diseñar

la propuesta, así como en el planteamiento del problema determinando el por qué y cómo

ocurren los hachos considerando también las posibles soluciones.

2.2.1.5 Aplicada.

La investigación aplicada se encuentra estrechamente vinculada con la investigación básica

ya que depende de sus descubrimientos y aportes teóricos. Busca confrontar la teoría con la

realidad. Se utilizó el tipo de investigación para la estructuración del programa de

auditoría, la planificación específica, ejecución del trabajo y comunicación de resultados.

29

2.2.2 Población.

Al establecer la población se tiene las siguientes personas vinculadas con el tema de

estudio.

Tabla 1. Población.

INVOLUCRADOS POBLACIÓN

Gerente General 1

Contador externo 1

Facturadora 1

Vendedores 2

TOTAL 5

Fuente: Empresa “Nueva Distribuidora TMM”

Elaborado: Ana Vargas

2.2.3 Métodos de la Investigación.

Es el procedimiento riguroso, formulado de una manera lógica, que el investigador debe

seguir en la adquisición del conocimiento.

2.2.3.1 Método Inductivo- Deductivo.

En el método Inductivo la inducción va de lo particular a lo general del tema investigado,

mientras que en el deductivo la deducción va de lo general a lo particular. Se utilizó este

método para determinar las causas y efectos que se encuentran en la situación problémica

manifestada en la introducción de la investigación.

2.2.3.2 Método Analítico- Sintético.

Se utilizó este método para obtener datos e información más detallada, como la descripción

de fundamentos teóricos así como la explicación de los procesos llevados a cabo por el

departamento de crédito y cobranza, a fin de entender el tema asociándolo a un

30

conocimiento profundo del objeto que deseamos alcanzar con el diseño de un modelo de

crédito y cobranza para la entidad.

2.2.4 Técnicas de investigación.

Las técnicas constituyen el conjunto de mecanismos, medios o recursos dirigidos a

recolectar, conservar, analizar y transmitir los datos de los fenómenos sobre los cuales se

investiga.

2.2.4.1 Entrevista.

Es una técnica para obtener datos que consisten en un diálogo entre dos personas. La

entrevista se utilizó para obtener información en forma verbal, a través de preguntas que

propone el analista, en la presente investigación la entrevista se aplicó a la Gerente de la

empresa “Nueva Distribuidora TMM” Sra. Nubia Andrade Moncayo.

2.2.4.2 Encuesta.

Es un estudio observacional en el que el investigador busca recopilar datos por medio de

un cuestionario previamente diseñado, las encuestas que se realizaron fueron dirigidas al

contador, facturadora y a los vendedores de la entidad que son usuarios de la información y

son quienes están inmersos en la programación de la investigación.

2.2.5 Instrumentos de investigación.

Un instrumento de investigación es la herramienta utilizada por el investigador para

recolectar la información y poder plantear respuestas al problema de la investigación.

2.2.5.1 Guía de Entrevista.

La guía de entrevista como instrumento de investigación permitió a la investigadora

comprender hechos actuales y a su vez exponer una propuesta concreta que pueda

modificar una realidad esperada.

31

2.2.5.2 Cuestionario.

El cuestionario es un conjunto de preguntas objetivas, preparado cuidadosamente, sobre los

hechos y aspectos que interesan en una investigación, para que sea contestado por la

población.

2.2.6 Interpretación de Resultados.

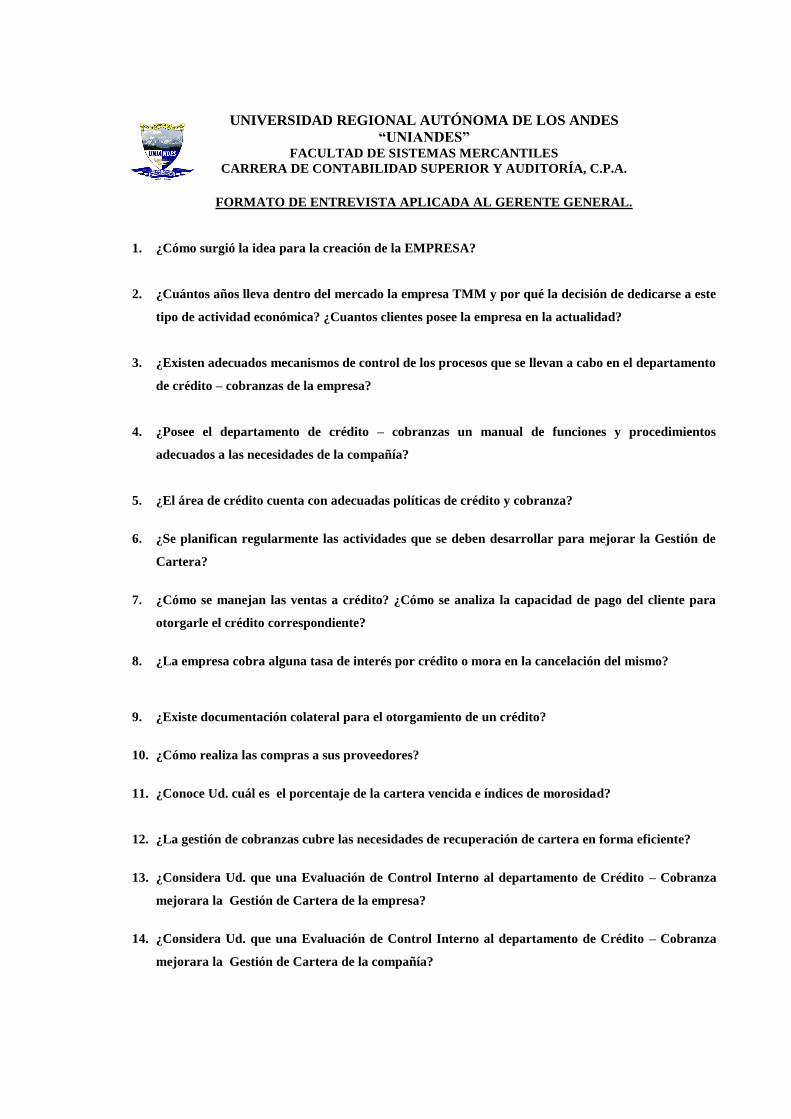

2.2.6.1 Entrevista aplicada a la Gerente general.

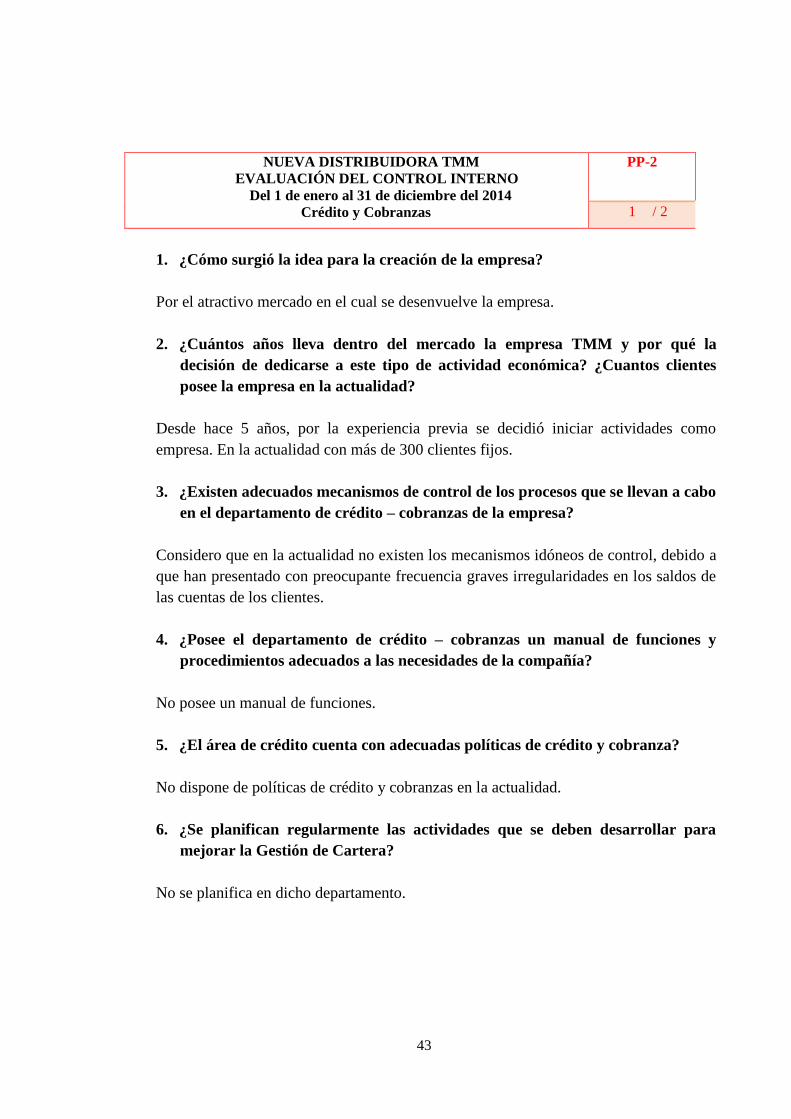

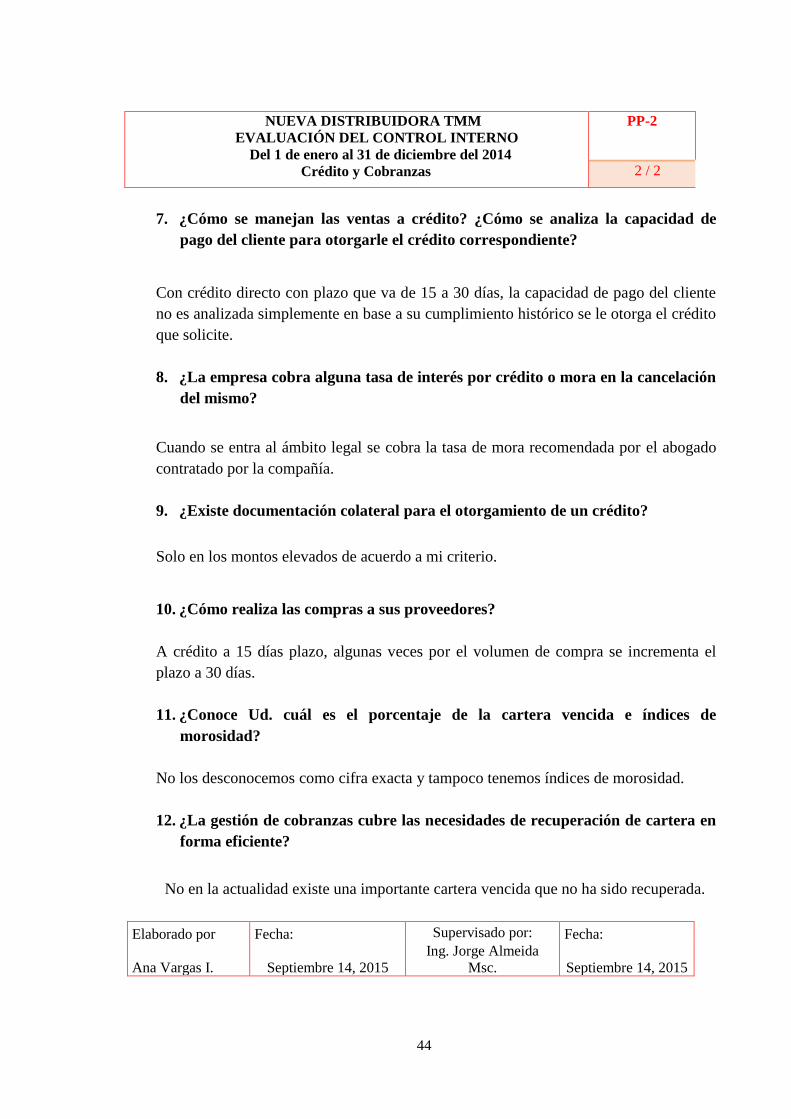

1. ¿Cómo surgió la idea para la creación de la EMPRESA?

Por el atractivo mercado en el cual se desenvuelve la empresa.

2. ¿Cuántos años lleva dentro del mercado la empresa TMM y por qué la decisión de

dedicarse a este tipo de actividad económica? ¿Cuantos clientes posee la empresa

en la actualidad?

Desde hace 5 años, por la experiencia previa se decidió iniciar actividades como

empresa. En la actualidad con más de 300 clientes fijos.

3. ¿Existen adecuados mecanismos de control de los procesos que se llevan a cabo en

el departamento de crédito – cobranzas de la empresa?

Considero que en la actualidad no existen los mecanismos idóneos de control, debido a

que han presentado con preocupante frecuencia graves irregularidades en los saldos de

las cuentas de los clientes.

4. ¿Posee el departamento de crédito – cobranzas un manual de funciones y

procedimientos adecuados a las necesidades de la compañía?

No posee un manual de funciones.

32

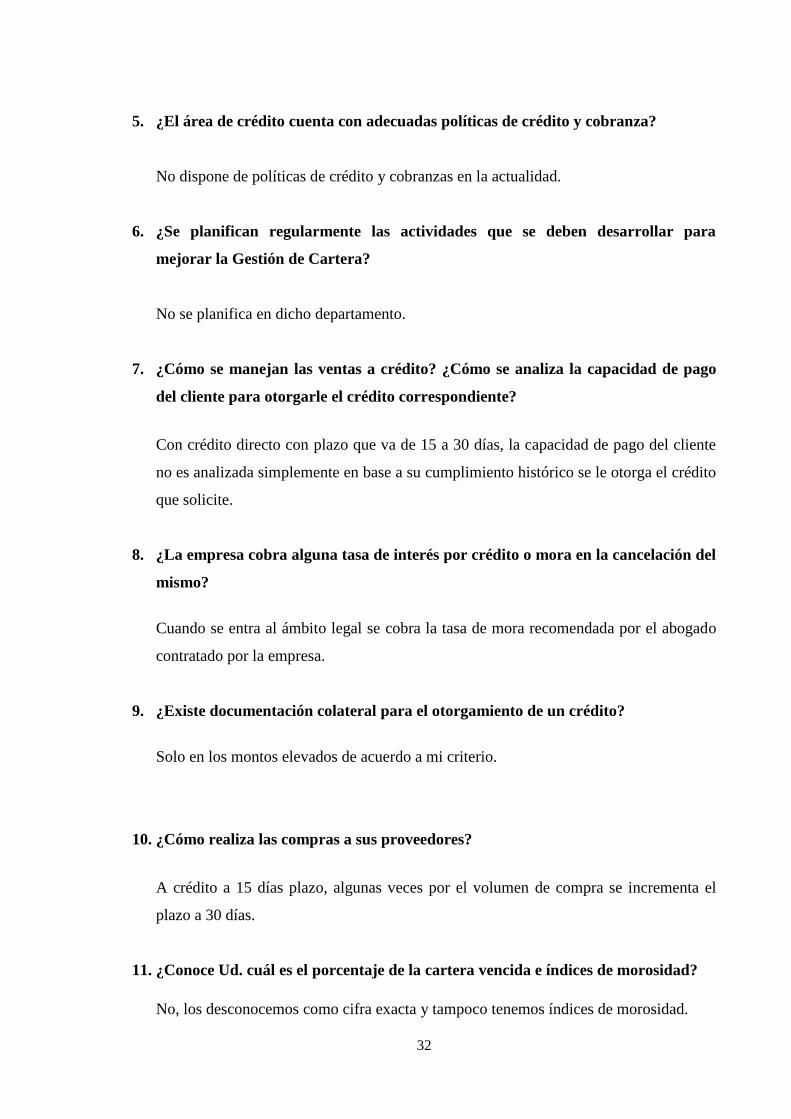

5. ¿El área de crédito cuenta con adecuadas políticas de crédito y cobranza?

No dispone de políticas de crédito y cobranzas en la actualidad.