UNIVERSIDAD SERGIO ARBOLEDA Estados financieros ...€¦ · cuentas comerciales y otras cuentas por...

36

UNIVERSIDAD SERGIO ARBOLEDA Estados financieros individuales Por el año que terminó el 31 de diciembre de 2018, con Cifras comparativas a 31 de diciembre 2018 y 31 de diciembre 2017

Transcript of UNIVERSIDAD SERGIO ARBOLEDA Estados financieros ...€¦ · cuentas comerciales y otras cuentas por...

UNIVERSIDAD SERGIO ARBOLEDA Estados financieros individuales

Por el año que terminó el 31 de diciembre de 2018, con Cifras comparativas a 31 de diciembre 2018

y 31 de diciembre 2017

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

2

INFORME DEL REVISOR FISCAL

A los señores miembros del: CONSEJO DIRECTIVO DE LA UNIVERSIDAD SERGIO ARBOLEDA

He auditado los estados financieros de la UNIVERSIDAD SERGIO ARBOLEDA identificada con Nit 860.351.894-3, los cuales comprenden el estado de situación

financiera a 31 de diciembre de 2018 y 2017, el estado del resultado integral, el estado de cambios en el patrimonio y el estado de flujos de efectivo, correspondientes a los ejercicios terminados en esas fechas y, un resumen de las políticas contables significativas y otra información explicativa.

La administración es responsable por la preparación y correcta presentación de estos estados financieros de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia. Esta responsabilidad incluye: diseñar, implementar y mantener un sistema de control interno adecuado para la preparación y presentación de los estados financieros, libres de errores significativos, bien sea por fraude o error; seleccionar y aplicar las políticas contables apropiadas; así como efectuar las estimaciones contables que resulten razonables en las circunstancias.

Mi responsabilidad es expresar una opinión sobre estos estados financieros con base en mi auditoría. Obtuve las informaciones necesarias para cumplir mis funciones y llevar a cabo mi trabajo de acuerdo con normas de auditoría generalmente aceptadas en Colombia. Tales normas requieren que planifique y efectúe la auditoría para obtener una seguridad razonable acerca de si los estados financieros están libres de errores significativos.

Una auditoría de estados financieros incluye examinar, sobre una base selectiva, la evidencia que soporta las cifras y las revelaciones en los estados financieros. Los procedimientos de auditoría seleccionados dependen del juicio profesional del auditor, incluyendo su evaluación de los riesgos de errores significativos en los estados financieros.

En la evaluación del riesgo, el auditor considera el control interno de la entidad que es relevante para la preparación y presentación razonable de los estados financieros, con el fin de diseñar procedimientos de auditoría que sean apropiados en las circunstancias. Una auditoría también incluye, evaluar los principios de contabilidad utilizados y las estimaciones contables significativas hechas por la administración, así como evaluar la presentación general de los estados financieros. Considero que mi auditoría me proporciona una base razonable para expresar mi opinión.

En mi opinión, los estados financieros antes mencionados, tomados de los libros de contabilidad, presentan razonablemente, en todos los aspectos significativos, la situación

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

3

financiera de la UNIVERSIDAD SERGIO ARBOLEDA al 31 de diciembre de 2018, los resultados de sus operaciones y los flujos de efectivo por el año terminado en esa fecha, de conformidad con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia.

Además, con base en el alcance de mi auditoría, informo que la UNIVERSIDAD SERGIO ARBOLEDA ha llevado su contabilidad conforme a las normas legales y a la técnica contable; las operaciones registradas en los libros de contabilidad y los actos de los administradores se ajustan a los estatutos y a las decisiones del consejo directivo; la correspondencia, los comprobantes de las cuentas y los libros de actas , se llevan y se conservan debidamente; el informe de gestión de los administradores guarda la debida concordancia con los estados financieros básicos, y la entidad no se encuentra en mora por concepto de aportes al Sistema de Seguridad Social Integral. Mi evaluación del control interno, efectuada con el propósito de establecer el alcance de mis pruebas de auditoría, no puso de manifiesto que la entidad no haya seguido medidas adecuadas de control interno y de conservación y custodia de sus bienes y de los de terceros que estén en su poder. En el dictamen del año anterior se mencionó el cambio del régimen tributario de la Universidad, de no contribuyente a contribuyente del régimen especial, con base en la ley 1819 de 2016 reglamentada por el decreto 2150 de diciembre 20 de 2017, y que para permanecer en ese régimen por el año 2018 debía surtirse trámite especial ante la DIAN con plazo abril 30 de 2018, trámite que se llevó a cabo en forma satistactoria. Para permanecer en el régimen tributario especial, así como lograr la exención de los excedentes fiscales, debe cumplirse anualmente con una serie de requisitos que contemplan estas normas, cuyo proceso de actualización se viene adelantando para el año 2019 teniendo como plazo el próximo 28 de marzo y cuyos detalles de dan a conocer en documentos emanados del comité tributario en la sesión del consejo del próximo 21 de marzo. EDGAR ALBERTO CASTRO ISAZA Revisor Fiscal T.P. 7021 – T

6 de marzo de 2019

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

4

UNIVERSIDAD SERGIO ARBOLEDA

NIT. 860.351.894-3 Informe Consejo Superior Universitario

Y Grupo directivo Los suscritos Rodrigo Noguera Calderón, Rector y Representante Legal, y Luis Fernando Morales Vargas, Contador de la Universidad Sergio Arboleda, certificamos que los estados financieros consolidados de la Universidad al 31 de diciembre de 2018 y 2017 y por los periodos de doce meses terminados en esas fechas, han sido fielmente tomados de los libros y que antes de ser puestos a su disposición y de terceros, hemos verificado las siguientes afirmaciones contenidas en ellos:

1. Todos los activos y pasivos, incluidos en los estados financieros consolidados de la Compañía al

31 de diciembre de 2018 y 2017, existen y todas las transacciones incluidas en dichos estados se

han realizado durante el año terminado en esta fecha.

2. Todos los hechos económicos realizados por la Compañía, durante el año terminado en 31 de

diciembre de 2018 y 2017 se han reconocido en los estados financieros consolidados.

3. Los activos representan probables derechos económicos futuros (derechos) y los pasivos

representan probables obligaciones actuales y futuras, obtenidos o a cargo de la Compañía al 31

de diciembre de 2018 y 2017.

4. Todos los elementos han sido reconocidos por sus valores apropiados, de acuerdo con las normas

de contabilidad y de información financiera aceptadas en Colombia.

5. Todos los hechos económicos que afectan la Compañía han sido correctamente clasificados,

descritos y revelados en los estados financieros consolidados.

En virtud de lo anterior, se firma la presente constancia a los 02 días del mes de marzo de 2019. Cordialmente, RODRIGO NOGUERA CALDERON LUIS FERNANDO MORALES VARGAS RECTOR CONTADOR PÚBLICO

T.P 73.219-T

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

5

ESTADO DE LA SITUACION FINANCIERA UNIVERSIDAD SERGIO ARBOLEDA

NIT 860.351.894-3

Cifras expresadas en miles de pesos colombianos

COMPARATIVO DICIEMBRE 31 DE 2018 Y DICIEMBRE 31 DE 2017

CONCEPTO NOTAS DIC 31 2018 % DIC 31 2017 %

ACTIVOS CORRIENTES

EFECTIVO Y EQUIVALENTE AL EFECTIVO 3 9.307.078 2,53 8.774.425 2,31

INVERSIONES CORRIENTES 4 272.770 0,07 0 -

CUENTAS COMERCIALES Y OTRAS CUENTAS POR COBRAR 5 51.758.688 14,06 38.540.701 10,16

INVENTARIOS CORRIENTES 6 689.577 0,19 652.781 0,17

ACTIVO POR IMPUESTOS CORRIENTES 7 - - 47.472 0,01

OTROS ACTIVOS NO FINANCIEROS CORRIENTES 8 3.066.092 0,83 3.926.527 1,04

ACTIVOS CORRIENTE MANTENIDO PARA LA VENTA 9 41.793.836 11,35 65.054.013 17,15

TOTAL ACTIVOS CORRIENTES 106.888.042 29,04 116.995.917 30,84

ACTIVO NO CORRIENTE

PROPIEDAD PLANTA Y EQUIPO 10 228.373.476 62,04 229.206.901 60,42

INTANGIBLES 11 9.259.030 2,52 9.541.564 2,52

OTROS ACTIVOS 12 23.581.977 6,41 23.581.977 6,22

TOTAL ACTIVOS NO CORRIENTES 261.214.484 70,96 262.330.442 69,16

TOTAL ACTIVOS 368.102.526 100,00 379.326.359 100,00

PASIVOS CORRIENTES

OBLIGACIONES FINANCIERAS 13 26.501.401 7,20 33.738.857 8,89

CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR 14 9.473.391 2,57 18.136.193 4,78

IMPUESTOS Y TRIBUTOS 15 969.196 0,26 1.882.511 0,50

RETENCIONES Y APORTES DE NOMINA 16 1.793.628 0,49 1.250.086 0,33

BENEFICIOS A EMPLEADOS 17 4.167.947 1,13 4.538.656 1,20

OTROS PASIVOS FINANCIEROS CORRIENTES 18 18.063.275 4,91 22.364.888 5,90

TOTAL PASIVOS CORRIENTES 60.968.838 16,56 81.911.191 21,59

PASIVOS NO CORRIENTES

OBLIGACIONES FINANCIERAS NO CORRIENTES 13 82.889.650 22,52 83.725.552 22,07

PASIVO DIFERIDO NO CORRIENTES 19 59.550.414 16,18 53.849.980 14,20

TOTAL PASIVOS NO CORRIENTES 142.440.064 38,70 137.575.532 36,27

TOTAL PASIVOS 203.408.902 55,26 219.486.723 57,86

PATRIMONIO

FONDO SOCIAL 159.839.636 43,42 147.705.999 38,94

RESULTADO INTEGRAL NETO 4.853.988 1,32 12.133.637 3,20

TOTAL PATRIMONIO 164.693.623 44,74 159.839.636 42,14

TOTAL PASIVO + PATRIMONIO 368.102.526 100,00 379.326.359 100,00

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

6

ESTADO DE RESULTADOS INTEGRAL UNIVERSIDAD SERGIO ARBOLEDA

NIT 860.351.894-3

Cifras expresadas en miles de pesos colombianos

ACUMULADO DE ENERO 01 DE 2018 A DICIEMBRE 31 DE 2018 Y ENERO 01 DE 2017 A DICIEMBRE 31 DE 2017

CONCEPTO NOTAS DIC 31 2018 % DIC 31 2017 % VARIACION %

INGRESOS

INGRESOS ENSEÑANZA 175.644.422 97,47 175.139.649 97,25 -504.773 0,00

ACTIVIDADES CONEXAS A EDUCACION 4.564.928 2,53 4.958.959 2,75 394.031 0,08

TOTAL INGRESOS OPERACIONALES 20 180.209.349 100,00 180.098.608 100,00 -110.742 0,00

COSTOS ACADEMICOS 21 106.259.954 58,96 107.658.538 59,78 1.398.584 0,01

EXCEDENTE BRUTO 73.949.395 41,04 72.440.069 40,22 -1.509.326 -0,02

GASTOS DE ADMINISTRACION Y VENTAS 22-23 51.640.429 28,66 53.868.164 29,91 2.227.735 0,04

EBITDA 34.342.004 19,06 31.722.214 17,61 -2.619.790 -0,08

RESULTADO OPERACIONAL 22.308.966 12,38 18.571.905 10,31 -3.737.061 -0,20

Otros Ingresos 24 78.248 0,04 225.960 0,13 147.712 0,65

Otros Gastos 25 -5.832.267 -3,24 -1.697.816 -0,94 4.134.451 -2,44

Ingresos Financieros 26 117.304 0,07 2.776.205 1,54 2.658.901 0,96

Costos Financieros 27 -11.818.263 -6,56 -16.727.558 -9,29 -4.909.294 0,29

EXCEDENTES (PERDIDA) DEL EJERCICIO 4.853.988 2,69 3.148.696 1,75 -1.705.291 -0,54

OTRO RESULTADO INTEGRAL

Cambios en el superavit por Revaluacion de PPYE 0 0,00 8.984.941 4,99 8.984.941 1,00

TOTAL OTRO RESULTADO INTEGRAL 0 0,00 8.984.941 4,99 8.984.941 1,00

RESULTADO INTEGRAL NETO 4.853.988 2,69 12.133.637 6,74 7.279.650 0,60

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

7

ENERO 01 A DICIEMBRE 31 DE

2018

ENERO 01 A DICIEMBRE 31

DE 2017

Flujos de fondos provenientes de las actividades de operación:

Excedentes (Perdidad) del ejercicio 4.853.988 3.148.696

Más (menos) partidas que no afectan el efectivo

Depreciación de activos fijos 7.354.520 7.531.159

Amortización de cargos diferidos 4.678.518 5.619.150

Retiro de Bienes por Deterioro 4.650.752 156.557

Subtotal efectivo generado por la operación 21.537.777 16.455.562

(-) AUMENTO (+) DISMINUCIÓN INVERSIONES CORRIENTES -272.770 0

(-) AUMENTO (+) DISMINUCIÓN CUENTAS COMERCIALES Y OTRAS CUENTAS POR COBRAR -13.217.988 3.086.813

(-) AUMENTO (+) DISMINUCIÓN INVENTARIOS CORRIENTES -97.752 50.335

(-) AUMENTO (+) DISMINUCIÓN ACTIVO POR IMPUESTOS CORRIENTES 47.472 -20.774

(-) AUMENTO (+) DISMINUCIÓN OTROS ACTIVOS NO FINANCIEROS CORRIENTES 860.434 -4.543.767

(+) AUMENTO (-) DISMINUCIÓN CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR -8.662.802 8.377.166

(+) AUMENTO (-) DISMINUCIÓN IMPUESTOS Y TRIBUTOS -913.315 736.811

(+) AUMENTO (-) DISMINUCIÓN RETENCIONES Y APORTES DE NOMINA 543.542 0

(+) AUMENTO (-) DISMINUCIÓN BENEFICIOS A EMPLEADOS -370.709 485.876

(+) AUMENTO (-) DISMINUCIÓN OTROS PASIVOS FINANCIEROS CORRIENTES -4.301.613 21.636.212

(+) AUMENTO (-) DISMINUCIÓN PASIVO DIFERIDO NO CORRIENTES 5.700.434 883.697

Total efectivo provisto por las actividades de operación 852.710 47.147.933

Flujos de efectivo provisto por las actividades de operación

(+) AUMENTO (-) DISMINUCIÓN 0

COMPRA DE PROPIEDAD PLANTA Y EQUIPO -18.489.394 -14.334.706

VENTA DE PROPIEDAD PLANTA Y EQUIPO 26.242.696 1.370.000

INTANGIBLES Y OTROS ACTIVOS 0 -466.559

OTROS ACTIVOS 0 -20.484.185

Total efectivo usado en inversión 7.753.302 -33.915.450

Flujos de efectivo proveniente de las actividades de financiación

Disminucion pasivos financieros -8.073.358 -19.305.058

-8.073.358 -19.305.058

532.654 -6.072.576

EFECTIVO INICIO ENERO 01 2016 14.847.000EFECTIVO DICIEMBRE 31 DE 2017 8.774.425 8.774.425EFECTIVO DICIEMBRE 31 DE 2018 9.307.079

Total efectivo provisto por las actividades de financiación

Variación del efectivo

ESTADO FLUJOS DE EFECTIVOUNIVERSIDAD SERGIO ARBOLEDA

Cifras expresadas en miles de pesos colombianosNIT 860.351.894-3

Cambios en activos y pasivos operacionales

FLUJO DE EFECTIVO DE ENERO 01 A DICIEMBRE 31 DE 2018 Y ENERO 01 A DICIEMBRE 31 DE 2017

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

8

CONCEPTO FONDO SOCIAL

RESULTADOS

ACUMULADOS X

ADOPCION

EXCECENTES DEL

EJERCICIO

EXCECENTES DEL

EJERCICIOS ANT.

REVALUACION PPYE -

ORITOTAL PATRIMONIO

PATRIMONIO A DICIEMBRE 31 DE 2016 61.285.794 61.158.474 5.181.037 0 20.080.693 147.705.999

FONDO SOCIAL 5.181.037 -5.181.037 -5.181.037 -5.181.037

RESULTADOS ACUMULADOS X ADOPCION 0

EXCEDENTES ACUMULADOS 5.181.037 5.181.037

EXCEDENTES DEL EJERCICIO 12.133.637 12.133.637

REVALUO P P Y E - ORI 0

0

PATRIMONIO A DICIEMBRE 31 DE 2017 66.466.831 61.158.474 12.133.637 0 20.080.693 159.839.636

FONDO SOCIAL 3.148.696 -12.133.637 -3.148.696 -12.133.637

RESULTADOS ACUMULADOS X ADOPCION 0

EXCEDENTES ACUMULADOS 12.133.637 12.133.637

EXCEDENTES DEL EJERCICIO 4.853.988 0 4.853.988

REVALUO P P Y E - ORI -8.984.941 8.984.941 0

PATRIMONIO A DICIEMBRE 31 DE 2018 69.615.527 61.158.474 4.853.988 0 29.065.634 164.693.623

CAMBIOS EN EL PATRIMONIOUNIVERSIDAD SERGIO ARBOLEDA

NIT 860.351.894-3Cifras expresadas en miles de pesos colombianos

ESTADO EN EL CAMBIO DEL PATRIMONIO COMPARATIVO A DICIEMBRE 31 DE 2018 Y DICIEMBRE 31 DE 2017

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

9

UNIVERSIDAD SERGIO ARBOLEDA NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2018 Y DE 2017

Nota 1 – Información General

a) Identificación: LA UNIVERSIDAD SERGIO ARBOLEDA, de aquí en adelante La Universidad, es una institución de carácter privado, de utilidad común, entidad sin ánimo de lucro, con personería jurídica reconocida mediante resolución No. 16377 del 29 de Octubre del año 1984 por el Ministerio de Educación Nacional. La duración de La Universidad es indefinida. La Universidad tendrá su domicilio principal en Bogota D.C. en la Calle 74 14 14 y el Telefono 3257500 La Universidad Sergio Arboleda recibió la Acreditación Institucional de Alta Calidad en el año 2015, lo que la convierte en la institución de educación superior más joven en recibir dicho reconocimiento por parte del Gobierno Nacional, durante el año 2018 la universidad solicito la Reacreditación Institucional de Alta Calidad, la cual se espera sea aprobada en el año 2019. Mediante la resolución 00590 del 9 de enero de 2015, el Ministerio de Educación Nacional hizo un reconocimiento a la excelencia de sus programas académicos, organización, funcionamiento y el cumplimiento de su función social. b) Actividad económica: La Universidad se dedica principalmente a la Educación Superior cuyo objetivo consite en la formación de profesionales en todos los campos, con énfasis en su moralidad y formación cultural, a fin de que puedan contribuir eficazmente al desarrollo y la paz de la nación colombiana. c) Aprobación de los estados financieros: Los estados financieros individuales comparativos al 31 de diciembre de 2018 serán aprobados el día 20 de marzo de 2019. Los estados financieros individuales comparativos al 31 de diciembre de 2017 fueron aprobados el día 13 de marzo de 2018.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

10

Nota 2 –Resumen de las Principales Políticas Contables

2.1. Bases de preparación de los estados financieros

Las principales políticas contables adoptadas en la preparación de los estados financieros se describen a continuación. Las políticas han sido aplicadas de forma consistente con el año anterior, a menos que se mencione lo contrario. Estos estados financieros han sido preparados de acuerdo con las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standards Board (IASB por su sigla en inglés), vigentes al 1 de enero de 2013. (Publicadas en agosto de 2013); y representan la adopción integral, explicita y sin reservas de las referidas Normas Internacionales; en Colombia esta normatividad fue puesta en vigencia mediante el Decreto 2784 de 2012 reglamentario de la Ley 1314 de 2009, modificado parcialmente con el Decreto 3023 de 2013. La Universidad ha elaborado un conjunto completo de estados financieros, que comprende: un estado de situación financiera a 31 de diciembre de 2018, 31 de diciembre de 2017, un estado de resultado integral, un estado de cambios en el patrimonio y un estado de flujos de efectivo por los periodos terminados a 31 de diciembre de 2018 y 2017. Los PCGA Colombianos difieren en ciertos aspectos de las NIIF. En la preparación de los presentes Estados Financieros separados bajo NIIF la administración ha utilizado su mejor saber y entender respecto de las normas, sus interpretaciones y las circunstancias actuales. Para la preparación de los saldos de apertura al 1° de enero de 2015, la Universidad ha aplicado los requerimientos de la NIIF 1 “Adopción por Primera vez de las Normas Internacionales de Información Financiera”.

2.2. Nuevos pronunciamientos contables

Cambios futuros en materia de contabilidad

El 14 de diciembre de 2015, se expidió el Decreto 2420: “Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones” (modificado por el Decreto 2496 de diciembre de 2015), el cual incluye las normas que han sido emitidas por el IASB y adoptadas en Colombia, cuya vigencia será efectiva a partir del 1 de enero de 2015.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

11

Norma de Información Financiera

Tema de la enmienda Detalle

NIIF 9 - Instrumentos financieros

Instrumentos financieros (en su versión revisada en 2014).

El proyecto de reemplazo se refiere a las siguientes fases: - Fase 1: Clasificación y medición de los activos y pasivos financieros. - Fase 2: Metodología de deterioro. - Fase 3: Contabilidad de Cobertura. En julio de 2014, el IASB terminó la reforma de la contabilización de instrumentos financieros y se emitió la NIIF 9 -Contabilidad de instrumentos financieros (en su versión revisada de 2014), que reemplazará a la NIC 39 – Instrumentos financieros: reconocimiento y medición luego de que expire la fecha de vigencia de la anterior.

NIIF 15 - Ingresos procedentes de los contratos con los clientes

Ingresos procedentes de los contratos con los clientes.

Establece un modelo de cinco pasos que aplica a los ingresos procedentes de contratos con clientes. Reemplazará las siguientes normas e interpretaciones de ingreso después de la fecha en que entre en vigencia: NIC 18 Ingreso NIC 11 - Contratos de construcción CINIIF 13 - Programas de fidelización de clientes; CINIIF 15 - Acuerdos para la construcción de inmuebles; CINIIF 18 - Transferencias de activos procedentes de los clientes y SIC 31 - Transacciones de trueque que incluyen servicios de publicidad.

NIIF 16

Arrendamientos La NIIF 16 trata tanto la identificación de los contratos de arrendamiento como su tratamiento contable en los estados financieros de arrendatarios y arrendadores. Esta norma se basa en un modelo de control para la identificación de los arrendamientos, distinguiendo entre arrendamientos de un activo identificado y contratos de servicio. Esta NIIF sustituirá la NIC 17 de arrendamientos actualmente vigente y sus interpretaciónes asociadas.

2.3. Moneda de presentación y moneda funcional

La moneda de presentación de estos estados financieros es el peso colombiano (COP) que es la moneda funcional de la Universidad; toda la información es presentada en miles de pesos, y ha sido redondeada a la unidad más cercana, excepto cuando se indique de otra manera.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

12

2.4. Efectivo y equivalentes al efectivo

El efectivo y equivalentes de efectivo incluyen, efectivo en caja general, cajas menores moneda funcional, cajas menores moneda extranjera, cuentas bancarias corrientes en moneda funcional, cuentas bancarias corrientes en moneda extranjera, fondos, certificados de depósito a término (CDT), títulos de devolución de impuestos nacionales (TIDIS), aceptaciones bancarias o financieras; Siempre y cuando correspondan a recursos que están a la vista y disponibles en menos de 24 horas, o un día de trabajo, sin ningún recargo, y pueden ser retirados en cualquier momento sin previo aviso. Las inversiones que se realizan en CDT`S y TIDIS son de corto plazo y su disponibilidad es de un día para otro, no se presentarán como equivalentes de efectivo si sus vencimientos originales (en el momento de la constitución o compra) son superiores a tres meses, en este caso se presentarán como instrumentos financieros al costo amortizado o como cuentas por cobrar. Las cuentas o fondos en divisas, se re expresarán al final de cada periodo, a la tasa de cambio correspondiente. Los sobregiros bancarios se muestran en la cuenta de otros pasivos financieros corrientes en el estado de situación financiera. Operaciones en moneda extranjera La Universidad participa en actividades en moneda extranjera de la siguiente manera:

Realiza directamente transacciones comerciales que estén denominados en moneda extranjera.

Cuando una operación (partidas monetarias) se liquida a un tipo de cambio que difiere del que se utiliza cuando se registró inicialmente la operación, la diferencia de cambio se reconoce en el estado de resultados

Al aplicar el método indirecto que requiere una conciliación entre el resultado operativo y los flujos de efectivo, las ganancias o pérdidas de diferencia en cambio ya están incluidas en el resultado y en ese orden de ideas es necesario un ajuste a los flujos de actividades de operación.

La forma en que afectan el estado de flujos de efectivo dependerá de la naturaleza de los activos y pasivos monetarios, es decir, si se utilizan en relación con operación, inversión o financiación.

El efecto del tipo de cambio sobre el efectivo y equivalentes al efectivo en moneda extranjera debe presentarse en el estado de flujos de efectivo, por separado de los flujos de efectivo de operación, de inversión y de financiación.

2.5. Instrumentos financieros

Los instrumentos financieros de la Universidad se reconocen como activos o pasivos cuando la Universidad se convierte en parte del contrato y, en consecuencia, tiene el derecho legal a recibir o la obligación legal de pagar, efectivo únicamente. La Universidad clasifica sus activos financieros de

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

13

acuerdo a la NIIF 9, considerando tanto el modelo de negocio que posee, para gestionar los activos financieros, como las características de los flujos de efectivo contractuales del activo financiero en dos categorías a valor razonable con afectación a resultados o a costo amortizado, su reconocimiento inicial es a valor razonable y su medición posterior es a costo amortizado, entendiendo que plazos de pago inferiores a 90 días el valor razonable es igual al valor nominal. Por cuanto es de alta importación el manejo de los instrumentos financieros para el adecuado manejo de los recursos que combinados reflejan la utilidad o perdida de la Universidad. Si, por el contrario, se establecen plazos superiores a 90 días la determinación del valor razonable se basa en precios definidos sobre la base de técnicas de valoración desarrolladas a través de modelos de valuación para los cuales los datos de entrada pueden ser identificados confiablemente de mercados activos. La técnica de valoración más utilizada es el análisis de flujo de caja descontado. El siguiente es el detalle por tipo de instrumento financiero adoptado por la Universidad:

Instrumentos Financieros Clasificación Medición Inicial Medición Posterior

Cuentas por cobrar

Co

sto

Am

ort

izad

o

Val

or

Raz

on

able

Co

sto

Am

ort

izad

o

Cuentas por cobrar comerciales

Cuentas por cobrar a empleados

Cuentas por cobrar entre vinculados

Cuentas por cobrar al exterior

Otras cuentas por cobrar

Cuentas por pagar

Co

sto

Am

ort

izad

o

Val

or

Raz

on

able

Co

sto

Am

ort

izad

o

Obligaciones financieras

Cuentas por pagar a proveedores

Otras cuentas por pagar

Cuentas por pagar de impuestos (diferentes de impuesto de renta y cree)

Obligaciones laborales (diferentes de beneficios a empleados)

Derivados

Val

or

Raz

on

able

Val

or

Raz

on

able

Val

or

Raz

on

able

Forward

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

14

2.6. Deterioro de activos financieros La Universidad mide el deterioro de un instrumento financiero que se mide al costo amortizado si existe un indicador de deterioro, como por ejemplo:

El deterioro de la solvencia

Alta probabilidad de quiebra

La desaparición de un mercado activo

Incumplimiento del contrato

Dificultades financieras significativas Luego calcula el importe recuperable descontando los flujos de caja futuros a la tasa efectiva original y si existe un exceso del importe recuperable sobre el valor en libros se reconoce una provisión contra los resultados del ejercicio. De acuerdo con lo anterior la Universidad debe evaluar, en cada fecha de balance si existe evidencia objetiva de que un activo financiero o grupo de activos puede verse afectada El importe del deterioro se calcula de la siguiente forma:

Activos financieros registrados al costo amortizado, la diferencia entre el valor en libros y el importe recuperable (es decir, el valor actual de los flujos de efectivo futuros esperados

Activos financieros a valor razonable a través del patrimonio: la diferencia entre el costo de adquisición y el valor razonable actual o el importe recuperable.

La Universidad reversa las provisiones de deterioro si el valor de los activos deteriorados aumenta y este aumento puede ser objetivamente relacionado con un evento ocurrido después del reconocimiento del deterioro.

2.7. Cuentas comerciales por cobrar

Cuentas comerciales por cobrar son importes debidos por clientes por servicios de educación realizadas en el curso normal de la operación. Si se espera cobrar la deuda en un año o menos, se clasifican como activos corrientes. En caso contrario, se presentan como activos no corrientes. La cartera en el 90% se encuentra avalada por Covicheque. Las cuentas comerciales por cobrar se reconocen por su valor razonable y posteriormente por su costo amortizado de acuerdo con el método del tipo de interés efectivo, menos las pérdidas por deterioro del valor.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

15

Dentro de las cuentas por cobrar se encuentran incluidos los anticipos de impuestos; los cuales, serán tenidos en cuenta, para efectos de revelación por cuanto no hacen parte de instrumentos financieros para su medición. En el caso de las cuentas por cobrar vinculadas estas se consideran exigibles en cualquier momento, teniendo en cuenta que no tienen una fecha de vencimiento definida, el riesgo de pérdida de esta cartera es mínimo ya que corresponden a Consorcios y Uniones temporales, con las cuales se desarrollan continuamente operaciones activas y pasivas.

2.8. Inventarios

La fecha de reconocimiento inicial del inventario será la fecha de factura, esta coincide con la fecha de negociación donde se transfiere los riesgos y beneficios de los productos, a la tasa de cambio de la misma. Los inventarios se medirán inicialmente al costo. Con posterioridad al reconocimiento inicial, el inventario debe medirse al más bajo entre el costo o al valor neto de realización; esto se realizara al final de cada periodo. El costo se determina usando el método promedio ponderado. Los costos de adquisición comprenden el precio de compra, incluyendo los aranceles, los transportes, el almacenamiento, el agencia miento y el seguro, y otros costos directamente atribuibles, menos los descuentos comerciales, las rebajas y elementos similares. Los descuentos por pronto pago recibidos y descuentos comerciales deben ser deducidos del costo de los inventarios. Sin embargo, los descuentos relacionados con el reembolso de gastos de venta no deben ser deducidos del costo de inventarios. En el reconocimiento inicial se reconocen los descuentos acordados por volumen en compras, cuando se puede establecer, que es probable que se obtenga el descuento. En el caso puntual, los descuentos por productos no vendidos en temporada, no es posible medirlos fiablemente entonces el reconocimiento de estos descuentos se cargaran al inventario al momento del registro de la nota crédito emitida por el proveedor y cuyo efecto se verá reflejado en el costo al momento de la venta de esta mercancía que aplicaría en temporada de descuentos. Todos aquellos descuentos a los cuales se tengan derecho y que se desaprovechen se reconocerán a resultados como gastos financieros.

2.9. Propiedades, planta, equipo y depreciación acumulada

Las propiedades, planta y equipo comprenden terrenos, edificios, bodegas, tiendas y oficinas; maquinaria; vehículos; muebles y enseres; y equipo de oficina (incluyendo equipos de comunicación y cómputo). Las propiedades, planta y equipo se expresan a su costo histórico menos la depreciación. El costo histórico incluye los gastos directamente atribuibles a la adquisición, construcción o montaje de los elementos.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

16

Los costos posteriores se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, como es el caso de los que se identifican por componentes, sólo cuando es probable que beneficios económicos futuros asociados con los elementos vayan a fluir a la Universidad y el costo del elemento pueda determinarse de forma fiable. Cuando corresponda se da de baja el importe en libros de la parte sustituida. El resto de reparaciones y mantenimiento se cargan al estado de resultados durante el ejercicio en que se incurren; en el caso que las mejoras en los inmuebles superen un valor de treinta millones de pesos, estas se llevan como mayor valor de los imnmueble y en el caso que esta mejora sea en bienes ajenos se llevara como un activo y se amortizaran en el tiempo del contrato. Los costos de desmantelamiento atribuibles a los activos se reconocerán inicialmente como mayor valor del activo, susceptible de depreciación al mismo tiempo del activo principal. Los terrenos no se deprecian. La depreciación de la propiedad, planta y equipo diferentes a terrenos, se calcula utilizando el método de línea recta para asignar su costo, durante sus vidas útiles estimadas. Las siguientes son las vidas útiles establecidas por la Universidad para depreciar sus activos:

Activo Método Depreciación Años Vida Útil % Anual

Obras de Arte Línea Recta 50 2%

Construcciones y edificaciones.

Línea Recta 70 1.42%

Construcciones y edificaciones en arrendamiento financiero (incluidas mejoras a propiedades ajenas)

Línea Recta 25 o Máximo duración del

contrato 4%

Maquinaria y Equipo Línea Recta 10 10%

Equipos de transporte Línea Recta 5 20%

Muebles y enseres

Línea Recta

10

10%

Equipo de oficina (incluidos equipos de cómputo y comunicaciones).

Línea Recta 5 20%

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

17

2.10. Deterioro de activos no financieros

El valor de los inmuebles, maquinaria y equipo, intangibles, proveniente de la adquisición de negocios, inversiones inmobiliarias, es revisado periódicamente para determinar si existe deterioro, cuando se producen circunstancias que indiquen que el valor en libros puede no ser recuperable. De haber indicios de deterioro, la Universidad estima el importe recuperable de los activos y reconoce una pérdida por desvalorización en el estado de resultados integrales o una disminución, hasta el límite del excedente de revaluación, si dichos activos han sido revaluados previamente. El valor recuperable de un activo es el mayor entre su valor razonable menos los gastos de venta y su valor de uso. El valor de uso es el valor presente de los flujos de efectivo futuros estimados que resultarán del uso continuo de un activo así como de su disposición al final de su vida útil. Los importes recuperables se estiman para cada activo o, si no es posible, para la menor unidad generadora de efectivo que haya sido identificada. De existir una disminución de las pérdidas por desvalorización, determinada en años anteriores, se registra un ingreso en el estado de resultado integral.

2.11. Propiedades de inversión

Las propiedades (terrenos y edificios) que se mantienen para su alquiler a largo plazo o para su valorización o para ambas cosas, y que no está ocupadas por la Universidad, se clasifican como propiedad de inversión. Las propiedades de inversión también incluyen las propiedades que están siendo construidas o desarrolladas para su uso futuro como propiedades de inversión. Las propiedades de inversión se reconocen inicialmente por su costo, incluyendo los costos de transacción relacionados y cuando sea aplicable los costos de préstamos. Después del reconocimiento inicial, las propiedades de inversión se medirán al costo menos depreciación. El costo inicial del derecho sobre una propiedad mantenida en régimen de arrendamiento financiero y clasificado como propiedad de inversión, será el establecido para los arrendamientos financieros según la NIC 17; esto es, el activo se reconocerá por el menor importe entre el valor razonable de la propiedad y el valor presente de los pagos mínimos por arrendamiento, por este mismo importe se reconocerá un pasivo. Los activos sujetos a depreciación se llevaran por el método de línea recta y su vida útil se estimara según Política Propiedad Planta y Equipo.

2.12 Activos Intangibles

La Universidad reconocerá un activo intangible inicialmente por su costo y con posterioridad se contabilizarán por el método del costo, solo si cumplen lo siguiente:

Es probable que los beneficios económicos futuros que se han atribuido al mismo fluyan a la

entidad; y

El costo del activo puede ser medido de forma fiable.

La Universidad determino los siguientes activos intangibles:

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

18

Vida Útil y Método de Amortización

Intangible Vida útil Método

Amortización

Licencias

Línea recta

- Licencias Office 3 años

- Licencias Programas Contables 5 años

- Otras Licencias 1 año (salvo cuando la

licencia indique su duración).

Software (Activos Intangibles generados internamente)

5 Años Línea Recta

Deterioro de activos de larga duración no financieros

Se efectúan pruebas de deterioro sobre otros activos de larga duración con vidas económicas útiles indefinidas se emprenden siempre y cuando existan indicios de deterioro anualmente al final del ejercicio. Otros activos intangibles no financieros están sujetos a pruebas de deterioro siempre que los eventos o cambios ocurridos durante el ejercicio en las circunstancias indiquen que su valor en libros pudiera no ser recuperable. En caso de que el valor en libros de un activo exceda su importe recuperable (es decir, lo que sea más alto entre el valor de uso y el valor razonable menos los costos de venta), el activo se castiga reconociendo una pérdida por deterioro en consecuencia. En caso de que no sea posible estimar el monto recuperable de un activo individual, la prueba de deterioro se lleva a cabo sobre el grupo más pequeño de activos al que pertenezca, para el cual haya flujos de efectivo identificables por separado; las unidades generadoras de efectivo (‘UGEs’). La plusvalía se asigna sobre el reconocimiento inicial a cada una de las UGEs de la Universidad que representará futuros beneficios económicos, se espera que se beneficien de las sinergias de la adquisición que dé lugar a la plusvalía. Los cargos por deterioro se incluyen en el estado de resultados, excepto en la medida en que reviertan ganancias reconocidas previamente en otros ingresos integrales. No se revierte una pérdida por deterioro reconocida por plusvalía.

2.13. Obligaciones con Instituciones Financieras

Las deudas financieras se reconocen inicialmente por su valor razonable menos los costos de la transacción en los que se haya incurrido. Posteriormente, las deudas financieras se valoran por su coste amortizado; cualquier diferencia entre los fondos obtenidos (netos de los costos necesarios para su obtención) y el valor de reembolso se reconoce en la cuenta de resultados durante la vida de la deuda de acuerdo con el método del tipo de interés efectivo. Las comisiones abonadas por la obtención de líneas de crédito se reconocen como costos de la transacción de la deuda siempre que sea probable que se vaya a disponer de una parte o de la

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

19

totalidad de la línea. En este caso, las comisiones se difieren hasta que se produce la disposición. En la medida en que no sea probable que se vaya a disponer de todo o parte de la línea de crédito, la comisión se capitalizará como un pago anticipado por servicios de liquidez y se amortiza en el periodo al que se refiere la disponibilidad del crédito.

2.14. Pasivos financieros – Costos por préstamos

La Universidad capitalizará los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de activos aptos, como parte del costo de dichos activos siempre que sea probable que den lugar a beneficios económicos futuros para la entidad y puedan ser medidos con fiabilidad. Deberá reconocer otros costos por préstamos como un gasto en el periodo en que se haya incurrido en ellos. En la medida en que los fondos se hayan tomado prestados específicamente con el propósito de obtener un activo apto, la Universidad determinará el importe de los mismos susceptibles de capitalización como los costos por préstamos reales en los que haya incurrido por tales préstamos durante el periodo, menos los rendimientos conseguidos por la inversión temporal de tales fondos. La Universidad comenzará la capitalización de los costos por préstamos como parte de los costos de un activo apto en la fecha de inicio. La fecha de inicio para la capitalización es aquella en que la entidad cumple por primera vez toda y cada una de las siguientes condiciones:

Incurre en desembolsos en relación con el activo

Incurre en costos por préstamos

Lleva a cabo las actividades necesarias para preparar al activo para el uso al que está destinado o para su venta.

Los desembolsos relativos a un activo apto incluyen únicamente los desembolsos que hayan dado lugar a pagos en efectivo, a transferencias de otros activos o cuando se asuman pasivos que devenguen intereses.

2.15. Cuentas comerciales por pagar

Las cuentas comerciales a pagar son obligaciones de pago por bienes o servicios que se han adquirido de los proveedores en el curso ordinario de la operación. Las cuentas por pagar se clasifican como pasivo corriente si los pagos tienen vencimiento a un año o menos. En caso contrario, se presentan como pasivos no corrientes. En el caso de las cuentas por pagar vinculadas estas se consideran exigibles en cualquier momento, teniendo en cuenta que no tienen una fecha de vencimiento definida, el riesgo de pérdida de esta cartera es mínimo ya que corresponden a Consorcios y Uniones Temporales, con las cuales se desarrollan continuamente operaciones activas y pasivas.

2.17. Provisiones

La Universidad en el desarrollo de su actividad genera obligaciones presentes, surgidas de

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

20

acontecimientos pasados, que en el futuro requerirán desembolsos para su cancelación y sobre los que existe una incertidumbre acerca de su vencimiento o su cuantía. Los conceptos sobre los cuales se realizan provisiones son:

Multas y sanciones

Litigios

Desmantelamientos La Universidad procederá a contabilizar sus provisiones y pasivos contingentes, excepto;

Aquellos que se deriven de contratos pendientes de ejecución, excepto cuando el contrato es oneroso, y

Aquellos de los que se ocupe alguna otra norma La provisión se mide a la mejor estimación del gasto requerido para liquidar la obligación en la fecha de reporte, descontada a una tasa anterior a impuestos que refleje las evaluaciones de mercado actuales del valor del dinero en el tiempo y los riesgos específicos del pasivo.

2.18. Beneficios a Empleados

Para los planes de contribución definida, la Universidad paga contribuciones de manera obligatoria, contractual o voluntaria. La Universidad no tiene obligaciones de pago adicionales una vez que estas contribuciones han sido pagadas. Las contribuciones se reconocen como gasto por beneficios de los empleados mensualmente.

Cuando un empleado haya prestado sus servicios a la Univeridad durante el periodo contable, ésta reconocerá como gasto el importe de los beneficios a corto plazo que ha de pagar por tales servicios o que ya han sido recibidos por el empleado.

La Universidad ofrece a los empleados beneficios como: descuentos en los programas de pregrado, posgrado y educación continuada, auxilio educativo para empleados, convenios comerciales, horarios flexibles; estos valores se reconocen en el estado de resultado integral como otros gastos operacionales en el periodo de ejecución.

2.19. Reconocimiento de ingresos

Los ingresos se miden por el valor razonable de la contraprestación recibida o por recibir, y representan importes a cobrar por los bienes entregados, neto de descuentos, devoluciones, y el impuesto al valor agregado. La Universidad reconoce los ingresos cuando el importe de los mismos se puede medir con fiabilidad, sea probable que los beneficios económicos futuros vayan a fluir a la entidad y cuando se han cumplido los criterios específicos para cada una de las actividades de la Universidad, tal como se describe a continuación.

Inscripciones y pecuniarios

Se reconocen al ingreso al momento del pago o la prestación del servicio.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

21

Matriculas y cursos en tecnológico, pregrado, posgrado y educación continuada.

Se reconoce en la cuenta del pasivo en Ingresos Diferidos y al ingreso en el momento en que se presta el servicios a los estudiantes según la duracíon del programa academico.

Contratos de consultoria e investigacion

Se reconoce en la cuenta del pasivo en Ingresos Diferidos y al ingreso en el momento en que se presta los servicios según la duracíon del contrato y la participación en cada periodo.

Ventas de Cafeteria y Libreria

Se reconoce al ingreso en el momento que se entregue el bien o el servicio.

Arrendamientos

Se reconocen al ingreso en el momento que se entregue el bien o el servicio.

Rendimientos Financieros

Se reconocen al ingreso mensualmente.

2.20. Efectos de las variaciones de las tasas de cambio de la moneda extranjera

Toda transacción en moneda extranjera se registrará en el momento de su reconocimiento inicial, utilizando la tasa de cambio de contado a la fecha de la transacción, entre la moneda funcional y la moneda extranjera. La Universidad presenta las siguientes operaciones en moneda extranjera:

Compra o vende bienes o servicios cuyo precio se denomina en moneda extranjera.

Presta o toma prestados fondos y se establecen a pagar o cobrar en moneda extranjera. La Universidad presenta la información al final de cada periodo de la siguiente forma:

Las partidas monetarias en moneda extranjera se convertirán utilizando la tasa de cambio de cierre.

Las partidas no monetarias en moneda extranjera, que se midan en términos de costo histórico, se convertirán utilizando la tasa de cambio de la fecha de la transacción original.

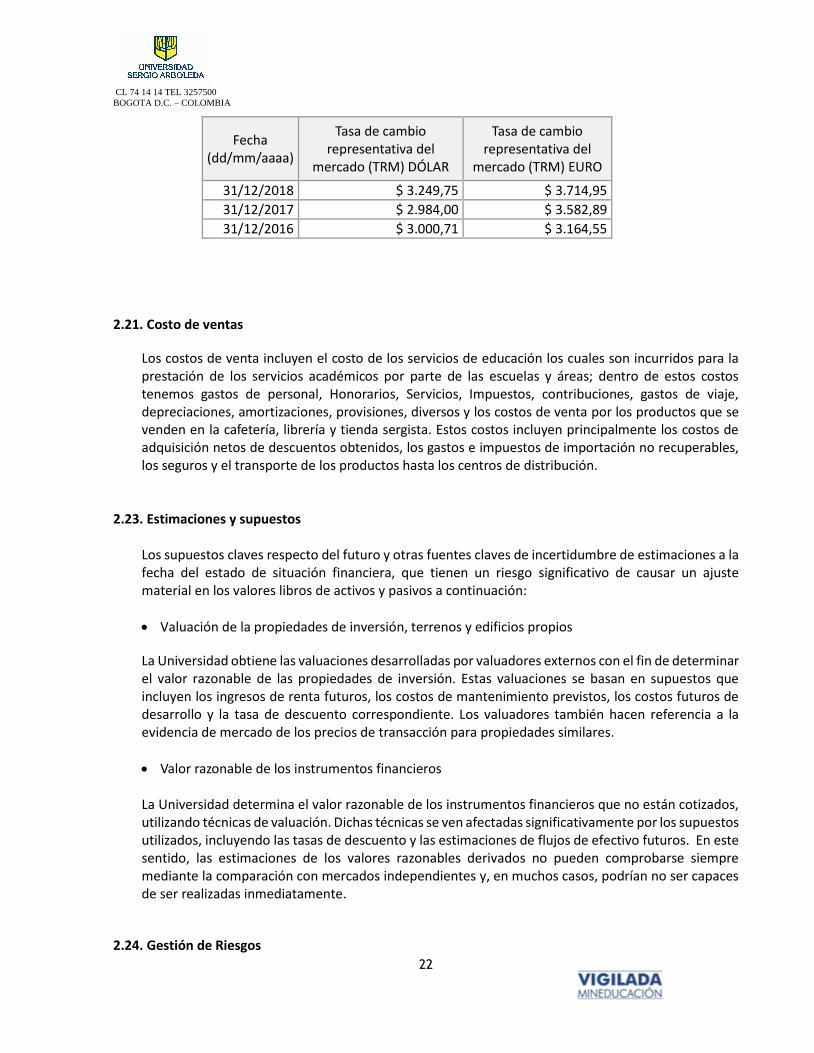

Las tasas tomadas para estos estados financieros son:

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

22

2.21. Costo de ventas

Los costos de venta incluyen el costo de los servicios de educación los cuales son incurridos para la prestación de los servicios académicos por parte de las escuelas y áreas; dentro de estos costos tenemos gastos de personal, Honorarios, Servicios, Impuestos, contribuciones, gastos de viaje, depreciaciones, amortizaciones, provisiones, diversos y los costos de venta por los productos que se venden en la cafetería, librería y tienda sergista. Estos costos incluyen principalmente los costos de adquisición netos de descuentos obtenidos, los gastos e impuestos de importación no recuperables, los seguros y el transporte de los productos hasta los centros de distribución.

2.23. Estimaciones y supuestos

Los supuestos claves respecto del futuro y otras fuentes claves de incertidumbre de estimaciones a la fecha del estado de situación financiera, que tienen un riesgo significativo de causar un ajuste material en los valores libros de activos y pasivos a continuación:

Valuación de la propiedades de inversión, terrenos y edificios propios

La Universidad obtiene las valuaciones desarrolladas por valuadores externos con el fin de determinar el valor razonable de las propiedades de inversión. Estas valuaciones se basan en supuestos que incluyen los ingresos de renta futuros, los costos de mantenimiento previstos, los costos futuros de desarrollo y la tasa de descuento correspondiente. Los valuadores también hacen referencia a la evidencia de mercado de los precios de transacción para propiedades similares.

Valor razonable de los instrumentos financieros

La Universidad determina el valor razonable de los instrumentos financieros que no están cotizados, utilizando técnicas de valuación. Dichas técnicas se ven afectadas significativamente por los supuestos utilizados, incluyendo las tasas de descuento y las estimaciones de flujos de efectivo futuros. En este sentido, las estimaciones de los valores razonables derivados no pueden comprobarse siempre mediante la comparación con mercados independientes y, en muchos casos, podrían no ser capaces de ser realizadas inmediatamente.

2.24. Gestión de Riesgos

Fecha (dd/mm/aaaa)

Tasa de cambio representativa del

mercado (TRM) DÓLAR

Tasa de cambio representativa del

mercado (TRM) EURO

31/12/2018 $ 3.249,75 $ 3.714,95

31/12/2017 $ 2.984,00 $ 3.582,89

31/12/2016 $ 3.000,71 $ 3.164,55

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

23

En virtud de sus operaciones la Universidad está expuesta a los siguientes riesgos financieros: Riesgo crediticio, riesgo de mercado, riesgo cambiario y riesgo de liquidez La Universidad está expuesta a riesgos que surgen del uso de instrumentos financieros. Esta nota describe los objetivos, políticas y procesos de la Universidad para administrar los riesgos y métodos utilizados para medirlos. Información cuantitativa adicional respecto a dichos riesgos se presenta a lo largo de estos estados financieros. No ha habido ningunos cambios sustantivos en la exposición de la Universidad a los riesgos de instrumentos financieros, sus objetivos, políticas y procesos para administrar dichos riesgos o los métodos utilizados para medirlos desde los períodos previos, a menos que se señale lo contrario en esta nota. Objetivos, políticas y procesos generales: La Rectoria y las Vicerectorias tienen la responsabilidad general de la determinación de los objetivos y políticas de gestión de riesgos de la Universidad y, a la vez que conserva la responsabilidad final de estos, ha delegado la autoridad del diseño y operación de procesos que aseguren la implantación efectiva de los objetivos y políticas a la función financiera de la Universidad. La Rectoria recibe informes mensuales del Vicerrector Financiero o el Director Financiero de la Universidad, a través de los cuales revisa la efectividad de los procesos establecidos y la adecuación de los objetivos y políticas. Los auditores internos de la Universidad también revisan las políticas y procesos de gestión de riesgos y reportan sus hallazgos al Comité de Auditoría. El objetivo general de la Rectoria y las Vicerectorias es fijar políticas tendientes a reducir el riesgo hasta donde sea posible sin afectar indebidamente la competitividad y flexibilidad de la Universidad. A continuación se señalan mayores detalles en relación con tales políticas:

Riesgo crediticio El riesgo crediticio surge de los créditos otorgados por la Universidad a los diferentes programas., los cuales son avalados por covicheque, y aquellos que no tengan aval de covicheque se garantizan con pagares, además se realiza analisis detallado de los créditos otorgados y un análisis de cartera por edades. Las revelaciones cuantitativas de la exposición al riesgo crediticio en relación con los activos financieros se establecen en las siguientes notas a los estados financieros.

Riesgo de mercado El riesgo de mercado surge del uso por parte de la Universidad de instrumentos financieros que causan intereses, negociables y de divisas. Es el riesgo de que el valor razonable o los flujos de efectivo futuros de un instrumento financiero fluctuarán debido a los cambios en las tasas de interés (riesgo de tasa de interés), tipos de cambio de divisas (riesgo monetario) u otros factores del mercado (otro riesgo de precios).

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

24

Valor razonable y riesgo de tasas de interés de los flujos de efectivo La Universidad está expuesta al riesgo de las tasas de interés de los flujos de efectivo de créditos a corto plazo dicho riesgo de tasa de interés esta mitigada en la medida que las tasas son compuestas lo que indica que se tiene una tasa fija y una variable que se fija con un DTF trimestral o IBR, tomando la mejor oferta existen en el mercado. La aprobación para aplicación de los créditos está centralizada en la Rectoria de la Universidad en función de las necesidades de capital de trabajo (proveedores, impuestos, apertura de tiendas, nomina, etc.) La definición de la duración de dichos créditos (largo o corto plazo) está en función del flujo de caja proyectado y el costo financiero disponible en el mercado.

Riesgo cambiario El riesgo cambiario surge cuando la Universidad celebra operaciones denominadas en una moneda distinta a su moneda funcional. La Universidad está expuesta primordialmente a riesgo monetario sobre compras realizadas a un proveedor principal basado en euros. Las compras a este proveedor se efectúan centralizadamente y el riesgo se cubre utilizando contratos de futuros de divisas (Forward).

Riesgo de liquidez El riesgo de liquidez surge de la administración de la Universidad del capital de trabajo y los cargos financieros, así como las restituciones de suerte principal sobre sus instrumentos de deuda. Éste es el riesgo que la Universidad encontrará difícil al cumplir con sus obligaciones financieras al vencimiento. La política de la Universidad es asegurar que siempre tendrá el suficiente efectivo que le permita cumplir con sus pasivos al vencimiento. Para alcanzar dicho objetivo, busca mantener saldos en efectivo (o líneas de crédito convenidas). Este riesgo para la Universidad es bajo debido a que las ventas totales son en efectivo o equivalentes en efectivo.

Nota 3. Efectivo y equivalentes al efectivo

La composición del efectivo y efectivo equivalente es la siguiente:

Concepto 2018 2017

Cajas $ 217.057 131.174 Bancos 8.754.448 8.111.540 Cuentas de ahorro 335.573 531.711

Total $ 9.307.078 8.774.425

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

25

a) No existen restricciones de uso de los fondos presentados en efectivo y efectivo equivalente. b) El efectivo en caja y cuentas de ahorros bancarias son recursos disponibles y su importe en libros es

igual al valor razonable. c) El efectivo y equivalente al efectivo se encuentra mantenido en pesos colombianos. La Universidad tiene un manejo específico del efectivo que recibe en las cajas de las cafeterías, de las librerías, de los parqueaderos y de las tiendas sergistas, los cuales son consignados en el Banco a más tardar a día siguiente de realizadas las ventas de bienes o servicios. Cuando el pago es realizado mediante tarjetas débito o crédito se verifica al día siguiente que efectivamente haya ingreso el dinero a las cuentas bancarias de la Universidad. Nota 4. Inversiones Corrientes

La composición de Inversiones Corrientes es la siguiente: Concepto 2018 2017

Inversiones $ 272.770 0

Total $ 272.770 0

Corresponde a un fondo de inversión colectiva – FONVAL adquirido con la entidad CREDICORP CAPITAL COLOMBIA S.A los indicadores del fondo: Rentabilidad:

Mensual Trimestral Semestral Año corrido Último año Últimos 2 años

4.98% E.A 4.75% E.A 4.77% E.A 4.81% E.A 5.02% E.A 6.19% E.A

(*) La rentabilidad expuesta hace referencia al desempeño general del Fondo de Inversión Colectiva

Nota 5. Cuentas comerciales por cobrar y otras cuentas por cobrar - corriente

La composición de cuentas comerciales por cobrar y otras cuentas por cobrar es la siguiente:

Concepto 2018 2017

Deudores - academicos $ 22.419.357 18.608.072 Clientes - otros 2.249.417 969.283 Anticipo proveedores y contratistas 1.812.724 1.238.455 Anticipo a empleados 183.180 338.651 Prestamos a empleados 0 0 Otros deudores (1) 25.094.010 17.386.240

Total $ 51.758.688 38.540.701

(1) En los otros deudores el valor más representativo corresponde a aportes por cobrar realizados al centro de eventos del Hall 74 de $ 14.050.986.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

26

Analisis de la cartera de deudores – académicos por edades de los años 2018 y 2017.

Edad cartera clientes Saldo a 31 de

diciembre de 2018 Saldo a 31 de

diciembre de 2017

Por Vencer 20.131.197 11.749.353

01 A 30 Días 122.957 1.743.307

31 a 90 Días 453.566 193.552

91 A 180 Días 464.511 3.075.751

Más De 180 Días 1.247.126 1.846.109

Total 22.419.357 18.608.072

El 90% de la cartera está avalada por covicheque, el otro 10% es cartera directa avalada por cheques personales o pagares autenticados.

Nota 6. Inventarios corrientes Continuación se presenta el detalle de esta cuenta:

Concepto 2018 2017

Inventario Insumos $ 478.237 447.347 Inventario Cafeteria 14.092 13.168 Inventario Tienda - Sergista 139.194 138.320 Inventario Librería 28.295 27.153 Inventario Tecnologia 2.952 2.465 Herramientas 3.144 3.144 Medicinas 1.960 2.110

Dotacion suministro a trabajadores 20.794 18.165

Otros inventarios 909 909

Total $ 689.577 652.781

El deterioro del inventario se medirá al más bajo entre el costo y el valor neto de realización. Si no hay una expectativa razonable de ingresos futuros suficientes para cubrir los costos incurridos, los costos irrecuperables deben cargarse como gasto en el periodo a ser presentado. Los inventarios de insumos, Tecnologia, Herramientas, medicinas, Dotaciones y suministros trabajadores y otros inventarios son para consumo de la Universidad en sus diferentes áreas, las cuales se llevan al costo en los inventarios y se contabilizan a medida que son consumidos. Los inventarios de Caferia, Librería y tienda sergista se tienen para la venta al público en general, en especial para estudiantes y personal administrativo, las escuelas de la Universidad, sin embargo tambien se hacen consumos de estás líneas de inventarios, los cuales se llevan al valor de costos de ventas.

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

27

Nota 7. Activos por impuestos corrientes El detalle de las Cuentas por Cobrar por Impuestos Corrientes al 31 de diciembre de 2018 y al 31 de diciembre 2017 es el siguiente:

Concepto 2018 2017

Retencion de Industria y comercio $ 0 47.472

Total $ 0 47.472

Corresponden a los saldos de las retenciones de Industria y comercio que los clientes-empresas nos practicaron durante el año 2017, está retención se cruzo en la presentación de la declaración de Industria y Comercio presentada en Enero 30 de 2018. Respectivamente en la ciudad donde se efectuaron las retenciones que nos fueron practicadas Bogota D.C y Barranquilla.

Nota 8. Otros activos no financieros – corriente A la fecha de cierre los saldos corresponden a:

Concepto 2018 2017

Licencias $ 2.493.863 9.903.863

Amortizacion licencias (18.459) (6.771.500)

Seguros y polizas 2.599.197 1.447.676

Amortizacion seguros (2.008.508) (1.181.596)

Intereses Pagados x anticipado 0 528.084

Total $ 3.066.093 3.926.527

Las principales licencias son: Biblioteca, sistemas SAP, office, software facturación electrónica, bloomberg, elsevier, licencias de internet, adobe, aura portal, legis economic y otros.

Las principales polizas y seguros son: Poliza de vida de los estudiantes, poliza de vida de los funcionarios, poliza de los inmuebles y muebles de la Universidad. Estas se llevan a un año o depende la del tiempo asegurado.

Nota 9. Activos Corrientes Mantenidos para la Venta A la fecha de cierre los saldos corresponden a:

Concepto 2018 2017

Edificio Firenze $ 0 7.493.680

Edificio Prime I - II 0 22.497.459

Lotes y casas de Idiomas 36.680.240 35.062.874

Lote Campus CL 222 No. 54 - 20 5.113.596 0

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

28

Total $ 41.793.836 65.054.013

Para el año 2019 se tiene previsto realizar una opción de leasback con los inmuebles ubiados en calle 222 No. 54-20 (Campus) y los ubicados en la carrera 13 con calle 75 y 76 (Idiomas)

Nota 10. Propiedades, planta y equipo La composición por grupo de propiedades, planta y equipo es la siguiente:

Concepto 2018 2017

Fideicomisos $ 116.072.259 0

Terrenos

36.399.988 67.645.054

Construccion y edificaciones

21.560.722 116.722.305

Construcciones en curso

12.175.173 9.610.186

Mejoras en bienes ajenos

30.088.909 21.719.897

Muebles y enseres

8.747.111 8.578.206

Maquinaria y equipo

7.303.588 7.100.048 Equipo de computo y comunicación

8.675.465 8.370.017

Equipo medico cientifico

1.532.191 1.528.378

Flota y equipo de transporte

405.425 405.425

Otos activos fijos

39.155 39.155

Leasing terrenos y edificios

7.652.000 7.652.000

Leasing vehiculos

302.364 302.364

Leasing maquinaria y equipo 552.269 0

Depreciacion acumulada

(22.493.148) (20.003.213)

Amortizacion leasing

(639.994) (462.921)

Total $ 228.373.476 229.206.901

Al 31 de diciembre de 2018 y 2017 no existen elementos o activos esenciales que se encuentren temporalmente fuera de servicio.

Al 31 de diciembre de 2018 la Universidad no presenta montos significativos de propiedades, planta y equipo retirados de uso y durante esté año se clasificaron Activos para la venta por valor de $41.793.836 que corresponden a las Lotes y casas de Idiomas y Lote Campus CL 222 No. 54 - 20.

El crecimiento en el rubro de Fideicomisos – Patrimonio Autónomo corresponden a inmuebles asi: Lote Campus de Barranquilla por valor de $11.542.408 de Fiduciaria BBVA-Asset management, Lote Santa Marta por $21.822.250 de Patrimonios Autonomos Davivienda y Sede central Bogota por $82.707.601 de Fiduciaria ITAU. Durante el año 2017 se realizo el mantenimiento de de los edificios Publicidad, Criminalistica calle 77, Casa

Zaque, edificio Consultorio Juridico, Torre B,F, G, E, A,D, M, Casa de comunicaciones, Campo deportivo, el

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

29

centro medico, la librería y en Santa marta sede Rodrigo Noguera y sede Centro y en barranquilla se

adaptaron salones y escabaciones en nuevo lote barranquilla para la futura sede.

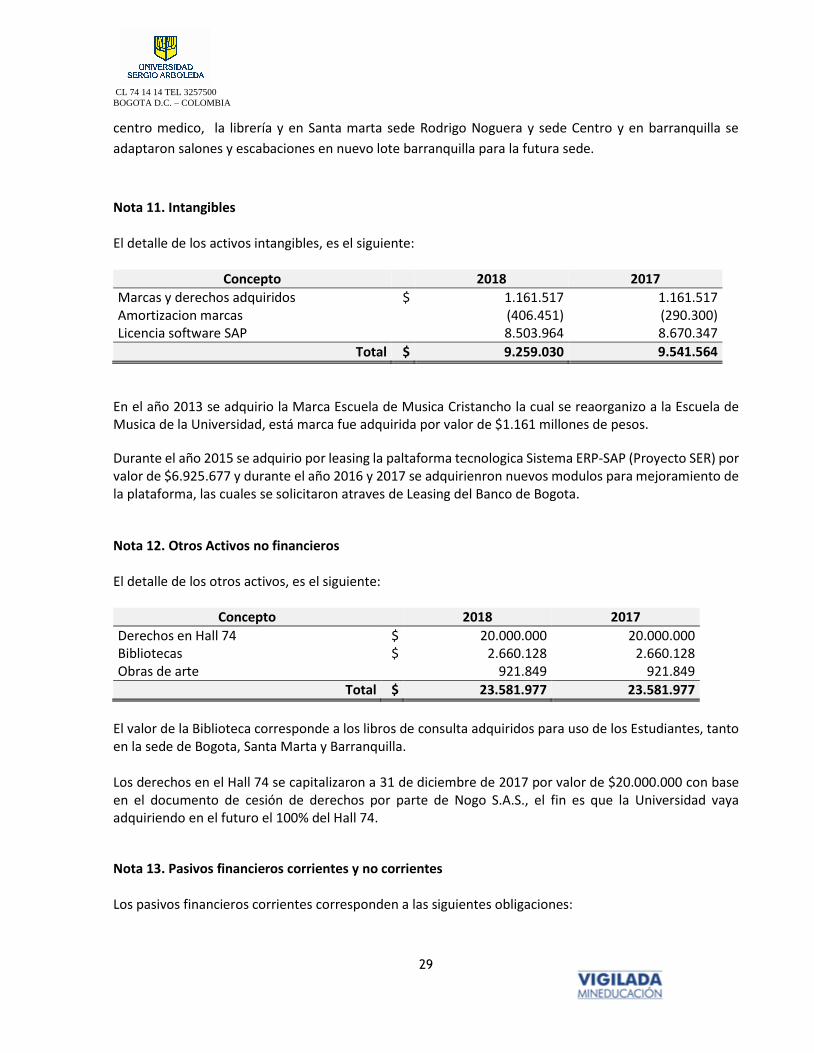

Nota 11. Intangibles El detalle de los activos intangibles, es el siguiente:

Concepto 2018 2017

Marcas y derechos adquiridos $ 1.161.517 1.161.517 Amortizacion marcas (406.451) (290.300) Licencia software SAP 8.503.964 8.670.347

Total $ 9.259.030 9.541.564

En el año 2013 se adquirio la Marca Escuela de Musica Cristancho la cual se reaorganizo a la Escuela de Musica de la Universidad, está marca fue adquirida por valor de $1.161 millones de pesos.

Durante el año 2015 se adquirio por leasing la paltaforma tecnologica Sistema ERP-SAP (Proyecto SER) por valor de $6.925.677 y durante el año 2016 y 2017 se adquirienron nuevos modulos para mejoramiento de la plataforma, las cuales se solicitaron atraves de Leasing del Banco de Bogota.

Nota 12. Otros Activos no financieros

El detalle de los otros activos, es el siguiente:

Concepto 2018 2017

Derechos en Hall 74 $ 20.000.000 20.000.000 Bibliotecas $ 2.660.128 2.660.128 Obras de arte 921.849 921.849

Total $ 23.581.977 23.581.977

El valor de la Biblioteca corresponde a los libros de consulta adquiridos para uso de los Estudiantes, tanto en la sede de Bogota, Santa Marta y Barranquilla. Los derechos en el Hall 74 se capitalizaron a 31 de diciembre de 2017 por valor de $20.000.000 con base en el documento de cesión de derechos por parte de Nogo S.A.S., el fin es que la Universidad vaya adquiriendo en el futuro el 100% del Hall 74.

Nota 13. Pasivos financieros corrientes y no corrientes Los pasivos financieros corrientes corresponden a las siguientes obligaciones:

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

30

Concepto 2018 2017

Pagares $ 22.756.553 28.996.204

Leasing

3.744.848 3.894.297

Otras obligaciones 0 848.356

Total $ 26.501.401 33.738.857

Los pasivos financieros no corrientes están conformados por:

Concepto 2018 2017

Pagares $ 74.499.955 67.460.537

Leasing 8.389.695 9.931.634

Otras obligaciones 0 6.333.382

Total $ 82.889.650 83.725.552

Total General $ 109.391.051 117.464.409

Los pasivos financieros corresponden al valor corriente de los créditos bancarios y a los créditos por Leasing, donde a 31 de diciembre de 2018 se tienen las siguientes obligaciones:

UNIVERSIDAD SERGIO ARBOLEDAOBLIGACIONES FINANCIERAS

CORTO PLAZO Y LARGO PLAZO

ENTIDAD FINANCIERA No. Credito Fecha Inicial Fecha Vto Tasa CORTO PLAZO LARGO PLAZO

BANCO DE BOGOTA 256626609 21-jul-17 21-jul-20 DTF+3% 2.592.000.000 1.895.173.170

180103471 30-jun-15 30-jun-25 DTF+4,25% 393.736.189 3.461.108.941

180404454 18-ago-15 18-ago-25 DTF+4,25% 124.318.732 1.124.946.583

180103472 30-jun-16 30-jun-25 DTF+4,25% 93.559.485 822.427.761

180110884 11-mar-16 11-mar-19 DTF+4,00% 51.915.211

180126068 25-sep-18 25-sep-21 IBR+4.5% 168.000.000 343.468.412

180126357 19-dic-18 19-dic-21 DTF+4,1% 321.318.059 742.569.813

3.744.847.676 8.389.694.680

ENTIDAD FINANCIERA No. Crédito Fecha Inicial Fecha Vto Tasa CORTO PLAZO LARGO PLAZO

BANCOLOMBIA 1260176913 21-may-18 19-ene-19 7,452% E.A 5.000.000.000

6800604045 21-mar-18 21-feb-20 13,50% E.A 5.000.000.000

6800618300 13-ago-18 12-ene-19 12% E.A 1.000.000.000

6800627368 30-oct-18 30-ene-20 12,85% E.A 3.000.000.000

6800628754 09-nov-18 09-nov-30 IBR - 1,4% E A 800.000.000

6800634034 21-dic-18 21-dic-30 IBR - 1,4% E A 7.300.000.000

55318400 27-dic-17 27-dic-25 IBR+5,2 2.289.473.684 26.210.526.316

73596200 18-oct-18 14-ago-19 8,78% 950.000.000

359949380 21-feb-18 21-feb-20 9.45% E.A 1.950.000.009

359917388 14-feb-18 14-feb-19 DTF + 3,6% 244.785.512

359912374 14-feb-18 14-feb-19 DTF + 3,6% 85.264.701

258082443 05-jun-15 05-jun-22 IBR+3,3.0% 60.001.428 10.439.998.572

21500107238 27-may-14 29-ago-19 DTF+4.75% 1.333.333.332

21500117510 25-nov-15 23-mar-22 DTF+4.55% 1.170.731.707 2.329.268.293

21500126126 18-may-17 08-may-19 IBR+4% 650.000.000

11059113 30-abr-15 30-abr-25 DTF+4.9% 2.016.250.000 11.089.375.000

11060658 26-nov-15 26-nov-25 DTF+4,9 700.000.000

11060656 26-nov-15 26-nov-25 DTF+4,9 1.312.500.000

11062597 27-sep-16 27-ene-20 IBR +4.5% 1.666.666.666 3.333.333.334

11062742 24-oct-16 24-ene-20 IBR +4.5% 679.252.375 820.747.625

11062683 12-oct-16 12-oct-19 IBR +4.5% 150.000.000

11063166 24-ene-17 24-ene-20 IBR+4.7% 1.202.460.346 2.797.539.654

11063395 10-mar-17 10-jun-20 IBR +4.75% 833.333.333 416.666.667

11066352 12-dic-18 12-dic-21 IBR+4,75% 425.000.000

22.756.553.084 74.499.955.470

26.501.400.760 82.889.650.150

109.391.050.910TOTAL CRÉDITOS

BANCO DE BOGOTA

BANCO DE OCCIDENTE

BANCO GNB SUDAMERIS

TOTAL OBLIGACIONES

TOTALES LEASING + OBLIGACIONES

31-dic-18

BANCO DE OCCIDENTE

TOTALES LEASING

BANCO DAVIVIENDA S.A

BANCO CORPBANCA

COLOMBIA

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

31

Nota 14. Cuentas por pagar comerciales y otras cuentas por pagar El siguiente es el detalle de las cuentas por pagar comerciales y otras cuentas por pagar por rubro:

Concepto 2018 2017

Proveedores nacionales $ 1.466.840 2.101.803 Proveedores del exterior 71.513 37.190 Compañias vinculadas 11.835 398.194 Costos y gastos por pagar 7.923.203 15.599.005

Total $ 9.473.391 18.136.193

Nota 15. Impuestos y Tributos El siguiente es el detalle de las cuentas Impuestos y tributos:

Concepto 2018 2017

Retencion en la fuente por pagar $ 498.285 481.362

Retencion de ICA por pagar 67.125 62.872

Impuesto de industria y comercio por pagar 403.785 1.338.277

Total $ 969.196 1.882.511

UNIVERSIDAD SERGIO ARBOLEDAOBLIGACIONES FINANCIERAS

CORTO PLAZO Y LARGO PLAZO

ENTIDAD FINANCIERA No. Credito Fecha Inicial Fecha Vto Tasa CORTO PLAZO LARGO PLAZO

BANCO DE BOGOTA 256626609 21-jul-17 21-jul-20 DTF+3% 2.592.000.000 1.895.173.170

180103471 30-jun-15 30-jun-25 DTF+4,25% 393.736.189 3.461.108.941

180404454 18-ago-15 18-ago-25 DTF+4,25% 124.318.732 1.124.946.583

180103472 30-jun-16 30-jun-25 DTF+4,25% 93.559.485 822.427.761

180110884 11-mar-16 11-mar-19 DTF+4,00% 51.915.211

180126068 25-sep-18 25-sep-21 IBR+4.5% 168.000.000 343.468.412

180126357 19-dic-18 19-dic-21 DTF+4,1% 321.318.059 742.569.813

3.744.847.676 8.389.694.680

ENTIDAD FINANCIERA No. Crédito Fecha Inicial Fecha Vto Tasa CORTO PLAZO LARGO PLAZO

BANCOLOMBIA 1260176913 21-may-18 19-ene-19 7,452% E.A 5.000.000.000

6800604045 21-mar-18 21-feb-20 13,50% E.A 5.000.000.000

6800618300 13-ago-18 12-ene-19 12% E.A 1.000.000.000

6800627368 30-oct-18 30-ene-20 12,85% E.A 3.000.000.000

6800628754 09-nov-18 09-nov-30 IBR - 1,4% E A 800.000.000

6800634034 21-dic-18 21-dic-30 IBR - 1,4% E A 7.300.000.000

55318400 27-dic-17 27-dic-25 IBR+5,2 2.289.473.684 26.210.526.316

73596200 18-oct-18 14-ago-19 8,78% 950.000.000

359949380 21-feb-18 21-feb-20 9.45% E.A 1.950.000.009

359917388 14-feb-18 14-feb-19 DTF + 3,6% 244.785.512

359912374 14-feb-18 14-feb-19 DTF + 3,6% 85.264.701

258082443 05-jun-15 05-jun-22 IBR+3,3.0% 60.001.428 10.439.998.572

21500107238 27-may-14 29-ago-19 DTF+4.75% 1.333.333.332

21500117510 25-nov-15 23-mar-22 DTF+4.55% 1.170.731.707 2.329.268.293

21500126126 18-may-17 08-may-19 IBR+4% 650.000.000

11059113 30-abr-15 30-abr-25 DTF+4.9% 2.016.250.000 11.089.375.000

11060658 26-nov-15 26-nov-25 DTF+4,9 700.000.000

11060656 26-nov-15 26-nov-25 DTF+4,9 1.312.500.000

11062597 27-sep-16 27-ene-20 IBR +4.5% 1.666.666.666 3.333.333.334

11062742 24-oct-16 24-ene-20 IBR +4.5% 679.252.375 820.747.625

11062683 12-oct-16 12-oct-19 IBR +4.5% 150.000.000

11063166 24-ene-17 24-ene-20 IBR+4.7% 1.202.460.346 2.797.539.654

11063395 10-mar-17 10-jun-20 IBR +4.75% 833.333.333 416.666.667

11066352 12-dic-18 12-dic-21 IBR+4,75% 425.000.000

22.756.553.084 74.499.955.470

26.501.400.760 82.889.650.150

109.391.050.910TOTAL CRÉDITOS

BANCO DE BOGOTA

BANCO DE OCCIDENTE

BANCO GNB SUDAMERIS

TOTAL OBLIGACIONES

TOTALES LEASING + OBLIGACIONES

31-dic-18

BANCO DE OCCIDENTE

TOTALES LEASING

BANCO DAVIVIENDA S.A

BANCO CORPBANCA

COLOMBIA

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

32

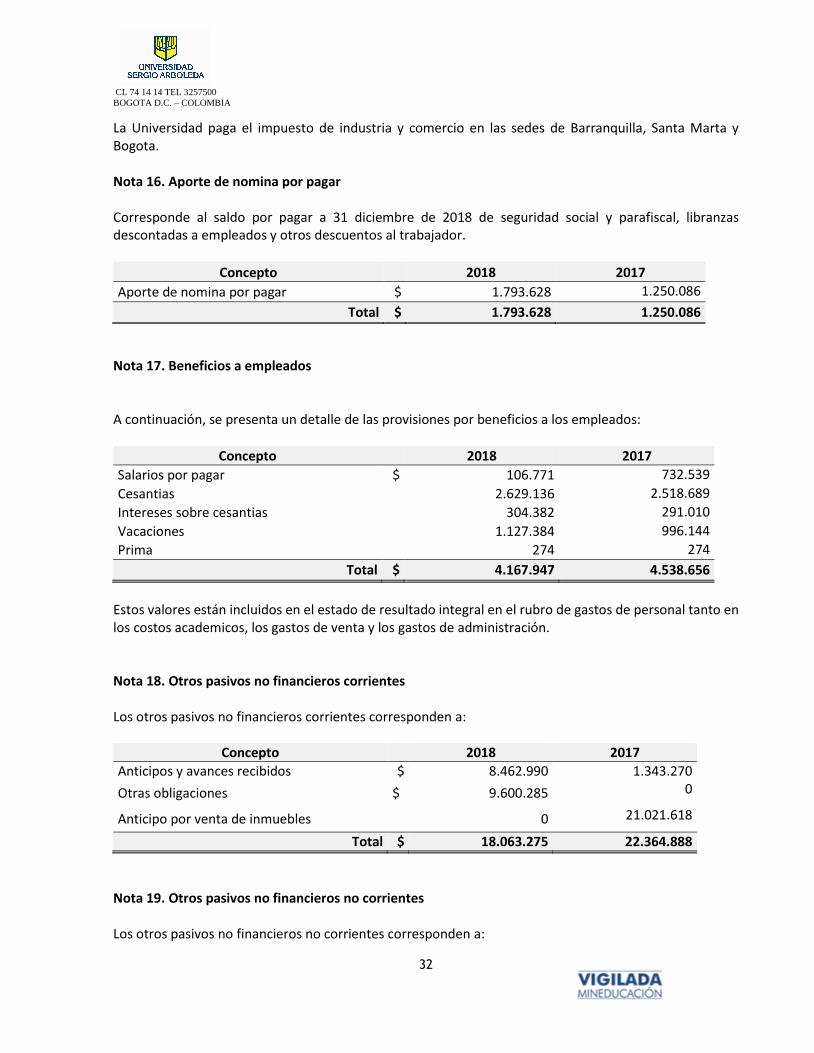

La Universidad paga el impuesto de industria y comercio en las sedes de Barranquilla, Santa Marta y Bogota. Nota 16. Aporte de nomina por pagar Corresponde al saldo por pagar a 31 diciembre de 2018 de seguridad social y parafiscal, libranzas descontadas a empleados y otros descuentos al trabajador.

Concepto 2018 2017

Aporte de nomina por pagar $ 1.793.628 1.250.086

Total $ 1.793.628 1.250.086

Nota 17. Beneficios a empleados A continuación, se presenta un detalle de las provisiones por beneficios a los empleados:

Concepto 2018 2017

Salarios por pagar $ 106.771 732.539

Cesantias 2.629.136 2.518.689

Intereses sobre cesantias 304.382 291.010

Vacaciones 1.127.384 996.144

Prima 274 274

Total $ 4.167.947 4.538.656

Estos valores están incluidos en el estado de resultado integral en el rubro de gastos de personal tanto en los costos academicos, los gastos de venta y los gastos de administración. Nota 18. Otros pasivos no financieros corrientes Los otros pasivos no financieros corrientes corresponden a:

Concepto 2018 2017

Anticipos y avances recibidos $ 8.462.990 1.343.270

Otras obligaciones $ 9.600.285 0

Anticipo por venta de inmuebles

0 21.021.618

Total $ 18.063.275 22.364.888

Nota 19. Otros pasivos no financieros no corrientes Los otros pasivos no financieros no corrientes corresponden a:

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

33

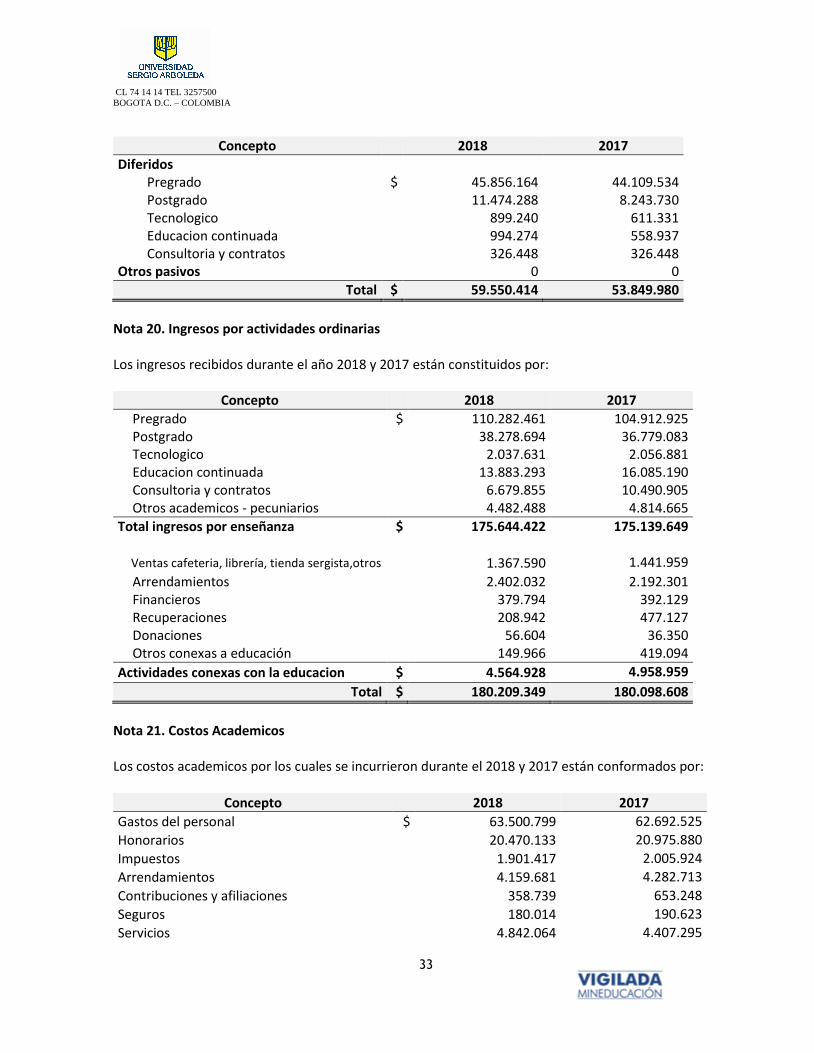

Concepto 2018 2017

Diferidos

Pregrado $ 45.856.164 44.109.534 Postgrado 11.474.288 8.243.730 Tecnologico 899.240 611.331 Educacion continuada 994.274 558.937 Consultoria y contratos 326.448 326.448

Otros pasivos 0 0

Total $ 59.550.414 53.849.980

Nota 20. Ingresos por actividades ordinarias Los ingresos recibidos durante el año 2018 y 2017 están constituidos por:

Concepto 2018 2017

Pregrado $ 110.282.461 104.912.925 Postgrado 38.278.694 36.779.083 Tecnologico 2.037.631 2.056.881 Educacion continuada 13.883.293 16.085.190 Consultoria y contratos 6.679.855 10.490.905 Otros academicos - pecuniarios 4.482.488 4.814.665

Total ingresos por enseñanza $ 175.644.422 175.139.649

Ventas cafeteria, librería, tienda sergista,otros 1.367.590 1.441.959

Arrendamientos 2.402.032 2.192.301 Financieros 379.794 392.129 Recuperaciones 208.942 477.127 Donaciones 56.604 36.350 Otros conexas a educación 149.966 419.094

Actividades conexas con la educacion $ 4.564.928 4.958.959

Total $ 180.209.349 180.098.608

Nota 21. Costos Academicos Los costos academicos por los cuales se incurrieron durante el 2018 y 2017 están conformados por:

Concepto 2018 2017

Gastos del personal $ 63.500.799 62.692.525

Honorarios 20.470.133 20.975.880

Impuestos 1.901.417 2.005.924

Arrendamientos 4.159.681 4.282.713

Contribuciones y afiliaciones 358.739 653.248

Seguros 180.014 190.623

Servicios 4.842.064 4.407.295

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

34

Gastos legales 251.879 180.116

Mantenimiento y reparaciones 209.781 313.699

Adecuacion e instalacion 37.301 23.207

Gastos de viaje 2.965.976 3.455.819

Depreciaciones 1.449.162 1.366.965

Diversos 5.205.814 6.334.443

Costo de m/cias vendidas 727.194 776.081

Total $ 106.259.954 107.658.538

Nota 22. Gastos operacionales de administración

Los gastos operacionales de administración están constituidos por:

Concepto 2018 2017

Gastos del personal $ 14.068.245 13.025.321

Honorarios 2.218.682 2.904.578

Impuestos 1.673.972 2.102.110

Arrendamientos 6.381.541 4.333.212

Contribuciones y afiliaciones 306.966 236.208

Seguros 213.081 190.457

Servicios 5.627.977 5.974.838

Gastos legales 93.993 767.257

Mantenimiento y reparaciones 1.420.163 2.019.759

Adecuacion e instalacion 226.968 269.469

Gastos de viaje 412.764 952.765

Depreciaciones 5.875.283 6.141.223

Amortizaciones 4.678.518 5.619.150

Diversos 1.717.163 2.974.833

Deterioro 0 0

Total $ 44.915.316 47.511.180

Nota 23. Gastos de ventas

Los gastos de ventas al cierre del ejercicio de los años 2018 y 2017, fueron:

Concepto 2018 2017

Gastos del personal $ 2.376.492 2.258.467 Honorarios 313.862 258.229 Impuestos 932 1.234 Arrendamientos 443.995 367.188 Contribuciones y afiliaciones 2.312 33.470 Servicios 3.316.584 3.168.790 Mantenimiento y reparaciones 9.242 7.968 Adecuacion e instalacion 1.220 1.681

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

35

Gastos de viaje 61.247 72.037 Depreciaciones 30.077 22.971 Diversos 169.150 164.949

Total $ 6.725.113 6.356.984

Nota 24. Otros Ingresos

Los ingresos financieros durante el 2018 y 2017 están conformados por:

Concepto 2018 2017 Utilidad en venta de PPYE $ 78.248 225.960

Total $ 78.248 225.960

Nota 25. Otros Gastos

Los otros gastos están conformados por:

Concepto 2018 2017

Retiro de bienes por deterioro $ 4.729.000 382.517 Gastos extraordinarios 66.365 303.088 Impuestos asumidos 21.943 14.109 Gastos diversos 227.489 383.741 Gastos por diferencia en cambio 277.772 358.860 Deterioro de cartera 509.698 256.501

Total $ 5.832.267 1.697.816

Nota 26. Ingresos financieros

Los ingresos financieros durante el 2018 y 2017 están conformados por:

Concepto 2018 2017 Intereses $ 82.186 2.755.678 Descuentos comerciales 35.118 20.527

Total $ 117.304 2.776.205

Nota 27. Costos financieros

Los gastos financieros durante el 2018 y 2017 están conformados por:

Concepto 2018 2017

Gastos bancarios $ 47.854 59.252 Comisiones 999.614 1.585.069 Intereses 10.770.795 15.083.237

Total $ 11.818.263 16.727.558

CL 74 14 14 TEL 3257500

BOGOTA D.C. – COLOMBIA

36

Nota 25. Partes relacionadas

La Universidad participa en la UNION TEMPORAL ORIENTAR 2018, el cual consiste en ejecutar un contrato con la Secretaria Distrital de Integración desde Noviembre 21 2018 a Abril 30 2019, la Universidad Participa con el 50% de la Union; las cifras a Diciembre 31 de 2018 fueron:

Cuenta 2018

DB CR

Activo - Deudores $ 0

Pasivo - cuentas con vinculados 11.835

Ingresos - Contratos 0

Gastos de administracion - Honorarios 0

Gastos financieros

Costos por servicios 11.835

Al 31 de diciembre de 2018, la Union Temporal Orientar 2018 tenia una deuda con la Universidad Sergio Arboleda de $22.879, por concepto de prestamos a vinculados económicos, dichos recursos se utilizaron para pagar proveedores de la Union Temporal. Nota 26. Contingencias

Al 31 de diciembre de 2018, no existen contingencias en la Universidad. Nota 27. Eventos subsecuentes

No se presentaron eventos subsecuentes entre el 31 de diciembre de 2018 y la fecha de informe del Revisor Fiscal.