UNIVERSIDAD TECNICA PARTICULAR DE LOJA La...

129

I UNIVERSIDAD TECNICA PARTICULAR DE LOJA La Universidad Católica de Loja AREA ADMINISTRATIVA TITULACIÓN EN INGENIERO EN ADMINISTRACION EN BANCA Y FINANZAS Estructura de capital de las pymes ecuatorianas: variación de la rentabilidad en función de las fuentes de financiamiento, caso de las Medianas Empresas Societarias de Ecuador (MESE). Periodo 2000 a 2012 TRABAJO DE TITULACIÓN. AUTORA: Vera Ferrín, Daysy Isabel DIRECTOR: Sarmiento Jaramillo, Jarkie Esteban, Mgtr CENTRO UNIVERSITARIO MADRID 2016

Transcript of UNIVERSIDAD TECNICA PARTICULAR DE LOJA La...

I

UNIVERSIDAD TECNICA PARTICULAR DE LOJA La Universidad Católica de Loja

AREA ADMINISTRATIVA

TITULACIÓN EN INGENIERO EN ADMINISTRACION EN BANCA Y

FINANZAS

Estructura de capital de las pymes ecuatorianas: variación de la rentabilidad

en función de las fuentes de financiamiento, caso de las Medianas Empresas

Societarias de Ecuador (MESE).

Periodo 2000 a 2012

TRABAJO DE TITULACIÓN.

AUTORA: Vera Ferrín, Daysy Isabel

DIRECTOR: Sarmiento Jaramillo, Jarkie Esteban, Mgtr

CENTRO UNIVERSITARIO MADRID

2016

Esta versión digital, ha sido acreditada bajo la licencia Creative Commons 4.0, CC BY-NY-SA: Reconocimiento-

No comercial-Compartir igual; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se

reconozca la autoría original, no se utilice con fines comerciales y se permiten obras derivadas, siempre que

mantenga la misma licencia al ser divulgada. http://creativecommons.org/licenses/by-nc-sa/4.0/deed.es

2017

II

APROBACION DEL DIRECTOR DEL TRABAJO DE TITULACION

Doctor.

Esteban Jarkie Sarmiento Jaramillo.

DOCENTE DE LA TITULACION

De mi consideración:

El presente trabajo de fin de titulación: Estructura de capital de las pymes ecuatorianas:

variación de la rentabilidad en función de las fuentes de financiamiento, caso de las Medianas

Empresas Societarias de Ecuador (MESE), periodo 2000 a 2012. Realizado por la señora:

Vera Ferrín Daysy Isabel, ha sido orientado y revisado durante su ejecución, por cuanto se

aprueba la presentación del mismo.

Loja, enero de 2017

f.…………………………………

III

DECLARACION DE AUTORIA Y CESION DE DERECHOS

“Yo Vera Ferrin Daysy Isabel, declaro ser autora del presente trabajo de fin de titulación:

Estructura de capital de las pymes ecuatorianas: variación de la rentabilidad en función de las

fuentes de financiamiento, casos de las Medianas Empresas Societarias de Ecuador (MESE)

periodo 2000 a 2012, de la titulación de Administración en Banca y Finanzas, siendo el

Magistrado Esteban Sarmiento director del presente trabajo; y eximo expresamente a la

Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o

acciones legales. Además certifico que las ideas, conceptos, procedimientos y resultados

vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la

Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman

parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos

científicos o técnicos y tesis de grado que se realicen a través, o con el apoyo financiero,

académico o institucional (operativo) de la Universidad”

F: ……………………………….

Autora: Daysy Isabel Vera Ferrín.

Cédula: 1771724888-2

IV

DEDICATORIA

Con todo mi cariño:

A Dios por permitirme existir. A mis padres, porque aunque hemos pasado

Momentos muy difíciles siempre han estado apoyándome con todo su amor.

A mis padres porque me dieron la vida, a mis hermanos y a todas las

Personas que han compartido momentos agradables y momentos tristes,

Pero que me han hecho crecer y valorar todo lo que me rodea.

Gracias a todos por estar siempre a mi lado.

Daysy Isabel Vera Ferrín.

.

V

AGRADECIMIENTO

A la Universidad Técnica Particular de Loja en Madrid, escuela de Administración en Banca y

Finanzas, a sus distinguidos maestros que compartieron generosamente sus conocimientos,

porque cada uno con sus valiosas aportaciones, me ayudaron a crecer como persona.

Agradecer también a mis compañeros y amigos, quienes han contribuido en gran medida a

transformar y mejorar mi forma de actuar, especialmente aquellos que me brindaron su cariño,

comprensión y apoyo dándome con ello momentos muy gratos.

Autora: Daysy Isabel Vera Ferrín.

VI

INDICE DE CONTENIDOS

PORTADA ................................................................................................................................... I APROBACION DE EL DIRECTOR DEL TRABAJO DE FIN DE TITULACION .......................... II

DECLARACION DE AUTORIA Y CESION DE DERECHOS ..................................................... III

DEDICATORIA .......................................................................................................................... IV

AGRADECIMIENTO ................................................................................................................... V

RESUMEN ................................................................................................................................. 1

ABSTRACT ................................................................................................................................ 2

INTRODUCCION ....................................................................................................................... 3

ENTORNO DE LAS MEDIANAS EMPRESAS SOCIETARIAS DE ECUADOR .......................... 5

1. INTRODUCCION ................................................................................................................ 6

1.1. ESTRUCTURA Y COMPOSICIÓN DE LAS EMPRESAS SOCIETARIAS DE ECUADOR. ................... 7

1.1.1. Las empresas societarias de Ecuador. .................................................................................. 9

1.1.2. Volúmenes de venta de las MESE por regiones. ............................................................. 10

1.1.3. Evolución Geográfica de las MESE. .................................................................................... 12

1.1.4. Caracterización de las MESE basado en la clasificación CIIU. .................................. 14

1.2. FUENTES DE FINANCIAMIENTO DE LAS “MESE” ................................................... 17

1.2.1. CLASIFICACIÓN DE LAS FUENTES DE FINANCIAMIENTO. ............................ 18

1.3. EL MERCADO DE DINERO ....................................................................................... 20

1.3.1. Características del mercado de dinero. ............................................................... 21

1.3.2. Tasas de interés .................................................................................................. 21

1.3.3. Tasa pasiva referencial. ...................................................................................... 22

1.3.4. Tasa activa referencial. ....................................................................................... 22

GENERALIDADES ESTRUCTURA DE CAPITAL DE LAS MESE ............................................ 24

2. INTRODUCCION .............................................................................................................. 25

2.1. ANTECEDENTES SOBRE LA ESTRUCTURA DE CAPITAL DE LAS MESE. ............. 26

2.1.1. Técnicas financieras para evaluar la estructura de capital. ................................. 27

2.1.2. Importancia del análisis de los estados financieros en el esfuerzo de decisión . 29

2.1.3. Análisis de los indicadores financieros de solvencia y rentabilidad de las MESE. 29

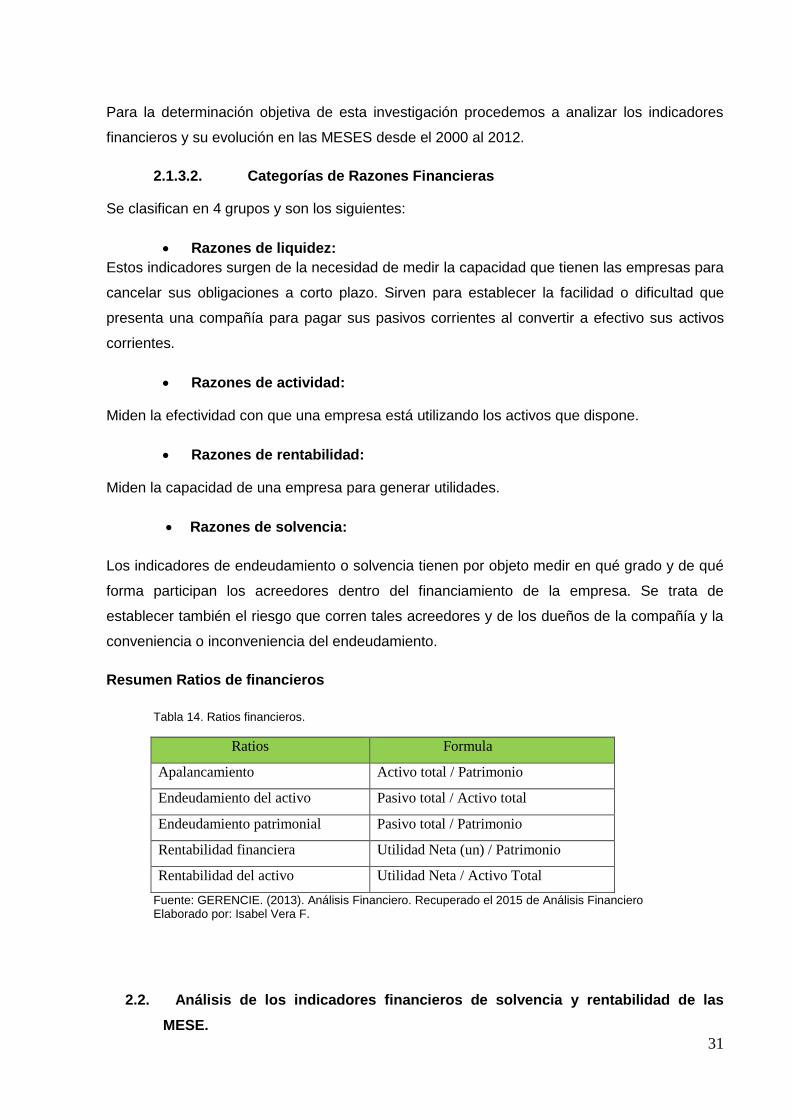

2.2. ANÁLISIS DE LOS INDICADORES FINANCIEROS DE SOLVENCIA Y RENTABILIDAD DE LAS MESE. ................................................................................................................................... 31

VII

2.2.1. Solvencia: ........................................................................................................... 32

2.2.2. Rentabilidad: ....................................................................................................... 32

2.2.3. Análisis de la rentabilidad de las MESE derivada de su estructura de capital. .... 33

2.2.4. Relación Rentabilidad financiera - Apalancamiento ............................................. 35

2.2.5. Relación Rentabilidad del Activo – Endeudamiento del Activo. ........................... 40

2.2.6. Relación Endeudamiento del Activo – Rentabilidad Financiera ........................... 44

2.2.7. Relación Endeudamiento Patrimonial – Rentabilidad de los Activos ................... 46

2.2.8. Relación Endeudamiento Patrimonial – Rentabilidad Financiera ......................... 49

2.2.9. Análisis de indicadores financieros – correlaciones: Empresas del sector agrícola. ............................................................................................................................ 51

2.3. CONCLUSIONES DE LA DETERMINACIÓN DE LAS CORRELACIONES ENTRE INDICADORES

TOMADOS EN CUENTA. ............................................................................................................ 60

GESTION FINANCIERA DE LAS MESE .................................................................................. 64

3. METODOLOGIA................................................................................................................ 65

3.1. GESTION FINANCIERA DE LAS MESE ..................................................................... 65

3.2. LOS GESTORES FINANCIEROS DE LAS MESE. ................................................................ 66

3.2.1. Datos generales. Edad. Género. Experiencia Profesional. Cargo y Experiencia en el Cargo ............................................................................................................................ 67

3.2.2. Criterios en cuanto a PYMES, créditos y fuentes de financiamiento.................... 71

3.3. EL FINANCIAMIENTO DE LAS MESE ............................................................................... 73

3.3.1. Criterios en cuanto a viabilidad, plazos, montos, requisitos y tiempos de adjudicación del crédito. .................................................................................................... 73

3.3.2. Tipo de financiamiento para las MESE ................................................................ 77

3.3.3. Ventajas competitivas ......................................................................................... 78

3.3.4. Gestión financiera de la Empresa ....................................................................... 81

3.3.5. Fuentes de financiamiento que tiene la Empresa y destino del mismo ................ 88

3.4. HERRAMIENTAS FINANCIERAS QUE UTILIZAN LAS MESE ................................................. 90

3.5. FACTORES DETERMINANTES EN LA DECISIÓN DE FINANCIAMIENTO DE LAS MESE ............. 95

CONCLUSIONES. .................................................................................................................... 98

RECOMENDACIONES. ........................................................................................................... 98

BIBLIOGRAFIA ........................................................................................................................ 99

ANEXO I ................................................................................................................................ 103

RELACIÓN DE LAS EMPRESAS ANALIZADAS PARA LA CORRELACIÓN ENTRE

RENTABILIDAD DEL ACTIVO Y EL ENDEUDAMIENTO DEL ACTIVO................................. 103

VIII

ANEXOS II ........................................................................................................................... 104

INDICADORES FINANCIEROS CONSOLIDADOS DEL 2000 AL 2012 ................................. 104

ANEXO III............................................................................................................................... 106

TABLA DE INDICADORES FINANCIEROS DE 4 MEDIANAS EMPRESAS QUE ESTÁN REGISTRADAS SEGÚN SU CIIU EN LA ACTIVIDAD ECONÓMICA A. (6 DÍGITOS) ........... 106

ANEXO IV .............................................................................................................................. 107

ANEXOS V ............................................................................................................................. 114

Tabla 1. Distribución por regiones de las Microempresas, Pequeñas, Medianas y Grandes ....... 8

Tabla 2. Sociedades con fines de lucro ............................................................................................... 10

Tabla 3. Número de empresas por sectores. ........................................................................................... 10

Tabla 4 Ventas de pequeñas, medianas y grandes empresas ........................................................ 11

Tabla 5. Total de ventas por sectores económicos. ........................................................................... 12

Tabla 6. Evolución de las MESE por regiones geográficas diciembre 2000 - 2013 .................... 13

Tabla 7. Evolución de las MESE por regiones geográficas diciembre 2000 – 2013 .................... 16

Tabla 8. COSTO DEL CREDITO EN BNF. ......................................................................................... 19

Tabla 9. COSTO DE CREDITO PARA PYMES BANCO BOLIVARIANO ..................................... 19

Tabla 10. COSTO DE CREDITO BANCO PICHINCHA .................................................................... 20

Tabla 11. Tasa de interés efectiva vigentes a diciembre 2015 ........................................................ 22

Tabla 12 Estructura de capital de las MESE. ...................................................................................... 26

Tabla 13. Estructura de Capital en Porcentajes ................................................................................. 27

Tabla 14. Ratios financieros. ................................................................................................................. 31

Tabla 15. Rentabilidad del Activo y Endeudamiento del Activo. ...................................................... 34

Tabla 16. Coeficiente Correlación entre Endeudamiento del Activo y Rentabilidad del activo. .. 34

Tabla 17. Evolución de la Rentabilidad Financiera PYMES ............................................................. 35

Tabla 18. Evolución del Apalancamiento. ............................................................................................ 37

Tabla 19. Rentabilidad Financiera y Apalancamiento ....................................................................... 38

Tabla 20. Matriz de varianza y covarianza. Rentabilidad Financiera – Apalancamiento ............. 38

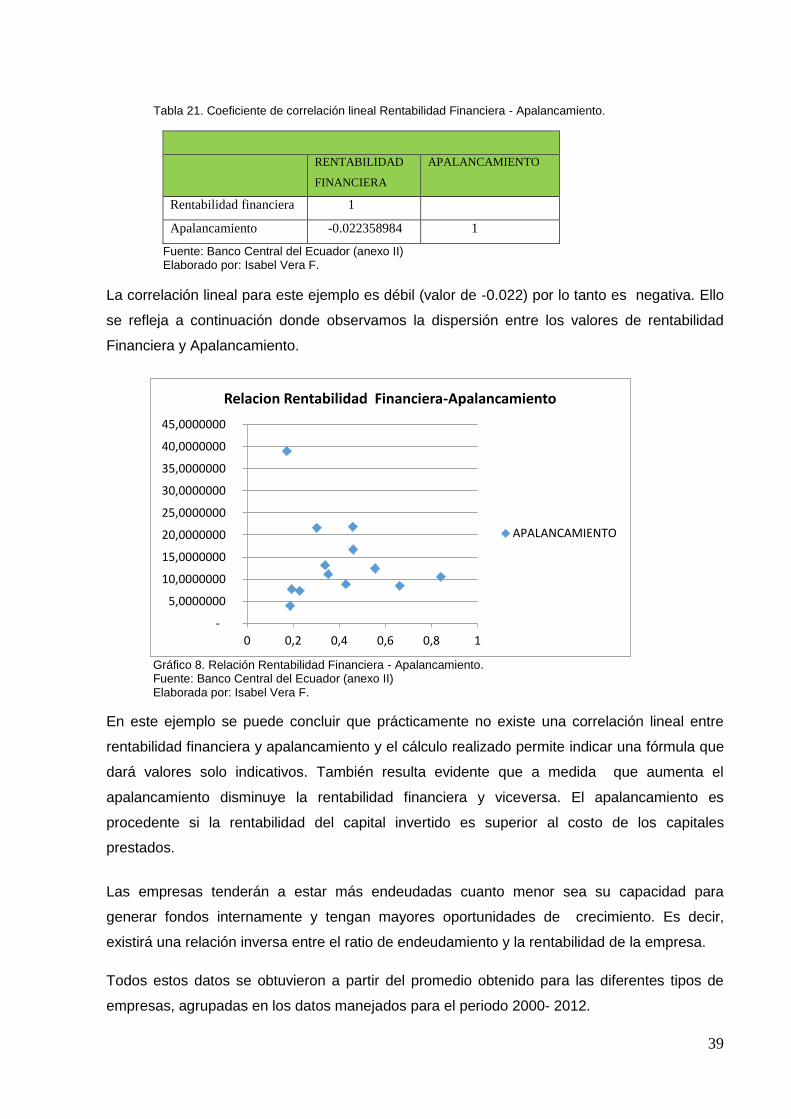

Tabla 21. Coeficiente de correlación lineal Rentabilidad Financiera - Apalancamiento. ............. 39

Tabla 22. Evolución de la rentabilidad Neta del Activo. .................................................................... 40

Tabla 23. Evolución del Endeudamiento del Activo. .......................................................................... 41

Tabla 24. Rentabilidad neta del activo- Endeudamiento del activo. ................................................ 42

Tabla 25. Matriz de varianzas covarianzas. Rentabilidad del activo y Endeudamiento del activo.

.................................................................................................................................................................... 43

Tabla 26. Coeficiente de correlación lineal. Rentabilidad del Activo - Endeudamiento del Activo.

.................................................................................................................................................................... 43

Tabla 27. Tabla de Correlación Endeudamiento del Activo – Rentabilidad Financiera ................. 44

Tabla 28. Endeudamiento del Activo - Rentabilidad Financiera. ..................................................... 45

Tabla 29. Matriz de varianzas covarianzas. Endeudamiento del Activo - Rentabilidad

Financiera. ................................................................................................................................................ 45

IX

Tabla 30. Coeficiente de correlación lineal. Endeudamiento del Activo – Rentabilidad

Financiera. ................................................................................................................................................ 46

Tabla 31. Evolución del Endeudamiento Patrimonial. ....................................................................... 47

Tabla 32. Endeudamiento Patrimonial y Rentabilidad del Activo año ............................................. 48

Tabla 33. Matriz de varianzas covarianzas. Endeudamiento Patrimonial y Rentabilidad del

Activo. ........................................................................................................................................................ 48

Tabla 34 Coeficiente de correlación lineal. Endeudamiento Patrimonial - Rentabilidad del

activo. ........................................................................................................................................................ 48

Tabla 35. Endeudamiento Patrimonial- Rentabilidad Financiera. .................................................... 50

Tabla 36. Matriz de varianzas y covarianzas. Endeudamiento Patrimonial ................................... 50

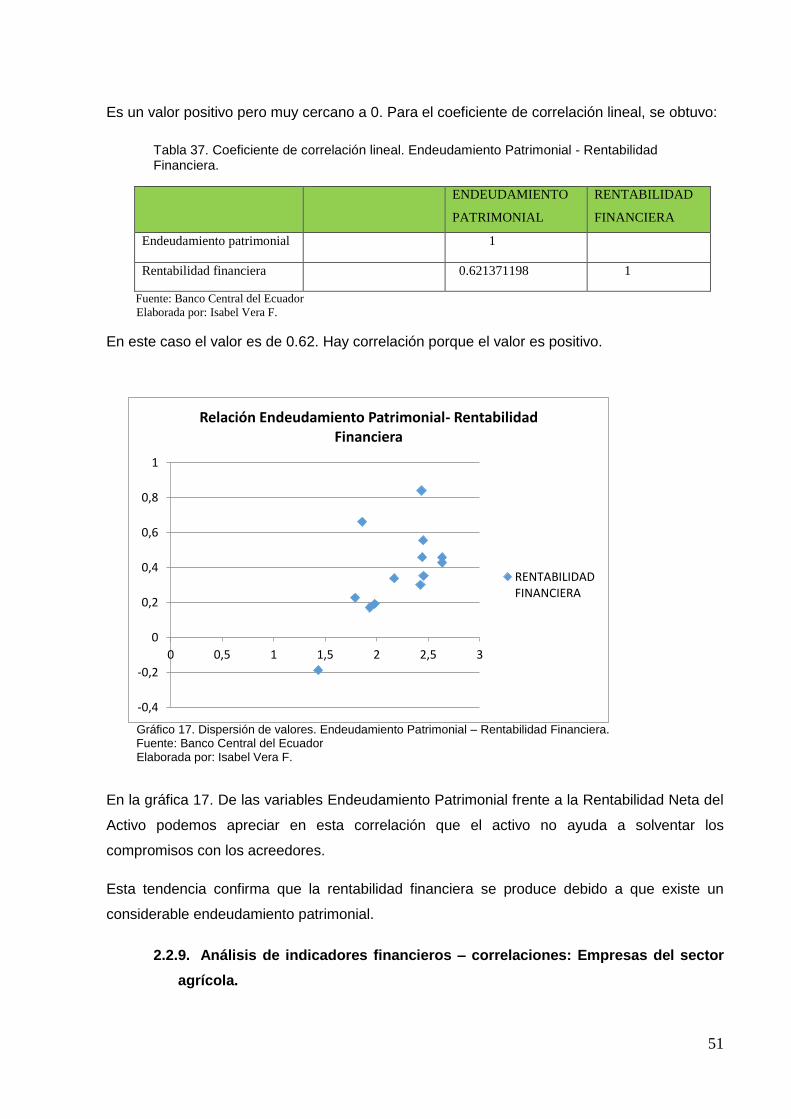

Tabla 37. Coeficiente de correlación lineal. Endeudamiento Patrimonial - Rentabilidad

Financiera. ................................................................................................................................................ 51

Tabla 38. Apalancamiento y Rentabilidad Financiera – Sector agrícola. ...................................... 52

Tabla 39. Matriz de varianzas Covarianzas. Apalancamiento y Rentabilidad financiera.

Empresas Agrícolas. ............................................................................................................................... 53

Tabla 40. Coeficiente de correlación lineal. Apalancamiento - Rentabilidad Financiera. ............ 53

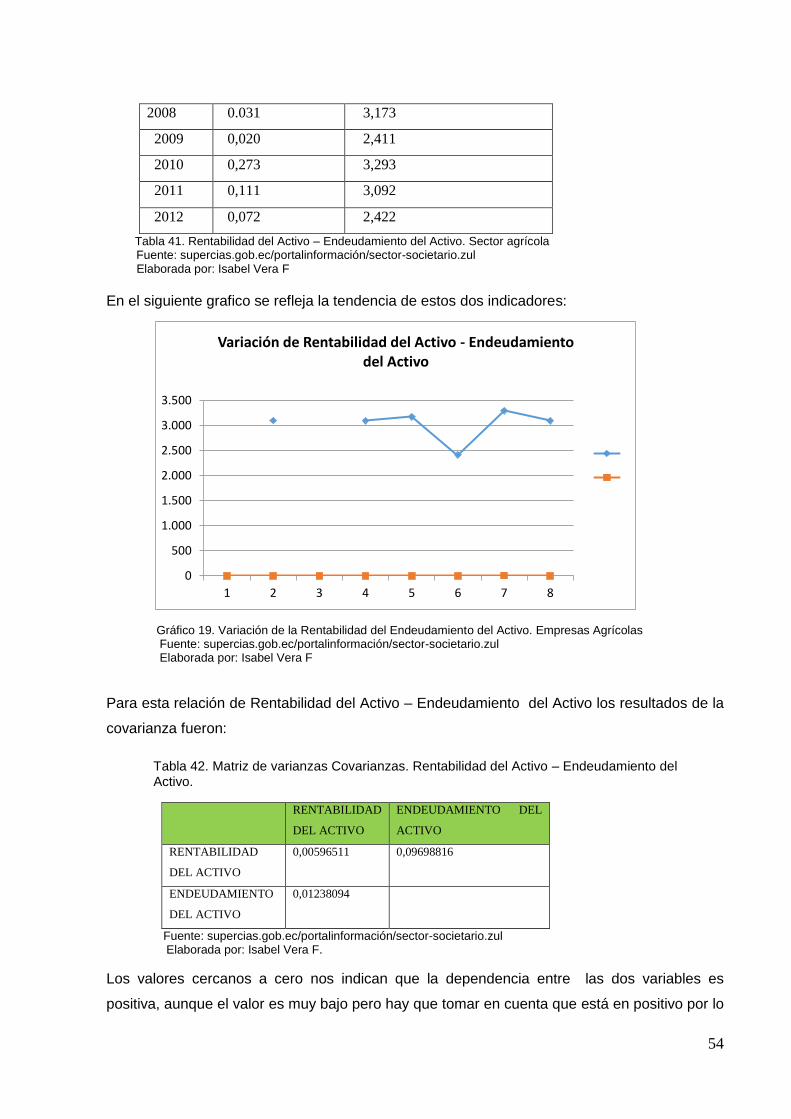

Tabla 41. Rentabilidad del Activo – Endeudamiento del Activo. Sector agrícola .......................... 54

Tabla 42. Matriz de varianzas Covarianzas. Rentabilidad del Activo – Endeudamiento del

Activo. ........................................................................................................................................................ 54

Tabla 43. Coeficiente de correlación lineal. Rentabilidad del Activo – Endeudamiento del Activo.

.................................................................................................................................................................... 55

Tabla 44. Endeudamiento del Activo – Rentabilidad financiera. Sector Agrícola. ........................ 55

Tabla 45. Matriz varianzas Covarianzas. Endeudamiento del Activo – Rentabilidad Financiera.

.................................................................................................................................................................... 56

Tabla 46. Coeficiente Correlación lineal. Endeudamiento del Activo – Rentabilidad Financiera.

.................................................................................................................................................................... 56

Tabla 47. Endeudamiento Patrimonial – Rentabilidad de los Activos. Sector agrícola. ............... 57

Tabla 48. Matriz de varianzas covarianzas. Endeudamiento Patrimonial – Rentabilidad Activo.

.................................................................................................................................................................... 58

Tabla 49. Coeficiente de correlación lineal. Endeudamiento Patrimonial – Rentabilidad Activo. 58

Tabla 50. Endeudamiento Patrimonial - Rentabilidad Financiera. Sector agrícola. .................... 59

Tabla 51. Matriz de varianzas Covarianzas. Endeudamiento Patrimonial - Rentabilidad

Financiera. ................................................................................................................................................ 60

Tabla 52. Coeficiente de correlación lineal.......................................................................................... 60

Tabla 53. Resumen de valores de Coeficientes de Correlación Lineal para las empresas

analizadas. ................................................................................................................................................ 61

Tabla 54. Comparación de valores del coeficiente de Correlación lineal para los indicadores

financieros analizados y los dos grupos de empresas consideradas. ............................................ 62

Tabla 55. Empresas estudiadas para este análisis. ........................................................................... 65

Tabla 56. Edad de los funcionarios encuestados. .............................................................................. 68

Tabla 57. Genero de los funcionarios encuestados ........................................................................... 68

Tabla 58. Experiencia profesional de los gestores financieros ........................................................ 69

Tabla 59. Cargo de los empresarios encuestados ............................................................................. 70

Tabla 60. Experiencia en el cargo. ....................................................................................................... 70

Tabla 61. ¿El sector de las Pymes a nivel nacional ha crecido en los últimos años? .................. 71

Tabla 62. Las fuentes de financiamiento que existen en el mercado son suficientes para las

pymes? ...................................................................................................................................................... 72

X

Tabla 63. ¿ Las regulaciones del Banco Central, en cuanto a las tasas de interés son

favorables para las pymes de Ecuador? .............................................................................................. 73

Tabla 64. ¿En qué tipo de Institución financiera existe mayor viabilidad de acceso al crédito? 74

Tabla 65. ¿Es suficiente el plazo de los créditos? ............................................................................. 74

Tabla 66. ¿Es suficiente el monto de los créditos? ............................................................................ 75

Tabla 67. Son accesibles los requisitos de las instituciones financieras. ....................................... 76

Tabla 68. Tiempo de adjudicación del crédito .................................................................................... 76

Tabla 69. ¿Cuál cree que sea el tipo de financiamiento para las MESE? ..................................... 78

Tabla 70. Utilidad de las herramientas financieras ............................................................................ 78

Tabla 71. Número de empresas en el sector ...................................................................................... 79

Tabla 72. ¿Ventajas en relación con la competencia? ...................................................................... 80

Tabla 73. Mayor ventaja que tiene su empresa respecto a la competencia .................................. 80

Tabla 74. La gestión financiera o análisis financiero del desempeño de su empresa es relevante

para generar competitividad .................................................................................................................. 81

Tabla 75. Financiar con deuda parte de los activos es beneficioso ................................................ 82

Tabla 76. La empresa ha tomado deuda por algún motivo específico ........................................... 83

Tabla 77. Con que frecuencia las empresas han tomado deuda. ................................................... 83

Tabla 78. Nivel de deuda Máximo. ....................................................................................................... 84

Tabla 79. Reinversión de utilidades es positiva para las pymes. .................................................... 85

Tabla 80. Tendencia en el reparto de utilidades ............................................................................. 85

Tabla 81. Frecuencia con que se emplea financiamiento con proveedores .................................. 86

Tabla 82. Empresas se financian mediante instituciones financieras ............................................. 87

Tabla 83. Fuentes de Financiamiento de la Empresa ......................................................................... 88

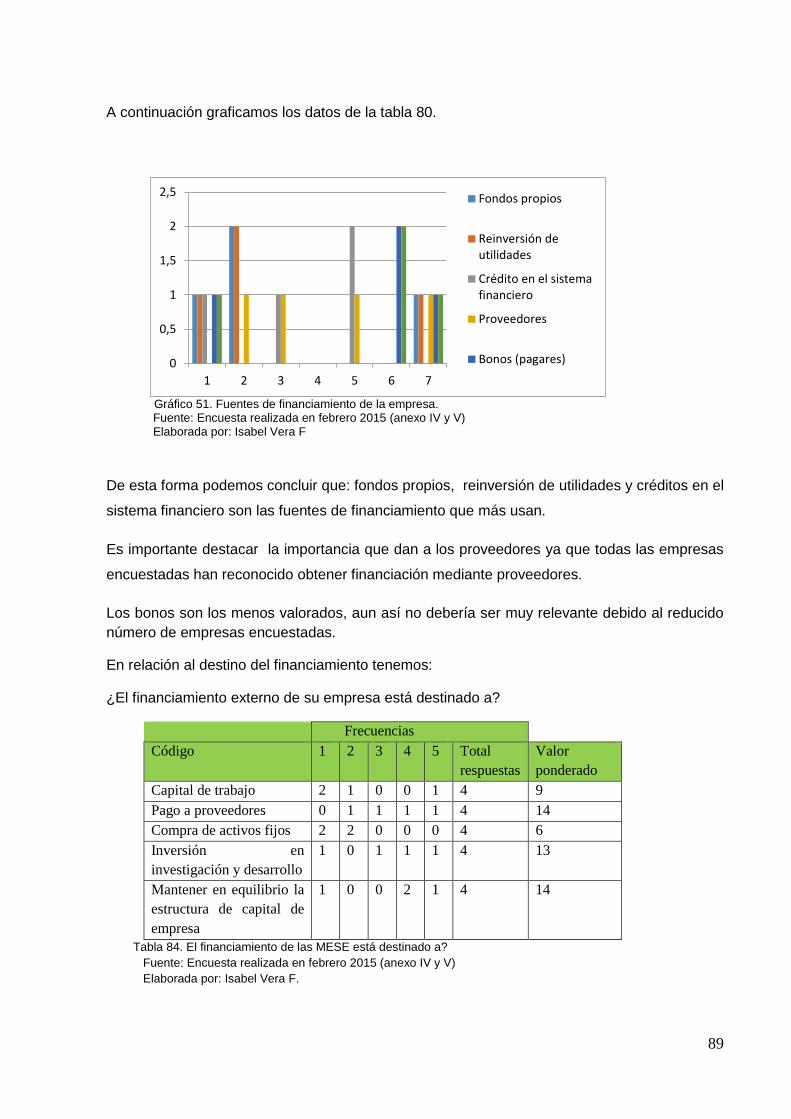

Tabla 84. El financiamiento de las MESE está destinado a? ........................................................... 89

Tabla 85. El uso de herramientas y/o técnicas financieras ayudan a tomar decisiones

adecuadas para las Pymes? ................................................................................................................ 90

Tabla 86 ¿Frecuencia del uso de herramientas y/o técnicas financieras? .................................... 91

Tabla 87. Tipos de herramientas financieras: Presupuesto, Flujo de Caja, Ratios Financieros,

Análisis Vertical y Horizontal.................................................................................................................. 92

Tabla 88. Tipos de Herramientas Financieras: Balance Proforma, Control de Inventarios, VAN,

TIR, RC/B, PRC, Costo Medio de Capital. .......................................................................................... 93

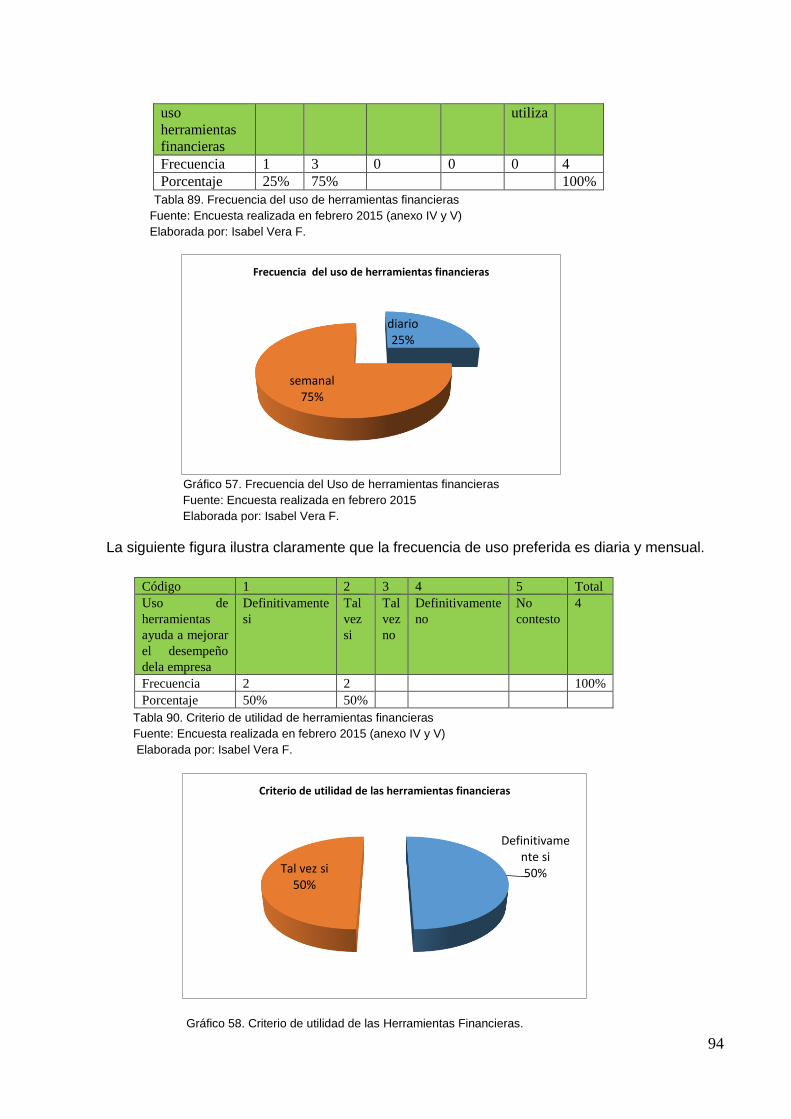

Tabla 89. Frecuencia del uso de herramientas financieras ......................................................................... 94

Tabla 90. Criterio de utilidad de herramientas financieras ................................................................ 94

Tabla 91. Factores influyentes en la decisión de limitar el financiamiento externo de las PYMES

.................................................................................................................................................................... 95

Tabla 92. Valoración sobre el papel del financiamiento en la rentabilidad .................................... 96

Tabla 93 El financiamiento externo limita el crecimiento. ................................................................. 97

INDICE DE GRAFICOS

Gráfico 1. Distribución de Microempresas, pequeñas, medianas, grandes empresas. ................. 8

Gráfico 2. Número de empresas por sectores económicos. ............................................................. 11

Gráfico 3. Número de Empresas por Regiones Geográficas. ....................................................... 13

Gráfico 4. Análisis por actividad económica de las MESE (CIIU) .................................................... 17

Gráfico 5 Dispersión de valores. Rentabilidad del Activo –Endeudamiento del Activo. ............... 34

Gráfico 6. Evolución de la Rentabilidad Financiera .......................................................................... 36

XI

Gráfico 7. Evolución del Apalancamiento ............................................................................................ 37

Gráfico 8. Relación Rentabilidad Financiera - Apalancamiento. ...................................................... 39

Gráfico 9. Rentabilidad Neta del Activo. .............................................................................................. 40

Gráfico 10. Evolución del endeudamiento del activo ......................................................................... 41

Gráfico 11. Dispersión de Valores. Rentabilidad del Activo – Endeudamiento del Activo. .......... 43

Gráfico 12. Correlación Endeudamiento del activo-Rentabilidad Financiera. ................................ 44

Gráfico 13. Dispersión del Endeudamiento del Activo – Rentabilidad Financiera. ...................... 46

Gráfico 14. Endeudamiento Patrimonial de las MESE. ............................................................................. 47

Gráfico 15. Dispersión de Valores. Endeudamiento Patrimonial – Rentabilidad del Activo. ....... 49

Gráfico 16. Evolución Histórica del Endeudamiento Patrimonial y la Rentabilidad Financiera. . 50

Gráfico 17. Dispersión de valores. Endeudamiento Patrimonial – Rentabilidad Financiera. ...... 51

Gráfico 18. Variación del Apalancamiento- Rentabilidad Financiera. Empresas Agrícolas. ....... 53

Gráfico 19. Variación de la Rentabilidad del Endeudamiento del Activo. Empresas Agrícola .... 54

Gráfico 20 Variación Endeudamiento del Activo – Rentabilidad Financiera. Empresas del sector

Agrícola. .................................................................................................................................................... 56

Gráfico 21. Variación Endeudamiento Patrimonial-Rentabilidad del Activo. Empresas Agrícolas.

.................................................................................................................................................................... 58

Gráfico 22. Variación del Endeudamiento Patrimonial- Rentabilidad Financiera. Empresas

Agrícolas ................................................................................................................................................... 59

Gráfico 23. Resumen de Correlaciones realizadas. ........................................................................... 62

Gráfico 24. Edad de los funcionarios encuestados ............................................................................ 68

Gráfico 25. Genero de los encuestados .............................................................................................. 69

Gráfico 26. Experiencia profesional de los Gestores financieros .................................................... 69

Gráfico 27 Cargo de los empresarios encuestados ........................................................................... 70

Gráfico 28. Experiencia en el Cargo de los empresarios encuestados ......................................... 71

Gráfico 29. Crecimiento de las Pymes en los últimos años .............................................................. 72

Gráfico 30. Las fuentes de financiamiento que existen son suficientes y benefician a Pymes .. 72

Gráfico 31. Regulaciones del Banco son favorables para las Pymes. .......................................... 73

Gráfico 32En qué tipo de Institución Financiera es más viable el crédito. .................................... 74

Gráfico 33. Es suficiente el plazo de los créditos ............................................................................... 75

Gráfico 34. Es suficiente el monto de los Créditos. ........................................................................... 75

Gráfico 35. Son accesibles los requisitos de las instituciones financieras. .................................... 76

Gráfico 36. Tiempo de adjudicación del crédito.................................................................................. 77

Gráfico 37. Cuál cree que es el tipo de financiamiento de las MESE ............................................. 78

Gráfico 38. Utilidad de las herramientas financieras. ........................................................................ 79

Gráfico 39. Número de Empresas por Sectores Económicos .......................................................... 79

Gráfico 40. Ventajas en relación con la competencia........................................................................ 80

Gráfico 41. Mayor ventaja que tiene la empresa en relación con la competencia. ....................... 81

Gráfico 42. Gestión financiera del desempeño de la empresa es relevante .................................. 82

Gráfico 43. Financiar con deuda parte de los activos es beneficioso. ............................................ 82

Gráfico 44. La empresa ha tomado deuda por algún motivo. .......................................................... 83

Gráfico 45. Frecuencia las empresas han tomado deuda. ............................................................... 84

Gráfico 46. Qué nivel de deuda considera óptimo para su empresa o para Pymes. ................... 84

Gráfico 47. Reinversión de utilidades es positiva para las Pymes. ................................................. 85

Gráfico 48. Tendencia en el reparto de utilidades. ............................................................................. 86

Gráfico 49. Su empresa se financia a través de proveedores. ........................................................ 87

Gráfico 50. La empresa se financia a través de instituciones financiera. ....................................... 87

XII

Gráfico 51. Fuentes de financiamiento de la empresa. ..................................................................... 89

Gráfico 52. Destino del financiamiento de las MESE ........................................................................ 90

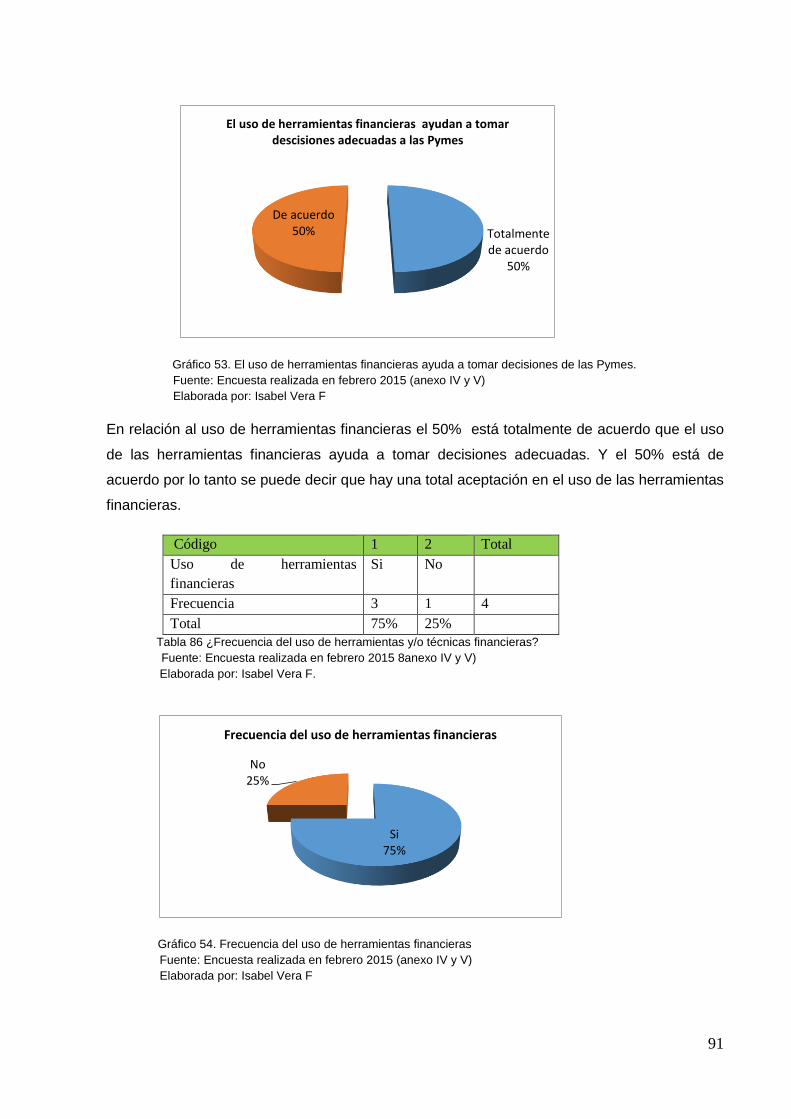

Gráfico 53. El uso de herramientas financieras ayuda a tomar decisiones de las Pymes. ......... 91

Gráfico 54. Frecuencia del uso de herramientas financieras ........................................................... 91

Gráfico 55Presupuestos, Flujos de Caja, Ratios Financieros, Análisis Vertical. ........................... 92

Gráfico 56. Tipos de herramientas Financieras: Balance proforma, Control de Inventarios, VAN,

TIR, RC/B, PRC. ...................................................................................................................................... 93

Gráfico 57. Frecuencia del Uso de herramientas financieras ........................................................... 94

Gráfico 58. Criterio de utilidad de las Herramientas Financieras. ................................................... 94

Gráfico 59. Factores influyentes en la decisión de limitar el financiamiento externo para

PYMES. ..................................................................................................................................................... 96

Gráfico 60. Valoración sobre el papel del financiamiento. ................................................................ 96

Gráfico 61. Considera que el financiamiento externo limita el Crecimiento ................................... 97

1

RESUMEN

Las pymes son el conjunto de pequeñas y medianas empresas que desarrollan sus

actividades comerciales en pequeña escala, que de acuerdo a su volumen de ventas, capital

social, número de trabajadores, nivel de producción, son consideradas pymes.

Estas empresas se dedican a diferentes actividades como: industria, construcción, transporte,

bienes inmuebles y servicios. En los últimos años han experimentado un desarrollo

considerable y se han adaptado eficientemente a los cambios de la actividad económica.

Las Pymes representan el 90% de las unidades productivas de Ecuador, generan el 60 % del

empleo, participan en un 50% en la producción y generan en casi un 100% los servicios que

necesita un ciudadano ecuatoriano. Son además el sector que más se ha desarrollado en los

últimos años, a pesar de ser un sector que ha tenido dificultades de financiamiento, como el

acceso al crédito, escasos conocimientos en tecnología, limitantes en la investigación de

mercado y demás limitantes para emprender procesos de desarrollo tecnológico.

Esta investigación está realizada con el objetivo de conocer cuál es el impacto de las pymes

en la economía ecuatoriana, el análisis y la evolución de las pymes desde el año 2000 hasta el

2012 y describe cada uno de los aspectos generalizados y actuales de las pymes.

PALABRAS CLAVES: Empresa, actividades, producción, desarrollo, financiamiento y

evolución.

2

ABSTRACT

SMEs are the are the set of small and medium companies that conduct business in Ecuador,

which according to their turnover, capital, number of employees, production level are

considered SMEs.

These companies are engaged in different activities such as manufacturing, construction,

transportation, real estate and services. In recent years they have undergone considerable

development and have efficiently adapted to changes in economic activity.

SMEs account for 90% of productive units Ecuador, generate 60% of employment, 50%

involved in the production and generate almost 100% the services you need an Ecuadorian

citizen. They are also the sector that has developed in more recent years, despite being a

sector that has struggled for funding, as access to credit and other constraints to undertake

technological development processes.

This research is conducted in order to know what the impact of SMEs in the Ecuadorian

economy, analysis and development of SMEs from 2000 to 2012 and describes each of the

widespread and current aspects of SMEs.

KEYWORDS: Enterprise activities, production, development, financing, and development.

3

INTRODUCCION

Este trabajo describe la estructura de capital de las PYMES de Ecuador: variación de la

rentabilidad en función de las fuentes de financiamiento, de las Medianas Empresas

Societarias de Ecuador (MESE), periodo 2000-2012. En especial se estudiaron las empresas:

Clarivel S.A., KENNET C.A, Valthoming S.A, APACSA Agrolíneas del Pacifico. Todas ellas

dedicadas al sector agrícola.

Para realizar este trabajo de fin de titulación he realizado una investigación de los datos que

almacenan las entidades ecuatorianas encargadas de generar las estadísticas oficiales

nacionales que son fundamentales para la toma de decisiones en el sector público y privado

como es el Instituto Nacional de Estadísticas y Censos, Superintendencia de Compañías

entidad encargada de regular el sector societario, además de algunas instituciones financieras

públicas y privadas. Además he realizado un análisis de los estados financieros de 20

empresas del sector automotor y por último hemos realizado una encuesta a cuatro empresas

del sector agrícola para conocer el perfil del empresario y sus impresiones respecto a la

situación de las empresas.

Este trabajo consta de tres capítulos, en cada uno de ellos se detallan particularidades de las

Meses que son importantes para conocer su estructura, composición y funcionamiento.

En el capítulo 1 he realizado un análisis de El entorno de las Medianas Empresa Societarias

de Ecuador MESE, como se clasifican las Pymes, estructura y composición de las mismas,

distribución geográfica, que son empresas societarias como están reguladas y quien es el

organismo de control de las mismas, sectores económicos, volumen de ventas y

exportaciones, sectores económicos más representativos, financiamiento de las mismas y las

características del mercado de dinero y su comportamiento.

En el capítulo 2 se presenta la evolución y generalidades de la estructura de capital de las

Pymes y un análisis de las características de la estructura de capital de las mismas. Se analiza

la evolución financiera de 20 empresas del sector Pymes con su correspondiente evaluación

financiera: rentabilidad, endeudamiento, solvencia, liquidez, y rotación. Para entender porque

las empresas obtienen financiamiento, y si el nivel de endeudamiento les beneficia más en

corto o largo plazo. Ver anexos I, II. III.

Para entender todas estas interrogantes hemos realizado un análisis de los indicadores

financieros a “20 empresas del sector Pymes dedicados al sector automotriz “y también 4

empresas del sector agrícola, estas últimas no forman parte de las 20 empresas anteriores

pero sus datos son determinantes para comprender este análisis.

4

En el capítulo 3 se presentan los resultados de la encuesta realizada, su formato y contenido

se encuentran en el anexo 4, los resultados obtenidos de la encuesta que se realizó a cuatro

empresas dedicadas a la actividad de la agricultura. Los interrogantes abordados en dicha

encuesta algunos de ellos: edad, experiencia profesional, experiencia en el cargo, crecimiento

dl sector, fuentes de financiamiento, regulaciones del Banco Central del Ecuador, plazos y

montos de los créditos, requisitos, tiempo de adjudicación, uso de herramientas financieras

entre otras.

5

CAPITULO I

ENTORNO DE LAS MEDIANAS EMPRESAS SOCIETARIAS DE ECUADOR

6

1. INTRODUCCION

El derecho societario en Ecuador, se ha renovado día a día, volviéndose más ágil y dinámico.

En nuestra legislación societaria se reconocen 5 clases de compañías: en nombre colectivo,

en comandita simple y dividida por acciones, de responsabilidad limitada, anónima y mixta.

Las Micro, Pequeña y Medianas empresas es toda persona natural o jurídica que, como una

unidad productiva, ejerce una unidad de producción, comercio y/o servicios y que cumple con

el número de trabajadores y valor bruto de las ventas anuales, señaladas para cada categoría.

Una PYME es un ente productivo o de servicios que genera empleo y productividad en el país

y permiten abastecer la demanda de productos y servicios de empresas nacionales,

multinacionales e industrias que mueven el país.

Las PYMES en Ecuador cubren el 70% de la fuerza laboral, con ello nos podemos dar cuenta

del enorme apoyo a la sociedad, puesto que si las pymes no existieran, esto se traduciría en

enormes índices de desempleo.

Las Meses son una forma de clasificación dentro de la categoría Pymes, de acuerdo a su

forma jurídica incluye todas las empresas constituidas como: Sociedades anónimas,

Sociedades Colectivas, Sociedades Comanditarias y de Responsabilidad Limitada.

Las MESE abarcan un pequeño porcentaje de participación dentro de la categoría PYMES y

como todas tienen como prioridad: crecer, innovar, mantenerse en el mercado, pero para ello

necesitan mantenerse dentro de un país intentando responder de forma adecuada a los

cambios del mercado nacional e internacional, adaptándose a los tipos de bienes y productos,

cantidad, calidad e insumos.

Existen varios factores que se han considerado a nivel mundial para poder determinar las

PYMES, a nivel latinoamericano son las siguientes:

Microempresas: emplean hasta 10 trabajadores, su capital fijo (descontando los activos fijos

como edificios y muebles) puede ir hasta los 20 mil dólares.

Pequeña industria: puede tener de 11 a 30 obreros.

Mediana industria: son empresas que poseen mínimo 30 trabajadores y máximo 99, y su

capital fijo no debe ser mayor de 120 mil dólares.

7

Grandes empresas: aquellas que poseen más de 100 trabajadores y 120 mil dólares en

activos fijos.

En Ecuador este tipo de empresas tienen un aporte muy importante en la economía nacional

según el último censo nacional económico del 2010, el 99% de empresas se encuentran entre

las pequeñas y medianas empresas. Recuperado de www.aladi.org/nsfaladi/.../Ecuador.doc

1.1. Estructura y composición de las empresas societarias de Ecuador.

Las empresas societarias se caracterizan por tener personalidad jurídica, es decir adquieren

una personalidad distinta a la de sus propietarios.

Son sociedades mercantiles que están formada por una o diversas personas que reúnen un

fondo patrimonial común para colaborar en la explotación de una empresa, con la finalidad de

obtener un beneficio y participar en el reparto de utilidades, tienen personalidad jurídica y

además todas las sociedades mercantiles deben formalizar su constitución en el Registro

Mercantil. De acuerdo al sitio https:aprendeconomia.wordpress.com/2010/11/16/2-tipos-de-

empresas-según-su-forma-juridica-/.

La estructura de la organización de una empresa, refleja los requerimientos operativos, al

mismo tiempo que cumplen con satisfacer las necesidades de los clientes. En la etapa inicial

de las PYMES el desarrollo no es formal, sin embargo, las destinadas a atender a los clientes

cambian su organización como una evolución natural. (Álvarez, 2009).

En las empresas la “estructura organizacional” juega la función de una estructura sólida. Al

hacer referencia a una “estructura organizacional”. Existen múltiples definiciones e

interpretaciones, sin embargo en todas existen dos características en común: división del

trabajo y logro de objetivos. Esto es entonces una estructura organizacional, que le permite a

la empresa realizar su misión, operar día a día, adaptarse a los cambios del entorno y

reaccionar a las situaciones que se presentan.

Es por tanto la estructura organizacional de la empresa u organización la que permite la

asignación expresa de responsabilidades de diferentes funciones y procesos a diferentes

personas, departamentos o filiales. Recuperado de www.mcgraw-hill.es/.../8448169336.pdf. www4.ujaen.es/

˜ cruz/diplot-1.pdfi

En Ecuador la Medianas Empresas se encuentran distribuidas en todo el territorio nacional, de

ahí la necesidad de conocer donde existe una mayor concentración de las mismas.

8

Tabla 1. Distribución por regiones de las Microempresas, Pequeñas, Medianas y Grandes

Microempresa Pequeña

empresa

Mediana

empresa A

Mediana

empresa “B”

Grandes

empresas

Sierra 21.469 12.393 2.426 2.031 1.840

Costa 17.008 10.698 2.102 1.623 1.444

Oriente 1.687 736 115 90 65

Insular 166 83 15 16 7

Total 40.330 23.910 4.658 3.760 3.357

Fuente:INEC(2015)aplicaciones3.ecuadorencifras.gob.ec/VDATOS2war/paginas/administración/doshEmpresas.xhtml

Elaborado por: Isabel Vera F.

Gráfico 1. Distribución de Microempresas, pequeñas, medianas, grandes empresas. Fuente:aplicaciones3.ecuadorencifras.gob.ec/VDATOS2war/paginas/&administración

/doshEmpresas.xhtml./ Elaborado por: Isabel Vera F.

Tomando en cuenta los datos que arroja la información anterior se concluye que la mayor

concentración de Medianas empresas se en encuentran localizadas en la región sierra y la

región costa, y la menor agrupación de medianas empresas se encuentra en la región insular.

El tamaño de las compañías se calcula en función de los estados financieros correspondientes

al año seleccionado, por tanto aquellas compañías que no han presentado estados financieros

no tienen tamaño definido.

Microempresa: menor a 100.000 (volumen de ventas) de 1 a 9 (personal ocupado)

Pequeña empresa: de 100.000 1.000.000 de 10 a 49

Microempresa53%

Pequeña empresa

31%

Mediana empresa A

6%

Mediana empresa “B”

5%

Grandes empresas

5%

Distribución de micrpempresas, pequeñas, medianas y grandes empresas

9

Mediana “A”: de 1.000.001 a 2.000.000 de 50 a 99

Mediana “B”: de 2.000.001 a 5.000.000 de 100 a 199

Grandes empresas: 5.000.000 en adelante 200 en adelante.

Esta información comprende a la estratificación que se le da a cada empresa de acuerdo al

volumen de ventas anual (V) y del número de personas ocupadas (P). De acuerdo al sitio Ecuador

en cifras del INEC, (2016).

1.1.1. Las empresas societarias de Ecuador.

El sector societario es el conjunto de actores, personas naturales y jurídicas del sector privado

y público que desarrolla sus actividades mercantiles dentro del marco legal determinado por la

ley.

Las empresas societarias de Ecuador están constituidas por varias personas que se asocian y,

mediante un contrato, se obligan a poner en común bienes, dinero o trabajo. La característica

fundamental de las sociedades es que mediante dicho contrato nace una persona jurídica

nueva y distinta de las personas físicas que conforman la empresa.

Dentro de este tipo de empresas se encuentran: Sociedades Anónimas (S.A.), Sociedades de

Responsabilidad Limitada (S.R.L), Sociedades Colectivas (S.C.), Sociedades Comanditarias y

las Sociedades de Interés Social, como las Cooperativas de Sociedades Laborales.

Todas estas empresas se encuentran bajo un marco jurídico que es la Ley de Compañías,

bajo la cual funcionan las empresas legalmente constituidas en Ecuador. Esta ley regula la

actividad empresarial dentro del país.

El organismo que se encarga de que se cumplan todas las disposiciones exigidas por la Ley

de Compañías es la Superintendencia de Compañías.

Las MESE son empresas con fines de lucro, por lo tanto es importante tomar en cuenta los

aspectos tributarios regulados por la Ley del Régimen Tributario Interno art. 19 “las personas

obligadas a llevar contabilidad, aquellas personas naturales y las sucesiones indivisas que

realicen actividades empresariales que, al primero de enero de cada ejercicio impositivo

operen con un capital propio que haya superado los $ 60.000 o cuyos ingresos anuales brutos

hayan superado los $100.000 o cuyos costos y gastos anuales del ejercicio hayan sido

superior a los $ 80.000.

10

Tabla 2. Sociedades con fines de lucro

Región Sociedades

con fines

de lucro

Sociedades

sin fines

de lucro

Empresas

públicas

Economía

popular

solidaria

Sierra 70.833 33.434 4.245 3.291

Costa 90.940 25.222 2.754 1.942

Oriente 2.372 5.631 1.123 201

Insular 397 241 83 26

Fuente: INEC (2015) aplicaciones3.ecuadorencifras.gob.ec

/VDATOS2- war/paginas/administración/doshEmpresas.xhtm./

Elaborada por: Isabel Vera F.

Las regiones donde se encuentra concentrado el mayor número de MESE sierra y costa, esto

se debe fundamentalmente porque son las regiones que cuentan con mayor número de

población.

1.1.2. Volúmenes de venta de las MESE por regiones.

En Ecuador en el año 2014 se registraron 843.644 empresas que desarrollaron alguna

actividad productiva, las cuales se encuentran clasificadas de la siguiente manera.

La tabla 3 corresponde Al total de empresas que tuvieron alguna actividad productiva, durante

el año 2015 y registraron formalmente sus cuentas, registraron ventas en el SRI y/o

mantuvieron 1 o más trabajadores afiliados en el IESS de los cuales el 1,5% son medianas

empresas.

Tabla 3. Número de empresas por sectores.

SECTOR Nº EMPRESAS %

MICROEMPRESA

PEQUEÑA EMPRESA

MEDIANA EMPRESA A

MEDIANA EMPRESA B

GRANDES EMPRESAS

760.739

65.135

7.929

5.588

4.253

90.17%

7.72%

0.9%

0.6%

0.5%

TOTAL EMPRESAS 843.644 100%

Fuente: Consulta (2015) aplicaciones3.ecuadorencifras.gob.ec /VDATOS2-

war/paginas/administración/doshEmpresas.xhtm./

Elaborada por: Isabel Vera F.

11

El grafico muestra la distribución porcentual de empresas según el sector económico para

cada zona de planificación en el año 2015.

Gráfico 2. Número de empresas por sectores económicos. Fuente: INEC (2015) aplicaciones3.ecuadorencifrasss.gob.ec/VDATOS2-

war/paginas/administración/doshEmpresas.xhtm./

Elaborada por: Isabel Vera F.

En ecuador la microempresa ocupa el primer lugar con un 90.17% en todo el territorio

nacional y es el sector más representativo a nivel nacional.

La mediana empresa A ocupa un 0.99% en todo el territorio nacional y la mediana empresa B

ocupa un 0.68% lo que quiere decir que el total de Medianas Empresas Societarias del

Ecuador es un 1.67% del total de empresas ecuatorianas.

Nacionales y las grandes empresas ocupan un 0.5%, por lo tanto el sector más importante

para la economía ecuatoriana es la microempresa.

Ventas y exportaciones.

La siguiente tabla corresponde a 68.847 empresas del tamaño, pequeñas y medianas

empresas que registraron ventas en el SRI entre los años 2009 a 2014. De los cuales se

concluye que la mayor parte de la producción nacional se distribuye en el país.

Tabla 4. Ventas de pequeñas, medianas y grandes empresas

Año Nacionales Exportaciones Ventas totales

2009 80.784 5.800 82.284

2010 91.110 18.809 110.019

2011 108.489 22.431 130.920

2012 121.103 23.564 144.667

90%

8% 1% 1% 0%

Número de empresas por sectores economicos

MICROEMPRESA

PEQUEÑA EMPRESA

MEDIANA EMPRESA A

MEDIANA EMPRESA B

GRANDES EMPRESAS

12

2013 133.000 24.085 157.086

2014 244.926 144.133 389.059

Fuente: INEC (2015) aplicaciones3.ecuadorencifras.gob.ec

/VDATOS2-war/paginas/administración/doshEmpresas.xhtm./

Elaborada por: Isabel Vera F.

En la tabla anterior se muestra la evolución de las ventas totales, nacionales y exportaciones

anuales (millones de dólares) en el periodo 2009-2014 de todo el territorio nacional.

Tabla 5. Total de ventas por sectores económicos.

Sectores Total ventas %

Agricultura, ganadería y

pesca

5281573.77 4%

Explotación minas y

canteras

4494564.74 4%

Industrias manufactureras 38462341.55 30%

Comercio 46711817.84 37%

Servicios 32243155.84 25%

Fuente: INEC (2015) aplicaciones3.ecuadorencifras.gob.ec

/VDATOS2-war/paginas/administración/doshEmpresas.xhtm./

Elaborado por: Isabel Vera F.

Se concluye que las ventas por sectores económicos se concentran en los siguientes sectores:

Comercio con un 37%

Industrias Manufactureras con un 30%

Servicios con un 25%

Estos resultados confirman que el comercio es la actividad con mayor participación y la que

más empleo genera, ello es muy importante porque el gobierno necesita invertir en este tipo de

empresas que contribuyen al empleo y por tanto al desarrollo económico del país.

1.1.3. Evolución Geográfica de las MESE.

Ecuador está dividido en cuatro zonas geográficas que son: Costa, Sierra, Oriente y Región

Insular o Galápagos, es por esto que hemos tomado los datos según zonas geográficas para

explicar con claridad los siguientes datos

Como se puede observar en la tabla número uno en las regiones de la Costa y la Sierra

existen la mayor parte de empresa ecuatorianas, por ser las regiones donde más población

existe, en la región oriental no está muy desarrollada la actividad comercial por estar un poco

13

aislada de las grandes ciudades de Ecuador que es donde más se desarrolla la actividad

económica.

Tabla 6. Evolución de las MESE por regiones geográficas diciembre 2000 - 2013

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 20011 2012 2013

Costa 22.981 23.995 25.747 27.186 29.584 29.820 31.159 31.978 32.250 32.157 32.168 30.746 24.918 26.466

Sierra 13.384 14.320 15.282 16.203 17.124 18.068 19.324 20.486 21.548 22.576 23.564 23.497 20.813 21.441

Oriente 116 148 171 206 240 323 357 422 526 678 873 990 858 936

Galápagos 49 54 60 67 81 102 140 161 181 199 213 216 170 180

Fuente: (2015) Superintendenciahttp://181.198.3.71/portal/cgi-

bin/cognos.cgi?b_action=cognosViewer&ui.action=run&ui.object=%2fcontent%2ffolder%5b%40name%3d%27Reportes%27%5d%2ffolder%5b%40name%3d%27Variable%27

%5d%2freport%5b%40name%3d%27N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable%27%5d&ui.name=N%c3%bamero%20de%20Compa%c3%

b1%c3%adas%20por%20Variable&run.outputFormat=&run.prompt=true

Gráfico 3. Número de Empresas por Regiones Geográficas. Fuente:2015Supercias.echttp://181.198.3.71/portal/cgi-bin/cognos.cgi?b_action=cognosViewer&ui.action=run&ui.object=%2fcontent%2ffolder%5b%40name%3d%27Reportes%27%5d%2ffolder%5b%40name%3d%27Variable%27%5d%2freport%5b%40name%3d%27N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable%27%5d&ui.name=N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable&run.outputFormat=&run.prompt=true Elaborado por: Isabel Vera F.

Como se puede observar en el grafico número 3, la región Costa se encuentra una

participación en el ámbito empresarial del 63% y la Región Sierra un 37% respectivamente.

Como la actividad empresarial en Ecuador siempre ha estado en constante crecimiento se

puede observar que desde el 2007 hasta el 2009 se observa un ligero aumento de las mismas,

tanto en la costa como en la sierra.

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Costa

Sierra

Oriente

Galápagos

14

En el año 2011 se puede notar una pequeña contracción en la economía en todo el territorio

nacional y por ende se traduce una reducción de la economía y en el número de empresas en

todo el país.

En el año 2012 sigue creciendo la actividad en las empresas ya sea por ampliación de las

empresas existentes o por la creación de nuevas empresas en el mercado y por tanto el 45%

de las empresas ecuatorianas están ubicadas en la sierra, mientras que en la costa no

terminan de desarrollarse las actividades empresariales por lo que nos encontramos con un

retroceso del 4% en el sector empresarial.

1.1.4. Caracterización de las MESE basado en la clasificación CIIU.

Los cambios suscitados en la economía, la globalización que obliga a la interdependencia

entre países unificando sus mercados, sociedades y culturas, a través de una serie de

transformaciones sociales-económicas y el constante desarrollo de la ciencia y la tecnología,

que han traído como consecuencia modificaciones en la estructura empresarial y en los

procesos de transformación de los productos, apareciendo nuevas líneas y formas de trabajo,

muy singulares que son necesarios considerar en las cuentas nacionales y otros agregados

macroeconómicos.

La Clasificación Internacional Uniforme de todas las Actividades económicas (CIIU) es la

Clasificación Internacional de referencia de las actividades productivas. Su función principal

es ofrecer un conjunto de categorías de actividades que se pueda utilizar para la reunión y

difusión de datos estadísticos de acuerdo con esas actividades.

El director de empresas presenta la información de la actividad económica principal de

acuerdo a los siguientes niveles:

1. Sección (1 dígito)

Las categorías individuales para la sección un dígito son las siguientes:

A 01-03 Agricultura, ganadería, caza y actividades conexas

B 05-09 Explotación de minas y canteras. Extracción de piedra y lignito

C 10-33 Industrias manufactureras

D 35 Suministro de electricidad, gas, vapor y aire acondicionado

E 36-39 Suministro de agua; evacuación de aguas residuales, gestión de desechos y

descontaminación

15

F 41-43 Construcción

G 45-47 Comercio al por mayor y al por menor; reparación de vehículos automotores y

motocicletas

H 49-53 Transporte y almacenamiento

I 55-56 Actividades de alojamiento y de servicios de comidas

J 58-63 Información y comunicaciones

K 64-66 Actividades financieras y de seguros

L 68 Actividades inmobiliarias

M 69-75 Actividades profesionales, científicas y técnicas

N 77-82 Actividades de servicios administrativos y de apoyo

O 84 Administración pública y defensa, planes de seguridad social de afiliación obligatoria

P 85 Enseñanza

Q Actividades de atención de salud humana y de asistencia social

R 90-93 Actividades artísticas, de entretenimiento y recreativas

S 94-96 Otras actividades de servicios

T 97-98 Actividades de los hogares como empleadores, actividades no diferenciadas de los

hogares como productores de bienes y servicios para uso propio.

U 99 Actividades de organizaciones y órganos extraterritoriales.

La caracterización de las Micro, Pequeñas y Medianas empresas se enmarca en precisar para

cada una de las categorías los productos y servicios de las mismas.

Puesto que las actividades de una empresa pueden abarcar una gran cantidad de grupos de

CIIU, en ciertas estadísticas podría ser conveniente clasificarlas solo a nivel de división.

Para una empresa con varias actividades, la clasificación del valor añadido debe realizarse

incluyendo la categoría de la CIIU que corresponda.

16

CIIU 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

A 3.919 3.843 3.893 3.801 3.739 3.712 3.759 3.875 4.034 4.079 4.095 3.949 3.210

B 383 414 439 463 487 519 567 618 631 623 626 591 538

C 3.547 3.709 3.852 3.939 4.011 4.071 4.207 4.315 4.396 4.532 4.608 4.486 3.860

D 144 148 154 158 175 189 206 215 222 204 206 215 271

E 44 55 66 76 97 110 123 144 156 171 197 227 209

F 1.883 2.098 2.321 2.579 2.828 3.084 3.371 3.716 4.028 4.368 4.858 4.886 4.070

G 9.550 10.078 10.850 11.458 12.060 12.627 13.391 14.008 14.355 14.558 14.852 14.427 12.126

H 2.170 2.373 2.619 2.921 3.175 3.486 3.876 4.148 4.443 4.688 4.964 5.041 4.669

I 494 539 605 670 742 805 891 966 1.028 1.098 1.132 1.089 928

J 783 872 972 1.077 1.173 1.271 1.397 1.500 1.577 1.635 1.702 1.654 1.427

K 385 404 434 432 446 458 449 448 456 473 509 534 497

L 6.860 7.081 7.458 7.794 8.091 8.305 8.542 8.668 8.670 8.400 7.963 7.478 5.697

M 2.137 2.397 2.764 3.108 3.457 3.792 4.119 4.477 4.697 4.995 5.272 5.316 4.638

N 2.495 2.781 3.197 3.516 3.902 4.174 4.295 4.104 3.940 3.830 3.800 3.581 2.964

O 0 0 0 0 0 0 0 0 0 0 0 0 0

P 245 273 301 320 347 401 454 497 536 565 598 597 514

Q 327 367 414 461 493 539 600 661 726 777 849 860 734

R 106 111 130 146 171 208 220 223 247 254 259 207 140

S 151 168 183 212 243 256 287 293 311 324 325 308 260

T 1 1 1 1 1 1 2 2 2 2 2 2 2

TOTAL 36.522 38.510 41.260 43.653 46.040 48.303 50.971 53.039 54.538 55.608 56.818 55.449 46.758

Tabla 7. Evolución de las MESE por regiones geográficas diciembre 2000 – 2013 Fuente: http://181.198.3.71/portal/cgi-bin/cognos.cgi?b_action=cognosViewer&ui.action=run&ui.object=%2fcontent%2ffolder%5b%40name%3d%27Reportes%27%5d%2ffolder%5b%40name%3d%27Variable%27%5d%2freport%5b%40name%3d%27N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable%27%5d&ui.name=N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable&run.outputFormat=&run.prompt=true Elaborada por: Isabel Vera F.

17

Gráfico 4. Análisis por actividad económica de las MESE (CIIU) Fuente:(2015) S.C.E. http://181.198.3.71/portal/cgi-bin/cognos.cgi?b_action=cognosViewer&ui.action=run&ui.object=%2fcontent%2ffolder%5b%40name%3d%27Reportes%27%5d%2ffolder%5b%40name%3d%27Variable%27%5d%2freport%5b%40name%3d%27N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable%27%5d&ui.name=N%c3%bamero%20de%20Compa%c3%b1%c3%adas%20por%20Variable&run.outputFormat=&run.prompt=true

Como se puede observar en la gráfica de la tabla 7 el comercio es la actividad que más

destaca debido a que es la que mayor número de empresas tiene en el mercado en el año

2012 cuenta con un total de 12.126 empresas que se dedican a esta actividad, seguido por

las actividades inmobiliarias que cuentan con 5.697 empresas, actividades profesionales o

investigación científica que cuenta con 4.638 empresas dedicadas a esta actividad.

Las empresas dedicadas al transporte (4.688), construcción (4.070), agricultura (3210),

industrias manufactureras (3860), y servicios de administración pública tienen una importante

presencia en el mercado debido a que cuentan con un gran número de empresas dedicadas a

dichas actividades.

Las empresas que menos representación tienen en el mercado son las dedicadas a

actividades del hogar y las de organizaciones extraterritoriales. De acuerdo al INEC de Ecuador

(Publicación de junio 2012) y superintendencia de compañías, (2016).

1.2. FUENTES DE FINANCIAMIENTO DE LAS “MESE”

El financiamiento es un mecanismo por el cuál una persona o una empresa, obtiene recursos

para un proyecto específico que puede adquirir bienes o servicios, o pagar proveedores. Por

medio del financiamiento las empresas pueden mantener una economía estable planear a

futuro y expandirse.

18

De acuerdo al periodo de tiempo en el cuál la obligación debe ser cancelada, las fuentes de

financiamiento pueden ser:

Financiamiento a corto plazo (un año o menos)

Financiamiento a largo plazo (5, 10, años a mas)

1.2.1. CLASIFICACIÓN DE LAS FUENTES DE FINANCIAMIENTO.

1.2.1.1. Fuentes de financiamiento a corto plazo.

Son pasivos que están programados para que su rembolso se efectúe en el transcurso de un

año. El financiamiento a corto plazo tiene por lo general unas tasas de interés más bajas y

además no restringen tanto las acciones futuras de la empresa.

Este tipo de financiamiento está representado por los proveedores y además puede ser

clasificado como crédito comercial que es el crédito que se encuentra exclusivamente

respaldado por una factura y crédito documentado que además de una factura se lleva a cabo

la firma de un documento que respalde la obligación de pago.

1.2.1.2. Fuentes de financiamiento a largo plazo.

Son todas las obligaciones contraídas por la empresa con terceros y que vencen en un plazo

mayor a 5 años, pagadero en cuotas periódicas.

Este financiamiento está representado por el pasivo no corriente, normalmente es usado por

las empresas para la inversión en propiedad, planta y equipo, con la finalidad de incrementar

su nivel de productividad. Generalmente este tipo de financiamiento es menos costoso que el

financiamiento a corto plazo.

Este financiamiento está representado por: el capital de los accionistas, utilidades acumuladas

y los préstamos que ofrecen las instituciones financieras.

Existen otras formas de financiamiento de acuerdo al origen de fondos por lo que pueden

existir fuentes internas y externas de financiamiento.

1.2.1.3. Fuentes de financiamiento internas

La financiación interna o autofinanciación está formada por los recursos que genera la propia

empresa. Es una fuente financiera que integra el Pasivo, concretamente forma parte del

Patrimonio Neto o recursos propios de la entidad.

Este tipo de financiamiento suele ser muy económico ya que los propietarios de las empresas

pueden influir directamente sobre el rendimiento que desean por sus aportaciones.

19

1.2.1.4. Fuentes de financiamiento externas

La financiación externa está formada por aquellos recursos financieros que la empresa obtiene

del exterior, estas fuentes de financiamiento están representadas en primera instancia por los

préstamos que ofrecen las instituciones financieras, las mismas que cobran un costo a través

de la aplicación de la tasa activa, la cual se encuentra regularizada por el Banco Central del

Ecuador. Existe también el financiamiento externo representado por los inversionistas que

desean inyectar liquidez a la empresa a través de la figura de accionistas preferentes, los

mismos que tendrán un rédito por su inversión y de ser el caso también, tendrán poder de voto

sobre la administración de la empresa. De acuerdo al sitio Enciclopedia virtual de ciencias económicas,

(2015) y de Academia virtual, (2015)

Tabla 8. COSTO DEL CREDITO EN BNF.

SECTOR PLAZOS MONTO

FINANCIADO

TASA

INTERES

TASA

MAXIMA

INTERESES CUOTA

MENSUAL

MONTO

PAGAR

MEDIANA

EMPRESA

36 meses 50.000 10% 11.83% 7.708,33 1.603,01 57.708,33

PEQUEÑA

EMPRESA

36 mese 20.000 10% 11.83% 3.083,33 641,20 23.083,33

PEQUEÑA

EMPRESA

24 meses 10.000 11.20% 11.83% 1.250,00 468,75 11.250,00

MICROCRREDITO 12 meses 1.000 5% 14.58 169.10

MICROCREDITO 24 meses 2.000 5% 104.17 87.67

MICROCREDITO 36 meses 3.000 5% 231.25 89.76

MICROCREDITO 60 meses 5.000 5% 635.42 93.92

Fuente: https://bnf.fin.ec/index.ph Elaborada por: Isabel Vera F

Tabla 9. COSTO DE CREDITO PARA PYMES BANCO BOLIVARIANO

CREDITO PLAZO MONTO TASA INTERES VALOR

INTERE

SES

CUOTA

MENSUAL

MONTO

PAGAR

PYME

PYME

Productivo comercial

corporativo.

Productivo comercial

empresarial.

Productivo comercial

PYMES

Consumo prioritario.

36 meses

36 meses

1 a 36

meses.

1 a 36

meses.

1 a 36

meses.

1 36 meses

50.000

20.000

11.83%

11.83%

9.33%

10.21%

11.83%

17.30%

9.138,2

2

3.655,3

0

1.642,73

657,09

59.138,22

23.655,30

20

Consumo ordinario.

1 36 meses

17.30%

Fuente: www.bolivariano.com/es/inicio2/transparenciaenlainformación

Elaborada por: Isabel Vera F

Tabla 10. COSTO DE CREDITO BANCO PICHINCHA

TIPO CREDITO PLAZO MONTO ENTIDA

D

BCE INTERES CUOTA MONTO

PAGAR

COMERCIAL

CONSUMO

CONSUMO VEHICULO

MICROCREDITO

VIVENDA

36

12

48

18

36

50.000

1.500

11.490

10.500

5000

11.23%

16.06%

16.06%

26.91%

10.78%

11.83%

17.30%

17.30%

30.50%

11.33%

9.125,94

133,67

4.157,33

2.377,08

874,23

1.642,39

136,14

325,99

715,39

163,17

59.548,92

1.639,55

18.234,41

12.588,41

5.874,26

Fuente: www.pichincha.com/portal/Banca-personas/pichincha-creditos-preciso

Elaborada por: Isabel Vera F

En la tabla 8 y 9, las tasas de interés que cobran estos bancos son exactamente iguales a las

tasas que estipula el Banco Central del Ecuador.

Sin embargo en la tabla 9 se puede apreciar una variación de las tasas de interés respecto a

las del Banco Central esto se debe a que el Banco Central publica diariamente la tasa pasiva y

la tasa activa (tasa máxima y mínima) y las instituciones financieras resuelven internamente si

las reducen, siempre y cuando estas tasas se encuentren dentro de los límites establecidos

por el Banco Central del Ecuador.

La diferencia entre el monto a pagar y el monto inicial es el valor de la carga financiera por el

uso del dinero prestado.

1.3. EL MERCADO DE DINERO

El mercado monetario o de dinero son mercados en donde se negocian activos a corto plazo

(vencimiento igual o inferior a un año, si bien pueden negociarse activos con plazos mayores).

Estos activos tienen la característica de elevada liquidez y bajo riesgo. A diferencia de los

mercados organizados (como bolsas de valores) los mercados de dinero son en gran medida

no regulados e informales donde la mayoría de las transacciones se realizan a través del

teléfono, fax o en línea. En contraposición, los mercados a largo plazo de empréstitos y

préstamos son llamados mercados de capitales.

Los valores negociados en los mercados de dinero consisten en certificados negociables de

depósito (CD), aceptaciones bancarias, letras del tesoro, papel comercial, pagarés

municipales, fondos federales y acuerdos de recompra (repos).

21

En el mercado de dinero hay muchos participantes como empresas de recaudación de dinero,

inversionistas, corredores por lo tanto antes de realizar una inversión se debe considerar que

en toda inversión ya sea de corto o largo plazo existe un riesgo por ejemplo: el impago de

valores es un riesgo.

1.3.1. Características del mercado de dinero.

Las características distintivas del mercado de dinero son: el corto plazo, el riesgo más

reducido, y la liquidez de los activos que en el mismo se negocian son:

Mercados al por mayor, sus participantes son grandes instituciones financieras o

empresas industriales, que negocian grandes cantidades de recursos financieros a

partir de las decisiones de profesionales muy especializados.

Negocian activos de bajo riesgo, derivado de la solvencia de las entidades emisoras

(tesoro y grandes instituciones financieras o industriales) como, a veces de las

garantías adicionales que aportan (títulos hipotecarios, o pagares de empresas

avalados por una entidad bancaria).

Son activos negociados con mucha liquidez, derivada tanto de su corto plazo de

vencimiento (máximo 18 meses) como de sus posibilidades de negociación en

mercados secundarios.

La negociación se realiza directamente con los participantes o a través de

intermediarios especializados

Muestran gran capacidad de innovación financiera, que ha provocado la aparición de

nuevos intermediarios financieros, nuevos activos financieros y técnicas de emisión

más innovadoras.

1.3.2. Tasas de interés

La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de

cualquier producto, cuando hay más dinero la tasa baja y cuando hay escasez sube.

Cuando la tasa de interés sube los demandantes desean comprar menos, y solicitan menos

recursos en préstamo a los intermediarios financieros, mientras que los oferentes buscan

colocar más recursos (en cuentas de ahorro). Lo contrario sucede cuando baja la tasa: los

demandantes del mercado financiero solicitan más créditos, y los oferentes retiran sus

ahorros.

Existen dos tipos de tasas de interés:

22

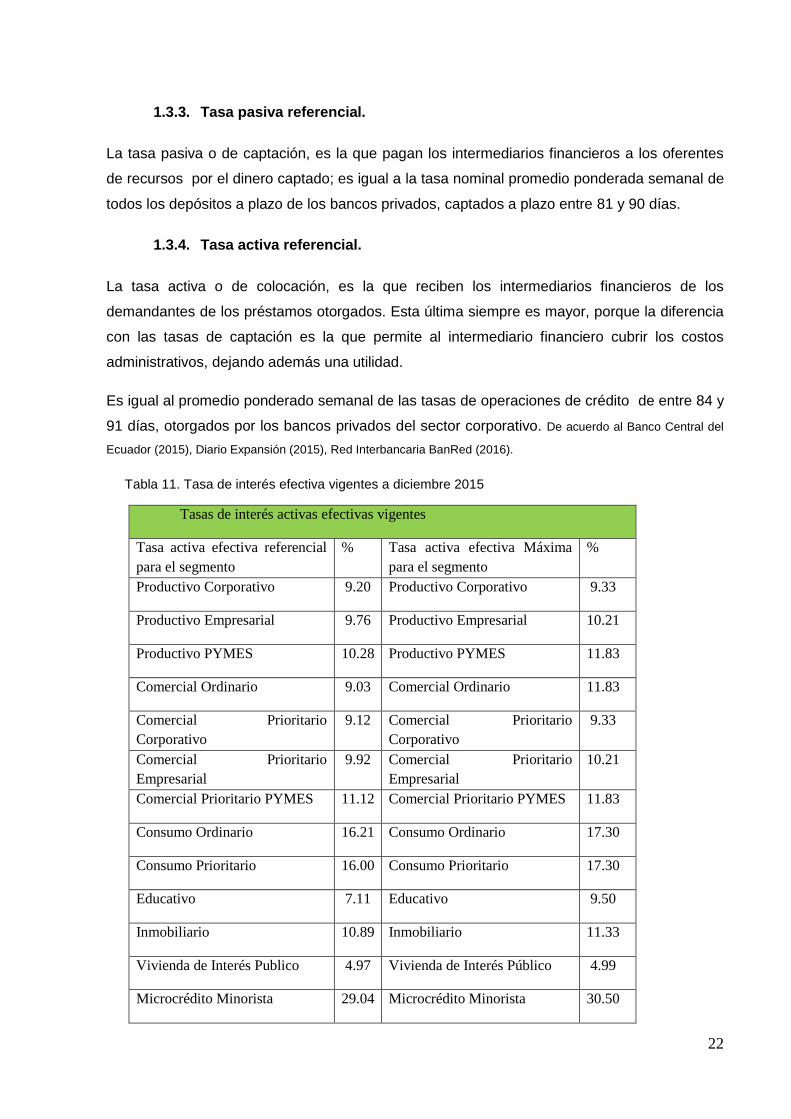

1.3.3. Tasa pasiva referencial.

La tasa pasiva o de captación, es la que pagan los intermediarios financieros a los oferentes

de recursos por el dinero captado; es igual a la tasa nominal promedio ponderada semanal de

todos los depósitos a plazo de los bancos privados, captados a plazo entre 81 y 90 días.

1.3.4. Tasa activa referencial.

La tasa activa o de colocación, es la que reciben los intermediarios financieros de los

demandantes de los préstamos otorgados. Esta última siempre es mayor, porque la diferencia

con las tasas de captación es la que permite al intermediario financiero cubrir los costos

administrativos, dejando además una utilidad.

Es igual al promedio ponderado semanal de las tasas de operaciones de crédito de entre 84 y

91 días, otorgados por los bancos privados del sector corporativo. De acuerdo al Banco Central del

Ecuador (2015), Diario Expansión (2015), Red Interbancaria BanRed (2016).

Tabla 11. Tasa de interés efectiva vigentes a diciembre 2015

Tasas de interés activas efectivas vigentes

Tasa activa efectiva referencial

para el segmento

% Tasa activa efectiva Máxima

para el segmento

%

Productivo Corporativo 9.20 Productivo Corporativo 9.33

Productivo Empresarial 9.76 Productivo Empresarial 10.21

Productivo PYMES 10.28 Productivo PYMES 11.83

Comercial Ordinario 9.03 Comercial Ordinario 11.83

Comercial Prioritario

Corporativo

9.12 Comercial Prioritario

Corporativo

9.33

Comercial Prioritario

Empresarial

9.92 Comercial Prioritario

Empresarial

10.21

Comercial Prioritario PYMES 11.12 Comercial Prioritario PYMES 11.83

Consumo Ordinario 16.21 Consumo Ordinario 17.30

Consumo Prioritario 16.00 Consumo Prioritario 17.30

Educativo 7.11 Educativo 9.50

Inmobiliario 10.89 Inmobiliario 11.33

Vivienda de Interés Publico 4.97 Vivienda de Interés Público 4.99

Microcrédito Minorista 29.04 Microcrédito Minorista 30.50

23

Microcrédito de Acumulación

Simple

26.90 Microcrédito de Acumulación

Simple

27.50

Microcrédito de Acumulación

Amplia

24.25 Microcrédito de Acumulación

Amplia

25.50

Inversión Pública 8.23 Inversión Pública 9.33

Fuente: Consulta (2015) Banco Central del Ecuador Elaborada por: Isabel Vera F.

Las tasas activas se conocen también como tasas de colocación, y estas tasas son las que

cobran las entidades financieras por los préstamos otorgados a las personas naturales o

empresas. Estas tasas las publica el Banco Central del Ecuador a fin de que los apliquen

uniformemente las instituciones financieras en todo el Ecuador.

24

CAPITULO II

GENERALIDADES ESTRUCTURA DE CAPITAL DE LAS MESE

25

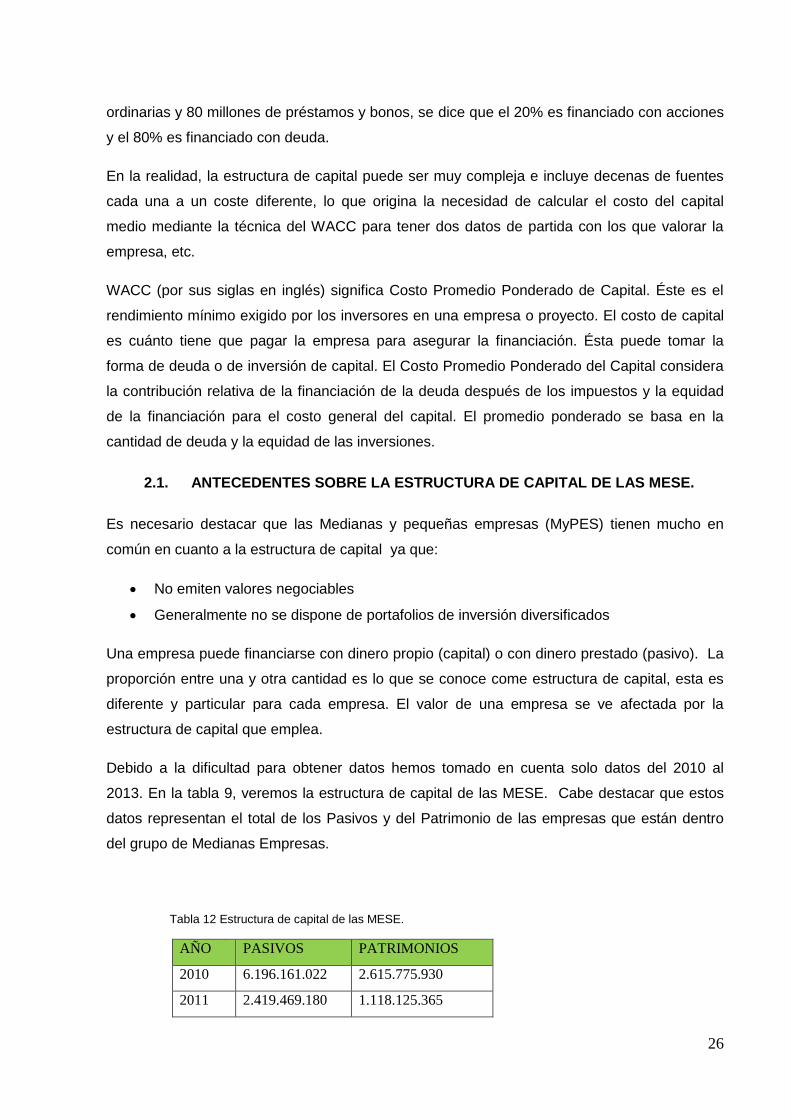

2. INTRODUCCION

La estructura de capital de una empresa puede definirse como la sumatoria de los fondos

provenientes de aportes propios y los adquiridos mediante endeudamiento a largo plazo; en

tanto que la estructura financiera corresponde a la totalidad de las deudas tanto corrientes

como no corrientes sumadas al patrimonio o pasivo interno. Las fuentes de adquisición de

fondos, junto con la clase de activos que se posean, determinan el mayor o menor grado de

solvencia y de estabilidad financiera del ente económico. La magnitud relativa de cada no de

dichos componentes es también importante para evaluar la posición financiera en un momento

determinado.

En los últimos cuarenta años ha sido tema de amplia controversia determinar cuál es la