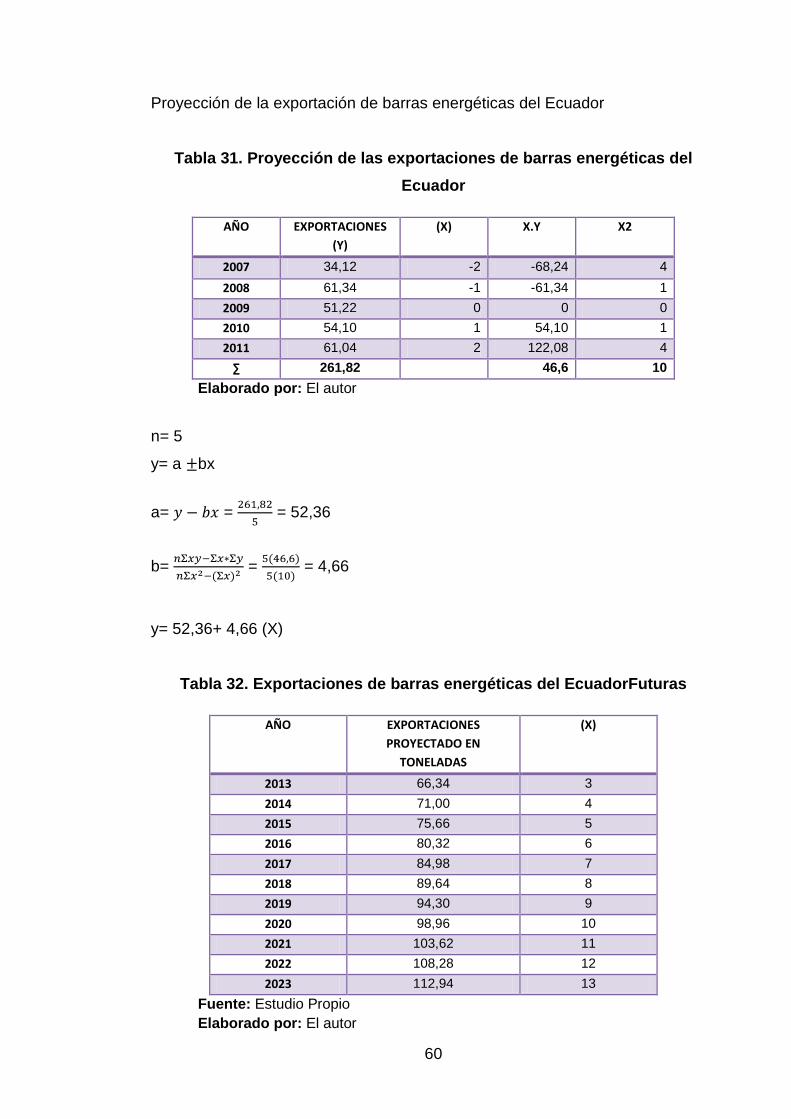

UNIVERSIDAD TECNOLÓGICA...

184

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS CARRERA DE COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE: INGENIERÍA EN COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS TEMA: “PLAN DE NEGOCIOS PARA LA EXPORTACIÓN DE BARRAS ENERGÉTICAS DESDE ECUADOR A CHILE” AUTORA: DIANA CAROLINA LÓPEZ MURILLO DIRECTOR: ING. NELSON CERDA QUITO – ECUADOR Junio-2014

Transcript of UNIVERSIDAD TECNOLÓGICA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

CARRERA DE COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE: INGENIERÍA EN COMERCIO EXTERIOR INTEGRACIÓN Y ADUANAS

TEMA:

“PLAN DE NEGOCIOS PARA LA EXPORTACIÓN DE BARRAS ENERGÉTICAS DESDE ECUADOR A CHILE”

AUTORA: DIANA CAROLINA LÓPEZ MURILLO

DIRECTOR: ING. NELSON CERDA

QUITO – ECUADOR

Junio-2014

RESPONSABILIDAD

Del presente trabajo de investigación cuyo tema es:

“PLAN DE NEGOCIOS PARA LA EXPORTACIÓN DE BARRAS ENERGÉTICAS DESDE ECUADOR A CHILE” Se responsabilizan las personas que firman el presente documento.

Carolina López Ing. Nelson Cerda

DEDICATORIA

A mi madre Gladys por creer y confiar en mí en todo momento, por ser un

apoyo constante y porque sin ella nada de esto sería posible, debido a su

esfuerzo y dedicación culmino esta etapa de mi vida sin antes darle gracias

porque a ella le debo todo lo que soy.

AGRADECIMIENTO

Agradezco a Dios por darme sabiduría para superar las duras etapas de mi

vida, a mi familia por su apoyo constante, a mi Director de Tesis por su

paciencia infinita y sus conocimientos que me ayudaron en el desarrollo de

esta investigación y a mis amigos con quienes compartí inolvidable momentos.

INTRODUCCIÓN

El motivo fundamental para realizar esta investigación es determinar si el

presente plan denegocioses factible, lo que permitiría promover las

exportaciones, expandir fronteras y llegar a internacionalizar el producto,

además de la intención de que el mercado extranjero relacione a Ecuador con

productos de calidad.

Se ha realizado esta investigación tomando en cuenta las necesidades

que presenta el mercado chileno actualmente y en sí las nuevas tendencias de

alimentación que son cada vez más requeridas.

Pensando en estas necesidades la empresa DC EXPORT CIA. LTDA.

se orienta a la exportación de artículos alimenticios novedosos, que tienen

demanda en diferentes países del mundo, promoviendo productos de

excelencia que le permitan ser competitivos en el mercado.

ÍNDICE

ÍNDICE DE GRÁFICOS .................................................................................... 15

ANEXOS ........................................................................................................... 16

CAPÍTULO I........................................................................................................ 1

ESTRUCTURA METODOLÓGICA ..................................................................... 1

1. El Problema ..................................................................................................... 1

1.1 Planteamiento del Problema ...................................................................... 1

1.2 Formulación del problema ......................................................................... 1

1.3 Objetivos ................................................................................................... 2 1.3.1 General ............................................................................................................... 2 1.3.2 Específicos .......................................................................................................... 2

1.4 Justificación e importancia ......................................................................... 3

1.5 Hipótesis ................................................................................................... 3

1.6 Metodología de la Investigación ................................................................ 3 1.6.1 Método Deductivo ............................................................................................... 3 1.6.2 Método Exploratorio ............................................................................................ 4

1.7 Técnicas de Investigación ......................................................................... 4 1.7.1 La Observación ................................................................................................... 4 1.7.2 La Bibliográfica .................................................................................................... 4

CAPÍTULO II ....................................................................................................... 5

ANTECEDENTES ............................................................................................... 5

2. Antecedentes históricos ................................................................................. 5

2.1 Productos Andinos .................................................................................... 6

2.2 Necesidades energéticas de un individuo .................................................. 8

CAPÍTULO III .................................................................................................... 11

EL MERCADO .................................................................................................. 11

3. Investigación de Mercados ........................................................................... 11

3.1 Objetivos ................................................................................................. 11 3.1.1 Objetivo General ............................................................................................... 11 3.1.2 Objetivos Específicos ........................................................................................ 11

3.2 Características del Mercado Chileno ....................................................... 11 3.2.1 Situación Geográfica ......................................................................................... 11 3.2.2 Gobierno y administración ................................................................................ 14 3.2.3 Moneda ............................................................................................................. 15 3.2.4 Organización territorial ...................................................................................... 15 3.2.5 Defensa ............................................................................................................. 16

3.2.6 Relieve .............................................................................................................. 17 3.2.7 Hidrografía ........................................................................................................ 17 3.2.8 Clima ................................................................................................................. 17 3.2.9 Flora y Fauna .................................................................................................... 18 3.2.10 Población ...................................................................................................... 19

3.3 Análisis del sector económico en estudio ................................................ 19 3.3.1 Relaciones exteriores........................................................................................ 19 3.3.2 Relación Comercial Ecuador – Chile ................................................................ 20

3.3.2.1 Acuerdo de Asociación Económica .......................................................... 20 3.3.2.2 Acuerdo de Complementación Económica .............................................. 21

3.3.3 Principales Productos de Exportación e Importación ....................................... 22 3.3.4 Comercio y Economía ...................................................................................... 23 3.3.5 Balanza comercial Ecuador- Chile .................................................................... 25 3.3.6 Productos con mayor crecimiento ..................................................................... 26 3.3.7 Productos importados ....................................................................................... 28 3.3.8 Exportaciones de Chile al mundo ..................................................................... 30 3.3.9 Principales productos que exporta Chile al mundo .......................................... 31 3.3.10 Principales mercados de destino de las exportaciones chilenas ................. 33 3.3.11 Importaciones de Chile ................................................................................. 34 3.3.12 Principales productos que importa Chile del mundo .................................... 35 3.3.13 Principales proveedores (Países) ................................................................. 37

3.4 Demanda ................................................................................................. 38 3.4.1 Metodología Para Determinar La Demanda ..................................................... 38

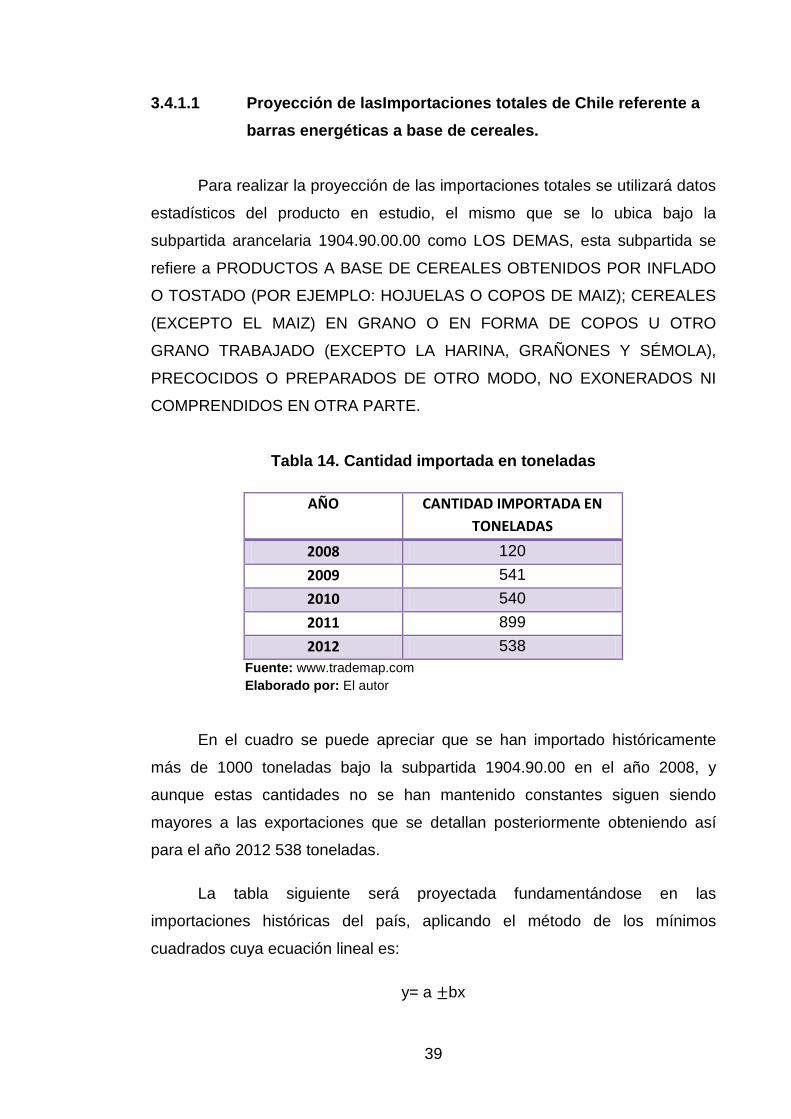

3.4.1.1 Proyección de las Importaciones totales de Chile referente a barras

energéticas a base de cereales. ................................................................................ 39 3.4.1.2 Proyección de las exportaciones totales de Chile referente a barras

energéticas a base de cereales. ................................................................................ 41 3.4.1.3 Consumo Nacional Aparente ................................................................... 43

3.4.1.3.1 Consumo Nacional Aparente de Barras Energéticas ............................ 45 3.4.1.4 Consumo Per Cápita ................................................................................ 46 3.4.1.5 Precio ....................................................................................................... 47

3.4.1.5.1 Precios Referenciales de Barras Energéticas en el mercado

internacional .......................................................................................................... 48 3.4.1.6 Puntos de venta ....................................................................................... 48 3.4.1.7 Comercialización ...................................................................................... 49 3.4.1.8 Canal de distribución ................................................................................ 50 3.4.1.9 Promoción ................................................................................................ 51

3.5 Cuantificación de la Oferta ...................................................................... 51 3.5.1 Producción Mundial de Barras Energéticas ...................................................... 51 3.5.2 Principales países productores de barras energéticas ..................................... 52 3.5.3 Principales Países Proveedores de Barras Energéticas a Chile ...................... 52

3.5.4 Países a los que Ecuador exporta barras energéticas bajo la subpartida

1904.90.00 ..................................................................................................................... 53 3.5.5 Producción de Barras Energéticas en Ecuador bajo la subpartida 1904.90.00 54

3.5.5.1 Proveedor Natural Nutrition Foods ........................................................... 55 3.5.5.1.1 Productos que ofrece Natural Nutrition Food ...................................... 57 3.5.5.1.2 Información General ............................................................................ 59

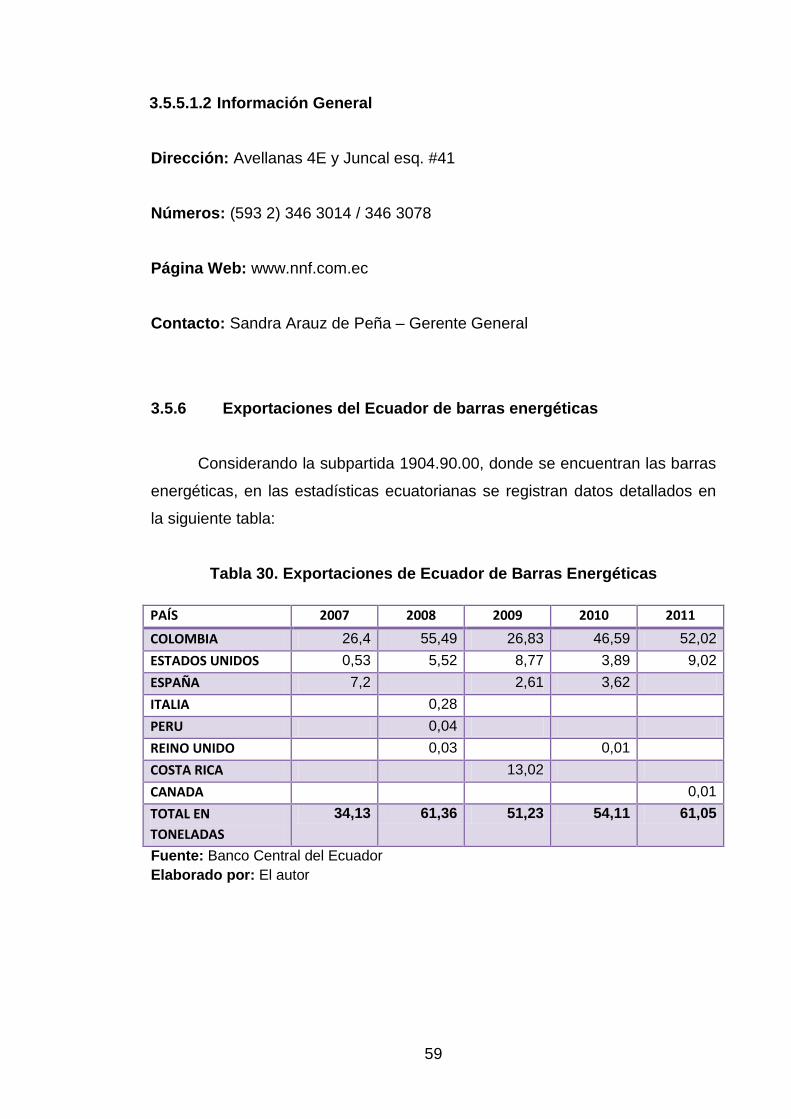

3.5.6 Exportaciones del Ecuador de barras energéticas ........................................... 59

CAPÍTULO IV ................................................................................................... 62

4. ESTUDIO TÉCNICO ....................................................................................... 62

4.1 Objetivos ................................................................................................. 62 4.1.1 Objetivo General ............................................................................................... 62 4.1.2 Objetivos Específicos ........................................................................................ 63

4.2 Tamaño del negocio ................................................................................ 63 4.2.1 Factores para determinar el tamaño del negocio ............................................. 63

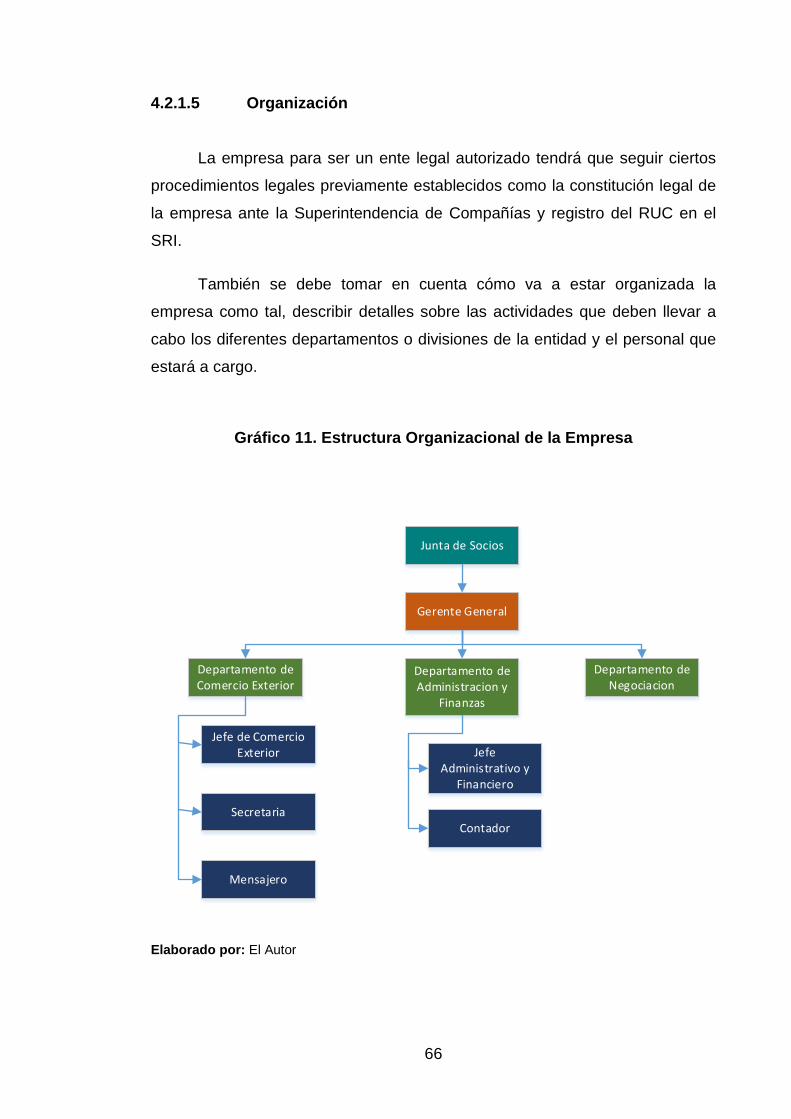

4.2.1.1 Demanda .................................................................................................. 64 4.2.1.2 Proveedores ............................................................................................. 64 4.2.1.3 Tecnología y equipos ............................................................................... 65 4.2.1.4 Capacidad financiera ................................................................................ 65 4.2.1.5 Organización ............................................................................................ 66

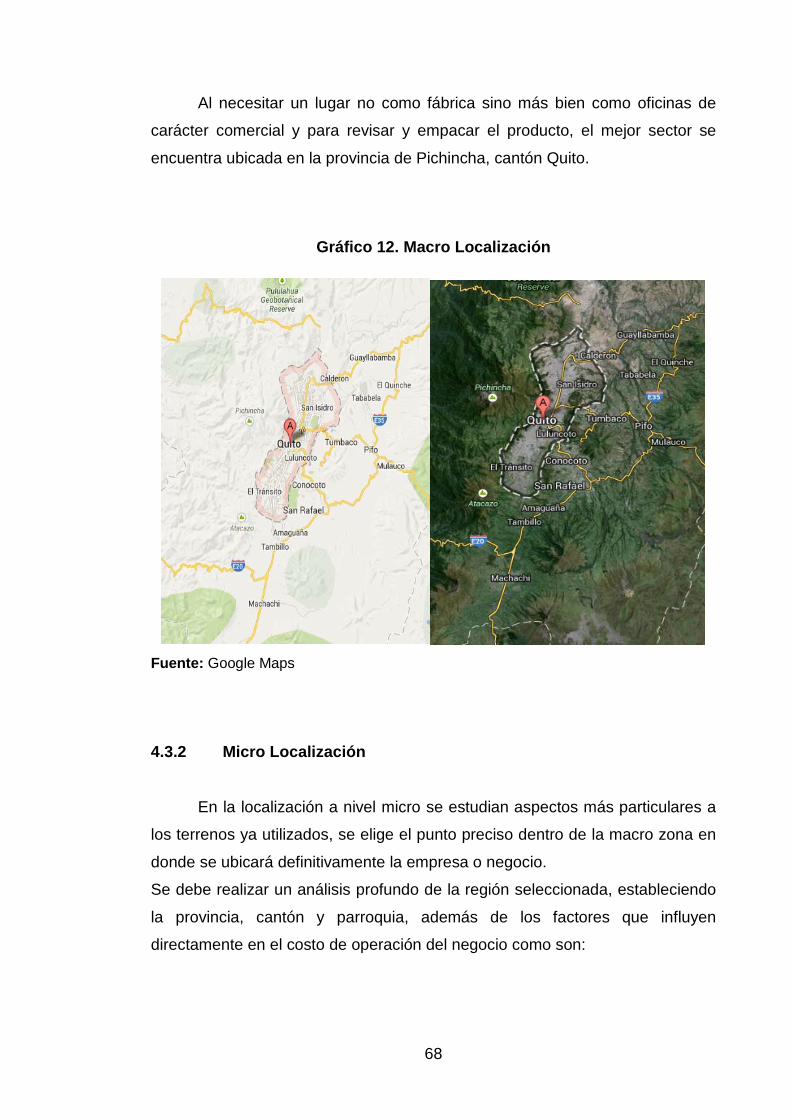

4.3 Localización del negocio.......................................................................... 67 4.3.1 Macro Localización ........................................................................................... 67 4.3.2 Micro Localización............................................................................................. 68

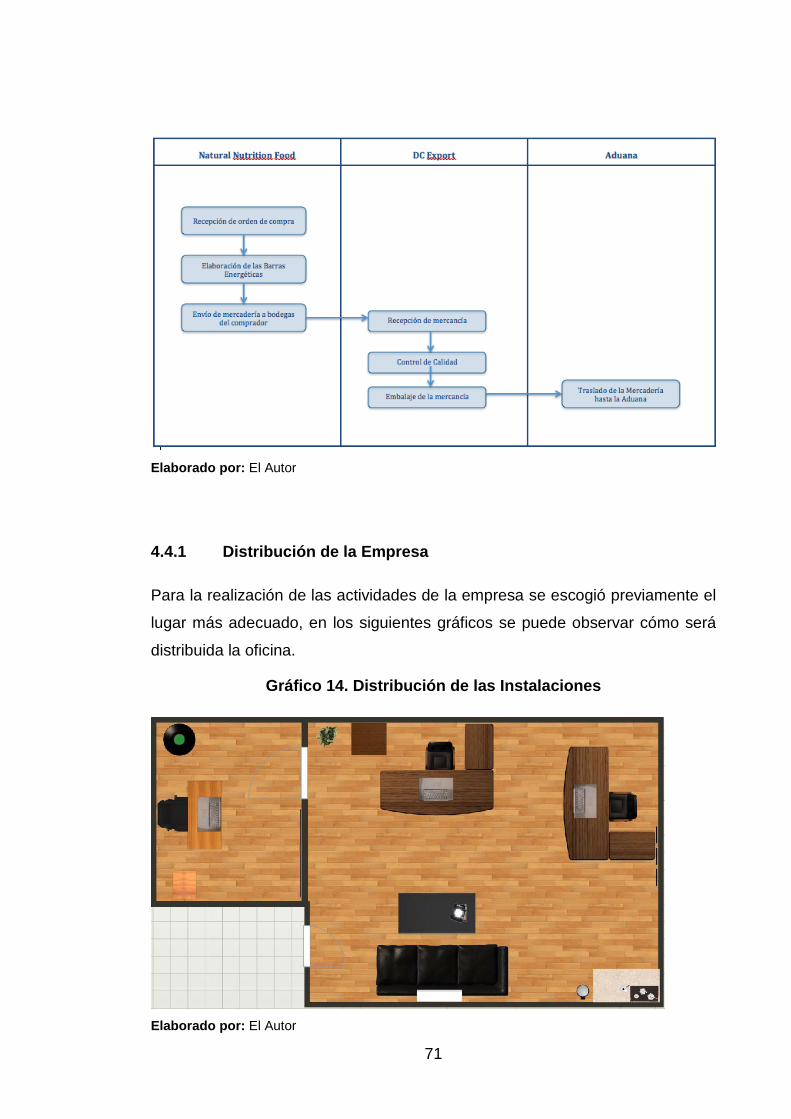

4.4 Operación del negocio ............................................................................. 70 4.4.1 Distribución de la Empresa ............................................................................... 71 4.4.2 Creación de la empresa .................................................................................... 72

4.4.2.1 Constitución de la empresa ...................................................................... 72 4.4.2.1.1 Compañía de responsabilidad limitada ............................................... 73 4.4.2.1.1.1 Forma del Contrato .......................................................................... 74

4.4.2.2 Trámite para constituir una compañía de responsabilidad limitada ......... 76 4.5 Introducción de la Compañía ................................................................... 78

4.5.1 Misión ................................................................................................................ 78 4.5.2 Visión ................................................................................................................ 78

CAPÍTULO V .................................................................................................... 79

LOGÍSTICA DE EXPORTACIÓN ..................................................................... 79

5.1 Objetivos ................................................................................................. 79 5.1.1 Objetivo General ................................................................................................... 79 5.1.2 Objetivos Específicos ............................................................................................ 79

5.2 Concepto de exportación ......................................................................... 79

5.3 Régimen de exportación .......................................................................... 79

5.4 Requisitos para ser exportador ................................................................ 80

5.5 Trámites de Exportación .......................................................................... 82 5.5.1 Documentación de pre y post embarque .......................................................... 82 5.5.2 Entidades relacionadas ..................................................................................... 86

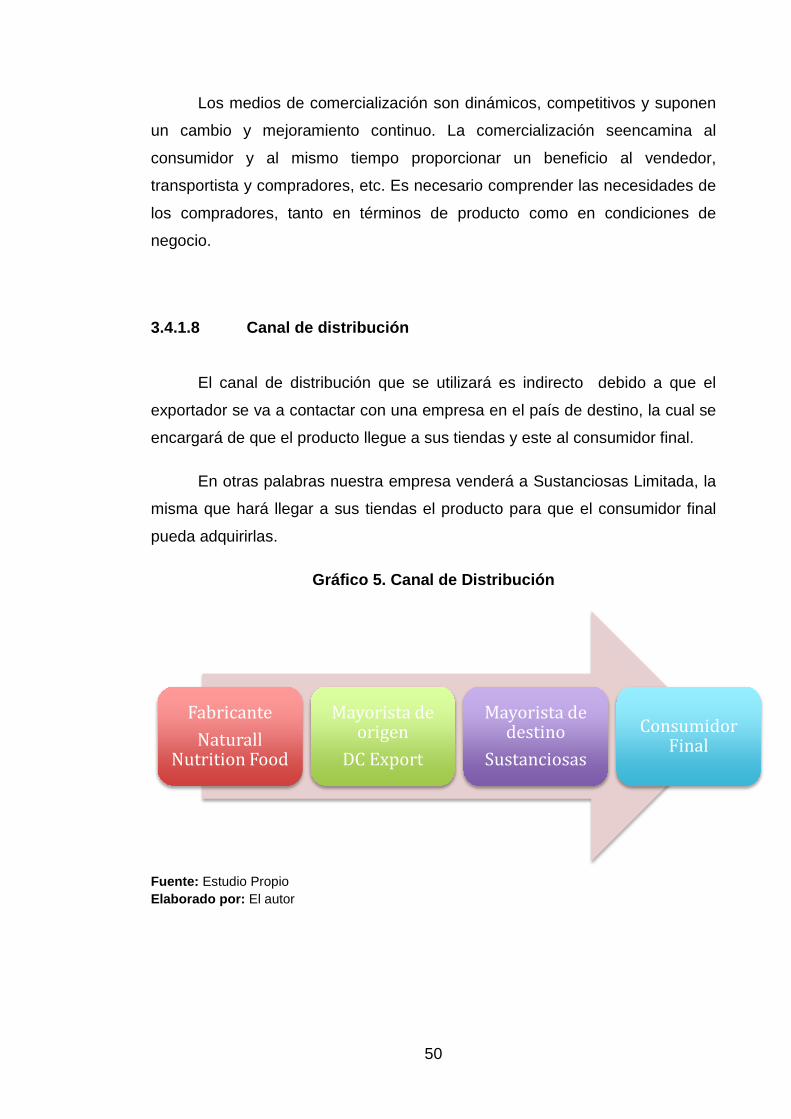

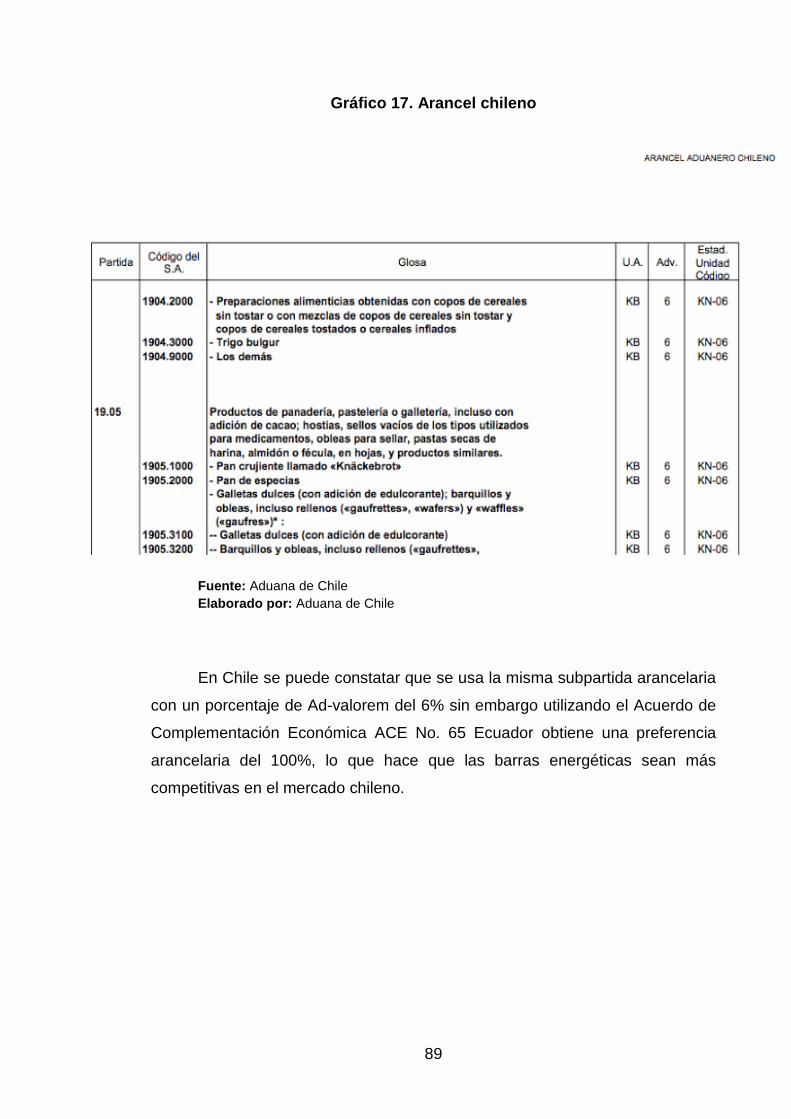

5.6 Exportación a Chile ................................................................................. 88 5.6.1 Requisitos para-arancelarios ............................................................................ 88 5.6.2 Requisitos arancelarios ..................................................................................... 88

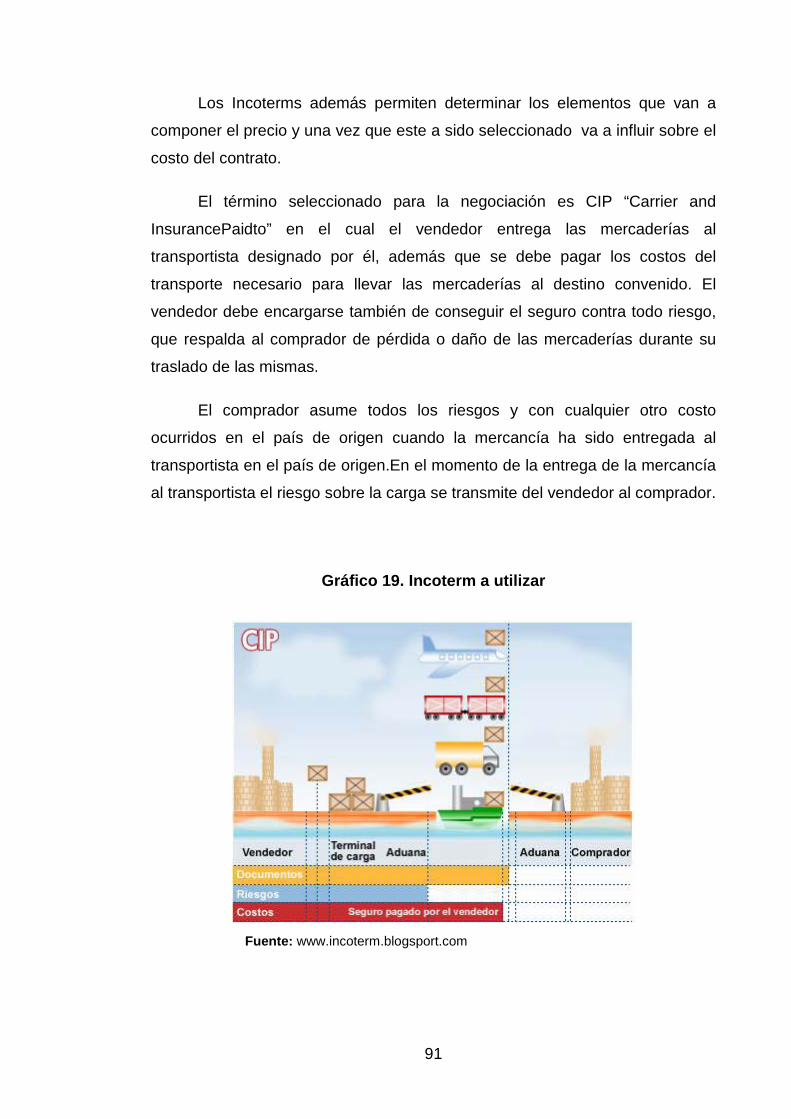

5.7 Incoterm .................................................................................................. 90 5.7.1 Obligaciones del vendedor ............................................................................... 92 5.7.2 Obligaciones del comprador ............................................................................. 92

5.8 Vía de transporte ..................................................................................... 93

5.9 Cantidad unidad y peso ........................................................................... 93

5.10 Formas de embalaje y carga ................................................................... 93

5.11 Formas de pago a la exportación ............................................................ 95

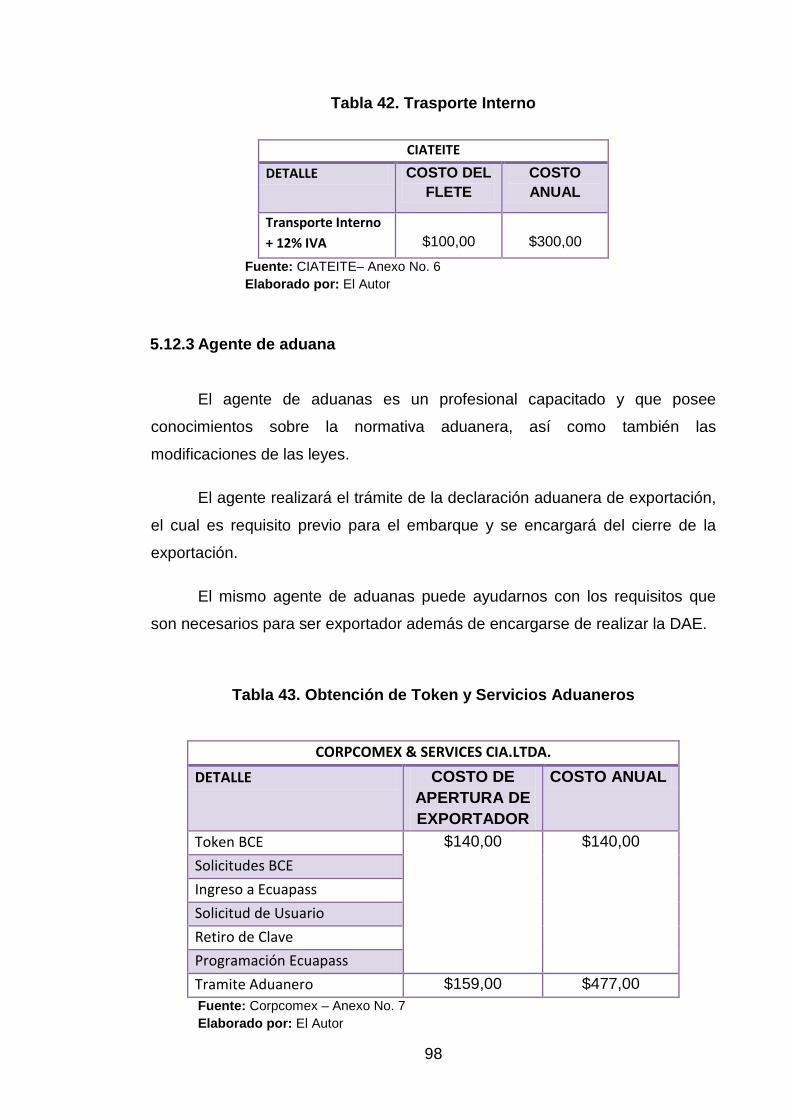

5.12 Costos de exportación ............................................................................. 96 5.12.1 Marcas y etiquetas ........................................................................................ 96 5.12.2 Transporte interno ........................................................................................ 97 5.12.3 Agente de aduana ........................................................................................ 98 5.12.4 Seguro .......................................................................................................... 99 5.12.5 Cubicaje y paletización de las barras energéticas ....................................... 99 5.12.6 Transporte Internacional ............................................................................. 100

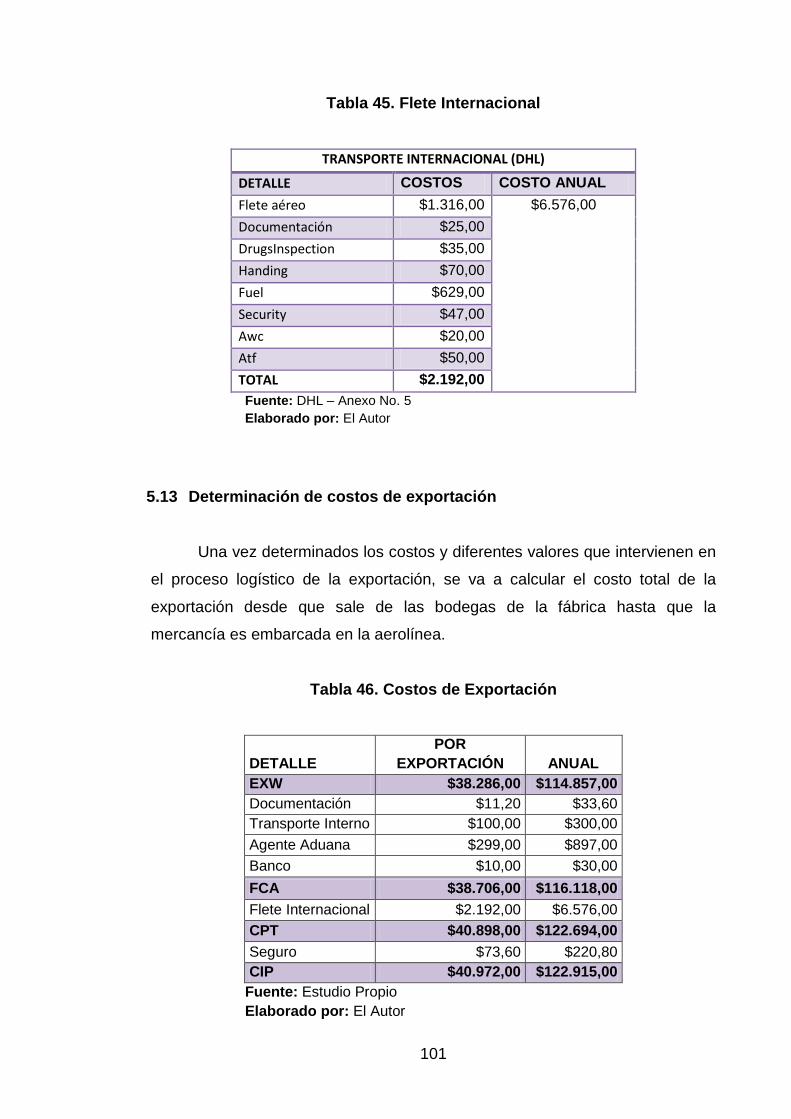

5.13 Determinación de costos de exportación ............................................... 101

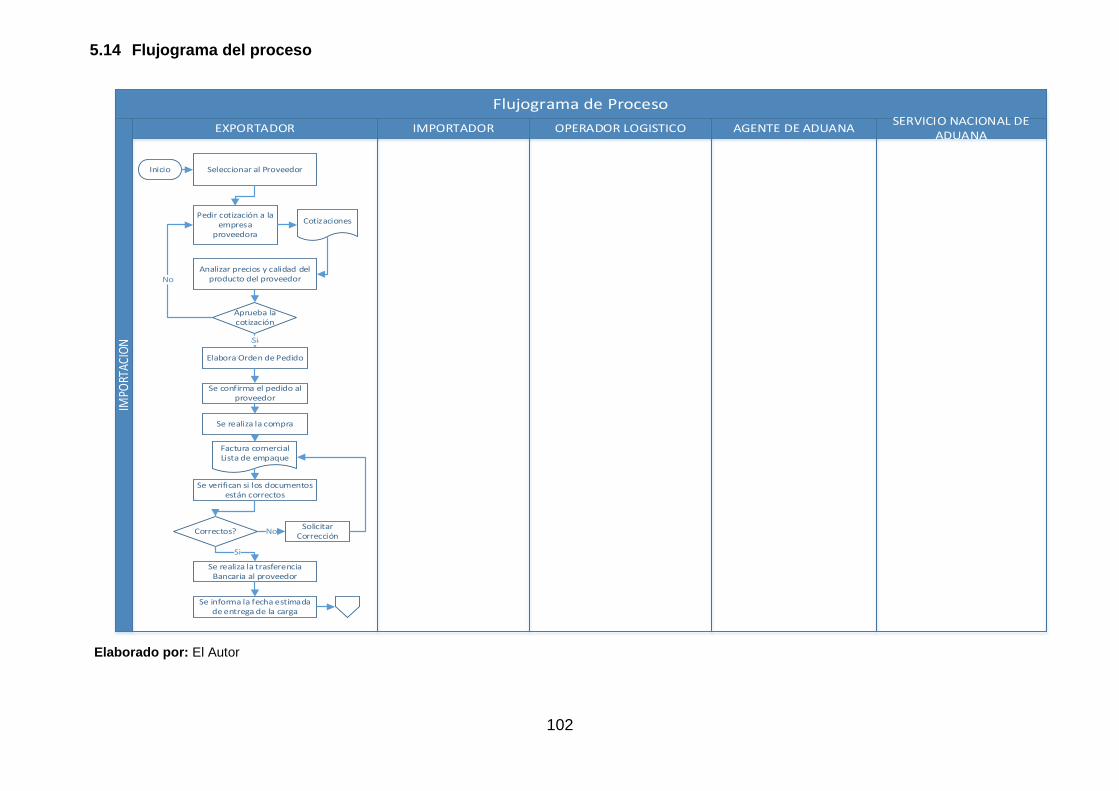

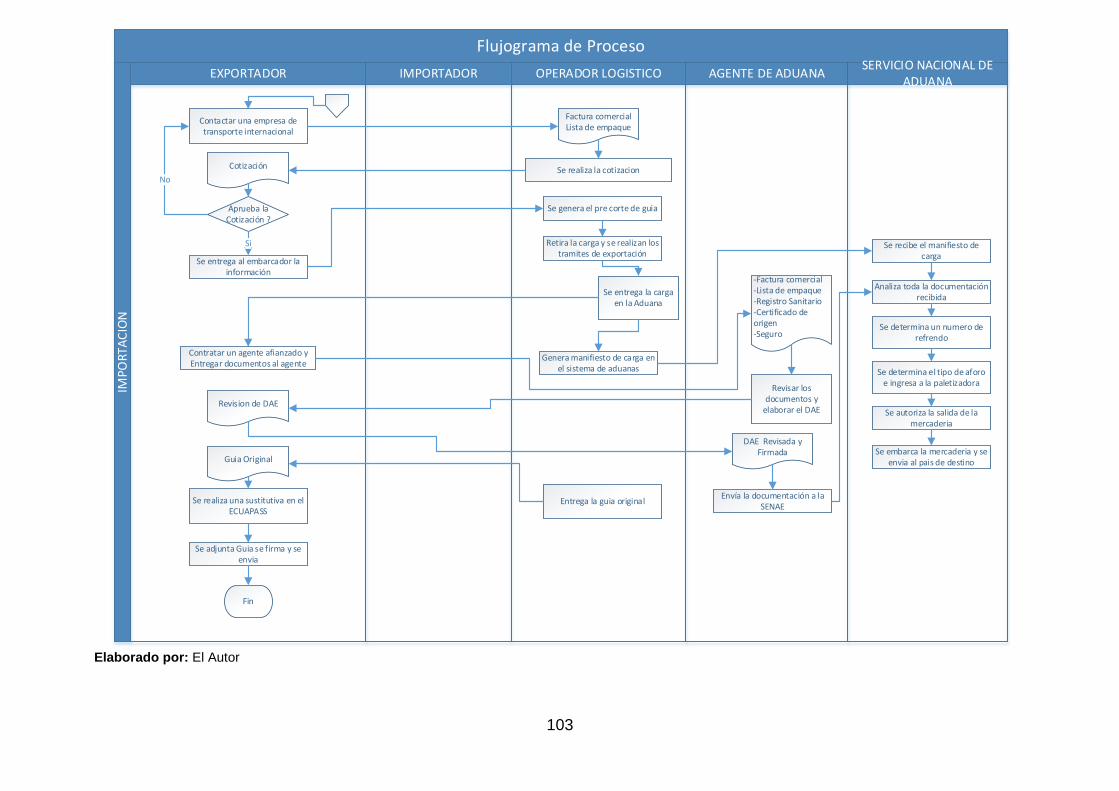

5.14 Flujograma del proceso ......................................................................... 102

CAPÍTULO VI ................................................................................................. 104

INVERSIÓN Y FINANCIAMIENTO ................................................................. 104

6.1 Objetivos ............................................................................................... 104

6.1.1 Objetivo General ................................................................................... 104

6.1.2 Objetivos Específicos ............................................................................ 104

6.2 Activos Fijos Tangibles .......................................................................... 104

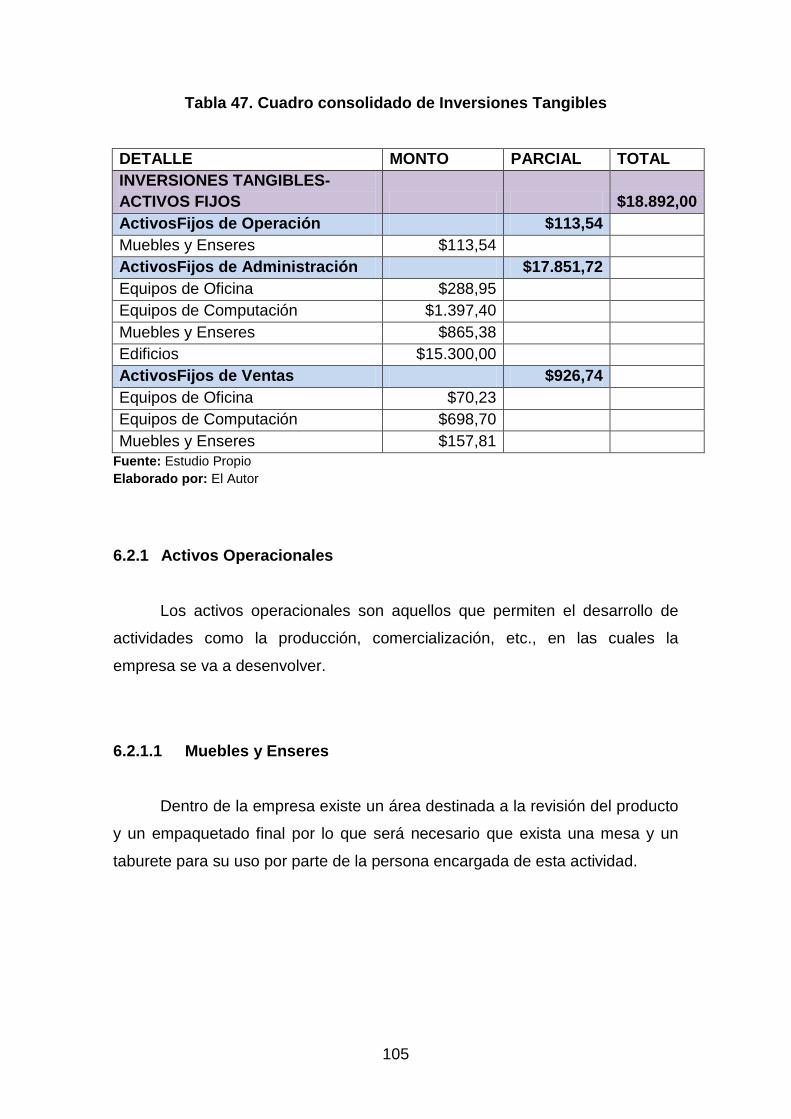

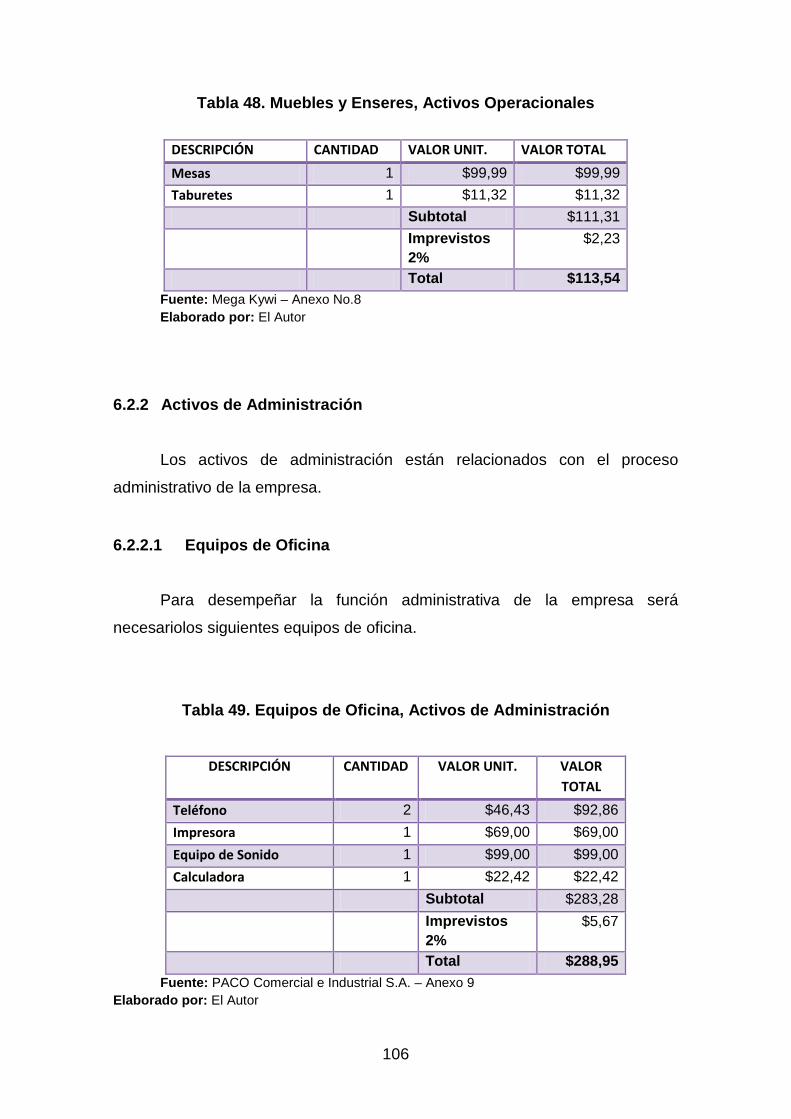

6.2.1 Activos Operacionales ........................................................................... 105 6.2.1.1 Muebles y Enseres ................................................................................. 105

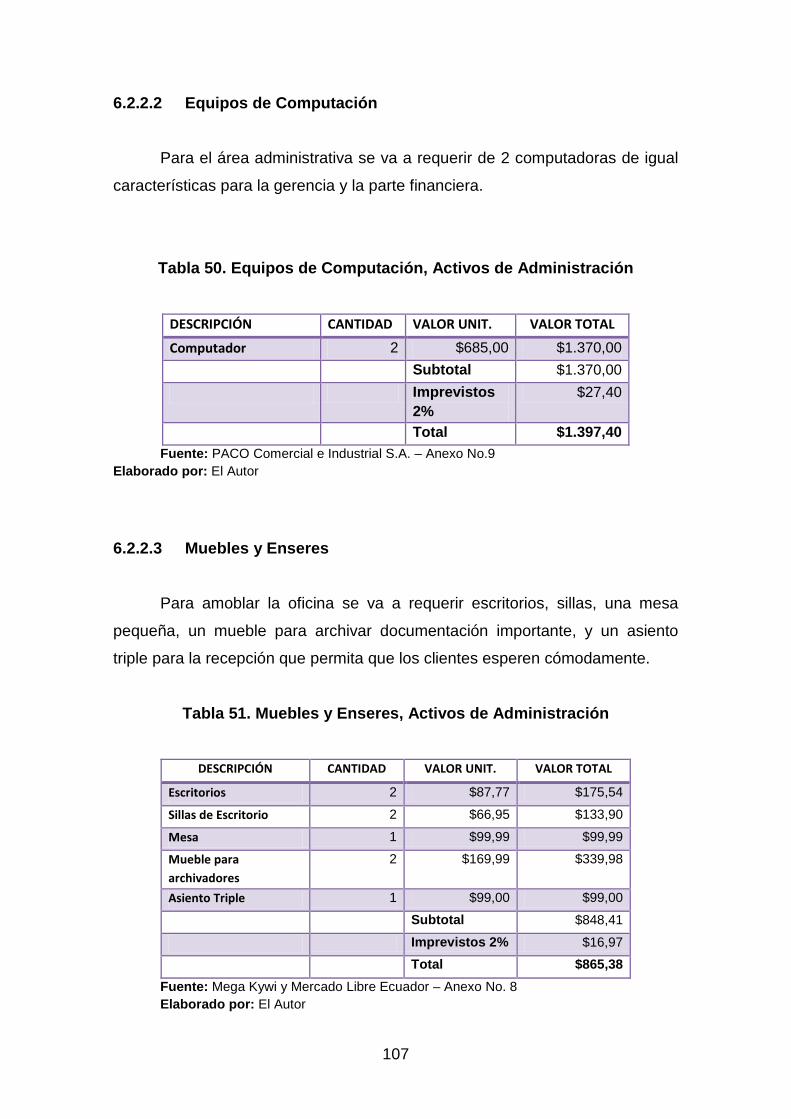

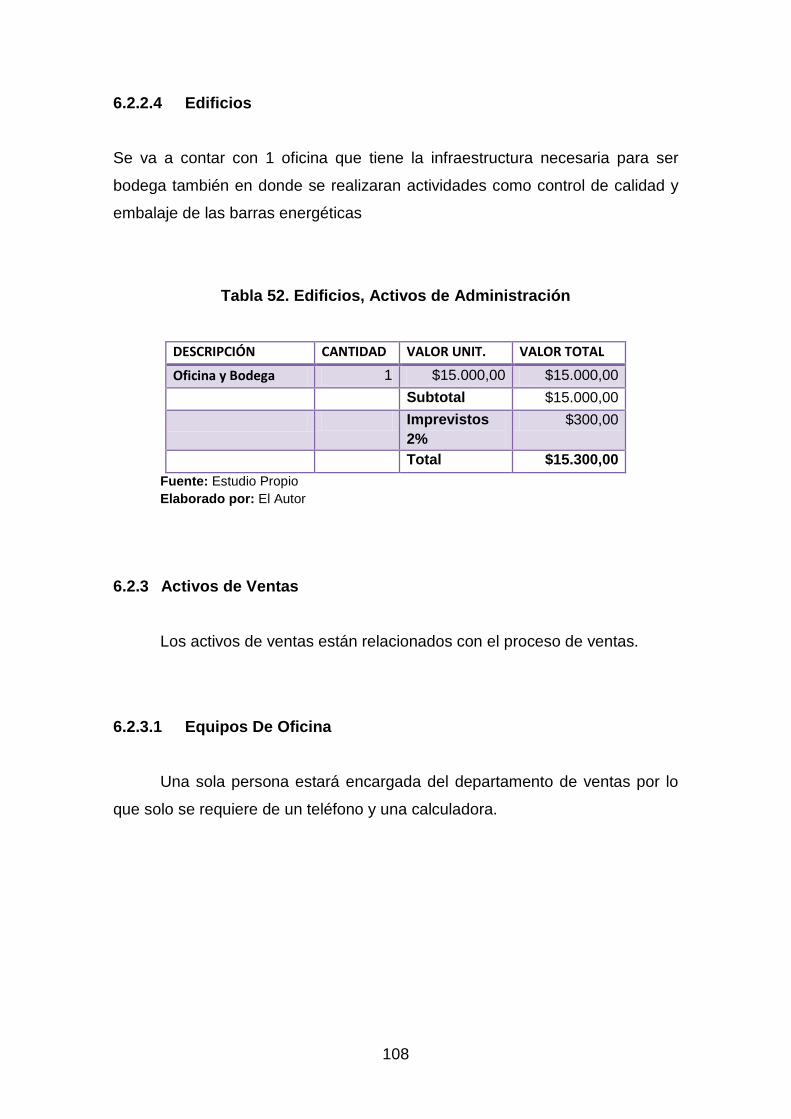

6.2.2 Activos de Administración ...................................................................... 106 6.2.2.1 Equipos de Oficina ................................................................................. 106 6.2.2.2 Equipos de Computación ....................................................................... 107 6.2.2.3 Muebles y Enseres ................................................................................. 107 6.2.2.4 Edificios .................................................................................................. 108

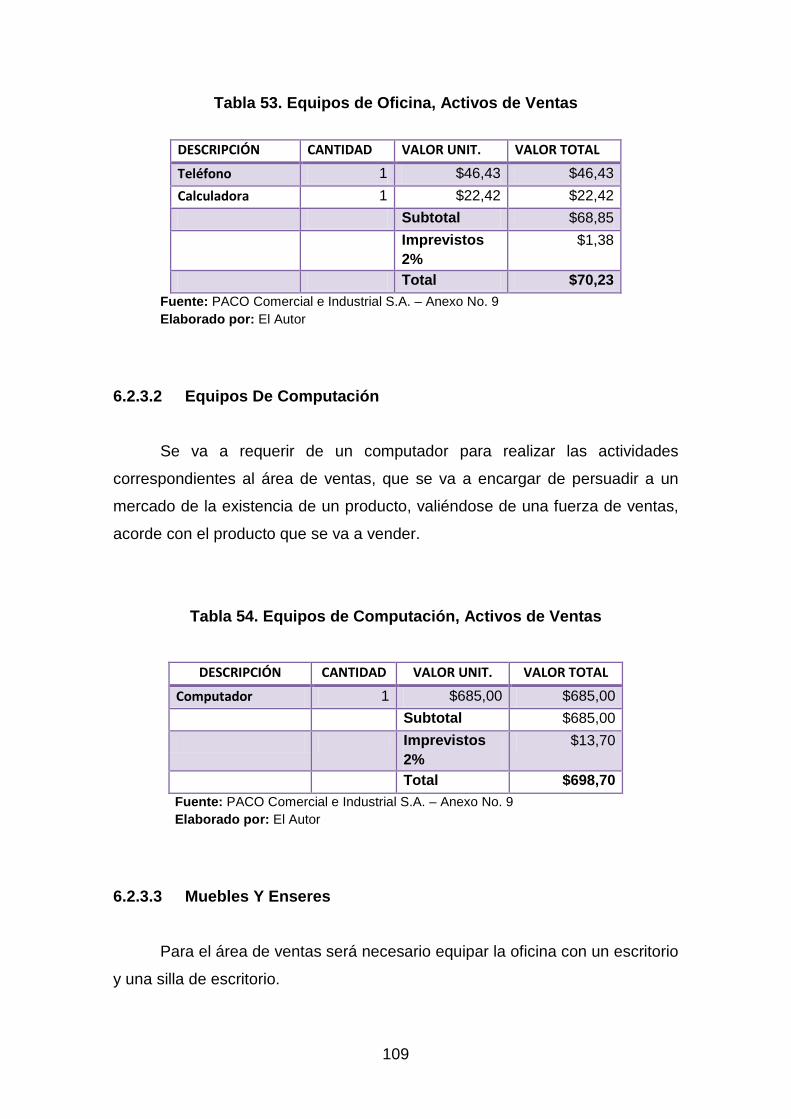

6.2.3 Activos de Ventas .................................................................................. 108 6.2.3.1 Equipos De Oficina ................................................................................. 108

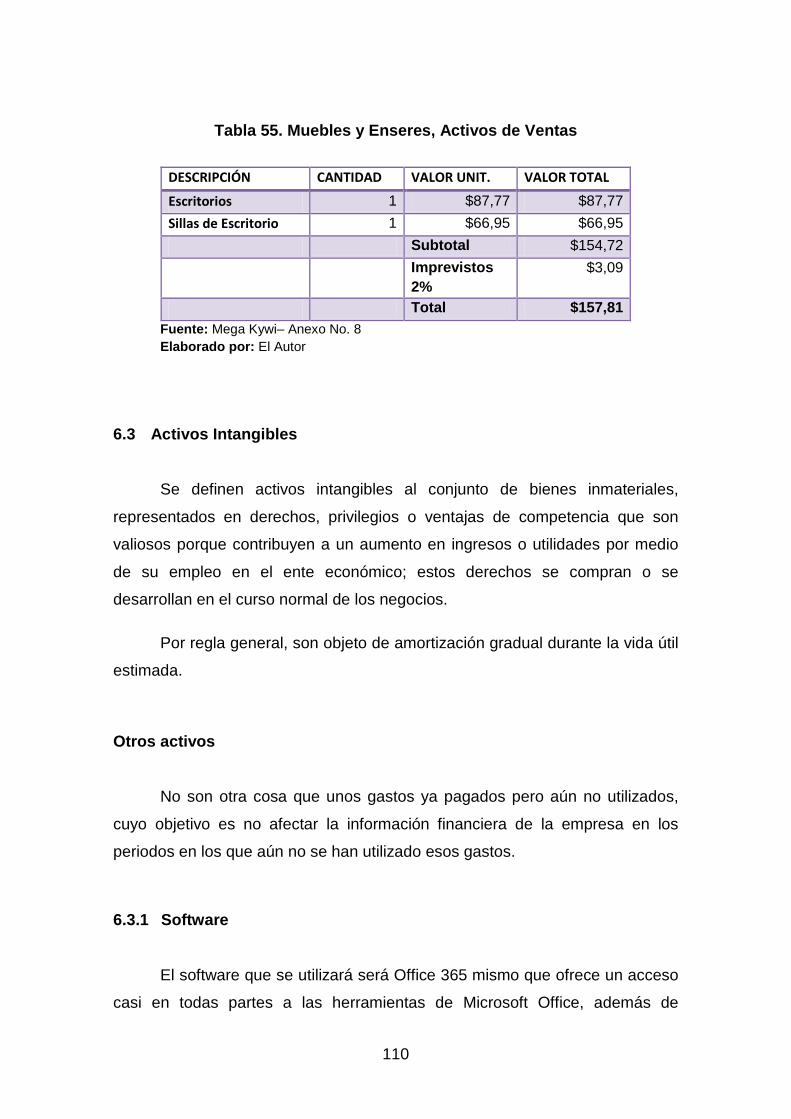

6.2.3.2 Equipos De Computación ....................................................................... 109 6.2.3.3 Muebles Y Enseres ................................................................................ 109

6.3 Activos Intangibles ................................................................................. 110

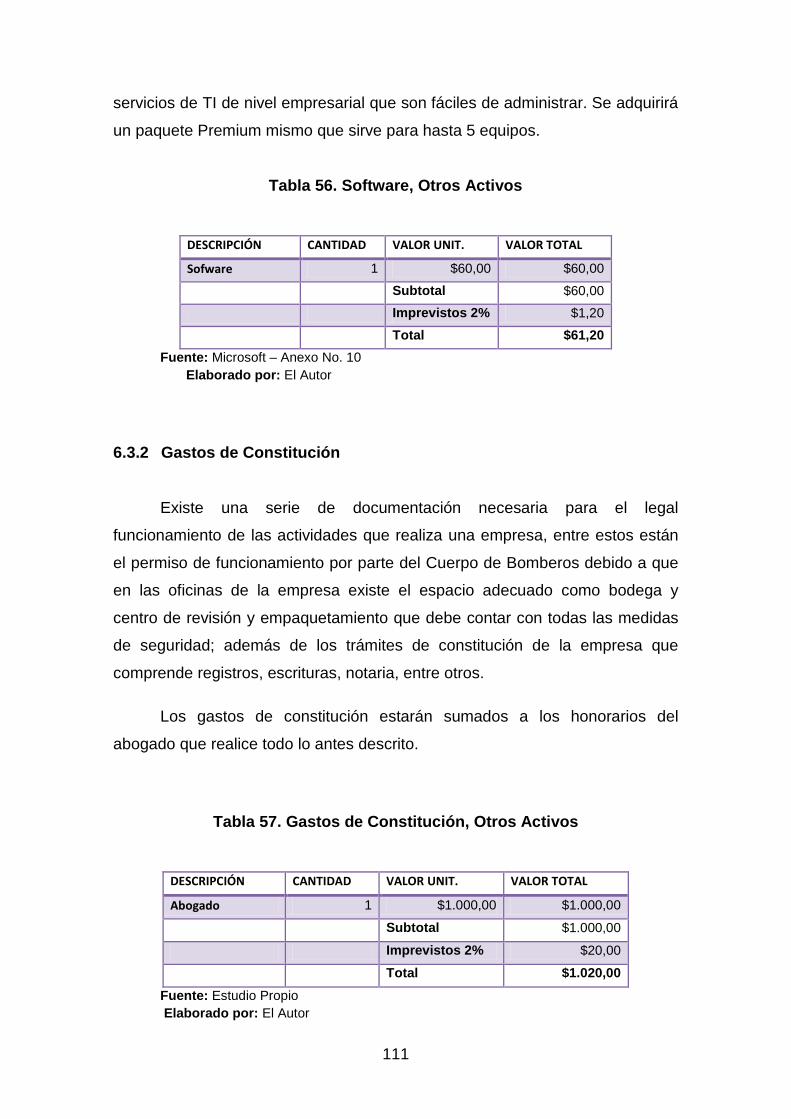

6.3.1 Software ................................................................................................ 110

6.3.2 Gastos de Constitución ......................................................................... 111

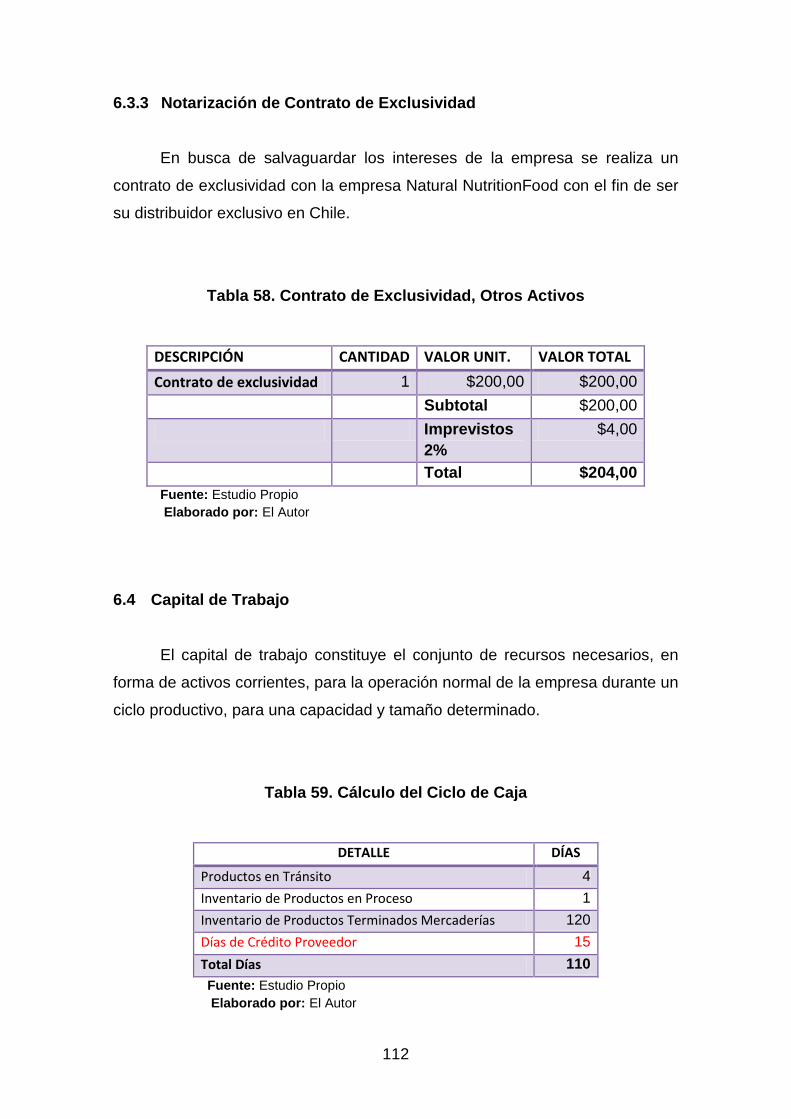

6.3.3 Notarización de Contrato de Exclusividad ............................................. 112

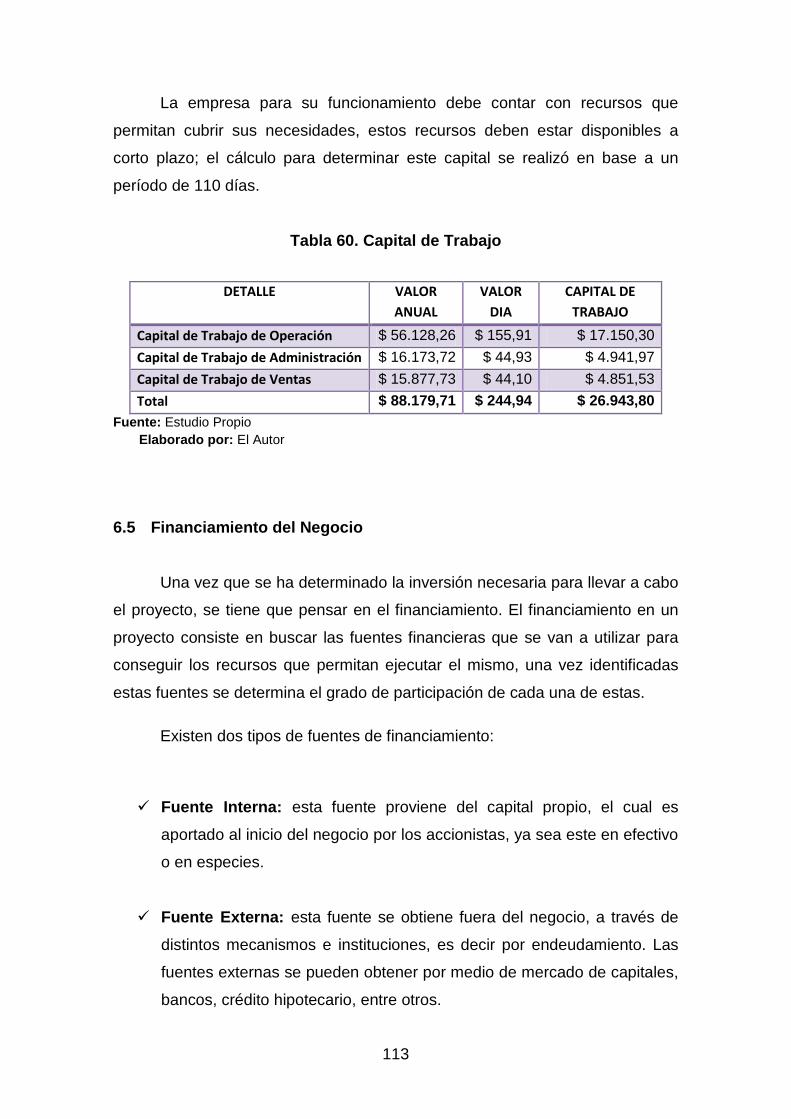

6.4 Capital de Trabajo ................................................................................. 112

6.5 Financiamiento del Negocio .................................................................. 113

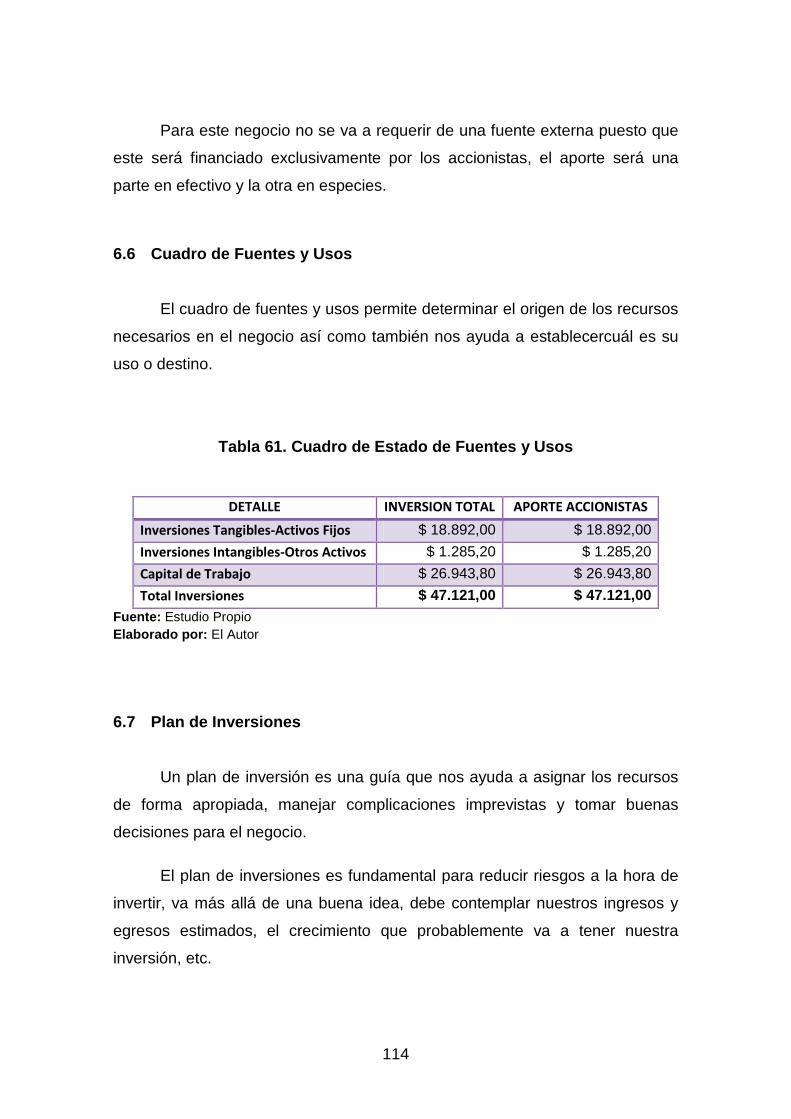

6.6 Cuadro de Fuentes y Usos .................................................................... 114

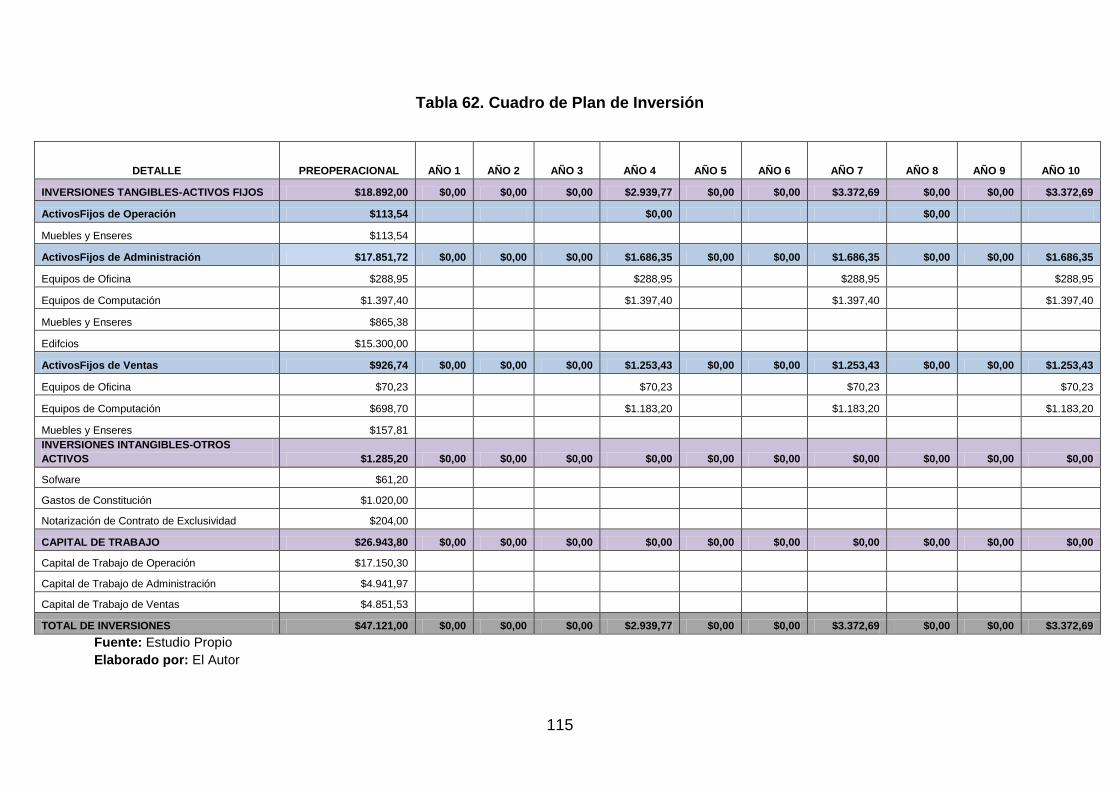

6.7 Plan de Inversiones ............................................................................... 114

CAPÍTULO VII ................................................................................................ 116

COSTOS, GASTOS E INGRESOS DEL NEGOCIO ............................................. 116

7.1 Objetivos ............................................................................................... 116

7.1.1 Objetivo General ................................................................................... 116

7.1.2 Objetivos Específicos ............................................................................ 116

7.2 Análisis Salarial ..................................................................................... 117

7.2.1 Décimo Tercer Sueldo ........................................................................... 117

7.2.2 Décimo Cuarto Suelto ........................................................................... 117

7.2.3 Aporte Patronal ..................................................................................... 118

7.2.4 Fondos de Reserva ............................................................................... 118

7.2.5 Vacaciones ............................................................................................ 119

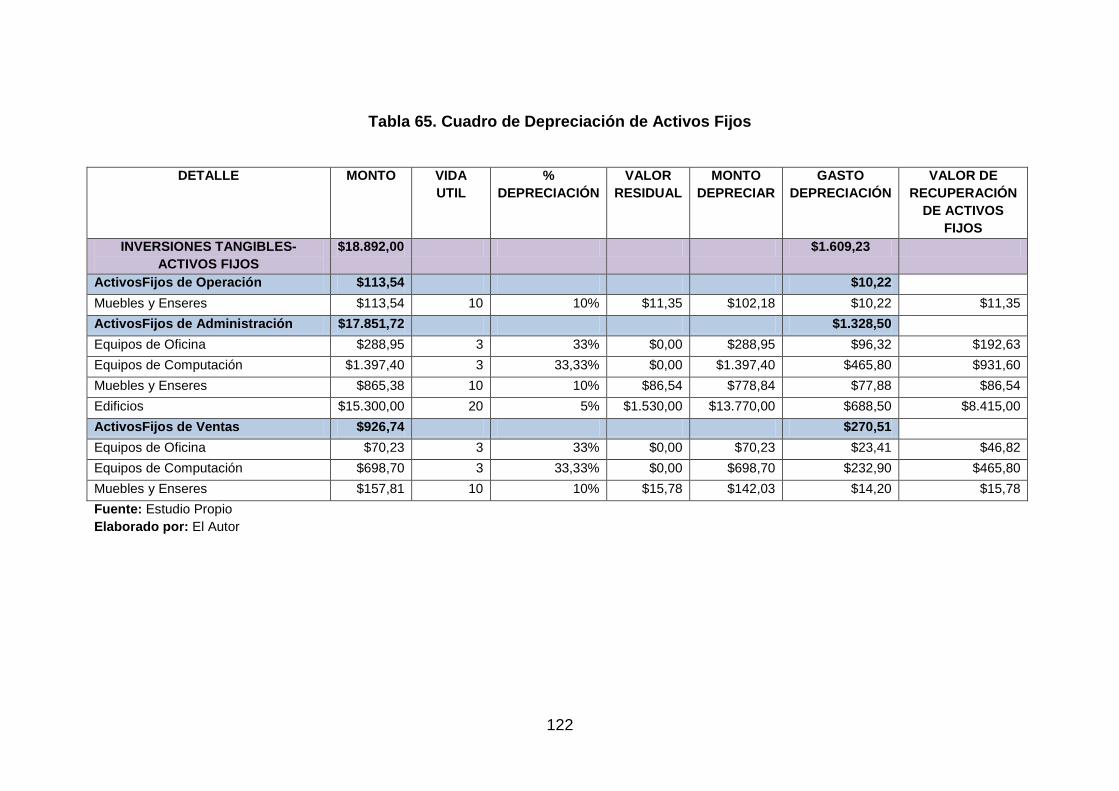

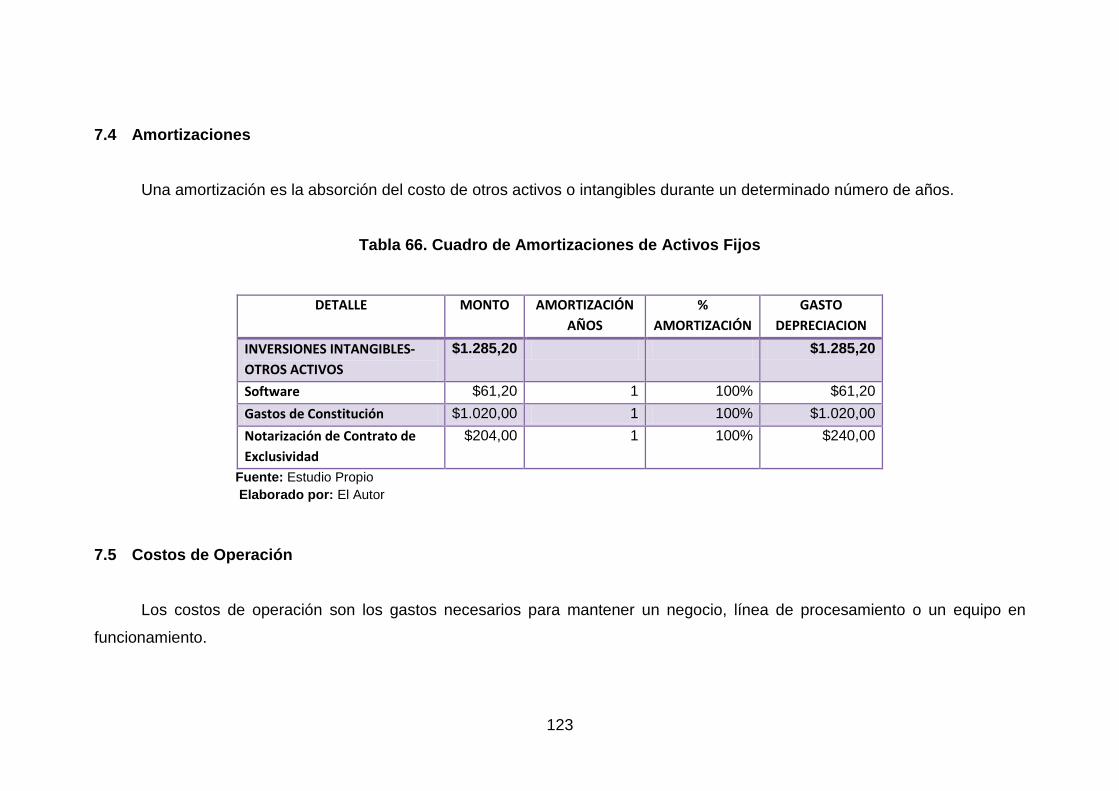

7.3 Depreciaciones ...................................................................................... 121

7.4 Amortizaciones ...................................................................................... 123

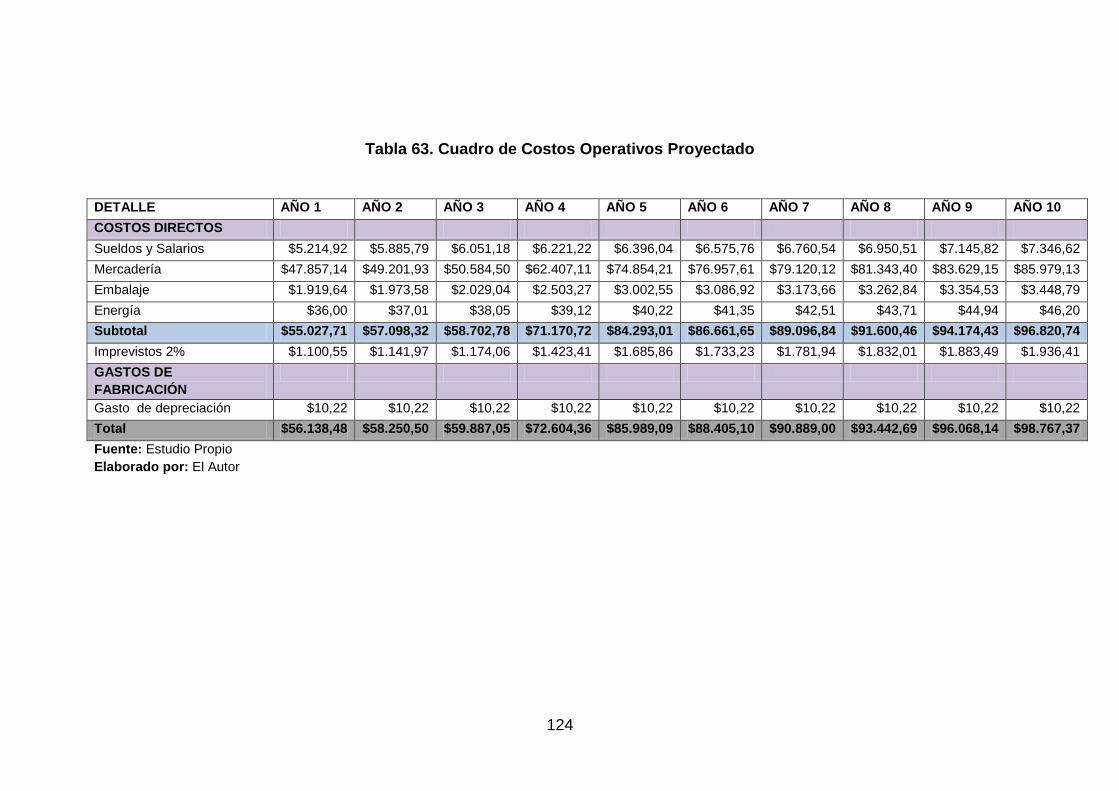

7.5 Costos de Operación ............................................................................. 123

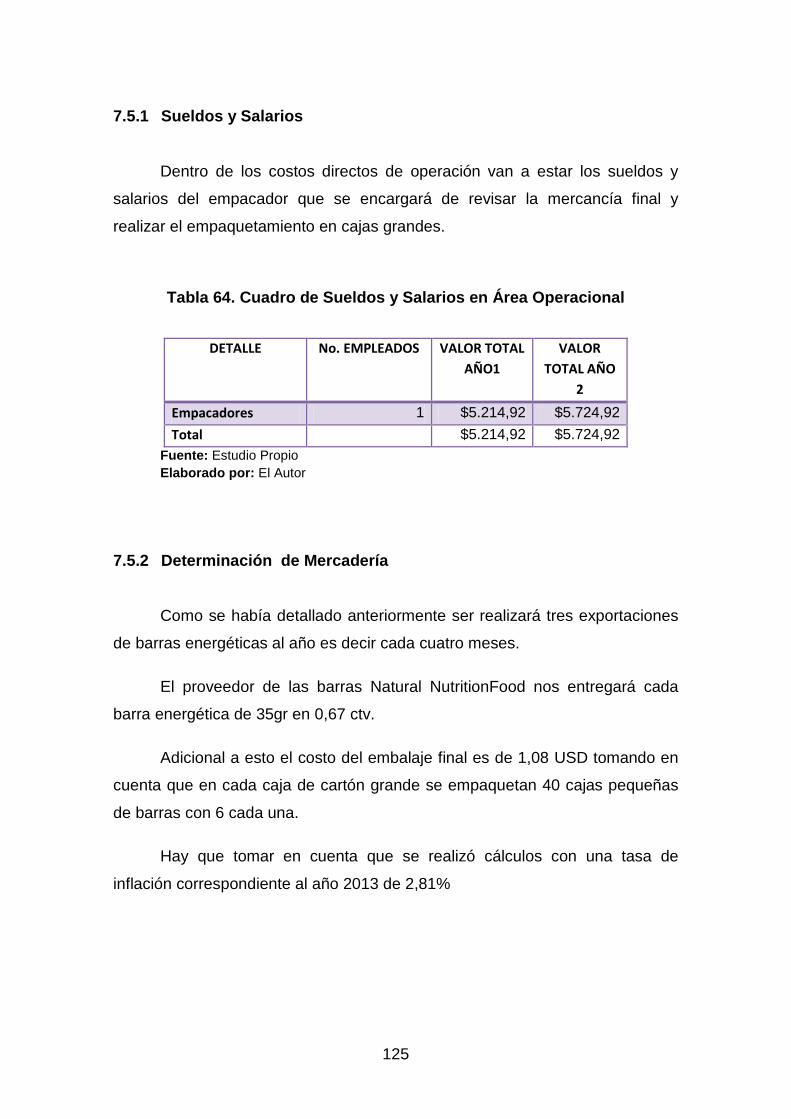

7.5.1 Sueldos y Salarios ................................................................................. 125

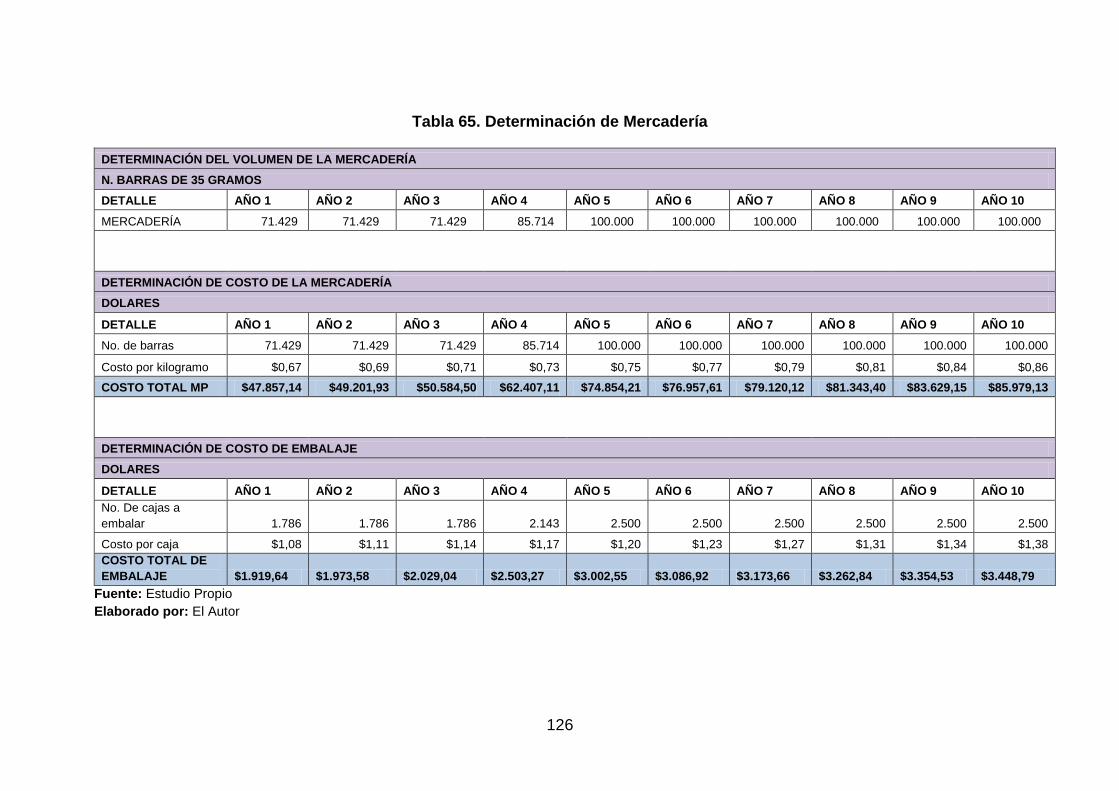

7.5.2 Determinación de Mercadería............................................................... 125

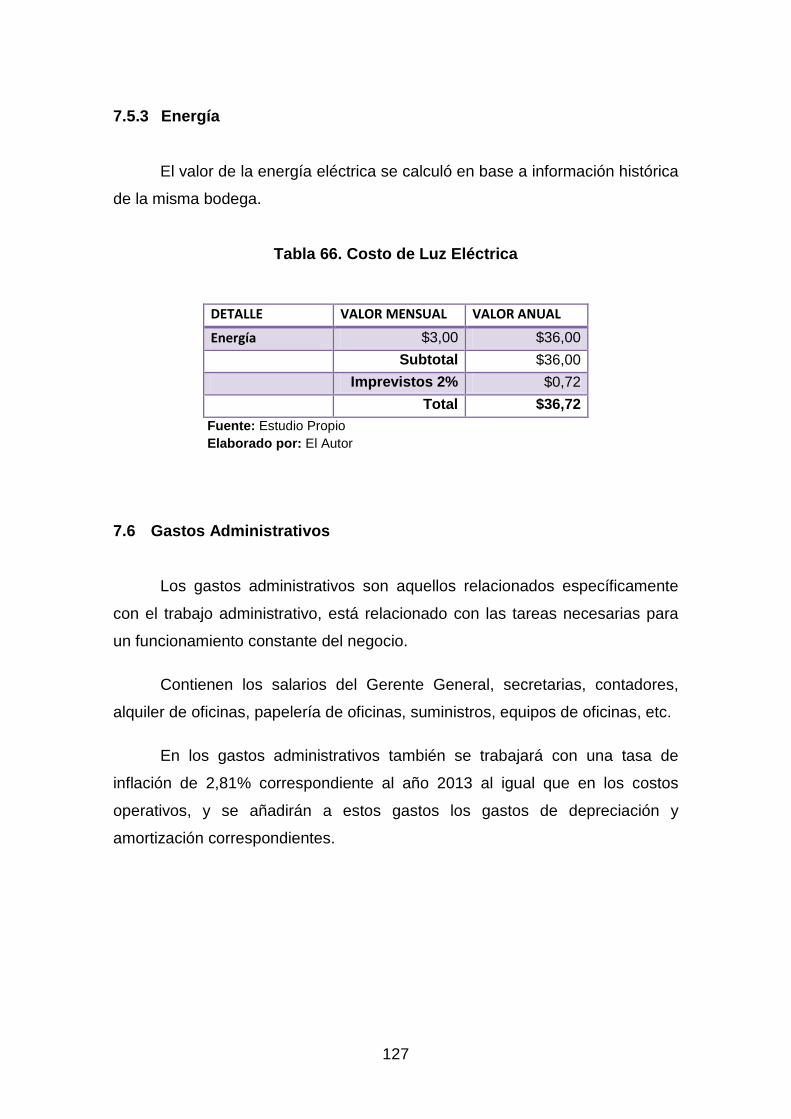

7.5.3 Energía .................................................................................................. 127

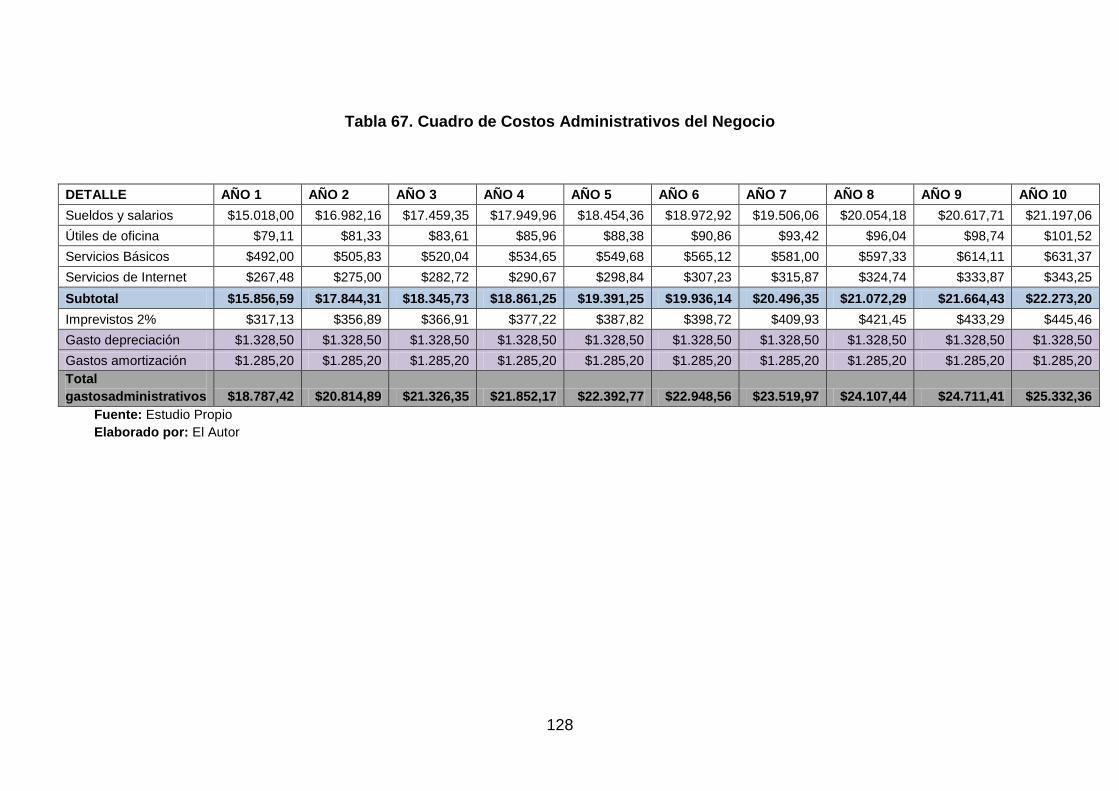

7.6 Gastos Administrativos .......................................................................... 127

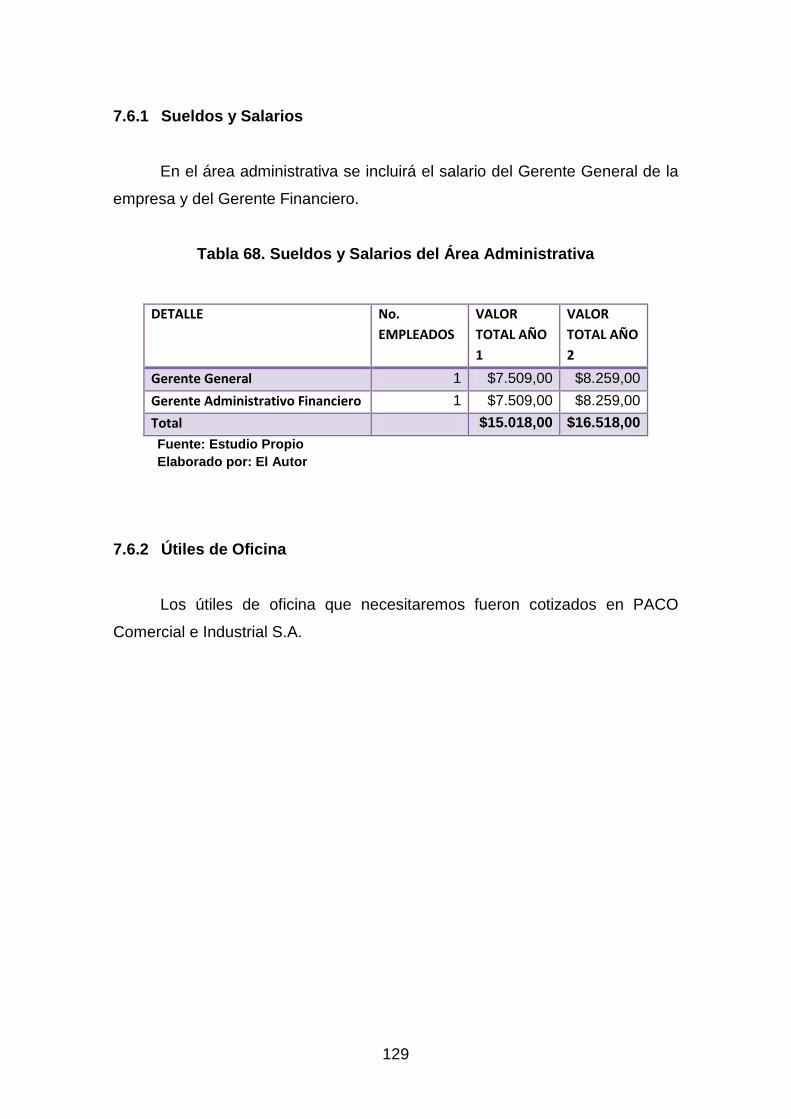

7.6.1 Sueldos y Salarios ................................................................................. 129

7.6.2 Útiles de Oficina .................................................................................... 129

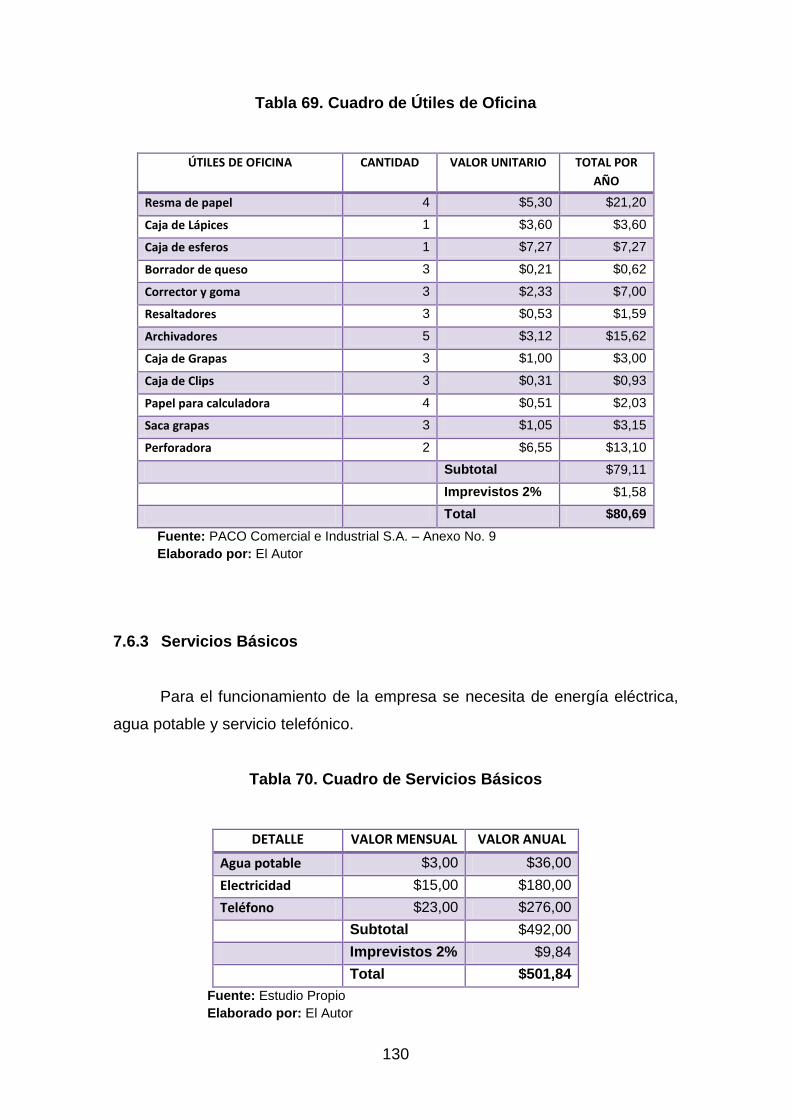

7.6.3 Servicios Básicos .................................................................................. 130

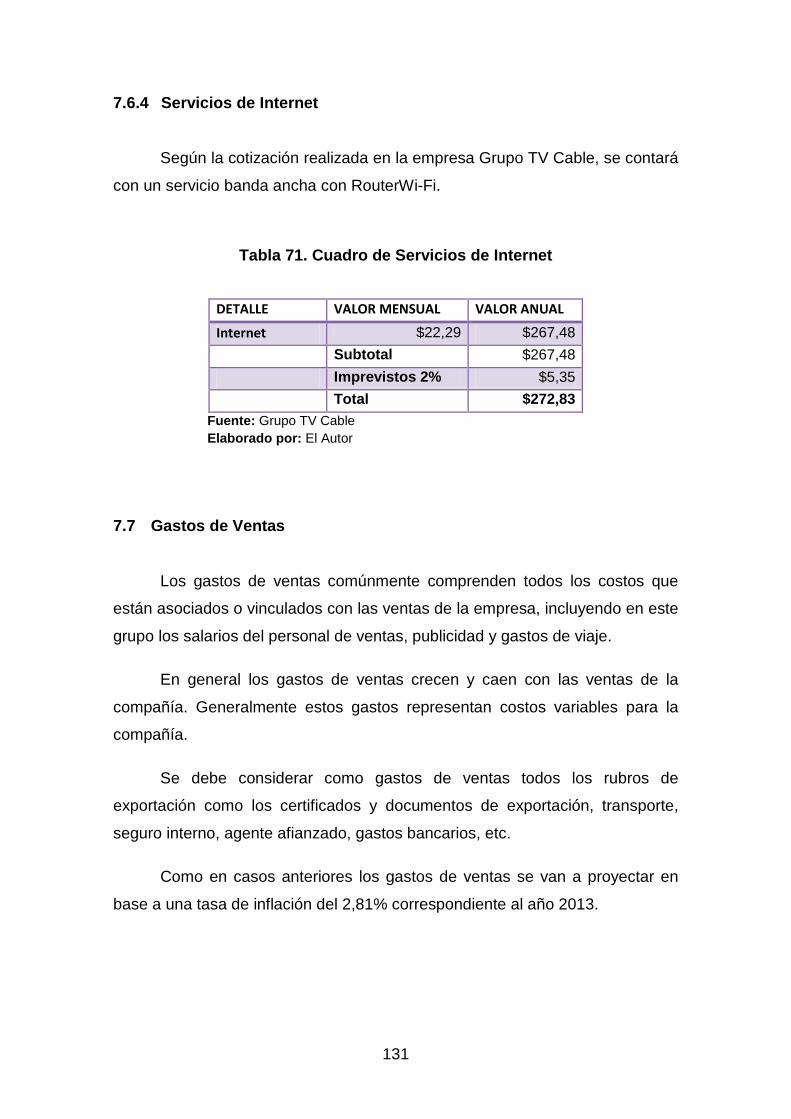

7.6.4 Servicios de Internet .............................................................................. 131

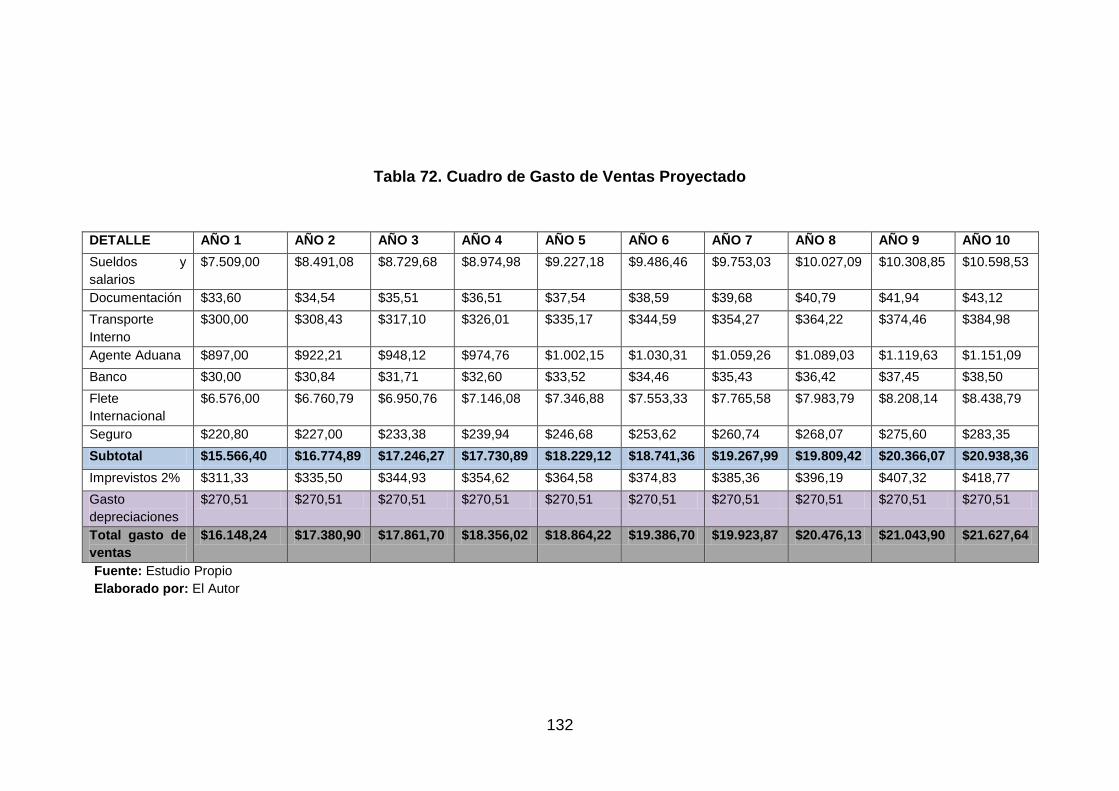

7.7 Gastos de Ventas .................................................................................. 131

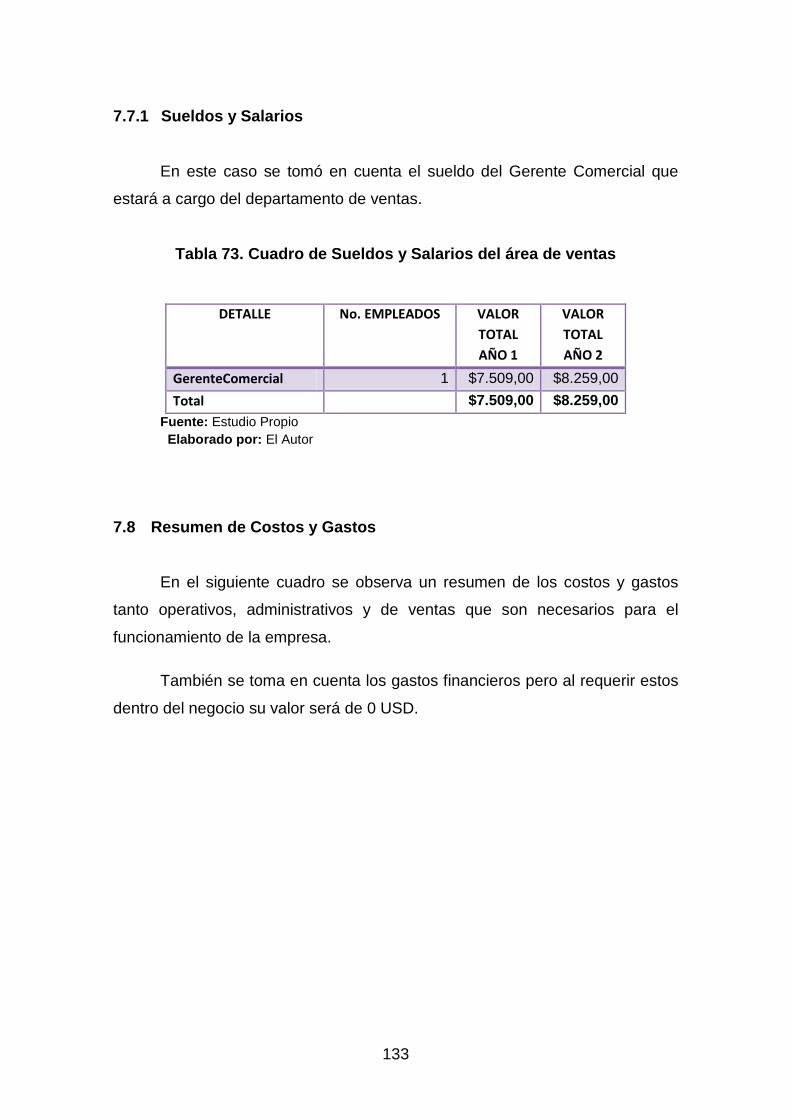

7.7.1 Sueldos y Salarios ................................................................................. 133

7.8 Resumen de Costos y Gastos ............................................................... 133

7.9 Resumen de Costos y Gastos Unitarios ................................................ 134

7.10 Determinación de Precios ...................................................................... 135

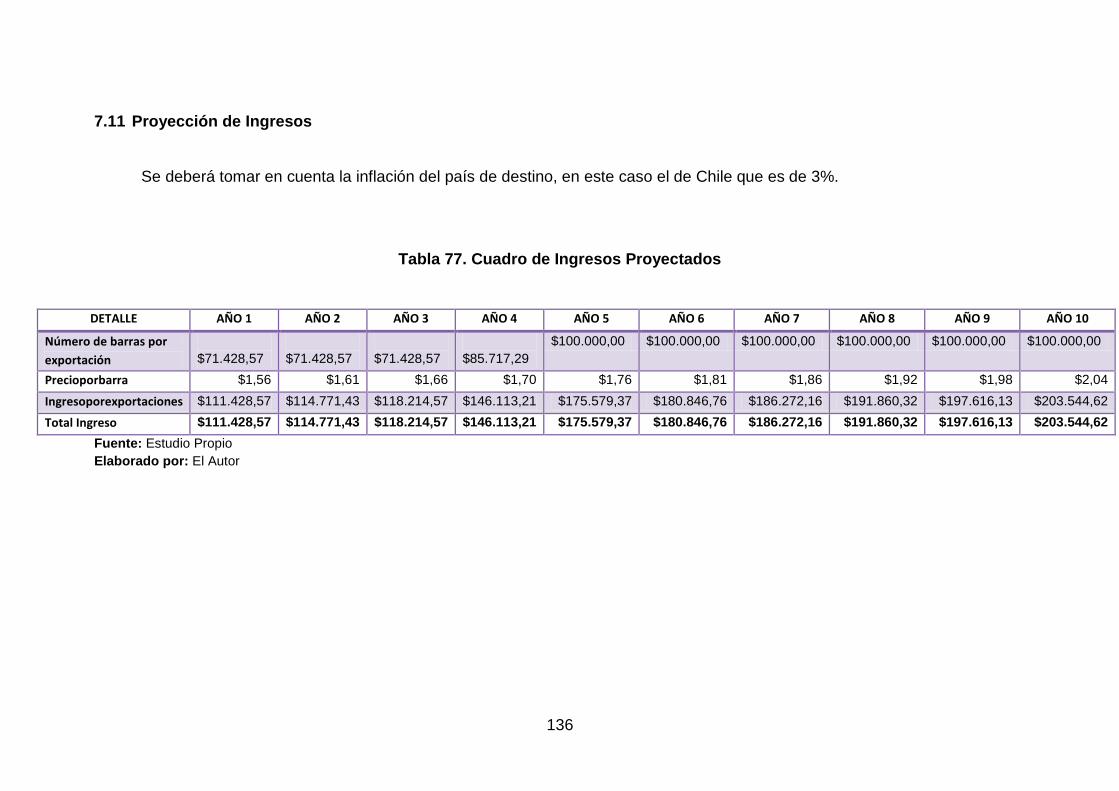

7.11 Proyección de Ingresos ......................................................................... 136

CAPÍTULO VIII ............................................................................................... 137

EVALUACIÓN FINANCIERA ......................................................................... 137

8.1 Objetivos ............................................................................................... 137

8.1.1 Objetivo General ................................................................................... 137

8.1.2 Objetivos Específicos ............................................................................ 137

8.2 Instrumentos de Evaluación .................................................................. 138

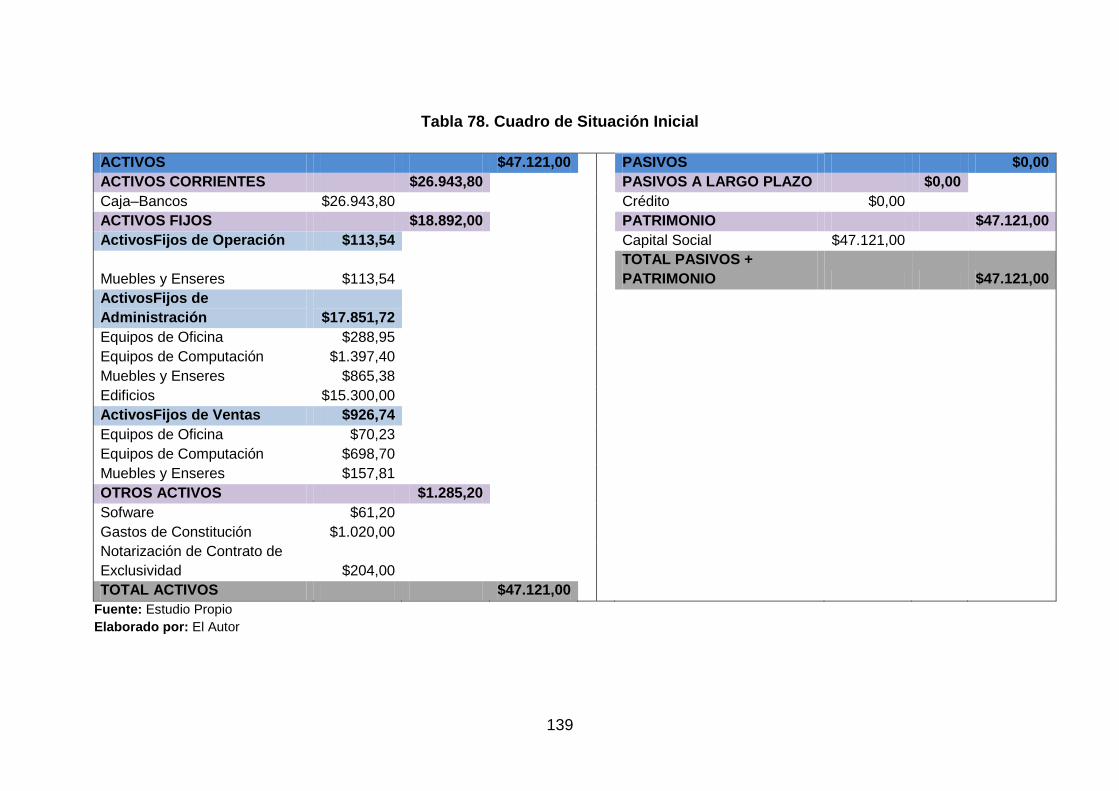

8.2.1 Estado de Situación Inicial ..................................................................... 138

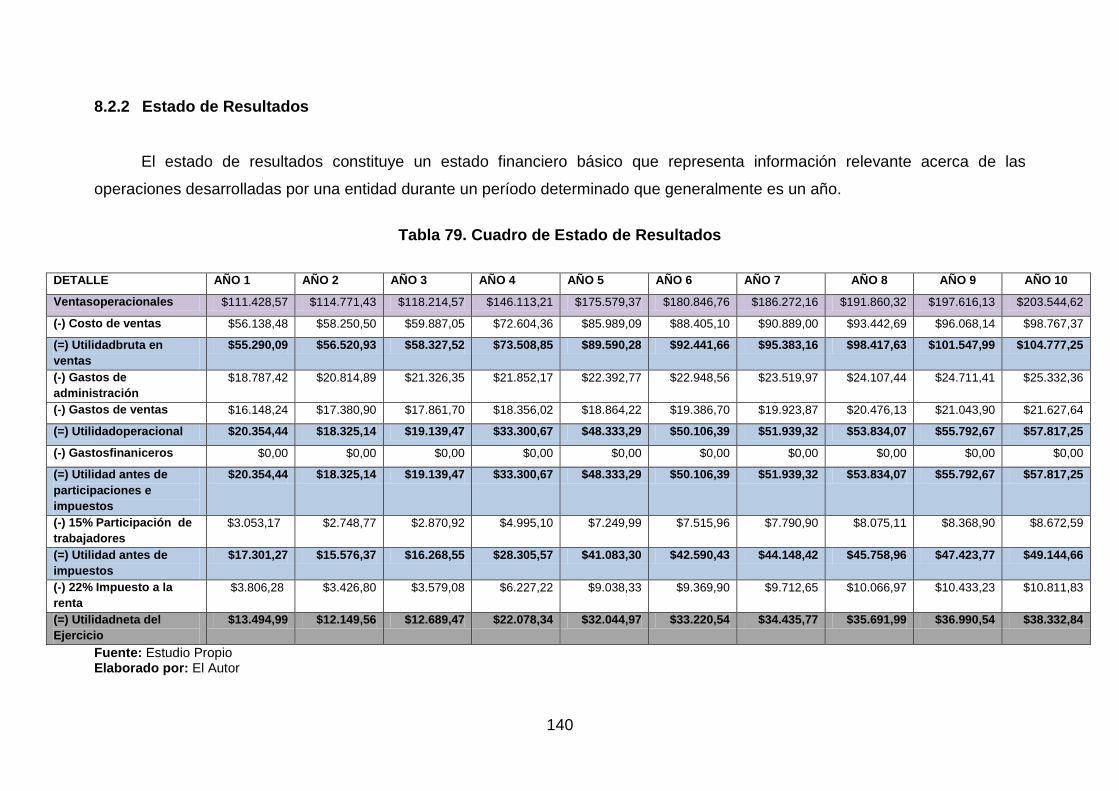

8.2.2 Estado de Resultados ........................................................................... 140

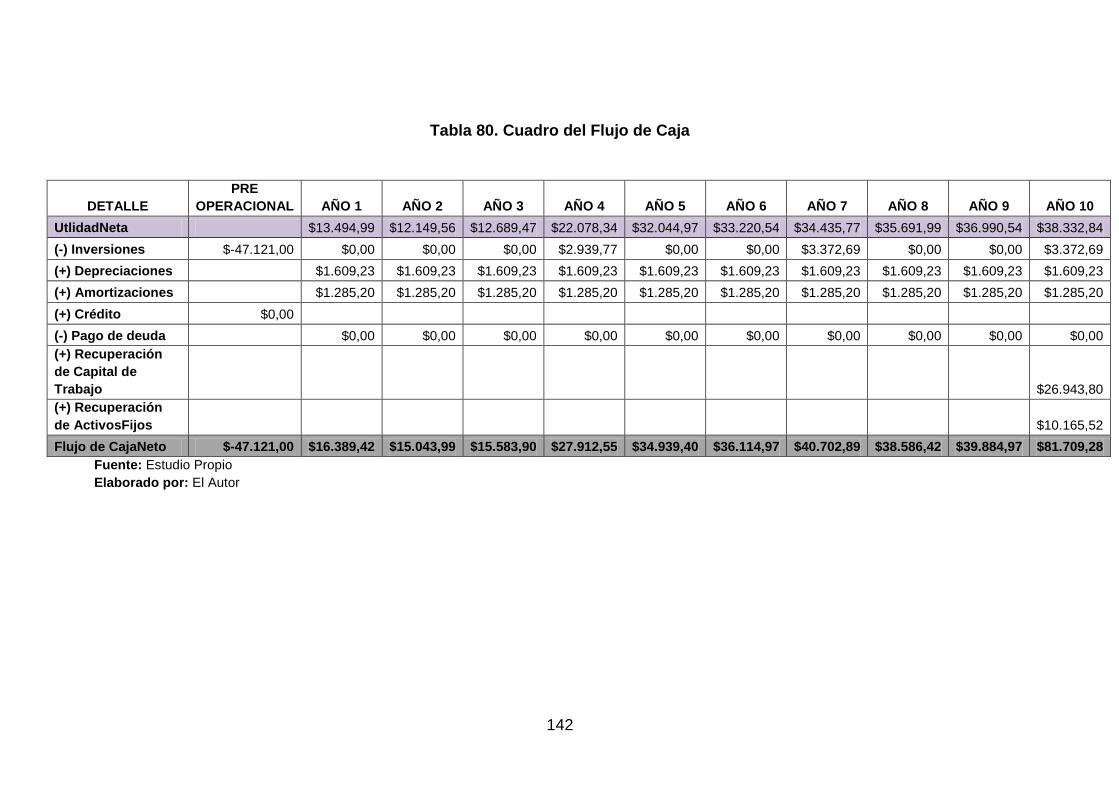

8.2.3 Flujo de Caja ......................................................................................... 141

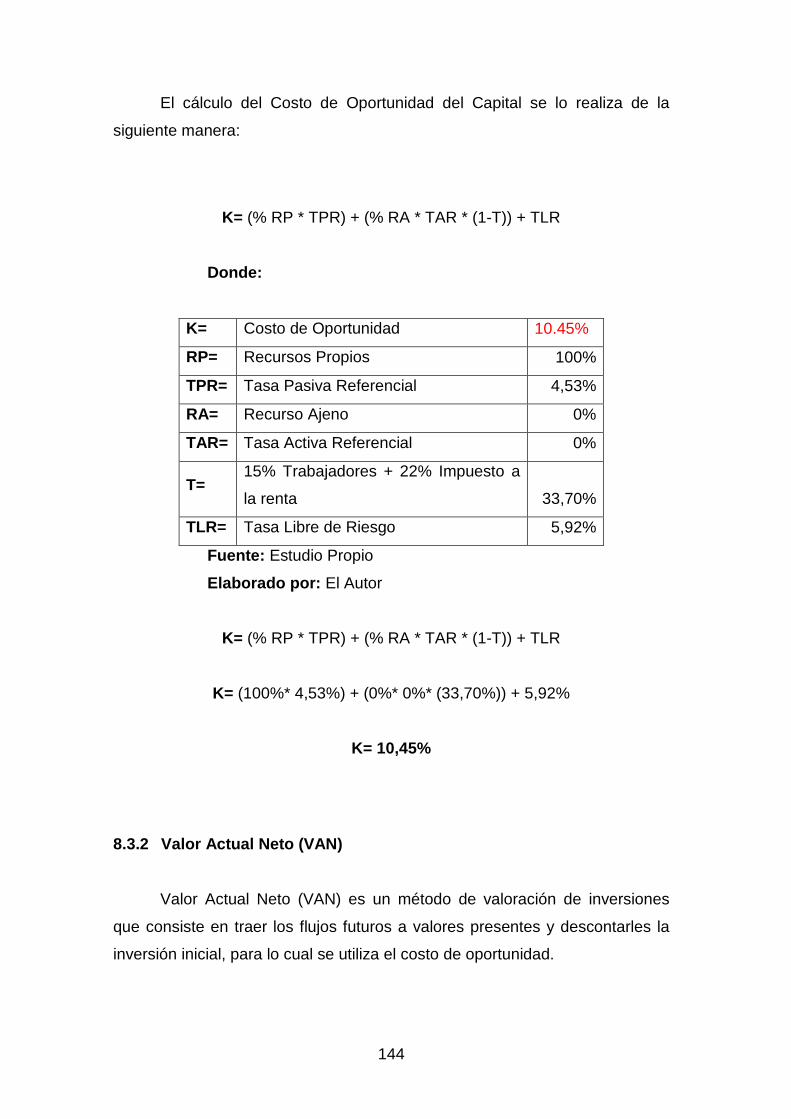

8.3 Indicadores de Evaluación ..................................................................... 143

8.3.1 Costo de Oportunidad del Capital .......................................................... 143

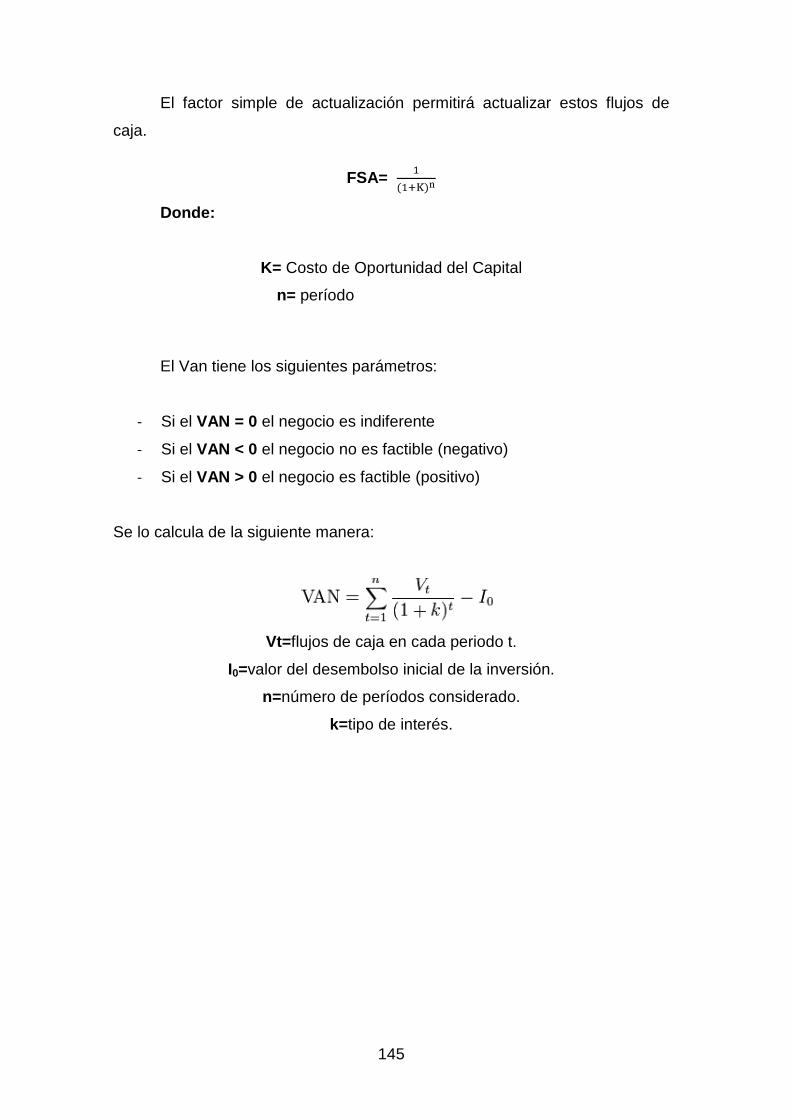

8.3.2 Valor Actual Neto (VAN) ........................................................................ 144

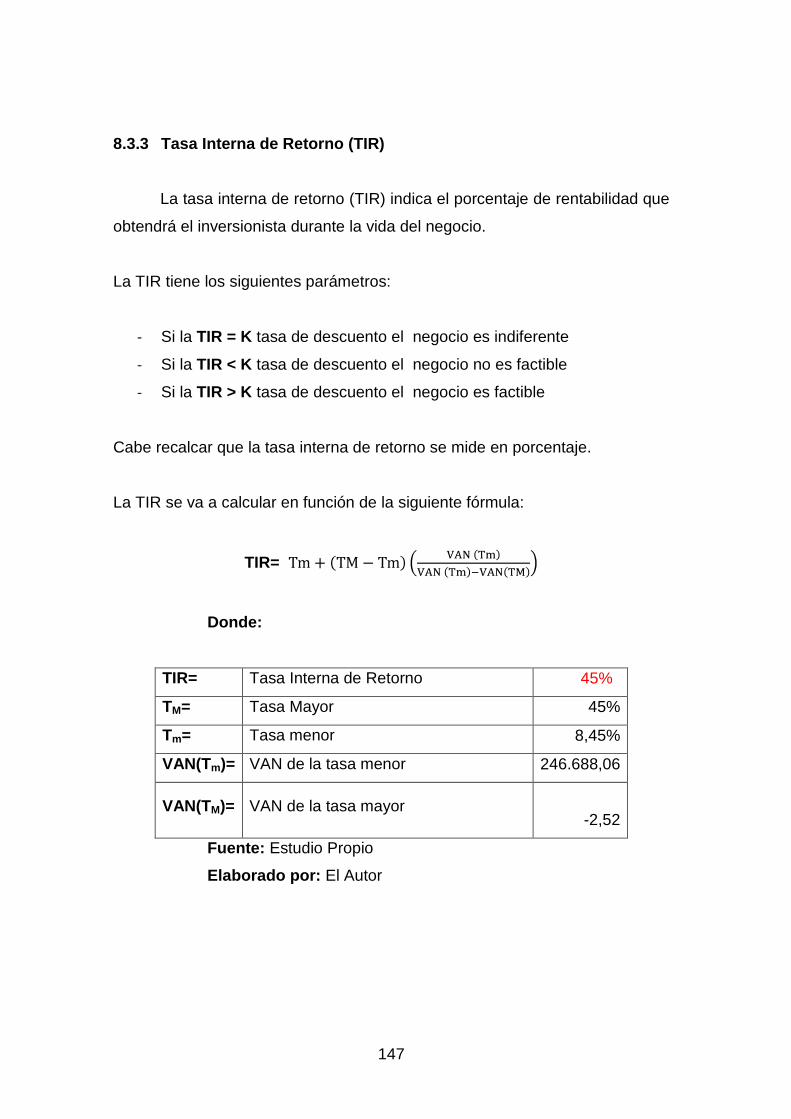

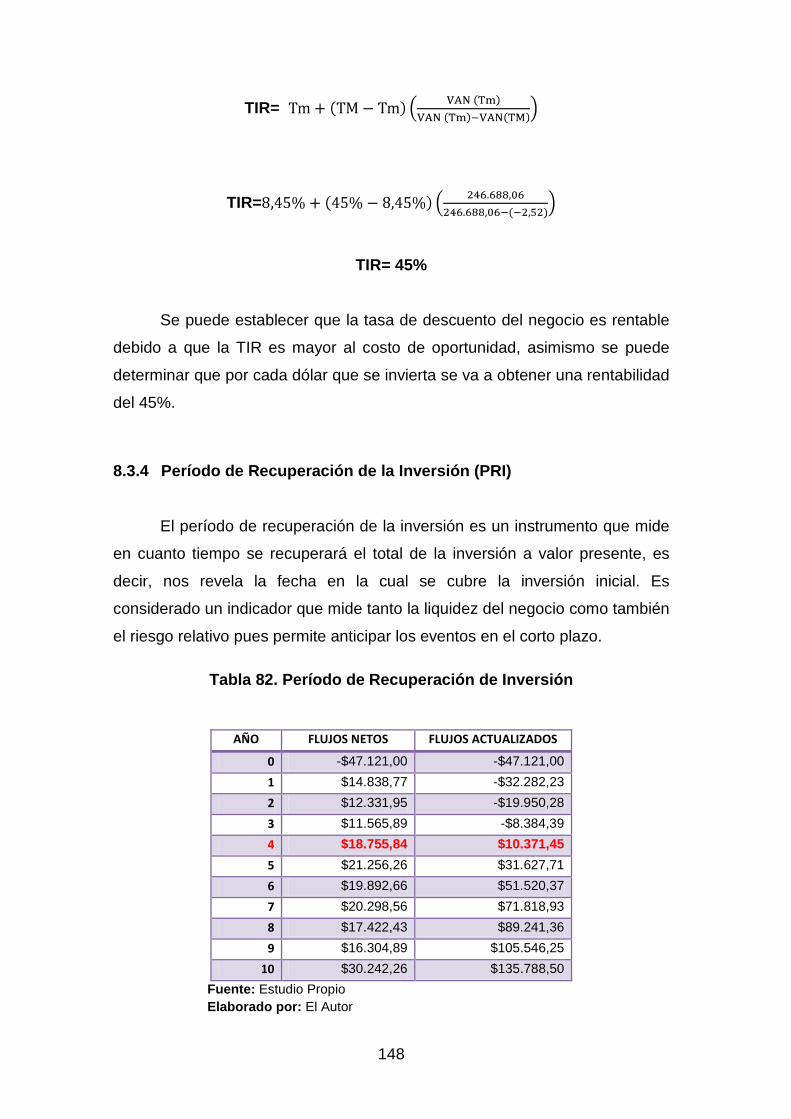

8.3.3 Tasa Interna de Retorno (TIR) ............................................................... 147

8.3.4 Período de Recuperación de la Inversión (PRI) ..................................... 148

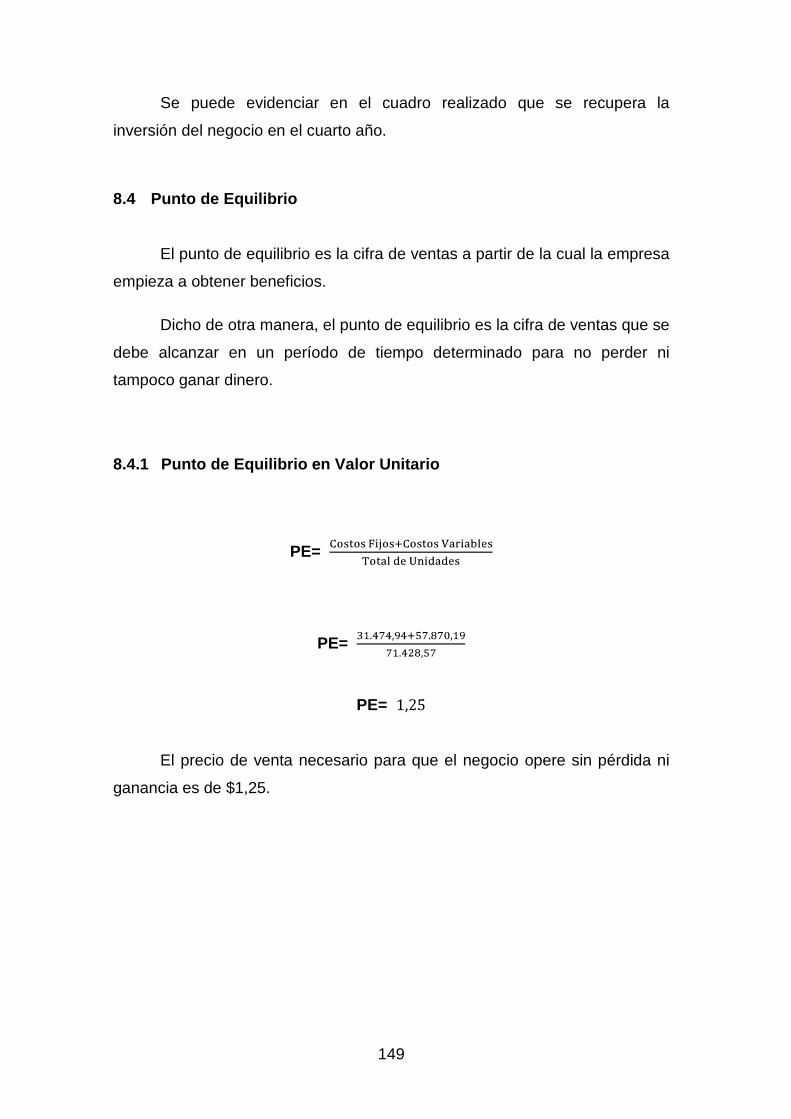

8.4 Punto de Equilibrio ................................................................................ 149

8.4.1 Punto de Equilibrio en Valor Unitario ..................................................... 149

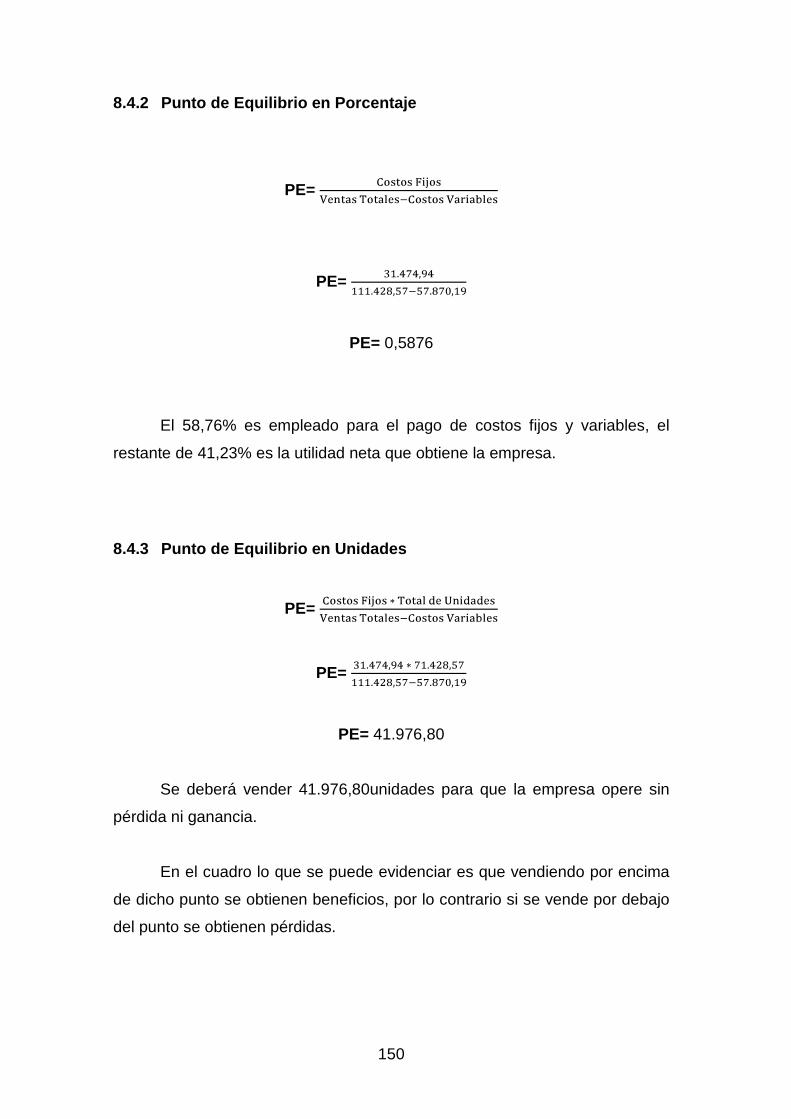

8.4.2 Punto de Equilibrio en Porcentaje .......................................................... 150

8.4.3 Punto de Equilibrio en Unidades ............................................................ 150

8.5 Índices Financieros ................................................................................ 151

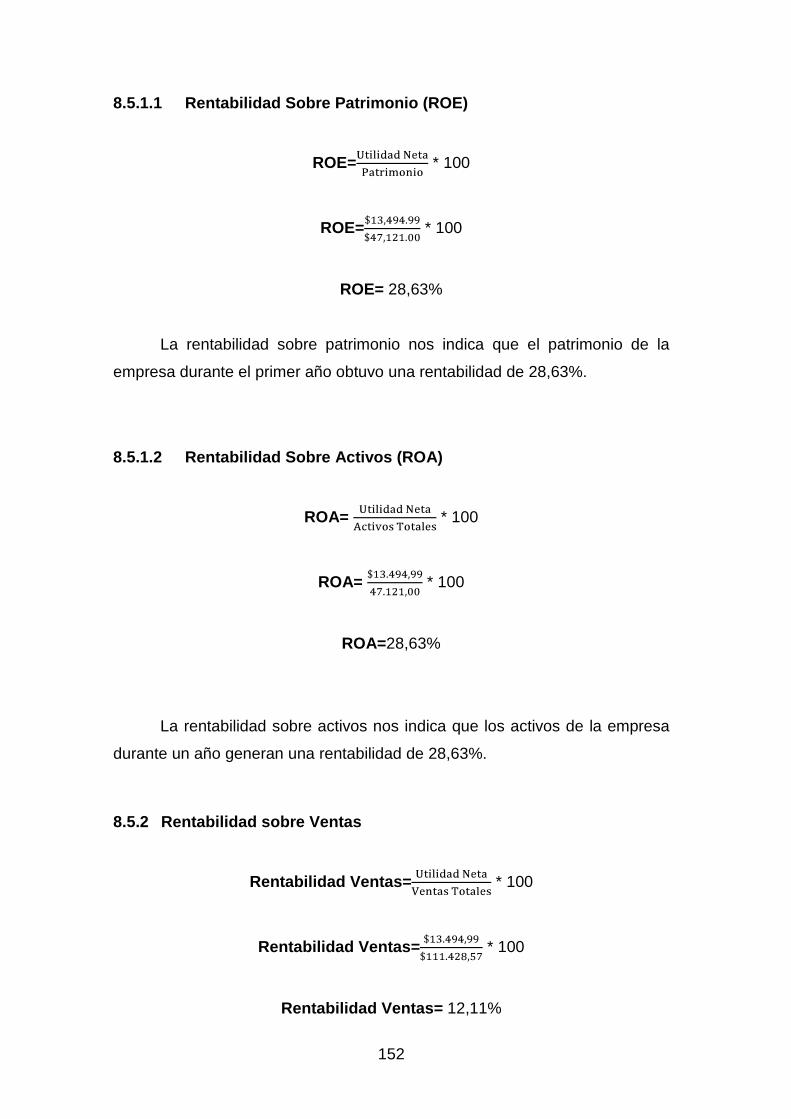

8.5.1 Indicadores de Rentabilidad .................................................................. 151 8.5.1.1 Rentabilidad Sobre Patrimonio (ROE) ................................................... 152 8.5.1.2 Rentabilidad Sobre Activos (ROA) ......................................................... 152

8.5.2 Rentabilidad sobre Ventas ..................................................................... 152

CAPÍTULO IX ................................................................................................. 154

CONCLUSIONES Y RECOMENDACIONES.................................................. 154

9.1 CONCLUSIONES .................................................................................. 154

9.2 RECOMENDACIONES.......................................................................... 156

ÍNDICE DE TABLAS

Tabla 1. Dosis energéticas necesarias para hombres y mujeres ........................ 8

Tabla 2. Top 10 de los principales productos importados y exportados por

Ecuador desde y hacia Chile ............................................................................ 22

Tabla 3. Balanza comercial total Ecuador – Chile............................................. 25

Tabla 4. Exportaciones Ecuador – Chile ........................................................... 26

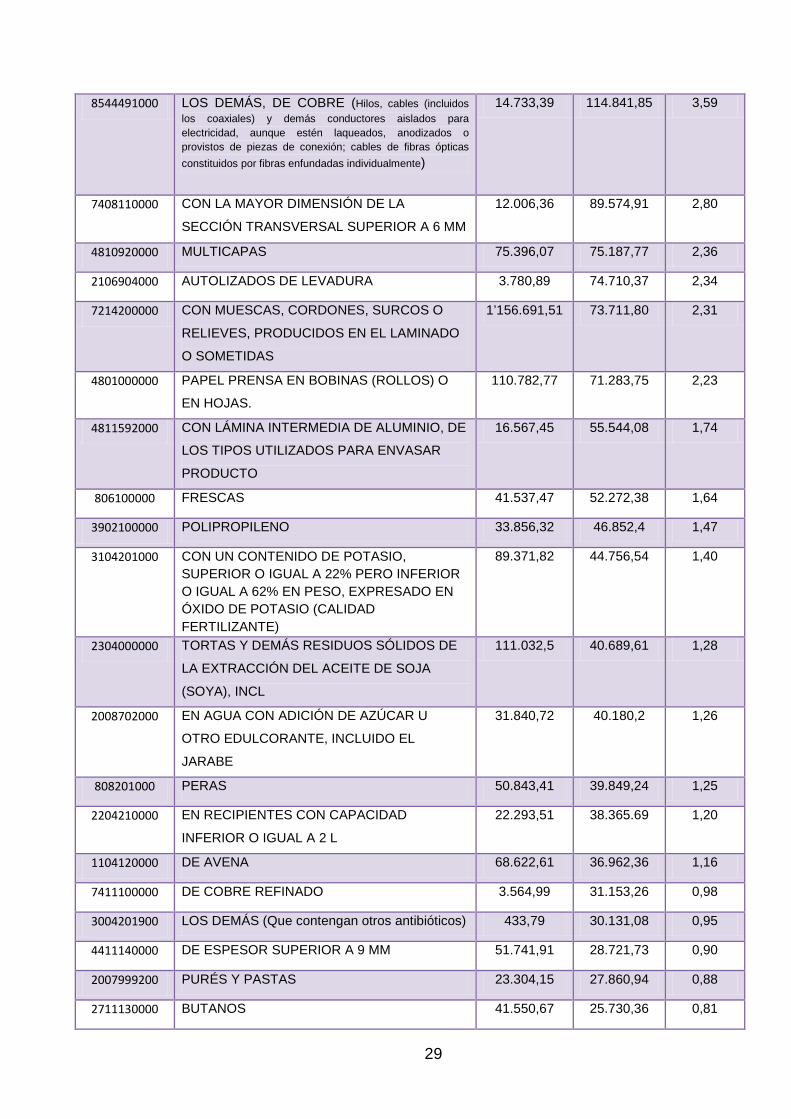

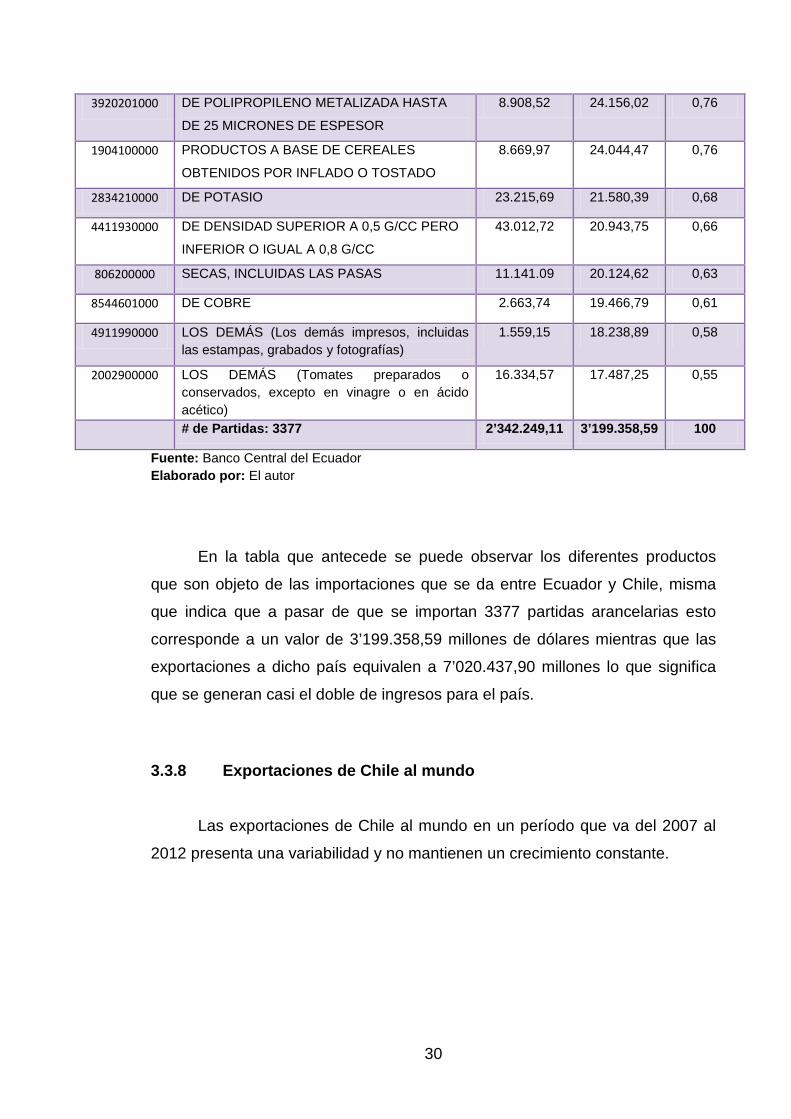

Tabla 5. Importaciones Ecuador - Chile ............................................................ 28

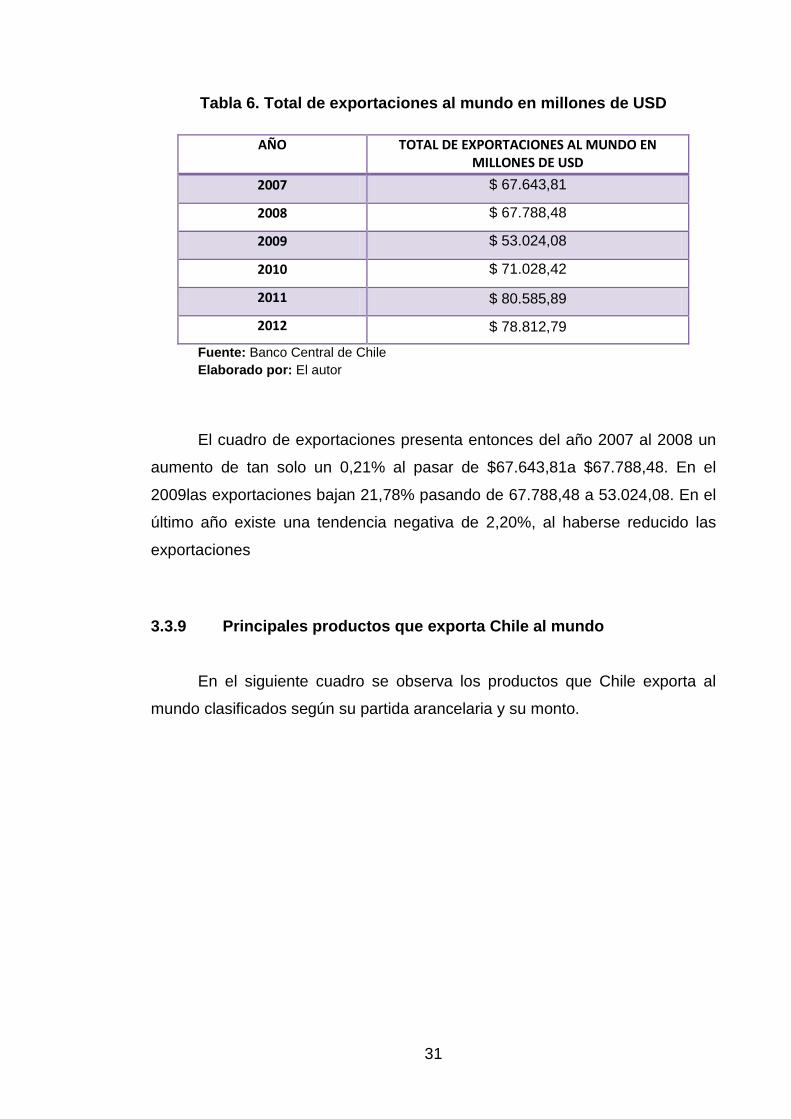

Tabla 6. Total de exportaciones al mundo en millones de USD ....................... 31

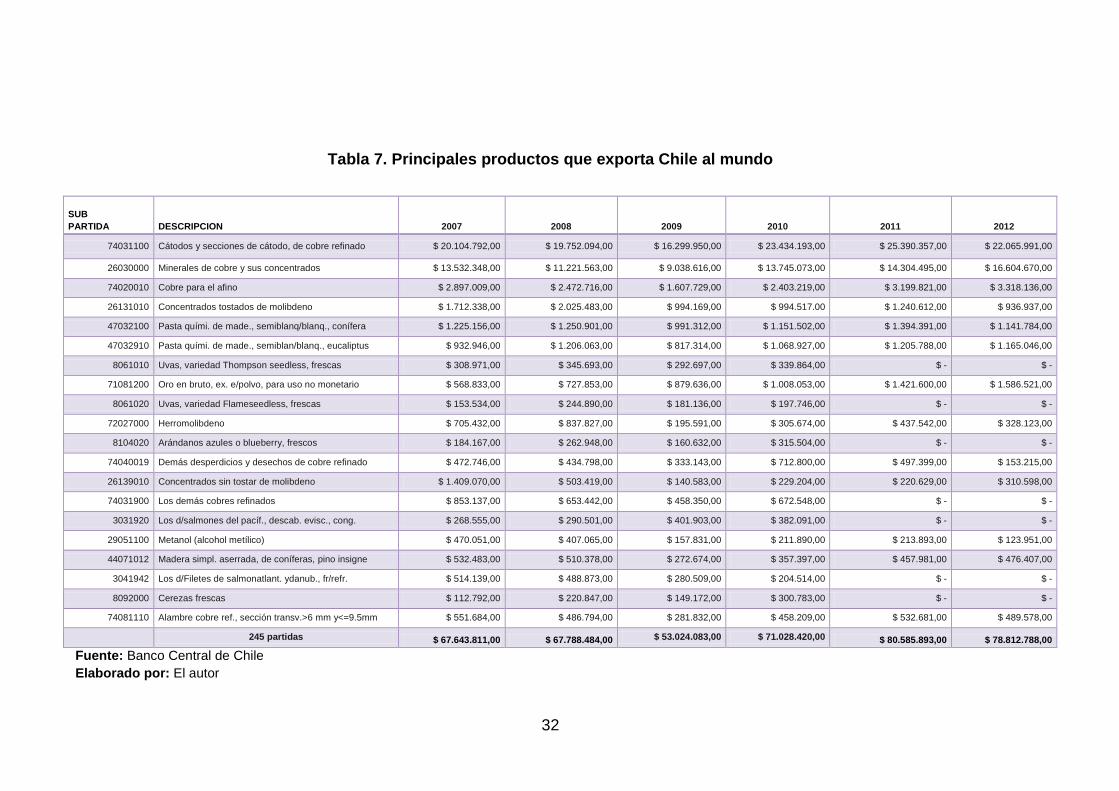

Tabla 7. Principales productos que exporta Chile al mundo ............................. 32

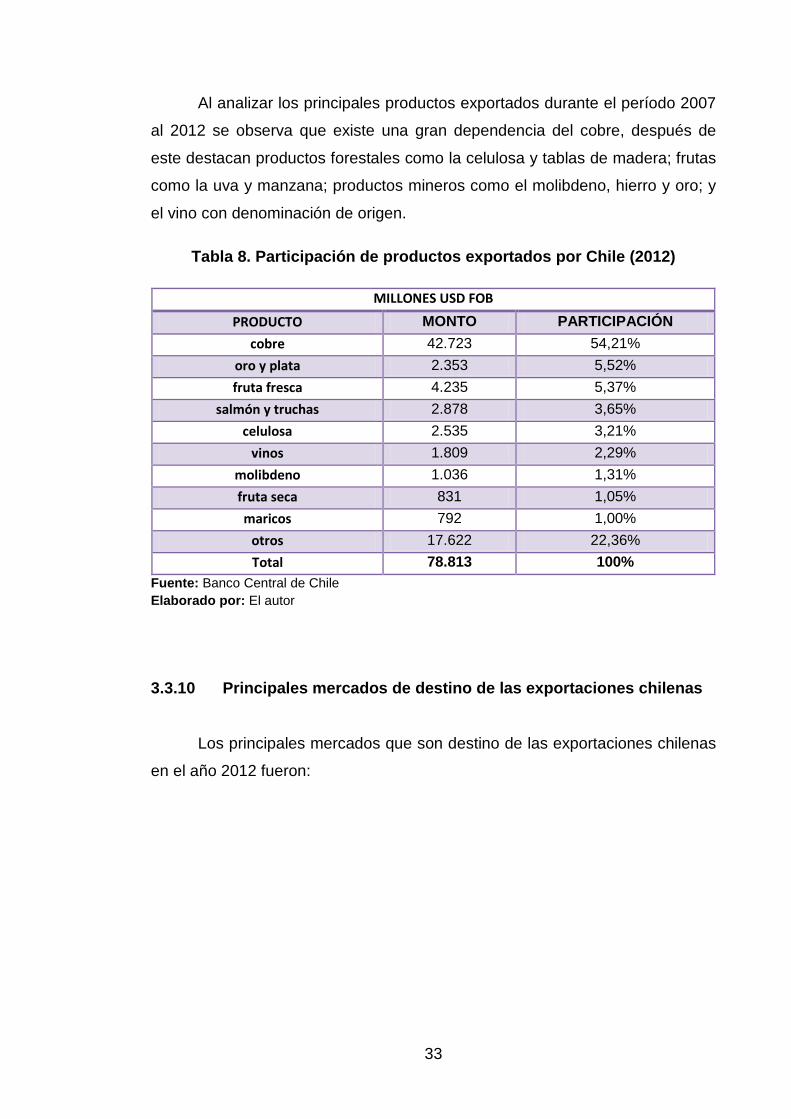

Tabla 8. Participación de productos exportados por Chile (2012)..................... 33

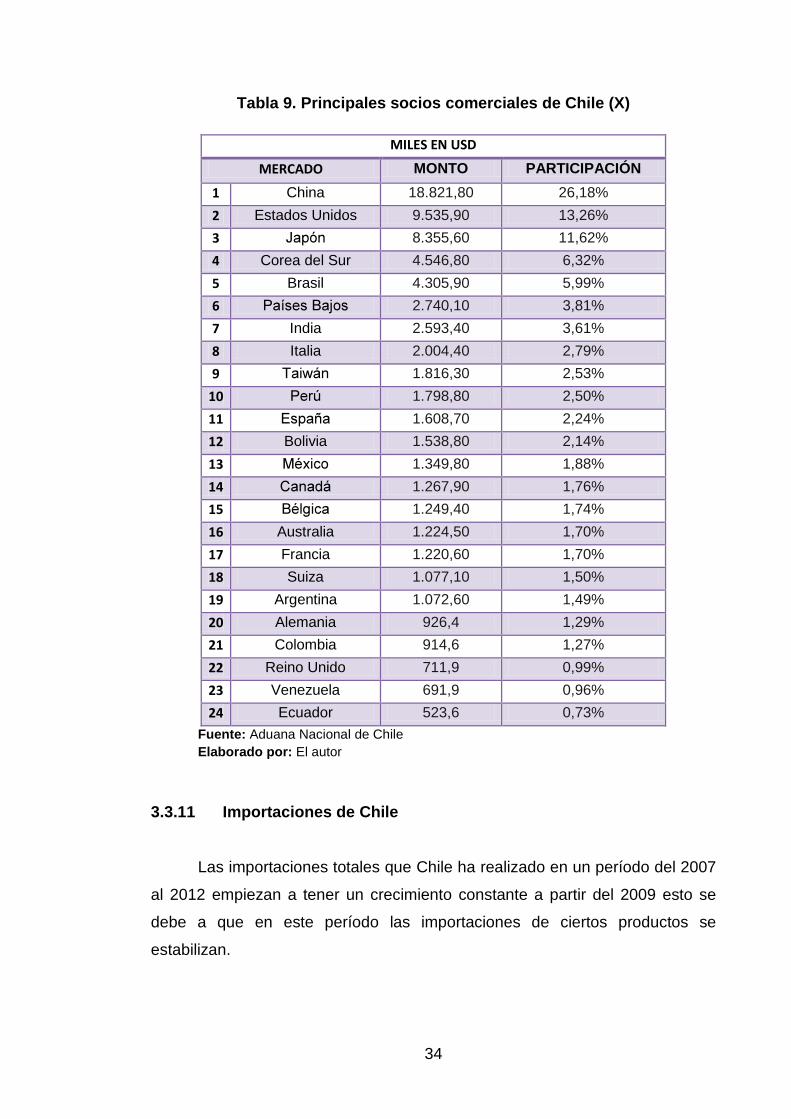

Tabla 9. Principales socios comerciales de Chile (X) ....................................... 34

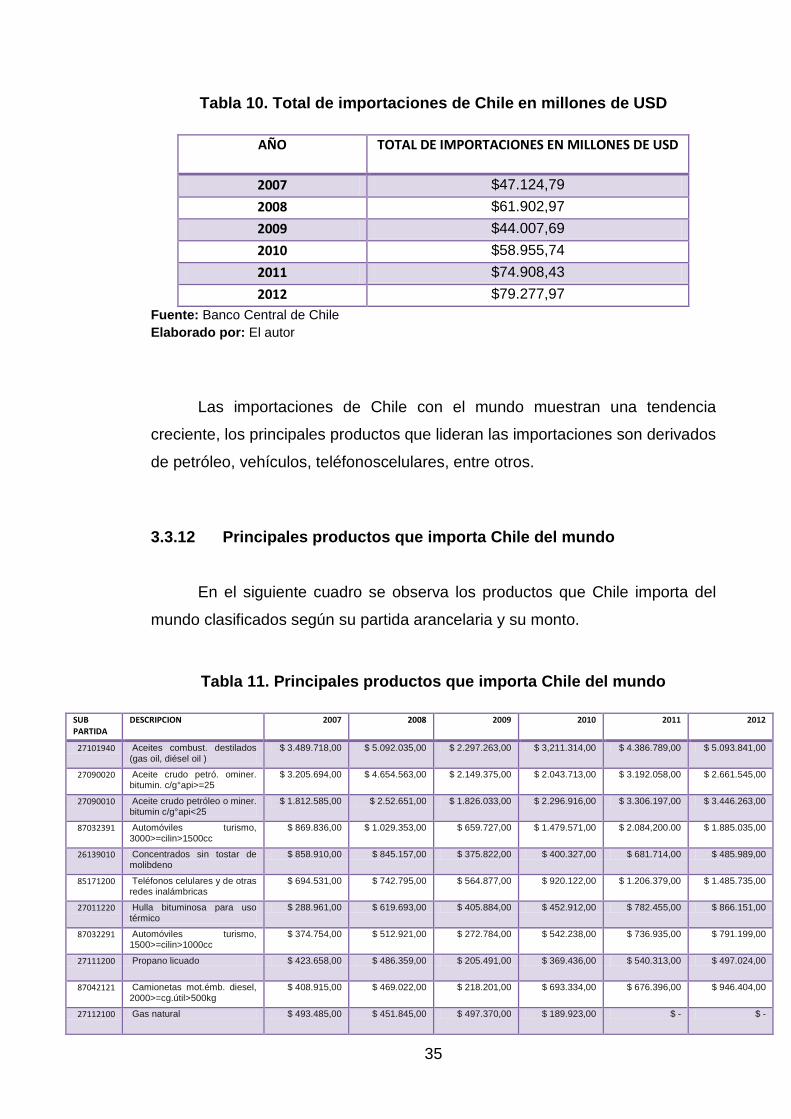

Tabla 10. Total de importaciones de Chile en millones de USD ....................... 35

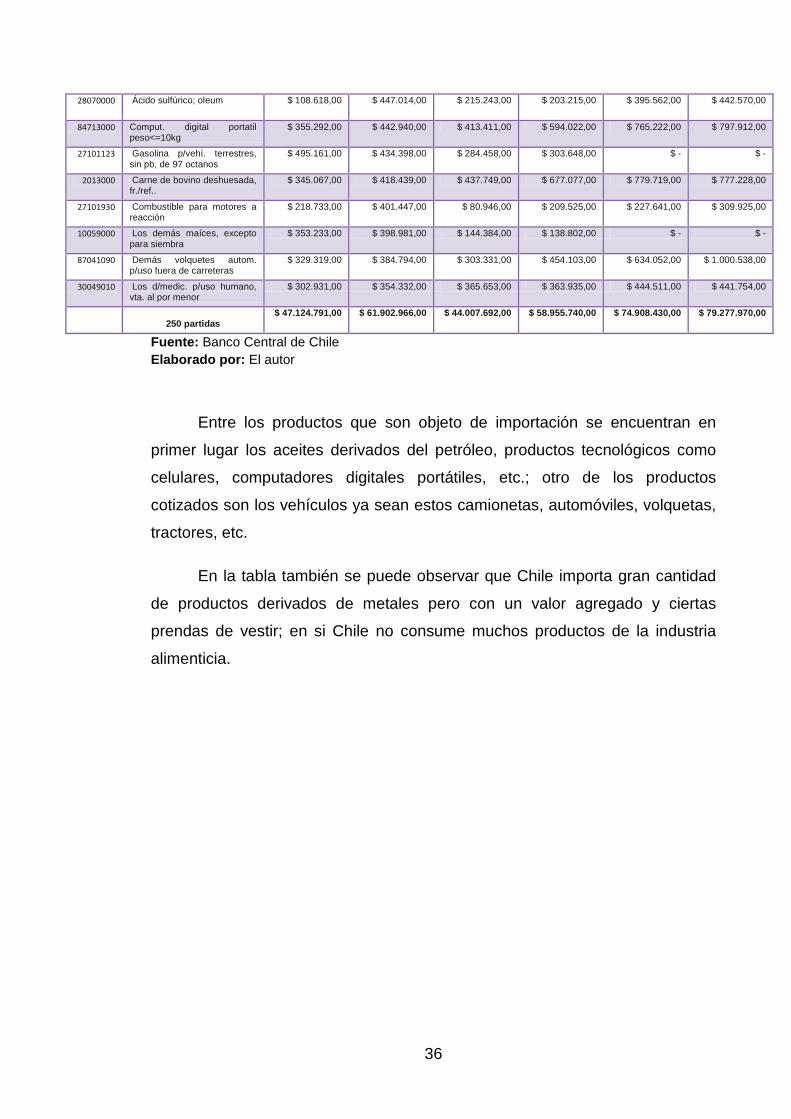

Tabla 11. Principales productos que importa Chile del mundo ......................... 35

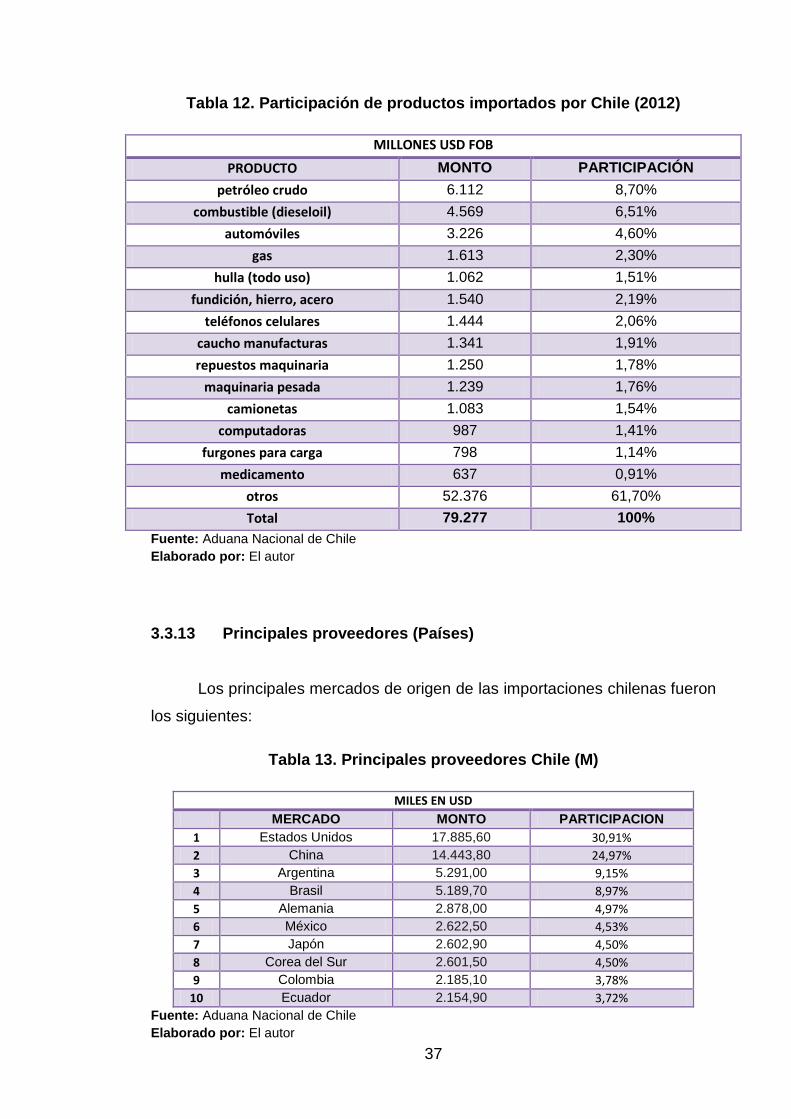

Tabla 12. Participación de productos importados por Chile (2012)................... 37

Tabla 13. Principales proveedores Chile (M) .................................................... 37

Tabla 14. Cantidad importada en toneladas ..................................................... 39

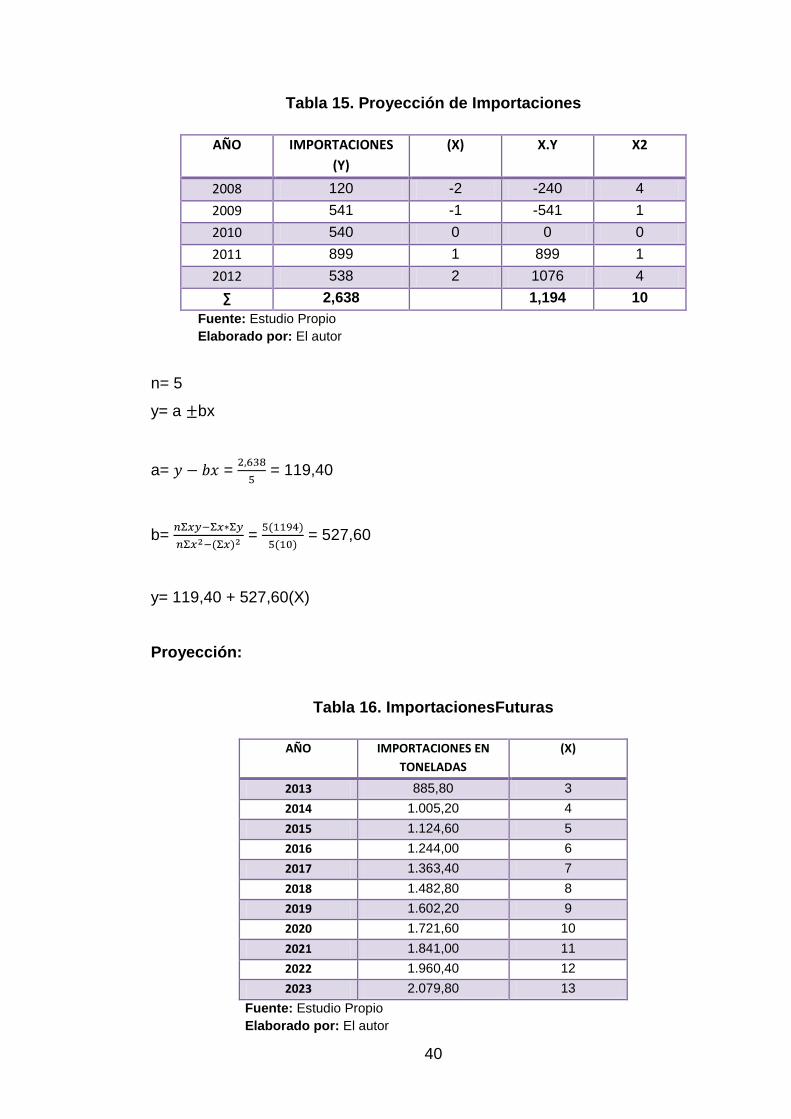

Tabla 15. Proyección de Importaciones ............................................................ 40

Tabla 16. Importaciones Futuras ...................................................................... 40

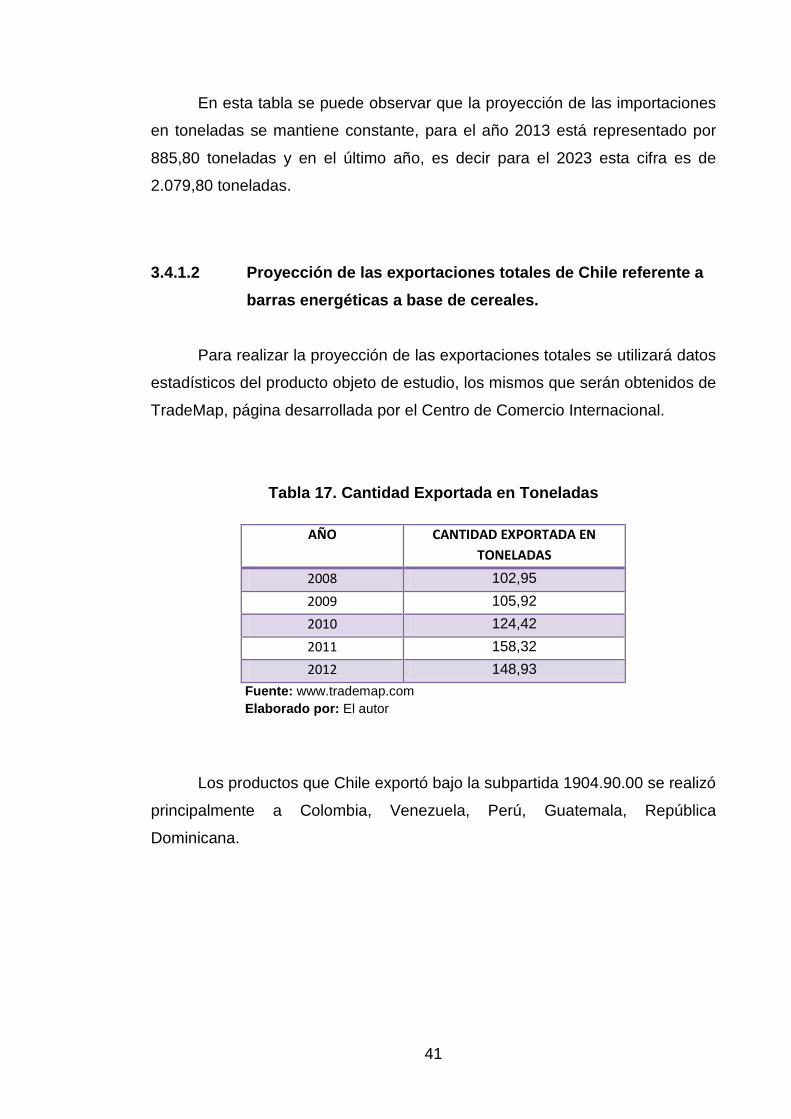

Tabla 17. Cantidad Exportada en Toneladas .................................................... 41

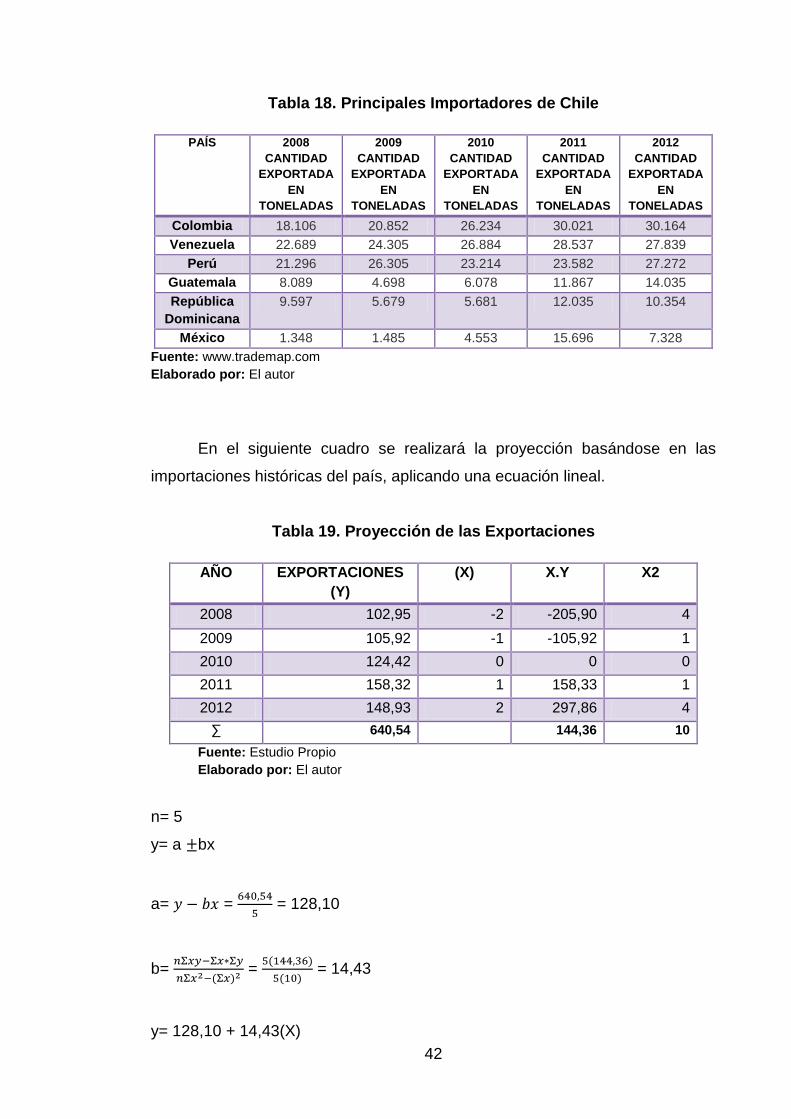

Tabla 18. Principales Importadores de Chile .................................................... 42

Tabla 19. Proyección de las Exportaciones ...................................................... 42

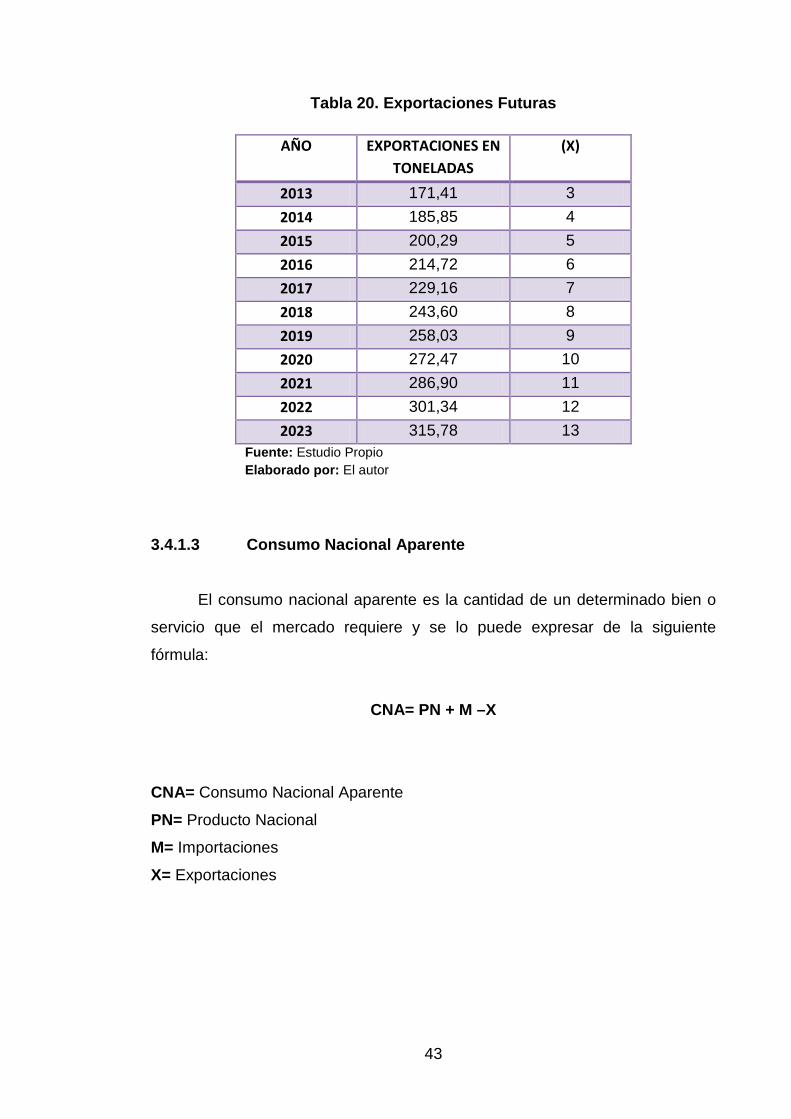

Tabla 20. Exportaciones Futuras ...................................................................... 43

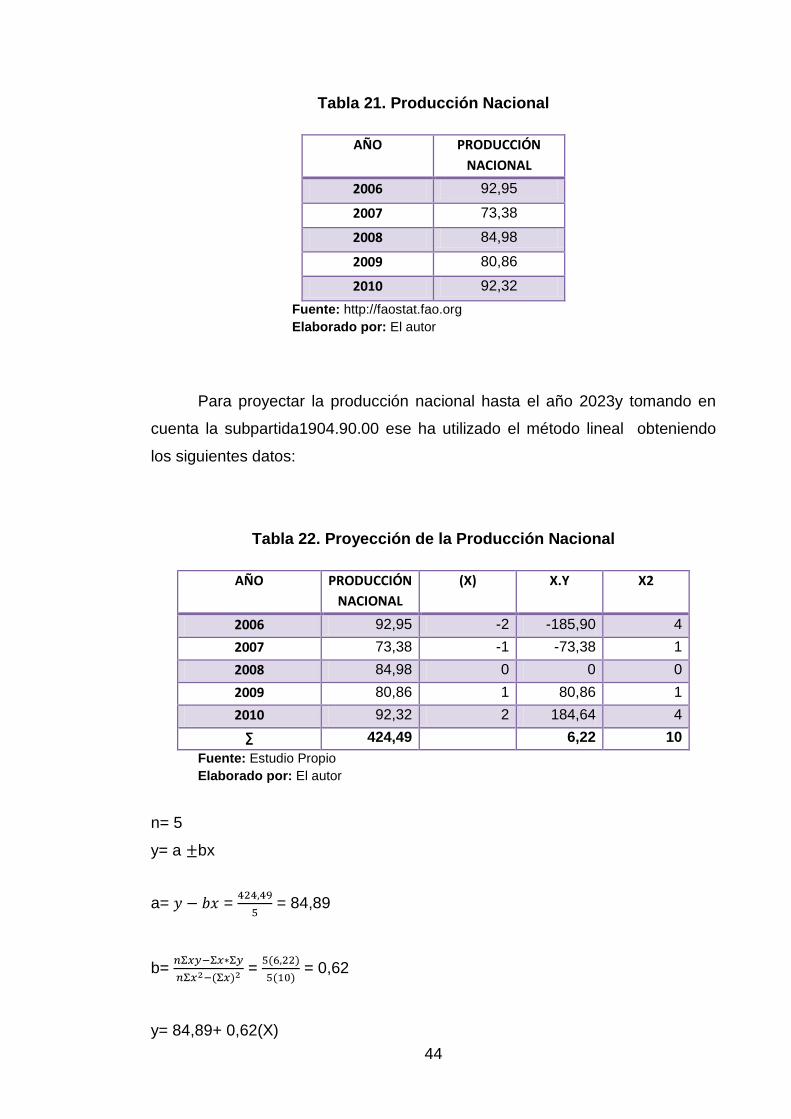

Tabla 21. Producción Nacional ......................................................................... 44

Tabla 22. Proyección de la Producción Nacional .............................................. 44

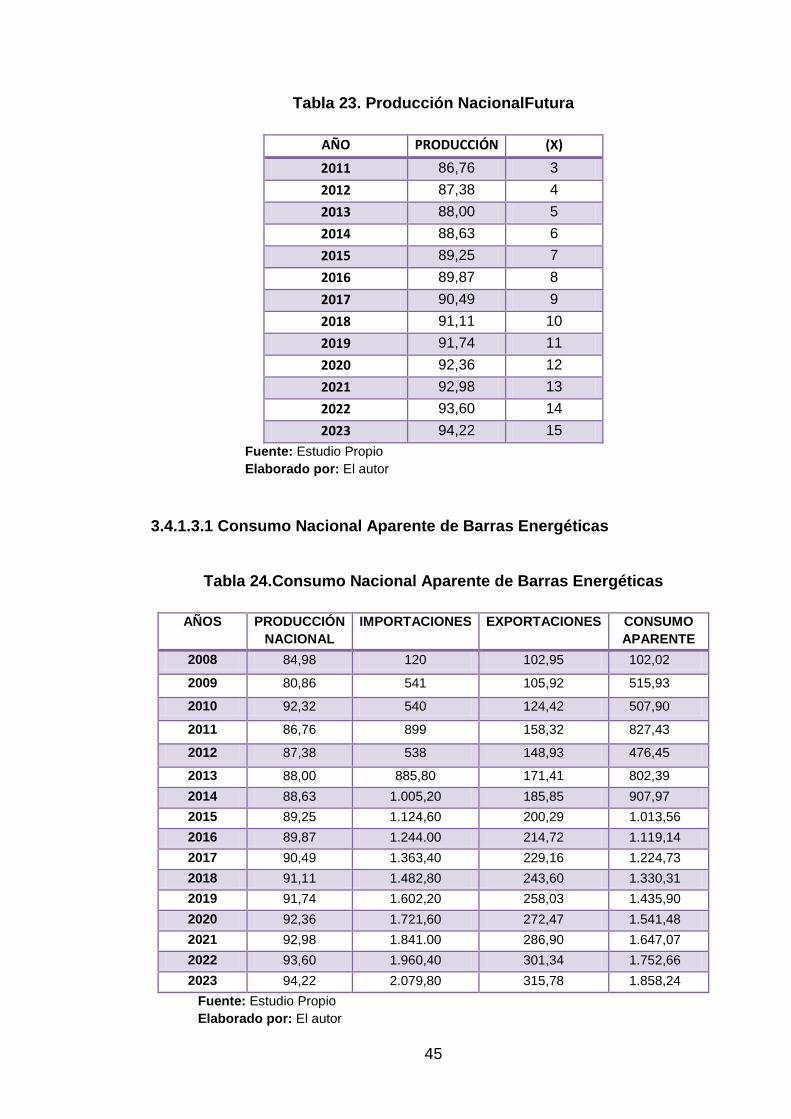

Tabla 23. Producción Nacional Futura .............................................................. 45

Tabla 24. Consumo Nacional Aparente de Barras Energéticas ........................ 45

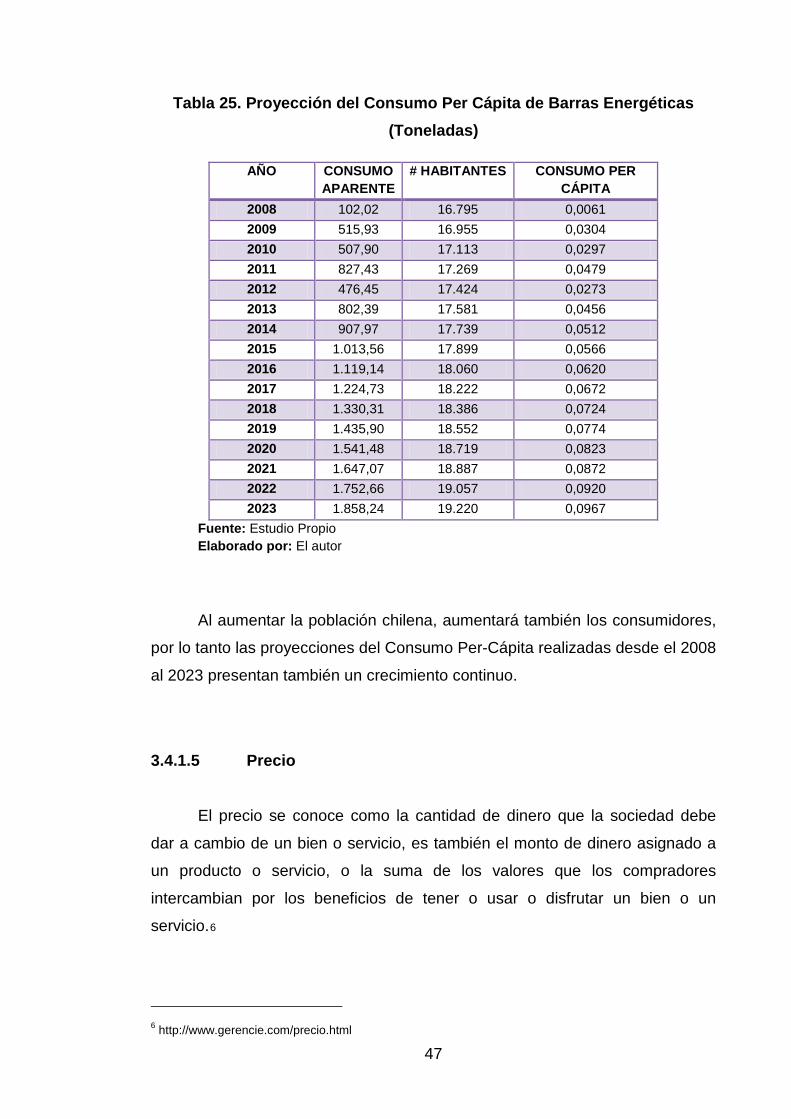

Tabla 25. Proyección del Consumo Per Cápita de Barras Energéticas

(Toneladas) ....................................................................................................... 47

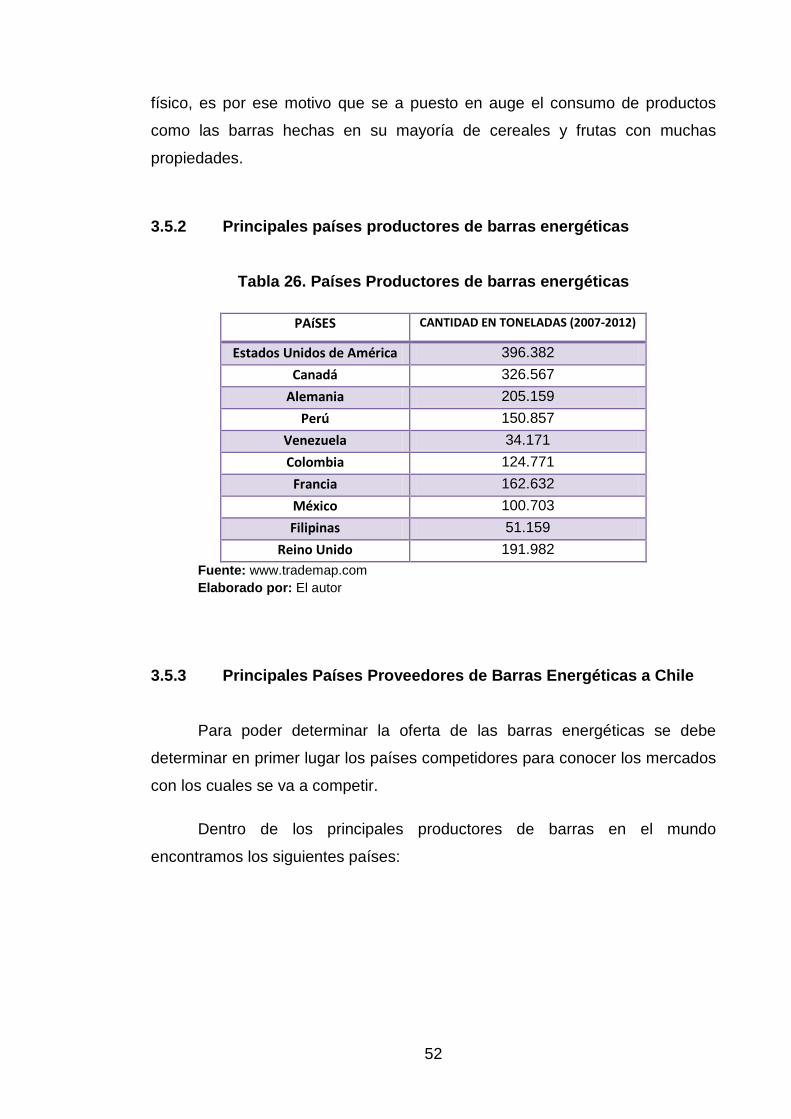

Tabla 26. Países Productores de barras energéticas ....................................... 52

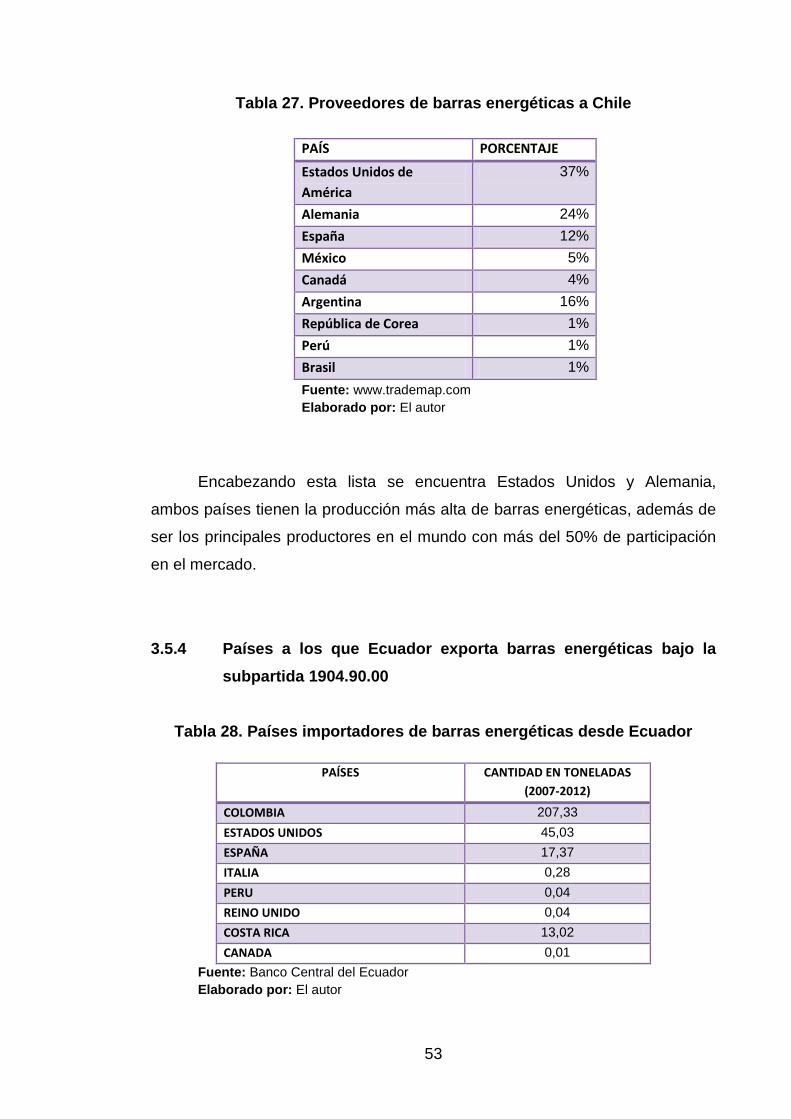

Tabla 27. Proveedores de barras energéticas a Chile ...................................... 53

Tabla 28. Países importadores de barras energéticas desde Ecuador ............. 53

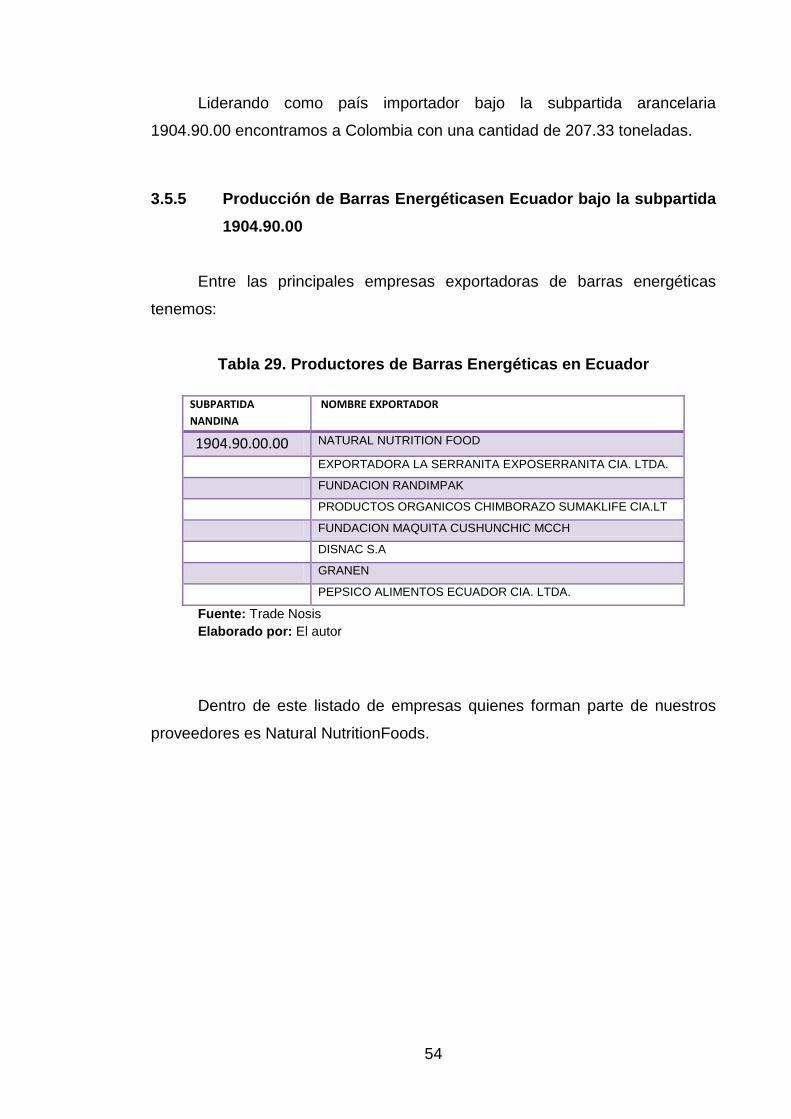

Tabla 29. Productores de Barras Energéticas en Ecuador ............................... 54

Tabla 30. Exportaciones de Ecuador de Barras Energéticas ............................ 59

Tabla 31. Proyección de las exportaciones de barras energéticas del Ecuador

.......................................................................................................................... 60

Tabla 32. Exportaciones de barras energéticas del Ecuador Futuras ............... 60

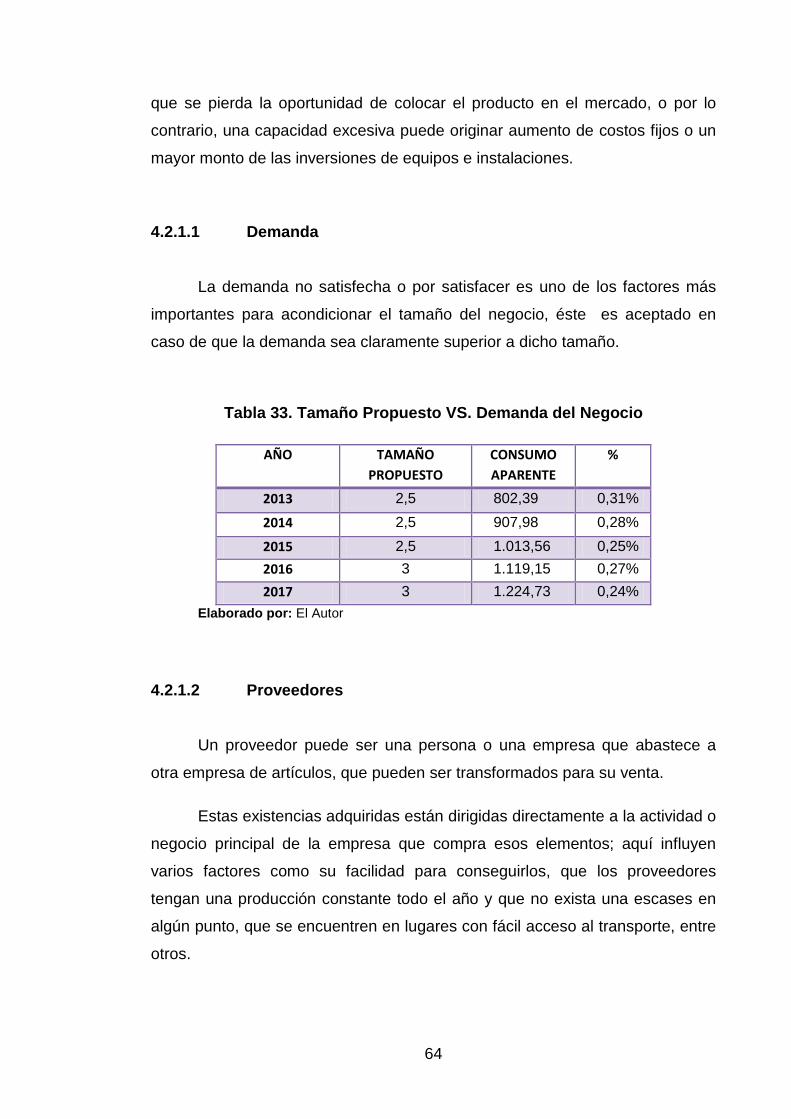

Tabla 33. Tamaño Propuesto VS. Demanda del Negocio ................................ 64

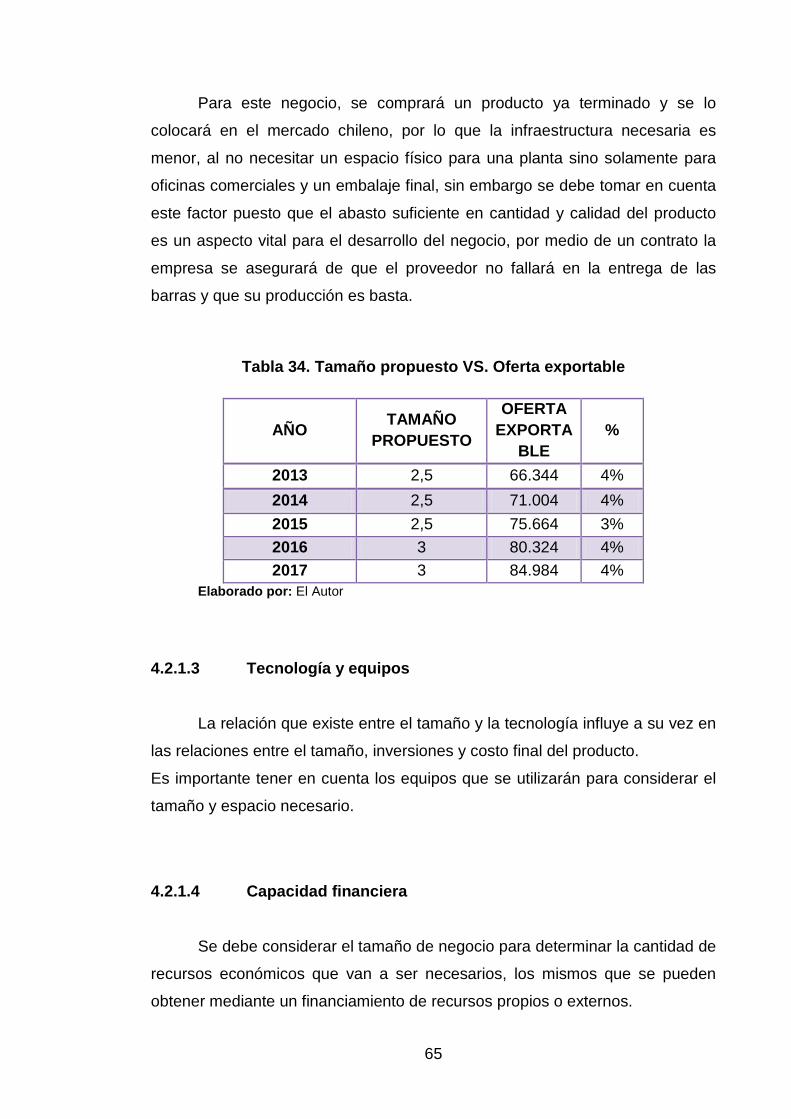

Tabla 34. Tamaño propuesto VS. Oferta exportable ......................................... 65

Tabla 35. Macro Localización ........................................................................... 67

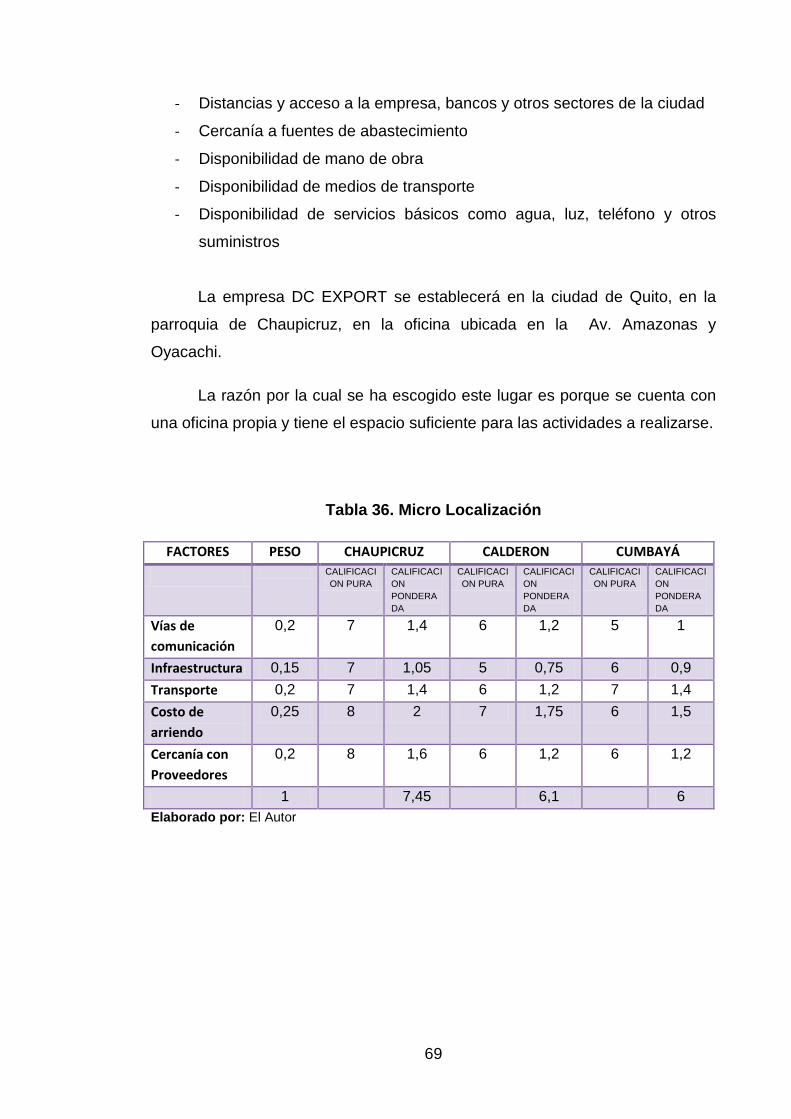

Tabla 36. Micro Localización............................................................................. 69

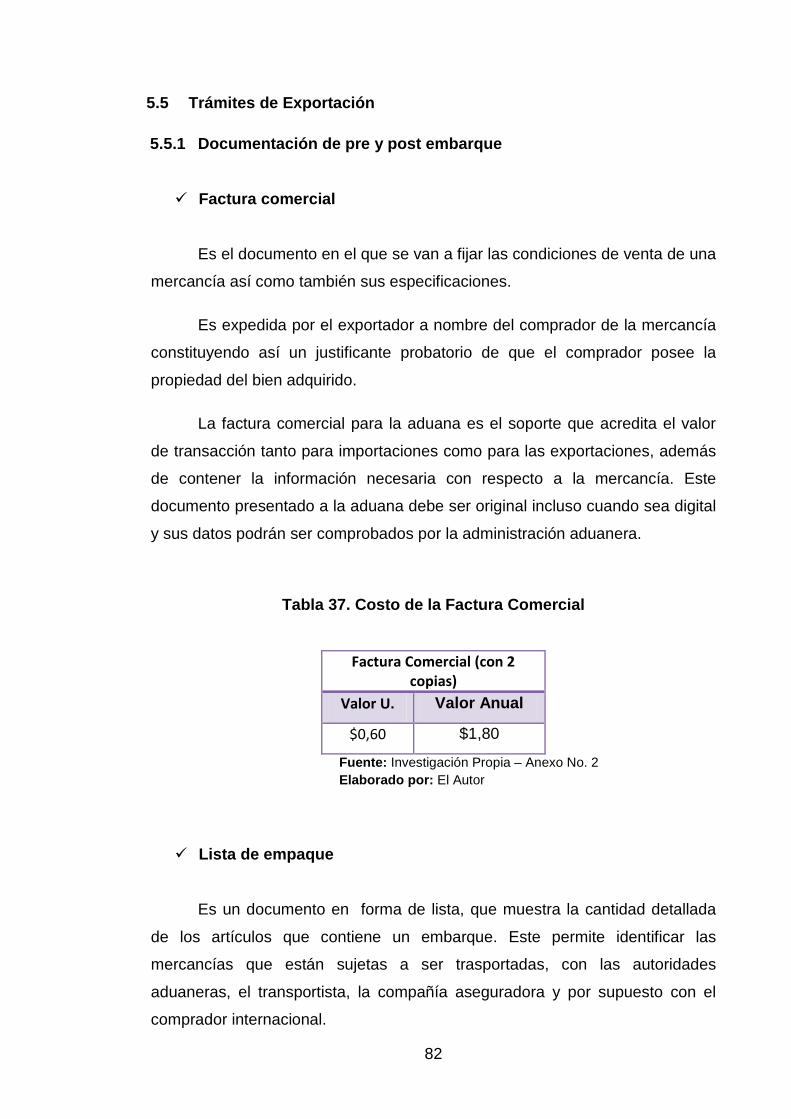

Tabla 37. Costo de la Factura Comercial .......................................................... 82

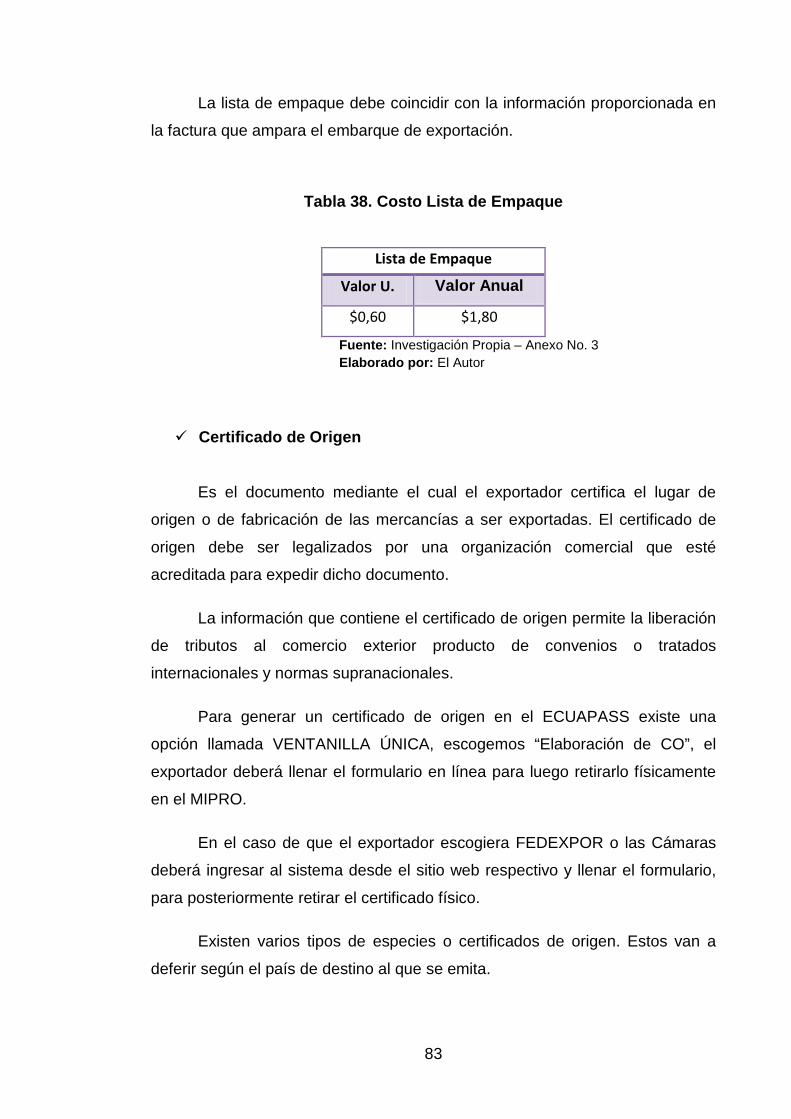

Tabla 38. Costo Lista de Empaque ................................................................... 83

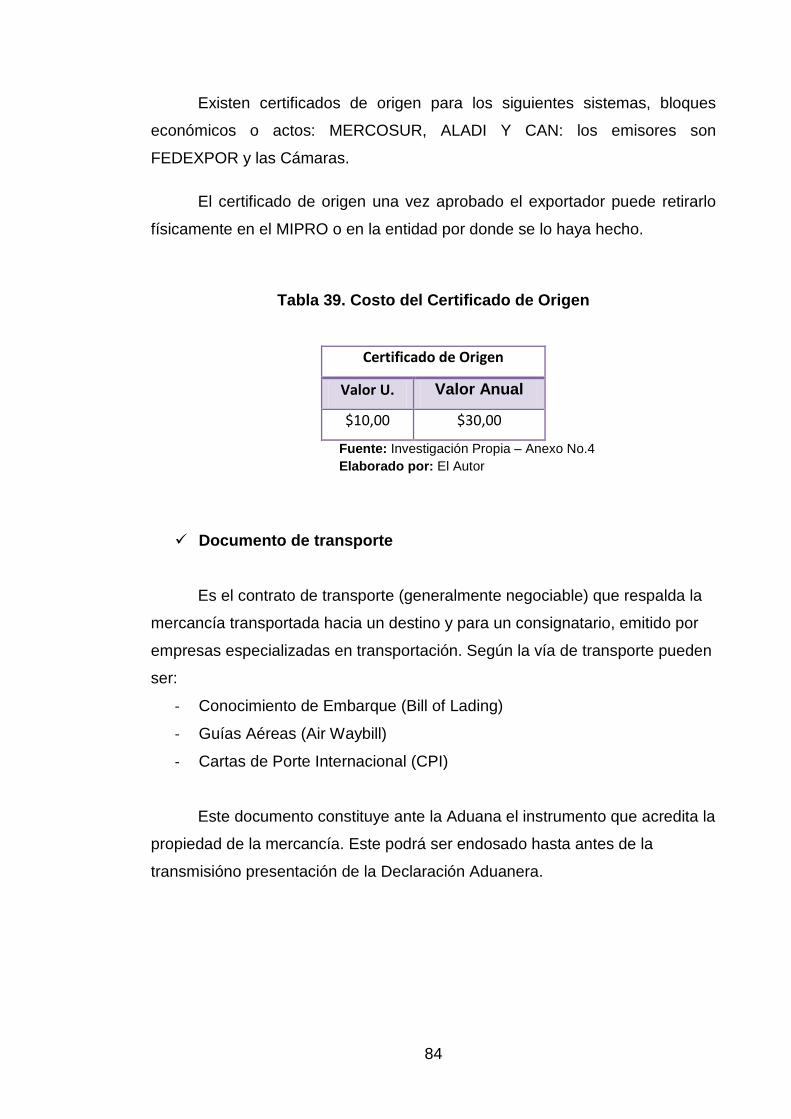

Tabla 39. Costo del Certificado de Origen ........................................................ 84

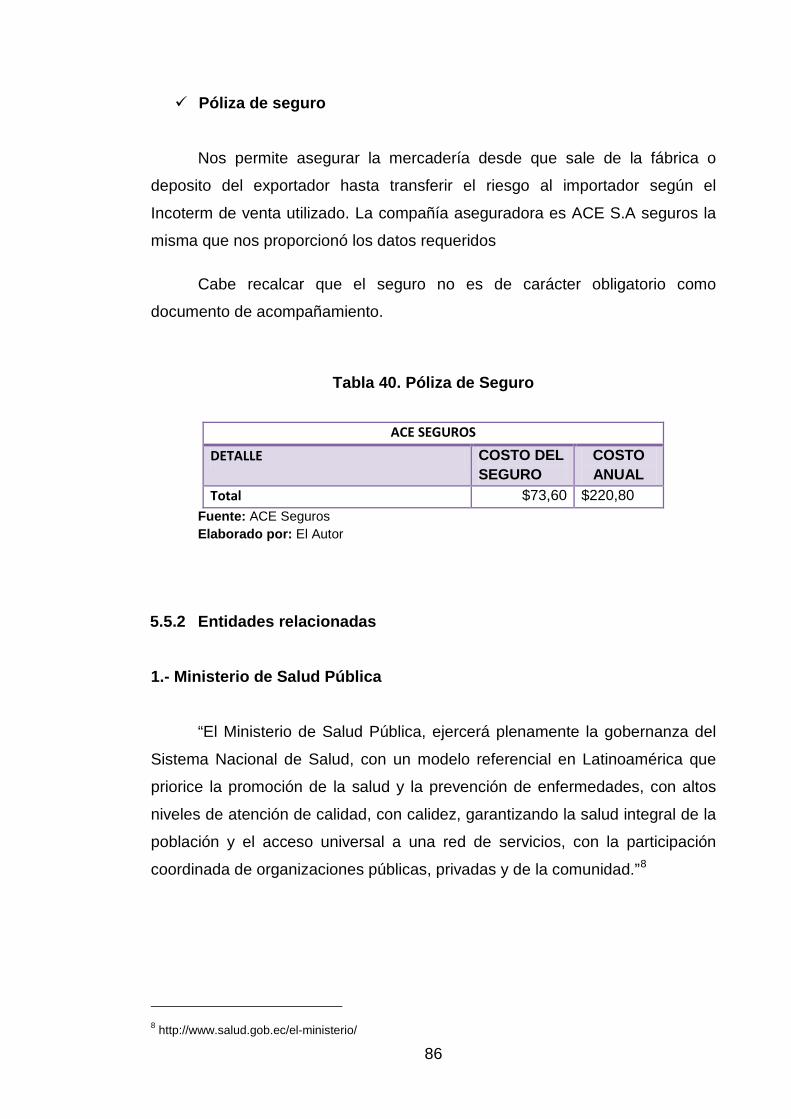

Tabla 41. Póliza de Seguro ............................................................................... 86

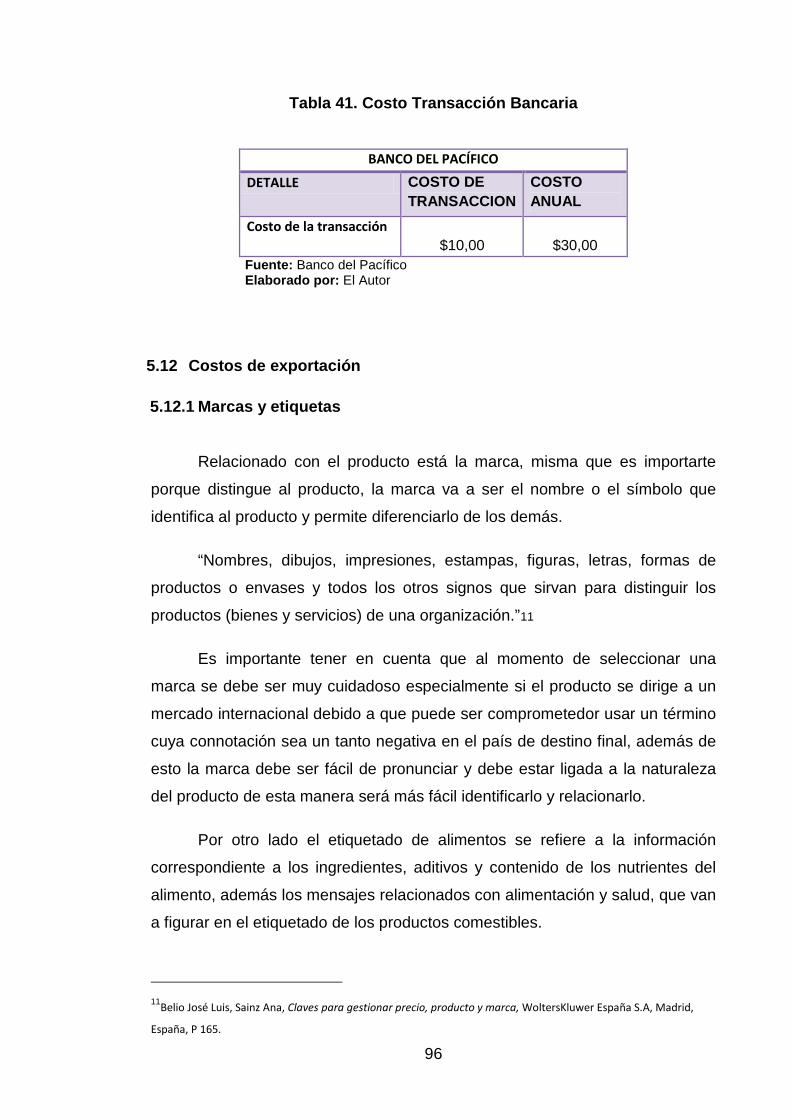

Tabla 42. Costo Transacción Bancaria ............................................................. 96

Tabla 43. Trasporte Interno .............................................................................. 98

Tabla 44. Obtención de Token y Servicios Aduaneros ..................................... 98

Tabla 45. Detalle de la póliza de seguro ........................................................... 99

Tabla 46. Flete Internacional........................................................................... 101

Tabla 47. Costos de Exportación .................................................................... 101

Tabla 48. Cuadro consolidado de Inversiones Tangibles ............................... 105

Tabla 49. Muebles y Enseres, Activos Operacionales .................................... 106

Tabla 50. Equipos de Oficina, Activos de Administración ............................... 106

Tabla 51. Equipos de Computación, Activos de Administración ..................... 107

Tabla 52. Muebles y Enseres, Activos de Administración ............................... 107

Tabla 53. Edificios, Activos de Administración ................................................ 108

Tabla 54. Equipos de Oficina, Activos de Ventas ........................................... 109

Tabla 55. Equipos de Computación, Activos de Ventas ................................. 109

Tabla 56. Muebles y Enseres, Activos de Ventas ........................................... 110

Tabla 57. Software, Otros Activos ................................................................... 111

Tabla 58. Gastos de Constitución, Otros Activos ............................................ 111

Tabla 59. Contrato de Exclusividad, Otros Activos ......................................... 112

Tabla 60. Cálculo del Ciclo de Caja ................................................................ 112

Tabla 61. Capital de Trabajo ........................................................................... 113

Tabla 62. Cuadro de Estado de Fuentes y Usos ............................................ 114

Tabla 63. Cuadro de Plan de Inversión ........................................................... 115

Tabla 64. Cuadro de Costos Operativos Proyectado ...................................... 124

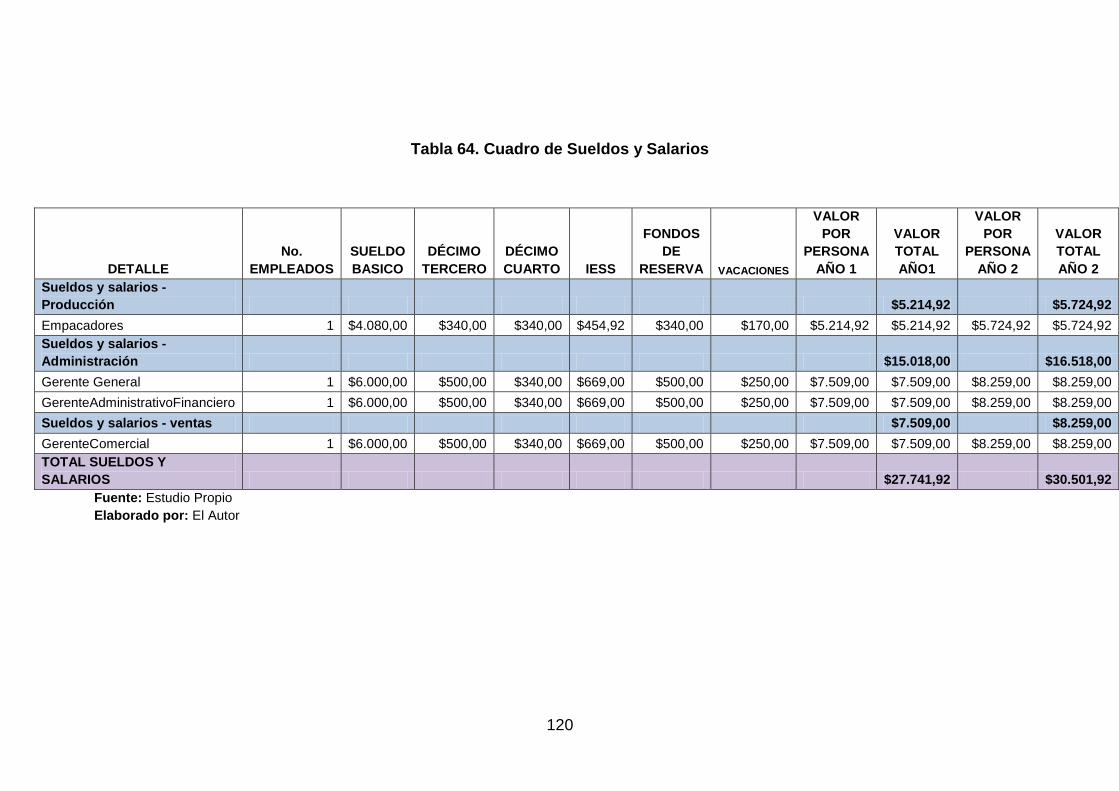

Tabla 65. Cuadro de Sueldos y Salarios en Área Operacional ....................... 125

Tabla 66. Determinación de Mercadería ......................................................... 126

Tabla 67. Costo de Luz Eléctrica .................................................................... 127

Tabla 68. Cuadro de Costos Administrativos del Negocio .............................. 128

Tabla 69. Sueldos y Salarios del Área Administrativa ..................................... 129

Tabla 70. Cuadro de Útiles de Oficina ............................................................ 130

Tabla 71. Cuadro de Servicios Básicos .......................................................... 130

Tabla 72. Cuadro de Servicios de Internet ...................................................... 131

Tabla 73. Cuadro de Gasto de Ventas Proyectado ......................................... 132

Tabla 74. Cuadro de Sueldos y Salarios del área de ventas .......................... 133

Tabla 75. Cuadro de Resumen de Costos y Gastos ....................................... 134

Tabla 76. Resumen de Costos y Gastos Unitarios ......................................... 134

Tabla 77. Cuadro de Determinación de Precios por Barra Energética ........... 135

Tabla 78. Cuadro de Ingresos Proyectados .................................................... 136

Tabla 79. Cuadro de Situación Inicial ............................................................. 139

Tabla 80. Cuadro de Estado de Resultados ................................................... 140

Tabla 81. Cuadro del Flujo de Caja ................................................................ 142

Tabla 82. Valor Actual Neto (VAN) ................................................................. 146

Tabla 83. Período de Recuperación de Inversión ........................................... 148

ÍNDICE DE GRÁFICOS

Gráfico 1. Mapa de Chile .................................................................................. 13

Gráfico 2. Bandera y Escudo de Chile .............................................................. 14

Gráfico 3. Datos de la moneda de Chile ........................................................... 15

Gráfico 4. Comprador chileno "Sustanciosas" .................................................. 48

Gráfico 5. Canal de Distribución ....................................................................... 50

Gráfico 6. Logo Natural Nutrition Food ............................................................. 55

Gráfico 7. Localización de Natural Nutrition Food ............................................. 56

Gráfico 8. Turrón Natural Nutrition Food ........................................................... 57

Gráfico 9. Granola Natural Nutrition Food ......................................................... 58

Gráfico 10. Barras Energéticas Natural Nutrition Food ..................................... 58

Gráfico 11. Estructura Organizacional de la Empresa ...................................... 66

Gráfico 12. Macro Localización ......................................................................... 68

Gráfico 13. Micro Localización .......................................................................... 70

Gráfico 14. Distribución de las Instalaciones .................................................... 71

Gráfico 15. Distribución de las Instalaciones en 3D .......................................... 72

Gráfico 16. Misión y Visión del SRI ................................................................... 88

Gráfico 17. Arancel chileno ............................................................................... 89

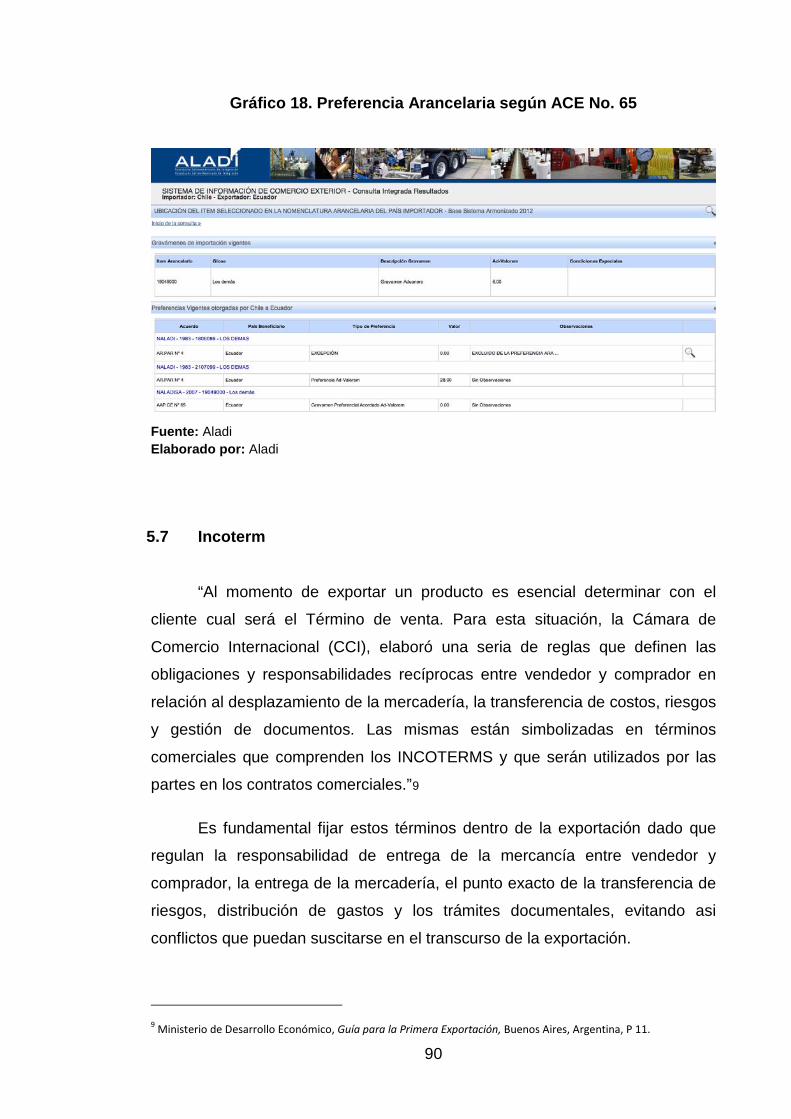

Gráfico 18. Preferencia Arancelaria según ACE No. 65 ................................... 90

Gráfico 19. Incoterm a utilizar ........................................................................... 91

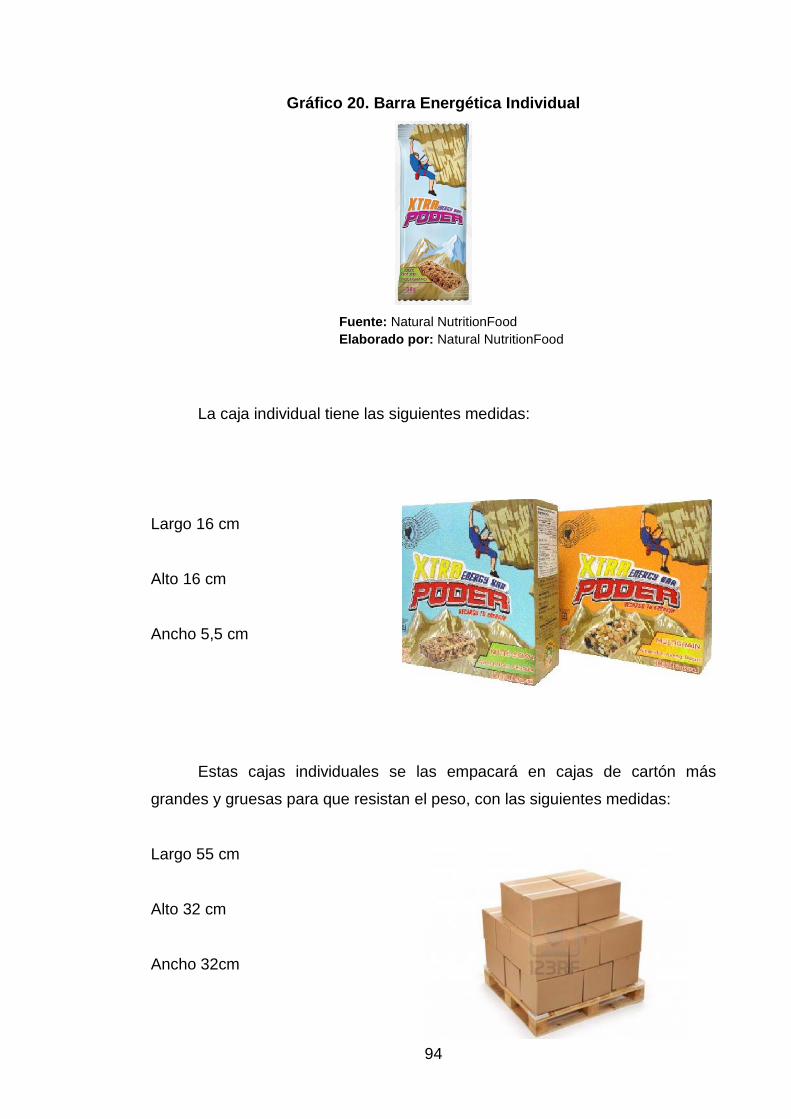

Gráfico 20. Barra Energética Individual ............................................................ 94

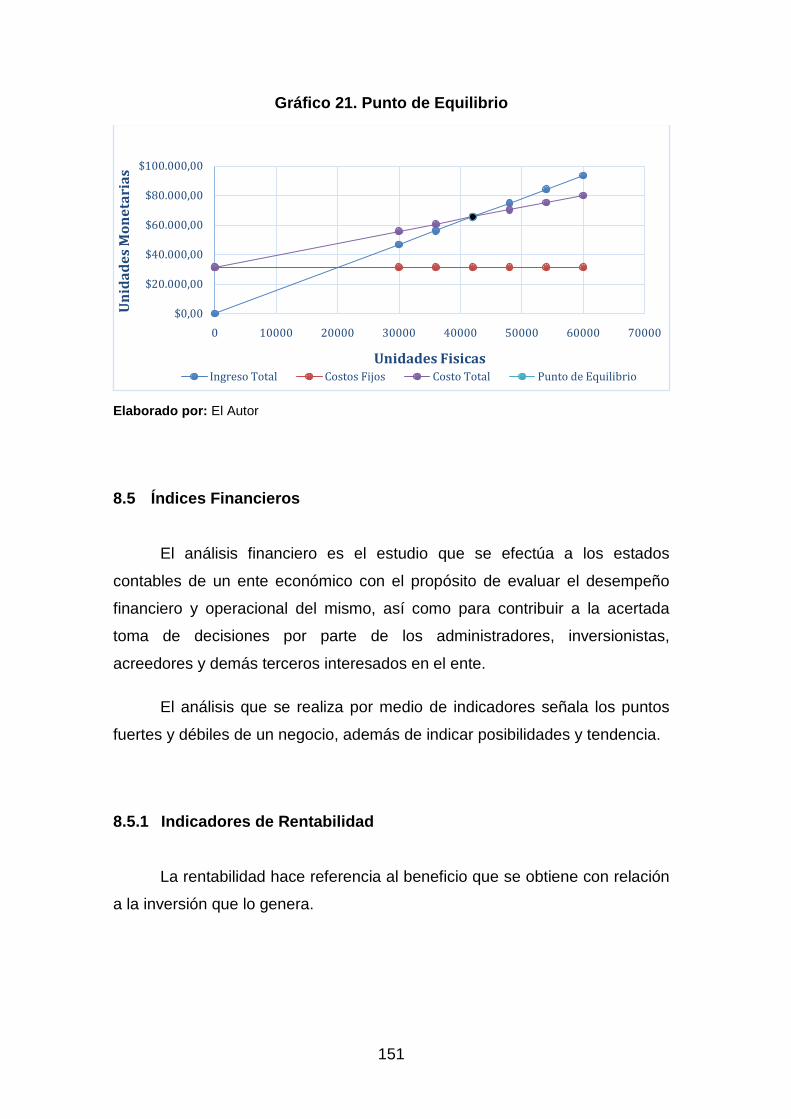

Gráfico 21. Punto de Equilibrio ....................................................................... 151

ANEXOS

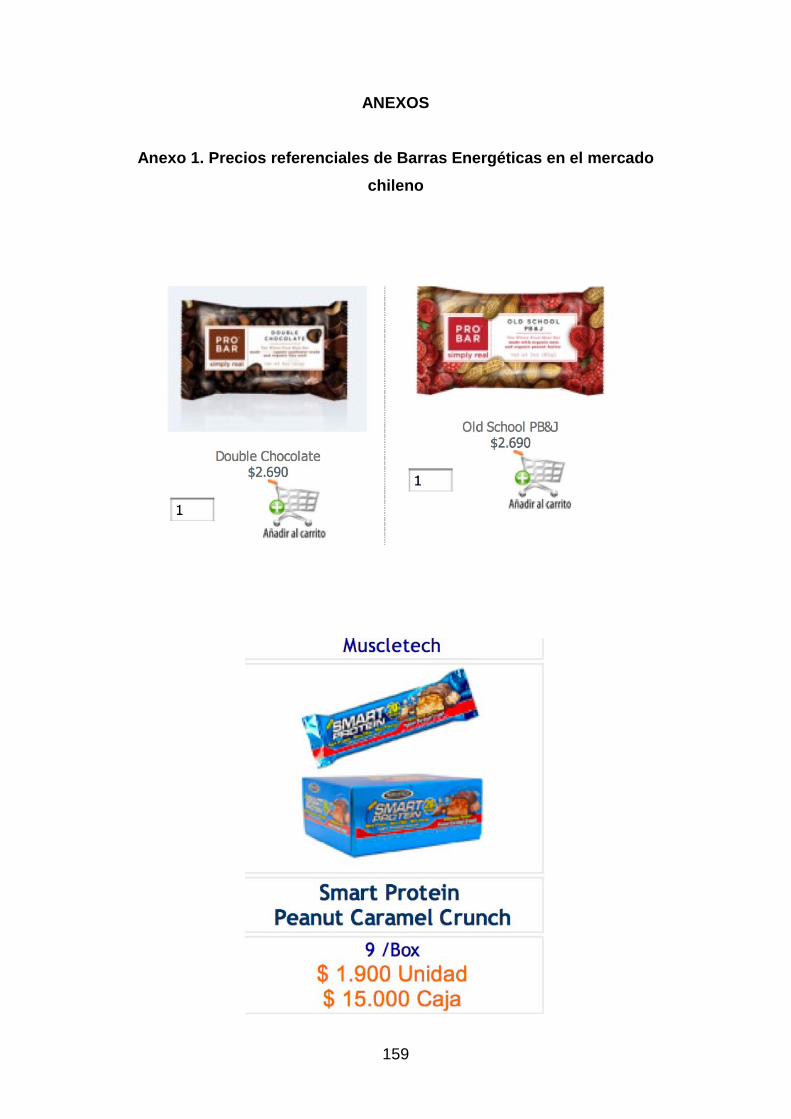

Anexo 1. Precios referenciales de Barras Energéticas en el mercado chileno

........................................................................................................................ 159

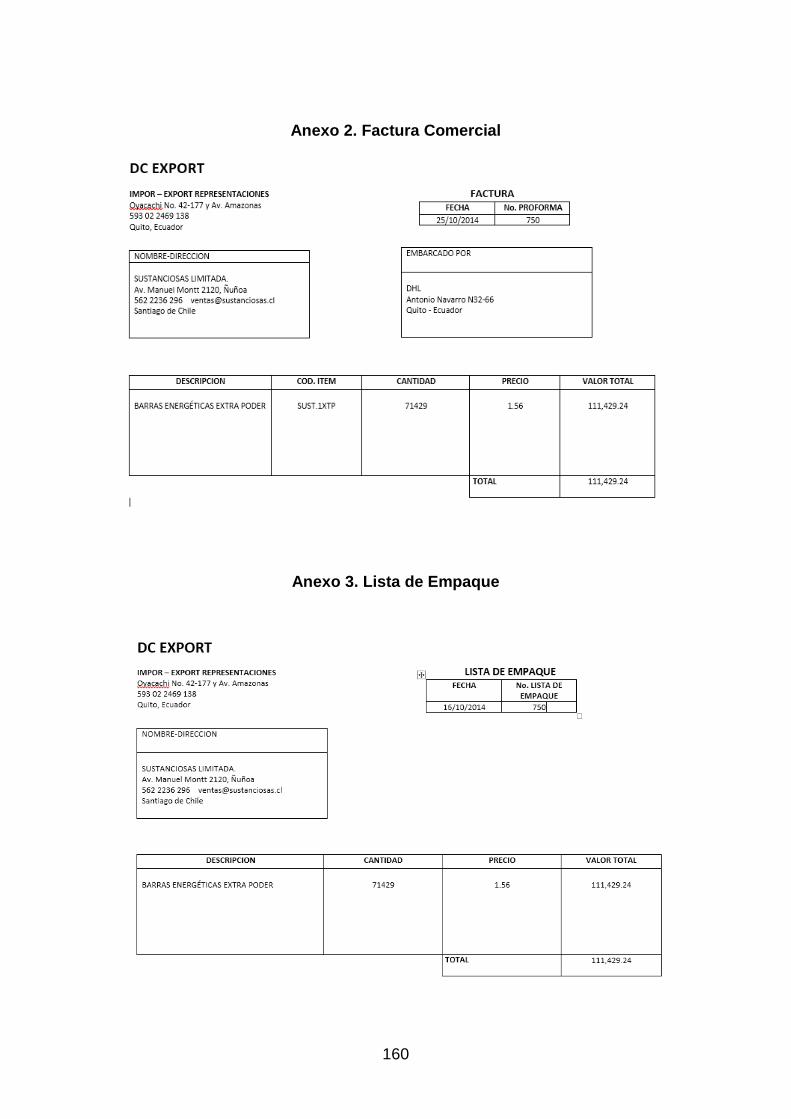

Anexo 2. Factura Comercial ........................................................................... 160

Anexo 3. Lista de Empaque ............................................................................ 160

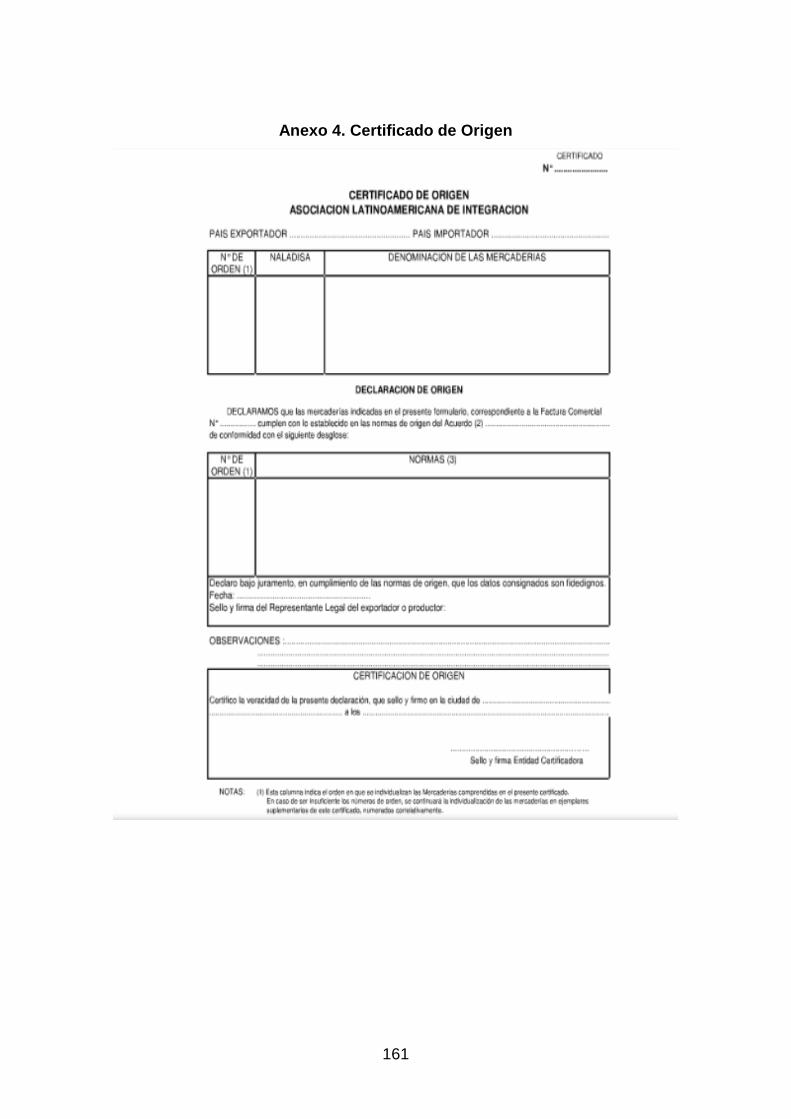

Anexo 4. Certificado de Origen ....................................................................... 161

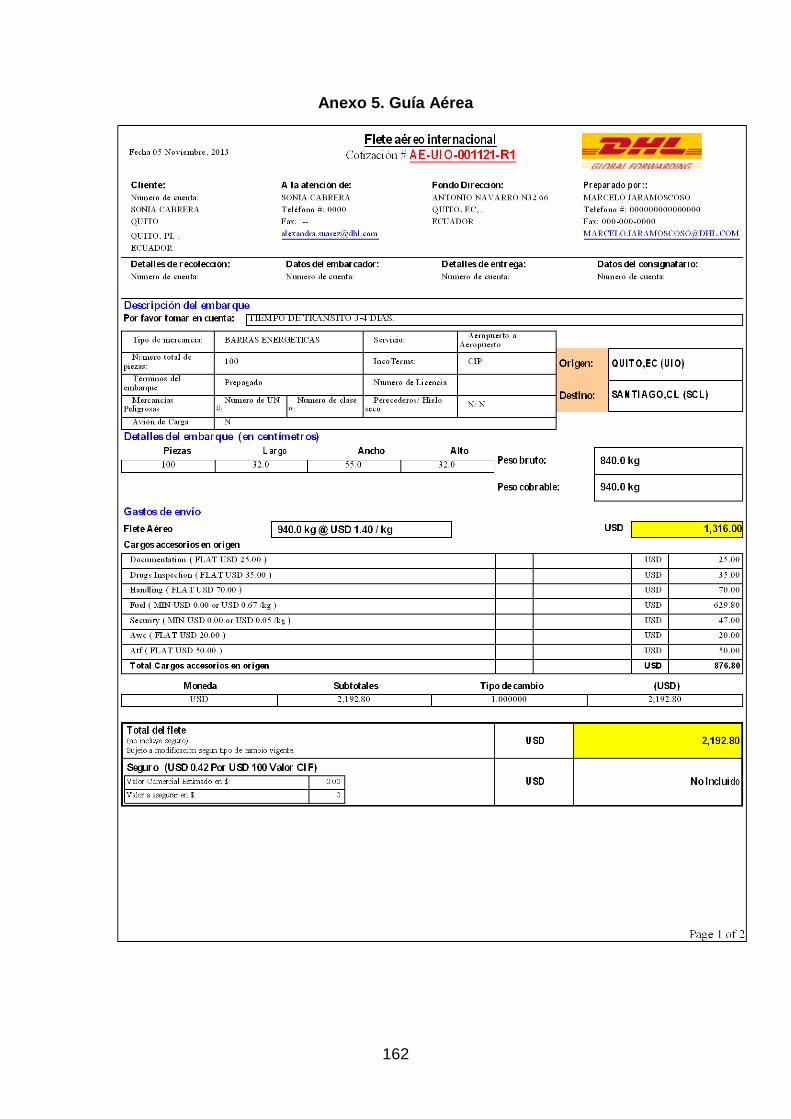

Anexo 5. Guia Aérea ....................................................................................... 162

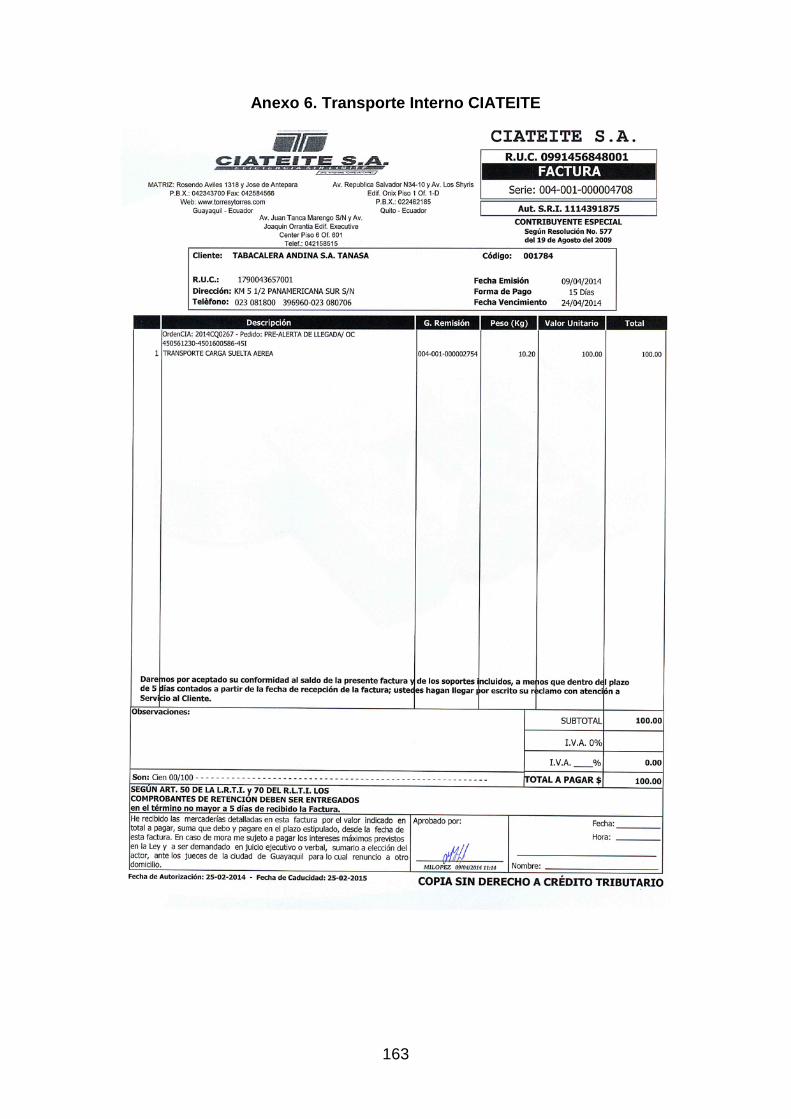

Anexo 6. Transporte Interno CIATEITE .......................................................... 163

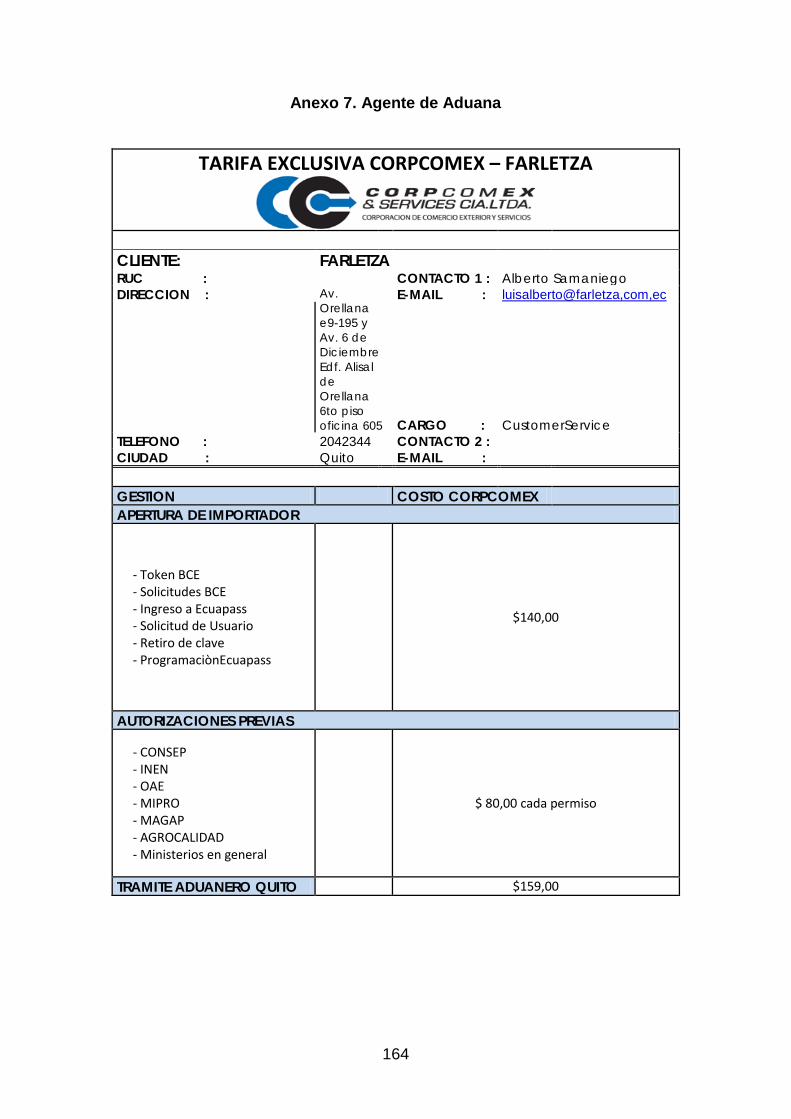

Anexo 7. Agente de Aduana ........................................................................... 164

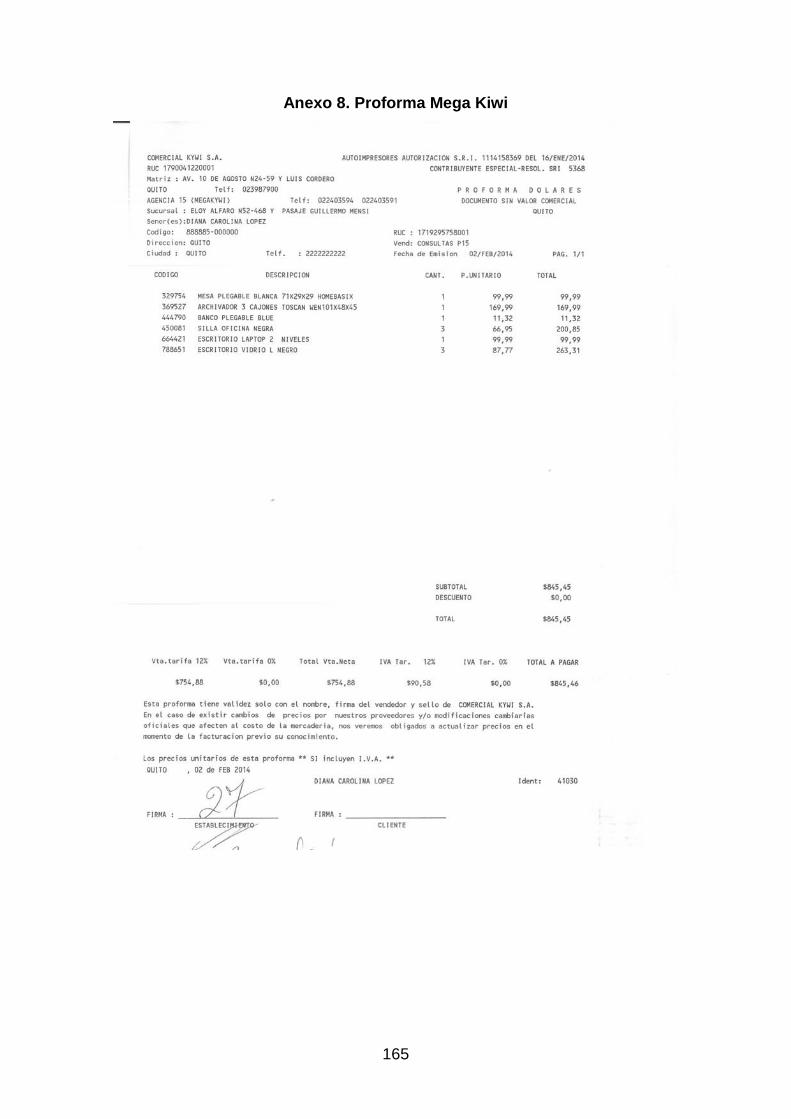

Anexo 8. Proforma Mega Kiwi......................................................................... 165

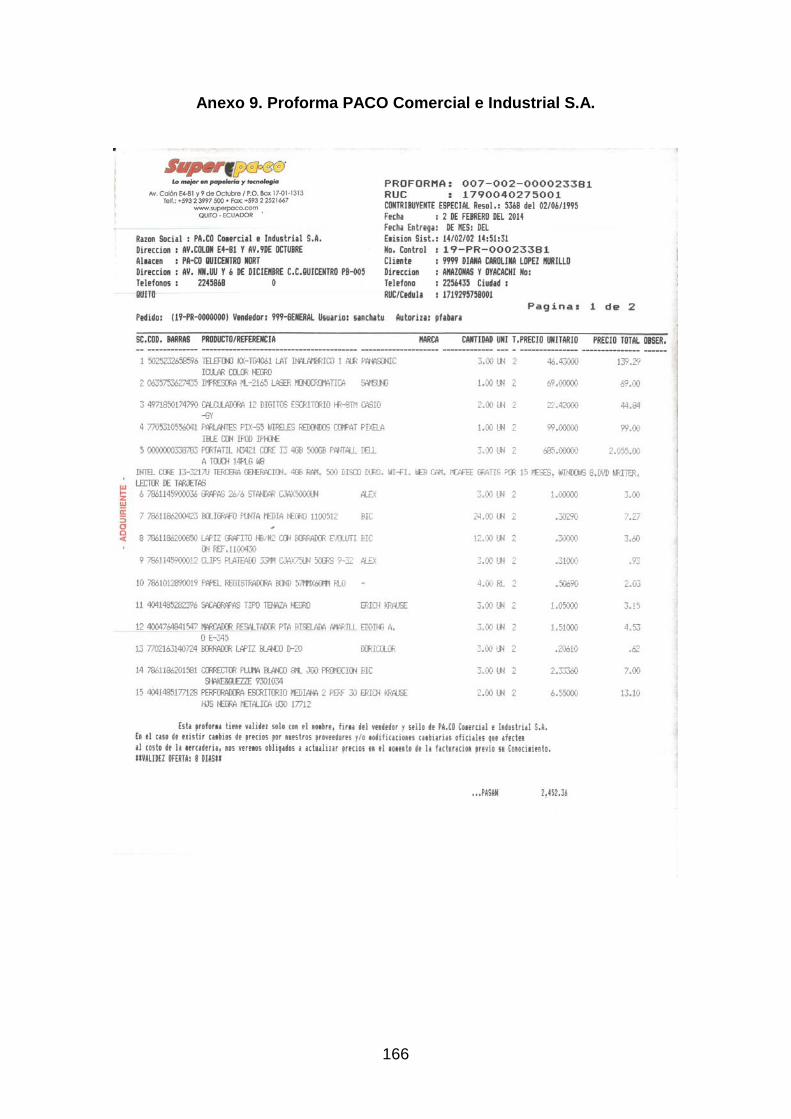

Anexo 9. Proforma PACO Comercial e Industrial S.A. .................................... 166

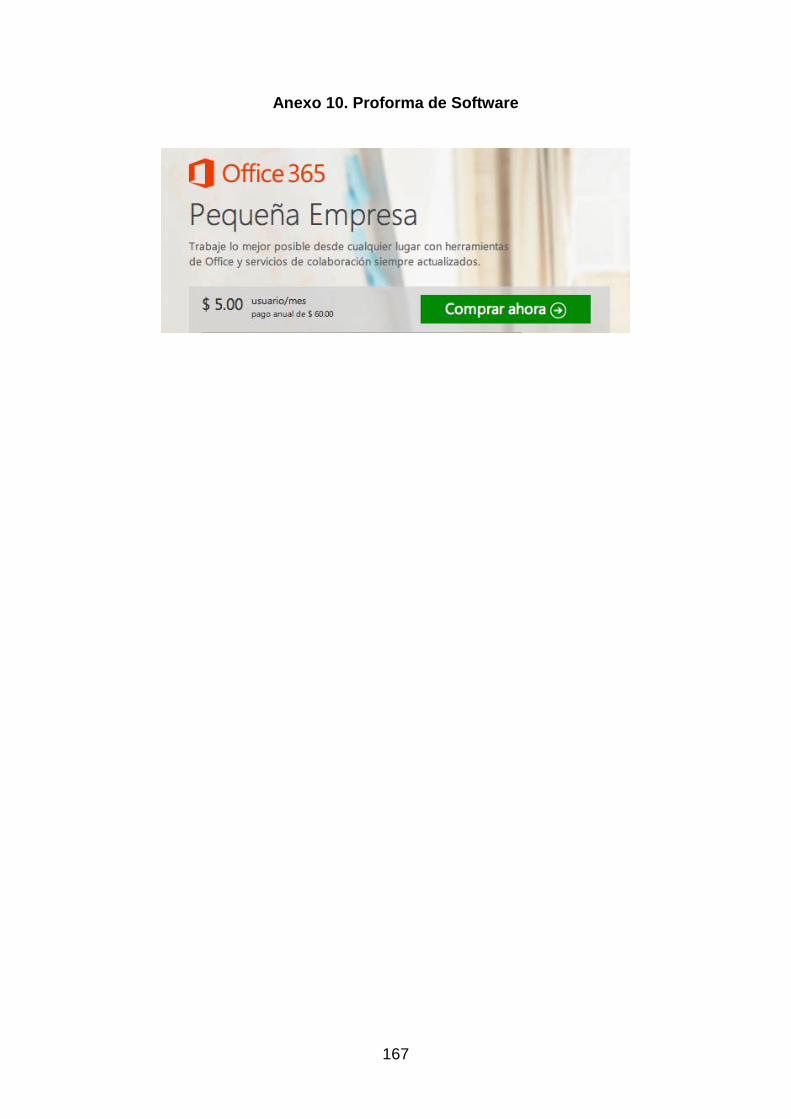

Anexo 10. Proforma de Software .................................................................... 167

Anexo 11. DAE……………………………………………………………………...168

1

CAPÍTULO I

ESTRUCTURA METODOLÓGICA

1. El Problema

1.1 Planteamiento del Problema

Los cereales andinos históricamente han formado parte de la dieta de la

población ecuatoriana y en sí de los que habitan la zona andina, son

considerados hoy en día como alimentos de alta calidad.

El Ecuador cada vez ha ido incrementando la producción de cereales

como la quinua, el amaranto, el trigo, entre otros, por lo que se puede ver a

estos como una fuente a ser explotada.

Es importante incrementar las exportaciones en el país, que el dinero

entre más no que salga; al tener varios cereales de muy buena calidad

conocidos a nivel mundial por sus propiedades, el país se puede beneficiar de

ellos exportándolo a otros mercados como es el caso de Chile, el mercado

meta. Pero para esto se ha considerado que el producto tenga un valor

agregado lo que puede crear una oportunidad de ser competitivos en un

mercado extranjero.

Por medio de este negocio no solo se pretende generar divisas sino

también fuentes de trabajo, por lo que es de vital importancia establecer la

factibilidad de exportar barras energéticas hacia Chile.

1.2 Formulación del problema

- Ecuador va a tener la capacidad para abastecer al mercado chileno con

las barras energéticas.

- La exportación de las barras energéticas va a beneficiar al país.

2

- Es rentable el negocio de la exportación de barras energéticas al

mercado chileno.

- El plan de negocio de exportación de barras energéticas es un negocio

factible.

- El negocio de las barras energéticas es novedoso.

1.3 Objetivos

1.3.1 General

- Realizar un plan de negocios que permita determinar si la exportación de

barras energéticas a Chile constituye un negocio factible.

1.3.2 Específicos

- Realizar un estudio de mercado que permita conocer la demanda del

consumidor, oferta, los posibles competidores, proveedores y las

estrategias comerciales a utilizarse.

- Analizar la operación del negocio para establecer la capacidad de

operación, su ubicación, procesos de producción, infraestructura,

tecnología, maquinaria y equipo.

- Determinar una estructura organizacional óptima para la implementación

del negocio.

- Elaborar un análisis financiero del negocio por medio de la

determinación de inversiones, costos directos e indirectos, gastos

ingresos y la respectiva evolución financiera.

- Diseñar el proceso logístico más adecuado para la exportación de barras

energéticas hacia Chile.

3

1.4 Justificación e importancia

El motivo fundamental para realizar esta investigación, es promover la

producción de barras energéticas, para tener otra fuente de ingresos en el país

al enviar dicho producto hacia Chile.

Además de esto realizar un plan de negocios de exportación que nos

permita conocer y analizar variables fundamentales que influyen en el proceso

de exportación como objetivos, metas, fortalezas, debilidades, amenazas,

oportunidades, competencia, características del mercado meta, logística,

aspectos culturales, costos, viabilidades, adaptaciones, modificaciones o

cambios al producto, y financiamiento entre otras.

1.5 Hipótesis

La exportación de barras energéticas desde Ecuador a Chile es

técnicamente factible y se obtendrá una rentabilidad superior al costo de

oportunidad determinado para el negocio.

1.6 Metodología de la Investigación

La metodología permite explicar la manera en la que se va a realizar la

investigación, contemplando el nivel de investigación, el diseño que debe llevar

la misma, así como también la forma en que van a operar las variables.

1.6.1 Método Deductivo

Se aplicará el método deductivo ya que se parte de lo general a lo

particular, se hará uso de una serie de herramientas e instrumentos de la

investigación que permitan conseguir los objetivos propuestos y llegar al punto

requerido.

4

1.6.2 Método Exploratorio

Otro de los métodos que se aplicarán es el método exploratorio ya que

no utilizaremos ningún modelo anterior como base de estudio. El objetivo de

utilizar es método es documentar de la forma más completa posible y no sólo

aquellos temas que fueron documentados en estudios anteriores, es decir

describir su carácter excepcional que las teorías o proyectos existentes no

pudieron tratar.

1.7 Técnicas de Investigación

1.7.1 La Observación

Es la técnica de estudio por excelencia, es fundamental en todo proceso

investigativo. Su uso está guiado por alguna teoría y ésta determina los

aspectos que se van a observar.

Esta técnica permitirá observar atentamente el fenómeno de estudio,

recolectar información y registrarla para realizar un análisis e interpretación de

estos datos posteriormente y emitir conclusiones.

1.7.2 La Bibliográfica

Se utilizará como una introducción a cualquiera de las otras

investigaciones, constituye una de las primeras etapas de todas ellas, entrega

información a las ya existentes como las teorías, resultados, instrumentos y

técnicas usadas. Se puede entender como la búsqueda de información en

documentos para determinar cual es el conocimiento existente.

5

CAPÍTULO II

ANTECEDENTES

2. Antecedentes históricos

Los granos andinos y en sí los cereales por sus características

agrónomas y adaptabilidad ecológica a las diferentes condiciones de la zona

andina, así como su alto valor nutritivo; tienen una gran importancia no solo

para la economía de las zonas en las que se cultiva los granos sino también

una importancia de carácter social, ecológica, nutricional y funcional (real y

potencia).

En varios países andinos estos cultivos han sido consumidos

tradicionalmente en áreas rurales y urbanas. El principal, de los factores para

su consumo son las diferentes maneras en que estos cultivos pueden ser

preparados, ofreciendo así una gran diversidad culinaria; por otro lado la

calidad del producto y alto valor nutricional debido a su contenido de proteína

hacen de estos una gran opción para la dieta diaria además de su bajo costo

comparándolo con la proteína de origen animal.

Debido a su alta acogida los cereales tienen un gran potencial de

comercialización tanto en mercados nacionales como internacionales. La

población andina que se encuentra en el exterior extraña sus granos, raíces,

tubérculos y frutas nativas de sus países de origen (productos nostálgicos).

Por otro lado, cada vez es más frecuente que los consumidores de los

países desarrollados, busquen alimentos de producción ecológica, que sean

sanos y de un alto valor nutritivo; es por esta razón que se logran abrir

mercados de exportación que brindan una gran posibilidad a los productores de

cultivos andinos.

6

“Según Morón (1999), los cultivos andinos cubren en la actualidad un

área aproximada de 150.000 hectáreas en los Andes, estimándose que

alrededor de 500.000 familias campesinas tienen parcelas de diversos tamaños

con uno o más de estos cultivos destinado para el autoconsumo y para la venta

de sus excedentes.”1

- Mejoran el estado nutricional al hacer las dietas con una mayor cantidad

y mejor combinación de proteínas, vitaminas, minerales y fibra dietética;

Esto demuestra que la producción de los cultivos andinos como los

cereales se van extendiendo cada vez más haciendo que los países sean

competitivos por su volumen de producción.

La importancia de los cultivos andinos tanto para seguridad familiar así

como para una buena nutrición radica en lo que se detalla a continuación:

- Varios de estos cultivos utilizan plantas tolerantes a la sequía

- Tienen un elevado contenido de proteína y grasa

- Aportan carbohidratos

- Contienen buenas cantidades de carotenos

- Pueden cultivarse sin necesidad de insumos costosos

- Son de fácil almacenamiento lo que puede evitar períodos de escasez

2.1 Productos Andinos

Se ha opinado de manera extrema sobre el valor nutritivo de los

cereales andinos, en otros casos se los ignora o no valoriza de manera

adecuada, o se exagera y se los considera cultivos con un excepcional

contenido de nutrientes.

Como siempre, la verdad se encuentra en el punto medio, lo primordial

es conocer cual es el aporte nutritivo y los usos que estos alimentos ofrecen,

de esta manera se puede popularizar las ventajas de consumir productos

hechos a base de cereales andinos.

1Rojas Wilfredo, Soto José Luis, Pinto Milton; Granos Andinos;Bioversity Internacional, Bolivia, 2010

7

“Desde hace varias décadas, numerosos profesionales del área andina y

del resto del mundo se han dedicado a investigar no solamente los aspectos

agronómicos, sino también los de valor nutritivo y calidad biológica de los

cultivos andinos.”2

- Los que aportan una cantidad importante de proteínas como es el caso

de la quinua y el amaranto.

En muchos de los países andinos, el costo energético que requiere la

producción de alimentos de origen animal es elevado, no existe una ganadería

que pueda abastecer, a bajos costos, la creciente demanda.

Si bien ya se conocía el valor nutritivo que tienen los productos lácteos y

cárnicos, especialmente para la población infantil y juvenil, éstos pueden ser

reemplazados en gran parte, combinando adecuadamente los productos

vegetales, en especial granos, cereales y leguminosas.

Se puede encontrar una rica fuente de aminoácidos esenciales para el

organismo en la proteína de los granos andinos, ésta puede ser

complementada adecuadamente con productos como la haba, fréjol, chocho,

maíz, cebada, etc., o tubérculos y raíces que aportan gran cantidad de energía.

Según los nutrientes que contengan los productos andinos, se pueden

dividir en:

- Los que tienen un elevado contenido de proteínas y grasas como el

chocho.

- Los que aportan principalmente carbohidratos como los tubérculos y

raíces.

- Los que tienen un buen contenido de minerales como la quinua.

2Tapia Mario,Guía de Campo de los Cultivos Andinos, FAO y ANPE, Lima, 2007, P 209.

8

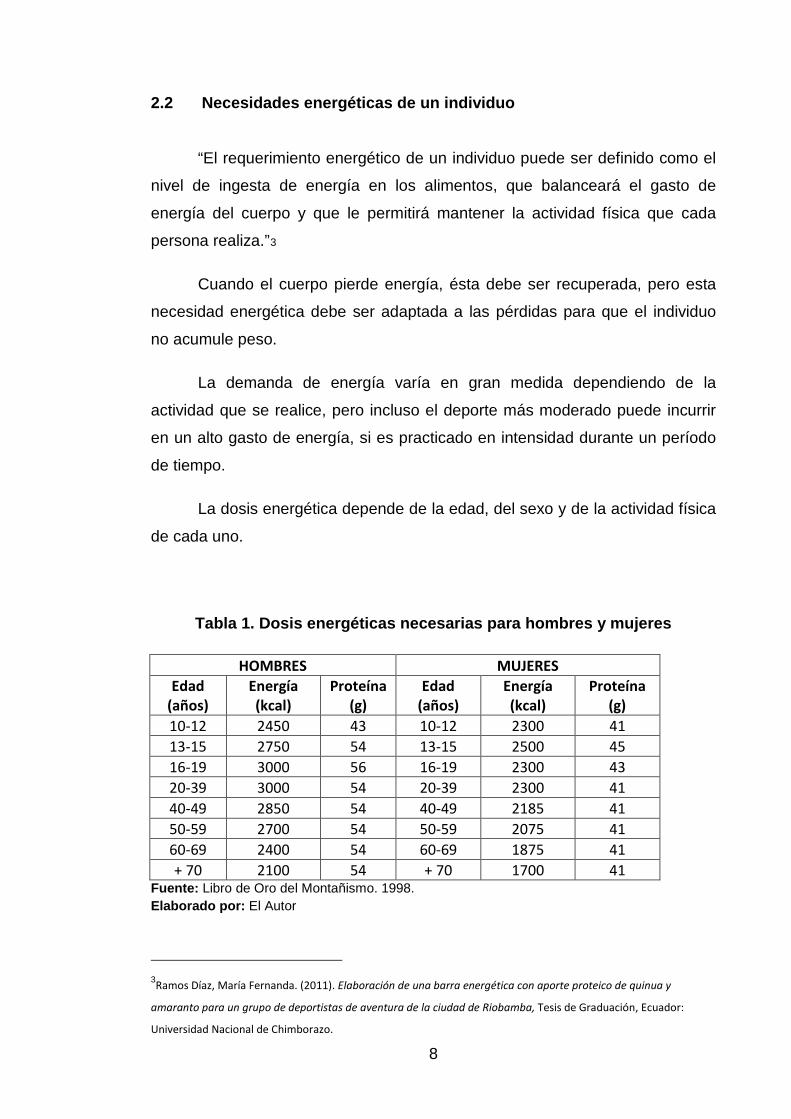

2.2 Necesidades energéticas de un individuo

“El requerimiento energético de un individuo puede ser definido como el

nivel de ingesta de energía en los alimentos, que balanceará el gasto de

energía del cuerpo y que le permitirá mantener la actividad física que cada

persona realiza.”3

Tabla 1. Dosis energéticas necesarias para hombres y mujeres

Cuando el cuerpo pierde energía, ésta debe ser recuperada, pero esta

necesidad energética debe ser adaptada a las pérdidas para que el individuo

no acumule peso.

La demanda de energía varía en gran medida dependiendo de la

actividad que se realice, pero incluso el deporte más moderado puede incurrir

en un alto gasto de energía, si es practicado en intensidad durante un período

de tiempo.

La dosis energética depende de la edad, del sexo y de la actividad física

de cada uno.

HOMBRES MUJERES Edad

(años) Energía (kcal)

Proteína (g)

Edad (años)

Energía (kcal)

Proteína (g)

10-12 2450 43 10-12 2300 41 13-15 2750 54 13-15 2500 45 16-19 3000 56 16-19 2300 43 20-39 3000 54 20-39 2300 41 40-49 2850 54 40-49 2185 41 50-59 2700 54 50-59 2075 41 60-69 2400 54 60-69 1875 41 + 70 2100 54 + 70 1700 41

Fuente: Libro de Oro del Montañismo. 1998. Elaborado por: El Autor

3Ramos Díaz, María Fernanda. (2011). Elaboración de una barra energética con aporte proteico de quinua y

amaranto para un grupo de deportistas de aventura de la ciudad de Riobamba, Tesis de Graduación, Ecuador:

Universidad Nacional de Chimborazo.

9

Como se puede observar en el cuadro, la dosis energética debe ser

equilibrada, con un correcto suministro de nutrientes y teniendo en cuenta

también la necesidad del organismo.

Por ejemplo el cuerpo de una persona requiere dosis de proteínas del 12

a 15%, lípidos 20%, carbohidratos de 65 a 70%, etc.

Una alimentación diaria equilibrada proporciona al organismo los

minerales y vitaminas necesarias para que este funciono adecuadamente.

En la actualidad, las personas se preocupan más por su salud y por

verse bien, es por eso que la tendencia en muchos países es realizar una

mayor actividad física, lo que implica que los requerimientos calóricos y

nutricionales incrementa, es así que se empieza a dar la necesidad de distintos

suplementos y complementos nutricionales como es el caso de las barras de

cereales, en algunos casos con mayor o menor aporte calórico o proteico, todo

dependiendo los requerimientos de los consumidores.

Existen varios productores que esperan darle un valor agregado al

producto, que eleve los ingresos económico. Por eso la idea de exportar barras

energéticas a base de cereales andinos resulta un negocio muy llamativo.

Las barras energéticas son productos altamente nutritivos comparados

con otras golosinas como las galletas, chocolates, caramelos, etc. Esta barra a

base de granos andinos, es un alimento altamente nutritivo y energizante. Es

una golosina nutritiva completa, por el contenido de carbohidratos, proteínas,

grasa insaturada, fibra y minerales.

Un alimento funcional puede ser un alimento natural, un alimento al que

se ha añadido, eliminado o modificado algún componente.

Las barras son consumidas por atletas u personas físicamente activas,

para mantener las necesidades caloríficas producidas por actividad física

vigorosa. Son una gran fuente de energía alimenticia, principalmente de

carbohidratos complejos. Los sabores añadidos a los ingredientes a menudo se

asemejan a los de los alimentos horneados, como galletas, chispas de

chocolates etc., para hacerlos más atractivos.

10

Las funciones principales de las barras son las siguientes:

• Evitar un descenso en el nivel de azúcar en sangre;

• Nutrir la musculatura ya que los músculos almacenan la energía en

forma de glucógeno, ya sea con las comidas ingeridas durante el día,

como con lo tomado una hora previa al ejercicio;

• Reducir la sensación de hambre;

• Tranquilizar nuestra mente sabiendo que estamos bien alimentados y

seremos capaces de rendir al máximo en las actividades que

realicemos.

Características de estas porciones de energía envueltas en papel:

• Practicidad: dado el ritmo de vida actual y la falta de tiempo para realizar

alguna comida, el recurrir a las barritas energéticas, es una opción muy

saludable para cubrir las necesidades de nutrientes sin complicaciones.

Su forma compacta y pequeña hace que sean fáciles de llevar, y usarlas

como alimento de emergencia de bolsillo.

• Buen aporte de calorías antes de la actividad física: comer algo antes de

realizar ejercicio aumenta la resistencia física. Ingerir unas 200 o 300

calorías mejora el rendimiento físico.

• Buena fuente de hidratos de carbono, de esta manera durante el

ejercicio de resistencia se aumenta la energía para poder realizar la

rutina.

• Alta digestibilidad: este aspecto depende de cada organismo, pero si es

cierto que son más fáciles de digerir que un plato de comida. Una buena

forma de hacerlas aún más tolerables es bebiendo mucha agua con

ellas.

• Variabilidad de gustos y nutrientes: el mercado ofrece muchas variantes

en gustos y nutrientes: de granolas, con frutas, con frutos secos, con

trocitos de chocolate, baja en grasas, alta en proteínas, alta en hidratos

de carbono, etc.

• Aportan grasas: la ventaja de incluir grasas antes del ejercicio a través

de estas barritas, es aportar energía sostenida, especialmente para

todas aquellas actividades que superen los 90 minutos de duración.

11

CAPÍTULO III

EL MERCADO

3. Investigación de Mercados

3.1 Objetivos

3.1.1 Objetivo General

Elaborar un Estudio de Mercado para conocer la demanda, oferta,

posibles proveedores y como aplicar estrategias de comercialización en el

mercado meta.

3.1.2 Objetivos Específicos

• Determinar que exista una demanda real en el mercado chileno para

ofertar las barras energéticas y cubrir la necesidad del mercado meta.

• Definir al proveedor mediante un estudio en términos de precio,

volumen, plazo y calidad.

• Identificar las estrategias comerciales adecuadas para la exportación de

barras energéticas a Chile.

• Establecer la oferta exportable de barras energéticas en el mercado

chileno.

3.2 Características del Mercado Chileno

3.2.1 Situación Geográfica

Chile es un país de América, ubicado en el extremo sudoeste de

América del Sur, entre los meridianos 17°30' y los 90° de latitud Sur. Su

nombre oficial es República de Chile y su capital es la ciudad de Santiago.

12

Su longitud continental es de aprox. 4.300 kms. y 8.000 kms, al

considerar la Antártica chilena. También forman parte de este país, Isla de

Pascua o "Rapa Nui", el archipiélago de Juan Fernández y las islas San Félix,

San Ambrosio, Sala y Gómez, el mar territorial de 200 millas y la plataforma

continental correspondiente.

La superficie continental e insular es de 756.626 km2, y el territorio

Antártico es de 1’250.000 km2, lo cual arroja una superficie total de 2.006.626

km2. El ancho medio del país es de cerca de 177 km; el ancho mínimo

continental es de 90 km, al norte de la desembocadura del río Choapa.

Chile limita al norte con el Perú, al este con Bolivia y Argentina, al Oeste

con el Océano Pacifico y al sur con el Polo Sur.

La zona norte del país se caracteriza por su riqueza minera y marítima.

En el centro del territorio, Santiago, se encuentran las mayores áreas

cultivables e instalaciones industriales del país. El sur de Chile posee

importantes recursos pesqueros y forestales, que son explotados de acuerdo a

una política de reforestación y cuidado del medioambiente.

El desierto en el norte, los andes al oeste, el Océano Pacífico en el este

y el hielo del sur, actúan como barreras aislantes del sector productivo chileno,

el mismo que se encuentra situado en el centro de su larga geografía.

13

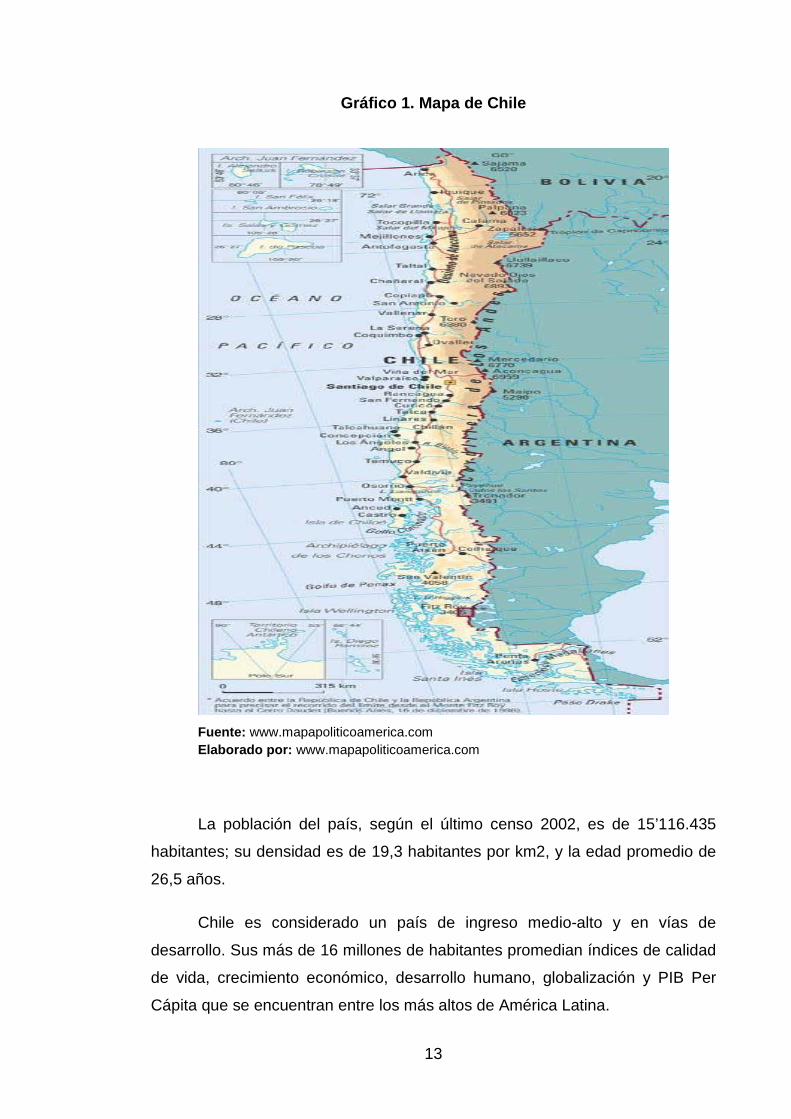

Gráfico 1. Mapa de Chile

Fuente: www.mapapoliticoamerica.com Elaborado por: www.mapapoliticoamerica.com

La población del país, según el último censo 2002, es de 15’116.435

habitantes; su densidad es de 19,3 habitantes por km2, y la edad promedio de

26,5 años.

Chile es considerado un país de ingreso medio-alto y en vías de

desarrollo. Sus más de 16 millones de habitantes promedian índices de calidad

de vida, crecimiento económico, desarrollo humano, globalización y PIB Per

Cápita que se encuentran entre los más altos de América Latina.

14

3.2.2 Gobierno y administración

Gráfico 2. Bandera y Escudo de Chile

Fuente: http://en.wikipedia.org/wiki/Chile Elaborado por: http://en.wikipedia.org/wiki/Chile

La República de Chile es un Estado unitario, democrático y

presidencialista, conformado por diversas instituciones autónomas insertas en

un esquema constitucional que determina ciertas funciones y distribuye las

competencias entre los órganos del Estado, diferente de la tradicional doctrina

de la separación de poderes.

Aprobada en el plebiscito del 11 de septiembre de 1980, la Constitución

Política de la República de Chile, la décima carta fundamental en la historia del

constitucionalismo chileno, ha regido el país desde el 11 de marzo de 1981.

El poder ejecutivo o, más propiamente, el gobierno y la administración

pública, están encabezados por el presidente de la República, que es el jefe de

Estado y de gobierno. Desde marzo de 2010, este cargo ha sido ejercido por

Sebastián Piñera. Según la Constitución, el presidente permanece en el

ejercicio de sus funciones por un término de 4 años y no puede ser reelegido

para el periodo siguiente.

El presidente de la República designa a los ministros de Estado, quienes

son sus colaboradores directos e inmediatos en el gobierno y administración

del Estado y funcionarios de su exclusiva confianza.

15

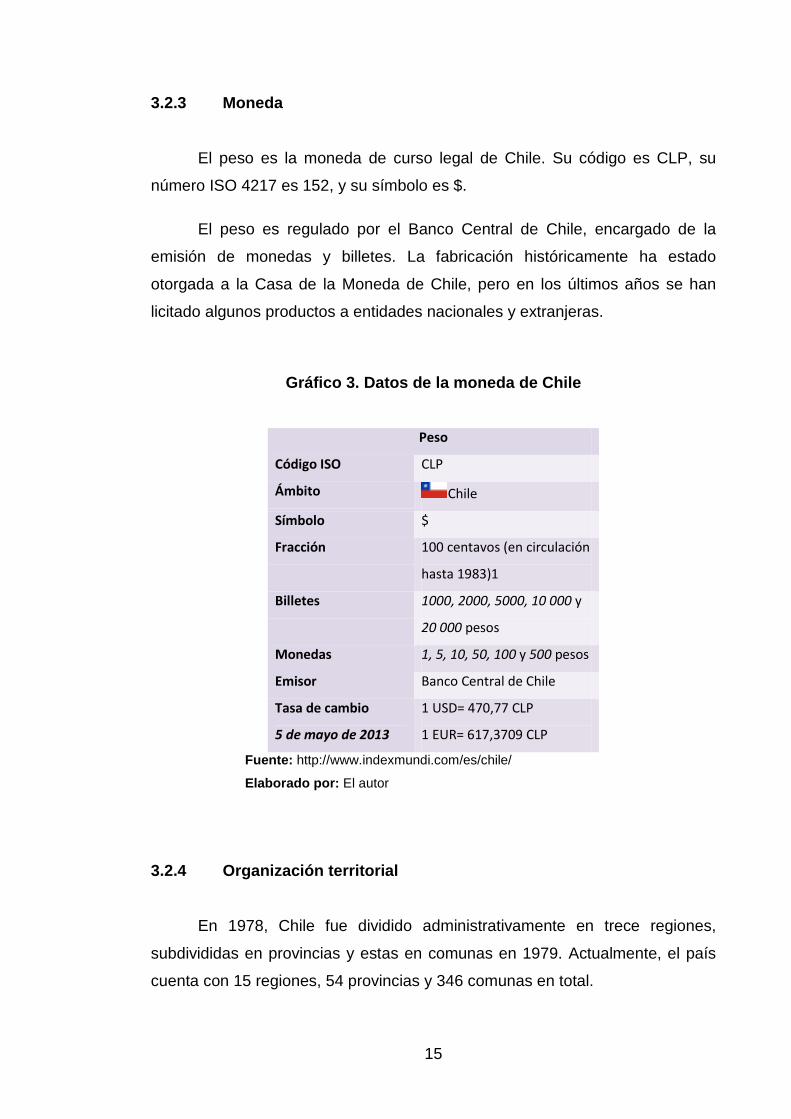

3.2.3 Moneda

El peso es la moneda de curso legal de Chile. Su código es CLP, su

número ISO 4217 es 152, y su símbolo es $.

El peso es regulado por el Banco Central de Chile, encargado de la

emisión de monedas y billetes. La fabricación históricamente ha estado

otorgada a la Casa de la Moneda de Chile, pero en los últimos años se han

licitado algunos productos a entidades nacionales y extranjeras.

Gráfico 3. Datos de la moneda de Chile

Peso

Código ISO CLP

Ámbito Chile

Símbolo $

Fracción 100 centavos (en circulación

hasta 1983)1

Billetes 1000, 2000, 5000, 10 000 y

20 000 pesos

Monedas 1, 5, 10, 50, 100 y 500 pesos

Emisor Banco Central de Chile

Tasa de cambio

5 de mayo de 2013

1 USD= 470,77 CLP

1 EUR= 617,3709 CLP

Fuente: http://www.indexmundi.com/es/chile/

Elaborado por: El autor

3.2.4 Organización territorial

En 1978, Chile fue dividido administrativamente en trece regiones,

subdivididas en provincias y estas en comunas en 1979. Actualmente, el país

cuenta con 15 regiones, 54 provincias y 346 comunas en total.

16

Todas las regiones poseen un número romano, originalmente asignado

conforme a su orden de norte a sur, aunque en el caso de la Región

Metropolitana de Santiago no se utiliza, pues estropea el patrón al ser la última

de las trece en ser creadas. La creación de dos regiones más en 2007 hizo que

esta numeración terminara de perder su sentido original. Pese a que este

sistema es ubicuamente utilizado en el país, no es del agrado de todos y existe

un proyecto de ley en trámite que busca eliminar la numeración de las

regiones.

3.2.5 Defensa

La defensa del país está a cargo de las tres ramas de las Fuerzas

Armadas de Chile: el Ejército, la Armada, y la Fuerza Aérea, cuyas funciones

son preservar la integridad territorial y la seguridad exterior de la nación. En

caso de guerra, el presidente de la República asume la jefatura suprema de

ellas.

A estas unidades militares regulares, se suman las Fuerzas de Orden y

Seguridad de Chile, compuestas por el cuerpo de Carabineros y la Policía de

Investigaciones, que constituyen la fuerza pública y son las encargadas de dar

eficacia al derecho, garantizar el orden público y la seguridad pública al interior

del país. Además, existe el cuerpo de Gendarmería, encargado de la custodia

de las cárceles y otros centros de privación de libertad.

Administrativamente, tanto las tres ramas de las Fuerzas Armadas como

Carabineros dependen del Ministro de Defensa Nacional; la Policía de

Investigaciones, del Ministro del Interior; y el cuerpo de Gendarmería, del

Ministerio de Justicia.

17

3.2.6 Relieve

Chile se ubica a lo largo de una zona altamente sísmica y volcánica,

perteneciente al Cinturón de fuego del Pacífico, debido a la subducción de las

placas de Nazca y Antártica en la placa Sudamericana.

3.2.7 Hidrografía

Debido a las características del territorio, Chile está generalmente

cruzado por diversos ríos de corta longitud, torrentosos y de escaso caudal,

que discurren comúnmente desde la cordillera de los Andes hacia el océano

Pacífico en sentido Este-Oeste.

A causa del desierto, en la zona del Norte Grande solo existen cortas

quebradas de carácter endorreico y el río Loa, el más largo del país con

440 km.

3.2.8 Clima

Chile es un país que tiene muchos extremos del clima. Debido a que

Chile es un país muy estrecho y largo, tiene un clima muy diverso que varía en

las diferentes partes del país. En general, el norte tiene un clima más seco con

temperaturas altas. Pero al sur, hay un clima más fresco y más mojado. La

precipitación es más frecuente durante los meses del invierno.

El norte de Chile se caracteriza por un clima seco y árido. El desierto

más seco del mundo, el Atacama, define esta parte del país. La precipitación

es tan escasa aquí que en algunos lugares no ha llovido por unos años. Porque

este sector un desierto, no hay mucho cambio entre las estaciones durante el

año. Además las temperaturas altas diarias declinan perceptiblemente durante

la noche.

18

El extremo austral de Chile tiene precipitación frecuente pero la mayoría

de lluvia cae durante los meses del invierno. Esta región húmeda y lluvioso

cultiva un paisaje verde.

El valle central disfruta de un clima mediterráneo. Los veranos son

calientes y secos con poca precipitación. Los inviernos están más frescos y

entregan lluvias frecuentes. Este clima es ideal para la agricultura de la región.

La frontera del este de Chile es la cordillera de los Andes. El clima aquí

es una combinación de lo típico de elevaciones más altas y del clima general

sobrepuesto discutido previamente.

Las regiones costeras reflejan típicamente la región del país en el cual

están situadas. Ese clima general es moderado por efectos oceánicos.

Chile reclama parte de la Antártida como territorio chileno. Esta región

es caracterizada por el hielo y las temperaturas muy frías durante todo el año.

3.2.9 Flora y Fauna

La fauna del país es tan variada como la flora, sin embargo es menos

abundante. Del grupo de los mamíferos destacan especies como el puma, el

guanaco (pariente de los camellos), el huemul (que pertenece a la familia de

los ciervos y es propio del país), la vizcacha (es un roedor que gusta de los

lugares rocosos de la cordillera y el altiplano), y otro pariente de los ciervos, el

más pequeño de la familia, es el pudú, muy difícil de observar en su estado

salvaje.

Pero la fauna chilena no se limita a la inclinada geografía de la cordillera,

la sequedad del desierto o la frondosidad de los bosques del sur y de la

Patagonia. La larga línea costera que flanquea por el oeste al país, presenta

una rica variedad de especies, que incluye desde leones marinos, lobos de

mar, toninas y nutrias, hasta colosales ballenas en las heladas aguas australes.

19

3.2.10 Población

Para el año 2011 la población de Chile tiene una población de

17,269millones de habitantes, de los cuales 8,547 millones son hombres y

8,721 millones son mujeres.

Debido a las mejoras en las condiciones de vida de la población, la

esperanza de vida de los chilenos fue la más alta de Sudamérica en 2012. En

2009, esta era de 78,4 años: 75,74 para los hombres y 81,19 para las mujeres.

Ese mismo año, la tasa bruta de natalidad alcanzó el 15,0% y la tasa

bruta de mortalidad, el 5,4%, mientras que la tasa de mortalidad infantil fue del

7,9%. Estas cifras permiten establecer un proceso de envejecimiento de la

sociedad chilena en la que la mayor parte de la población tendrá sobre 35 años

en 2020, superando al grupo etario joven, dominante en este momento.

3.3 Análisis del sector económico en estudio

3.3.1 Relaciones exteriores

Chile mantiene relaciones diplomáticas con la mayoría de los países del

mundo, con excepción de veintidós naciones: Benín, Burundi, Cabo Verde,

Chad, Comoras, Eritrea, Gambia, Guinea Bissau, Lesoto, Níger, República

Centroafricana, Sierra Leona, Somalia, Togo y Yibuti en África; Bolivia en

América; Bután, Irak, Tayikistán y Yemen en Asia; San Marino en Europa, e

Islas Salomón en Oceanía; sin embargo Chile representa un país que abre sus

puertas al mundo promoviendo el libre comercio mediante la firma de una serie

de acuerdos y manteniendo buenas relaciones con los demás países y bloques

comerciales.

Como muestra de esto en los últimos diez años los acuerdos

comerciales que Chile tiene con el mundo han ido en aumento, formando una

red de acuerdos que mantiene con países como Bolivia, Brunei, Canadá,

Centroamérica, China, Colombia, Corea del Sur, Cuba, Ecuador, Estados

Unidos, India, Islandia, Liechtenstein, MERCOSUR, México, Noruega, Japón,

20

entre otros.

Gracias a los tratados de libre comercio y los acuerdos comerciales

firmados con gran parte de los países de Latinoamérica, Chile tiene acceso a

un mercado de 3,800 millones de habitantes en todo el mundo.

3.3.2 Relación Comercial Ecuador – Chile

Chile se encuentra en el extremo suroeste del continente americano y es

uno de los países con mayor crecimiento económico en la región, en la última

década.

Sus exportaciones se han convertido en un rubro significativo dentro de

la economía chilena, mismas que llevaron a que Chile adopte políticas de

apertura de su mercado hacia el mundo.

La relación comercial entre Chile y Ecuador se ha profundizado en los

últimos años lo que ha dado como resultado los siguientes acuerdos:

3.3.2.1 Acuerdo de Asociación Económica

El 10 de marzo de 2008 se suscribe un Acuerdo de Asociación, el cual,

además de los componentes de cooperación y diálogo político, incluye un

nuevo Acuerdo de Complementación Económica que profundiza las disciplinas

que rigen la relación comercial entre Ecuador y Chile, establecidas en el

Acuerdo de Complementación Económica -ACE 32- de 1994.

El Acuerdo lo que pretende es fortalecer la relación bilateral, en la

histórica relación de amistad y en los principios de solidaridad y beneficio

equitativo.

El Acuerdo impulsará con especial énfasis: la profundización y

ampliación del diálogo político y social sobre cuestiones bilaterales e

internacionales de interés mutuo; el fortalecimiento de las acciones orientadas

21

a mejorar las condiciones de vida, combatir la pobreza, la desigualdad y la

exclusión social; la dinamización de la relación económica comercial a través

de una profundización de los compromisos acordados en los instrumentos

correspondientes.

En el marco del Acuerdo de Asociación, el eje de la relación económica-

comercial estará gestionado a través del Acuerdo de Complementación

Económica, con énfasis en la cooperación económica y desarrollo productivo,

innovación, investigación, desarrollo y cooperación energética

3.3.2.2 Acuerdo de Complementación Económica

En el 2008 se suscribe entre Ecuador y Chile el ACE Nº 65 que

profundiza las disciplinas ya existentes en el ACE N°32, en materias como

obstáculos técnicos al comercio, normas sanitarias y fitosanitarias, normas de

origen y asuntos aduaneros; e incorpora un nuevo capítulo de solución de

controversias mucho más detallado, con procedimientos distintos y más

completos.

La entrada en vigencia del ACE N°65 se concretó en febrero de 2010.

En el nuevo ACE, las Partes convienen en establecer el “Acuerdo de

Complementación Económica, de conformidad con las disposiciones del

Tratado de Montevideo de 1980 y con el artículo XXIV del GATT 1994”. A la

fecha, el nuevo ACE está vigente.

Los objetivos del Acuerdo, desarrollados de manera más específica a

través de sus principios y reglas, incluidos los de trato nacional, trato de nación

más favorecida y transparencia, son los siguientes: intensificar las relaciones

económicas y comerciales entre las Partes, y estimular la expansión y la

diversificación del comercio entre ellas; eliminar los obstáculos al comercio y

facilitar la circulación transfronteriza de mercancías y servicios entre las Partes;

promover condiciones de competencia leal en el comercio entre las Partes;

crear procedimientos eficaces para la aplicación y cumplimiento del presente

Acuerdo, para su administración conjunta, y para prevenir y resolver

controversias; establecer lineamientos para la ulterior cooperación entre las

22

Partes, así como en el ámbito regional y multilateral, encaminados a ampliar y

mejorar los beneficios del presente Acuerdo; aumentar sustancialmente las

oportunidades de inversión en los territorios de las Partes, propiciando un

intensivo aprovechamiento de sus mercados, y fortaleciendo su capacidad

competitiva en los intercambios mundiales.

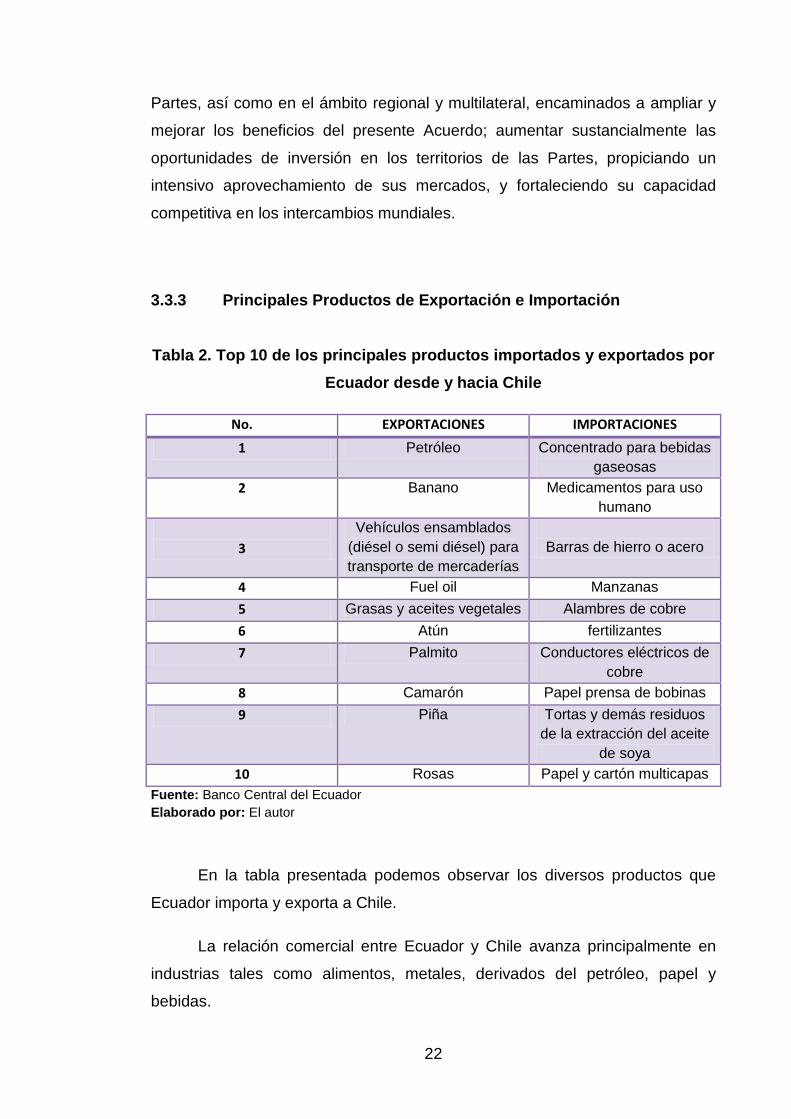

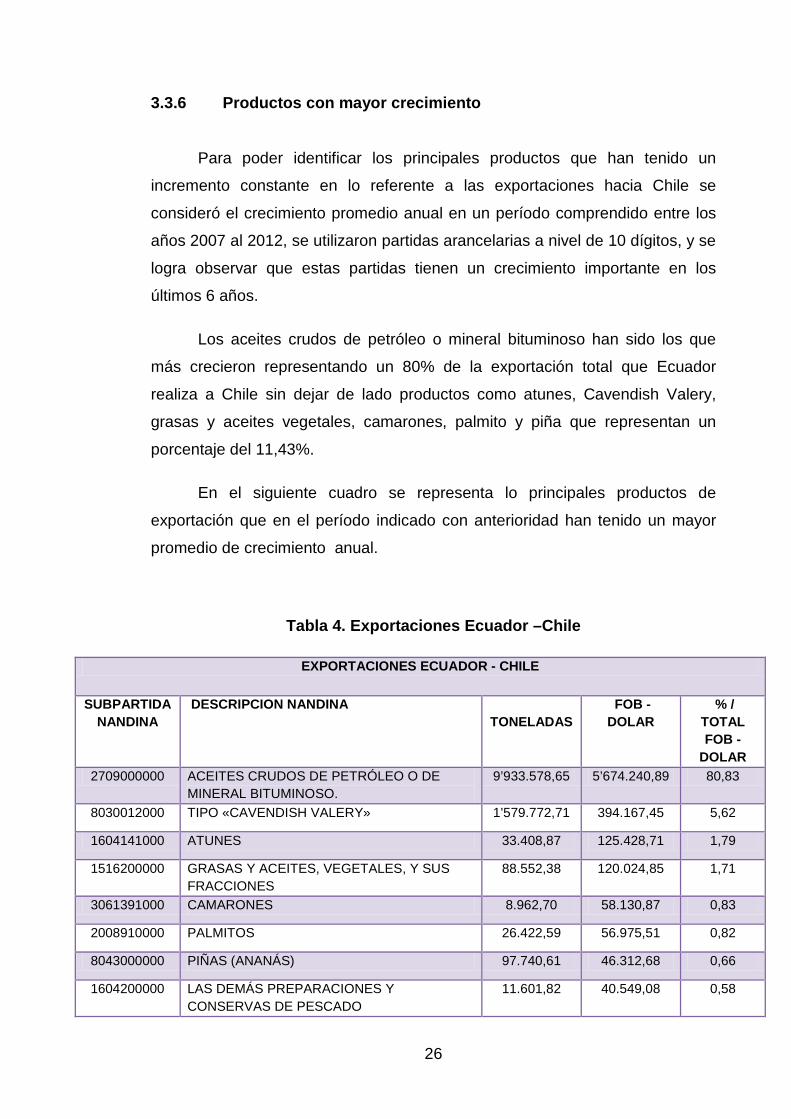

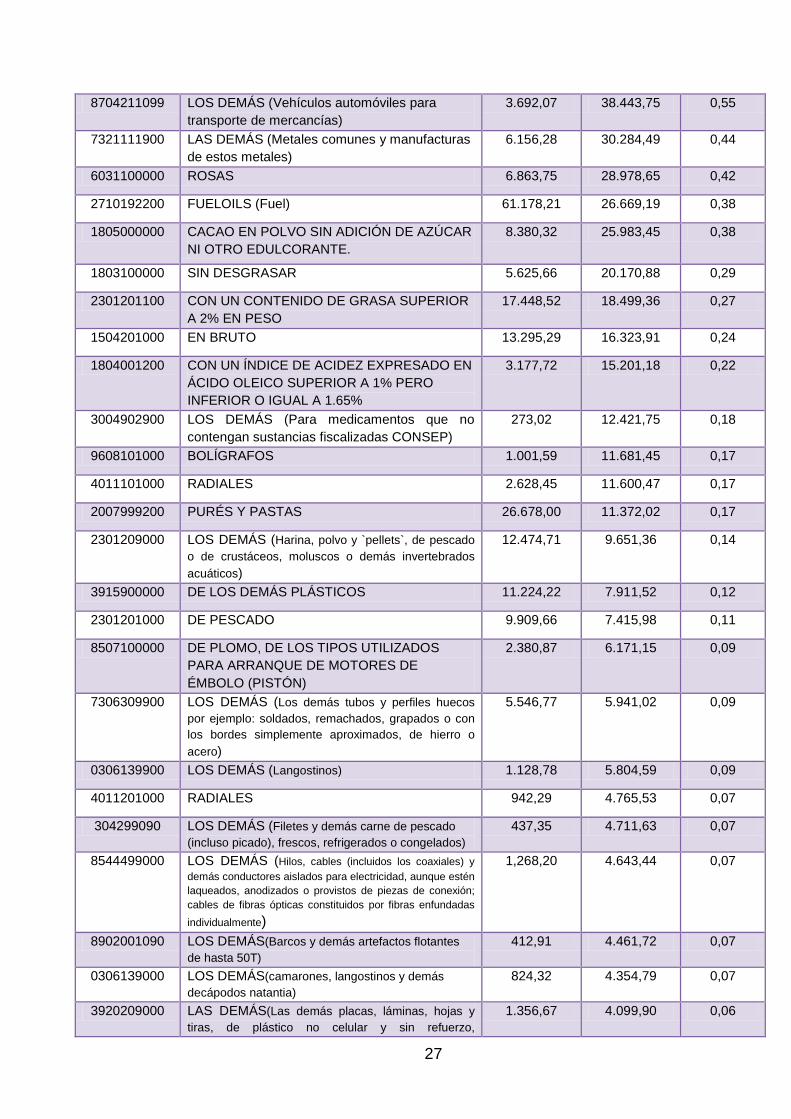

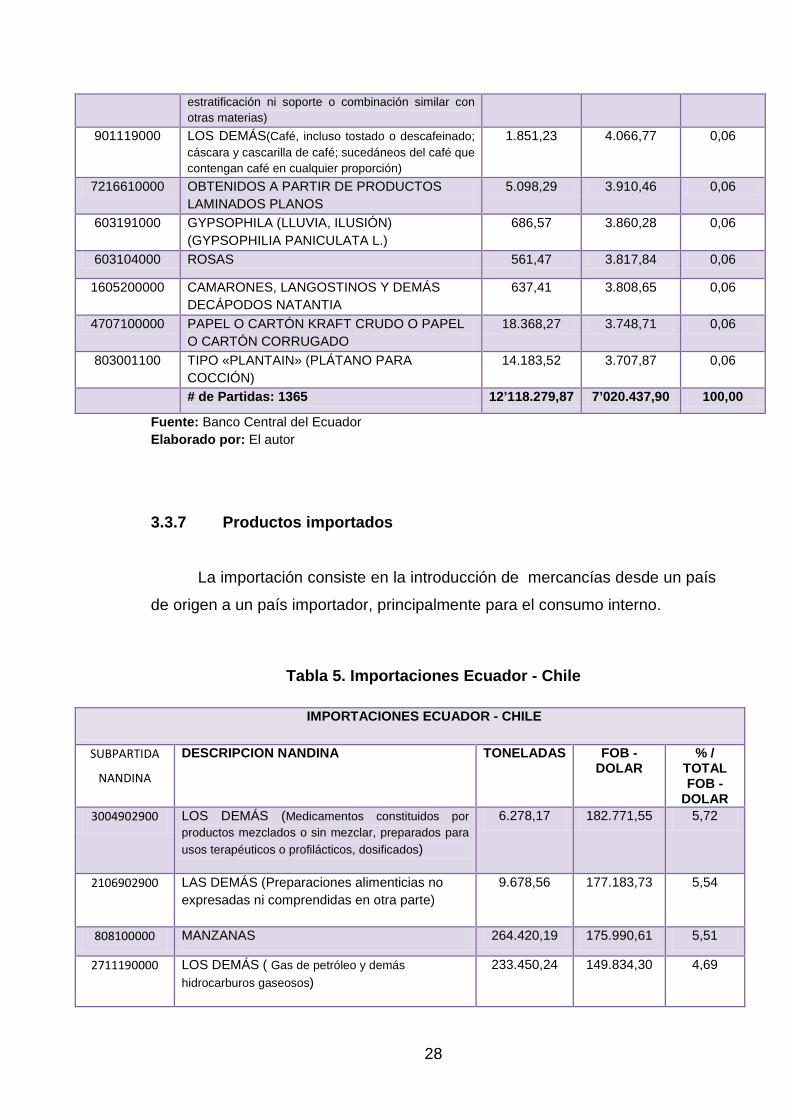

3.3.3 Principales Productos de Exportación e Importación

Tabla 2. Top 10 de los principales productos importados y exportados por Ecuador desde y hacia Chile

No. EXPORTACIONES IMPORTACIONES

1 Petróleo Concentrado para bebidas gaseosas

2 Banano Medicamentos para uso humano

3

Vehículos ensamblados (diésel o semi diésel) para transporte de mercaderías

Barras de hierro o acero

4 Fuel oil Manzanas 5 Grasas y aceites vegetales Alambres de cobre 6 Atún fertilizantes 7 Palmito Conductores eléctricos de

cobre 8 Camarón Papel prensa de bobinas 9 Piña Tortas y demás residuos

de la extracción del aceite de soya

10 Rosas Papel y cartón multicapas Fuente: Banco Central del Ecuador Elaborado por: El autor

En la tabla presentada podemos observar los diversos productos que

Ecuador importa y exporta a Chile.

La relación comercial entre Ecuador y Chile avanza principalmente en

industrias tales como alimentos, metales, derivados del petróleo, papel y

bebidas.

23

El petróleo es el rubro más importante dentro de las exportaciones del

Ecuador hacia Chile, con un 81,34% del total, en el 2009, alcanzando un valor

FOB de $731,69 millones.

Por su parte, el producto más importado fue el Concentrado para

Bebidas Gaseosas, que representó el 8,01% ($39,95 millones CIF), de las

importaciones desde Chile.

En total se exportan a Chile productos de 371 partidas arancelarias

distintas, mientras que la oferta chilena hacia Ecuador agrupa más de 1.578

partidas.

3.3.4 Comercio y Economía

La economía chilena se destacainternacionalmente como una de las

más sólidas del continente. Aunque ha pasado por varios periodos de crisis a lo

largo de su historia, en los últimos años ha obtenido un importante y sostenido

crecimiento económico.

"Es la sexta más grande de América Latina en términos de producto

interno bruto (PIB) a precios nominales, y la séptima en PIB a precios de

paridad de poder adquisitivo (PPA). Tiene el PIB por habitante a precios

nominales más alto de Sudamérica, y también lidera en América Latina por PIB

PPA. Es considerada por el Banco Mundial como una economía de ingreso

«medio-alto», ubicándose a menos de US$200 del grupo de economías de

«ingreso alto».”4

Una de las claves del éxito chileno es la diversificación de sus

exportaciones de bienes y servicios y su creciente dinamismo, lo que ha

llevado a Chile a ocupar el primer lugar para hacer negocios dentro de América

Latina de acuerdo al ranking elaborado por Economist Intelligence Unit en el

período 2005-2009.

4http://www.infolatam.com/2012/12/26/america-latina-una-economia-a-tres-velocidades/

24

Chile se ha convertido en plataforma de inversiones extranjeras para

otros países de América Latina y muchas empresas han comenzado a instalar

sus sedes corporativas en Santiago. También tiene una importante presencia

en inversiones en el sector servicios en Latinoamérica.

Según datos de 2009, tanto la capitalización bursátil del país, también

llamada valor de mercado, que llegó a más de USD 209.475 millones, como la

inversión extranjera directa, que alcanzó una cifra de más de USD 12.701

millones, se encontraban entre las más altas de América Latina. Chile ha sido

clasificado como un país de ingreso medio-alto por el Banco Mundial. Para

2012, el PIB en su valor nominal se estimó en USD 268.413 millones y el PBI

per cápita en USD 15.424 Al ajustar los valores por paridad de poder

adquisitivo, el PIB per cápita para 2011 habría alcanzado los USD 17.222 per

cápita.

Tras años aislado, el país se ha convertido en un mercado abierto al

mundo. Chile ha suscrito diversos tipos de tratados comerciales como acuerdos

de asociación estratégica, tratados de libre comercio, acuerdos de

complementación económica y acuerdos de alcance parcial con 58 países, que

representan el 60% de la población mundial. Sus principales socios

comerciales son la Unión Europea,Estados Unidos, Corea del Sur,Chinay el

Acuerdo P4.Asimismo, está integrado a diversos foros económicos, como la

APEC, y es miembro asociado tanto de la Comunidad Andina como del

Mercosur.

En 2010, Chile se convirtió en el primer miembro pleno de la OCDE5

Chile posee una economía caracterizada por la explotación y la

exportación de materias primas. En 2010, las exportaciones de cobre, fruta,

productos pesqueros, papel y pulpa de celulosa, químicos y vino que llegaron a

en

Sudamérica, el segundo en América Latina y el tercero del hemisferio sur,

debido al reconocimiento en los avances económicos de las últimas décadas,

al desarrollo social y a la fuerte reestructuración institucional.

5OCDE:Organización para la Cooperación y el Desarrollo Económicos cuya misión es promover políticas

que mejoren el bienestar económico y social de las personas alrededor del mundo.

25

los USD 71.030 millones, mientras que las importaciones de petróleo y

productos derivados, químicos, artículos eléctricos y de telecomunicaciones,

maquinaria industrial, vehículos y gas natural, alcanzaron una cifra de

USD 55.170 millones.Por otro lado, la deuda pública se estimó en un 9,20% del

PIBy la deuda externa, en USD 84.030 millones a fines de ese año.

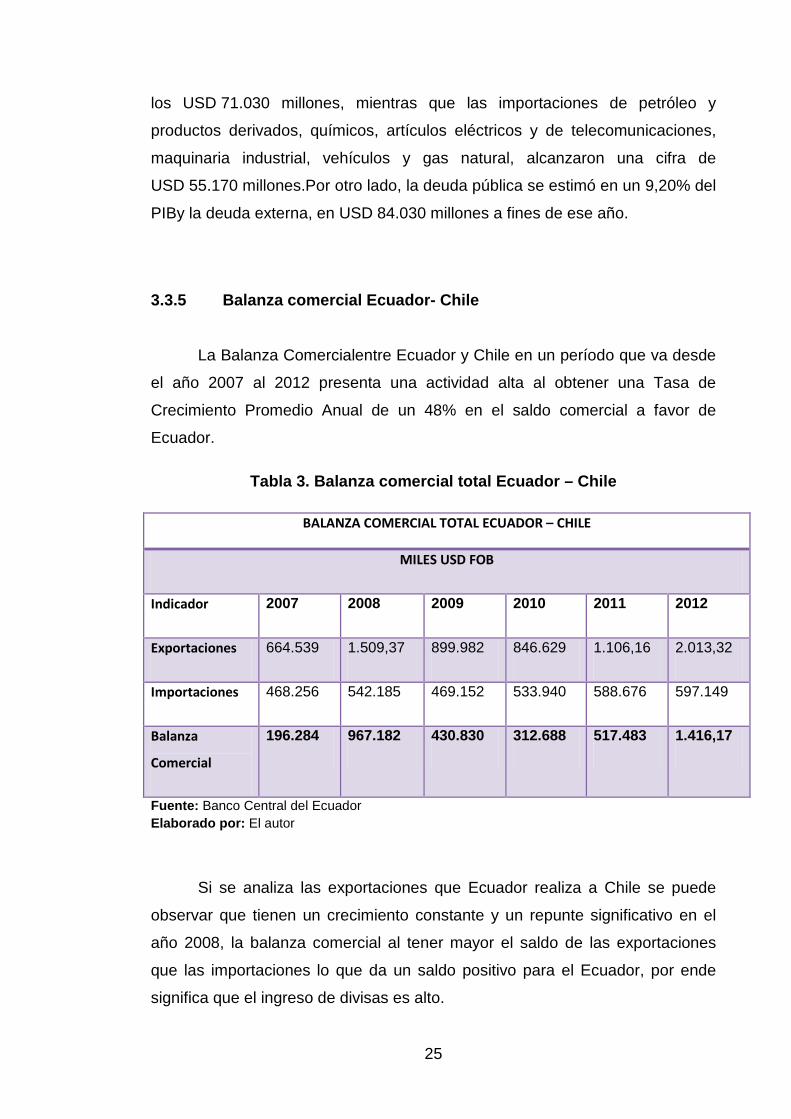

3.3.5 Balanza comercial Ecuador- Chile

La Balanza Comercialentre Ecuador y Chile en un período que va desde

el año 2007 al 2012 presenta una actividad alta al obtener una Tasa de

Crecimiento Promedio Anual de un 48% en el saldo comercial a favor de

Ecuador.

Tabla 3. Balanza comercial total Ecuador – Chile

BALANZA COMERCIAL TOTAL ECUADOR – CHILE

MILES USD FOB

Indicador 2007 2008 2009 2010 2011 2012

Exportaciones 664.539 1.509,37 899.982 846.629 1.106,16 2.013,32

Importaciones 468.256 542.185 469.152 533.940 588.676 597.149

Balanza

Comercial

196.284 967.182 430.830 312.688 517.483 1.416,17

Fuente: Banco Central del Ecuador Elaborado por: El autor

Si se analiza las exportaciones que Ecuador realiza a Chile se puede