UNIVERSIDAD TECNOLÓGICA...

134

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL SISTEMA DE EDUCACIÓN A DISTANCIA ESCUELA DE CONTABILIDAD Y AUDITORIA TESIS DE GRADO PREVIA A LA OBTENCION DEL TITULO DE LICENCIADA EN CONTABILIDAD Y AUDITORIA TEMA: NORMAS DE CONTROL INTERNO PARA EL MANEJO DE INVENTARIO DE MERCADERIAS DE BALANCEADOS PRONACA DE PROPIEDAD DE MERCEDES ÁLVAREZ. Autora: Ruth Jaqueline Escobar Jácome Directora: Dra. Paquita Salazar QUITO – ECUADOR 2012

Transcript of UNIVERSIDAD TECNOLÓGICA...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

SISTEMA DE EDUCACIÓN A DISTANCIA

ESCUELA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO

PREVIA A LA OBTENCION DEL TITULO DE

LICENCIADA EN CONTABILIDAD Y AUDITORIA

TEMA:

NORMAS DE CONTROL INTERNO PARA EL MANEJO

DE INVENTARIO DE MERCADERIAS DE BALANCEADOS

PRONACA DE PROPIEDAD DE MERCEDES ÁLVAREZ.

Autora: Ruth Jaqueline Escobar Jácome

Directora: Dra. Paquita Salazar

QUITO – ECUADOR

2012

i

DEDICATORIA

A mí mismo,

Por qué creo en mi capacidad, en la voluntad, oportunidad, buenos

maestros y por sobre todo creo en Dios que me ha permito continuar mi camino

profesional y llegar a la conclusión de mí carrera.

A mi esposo, Geovanny Morales

A mis hijas,

Stephanie y María José

Por su cariño, apoyo y paciencia.

A mi hermana Virginia, por su constante apoyo y motivación para que

concluya mi carrera.

Ruth Escobar Jácome

ii

AGRADECIMIENTO

Un especial agradecimiento a todos los maestros que supieron impartir

sus conocimientos y experiencias profesionales, pues sin aquello no habría

sido posible culminar mi carrera.

Quiero agradecer profundamente a mi Directora de Tesis Dra. Paquita

Salazar, por sus buenos consejos, dedicación y compartir sus amplios

conocimientos que me ha ayudado a la realización de esta investigación.

Gracias a los propietarios de Balanceados PRONACA, por facilitarme la

información que he requerido para el desarrollo de esta tesis.

Por último quiero agradecer a Geovanny, mi esposo, que al igual que

mis hijas Stephanie y María José supieron ceder parte de nuestro tiempo

compartido de noches, fines de semana, feriados y vacaciones mientras

duraron mis estudios.

Elaborar esta tesis fue realmente una ardua labor, puse en ella mucho

de misma. Se había convertido en uno de mis hábitos; ahora lo voy a echar de

menos, ya que aprendí mucho al hacerla y me hizo sentir muy feliz al saber que

voy a obtener por fin mi título profesional.

Ruth Jaqueline Escobar Jácome

iii

AUTORIA

Yo, RUTH JAQUELINE ESCOBAR JACOME, me responsabilizo sobre

el contenido íntegro del presente trabajo, pues lo he realizado aplicando los

procesos de investigación apropiados.

Jaqueline Escobar Jácome

iv

CERTIFICACIÓN

Como Tutora de la elaboración de la Tesis “ NORMAS DE CONTROL

INTERNO PARA EL MANEJO DE INVENTARIOS DE MERCADERIAS DE

BALANCEADOS PRONACA DE PROPIEDAD DE MERCEDES ÁLVAREZ”,

certifico que la misma fue elaborada por la señora Ruth Jaqueline Escobar

Jácome, basada en la investigación en la empresa referida.

Quito, 2 de febrero de 2012

Dra. Paquita Salazar

v

INTRODUCCION .............................................................................................................. ……….

CAPÍTULO I .............................................................................................................................. 1

1.EL PROBLEMA DE LA INVESTIGACIÓN ............................................................... 1

1.1.Planteamiento del problema ......................................................................................... 3

1.3.Subpreguntas ................................................................................................................... 3

1.4.Objetivos….. … ........................................................................................................... ….4

1.4.1.General……….. .................................................................................... …………4

1.4.2.Objetivos Específicos ....................................................................................... 4

1.5.Justificación del Problema ............................................................................................ 4

CAPITULO II ............................................................................................................................. 6

2.MARCO TEORICO –CONCEPTUAL Y LEGAL ....................................................... 6

2.1.Antecedentes .................................................................................................................... 6

2.1.Marco Conceptual ........................................................................................................... 8

2.1.1.El Control en las Organizaciones ..................................................................... 8

2.1.2.Inventarios - Generalidades .............................................................................. 9

2.1.3.Gestión de Inventarios ...................................................................................... 9

2.1.4.Importancia de la Gestión de Inventarios ..................................................... 10

2.1.5.Sistemas de Contabilización de Inventarios ................................................. 10

2.1.5.1.Sistema de Cuenta Múltiple o Inventario Periódico ....................... 11

2.1.5.2.Inventario Permanente o Inventario Perpetuo ................................ 12

2.1.6.Métodos de Valoración de Inventarios .......................................................... 14

2.1.6.1.FIFO……………… ............................................................................. ..14

2.1.6.2.LIFO o UEPS……. ............................................................................... 15

2.1.6.3.COSTO PROMEDIO ............................................................................ 15

2.1.6.4.CONTROL DE EXISTENCIAS ............................................................ 16

2.1.6.5.Control de Calidad de los Inventarios ............................................. 17

2.2.2.Normas de Control Interno ............................................................................. 18

2.2.2.1 Control Interno…………………………………………………………………………………………………………..19

2.3.Marco Legal.. ................................................................................................................... 25

2.4.1.NIC Normas Internacionales de Contabilidad .................................... 30

2.4.2.NEC o NORMAS ECUATORIANAS DE CONTABILIDAD NO. 11 INVENTARIOS:………….. ............................................................................... 31

CAPITULO III .......................................................................................................................... 32

3.Metodología de la Investigación y Diagnostico .................................................. 32

3.1.Tipo y diseño de la Investigación .............................................................................. 32

3.2. Métodos de la Investigación ...................................................................................... 32

3.3. Población y Muestra .................................................................................................... 33

vi

3.4Técnicas e instrumentos para la recolección de datos. ....................................... 34

3.5Tratamiento de la información .................................................................................... 34

3.5 Encuesta……………………………………………….………..……………………..35

3.5 Resumen del Análisis e Interpretación de resultados…..……………………..46

3.6Diagnostico…. ...................................................................................................... …………48

3.6.1.Antecedentes 49

3.6.2.Base Legal…… ................................................................................................ 50

3.6.4.Base Contable.. ................................................................................................ 50

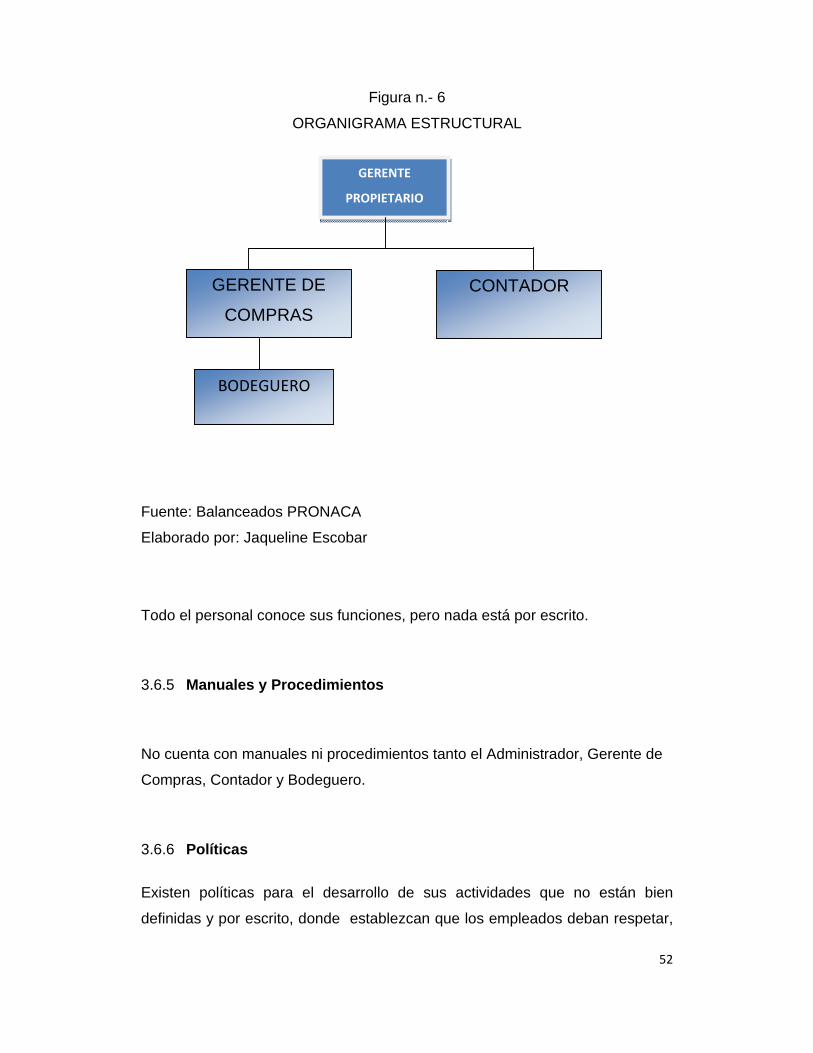

3.6.5.Organigrama… ................................................................................................. 51

3.6.5.1.Organigrama Estructural ................................................................... 51

3.6.6.Manuales y Procedimientos ........................................................................... 50

3.6.7.Políticas………. ................................................................................................ 52

3.6.8.Funciones……. ................................................................................................. 53

3.6.9.Registro de Inventarios ................................................................................... 53

3.6.10.Control de Bodega ......................................................................................... 53

3.6.11.Proveedores…. .............................................................................................. 54

3.6.12.Sus clientes….. .............................................................................................. 54

3.6.13.Políticas de venta .......................................................................................... 54

CAPITULO IV ......................................................................................................................... 55

4.NORMAS DE CONTROL INTERNO PARA EL MANEJO DE INVENTARIOS DE MERCADERIAS DE BALANCEADOS PRONACA DE PROPIEDAD DE MERCEDES ALVAREZ……. ........................................................................................................... 55

4.1.Alcance Manual.. ........................................................................................................... 55

4.1.1.Objetivo………. ................................................................................................. 55

4.1.2.Actualización del Manual. ............................................................................... 56

4.1.3 Objetivos de la empresa ……………………………………………………….56

4.2.FILOSOFIA INSTITUCIONAL ....................................................................................... 56

4.2.1Estructura Organizacional. ................................................................................. 57

4.3.ESTRUCTURA FUNCIONAL ........................................................................................ 58

4.3.1.Junta de Propietarios ...................................................................................... 59

4.3.2.Gerente de Negocios ....................................................................................... 60

4.3.3.Contador……… ................................................................................................ 61

4.3.4 Asistente de Contabilidad……………………………………………………….. 63

4.3.4.Jefe de Almacén .............................................................................................. 64

4.3.5.Bodeguero…… ................................................................................................. 65

4.4.Políticas a ser aplicadas .............................................................................................. 65

4.4.1.Políticas para regular las compras ................................................................ 65

vii

4.4.2.Políticas para la recepción de mercadería. ................................................... 66

4.4.3.Políticas para regular el almacenamiento de la mercadería ........................ 67

4.4.4.Políticas para regular el procedimiento de ventas: ...................................... 67

4.4.5.Políticas para regular el procedimiento de ventas a crédito ....................... 68

4.4.6.Políticas para regular el Despacho de mercadería: ..................................... 68

4.4.7.Políticas para regular el registro contable .................................................... 69

4.4.8.Políticas para regular la toma física del Inventario de Mercadería ............ 69

4.5.Flujogramas de los Procedimientos que se deben ejecutar en el área de Negocios……….. ................................................................................................................... 71

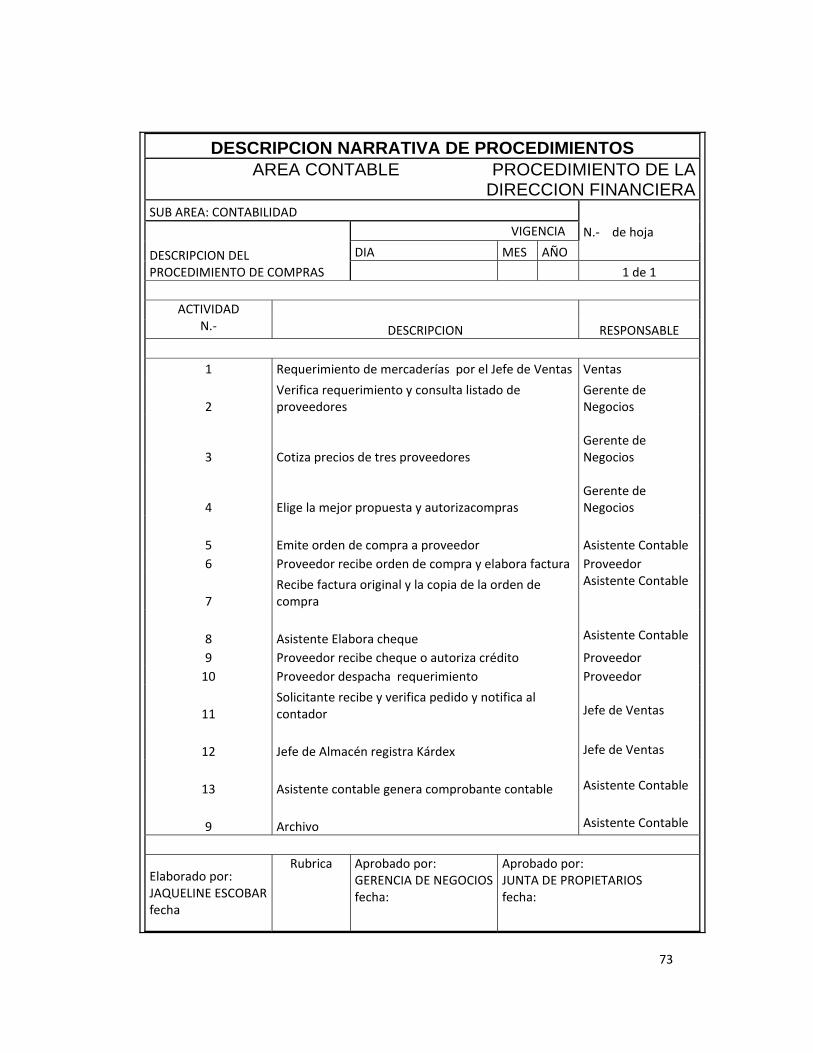

4.5.1.Procedimientos de Compras: ......................................................................... 71

4.5.2.Procedimiento de Facturación: ...................................................................... 74

4.6.Registros Contables de la cuenta inventario de mercaderías: ...................... 82

4.6.1.Plan o Catalogo de Cuentas ................................................................. 82

4.6.2.TECNICAS DE DOCUMENTACIÓN E INFORMACIÓN EN BALANCEADOS PRONACA…………… ................................................................................................ 92

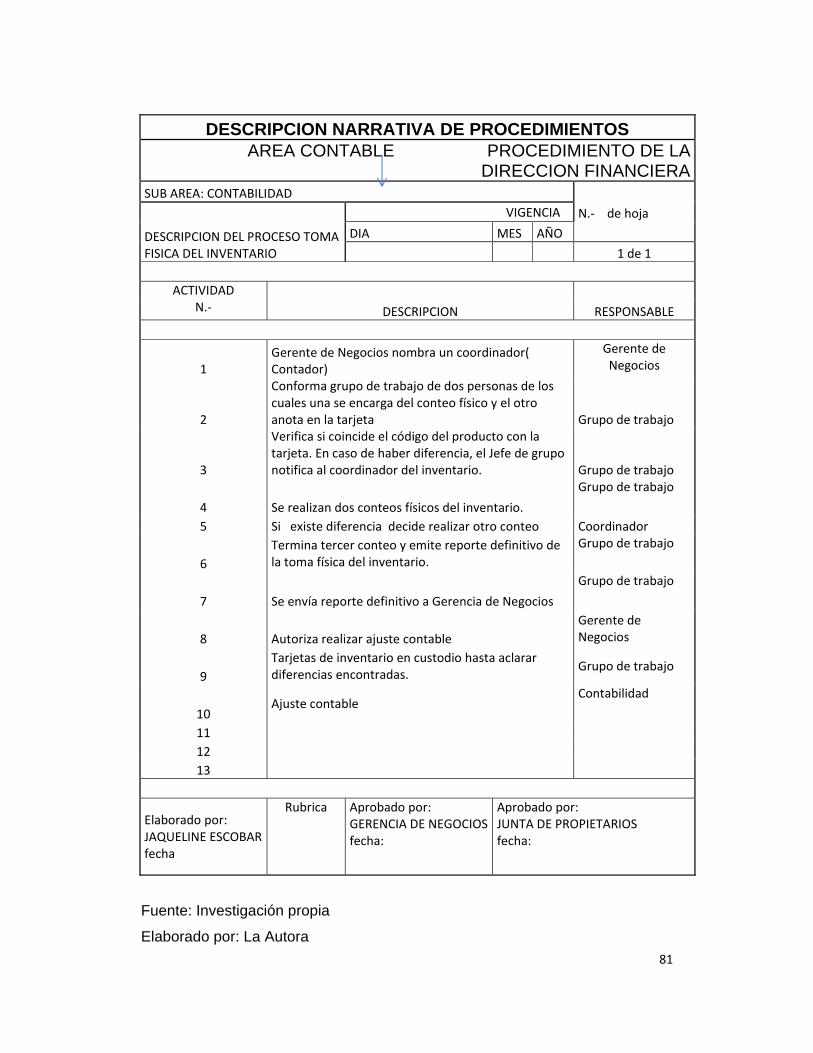

4.6.3.La Toma física del Inventario: ...................................................................... 104

4.6.3.1.Programación de la Toma Física del Inventario de Mercadería ( año/2012)………………… ........................................................................................ 104

4.6.3.2.Programación de la Toma Física del Inventario de Mercadería en forma continua y selectiva. Año/2012 ....................................................... 105

CAPITULO V ......................................................................................................................... 107

5.CONCLUSIONES Y RECOMENDACIONES ........................................................ 107

5.1.CONCLUSIONES .......................................................................................................... 107

5.2.RECOMENDACIONES ................................................................................................. 109

ANEXOS .................................................................................................................................... 0

viii

INDICE DE FIGURAS, FLUJOGRAMAS, FORMATOS Y ANEXOS ...................... ……….

FIGURA 1 Ciclo Contable de los Inventarios....………………………………….….8

FIGURA 2 Sistema de Contabilización de Inventarios…….……………………………….…11

FIGURA 3 Sistema de Contabilización Permanente……………………………..13

FIGURA 4 Método de Valoración de Inventarios…………………………………..14

FIGURA 5 La Pirámide de Control Interno ................................................................. .21

FIGURA 6 Organigrama Estructural .............................................................................. 52

FIGURA 7 Organización Estructural ...................................................................... 58

FIGURA 8 Organigrama de Posición ............................................................................ 58

FLUJOGRAMA N.- 1Compra de Mercadería ................................................... 72

FLUJOGRAMA N.- 2 Ventas al Contado .............................................................. 74

FLUJOGRAMA N.- 3 Ventas a Crédito ................................................................. 76

FLUJOGRAMA N.- 4 Proceso Contable ............................................................... 78

FLUJOGRAMA N.- 5 Toma Física del Inventario ................................................ 80

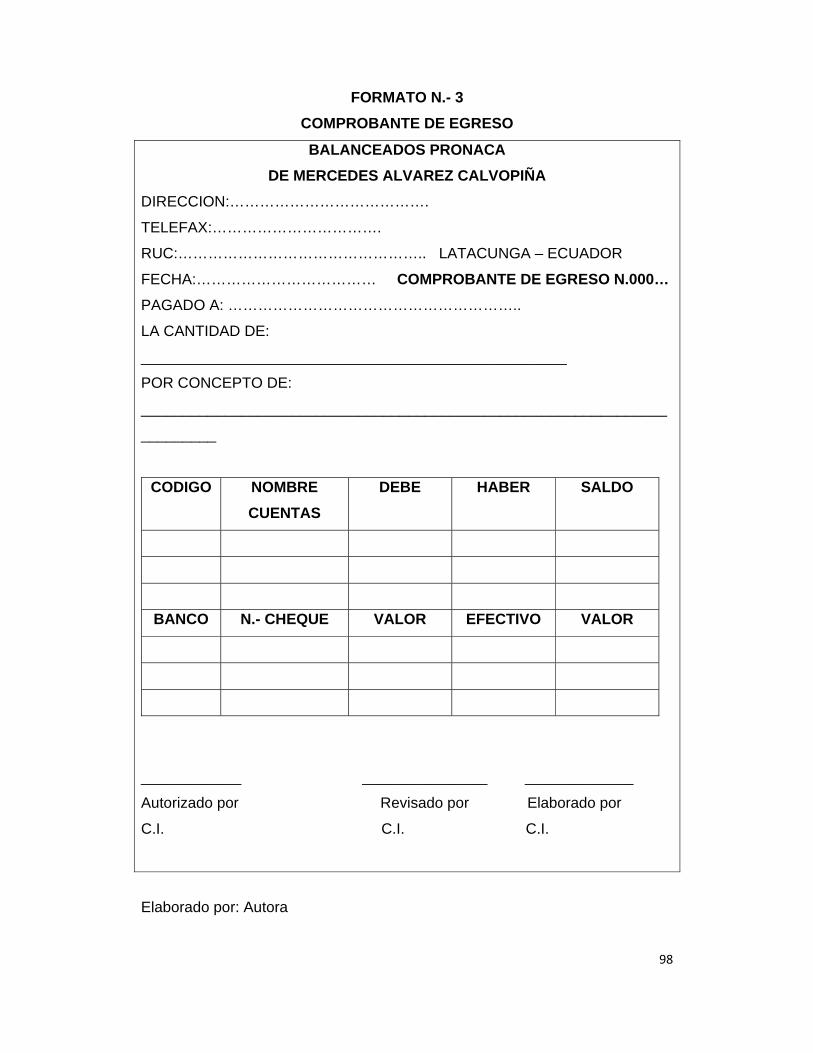

FORMATO N.- 1 Comprobante de Ingreso ................................................................. 94

FORMATO N.- 2 Orden de compra………….………………………………… ……96

FORMATO N.- 3 Comprobante de Ingreso .................................................... . 98

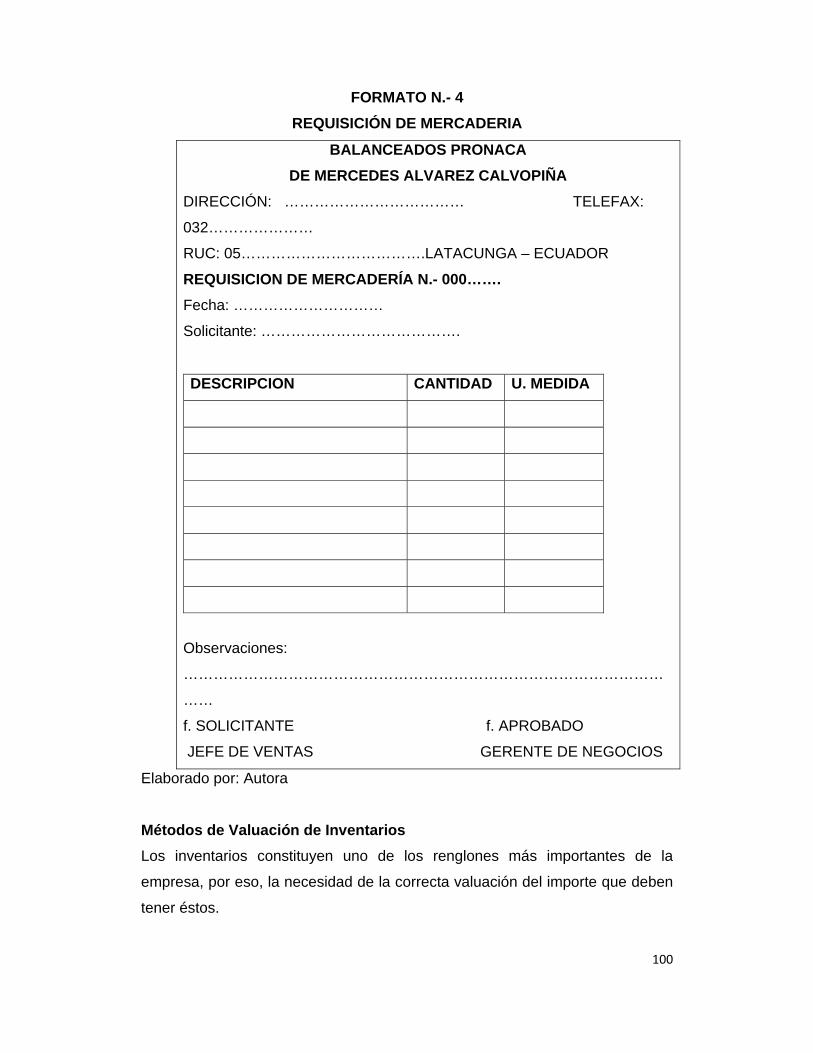

FORMATO N.- 4 Requisición de Mercadería ................................................. 100

FORMATO N.- 5Control de Existencias ......................................................... 103

ANEXOS 1 NIC 2 CONTROL DE INVENTARIOS ............................................................. 0

ANEXO 2 Registro Único de Contribuyentes………………………………..

INTRODUCCION

Hoy en día en toda empresa, el inventario se debe manejar en forma

adecuada para prevenir el inventario sobrante y la falta de inventario, puesto

que el inventario excedente puede generar falta de capital de trabajo y la

escases de inventario puede causar la pérdida de oportunidades de venta.

Esta investigación es un instrumento que servirá como guía para

solucionar el problema sobre el manejo de inventarios que tiene la empresa

Balanceados PRONACA, de propiedad de la señora Mercedes Álvarez.

En el capítulo I se realiza un planteamiento del problema a nivel macro,

meso y micro donde se determina las consecuencias que genera el no llevar de

una manera adecuada el control de inventarios.

En el capítulo II incluye el Marco Teórico- Conceptual y Legal basado en

material bibliográfico y en otras investigaciones realizadas sobre el Manejo y

control de Inventarios realizado por otros autores e investigadores y su

legislación.

En el capítulo III se encuentra la metodología que se aplicó en esta

investigación para poder obtener todos los datos relevantes, secundarios y

conocer a fondo la problemática que tiene esta empresa sobre el manejo de

inventarios, así como él diagnóstico de la empresa Balanceados PRONACA.

En el capítulo IV se desarrolla la propuesta que incluye el diseño de

procesos para el control y administración de inventarios.

A partir de los componentes de los capítulos anteriores, en el capítulo V

se realizan las conclusiones y recomendaciones del tema de estudio, se incluye

la bibliografía consultada en la cual se sustenta el estudio.

1

CAPÍTULO I

1. EL PROBLEMA DE LA INVESTIGACIÓN

1.1. Planteamiento del problema

La base de toda empresa es la compra y venta de bienes; de aquí la

importancia del manejo de inventario por parte de la misma. Este manejo

contable permitirá a la empresa mantener el control oportuno, así como

también conocer al final del periodo contable, un estado confiable de la

situación económica de la empresa.

Los inventarios son bienes en buen estado y de buena calidad que se tienen

para la venta en el curso ordinario del negocio o para ser consumidos en la

producción de bienes o servicios para su posterior comercialización. Los

inventarios comprenden, además de las materias primas, productos en proceso

y productos terminados o mercancías para la venta, los materiales, repuestos y

accesorios para ser consumidos en la producción de bienes fabricados para la

venta o en la prestación de servicios; empaques y envases y los inventarios en

tránsito.

Toda empresa comercial tiene alguna clase de inventarios. Realizar la gestión

de éste constituye una de las actividades más complejas para las empresas,

pero se vuelve aún más complicada cuando la demanda de los clientes hacia

los productos, que forman parte del inventario y el tiempo de entrega de los

pedidos para abastecerlo, no se puede predecir con exactitud. Sin embargo, es

necesario tomar en cuenta estas dos situaciones para realizar una gestión

eficiente del inventario, ya que son variables indispensables, cuando se busca

minimizar el costo de tener un inventario dentro de un negocio.

2

Las empresas se preocupan constantemente por tomar decisiones que les

permita optimizar sus resultados de manera que se obtenga el mayor beneficio.

El control de los costos, es de suma importancia dentro de la empresa, ya que

permite que prácticamente cualquier persona familiarizada con la gestión

pudiera realizar la tarea de solucionar el problema de optimización.

La Distribuidora PRONACA es una pequeña empresa de tipo familiar durante

14 años, destinada a la subdistribución de todo tipo de alimentos para

animales de granja y mascotas, ubicada en la ciudad de Latacunga, cuenta con

RUC y está obligada a llevar contabilidad.

Este negocio se dedica principalmente a la venta de balanceados para todo

tipo de animales domésticos (ganado vacuno, porcino, ovino, cuyes, conejos,

aves y mascotas como perros y gatos) de la marca PRONACA, que son los de

mayor rotación y menor margen de utilidad, pero que le permite tener una

mayor utilidad por el volumen de ventas y además cuentan con crédito a 15

días plazo y con la garantía de que en caso que el producto llegue a su fecha

de vencimiento, la empresa le cambia por otro.

Dentro de los principales problemas que enfrenta, actualmente, esta

microempresa es que existen productos que no tienen salida, que provienen de

varios proveedores como agricultores, Molinos de tipo artesanal, que no tienen

RUC o RISE como son afrechos, polvillos, almidón de yuca, morocho entero y

partido que no tienen continuidad porque se terminó la cosecha o por el cierre

de estas micro empresas. Las compras son aprovechando promociones

oportunas con pagos al contado, y que no le garantizan los mismos beneficios

que tienen los productos de marca, le pueden generar mayor utilidad pero,

como los clientes desconocen los beneficios de cada nuevo producto que

ingresa al almacén no los adquieren, generando una baja rotación y pérdida

para el negocio porque en muchos de los casos son perecibles.

3

En los tres últimos años se ha incrementado sus gastos financieros, debido a

que tiene un incremento de créditos realizado en las instituciones financieras

con altas tasas de interés; en muchos de los casos este dinero ha sido invertido

en compra de mercadería de baja rotación, pago de obligaciones a

proveedores y otras instituciones financieras, generándole sobre-

endeudamiento, reducción de la capacidad de pago, disminución de su capital

de trabajo.

Este negocio presenta un elevado grado de empirismo en la toma de

decisiones por parte de sus propietarios lo que provoca ineficiencia en el

desempeño de las funciones empresariales, por lo que se consideró oportuno

elaborar un modelo de inventario que facilite y mejore la toma de decisiones en

esta organización.

1.2. Formulación del problema

¿Cómo influye la falta de normas de control interno en el manejo de

la cuenta de inventarios?

1.3. Subpreguntas

¿Cómo la empresa Balanceados PRONACA lleva el Control de

Inventarios?

¿Qué elementos van a confirmar el buen manejo de los Inventarios?

4

1.4. Objetivos

1.4.1. General

Diseñar un Sistema de Control de Inventarios para la empresa Balanceados

PRONACA, con la finalidad de optimizar el buen manejo de los mismos y

obtener información económica financiera oportuna y confiable.

1.4.2. Objetivos Específicos

Realizar un diagnóstico de la empresa.

Seleccionar y consultar el marco legal y conceptual para el

desarrollo de la tesis.

Caracterizar los diferentes métodos que existen para el control de

inventarios.

Conocer lo que dicen las Normas de Control Interno sobre el

Manejo de Inventarios.

Definir cuál es el método más conveniente para este tipo de

inventarios.

Sistematizar los procesos de compra, almacenamiento y venta de

productos.

1.5. Justificación del Problema

La presente investigación es de interés para los estudiantes, contadores que

deseen conocer sobre cuál es el método de control de inventarios más

apropiado de acuerdo al tipo de productos que existen en los almacenes

La presente investigación resulta necesaria principalmente para la propietaria

de Balanceados PRONACA por cuanto le permitirá realizar de manera

eficiente, la recepción y embarque, conteo físico de los inventarios mantener

registros adecuados en la técnica de inventarios de mercancías, comprar el

inventario en cantidades necesarias, mantener suficiente inventario disponible

5

para prevenir situaciones de déficit, lo cual evitará pérdidas en ventas, y

mantener un inventario almacenado demasiado tiempo, evitando con eso el

gasto de tener dinero restringido en artículos innecesarios, almacenamiento de

inventario para protegerlo contra el desperdicio, robo o descomposición, etc.

Este proyecto de investigación tiene aplicación práctica dado que el tema que

se investigó es de mucho interés para los propietarios de Balanceados

PRONACA y a través de la selección de los mejores métodos de control de

inventarios les permitirá conocer el valor real que mantienen en la cuenta

Mercaderías y las existencias máximas y mínimas que deben tener cada uno

de los productos que comercializa, mediante la aplicación de las Normas de

Control Interno para la cuenta Mercaderías.

Con la presente investigación se pretende que pueda tener un control firme de

su inventario, conocer su valor comercial, el valor de su producto, que

productos necesitarán en el futuro y precisamente la cantidad de producto que

se necesita. Esto le permitirá tener una comprensión de su inventario, y

aprenderán a gestionar con eficiencia el espacio existente.

Otro de los beneficios que los propietarios de este negocio pueden satisfacer

mejor la demanda del consumidor. Sin embargo, este beneficio tendrá una

ventaja a largo plazo, porque aprenderá a proporcionar a sus clientes con

eficacia y de respuesta inmediata, ganará lealtad de sus consumidores.

La utilidad metodológica que proporciona la presente tesis a las futuras

generaciones que pretenda utilizar en lo referente al tema, son las bases

sustentables que sirvan como guía para replantear la investigación o para

desarrollar nuevos métodos y otras formas de valoración de inventarios, a

más de los antes mencionados. La presente investigación se podrá implantar

en otros negocios de similares características, mediante el replanteamiento del

esquema y mediante la estructuración de la información.

6

CAPITULO II

2. MARCO TEORICO –CONCEPTUAL Y LEGAL

2.1. Antecedentes

Según Sergio Rivas Merinowww.practisis.com, quien realizó una

investigación sobre “Administración Financiera de Inventarios” concluye que los

inventarios en las empresas son de compra o venta de bienes, representan el

activo más importante de las mismas, puesto que este es la base de las

utilidades de esta.

Solo por mencionar las existencias de un producto vendible que no

posee un control o administración adecuada puede hacer que una empresa

pequeña o mediana baje sus utilidades de forma brusca, por otra parte la mala

fluidez en el manejo de los productos de necesidad básica para los

consumidores de dicha empresa, puede dar a denotar la misma baja de

utilidades o altas pérdidas de clientes. Es por eso que es de vital importancia el

conocer los inventarios, así como también es de vital importancia saber

administrarlos.

Según la Licenciada Adriana Delgado Landa y Dr. C Ernesto Negrin

Sosa (2008) quienes son autores del tema: “Toma de decisiones de inventarios

con el apoyo de la investigación de operaciones”: Concluyen que la toma de

decisiones en el control de inventarios tiene un impacto significativo en la

productividad y desenvolvimiento de las empresas por cuanto debe existir un

límite, de no ser así el costo sería perjudicial y económicamente insostenible,

por tener gran cantidad de productos ociosos.

7

Según: WWW. Artículos informativos.com/ Manejo de Inventario-

a862352.html: la gestión del inventario es una medida crítica utilizados por

cada empresa. Si existe una mala gestión de inventarios, se pueden dar lugar a

importantes pérdidas financieras. Hay una serie de innovadores soluciones de

gestión de inventarios de negocios que pueden utilizar el propietario para

mantener su inventario bajo control.

Según Gerardo José Zapata Rotundo (1998) quien realizo un diseño de

un “Modelo de Control Interno para el área del Inventario de Mercancía en la

empresa La Casa del Contra enchapado, C.A.” Concluye que mediante la

aplicación de una serie de procedimientos de levantamiento y análisis de datos,

se obtiene que existen; debilidades referidas a las áreas y funciones de;

compras, ventas, recepción, almacenaje, despacho, toma física del inventario y

los sistemas de información automatizados.

Esta situación, somete a la empresa a una serie de riesgos, tales como:

3. Incrementar la posibilidad de la presencia de errores o irregularidades con

el manejo del inventario de mercancía, tales como

4. Registros inadecuados o extemporáneos de los datos que se generan en

las operaciones relacionadas con el inventario.

5. Diferencias en el inventario de mercancías no justificadas.

6. Recepción de productos de mala calidad o con precios no convenientes

para la empresa.

Según la Lic. YanelaGallart Molina (10/07_2008), quien realizó una propuesta

de Auditoria de Gestión para el área financiera de la empresa eléctrica,

concluye que los controles internos deben brindar una confianza razonable

de que los estados financieros han sido elaborados bajo un esquema de

controles que disminuyan la probabilidad de tener errores sustanciales en los

mismos.

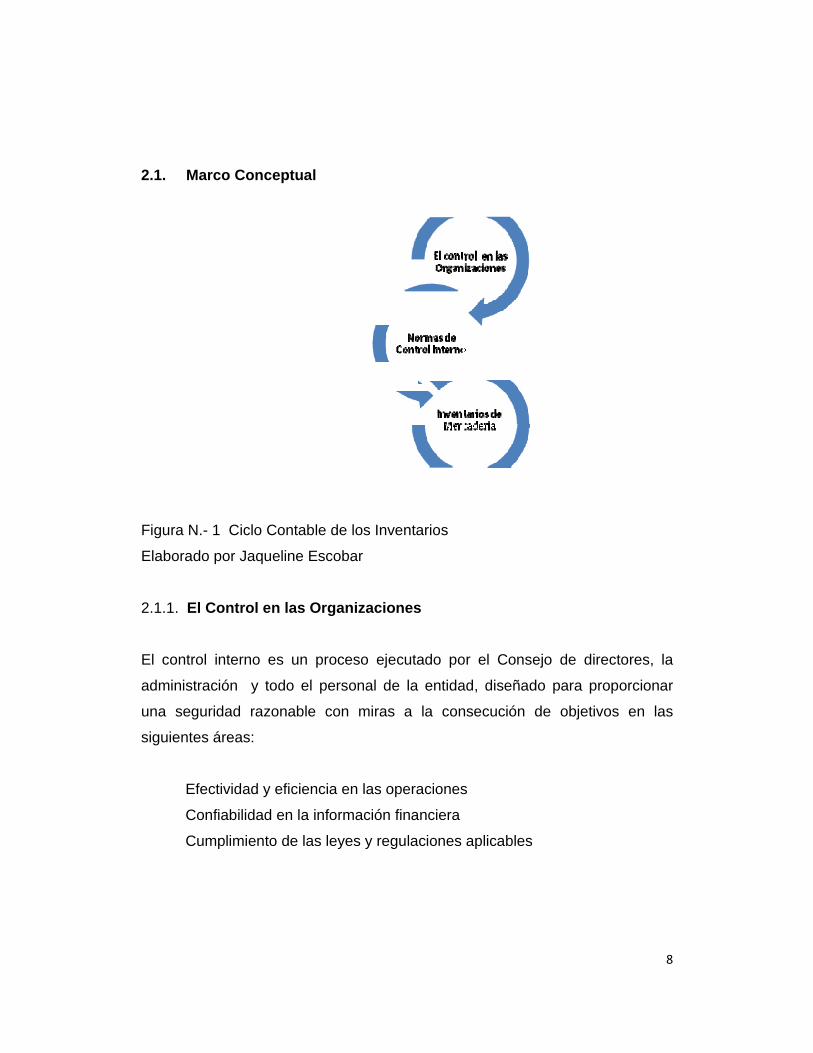

2.1.

Figura

Elabo

2.1.1.

El co

admin

una s

siguie

Marco Co

a N.- 1 Cic

orado por Ja

El Contro

ntrol intern

nistración

seguridad

entes áreas

Efectivida

Confiabilid

Cumplimie

onceptual

clo Contable

aqueline Es

ol en las O

no es un p

y todo el p

razonable

s:

ad y eficienc

dad en la in

ento de las

e de los Inv

scobar

rganizacio

proceso eje

personal de

con miras

cia en las o

nformación

s leyes y reg

ventarios

ones

ecutado po

e la entida

s a la con

operaciones

financiera

gulaciones

or el Conse

ad, diseñad

nsecución d

s

aplicables

ejo de dire

do para pro

de objetivo

8

ectores, la

oporcionar

os en las

9

Todos los integrantes de la organización, sea esta pública o privada, son

responsables directos del sistema de control interno, esto es lo que garantizará

la eficiencia total.

2.1.2. Inventarios - Generalidades

Son bienes tangibles en buen estado y de buena calidad que se tienen para la

venta o para ser consumidos en la transformación de bienes o servicios para

luego realizar su comercialización.

Los inventarios comprenden, además de productos terminados o listos para la

venta, la materia prima, productos en proceso, materiales, empaque, envases,

repuestos, accesorios y los inventarios en tránsito los mismos que van a ser

utilizados en la transformación de productos finales que estarán destinados

para la venta o en la prestación de servicios.

Según Álvarez y Valle (1987): Se denomina inventario a un “conjunto de

recursos o mercancías en buen estado, que se encuentran almacenados con el

objetivo de ser utilizado en un futuro”

El inventario es una parte primordial de muchas empresas. Esencialmente, el

inventario es el almacenamiento de los productos que se entrega a los

consumidores con el fin de obtener una utilidad. Además en algunos casos, el

inventario incluye lo que empresa necesita para mantener el negocio en

marcha y funcionando, por ejemplo el maíz, harina de pescado se considera

inventario para una empresa que se centra en la elaboración de balanceados.

2.1.3. Gestión de Inventarios

El inventario se debe manejar de una manera eficiente para prevenir que exista

un exceso o falta de inventario, puesto que el exceso puede generar la falta de

10

capital de trabajo y la falta de inventario puede causar la pérdida de

oportunidades de venta o la interrupción de la operación.

Según Humberto Guerrero Salas (2009, página 14) Es un conjunto de recursos

que se mantienen ociosos hasta el instante mismo en que se necesiten. Por lo

tanto dichos recursos que no realizan ningún beneficio a la firma o empresa

antes de ser utilizados, lo único que se generan son inversiones en algo que

no están rindiendo ninguna contribución, y por el contrario sí está generando

un sin número de costos asociados a los inventarios. De hecho estos

inventarios son necesarios para que las empresas funcionen y den una

eficiente respuesta a sus clientes; pero con la atenuante que los inventarios

deben ser bien administrados por parte de los directivos de las empresas a fin

de minimizar los costos que éstos ocasionan.

2.1.4. Importancia de la Gestión de Inventarios

La importancia en el control de inventarios en una empresa reside

principalmente en obtener utilidades en las ventas, ya que este es el motor de

la organización, sin embargo, si la función del inventario no opera con

efectividad, ventas no tendrá material suficiente para trabajar, el cliente se

inconforma y la oportunidad de tener utilidades se disuelve; entonces sin

inventario no hay ventas. Entonces se hace indispensable la aplicación de

medidas estrictas de control interno para garantizar un correcto

funcionamiento con las políticas de la empresa.

2.1.5. Sistemas de Contabilización de Inventarios

Un sistema de control de inventarios nos sirven para controlar el nivel de

existencias y determinar cuánto debemos pedir de cada artículo y cuando

debemos hacerlo. Existen dos tipos básicos de sistemas de inventario el

sistema de inventario continuo o cuenta permanente (se pide siempre la misma

cantidad cuando las existencias alcanzan un cierto nivel), y el sistema de

invent

consta

altern

Figura

Elabo

2.1.5.

Consi

múltip

ellas,

extrac

merca

tario periód

ante se pid

Para los

ativas

De

De

De

a 2

orado por: J

1. Sistem

iste en con

ples cuenta

además

contables

adería que

siscontde I

dico o de

de un cantid

dos sistem

manda var

manda con

manda var

Jaqueline E

ma de Cue

ntrolar el M

as que por s

se requie

que se o

existe en la

stemastabilizaInventa

e cuenta m

dad variabl

mas de co

iable y tiem

nstante y tie

iable y tiem

Escobar

nta Múltip

Movimiento

su nombre

ere la ela

obtienen m

a empresa

de ación arios

múltiple, en

e de produ

ntabilizació

mpo de antic

empo de an

mpo de antic

le o Invent

o de la cu

nos indica

aboración

mediante la

en un dete

• CueMu

• InvePer

n el que c

uctos.

ón de inve

cipación co

nticipación v

cipación va

tario Periód

enta Merca

n a que se

de invent

a constata

rminado m

enta ltiple

entarimane

cada cier

ntarios, ex

onstante.

variable.

ariable.

dico

aderías en

e refiere cad

tarios peri

ación física

omento.

io ente

11

rto tiempo

xisten tres

n varias o

da una de

iódicos o

a de la

12

El inventario Final Extracontable se realiza contando, pesando, midiendo y

valorando el costo de las mercaderías o artículos destinados para la venta.

En este sistema se utilizan varias cuentas y al final del periodo contable se

realiza la regulación o ajuste correspondiente.

El inventario Final Extracontable se realiza contando, pesando, midiendo y

valorando el costo de las mercaderías o artículos destinados para la venta.

Mercaderías

Compras

Devolución en compras

Descuento en compras

Ventas

Devolución en ventas

Descuento en ventas

Costo de Ventas

Utilidad bruta en ventas o

Pérdida en Ventas

2.1.5.2. Inventario Permanente o Inventario Perpetuo

Consiste en controlar el movimiento de la cuenta mercaderías mediante la

utilización de tarjetas kárdex las mismas que conocen el valor y la existencia

física de mercaderías en forma permanente.

Para esto se requiere una tarjeta por cada artículo destinado a la venta.

Las cuentas que intervienen son:

Inventario de Mercaderías

Ventas

Costo de Ventas

Utilidad Bruta en Ventas o Pérdida en Ventas

En es

de p

trimes

revisió

hacer

sistem

el em

más e

Elabo

ste sistema

edido), es

stralmente,

ón corresp

r que el inve

ma es reduc

mpleo de es

elevados, c

orado por: J

•orden decompras

tiempoanticipa

, se fija la c

s decir qu

dependien

pondiente,

entario vue

cido, porqu

ste sistema

con el consi

Sistem

Jaqueline E

e

o de ación

•inteentped

cantidad a

ue se rea

ndo del pro

se solicita

elva a su n

e no se rev

conduce a

guiente inc

ma de Cont

Figura 3

Escobar

ervalo tre didos

tiempo de anticipación

a pedir perió

aliza cada

oducto o de

a la cantida

nivel desead

visan las ex

a que se a

cremento en

tabilización

•orden de compras

tiempoanticipa

ódicamente

semana,

e su rotació

ad de prod

do. El costo

xistencias e

alcancen n

n el costo.

Permanen

o de ción

•inteentrped

a

e (no hay u

al final

ón. Una vez

ucto neces

o de revisió

entre pedido

iveles de in

nte

ervalo re idos

tiempo de anticipación

13

un valorfijo

del mes,

z hecha la

sario para

ón de este

os. Ahora,

nventarios

•orden de compras

tiempo anticipac

de ción

14

2.1.6. Métodos de Valoración de Inventarios

Figura 4

Elaborado por: Jaqueline Escobar

2.1.6.1. FIFO

Este método identificado también como “PEPS”, se basa en el supuesto de

que los primeros artículos en entrar al almacén son los primeros en salir. El

método es conveniente porque da lugar a una valuación del inventario

concordante con la tendencia de los precios en el mercado; puesto que se

presume que el inventario está integrado por las compras más recientes y esta

valorizado a los costos más recientes, siguiendo la tendencia del mercado.

Métodos

Metodo de Valoración de Inventarios

de Valoración de Inventariosm

M

FIFO

LIFOPROMEDIO

Control cantidad: Mínimos

Máximos

Promedio

Control de Calidad: Justo aTiempo

15

2.1.6.2. LIFO o UEPS

Esté método parte de la suposición de que las últimas entradas en el almacén,

son los primeros artículos en salir. El método U.E.P.S. asigna los costos a los

inventarios bajo el supuesto que las mercancías que se adquieren de último

son las primeras en venderse, por lo tanto el costo de la mercadería vendida

quedará valuado a los últimos precios de compra con que fueron adquiridos los

artículo; y de forma contraria, el inventario final es valorado a los precios de

compra de cada artículo en el momento que se dio la misma.

Este método ofrece beneficios fiscales por las siguientes razones:

El reconocimiento de los costos más recientes de los artículos

vendidos. Estos implica que cuando se valúa el costo de la mercadería

vendida se aplicarán los últimos precios de compra, y en economías como la

nuestra, se ha demostrado que los precios tienden a subir, lo que provoca que

el CMV sea mayor que si es valuado a precios menos recientes, por tal motivo

las utilidades tienden a disminuirse y por ende en el pago de impuestos sobre

la renta será menor.

El valor del inventario final genera un monto menor al que

resultaría de aplicar los otros métodos de valuación, pues se utiliza los precios

más viejos de compra.

2.1.6.3. COSTO PROMEDIO

Tal y como su nombre lo indica la forma de determinarse sobre la base de

dividir el importe acumulado de las erogaciones aplicables entre el número de

artículos adquiridos o producidos. El costo de los artículos disponibles para la

venta se divide entre el total de las unidades disponibles para la venta. Los

costos determinados por el método de promedio ponderados son afectados por

las compras, al principio del periodo; así como al final del mismo y también

16

sirve para valorizar el inventario final. Este método se ajusta adecuadamente a

la tendencia alcista del mercado, el costo unitario será menor que el costo

unitario calculado corriente, y en un mercado que tiende a la baja, dicho costo

unitario excederá al costo corriente.

2.1.6.4. CONTROL DE EXISTENCIAS

Máximos y Mínimos: también conocido como de cantidades fijas.

Inventarios Máximos: Se estable un control de inventario máximo para medir

en base a una demanda pronosticada, ya que existe el riesgo que el control de

inventario puede llegar demasiado alto para algunos artículos.

Se determina considerando la demanda, consumo o venta máxima y el

tiempo de reposición o de reemplazo.

EMx= Venta máxima mensual/ 30 días X Tiempo máximo de reemplazo

El exceso de existencias, ocasionaría:

La mercadería pierda vigencia, se vuelva obsoleta, en el caso de los

balanceados se caduquen.

Falta de liquidez

Capital de trabajo sin retorno

Gastos de almacenamiento, manipuleo, registros.

Se pierda la calidad de los productos al evaporarse su composición

química.

Inventario Mínimo: Es la cantidad mínima a ser mantenida en el almacén para

satisfacer la demanda de los clientes. Se determina considerando la

demanda, consumo o venta mínima periódica y el tiempo mínimo de reposición

o de reemplazo.

EMn =Venta mínima mensual/ 30 días x tiempo mínimo de remplazo

La insuficiencia de existencias, puede ocasionar

Pérdida de clientes

17

Disminución de las ventas

Atenta su liquidez

Disminución de las utilidades

El inventario de máximos y mínimos consiste en retirar las existencias

del almacén y disminuir el inventario máximo, anotar la cantidad de artículos

que quedan en el almacén, hasta llegar al punto de recompra, y en este

momento se solicita a compras, mediante una requisición, los artículos que se

necesitan; mientras se espera la llega del nuevo material las existencias irán

disminuyendo hasta llegar al mínimo real o llamado mínimo de seguridad.

Cuando lleguen los artículos al almacén, se entiende que las existencias

llegarán nuevamente a su punto máximo.

Los beneficios de aplicar Máximos y Mínimos conviene en especial para

artículos cuyos precios no fluctúan mucho y que se utilizan en cantidades

bastante regulares.

Desventajas: Que es aplicable en empresas que comercializan ciertos

productos, pero no para otros.

Beneficios: Conviene aplicar el método de máximos y mínimos en

especial para materiales, relativamente normalizados cuyos precios no fluctúan

y que se utilizan en cantidades bastante regulares.

Desventajas: Una empresa puede recurrir a éste método para ciertas

clases de materiales pero NO para otras.

2.1.6.5. Control de Calidad de los Inventarios

Justo a Tiempo oJust in time, cuya idea básica es producir un artículo

justo a tiempo para que este sea vendido o utilizado por la siguiente estación

de trabajo en un proceso de manufactura.

18

La idea de que se adquieran los inventarios y se inserten a la producción

justo en el momento que se necesitan, para lo cual requiere de proveedores

muy confiables y un sistema eficiente de manejo de inventarios.

Este modelo de inventario puede reducir la necesidad de mantener

mucho inventario y producir el artículo correcto en el tiempo exacto, con la

cantidad adecuada, se requiere de información acerca del tiempo y volumen

de requerimientos de producción de todas las estaciones de trabajo.

El Justo a Tiempo suministra información a través del uso de una

orientación de “pull” (orientación de jalar) que consiste disponer de la exacta

cantidad para sacarlas partes disponibles a ensamblar o agregar al producto.

Esta orientación significa comenzar desde el final de la cadena del ensamble e

ir hacia atrás hacia todos los componentes de la cadena productiva, incluyendo

proveedores y vendedores. De acuerdo a esta orientación una orden es

disparada por la necesidad de la siguiente estación de trabajo y no es un

artículo innecesariamente producido; de manera que cada artículo se produce

con el mínimo lote de componentes.

Adicionalmente, la mezcla del producto terminado puede ser cambiada

periódicamente, hasta mensualmente adaptarse a las demandas del mercado.

2.2.2. Normas de Control Interno

“El control interno se lo puede definir como el conjunto de políticas y

procedimientos establecidos por la organización para proveer una seguridad

razonable en cuanto a la eficiencia y efectividad de sus operaciones,

confiabilidad y oportunidad de los informes y datos que fluyen en su sistema de

información así como el cumplimiento de las leyes y regulaciones que le son

aplicables”.

19

La reforma contable que se ha generado en todo el mundo, motivada

por el proceso de globalización e integración de los mercados, ha motivado

que varios países implementen progresivamente el marco único de

información financiera NIIF, cuyo objetivo es la obtención de un grado

apropiado de comparabilidad de los estados financieros, así como un

aumento de la transparencia en la información que las organizaciones de los

diferentes países proporcionan a sus inversionistas.

Son establecidas para orientar el accionar en las entidades del sector público y

privado, en un adecuado sistema de control interno y probidad administrativa,

para el logro de la eficiencia, efectividad, economía y transparencia en la

gestión que desarrollan.

Las normas técnicas de control interno constituyen el marco básico aplicable

con carácter obligatorio para todas las instituciones, entidades, sociedades,

empresas del sector público.

Son el conjunto de procesos continuos e interrelacionados realizados por la

máxima autoridad, empleados, funcionarios, que son diseñados para

proporcionar seguridad razonable en el cumplimiento de los objetivos.

Según Geovanny Gómez(05/2001) “El Control Interno comprende el plan

de organización y el conjunto de métodos y medidas adoptadas dentro de

una entidad para salvaguardar sus recursos, verificar la exactitud y veracidad

de su información financiera y administrativa en las operaciones, estimular la

observación de las políticas prescritas y lograr el cumplimiento de las metas y

objetivos programados.

2.2.3. Control Interno

“El control interno se lo puede definir como el conjunto de políticas y

procedimientos establecidos por la organización para proveer una seguridad

razonable en cuanto a la eficiencia y efectividad de sus operaciones,

20

confiabilidad y oportunidad de los informes y datos que fluyen en su sistema de

información así como el cumplimiento de las leyes y regulaciones que le son

aplicables”.

“Control Interno es aquel sistema de control que comprende el plan de la

organización y todos los métodos y medidas coordinadas, adoptadas por la

empresa para salvaguardar sus activos, comprobar la exactitud y confiabilidad

de sus datos contables, promover la eficiencia operativa y fomentar la adhesión

a las políticas administrativas prescritas”

El Sistema de control interno es el conjunto de normas que regulan los

sistemas de información, la supervisión y los procedimientos aplicados por las

personas que laboran en una organización.

El control interno es efectuado por personas, es ejecutado por el personal de

una organización a través de lo que se realizan a diario. Esto permite diseñar Al

personal los objetivos de la entidad así como los mecanismos de control.

La dirección asume la responsabilidad de exigir un eficiente y eficaz sistema

de control, a pesar que para la dirección prima la vigilancia del control,

proporciona directrices políticas para ciertas transacciones.

Por ultimo esta consideración hace referencia a que cada individuo de la

organización tiene un rol que cumplir respecto al control interno.

El concepto menciona que la seguridad razonable no asegura con certeza el

cumplimiento de los objetivos de la Organización, sino que contribuye a ello. Y

por último que no importa lo bien diseñado que esté el sistema de control, lo

más que se puede esperar es que proporcione una seguridad razonable.

21

2.2.4. Componentes del Control Interno

El desarrollo del control interno contempla cinco componentes

interrelacionados, en el proceso de dirección. Los componentes serán los

mismos para todas las Organizaciones (sean públicas o privadas) y dependerá

del tamaño de la misma la implantación de cada uno de ellos estos son:

La Pirámide del Control Interno

Figura 5

Fuente: Control Interno y Fraudes

Elaborado por: Autora

Los componentes señalados no se los aplica en forma secuencial, en

donde uno de los componentes afecta sólo al siguiente, por lo contrario es un

proceso multidisciplinario repetitivo y permanente en el cual más de un

componente influye en los otros y contempla un sistema integrado que

reacciona dinámicamente a las condiciones cambiantes.

Es de vital importancia, ya que promueve la efectividad, permite trabajar con

eficiencia, previniendo que se violen las normas y los principios de contabilidad

generalmente aceptados. Los Directivos de las organizaciones deben crear un

ambiente de control, un conjunto de normas y procedimientos de control interno

y limitaciones.

Supervisión y Seguimiento

Información y Comunicación

Actividades de Control

Evaluación de Riesgos

Ambiente de Control

22

La importancia de tener un buen sistema de control interno en las

organizaciones, se ha incrementado en los últimos años, esto debido a lo

práctico que resulta el medir la eficiencia y la productividad al momento de

implantarlos; en especial si se centra en las actividades básicas que ellas

realizan, pues de ello depende la permanencia en el tiempo. Es bueno resaltar,

que la empresa que aplique controles internos en sus operaciones. Conducirá a

conocer la situación real de las mismas, es por eso la importancia de tener una

planificación que sea capaz de verificar que los controles se cumplan para

darle una mejor visión sobre su gestión.

El control interno de los inventarios se inicia con la asignación de una

persona o de un departamento que se encargue de las compras de los

inventarios siguiendo el proceso para la adquisición.

El Control Interno sobre el manejo de Inventarios es muy importante, ya

que los inventarios son el corazón del negocio que se dedica a la

comercialización. Las compañías exitosas tienen un gran cuidado de proteger

sus inventarios.

Los elementos de un buen control interno sobre los inventarios incluyen:

Conteo físico de inventarios por lo menos una vez al año.

Comprar el inventario en actividades económicas.

Mantener suficiente inventario disponible para prevenir

situaciones de déficit, lo cual conduce a pérdidas en ventas.

Mantener un inventario almacenado demasiado tiempo, genera

una alto costo financiero.

Entre las medidas de control interno tenemos:

Hacer conteos físicos periódicamente

Confrontar los inventarios físicos con los registros contables.

Proteger los inventarios en un almacén techado y con puertas de

manera que se eviten los robos.

23

Realizar entrega de mercancías únicamente con requisiciones

autorizadas.

Hacer verificaciones al azar para comparar con los libros

contables.

2.2.5. Propósitos del Control Interno de Inventarios

1. Planificar el nivel óptimo de inversión en inventarios.

2. A través de control, mantener los niveles óptimos tan cerca como

sea posible.

Los niveles de inventarios tienen que mantenerse entre dos extremos:

un nivel excesivo que cause costos de operación, riesgos e inversión

insostenibles y un nivel inadecuado que tiene como resultado un alto costo por

falta de existencia, por la imposibilidad de hacer frente a la demanda de ventas.

(http://www.gestiopolis.com/administración-strategia/toma,26/08/2010,

19:28) Todo inventario debe tener un límite, pues si no el costo sería perjudicial

y económicamente insostenible, por tener gran cantidad de recursos ociosos.

Según las Normas Internacionales de Contabilidad 2 Inventarios del

1/01/2009. El objetivo de aplicar las normas de control interno en la cuenta

inventarios es prescribir el tratamiento contable de los inventarios. Un tema

fundamental en la contabilidad de los inventarios es la cantidad de costo que

debe reconocerse como un activo, para que sea diferido hasta que los

ingresos correspondientes sean reconocidos. Esta norma suministra una guía

práctica para la determinación de ese costo, así como para el subsiguiente

reconocimiento como un gasto del periodo, incluyendo también cualquier

deterioro que rebaje el importe en libros al valor neto realizable.

24

NORMAS ECUATORIANAS DE

CONTABILIDAD NEC 11

INVENTARIOS

NORMAS INTERNACIONALES DE

CONTABILIDAD NIC2 INVENTARIOS

Norma aplicada a todos los

inventarios con excepción en el

contexto del sistema del costo

histórico a excepción :

1- Contratos en proceso de

construcción.

2- Instrumentos financieros

3- Actividades agropecuarias en

procesos y depósitos de mineral.

4- Cuantificación de Inventarios:

Los inventarios deben ser

cuantificados al más bajo de su

costo y su valor neto de

realización.

5- Costo de los Inventarios debe

comprender todos los costos de

compra, costos de

transformación y otros costos

incurridos hasta su presente

condición.

6- Costo de Compra comprenden el

precio de compra, derechos de

importación, transporte, manejo

y otros costos atribuibles a la

obtención de productos

terminados, materiales o

servicios. Los descuentos por

pronto pago, bonificaciones y

otras partidas se deducen en la

determinación de los costos de

compra.

Norma es aplicada a todos los

inventarios con excepto a:

1. Las obras en curso, resultantes

de contratos de construcción,

servicios.

2. Instrumentos financieros:

Reconocimiento y Medición.

3. Las actividades agrícolas en el

punto de cosecha o

recolección.

4. Los inventarios se medirán al

costo o al valor neto realizable,

según cual sea menor.

5. El costo de los inventarios,

comprenderá todos los costos

derivados de su adquisición y

otros costos de transformación

en el que haya incurrido para

lograr su condición actual.

6. Costos de Adquisición:

comprende el precio de

compra, aranceles, otros

impuestos que no sean

recuperables posteriormente,

costos de transporte,

almacenamiento y otros costos

atribuibles a la adquisición de

mercadería. Los descuentos

comerciales, las rebajas se

deducirán para determinar el

costo de adquisición

25

2.3. Marco Legal

Las leyes a las cuales esta Empresa está sujeta son los siguientes:

Toda empresa comercial debe aplicar el código de Comercio, y en este caso

Balanceados PRONACA, se encuentra aplicando el artículo 52 es el que

regula las operaciones mercantiles y actos de comercio que realizan los

comerciantes.

Servicio de Rentas Internas

Promover y exigir el cumplimiento de las obligaciones tributarias, en el marco

de principios éticos y legales, para asegurar una efectiva recaudación que

fomente la cohesión social.

Balanceados PRONACA se constituye para el Estado en un sujeto pasivo de

impuestos, al realizar transacciones, observando las disposiciones establecidas

en la Ley de Régimen Tributario, donde se determina la manera de aplicar

impuestos, las sanciones y recaudación de los tributos.

Detalle de Obligaciones que tiene Balanceados PRONACA con el S.R.I

Anexos de retenciones en la fuente

Declaración del Impuesto a la Renta

Declaración de Retenciones en la Fuente

Declaración mensual de IVA.

Anexos de retenciones en la Fuente

La ley de Impuesto a la Renta:

Señala las obligaciones que tienen los contribuyentes de llevar en forma

ordenada y ajustada a los principios de contabilidad generalmente aceptados,

los libros y registros que constituyen medios de control.

26

La declaración del impuesto a la renta se debe realizar cada año en el

formulario 101, consignando los valores correspondientes en los campos

relativos al Estado de Situación Financiera, Estado de Resultados y

conciliación tributaria.

El pago del anticipo del Impuesto a la Renta se paga en el formulario

106.

El impuesto al valor agregado:

Se debe realizar mensualmente, en el formulario 104, inclusive cuando en uno

o varios periodos no se haya efectuado ventas de bienes, producidas

adquisiciones o no se hayan hecho retenciones en la fuente por dicho

impuesto.

La ley de Impuesto a la Renta señala las obligaciones que tienen los

contribuyentes de llevar en forma ordenada y ajustada a los principios de

contabilidad generalmente aceptados, los libros y registros que constituyen

medios de control.

La declaración del impuesto a la renta se debe realizar cada año en el

formulario 101, consignando los valores correspondientes en los campos

relativos al Estado de Situación Financiera, Estado de Resultados y

conciliación tributaria.

Ley de Seguridad Social

La Ley de Seguridad Social al igual que el Código de Trabajo, establece

normas que amparan al trabajador sobre sus derechos universalmente

reconocidos, sobre las cuales se basa la protección prestada a los sectores

más vulnerables como son los trabajadores o empleados.

27

El salario mínimo vital general es de $292, de acuerdo a la determinación de

sueldos o salarios indexados de los trabajadores públicos y privados.

Proceso de unificación salarial

A partir del 1 de enero de 2012, el salario básico unificado de los trabajadores

del sector privado sujetos al Código de Trabajo, de acuerdo a la siguiente

escala.

TRABAJADOR S.B.U

DIC. 2011

INCREMENTO

2012

S.B.U.

2011

En general

Pequeña

industria

Agrícolas

Maquila

Microempresa

Operarios

artesanía

Servicio

Doméstico

264,00

264,00

264,00

264,00

264,00

264,00

264,00

28.00

28,00

28,00

28,00

28,00

28,00

28,00

292,00

292,00

292,00

292,00

292,00

292,00

292,00

Derechos de los Trabajadores

Décima Tercera Remuneración o Bono Navideño

Se trata de un ingreso adicional a que tienen derecho los empleados y

trabajadores de los sectores público y privado, su monto es equivalente a la

doceava parte de las remuneraciones percibidas por el trabajador durante el

año calendario respectivo.

La décima tercera remuneración se computa el periodo comprendido entre el 1

de diciembre del año anterior al 30 de noviembre del año posterior en que se

paga. Para los trabajadores en general, pequeña industria, agrícolas, maquila,

microempresa y servicio doméstico, es de $292 de acuerdo al artículo 115 del

28

Código del Trabajo los operarios y aprendices de artesanías están excluidos de

pago del Décimo Tercer y Décimo Cuarto Sueldos.

Decimocuarta Remuneración o Bono Escolar

Los trabajadores percibirán, además, sin perjuicio de todas remuneraciones a

las que actualmente tienen derecho, una bonificación adicional anual

equivalente a una remuneración básica mínima unificada para los trabajadores

en general y una remuneración básica mínima unificada de los trabajadores del

servicio doméstico, respectivamente, vigentes a la fecha de pago, que será

pagada hasta el 15 de marzo en las regiones de la Costa e Insular; y, hasta el

15 de agosto en las regiones de la Sierra y Amazonía. Para el pago de esta

bonificación se observará el régimen escolar adoptado en una de las

circunscripciones territoriales.

Si un trabajador, por cualquier causa, saliere o fuese separado de su trabajo

antes de las fechas mencionadas, recibirá la parte proporcional de la décima

cuarta remuneración al momento del retiro o separación.

Fondo de Reserva

Todo empleador de carácter privado y público tiene la obligación legal de

depositar en el IESS o pagar directamente al afiliado los fondos de reserva.

Pago mensual del Fondo de Reserva

A partir del 1 de agosto de 2009, el empleador pagará de manera mensual y

directa a sus trabajadores o servidores, según sea el caso, el valor equivalente

al 8.33% de la remuneración de aportación, por concepto de fondos de reserva.

Devolución Anticipada: Hasta el 29 de julio de 2011, los afiliados que

acrediten veinticuatro(24) aportaciones mensuales o más por concepto de

fondos de reserva, podrán solicitar al IESS la entrega de la totalidad o parte de

sus fondos de reserva, en cuyo caso se devolverá el monto solicitado del valor

29

acumulado por aportaciones e intereses. Cuando se solicite la devolución

parcial, la diferencia se registrará en la cuenta individual del afiliado.

Vacaciones Anuales

Todo trabajador o empleado tendrá derecho a gozar anualmente de un periodo

ininterrumpido de 15 días de descanso, incluido los días no laborables.

Las vacaciones constituyen un derecho irrenunciable que debe ser gozado y no

compensado en dinero. Los trabajadores que hubieren prestado sus servicios a

un mismo patrono por más de 5 años, a partir del sexto año, tendrán derecho a

un día adicional por cada uno de los excedentes, con límite máximo de 15 días

adicionales, en total no pasan de 30 días, salvo convenio de las partes. Los

días adicionales es facultativo otorgarlas para el empleador otorgarles o

pagarlas.

Código de Trabajo

El código de Trabajo regula las relaciones entre empleadores y trabajadores en

sus diferentes modalidades, tomando en cuenta los derechos y obligaciones

entre las partes, formalizando mediante un contrato de mutuo acuerdo entre las

partes, indicando en este las sanciones que ambas partes tienen por

incumplimiento del contrato de trabajo.

Además para su normal desenvolvimiento requiere obtener los siguientes

requisitos:

Permiso de funcionamiento por parte del Cuerpo de Bomberos

Permiso de salud del Ministerio de Salud Pública.

Patente en el Municipio 1 X 1000 en el Municipio de Latacunga.

30

2.4. Normas de Contabilidad

2.4.1. NIC Normas Internacionales de Contabilidad

Es el conjunto de normas y reglas comunes permitiendo la

comparabilidad, la confiabilidad y la consistencia de la información contable

que se requiere en los diferentes países dentro de la llamada globalización de

la economía” para lograr el reconocimiento y la medición de los bienes y

transacciones como para la revelación de la información de los diferentes

estados financieros, que fueron emitidos por parte de los Organismos

Internacionales resaltándose las del Comité de Normas de

Contabilidad(I.A.S.C.) quienes han logrado extensión y profundidad por la

continua revisión por parte de los profesionales de la contaduría pública como

de otras áreas que asesoran y complementan en aspectos financieros, las

denominadas en español Normas Internacionales de Contabilidad (N.I.C.) y

ahora Las Normas Internacionales de Información Financiera(N.I.I.F.), así como

sus interpretaciones elaborada por el CINIIF y antiguo Comité de

Interpretaciones.

Normas Internacionales de Contabilidad 2 Inventarios

Objetivo: El objetivo de esta Norma es prescribir el tratamiento contable de los

inventarios. Un tema fundamental en la contabilidad de los inventarios es la

cantidad de costo que debe reconocerse como un activo, para que sea diferido

hasta que los ingresos correspondientes sean reconocidos. Esta norma

suministra una quía práctica para la determinación de ese costo, así como para

el subsiguiente reconocimiento como un gasto del periodo, incluyendo también

cualquier deterioro que rebaje el importe en libros al valor neto realizable.

También suministra directrices sobre las formulas del costo que se usan para

atribuir costos a los inventarios.

31

2.4.2. NEC o NORMAS ECUATORIANAS DE CONTABILIDAD NO. 11

INVENTARIOS:

Esta Norma ha sido desarrollada con referencia a la Norma Internacional

de Contabilidad 2, revisada en 1993. La Norma se muestra en tipo cursivo, y

debe ser leída en el contexto de la guía de implantación de esta Norma. No se

intenta que las Normas Ecuatorianas de Contabilidad se apliquen a partidas

inmateriales.

Objetivo: El objetivo de esta Norma es prescribir o señalar el tratamiento

contable para la cuenta inventarios bajo el sistema de costo histórico. Un tema

primordial en la contabilidad de inventarios es la cantidad de costo que ha de

ser reconocida como un activo y mantenida en los registros hasta que los

ingresos relacionados sean reconocidos. Esta Norma proporciona guías

prácticas sobre la determinación del costo y su subsecuente reconocimiento

como un gasto, incluyendo cualquier disminución a su valor neto de realización.

NORMAS INTERNACIONALES DE

CONTABILIDAD 2 INVENTARIOS

NORMA ECUATORIANA DE

CONTABILIDAD 11 INVENTARIOS

Costos de adquisición párrafo 11

Técnicas de medición de costos

párrafo 22.

Valor neto realizable, párrafos 28,

29, 30, 33.

Reconocimiento como un gasto,

párrafo 34.

Información a revelar, párrafo 36,

literales a, b, c, d, e, f, g, h., 37, 38.

Cuantificación de Inventarios,

literal 5.

Costo de Inventarios, literal 6.

Costo de Compra, literal 7.

Valor Neto realizables, literal

22, 23, 24, 25.

Reconocimiento como Costo

y Gasto, párrafo 27, 28.

Revelación, párrafo 30, 31,

32, 33, 34, 36.

Actualización por inflación.

32

CAPITULO III

3. METODOLOGIA DE LA INVESTIGACIÓN Y DIAGNOSTICO

3.1. Tipo y diseño de la Investigación

La investigación que se realizó es de tipo descriptiva, dado que la misma

permitió describir y delimitar los distintos elementos del problema de

investigación y ayudó a caracterizar y comprobar la relación entre las variables

de la investigación. En este tipo de investigación se utilizó técnicas específicas

de recolección de datos previas a una observación, entrevista y encuesta a

todos los involucrados que laboran en la organización.

Fue un diseño bibliográfico, puesto que se obtuvo datos secundarios a

través de consultas de otras investigaciones, textos relacionados con el tema y

de expertos en el área; así como revisiones de documentos internos de la

empresa relacionados con el manejo del inventario.

También fue un diseño de campo, por cuanto se obtuvo datos en forma

directa de la realidad, de primera mano a través de la observación de las

actividades que se llevan a cabo por la administración y el control del inventario

de mercaderías.

3.2. Métodos de la Investigación

En la presente investigación se aplicó el método inductivo que consiste

en la observación de los hechos particulares con el propósito de llegar al

conocimiento.

33

El método deductivo que es aquél que parte de los datos generales

aceptados como valederos, para deducir por medio del razonamiento lógico,

es decir parte de verdades previamente establecidas como principios

generales, para luego aplicarlo a casos individuales y así su validez. También

se utilizó el método sintético que consiste en procesar los conocimientos que

procede de lo simple a lo complejo, de la causa a los efectos, de la parte a un

todo, de los principios a las consecuencias.

Se aplicó métodos estadísticos a través de cuestionarios y entrevistas

que ayudaron a hacer un análisis de los datos para transformarlos en

información y de allí extraer resultados, conclusiones y recomendaciones.

Y por último se utilizó el método de análisis que me permitió dividir el

todo en partes y proceder a la revisión ordenada de cada uno de los elementos

por separado.

Otro de los métodos que se aplicó es el método experimental al hacer

pruebas con el uso de formatos de compras, ventas, formulas, métodos de

valoración de inventarios.

3.3. Población y Muestra

La presente investigación incluye una población (universo) de 5

personas, que corresponden al 100% a cargo de la administración y embarque

de la mercadería como son los propietarios, el contador y el estibador y un

proveedor.

34

3.4. Técnicas e instrumentos para la recolección de datos.

La investigación estuvo delineada a través de la técnica de la entrevista

que consiste en el contacto directo con las personas involucradas en forma

flexible y abierta y su instrumento de aplicación será el guión de entrevista.

También se tomó la técnica de la entrevista, que consiste en la

obtención de datos primarios por medio de preguntas acerca de sus

conocimientos, actitudes, con preguntas mixtas o cerradas, usando como

instrumento el cuestionario.

No se dejó de lado en esta investigación la técnica de la observación,

que consiste en mirar todo lo que sucede o existe a nuestro alrededor, con el

propósito de registrar y analizar los datos obtenidos, utilizando como

instrumento una ficha de observación y una cámara fotográfica o de video.

3.5. Tratamiento de la información

El tratamiento de la información que se aplicó en la presente

investigación, incluye los siguientes pasos:

Codificación que consiste en asignar un código, letra o número a

cada uno de los ítems de las respuestas.

Tabulación: Consiste en ordenar los datos en filas y columnas en

formato de cuadro, para que se facilite contabilizar los resultados.

Graficación.- es presentar en forma gráfica los resultados

Obtenidos.

35

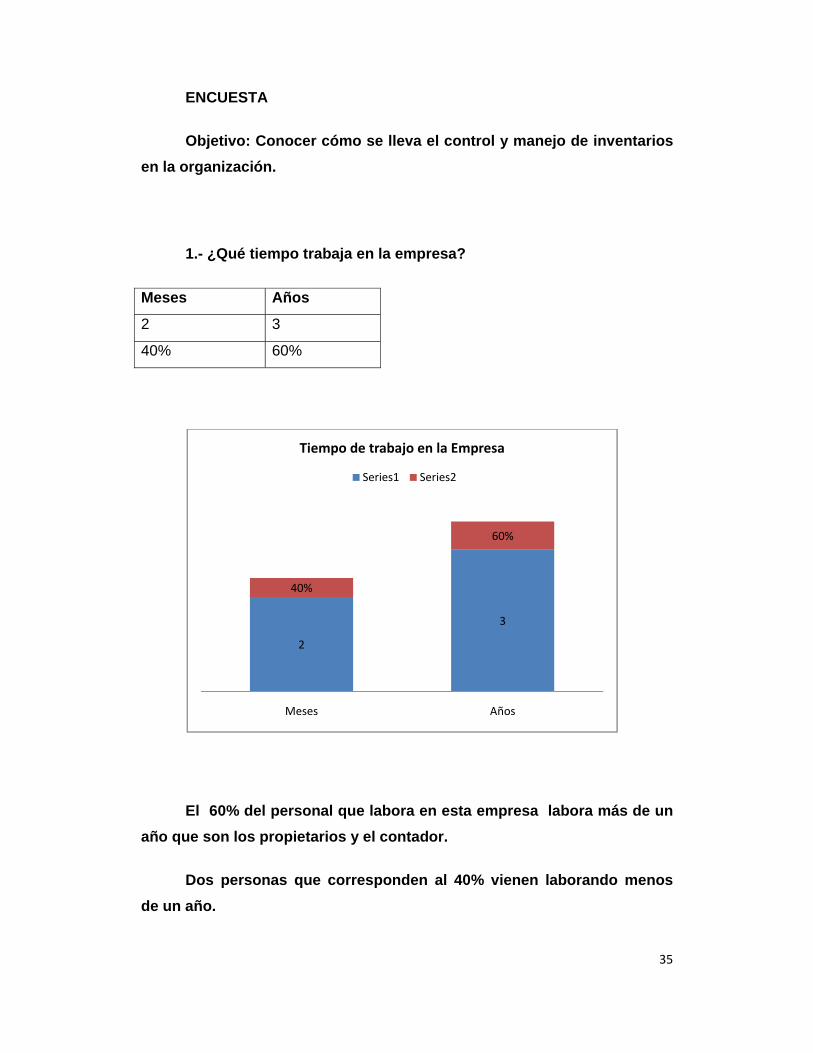

ENCUESTA

Objetivo: Conocer cómo se lleva el control y manejo de inventarios

en la organización.

1.- ¿Qué tiempo trabaja en la empresa?

Meses Años

2 3

40% 60%

El 60% del personal que labora en esta empresa labora más de un

año que son los propietarios y el contador.

Dos personas que corresponden al 40% vienen laborando menos

de un año.

2

3

40%

60%

Meses Años

Tiempo de trabajo en la Empresa

Series1 Series2

Si

No

perso

es el

no cu

que n

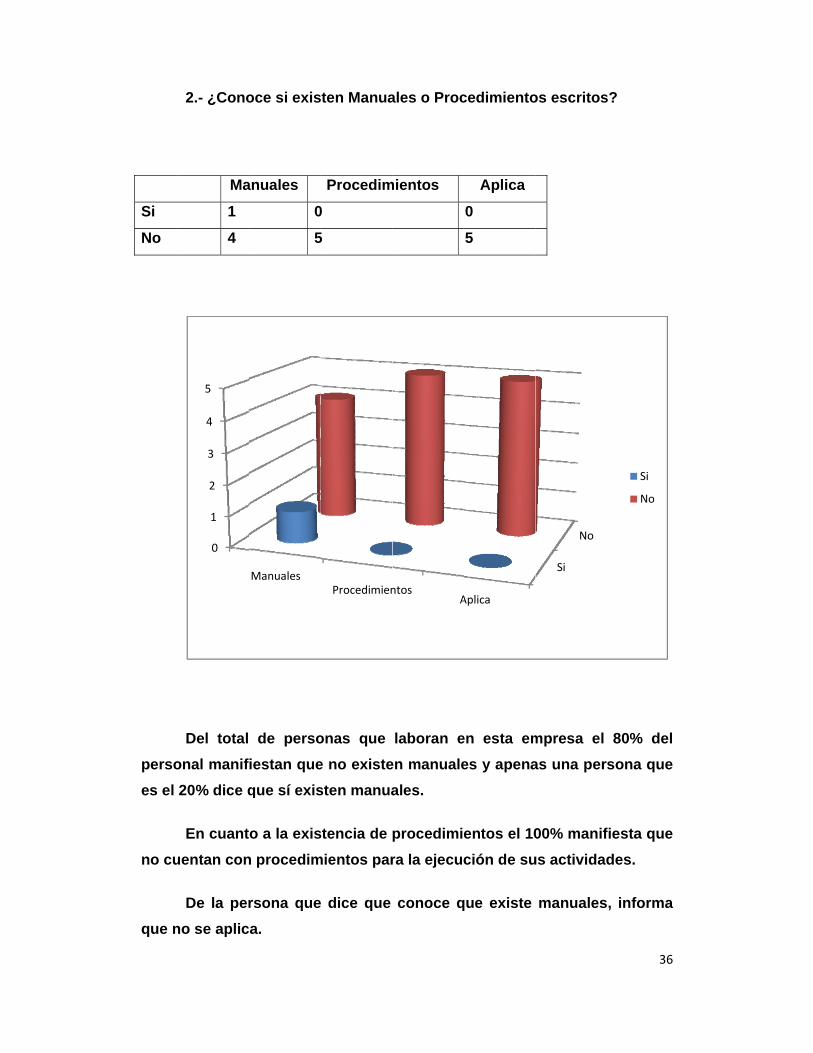

2.- ¿Cono

Ma

1

4

Del total

onal manif

20% dice q

En cuant

uentan con

De la per

no se aplic

0

1

2

3

4

5

oce si exis

anuales

0

5

de perso

iestan que

que sí exis

o a la exis

n procedim

rsona que

a.

Manuales

ten Manua

Procedim

0

5

onas que

e no existe

sten manua

stencia de

mientos par

e dice que

Procedimien

ales o Proc

mientos

laboran e

en manuale

ales.

procedimie

ra la ejecuc

conoce q

ntosA

cedimiento

Aplica

0

5

en esta em

es y apena

entos el 10

ción de su

que existe

Aplica

os escritos

mpresa el

as una per

00% manif

us actividad

manuales

Si

No

36

s?

80% del

sona que

fiesta que

des.

, informa

Si

No

Orden

4

80%

una o

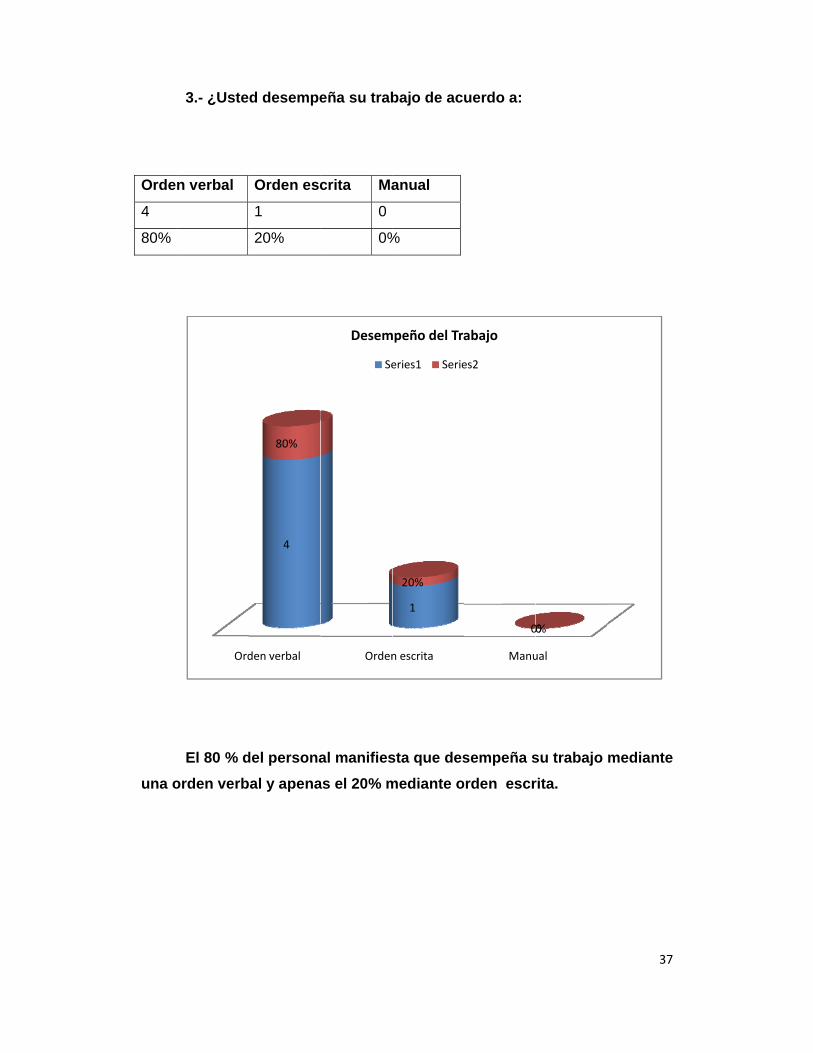

3.- ¿Uste

n verbal

El 80 % d

orden verb

Ord

d desempe

Orden esc

1

20%

del persona

al y apena

den verbal

4

80%

eña su trab

crita Ma

0

0%

al manifies

as el 20% m

Orden

Desem

Se

bajo de ac

anual

%

sta que des

mediante o

n escrita

1

20%

mpeño del Tra

eries1 Serie

uerdo a:

sempeña s

orden escr

Manu

0

abajo

es2

su trabajo

rita.

ual

00%

37

mediante

Manu

5

100%

manu

4.- ¿Cóm

ual

%

La aplica

ual según l

mo se aplic

Informátic

0

0%

ación del

lo señalan

Manual

10

ca el sistem

co

sistema c

n el 100% d

l

5

00%

Aplicación

Se

ma contabl

ontable s

de los entre

Info

del Sistema

eries1 Serie

le?

se lo reali

evistados.

ormático

00%

Contable

es2

iza de una

.

38

a manera

Mens

1

20%

Si

5

El co

un 20

otro 4

El 10

una v

5.- ¿Se ha

sual

nteo físico

0% del per

40% lo hac

0% ratifica

vez al año.

ace periód

Semestra

2

40%

No

0

o de los in

rsonal, el

cen anualm

a que sí se

Mensual

120%

Si

5

dicamente

al An

2

40

nventarios

40% dice

mente.

e realiza to

Seme

4

Toma Físic

Serie

Series1

una toma f

nual

0%

se lo real

que se lo

oma física

estral

2

40%

ca de Invent

es1 Series2

No

0

1

física de in

iza mensu

o realiza se

a del inven

Anual

2

40%

tario

nventarios

ualmente m

emestralm

ntario por l

39

?

manifiesta

mente y el

lo menos

salida

Si

2

40%

Cuále

PEPS

Sobre

que s

De lo

valora

0

0,5

1

1,5

2

2,5

3

3,5

4

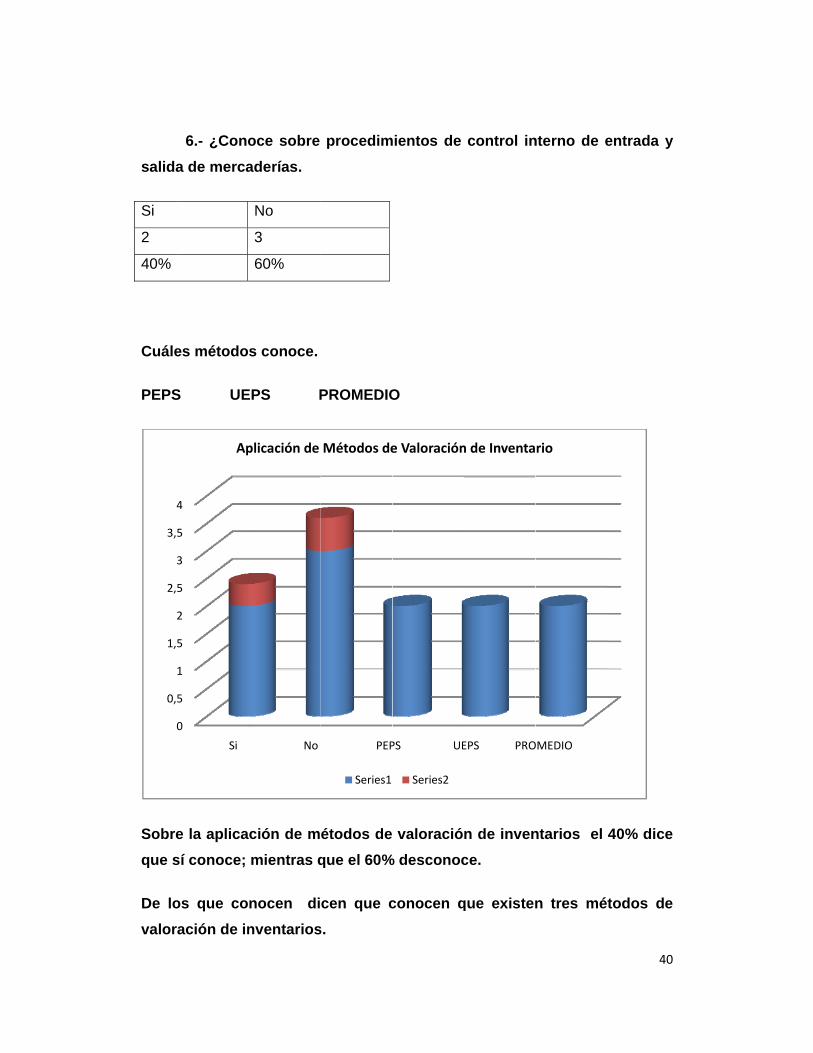

6.- ¿Cono

a de merca

es métodos

S UE

e la aplica

sí conoce;

os que co

ación de in

0

5

1

5

2

5

3

5

4

Si

Ap

oce sobre

aderías.

No

3

60%

s conoce.

EPS P

ción de m

mientras q

nocen di

nventarios

No

plicación de

procedim

PROMEDIO

étodos de

que el 60%

cen que c

s.

PEP

Métodos de

Series1

mientos de

O

valoració

% desconoc

conocen q

PS UE

e Valoración

Series2

control in

n de inven

ce.

que existen

EPS PRO

n de Inventa

nterno de e

ntarios el

n tres mé

OMEDIO

rio

40

entrada y

40% dice

todos de

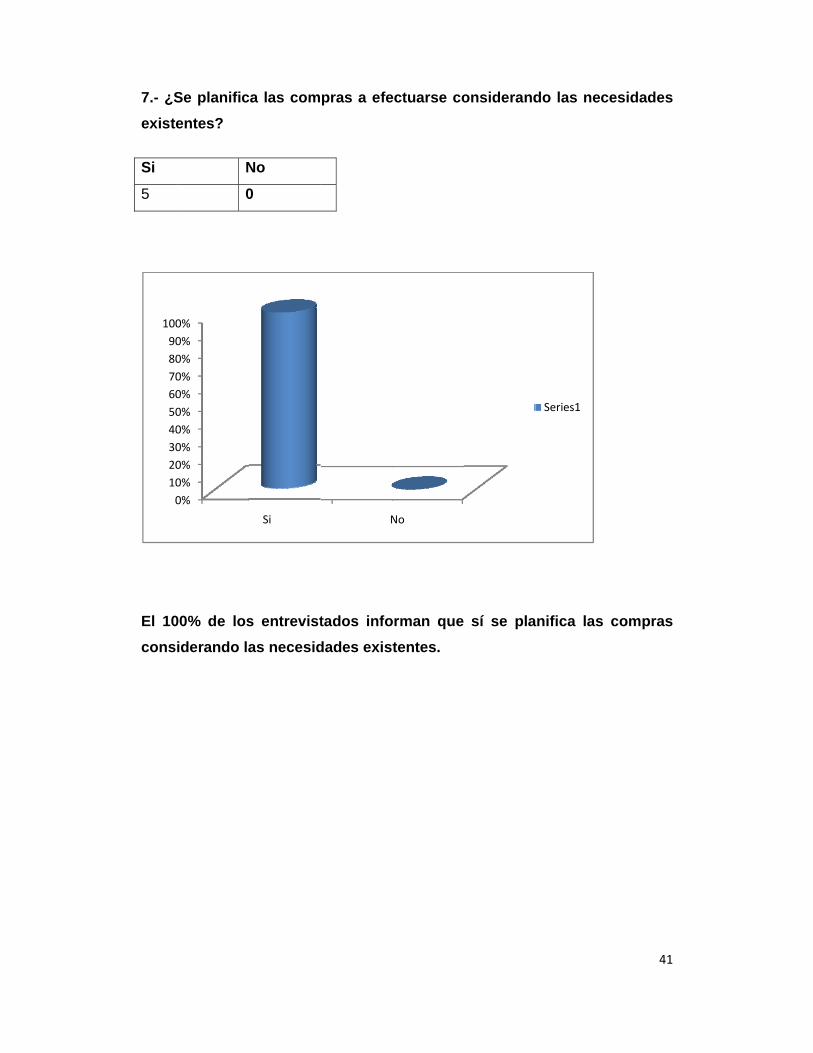

7.- ¿S

existe

Si

5

El 10

consi

0

10

20

30

40

50

60

70

80

90

100

Se planific

entes?

N

0

00% de los

iderando la

0%

0%

0%

0%

0%

0%

0%

0%

0%

0%

0%

ca las com

No

0

s entrevist

as necesid

Si

pras a efe

tados info

dades exis

N

ectuarse co