Valorizaciones de Obra

36

CURSO ESPECIALIZADO: VALORIZACION, RECEPCION Y LIQUIDACION DE OBRAS Ing. Federico Zambrano Olivera

-

Upload

jocy-aybar-antezana -

Category

Documents

-

view

137 -

download

1

Transcript of Valorizaciones de Obra

CURSO ESPECIALIZADO:

VALORIZACION, RECEPCION Y LIQUIDACION DE OBRAS

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

ING. FEDERICO ZAMBRANO OLIVERA CIP:

1. DEFINICIONES: a) Valorización: Caso de Contrato de Obra:Es la cuantificación económica de un avance físico en la ejecución de la obra, realizada en un periodo determinado.(Definiciones: Anexo Único del Reglamento de la Ley de Contrataciones del Estado.) Caso general:Es la cuantificación económica de un elemento conformante del contrato, cuya características de cálculo esta normado en el reglamento.

VALORIZACIONES DE OBRAS

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

b) Conceptos Valorizables:

Valorización de Obra del Contrato Principal Es el monto que debe pagar el Contratante al Contratado por el trabajo ejecutado en un periodo determinado, considerando los reajustes, si se hubieran pactado, las amortizaciones de adelantos, si o hubiere recibido, y otros conceptos que se hubieran pactado.

Valorización de Presupuestos AdicionalesEs el monto que debe pagar el Contratante al Contratado por el trabajo adicional ejecutado en un periodo determinado, considerando los reajustes, si se hubieran pactado.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Valorización de Mayores Gastos GeneralesEs el monto que debe pagar el Contratante al Contratado por los gastos que se hubieren generado a este por efecto de ampliación de plazo o paralización de obra, monto que se obtiene de acuerdo a lo establecido en el contrato o reglamento.

Valorización de InteresesEs el monto que debe pagar el Contratante al Contratado por el tiempo que se ha demorado en pagarle las valorizaciones. Monto que se calcula de acuerdo a lo establecido en el contrato o reglamento.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

2. MARCO LEGAL

La Ley de Contrataciones del Estado y su Reglamento, aprobado por D.L. N° 1017 y D.S. N° 184-2008-EF, establecen el marco legal del proceso de Valorizaciones. Los artículos N° 26 y 27° de la Ley y los artículos 49°, 186°, 187°, 188°, 189°, 197°, 198°, 199º, 203° y 204° precisan el procedimiento para las Valorizaciones. También señalan la aplicación del D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias, y de los Índices INEI para efectos de cálculo de los reajustes a aplicar en los contratos en moneda nacional y se hayan pactado así.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

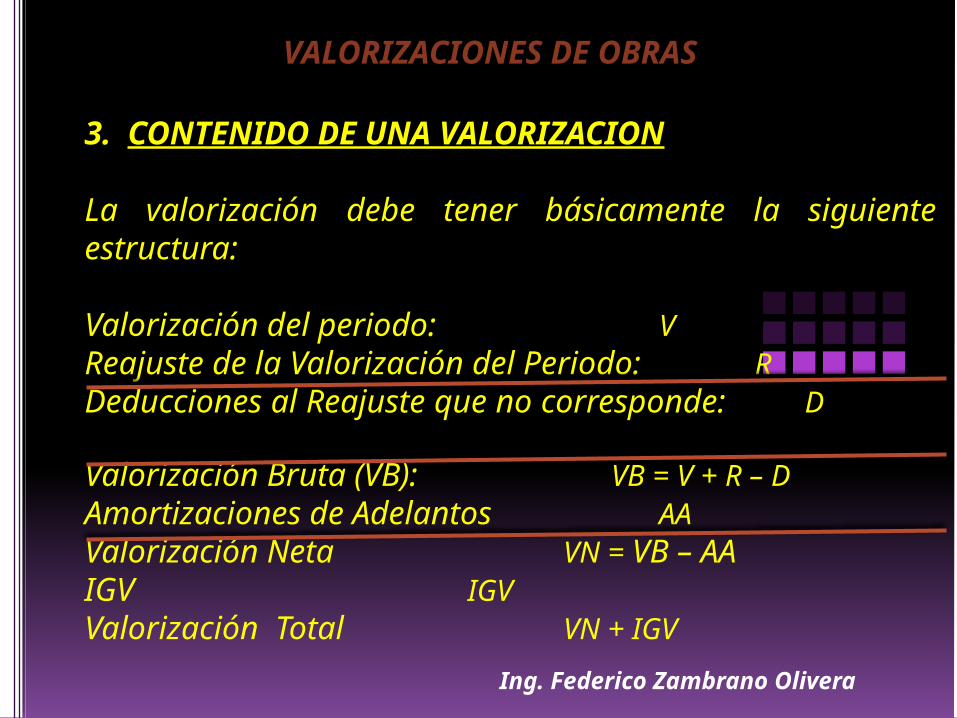

3. CONTENIDO DE UNA VALORIZACION La valorización debe tener básicamente la siguiente estructura: Valorización del periodo:

VReajuste de la Valorización del Periodo:

RDeducciones al Reajuste que no corresponde:

D Valorización Bruta (VB): VB = V + R – DAmortizaciones de Adelantos AA Valorización Neta VN = VB – AAIGV IGV Valorización Total VN + IGV

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

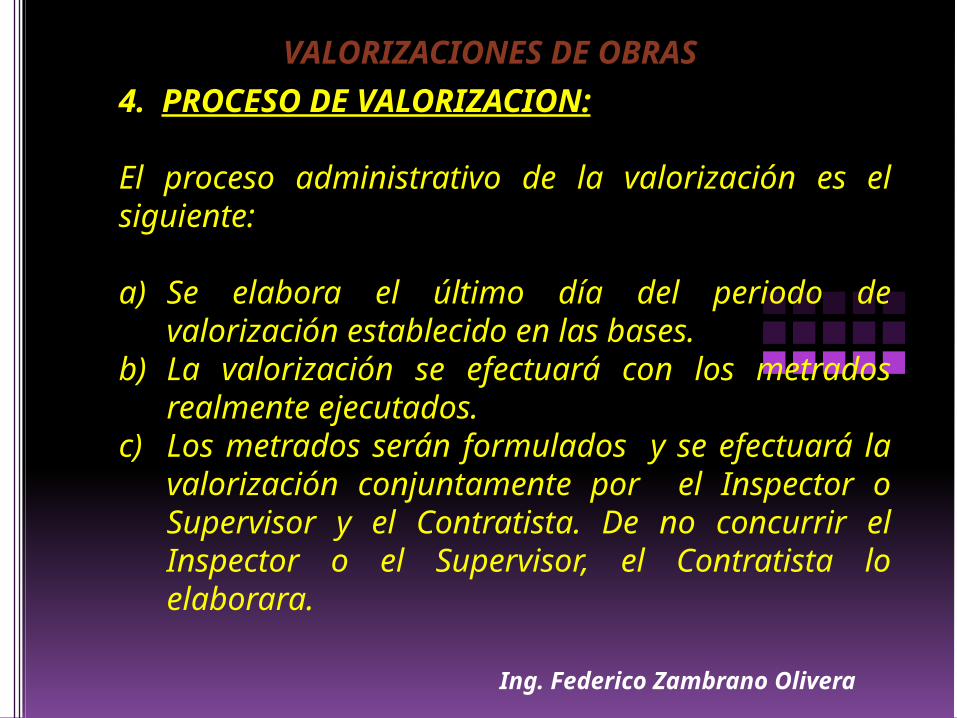

4. PROCESO DE VALORIZACION: El proceso administrativo de la valorización es el siguiente: a) Se elabora el último día del periodo de

valorización establecido en las bases.b) La valorización se efectuará con los

metrados realmente ejecutados.c) Los metrados serán formulados y se

efectuará la valorización conjuntamente por el Inspector o Supervisor y el Contratista. De no concurrir el Inspector o el Supervisor, el Contratista lo elaborara.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

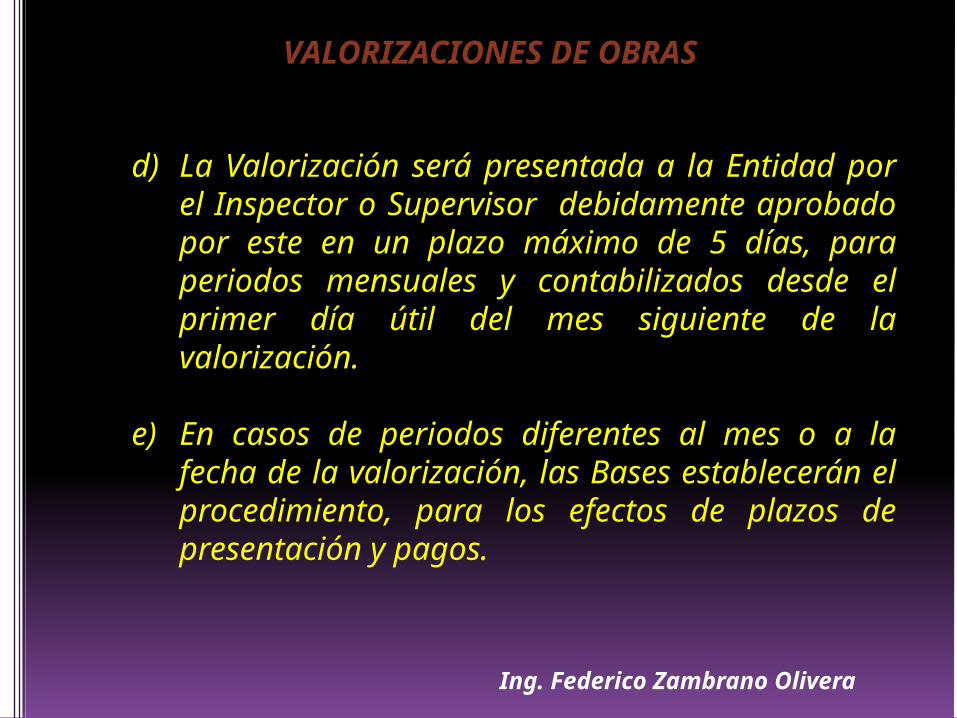

d) La Valorización será presentada a la Entidad por el Inspector o Supervisor debidamente aprobado por este en un plazo máximo de 5 días, para periodos mensuales y contabilizados desde el primer día útil del mes siguiente de la valorización.

e) En casos de periodos diferentes al mes o a la fecha de la valorización, las Bases establecerán el procedimiento, para los efectos de plazos de presentación y pagos.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

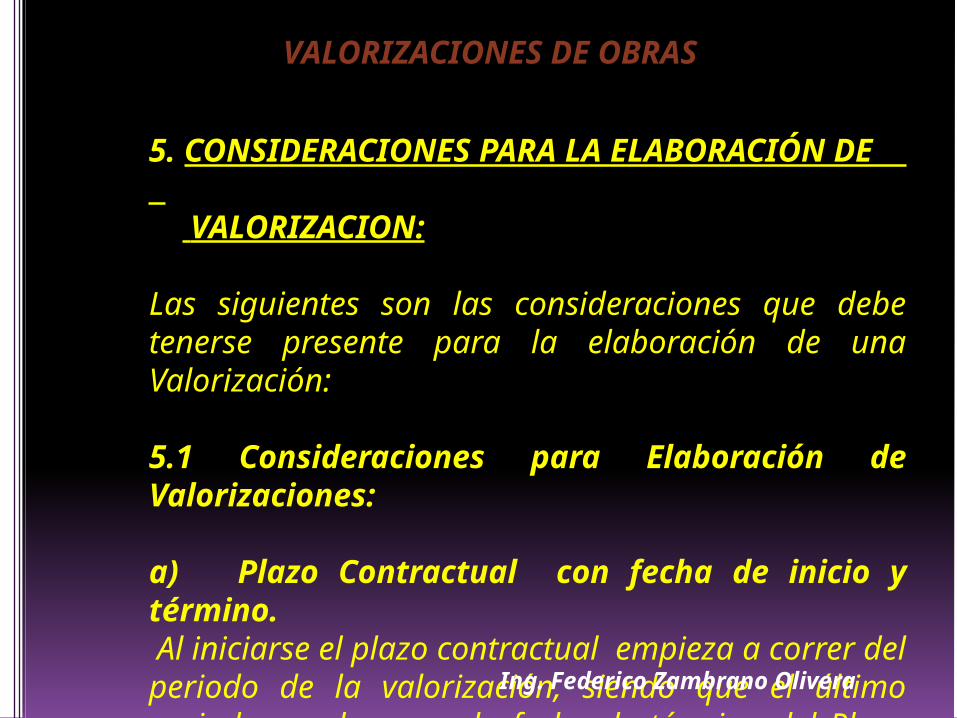

5. CONSIDERACIONES PARA LA ELABORACIÓN DE VALORIZACION: Las siguientes son las consideraciones que debe tenerse presente para la elaboración de una Valorización: 5.1 Consideraciones para Elaboración de Valorizaciones: a) Plazo Contractual con fecha de inicio y término. Al iniciarse el plazo contractual empieza a correr del periodo de la valorización, siendo que el último periodo concluye con la fecha de término del Plazo Contractual.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Debe tenerse presente que las ampliaciones de plazo postergan la fecha de termino de obra, por lo tanto las valorizaciones periódicas deben continuar elaborándose y presentándose considerando la fecha de termino de plazo contractual.En los casos que existan atraso en el término de la obra debe continuar elaborándose y presentando las valorizaciones considerando el término real de obra.La continuidad del periodo de las «valorizaciones» se interrumpe cuando se concluye la obra o esta es resuelta por cualquiera de las partes. Concluida la obra o resuelto el contrato el Contratista tiene la oportunidad de presentar su última valorización considerando que el periodo final ha concluido.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRASb) Calendario de Avance de Obra ValorizadoA la firma de contrato es obligatorio que el Contratista presente el Calendario de Avance Valorizado (CAOV), concordado con el Cronograma de Avance de Obra PERT-CPM.El CAOV contractual refleja la Programación de Avance por cada Periodo dentro del Plazo Contractual, y el avance acumulado a cada periodo.Determinada la fecha de Inicio del Plazo Contractual, el Contratista tiene la obligación de presentar el CAOV actualizado con la fecha de inicio del plazo contractual, también concordado con el Cronograma de Avance de Obra PERT-CPM actualizado con la fecha de inicio del plazo contractual.Las Ampliaciones de Plazo concedidas al Contratista, por diversas causales, obligan a ésta actualizar el Cronograma de Avance de Obra PERT-CPM y con ello actualizar el Calendario de Avance Valorizado (CAOV).

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Resulta entonces que el último Calendario de Avance Valorizado (CAOV) es el vigente y debe ser el que se utiliza para efectos de determinar el grado de avance de obra y para efectos de aplicación de los reajustes.Durante la ejecución de la obra el Contratista puede ser obligado a presentar un Calendario de Avance de Obra Valorizado Acelerado por un supuesto retraso de éste en la ejecución de la obra, este calendario se utiliza para efectos de determinar el grado de avance de obra y NO para efectos de aplicación de los reajustes.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Del mismo modo la ejecución de un Presupuesto Adicional debe contar con su propio Cronograma de Avance de Obra PERT-CPM y su Calendario de Avance Valorizado (CAOV). La fecha de inicio del plazo contractual del Adicional de Obra se da con la fecha que se programe su inicio con relación programa de ejecución de obra del contrato principal. El reajuste se aplicará en las Valorizaciones del Presupuesto Adicional, siempre que se haya pactado para el Contrato principal. El avance real de ejecución de obra es comparado con el CAOV vigente, para determinar el grado de avance de obra y la aplicación del reajuste.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

c) Sistema de ContrataciónLa norma establece lo siguiente:

I. Sistema a Precios unitarios:

“En el caso de las obras contratadas bajo el sistema de precios unitarios, las valorizaciones se formularán en función de los metrados ejecutados con los precios unitarios ofertados, agregando separadamente los montos proporcionales de gastos generales y utilidad ofertados por el contratista; a este monto se agregará, de ser el caso, el porcentaje correspondiente al Impuesto General a las Ventas.”“En las obras contratadas bajo el sistema a precios unitarios se valorizará hasta el total de los metrados realmente ejecutados.”

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

II. Sistema a Suma alzada:

“En el caso de las obras contratadas bajo el sistema a suma alzada, durante la ejecución de la obra, las valorizaciones se formularán en función de los metrados ejecutados contratados con los precios unitarios del valor referencial, agregando separadamente los montos proporcionales de gastos generales y utilidad del valor referencial. El subtotal así obtenido se multiplicará por el factor de relación, calculado hasta la quinta cifra decimal; a este monto se agregará, de ser el caso, el porcentaje correspondiente al Impuesto General a las Ventas.”“… en el caso de las obras bajo el sistema de suma alzada se valorizará hasta el total de los metrados del presupuesto de obra.”

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

d) Adelanto DirectoEl Reglamento establece la posibilidad que la Entidad otorgue Adelanto de Directo en un máximo que establezcan las Bases. Este adelanto puede ser otorgado por única vez o por partes, en un mismo periodo o en varios periodos.De otorgarse este adelanto directo deberá de calcularse la Deducción de Reajuste que no le corresponde y considerarlo e la valorización, caculos y procedimientos que se establece en el D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

e) Adelanto para MaterialesEl Reglamento establece la posibilidad que la Entidad otorgue Adelanto «para Materiales» en un monto máximo que se calcule con su incidencia considerado en la formula polinómica y en concordancia con el Calendario de Adquisición de Materiales entregado a la firma de Contrato y actualizado a la fecha de inicio del plazo contractual.Este adelanto puede ser otorgado por única vez o por partes, en un mismo periodo o en varios periodos.De otorgarse este adelanto para materiales deberá de calcularse la Deducción de Reajuste que no le corresponde y considerarlo en la valorización, cálculos y procedimientos que se establece en el D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

f) Pagos efectuadosLa Entidad tiene un plazo para ser efectivo el pago de las valorizaciones, que de no cumplirse el Contratista tendrá derecho al pago de intereses legales y de acuerdo al procedimiento establecido en el reglamento, por lo que deberá llevarse un Control de pagos de Valorizaciones para hacer solicitar el pago de intereses. g) PenalidadesEl Reglamento establece penalidades por retraso de obra y por otras causales. Esta deberá aplicarse de acuerdo a lo establecido en el Reglamento y/o en el Contrato.El monto de la penalidad debe aplicarse en la valorización inmediata siguiente.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

h) ReajustesEl D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias establecen el procedimiento para el cálculo de reajuste de la valorización de avance de obra. Las consideraciones a tenerse presente son los siguientes:

Obra permanentemente adelantada:

Se produce cuando el avance real acumulado está por encima del avance programado acumulado a un periodo determinado.El Reajuste a cobrar es el que se obtiene directamente de multiplicar el Factor de reajuste (K-1) por el monto valorizado.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS Obra Atrasada

Se produce cuando el avance real acumulado está por debajo del avance programado acumulado a un periodo determinado.El Reajuste Acumulado máximo a cobrar es igual al reajuste acumulado máximo programado al mismo periodo. Basta que la obra entre en atraso en un periodo, así se adelante nuevamente, para aplicar el concepto de Reajuste para una obra atrasada.

Formula Polinomica:

Esta se elabora considerando la participación de los elementos del presupuesto.Es la fórmula que permite mantener el equilibrio económico del presupuesto contratado.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Factor de Reajuste

Es el valor que se obtiene de utilizar la Formula Polinomica a una fecha determinada.Para la obtención del factor de reajuste se utiliza los Índices publicados por INEI.Los detalles y las consideraciones muy especiales se encuentran contenidos en el D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Deducción de reajuste que no corresponde

Es el descuento que se hace por el reajuste que se le hace al adelanto otorgado, que por lógica no debe ser reajustado.Las Deducciones de Reajuste que no corresponde concluyen con las amortizaciones de los materiales. Los detalles y las consideraciones muy especiales se encuentran contenidos en el D.S. N° 011-79-VC y sus modificatorias, ampliatorias y complementarias.

Ing. Federico Zambrano Olivera

i) Metradosi. El último día del periodo establecido para las

valorizaciones el Residente deberá registrar en el cuaderno de obra los metrados realmente ejecutados en ese periodo, esto es para ambos sistemas de contratación.

ii. Este metrado debe estar debidamente sustentado con la planilla de metrados, los planos y gráficos que sean necesarios que demuestre lo ejecutado, que puede ser adjuntado al asiento de cuaderno de obra o en su defecto presentarlo al Inspector o Supervisor

iii. El Inspector o Supervisor debe revisar el metrado alcanzado por el Residente, de encontrarlo conforme lo aprobará y elaboraran la respectiva valorización. De no encontrarlo conforme preparara su propio metrado y elaboraran la respectiva valorización.

VALORIZACIONES DE OBRAS

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

j) Otros costosEl retraso en la ejecución de la obra por responsabilidad del Contratista es causal para que éste asuma los Costos de Supervisión, el mismo que debe descontar de la valorización siguiente.La Resolución de Contrato por responsabilidad del Contratista puede generar gastos que necesariamente debe ser asumida por éste, por lo que debe procederse a descontar de la última valorización.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

6. CALCULO

a) Información mínima: i. Fecha de inicio del plazo contractual.ii. Presupuesto Contratado y Presupuesto

Referencial.iii. Calendario de Avance Valorizado (CAOV)

vigente.iv. Metrado ejecutado del periodo.v. Índices Unificados publicado por INEI.vi. Tasa de Interés Efectiva Anual publicado

por BCRP.vii. Montos y Fechas de adelantos otorgado.viii.Otros.

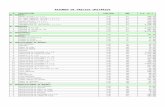

(Ver cuadro Nº 01 de un ejemplo de una valorización)

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

b) Valorización del periodo:Es el metrado ejecutado, en el periodo, valorizado de acuerdo al Sistema de Contratación.(Ver cuadro Nº 01 de un ejemplo de una valorización) c) Calculo de Factor de Reajuste:Este factor se obtiene de la utilización de la Formula Polinomica con los índices INEI.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

d) Reajuste de la Valorización del PeriodoEs el monto valorizado reajustado con el Factor de Reajuste obtenido de la Formula Polinomica, considerando si la obra esta adelantada o atrasada.El reajuste de la valorización se efectúa con el factor de reajuste del mes siguiente del Periodo de la valorización. De no contar con los Índices INEI respectivos, para el cálculo del factor de reajuste, se puede utilizar del mes próximo anterior.

(Ver cuadro Nº 01 de un ejemplo de una valorización)

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

e) Deducciones al Reajuste que no correspondeEs el descuento que debe aplicarse, de acuerdo a fórmula establecida, al reajuste por haberse otorgado un adelanto.Este cálculo se hace tanto para el Adelanto Directo como para materiales, teniendo presente la fecha de pago y el número de adelantos otorgados.La deducción en la valorización el del mes siguiente del Periodo de la valorización. De no contar con los Índices INEI respectivos se puede utilizar del mes anterior próximo.

(Ver cuadro Nº 01 de un ejemplo de una valorización)

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

f) Amortizaciones de AdelantosLos adelantos se deben amortizar a lo largo de las valorizaciones.El Adelanto Directo se amortiza en forma proporcional (al adelanto otorgado respecto al monto contractual) en cada una de las valorizaciones). La proporción por amortizarse debe volver a calcularse si el Contratante aplica un Deductivo o una Reducción de Obra.Las amortizaciones de los materiales se efectuaran considerando los materiales realmente utilizados, siendo el cálculo de acuerdo a lo establecido en el D.S. N° 011-79-VC.

(Ver cuadro Nº 01 de un ejemplo de una valorización) Ing. Federico Zambrano

Olivera

VALORIZACIONES DE OBRAS

g) OtrosDebe evaluarse la aplicación de Intereses, penalidades, multas, etc.

(Ver cuadro Nº 01 de un ejemplo de una valorización) h) ResumenEs el Cuadro donde confluyen los cálculos arriba indicados.

(Ver cuadro Nº 01 de un ejemplo de una valorización)

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

7. PAGO a) Deberá ser cancelada por la Entidad a más

tardar el último día del mes siguiente de la valorización.

b) De vencerse el plazo de pago por responsabilidad de la Entidad el Contratista tendrá derecho al reconocimiento y pago de intereses legales, de conformidad con los artículos 1244º, 1245º y 1246º del Código Civil.

c) De vencerse el plazo de pago por responsabilidad de la Entidad el Contratista tendrá derecho al reconocimiento y pago de intereses legales, de conformidad con los artículos 1244º, 1245º y 1246º del Código Civil.

d) El Contratista para requerir el pago de intereses por demora en el pago de valorizaciones lo hará a través de las valorizaciones contractuales siguientes de ocurrida la demora.

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS8. DISCREPANCIAS

El artículo Nº 199 del Reglamento establece el procedimiento a seguir cuando se presente discrepancia respecto a la formulación, aprobación o valorización de los metrados entre el contratista y el inspector o supervisor o la Entidad.

Estos dos caminos son: la vía de la Liquidación de Obra donde se evaluara cada tema controversial o en su defecto la vía de conciliación o arbitraje.

Esta última solo es posible cuando la discrepancia respecto al monto de la valorización es igual o superior al 50% del contrato actualizado.

Prescribe que la iniciación de este procedimiento no implica la suspensión del contrato ni incumplimiento de las obligaciones de las partes

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

Preguntas:

1. ¿Qué pasa si el Inspector o Supervisor no está de acuerdo con los metrados presentados por el Residente?

a) Debe elaborar los propios

b) Prevalece el metrado del Inspector o Supervisor para la valorización.

Ing. Federico Zambrano Olivera

2. ¿Qué pasa si el Inspector o Supervisor no elaboran la valorización conjuntamente con el Contratista?

a) Si el Inspector o Supervisor lo presenta a la Entidad sin previo conocimiento del Contratista.

b) Si el Inspector o Supervisor NO presenta la Valorización.

c) Puede el Contratista presentar su propia valorización?

VALORIZACIONES DE OBRAS

Ing. Federico Zambrano Olivera

VALORIZACIONES DE OBRAS

3. Fefe4

4. 324f

5. 4tgf

6. 34t3

7. T43

8. T43t

9. 3t

Ing. Federico Zambrano Olivera