Variaciones de precios y de salarios - cta.org.ar · Nota: El sector público corresponde a...

14

Transcript of Variaciones de precios y de salarios - cta.org.ar · Nota: El sector público corresponde a...

Variaciones de precios y de salarios en los últimos años.

Febrero de 2011

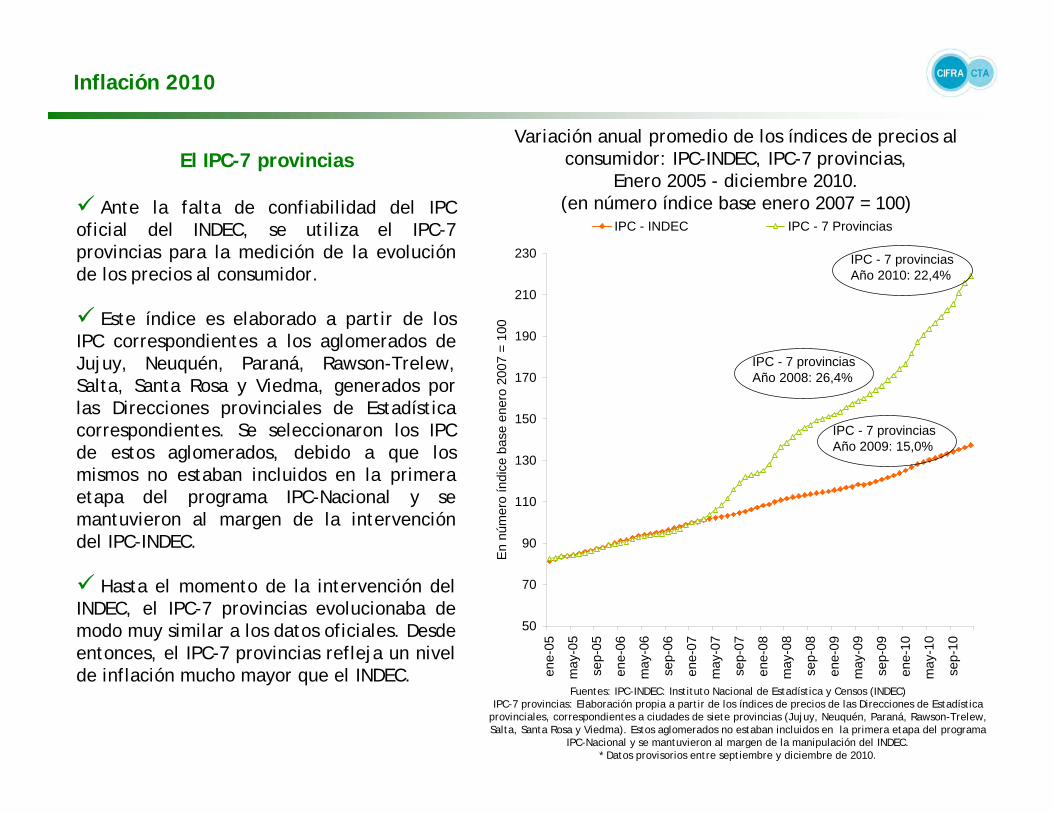

Inflación 2010

Variación anual promedio de los índices de precios al consumidor: IPC-INDEC, IPC-7 provincias,

Enero 2005 - diciembre 2010.(en número índice base enero 2007 = 100)

Fuentes: IPC-INDEC: Instituto Nacional de Estadística y Censos (INDEC) IPC-7 provincias: Elaboración propia a partir de los índices de precios de las Direcciones de Estadística

provinciales, correspondientes a ciudades de siete provincias (Jujuy, Neuquén, Paraná, Rawson-Trelew, Salta, Santa Rosa y Viedma). Estos aglomerados no estaban incluidos en la primera etapa del programa

IPC-Nacional y se mantuvieron al margen de la manipulación del INDEC. * Datos provisorios entre septiembre y diciembre de 2010.

El IPC-7 provincias

Ante la falta de confiabilidad del IPC oficial del INDEC, se utiliza el IPC-7 provincias para la medición de la evolución de los precios al consumidor.

Este índice es elaborado a partir de los IPC correspondientes a los aglomerados de Jujuy, Neuquén, Paraná, Rawson-Trelew, Salta, Santa Rosa y Viedma, generados por las Direcciones provinciales de Estadística correspondientes. Se seleccionaron los IPC de estos aglomerados, debido a que los mismos no estaban incluidos en la primera etapa del programa IPC-Nacional y se mantuvieron al margen de la intervención del IPC-INDEC.

Hasta el momento de la intervención del INDEC, el IPC-7 provincias evolucionaba de modo muy similar a los datos oficiales. Desde entonces, el IPC-7 provincias refleja un nivel de inflación mucho mayor que el INDEC.

50

70

90

110

130

150

170

190

210

230

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

En

núm

ero

índi

ce b

ase

ener

o 20

07 =

100

IPC - INDEC IPC - 7 Provincias

IPC - 7 provinciasAño 2008: 26,4%

IPC - 7 provinciasAño 2009: 15,0%

IPC - 7 provinciasAño 2010: 22,4%

Inflación 2010

Variación mensual y semestral del IPC-7 provincias,2009-2010.

(en porcentajes)

Fuentes: Elaboración propia a partir de los índices de precios de las Direcciones de Estadística provinciales, correspondientes a ciudades de siete provincias.

* Datos provisorios.

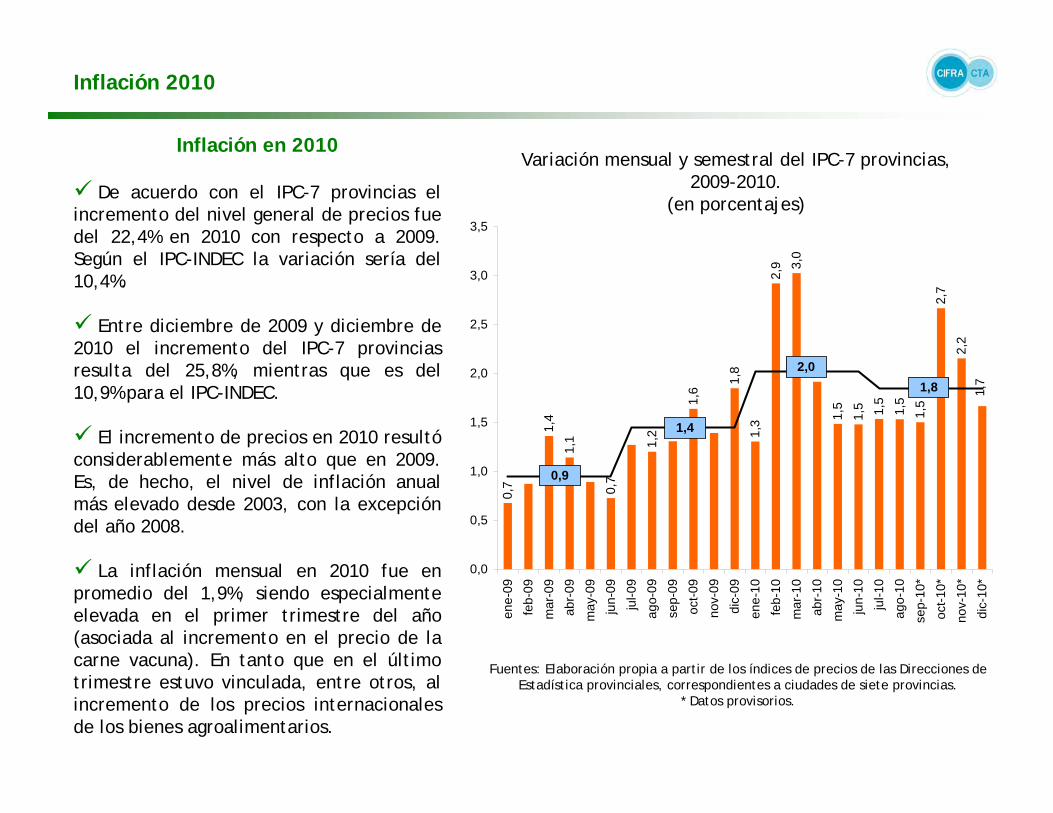

Inflación en 2010

De acuerdo con el IPC-7 provincias el incremento del nivel general de precios fue del 22,4% en 2010 con respecto a 2009. Según el IPC-INDEC la variación sería del 10,4%.

Entre diciembre de 2009 y diciembre de 2010 el incremento del IPC-7 provincias resulta del 25,8%, mientras que es del 10,9% para el IPC-INDEC.

El incremento de precios en 2010 resultóconsiderablemente más alto que en 2009. Es, de hecho, el nivel de inflación anual más elevado desde 2003, con la excepción del año 2008.

La inflación mensual en 2010 fue en promedio del 1,9%, siendo especialmente elevada en el primer trimestre del año (asociada al incremento en el precio de la carne vacuna). En tanto que en el último trimestre estuvo vinculada, entre otros, al incremento de los precios internacionales de los bienes agroalimentarios.

0,7

1,4

1,1

0,7

1,2

1,6

1,8

1,3

2,9 3,

0

1,5

1,5 1,5

1,5

1,5

2,7

2,2

1,7

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

ene-

09fe

b-09

mar

-09

abr-0

9m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

nov-

09di

c-09

ene-

10fe

b-10

mar

-10

abr-1

0m

ay-1

0ju

n-10

jul-1

0ag

o-10

sep-

10*

oct-1

0*no

v-10

*di

c-10

*

0,9

1,82,0

1,4

Recursos fiscales e inflación

Recursos fiscales en los últimos años

Los recursos fiscales del sector público nacional han crecido significativamente entre 2007 y 2010. Durante dicho período, los ingresos corrientes y tributarios han ascendido 114% y 89%, respectivamente.

Vale advertir que, si bien el PIB ha presentado una trayectoria expansiva en el mismo período -en el que creció un 72%-, no ha alcanzado el ritmo de crecimiento de los recursos nacionales.

Esta sensible diferencia en las variaciones porcentuales es un indicio más del ascenso del ritmo de variación de los precios durante el último período.

En el último año, los ingresos corrientes del sector público no financiero crecieron 34,7% y los tributarios 37,3%. En ese mismo período el PIB ascendió 22% a precios corrientes.

Fuente: Elaboración propia en base a MECON (*) El PIB correspondiente a 2010 fue calculado a partir del promedio de los primeros tres trimestres del año.

Evolución de los Ingresos corrientes y tributarios del sectorpúblico nacional no financiero y del Producto Interno Bruto

(PIB) a precios corrientes, 2007-2010(en número índice base 2007 = 100)

159

214

189

127

172

136

137

100

141

100

120

140

160

180

200

220

2007 2008 2009 2010*

Ingresos corrientesIngresos tributariosPIB a precios de mercado

Inflación 2010

Estimación de la variación de los precios al consumidor en 2010, según diversas consultoras.

Fuentes: Medios gráficos sobre informes de las consultoras.

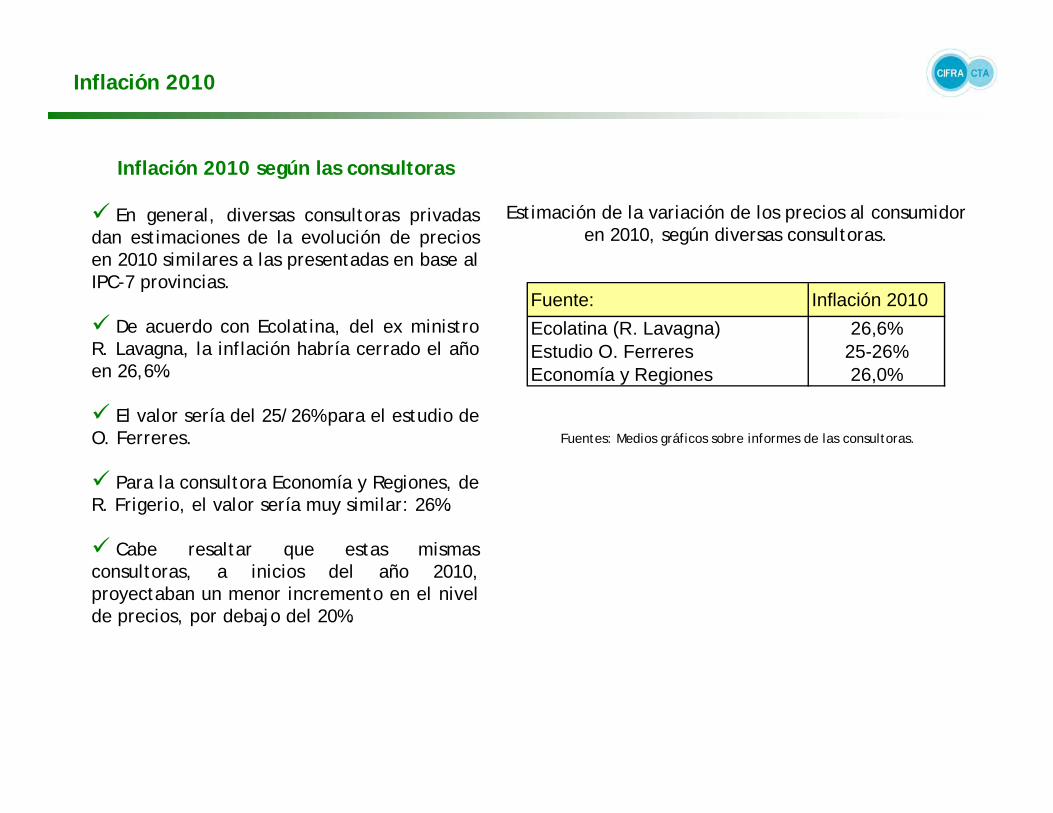

Inflación 2010 según las consultoras

En general, diversas consultoras privadas dan estimaciones de la evolución de precios en 2010 similares a las presentadas en base al IPC-7 provincias.

De acuerdo con Ecolatina, del ex ministro R. Lavagna, la inflación habría cerrado el año en 26,6%.

El valor sería del 25/26% para el estudio de O. Ferreres.

Para la consultora Economía y Regiones, de R. Frigerio, el valor sería muy similar: 26%.

Cabe resaltar que estas mismas consultoras, a inicios del año 2010, proyectaban un menor incremento en el nivel de precios, por debajo del 20%.

Fuente: Inflación 2010Ecolatina (R. Lavagna) 26,6%Estudio O. Ferreres 25-26%Economía y Regiones 26,0%

Salarios registrados

Remuneración real promedio de los asalariados registrados, I Trim. 2001 - III Trim 2010.

(en número índice base I Trim. 2001 = 100)

Remuneración de los asalariados registrados durante la

posconvertibilidad

El aumento de las remuneraciones de los asalariados registrados desde fines de 2002 permitió, paulatinamente, que se fuera recuperando el poder adquisitivo perdido tras la devaluación de la moneda en 2002.

Si bien se registró un deterioro durante 2007, las remuneraciones continuaron luego aumentando, aunque a un ritmo más lento que el de los años previos.

De este modo, los trabajadores registrados han tenido un aumento en sus salarios reales que les permitió superar los niveles vigentes a fines de 2001.

En efecto, en el tercer trimestre de 2010, el salario real promedio de los asalariados registrados fue 17,0% superior al del primer trimestre de 2001. El incremento fue mayor en los sectores productores de bienes, en especial, en la industria manufacturera.

Fuente: Elaboración propia sobre la base de Dirección Nacional de Programación Macroeconómica sobre el procesamiento de datos del Sistema Integrado Previsional Argentino (SIPA); IPC-INDEC e IPC-7

provincias.

117

127

120

113

100

70

80

90

100

110

120

130

I.01

III.0

1

I.02

III.0

2

I.03

III.0

3

I.04

III.0

4

I.05

III.0

5

I.06

III.0

6

I.07

III.0

7

I.08

III.0

8

I.09

III.0

9

I.10

III.1

0

TotalSector productores de bienesIndustria ManufactureraSector productores de servicios

Salarios registrados

Variación interanual de la remuneración real promedio de los asalariados registrados, III Trim 2008 - III Trim. 2010.

(en porcentajes)

Fuente: Elaboración propia sobre la base de Dirección Nacional de Programación Macroeconómica sobre el procesamiento de datos del Sistema Integrado Previsional Argentino (SIPA); IPC-INDEC e IPC-7

provincias.

Salarios de los trabajadores registrados en los años recientes

Los salarios reales de los trabajadores registrados han ascendido 7,0% entre el tercer trimestre de 2010 y el mismo trimestre de 2008. En igual período, las remuneraciones en el sector productor de bienes e industria manufacturera se incrementaron 9,2% y 10,7% respectivamente, mientras que en el sector productor de servicios lo hicieron en un 6,2%.

Dicho incremento se experimentó con especial intensidad entre el tercer trimestre de 2008 y el mismo trimestre de 2009, cuando los salarios reales del total de trabajadores registrados ascendieron 5,7%. Ello se encontraría asociado al descenso del ritmo de variación de los precios, producto del contexto recesivo derivado de la crisis internacional.

En cambio, entre el tercer trimestre de 2010 y el mismo trimestre de 2009, la variación salarial se desaceleró, siendo de 1,2%, lo que se explica en parte por el descenso de 0,2% en el sector productor de servicios. No obstante, el sector productor de bienes e industria manufacturera siguieron presentando una tendencia ascendente, de 4,7% y 6,0% respectivamente.

5,4% 5,

7%

1,9%

1,2%

4,2% 4,3% 4,4% 4,

7%

2,7%

4,4%

5,3%

6,0%

6,0%

6,4%

1,0%

-0,2

%

4,2%

4,6%

2,8%

4,0%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

III.08 I.09 III.09 I.10 III.10

Total Sector productores de bienesIndustria Manufacturera Sector productores de servicios

Salarios registrados

Remuneración real promedio de los asalariados registrados de los sectores privado y público, I Trim. 2001 – III Trim. 2010.

(en número índice base I Trim. 2001 = 100)

Fuente: Elaboración propia sobre la base de Dirección Nacional de Programación Macroeconómica sobre el procesamiento de datos del Sistema Integrado Previsional

Argentino (SIPA); IPC-INDEC e IPC-7 provincias. Nota: El sector público corresponde a Administración pública y defensa, donde se incluyen sólo los datos correspondientes a las provincias cuyas cajas previsionales

fueron transferidas al ANSES (Río Negro, Mendoza, San Luis, San Juan, La Rioja, Sgo. del Estero, Catamarca, Tucumán, Salta y Jujuy).

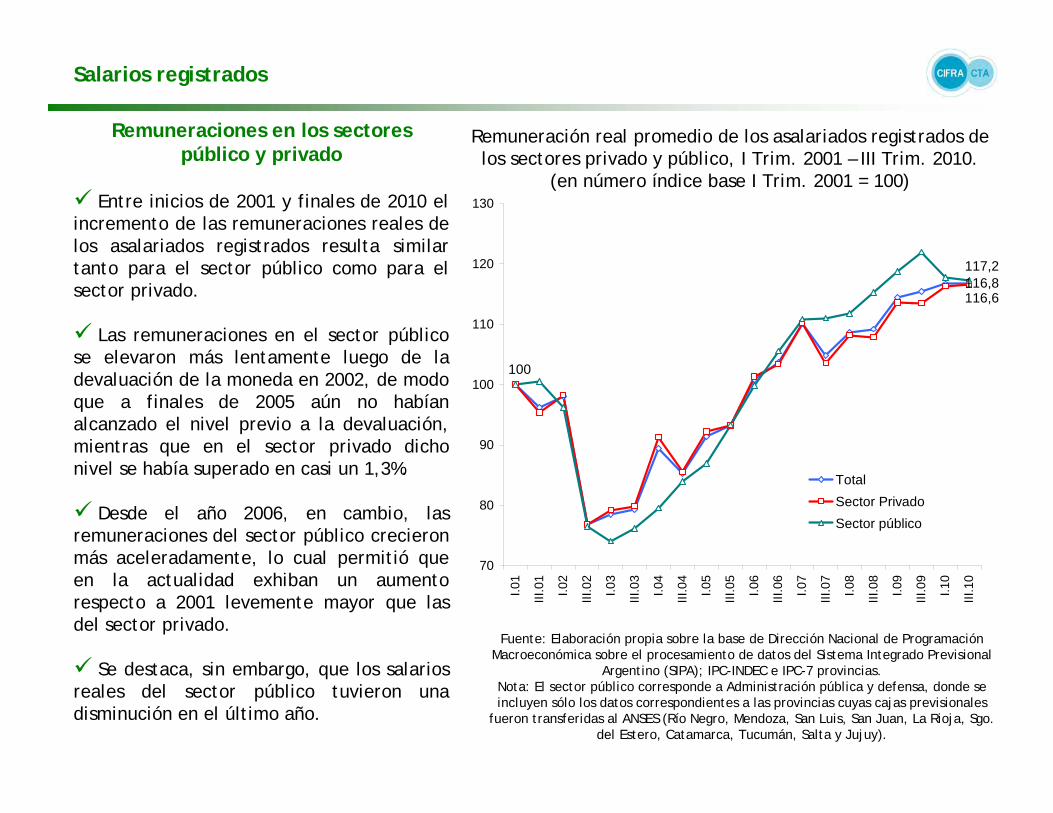

Remuneraciones en los sectores público y privado

Entre inicios de 2001 y finales de 2010 el incremento de las remuneraciones reales de los asalariados registrados resulta similar tanto para el sector público como para el sector privado.

Las remuneraciones en el sector público se elevaron más lentamente luego de la devaluación de la moneda en 2002, de modo que a finales de 2005 aún no habían alcanzado el nivel previo a la devaluación, mientras que en el sector privado dicho nivel se había superado en casi un 1,3%.

Desde el año 2006, en cambio, las remuneraciones del sector público crecieron más aceleradamente, lo cual permitió que en la actualidad exhiban un aumento respecto a 2001 levemente mayor que las del sector privado.

Se destaca, sin embargo, que los salarios reales del sector público tuvieron una disminución en el último año.

116,8116,6

117,2

100

70

80

90

100

110

120

130

I.01

III.0

1

I.02

III.0

2

I.03

III.0

3

I.04

III.0

4

I.05

III.0

5

I.06

III.0

6

I.07

III.0

7

I.08

III.0

8

I.09

III.0

9

I.10

III.1

0

TotalSector PrivadoSector público

Salarios registrados

Variación interanual de la rremuneración real promedio de los asalariados registrados de los sectores privado y público,

III Trim. 2008 a III Trim. 2010.(en porcentajes)

Salarios en los sectores público y privado en los últimos años

La economía tuvo un desempeño diferente en 2008 y 2009, ya que en este último año se sufrió el impacto de la crisis económica internacional.

En ambos años, sin embargo, se lograron incrementos en los salarios reales de los asalariados registrados. Estos aumentos fueron relativamente similares para los sectores público y privado.

No obstante, en 2010 se diferenciaron, ya que los salarios de la Administración pública tuvieron una caída real del 3,9%, mientras que los del sector privado crecieron 1,2%.

Fuente: Elaboración propia sobre la base de Dirección Nacional de Programación Macroeconómica sobre el procesamiento de datos del Sistema Integrado Previsional Argentino (SIPA); IPC-INDEC e IPC-7 provincias. Nota: El sector público corresponde a Administración pública y defensa, donde se incluyen sólo los datos correspondientes a las provincias cuyas cajas previsionales fueron transferidas al ANSES (Río Negro, Mendoza, San Luis, San Juan, La Rioja, Sgo. del Estero, Catamarca, Tucumán, Salta y Jujuy).

5,4% 5,

7%

1,9%

1,2%

4,2%

4,9% 5,

2%

2,5% 2,

7%

3,8%

6,3%

5,8%

-0,9

%

-3,9

%

4,2%

-5,5%

-3,5%

-1,5%

0,5%

2,5%

4,5%

6,5%

8,5%

III.08 I.09 III.09 I.10 III.10

Total Sector privado Sector público

Salarios registrados

Salario real bruto del maestro de grado de educaciónprimaria común (jornada simple, con diez años de antigüedad), dic-2000 a oct-2010 (dic-2000=100)

Evolución del salario docente

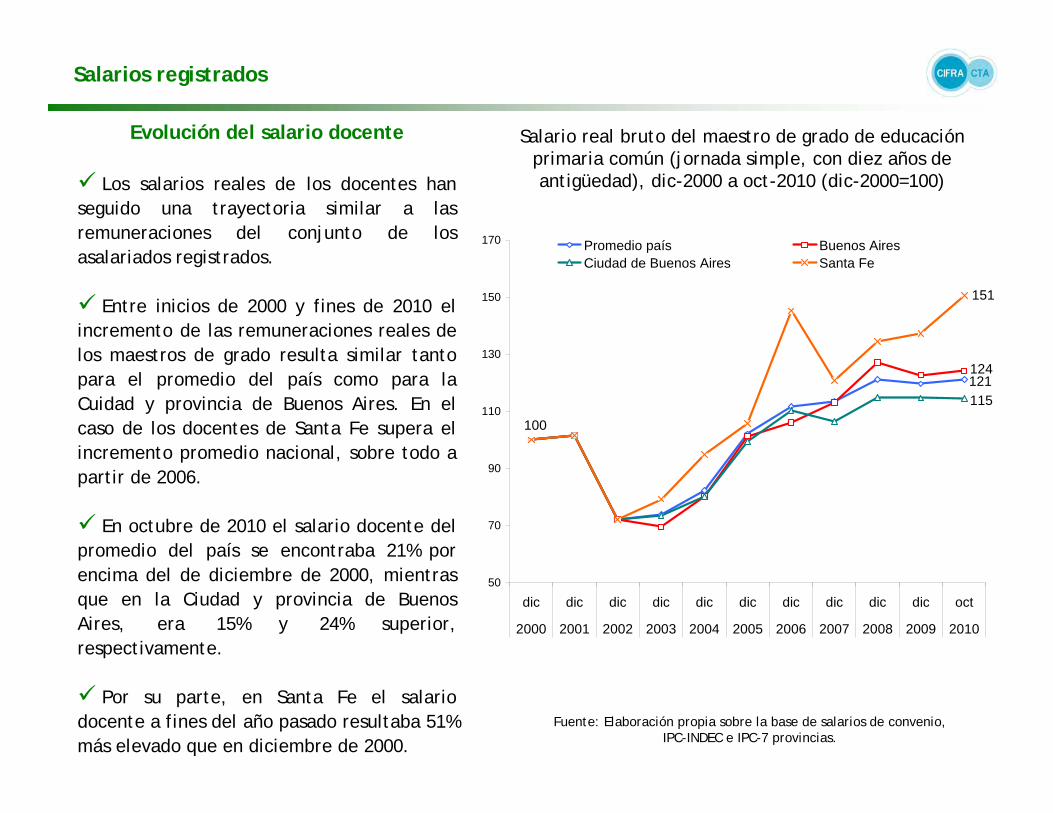

Los salarios reales de los docentes han seguido una trayectoria similar a las remuneraciones del conjunto de los asalariados registrados.

Entre inicios de 2000 y fines de 2010 el incremento de las remuneraciones reales de los maestros de grado resulta similar tanto para el promedio del país como para la Cuidad y provincia de Buenos Aires. En el caso de los docentes de Santa Fe supera el incremento promedio nacional, sobre todo a partir de 2006.

En octubre de 2010 el salario docente del promedio del país se encontraba 21% por encima del de diciembre de 2000, mientras que en la Ciudad y provincia de Buenos Aires, era 15% y 24% superior, respectivamente.

Por su parte, en Santa Fe el salario docente a fines del año pasado resultaba 51% más elevado que en diciembre de 2000.

Fuente: Elaboración propia sobre la base de salarios de convenio, IPC-INDEC e IPC-7 provincias.

121124

115

100

151

50

70

90

110

130

150

170

dic dic dic dic dic dic dic dic dic dic oct

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Promedio país Buenos AiresCiudad de Buenos Aires Santa Fe

Salarios registrados

Variación interanual del salario real bruto del maestro de grado de educación primaria común (jornada simple, con

diez años de antigüedad), Dic-2005 a Oct-2010. (en número índice Dic-2005 = 100)

Salario docente en los últimos cinco años

Entre 2005 y 2008 el salario real docente ha seguido en el promedio del país una tendencia creciente. Entre 2008 y 2010, en cambio, ha quedado estancado en su poder adquisitivo.

Como resultado, entre diciembre de 2005 y octubre de 2010, el salario del maestro de grado se incrementó en 19%. para el promedio del país. En la cuidad y en la provincia de Buenos Aires dicho ascenso fue de 15% y 23%, respectivamente. Por su parte, la provincia de Santa Fe superó ampliamente el promedio nacional, con un aumento salarial de 42% durante el periodo de referencia.

La provincia de Santa Fe muestra también un comportamiento diferencial en los últimos años, ya que continúan observándose ascensos importantes desde 2007.

Fuente: Elaboración propia sobre la base de salarios de convenio, IPC-INDEC e IPC-7 provincias.

100100

119117

123121

115 115

142

130

95

105

115

125

135

145

dic dic dic dic dic oct

2005 2006 2007 2008 2009 2010

Índi

ce b

ase

dic

2005

= 1

00

Promedio país Buenos Aires

Cuidad de Buenos Aires Santa Fe

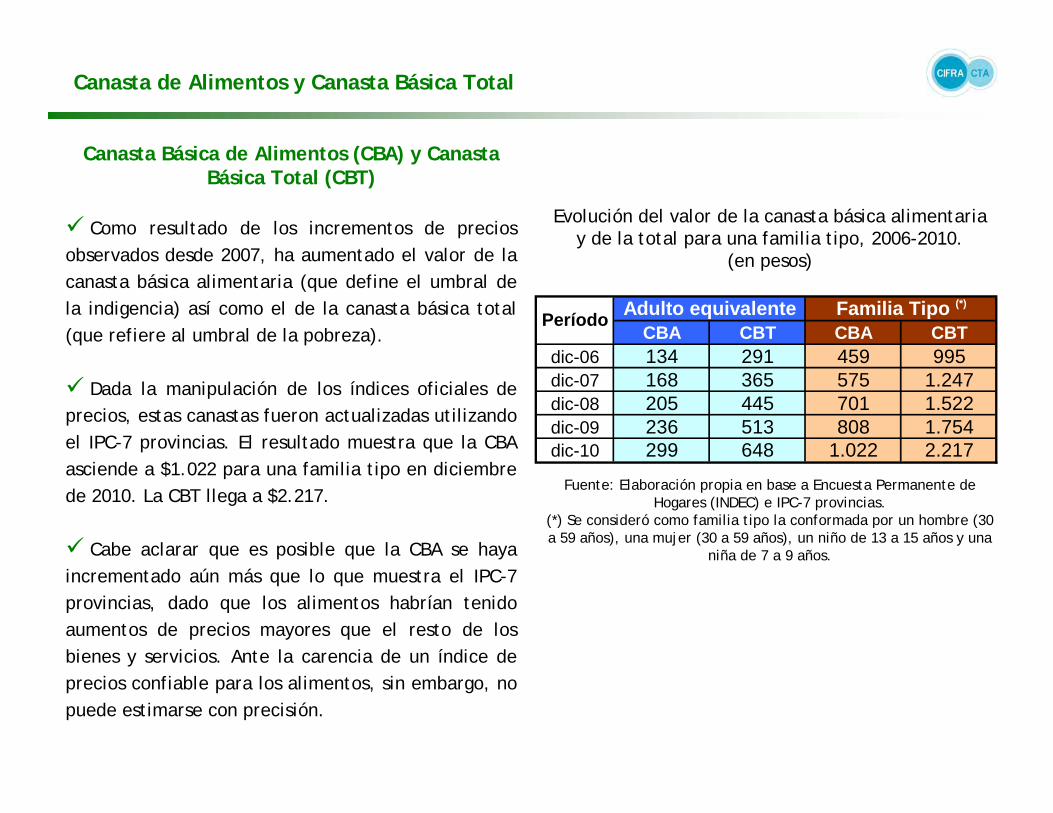

Canasta de Alimentos y Canasta Básica Total

Canasta Básica de Alimentos (CBA) y Canasta Básica Total (CBT)

Como resultado de los incrementos de precios observados desde 2007, ha aumentado el valor de la canasta básica alimentaria (que define el umbral de la indigencia) así como el de la canasta básica total (que refiere al umbral de la pobreza).

Dada la manipulación de los índices oficiales de precios, estas canastas fueron actualizadas utilizando el IPC-7 provincias. El resultado muestra que la CBA asciende a $1.022 para una familia tipo en diciembre de 2010. La CBT llega a $2.217.

Cabe aclarar que es posible que la CBA se haya incrementado aún más que lo que muestra el IPC-7 provincias, dado que los alimentos habrían tenido aumentos de precios mayores que el resto de los bienes y servicios. Ante la carencia de un índice de precios confiable para los alimentos, sin embargo, no puede estimarse con precisión.

Fuente: Elaboración propia en base a Encuesta Permanente de Hogares (INDEC) e IPC-7 provincias.

(*) Se consideró como familia tipo la conformada por un hombre (30 a 59 años), una mujer (30 a 59 años), un niño de 13 a 15 años y una

niña de 7 a 9 años.

CBA CBT CBA CBTdic-06 134 291 459 995dic-07 168 365 575 1.247dic-08 205 445 701 1.522dic-09 236 513 808 1.754dic-10 299 648 1.022 2.217

Período Adulto equivalente Familia Tipo (*)

Evolución del valor de la canasta básica alimentaria y de la total para una familia tipo, 2006-2010.

(en pesos)

Inflación 2011

Proyecciones de variación de los precios al consumidor para 2011.

Inflación en 2011

Para el año 2011 se esperan niveles de inflación considerablemente elevados, al igual que fueron en 2010.

La mayor parte de las consultoras privadas proyecta su escenario de inflación para 2011 con un piso superior al 20%. Aquellas que son más optimistas respecto de la situación económica (M. Bein) apuntan a una variación del 23-24% en el nivel de precios, mientras que las proyecciones más pesimistas se sitúan en el 30% (O. Ferreres).

De acuerdo con la encuesta de expectativas de inflación de la Universidad Di Tella, también los consumidores esperan para 2011 incrementos de precios de entre 25% y 30%.

Diversos factores contribuyen a que exista una considerable presión inflacionaria, desde el aumento de los precios internacionales hasta la continua expansión de la demanda agregada, aún a pesar de la creciente apreciación de la moneda local.

Fuente Inflación 2011

Ecolatina (R. Lavagna) 26% o másEstudio O. Ferreres mayor al 30%Economía y Regiones 25-30%M. Bein & Asociados 23-24%

Encuesta expectativas UTDT 25-30%

Fuentes: Medios gráficos sobre informes de las consultoras.