Ventajas y Desafíos de las Asociaciones Público … · 2 AMERICAS Argentina Brasil Bolívia Chile...

27

1 Luiz Fernando de Castro Santos Octubre de 2006 Luiz Fernando de Castro Santos Octubre de 2006 Ventajas y Desafíos de las Asociaciones Público Privadas en la Integración Ventajas y Desafíos de las Asociaciones Público Privadas en la Integración ODEBRECHT EN EL MUNDO ODEBRECHT EN EL MUNDO ODEBRECHT EN EL MUNDO ODEBRECHT EN EL MUNDO Odebrecht S.A. es la empresa que representa y consolida el Grupo. Está dirigida hacia el mantenimiento de la unidad filosófica y para el direccionamiento estratégico del conjunto de las empresas, buscando agregar calidad al gerenciamiento de los negocios, promover el desarrollo de personas, preservar y fortalecer el Espíritu de Grupo. ODEBRECHT S.A. QUÍMICA & PETROQUÍMICA INGENIERIA Y CONSTRUCCION Proyecto, suministro, construcción y gerencia de obras civiles y de tecnología especial Proyectos EPC y montaje de Ingeniería Electromecánica especializada en petróleo y gas Producción de materias- primas para empresas petroquímicas de segunda generación. Producción de resinas termoplásticas Producción de cloro-soda N E G ÓC I O S H O L D I N G US$ 2,3 MM US$ 2,3 MM US$ 2,3 MM US$ 6,3 MM US$ 6,3 MM US$ 6,3 MM Facturación 2005 Facturaci Facturación 2005 2005 INVERSIONES Participación en Proyectos de Concesiones y APP’s de infraestructura

Transcript of Ventajas y Desafíos de las Asociaciones Público … · 2 AMERICAS Argentina Brasil Bolívia Chile...

1

Luiz Fernando de Castro SantosOctubre de 2006

Luiz Fernando de Castro SantosOctubre de 2006

Ventajas y Desafíos de las Asociaciones Público Privadas en la Integración

Ventajas y Desafíos de las Asociaciones Público Privadas en la Integración

ODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDO

Odebrecht S.A. es la empresa que representa y consolida el Grupo. Estádirigida hacia el mantenimiento de la unidad filosófica y para el direccionamiento estratégico del conjunto de las empresas, buscando agregar calidad al gerenciamiento de los negocios, promover el desarrollo de personas, preservar y fortalecer el Espíritu de Grupo.

ODEBRECHT S.A. QUÍMICA & PETROQUÍMICA

INGENIERIA Y CONSTRUCCION

Proyecto, suministro, construcción y gerencia de obras civiles y de tecnología especial Proyectos EPC y montaje de Ingeniería Electromecánica especializada en petróleo y gas

Producción de materias-primas para empresas petroquímicas de segunda generación.Producción de resinas termoplásticasProducción de cloro-soda

N E G Ó C I O SH O L D I N G

US$ 2,3 MMUS$ 2,3 MMUS$ 2,3 MM US$ 6,3 MMUS$ 6,3 MMUS$ 6,3 MMFacturación 2005 FacturaciFacturacióónn 2005 2005

INVERSIONES

Participación en Proyectos de Concesiones y APP’s de infraestructura

2

AMERICASArgentina

BrasilBolívia

ChileColômbiaEquador

Estados UnidosMéxico

PanamáPeruPeru

Rep. DominicanaVenezuela

Uruguai

OdebrechtE&C concentrasu actuaciónen 18 paísesen cuatrocontinentes.

INGRESOS ACUMULADOS EN EL EXTERIOR DESDE 1979:

US$ 16,31 MM

EUROPAPortugal

AFRICAAngola

Djibouti

ORIENTE MÉDIOEmiradosÁrabesIraqueKuwait

Exterior Brasil

22%36% 29%

78%

71%

2.229

1.327

US$ MM

1.224

64%81%

19%

1.576

20042001 2002 2003

INGRESOS BRUTOS2.705

75%

200525%

ODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDOODEBRECHT EN EL MUNDO

+

-

- +

Riesgo de

Mercado

Riesgo de

Mercado

Sustentabilidad Financiera de la InversiónSustentabilidad Financiera de la Inversión

Contrataciones de Obra Pública

Concesiones

Asociaciones Público-Privadas

Estrategia de Viabilidad de la InversiónEstrategia de Viabilidad de la Inversión

Infraestructura

InfraestructuraInfraestructura

Infraestructura

3

La capacidad de generar la recepción de cada inversión determina la

modalidad preferencial de realización del proyecto

La capacidad de generar la recepción de cada inversión determina la

modalidad preferencial de realización del proyecto

Cómo Financiar la InfraestructuraCómo Financiar la Infraestructura

El Modelo de Inversión - APPEl Modelo de Inversión - APP

Proyectos públicos tradicionales

Proyectos públicos tradicionales

Proyectosfinancieramente

auto sustentables

Proyectosfinancieramente

auto sustentables

Proyectos que requieren aportes de

recursos fiscales

Proyectos que requieren aportes de

recursos fiscales

Contratos de APP

Contratos de APP

ConcesionesConcesiones

Contratacionesde Obras Públicas

Contratacionesde Obras Públicas

Modelo Tradicional de ContrataciónModelo Tradicional de Contratación

Pag

os d

elS

ecto

r Púb

lico

Pag

os d

elS

ecto

r Púb

lico

Periodo de ConstrucciónPeriodo de

ConstrucciónXX

$$

AñosAños

Pagos delEstado

Pagos delEstado

Obra Pagada con Recursos del Gobierno

Obra Pagada con Recursos del Gobierno

Estado asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Deficiente mantenimiento.

Pagos inmediatos, beneficios posteriores

Estado asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Deficiente mantenimiento.

Pagos inmediatos, beneficios posteriores

4

Modelo APPModelo APP

XX YY

$$

AñosAños

Pag

os d

elS

ecto

r Púb

lico

Pag

os d

elS

ecto

r Púb

lico

Estado no asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Mantenimiento.

Pagos diferidos, en el mismo período de la generación de los beneficios.

Estado no asume los riesgos de:

Aumento en los costos de construcción;

Retrasos en la conclusión de las obras;

Mantenimiento.

Pagos diferidos, en el mismo período de la generación de los beneficios.

Periodo de pago del Gobierno en X añosPeriodo de pago del Gobierno en X añosPeriodo de ConstrucciónPeriodo de

Construcción

Financiamiento Privado

de la Obra

Financiamiento Privado

de la Obra

Distribución de los RiesgosDistribución de los Riesgos

Privado Compartido Público

Riesgo Ambiental

Riesgo de Financiamiento

Riesgo de Ingreso / Tráfico / Demanda

Operación y Mantenimiento

Construcción

Contingencias Ingenieria

Proyecto Ejecutivo / Ingenieria

ConcesiónAPPObra PúblicaRiesgo

5

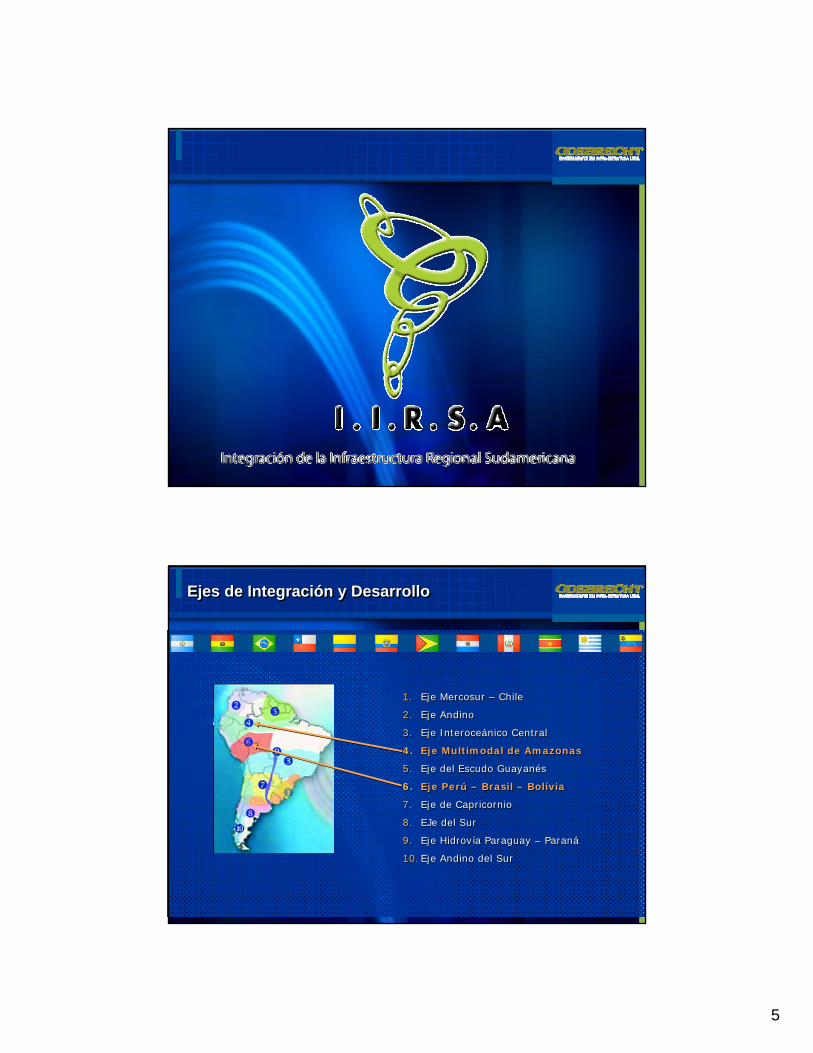

1. Eje Mercosur – Chile

2. Eje Andino

3. Eje Interoceánico Central

4. Eje Multimodal de Amazonas

5. Eje del Escudo Guayanés

6. Eje Perú – Brasil – Bolívia

7. Eje de Capricornio

8. EJe del Sur

9. Eje Hidrovía Paraguay – Paraná

10. Eje Andino del Sur

1. Eje Mercosur – Chile

2. Eje Andino

3. Eje Interoceánico Central

4. Eje Multimodal de Amazonas

5. Eje del Escudo Guayanés

6. Eje Perú – Brasil – Bolívia

7. Eje de Capricornio

8. EJe del Sur

9. Eje Hidrovía Paraguay – Paraná

10. Eje Andino del Sur

Ejes de Integración y DesarrolloEjes de Integración y Desarrollo

6

• IIRSA Norte, 960 KM, desde Paita hasta Yurimaguas.

• IIRSA Sur, 2,603 Km, corredor vial interoceánico sur, Perú –Brasil.

• De San Juan de Marcona hasta Iñapari.

• IIRSA Norte, 960 KM, desde Paita hasta Yurimaguas.

• IIRSA Sur, 2,603 Km, corredor vial interoceánico sur, Perú –Brasil.

• De San Juan de Marcona hasta Iñapari.

Los Proyectos de IntegraciónLos Proyectos de Integración

• Ambos proyectos han sido concesionados a través de la modalidad Asociación Público

Privada (APP), con cofinanciamiento del Estado, puesto que la recaudación de peaje era insuficiente para cubrir la ejecución de las inversiones;

• Los ingresos correspondientes al cobro de las tarifas de peaje a los usuarios de la

carretera, serán destinados al Concedente para minimizar el aporte del cofinanciamiento

antes mencionado;

• El tipo de Contrato es de BOT “Built, Operate and Transfer”

• El Concesionario deberá operar y ejecutar las tareas de conservación, mantenimiento

rutinario, periódico y de emergencia de las carreteras

Viabilidad de la InversiónViabilidad de la Inversión

7

B R A S I L

BOLIVIA

P E R Ú

762.66762.66

300.00300.00

403.20403.20

305.90305.90

813.90813.90

2,585.662,585.66

TramosTramos KmKm

1. San Juan de Marcona - Urcos1. San Juan de Marcona - Urcos

2. Urcos - Puente Inambari2. Urcos - Puente Inambari

3. Puente Inambari - Iñapari3. Puente Inambari - Iñapari

4. Puente Inambari - Azangaro4. Puente Inambari - Azangaro

5. Matarani – Azángaro; Ilo -Juliaca

5. Matarani – Azángaro; Ilo -Juliaca

TotalTotal

Descripción de la ConcesiónVisión General de IIRSA SURDescripción de la ConcesiónVisión General de IIRSA SUR

Los tramos 2, 3 y 4 están actualmente sin pavimentar, y serán totalmente pavimentados durantelos siguientes 4 años. Los tramos 2 y 4 están ubicados en la Sierra y Selva del Perú. El tramo 3, que recorre la Selva, conecta al Perú con Brasil en Iñapari.

Los tramos 1 y 5 están actualmente pavimentados y conectan a los tramos 2, 3 y 4 con los Puertos de Marcona (1) e Ilo y Matarani (5)

Los tramos 2, 3 y 4 están actualmente sin pavimentar, y serán totalmente pavimentados durantelos siguientes 4 años. Los tramos 2 y 4 están ubicados en la Sierra y Selva del Perú. El tramo 3, que recorre la Selva, conecta al Perú con Brasil en Iñapari.

Los tramos 1 y 5 están actualmente pavimentados y conectan a los tramos 2, 3 y 4 con los Puertos de Marcona (1) e Ilo y Matarani (5)

8

Estructura Societaria IIRSA SUREstructura Societaria IIRSA SUR

OPERADORAOPERADORA

OPERACIÓN,MANTENIMIENTORUTINARIO Y DE

EMERGENCIA

OPERACIÓN,MANTENIMIENTORUTINARIO Y DE

EMERGENCIA

PAMOPAMO

EJECUCIÓN DE OBRAS 4 AÑOS

EJECUCIÓN DE OBRAS 4 AÑOS

PAOPAO

MANTENIMIENTOPERIÓDICO

MANTENIMIENTOPERIÓDICO

PAMAPPAMAP

45%25%18%7%5%

45%25%18%7%5%

70%

18%

7%

5%

70%

18%

7%

5%

Tramo 2: Urcos – Pte. InambariTramo 2: Urcos – Pte. Inambari

Cordillera-AltiplanoCordillera-Altiplano Cordillera-DescensoCordillera-Descenso Cordillera-SelvaCordillera-Selva

3.250 msnm3.250 msnm

4.700 msnm4.700 msnm 4.500 msnm4.500 msnm

2.000 msnm2.000 msnm

370 msnm370 msnm

Km 125Km 125 Km 200Km 200Km 0Km 0

URCOSURCOS

Km 300Km 300

Pte. INAMBARIPte. INAMBARI

9

Tramo 3: Pte. Inambari – IñapariTramo 3: Pte. Inambari – Iñapari

CordilleraSelva

CordilleraSelva Selva LlanaSelva Llana

370 msnm370 msnm270 msnm270 msnm300 msnm300 msnm

Km 342Km 342

Pte. InambariPte. Inambari IÑAPARIIÑAPARI

Km 300Km 300 Km 703Km 703

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

Mile

s U

S$

05,000

10,00015,00020,00025,00030,00035,00040,00045,00050,00055,00060,00065,00070,00075,00080,00085,00090,00095,000

100,000

Ingresos de la ConcesionariaIngresos de la ConcesionariaTramos 2 y 3Tramos 2 y 3

PAMOPAO-Etapa 3PAO-Etapa 2PAO-Etapa 1 Transitabilidad

E1 E2 E3

10

• Fecha de Inicio de la Construcción de las Obras: 6 de julio de 2006

• Fecha de conclusión de obras: Julio de 2010

• A la fecha: Tramo 2: 35.3 % avanzado: 1ra. EtapaTramo 3: 38.9 % avanzado: 1ra. Etapa

• Compromiso de mantener en todo momento la transitabilidad de la vía.

• Con los trabajos ya ejecutados, hoy es posible recorrer en 13 horas desde Cusco hasta Puerto Maldonado y en 4 horas más, llegar a la frontera con Brasil en Iñapari.

• Hoy se cuenta con servicios de buses de línea para transporte de pasajeros

• Actualmente el personal de CONIRSA asciende a 3,600 empleados; 70% son de la zona de influencia.

• Fecha de Inicio de la Construcción de las Obras: 6 de julio de 2006

• Fecha de conclusión de obras: Julio de 2010

• A la fecha: Tramo 2: 35.3 % avanzado: 1ra. EtapaTramo 3: 38.9 % avanzado: 1ra. Etapa

• Compromiso de mantener en todo momento la transitabilidad de la vía.

• Con los trabajos ya ejecutados, hoy es posible recorrer en 13 horas desde Cusco hasta Puerto Maldonado y en 4 horas más, llegar a la frontera con Brasil en Iñapari.

• Hoy se cuenta con servicios de buses de línea para transporte de pasajeros

• Actualmente el personal de CONIRSA asciende a 3,600 empleados; 70% son de la zona de influencia.

Avances del ProyectoAvances del Proyecto

• IIRSA Sur promoverá el desarrollo socioeconómico del sur del país, que representa el 32% del territorio nacional y el 18% de la población del Perú (5.7 MM habitantes).

• La carretera aportará 1,5 puntos porcentuales al Producto Bruto Interno de Perú.

• IIRSA Sur promoverá el desarrollo socioeconómico del sur del país, que representa el 32% del territorio nacional y el 18% de la población del Perú (5.7 MM habitantes).

• La carretera aportará 1,5 puntos porcentuales al Producto Bruto Interno de Perú.

Beneficios del ProyectoBeneficios del Proyecto

11

• Los beneficios económicos se asocian a excedentes de producción de productos agrícolas, de madera aserrada, de castaña sin pelar, turismo y cemento lo cual ha sido evaluado en Informe efectuado por la Universidad del Pacífico, a un valor actual neto en US $489 millones.

• Según estudios realizados, en el año 2010 se habrán generado 3.837 puestos trabajo, y en el 2020 18.000, cifra que se mantiene hasta el año 2.030.

• Gracias este proyecto se incrementaránotablemente el turismo en la zona.

• Los beneficios económicos se asocian a excedentes de producción de productos agrícolas, de madera aserrada, de castaña sin pelar, turismo y cemento lo cual ha sido evaluado en Informe efectuado por la Universidad del Pacífico, a un valor actual neto en US $489 millones.

• Según estudios realizados, en el año 2010 se habrán generado 3.837 puestos trabajo, y en el 2020 18.000, cifra que se mantiene hasta el año 2.030.

• Gracias este proyecto se incrementaránotablemente el turismo en la zona.

Beneficios del ProyectoBeneficios del Proyecto

12

Estructura Societaria IIRSA NORTEEstructura Societaria IIRSA NORTE

OPERADORAOPERADORA

OPERACIÓN,MANTENIMIENTORUTINARIO Y DE

EMERGENCIAconcar

OPERACIÓN,MANTENIMIENTORUTINARIO Y DE

EMERGENCIAconcar

PAMOPAMO

EJECUCIÓN DE OBRAS 4 AÑOS

EJECUCIÓN DE OBRAS 4 AÑOS

PAOPAO

MANTENIMIENTOPERIODICO

MANTENIMIENTOPERIODICO

49.8%

10.2%

40%

49.8%

10.2%

40%

49.8%

10.2%

40%

49.8%

10.2%

40%

Yurimaguas – TarapotoYurimaguas – Tarapoto

Tarapoto – RiojaTarapoto – Rioja

Rioja – Corral QuemadoRioja – Corral Quemado

Corral Quemado – OlmosCorral Quemado – Olmos

Olmos – PiuraOlmos – Piura

Piura – PaitaPiura – Paita

127.20127.20

133.00133.00274.00274.00

196.20196.20

168.90168.9055.8055.80

TramosTramos KmKm

TotalTotal 955.10955.10

El tramo Yurimaguas – Tarapoto se va a construir en el año 1 y 2 de la concesión: Etapa I

Los 5 tramos desde Paita hasta Tarapoto serán rehabilitados en los años 3 y 4 de la concesión: Etapa II

El tramo Yurimaguas – Tarapoto se va a construir en el año 1 y 2 de la concesión: Etapa I

Los 5 tramos desde Paita hasta Tarapoto serán rehabilitados en los años 3 y 4 de la concesión: Etapa II

Descripción de la Obra - UbicaciónDescripción de la Obra - Ubicación

13

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25

US$MMUS$MM

AñosAños

Contrato de ConcesiónIngresos de la ConcesionariaContrato de ConcesiónIngresos de la Concesionaria

PAMO PAO Etapa I PAO Etapa II

Etapa I Etapa II

• Fecha de inicio de construcción: 24 de marzo 2006

• Fecha de entrega: Marzo 2010, con el compromiso de anticiparnos al 2009.

• Se ha reducido casi en un 50% las horas de viaje de Tarapoto a Yurimaguas

• Tenemos 1,096 trabajadores en planilla, de los cuales el 65% son de la zona de influencia

• Los puestos de trabajo indirectos se estiman en un aproximado de 3,000

• En Yurimaguas ya se están preparando para el incremento de tráfico fluvial, que beneficiará a las empresas de transporte por barco

• Fecha de inicio de construcción: 24 de marzo 2006

• Fecha de entrega: Marzo 2010, con el compromiso de anticiparnos al 2009.

• Se ha reducido casi en un 50% las horas de viaje de Tarapoto a Yurimaguas

• Tenemos 1,096 trabajadores en planilla, de los cuales el 65% son de la zona de influencia

• Los puestos de trabajo indirectos se estiman en un aproximado de 3,000

• En Yurimaguas ya se están preparando para el incremento de tráfico fluvial, que beneficiará a las empresas de transporte por barco

Avances del ProyectoAvances del Proyecto

14

• Las empresas que operan en la zona de influencia rebajarán costos y tiempos.

• Reducción del costo de los productos que llegan desde Lima a Yurimaguas y a Iquitos, favoreciendo a todos los pobladores y mejorando su capacidad de compra.

• Se estima que serán más de 6,000 puestos de trabajo directos e indirectos los que se generen con la construcción de la carretera.

• Mejores vías de acceso para promocionar el turismo.

• Permitirá la salida al Atlántico de los productos de forma mucho menos costosa y en menor tiempo, a la vez que abrirá el mercado brasileño a productos y servicios peruanos.

• Las empresas que operan en la zona de influencia rebajarán costos y tiempos.

• Reducción del costo de los productos que llegan desde Lima a Yurimaguas y a Iquitos, favoreciendo a todos los pobladores y mejorando su capacidad de compra.

• Se estima que serán más de 6,000 puestos de trabajo directos e indirectos los que se generen con la construcción de la carretera.

• Mejores vías de acceso para promocionar el turismo.

• Permitirá la salida al Atlántico de los productos de forma mucho menos costosa y en menor tiempo, a la vez que abrirá el mercado brasileño a productos y servicios peruanos.

BeneficiosBeneficios

Plan FinancieroPlan Financiero

15

El objetivo principal es permitir el financiamiento inicial de las obras hasta la consecución del cierre financiero;

La LCE para IIRSA Norte fue firmada el 22 de febrero de 2006;

Las LCE para IIRSA Sur fueron firmadas el 08 de marzo de 2006;

- IIRSA Norte :US$ 60 Millones

- IIRSA Sur Tramos 2 y 3 :US$ 59.08 + US$ 91.38 = US$ 150.46 Millones

Plazo: 3 años.

Tasa: Libor + 1,55%;

Repago anticipado permitido.

Los recursos obtenidos por el cierre financiero deberán pagar anticipadamente la LCE.

El objetivo principal es permitir el financiamiento inicial de las obras hasta la consecución del cierre financiero;

La LCE para IIRSA Norte fue firmada el 22 de febrero de 2006;

Las LCE para IIRSA Sur fueron firmadas el 08 de marzo de 2006;

- IIRSA Norte :US$ 60 Millones

- IIRSA Sur Tramos 2 y 3 :US$ 59.08 + US$ 91.38 = US$ 150.46 Millones

Plazo: 3 años.

Tasa: Libor + 1,55%;

Repago anticipado permitido.

Los recursos obtenidos por el cierre financiero deberán pagar anticipadamente la LCE.

Línea de Crédito EnlaceLínea de Crédito Enlace

Hasta Cierre Financiero Definitivo

Cierre Financiero Parcial

LCE1LCE1Cierre Financiero Parcial

LCE2LCE2

$

T1 2 3

Utilización de la LCE Utilización de la LCE

16

$

TInversión enConstrucciónInversión enConstrucción

PAO

194

CAO1(Certificado de

Avance de Obra)

PAO CAO1

CAODocumento de carácter técnico,

emitido por OSITRAN. Caracteriza laaceptación incondicional de parte de

la obra por el concedente.

Emisión CAOEmisión CAO

$

TInversión enConstrucciónInversión enConstrucción

PAO

194

CAO1(Certificado de

Avance de Obra)

PAO CAO1

Conceptualización del “CRPAO”Conceptualización del “CRPAO”

CRPAOCertificado de Reconocimiento de Derechos sobre el PAO.

Documento de caracterfinanciero, emitido por elconcedente.

Certificado de Reconocimiento de Derechos sobre el PAO.

Documento de caracterfinanciero, emitido por elconcedente.

FinanciadoresFinanciadores

$

17

Características del CRPAOCaracterísticas del CRPAO

GOBIERNOFI

NANC

IADO

RES CONCESIO

NARIOS

Características del CRPAOCaracterísticas del CRPAO

Ley y jurisdicción de NY.

Incondicionalidad e irrevocabilidad.

Obligación de pago de la RdP, con cargo al presupuesto anual del MTC.

Pagos en dólares (pueden ser hechos directamente a un fideicomiso off-shore).

Contiene provisiones de cross default y pagos pari passu (evitando selectivedefault) entre todos los CRPAO.

Fechas de pago en Abril y Octubre.

Aceleración anual en caso de default (2 pagos semestrales únicamente).

Instrumento cuenta con stripping (1 CRPAO 1 pago, con vencimientos semestrales durante 15 años).

Tasa de mora igual a la del financiamiento + 2%.

Ley y jurisdicción de NY.

Incondicionalidad e irrevocabilidad.

Obligación de pago de la RdP, con cargo al presupuesto anual del MTC.

Pagos en dólares (pueden ser hechos directamente a un fideicomiso off-shore).

Contiene provisiones de cross default y pagos pari passu (evitando selectivedefault) entre todos los CRPAO.

Fechas de pago en Abril y Octubre.

Aceleración anual en caso de default (2 pagos semestrales únicamente).

Instrumento cuenta con stripping (1 CRPAO 1 pago, con vencimientos semestrales durante 15 años).

Tasa de mora igual a la del financiamiento + 2%.

18

Necesidades de financiamientoNecesidades de financiamiento

Status

US$ 224 Millones Cierre Financiero obtenido en agosto de 2006 a través del mercado financiero internacional

US$ 600 MillonesIIRSA SUR

IIRSA NORTE

Monto

Cierre Financiero estimado para fines de 2006 (banco internacional mandatado en octubre de 2006)

US$ 824 MillonesTOTAL Monto a ser invertido hasta 2010

Principales términos y condiciones:

Contrato de venta de CRPAOs entre la Concesionaria y un SPV (CRPAO

Purchaser)

Los fondos para la compra de CRPAOs provienen de una emisión de notas en el

mercado internacional vía 144-A / Reg S

Monto de la emisión: US$ 213,000,000

Tasa de las notas: 8.75%

Monto disponible para comprar CRPAOs: Monto de la emisión + retorno de CLN -

US$ 224,000,000

Disponibilidad de fondos según cronograma pre establecido

GCP del BID por un monto de hasta US$ 60,000,000

Principales términos y condiciones:

Contrato de venta de CRPAOs entre la Concesionaria y un SPV (CRPAO

Purchaser)

Los fondos para la compra de CRPAOs provienen de una emisión de notas en el

mercado internacional vía 144-A / Reg S

Monto de la emisión: US$ 213,000,000

Tasa de las notas: 8.75%

Monto disponible para comprar CRPAOs: Monto de la emisión + retorno de CLN -

US$ 224,000,000

Disponibilidad de fondos según cronograma pre establecido

GCP del BID por un monto de hasta US$ 60,000,000

Estructura Financiera IIRSA NorteEstructura Financiera IIRSA Norte

19

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

1. El Emisor (SPV1) emite bonos.1. El Emisor (SPV1) emite bonos.

20

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

2. Los fondos no utilizados para comprar CRPAOsse invierten en activos (Credit Link Notes –CLN) para compensar parte del negative carry.

2. Los fondos no utilizados para comprar CRPAOsse invierten en activos (Credit Link Notes –CLN) para compensar parte del negative carry.

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

3. La empresa Constructora genera CAO No X3. La empresa Constructora genera CAO No X

21

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

4. MTC genera 30 CRPAO correspondientes al CAO No X.4. MTC genera 30 CRPAO correspondientes al CAO No X.

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

5. La empresa Concesionaria vende y el CRPAOPurchaser (SPV 2) compra los 30 CRPAOs.

5. La empresa Concesionaria vende y el CRPAOPurchaser (SPV 2) compra los 30 CRPAOs.

22

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID6. La Concesionaria le paga a la empresa Constructora con los fondos disponibles6. La Concesionaria le paga a la empresa Constructora con los fondos disponibles

Estructura IIRSA NorteEstructura IIRSA Norte

11

2255

7755

44

33

66

Bonistas

Emisor (Emisor de Notas)SPV 1

CRPAO Purchaser (comprador de CRPAOs)SPV 2

Empresa Constructora

Poder Concedente

/ Supervisión

CLNCLN

BIDBID

7. Al vencimiento de cada CRPAO el MTC paga al titular del mismo a través del fideicomiso de administración de pagos.

7. Al vencimiento de cada CRPAO el MTC paga al titular del mismo a través del fideicomiso de administración de pagos.

23

Principales términos y condiciones:

Contrato en firme de compra futura de la totalidad de los CRPAO´s;

No necesita de Garantia Parcial;

Monto: VPN de los CRPAO´s al cierre financiero + “carry fwd”

Disponibilidad de fondos según cronograma pre definido, en el plazo de

ejecucion de las obras.

Principales términos y condiciones:

Contrato en firme de compra futura de la totalidad de los CRPAO´s;

No necesita de Garantia Parcial;

Monto: VPN de los CRPAO´s al cierre financiero + “carry fwd”

Disponibilidad de fondos según cronograma pre definido, en el plazo de

ejecucion de las obras.

Estructura Financiera IIRSA SurEstructura Financiera IIRSA Sur

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

24

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

1. La Concesionaria y el Comprador de CRPAOs firman un Purchase Agreement.1. La Concesionaria y el Comprador de CRPAOs firman un Purchase Agreement.

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

2. La empresa Constructora genera CAO No X.2. La empresa Constructora genera CAO No X.

25

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

3. MTC genera 30 CRPAOcorrespondientes al CAO No X

3. MTC genera 30 CRPAOcorrespondientes al CAO No X

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

4. La empresa Concesionaria vende y el Comprador de CRPAOs compra los 30 CRPAOs al precio de venta previamente establecido.

4. La empresa Concesionaria vende y el Comprador de CRPAOs compra los 30 CRPAOs al precio de venta previamente establecido.

26

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

5. La Concesionaria le paga a la empresa Constructora.5. La Concesionaria le paga a la empresa Constructora.

Estructura IIRSA SurEstructura IIRSA Sur

11 44

33

66

22

55

Comprador deCRPAO

Empresa Constructora

Poder Concedente

/ Supervisión

6. Al vencimiento de cada CRPAO el MTC paga al titular del mismo a través del fideicomiso de administración de pagos.

6. Al vencimiento de cada CRPAO el MTC paga al titular del mismo a través del fideicomiso de administración de pagos.

27

ConclusionesConclusiones

La Participación de las Empresas privadas depende de:

Adecuado marco jurídico;

Adecuada asignación de riesgos y retornos;

Tamaño de la Inversión;

Profundidad del Mercado Financiero local.

Las APP’s representan una eficiente forma de financiar infraestructura, pues atribuyen los riesgos y responsabilidades a la Parte mas preparada para asumirlos;

El concepto de “Asociación” debe empezar desde la estructuración de los Proyectos, involucrando desde el comienzo al Estado, a los Inversionistas y a los Financiadores;

La Participación de las Empresas privadas depende de:

Adecuado marco jurídico;

Adecuada asignación de riesgos y retornos;

Tamaño de la Inversión;

Profundidad del Mercado Financiero local.

Las APP’s representan una eficiente forma de financiar infraestructura, pues atribuyen los riesgos y responsabilidades a la Parte mas preparada para asumirlos;

El concepto de “Asociación” debe empezar desde la estructuración de los Proyectos, involucrando desde el comienzo al Estado, a los Inversionistas y a los Financiadores;

ConclusionesConclusiones

Los organismos multilaterales tienen un rol fundamental como facilitadores en el proceso de estructuración de este tipo de financiamientos;

El CRPAO fue diseñado para atender las características específicas de los proyectos en Perú, pero puede ser utilizado en otros países con ningún o pocos cambios;

El CRPAO es un instrumento eficiente para el financiamiento de diversos tipos de infraestructura.

Los organismos multilaterales tienen un rol fundamental como facilitadores en el proceso de estructuración de este tipo de financiamientos;

El CRPAO fue diseñado para atender las características específicas de los proyectos en Perú, pero puede ser utilizado en otros países con ningún o pocos cambios;

El CRPAO es un instrumento eficiente para el financiamiento de diversos tipos de infraestructura.