Ventas y otros ingresos presentacion

29

AUDITORIA FINANCIERA GRUPO: RIESGOS TEMA: VENTAS Y OTROS INGRESOS INTEGRANTES: - OBLITAS HUASHUAYO, CESAR - SALAZAR DEL CASTILLO, CARLOS - SÁNCHEZ MEDINA, CYNTHIA AULA: 310 N

-

Upload

cynthia-saenz -

Category

Business

-

view

404 -

download

1

Transcript of Ventas y otros ingresos presentacion

AUDITORIA FINANCIERA

GRUPO: RIESGOSTEMA: VENTAS Y OTROS

INGRESOSINTEGRANTES:-OBLITAS HUASHUAYO, CESAR-SALAZAR DEL CASTILLO, CARLOS-SÁNCHEZ MEDINA, CYNTHIAAULA: 310 N

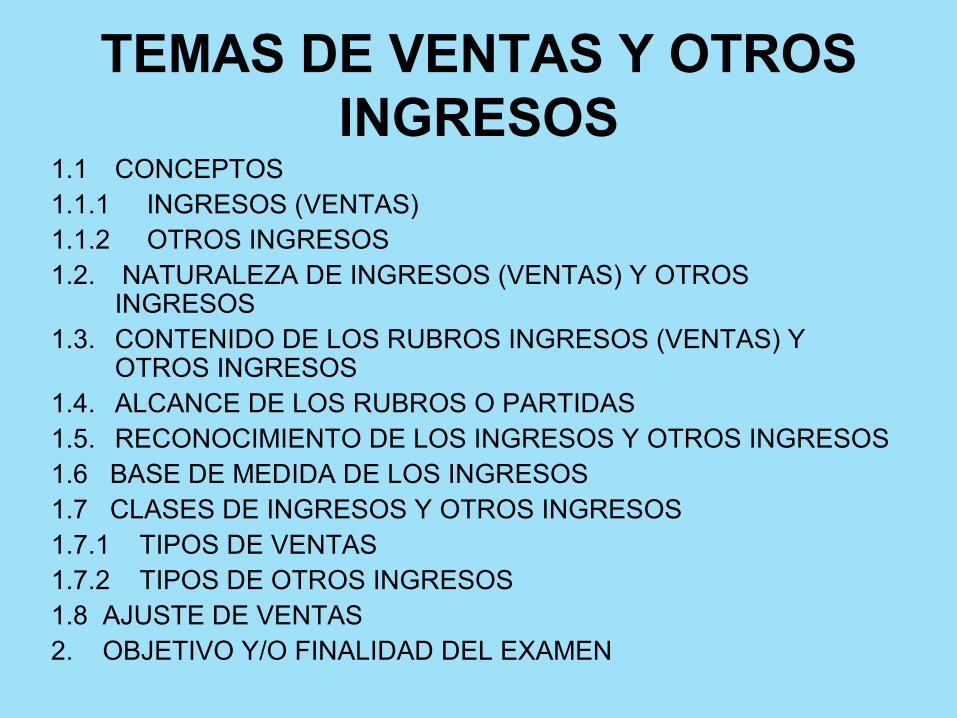

TEMAS DE VENTAS Y OTROS INGRESOS

1.1 CONCEPTOS1.1.1 INGRESOS (VENTAS) 1.1.2 OTROS INGRESOS 1.2. NATURALEZA DE INGRESOS (VENTAS) Y OTROS

INGRESOS1.3. CONTENIDO DE LOS RUBROS INGRESOS (VENTAS) Y

OTROS INGRESOS1.4. ALCANCE DE LOS RUBROS O PARTIDAS1.5. RECONOCIMIENTO DE LOS INGRESOS Y OTROS INGRESOS1.6 BASE DE MEDIDA DE LOS INGRESOS1.7 CLASES DE INGRESOS Y OTROS INGRESOS1.7.1 TIPOS DE VENTAS1.7.2 TIPOS DE OTROS INGRESOS1.8 AJUSTE DE VENTAS2. OBJETIVO Y/O FINALIDAD DEL EXAMEN

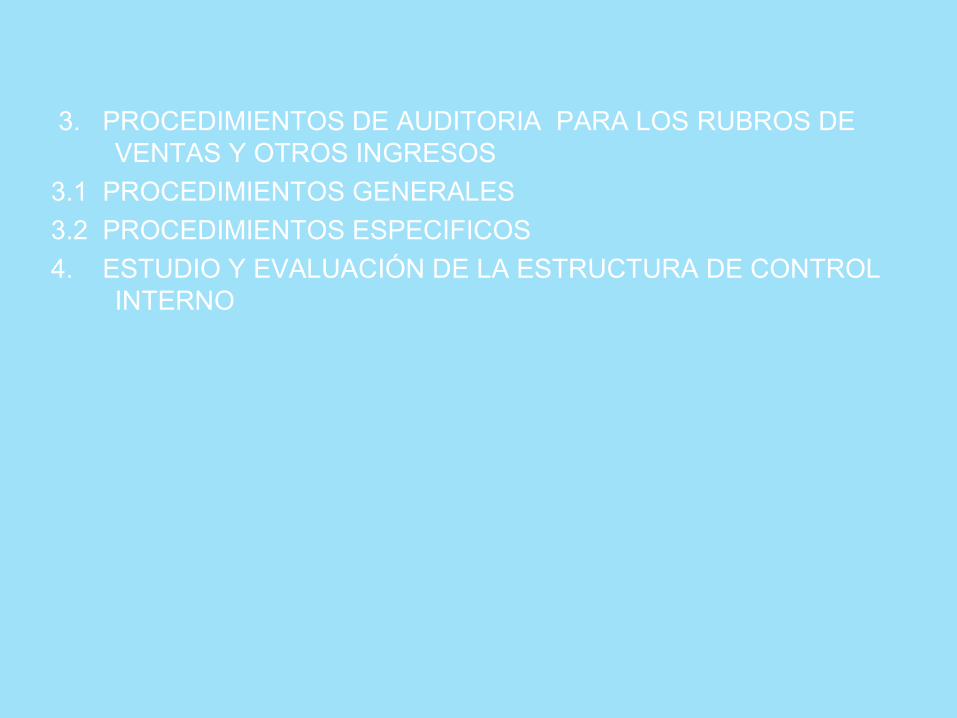

3. PROCEDIMIENTOS DE AUDITORIA PARA LOS RUBROS DE VENTAS Y OTROS INGRESOS

3.1 PROCEDIMIENTOS GENERALES

3.2 PROCEDIMIENTOS ESPECIFICOS

4. ESTUDIO Y EVALUACIÓN DE LA ESTRUCTURA DE CONTROL INTERNO

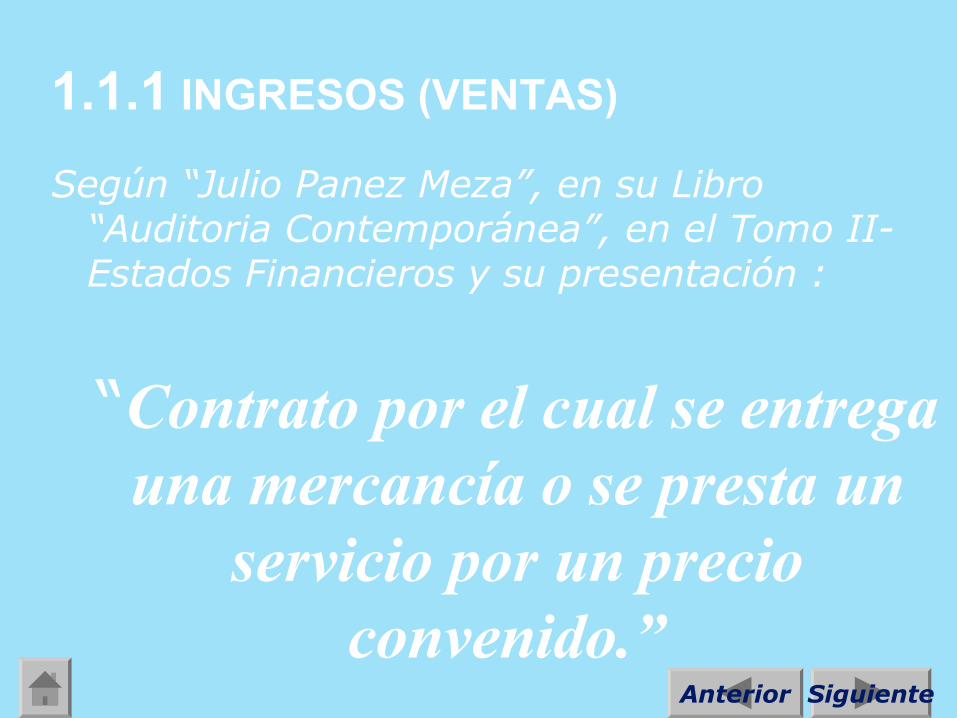

1.1.1 INGRESOS (VENTAS)

Según “Julio Panez Meza”, en su Libro “Auditoria Contemporánea”, en el Tomo II- Estados Financieros y su presentación :

“Contrato por el cual se entrega una mercancía o se presta un

servicio por un precio convenido.”

SiguienteAnterior

1.1.1 INGRESOS (VENTAS)

Según “La Guía de Auditoria”, en la Sexta parte referida a trabajo de campo, se da la siguiente definición para los Ingresos por ventas:

“Las ventas generan un incremento bruto de activos o decremento bruto de pasivos reconocidos y sus medidas, de

conformidad con los principios contables generalmente aceptados.”

Según El Libro Contabilidad, del autor “Horngren & Harrison”, se define a los Ingresos por ventas de la siguiente manera:

“Son aumentos en el capital contable debido a la entrega de mercancías o servicios a los clientes. “

SiguienteAnterior

1.1.1 INGRESOS (VENTAS)

Según opinión de Eldon Hendriksen en el Tomo N°2 de las NIC’s del Estudio Caballero y Bustamante:

“Es el incremento (flujo bruto) de los beneficios económicos que se producen durante un período contable, en formas de flujos de entrada de efectivo, aumento de activos o disminución de pasivos, que producen aumentos en el patrimonio, que son distintos al aporte de los socios.”

Según el Diccionario para Contadores de Eric Kohler, se define a las ventas tal como sigue:

“Transacción mercantil o de negocios, que representa la entrega o sesión de un articulo o genero de comercio; una partida mercancía , propiedad o bienes; un derecho un servicio a cambio ( o mediante la recepción ) , de

efectivo , promesa de pago , o equivalente en dinero o por cualquier combinación de estos”

SiguienteAnterior

1.1.2 OTROS INGRESOSSe define Otros Ingresos según el Diccionario para

Contadores de Eric Kohler:

“En un sentido restringido, los otros ingresos son los que provienen de personas físicas, tales como por ejemplo: salarios, intereses,

rentas (ganancias o rendimientos). “

Según el Manual para la preparación de la Información Financiera, define a otros ingresos:

“Incluye los ingresos no relacionados con el giro del negocio de la empresa, así como los provenientes de las operaciones

discontinuadas. También incluye las ganancias o recuperaciones logradas en el ejercicio, que corresponde a ingresos de años

anteriores.”Siguiente

1.1.2 OTROS INGRESOS

Define otros ingresos operacionales, el Manual para la preparación de Información Financiera:

Incluye aquellos ingresos significativos y de carácter permanente que no provienen de la actividad principal de la empresa, pero que están relacionados directamente con ella, y que constituyen

actividades conexas.

Según conclusión del grupo:Los otros ingresos, son los que no provienen directamente del giro

del negocio. Son por ejemplo: Los ingresos por ventas de activos fijos, por regalías, por intereses, por dividendos, etc.

Anterior

1.2. NATURALEZA DE INGRESOS (VENTAS) Y OTROS INGRESOS

Por lo general las cuentas de la clase 7 (Ingresos) son de naturaleza acreedora

Agrupa las cuentas 70 a la 79. Comprende las cuentas de gestión clasificadas según su naturaleza económica.

1.3. CONTENIDO DE LOS RUBROS INGRESOS (VENTAS) Y OTROS INGRESOS

Agrupa todas las cuentas de la clase 7. Ingresos comprende a la siguiente cuenta: 70-Ventas Otros Ingresos comprende a: 75- Ingresos diversos, 76- Ingresos excepcionales 77- Ingresos Financieros.

Cuentas de transferencias 71- Producción almacenada (o desalmacenada) 72- Producción inmovilizada 78- Cargas cubiertas por provisiones

Cuenta de costos La 79- Cargas Imputables

Las cuentas 73- Dsctos, rebajas y bonificaciones concedidos y 74- Dsctos, rebajas y bonificaciones obtenidos; ambas sirven para registrar los descuentos respectivos producto de las compras o ventas, respectivamente.

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

El rubro de Ventas tiene el siguiente alcance:

Por la venta de productos. Al proporcionar servicios y permitir

a terceros que usen los recursos de la empresa, lo cual resulta en intereses, ventas, regalías, honorarios.

Siguiente

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

El rubro de Otros Ingresos tiene el siguiente alcance:

Otros Ingresos operacionales Ingresos Financieros Ingresos por alquileres Ingresos excepcionales

Anterior

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

Otros Ingresos operacionales

“Disposición de otros recursos distintos a los productos mismos “

Otros Ingresos

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

Ingresos Financieros

“Ingresos obtenidos por la empresa provenientes de la inversión en recursos financieros “

Otros Ingresos

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

Ingresos por alquileres

“Pueden derivarse por leasing a largo plazo o de arrendamiento a corto plazo de inmuebles, equipos de oficina, equipos de construcción, maquinarias para fabricación o minería, equipo automotriz y u otros activos “

Otros Ingresos

1.4. ALCANCE DE LOS RUBROS O PARTIDAS

Ingresos excepcionales

“Incluyen las partidas que por la naturaleza de la transacción u otro evento es inusual con la relación al giro del negocio de la empresa, que no se espera que ocurran frecuentemente y su monto es importante.”

Otros Ingresos

1.5. RECONOCIMIENTO DE LOS INGRESOS Y OTROS INGRESOS

PRIMERA FORMA:

Se reconocen cuando:a) Cuando se vende un

activo.

b) Cuando se presta un servicio.

• SEGUNDA FORMA:De acuerdo con el comunicado Nº 4 del APB, párrafo 150: “Generalmente los ingresos se reconocen cuando se reúnen las siguientes dos condiciones:

1) Cuando el proceso de beneficio se ha completado, o esta virtualmente completo.

2) Cuando ha tenido lugar un intercambio.

Se define para ello momento y monto como sigue:

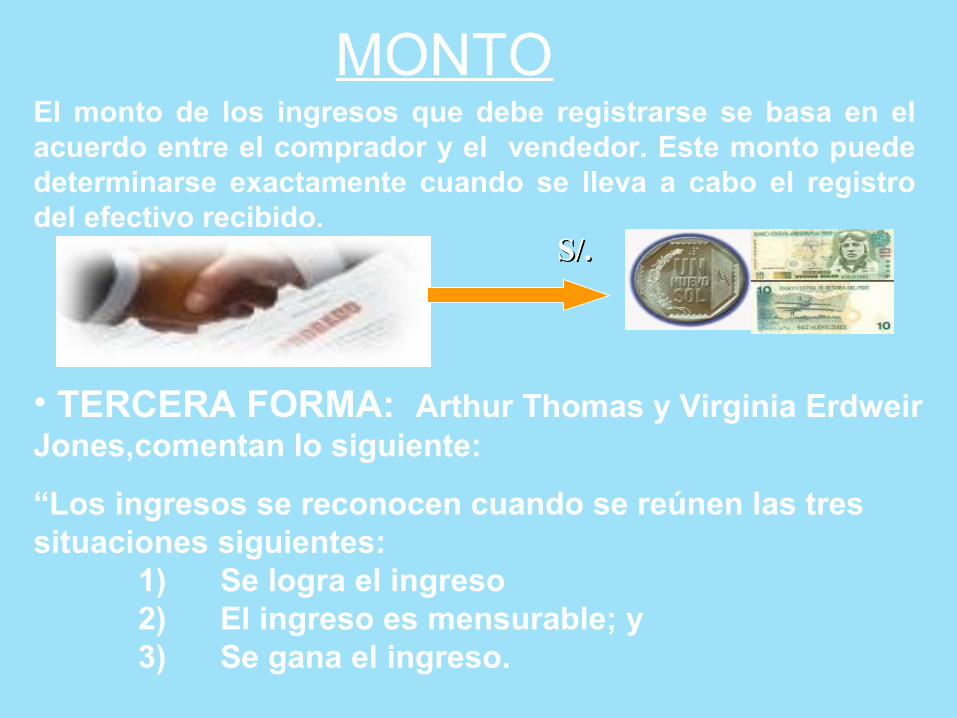

MOMENTOSegún el comunicado N°4 del APB, se establece lo siguiente:

INGRESOS POR VENTA DE

PRODUCTOS

INGRESOS POR PRESTACION DE

SERVICIOS

LOS OTROS INGRESOS

Se reconocen en fecha de venta

Se reconocen cuando servicio se realiza

A medida que transcurre el tiempo.

Cuando el servicio es facturable

Cuando se utilizan los recursos

El monto de los ingresos que debe registrarse se basa en el acuerdo entre el comprador y el vendedor. Este monto puede determinarse exactamente cuando se lleva a cabo el registro del efectivo recibido.

MONTO

S/.S/.

• TERCERA FORMA: Arthur Thomas y Virginia Erdweir Jones,comentan lo siguiente:

“Los ingresos se reconocen cuando se reúnen las tres situaciones siguientes:

1) Se logra el ingreso 2) El ingreso es mensurable; y 3) Se gana el ingreso.

• CUARTA FORMA: Según La Revista Actualidad Empresarial, se

reconocen los ingresos de la siguiente manera:

1- Por venta de bienes o productos

2 Ventas que no generan el reconocimiento inmediato de ingresos, esto ocurre cuando la empresa retiene riesgos significativos de propiedad.

3- Ingresos por venta cuando el vendedor retiene la propiedad legal para asegurar la cobranza.

4- Ingresos por ventas cuando existen derechos de devolución.

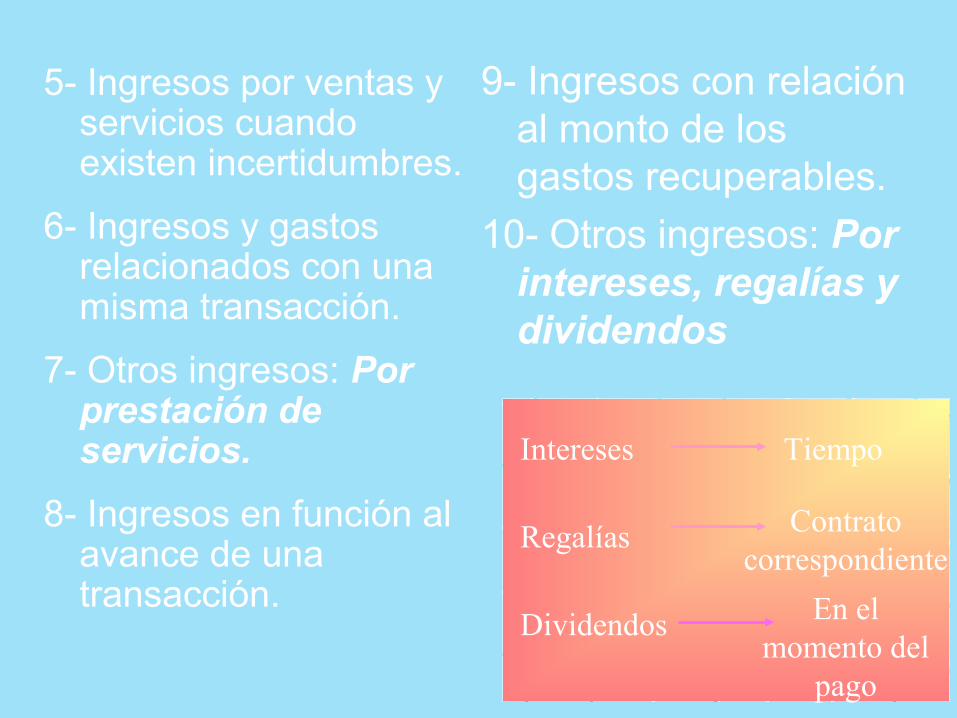

5- Ingresos por ventas y servicios cuando existen incertidumbres.

6- Ingresos y gastos relacionados con una misma transacción.

7- Otros ingresos: Por prestación de servicios.

8- Ingresos en función al avance de una transacción.

9- Ingresos con relación al monto de los gastos recuperables.

10- Otros ingresos: Por intereses, regalías y dividendos

Intereses Tiempo

Regalías

Dividendos

Contrato correspondiente

En el momento del

pago

Son las siguientes:

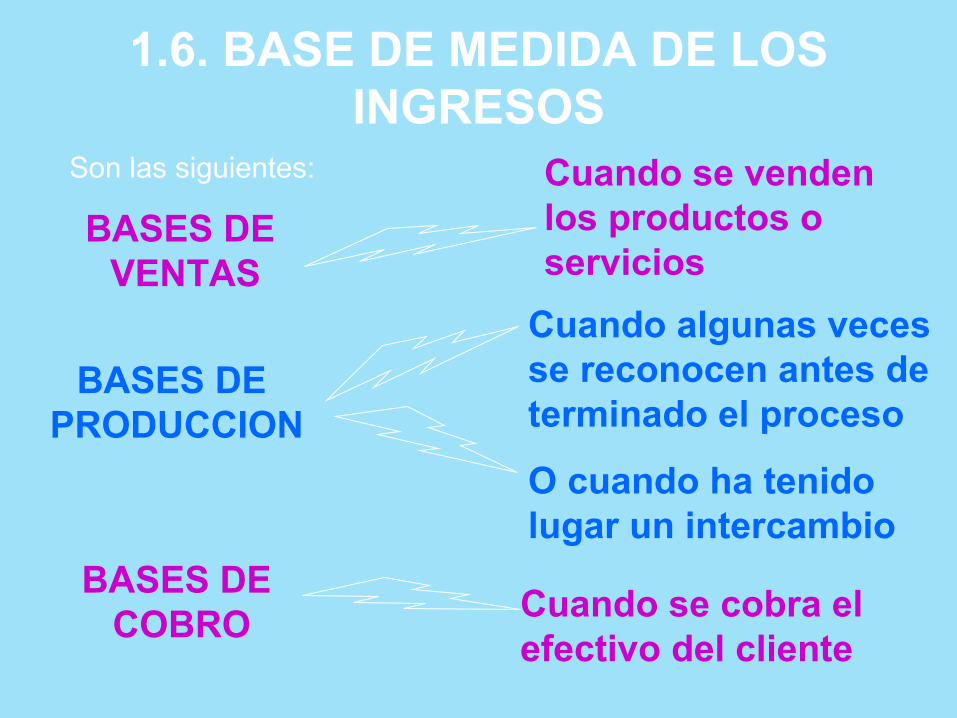

1.6. BASE DE MEDIDA DE LOS INGRESOS

BASES DE VENTAS

BASES DE PRODUCCION

BASES DE COBRO

Cuando se venden los productos o servicios

Cuando algunas veces se reconocen antes de terminado el proceso

O cuando ha tenido lugar un intercambio

Cuando se cobra el efectivo del cliente

• De acuerdo con Thomas y Jones existen dos grandes clases de ingresos:

1. Ingresos operativos2. Ingresos no operativos

1.7.1 Tipos de Ventas

• VENTA AL CONTADO

• VENTA AL CREDITO

1.7. CLASES DE VENTAS Y OTROS INGRESOS

VENTAS CONDICIONALES: Las ventas a pagos

aplazados o a plazos generalmente implican: La

retención del título de propiedad del bien o Una

condición protectora a través de contratos

condicionales de venta, hipotecas u otros acuerdos.

•VENTAS A PLAZOS: Se registran de la misma

forma que las de crédito y Se informa el ingreso en

base al vencimiento de las cuotas mensuales.

•VENTAS EN CONSIGNACIÓN:

Constituyen existencias del vendedor hasta que el

cliente las vende. Se registran según bases

regulares por el cliente, que deduce una comisión

y los gastos de envío. Intervienen en ella el

Consignador y el consignatario.

1.7.2 Tipos de Otros Ingresos

• INGRESOS POR ALQUILERES: Se derivan del a largo plazo o de arrendamientos a corto plazo.

•INGRESOS POR INTERESES: Se derivan de los

, letras por cobrar a clientes, cuentas por cobrar vencidas.

•INGRESOS POR DIVIDENDOS: Son producto de las en valores.

Se deben auditar en conjunción con las respectivas cuentas del activo.

•INGRESOS POR REGALIAS: Se reciben por licencias de , libros, propiedades mineras; etc.

•HONORARIOS X SERVICIOS TÉCNICOS Y DE DIRECCION: Se refieren a los servicios cargados basándose en las ventas o producción del compra- dor de las líneas de productos designados.

•VENTA DE EQUIPOS USADOS U OTROS ACTIVOS: Excepto por los comerciantes de equipos usados, éstas transacciones son infrecuentes y la ganancia o pérdida neta es considerada como otros ingresos o gastos.

•VENTA DE VALORES: Excepto en el caso de los corredores, el beneficio de las transacciones de valores se consideran otros ingresos.

Fermentadora Fermentadora (Armario)(Armario)

El auditor deberá tener en cuenta las razones de las fluctuaciones importantes, los descuentos, los defectos en la organización o los procedimientos de control que contribuyan a la anormalidad.

Otros tipos de ajustes son:· Descuentos en efectivo sobre ventas (se los distingue de los dsctos en cantidad)· Transporte· Abonos diferidos· Garantías (las cuales se pueden ampliar con garantías opcionales o con contratos de servicios, por los que se añade un cargo extra)· Ventas entre empresas vinculadas

1.8. AJUSTES DE VENTAS

El examen de éstos rubros se desarrolla con la finalidad de desarrollar una opinión competente en relación a la razonabilidad y coherencia de la presentación de los Estados Financieros del cliente y de permitir certificar dichos estados.

Los objetivos normalesLos objetivos normales de la auditoria de ingresos pueden resumirse:

Control internoProcedimientos de auditoriaPresentación

2. OBJETIVO Y/O FINALIDAD DEL EXAMEN DE VENTAS Y OTROS INGRESOS

Adicionalmente,Adicionalmente, a fin de ayudar a la dirección, en el programa debe establecerse la determinación de que:

- Los ingresos se maximizan dentro del sistema de objetivos y políticas del negocio.- Los controles sobre ingresos-producción operativa son los adecuados para prevenir pérdidas por errores, fraudes o falta de atención, y para que se sigan los procedimientos de control.

- Las operaciones ingresos-producción se conducen legalmente y no exponen al negocio a un pasivo significativo, pérdida o menoscabo de su reputación.

- Las operaciones ingresos-producción se conducen eficaz y económicamente.

- Los ingresos se analizan, clasifican y se informa de ellos a la dirección adecuadamente y con todo su significado.