vi - CaixaBank · REORGANITZACIÓ DEL GRUP ... La informació financera d’aquest document no ha...

44

PRESENTACIÓ DE RESULTATS Gener – Setembre 2011

Transcript of vi - CaixaBank · REORGANITZACIÓ DEL GRUP ... La informació financera d’aquest document no ha...

Presentació resultats Gener – Setembre 2011

vi

PRESENTACIÓ DE RESULTATSGener – Setembre 2011

Presentació resultats Gener – Setembre 2011

2

ÍNDEX

INFORMACIÓ FINANCERA DEL GRUP CAIXABANK EL 30 DE SETEMBREDEL 2011 3

CARTA DEL PRESIDENT 4

ASPECTES CLAU 9

REORGANITZACIÓ DEL GRUP ”LA CAIXA” 9

ASPECTES RELLEVANTS DE L’EVOLUCIÓ DE L’ACTIVITAT I RESULTATS 10

RÀTINGS 33

OPERACIONS RELLEVANTS DELS NOU PRIMERS MESOS DEL 2011 33

REMUNERACIÓ A L’ACCIONISTA 33

INFORMACIÓ SOBRE L’ACCIÓ 35

ANNEX 37

ESTRUCTURA SOCIETÀRIA EL 30 DE SETEMBRE DEL 2011 37

La informació financera d’aquest document no ha estat auditada i, per tant, pot patir possibles modificacions futures. Lesxifres en milions poden tenir dos formats: milions d’euros o MM €, indistintament.

Determinada informació d’aquest document ha estat arrodonida i, per tant, els imports que es mostren als totals d’aquestdocument poden variar lleugerament respecte a la suma aritmètica dels imports que els precedeixen.

Presentació resultats Gener – Setembre 2011

3

Informació financera del Grup CaixaBank el 30 de setembre del2011

(*) Variació

(Imports en milions d’euros) Setembre-11 Setembre-10 en %

Resultat

Marge d’interessos 2.320 2.632 (11,9)

Marge brut recurrent 4.802 4.906 (2,1)

Marge d’explotació recurrent 2.352 2.380 (1,2)

Resultat recurrent abans d’impostos 965 1.149 (16,2)

Resultat recurrent del Grup CaixaBank 921 1.027 (10,2)

Resultats extraordinaris nets (76) (13)

Resultat total atribuït al Grup CaixaBank 845 1.014 (16,6)

Balanç

Actiu Total 267.541 262.782 1,8

Volum Total de Negoci Bancari 428.196 412.373 3,8

Crèdits sobre clients bruts 187.528 181.888 3,1

Recursos totals de clients 240.668 230.485 4,4

(*) Variació

(Imports en milions d’euros) Setembre-11 Desembre-10 en %

Variació

Absoluta

Eficiència i Rendibilitat recurrents

Ràtio eficiència recurrent últims 12 mesos (Despeses administració/Marge brut) 46,2% 45,4% 0,8

Ràtio eficiència recurrent amb amortitzacions últims 12 mesos (Despeses d’explotació/Marge brut) 52,4% 52,8% (0,4)

ROE (Resultat Atribuït recurrent últims 12 mesos / Fons propis mitjans) 6,4% 7,5% (1,1)

ROA (Resultat net recurrent últims 12 mesos / Actius totals mitjans) 0,5% 0,5% 0,0

RORWA (Resultat net recurrent últims 12 mesos / Actius ponderats per risc) 1,1% 1,2% (0,1)

Gestió del Risc

Ràtio de morositat 4,65% 3,65% 1,00

Provisions per a insolvències 5.955 5.063 892

- Específica 4.120 3.228 892

- Genèrica 1.835 1.835 0

Cobertura de la morositat 65% 70% (5)

Cobertura de la morositat amb garantia real 139% 141% (2)

Liquiditat 20.152 19.638 514

Solvència - BIS II

Core Capital 11,8% 8,9% 2,9

Fons Propis 20.967 18.163 2.804

Recursos propis computables 16.618 13.417 3.201

Activitat comercial i mitjans (nombre)

Clientes (milions) 10,5 10,5 0,0

Empleats Grup CaixaBank 27.339 28.391 (1.052)

Oficines 5.192 5.409 (217)

Terminals d'autoservei 7.902 8.181 (279)

Parc de targetes (milions) 10,5 10,3 0,2

(*) Informació financera combinada del Grup CaixaBank inclosa únicament a efectes comparatius.

Presentació resultats Gener – Setembre 2011

4

Carta del President

Benvolguts accionistes,

El passat 30 de juny vam culminar el procés de reorganització del Grup "la Caixa", pel qual "la

Caixa" passa a exercir l'activitat financera de manera indirecta a través d'un banc, CaixaBank, que

ja cotitza com a banc des de l'1 de juliol.

En un entorn economicofinancer molt complex, la nova estructura del Grup permet a CaixaBank

de mantenir les seves activitats i posicionar-se de manera adequada per aprofitar noves

oportunitats de creixement i garantir i enfortir l'Obra Social de "la Caixa".

La solvència i liquiditat de CaixaBank li permeten d'afrontar les difícils circumstàncies actuals en

condicions favorables per competir dins i fora del nostre país, ja que els nostres objectius

principals són reforçar el lideratge en banca minorista, diversificar el negoci i aprofundir en la

dimensió internacional.

CaixaBank ocupa la desena posició per capitalització borsària entre els bancs de la zona euro i

destaca per la seva elevada solvència, amb un Core Capital de l'11,8%, uns actius de 267.541

milions d'euros, 10,5 milions de clients i una posició de lideratge en la majoria de segments de

banca minorista.

Així mateix, CaixaBank mostra unes ràtios de morositat (4,65%) i cobertura (65%) clarament

millors que la mitjana del sector. D'altra banda, la gestió de la liquiditat és un element clau en

l'estratègia de CaixaBank, que se situa en els 20.152 milions, el 7,5% de l'actiu, i en la seva

pràctica totalitat és de disponibilitat immediata. Això redueix la dependència dels mercats

majoristes i proporciona una estabilitat important, i alhora evidencia el gran sentit d'anticipació

del Grup, un dels nostres punts forts.

Presentació resultats Gener – Setembre 2011

5

Evolució macroeconòmica del 3r trimestre del 2011

El creixement econòmic mundial es va moderar substancialment durant el segon trimestre, la

qual cosa va defraudar les expectatives de continuació de la recuperació econòmica. A més, els

indicadors econòmics del tercer trimestre suggereixen que l'activitat s'ha seguit moderant.

D'aquesta manera, el Fons Monetari Internacional (FMI) va reduir les seves previsions de

creixement tant per a aquest any com per al proper i de manera més intensa en les economies

desenvolupades.

En aquest context, i davant de l’absència de pressions inflacionistes rellevants, els bancs centrals

de les economies desenvolupades han mantingut els tipus d’interès de referència en nivells molt

reduïts. D'una banda, la Reserva Federal dels Estats Units va anunciar explícitament que preveu

mantenir els tipus d'interès de referència al voltant del 0% almenys fins a mitjan 2013 i no va

descartar la possibilitat de dur a terme un tercer programa d'expansió quantitativa. Així mateix, el

Banc Central Europeu (BCE), després de dues pujades de tipus de 25 punts bàsics als mesos d'abril

i juliol, respectivament, va mantenir el tipus d'interès de referència en l'1,50% a les reunions

d'agost i setembre. A més, en aquesta darrera reunió l'autoritat monetària europea va anunciar

injeccions de liquiditat. A la recent reunió de novembre, el BCE va decidir de reduir en 25 punts

bàsics el tipus d'interès de referència situant-lo en l'1,25%.

D'altra banda, el tercer trimestre s'ha caracteritzat pel ressorgiment de la crisi del deute sobirà

europeu: les primes de risc van augmentar i es van situar en màxims des de la creació de

l'euro. Aquesta situació va precipitar la intervenció del Banc Central Europeu als mercats

secundaris de deute públic italià i espanyol.

Al juliol la Unió Europea, en coordinació amb l'FMI, va decidir d'instrumentar un segon programa

de rescat per a l'economia grega, atès que el primer programa articulat el maig del 2010 es va

manifestar clarament insuficient. Al mateix temps, els 17 caps d'estat i de govern de la zona

euro van decidir d'augmentar la flexibilitat del fons de rescat, la Facilitat Europea

d'Estabilització Financera (FEEF). Tanmateix, els dubtes sobre els acords i la constatació d'una

desacceleració de l'economia internacional més pronunciada del previst van desencadenar

una nova tempesta financera als mercats de deute i a les borses.

A la cimera de l'Eurogrup del 26 d'octubre finalment es van anunciar les principals línies del

paquet de mesures, tot i que encara se'n desconeixen molts detalls. En concret, es proposa

un canvi voluntari del deute grec que implica un 50% de descompte del nominal, cosa que

permetrà de reduir el deute públic del país hel·lè fins al 120% del PIB el 2020 i suposa un

estalvi de 30 mil milions d'euros. A més, el programa oficial d'ajuts per a Grècia s'amplia en

100 mil milions d'euros fins a l'acabament del 2014. D'altra banda, es flexibilitza l’FEEF, que

tindrà una capacitat efectiva d'aproximadament 1 bilió d'euros. El fons garantirà una part de

les noves emissions de deute sobirà i tindrà participació de capital extern, tant públic com

privat. Com a part de l'acord, els bancs hauran de complir amb un Core Tier 1 mínim del 9%

amb vista a juny del 2012. Les necessitats de capital calculades per l'Autoritat Bancària

Europea (EBA) per assolir aquest mínim assoleixen els 106 mil milions d'euros, dels quals

només 602 milions d'euros corresponen al Grup "la Caixa". La recapitalització s’haurà de fer

per via privada i, si aquesta no fos possible, amb ajuts governamentals o en última instància

de l’FEEF.

Presentació resultats Gener – Setembre 2011

6

Els mercats de capitals s'han mantingut sota pressió des de mitjan juliol a causa de l'elevada

incertesa en relació amb la resolució de la crisi del deute europeu. A més, a això es va afegir la

dificultat per elevar el sostre de deute i la reducció de la qualitat creditícia del deute dels Estats

Units, així com la preocupació pel creixement econòmic mundial. Davant d'aquesta incertesa, les

borses van patir importants caigudes en el tercer trimestre (ÍBEX-35 -17,5%, EuroStoxx50 -23,5%,

S&P500 -14,3%). En canvi, els valors considerats com a "refugi" pels inversors, com l'or o el franc

suís, es van revalorar considerablement. També el deute públic nord-americà i alemany es van

veure beneficiats per la demanda de valors segurs, de manera que la seva rendibilitat va caure

fins al 2% aproximadament en el cas dels bons a 10 anys.

Pel que fa a l'economia espanyola, els indicadors d'activitat i de confiança es van debilitar en el

tercer trimestre, cosa que posa de manifest la vulnerabilitat del procés de recuperació de

l'economia espanyola en relació amb la recuperació de l'economia mundial. D'aquesta manera,

l'FMI va mantenir les previsions de creixement per al 2011 en el 0,8%, i va revisar les del proper

any sis dècimes a la baixa fins a l'1,1%.

En mig d'aquestes tensions, el sistema bancari espanyol va fer un pas decisiu, al setembre, en el

seu procés de reestructuració. Finalment, només quatre caixes d'estalvis han necessitat l'ajuda

del Fons de Reestructuració Ordenada Bancària (FROB) per assolir el nou requeriment de capital

mínim exigit pel regulador. Gràcies a aquest, les entitats financeres espanyoles han reforçat els

seus balanços amb vista a l'últim trimestre de l'any. Tanmateix, els reptes per a la banca

espanyola no han desaparegut. Durant els propers trimestres haurà de seguir afrontant el

tancament dels mercats de deute i el deteriorament de la taxa de morositat, així com assolir els

nous requisits de capital exigits a escala europea.

Evolució de CaixaBank en els primers nou mesos del 2011

La gran fortalesa comercial del Grup CaixaBank, amb una intensa activitat, ha permès

d'augmentar de manera sostinguda les quotes de mercat dels principals productes i serveis

financers.

El resultat recurrent net atribuït al Grup CaixaBank durant els nou primers mesos del 2011 ha

arribat als 921 milions d'euros, un 10,2% menys respecte del mateix període de l'exercici 2010. En

un entorn advers, la gestió activa dels marges de les operacions, dels volums i les rendibilitats,

juntament amb una estricta política de contenció i racionalització dels costos, permeten al Grup

CaixaBank de mantenir una elevada capacitat operativa de generació de resultats recurrents

registrant fortes dotacions.

El fons genèric per a insolvències s'ha mantingut en 1.835 milions d'euros, la qual cosa, a més de

demostrar la qualitat dels resultats recurrents generats, proporciona a l'entitat solidesa financera

davant de riscos futurs.

En els primers nou mesos del 2011 s'han generat unes plusvàlues netes de 557 milions d'euros,

bàsicament per la venda del 50% de SegurCaixa Adeslas a Mutua Madrileña, i s'han registrat

sanejaments extraordinaris nets per un total de 633 milions d'euros per incrementar la solidesa

del balanç, per absorbir les despeses extraordinàries derivades de la reorganització de CaixaBank i

per registrar els impactes dels deterioraments extraordinaris d'actius comptabilitats per Erste

Presentació resultats Gener – Setembre 2011

7

Bank. Així, el resultat net atribuït al Grup CaixaBank ha assolit els 845 milions d'euros, un 16,6%

menys que el corresponent als nou primers mesos del 2010.

A més, el Grup CaixaBank consolida la seva fortalesa financera, diferencial en el sector financer

espanyol, amb una elevada solvència, un Core Capital de l'11,8% el 30 de setembre del 2011 en

comparació del 8,9% del 31 de desembre del 2010, i una liquiditat de 20.152 milions d'euros, el

7,5% dels actius totals.

La fortalesa de la solvència de CaixaBank s'emmarca dins de les elevades xifres de solvència del

Grup "la Caixa", que han quedat reafirmades després del recent exercici dut a terme per la

European Banking Authority (EBA) sobre les necessitats de recapitalització d'entitats sistèmiques

de l'Espai Econòmic Europeu. Així, l'EBA ha fixat unes necessitats addicionals de capital per al

Grup "la Caixa" de només 602 milions d'euros, xifra molt inferior a l'exigida a altres grans grups

financers espanyols. En aquest sentit, pensem que el Grup "la Caixa" complirà aquests requisits

de capital addicional folgadament dins del termini establert mitjançant la seva capacitat de

generació orgànica de capital i disposarà, a més, d'altres elements que reforcen la seva solvència,

com ara la provisió genèrica no disposada de 1.835 milions d'euros, les obligacions

necessàriament convertibles en accions de CaixaBank per 1.500 milions d'euros i les plusvàlues

latents de la cartera de participacions disponibles per a la venda.

Acords significatius del tercer trimestre del 2011

El 30 de setembre del 2011 CaixaBank va arribar a un acord amb Bankpime per adquirir, per 16

milions d'euros i amb efecte l'1 de setembre del 2011, la totalitat del seu negoci bancari i de

gestió de fons actual, amb un volum de negoci bancari gestionat de 1.200 milions d'euros.

Evolució en Borsa

L'evolució de la cotització de CaixaBank va ser molt satisfactòria durant el primer semestre de

l'any, amb una revalorització del 20,9%, que destacava en contraposició amb els índexs de

referència (ÍBEX-35, 5,1%; STOXX Europe Banks, -5,5%).

En els tres últims mesos, no obstant això, tal com ha passat amb la resta de valors de l'ÍBEX-35 i

especialment amb els del sector bancari, la cotització de l'acció de CaixaBank s'ha vist afectada

per la crisi de deute perifèric i per les dades negatives de creixement de les economies europees i

dels EUA. Així, el 30/09/11 i en comparació del tancament de l'any anterior, la cotització de

CaixaBank ha caigut un 16,6%, en línia amb els índexs ÍBEX-35 i EuroStoxx 50, que han patit un

descens del 13,3% i del 22,0%, respectivament. En tot cas, l'evolució de la cotització de CaixaBank

ha millorat notablement la de l'índex de banca europea, STOXX Europe Banks, que ha caigut un

31,9% durant el mateix període.

Remuneració a l’Accionista

Pel que fa a la política de dividends vull recordar-los que a la darrera Junta General es va aprovar

la posada en marxa del nou programa de retribució a l'accionista, que rep el nom de "Programa

Dividend/Acció". Aquest nou esquema permetrà, almenys dos cops a l'any, que els accionistes

Presentació resultats Gener – Setembre 2011

8

puguin escollir entre les tres opcions següents: rebre accions a través d'una ampliació de capital

alliberada; rebre efectiu, com a conseqüència de la venda en el mercat dels drets d'atribució

gratuïta de l'ampliació de capital; o rebre efectiu, com a conseqüència de la venda, al mateix

CaixaBank, dels drets d'assignació gratuïta a un preu predeterminat, cosa que suposa a la pràctica

rebre un import equivalent al dividend en metàl·lic.

La implementació d'aquest programa es va iniciar al juliol amb el dividend complementari

corresponent a l'exercici 2010 (5,1 cèntims d'euro per acció). Cal destacar l'èxit i l'excel·lent

acceptació d'aquest primer "Programa Dividend/Acció", en el qual els accionistes posseïdors del

95% del capital social van optar per rebre accions, fet que demostra la confiança dels nostres

accionistes en el projecte CaixaBank.

El 22 de setembre el Consell d'Administració de CaixaBank va acordar els termes del segon

"Programa Dividend/Acció" corresponent al primer dividend a compte de l'exercici 2011 (6

cèntims d'euro per acció). Els drets van començar a cotitzar el 27 de setembre. En aquesta ocasió

el 98% del capital social ha optat per rebre accions, xifra que indica que la confiança dels

accionistes en l'entitat es manté intacta.

Per acabar, vull un cop més donar les gràcies sincerament a cadascun dels nostres accionistes

que, davant d'un entorn econòmic complex i ple de reptes per a la banca espanyola, continuen

demostrant la seva confiança en el projecte CaixaBank. Estic convençut que la fortalesa i solidesa

de l'entitat, juntament amb el nostre intens treball i el seu suport constant, ens permetran de

seguir aconseguint èxits importants en el futur.

Atentament,

Isidre Fainé CasasPresident de CaixaBank

Presentació resultats Gener – Setembre 2011

9

Aspectes clau

Reorganització del Grup "la Caixa"

El 30 de juny va culminar el procés de reorganització del Grup "la Caixa" iniciat el darrer 27 de

gener, en el qual es va assolir un acord amb el soci majoritari de CaixaBank (anteriorment

Criteria) en virtut del qual la Caixa d'Estalvis i Pensions de Barcelona traspassa el seu negoci

bancari a CaixaBank a canvi que CaixaBank li traspassi part de les seves participacions

industrials (Abertis, Gas Natural Fenosa, Aguas de Barcelona, PortAventura i Mediterránea),

així com accions de nova emissió de CaixaBank, mitjançant una ampliació de capital. Cal

destacar que la participació de Caixa d'Estalvis i Pensions de Barcelona a Servihabitat i altres

negocis immobiliaris van quedar exclosos del negoci bancari traspassat. Caixa d'Estalvis i

Pensions de Barcelona continua essent l'accionista majoritari de CaixaBank amb

aproximadament el 81,5% del seu capital.

L'1 de juliol, CaixaBank va iniciar la seva cotització a les principals borses espanyoles, així com

en el mercat continu. Aquesta operació permet al Grup "la Caixa" de mantenir tots els

negocis en què està present actualment (bancari i grup industrial), i de continuar amb el seu

compromís ferm amb l'Obra Social.

La marca "la Caixa" es manté com a identificació comercial a tota la xarxa d'oficines, caixers,

serveis de banca en línia, banca mòbil i en els diferents serveis financers.

Després de la finalització de la reestructuració, CaixaBank es converteix en una entitat líder

en solvència, amb una excel·lent base de capital, la millor qualitat creditícia entre els grans

grups financers espanyols i que té lideratge en banca minorista en el mercat espanyol.

CaixaBank s'ha fixat com a principals objectius per als propers anys enfortir la seva posició en

el mercat nacional, diversificar el negoci i potenciar la seva dimensió internacional.

Presentació resultats Gener – Setembre 2011

Aspectes rellevants de l'evolució de l'activitat i resultats

Com s'ha comentat, el 30 de juny del 2011 va culminar el procés de reorganització del Grup "la

Caixa" pel qual CaixaBank (antiga Criteria CaixaCorp) passa a exercir l'activitat financera de "la

Caixa" de manera indirecta.

D'acord amb allò establert entre les parts, els efectes econòmics d'aquestes operacions es

retrotreuen l'1 de gener del 2011. Així mateix, d'acord amb la normativa comptable aplicable, els

efectes comptables de la reorganització es retrotreuen l'1 de gener del 2011 ja que es tracta de

transaccions entre empreses del Grup a les quals intervenen negocis.

A més, es presenta únicament a efectes comparatius informació financera combinada del Grup

CaixaBank corresponent a l'exercici 2010.

Nou primers mesos del 2011: Fort augment de solvència i de liquiditat i gran capacitat de

generació de resultats recurrents amb elevades cobertures. Consolidació del lideratge a Espanya

amb intensa activitat comercial

En un entorn de negoci molt complex, el Grup CaixaBank ha continuat consolidant la seva

fortalesa financera diferencial en el sector financer espanyol i en el trimestre ha augmentat el ja

elevat nivell de solvència amb un Core Capital de l'11,8% i nivells amplis de liquiditat (20.152

milions d'euros).

Pel que fa a la rendibilitat, el benefici atribuït al Grup CaixaBank corresponent als nou primers

mesos del 2011 assoleix els 845 milions d'euros. La gestió activa dels marges de les operacions, la

bona evolució de la resta d'ingressos i la política activa de reducció de despeses permeten que el

marge d'explotació recurrent generat durant els nou primers mesos del 2011 assoleixi els 2.352

milions d'euros, un 1,2% menys que el 2010, malgrat la caiguda de l'11,9% del marge d'interessos.

La fortalesa del marge d'explotació ha permès el registre d'importants dotacions per a

insolvències recurrents en un exercici de gestió conservadora dels riscos. Així, el resultat recurrent

del Grup CaixaBank assoleix els 921 milions d'euros (-10,2%). A més, en els nou primers mesos del

2011 s'han obtingut plusvàlues extraordinàries netes de 557 milions d'euros bàsicament per la

venda del 50% de SegurCaixa Adeslas, i s'han registrat despeses extraordinàries netes per 633

milions d'euros.

Quant a la gestió del risc, la ràtio de morositat del Grup CaixaBank se situa en el 4,65% i amplia el

diferencial respecte a la mitjana del sector a l'agost, del 7,15%. La cobertura de dubtosos amb

provisions és del 65%, un 139% amb garanties hipotecàries. La provisió genèrica per a insolvències

es manté en els 1.835 milions d'euros del tancament de l'exercici 2010, sense haver-ne disposat

un trimestre més, cosa que demostra la qualitat dels resultats generats.

De la seva banda, la intensa activitat comercial de les oficines ha permès de consolidar el lideratge

de CaixaBank en el mercat bancari espanyol i d’augmentar les quotes de mercat en els productes i

serveis bàsics del negoci.

Presentació resultats Gener – Setembre 2011

11

Consolidació de les fortaleses financeres: solvència i liquiditat

En un entorn de negoci molt complex, la gestió realitzada pel Grup CaixaBank ha permès

d'augmentar significativament els seus ja elevats nivells de solvència i liquiditat.

Així, pel que fa a la solvència, el Core Capital (recursos de màxima qualitat) ha assolit l'11,8% en

comparació del 8,9% del 31 de desembre del 2010. El creixement del Core Capital inclou la

generació sòlida de resultats, la gestió dels actius de risc i, tal com estava previst, l'emissió

d'obligacions subordinades necessàriament convertibles en accions per import de 1.500 milions

d'euros.

Els recursos propis computables del Grup assoleixen els 16.618 milions d'euros, 3.201 milions més

que al tancament de l'exercici 2010 i suposen un excedent respecte del nivell regulatori exigit de

5.378 milions d'euros.

Aquestes xifres continuen posant de manifest l'excel·lent nivell de solvència del Grup i la seva

posició diferencial respecte d'altres entitats del sector.

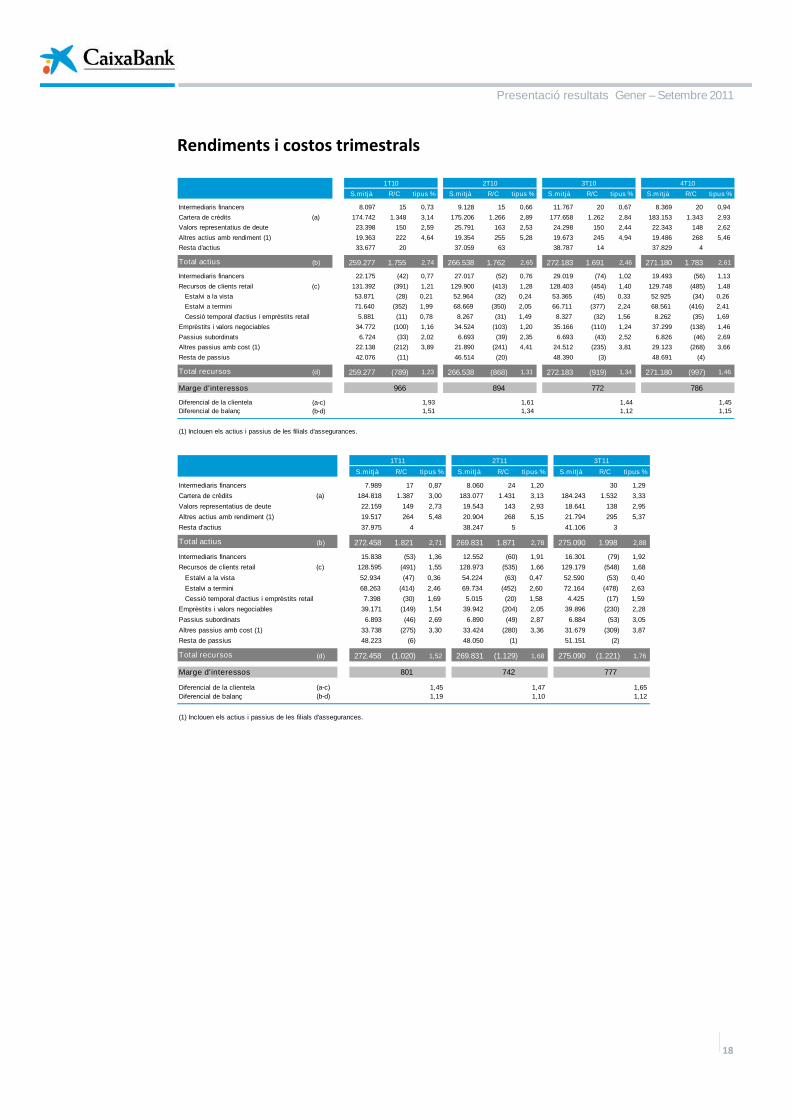

De la seva banda, la gestió de la liquiditat continua essent un element clau en l'estratègia de

CaixaBank. La liquiditat del Grup se situa el 30 de setembre del 2011 en 20.152 milions d'euros, en

la seva pràctica totalitat de disponibilitat immediata, i assoleix el 7,5% dels actius totals.

L'augment durant els nou primers mesos del 2011 assoleix els 514 milions d'euros. Així, en un

entorn de forta competència pels dipòsits minoristes, CaixaBank ha gestionat activament el

creixement, l'estructura i la rendibilitat dels recursos de clients minoristes. A més, davant de les

inquietuds sobre l'evolució dels mercats institucionals, es van avançar les emissions en els

mercats majoristes en el primer semestre per un total de 5.874 milions d'euros emesos. Els

venciments pendents del 2011 assoleixen els 785 milions d'euros i els del 2012, els 2.563 milions

d'euros. A més, la dependència dels mercats majoristes és molt reduïda, cosa que proporciona

una estabilitat forta, i posa de manifest el gran sentit d'anticipació del Grup.

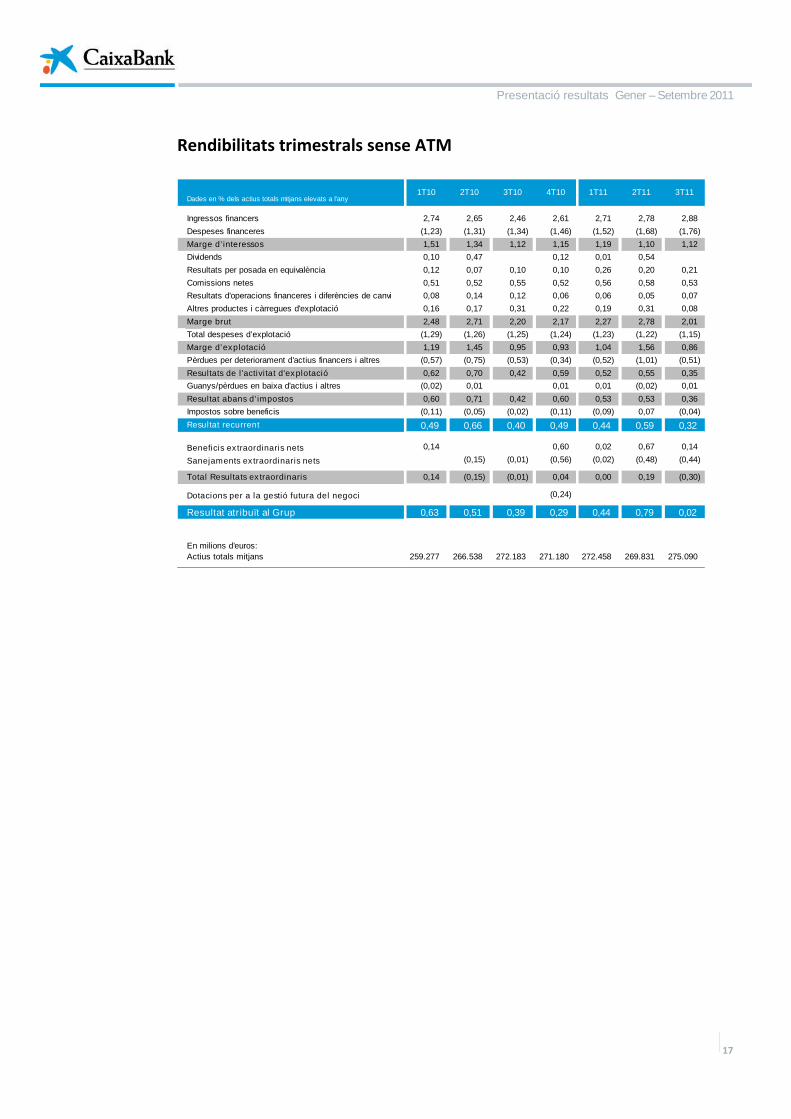

Gran capacitat de generació de resultats recurrents, el marge d'explotació recurrent assoleix els

2.352 milions d'euros i augment de les dotacions per a insolvències amb criteris conservadors

En un entorn marcat per la inestabilitat dels mercats financers, la contenció del creixement dels

volums gestionats, la forta competència per la captació de dipòsits minoristes i l'augment del cost

de les emissions en els mercats majoristes, el marge d'interessos se situa en els 2.320 milions

d'euros, amb una reducció interanual de l'11,9% i un augment del 4,7% del marge d'interessos del

tercer trimestre del 2011, respecte al del segon trimestre del 2011.

En aquest entorn, i davant les incerteses sobre l'evolució econòmica i les tensions dels mercats, el

Grup CaixaBank, com s'ha comentat a l'apartat de fortaleses financeres, ha gestionat intensament

i anticipadament la captació de liquiditat en els mercats minorista i institucional. Aquesta gestió

va tenir un impacte temporal concentrat en el marge d'interessos del segon trimestre, amb un

augment de les despeses financeres que s'ha compensat en el tercer trimestre gràcies a la intensa

gestió de les noves operacions d'estalvi a termini, així com per l'augment dels ingressos financers

com a conseqüència de les repreciacions de la cartera hipotecària i de la gestió activa dels marges

de les noves operacions creditícies.

El diferencial de la clientela que reflecteix la rendibilitat dels clients de l'activitat minorista

continua augmentant en el tercer trimestre del 2011 i se situa en l'1,65%.

Presentació resultats Gener – Setembre 2011

12

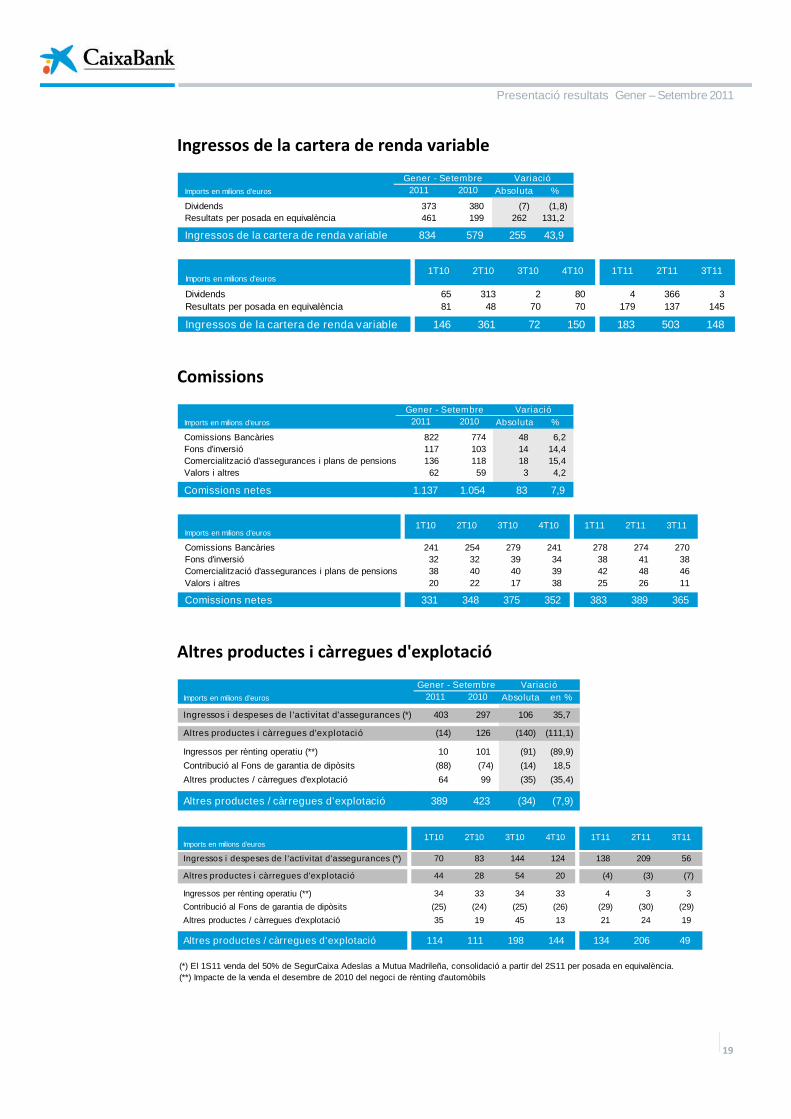

Els ingressos recurrents de les participades (dividends i resultats per posada en equivalència)

assoleixen els 834 milions d'euros, un 43,9% més que en els primers nou mesos del 2010, i

demostren l'elevada capacitat de generació recurrent de resultats de la cartera i la diversificació

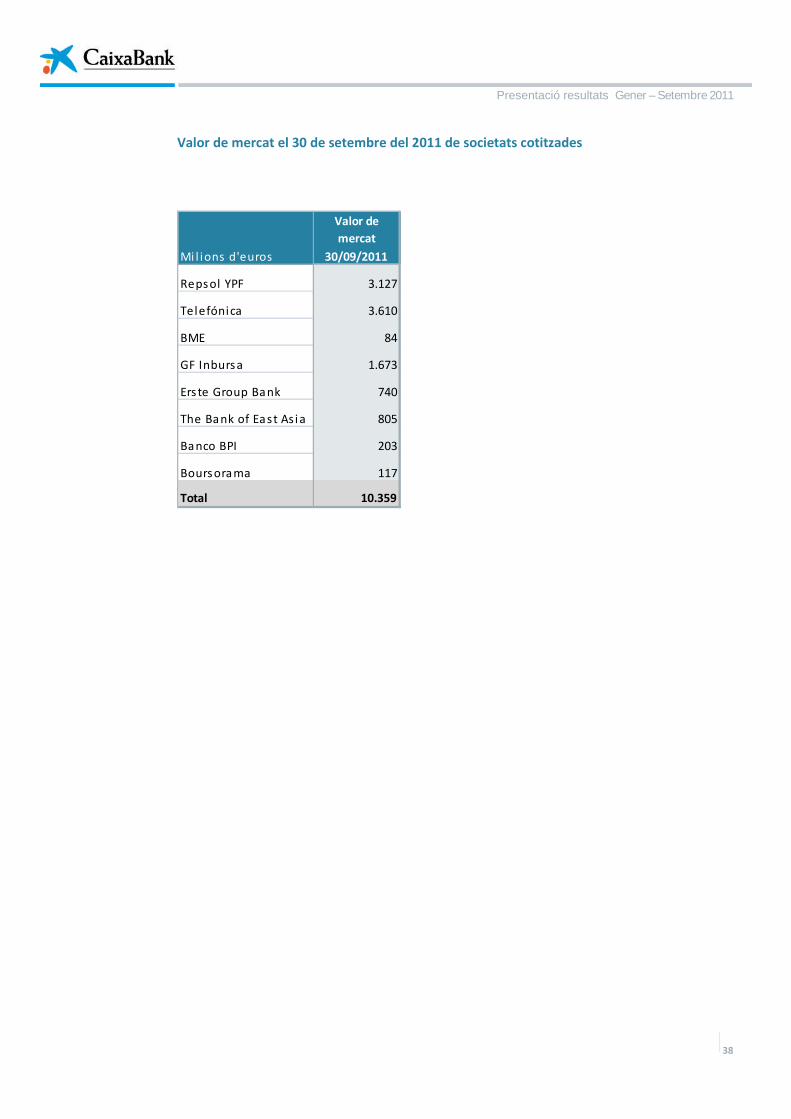

del Grup CaixaBank en l'àmbit bancari internacional (20% de GF Inbursa, 30,1% de Banco BPI,

16,9% de The Bank of East Asia, 10,1% d'Erste Bank i 20,7% de Boursorama) i de serveis

(Telefónica 5,5% i Repsol 12,8%). D'altra banda, atesa la seva naturalesa no recurrent i no

projectable a futur, l'impacte per a CaixaBank de 159 milions d'euros dels sanejaments registrats

per Erste Bank s'ha considerat com a extraordinari. Des de l'1 de gener del 2011, es comptabilitza

la participació del 12,8% a Repsol YPF pel mètode de la participació, per la influència significativa

del Grup CaixaBank a l'esmentada societat, amb impacte en dividends i en resultats per posada en

equivalència.

Les comissions netes creixen fins als 1.137 milions d'euros, un 7,9% més que durant els nou

primers mesos del 2010, per la intensa activitat comercial, amb una gestió especialitzada per

segments que genera un augment de l'activitat bancària, així com de fons d'inversió i

d'assegurances, amb una adequada gestió dels serveis oferts als clients.

Els resultats de les operacions financeres assoleixen els 122 milions d'euros amb una evolució

durant el tercer trimestre en línia amb els dos primers trimestres del 2011.

Així mateix, els altres productes i càrregues d'explotació queden afectats pel canvi de perímetre

de SegurCaixa Adeslas i la venda a la darreria del 2010 de la branca de rènting de vehicles de

CaixaRenting. Alhora, i pel seu caràcter no recurrent, s'ha considerat com a extraordinari

l’alliberament parcial dels fons constituïts en exercicis anteriors com a conseqüència de l'anàlisi

de suficiència de passius per operacions d'assegurances.

Els ingressos totals recurrents (marge brut) se situen en els 4.802 milions d'euros, un 2,1% menys

que en els nou primers mesos del 2010.

L'estricta política de contenció i racionalització dels costos ha permès de reduir un 3% les

despeses d'explotació recurrents després de l'absorció de les majors despeses derivades de la

fusió de Caixa Girona, materialitzada durant l'últim trimestre del 2010, de manera que la ràtio

d'eficiència se situa sense amortitzacions en el 46,2%, i en el 52,4% amb amortitzacions.

Així, la gran capacitat comercial de la xarxa i la diversificació de les participades permeten una

generació recurrent i sostinguda d'ingressos que, juntament amb la reducció de costos, situen el

marge d'explotació recurrent en els 2.352 milions d'euros, només un 1,2% menys que en els nou

primers mesos del 2010.

El marge brut del compte de resultats públic inclou els sanejaments extraordinaris d'actius

registrats per Erste Bank i la disponibilitat parcial de fons relacionats amb operacions

d'assegurances. Així, el marge brut se situa en els 4.764 milions d'euros (-2,9%) i el marge

d'explotació, en els 2.208 milions d'euros (-7,2%).

Amb una sostinguda generació de resultats recurrents el Grup CaixaBank ha fet un important

esforç en dotacions per a insolvències aplicant criteris conservadors en la valoració dels riscos

crediticis.

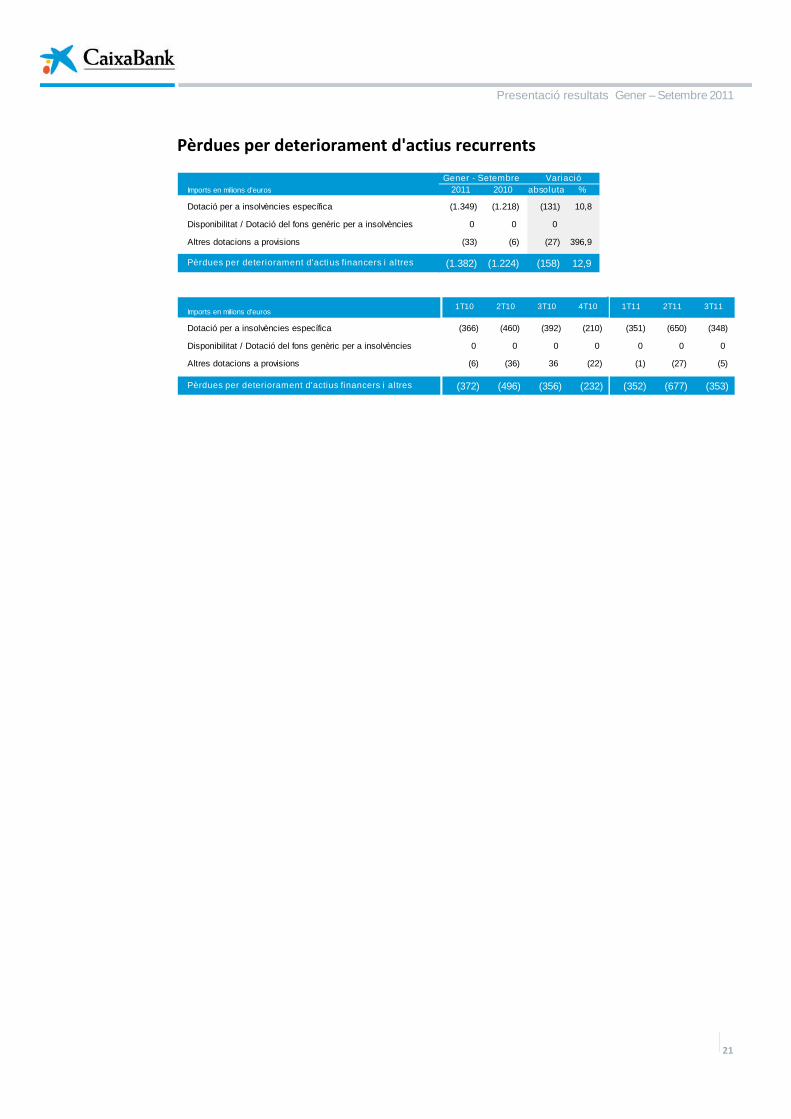

Les pèrdues recurrents per deteriorament d'actius financers i altres assoleixen els 1.382 milions

d'euros en els nou primers mesos del 2011, un 12,9% més que en els nou primers mesos de

l'exercici anterior.

Presentació resultats Gener – Setembre 2011

13

Pel que fa a la despesa per impost de societats, cal considerar que la pràctica totalitat d'ingressos

de participades es registra neta d'impostos ja que s'ha tributat en la societat participada i cal

aplicar, si escau, les deduccions establertes per la normativa fiscal.

Amb tot això, el resultat recurrent atribuït al Grup CaixaBank se situa en els 921 milions d'euros,

un 10,2% menys en comparació dels nou primers mesos del 2010.

Les plusvàlues extraordinàries generades en els nou primers mesos del 2011 assoleixen els 557

milions d'euros nets d'impostos i inclouen, principalment, el benefici per la venda del 50% de

SegurCaixa Adeslas i la disponibilitat parcial de fons relacionats amb operacions d'assegurances.

Els sanejaments extraordinaris nets d'impostos assoleixen els 633 milions d'euros, amb 400

milions d'euros nets (571 milions d'euros bruts) de dotacions per a insolvències addicionals als

calendaris establerts per la normativa aplicable, 159 milions d'euros nets per la participació del

10,1% dels sanejaments extraordinaris realitzats per Erste Group Bank i 74 milions d'euros nets

pel registre de les despeses derivades del procés de reorganització.

Així, el resultat total atribuït al Grup CaixaBank assoleix els 845 milions d'euros, un 16,6% menys

que en els nou primers mesos del 2010.

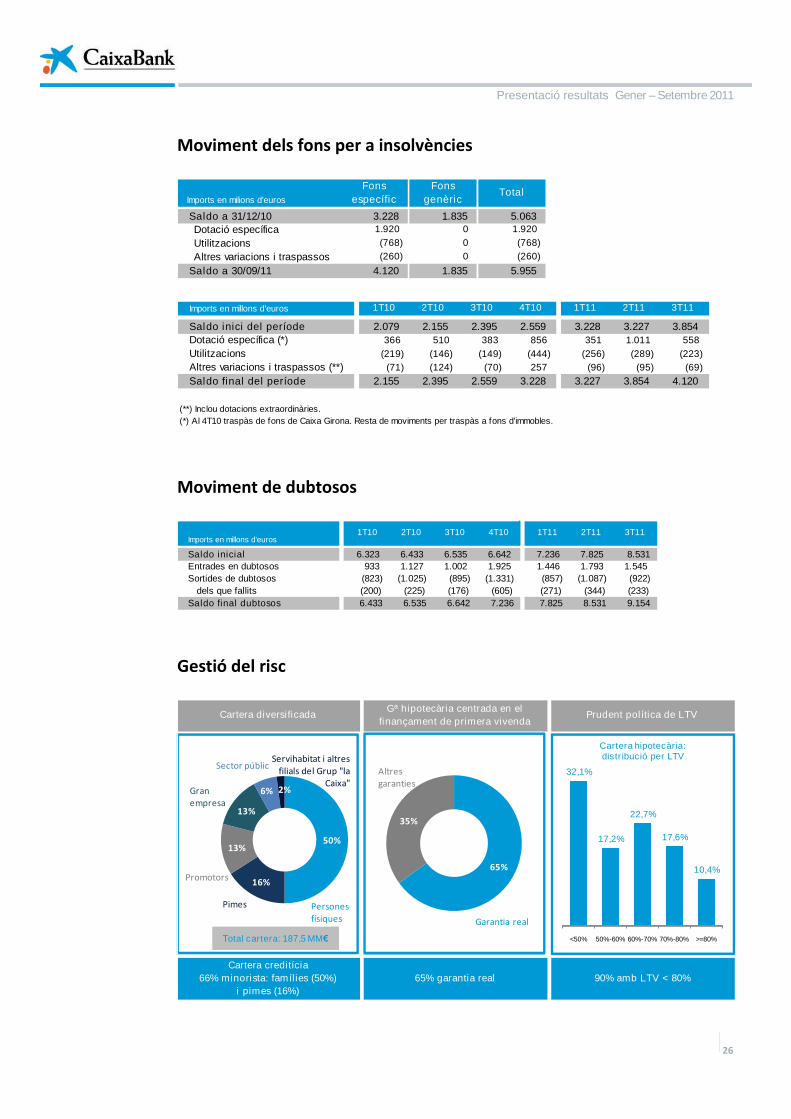

Gestió activa dels riscos: la ràtio de morositat se situa en el 4,65% i la cobertura, en el 65%. No

s'ha disposat del fons genèric per a insolvències, que es manté en 1.835 milions d'euros

L'augment contingut de la morositat de la cartera creditícia del Grup CaixaBank demostra la seva

qualitat diferencial respecte del sector. La ràtio de morositat se situa el 30 de setembre del 2011

en el 4,65%, amb un augment contingut, gràcies a la bona qualitat de la seva cartera creditícia, a

l'exigent gestió del risc i a una molt intensa activitat de recobrament, i continua mantenint un

diferencial molt positiu en comparació del 7,15% de mitjana del sector financer l'agost del 2011.

La ràtio de cobertura se situa en el tercer trimestre del 2011 en el 65% (el 139% considerant les

garanties hipotecàries).

La qualitat dels resultats recurrents generats i l'aplicació de criteris de màxima prudència es

demostra, així mateix, amb l'evolució del fons genèric per a insolvències que, un trimestre més,

igual que durant tot l'exercici 2010, es manté en 1.835 milions d'euros i és aproximadament el

100% del factor α, cosa que proporciona a l'entitat una gran flexibilitat i solidesa financera en

futurs entorns adversos.

Consolidació del lideratge a Espanya gràcies a l'intensa activitat comercial de les oficines

El Grup CaixaBank orienta la seva activitat comercial a la vinculació a llarg termini del seus 10,5

milions de clients, cosa que li permet d’ostentar i reforçar de manera consistent el seu lideratge

en banca minorista a Espanya amb una intensa gestió de banca de particulars i de millorar de

manera sostinguda el seu posicionament en els diferents segments de gestió especialitzada:

banca d'empreses, corporativa, pimes, personal i privada.

La gran fortalesa comercial del Grup, demostrada amb la xarxa més extensa del sistema financer

espanyol, amb 5.192 oficines, 7.902 caixers i el lideratge en banca en línia, a través de Línia

Oberta (amb 6,9 milions de clients), banca mòbil (amb 2,2 milions de clients) i banca electrònica

Presentació resultats Gener – Setembre 2011

14

(10,5 milions de targetes), ha permès a CaixaBank de presentar un creixement del negoci i de

l'activitat comercial equilibrat i de qualitat.

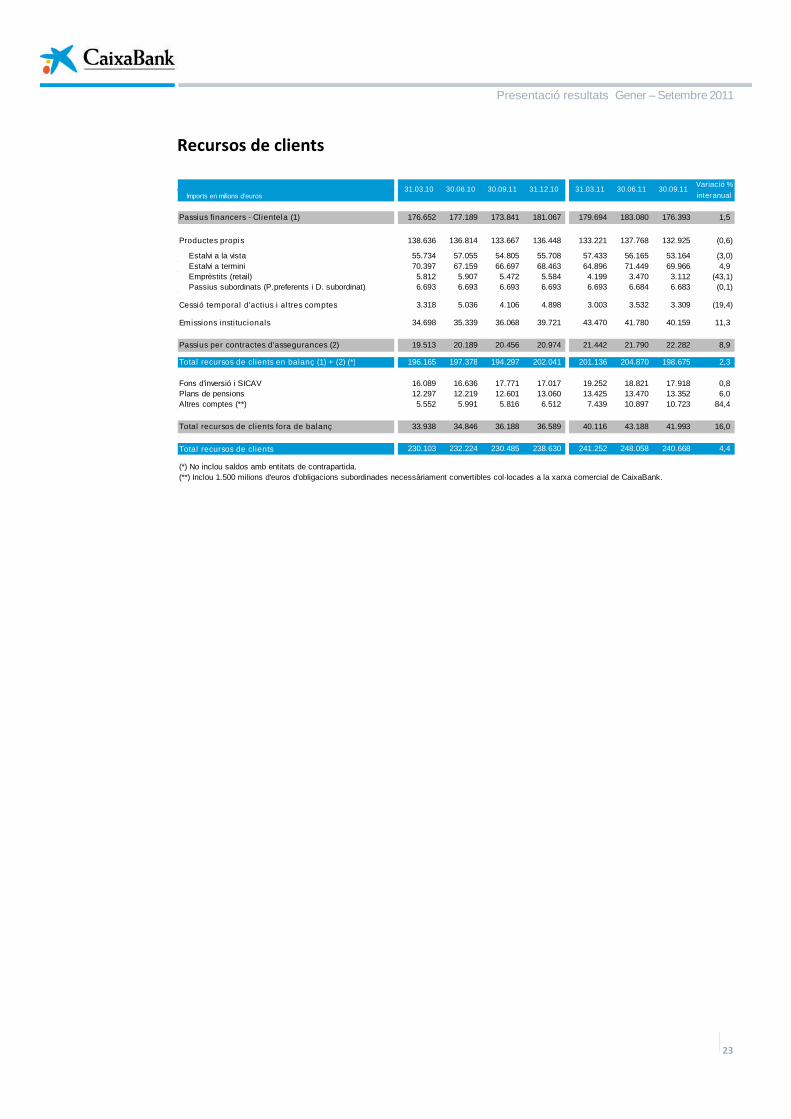

L'evolució dels recursos de clients respon a una gestió activa de l'estructura de les fonts de

finançament amb l'objectiu de protegir al màxim els marges de les operacions i mantenir nivells

confortables de liquiditat. En aquest sentit, els recursos de balanç del 30 de setembre del 2011 se

situen en els 198.675 milions d'euros, havent crescut 4.378 milions d'euros en 12 mesos, cosa que

representa un 2,3% més respecte al 30 de setembre del 2010. Així mateix, s'ha potenciat la

col·locació de recursos de clients fora de balanç, la qual cosa es manifesta en un creixement dels

saldos gestionats en fons d'inversió i de plans de pensions del 5,3% i del 2,2%, respectivament,

per comparació de l'any anterior. La quota de mercat de fons d'inversió assoleix ja el 12,2% (+1,5

en comparació de l'agost del 2010) i la de plans de pensions i assegurats es manté en un elevat

15,5% (+0,8 en comparació del juliol del 2010). De la seva banda, segons les últimes dades

disponibles, CaixaBank manté el lideratge en assegurances d'estalvi amb una quota del 15,5%

(+1,1 en comparació del juny del 2010).

L'evolució dels recursos també està marcada per una gestió anticipada de les emissions

institucionals que demostra, malgrat la complexa situació dels mercats, la confiança dels inversors

en la solvència del Grup CaixaBank. En aquest sentit, mantenint una dependència molt baixa del

finançament majorista, el 2011 s'han emès 5.874 milions d'euros en el mercat institucional (5.324

milions de cèdules hipotecàries) davant d'uns venciments en els nou primers mesos del 2011 de

5.665 milions d'euros.

Els recursos totals de clients gestionats assoleixen els 240.668 milions d'euros, amb un augment

del 4,4%.

Els crèdits sobre clients bruts se situen en 187.528 milions d'euros, amb un creixement de 5.640

milions d'euros en l'últim any, un 3,1% més. Aquest creixement manifesta la voluntat de suport

del Grup CaixaBank als projectes personals i empresarials dels nostres clients i un posicionament

diferencial en el mercat respecte a altres entitats davant la tendència general de contracció del

crèdit del sistema financer espanyol, per la qual cosa la quota de crèdit al consum continua

augmentant i assoleix, amb dades de l'agost del 2011, l’11,6% del total sistema (+1,3 en

comparació de l'agost del 2010), la de factoring i confirming se situa en el 14,8% (+2,4 en

comparació de l'agost del 2010) i la d'hipoteques en l’11,1% (+0,5 en comparació del juliol del

2010).

Presentació resultats Gener – Setembre 2011

15

Informació financera clau

Compte de Pèrdues i Guanys (*)

Resultat recurrent

Imports en milions d'euros 2011 2010

Ingressos financers 5.690 5.208 9,2

Despeses financeres (3.370) (2.576) 30,8

Marge d’interessos 2.320 2.632 (11,9)

Dividends 373 380 (1,8)

Resultats per posada en equivalència 461 199 131,2

Comissions netes 1.137 1.054 7,9

Resultats d'operacions financeres i diferències de canvi 122 218 (44,2)

Altres productes i càrregues d'explotació 389 423 (7,9)

Marge brut 4.802 4.906 (2,1)

Total despeses d’explotació (2.450) (2.526) (3,0)

Marge d’explotació 2.352 2.380 (1,2)

Pèrdues per deteriorament d'actius financers i altres (1.382) (1.224) 12,9

Resultats de l'activitat d'explotació 970 1.156 (16,2)

Guanys/pèrdues en baixa d'actius i altres (5) (7) (23,0)

Resultat abans d’impostos 965 1.149 (16,2)

Impostos sobre beneficis (44) (122) (65,2)

Resultat recurrent 921 1.027 (10,2)

RORWA (%) 1,1

(Resultat net recurrent últims 12 mesos/Actius ponderats per risc)

ROE recurrent (%) 6,4

(Resultat Recurrent últims 12 mesos/Fons propis mitjans)

Ràtio d'eficiència últims 12 mesos (%) 46,2

Ràtio d'eficiència amb amortitzacions últims 12 mesos (%) 52,4

Var en %Gener - Setembre

Resultat atribuït al GrupDetall resultats extraordinaris

Gener - Setembre

Imports en milions d'euros (net d'impostos) 2011 2010

Resultat net recurrent 921 1.027 (10,2)

Beneficis extraordinaris - plusvàlues per vendes de participades 557 94

Sanejaments extraordinaris (633) (107)

Dotacions per a insolvències extraordinàries i altres (400) (107)

Sanejaments extraordinaris d'actius registrats per Erste Bank (159)

Despeses extraordinàries de reorganització de CaixaBank (74)

Total Resultats extraordinaris (76) (13)

Resultat atribuït al Grup 845 1.014 (16,6)

Var en %

(bàsicament venda del 50% de SegurCaixa Adeslas i disponibilitat parcial

de fons relacionats amb operacions d'assegurances)

(*) Atesa la rellevància especial dels resultats extraordinaris no recurrents registrats el 2011 i 2010, i per facilitar la comprensió il'anàlisi de l'evolució del negoci, el Compte de Pèrdues i Guanys Consolidat recurrent presenta els resultats de l'activitatordinària i recurrent del Grup CaixaBank. A més, els resultats recurrents s'ajusten per l'impacte dels resultats extraordinaris netsd'impostos, fins a establir els resultats atribuïts al Grup (vegeu Compte de Pèrdues i Guanys Públic a la pàgina 32).

Presentació resultats Gener – Setembre 2011

16

Resultats consolidats trimestrals del Grup CaixaBank

Imports en milions d’euros

Ingressos financers 1.755 1.762 1.691 1.783 1.821 1.871 1.998

Despeses financeres (789) (868) (919) (997) (1.020) (1.129) (1.221)

Marge d’interessos 966 894 772 786 801 742 777

Dividends 65 313 2 80 4 366 3

Resultats per posada en equivalència 81 48 70 70 179 137 145

Comissions netes 331 348 375 352 383 389 365

Resultats d'operacions financeres i diferències de canvi 49 90 79 41 43 33 46

Altres productes i càrregues d'explotació 114 111 198 144 134 206 49

Marge brut 1.606 1.804 1.496 1.473 1.544 1.873 1.385

Total despeses d’explotació (835) (839) (852) (840) (835) (823) (792)

Marge d’explotació 771 965 644 633 709 1.050 593

Pèrdues per deteriorament d'actius financers i altres (372) (496) (356) (232) (352) (677) (353)

Resultats de l'activitat d'explotació 399 469 288 401 357 373 240

Guanys/pèrdues en baixa d'actius i altres (7) 1 (1) 8 4 (15) 6

Resultat abans d’impostos 392 470 287 409 361 358 246

Impostos sobre beneficis (76) (28) (18) (77) (59) 42 (27)

Resultat després d’impostos 316 442 269 332 302 400 219

Resultat de minoritaris 2 (2)

Resultat recurrent 316 442 269 332 300 402 219

Beneficis extraordinaris nets 94 405 13 450 94

Sanejaments extraordinaris nets (102) (5) (374) (13) (319) (301)

Total Resultats extraordinaris 94 (102) (5) 31 0 131 (207)

Dotacions per a la gestió futura del negoci (165)

Resultat atribuït al Grup 410 340 264 198 300 533 12

2T11 3T114T103T102T101T10 1T11

Presentació resultats Gener – Setembre 2011

17

Rendibilitats trimestrals sense ATM

Dades en % dels actius totals mitjans elevats a l'any

Ingressos financers 2,74 2,65 2,46 2,61 2,71 2,78 2,88

Despeses financeres (1,23) (1,31) (1,34) (1,46) (1,52) (1,68) (1,76)

Marge d’interessos 1,51 1,34 1,12 1,15 1,19 1,10 1,12

Dividends 0,10 0,47 0,12 0,01 0,54

Resultats per posada en equivalència 0,12 0,07 0,10 0,10 0,26 0,20 0,21

Comissions netes 0,51 0,52 0,55 0,52 0,56 0,58 0,53

Resultats d'operacions financeres i diferències de canvi 0,08 0,14 0,12 0,06 0,06 0,05 0,07

Altres productes i càrregues d'explotació 0,16 0,17 0,31 0,22 0,19 0,31 0,08

Marge brut 2,48 2,71 2,20 2,17 2,27 2,78 2,01

Total despeses d’explotació (1,29) (1,26) (1,25) (1,24) (1,23) (1,22) (1,15)

Marge d’explotació 1,19 1,45 0,95 0,93 1,04 1,56 0,86

Pèrdues per deteriorament d'actius financers i altres (0,57) (0,75) (0,53) (0,34) (0,52) (1,01) (0,51)

Resultats de l'activitat d'explotació 0,62 0,70 0,42 0,59 0,52 0,55 0,35

Guanys/pèrdues en baixa d'actius i altres (0,02) 0,01 0,01 0,01 (0,02) 0,01

Resultat abans d’impostos 0,60 0,71 0,42 0,60 0,53 0,53 0,36

Impostos sobre beneficis (0,11) (0,05) (0,02) (0,11) (0,09) 0,07 (0,04)

Resultat recurrent 0,49 0,66 0,40 0,49 0,44 0,59 0,32

Beneficis extraordinaris nets 0,14 0,60 0,02 0,67 0,14

Sanejaments extraordinaris nets (0,15) (0,01) (0,56) (0,02) (0,48) (0,44)

Total Resultats extraordinaris 0,14 (0,15) (0,01) 0,04 0,00 0,19 (0,30)

Dotacions per a la gestió futura del negoci (0,24)

Resultat atribuït al Grup 0,63 0,51 0,39 0,29 0,44 0,79 0,02

En milions d’euros:

Actius totals mitjans 259.277 266.538 272.183 271.180 272.458 269.831 275.090

3T112T111T10 2T10 3T10 4T10 1T11

Presentació resultats Gener – Setembre 2011

18

Rendiments i costos trimestrals

S.mitjà R/C tipus % S.mitjà R/C tipus % S.mitjà R/C tipus % S.mitjà R/C tipus %

Intermediaris financers 8.097 15 0,73 9.128 15 0,66 11.767 20 0,67 8.369 20 0,94

Cartera de crèdits (a) 174.742 1.348 3,14 175.206 1.266 2,89 177.658 1.262 2,84 183.153 1.343 2,93

Valors representatius de deute 23.398 150 2,59 25.791 163 2,53 24.298 150 2,44 22.343 148 2,62

Altres actius amb rendiment (1) 19.363 222 4,64 19.354 255 5,28 19.673 245 4,94 19.486 268 5,46

Resta d'actius 33.677 20 37.059 63 38.787 14 37.829 4

Total actius (b) 259.277 1.755 2,74 266.538 1.762 2,65 272.183 1.691 2,46 271.180 1.783 2,61

Intermediaris financers 22.175 (42) 0,77 27.017 (52) 0,76 29.019 (74) 1,02 19.493 (56) 1,13

Recursos de clients retail (c) 131.392 (391) 1,21 129.900 (413) 1,28 128.403 (454) 1,40 129.748 (485) 1,48

Estalvi a la vista 53.871 (28) 0,21 52.964 (32) 0,24 53.365 (45) 0,33 52.925 (34) 0,26

Estalvi a termini 71.640 (352) 1,99 68.669 (350) 2,05 66.711 (377) 2,24 68.561 (416) 2,41

Cessió temporal d'actius i emprèstits retail 5.881 (11) 0,78 8.267 (31) 1,49 8.327 (32) 1,56 8.262 (35) 1,69

Emprèstits i valors negociables 34.772 (100) 1,16 34.524 (103) 1,20 35.166 (110) 1,24 37.299 (138) 1,46

Passius subordinats 6.724 (33) 2,02 6.693 (39) 2,35 6.693 (43) 2,52 6.826 (46) 2,69

Altres passius amb cost (1) 22.138 (212) 3,89 21.890 (241) 4,41 24.512 (235) 3,81 29.123 (268) 3,66

Resta de passius 42.076 (11) 46.514 (20) 48.390 (3) 48.691 (4)

Total recursos (d) 259.277 (789) 1,23 266.538 (868) 1,31 272.183 (919) 1,34 271.180 (997) 1,46

Marge d'interessos 966 894 772 786

Diferencial de la clientela (a-c) 1,93 1,61 1,44 1,45

Diferencial de balanç (b-d) 1,51 1,34 1,12 1,15

(1) Inclouen els actius i passius de les filials d'assegurances.

1T10 2T10 3T10 4T10

S.mitjà R/C tipus % S.mitjà R/C tipus % S.mitjà R/C tipus %

Intermediaris financers 7.989 17 0,87 8.060 24 1,20 30 1,29

Cartera de crèdits (a) 184.818 1.387 3,00 183.077 1.431 3,13 184.243 1.532 3,33

Valors representatius de deute 22.159 149 2,73 19.543 143 2,93 18.641 138 2,95

Altres actius amb rendiment (1) 19.517 264 5,48 20.904 268 5,15 21.794 295 5,37

Resta d'actius 37.975 4 38.247 5 41.106 3

Total actius (b) 272.458 1.821 2,71 269.831 1.871 2,78 275.090 1.998 2,88

Intermediaris financers 15.838 (53) 1,36 12.552 (60) 1,91 16.301 (79) 1,92

Recursos de clients retail (c) 128.595 (491) 1,55 128.973 (535) 1,66 129.179 (548) 1,68

Estalvi a la vista 52.934 (47) 0,36 54.224 (63) 0,47 52.590 (53) 0,40

Estalvi a termini 68.263 (414) 2,46 69.734 (452) 2,60 72.164 (478) 2,63

Cessió temporal d'actius i emprèstits retail 7.398 (30) 1,69 5.015 (20) 1,58 4.425 (17) 1,59

Emprèstits i valors negociables 39.171 (149) 1,54 39.942 (204) 2,05 39.896 (230) 2,28

Passius subordinats 6.893 (46) 2,69 6.890 (49) 2,87 6.884 (53) 3,05

Altres passius amb cost (1) 33.738 (275) 3,30 33.424 (280) 3,36 31.679 (309) 3,87

Resta de passius 48.223 (6) 48.050 (1) 51.151 (2)

Total recursos (d) 272.458 (1.020) 1,52 269.831 (1.129) 1,68 275.090 (1.221) 1,76

Marge d'interessos 801 742 777

Diferencial de la clientela (a-c) 1,45 1,47 1,65

Diferencial de balanç (b-d) 1,19 1,10 1,12

(1) Inclouen els actius i passius de les filials d'assegurances.

1T11 2T11 3T11

Presentació resultats Gener – Setembre 2011

19

Ingressos de la cartera de renda variable

Imports en milions d'euros 2011 2010 Absoluta %

Dividends 373 380 (7) (1,8)

Resultats per posada en equivalència 461 199 262 131,2

Ingressos de la cartera de renda variable 834 579 255 43,9

Gener - Setembre Variació

Imports en milions d'euros

Dividends 65 313 2 80 4 366 3

Resultats per posada en equivalència 81 48 70 70 179 137 145

Ingressos de la cartera de renda variable 146 361 72 150 183 503 148

3T111T10 2T10 3T10 4T10 1T11 2T11

Comissions

Imports en milions d’euros 2011 2010 Absoluta %

Comissions Bancàries 822 774 48 6,2

Fons d'inversió 117 103 14 14,4

Comercialització d'assegurances i plans de pensions 136 118 18 15,4

Valors i altres 62 59 3 4,2

Comissions netes 1.137 1.054 83 7,9

Gener - Setembre Variació

Imports en milions d’euros

Comissions Bancàries 241 254 279 241 278 274 270

Fons d'inversió 32 32 39 34 38 41 38

Comercialització d'assegurances i plans de pensions 38 40 40 39 42 48 46

Valors i altres 20 22 17 38 25 26 11

Comissions netes 331 348 375 352 383 389 365

3T111T10 2T10 3T10 4T10 1T11 2T11

Altres productes i càrregues d'explotació

Imports en milions d’euros 2011 2010 Absoluta en %

Ingressos i despeses de l'activitat d'assegurances (*) 403 297 106 35,7

Altres productes i càrregues d'explotació (14) 126 (140) (111,1)

Ingressos per rènting operatiu (**) 10 101 (91) (89,9)

Contribució al Fons de garantia de dipòsits (88) (74) (14) 18,5

Altres productes / càrregues d'explotació 64 99 (35) (35,4)

Altres productes / càrregues d'explotació 389 423 (34) (7,9)

Gener - Setembre Variació

Imports en milions d’euros

Ingressos i despeses de l'activitat d'assegurances (*) 70 83 144 124 138 209 56

Altres productes i càrregues d'explotació 44 28 54 20 (4) (3) (7)

Ingressos per rènting operatiu (**) 34 33 34 33 4 3 3

Contribució al Fons de garantia de dipòsits (25) (24) (25) (26) (29) (30) (29)

Altres productes / càrregues d'explotació 35 19 45 13 21 24 19

Altres productes / càrregues d'explotació 114 111 198 144 134 206 49

(*) El 1S11 venda del 50% de SegurCaixa Adeslas a Mutua Madrileña, consolidació a partir del 2S11 per posada en equivalència.

(**) Impacte de la venda el desembre de 2010 del negoci de rènting d'automòbils

3T111T10 2T10 3T10 4T10 1T11 2T11

Presentació resultats Gener – Setembre 2011

20

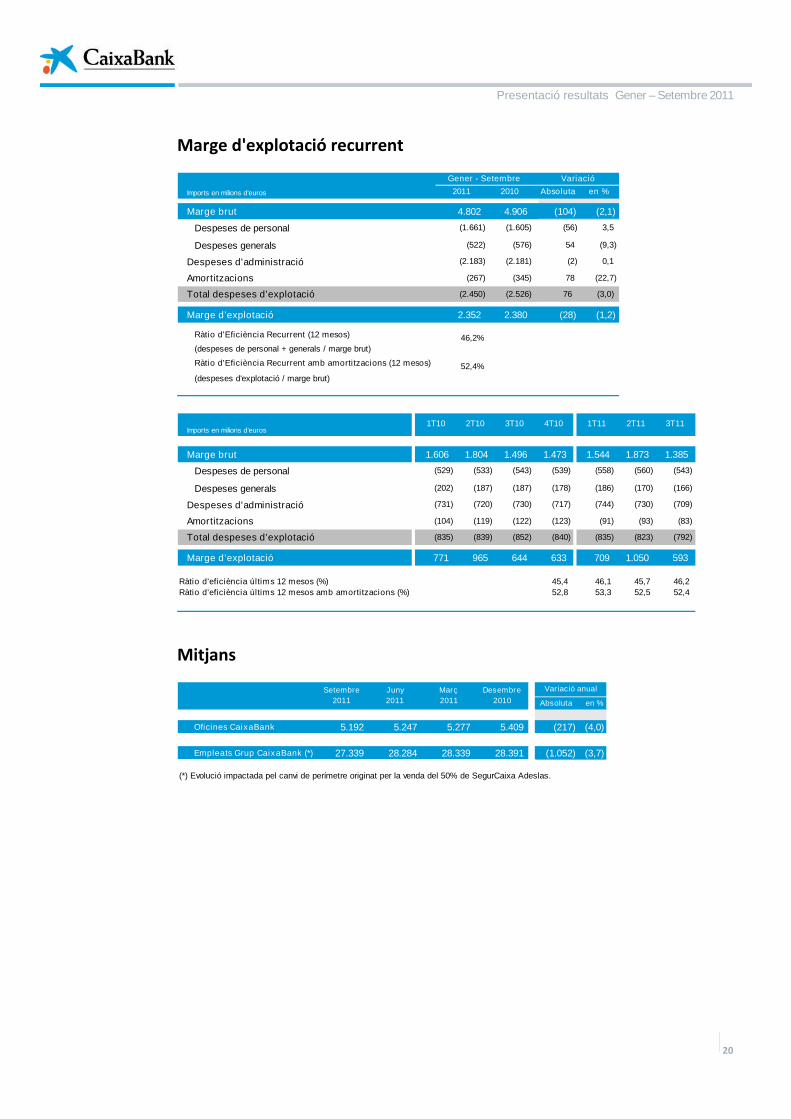

Marge d'explotació recurrent

Imports en milions d’euros 2011 2010 Absoluta en %

Marge brut 4.802 4.906 (104) (2,1)

Despeses de personal (1.661) (1.605) (56) 3,5

Despeses generals (522) (576) 54 (9,3)

Despeses d'administració (2.183) (2.181) (2) 0,1

Amortitzacions (267) (345) 78 (22,7)

(2.450) (2.526) 76 (3,0)

Marge d’explotació 2.352 2.380 (28) (1,2)

Ràtio d'Eficiència Recurrent (12 mesos) 46,2%

(despeses de personal + generals / marge brut)

Ràtio d'Eficiència Recurrent amb amortitzacions (12 mesos) 52,4%

(despeses d'explotació / marge brut)

Gener - Setembre Variació

Total despeses d’explotació

Imports en milions d’euros

Marge brut 1.606 1.804 1.496 1.473 1.544 1.873 1.385

Despeses de personal (529) (533) (543) (539) (558) (560) (543)

Despeses generals (202) (187) (187) (178) (186) (170) (166)

Despeses d'administració (731) (720) (730) (717) (744) (730) (709)

Amortitzacions (104) (119) (122) (123) (91) (93) (83)

Total despeses d’explotació (835) (839) (852) (840) (835) (823) (792)

Marge d’explotació 771 965 644 633 709 1.050 593

Ràtio d'eficiència últims 12 mesos (%) 45,4 46,1 45,7 46,2

Ràtio d'eficiència últims 12 mesos amb amortitzacions (%) 52,8 53,3 52,5 52,4

3T111T10 2T10 3T10 4T10 1T11 2T11

Mitjans

Absoluta en %

Oficines CaixaBank 5.192 5.247 5.277 5.409 (217) (4,0)

Empleats Grup CaixaBank (*) 27.339 28.284 28.339 28.391 (1.052) (3,7)

(*) Evolució impactada pel canvi de perímetre originat per la venda del 50% de SegurCaixa Adeslas.

Setembre

2011

Desembre

2010

Variació anualJuny

2011

Març

2011

Presentació resultats Gener – Setembre 2011

21

Pèrdues per deteriorament d'actius recurrents

Imports en milions d'euros 2011 2010 absoluta %

Dotació per a insolvències específica (1.349) (1.218) (131) 10,8

Disponibilitat / Dotació del fons genèric per a insolvències 0 0 0

Altres dotacions a provisions (33) (6) (27) 396,9

Pèrdues per deteriorament d'actius financers i altres (1.382) (1.224) (158) 12,9

Gener - Setembre Variació

Imports en milions d'euros

Dotació per a insolvències específica (366) (460) (392) (210) (351) (650) (348)

Disponibilitat / Dotació del fons genèric per a insolvències 0 0 0 0 0 0 0

Altres dotacions a provisions (6) (36) 36 (22) (1) (27) (5)

Pèrdues per deteriorament d'actius financers i altres (372) (496) (356) (232) (352) (677) (353)

3T112T111T10 1T114T103T102T10

Presentació resultats Gener – Setembre 2011

22

Balanç de situació públic consolidat del Grup CaixaBank

Caixa i depòsits en bancs centrales 2.731 1.945 441 2.443 839 3.838 2.534 474,6Cartera de negociació 7.351 3.931 3.492 3.118 3.349 2.881 3.742 7,2

Actius financers disponibles per la venda 44.457 42.200 40.348 39.936 35.797 35.461 32.697 (19,0)

Inversions creditícies 182.621 185.754 184.054 195.495 190.542 196.512 189.565 3,0Depòsits en entitats de crèdit 5.906 4.906 4.304 8.485 4.188 7.076 3.727 (13,4)Crèdit a la clientela 174.767 178.958 177.912 185.221 184.637 187.771 184.262 3,6

Valors representatius de deute 1.948 1.890 1.838 1.789 1.717 1.665 1.576 (14,3)

Cartera d'inversió a venciment 0 7.319 7.407 7.389 7.398 7.417 7.468 0,8Actius no corrents en venda 499 613 604 686 3.074 774 1.146 89,7

Participacions 4.884 5.130 4.870 5.126 8.121 8.978 8.863 82,0

Actiu material 3.792 4.063 4.052 3.663 3.476 3.315 3.282 (19,0)Actiu intangible 1.383 2.244 2.241 2.229 1.336 1.124 1.121 (50,0)Resta actius 13.253 16.514 15.274 12.980 11.547 13.089 17.123 12,1

Total actiu 260.971 269.712 262.782 273.067 265.479 273.387 267.541 1,8

Passiu 241.318 250.412 242.912 253.470 245.326 251.780 246.568 1,5

Cartera de negociació 2.079 1.924 2.902 2.599 3.051 3.016 3.538 21,9Passius financers a cost amortitzat 203.527 210.350 201.957 215.483 207.745 213.986 204.506 1,3

Depòsits de Bancs Centrals i entitats de crèdit 22.194 28.126 23.625 19.088 12.315 11.692 14.048 (40,5)

Depòsits de la clientela 130.032 130.825 125.765 142.106 137.946 147.393 137.163 9,1Dèbits representats per valors negociables 40.964 41.614 42.158 44.211 46.583 44.109 42.491 0,8Passius subordinats 6.690 6.332 6.689 6.889 6.887 6.881 6.883 2,9

Altres passius financer 3.647 3.453 3.720 3.189 4.014 3.911 3.921 5,4

Passius per contractes d'assegurances 20.197 20.028 20.963 19.779 19.926 20.166 20.613 (1,7)Provisions 2.834 2.914 2.768 2.948 2.899 2.799 2.751 (0,6)Resta passius 12.681 15.196 14.322 12.661 11.706 11.813 15.160 5,9

Patrimoni net 19.653 19.300 19.870 19.597 20.153 21.607 20.973 5,6

Fons propis 18.117 18.331 18.377 18.163 19.272 21.092 20.967 14,1

Resultat atribuït al Grup 410 750 1.014 1.212 300 833 845 (16,6)

Interessos minoritaris i ajustos per valoració 1.536 969 1.493 1.434 881 515 6 (99,6)

Total passiu i patrimoni net 260.971 269.712 262.782 273.067 265.479 273.387 267.541 1,8

30.09.11Variació %

interanualImports en milions d'euros31.03.10 30.06.10 30.09.10 31.12.10 31.03.11 30.06.11

Presentació resultats Gener – Setembre 2011

23

Recursos de clients

Variació %

Imports en milions d’euros interanual

Passius financers - Clientela (1) 176.652 177.189 173.841 181.067 179.694 183.080 176.393 1,5

Productes propis 138.636 136.814 133.667 136.448 133.221 137.768 132.925 (0,6)

Estalvi a la vista 55.734 57.055 54.805 55.708 57.433 56.165 53.164 (3,0)

Estalvi a termini 70.397 67.159 66.697 68.463 64.896 71.449 69.966 4,9

Emprèstits (retail) 5.812 5.907 5.472 5.584 4.199 3.470 3.112 (43,1)

Passius subordinats (P.preferents i D. subordinat) 6.693 6.693 6.693 6.693 6.693 6.684 6.683 (0,1)

Cessió temporal d'actius i altres comptes 3.318 5.036 4.106 4.898 3.003 3.532 3.309 (19,4)

Emissions institucionals 34.698 35.339 36.068 39.721 43.470 41.780 40.159 11,3

Passius per contractes d'assegurances (2) 19.513 20.189 20.456 20.974 21.442 21.790 22.282 8,9

Total recursos de clients en balanç (1) + (2) (*) 196.165 197.378 194.297 202.041 201.136 204.870 198.675 2,3

Fons d'inversió i SICAV 16.089 16.636 17.771 17.017 19.252 18.821 17.918 0,8

Plans de pensions 12.297 12.219 12.601 13.060 13.425 13.470 13.352 6,0

Altres comptes (**) 5.552 5.991 5.816 6.512 7.439 10.897 10.723 84,4

Total recursos de clients fora de balanç 33.938 34.846 36.188 36.589 40.116 43.188 41.993 16,0

Total recursos de clients 230.103 232.224 230.485 238.630 241.252 248.058 240.668 4,4

(*) No inclou saldos amb entitats de contrapartida.

(**) Inclou 1.500 milions d'euros d'obligacions subordinades necessàriament convertibles col·locades a la xarxa comercial de CaixaBank.

30.09.1130.06.1131.03.10 30.06.10 30.09.11 31.12.10 31.03.11

Presentació resultats Gener – Setembre 2011

24

Crèdit a la clientela

Imports en milions d'euros

Crèdits a les administracions públiques 7.069 9.009 9.128 9.381 10.406 10.673 11.411 25,0

Crèdits al sector privat 171.283 173.689 172.760 180.008 178.289 178.243 176.117 1,9

amb garantia real 119.460 119.475 119.518 123.938 123.189 122.436 121.518 1,7

amb garantia personal i altres 51.823 54.214 53.242 56.070 55.100 55.807 54.599 2,5Deutors dubtosos

Total Crèdits s/clients, brut 178.352 182.698 181.888 189.389 188.695 188.916 187.528 3,1

Fons per a insolvències (3.881) (4.117) (4.291) (4.951) (4.959) (5.584) (5.857) 36,5

Total Crèdits s/clients, net (*) 174.471 178.581 177.597 184.438 183.736 183.332 181.671 2,3

(*) No inclou entitats de contrapartida ni adquisició temporal d'actius.

Promemòria:

Total riscos contingents 9.228 9.086 9.049 9.096 9.280 9.519 9.308 2,9

31.03.10 30.09.10 31.12.10 31.03.11Variació %

interanual30.06.10 30.06.11 30.09.11

31.03.10 30.06.10 30.09.10 31.12.10 31.03.11 30.06.11 30.09.11 absoluta %

Crèdits a particulars 91.096 91.592 91.235 94.796 94.299 94.137 94.384 3.149 3,5

Compra habitatge 67.061 67.655 67.543 70.054 69.946 70.032 69.931 2.388 3,5

Altres 24.035 23.937 23.692 24.742 24.353 24.105 24.453 761 3,2

Crèdits a empreses 80.187 82.097 81.525 85.212 83.990 84.106 81.733 208 0,3

Sectors productius ex-promotors 50.407 52.839 52.359 54.840 54.254 56.288 54.668 2.309 4,4

Promotors 26.934 25.860 25.663 26.284 25.581 24.520 23.739 (1.924) (7,5)

Servihabitat i altres companyies Grup "la Caixa" 2.846 3.398 3.503 4.088 4.155 3.298 3.326 (177) (5,1)

Sector Públic 7.069 9.009 9.128 9.381 10.406 10.673 11.411 2.283 25,0

Total crèdits 178.352 182.698 181.888 189.389 188.695 188.916 187.528 5.640 3,1

Variació interanual

Imports en milions d'euros

Saldo Saldo

Presentació resultats Gener – Setembre 2011

25

Mesures de qualitat del risc

Ràtio de morositat (1) 3,43% 3,41% 3,48% 3,65% 3,95% 4,30% 4,65%

Ràtio de cobertura 62% 65% 66% 70% 65% 67% 65%

Ràtio de cobertura amb garantia real 126% 130% 132% 141% 137% 139% 139%

Cost of risk anualitzat (Dotacions totals (*) / Risc brut) 1,00% 1,02% 0,95% 1,12% 0,71% 1,37% 1,30%

(1) Dubtosos sobre total riscs (crèdits + avals)

(*) Inclou dotacions recurrents i extraordinàries

31.03.10 30.06.10 30.09.1130.06.1131.03.1130.09.10 31.12.10

31.03.10 30.06.10 30.09.10 31.12.10 31.03.11 30.06.11 30.09.11

Crèdits a particulars 1,80% 1,71% 1,72% 1,65% 1,65% 1,68% 1,80% 0,08

Compra habitatge 1,67% 1,53% 1,49% 1,40% 1,38% 1,37% 1,45% (0,04)

Altres 2,16% 2,23% 2,36% 2,38% 2,45% 2,58% 2,78% 0,420

Crèdits a empreses 5,82% 5,85% 6,06% 6,49% 7,33% 8,13% 8,99% 2,93

Sectors productius ex-promotors 2,92% 2,75% 2,84% 2,64% 2,91% 3,33% 3,65% 0,81

Promotors 11,87% 12,96% 13,46% 15,52% 17,90% 20,23% 22,55% 9,09

Servihabitat i altres companyies Grup "la Caixa" 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00

Sector Públic 0,40% 0,31% 0,35% 0,28% 0,36% 0,46% 0,43% 0,08

Total Riscs (Crèdits + avals) 3,43% 3,41% 3,48% 3,65% 3,95% 4,30% 4,65% 1,17

Variació

interanualImports en milions d'euros

Ràtio de morositat Ràtio de morositat

Presentació resultats Gener – Setembre 2011

26

Moviment dels fons per a insolvències

Saldo a 31/12/10 3.228 1.835 5.063

Dotació específica 1.920 0 1.920

Utilitzacions (768) 0 (768)

Altres variacions i traspassos (260) 0 (260)

Saldo a 30/09/11 4.120 1.835 5.955

Fons

específic

Fons

genèricTotal

Imports en milions d'euros

Imports en millons d'euros 1T10 2T10 3T10 4T10 1T11 2T11 3T11

Saldo inici del període 2.079 2.155 2.395 2.559 3.228 3.227 3.854

Dotació específica (*) 366 510 383 856 351 1.011 558

Utilitzacions (219) (146) (149) (444) (256) (289) (223)

Altres variacions i traspassos (**) (71) (124) (70) 257 (96) (95) (69)

Saldo final del període 2.155 2.395 2.559 3.228 3.227 3.854 4.120

(**) Inclou dotacions extraordinàries.

(*) Al 4T10 traspàs de fons de Caixa Girona. Resta de moviments per traspàs a fons d'immobles.

Moviment de dubtosos

Imports en millons d'euros

Saldo inicial 6.323 6.433 6.535 6.642 7.236 7.825 8.531

Entrades en dubtosos 933 1.127 1.002 1.925 1.446 1.793 1.545

Sortides de dubtosos (823) (1.025) (895) (1.331) (857) (1.087) (922)

dels que fallits (200) (225) (176) (605) (271) (344) (233)

Saldo final dubtosos 6.433 6.535 6.642 7.236 7.825 8.531 9.154

3T112T111T111T10 2T10 3T10 4T10

Gestió del risc

Cartera diversificadaGª hipotecària centrada en el

finançament de primera vivendaPrudent política de LTV

Cartera creditícia

66% minorista: famílies (50%)

i pimes (16%)

65% garantia real 90% amb LTV < 80%

50%

16%

13%

13%

6% 2%

Sector públic

Granempresa

Personesfísiques

Promotors

Servihabitat i altresfilials del Grup "la

Caixa"

65%

35%

Altresgaranties

Garantia real

32,1%

17,2%

22,7%

17,6%

10,4%

<50% 50%-60% 60%-70% 70%-80% >=80%

Cartera hipotecària:distribució per LTV

Pimes

Total cartera: 187,5 MM€

Presentació resultats Gener – Setembre 2011

27

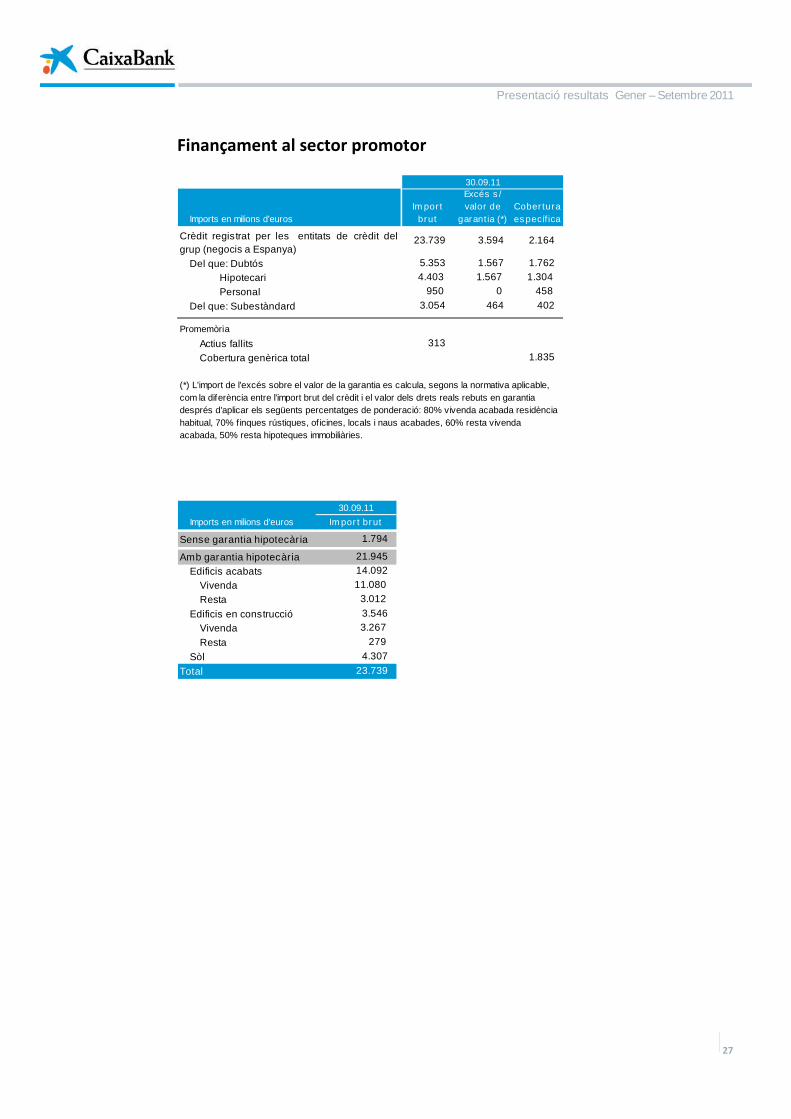

Finançament al sector promotor

Imports en milions d'euros

Import

brut

Excés s/

valor de

garantia (*)

Cobertura

específica

Crèdit registrat per les entitats de crèdit del

grup (negocis a Espanya)23.739 3.594 2.164

Del que: Dubtós 5.353 1.567 1.762

Hipotecari 4.403 1.567 1.304

Personal 950 0 458

Del que: Subestàndard 3.054 464 402

Promemòria

Actius fallits 313

Cobertura genèrica total 1.835

30.09.11

(*) L'import de l'excés sobre el valor de la garantia es calcula, segons la normativa aplicable,

com la diferència entre l'import brut del crèdit i el valor dels drets reals rebuts en garantia

després d'aplicar els següents percentatges de ponderació: 80% vivenda acabada residència

habitual, 70% finques rústiques, oficines, locals i naus acabades, 60% resta vivenda

acabada, 50% resta hipoteques immobiliàries.

30.09.11

Imports en milions d'euros Import brut

Sense garantia hipotecària 1.794

Amb garantia hipotecària 21.945

Edificis acabats 14.092

Vivenda 11.080

Resta 3.012

Edificis en construcció 3.546

Vivenda 3.267

Resta 279

Sòl 4.307

Total 23.739

Presentació resultats Gener – Setembre 2011

28

Finançament a les llars destinat a l'adquisició d'habitatge

30.09.11

Imports en milions d'euros

Import

brut

Sense garantia hipotecària 348

Del que: dubtós 7

Amb garantia hipotecària 69.583

Del que: dubtós 1.009

Crèdit per adquisició de vivenda 69.931

Imports en milions d'eurosLTV≤50% 50%<LTV≤80% 80%<LTV≤100% LTV>100% TOTAL

Import brut 18.890 42.609 7.642 442 69.583

Del que: dubtós 79 604 309 17 1.009

30.09.11

Actius immobiliaris adjudicats

Actius immobiliaris procedents de finançaments

destinats a empreses de construcció i promoció

immobiliària

503 (191)

Edificis acabats 353 (103)

Habitatge 330 (96)

Resta 23 (7)

Edificis en construcció 12 (10)

Habitatge 12 (10)

Sòl 138 (78)

Terrenys urbanitzats 64 (31)

Resta de sòl 74 (47)

Actius immobiliaris procedents de finançaments

hipotecaris a llars per a adquisició d'habitatge145 (71)

Resta d'actius immobiliaris adjudicats 13 (4)

Total (*) 661 (266)

(**) Diferència entre el deute cancel·lat i el valor d'adjudicació net.

Imports en milions d'euros

Valor

comptable

net el

30.09.11

Cobertura

(**)

(*) Ràtio de Cobertura 29%

Presentació resultats Gener – Setembre 2011

29

Solvència

Imports en milions d'euros Saldos Ratio en % Saldos Ratio en %

Core Capital 16.618 11,8 13.417 8,9 2,9

Consum 11.240 8,0 12.034 8,0

Excés sobre consum regulatori 5.378 3,8 1.383 0,9

Actius ponderats per risc (APR) 140.494 150.419 (6,6)

30.09.11 31.12.10 Variació

%

Evolució del Core Capital el 2011 a Basilea II (Pilar 1) - Grup CaixaBank

(*) Inclou la classificació de Repsol com associada, l'emissió d'Obligacions Subordinades necessàriament convertibles en accions de CaixaBank i l'operació

de venda del 50% del negoci de SegurCaixa Adeslas.

Autofinançament SUBTOTALRECURRENT

OperacionsextraordinàriesReorganització

Grup (*)

11,8%

9,9%8,9%

Core Capital 300

APRs 150.419 140.494

- Resultat atribuït al Grup a 30/09/2011: 845 MM€

- Actius ponderats per risc (APRs) a 30/09/2011: 140.494 MM€

Dic - 10

Core Capital

Set - 11

+93pb

139.240

13.71713.417 16.618

-11.179

+198pb

2.901

1.254

Presentació resultats Gener – Setembre 2011

30

Liquiditat

70%

21%

9%

7852.563

6.4377.259

24.792

2011 2012 2013 2014 ≥2015oct-des

Passiusclientela

20.152

30/09/2011

Emissions

Institucio-nals

Interbancarinet

Emissions gen-set’11:

Cèdules hipotecàries

Cèdules territorials

... amb bona estructurade finançament…

Activitat institucional

Vencimentspendents:

7,5%

Actiu del

Grup

Excel·lent posició de liquiditat...

5.874

5.324

200

Total emissions de 41.837 MM€

100%disponibilitat

immediata

Saldo disponible Pòlissa BCEde 15.033 MM€

(imports en milions d’euros)

Venciments gen-set’11: -5.665

Bons 350

19.638

31/12/2010

Total finançament de 190.344 MM€

Venciments oct-des’11: -785

Ratio crèdits s/dipòsits de 134%

Informació sobre la col·lateralització de cèdules hipotecàries el 30 desetembre del 2011

Imports en milions d'euros30.09.2011

Cèdules hipotecàries emitides a 40.011

Cartera de préstecs i Crédits Col·lateral per a cèdules hipotecàries b 103.436

Colateral·lització b/a 259%

Sobrecol·lateralització b/a -1 159%

Presentació resultats Gener – Setembre 2011

31

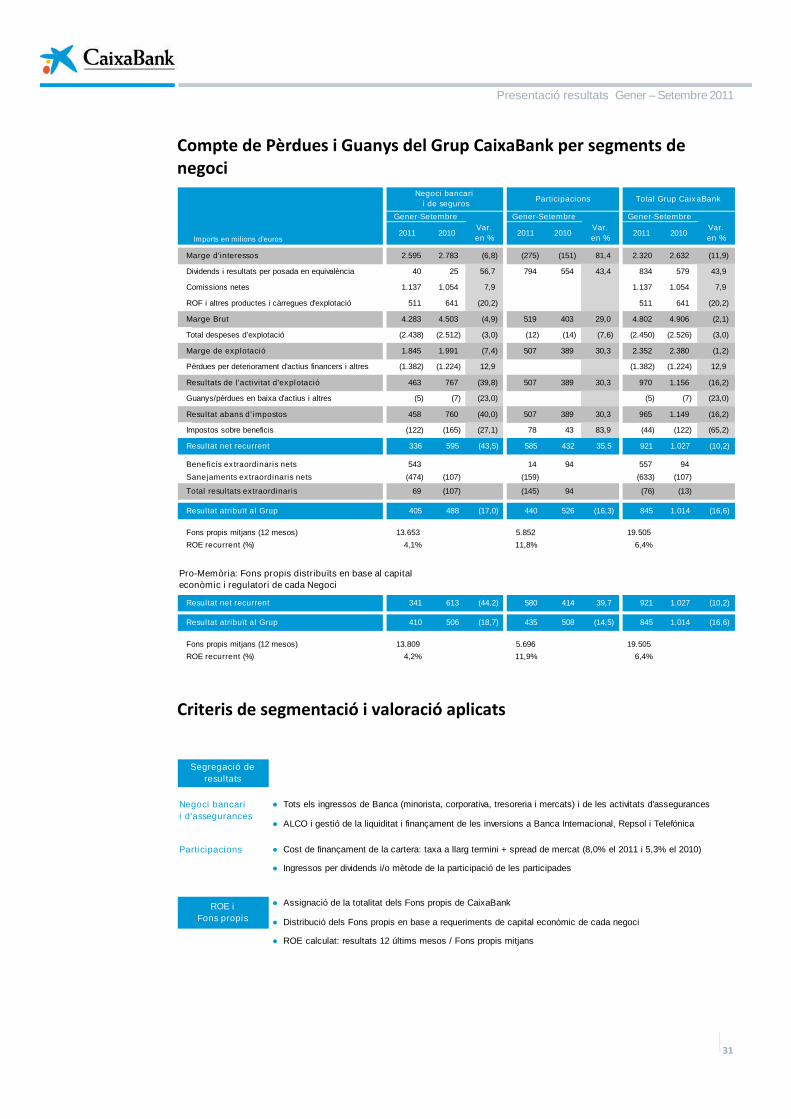

Compte de Pèrdues i Guanys del Grup CaixaBank per segments denegoci

2011 2010Var.

en %2011 2010

Var.

en %2011 2010

Var.

en %

Marge d'interessos 2.595 2.783 (6,8) (275) (151) 81,4 2.320 2.632 (11,9)

Dividends i resultats per posada en equivalència 40 25 56,7 794 554 43,4 834 579 43,9

Comissions netes 1.137 1.054 7,9 1.137 1.054 7,9

ROF i altres productes i càrregues d'explotació 511 641 (20,2) 511 641 (20,2)

Marge Brut 4.283 4.503 (4,9) 519 403 29,0 4.802 4.906 (2,1)

Total despeses d’explotació (2.438) (2.512) (3,0) (12) (14) (7,6) (2.450) (2.526) (3,0)

Marge de explotació 1.845 1.991 (7,4) 507 389 30,3 2.352 2.380 (1,2)

Pèrdues per deteriorament d'actius financers i altres (1.382) (1.224) 12,9 (1.382) (1.224) 12,9

Resultats de l'activitat d'explotació 463 767 (39,8) 507 389 30,3 970 1.156 (16,2)

Guanys/pèrdues en baixa d'actius i altres (5) (7) (23,0) (5) (7) (23,0)

Resultat abans d’impostos 458 760 (40,0) 507 389 30,3 965 1.149 (16,2)

Impostos sobre beneficis (122) (165) (27,1) 78 43 83,9 (44) (122) (65,2)

336 595 (43,5) 585 432 35,5 921 1.027 (10,2)

Beneficis extraordinaris nets 543 14 94 557 94

Sanejaments extraordinaris nets (474) (107) (159) (633) (107)

Total resultats extraordinaris 69 (107) (145) 94 (76) (13)

405 488 (17,0) 440 526 (16,3) 845 1.014 (16,6)

Fons propis mitjans (12 mesos) 13.653 5.852 19.505

ROE recurrent (%) 4,1% 11,8% 6,4%

341 613 (44,2) 580 414 39,7 921 1.027 (10,2)

410 506 (18,7) 435 508 (14,5) 845 1.014 (16,6)

Fons propis mitjans (12 mesos) 13.809 5.696 19.505

ROE recurrent (%) 4,2% 11,9% 6,4%

Resultat net recurrent

Resultat atribuït al Grup

Negoci bancari

i de seguros

Imports en milions d'euros

Resultat net recurrent

Gener-Setembre

Resultat atribuït al Grup

Participacions Total Grup CaixaBank

Gener-Setembre Gener-Setembre

Pro-Memòria: Fons propis distribuïts en base al capital

econòmic i regulatori de cada Negoci

Criteris de segmentació i valoració aplicats

Segregació de

resultats

● Tots els ingressos de Banca (minorista, corporativa, tresoreria i mercats) i de les activitats d'assegurances

● ALCO i gestió de la liquiditat i finançament de les inversions a Banca Internacional, Repsol i Telefónica

Participacions ● Cost de finançament de la cartera: taxa a llarg termini + spread de mercat (8,0% el 2011 i 5,3% el 2010)

● Ingressos per dividends i/o mètode de la participació de les participades

● Assignació de la totalitat dels Fons propis de CaixaBank

● Distribució dels Fons propis en base a requeriments de capital econòmic de cada negoci

● ROE calculat: resultats 12 últims mesos / Fons propis mitjans

Negoci bancari

i d'assegurances

ROE i

Fons propis

Presentació resultats Gener – Setembre 2011

32

Compte de Pèrdues i Guanys públic (*)

Imports en milions d'euros 2011 2010

Ingressos financers 5.690 5.208 9,2

Despeses financeres (3.370) (2.576) 30,8

Marge d’interessos 2.320 2.632 (11,9)

Dividends 373 380 (1,8)

Resultats per posada en equivalència 302 199 51,4

Comissions netes 1.137 1.054 7,9

Resultats d'operacions financeres i diferències de canvi 122 218 (44,2)

Altres productes i càrregues d'explotació 510 423 20,7

Marge brut 4.764 4.906 (2,9)

Total despeses d’explotació (2.556) (2.526) 1,2

Marge d’explotació 2.208 2.380 (7,2)

Pèrdues per deteriorament d'actius financers i altres (1.956) (1.361) 43,7

Guanys/pèrdues en baixa d'actius i altres 634 116

Resultat abans d’impostos 886 1.135 (22,0)

Impostos sobre beneficis (41) (121) (66,3)

Resultat atribuït al Grup 845 1.014 (16,6)

ROE recurrent (%) 5,4

Ràtio d'eficiència últims 12 mesos (%) 46,6

Ràtio d'eficiència amb amortitzacions últims 12 mesos (%) 52,6

Gener - SetembreVar en %

(*) El Compte de Pèrdues i Guanys públic del Grup CaixaBank presenta els resultats recurrents i extraordinaris a l'epígrafcorresponent del compte de resultats.

Presentació resultats Gener – Setembre 2011

33

Ràtings

En el marc d'una revisió del sector financer espanyol l'11 d'octubre, Standard & Poor's vaconfirmar el ràting a llarg termini de CaixaBank en A+ (perspectiva negativa). D'altra banda, coma conseqüència de sengles rebaixes en el ràting sobirà d'Espanya, Fitch va situar el ràting a llargtermini de CaixaBank, l'11 d'octubre, en A (perspectiva negativa) i Moody's, el 19 d'octubre, enAa3 (perspectiva negativa).

Les tres agències atorguen qualificacions creditícies elevades gràcies a la sòlida xarxa de bancaminorista a escala nacional, a l'èxit de l'estratègia i als elevats nivells de liquiditat i capitalització.

Operacions rellevants dels nou primers mesos del 2011

CaixaBank ha arribat a un acord amb Bankpime per adquirir la totalitat del seu negoci bancari ide gestió de fons actual per 16 milions d'euros, amb efectes econòmics l'1 de setembre del2011.

Amb aquesta operació s'incorpora a CaixaBank un volum de negoci d'aproximadament 1.200milions d'euros, que inclou 400 milions d'euros de fons d'inversió fora de balanç (incorporant lagestora de fons, amb una activitat considerable i una bona oferta de fons que reforçaràl'excel·lent evolució d'InverCaixa), amb una bona situació de liquiditat, un bon marged'interessos i amb un reduït impacte en solvència.

El 30 de juny, després de la resolució de les diferents clàusules suspensives, es va formalitzar elcontracte de compravenda pel qual el Grup CaixaBank ha venut el 50% de SegurCaixa Adeslas, lacompanyia d'assegurances de no vida del grup, a Mutua Madrileña, amb unes plusvàlues netesde 450 milions d'euros.

Així mateix, el 20 de maig del 2011 es va signar un acord amb el grup Goodgrower pel qualaquest adquirirà el 80% del Grupo Hospitalario Adeslas per un import de 190 milions d'euros,aproximadament. La compravenda definitiva es materialitzarà durant el quart trimestred'aquest any, un cop s'hagin complert les clàusules resolutòries.

Remuneració a l’accionista

La Junta General Ordinària d'Accionistes, celebrada el 12 de maig, va aprovar el Programa

Dividend/Acció CaixaBank, un nou esquema de retribució a l'accionista que consisteix en una

ampliació de capital social amb càrrec a reserves procedents de beneficis no distribuïts. Aquest

nou esquema de retribució permet als accionistes de triar entre les tres opcions següents: rebre

les accions emeses en l'ampliació de capital alliberada, rebre efectiu per la venda en el mercat

dels drets d'assignació gratuïta o rebre efectiu com a conseqüència de la venda a CaixaBank dels

drets assignats al preu prefixat per aquesta. Els accionistes podran combinar, si ho desitgen,

aquestes tres opcions.

El Consell d'Administració del 27 de juny va acordar un increment de capital (més prima

d'emissió), en el marc del Programa Dividend/Acció CaixaBank, per un import de 172 milions

d'euros (0,051 euros per acció) que correspondria al dividend complementari de l'exercici 2010.

Presentació resultats Gener – Setembre 2011

34

L'import total de dividends distribuïts corresponents al 2010 ha assolit els 0,311 euros bruts

per acció, segons el detall següent:

Dividend €/acc Aprovació Pagament

Càrrec a Reserves 0,06 19-05-2010 01-03-2011

3r a compte 2010(*)

0,08 02-12-2010 11-01-2011

2n a compte 2010 0,06 04-11-2010 01-12-2010

1r a compte 2010 0,06 29-07-2010 01-09-2010(*) De caràcter extraordinari

Ampliació de capital alliberada €/acc Aprovació Pagament

Dividend/Acció CaixaBank 0,051 12-05-2011 30-06-2011(1)

(1) Data d'inici de cotització dels drets d'assignació gratuïta. Els drets que es van vendre a la mateixa societat esvan liquidar el 20 de juliol del 2011.

El Consell d'Administració del 22 de setembre va acordar un increment de capital (més primad'emissió), en el marc del Programa Dividend/Acció CaixaBank, per un import de 0,06 d'eurosper acció que correspondria al primer dividend a compte de l'exercici 2011.

Per tant, es detalla tot seguit la remuneració corresponent al 2011:

Ampliació de capital alliberada €/acc Aprovació Pagament

Dividend/Acció CaixaBank 0,06 12-05-2011 27-09-2011(1)

(1) Data d'inici de cotització dels drets d'assignació gratuïta. Els drets que es van vendre a la mateixa societat esvan liquidar el 18 d'octubre del 2011.

La política de retribució als accionistes inclou el pagament trimestral dels dividends de caràcterordinari, amb un dividend mínim anual amb càrrec al 2011 de 0,231 euros bruts per acció.

Presentació resultats Gener – Setembre 2011

35

Informació sobre l’acció

Evolució de la cotització de CaixaBank respecte als índexs el 2011

L'evolució de la cotització de CaixaBank va ser molt satisfactòria durant el primer semestre del'any, amb una revalorització del 20,9%, que destacava en contraposició amb els índexs dereferència (ÍBEX-35, 5,1%; STOXX Europe Banks, -5,5%).

En els tres últims mesos, no obstant això, tal com ha passat amb la resta de valors de l'ÍBEX-35 iespecialment amb els del sector bancari, la cotització de l'acció de CaixaBank s'ha vist afectadaper la crisi de deute perifèric i per les dades negatives de creixement de les economies europees idels EUA. Així, el 30/09/11 i en comparació del tancament de l'any anterior, la cotització deCaixaBank ha caigut un 16,6%, en línia amb els índexs ÍBEX-35 i EuroStoxx 50, que han patit undescens del 13,3% i del 22,0%, respectivament. En tot cas, l'evolució de la cotització de CaixaBankha millorat notablement la de l'índex de banca europea, STOXX Europe Banks, que ha caigut un31,9% durant el mateix període.

50

60

70

80

90

100

110

120

130

140

150

-16,6%

-13,3%

-22,0%

-31,9%

IBEX35

EURO STOXX 50

STOXX Europe Banks

Presentació resultats Gener – Setembre 2011

36

Tot seguit es detallen els indicadors més significatius de l'acció de CaixaBank corresponents altancament del tercer trimestre del 2011:

L'Acció CaixaBank 30-set-11

Capitalització borsària (MM€)1

12.518

Nombre d’accions1

3.771.542.989

Cotització (€/acció)

Cotització a inici (31/12/2010) 3,982

Cotització a tancament (30/09/2011) 3,319

Cotització màxima (28/02/2011)2

5,245

Cotització mínima (12/09/2011)2

3,087

Volum de negociació (títols, excloent operacions especials)

Volum diari màxim (28/01/2011) 41.254.172

Volum diari mínim (27/01/2011)3

863.073

Volum diari promig 4.275.735

Ràtios borsàries

Benefici net atribuït per acció (BPA) (últims 12 mesos)4 0,27

PER 12,1

Valor contable per acció 5,56

P/VC (valor cotització s/ valor contable) 0,60

Rendibilitat per dividend 6,96%

(1) Sense incloure accions del bo necessariament convertible

(2) Cotització a tancament de sessió

(3) La cotització va estar suspesa part de la sessió

(4) Càlcul del nombre d’accions: (3.363 MM accions abans de l’ampliació de capital) + (374

MM accions ampliació de capital considerades durant tot el període) + (part proporcional de