drfelixa.comdrfelixa.com/uvmtlalpan/ius/I2010.docx · Web viewLos trabajos de ingeniería,...

27

ANALISIS DE LAS MODIFICACIONES A LAS REGLAS INCOTERMS , A LAS BASES GRAVABLES Y SU RELACIÓN CON OTROS IMPUESTOS LINEAMIENTOS GENERALES INTRODUCCIÓN: Las Reglas Incoterms ® 2010 son usos internacionales emitidos por la Cámara Internacional de Comercio, que se emplean para distribuir los costos y riesgos en que incurren los compradores y vendedores internacionalmente. Si se emplean de manera adecuada, son además una herramienta muy útil para determinar la correcta integración de la base para el pago de impuestos de importación pues permiten distinguir lo que se encuentra incluido en el precio pagado. OBJETIVO: Conocer la forma correcta de integrar la base gravable en importaciones y su relación con las nuevas Reglas Incoterms® 2010 TEMARIO: 1. Elementos del valor en Aduana en México 1.1 Valor de Transacción 1.2 Incrementables 1.3 No Incrementables 2. Conceptos incluidos en el precio pagado dependiendo de la regla Incoterms® 2010 elegida 2.1 Las 11 reglas: EXW, FCA, CPT, CIP, DAT, DAP, DDP, FAS, FOB, CFR y CIF 2.2 Principales cambios entre los INCOTERMS 2000 y las nuevas Reglas Incoterms ® 2010 2.3 Uso de las Reglas Incoterms ® 2010 en los contratos, el arbitraje, los no aplicables en México y los medios de transporte correcto para cada Regla Incoterms® 2010.

Transcript of drfelixa.comdrfelixa.com/uvmtlalpan/ius/I2010.docx · Web viewLos trabajos de ingeniería,...

ANALISIS DE LAS MODIFICACIONES A LAS REGLAS INCOTERMS , A LAS BASES GRAVABLES Y SU RELACIÓN CON OTROS IMPUESTOS

LINEAMIENTOS GENERALES INTRODUCCIÓN:

Las Reglas Incoterms ® 2010 son usos internacionales emitidos por la Cámara Internacional de Comercio, que se emplean para distribuir los costos y riesgos en que incurren los compradores y vendedores internacionalmente. Si se emplean de manera adecuada, son además una herramienta muy útil para determinar la correcta integración de la base para el pago de impuestos de importación pues permiten distinguir lo que se encuentra incluido en el precio pagado.

OBJETIVO:

Conocer la forma correcta de integrar la base gravable en importaciones y su relación con las nuevas Reglas Incoterms® 2010

TEMARIO:

1. Elementos del valor en Aduana en México1.1 Valor de Transacción1.2 Incrementables1.3 No Incrementables

2. Conceptos incluidos en el precio pagado dependiendo de la regla Incoterms® 2010 elegida

2.1 Las 11 reglas: EXW, FCA, CPT, CIP, DAT, DAP, DDP, FAS, FOB, CFR y CIF2.2 Principales cambios entre los INCOTERMS 2000 y las nuevas Reglas Incoterms ® 20102.3 Uso de las Reglas Incoterms ® 2010 en los contratos, el arbitraje, los no aplicables en México ylos medios de transporte correcto para cada Regla Incoterms® 2010.

3. Bases gravables para otros impuestos, derechos y aprovechamientos

3.1 El DTA3.2 El IEPS3.3 El ISAN3.4 El IVA3.5 Las cuotas compensatorias y medidas de transición

4. El Valor en Aduana y la Ley de Impuesto Sobre la Renta

4.1 Valor autorizado para la deducción de compras de importación

1. ELEMENTOS DEL VALOR EN ADUANA EN MÉXICOVALOR EN ADUANA

JVALOR MERCANCÍA + INCREMENTABLES HASTA FECHA DE ENTRADA NO INCREMENTABLES$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

1.1 VALOR DE TRANSACCIÓN

Artículo 64. La base gravable del impuesto general de importación es el valor en aduana de las mercancías, salvo los casos en que la ley de la materia establezca otra base gravable.

El valor en aduana de las mercancías será el valor de transacción de las mismas, salvo lo dispuesto en el artículo 71 de esta Ley.

Se entiende por valor de transacción de las mercancías a importar, el precio pagado por las mismas, siempre que concurran todas las circunstancias a que se refiere el artículo 67 de esta Ley, y que éstas se vendan para ser exportadas a territorio nacional por compra efectuada por el importador, precio que se ajustará, en su caso, en los términos de lo dispuesto en el artículo 65 de esta Ley.

Se entiende por precio pagado el pago total que por las mercancías importadas haya efectuado o vaya a efectuar el importador de manera directa o indirecta al vendedor o en beneficio de éste.

1.2 INCREMENTABLES

Artículo 65. El valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos:

I. Los elementos que a continuación se mencionan, en la medida en que corran a cargo delimportador y no estén incluidos en el precio pagado por las mercancías:

a) Las comisiones y los gastos de corretaje, salvo las comisiones de compra. b) EI costo de los envases o embalajes que, para efectos aduaneros, se considere que forman un

todo con las mercancías de que se trate. c) Los gastos de embalaje, tanto por concepto de mano de obra como de materiales.d) Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en

que se incurra con motivo del transporte de las mercancías hasta que se den los supuestos aque se refiere la fracción I del artículo 56 de esta Ley.

II. El valor, debidamente repartido, de los siguientes bienes y servicios, siempre que el importador,de manera directa o indirecta, los haya suministrado gratuitamente o a precios reducidos, parasu utilización en la producción y venta para la exportación de las mercancías importadas y en lamedida en que dicho valor no esté incluido en el precio pagado:

a) Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancíasimportadas.

b) Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías importadas.

c) Los materiales consumidos en la producción de las mercancías importadas.d) Los trabajos de ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y

croquis realizados fuera del territorio nacional que sean necesarios para la producción de las mercancías importadas.

III. Las regalías y derechos de licencia relacionados con las mercancías objeto de valoración que elimportador tenga que pagar directa o indirectamente como condición de venta de dichasmercancías, en la medida en que dichas regalías y derechos no estén incluidos en el preciopagado.

IV. El valor de cualquier parte del producto de la enajenación posterior, cesión o utilización ulterior de las mercancías importadas que se reviertan directa o indirectamente al vendedor.

Para la determinación del valor de transacción de las mercancías, el precio pagado únicamente se incrementará de conformidad con lo dispuesto en este artículo, sobre la base de datos objetivos y cuantificables.

1.3 NO INCREMENTABLES

Artículo 66. El valor de transacción de las mercancías importadas no comprenderá los siguientes conceptos, siempre que se desglosen o especifiquen en forma separada del precio pagado:

I. Los gastos que por cuenta propia realice el importador, aun cuando se pueda estimar quebenefician al vendedor, salvo aquellos respecto de los cuales deba efectuarse un ajuste conforme a lo dispuesto por el artículo 65 de esta Ley.

II. Los siguientes gastos, siempre que se distingan del precio pagado por las mercancíasimportadas:

a) Los gastos de construcción, instalación, armado, montaje, mantenimiento o asistencia técnica realizados después de la importación en relación con las mercancías importadas.

b) Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga enque se incurra con motivo del transporte de las mercancías, que se realicen con posterioridad a que se den los supuestos a que se refiere la fracción I del artículo 56 de esta Ley.

c) Las contribuciones y las cuotas compensatorias aplicables en territorio nacional, como consecuencia de la importación o enajenación de las mercancías.

III. Los pagos del importador al vendedor por dividendos y aquellos otros conceptos que no guarden relación directa con las mercancías importadas.

Para efectos de lo señalado en este artículo, se considera que se distinguen del precio pagado las cantidades que se mencionan, se detallan o especifican separadamente del precio pagado en la factura comercial o en otros documentos comerciales.

2. CONCEPTOS INCLUIDOS EN EL PRECIO PAGADO DEPENDIENDO DE LA REGLA Incoterms® 2010 ELEGIDA

2.1 Las 11 reglas: EXW, FCA, CPT, CIP, DAT, DAP, DDP, FAS, FOB, CFR y CIF

Las reglas Incoterms® 2010

Características

Términos internacionales de comercio, de aplicación opcional. Emitidos por la Cámara Internacional de Comercio (CIC) Sirven para facilitar las operaciones de comercio y para evitar malos

entendidos Sirven para distribuir riesgos Cada 10 años se revisan o cambian (se publicaron en 1936 y se revisaron

en 1953, 1967, 1980, 1990, 2000 y ahora 2010.

Las 11 Reglas Incoterms®EXW En fábrica Transporte multimodalFCA Libre con el transportista Transporte multimodal CPT Flete pagado hasta.... Transporte multimodalCIP Fletes y seguro pagados hasta... Transporte multimodal DAT Entregado en Terminal Transporte multimodalDAP Entregado en lugar acordado Transporte multimodal FAS Entregado al costado del buque Transporte marítimoFOB Libre a bordo Transporte marítimoCFR Costo y Flete Transporte marítimoCIF Costo seguro y flete Transporte marítimoDDP Entrega con impuestos pagados Transporte marítimo

2.2 PRINCIPALES CAMBIOS ENTRE LOS INCOTERMS 2000 Y LAS NUEVAS REGLAS Incoterms® 2010

Las Reglas Incoterms® son propiedad intelectual de la Cámara de Comercio Internacional y de sus Capítulos Nacionales. Para su revisión y publicación se recogen las propuestas de los grupos nacionales y se configura un panel de expertos que deciden su redacción final. El proceso involucra un total de 130 países.

Algunos ejemplos de las aportaciones de los grupos nacionales que se pueden citar, incluyen por ejemplo la petición de la representación de Australia, Brasil, Francia y Noruega para eliminar el término DAF, lo que en efecto se llevó a cabo.

Australia Japón y Suecia por su parte pidieron una mayor claridad acerca de los medios de transporte específico para cada Regla.

Finalmente, Estados Unidos de América, Suecia y la FIATA (Federación internacional de Asociaciones de Transitados y Similares) pidieron incluir referencias a los costos adicionales que se pueden enfrentar por tener que cumplir con un programa de seguridad derivados de los atentados 9/11, como por ejemplo el C-TPAT (Customs and trade partnership against terrorism )

Grupos de Reglas Incoterms® 2010

Aunque la publicación oficial de las Reglas Incoterms® 2010 ya no divide como antaño el acomodo de las mismas en cuatro grupos que se distinguían por la letra de inicio de cada una, la distribución de riesgos y costos sigue haciéndose como se ilustra a continuación:

GRUPO Regla Incoterms®

RIESGO o RESPONSABILIDAD

CARACTERÍSTICAS

"E" EXW Punto de Entrada Vendedor se desliga de toda responsabilidad“F” FAS

FOB FCA

Punto de Exportación Mercancía despachada de exportación No se ha pagado flete Internacional

"C" CFIC P TC F R C I P

Punto de Exportación Flete internacional ha sido pagado En caso de que ocurra un siniestro reclama el seguro el

comprador y no el vendedor

"D" DAT D A PD D P

Punto de Llegada Mercancía es responsabilidad de vendedor hasta el punto de llegada del país del comprador

Sí ocurre siniestro a mercancías, el vendedor paga dichas mercancías

En consecuencia ya incluye tanto gastos de exportación como de transportación hasta destino acordado

La nueva división de las Reglas Incoterms ® en la publicación oficial de la ICC ahora obedece al medio de transporte para quedar como sigue:

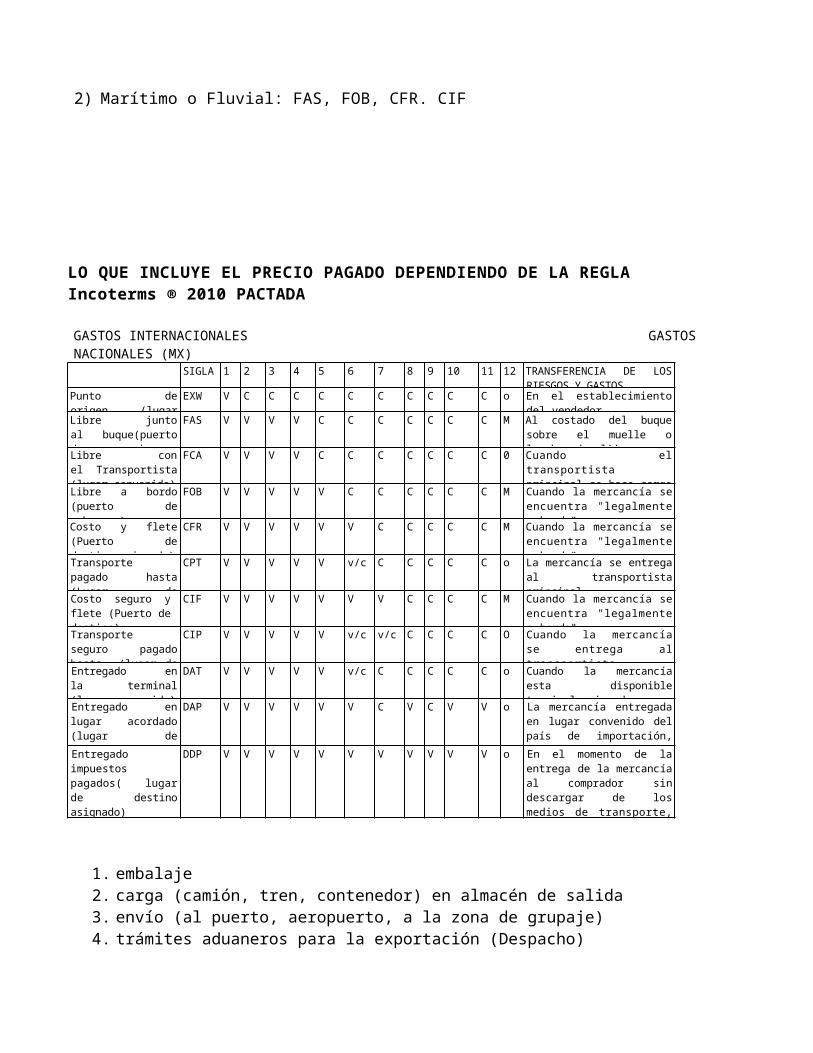

1) Mutimodal o Cualquiera: EXW, FCA, CPT, CIP, DAT, DAP, DDP 2) Marítimo o Fluvial: FAS, FOB, CFR. CIF

LO QUE INCLUYE EL PRECIO PAGADO DEPENDIENDO DE LA REGLA Incoterms ® 2010 PACTADA

GASTOS INTERNACIONALES GASTOS NACIONALES (MX)SIGLA 1 2 3 4 5 6 7 8 9 10 11 12 TRANSFERENCIA DE LOS

RIESGOS Y GASTOSPunto de origen (lugar convenido)

EXW V C C C C C C C C C C o En el establecimiento del vendedor

Libre junto al buque(puerto de embarque asignado)

FAS V V V V C C C C C C C M Al costado del buque sobre el muelle o lanchas de alijo

Libre con el Transportista (lugar convenido)

FCA V V V V C C C C C C C 0 Cuando el transportista principal se hace cargo de la mercancía

Libre a bordo (puerto de embarque)

FOB V V V V V C C C C C C M Cuando la mercancía se encuentra "legalmente a bordo"

Costo y flete (Puerto de destino asignado)

CFR V V V V V V C C C C C M Cuando la mercancía se encuentra "legalmente a bordo"

Transporte pagado hasta (Lugar de destino)

CPT V V V V V v/c C C C C C o La mercancía se entrega al transportista principal

Costo seguro y flete (Puerto de destino)

CIF V V V V V V V C C C C M Cuando la mercancía se encuentra "legalmente a bordo"

Transporte seguro pagado hasta (lugar de destino asignado)

CIP V V V V V v/c v/c C C C C O Cuando la mercancía se entrega al transportista principal con el seguro

Entregado en la terminal (lugar convenido)

DAT V V V V V v/c C C C C C o Cuando la mercancía esta disponible terminal asignada

Entregado en lugar acordado (lugar de destino asignado)

DAP V V V V V V C V C V V o La mercancía entregada en lugar convenido del país de importación, sin los trámites aduaneros de importación

Entregado impuestos pagados( lugar de destino asignado)

DDP V V V V V V V V V V V o En el momento de la entrega de la mercancía al comprador sin descargar de los medios de transporte, incluyendo todos los gas tos de importación

1. embalaje2. carga (camión, tren, contenedor) en almacén de salida3. envío (al puerto, aeropuerto, a la zona de grupaje)4. trámites aduaneros para la exportación (Despacho)5. paso por puerto, aeropuerto, zona de grupaje, terminal de salida (maniobras de carga)6. transporte internacional transporte principal7. seguro de transporte8. paso por puerto, aeropuerto, zona de grupaje, terminal de llegada (maniobras de descarga)9. trámites aduaneros para la importación, derechos arancelarios y tasas10. envío a la fábrica o al almacén de destino

11. descarga en fábrica o almacén de destino12. transporte marítimo M cualquier medio de transporte O

ALGUNOS ASPECTOS RELEVANTES RECONOCIDOS EN LAS NUEVAS REGLAS Incoterms® 2010

Entre otras causas, las principales que hicieron necesaria la reformulación de estas reglas son:

_ Simplificación y unificación del derecho internacional privado, _ Proliferación en el mundo de "mercados integrados", entendiendo por tales las regiones

del mundo en las que la mercancía puede circular sin necesidad de trámites aduaneros significativos,

_ Aumento o disminución de ciertas prácticas comerciales en el mundo, y; _ Amenazas a la seguridad de los países que ha hecho necesario la creación de programas

como el estadounidense C-TPAT o la figura del "Operador Logístico" en la Comunidad Económica Europea.

Los principales rasgos distintivos de esta nueva edición de las reglas son los siguientes:

1. Reducción de 13 Incoterms a 11. Se suprimieron los Incoterms DAF, DES, DEQ y DDU y se agregaron dos Reglas mas: DAT (Delivered at Terminal) y DAP (Delivered at Place).

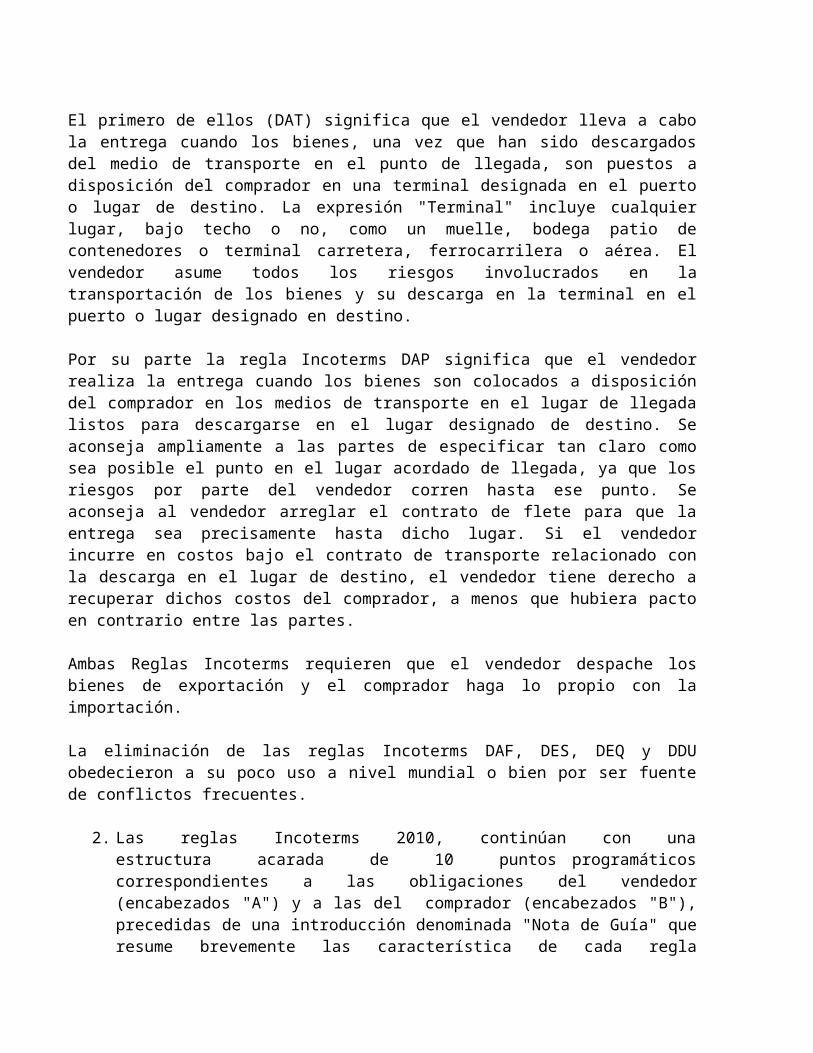

El primero de ellos (DAT) significa que el vendedor lleva a cabo la entrega cuando los bienes, una vez que han sido descargados del medio de transporte en el punto de llegada, son puestos a disposición del comprador en una terminal designada en el puerto o lugar de destino. La expresión "Terminal" incluye cualquier lugar, bajo techo o no, como un muelle, bodega patio de contenedores o terminal carretera, ferrocarrilera o aérea. El vendedor asume todos los riesgos involucrados en la transportación de los bienes y su descarga en la terminal en el puerto o lugar designado en destino.

Por su parte la regla Incoterms DAP significa que el vendedor realiza la entrega cuando los bienes son colocados a disposición del comprador en los medios de transporte en el lugar de llegada listos para descargarse en el lugar designado de destino. Se aconseja ampliamente a las partes de especificar tan claro como sea posible el punto en el lugar acordado de llegada, ya que los riesgos por parte del vendedor corren hasta ese punto. Se aconseja al vendedor arreglar el contrato de flete para que la entrega sea precisamente hasta dicho lugar. Si el vendedor incurre en costos bajo el contrato de transporte relacionado con la descarga en el lugar de destino, el vendedor tiene derecho a recuperar dichos costos del comprador, a menos que hubiera pacto en contrario entre las partes.

Ambas Reglas Incoterms requieren que el vendedor despache los bienes de exportación y el comprador haga lo propio con la importación.

La eliminación de las reglas Incoterms DAF, DES, DEQ y DDU obedecieron a su poco uso a

nivel mundial o bien por ser fuente de conflictos frecuentes.

2. Las reglas Incoterms 2010, continúan con una estructura acarada de 10 puntos programáticos correspondientes a las obligaciones del vendedor (encabezados "A") y a las del comprador (encabezados "B"), precedidas de una introducción denominada "Nota de Guía" que resume brevemente las característica de cada regla Incoterms, pero cuyo texto no debe ser considerado parte de las mismas.

3. En algunas Reglas Incoterms se sustituyeron los posesivos masculinos ("his account") por posesivos neutros ("it")

4. Para los trámites aduaneros de importación y exportación se utiliza la expresión "cuando sean aplicables" por efecto de los mercados integrados en los que los trámites de ese tipo han desaparecido prácticamente.

5. En los apartados A 10 de cada Regla Incoterms 2010, se establece la obligación del vendedor de proporcionar cualquier información relacionada con segundad para cumplir con los programas anti terrorismo y anti contrabando de países como EEUU, Canadá o en la Comunidad Europea por citar algunos.

6. En los términos FOB, CFR y CIF desaparece el concepto de que la entrega se lleva a cabo cuando el vendedor coloca los bienes por encima de la barandilla del buque, por ser difícil de verificar por las partes en la vida real, y se sustituye por el concepto de "legalmente abordo" lo que significa que la entrega se lleva a cabo cuando la naviera expide el conocimiento de embarque correspondiente.

7. En las Reglas Incoterms CIF y CIP se establece que el seguro pagado por el vendedor en beneficio del comprador debe reunir la cobertura mínima prevista en las cláusula C del las Institute Cargo Clauses, desapareciendo por lo tanto el concepto del 110% del valor de los bienes a que se referían las reglas Incoterms 2000.

8. Esta edición de las reglas Incoterms 2010 hacen especial énfasis en la propiedad intelectual, pues indica claramente que "Incoterms" es una marca registrada de la ICC y contienen un apartado en el que se menciona que cuando se usen en un contrato de compra venta internacional se deberán observar las siguientes reglas:

a) Usar la marca registrada "Incoterms" para referirse únicamente a las reglas Incoterms de la ICC otros productos relacionados de la ICC

b) En los textos citar "Incoterms" como un adjetivo y no un sustantivo c) No usar la expresión "Incoterms" sin poner la primer letra en mayúscula d) No usar "Incoterm" como un singular de cada regla. Un término individual debe ser

referido como una regla Incoterms. e) Usar el símbolo ® después de la marca registrada "Incoterms". f) Cualquier uso de la marca registrada "Incoterms" en cualesquiera bienes o servicios no

proporcionados por la ICC se debe hacer con licencia de la ICC.

9. Por primera vez, y antes del texto introductorio de cada regla Incoterms ® se emplea una

representación gráfica que alude hasta donde llega la responsabilidad sobre riesgos del vendedor. Las ediciones anteriores no contenían representaciones gráficas, por lo que todas las que han circulado a lo largo de estos años, salvo las realizadas por la ICC en otras publicaciones, deben ser consideradas no oficiales.

2.3 Uso de las Reglas Incoterms ® 2010 en los contratos, el arbitraje, los no aplicables en México y los medios de transporte correcto para cada Regla Incoterms® 2010.

Las reglas Incoterms® 2010 se deben usar en el contrato y en los documentos relativos a la compra venta especificando el lugar y puerto con la mayor precisión posible, como por ejemplo:EXW Chicago Illinois, Estados Unidos, Bodega de Textronic Inc, 5234 Road Orive Incotems® 2010.

¿Qué no regulan los INCOTERMS?

_ Transmisión de la Propiedad. _ Estado de la Mercancía. _ Forma de Pago._ Condición de la mercancía. _ Exoneraciones de responsabilidades. _ Otros derechos conexos

No están pensados para remplazar términos contractuales.

El contrato.

Un contrato, en términos generales, es definido como un acuerdo privado, oral o escrito, entre partes que se obligan sobre materia o cosa determinada, y a cuyo cumplimiento pueden ser compelidas.

Es un acuerdo de voluntades que genera, extingue, modifica o transfiere derechos y obligaciones para las partes.

El contrato de compra-venta es el factor central de toda transacción comercial, constituyéndose en el punto de partida del comercio internacional e instrumento jurídico de la actividad económica mundial.

1. Contrato de Transporte 2. Contrato de Seguro. 3. Comisión, representación y distribución. 4. Prestación de servicios (asistencia técnica, análisis, etc.). 5. Licencia para el uso y explotación de patentes y marcas. 6. Franquicias.

El Contrato de Compraventa

El contrato de compra-venta internacional de mercancías está regido por la convención de las

Naciones Unidas sobre contratos de compra-venta internacional de mercancías, que fue aprobada y suscrita en Viena el 11 de abril de 1980, este convenio entró en vigencia el 1 de enero de 1988:

Aplica solo a contratos de Compraventa entre partes que tengan su establecimiento en estados diferentes.

Regula exclusivamente el contrato de Compra-Venta.

Se refiere a los aspectos:

_ Formación del Contrato y disposiciones generales, (ser de forma escrito., ausencia de Vicios del Consentimiento)

_ Obligaciones del Vendedor (Conforme a las condiciones, pretensiones de terceros patentes propiedad industrial derechos y acciones por incumplimiento)

_ Obligaciones del Vendedor, (pagar el precio de las mercancías, recibir las mercancías, derechos y acciones por incumplimiento)

_ Transmisión del Riesgo (En qué momento se transmite, responsabilidades, mercancías claramente identificadas)

_ Disposiciones comunes a las Obligaciones (indemnización, intereses, exoneración, efectos de la Resolución del contrato, conservación de las mercaderías).

_ Disposiciones Finales (de la misma convención, no prevalecerá sobre acuerdos ya celebrados, adhesión, entrada en vigor)

Por su carácter de tratado Internacional es Norma Suprema de la nación mexicana (Art 133 constitucional, aunque solo aplique a operaciones de forma Internacional)

Cláusula de Arbitraje:

"TODAS LAS DESAVENENCIAS QUE DERIVEN DE ESTE CONTRATO SERÁN RESUELTAS DEFINITIVAMENTE DE ACUERDO CON EL REGLAMENTO DE ARBITRAJE DE LA CÁMARA DE COMERCIO INTERNACIONAL POR UNO O MÁS ARBITROS NOMBRADOS CONFORME A ESTE REGLAMENTO"

Arbitraje de la Cámara de Comercio Internacional

Decisiones definitivas y vinculantes Neutralidad Especialización de los árbitros Rapidez y economía Confidencialidad Reconocimiento Internacional de los Laudos "Convención de Nueva York" (1959)

Reglas Incoterms ® 2010 que en algunos casos pueden representar un problema con las Leyes Fiscales Mexicanas en operaciones de comercio internacional.

EXW Cuando el vendedor esté establecido en México, pues la entrega física se realiza en su bodega, por lo que si se trata de mercancía gravada con IVA, este impuesto se debería trasladar.

DDP Cuando el comprador esté ubicado en México, ya que el vendedor hace la entrega física ya en territorio nacional, lo que igualmente supone la obligación de traslado de IVA y de emisión de comprobantes fiscales con requisitos del Código Fiscal de la Federación so pena de que la compra no sea deducible.

3. BASES GRAVABLES PARA OTROS IMPUESTOS, DERECHOS Y APROVECHAMIENTOS

La base gravable del Impuesto General de Importación, tiene varios efectos legales que hemos de destacar a continuación:

1. Es el monto sobre el cual se determinan los aranceles 2. De igual forma, sirve para determinar el Derecho de Trámite Aduanero en las

importaciones definitivas 3. Es uno de los elementos que se emplea en el cálculo de la base para los impuestos

indirectos (IESPS, ISAN e IVA)

El principio de determinación de la base gravable de I.G.I. es en realidad bastante simple: las mercancías modifican su valor dependiendo del lugar geográfico donde se encuentren. Dicho de otra forma: los aranceles se calculan sobre el valor de las mercancías en sí mas las sumas erogadas para el transporte y manejo de las mercancías, hasta la aduana de entrada, así como los derivados de las obligaciones contractuales sin las cuales el envío de los bienes no se hubiera efectuado.

A continuación mostramos un cuadro en el que se analizan comparativamente todas las bases gravables de los impuestos y derechos que se pagan por importar en México.

GRAVAMEN TASA O TARIFA BASEI.G.I. SEGÚN T.I.G.I.E V.E.A.D.T.A. ART. 49 LFD V.E.A.ISAN SEGÚN TIPO MERCANCÍA LISAN VEA+IGI+DTA

IEPS SEGÚN TIPO MERCANCÍA LIEPS VEA+IGI+DTA+CUOTAS COMP O MEDIDAS DE REMEDIO

IVA EXENTO, 11%, 16%LIVA VEA+IGI+DTA+IEPS O EN SU CASO ISAN+ CUOTAS COMP 0 MEDIDAS DE REMEDIO

CUOTA COMPENSATORIA 7 MEDIDA DE REMEDIO

SEGÚN RESOLUCIÓN/ ACUERDO

VEA o SEGÚN RESOLUCIÓN

3.1 DERECHO DE TRÁMITE ADUANERO

El Código Fiscal de la Federación, establece dentro de su artículo 2 fracción IV la definición de derechos, indicando que son las contribuciones establecidas en la Ley por el uso o aprovechamiento de los bienes del dominio público de la Nación, así como por los servicios que presta el Estado en sus funciones de derecho público. Cuando se realiza un despacho aduanero, sea de importación o exportación, se están dando dos de los supuestos antes descritos, ya que por un lado se está utilizando un bien del dominio público de la Nación (la Aduana) y por otro el Estado está prestando un servicio (El reconocimiento aduanero). Es por eso que se debe pagar un Derecho de Trámite Aduanero o DTA.

El DTA, al igual que el resto de los derechos que se pagan en nuestro país, se encuentra contenido en la Ley Federal de Derechos. En este caso en el artículo 49 de ese ordenamiento:

Artículo 49.- Se pagará el derecho de trámite aduanero, por las operaciones aduaneras que se efectúen utilizando un pedimento o el documento aduanero correspondiente en los términos de la Ley Aduanera, conforme a las siguientes tasas o cuotas:

I. Del 8 al millar, sobre el valor que tengan los bienes para los efectos del impuesto general de importación, en los casos distintos a los señalados en las siguientes fracciones o cuando se trate de mercancías exentas conforme a la Ley de los Impuestos Generales de Importación y de Exportación o a los Tratados Internacionales.

II. Del 1.76 al millar sobre el valor que tengan los bienes, tratándose de la importación temporal de bienes de activo fijo que efectúen las maquiladoras o las empresas que tengan programas de exportación autorizados por la Secretaría de Economía o, en su caso, la maquinaria y equipo que se introduzca al territorio nacional para destinarlos al régimen de elaboración, transformación o reparación en recintos fiscalizados.

III. Tratándose de importaciones temporales de bienes distintos de los señalados en la fracción anterior siempre que sea para elaboración, transformación o reparación en las empresas con programas autorizados por la Secretaría de Economía (Industria Manufacturera, Maquiladora y de Servicios de Exportación IMMEX): ………………………….$222.90

Asimismo, se pagará la cuota señalada en, el párrafo anterior, por la introducción al territorio nacional de bienes distintos a los señalados en la fracción II de este artículo, bajo el régimen de elaboración, transformación o reparación en recintos fiscalizados, así como en los retornos respectivos.

IV. En el caso de operaciones de importación y exportación de mercancías exentas de los impuestos al comercio exterior conforme a la Ley Aduanera; de retorno de mercancías importadas o exportadas definitivamente; de importaciones o exportaciones temporales para retornar en el mismo estado, así como en el de las operaciones aduaneras que amparen mercancías que de conformidad con las disposiciones aplicables no tengan valor en aduana, por cada operación ………………………………$222.90

V. En las operaciones de exportación …………………………..$223.50

Cuando la exportación de mercancías se efectúe mediante pedimento consolidado a que se

refiere la Ley Aduanera, el derecho de trámite aduanero se pagará por cada operación al presentarse el pedimento respectivo, debiendo considerarse a cada vehículo de transporte como una operación distinta ante la aduana correspondiente.

También se pagará este derecho por cada operación en que se utilice el pedimento complementario del pedimento de exportación o retorno de mercancías.

VI. Tratándose de las efectuadas por los Estados extranjeros ………….$218.58

VII. Por aquellas operaciones en que se rectifique un pedimento y no se esté en los supuestos de las fracciones anteriores, así como cuando se utilice algunos de los siguientes pedimentos:

a) De tránsito interno ……………………………………………………. $222.90 b) De tránsito internacional …………………………………………….…$211.68c) De extracción del régimen de depósito fiscal para retorno ………….…$222.90d) La parte II de los pedimentos de importación; exportación o tránsito….$222.90e) Por cada rectificación de pedimento ………………………………….. $222.90

VIII. Del 8 al millar, sobre el valor que tenga el oro para los efectos del impuesto general de importación, sin exceder de la cuota de ……………………………………$2,362.04

Cuando la cantidad que resulte de aplicar lo dispuesto en las fracciones I y II de este artículo sea inferior a la señalada en la fracción III, se aplicará esta última.

Cuando la importación de las mercancías a que se refieren las fracciones II y III, primer párrafo, de este artículo, se efectúe mediante pedimento o pedimento consolidado, el derecho de trámite aduanero se pagará por cada operación al presentarse el pedimento respectivo, debiendo considerarse a cada vehículo de transporte como una operación distinta ante la aduana correspondiente y no se pagará por el retorno de dichas mercancías.

En las operaciones de depósito fiscal y en el tránsito de mercancías, el derecho se pagará al presentarse el pedimento definitivo y en su caso, al momento de pagarse el impuesto general de importación. Cuando por la operación aduanera de que se trate, no se tenga que pagar el impuesto general de importación, el derecho se determinará sobre el valor en aduana de las mercancías.

El pago del derecho, se efectuará conjuntamente con el impuesto general de importación o exportación, según se trate. Cuando no se esté obligado al pago de los impuestos citados, el derecho a que se refiere este artículo deberá pagarse antes de retirar las mercancías del recinto fiscal.

La recaudación de los derechos de trámite aduanero, incluyendo el adicional a que se refiere el artículo 50 de esta Ley, se destinará a la Secretaría de Hacienda y Crédito Público.

Tratándose de los derechos de trámite aduanero que se recauden en Colombia, Nuevo León, los mismos se destinarán al pago de la inversión que el Gobierno del Estado de Nuevo León hubiere hecho en la construcción de la garita y hasta por el monto de la misma.

Las cantidades se actualizan en forma semestral.

REGLA DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIORNO PAGAN

TLCANTLC COSTARICATLC CHILETLC COLOMBIATLC SALVADOR, GUATEMALA Y HONDURASTLC BOLIVIATLC NICARAGUA

REGLA DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR 5.1.4PAGAN CUOTA MÍNIMA

TLC ISRAELDECISIÓN 2/2000 UNION EUROPEATLC ASOCIACIÓN EUROPEA DE LIBRE COMERCIO

3.2 IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS

El IEPS es uno de los impuestos indirectos que se pagan por importar en México. Se les denomina de esa forma, porque no consideran la situación económica personal del contribuyente que lo paga, sino que se establecen con tasas generales por la realización de ciertos actos o actividades.

Este impuesto, grava fundamentalmente la importación ye enajenación de mercancías tales como el alcohol, las bebidas alcohólicas, el tabaco, los cigarros y cigarrillos, el diesel, la gasolina y el gas.

A continuación transcribimos el artículo 2 de la Ley del IEPS, que establece las tasas aplicables en la importación y venta en territorio nacional:

Articulo 14.- Para calcular el impuesto tratándose de importación de bienes, se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de las contribuciones y aprovechamientos que se tengan que pagar con motivo de la importación, a excepción del impuesto al valor agregado.

Por las importaciones de cerveza en las que el impuesto se pague aplicando la cuota a que se refiere el artículo 2o.-C de esta Ley. los contribuyentes calcularán el impuesto sobre el total de litros importados afectos a la citada cuota. En las importaciones de cigarros u otros tabacos labrados en las que el impuesto se pague aplicando la cuota a que se refieren los párrafos segundo y tercero del inciso C) de la fracción I del artículo 2o. de esta Ley, se considerará la cantidad de agarros importados y, en el caso de otros tabacos labrados, la cantidad de gramos importados.

Artículo 15.- Tratándose de la importación de bienes, el pago del impuesto establecido en esta Ley se hará conjuntamente con el del impuesto general de importación, inclusive cuando el pago del segundo se difiera en virtud de encontrarse los bienes en depósito fiscal en los almacenes generales de depósito.

Cuando se trate de bienes por los que no se esté obligado al pago del impuesto general de importación, los contribuyentes efectuarán el pago del impuesto especial sobre producción y servicios, mediante declaración que presentarán en la aduana correspondiente.

No podrán retirarse mercancías de la aduana o recinto fiscal o fiscalizado, sin que previamente quede hecho el pago que corresponda conforme a esta Ley.

Artículo 16.- Cuando en forma ocasional se importe un bien por el que deba pagarse el impuesto establecido en esta Ley, el pago se hará en los términos del artículo anterior.

3.3 IMPUESTO SOBRE AUTOMÓVILES NUEVOS

Este es otro impuesto que grava exclusivamente la importación y enajenación de vehículos en territorio mexicano cuando estos no exceden los diez años de antigüedad, tal y como lo establece el artículo 1° de la Ley de dicho impuesto:

Artículo 1o.- Están obligados al pago del impuesto sobre automóviles nuevos establecido en esta Ley, las personas físicas y las morales que realicen los actos siguientes:

I. Enajenen automóviles nuevos. Se entiende por automóvil nuevo el que se enajena por primera vez al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

II. Importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

Para los efectos de lo dispuesto en las fracciones anteriores, los automóviles importados por los que se cause el impuesto establecido en esta Ley, son los que corresponden al año modelo posterior al de aplicación de la Ley, al año modelo en que se efectúe la importación, o a los 10 años modelo inmediato anteriores.

Artículo 2o. El impuesto para automóviles nuevos se calculará aplicando la tarifa o tasa establecida en el artículo 3o. de esta Ley, según corresponda, al precio de enajenación del automóvil al consumidor por el fabricante, ensamblador, distribuidores autorizados o comerciantes en el ramo de vehículos, incluyendo el equipo opcional, común o de lujo, sin disminuir el monto de descuentos, rebajas o bonificaciones.

Tratándose de automóviles blindados, excepto camiones, la tarifa antes mencionada, se aplicará al precio de enajenación a que se refiere el párrafo anterior, sin incluir el valor del material utilizado para el blindaje. En ningún caso el impuesto que se tenga que pagar por estos vehículos, será menor al que tendría que pagarse por la versión de mayor precio de enajenación de un automóvil sin blindaje del mismo modelo y año. Cuando no exista vehículo sin blindar que corresponda al mismo modelo, año y versión del automóvil blindado, el impuesto para este último, será la

cantidad que resulte de aplicar al valor total del vehículo, en los términos antes mencionados, la tarifa establecida en el precepto citado en el párrafo anterior, multiplicando el resultado por el factor de 0.80.

No formará parte del precio a que se refiere este artículo, el impuesto al valor agregado que se cause por tal enajenación.

En el caso de automóviles de importación definitiva, incluyendo los destinados a permanecer definitivamente en la franja fronteriza norte del país y en los Estados de Baja California, Baja California Sur y la región parcial del Estado de Sonora, el impuesto se calculará aplicando la tarifa establecida en esta Ley, al precio de enajenación a que se refiere el primer párrafo de este articulo, adicionado con el impuesto general de importación y con el monto de las contribuciones que se tengan que pagar con motivo de la importación, a excepción del impuesto al valor agregado.

El valor a que se refiere el párrafo anterior, se aplicará aun en el caso de que por el automóvil de que se trate no se deba pagar el citado impuesto general de importación.

En el caso de vehículos a que se refiere la fracción II del artículo 3o. de esta Ley, el impuesto se calculará aplicando la tasa señalada en esa fracción al precio de enajenación al consumidor por el fabricante, ensamblador, distribuidor autorizado o importador.

Artículo 10. Tratándose de automóviles importados en definitiva por personas distintas al fabricante, al ensamblador, a sus distribuidores autorizados o a los comerciantes en el ramo de vehículos, el impuesto a que se refiere esta Ley, deberá pagarse en la aduana mediante declaración, conjuntamente con el impuesto general de importación, inclusive cuando el pago del segundo se difiera en virtud de encontrarse los automóviles en depósito fiscal en almacenes generales de depósito. No podrán retirarse los automóviles de la aduana, recinto fiscal o fiscalizado, sin que previamente se haya realizado el pago que corresponda conforme a esta Ley.

3.4 IMPUESTO AL VALOR AGREGADO

El Impuesto al Valor Agregado es el último de los impuestos indirectos que se pagan por importar o enajenar mercancías en México. El alcance de este impuesto es muy amplio, y es muchísimo más sencillo identificar las operaciones no sujetas al pago de este gravamen que enumerar las que sí lo están. A continuación tenemos una trascripción del artículo 1 de la Ley del IVA, en el se establecen los obligados al pago del impuesto y la tasa general del mismo.

BASE GRAVABLE DEL IVA EN IMPORTACIÓN

Artículo 27.- Para calcular el impuesto al valor agregado tratándose de importación de bienes tangibles, se considerará el valor que se utilice para los fines del impuesto general de importación, adicionado con el monto de este último gravamen y de los demás que se tengan que pagar con motivo de la importación.

El valor que se tomará en cuenta tratándose de importación de bienes o servicios a que se refieren las fracciones II, III y V del artículo 24, será el que les correspondería en esta Ley por enajenación

de bienes, uso o goce de bienes o prestación de servicios, en territorio nacional, según sea el caso.

Tratándose de bienes exportados temporalmente y retornados al país con incremento de valor, éste será el que se utilice para los fines del impuesto general de importación, con las adiciones a que se refiere el primer párrafo de este artículo.

Artículo 28.- Tratándose de importación de bienes tangibles, el pago tendrá el carácter de provisional y se hará conjuntamente con el del impuesto general de importación, inclusive cuando el pago del segundo se difiera en virtud de encontrarse los bienes en depósito fiscal en los almacenes generales de depósito, sin que contra dicho pago se acepte el acreditamiento.

Cuando se trate de bienes por los que no se esté obligado al pago del impuesto general de importación, los contribuyentes efectuarán el pago del impuesto que esta Ley establece, mediante declaración que presentarán ante la aduana correspondiente.

El impuesto al valor agregado pagado al importar bienes dará lugar a acreditamiento en los términos y con los requisitos del artículo 4o. de esta Ley.

No podrán retirarse mercancías de la aduana o recinto fiscal o fiscalizado, sin que previamente quede hecho el pago que corresponda conforme a esta Ley.

3.5 CUOTAS COMPENSATORIAS Y MEDIDAS DE TRANSICIÓN

De acuerdo a lo contenido en el artículo 63 de la Ley de Comercio Exterior, son aprovechamientos que se cobran por importación de mercancías bajo prácticas desleales, ya sea por discriminación de precios o subvención.

Aspectos a considerar a para solicitar el establecimiento de una cuota compensatoria.

Tiene que demostrarse la existencia de una práctica desleal. El solicitante tiene que ser productor nacional Demostrar que existe daño o amenaza de daño a la producción nacional.

Cuotas Compensatorias Definitivas

Solo se pueden pagar Tiene duración igual a la de la situación que la creo Si en 5 años nadie solícita su revisión se cancela

MEDIDAS DE REMEDIO O DE TRANSICIÓN CHINA

China se adhiere a la OMC en 11 de diciembre de 2001 México negoció una reserva con china que le permitió mantener cuotas

compensatorias sobre diversos productos durante seis años contados a partir Del 11 de diciembre de 2001, Fin del plazo, 11 de diciembre de 2007 Entre agosto y diciembre de 2007 la SE inició procedimientos administrativos de revisión

de las cuotas compensatorias Argumentando la necesidad de ajustarse a las nuevas condiciones de la competencia El 1 de junio de 2008 se suscribió el acuerdo entre México y China en materia de medidas

de remedio comercial El acuerdo prevé la revocación de las cuotas compensatorias contra productos chinos que

fueron reservadas y la adopción de una medida de transición temporal aplicable a la importación de ciertas mercancías originarias de china, que se eliminará progresivamente de modo que dicha medida quede totalmente eliminada el 11 de diciembre de 2011

ACUERDO POR EL QUE SE IMPLEMENTA UNA MEDIDA DE TRANSICIÓN TEMPORAL SOBRE LAS IMPORTACIONES DE DIVERSAS MERCANCÍAS ORIGINARIAS DE LA REPÚBLICA POPULAR CHINA

Medida de transición: la tasa ad valorem prevista en el Acuerdo entre México y China y establecida en el Anexo 1 del Acuerdo, que es un aprovechamiento en términos de lo dispuesto por el artículo 3 del Código Fiscal de la Federación

Solo se pueden pagar Duración hasta 2011 Van reduciéndose anualmente Se consideran aprovechamientos en términos del artículo 3 del Código Fiscal de la

Federación La tasa dentro del Anexo 1 del Acuerdo. La base gravable será el Valor en Aduanas.

Anexo 1

Medida aplicable ad valorem (%)

N" Código 2007 Descripción 2008 2009 2010 2011

1 29154001 Ácidos mono- o dicloroacéticos y sus sales de sodio. 90 85 80 75

2 29189901 Ácido 2,4-diclorofenoxiacético. 90 85 80 75

3 29189999 Los demás. 90 85 80 75

4 29201102 Fósforotioato de O.O-dimetil-O-p-nitrofenilo (Paratión metílico). 90 85 80 75

5 34060001 Velas, cirios y artículos similares. 103 103 103 103

Para la fracción arancelaria 96131001 la medida está expresada en dólares de los Estados Unidos de América por unidad de producto.

4. El Valor en Aduana y la Ley de Impuesto Sobre la Renta4.1 Valor autorizado para la deducción de compras de importación

A continuación analizaremos los requisitos que de conformidad con la Ley del Impuesto sobre la Renta se deberán cubrir para poder hacer deducible de la base de dicho impuesto una compra de importación.

Deducciones de importacionesArtículo 31.- Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:(……)

XV. Que en el caso de adquisición de mercancías de importación, se compruebe que se cumplieron los requisitos legales para su importación. Se considerará como monto de dicha adquisición el que haya sido declarado con motivo de la importación.