Visión a futuro Hays

14

UNA MIRADA HACIA EL FUTURO DE COLOMBIA ¿Cómo va este 2013?

-

Upload

david-aponte -

Category

Documents

-

view

227 -

download

0

description

Hays, compañía líder mundial en selección especializada de talento para cargos medios y gerenciales, analiza el mercado colombiano y ofrece sus apreciaciones sobre las tendencias económicas del primer semestre de 2013.

Transcript of Visión a futuro Hays

UNA MIRADA HACIA EL FUTURO DE COLOMBIA

¿Cómo va este 2013?

Visión Futuro - Colombia 2013 02

Hays, compañía líder mundial en selección especializada de talento para cargos medios y gerenciales, analiza en este informe el mercado colombiano y de la región y ofrece sus apreciaciones sobre las tendencias económicas del primer semestre de 2013.

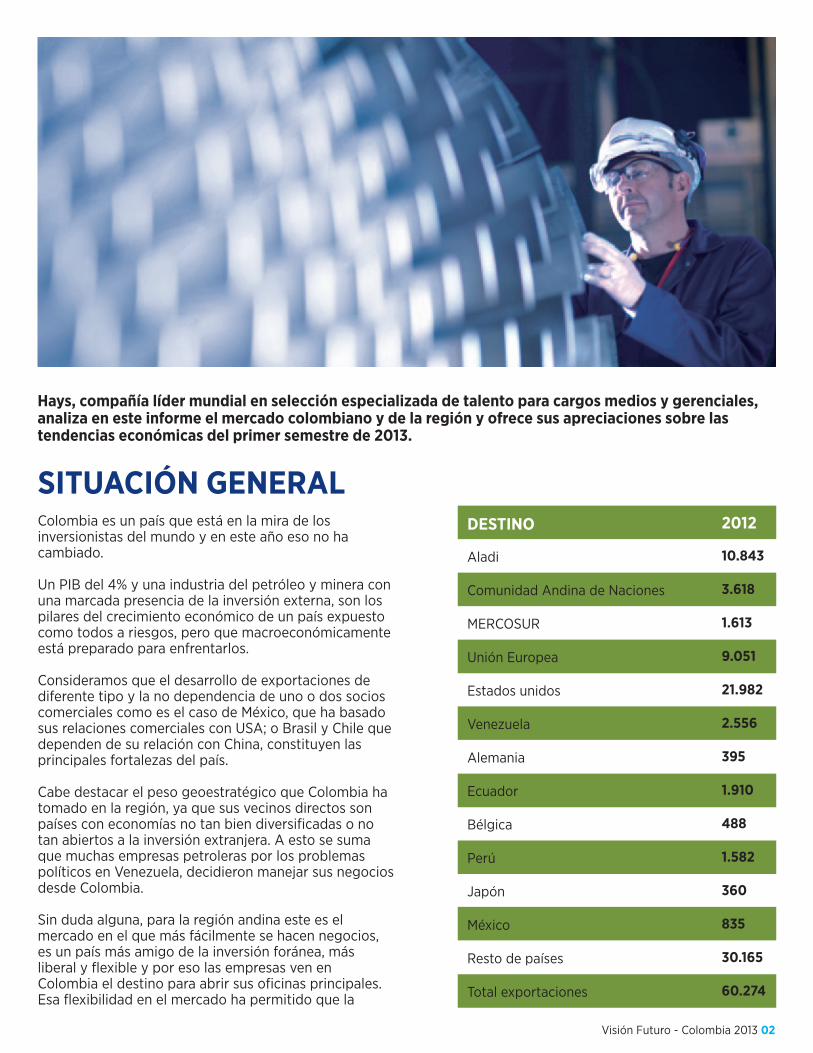

SITUACIÓN GENERALColombia es un país que está en la mira de los inversionistas del mundo y en este año eso no ha cambiado.

Un PIB del 4% y una industria del petróleo y minera con una marcada presencia de la inversión externa, son los pilares del crecimiento económico de un país expuesto como todos a riesgos, pero que macroeconómicamente está preparado para enfrentarlos.

Consideramos que el desarrollo de exportaciones de diferente tipo y la no dependencia de uno o dos socios comerciales como es el caso de México, que ha basado sus relaciones comerciales con USA; o Brasil y Chile que dependen de su relación con China, constituyen las principales fortalezas del país.

Cabe destacar el peso geoestratégico que Colombia ha tomado en la región, ya que sus vecinos directos son países con economías no tan bien diversificadas o no tan abiertos a la inversión extranjera. A esto se suma que muchas empresas petroleras por los problemas políticos en Venezuela, decidieron manejar sus negocios desde Colombia.

Sin duda alguna, para la región andina este es el mercado en el que más fácilmente se hacen negocios, es un país más amigo de la inversión foránea, más liberal y flexible y por eso las empresas ven en Colombia el destino para abrir sus oficinas principales. Esa flexibilidad en el mercado ha permitido que la

inversión extranjera crezca desde hace 12 años atrás, apoyada claro está, por las políticas del gobierno de turno.

Aunque mucho se habla del grupo de países BRICS (Brasil, Rusia, India, China y Sudáfrica); ganan cada vez más terreno países como México, Indonesia, Corea del Sur, Turquía y Colombia, por sus condiciones favorables para la atracción de capital extranjero.

Consideramos que los retos internos de Colombia a largo y mediano plazo son:

• El Gasto público en educación sigue siendo muy modesto. Generalmente los países gastan entre 1% y 4% en este rubro. En la actualidad, Colombia tiene un gasto similar al de Venezuela, Panamá, Chile, y Perú; pero no sigue los buenos ejemplos como el de Costa Rica. Es muy importante que el gobierno tenga un gasto mucho más eficiente para así lograr un sistema más conectado con el mundo empresarial y generar más inclusión.

• El crecimiento salarial en profesiones no calificadas o semicalificadas es mucho más lento que en posiciones de alta calificación y eso no es saludable para el mercado. Un mercado laboral flexible pero no inclusivo genera mucho más desempleo. El gobierno debería invertir en dotar a las universidades con otro tipo de enseñanza, hacer convenios con instituciones del exterior y otorgar más recursos a la oferta del mercado. Por eso se ven sectores más dinámicos en Colombia que ofrecen salarios o remuneraciones desproporcionadas y otros con una realidad salarial completamente distinta y un crecimiento mucho más lento.

• La inversión en infraestructura es una tarea urgente del Estado colombiano, que además debe reglamentar esa área. Más retrasos en esas leyes demorarían inversiones vitales y generaría poca competitividad. Por ejemplo, hoy en día es más costoso transportar una mercancía de Cartagena a Bogotá que de Europa a Cartagena. Es bien sabido que el país tiene una infraestructura muy accidentada, que requiere grandes inversiones en esta materia. • Los costos no salariales en Colombia son todavía, aún después de la reforma tributaria, muy altos, este hecho produce una creación de empleo subjetivo e informal y no incentiva la disminución de la tasa de desempleo, especialmente en funciones no calificadas. Además el crecimiento del salario mínimo al doble de la inflación, puede subir peligrosamente los costos del trabajo para sectores como el manufacturero y bajar la productividad de las empresas a largo plazo.

• El mantenimiento de un sistema de justicia eficiente tanto para los ciudadanos como para las empresas, incide en la reducción de conflictos.

• Se desconoce hasta qué punto las próximas elecciones, o una fragmentación de los partidos políticos como la que se vive en este momento, podría

DESTINO

Aladi

Comunidad Andina de Naciones

MERCOSUR

Unión Europea

Estados unidos

Venezuela

Alemania

Ecuador

Bélgica

Perú

Japón

México

Resto de países

Total exportaciones

10.843

3.618

1.613

9.051

21.982

2.556

395

1.910

488

1.582

360

835

30.165

60.274

2012

obligar al gobierno a tomar decisiones más populistas, que no siempre son las mejores. En cualquiera de los casos, temas sensibles como educación, seguridad, infraestructura serían los más afectados.

SITUACIÓN GENERALColombia es un país que está en la mira de los inversionistas del mundo y en este año eso no ha cambiado.

Un PIB del 4% y una industria del petróleo y minera con una marcada presencia de la inversión externa, son los pilares del crecimiento económico de un país expuesto como todos a riesgos, pero que macroeconómicamente está preparado para enfrentarlos.

Consideramos que el desarrollo de exportaciones de diferente tipo y la no dependencia de uno o dos socios comerciales como es el caso de México, que ha basado sus relaciones comerciales con USA; o Brasil y Chile que dependen de su relación con China, constituyen las principales fortalezas del país.

Cabe destacar el peso geoestratégico que Colombia ha tomado en la región, ya que sus vecinos directos son países con economías no tan bien diversificadas o no tan abiertos a la inversión extranjera. A esto se suma que muchas empresas petroleras por los problemas políticos en Venezuela, decidieron manejar sus negocios desde Colombia.

Sin duda alguna, para la región andina este es el mercado en el que más fácilmente se hacen negocios, es un país más amigo de la inversión foránea, más liberal y flexible y por eso las empresas ven en Colombia el destino para abrir sus oficinas principales. Esa flexibilidad en el mercado ha permitido que la

inversión extranjera crezca desde hace 12 años atrás, apoyada claro está, por las políticas del gobierno de turno.

Aunque mucho se habla del grupo de países BRICS (Brasil, Rusia, India, China y Sudáfrica); ganan cada vez más terreno países como México, Indonesia, Corea del Sur, Turquía y Colombia, por sus condiciones favorables para la atracción de capital extranjero.

Consideramos que los retos internos de Colombia a largo y mediano plazo son:

• El Gasto público en educación sigue siendo muy modesto. Generalmente los países gastan entre 1% y 4% en este rubro. En la actualidad, Colombia tiene un gasto similar al de Venezuela, Panamá, Chile, y Perú; pero no sigue los buenos ejemplos como el de Costa Rica. Es muy importante que el gobierno tenga un gasto mucho más eficiente para así lograr un sistema más conectado con el mundo empresarial y generar más inclusión.

• El crecimiento salarial en profesiones no calificadas o semicalificadas es mucho más lento que en posiciones de alta calificación y eso no es saludable para el mercado. Un mercado laboral flexible pero no inclusivo genera mucho más desempleo. El gobierno debería invertir en dotar a las universidades con otro tipo de enseñanza, hacer convenios con instituciones del exterior y otorgar más recursos a la oferta del mercado. Por eso se ven sectores más dinámicos en Colombia que ofrecen salarios o remuneraciones desproporcionadas y otros con una realidad salarial completamente distinta y un crecimiento mucho más lento.

• La inversión en infraestructura es una tarea urgente del Estado colombiano, que además debe reglamentar esa área. Más retrasos en esas leyes demorarían inversiones vitales y generaría poca competitividad. Por ejemplo, hoy en día es más costoso transportar una mercancía de Cartagena a Bogotá que de Europa a Cartagena. Es bien sabido que el país tiene una infraestructura muy accidentada, que requiere grandes inversiones en esta materia. • Los costos no salariales en Colombia son todavía, aún después de la reforma tributaria, muy altos, este hecho produce una creación de empleo subjetivo e informal y no incentiva la disminución de la tasa de desempleo, especialmente en funciones no calificadas. Además el crecimiento del salario mínimo al doble de la inflación, puede subir peligrosamente los costos del trabajo para sectores como el manufacturero y bajar la productividad de las empresas a largo plazo.

• El mantenimiento de un sistema de justicia eficiente tanto para los ciudadanos como para las empresas, incide en la reducción de conflictos.

• Se desconoce hasta qué punto las próximas elecciones, o una fragmentación de los partidos políticos como la que se vive en este momento, podría

Visión Futuro - Colombia 2013 03

obligar al gobierno a tomar decisiones más populistas, que no siempre son las mejores. En cualquiera de los casos, temas sensibles como educación, seguridad, infraestructura serían los más afectados.

Visión Futuro - Colombia 2013 04

PORCENTAJE DE INVERSIÓN EN EDUCACIÓN VS. PIB

3.02003 2004 2005 2006 2007 2008 2009 2010 20122011

4.0

5.0

6.0

7.0

Colombia Brasil México Venezuela Costa Rica América Latina y el Caribe (todos los niveles de ingreso)

• La iniciación del TLC con la UE podría influenciar positivamente a la economía colombiana. El viejo continente espera el regreso de las economías de países como Irlanda y Portugal, que vuelven a emitir deuda, lo que podría traer resultados positivos.

• Otros tratados comerciales como los de Costa Rica y Corea del Sur podrán ayudar a dinamizar la economía hacia los mercados asiáticos.

• Colombia podría comenzar a evidenciar síntomas de la “enfermedad holandesa”, propia de esos países que han tenido un crecimiento acelerado debido al ingreso petrolero. A este panorama se suman: una moneda muy valorizada ante sus principales socios; niveles de exportaciones que van hacia la baja; incremento en los salarios; un sector manufacturero levemente deteriorado con dos trimestres con un claro decrecimiento y una economía más volátil y dependiente de las materias primas extractivas. Estas

HECHOS QUE HAN MARCADO ESTE AÑOson las primeras alertas para que el gobierno tome medidas de control.

creemos que el 2013 se mantendrá como un año positivo, de continuidad, con algunas amenazas externas como una posible crisis en USA, una situación de incertidumbre en Europa a finales de año, y la desaceleración de Asia

Visión Futuro - Colombia 2013 05

ESCASEZ DE TALENTOSAproximadamente 97% de la población activa del país tiene ingresos inferiores a US $2500 al mes. Sin embargo, los profesionales de clase media alta y clase media, que concentran los niveles más elevados de educación, son demandados fuertemente en el mercado laboral lo que explica la inflación salarial de algunos cargos. Eso evidencia la brecha gigantesca de ingresos que hay dentro del país, y explica la realidad del mercado laboral y la generación de empleos. Según estimaciones económicas, Colombia llegará a ser el tercer PIB de la región en el 2014 después de Brasil y México, superando incluso a Argentina.

Una de las características del mercado colombiano es su tridimensionalidad formada por:

• Un empleo informal muy amplio (empleo subjetivo) derivado de sectores como la agricultura y entidades manufactureras fuera de los centros urbanos. Este representa mucho más del 32% de la población activa del país.

VALUACIÓN DEL PESO VS. DÓLAR

1700

1750

JUL 2010 JUL 2011 JUL 2012 JUL 2013

1800

1850

1900

1950

2000

2050

2100

2150

• La gran brecha existente entre la demanda de profesionales para algunos sectores y la tasa de egresados producidos por el sistema educativo. Casi la mitad de graduandos del país son de ciencias sociales y humanas, cuando la generación de empleo calificado se concentra en áreas como minería, petróleo, industria, tecnología, servicios, transporte e infraestructura. Hay obviamente conflictos entre la oferta de profesionales y la demanda generada por las empresas.

• La disputa inflacionaria por cierto tipo de perfiles, por ejemplo, aquellas profesiones con determinado tipo de especializaciones, que tienen gran demanda local, como es el caso de las Geociencias, carreras que ni siquiera se dictan en el país. Lo mismo sucede con los profesionales parlantes de inglés. Colombia se ubica en el puesto 50 dentro de 54 países que hablan inglés y está clasificada en un nivel muy bajo dentro de la región.

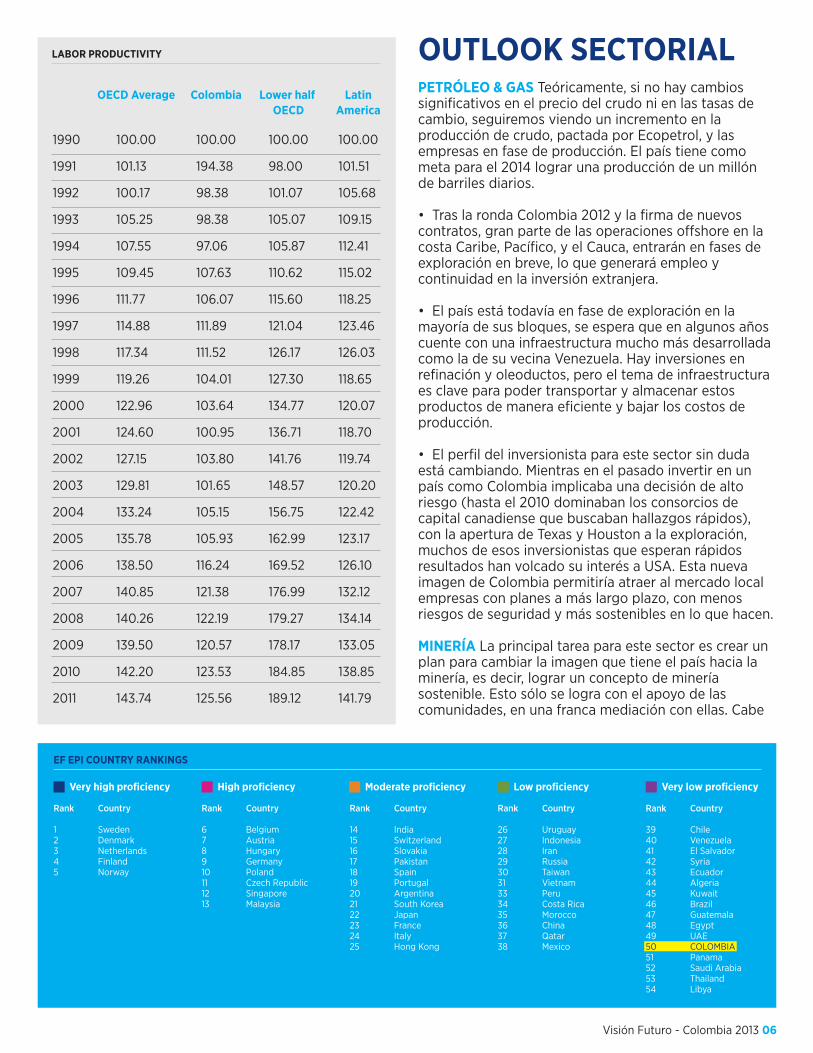

EF EPI COUNTRY RANKINGS

Rank Country

1 Sweden2 Denmark3 Netherlands4 Finland5 Norway

Rank Country

6 Belgium7 Austria8 Hungary9 Germany10 Poland11 Czech Republic12 Singapore13 Malaysia

Rank Country

14 India15 Switzerland16 Slovakia17 Pakistan18 Spain19 Portugal20 Argentina21 South Korea22 Japan23 France24 Italy25 Hong Kong

Rank Country

26 Uruguay27 Indonesia28 Iran29 Russia30 Taiwan31 Vietnam33 Peru34 Costa Rica35 Morocco36 China37 Qatar38 Mexico

Rank Country

39 Chile40 Venezuela41 El Salvador42 Syria43 Ecuador44 Algeria45 Kuwait46 Brazil47 Guatemala48 Egypt49 UAE50 COLOMBIA51 Panama52 Saudi Arabia53 Thailand54 Libya

OUTLOOK SECTORIALPETRÓLEO & GAS Teóricamente, si no hay cambios significativos en el precio del crudo ni en las tasas de cambio, seguiremos viendo un incremento en la producción de crudo, pactada por Ecopetrol, y las empresas en fase de producción. El país tiene como meta para el 2014 lograr una producción de un millón de barriles diarios.

• Tras la ronda Colombia 2012 y la firma de nuevos contratos, gran parte de las operaciones o�shore en la costa Caribe, Pacífico, y el Cauca, entrarán en fases de exploración en breve, lo que generará empleo y continuidad en la inversión extranjera.

• El país está todavía en fase de exploración en la mayoría de sus bloques, se espera que en algunos años cuente con una infraestructura mucho más desarrollada como la de su vecina Venezuela. Hay inversiones en refinación y oleoductos, pero el tema de infraestructura es clave para poder transportar y almacenar estos productos de manera eficiente y bajar los costos de producción.

• El perfil del inversionista para este sector sin duda está cambiando. Mientras en el pasado invertir en un país como Colombia implicaba una decisión de alto riesgo (hasta el 2010 dominaban los consorcios de capital canadiense que buscaban hallazgos rápidos), con la apertura de Texas y Houston a la exploración, muchos de esos inversionistas que esperan rápidos resultados han volcado su interés a USA. Esta nueva imagen de Colombia permitiría atraer al mercado local empresas con planes a más largo plazo, con menos riesgos de seguridad y más sostenibles en lo que hacen.

MINERÍA La principal tarea para este sector es crear un plan para cambiar la imagen que tiene el país hacia la minería, es decir, lograr un concepto de minería sostenible. Esto sólo se logra con el apoyo de las comunidades, en una franca mediación con ellas. Cabe

destacar que este debe ser un papel del Estado y no de las empresas directamente.

Las zonas mineras siempre han sido exploradas por las comunidades, indígenas incluso, pero estas deben entender que una empresa privada debidamente reglamentada, puede lograr beneficios para ellos, pero siempre con la mediación del Estado en base a una legislación efectiva que proteja a ambos participantes.

Chile es un ejemplo en el manejo de la imagen de la minería. De hecho una política de Estado la convirtió en uno de los principales sectores para fortalecer y estructurar la economía país. El empleo, la RSE, y el trabajo con las comunidades, fueron claves para lograr esa renovación de imagen, que en los años 80 era muy negativa.

• Colombia es uno de los países con mayores reservas de carbón, después de Indonesia, Australia, Canadá y China. Como el precio del carbón es cíclico, este 2013, el país está a la espera a que el carbón suba nuevamente de precio a mitad del año, y esto podría generar crecimiento en el área.

• La infraestructura es vital para el desarrollo de esta área.

MANUFACTURA Con 13% del PIB del país, este sector incluye amplias empresas como la textil, tratamientos de materias primas, materiales de construcción, cuero, químicos, plásticos.

Visión Futuro - Colombia 2013 06

Very high proficiency High proficiency Moderate proficiency Low proficiency Very low proficiency

Este 2013 está registrando un comportamiento saludable por la creación de HUBS de multinacionales que han gestionado el mercado de la región desde el país o a través de zonas francas con beneficios fiscales. Sin embargo, en industrias de valor tecnológico básico hay incógnitas de comportamiento por la valuación del peso frente al dólar.

Los insumos para el sector de la construcción han tenido un buen año , así como la industria química, y de alimentos. La razón se desprende de una mayor inversión en infraestructura, un crecimiento de la refinación (que va paralela al crecimiento de la producción petrolera) y un crecimiento de la demanda interna y el consumo.

IT Es el cuarto generador de empleo calificado en el país por la inversión extranjera en los centros urbanos. Hay buenos ejemplos de empresas exitosas tanto en el sector público como el privado. El costo de la mano de obra en Colombia no es tan elevado como en otros países y la calidad de los profesionales es considerable. Esto podría generar muchas oportunidades de inversión, así como o�shoring, consultoría y nuevas tecnologías.

La inversión extranjera en cualquier sector atrae mucha inversión en tecnología por su naturaleza, bien sea por un aumento en la optimización de recursos, la expansión, la modernización de cualquier sector o por la alta inversión en la implementación de software.

TELECOMUNICACIONES Vemos esta área en dos dimensiones: una es la oferta de servicios, infraestructura y mantenimiento, que crece correlacionada por la inversión pública y privada, y la otra los operadores que tienen un mercado dinámico por la diversificación de su oferta.

La infraestructura de telecomunicaciones está en crecimiento, y aunque es mucho más moderna y reciente que en otros países de la región tiene un costo aún elevado. En Colombia y en el mundo influye la interacción entre el cliente y el operador, transformando su comunicación a más operativa, lo que genera innovación y generación de oportunidades, es decir, con toda seguridad seguiremos observando un sector dinámico.

Si el gobierno actual continúa su política de expansión de vías, esto aumentará el atractivo para las grandes multinacionales dedicadas a la logística integral, que seguramente ofrecerán mejoras en la cadena de suministro para múltiples sectores.

El crecimiento del consumo interno, y la diversificación del poder de compra en Colombia generará una presión fuerte en las cadenas de venta al por menor (minoristas), y a su vez en las operaciones logísticas y de transportación. Para las empresas de alimentos la demanda crecerá en el país.

AGRONEGOCIOS Genera un porcentaje considerable de empleos en Colombia, aunque el peso no es tan grande en el PIB como el manufacturero (6.3% del PIB), siendo el tercer sector que emplea más personas (se habla de 18% de la población activa trabajando en este rubro). Este sector seguirá moviéndose de acuerdo al precio de los commodities, es un mercado altamente volátil mundialmente. El clima, por ejemplo, impacta drásticamente este sector. Es uno de los más desprotegidos y esto obliga al gobierno a tener un gasto público con subsidios en sectores clave de producción como el cafetero.

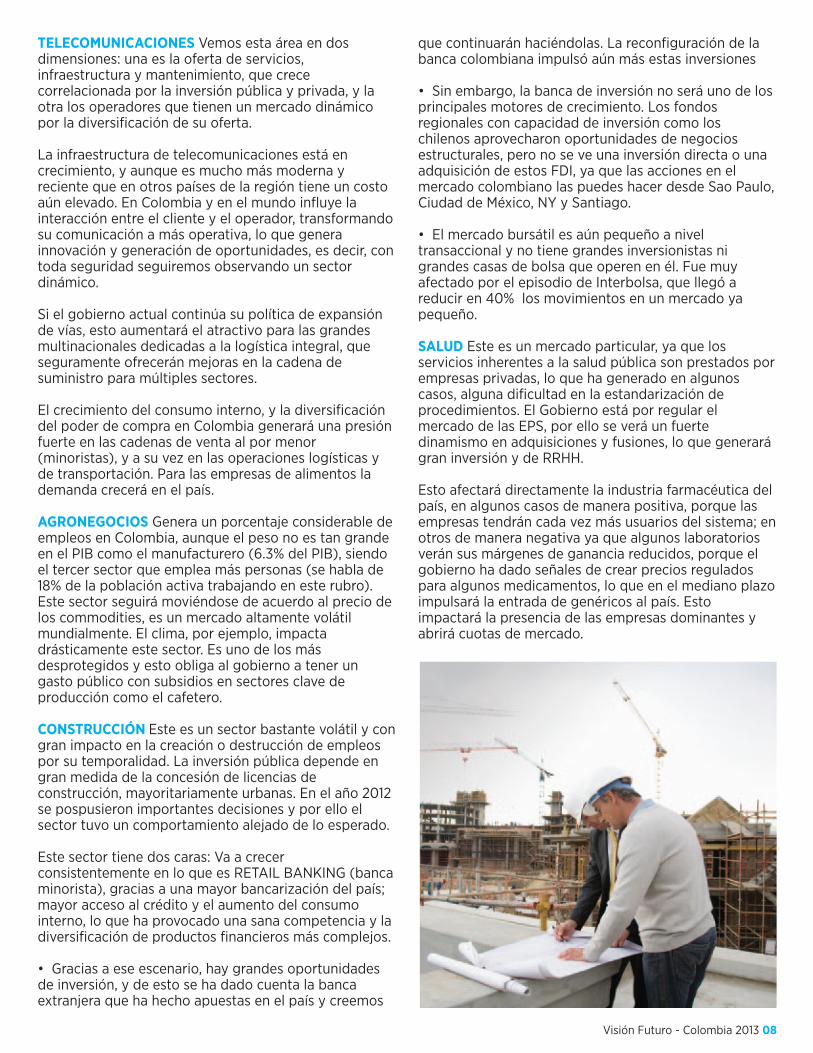

CONSTRUCCIÓN Este es un sector bastante volátil y con gran impacto en la creación o destrucción de empleos por su temporalidad. La inversión pública depende en gran medida de la concesión de licencias de construcción, mayoritariamente urbanas. En el año 2012 se pospusieron importantes decisiones y por ello el sector tuvo un comportamiento alejado de lo esperado.

Este sector tiene dos caras: Va a crecer consistentemente en lo que es RETAIL BANKING (banca minorista), gracias a una mayor bancarización del país; mayor acceso al crédito y el aumento del consumo interno, lo que ha provocado una sana competencia y la diversificación de productos financieros más complejos.

• Gracias a ese escenario, hay grandes oportunidades de inversión, y de esto se ha dado cuenta la banca extranjera que ha hecho apuestas en el país y creemos

que continuarán haciéndolas. La reconfiguración de la banca colombiana impulsó aún más estas inversiones

• Sin embargo, la banca de inversión no será uno de los principales motores de crecimiento. Los fondos regionales con capacidad de inversión como los chilenos aprovecharon oportunidades de negocios estructurales, pero no se ve una inversión directa o una adquisición de estos FDI, ya que las acciones en el mercado colombiano las puedes hacer desde Sao Paulo, Ciudad de México, NY y Santiago.

• El mercado bursátil es aún pequeño a nivel transaccional y no tiene grandes inversionistas ni grandes casas de bolsa que operen en él. Fue muy afectado por el episodio de Interbolsa, que llegó a reducir en 40% los movimientos en un mercado ya pequeño.

SALUD Este es un mercado particular, ya que los servicios inherentes a la salud pública son prestados por empresas privadas, lo que ha generado en algunos casos, alguna dificultad en la estandarización de procedimientos. El Gobierno está por regular el mercado de las EPS, por ello se verá un fuerte dinamismo en adquisiciones y fusiones, lo que generará gran inversión y de RRHH.

Esto afectará directamente la industria farmacéutica del país, en algunos casos de manera positiva, porque las empresas tendrán cada vez más usuarios del sistema; en otros de manera negativa ya que algunos laboratorios verán sus márgenes de ganancia reducidos, porque el gobierno ha dado señales de crear precios regulados para algunos medicamentos, lo que en el mediano plazo impulsará la entrada de genéricos al país. Esto impactará la presencia de las empresas dominantes y abrirá cuotas de mercado.

CONSUMO MASIVO El crecimiento de la población con poder adquisitivo y un mayor acceso al crédito, hará que algunas empresas del sector puedan duplicar su volumen de negocio en los próximos 3 años. Previendo esto, y gracias a la entrada de nuevos actores, habrá una menor concentración en las cadenas de distribución, aunque esto no sea del todo bueno para el consumidor, por el desequilibrio existente todavía entre los poderes que ejercen presión en los proveedores y por ende, en el precio final de los productos.

Creemos que la entrada de esos nuevos jugadores podría generar presión para que el sector comience a abrirse y diversificarse. Es posible que lleguen nuevos formatos de distribución especializados que impulsarán el cambio y una mayor competencia en el sector, así como una demanda fuerte en los recursos humanos calificados.

SERVICIOS Es el segundo empleador de Colombia, con 19% de la población activa, y la tendencia es aumentar aún más su peso porque los centros urbanos se vuelven cada vez más ciudades de servicio. Vemos que este sector va a crecer de forma sostenida, impulsado por el mismo crecimiento macroeconómico y la diversificación de la economía en las ciudades.

Hay una demanda creciente en servicios como consultoría, o�shoring, BPO, asesoría, que justifica este hallazgo. La tendencia hacia la especialización del mercado, ha provocado que muchas empresas optimicen sus recursos en líneas específicas de servicios, e incluyan en su core de negocios proveedores de mejor competencia. Es también un área de inversión extranjera directa y con potencial de crecimiento a largo plazo.

LABOR PRODUCTIVITY

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

100.00

101.13

100.17

105.25

107.55

109.45

111.77

114.88

117.34

119.26

122.96

124.60

127.15

129.81

133.24

135.78

138.50

140.85

140.26

139.50

142.20

143.74

100.00

194.38

98.38

98.38

97.06

107.63

106.07

111.89

111.52

104.01

103.64

100.95

103.80

101.65

105.15

105.93

116.24

121.38

122.19

120.57

123.53

125.56

100.00

98.00

101.07

105.07

105.87

110.62

115.60

121.04

126.17

127.30

134.77

136.71

141.76

148.57

156.75

162.99

169.52

176.99

179.27

178.17

184.85

189.12

100.00

101.51

105.68

109.15

112.41

115.02

118.25

123.46

126.03

118.65

120.07

118.70

119.74

120.20

122.42

123.17

126.10

132.12

134.14

133.05

138.85

141.79

OECD Average Colombia Lower half OECD

LatinAmerica

OUTLOOK SECTORIALPETRÓLEO & GAS Teóricamente, si no hay cambios significativos en el precio del crudo ni en las tasas de cambio, seguiremos viendo un incremento en la producción de crudo, pactada por Ecopetrol, y las empresas en fase de producción. El país tiene como meta para el 2014 lograr una producción de un millón de barriles diarios.

• Tras la ronda Colombia 2012 y la firma de nuevos contratos, gran parte de las operaciones o�shore en la costa Caribe, Pacífico, y el Cauca, entrarán en fases de exploración en breve, lo que generará empleo y continuidad en la inversión extranjera.

• El país está todavía en fase de exploración en la mayoría de sus bloques, se espera que en algunos años cuente con una infraestructura mucho más desarrollada como la de su vecina Venezuela. Hay inversiones en refinación y oleoductos, pero el tema de infraestructura es clave para poder transportar y almacenar estos productos de manera eficiente y bajar los costos de producción.

• El perfil del inversionista para este sector sin duda está cambiando. Mientras en el pasado invertir en un país como Colombia implicaba una decisión de alto riesgo (hasta el 2010 dominaban los consorcios de capital canadiense que buscaban hallazgos rápidos), con la apertura de Texas y Houston a la exploración, muchos de esos inversionistas que esperan rápidos resultados han volcado su interés a USA. Esta nueva imagen de Colombia permitiría atraer al mercado local empresas con planes a más largo plazo, con menos riesgos de seguridad y más sostenibles en lo que hacen.

MINERÍA La principal tarea para este sector es crear un plan para cambiar la imagen que tiene el país hacia la minería, es decir, lograr un concepto de minería sostenible. Esto sólo se logra con el apoyo de las comunidades, en una franca mediación con ellas. Cabe

destacar que este debe ser un papel del Estado y no de las empresas directamente.

Las zonas mineras siempre han sido exploradas por las comunidades, indígenas incluso, pero estas deben entender que una empresa privada debidamente reglamentada, puede lograr beneficios para ellos, pero siempre con la mediación del Estado en base a una legislación efectiva que proteja a ambos participantes.

Chile es un ejemplo en el manejo de la imagen de la minería. De hecho una política de Estado la convirtió en uno de los principales sectores para fortalecer y estructurar la economía país. El empleo, la RSE, y el trabajo con las comunidades, fueron claves para lograr esa renovación de imagen, que en los años 80 era muy negativa.

• Colombia es uno de los países con mayores reservas de carbón, después de Indonesia, Australia, Canadá y China. Como el precio del carbón es cíclico, este 2013, el país está a la espera a que el carbón suba nuevamente de precio a mitad del año, y esto podría generar crecimiento en el área.

• La infraestructura es vital para el desarrollo de esta área.

MANUFACTURA Con 13% del PIB del país, este sector incluye amplias empresas como la textil, tratamientos de materias primas, materiales de construcción, cuero, químicos, plásticos.

Visión Futuro - Colombia 2013 07

Este 2013 está registrando un comportamiento saludable por la creación de HUBS de multinacionales que han gestionado el mercado de la región desde el país o a través de zonas francas con beneficios fiscales. Sin embargo, en industrias de valor tecnológico básico hay incógnitas de comportamiento por la valuación del peso frente al dólar.

Los insumos para el sector de la construcción han tenido un buen año , así como la industria química, y de alimentos. La razón se desprende de una mayor inversión en infraestructura, un crecimiento de la refinación (que va paralela al crecimiento de la producción petrolera) y un crecimiento de la demanda interna y el consumo.

IT Es el cuarto generador de empleo calificado en el país por la inversión extranjera en los centros urbanos. Hay buenos ejemplos de empresas exitosas tanto en el sector público como el privado. El costo de la mano de obra en Colombia no es tan elevado como en otros países y la calidad de los profesionales es considerable. Esto podría generar muchas oportunidades de inversión, así como o�shoring, consultoría y nuevas tecnologías.

La inversión extranjera en cualquier sector atrae mucha inversión en tecnología por su naturaleza, bien sea por un aumento en la optimización de recursos, la expansión, la modernización de cualquier sector o por la alta inversión en la implementación de software.

TELECOMUNICACIONES Vemos esta área en dos dimensiones: una es la oferta de servicios, infraestructura y mantenimiento, que crece correlacionada por la inversión pública y privada, y la otra los operadores que tienen un mercado dinámico por la diversificación de su oferta.

La infraestructura de telecomunicaciones está en crecimiento, y aunque es mucho más moderna y reciente que en otros países de la región tiene un costo aún elevado. En Colombia y en el mundo influye la interacción entre el cliente y el operador, transformando su comunicación a más operativa, lo que genera innovación y generación de oportunidades, es decir, con toda seguridad seguiremos observando un sector dinámico.

Si el gobierno actual continúa su política de expansión de vías, esto aumentará el atractivo para las grandes multinacionales dedicadas a la logística integral, que seguramente ofrecerán mejoras en la cadena de suministro para múltiples sectores.

El crecimiento del consumo interno, y la diversificación del poder de compra en Colombia generará una presión fuerte en las cadenas de venta al por menor (minoristas), y a su vez en las operaciones logísticas y de transportación. Para las empresas de alimentos la demanda crecerá en el país.

AGRONEGOCIOS Genera un porcentaje considerable de empleos en Colombia, aunque el peso no es tan grande en el PIB como el manufacturero (6.3% del PIB), siendo el tercer sector que emplea más personas (se habla de 18% de la población activa trabajando en este rubro). Este sector seguirá moviéndose de acuerdo al precio de los commodities, es un mercado altamente volátil mundialmente. El clima, por ejemplo, impacta drásticamente este sector. Es uno de los más desprotegidos y esto obliga al gobierno a tener un gasto público con subsidios en sectores clave de producción como el cafetero.

CONSTRUCCIÓN Este es un sector bastante volátil y con gran impacto en la creación o destrucción de empleos por su temporalidad. La inversión pública depende en gran medida de la concesión de licencias de construcción, mayoritariamente urbanas. En el año 2012 se pospusieron importantes decisiones y por ello el sector tuvo un comportamiento alejado de lo esperado.

Este sector tiene dos caras: Va a crecer consistentemente en lo que es RETAIL BANKING (banca minorista), gracias a una mayor bancarización del país; mayor acceso al crédito y el aumento del consumo interno, lo que ha provocado una sana competencia y la diversificación de productos financieros más complejos.

• Gracias a ese escenario, hay grandes oportunidades de inversión, y de esto se ha dado cuenta la banca extranjera que ha hecho apuestas en el país y creemos

que continuarán haciéndolas. La reconfiguración de la banca colombiana impulsó aún más estas inversiones

• Sin embargo, la banca de inversión no será uno de los principales motores de crecimiento. Los fondos regionales con capacidad de inversión como los chilenos aprovecharon oportunidades de negocios estructurales, pero no se ve una inversión directa o una adquisición de estos FDI, ya que las acciones en el mercado colombiano las puedes hacer desde Sao Paulo, Ciudad de México, NY y Santiago.

• El mercado bursátil es aún pequeño a nivel transaccional y no tiene grandes inversionistas ni grandes casas de bolsa que operen en él. Fue muy afectado por el episodio de Interbolsa, que llegó a reducir en 40% los movimientos en un mercado ya pequeño.

SALUD Este es un mercado particular, ya que los servicios inherentes a la salud pública son prestados por empresas privadas, lo que ha generado en algunos casos, alguna dificultad en la estandarización de procedimientos. El Gobierno está por regular el mercado de las EPS, por ello se verá un fuerte dinamismo en adquisiciones y fusiones, lo que generará gran inversión y de RRHH.

Esto afectará directamente la industria farmacéutica del país, en algunos casos de manera positiva, porque las empresas tendrán cada vez más usuarios del sistema; en otros de manera negativa ya que algunos laboratorios verán sus márgenes de ganancia reducidos, porque el gobierno ha dado señales de crear precios regulados para algunos medicamentos, lo que en el mediano plazo impulsará la entrada de genéricos al país. Esto impactará la presencia de las empresas dominantes y abrirá cuotas de mercado.

CONSUMO MASIVO El crecimiento de la población con poder adquisitivo y un mayor acceso al crédito, hará que algunas empresas del sector puedan duplicar su volumen de negocio en los próximos 3 años. Previendo esto, y gracias a la entrada de nuevos actores, habrá una menor concentración en las cadenas de distribución, aunque esto no sea del todo bueno para el consumidor, por el desequilibrio existente todavía entre los poderes que ejercen presión en los proveedores y por ende, en el precio final de los productos.

Creemos que la entrada de esos nuevos jugadores podría generar presión para que el sector comience a abrirse y diversificarse. Es posible que lleguen nuevos formatos de distribución especializados que impulsarán el cambio y una mayor competencia en el sector, así como una demanda fuerte en los recursos humanos calificados.

SERVICIOS Es el segundo empleador de Colombia, con 19% de la población activa, y la tendencia es aumentar aún más su peso porque los centros urbanos se vuelven cada vez más ciudades de servicio. Vemos que este sector va a crecer de forma sostenida, impulsado por el mismo crecimiento macroeconómico y la diversificación de la economía en las ciudades.

Hay una demanda creciente en servicios como consultoría, o�shoring, BPO, asesoría, que justifica este hallazgo. La tendencia hacia la especialización del mercado, ha provocado que muchas empresas optimicen sus recursos en líneas específicas de servicios, e incluyan en su core de negocios proveedores de mejor competencia. Es también un área de inversión extranjera directa y con potencial de crecimiento a largo plazo.

OUTLOOK SECTORIALPETRÓLEO & GAS Teóricamente, si no hay cambios significativos en el precio del crudo ni en las tasas de cambio, seguiremos viendo un incremento en la producción de crudo, pactada por Ecopetrol, y las empresas en fase de producción. El país tiene como meta para el 2014 lograr una producción de un millón de barriles diarios.

• Tras la ronda Colombia 2012 y la firma de nuevos contratos, gran parte de las operaciones o�shore en la costa Caribe, Pacífico, y el Cauca, entrarán en fases de exploración en breve, lo que generará empleo y continuidad en la inversión extranjera.

• El país está todavía en fase de exploración en la mayoría de sus bloques, se espera que en algunos años cuente con una infraestructura mucho más desarrollada como la de su vecina Venezuela. Hay inversiones en refinación y oleoductos, pero el tema de infraestructura es clave para poder transportar y almacenar estos productos de manera eficiente y bajar los costos de producción.

• El perfil del inversionista para este sector sin duda está cambiando. Mientras en el pasado invertir en un país como Colombia implicaba una decisión de alto riesgo (hasta el 2010 dominaban los consorcios de capital canadiense que buscaban hallazgos rápidos), con la apertura de Texas y Houston a la exploración, muchos de esos inversionistas que esperan rápidos resultados han volcado su interés a USA. Esta nueva imagen de Colombia permitiría atraer al mercado local empresas con planes a más largo plazo, con menos riesgos de seguridad y más sostenibles en lo que hacen.

MINERÍA La principal tarea para este sector es crear un plan para cambiar la imagen que tiene el país hacia la minería, es decir, lograr un concepto de minería sostenible. Esto sólo se logra con el apoyo de las comunidades, en una franca mediación con ellas. Cabe

destacar que este debe ser un papel del Estado y no de las empresas directamente.

Las zonas mineras siempre han sido exploradas por las comunidades, indígenas incluso, pero estas deben entender que una empresa privada debidamente reglamentada, puede lograr beneficios para ellos, pero siempre con la mediación del Estado en base a una legislación efectiva que proteja a ambos participantes.

Chile es un ejemplo en el manejo de la imagen de la minería. De hecho una política de Estado la convirtió en uno de los principales sectores para fortalecer y estructurar la economía país. El empleo, la RSE, y el trabajo con las comunidades, fueron claves para lograr esa renovación de imagen, que en los años 80 era muy negativa.

• Colombia es uno de los países con mayores reservas de carbón, después de Indonesia, Australia, Canadá y China. Como el precio del carbón es cíclico, este 2013, el país está a la espera a que el carbón suba nuevamente de precio a mitad del año, y esto podría generar crecimiento en el área.

• La infraestructura es vital para el desarrollo de esta área.

MANUFACTURA Con 13% del PIB del país, este sector incluye amplias empresas como la textil, tratamientos de materias primas, materiales de construcción, cuero, químicos, plásticos.

Visión Futuro - Colombia 2013 08

Este 2013 está registrando un comportamiento saludable por la creación de HUBS de multinacionales que han gestionado el mercado de la región desde el país o a través de zonas francas con beneficios fiscales. Sin embargo, en industrias de valor tecnológico básico hay incógnitas de comportamiento por la valuación del peso frente al dólar.

Los insumos para el sector de la construcción han tenido un buen año , así como la industria química, y de alimentos. La razón se desprende de una mayor inversión en infraestructura, un crecimiento de la refinación (que va paralela al crecimiento de la producción petrolera) y un crecimiento de la demanda interna y el consumo.

IT Es el cuarto generador de empleo calificado en el país por la inversión extranjera en los centros urbanos. Hay buenos ejemplos de empresas exitosas tanto en el sector público como el privado. El costo de la mano de obra en Colombia no es tan elevado como en otros países y la calidad de los profesionales es considerable. Esto podría generar muchas oportunidades de inversión, así como o�shoring, consultoría y nuevas tecnologías.

La inversión extranjera en cualquier sector atrae mucha inversión en tecnología por su naturaleza, bien sea por un aumento en la optimización de recursos, la expansión, la modernización de cualquier sector o por la alta inversión en la implementación de software.

TELECOMUNICACIONES Vemos esta área en dos dimensiones: una es la oferta de servicios, infraestructura y mantenimiento, que crece correlacionada por la inversión pública y privada, y la otra los operadores que tienen un mercado dinámico por la diversificación de su oferta.

La infraestructura de telecomunicaciones está en crecimiento, y aunque es mucho más moderna y reciente que en otros países de la región tiene un costo aún elevado. En Colombia y en el mundo influye la interacción entre el cliente y el operador, transformando su comunicación a más operativa, lo que genera innovación y generación de oportunidades, es decir, con toda seguridad seguiremos observando un sector dinámico.

Si el gobierno actual continúa su política de expansión de vías, esto aumentará el atractivo para las grandes multinacionales dedicadas a la logística integral, que seguramente ofrecerán mejoras en la cadena de suministro para múltiples sectores.

El crecimiento del consumo interno, y la diversificación del poder de compra en Colombia generará una presión fuerte en las cadenas de venta al por menor (minoristas), y a su vez en las operaciones logísticas y de transportación. Para las empresas de alimentos la demanda crecerá en el país.

AGRONEGOCIOS Genera un porcentaje considerable de empleos en Colombia, aunque el peso no es tan grande en el PIB como el manufacturero (6.3% del PIB), siendo el tercer sector que emplea más personas (se habla de 18% de la población activa trabajando en este rubro). Este sector seguirá moviéndose de acuerdo al precio de los commodities, es un mercado altamente volátil mundialmente. El clima, por ejemplo, impacta drásticamente este sector. Es uno de los más desprotegidos y esto obliga al gobierno a tener un gasto público con subsidios en sectores clave de producción como el cafetero.

CONSTRUCCIÓN Este es un sector bastante volátil y con gran impacto en la creación o destrucción de empleos por su temporalidad. La inversión pública depende en gran medida de la concesión de licencias de construcción, mayoritariamente urbanas. En el año 2012 se pospusieron importantes decisiones y por ello el sector tuvo un comportamiento alejado de lo esperado.

Este sector tiene dos caras: Va a crecer consistentemente en lo que es RETAIL BANKING (banca minorista), gracias a una mayor bancarización del país; mayor acceso al crédito y el aumento del consumo interno, lo que ha provocado una sana competencia y la diversificación de productos financieros más complejos.

• Gracias a ese escenario, hay grandes oportunidades de inversión, y de esto se ha dado cuenta la banca extranjera que ha hecho apuestas en el país y creemos

que continuarán haciéndolas. La reconfiguración de la banca colombiana impulsó aún más estas inversiones

• Sin embargo, la banca de inversión no será uno de los principales motores de crecimiento. Los fondos regionales con capacidad de inversión como los chilenos aprovecharon oportunidades de negocios estructurales, pero no se ve una inversión directa o una adquisición de estos FDI, ya que las acciones en el mercado colombiano las puedes hacer desde Sao Paulo, Ciudad de México, NY y Santiago.

• El mercado bursátil es aún pequeño a nivel transaccional y no tiene grandes inversionistas ni grandes casas de bolsa que operen en él. Fue muy afectado por el episodio de Interbolsa, que llegó a reducir en 40% los movimientos en un mercado ya pequeño.

SALUD Este es un mercado particular, ya que los servicios inherentes a la salud pública son prestados por empresas privadas, lo que ha generado en algunos casos, alguna dificultad en la estandarización de procedimientos. El Gobierno está por regular el mercado de las EPS, por ello se verá un fuerte dinamismo en adquisiciones y fusiones, lo que generará gran inversión y de RRHH.

Esto afectará directamente la industria farmacéutica del país, en algunos casos de manera positiva, porque las empresas tendrán cada vez más usuarios del sistema; en otros de manera negativa ya que algunos laboratorios verán sus márgenes de ganancia reducidos, porque el gobierno ha dado señales de crear precios regulados para algunos medicamentos, lo que en el mediano plazo impulsará la entrada de genéricos al país. Esto impactará la presencia de las empresas dominantes y abrirá cuotas de mercado.

CONSUMO MASIVO El crecimiento de la población con poder adquisitivo y un mayor acceso al crédito, hará que algunas empresas del sector puedan duplicar su volumen de negocio en los próximos 3 años. Previendo esto, y gracias a la entrada de nuevos actores, habrá una menor concentración en las cadenas de distribución, aunque esto no sea del todo bueno para el consumidor, por el desequilibrio existente todavía entre los poderes que ejercen presión en los proveedores y por ende, en el precio final de los productos.

Creemos que la entrada de esos nuevos jugadores podría generar presión para que el sector comience a abrirse y diversificarse. Es posible que lleguen nuevos formatos de distribución especializados que impulsarán el cambio y una mayor competencia en el sector, así como una demanda fuerte en los recursos humanos calificados.

SERVICIOS Es el segundo empleador de Colombia, con 19% de la población activa, y la tendencia es aumentar aún más su peso porque los centros urbanos se vuelven cada vez más ciudades de servicio. Vemos que este sector va a crecer de forma sostenida, impulsado por el mismo crecimiento macroeconómico y la diversificación de la economía en las ciudades.

Hay una demanda creciente en servicios como consultoría, o�shoring, BPO, asesoría, que justifica este hallazgo. La tendencia hacia la especialización del mercado, ha provocado que muchas empresas optimicen sus recursos en líneas específicas de servicios, e incluyan en su core de negocios proveedores de mejor competencia. Es también un área de inversión extranjera directa y con potencial de crecimiento a largo plazo.

OUTLOOK SECTORIALPETRÓLEO & GAS Teóricamente, si no hay cambios significativos en el precio del crudo ni en las tasas de cambio, seguiremos viendo un incremento en la producción de crudo, pactada por Ecopetrol, y las empresas en fase de producción. El país tiene como meta para el 2014 lograr una producción de un millón de barriles diarios.

• Tras la ronda Colombia 2012 y la firma de nuevos contratos, gran parte de las operaciones o�shore en la costa Caribe, Pacífico, y el Cauca, entrarán en fases de exploración en breve, lo que generará empleo y continuidad en la inversión extranjera.

• El país está todavía en fase de exploración en la mayoría de sus bloques, se espera que en algunos años cuente con una infraestructura mucho más desarrollada como la de su vecina Venezuela. Hay inversiones en refinación y oleoductos, pero el tema de infraestructura es clave para poder transportar y almacenar estos productos de manera eficiente y bajar los costos de producción.

• El perfil del inversionista para este sector sin duda está cambiando. Mientras en el pasado invertir en un país como Colombia implicaba una decisión de alto riesgo (hasta el 2010 dominaban los consorcios de capital canadiense que buscaban hallazgos rápidos), con la apertura de Texas y Houston a la exploración, muchos de esos inversionistas que esperan rápidos resultados han volcado su interés a USA. Esta nueva imagen de Colombia permitiría atraer al mercado local empresas con planes a más largo plazo, con menos riesgos de seguridad y más sostenibles en lo que hacen.

MINERÍA La principal tarea para este sector es crear un plan para cambiar la imagen que tiene el país hacia la minería, es decir, lograr un concepto de minería sostenible. Esto sólo se logra con el apoyo de las comunidades, en una franca mediación con ellas. Cabe

destacar que este debe ser un papel del Estado y no de las empresas directamente.

Las zonas mineras siempre han sido exploradas por las comunidades, indígenas incluso, pero estas deben entender que una empresa privada debidamente reglamentada, puede lograr beneficios para ellos, pero siempre con la mediación del Estado en base a una legislación efectiva que proteja a ambos participantes.

Chile es un ejemplo en el manejo de la imagen de la minería. De hecho una política de Estado la convirtió en uno de los principales sectores para fortalecer y estructurar la economía país. El empleo, la RSE, y el trabajo con las comunidades, fueron claves para lograr esa renovación de imagen, que en los años 80 era muy negativa.

• Colombia es uno de los países con mayores reservas de carbón, después de Indonesia, Australia, Canadá y China. Como el precio del carbón es cíclico, este 2013, el país está a la espera a que el carbón suba nuevamente de precio a mitad del año, y esto podría generar crecimiento en el área.

• La infraestructura es vital para el desarrollo de esta área.

MANUFACTURA Con 13% del PIB del país, este sector incluye amplias empresas como la textil, tratamientos de materias primas, materiales de construcción, cuero, químicos, plásticos.

Este 2013 está registrando un comportamiento saludable por la creación de HUBS de multinacionales que han gestionado el mercado de la región desde el país o a través de zonas francas con beneficios fiscales. Sin embargo, en industrias de valor tecnológico básico hay incógnitas de comportamiento por la valuación del peso frente al dólar.

Los insumos para el sector de la construcción han tenido un buen año , así como la industria química, y de alimentos. La razón se desprende de una mayor inversión en infraestructura, un crecimiento de la refinación (que va paralela al crecimiento de la producción petrolera) y un crecimiento de la demanda interna y el consumo.

IT Es el cuarto generador de empleo calificado en el país por la inversión extranjera en los centros urbanos. Hay buenos ejemplos de empresas exitosas tanto en el sector público como el privado. El costo de la mano de obra en Colombia no es tan elevado como en otros países y la calidad de los profesionales es considerable. Esto podría generar muchas oportunidades de inversión, así como o�shoring, consultoría y nuevas tecnologías.

La inversión extranjera en cualquier sector atrae mucha inversión en tecnología por su naturaleza, bien sea por un aumento en la optimización de recursos, la expansión, la modernización de cualquier sector o por la alta inversión en la implementación de software.

TELECOMUNICACIONES Vemos esta área en dos dimensiones: una es la oferta de servicios, infraestructura y mantenimiento, que crece correlacionada por la inversión pública y privada, y la otra los operadores que tienen un mercado dinámico por la diversificación de su oferta.

La infraestructura de telecomunicaciones está en crecimiento, y aunque es mucho más moderna y reciente que en otros países de la región tiene un costo aún elevado. En Colombia y en el mundo influye la interacción entre el cliente y el operador, transformando su comunicación a más operativa, lo que genera innovación y generación de oportunidades, es decir, con toda seguridad seguiremos observando un sector dinámico.

Si el gobierno actual continúa su política de expansión de vías, esto aumentará el atractivo para las grandes multinacionales dedicadas a la logística integral, que seguramente ofrecerán mejoras en la cadena de suministro para múltiples sectores.

El crecimiento del consumo interno, y la diversificación del poder de compra en Colombia generará una presión fuerte en las cadenas de venta al por menor (minoristas), y a su vez en las operaciones logísticas y de transportación. Para las empresas de alimentos la demanda crecerá en el país.

AGRONEGOCIOS Genera un porcentaje considerable de empleos en Colombia, aunque el peso no es tan grande en el PIB como el manufacturero (6.3% del PIB), siendo el tercer sector que emplea más personas (se habla de 18% de la población activa trabajando en este rubro). Este sector seguirá moviéndose de acuerdo al precio de los commodities, es un mercado altamente volátil mundialmente. El clima, por ejemplo, impacta drásticamente este sector. Es uno de los más desprotegidos y esto obliga al gobierno a tener un gasto público con subsidios en sectores clave de producción como el cafetero.

CONSTRUCCIÓN Este es un sector bastante volátil y con gran impacto en la creación o destrucción de empleos por su temporalidad. La inversión pública depende en gran medida de la concesión de licencias de construcción, mayoritariamente urbanas. En el año 2012 se pospusieron importantes decisiones y por ello el sector tuvo un comportamiento alejado de lo esperado.

Este sector tiene dos caras: Va a crecer consistentemente en lo que es RETAIL BANKING (banca minorista), gracias a una mayor bancarización del país; mayor acceso al crédito y el aumento del consumo interno, lo que ha provocado una sana competencia y la diversificación de productos financieros más complejos.

• Gracias a ese escenario, hay grandes oportunidades de inversión, y de esto se ha dado cuenta la banca extranjera que ha hecho apuestas en el país y creemos

Visión Futuro - Colombia 2013 09

que continuarán haciéndolas. La reconfiguración de la banca colombiana impulsó aún más estas inversiones

• Sin embargo, la banca de inversión no será uno de los principales motores de crecimiento. Los fondos regionales con capacidad de inversión como los chilenos aprovecharon oportunidades de negocios estructurales, pero no se ve una inversión directa o una adquisición de estos FDI, ya que las acciones en el mercado colombiano las puedes hacer desde Sao Paulo, Ciudad de México, NY y Santiago.

• El mercado bursátil es aún pequeño a nivel transaccional y no tiene grandes inversionistas ni grandes casas de bolsa que operen en él. Fue muy afectado por el episodio de Interbolsa, que llegó a reducir en 40% los movimientos en un mercado ya pequeño.

SALUD Este es un mercado particular, ya que los servicios inherentes a la salud pública son prestados por empresas privadas, lo que ha generado en algunos casos, alguna dificultad en la estandarización de procedimientos. El Gobierno está por regular el mercado de las EPS, por ello se verá un fuerte dinamismo en adquisiciones y fusiones, lo que generará gran inversión y de RRHH.

Esto afectará directamente la industria farmacéutica del país, en algunos casos de manera positiva, porque las empresas tendrán cada vez más usuarios del sistema; en otros de manera negativa ya que algunos laboratorios verán sus márgenes de ganancia reducidos, porque el gobierno ha dado señales de crear precios regulados para algunos medicamentos, lo que en el mediano plazo impulsará la entrada de genéricos al país. Esto impactará la presencia de las empresas dominantes y abrirá cuotas de mercado.

CONSUMO MASIVO El crecimiento de la población con poder adquisitivo y un mayor acceso al crédito, hará que algunas empresas del sector puedan duplicar su volumen de negocio en los próximos 3 años. Previendo esto, y gracias a la entrada de nuevos actores, habrá una menor concentración en las cadenas de distribución, aunque esto no sea del todo bueno para el consumidor, por el desequilibrio existente todavía entre los poderes que ejercen presión en los proveedores y por ende, en el precio final de los productos.

Creemos que la entrada de esos nuevos jugadores podría generar presión para que el sector comience a abrirse y diversificarse. Es posible que lleguen nuevos formatos de distribución especializados que impulsarán el cambio y una mayor competencia en el sector, así como una demanda fuerte en los recursos humanos calificados.

SERVICIOS Es el segundo empleador de Colombia, con 19% de la población activa, y la tendencia es aumentar aún más su peso porque los centros urbanos se vuelven cada vez más ciudades de servicio. Vemos que este sector va a crecer de forma sostenida, impulsado por el mismo crecimiento macroeconómico y la diversificación de la economía en las ciudades.

Hay una demanda creciente en servicios como consultoría, o�shoring, BPO, asesoría, que justifica este hallazgo. La tendencia hacia la especialización del mercado, ha provocado que muchas empresas optimicen sus recursos en líneas específicas de servicios, e incluyan en su core de negocios proveedores de mejor competencia. Es también un área de inversión extranjera directa y con potencial de crecimiento a largo plazo.

que debe traducirse en un importante cambio dentro del sistema educativo y empresarial en México.¿Cómo ven el crecimiento del país en términos generales y en términos del negocio?

GK: Se ve que el crecimiento económico del país para 2013 es mayor al esperado para el producto Interno Bruto de Estados Unidos y similar al comportamiento de la economía global, de acuerdo con Invex Banco.

Este crecimiento unido a la flexibilización del mercado laboral, permitirá la creación de cerca de 500,000 nuevos empleos (asegurados en el Instituto Mexicano del Seguro Social) y llevará la tasa de desempleo promedio a un 4.6% durante el año.

Como país, México tiene todo para ganar, el auge industrial y nivel de inversión extranjera, le permite competir con Brasil por el liderazgo económico latinoamericano. Las reformas que se están promoviendo (Educación y Telecomunicaciones, ya aprobadas), impulsarán el incremento de la inversión nacional y extranjera, así como la generación de empleo, manteniendo variables macroeconómicas saludables, y un sistema financiero sólido y responsable. ¿Cuáles son los sectores laborales qué se están destacando en este 2013?

GK: La industria farmacéutica en México ocupa el segundo lugar en el sector industrial del país, después de la automotriz. Este sector ha registrado un ritmo de crecimiento de 4.8%, por encima del experimentado por el PIB del país, sustentado en una producción promedio de alrededor de 30 mil millones de pesos y la generación de más de 400.000 empleos directos e indirectos. Este sector tiene grandes oportunidades de desarrollo que lo pueden llevar a fortalecer su rol como motor de crecimiento de la economía nacional, sobre todo si basan sus estrategias en propuestas que faciliten la accesibilidad a servicios de salud y medicamentos de calidad.

Por su parte, la industria automotriz mexicana cerró el 2012 como el mejor año en su historia, pues creció el 12.4% comparado con el 2011, con cifras récord en producción y exportación, convertida en la principal generadora de divisas netas, con un monto superior a los 34,500 millones de dólares. En territorio mexicano se invirtieron más de 15,000 millones de dólares para la instalación de nuevas plantas y ampliaciones de plataformas vehiculares durante el sexenio pasado. De cada 100 vehículos producidos en el mundo, tres fueron ensamblados en México. El valor de las exportaciones es 29%, superior al de las

exportaciones de petróleo de crudo registrado en el 2011 y 184% más que las divisas producidas por el turismo (11,663 millones de dólares). En dos años, México escaló dos posiciones, dejando atrás a la producción de Francia y España. Actualmente, el sector automotriz representa el 4% del PIB nacional y el 20% de la producción de manufactura. Los pronósticos indican que la producción alcanzará 3.7 millones de unidades en 2015.

En paralelo, se espera un importante crecimiento en los sectores de Oil& Gas, construcción y obras públicas. De manera transversal, todos estos sectores reclamarán profesionales calificados para sus departamentos financieros, de tecnología, ventas y mercadeo.

De los factores que se analizan en la última edición del Hays Global Skills Index, México registró un índice alto en lo relacionado a presión salarial en industrias especializadas. Las industrias que poseen los salarios más altos son los servicios profesionales técnicos y científicos, donde los salarios han aumentado entre un 11% y 118%, respectivamente, durante 2011 y hasta finales de marzo de 2012, según datos oficiales.

¿Cuáles son los principales retos que deben afrontar en el mercado?

GK: Retomando los resultados del Hays Global Skills Index, México se sitúa en el grupo de países que experimentan escasez de talento, con una puntuación de 5.9, que refleja un nivel relativo de dificultad de los empleadores para cubrir las vacantes que reclaman personal especializado. Por lo que el encontrar profesionales calificados se convertirá en uno de los principales retos que presente el mercado laboral no sólo en México, sino también a nivel global.

Este 2013 debe ser de consolidación internacional para México pese a la volatilidad de los mercados globales y al bajo crecimiento económico de Estados Unidos. Un estancamiento en la economía de los Estados Unidos se reflejaría inmediatamente en una menor actividad en la industria manufacturera.

Hay riesgos de un recrudecimiento de los problemas de confianza asociados a la situación fiscal y financiera de diversos países de la eurozona, por otro lado, y especialmente en Francia, Grecia, España e Italia, que actualmente están replanteando sus esquemas fiscales internos y comunitarios. Ello implica posibles riesgos de periodos de elevada volatilidad en los mercados financieros internacionales que podrían afectar el acceso al financiamiento.

La economía mexicana seguirá impulsándose de manera vigorosa gracias a la fuerza que le imprime el mercado interno, particularmente en el contexto de la producción industrial y la expansión del sector de servicios.

La inflación irá pareja a este crecimiento, subirá un 3.69%, mientras que la inversión extranjera podría superar los 22.601 millones de dólares, una cantidad superior a la registrada en los últimos tres años.

Es evidente que México seguirá siendo una de las economías mundiales que experimente un mayor crecimiento, ofreciendo multitud de oportunidades tanto a las empresas como a los profesionales.

Un país en ebullición que debe implementar medidas que permitan garantizar un horizonte de crecimiento a mediano y largo plazo, orientadas a mejorar la productividad, competitividad y rentabilidad de las empresas bajo un marco cada vez más global. Es aquí, donde el talento jugará un papel fundamental

MÉXICO:EXPECTATIVAS ECONÓMICAS PARA ESTE 2013

Gerardo Kanahuati Managing Director Hays México

Visión Futuro - Colombia 2013 10

que debe traducirse en un importante cambio dentro del sistema educativo y empresarial en México.¿Cómo ven el crecimiento del país en términos generales y en términos del negocio?

GK: Se ve que el crecimiento económico del país para 2013 es mayor al esperado para el producto Interno Bruto de Estados Unidos y similar al comportamiento de la economía global, de acuerdo con Invex Banco.

Este crecimiento unido a la flexibilización del mercado laboral, permitirá la creación de cerca de 500,000 nuevos empleos (asegurados en el Instituto Mexicano del Seguro Social) y llevará la tasa de desempleo promedio a un 4.6% durante el año.

Como país, México tiene todo para ganar, el auge industrial y nivel de inversión extranjera, le permite competir con Brasil por el liderazgo económico latinoamericano. Las reformas que se están promoviendo (Educación y Telecomunicaciones, ya aprobadas), impulsarán el incremento de la inversión nacional y extranjera, así como la generación de empleo, manteniendo variables macroeconómicas saludables, y un sistema financiero sólido y responsable. ¿Cuáles son los sectores laborales qué se están destacando en este 2013?

GK: La industria farmacéutica en México ocupa el segundo lugar en el sector industrial del país, después de la automotriz. Este sector ha registrado un ritmo de crecimiento de 4.8%, por encima del experimentado por el PIB del país, sustentado en una producción promedio de alrededor de 30 mil millones de pesos y la generación de más de 400.000 empleos directos e indirectos. Este sector tiene grandes oportunidades de desarrollo que lo pueden llevar a fortalecer su rol como motor de crecimiento de la economía nacional, sobre todo si basan sus estrategias en propuestas que faciliten la accesibilidad a servicios de salud y medicamentos de calidad.

Por su parte, la industria automotriz mexicana cerró el 2012 como el mejor año en su historia, pues creció el 12.4% comparado con el 2011, con cifras récord en producción y exportación, convertida en la principal generadora de divisas netas, con un monto superior a los 34,500 millones de dólares. En territorio mexicano se invirtieron más de 15,000 millones de dólares para la instalación de nuevas plantas y ampliaciones de plataformas vehiculares durante el sexenio pasado. De cada 100 vehículos producidos en el mundo, tres fueron ensamblados en México. El valor de las exportaciones es 29%, superior al de las

exportaciones de petróleo de crudo registrado en el 2011 y 184% más que las divisas producidas por el turismo (11,663 millones de dólares). En dos años, México escaló dos posiciones, dejando atrás a la producción de Francia y España. Actualmente, el sector automotriz representa el 4% del PIB nacional y el 20% de la producción de manufactura. Los pronósticos indican que la producción alcanzará 3.7 millones de unidades en 2015.

En paralelo, se espera un importante crecimiento en los sectores de Oil& Gas, construcción y obras públicas. De manera transversal, todos estos sectores reclamarán profesionales calificados para sus departamentos financieros, de tecnología, ventas y mercadeo.

De los factores que se analizan en la última edición del Hays Global Skills Index, México registró un índice alto en lo relacionado a presión salarial en industrias especializadas. Las industrias que poseen los salarios más altos son los servicios profesionales técnicos y científicos, donde los salarios han aumentado entre un 11% y 118%, respectivamente, durante 2011 y hasta finales de marzo de 2012, según datos oficiales.

¿Cuáles son los principales retos que deben afrontar en el mercado?

GK: Retomando los resultados del Hays Global Skills Index, México se sitúa en el grupo de países que experimentan escasez de talento, con una puntuación de 5.9, que refleja un nivel relativo de dificultad de los empleadores para cubrir las vacantes que reclaman personal especializado. Por lo que el encontrar profesionales calificados se convertirá en uno de los principales retos que presente el mercado laboral no sólo en México, sino también a nivel global.

Este 2013 debe ser de consolidación internacional para México pese a la volatilidad de los mercados globales y al bajo crecimiento económico de Estados Unidos. Un estancamiento en la economía de los Estados Unidos se reflejaría inmediatamente en una menor actividad en la industria manufacturera.

Hay riesgos de un recrudecimiento de los problemas de confianza asociados a la situación fiscal y financiera de diversos países de la eurozona, por otro lado, y especialmente en Francia, Grecia, España e Italia, que actualmente están replanteando sus esquemas fiscales internos y comunitarios. Ello implica posibles riesgos de periodos de elevada volatilidad en los mercados financieros internacionales que podrían afectar el acceso al financiamiento.

La economía mexicana seguirá impulsándose de manera vigorosa gracias a la fuerza que le imprime el mercado interno, particularmente en el contexto de la producción industrial y la expansión del sector de servicios.

La inflación irá pareja a este crecimiento, subirá un 3.69%, mientras que la inversión extranjera podría superar los 22.601 millones de dólares, una cantidad superior a la registrada en los últimos tres años.

Es evidente que México seguirá siendo una de las economías mundiales que experimente un mayor crecimiento, ofreciendo multitud de oportunidades tanto a las empresas como a los profesionales.

Un país en ebullición que debe implementar medidas que permitan garantizar un horizonte de crecimiento a mediano y largo plazo, orientadas a mejorar la productividad, competitividad y rentabilidad de las empresas bajo un marco cada vez más global. Es aquí, donde el talento jugará un papel fundamental

Este primer semestre de 2013 se manifiesta positivo para Chile, con proyecciones de crecimiento del PIB entre 4 y 5% y una inflación entorno al 3%. Estas proyecciones internas fueron respaldadas por el FMI, entidad que aumento sus proyecciones de crecimiento para Chile, en 5 décimas, llegando un 4.9%, posicionando la actividad de Chile en el tercer lugar en dinamismo en América Latina durante este año.

Esto, unido a un ambiente político y social estable, favorece y resguarda las inversiones externas. En el corto plazo, los principales riesgos que enfrenta la economía chilena están en el entorno externo; como la crisis europea y problemas en las negociaciones fiscales en USA con importantes efectos en el crecimiento mundial o el decrecimiento de China lo que tendría efectos inmediatos en commodities, como el precio del Cobre.

¿Cómo ven el crecimiento del país en términos generales y en términos del negocio?

GR: El crecimiento del país se ha mantenido estable y con cifras mayores al 4% en los últimos 5 años y no parecieran haber señales de retroceso. La economía Chilena ha sido capaz de sortear exitosamente los vaivenes de la economía mundial desde la Crisis asiática

CHILE: EXPECTATIVAS ECONÓMICAS PARA ESTE 2013

Giordano RighiManaging Director Hays Chile

Visión Futuro - Colombia 2013 11

en el año 1997 que si tuvo efectos importantes. Sin embargo, no es un país inmune a los escenarios internacionales, mientras que las crisis actuales están teniendo ya algunos efectos en la inversión.

En términos del negocio, nuestro plan de crecimiento es ambicioso y está enfocado en potenciar exactamente las áreas más activas y con mayores proyecciones de crecimiento, como Minería, Ingeniería, Construcción y Retail, sin dejar de lado Finanzas e IT que son transversales a todas las industrias.

Nuestro énfasis está en trabajar con las 500 empresas más grandes de Chile y considerando que ya hemos logrado significativos avances con algunas de las compañías más importantes del país, como Mall Plaza, cliente con el que trabajamos recurrentemente o Codelco, la empresa de minería del cobre más grande del país con la que recientemente firmamos un contrato de trabajo, estoy seguro que el trabajo constante de nuestro equipo, nos va a permitir posicionarnos en un futuro cercano como actores claves en el mercado del reclutamiento especializado.

¿Cuáles son los sectores laborales que más se destacan en lo que va de 2013?

GR: Los sectores más destacados actualmente son Minería, Retail e Ingeniería. El sector de minería, a pesar de las bajas en la inversión, sigue siendo muy relevante, ya que actualmente casi el 25% de las inversiones se hacen en esta industria, lo que causó que entre el año 2011 y 2012, creciera en 24.000 nuevos puestos de trabajo.

Un reciente estudio sectorial, mostró que para año 2020 la industria minera demandará más de 30.000 nuevos técnicos y profesionales, tanto para nuevos proyectos como por reemplazo. Si a esto sumamos que las rentas del sector minero son las más altas del mercado, para cargos técnicos y profesionales, hecho referido en nuestro reciente lanzamiento Mining & Resources Salary Guide. Además, la cartera de inversión de esta industria es $100 mil millones de dólares, lo que hace evidente que la demanda por un servicio de reclutamiento especializado para este sector, va a ser cada vez más, un aspecto estratégico del negocio.

¿Cuáles son los sectores laborales que están marcando tendencia?

GR: La minería es el segmento con mejores proyecciones en términos de inversión y empleo para los próximos 10 años. Pero en general, vale la pena destacar que existe una creciente demanda por profesionales técnicos de calidad, una demanda que no está siendo cubierta actualmente por el mercado y por lo tanto brinda la oportunidad de aportar desde la capacidad de realizar procesos de reclutamiento verdaderamente globales.

Otros sectores que vale la pena tener en cuenta en Chile, son el Retail y la construcción; esta última creció en un 8,8% durante el año pasado y se espera que la inversión siga creciendo más que el consumo, que ha disminuido por la amenaza de una posible burbuja inmobiliaria.

¿Cuáles son los sectores laborales a destacar en el 2013 en su país, cuáles van a marcar tendencia?

GR: En el plano laboral lidiamos con un mercado donde las empresas más importantes tienen áreas de reclutamiento interno muy establecidas y estructuras muy rígidas, lo que dificulta el ingreso y hace muy lenta la toma de decisiones sobre contratación. Sumado a la demanda de talento, los mejores candidatos usualmente tienen varias ofertas simultáneamente y nos enfrentamos constantemente a la posibilidad de perderlos si no podemos hacer más expedita la toma de decisiones.

¿Cómo se ven en la región y cómo desde allí ven a Colombia?

GR: Chile, en conjunto con Colombia y México son tres países que han empezado a destacarse y ser observados por numeroso organismos internacionales, que subrayan las tasas de crecimiento superiores a las esperadas.

Todo esto es posible por el manejo macroeconómico y ambientes político sociales de mayor estabilidad que otros países de la región, que poseen tasas de crecimiento iguales o superiores, pero ambientes de alta volatilidad e inestabilidad tanto política como social.

Este primer semestre de 2013 se manifiesta positivo para Chile, con proyecciones de crecimiento del PIB entre 4 y 5% y una inflación entorno al 3%. Estas proyecciones internas fueron respaldadas por el FMI, entidad que aumento sus proyecciones de crecimiento para Chile, en 5 décimas, llegando un 4.9%, posicionando la actividad de Chile en el tercer lugar en dinamismo en América Latina durante este año.

Esto, unido a un ambiente político y social estable, favorece y resguarda las inversiones externas. En el corto plazo, los principales riesgos que enfrenta la economía chilena están en el entorno externo; como la crisis europea y problemas en las negociaciones fiscales en USA con importantes efectos en el crecimiento mundial o el decrecimiento de China lo que tendría efectos inmediatos en commodities, como el precio del Cobre.

¿Cómo ven el crecimiento del país en términos generales y en términos del negocio?

GR: El crecimiento del país se ha mantenido estable y con cifras mayores al 4% en los últimos 5 años y no parecieran haber señales de retroceso. La economía Chilena ha sido capaz de sortear exitosamente los vaivenes de la economía mundial desde la Crisis asiática

La inflación se redujo desde un 4,4% anual en febrero hasta 1,5% en diciembre. El PIB creció a una tasa anual del 5,7% entre los meses de julio y septiembre

Visión Futuro - Colombia 2013 12

en el año 1997 que si tuvo efectos importantes. Sin embargo, no es un país inmune a los escenarios internacionales, mientras que las crisis actuales están teniendo ya algunos efectos en la inversión.

En términos del negocio, nuestro plan de crecimiento es ambicioso y está enfocado en potenciar exactamente las áreas más activas y con mayores proyecciones de crecimiento, como Minería, Ingeniería, Construcción y Retail, sin dejar de lado Finanzas e IT que son transversales a todas las industrias.

Nuestro énfasis está en trabajar con las 500 empresas más grandes de Chile y considerando que ya hemos logrado significativos avances con algunas de las compañías más importantes del país, como Mall Plaza, cliente con el que trabajamos recurrentemente o Codelco, la empresa de minería del cobre más grande del país con la que recientemente firmamos un contrato de trabajo, estoy seguro que el trabajo constante de nuestro equipo, nos va a permitir posicionarnos en un futuro cercano como actores claves en el mercado del reclutamiento especializado.

¿Cuáles son los sectores laborales que más se destacan en lo que va de 2013?

GR: Los sectores más destacados actualmente son Minería, Retail e Ingeniería. El sector de minería, a pesar de las bajas en la inversión, sigue siendo muy relevante, ya que actualmente casi el 25% de las inversiones se hacen en esta industria, lo que causó que entre el año 2011 y 2012, creciera en 24.000 nuevos puestos de trabajo.

Un reciente estudio sectorial, mostró que para año 2020 la industria minera demandará más de 30.000 nuevos técnicos y profesionales, tanto para nuevos proyectos como por reemplazo. Si a esto sumamos que las rentas del sector minero son las más altas del mercado, para cargos técnicos y profesionales, hecho referido en nuestro reciente lanzamiento Mining & Resources Salary Guide. Además, la cartera de inversión de esta industria es $100 mil millones de dólares, lo que hace evidente que la demanda por un servicio de reclutamiento especializado para este sector, va a ser cada vez más, un aspecto estratégico del negocio.

¿Cuáles son los sectores laborales que están marcando tendencia?

GR: La minería es el segmento con mejores proyecciones en términos de inversión y empleo para los próximos 10 años. Pero en general, vale la pena destacar que existe una creciente demanda por profesionales técnicos de calidad, una demanda que no está siendo cubierta actualmente por el mercado y por lo tanto brinda la oportunidad de aportar desde la capacidad de realizar procesos de reclutamiento verdaderamente globales.

Otros sectores que vale la pena tener en cuenta en Chile, son el Retail y la construcción; esta última creció en un 8,8% durante el año pasado y se espera que la inversión siga creciendo más que el consumo, que ha disminuido por la amenaza de una posible burbuja inmobiliaria.

¿Cuáles son los sectores laborales a destacar en el 2013 en su país, cuáles van a marcar tendencia?