Webinar fiscalidad FXStreet

34

Curso de Bolsa y Mercados Financieros 28 de enero de 2015 @luisgarcialanga

-

Upload

luis-garcia-langa -

Category

Economy & Finance

-

view

307 -

download

0

Transcript of Webinar fiscalidad FXStreet

Curso de Bolsa y Mercados Financieros

28 de enero de 2015@luisgarcialanga

TIPOS DE PRODUCTOS

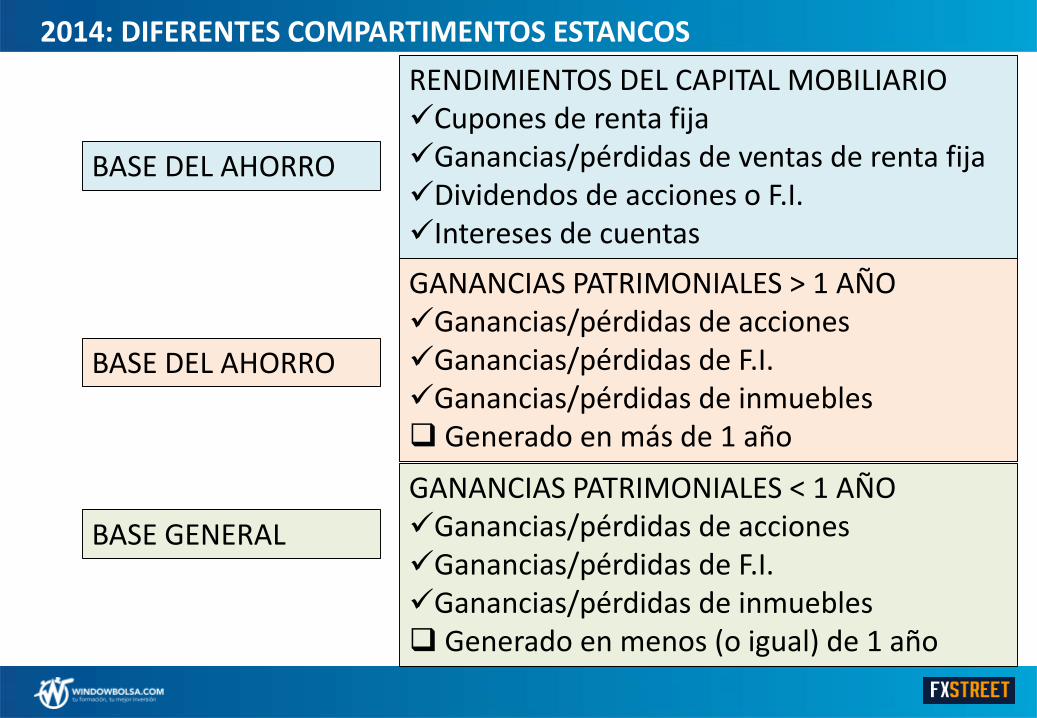

2014: DIFERENTES COMPARTIMENTOS ESTANCOS

BASE GENERAL

GANANCIAS PATRIMONIALES < 1 AÑOGanancias/pérdidas de accionesGanancias/pérdidas de F.I.Ganancias/pérdidas de inmuebles Generado en menos (o igual) de 1 año

BASE DEL AHORRO

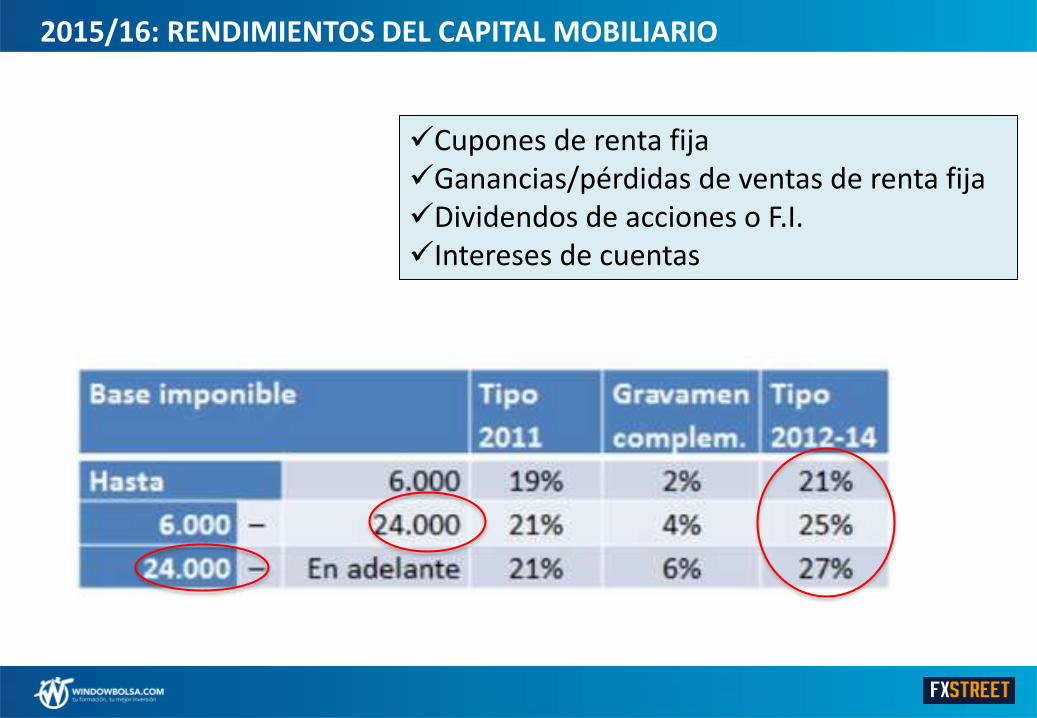

RENDIMIENTOS DEL CAPITAL MOBILIARIOCupones de renta fijaGanancias/pérdidas de ventas de renta fijaDividendos de acciones o F.I.Intereses de cuentas

GANANCIAS PATRIMONIALES > 1 AÑOGanancias/pérdidas de accionesGanancias/pérdidas de F.I.Ganancias/pérdidas de inmuebles Generado en más de 1 año

BASE DEL AHORRO

2015/16: SE UNIFICAN COMPARTIMENTOS

GANANCIAS PATRIMONIALESGanancias/pérdidas de accionesGanancias/pérdidas de F.I.Ganancias/pérdidas de inmuebles

BASE DEL AHORRO

RENDIMIENTOS DEL CAPITAL MOBILIARIOCupones de renta fijaGanancias/pérdidas de ventas de renta fijaDividendos de acciones o F.I.Intereses de cuentas

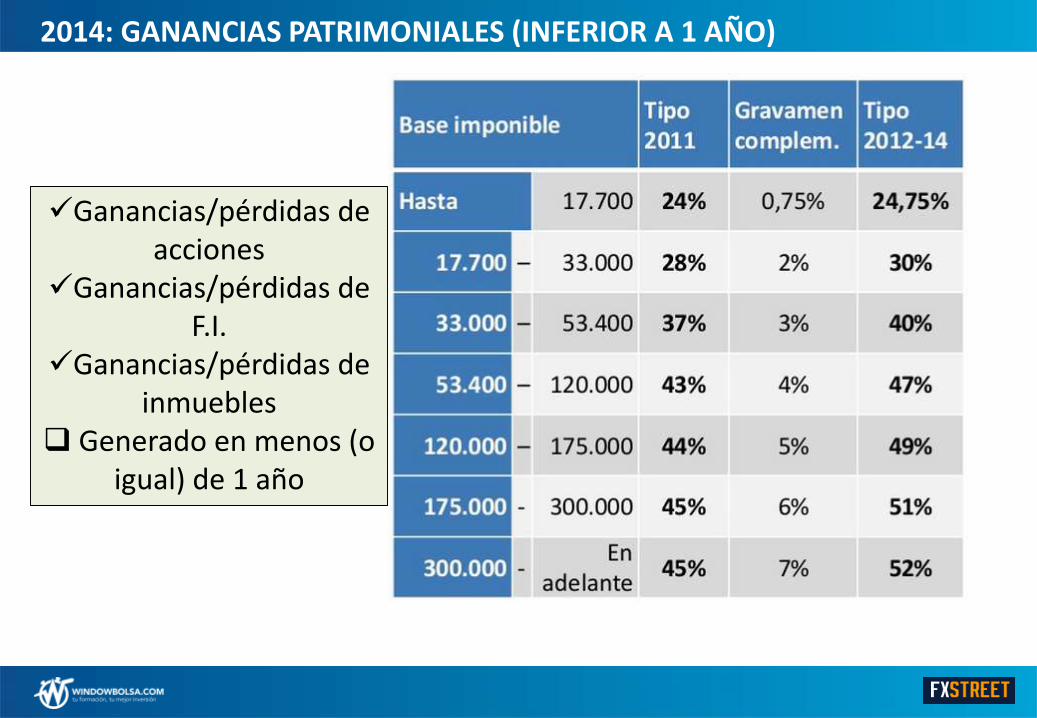

2014: GANANCIAS PATRIMONIALES (INFERIOR A 1 AÑO)

Ganancias/pérdidas de acciones

Ganancias/pérdidas de F.I.

Ganancias/pérdidas de inmuebles

Generado en menos (o igual) de 1 año

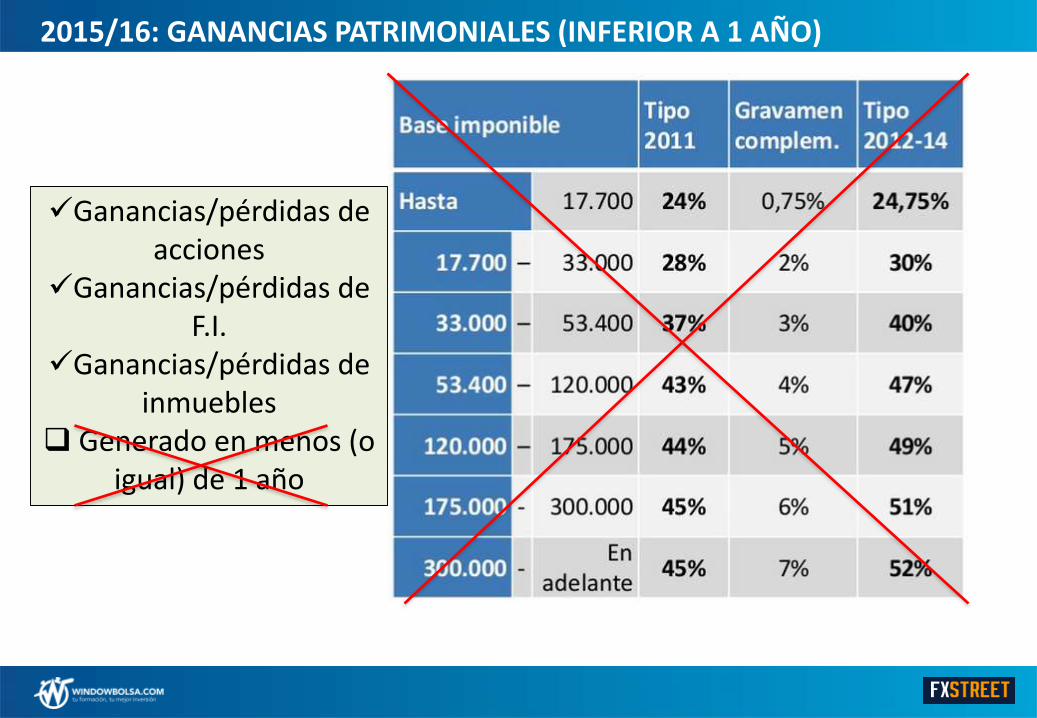

2015/16: GANANCIAS PATRIMONIALES (INFERIOR A 1 AÑO)

Ganancias/pérdidas de acciones

Ganancias/pérdidas de F.I.

Ganancias/pérdidas de inmuebles

Generado en menos (o igual) de 1 año

2015/16: GANANCIAS PATRIMONIALES (INFERIOR A 1 AÑO)

BASE DEL AHORRO

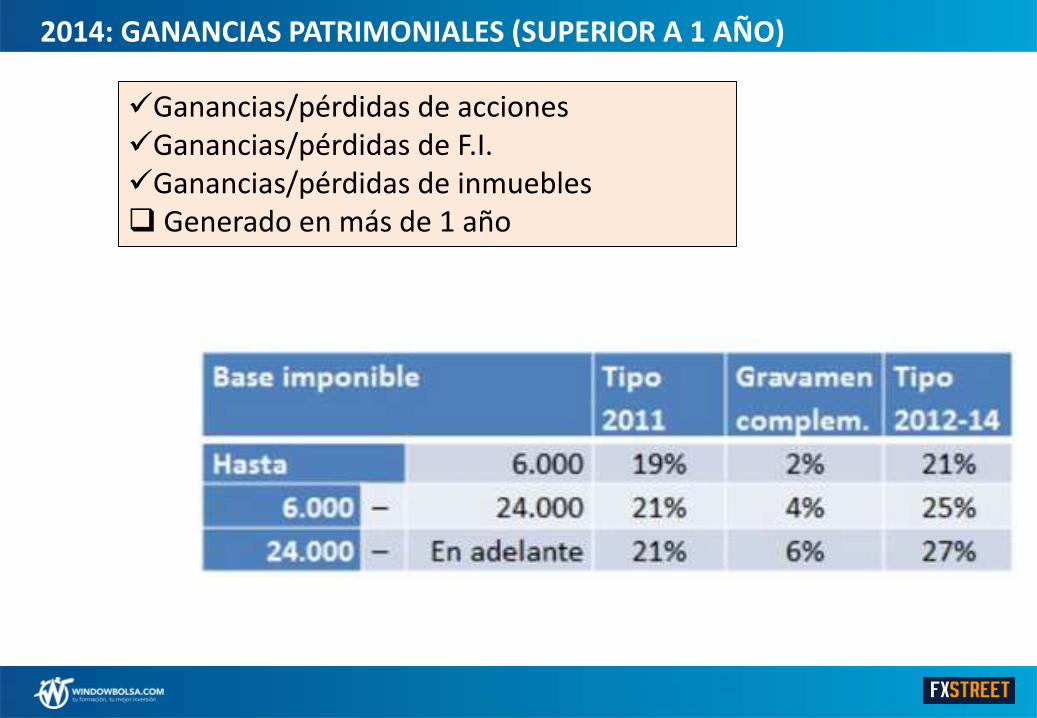

2014: GANANCIAS PATRIMONIALES (SUPERIOR A 1 AÑO)

Ganancias/pérdidas de accionesGanancias/pérdidas de F.I.Ganancias/pérdidas de inmuebles Generado en más de 1 año

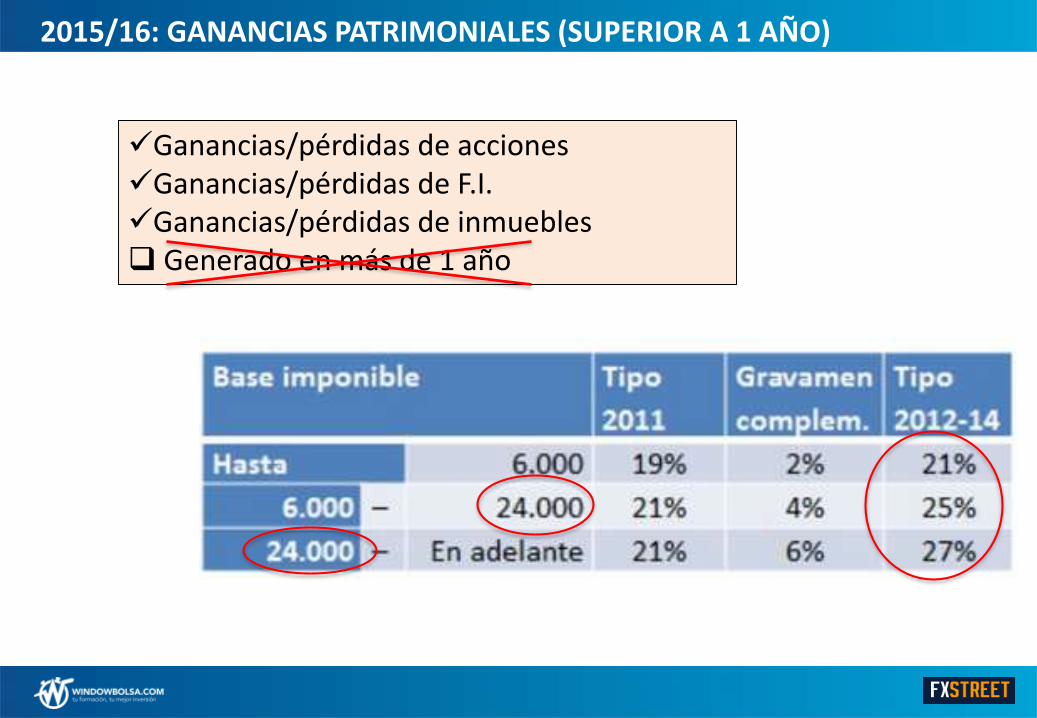

2015/16: GANANCIAS PATRIMONIALES (SUPERIOR A 1 AÑO)

Ganancias/pérdidas de accionesGanancias/pérdidas de F.I.Ganancias/pérdidas de inmuebles Generado en más de 1 año

2015/16: GANANCIAS PATRIMONIALES (SUPERIOR A 1 AÑO)

BASE DEL AHORRO

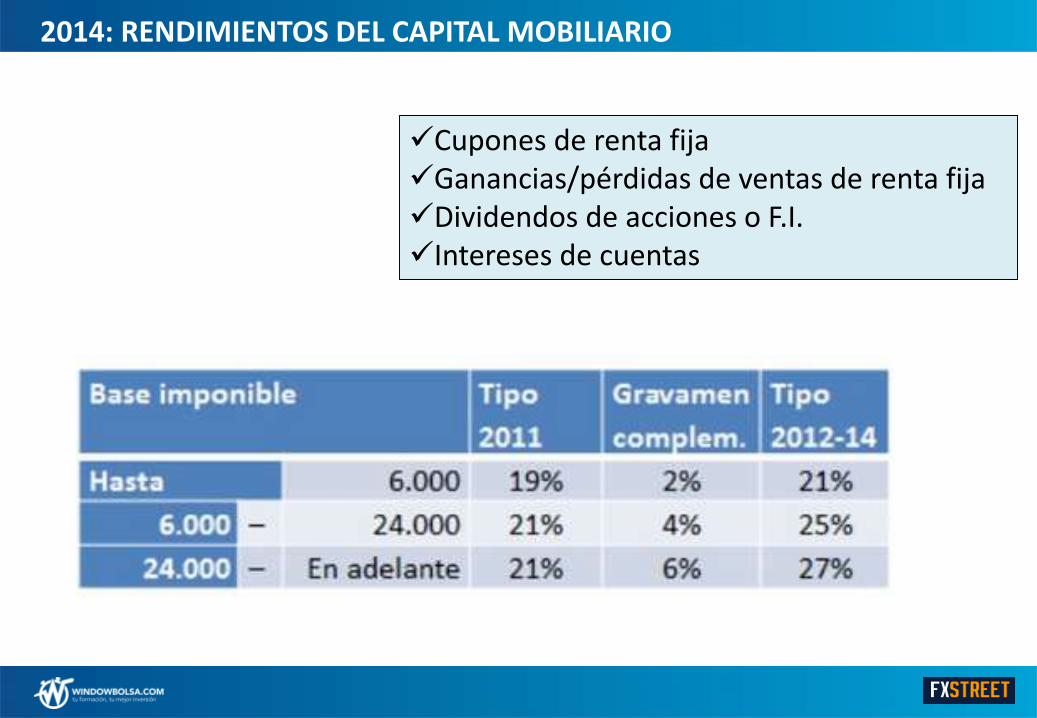

2014: RENDIMIENTOS DEL CAPITAL MOBILIARIO

Cupones de renta fijaGanancias/pérdidas de ventas de renta fijaDividendos de acciones o F.I.Intereses de cuentas

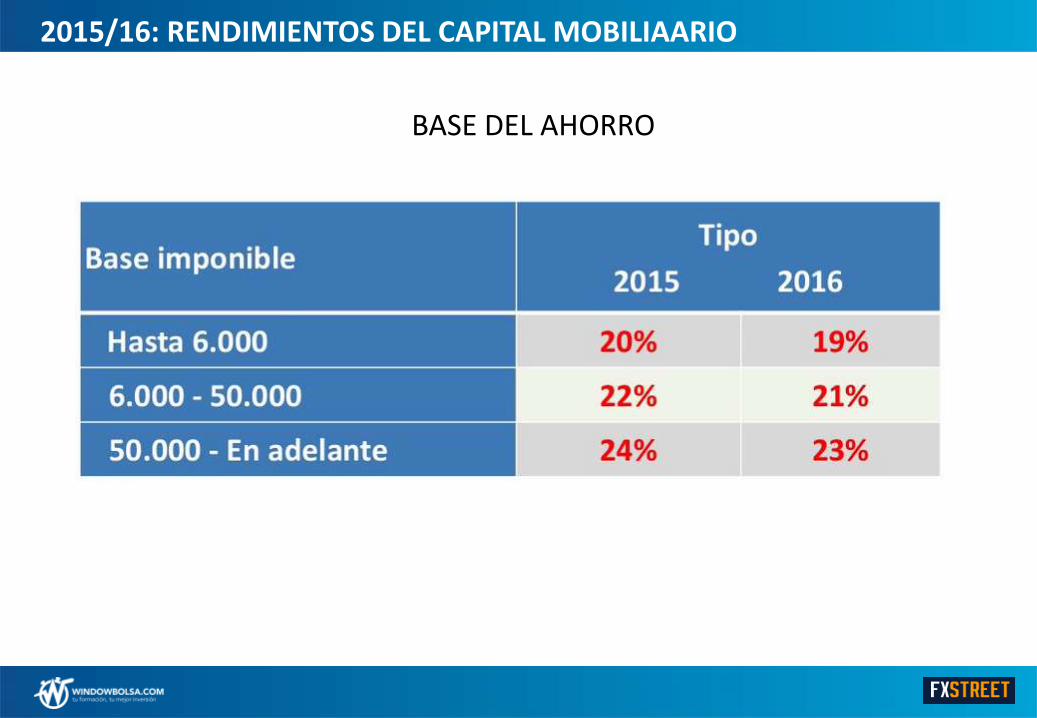

2015/16: RENDIMIENTOS DEL CAPITAL MOBILIARIO

Cupones de renta fijaGanancias/pérdidas de ventas de renta fijaDividendos de acciones o F.I.Intereses de cuentas

2015/16: RENDIMIENTOS DEL CAPITAL MOBILIAARIO

BASE DEL AHORRO

COMPENSACIÓN DE PÉRDIDAS

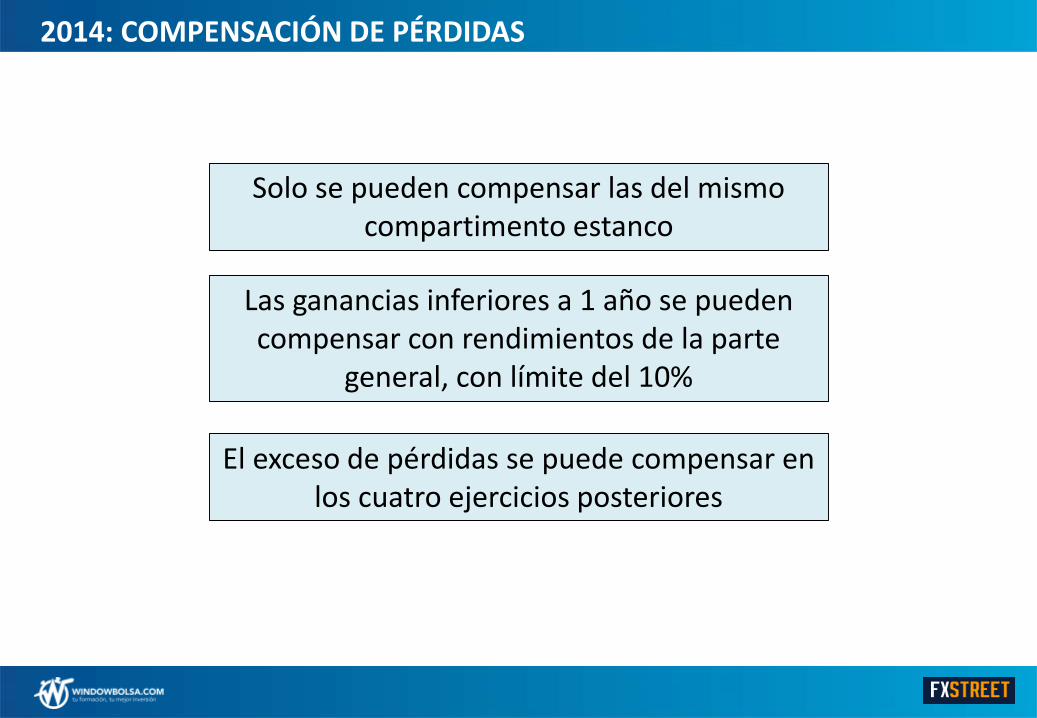

2014: COMPENSACIÓN DE PÉRDIDAS

Las ganancias inferiores a 1 año se pueden compensar con rendimientos de la parte

general, con límite del 10%

Solo se pueden compensar las del mismo compartimento estanco

El exceso de pérdidas se puede compensar en los cuatro ejercicios posteriores

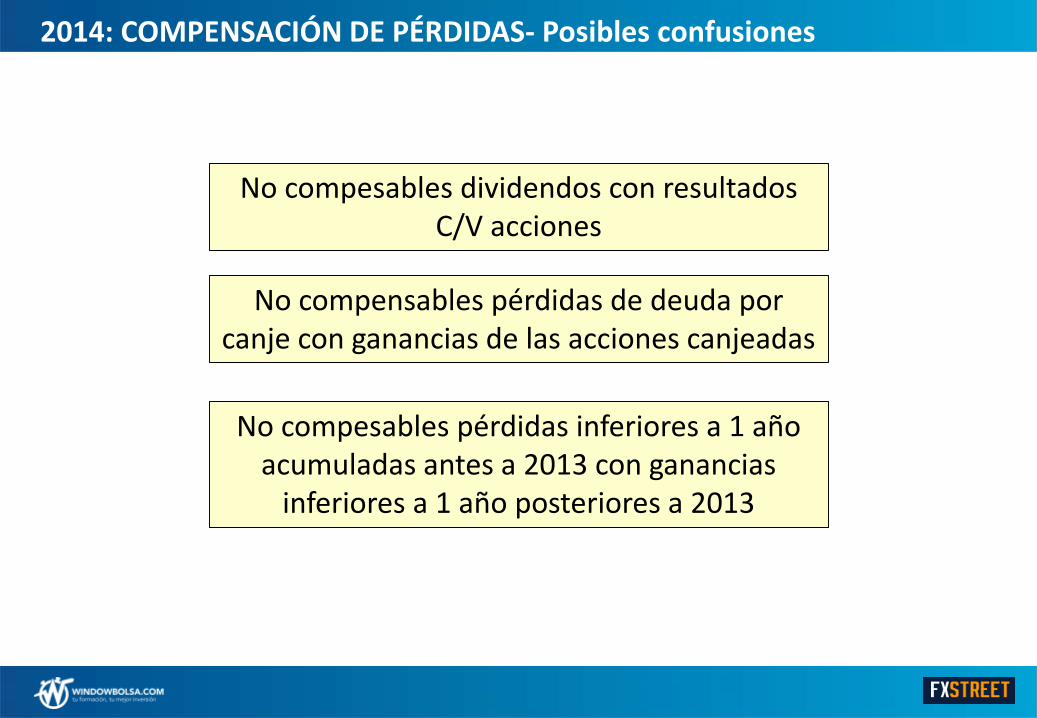

2014: COMPENSACIÓN DE PÉRDIDAS- Posibles confusiones

No compensables pérdidas de deuda por canje con ganancias de las acciones canjeadas

No compesables dividendos con resultados C/V acciones

No compesables pérdidas inferiores a 1 año acumuladas antes a 2013 con ganancias

inferiores a 1 año posteriores a 2013

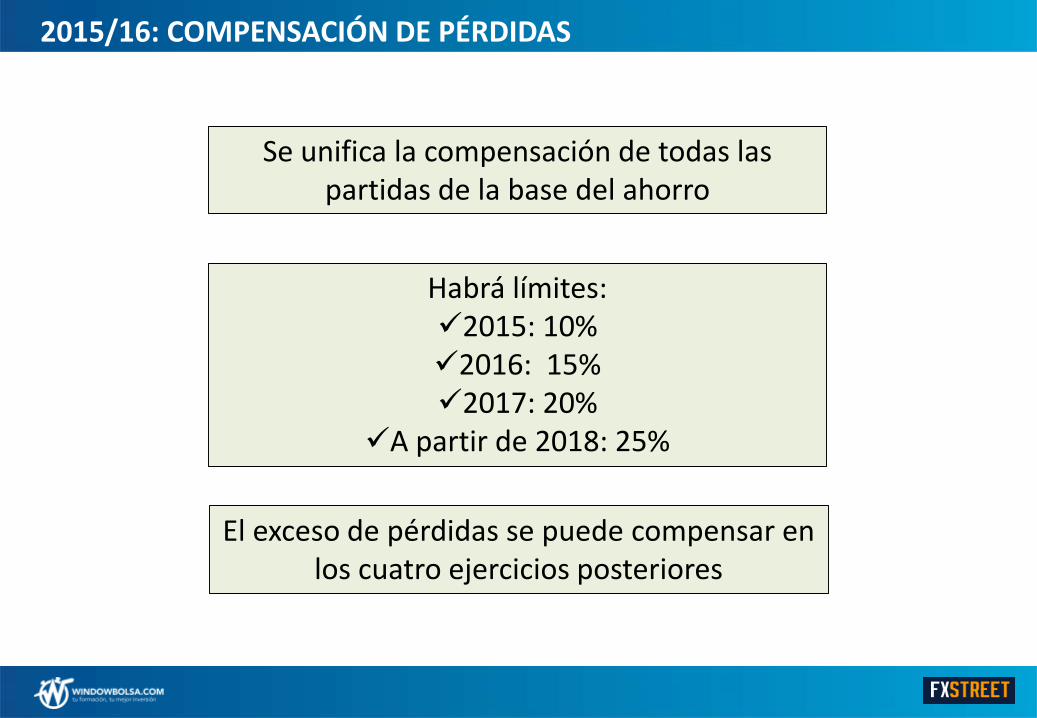

2015/16: COMPENSACIÓN DE PÉRDIDAS

Habrá límites:2015: 10%2016: 15%2017: 20%

A partir de 2018: 25%

Se unifica la compensación de todas las partidas de la base del ahorro

El exceso de pérdidas se puede compensar en los cuatro ejercicios posteriores

DIVIDENDOS

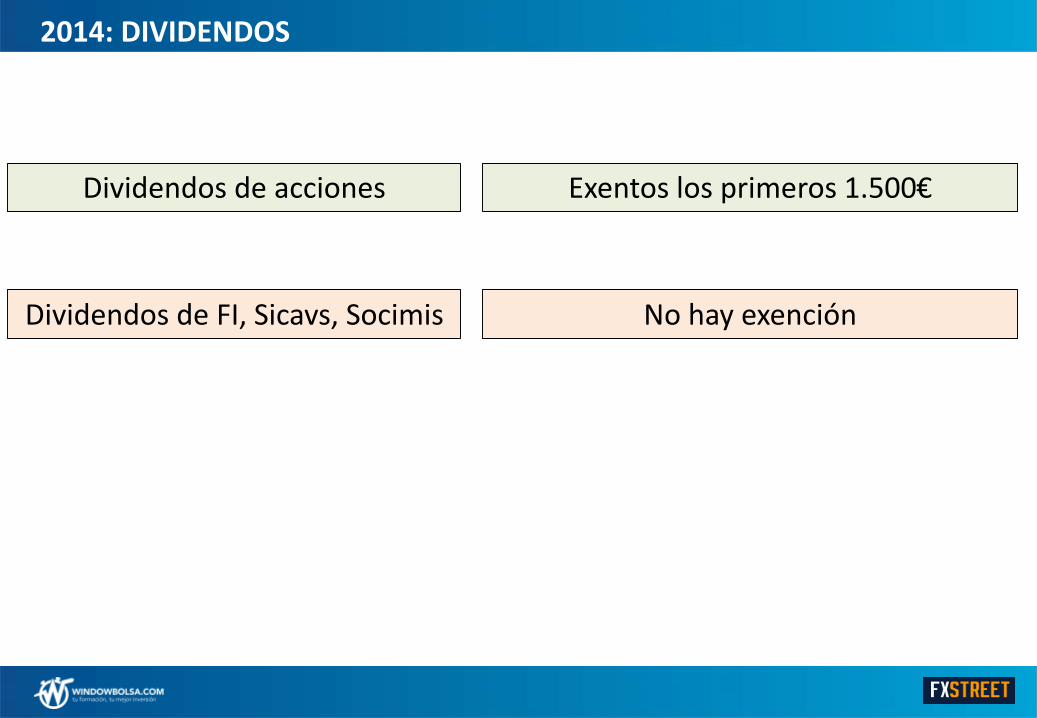

2014: DIVIDENDOS

Dividendos de acciones Exentos los primeros 1.500€

Dividendos de FI, Sicavs, Socimis No hay exención

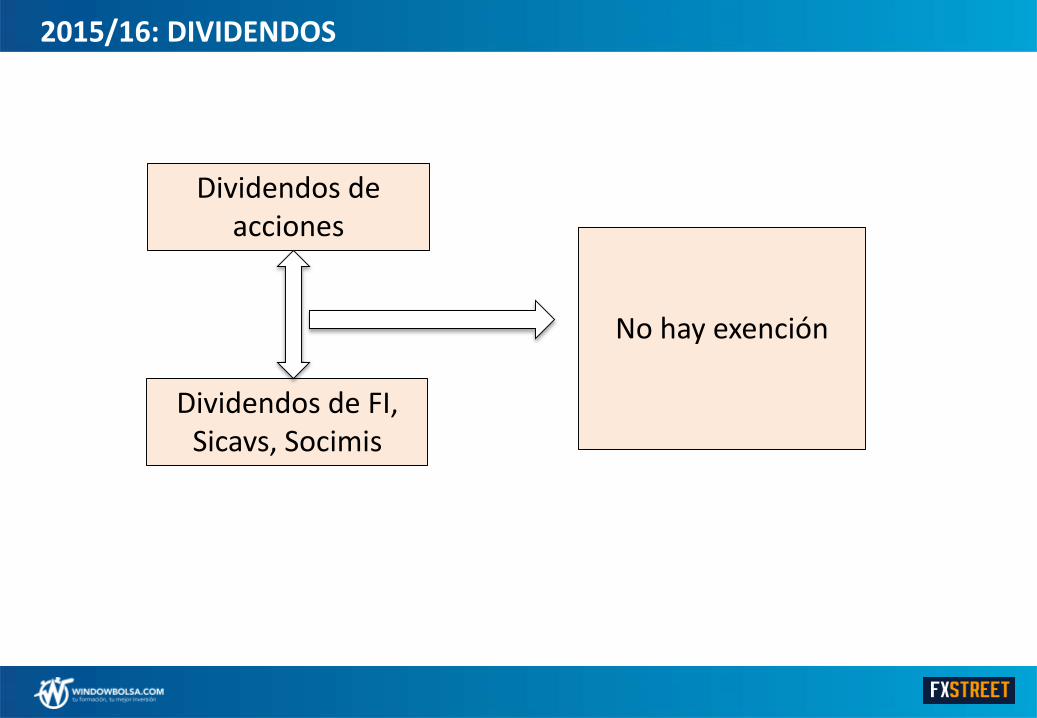

2015/16: DIVIDENDOS

Dividendos de acciones

No hay exención

Dividendos de FI, Sicavs, Socimis

PLANES PENSIONES

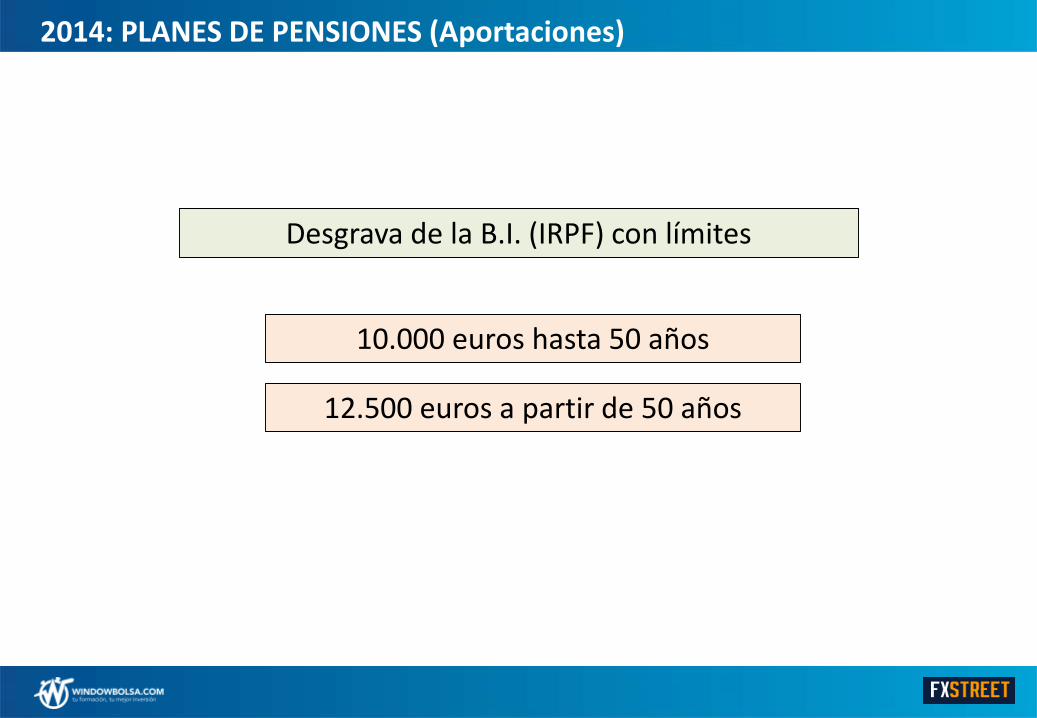

2014: PLANES DE PENSIONES (Aportaciones)

Desgrava de la B.I. (IRPF) con límites

10.000 euros hasta 50 años

12.500 euros a partir de 50 años

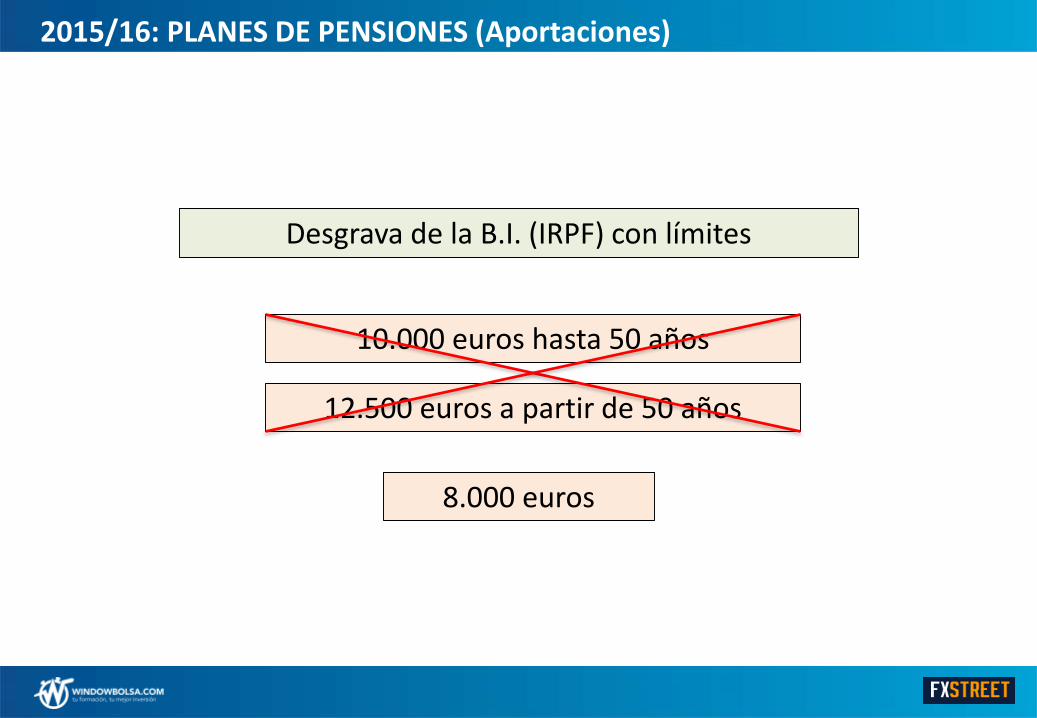

2015/16: PLANES DE PENSIONES (Aportaciones)

Desgrava de la B.I. (IRPF) con límites

10.000 euros hasta 50 años

12.500 euros a partir de 50 años

8.000 euros

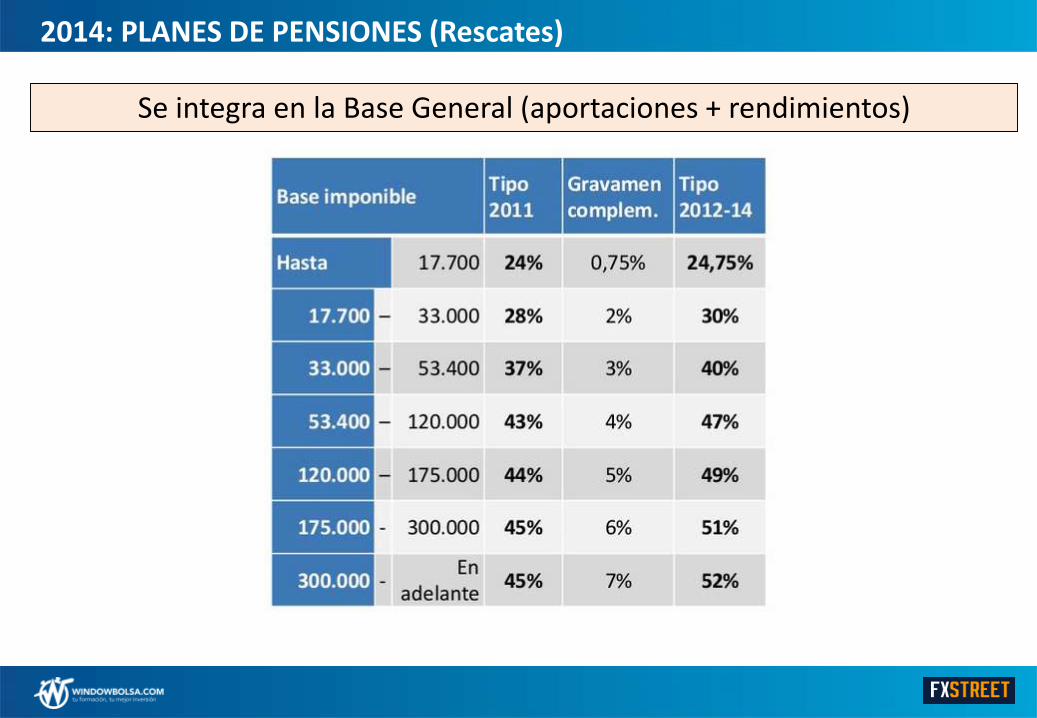

2014: PLANES DE PENSIONES (Rescates)

Se integra en la Base General (aportaciones + rendimientos)

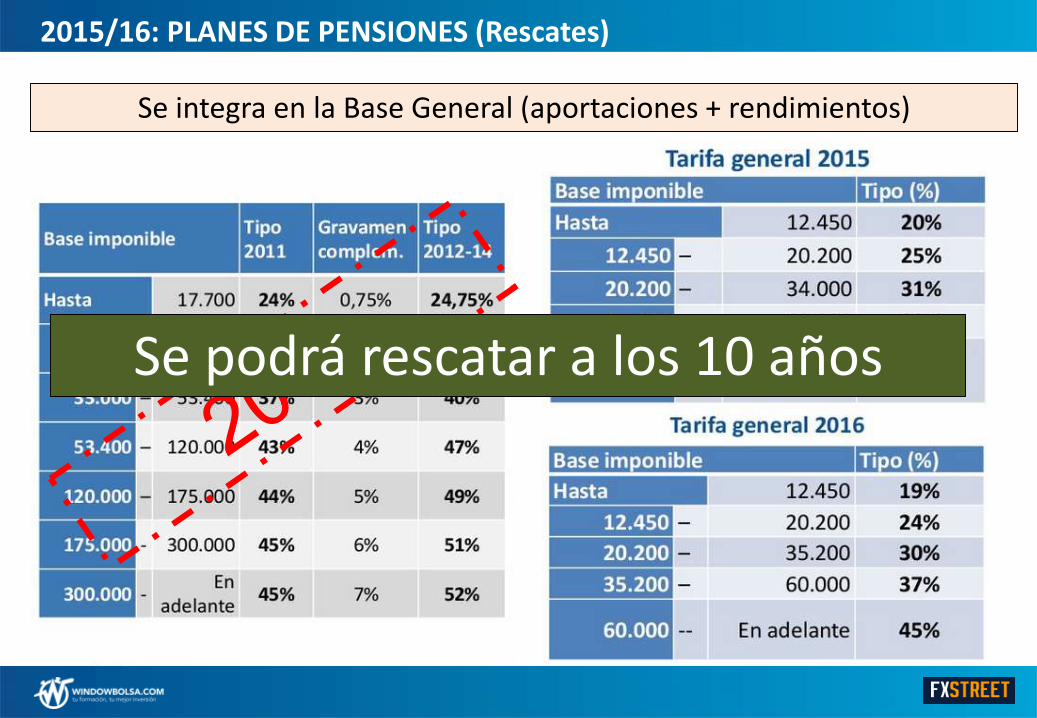

2015/16: PLANES DE PENSIONES (Rescates)

Se integra en la Base General (aportaciones + rendimientos)

Se podrá rescatar a los 10 años

PRODUCTOS CON VENTAJAS FISCALES

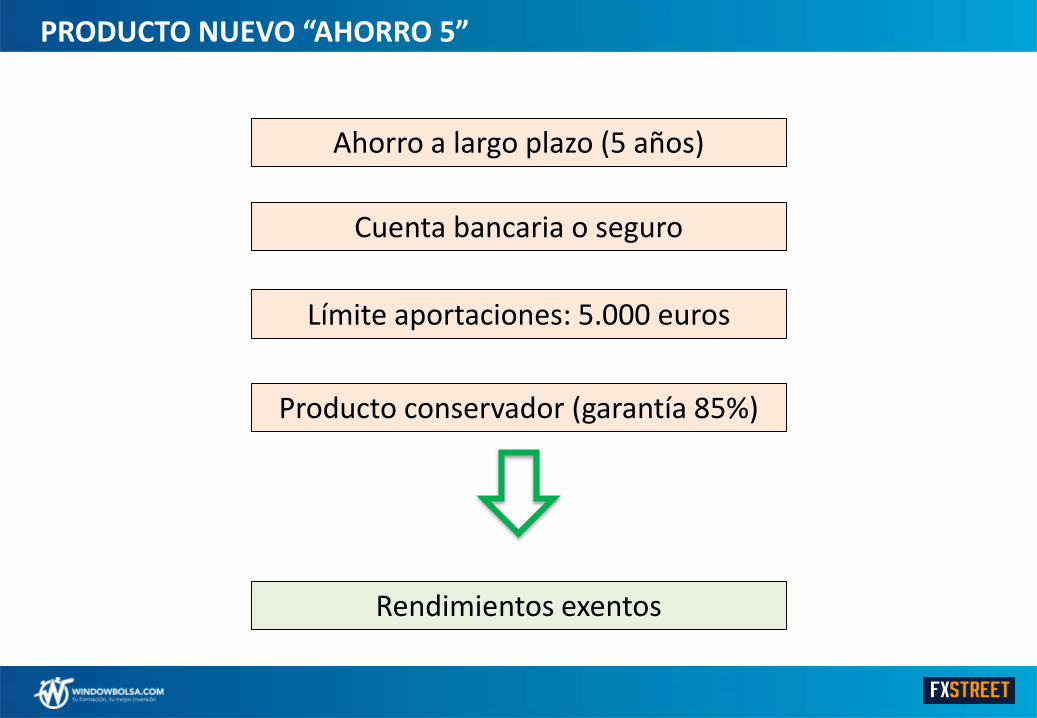

PRODUCTO NUEVO “AHORRO 5”

Rendimientos exentos

Ahorro a largo plazo (5 años)

Cuenta bancaria o seguro

Límite aportaciones: 5.000 euros

Producto conservador (garantía 85%)

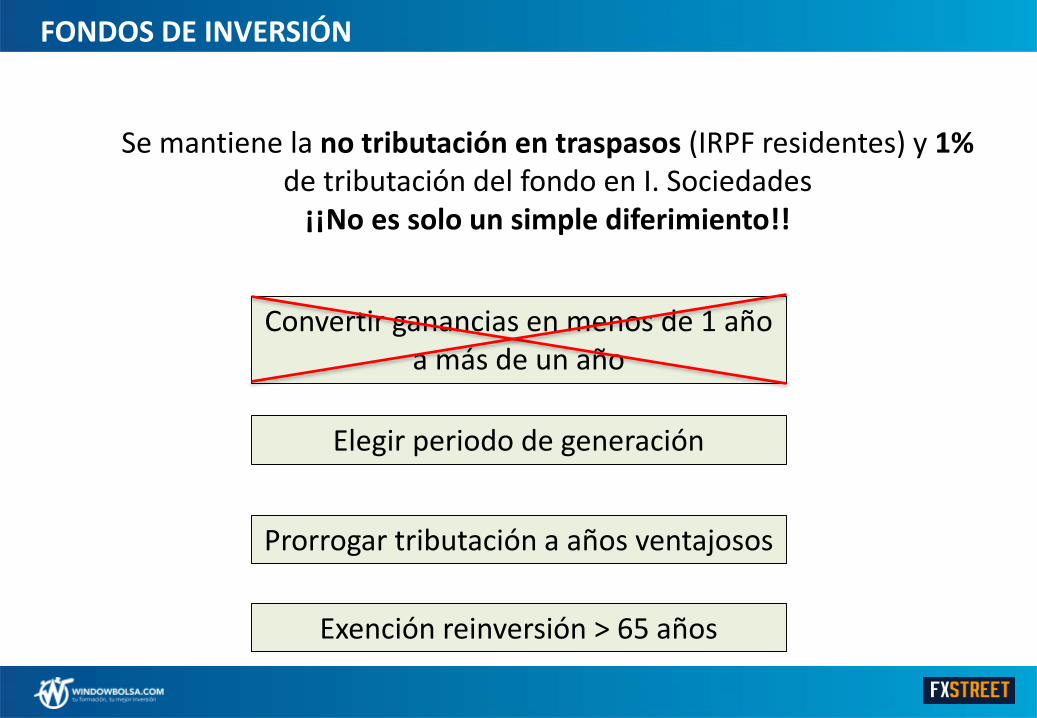

FONDOS DE INVERSIÓN

Se mantiene la no tributación en traspasos (IRPF residentes) y 1%de tributación del fondo en I. Sociedades

¡¡No es solo un simple diferimiento!!

Convertir ganancias en menos de 1 año a más de un año

Elegir periodo de generación

Prorrogar tributación a años ventajosos

Exención reinversión > 65 años

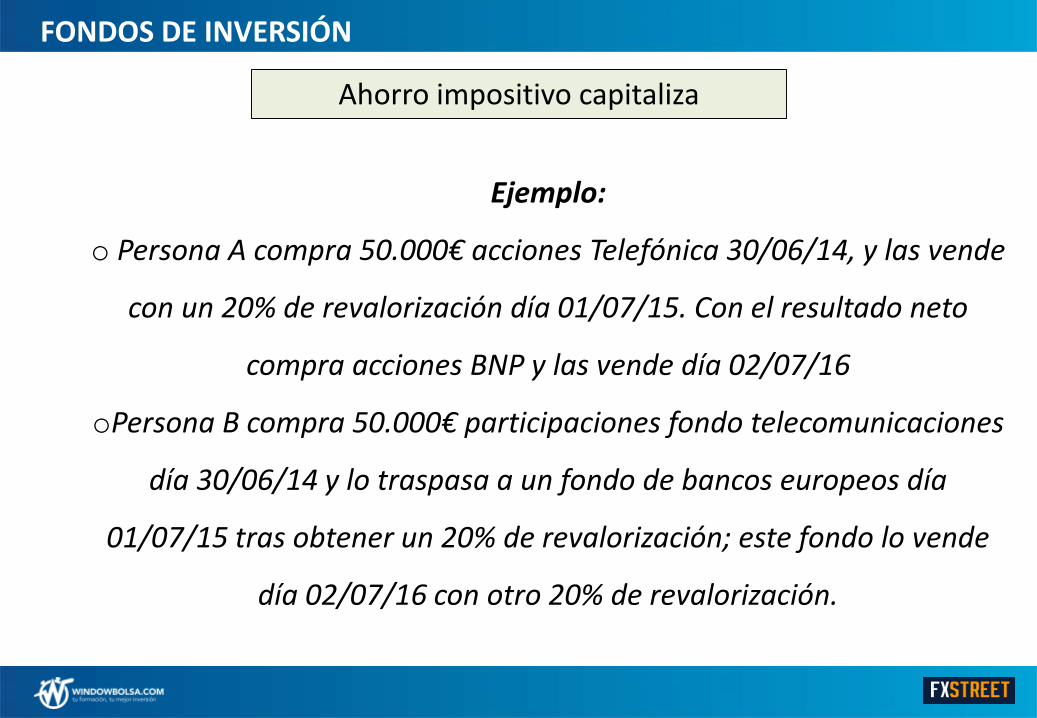

FONDOS DE INVERSIÓN

Ahorro impositivo capitaliza

Ejemplo:

o Persona A compra 50.000€ acciones Telefónica 30/06/14, y las vende

con un 20% de revalorización día 01/07/15. Con el resultado neto

compra acciones BNP y las vende día 02/07/16

oPersona B compra 50.000€ participaciones fondo telecomunicaciones

día 30/06/14 y lo traspasa a un fondo de bancos europeos día

01/07/15 tras obtener un 20% de revalorización; este fondo lo vende

día 02/07/16 con otro 20% de revalorización.

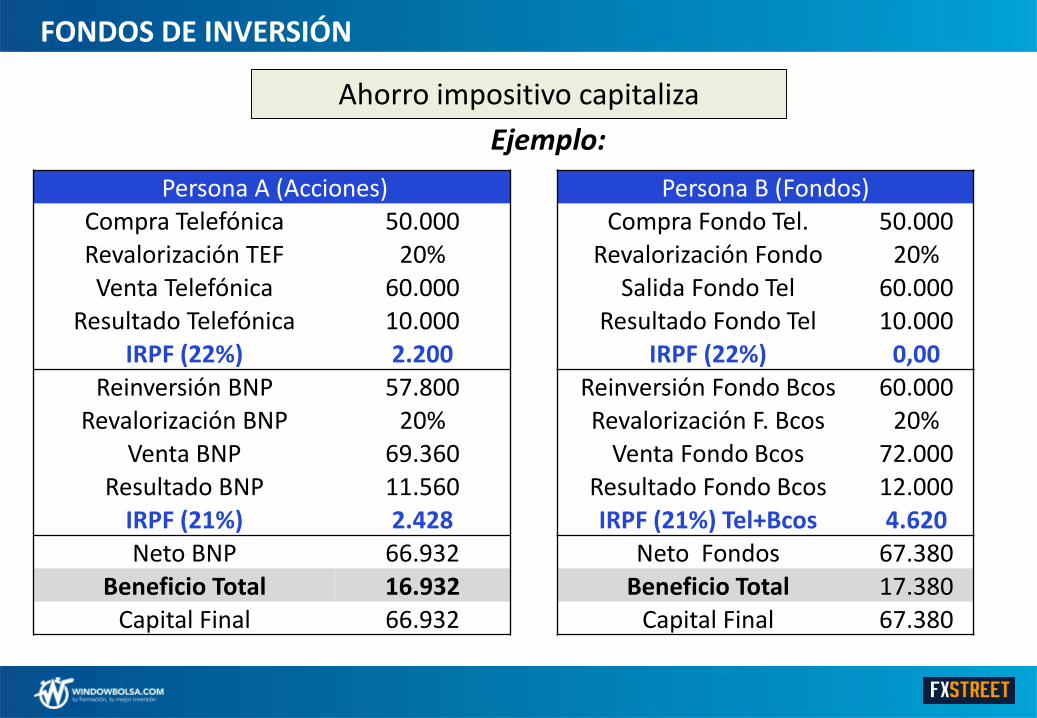

FONDOS DE INVERSIÓN

Ahorro impositivo capitaliza

Ejemplo:

Persona A (Acciones)Compra Telefónica 50.000Revalorización TEF 20%Venta Telefónica 60.000

Resultado Telefónica 10.000IRPF (22%) 2.200

Reinversión BNP 57.800Revalorización BNP 20%

Venta BNP 69.360Resultado BNP 11.560

IRPF (21%) 2.428Neto BNP 66.932

Beneficio Total 16.932Capital Final 66.932

Persona B (Fondos)Compra Fondo Tel. 50.000

Revalorización Fondo 20%Salida Fondo Tel 60.000

Resultado Fondo Tel 10.000IRPF (22%) 0,00

Reinversión Fondo Bcos 60.000Revalorización F. Bcos 20%

Venta Fondo Bcos 72.000Resultado Fondo Bcos 12.000IRPF (21%) Tel+Bcos 4.620

Neto Fondos 67.380Beneficio Total 17.380

Capital Final 67.380

FONDOS DE INVERSIÓN

Tributación residual rescate beneficios

Ejemplo:

Persona C compra acciones de Santander por 50.000 que paga un 5%

anual de dividendos.

Persona D compra 5.000 participaciones de fondo de bolsa española a

10€/participación, con el que a 12 meses obtiene rentabilidad del 5%

que reembolsa.

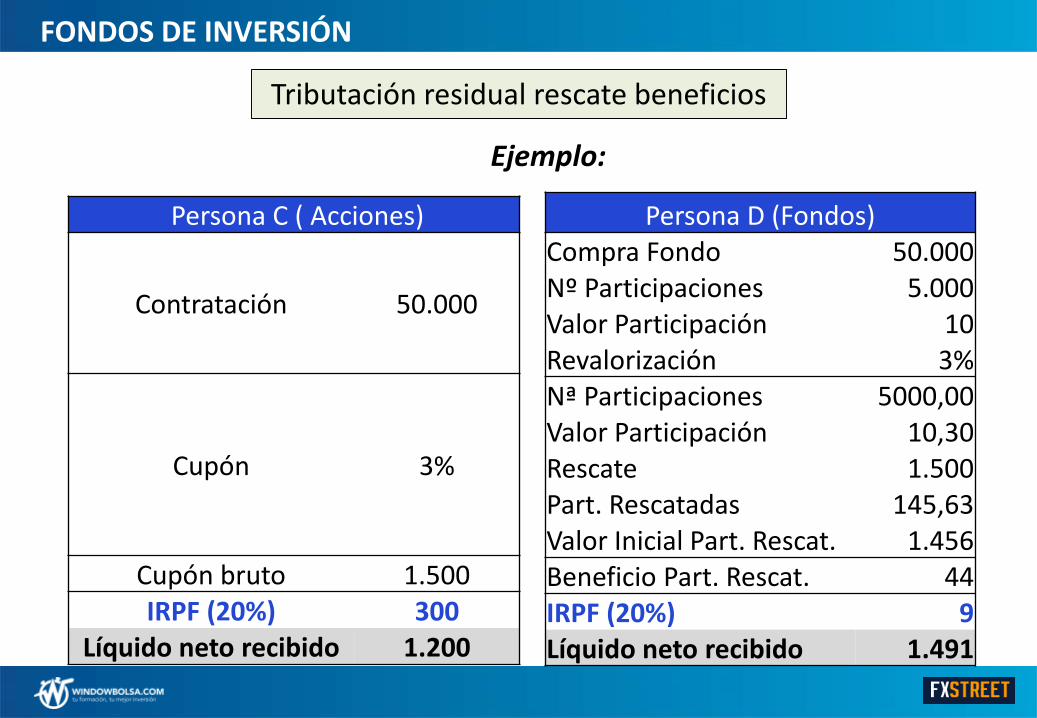

FONDOS DE INVERSIÓN

Tributación residual rescate beneficios

Ejemplo:

Persona C ( Acciones)

Contratación 50.000

Cupón 3%

Cupón bruto 1.500IRPF (20%) 300

Líquido neto recibido 1.200

Persona D (Fondos)Compra Fondo 50.000Nº Participaciones 5.000Valor Participación 10Revalorización 3%Nª Participaciones 5000,00Valor Participación 10,30Rescate 1.500Part. Rescatadas 145,63Valor Inicial Part. Rescat. 1.456Beneficio Part. Rescat. 44IRPF (20%) 9Líquido neto recibido 1.491

EMISIONES BONIFICADAS DE RENTA FIJA

Se mantienen bonificaciones

Concesionarias de autopistas

No hay límites

MUCHAS GRACIAS!!

@luisgarcialangaluis@windowbolsa.comwww.aulafinanzas.comwww.windowbolsa.com