XCV. I F A R C P DEL G D F E - Auditoría Superior de la Ciudad de … · al Riesgo”, por...

89

XCV. INFORME FINAL DE AUDITORÍA, DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA DEL GOBIERNO DEL DISTRITO FEDERAL CORRESPONDIENTE AL EJERCICIO DE 2013

-

Upload

truongkien -

Category

Documents

-

view

216 -

download

0

Transcript of XCV. I F A R C P DEL G D F E - Auditoría Superior de la Ciudad de … · al Riesgo”, por...

XCV. INFORME FINAL DE AUDITORÍA,

DERIVADA DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2013

1

DEPENDENCIA

SECRETARÍA DE FINANZAS, SECRETARÍA DE DESARROLLO ECONÓMICO

Y DELEGACIÓN CUAUHTÉMOC

AUDITORÍA FINANCIERA

Ingresos por Derechos por los Servicios de Expedición de Licencias

(por la Expedición de Permisos de Funcionamiento

de Establecimientos Mercantiles)

Auditoría AFLB/105/13

ANTECEDENTES

En el apartado I.II.3, “Ingresos del Sector Gobierno”, de la Cuenta Pública del Distrito Federal

de 2013, se informó que por concepto de Derechos por los Servicios de Expedición de

Licencias se recaudaron 534,727.3 miles de pesos, 13.7% (64,323.5 miles de pesos) más

de lo programado en la Ley de Ingresos del Distrito Federal para el Ejercicio Fiscal 2013

(470,403.8 miles de pesos). La recaudación de esos derechos presentó un incremento de

9.5% (46,240.0 miles de pesos) en comparación con el año anterior (488,487.3 miles

de pesos).

En dicho apartado se informó también que las variaciones se debieron a que “durante 2013

la ciudadanía solicitó un alto número de licencias de diferente índole, entre las que destacan

[…] ii) por la expedición y revalidación de licencia de funcionamiento, declaración

de apertura y autorización, así como por la verificación de giros y establecimientos mercantiles

con venta de bebidas alcohólicas […] 3.9% […] más comparadas frente a 2012”.

OBJETIVO

El objetivo de la revisión consistió en verificar que los Ingresos por Derechos por los Servicios

de Expedición de Licencias (por la Expedición de Permisos de Funcionamiento de

Establecimientos Mercantiles) se hayan registrado, controlado, estimado, modificado,

devengado y recaudado de conformidad con la normatividad y ordenamientos aplicables.

2

CRITERIOS DE SELECCIÓN

Esta auditoría se propuso de conformidad con los criterios generales de selección “Exposición

al Riesgo”, por tratarse de un rubro expuesto a errores, desperdicios, efectos secundarios

no deseados derivados de la actividad principal o irregularidades, ineficiencias e incumplimiento

de objetivos y metas, como se ha observado en auditorías de ejercicios anteriores; e “Interés

General”, por tratarse de un rubro que tiene impacto social e interés para la ciudadanía.

Dichos criterios generales se encuentran contenidos en el Manual de Selección de Auditorías

de esta entidad de fiscalización.

La auditoría se llevó a cabo con fundamento en los artículos 122 apartado C, Base Primera,

fracción V, incisos c), primer párrafo, y e), en relación con el 74, fracción VI, de la Constitución

Política de los Estados Unidos Mexicanos; 42, fracción XIX; y 43 del Estatuto de Gobierno

del Distrito Federal; 10, fracción VI, de la Ley Orgánica de la Asamblea Legislativa del

Distrito Federal; 2o., fracción XXI, inciso a); 3o.; y 8o., fracciones I, II, IV, V, VI, VIII, XIII y XIX,

de la Ley de Fiscalización Superior de la Ciudad de México; y 1o., 12 y 15 del Reglamento

Interior de la Auditoría Superior de la Ciudad de México.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

Derivado de los trabajos que se llevaron a cabo en la fase de planeación de la auditoría

y del estudio y evaluación del sistema de control interno, se determinó revisar el 100.0% de

los permisos de funcionamiento de establecimientos mercantiles emitidos por la Delegación

Cuauhtémoc en el ejercicio de 2013, que son 107 de impacto vecinal, los cuales generaron

ingresos por 5,575.9 miles de pesos.

Para determinar la muestra sujeta a revisión de los Ingresos por Derechos por los Servicios

de Expedición de Licencias (por la Expedición de Permisos de Funcionamiento de

Establecimientos Mercantiles), se aplicaron los siguientes criterios:

1. Se integró el universo de los Ingresos por Derechos por los Servicios de Expedición

de Licencias correspondientes a permisos de impacto vecinal e impacto zonal, traspasos,

refrendos, colocación de enseres y los expedidos por única ocasión por el órgano político-

3

administrativo en 2013, el cual ascendió a 12,459.6 miles de pesos. Se determinó que los

conceptos indicados en el artículo 191, fracciones I y II, del Código Fiscal del Distrito

Federal vigente en 2013 correspondieron a la Expedición de Permisos de Funcionamiento

de Establecimientos Mercantiles sujetos a revisión, como se muestra a continuación:

(Miles de pesos)

Concepto según el artículo 191 del Código Fiscal del Distrito Federal Número

de servicios Monto

generado

I. Por la expedición de permiso para la operación de un giro mercantil de impacto vecinal. 107 5,575.9

II. Por la expedición de permiso para la operación de un giro mercantil de impacto zonal. 0 0.0

III. Establecimientos mercantiles que extiendan sus servicios a la vía pública, colocando enseres e instalaciones en los términos de la Ley de la materia. 0 0.0

IV. Establecimientos mercantiles de impacto vecinal o de bajo impacto que requieran de un permiso para operar como giro mercantil con impacto zonal, por una sola ocasión o por un período determinado de tiempo o por un solo evento en los términos de la Ley de la materia. 1 1.0

V. Aviso para realizar el traspaso de algún establecimiento mercantil en los términos de la Ley de la materia. 73 1,629.9

VI. Aviso para realizar modificaciones a la superficie de algún establecimiento mercantil de impacto vecinal y/o zonal. 33 39.7

Revalidación de la licencia de funcionamiento a que hacen referencia las fracciones I y II. 295 5,213.1

Total 509 12,459.6

2. Se integró y revisó el total de permisos de funcionamiento de establecimientos

mercantiles de impacto vecinal expedidos en 2013 (107), los cuales generaron el cobro

de derechos por 5,575.9 miles de pesos.

3. En cuanto a los permisos de funcionamiento de establecimientos mercantiles de impacto

zonal, se verificó que el órgano político-administrativo no autorizó permisos de ese tipo

en 2013.

Los trabajos de auditoría se llevaron a cabo en las unidades administrativas siguientes:

1. Dirección General de Contabilidad, Normatividad y Cuenta Pública de la Subsecretaría de

Egresos; y Direcciones de Ingresos y de Servicios al Contribuyente de la Subtesorería

de Administración Tributaria, dependientes de la Tesorería del Distrito Federal, todas de

la Secretaría de Finanzas (SEFIN). La primera, por ser la unidad administrativa

encargada de efectuar el registro contable de la Administración Pública Centralizada,

de acuerdo con la normatividad contable de la Administración Pública del Distrito Federal;

4

la segunda, por ser la unidad administrativa encargada de recaudar las contribuciones

señaladas en la Ley de Ingresos del Distrito Federal; y la tercera, por ser la unidad

administrativa encargada de recibir, tramitar, resolver y, en su caso, autorizar el pago

de las solicitudes de devolución o compensación de créditos fiscales a favor de los

contribuyentes, en los términos y con las modalidades que señalen las leyes fiscales

aplicables y los acuerdos del Ejecutivo Federal.

2. Coordinación General de Regulación y Planeación Económica de la Secretaría

de Desarrollo Económico (SEDECO), por ser la unidad administrativa encargada de

instrumentar mecanismos de orientación y difusión para que las empresas desarrollen sus

actividades dentro del marco jurídico vigente; proporcionar apoyo técnico en materia

de aplicación regulatoria a órganos político-administrativos, cámaras, organizaciones,

asociaciones empresariales y ciudadanas en el ámbito de su competencia; promover

permanentemente acciones de mejora regulatoria; proponer ante las instancias competentes

la publicación de las normas, programas y mecanismos tendentes al desarrollo, regulación y

fomento económico de la ciudad; e implementar el Sistema Electrónico de Avisos

y Permisos de Establecimientos Mercantiles del Distrito Federal (SIAPEM).

3. Dirección General Jurídica y de Gobierno, Dirección de Gobierno, Coordinación de

Ventanilla Única Delegacional y Jefatura de Unidad Departamental de Giros Mercantiles,

todas de la Delegación Cuauhtémoc. La primera, por ser la unidad administrativa

encargada de otorgar las licencias y autorizaciones de funcionamiento de los giros

mercantiles establecidos en la demarcación territorial y de elaborar, mantener actualizado

e integrar en una base de datos el padrón de dichos giros mercantiles; la segunda, por

ser la unidad administrativa encargada de aprobar los acuerdos para la procedencia de

las autorizaciones de establecimientos mercantiles; la tercera, por ser la unidad

administrativa encargada de proporcionar al ciudadano los formatos oficiales de solicitud

para gestionar los trámites incluidos en el Manual de Trámites y Servicios al Público y de

supervisar el registro, seguimiento y actualización de la información de los trámites, tanto

en el sistema de cómputo como en el Libro de Gobierno; y la cuarta, por ser la unidad

administrativa encargada de recibir, registrar y analizar la información que ingresa por

medio del SIAPEM y de elaborar los acuerdos de procedencia de los permisos nuevos

de impacto vecinal y zonal.

5

Evaluación de Control Interno

1. Se verificó que la SEFIN, la SEDECO y la Delegación Cuauhtémoc hubiesen contado con

mecanismos de control suficientes para prevenir y minimizar el impacto de los riesgos

que pudieran afectar la eficacia y eficiencia de las operaciones, la obtención

de información confiable y oportuna, el cumplimiento de la normatividad y la consecución de

los objetivos.

2. Se analizaron los manuales administrativos de la SEFIN, la SEDECO y la Delegación

Cuauhtémoc que estuvieron vigentes en 2013, para verificar que los manuales de

organización correspondieran a las estructuras orgánicas aprobadas y dictaminadas; que,

junto con los procedimientos aplicables al rubro revisado, hubiesen sido autorizados por

la Coordinación General de Modernización Administrativa (CGMA), publicados en la

Gaceta Oficial del Distrito Federal y difundidos entre el personal de los sujetos

fiscalizados; y que los procedimientos se hubiesen actualizado con base en la

normatividad aplicable al rubro revisado en el ejercicio de 2013.

3. Se realizaron entrevistas y se aplicaron cuestionarios de control interno a los titulares de

las Direcciones de Ingresos y de Servicios al Contribuyente, ambas de la Subtesorería

de Administración Tributaria de la SEFIN; de la Coordinación General de Regulación

y Planeación Económica de la SEDECO; y de la Dirección General Jurídica y de

Gobierno, de la Coordinación de Ventanilla Única Delegacional y de la Jefatura de Unidad

Departamental de Giros Mercantiles, adscritas a la Delegación Cuauhtémoc, todos

servidores públicos responsables de que los ingresos del rubro revisado hubiesen sido

registrados, controlados, estimados, modificados, devengados y recaudados.

4. Se examinó el sistema de control interno y se evaluó si los mecanismos establecidos

hicieron factible la administración de los riesgos de irregularidades e ineficiencias

a que estuvieron sujetas las operaciones revisadas.

Registro Contable y Presupuestal de las Operaciones

Se analizaron los reportes de ingresos tributarios y no tributarios; los Analíticos de Ingresos

y por Puntos de Recaudación; las pólizas de ingresos mensuales, adicionales y de ajuste;

6

y las pólizas del registro contable y presupuestal, correspondientes a los Ingresos por Derechos

por los Servicios de Expedición de Licencias (por la Expedición de Permisos de Funcionamiento

de Establecimientos Mercantiles) recaudados en 2013. Asimismo, se revisó que la SEFIN

hubiese realizado en tiempo y forma los registros contables y presupuestales de los momentos

contables de dichos ingresos, en las cuentas y por los importes correspondientes, y con base

en la documentación soporte respectiva.

Ingreso Estimado

Se revisó la Ley de Ingresos del Distrito Federal para el Ejercicio Fiscal 2013, a fin de identificar

la estimación de los Ingresos por Derechos por los Servicios de Expedición de Licencias (por la

Expedición de Permisos de Funcionamiento de Establecimientos Mercantiles).

Ingreso Modificado

Se verificó si hubo la necesidad de modificar la estimación prevista en la Ley de Ingresos

del Distrito Federal para el Ejercicio Fiscal 2013, por lo que corresponde a los Ingresos por

Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos

de Funcionamiento de Establecimientos Mercantiles) a recaudar en el ejercicio de 2013.

Ingresos Devengado y Recaudado

1. Se comprobó que el órgano político-administrativo, en coordinación con la SEDECO,

hubiese contado con un padrón de establecimientos mercantiles actualizado, que se

hubiera publicado en su portal de Internet, y que coincidiera con el registrado en el

SIAPEM, el cual es administrado por la SEDECO.

2. Se verificó que el órgano político-administrativo hubiese autorizado permisos de

funcionamiento de establecimientos mercantiles a los solicitantes que cumplieron los

requisitos establecidos en la normatividad aplicable.

3. Se verificó que las solicitudes y autorizaciones de permisos de funcionamiento

de establecimientos mercantiles se hubiesen registrado en el Libro de Gobierno del órgano

político-administrativo, y que los datos asentados en ellas correspondieran a las

características del establecimiento mercantil al que hacen referencia.

7

4. Se comprobó que, en los casos procedentes, el expediente del solicitante se hubiese

integrado con copia de los documentos generados en los procesos de solicitud, revisión

y autorización de permisos de funcionamiento de establecimientos mercantiles ingresados

en el SIAPEM.

5. Se comprobó que el Certificado Único de Zonificación de Uso del Suelo se encontrara

registrado en la página de la Secretaría de Desarrollo Urbano y Vivienda (SEDUVI), que

el tipo de uso del suelo fuera el permitido y que correspondiera a las características

y domicilio del establecimiento mercantil, para el cual el órgano político-administrativo

haya otorgado el permiso de funcionamiento.

6. Se verificó que en los expedientes de los permisos de funcionamiento de establecimientos

mercantiles de impacto vecinal se hubiese integrado el escrito en el cual el solicitante

manifestara que daría cuenta del Programa Interno de Protección Civil.

7. Se verificó que los expedientes de los permisos de funcionamiento de establecimientos

mercantiles de impacto vecinal, incluyeran evidencia del visto bueno de seguridad

y operación, emitido por el Director Responsable de Obra.

8. Se verificó con la SEDUVI que el Director Responsable de Obra, encargado de emitir

el visto bueno de seguridad y operación, contara con registro y autorización emitidos

por dicha dependencia.

9. Se constató que el órgano político-administrativo hubiese autorizado los permisos

de funcionamiento de establecimientos mercantiles en el plazo fijado por la Ley de

Establecimientos Mercantiles del Distrito Federal vigente en 2013.

Los procedimientos sustantivos se efectuaron para verificar si las operaciones

relacionadas con el rubro auditado produjeron los resultados deseados, si se presentaron

desviaciones o deficiencias y si existieron oportunidades de mejora.

Particularmente, los procedimientos consistieron en verificar que el importe registrado

en la base de datos de la recaudación de los Ingresos por Derechos por los Servicios

de Expedición de Licencias (por la Expedición de Permisos de Funcionamiento de

8

Establecimientos Mercantiles) correspondiera a lo reportado en el Informe de Cuenta Pública

del Distrito Federal de 2013; en integrar el universo de solicitudes de permisos de

funcionamiento de establecimientos mercantiles ingresadas por medio del SIAPEM

y el universo de permisos de funcionamiento de establecimientos mercantiles expedidos por

el órgano político-administrativo en 2013; en comprobar que el monto de los derechos

por cobrar a cada solicitante por la expedición de permisos de funcionamiento de establecimientos

mercantiles se hubiese determinado mediante la metodología de cálculo establecida en el Código

Fiscal del Distrito Federal vigente en 2013; en comprobar que el monto, concepto, partida

o línea de captura, caja, lugar y fecha de cobro y clave de la función de cobro señalados en

los formatos de cobro de Derechos por la Expedición de Permisos de Funcionamiento

de Establecimientos Mercantiles correspondieran a los datos de la recaudación registrada por

la SEFIN; en verificar la existencia y características del establecimiento mercantil, por el cual

el sujeto fiscalizado expidió permiso de funcionamiento; y en constatar si la Delegación

Cuauhtémoc conservó la documentación original de los derechos cobrados a los solicitantes

por la autorización de permisos de funcionamiento de establecimientos mercantiles, y si los

expedientes de los permisos fueron debidamente integrados y resguardados con

los documentos generados durante los procesos de solicitud, revisión y autorización del

permiso de funcionamiento de establecimientos mercantiles.

ESTUDIO Y EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO

A fin de contar con una base para determinar la naturaleza, extensión y oportunidad de las

pruebas de auditoría, se analizaron el marco normativo y los manuales de organización de

la SEFIN, de la SEDECO y de la Delegación Cuauhtémoc, vigentes en 2013. Lo anterior, para

identificar las estructuras orgánicas, así como los objetivos, funciones y atribuciones de las

unidades administrativas que las integran, específicamente, de las que intervinieron en el

rubro objeto de la revisión. También se revisaron los manuales de procedimientos, con objeto

de conocer los que fueron aplicados por las unidades administrativas responsables del

registro, control, estimación, modificación, devengación y recaudación de los Ingresos

por Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos

de Funcionamiento de Establecimientos Mercantiles), y constatar si éstos garantizaron

razonablemente el cumplimiento de las leyes, reglamentos, normas, políticas y otras disposiciones

de observancia obligatoria.

9

Se aplicaron cuestionarios de control interno y se realizaron entrevistas en las Direcciones

de Ingresos y de Servicios al Contribuyente, ambas de la Subtesorería de Administración

Tributaria de la SEFIN; en la Coordinación General de Regulación y Planeación Económica

de la SEDECO; y en la Dirección General Jurídica y de Gobierno, la Coordinación de

Ventanilla Única Delegacional y la Jefatura de Unidad Departamental de Giros Mercantiles,

todas de la Delegación Cuauhtémoc; en particular, a los servidores públicos responsables del

registro, control, estimación, modificación, devengación y recaudación de los Ingresos por

Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos de

Funcionamiento de Establecimientos Mercantiles). Además, se identificaron los riesgos de las

operaciones revisadas y de los objetivos específicos de control.

Una vez recopilada y analizada la información general de las áreas y operaciones sujetas

a revisión, a partir de su flujo general y de los objetivos específicos y mecanismos de control

identificados en cada proceso, se elaboró una matriz de control para evaluar si los

mecanismos establecidos hicieron factible la administración de los riesgos de irregularidades

e ineficiencias y disminuyeron las debilidades detectadas.

Como resultado del estudio y evaluación del control interno establecido por la SEFIN para

registrar contable y presupuestalmente, controlar, estimar, modificar, devengar y recaudar los

Ingresos por Derechos por los Servicios de Expedición de Licencias (por la Expedición

de Permisos de Funcionamiento de Establecimientos Mercantiles), se determinó que dicho

control es suficiente para administrar los riesgos de irregularidades e ineficiencias que afectan

dichas actividades, toda vez que las unidades administrativas de la dependencia están

estructuradas conforme a las funciones definidas en sus respectivos manuales de organización

y establecieron de manera formal mecanismos y actividades de control para promover

y supervisar la aplicación de los procedimientos establecidos; para registrar y controlar la

información derivada de la recaudación de los ingresos; para garantizar la integridad, calidad,

oportunidad, suficiencia y consistencia de la información y documentación generadas; y para

propiciar la comunicación e interacción de las áreas involucradas.

Por otra parte, se determinó que el control interno establecido por la SEDECO es regular,

pues si bien sus unidades administrativas están estructuradas conforme a las funciones

definidas en sus respectivos manuales de organización, no se han implementado mecanismos

10

ni actividades de control y de supervisión suficientes para administrar los riesgos relativos

a irregularidades e ineficiencias en los procedimientos relativos al registro, control

y actualización de la información generada mediante el SIAPEM en forma coordinada con las

Delegaciones del Distrito Federal.

En lo que respecta a la Delegación Cuauhtémoc, se determinó que su control interno para

administrar los riesgos relacionados con el otorgamiento de permisos de funcionamiento

de establecimientos mercantiles es deficiente, toda vez que los mecanismos implementados

no se encuentran actualizados conforme a la normatividad vigente; carece de un procedimiento

específico para regular la elaboración y presentación de informes mensuales a la Tesorería

del Distrito Federal, relativos al número de permisos de funcionamiento de establecimientos

mercantiles autorizados y el monto recaudado por cada concepto; sus expedientes de

permisos de funcionamiento de establecimientos mercantiles otorgados no se encuentran

integrados con la documentación señalada en la normatividad aplicable; y su padrón de

establecimientos mercantiles no se encuentra actualizado conforme a la norma y no fue

cotejado ni validado en forma coordinada con la SEDECO.

Las deficiencias de control interno se señalan de manera específica en el apartado de

resultados de este informe.

RESULTADOS

Evaluación de Control Interno

1. Resultado

Mediante el oficio núm. DGCNCP/3451/2014 del 4 de agosto de 2014, la Dirección General

de Contabilidad, Normatividad y Cuenta Pública de la SEFIN proporcionó el manual

administrativo de la dependencia vigente en 2013, el cual fue elaborado conforme al dictamen

de estructura orgánica núm. 3/2008 y se integró por los manuales de organización y de

procedimientos respectivos. Al revisarlos, se observó lo siguiente:

1. Con el oficio núm. OM/0685/2008 del 16 de abril de 2008, la Oficialía Mayor

del Gobierno del Distrito Federal (OM) autorizó a la SEFIN el dictamen de estructura

11

orgánica núm. 3/2008, vigente a partir del 1o. de marzo del mismo año. Por medio de los

oficios núms. CG/323/2012 del 29 de junio de 2012 y CGDF/670-1/2013 del 23 de mayo

de 2013, la Contraloría General del Distrito Federal (CGDF) emitió dos alcances al citado

dictamen con vigencia a partir del 1o. de julio de 2012 y del 16 de abril de 2013, en ese

orden.

Posteriormente, con el oficio núm. CGDF/1772/2013 del 20 de diciembre de 2013,

la CGDF autorizó a la SEFIN el dictamen de estructura orgánica núm. 17/2013 vigente

a partir del 1o. de diciembre del mismo año.

En dichos dictámenes se previeron las Subsecretarías de Egresos y de Planeación

Financiera, la Tesorería del Distrito Federal, la Dirección General de Informática y la

Unidad de Inteligencia Financiera del Distrito Federal.

2. En cuanto al manual administrativo de la SEFIN, formado por los manuales de

organización y de procedimientos, ambos vigentes en el ejercicio de 2013, se determinó

lo siguiente:

a) En 2013, la SEFIN dispuso de dos manuales de organización vigentes hasta el 4 de

julio de 2013, autorizados y registrados por la CGMA, como se indica a continuación:

Unidad administrativa Dictamen

de estructura orgánica

Registro del manual de organización Fecha de

publicación en la GODF*

Número de oficio Fecha Número de registro

Subtesorería de Administración Tributaria

3/2008 CG/CGMA/DDO/01991/2011 14/IV/11 MA-09102-3/08 25/V/12

CG/CGMA/DEDDEO/4680/11 22/XI/11

Dirección General de Contabilidad, Normatividad y Cuenta Pública

3/2008 CG/CGMA/DDO/1269/2011 7/III/11 MA-09302-3/2008 13/IV/11

* Gaceta Oficial del Distrito Federal.

La SEFIN dispuso de un manual de organización integral elaborado conforme al

dictamen de estructura orgánica núm. 3/2008, que fue registrado por la CGMA con

el núm. MA-112-3/08, de acuerdo con el oficio núm. CG/CGMA/574/2013 del

22 de marzo de 2013. El manual se difundió a las unidades administrativas

de la dependencia, mediante el oficio núm. SF/DGA/148/2013 del 8 de abril de 2013,

12

y se publicó en la Gaceta Oficial del Distrito Federal el 5 de julio de 2013, con vigencia

a partir de su fecha de publicación.

Los tres manuales de organización consideran objetivos, funciones, facultades

y responsabilidades de los servidores públicos adscritos a las unidades administrativas

que forman la dependencia. Los dos primeros están integrados por los apartados de

presentación, antecedentes, marco jurídico-administrativo, objetivo general, estructura

orgánica, atribuciones, funciones y organigrama; y el manual integral por los

apartados de presentación, antecedentes, marco jurídico, atribuciones, misión, visión

y objetivos, estructura orgánica, descripción de funciones, glosario y hoja de firma.

b) En 2013, la SEFIN contó con un manual de procedimientos elaborado con base en

la estructura orgánica núm. 3/2008, el cual se integró con 62 procedimientos

autorizados por la CGMA; los de la Dirección General de Contabilidad, Normatividad

y Cuenta Pública se registraron con el núm. MA-09302-3/2008, mediante el oficio

núm. CG/CGMA/DEDDEO/3520/2011 del 1o. de agosto de 2011; y los de la Subtesorería

de Administración Tributaria con el núm. MA-09102-3/08, mediante el oficio

núm. CG/CGMA/DEDDEO/4680/11 del 22 de noviembre de 2011. Los procedimientos

se difundieron entre las unidades administrativas que integran la dependencia

mediante tres oficios y nueve notas informativas de diversas fechas, y su relación

se publicó en la Gaceta Oficial del Distrito Federal el 1o. de septiembre de 2011

y el 25 de mayo de 2012, respectivamente.

Al revisar los 62 procedimientos, se determinó que ocho de ellos, integrados

al manual de procedimientos de la Subtesorería de Administración Tributaria, tenían

relación con el rubro auditado: “Devolución de Pagos Indebidos y los que procedan

de conformidad con el Código Fiscal del Distrito Federal y demás Leyes Aplicables”,

“Para el Registro, Control y Pago de las Cuentas por Liquidar Certificadas, que se

generan por la Devolución de Ingresos Percibidos Indebidamente y los que procedan

de conformidad con el Código Fiscal del Distrito Federal y demás Leyes Aplicables”,

“Recepción, Registro y Clasificación de Ingresos”, “Recepción de Pagos con Cheque

‘Salvo Buen Cobro’ y Giros Bancarios”, “Recepción de Pagos mediante Tarjetas

Bancarias de Crédito y Débito”, “Cancelación de Partidas u Operaciones de Caja”,

13

“Para el Envío, Control y Manejo de la Documentación Comprobatoria de la Recaudación

al Archivo de Cuenta Comprobada en materia de Ingresos” y “Registro y Control

de los Ingresos obtenidos en Administraciones Tributarias, Administraciones Auxiliares

y las Auxiliares de la Secretaría de Finanzas para prestar los Servicios de Tesorería”.

En conclusión, la SEFIN contó con un manual administrativo, integrado por los manuales

de organización y de procedimientos, actualizado y registrado conforme al dictamen de

estructura orgánica núm. 3/2008 vigente en 2013, el cual fue difundido entre sus unidades

administrativas. El manual de organización y la relación de los 62 procedimientos fueron

publicados en la Gaceta Oficial del Distrito Federal.

2. Resultado

Mediante el oficio núm. CGRPE/DERE/284/2014 del 26 de septiembre de 2014, la

Dirección Ejecutiva de Regulación Económica, adscrita a la Coordinación General de

Regulación y Planeación Económica de la SEDECO, proporcionó sus manuales administrativos

que estuvieron vigentes en 2013, elaborados conforme a los dictámenes de estructura

orgánica núms. 6/2005 y 10/2013, los cuales se integraron por los manuales de organización

y de procedimientos respectivos. Sobre el particular, se observó lo siguiente:

1. Por medio del oficio núm. OM/0354/2005 del 18 de marzo de 2005, la OM autorizó a la

SEDECO el dictamen de estructura orgánica núm. 6/2005, el cual estuvo vigente a partir

del 16 del mismo mes y año hasta el 31 de mayo de 2013. En este dictamen se previeron

una oficina del titular de la SEDECO y tres Direcciones Generales (de Regulación

y Fomento Económico; de Abasto, Comercio y Distribución; y de la Central de Abasto).

Posteriormente, con el oficio núm. CG/589/2009 del 13 de noviembre de 2009, la CGDF

autorizó un alcance al citado dictamen, con el que se creó la Subsecretaría de Fomento

de Empresas Ecológicas, a la cual se le adscribió la Dirección General de Incubadoras de

Empresas Ecológicas.

Posteriormente, con el oficio núm. CGDF/759/2013 del 3 de junio de 2013, la CGDF

autorizó a la SEDECO el dictamen de estructura orgánica núm. 10/2013, vigente a

partir del 1o. del mismo mes y año, el cual dejó sin efectos el núm. 6/2005. En este

14

nuevo dictamen, se previeron una oficina del titular de la SEDECO, dos Direcciones

Generales (de Abasto, Comercio y Distribución; y de la Central de Abasto), dos

Coordinaciones Generales (de Regulación y Planeación Económica; y de Gestión para

el Crecimiento y Desarrollo de la Ciudad) y una Subsecretaría de Desarrollo Económico

y Sustentabilidad.

2. Los manuales administrativos de la SEDECO vigentes en 2013, formados por los

manuales de organización y de procedimientos, son los que se indican a continuación:

a) En 2013, la SEDECO dispuso de cinco manuales de organización, autorizados y

registrados por la CGMA, de los cuales cuatro fueron publicados en la Gaceta

Oficial del Distrito Federal, como sigue:

Unidad administrativa Dictamen

de estructura orgánica

Registro del manual de organización Fecha de publicación en la GODF*

Número de oficio Fecha Número de registro

Oficina del titular de la SEDECO 6/2005 CGMA/DDO/1080/09 24/XI/09 MA-04001-06/05 15/III/11

Dirección General de Regulación y Fomento Económico 6/2005 CG/CGMA/DDO/0232/2011 27/I/11 MA-04007-06/05 15/III/11

Dirección General de Abasto, Comercio y Distribución 6/2005 CGMA/1318/05 9/VI/05 MA-04005-06/05 29/III/06

Dirección General de la Central de Abasto 6/2005 CGMA/2654/06 7/XI/06 MA-04006-06/05 29/III/06

Subsecretaría de Fomento de Empresas Ecológicas 6/2005 CG/CGMA/DEDDEO/0715/2012 29/III/12 MA-04008-06/05 No publicado

* Gaceta Oficial del Distrito Federal.

Asimismo, la SEDECO dispuso de un manual de organización registrado por la CGMA

con el núm. MA-107-10/13, mediante el oficio núm. CG/CGMA/0152/2014 del

11 de febrero de 2014. Dicho manual fue elaborado conforme al dictamen de

estructura orgánica núm. 10/2013 y se publicó en la Gaceta Oficial del Distrito

Federal el 20 de marzo de 2014.

Los seis manuales de organización consideran objetivos, funciones, facultades

y responsabilidades de los servidores públicos adscritos a las unidades administrativas

que forman la dependencia; y están integrados por los apartados de presentación,

antecedentes, marco jurídico-administrativo, objetivo general, estructura orgánica,

atribuciones, funciones y organigrama.

15

b) La SEDECO contó con cinco manuales de procedimientos elaborados con base

en el dictamen de estructura orgánica núm. 6/2005 e integrados por 70 procedimientos,

de los cuales únicamente 54 fueron registrados por la CGMA con los

núms. MA-04001-06/05, MA-04006-06/05, MA-04007-06/05 y MA-04008-06/05,

mediante los oficios núms. CGMA/1329/06 y CGMA/1381/06 del 23 y

26 de mayo de 2006, respectivamente, y CG/CGMA/DEDDEO/0703/2012

y CG/CGMA/DEDDEO/0715/2012, ambos del 29 de marzo de 2012; y sólo los listados

de 24 de los 54 procedimientos, uno registrado con el núm. MA-04006-06/05

y 23 con el núm. MA-04001-06/05, se publicaron en la Gaceta Oficial del Distrito

Federal el 7 de junio de 2011 y el 27 de marzo de 2013, respectivamente.

Los cinco manuales de procedimientos elaborados con base en el dictamen de

estructura orgánica núm. 6/2005 no fueron actualizados conforme a la última estructura

orgánica autorizada a la SEDECO (núm. 10/2013), ni incluyen las modificaciones

previstas en la Ley de Establecimientos Mercantiles del Distrito Federal publicada en la

Gaceta Oficial del Distrito Federal el 20 de enero de 2011, vigente en 2013.

En la reunión de confronta, celebrada el 16 de abril de 2015, el Director Jurídico de

la SEDECO, en representación del titular de la dependencia, proporcionó el oficio

núm. CGRPE/DERE/164/2015 del 14 de abril del mismo año, por medio del cual

el Director Ejecutivo de Regulación Económica informó que “con fecha 13 de febrero

del año en curso, la [CGMA] envió a esta Secretaría el oficio núm. OM/CGMA/0337/2015 [del

13 de febrero de 2015] en el que señala es procedente el registro del manual administrativo

de la [SEDECO y] le otorgó el número de registro MA-01/130215-D-SEDECO-2/2014

[además] se publicó [en la Gaceta Oficial del Distrito Federal] el […] 20 de marzo

de 2015”. Asimismo, proporcionó un disco compacto con el manual administrativo de

la dependencia, registrado ante la CGMA.

Derivado del análisis del manual administrativo de referencia, se determinó que

incluye objetivos, funciones, facultades y responsabilidades de los servidores

públicos adscritos a las seis unidades administrativas previstas en el dictamen de

estructura orgánica núm. 10/2013 de la dependencia; que está integrado por los

apartados de marco jurídico de actuación, atribuciones, misión, visión y objetivos

institucionales, organigrama de la estructura básica, organización y procedimientos,

16

glosario y hoja de aprobación; y que está actualizado de conformidad con la reforma

a la Ley de Establecimientos Mercantiles del Distrito Federal publicada en la Gaceta

Oficial del Distrito Federal el 16 de abril de 2014, lo cual confirma que en 2013 los

procedimientos revisados no se actualizaron conforme a la última estructura orgánica

y a la ley citada vigente en 2013, por lo que la presente observación no se modifica.

Por no haber actualizado en 2013 sus cinco manuales de procedimientos conforme

a la última estructura orgánica autorizada (núm. 10/2013) y con las modificaciones

derivadas de la Ley de Establecimientos Mercantiles del Distrito Federal, la

SEDECO incumplió los numerales 2.4.2 y 2.4.3 de la Circular Contraloría General

para el Control y Evaluación de la Gestión Pública; el Desarrollo, Modernización,

Innovación y Simplificación Administrativa, y la Atención Ciudadana en la Administración

Pública del Distrito Federal publicada en la Gaceta Oficial del Distrito Federal

el 25 de enero de 2011 y vigente en 2013, que establecen lo siguiente:

“2.4.2 Los titulares de las dependencias […] delegaciones […] son los responsables de

la actualización de los manuales administrativos, que se deriven […] de la modificación

de la estructura orgánica, o de la supresión o creación de leyes y normas, para ello,

deberán remitir conjuntamente con la solicitud de reestructura el proyecto de manual de

organización, para que se apruebe simultáneamente con la estructura. La actualización

del manual de procedimientos deberá remitirse a la CGMA por medio de oficio firmado

con firma autógrafa o firma electrónica avanzada, a más tardar en 60 días hábiles

posteriores a la entrada en vigor de la modificación efectuada, para que ésta proceda

a su análisis y, en su caso, al registro […]

”2.4.3 […] Los Manuales Administrativos deberán elaborarse en estricto apego

a la estructura orgánica vigente, dictaminada por la CG.”

Del total de 70 procedimientos, se revisó el denominado “Avisos en materia de

Establecimientos Mercantiles” por estar relacionado con el desarrollo de la auditoría.

c) La SEDECO proporcionó evidencia documental de que el manual administrativo

correspondiente al dictamen de estructura orgánica núm. 6/2005 fue difundido

a su personal, lo mismo que el manual de organización elaborado conforme al dictamen

de estructura orgánica núm. 10/2013.

17

Por lo expuesto, se concluye que en 2013, la SEDECO no actualizó su manual

de procedimientos con base en la última estructura orgánica autorizada a la dependencia

(núm. 10/2013) ni con las modificaciones derivadas de la Ley de Establecimientos Mercantiles

del Distrito Federal vigente en 2013.

En el Informe Final de la Auditoría con clave AFLB/102/13, practicada a la Delegación

Azcapotzalco, resultado núm. 2, recomendación AFLB-102-13-01-SEDECO, se propone

llevar a cabo acciones para que la SEDECO actualice sus manuales de procedimientos

conforme al último dictamen de estructura orgánica autorizado a la dependencia y a la Ley de

Establecimientos Mercantiles del Distrito Federal, en cumplimiento de la normatividad

aplicable, por lo que se dará tratamiento a dicha circunstancia como parte del seguimiento de

la recomendación citada.

3. Resultado

Mediante el oficio núm. JUDASA/227/2014 del 17 de septiembre de 2014, la Dirección

General de Administración de la Delegación Cuauhtémoc proporcionó el manual administrativo

vigente en 2013, elaborado conforme al dictamen de estructura orgánica núm. 10/2012,

el cual se integró por los manuales de organización y de procedimientos respectivos.

De su análisis, se determinó lo siguiente:

1. Mediante el oficio núm. CG/478/2012 del 18 de octubre de 2012, la CGDF autorizó a la

Delegación Cuauhtémoc el dictamen de estructura orgánica núm. 10/2012 vigente a partir

del 16 del mismo mes y año. En ese dictamen se previeron una oficina de la Jefatura

Delegacional y siete Direcciones Generales (Jurídica y de Gobierno, de Administración,

de Obras y Desarrollo Urbano, de Servicios Urbanos, de Desarrollo Social, de Cultura,

y de Seguridad Pública).

2. En cuanto al manual administrativo de la Delegación Cuauhtémoc vigente en 2013,

formado por los manuales de organización y de procedimientos y elaborado conforme

al dictamen de estructura orgánica núm. 10/2012, se observó lo siguiente:

a) En 2013, la Delegación Cuauhtémoc dispuso de un manual de organización registrado

por la CGMA con el núm. MA-306-10/12, mediante el oficio núm. CG/CGMA/1396/2013

18

del 31 de julio de 2013, el cual fue difundido entre las diversas unidades administrativas

que integran el órgano político-administrativo, mediante el oficio núm. DGA/1244/13

del 10 de septiembre de 2013 y la circular núm. 0023/2013 del 17 del mismo mes

y año, y publicado en la Gaceta Oficial del Distrito Federal el 10 de septiembre de 2013.

Dicho manual establece los objetivos, funciones, facultades y responsabilidades

de los servidores públicos adscritos a las unidades administrativas que forman

el órgano político-administrativo. El documento está integrado por los apartados de

presentación, antecedentes, marco jurídico, atribuciones, misión, visión y objetivos,

estructura orgánica, descripción de funciones, glosario de términos y hoja de firma.

Se observó que el órgano político-administrativo no remitió a la CGMA el proyecto

de actualización de su manual de organización para su revisión, dictamen y registro

junto con la solicitud de reestructuración orgánica enviada mediante el oficio

núm. DCJ/0010/12 del 8 de octubre de 2012, sino hasta el 16 de enero de 2013,

con el oficio núm. DGA/62/13, lo que significó un desfase de 68 días naturales, en

relación con la fecha de su presentación.

En la reunión de confronta, celebrada el 16 de abril de 2015, el Director General

Jurídico y de Gobierno de la Delegación Cuauhtémoc, en representación del titular

del órgano político-administrativo, no presentó información relacionada con la presente

observación, por lo que ésta no se modifica.

Por no haber presentado a la CGMA el proyecto de actualización de su manual

de organización para su revisión, dictamen y registro, junto con la solicitud de

reestructuración orgánica, la Delegación Cuauhtémoc incumplió el numeral 2.4.2

de la Circular Contraloría General para el Control y Evaluación de la Gestión Pública;

el Desarrollo, Modernización, Innovación y Simplificación Administrativa, y la Atención

Ciudadana en la Administración Pública del Distrito Federal vigente en 2013.

b) En 2013, el órgano político-administrativo dispuso de siete manuales de procedimientos

vigentes en dicho ejercicio, autorizados y registrados por la CGMA, difundidos por

medio de diversos oficios entre las unidades administrativas que integran el órgano

19

político-administrativo y publicados en la Gaceta Oficial del Distrito Federal,

como sigue:

Dictamen de estructura orgánica

Registro del manual de procedimientos Fecha de publicación en la GODF*

Número de oficio Fecha Número de registro Cantidad de procedimientos

24/2002 CGMA/2461/03 10/IX/03 MA-02D06-24/02 36 9/X/03

07/2004 CGMA/2584/04 7/IX/04 MA-02D06-07/04 26 20/IX/04

19/2004 CGMA/0193/05 27/I/05

MA-02C06-19/04

38 21/II/05

CGMA/0911/05 25/V/05 2 18/V/05

12/2005 CGMA/2823/05 30/XI/05 MA-02D06-12/05 13 23/XII/05

CGMA/2893/06 13/XII/06 33 27/XII/06

10/2006 CGMA/DDO/3301/08 8/XII/08

MA-02D06-10/06

29 9/I/09

CGMA/DDO/0920/09 31/III/09 1 7/V/09

04/2009 CGMA/DDO/0360/09 11/IX/09

MA-02D06-4/09 50 19/I/10

CGMA/DDO/376/09 24/IX/09

CGMA/DDO/911/09 5/XI/09

CGMA/DDO/1176/09 7/XII/09

18/2009 CGMA/DDO/509/2011 13/II/11

MA-02D06-18/09

2 4/IV/11

CG/CGMA/DDO/2886/2011 30/VI/11 2 30/VI/11

CG/CGMA/ 4526 /2011 9/XII/11 11 4/I/12

* Gaceta Oficial del Distrito Federal.

Los siete manuales de procedimientos no están actualizados conforme a la última

estructura orgánica autorizada a la Delegación Cuauhtémoc (núm. 10/2012), vigente

a partir del 16 de octubre de 2012.

Al revisar los 243 procedimientos, se determinó que tres procedimientos de la

estructura orgánica núm. 18/2009, están relacionados con el rubro auditado:

“Atención de Solicitudes de Trámites Ciudadanos”, “Expedición de Licencias nuevas

de Funcionamiento de Establecimientos Mercantiles Tipo ‘A’ o ‘B’” y “Registro de

Aviso de Declaración de Apertura de Establecimiento Mercantil”.

Los tres procedimientos mencionados fueron elaborados con base en lo dispuesto en

la Ley de Establecimientos Mercantiles del Distrito Federal publicada en la Gaceta

Oficial del Distrito Federal el 26 de enero de 2009, y hacen referencia a las licencias

de funcionamiento de establecimientos mercantiles de tipo ordinarias y especiales;

sin embargo, el ordenamiento fue abrogado por la Ley de Establecimientos

20

Mercantiles del Distrito Federal publicada en la Gaceta Oficial del Distrito Federal

el 20 de enero de 2011, con vigencia a partir del 3 de marzo del mismo año y vigente

durante 2013. La nueva ley menciona tres tipos de permisos de funcionamiento

de establecimientos mercantiles (de bajo impacto, de impacto vecinal y de impacto

zonal), lo cual denota que los tres procedimientos no se encuentran actualizados con

las operaciones o actividades sustantivas que tienen a su cargo las unidades

administrativas involucradas de acuerdo con la Ley de Establecimientos Mercantiles del

Distrito Federal vigente.

En la reunión de confronta, celebrada el 16 de abril de 2015, el Director General

Jurídico y de Gobierno de la Delegación Cuauhtémoc, en representación del titular

del órgano político-administrativo, proporcionó el oficio núm. DGJYG/476/2015 del

15 de abril de 2015, al cual adjuntó el oficio núm. DGA/738/2015 del 13 del mismo

mes y año, con el que el Director General de Administración remitió copia del oficio

núm. DGA/108/2014 del 10 de marzo de 2014, por medio del cual envió a la CGMA

14 procedimientos para su revisión, dictamen y, en su caso, registro; del oficio

núm. OM/CGMA/060/2014 del 7 de abril de 2014, mediante el cual la CGMA informó

a la Delegación Cuauhtémoc que registró 18 procedimientos elaborados con base en

el dictamen de estructura orgánica núm. 10/2012 con el número de registro

MA-306-10/12; y de la publicación de la relación en la Gaceta Oficial del Distrito

Federal el 29 de abril de 2014. Entre los 18 procedimientos en comento, se encuentra

el denominado “Atención al Registro Único de Presentación de Avisos y/o Solicitud

de Permisos para Establecimientos con Actividades Mercantiles a través del Sistema

Electrónico de Avisos y Permisos de Establecimientos Mercantiles (SIAPEM)”,

el cual está actualizado con base en la Ley de Establecimientos Mercantiles del Distrito

Federal vigente a partir del 13 de marzo de 2013 y sustituyó a los procedimientos

“Atención de Solicitudes de Trámites Ciudadanos”, “Expedición de Licencias nuevas

de Funcionamiento de Establecimientos Mercantiles Tipo ‘A’ o ‘B’” y “Registro de

Aviso de Declaración de Apertura de Establecimiento Mercantil”, relacionados

con el rubro auditado.

Derivado del análisis de la información y documentación presentadas por la Delegación

Cuauhtémoc, se confirmó que en 2013 no contó con manuales de procedimientos

21

actualizados conforme a su última estructura orgánica autorizada y a la normatividad

vigente, por lo que la presente observación no se modifica.

Por no actualizar 243 procedimientos conforme a la última estructura orgánica

autorizada (núm. 10/2012), ni tres procedimientos incluidos en el manual registrado

con el núm. MA-02D06-18/09 con las modificaciones previstas en la Ley de

Establecimientos Mercantiles del Distrito Federal vigente en 2013, la Delegación

Cuauhtémoc incumplió los numerales 2.4.2 y 2.4.3 de la Circular Contraloría General

para el Control y Evaluación de la Gestión Pública; el Desarrollo, Modernización,

Innovación y Simplificación Administrativa, y la Atención Ciudadana en la Administración

Pública del Distrito Federal vigente en 2013.

Adicionalmente, la Delegación Cuauhtémoc no contó con procedimientos o controles

específicos para regular la elaboración y presentación de los informes mensuales

previstos en el artículo 195 del Código Fiscal del Distrito Federal vigente en 2013.

En esa disposición se establece la obligación para los órganos político-

administrativos de remitir información relativa a la expedición de permisos de

funcionamiento de establecimientos mercantiles y el monto recaudado a la Tesorería

del Distrito Federal de la SEFIN.

En la reunión de confronta, celebrada el 16 de abril de 2015, el Director General

Jurídico y de Gobierno de la Delegación Cuauhtémoc, en representación del titular del

órgano político-administrativo, proporcionó el oficio núm. DGJYG/476/2015

del 15 de abril de 2015, al cual adjuntó el oficio núm. JUDASA/080/2015 del 13 del

mismo mes y año, con el que el Jefe de Unidad Departamental de Giros Mercantiles

remitió copia de la circular núm. 12/003/2015 del 24 de marzo de 2015, por medio de

la cual la Subdirección Administrativa en la Dirección General Jurídica y de Gobierno

solicitó a las Jefaturas de Unidad Departamental adscritas a esa Dirección General

llevar a cabo “la revisión de las funciones de sus áreas plasmadas en el manual

administrativo, en su parte de organización, del Dictamen [de Estructura Orgánica

núm.] 10/2012 y con número de registro MA-306-10/2012, con el objeto de que se

ajuste al marco legal aplicable y coadyuve al desarrollo de las actividades y objetivos

asignados”; y copia del oficio núm. UGM/492/2015 del 31 de marzo de 2015,

22

por medio del cual la Jefa de Unidad Departamental de Giros Mercantiles solicitó

a la Subdirectora Administrativa en la Dirección General Jurídica y de Gobierno

la “adición al manual administrativo […] objetivo 1 […] funciones vinculadas al

objetivo 1 […] ‘Elaborar el Informe Mensual para la Secretaría de Finanzas de los

trámites autorizados, así como el monto recaudado por cada concepto”.

Derivado del análisis de la información y documentación proporcionadas por

la Delegación Cuauhtémoc, se confirmó que en el ejercicio de 2013 el órgano político-

administrativo no contó con procedimientos o controles específicos para regular

la elaboración y presentación de los informes citados, por lo que la presente

observación no se modifica.

Por no contar con procedimientos específicos que regulen las actividades y operaciones

sustantivas del órgano político-administrativo y muestren de manera secuencial

y ordenada la forma en que éstas se realizan, por lo que corresponde a la

elaboración de los informes mensuales relativos a la expedición de permisos de

funcionamiento de establecimientos mercantiles y el monto recaudado y su

presentación a la Tesorería del Distrito Federal, la Delegación Cuauhtémoc incumplió

el artículo 16, “Primer Lineamiento: Ambiente de Control”, fracción III, inciso e), del

Acuerdo por el que se establecen los Lineamientos Generales de Control Interno

para la Administración Pública del Distrito Federal, publicado en la Gaceta Oficial del

Distrito Federal el 9 de abril de 2007 y vigente en 2013, que establece lo siguiente:

“Artículo 16. Para efectos del presente Acuerdo, los Lineamientos de Control Interno

son los siguientes:

”Primer Lineamiento: Ambiente de Control […]

”III. Es responsabilidad de los titulares de las Unidades de Gobierno de la Administración

Pública del Distrito Federal establecer, actualizar y exigir la observancia del código

de conducta institucional, haciendo hincapié en […] que los servidores públicos se

conduzcan en el desempeño de sus funciones con una actitud de compromiso

y apoyo hacia el control interno, la transparencia y los valores éticos.

23

”Un adecuado Ambiente de Control se verifica por medio de los siguientes aspectos

[…]

”e) Manuales de organización y de procedimientos. Los titulares de las Unidades

de Gobierno de la Administración Pública del Distrito Federal, deberán vigilar que los

manuales de organización y procedimientos estén elaborados conforme a la

estructura organizacional y a las atribuciones y responsabilidades establecidas en las

leyes y reglamentos que en cada caso sean aplicables, incluyéndose las actividades

y procedimientos para todos los procesos sustantivos, así como la información que

se genere; asimismo, deberán estar debidamente autorizados y ser del conocimiento

de los servidores públicos.”

De lo anterior, se concluye que la Delegación Cuauhtémoc no remitió a la autoridad

administrativa competente su manual de organización elaborado con base en el dictamen

de estructura orgánica núm. 10/2012 al momento de solicitar su reestructuración orgánica;

no actualizó 243 procedimientos con base en la última estructura orgánica autorizada al

órgano político-administrativo (núm. 10/2012), ni tres procedimientos incluidos en uno

de sus siete manuales de procedimientos con las modificaciones previstas en la Ley de

Establecimientos Mercantiles del Distrito Federal vigente en 2013; y no contó con un

procedimiento que regule la elaboración y presentación de los informes mensuales a la

Tesorería del Distrito Federal de la SEFIN por la expedición de permisos de funcionamiento

de establecimientos mercantiles y el monto recaudado.

Recomendación AFLB-105-13-24-CUH

Es necesario que la Delegación Cuauhtémoc establezca mecanismos de control para

garantizar que el proyecto de manual de organización, actualizado con las modificaciones

a su estructura orgánica o marco jurídico, se remita a la autoridad administrativa

competente para su revisión, dictamen y registro, junto con la solicitud de reestructuración

orgánica, en cumplimiento de la Circular Contraloría General para el Control y Evaluación

de la Gestión Pública; el Desarrollo, Modernización, Innovación y Simplificación Administrativa,

y la Atención Ciudadana en la Administración Pública del Distrito Federal.

24

Recomendación AFLB-105-13-25-CUH

Es necesario que la Delegación Cuauhtémoc establezca mecanismos de control para

garantizar que sus manuales de procedimientos se encuentren actualizados con las

modificaciones a su estructura orgánica autorizada; y se remitan oportunamente para su

revisión, dictamen y registro a la Coordinación General de Modernización Administrativa, en

cumplimiento de la Circular Contraloría General para el Control y Evaluación de la Gestión

Pública; el Desarrollo, Modernización, Innovación y Simplificación Administrativa, y la Atención

Ciudadana en la Administración Pública del Distrito Federal.

Recomendación AFLB-105-13-26-CUH

Es necesario que la Delegación Cuauhtémoc formule un procedimiento o control específico

para regular la elaboración de los informes mensuales relativos a la expedición de permisos

de funcionamiento de establecimientos mercantiles y al monto recaudado, así como su

presentación a la Tesorería del Distrito Federal de la Secretaría de Finanzas en los plazos

que fija el Código Fiscal del Distrito Federal vigente; y que lo remita para su revisión, dictamen

y registro a la Coordinación General de Modernización Administrativa, en cumplimiento del

Acuerdo por el que se establecen los Lineamientos Generales de Control Interno para

la Administración Pública del Distrito Federal.

Registro Contable y Presupuestal de las Operaciones

4. Resultado

Se comprobó que la recaudación de los Ingresos por Derechos por los Servicios de Expedición de

Licencias reportada en la Cuenta Pública del Distrito Federal de 2013 (534,727.3 miles

de pesos) coincidiera con los registros contables de la Dirección de Ingresos de la Subtesorería de

Administración Tributaria. Al respecto, mediante los oficios núms. DGCNCP/3451/2014

del 4 de agosto, DGCNCP/3511/2014 del 13 de agosto y DGCNCP/3837/2014 del 12 de

septiembre, todos de 2014, el Director General de Contabilidad, Normatividad y Cuenta

Pública de la SEFIN, y con los oficios núms. SAT/DI/2224/2014 del 23 de julio y

SF/TES/SAT/DN/0731/2014 del 24 de septiembre de 2014, el Director de Normatividad de la

Subtesorería de Administración Tributaria, proporcionaron los reportes de Ingresos Tributarios

25

y No Tributarios, Analítico de Ingresos y Auxiliares, Analítico de Ingresos Locales, Analítico

de Ingresos por Puntos de Recaudación, y pólizas de ingresos de los movimientos normales, de

movimientos adicionales, de ajuste, estimados, modificados, devengados y recaudados

del ejercicio fiscal de 2013.

Al revisar dicha información, se determinó que en los reportes Analítico de Ingresos y

Auxiliares, Ingresos Tributarios y No Tributarios y Analítico de Ingresos Locales, todos del

ejercicio fiscal de 2013, se registró un monto de 534,727.3 miles de pesos por concepto de

Derechos por los Servicios de Expedición de Licencias en la cuenta contable 4143100000

“Por Prestación de Servicios Sector Central”; y en las pólizas de ingresos y en el Analítico de

Ingresos por Puntos de Recaudación se registró la cantidad de 490,688.2 miles de pesos

(movimientos normales). Ello arroja una diferencia de 44,039.1 miles de pesos que corresponde

a 10 pólizas de movimientos adicionales, por 90.1 miles de pesos, y 34 de ajustes contables,

por 43,949.0 miles de pesos, como se muestra a continuación:

(Miles de pesos)

Pólizas de ingresos

(1)

Movimientos adicionales *

(2)

Ajustes contables **

(3)

Analítico de ingresos

(1) + (2) + (3)

(4)

490,688.2 90.1 43,949.0 534,727.3

* Reconocimiento del ingreso correspondiente a concentraciones externas extemporáneas (15.2 miles de pesos), orden administrativa (98.2 miles de pesos), consignaciones fiscales (71.6 miles de pesos) y devoluciones (-94.9 miles de pesos).

** Pólizas por movimientos virtuales (46,922.5 miles de pesos), cheques devueltos (-3,004.5 miles de pesos) y reclasificaciones (31.0 miles de pesos).

Por tanto, se concluye que los Ingresos por Derechos por los Servicios de Expedición

de Licencias (por la Expedición de Permisos de Funcionamiento de Establecimientos

Mercantiles) reportados en el Analítico de Ingresos, Ingresos Tributarios y No Tributarios y en

el Analítico de Ingresos Locales, correspondientes al ejercicio de 2013, coinciden con los

reportados en el Analítico de Ingresos por Puntos de Recaudación; en las pólizas de ingresos,

de movimientos adicionales y de ajuste; y en la Cuenta Pública del Distrito Federal de 2013

(534,727.3 miles de pesos).

Adicionalmente, se constató que el saldo de la cuenta contable 4143100000 “Por Prestación de

Servicios Sector Central”, por 534,727.3 miles de pesos, se integró por 10 Centros de Beneficio,

26

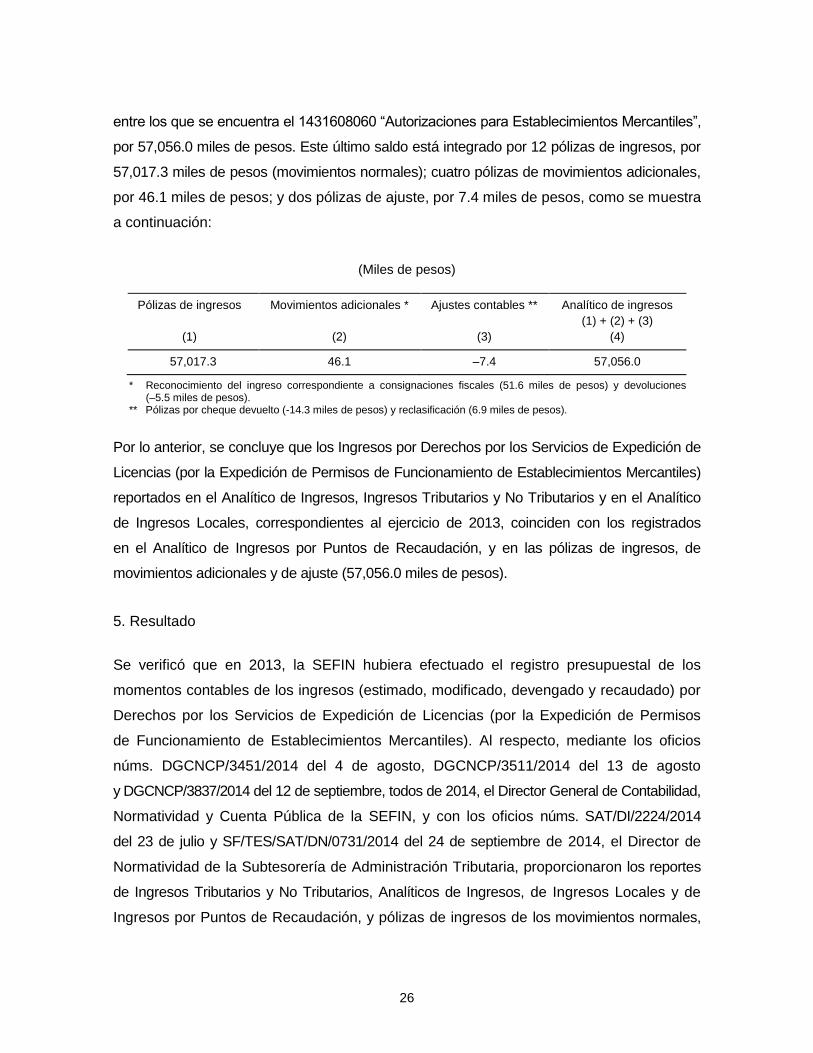

entre los que se encuentra el 1431608060 “Autorizaciones para Establecimientos Mercantiles”,

por 57,056.0 miles de pesos. Este último saldo está integrado por 12 pólizas de ingresos, por

57,017.3 miles de pesos (movimientos normales); cuatro pólizas de movimientos adicionales,

por 46.1 miles de pesos; y dos pólizas de ajuste, por 7.4 miles de pesos, como se muestra

a continuación:

(Miles de pesos)

Pólizas de ingresos

(1)

Movimientos adicionales *

(2)

Ajustes contables **

(3)

Analítico de ingresos

(1) + (2) + (3)

(4)

57,017.3 46.1 –7.4 57,056.0

* Reconocimiento del ingreso correspondiente a consignaciones fiscales (51.6 miles de pesos) y devoluciones (–5.5 miles de pesos).

** Pólizas por cheque devuelto (-14.3 miles de pesos) y reclasificación (6.9 miles de pesos).

Por lo anterior, se concluye que los Ingresos por Derechos por los Servicios de Expedición de

Licencias (por la Expedición de Permisos de Funcionamiento de Establecimientos Mercantiles)

reportados en el Analítico de Ingresos, Ingresos Tributarios y No Tributarios y en el Analítico

de Ingresos Locales, correspondientes al ejercicio de 2013, coinciden con los registrados

en el Analítico de Ingresos por Puntos de Recaudación, y en las pólizas de ingresos, de

movimientos adicionales y de ajuste (57,056.0 miles de pesos).

5. Resultado

Se verificó que en 2013, la SEFIN hubiera efectuado el registro presupuestal de los

momentos contables de los ingresos (estimado, modificado, devengado y recaudado) por

Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos

de Funcionamiento de Establecimientos Mercantiles). Al respecto, mediante los oficios

núms. DGCNCP/3451/2014 del 4 de agosto, DGCNCP/3511/2014 del 13 de agosto

y DGCNCP/3837/2014 del 12 de septiembre, todos de 2014, el Director General de Contabilidad,

Normatividad y Cuenta Pública de la SEFIN, y con los oficios núms. SAT/DI/2224/2014

del 23 de julio y SF/TES/SAT/DN/0731/2014 del 24 de septiembre de 2014, el Director de

Normatividad de la Subtesorería de Administración Tributaria, proporcionaron los reportes

de Ingresos Tributarios y No Tributarios, Analíticos de Ingresos, de Ingresos Locales y de

Ingresos por Puntos de Recaudación, y pólizas de ingresos de los movimientos normales,

27

de movimientos adicionales, de ajuste, estimados, modificados, devengados y recaudados

del ejercicio fiscal de 2013. Derivado del análisis de dicha documentación, se obtuvo

lo siguiente:

Ingreso Estimado

En el artículo 1o. de la Ley de Ingresos del Distrito Federal para el Ejercicio Fiscal 2013,

publicada en la Gaceta Oficial del Distrito Federal el 31 de diciembre de 2012, se

estableció que, para el ejercicio fiscal de 2013, el Gobierno del Distrito Federal recibiría un

monto de 144,142,928.2 miles de pesos, de los cuales 133,165,587.0 miles de pesos

corresponden al Sector Central.

Al respecto, por medio del oficio núm. DGCNCP/3837/2014 del 12 de septiembre de 2014,

el Director General de Contabilidad, Normatividad y Cuenta Pública de la SEFIN remitió

la póliza de ingreso con número de evento 720000000 y asiento núm. 0000000427 del

2 de enero de 2013, por la cual la SEFIN realizó el registro presupuestal en cuentas de orden

presupuestarias de la Ley de Ingresos, como sigue:

(Miles de pesos)

Cuenta Importe

Debe Haber

8111000000 “Ley de Ingresos Estimada Sector Central” 133,165,587.0

8121000000 “Ley de Ingresos por Ejecutar Sector Central” 133,165,587.0

Total 133,165,587.0 133,165,587.0

Las cuentas de orden presupuestarias 8.1.1.1 “Ley de Ingresos Estimada Sector Central”

y 8.1.2.1 “Ley de Ingresos por Ejecutar Sector Central”, así como el asiento con el cual se

realizó el registro presupuestal de la Ley de Ingresos, son los que señala el Manual de

Contabilidad del Gobierno del Distrito Federal Sector Central, publicado en la Gaceta

Oficial del Distrito Federal el 24 de mayo de 2012, vigente en 2013.

El importe de 133,165,587.0 miles de pesos incluyó 470,403.8 miles de pesos por concepto de

Derechos por los Servicios de Expedición de Licencias que señala la Ley de Ingresos

del Distrito Federal para el Ejercicio Fiscal 2013, que representa el 4.5% de la estimación

28

anual de derechos (10,520,245.4 miles de pesos), y en relación con lo estimado para el ejercicio

de 2012 (402,479.7 miles de pesos) significó un incremento de 16.9% (67,924.1 miles de pesos).

Del total de Derechos por los Servicios de Expedición de Licencias, un monto de

52,455.2 miles de pesos correspondió a la Expedición de Permisos de Funcionamiento

de Establecimientos Mercantiles, como se señala a continuación:

(Miles de pesos)

Cuenta Centro

de beneficio Concepto Importe

8111000000 1431601000 “Por la Expedición de Licencias Construcción Registro de Manifestación de Construcciones” 372,835.8

8111000000 1431603000 “Por la Explotación de Yacimientos Materiales Pétreos” 3.7

8111000000 1431604000 “Expedición Placa Control Uso Ocupación Inmuebles” 3,194.6

8111000000 1431606000 “Apertura de Estacionamientos” 85.0

8111000000 1431607010 “Por Expedición Revisión Licencias Construcción Anuncios” 7,421.6

8111000000 1431607030 “Expedición de Permiso Anuncio Publicitario en Automóvil” 4,012.6

8111000000 1431608060 “Autorizaciones para Establecimientos Mercantiles” 52,455.2

8111000000 1431609000 “Por Expedición de Licencias de Subdivisión Predios” 28,635.7

8111000000 1431610000 “Por Expedición de Licencias de Fraccionamiento” 25.1

8111000000 1431611000 “Por Expedición Licencias de Conjunto o Condominio” 1,734.5

Total 470,403.8

Ingreso Modificado

Mediante el oficio núm. DC/279/2014 del 10 de septiembre de 2014, el Director General

de Contabilidad, Normatividad y Cuenta Pública de la SEFIN señaló que, en el ejercicio

fiscal de 2013, no se generaron registros que reflejaran el momento contable de ingreso

modificado por Derechos por los Servicios de Expedición de Licencias (por la Expedición

de Permisos de Funcionamiento de Establecimientos Mercantiles), ya que no se presentaron

adecuaciones que aumentaran o disminuyeran la estimación por dicho concepto.

Ingresos Devengado y Recaudado

Los Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos

de Funcionamiento de Establecimientos Mercantiles) corresponden a un ingreso determinable

por el órgano político-administrativo, de acuerdo con la fracción XI de las Normas y Metodología

para la Determinación de los Momentos Contables de los Ingresos, publicadas en la Gaceta

29

Oficial del Distrito Federal el 25 de enero de 2010, y los momentos contables de los

ingresos devengado y recaudado se registran en forma simultánea al percibir el recurso,

conforme al anexo I del Acuerdo que reforma las Normas y Metodología para la Determinación

de los Momentos Contables de los Ingresos, publicado en la Gaceta Oficial del Distrito

Federal el 6 de agosto de 2013, vigentes en 2013.

Por medio del oficio núm. DGCNCP/3837/2014 del 12 de septiembre de 2014, el Director

General de Contabilidad, Normatividad y Cuenta Pública de la SEFIN remitió 23 pólizas

de ingreso, por medio de las cuales se realizaron los registros contables y presupuestales de los

ingresos devengado y recaudado por Derechos por los Servicios de Expedición de Licencias

(por la Expedición de Permisos de Funcionamiento de Establecimientos Mercantiles) de enero

a diciembre de 2013.

En la revisión de las 23 pólizas de ingreso proporcionadas, se constató que el registro

contable de los ingresos devengado y recaudado por Derechos por los Servicios de Expedición

de Licencias (por la Expedición de Permisos de Funcionamiento de Establecimientos

Mercantiles) se realizó en la cuenta 4143100000 “Derechos por la Prestación de Servicios

Sector Central”, específicamente, en el Centro de Beneficio 1431608060 “Autorizaciones

para Establecimientos Mercantiles”, como sigue:

(Miles de pesos)

Cuenta Importe Saldo

(1) - (2) (3)

Debe (1)

Haber (2)

2191150000 “Ingresos por Aplicar” 57,017.3 0.0 57,017.3

4143100000 “Derechos por Prestación de Servicios Sector Central” / “Autorizaciones para Establecimientos Mercantiles” 19.8 * 57,075.8 (57,056.0)

1123110100 “Deudores Diversos por Cobrar a Corto Plazo Sector Central” / “Cheques Devueltos” 0.0 14.3

(14.3)

2191130200 “Ingresos por Clasificar Sector Central” / “Tribunal de lo Contencioso” 51.6 ** 0.0

51.6

2118110000 “Cuentas por Pagar a Corto Plazo” / “Ingresos de Gestión” 0.0 5.5

(5.5)

Total 57,088.7 57,095.6 (6.9)***

* La reducción de 19.8 miles de pesos correspondió a cheques devueltos por 14.3 miles de pesos y devoluciones por 5.5 miles de pesos.

** El monto corresponde a consignaciones fiscales realizadas en el Tribunal de lo Contencioso Administrativo del Distrito Federal. *** El importe corresponde a reclasificaciones.

30

Las cuentas 1 (Activo), 2 (Pasivo) y 4 (Ingresos y Otros Beneficios), en las cuales se realizó

el registro contable de los ingresos devengado y recaudado, son las señaladas en el Manual

de Contabilidad del Gobierno del Distrito Federal Sector Central vigente en 2013.

El registro presupuestal del ingreso devengado por Derechos por los Servicios de Expedición

de Licencias (por la Expedición de Permisos de Funcionamiento de Establecimientos

Mercantiles), se realizó como sigue:

(Miles de pesos)

Cuenta

Importe Saldo (1) - (2)

(3) Debe

(1) Haber

(2)

8121000000 “Ley de Ingresos por Ejecutar Sector Central” 57,075.8* 19.8** 57,056.0

8141000000 “Ley de Ingresos Devengada Sector Central” 19.8** 57,075.8* (57,056.0)

Total 57,095.6 57,095.6 0.0

* Del monto de 57,075.8 miles de pesos, 57,017.3 miles de pesos correspondieron a la recaudación en Administraciones Tributarias Locales, 6.9 miles de pesos a una reclasificación y 51.6 miles de pesos a consignaciones fiscales realizadas en el Tribunal de lo Contencioso Administrativo del Distrito Federal.

** La reducción de 19.8 miles de pesos correspondió a cheques devueltos por 14.3 miles de pesos y devoluciones por 5.5 miles de pesos.

El registro presupuestal del ingreso recaudado por Derechos por los Servicios de Expedición

de Licencias (por la Expedición de Permisos de Funcionamiento de Establecimientos

Mercantiles), se realizó como sigue:

(Miles de pesos)

Cuenta

Importe Saldo (1) - (2)

(3) Debe

(1) Haber

(2)

8141000000 “Ley de Ingresos Devengada Sector Central” 57,075.8* 19.8** 57,056.0

8151000000 “Ley de Ingresos Recaudada Sector Central” 19.8** 57,075.8* (57,056.0)

Total 57,095.6 57,095.6 0.0

* Del monto de 57,075.8 miles de pesos, 57,017.3 miles de pesos correspondieron a la recaudación en Administraciones Tributarias Locales, 6.9 miles de pesos a una reclasificación y 51.6 miles de pesos a consignaciones fiscales realizadas en el Tribunal de lo Contencioso Administrativo del Distrito Federal.

** La reducción de 19.8 miles de pesos correspondió a cheques devueltos por 14.3 miles de pesos y devoluciones por 5.5 miles de pesos.

Las cuentas de orden presupuestarias 8.1.2.1 “Ley de Ingresos por Ejecutar Sector

Central”, 8.1.4.1 “Ley de Ingresos Devengada Sector Central” y 8.1.5.1 “Ley de Ingresos

31

Recaudada Sector Central”, así como los asientos con los cuales se realizó el registro

presupuestal de los ingresos devengado y recaudado, son los que señala el Manual

de Contabilidad del Gobierno del Distrito Federal Sector Central vigente en 2013.

Por lo anterior, se concluye que los registros presupuestal y contable de los Ingresos por

Derechos por los Servicios de Expedición de Licencias (por la Expedición de Permisos

de Funcionamiento de Establecimientos Mercantiles) se realizaron en cumplimiento de la

Ley General de Contabilidad Gubernamental y del Manual de Contabilidad del Gobierno

del Distrito Federal Sector Central vigentes en 2013.

Ingresos Devengado y Recaudado

6. Resultado

Con la finalidad de verificar que la Delegación Cuauhtémoc hubiese llevado a cabo un registro

periódico y general de los permisos de funcionamiento de establecimientos mercantiles

solicitados y autorizados en 2013, se revisó el Libro de Gobierno. Como resultado, se

determinó lo siguiente:

1. En 2013, la Jefatura de Unidad Departamental de Giros Mercantiles de la Delegación

Cuauhtémoc generó un informe semanal sobre las solicitudes ingresadas en el SIAPEM,

el cual fue remitido a la Coordinación de Ventanilla Única Delegacional para su

conocimiento; sin embargo, no generó el Informe Diario de Ventanilla que debió remitir

a la Coordinación de Ventanilla Única Delegacional para el registro de los trámites en el

Libro de Gobierno y su seguimiento.

En la reunión de confronta, celebrada el 16 de abril de 2015, el Director General Jurídico

y de Gobierno de la Delegación Cuauhtémoc, en representación del titular del órgano

político-administrativo, proporcionó el oficio núm. DGJYG/476/2015 del 15 de abril

de 2015, al cual adjuntó el oficio núm. JUDASA/080/2015 del 13 del mismo mes y año, en

el que el Jefe de Unidad Departamental de Giros Mercantiles informó que “el lineamiento

décimo noveno de los Lineamientos Generales para la Operación del Sistema Electrónico

de Avisos y Permisos de Establecimientos Mercantiles del Distrito Federal […] no […]

especifica que dicho informe se tendrá que realizar de forma diaria; sin embargo,

32

la unidad a mi cargo genera de forma oportuna el informe de manera semanal, teniendo

como resultado una continuidad para el registro de trámites en el Libro de Gobierno de la

Coordinación de Ventanilla Única Delegacional para su atención y debido seguimiento;

resultando incorrecto que esta unidad administrativa no llevara un registro periódico

y general de los permisos de funcionamiento de establecimientos mercantiles solicitados y

autorizados en 2013”.

Derivado del análisis a los argumentos del sujeto fiscalizado, se determinó que si bien

el lineamiento décimo noveno de los Lineamientos Generales para la Operación del

Sistema Electrónico de Avisos y Permisos de Establecimientos Mercantiles del Distrito

Federal sólo establece como obligación de las Delegaciones el registro de los ingresos que

genera el SIAPEM, también lo es que los procedimientos “Solicitud de Permiso para

la Operación de Establecimientos Mercantiles con Giro de Impacto Vecinal” y “Solicitud de

Permiso para la Operación de Establecimientos Mercantiles con Giro de Impacto Zonal”,

del Acuerdo por el que se establecen Procedimientos Únicos para la Atención de Trámites

y Servicios, publicado en la Gaceta Oficial del Distrito Federal el 2 de julio de 2012 y vigente

en 2013, establecen la obligación para el área competente en la Delegación de generar

el informe diario de ventanillas por medio del SIAPEM, y de enviarse a la Ventanilla Única

Delegacional para su registro en el Libro de Gobierno, lo que confirma que la Delegación

Cuauhtémoc sí debió generar el Informe Diario de Ventanilla, por lo que la presente

observación no se modifica.

Por no generar el Informe Diario de Ventanilla, la Delegación Cuauhtémoc incumplió el

lineamiento décimo noveno de los Lineamientos Generales para la Operación del

Sistema Electrónico de Avisos y Permisos de Establecimientos Mercantiles del Distrito

Federal publicados en la Gaceta Oficial del Distrito Federal el 24 de marzo de 2011

y 31 de julio de 2013, vigentes en 2013, en relación con la actividad 4, apartado “Descripción

de la actividad”, de los procedimientos “Solicitud de Permiso para la Operación de

Establecimientos Mercantiles con Giro de Impacto Vecinal” y “Solicitud de Permiso para la

Operación de Establecimientos Mercantiles con Giro de Impacto Zonal”, del Acuerdo por

el que se establecen Procedimientos Únicos para la Atención de Trámites y Servicios,

ambos vigentes en 2013, que disponen lo siguiente:

33

Lineamientos Generales para la Operación del Sistema Electrónico

de Avisos y Permisos de Establecimientos Mercantiles del Distrito Federal

“Décimo noveno. Los Usuarios de las Delegaciones [servidores públicos designados

que tienen acceso al SIAPEM] deberán entregar a las Ventanillas Únicas Delegacionales,

el registro de los ingresos, que genera e imprime el Sistema, con la finalidad que éstas

puedan registrar los Avisos, Solicitudes de Permiso y Autorizaciones en sus Libros de

Gobierno y llevar un seguimiento adecuado de las prevenciones o entrega de Permisos

y Autorizaciones.”

Procedimientos “Solicitud de Permiso para la Operación

de Establecimientos Mercantiles con Giro de Impacto Vecinal”

y “Solicitud de Permiso para la Operación de Establecimientos

Mercantiles con Giro de Impacto Zonal”.

“4. Área competente en la Delegación. Ejecuta el informe diario de ventanillas a través del

Sistema y envía a la Ventanilla Única Delegacional para registrar en Libro de Gobierno.”

2. La Coordinación de Ventanilla Única Delegacional registró en el Libro de Gobierno

de la Delegación Cuauhtémoc todas las solicitudes de permisos de funcionamiento de

establecimientos mercantiles de impactos vecinal y zonal, ingresadas por medio

del SIAPEM en 2013.

El Libro de Gobierno del órgano político-administrativo es llevado por la Coordinación

de Ventanilla Única Delegacional, en cumplimiento de la atribución cuarta del Acuerdo

por el que se establecen las Atribuciones de las Ventanillas Únicas Delegacionales,

publicado en la Gaceta Oficial del Distrito Federal el 2 de julio de 2012, vigente en 2013.

3. En el Libro de Gobierno se registraron los permisos de funcionamiento de establecimientos

mercantiles de impactos vecinal autorizados y seleccionados como muestra, en cuanto