XIV Foro de Avances de la Industria de Refinaciónakbal.imp.mx/foros-ref/xiv/PFR/PRF1.pdf ·...

36

XIV Foro de Avances de la Industria de Refinación Enrique Aguilar Rodríguez Septiembre de 2008

Transcript of XIV Foro de Avances de la Industria de Refinaciónakbal.imp.mx/foros-ref/xiv/PFR/PRF1.pdf ·...

XIV Foro de Avances de la Industria de Refinación

Enrique Aguilar Rodríguez

Septiembre de 2008

A la memoria de Oscar Bermúdez Mendizabal …

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema? l es el problema?

ConclusionesConclusiones

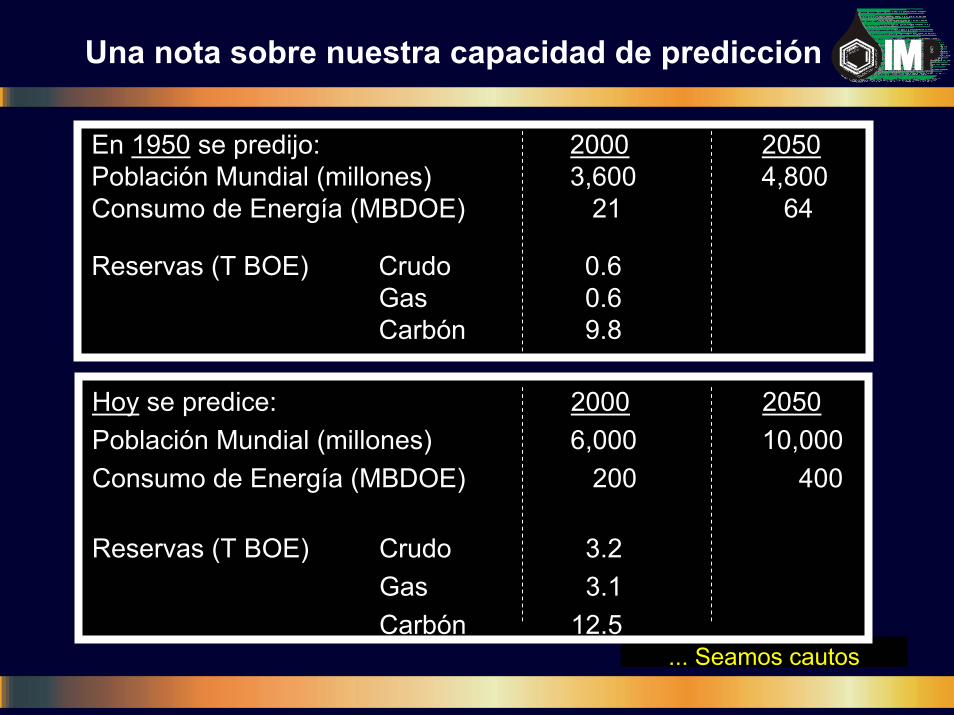

Una nota sobre nuestra capacidad de predicción

En 1950 se predijo: 2000 2050Población Mundial (millones) 3,600 4,800Consumo de Energía (MBDOE) 21 64

Reservas (T BOE) Crudo 0.6Gas 0.6Carbón 9.8

... Seamos cautos

Hoy se predice: 2000 2050Población Mundial (millones) 6,000 10,000Consumo de Energía (MBDOE) 200 400

Reservas (T BOE) Crudo 3.2Gas 3.1Carbón 12.5

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema?l es el problema?

ConclusionesConclusiones

Hay un incremento alarmante delconsumo de gasolina en México

Valor de las Importaciones Mensuales de Gasolina en México

0

200

400

600

800

1,000

1,200

Dic-03

Jun-04

Dic-04

Jun-05

Dic-05

Jun-06

Dic-06

Jun-07

Dic-07

Mes

Mill

ones

de

Dól

ares

/mes

Desde 2007 hay un incremento muy alto de la demanda interna de gasolinas

Si sigue esta tendencia, a finales de 2008 se importarácasi el 50% de la gasolina que se consume en México

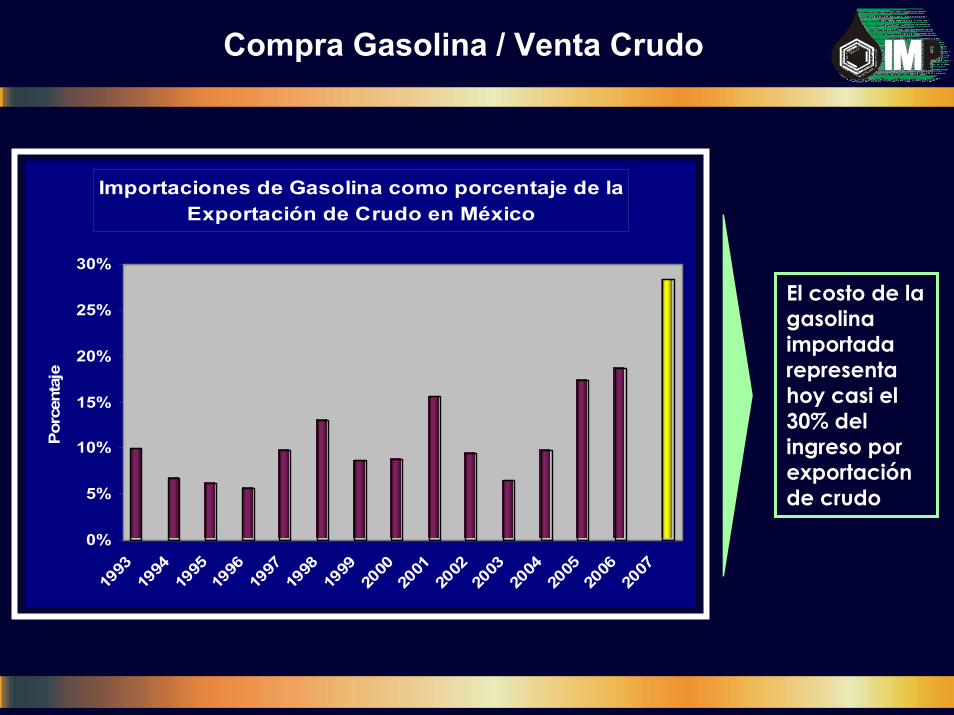

Compra Gasolina / Venta Crudo

Importaciones de Gasolina como porcentaje de la Exportación de Crudo en México

0%

5%

10%

15%

20%

25%

30%

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Porc

enta

je

El costo de la gasolina importada representa hoy casi el 30% del ingreso por exportación de crudo

La mayoría de los países consideran estratégico producir internamente sus destilados

Producción y Consumo de Productos de Refinación en 2006

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

México

Venez

uelaAra

bia S

audita

Canad

aBra

silChin

a

India

Japó

nFr

ancia

Aleman

ia

Mile

s de

Bar

riles

por

Día

.

ConsumoProducción

México NO lo hace

China e India tienen planes

muy agresivos en Refinación

La tendencia mundial en todos los países, es producir al menoslos energéticos para su Mercado Interno

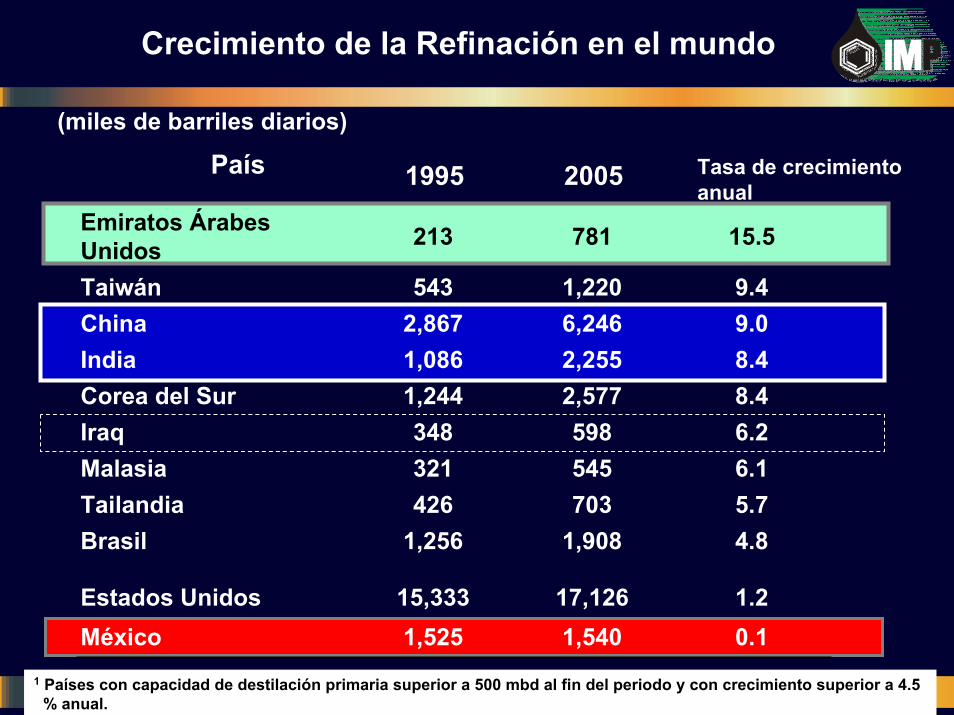

Crecimiento de la Refinación en el mundo

4.81,9081,256Brasil

1.217,12615,333Estados Unidos

15.5781213Emiratos Árabes Unidos

9.41,220543Taiwán9.06,2462,867China8.42,2551,086India8.42,5771,244Corea del Sur6.2598348Iraq6.1545321Malasia5.7703426Tailandia

0.11,5401,525México

Tasa de crecimiento anual

20051995País(miles de barriles diarios)

1 Países con capacidad de destilación primaria superior a 500 mbd al fin del periodo y con crecimiento superior a 4.5 % anual.

El Problema

• Utilizar parte del crudo disponible para producir los destilados (gasolina y diesel) que demanda el mercado interno.

… pero en forma óptima en términos económicos, estratégicos y tecnológicos.

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema? l es el problema?

ConclusionesConclusiones

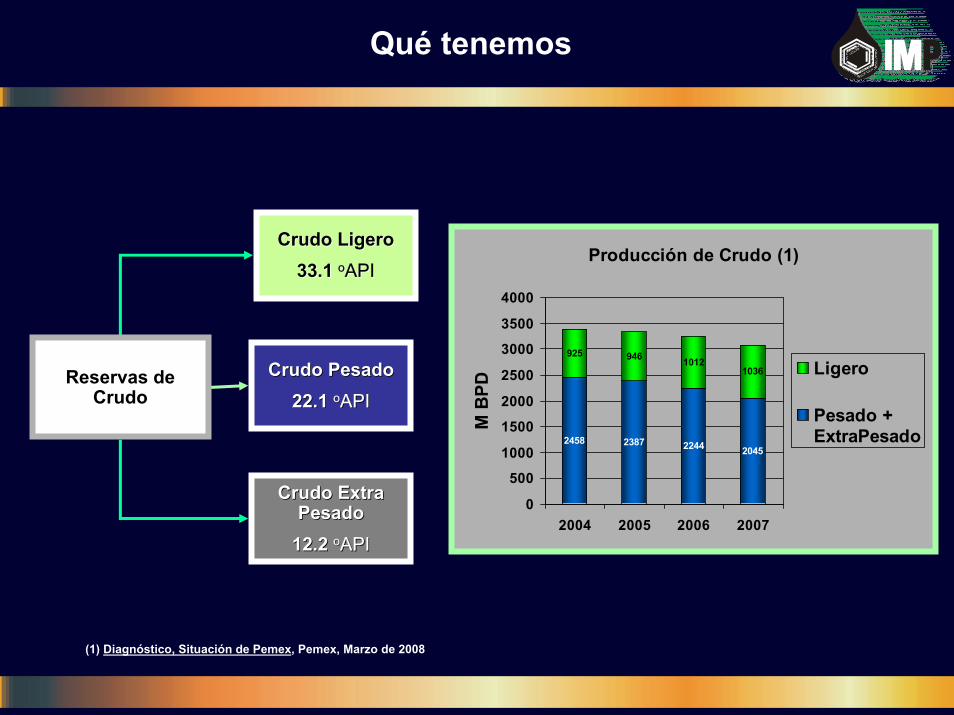

Qué tenemos

Crudo LigeroCrudo Ligero33.1 33.1 ooAPIAPI

Producción de Crudo (1)

2458 2387 2244 2045

925 946 10121036

0

500

1000

1500

2000

2500

3000

3500

4000

2004 2005 2006 2007

M B

PD

Ligero

Pesado +ExtraPesado

Crudo PesadoCrudo Pesado22.1 22.1 ooAPI

Reservas de Crudo API

Crudo Extra Crudo Extra PesadoPesado

12.2 12.2 ooAPIAPI

(1) Diagnóstico, Situación de Pemex, Pemex, Marzo de 2008

Qué tenemos (nuestros crudos)

34

26

15.7

12.1

0 10 20 30 40

%Gasolin

a

KuMayaIstmoArabe Ligero

3.1

4.07

10.46

15.6

0 5 10 15 20

%Carbón

KuMayaIstmoArabe Ligero

2.6

3.84

13.46

21.21

0 10 20 30

Asfalte

nosKuMayaIstmoArabe Ligero

1

1.3

3.3

5

0 2 4 6

%Azufre

KuMayaIstmoArabe Ligero

3.5

9.7

56.7

88.4

0 50 100

Niq

uel(p

pm)

KuMayaIstmoArabe Ligero

11

44

271.4

412.1

0 200 400 600

Vana

dio

(ppm

)

KuMayaIstmoArabe Ligero

• Desactivación de Catalizadores• Provoca reacciones de deshidrogenaciónen FCC, con pérdida de conversión• Mayor Consumo Energía

• Severa desactivación y destrucción de la estructura de Catalizadores (FCC)• Alta corrosión, requiere metalurgia especial

• Contaminante principal de destilados•Mayor costo en equipo y energía para su eliminación en hidrotratamiento• Menor conversión de gasóleos en FCC

• Mayor formación de residuo y coque• Mayor consumo de energía para la Destilación del Crudo

• Aromáticos policíclicos, refractarios a reaciones de descomposición (HCK, FCC, coker)•Desactivación de catalizadores•Ensuciamiento y deposición severa en equipos

• Mayor producción de residuo•Mayor requerimiento de procesos de conversión y fondo de barril (FCC, coker)

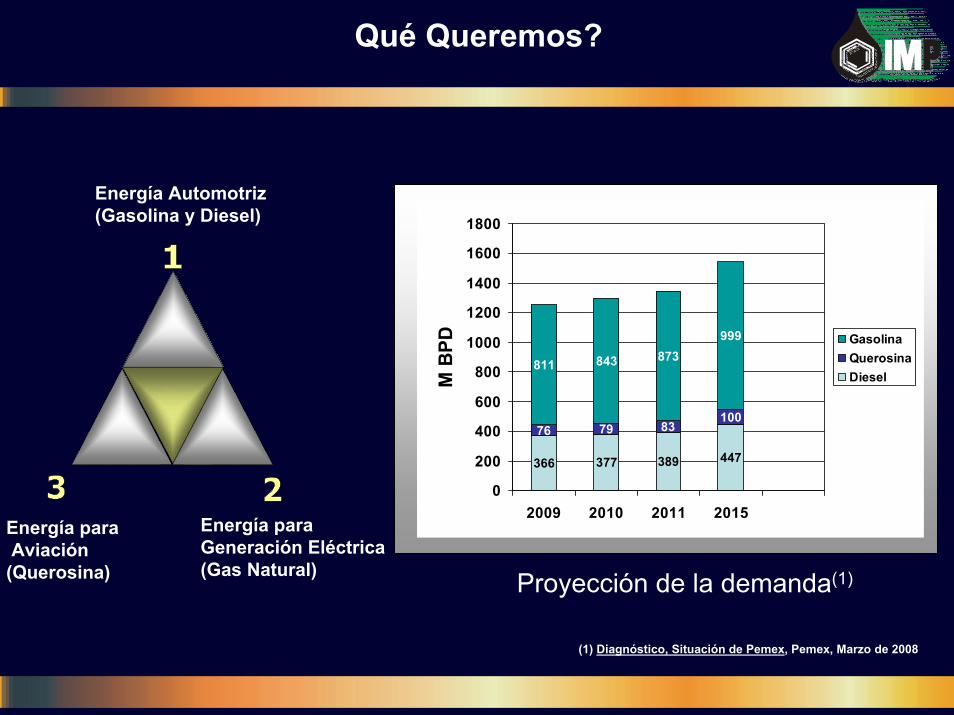

Qué Queremos?

Energía Automotriz(Gasolina y Diesel)

366 377 389 447

76 79 83100

811 843 873999

0

200

400

600

800

1000

1200

1400

1600

1800

2009 2010 2011 2015

M B

PD GasolinaQuerosinaDiesel

Energía paraGeneración Eléctrica(Gas Natural)

Energía paraAviación

(Querosina) Proyección de la demanda(1)

(1) Diagnóstico, Situación de Pemex, Pemex, Marzo de 2008

• La gran presión en la demanda se tiene en Gasolinas

… pero con el patrón de consumo (tipo de vehículos) actual.

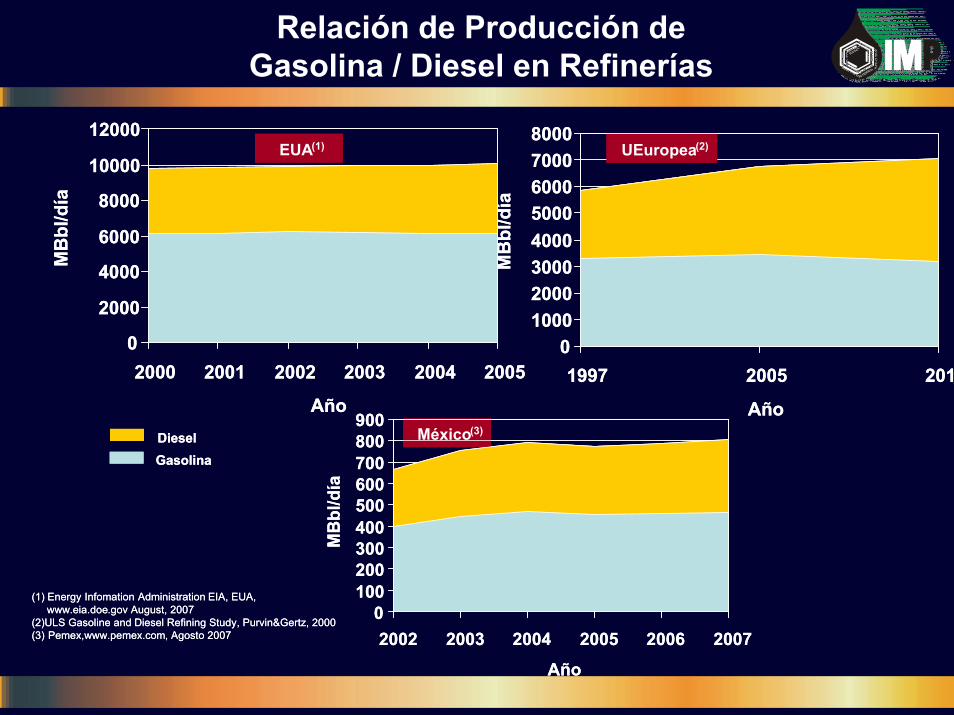

Relación de Producción de Gasolina / Diesel en Refinerías

México(3)

010002000300040005000600070008000

1997 2005 201

Año

MB

bl/d

ía

UEuropea(2)

0

2000

4000

6000

8000

10000

12000

2000 2001 2002 2003 2004 2005

Año

MB

bl/d

ía

EUA(1)

(1) Energy Infomation Administration EIA, EUA, www.eia.doe.gov August, 2007

(2)ULS Gasoline and Diesel Refining Study, Purvin&Gertz, 2000(3) Pemex,www.pemex.com, Agosto 2007

0100200300400500600700800900

2002 2003 2004 2005 2006 2007

Año

MB

bl/d

ía

GasolinaDiesel México(3)

010002000300040005000600070008000

1997 2005 201

Año

MB

bl/d

ía

UEuropea(2)

0

2000

4000

6000

8000

10000

12000

2000 2001 2002 2003 2004 2005

Año

MB

bl/d

ía

EUA(1)

(1) Energy Infomation Administration EIA, EUA, www.eia.doe.gov August, 2007

(2)ULS Gasoline and Diesel Refining Study, Purvin&Gertz, 2000(3) Pemex,www.pemex.com, Agosto 2007

0100200300400500600700800900

2002 2003 2004 2005 2006 2007

Año

MB

bl/d

ía

GasolinaDiesel

Hacia el aumento en la presencia de Diesel en el Mercado Nacional de Petrolíferos

1.541.36

1.020.82

00.20.40.60.8

11.21.41.61.8

EU-2005 MEX-2005 UE-2005 UE-2015

RELACION DE PRODUCCION GASOLINA / DIESEL

La Tesis El motivo El ImpactoLa implicación

Modificar el Balance Gasolina/ Diesel y la Configuración de plantas en las nuevas refinerías

Aún con nuevas refinerías la demanda supera a la oferta de gasolina y hay excedentes de diesel

Se requiere un Acuerdo Nacional con fabricantes de autos para cambiar el balance de motoresgasolina/ diesel

1 Menor presión de demanda e importación de gasolina2 Combustible de menor costo3 Bonos de Carbón por rendimiento de motor

La configuración de refinerías en Estados Unidos se orienta a maximizar el rendimiento a gasolina, mientras que en la Unión Europea al diesel.

México ha tomado el modelo de Estados Unidos.

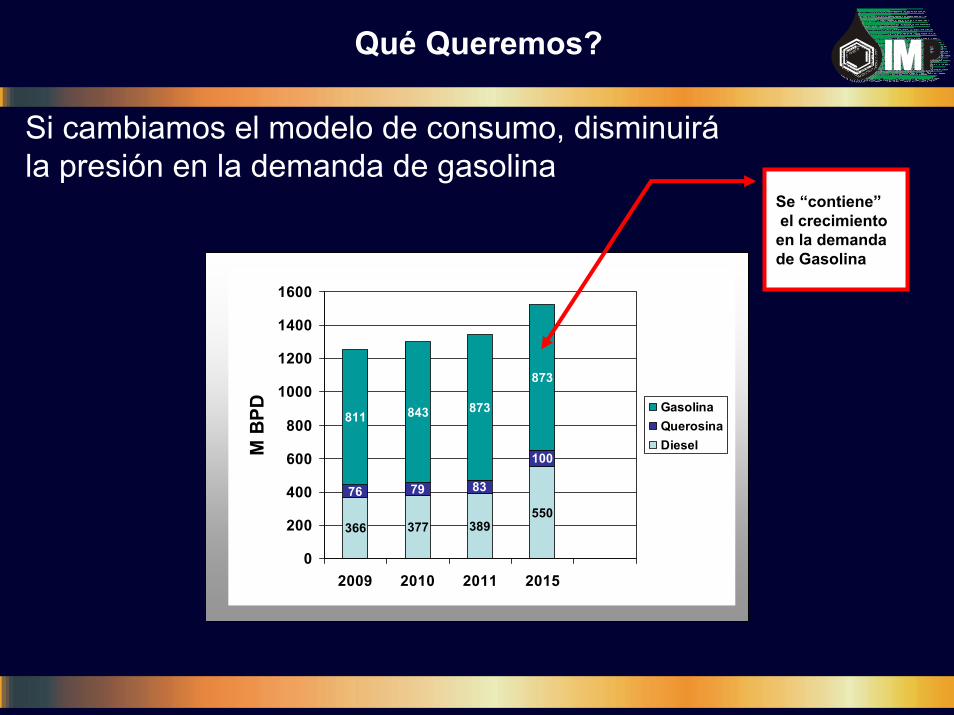

Qué Queremos?

366 377 389550

76 79 83

100

811 843 873

873

0

200

400

600

800

1000

1200

1400

1600

2009 2010 2011 2015

M B

PD GasolinaQuerosinaDiesel

Si cambiamos el modelo de consumo, disminuirála presión en la demanda de gasolina

Se “contiene”el crecimiento

en la demandade Gasolina

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema?l es el problema?

ConclusionesConclusiones

Las preguntas conceptuales

• Qué tipo de crudo se debe procesar?

• Qué configuración de Refinería es la más adecuada?

• Cómo inyectar H2 al crudo y eliminar Azufre y Metales ?

PL

• Qué criterios de Sustentabilidad regirán la selección de tecnologías?

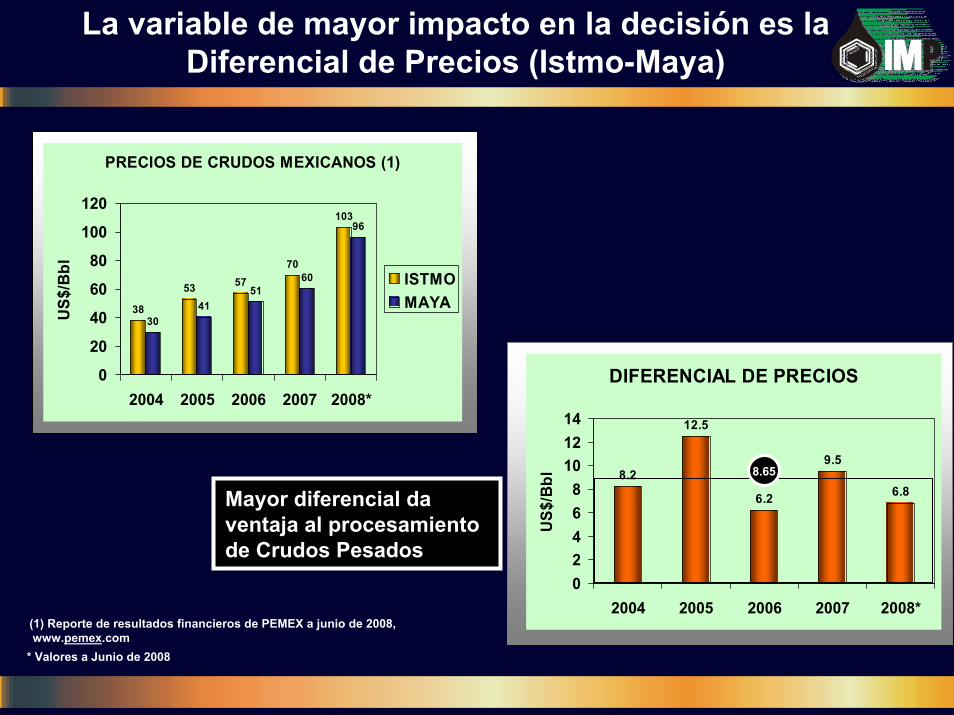

La variable de mayor impacto en la decisión es la Diferencial de Precios (Istmo-Maya)

PRECIOS DE CRUDOS MEXICANOS (1)

38

53 5770

103

4151

60

96

30

0

20

40

60

80

100

120

2004 2005 2006 2007 2008*

US$

/Bbl ISTMO

MAYA

DIFERENCIAL DE PRECIOS

8.2

12.5

6.2

9.5

6.8

02468

101214

2004 2005 2006 2007 2008*

US$

/Bbl 8.65

Mayor diferencial da ventaja al procesamientode Crudos Pesados

(1) Reporte de resultados financieros de PEMEX a junio de 2008,www.pemex.com

* Valores a Junio de 2008

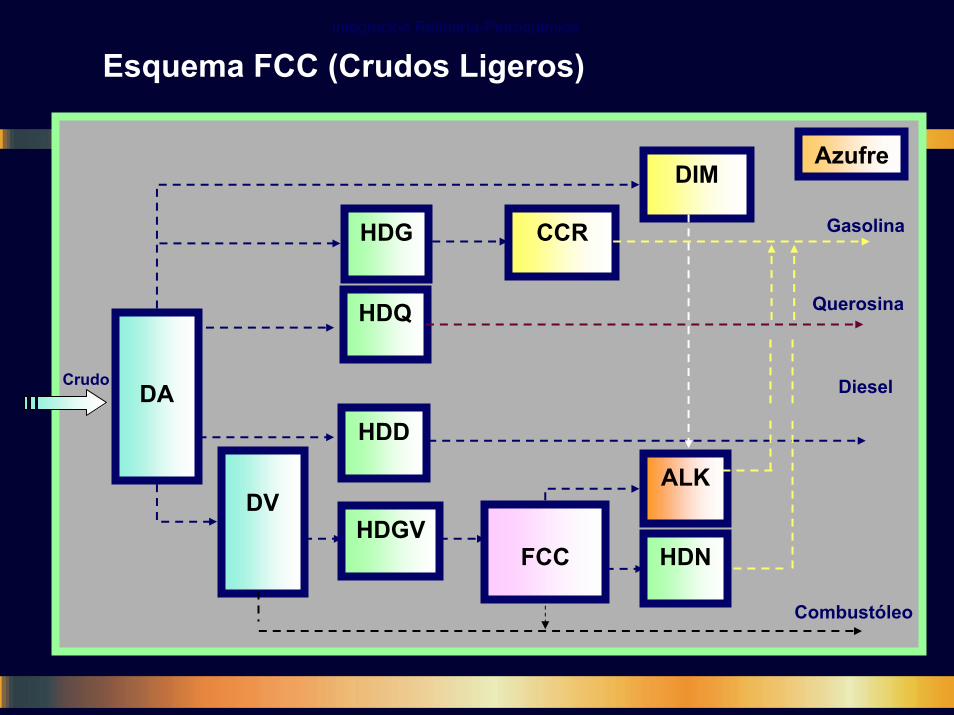

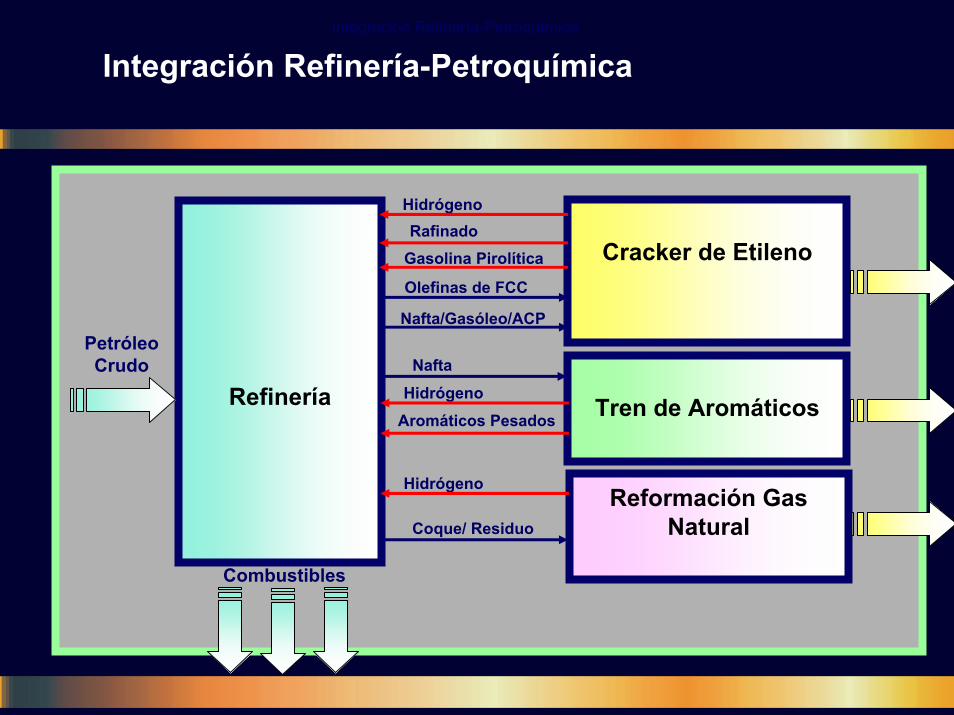

Integración Refinería-Petroquímica

Esquema FCC (Crudos Ligeros)

Petroquímicos

DA

CCRHDG

FCC

Crudo

DV

HDQ

HDD

HDGV

ALK

HDN

DIM

Gasolina

Querosina

Diesel

Combustóleo

Azufre

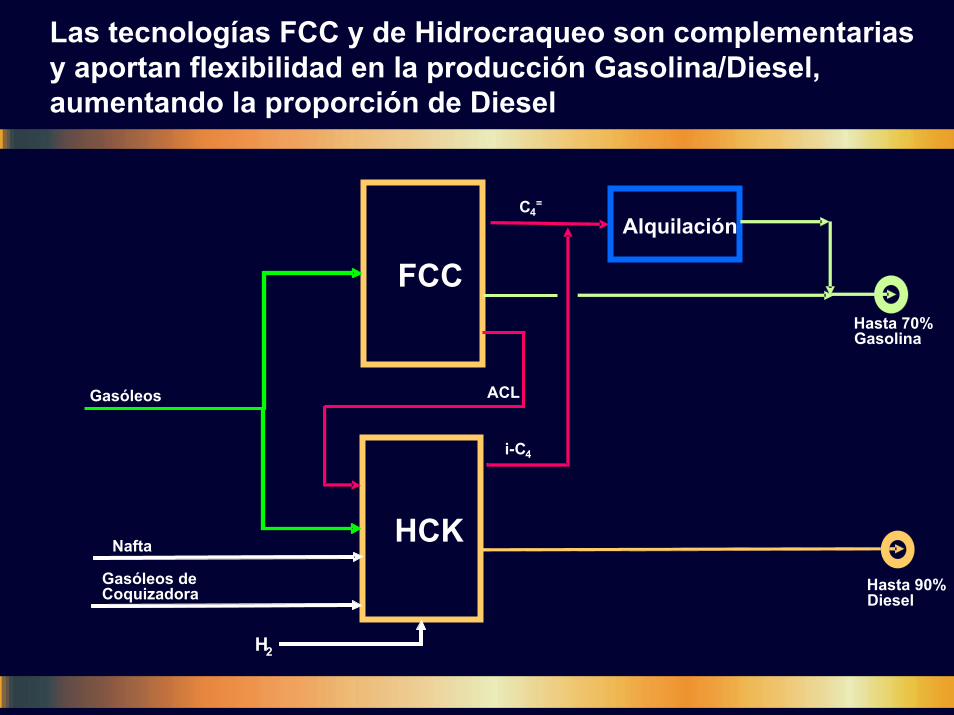

Las tecnologías FCC y de Hidrocraqueo son complementarias y aportan flexibilidad en la producción Gasolina/Diesel,aumentando la proporción de Diesel

Gasóleos

FCC

HCKNafta

C4=

i-C4

Gasóleos de Coquizadora Hasta 90%

Diesel

Alquilación

Hasta 70% Gasolina

ACL

H2

Integración Refinería-Petroquímica

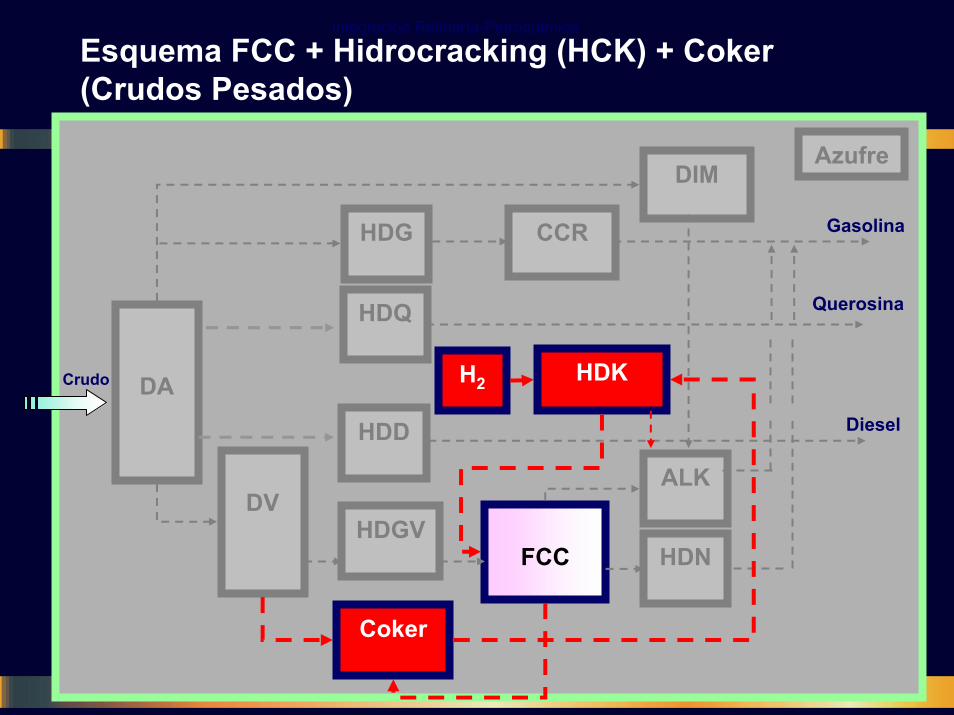

Esquema FCC + Hidrocracking (HCK) + Coker(Crudos Pesados)

Petroquímicos

DA

CCRHDG

FCC

Crudo

DV

HDQ

HDD

HDGV

ALK

HDN

DIM

Gasolina

Querosina

Diesel

Coker

HDKH2

Azufre

Integración Refinería-Petroquímica

Petroquímicos

DA

CCRHDG

FCC

Crudo

DV

HDQ

HDD

HDGV

ALK

HDN

DIM

Gasolina

Querosina

Diesel

Coker

HDKH2

Esquema FCC + Hidrocracking (HCK) + Coker(Crudos Pesados)

Azufre

Integración Refinería-PetroquímicaEsquema FCC + Hidrocracking (HCK) + Hidrocracking(HCK) de Residuo + Coker

Petroquímicos

DA

CCRHDG

FCC

Crudo

DV

HDQ

HDD

HDGV

ALK

HDN

DIM

Gasolina

Querosina

Diesel

CokerHDKRH2

HDK

Azufre

Integración Refinería-Petroquímica

Petroquímicos

DA

CCRHDG

FCC

Crudo

DV

HDQ

HDD

HDGV

ALK

HDN

DIM

Gasolina

Querosina

Diesel

CombustóleoCokerHDKRH2

HDK

Esquema FCC + Hidrocracking (HCK) + Hidrocracking (HCK) de Residuo + Coker

Azufre

Integración Refinería-Petroquímica

Integración Refinería-Petroquímica

Petroquímicos

Refinería

Cracker de Etileno

Hidrógeno

Combustibles

Tren de Aromáticos

Reformación Gas Natural

Olefinas de FCC

Nafta/Gasóleo/ACP

NaftaPetróleoCrudo

Gasolina PirolíticaRafinado

Aromáticos Pesados

Coque/ Residuo

Hidrógeno

Hidrógeno

Integración Refinería-Petroquímica

FlexibilidadProductos de mayor CalidadSe optimiza la calidad de las Cargas

CrackingAromáticosGasolina

• Combustibles de Ultrabajo AzufreHidrógenoSubproductos de Bajo Azufre

• Se aprovecha Infraestructura y Servicios comunes

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema?l es el problema?

ConclusionesConclusiones

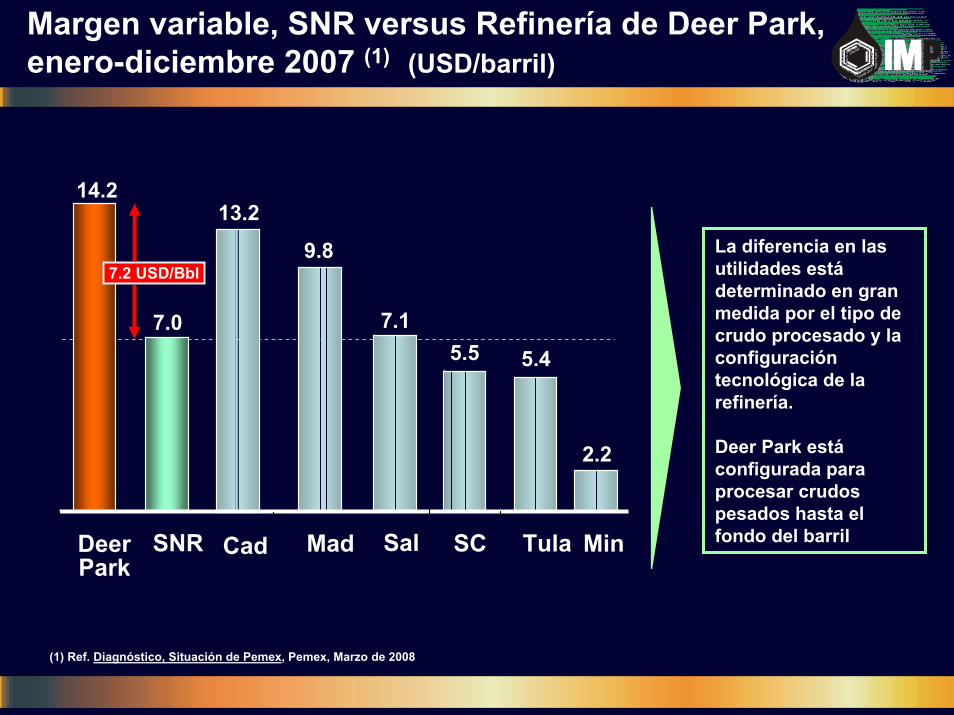

Margen variable, SNR versus Refinería de Deer Park,enero-diciembre 2007 (1) (USD/barril)

5.5

14.213.2

2.2

9.8

DeerPark

Mad Min

7.0

7.2 USD/BblLa diferencia en las utilidades estádeterminado en gran medida por el tipo de crudo procesado y la configuración tecnológica de la refinería.

Deer Park estáconfigurada para procesar crudos pesados hasta el fondo del barril

7.1

5.4

SalSNR SC TulaCad

(1) Ref. Diagnóstico, Situación de Pemex, Pemex, Marzo de 2008

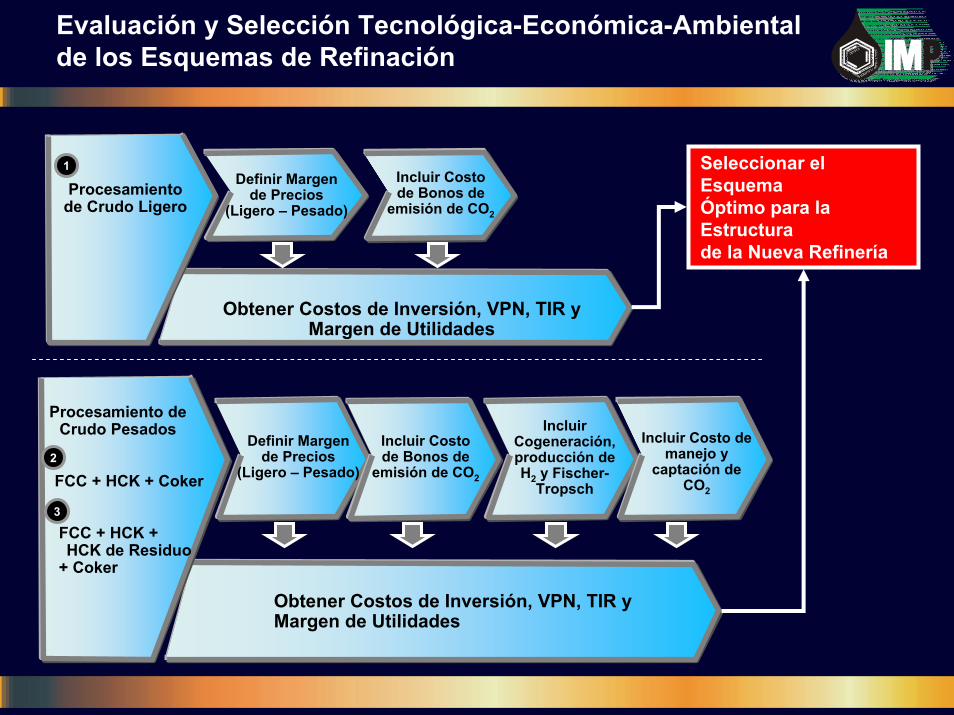

Evaluación y Selección Tecnológica-Económica-Ambientalde los Esquemas de Refinación

Procesamiento de Crudo Ligero

Obtener Costos de Inversión, VPN, TIR y Margen de Utilidades

Definir Margende Precios

(Ligero – Pesado)

Incluir Costo de Bonos de

emisión de CO2

Procesamiento de Crudo Pesados

FCC + HCK + Coker

FCC + HCK +HCK de Residuo

+ Coker

Incluir Cogeneración, producción de H2 y Fischer-

Tropsch

Incluir Costo de manejo y

captación de CO2

Definir Margende Precios

(Ligero – Pesado)

Incluir Costo de Bonos de

emisión de CO2

Obtener Costos de Inversión, VPN, TIR y Margen de Utilidades

2

3

1 Seleccionar el EsquemaÓptimo para la Estructurade la Nueva Refinería

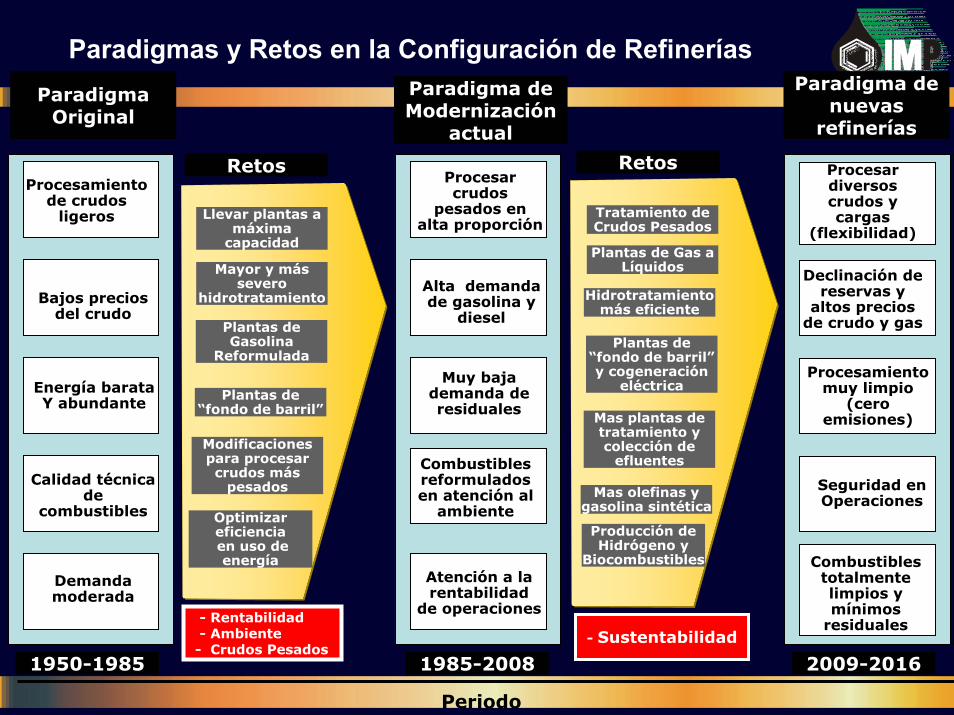

Paradigmas y Retos en la Configuración de Refinerías

Procesamiento de crudos

ligeros

Bajos precios del crudo

Energía barataY abundante

Calidad técnica de

combustibles

Demanda moderada

Plantas de “fondo de barril”

Llevar plantas a máxima

capacidad

Paradigma de Modernización

actual

Retos

1985-2008

Procesar crudos

pesados en alta proporción

Alta demanda de gasolina y

diesel

Muy baja demanda de residuales

Atención a la rentabilidad

de operaciones

Combustibles reformulados en atención al

ambiente

Mayor y más severo

hidrotratamiento

Plantas de Gasolina

Reformulada

Modificaciones para procesar crudos más

pesados

Optimizar eficienciaen uso de energía

- Rentabilidad- Ambiente- Crudos Pesados

Paradigma de nuevas

refinerías

Retos

2009-2016

Declinación de reservas y

altos precios de crudo y gas

Procesamiento muy limpio

(ceroemisiones)

Seguridad en Operaciones

Procesar diversos crudos y cargas

(flexibilidad)

Plantas de “fondo de barril” y cogeneración

eléctrica

Tratamiento de Crudos Pesados

Plantas de Gas a Líquidos

Hidrotratamiento más eficiente

Mas olefinas y gasolina sintética

Producción de Hidrógeno y

Biocombustibles

- Sustentabilidad

Mas plantas de tratamiento y colección de

efluentes

Combustibles totalmente limpios y mínimos

residuales

Paradigma Original

1950-1985

Periodo

Contenido

¿¿ QuQuéé rutas estrutas estáán disponibles?n disponibles?

¿¿ QuQuéé tenemos y qutenemos y quéé queremos?queremos?

¿¿ CCóómo decidir la ruta?mo decidir la ruta?

¿¿CuCuáál es el problema?l es el problema?

ConclusionesConclusiones

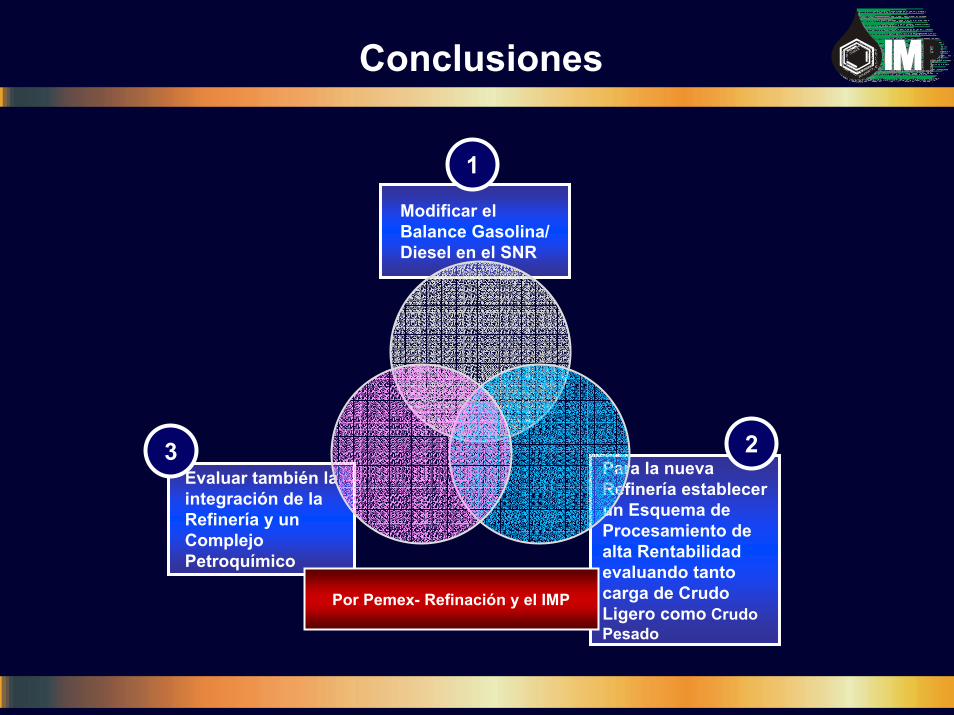

Conclusiones

Evaluar también la integración de la Refinería y un Complejo Petroquímico

Para la nueva Refinería establecer un Esquema de Procesamiento de alta Rentabilidad evaluando tanto carga de Crudo Ligero como Crudo Pesado

23

Modificar el Balance Gasolina/ Diesel en el SNR

1

Por Pemex- Refinación y el IMP

Gracias…