Zoom Económico 15: El proyecto de Ley de Servicios Financieros defiende al cliente

8

El proyecto de Ley de Servicios Financieros defiende al cliente El Gobierno quiere impulsar la inversión productiva y en Vivienda Social “Lo más importante del sistema financiero es la persona, el cliente, la gente, antes que las utilidades (…) de un grupo”, con estas palabras el ministro de Economía y Finanzas Públicas, Luis Arce Catacora, resume la nueva orientación que el proyecto de Ley de Servicios Financieros da al sector. Con este giro de 360 grados, el Gobierno cum- ple con la Sección III, sobre Política Financiera, de la Constitución Política del Estado (CPE) que dispone lo siguiente: “El Estado regulará el sistema financiero con criterios de igualdad de oportunidades, solidari- dad, distribución y redistribución equitativa”. “Por eso se llama —acota el Ministro— Ley de Servicios Financieros, porque vamos a dejar de lado una ley para los bancos (…) por una ley para quienes se prestan, para quienes utilizan los servi- cios financieros”. La máxima autoridad del área económica del Go- bierno pone el énfasis en la importancia de “garanti- zar un buen servicio financiero para la gente (…), para quienes se prestan dinero de la banca, para quienes ahorran en la banca” y otras entidades financieras. Ese es el cambio de lógica que tiene la Ley de Servicios Financieros respecto a la Ley 1488, de Bancos y Entidades Financieras, que entró en vigen- cia en el auge de la aplicación de la política neolibe- ral (1993) y que privilegiaba la defensa de la banca privada, y dejaba al cliente (ahorrista o prestatario) a merced de las entidades financieras. De modo que con el Estado como “rector” del sistema financiero se vela porque todas las perso- nas tengan acceso igualitario a los servicios finan- cieros, con la consiguiente canalización de crédi- to para vivienda, emprendimientos empresariales, producción agrícola o mejores tasas de interés para los ahorristas, por ejemplo. En este sentido, la Ley de Servicios Financieros reorienta, además, la actividad del sector para que respalde las políticas estatales de desarrollo eco- nómico, inscritos tanto en la CPE, el Plan Nacional de Desarrollo y la Agenda del Bicentenario, entre otros documentos, que también contemplan obje- tivos de carácter social como la erradicación de la pobreza hasta el año 2025. Defensoría del consumidor financiero El proyecto de Ley de Servicios Financieros dispo- ne que la Autoridad de Supervisión del Sistema Finan- ciero (ASFI) incluya en su estructura organizativa una unidad especializada de Defensoría del Consumidor Financiero con dependencia funcional directa de la Directora Ejecutiva o Director Ejecutivo de ASFI. El cliente de las En- tidades Financieras tendrá un Defensor, que será parte de la estructura de la ASFI. La nueva ley apunta a evitar los abusos al usuario y a elimi- nar la “letra chica” de los contratos de préstamos de dinero Ministerio de Economía y Finanzas Públicas Teléfono: 2203434 Unidad de Comunicación Social Teléfono/Fax: 2364320 Edificio Palacio de Comunicaciones La Paz, piso 19 Av. Mariscal Santa Cruz esq. Oruro La Paz /ABRIL/2013 Número 15/ Año 03 El Gobierno fijará tasas de interés pasivas y activas por decreto Pág.3 Pág.4-5 Pág.8 Pág.7 La Constitución asigna al Estado la misión de regular el sistema financiero Con el remate del inmueble hipotecado, se extingue la deuda por Vivienda Social Para facilitar un techo propio, se crearán Entidades Financieras de Vivienda Continúa en la página 2 El Órgano Ejecutivo del nivel central del Estado fijará por decreto los límites máximos de las tasas de interés activa (para los créditos):

-

Upload

ministerio-de-economia-y-finanzas-publicas-de-bolivia -

Category

Documents

-

view

23 -

download

0

description

El cliente de las Entidades Financieras tendrá un Defensor, que será parte de la estructura de la ASFI. La nueva ley apunta a evitar los abusos al usuario y a eliminar la “letra chica” de los contratos de préstamos de dineroPara mayor información visita nuestra web: http://www.economiayfinanzas.gob.bo/

Transcript of Zoom Económico 15: El proyecto de Ley de Servicios Financieros defiende al cliente

El proyecto de Ley de Servicios Financieros defiende al cliente

El Gobierno quiere impulsar la inversión productiva y en Vivienda Social

“Lo más importante del sistema financiero es la persona, el cliente, la gente, antes que las utilidades (…) de un grupo”, con estas palabras el ministro de Economía y Finanzas Públicas, Luis Arce Catacora, resume la nueva orientación que el proyecto de Ley de Servicios Financieros da al sector.

Con este giro de 360 grados, el Gobierno cum-ple con la Sección III, sobre Política Financiera, de la Constitución Política del Estado (CPE) que dispone lo siguiente: “El Estado regulará el sistema financiero con criterios de igualdad de oportunidades, solidari-dad, distribución y redistribución equitativa”.

“Por eso se llama —acota el Ministro— Ley de Servicios Financieros, porque vamos a dejar de lado una ley para los bancos (…) por una ley para quienes se prestan, para quienes utilizan los servi-cios financieros”.

La máxima autoridad del área económica del Go-bierno pone el énfasis en la importancia de “garanti-zar un buen servicio financiero para la gente (…), para quienes se prestan dinero de la banca, para quienes ahorran en la banca” y otras entidades financieras.

Ese es el cambio de lógica que tiene la Ley de Servicios Financieros respecto a la Ley 1488, de Bancos y Entidades Financieras, que entró en vigen-cia en el auge de la aplicación de la política neolibe-

ral (1993) y que privilegiaba la defensa de la banca privada, y dejaba al cliente (ahorrista o prestatario) a merced de las entidades financieras.

De modo que con el Estado como “rector” del sistema financiero se vela porque todas las perso-nas tengan acceso igualitario a los servicios finan-cieros, con la consiguiente canalización de crédi-to para vivienda, emprendimientos empresariales, producción agrícola o mejores tasas de interés para los ahorristas, por ejemplo.

En este sentido, la Ley de Servicios Financieros reorienta, además, la actividad del sector para que respalde las políticas estatales de desarrollo eco-nómico, inscritos tanto en la CPE, el Plan Nacional de Desarrollo y la Agenda del Bicentenario, entre otros documentos, que también contemplan obje-tivos de carácter social como la erradicación de la pobreza hasta el año 2025.

Defensoría del consumidor financiero El proyecto de Ley de Servicios Financieros dispo-

ne que la Autoridad de Supervisión del Sistema Finan-ciero (ASFI) incluya en su estructura organizativa una unidad especializada de Defensoría del Consumidor Financiero con dependencia funcional directa de la Directora Ejecutiva o Director Ejecutivo de ASFI.

El cliente de las En-tidades Financieras tendrá un Defensor, que será parte de la estructura de la ASFI. La nueva ley apunta a evitar los abusos al usuario y a elimi-nar la “letra chica” de los contratos de préstamos de dinero

Ministerio de Economía y Finanzas PúblicasTeléfono: 2203434

Unidad de Comunicación SocialTeléfono/Fax: 2364320

Edificio Palacio de Comunicaciones La Paz, piso 19Av. Mariscal Santa Cruz esq. Oruro

La Paz /ABRIL/2013 Número 15/ Año 03

El Gobierno fijará tasas de

interés pasivas y activas por

decreto

Pág.3

Pág.4-5

Pág.8

Pág.7

La Constitución asigna al Estado

la misión de regular el sistema

financiero

Con el remate del inmueble

hipotecado, se extingue la deuda

por Vivienda Social

Para facilitar un techo propio, se

crearán Entidades Financieras de

Vivienda

Continúa en la página 2

El Órgano Ejecutivo del nivel central del Estado fijará por decreto los límites máximos de las tasas de interés activa (para los créditos):

02 La Paz /ABRIL/2013

El cliente ahora tiene derechos en las Entidades Financieras

La Defensoría del Consumidor Financiero tiene la misión de defender y proteger los derechos de los Consumidores Financieros, frente a los actos, he-chos u omisiones de las Entidades Financieras.

De manera que la Defensoría funcionará como segunda instancia de atención de reclamos del cliente del sistema financiero, una vez agotada la gestión de queja en la Entidad Financiera (sea ésta un banco, financiera, cooperativa de ahorro y crédito o mutual). Se instituirá también como área especializada para realizar análisis y estudios sobre necesidades y grado de satisfacción de los Consumidores Financieros.

La ASFI establecerá las atribuciones de la De-fensoría; que, por otra parte, coordinará su labor con otras defensorías nacionales y el Ministerio de Justicia.

Sin abusos El proyecto de Ley de Servicios Financieros con-

tiene un artículo que prohíbe cláusulas de exceso o abusos. En los contratos por las operaciones pro-pias de su objeto, las Entidades Financieras están prohibidas de convenir cláusulas que puedan afec-tar indebidamente los intereses del Cliente o dar lugar a excesos o abusos de posición dominante.

Además, las cláusulas de los contratos deberán convenirse con el debido respeto de los derechos del cliente, contemplados en la Ley de Servicios Financieros.

Se prohíbe modificaciones unilaterales Las Entidades Financieras no podrán modificar

unilateralmente los términos y condiciones pactadas en los contratos de operaciones de intermediación financiera y de servicios complementarios (por un crédito, por ejemplo), salvo que dicha modificación beneficie al cliente (Consumidor Financiero).

Sin dobles comisionesEl proyecto de Ley de Servicios Financieros prohí-

be el cobro de dos comisiones por un mismo servi-cio durante la tramitación de un crédito, por ejemplo. Tampoco podrán cobrar comisiones por servicios no aceptados o no solicitados por el cliente. Estas son algunas de las disposiciones incluidas en la Ley de Servicios Financieros que ayudarán a que el cliente no caiga en la trampa de la “letra chica” de los con-tratos de crédito, que muchas veces el usuario no lee porque está urgido de contar con el dinero.

Por ello también se establece que todo modelo de contrato debe ser enviado por las Entidades Fi-nancieras a la ASFI y que contenga cláusulas cla-ras, con lo cual “no habrá más letra chica”.

Con estas medidas se beneficiará a cientos de miles de clientes de las Entidades Financieras, que hasta el momento se encontraban desprotegidas por antigua la Ley de Bancos 1488, que solo precaute-laba los intereses de un grupo reducido de personas que detentan la propiedad de dichas instituciones.

Viene de la página 1

Todos los modelos de contratos deben ser autorizados por la ASFI

Con el propósito de evitar excesos y abusos contra los usuarios, el proyecto de Ley de Ser-vicios Financieros esta-blece que las Entidades Financieras tiene la obli-gación de presentar en el Registro de Contratos de la Autoridad de Su-pervisión del Sistema Financiero (ASFI) los formatos y modelos de todos los contratos tipo de las operaciones autorizadas, antes de su aplicación.

Por su parte, la ASFI aprobará los contra-tos modelo mediante resolución y los publi-cará en su página de internet.

El cumplimiento de esta función se en-marca en el papel de la ASFI de regulador del sistema financiero nacional.

De modo que ninguna entidad financie-

ra podrá operar con contratos que no es-tén en el Registro de Contratos de ASFI, salvo si se encuen-tran en el régimen de excepciones, que de-berá aprobar también esta autoridad.

En caso de que una Entidad Financiera in-cumpla la determina-

ción de la Ley de Servicios Financieros, será sujeta a un proceso sancionatorio y a la re-paración del daño si así correspondiera.

La ASFI establecerá los requisitos y procedimientos para que las Entidades Fi-nancieras lleven a cabo la terminación de operaciones, así como la operativa para atender los reclamos que se susciten por la aplicación de estos mecanismos de termi-nación de contratos.

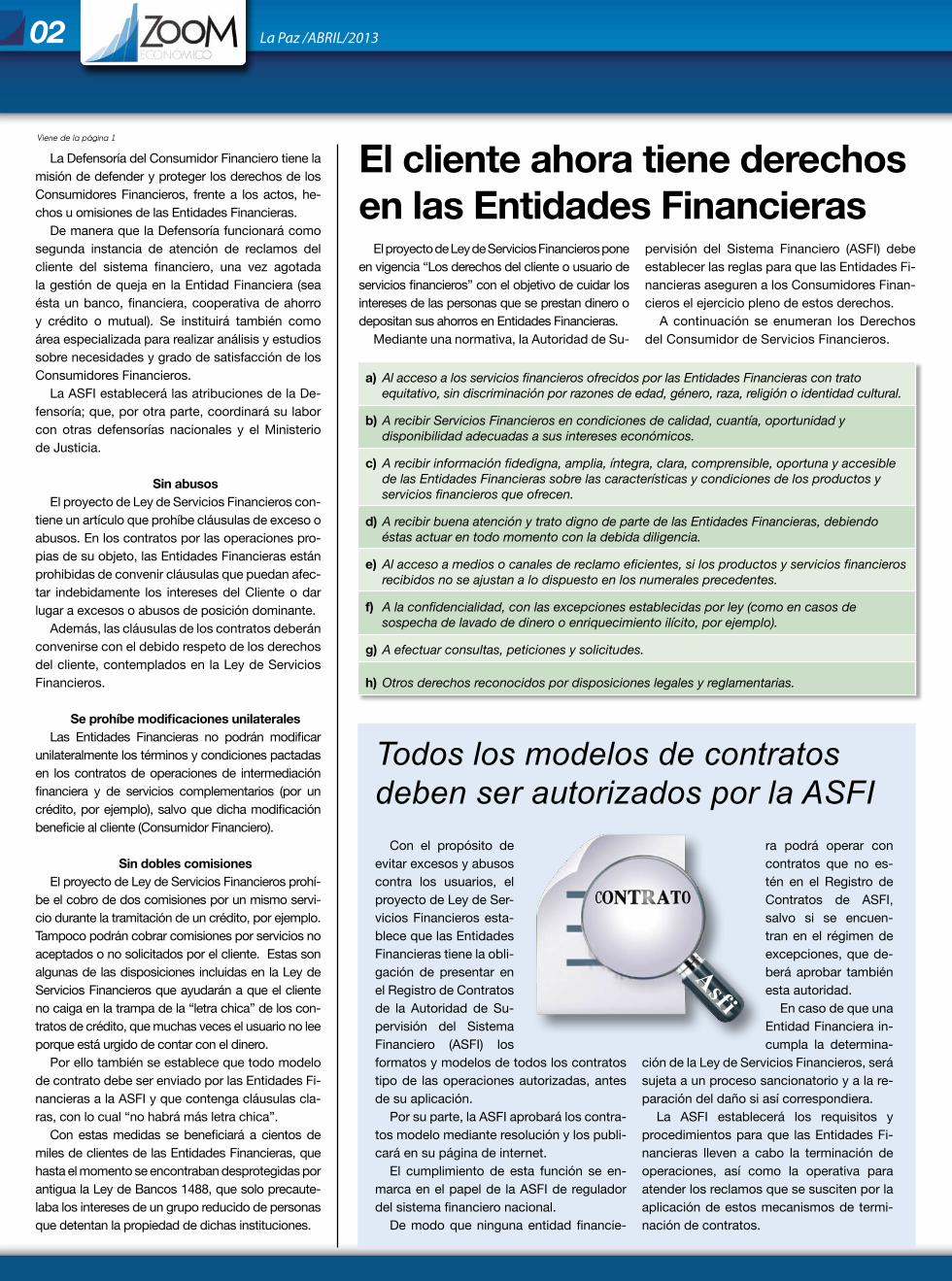

El proyecto de Ley de Servicios Financieros pone en vigencia “Los derechos del cliente o usuario de servicios financieros” con el objetivo de cuidar los intereses de las personas que se prestan dinero o depositan sus ahorros en Entidades Financieras.

Mediante una normativa, la Autoridad de Su-

pervisión del Sistema Financiero (ASFI) debe establecer las reglas para que las Entidades Fi-nancieras aseguren a los Consumidores Finan-cieros el ejercicio pleno de estos derechos.

A continuación se enumeran los Derechos del Consumidor de Servicios Financieros.

Asfi

a) AlaccesoalosserviciosfinancierosofrecidosporlasEntidadesFinancierascontratoequitativo,sindiscriminaciónporrazonesdeedad,género,raza,religiónoidentidadcultural.

b)ArecibirServiciosFinancierosencondicionesdecalidad,cuantía,oportunidadydisponibilidadadecuadasasusintereseseconómicos.

c) Arecibirinformaciónfidedigna,amplia,íntegra,clara,comprensible,oportunayaccesibledelasEntidadesFinancierassobrelascaracterísticasycondicionesdelosproductosyserviciosfinancierosqueofrecen.

d)ArecibirbuenaatenciónytratodignodepartedelasEntidadesFinancieras,debiendoéstasactuarentodomomentoconladebidadiligencia.

e) Alaccesoamediosocanalesdereclamoeficientes,silosproductosyserviciosfinancierosrecibidosnoseajustanalodispuestoenlosnumeralesprecedentes.

f) Alaconfidencialidad,conlasexcepcionesestablecidasporley(comoencasosdesospechadelavadodedinerooenriquecimientoilícito,porejemplo).

g)Aefectuarconsultas,peticionesysolicitudes.

h)Otrosderechosreconocidospordisposicioneslegalesyreglamentarias.

03

El Gobierno fijará tasas de interés para el crédito productivo y vivienda social

La regulación de las tasas de interés del sis-tema financiero es un mandato de la Constitu-ción Política del Estado (CPE) y “un tema de justicia social”, porque en los últimos 20 años el pueblo sufrió la imposición arbitraria de tipos de interés que solo beneficiaban a pequeños grupos privados.

El ministro de Economía y Finanzas Públicas, Luis Arce Catacora, dijo que “cuando escucho (…) que se cuestiona la regulación de tasas de interés, ¿estamos cuestionando la Constitución Política del Estado?, pregunto yo”.

La autoridad hizo estas declaraciones duran-te una exposición del contenido del proyecto de Ley de Servicios Financieros, en la Comisión de Planificación, Política Económica y Finanzas de la Cámara de Diputados.

“Se supone —dijo el Ministro— que el siste-ma financiero conoce en detalle el espíritu de la Constitución Política del Estado y el espíritu de (…) la política económica plasmada en la Cons-titución (...); y se vuelve a plantear muy enfática-mente que la principal observación que se tiene es el tema de regulación de tasas, cuando ya está en la Constitución la intervención del Esta-do en la regulación financiera”.

Las tasas de interés activas serán reguladas por el Órgano Ejecutivo del nivel central del Es-tado mediante decreto, estableciendo para los financiamientos destinados al sector producti-vo y de vivienda social límites máximos dentro de los cuales las Entidades Financieras podrán pactar con sus clientes en el marco de la Ley de Servicios Financieros, cuando esté vigente.

Para producción y vivienda El régimen de control de tasas de interés se

aplica al crédito productivo y el crédito para vi-vienda social, con la posibilidad de fijar límites a tasas activas de otros tipos de crédito como el de consumo o comercial.

Además, el Estado deja abierta la posibilidad de establecer “tasas de interés mínimas” para los depósitos que la gente hace en las Entida-des de Intermediación Financiera (EIF), con el propósito de que el ahorrista también se benefi-cie de sus ahorros y no solamente la banca pri-vada, por ejemplo.

En el caso de la regulación de las tasas de

Ministerio de Economía y Finanzas Públicas

Con la regulación de los tipos de interés, el Órgano Ejecutivo cumple con un mandato de la

Constitución Política del Estado (CPE). También establecerá las tasas mínimas para depósitos.

interés para el sector productivo el objetivo es que el sistema financiero nacional se integre al esfuerzo del Estado para fortalecer el sector de la producción, acorde con la Agenda del Bicen-tenario y otras políticas nacionales.

Para el caso de la vivienda social, la regula-ción de las tasas de interés apunta a mejorar el

acceso al crédito no solamente para sectores de escasos recursos sino de la clase media. Enton-ces para el proyecto de Ley de Servicios Finan-cieros la vivienda social es la primera vivienda que compra una persona a un valor comercial de USD100.000, en el caso de un departamen-to; y USD120.000, en el de una casa.

Régimen de control de tasas de interés

La Constitución Política asigna al Estado la tarea de regular el sistema financiero

Con la regulación del sistema financiero el Gobierno no sólo fijará las tasas de interés pasivas y

activas, sino que velará porque las Entidades Financieras no cometan excesos contra sus clientes

mediante la denominada “letra chica” en los contratos de préstamo de dinero, por ejemplo.

04

El Ministerio de Economía y Finanzas Públicas (MEFP) diseñó el proyecto de Ley de Servicios Financieros en cumplimiento de la Constitución Política del Estado (CPE), que asigna al Estado la tarea de regular el sistema financiero, inclui-das las actividades de intermediación financiera y la banca.

La nueva Carta Magna (puesta en vigencia en febrero de 2009) dispone en su Sección III, so-bre Política Financiera, que “el Estado regulará el sistema financiero con criterios de igualdad de oportunidades, solidaridad, distribución y re-distribución equitativa”.

También se lee que “el Estado, a través de su política financiera, priorizará la demanda de servicios financieros de los sectores de la micro

La Paz /ABRIL/2013

El proyecto de Ley de Servicios Financie-ros elaborado por el Ministerio de Economía y Finanzas Públicas representa un corte al modelo neoliberal, apostando por el desarro-llo del país a través del apoyo financiero a la producción y la mejora de las condiciones de las bolivianas y bolivianos a través de la ca-nalización de recursos en condiciones más accesibles para la vivienda de la población, transparencia de los servicios financieros y un fortalecimiento de las medidas pruden-ciales y de solvencia de las entidades finan-cieras, además de la creación de un seguro de depósitos para los ahorristas de menores ingresos, que representan más del 90% de los depósitos del sistema financiero.

El proyecto busca subsanar también las deficiencias de la actual Ley de Bancos, que privilegia a las Entidades Financieras, gene-rando fuertes asimetrías respecto al consu-midor de Servicios Financieros.

Los principales cambios que propone el Proyecto de Ley de Servicios Financieros son:

Elementos centrales de proyecto de Ley

y pequeña empresa, artesanía, comercio, servi-cio, organizaciones comunitarias y cooperativas de producción”.

En el marco de este mandato Constitucional, el proyecto de Ley de Servicios Financieros esta-blece que el Estado es el rector del sistema finan-ciero que, a través de una instancia del Órgano Ejecutivo del nivel central del Estado (que en este caso es Ministerio de Economía y Finanzas Públi-cas), definirá y ejecutará las políticas financieras.

Mientras que la Autoridad de Supervisión del Sistema Financiero (ASFI) tiene competencia privativa indelegable de ejecutar la regulación y supervisión financiera, con la finalidad de velar por el sano funcionamiento y desarrollo de las entidades financieras y preservar la estabilidad

Enfoque social y productivo, el Estado inter-viene para fijar tasas y niveles de cartera para el sector pro-ductivo, vivienda social y depósi-tos de pequeños ahorristas, así como también regula comisio-nes y períodos de gracia.

El pryecto de Ley de Servicios Financieros cambia el enfoque e incorpora la protección al consumidor de servicios financieros, estableciendo un có-digo de conducta para las entidades financie-ras, una defensoría del consumidor financiero en la Autoridad de Supervisión del Siste-ma Financiero (ASFI), define los derechos del cliente o usuario de servicios financieros y establece la regulación de los contratos de crédito y servicios complementarios.

Se establece la par-ticipación activa del Estado en el diseño e implementación de medidas para mejorar y promover el financiamiento al sector productivo a través de las entida-des financieras, con orientación a micro, pequeñas y media-nas empresas.La nueva ley esta-blece que las enti-dades financieras deben estructurar productos y ser-vicios financieros rurales priorizando el sector productivo.

Se establece la par-ticipación del Estado como rector del sistema financiero, velando por la universalidad de los servicios financieros. Incluye el estableci-miento de servicios financieros rurales y el financiamiento para el desarrollo productivo rural, con la aplicación de tecnologías especia-lizadas adecuadas a las características de las actividades y las zonas. Se impulsa el estable-cimiento de alianzas estratégicas para la prestación de servicios en áreas rurales.

Define que las activida-des de intermediación financiera y la prestación de servicios financieros son de interés público y pueden ser ejercidas sola-mente por las Entidades Financieras autorizadas. El Estado es el rector del Sistema Financiero y tiene la responsabilidad de definir los objetivos de la política financiera en el marco de los principios y valores de la Constitución Política del Estado (CPE), y bajo criterios de igualdad de oportunidades, solida-ridad, distribución y redis-tribución equitativa.

El Estado como rector del sistema financiero definirá y ejecutará políticas financieras destinadas a orientar y promover el funcio-namiento del sistema financiero, apoyando principalmente las actividades productivas, la inclusión financiera y la estabilidad del siste-ma financiero. La regulación y super-visión financiera es competencia privativa e indelegable de la (ASFI), quien orientará su labor a los postulados de la política financiera esta-blecidos en la CPE.

Se incorpora nuevas enti-dades de intermediación financiera, los bancos PYME con especialización en la prestación de servicios financieros en el sector de las pequeñas y medianas empresas sin restricción para las microempresas, y las entidades financieras co-munales, concebidas como organizaciones sin fines de lucro, creadas por organiza-ciones de productores, cuya finalidad es el financiamiento de la actividad de sus miembros en condiciones de fomento, sector desatendido actualmente por las entida-des financieras.

ASFI revisa y aprueba contratos modelo, verificando el cumplimiento de la norma y evita cláusu-las abusivas contra del cliente.

Dos indi-cadores de solvencia de cumplimiento obligatorio, previsiones y capital anticíclico y la posibilidad del Órgano Ejecu-tivo y la ASFI de requerir fortalecimien-tos patrimo-niales.

Fondo de Reestruc-turación Financiera (FRF) y seguro de depósitos.

Arrendamiento Financiero abierto a Entidades Finan-cieras, empresas de Arrendamiento Financiero y em-presas comerciales y fabricantes de bienes de capital.Además, incluye procedimientos abreviados para la recuperación de bienes muebles e inmuebles y me-nores previsiones y ponderación de activos para operaciones de Arrendamiento Financiero.

Central de Información Positiva, que además de registrar el riesgo de los prestamistas, genera in-centivos para los buenos pagadores.

Registro y Control de la Función Social.

Metas de Cobertura Geográ-fica.

Defen-soría del Consu-midor Financiero

Código de Conducta

Central de informa-ción de reclamos y sancio-nes.

Protec-ción al prestatario de vivienda social en caso de remate y publicacio-nes centra-lizadas de remates.

Mejoras en los Gobiernos Corporati-vos.

Mejora en las condi-ciones del financia-miento para el desarrollo productivo y del área ru-ral, como ser tecnologías especia-lizadas, garantías no convencio-nales.

Nuevos tipos de entidades: Banco de Desarrollo Productivo, Banco Público, Entidades Financieras Públicas de Desarrollo, Entidades Fi-nancieras de Desarrollo, Entidades Financieras Comunales.

Enfoque neolibe-ral, las Entidades Financieras pac-tan libremente tasas, créditos y comisiones.

La antigua Ley de Bancos fue concebida desde la perspectiva de la oferta de servi-cios financieros con un enfoque estricta-mente proteccionista de las entidades financieras (banca privada, por ejemplo), omitiendo la atención y reconocimiento de derechos de los usua-rios, como también el papel que deben desempeñar en el desarrollo económico y social del país.

Está orientada a satisfacer la de-manda de servicios financieros de uni-dades económicas grandes que de-mandan un conjunto de operaciones (crédito, leasing, warrant, etc.), que son satisfechas por las entidades del grupo financiero al que pertenece el banco, al cual acude la empresa grande, desconociendo a las unidades económi-cas pequeñas.

La antigua Ley de Bancos responde a una institucionalidad excluyente e injusta y, por tanto, consti-tuye una normativa diferenciadora que no reconoce la diversidad económica, productiva y cultural, promueve el individualismo y subestima la exis-tencia de la unidad económica campesina, sus organizaciones, de los artesanos y de la micro y la pequeña empresa.

La noción de que la prestación de servicios financieros es de interés público introduce un profundo cambio en la legislación bancaria, por-que significa que ahora su prestación debe tener cualidades y principios análogos al de un servicio público, lo que implica que la prestación de los servicios financieros debe responder a los criterios de: Universalidad, Res-ponsabilidad, Accesibili-dad, Continuidad, Calidad, Eficiencia, Eficacia, Tarifas Equitativas y Cobertura necesaria.

Asimilar que los ser-vicios financieros son de interés público, significa que el Esta-do, además, de regu-lar los mismos, debe ejercer sobre ellos la vigilancia, inspección y control para garan-tizar el cumplimiento de sus finalidades sociales.

La antigua Ley de Bancos ocasionó la segmentación del mercado a favor de las grandes empresas y de la actividad comercial, margi-nando a las pymes, agricul-tores pequeños, jóvenes sin historial crediticio, pero con proyectos innovadores.En la práctica el raciona-miento y segmentación del mercado del crédito afectó, principalmente, a las peque-ñas y medianas empresas, a los pequeños propietarios agrícolas y a la apertura de empresas tecnológicamente innovadoras, sectores con-siderados de mayor riesgo financiero.

Las entidades financieras definen libre-mente sus contratos.

Un solo ratio de solvencia (Coeficiente de Adecuación Patrimonial) y previsiones anticíclicas

Fondo de Reestruc-turación Financiera (FRF)

Objeto exclusivo de las empresas de Arrendamiento Financiero.

Central de Información de Riesgos orientada a penalizar el incumpli-miento

No contemplado en la actual Ley de Bancos

del sistema financiero, bajo los postulados de la política financiera establecidos en la CPE.

Con la regulación del sistema financiero el Go-bierno no sólo fijará las tasas de interés pasivo y activo, sino que velará porque las Entidades Fi-nancieras no cometan excesos contra sus clien-tes mediante la denominada “letra chica” en los contratos de préstamo de dinero, por ejemplo.

LA REGULACIÓN NO ES NOVEDAD La regulación estatal del sistema financiero

no es una novedad. Países como Colombia y Brasil poseen mecanismos regulatorios que no representan un factor de desequilibrio del siste-ma financiero. Todo lo contrario, contribuyen a mejorar su funcionamiento.

Pro

yect

o d

e Le

y d

e S

ervi

cio

s Fi

nanc

iero

sA

ntig

ua L

ey d

e B

anco

s y

Ent

idad

es F

inan

cier

as

05Ministerio de Economía y Finanzas Públicas

Enfoque social y productivo, el Estado inter-viene para fijar tasas y niveles de cartera para el sector pro-ductivo, vivienda social y depósi-tos de pequeños ahorristas, así como también regula comisio-nes y períodos de gracia.

El pryecto de Ley de Servicios Financieros cambia el enfoque e incorpora la protección al consumidor de servicios financieros, estableciendo un có-digo de conducta para las entidades financie-ras, una defensoría del consumidor financiero en la Autoridad de Supervisión del Siste-ma Financiero (ASFI), define los derechos del cliente o usuario de servicios financieros y establece la regulación de los contratos de crédito y servicios complementarios.

Se establece la par-ticipación activa del Estado en el diseño e implementación de medidas para mejorar y promover el financiamiento al sector productivo a través de las entida-des financieras, con orientación a micro, pequeñas y media-nas empresas.La nueva ley esta-blece que las enti-dades financieras deben estructurar productos y ser-vicios financieros rurales priorizando el sector productivo.

Se establece la par-ticipación del Estado como rector del sistema financiero, velando por la universalidad de los servicios financieros. Incluye el estableci-miento de servicios financieros rurales y el financiamiento para el desarrollo productivo rural, con la aplicación de tecnologías especia-lizadas adecuadas a las características de las actividades y las zonas. Se impulsa el estable-cimiento de alianzas estratégicas para la prestación de servicios en áreas rurales.

Define que las activida-des de intermediación financiera y la prestación de servicios financieros son de interés público y pueden ser ejercidas sola-mente por las Entidades Financieras autorizadas. El Estado es el rector del Sistema Financiero y tiene la responsabilidad de definir los objetivos de la política financiera en el marco de los principios y valores de la Constitución Política del Estado (CPE), y bajo criterios de igualdad de oportunidades, solida-ridad, distribución y redis-tribución equitativa.

El Estado como rector del sistema financiero definirá y ejecutará políticas financieras destinadas a orientar y promover el funcio-namiento del sistema financiero, apoyando principalmente las actividades productivas, la inclusión financiera y la estabilidad del siste-ma financiero. La regulación y super-visión financiera es competencia privativa e indelegable de la (ASFI), quien orientará su labor a los postulados de la política financiera esta-blecidos en la CPE.

Se incorpora nuevas enti-dades de intermediación financiera, los bancos PYME con especialización en la prestación de servicios financieros en el sector de las pequeñas y medianas empresas sin restricción para las microempresas, y las entidades financieras co-munales, concebidas como organizaciones sin fines de lucro, creadas por organiza-ciones de productores, cuya finalidad es el financiamiento de la actividad de sus miembros en condiciones de fomento, sector desatendido actualmente por las entida-des financieras.

ASFI revisa y aprueba contratos modelo, verificando el cumplimiento de la norma y evita cláusu-las abusivas contra del cliente.

Dos indi-cadores de solvencia de cumplimiento obligatorio, previsiones y capital anticíclico y la posibilidad del Órgano Ejecu-tivo y la ASFI de requerir fortalecimien-tos patrimo-niales.

Fondo de Reestruc-turación Financiera (FRF) y seguro de depósitos.

Arrendamiento Financiero abierto a Entidades Finan-cieras, empresas de Arrendamiento Financiero y em-presas comerciales y fabricantes de bienes de capital.Además, incluye procedimientos abreviados para la recuperación de bienes muebles e inmuebles y me-nores previsiones y ponderación de activos para operaciones de Arrendamiento Financiero.

Central de Información Positiva, que además de registrar el riesgo de los prestamistas, genera in-centivos para los buenos pagadores.

Registro y Control de la Función Social.

Metas de Cobertura Geográ-fica.

Defen-soría del Consu-midor Financiero

Código de Conducta

Central de informa-ción de reclamos y sancio-nes.

Protec-ción al prestatario de vivienda social en caso de remate y publicacio-nes centra-lizadas de remates.

Mejoras en los Gobiernos Corporati-vos.

Mejora en las condi-ciones del financia-miento para el desarrollo productivo y del área ru-ral, como ser tecnologías especia-lizadas, garantías no convencio-nales.

Nuevos tipos de entidades: Banco de Desarrollo Productivo, Banco Público, Entidades Financieras Públicas de Desarrollo, Entidades Fi-nancieras de Desarrollo, Entidades Financieras Comunales.

Enfoque neolibe-ral, las Entidades Financieras pac-tan libremente tasas, créditos y comisiones.

La antigua Ley de Bancos fue concebida desde la perspectiva de la oferta de servi-cios financieros con un enfoque estricta-mente proteccionista de las entidades financieras (banca privada, por ejemplo), omitiendo la atención y reconocimiento de derechos de los usua-rios, como también el papel que deben desempeñar en el desarrollo económico y social del país.

Está orientada a satisfacer la de-manda de servicios financieros de uni-dades económicas grandes que de-mandan un conjunto de operaciones (crédito, leasing, warrant, etc.), que son satisfechas por las entidades del grupo financiero al que pertenece el banco, al cual acude la empresa grande, desconociendo a las unidades económi-cas pequeñas.

La antigua Ley de Bancos responde a una institucionalidad excluyente e injusta y, por tanto, consti-tuye una normativa diferenciadora que no reconoce la diversidad económica, productiva y cultural, promueve el individualismo y subestima la exis-tencia de la unidad económica campesina, sus organizaciones, de los artesanos y de la micro y la pequeña empresa.

La noción de que la prestación de servicios financieros es de interés público introduce un profundo cambio en la legislación bancaria, por-que significa que ahora su prestación debe tener cualidades y principios análogos al de un servicio público, lo que implica que la prestación de los servicios financieros debe responder a los criterios de: Universalidad, Res-ponsabilidad, Accesibili-dad, Continuidad, Calidad, Eficiencia, Eficacia, Tarifas Equitativas y Cobertura necesaria.

Asimilar que los ser-vicios financieros son de interés público, significa que el Esta-do, además, de regu-lar los mismos, debe ejercer sobre ellos la vigilancia, inspección y control para garan-tizar el cumplimiento de sus finalidades sociales.

La antigua Ley de Bancos ocasionó la segmentación del mercado a favor de las grandes empresas y de la actividad comercial, margi-nando a las pymes, agricul-tores pequeños, jóvenes sin historial crediticio, pero con proyectos innovadores.En la práctica el raciona-miento y segmentación del mercado del crédito afectó, principalmente, a las peque-ñas y medianas empresas, a los pequeños propietarios agrícolas y a la apertura de empresas tecnológicamente innovadoras, sectores con-siderados de mayor riesgo financiero.

Las entidades financieras definen libre-mente sus contratos.

Un solo ratio de solvencia (Coeficiente de Adecuación Patrimonial) y previsiones anticíclicas

Fondo de Reestruc-turación Financiera (FRF)

Objeto exclusivo de las empresas de Arrendamiento Financiero.

Central de Información de Riesgos orientada a penalizar el incumpli-miento

No contemplado en la actual Ley de Bancos

En el otro extremo, en Estados Unidos se dio un caso llamativo cuando el Estado se vio obli-gado, en el corazón mismo del sistema capita-lista, a nacionalizar una emisora de títulos (va-lores financieros) y una aseguradora para tratar de resolver la crisis financiera, iniciada en 2008, con la quiebra del gigante de la banca Lehman Brothers.

La especulación tampoco estuvo ausente en el sistema financiero boliviano, que entre 2000 y 2001, vivió una de sus crisis más agu-das a causa de la excesiva creación de crédi-tos de consumo, auspiciada en un contexto de libre oferta y demanda, sin un adecuado control estatal.

CONSEJO DE ESTABILIDAD El proyecto de Ley de Servicios Financieros

crea el Consejo de Estabilidad Financiera (CEF) como órgano consultivo de orientación al sis-tema financiero para la aplicación de medidas de preservación de la estabilidad y eficiencia del mismo.

El CEF estará conformado por los titulares de Economía y Finanzas Públicas en calidad de Presidente, Planificación del Desarrollo, Banco Central de Bolivia y los directores ejecutivos de la ASFI y la Autoridad de Fiscalización y Control de Pensiones y Seguros (APS).

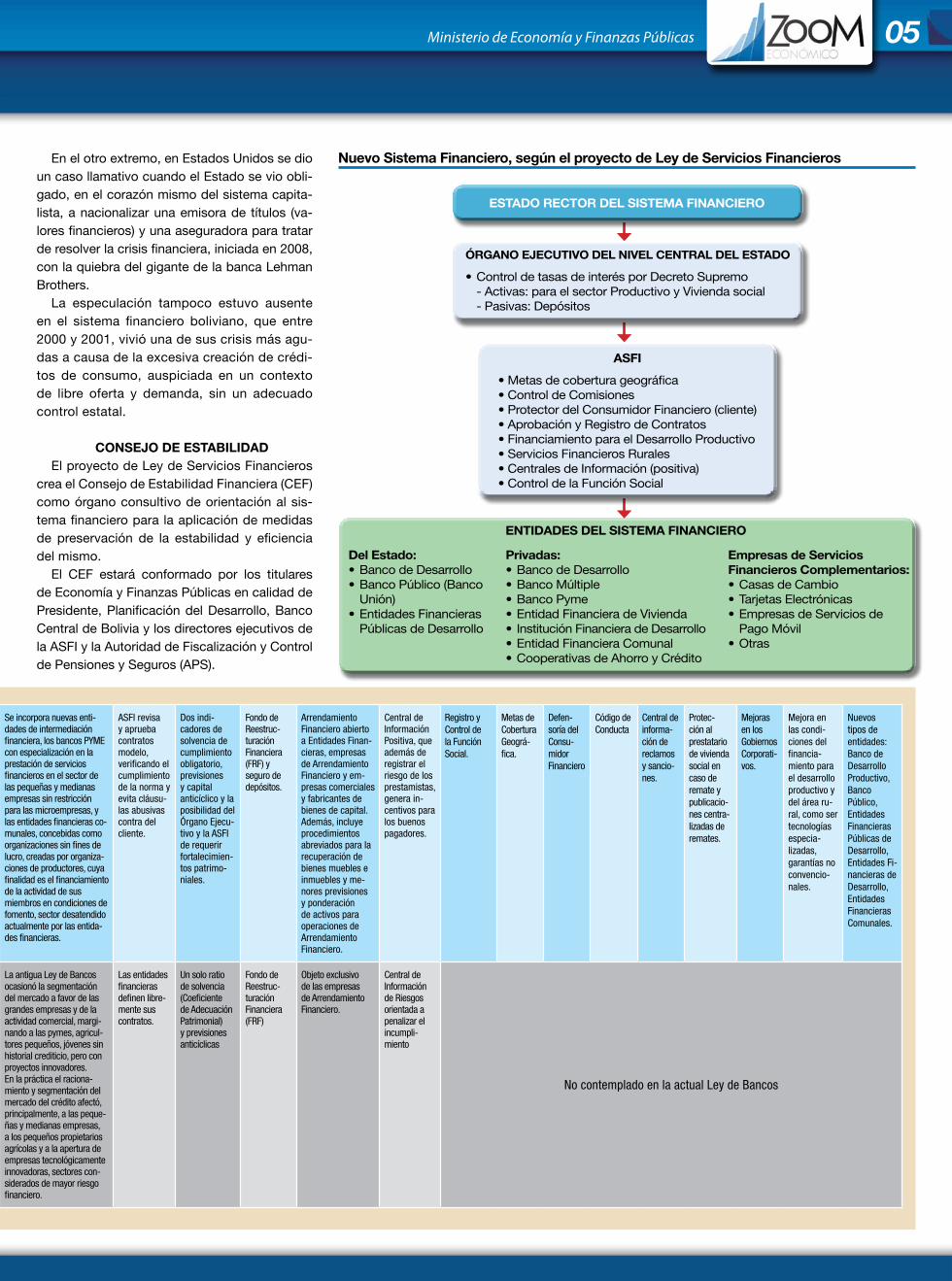

Nuevo Sistema Financiero, según el proyecto de Ley de Servicios Financieros

Empresas de Servicios Financieros Complementarios:

Casas de Cambio •Tarjetas Electrónicas •Empresas de Servicios de •Pago Móvil Otras •

ENTIDADES DEL SISTEmA FINANCIERO

Del Estado: Banco de Desarrollo •Banco Público (Banco •Unión) Entidades Financieras •Públicas de Desarrollo

Privadas:Banco de Desarrollo •Banco Múltiple •Banco Pyme •Entidad Financiera de Vivienda •Institución Financiera de Desarrollo •Entidad Financiera Comunal •Cooperativas de Ahorro y Crédito•

ESTADO RECTOR DEL SISTEmA FINANCIERO

ÓRGANO EJECUTIVO DEL NIVEL CENTRAL DEL ESTADO

Control de tasas de interés por Decreto Supremo •- Activas: para el sector Productivo y Vivienda social - Pasivas: Depósitos

ASFI

•Metasdecoberturageográfica•ControldeComisiones•ProtectordelConsumidorFinanciero(cliente)•AprobaciónyRegistrodeContratos•FinanciamientoparaelDesarrolloProductivo•ServiciosFinancierosRurales•CentralesdeInformación(positiva)•ControldelaFunciónSocial

06

La Autoridad de Supervisión del Sistema Financiero (ASFI) es la encargada de regu-lar, controlar y supervisar los Servicios Fi-nancieros, además de proteger al usuario, garantizar el financiamiento para el área productiva y la vivienda social, y velar por la estabilidad del Sistema Financiero, entre otros objetivos.

Según la Ley de Servicios Financieros, la ASFI es una institución de derecho público y de duración indefinida, con personalidad jurídica, patrimonio propio y autonomía de

gestión administrativa, financiera, legal y téc-nica, con jurisdicción, competencia y estruc-tura de alcance nacional.

Entre sus objetivos están la regulación, control y supervisión de los Servicios Finan-cieros en el marco de la Constitución Política del Estado (CPE), la Ley de Servicios Finan-cieros y sus respectivos decretos reglamen-tarios.

La ASFI se encargará además de la pro-tección de los derechos de los usuarios de servicios financieros e investigará las denun-

cias. También se encargará de velar por la por la solvencia del Sistema Financiero.

También debe regular y supervisar la acti-vidad del mercado de valores, los intermedia-rios y entidades auxiliares del mismo.

El Presidente del Estado tiene la atribución de designar a la Máxima Autoridad Ejecuti-va de la ASFI, de una terna propuesta por la Asamblea Legislativa Plurinacional (ALP) aprobada por dos tercios de votos. La Máxi-ma Autoridad de la ASFI ocupará el cargo por seis años.

La ASFI debe proteger al usuario y velar por la estabilidad del Sistema Financiero

Objetivos de la regulación y supervisión financiera

La Paz /ABRIL/2013

Losobjetivosdelaregulaciónysupervisiónfinancierasonlossiguientes:

• Proteger los ahorros colocados en las Entidades de Intermedia-ción Financiera autorizadas, fortaleciendo la confianza del público en el sistema financiero boliviano.

• Promover el acceso universal a los Servicios Financieros.

• Asegurar que las Entidades Financieras proporcionen medios transaccionales financieros eficientes y seguros, que faciliten la actividad económica y satisfagan las necesidades financieras del Consumidor Financiero.

• Garantizar el financiamiento productivo, particularmente, para la micro, pequeña y mediana empresa urbana y rural.

• Proteger al Consumidor Financiero e investigar denuncias.

• Promover el crédito destinado a satisfacer las necesidades de vi-vienda de las personas, principalmente la vivienda social para la población de menores ingresos.

• Promover una mayor transparencia de información en el sistema financiero, como un mecanismo que permita a los Consumidores Financieros de las entidades supervisadas acceder a mejor informa-ción sobre tasas de interés, comisiones, gastos y demás condiciones de contratación de servicios financieros que conlleve, a su vez, a una mejor toma de decisiones sobre una base más informada.

• Asegurar la prestación de servicios financieros con atención de calidad.

• Preservar la estabilidad, solvencia y eficiencia del Sistema Financiero.

Además, debe proteger los ahorros depositados por el público en las Entidades Financieras

y velar porque este sector canalice recursos para el sector productivo rural y urbano.

07Ministerio de Economía y Finanzas Públicas

El Estado da financiamiento para el sector productivo

Cada socio tendrá derecho al voto. Ninguno de ellos podrá tener

un aporte máximo de capital de 0,2%, con lo cual se evitará que

solo una o unas pocas personas manejen la institución

El proyecto de Ley de Servicios Financieros establece que los socios de las mutuales de vi-vienda serán dueños de estas instituciones que pasarán a llamarse Entidades Financieras de Vivienda (EFV) y deberán comprometer por lo menos el 75% de su cartera de crédito a temas de vivienda.

De acuerdo con el proyecto de ley, la EFV es una “sociedad” que tiene por objeto pres-tar servicios de intermediación financiera con especialización en préstamos para la vivienda, proyectos de construcción de vivienda, compra de terrenos, préstamos para proyectos de cons-trucción de vivienda, construcción, refacción, remodelación, ampliación y mejoramiento de vi-viendas individuales o en propiedad horizontal, entre otros temas.

Cuando se ponga en vigencia la Ley de Ser-vicios Financieros las mutuales de vivienda de-berán adecuarse a la nueva norma y llevar una denominación a la cual deben agregarse las palabras “Entidad Financiera de Vivienda” o su abreviatura “EFV”.

Con la adecuación, los socios se convertirán en dueños de estas instituciones, que en algu-nos casos se volvieron en propiedad de una persona o de grupos que desvirtuaron el carác-ter social de la mutual.

mínimo, 500 socios Las EFV se constituirán con un mínimo de

500 socios, cada uno de los cuales podrá tener un aporte máximo de capital de 0,2% del capital social.

La transmisión de los certificados de capi-tal será libre; sin embargo, ningún socio podrá concentrar más del 0,2% de participación so-cial. Con esta disposición se evitará que una o un grupo de personas domine la institución con fines personales.

Derecho al voto Además, el certificado de capital dará la cali-

dad de socio a su dueño y le otorgarán el dere-cho de voz y el derecho de votar, independien-temente del número de certificados de capital

que pudiera concentrar y que no deberá ser ma-yor de 0,2%. El ejercicio del voto no se puede delegar.

Es importante aclarar que solo las personas naturales podrán poseer certificados de capital de las EFV.

La administración de una EFV estará a cargo de un directorio compuesto por un mínimo de tres miembros, poseedores o no de certificados de capital, designados por la asamblea de so-cios. Los estatutos podrán señalar un número mayor de directores que no excederá de ocho.

Crédito para vivienda Las Entidades Financieras de Vivienda no

podrán dar créditos por encima del 25% del total de su cartera de créditos para fines que no tengan con la vivienda o relacionados a la vivienda.

De esta manera se quiere evitar que las EFV privilegien rubros como el crédito de consumo y garantizar que el 75% del total de su cartera de créditos se destine al área de vivienda.

Tampoco podrán realizar operaciones de alto riesgo en mercados especulativos no concor-dantes con su objetivo ni otras actividades que la Autoridad de Supervisión del Sistema Finan-ciero (ASFI) considere, mediante norma regula-toria, ajenas a la naturaleza jurídica de las EFV.

El Estado rompió, en los últimos seis años, el oligopolio en el sistema financiero nacional mediante la fundación del Banco de Desarrollo Productivo (BDP) y la crea-ción de un banco estatal, que se encarga de las operaciones financieras del sector público, tal como dispone la nueva Consti-tución Política del Estado (CPE).

De acuerdo con la explicación del minis-tro de Economía y Finanzas Públicas, Luis Arce Catacora, el Estado tiene la misión fundamental de “catapultar la parte pro-ductiva nacional” a través de la canaliza-ción de recursos desde el BDP (que inició sus operaciones en 2007 como banco de segundo piso) a pequeños sectores pro-ductores rurales, que nunca antes habían recibido este tipo de apoyo estatal a tasas de interés no comerciales.

El proyecto de Ley de Servicios Financie-ros amplía las operaciones del BDP que de manera simultánea realizará actividades de primer y segundo piso de fomento y de pro-moción del desarrollo del sector productivo.

Entre junio de 2007 y julio de 2012, el BDP canalizó en créditos USD203 millones, de los cuales, USD152 millones estaban destinados a la producción de alimentos en el área rural (pequeños productores, cam-pesinos, otros).

Banco estatal Banco Unión, con presencia accionaria

mayoritaria estatal, se encarga desde 2011 de la administración de las operaciones fi-nancieras estatales y según las normas fun-ciona como banco del Estado, una labor que desempeña con un posicionamiento entre las mejores entidades bancarias de Bolivia.

“Hemos ido —recalca el Ministro— rom-piendo el oligopolio en el sistema financiero y creo que con éxito en los últimos años con la presencia del Banco de Desarrollo Producti-vo, con la presencia hoy del Banco Estatal”.

El proyecto de Ley de Servicios Financieros dice que “se prohíbe el monopolio y el oligo-polio privado” en el sistema financiero nacio-nal. Además, cada año las Entidades Finan-cieras presentarán un balance social en el que registrarán información y análisis detallado sobre las operaciones realizadas para cumplir la función social de contribuir a los objetivos de desarrollo económico y social del país.

Los socios serán dueños de las mutuales de vivienda

Con el monto obtenido en el remate de un inmueble, se extinguirá la deuda Esta disposición regirá en la modalidad del crédito de Vivienda Social

UnFondogarantizaráladevolucióndeahorrosencasodeliquidación

INDICADORESECONÓMICOS

Utilidades del sistema bancarioEn millones de dólares

Para velar por los derechos de los prestatarios, el proyecto de Ley de Servicios Financieros tam-bién establece un Límite de Cobranza para Crédito de Vivienda Social y la regulación de la publicación de los avisos de remate de bienes inmuebles.

En algunas ocasiones personas que no pu-dieron cubrir el préstamo de vivienda de una Entidad Financiera, no sólo perdieron el bien inmueble hipotecado sino porque, supuesta-mente, el monto obtenido con el remate de la casa o departamento, solo cubría el 70% del total adeudado, el banco seguía cobrando al prestatario hasta cubrir el 100%.

Con la nueva Ley de Servicios Financieros esta modalidad de cobro se acabará para el caso de las personas que obtuvieron un cré-dito de Vivienda Social para la compra de su primer inmueble, porque la cobranza judicial se limitará al remate judicial del bien inmue-ble hipotecado, con cuyo producto la Entidad Financiera dará por extinguida la deuda, aun cuando el monto recuperado fuera menor a la

Otro mecanismo de defensa del usuario del sistema financiero, con-templado en el proyecto de Ley de Servicios Financieros, es la creación del Fondo de Protección del Ahorrista que tiene entre sus objetivos el dar apoyo financiero para la devolución de depósitos de los ahorristas de instituciones financieras en proceso de liquidación.

Con esta disposición se quiere dar al depositante confianza de que recibirá la devolución de sus ahorros en caso de que el banco, financie-ra, caja de ahorro o mutual, donde depositó sus ahorros, atraviese pro-blemas que fuercen su cierre, sin que el Estado asuma deuda alguna.

En el marco de la aplicación de la antigua Ley 1488, de Bancos y Entidades Financieras, promulgada en 1993, el Estado boliviano se vio obligado a asumir, con fondos públicos, la deuda de bancos pri-vados que quebraron por mal manejo administrativo. Como ejemplos se tiene los casos del Banco Boliviano Americano (BBA) y el Banco Internacional de Desarrollo Sociedad Anónima (Bidesa).

De esta manera, las acciones del Fondo de Protección del Ahorrista

también se orientarán a favorecer la estabilidad y solvencia del sistema financiero boliviano.

El Fondo canalizará recursos cuando reciba de la ASFI una solicitud de desembolso para proceder con la devolución del importe asegurado a depósitos.

El proyecto de Ley de Servicios Financieros establece que el patrimo-nio del Fondo de Protección del Ahorrista se alimentará de los aportes las Entidades de Intermediación Financiera, autorizadas por la Autori-dad de Supervisión del Sistema Financiero (ASFI), según el monto de los ahorros que administran y de acuerdo con los procedimientos esta-blecidos en la legislación del sector y su reglamento.

El Fondo de Protección del Ahorrista también administrará los recur-sos acumulados en el Fondo de Reestructuración Financiera (creado por la Ley 2297, de 20 de diciembre de 2001) que serán transferidos en su totalidad en los sesenta días siguientes a la puesta en vigencia de la Ley de Servicios Financieros.

Se quiere evitar que el cliente siga pagando al banco

después de perder la casa o el departamento hipotecado

liquidación del crédito, siendo improcedente o nula cualquier afectación patrimonial adicional al prestatario.

La ASFI regulará la publicación de avisos de remates de bienes comprometidos con la co-branza judicial de un crédito, en cuanto al tama-ño mínimo de los avisos y para que su publica-ción se efectúe en los medios de prensa escrita de mayor circulación en la jurisdicción donde se encuentra el bien mueble, velando porque el proceso se ejecute con la mayor transparencia.

Además, la Entidad Financiera tiene la obliga-ción de difundir de manera continua los avisos de remate a través de su página de internet.

Y la ASFI deberá publicar en una sección es-pecial de su página de internet, todos los avi-sos de remate de procesos de cobranza judicial de entidades del sistema financiero, debiendo cada Entidad Financiera remitir información ac-tualizada, conforme a regulación.