Idiomas

Páginas

Jurídico

APLICATIVOS PLUS DE CONTABILIDAD

ELECTRONICA - CONTASIS

CPC. JESÚS CAPCHA CARBAJAL.

CEO FINACONT CORP

www.finacontcorp.com

Jesús Capcha ©

LA DIGITALIZACION O LA IV REVOLUCION

INDUSTRIAL

Jesús Capcha ©

IMPACTOS EN LA PROFESION CONTABLE

Deloitte Suiza, pronosticó en 2015 que los

puestos más amenazados son los trabajos

administrativos, de secretariado y agrícolas,

pero también profesiones como los

contables o los pilotos.

Asistente de Teneduría de Libros

Asistente de Auditoria

QUE SIGNIFICA ADAPTARSE?

Jesús Capcha ©

COMO DEBEMOS DE ADAPTARNOS?

Disrupción

ECOSISTEMA DIGITAL TRIBUTARIO

PLANILLA ELECTRONICA RECIBO POR HONORARIO

ELECTRONICO

LIBROS ELECTRONICOSCOMPROBANTES DE PAGO ELECTRONICOS

100,000 EMPRESAS 7

Jesús Capcha ©

DE FACTURAS EMITIDAS Y RECIBIDAS

►Verificación de XML’s con Clave SOL

►Verificación de Archivos XML’s a través del

Webservice SUNAT.

►Reporte en Excel de estados de

CdPE’s.

►Consistencia de datos del Registro de

Ventas, de CdPE’s ACEPTADOS por

SUNAT.

DE DIGITACION MANUAL A VERIFICACION

DE CPE Y REGISTRO AUTOMATICO

COMPROBANTES DE PAGO ELECTRONICOS

9

DE REGISTRO MANUAL A

LIBROS ELECTRONICOS

CUO

CUO

CUO

CUO

CUO

Jesús Capcha ©

IMPORTANTE

• PLE se encarga devalidar el cumplimientode las reglasestablecidas en susestructuras, mas no elcontenido de fondo.

VALIDACIÓN DE CUO

CUO – SEGÚN NORMATIVA

Resolución de Superintendencia Nº 379-2013/SUNAT y modificatorias; El

CUO utilizado en el Libro Diario, debiera ser el mismo CUO a registrar en

una compra, venta, operación de caja, etc.

CÓDIGO ÚNICO DE OPERACIÓN

INPUTS PROCESO OUPUTS

CONTABILIDAD ELECTRONICA

Jesús Capcha ©

FISCALIZACION ELECTRONICA

PARA QUE TODO ESTO?

Jesús Capcha ©

MENOR TIEMPO PARA RESPONDER

Art. 62-B del Código Tributario

Procedimiento fiscalizador

Expediente electrónico contenido en BD de SUNAT

Informada a través de SOL

Notificación SOL

(Liquidación Preliminar)

Subsanar (10 días hábiles)

R. Determinación o Multa

(20 días hábiles)

Jesús Capcha ©

ESTAMOS EXPUESTOS A MAS CONTINGENCIAS

Sanción por Oportunidad de Presentación

Sanción por no Contener la Forma

INFRACCIÓN DESCRIPCIÓN DE LA INFRACCION Sanción o Multa

Artículo 175°

Numeral 5

Llevar con atraso mayor al permitido

por las normas vigentes, los libros de

contabilidad u otros libros o registros

exigidos por las leyes, reglamentos o

por Resolución de Superintendencia

de la SUNAT, que se vinculen con la

tributación.

0.3% IN

INFRACCIÓN DESCRIPCIÓN DE LA INFRACCION Sanción o MultaArtículo 175°

Numeral 2

Llevar los libros de contabilidad, u otros libros y/o

registros exigidos por las leyes, reglamentos o

por Resolución de Superintendencia de la

SUNAT, el registro almacenable de información

básica u otros medios de control exigidos por las

leyes y reglamentos; sin observar la forma y

condiciones establecidas en las normas

correspondientes.

0.3% IN

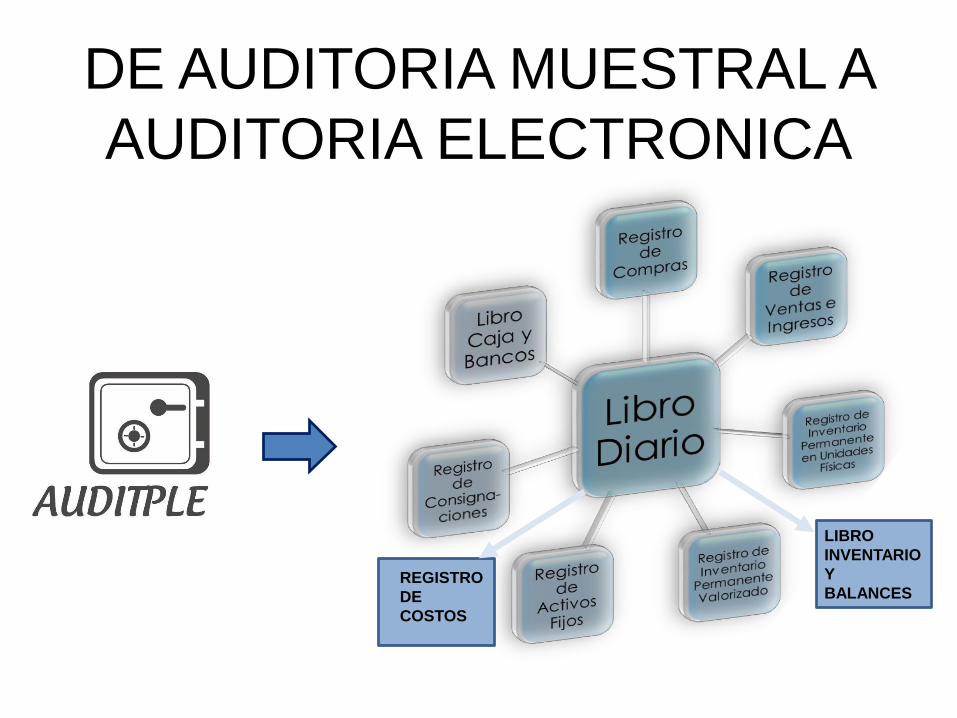

DE AUDITORIA MUESTRAL A

AUDITORIA ELECTRONICA

LIBRO

INVENTARIO

Y

BALANCESREGISTRO

DE

COSTOS

Jesús Capcha ©

OBJETIVOS Y CARACTERISTICAS

Detectar Inconsistencias

entre L.E. y DJ (IGV y

RENTA)

Prevención (Subsanación

Voluntaria )

Verificación NO ES

MUESTRAL – 100%

Concurrente (antes de

envío de L.E.

Posterior (Luego de envío

de L.E., antes de DD.JJ.)

Jesús Capcha ©

AUDITORÍA PREVENTIVA DE LIBROS

ELECTRÓNICOS - IGV

►Verificar que lo registrado en los Libros Electrónicos

de Compras y Ventas sustentan lo declarado a la

SUNAT, y si están sustentados mediante los asientos

contables en el Libro Electrónico Diario.

►A determinado período (Mensual o Anual)

AUDITORÍA PREVENTIVA DE

LIBROS ELECTRÓNICOS - IGV

INFORMACIÓN PRESENTADA A

SUNAT A TRAVÉS DEL PLE

• Juego de datos de L.E.

Diario.

• Juego de datos de L.E.

Compras.

• Juego de datos de L.E.

Ventas.

• Juego de datos de

PDT621.

Validación• Validación 1

• Validación 2

Jesús Capcha ©

AUDITORÍA PREVENTIVA DE LIBROS

ELECTRÓNICOS - IGV

►Errores Comunes - IGV

Jesús Capcha ©

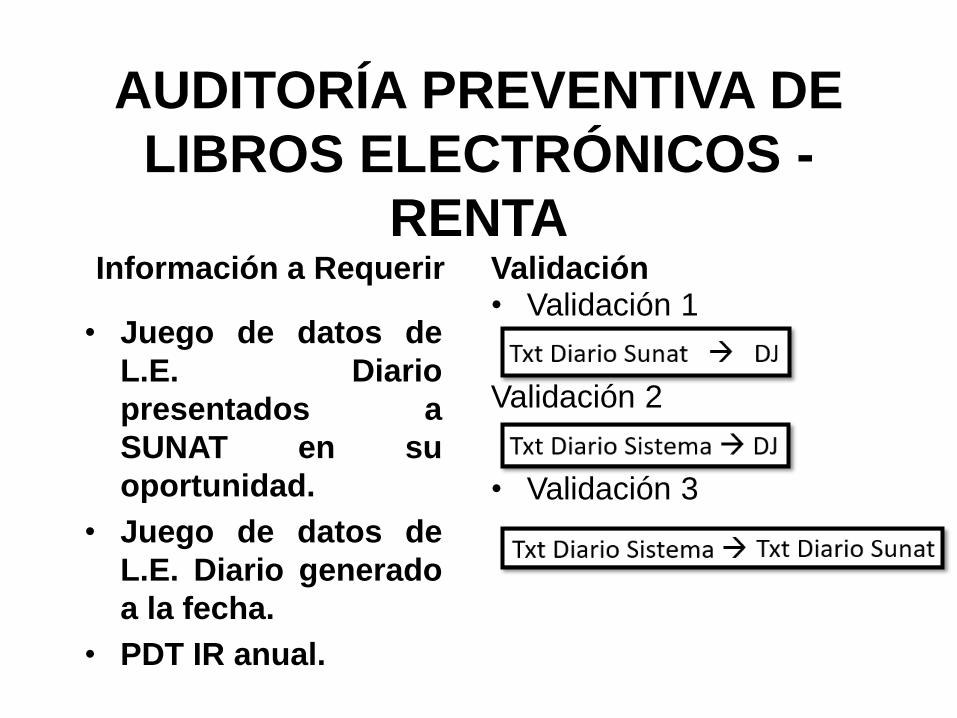

AUDITORÍA PREVENTIVA DE LIBROS

ELECTRÓNICOS - RENTA

► Verificar que los Libros electrónicos de Diario sustentan

lo declarado a la SUNAT por Impuesto a la Renta Anual.

► A determinado período (Mensual o Anual)

AUDITORÍA PREVENTIVA DE

LIBROS ELECTRÓNICOS -

RENTAInformación a Requerir

• Juego de datos de

L.E. Diario

presentados a

SUNAT en su

oportunidad.

• Juego de datos de

L.E. Diario generado

a la fecha.

• PDT IR anual.

Validación• Validación 1

Validación 2

• Validación 3

Jesús Capcha ©

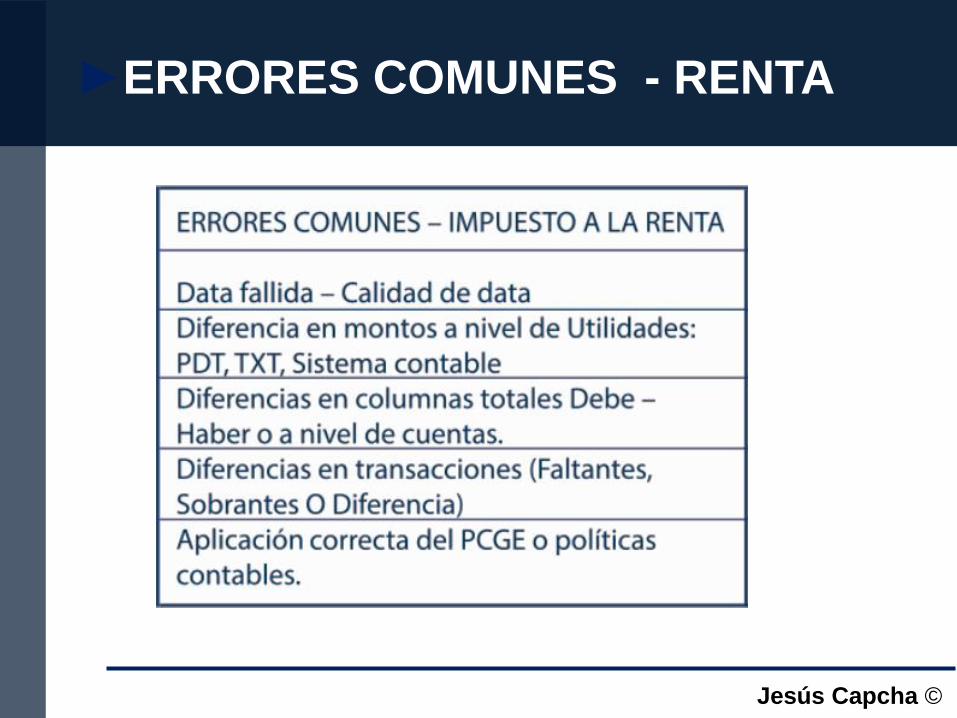

►ERRORES COMUNES - RENTA

Hay dos tipos de Contadores

- Los que cambian

- Los que son desplazados