Idiomas

Páginas

Jurídico

ARTÍCULOS ANALÍTICOS

BOLETÍN ECONÓMICO 3/2017

18 de julio de 2017

Álvaro Menéndez Pujadas

Encuesta sobre Préstamos Bancarios en España: julio de 2017

Los resultados de la Encuesta sobre Préstamos Bancarios muestran que durante el segundo trimestre de 2017 los criterios de aprobación de préstamos en España se mantuvieron estables en todos los segmentos, mientras que en la UEM se relajaron ligeramente tanto en los préstamos a empresas como en los de los hogares para adquisición de vivienda, manteniéndose prácticamente sin variaciones en los destinados a familias para consumo y otros fines. La demanda de crédito de las empresas habría permanecido estable en España y habría aumentado en el conjunto de la UEM, en tanto que la procedente de los hogares habría crecido en ambas áreas y en los dos segmentos. Tanto las entidades españolas como las del área del euro percibieron, en general, una estabilidad o mejoría de las condiciones de acceso a los mercados mayoristas, mientras que en los minoristas las de nuestro país señalaron un ligero empeoramiento, que no se observó para el conjunto de la UEM. Las medidas regulatorias y supervisoras habrían favorecido, en ambas áreas, un cierto aumento de los activos totales de las entidades y de sus niveles de capital. Finalmente, las operaciones de financiación a plazo más largo con objetivo específico habrían contribuido, tanto en España como en la UEM, a una mejoría de la situación financiera de las entidades, a una cierta relajación de los criterios de aprobación de préstamos y a una suavización de las condiciones aplicadas.

BANCO DE ESPAÑA 1 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

Este artículo ha sido elaborado por Álvaro Menéndez Pujadas, de la Dirección General de Economía y Estadística.

En este artículo se presentan los resultados de la Encuesta sobre Préstamos Banca

rios (EPB) de julio de 2017, que contiene información sobre la evolución de las condicio

nes de oferta y demanda de crédito en el segundo trimestre del año, así como sobre las

perspectivas para los tres meses siguientes. Esta edición incluye las preguntas ad hoc

relativas a la evolución de las condiciones de acceso a los mercados de financiación ma

yorista y minorista, al impacto de las medidas regulatorias y supervisoras de capital, apa

lancamiento o liquidez y a los efectos de las operaciones de financiación a plazo más

largo con objetivo específico (TLTRO, por sus siglas en inglés) del BCE1. En este epígrafe

se comentan los principales resultados obtenidos a partir de las respuestas de las diez

instituciones españolas que participan en la encuesta y se comparan con los relativos al

conjunto del área del euro, mientras que en los siguientes apartados se realiza un análisis

más detallado de los resultados para España2.

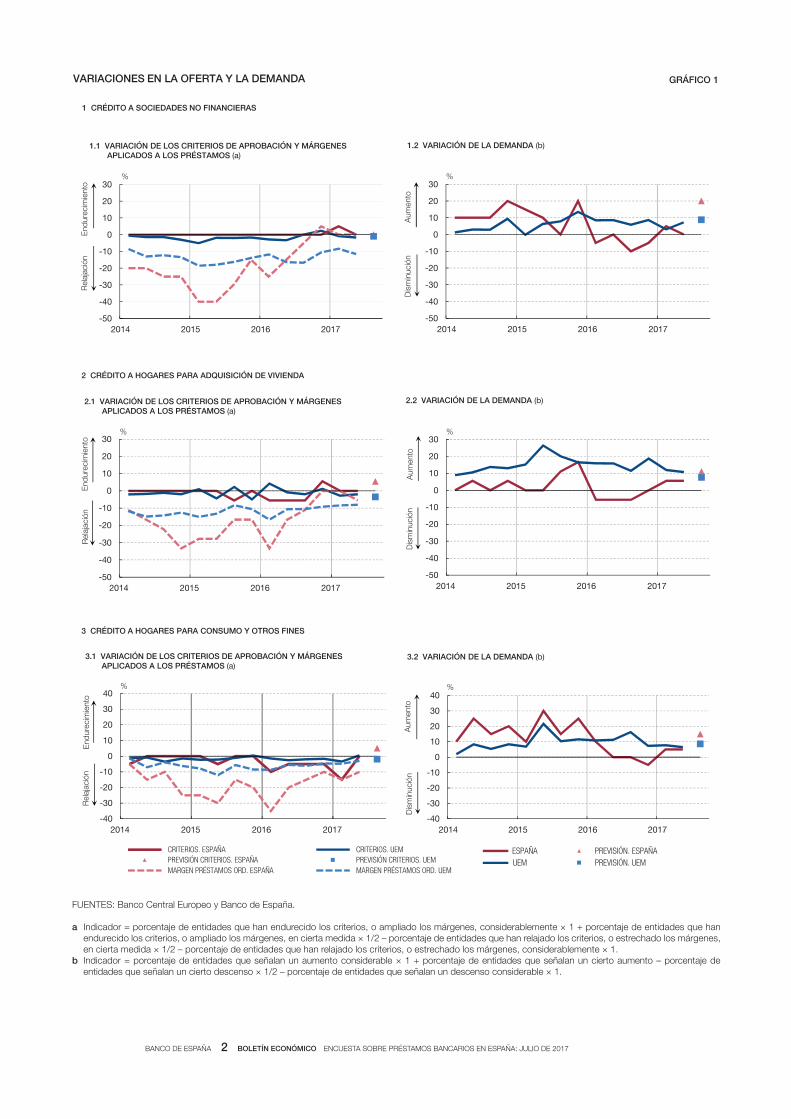

Los resultados de la encuesta para el segundo trimestre de 2017 muestran que los crite

rios de aprobación de préstamos se mantuvieron en promedio estables en España en to

dos los segmentos (véase gráfico 1). En la UEM, en cambio, se relajaron ligeramente tanto

en los préstamos a empresas como en los de hogares para adquisición de vivienda,

manteniéndose prácticamente sin variaciones los de los créditos destinados a familias

para consumo y otros fines. En cuanto a los márgenes aplicados a los créditos ordinarios,

en España no variaron en las operaciones de financiación con las empresas, mientras que en

los préstamos a hogares se redujeron algo en los dos segmentos. En la zona del euro

continuaron contrayéndose en todas las modalidades. Para el trimestre en curso, las en

tidades españolas preveían un ligero endurecimiento en los criterios de concesión de cré

ditos a hogares, no anticipando variaciones en los préstamos a sociedades, mientras que

las de la UEM esperaban una ligera relajación de dichos criterios en todos los segmentos.

De acuerdo con las respuestas de las entidades participantes en la encuesta, en el segun

do trimestre de 2017 la demanda de crédito de las empresas habría permanecido estable

en España, mientras que habría aumentado en el conjunto de la UEM. En los dos segmen

tos de hogares habría crecido en ambas áreas (véase gráfico 1). Para el tercer trimestre,

preveían que las peticiones de fondos aumentarían de forma generalizada tanto en Espa

ña como en la zona del euro.

La dispersión de las respuestas de las entidades nacionales sobre los criterios de aprobación

de préstamos, referidas al último período observado, fue nula en el segmento de créditos

a empresas y reducida en los de los préstamos a hogares. En el caso de la demanda, la

Principales resultados

1 El Banco de España ha hecho públicos estos resultados, en su dirección de Internet (http://www.bde.es/webbde/es/estadis/infoest/epb.html), simultáneamente con la publicación de este artículo y con la difusión por parte del BCE de los resultados relativos al área del euro. En dicha dirección se encuentran disponibles las series históricas de los indicadores agregados por entidades, correspondientes al cuestionario regular, así como información adicional sobre la naturaleza de la EPB. Un análisis más detallado de los resultados para el área del euro en su conjunto puede encontrarse en las sucesivas notas periódicas del BCE, contenidas en su dirección de Internet (http://www.ecb.int/stats/money/lend/html/index.en.html).

2 El análisis de los resultados realizado en este artículo se basa en los denominados «indicadores de difusión», que se calculan ponderando en función del grado de mejoría/empeoramiento o de relajación/endurecimiento que declara cada entidad en sus respuestas, a diferencia de los indicadores calculados en términos de porcentajes netos, que no tienen en cuenta la mencionada ponderación.

BANCO DE ESPAÑA 2 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de entidades que han endurecido los criterios, o ampliado los márgenes, considerablemente × 1 + porcentaje de entidades que han endurecido los criterios, o ampliado los márgenes, en cierta medida × 1/2 – porcentaje de entidades que han relajado los criterios, o estrechado los márgenes, en cierta medida × 1/2 – porcentaje de entidades que han relajado los criterios, o estrechado los márgenes, considerablemente × 1.

b Indicador = porcentaje de entidades que señalan un aumento considerable × 1 + porcentaje de entidades que señalan un cierto aumento – porcentaje de entidades que señalan un cierto descenso × 1/2 – porcentaje de entidades que señalan un descenso considerable × 1.

2014 2015 2016 2017-50

-40

-30

-20

-10

0

10

20

30

1.1 VARIACIÓN DE LOS CRITERIOS DE APROBACIÓN Y MÁRGENES APLICADOS A LOS PRÉSTAMOS (a)

%

VARIACIONES EN LA OFERTA Y LA DEMANDA GRÁFICO 1

-50

-40

-30

-20

-10

0

10

20

30

2014 2015 2016 2017

%

1.2 VARIACIÓN DE LA DEMANDA (b)

Aum

ento

Dis

min

ució

n

-50

-40

-30

-20

-10

0

10

20

30

2014 2015 2016 2017

2.1 VARIACIÓN DE LOS CRITERIOS DE APROBACIÓN Y MÁRGENES APLICADOS A LOS PRÉSTAMOS (a)

%

Rel

ajac

ión

End

urec

imie

nto

-50

-40

-30

-20

-10

0

10

20

30

2014 2015 2016 2017

2.2 VARIACIÓN DE LA DEMANDA (b)

%

Aum

ento

Dis

min

ució

n

2014 2015 2016 2017-40

-30

-20

-10

0

10

20

30

40

CRITERIOS. ESPAÑA CRITERIOS. UEMPREVISIÓN CRITERIOS. ESPAÑA PREVISIÓN CRITERIOS. UEMMARGEN PRÉSTAMOS ORD. ESPAÑA MARGEN PRÉSTAMOS ORD. UEM

3.1 VARIACIÓN DE LOS CRITERIOS DE APROBACIÓN Y MÁRGENES APLICADOS A LOS PRÉSTAMOS (a)

%

Rel

ajac

ión

End

urec

imie

nto

-40

-30

-20

-10

0

10

20

30

40

2014 2015 2016 2017

ESPAÑA PREVISIÓN. ESPAÑA UEM PREVISIÓN. UEM

3.2 VARIACIÓN DE LA DEMANDA (b)

%

Aum

ento

Dis

min

ució

n

1 CRÉDITO A SOCIEDADES NO FINANCIERAS

2 CRÉDITO A HOGARES PARA ADQUISICIÓN DE VIVIENDA

3 CRÉDITO A HOGARES PARA CONSUMO Y OTROS FINES

End

urec

imie

nto

Rel

ajac

ión

BANCO DE ESPAÑA 3 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

dispersión fue moderada en la financiación a los hogares y algo mayor en el caso de los

créditos concedidos a empresas.

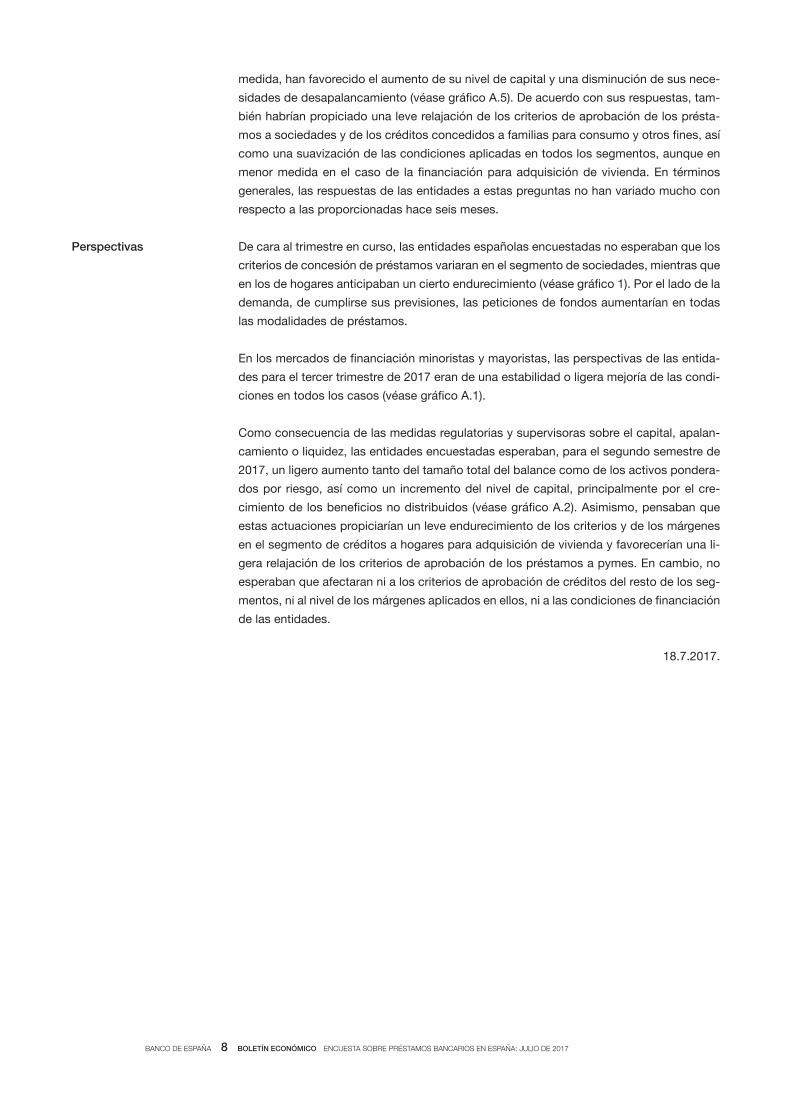

Respecto a las preguntas ad hoc incluidas en la encuesta, en la primera de ellas las enti

dades españolas declararon que, durante el segundo trimestre de 2017, percibieron un

ligero empeoramiento en las condiciones de acceso a los mercados minoristas, y una

estabilidad o ligera mejoría en casi todos los mayoristas, excepto en el de valores de ren

ta fija a corto plazo (véase gráfico A.1). Por su parte, las entidades de la UEM señalaron

una evolución favorable tanto en los mercados mayoristas como en los minoristas. En

cuanto a las preguntas referidas al efecto de las medidas regulatorias y supervisoras rela

cionadas con el capital, apalancamiento o liquidez, las entidades de ambas áreas respon

dieron que, durante el primer semestre de 2017, estas actuaciones favorecieron un cierto

aumento de sus activos totales (no así de los ponderados por riesgo en el conjunto de la

UEM, que habrían disminuido levemente) y de sus niveles de capital (véase gráfico A.2).

Para las entidades nacionales, estas medidas no habrían tenido una incidencia significati

va ni sobre sus condiciones de financiación ni sobre los criterios de aprobación de los

préstamos y sus márgenes, salvo en los créditos para adquisición de vivienda, en los que

habrían propiciado un cierto endurecimiento. En cambio, las entidades de la UEM señala

ron que estas medidas habrían favorecido una ligera relajación de sus condiciones de fi

nanciación y de los criterios de aprobación de préstamos, en todos sus segmentos, así

como una reducción de los márgenes en todas las modalidades, salvo en los créditos a

hogares para adquisición de vivienda, en donde habrían aumentado. Respecto a las pre

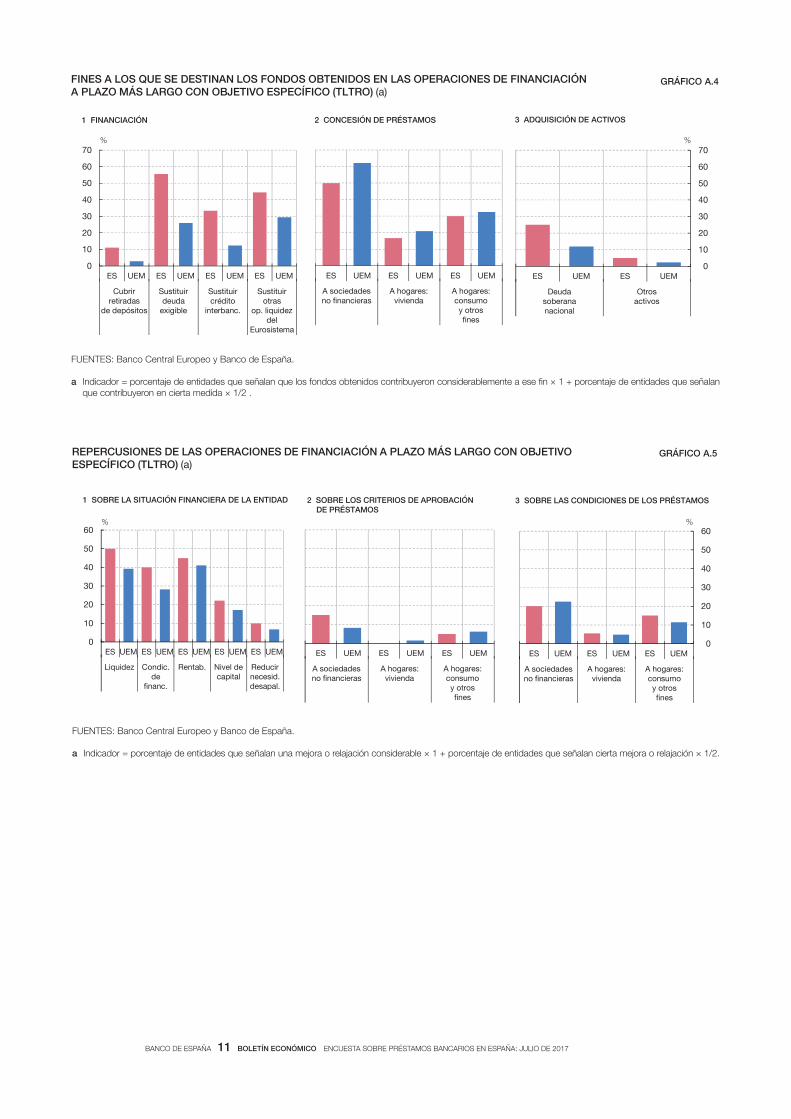

guntas sobre las TLTRO del BCE (véanse gráficos A.3, A.4 y A.5), el 40 % de las entidades

españolas encuestadas participó en la cuarta y última TLTRO‑II, proporción menor que la

observada en la muestra de la UEM (63 %). En ambas áreas, los fondos obtenidos en las

subastas realizadas se habían destinado principalmente a sustituir otras vías de financia

ción y a la concesión de préstamos al sector privado. Además, de acuerdo con sus res

puestas, tanto en España como en la UEM, estas operaciones habrían contribuido a una

mejoría de su situación financiera y habrían favorecido una cierta relajación de los criterios

de aprobación de préstamos concedidos a empresas y a hogares, si bien dentro de esta

modalidad el impacto sobre los destinados a adquisición de vivienda fue nulo en el caso

de España y muy leve en la zona del euro. Por último, esta financiación también propició,

en ambas áreas, una suavización de las condiciones aplicadas a los créditos, en todos sus

segmentos.

Un análisis más detallado de las respuestas de las entidades españolas al cuestionario

regular muestra que, dentro del segmento del crédito a sociedades no financieras, los cri

terios de aprobación de préstamos en el segundo trimestre de 2017 se mantuvieron esta

bles para las pymes, relajándose ligeramente para las grandes empresas. El desglose por

vencimiento evidencia una leve relajación en las operaciones a corto plazo y una estabili

dad en las de plazo más largo. Este comportamiento fue el resultado de efectos contra

puestos, pues, por un lado, los mayores costes relacionados con el nivel de capital habrían

contribuido a un ligero endurecimiento de los criterios, mientras que, por otro, la mayor

competencia, o la mejoría tanto de la situación económica general como de la solvencia de

ciertos sectores o empresas, habría propiciado una cierta relajación (véase gráfico 2).

Por su parte, las condiciones generales de las nuevas operaciones se habrían relajado

algo, y ello a pesar del efecto ligeramente desfavorable asociado a los mayores costes y

menor disponibilidad de fondos, que habría sido contrarrestado por el impacto, en la di

rección contraria, de las mayores presiones competitivas (véase gráfico 2). La información

más detallada evidencia una evolución heterogénea, reflejando un incremento de los márgenes

Evolución de las condiciones de oferta y demanda

BANCO DE ESPAÑA 4 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de las entidades que señalan que el factor ha contribuido considerablemente al endurecimiento de los criterios × 1 + porcentaje de las entidades que señalan que ha contribuido en cierta medida al endurecimiento de los criterios × 1/2 – porcentaje de las entidades que señalan que ha contribuido en cierta medida a la relajación de los criterios × 1/2 – porcentaje de las entidades que señalan que ha contribuido considerablemente a la relajación de criterios.

b Indicador = porcentaje de las entidades que han endurecido considerablemente las condiciones × 1 + porcentaje de las entidades que han endurecido en cierta medida las condiciones × 1/2 – porcentaje de las entidades que han relajado en cierta medida las condiciones × 1/2 – porcentaje de las entidades que han relajado considerablemente las condiciones.

GRÁFICO 2

2 CRÉDITO A HOGARES PARA ADQUISICIÓN DE VIVIENDA

-20

-15

-10

-5

0

5

10

15

Cos

tes

de fin

anc.

y d

ispo

nib

ilid

add

e fo

ndos

De

otra

sen

tidad

es

De

inst

ituci

ones

no b

anca

rias

Sol

venc

ia d

elco

nsum

idor

Rie

sgos

de

las

gara

ntía

s so

lic.

Tole

ranc

iaal

rie

sgo

Presión de lacompetencia

Percepciónde riesgos

3.1 CONTRIBUCIÓN DE LOS FACTORES A LA VARIACIÓN DE LOS CRITERIOS (a)

%

-20-15-10

-505

1015

Cos

tes

rela

c.ni

vel d

e ca

pita

l

Acc

eso

a la

finan

ciac

ión

Liq

uid

ezd

e la

ent

idad

De

otra

sen

tidad

es

De

inst

ituci

ones

no

ban

caria

s

De

la fi

nanc

iaci

ónen

los

mer

cad

os

Situ

ac. y

per

spec

t.ec

onóm

icas

gra

les.

Situ

ac. y

per

spec

t.ec

onóm

icas

gra

les.

Situ

ac. y

per

spec

t.ec

onóm

icas

gra

les.

Situ

ac. y

per

spec

t.em

pres

a/se

ctor

Rie

sgos

de

las

gara

ntía

s so

lic.

Tole

ranc

iaal

rie

sgo

Costes de financ. ydisponib. de fondos

Presión de lacompetencia

Percepciónde riesgos

1.1 CONTRIBUCIÓN DE LOS FACTORES A LA VARIACIÓN DE LOS CRITERIOS (a)

%

-20-15-10-505

1015

Cos

tes

de fin

anc.

y d

ispo

nib

ilid

add

e fo

ndos

De

otra

sen

tidad

es

De

inst

ituci

ones

no b

anca

rias

Per

spec

t. s

/ m

erca

do

inm

obili

ario

Sol

venc

ia d

elp

rest

atar

io

Tole

ranc

iaal

rie

sgo

Presión de lacompetencia

Percepciónde riesgos

2.1 CONTRIBUCIÓN DE LOS FACTORES A LA VARIACIÓN DE LOS CRITERIOS (a)

%

End

urec

imie

nto

Rel

ajac

ión

-20-15-10-505

1015

Con

dici

ones

gene

rale

s

Pré

stam

osor

din

ario

s

Pré

stam

osm

ayor

rie

sgo

G

asto

s, e

xclu

idos

inte

rese

s

Otr

os lí

mite

sal

impo

rte

Gar

antía

sre

quer

idas

Rel

ació

np

rést

amo/

valo

r

Pla

zo

Márgenes Otras condiciones

2.2 CAMBIOS EN LAS CONDICIONES DE LOS PRÉSTAMOS (b)

%

FACTORES QUE AFECTAN A LOS CRITERIOS DE APROBACIÓN Y A LAS CONDICIONES DE LOS PRÉSTAMOS.ESPAÑA

1 CRÉDITO A SOCIEDADES NO FINANCIERAS

3 CRÉDITO A HOGARES PARA CONSUMO Y OTROS FINES

-15

-10

-5

0

5

10

15

Con

dici

ones

gene

rale

s

Pré

stam

osor

din

ario

s

Pré

stam

osm

ayor

rie

sgo

Gas

tos,

exc

luid

osin

tere

ses

Impo

rte

Gar

antía

sre

quer

idas

Com

pro

mis

os d

elco

ntra

to p

rést

amo

Pla

zo

Márgenes Otras condiciones

1.2 CAMBIOS EN LAS CONDICIONES DE LOS PRÉSTAMOS (b)

%

-20

-15

-10

-5

0

5

10

15

Con

dici

ones

gene

rale

s

Pré

stam

osor

din

ario

s

Pré

stam

osm

ayor

rie

sgo

Gas

tos,

exc

luid

osin

tere

ses

Impo

rte

Gar

antía

sre

quer

idas

Pla

zo

Márgenes Otras condiciones

%

3.2 CAMBIOS EN LAS CONDICIONES DE LOS PRÉSTAMOS (b)

End

urec

imie

nto

Rel

ajac

ión

End

urec

imie

nto

Rel

ajac

ión

End

urec

imie

nto

Rel

ajac

ión

End

urec

imie

nto

Rel

ajac

ión

End

urec

imie

nto

Rel

ajac

ión

BANCO DE ESPAÑA 5 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

en los créditos de mayor riesgo, de los gastos distintos de los intereses y de las garantías

requeridas y una disminución de los plazos de vencimiento y de las cuantías de los prés

tamos concedidos, manteniéndose estables las restantes condiciones. La desagregación

por tamaño de las compañías muestra que las condiciones generales de los préstamos no

variaron en las operaciones con pymes, endureciéndose algo en las realizadas con gran

des empresas. Por su parte, el porcentaje de solicitudes de fondos denegadas cayó por

séptimo trimestre consecutivo.

Según las entidades encuestadas, en el segundo trimestre de 2017 la demanda de fondos

por parte de las empresas se mantuvo estable en el segmento de préstamos a corto plazo,

en tanto que la procedente de las operaciones de mayor vencimiento se redujo ligeramente.

El desglose por tamaño empresarial muestra que las solicitudes de financiación de las pymes

no variaron, mientras que las de las grandes empresas disminuyeron algo. Los principales

factores que favorecieron un aumento de la demanda fueron el ascenso de las existencias

y de capital circulante, el descenso del nivel general de los tipos de interés, y las opera

ciones de fusión y, en menor medida, las mayores necesidades de financiación para la

inversión en capital fijo, las reestructuraciones de deuda y la menor emisión de acciones

(véase gráfico 3). Por el contrario, el mayor uso de financiación interna y de los préstamos

de otras entidades habría influido en la dirección contraria.

De acuerdo con las contestaciones recibidas, los criterios de aprobación de los créditos a

los hogares para adquisición de vivienda se mantuvieron, en conjunto, estables durante el

segundo trimestre de 2017. El aumento de la competencia, las mejores perspectivas eco

nómicas generales y en el mercado de la vivienda, y la mayor solvencia de los prestatarios

habrían tenido una leve incidencia positiva sobre la oferta, si bien su efecto se habría

visto contrarrestado por el aumento de los costes de financiación percibidos por alguna

entidad (véase gráfico 2). En cambio, las condiciones generales aplicadas en estos prés

tamos se suavizaron de nuevo, debido fundamentalmente a la mayor presión de la com

petencia. Un análisis más detallado revela una evolución heterogénea de las distintas

condiciones, pues por un lado se observa un descenso de los márgenes aplicados en los

préstamos ordinarios y de los gastos, excluidos intereses, y por otro se aprecia un des

censo de la relación entre el principal y el valor de la garantía, y un aumento de los márge

nes aplicados en operaciones de mayor riesgo. Por su parte, el porcentaje de peticiones

de fondos rechazadas se redujo respecto al trimestre previo.

La demanda de fondos para adquisición de vivienda aumentó ligeramente. Según las en

tidades, las mejores perspectivas del mercado de la vivienda, así como una mayor con

fianza de los consumidores, el descenso en el nivel general de los tipos de interés y, en

menor medida, el ascenso de las operaciones de reestructuración de deuda, habrían con

tribuido al incremento de las solicitudes, efectos que se habrían visto contrarrestados

parcialmente por el aumento de la financiación con fondos propios o con préstamos de

otras entidades, y por los cambios regulatorios o fiscales del mercado (véase gráfico 3).

Los criterios de concesión de préstamos para consumo y otros fines se mantuvieron es

tables en el segundo trimestre de 2017. Esta evolución fue consecuencia, por una parte,

de los efectos positivos derivados del aumento de las presiones competitivas y de la

mejora tanto de las perspectivas económicas generales como de la solvencia de los pres

tatarios, que se vieron compensados por los mayores costes de financiación y la menor

disponibilidad de fondos (véase gráfico 2). En cambio, las condiciones generales de este

tipo de créditos se suavizaron, debido fundamentalmente a la mayor competencia. En par

ticular, aumentaron los importes y los plazos de concesión de nuevos créditos, y se estrecharon

BANCO DE ESPAÑA 6 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de las entidades que señalan que el factor ha contribuido considerablemente a incrementar la demanda × 1 + porcentaje de las entidades que señalan que ha contribuido en cierta medida a aumentar la demanda × 1/2 – porcentaje de las entidades que señalan que ha contribuido en cierta medida a reducir la demanda × 1/2 – porcentaje de las entidades que señalan que ha contribuido considerablemente a reducir la demanda.

-15

-10

-5

0

5

10

15

20

25

Gasto en bienes deconsumo duraderos

Confianza de losconsumidores

Nivel general de lostipos de interés

Gasto de consumofinanciado conpréstamos con

garantía hipotecaria

Financiación internamediante ahorros

Préstamos de otrasentidades

Otras fuentes definanciación externa

Necesidades de financiación/otras causas determinantes de la demanda de préstamos Uso de otros tipos de financiación

3 CRÉDITO A HOGARES PARA CONSUMO Y OTROS FINES (a)

%

Aum

ento

Dis

min

ució

n

-15

-10

-5

0

5

10

15

20

25

Inversiones encapital fijo

Existencias ycapital

circulante

Fusiones,adquisiciones yreestructuración

empresarial

Nivel generalde los tiposde interés

Refinanciación/reestructurac.

y renegociaciónde la deuda

Financiacióninterna

Préstamosde otras

entidades

Préstamos deinstitucionesno bancarias

Emisión/amortizaciónde valores de

renta fija

Emisión deacciones

Necesidades de financiación/otras causas determinantes de la demandade préstamos

Uso de otros tipos de financiación

1 CRÉDITO A SOCIEDADES NO FINANCIERAS (a)

%

Aum

ento

Dis

min

ució

n

-15

-10

-5

0

5

10

15

20

25

Evolución de losprecios de la

vivienda yperspectivas

en ese mercado

Confianza de losconsumidores

Nivel general de lostipos de interés

Refinanciación/reestructuracióny renegociación

de la deuda

Régimen regulatorio y fiscal del mercado

de la vivienda

Financiacióninterna

de la viviendamediante ahorros

Préstamosde otras

entidades

Otras fuentesde financiación

externa

Necesidades de financiación/otras causas determinantes de la demanda de préstamos Uso de otros tipos de financiación

2 CRÉDITO A HOGARES PARA ADQUISICIÓN DE VIVIENDA (a)

%

Aum

ento

Dis

min

ució

nCONTRIBUCIÓN DE LOS FACTORES A LA VARIACIÓN DE LA DEMANDA. ESPAÑA GRÁFICO 3

BANCO DE ESPAÑA 7 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

los márgenes aplicados a los préstamos ordinarios. En cambio, los aplicados a créditos

de mayor riesgo aumentaron ligeramente y no variaron el resto de las condiciones. Por su

parte, el porcentaje de solicitudes de fondos denegadas volvió a reducirse, haciéndolo

además a un ritmo algo superior al del trimestre previo.

Las solicitudes de fondos para consumo y otros fines se elevaron ligeramente. De acuerdo

con las respuestas recibidas, la mayor confianza de los consumidores, los menores niveles

de tipos de interés y el ascenso del gasto en bienes de consumo duradero habrían sido

los principales factores que contribuyeron al incremento de las peticiones, mientras que el

aumento de los préstamos de otras entidades y la mayor financiación interna mediante

ahorros habrían afectado en la dirección contraria (véase gráfico 3).

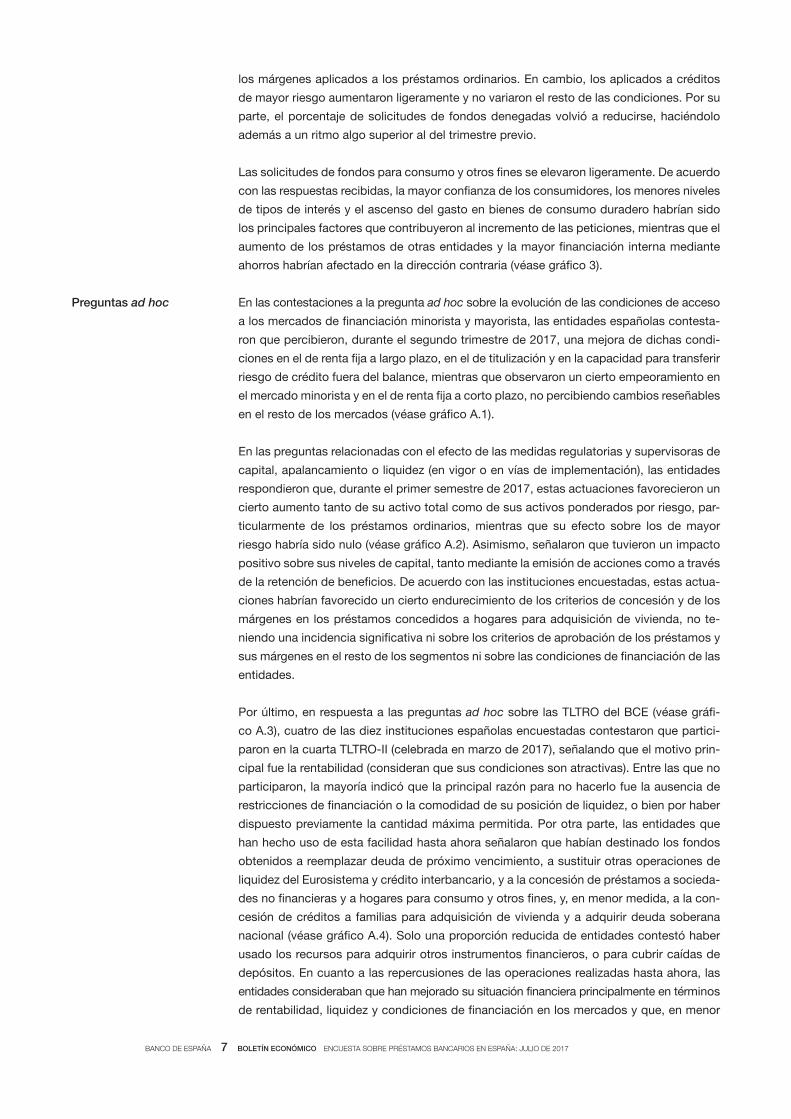

En las contestaciones a la pregunta ad hoc sobre la evolución de las condiciones de acceso

a los mercados de financiación minorista y mayorista, las entidades españolas contesta

ron que percibieron, durante el segundo trimestre de 2017, una mejora de dichas condi

ciones en el de renta fija a largo plazo, en el de titulización y en la capacidad para transferir

riesgo de crédito fuera del balance, mientras que observaron un cierto empeoramiento en

el mercado minorista y en el de renta fija a corto plazo, no percibiendo cambios reseñables

en el resto de los mercados (véase gráfico A.1).

En las preguntas relacionadas con el efecto de las medidas regulatorias y supervisoras de

capital, apalancamiento o liquidez (en vigor o en vías de implementación), las entidades

respondieron que, durante el primer semestre de 2017, estas actuaciones favorecieron un

cierto aumento tanto de su activo total como de sus activos ponderados por riesgo, par

ticularmente de los préstamos ordinarios, mientras que su efecto sobre los de mayor

riesgo habría sido nulo (véase gráfico A.2). Asimismo, señalaron que tuvieron un impacto

positivo sobre sus niveles de capital, tanto mediante la emisión de acciones como a través

de la retención de beneficios. De acuerdo con las instituciones encuestadas, estas actua

ciones habrían favorecido un cierto endurecimiento de los criterios de concesión y de los

márgenes en los préstamos concedidos a hogares para adquisición de vivienda, no te

niendo una incidencia significativa ni sobre los criterios de aprobación de los préstamos y

sus márgenes en el resto de los segmentos ni sobre las condiciones de financiación de las

entidades.

Por último, en respuesta a las preguntas ad hoc sobre las TLTRO del BCE (véase gráfi

co A.3), cuatro de las diez instituciones españolas encuestadas contestaron que partici

paron en la cuarta TLTRO‑II (celebrada en marzo de 2017), señalando que el motivo prin

cipal fue la rentabilidad (consideran que sus condiciones son atractivas). Entre las que no

participaron, la mayoría indicó que la principal razón para no hacerlo fue la ausencia de

restricciones de financiación o la comodidad de su posición de liquidez, o bien por haber

dispuesto previamente la cantidad máxima permitida. Por otra parte, las entidades que

han hecho uso de esta facilidad hasta ahora señalaron que habían destinado los fondos

obtenidos a reemplazar deuda de próximo vencimiento, a sustituir otras operaciones de

liquidez del Eurosistema y crédito interbancario, y a la concesión de préstamos a socieda

des no financieras y a hogares para consumo y otros fines, y, en menor medida, a la con

cesión de créditos a familias para adquisición de vivienda y a adquirir deuda soberana

nacional (véase gráfico A.4). Solo una proporción reducida de entidades contestó haber

usado los recursos para adquirir otros instrumentos financieros, o para cubrir caídas de

depósitos. En cuanto a las repercusiones de las operaciones realizadas hasta ahora, las

entidades consideraban que han mejorado su situación financiera principalmente en términos

de rentabilidad, liquidez y condiciones de financiación en los mercados y que, en menor

Preguntas ad hoc

BANCO DE ESPAÑA 8 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

medida, han favorecido el aumento de su nivel de capital y una disminución de sus nece

sidades de desapalancamiento (véase gráfico A.5). De acuerdo con sus respuestas, tam

bién habrían propiciado una leve relajación de los criterios de aprobación de los présta

mos a sociedades y de los créditos concedidos a familias para consumo y otros fines, así

como una suavización de las condiciones aplicadas en todos los segmentos, aunque en

menor medida en el caso de la financiación para adquisición de vivienda. En términos

generales, las respuestas de las entidades a estas preguntas no han variado mucho con

respecto a las proporcionadas hace seis meses.

De cara al trimestre en curso, las entidades españolas encuestadas no esperaban que los

criterios de concesión de préstamos variaran en el segmento de sociedades, mientras que

en los de hogares anticipaban un cierto endurecimiento (véase gráfico 1). Por el lado de la

demanda, de cumplirse sus previsiones, las peticiones de fondos aumentarían en todas

las modalidades de préstamos.

En los mercados de financiación minoristas y mayoristas, las perspectivas de las entida

des para el tercer trimestre de 2017 eran de una estabilidad o ligera mejoría de las condi

ciones en todos los casos (véase gráfico A.1).

Como consecuencia de las medidas regulatorias y supervisoras sobre el capital, apalan

camiento o liquidez, las entidades encuestadas esperaban, para el segundo semestre de

2017, un ligero aumento tanto del tamaño total del balance como de los activos pondera

dos por riesgo, así como un incremento del nivel de capital, principalmente por el cre

cimiento de los beneficios no distribuidos (véase gráfico A.2). Asimismo, pensaban que

estas actuaciones propiciarían un leve endurecimiento de los criterios y de los márgenes

en el segmento de créditos a hogares para adquisición de vivienda y favorecerían una li

gera relajación de los criterios de aprobación de los préstamos a pymes. En cambio, no

esperaban que afectaran ni a los criterios de aprobación de créditos del resto de los seg

mentos, ni al nivel de los márgenes aplicados en ellos, ni a las condiciones de financiación

de las entidades.

18.7.2017.

Perspectivas

BANCO DE ESPAÑA 9 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de entidades que han apreciado un deterioro considerable en su acceso al mercado × 1 + porcentaje de entidades que han apreciado cierto deterioro × 1/2 – porcentaje de entidades que han apreciado cierta mejora × 1/2 – porcentaje de entidades que han apreciado una mejora considerable × 1.

b , Previsión.

2 UEM

EVOLUCIÓN DE LAS CONDICIONES DE ACCESO A LOS MERCADOS DE FINANCIACIÓN MINORISTA Y AL POR MAYOR (a) (b)

-30

-20

-10

0

10

20

III2016

IV I II III2017

DEPÓSITOS A CORTO PLAZO DEPÓSITOS A LARGO PLAZO

FINANCIACIÓN MINORISTA

%

III2016

IV I II III2017

HASTA UNA SEMANA MÁS DE UNA SEMANA

MERCADOS MONETARIOS

III2016

IV I II III2017

A CORTO PLAZO A LARGO PLAZO

VALORES DE RENTA FIJA

III2016

IV I II III2017

EMPRESAS HOGARES

TITULIZACIÓN

-30

-20

-10

0

10

20

III2016

IV I II III2017

TRANSFERENCIARIESGO PRÉSTAMOS

%

-30

-20

-10

0

10

20

III2016

IV I II III2017

DEPÓSITOS A CORTO PLAZO

DEPÓSITOS A LARGO PLAZO

FINANCIACIÓN MINORISTA

%

III2016

IV I II III2017

HASTA UNA SEMANA MÁS DE UNA SEMANA

MERCADOS MONETARIOS

III2016

IV I II III2017

A CORTO PLAZO A LARGO PLAZO

VALORES DE RENTA FIJA

-30

-20

-10

0

10

20

III2016

IV I II III2017

TRANSFERENCIARIESGO PRÉSTAMOS

%

ANEJO DE GRÁFICOS CON LOS PRINCIPALES RESULTADOS DE LAS PREGUNTAS AD HOC

GRÁFICO A.1

III2016

IV I II III2017

EMPRESAS HOGARES

TITULIZACIÓN

1 ESPAÑA

Det

erio

roD

eter

ioro

Mej

ora

Mej

ora

BANCO DE ESPAÑA 10 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de entidades que han señalado un aumento o un endurecimiento (según el concepto analizado), menos el porcentaje de las que han señalado un descenso o una relajación (según el concepto analizado), ponderando por 1 las variaciones considerables y por 1/2 las variaciones de menor cuantía.

2 PRÓXIMOS SEIS MESES

-10

-5

0

5

10

15

20

ES UEM ES UEM ES UEM ES UEM

Totalactivos

Activosponderadospor riesgo

Capital Condicionesde

financiación

ACTIVOS, CAPITAL Y CONDICIONES DE FINANCIACIÓN (a)

%

-6

-4

-2

0

2

4

6

8

ES UEM ES UEM ES UEM ES UEM

Pymes Grandesempresas

Hogares:vivienda

Hogares:consumo

y otros fines

CRITERIOS DE APROBACIÓN DE PRÉSTAMOS (a)

%

-6

-4

-2

0

2

4

6

8

ES UEM ES UEM ES UEM ES UEM

Pymes Grandesempresas

Hogares:vivienda

Hogares:consumo

y otros fines

MÁRGENES APLICADOS A LOS PRÉSTAMOS (a)

%

-10

-5

0

5

10

15

20

ES UEM ES UEM ES UEM ES UEM

Totalactivos

Activosponderadospor riesgo

Capital Condicionesde

financiación

ACTIVOS, CAPITAL Y CONDICIONES DE FINANCIACIÓN (a)

%

-6

-4

-2

0

2

4

6

8

ES UEM ES UEM ES UEM ES UEM

Pymes Grandesempresas

Hogares:vivienda

Hogares:consumo

y otros fines

MÁRGENES APLICADOS A LOS PRÉSTAMOS (a)

%

REPERCUSIONES DE LAS ÚLTIMAS MEDIDAS REGULATORIAS Y SUPERVISORAS GRÁFICO A.2

1 ÚLTIMOS SEIS MESES

-6

-4

-2

0

2

4

6

8

ES UEM ES UEM ES UEM ES UEM

Pymes Grandesempresas

Hogares:vivienda

Hogares:consumo

y otros fines

CRITERIOS DE APROBACIÓN DE PRÉSTAMOS (a)

%

FUENTES: Banco Central Europeo y Banco de España.

a Porcentaje de entidades.

PARTICIPACIÓN EN LAS OPERACIONES DE FINANCIACIÓN A PLAZO MÁS LARGO CON OBJETIVO ESPECÍFICO (TLTRO) (a)

GRÁFICO A.3

0

20

40

60

80

100

España UEM

PARTICIPÓ

NO PARTICIPÓ

1 PARTICIPACIÓN EN LA TLTRO DE MARZO DE 2017

%

0

20

40

60

80

100

España UEM

REDUCIR INCERTIDUMBRE SOBRE CUMPLIMIENTODE REQUERIMIENTOS

MEJORAR REQUERIMIENTOS DE LIQUIDEZ

PRECAUCIÓN

RENTABILIDAD

2 MOTIVO PRINCIPAL PARA PARTICIPAR

%

0

20

40

60

80

100

España UEM

OTROS MOTIVOS

COSTE DE MANTENER LIQUIDEZ

RESTRICCIONES ACTIVOS DE GARANTÍA

COMPOSICIÓN DEL PASIVO

INSUFICIENTE DEMANDA DE PRÉSTAMOS

SIN RESTRICCIONES DE FINANCIACIÓN

%

3 MOTIVO PRINCIPAL PARA NO PARTICIPAR

BANCO DE ESPAÑA 11 BOLETÍN ECONÓMICO ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN ESPAÑA: JULIO DE 2017

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de entidades que señalan que los fondos obtenidos contribuyeron considerablemente a ese fin × 1 + porcentaje de entidades que señalan que contribuyeron en cierta medida × 1/2 .

0

10

20

30

40

50

60

70

ES UEM ES UEM ES UEM ES UEM

Cubrirretiradas

de depósitos

Sustituirdeuda

exigible

Sustituircrédito

interbanc.

Sustituirotras

op. liquidezdel

Eurosistema

1 FINANCIACIÓN

%

ES UEM ES UEM ES UEM

A sociedadesno financieras

A hogares:vivienda

A hogares:consumoy otrosfines

2 CONCESIÓN DE PRÉSTAMOS

0

10

20

30

40

50

60

70

ES UEM ES UEM

Deudasoberananacional

Otrosactivos

3 ADQUISICIÓN DE ACTIVOS

%

FINES A LOS QUE SE DESTINAN LOS FONDOS OBTENIDOS EN LAS OPERACIONES DE FINANCIACIÓN A PLAZO MÁS LARGO CON OBJETIVO ESPECÍFICO (TLTRO) (a)

GRÁFICO A.4

FUENTES: Banco Central Europeo y Banco de España.

a Indicador = porcentaje de entidades que señalan una mejora o relajación considerable × 1 + porcentaje de entidades que señalan cierta mejora o relajación × 1/2.

0

10

20

30

40

50

60

ES UEM ES UEM ES UEM ES UEM ES UEM

Liquidez Condic.de

financ.

Rentab. Nivel decapital

Reducirnecesid.desapal.

1 SOBRE LA SITUACIÓN FINANCIERA DE LA ENTIDAD

%

0

10

20

30

40

50

60

ES UEM ES UEM ES UEM

A sociedadesno financieras

A hogares:vivienda

A hogares:consumoy otrosfines

2 SOBRE LOS CRITERIOS DE APROBACIÓN DE PRÉSTAMOS

0

10

20

30

40

50

60

0

10

20

30

40

50

60

ES UEM ES UEM ES UEM

A sociedadesno financieras

A hogares:vivienda

A hogares:consumoy otrosfines

3 SOBRE LAS CONDICIONES DE LOS PRÉSTAMOS

%

REPERCUSIONES DE LAS OPERACIONES DE FINANCIACIÓN A PLAZO MÁS LARGO CON OBJETIVO ESPECÍFICO (TLTRO) (a)

GRÁFICO A.5