Idiomas

Páginas

Jurídico

ADMINISTRACION TRIBUTARIA

Lic. Fiorela C. Ticona Apaza

CAP I : LA LEY TRIBUTARIA

|GC ROMAN - KM

1. EL SISTEMA TRIBUTARIO NACIONAL

2. CLASIFICACION

3. TRATAMIENTO LEGISLATIVO

4. LEY, T.U.O. Y D.S. N° 135 - 99-EF Y SUS MODIFICATORIAS

5. DECRETO LEGISLATIVO N° 771

6. TRATAMIENTO PRESUPUESTARIO DEL SISTEMA

TRIBUTARIO: CLASIFICADORES DE INGRESOS

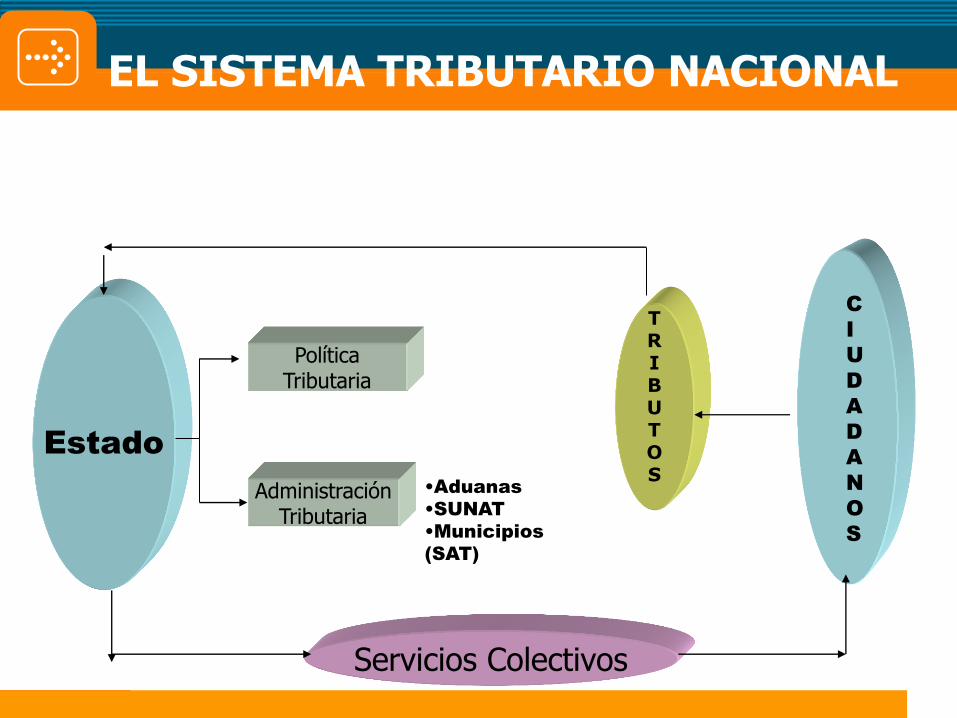

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

Estado

EL SISTEMA TRIBUTARIO NACIONAL

T R I B U T O S

Servicios Colectivos

Política Tributaria

Administración Tributaria

•Aduanas

•SUNAT

•Municipios

(SAT)

C

I

U

D

A

D

A

N

O

S

|GC ROMAN - KM

Se desenvuelve dentro del marco conceptual que

le brinda el Derecho Tributario, el Código

Tributario y la Ley Penal Tributaria.

Se materializa a través del cobro de impuestos,

contribuciones y tasas que constituyen ingresos

tributarios de los diferentes niveles de gobierno.

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

• Política Tributaria

• Administración Tributaria

Tres líneas estratégicas

– Control del cumplimiento.

– Facilitación del cumplimiento

– Lucha contra el incumplimiento

tributario

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

Tiene una estructura básica estándar a nivel

internacional

Está conformada por el Impuesto a la Renta, el IGV

(IVA), el ISC, los Derechos Arancelarios, los

tributos municipales y las contribuciones al Seguro

Social de Salud - EsSalud y al Sistema Nacional de

Pensiones – ONP.

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

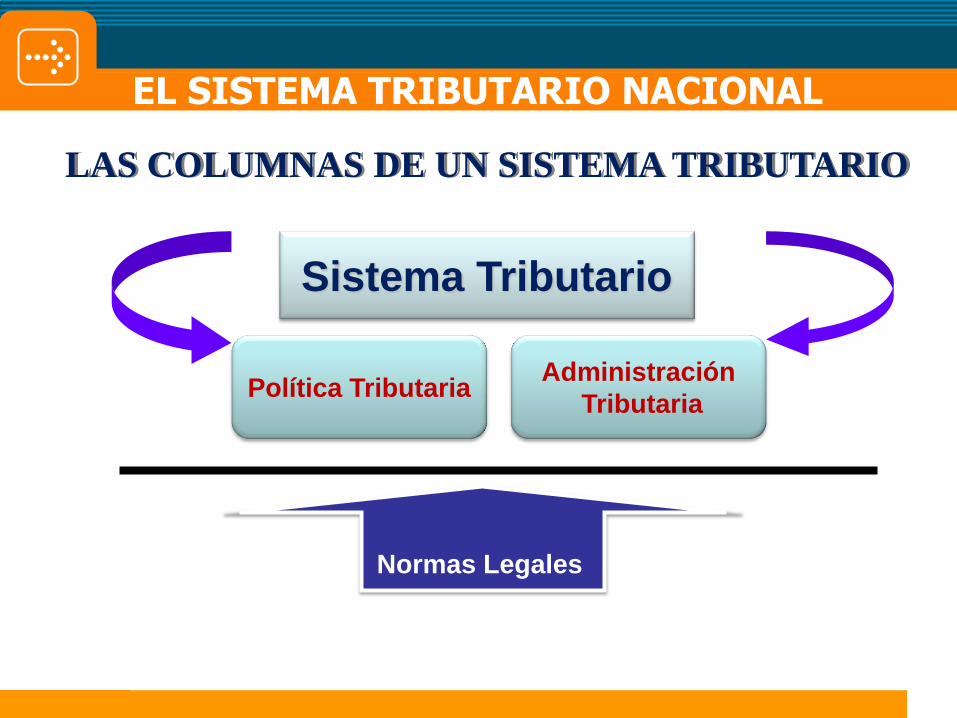

Sistema Tributario

Política Tributaria Administración

Tributaria

Normas Legales

LAS COLUMNAS DE UN SISTEMA TRIBUTARIO

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

POLÍTICA TRIBUTARIA

Rama de la política fiscal que trata de:

• La distribución de la carga impositiva

• Efectos de los tributos sobre el proceso económico.

Objetivos : Asegurar la sostenibilidad de las finanzas públicas. Eliminar las distorsiones del sistema tributario, para

promover la eficiencia económica e incrementar los ingresos tributarios.

Movilización de nuevos recursos a través de ajustes o reformas tributarias.

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

Política Tributaria

Que Impuestos

Quienes

Contribuyen

Que se grava

Cual es la tasa

Políticas

Sectoriales

Normas Legales

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

Serv. al

Contribuyente

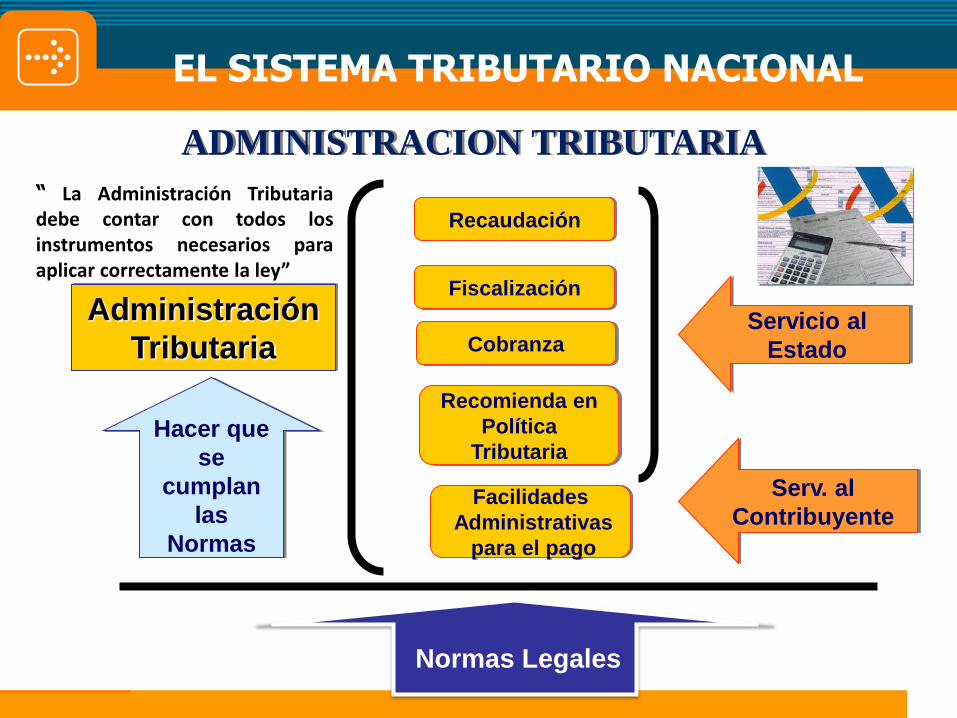

ADMINISTRACION TRIBUTARIA

Administración

Tributaria

Recaudación

Fiscalización

Cobranza

Facilidades

Administrativas

para el pago

Recomienda en

Política

Tributaria

Servicio al

Estado

Hacer que

se

cumplan

las

Normas

Normas Legales

“ La Administración Tributaria debe contar con todos los instrumentos necesarios para aplicar correctamente la ley”

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

ADMINISTRACIONES TRIBUTARIAS

• El Tribunal Fiscal

• SUNAT

• ADUANAS

• Gobiernos Locales

• Sistema Seguridad Social

• ONP

• Otros de Ley

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

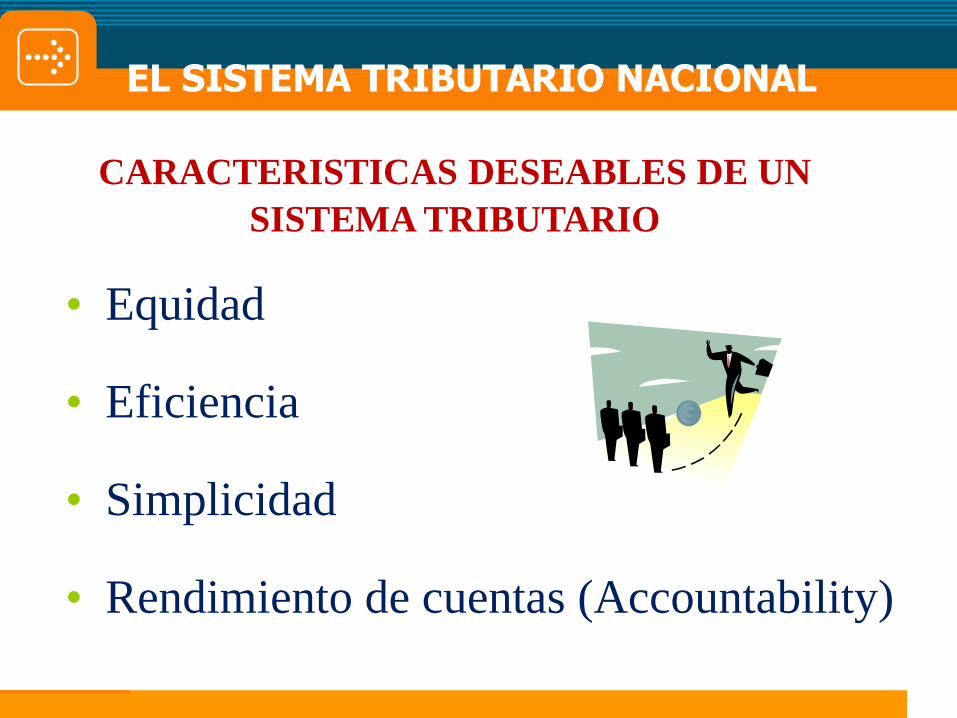

CARACTERISTICAS DESEABLES DE UN

SISTEMA TRIBUTARIO

• Equidad

• Eficiencia

• Simplicidad

• Rendimiento de cuentas (Accountability)

EL SISTEMA TRIBUTARIO NACIONAL

|GC ROMAN - KM

TRATAMIENTO LEGISLATIVO

PODER TRIBUTARIO

TERMINOLOGÍA EN LA LEGISLACIÓN PERUANA

Poder tributario.

Potestad tributaria (Luque)

Poder Fiscal. (Belaunde Guinassi)

|GC ROMAN - KM

TRATAMIENTO LEGISLATIVO

PODER TRIBUTARIO

FORMAS DE EJERCER

Poder Tributario Originario: Nace de la propia Constitución.

Poder Legislativo - Impuestos, Contribuciones, Tasas

Poder Ejecutivo - Tasas - Aranceles

Municipios - Tasas y Contribuciones

Poder Tributario Delegado - Derivado: Nace de la ley

Poder Ejecutivo - Impuestos y Contribuciones

LIMITACIONES

Principios Constitucionales

Inmunidades

|GC ROMAN - KM

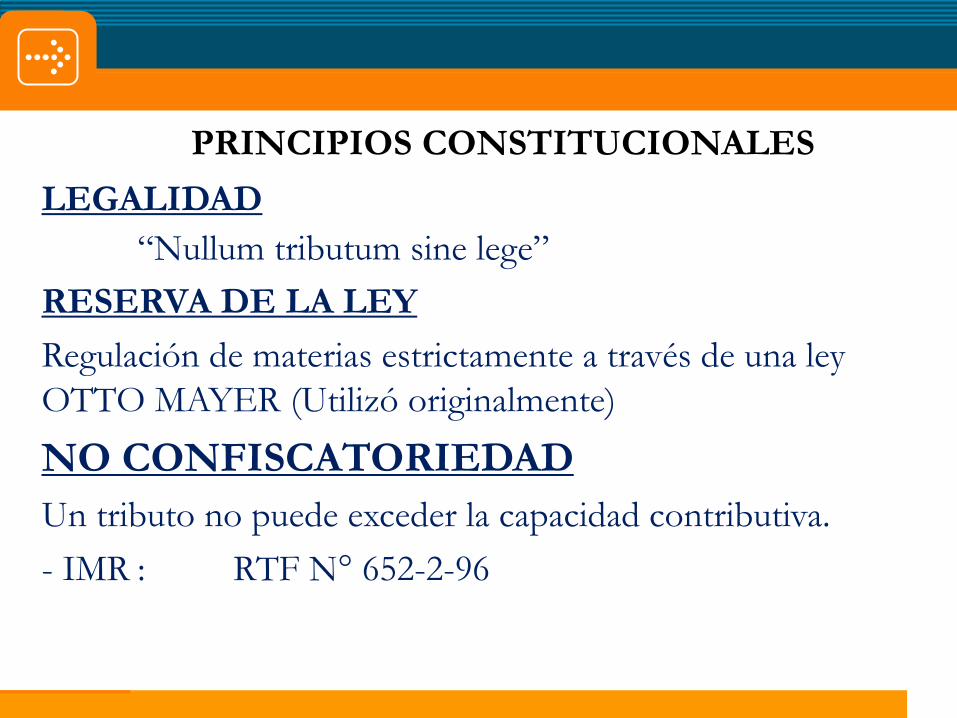

PRINCIPIOS CONSTITUCIONALES

LEGALIDAD

“Nullum tributum sine lege”

RESERVA DE LA LEY

Regulación de materias estrictamente a través de una ley

OTTO MAYER (Utilizó originalmente)

NO CONFISCATORIEDAD

Un tributo no puede exceder la capacidad contributiva.

- IMR : RTF N° 652-2-96

|GC ROMAN - KM

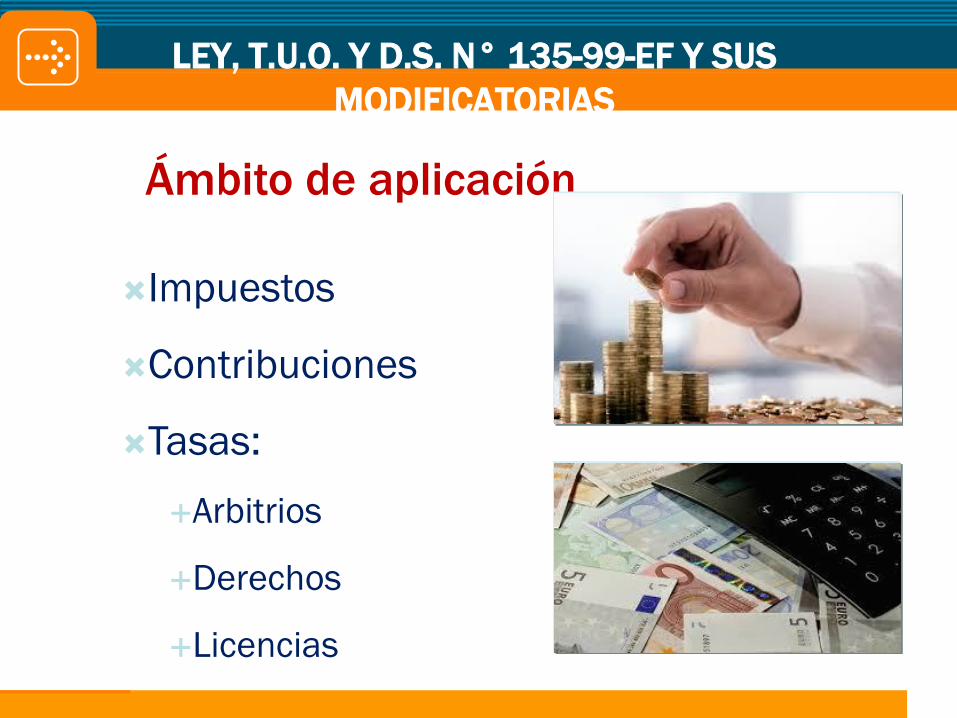

LEY, T.U.O. Y D.S. N° 135-99-EF Y SUS

MODIFICATORIAS

Impuestos

Contribuciones

Tasas:

Arbitrios

Derechos

Licencias

Ámbito de aplicación

|GC ROMAN - KM

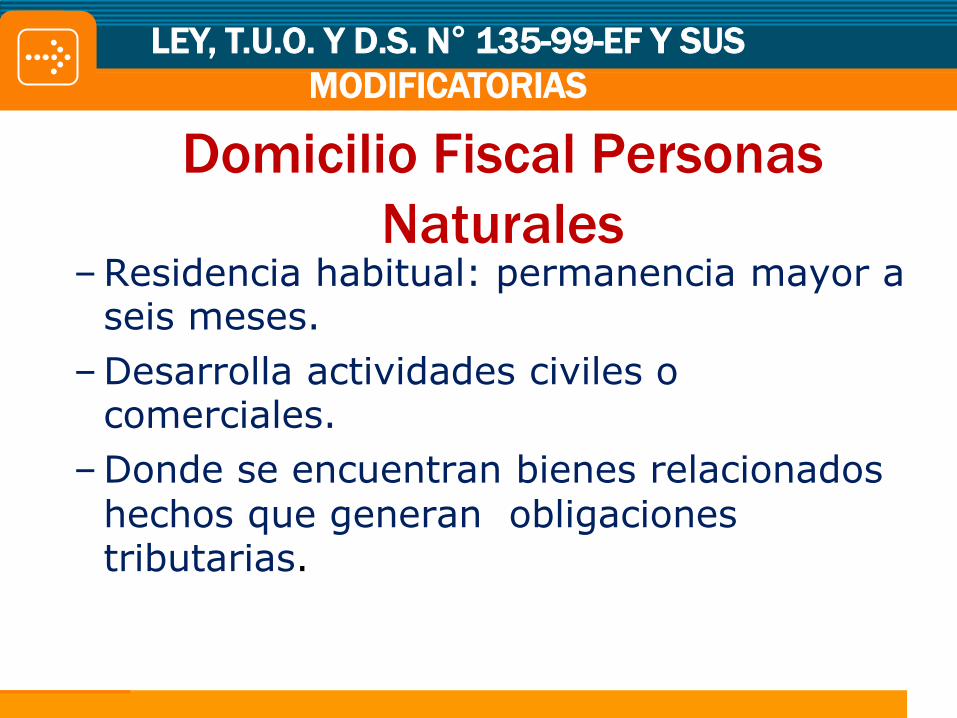

Domicilio Fiscal Personas

Naturales –Residencia habitual: permanencia mayor a

seis meses.

–Desarrolla actividades civiles o comerciales.

–Donde se encuentran bienes relacionados hechos que generan obligaciones tributarias.

LEY, T.U.O. Y D.S. N° 135-99-EF Y SUS

MODIFICATORIAS

|GC ROMAN - KM

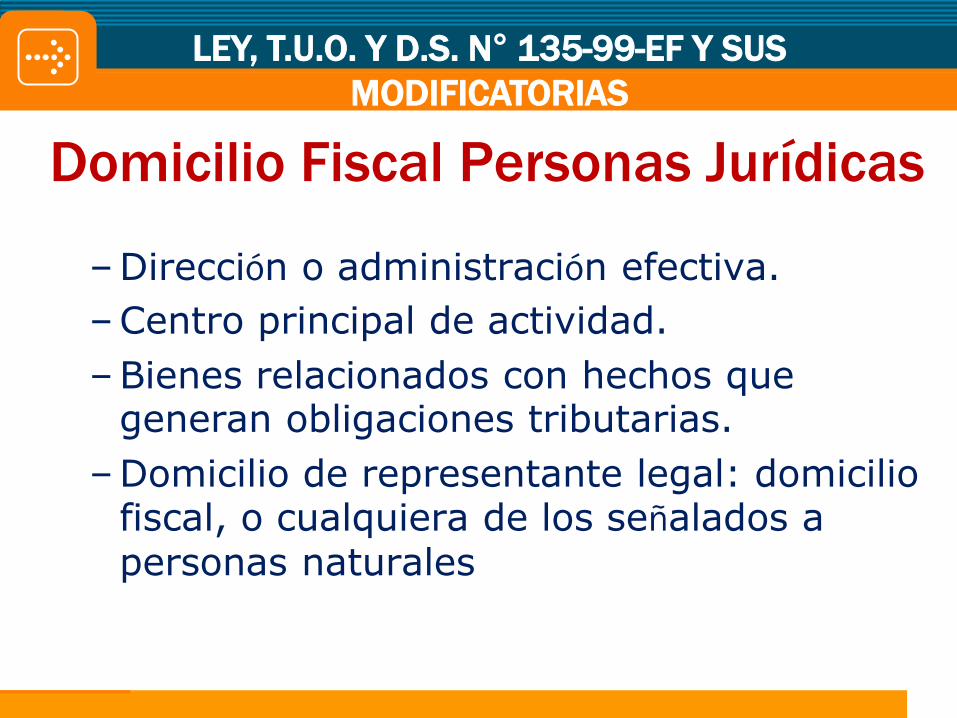

Domicilio Fiscal Personas Jurídicas

–Dirección o administración efectiva.

–Centro principal de actividad.

–Bienes relacionados con hechos que generan obligaciones tributarias.

–Domicilio de representante legal: domicilio fiscal, o cualquiera de los señalados a personas naturales

LEY, T.U.O. Y D.S. N° 135-99-EF Y SUS

MODIFICATORIAS

|GC ROMAN - KM

Domicilio Fiscal de No

Domiciliados

• Establecimiento permanente en país, se aplicarán a éste las disposiciones de las personas jurídicas domiciliadas

• El de representante legal.

LEY, T.U.O. Y D.S. N° 135-99-EF Y SUS

MODIFICATORIAS

|GC ROMAN - KM

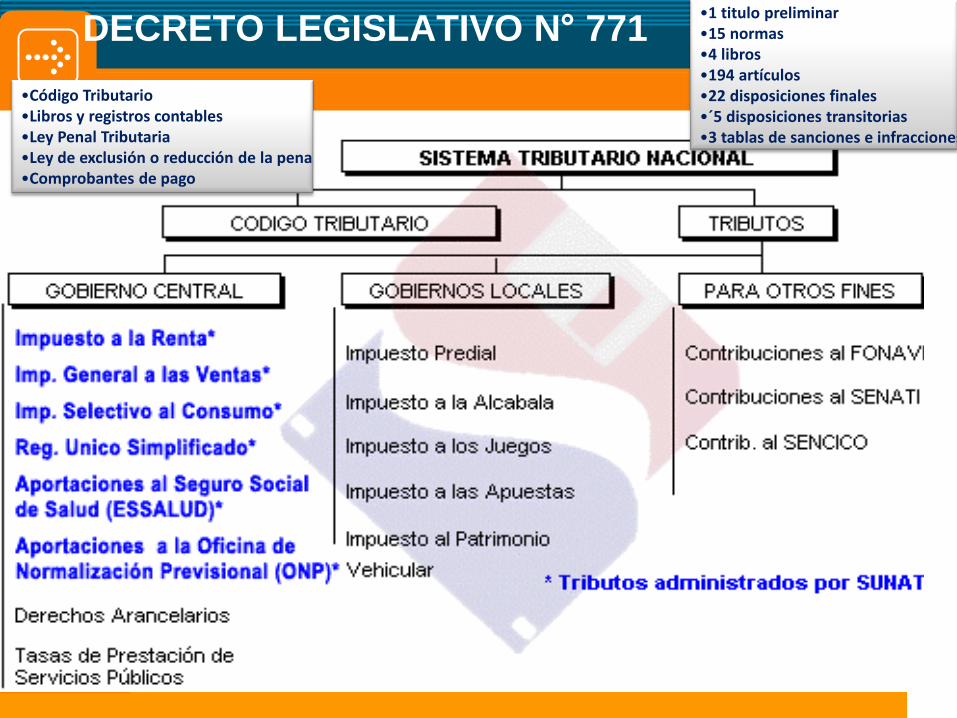

DECRETO LEGISLATIVO N° 771

•Código Tributario •Libros y registros contables •Ley Penal Tributaria •Ley de exclusión o reducción de la pena •Comprobantes de pago

•1 titulo preliminar •15 normas •4 libros •194 artículos •22 disposiciones finales •´5 disposiciones transitorias •3 tablas de sanciones e infracciones

|GC ROMAN - KM

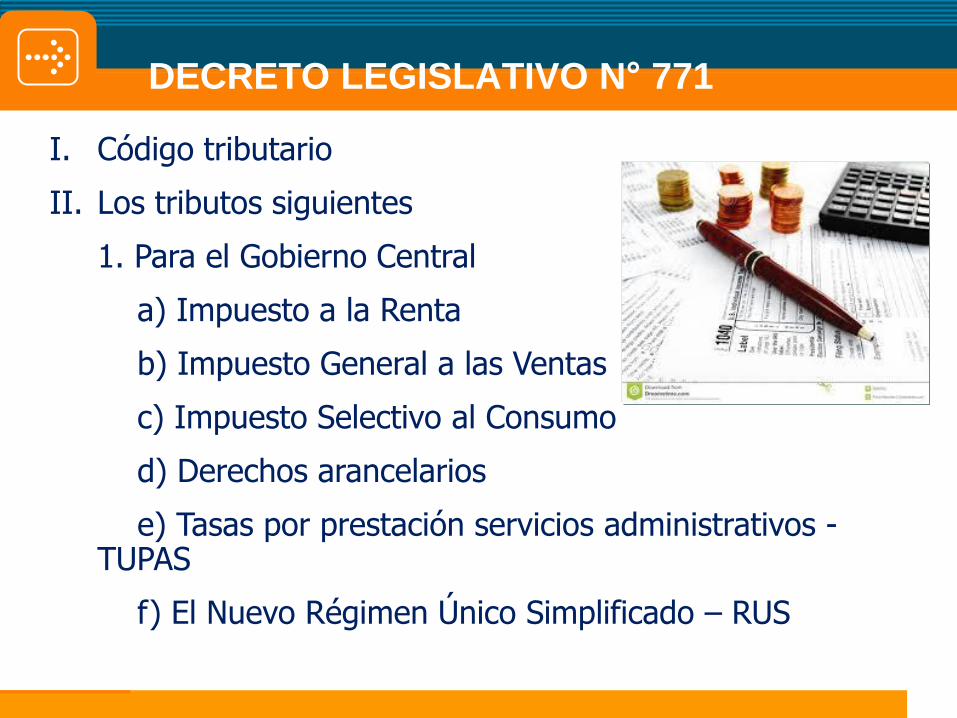

DECRETO LEGISLATIVO N° 771

I. Código tributario

II. Los tributos siguientes

1. Para el Gobierno Central

a) Impuesto a la Renta

b) Impuesto General a las Ventas

c) Impuesto Selectivo al Consumo

d) Derechos arancelarios

e) Tasas por prestación servicios administrativos - TUPAS

f) El Nuevo Régimen Único Simplificado – RUS

|GC ROMAN - KM

DECRETO LEGISLATIVO N° 771

II. Los tributos siguientes

2. Para los Gobiernos Locales - D. Leg. N° 776

Impuesto a los Casinos de Juego - D. L. N° 25836

3. Para otros fines

a) Contribuciones de seguridad social

b) Contribución al SENATI

c) Contribución al SENCICO

d) Contribuciones por regulación

|GC ROMAN - KM

TRATAMIENTO PRESUPUESTARIO DEL SISTEMA

TRIBUTARIO: CLASIFICADORES DE INGRESOS

CLASIFICACIÓN PRESUPUESTARIA

•RECURSOS O INGRESOS ORIGINARIOS O

PATRIMONIALES

–Provienen de la explotación de los bienes del Estado

–Provienen de la explotación de los recursos naturales

•RECURSOS O INGRESOS DERIVADOS O

TRIBUTARIOS

–Provienen del ejercicio de la potestad tributaria

–Impuestos, contribuciones y tasas

|GC ROMAN - KM

CONCLUSIONES

• El sistema tributario peruano es el conjunto de impuestos, contribuciones y tasas.

• El Decreto Legislativo No. 771, es denominado como la “Ley Marco del

Sistema Tributario Nacional”.

• Regula la estructura del sistema tributario peruano, identificando cuatro

grupos de tributos : Gobierno Nacional, Gobiernos Regionales,

Gobiernos Locales y otras instituciones públicas (ESSALUD, ONP, SENATI

y SENCICO entre otras.

• La clasificación de los recursos públicos según la recaudación está dada

por: Rentas originarias y recursos derivados.

Top Related