![[SAIA] Capitalización - Ingeniería económica](https://static.fdocuments.es/doc/165x107/55916b4d1a28ab47228b474d/saia-capitalizacion-ingenieria-economica.jpg)

Idiomas

Páginas

Jurídico

«CAPITALIZACIÓN» DELLLOYD AÉREO BOLIVIANO

ASAMBLEA LEGISLATIVA PLURINACIONAL

Comisión Especial Mixta de Investigación de la Privatización y Capitalización, 1989 - 2000

ANTECEDENTES

• 15/09/1925, se crea el LAB con capitales públicos y privados.

• El la Guerra del Chaco, el LAB apoyó al Estado boliviano.

• En mayo de 1941, a causa de la II Guerra Mundial, las acciones de empresarios alemanes fueron nacionalizadas.

Hasta 1995, LAB S.A.M. tenía al Estado como socio mayoritario (97.8%); American Airlines,

trabajadores LAB, otros tenían el 2.2%.

ANTECEDENTES

• En la década del 90, llegó a ser la LÍNEA BANDERA DE BOLIVIA, alcanzando a varios puntos del país y varios destinos internacionales.

• De las empresas que tenía el Estado, era una de las empresas que tenía un buen posicionamiento y prestigio, a pesar de las dificultades financieras a las que fue sometida por los gobiernos

de entonces.

• Tenía una flota importante de aviones.

EL LLOYD AEREO BOLIVIANO

Era un orgullo nacional ycochabambino

EMPIEZA LA GRAN ESTAFA• En la década del 90, los

procesos de privatización y capitalización dirigidos por los gobiernos neoliberales llevaron al LAB al desastre.

• Esto ocurrió en el marco de la política de privatización de todas las empresas públicas, que llevaron adelante los gobiernos neoliberales con el propósito de que los EXCEDENTES ECONÓMICOS Y LOS RECURSOS NATURALES DE BOLIVIA sean manejados por grupos empresariales extranjeros y nacionales.

EL PROCESO DEPRIVATIZACIÓN DEL LAB

1990. El gobierno del MIR y ADN anuncia la privatización del LAB, junto a otras.1992. Contrata a la Consultora Evaluadora «Moreno, Muñoz y Cia.» por la suma de $us. 108.042, para implementar su privatización.

EL PRIMER PROCESO DEPRIVATIZACIÓN DEL LAB FRACASA

• El proceso de privatización del LAB tramitado durante el gobierno de Jaime Paz (1989 – 1993) FRACASA.

Los trabajadores

del LAB y las orga-

nizaciones sociales

y cívicas se oponen

y logran suspender

su privatización.

(Acuerdo 1993)

SE REINICIA LA PRIVATIZACIÓN DEL LAB

• Durante el gobierno de Sánchez de Lozada (1993 –1997) se reinicia la privatización del LAB, bajo la figura de «capitalización» y revestida de la siguiente estrategia discursiva:

Modernizar la flota y expandir rutas.

Mejorar los servicios y prepararse

para competir en el largo plazo.

Buscar formas de asociación

que permitan economías de escala.

Evitar la interferencia política sindical

en la administración de la empresa.

1 + 1 = 2

CONSULTORAS CONTRATADAS PARALA CAPITALIZACIÓN DEL LAB

Banco de Inversión para la selección de accionistas estratégicos

• Banque Paribas (Francia)

Asesoría Legal Internacional

• Jones, Day, Reavis & Pogue

Abogado Corporativo

• Luis Fernando Gonzáles Quintanilla

Valoración de Activos Aeronáuticos

• Willam H. Bath

Expertos en regulación aeronáutica, marco regulador

• Squire, Sanders & Dempsey (EE.UU.)

Asociado Nacional

• Estudio Salazar, Salazar & Asociados

El representante local que participó en la consultoría es

Fernando Salazar Paredes,

posterior director del LABcapitalizado (1995 - 2001)

1111

22

3

4

5

VALUACIÓN DEL LAB

En agosto de 1995, Paribas envía al Ministro Revollo un informe «ESTRICTAMENTE CONFIDENCIAL» en la que valúa al LAB en: $us.42.2 millones.

El consultor en Valoración de Activos Aeronáuticos, Willam H. Bath hace una valuación mayor: $us.90.8 millones.

Según la Comisión Investigación LAB – Cámara de Diputados, 2003, en la valuación:

• NO se consideró como parte de los activos los depósitos a plazo fijo a nombre de la empresa (varios millones de $us.). Se desconoce el uso y destino de este dinero.

• NO se elaboró un inventario pormenorizado de todo el patrimonio del LAB.

• No se consideró como parte del patrimonio del LAB las acciones que tenía en el SITA (valor comercial: $us. 20 millones).

LA RESISTENCIA SOCIAL NO DETIENE LA “CAPITALIZACIÓN”

LICITACIÓN PÚBLICA

• 12, junio, 1995. Ministerio de Capitalización aprueba Términos de Referencia mediante Res. Min. 030/95.

• Tuvo 18 enmiendas hasta octubre de 1995.

• 18, octubre, 1995. Resolución Suprema Nº 216358 viabiliza la licitación con un único proponente, modificando la R.S 215485 de marzo de 1995.

• Al día siguiente, se adjudica el LAB al único proponente: VASP de Brasil.

¿QUIÉN ERA EL DUEÑO DE LA VASP?Wagner Canhedo, quien endeudó a la VASP después de su privatización en 1992 en Brasil. Sus deudas ascendían a 800 millones de dólares al momento en que llegó a Bolivia y se comprometió a invertir en el LAB.

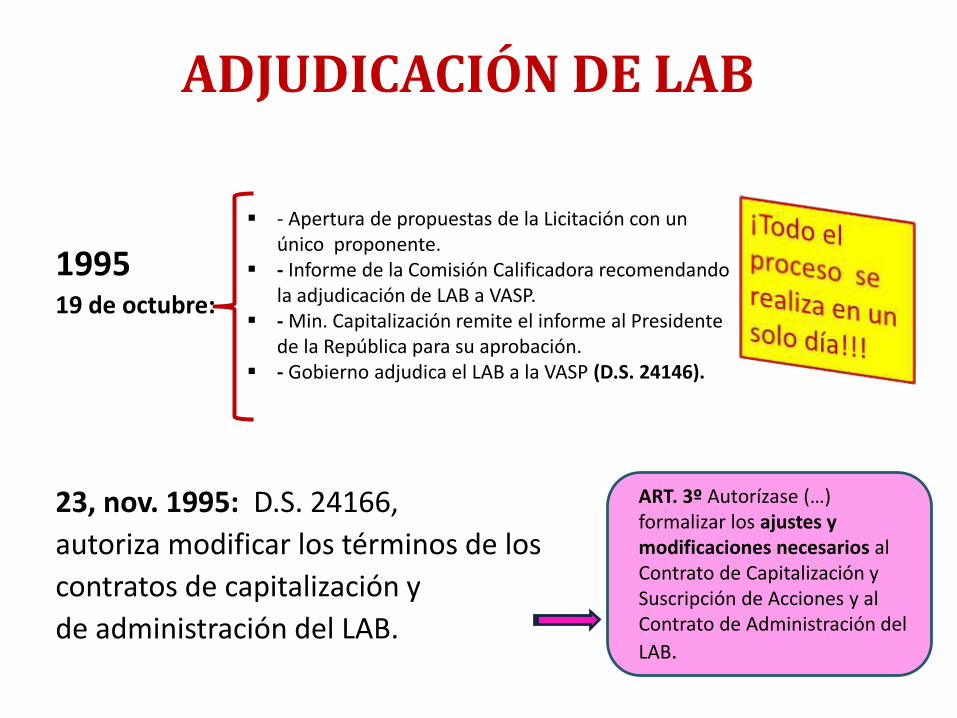

ADJUDICACIÓN DE LAB

199519 de octubre:

23, nov. 1995: D.S. 24166,

autoriza modificar los términos de los

contratos de capitalización y

de administración del LAB.

ART. 3º Autorízase (…) formalizar los ajustes y modificaciones necesarios al Contrato de Capitalización y Suscripción de Acciones y al Contrato de Administración del

LAB.

- Apertura de propuestas de la Licitación con un único proponente.

- Informe de la Comisión Calificadora recomendando la adjudicación de LAB a VASP.

- Min. Capitalización remite el informe al Presidente de la República para su aprobación.

- Gobierno adjudica el LAB a la VASP (D.S. 24146).

EL CONTRATO DE CAPITALIZACIÓN30, nov. 1995: Gobierno transfiere el LAB a la VASP de Wagner Canhedo por medio de dos escrituras públicas: una de Capitalización y Suscripción de Acciones y otra de Administración por cinco años.

Suscriben:

1. LAB S.A.M.2. VASP3. Ministerio de Capitalización4. Cititrust Limited (Bahamas), fiduciario de las acciones transferidas a favor de los bolivianos hasta el traspaso de éstas al administrador definitivo (AFP).5. Sociedad Voe-Canhedo S.A., en su calidad de accionista mayoritario de la VASP.

MONTOS COMPROMETIDOS EN EL CONTRATO

EN EFECTIVO:

• 5 millones de dólares.

EN ESPECIE:• 31.9 millones de dólares

en bienes (una aeronave Boeing 737-300).

• 8.6 millones de dólares correspondiente al 30% del alquiler de 2 aeronaves.

• 1.9 millones de dólares en asesoramiento general.

La VASP se comprometió a invertir: $us.47.475.000

VIOLACIÓN DE CONTRATO

El contrato de Capitalización y Suscripción de Acciones establecía la compra de una aeronave, la cual sería entregada en Bolivia hasta el 31 de diciembre de 1996.

• El pago de impuestos por la internación del avión Boeing 737-300, no pagó la VASP, fue asumido por el Estado, erogación que no estaba contemplada en el Contrato pero que se autorizó con D.S. 24451 (20, dic. 1996).

VIOLACIÓN DE CONTRATOEl contrato de Capitalización y Suscripciónde Acciones establecía:

La VASP debe pagar el alquiler de dosaeronaves en un 30% ($us.8.605.000).

El Directorio del LAB, presidido por Canhedo,anula la obligación de alquilar las dos aeronaves,modificando unilateralmente el contrato.

Esta ilegalidad fue avalada por el ex ministroRevollo.

El Contrato de Administración prohibía la contraprestación de servicios de la VASP con el LAB.

6, junio, 2000. El LAB concilió una deuda con la VASP por gastos operativos efectuados en Miami desde 1996, por $us. 11.540.518, deuda que nunca antes fue registrada contablemente, pero que apareció en un convenio firmado entre los hermanos Canhedo, presidentes de LAB y de VASP.

VASP se cobra la deuda arrebatando las accionesque el LAB tenía en SITA, por $us. 9.8 millones.

Aún así, el LAB adeuda a la VASP $us. 1.7 millones.

VIOLACIÓN DE CONTRATO

CANHEDO VIOLA CONTRATO VENDIENDO ACCIONES DEL LAB

El contrato de Capitalización y Suscripción de Accionesestablecía:

• La VASP se compromete a no transferir lasacciones del LAB sin autorización del LAB,del Estado y del fiduciario de las acciones.

9, nov., 2001. Canhedo vende accionesdel LAB a Asbún-Garáfulic.

La VASP no tramita esta autorizaciónpara transferir las acciones a otroprivado.

Ernesto Asbún Raúl Garafulic

Wagner Canhedo

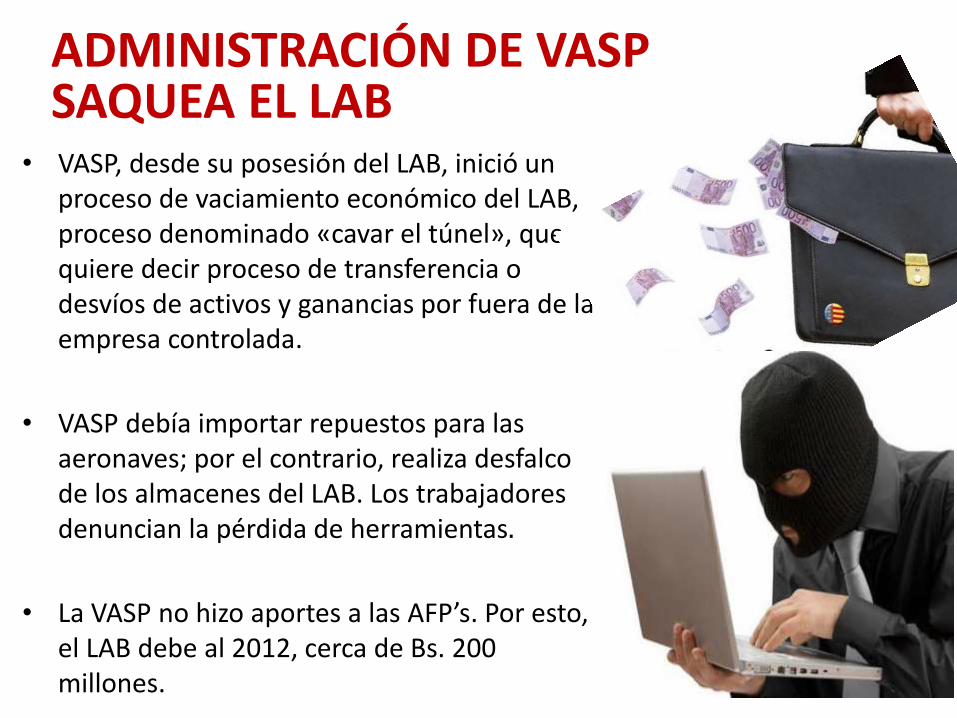

• VASP, desde su posesión del LAB, inició un proceso de vaciamiento económico del LAB, proceso denominado «cavar el túnel», que quiere decir proceso de transferencia o desvíos de activos y ganancias por fuera de la empresa controlada.

• VASP debía importar repuestos para las aeronaves; por el contrario, realiza desfalco de los almacenes del LAB. Los trabajadores denuncian la pérdida de herramientas.

• La VASP no hizo aportes a las AFP’s. Por esto, el LAB debe al 2012, cerca de Bs. 200 millones.

ADMINISTRACIÓN DE VASPSAQUEA EL LAB

VASP NO CUMPLIÓ CON LO COMPROMETIDO

• La VASP no aportó los 47 millones de dólares para capitalizar el LAB. Pese a ello, el 31 de diciembre de 2001, la Superintendencia de Transportes concluye que la inversión de VASP fue de $us.47.475.000; es decir, el total comprometido.

• 31, nov., 2002. La empresa de auditoría externa Ernst & Young emite el informe sobre los estados financieros del LAB al 31/12/2001, con abstención de opinión, incluyendo varias observaciones, por ejemplo que el manejo financiero de la empresa no está respaldado. Menciona también que el LAB se encuentra en quiebra técnica.

BALANCE ECONÓMICO

PERIODONUMERO DE

VUELOSINCREMENTO

1991-1995 123.00044,7%

1996-2000 178.000

VUELOS, GANANCIAS Y PÉRDIDAS DEL LAB

– 1997 registró:• ventas por Bs. 946 millones.

• UTILIDADES por Bs. 4.8 millones.

– 2000 registró:• ventas por Bs.925 millones.

• PÉRDIDAS por Bs.50 millones.

0

10

20

30

40

50

60

70

96 a 99 2000 2001 2002 2003

96-99 = 65.5 millones

2000 = 56.2 millones

2001 = 2.4 millones

2002 = 10.1 millones

2003 = 2.1 millones

PATRIMONIO DEL LAB ($us.)

VASP vende el LAB y abandona el país.La empresa está en quiebra técnica.

LAB: PAGO DE IMPUESTOS (Bs.)

Para el año 2001, cuando VASPabandona el país, el pago de impuestos

cae abruptamente.

-

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

1998 1999 2000 2001 2002

22,442,014

31,292,485

29,745,188

4,354,861

773,568

- 86%

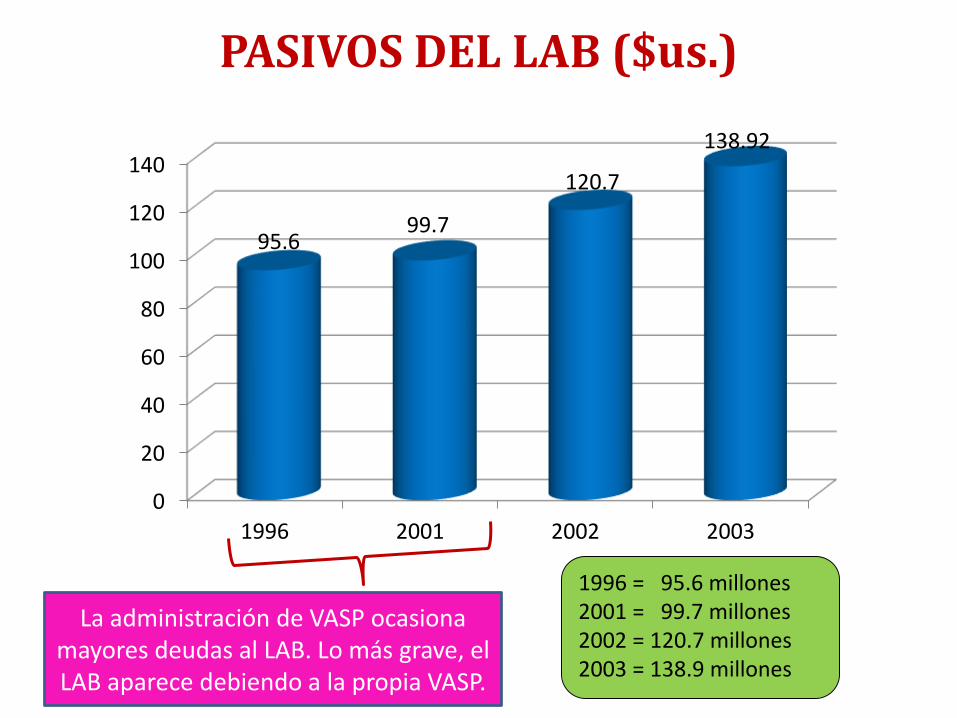

0

20

40

60

80

100

120

140

1996 2001 2002 2003

95.699.7

120.7

138.92

1996 = 95.6 millones 2001 = 99.7 millones2002 = 120.7 millones2003 = 138.9 millones

PASIVOS DEL LAB ($us.)

La administración de VASP ocasiona mayores deudas al LAB. Lo más grave, el LAB aparece debiendo a la propia VASP.

• La «capitalización» fue el principio del fin del LAB, que cayó en una crisis económica de la cual no se pudo recuperar.

• El único recuerdo que dejó la VASP (a parte de la estafa) fue el cambio de color de los aviones, pintándolos con un nuevo esquema acorde con su empresa.

BALANCE

BALANCE

• La «capitalización» significó la perdida de soberanía del espacio aéreo de Bolivia.

• Se perdió toda la inversión económica y social que el Estado boliviano realizó en el LAB como empresa bandera de Bolivia.

• El año 2002, el LAB perdió el título de LÍNEA AÉREA BANDERA DE BOLIVIA.

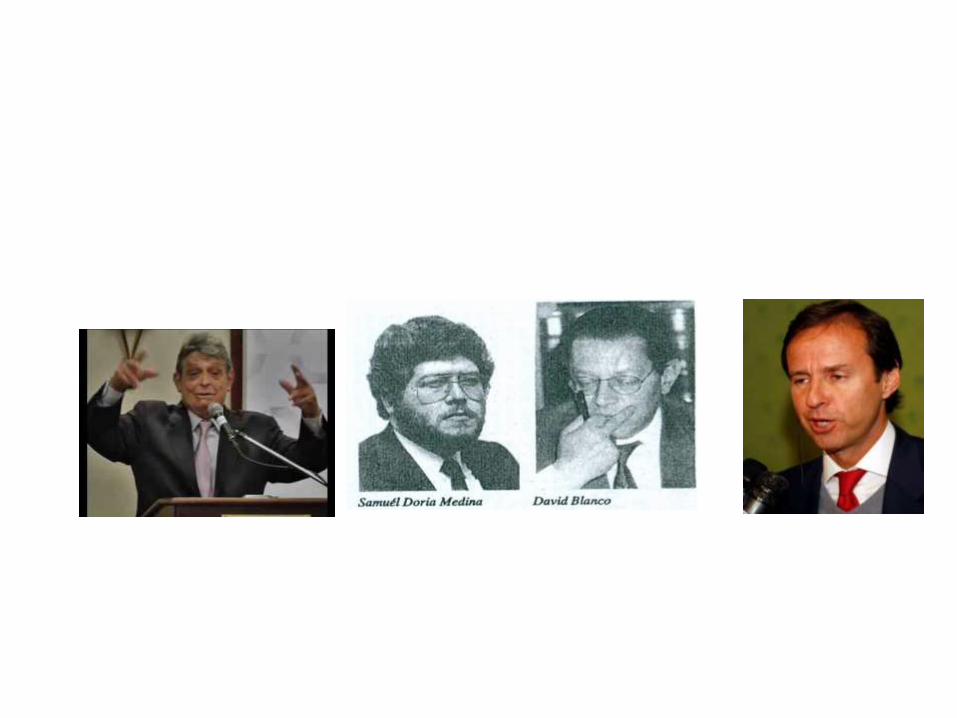

LOS RESPONSABLES

ESTOS QUISIERON

PRIVATIZAR EL LAB

PERO NO PUDIERON

ESTOS PRIVATIZARON

EL LAB Y PROVOCARON SU DESASTRE

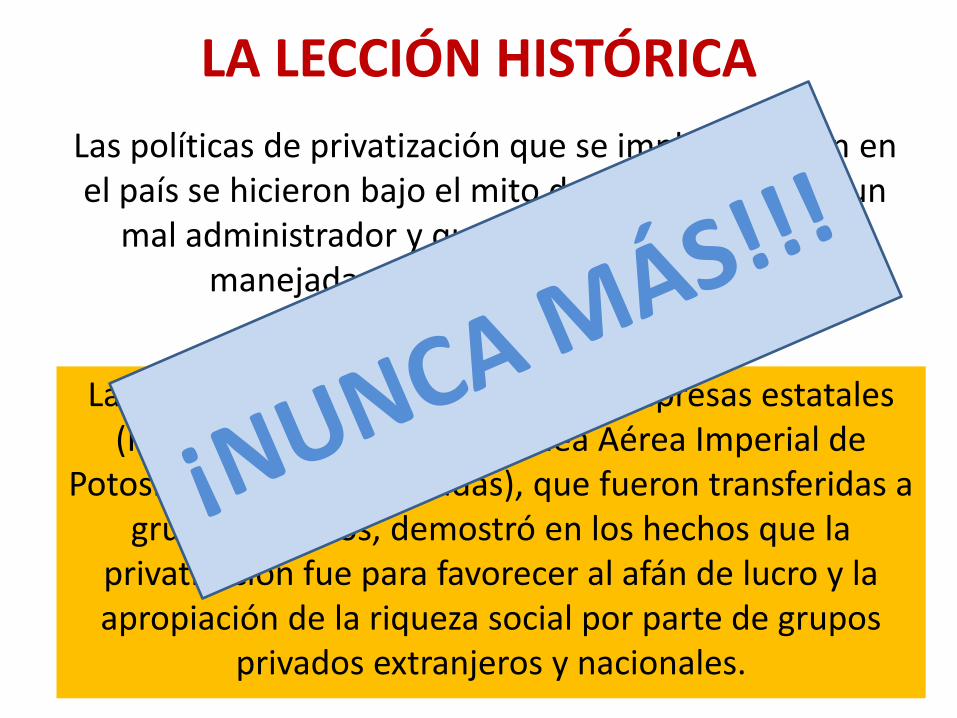

LA LECCIÓN HISTÓRICA

Las políticas de privatización que se implementaron en el país se hicieron bajo el mito de que el Estado es un

mal administrador y que la economía debe estar manejada por empresarios privados.

La privatización del LAB y de otras empresas estatales (HILANCRUZ, FANVIPLAN, Línea Aérea Imperial de

Potosí y otras hoy quebradas), que fueron transferidas a grupos privados, demostró en los hechos que la

privatización fue para favorecer al afán de lucro y la apropiación de la riqueza social por parte de grupos

privados extranjeros y nacionales.

GRACIAS...

Top Related