Idiomas

Páginas

Jurídico

ESCUELA POLITÉCNICA NACIONALESCUELA DE FORMACIÓN DE TECNÓLOGOS

CONTABILIDAD GENERAL

Capítulo 4

PASIVO Y PATRIMONIO

Desarrollado por:

Rommel Guamán

Fecha de entrega:

Lunes 20 de Julio del 2015

CAPITULO 4

PASIVO Y PATRIMONIO

PASIVOS: Comprende las obligaciones financieras con los proveedores, las cuentas por pagar, los impuestos, los gravámenes y tasas, las obligaciones labores, los diferidos, provisiones, bonos y papeles comerciales. Las cuentas que se integran en esta clase tendrán siempre saldos de naturaleza crédito.

Reconocimiento de los Pasivos

Que denote compromisos o responsabilidades legales de actuar de forma

determinada.

Que se pueda cuantificar de manera confiable.

Que estos compromisos o responsabilidades se originen en hechos pasados.

A su vencimiento se producirán salidas de recursos que incorporan beneficios

económicos.

Clasificación:

A clasificación debe responder al criterio de exigibilidad decreciente.

Pasivos corrientes o corto plazo.

Pasivos fijos o largo plazo.

Otras obligaciones que son pasivo no corriente

Ubicación

La ubicación de las cuentas dentro de estos grupos podría responder al criterio de

prioridad o preeminencia que cita el código civil.

Deudas con trabajadores, por salarios, sueldos, beneficios y prestaciones

sociales pendientes.

Deudas financieras obtenidas con prendas y garantías reales.

Deudas con el sistema financiero.

Deudas con los proveedores.

Deudas por préstamo de mutuo.

Otras deudas.

PASIVOS CORRIENTES O CORTO PLAZO

Los pasivos corrientes hacen referencia a los pasivos que la empresa debe pagar

en un plazo igual o inferior a un año.

Por ejemplo es posible conseguir que los proveedores le vendan mercancías a

crédito a 30 o incluso 90 días sin cobrar financiación, por lo que se debe cuidar

este tipo de concesiones.

En este subgrupo se identifican los siguientes tipos de deudas:

- Con los funcionarios, empleados y obreros.

- Con el fisco y las empresas públicas.

- Con empresas del sistema financiero y por emisión de obligaciones.

- Con los proveedores de bienes.

Deudas con los trabajadores

DEUDAS CON EL FISCO Y ENTIDADES PÚBLICAS

Originados por:

Impuesto al valor agregado (IVA), percibido en ventas.

Impuesto a los consumos especiales (ICE).

Impuesto a la renta sobre utilidades empresariales obtenidas en ejercicio

económico.

Impuesto al valor agregado (IVA).

Impuestos municipales (ej. patentes).

Impuestos retenidos en la empresa por IVA o impuesto a la renta.

SERVICIOS DE AGUA, LUZ Y TELEFONÍA, PROVISTOS POR EMPRESAS

PÚBLICAS.

Otras tasas e impuestos.

La empresa como actor económico se involucra y actúa respecto a uno o varios

tributos, y en calidad de cliente actúa como:

Agente de retención.

Agente de percepción.

Contribuyente.

cliente.

Las cuentas que podrían encargarse de registrar obligaciones por tributos que aun

no ha satisfecho, serán las siguientes:

IVA retenido por pagar.

IR retenido por pagar.

IVA en ventas.

ICE en ventas.

IR empresarial causado

Impuestos municipales provinciales por pagar

Tasas y contribuciones por pagar

Servicios públicos por pagar.

Impuesto al valor agregado (IVA)

Grava al valor de la transferencia de dominio o a la importación de bienes muebles

de naturaleza corporal, en todas sus etapas de comercialización, así como a los

derechos de autor, de propiedad industrial y derechos conexos; y al valor de los

servicios prestados. Existen básicamente dos tarifas para este impuesto que son

12% y tarifa 0%.

IVA retenido en la fuente

El IVA retenido constituye un pasivo para quien retiene y debe pagar en las fechas

que establece la LORTI

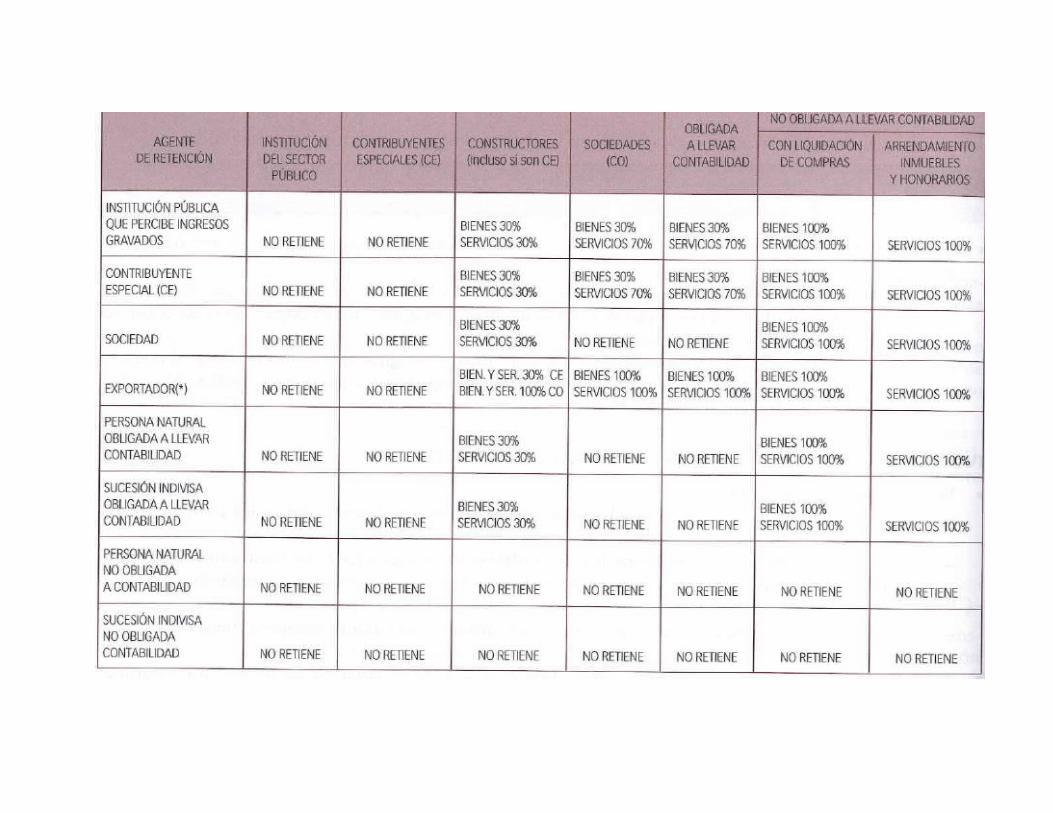

TARIFAS: serán objeto de retención los proveedores del sector privado (personas

naturales y jurídicas) que no estén calificados como especiales.

- 30% del IVA en la venta de bienes.

- 70% del IVA en la venta de servicios.

- 100% del IVA en la venta de servicios, arriendos y honorarios cuando el

vendedor es una persona natural.

- 100% en la compra de bienes y servicios sustentando con “liquidación de

cuentas”.

Impuesto a la renta

- El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las

personas naturales, las sucesiones indivisas y las sociedades sean

nacionales o extranjeras. El ejercicio impositivo comprende del 1o. de enero

al 31 de diciembre.

- Para calcular el impuesto que debe pagar un contribuyente, sobre la

totalidad de los ingresos gravados se restará las devoluciones, descuentos,

costos, gastos y deducciones, imputables a tales ingresos. A este resultado

lo llamamos base imponible.

- La base imponible de los ingresos del trabajo en relación de dependencia

está constituida por el ingreso gravado menos el valor de los aportes

personales al Instituto Ecuatoriano de Seguridad social (IESS), excepto

cuando éstos sean pagados por el empleador.

- La declaración del Impuesto a la Renta es obligatoria para todas las

personas naturales, sucesiones indivisas y sociedades, aún cuando la

totalidad de sus rentas estén constituidas por ingresos exentos, a excepción

de:

- Los contribuyentes domiciliados en el exterior, que no tengan representante

en el país y que exclusivamente tengan ingresos sujetos a retención en la

fuente.

- Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no

excedieren de la fracción básica no gravada.

TARIFAS: están sujetos a la tarifa del 25%

- Los ingresos obtenidos por servicios prestados en forma ocasional por

personas naturales, nacionales o extranjeras no residentes en el país.

- Las utilidades imponibles de las sociedades constituidas en el país y las

sucursales de sociedades extranjeras no domiciliadas en Ecuador.

- Las entidades de explotación y exploración de hidrocarburos.

- Las empresas del sistema financiero nacional.

- Las tarifas pueden reducirse al 15% sobre las utilidades que se reinviertan

en el país.

Impuesto a la renta retenido en la fuente

Retención del 0,1% en el pago de facturas por primas de seguros y

reaseguros.

Retención 1% por compra de todo tipo de bien mueble de naturaleza corporal,

servicios de transporte, energía eléctrica y otros básicos.

Retención del 8% están sujetos a esta retención las comisiones, regalías y

honorarios.

Impuesto a los consumos especiales (ICE)

Es un impuesto que se aplica (con ciertas exenciones) al consumo de cigarrillos,

cervezas, bebidas gaseosas, alcohol, productos alcohólicos, vehículos de hasta

3.5 toneladas de procedencia nacional o importada. También se gravan con este

tributo a bienes suntuarios importados como: aviones, avionetas, helicópteros,

motos acuáticas, cuadrones, yates y barcos de recreo, a la prestación de servicios

por parte de las empresas de telecomunicaciones.

Formula para calcular el ICE

EJERCICIO

Calcular el ICE de una cerveza que marca un precio de venta al consumidor final

de $0.70 que incluye el precio ex planta, el IVA 12% e ICE 30%