Idiomas

Páginas

Jurídico

Facultad de Administración de Empresas

CELTA: SOLUCIONES INTEGRALES A LOS REQUERIMIENTOS LOGISTÍCOS DE

LOS 3PL PROVIDERS EN BOGOTÁ Y CUNDINAMARCA

ANA MARÍA VILLAMIL ROBAYO Bogotá, 21 de enero de 2005

2

CONTENIDO

INTRODUCCIÓN 4

OBJETIVOS 6

1. Descripción del Centro de Actividades Logísticas y de Transporte (CELTA) 7

1.1. Concepción de CELTA 8

1.2. Localización de CELTA 13

1.3. Unidades de negocio de CELTA 14

1.4. Megaproyecto Agroindustrial de Bogotá-Cundinamarca (MAI-BC) 16

2. Descripción de los Third Party Logistics Providers (3PL Providers) 18

2.1. Oferta de servicios de los 3PL Providers 26

2.2. Ventajas y desventajas de tercerizar la logística en una compañía 30

2.2.1. Implicaciones en el área de mercadeo 30

2.2.2. Implicaciones en el área financiera 31

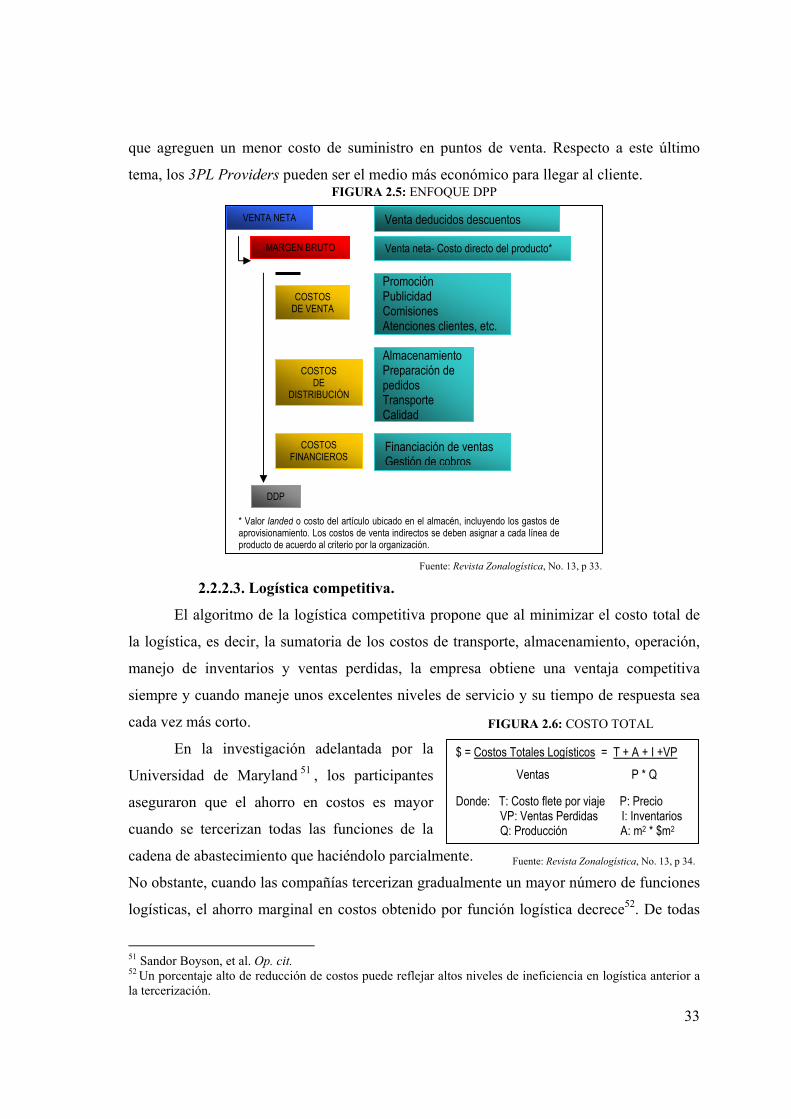

2.2.2.1. Costos Basados en Actividades 32

2.2.2.2. Rentabilidad del Producto 32

2.2.2.3. Logística competitiva 33

2.2.3. Implicaciones en el área de gestión 34

2.2.4. Implicaciones en el área tecnológica 35

2.3. Revisión de algunos estudios realizados acerca de los 3PL Providers 36

3. Empresas Prestadoras de Servicios Logísticos (EPSL) en Colombia 40

3.1. Tipología de las EPSL en Colombia 40

3.2. EPSL con sede en Bogotá 47

3.2.1. Diseño de la investigación 47

3

3.2.2. Resultados de la investigación 49

4. Configuración del modelo de gestión logística para el funcionamiento de CELTA 56

4.1. Modelo de gestión logística one-stop shopping 57

4.2. Modelo de gestión logística multi-tiering 58

4.3.Modelo de gestión logística CELTA: aplicación en la exportación de flores 59

4.4.Comparación entre CELTA con la Zona Franca de Bogotá (ZFB) 63

4.4.1. Definición de las Zonas Francas 63

4.4.2. Zona Franca de Bogotá 65

4.4.3. CELTA y la ZFB 65

4.4.4. Bogotá sede de proyectos logísticos 67

CONCLUSIONES 70

BIBLIOGRAFÍA 73

ANEXO 1. CUESTIONARIO: EPSL CON SEDE EN BOGOTÁ 80

ANEXO 2. DIRECTORIO DE EPSL CON SEDE EN BOGOTÁ 85

4

INTRODUCCIÓN

Mediante la suscripción a un tratado de libre comercio con Estados Unidos y los

acuerdos comerciales ya existentes Colombia abre sus fronteras a un mundo globalizado. Por

ello, los empresarios deben prepararse creando barreras de entrada1 para competir tanto a nivel

nacional como frente a las firmas que ingresen al país. En materia logística se evidencia un gran

esfuerzo, tanto del gobierno como del sector privado, por generar políticas e instrumentos de

comercio exterior que posicionen a Colombia como un buen proveedor y cliente en el mercado

mundial.

Al surgir la necesidad de ampliar el portafolio de servicios para responder a los

requerimientos de un mercado exigente y multicultural, las empresas se ven comprometidas a

realizar grandes inversiones en infraestructura, equipos y sistemas de información para asegurar

la entrega perfecta del producto o servicio en cualquier momento y lugar.

En este contexto surgen alternativas como la tercerización2 de la logística que le permite

a los empresarios concentrarse en su core business3 sin desviar sus esfuerzos y recursos al

delegar las actividades logísticas a un Third Party Logistics Provider (3PL Provider)4. Estas

empresas prestadoras de servicios logísticos (EPSL) pretenden hacer de la cadena de

abastecimiento5 una red ágil, flexible y dinámica, mejorado la capacidad y tiempos de

entrega a lo largo de la cadena de valor6.

1 Conjunto de factores que hacen que las empresas instaladas en un sector tengan ventajas sobre potenciales entrantes, es decir, que las empresas entrantes incurrirán en unos costes que harían que se sitúen en posición de desventaja frente a las ya instaladas (F. Sáez, et al., 2003). 2 Proceso en el cual una empresa identifica una porción de su proceso de negocio que podría ser desempeñada más eficientemente y/o más efectivamente por otra corporación, la cual es contratada para desarrollar esa porción de negocio. Esto libera a la primera organización para enfocarse en la parte o función central de su negocio (F. Sáez, et al., 2003). 3 Concepto operativo que en sí mismo define el centro de la actividad en la cual debe focalizar sus esfuerzos una organización. Estipula la razón de ser de la organización en el mercado. Está definido por la actividad propia de la organización en relación con el conjunto de reglas socio/culturales, políticas, legales y económicas que definen y regulan el escenario donde esta opera (F. Sáez, et al., 2003). 4 Sowinski, L. The top 3PLs, good reason for using third-party logistics providers and their cousin the 4PL. Trade World, Julio 2000, p. 60. Consultado en Junio 21, 2004, en la base de datos EBSCOhost. 5 Red de estructuras que abastece materias primas y las transforma en productos intermedios o terminados que envía a los clientes a través de un sistema de distribución. (Lee & Billington, 2001) 6 Es esencialmente una forma de análisis de la actividad empresarial mediante la cual se descompone una empresa en sus partes constitutivas, buscando identificar fuentes de ventaja competitiva en aquellas actividades generadoras de valor. Pro consiguiente la cadena de valor de una empresa está conformada por todas sus actividades generadoras de valor agregado y por los márgenes que éstas aportan (F. Sáez, et al., 2003).

5

Los 3PL Providers se apoyan en infraestructura física e informática para adelantar la

operación de transacciones y flujo de materiales, productos e información que les han sido

encargadas. Si bien estas instalaciones pueden ser propias, existe la opción de utilizar una

plataforma logística 7 donde se desarrollan diversas actividades relativas al transporte,

distribución, almacenamiento y transformación de mercancías en proceso y/o terminadas, tanto

para el tránsito nacional como el internacional8 . Allí los 3PL Providers pueden generar

economías de escala9 y contar con tecnología de avanzada para ofrecer un servicio integral y de

valor agregado.

En las cercanías de Bogotá se está desarrollando el Centro de Actividades

Logísticas y de Transporte (CELTA) donde convergen los elementos necesarios para el

manejo y distribución física de carga. Este proyecto surge como un escenario propicio para que

tanto 3PL Providers como aquellas empresas que hacen de la logística su modelo de negocio

aprovechen la plataforma logística que allí se construirá.

El presente proyecto de grado se inicia con la descripción de CELTA (capítulo 1) y de

los 3PL Providers (capítulo 2) para luego estudiar su presencia en Bogotá, ciudad donde se

focaliza el mercado de CELTA. Posteriormente se mencionan los diferentes tipos de EPSL que

funcionan en Colombia y se presentan los resultados obtenidos en la encuesta realizada para

caracterizar e identificar las necesidades, de infraestructura y servicios, que deberían satisfacer

las EPSL con sede en Bogotá al utilizar una plataforma logística (capítulo 3).

Finalmente se propone un modelo de gestión logística para CELTA, aplicado al caso de

exportación de flores, y se comparan las características de CELTA con la Zona Franca de

Bogotá, considerada actualmente como el proyecto logístico de mayor alcance en la capital

(capítulo 4).

Los resultados y conclusiones de este proyecto de grado pretenden generar interés sobre

el naciente protagonismo de los 3PL Providers en la cadena de abastecimiento, y producir

información útil tanto para CELTA como para las EPSL o cualquier compañía conciente del

valor de la logística a la luz de la globalización de los mercados.

7 Ver numeral 1.1 8 Difunden en España Plataforma Logística Marítimo-Portuaria del Bío Bío. (s.f.). Consultado en Junio 23, 2004, en http://www.mundomaritimo.cl/noticias/ 9 Fenómeno económico consistente en la reducción en el coste unitario de los bienes y servicios, que se genera como resultado de manejar grandes volúmenes de mercancías en insumos en proceso de fabricación, ensamblaje o compras (F. Sáez, et al., 2003).

6

OBJETIVOS

General Caracterizar el servicio que prestará el Centro de Actividades Logísticas y de Transporte

(CELTA) como plataforma logística de un parque industrial para Bogotá y

Cundinamarca.

Específicos

1. Evaluar la conveniencia de tercerizar la gestión logística en una compañía.

2. Identificar las necesidades de las empresas prestadoras de servicios logísticos

que ofrecen sus servicios en Bogotá y Cundinamarca.

3. Establecer cuáles organizaciones, de las actualmente establecidas en Bogotá,

funcionarían como 3PL Providers.

4. Determinar cuáles elementos deben existir en una plataforma logística para

apoyar la gestión de los 3PL Providers.

5. Comparar los servicios logísticos que presta la Zona Franca de Bogotá con

aquellos propuestos por CELTA.

7

Fuente: CELTA

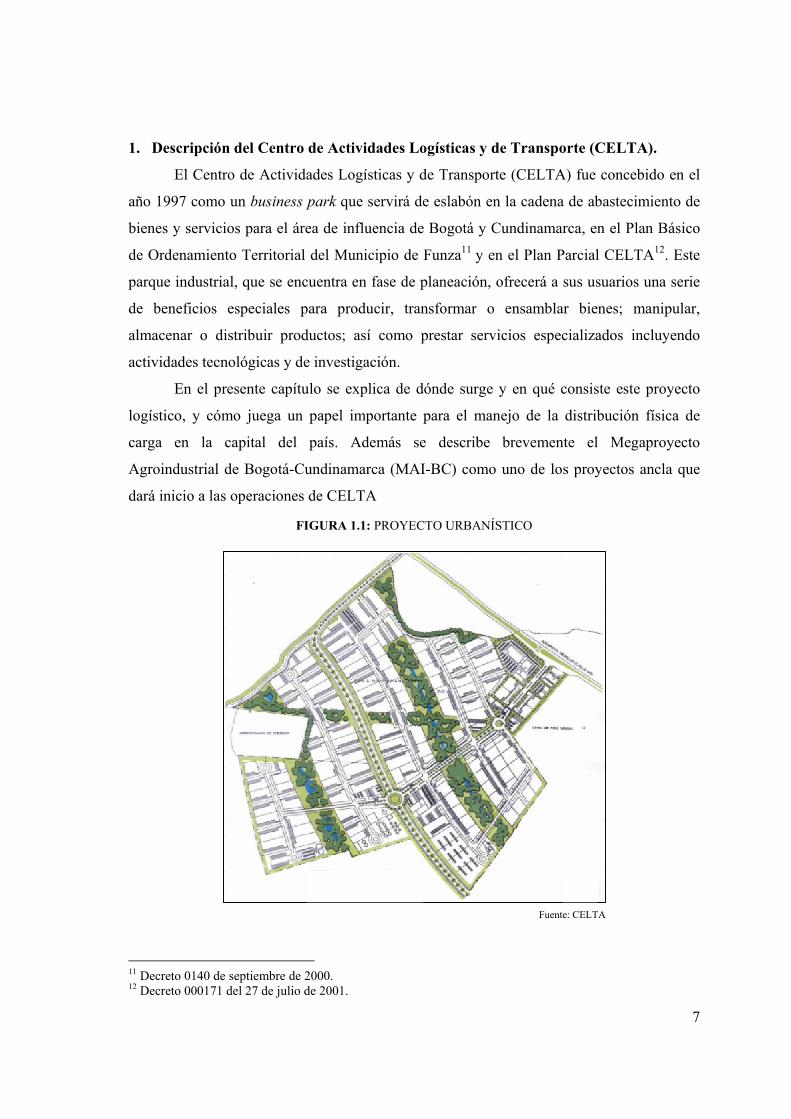

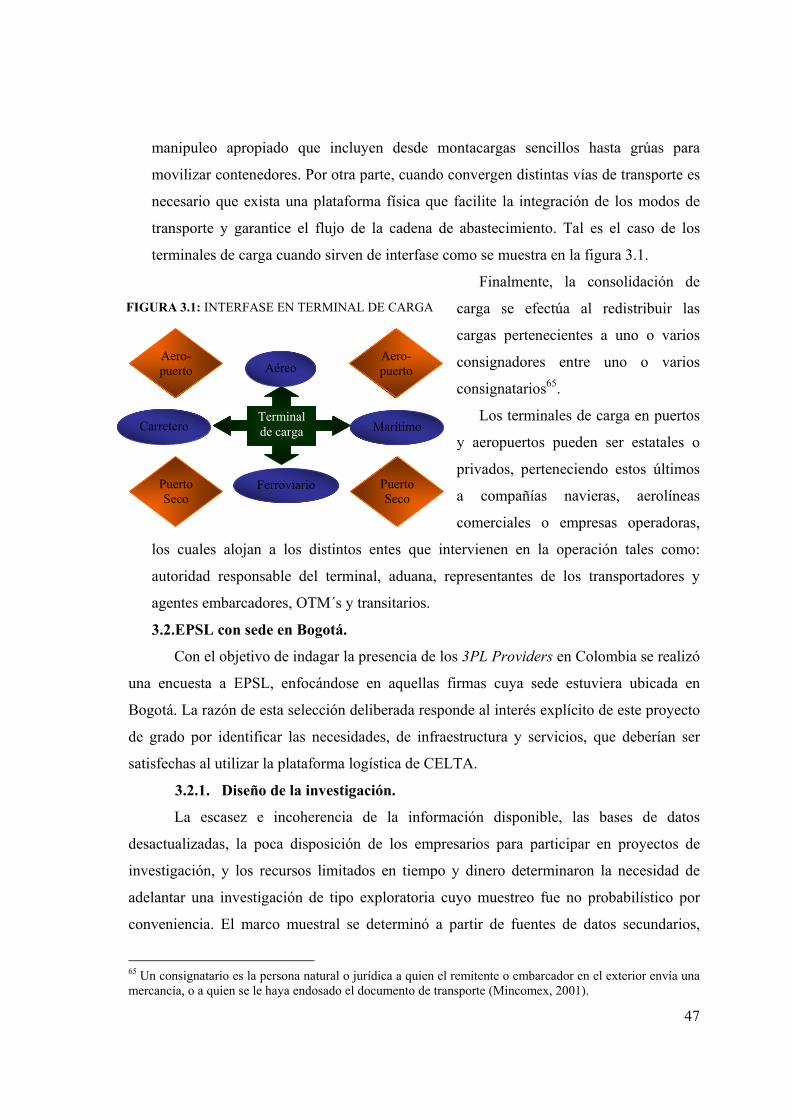

1. Descripción del Centro de Actividades Logísticas y de Transporte (CELTA).

El Centro de Actividades Logísticas y de Transporte (CELTA) fue concebido en el

año 1997 como un business park que servirá de eslabón en la cadena de abastecimiento de

bienes y servicios para el área de influencia de Bogotá y Cundinamarca, en el Plan Básico

de Ordenamiento Territorial del Municipio de Funza11 y en el Plan Parcial CELTA12. Este

parque industrial, que se encuentra en fase de planeación, ofrecerá a sus usuarios una serie

de beneficios especiales para producir, transformar o ensamblar bienes; manipular,

almacenar o distribuir productos; así como prestar servicios especializados incluyendo

actividades tecnológicas y de investigación.

En el presente capítulo se explica de dónde surge y en qué consiste este proyecto

logístico, y cómo juega un papel importante para el manejo de la distribución física de

carga en la capital del país. Además se describe brevemente el Megaproyecto

Agroindustrial de Bogotá-Cundinamarca (MAI-BC) como uno de los proyectos ancla que

dará inicio a las operaciones de CELTA

11 Decreto 0140 de septiembre de 2000. 12 Decreto 000171 del 27 de julio de 2001.

FIGURA 1.1: PROYECTO URBANÍSTICO

8

1.1. Concepción de CELTA.

El modelo de negocio concebido para CELTA es el resultado del trabajo conjunto

de un grupo interdisciplinario conformado por personas vinculadas con la tecnología,

producción y comercialización de productos agrícolas, actividades logísticas y gremiales.

La Cámara de Comercio de Bogotá (CCB), a través del Consejo Asesor Regional de

Comercio Exterior (CARCE), apoyó la consecución de recursos ante la Corporación

Andina de Fomento (CAF) y el ingreso al Plan Estratégico Exportador Regional para hacer

tangible “un proyecto compartido de futuro que les permita a Bogotá y Cundinamarca

posicionarse entre las ciudades más competitivas de Latinoamérica”13. A la fecha se han

invertido cerca de $2.500 millones de pesos en estudios técnicos y $18.000 millones para la

adquisición de tierras. Este proyecto pretende generar 125.000 empleos directos y localidad

para 83 industrias donde empresas agroindustriales, de comercio exterior, transporte,

distribución, manipulación y/o almacenamiento puedan desarrollar sus actividades

logísticas. La plataforma logística de CELTA aspira a ser el soporte de las actividades

logísticas facilitando la generación de economías de escala, y sobre todo, haciendo

accesible tecnologías de información a cualquier organización.

Se entiende como plataforma logística aquella superficie de terreno dotada de

conexiones para el transporte intermodal; de instalaciones de almacenaje, ruptura,

concentración y distribución de carga; de centros de actividades terciarias relacionadas con

el comercio internacional; de oficinas para empresas de los distintos ámbitos de la

producción que necesiten información y conexión con las redes del comercio mundial; y de

cualquier otro tipo de instalaciones que permitan intercalar procesos que aumenten el valor

de las mercancías (tales como envasado, etiquetado, control de calidad, etc.) 14 . Esta

agrupación de transporte está concebida tanto para el manejo de carga como polos de

actividades terciarias relacionadas con el comercio internacional.

Según Migliore y Catalano (2002) las plataformas logísticas permiten: 1. Reducir

los costos de transporte porque generan economías de escala, que pueden ser alcanzadas al

13 Aunque en el 2004 la capital mejoró su posición competitiva al ubicarse en el puesto No. 14 entre 40 mejores ciudades para hacer negocios en América Latina, todavía se hace necesario dirigir esfuerzos en este sentido. Así lo considera el Consejo Regional de Competitividad de Bogotá y Cundinamarca al anunciar este propósito en el documento “Bogotá y Cundinamarca, hacia una ciudad-región competitiva. Bases del plan regional de competitividad 2004-2014”. 14 La Plataforma Logística de Noreste Peninsular (s.f.). Consultado en Junio 22, 2004 en http://www.apvigo.com/plataforma.htm

9

manejar grandes cantidades de mercancía, y la oportunidad de planear el transporte y las

operaciones de recogida y entrega para optimizar la carga, el riesgo de daños y los costos

de la ruta de entrega; 2. Reducir los impactos del transporte de carga (ruido, vibraciones,

contaminación del aire, accidentes y congestión de tráfico) dado que la cantidad de

vehículos por ruta decrece al aumentar la carga por viaje y el uso de sistemas intermodales;

y 3. La posibilidad de ampliar el portafolio de servicios ofrecidos al congregar las

capacidades de varias empresas prestadoras de servicios logísticos (EPSL).

Una vez explicada la utilidad de una plataforma logística como la del proyecto

CELTA conviene preguntarse la pertinencia de la misma ya que Bogotá ha sido durante

años un centro de distribución y manejo de carga entre las regiones del país. Allí se han

ubicado empresas productoras, comerciales e industriales que se han valido de los servicios

de EPSL para ejecutar algunas de sus actividades logísticas desconociendo el alcance de su

operación. Las EPSL, por su parte, en muchas ocasiones trabajan de manera aislada

ofreciendo limitados servicios15. En este escenario se evidencia la necesidad de mejorar las

condiciones del sector logístico, tema que se aborda a continuación.

Aunque Bogotá y Cundinamarca se han destacado por ser regiones de continuo

crecimiento y actividad empresarial, existen claras debilidades que afectan su

competitividad tales como el bajo nivel de exportaciones16, la pérdida de productividad y la

elevada generación de residuos sólidos. Durante el Segundo Consultorio Empresarial

organizado por la CCB17, empresarios de diversos sectores le manifestaron al presidente de

la República Álvaro Uribe Vélez sus inquietudes acerca de algunas políticas de gobierno y

la actual situación de la economía colombiana. Según los empresarios la falta de incentivos,

la dificultad para acceder a recursos financieros y la insuficiencia de canales de

comercialización impiden que los productos colombianos accedan al mercado exterior. El

siguiente cuadro resume los retos para la agenda de gobierno identificados en aquella

ocasión:

15 Varios autores. Supply Chain Management en Colombia: diagnóstico y perspectivas. Revista Zonalogística, Vol. 3, No. 16, 2003, pp 44-55. 16 Según los resultados arrojados en una investigación adelantada por la CCB durante el primer semestre de 2004, el 86% de las empresas no comercializó sus productos en el exterior (Diario La República, 2004). Si bien el desempeño exportador de Bogotá y Cundinamarca (4.3%) supera el promedio nacional (3.1%), es inferior al de otras regiones. Asimismo, el nivel de apertura exportadora (exportaciones/PIB) de ambos (7.2%) es bajo frente a otras regiones (el Caribe alcanza el 15.7%). (CCB, 2004) 17 Evento que convocó a más de 1500 empresarios el cual fue realizado en las instalaciones de la CCB el 22 y 23 de junio de 2004. (Diario La República, 2004)

10

Fuente: CCB

FIGURA 1.2: RETOS DE LA AGENDA DEL GOBIERNO COLOMBIANO

Mejorar el entorno para los negocios

Reducir los costos de transacción y trámites para el comercio exterior

Mejorar la infraestructura y la logística regional

Elevar la productividad del recurso humano

Facilitar la internacionalización de las empresas

Fomentar la asociatividad empresarial con vocación exportadora

Promover la cultura exportadora

Promover la articulación de los empresarios y gremios del sector servicios

Concesión Aeropuerto El Dorado Carretera Tobía Grande-Puerto Salgar Operación Aeropuerto El Dorado y anillo de innovación Sistema regional de transporte Centros Logísticos Parque Tecnológico de la Sabana

Megaproyecto Agroindustrial de la Sabana Agenda Regional de Ciencia y Tecnología Consolidación de 10 cadenas productivas Red de subcontratación

Promover la región internacionalmente

A pesar de que ya existen organizaciones que ofrecen soluciones en infraestructura

logística tales como Corabastos, el Centro Latinoamericano de Decisiones Empresariales

Logyca18, el Centro de Transferencia de Carga19, los centros de distribución informal y

plataformas como el aeropuerto El Dorado y la Zona Franca de Bogotá (ZFB), cada uno de

ellos aborda el problema desde una perspectiva diferente. Por ello, los empresarios

asistentes al Segundo Consultorio advierten que todavía existe una falencia en centros

logísticos para mejorar su posición competitiva. Este tema se abordará extensamente en el

cuarto capítulo, tomando como ejemplo la ZFB, para evidenciar comparativamente las

diferencias entre ésta solución y aquella planteada por CELTA.

Los promotores de CELTA confían en que este proyecto de asociatividad

empresarial sirva como estrategia para el crecimiento de la economía regional mediante la

competencia en un ambiente de cooperación. En CELTA se desarrollará una plataforma

18 El Instituto Colombiano de Codificación y Automatización Comercial (IAC) creó un centro donde los empresarios podrán diseñar, crear, ensayar y evaluar distintas alternativas en los procesos de logística y mercadeo de la cadena de valor o de abastecimiento. Logyca (Logística y cadena de valor) está ubicado en la intersección de la Avenida El Dorado con la Avenida Boyacá y cuenta con tecnología de avanzada y herramientas virtuales para tomar decisiones estratégicas en logística sin incurrir en grandes desembolsos. (Diario La República, 2004) 19 Este centro fue promovido por Asecarga y pretende solucionar en parte la invasión de empresas de carga en el área urbana de Bogotá. En su primera etapa contará con treinta y tres bodegas, un centro comercial, hotel para conductores, estación de servicio y bloque de oficinas. (Diario La República, 2004)

11

logística que proveerá la dotación económico-territorial necesaria para la articulación de la

economía regional y la integración en red con otras zonas de actividades logísticas para el

surgimiento de la ciudad-región correspondiente a Bogotá-Cundinamarca20.

Algunos países en desarrollo cuentan con ciudades-región 21 gracias a la

organización de clusters22 productivos basados en la presencia de unos pocos sectores

modernos y un patrón irregular de desarrollo. Michael Porter (1999) afirma que los clusters

son una manera alternativa de organizar la cadena de valor ya que éstos mitigan los

problemas inherentes a las relaciones aleatorias, sin imponerles la inflexibilidad de la 20 En el año 2001 se inició el proyecto ciudad-región Bogotá-Cundinamarca como resultado de las conversaciones establecidas entre la Gobernación de Cundinamarca, la Alcaldía Mayor de Bogotá y la CAR. Su objetivo principal es adelantar proyectos de inversión que se presentarían al CONPES para mejorar las perspectivas de la región. Entre los planes sugeridos se encuentra la creación de mecanismos de coordinación fiscal para fomentar polos de desarrollo, con vocación exportadora y acordes con las ventajas comparativas identificadas en las distintas zonas (Revista Dinero, 2003). 21 La ciudad-región se caracteriza por corresponder a territorios fuertemente urbanizados y con tendencia a la polarización espacial. Una modalidad de ciudad-región es la definida por un área central metropolitana o conurbación, con un espacio de variable extensión que integra a territorios subsidiarios de menor densidad. Otra es la de las alianzas entre centros urbanos que comparten proximidad geográfica y desarrollan relaciones de cooperación, como es el caso de las ciudades intermedias. Existe además la ciudad región conformada por aglomeraciones metropolitanas dominadas por un fuerte desarrollo de la ciudad central o por sistemas policéntricos (Consejo Regional de Competitividad Bogotá- Cundinamarca, 2003). 22 Los clusters son concentraciones geográficas de empresas e instituciones interconectadas, que actúan en un determinado campo. Incluyen a proveedores de insumos críticos y a proveedores de infraestructura especializada extendiéndose hasta canales y clientes, fabricantes de productos complementarios y empresas que operan en industrias relacionadas por sus habilidades, tecnologías o insumos comunes. Muchos clusters incluyen organismos gubernamentales y otras instituciones que proveen entrenamiento, educación, información, investigación y apoyo técnico (Porter, 1999).

Fuente: Baljko, J. B2b needs logistics savvy. Electronic Buyers´ News, Julio 2000, p. 5.

FIGURA 1.3: PLATAFORMA LOGÍSTICA

12

FIGURA 1.4: MODELO DE LA CADENA DE VALOR DE PORTER

Fuente: http://www.valuebasedmanagement.net/methods_porter_value_chain.html

Logística Interna

Mercadeo y Ventas

Logístico Externa

ACTIVIDADES PRIMARIAS

Operaciones Servicio

INFRAESTRUCTURA ADMINISTRACIÓN DE RECURSOS HUMANOS

DESARRROLLO DE TECNOLOGÍA GESTIÓN

ACTIVIDADES DE APOYO

integración vertical ni plantear los desafíos implícitos en la creación y preservación de

vínculos formales, como redes, alianzas y asociaciones. Asimismo declara que los clusters

afectan la forma de competir de tres modos: aumentando la productividad de las empresas

radicadas en la zona; imponiendo el rumbo y el ritmo de la innovación, sirviendo de base

en el futuro crecimiento de la productividad; y estimulando la formación de nuevas

empresas, lo cual se expande y fortalece al cluster.

Según la CCB, los clusters permiten que los agentes económicos ganen ventajas

competitivas23 al compartir redes de transacción que se fortalecen con el intercambio de

productos y la participación en asociaciones de negocios formales e informales. La

construcción de la ciudad-región integra a Bogotá y Cundinamarca como unidad económica,

política e institucional respetando la identidad de cada entidad territorial y conciliando

diversos intereses en un proyecto colectivo. En este proceso, el rol que le concierne a

Bogotá consiste en mantener una economía diversificada que reduzca la vulnerabilidad de

depender de un sólo sector y que, al mismo tiempo, sea centro urbano internacional al basar

su crecimiento en servicios especializados. Cundinamarca, por su parte, ostenta el rol de

centro agroindustrial que aporta ventajas en la producción de bienes agroindustriales con

valor agregado25.

Por consiguiente, las empresas de la ciudad-región Bogotá-Cundinamarca que

consideren la logística como un área estratégica y que deseen poseer un modo de operación

más productivo en la obtención de insumos; acceso a la información, tecnología e 23 Las ventajas competitivas se desarrollan a partir de la forma en que la firma organiza y realiza distintas actividades dentro de la cadena de valor. Para ganar una ventaja competitiva sobre sus rivales, una firma tiene que promover el valor a sus clientes realizando sus actividades de forma más eficiente que sus competidores o realizando sus actividades de forma única que cree un valor de venta mayor. (Porter, 1999) 25 Consejo Regional de Competitividad Bogotá- Cundinamarca. (2003). Op. cit.

13

Fuente: CELTA

FIGURA 1.5: LOCALIZACIÓN DE CELTA

instituciones necesarias; y coordinación con las compañías relacionadas podrán ubicarse en

CELTA para conformar un cluster productivo, fusionando habilidades y dando paso al

surgimiento de nuevos negocios.

1.2. Localización de CELTA.

CELTA S.A., empresa de capital mixto constituida por el municipio de Funza y un

grupo de gestores privados liderados por TAR Ltda.26, ha destinado 140 hectáreas en el

municipio de Funza (Cundinamarca) para ubicar la primera plataforma logística de la

región que vinculará comercialmente a los empresarios del sector agroindustrial con los

mercados mundiales y el resto del país.

El complejo se localizará en el distrito de riego de la Ramada a 5 kms. del

Aeropuerto Internacional El Dorado y a 7 kms. de Bogotá. La Autopista Medellín (Calle

80) y la carretera Cota-Funza sirven actualmente como vías de acceso, sin embargo, la

Gobernación de Cundinamarca ha iniciado los estudios técnicos del diseño y construcción

de una vía que disminuiría el tiempo de tránsito entre CELTA y el Aeropuerto (ver mapa).

26 La firma TAR Ltda., fundada en 1989, tiene como propósito la planeación, estructuración y promoción de proyectos de inversión. Su composición accionaria y estructura organizacional es de carácter confidencial.

14

Es pertinente mencionar que Bogotá y Cundinamarca representan cerca del 30% del

PIB nacional y su población equivale al 20% del total nacional27. Pese a que no se puede

considerar como una ciudad competitiva28, Bogotá sobresale en el contexto nacional por el

tamaño de su economía, la infraestructura de servicios, el recurso humano calificado y el

sector financiero más desarrollado. Tal como lo concluyó la CCB en su Observatorio de

Competitividad del 2004, la capital colombiana tiene una imagen positiva a nivel mundial

en el entorno de los negocios y prevalece como una de las economías latinoamericanas con

mayor potencial de crecimiento otorgando favorables condiciones a los inversionistas

extranjeros y a los emprendedores que desean crear empresas.

1.3. Unidades de negocio de CELTA.

El principal objetivo de CELTA es proveer la infraestructura logística necesaria

para que las organizaciones, que compartan una vocación productiva regional, puedan

realizar actividades económicas complementarias incrementando así su competitividad y

rentabilidad, y minimizando los costos de transacción29 que de manera aislada no lograrían.

Mediante cinco unidades de negocio interdependientes se creará una red de nodos de

servicios que articulará la plataforma, compartiendo recursos humanos, tecnologías e

infraestructuras para generar un mayor valor agregado así:

• Centro Empresarial: los clientes de CELTA tendrán a su disposición oficinas y locales

comerciales inteligentes creados para el funcionamiento de comercializadoras, entidades

financieras, transportadores, agentes de carga, sociedades de intermediación aduanera y, en

general, para todas las empresas que intervienen a lo largo de la cadena logística.

Adicionalmente, el centro de negocios contará con: restaurantes, centro de convenciones,

hotel, y Merchandise Mart. Todos ellos gozarán de conexión por fibra óptica y líneas ISDN

de alta velocidad que facilitarán el seguimiento en tiempo real de la carga y el desempeño y

control del negocio.

27 El PIB per cápita estimado de Bogotá fue de US$ 4.674 en el 2004 según datos obtenidos por Strategy Research Corporation de la organización América Economía Intelligence y publicados por la CCB en el Observatorio de Competitividad (2004) 28 Comparada con las capitales de los países miembros de la Comunidad Andina de Naciones-CAN, Bogotá ocupa el puesto 14 del ranking de competitividad en el 2004. (ver nota número 13) 29 Los costos de transacción surgen de la transferencia de los derechos de propiedad e incluyen todos aquellos costos que no provienen directamente del proceso de producción de bienes y servicios. Su presencia se evidencia a lo largo de cada eslabón y agente económico que interviene en la cadena de abastecimiento. (Rodríguez & Velásquez, 2003)

15

Centro Logístico de Carga

Parque Industrial

Puerto Seco

Área de servicios

aeroportuarios

Aeropuerto

Carretera

Puertos Marítimos

Ciudad-Región e-logística

Centro Agroindustrial

Centro Empresarial

Fuente: CELTA

• Parque Industrial: las empresas productoras de bienes y servicios podrán ubicarse en

lotes de terreno o bodegas (en arriendo o propias) para desarrollar sus actividades

industriales y comerciales. Adicionalmente, CELTA conformará el Centro de Investigación,

Capacitación e Incubación de empresas-Corpocelta con el propósito de promover temas

como normalización, control de calidad, creación de nuevas empresas, I&D, y formación en

logística entorno a las cadenas productivas.

• Puerto Seco: éste servirá de

infraestructura portuaria para el recibo

eficiente de la carga en tránsito

aduanero que provenga de los puertos

marítimos y fluviales así como del

aeropuerto El Dorado. Las empresas

productoras de bienes y servicios

localizadas en CELTA contarán con

un depósito público aduanero para la

distribución internacional donde se

podrá conservar, acondicionar,

empacar o clasificar mercancías

extranjeras bajo control aduanero

(para reembarque en el término

máximo de un año). Igualmente existirá un área de almacenamiento temporal de

contenedores, un centro para el mantenimiento de los mismos y el centro de servicios al

comercio exterior (intermediación aduanera de importación y exportación, agenciamiento

marítimo, etc).

• Centro Logístico de Carga: transportadores y vehículos de carga podrán utilizar las

oficinas del Centro Empresarial y un conjunto de locales que funcionarán como talleres

especializados en las distintas áreas del mantenimiento automotor. Allí se llevarán a cabo

actividades de alistamiento, distribución de combustible (abastecimiento de energía, gas

natural, Fuel Oil, ACPM y aire comprimido) y puesta a punto de los vehículos de carga.

• Centro Agroindustrial: esta área proveerá servicios especializados para el manejo de

productos perecederos tales como lavado, clasificación, empaque, almacenamiento,

FIGURA 1.6: UNIDADES DE NEGOCIO

16

refrigerado y transformación de productos. CELTA contará con tecnología de punta para

prolongar la vida útil de los productos y poder abastecer a la región con artículos de calidad.

De igual forma, se prestará el servicio de cross-docking30, almacenamiento en silos y, en un

futuro, estará a disposición un Centro de Servicios de Inspección Fitosanitaria y

Tratamientos Cuarentenarios que agilice el ingreso de productos naturales, frescos o en

conserva, refrigerados o congelados a territorio estadounidense y otros países31.

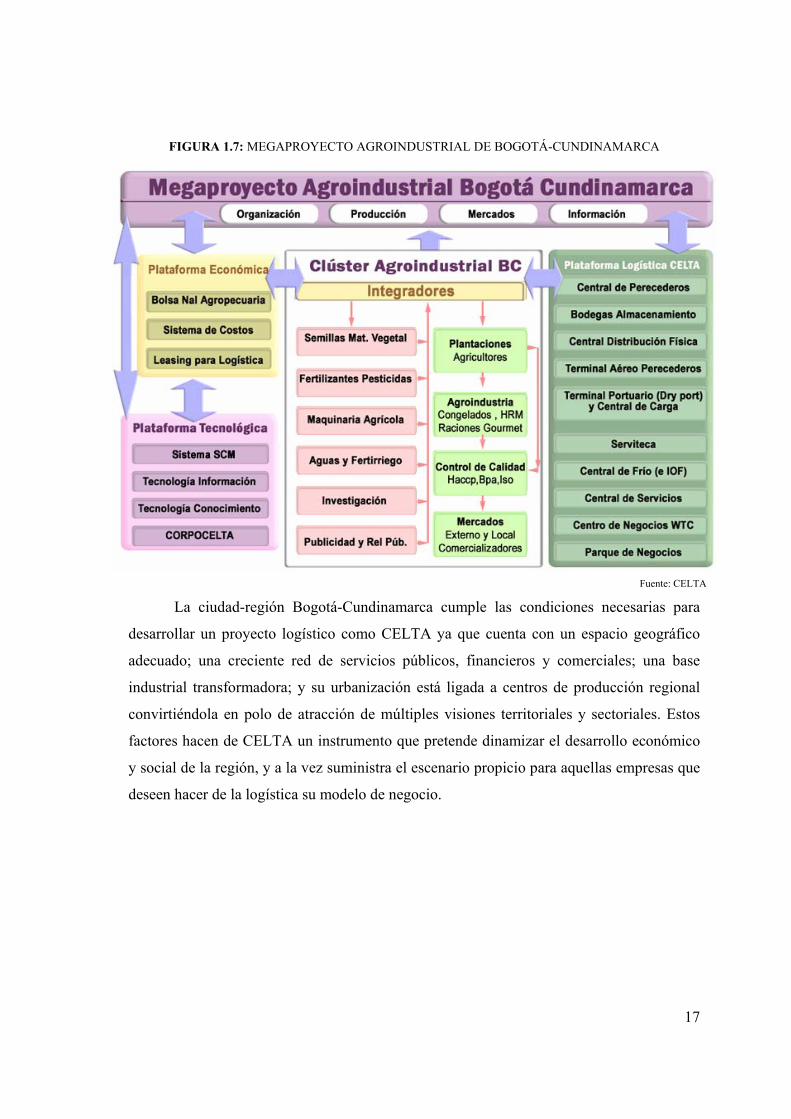

1.4. Megaproyecto Agroindustrial de Bogotá-Cundinamarca (MAI-BC).

CELTA ya ha identificado algunos proyectos ancla para la consecución de su

negocio. Uno de ellos es el Megaproyecto Agroindustrial definido como un modelo de

gestión en red que se extiende desde las fincas productoras hasta el consumidor final

conformando un sistema integrado de valor. Al proporcionar la infraestructura adecuada,

I&D, mano de obra capacitada, acceso a recursos financieros y calidad de vida se modifica

el entorno para competir en la economía global. Este clúster agroindustrial busca generar

valor agregado en productos de siembra tradicional que derive en una oferta sostenible de

exportación.

Para hacer la transición de una economía agrícola tradicional a una moderna, en la

cual el agricultor pueda convertirse en empresario, es necesario fortalecer la capacidad

productiva, aumentar el portafolio de productos y adoptar nuevas tecnologías o prácticas de

manejo que mejoren la calidad y vida útil de los productos32. Para tal fin, el MAI-BC

integrará en nodos a agricultores (nodo proveedores), agroindustrias (nodo procesadores) y

empresas de servicio (nodo de apoyo), los cuales apoyarán su gestión en tres plataformas:

económica (recursos financieros, manejo de transacciones, costos, precios, etc.),

tecnológica (tecnología del conocimiento, información y comunicaciones) y logística

(CELTA) tal como se aprecia en el siguiente cuadro:

30 Movimiento de una mercancía a través del centro de distribución, desde el muelle de recibo hasta el de embarque, sin que se requiera un almacenamiento intermedio (Varios autores. Cross Docking: distribuir más almacenando menos. Revista Zonalogística, Vol. 2, No. 12, 2002, pp 16-23). 31 El país que recibe las mayores exportaciones de la región es Estados Unidos (55%), seguido por Ecuador y Venezuela. 32 Tal ha sido el motivo del grupo gestor de CELTA en promover un proyecto de esta naturaleza.

17

Fuente: CELTA

FIGURA 1.7: MEGAPROYECTO AGROINDUSTRIAL DE BOGOTÁ-CUNDINAMARCA

La ciudad-región Bogotá-Cundinamarca cumple las condiciones necesarias para

desarrollar un proyecto logístico como CELTA ya que cuenta con un espacio geográfico

adecuado; una creciente red de servicios públicos, financieros y comerciales; una base

industrial transformadora; y su urbanización está ligada a centros de producción regional

convirtiéndola en polo de atracción de múltiples visiones territoriales y sectoriales. Estos

factores hacen de CELTA un instrumento que pretende dinamizar el desarrollo económico

y social de la región, y a la vez suministra el escenario propicio para aquellas empresas que

deseen hacer de la logística su modelo de negocio.

18

Fuente: Resumen de Autor

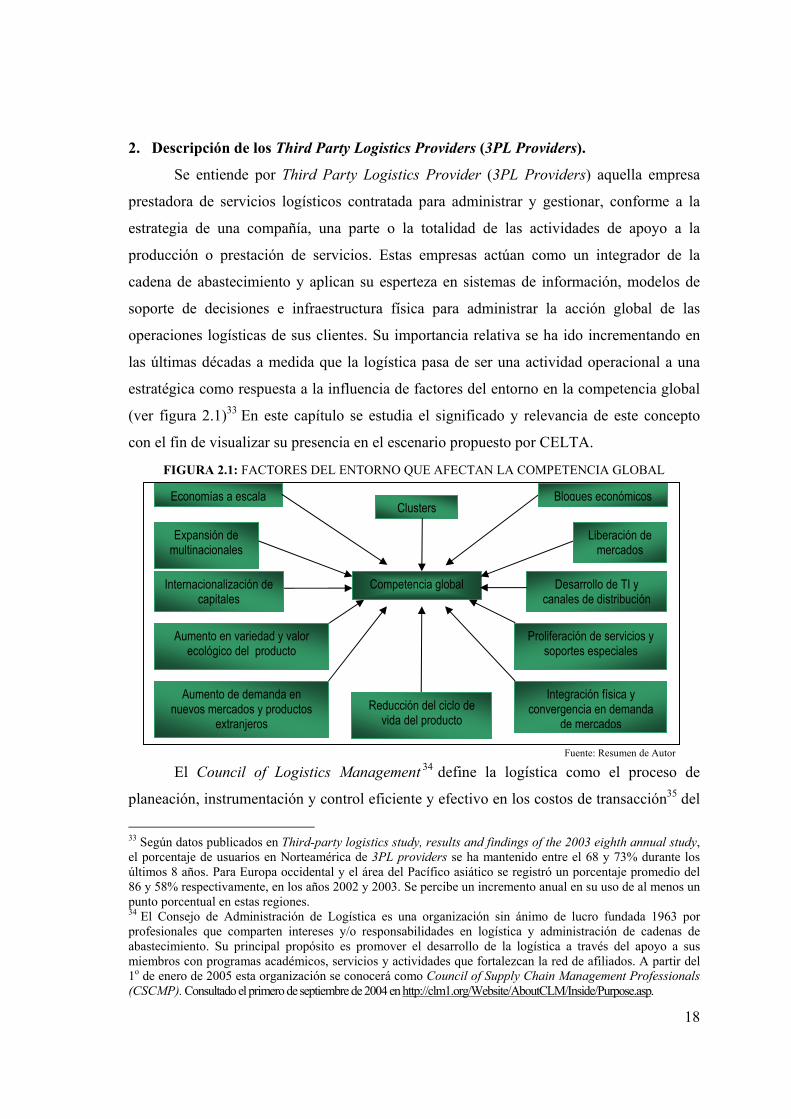

2. Descripción de los Third Party Logistics Providers (3PL Providers).

Se entiende por Third Party Logistics Provider (3PL Providers) aquella empresa

prestadora de servicios logísticos contratada para administrar y gestionar, conforme a la

estrategia de una compañía, una parte o la totalidad de las actividades de apoyo a la

producción o prestación de servicios. Estas empresas actúan como un integrador de la

cadena de abastecimiento y aplican su esperteza en sistemas de información, modelos de

soporte de decisiones e infraestructura física para administrar la acción global de las

operaciones logísticas de sus clientes. Su importancia relativa se ha ido incrementando en

las últimas décadas a medida que la logística pasa de ser una actividad operacional a una

estratégica como respuesta a la influencia de factores del entorno en la competencia global

(ver figura 2.1)33 En este capítulo se estudia el significado y relevancia de este concepto

con el fin de visualizar su presencia en el escenario propuesto por CELTA.

El Council of Logistics Management 34 define la logística como el proceso de

planeación, instrumentación y control eficiente y efectivo en los costos de transacción35 del

33 Según datos publicados en Third-party logistics study, results and findings of the 2003 eighth annual study, el porcentaje de usuarios en Norteamérica de 3PL providers se ha mantenido entre el 68 y 73% durante los últimos 8 años. Para Europa occidental y el área del Pacífico asiático se registró un porcentaje promedio del 86 y 58% respectivamente, en los años 2002 y 2003. Se percibe un incremento anual en su uso de al menos un punto porcentual en estas regiones. 34 El Consejo de Administración de Logística es una organización sin ánimo de lucro fundada 1963 por profesionales que comparten intereses y/o responsabilidades en logística y administración de cadenas de abastecimiento. Su principal propósito es promover el desarrollo de la logística a través del apoyo a sus miembros con programas académicos, servicios y actividades que fortalezcan la red de afiliados. A partir del 1o de enero de 2005 esta organización se conocerá como Council of Supply Chain Management Professionals (CSCMP). Consultado el primero de septiembre de 2004 en http://clm1.org/Website/AboutCLM/Inside/Purpose.asp.

Competencia global

Expansión de multinacionales

Integración física y convergencia en demanda

de mercados

Desarrollo de TI y canales de distribución

Aumento de demanda en nuevos mercados y productos

extranjeros

Aumento en variedad y valor ecológico del producto

Proliferación de servicios y soportes especiales

Clusters Economías a escala

Internacionalización de capitales

Reducción del ciclo de vida del producto

Bloques económicos

Liberación de mercados

FIGURA 2.1: FACTORES DEL ENTORNO QUE AFECTAN LA COMPETENCIA GLOBAL

19

Fuente: Latin America Logistics Center

flujo y almacenamiento de materias primas, de

los inventarios de productos en proceso y

terminados, así como del flujo de la información

respectiva desde el punto de origen hasta el

punto de consumo36. La logística se fundamenta

en el diseño de un sistema de apoyo a los

procesos de la empresa, diferentes al de

producción, integrando actividades como

abastecimiento, transporte, almacenamiento,

conservación y distribución de materiales, productos e información.

Sin embargo, el concepto de logística ha evolucionado en el tiempo conservando su

valor elemental en la reducción de costos transaccionales. En 1950 muchos empresarios

compartían premisas como la logística integral y el costo como estructura sistémica, los

cuales fundamentaban el principio que la minimización de algunos de los componentes del

costo no necesariamente arrojaba un costo total menor. Dos décadas después, la tendencia

en logística mayormente compartida defendía la integración del depósito y la distribución

dentro de la misma empresa así como la reducción de inventarios. Igualmente se daba

cabida a la subcontratación de empresas prestadoras de servicios logísticos (EPSL) y a las

prácticas para el ordenamiento de pedidos just-in-time37 que generaban beneficios de costo-

servicio por el mejor desempeño de la logística en el abastecimiento de productos38.

En los ochentas la mayor preocupación de los empresarios residía en la reducción de

costos estructurales de la cadena de abastecimiento, de costos fijos y operativos y la

incursión directa en el servicio al cliente. Si se mejoraba la cadena de distribución,

aumentaban los ingresos y la participación en el mercado y sería posible fijar precios por

35 Rodríguez & Velásquez (2003) Op. cit. 36 Ibid. 37 JIT se refiere a la entrega precisa con la cantidad exacta, cuando y donde se necesita que satisfaga los requerimientos de los clientes. Este sistema de control de inventarios, desarrollado por la compañía japonesa Toyota Motor Company, se ha convertido en una filosofía de común aplicación para las compañías que desean ser competitivas en la aldea global. Para que todas las partes del producto, elaboradas en la cadena de producción, sean el resultado de un sistema de control de producción equilibrado y eficiente son necesarios los siguientes aspectos: reducción constante de inventarios; disminución de tiempos ociosos; menor tiempo total para producir un bien o prestar un servicio; rompimiento de barreras administrativas; flexibilidad en la programación de la producción, limpieza y mantenimiento; maximización del empleo de los recursos y la capacidad instalada; y fomento del trabajo en equipo, entre otros. (Christopher, 1994). 38 Antun, J., (2003). Evolución de los enfoques logísticos. Pp 1-9.

20

encima de los competidores. Aunque no fue común a todos los mercados, la aplicación de

tecnologías de información como ECR (Efficient Consumer Response)39 y EDI (Electronic

Data Interchange)40 los convirtió en herramientas básicas de operación.

Para la década de los 90 en las compañías se incluyó el área de logística en la

responsabilidad de crecimiento que hasta entonces recaía únicamente en las áreas de

desarrollo de productos, ventas y marketing. Se crearon relaciones permanentes con

clientes estratégicos y se establecieron fuertes alianzas con proveedores como respuesta a la

globalización del mercado y la producción y virtualización de las relaciones comerciales.

Actualmente la logística no sólo se considera facilitadora del crecimiento sino que es un

proceso que impulsa la estrategia de la compañía y la creación de valor41.

Dado que las necesidades de los clientes son cada vez más específicas y variables, la

logística no sólo debe minimizar costos totales, optimizar el uso de recursos y satisfacer los

requerimientos en calidad, precio, tiempo y lugar sino garantizar el flujo óptimo de: valor

del producto-servicio (movimiento del valor agregado desde el proveedor de materias

primas hacia los consumidores finales); efectivo (generación de valor para los accionistas a

partir de mejoras en rentabilidad y manejo del capital invertido); información (intercambio

bi-direccional de datos de transacciones y status del inventario entre actores/socios en la

cadena de abastecimiento) y posicionamiento y participación en el mercado (información

concerniente a las ventas y al uso del producto que facilita la planeación de la cadena de

abastecimiento), entre proveedores y clientes o dentro de la estructura logística de una

organización. Las compañías empiezan a comprender que la estandarización en productos

buscando eficiencia en términos de aprovisionamiento y despacho de los mismos es

inconveniente al facilitar la entrada al mercado de otras compañías que tengan una oferta

personalizada para cada cliente. En la figura 2.2 se exhibe la cadena de abastecimiento bajo

el enfoque logístico planteado.

39 Iniciativa Norteamericana cuyo objetivo es desarrollar un sistema orientado al cliente en el cual fabricantes, brokers y distribuidores trabajen juntos para maximizar el valor del consumo y minimizar los costos de la cadena de suministros (Diario La República, 2004). 40 Comunicación de información estructurada de computador a computador y de aplicación a aplicación, sin intervención humana y sin papel, entre corporaciones, instituciones o individuos, utilizando un formato estándar para los documentos de negocios entre las empresas (F. Sáez, et al., 2003). 41 Wallet, K. El tesoro escondido. Revista Gestión, Vol. 2, No. 6, Diciembre 1999, pp 120-124.

21

Fuente: Torres & Miller (1998)

Fuente: Autor

Liane Torres y John Miller (1998), especialistas de Andersen Consulting, proponen

que para satisfacer los requerimientos específicos sin incurrir en mayores costos, es

conveniente segmentar la base de clientes considerando factores específicos, diseñar

niveles de servicio para cada segmento y configurar las operaciones logísticas, así:

CUADRO 2.1: ENFOQUE PARA BRINDAR SERVICIOS DE LOGÍSITICA A LA MEDIDA

Segmentación de clientes

• Identificar los requerimientos de servicios de logística en toda la base de clientes. • Entender las razones logísticas y económicas que guían estos requerimientos. • Crear un agrupamiento lógico de clientes con requerimientos similares. • Identificar oportunidades para brindar servicios a grupos de clientes a través de toda la

cadena de abastecimiento.

Diseño de niveles de servicio para cada segmento

• Identificar oportunidades de diferenciación basada en paquetes de servicio. • Determinar el atractivo estratégico de los clientes. • Desarrollar estrategias de servicio específicas en función del atractivo estratégico. • Evaluar las nuevas ofertas de servicio teniendo en cuenta sus costos. • Probar las ofertas de servicio con los clientes.

Reconfiguración de las operaciones logísticas

• Alinear la estrategia logística con las estrategias de otras actividades vinculadas con el cliente.

• Determinar el impacto de nuevas estrategias de servicio en la configuración de la red de distribución y en las operaciones.

• Determinar el impacto de las estrategias de servicio en los contratos con proveedores de logística.

Por su parte David Bovet y Bob Martin (2000), especialistas de Mercer

Management Consulting, ratifican que la eficiencia en el transporte garantiza la

optimización de resultados y la obtención de una ventaja competitiva a través de la

Proveedor Destinatario EPSL Cliente Consumidor final

CALIDAD

Precisión: Minimización del despilfarro en recursos y actividades relevantes.

Rapidez: Capacidad de respuesta para satisfacer velozmente la demanda en un mercado cambiante.

Flexibilidad: Velocidad con laque el sistema puede adaptarseal costo y servicio oportuno.

TIEMPO

LUGAR PRECIO

Rehabilitación: Capacidad de solucionar problemas cualquier eslabón de la cadena.

POSICIONAMIENTO

INFORMACIÓN

VALOR AGREGADO

EFECTIVO

FIGURA 2.2: CADENA DE ABASTECIMIENTO CON ENFOQUE LOGÍSTICO

22

diferenciación del servicio y menores costos. El transporte vincula a proveedores, fábricas,

centros de distribución y clientes facilitando tanto la obtención de nuevas fuentes de

abastecimiento, nuevos mercados y oportunidades de crecimiento, como la rápida

integración de empresas en medio de fusiones y adquisiciones, y la operación de las

mismas por JIT. Según Bovet y Martin para que la logística esté focalizada en el cliente la

organización deberá seguir cuatro pasos: primero, comprender las necesidades del cliente;

segundo, comprender el valor de los clientes42 a largo plazo; tercero, desarrollar paquetes

de servicio focalizados en el cliente y, finalmente, alinear toda la cadena de abastecimiento

de tal forma que ésta sea capaz de entregar lo prometido.

42 El valor será equivalente a la configuración de condiciones de tiempo, forma y entera satisfacción que identifica una empresa en su producto o servicio y que, de no ser entregado al cliente o usuario final, evidenciará una cadena de abastecimiento imperfecta y deficiente. Bernard La Londe establece tres principios fundamentales para la creación de valor en una cadena de abastecimiento: primero, para desarrollar una cadena de valor se debe empezar por el cliente y continuar hacia atrás hasta llegar a los proveedores y sus respectivos proveedores; segundo, la cadena de valor rara vez constituye una solución única así que la compañía deberá diseñar tantas como estime sean necesarias para satisfacer las necesidades de sus clientes; y tercero, el proceso de desarrollo de la cadena de abastecimiento implica decisiones en la asignación de recursos así como el diseño de procesos de negocios que sumen información y vínculos en el flujo de productos entre clientes, proveedores y terceros. (La Londe, 2000)

2. Planificación de requerimientos Definir programas y servicios del transporte • Paquetes de servicio • Volúmenes • Modalidades • Costo • Flexibilidad/respuesta rápida Planificación táctica y estratégica

3. Gestión de capacidades Diseñar, contratar, construir y administrar capacidades: • Transportistas • Proveedores • Organización • Tecnología de información/soporte de

decisión • Procesos, políticas y procedimientos • Medición de desempeño

4. Ejecución diaria Optimizar decisiones de carga y despacho: • Rutas • Sistemas de carga • Selección de la modalidad y del

servicio • Cronogramas • Consolidación de operaciones • Equipos de acarreo y transporte

1. Integración de actividades Integrar el transporte con: • Diseño de producto • Diseño de parking y de contenedores • Decisiones de compra • Política de precio del producto • Decisiones de ubicación de plantas • Selección del canal de distribución • Diseño de la cadena de abastecimiento

Fuente: Revista Gestión, Vol. 3, No. 1, Febrero 2000, pp 51-54.

FIGURA 2.3: MARCO PARA LA EFICIENCIA EN EL TRANSPORTE

23

Ambos planteamientos sugieren que al orientar la logística al cliente a través de una

propuesta favorable de valor y la construcción de relaciones provechosas, se obtendrá una

posición competitiva cuya base es una cadena de abastecimiento flexible y dinámica. Es

evidente que para alcanzar estos objetivos la organización deberá realizar un gran esfuerzo

en materia financiera y administrativa que con dificultad podría asumir autónomamente.

Esto da lugar a economías externas tales como proveedores especializados (en materia

prima y servicios) y habilidades específicas inspiradas en la coopetitividad43 entre empresas

pertenecientes a una misma cadena productiva.

En la última década los 3PL Providers se han convertido en un elemento

fundamental para la gestión estratégica de la cadena de abastecimiento que deja de ser

unidireccional y estática y pasa a ser integradora (involucrando clientes y proveedores a la

operación de la empresa) y horizontal (reemplazando una jerarquía de muchos niveles por

la sincronización de actividades entre diferentes áreas)44. Tal como lo afirma Bernard La

Londe (1994), profesor emérito e investigador en la Ohio University, la tercerización es una

práctica que ronda el mercado desde hace unas décadas cuando algunas empresas la

aplicaban inconscientemente, con el propósito de reducir costos, sin que eso significara un

compromiso estratégico con una política en ese sentido. Hoy en día, cada vez son más las

compañías que están dispuestas a confiar la distribución física de sus productos y la

atención personalizada de sus clientes a un tercero especializado. Por lo tanto, las

relaciones que se establecen con los proveedores de servicios logísticos son alianzas

estratégicas que implican acuerdos a largo plazo, múltiples funciones y administración de

procesos externos e internos.

En un país con recursos limitados como Colombia, es pertinente la asociación entre

actores económicos para reunir las competencias necesarias y poder crecer a una tasa

mayor. Sin embargo, Benjamin Gomes-Casseres (2003), profesor de la Universidad de

Brandeis, aclara que la mayoría de los fracasos en las alianzas estratégicas ocurre porque

43 Concepto que reúne la competitividad y la cooperación necesarias en la búsqueda de eficiencia transaccional en las cadenas de abastecimiento. Éste motiva a las organizaciones para que no compitan entre ellas, sino con organizaciones pertenecientes a otras cadenas de abastecimiento. La integración externa trae beneficios que pueden ser compartidos entre todos los miembros de la cadena y coloca barreras de entrada a sus competidores (Rodríguez & Velásquez, 2003). 44 Según Murphy y Poist (2000), la desregularización económica en la industria de carga multimodal impulsó la fundación de 3PL Providers en Estados en la década de los ochentas. Por otra parte, la creación de la Unión Europea eliminó las regulaciones fronterizas facilitando el transporte intra-regional e internacional (Peters, Lieb & Randall, 1998)

24

algunas empresas las conciben como un fin en sí mismo olvidando que se tratan de un

medio para conseguir una meta más amplia, ya que lo importante no es el acuerdo sino la

estrategia que lo soporta. Asimismo señala que cuando las alianzas responden a las

necesidades de cada empresa y cada negocio, éstas reportan beneficios importantes para las

partes. Por lo tanto, la decisión de una empresa para tercerizar su logística mediante una

alianza estratégica deberá estar basada en cuatro dimensiones: 1. Necesidades de la

compañía (¿es la logística un core competence? 45); 2. Valores tangibles (¿existe alguna

ventaja cuantificable?); 3. Compromiso administrativo (¿hasta dónde se transfiere el control

de la operación?) y 4. Capacidades y valor agregado ofrecidos por el 3PL Provider (¿de qué

calidad y cuáles servicios adicionales se podrán ofrecer al cliente?). El cuadro 2.2 sintetiza

las principales características de las relaciones que suelen existir entre compañías y EPSL

señaladas por Magill, Jansen & Et-Khetabi (2000) y Franceschini, Galetto, Varreto &

Pignatel (2003).

45 Un core competence es una habilidad esencial de la empresa difícil de imitar por los competidores, ya sea porque involucra algún "know how" que no está disponible, o por la experiencia o el dominio de esa habilidad logrado a través del tiempo, o la inversión realizada en investigación. (Parlad & Hamel, 1990)

Proveedor tradicional Subcontratación Third Party Logistics

Visión * especificidad ** complejidad

Relación transaccional a corto plazo, de baja especificidad y complejidad.

Relación temporaria a mediano plazo, de baja complejidad y alta especificidad, para alcanzar objetivos individuales.

Relación gana-gana a largo plazo, de alta complejidad y especificidad, para obtener una mejor posición en el mercado y crear valor conjunto.

Estrategias de los participantes

Poco relevantes. La compañía busca minimizar costos mientras que la EPSL busca maximizar cargas, trabajo y ganancia.

Vinculadas al objetivo del proceso. La compañía busca aumentar su efectividad y eficiencia utilizando los activos de la EPSL. Éste obtiene ganancias por volúmenes en economías de escala.

Asociadas a la visión de cada compañía. Mejoras estructurales debido a la tercerización de un gran número de actividades, las cuales optimizan tanto la compañía como la EPSL.

Administración y Control

Contratos ocasionales. Concentración en la medición de los costos de transporte. Evaluación de la productividad y tiempos de respuesta.

Contratos a un año. Concentración en la medición de costos, calidad y servicio. Evaluación de la efectividad y mejora en procesos.

Contratos a dos o tres años. Medición periódica de desempeño en costos, calidad y servicio. Evaluación de innovación, creación de nuevos mercados y mayores ventajas competitivas.

Procesos y Servicios

La cantidad de servicios es limitada. La integración en los procesos de negocios es mínima.

El número de servicios involucrados excede aquellos cubiertos por la EPSL. Los procesos están parcialmente integrados.

Un gran número de actividades logísticas de la compañía son tercerizadas. Los procesos están completamente integrados.

CUADRO 2.2: ACUERDOS COMERCIALES ENTRE EMPRESAS Y EPSL

25

(….continuación)

El doctor Sandor Boyson (1999), junto a otros miembros del Supply Chain

Management Center de la Universidad de Maryland, adelantó durante la década de los 90

una investigación entre 600 empresas para estudiar las mejores prácticas en la

administración de la cadena de abastecimiento. Entre los resultados obtenidos se hallan diez

beneficios potenciales que se pueden obtener al tercerizar algunas de sus actividades, éstos

son: focalización de la compañía; acceso a capacidades de orden mundial; aceleración de

beneficios por reingeniería; repartición de riesgos; liberación de recursos para otros

Proveedor tradicional Subcontratación Third Party Logistics

Infraestructura física

La compañía utiliza la red de transporte y distribución de la EPSL.

La compañía y la EPSL proveen a la par la infraestructura necesaria.

La compañía y la EPSL proveen la mayoría de la infraestructura, incluyendo distribución, almacenaje, y facilidades de servicios de valor agregado.

Infraestructura de TI

Bajo nivel de integración. Algún nivel de integración soportada por EDI. La mayoría de las actividades están soportadas por TI.

Alto nivel de integración soportada por infraestructura compartida en TI.

Recursos humanos

Cultura organizacional independiente. La confianza entre las partes no es esencial. No existe un gerente de la cadena de abastecimiento en la compañía.

Cultura organizacional es compartida por una parte del personal. La confianza está relacionada con las capacidades de las partes. Existe el área de logística en la compañía pero es dependiente de otras áreas funcionales.

Las responsabilidades del personal están integradas y son compartidas. La confianza es máxima y recíproca. El gerente de la cadena de abastecimiento es autónomo y define las estrategias de logística y operaciones de la compañía.

Riesgos y ganancias compartidos

Pocos riesgos y ganancias. Cada parte defiende sus intereses. El modelo de precios se fundamenta en el coste mínimo.

Mayor integración conlleva a mayores riesgos. El modelo de precios se basa en el costo y riesgos compartidos.

Las partes están integradas y el riesgo es sustancial en caso de culminación del contrato. El modelo de precios está en función de las ganancias siendo éstas altas para ambas partes.

Beneficios

Ahorros en costos cercano al 20 %; acceso a las mejores prácticas; mejores oportunidades de carrera profesional; mejor enfoque de gestión; y nivel de servicio consistente.

Ahorro en costos cercano al 50%; acceso a habilidades competitivas; mejores oportunidades profesionales; mejor enfoque de gestión; nivel de servicio superior y consistente; y mayor flexibilidad y velocidad.

Ahorro en costos cercano al 50%; acceso a habilidades críticas; mejores oportunidades profesionales; mejor enfoque de gestión; nivel de servicios superior y consistente; mayor flexibilidad y velocidad; aumento en la participación del mercado cercana al 50%; y duplicación de ingresos.

*Especificidad: Nivel de reutilización de productos/procesos considerados para variedad de usos diferentes. Puede depender de la utilización física o de habilidades especiales en términos de recursos y técnicas. **Complejidad: Dificultad para monitorear y definir los términos y las condiciones del contrato de outsourcing. Los productos/procesos generalmente no permiten usos diferentes.

Fuente: Resumen de Autor

26

propósitos; habilitación de fondos de capital; creación de una inyección alterna de efectivo;

reducción y control de costos operativos; acceso a recursos no disponibles internamente; y

manejo eficiente de una función que es difícil de administrar o que está fuera de control.

Aunque estos beneficios pueden tener aplicación en cualquier subcontratación, su utilidad

en la logística es evidente. Sin embargo, es previsible que los beneficios no sean infinitos

haciéndose necesario una evaluación a conciencia de la pertinencia de la tercerización,

tema que se abordará más adelante.

2.1. Oferta de servicios de los 3PL Providers.

Tal como se ha mencionado anteriormente, los servicios que presta una EPSL o un

3PL Provider se fundamentan en la complejidad y la personalización que requirieren las

empresas para satisfacer a sus clientes. Éstos pueden ser tanto de carácter físico como

administrativo o de gestión y se pueden tipificar en: a. Servicios básicos, los cuales no

requieren mayor coordinación; b. Servicios logísticos por contratación de distribución

física, los cuales permiten la tercerización de algunos servicios mientras la compañía

mantiene el control administrativo de los mismos; c. Servicios logísticos de contrato

administrativo, los cuales tercerizan la administración de una flota de transporte o

almacenes; y d. Servicios logísticos de contrato integrado, los cuales incorporan tanto el

servicio físico como las funciones administrativas a través del proveedor logístico. Esta

gama de posibles servicios a desarrollar convierte a la EPSL en el mejor aliado del cliente,

transportista, propietario, agente de aduana y en general de todas las organizaciones que

interactúan en la cadena logística facilitando la gestión del flujo de mercancías y de

información. En el cuadro 2.3 se resume un completo portafolio de servicios que puede

ofrecer un 3PL Provider. Para obtener mayor información se recomienda consultar el libro

Contemporary Logistics (1999) de James C. Johnson y la guía Who's Who in Logistics?

(2003) que publica anualmente la compañía Armstrong & Associates.

27

SERVICIO DESCRIPCIÓN COSTOS ASOCIADOS COMPONENTES

Alm

acen

amie

nto

Recibo y desembarque del vehículo del modo de transporte en el que se movilizan los productos, el bodegaje durante un período determinado de tiempo, y la entrega y el embarque en el vehículo del modo de transporte que los conduce a partir del término del periodo de bodegaje. Su importancia radica en permitir la regularidad del suministro, incrementar la seguridad, servir de inventario estacional estratégico o comercial. Actividades: gestión de almacenaje (recepción, control, adecuación y colocación de productos recibidos); gestión de stock (identificación, selección y control); y gestión de aprovisionamiento (recogida de productos y preparación de la expedición del pedido).

Dependen de las características propias de la carga (volumen, cantidad y otras especificidades) y están constituidos por los costos de espacio, las instalaciones y la manipulación, tenencia y reposición de inventarios. Costos fijos: infraestructura física, equipos, sistemas de manejo de materiales e información, maquinaria, mano de obra indirecta, amortizaciones, arriendos, seguros, impuestos, y gastos financieros. Costos variables: mano de obra directa, gastos de funcionamiento, mantenimiento y reparaciones, combustibles, plásticos, pallets, servicios públicos, etc.

Lot control, inventory control/vendor management, manufacturing support, sub-montaje (sub-assembly), sequencing/metering, KanBan, control de temperaturas, materiales peligrosos (hazardous materials) y condiciones ambientales requeridas tales como refrigeración o cámaras isotérmicas (food grade/sterile), reparaciones (repair/refurbish) y slotting.

Ges

tión

adm

inis

trativ

a

Ejecución de todas las acciones necesarias que permitan satisfacer los requerimientos planteados por el cliente para que éste reciba: información adecuada, producto/servicio deseado, calidad esperada, plazo de entrega mínimo, condiciones de venta aceptables, garantía comercial del producto/servicio vendido y servicio posventa eficaz y económico. Actividades: merchandising (estudio de competencia, estudio de mercados, estudio de situación competitiva), plan de exportación e importación, representación fiscal en el país, comercialización de los productos y servicios y gestión pull-pallet.

Dependen del tamaño de la empresa y el número de contratos logísticos manejados. Costos fijos: infraestructura física, gastos de funcionamiento y mano de obra empleada. Costos variables: recursos empleados en proyectos específicos.

Control de calidad y certificaciones ISO, servicios financieros y de producción (factoring/financial services), administración de la orden de compra (purchase order management), project logistics, alianzas estratégicas (union services), garantías (customer returns, lost and damages claims), consultorías (consulting/process reengineering), seguros de mercancía y call center.

Pers

onal

y e

quip

os

Recurso humano y físico que asegura la implementación efectiva de estrategias y elaboración de productos o prestación de servicios, gracias a su mayor capacitación y compromiso por el acceso a habilidades, recursos y conocimiento de la industria y el comportamiento global de la cadena. Actividades: atención al cliente, manejo de intranets, uso de sistemas de información, negociaciones con los clientes y proveedores, etc.

Dependen de la industria, la situación del cliente y los servicios requeridos. Costos fijos: infraestructura física, equipos, maquinaria, mano de obra, arriendos, seguros, amortizaciones y gastos financieros. Costos variables: gastos de funcionamiento y mantenimiento.

Vehículos: aviones, trenes, buques, tractomulas, camabajas, remolques (trailers), montacargas (lifters), contenedores, contenedores refrigerados (reefers), etc. Equipos: grúas (cranes), toplifters, reach stackers, cargas laterales (sideloaders), mástil giratorio (drexel), básculas, cucharas (buckets) o almejas (clamshells), etc. Lugares de acopio: silos, tanques, tolvas (hoppers), bodegas, patios de almacenaje, etc.

CUADRO 2.3: PORTAFOLIO DE SERVICIOS DE LOS 3PL PROVIDERS

28

(….continuación) SERVICIO DESCRIPCIÓN COSTOS ASOCIADOS COMPONENTES

Prep

arac

ión

de

pedi

dos

Clasificación, preparación y expedición de pedidos según los requerimientos del cliente. Actividades: facturación, cobranzas, clasificación de artículos por pedido, empaquetado de productos, etiquetaje y plastificación, paletización, picking, preparación de promociones, pallet especiales y embalajes especiales.

Dependen de la naturaleza, volumen y cantidad del producto. Costos fijos: infraestructura física, equipos, maquinaria y mano de obra. Costos variables: gastos de funcionamiento y mantenimiento.

Personalización de pedidos (customization), creación de orden (order fulfillment), labeling, pre-ticketing, specialty packaging postponement, y kitting.

Dis

tribu

ción

Conjunto de actividades que se ocupan del flujo de productos terminados e información asociada desde el final del proceso de fabricación hasta el cliente final. Su importancia radica en optimizar, en conjunto con un almacenaje económico y un transporte a carga completa, la rapidez del flujo de productos/servicios con los mínimos costos operacionales posibles. Entre los sistemas de distribución física se encuentran: entrega directa desde fábrica (Productos/servicios cuyo diseño o fabricación se hace por encargo. Evita mantener una infraestructura de almacenaje); entrega directa desde almacén central o de distribución (Aplicable a empresas con un sólo mercado local o regional. No existen almacenes periféricos); entrega a través de almacén regional (unidades de tránsito en donde las mercancías se reciben ya empaquetadas para la reexpedición. Sirven de punto de recogida de devoluciones. No existe stock almacenado); entrega a través de plataforma logística o terminal de carga (Recoge pedidos a través de una amplia red de suministradores y los entrega en el punto de venta. Aplicable a empresas cuyo objetivo fundamental es la distribución puntual de productos/servicios); entrega a través de almacén regional + plataforma logística o terminales de carga. Actividades: programación de entregas (horarios especiales, rutas especiales, devoluciones), logística inversa, despachos aduaneros (importación-exportación) y sistema de entregas (normal o urgente).

Dependen de la complejidad de la red de distribución, la naturaleza del negocio, las características del mercado, las condiciones geográficas y el servicio que se promete al cliente. Costos fijos: infraestructura física, equipos, vehículos, maquinaria, mano de obra indirecta, seguros y gastos financieros. Costos variables: mano de obra directa, gastos de funcionamiento, mantenimiento, y equipos de manipuleo de la carga.

Reexpedición (pool distribution), combinación de embarques (in-transit merge), administración de retornables (returnable container management), logística inversa (reciclaje, reposiciones, disposición de activos usados, etc.), gestión en el punto de venta (store support/direct store distribution), puerta a puerta (home/catalogue delivery).

Man

ipul

eo

Transferencia de los productos desde el local del exportador al del importador que involucra operaciones en las interfases entre los distintos modos de transporte (ruptura de la unidad de carga, cargue y descargue), las cuales tienen lugar en el país exportador, el importador y terceros países a través del tránsito internacional. Actividades: desconsolidación/consolidación de carga, cargue del vehículo (camión, tren, avión, etc.), embarque en vehículo para servicio puerta a puerta, transporte a bodega intermedia o al punto de embarque internacional, etc.

Dependen del número de veces y lugares donde la carga se transfiere de un lugar o vehículo a otro, y de la infraestructura empleada. Los gastos generados en las operaciones de manipuleo no deben estar incluidos los fletes. Costos fijos: infraestructura física, equipos, maquinaria, mano de obra indirecta, amortizaciones, seguros y gastos financieros. Costos variables: mano de obra directa, gastos de funcionamiento, mantenimiento y equipos.

Cross docking, break-bulk, transición de cargas (transload), pick/pack.

29

(….continuación) SERVICIO DESCRIPCIÓN COSTOS ASOCIADOS COMPONENTES

Sist

emas

de

info

rmac

ión

Soporte de la gestión logística al interior y exterior de la compañía, que deberá ser adecuado a los procesos de negocio, para la implementación de iniciativas de optimización de recursos, mejoramiento de niveles de servicio y reconfiguración del sistema logístico. Su influencia es transversal ya que cruza toda la cadena de abastecimiento al utilizar datos que serán convertidos en información válida para cada área. Aunque existe un sinnúmero de soluciones tecnológicas se destacan dos tipos: layer integrador (permite que múltiples aplicaciones empresariales disímiles operen integradamente de la manera particular como una organización haya definido sus procesos de negocio) y códigos abiertos y programables de reglas de negocios (facilitan la automatización de la toma de decisiones individuales con las disciplinas de reglas, sin incoherencias y aplicadas concientemente). Su importancia radica en proporcionar la fuerza impulsora a la estrategia logística competitiva flexibilizando la cadena de abastecimiento y creando barreras de entrada. Actividades: intercambio en tiempo real, situación de stock en tiempo real, gestión de pedidos automatizados, planificación de la distribución, optimización de rutas, planificación de carga, consolidación de fletes, selección de modalidad y transportista, etc.

Dependen del proveedor de software y la complejidad requerida del sistema. Costos fijos: licencias, seguros, conexiones físicas, equipos, mano de obra, amortizaciones y gastos financieros. Costos variables: gastos de funcionamiento, gastos de implementación y mantenimiento.

Software: Transportation Management Systems (TMS), Transportation Planning Optimization (TPO), Warehouse Management Systems (WMS), Supplier Logistics Management (SLM), Freight Bill Audit/Payment Software, Automated Broker Interfaces (ABI), Network Modeling/Site Location, Order Management System (OMS), International Trade Logistics Systems (ITLS). Soportes: Enterprice Resource Planning (ERP), integración de TMS & WMS, Track & Trace en tiempo real, Electronic Data Interchange (EDI), pronóstico Demanda & Oferta, XML Data Handling, Efficent Consumer Response (ECR), código de barras, acceso de clientes por Internet, dispositivos de radiofrecuencia (RFID).

Tran

spor

te

Movilización física de las mercancías en el país exportador desde el local del exportador hasta el lugar de embarque internacional; traslado durante el tránsito internacional, entre los lugares de embarque y desembarque; y traslado en el país importador, desde el lugar de desembarque internacional hasta el local del importador. Puede darse en varias fases de la cadena de abastecimiento dependiendo de la complejidad de la plataforma de distribución o el servicio al cliente. Los principales modos de transporte son: aéreo, marítimo, carretero o terrestre y férreo. Cada opción puede combinarse dando a lugar a modos de transporte inter y multimodal. Actividades: transportes de larga y corta distancia, capilar con especializaciones por los diferentes modos de transporte e intermodalidad, etc.

Dependen de la cantidad/volumen, valor e importancia de los materiales/mercancía; la distancia y tiempos de tránsito requeridos; la oferta y demanda del producto en el mercado; las condiciones macroeconómicas, de seguridad e infraestructura vial del país; y las economías de escala presentes. Costos fijos: tarifas de fletes, mano de obra, impuestos, seguros, amortización, mantenimiento, parqueadero y costos financieros. Costos variables: costos de operación del vehículo (combustible, neumáticos, lubricantes, filtros, mantenimiento, peajes, etc.) y gastos de funcionamiento.

Planeación: Carrier Mgmt and Contracting, Inbound Shipment Planning, Outbound Shipment Planning, End-to-end Load Matching, Mode Conversion/Optimization. Ejecución: Contract File Maintenance, Exception Handling, Load Tendering, Reclamos por pérdidas y/o daños, Tracking & Tracing, Freight Bill Payment. Entregas: Embarque aéreo, Just-In-Time (JIT), Rail TOFC/COFC, Brokerage Operations, Less than Truckload (LTL), manejo de paquetes pequeños, Dedicated Contract Carriage, Package Delivery, Specialized, Freight Forwarding, Embarque marítimo, Truckload, Rail, Home Delivery.

Fuente: Resumen de Autor

2.2. Ventajas y desventajas de tercerizar la logística en una compañía.

La logística ha cobrado tal importancia en la concepción del modelo de negocio que

algunas empresas llegan a considerar la opción de tercerizar sus operaciones logísticas en la

búsqueda por generar mayor valor agregado para sus clientes. No obstante, la tercerización

de la logística no debe considerarse como la panacea que garantiza el éxito de cualquier

negocio, e incluso es difícil cuantificar sus beneficios ya que no todas las compañías han

desarrollado indicadores de gestión para evaluar los resultados internos y externos de esta

área. En esta sección se describen las ventajas y desventajas que conlleva la participación

de un 3PL Provider en el control de los flujos de insumos, mercancías e información, lo

cual puede ser visto como una ventaja competitiva o como la pérdida del control sobre

cualquiera de las operaciones de recibo y almacenamiento, transporte, compras y

suministros, inventarios o servicio al cliente.

2.2.1. Implicaciones en el área de mercadeo.

VENTAJAS DESVENTAJAS Penetración a nuevos mercados al ampliar la

cobertura global. Perfeccionamiento del conocimiento,

manejo y acceso a información sobre el mercado.

Perfeccionamiento del servicio al cliente.

Aumento del riesgo comercial de que la imagen corporativa sea inevitablemente asociada con la del 3PL Provider contratado.

Aunque uno de los objetivos de cualquier sistema logístico es proporcionar a los

clientes el nivel de servicio que necesitan y ampliar la cobertura del mercado, todo

presupuesto tiene su máximo haciendo necesario la priorización de productos y clientes. La

regla de Pareto o del 80/2046 puede servir de estrategia para atender convenientemente los

mercados focalizándose en las necesidades de servicio por segmento identificado. Para tal

fin, las compañías pueden valerse de un 3PL Provider garantizando una entrega oportuna y

exacta y a la vez obtener datos actuales sobre el comportamiento de sus consumidores.

En este sentido, los participantes de la investigación realizada por el Supply Chain

Management Center de la Universidad de Maryland y mencionada en anteriormente

(Boyson, 1999), afirmaron que el servicio al cliente se perfecciona al tercerizar funciones

como la planeación del embarque y consolidación de mercancía, el procesamiento de la

orden y la administración de la flota. Dado que estas funciones reducen el tiempo de

entrega y mejoran la exactitud de la orden para los clientes externos la compañía obtendrá 46 La regla del 80/20 indica que el 80% de los beneficios en la empresa procede de un 20% de los clientes. Y que el 80% de los costos totales del servicio será generado por un 20% de los clientes (Christopher, 1994).

Mercadeo

31

una ventaja comparativa. Queda a disposición de la firma atender al mercado directamente,

siempre y cuando posea las capacidades logísticas adecuadas para servir a cualquier cliente

en cualquier momento y lugar, o mejor tercerizar esta función valiéndose de las

capacidades del 3PL Provider.

2.2.2. Implicaciones en el área financiera.

VENTAJAS DESVENTAJAS Reducción de los riesgos inherentes a la

inversión financiera asociados con la propiedad de activos fijos logísticos tales como bodegas y equipos, entre otros.

Liberación de capital para ser invertido en otras áreas.

Disminución de costos logísticos y optimización de recursos internos.

Mayor flexibilidad en funciones financieras y administrativas.

Aumento del riesgo estratégico de perder una ventaja competitiva cuando el 3PL Provider minimice sus costos operativos ofreciendo servicios similares a empresas del mismo sector.

Se entiende por costos de abastecimiento aquellos involucrados en la misión de

asegurar un flujo constante de productos y/o servicios desde el commodity hasta su uso o

consumo, pasando por procesamientos, empaques, controles, transporte, almacenamientos,

intermediarios, etc47. El diseño de un sistema que cuantifique estos costos depende de la

naturaleza de la compañía, su estructura orgánica y su sistema de control, el cual deberá

arrojar la rentabilidad para los productos ya que las características físicas y comerciales de

cada uno demandan esfuerzos de abastecimiento específicos48.

El 3PL Provider puede ofrecer una combinación de servicios exclusiva para cada

compañía aprovechando la infraestructura que posee, la cual le permite manejar economías

de escala y por ende reducir ciertos costos49. Sin embargo, cuando una compañía considera

tercerizar su logística es conveniente que identifique su estructura de costos logísticos para