Idiomas

Páginas

Jurídico

CIERRE FISCAL 2016 GIPUZKOA

RECORDATORIO TRIBUTARIO para empresarios ANTES DE TERMINAR EL AÑO FISCAL

COMAS, AUDITORES - CONSULTORES, S.L. c/ Miracruz, 4 - 1º Dcha. Donostia - San Sebastián [email protected] 943-29.11.00

NUESTRO SOCIO

CERTEZAS DE LA VIDA

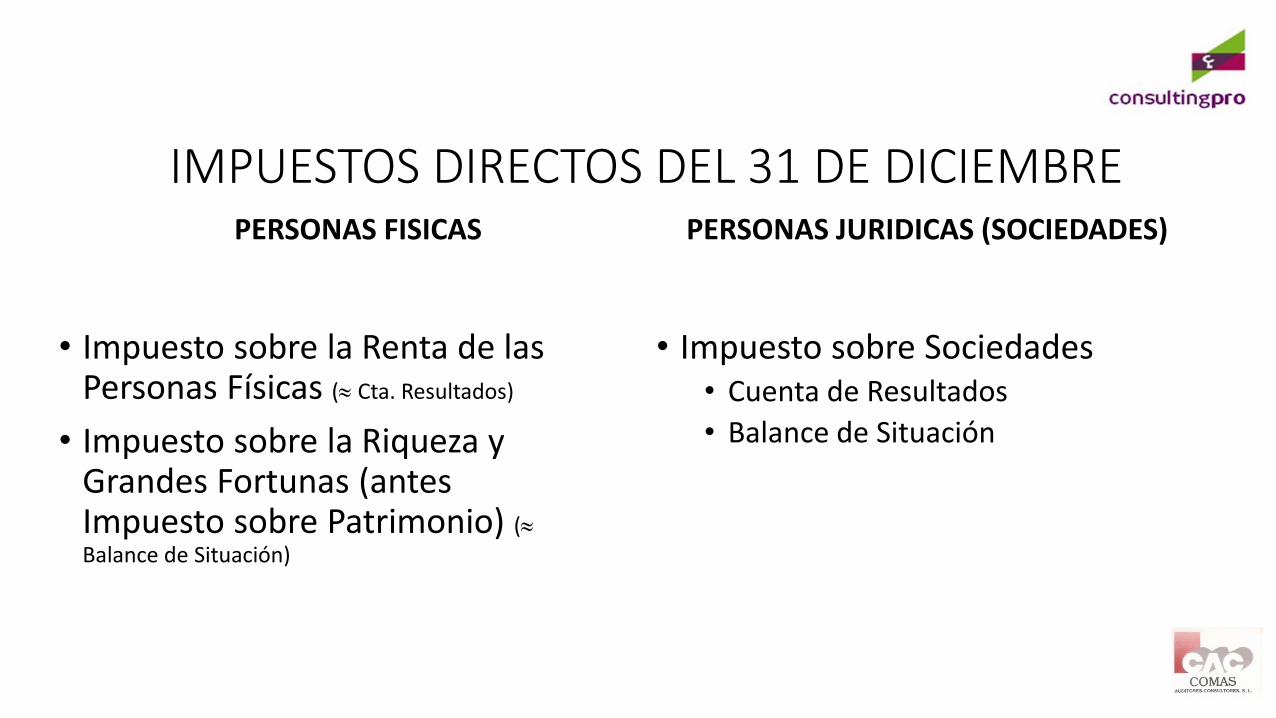

IMPUESTOS DIRECTOS DEL 31 DE DICIEMBREPERSONAS FISICAS

• Impuesto sobre la Renta de las Personas Físicas ( Cta. Resultados)

• Impuesto sobre la Riqueza y Grandes Fortunas (antes Impuesto sobre Patrimonio) (Balance de Situación)

PERSONAS JURIDICAS (SOCIEDADES)

• Impuesto sobre Sociedades• Cuenta de Resultados

• Balance de Situación

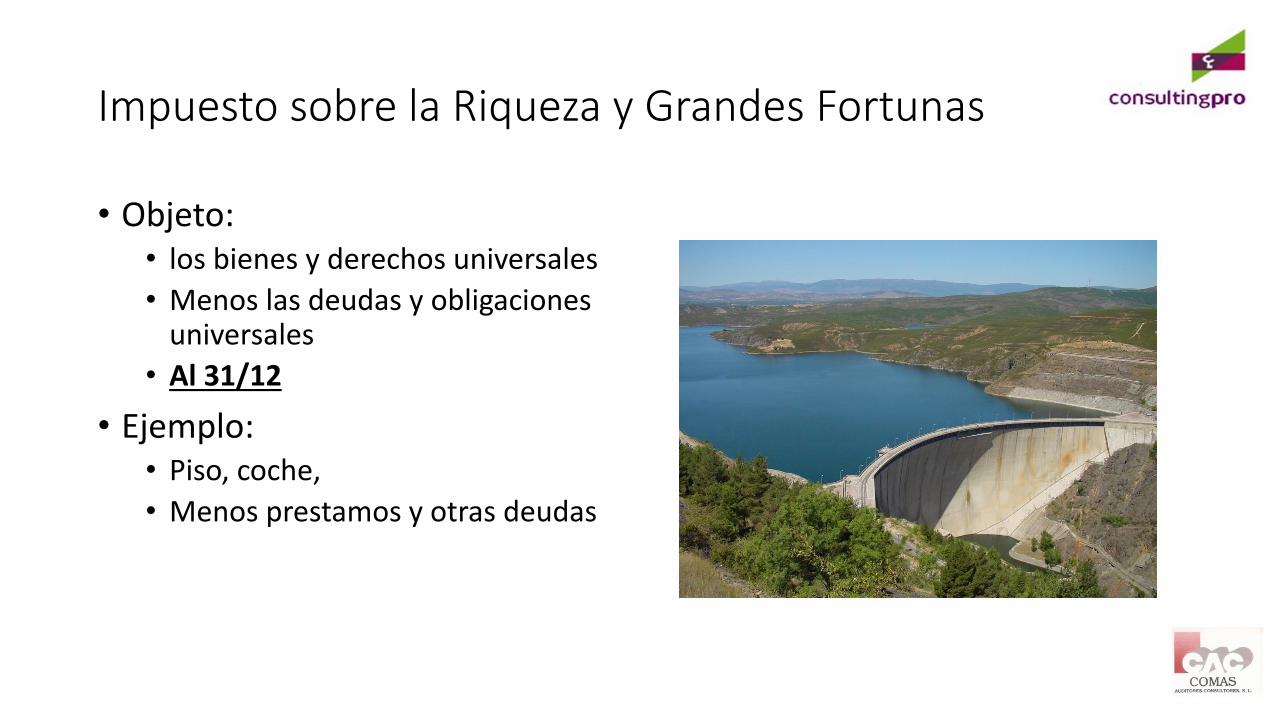

Impuesto sobre la Riqueza y Grandes Fortunas

• Objeto:• los bienes y derechos universales

• Menos las deudas y obligaciones universales

• Al 31/12

• Ejemplo:• Piso, coche,

• Menos prestamos y otras deudas

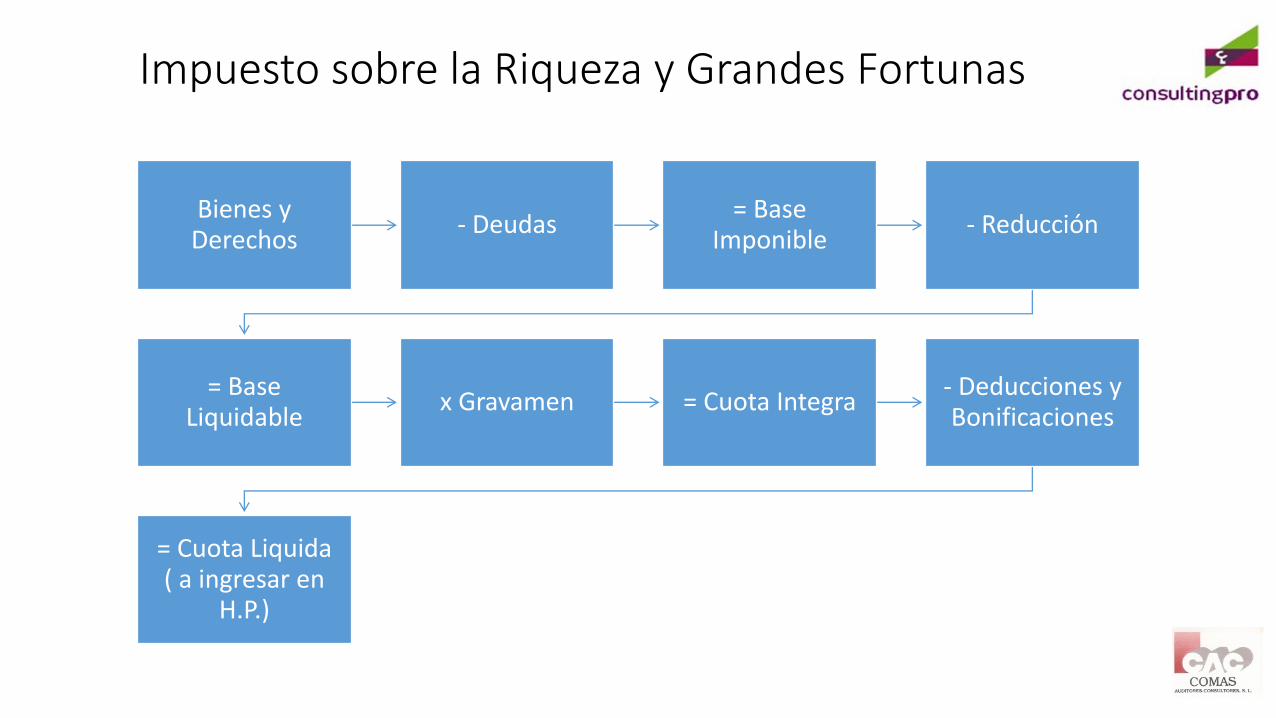

Impuesto sobre la Riqueza y Grandes Fortunas

Bienes y Derechos

- Deudas= Base

Imponible- Reducción

= Base Liquidable

x Gravamen = Cuota Integra- Deducciones y Bonificaciones

= Cuota Liquida ( a ingresar en

H.P.)

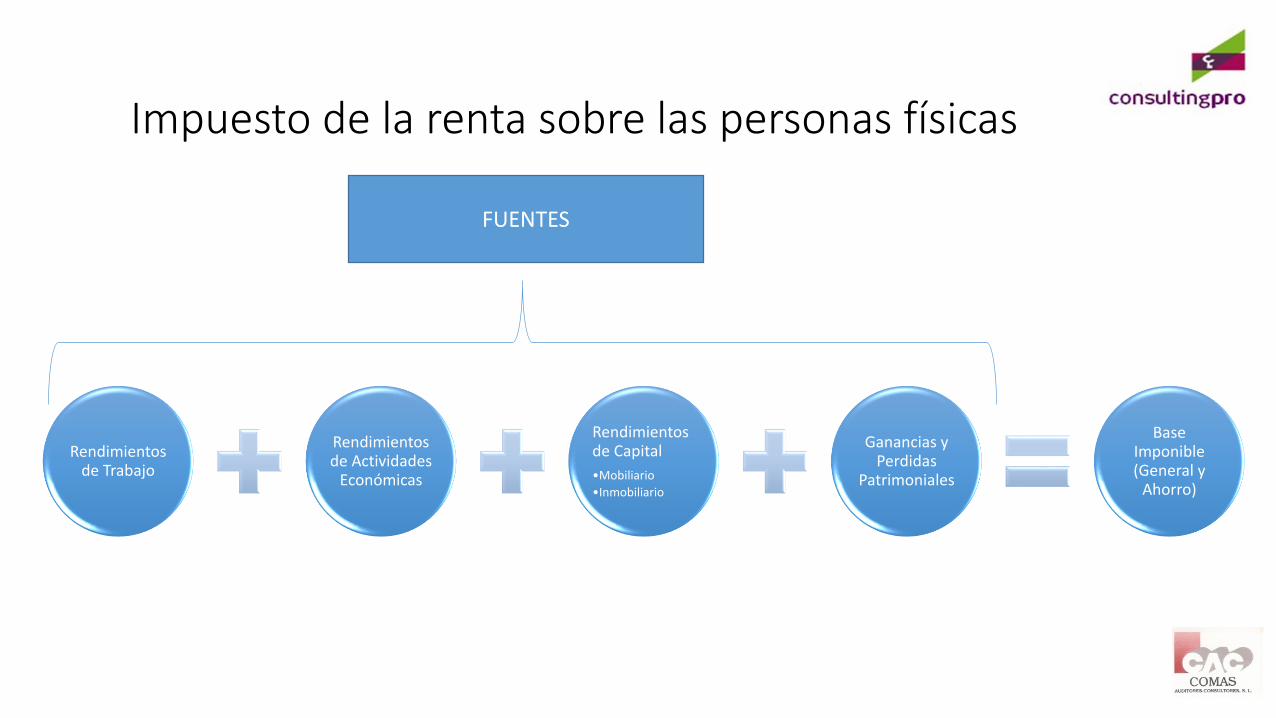

Impuesto de la renta sobre las personas físicas

• Objeto:• Renta universal

• Se clasifica en fuentes

• Ejemplos• Salarios

• Venta de acciones

• Premios (lotería)

• Beneficio del negocio (empresarios individuales)

Impuesto de la renta sobre las personas físicas

Rendimientos de Trabajo

Rendimientos de Actividades

Económicas

Rendimientos de Capital

•Mobiliario

•Inmobiliario

Ganancias y Perdidas

Patrimoniales

Base Imponible (General y

Ahorro)

FUENTES

Impuesto de la renta sobre las personas físicas

-Reducciones

• Compensación de Bases Liquidables negativas

• Reducciones por pensiones compensatorias y anualidades por alimentos

• Reducciones por aportaciones y contribuciones a sistemas de previsión social

• Reducciones por aportaciones y contribuciones a sistemas de previsión social constituidos a favor de personas con discapacidad

• Reducción por tributación conjunta

= Base Liquidable

• Base Liquidable General

• Base Liquidable del Ahorro

X Tipo de gravamen

• Escala Base Liquidable General

• Escala Base Liquidable del Ahorro

Impuesto de la renta sobre las personas físicas

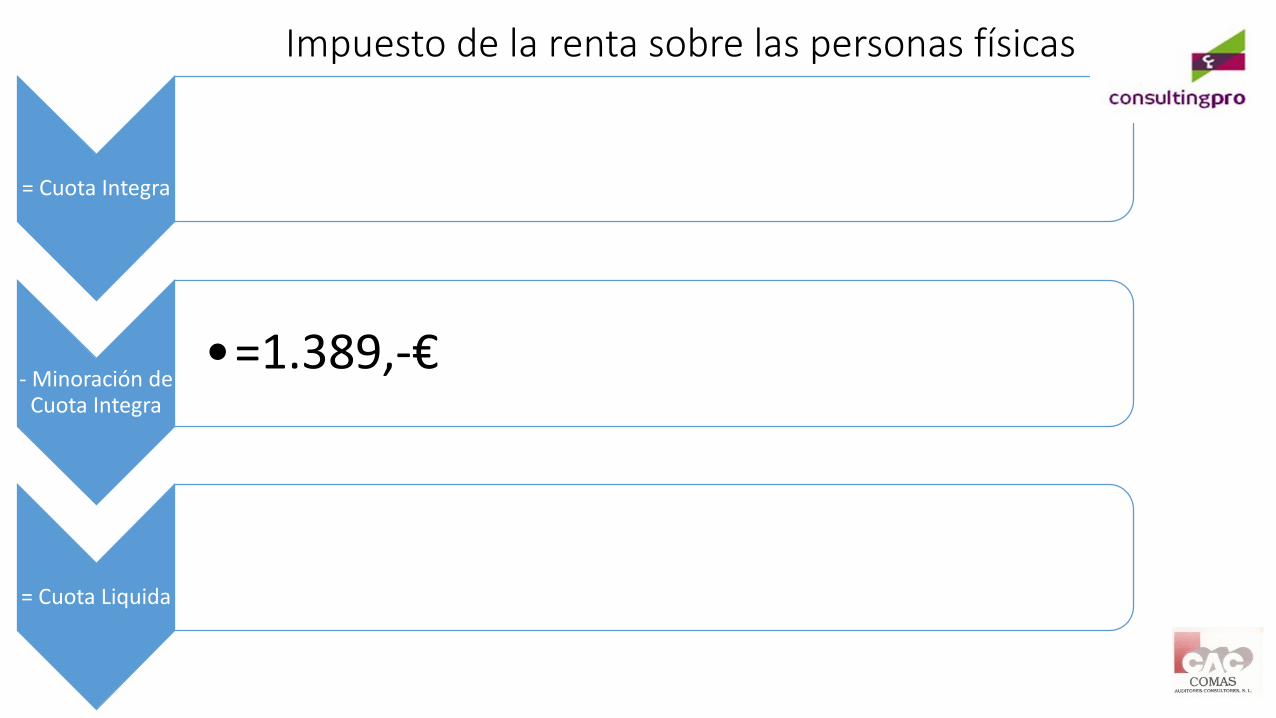

= Cuota Integra

- Minoración de Cuota Integra

•=1.389,-€

= Cuota Liquida

Impuesto de la renta sobre las personas físicas

- Deducciones Familiares o Personales

•Deducción por Descendientes

•Deducción por Abono de Anualidades por Alimentos

•Deducción por Ascendientes

•Deducción por Discapacidad o Dependencia

•Deducción por Edad

- Deducción por Aportaciones realizadas al Patrimonio de la Persona

con Discapacidad

•Deducción por Aportaciones realizadas al Patrimonio de la Persona con Discapacidad

- Deducciones por Vivienda Habitual

•Deducción por Alquiler de Vivienda Habitual

•Deducción por Adquisición de Vivienda Habitual

Impuesto de la renta sobre las personas físicas

- Deducciones para Fomento de las

Actividades Económicas

• Deducción por Inversiones y por otras Actividades

• Deducción por Participación de los Trabajadores en la Empresa

• Deducción por Inversión en Empresas de Nueva Creación o Reciente Creación

- Deducciones por Donativos

• Deducciones por Actividades de Mecenazgo

- Otras Deducciones

• Deducción por Doble Imposición Internacional

• Deducción por Cuotas Satisfechas a los Sindicatos de Trabajadores y por Cuotas y Aportaciones a Partidos Políticos

Impuesto de la renta sobre las personas físicas

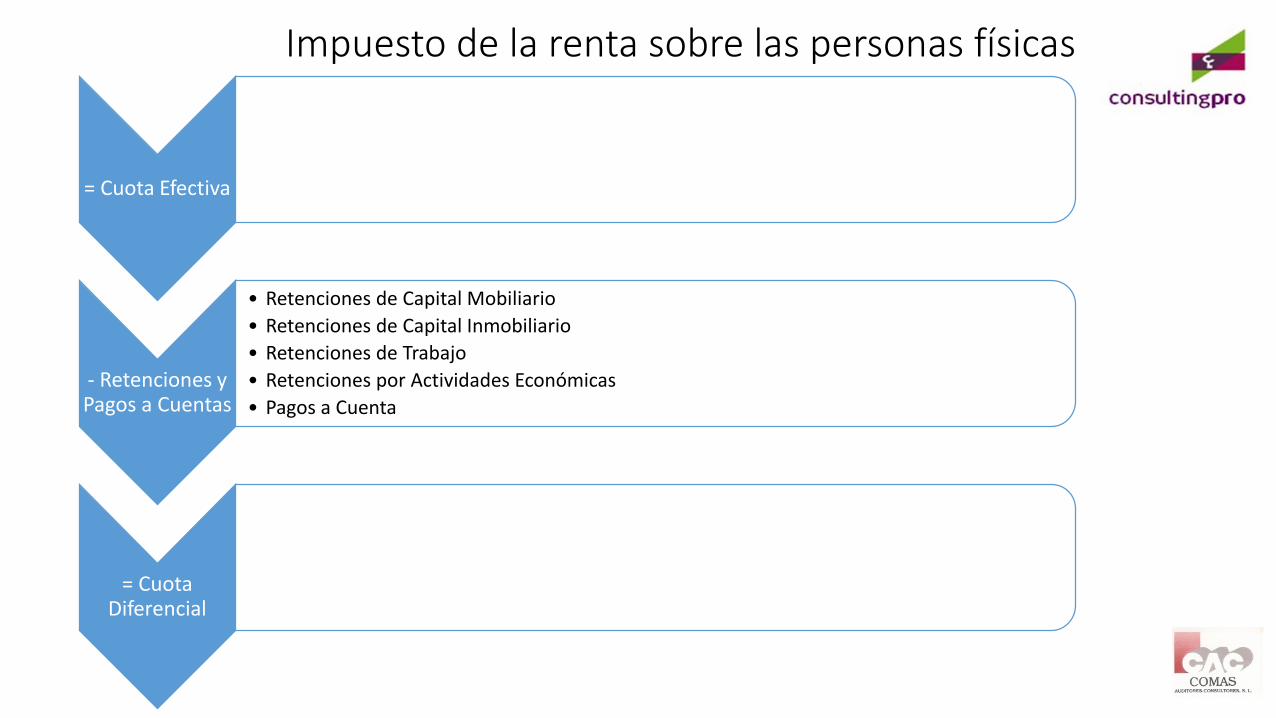

= Cuota Efectiva

- Retenciones y Pagos a Cuentas

• Retenciones de Capital Mobiliario

• Retenciones de Capital Inmobiliario

• Retenciones de Trabajo

• Retenciones por Actividades Económicas

• Pagos a Cuenta

= Cuota Diferencial

Impuesto sobre sociedades

• Objeto:• Renta universal

• Se obtiene del Resultado reflejado en Contabilidad

• La Contabilidad se elabora en base a normativa mercantil

• La Administración tributaria no es competente en la contabilidad.

Impuesto sobre Sociedades

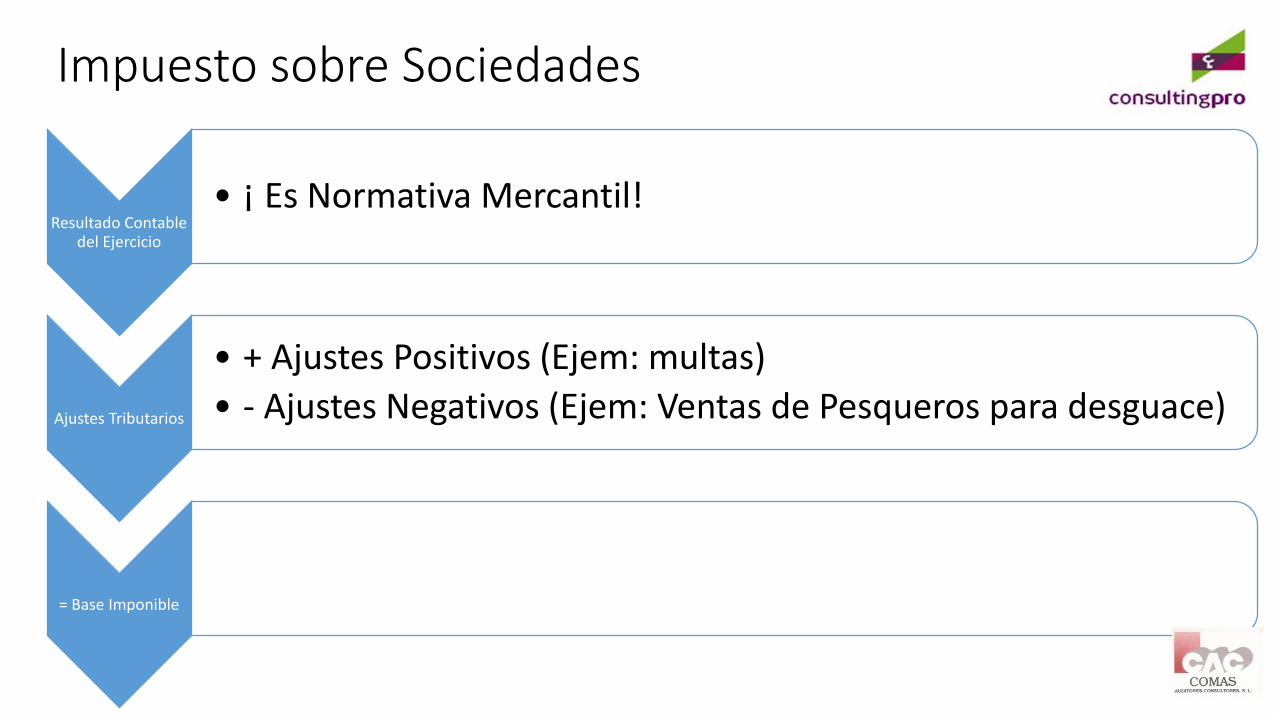

Resultado Contable del Ejercicio

• ¡ Es Normativa Mercantil!

Ajustes Tributarios

• + Ajustes Positivos (Ejem: multas)

• - Ajustes Negativos (Ejem: Ventas de Pesqueros para desguace)

= Base Imponible

Impuesto sobre Sociedades

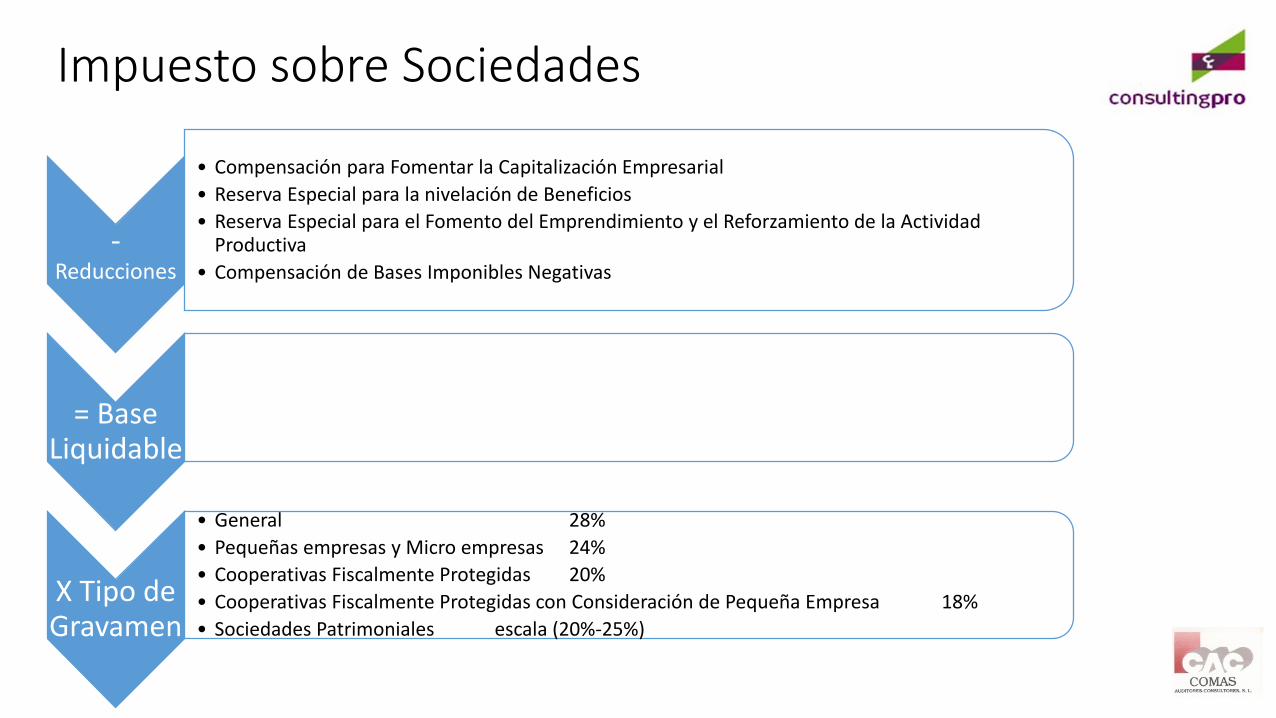

-Reducciones

• Compensación para Fomentar la Capitalización Empresarial

• Reserva Especial para la nivelación de Beneficios

• Reserva Especial para el Fomento del Emprendimiento y el Reforzamiento de la Actividad Productiva

• Compensación de Bases Imponibles Negativas

= Base Liquidable

X Tipo de Gravamen

• General 28%

• Pequeñas empresas y Micro empresas 24%

• Cooperativas Fiscalmente Protegidas 20%

• Cooperativas Fiscalmente Protegidas con Consideración de Pequeña Empresa 18%

• Sociedades Patrimoniales escala (20%-25%)

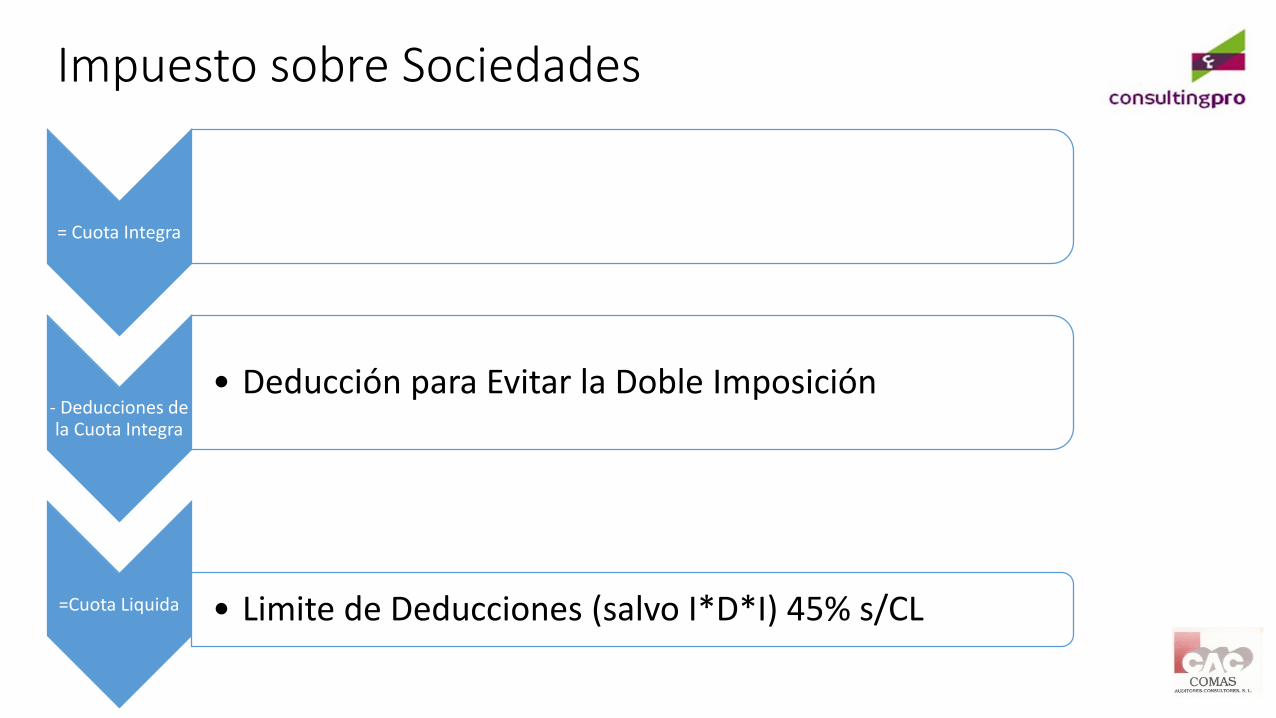

Impuesto sobre Sociedades

= Cuota Integra

- Deducciones de la Cuota Integra

• Deducción para Evitar la Doble Imposición

=Cuota Liquida • Limite de Deducciones (salvo I*D*I) 45% s/CL

Impuesto sobre Sociedades

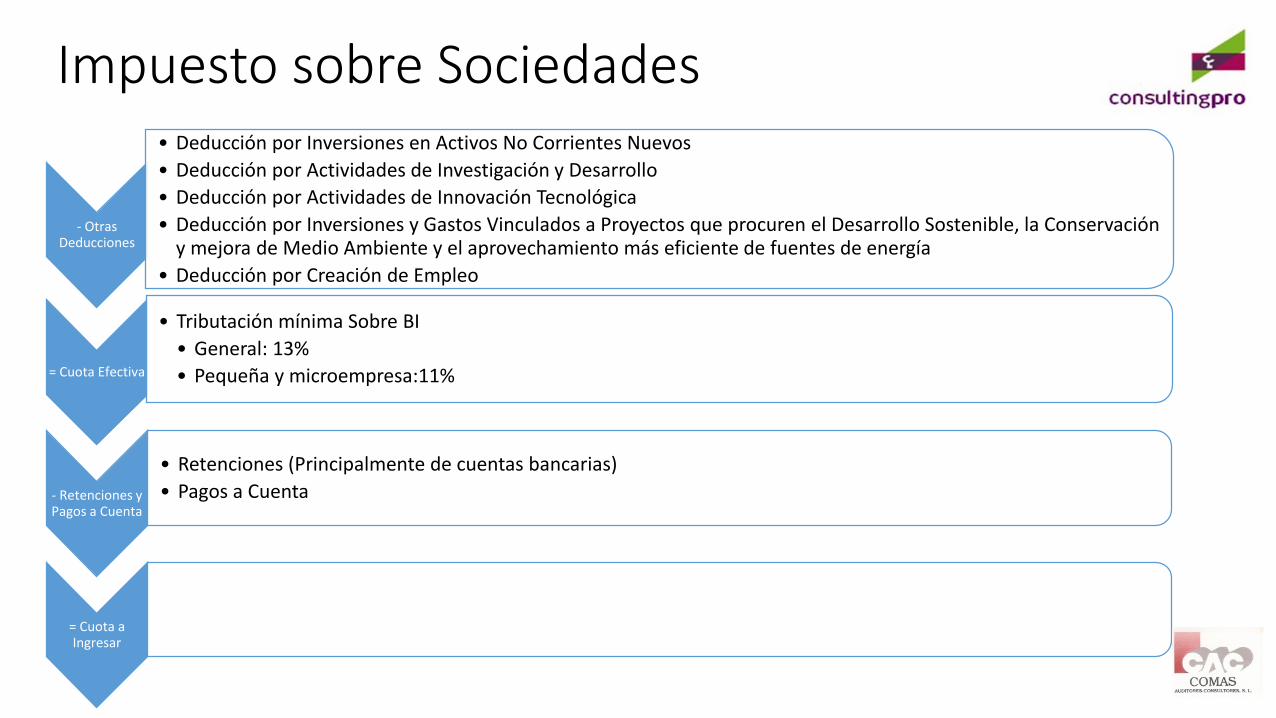

- Otras Deducciones

• Deducción por Inversiones en Activos No Corrientes Nuevos

• Deducción por Actividades de Investigación y Desarrollo

• Deducción por Actividades de Innovación Tecnológica

• Deducción por Inversiones y Gastos Vinculados a Proyectos que procuren el Desarrollo Sostenible, la Conservación y mejora de Medio Ambiente y el aprovechamiento más eficiente de fuentes de energía

• Deducción por Creación de Empleo

= Cuota Efectiva

• Tributación mínima Sobre BI

• General: 13%

• Pequeña y microempresa:11%

- Retenciones y Pagos a Cuenta

• Retenciones (Principalmente de cuentas bancarias)

• Pagos a Cuenta

= Cuota a Ingresar

Punto Común para los empresarios

• La contabilidad es el punto común, tanto para los empresarios individuales (personas físicas) como los sociales.

• La estimación directa prevista en el I.R.P.F. es la que aplica el Impuesto sobre sociedades.

RESULTADO contable

• Es la base común para el Impuesto sobre la renta de las personas físicas y las sociedades.

• Se obtiene de la Contabilidad

• Por medio de unos ajustes obtendremos el rendimiento neto de actividades ordinarias (i.r.p.f.) / base imponible (i.s.)

Base imponible ≠ Resultado Contable

• Razones:• Hacienda busca una forma una expresión de la Capacidad Económica para recaudar.

• Contabilidad informar al usuario, según la interpretación de la realidad económico financiera del que la formula, con el Objetivo de la TOMA DE DECISIONES.

• EJEMPLOS DE DIVERGENCIA:• Sanciones Administrativas

• “SU participación en nuestros resultados”

• Interpretaciones de ciertos gastos.

• Criterios de imputación, estimaciones, …..

• La causa es para tener unas cautelas razonables y poder cumplir con su función recaudatoria.

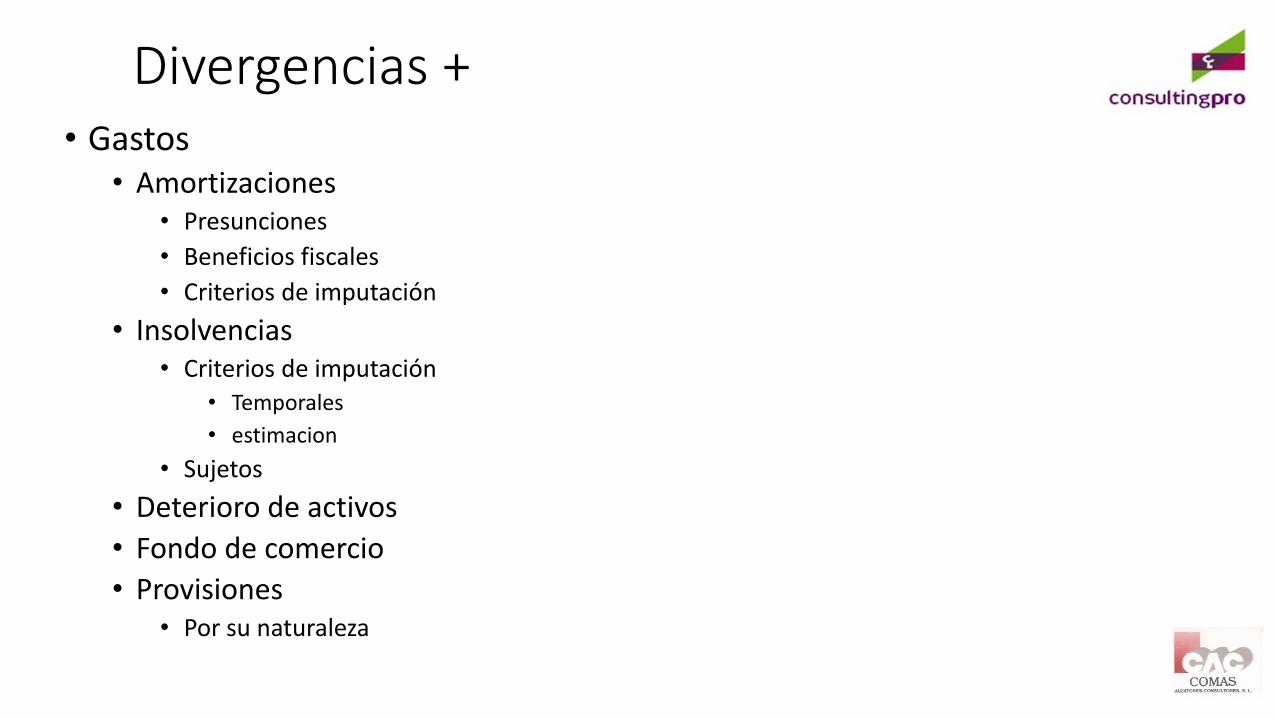

Divergencias +• Gastos

• Amortizaciones• Presunciones

• Beneficios fiscales

• Criterios de imputación

• Insolvencias• Criterios de imputación

• Temporales

• estimacion

• Sujetos

• Deterioro de activos

• Fondo de comercio

• Provisiones• Por su naturaleza

Divergencias +

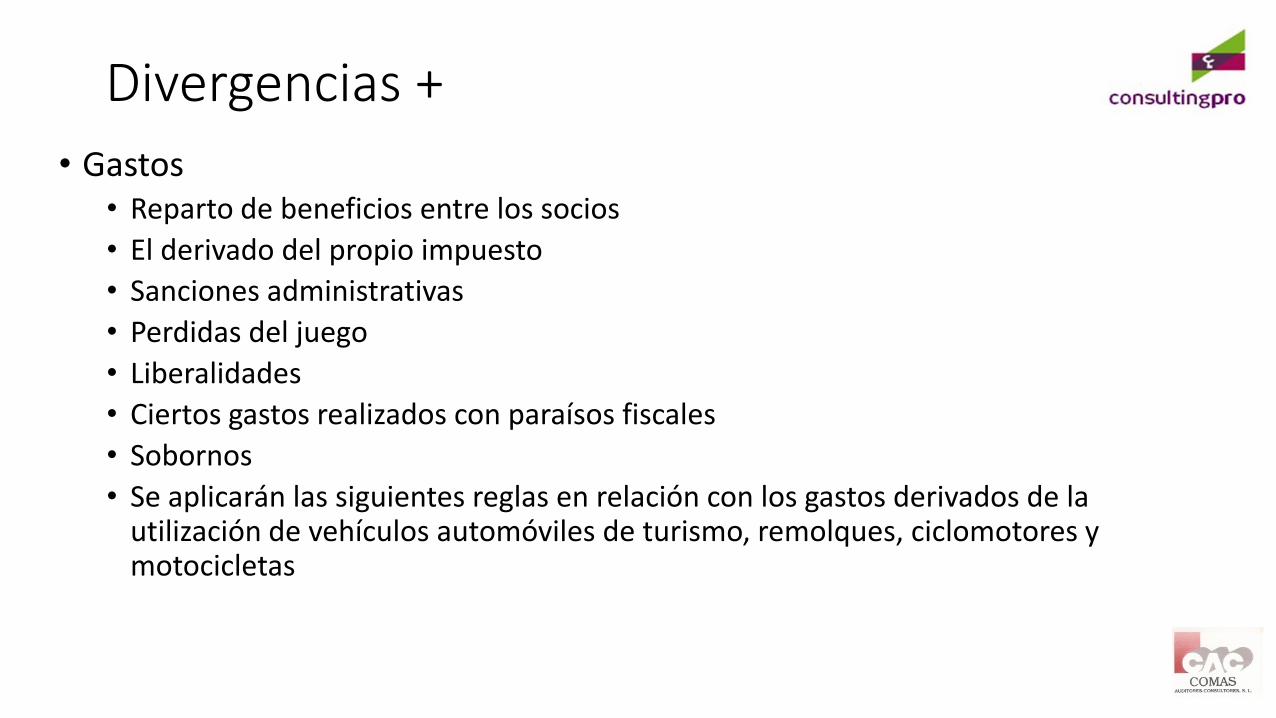

• Gastos• Reparto de beneficios entre los socios

• El derivado del propio impuesto

• Sanciones administrativas

• Perdidas del juego

• Liberalidades

• Ciertos gastos realizados con paraísos fiscales

• Sobornos

• Se aplicarán las siguientes reglas en relación con los gastos derivados de la utilización de vehículos automóviles de turismo, remolques, ciclomotores y motocicletas

Divergencias -

• Gastos• Factor de agotamiento en actividades de minería.

• Factor de agotamiento en actividades de exploración, investigación y explotación de hidrocarburos.

• Obra benéfico-social de las Cajas de Ahorro.

• Ingresos• Doble imposición en dividendos y participaciones en beneficios

• Establecimientos permanentes

• Reinversión de beneficios extraordinarios

• Explotación propiedad intelectual o industrial

Divergencias -

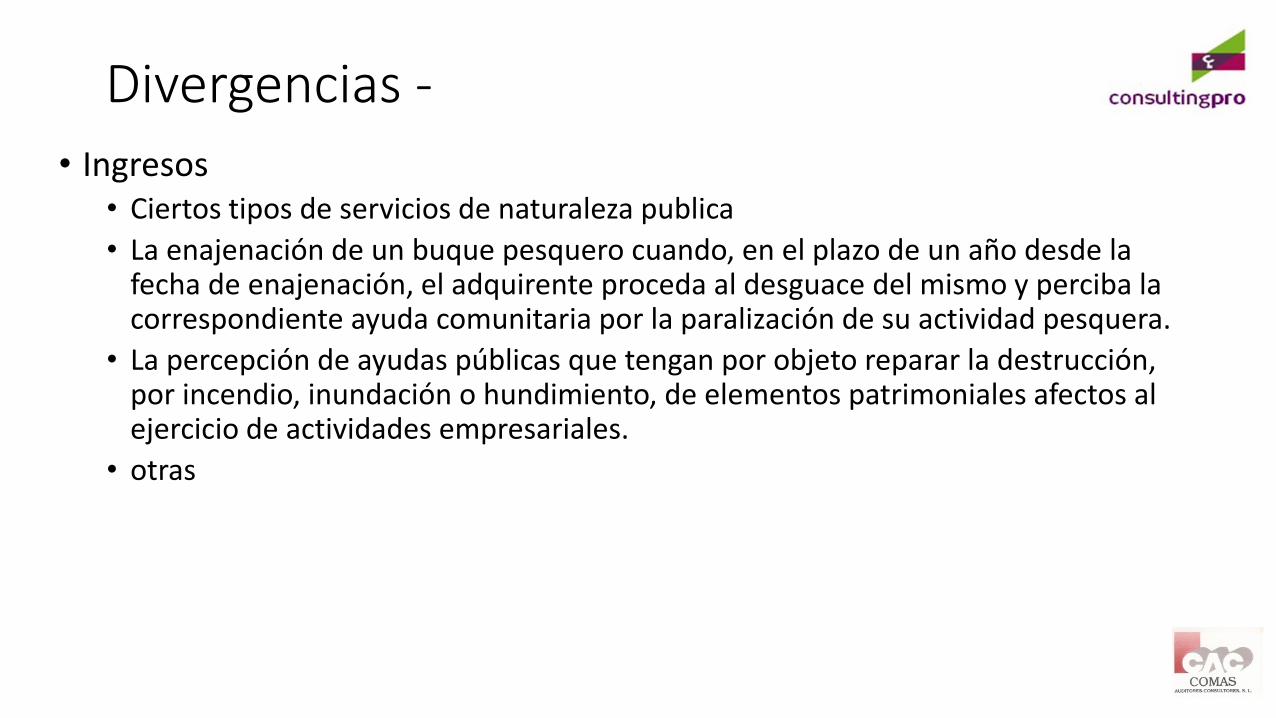

• Ingresos• Ciertos tipos de servicios de naturaleza publica

• La enajenación de un buque pesquero cuando, en el plazo de un año desde la fecha de enajenación, el adquirente proceda al desguace del mismo y perciba la correspondiente ayuda comunitaria por la paralización de su actividad pesquera.

• La percepción de ayudas públicas que tengan por objeto reparar la destrucción, por incendio, inundación o hundimiento, de elementos patrimoniales afectos al ejercicio de actividades empresariales.

• otras

Divergencias +/-

• especiales• Variaciones de valor por aplicación de ciertos criterios contables

• Presunciones de Valores de transmisión

• Cambios de residencia y cese establecimiento permanente

• Operaciones vinculadas

• Subcapitalización (limitación gastos financieros)

• Casos muy especiales

Primeras Comprobaciones antes del Cierre

EMPRESARIO INDIVIDUAL

• Régimen de Estimación• Estimación directa normal

• Estimación directa simplificada

SOCIEDAD

• La contabilidad esta Al día

¿Soy empresario individual o Sociedad?

• Coincide con las declaraciones de impuestos relacionados (IVA principalmente)• He realizado inversiones• Evolución del personal

• He realizado el preceptivo inventario físico• He revisado mis saldos con clientes

• Revisar mis declaraciones anteriores (IRPF/IS)

Resultados de las comprobaciones

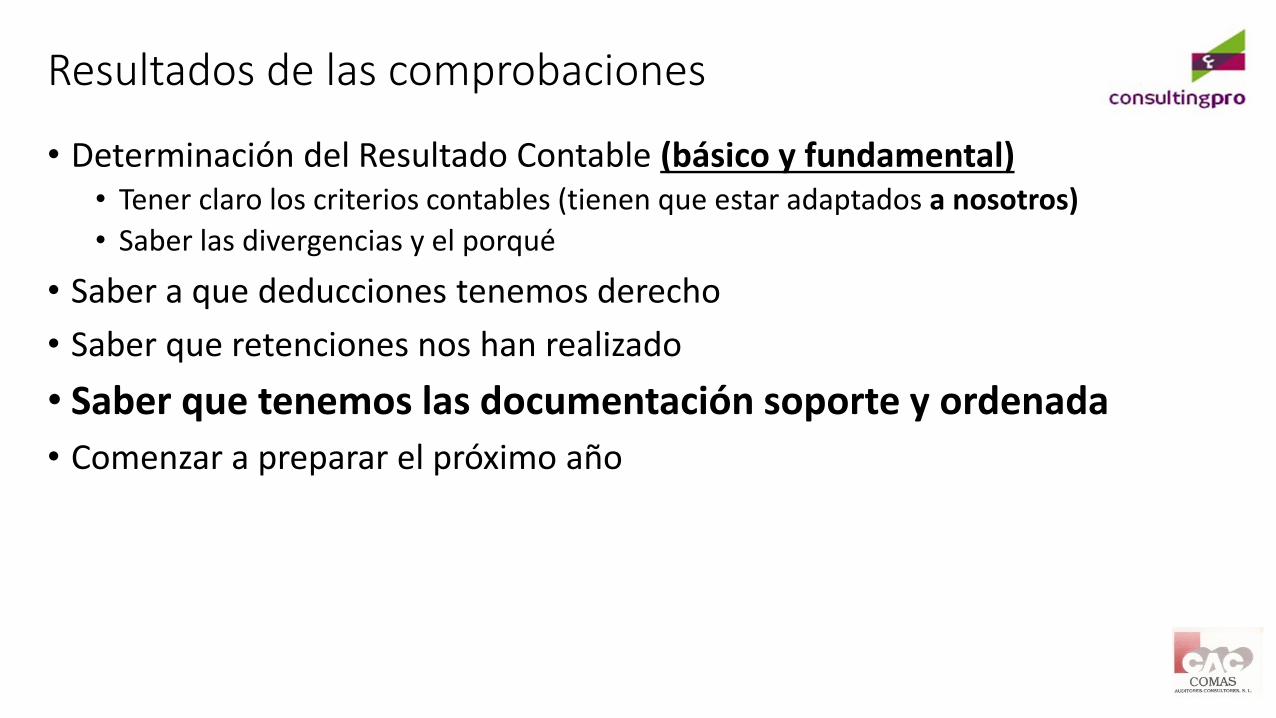

• Determinación del Resultado Contable (básico y fundamental)• Tener claro los criterios contables (tienen que estar adaptados a nosotros)

• Saber las divergencias y el porqué

• Saber a que deducciones tenemos derecho

• Saber que retenciones nos han realizado

• Saber que tenemos las documentación soporte y ordenada

• Comenzar a preparar el próximo año

¿Persona física, comunidad de bienes o sociedad mercantil?

• Variable básica• Tamaño

• Otras Variables• Previsiones o planes para el futuro

• Personal contratado

• Nuevos compañeros de viaje (socios)

• Control del Negocio

• Tipo de negocio: ¿solamente como medio de vida?

Top Related