Idiomas

Páginas

Jurídico

Colombia: construyendo la

recuperación

Juana Téllez, Economista Jefe BBVA Research Colombia

9° Foro de Vivienda, Asobancaria

Bogotá, marzo de 2018

Colombia: Construyendo la recuperación

(P)

1.7

4.0

6.6

4.0

4.9

4.4

3.1

2.01.8

2.0

3.0

0

1

2

3

4

5

6

7

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 20192

Recuperación gradual luego de un choque sin precedentes

Producto Interno Bruto (Variación anual, %)

Fuente: BBVA Research con datos del DANE

Colombia: Construyendo la recuperación

(P)

3,44,3 3,2

1,5

1,72,7 3,4

9,2

4,7 5,0

2,4

4,0

2,3

2,8

6,8

9,8

1,8

-2,7

0,1

3,5 4,8

-4

-2

0

2

4

6

8

10

12

2013 2014 2015 2016 2017 2018p 2019p

Consumo Privado Consumo Público Inversión Bruta

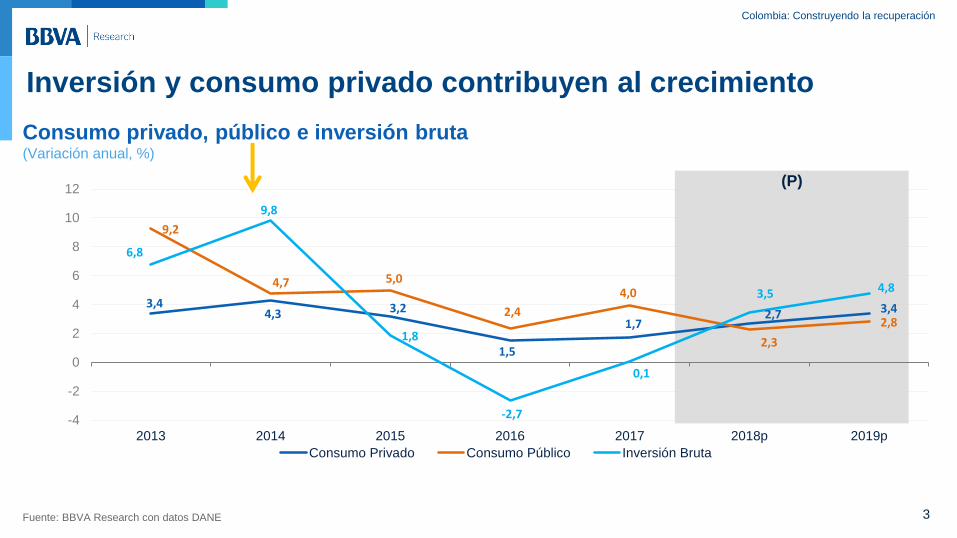

Inversión y consumo privado contribuyen al crecimiento

Consumo privado, público e inversión bruta (Variación anual, %)

Fuente: BBVA Research con datos DANE 3

Colombia: Construyendo la recuperación

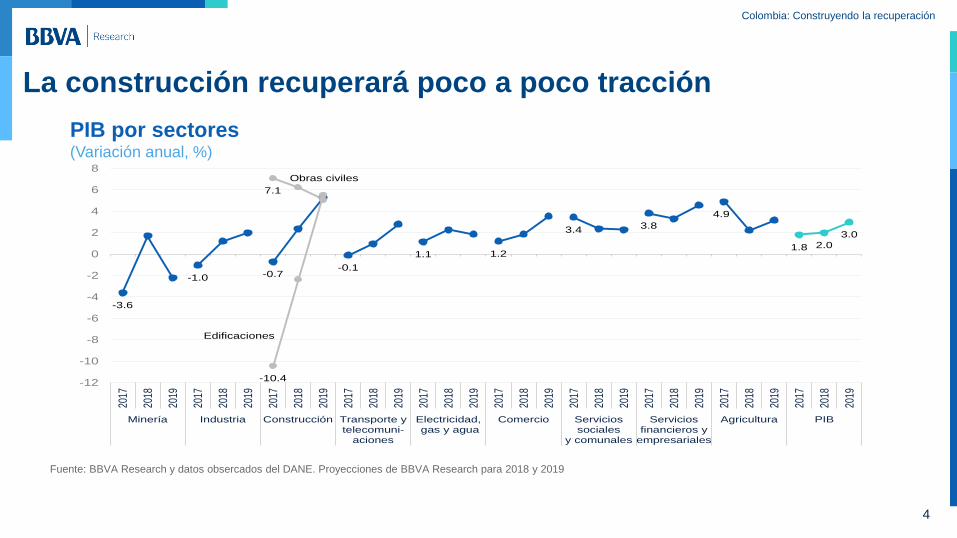

La construcción recuperará poco a poco tracción

4

Fuente: BBVA Research y datos obsercados del DANE. Proyecciones de BBVA Research para 2018 y 2019

PIB por sectores (Variación anual, %)

-3.6

-1.0 -0.7-0.1

1.1 1.2

3.4 3.8

4.9

1.8 2.0

3.0

-10.4

7.1

-12

-10

-8

-6

-4

-2

0

2

4

6

8

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

2017

2018

2019

Minería Industria Construcción Transporte ytelecomuni-

aciones

Electricidad, gas y agua

Comercio Serviciossociales

y comunales

Serviciosfinancieros y

empresariales

Agricultura PIB

Edificaciones

Obras civiles

Colombia: Construyendo la recuperación

5

Perspectivas de un crecimiento global más dinámico

EE.UU.

2018

2,6 2019

2,5

COLOMBIA

2019

3,0

EUROZONA

CHINA 2018

2,2

2019

6,0

MUNDO

2019

3,8 2018

3,8

2019

1,8

2018

2,0

2018

6,3 MÉXICO 2019

2,2 2018

2,0

5 Fuente: Proyecciones de BBVA Research

Colombia: Construyendo la recuperación

(P)

1.869

2.001

2.746

3.0532.951 2.931 3.002

1500

1700

1900

2100

2300

2500

2700

2900

3100

3300

2013 2014 2015 2016 2017 2018 2019

Estabilidad de tasa de cambio favorece el crecimiento

Fuente: BBVA Research con datos de Banco de la República

La tasa de cambio se estabiliza en torno a los 3000 pesos por dólar, mejorando la competitividad de las exportaciones

Tasa de cambio anual (Pesos/dólar,promedio)

6

Colombia: Construyendo la recuperación

58.82454.857

35.96931.757

37.800

0

10.000

20.000

30.000

40.000

50.000

60.000

2013 2014 2015 2016 2017

Petróleo Carbón Químicos Café Met.Preciosos Alimentos Flores Banano

Textiles Níquel Papel Cuero Otros Ind. Otros agro Otros Minas Total

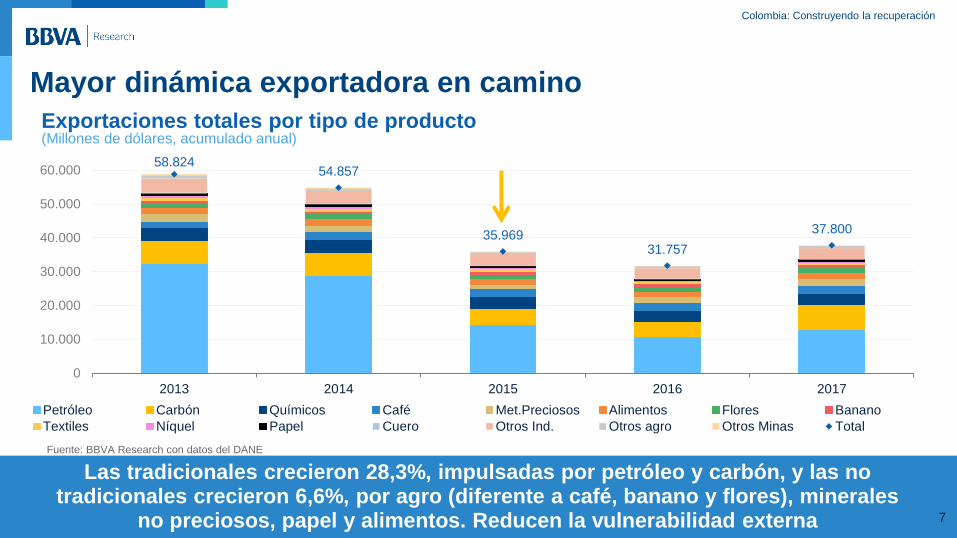

Mayor dinámica exportadora en camino

Fuente: BBVA Research con datos del DANE

Las tradicionales crecieron 28,3%, impulsadas por petróleo y carbón, y las no tradicionales crecieron 6,6%, por agro (diferente a café, banano y flores), minerales

no preciosos, papel y alimentos. Reducen la vulnerabilidad externa

Exportaciones totales por tipo de producto (Millones de dólares, acumulado anual)

7

Colombia: Construyendo la recuperación

Estas condiciones vienen aliviando progresivamente las condiciones financieras de los hogares

Inflación total (Variación anual, fin de período, %)

Tasa de interés de intervención (Nominal ≈ real + inflación, fin de período, %)

8

Fuente: BBVA Research con datos del DANE

Inflación favorece consumo y las tasas de interés

1,9

3,7

6,8

5,7

4,1

3,22,8

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016 2017 2018 2019

3,25

4,50

5,75

7,50

4,75

4,00 4,00

1,290,81

-0,95

1,66

0,64 0,791,18

-2

-1

0

1

2

3

4

5

6

7

8

2013 2014 2015 2016 2017 2018 2019

Tasa nominal Tasa real

(P) (P)

Colombia: Construyendo la recuperación

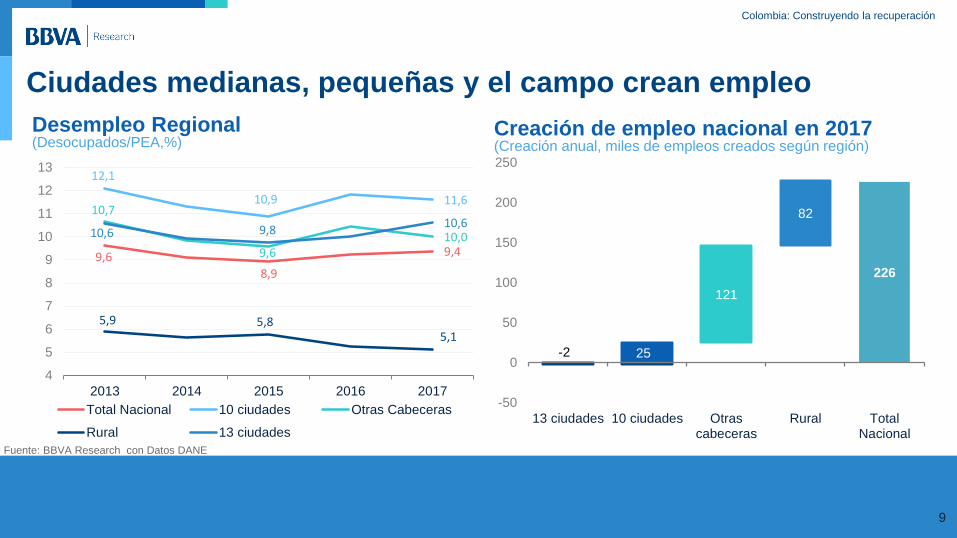

Desempleo Regional (Desocupados/PEA,%)

Creación de empleo nacional en 2017 (Creación anual, miles de empleos creados según región)

Ciudades medianas, pequeñas y el campo crean empleo

Fuente: BBVA Research con Datos DANE

9

9,6

8,9

9,4

12,1

10,9 11,610,7

9,610,0

5,9 5,85,1

10,6 9,810,6

4

5

6

7

8

9

10

11

12

13

2013 2014 2015 2016 2017

Total Nacional 10 ciudades Otras Cabeceras

Rural 13 ciudades

-2 25

121

82

226

-50

0

50

100

150

200

250

13 ciudades 10 ciudades Otrascabeceras

Rural TotalNacional

Colombia: Construyendo la recuperación

Los hogares están pensando de nuevo en comprar vivienda

10

Fuente: BBVA Research con datos de Fedesarrollo

Confianza de los hogares y disposición de compra (Balance de respuestas)

-50

-40

-30

-20

-10

0

10

20

30

40

feb-0

8

ma

y-0

8

ag

o-0

8

no

v-0

8

feb-0

9

ma

y-0

9

ag

o-0

9

no

v-0

9

feb-1

0

ma

y-1

0

ag

o-1

0

no

v-1

0

feb-1

1

ma

y-1

1

ag

o-1

1

no

v-1

1

feb-1

2

ma

y-1

2

ag

o-1

2

no

v-1

2

feb-1

3

ma

y-1

3

ag

o-1

3

no

v-1

3

feb-1

4

ma

y-1

4

ag

o-1

4

no

v-1

4

feb-1

5

ma

y-1

5

ag

o-1

5

no

v-1

5

feb-1

6

ma

y-1

6

ag

o-1

6

no

v-1

6

feb-1

7

ma

y-1

7

ag

o-1

7

no

v-1

7

feb-1

8

Confianza de consumidores Componente país Componente hogar Compra de vivienda

Colombia: Construyendo la recuperación

Ventas anuales de vivienda por tipo (Unidades)

Ventas acumuladas en 12 meses (Variaciones anuales, %)

11

Fuente: Coordenada urbana - Camacol

Es necesario remontar la tendencia reciente de menores ventas

51.97772.996 66.374 64.369 61.919

100.099

100.288 122.241 129.819113.627

152.076

173.284188.615 194.188

175.546

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

2013 2014 2015 2016 2017

VIS No VIS Total

-18

-9

0

9

18

27

36

45

en

e-1

3

ab

r-1

3

jul-13

oct-

13

en

e-1

4

ab

r-1

4

jul-14

oct-

14

en

e-1

5

ab

r-1

5

jul-15

oct-

15

en

e-1

6

ab

r-1

6

jul-16

oct-

16

en

e-1

7

ab

r-1

7

jul-17

oct-

17

en

e-1

8

VIS No VIS Total

Colombia: Construyendo la recuperación

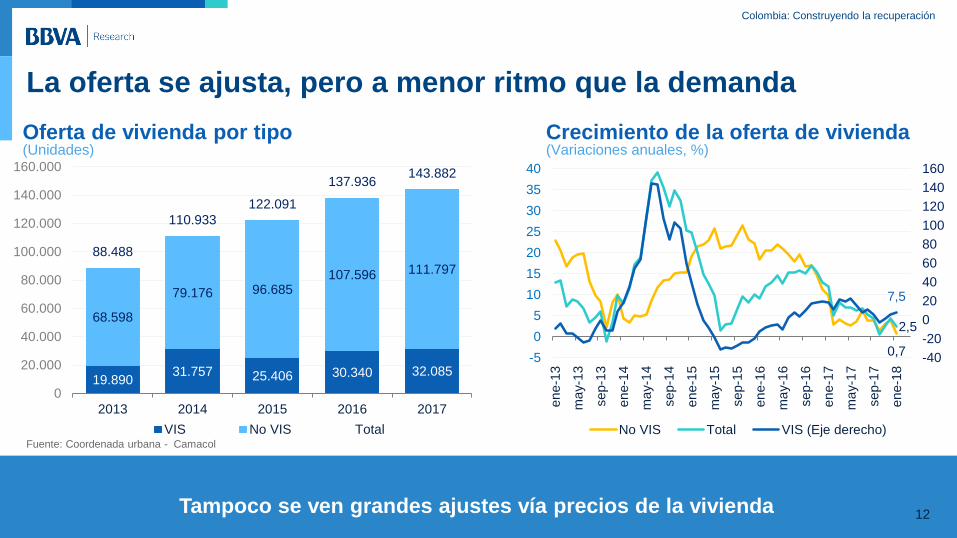

Tampoco se ven grandes ajustes vía precios de la vivienda

Oferta de vivienda por tipo (Unidades)

Crecimiento de la oferta de vivienda (Variaciones anuales, %)

Fuente: Coordenada urbana - Camacol

La oferta se ajusta, pero a menor ritmo que la demanda

0,7

2,5

7,5

-40

-20

0

20

40

60

80

100

120

140

160

-5

0

5

10

15

20

25

30

35

40

en

e-1

3

ma

y-1

3

sep-1

3

en

e-1

4

ma

y-1

4

sep-1

4

en

e-1

5

ma

y-1

5

sep-1

5

en

e-1

6

ma

y-1

6

sep-1

6

en

e-1

7

ma

y-1

7

sep-1

7

en

e-1

8

No VIS Total VIS (Eje derecho)

19.89031.757 25.406 30.340 32.085

68.598

79.176 96.685107.596 111.797

88.488

110.933

122.091

137.936143.882

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2013 2014 2015 2016 2017

VIS No VIS Total

12

Colombia: Construyendo la recuperación

Fuente: BBVA Research con datos de La Galería Inmobiliaria y Coordenada Urbana - Camacol

Esquema de preventas fue importante para enfrentar las menores ventas en las

etapas finales del proyecto

Inventarios terminados limitan las utilidades de los constructores y sus

compromisos de pago

Estamos en camino de disminuir la oferta disponible

Comportamiento de la oferta (% del total)

70% 70%

27%23%

3% 7%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

en

e-1

3

ab

r-1

3

jul-13

oct-

13

en

e-1

4

ab

r-1

4

jul-14

oct-

14

en

e-1

5

ab

r-1

5

jul-15

oct-

15

en

e-1

6

ab

r-1

6

jul-16

oct-

16

en

e-1

7

ab

r-1

7

jul-17

oct-

17

en

e-1

8

Preventas En construcción Terminados

Oferta actual por precios (Unidades)

3.789

34.783

76.425

24.537

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

VIP VIS (No VIP) De VIS a 340millones

Más de 340millones

13

Colombia: Construyendo la recuperación

14

Fuente: BBVA Research con datos de La Galería Inmobiliaria y Coordenada Urbana - Camacol

La ciudad que lideró el dinamismo en VIS fue Bogotá, en donde se iniciaron 14,4 mil

unidades en 2017

En todo el país, se iniciaron 158,0 mil unidades en 2017, de las cuales 71,7 mil

fueron viviendas VIS

Sin embargo, sobresalió la iniciación de viviendas VIS en 2017

Variación anual de las iniciaciones de vivienda en 2017 Vivienda VIS Vivienda No VIS Total

70

11

36

19

40

-23 -22

2

18

-40

-20

0

20

40

60

80

-1

10

-17

12

-4

-55

4

-18

-9

-60

-50

-40

-30

-20

-10

0

10

2019

11

-7

1619

-47

-10 -9

1

-60

-50

-40

-30

-20

-10

0

10

20

30

70

11

36

19

40

-23 -22

2

18

-40

-20

0

20

40

60

80

Btá. C/marca M/llín Cali B/quilla B/manga Eje caf. Otros Total

Colombia: Construyendo la recuperación

Hay que darle una vuelta a los indicadores del sector

15 Fuente: BBVA Research con datos oservados de DANE, Camacol, Banco de la República, Superfinanciera

PIB edificaciones

Licencias vivienda

Inicios vivienda m2

Culminación vivienda

Viviendas en proceso

Viviendas paradas

Oferta total vivienda

Inventarios vivienda

IPVN reales

PIB edificaciones IPVU reales

Costos construcción

T. interés hipotecaria

Cartera hipotecaria

Finanzas empresas

-7,3

-4,6

-3,5

-18,9

3,6

8,2

6,3

5,0

2,5

2,5

3,5

11,8

12,6

Exigente

-13,5

-7,5

-20,0

-8,7

-0,1

13,0

4,3

6,3

2,4

3,6

4,8

10,8

11,8

Exigente

1S17 2S17

Año 2017

Colombia: Construyendo la recuperación

Año 2018(p)

Hay que darle una vuelta a los indicadores del sector

16 Fuente: BBVA Research con datos oservados de DANE, Camacol, Banco de la República, Superfinanciera

PIB edificaciones

Licencias vivienda

Inicios vivienda m2

Culminación vivienda

Viviendas en proceso

Viviendas paradas

Oferta total vivienda

Inventarios vivienda

IPVN reales

PIB edificaciones IPVU reales

Costos construcción

T. interés hipotecaria

Cartera hipotecaria

Finanzas empresas

-9,0

Crecimiento

Caída aún

Cae/estable

Caídas

Aún crecen

Crecimiento

Agotándose

Cerca a 0

P+1%ó2%

+Salarios

Bajando

La+dinámica

Exigente

2,1

Crecimiento

Crecimiento

Crecimiento

Estabilidad

Crecen poco

Leve caída

Equilibrados

Creciendo

P+1%

Se moderan

Bajando

La+dinámica

Mejorando

1S18 2S18 - Se redujeron los m2 en proceso

- Rezago 8-10 meses con construcción

- Cayeron en unidades y más en metros

- Se ampliaron los plazos de construcción

- Más culminaciones que inicios

- Menores ventas retrasaron ejecución

- Sigue creciendo pese a menores ventas

- Ajuste insuficiente en oferta

- Tampoco hubo un ajuste vía precios

- Incluso, los usados crecieron fuerte aún

- Mayores salarios incrementaron costos

- Alivio financiero para los hogares

- La más dinámica entre las carteras

- Choque de costos y menores ventas

Colombia: Construyendo la recuperación

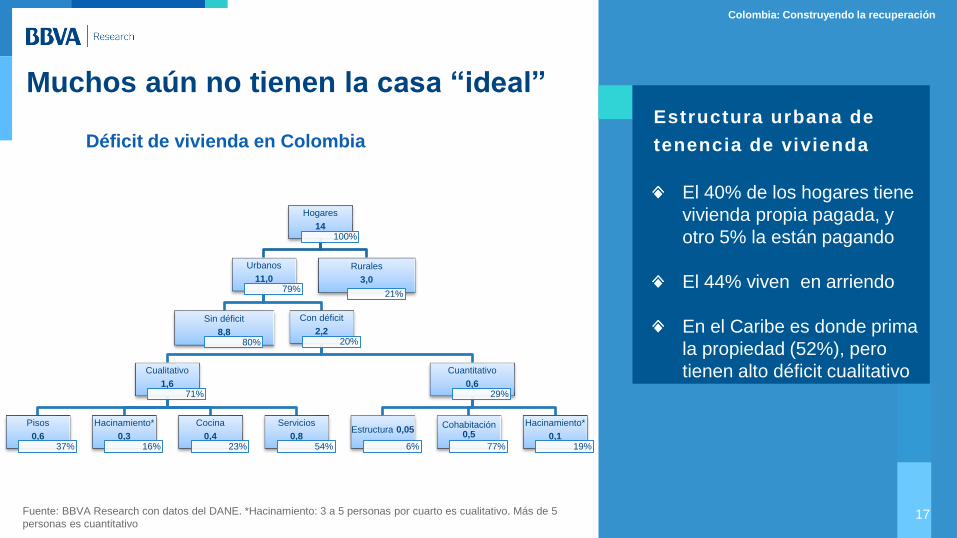

17

Estructura urbana de

tenencia de vivienda

El 40% de los hogares tiene

vivienda propia pagada, y

otro 5% la están pagando

El 44% viven en arriendo

En el Caribe es donde prima

la propiedad (52%), pero

tienen alto déficit cualitativo

Fuente: BBVA Research con datos del DANE. *Hacinamiento: 3 a 5 personas por cuarto es cualitativo. Más de 5

personas es cuantitativo

Muchos aún no tienen la casa “ideal”

Hogares

14 100%

Urbanos

11,0 79%

Sin déficit

8,8 80%

Con déficit

2,2 20%

Cualitativo

1,6 71%

Pisos

0,6 37%

Hacinamiento*

0,3 16%

Cocina

0,4 23%

Servicios

0,8 54%

Cuantitativo

0,6 29%

Estructura 0,05

6%

Cohabitación 0,5

77%

Hacinamiento*

0,1 19%

Rurales

3,0

21%

Déficit de vivienda en Colombia

Colombia: Construyendo la recuperación

La historia del déficit es muy distinta por regiones

Déficit cuantitativo urbano de vivienda (Datos de la GEIH, 2016)

18 Fuente: BBVA Research con datos de DANE y Camacol

10,8

9,7

7,7

7,6

6,7

6,6

5,9

5,8

5,7

5,5

5,2

5,1

4,9

4,1

3,9

3,4

3,2

3,1

2,9

0 2 4 6 8 10 12

Santander

Valle

Magdalena

Córdoba

C/marca

N.Sder

Meta

Nacional

Boyacá

Cesar

Bogotá

Huila

Bolívar

Atlántico

Tolima

Antioquia

Caldas

Risaralda

Nariño

Déficit cualitativo urbano de vivienda (Datos de la GEIH, 2016)

48,0

44,9

38,4

28,8

21,8

18,4

16,9

16,0

14,4

14,2

13,1

11,9

11,5

9,5

9,4

8,9

6,6

6,5

3,8

0 10 20 30 40 50

Córdoba

Magdalena

Bolívar

Nariño

Cesar

Huila

Atlántico

N.Sder

Nacional

Tolima

Caldas

C/marca

Meta

Antioquia

Valle

Santander

Risaralda

Boyacá

Bogotá

Colombia: Construyendo la recuperación

19

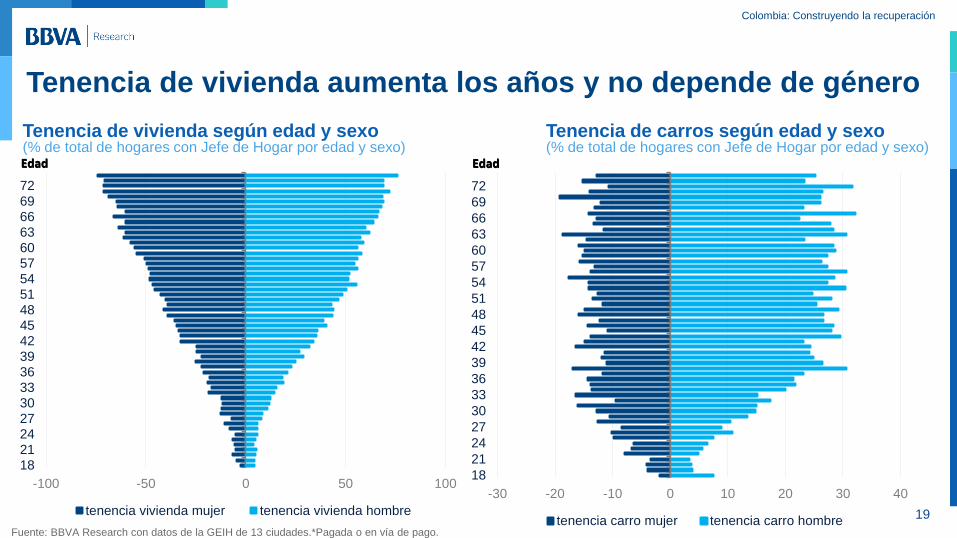

Tenencia de vivienda aumenta los años y no depende de género

Tenencia de vivienda según edad y sexo (% de total de hogares con Jefe de Hogar por edad y sexo)

Tenencia de carros según edad y sexo (% de total de hogares con Jefe de Hogar por edad y sexo)

-30 -20 -10 0 10 20 30 40

18

21

24

27

30

33

36

39

42

45

48

51

54

57

60

63

66

69

72

tenencia carro mujer tenencia carro hombre

EdadEdad

-100 -50 0 50 100

1821

2427

3033

363942

4548

5154

576063

6669

72

tenencia vivienda mujer tenencia vivienda hombre

EdadEdad

Fuente: BBVA Research con datos de la GEIH de 13 ciudades.*Pagada o en vía de pago.

Colombia: Construyendo la recuperación

20

Fuente: BBVA Research con datos de la GEIH de 13 ciudades

…aumenta moderadamente hasta los ingresos de los hogares del 20% más alto,

y después se acelera bastante

En general, la tenencia de vivienda aumenta con el ingreso a un ritmo más

constante que en autos, por ej.

A mayor ingreso, mayor tenencia de vivienda, pero…

Tenencia de bienes según ingreso (% del total de hogares de cada quintil de ingreso)

0

5

10

15

20

25

30

35

40

45

50

quintil 1 quintil 2 quintil 3 quintil 4 quintil 5

Moto Carro Vivienda

Colombia: Construyendo la recuperación

3 2

4 5 6

1 1 Macro saludable Crecer bien y rápido

Más y mejor empleo Formalización y

productividad

21

Estabilidad jurídica y de

las reglas Rapidez y sencillez del

sistema judicial

Infraestructura y bienes

públicos Urbanización y adaptación

de suelos, no sólo en

grandes ciudades

Mejor transporte público

urbano Para reducir brechas de

precios entre centro y periferia

Acceso al financiamiento Historia laboral y crediticia

La política económica y la macro “ideal” para el sector vivienda

Colombia: Construyendo la recuperación

3 2

4 5 6

1 1 Habilitar suelos y

construir vivienda

subsidiada para los más

pobres (urbana y rural)

Subsidios de demanda,

a formales e informales,

con opción de gratuidad

y en todo el país

22

Subsidio a la compra de

vivienda de clase media

con vocación anti-cíclica

Instrumentos financieros

(seguro default, tasa de

crédito libre, etc.) y

profundidad de mercado

Ampliar mecanismo de

compra de vivienda a

través del arriendo

Subsidios para adecuación

de vivienda de los hogares

rurales y legalización de

propiedad (títulos)

La política pública “ideal” en el sector de vivienda

(*) Aviso Legal, Arial 8pt , color (102-102-102)

Colombia: Construyendo la recuperación

Este informe ha sido elaborado por la Unidad de Colombia

Colombia Juana Téllez

+57 347 16 00

BBVA Research Jorge Sicilia Serrano

Análisis Macroeconómico

Rafael Doménech

Escenarios Económicos Globales

Miguel Jiménez

Mercados Financieros Globales

Sonsoles Castillo

Modelización y Análisis de Largo

Plazo Global

Julián Cubero

Innovación y Procesos

Oscar de las Peñas

Sistemas Financieros y Regulación

Santiago Fernández de Lis

Regulación Digital y Tendencias

Álvaro Martín

Regulación

Ana Rubio

Sistemas Financieros

Olga Cerqueira

España y Portugal

Miguel Cardoso

Estados Unidos

Nathaniel Karp

México

Carlos Serrano

Turquía, China

y Big Data

Álvaro Ortiz

Turquía

Álvaro Ortiz

Asia

América del Sur

Juan Manuel Ruiz

Argentina

Gloria Sorensen

Chile

Jorge Selaive

Colombia

Juana Téllez

Perú

Hugo Perea

Venezuela

Julio Pineda

Mauricio Hernández

+57 347 16 00

23

Le Xia

Colombia: Construyendo la recuperación

Aviso Legal

El presente documento, elaborado por el Departamento de BBVA Research, tiene carácter divulgativo y contiene datos, opiniones o estimaciones referidas a la fecha del mismo, de

elaboración propia o procedentes o basadas en fuentes que consideramos fiables, sin que hayan sido objeto de verificación independiente por BBVA. BBVA, por tanto, no ofrece garantía,

expresa o implícita, en cuanto a su precisión, integridad o corrección.

Las estimaciones que este documento puede contener han sido realizadas conforme a metodologías generalmente aceptadas y deben tomarse como tales, es decir, como previsiones o

proyecciones. La evolución histórica de las variables económicas (positiva o negativa) no garantiza una evolución equivalente en el futuro.

El contenido de este documento está sujeto a cambios sin previo aviso en función, por ejemplo, del contexto económico o las fluctuaciones del mercado. BBVA no asume compromiso alguno

de actualizar dicho contenido o comunicar esos cambios.

BBVA no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ni el presente documento, ni su contenido, constituyen una oferta, invitación o solicitud para adquirir, desinvertir u obtener interés alguno en activos o instrumentos financieros, ni pueden

servir de base para ningún contrato, compromiso o decisión de ningún tipo.

Especialmente en lo que se refiere a la inversión en activos financieros que pudieran estar relacionados con las variables económicas que este documento puede desarrollar, los lectores

deben ser conscientes de que en ningún caso deben tomar este documento como base para tomar sus decisiones de inversión y que las personas o entidades que potencialmente les

puedan ofrecer productos de inversión serán las obligadas legalmente a proporcionarles toda la información que necesiten para esta toma de decisión.

El contenido del presente documento está protegido por la legislación de propiedad intelectual. Queda expresamente prohibida su reproducción, transformación, distribución, comunicación

pública, puesta a disposición, extracción, reutilización, reenvío o la utilización de cualquier naturaleza, por cualquier medio o procedimiento, salvo en los casos en que esté legalmente

permitido o sea autorizado expresamente por BBVA.

BBVA Colombia es un establecimiento de crédito y es supervisado por la Superintendencia Financiera.

BVA Colombia promueve este tipo de documentos con fines meramente académicos y no asume ninguna responsabilidad por las decisiones que se toman con base en la información

recibida ni puede ser considerada como asesoría tributaria, legal o financiera. Igualmente no se hace responsable por la calidad ni contenido de los mismos.

BBVA Colombia es el titular de todos los derechos de autor del contenido textual y gráfico de este documento, los cuales se encuentra protegidos por las leyes de Derechos de Autor y

demás leyes relativas internacionales y de la República de Colombia. Se prohíbe su uso, circulación o copia sin autorización previa y expresa de BBVA Colombia.

Muchas Gracias

Top Related