Idiomas

Páginas

Jurídico

Comprobantes de la contabilidad

. Hillary schortborgh Henao

. Jose mieguel quintero

. Over olivera guerra

. Anyer durango

Definición:

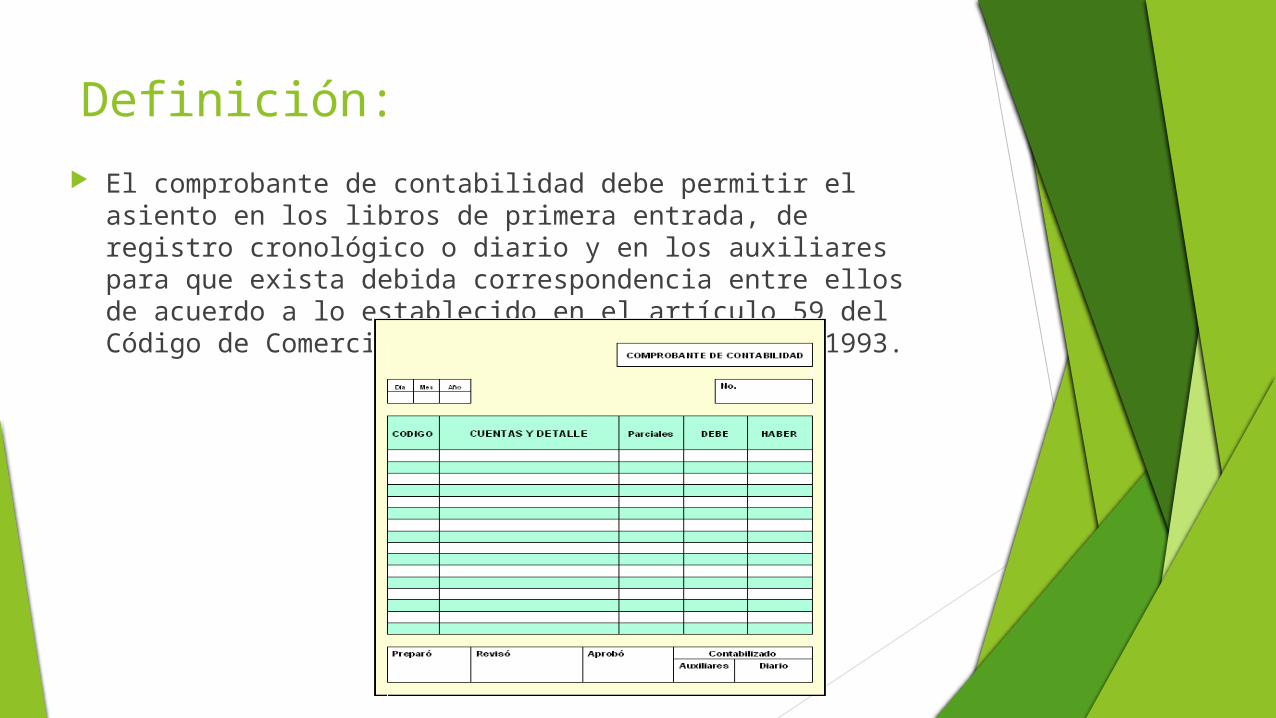

El comprobante de contabilidad debe permitir el asiento en los libros de primera entrada, de registro cronológico o diario y en los auxiliares para que exista debida correspondencia entre ellos de acuerdo a lo establecido en el artículo 59 del Código de Comercio y 124 del Decreto 2650 de 1993.

Recibo de caja

Es un soporte de contabilidad en el cual constan los ingresos en efectivo o en cheque recaudados por la empresa. El recibo de caja se contabiliza con un débito a la cuenta de caja y el crédito de acuerdo con su contenido o concepto del pago recibido.Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado ya que para ellas el soporte es la factura.

Ejemplo de recibo de caja

El día 1 de julio del 2008, la señora jenny Villamil, realiza el pago de la suma de $200000 a la empresa COLOMBIA ES CHOCOLATE LTDA en concepto de aportar para el inicio de la misma empresa.

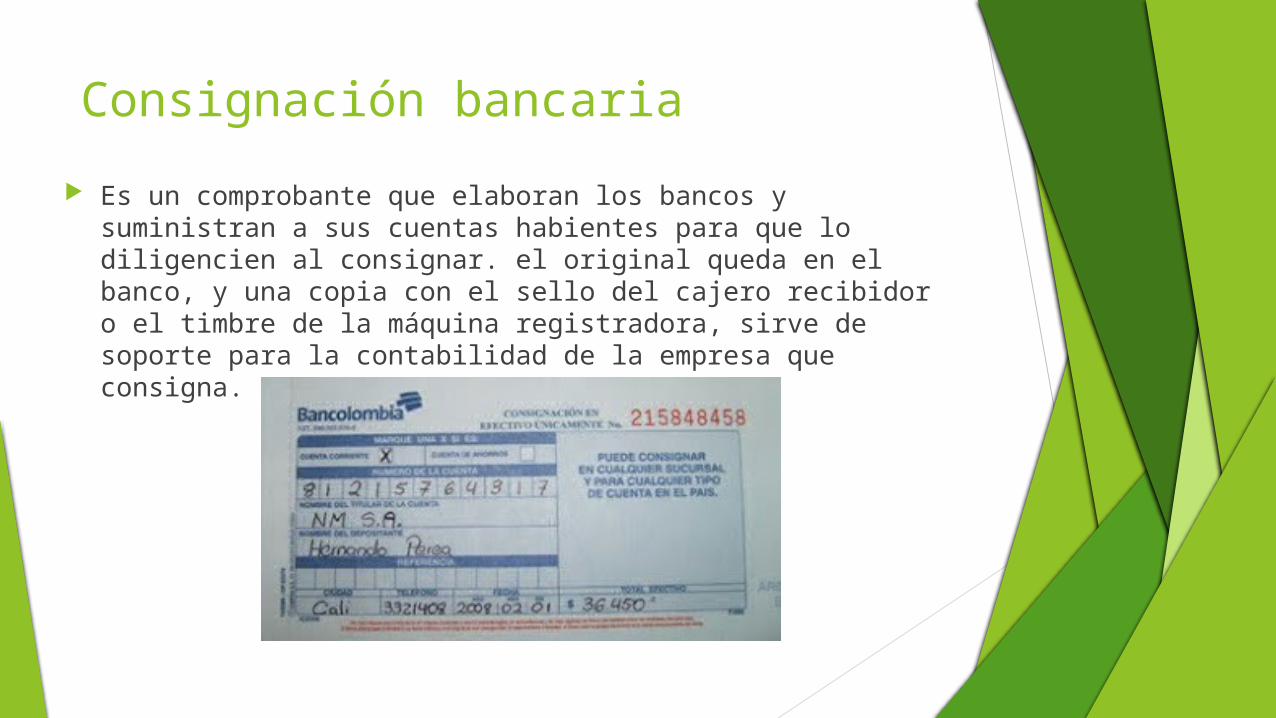

Consignación bancaria

Es un comprobante que elaboran los bancos y suministran a sus cuentas habientes para que lo diligencien al consignar. el original queda en el banco, y una copia con el sello del cajero recibidor o el timbre de la máquina registradora, sirve de soporte para la contabilidad de la empresa que consigna.

Comprobantes de ingresos

El recibo de caja es un soporte de contabilidad en el cual constan los ingresos en efectivo, cheques y otras formas de recaudo. El original se entrega al cliente, y las copias generalmente se archivan así: una para el archivo consecutivo y otra para anexar al comprobante diario de contabilidad.

Hay dos tipos de formularios: uno para consignar en efectivo y cheques de banco locales y otro para consignar remesas o cheques de otras plazas.

Ejemplo de comprobantes de ingresos

El 24 de noviembre de 2003, Dignory Quintero G compro de contado una mesa para computador por valor de $700.000. La Empresa Muebles JB expide recibo de caja No. 15650 por valor de $700.000

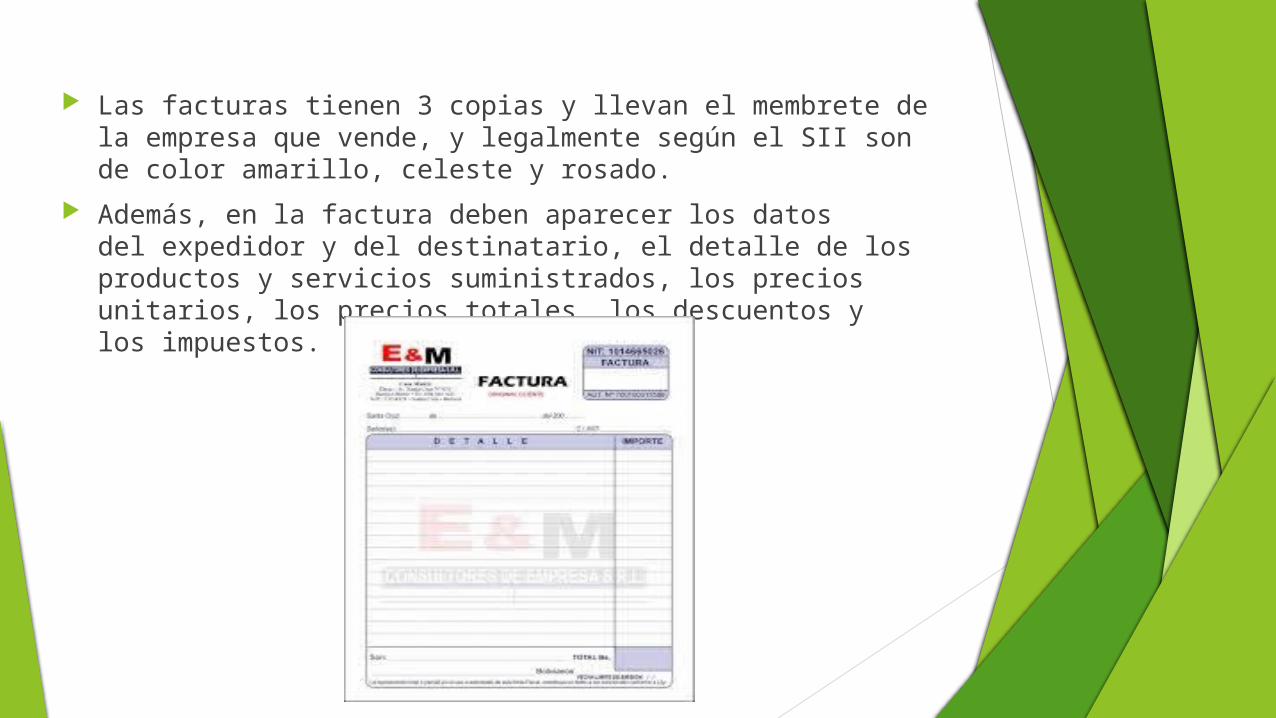

Facturas

Es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes poseídos por una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo.

Las facturas tienen 3 copias y llevan el membrete de la empresa que vende, y legalmente según el SII son de color amarillo, celeste y rosado.

Además, en la factura deben aparecer los datos del expedidor y del destinatario, el detalle de los productos y servicios suministrados, los precios unitarios, los precios totales, los descuentos y los impuestos.

Comprobantes de diario

Las Partidas o Comprobantes de Diario tienen como propósito registrar cada operación que se realiza en una empresa o negocio, ya sea de carácter comercial, industrial o de servicio Se elabora un Comprobante por cada día en el que se registren transacciones económicas. Una de las características de las Partidas de Diario es que en los totales, el DEBE siempre tendrá igual cantidad que el HABER.

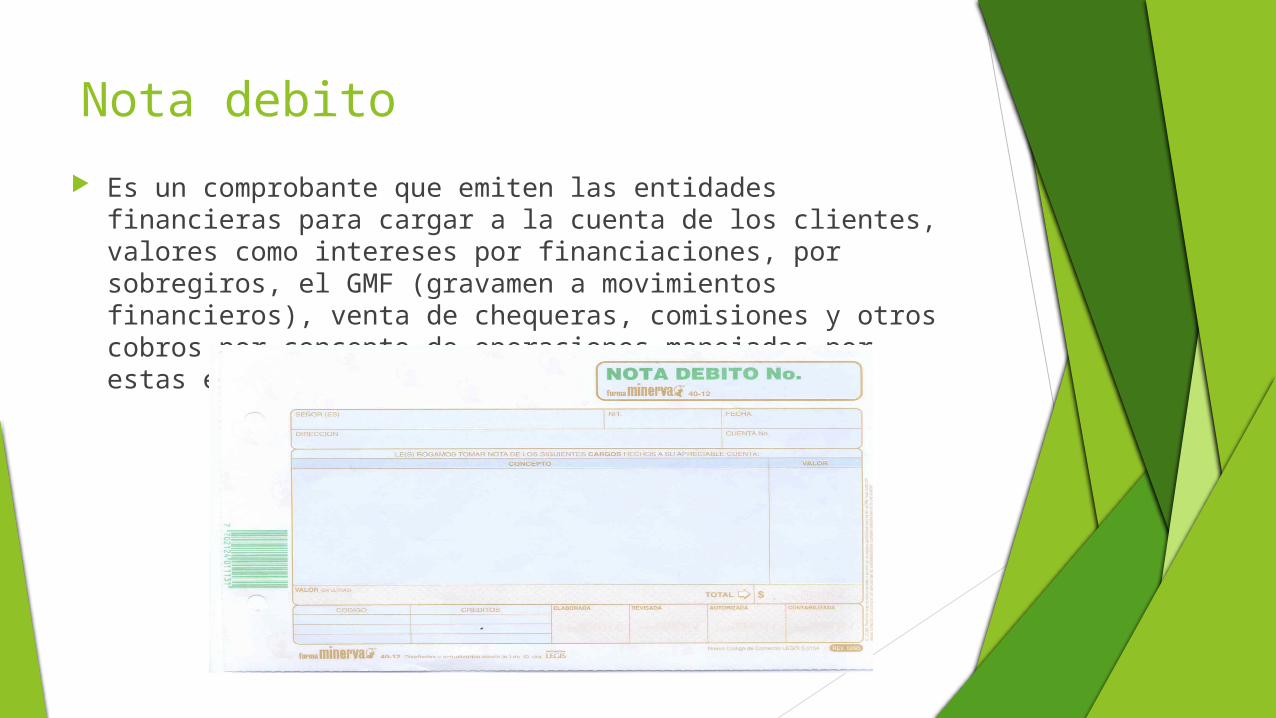

Nota debito

Es un comprobante que emiten las entidades financieras para cargar a la cuenta de los clientes, valores como intereses por financiaciones, por sobregiros, el GMF (gravamen a movimientos financieros), venta de chequeras, comisiones y otros cobros por concepto de operaciones manejadas por estas entidades.

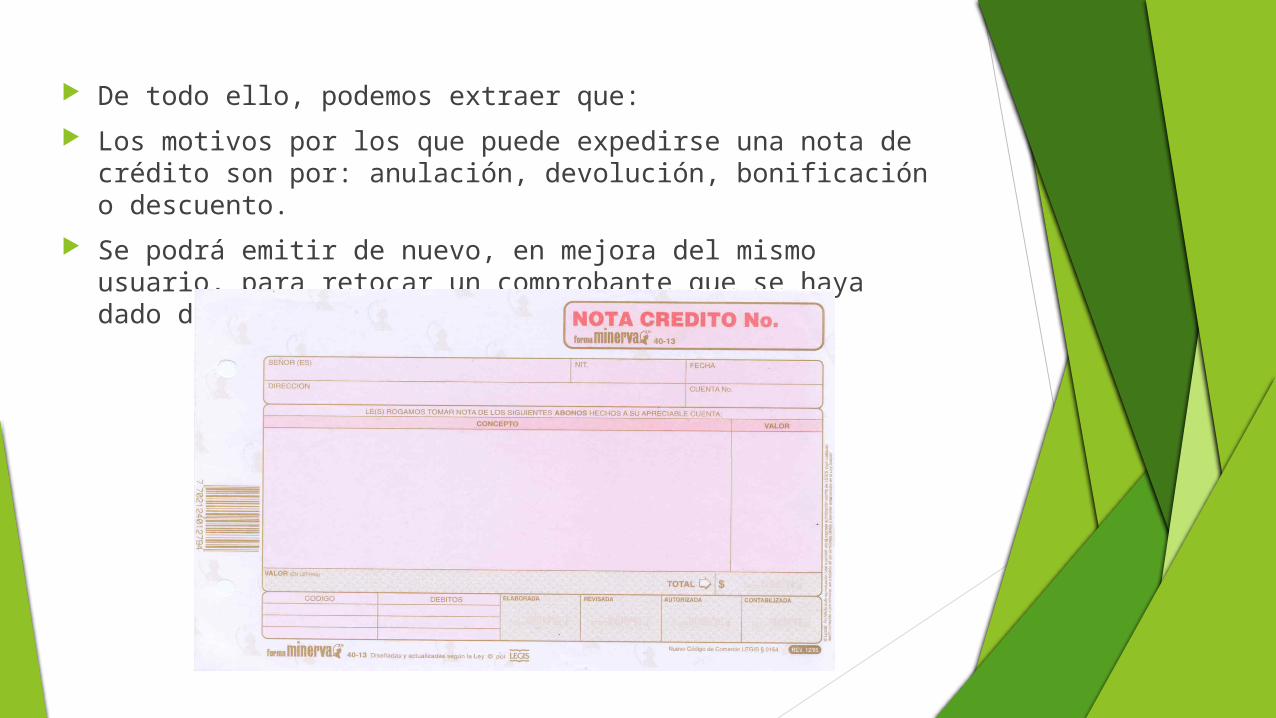

Nota crédito

Es el documento que una compañía envía a su cliente, para dar crédito a su cuenta por un específico valor, dicho concepto se muestra en dicha nota de crédito. Algunas de las situaciones en que puede utilizarse la nota de crédito pueden ser: por devoluciones o descuentos posteriores, para corregir algún exceso en las facturas, por que algún artículo se haya averiado, por una disminución en el precio

De todo ello, podemos extraer que:

Los motivos por los que puede expedirse una nota de crédito son por: anulación, devolución, bonificación o descuento.

Se podrá emitir de nuevo, en mejora del mismo usuario, para retocar un comprobante que se haya dado de forma previa.

Top Related