Idiomas

Páginas

Jurídico

www.microrate.com/la

CALIFICACIÓN PERSPECTIVA

C Estable

CALIFICACIÓN CREDITICIA

COOPERATIVA SANTA MARÍA

MAGDALENA

Perú / Abril 2016

EQUIPO DE ANALISTAS

Roxana Rivera

[email protected] / T: (511) 628-7054

Alessandro Oviedo

[email protected] / T: (511) 628-7054

www.microrate.com/la 2

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

CONTENIDO

Riesgo de Contexto 5

Riesgo Crediticio 7

Riesgo Operacional 9

Riesgo Financiero 11

Anexos 13

www.microrate.com/la 3

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

1 Federación Nacional de Cooperativas de Ahorro y Crédito del Perú.

COOPERATIVA SANTA MARÍA MAGDA-LENA

Cooperativa de Ahorro y Crédito Santa María Magdalena (en

adelante CAC SMM) es una institución financiera abierta, vigi-

lada por la FENACREP1 aunque no supervisada directamente

por la SBS2. Fue fundada en 1963 en la ciudad de Ayacucho

(sierra centro del Perú) con aportes de socios, brindando ser-

vicios como ahorro y crédito.

Mediante metodología individual, otorga créditos empresaria-

les y de consumo. A diciembre 2015 registra una cartera de

S/. 374 millones y 31,896 prestatarios, con crédito promedio

de S/. 11,726. Capta depósitos ascendentes a S/. 350 millo-

nes de 74,116 socios. A través de 25 agencias alcanza zonas

periurbanas, urbanas y rurales en 7 regiones del país.

FUNDAMENTOS DE CALIFICACIÓN

CAC SMM presenta un firme posicionamiento en su mercado

principal y una buena situación financiera. Destacan los avan-

ces en términos de rentabilidad y margen operativo. El nivel

de solvencia es manejable, con riesgos de mercado controla-

dos, aunque exhibe ciertos descalces de liquidez por plazo

que acusan espacios de mejora en su gestión.

Es favorable la existencia de un gobierno corporativo compro-

metido y un equipo gerencial experimentado, que vienen des-

plegando una acertada estrategia de consolidación organiza-

cional y crecimiento con calidad. Tras un periodo de mayor di-

namismo en créditos dirigidos a la pequeña y mediana em-

presa, es propicia la decisión de redirigirse al nicho de micro-

crédito, aunque todavía están por definirse las acciones para

concretarlo.

Frente a una eventual supervisión del regulador local, el prin-

cipal desafío de la cooperativa gira en torno a la elevada car-

tera en riesgo. De hecho, el fortalecimiento de la aplicación

metodológica, consolidación de la supervisión operativa, así

como la identificación y monitoreo de operaciones riesgosas,

resultarán claves para obtener sanos resultados de cartera e

incrementar los márgenes del negocio.

2 Superintendencia de Banca, Seguros y AFP.

CALIFICACIÓN PERSPECTIVA

C Estable

Número de calificaciones crediticias

Fecha de Visita

Fecha de Información Financiera

Fecha de Comité

1

Abr 16

Dic 15

May 16

NIVEL DE RIESGO

Contexto

Bajo Medio bajo Medio Medio alto Alto

Crediticio

Bajo Medio bajo Medio Medio alto Alto

Operacional

Bajo Medio bajo Medio Medio alto Alto

Financiero

Bajo Medio bajo Medio Medio alto Alto

PRINCIPALES INDICADORES DE DESEMPEÑO

Dic-13 Dic-14 Dic-15

Cartera Bruta (S/.000) S/. 267,540 S/. 343,771 S/. 374,013

Número de Prestatarios 30,765 32,333 31,896

Total de Ahorros (S/.000) S/. 270,059 S/. 317,995 S/. 350,275

Crédito Promedio S/. 8,696 S/. 10,632 S/. 11,726

Cartera en Riesgo 10.0% 8.5% 8.2%

Castigos 2.2% 1.4% 0.9%

Ratio de Capital Global 19.5% 18.0% 20.4%

ROE 4.0% 7.6% 10.3%

www.microrate.com/la 4

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

LA EMPRESA

Estructura organizativa

Exhibe una estructura aceptable para el volumen de operacio-

nes. Es positivo que se vengan fortaleciendo procesos inter-

nos para otorgar mayor soporte al control de operaciones en

campo y monitoreo del riesgo crediticio. Continuar con la for-

malización de algunos procesos resultará importante para ro-

bustecer aún más el desempeño de la institución.

Propiedad

Como toda cooperativa, la propiedad es compartida entre so-

cios que realizan aportes para acceder a servicios crediticios

y no crediticios. A diciembre 2015 poseía 132,968 socios,

quienes son representados en una Asamblea de Delegados.

Esta Asamblea, a su vez, elige a los miembros del Consejo de

Administración y de Vigilancia. Ambos Consejos cumplen con

la renovación de sus integrantes según estatutos y la ley.

GESTIÓN DE RIESGOS

Tipo de Riesgo Nivel Fundamentos

Contexto

Contexto operativo Medio » Bajo crecimiento del PBI.

» Desarrollado sector financiero.

» Fuerte competencia en el sector explica alto sobreendeudamiento

de clientes.

» Importante dinamismo de las colocaciones en el sector coopera-

tivo, aunque con morosidad oscilante.

» Sólido posicionamiento de la cooperativa en Ayacucho, pero en

desarrollo en el resto de regiones, con moderada claridad del nicho

objetivo.

Posicionamiento Medio Alto

Crediticio

Operaciones Crediticias Medio Alto

» Menor dinamismo de cartera y contracción de prestatarios en

2015.

» Aceptable diseño de la metodología con limitada aplicación en

campo.

» Moderada supervisión operativa, con ligeros avances.

» Elevada cartera en riesgo.

» Limitada identificación y seguimiento de operaciones riesgosas.

Calidad de Cartera Alto

Operacional

Gobierno y Alta Gerencia Medio Alto

» Gobierno corporativo comprometido, pero con brechas de mejora

en su gestión.

» Equipo gerencial profesional y con buen desempeño.

» Estrategia enfocada en el fortalecimiento organizacional, pero con

poca claridad en el segmento meta.

» Avances en control interno, aunque persisten importantes desa-

fíos.

» Sistema informático con limitaciones para la gestión de inteligen-

cia comercial.

Organización Medio Alto

Financiero

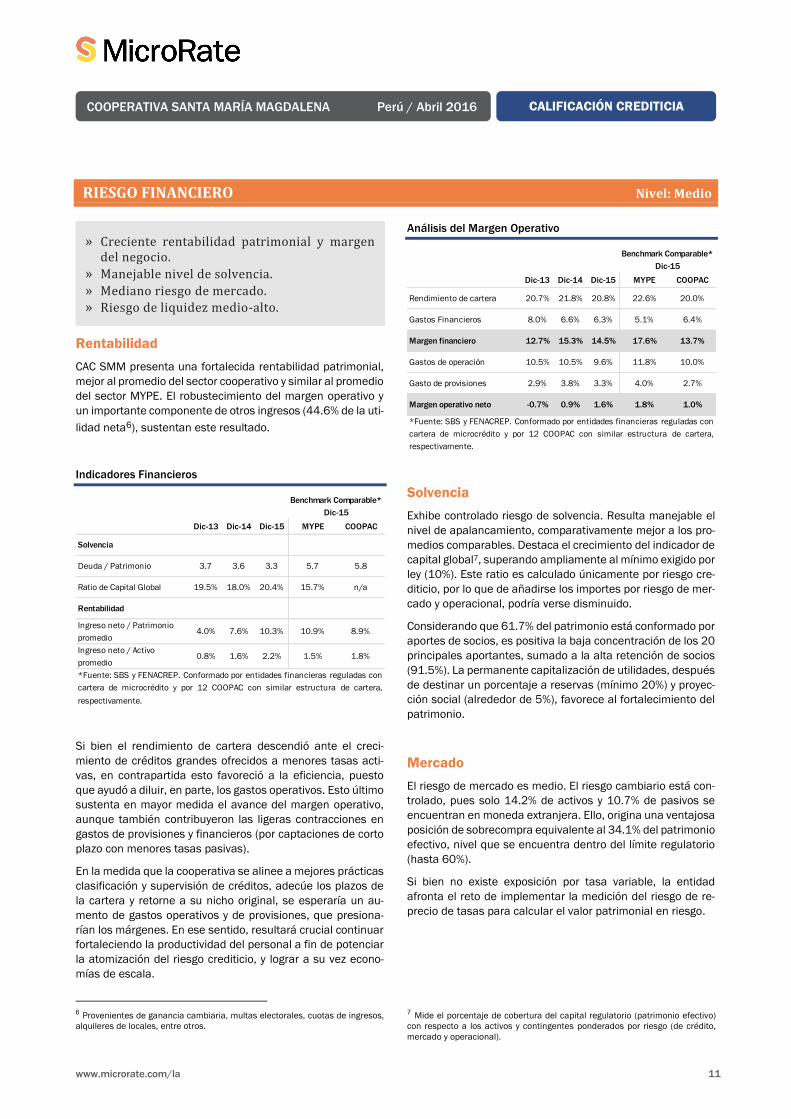

Rentabilidad Medio

» Creciente rentabilidad patrimonial y margen del negocio.

» Manejable nivel de solvencia.

» Mediano riesgo de mercado.

» Riesgo de liquidez medio-alto.

Solvencia Medio Alto

Mercado Medio

Liquidez Medio Alto

María Julia Cabrera Santa Cruz Presidente

Efrain Rodrigo Abregú Canales Vice - Presidente

Elizabeth Emiliana Díaz Velapatiño Secretaria

María Tereza Azpur de Cuadros Vocal I

Luis Alfredo Vargas Moreno Vocal II

Guido Alfonso Pérez Sáez Presidente

Avelino Tiberio Palma Gutiérrez Vice - Presidente

Diógenes Delgadillo Nina Secretario

Consejo de Administración

Consejo de Vigilancia

www.microrate.com/la 5

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

RIESGO DE CONTEXTO Nivel: Medio Alto

Perú presenta un dinamismo aceptable, pese al menor

desempeño económico en los últimos años. El Banco Central

(BCRP) registró un crecimiento de 3.3% al cierre del 2015,

que si bien resulta ligeramente superior al 2014 (2.4%), está

por debajo del 4.8% proyectado a inicios de año. A pesar de

la moderada recuperación del sector primario, lo anterior es

resultado del menor ritmo de expansión de la demanda in-

terna, explicada principalmente por la fuerte reducción de la

inversión pública y privada. A ello se suma una marcada de-

valuación del nuevo sol frente al dólar y una inflación por en-

cima del rango meta del BCRP.

Aun así, la economía peruana mantiene fortalezas y capacida-

des que le permiten mantener su calificación de riesgo sobe-

rano con grado de inversión (BBB+), dentro del rango de cali-

ficaciones más fuertes de la región. Permanecen conflictos

sociales en el país, escándalos de corrupción pública e inse-

guridad, además del proceso de elecciones presidenciales

(2016), que típicamente afecta la confianza del empresariado

e inversionistas.

Gráfico 1: Crecimiento PBI / Inflación (Fuente: FMI, BCRP)

El sector microfinanciero se encuentra muy competido. El in-

greso de bancos múltiples y entidades no supervisadas con

similar oferta de servicios resultan en una preocupante sobre-

oferta de créditos (principalmente en zonas urbanas y periur-

banas). Ello, junto a la desfavorable coyuntura económica y el

sobreendeudamiento de clientes explica la aun considerable

cartera en riesgo del sector.

Gráfico 2: Cartera Bruta / Calidad de Cartera del sector*

*Considera Bancos, CRAC, CMAC, Edpymes y Financieras, cuyo segmento de

micro y pequeña empresa representan más del 50% de su cartera.

Por otra parte, el sector cooperativo peruano se encuentra

poco desarrollado. Está conformado por 166 entidades y sólo

una de ellas es supervisada directamente por la SBS, estando

autorizada a captar recursos del público. Si bien las coopera-

tivas restantes son supervisadas por la FENACREP, sólo 83 se

encuentran afiliadas a este órgano. Además, a pesar que las

instituciones envían mensualmente sus resultados, la FENA-

CREP no tiene autoridad sancionadora.

Gráfico 3: Cartera Bruta / Calidad de Cartera de las

Cooperativas (FENACREP)*

*De las afiliadas a la FENACREP solo se han considerado las cooperativas que

han reportado información por 5 períodos consecutivos.

Las cooperativas exhiben un fuerte dinamismo de cartera,

acompañado por un nivel de morosidad volátil. No obstante,

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Inflación Anual Crecimiento Anual del PBI

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

Dic-11 Dic-12 Dic-13 Dic-14 Dic-15

Cartera Bruta del sector (s/.000) Calidad de cartera del sector

» Bajo crecimiento del PBI.

» Desarrollado sector financiero.

» Fuerte competencia explica alto sobreendeu-damiento de clientes.

» Importante dinamismo de colocaciones en el sector cooperativo, aunque con morosidad os-cilante.

» Sólido posicionamiento de la cooperativa en Ayacucho, pero en desarrollo en el resto de re-giones, con moderada claridad del nicho obje-tivo.

www.microrate.com/la 6

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

es positivo que en el último año muestren una mejora en la

calidad de cartera, estando por debajo del sistema microfi-

nanciero (4.1% vs. 6.1%, respectivamente).

Administran importante volumen de ahorros; sin embargo,

únicamente 20 instituciones están afiliadas al fondo de ga-

rantía de depósitos constituido en abril 2015. Este fondo otor-

garía confianza y respaldo a los socios ahorristas ante un

eventual default de las entidades, cubriendo hasta un monto

de S/.20,000. Por otro lado, está pendiente informar el es-

tado completo de clientes a la central de riesgo, ya que en la

práctica es todavía discrecional, lo que restringe la transpa-

rencia del sistema financiero.

Posicionamiento

CAC SMM presenta un firme posicionamiento en Ayacucho,

donde mantiene 60.3% de la cartera. Gracias a múltiples ser-

vicios y beneficios para los socios así como actividades en fa-

vor de la población, la cooperativa logra constituirse como re-

ferente en la comunidad. No obstante, en el resto de regiones

el posicionamiento aún se encuentra en desarrollo, por lo que

enfrenta el reto de consolidar su factor diferenciador frente a

la competencia.

Asimismo, denota moderada claridad del cliente objetivo,

puesto que atiende distintos segmentos de mercado. Si bien

existe la intención de redirigirse a su nicho original (microcré-

dito), ello todavía no se evidencia en los resultados institucio-

nales.

Al cierre de 2015 la entidad ocupaba la quinta y primera po-

sición en saldo de cartera y número de asociados, respectiva-

mente, a nivel del sector cooperativo.

Gráfico 4: Saldo de cartera de COOPAC a diciembre 2015

Fuente: FENACREP.

15.2%

12.8%

10.4%

5.7%

4.8%

3.0%

48.1%

0% 20% 40% 60%

Pacífico

Abaco

AELU

Prestaperú

Sta. María Magdalena

Sto. Cristo de Bagazán

Otros (159)

www.microrate.com/la 7

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

RIESGO CREDITICIO Nivel: Medio Alto

CAC SMM presenta riesgo crediticio medio-alto, debido a una

elevada cartera en riesgo. A pesar de presentar aceptable di-

seño de la metodología crediticia, exhibe desafíos en la estan-

darización de su aplicación en campo, así como el fortaleci-

miento de la supervisión operativa pre y post desembolso.

Operaciones Crediticias

Gráfico 5: Cartera bruta / Crecimiento de cartera

Tras un periodo de crecimiento importante, en 2015 la car-

tera contuvo su ritmo de expansión (8.8%) y el nivel de pres-

tatarios se redujo (-1.4%). De hecho, la incursión de coopera-

tivas informales generó cierta desconfianza hacia el sector y

potenció malas prácticas crediticias, obligando a la coopera-

tiva a ajustar sus metas de crecimiento. A esto se suma la alta

competencia proveniente de entidades reguladas y contextos

socioeconómicos deteriorados en algunas zonas atendidas.

Si bien el crecimiento en segmentos que exigen mayores mon-

tos (pequeña y mediana empresa) responde a la búsqueda de

eficiencia, ello generó el incremento del crédito promedio, ale-

jando a la entidad de su nicho original. Así, existe el reto de

dinamizar la base de prestatarios para atomizar el riesgo cre-

diticio y reducir el riesgo de endeudamiento sobre la misma

base de clientes; acompañado de un esquema de incentivos

que promueva el aumento de prestatarios nuevos.

Gráfico 6:

Número de prestatarios / Crecimiento de prestatarios

Benefician a la oferta crediticia, tasas activas competitivas

por debajo del promedio local y el bajo riesgo cambiario cre-

diticio (los clientes perciben préstamos según moneda de la

fuente de ingreso). No obstante, los plazos largos de los prés-

tamos (18 meses en promedio) restan flexibilidad ante cam-

bios en el entorno.

Detalle de Cartera a Diciembre 2015

La metodología presenta aceptable diseño, siendo favorable

su diferenciación por segmento atendido, aunque evidencia

desafíos en una aplicación homogénea en campo. Son favo-

rables la existencia de diversos reglamentos y definición de

procesos para la evaluación de la capacidad y voluntad de

pago del prestatario; sin embargo, el nivel de detalle del aná-

lisis cuantitativo y cualitativo varía entre agencias. De allí que

0%

5%

10%

15%

20%

25%

30%

S/. 0

S/. 50,000

S/. 100,000

S/. 150,000

S/. 200,000

S/. 250,000

S/. 300,000

S/. 350,000

S/. 400,000

Dic-13 Dic-14 Dic-15

Cartera Bruta (S/.000) Crecimiento de cartera

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

-15,000

-10,000

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

Dic-13 Dic-14 Dic-15

Número de Prestatarios Crecimiento de Prestatarios

dic-14 dic-15 dic-14 dic-15 dic-14 dic-15

Pequeña Empresa 20.7% 27.7% 5.9% 8.9% S/. 37,696 S/. 36,625

Microempresa 38.0% 26.3% 47.3% 43.6% S/. 8,541 S/. 7,069

Mediana Empresa 21.2% 26.2% 0.4% 0.4% S/. 506,333 S/. 765,707

Consumo 19.2% 19.1% 46.2% 46.9% S/. 4,407 S/. 4,777

Vivienda 0.9% 0.7% 0.2% 0.2% S/. 60,093 S/. 41,212

Total 100% 100% 100% 100% S/. 10,632 S/. 11,726

Producto Cartera Prestatarios Crédito promedio

» Menor dinamismo de cartera y contracción de prestatarios en 2015.

» Aceptable diseño metodológico con limitada aplicación en campo.

» Moderada supervisión operativa, con ligeros avances.

» Elevada cartera en riesgo.

» Limitada identificación y seguimiento de ope-raciones riesgosas.

www.microrate.com/la 8

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

cobra relevancia el fortalecimiento permanente de la capaci-

tación y retroalimentación del personal operativo.

En ese sentido, resultó saludable la decisión de ajustar las

autonomías de aprobación de acuerdo al desempeño de

agencias, así como delegar a la sede principal la evaluación

de créditos con montos mayores a S/. 30,000, con opinión

decisoria del área de Riesgos a partir de S/. 100,000.

Además, se viene reforzando la supervisión operativa me-

diante el despliegue del área de Supervisión de Agencias (Ver

Controles) y personal de Riesgos en aquellas sucursales con

mayor volumen de operaciones. Sin embargo, la verificación

está enfocada especialmente en créditos grandes, y en menor

medida a préstamos de montos pequeños donde está con-

centrada la morosidad (Ver Calidad de Cartera). El continuo

seguimiento por parte de los administradores de agencia tam-

bién resultará relevante para obtener sanos resultados de

cartera.

Calidad de Cartera

Pese a la tendencia decreciente de la cartera en riesgo total

reportada por la entidad (incluidos castigos), este nivel aún

resulta elevado. De hecho, nominalmente la morosidad creció

4.6% respecto al periodo previo. La escasa estandarización

en la aplicación metodológica sumado a limitaciones en la su-

pervisión operativa, explican estos resultados.

Si bien los castigos exhiben un progresivo descenso, 61.7%

de la cartera en riesgo (5.1% sobre cartera bruta) está con-

centrada en el tramo de atrasos mayores a 180 días, lo que

augura un mayor nivel de castigos en los próximos periodos.

Riesgo de Cartera

3 Representa 7.1% de la cartera, con cartera en riesgo 16.2%. 4 Crédito otorgado para cancelar el saldo pendiente de otro crédito el mismo

día de su cancelación. Representan aproximadamente 37.8% de la cartera.

La mora por producto muestra mayor deterioro en la micro y

pequeña empresa (incluso para el sector agropecuario3), de-

bido, principalmente, a desafíos identificados en la origina-

ción y seguimiento permanente de los créditos.

La participación de refinanciados sobre cartera en riesgo es

considerable, mayor a los benchmark comparables. Este indi-

cador podría verse afectado por la presencia de créditos refi-

nanciados no reportados. Si bien se identificaron renovacio-

nes anticipadas4 cuando el cliente ya mostraba problemas de

pago, no se pudo cuantificar su magnitud debido a limitacio-

nes en su oportuna identificación en el sistema informático y

la ausencia de su monitoreo por parte de la entidad.

El registro y seguimiento permanente de reprogramaciones5,

excepciones y operaciones de postergación de cuotas, son

desafíos clave para anticiparse a potencial riesgo crediticio.

Detalle de Cartera a Diciembre 2015

El proceso de recuperación es razonable. Si bien los gestores

apoyan en la cobranza de créditos con más de 60 días de

atraso, su gestión en un tramo menor y un esquema de incen-

tivos ajustado según rangos de atraso beneficiarían aún más

la recuperación. Son favorables las campañas de cobranza

dirigidas a préstamos de difícil recuperación, previa autoriza-

ción de un comité legal.

La cobertura de provisiones es apropiada. No obstante, el in-

dicador estaría sobreestimado dada la presencia de operacio-

nes riesgosas, además de no estar la entidad obligada a ali-

near provisiones según la calificación del socio en el sistema

financiero. Para compensarlo, es favorable que 41.5% de car-

tera esté respaldada por garantías reales.

5 Operaciones que modifican las condiciones originales del crédito, adaptándo-

las a la nueva capacidad económica del cliente, y ponen a prueba la voluntad

de pago del socio.

Dic-13 Dic-14 Dic-15 MYPE COOPAC

Cartera en Riesgo** 10.0% 8.5% 8.2% 6.9% 8.4%

Refinanciados / Cartera en

Riesgo37.4% 31.9% 29.4% 21.9% 28.7%

Castigos 2.2% 1.4% 0.9% 3.5% n/a

Cobertura por provisiones 66.5% 84.0% 108.1% 110.7% 93.0%

Benchmark Comparable*

Dic-15

*Fuente: SBS y FENACREP. Conformado por entidades financieras reguladas con

cartera de microcrédito y por 12 COOPAC con similar estructura de cartera,

respectivamente.

**La cartera en riesgo para el Benchmark de COOPAC comparables y MYPE

considera la suma de créditos vencidos, refinanciados, reestructurados y en

cobranza judicial sobre la cartera bruta.

dic-14 dic-15 dic-14 dic-15

Microempresa 11.3% 15.4% 50.5% 49.4%

Pequeña Empresa 11.5% 8.5% 28.0% 28.8%

Consumo 4.9% 5.4% 11.0% 12.6%

Vivienda 3.1% 3.9% 0.3% 0.2%

Mediana Empresa 4.1% 2.8% 10.2% 9.0%

Total 8.5% 8.2% 100% 100%

* Cartera atrasada mayor a 30 días más créditos refinanciados.

ProductoPAR* por

ProductoPeso en el PAR*

www.microrate.com/la 9

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

RIESGO OPERACIONAL Nivel: Medio Alto

Gobierno y Alta Gerencia

Presenta un Consejo de Administración y de Vigilancia com-

prometidos con la cooperativa, integrados por cinco y tres pro-

fesionales multidisciplinarios, respectivamente. Resulta posi-

tiva la renovación anual y por tercios de los miembros. Si bien

muestran larga trayectoria en el sector, su aprendizaje se ha

dado dentro de la institución y sobre la marcha. En ese sen-

tido, son apropiadas las capacitaciones recibidas por los con-

sejeros en temas de cooperativismo y operaciones. No obs-

tante, existe el reto de fortalecer su preparación en aspectos

de riesgos y finanzas (acorde a la regulación local) para enri-

quecer su aporte a la estrategia institucional.

Favorece al flujo de información y el seguimiento del desem-

peño institucional la ejecución de comités de riesgos mensua-

les y de auditoría quincenales, a nivel del Consejo de Admi-

nistración y de Vigilancia, respectivamente.

La Gerencia General demuestra destacable liderazgo y buen

desempeño, respaldada por cuatro Gerencias Centrales con

experiencia y larga trayectoria en la cooperativa. Es saludable

la disposición del equipo gerencial para enfrentar el compe-

tido contexto.

Así, resulta favorable la estrategia basada en la consolidación

organizacional y crecimiento saludable. Son apropiados los

planes para reforzar la calidad de atención y proyección so-

cial. Pese a que existe la decisión de reenfocarse en el micro-

crédito, queda pendiente la implementación de estrategias

concretas para lograrlo y cumplir con los límites internos de

tolerancia por segmento.

Organización

Es positivo el paulatino ordenamiento y formalización de pro-

cesos internos, mediante la creación de manuales y diferen-

ciación de funciones entre áreas. Es loable el compromiso

mostrado por los mandos medios, aunque resultará relevante

reforzar su desempeño, principalmente en agencias. Si bien

aún se encuentran en etapa de identificación de líderes, pre-

senta el desafío de formalizar los cuadros de sucesión para

áreas clave.

La rotación de empleados está controlada (22%) gracias al

buen clima de trabajo y múltiples beneficios laborales. Sin

embargo, será importante reforzar la formalización de la línea

de carrera por puestos (según desempeño cualitativo y cuan-

titativo) y estandarizar la capacitación del personal. Frente a

ello, es beneficiosa la implementación de una escuela de ana-

listas (con periodicidad no establecida) y el despliegue de un

plan de capacitación para 2016 donde se contemplan temas

de servicio al cliente y operaciones crediticias.

Controles

El ambiente de control interno aún es moderado, aunque pre-

senta algunos avances. Destaca la implementación del área

de Supervisión de Agencias enfocada al monitoreo del cum-

plimiento de políticas, la cual viene identificando buenos ha-

llazgos. No obstante, su accionar se ve limitado por la sobre-

carga de labores (dos personas supervisan 25 agencias).

El área de Riesgos realiza un trabajo razonable en el segui-

miento de los principales riesgos. Frente a una eventual su-

pervisión de la SBS, enfrenta el reto de sofisticar y especiali-

zar el monitoreo preventivo ante posibles amenazas. Además,

su dependencia de la Gerencia resta objetividad y potencia

posibles conflictos de interés.

Es prudente la independencia de Auditoría Interna, con acep-

table labor, orientada principalmente al cumplimiento norma-

tivo. El reenfoque de su análisis basado en riesgos, constituye

desafío importante.

Sistema de Información

El core informático (BESTERP) es seguro, integrado y escala-

ble. Si bien es entendible (por razones de costo) la decisión

institucional de no poseer los códigos fuente, los limita en la

puesta en marcha de potenciales mejoras.

Pese a contar con varias funcionalidades, el uso del sistema

es básico. En efecto, no se aprovecha totalmente el sistema

de reportería para la gestión de cartera en agencias e inteli-

gencia comercial. Asimismo, carece de mecanismos para

identificar, controlar y bloquear operaciones riesgosas, como

las renovaciones anticipadas, reprogramaciones y excepcio-

nes a las políticas.

Destaca la ejecución de back-ups diarios, así como su res-

guardo en distintas locaciones de Ayacucho. Es saludable la

existencia de perfiles de usuario para ingresar al sistema, así

como un plan de contingencia para responder a posibles inci-

dentes.

» Gobierno corporativo comprometido, pero con brechas de mejora en su gestión.

» Equipo gerencial profesional y con buen desempeño.

» Estrategia enfocada en fortalecimiento organi-zacional, pero con poca claridad en el seg-mento meta.

» Avances en control interno, aunque persisten importantes desafíos.

» Sistema informático con limitaciones para ges-tión de inteligencia comercial.

www.microrate.com/la 10

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

Lavado de Activos

La oficialía de cumplimiento exhibe buen desempeño en la

prevención de lavado de activos, regido por estándares del

ente regulador. Resulta favorable el mapeo de riesgos por

agencia y zona, el monitoreo diario de operaciones inusuales

y las capacitaciones permanentes sobre el tema al personal.

www.microrate.com/la 11

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

RIESGO FINANCIERO Nivel: Medio

Rentabilidad

CAC SMM presenta una fortalecida rentabilidad patrimonial,

mejor al promedio del sector cooperativo y similar al promedio

del sector MYPE. El robustecimiento del margen operativo y

un importante componente de otros ingresos (44.6% de la uti-

lidad neta6), sustentan este resultado.

Indicadores Financieros

Si bien el rendimiento de cartera descendió ante el creci-

miento de créditos grandes ofrecidos a menores tasas acti-

vas, en contrapartida esto favoreció a la eficiencia, puesto

que ayudó a diluir, en parte, los gastos operativos. Esto último

sustenta en mayor medida el avance del margen operativo,

aunque también contribuyeron las ligeras contracciones en

gastos de provisiones y financieros (por captaciones de corto

plazo con menores tasas pasivas).

En la medida que la cooperativa se alinee a mejores prácticas

clasificación y supervisión de créditos, adecúe los plazos de

la cartera y retorne a su nicho original, se esperaría un au-

mento de gastos operativos y de provisiones, que presiona-

rían los márgenes. En ese sentido, resultará crucial continuar

fortaleciendo la productividad del personal a fin de potenciar

la atomización del riesgo crediticio, y lograr a su vez econo-

mías de escala.

6 Provenientes de ganancia cambiaria, multas electorales, cuotas de ingresos,

alquileres de locales, entre otros.

Análisis del Margen Operativo

Solvencia

Exhibe controlado riesgo de solvencia. Resulta manejable el

nivel de apalancamiento, comparativamente mejor a los pro-

medios comparables. Destaca el crecimiento del indicador de

capital global7, superando ampliamente al mínimo exigido por

ley (10%). Este ratio es calculado únicamente por riesgo cre-

diticio, por lo que de añadirse los importes por riesgo de mer-

cado y operacional, podría verse disminuido.

Considerando que 61.7% del patrimonio está conformado por

aportes de socios, es positiva la baja concentración de los 20

principales aportantes, sumado a la alta retención de socios

(91.5%). La permanente capitalización de utilidades, después

de destinar un porcentaje a reservas (mínimo 20%) y proyec-

ción social (alrededor de 5%), favorece al fortalecimiento del

patrimonio.

Mercado

El riesgo de mercado es medio. El riesgo cambiario está con-

trolado, pues solo 14.2% de activos y 10.7% de pasivos se

encuentran en moneda extranjera. Ello, origina una ventajosa

posición de sobrecompra equivalente al 34.1% del patrimonio

efectivo, nivel que se encuentra dentro del límite regulatorio

(hasta 60%).

Si bien no existe exposición por tasa variable, la entidad

afronta el reto de implementar la medición del riesgo de re-

precio de tasas para calcular el valor patrimonial en riesgo.

7 Mide el porcentaje de cobertura del capital regulatorio (patrimonio efectivo)

con respecto a los activos y contingentes ponderados por riesgo (de crédito,

mercado y operacional).

Dic-13 Dic-14 Dic-15 MYPE COOPAC

Solvencia

Deuda / Patrimonio 3.7 3.6 3.3 5.7 5.8

Ratio de Capital Global 19.5% 18.0% 20.4% 15.7% n/a

Rentabilidad

Ingreso neto / Patrimonio

promedio4.0% 7.6% 10.3% 10.9% 8.9%

Ingreso neto / Activo

promedio0.8% 1.6% 2.2% 1.5% 1.8%

Benchmark Comparable*

Dic-15

*Fuente: SBS y FENACREP. Conformado por entidades financieras reguladas con

cartera de microcrédito y por 12 COOPAC con similar estructura de cartera,

respectivamente.

Dic-13 Dic-14 Dic-15 MYPE COOPAC

Rendimiento de cartera 20.7% 21.8% 20.8% 22.6% 20.0%

Gastos Financieros 8.0% 6.6% 6.3% 5.1% 6.4%

Margen financiero 12.7% 15.3% 14.5% 17.6% 13.7%

Gastos de operación 10.5% 10.5% 9.6% 11.8% 10.0%

Gasto de provisiones 2.9% 3.8% 3.3% 4.0% 2.7%

Margen operativo neto -0.7% 0.9% 1.6% 1.8% 1.0%

*Fuente: SBS y FENACREP. Conformado por entidades financieras reguladas con

cartera de microcrédito y por 12 COOPAC con similar estructura de cartera,

respectivamente.

Benchmark Comparable*

Dic-15

» Creciente rentabilidad patrimonial y margen del negocio.

» Manejable nivel de solvencia.

» Mediano riesgo de mercado.

» Riesgo de liquidez medio-alto.

www.microrate.com/la 12

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

Liquidez

La administración de liquidez es aceptable. Son apropiados

los indicadores sobre cartera y depósitos, siendo similares al

benchmark comparable. Cumple con los límites establecidos

por la SBS8 (13.2% de liquidez en moneda nacional y 95.4%

en moneda extranjera). Además, es saludable la reciente de-

cisión de afiliarse al Fondo de Garantía de Depósitos Coope-

rativo.

Liquidez

No obstante, presenta considerable riesgo de descalce en el

corto plazo, equivalente a 65.4% del patrimonio efectivo, aun-

que compensado a largo plazo. Esto surge porque solo 8.7%

de las colocaciones se recuperan en menos de 1 año, mien-

tras que el 46.7% de las obligaciones se deben repagar en el

mismo periodo. De allí que cobra relevancia sofisticar el ma-

nejo de los calces por plazos entre activos y pasivos.

Dada la alta concentración de fondeo proveniente de capta-

ciones (76%), es saludable la atomización de depósitos por

ahorrista. Sin embargo, la diversificación de fuentes de finan-

ciamiento presenta oportunidad de mejora. Frente a ello, re-

sulta favorable la reciente negociación con organismos inter-

nacionales y nacionales para obtener fondeo de largo plazo.

Pese a tener un Plan de Contingencia, obtener líneas de cré-

dito suficientes para afrontar un posible stress de liquidez,

constituye reto importante.

8 De 8% en moneda nacional y 20% en moneda extranjera.

Dic-13 Dic-14 Dic-15 MYPE COOPAC

Caja y Bancos + Inv.

Temporales / Cartera Bruta31.2% 20.6% 24.4% 25.7% 23.3%

Caja y Bancos + Inv.

Temporales / Depósitos30.9% 22.3% 26.1% 31.5% 25.1%

Benchmark Comparable*

Dic-15

*Fuente: SBS y FENACREP. Conformado por entidades financieras reguladas con

cartera de microcrédito y por 12 COOPAC con similar estructura de cartera,

respectivamente.

www.microrate.com/la 13

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

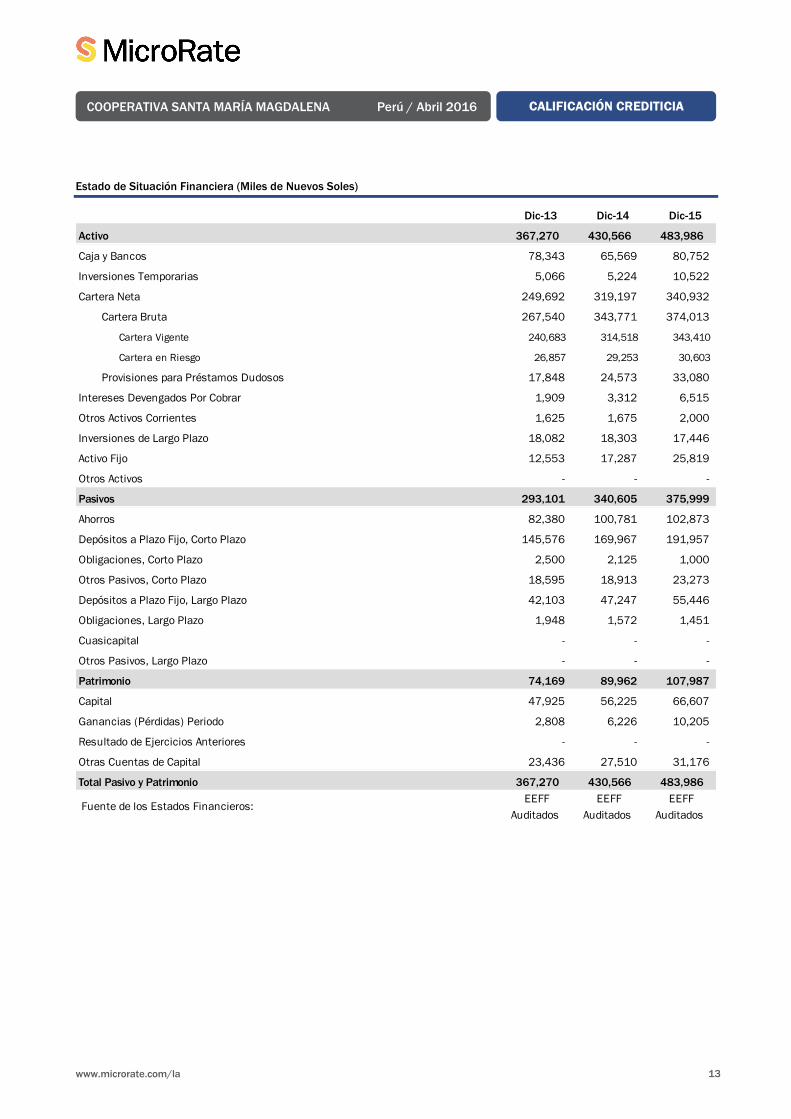

Estado de Situación Financiera (Miles de Nuevos Soles)

Dic-13 Dic-14 Dic-15

Activo 367,270 430,566 483,986

Caja y Bancos 78,343 65,569 80,752

Inversiones Temporarias 5,066 5,224 10,522

Cartera Neta 249,692 319,197 340,932

Cartera Bruta 267,540 343,771 374,013

Cartera Vigente 240,683 314,518 343,410

Cartera en Riesgo 26,857 29,253 30,603

Provisiones para Préstamos Dudosos 17,848 24,573 33,080

Intereses Devengados Por Cobrar 1,909 3,312 6,515

Otros Activos Corrientes 1,625 1,675 2,000

Inversiones de Largo Plazo 18,082 18,303 17,446

Activo Fijo 12,553 17,287 25,819

Otros Activos - - -

Pasivos 293,101 340,605 375,999

Ahorros 82,380 100,781 102,873

Depósitos a Plazo Fijo, Corto Plazo 145,576 169,967 191,957

Obligaciones, Corto Plazo 2,500 2,125 1,000

Otros Pasivos, Corto Plazo 18,595 18,913 23,273

Depósitos a Plazo Fijo, Largo Plazo 42,103 47,247 55,446

Obligaciones, Largo Plazo 1,948 1,572 1,451

Cuasicapital - - -

Otros Pasivos, Largo Plazo - - -

Patrimonio 74,169 89,962 107,987

Capital 47,925 56,225 66,607

Ganancias (Pérdidas) Periodo 2,808 6,226 10,205

Resultado de Ejercicios Anteriores - - -

Otras Cuentas de Capital 23,436 27,510 31,176

Total Pasivo y Patrimonio 367,270 430,566 483,986

Fuente de los Estados Financieros: EEFF

Auditados

EEFF

Auditados

EEFF

Auditados

www.microrate.com/la 14

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

Estado de Resultado (Miles de Nuevos Soles)

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Ene-15 -

Dic-13 Dic-14 Dic-15

Ingresos de Intereses y Comisiones 49,256 66,769 74,531

Intereses Percibidos 47,346 63,457 68,016

Intereses Devengados 1,909 3,312 6,515

Gastos de Intereses y Comisiones 19,038 20,151 22,482

Ingreso Financiero Neto 30,217 46,619 52,048

Provisión para Préstamos Dudosos 6,805 11,505 11,987

Ingreso Financiero, Después de Provisión 23,412 35,113 40,061

Gastos Operativos 24,988 32,228 34,409

Personal 12,598 15,025 16,509

Otros Gastos Operativos 12,389 17,204 17,900

Ingreso Neto de Operaciones (1,576) 2,885 5,652

Otros Ingresos 4,791 4,683 5,756

Ganancia (Pérdida) de Inversiones 2,099 1,887 1,706

Otro Ingresos No Extraordinarios 2,692 2,795 4,050

Otros Gastos 408 1,341 1,203

Ajuste por el Efecto de Inflación - - -

Otros Gastos No Extraordinarios 408 1,341 1,203

Resultado Antes de Cuentas Extraordinarias 2,808 6,226 10,205

Extraordinarios - - -

Ingresos Extraordinarios - - -

Gastos Extraordinarios - - -

Resultado Antes de Impuestos 2,808 6,226 10,205

Impuestos - - -

Resultado 2,808 6,226 10,205

Fuente de los Estados Financieros: EEFF

Auditados

EEFF

Auditados

EEFF

Auditados

www.microrate.com/la 15

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

Estado de Situación Financiera (Miles de US$)

Dic-13 Dic-14 Dic-15

Activo 131,403 144,529 141,827

Caja y Bancos 28,030 22,010 23,663

Inversiones Temporarias 1,812 1,753 3,084

Cartera Neta 89,335 107,146 99,907

Cartera Bruta 95,721 115,394 109,601

Cartera Vigente 86,112 105,575 100,633

Cartera en Riesgo 9,609 9,819 8,968

Provisiones para Préstamos Dudosos 6,386 8,249 9,694

Intereses Devengados Por Cobrar 683 1,112 1,909

Otros Activos Corrientes 581 562 586

Inversiones de Largo Plazo 6,469 6,144 5,112

Activo Fijo 4,491 5,803 7,566

Otros Activos - - -

Pasivos 104,866 114,331 110,183

Ahorros 29,474 33,829 30,146

Depósitos a Plazo Fijo, Corto Plazo 52,085 57,053 56,251

Obligaciones, Corto Plazo 894 713 293

Otros Pasivos, Corto Plazo 6,653 6,349 6,820

Depósitos a Plazo Fijo, Largo Plazo 15,064 15,859 16,248

Obligaciones, Largo Plazo 697 528 425

Cuasicapital - - -

Otros Pasivos, Largo Plazo - - -

Patrimonio 26,536 30,198 31,644

Capital 17,147 18,873 19,518

Ganancias (Pérdidas) Periodo 1,004 2,090 2,990

Resultado de Ejercicios Anteriores - - -

Otras Cuentas de Capital 8,385 9,234 9,136

Total Pasivo y Patrimonio 131,403 144,529 141,827

Fuente de los Estados Financieros: EEFF

Auditados

EEFF

Auditados

EEFF

Auditados

www.microrate.com/la 16

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

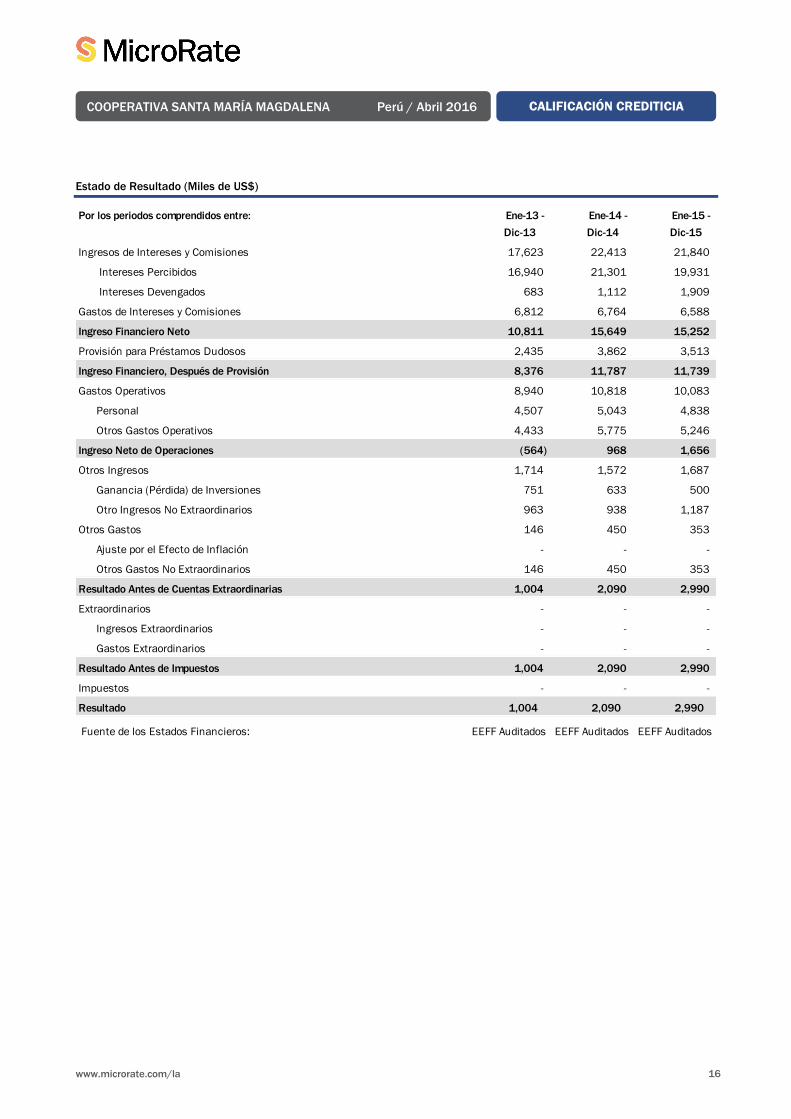

Estado de Resultado (Miles de US$)

Por los periodos comprendidos entre: Ene-13 - Ene-14 - Ene-15 -

Dic-13 Dic-14 Dic-15

Ingresos de Intereses y Comisiones 17,623 22,413 21,840

Intereses Percibidos 16,940 21,301 19,931

Intereses Devengados 683 1,112 1,909

Gastos de Intereses y Comisiones 6,812 6,764 6,588

Ingreso Financiero Neto 10,811 15,649 15,252

Provisión para Préstamos Dudosos 2,435 3,862 3,513

Ingreso Financiero, Después de Provisión 8,376 11,787 11,739

Gastos Operativos 8,940 10,818 10,083

Personal 4,507 5,043 4,838

Otros Gastos Operativos 4,433 5,775 5,246

Ingreso Neto de Operaciones (564) 968 1,656

Otros Ingresos 1,714 1,572 1,687

Ganancia (Pérdida) de Inversiones 751 633 500

Otro Ingresos No Extraordinarios 963 938 1,187

Otros Gastos 146 450 353

Ajuste por el Efecto de Inflación - - -

Otros Gastos No Extraordinarios 146 450 353

Resultado Antes de Cuentas Extraordinarias 1,004 2,090 2,990

Extraordinarios - - -

Ingresos Extraordinarios - - -

Gastos Extraordinarios - - -

Resultado Antes de Impuestos 1,004 2,090 2,990

Impuestos - - -

Resultado 1,004 2,090 2,990

Fuente de los Estados Financieros: EEFF Auditados EEFF Auditados EEFF Auditados

www.microrate.com/la 17

COOPERATIVA SANTA MARÍA MAGDALENA Perú / Abril 2016 CALIFICACIÓN CREDITICIA

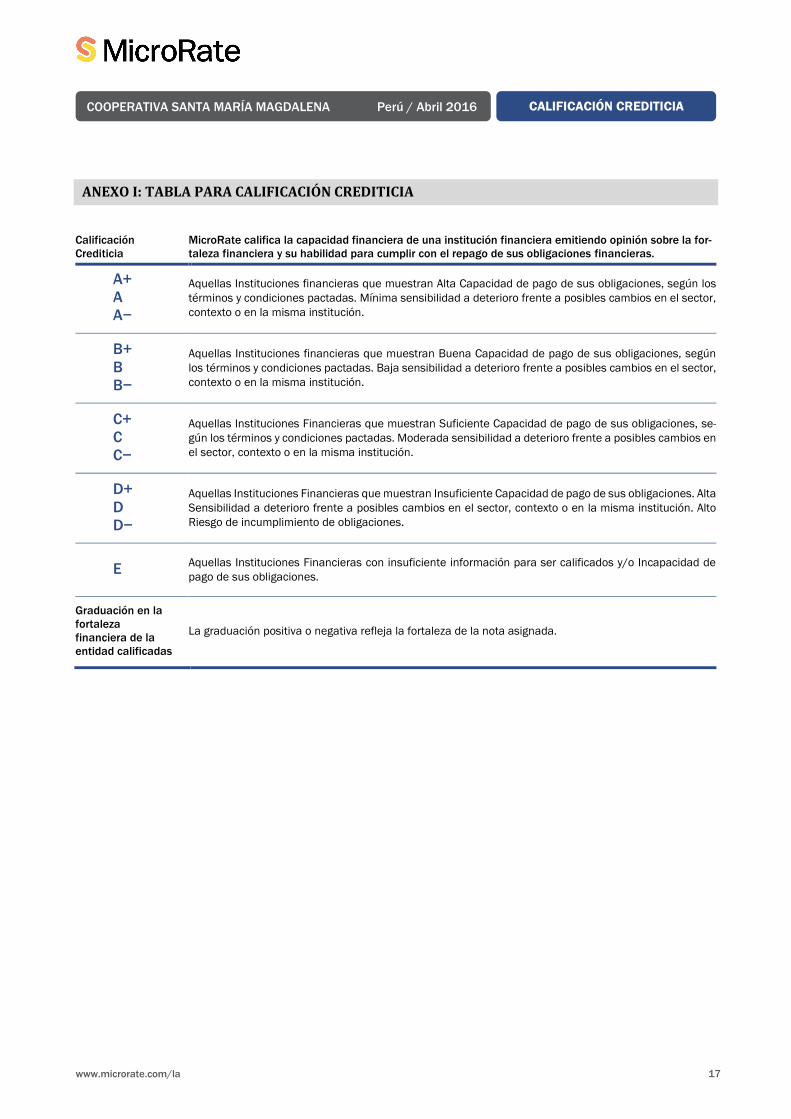

ANEXO I: TABLA PARA CALIFICACIÓN CREDITICIA

Calificación

Crediticia

MicroRate califica la capacidad financiera de una institución financiera emitiendo opinión sobre la for-

taleza financiera y su habilidad para cumplir con el repago de sus obligaciones financieras.

A+

A

A−

Aquellas Instituciones financieras que muestran Alta Capacidad de pago de sus obligaciones, según los

términos y condiciones pactadas. Mínima sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

B+

B

B−

Aquellas Instituciones financieras que muestran Buena Capacidad de pago de sus obligaciones, según

los términos y condiciones pactadas. Baja sensibilidad a deterioro frente a posibles cambios en el sector,

contexto o en la misma institución.

C+

C

C−

Aquellas Instituciones Financieras que muestran Suficiente Capacidad de pago de sus obligaciones, se-

gún los términos y condiciones pactadas. Moderada sensibilidad a deterioro frente a posibles cambios en

el sector, contexto o en la misma institución.

D+

D

D−

Aquellas Instituciones Financieras que muestran Insuficiente Capacidad de pago de sus obligaciones. Alta

Sensibilidad a deterioro frente a posibles cambios en el sector, contexto o en la misma institución. Alto

Riesgo de incumplimiento de obligaciones.

E Aquellas Instituciones Financieras con insuficiente información para ser calificados y/o Incapacidad de

pago de sus obligaciones.

Graduación en la

fortaleza

financiera de la

entidad calificadas

La graduación positiva o negativa refleja la fortaleza de la nota asignada.

www.microrate.com/la

Copyright © 2016 MicroRate

Todos los derechos reservados. Prohibida la reproducción total o parcial sin permiso de MicroRate. La calificación otorgada

refleja las opiniones y observaciones de análisis. Son afirmaciones de opinión y no afirmaciones de hecho o recomendaciones

para comprar, vender o mantener títulos valores.

Toda la información contenida en este documento proviene de fuentes que se estiman confiables y precisas. Debido a la posi-

bilidad de error humano o mecánico, MicroRate no garantiza la exactitud o integridad de la información y, por lo tanto, no se

hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el uso de esa información. La

Gerencia de la empresa calificada y Auditores Externos responderán en cualquier caso acerca de la veracidad de los datos

facilitados. No es función de MicroRate realizar una auditoría a los estados financieros de la empresa calificada.

Copyright © 2016 by MicroRate

All rights reserved. The reproduction of this document either as a whole or in part without MicroRate’s permission is prohibited.

Ratings are opinions, based on analysis and observations. As statements of opinion they must be distinguished from statements

of fact. In no case are they recommendations to purchase, sell or hold any securities.

All information contained herein is obtained from sources believed to be accurate and reliable. Because of the possibility of

human or mechanical error, MicroRate makes no representation or warranty as to the accuracy or completeness of any infor-

mation. Under no circumstances shall MicroRate have any liability to any person or entity for any loss in whole or in part caused

by or relating to any error (negligent or otherwise) or other circumstance or contingency within or outside the control of MicroRate.

The CEO and External Audit Firm(s) of the entity under review are responsible for the consistency and accuracy of the information

given to MicroRate. MicroRate does not have the function of auditing the financial statements of the entity.

Top Related