![ChulC61à0 ! AKINO with DOMESTIC Kimi no Shinhwa ¥2,500 ...ChulC61à0 ! AKINO with DOMESTIC Kimi no Shinhwa ¥2,500 -c 22 b & Kimi no Shinbwa 5 51] & 14 51] with $ ¥2,500 AKATA STATION](https://static.fdocuments.es/doc/165x107/611b8187f94f5720ab1aaa20/chulc610-akino-with-domestic-kimi-no-shinhwa-2500-chulc610-akino.jpg)

Idiomas

Páginas

Jurídico

111111

Crecimiento, Infraestructura y Competitivivad

Sergio ClavijoDirector de ANIFAbr. 18 de 2012

1,2

1,0

4,8

2,9

-1,7

2,9

5,1

5,0

12,3

4,0

1,8

2,2

3,1

3,9

5,7

5,8

5,9

6,9

14,3

5,9

-4,0 -2,0 0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0

Electricidad, gas y agua

Agropecuario

Servicios sociales

Industria

Construcción

Estab. Financieros y Ss. Empres.

Comercio y turismo

Transporte y Telecom.

Minería

PIB

222

Crecimiento del PIB por ofertaObservado 2010 vs. 2011

Fuente: cálculos Anif con base en Dane.

20112010

8

6

7

19

12

6

13

4

Ponderaciones (%)

15

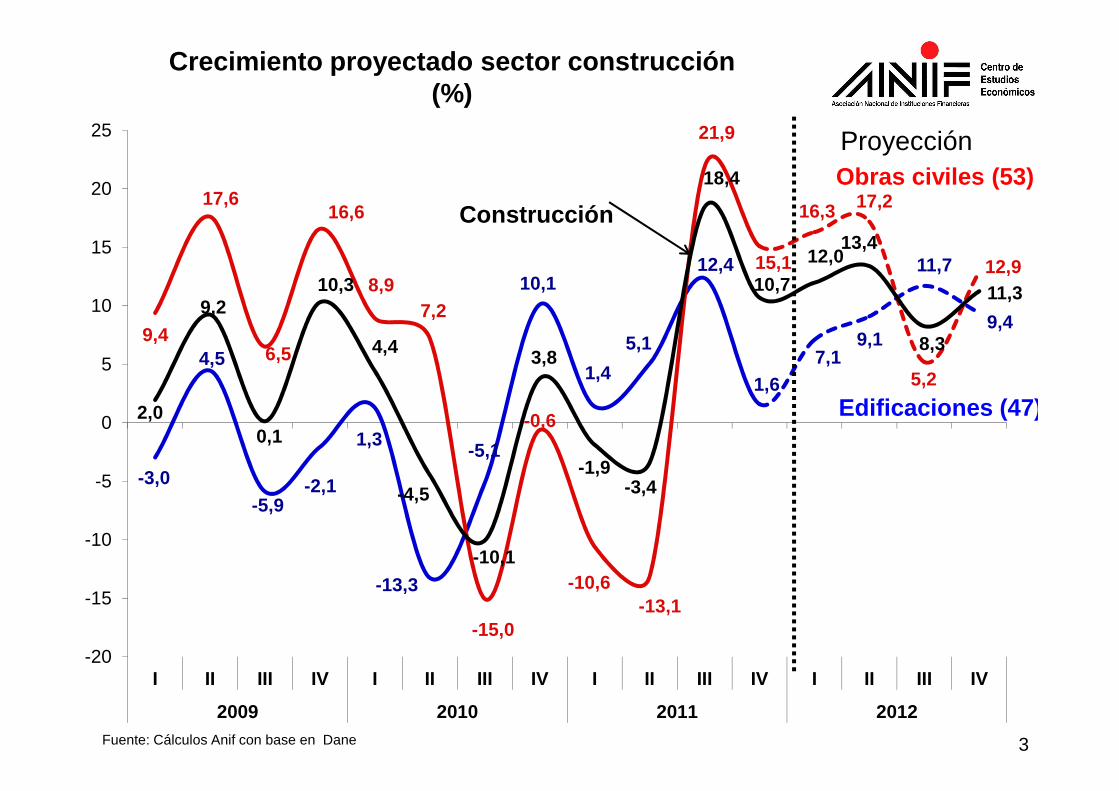

-3,0

4,5

-5,9-2,1

1,3

-13,3

-5,1

10,1

1,4

5,1

12,4

1,67,1

9,1

11,7

9,49,4

17,6

6,5

16,6

8,97,2

-15,0

-0,6

-10,6-13,1

21,9

15,1

16,3 17,2

5,2

12,9

2,0

9,2

0,1

10,3

4,4

-4,5

-10,1

3,8

-1,9-3,4

18,4

10,7

12,013,4

8,3

11,3

-20

-15

-10

-5

0

5

10

15

20

25

I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012

3

Crecimiento proyectado sector construcción(%)

Fuente: Cálculos Anif con base en Dane

Edificaciones (47 )

Obras civiles (53) Proyección

Construcción

87.6

35.5

45.5

-0.2

2.4

-32.7

-5.6

16.9

-4.8

-32.5

28.9

10.1

-50 0 50 100

Carreteras y puentes

Vías férreas, pistas y STM

Aguas, represas y puertos

Minería y Tuberías para transporte

Obras civiles(variación % anual)

4

200920102011

Fuente: Dane

1,8

3,1

2,2

3,9

5,8

6,9

5,9

5,7

14,3

5,9

2,2

2,3

2,5

3,7

4,4

4,6

5,4

11,3

13,5

5,0

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0

Electricidad, gas y agua

Servicios sociales

Agropecuario

Industria

Estab. Financieros y ss. Empres.

Transporte y Telecom.

Comercio y turismo

Construcción

Minería

PIB

555

Crecimiento del PIB por ofertaObservado 2011 vs. proyectado 2012

20122011

Fuente: cálculos Anif con base en Dane

6

8

7

19

12

6

12

3

15

Ponderaciones (%)

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

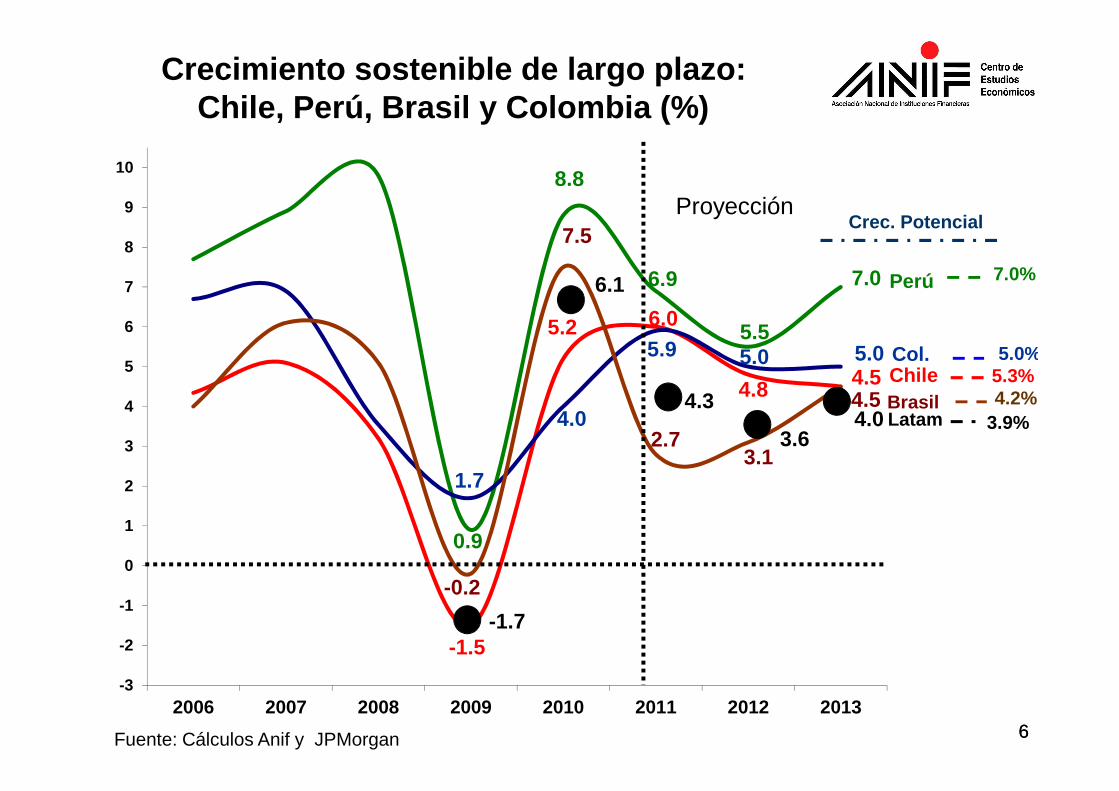

2006 2007 2008 2009 2010 2011 2012 201366

Crecimiento sostenible de largo plazo: Chile, Perú, Brasil y Colombia (%)

Col. 5.0%4.5 Chile 5.3%

Crec. Potencial

Perú7.0 7.0%

Fuente: Cálculos Anif y JPMorgan

-1.5

-0.2

5.0

4.5 Brasil 4.2%

0.9

6.9

5.9

2.7

Proyección

5.2

8.8

4.0

7.5

1.7

6.0

Latam

-1.7

6.1

4.3

3.63.9%

3.1

4.04.8

5.55.0

Neutro Importador Neto

Potencial exportador por TLC y producto(2011)

Fuente: Dane y cálculos Anif

Exportador Neto

Vigentes

No Vigentes

803

-3-2-2-4

10

9 8 4 2 3 -2 -3 -3 -4 -6-4 -3

Min

ero

Con

fecc

ione

s

Ref

. P

etró

leo

Cue

ro y

cal

zado

Alim

ento

s

Met

alúr

gico

Quí

mic

os

Tex

tiler

o

Agr

o

Pap

el

Plá

stic

o y

Cau

cho

Veh

ícul

os

T. Norte 1.0 0.9 1.0 0.9 ### 0.8 0.9 0.6 ### 0.7 0.9 0.0 EFTA 1.0 0.4 0.9 ### 0.8 1.0 ### ### 1.0 ### ### ###CAN 1.0 0.8 0.1 0.2 ### ### 0.6 0.4 ### 0.8 0.1 0.0 Canadá 0.9 0.9 0.2 0.5 0.7 ### ### ### ### ### ### ###Chile 1.0 0.9 1.0 ### 0.0 ### 0.2 ### ### ### ### ###G3 0.9 0.9 ### 0.6 ### ### ### ### ### ### ### ###Mercosur 0.9 0.6 0.9 ### ### ### ### ### ### ### ### ###

EE.UU. 1.0 0.7 ### 0.8 0.5 0.8 ### 0.0 0.3 ### ### ###UE 1.0 0.3 0.8 0.5 0.7 0.3 ### ### 0.9 ### ### ###

7

Bienes + Servicios; 1,261

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

80-85 86-90 91-95 96-00 01-05 2006 2007 2008 2009 2010 2011

Colombia: Exportaciones per cápita

Chile; 4,792

Argentina; 1,975

Brasil; 1,205

LATAM; 2,399

Fuente: Banco Mundial, FMI y cálculos Anif

US$ constantes de 2010

Colombia

8

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

80-85 86-90 91-95 96-00 01-05 2006 2007 2008 2009 2010 2011

Chile; 38,7

Colombia: Exportaciones / PIB

Argentina; 21,7

Brasil; 11,2

LATAM; 32,8

Fuente: Banco Mundial, Banco de la República y cálculos Anif

Bienes + Servicios / PIB; 18.6

Bienes / PIB; 17.1

Servicios / PIB; 1.5

Colombia

9

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

80-85 86-90 91-95 96-00 01-05 2006 2007 2008 2009 2010 2011

Argentina; 18,4

Colombia: Importaciones / PIB

Chile; 31,8

Brasil; 12,1

LATAM; 31,1

%

Fuente: Banco Mundial, Banco de la República y cálculos Anif

Colombia

10

Bienes + Servicios / PIB; 19.3

Bienes / PIB; 16.4

Servicios / PIB; 2.9

Bienes + Servicios / PIB; 37.8

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

80-85 86-90 91-95 96-00 01-05 2006 2007 2008 2009 2010 2011

Colombia: Exportaciones + Importaciones / PIB

Chile; 70,6

Brasil; 23,3

LATAM; 64,0

%

Fuente: Banco Mundial, Banco de la República y cálculos Anif

Colombia Argentina; 40,1

11

Bienes / PIB; 33.5

Servicios / PIB; 4.3

1212121212Fuente: Dane y cálculos Anif

Exportaciones Tradicionales y No Tradicionales(acumulado 12 meses a febrero de 2012; US$ millones)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2005 2006 2007 2008 2009 2010 2011 2012*

US$17.529

US$41.222

US$39.786

US$17.168

Tradicionales

No TradicionalesUS$

10.366

US$10.825

TotalUS$58.751

US$56.954

US$21.191 m

325

4.662

2.254

6.562

8.289

2.436

10.252

10.620

6.899

13.234

2.111

5.590

8.366

338

4.945

0

2000

4000

6000

8000

10000

12000

14000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Inversión Extranjera Directa

Fuente: Banco de la República

IED Col. Exterior

IED Bruta

IED Neta

)US$ Millones(

13

14

SectorFinanciero64.7%

Emisión de Bonos Corporativos en Colombia($ miles de millones)

Otros Infraestructura4%

Energía5.4%

Otros Sectores: 0%

Títulos: 25.9%

* Sin incluir entidades territoriales, Fuente: Cálculos Anif con base en BVC

13.80013.707

5.7055.042

4.420

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

2006* 2007* 2008 2009 2010

8.800

2011

578541 528 526 528 531

600650

785

914929mar

1280

1350

400

600

800

1000

1200

1400

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012* 2013*

Fuente: cálculos Anif con base en ANH

Producción total de crudo en Colombia(miles de bpd)

proyectado

15

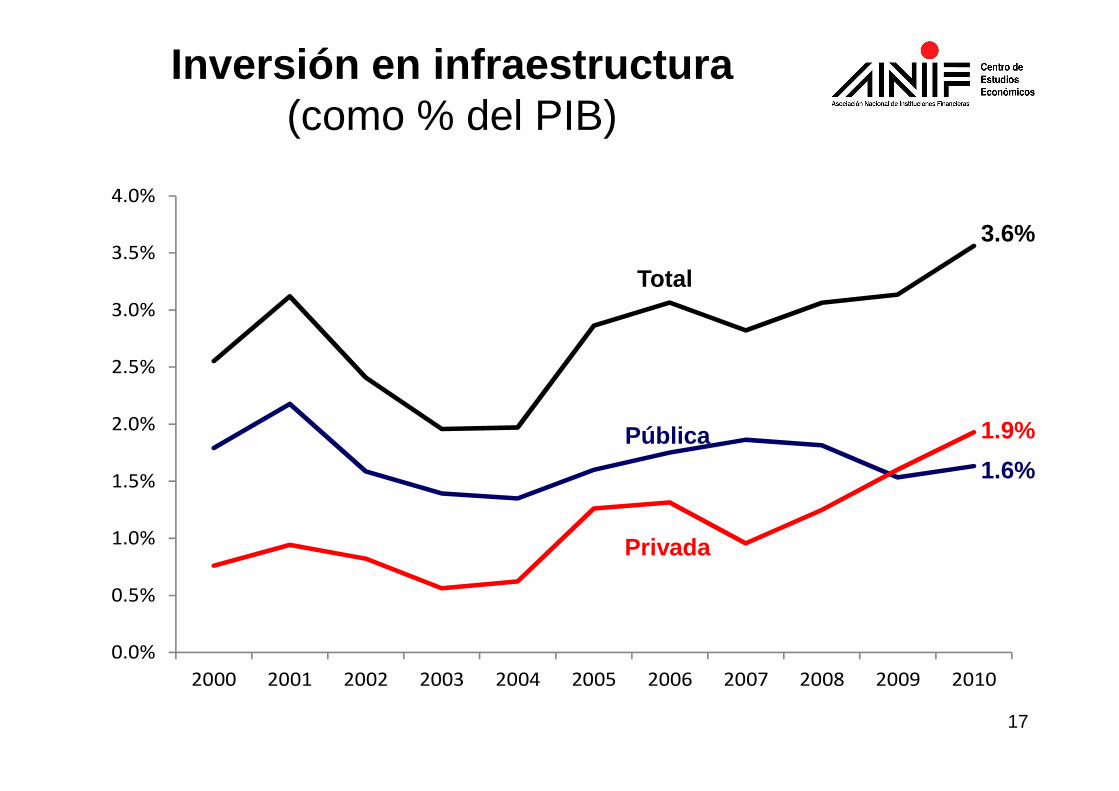

Inversión en infraestructura en Colombia

16

Total

Pública

Fuente: Carranza, Daude y Melguizo (2011)

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Inversión en infraestructura(como % del PIB)

17

Total

Pública

Privada

3.6%

1.9%

1.6%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Inversión en infraestructura(como % del PIB)

18

Total

Comunicaciones

Transporte

3.6%

1.6%

0.7%

Energía eléctrica

Aguas 0.7%0.6%

19

7,834

317

993

1,676

5,562

2484481 323 330

2,616

1,7322,263 2,4802,075

1,492

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

1992-1995 1996-2000 2001-2005 2005-2009

0.11%0.66%0.30%0.05%

Como % del PIB

Como % del PIB

0.05%0.23%0.04%0.05%

0.31%0.07%0.31%0.07%

Como % del PIB

Inversión privada en infraestructura

Como % del PIB

0.44%0.39%0.27%0%

Transporte

Aguas

EnergíaTelecomunicaciones

Fuente: cálculos Anif con base en PPI World Bank y FMI

US$millones de2010

20

Comparación de sistema de Regalías:Anterior Vs. Acto Legislativo 5 de 2011

Fuentes: Elaboración Anif con base en Ecopetrol, ANH, MHCP y Proyecto de Acto Legislativo 13 de 2010

Regalías Directas

76%

Regalías indirectas

10%

14%

Part. (%)

10%

10%

30%

40%

10%

Part. (%)

2009: $5.3 billones

2020: $12 billones

Compensación Desarrollo($2.9 billones ($1.9 billones0.2% del PIB) 0.2% del PIB)

Fondo de Ahorro (estabilización) ($3.6 billones, 0.4% del PIB)

Productores y Puertos

($1.2 billones, 0.1%% del PIB)

Fonpet($0.7 bill, 0.1% del PIB)

FNR ($0.5 bill, 0.1% del PIB)

Puertos ($0.4 bill, 0.1% del PIB)

Productores ($3.6 billones, 0.7% del PIB)

Fonpet ($1.2 billones, 0.2% del PIB)

Ciencia y Tecnología ($1.2 billones, 0,2% del PIB)

Fondo Regional($4.8 billones, 0.4%del PIB)

21

Diagnóstico sobre calidad de la infraestructura de Transporte

Fuente: Foro económico global

Percepción sobre calidad de la infraestructura (máx=7; mín=1)

Vías Puertos Aeropuertos

1 Chile 5.1 1 1 22 Uruguay 3.8 3 2 113 México 3.6 4 11 104 Argentina 3.4 7 6 95 Brasil 2.9 11 9 66 Colombia 2.8 9 8 47 Perú 2.6 8 3 38 Venezuela 2.5 10 10 89 Bolivia 2.1 12 12 12

Total

Ranking

Ranking

22

Perspectivas: Balance de la infraestructura en Colombia

(Max. 10, Min. 1)

InstitucionalBeneficios al consumidor

Perspectivas de modernización

Mercado de capitales

PROMEDIO

Energía 8 8 6 8 7.5Telecomunicaciones 8 9 7 8 8Aguas y saneamiento 8 9 6 5 7Transporte 4 5 5 6 5

23

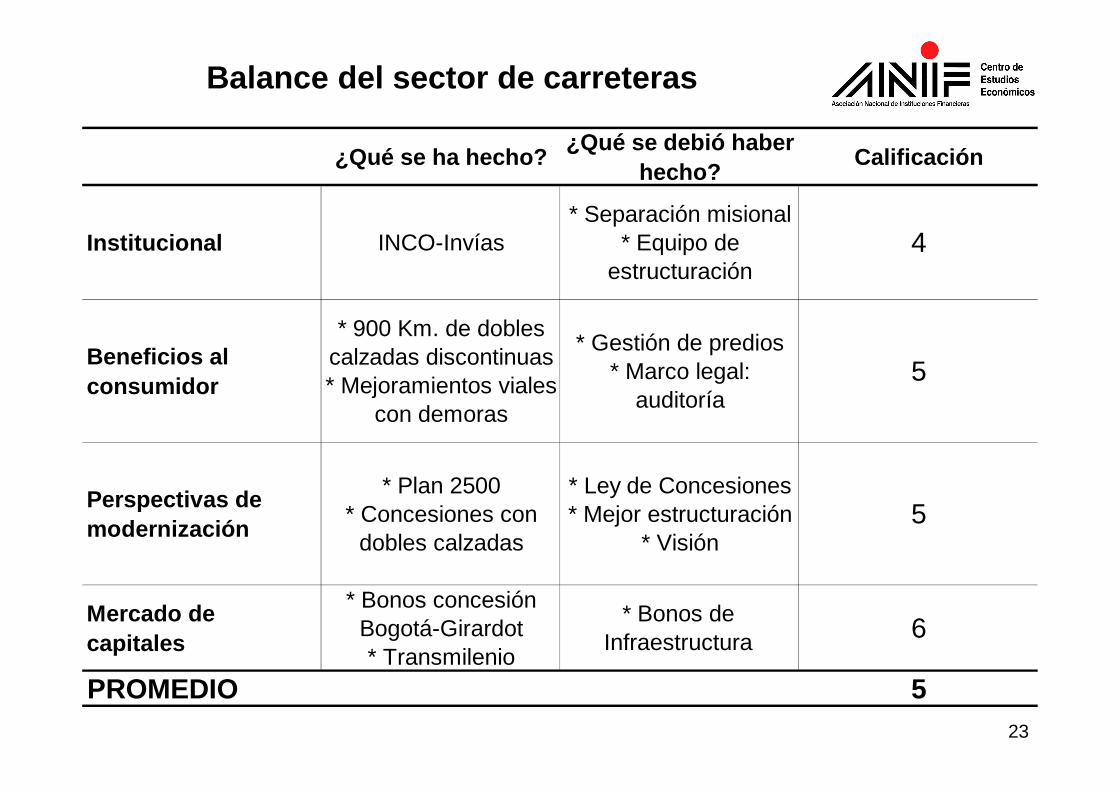

Balance del sector de carreteras

¿Qué se ha hecho?¿Qué se debió haber

hecho?Calificación

Institucional INCO-Invías* Separación misional

* Equipo de estructuración

4

Beneficios al consumidor

* 900 Km. de dobles calzadas discontinuas* Mejoramientos viales

con demoras

* Gestión de predios* Marco legal:

auditoría5

Perspectivas de modernización

* Plan 2500* Concesiones con

dobles calzadas

* Ley de Concesiones* Mejor estructuración

* Visión5

Mercado de capitales

* Bonos concesión Bogotá-Girardot* Transmilenio

* Bonos de Infraestructura 6

PROMEDIO 5

24

Evolución de la asignación de riesgos en concesiones viales

Fuente: Elaboración de Cárdenas, Gaviria y Meléndez (2005) con base en DNP

Estado Concesionario Estado Concesionario Estado ConcesionarioConstrucción Parcial X X XTráfico X X XTarifa de peajes X XPredios X X X GestiónLicencias ambientales X X X GestiónTributario X X XCambiario X X Parcial Parcial XFuerza mayor (asegurable) X X XFinanciación X X X

Primera generación Segunda generación Tercera generac iónTipo de riesgo

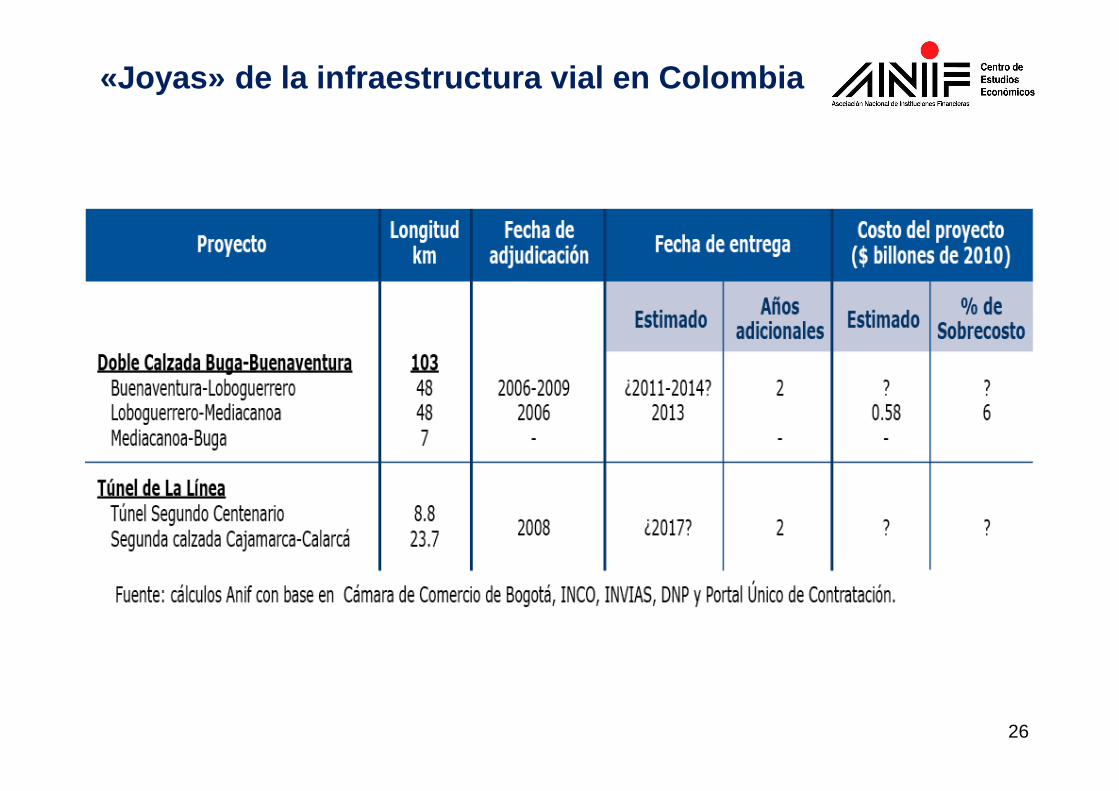

«Joyas» de la infraestructura vial en Colombia

25

«Joyas» de la infraestructura vial en Colombia

26

«Joyas» de la infraestructura vial en Colombia

27

Joyas de la infraestructura colombiana en transporte

(versión 4.0)

Fuente: cálculos Anif con base en Cámara de Comercio de Bogotá, INCO, Aguas de Cartagena, Ministerio de Transporte y Portal Único de Contratación

28

En Resumen…

Obstáculos al desarrollo de la infraestructura:

• Adquisición de Predios (Vía Bogotá-Girardot)

• Coordinación con Servicios Públicos (Transmilenio)

• Licencias Ambientales (Vía hacia Tribuga)

• Comunidades Étnicas (Vía hacia Tribuga)

• Optimización Técnico-Financiera (Túnel de la Línea)

• Todos los Anteriores (Vía Buga-Buenaventura)

29

Top Related